ALIMENTOS Y BEBIDAS EN MÉXICO - … · embotelladoras de Coca-Cola más que a los cerveceros, lo...

51

Publicación Elaborada por el Departamento de Análisis en México. Latin American Equity Research Informe del sector Nueva York, 19 de agosto de 2009 México – Alimentos y bebidas ALIMENTOS Y BEBIDAS EN MÉXICO No exactamente resistente a la recesión; introduciendo precios objetivo CA2010 Alexander Robarts Sergio Matsumoto Nueva York: Santander Investment Securities, Inc. Nueva York: Santander Investment Securities, Inc. (212) 350-0723 (212) 350-3981 [email protected] [email protected] Este reporte actualiza nuestras suposiciones de operación para Femsa, Coca-Cola Femsa, Grupo Modelo, Arca, y Gruma después de los resultados del 2T09. También estamos estableciendo nuestros precios objetivo para el cierre del año 2010, incorporando nuestros pronósticos macroeconómicos revisados. Puntos sobresalientes del sector: Después de una 1M09 más débil a la esperada, en términos de márgenes, esperamos una deslucida recuperación en la 2M09 y a principios de 2010. Estamos reduciendo nuestras estimaciones sobre el volumen de ventas de bebidas para México en general para 2009, a la vez que incorporamos una modesta pero positiva recuperación en 2010. La depreciación de las monedas locales con respecto al año anterior probablemente continúe presionando los costos de ventas relacionados al dólar, particularmente para las embotelladoras. Una nueva preocupación para la 2M09 son los mayores costos del edulcorante para las embotelladoras. Se espera que los costos de los granos se atenúen para las cerveceras, pero no antes del 1T10. Estamos disminuyendo nuestras estimaciones de utilidades en dólares para 2009 y 2010 para todas las compañías de bebidas incluidas en este reporte. Femsa: Estamos reiterando nuestra recomendación de Compra basados en una aceleración con respecto al año anterior del crecimiento en EBITDA en cerveza para la 2M09, junto con una expansión del margen de Oxxo más rápida a la esperada. En Femsa Cerveza, los incrementos de precio y la contención de los costos de ventas y administrativos están neutralizando los decrementos en el volumen nacional de la cerveza. Creemos que Oxxo se encuentra en camino de lograr márgenes récord en 2009, impulsados por su mezcla de productos resistente a la recesión y sus categorías de productos con alto margen, y por la aceleración en la apertura de tiendas. Coca-Cola Femsa: Estamos manteniendo nuestra recomendación de Mantener debido a la valuación y al entorno de cambio de producto en los refrescos que se vive en México. La depreciación de la mayoría de las monedas de Latinoamérica deberá continuar impactando los costos de ventas denominados en dólares durante la 2M09 y, ahora, los mayores precios del edulcorante son una nueva preocupación. El crecimiento no orgánico deberá disiparse en la 2M09, ya que las recientes adquisiciones completaron su primer año de operación. El desapalancamiento financiero deberá acelerarse en el 2010, lo que implicaría potenciales adquisiciones. Grupo Modelo: Reiteramos nuestra recomendación de Mantener debido al continuo deterioro del precio y los fundamentales del volumen en el segmento de la cerveza importada en EU., particularmente en la categoría de súper premium. El “crecimiento” de las botellas de Corona y la menor exposición a la región norte de México, la cual ha sido duramente golpeada en términos económicos, están conduciendo a ganancias en participación de mercado en cuanto al volumen, pero a expensas de incrementos de precio más lentos que Femsa. La intensificación de la campaña de mercadotecnia en México y E.U. está contribuyendo a la presión en el margen. Arca: Reiteramos nuestra recomendación de Mantener. Esperamos un fuerte crecimiento no orgánico del primer renglón en la 2M09 de la consolidación de las franquicias de Argentina, pero anticipamos que continuará la presión en el margen EBITDA consolidado como resultado de menores márgenes. Esto deberá agravarse en la 2M09 debido a los mayores costos del edulcorante. El riesgo del refinanciamiento de la deuda ha decrecido después la reciente reestructuración de la misma. Gruma: Reiteramos nuestra recomendación de Mantener. Aunque las preocupaciones sobre la bancarrota se han aliviado, en nuestro punto de vista, esto ya está reflejado en las acciones. El nuevo y significativo servicio de la deuda, deberá limitar las oportunidades de inversión de capital y crecimiento en el futuro. Aunque Gruma Corp. deberá presentar un acelerado crecimiento en la 2M09, los contratos de cobertura de los granos por arriba del precio spot deberán presionar los márgenes. Sector de alimentos y bebidas en México – Universo de cobertura (en millones de dólares a ) Precio Precio Subida/ Utilidades netas P/U FV/EBITDA Cap. Compañía Clave pizarra Rec. 14 ago objetiv Bajada 2009E 2010E 2011E 2009E 2010E 2011E 2009E 2010E 2011E mdo Arca ARCA* Mantener 2.53 3.03 19.6% 199 242 267 10.3 8.4 7.6 5.8 4.8 4.3 2,042 Bimbo BIMBOA Mantener 5.68 7.00 23.3% 480 565 675 13.9 11.8 9.9 8.3 7.2 6.5 6,677 Coke Femsa (ADR) KOF Mantener 46.86 53.00 13.1% 561 659 718 15.4 13.1 12.0 6.9 5.9 5.3 8,653 Femsa (ADS) FMX Compra 37.97 50.00 31.7% 737 816 1,001 18.4 16.7 13.6 7.5 6.5 5.8 13,587 Gruma (ADR) GMK Mantener 6.15 7.50 22.0% 203 208 228 4.3 4.2 3.8 6.9 5.7 5.0 867 Grupo Modelo GMODELOC Mantener 3.94 4.32 9.6% 604 720 792 21.1 17.7 16.1 8.2 7.2 6.7 12,747 a Salvo montos por acción/ADR. Fuentes: reportes de compañía y estimaciones de Santander.

Transcript of ALIMENTOS Y BEBIDAS EN MÉXICO - … · embotelladoras de Coca-Cola más que a los cerveceros, lo...

Publicación Elaborada por el Departamento de Análisis en México.

Latin American Equity Research Informe del sector

Nueva York, 19 de agosto de 2009 México – Alimentos y bebidas

ALIMENTOS Y BEBIDAS EN MÉXICO No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Alexander Robarts Sergio MatsumotoNueva York: Santander Investment Securities, Inc. Nueva York: Santander Investment Securities, Inc.(212) 350-0723 (212) [email protected] [email protected]

Este reporte actualiza nuestras suposiciones de operación para Femsa, Coca-Cola Femsa, Grupo Modelo, Arca, y Gruma después de los resultados del 2T09. También estamos estableciendo nuestros precios objetivo para el cierre del año 2010, incorporando nuestros pronósticos macroeconómicos revisados.

Puntos sobresalientes del sector: Después de una 1M09 más débil a la esperada, en términos de márgenes, esperamos una deslucida recuperación en la 2M09 y a principios de 2010. Estamos reduciendo nuestras estimaciones sobre el volumen de ventas de bebidas para México en general para 2009, a la vez que incorporamos una modesta pero positiva recuperación en 2010. La depreciación de las monedas locales con respecto al año anterior probablemente continúe presionando los costos de ventas relacionados al dólar, particularmente para las embotelladoras. Una nueva preocupación para la 2M09 son los mayores costos del edulcorante para las embotelladoras. Se espera que los costos de los granos se atenúen para las cerveceras, pero no antes del 1T10. Estamos disminuyendo nuestras estimaciones de utilidades en dólares para 2009 y 2010 para todas las compañías de bebidas incluidas en este reporte. Femsa: Estamos reiterando nuestra recomendación de Compra basados en una aceleración con respecto al año anterior del crecimiento en EBITDA en cerveza para la 2M09, junto con una expansión del margen de Oxxo más rápida a la esperada. En Femsa Cerveza, los incrementos de precio y la contención de los costos de ventas y administrativos están neutralizando los decrementos en el volumen nacional de la cerveza. Creemos que Oxxo se encuentra en camino de lograr márgenes récord en 2009, impulsados por su mezcla de productos resistente a la recesión y sus categorías de productos con alto margen, y por la aceleración en la apertura de tiendas. Coca-Cola Femsa: Estamos manteniendo nuestra recomendación de Mantener debido a la valuación y al entorno de cambio de producto en los refrescos que se vive en México. La depreciación de la mayoría de las monedas de Latinoamérica deberá continuar impactando los costos de ventas denominados en dólares durante la 2M09 y, ahora, los mayores precios del edulcorante son una nueva preocupación. El crecimiento no orgánico deberá disiparse en la 2M09, ya que las recientes adquisiciones completaron su primer año de operación. El desapalancamiento financiero deberá acelerarse en el 2010, lo que implicaría potenciales adquisiciones. Grupo Modelo: Reiteramos nuestra recomendación de Mantener debido al continuo deterioro del precio y los fundamentales del volumen en el segmento de la cerveza importada en EU., particularmente en la categoría de súper premium. El “crecimiento” de las botellas de Corona y la menor exposición a la región norte de México, la cual ha sido duramente golpeada en términos económicos, están conduciendo a ganancias en participación de mercado en cuanto al volumen, pero a expensas de incrementos de precio más lentos que Femsa. La intensificación de la campaña de mercadotecnia en México y E.U. está contribuyendo a la presión en el margen. Arca: Reiteramos nuestra recomendación de Mantener. Esperamos un fuerte crecimiento no orgánico del primer renglón en la 2M09 de la consolidación de las franquicias de Argentina, pero anticipamos que continuará la presión en el margen EBITDA consolidado como resultado de menores márgenes. Esto deberá agravarse en la 2M09 debido a los mayores costos del edulcorante. El riesgo del refinanciamiento de la deuda ha decrecido después la reciente reestructuración de la misma. Gruma: Reiteramos nuestra recomendación de Mantener. Aunque las preocupaciones sobre la bancarrota se han aliviado, en nuestro punto de vista, esto ya está reflejado en las acciones. El nuevo y significativo servicio de la deuda, deberá limitar las oportunidades de inversión de capital y crecimiento en el futuro. Aunque Gruma Corp. deberá presentar un acelerado crecimiento en la 2M09, los contratos de cobertura de los granos por arriba del precio spot deberán presionar los márgenes. Sector de alimentos y bebidas en México – Universo de cobertura (en millones de dólaresa) Precio Precio Subida/ Utilidades netas P/U FV/EBITDA Cap.Compañía Clave pizarra Rec. 14 ago objetiv Bajada 2009E 2010E 2011E 2009E 2010E 2011E 2009E 2010E 2011E mdoArca ARCA* Mantener 2.53 3.03 19.6% 199 242 267 10.3 8.4 7.6 5.8 4.8 4.3 2,042Bimbo BIMBOA Mantener 5.68 7.00 23.3% 480 565 675 13.9 11.8 9.9 8.3 7.2 6.5 6,677Coke Femsa (ADR) KOF Mantener 46.86 53.00 13.1% 561 659 718 15.4 13.1 12.0 6.9 5.9 5.3 8,653Femsa (ADS) FMX Compra 37.97 50.00 31.7% 737 816 1,001 18.4 16.7 13.6 7.5 6.5 5.8 13,587Gruma (ADR) GMK Mantener 6.15 7.50 22.0% 203 208 228 4.3 4.2 3.8 6.9 5.7 5.0 867Grupo Modelo GMODELOC Mantener 3.94 4.32 9.6% 604 720 792 21.1 17.7 16.1 8.2 7.2 6.7 12,747aSalvo montos por acción/ADR. Fuentes: reportes de compañía y estimaciones de Santander.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 2

ÍNDICE Alimentos y bebidas en México............................................................................................... 1 Femsa....................................................................................................................................... 5

Estados financieros............................................................................................................. 11 Coca-Cola Femsa................................................................................................................... 14

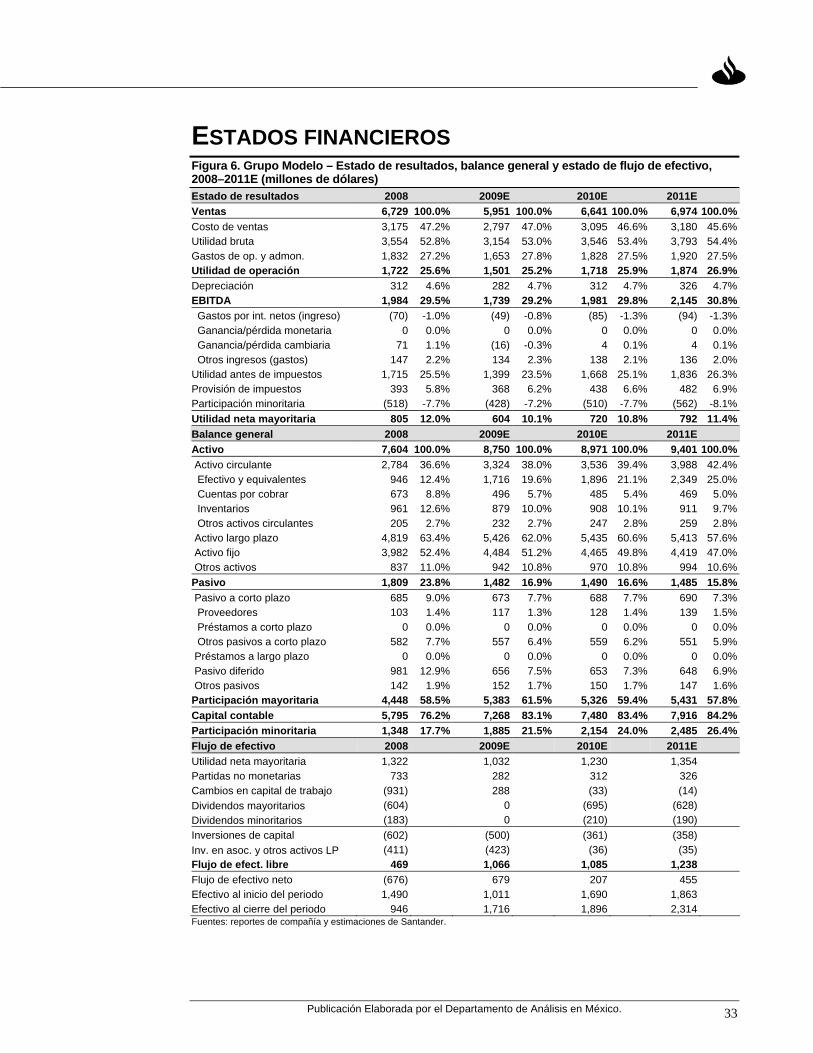

Estados financieros............................................................................................................. 22 Grupo Modelo........................................................................................................................ 27

Estados financieros............................................................................................................. 33 Arca........................................................................................................................................ 36

Estados financieros............................................................................................................. 40 Gruma .................................................................................................................................... 43

Estados financieros............................................................................................................. 49

Publicación Elaborada por el Departamento de Análisis en México. 3

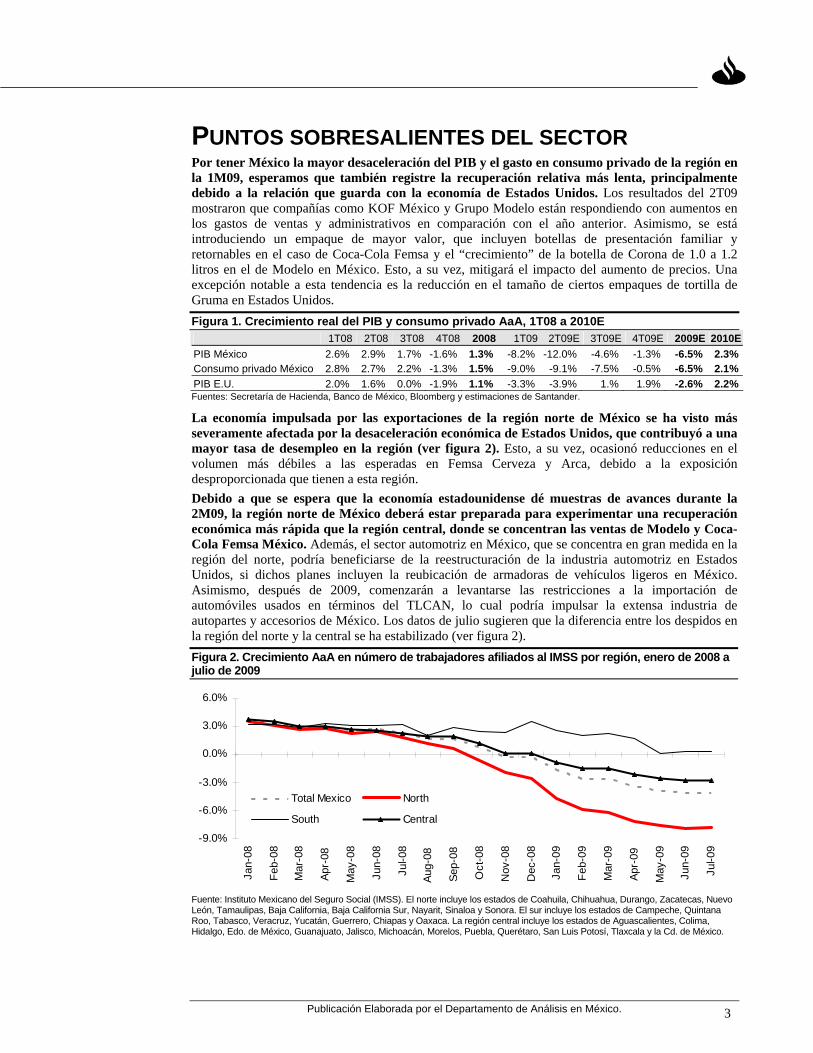

PUNTOS SOBRESALIENTES DEL SECTOR Por tener México la mayor desaceleración del PIB y el gasto en consumo privado de la región en la 1M09, esperamos que también registre la recuperación relativa más lenta, principalmente debido a la relación que guarda con la economía de Estados Unidos. Los resultados del 2T09 mostraron que compañías como KOF México y Grupo Modelo están respondiendo con aumentos en los gastos de ventas y administrativos en comparación con el año anterior. Asimismo, se está introduciendo un empaque de mayor valor, que incluyen botellas de presentación familiar y retornables en el caso de Coca-Cola Femsa y el “crecimiento” de la botella de Corona de 1.0 a 1.2 litros en el de Modelo en México. Esto, a su vez, mitigará el impacto del aumento de precios. Una excepción notable a esta tendencia es la reducción en el tamaño de ciertos empaques de tortilla de Gruma en Estados Unidos. Figura 1. Crecimiento real del PIB y consumo privado AaA, 1T08 a 2010E 1T08 2T08 3T08 4T08 2008 1T09 2T09E 3T09E 4T09E 2009E 2010EPIB México 2.6% 2.9% 1.7% -1.6% 1.3% -8.2% -12.0% -4.6% -1.3% -6.5% 2.3%Consumo privado México 2.8% 2.7% 2.2% -1.3% 1.5% -9.0% -9.1% -7.5% -0.5% -6.5% 2.1%PIB E.U. 2.0% 1.6% 0.0% -1.9% 1.1% -3.3% -3.9% 1.% 1.9% -2.6% 2.2%Fuentes: Secretaría de Hacienda, Banco de México, Bloomberg y estimaciones de Santander.

La economía impulsada por las exportaciones de la región norte de México se ha visto más severamente afectada por la desaceleración económica de Estados Unidos, que contribuyó a una mayor tasa de desempleo en la región (ver figura 2). Esto, a su vez, ocasionó reducciones en el volumen más débiles a las esperadas en Femsa Cerveza y Arca, debido a la exposición desproporcionada que tienen a esta región. Debido a que se espera que la economía estadounidense dé muestras de avances durante la 2M09, la región norte de México deberá estar preparada para experimentar una recuperación económica más rápida que la región central, donde se concentran las ventas de Modelo y Coca-Cola Femsa México. Además, el sector automotriz en México, que se concentra en gran medida en la región del norte, podría beneficiarse de la reestructuración de la industria automotriz en Estados Unidos, si dichos planes incluyen la reubicación de armadoras de vehículos ligeros en México. Asimismo, después de 2009, comenzarán a levantarse las restricciones a la importación de automóviles usados en términos del TLCAN, lo cual podría impulsar la extensa industria de autopartes y accesorios de México. Los datos de julio sugieren que la diferencia entre los despidos en la región del norte y la central se ha estabilizado (ver figura 2). Figura 2. Crecimiento AaA en número de trabajadores afiliados al IMSS por región, enero de 2008 a julio de 2009

-9.0%

-6.0%

-3.0%

0.0%

3.0%

6.0%

Jan-

08

Feb-

08

Mar

-08

Apr-

08

May

-08

Jun-

08

Jul-0

8

Aug-

08

Sep-

08

Oct

-08

Nov

-08

Dec

-08

Jan-

09

Feb-

09

Mar

-09

Apr-

09

May

-09

Jun-

09

Jul-0

9

Total Mexico North

South Central

Fuente: Instituto Mexicano del Seguro Social (IMSS). El norte incluye los estados de Coahuila, Chihuahua, Durango, Zacatecas, Nuevo León, Tamaulipas, Baja California, Baja California Sur, Nayarit, Sinaloa y Sonora. El sur incluye los estados de Campeche, Quintana Roo, Tabasco, Veracruz, Yucatán, Guerrero, Chiapas y Oaxaca. La región central incluye los estados de Aguascalientes, Colima, Hidalgo, Edo. de México, Guanajuato, Jalisco, Michoacán, Morelos, Puebla, Querétaro, San Luis Potosí, Tlaxcala y la Cd. de México.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 4

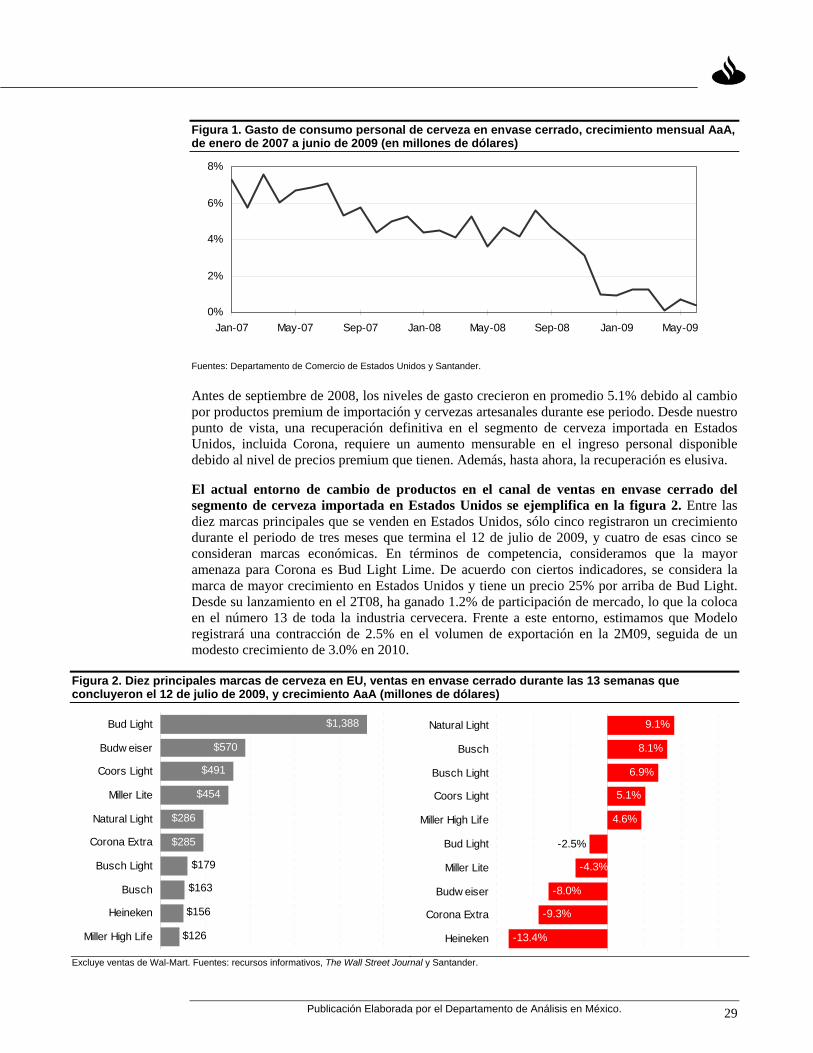

En el sector de bebidas, el cambio de productos entre los consumidores está impactando a las embotelladoras de Coca-Cola más que a los cerveceros, lo que pone de relieve por qué los cerveceros están alcanzando incrementos en precios reales, mientras que los embotelladores (KOF y Arca) registran reducciones en precios reales más abruptas de lo normal. La inclinación por cambiar de producto en la industria refresquera mexicana se ve acentuada por el hecho de que las marcas propias (B-brands) y los productos PepsiCo de menor precio representan un 40% estimado de la industria. Además, la mezcla de empaque del embotellador tiene una exposición considerablemente mayor a los formatos no retornables (60%-70% de la mezcla de ventas) versus aproximadamente 25% en el caso de los cerveceros. Por último, observamos que los embotelladores tiene una proporción más alta de costos de insumos en dólares como porcentaje de costos totales. Nuestro equipo de macroeconomistas en México pronostica que el tipo de cambio promedio para 2009 se debilitará 20.5%. Esto se traduce en un importante incremento de insumos clave relacionados con el dólar para los embotelladores de Coca-Cola, KOF y Arca (es decir, petróleo para PET y maíz para jarabe de maíz de alta fructosa) que representan aproximadamente 35% del costo de ventas. La mayoría de los precios internacionales de los commodities son menores en comparación con el año anterior; sin embargo, no se prevé un alivio en el costo de los granos en el caso de Modelo y Femsa hasta el 1T10, el azúcar se ha convertido en una preocupación para la 2M09 para KOF y Arca, y la cobertura de granos de Gruma en Estados Unidos está muy por encima de los precios spot. En lo que toca al azúcar, las sequías en la India (el segundo productor mundial) y las intensas lluvias en las regiones cañeras de Brasil (el productor más grande del mundo) han ocasionado un aumento en el precio del azúcar para alcanzar sus niveles más altos en 28 años, hasta del 40% AaA y casi del doble en lo que va del año. Además, se prevé que los inventarios de azúcar en Estados Unidos en 2010 alcancen las 500,000 toneladas métricas, un tercio de sus niveles normalizados. A su vez, esto ha incrementado el precio del jarabe de maíz de alta fructosa (ver nuestro análisis de KOF en la página 14). Observamos que la mezcla de azúcar en los edulcorantes de KOF México es de 65% (otras operaciones de KOF, a excepción de Argentina, usan azúcar exclusivamente), y de Arca es 75%. El petróleo crudo, que se utiliza para fabricar botellas de resina de PET, ha aumentado 51% en lo que va del año. En ese sentido, se espera una presión incremental en el margen bruto de KOF y Arca en la 2M09. Figura 3. Futuros de azúcar (eje izquierdo) y petróleo crudo, 2007 al presente (dólares)

7¢

11¢

15¢

19¢

23¢

27¢

Jan-

07

Mar

-07

May

-07

Jul-0

7

Aug-

07

Oct

-07

Dec

-07

Feb-

08

Apr-

08

Jun-

08

Aug-

08

Oct

-08

Dec

-08

Feb-

09

Apr-

09

Jun-

09

$30

$60

$90

$120

$150

Sugar YTD +86%

Crude Oil YTD +51%

Fuentes: Bloomberg y estimaciones de Santander.

Figura 4. México – Proyecciones económicas selectas, 2007–2010E 2007 2008 2009E 2010EPIB real (%) 3.3% 1.3% -6.5% 2.3%Inflación IPC (%) 3.8% 6.5% 4.5% 4.0%Tipo de cambio US$ (al cierre del año) 10.92 13.90 13.00 13.20Tipo de cambio US$ (promedio) 10.90 11.20 13.50 13.10Tasa de interés (al cierre del año) 7.4% 8.0% 4.5% 5.0%Tasa de interés (promedio) 7.2% 7.7% 5.4% 4.8%Gasto de consumo privado 4.2% 1.5% -6.5% 2.1%Crecimiento total real de sueldos 5.6% 2.2% -4.5% 0.4%Fuentes: Secretaría de Hacienda, Banco de México y estimaciones de Santander.

5Publicación Elaborada por el Departamento de Análisis en México.

FEMSA COMPRAOxxo: Listo para un año récord Alexander Robarts Sergio Matsumoto(212) 350-0723 (212) [email protected] [email protected]

(14/8/09) PRECIO ACTUAL: US$37.97/P$48.99 PRECIO OBJETIVO: US$50.00/P$66.00

Lo nuevo Recomendación Reiterando Compra Precio objetivo (US$): Introduciendo CA2010: 50.00 EBITDA estimado (US$): ’09 a 2,603 de 2,927 ’10 a 2,955 de 3,154 ’11 introduciendo 3,245

Información bursátil Bloomberg FMX Rango 52 semanas (US$) 49.39-19.25 P/U 2010E rel al IPC (x) 1.3 P/U 2010E rel. sector Bebidas (x) 1.0 IPYC (US$) 2168 TCAC UPADS 3 años (08-11E) 18.7% Capitalización mercado (mill US$) 13,587 Float (%) 61 Vol. prom. diario 3 meses (mill US$) 20.7 Acc. en circulación – mill (ADS 50:1) 17,891 Deuda neta/capital (x) 0.30 Valor en libros por ADS (US$) 21.76

Estimaciones y razones de valuación 2008 2009E 2010E 2011E Utilidad neta (mill P$) 6,708 9,953 10,687 13,332 UPA actual 0.37 0.56 0.60 0.75 Utilidad neta (mill US$) 599 737 816 1,001 UPADS actual 1.67 2.06 2.28 2.80 P/U (x) 22.7 18.4 16.7 13.6 P/Ventas (x) 0.91 0.96 0.85 0.78 P/UE (x) 4.9 7.5 6.7 5.9 FV/EBITDA (x) 6.8 7.5 6.5 5.8 FV/Ventas (x) 1.3 1.4 1.2 1.1 Rendimiento FEL (%) 4.9 7.1 8.8 10.1 Div. por ADS (US$) 0.52 0.34 0.46 0.50 Rendimiento div. (%) 1.4 0.9 1.2 1.3

Fuentes: Bloomberg, reportes de compañía y estimaciones de Santander.

Tesis de inversión: Estamos reiterando nuestra recomendación de Compra en Femsa basados en un crecimiento más fuerte al esperado en Oxxo, en las ganancias de participación de mercado en las exportaciones de cerveza, en la continua contención de los gastos de ventas de la cerveza, y a que esperamos una rápida recuperación económica en el norte de México versus la región centro durante la 2M09. En Femsa Cerveza, estimamos una mejoría secuencial de los volúmenes, mayores precios reales, y que continúe el control en los gastos de ventas para impulsar una aceleración en el crecimiento del EBITDA de 8.3% con respecto al año anterior en la 2M09. Después de caer 4.5% en la 1M09, el volumen nacional de ventas de la cerveza deberá recuperarse y decrecer de manera más modera un 1.5% durante la 2M09 sobre una base año con año, resultando en una ligera pérdida de participación de mercado en el año. Los incrementos en el precio promedio de venta deberán superar los de Modelo, quien está implementando la iniciativa de “agrandar” la botella. Las exportaciones de FEMSA se encuentran en camino de superar al presionado segmento de la cerveza importada en EU., reflejando un fuerte crecimiento en Dos Equis y ventas resistentes a la recesión con su principal marca de exportación, Tecate. También esperamos que los contratos de cobertura de aluminio y granos expiren en el 4T09, reduciendo las presiones en los costos a partir del 1T10. A diferencia de los años anteriores, los gastos de ventas de Femsa Cerveza en 2009 deberán crecer a una fracción de la tasa de ventas (en vez de a un múltiplo), y se espera que esto siga hasta 2010. En Brasil, Femsa deberá alcanzar el punto de equilibrio del EBIT por primera vez en 2010. Creemos que los activos de Femsa Cerveza no están a la venta. Sin embargo, los accionistas controladores pudieran ser más receptivos a una transacción de fusión y/o adquisición si Modelo decide venderse a ABI. Para Oxxo, estamos incrementando nuestra estimación de apertura de nuevas de tiendas en 12% a 875 en 2010, lo cual es 8% más que en 2008. También estimamos un crecimiento en EBITDA en la 2M09 de 24.6% en pesos nominales, impulsado por las robustas ventas de la mezcla de productos resistente a la recesión, por el crecimiento de la categoría de productos con alto margen, y por la aceleración en la apertura de nuevas tiendas. Razones para cambiar nuestras estimaciones: Estamos disminuyendo nuestro EBITDA estimado en dólares para 2009 y 2010, reflejando nuestras estimaciones de un tipo de cambio peso/dólar más débil y un menor volumen orgánico de bebidas debido a una moderada recuperación económica durante la 2M09 en México. Valuación y riesgos a nuestra tesis de inversión: Estamos introduciendo nuestro precio objetivo CA2010 de US$50.00 por ADS (o P$66.00 por acción), el cual, está basado en un análisis de suma de las partes de FED. Éste reemplaza nuestro precio objetivo CA2009 de US$42.00 (P$50.40). Los riesgos incluyen: una desaceleración más larga a la esperada en el crecimiento del gasto de consumo en México, una desaceleración menor a la esperada en el crecimiento de los gastos operativos de la cerveza, y una demanda más débil a la esperada en la cerveza importada en E.U.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 6

Femsa es la compañía de bebidas líder en Latinoamérica. Controla una plataforma integrada de bebidas que comprende Coca-Cola FEMSA, la mayor embotelladora de Coca-Cola en la región; FEMSA Cerveza, una de las cervecerías líderes en México, con presencia en Brasil y exportaciones a Estados Unidos y otros países, y Oxxo, la cadena de tiendas de conveniencia más grande y con mayor crecimiento en México con más de 6,800 tiendas.

DETALLES DE INVERSIÓN CERVEZA Estimamos que el crecimiento de EBITDA en Femsa Cerveza en la 2M09 se acelerará a 8.3% en comparación con el año anterior en términos nominales de 6.5% AaA en la 1M09, lo que refleja una reducción más lenta en los volúmenes de cerveza nacional, incrementos en los precios reales y contención de los gastos de venta y administrativos. En la conferencia telefónica para informar los resultados del 2T09, la dirección reiteró su compromiso de desacelerar el crecimiento en gastos en comparación con el crecimiento en ventas respaldado por el cierre de una de las cinco oficinas nacionales para ventas regionales, menores gastos preventa y menores gastos en los medios de comunicación de sus marcas de cerveza regionales. La 2M09 aún estará presionada por los contratos de cobertura en granos y aluminio y el efecto de un peso más débil en el costo de ventas relacionadas al dólar, los cuales se espera que expiren a finales del 4T09.

En 2010, la menor presión en el costo de los granos y las comparaciones de volúmenes fáciles en la 1M10 habrán de traducirse en un crecimiento de 13.3% en EBITDA en pesos, en comparación con el año anterior. Una recuperación macroeconómica más rápida en la región norte de México, en comparación con la región centro, impulsará el crecimiento del volumen hacia 2010. Estimamos un crecimiento en volumen doméstico para 2010 de 4.0%, por arriba del crecimiento de 2.3% para el PIB.

En Brasil, Femsa Cerveza deberá dar marcha atrás a una contracción de 3.1% en el volumen, más débil de lo que se esperaba en la 1M09 con un crecimiento estimado en volumen de 1.6% en la 2M09 AaA. Las medidas que adoptó Femsa a principios de 2009 encaminadas a recortar los gastos de mercadotecnia y las agresivas alzas en los precios (18% en los últimos 12 meses) resultaron desprevenidamente en volúmenes de ventas más débiles. Observamos que al parecer AmBev mantuvo estables sus precios, lo que sugiere que una brecha de precios más estrecha fue la causa principal que motivó el déficit en el volumen de ventas de Femsa en Brasil. El aumento de precios empezó a revertirse a finales del 2T09 y en julio se registró un crecimiento en volumen casi plano en comparación con el año anterior. En un futuro, observamos que el entorno de consumo en Brasil continuará siendo más sólido en comparación con el de México. En 2010, estimamos que los activos de cerveza brasileños de Femsa podrán alcanzar un punto de equilibrio en EBIT por primera vez.

Estimamos que las exportaciones de cerveza continuarán ganando participación del mercado de exportaciones y crecerán 5.8% en la 2M09 en un segmento de importación de cerveza en Estados Unidos a la baja. Se espera que la marca insignia Tecate continúe registrando un crecimiento positivo, dado que su precio básico (apenas por arriba de la categoría principal) muestra mayor resistencia que la categoría súper premium. Consideramos que Dos Equis está en camino de alcanzar un crecimiento de dos dígitos en la 2M09, impulsado por una eficaz campaña publicitaria. No se anticipa que la salida pendiente de Don Blaustein, CEO de Heineken USA, quien está a cargo de las marcas de Femsa en Estados Unidos, sea un indicio de algún cambio de estrategia, ya que las marcas de Femsa han estado entre las de mejor desempeño en el portafolio de Heineken USA. Estimamos que el volumen de exportaciones de Femsa crecerá 10.0% en 2010.

Acelerando el crecimiento de EBITDA en Cerveza en la 2M09.

Publicación Elaborada por el Departamento de Análisis en México. 7

Figura 1. Femsa – Análisis de suma de las partes, al 14 de agosto de 2009 (en millones de dólares) Valor Particip. Particip. Como % FV/EBITDA EBITDACompañía Firma Capital Femsa (%) Femsa

(cant)del total 2010E 2011E

Cerveza 1,926 686 100.00 686 7% 2.1x 1.9xCoca-Cola Femsa 9,368 8,653 53.70 4,647 49% 6.2x 5.9xOxxo 4,646 4,248 100.00 4,248 44% 9.5x 8.1xValor total del capital 9,580 Precio actual 37.97 5.4x 4.9xFuentes: reportes de compañía y estimaciones de Santander.

Con base en nuestro análisis de suma de las partes, a partir de los precios de mercado vigentes para Femsa y KOF, los activos de Femsa Cerveza se encuentran actualmente subvaluados a un FV/EBITDA implícito de 2.1 veces estimado para 2010. Esto se compara con el múltiplo FV/EBITDA 2010E actual de 7.2 veces para Grupo Modelo, lo que implica que Femsa Cerveza cotiza con un descuento de 70%, lo cual nos parece injustificado. En comparación con Modelo, el crecimiento en el volumen de exportaciones de Femsa es más rápido, y sus gastos de venta crecen a un menor ritmo, además de contar con una estructura de propiedades más estable.

OXXO El cambio más significativo a nuestras estimaciones de utilidades consolidadas para Femsa es un crecimiento más rápido en Oxxo, lo que refleja en parte una expansión más rápida de lo que se esperaba en el margen bruto en la 1M09. En la conferencia telefónica de resultados del 2T09, Femsa recientemente aumentó su guía para 2009 respecto al número de apertura de tiendas a más de 850 tiendas de las 800 anteriores, lo cual es señal de que Femsa está encontrando numerosos lugares prometedores para tiendas ante el cierre de algunas tiendas familiares y minoristas menores debido a la recesión. Desde nuestro punto de vista, la ganancia en participación de mercado de Oxxo, derivada del cierre de tiendas familiares, refleja una preferencia cada vez mayor de los consumidores por visitar tiendas modernas con una selección de productos más amplia y la comodidad de un servicio de 24 horas, venta de tiempo aire para teléfonos celulares y el pago de servicios públicos en las tiendas, entre otros.

Esperamos que las categorías de altos márgenes, tales como la comida rápida, el café y la venta electrónica de tiempo aire continúen creciendo a pesar de la desaceleración en el consumo. Atribuimos este crecimiento a la relativamente pronta fase de adopción del consumidor de dichos artículos. Por ejemplo, de acuerdo con Gregorio Tomassi, nuestro analista del sector de telecomunicaciones en México, el gasto personal de prepago de telefonía móvil en México ha registrado una TCAC en cinco años de 12% y habrá de crecer 8% por año hasta 2011, motivada por el crecimiento en número de suscriptores a medida que el uso de la telefonía celular penetra la población.

En México, las líneas de teléfonos celulares superan las líneas fijas cuatro veces, y el número de suscriptores de prepago representan 90% de dichas líneas móviles. La creciente presencia de Oxxo en México posiciona a la cadena de tiendas para que se beneficie de la amplia y cada vez mayor demanda de uso de telefonía celular de prepago en México, desde nuestro punto de vista. Observamos que en términos de los Principios de Contabilidad Generalmente Aceptados de México, las ventas electrónicas de tiempo aire registran únicamente el margen sin el costo de ventas debido a la falta de inventarios físicos. En contraste, las ventas de tarjetas de teléfono tradicionales registran ventas más altas, pero con el correspondiente costo de ventas, lo que se traduce en utilidades brutas similares, aunque con menores márgenes. De manera similar, el rápido crecimiento asociado con la pronta fase de adopción del consumidor de otras categorías

Los activos de Femsa Cerveza cotizan con un descuento implícito de 70 por ciento.

El robusto crecimiento de Oxxo está motivado por la mezcla de ventas y la apertura de nuevas tiendas.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 8

de productos de amplio margen está impulsando la expansión del margen EBITDA de Oxxo, el cual estimamos que será de 110 puntos base para todo el año de 2009.

Figura 2. Mezcla de ventas de Oxxo, 2009E Evolución del margen EBITDA de Oxxo, 2007–2009E

5.4%

7.3% 7.6%

10.5%

6.0%

8.7% 8.8%10.4%

11.8%10.5%

6.8%

11.9%

1Q07

2Q07

3Q07

4Q07

1Q08

2Q08

3Q08

4Q08

1Q09

2Q09

3Q09

E

4Q09

E

Fuentes: reportes de compañía y estimaciones de Santander.

Los resultados recientes ponen de manifiesto la forma en que Oxxo continúa ampliando su dominante participación de mercado dentro del canal de tiendas de conveniencia en México. Oxxo es líder en el canal de minisúperes, o tiendas de conveniencia, con una participación de mercado estimada en 65%. Oxxo está muy por arriba de la segunda cadena de minisúperes más grande, 7-Eleven, la cual cuenta con una participación de mercado estimada de 10%. También observamos que la cadena de tiendas de conveniencia de Grupo Modelo, Extra, con una participación estimada de 7%, redujo el número de tiendas en un proceso de reestructuración llevado a cabo en 2008. Después de lograr revertir las tiendas Extra a un punto de equilibrio en EBITDA, Modelo lo reestablecerá a partir de una base más reducida y está planeando abrir 300 tiendas en 2009. Desde nuestro punto de vista, el predominio que tiene Oxxo en el mercado le permite negociar mejores términos con los proveedores, lo que redunda en un margen más amplio.

Desde nuestro punto de vista, en el mediano plazo, el canal de tiendas de convivencia todavía tiene una gran oportunidad de ganar más participación de mercado, dada la vasta fragmentación del mercado en México. De hecho, el número de tiendas de conveniencia es tan sólo el 2% del de las tiendas familiares (que ascienden a un estimado de 800,000 tiendas familiares).

Muchos compradores mexicanos no tienen los medios de transporte o el poder adquisitivo para abastecerse para varios días en los supermercados. Por ello, se ven obligados a comprar sus abarrotes cotidianamente en las tiendas familiares de su colonia. Sin embargo, las tiendas de conveniencia, encabezadas por Oxxo, están llenando el vacío que existe entre los escasos supermercados y las omnipresentes tiendas familiares, cuya única ventaja competitiva es la “proximidad”. Así, esperamos que parte del crecimiento futuro en ventas de Oxxo continúe derivándose de una ganancia en la participación de mercado a expensas de las tiendas familiares de las inmediaciones.

Estimamos un crecimiento en EBITDA para Oxxo en la 2M09 de 24.6% en pesos nominales en comparación con el año anterior, motivado por las robustas ventas de una mezcla de productos resistente a la recesión, un crecimiento en las categorías de productos con un alto margen y la aceleración de la apertura de nuevas tiendas. Observamos que el EBITDA de Oxxo en la 1M09 creció a una tasa aún más rápida de 32.2%. Estimamos que 47% de las ventas de Oxxo son categorías de productos resistentes a la recesión, tales como cerveza, refrescos y cigarros. De acuerdo con afirmaciones de la dirección, los artículos de consumo de primera necesidad tienen niveles de precios similares a los que se venden en los supermercados; por lo

Refrescos17%

Otros18%

Botanas10%

Cigarros15%

Cerveza 15%

Telefonía10%

Comida rápida5%

Café, jugos, etc.

10%

Publicación Elaborada por el Departamento de Análisis en México. 9

tanto, sirven como líderes para atraer a consumidores quienes, a su vez, compran otros productos.

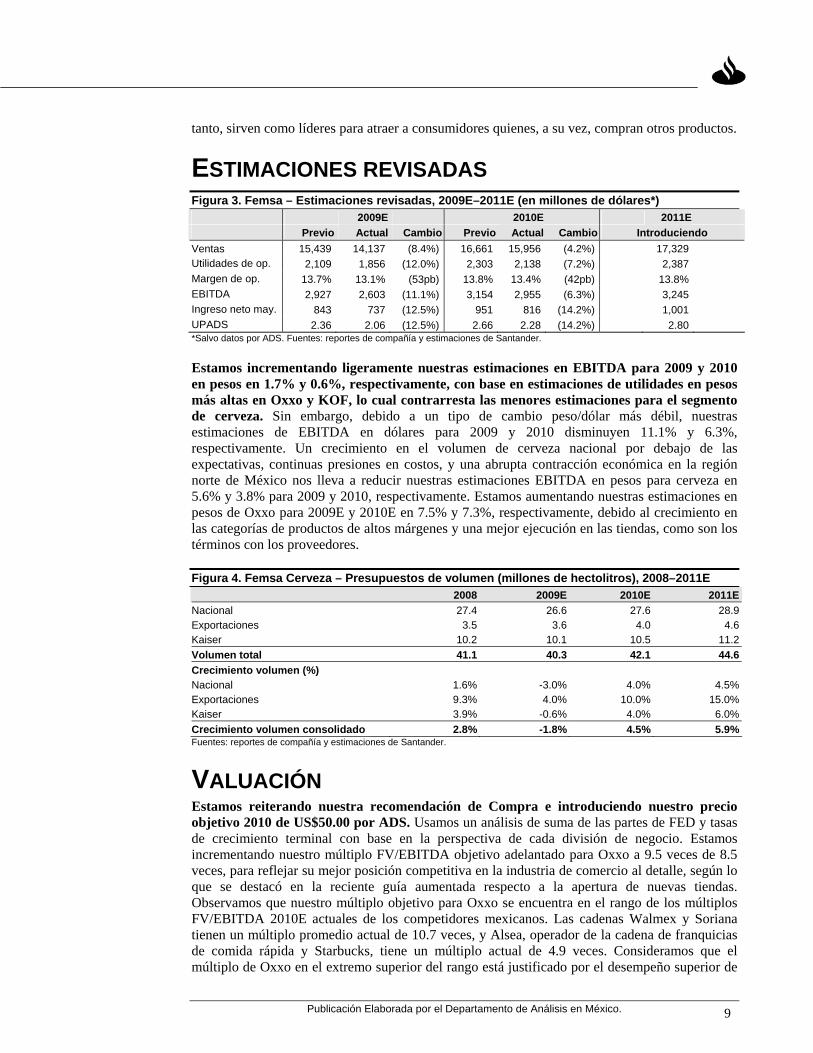

ESTIMACIONES REVISADAS Figura 3. Femsa – Estimaciones revisadas, 2009E–2011E (en millones de dólares*)

2009E 2010E 2011E Previo Actual Cambio Previo Actual Cambio Introduciendo

Ventas 15,439 14,137 (8.4%) 16,661 15,956 (4.2%) 17,329Utilidades de op. 2,109 1,856 (12.0%) 2,303 2,138 (7.2%) 2,387Margen de op. 13.7% 13.1% (53pb) 13.8% 13.4% (42pb) 13.8%EBITDA 2,927 2,603 (11.1%) 3,154 2,955 (6.3%) 3,245Ingreso neto may. 843 737 (12.5%) 951 816 (14.2%) 1,001UPADS 2.36 2.06 (12.5%) 2.66 2.28 (14.2%) 2.80*Salvo datos por ADS. Fuentes: reportes de compañía y estimaciones de Santander.

Estamos incrementando ligeramente nuestras estimaciones en EBITDA para 2009 y 2010 en pesos en 1.7% y 0.6%, respectivamente, con base en estimaciones de utilidades en pesos más altas en Oxxo y KOF, lo cual contrarresta las menores estimaciones para el segmento de cerveza. Sin embargo, debido a un tipo de cambio peso/dólar más débil, nuestras estimaciones de EBITDA en dólares para 2009 y 2010 disminuyen 11.1% y 6.3%, respectivamente. Un crecimiento en el volumen de cerveza nacional por debajo de las expectativas, continuas presiones en costos, y una abrupta contracción económica en la región norte de México nos lleva a reducir nuestras estimaciones EBITDA en pesos para cerveza en 5.6% y 3.8% para 2009 y 2010, respectivamente. Estamos aumentando nuestras estimaciones en pesos de Oxxo para 2009E y 2010E en 7.5% y 7.3%, respectivamente, debido al crecimiento en las categorías de productos de altos márgenes y una mejor ejecución en las tiendas, como son los términos con los proveedores.

Figura 4. Femsa Cerveza – Presupuestos de volumen (millones de hectolitros), 2008–2011E 2008 2009E 2010E 2011E

Nacional 27.4 26.6 27.6 28.9Exportaciones 3.5 3.6 4.0 4.6Kaiser 10.2 10.1 10.5 11.2Volumen total 41.1 40.3 42.1 44.6Crecimiento volumen (%) Nacional 1.6% -3.0% 4.0% 4.5%Exportaciones 9.3% 4.0% 10.0% 15.0%Kaiser 3.9% -0.6% 4.0% 6.0%Crecimiento volumen consolidado 2.8% -1.8% 4.5% 5.9%Fuentes: reportes de compañía y estimaciones de Santander.

VALUACIÓN Estamos reiterando nuestra recomendación de Compra e introduciendo nuestro precio objetivo 2010 de US$50.00 por ADS. Usamos un análisis de suma de las partes de FED y tasas de crecimiento terminal con base en la perspectiva de cada división de negocio. Estamos incrementando nuestro múltiplo FV/EBITDA objetivo adelantado para Oxxo a 9.5 veces de 8.5 veces, para reflejar su mejor posición competitiva en la industria de comercio al detalle, según lo que se destacó en la reciente guía aumentada respecto a la apertura de nuevas tiendas. Observamos que nuestro múltiplo objetivo para Oxxo se encuentra en el rango de los múltiplos FV/EBITDA 2010E actuales de los competidores mexicanos. Las cadenas Walmex y Soriana tienen un múltiplo promedio actual de 10.7 veces, y Alsea, operador de la cadena de franquicias de comida rápida y Starbucks, tiene un múltiplo actual de 4.9 veces. Consideramos que el múltiplo de Oxxo en el extremo superior del rango está justificado por el desempeño superior de

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 10

Oxxo en las categorías de bebidas y la ventaja que lo diferencia derivada de la venta de tiempo aire y servicios electrónicos.

Nuestro precio objetivo implica un retorno total de 33%, significativamente más alto que nuestra referencia para el mercado local mexicano de 13%. Nuestro múltiplo FV/EBITDA objetivo consolidado es de 6.9 veces, entre los múltiplos promedio históricos adelantados de un año y tres años de Femsa, o 6.3 veces y 7.2 veces, respectivamente. Nuestro precio objetivo implica un múltiplo FV/EBITDA objetivo de cerveza de 8.0 veces, lo que se ubica ligeramente por debajo de nuestro múltiplo objetivo para Grupo Modelo.

Figura 5. Femsa – Valuación de suma de las partes, al cierre de 2010E (en millones de dólares) Valor Particip. Particip. Como % Metodología FV/EBITDA EBITDACompañía firma Capital Femsa (%) Femsa

(cant)del total valuación 2010E 2011E

Cerveza 8,063 7,193 100.00 7,193 40% Flujo efectivo descont 9.0x 8.0xCoca-Cola Femsa 10,007 10,062 53.70 5,403 30% Suma de partes FED 6.7x 6.3xOxxo 5,461 5,309 100.00 5,309 30% Múltiplo FV/EBITDA 11.2x 9.5xValor total capital 17,905 Precio objet ADS CA10 50.00 7.6x 6.9x

Fuentes: reportes de compañía y estimaciones de Santander.

RIESGOS • Un lento crecimiento en el gasto de consumo privado más prolongado de lo esperado en el

norte de México.

• Una desaceleración más lenta de lo esperado en el crecimiento de gastos de operación de cerveza.

• Una demanda de cerveza importada en Estados Unidos más débil de la esperada.

Publicación Elaborada por el Departamento de Análisis en México. 11

ESTADOS FINANCIEROS Figura 6. Femsa – Estado de resultados, balance general y estado de flujo de efectivo, 2008–2011E (millones de dólares) Estado de resultados 2008 % 2009E % 2010E % 2011E %Femsa Cerveza 3,784 25.2% 3,429 24.3% 3,898 24.4% 4,331 25.0%Coca-Cola Femsa 7,409 49.4% 7,101 50.2% 7,785 48.8% 8,165 47.1%Comercio 4,209 28.1% 3,977 28.1% 4,654 29.2% 5,207 30.0%Intercompañía (400) -2.7% (370) -2.6% (381) -2.4% (374) -2.2%Ventas 15,002 100.0% 14,137 100.0% 15,956 100.0% 17,329 100.0%Costo de ventas 8,071 53.8% 7,667 54.2% 8,621 54.0% 9,318 53.8%Utilidad bruta 6,931 46.2% 6,470 45.8% 7,335 46.0% 8,011 46.2%Gastos de op. y admon. 4,905 32.7% 4,614 32.6% 5,197 32.6% 5,625 32.5%Utilidad de operación 2,025 13.5% 1,856 13.1% 2,138 13.4% 2,387 13.8%DyA, otros no monetarios 803 5.4% 747 5.3% 817 5.1% 858 5.0%EBITDA 2,829 18.9% 2,603 18.4% 2,955 18.5% 3,245 18.7% Gastos por intereses netos (ingreso) 387 2.6% 252 1.8% 229 1.4% 189 1.1% Pérdida (ganancia) cambiaria (151) -1.0% 19 0.1% (27) -0.2% 7 0.0% Ganancia por posición monetaria 59 0.4% - 0.0% - 0.0% - 0.0%

Ingreso no operativo (pérdida) (342) -2.3% (96) -0.7% (103) -0.6% (107) -0.6%Utilidad antes de impuestos 1,204 8.0% 1,528 10.8% 1,779 11.2% 2,098 12.1%Provisión de impuestos 376 2.5% 473 3.3% 576 3.6% 656 3.8%Participación minoritaria 229 1.5% 318 2.2% 388 2.4% 441 2.5%Utilidad neta mayoritaria 599 4.0% 737 5.2% 816 5.1% 1,001 5.8%Balance general 2008 % 2009E % 2010E % 2011E %Activo 13,312 100.0% 14,962 100.0% 15,599 100.0% 16,424 100.0%Activo circulante 2,807 21.1% 3,496 23.4% 4,148 26.6% 4,995 30.4% Efectivo y equivalentes 655 4.9% 938 6.3% 1,437 9.2% 2,109 12.8% Cuentas por cobrar 774 5.8% 940 6.3% 1,014 6.5% 1,099 6.7% Inventarios 940 7.1% 1,151 7.7% 1,237 7.9% 1,334 8.1% Otros activos circulantes 438 3.3% 468 3.1% 461 3.0% 452 2.8% Activo largo plazo 5,807 43.6% 6,309 42.2% 6,292 40.3% 6,288 38.3% Activo fijo 4,419 33.2% 4,750 31.7% 4,680 30.0% 4,626 28.2% Otros activos 1,388 10.4% 1,559 10.4% 1,612 10.3% 1,662 10.1%Pasivo 6,341 47.6% 6,481 43.3% 6,215 39.8% 5,959 36.3%Pasivo circulante 3,172 23.8% 2,952 19.7% 3,010 19.3% 3,083 18.8% Proveedores 1,203 9.0% 1,461 9.8% 1,576 10.1% 1,709 10.4% Préstamos a corto plazo 421 3.2% 224 1.5% 192 1.2% 160 1.0% Otros pasivos a corto plazo 1,131 8.5% 1,211 8.1% 1,194 7.7% 1,174 7.1% Préstamos a largo plazo 2,317 17.4% 2,523 16.9% 2,163 13.9% 1,803 11.0% Otros pasivos 679 5.1% 726 4.9% 715 4.6% 702 4.3%Capital contable 6,971 52.4% 8,480 56.7% 9,384 60.2% 10,465 63.7%Participación minoritaria 2,020 15.2% 2,440 16.3% 2,723 17.5% 3,040 18.5%Deuda neta 2,083 15.6% 1,809 12.1% 918 5.9% (146) -0.9%Estado de flujo de efectivo 2008 % 2009E % 2010E % 2011E %Utilidad neta 828 1,055 1,203 1,442Partidas no monetarias 1,965 747 817 858Cambios en capital de trabajo (734) (79) (53) (62)Dividendos (184) (120) (163) (177)Cambio en deuda (347) (496) (360) (359)Inversiones de capital (1,613) (900) (900) (967)Adquisiciones/inversiones (324) 0 0 0Incremento de capital y otro 0 0 0 0Flujo de efectivo neto (103) 228 517 705Efectivo al inicio del periodo 739 701 924 1,411Efectivo al final del periodo 655 938 1,437 2,109Fuentes: reportes de compañía y estimaciones de Santander.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 12

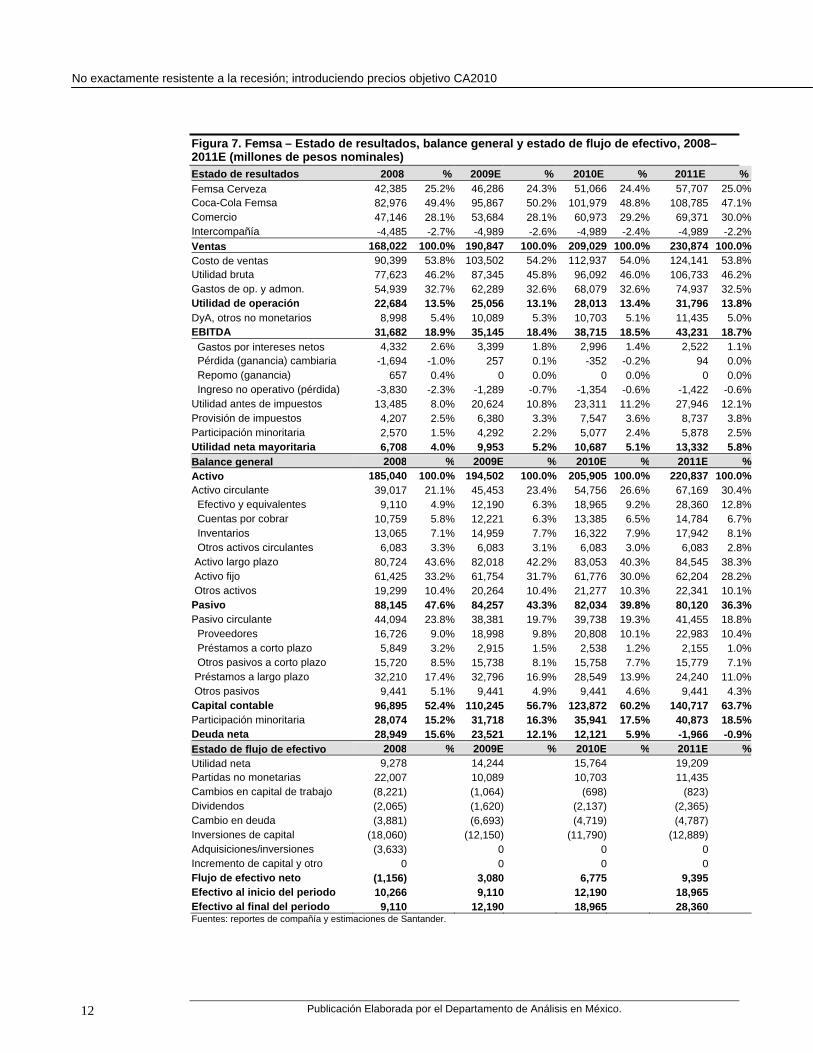

Figura 7. Femsa – Estado de resultados, balance general y estado de flujo de efectivo, 2008–2011E (millones de pesos nominales) Estado de resultados 2008 % 2009E % 2010E % 2011E %Femsa Cerveza 42,385 25.2% 46,286 24.3% 51,066 24.4% 57,707 25.0%Coca-Cola Femsa 82,976 49.4% 95,867 50.2% 101,979 48.8% 108,785 47.1%Comercio 47,146 28.1% 53,684 28.1% 60,973 29.2% 69,371 30.0%Intercompañía -4,485 -2.7% -4,989 -2.6% -4,989 -2.4% -4,989 -2.2%Ventas 168,022 100.0% 190,847 100.0% 209,029 100.0% 230,874 100.0%Costo de ventas 90,399 53.8% 103,502 54.2% 112,937 54.0% 124,141 53.8%Utilidad bruta 77,623 46.2% 87,345 45.8% 96,092 46.0% 106,733 46.2%Gastos de op. y admon. 54,939 32.7% 62,289 32.6% 68,079 32.6% 74,937 32.5%Utilidad de operación 22,684 13.5% 25,056 13.1% 28,013 13.4% 31,796 13.8%DyA, otros no monetarios 8,998 5.4% 10,089 5.3% 10,703 5.1% 11,435 5.0%EBITDA 31,682 18.9% 35,145 18.4% 38,715 18.5% 43,231 18.7% Gastos por intereses netos 4,332 2.6% 3,399 1.8% 2,996 1.4% 2,522 1.1% Pérdida (ganancia) cambiaria -1,694 -1.0% 257 0.1% -352 -0.2% 94 0.0% Repomo (ganancia) 657 0.4% 0 0.0% 0 0.0% 0 0.0% Ingreso no operativo (pérdida) -3,830 -2.3% -1,289 -0.7% -1,354 -0.6% -1,422 -0.6%Utilidad antes de impuestos 13,485 8.0% 20,624 10.8% 23,311 11.2% 27,946 12.1%Provisión de impuestos 4,207 2.5% 6,380 3.3% 7,547 3.6% 8,737 3.8%Participación minoritaria 2,570 1.5% 4,292 2.2% 5,077 2.4% 5,878 2.5%Utilidad neta mayoritaria 6,708 4.0% 9,953 5.2% 10,687 5.1% 13,332 5.8%Balance general 2008 % 2009E % 2010E % 2011E %Activo 185,040 100.0% 194,502 100.0% 205,905 100.0% 220,837 100.0%Activo circulante 39,017 21.1% 45,453 23.4% 54,756 26.6% 67,169 30.4% Efectivo y equivalentes 9,110 4.9% 12,190 6.3% 18,965 9.2% 28,360 12.8% Cuentas por cobrar 10,759 5.8% 12,221 6.3% 13,385 6.5% 14,784 6.7% Inventarios 13,065 7.1% 14,959 7.7% 16,322 7.9% 17,942 8.1% Otros activos circulantes 6,083 3.3% 6,083 3.1% 6,083 3.0% 6,083 2.8% Activo largo plazo 80,724 43.6% 82,018 42.2% 83,053 40.3% 84,545 38.3% Activo fijo 61,425 33.2% 61,754 31.7% 61,776 30.0% 62,204 28.2% Otros activos 19,299 10.4% 20,264 10.4% 21,277 10.3% 22,341 10.1%Pasivo 88,145 47.6% 84,257 43.3% 82,034 39.8% 80,120 36.3%Pasivo circulante 44,094 23.8% 38,381 19.7% 39,738 19.3% 41,455 18.8% Proveedores 16,726 9.0% 18,998 9.8% 20,808 10.1% 22,983 10.4% Préstamos a corto plazo 5,849 3.2% 2,915 1.5% 2,538 1.2% 2,155 1.0% Otros pasivos a corto plazo 15,720 8.5% 15,738 8.1% 15,758 7.7% 15,779 7.1% Préstamos a largo plazo 32,210 17.4% 32,796 16.9% 28,549 13.9% 24,240 11.0% Otros pasivos 9,441 5.1% 9,441 4.9% 9,441 4.6% 9,441 4.3%Capital contable 96,895 52.4% 110,245 56.7% 123,872 60.2% 140,717 63.7%Participación minoritaria 28,074 15.2% 31,718 16.3% 35,941 17.5% 40,873 18.5%Deuda neta 28,949 15.6% 23,521 12.1% 12,121 5.9% -1,966 -0.9%Estado de flujo de efectivo 2008 % 2009E % 2010E % 2011E %Utilidad neta 9,278 14,244 15,764 19,209 Partidas no monetarias 22,007 10,089 10,703 11,435 Cambios en capital de trabajo (8,221) (1,064) (698) (823) Dividendos (2,065) (1,620) (2,137) (2,365) Cambio en deuda (3,881) (6,693) (4,719) (4,787) Inversiones de capital (18,060) (12,150) (11,790) (12,889) Adquisiciones/inversiones (3,633) 0 0 0 Incremento de capital y otro 0 0 0 0 Flujo de efectivo neto (1,156) 3,080 6,775 9,395 Efectivo al inicio del periodo 10,266 9,110 12,190 18,965 Efectivo al final del periodo 9,110 12,190 18,965 28,360 Fuentes: reportes de compañía y estimaciones de Santander.

Publicación Elaborada por el Departamento de Análisis en México. 13

Figura 8. Femsa Cerveza – Estado de resultados, 2008–2011E (en millones de dólares) 2008 2009E 2010E 2011E Ventas netas 3,784 3,429 3,898 4,331 Costo de ventas 1,592 1,492 1,672 1,846 Depreciación y amortización 153 143 148 145 Ingreso bruto 2,040 1,794 2,079 2,340 Gastos de operación 1,558 1,377 1,562 1,733 Ingreso operativo 482 417 517 607Margen de operación 12.7% 12.2% 13.3% 14.0% Otros cargos no monetarios (amort.) 227 208 235 261EBITDA 861 768 900 1014Margen EBITDA 22.8% 22.4% 23.1% 23.4%Fuentes: reportes de compañía y estimaciones de Santander.

Figura 9. Femsa Cerveza – Estado de resultados, 2008–2011E (millones de pesos nominales) 2008 2009E 2010E 2011E Ventas netas 42,385 46,286 51,066 57,707 Costo de ventas 17,826 20,138 21,901 24,596 Depreciación y amortización 1,714 1,924 1,935 1,935 Ingreso bruto 22,845 24,265 27,230 31,175 Gastos de operación 17,451 18,588 20,456 23,087 Ingreso operativo 5,394 5,677 6,774 8,088Margen de operación 12.7% 12.3% 13.3% 14.0% Otros cargos no monetarios (amort.) 2,539 2,803 3,085 3,481EBITDA 9,647 10,405 11,794 13,505Margen EBITDA 22.8% 22.5% 23.1% 23.4%Fuentes: reportes de compañía y estimaciones de Santander.

Figura 10. Oxxo – Estado de resultados, 2008–2011E (en millones de dólares) 2008 2009E 2010E 2011E Ventas netas 4,209 3,977 4,654 5,207 Costo de ventas 2,848 2,636 3,070 3,414 Depreciación 59 60 65 67 Ingreso bruto 1,302 1,280 1,520 1,726 Gastos de operación 1,027 980 1,136 1,261 Ingreso operativo 275 300 383 465 Otros cargos no monetarios 42 37 41 42EBITDA 376 398 489 575Margen EBITDA 8.9% 10.0% 10.5% 11.0%Fuentes: reportes de compañía y estimaciones de Santander.

Figura 11. Oxxo – Estado de resultados, 2008–2011E (millones de pesos nominales) 2008 2009E 2010E 2011E Ventas netas 47,146 53,684 60,973 69,371 Costo de ventas 31,902 35,588 40,216 45,483 Depreciación 663 811 852 894 Ingreso bruto 14,581 17,284 19,906 22,994 Gastos de operación 11,504 13,228 14,884 16,795 Ingreso operativo 3,077 4,056 5,022 6,199 Otros cargos no monetarios 468 503 533 565EBITDA 4,208 5,370 6,407 7,658Margen EBITDA 8.9% 10.0% 10.5% 11.0%Fuentes: reportes de compañía y estimaciones de Santander.

nte resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 14

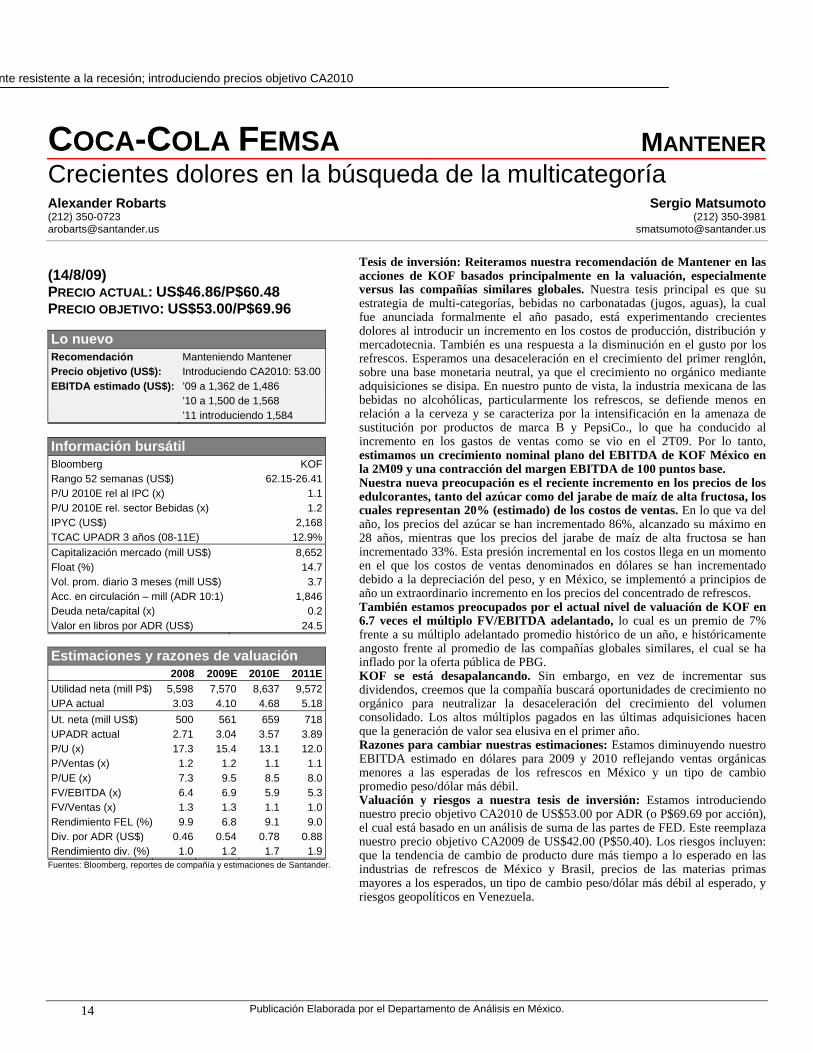

COCA-COLA FEMSA MANTENERCrecientes dolores en la búsqueda de la multicategoría Alexander Robarts Sergio Matsumoto(212) 350-0723 (212) [email protected] [email protected]

(14/8/09) PRECIO ACTUAL: US$46.86/P$60.48 PRECIO OBJETIVO: US$53.00/P$69.96

Lo nuevo Recomendación Manteniendo Mantener Precio objetivo (US$): Introduciendo CA2010: 53.00 EBITDA estimado (US$): ’09 a 1,362 de 1,486 ’10 a 1,500 de 1,568 ’11 introduciendo 1,584

Información bursátil Bloomberg KOF Rango 52 semanas (US$) 62.15-26.41 P/U 2010E rel al IPC (x) 1.1 P/U 2010E rel. sector Bebidas (x) 1.2 IPYC (US$) 2,168 TCAC UPADR 3 años (08-11E) 12.9% Capitalización mercado (mill US$) 8,652 Float (%) 14.7 Vol. prom. diario 3 meses (mill US$) 3.7 Acc. en circulación – mill (ADR 10:1) 1,846 Deuda neta/capital (x) 0.2 Valor en libros por ADR (US$) 24.5

Estimaciones y razones de valuación 2008 2009E 2010E 2011E Utilidad neta (mill P$) 5,598 7,570 8,637 9,572 UPA actual 3.03 4.10 4.68 5.18 Ut. neta (mill US$) 500 561 659 718 UPADR actual 2.71 3.04 3.57 3.89 P/U (x) 17.3 15.4 13.1 12.0 P/Ventas (x) 1.2 1.2 1.1 1.1 P/UE (x) 7.3 9.5 8.5 8.0 FV/EBITDA (x) 6.4 6.9 5.9 5.3 FV/Ventas (x) 1.3 1.3 1.1 1.0 Rendimiento FEL (%) 9.9 6.8 9.1 9.0 Div. por ADR (US$) 0.46 0.54 0.78 0.88 Rendimiento div. (%) 1.0 1.2 1.7 1.9

Fuentes: Bloomberg, reportes de compañía y estimaciones de Santander.

Tesis de inversión: Reiteramos nuestra recomendación de Mantener en las acciones de KOF basados principalmente en la valuación, especialmente versus las compañías similares globales. Nuestra tesis principal es que su estrategia de multi-categorías, bebidas no carbonatadas (jugos, aguas), la cual fue anunciada formalmente el año pasado, está experimentando crecientes dolores al introducir un incremento en los costos de producción, distribución y mercadotecnia. También es una respuesta a la disminución en el gusto por los refrescos. Esperamos una desaceleración en el crecimiento del primer renglón, sobre una base monetaria neutral, ya que el crecimiento no orgánico mediante adquisiciones se disipa. En nuestro punto de vista, la industria mexicana de las bebidas no alcohólicas, particularmente los refrescos, se defiende menos en relación a la cerveza y se caracteriza por la intensificación en la amenaza de sustitución por productos de marca B y PepsiCo., lo que ha conducido al incremento en los gastos de ventas como se vio en el 2T09. Por lo tanto, estimamos un crecimiento nominal plano del EBITDA de KOF México en la 2M09 y una contracción del margen EBITDA de 100 puntos base. Nuestra nueva preocupación es el reciente incremento en los precios de los edulcorantes, tanto del azúcar como del jarabe de maíz de alta fructosa, los cuales representan 20% (estimado) de los costos de ventas. En lo que va del año, los precios del azúcar se han incrementado 86%, alcanzado su máximo en 28 años, mientras que los precios del jarabe de maíz de alta fructosa se han incrementado 33%. Esta presión incremental en los costos llega en un momento en el que los costos de ventas denominados en dólares se han incrementado debido a la depreciación del peso, y en México, se implementó a principios de año un extraordinario incremento en los precios del concentrado de refrescos. También estamos preocupados por el actual nivel de valuación de KOF en 6.7 veces el múltiplo FV/EBITDA adelantado, lo cual es un premio de 7% frente a su múltiplo adelantado promedio histórico de un año, e históricamente angosto frente al promedio de las compañías globales similares, el cual se ha inflado por la oferta pública de PBG. KOF se está desapalancando. Sin embargo, en vez de incrementar sus dividendos, creemos que la compañía buscará oportunidades de crecimiento no orgánico para neutralizar la desaceleración del crecimiento del volumen consolidado. Los altos múltiplos pagados en las últimas adquisiciones hacen que la generación de valor sea elusiva en el primer año. Razones para cambiar nuestras estimaciones: Estamos diminuyendo nuestro EBITDA estimado en dólares para 2009 y 2010 reflejando ventas orgánicas menores a las esperadas de los refrescos en México y un tipo de cambio promedio peso/dólar más débil. Valuación y riesgos a nuestra tesis de inversión: Estamos introduciendo nuestro precio objetivo CA2010 de US$53.00 por ADR (o P$69.69 por acción), el cual está basado en un análisis de suma de las partes de FED. Este reemplaza nuestro precio objetivo CA2009 de US$42.00 (P$50.40). Los riesgos incluyen: que la tendencia de cambio de producto dure más tiempo a lo esperado en las industrias de refrescos de México y Brasil, precios de las materias primas mayores a los esperados, un tipo de cambio peso/dólar más débil al esperado, y riesgos geopolíticos en Venezuela.

Publicación Elaborada por el Departamento de Análisis en México. 15

Coca-Cola Femsa es la segunda embotelladora más grande de The Coca-Cola Company a nivel mundial, representando casi 10% del volumen global de ventas de The Coca-Cola Company. Produce, distribuye y comercializa las marcas registradas de Coca Cola, incluyendo bebidas no carbonatadas, junto con agua embotellada, cerveza y otras bebidas. Opera en toda Latinoamérica a través de tres divisiones: México (52% del EBITDA consolidado), Latincentro (24%), y Mercosur (24%). La compañía está controlada por la compañía embotelladora mexicana Femsa, quien posee 54% de las acciones de KOF, mientras que The Coca-Cola Company mantiene una participación de 32 por ciento.

DETALLES DE INVERSIÓN Se espera que el crecimiento en volumen consolidado se desacelere durante la 2M09 cuando las cuatro adquisiciones más recientes de Coca-Cola Femsa concluyan su primer año completo de operación. Estas adquisiciones incluyen a Remil (Brasil), Jugos del Valle (México, Brasil y Colombia), Aguas de los Ángeles (México) y Brisa (Colombia). En los últimos trimestres, estas adquisiciones, que representan un 12% estimado del volumen consolidado anualizado de KOF, han ayudado a contrarrestar las continuas reducciones en el volumen de ventas orgánicas, y han contribuido a más de 50% del crecimiento incremental en algunos de los trimestres recientes. La esperada desaceleración en el volumen orgánico habrá de mitigarse únicamente de manera parcial por la mejoría en los márgenes de estas nuevas adquisiciones, desde nuestro punto de vista. Por ello, a medida que van dejando atrás su primer año de operación, deberá disiparse una fuente clave de crecimiento consolidado.

Nuestro pronóstico para el margen EBITDA consolidado de KOF en la 2M09 apunta a ser mucho más débil que en la 1M09, en parte reflejando nuestra nueva inquietud en torno al aumento en los precios del edulcorante. El azúcar y el jarabe de maíz de alta fructosa representan un 20% estimado del costo de ventas consolidadas. Según el análisis que hicimos en la sección de comentarios de las empresas en el presente informe, en lo que va del año los precios del azúcar y el jarabe de maíz de alta fructosa (ver figura 1) han aumentado 86% y 33%, respectivamente. En virtud de la política de KOF de no establecer contratos de cobertura, consideramos que la dirección se enfrentará con la decisión ya sea de transferir dichos incrementos a un consumidor ya escaso de dinero o bien de amortiguar el trancazo. Por ello, los precios más altos de los edulcorantes habrán de agregarse a varios factores que ejercerán presión en los márgenes en la 2M09, entre otros: (1) un crecimiento del volumen consolidado cada vez más lento, (2) una importante contribución de activos con menores márgenes, y (3) la esperada depreciación promedio de 13% del peso respecto al dólar en la 2M09 versus la 2M08, lo que presionará los precios de las materias primas relacionadas con el dólar. Estimamos un crecimiento en el EBITDA consolidado de 6.7% en comparación con el mismo periodo del año anterior en pesos nominales (pero una reducción de 5.7% en términos de dólares) y una contracción en el margen EBITDA de 160 puntos base en la 2M09 respecto al año previo.

El crecimiento en volumen consolidado se desacelerará en la 2M09

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 16

Figura 1. Precio del jarabe de maíz de alta fructosa en E.U., de 2008 al día de hoy (US$ centavos/libra) Fuentes: Bloomberg, Departamento de Agricultura de Estados Unidos y estimaciones de Santander.

En México, el activo principal de KOF, el destacado crecimiento en volumen del 2T09 parecía disimular una tendencia en el margen potencialmente preocupante, desde nuestro punto de vista. Los resultados del 2T09 en México son ejemplo de cómo el eminente crecimiento en el volumen es menos un reflejo del crecimiento subyacente y más un reflejo de un aumento normalmente más alto en los gastos de venta y administrativos en México y una reducción del precio real más grave de lo normal. Además, conforme las recientes adquisiciones de menores márgenes completen su primer año de operación, mejorarán las comparaciones de márgenes respecto al año anterior, aunque la rentabilidad consolidada plana, medida en términos del margen EBITDA, continuará en descenso. En los últimos dos años, el margen EBITDA consolidado de KOF se ha contraído 260 puntos base (ver figura 2).

Figura 2. Evolución del margen EBITDA consolidado de KOF, 3T07 a 2T09

Fuentes: reportes de compañía y estimaciones de Santander.

Una posición negativa de la deuda neta en 2010 podría presagiar nuevas adquisiciones, lo que plantea una interrogante en torno a la disciplina de precios. Cabe destacar que en julio de 2009, KOF pagó un total de aproximadamente US$300 millones en deuda usando la combinación de US$143 millones en certificados bursátiles, emitidos en enero, y efectivo generado internamente. Aunque la posición de efectivo excedente ha de aplicarse para incrementar los dividendos o llevar a cabo adquisiciones menores, no prevemos que KOF se desvíe de su política de dividendos. Sin embargo, observamos que las recientes adquisiciones de KOF no necesariamente han generado valor para los accionistas, desde nuestro punto de vista. Hay que recordar que las adquisiciones de Jugos del Valle, Remil y Brisa registraron múltiplos FV/EBITDA conocidos de transacción de 21.2 veces, 12.6 veces y 16.7 times, respectivamente, muy por arriba del múltiplo conocido promedio de KOF de 8.0 veces durante el mismo periodo.

22¢

24¢

26¢

28¢

30¢

32¢

34¢

Jan-

08

Apr-

08

Jul-0

8

Oct

-08

Jan-

09

Apr-

09

Jul-0

9

21.4% 21.4% 20.7% 21.1%

20.3%

21.8%

19.0% 18.8%

3T07 4T07 1T08 2T08 3T08 4T08 1T09 2T09

Publicación Elaborada por el Departamento de Análisis en México. 17

VALUACIÓN RESPECTO A COMPAÑÍAS GLOBALES SIMILARES Figura 3. Comparación de FV/EBITDA adelantado de embotelladoras globales de Coca-Cola, enero 2007 al día de hoy

4.0x

6.0x

8.0x

10.0x

12.0x

14.0x

Dec

-06

Feb-

07

Mar

-07

May

-07

Jul-0

7

Aug-

07

Oct

-07

Nov

-07

Jan-

08

Feb-

08

Apr-

08

May

-08

Jul-0

8

Aug-

08

Oct

-08

Nov

-08

Jan-

09

Feb-

09

Apr-

09

May

-09

Jul-0

9

Aug-

09

KOF CCE Hellenic PBG Peer Avg

Fuentes: Bloomberg, reportes de compañía y estimaciones de Santander.

Creemos que el descuento en la valuación de KOF (FV/EBITDA adelantado) versus sus competidores globales, ubicado actualmente en 14%, es exagerado ya que el promedio se ha inflado por la reciente oferta pública de PBG a manos de PepsiCo (ver figura 3). En nuestro promedio de competidores globales, incluimos al embotellador de Coca-Cola más grande del mundo, Coca-Cola Enterprises (CCE), al embotellador más importante de PepsiCo, Pepsi-Bottling Group (PBG), y a Hellenic, que es el tercer embotellador más grande de Coca-Cola (KOF es el segundo en importancia). Durante nuestro periodo de muestra (de enero de 2007 al presente), el múltiplo FV/EBITDA adelantado de KOF ha registrado un descuento promedio de 17% frente al múltiplo adelantado de las compañías similares globales. Por consiguiente, en el futuro, una vez que PBG sea adquirida, esperamos que el promedio de competidores se revierta a niveles normalizados, y sostenemos que KOF habrá de continuar cotizando con su descuento histórico en la valuación del orden de 15% a 20%. Este descuento, desde nuestro punto de vista, refleja un valor económico agregado (EVA) relativo menor, un mayor costo de capital promedio ponderado (lo que capta el riesgo político), así como una más alta exposición al azúcar (ver figura 4). Figura 4. Comparación de valuación de embotelladoras globales de Coca-Cola (al 14 de agosto de 2009)

Embotelladora Coca-Cola

Femsa

Promedio competidores

globalesCoca-Cola

Enterprises

Coca-Cola Hellenic Bottling

Pepsi Bottling Group

Clave de pizarra KOF US CCE US EEEK GA PBG USMúltiplos vs. crecimiento Capitalización de mercado 8,652 NS 9,613 7,799 7,648FV/EBITDA adelantado 6.7 7.8 6.8 7.3 9.5P/U adelantado 13.9 12.2 11.5 12.6 12.4Crecimiento EBITDA 10E/09E 10.1% 5.0% 4.2% 5.4% 5.4%Desempeño operativo Margen EBITDA 2009E 19.2% 13.3% 11.9% 14.7% 13.2%ROIC 09E 14.9% 11.1% 10.6% 10.9% 11.7%CCPP 13.1% 7.7% 7.3% 7.8% 8.0%EVA 1.8% 3.4% 3.3% 3.0% 3.8%Fuentes: Bloomberg, reportes de compañía y estimaciones de Santander.

Cotizando actualmente a una fuerte valuación respecto a sus competidores globales.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 18

ESTIMACIONES REVISADAS Estamos incrementando nuestras estimaciones en EBITDA consolidado en pesos para 2009 y 2010 en 4.9% y 2.7%, respectivamente, lo que refleja en primer lugar, los positivos efectos cambiarios en Latincentro. Sin embargo, nuestras estimaciones en EBITDA consolidado en dólares disminuyeron 8.3% y 4.4%, respectivamente, al incorporar un tipo de cambio peso/dólar más débil. Estamos incrementando nuestra estimación en EBITDA para Latincentro 24.3% en 2009, lo cual refleja la depreciación del peso mexicano frente a otras divisas locales ocurrida en 2008. Figura 5. Coca-Cola Femsa – Estimaciones revisadas, 2009E–2011E (en millones de dólaresa)

2009E 2010E 2011E Previo Actual Cambio Previo Actual Cambio Introduciendo

Ventas 7,308 7,101 (2.8%) 7,753 7,785 0.4% 8,165Utilidades de op. 1,192 1,075 (9.8%) 1,260 1,189 (5.6%) 1,260Margen de op. 16.3% 15.1% (117pb) 16.3% 15.3% (98pb) 15.4%EBITDA 1,486 1,362 (8.3%) 1,568 1,500 (4.4%) 1,584Marg. EBITDA 20.3% 19.2% (115pb) 20.2% 19.3% (96pb) 19.4%Ingreso neto may. 638 561 (12.1%) 711 659 (7.3%) 718UPADR 3.45 3.04 (12.1%) 3.85 3.57 (7.3%) 3.89*Salvo datos por ADR. Fuentes: reportes de compañía y estimaciones de Santander.

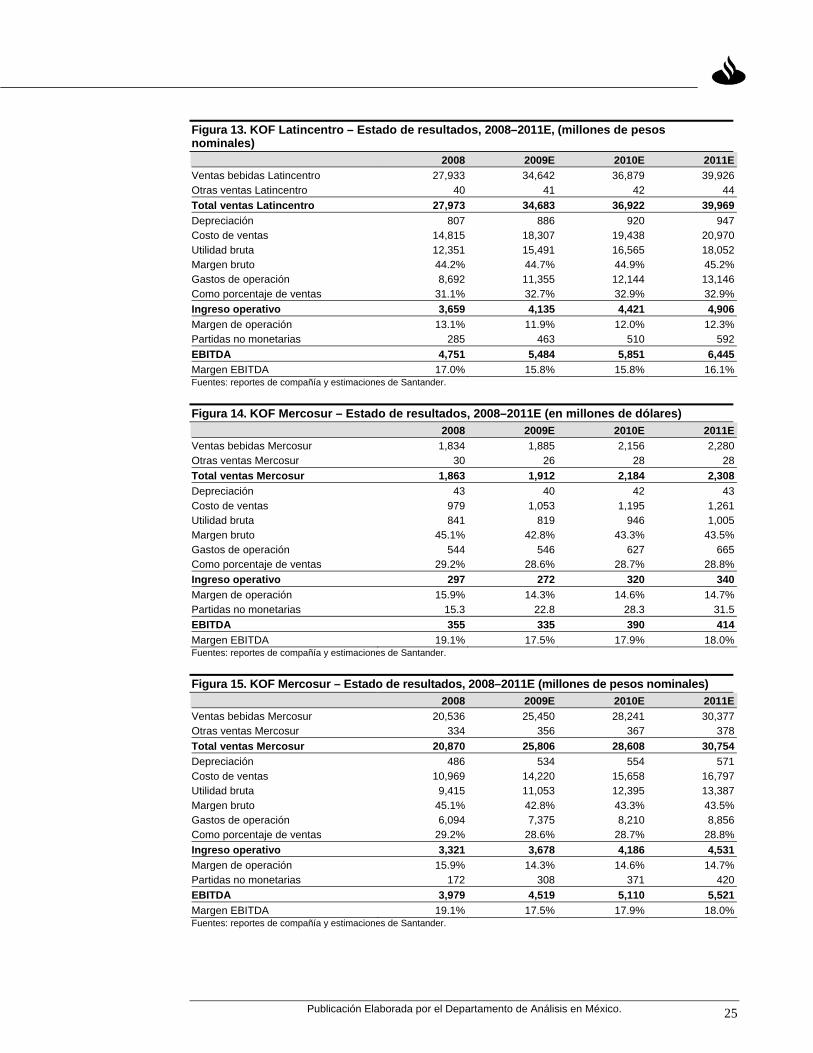

El menor margen en EBITDA consolidado de 120 puntos base para 2009E refleja la desaceleración en el crecimiento en volumen consolidado de bebidas en la 2M09 a medida que las recientes adquisiciones van cumpliendo su primer año completo de operaciones, así como una presión incremental en el margen bruto, derivada de los altos costos de los edulcorantes. Éste es el caso particular de México, donde estamos reduciendo nuestro EBITDA estimado para 2009 y 2010 en pesos en 3.1% y 4.5%, respectivamente. Además, los negocios que recién se adquirieron necesariamente restarían rentabilidad a KOF, no sólo por sus menores márgenes sino también a causa de las inversiones de recuperación necesarias para integrarlos a la plataforma de KOF. De manera similar, en Latincentro, estamos reduciendo nuestros márgenes EBITDA estimados para 2009 y 2010 en 130 puntos base para ambos años, lo cual refleja el mayor costo del azúcar y el incremento en los negocios de Brisa y Jugos del Valle en Colombia.

Publicación Elaborada por el Departamento de Análisis en México. 19

Figura 6. Coca-Cola Femsa – Presuposiciones de volumen (millones de cajas unidad), 2008–2011E

2008 2009E 2010E 2011EMéxico refrescos 866.7 866.0 879.0 896.6México agua 248.3 265.6 274.9 284.5México otros 34.0 55.4 58.1 61.0México bebidas 1149.0 1187.0 1212.0 1242.1Latincentro refrescos 478.9 489.3 500.1 512.0Latincentro agua 37.2 62.8 83.8 85.5Latincentro otros 21.1 34.9 38.3 39.4Latincentro bebidas 537.2 587.1 622.2 636.9Mercosur refrescos 517.8 560.6 571.8 590.9Mercosur agua 23.6 24.9 25.8 26.6Mercosur otros 15.2 21.4 22.5 23.7Mercosur bebidas 556.6 606.9 620.0 641.2Consolidado refrescos 1863.4 1915.9 1950.9 1999.5Consolidado agua 309.1 353.4 384.5 396.7Consolidado otros 70.3 111.7 119.0 124.1Volumen consolidado 2242.8 2380.9 2454.3 2520.2Crecimiento en volumen (%) México refrescos -0.3% -0.1% 1.5% 2.0%México agua 8.2% 7.0% 3.5% 3.5%México otros 195.7% 62.8% 5.0% 5.0%México bebidas 3.5% 3.3% 2.1% 2.5%Latincentro bebidas 0.4% 9.3% 6.0% 2.4%Mercosur bebidas 17.1% 9.0% 2.2% 3.4%Crecimiento en volumen consolidado 5.8% 6.2% 3.1% 2.7%Fuentes: reportes de compañía y estimaciones de Santander.

DIVISIÓN MÉXICO Estimamos un crecimiento nominal plano en la 2M09 en el EBITDA de KOF en México y una contracción en el margen EBITDA de 100 puntos base, lo cual refleja una constante presión en el costo de ventas ligadas al dólar y un desafiante volumen y entorno de precios. Cabe observar el más rápido aumento en los gastos de venta y administrativos de KOF México (5.2%) en comparación con las ventas (3.0%), en un esfuerzo por satisfacer la menor demanda de refrescos. También hay que señalar que durante 2009, KOF se enfrentará al último año del incremento en el precio del concentrado que paga a The Coca-Cola Company a partir del contrato de 2005 con los embotelladores mexicanos de Coca-Cola. Para 2010, estimamos un crecimiento de 3.6% en pesos en el EBITDA en México, a medida que se van aligerando estas presiones.

El crecimiento en el volumen de ventas orgánicas en México continúa siendo difícil, y esperamos que las bebidas carbonatadas se mantengan lentas en la 2M09. Consideramos que dos factores adversos afectan el crecimiento del volumen de bebidas carbonatadas ante la aguda recesión económica en México. En primer lugar está el cambio de productos entre los consumidores por productos Pepsi de menor precio y marcas propias (B-brands). Y segundo, las botellas no retornables, que representan aproximadamente 70% de la mezcla de volumen de bebidas carbonatadas, se han vuelto menos atractivas debido al aumento en los precios.

Sin embargo, estimamos que el deterioro en bebidas carbonatadas está parcialmente contrarrestado por el crecimiento en el volumen de la categoría de bebidas no carbonatadas, que registran favorables tendencias de consumo. KOF ha incrementado la huella de esta categoría con recientes adquisiciones: Jugos del Valle (que empezó a consolidarse en febrero de 2008) y Aguas de los Ángeles (en julio de 2008). De acuerdo con la dirección, Jugos del Valle comenzó a contribuir al EBITDA de KOF a partir del 1T09. Durante 2008, KOF

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 20

operó Jugos del Valle en punto de equilibrio al reinvertir el total de sus utilidades para forjar el reconocimiento de la marca y expandir la plataforma de producción y distribución.

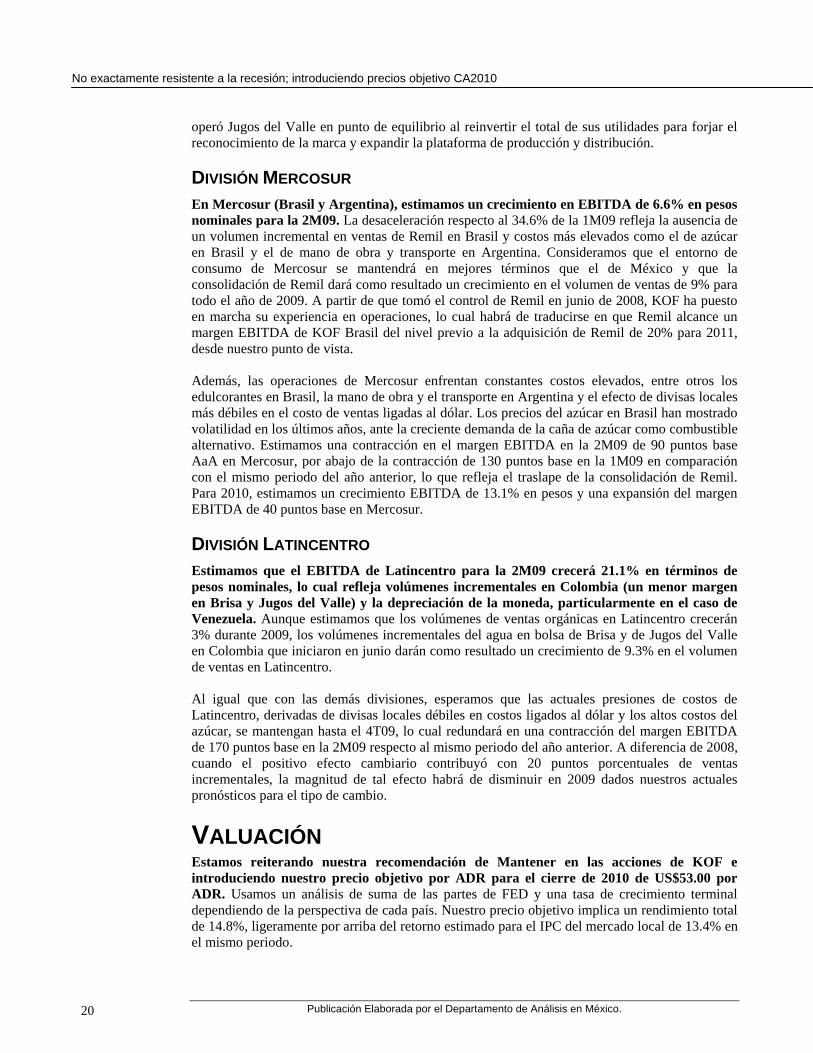

DIVISIÓN MERCOSUR En Mercosur (Brasil y Argentina), estimamos un crecimiento en EBITDA de 6.6% en pesos nominales para la 2M09. La desaceleración respecto al 34.6% de la 1M09 refleja la ausencia de un volumen incremental en ventas de Remil en Brasil y costos más elevados como el de azúcar en Brasil y el de mano de obra y transporte en Argentina. Consideramos que el entorno de consumo de Mercosur se mantendrá en mejores términos que el de México y que la consolidación de Remil dará como resultado un crecimiento en el volumen de ventas de 9% para todo el año de 2009. A partir de que tomó el control de Remil en junio de 2008, KOF ha puesto en marcha su experiencia en operaciones, lo cual habrá de traducirse en que Remil alcance un margen EBITDA de KOF Brasil del nivel previo a la adquisición de Remil de 20% para 2011, desde nuestro punto de vista.

Además, las operaciones de Mercosur enfrentan constantes costos elevados, entre otros los edulcorantes en Brasil, la mano de obra y el transporte en Argentina y el efecto de divisas locales más débiles en el costo de ventas ligadas al dólar. Los precios del azúcar en Brasil han mostrado volatilidad en los últimos años, ante la creciente demanda de la caña de azúcar como combustible alternativo. Estimamos una contracción en el margen EBITDA en la 2M09 de 90 puntos base AaA en Mercosur, por abajo de la contracción de 130 puntos base en la 1M09 en comparación con el mismo periodo del año anterior, lo que refleja el traslape de la consolidación de Remil. Para 2010, estimamos un crecimiento EBITDA de 13.1% en pesos y una expansión del margen EBITDA de 40 puntos base en Mercosur.

DIVISIÓN LATINCENTRO Estimamos que el EBITDA de Latincentro para la 2M09 crecerá 21.1% en términos de pesos nominales, lo cual refleja volúmenes incrementales en Colombia (un menor margen en Brisa y Jugos del Valle) y la depreciación de la moneda, particularmente en el caso de Venezuela. Aunque estimamos que los volúmenes de ventas orgánicas en Latincentro crecerán 3% durante 2009, los volúmenes incrementales del agua en bolsa de Brisa y de Jugos del Valle en Colombia que iniciaron en junio darán como resultado un crecimiento de 9.3% en el volumen de ventas en Latincentro.

Al igual que con las demás divisiones, esperamos que las actuales presiones de costos de Latincentro, derivadas de divisas locales débiles en costos ligados al dólar y los altos costos del azúcar, se mantengan hasta el 4T09, lo cual redundará en una contracción del margen EBITDA de 170 puntos base en la 2M09 respecto al mismo periodo del año anterior. A diferencia de 2008, cuando el positivo efecto cambiario contribuyó con 20 puntos porcentuales de ventas incrementales, la magnitud de tal efecto habrá de disminuir en 2009 dados nuestros actuales pronósticos para el tipo de cambio.

VALUACIÓN Estamos reiterando nuestra recomendación de Mantener en las acciones de KOF e introduciendo nuestro precio objetivo por ADR para el cierre de 2010 de US$53.00 por ADR. Usamos un análisis de suma de las partes de FED y una tasa de crecimiento terminal dependiendo de la perspectiva de cada país. Nuestro precio objetivo implica un rendimiento total de 14.8%, ligeramente por arriba del retorno estimado para el IPC del mercado local de 13.4% en el mismo periodo.

Publicación Elaborada por el Departamento de Análisis en México. 21

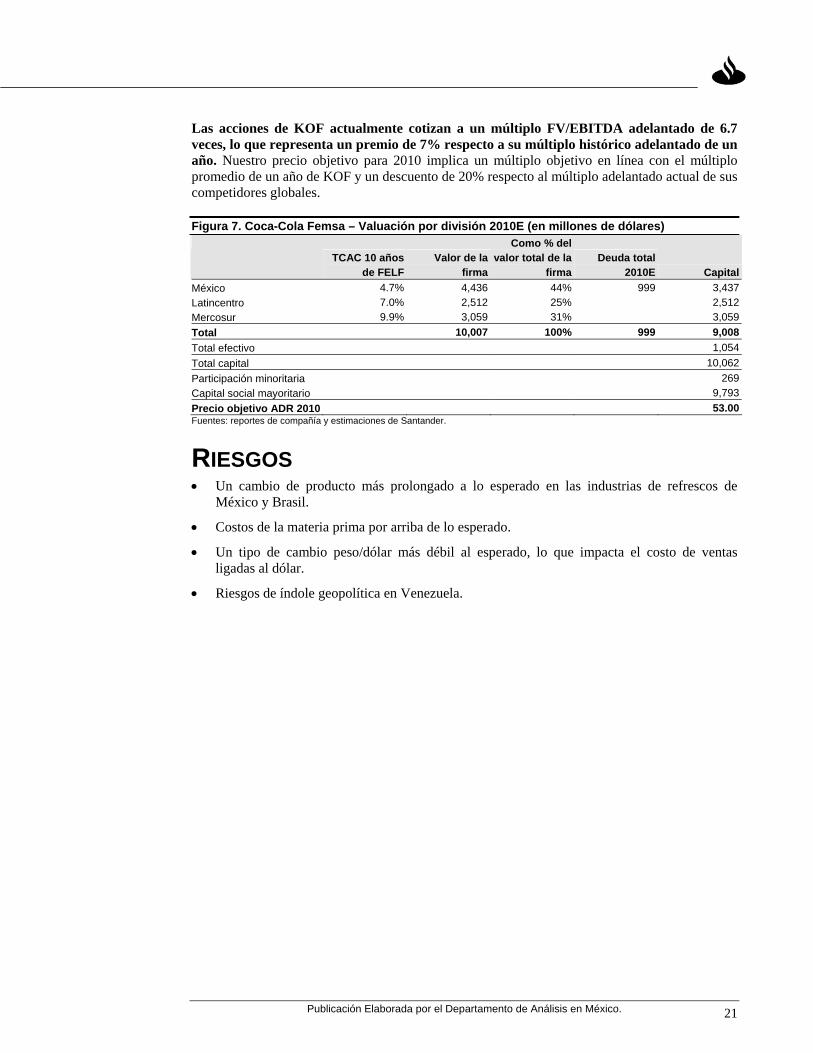

Las acciones de KOF actualmente cotizan a un múltiplo FV/EBITDA adelantado de 6.7 veces, lo que representa un premio de 7% respecto a su múltiplo histórico adelantado de un año. Nuestro precio objetivo para 2010 implica un múltiplo objetivo en línea con el múltiplo promedio de un año de KOF y un descuento de 20% respecto al múltiplo adelantado actual de sus competidores globales.

Figura 7. Coca-Cola Femsa – Valuación por división 2010E (en millones de dólares)

TCAC 10 años de FELF

Valor de la firma

Como % del valor total de la

firma Deuda total

2010E CapitalMéxico 4.7% 4,436 44% 999 3,437Latincentro 7.0% 2,512 25% 2,512Mercosur 9.9% 3,059 31% 3,059Total 10,007 100% 999 9,008Total efectivo 1,054Total capital 10,062Participación minoritaria 269Capital social mayoritario 9,793Precio objetivo ADR 2010 53.00Fuentes: reportes de compañía y estimaciones de Santander.

RIESGOS • Un cambio de producto más prolongado a lo esperado en las industrias de refrescos de

México y Brasil.

• Costos de la materia prima por arriba de lo esperado.

• Un tipo de cambio peso/dólar más débil al esperado, lo que impacta el costo de ventas ligadas al dólar.

• Riesgos de índole geopolítica en Venezuela.

No exactamente resistente a la recesión; introduciendo precios objetivo CA2010

Publicación Elaborada por el Departamento de Análisis en México. 22

ESTADOS FINANCIEROS Figura 8. Coca-Cola Femsa – Estado de resultados, balance general y estado de flujo de efectivo, 2008–2011E (millones de dólares) Estado de resultados 2008 % 2009E % 2010E % 2011E %Ventas 7,409 100.0% 7,101 100.0% 7,785 100.0% 8,165 100.0%Costo de ventas 3,919 52.9% 3,812 53.7% 4,153 53.3% 4,335 53.1%Utilidad bruta 3,489 47.1% 3,289 46.3% 3,632 46.7% 3,830 46.9%Gastos de op. y admon. 2,267 30.6% 2,214 31.2% 2,443 31.4% 2,570 31.5%Utilidad de operación 1,223 16.5% 1,075 15.1% 1,189 15.3% 1,260 15.4%Depreciación 226 3.0% 210 3.0% 220 2.8% 223 2.7%EBITDA 1,528 20.6% 1,362 19.2% 1,500 19.3% 1,584 19.4% Gastos por intereses netos 158 2.1% 64 0.9% 45 0.6% 27 0.3% Ganancia/pérdida monetaria 27 0.4% (5) -0.1% (7) -0.1% (7) -0.1% Ganancia/pérdida cambiaria 132 1.8% 20 0.3% 6 0.1% 6 0.1% Otros ingresos (gastos) (163) -2.2% (130) -1.8% (126) -1.6% (124) -1.5%Utilidad antes de impuestos 742 10.0% 867 12.2% 1,019 13.1% 1,110 13.6%Provisión de impuestos 222 3.0% 279 3.9% 328 4.2% 357 4.4%Utilidad neta mayoritaria 500 6.7% 561 7.9% 659 8.5% 718 8.8%Balance general 2008 % 2009E % 2010E % 2011E %Activo 7,047 100.0% 7,845 100.0% 8,171 100.0% 8,667 100.0% Activo circulante 1,294 18.4% 1,708 21.8% 2,152 26.3% 2,717 31.4% Efectivo y equivalentes 445 6.3% 673 8.6% 1,054 12.9% 1,556 18.0% Cuentas por cobrar 377 5.3% 457 5.8% 485 5.9% 514 5.9% Inventarios 310 4.4% 388 4.9% 406 5.0% 425 4.9% Otros activos circulantes 161 2.3% 190 2.4% 206 2.5% 222 2.6% Activo fijo 2,026 28.7% 2,152 27.4% 2,094 25.6% 2,097 24.2% Crédito comercial 219 3.1% 335 4.3% 330 4.0% 324 3.7% Intangibles 3,509 49.8% 3,650 46.5% 3,595 44.0% 3,529 40.7%Pasivo 2,902 41.2% 2,788 35.5% 2,666 32.6% 2,695 31.1% Pasivo a corto plazo 1,525 21.6% 1,476 18.8% 1,457 17.8% 1,512 17.4% Proveedores 560 8.0% 671 8.6% 703 8.6% 736 8.5% Deuda a corto plazo 459 6.5% 322 4.1% 250 3.1% 250 2.9% Otros pasivos a corto plazo 505 7.2% 483 6.2% 504 6.2% 526 6.1% Deuda a largo plazo 896 12.7% 827 10.5% 749 9.2% 749 8.6% Otros pasivos 482 6.8% 485 6.2% 459 5.6% 434 5.0%Participación mayoritaria 4,023 57.1% 4,926 62.8% 5,376 65.8% 5,845 67.4%Capital contable 4,145 58.8% 5,057 64.5% 5,505 67.4% 5,972 68.9%Participación minoritaria 123 1.7% 131 1.7% 129 1.6% 127 1.5%Deuda neta 910 12.9% 476 6.1% -56 -0.7% -557 -6.4%Flujo de efectivo 2008 % 2009E % 2010E % 2011E %Utilidad neta mayoritaria 520 588 691 753Partidas no monetarias/otros 171 297 305 307Cambios en capital de trabajo (34) (116) (5) (5)Dividendos 84 100 144 162Cambio en deuda (351) (180) (151) -Inversiones de capital (375) (300) (300) (367)Inversiones netas (363) 0 0 0Incremento de capital 0 0 0 0Flujo de efectivo neto (38) 189 395 526Flujo de efectivo al inicio del periodo 673 459 668 1,045Flujo de efectivo al cierre del periodo 553 648 1,062 1,570Fuentes: reportes de compañía y estimaciones de Santander.

Publicación Elaborada por el Departamento de Análisis en México. 23