Allende los Pirineos, los Borbones de Francia en el impás catastral · de Francia en el impás...

14

47 En la Europa del siglo XVIII, como en la Euro- pa de hoy, los debates y las modas políticas e inte- lectuales cruzan alegremente las fronteras. En esa época, pocos temas fueron tan discutidos en los sectores interesados en la economía política como el del catastro, un medio técnico que debía, según sus partidarios, resolver de una vez numerosos pro- blemas sociales, económicos y políticos. Con la libre circulación de granos, el catastro supuso en el siglo XVIII lo que supusieron las nacionalizacio- nes en los años sesenta, la desregularización en los ochenta y la tasa Tobin en el 2000: el remedio mila- groso del que se podía esperar una reducción, o incluso la desaparición, de las dificultades finan- cieras de los Estados y un estímulo fuerte del desa- rrollo económico. Los catastros, un remedio para todo Un remedio financiero de paz después de la guerra En la Francia del siglo XVIII, como en el resto de Europa, los proyectos de catastro son hijos de los déficits financieros provocados por las guerras. En efecto, los conflictos europeos generalizados del siglo XVII, la Guerra de los Treinta Años y por consiguiente las guerras de Luis XIV, dejaron mal- trechas las arcas de casi todos los Estados del con- tinente y llevaron a experimentar soluciones diver- sas tendentes a sanear y consolidar las finanzas públicas. De forma prioritaria, la atención se cen- tró en el impuesto sobre bienes raíces y su corre- lativo catastro cuyo mérito consistía en tener una base reputada como infalible. En Inglaterra, donde la monarquía carecía de recursos regulares análo- gos a la talla francesa, la land tax hizo su aparición a partir de 1691. En el Piamonte, el origen del catastro general en 1728 remite a una decisión de 1697. En Lombardía, el mismo proceso se inició en 1718. La España de los Borbones se lanzó a la aventura a partir de 1715 con el catastro de Cata- luña, dirigido por José Patiño, con quien trabajó Ensenada, quien a su vez inició el catastro de Cas- tilla en 1750. Una de las razones por las que muchos gobiernos se dejaron seducir por los catas- tros fue por su capacidad para funcionar solos, una vez confeccionados. Con ellos se evitaban los com- plicados arbitrajes anuales, generadores siempre de protestas. El establecimiento de un impuesto sobre la propiedad de bienes raíces sistemática- Allende los Pirineos, los Borbones de Francia en el impás catastral Mireille Touzery Université de Paris XII Diciembre 2002

-

Upload

vuongxuyen -

Category

Documents

-

view

215 -

download

0

Transcript of Allende los Pirineos, los Borbones de Francia en el impás catastral · de Francia en el impás...

47

En la Europa del siglo XVIII, como en la Euro-pa de hoy, los debates y las modas políticas e inte-lectuales cruzan alegremente las fronteras. En esaépoca, pocos temas fueron tan discutidos en lossectores interesados en la economía política comoel del catastro, un medio técnico que debía, segúnsus partidarios, resolver de una vez numerosos pro-blemas sociales, económicos y políticos. Con lalibre circulación de granos, el catastro supuso enel siglo XVIII lo que supusieron las nacionalizacio-nes en los años sesenta, la desregularización en losochenta y la tasa Tobin en el 2000: el remedio mila-groso del que se podía esperar una reducción, oincluso la desaparición, de las dificultades finan-cieras de los Estados y un estímulo fuerte del desa-rrollo económico.

Los catastros, un remediopara todoUn remedio financiero de paz despuésde la guerra

En la Francia del siglo XVIII, como en el restode Europa, los proyectos de catastro son hijos delos déficits financieros provocados por las guerras.

En efecto, los conflictos europeos generalizadosdel siglo XVII, la Guerra de los Treinta Años y porconsiguiente las guerras de Luis XIV, dejaron mal-trechas las arcas de casi todos los Estados del con-tinente y llevaron a experimentar soluciones diver-sas tendentes a sanear y consolidar las finanzaspúblicas. De forma prioritaria, la atención se cen-tró en el impuesto sobre bienes raíces y su corre-lativo catastro cuyo mérito consistía en tener unabase reputada como infalible. En Inglaterra, dondela monarquía carecía de recursos regulares análo-gos a la talla francesa, la land tax hizo su aparicióna partir de 1691. En el Piamonte, el origen delcatastro general en 1728 remite a una decisión de1697. En Lombardía, el mismo proceso se inicióen 1718. La España de los Borbones se lanzó a laaventura a partir de 1715 con el catastro de Cata-luña, dirigido por José Patiño, con quien trabajóEnsenada, quien a su vez inició el catastro de Cas-tilla en 1750. Una de las razones por las quemuchos gobiernos se dejaron seducir por los catas-tros fue por su capacidad para funcionar solos, unavez confeccionados. Con ellos se evitaban los com-plicados arbitrajes anuales, generadores siemprede protestas. El establecimiento de un impuestosobre la propiedad de bienes raíces sistemática-

Allende los Pirineos, los Borbonesde Francia en el impás catastral

Mireille TouzeryUniversité de Paris XII

Diciembre 2002

mente registrados debía poner fin al debate y per-mitir la estabilidad del gravamen en el tiempo, loque garantizaría su arraigo. El catastro era un reme-dio estructural y de paz frente a los problemas pro-vocados por la guerra. Desaconsejado en particu-lar por Vauban, quien prefería un diezmo real(dîme royal) sobre la renta, no estuvo en el pro-grama de gobierno de la regencia de Philippe d’Or-léans. Para desbloquear la situación de marasmodel reino, agravada por el endeudamiento del Esta-do, el príncipe decidió recurrir al sistema econó-mico-financiero ideado por John Law. Este siste-ma, a pesar de dejar en la estacada a una parte delos acreedores del Estado y a su promotor mismo,permitió que tanto los particulares como el Esta-do pudiesen salir del endeudamiento masivo enque estaban sumidos, proceso en el que radica eldinamismo del siglo. La experiencia había resul-tado dolorosa de todas maneras. Al término de laguerra de los Siete años, como el déficit habíaalcanzado de nuevo los niveles de la época de LuisXIV (1), el Estado no tuvo más remedio que vol-verse hacia soluciones más clásicas. Entre los méto-dos que todavía no se habían probado y que portanto permitían albergar esperanzas, se hallabaentonces el catastro, sometido a debate y en obser-vación desde principios de siglo. Se podía pensarque había llegado su hora en el reino de Franciacon la firma del Tratado de París, que ponía fin ala guerra el 10 de febrero de 1763. El 13 de abril,Luis XV y su ministro Bertin promulgaban un edic-to que anunciaba la realización de un catastrogeneral del reino.

Un remedio económico

El edicto real tuvo tanta más repercusión cuan-to que no se contentaba con apuntar a la resolu-ción del déficit crónico del Tesoro, sino que pare-cía dar un paso hacia el plan de reforma económicaelaborado a partir de 1750 por los fisiócratas. En1760, en efecto, en su Teoría del impuesto, el mar-qués de Mirabeau, al expresar de manera contun-dente el punto de vista de la escuela formada entorno a François Quesnay, recomendaba el impues-

to único sobre el producto neto de la propiedad, yla supresión de toda imposición indirecta y sobrela explotación agrícola. De esta manera se incenti-varía la iniciativa de la clase agrícola útil, la únicageneradora de verdadera riqueza. Para los mediosministeriales, un catastro podía convertirse en elinstrumento al servicio de dicha revolución eco-nómico-fiscal. Esta conclusión no era compartidade forma tan evidente por los fisiócratas, que nohabían previsto un catastro para percibir unimpuesto único.

El establecimiento de un catastro, evocado conprudencia por Quesnay, habría de esperar a quela producción agrícola se liberase de sus trabas,principalmente con la instauración de libertad decomercio. Esta libertad, que conllevaría un alzade los precios y estimularía la producción, aumen-taría sensiblemente la renta neta imponible delpropietario. Un catastro establecido sin esperaresa consecución del «buen precio», relativamen-te larga por fuerza, daría lugar a un gravamenincorrecto (2). El catastro era, pues, incapaz decrear por sí mismo una justicia fiscal, la cualdependía de la evolución de los equilibrios eco-nómicos. Por otra parte, un catastro parcelariolevantado por iniciativa de la administración cen-tral aparecía vinculado a la concepción de un esta-do de economía tutelada, cuando Quesnay defen-día el libre Estado del laisser faire, laisser passer.Mirabeau consideraba igualmente que el catastroresultaba más bien perjudicial para la armoniza-ción económica debido a su incapacidad paraseguir las fluctuaciones del producto neto, al serun instrumento no reactivo, que fija el valor delos bienes raíces por mucho tiempo. Y un catas-tro no podía concebirse, según él, separado deuna administración descentralizada a nivel pro-vincial y asegurada por los estados (3), a imagendel sistema provenzal, que sugería debería exten-derse al conjunto del reino (4).

48

MIREILLE TOUZERY

(1) GUÉRY, Alain: «Les finances de la monarchie», en Anna-les E.S.C, 1978, p. 228.

(2) QUESNAY, François: Analyse de la formule arithmétiquedu Tableau économique [1766], prefacio de Michel Luftalla. París,1969, p. 102.

(3) Marquis de Mirabeau: Mémoire sur les Etats provinciaux.París, 1757, p. 121.

(4) ALIMENTO, Antonella: «Tra fronda e fisiocrazia: il pen-siero di Mirabeau sulle municipalità (1750-1767)», en Annalidella fondazione Luigi Einaudi. Turín, 22, 1988, pp. 131-138.

El vínculo entre fisiocracia y catastro era, pues,cuando menos ambiguo. Sin embargo, los admi-nistradores estaban convencidos de que el catastroparcelario llevaba aparejado el impuesto único; erasobre todo la opinión de Bertier de Sauvigny padre,intendente de la generalidad de París (généralité deParis), que utilizaba esta idea para condenarlo. Delmismo modo, Turgot, intendente en Lemousin,basaba su gestión provincial en una conjunciónentre la creación de una imposición territorial, elcatastro, y las corrientes fisiocráticas que ponía enmarcha inmediatamente (disminución del impues-to sobre la industria – tax d’industrie). Cierto o no,el vínculo entre catastro y fisiocracia daba al pri-mero un aura susceptible de colorear positivamenteel proyecto. Éste, a pesar de sus múltiples venta-jas, no se llevó a cabo, sin embargo, según los dese-os de la administración monárquica.

La imposibilidadde un catastro de iniciativamonárquica en Francia

Una técnica sin embargo bien conocida

Inexistentes a nivel central, los catastros sehallaban lejos de ser documentos desconocidos enel reino, presentes desde hacía siglos en su partemeridional, y más exactamente en las regiones enlas que el impuesto real directo adoptaba la formade la talla real: Provence, Dauphiné, Languedoc yHaute-Guyenne. Allí aparecían bajo el nombre decompoix –y desde el siglo XIII para los más antiguos–unos registros que describían y valoraban los bie-nes muebles e inmuebles, y cada vez más sólo losinmuebles, en el ámbito de un municipio; estos

49

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

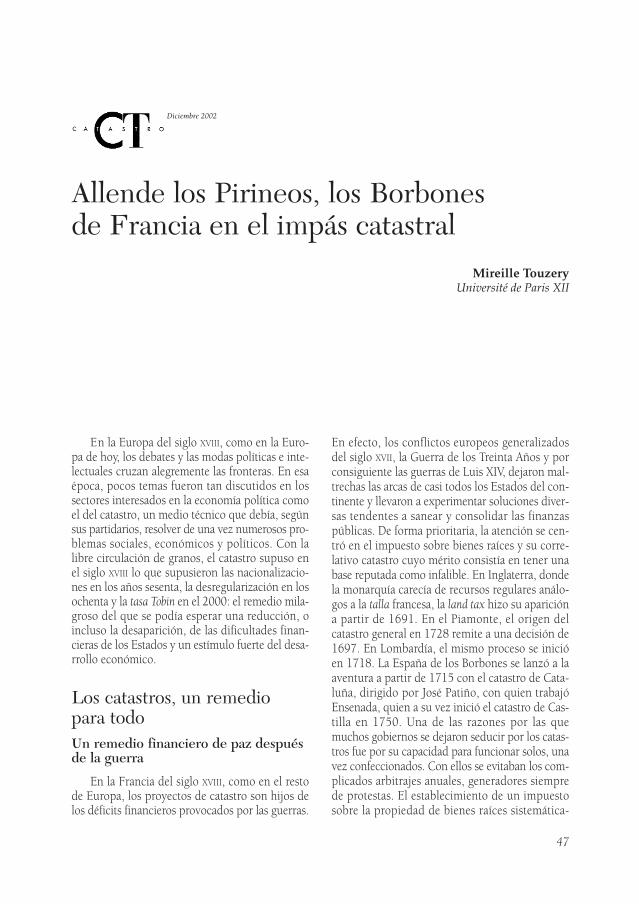

Catastro de la generalidad de París: plano de la parroquia de Verreddes (1785). Realizado por el intendente Bertierde Sauvigny, se trata de un catastro de masas de cultivo (Archives départementales de Seine-et-Marne, Dammaire les Lys,1C 47).

registros eran el instrumento de la base tributariade la talla denominada real porque se basaba en losbienes que tienen consistencia cierta. A lo largo delsiglo XVIII, surgieron proyectos basados en el recuen-to de los bienes raíces según su localización. Esoscatastros respondían, pues, a un régimen fiscalespecífico que gravaba los bienes, mientras que lospaíses del norte del reino, al gravar a las personas,confeccionaban listas o relaciones de individuos alos que luego se intentaba valorar sus rentas.

Si se observa la geografía de esas dos fiscalida-des y, por tanto, las razones de implantación de loscatastros en el reino, se observa que los países detalla real (5) ocupan la antigua provincia de Nar-bona, la Gallia togata, provincia por excelencia delimperio romano, marcada por la latinidad. No se

puede, sin embargo, relacionar la fiscalidad real delsur de Francia con la pervivencia directa de la fis-calidad romana. Durante el milenio latino, se utili-zó una amplia paleta fiscal. ¿Por qué iba a sobrevi-vir tan sólo la fiscalidad agraria a un sistema del queno constituía más que un aspecto? Por otro lado, elsabio derecho romano desaparece en su totalidadde los reinos francos hasta la reintroducción del cor-pus de Justiniano a partir de la universidad de Bolo-nia a mediados de la Edad Media. El derecho públi-co, y en primer lugar la normativa fiscal que regulalas relaciones financieras entre individuo y el Esta-do, fue sin duda el que experimentó mayores cam-bios en el panorama político que empieza a dibu-jarse poco a poco a partir del 476 (6).

50

MIREILLE TOUZERY

(6) La historiografía favorable a la idea de una continuidadde las instituciones romanas en plena Edad Media, a partir del tra-bajo de DURLIAT, Jean: Les finances publiques de Dioclétien aux Caro-lingiens, París, 1990, no consiguió la aprobación general, a pesarde que, como el número de dispositivos fiscales era limitado, fueseposible encontrarlos en cualquier lugar de manera recurrente, peroen organizaciones sociales y políticas muy diferenciadas.

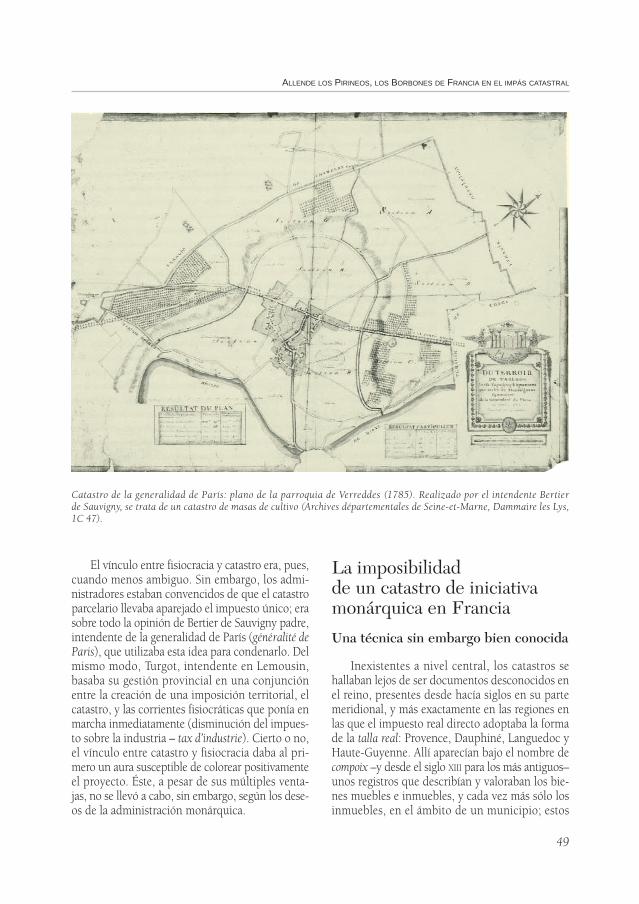

Mapa de Cap Corse, catastro de Córcega (1771-1795). Se trata de un catastro de descubrimiento. Se decidió su realización alincorporarse la isla al Reino de Francia. (Service historique de l’armée de terre, Chateau de Vincennes, J10 C484).

(5) Para un estudio más preciso, en particular de la geo-grafía de las regiones de talla real, véase TOUZERY, Mireille: «Entretaille réelle et taille personnelle, la monarchie française et lecadastre au 18e siècle», en Jahrbuch für Europäische verwal-tungsgeschichte, 13, 2001, «Cadastre et état moderne en Italie,Espagne et France» (18e s.), pp. 217-246.

Sin embargo, algunos de los principios de esederecho quedaron impregnando la cultura de lasregiones meridionales. Reaparecen en un derechoconsuetudinario que se estructura localmente haciael año 1000, al final del período carolingio. Entre esosrecuerdos se hallan la territorialidad y el individua-lismo del derecho romano. De esta manera, la pro-piedad a la romana sigue siendo, en la antigua Nar-bona, una norma precisa, definida por los derechosde usus y de abusus de un titular individualizado (7).Por ello, cuando fue necesario establecer el impues-to real –ocasionalmente primero y de manera per-manente a partir de 1439– la categoría «propietario»fue la que proporcionó la base tributaria más eficaz,experimentada en las estimaciones de la fiscalidad delas ciudades, que, a modo de señores «colectivos»,imponían gravámenes, y extendida por ellas mismasa sus campos, como en Italia y en Cataluña (8). Alcontrario, el Norte podía calcar la talla real de la tallaseñorial, basada en la distinción de los individuosnobles y plebeyos que se imponía como criterio evi-dente de clasificación. En el Sur, la fusión de las eli-tes de origen romano o franco, un menor prestigiode la función militar frente a las oligarquías munici-pales y el hecho de que los grupos dirigentes com-partiesen una vida urbana idéntica impedía la per-cepción clara de la categoría noble. De ahí el recursoa la imposición sobre los bienes, ya que no se podíadistinguir con certeza a los individuos. Sin embargo,no se podía desdeñar la dimensión noble del servi-cio de armas y, en consecuencia, la dimensión ple-beya de la tasa percibida, la solución pasó por basarel régimen fiscal en la distinción entre tierras nobles,feudos explotados directamente o en retrofeudo delrey y exentas (9), y tierras plebeyas. Esta solución,poco operativa en el Norte para regular la fiscalidadreal, ya que la distinción de los individuos primabasobre el estatuto de la tierra, podía, por el contrario,funcionar como un discriminatorio, al beneficiarsede la tradición jurídica local que daba a los realia unestatuto cierto mientras que los estatutos individua-les no siempre lo eran. Así nacieron los catastros del

Sur, relaciones de parcelas de titularidad plebeya,medidas y valoradas según la tradición técnica de losagrimensores romanos, elaboradas y gestionadas porlos gobiernos locales y provinciales, para el pago delimpuesto real. Para el rey y los plebeyos, el sistemade la talla real tenía la ventaja de que la pérdida deriqueza imponible era mínima. A mediados del perio-do moderno, los bienes de titularidad noble supo-nían una cantidad mínima en las regiones de tallareal. De los 86 pueblos de la diócesis de Narbona,apenas la mitad posee tierras de titularidad de lanobleza en 1537-1539. Y en los municipios en losque existe, el porcentaje medio no supera el 4% dela superficie total (10). La observación de la sujeciónde los privilegiados a la talla en los seis últimosmeses de 1789 y en 1790 apunta en la misma direc-ción. El aumento de ingresos fue tan sólo del 10%aproximadamente en las regiones de talla real, cuan-do la media nacional era del 18% y cuando en lasgeneralidades d’Île-de-France, Picardie, Champag-ne y Bourgogne, centro de los países de talla per-sonal, no bajaba de 30% (11). El sistema evitabacualquier fluctuación de la riqueza imponible. Alcontrario, en las regiones de talla personal, la varia-ción del estatus social del propietario hacía que,regularmente, una parte importante de los bienesentrara o saliese de la base imponible, en detrimentode los ingresos de la monarquía y también del muni-cipio, que rara vez se beneficiaba de una reducciónde su cuota proporcional de talla correspondientea la salida de los bienes.

Obstáculos políticos redhibitorios.Implicaciones

Pero de hecho, con el catastro de Bertin, no setrataba sólo de extender la talla real al resto del

51

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

(7) OURLIAC, Paul y GAZZANIGA, Jean-Louis: Histoire du droitprivé français de l’an mil au Code civil. París, 1985, p. 108.

(8) BIGET, Jean-Louis et al. (dir.): Les cadastres anciens desvilles et leur traitement par l’informatique. Roma, 1989.

(9) DESPEISSES, Antoine: Traité des tailles. París, 1643.

(10) Cifras establecidas a partir de la averiguación dioce-sana de 1537-1539 (Archives départementales d’Aube, 56C1-4)por LARGUIER, Gilbert: Le drap et le grain en Languedoc, 2, Nar-bonne, 2.ª edición,1999, p. 447.

(11) Se realizó este cálculo a partir de las cifras propor-cionadas por los cuadros resumen hechos por el Comité deFinanzas de la Asamblea Constituyente con fecha del 15 demayo de 1791, publicados por los Archivos Parlamentarios, yde nuevo por SCHNERB, Robert: La Péréquation fiscale de l’As-semblée Constituante, 1790-1791, Clermont-Ferrand, 1930, enanexo fuera del texto.

reino. El proyecto, como fue diversamente diag-nosticado, suponía un salto cualitativo en el pro-ceso de centralización del reino y una desestabili-zación de la base tradicional del régimen, lasociedad estamental. El proyecto de catastro afec-taba, pues, al centro de lo político y de lo social yalcanzaba al «contrato tácito» entre el rey y sus súb-ditos, sobre el que sustentaba la monarquía.

1. El proceso de centralización del reino. Laelaboración de documentos catastrales, es decir,el dominio del conocimiento del espacio, ha sidosiempre un arma del poder; así aparece ya en loscatastros de la conquista romana en el caso de laGalia. La identificación de los impulsores de esosdocumentos permite identificar sin lugar a dudasla autoridad emergente. En cuanto a la épocamoderna, cabe destacar que las realizaciones catas-trales tienen lugar en los periodos de expansiónde las grandes dinastías, como los Borbones enEspaña, que aportan nuevos aires a la monarquíaibérica con los catastros de Patiño y Ensenada. Lacronología aparece igualmente clara en el caso delos Augsburgo de Austria, que llevan a cabo unaprimera oleada de realizaciones después de laGuerra de los Treinta Años. El emperador y rey,en situación de reconquista, modifica los sistemasfiscales y ordena realizar un catastro detallado enBohemia y Moravia. Una segunda oleada catas-tral, aunque ralentizada por la ascensión de losHohenzollern, corresponde a otro periodo deexpansión, conocido también como el periodo deldespotismo ilustrado. Carlos VI pone en marchaen 1718 el catastro de Milán, en 1721 el de Sile-sia, en 1730 la revisión del catastro de Bohemia.María Teresa introduce, en los países hereditarios,el catastro denominado teresiano. Con José II, estetipo de registro entra en una nueva etapa, seimpulsa un catastro que por primera vez no serealiza en el marco del señorío sino en el de unmunicipio específico. En los Países Bajos, aus-triacos desde 1713, la implantación del catastroteresiano supone la toma del poder por parte deViena, con la instauración de un impuesto per-manente desconocido hasta entonces y la elimi-nación de la preeminencia de los estados provin-ciales (états provinciaux) en la gestión fiscal. Lacreación de un sistema estatal, en lugar de la admi-nistración local, provincial o señorial, se hace evi-

dente en el establecimiento del catastro de Luxem-burgo (12). En Francia será bajo el reinado deEnrique IV, periodo de reorganización fiscal des-pués de 50 años de desórdenes, cuando se gene-ralicen los compoix rurales del sur. Pero la con-moción provocada por la perspectiva derealizaciones conocidas de antiguo se acentúa enel siglo XVIII por la novedad que representaba–tanto en Francia y España como en los territo-rios de los Augsburgo– el salto de escala de téc-nicas y de procedimientos administrativos utili-zados por el Estado, que realizaría unaaculturación de las situaciones locales, conside-radas por primera vez desde una misma perspec-tiva, lo que neutralizaba los cuerpos intermedia-rios y permitía que la soberanía fiscal se ejercieseplenamente. A pesar de su fracaso, el catastro deEnsenada se diferenciaba de las realizaciones catas-trales existentes hasta entonces en Europa, ya quela administración central ponía en marcha, conun personal del Estado, una herramienta de admi-nistración local, con un procedimiento global quede por sí reducía las diversidades regionales. Porel contrario, los catastros del Languedoc, italia-nos o de Europa central habían sido concebidospor órganos y en marcos locales (dietas o estadosprovinciales, municipios o señoríos), para res-ponder a las demandas de la hacienda central. Laexperiencia administrativa española, concebidapor un personal que estaba a su vez informado delos métodos franceses, se convirtió en un terrenode observación privilegiado para el controle géné-ral des finances de París. Este vuelco metodológi-co provocó un cambio de actitud de las regionesdel sur del reino que ya contaban con una ampliaexperiencia catastral y que lo rechazaron de inme-diato, al no querer un catastro cuyo control se lesescapaba y que se percibía como un ataque a susprivilegios.

La inquietud se correspondía con el grado decerteza de tal averiguación, en la totalidad del reino,en un contexto de expansión de la estadística y dela cartografía que, desarrolladas en principio en elcampo de lo militar, se perfeccionaban y extendían

52

MIREILLE TOUZERY

(12) Claude de Moreau de Gerbehaye, L’abrogation des pri-vilèges fiscaux et ses antécédents: la lente maturation du cadastrethérésien au duché de Luxembourg. Bruselas, 1994.

poco a poco a la administración civil. La realiza-ción del mapa de los Cassini, las averiguaciones lle-vadas a cabo por los intendentes, los procedi-mientos basados en las declaraciones, inherentes alos métodos fiscales a partir del diezmo y que vol-vieron a adquirir protagonismo con el impuesto dela veinteava parte de la renta en 1749, incluían estecatastro en los nuevos métodos de gobierno. No setrataba, pues, de una idea aislada. El proyecto tansólo podía llevarse a la práctica con dos técnicas derealización no excluyentes, y ambas inquietantes:el procedimiento basado en la declaración y lamedición geométrica.

El procedimiento declarativo presuponía elempleo de cuestionarios establecidos desde Parísque eliminaban cualquier caso particular. La admi-nistración no se contentaría con las relaciones rudi-mentarias de los antiguos compoix, una adminis-

tración que se esforzaba desde el inicio del reina-do de Luis XV por obtener el detalle de las rentasde los sujetos a imposición. Por el contrario, eramás lógico esperar una declaración rigurosamentedefinida. Resultaba temible la simple utilización deuna unidad de medida de superficie única. En lasconversiones podían darse múltiples errores, queno fraudes, como se les calificaba con demasiadapremura.

Por otra parte, la utilización de métodos geo-métricos y la medición efectiva de las parcelas noera algo nuevo. Las técnicas de medición apenashabían cambiado desde los agrimensores romanos.Por el contrario, en cuanto a la precisión se refie-re, las técnicas de representación del espacio ha-bían experimentado importantes avances. Así, tantose temía al levantamiento de planos como la medi-ción. La difusión del papel, de los colores, de las

53

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

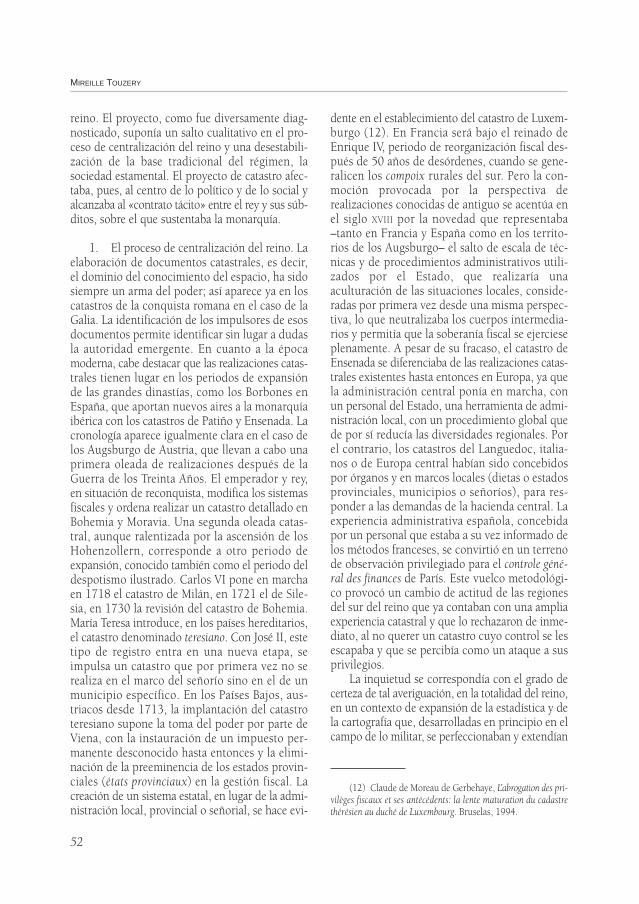

Plano del término de Buc. El catastro de Alsacia fue realizado por el intendente Jacques Pineau de Lucé entre 1760 y 1764.(Archives départementales du Haut-Rhin, Colmar, C 1160/3).

tablas de trigonometría, del grabado, de instru-mentos de trazado más perfectos que la vieja escua-dra (grafómetro, plancheta) permitía una produc-ción relativamente rápida de documentos y su másamplia difusión. Se abandonaba el terreno del planomanuscrito, único, que los mismos municipioshabían empezado a levantar para complementarsus compoix en Languedoc desde 1730. Los planosparcelarios, realizados según criterios normaliza-dos, eran percibidos con recelo como una invasióndel poder central. Pasaría a manos del soberano uninstrumento de control reservado hasta entonces alos pueblos. El plano no solo revelaría de inme-diato su realidad sino que, además, se temía que larazón geométrica se impusiera a la razón históricade privilegios locales. El sistema permitiría, y éseera el objetivo de la operación, la comparación y ladistribución equitativa de la carga fiscal. Con todo,se temía menos al sistema declarativo, con el quese seguía en el universo conocido de la relación,que al procedimiento cartográfico de un catastroparcelario. Al miedo al método se sumaba el miedoa los hombres a los que se confiaba la realizacióndel catastro, sin duda profesionales controlados yformados por el poder central que de ese modoescaparían a los poderes locales, como mostrabanlos ejemplos catellano, piamontés y milanés. Se pro-ducía una transformación fundamental: los muni-cipios cedían la competencia fiscal al Estado, elcatastro dejaba de ser asunto suyo para serlo delrey. En los países de estados (pays d’états), la líneade oposición más clara fue la de declarar indiso-ciables catastro y administración provincial, pro-posición retomada por los países de elecciones (paysd’élections) y que tenía el mérito de estar basada enel precedente histórico. El proyecto fue considera-do como un golpe del despotismo ministerial portodos los parlamentos, que debían ratificar el edic-to real, y que eran los únicos que podían dar unaopinión fundada. El catastro sólo era aceptable sisu gestión se confiaba a los estados provinciales, oa los parlamentos para los países sin estado (payssans états). De esta manera se prevendría la homo-geneización en los procedimientos a favor de unamisma obra técnica y se mantendrían los privile-gios fiscales de las provincias. Asistimos, pues, aun panegírico de la administración de los estadosprovinciales, siguiendo una reconstrucción útil parala demostración, pero que nunca había funciona-

do demasiado bien. Las críticas que provenían delLanguedoc se fundamentaban en el hecho de queel sistema fiscal de la provincia aparecía como unsistema lógico, basado al mismo tiempo en la tie-rra y en una solidaridad descendente de la provin-cia a las diócesis y a los pueblos, donde, en cadaetapa, se perseguía un equilibrio de la base tribu-taria, contribuyendo a establecer una normativaúnica desde principios del siglo XVI para toda laprovincia. Hacer un catastro eliminando uno deesos elementos (en este caso la solidaridad local enbeneficio de un control central) aparecía entoncescomo un sinsentido de cara a su buen funciona-miento. Algunos ejemplos extranjeros certificabanel fuerte vínculo existente entre catastro y autori-dad local. En agosto de 1764, el rey de Cerdeñaconfirmó de viva voz a Harvoin, encargado por elcontrol général de estudiar los catastros italianos,que la participación municipal era una de las con-diciones previas para el establecimiento de un catas-tro (13). En el Norte de talla personal, el principioy la realidad de una administración local delimpuesto estaban también amenazados por el pro-yecto. La autonomía de gestión de los sujetos seguíasiendo importante a nivel de la parroquia con elpapel determinante, en la exacción del impuesto yen la base tributaria, de la comunidad de habitan-tes, en la que se reclutaba al cobrador. Un catastrogeneral, al suprimir el papel de arbitraje del cobra-dor, reduciría a éste al papel de mero recaudadorde los dineros públicos. Por otro lado, era proba-ble que el contencioso que surgiese con el catastrofuese confiado a la administración impulsora de esemismo catastro, como había sido el caso delimpuesto de la veinteava parte o de la capitación.La justicia de los parlamentarios locales (élus) y delos magistrados de los tribunales de ayudas, que sepresentaban como los defensores de los pueblos(procuradores síndicos), sería, pues, sustituida porla administración directa de los comisarios.

2. La supresión de los privilegios personales.A partir del reinado de Luis XIV, se aprecia un avan-ce de lo real en las reformas fiscales que se organi-zan cada vez más en torno a la propiedad. En 1695,

54

MIREILLE TOUZERY

(13) FELIX, Joël: Finances et politique au siècle des Lumières.Le ministère L’Averdy. 1763-1768. París, 1999, p. 289.

la capitación de Pontchartrain grava de forma glo-bal los estamentos como realia. En 1710, el diez-mo de Desmaretz grava sólo la propiedad, igno-rando cualquier privilegio. En 1749, el impuestode la veinteava parte de la renta de Machault d’Ar-nouville retoma los principios experimentados en1710. En paralelo se multiplicaban los ataques con-tra lo personal con reiteradas suspensiones de exen-ciones. De este modo, el contrôleur général des finan-ces Silhouette, en plena guerra de los Siete Años,suspende una parte de las exenciones de la talla delos burgueses y oficiales (17 y 23 de abril de 1759)durante el conflicto y dos años después de la paz.La multiplicación de las tarifas para normalizar laestimación de la renta y su imposición según el sis-tema del abad de Saint-Pierre, aplicado por losintendentes de provincia desde el ministerio deOrry (1730), confirmaba la importancia de lo realen el cálculo de la talla personal (14).

Con el proyecto de catastro, se podía avanzardecisivamente en ese sentido con el posible pasode las regiones de la talla personal a la talla real.Con la instauración de este tipo de impuesto real,se podía temer el fin de la exención individual delos nobles y de los privilegiados, en beneficio deuna definición mucho más restrictiva de la exen-ción, relacionada sólo con las tierras llamadas«nobles». En efecto, estaba claro, incluso para elmenos avisado, que, un catastro que recogiera losbienes raíces llevaría a conocerlos mejor y, portanto, a gravarlos mejor. Se daría un paso hacia elimpuesto territorial de los fisiócratas. Pero prime-ro, éste podía ser considerado injusto por el trata-miento de favor que se daba a la industria y alcomercio, cuyas ganancias, difíciles de evaluar, sal-drían de hecho beneficiadas. Varios intendentes deprovincia, entre los que pueden citarse Fontette,en Caen, y Bertier de Sauvigny padre, en París, sepreocuparon por el tema. Seguidamente, esta fasequedaba incompleta salvo que se pensara en laimposición sobre las propiedades privilegiadas, unasunto del que no se había hablado aún (15). Elministro pensaba restablecer el equilibrio con unanueva tarifa de la capitación que tomase en cuen-

ta la situación real del contribuyente. Este impues-to tenía la ventaja de no excluir a nadie salvo alclero. Una mejora del impuesto de la veinteavaparte, también fuera de privilegios, estaba a la ordendel día para completar este dispositivo. Así pues,se hubiera modificado de arriba abajo la arquitec-tura fiscal de las regiones de talla personal. Bertindiseñaba un plan global de reformas cuyo disposi-tivo fiscal estaba al servicio de un proyecto econó-mico tendente a estimular la empresa agrícola eindustrial. Asimismo, lo mínimo que podían temerlos privilegiados era, pues, que se equiparase susituación. Y su sujeción al impuesto era plausibleen cuanto la identidad del propietario no consti-tuyera un obstáculo previo a cualquier censo. Paraabarcar toda la dimensión de la cuestión del catas-tro y del paso subyacente a la talla real, hay quesubrayar el impacto del privilegio de talla en lasregiones de talla personal. Éste tenía en ellos unaimportancia económica sin igual en las regiones detalla real. El límite del privilegio sobre las ganan-cias de la explotación agrícola de cuatro o dos ara-dos, según el estamento de la persona, afectaba sóloa las tierras de labrantío. Bosques, lagos, pastos,viñedos, cercados podían ser explotados por unprivilegiado con toda libertad. Ningún impuestogravaba la renta obtenida por un privilegiado porel arrendamiento de sus bienes. Se podía, pues,esperar que con el censo sistemático anunciado porel edicto de abril de 1763 emergiera de repente unamasa de bienes hasta entonces mal conocidos porlos servicios fiscales. Era muy probable que los pri-vilegiados del Sur protestasen ante la situación favo-rable de la que se beneficiaban los privilegiados delNorte, y que la monarquía, esgrimiendo su misiónde justicia, aprovechase esta distorsión para gravara los segundos, en el peor de los casos, según elrégimen del Sur, y en el mejor de los casos esta-bleciendo un margen por determinar. Sin duda, nopodía esperarse ninguna solidaridad de estamentode la nobleza de las regiones de talla real. El pasoa la talla real y, por tanto, la supresión de los pri-vilegios mediante la introducción del catastro enregiones de talla personal se percibía bien entre losactores políticos del momento, ministros, parla-mentarios, intendentes de provincia. Sin supresiónde los privilegios y sin imposición real, un catastrono tenía sentido. En efecto, como apuntaba Turgot,¿de qué sirve un catastro inmutable cuando se pide la

55

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

(14) TOUZERY, Mireille: L’invention de l’impôt sur le revenu.La taille tarifée, 1715-1789. París, 1994.

(15) FELIX, Joël: Finances et politique, op. cit., pp. 266-271.

parte proporcional de una ganancia que varía? (16)¿Merecía la pena entregarse a tamaña empresadejando de lado las propiedades privilegiadas? Elcatastro, llevado a sus últimas consecuencias, noera concebible sin cambios de máxima importan-cia en el panorama fiscal y, por tanto, social de lasregiones de talla personal. Ni Bertin ni sus suceso-res llevaron a cabo ese proyecto, conscientes de losriesgos políticos de la operación.

De la confusión de las informaciones surgidasa raíz de la promulgación del edicto de abril de1763, podían temerse importantes trastornos,como se ve en las reconvenciones del parlamen-to de Dijon, un ejemplo más entre tantos: Intro-ducir en Borgoña una nueva forma de reparto de lasimposiciones o de cualquier otra contribución relati-va al valor y al producto de los bienes sería estable-cer un impuesto real sobre los bienes raíces, sería cam-

biar la naturaleza de la talla y convertirla en tallareal en lugar de personal o mixta como lo es; de estemodo el rentista, el negociante, el artesano y todos losque no poseen bienes raíces se verán eximidos de estaimposición y su cuota se convertirá en una sobrecar-ga suplementaria para los propietarios de bienes raí-ces que están ya demasiado gravados. (17) Siguenlos temores para el segundo estamento: La noble-za de Borgoña se verá sometida al pago de la talla yde otros subsidios accesorios a los que jamás contri-buyó, y en este momento, en el que vuelve de unaguerra en la que ha prodigado sus bienes y su sangrepara servir al rey y al Estado, y en que se espera larecompensa debida ante estos servicios, es el momen-

56

MIREILLE TOUZERY

(16) ROBERT, Anne; TURGOT, Jacques: Plan d’un mémoiresur les impositions, en, Idem, Œuvres, editado por Gustave Sche-lle, París, 1913-1922, t. II, p. 306.

(17) Reconvenciones del 30 de julio de 1763, en BOU-CHARD, Marcel: De l’humanisme à l’Encyclopédie. Essai sur l’évo-lution des esprits dans la bourgeoisie bourguignonne sous les règnesde Louis XIV et Louis XV. París, 1929-1930, p. 880; citado porALIMENTO, Antonella: Riformi fiscal e crisi politiche nella Franciadi Luigi XV. Dalle «taille tarifée» al catasto generale. Florence,1995, p. 234.

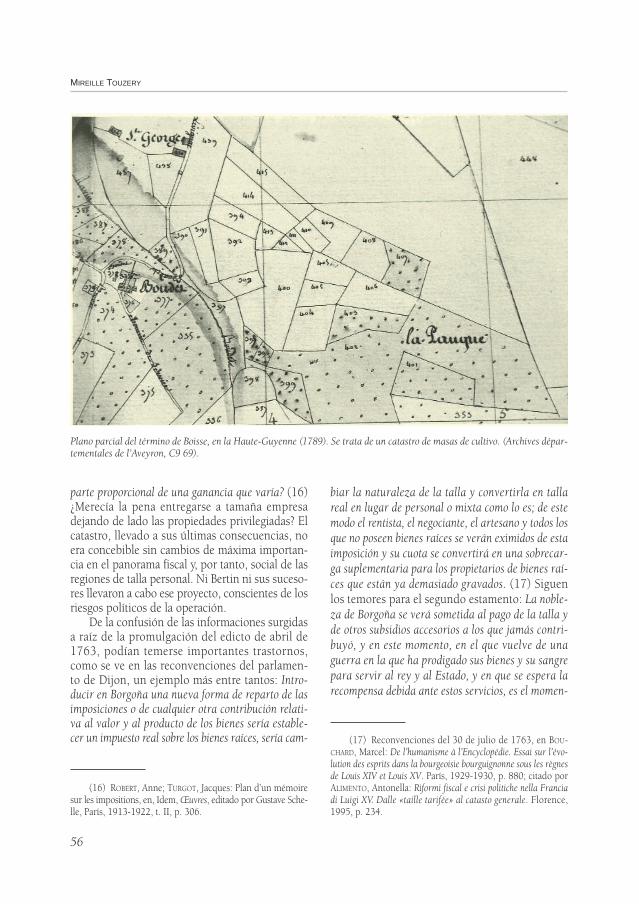

Plano parcial del término de Boisse, en la Haute-Guyenne (1789). Se trata de un catastro de masas de cultivo. (Archives dépar-tementales de l’Aveyron, C9 69).

to que se elige para quitarle el último privilegio deque gozaba (18)

Del mismo modo, los parlamentarios temíanque el catastro introdujera una relación directa entreel contribuyente y el fisco que, como en el régimendel impuesto de la veinteava parte, hiciera desapa-recer la solidaridad de la parroquia que funcionabaen el régimen de la talla. Este punto, sin embargo,no se había comprobado en regiones de talla real.Después de la estructura de estamentos en el posi-ble sometimiento de los bienes de la nobleza y delclero, la sociedad estamental parecía amenazada enbeneficio de relaciones fiscales individuales. Con elcatastro a modo de caballo de Troya, avanzaba puespara los parlamentos un orden político nuevo en elque desaparecerían a la vez las especificidades pro-vinciales y la sociedad estamental, en provecho deuna lógica igualitaria controlada por el rey. Estabaclaro que la decisión de Luis XV se inscribía tantoen la irresistible ascensión del derecho romano comoen el debate abierto a principios de siglo sobre lasraíces de la monarquía y el papel de la nobleza enel Estado, y luego sobre las distinciones, en parti-cular fiscales, que de ello se desprendían. Y el hechode que hubiera debate era tan nuevo como el canalpor el que llegaba esta cuestión, cada vez más obse-siva. Con un catastro igualitario que no reconoce-ría feudo, se rompía la feudalidad, se desligaba a lanobleza de su jurada fidelidad, se hacía añicos elAntiguo Régimen con una nueva definición de lapropiedad que además abría el camino a una modi-ficación de los regímenes sucesorios que aplicabanel derecho de primogenitura para el titular del feudoo mayorazgo. Se rompía el linaje que funcionaba deun modo no igualitario. Con el tiempo se tratabade una verdadera revolución socio-política. No hayporqué extrañarse entonces del vigor de la reacciónde los parlamentos, avezados en la argumentaciónjurídica que inferían perfectamente las implicacio-nes de las medidas técnicas. La introducción de unalógica real mediante el catastro, en vez de personal,formaba parte de un cambio de modelo cultural ypolítico fundamental, que anunciaba el final de lasautonomías y privilegios, y la marcha hacia la igual-dad. La cuestión iba más allá de una movilización

financiera de la nobleza, que contribuía ya a lasnecesidades del Estado de un modo nada despre-ciable mediante la capitación y los impuestos suce-sivos de la veinteava parte. Pero el posible paso a larealidad de la talla atacaba el punto más emblemá-tico de la estructura social no igualitaria sobre laque pivotaba el funcionamiento del sistema monár-quico y sus valores.

La oposición del parlamento de París al pro-yecto de catastro se coloca así, en una línea segui-da de manera constante por esta corte de apego al

57

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

(18) ALIMENTO, Antonella: Riformi fiscali..., op. cit., p. 234.

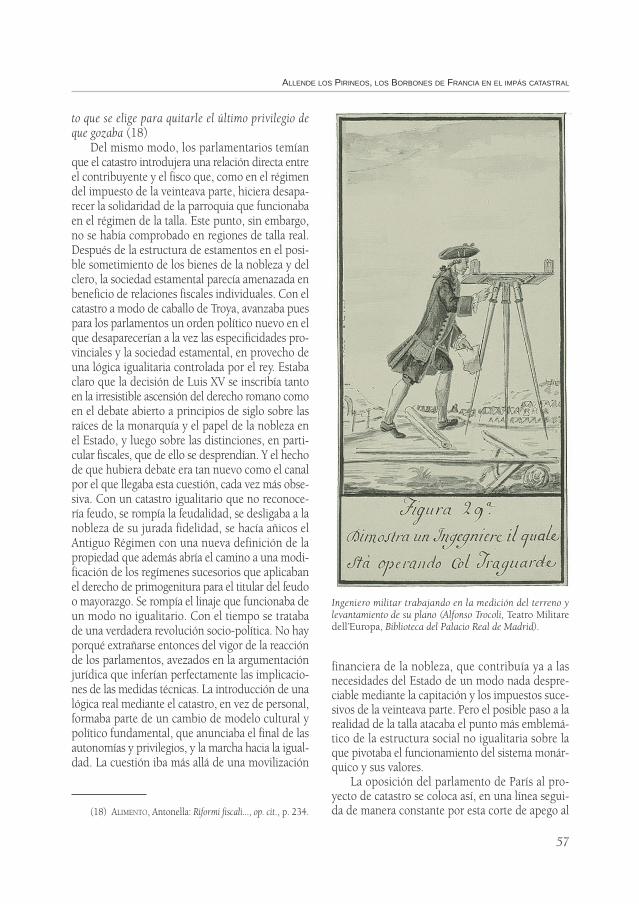

Ingeniero militar trabajando en la medición del terreno ylevantamiento de su plano (Alfonso Trocoli, Teatro Militaredell’Europa, Biblioteca del Palacio Real de Madrid).

régimen señorial, ilustrada de nuevo en 1776 porla prohibición del libro de Pierre-François Boncerf,De l’inconvénient des droits féodaux y la resistenciapor parte de Turgot a la fiscalización de la presta-ción personal de los vasallos en nombre de la defen-sa de la nobleza y de las distinciones individuales.En verdad, se podía replicar a los oponentes alcatastro que sus temores acerca de la destrucciónde la sociedad estamental eran vanos y que era posi-ble censar los bienes de la nobleza y mantener unaexención, como se practicaba en Luxemburgo, omás cerca, en regiones de talla real. Pero, ¿se podríamantener por mucho tiempo esa posición cuandola importancia del privilegio de talla hubiera sidocuantificada? Además, y sin duda, era la ascensiónirresistible de la filosofía de la igualdad lo que pre-ocupaba, más que el proyecto fiscal de la que erasólo una manifestación más. Ante la vigorosa opo-sición de los parlamentos, se retiró en noviembreel edicto de abril de 1763 y Bertin abandonó elministerio en diciembre. Discusiones y averigua-ciones siguieron bajo su sucesor, Laverdy, que en1768 terminó concluyendo que no se podía reali-zar el proyecto, por lo menos de manera inmedia-ta: Se deduce de estas observaciones, escribió a Choi-seul, que la constitución del Estado, las leyes aprobadasen materia de imposiciones, los tribunales creados paraconocerlas, los usos diferentes, los privilegios del cleroy de la nobleza y los que están ligados a los oficios, asícomo un gasto considerable son todos ellos obstáculosque impiden el establecimiento del catastro en Fran-cia, y que este asunto necesita las más profundas refle-xiones antes de que se emprenda su ejecución (19).

Conclusión: la pruebaaportada por los catastrosrealizados

El reino de Francia conoció, sin embargo, enla segunda mitad del siglo, cuatro realizacionescatastrales de envergadura y una actuación experi-mental oficial. Pero su naturaleza misma demues-

tra que era imposible el proyecto real de 1763.Todos son catastros locales. Habrá que esperar lallegada de Napoleón para ver aparecer el primercatastro nacional parcelario y geométrico en 1807.Los estados de sección de la contribución de losbienes raíces ordenados por la Asamblea Consti-tuyente para establecer este impuesto, que era dehecho la talla real generalizada, se hacían siempresobre la base declarativa y sin medida efectiva. Porotro lado, ninguno de los catastros realizados apo-yaba una reforma fiscal profunda. El de Córcega(1770-1795) era un catastro de descubrimiento.Los de Alsacia (1760-1764), de París (1776-1791)y de Haute-Guyenne (1779-1789) son catastros deajuste del sistema existente. Y el último no consti-tuye más que una realización experimental sin futu-ro, intentada por Turgot en una parroquia deLemousin (1771).

Se decidió realizar el catastro de Córcega (20)al incorporarse la isla al reino. Su objetivo era cen-sar las propiedades para adjudicar a la Corona lasque no reclamasen sus legítimos propietarios y, demanera más general, conocer este territorio. Así, sepuso en marcha en 1769 un censo de población,seguido en 1770 del levantamiento del mapa delterritorio. Por lo menos, los objetivos perseguidosen Córcega no tenían las implicaciones del proyectode catastro de 1763. Los autores del mapa del terri-torio pudieron realizar un trabajo geométrico deprimerísima calidad, sin dificultad de principio sinosolo material, ya que éste no tenía ningún impac-to directo sobre el régimen fiscal ni sobre el esta-tuto político de la isla. Por su parte, los catastrosde las generalidades de París, de Haute-Guyenne yde Alsacia tenían como objetivo únicamente mejo-rar la situación existente, al permitir una mejor dis-tribución del impuesto directo. No suponían uncambio de sistema. Su comparación es particular-mente instructiva porque procedían de un mismoplanteamiento, aplicado en tres regiones con per-fil administrativo diferente. Alsacia era una regiónque había entrado recientemente en el reino (1697,paz de Ryswick), donde la fiscalidad monárquicase instauró progresivamente. Al decretar su catas-

58

MIREILLE TOUZERY

(19) Archives des Affaires étrangères, Mémoires et docu-ments, France, 1635, folio 238 ss.; citado por FELIX, Joël: Finan-ces et politique..., op. cit., p. 301.

(20) GRAZIANI, Antoine-Marie: «Le plan-terrier de la Corse,1770-1795», en Jahrbuch für Europäische verwaltungsgeschichte,13, 2001, op. cit., pp. 263-284

tro de 1760, el intendente Pineau de Lucé contri-buyó más a la instalación en profundidad del sis-tema francés que a su reforma (21). Muy discuti-do por los privilegiados locales, se abandonó eltrabajo con el sucesor de Lucé a partir de 1765,para retomarlo posteriormente en 1785. Pero tansólo se trataba como en un principio de un catas-tro por masas de cultivo, instrumento de un mejorreparto del impuesto entre los municipios, sinmodificación de los principios del sistema. En1787, la asamblea provincial recién instalada pro-puso un nuevo proyecto que tenía pocas posibili-dades de llevarse a cabo, por la poca legitimidadde aquella instancia, tanto para los administrado-res parisinos como para los ciudadanos a los queafectaba el pago de la talla.

En la generalidad de París, el procedimientofue el mismo (22), llevado a cabo por un inten-dente con poderes muy amplios en el corazónmismo del reino. En este caso también se tratabade un catastro por masas de cultivo y no parcela-rio, que buscaba mejorar el reparto general entreparroquias, único punto no discutido en las com-petencias del intendente. No se abordaban las prin-cipales cuestiones planteadas por el sistema fiscal(privilegios sociales, desigualdades regionales, con-centración del impuesto en la explotación agríco-la), a diferencia de lo que hubiera podido ocurrircon uno parcelario general. Este catastro se realizóy alcanzó unos objetivos limitados, pero muy apesar de los que pagaban la talla, que ansiaban unasupresión de la talla personal y no su mejora. Elintendente Bertier de Sauvigny acabó en la puntade una pica en julio de 1789.

En Haute-Guyenne, se produjo el único inten-to de elaboración de un catastro parcelario a esca-la de una generalidad completa (23). Fue dirigidoen su totalidad por la asamblea provincial, esta-blecida por Necker en 1778, con un procedimien-to diferente a la iniciativa central de 1763 y al caso

parisino, dirigido por el intendente. Sin embargo,esta generalidad era de talla real. No había, pues,verdadera reforma en esta campaña de agrimensu-ra, sino un resurgimiento de los compoix locales,según un procedimiento tradicional. El perfeccio-namiento de los métodos topográficos utilizados yla competencia del personal técnico no hicieronalbergar ilusiones más que a los que tomaron parteen tal empresa, quienes tan sólo completaron la res-tauración de un municipio en diez años y mejora-ron la situación de otros ocho, a pesar de trabajarsin descanso. Nada cambiaba fundamentalmente,aunque siempre era útil un proceso de actualiza-ción. También en este caso los contribuyentes pare-cieron reticentes ante una realización cuya inicia-tiva quedaba en manos de una instancia sin máslegitimidad que cualquier otra asamblea provincial.Cabe destacar que tan sólo el paso de la soberaníaa la Nación y la elección de una verdadera repre-

59

ALLENDE LOS PIRINEOS, LOS BORBONES DE FRANCIA EN EL IMPÁS CATASTRAL

(21) TSCHAEN, Louis: «Le cadastre de la province d’Alsa-ce (XVIIIe siècle)», en Revue d’Alsace, 2001.

(22) TOUZERY, Mireille: Atlas de la généralité de Paris au XVIIIe

siècle, d’après le cadastre de Bertier de Sauvigny. París, 1995.(23) CLAPIER, Pascal: «La réforme des cadastres en Rouer-

gue (1779-1789)», en Revue du Rouergue, 66, verano de 2001,pp. 189-225.

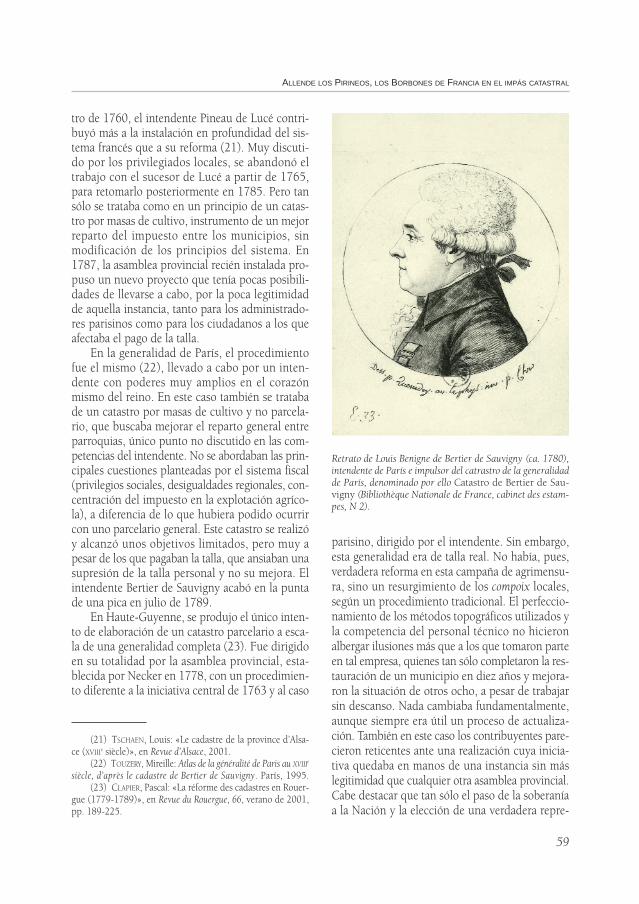

Retrato de Louis Benigne de Bertier de Sauvigny (ca. 1780),intendente de París e impulsor del catrastro de la generalidadde París, denominado por ello Catastro de Bertier de Sau-vigny (Bibliothèque Nationale de France, cabinet des estam-pes, N 2).

(24) TOUZERY, Mireille: L’invention de l’impôt sur le revenu,op. cit., p. 85.

(25) Tiene su manía y en su cabeza un método impracticable,y sólo quiere ése. Es un hombre honrado pero limitado, terco y pocoactivo. En dos palabras, hace seis años que todos los ingenieros desu generalidad trabajan en el catastro de su parroquia y no han aca-bado, Forbonnais a su padre, el 22 de febrero de 1765, citadopor ALIMENTO, Antonella: «Véron de Forbonnais tra Spagna,Francia e Lombardia», en Annali della fondazione Luigi Einaudi,XIX, Turín, 1985, p. 182.

sentación con los Estados Generales permitió pro-yectar un catastro parcelario nacional, basado enuna reforma fiscal que sí era una revolución pro-piamente dicha. Las demás iniciativas de catastrosparcelarios que tuvieron cierta resonancia en suépoca y ante los historiadores se quedaron en unestado experimental y tan sólo son relevantes porlas personalidades de sus iniciadores: Turgot, Véronde Forbonnais y François Marie d’Ormesson, tresde los espíritus más preclaros de la época en mate-ria de economía política y hombres directamenteimplicados en la dirección de los asuntos financie-ros del reino. Turgot realizó su experiencia siendointendente en Lemousin, donde continuaba la laborde su antecesor Aubert de Tourny, que había tra-bajado con cierto éxito en la actualización de losdocumentos fiscales, pero siempre a partir de unabase declarativa. Turgot quiso medir el parcelarioy elaboró, como en Haute-Guyenne, una metodo-logía perfecta. El resultado se limitó a la realizaciónde un solo mapa con su matriz, de las inmediacio-nes de Limoges. El abandono de esta empresa,asunto sobre el que Turgot no se manifestó, puedeatribuirse a varios factores; entre ellos destaca sinduda la toma de conciencia de que iba a ser nom-brado Ministro de Hacienda en 1774 por Luis XVI,de que la realización de un parcelario sin modifi-cación del sistema no tenía utilidad, teniendo encuenta el trabajo que representaba, y que amena-zaba con aumentar aún más la carga de la explota-ción agrícola, que, por otro lado, era una categoríaque debía protegerse por ser la de mayor utilidadpara el reino (24). También en la misma época,otras personalidades destacadas en el mundo polí-tico realizan, como particulares y a su costa, expe-

riencias de catastro en sus respectivas parroquias.Es el caso de Véron de Forbonnais, economista con-sultado por todos los ministros desde Silhouettehasta Terray, que manda realizar el catastro de suparroquia de Champaissant, en el Maine, en 1764,poco después de que se retirase el proyecto delcatastro general. Es el caso también del intendantdes finances d’Ormesson, intendant des impositions,el personaje más preocupado por esta reformapotencial después del ministro. Véron de Forbon-nais, que había seguido personalmente las realiza-ciones lombardas y españolas, acabó concluyendoque no se podía realizar un catastro, se burló de losesfuerzos del intendente d’Ormesson y recomen-dó que se centraran los esfuerzos en conseguir unmejor reparto de la carga fiscal dentro de las parro-quias (25).

Para concluir, cabe destacar que el entusiasmopor el catastro se propagó por el reino de Francia,como lo hizo por toda la Europa del siglo XVIII: fueun primer ejemplo, y no el último, de un gran entu-siasmo técnico que caló en todo el medio intelec-tual y político. La monarquía, consciente tal vez delimpás en el que se encontraba el catastro de Ense-nada, que nunca llegó a funcionar, pero conscien-te también de la oleada de protestas de lo que que-daba de las instancias intermedias, entendió a untiempo la inutilidad de un proyecto catastral super-puesto al viejo sistema fiscal sin reformar, así comoel peligro extremo que para el mismo régimensuponía el hecho de forzar una reforma catastralcompleta que provocase una nueva definición delos contribuyentes y, por consiguiente, del ordengeneral del Antiguo Régimen. �

60

MIREILLE TOUZERY