Almacen e Inventarios

68

-

Upload

liber-humbrt -

Category

Documents

-

view

23 -

download

0

Transcript of Almacen e Inventarios

SESION ISESION I

NORMATIVIDAD NORMATIVIDAD LEGALLEGAL

NORMAS DE LA NORMAS DE LA PRESIDENCIA DEL PRESIDENCIA DEL

CONSEJO DE CONSEJO DE MINISTROS Y DEL MINISTROS Y DEL

MEFMEF

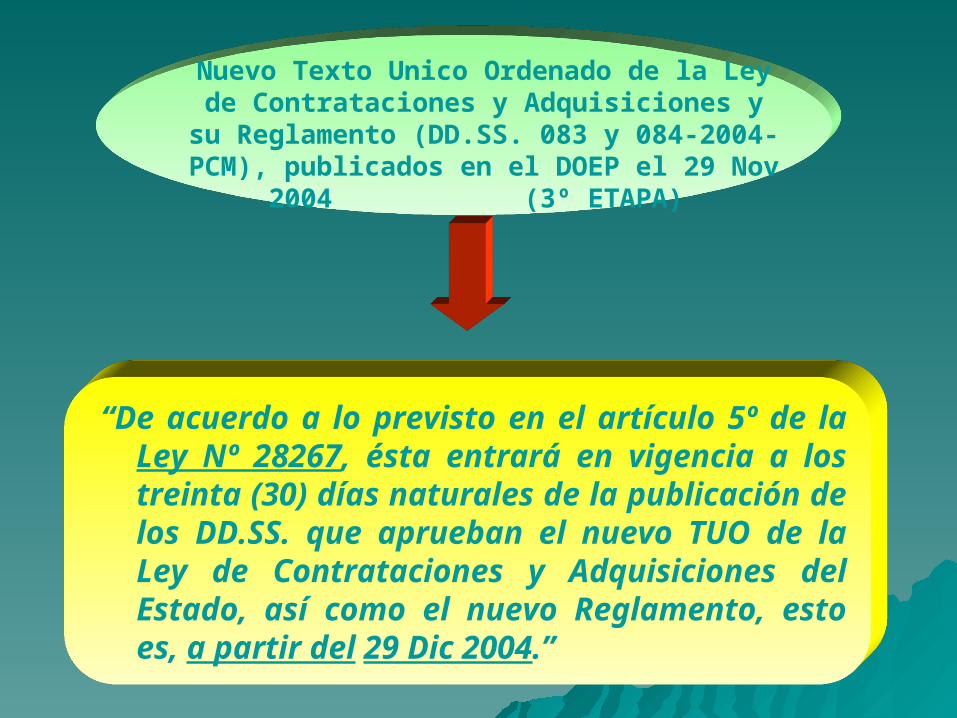

Nuevo Texto Unico Ordenado de la Ley de Contrataciones y Adquisiciones y su

Reglamento (DD.SS. 083 y 084-2004-PCM), publicados en el DOEP el 29 Nov 2004

(3º ETAPA)

“De acuerdo a lo previsto en el artículo 5º de la Ley Nº 28267, ésta entrará en vigencia a los treinta (30) días naturales de la publicación de los DD.SS. que aprueban el nuevo TUO de la Ley de Contrataciones y Adquisiciones del Estado, así como el nuevo Reglamento, esto es, a partir del 29 Dic 2004.”

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

D.S. 063-2006-EF (Mayo 2006)

(4º ETAPA)

“Se modifican principalmente:

- RNP, registro de empresas naturales, jurídicas y extranjeras (Art.7°)

- Socios comunes y/o vinculación económica (Art.7.3°)- Aplicación de coeficientes ponderados para calificación de Bienes

(similar a servicios) (Art.69° y 72°)- Definición y procedimientos del Convenio Marco (Art.187°-195°)

- Nulidad de Contrato por resultado Verificación posterior (Art.202°)

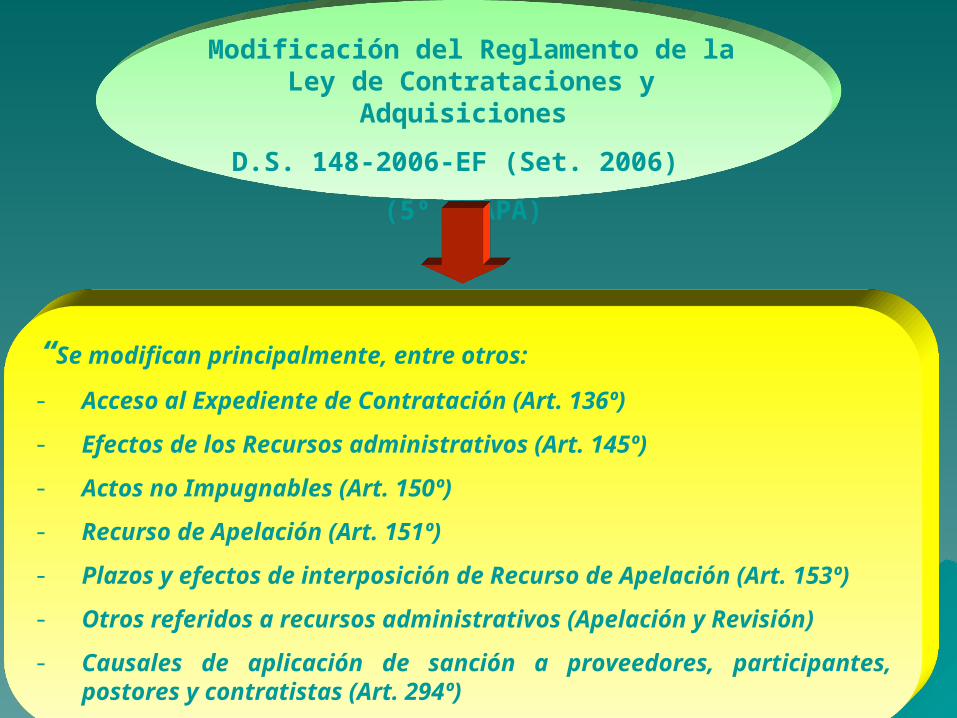

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

D.S. 148-2006-EF (Set. 2006)

(5º ETAPA)

“Se modifican principalmente, entre otros:

- Acceso al Expediente de Contratación (Art. 136º)

- Efectos de los Recursos administrativos (Art. 145º)

- Actos no Impugnables (Art. 150º)

- Recurso de Apelación (Art. 151º)

- Plazos y efectos de interposición de Recurso de Apelación (Art. 153º)

- Otros referidos a recursos administrativos (Apelación y Revisión)

- Causales de aplicación de sanción a proveedores, participantes, postores y contratistas (Art. 294º)

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

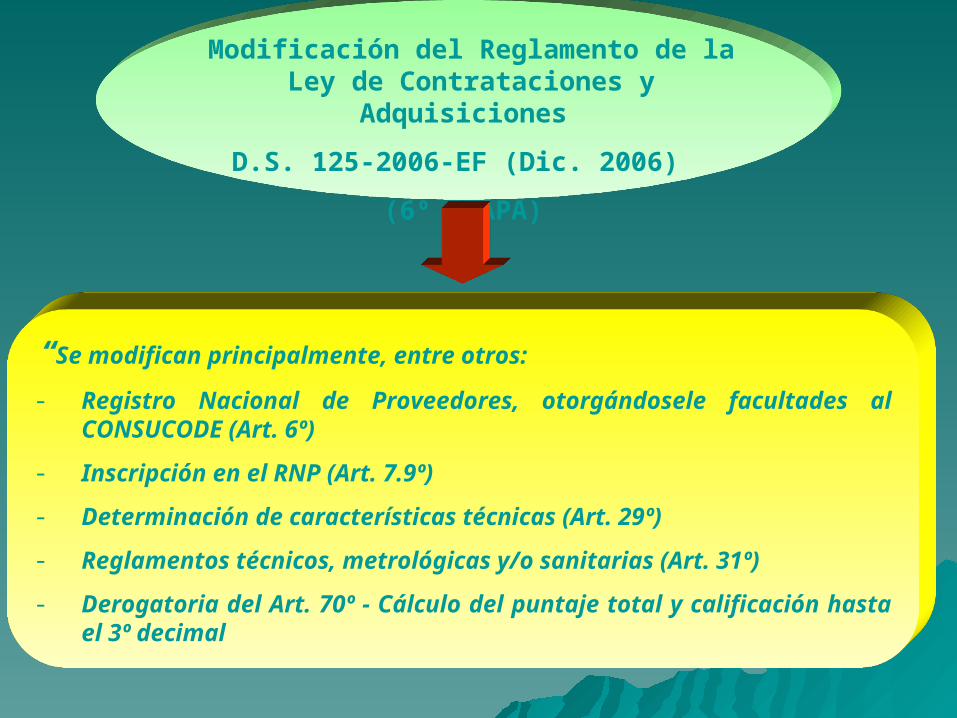

D.S. 125-2006-EF (Dic. 2006)

(6º ETAPA)

“Se modifican principalmente, entre otros:

- Registro Nacional de Proveedores, otorgándosele facultades al CONSUCODE (Art. 6º)

- Inscripción en el RNP (Art. 7.9º)

- Determinación de características técnicas (Art. 29º)

- Reglamentos técnicos, metrológicas y/o sanitarias (Art. 31º)

- Derogatoria del Art. 70º - Cálculo del puntaje total y calificación hasta el 3º decimal

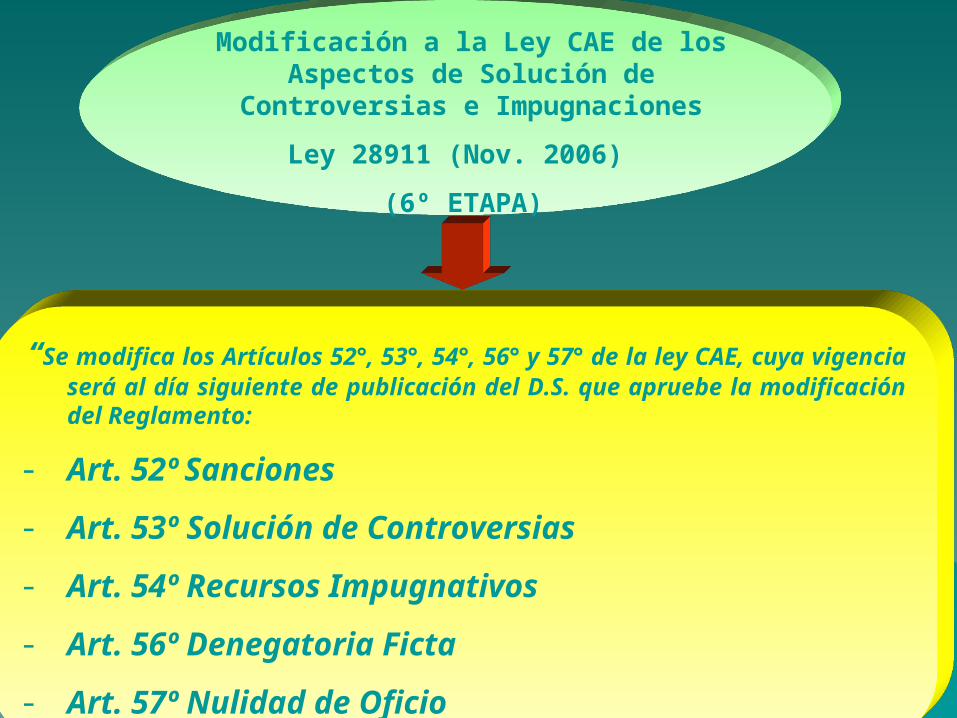

Modificación a la Ley CAE de los Aspectos de Solución de Controversias e

Impugnaciones

Ley 28911 (Nov. 2006)

(6º ETAPA)

“Se modifica los Artículos 52°, 53°, 54°, 56° y 57° de la ley CAE, cuya vigencia será al día siguiente de publicación del D.S. que apruebe la modificación del Reglamento:

- Art. 52º Sanciones

- Art. 53º Solución de Controversias

- Art. 54º Recursos Impugnativos

- Art. 56º Denegatoria Ficta

- Art. 57º Nulidad de Oficio

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

D.S. 016-2007-EF del 16-02-2007 (7º ETAPA)

“Se modifican principalmente:

- Concepto de Subasta Inversa, incluyéndose a los servicios (Art.175°)

- Definición de Servicios Comunes: Seguros de vida, SOAT, etc. (Art.176°)

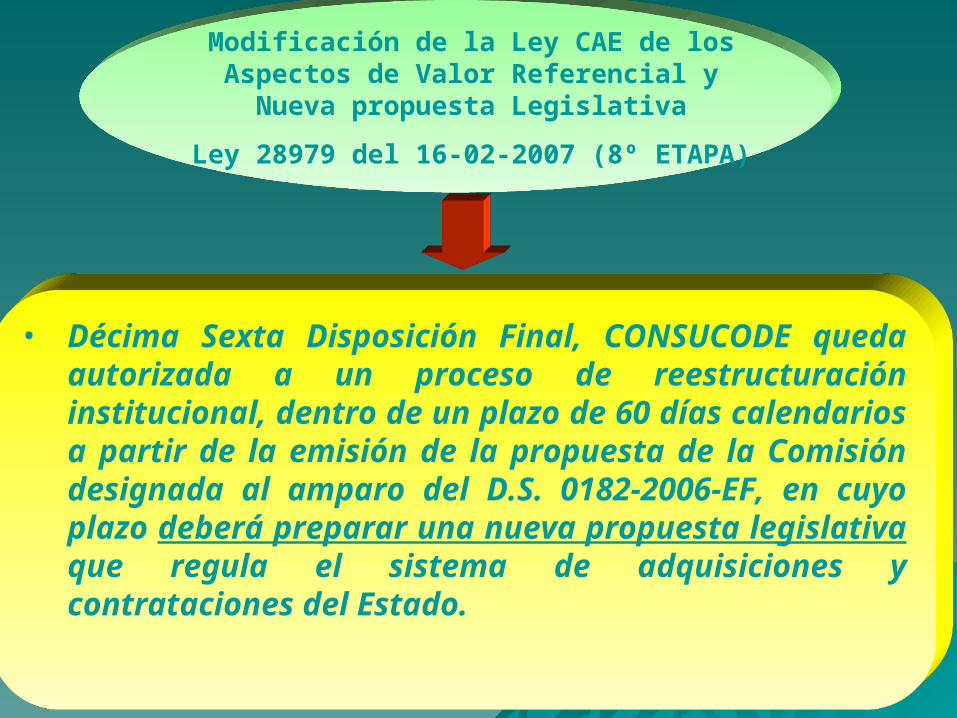

Modificación de la Ley CAE de los Aspectos de Valor Referencial y Nueva propuesta

Legislativa

Ley 28979 del 16-02-2007 (8º ETAPA)

• Décima Sexta Disposición Final, CONSUCODE queda autorizada a un proceso de reestructuración institucional, dentro de un plazo de 60 días calendarios a partir de la emisión de la propuesta de la Comisión designada al amparo del D.S. 0182-2006-EF, en cuyo plazo deberá preparar una nueva propuesta legislativa que regula el sistema de adquisiciones y contrataciones del Estado.

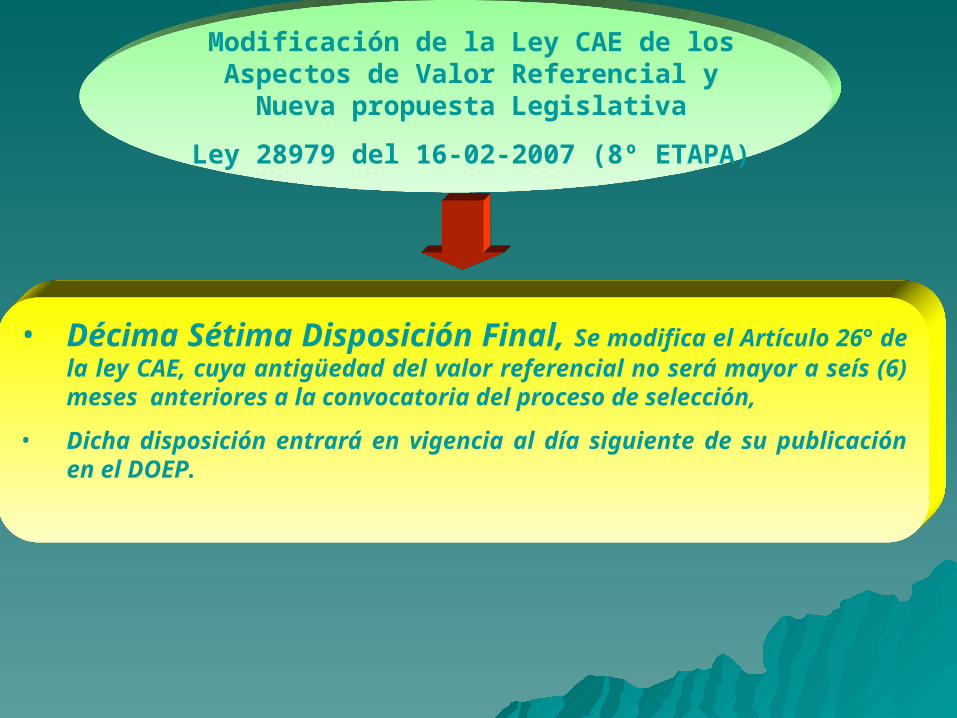

Modificación de la Ley CAE de los Aspectos de Valor Referencial y Nueva propuesta

Legislativa

Ley 28979 del 16-02-2007 (8º ETAPA)

• Décima Sétima Disposición Final, Se modifica el Artículo 26° de la ley CAE, cuya antigüedad del valor referencial no será mayor a seís (6) meses anteriores a la convocatoria del proceso de selección,

• Dicha disposición entrará en vigencia al día siguiente de su publicación en el DOEP.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

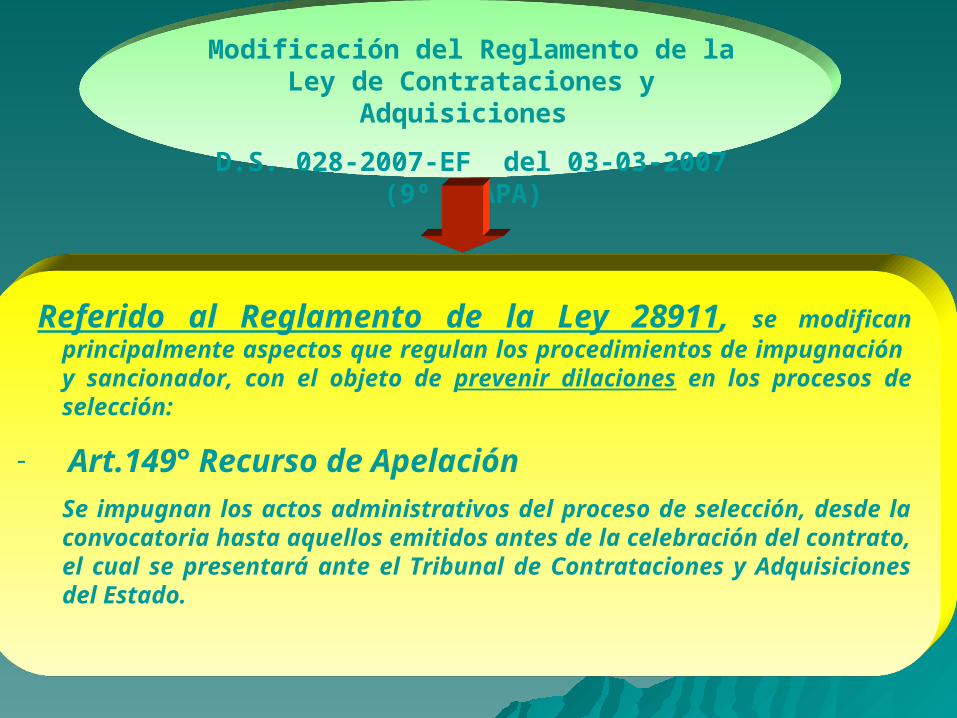

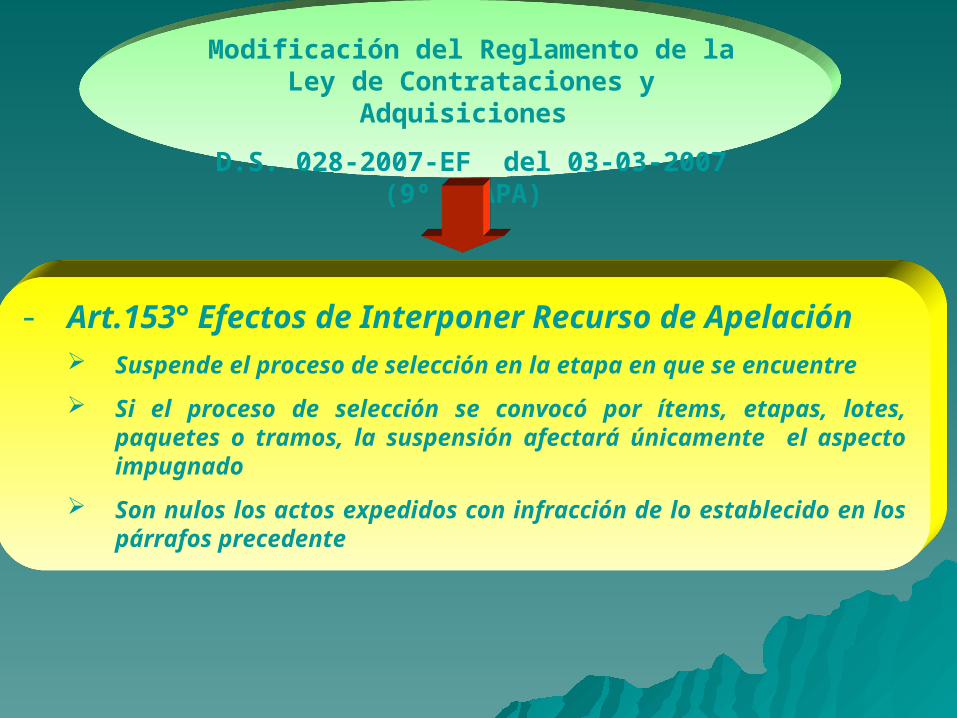

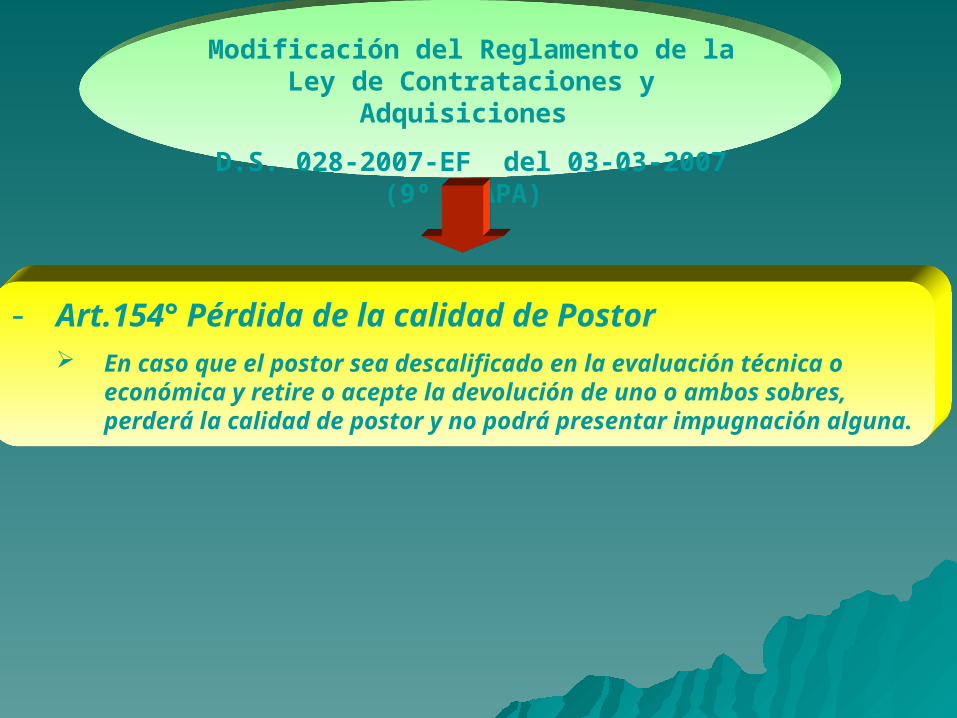

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

Referido al Reglamento de la Ley 28911, se modifican principalmente aspectos que regulan los procedimientos de impugnación y sancionador, con el objeto de prevenir dilaciones en los procesos de selección:

- Art.149° Recurso de ApelaciónSe impugnan los actos administrativos del proceso de selección, desde la convocatoria hasta aquellos emitidos antes de la celebración del contrato, el cual se presentará ante el Tribunal de Contrataciones y Adquisiciones del Estado.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

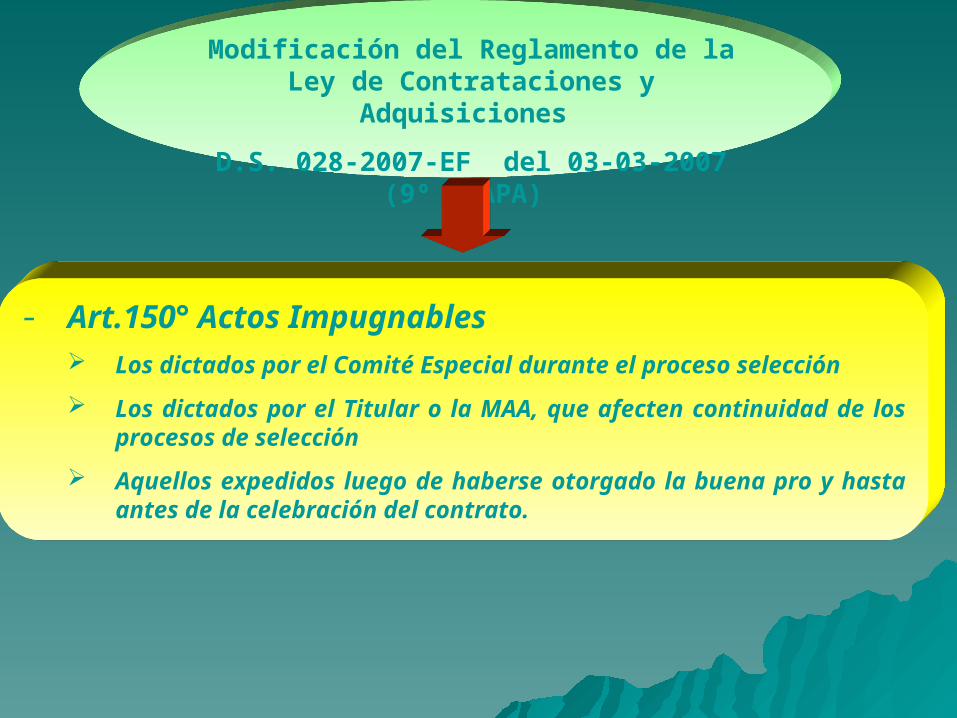

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

- Art.150° Actos Impugnables Los dictados por el Comité Especial durante el proceso selección Los dictados por el Titular o la MAA, que afecten continuidad de los

procesos de selección Aquellos expedidos luego de haberse otorgado la buena pro y hasta

antes de la celebración del contrato.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

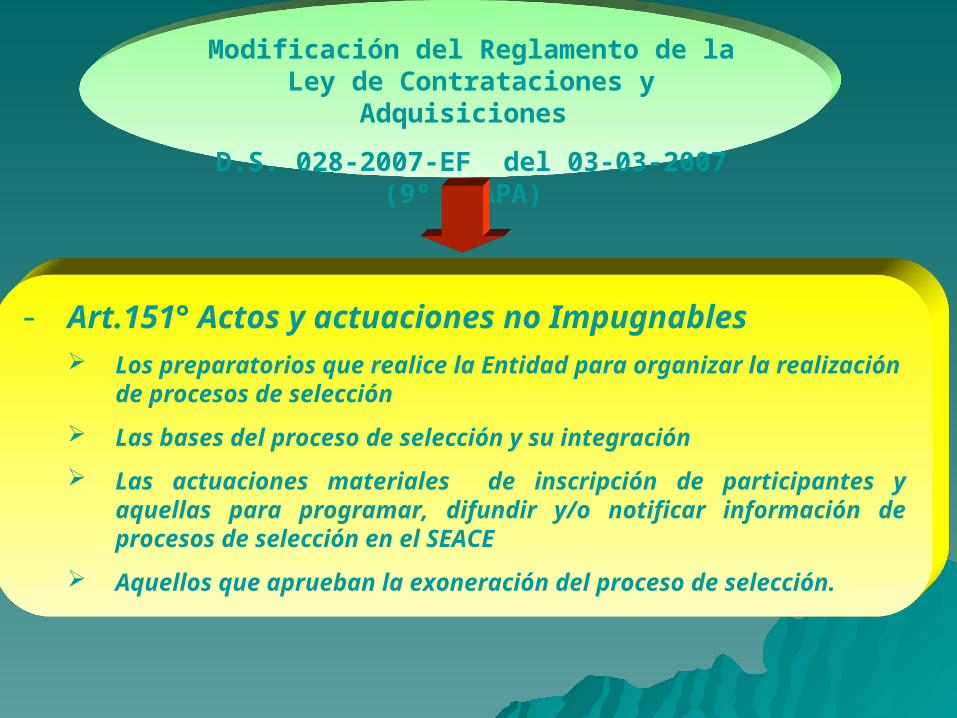

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

- Art.151° Actos y actuaciones no Impugnables Los preparatorios que realice la Entidad para organizar la realización

de procesos de selección Las bases del proceso de selección y su integración Las actuaciones materiales de inscripción de participantes y

aquellas para programar, difundir y/o notificar información de procesos de selección en el SEACE

Aquellos que aprueban la exoneración del proceso de selección.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

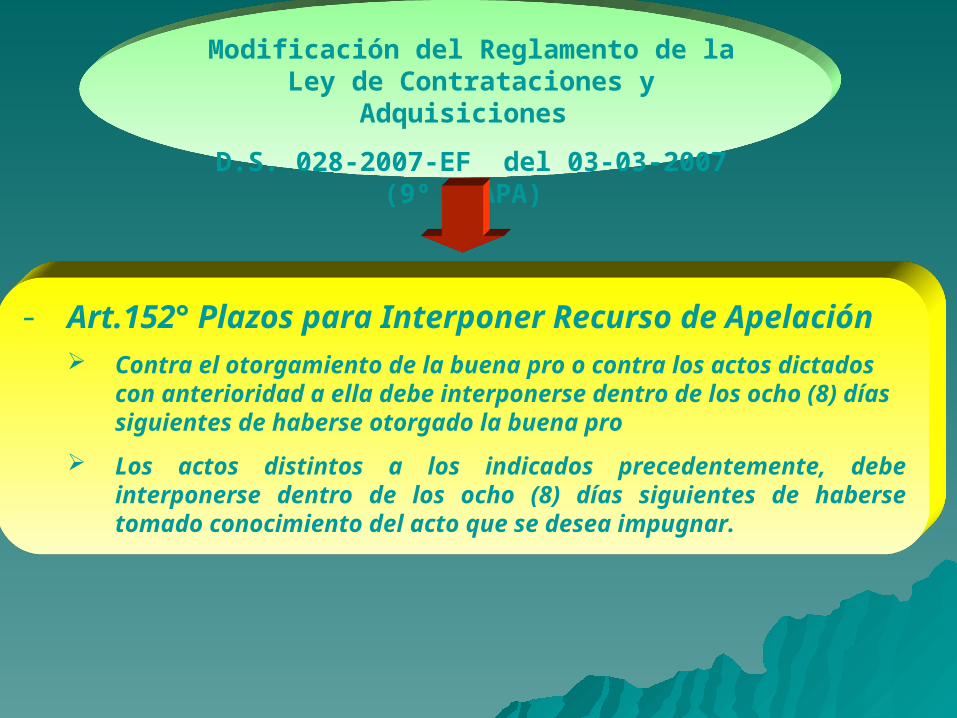

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

- Art.152° Plazos para Interponer Recurso de Apelación Contra el otorgamiento de la buena pro o contra los actos dictados

con anterioridad a ella debe interponerse dentro de los ocho (8) días siguientes de haberse otorgado la buena pro

Los actos distintos a los indicados precedentemente, debe interponerse dentro de los ocho (8) días siguientes de haberse tomado conocimiento del acto que se desea impugnar.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

- Art.153° Efectos de Interponer Recurso de Apelación Suspende el proceso de selección en la etapa en que se encuentre Si el proceso de selección se convocó por ítems, etapas, lotes,

paquetes o tramos, la suspensión afectará únicamente el aspecto impugnado

Son nulos los actos expedidos con infracción de lo establecido en los párrafos precedente

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

D.S. 028-2007-EF del 03-03-2007 (9º ETAPA)

- Art.154° Pérdida de la calidad de Postor En caso que el postor sea descalificado en la evaluación técnica o

económica y retire o acepte la devolución de uno o ambos sobres, perderá la calidad de postor y no podrá presentar impugnación alguna.

Modificación del Reglamento de la Ley de Contrataciones y Adquisiciones

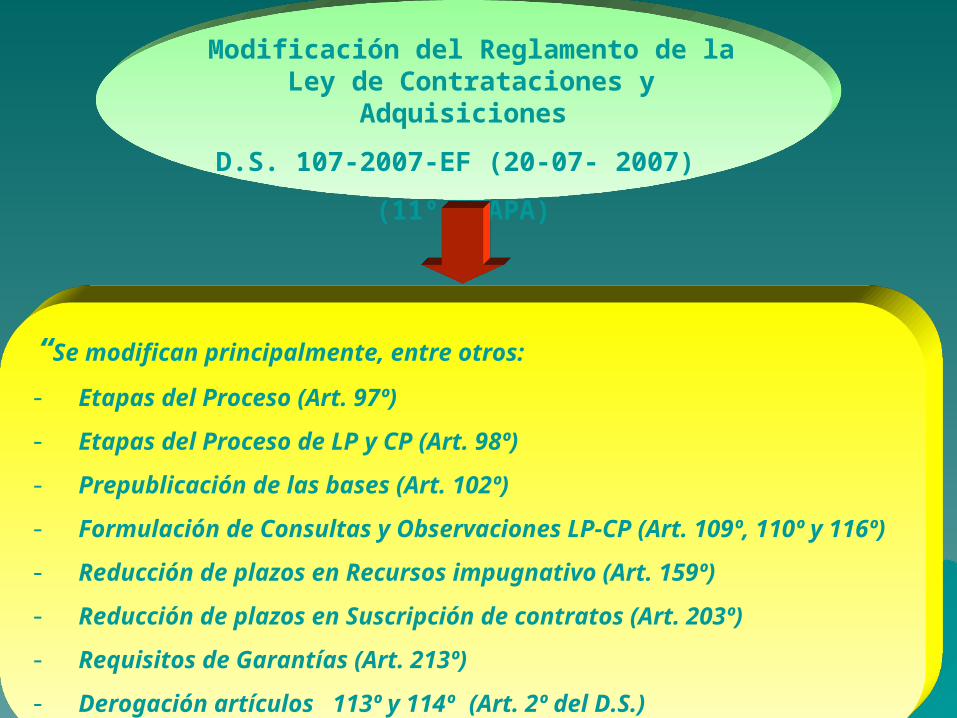

D.S. 107-2007-EF (20-07- 2007)

(11º ETAPA)

“Se modifican principalmente, entre otros:

- Etapas del Proceso (Art. 97º)

- Etapas del Proceso de LP y CP (Art. 98º)- Prepublicación de las bases (Art. 102º)

- Formulación de Consultas y Observaciones LP-CP (Art. 109º, 110º y 116º)

- Reducción de plazos en Recursos impugnativo (Art. 159º)- Reducción de plazos en Suscripción de contratos (Art.

203º)- Requisitos de Garantías (Art. 213º)- Derogación artículos 113º y 114º (Art. 2º del D.S.)

PRINCIPALES INNOVACIONES PRINCIPALES INNOVACIONES DETERMINADAS DETERMINADAS

EN LA EN LA LEY DE CONTRATACIONES LEY DE CONTRATACIONES

DEL ESTADODEL ESTADODECRETO LEGISLATIVO 1017 DECRETO LEGISLATIVO 1017

Decreto Ley 1017Decreto Ley 1017LEY DE CONTRATACIONES DEL ESTADOLEY DE CONTRATACIONES DEL ESTADO..

NO SE APLICA LA LEYNO SE APLICA LA LEY.. Para los contratos de locación se Servicios o Servicios No Para los contratos de locación se Servicios o Servicios No

Personales.Personales. Contrataciones iguales o menores a 3.UITs.(10,500) salvo Contrataciones iguales o menores a 3.UITs.(10,500) salvo

convenio marco.convenio marco. Contratos con determinado proveedor por mandato de la Contratos con determinado proveedor por mandato de la

Ley o autoridad jurisdiccional.Ley o autoridad jurisdiccional. Contrataciones con proveedores no domiciliados cuyo Contrataciones con proveedores no domiciliados cuyo

mayor valor estimado de prestación sea en el extranjero.mayor valor estimado de prestación sea en el extranjero.

PRINCIPIOS ADICIONALESPRINCIPIOS ADICIONALES

Promoción del Desarrollo HumanoPromoción del Desarrollo Humano.. Libre Libre ConcurrenciaConcurrencia y competencia. y competencia. Razonabilidad,Razonabilidad, el objeto de los contratos razón, el objeto de los contratos razón,

calidad y cantidad.calidad y cantidad. PublicidadPublicidad, , difusióndifusión adecuada y suficiente adecuada y suficiente

concurrencia postores. concurrencia postores. EquidadEquidad. . Razonabilidad y equivalencia de Razonabilidad y equivalencia de

prestaciones y proporcionalidad en gestión del interés prestaciones y proporcionalidad en gestión del interés generalgeneral..

Sostenibilidad AmbientalSostenibilidad Ambiental, , procurar evitar procurar evitar impactos negativos.impactos negativos.

InnovacionesInnovaciones RESPONSABILIDAD RESPONSABILIDAD .ROF determinará .ROF determinará

actividades de cada funcionario y determinará actividades de cada funcionario y determinará responsabilidades inherentes.responsabilidades inherentes.

PERSONAL: Deberá estar capacitados en PERSONAL: Deberá estar capacitados en temas de Contratación Pública.temas de Contratación Pública.

Entrega de información RENIEC, SUNAT, SUNARP, Entrega de información RENIEC, SUNAT, SUNARP, INDECOPI, SUNARP, PNP a efectos de la INDECOPI, SUNARP, PNP a efectos de la fiscalización posterior.fiscalización posterior.

Impedimentos para contratar para Funcionarios Impedimentos para contratar para Funcionarios hasta 12 meses después de haber dejado el hasta 12 meses después de haber dejado el cargo.cargo.

Valor Referencial, alternativas y posibilidades que Valor Referencial, alternativas y posibilidades que ofrece el mercado, evitar requisitos innecesarios ofrece el mercado, evitar requisitos innecesarios que favorezcan a determinados postores. que favorezcan a determinados postores.

AMC obligatoriamente se realizarán en forma AMC obligatoriamente se realizarán en forma electrónica conforme lo determine el Reglamento.electrónica conforme lo determine el Reglamento.

Comités Especiales tendrá máximo 3 miembros.Comités Especiales tendrá máximo 3 miembros.

INNOVACIONESINNOVACIONES El órgano encargado de las adquisiciones es el responsable en el El órgano encargado de las adquisiciones es el responsable en el

caso de fraccionamiento.caso de fraccionamiento. Comité Especial cuando tenga duda sobre la exactitud de un Comité Especial cuando tenga duda sobre la exactitud de un

documento informará al OEA para la inmediata fiscalización documento informará al OEA para la inmediata fiscalización posterior, no suspenderá el proceso, se comunica en su caso posterior, no suspenderá el proceso, se comunica en su caso inmediatamente al Tribunal de Contrataciones del Estado.inmediatamente al Tribunal de Contrataciones del Estado.

VALOR REFERENCIALVALOR REFERENCIAL.. Análisis de los niveles de comercialización y costos estimados en Análisis de los niveles de comercialización y costos estimados en

el PAAC.el PAAC. V.R. Proyectos de Inversión será el del estudio de preinversión, V.R. Proyectos de Inversión será el del estudio de preinversión,

vigencia 06 meses contados desde la convocatoriavigencia 06 meses contados desde la convocatoria V.R. Bienes y Servicios 03 meses de antigüedad desde la V.R. Bienes y Servicios 03 meses de antigüedad desde la

aprobación del Expediente de Contratación. Para Obras 06 meses aprobación del Expediente de Contratación. Para Obras 06 meses de antigüedad contados desde la fecha de convocatoria.de antigüedad contados desde la fecha de convocatoria.

El OEA de ser el caso en bienes y servicios, determinará los El OEA de ser el caso en bienes y servicios, determinará los periodos mayores deberá indicar el periodo de actualización del periodos mayores deberá indicar el periodo de actualización del mismo.mismo.

V.R. tiene carácter público, será siempre informado al SEACE.V.R. tiene carácter público, será siempre informado al SEACE.

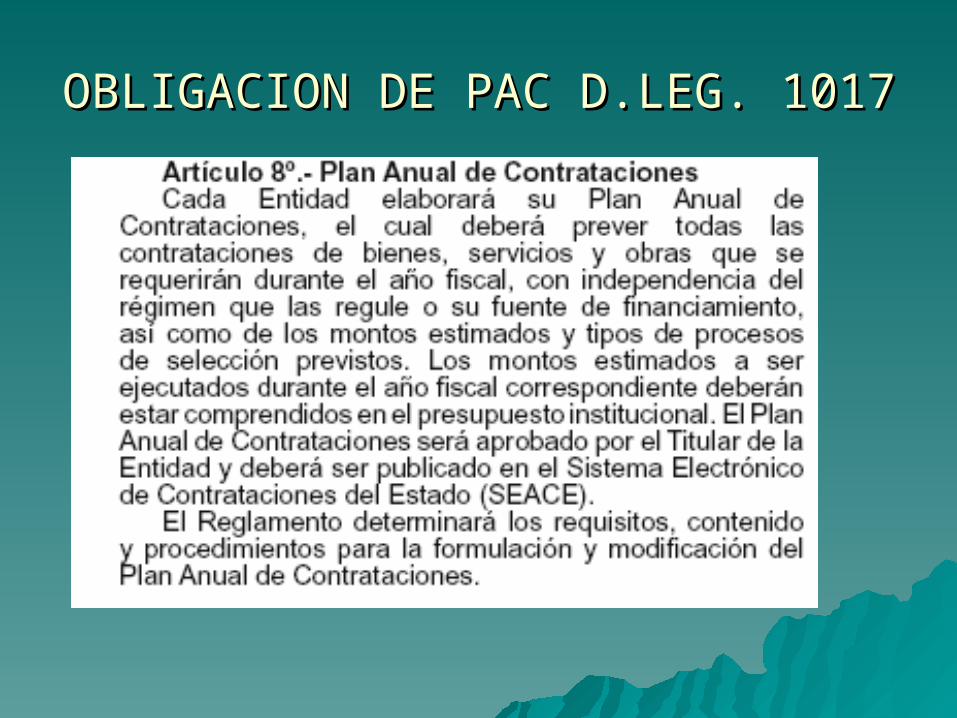

OBLIGACION DE PAC D.LEG. 1017OBLIGACION DE PAC D.LEG. 1017

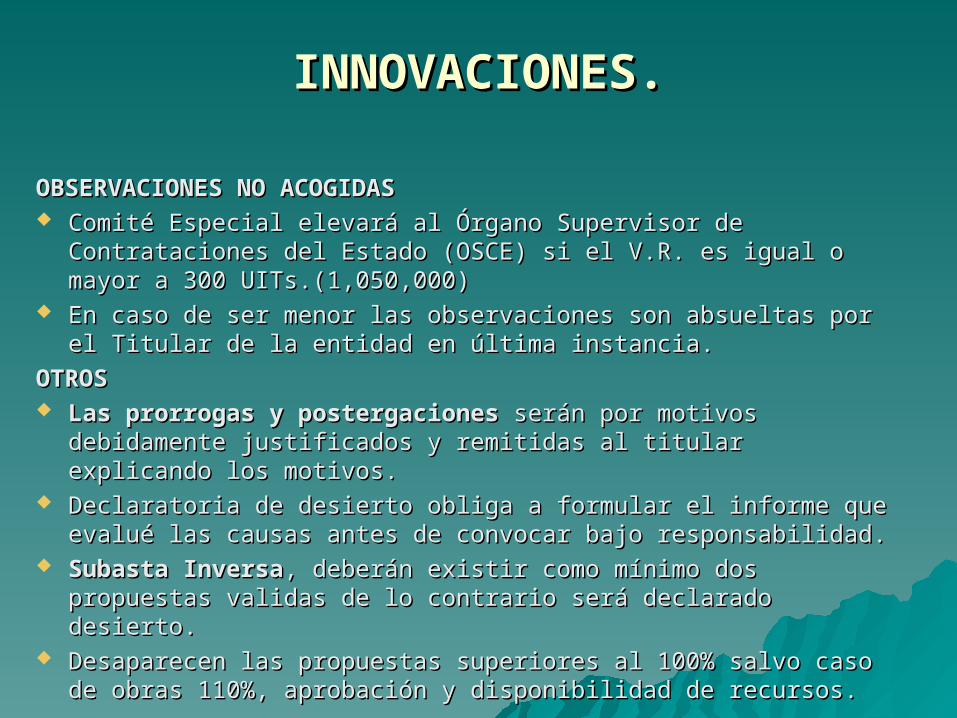

INNOVACIONES.INNOVACIONES.

OBSERVACIONES NO ACOGIDASOBSERVACIONES NO ACOGIDAS Comité Especial elevará al Órgano Supervisor de Comité Especial elevará al Órgano Supervisor de

Contrataciones del Estado (OSCE) si el V.R. es igual o mayor a Contrataciones del Estado (OSCE) si el V.R. es igual o mayor a 300 UITs.(1,050,000)300 UITs.(1,050,000)

En caso de ser menor las observaciones son absueltas por el En caso de ser menor las observaciones son absueltas por el Titular de la entidad en última instancia.Titular de la entidad en última instancia.

OTROSOTROS Las prorrogas y postergacionesLas prorrogas y postergaciones serán por motivos serán por motivos

debidamente justificados y remitidas al titular explicando los debidamente justificados y remitidas al titular explicando los motivos.motivos.

Declaratoria de desierto obliga a formular el informe que Declaratoria de desierto obliga a formular el informe que evalué las causas antes de convocar bajo responsabilidad.evalué las causas antes de convocar bajo responsabilidad.

Subasta InversaSubasta Inversa, deberán existir como mínimo dos , deberán existir como mínimo dos propuestas validas de lo contrario será declarado desierto.propuestas validas de lo contrario será declarado desierto.

Desaparecen las propuestas superiores al 100% salvo caso de Desaparecen las propuestas superiores al 100% salvo caso de obras 110%, aprobación y disponibilidad de recursos.obras 110%, aprobación y disponibilidad de recursos.

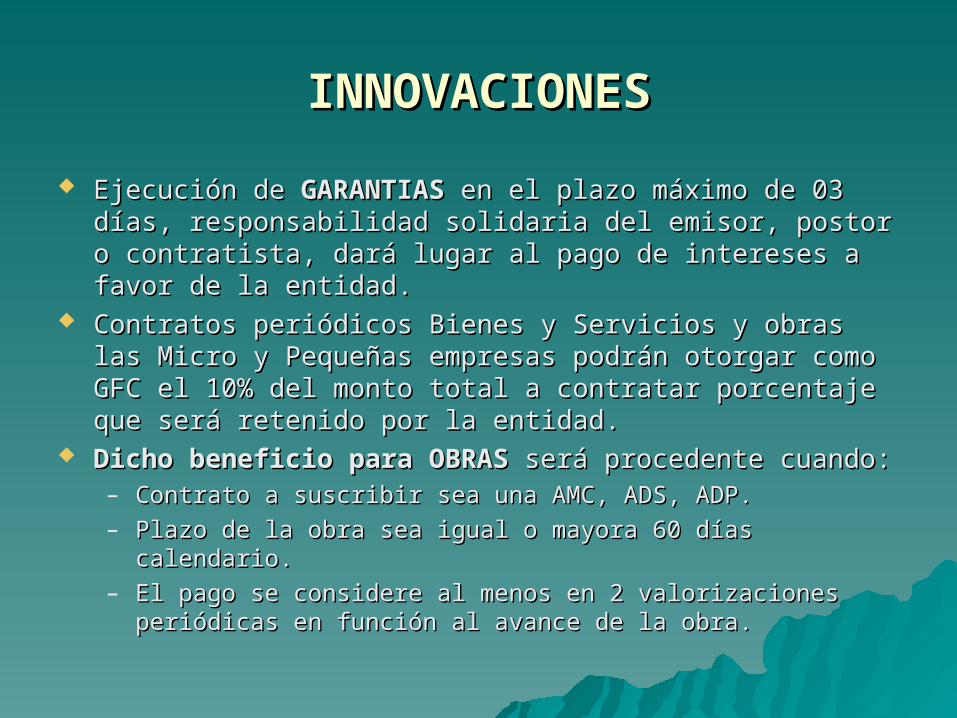

INNOVACIONESINNOVACIONES

Ejecución de Ejecución de GARANTIAS GARANTIAS en el plazo máximo de 03 días, en el plazo máximo de 03 días, responsabilidad solidaria del emisor, postor o contratista, responsabilidad solidaria del emisor, postor o contratista, dará lugar al pago de intereses a favor de la entidad.dará lugar al pago de intereses a favor de la entidad.

Contratos periódicos Bienes y Servicios y obras las Micro y Contratos periódicos Bienes y Servicios y obras las Micro y Pequeñas empresas podrán otorgar como GFC el 10% del Pequeñas empresas podrán otorgar como GFC el 10% del monto total a contratar porcentaje que será retenido por la monto total a contratar porcentaje que será retenido por la entidad.entidad.

Dicho beneficio para OBRASDicho beneficio para OBRAS será procedente cuando: será procedente cuando:– Contrato a suscribir sea una AMC, ADS, ADP.Contrato a suscribir sea una AMC, ADS, ADP.– Plazo de la obra sea igual o mayora 60 días calendario.Plazo de la obra sea igual o mayora 60 días calendario.– El pago se considere al menos en 2 valorizaciones periódicas El pago se considere al menos en 2 valorizaciones periódicas

en función al avance de la obra.en función al avance de la obra.

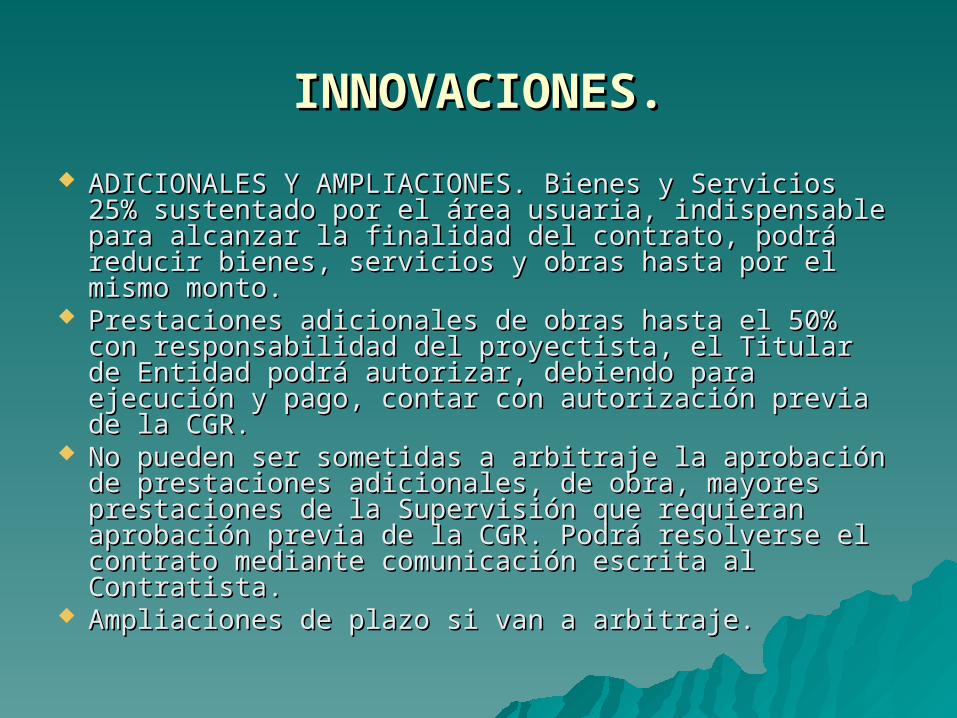

INNOVACIONES.INNOVACIONES. ADICIONALES Y AMPLIACIONES. Bienes y Servicios ADICIONALES Y AMPLIACIONES. Bienes y Servicios

25% sustentado por el área usuaria, indispensable 25% sustentado por el área usuaria, indispensable para alcanzar la finalidad del contrato, podrá reducir para alcanzar la finalidad del contrato, podrá reducir bienes, servicios y obras hasta por el mismo monto.bienes, servicios y obras hasta por el mismo monto.

Prestaciones adicionales de obras hasta el 50% con Prestaciones adicionales de obras hasta el 50% con responsabilidad del proyectista, el Titular de Entidad responsabilidad del proyectista, el Titular de Entidad podrá autorizar, debiendo para ejecución y pago, podrá autorizar, debiendo para ejecución y pago, contar con autorización previa de la CGR.contar con autorización previa de la CGR.

No pueden ser sometidas a arbitraje la aprobación No pueden ser sometidas a arbitraje la aprobación de prestaciones adicionales, de obra, mayores de prestaciones adicionales, de obra, mayores prestaciones de la Supervisión que requieran prestaciones de la Supervisión que requieran aprobación previa de la CGR. Podrá resolverse el aprobación previa de la CGR. Podrá resolverse el contrato mediante comunicación escrita al contrato mediante comunicación escrita al Contratista.Contratista.

Ampliaciones de plazo si van a arbitraje.Ampliaciones de plazo si van a arbitraje.

INNOVACIONESINNOVACIONES Supervisión de la entidad de todo el proceso de selección, Supervisión de la entidad de todo el proceso de selección,

la Entidad tiene la potestad de aplicar los términos la Entidad tiene la potestad de aplicar los términos contractuales para que el contratista corrija cualquier contractuales para que el contratista corrija cualquier desajuste respecto al cumplimiento exacto de las desajuste respecto al cumplimiento exacto de las obligaciones pactadas.obligaciones pactadas.

RESPONSABILIDAD POR VICIOS OCULTOSRESPONSABILIDAD POR VICIOS OCULTOS Bienes y Servicios (01) año contados a partir de la Bienes y Servicios (01) año contados a partir de la

conformidad otorgada, excepción bienes fungibles o conformidad otorgada, excepción bienes fungibles o perecibles siempre que no se adecuen al plazo. Para Obras perecibles siempre que no se adecuen al plazo. Para Obras es de 7 años, a partir de conformidad.es de 7 años, a partir de conformidad.

RECURSOS DE APELACIÓN.RECURSOS DE APELACIÓN.– Titular de la entidad resuelve en casos que VR no superen 600 Titular de la entidad resuelve en casos que VR no superen 600

UITs. Es delegable.UITs. Es delegable.– Superior a ello a resuelve el Tribunal. Superior a ello a resuelve el Tribunal. – Queda Agotada la vía administrativa.Queda Agotada la vía administrativa.

INNOVACIONESINNOVACIONES

INNOVACIONESINNOVACIONES Central de Compras Públicas PERU Central de Compras Públicas PERU

COMPRASCOMPRAS, encargada de Convenio , encargada de Convenio Marco, Compras Corporativas obligatorias, Marco, Compras Corporativas obligatorias, facultativas y las que se determine facultativas y las que se determine mediante Decreto Supremo. mediante Decreto Supremo.

Asesorar a entidades públicas en la Asesorar a entidades públicas en la Planificación y Gestión de sus procesos de Planificación y Gestión de sus procesos de selección que realicen a manera selección que realicen a manera institucional.institucional.

ALMACEN E INVENTARIOSALMACEN E INVENTARIOS

DEFINICION SISTEMA DE DEFINICION SISTEMA DE ABASTECIMIENTOABASTECIMIENTO

Conjunto de normas y Conjunto de normas y procedimientos conducentes a procedimientos conducentes a proveer a las entidades del Estado proveer a las entidades del Estado los bienes, servicios y consultorias los bienes, servicios y consultorias que requieren los diversos usuarios que requieren los diversos usuarios de sus dependencias internas, de sus dependencias internas, orientados al cumplimiento de sus orientados al cumplimiento de sus metas y objetivos.metas y objetivos.

EL SISTEMA DE ABASTECIMIENTO

EL SISTEMA DE ABASTECIMIENTO

PROCESOSTÉCNICOSABASTO

PROCEDIMIENTOSTÉCNICOS

PROCEDIMIENTOSOPERATIVOS

REQUERIMIENTODE BIENES Y

SERVICIOS DEUNA ENTIDAD

PROGRAMACIÓN DISTRIBUCIÓNADQUISICIÓN ALMACENAMIENTO

FUNCIONAMIENTO NORMAL DE LAS ACTIVIDADES ADMINISTRATIVAS u

OPERATIVAS DE LA ENTIDAD

CUMPLIMIENTO DE LAS METAS Y OBJETIVOS DE LA

ENTIDAD

BASE LEGAL PRINCIPALBASE LEGAL PRINCIPAL

BASE LEGALBASE LEGAL

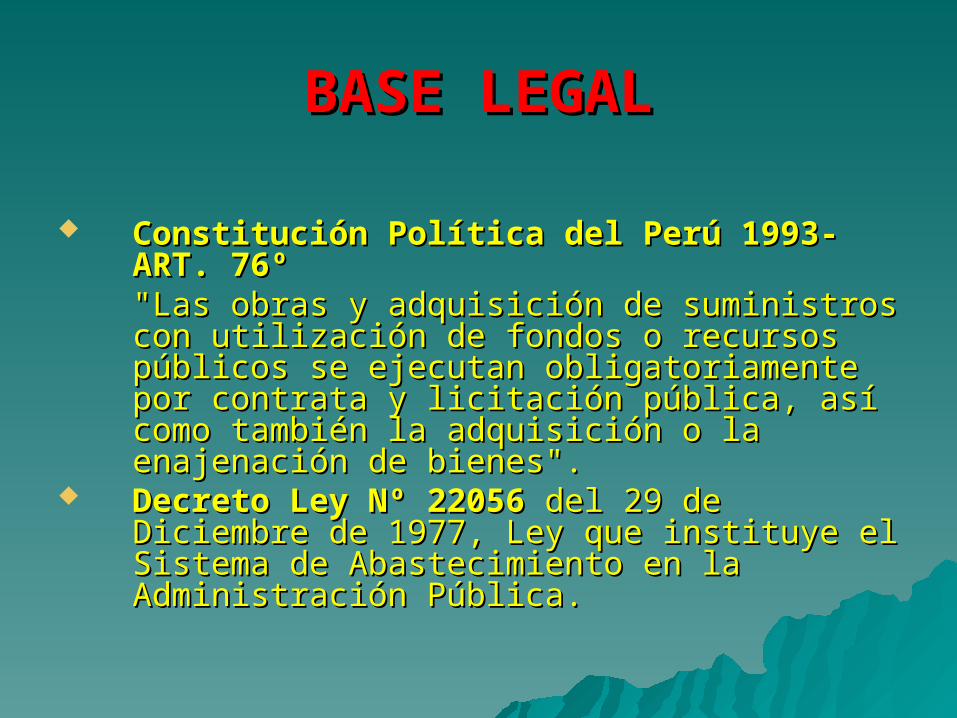

Constitución Política del Perú 1993-Constitución Política del Perú 1993-ART. 76ºART. 76º"Las obras y adquisición de suministros con "Las obras y adquisición de suministros con utilización de fondos o recursos públicos se utilización de fondos o recursos públicos se ejecutan obligatoriamente por contrata y ejecutan obligatoriamente por contrata y licitación pública, así como también la licitación pública, así como también la adquisición o la enajenación de bienes".adquisición o la enajenación de bienes".

Decreto Ley Nº 22056Decreto Ley Nº 22056 del 29 de del 29 de Diciembre de 1977, Ley que instituye el Diciembre de 1977, Ley que instituye el Sistema de Abastecimiento en la Sistema de Abastecimiento en la Administración Pública.Administración Pública.

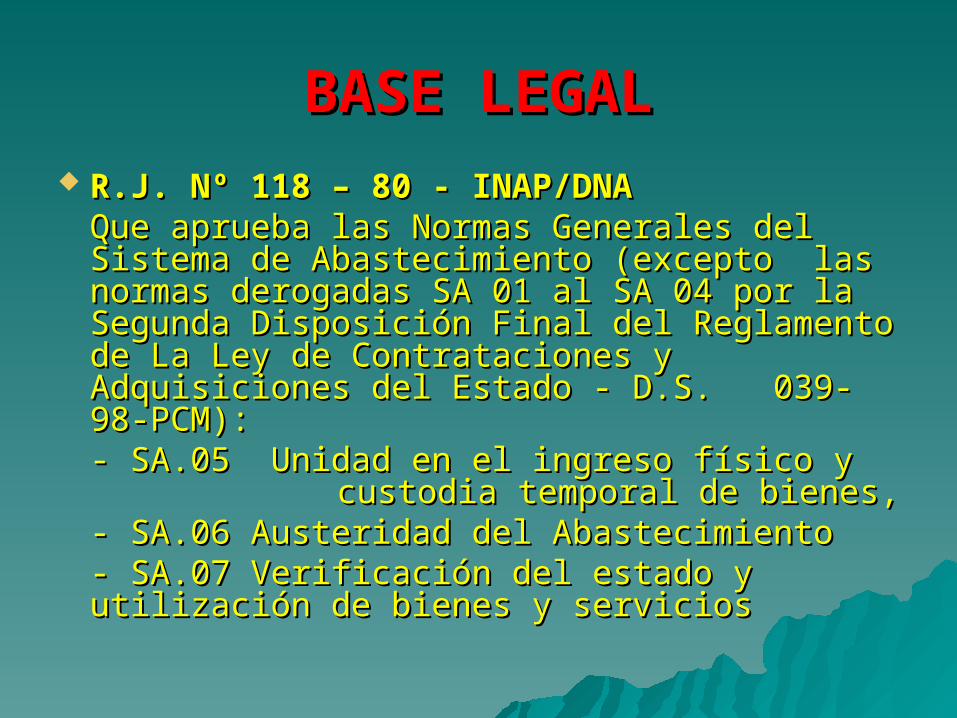

BASE LEGALBASE LEGAL R.J. Nº 118 – 80 - INAP/DNAR.J. Nº 118 – 80 - INAP/DNA

Que aprueba las Normas Generales del Que aprueba las Normas Generales del Sistema de Abastecimiento (excepto las Sistema de Abastecimiento (excepto las normas derogadas SA 01 al SA 04 por la normas derogadas SA 01 al SA 04 por la Segunda Disposición Final del Reglamento Segunda Disposición Final del Reglamento de La Ley de Contrataciones y Adquisiciones de La Ley de Contrataciones y Adquisiciones del Estado - D.S. 039-98-PCM):del Estado - D.S. 039-98-PCM):- SA.05 Unidad en el ingreso físico y - SA.05 Unidad en el ingreso físico y custodia temporal de bienes, custodia temporal de bienes,- SA.06 Austeridad del Abastecimiento- SA.06 Austeridad del Abastecimiento- SA.07 Verificación del estado y - SA.07 Verificación del estado y utilización de bienes y serviciosutilización de bienes y servicios

BASE LEGALBASE LEGAL R.J. Nº 015-80-INAP/DNAR.J. Nº 015-80-INAP/DNA, referida a , referida a

la Catalogación de Bienes y Servicios la Catalogación de Bienes y Servicios en las entidades del Estado (Derogada en las entidades del Estado (Derogada por la Segunda Disposición Final del por la Segunda Disposición Final del Reglamento de La Ley de Reglamento de La Ley de Contrataciones y Adquisiciones del Contrataciones y Adquisiciones del Estado, aprobado con D.S. 039-98-Estado, aprobado con D.S. 039-98-PCM).PCM).

BASE LEGALBASE LEGAL R.J. Nº 055 – 89 – INAP/DNAR.J. Nº 055 – 89 – INAP/DNA, que aprueba , que aprueba

la directiva Nº 001 – 89 – INAP/DNA la directiva Nº 001 – 89 – INAP/DNA “Normas para Programar el Abastecimiento “Normas para Programar el Abastecimiento de bienes y prestación de servicios no de bienes y prestación de servicios no personales” (Derogada por la Segunda personales” (Derogada por la Segunda Disposición Final del Reglamento de La Ley Disposición Final del Reglamento de La Ley de Contrataciones y Adquisiciones del de Contrataciones y Adquisiciones del Estado, aprobado con D.S. 039-98-PCM).Estado, aprobado con D.S. 039-98-PCM).

R.J. Nº 335 – 90 – INAP/DNAR.J. Nº 335 – 90 – INAP/DNA, que aprueba , que aprueba el “Manual de Administración de Almacenes el “Manual de Administración de Almacenes para el Sector Público Nacional”.para el Sector Público Nacional”.

DOCUMENTOS FUENTESDOCUMENTOS FUENTES ORDEN DE COMPRAORDEN DE COMPRA NEANEA PECOSAPECOSA

APROBACION DE ORDEN DE APROBACION DE ORDEN DE COMPRACOMPRA

Se emite para toda adquisición bienes, de Se emite para toda adquisición bienes, de conformidad con la cláusula del contrato conformidad con la cláusula del contrato suscrito.suscrito.

Una vez aprobada genera el compromiso.Una vez aprobada genera el compromiso. Distribución:Distribución:

– Original y copias para AlmacénOriginal y copias para Almacén– Copia para ContratistaCopia para Contratista– Copia para AdquisicionesCopia para Adquisiciones– Copia para ContabilidadCopia para Contabilidad

APROBACION DE ORDEN DE APROBACION DE ORDEN DE COMPRACOMPRA

Cuando se atiende genera el Devengado: Cuando se atiende genera el Devengado: Internamiento de los bienes en almacén.Internamiento de los bienes en almacén.

Distribución:Distribución:– Original y copia : Contabilidad/TesoreríaOriginal y copia : Contabilidad/Tesorería– Copia para KardexCopia para Kardex– Copia para AdquisicionesCopia para Adquisiciones– Copia para almacénCopia para almacén– Copia para Patrimonio: Control de Activos Fijos Copia para Patrimonio: Control de Activos Fijos

y BNDy BND

NOTA DE ENTRADA AL NOTA DE ENTRADA AL ALMACEN - NEAALMACEN - NEA

Se utiliza para ingresar bienes en Se utiliza para ingresar bienes en almacén distintos a las almacén distintos a las adquisiciones, tales como:adquisiciones, tales como:– DonacionesDonaciones– TransferenciasTransferencias– ReposicionesReposiciones– SobrantesSobrantes– Etc.Etc.

PECOSAPECOSA Se utiliza para distribuir los bienes en Se utiliza para distribuir los bienes en

almacén a los usuarios. almacén a los usuarios. También se usa para:También se usa para:

– FaltantesFaltantes– Realizar DonacionesRealizar Donaciones

PROCESO TECNICO DE ALMACENAMIENTO

ALMACENAMIENTOALMACENAMIENTO Recepción Recepción ConformidadConformidad Internamiento temporalInternamiento temporal RegistroRegistro Control y custodiaControl y custodia InformaciónInformación

PROCESO TECNICO DE PROCESO TECNICO DE DISTRIBUCIONDISTRIBUCION

Formulación de pedido, Formulación de pedido, Autorización de despacho, Autorización de despacho, Acondicionamiento de materiales, Acondicionamiento de materiales, Control de materiales, Control de materiales, Entrega al usuario, Entrega al usuario, Registro é Registro é InformaciónInformación

SUBASTA INVERSA SUBASTA INVERSA PRESENCIALPRESENCIAL

REGLAMENTO 094-2007-REGLAMENTO 094-2007-CONSUCODECONSUCODE

FICHAS TECNICASFICHAS TECNICAS

Artículo 10.- DescripciónArtículo 10.- Descripción Las fichas técnicas de los bienes y servicios Las fichas técnicas de los bienes y servicios

comunes contienen las características y comunes contienen las características y especificaciones técnicas que debe tener especificaciones técnicas que debe tener determinado bien al momento de su entrega a la determinado bien al momento de su entrega a la Entidad contratante, con independencia de la Entidad contratante, con independencia de la cantidad, lugar, fecha, forma de entrega y demás cantidad, lugar, fecha, forma de entrega y demás condiciones establecidas por la Entidad condiciones establecidas por la Entidad convocante en la proforma del contrato a convocante en la proforma del contrato a suscribirse. suscribirse.

A la ficha técnica de un bien o servicio se puede A la ficha técnica de un bien o servicio se puede acceder a través del Listado de Bienes y Servicios acceder a través del Listado de Bienes y Servicios Comunes publicado en el SEACE.” Comunes publicado en el SEACE.”

FICHAS TECNICASFICHAS TECNICAS

Artículo 11.- ContenidoArtículo 11.- Contenido El contenido de la ficha técnica de un bien o El contenido de la ficha técnica de un bien o

servicio será determinado por el formato disponible servicio será determinado por el formato disponible en el SEACE en base a los siguientes conceptos:en el SEACE en base a los siguientes conceptos:

Características GeneralesCaracterísticas Generales::a) Denominación de bien o servicioa) Denominación de bien o serviciob) Grupo/Clase/Familia a la que perteneceb) Grupo/Clase/Familia a la que pertenecec) Unidad de medidac) Unidad de medidad) Periodo de publicación: Del ___ al ___d) Periodo de publicación: Del ___ al ___e) Fecha de inscripción en el SEACEe) Fecha de inscripción en el SEACEf) Estado de la Fichaf) Estado de la Ficha

FICHAS TECNICASFICHAS TECNICAS

Artículo 11.- ContenidoArtículo 11.- Contenido Especificaciones TécnicasEspecificaciones Técnicas::a) Descripción generala) Descripción generalb) Característicasb) Característicasc) Requisitosc) Requisitosd) Certificación: d) Certificación: (ver Art. 29º)(ver Art. 29º)e) Otrose) Otros

FICHAS TECNICASFICHAS TECNICAS

Artículo 29.- Certificación Artículo 29.- Certificación La Ficha Técnica de un bien La Ficha Técnica de un bien o servicioo servicio establecerá establecerá

si es obligatorio, prohibido u opcional para la si es obligatorio, prohibido u opcional para la Entidad Entidad exigir la entrega de una certificación a exigir la entrega de una certificación a través de la cual un tercero acreditadotravés de la cual un tercero acreditado asegura asegura por escrito que el bien entregado por el por escrito que el bien entregado por el contratista reúne las características contenidas contratista reúne las características contenidas en la Ficha Técnica respectiva. Cuando sea en la Ficha Técnica respectiva. Cuando sea opcional para la Entidad exigir la entrega de opcional para la Entidad exigir la entrega de dicha certificación, deberá establecerlo en la dicha certificación, deberá establecerlo en la cláusula correspondiente de la proforma de cláusula correspondiente de la proforma de contrato.contrato.

ANALISIS Y ANALISIS Y COMENTARIOS DE COMENTARIOS DE

NORMATIVIDAD LEGAL NORMATIVIDAD LEGAL PRINCIPAL SOBRE PRINCIPAL SOBRE

CONTROL PATRIMINIALCONTROL PATRIMINIAL

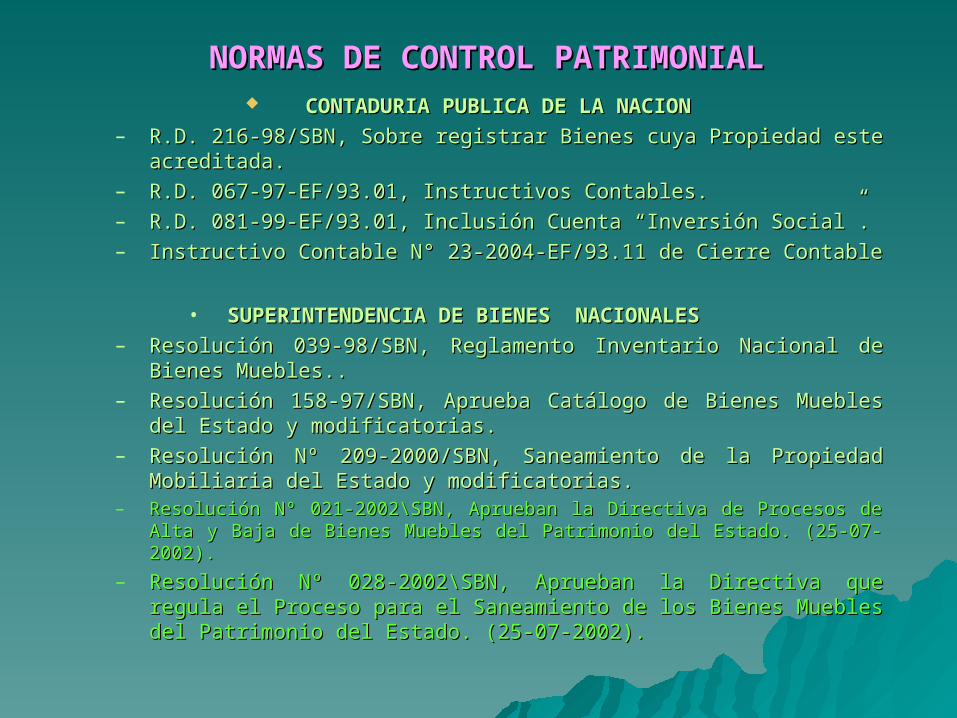

NORMAS DE CONTROL PATRIMONIALNORMAS DE CONTROL PATRIMONIAL CONTADURIA PUBLICA DE LA NACIONCONTADURIA PUBLICA DE LA NACION

– R.D. 216-98/SBN, Sobre registrar Bienes cuya Propiedad este R.D. 216-98/SBN, Sobre registrar Bienes cuya Propiedad este acreditada.acreditada.

– R.D. 067-97-EF/93.01, Instructivos Contables.R.D. 067-97-EF/93.01, Instructivos Contables.– R.D. 081-99-EF/93.01, Inclusión Cuenta “Inversión Social”.R.D. 081-99-EF/93.01, Inclusión Cuenta “Inversión Social”.– Instructivo Contable N° 23-2004-EF/93.11 de Cierre ContableInstructivo Contable N° 23-2004-EF/93.11 de Cierre Contable

• SUPERINTENDENCIA DE BIENES NACIONALESSUPERINTENDENCIA DE BIENES NACIONALES– Resolución 039-98/SBN, Reglamento Inventario Nacional de Resolución 039-98/SBN, Reglamento Inventario Nacional de

Bienes Muebles..Bienes Muebles..– Resolución 158-97/SBN, Aprueba Catálogo de Bienes Muebles Resolución 158-97/SBN, Aprueba Catálogo de Bienes Muebles

del Estado y modificatorias.del Estado y modificatorias.– Resolución Nº 209-2000/SBN, Saneamiento de la Propiedad Resolución Nº 209-2000/SBN, Saneamiento de la Propiedad

Mobiliaria del Estado y modificatorias.Mobiliaria del Estado y modificatorias.– Resolución Nº 021-2002\SBN, Aprueban la Directiva de Procesos de Alta Resolución Nº 021-2002\SBN, Aprueban la Directiva de Procesos de Alta

y Baja de Bienes Muebles del Patrimonio del Estado. (25-07-2002).y Baja de Bienes Muebles del Patrimonio del Estado. (25-07-2002).– Resolución Nº 028-2002\SBN, Aprueban la Directiva que regula Resolución Nº 028-2002\SBN, Aprueban la Directiva que regula

el Proceso para el Saneamiento de los Bienes Muebles del el Proceso para el Saneamiento de los Bienes Muebles del Patrimonio del Estado. (25-07-2002).Patrimonio del Estado. (25-07-2002).

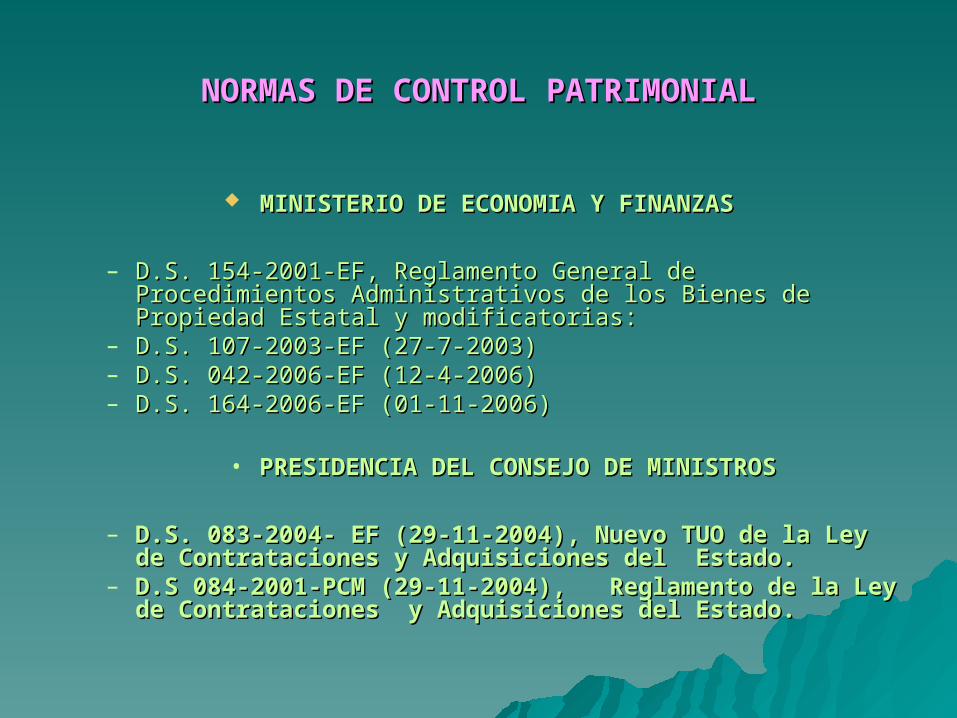

NORMAS DE CONTROL PATRIMONIALNORMAS DE CONTROL PATRIMONIAL

MINISTERIO DE ECONOMIA Y FINANZASMINISTERIO DE ECONOMIA Y FINANZAS

– D.S. 154-2001-EF, Reglamento General de Procedimientos D.S. 154-2001-EF, Reglamento General de Procedimientos Administrativos de los Bienes de Propiedad Estatal y Administrativos de los Bienes de Propiedad Estatal y modificatorias:modificatorias:

– D.S. 107-2003-EF (27-7-2003)D.S. 107-2003-EF (27-7-2003)– D.S. 042-2006-EF (12-4-2006)D.S. 042-2006-EF (12-4-2006)– D.S. 164-2006-EF (01-11-2006)D.S. 164-2006-EF (01-11-2006)

• PRESIDENCIA DEL CONSEJO DE MINISTROSPRESIDENCIA DEL CONSEJO DE MINISTROS

– D.S. 083-2004- EF (29-11-2004), Nuevo TUO de la Ley de D.S. 083-2004- EF (29-11-2004), Nuevo TUO de la Ley de Contrataciones y Adquisiciones del Estado.Contrataciones y Adquisiciones del Estado.

– D.S 084-2001-PCM (29-11-2004), Reglamento de la Ley D.S 084-2001-PCM (29-11-2004), Reglamento de la Ley de Contrataciones y Adquisiciones del Estado.de Contrataciones y Adquisiciones del Estado.

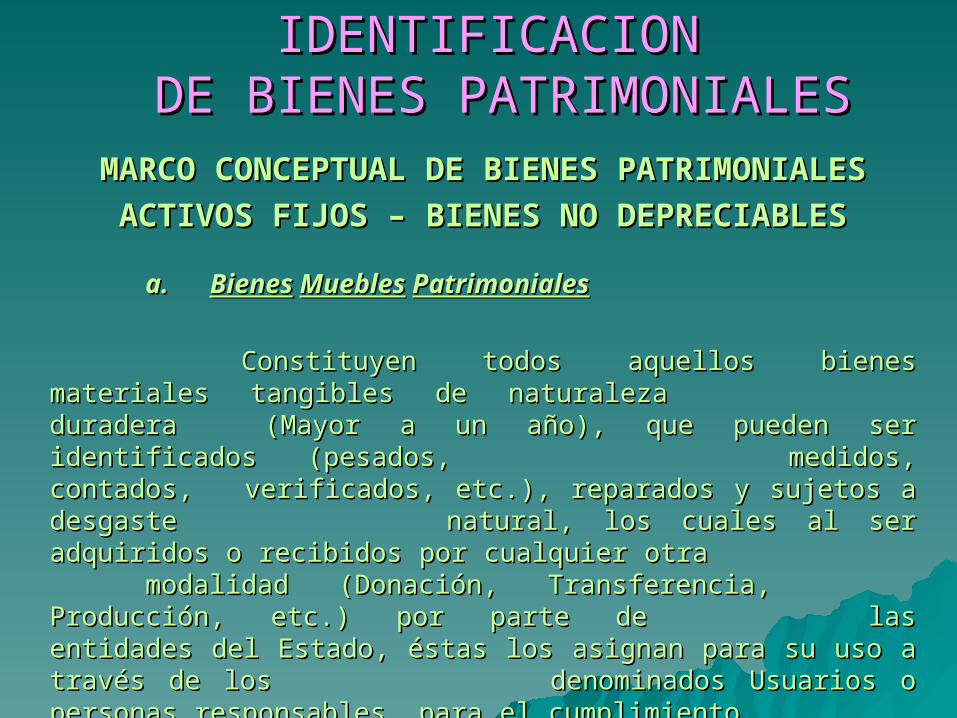

CLASIFICACION E CLASIFICACION E IDENTIFICACION IDENTIFICACION

DE BIENES PATRIMONIALESDE BIENES PATRIMONIALESMARCO CONCEPTUAL DE BIENES MARCO CONCEPTUAL DE BIENES

PATRIMONIALESPATRIMONIALESACTIVOS FIJOS – BIENES NO DEPRECIABLESACTIVOS FIJOS – BIENES NO DEPRECIABLES

a. a. BienesBienes MueblesMuebles PatrimonialesPatrimoniales

Constituyen todos aquellos bienes materiales Constituyen todos aquellos bienes materiales tangibles de naturaleza tangibles de naturaleza duradera duradera (Mayor (Mayor a un año), que pueden ser identificados (pesados, a un año), que pueden ser identificados (pesados,

medidos, contados, medidos, contados, verificados, etc.), reparados y verificados, etc.), reparados y sujetos a desgaste sujetos a desgaste natural, los cuales al ser natural, los cuales al ser adquiridos o recibidos por cualquier otra adquiridos o recibidos por cualquier otra modalidad (Donación, Transferencia, modalidad (Donación, Transferencia, Producción, etc.) por Producción, etc.) por parte de parte de las entidades del Estado, éstas los asignan las entidades del Estado, éstas los asignan para su uso a través de los para su uso a través de los denominados denominados Usuarios o personas responsables, para el cumplimiento Usuarios o personas responsables, para el cumplimiento de sus objetivos institucionales de carácter productivo y/o de sus objetivos institucionales de carácter productivo y/o funcional.funcional.

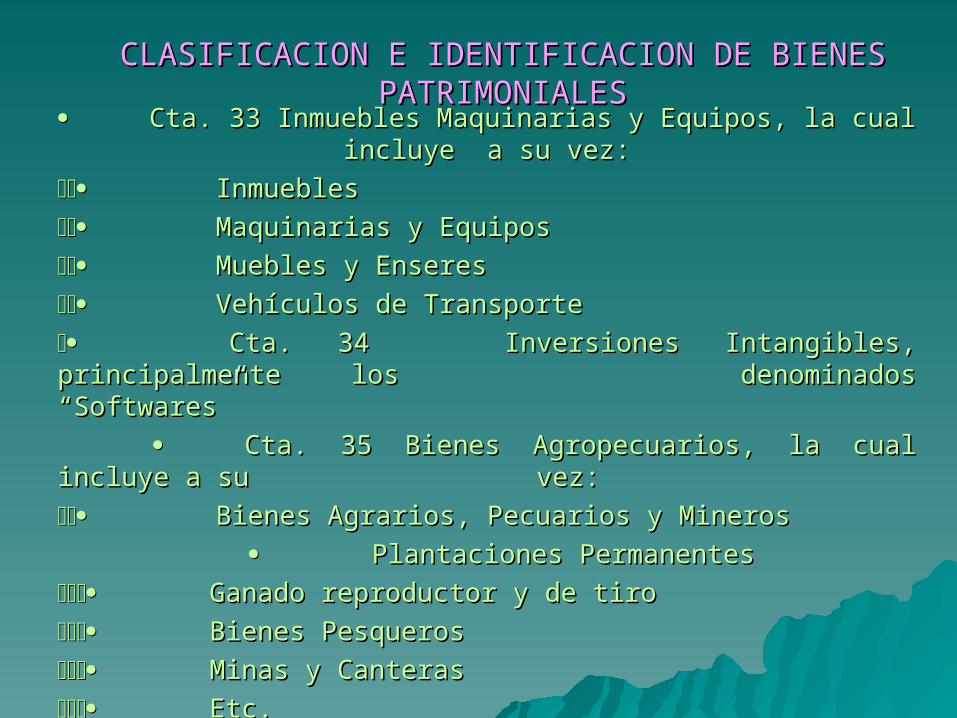

También estos bienes son conocidos como También estos bienes son conocidos como “Activos Fijos”, teniendo“Activos Fijos”, teniendo de acuerdo al Plan de acuerdo al Plan Contable Gubernamental, la siguienteContable Gubernamental, la siguiente clasificación:clasificación:

Cta. 33 Inmuebles Maquinarias y Equipos, la cual incluye a Cta. 33 Inmuebles Maquinarias y Equipos, la cual incluye a su vez:su vez:

InmueblesInmuebles Maquinarias y EquiposMaquinarias y Equipos Muebles y EnseresMuebles y Enseres Vehículos de TransporteVehículos de Transporte Cta. 34 Inversiones Intangibles, principalmente los Cta. 34 Inversiones Intangibles, principalmente los

denominadosdenominados “Softwares”“Softwares” Cta. 35 Bienes Agropecuarios, la cual incluye a su Cta. 35 Bienes Agropecuarios, la cual incluye a su

vez:vez: Bienes Agrarios, Pecuarios y MinerosBienes Agrarios, Pecuarios y Mineros

Plantaciones PermanentesPlantaciones Permanentes Ganado reproductor y de tiroGanado reproductor y de tiro Bienes PesquerosBienes Pesqueros Minas y CanterasMinas y Canteras Etc.Etc.

Cta. 36 Bienes Culturales, la cual incluye lo Cta. 36 Bienes Culturales, la cual incluye lo siguiente:siguiente: Libros y TextosLibros y Textos Pintura y OleosPintura y Oleos Objetos de Cerámica y de MuseoObjetos de Cerámica y de Museo, otros., otros.

CLASIFICACION E IDENTIFICACION DE BIENES CLASIFICACION E IDENTIFICACION DE BIENES PATRIMONIALESPATRIMONIALES

Cta. 37 Infraestructura Pública, que incluye:

Puertos - Plazuelas Aeropuertos - Parques y Jardines Instalaciones Ferroviarias - Puentes Escuelas - Carreteras Hospitales - Vioductos Coliseos - Acuaductos, etc.

specíficamente, los Activos Fijos son aquellos bienes que reúnen los requisitos señalados precedentemente, adquiridos en propiedad por las entidades públicas, bajo las diversas formas y modalidades jurídicas que establecen el código civil y Leyes especiales, los cuales se encuentran incluídos expresamente en el Catálogo Nacional de Bienes Muebles del Estado (Resolución 158-98/SBN y modificatorias). Asimismo, también incluye aquellos bienes muebles recibidos por las entidades en calidad de donación, transferencia, fabricación, etc.

CLASIFICACION E IDENTIFICACION DE BIENES PATRIMONIALES

b. Reglas para Determinar un Bien como Activo FijoUn Bien Mueble para ser considerado como Activo Fijo, requiere cumplir

los siguientes requisitos:

- Que tenga una duración mayor a un año,- Que sea destinado para su uso,- Que no se venda, salvo que se encuentre deteriorado ú obsoletos,- Que sufra desgaste yCuyo valor individual, en conjunto o juego, sea igual o mayor a 1/8 de la Unidad Impositiva Tributaria (S/.437.50 para el año 2008).

c. Bienes No DepreciablesSon aquellos bienes que reúnen los requisitos señalados para Activos

Fijos, excepto que su valor no alcanza el mencionado importe. Asimismo, incluye los bienes que su valor supere el 1/8 de la UIT, pero su duración no supera el año. En este caso, dichos bienes deben ser contabilizados en cuentas de Gastos y controlados en Cuentas de Orden, así como a través de un Inventario de

Bienes No Depreciables.

CLASIFICACION E IDENTIFICACION DE BIENES PATRIMONIALES

VALUACION Y TRATAMIENTO CONTABLE VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALESDE BIENES PATRIMONIALES

COMITÉ DE DE GESTION PATRIMONIAL COMITÉ DE DE GESTION PATRIMONIAL

1. 1. CAMBIOS IMPORTANTES POR EL D.S. 042-2006-EF:CAMBIOS IMPORTANTES POR EL D.S. 042-2006-EF:

– Consolidación de las funciones y atribuciones del CGP (Art. Consolidación de las funciones y atribuciones del CGP (Art. 11° D.S. 154-2001-EF)11° D.S. 154-2001-EF)

– El Informe técnico legal de Bajas y Altas de bienes es El Informe técnico legal de Bajas y Altas de bienes es elaborado por el CGP y elevado a la OGA o quién haga sus elaborado por el CGP y elevado a la OGA o quién haga sus veces, quién de encontrarlo conforme suscribirá la veces, quién de encontrarlo conforme suscribirá la correspondiente resolución aprobatoria, dentro de los 30 correspondiente resolución aprobatoria, dentro de los 30 días de recibido el indicado informe. (Art. 131° y 138° D.S. días de recibido el indicado informe. (Art. 131° y 138° D.S. 154-2001-EF)154-2001-EF)

– La venta directa de bienes muebles se podrá efectuar en los La venta directa de bienes muebles se podrá efectuar en los siguientes casos:siguientes casos:

Cuando los bienes no han sido adjudicados en la segunda venta Cuando los bienes no han sido adjudicados en la segunda venta por Subasta Pública, con un castigo del 20% del último precio por Subasta Pública, con un castigo del 20% del último precio basebase

Cuando la tasación de un bien mueble es menor a una UIT Cuando la tasación de un bien mueble es menor a una UIT (S/.3,450.00 para 2007), debiendo contar con la documentación (S/.3,450.00 para 2007), debiendo contar con la documentación que acredite que no son útiles para el sistema educativo, en que acredite que no son útiles para el sistema educativo, en cumplimiento con la Ley 27995, debiendo realizarse la venta cumplimiento con la Ley 27995, debiendo realizarse la venta dentro de los 5 meses establecidos en Art. 140° del Reglamento. dentro de los 5 meses establecidos en Art. 140° del Reglamento. La distribución es 97% para la Entidad y 3% para SBN (Art. 141° y La distribución es 97% para la Entidad y 3% para SBN (Art. 141° y 145° D.S. 154-2001-EF)145° D.S. 154-2001-EF)

1.1. BIENES ADQUIRIDOSBIENES ADQUIRIDOS

Los Bienes que hayan sido comprados en el mercado Nacional o Los Bienes que hayan sido comprados en el mercado Nacional o Internacional, a través de cualesquiera de las modalidades Internacional, a través de cualesquiera de las modalidades establecidas, tendrán el valor que figura en la respectiva Orden de establecidas, tendrán el valor que figura en la respectiva Orden de Compra-Guía de Internamiento, al cual se agregará los gastos Compra-Guía de Internamiento, al cual se agregará los gastos adicionales efectuados por la Entidad por concepto deadicionales efectuados por la Entidad por concepto de fletes, fletes, seguros, despachos aduaneros, instalación, montaje, seguros, despachos aduaneros, instalación, montaje, honorarios por servicios técnicos, comisiones y otros honorarios por servicios técnicos, comisiones y otros similaressimilares, excepto los intereses de financiación., excepto los intereses de financiación.La Orden de Compra-Guía de Internamiento, será contabilizada como La Orden de Compra-Guía de Internamiento, será contabilizada como sigue:sigue:

Tratamiento ContableTratamiento Contable33/42133/421 (Activo Fijo)(Activo Fijo)82/42182/421 (B.N.D.)(B.N.D.)07/0807/08 (B.N.D.)(B.N.D.)

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

22.. BIENES SOBRANTESBIENES SOBRANTES

Los bienes patrimonialesLos bienes patrimoniales que al momento de su verificación que al momento de su verificación física física fueran detectadosfueran detectados como no incorporados física ni como no incorporados física ni contablementecontablemente al al patrimonio institucional por haber sido patrimonio institucional por haber sido omitidos en el inventario físico omitidos en el inventario físico inmediato anterior, no obstante inmediato anterior, no obstante encontrarse en uso, se valorizarán a encontrarse en uso, se valorizarán a través de la Oficina de través de la Oficina de Control Patrimonial, previa tasación efectuada Control Patrimonial, previa tasación efectuada por personal por personal técnico especializado. Dicha tasación deberá efectuarse técnico especializado. Dicha tasación deberá efectuarse mediante el levantamiento de un Acta pertinente, en la que deberá mediante el levantamiento de un Acta pertinente, en la que deberá figurar los criterios técnicos que sustenten la misma, caso figurar los criterios técnicos que sustenten la misma, caso contrario, de contrario, de tratarse de bienes comunes, se podrá valuar a tratarse de bienes comunes, se podrá valuar a precios de mercado, el precios de mercado, el más bajo, mediante cotizaciones formales, más bajo, mediante cotizaciones formales, documentos que servirán de documentos que servirán de base para que la Oficina de Control base para que la Oficina de Control Patrimonial disponga la preparación Patrimonial disponga la preparación de la NEA correspondiente de la NEA correspondiente y su inclusión posterior en el resumen de y su inclusión posterior en el resumen de movimiento de movimiento de almacén., con el objeto de lograr la incorporación física almacén., con el objeto de lograr la incorporación física y contable.y contable.

Tratamiento ContableTratamiento Contable33/81633/816

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

33.. BIENES DONADOSBIENES DONADOS El valor de estos bienes que hayan sido donados por Personas Naturales El valor de estos bienes que hayan sido donados por Personas Naturales

o o Jurídicas e inclusive por las Municipalidades, será el que éstas Jurídicas e inclusive por las Municipalidades, será el que éstas indiquen o en indiquen o en todo caso, éste será determinado por la tasación todo caso, éste será determinado por la tasación efectuada por el Personal efectuada por el Personal Técnico en la materia, aplicando los Técnico en la materia, aplicando los criterios de: el precio que en plaza criterios de: el precio que en plaza pudiera tener bienes similares pudiera tener bienes similares nuevos, y el estado actual de conservación de nuevos, y el estado actual de conservación de cada uno de ellos. Para cada uno de ellos. Para el efecto, tanto el donante como la Entidad Pública el efecto, tanto el donante como la Entidad Pública beneficiaria, beneficiaria, suscribirá a través de la Oficina de Control Patrimonial, la suscribirá a través de la Oficina de Control Patrimonial, la correspondiente Acta de Entrega- Recepción y los demás documentos correspondiente Acta de Entrega- Recepción y los demás documentos que que fueran necesarios. En caso de Municipios, éstas se sustentará fueran necesarios. En caso de Municipios, éstas se sustentará previamente con previamente con el respectivo acuerdo del Concejo debidamente el respectivo acuerdo del Concejo debidamente autenticado. autenticado. El Acta será El Acta será elaborada conforme a las normas elaborada conforme a las normas vigentes; la Oficina de Control vigentes; la Oficina de Control Patrimonial de la Entidad elaborará la Patrimonial de la Entidad elaborará la Nota de Entrada a Almacén que Nota de Entrada a Almacén que afectará a la Cuenta 56 (561)- afectará a la Cuenta 56 (561)- Donaciones de Capital Recibidas. Donaciones de Capital Recibidas. Los Los mencionados documentos mencionados documentos debidamente autenticados por el respectivo debidamente autenticados por el respectivo Fedatario de la Entidad, Fedatario de la Entidad, sustentarán a su vez la correspondiente Resolución sustentarán a su vez la correspondiente Resolución aprobatoria de la aprobatoria de la donación, cuya expedición tramitará la Oficina de Control donación, cuya expedición tramitará la Oficina de Control Patrimonial conforme a lo previsto en la normatividad legal.Patrimonial conforme a lo previsto en la normatividad legal.Tratamiento ContableTratamiento Contable33/56133/561

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

44.. BIENES TRANSFERIDOSBIENES TRANSFERIDOS

En el caso de aquellos bienes patrimoniales que han sido En el caso de aquellos bienes patrimoniales que han sido incorporados al incorporados al patrimonio de la Entidad, patrimonio de la Entidad, vía vía transferencia mediante Remesa de transferencia mediante Remesa de Bienes, Bienes, su valor su valor respectivo será el que figure en los documentos fuentes respectivo será el que figure en los documentos fuentes de de la Entidad remitente (PECOSA, Acta de Entrega, Resolución, etc, la Entidad remitente (PECOSA, Acta de Entrega, Resolución, etc, debiendo emitirse siempre la correspondiente NEA.. Cabe debiendo emitirse siempre la correspondiente NEA.. Cabe señalarse, señalarse, que en lo que respecta a la depreciación, el valor que en lo que respecta a la depreciación, el valor de esta deberá figurar de esta deberá figurar en la documentación señalada en la documentación señalada precedentemente.precedentemente.

Tratamiento ContableTratamiento Contable33/30133/301

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

55.. BIENES PRODUCIDOS INSTITUCIONALMENTEBIENES PRODUCIDOS INSTITUCIONALMENTE

El valor de estos bienes (El valor de estos bienes (semovientes, cultivos semovientes, cultivos

permanentes, etcpermanentes, etc), será ), será el que técnicamente determine el que técnicamente determine personal especializado en cada área, en personal especializado en cada área, en base a los criterios base a los criterios que considere aplicables. En estos casos, también se que considere aplicables. En estos casos, también se deberá deberá emitir la NEA y la información pertinente antes comentada.emitir la NEA y la información pertinente antes comentada.

Tratamiento ContableTratamiento Contable35/81635/816

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

6.6. BIENES FABRICADOSBIENES FABRICADOS Los bienes patrimoniales fabricados internamente (en los talleres de la Los bienes patrimoniales fabricados internamente (en los talleres de la

Entidad), tendrán el valor que resulte de sumar : los gastos efectuados Entidad), tendrán el valor que resulte de sumar : los gastos efectuados en en la compra de las materias primas necesarias más el costo de la la compra de las materias primas necesarias más el costo de la mano de mano de obra utilizada (calculada proporcionalmente por obra utilizada (calculada proporcionalmente por personal especializado) personal especializado) más los gastos adicionales originados más los gastos adicionales originados hasta que el bien es puesto en uso hasta que el bien es puesto en uso por la Entidad. Dicho costo por la Entidad. Dicho costo deberá compararse con el precio de deberá compararse con el precio de mercado, prevaleciendo el mercado, prevaleciendo el costo, el que sea menor.costo, el que sea menor.

El responsable del Taller en el cual fue fabricado el bien, evacuará el El responsable del Taller en el cual fue fabricado el bien, evacuará el respectivo respectivo Informe Técnico en el cual figuren los criterios antes Informe Técnico en el cual figuren los criterios antes mencionadosmencionados, que deberá presentarlo a la Oficina de Control , que deberá presentarlo a la Oficina de Control Patrimonial, para que prepare la Nota de Entrada a Almacén (Patrimonial, para que prepare la Nota de Entrada a Almacén (NEA)NEA) que que afectará a la cuenta afectará a la cuenta 81 (816) -81 (816) -Alta de Bienes y asimismo, Alta de Bienes y asimismo, elaborará el elaborará el Pedido Comprobante de Salida de uso netamente Pedido Comprobante de Salida de uso netamente administrativo, en el administrativo, en el que deberá indicarse al usuario y la Oficina de que deberá indicarse al usuario y la Oficina de destino correspondiente.destino correspondiente.

En caso no pudiera contarse con dicho informe técnico, se podrá En caso no pudiera contarse con dicho informe técnico, se podrá valorizar dicho bien a precios de mercado, el más bajo, emitiéndose la valorizar dicho bien a precios de mercado, el más bajo, emitiéndose la NEA respectiva, documento fuente que se informará, procesará y NEA respectiva, documento fuente que se informará, procesará y contabilizará conforme a los establecido en el Estado de Operaciones contabilizará conforme a los establecido en el Estado de Operaciones Administrativas de Almacén o Resumen del Movimiento de Almacén, Administrativas de Almacén o Resumen del Movimiento de Almacén, tendente a la incorporación física y contable de estos bienes al tendente a la incorporación física y contable de estos bienes al patrimonio institucional de la entidad.patrimonio institucional de la entidad.Tratamiento ContableTratamiento Contable 33/81633/816

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

77.. BIENES REPARADOS (MEJORAS)BIENES REPARADOS (MEJORAS)

Los bienes patrimoniales que hayan sufrido mejoras por haberse Los bienes patrimoniales que hayan sufrido mejoras por haberse alargado su vida útil ó aumentar su capacidad operativa, mediante alargado su vida útil ó aumentar su capacidad operativa, mediante el el cambio de accesorios o piezas importantes que hayan sido cambio de accesorios o piezas importantes que hayan sido adquiridos adquiridos y/o recibidos en donación, transferencia y y/o recibidos en donación, transferencia y fabricación, deberán valuarse fabricación, deberán valuarse con los criterios técnicos ya con los criterios técnicos ya comentados y formularse la NEA comentados y formularse la NEA correspondiente para su correspondiente para su activación respectiva. Caso contrario, que el activación respectiva. Caso contrario, que el egreso efectuado egreso efectuado sólo signifique mantener en las mismas condiciones sólo signifique mantener en las mismas condiciones operativas al operativas al bien, ello será considerado como un gasto de bien, ello será considerado como un gasto de mantenimiento.mantenimiento.Tratamiento ContableTratamiento Contable33/42133/421

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

88.. BIENES DEPRECIADOS Y OPERATIVOSBIENES DEPRECIADOS Y OPERATIVOS

Los bienes patrimoniales que se encuentren totalmente Los bienes patrimoniales que se encuentren totalmente depreciados pero depreciados pero que físicamente se encuentran en buen que físicamente se encuentran en buen estado operativo, podrán ser estado operativo, podrán ser objeto de una Revaluación objeto de una Revaluación voluntaria, para voluntaria, para cuyo objeto se valuaráncuyo objeto se valuarán mediante mediante Tasación técnica, de acuerdo a su estado de conservación y Tasación técnica, de acuerdo a su estado de conservación y

nueva vida útil estimada.nueva vida útil estimada.

Tratamiento ContableTratamiento Contable33/57133/571

VALUACION Y TRATAMIENTO CONTABLE DE BIENES PATRIMONIALES

ÁNGEL MANUEL CARRILLO LÉVANOÁNGEL MANUEL CARRILLO LÉVANOMUCHAS GRACIAS POR SU ATENCIÓNMUCHAS GRACIAS POR SU ATENCIÓN