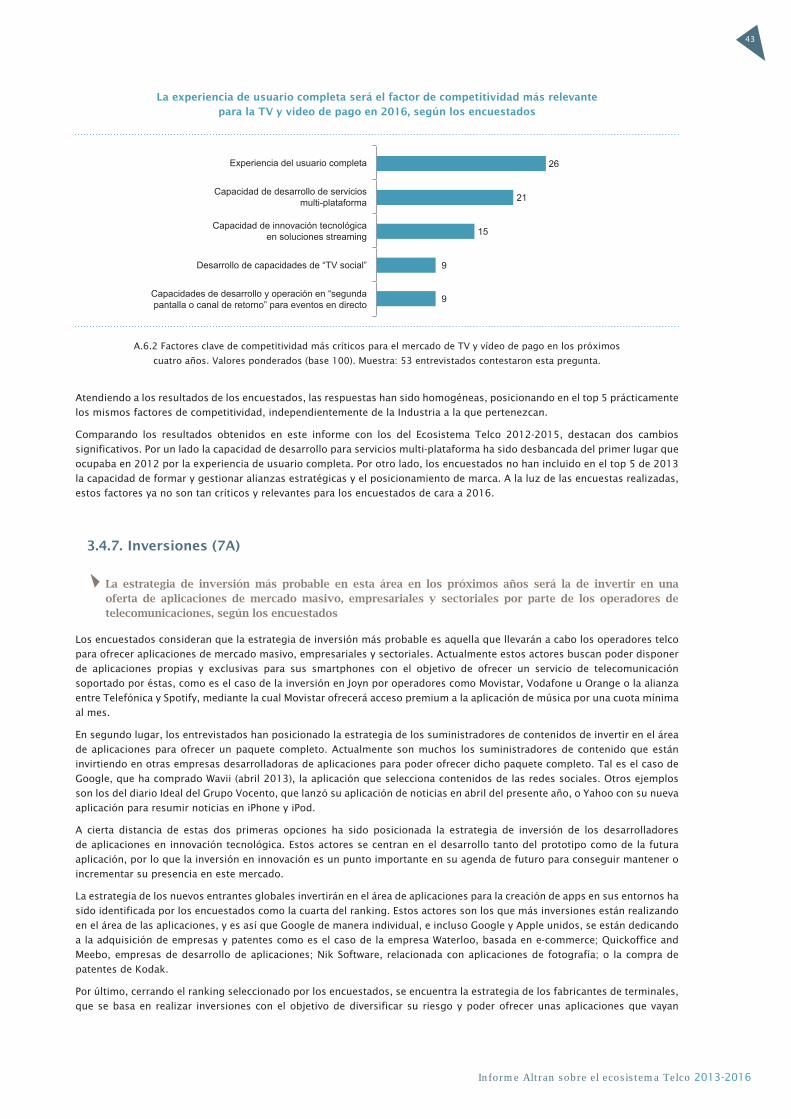

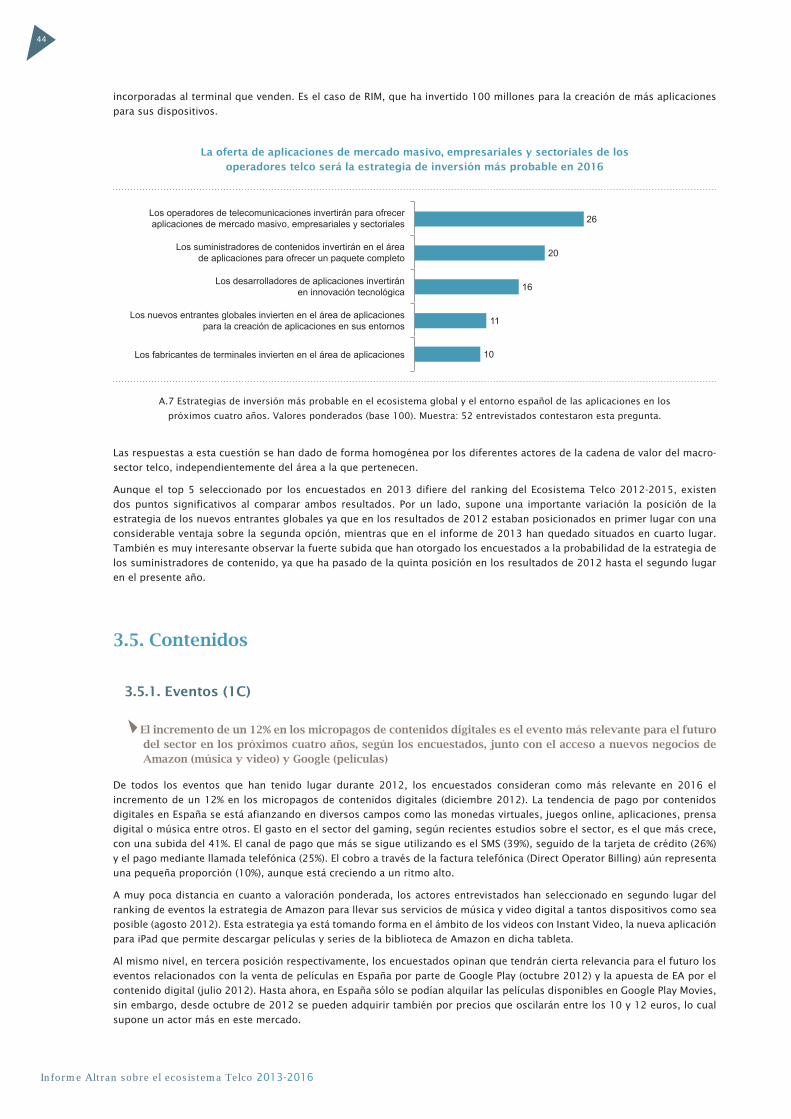

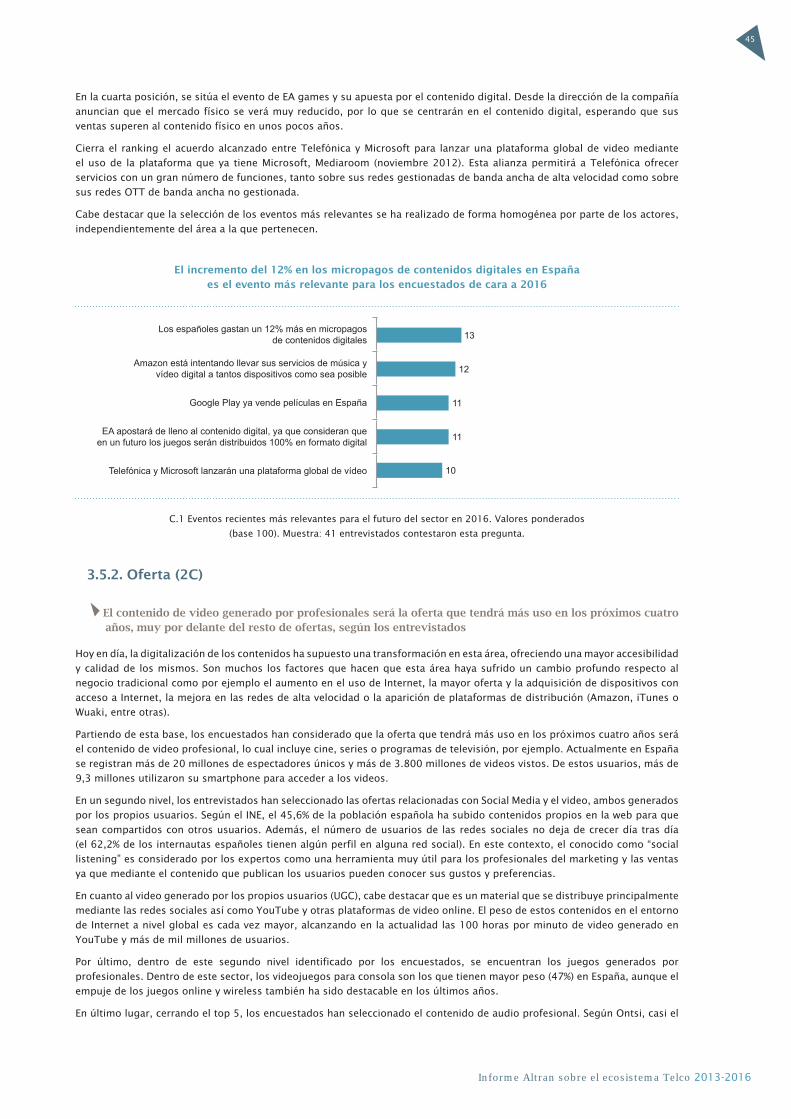

altran.es altran360admin.altran.es/fileadmin/medias/ES.altran.es/documents/Ecosistema/... · Cuando...

86

Transcript of altran.es altran360admin.altran.es/fileadmin/medias/ES.altran.es/documents/Ecosistema/... · Cuando...

Altran - Parque Empresarial Las Mercedes, C/Campezo, 1, 28022 Madrid. Telf. +34 91 550 41 00

Distrito Tecnológico 22@, C/Llacuna, 56-70, Edificio A, 08005 Barcelona. Telf. +34 93 272 32 20

altran.esaltran360.es

© Altran Innovación S.L.U

Fotografías Fotolia: © Buchanon, © Sergey Nivens, © Mechanik

Fotografía José Ramón Magarzo: © Hamilton Rea

3

Informe Altran sobre el ecosistema Telco 2013-2016

Índice

Prólogo.....................................................................

1. Introducción........................................................

1.1. Descripción del Ecosistema ......................................

1.2. Estructura del informe ............................................

2. Resumen Ejecutivo................................................

3. Análisis del macro-sector Telco...............................

3.1. Terminales .........................................................

3.2. Redes ...............................................................

3.3. Servicios ............................................................

3.4. Aplicaciones ........................................................

3.5. Contenidos .........................................................

4. Anexo .................................................................

4.1. Metodología ........................................................

4.2. Preguntas y respuestas de la encuesta ..........................

4

6

6

7

9

12

12

20

26

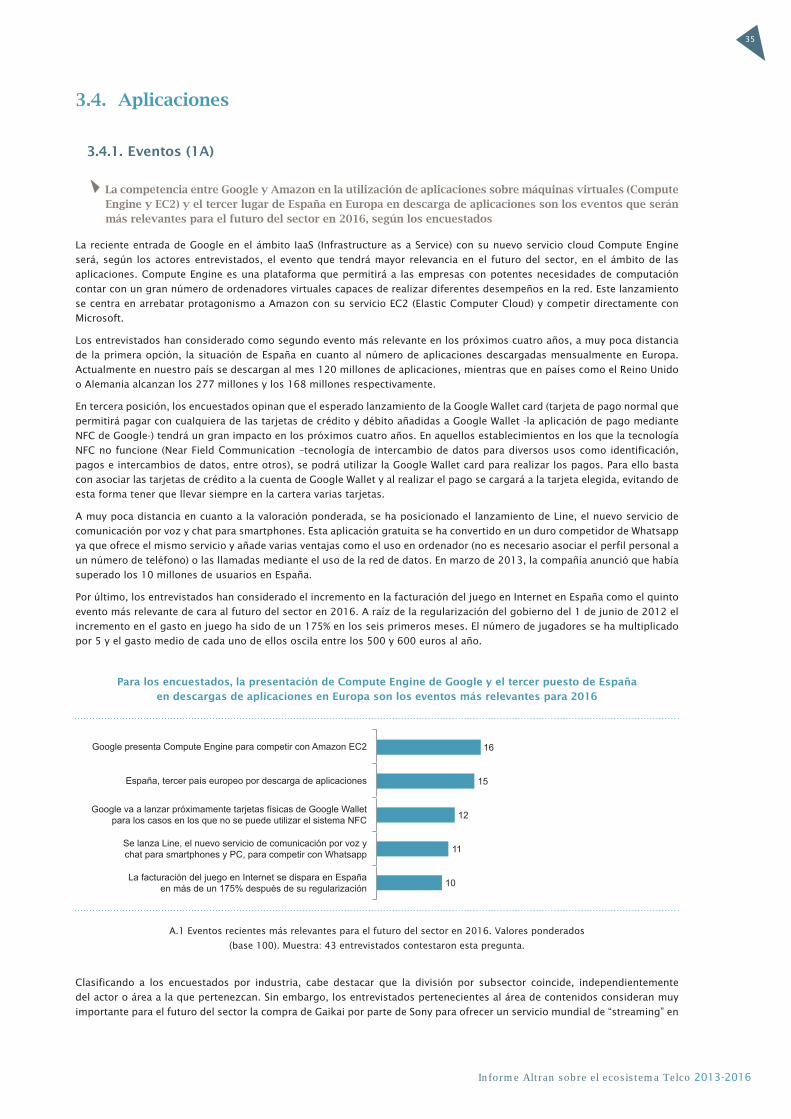

35

44

54

54

58

4

Informe Altran sobre el ecosistema Telco 2013-2016

Es un placer para mí presentar este informe sobre la “Evolución del macro-

sector de las telecomunicaciones en España 2013-2016. La perspectiva de sus

propios actores”, segunda edición anual de este informe, según la intención

manifestada en estas mismas páginas el pasado año.

Para aquellos que leen este informe anual por vez primera, su objetivo es

conocer la opinión de los diferentes actores del macrosector sobre la evolución

del mismo hasta el horizonte del año 2016, opinión que consideramos relevante

y útil para los gestores y profesionales de las empresas de esta industria.

Una descripción detallada de lo que denominamos macro-sector pueden encontrarla tras

este prólogo.

El informe del año pasado fue presentado en las XXVI Jornadas de las Telecomunicaciones

celebradas en Santander, en la UIMP, y en el extraordinario marco de la península de La

Magdalena. En dicha ocasión, el lema de la presentación fue “La sabiduría de las multitudes”,

basado en una obra escrita en 2004 por James Surowiecki, en la que argumenta que “la

decisión final de un grupo de personas, cuyos miembros opinan de forma independiente,

suele ser mejor que la de cualquiera de sus miembros e incluso que la de cualquier experto”.

Las condiciones para que se alcance una “multitud sabia” las resume en cuatro: a) Diversidad

de opiniones, b) Independencia de opiniones, c) Especialización y autonomía, d) Mecanismo

de agregación adecuado. Humildemente, consideramos que hemos puesto los medios

adecuados para que los entrevistados hayan formado, de manera espontánea, una “multitud

sabia”, compuesta por más de setenta personas provenientes de múltiples segmentos de

la industria de Telecomunicaciones y Medios. Vaya por delante nuestro agradecimiento a

todos los entrevistados de esta “multitud sabia” y, en clave de humor, presentamos nuestras

excusas a aquellos que “escribían en prosa sin saberlo”. Gracias a todos.

Cuando a primeros de Septiembre este informe esté llegando a sus manos, estaremos

presentándolo en Santander en las XXVII Jornadas de las Telecomunicaciones. Este año, su

lema y título será “Nuestro sector y Alicia en el País de las Maravillas”. Alicia, a través del

espejo, se encuentra con un universo paralelo que, valga la redundancia, tiene un cierto

paralelismo con nuestra industria, donde aparecen héroes, villanos, monstruos, animales y

otros entes que pueden dar una interpretación, cuanto menos interesante, de la situación de

nuestro sector. Para aquellos que no tengan la oportunidad de asistir a la presentación, me

comprometo a comentarlo en el prólogo del año que viene.

En esta edición del informe hemos hecho algunos cambios de contenido, basados en los

resultados obtenidos en el del pasado año y en algunos cambios que se están produciendo

en el sector y que consideramos relevantes cara a contar con su opinión. La sección dedicada

a “Cloud Computing” del informe del año pasado no tuvo la acogida que esperábamos en

cuanto a número de respuestas y profundidad de las mismas. Este hecho puede indicar, más

que una falta de interés, que no lo creemos, una situación del “Cloud Computing” en nuestro

país que aún es incipiente y respecto a la que la firmeza de opinión de los entrevistados

aún no está lo suficientemente consolidada. Por ello, hemos suprimido esta sección en la

encuesta de este año, aunque pretendemos volverla a incluir cuando las circunstancias lo

recomienden. A cambio, el sector de Contenidos, en nuestra opinión, está entrando en una

dinámica de alto interés, tanto en aspectos positivos como potencialmente negativos, por lo

que hemos considerado relevante incluirlo en este informe, tratando de recabar la opinión de

los entrevistados en todos los aspectos de la cadena de valor del mismo, desde la creación de

contenidos a su empaquetamiento, agregación y distribución. Esperamos que estos cambios

sean de su agrado y sean útiles para el lector.

Prólogo

5

Informe Altran sobre el ecosistema Telco 2013-2016

Ya el año pasado hablábamos de lo dinámico e incierto de este sector así como de su impacto

en nuestro país. También hablábamos de su alta capacidad de innovación, ayudada por la

tecnología, lo que es clave para nosotros en la actual situación económica. Algunas de las

incertidumbres de hace un año se clarifican, pero surgen otras nuevas.

El mundo se divide ahora entre IOS y Android, pero ¿qué lugar va a ocupar Tizen?; ¿qué

erosión van a sufrir las videoconsolas atacadas por smartphones y tablets?; se están lanzando

claras iniciativas en fibra y 4G por parte de los operadores, pero ¿será la inversión suficiente

para ponernos a la altura de otros países europeos, no ya decir americanos o asiáticos?; el

ruido sobre SDN (Software Defined Networking) ¿es real o imaginario?; cara a los servicios

¿mantendrán los operadores la tendencia iniciada por algunos de introducción de submarcas

y adquisición de operadores móviles virtuales?; los OTTs siguen atacando, ¿cuál va a ser

la reacción de los operadores en España? ¿Joyn?; la consolidación de la TV en abierto ya es

un hecho ¿cuál será su futuro?; la batalla del “Four Screens” para poner contenido en PC,

Smartphone, Tablet y TV ya ha comenzado ¿cómo acabará?. Y todo esto, en una situación de

crisis donde hay opiniones para todos los gustos respecto a cuándo puede aliviarse.

La situación económica en Europa también pone un punto de tensión a la situación del

sector, cuando prácticamente todos los operadores con base europea están siendo objeto de

acciones hostiles por parte de inversores de todas las partes del mundo, cuando la inversión

europea en 4G a la fecha es solo un 6% de la inversión mundial y cuando la única solución que

vislumbra De Kroes es eliminar la fragmentación de los operadores europeos y también crear

una red única europea. Es evidente que son tiempos turbulentos para el sector en Europa,

pero habrá que hacerles frente, como siempre lo hemos hecho.

Tras estas disquisiciones, tengo que agradecer con toda sinceridad la colaboración de

los más de setenta profesionales entrevistados para crear este informe, pertenecientes a

empresas representativas de todos los segmentos de la cadena de valor de la industria,

desde la alta dirección al estamento técnico. Gracias a su tiempo y a su interés, este informe

ve la luz.

Bajo el concepto de “multitud sabia”, como decía el pasado año, espero que los aciertos sean

muchos y los errores, pocos, y que los lectores puedan obtener utilidad de lo leído.

Un abrazo,

José Ramón Magarzo

Presidente Ejecutivo de Altran Iberia

6

Informe Altran sobre el ecosistema Telco 2013-2016

1. IntroducciónALTRAN España muestra un año más su interés por conocer y generar conocimiento acerca de la evolución, situación futura y

la dirección del macro-sector de las telecomunicaciones en España, y por ello, un equipo de Altran ha trabajado durante varios

meses en la segunda edición del estudio sobre el macro-sector cuyo resultado será el informe del ecosistema “Evolución del macro-sector de las telecomunicaciones en España 2013-2016”.

Para la elaboración del informe, Altran España se ha basado en las opiniones recogidas de las más de 70 entrevistas realizadas

a líderes de opinión pertenecientes a empresas de toda la cadena de valor del macro-sector y en el conocimiento experto de

nuestra compañía.

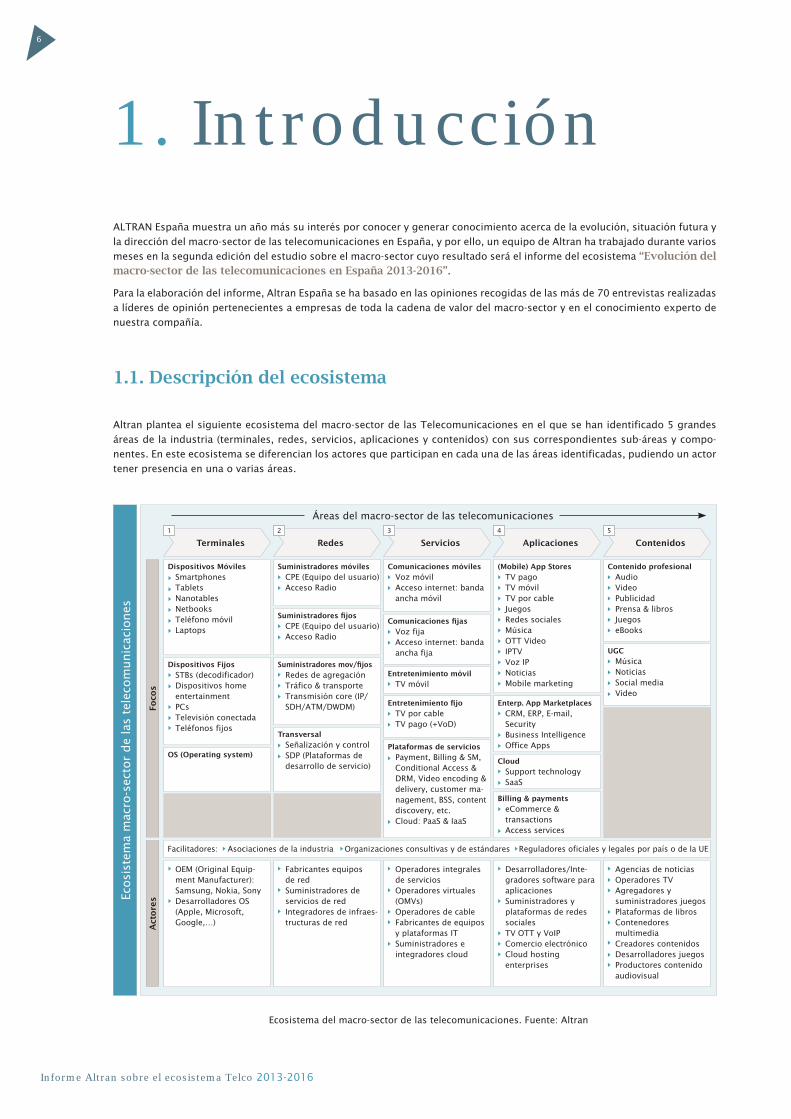

1.1. Descripción del ecosistema

Altran plantea el siguiente ecosistema del macro-sector de las Telecomunicaciones en el que se han identificado 5 grandes

áreas de la industria (terminales, redes, servicios, aplicaciones y contenidos) con sus correspondientes sub-áreas y compo-

nentes. En este ecosistema se diferencian los actores que participan en cada una de las áreas identificadas, pudiendo un actor

tener presencia en una o varias áreas.

Áreas del macro-sector de las telecomunicaciones

Dispositivos MóvilesSmartphonesTabletsNanotablesNetbooksTeléfono móvilLaptops

OEM (Original Equip-ment Manufacturer): Samsung, Nokia, SonyDesarrolladores OS (Apple, Microsoft, Google,…)

Dispositivos FijosSTBs (decodificador)Dispositivos home entertainment PCsTelevisión conectadaTeléfonos fijos

OS (Operating system)

Suministradores móvilesCPE (Equipo del usuario)Acceso Radio

Suministradores fijosCPE (Equipo del usuario)Acceso Radio

Suministradores mov/fijosRedes de agregaciónTráfico & transporteTransmisión core (IP/SDH/ATM/DWDM)

TransversalSeñalización y controlSDP (Plataformas de desarrollo de servicio)

Fabricantes equipos de redSuministradores de servicios de red Integradores de infraes-tructuras de red

Comunicaciones móvilesVoz móvilAcceso internet: banda ancha móvil

Comunicaciones fijasVoz fijaAcceso internet: banda ancha fija

Entretenimiento móvilTV móvil

Entretenimiento fijoTV por cableTV pago (+VoD)

Plataformas de serviciosPayment, Billing & SM, Conditional Access & DRM, Video encoding & delivery, customer ma-nagement, BSS, content discovery, etc.Cloud: PaaS & IaaS

Operadores integrales de serviciosOperadores virtuales (OMVs)Operadores de cableFabricantes de equipos y plataformas ITSuministradores e integradores cloud

(Mobile) App StoresTV pagoTV móvilTV por cableJuegosRedes socialesMúsicaOTT VideoIPTVVoz IP NoticiasMobile marketing

Desarrolladores/Inte-gradores software para aplicacionesSuministradores y plataformas de redes socialesTV OTT y VoIPComercio electrónicoCloud hosting enterprises

Contenido profesionalAudioVideoPublicidadPrensa & librosJuegoseBooks

UGC MúsicaNoticiasSocial mediaVideo

Agencias de noticiasOperadores TVAgregadores y suministradores juegosPlataformas de librosContenedores multimediaCreadores contenidosDesarrolladores juegosProductores contenido audiovisual

Terminales Redes Servicios Aplicaciones Contenidos

Facilitadores: Asociaciones de la industria Organizaciones consultivas y de estándares Reguladores oficiales y legales por país o de la UE

1 2 3 4 5

Enterp. App MarketplacesCRM, ERP, E-mail, SecurityBusiness IntelligenceOffice Apps

CloudSupport technologySaaS

Billing & paymentseCommerce & transactionsAccess services

Ecosi

stem

a m

acro

-sec

tor

de

las

tele

com

unic

acio

nes

Act

ores

Foco

s

Ecosistema del macro-sector de las telecomunicaciones. Fuente: Altran

7

Informe Altran sobre el ecosistema Telco 2013-2016

TerminalesEn el área de terminales se incluyen todos aquellos equipamientos y dispositivos, tanto fijos como móviles, que permiten al

usuario tener una experiencia online. En este apartado no podemos olvidarnos de los Sistemas Operativos (SO) desarrollados

para cada uno de los dispositivos.

RedesEl área de redes recoge todos aquellos aspectos relacionados con los medios de suministro de conectividad, bien sea median-

te accesos fijos o móviles. Las redes representan una pieza clave para la infraestructura del ecosistema definido.

ServiciosEn cuanto al área de servicios analizaremos todos aquellos relacionados con la comunicación fija y móvil, incluyendo internet

fijo y móvil, junto con los servicios de televisión.

AplicacionesEl área de las aplicaciones reúne todos aquellos programas que ayudan a facilitar las tareas del usuario, desde las aplicacio-

nes móviles (conocidas como Apps) como aquellas que están más enfocadas a simplificar las tareas del ámbito empresarial,

junto con sus correspondientes plataformas. Esta área también recoge aquellas aplicaciones del ámbito financiero como

pueden ser servicios de ecommerce y transacciones.

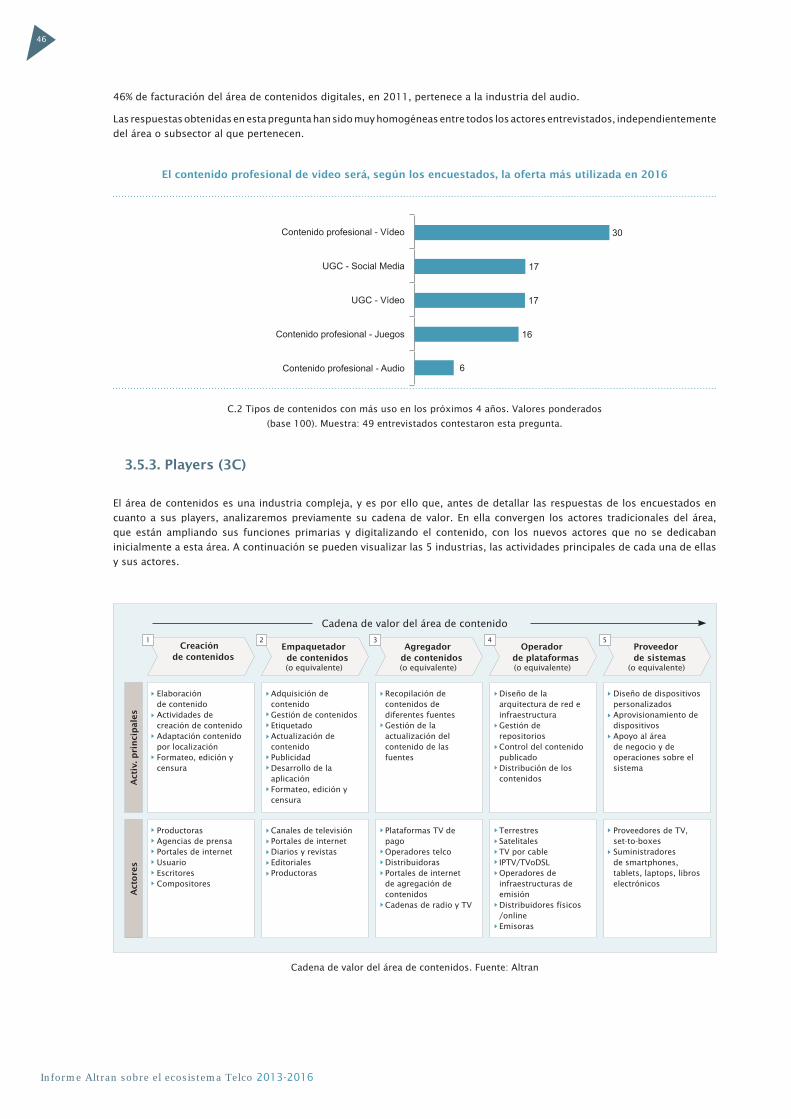

ContenidosEl área de contenidos cubre toda su cadena de valor desde la creación hasta la distribución de los mismos (creadores de

contenidos, empaquetadores, agregadores, operadores de plataformas y los proveedores de sistemas).

1.2. Estructura del informe

Para la elaboración del informe en su segunda edición (2013), se han cruzado las 5 áreas del ecosistema identificadas previa-

mente con los 7 temas considerados clave para realizar el análisis del sector (eventos, oferta, players, modelos de negocio,

estrategias de negocio, factores clave de competitividad e inversiones).

De este modo el informe presenta la siguiente estructura matricial:

Terminales

(T)

Redes

(R)

Servicios

(S)

Aplicaciones

(A)

Contenidos

(C)

1. Eventos 1T 1R 1S 1A 1C

2. Oferta 2T 2R 2S 2A 2C

3. Players 3T 3R 3S 3A* 3C

4. Modelos de negocio 4T 4R 4S 4A* 4C

5. Estrategias de negocio 5T 5R 5S 5A* 5C

6. Factores clave de

competitividad6T 6R 6S 6A* 6C

7. Inversiones 7T 7R 7S 7A 7C

Estructura matricial de la encuesta Ecosistema 2013-2016. Fuente: Altran

ÁreasTemas

(*) Estas preguntas se subdividirán en App y TV.

8

Informe Altran sobre el ecosistema Telco 2013-2016

A continuación se detalla brevemente cada uno de los temas transversales identificados:

1. Eventos recientes. Aquellas noticias e hitos que han tenido lugar en los últimos meses y que pueden ser relevantes

para la evolución del macro-sector.

2. Oferta. Conjunto de servicios, productos y soluciones con los que los actores del ecosistema intentan competir en los

mercados.

3. Players. Actores relevantes en cada una de las áreas como fabricantes, suministradores, integradores, desarrolladores

y operadores, entre otros.

4. Modelos de negocio. Descripción de los fundamentos de cómo los actores crean y capturan valor. Somos conscientes

que un modelo de negocio tiene varios componentes, si bien nos centraremos generalmente en el modelo de ingresos.

5. Estrategias de negocio. Aquellas posibles estrategias corporativas y competitivas de los diferentes actores en sus

intentos por competir de forma efectiva en los mercados.

6. Factores clave de competitividad. Aquellas capacidades críticas para que una empresa sea capaz de competir de

forma efectiva en un determinado mercado y lograr el éxito, especialmente si dichas capacidades son únicas o dife-

renciales sobre sus competidores.

7. Inversiones. Posibles estrategias de inversión en cada área, bien de los actores actualmente presentes en dicha área,

o bien de otros que participan actualmente en diferentes áreas del ecosistema.

En algunos de los cruces Área / Tema, la encuesta se enfoca en algunas sub-áreas específicas (i.e. Servicios Telco, Aplicaciones

Móviles, Aplicaciones de TV/Vídeo), con el objetivo de afinar todo lo posible en aspectos temáticos que pueden requerir de

un análisis específico (i.e. oferta, players, modelos o estrategias de negocio).

9

Informe Altran sobre el ecosistema Telco 2013-2016

2. ResumenEjecutivo

El área de Terminales ha mostrado un gran dinamismo en los últimos años. Con su iPhone, Steve Jobs revolucionó el concep-

to de teléfono conocido hasta entonces, a pesar de que ya existían en ese momento otros smartphones incipientes. Rivalizan-

do con el iPhone, Samsung comenzó a ofrecer sus propias versiones de teléfono inteligentes. BlackBerry lucha por mantenerse

en el mercado con un nuevo terminal recientemente lanzado y Nokia ha perdido el gran peso que poseyó en el pasado. Al

mismo tiempo los Nuevos Entrantes, Google, Microsoft, Facebook o Amazon, han invertido para posicionarse en esta parte

de la cadena de valor del macro-sector, bien en el eslabón de hardware y software de terminales, o bien sólo en este último

eslabón. A los teléfonos se le suman una gran cantidad de dispositivos, prácticamente de los mismos actores anteriores, que

amplían las posibilidades con las que cuentan los usuarios para el consumo y creación de contenidos: tablets de diferentes

tamaños y público objetivo, netbooks, phablets y eReaders. Las entrevistas muestran que los actores del macro-sector con-

sideran que los smartphones serán los dispositivos más usados para el consumo de servicios y aplicaciones en el periodo

2013-2016. Actualmente la venta de estos dispositivos a nivel mundial ya supera la de móviles básicos en una proporción de

10 a 9. Las tablets ocupan la segunda posición, seguidos de la televisión conectada. En este sentido, la penetración de las

tablets en 2012 en España ya alcanzaba un 14% en número de usuarios mayores de 14 años. Para los encuestados, Samsung

y Apple se repartirán prácticamente todo el mercado, aunque el liderazgo, según ellos, corresponderá claramente al gigante

surcoreano; del mismo modo consideran que se trasladará el dominio a sus correspondientes sistemas operativos Android e

iOS. En el caso de la industria de dispositivos de entretenimiento digital, los encuestados señalan a Samsung como líder para

2016, seguido a corta distancia por Sony. Es destacable ver como el mercado de las videoconsolas se está viendo atacado

por smartphones y tablets de Samsung o Apple, que cuentan con una amplia oferta de juegos y apps de ocio, así como por

las televisiones conectadas.

Entre los modelos de negocio más valorados para los fabricantes de terminales en esta área están los relacionados a la inte-

gración entre el dispositivo, la tienda de aplicaciones y/o el sistema operativo. En este sentido, Apple ya seguía este modelo

de negocio integrado o vertical. Recientemente, otros actores han comenzado a dirigirse hacia estos modelos de negocio,

como es el caso de Samsung, que anunció el lanzamiento de su propio sistema operativo Tizen en 2013 o Microsoft que ha

dejado de apostar únicamente por el software y ha ampliado su oferta a terminales con la Tablet Surface, que lleva incorpo-

rado su propio sistema operativo.

Y como las estrategias de negocio más valiosas, los encuestados han seleccionado la creación de alianzas, tanto con pro-

veedores de contenidos para ampliar su oferta como con operadores móviles para incrementar su presencia en el mercado.

Considerando que una de estas alianzas tendría lugar entre fabricantes de terminales y operadores de telecomunicaciones,

resulta interesante que una de dichas partes, los operadores de telecomunicaciones, tienen una opinión diferente respecto de

los fabricantes y del resto de la industria: no eligen esta opción entre las cinco primeras. Para el desarrollo de las estrategias

en este ámbito, según los encuestados, el factor clave de competitividad crítico es claramente la innovación tecnológica.

En cuanto a las estrategias de inversión más probables, los encuestados consideran que los fabricantes de terminales tradi-

cionales invertirán para escalar en la cadena de valor, y que los nuevos entrantes globales seguirán invirtiendo fuertemente

para ofrecer terminales con las últimas tecnologías y los sistemas operativos más avanzados.

En el área de redes, los servicios 3G/3.5G y 4G/LTE y la banda ancha centrada en la fibra óptica son un campo de demanda

para los fabricantes de equipos, junto con los servicios de gestión de redes provistos a los operadores y en menor medida

los sistemas de soporte al negocio (BSS). En el ámbito de las redes han surgido nuevas tecnologías y tendencias, desde el

cloud o las unified communications hasta las software defined networks, que dinamizan el sector. No obstante, en esta área,

continúan las dificultades financieras para algunos actores, así como los rumores de fusiones y adquisiciones. En cualquier

caso, se trata de un sector en el que los actores difieren en sus estrategias y resultados financieros. Las entrevistas realizadas

señalan que las redes más utilizadas en los próximos 4 años serán las 3G/3.5G, 4G/LTE y las de banda ancha por fibra óptica.

Cabe destacar que en el Informe del Ecosistema telco 2012-215, los encuestados seleccionaron la red fija de banda ancha con

xDSL en segundo lugar, habiendo descendido hasta la cuarta posición en esta edición. Los actores que tendrán más impacto

en la creación de red en España, según los encuestados, serán Huawei y Ericsson, seguidos por Cisco, que ha arrebatado el

puesto a Alcatel-Lucent.

El potencial modelo de negocio que seguirán los fabricantes de equipos de red, según los encuestados, será el que pase por

ofrecer soluciones de red “llave en mano”, incluyendo mantenimientos y evolutivos. El factor clave de competitividad más

10

Informe Altran sobre el ecosistema Telco 2013-2016

crítico para esta área será la capacidad para ofrecer una solución integral (equipo, integración y servicio de operación de la

red), además de la capacidad para innovar en tecnología, según los encuestados.

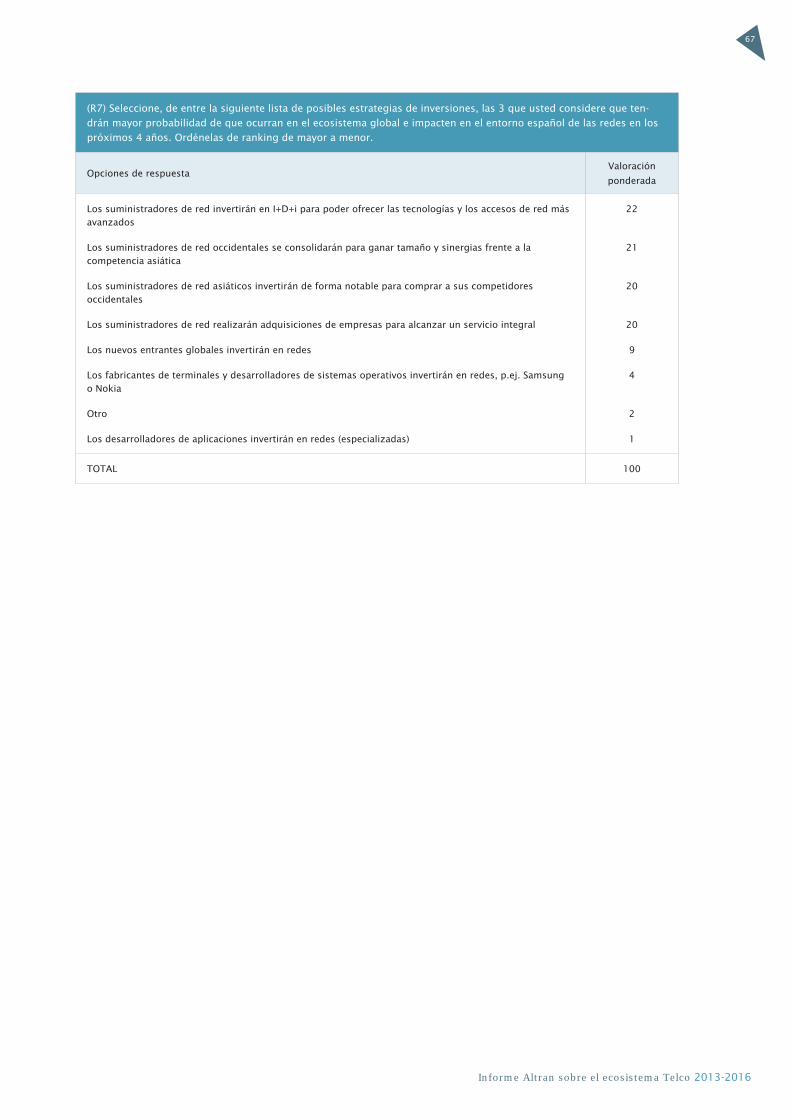

Para los entrevistados, las estrategias de inversión más probables serán aquéllas enfocadas en I+D+i y en la adquisición de

un mayor volumen de la creación y gestión de red, para así ofrecer productos y servicios adicionales de valor añadido. En

este sentido, Ericsson anunció la intención de garantizar su inversión en I+D en España, aunque reduciendo el número de

empleados (marzo 2013), y Huawei indicó el pasado año (abril 2012) que incrementaría su inversión en innovación en cerca

de un 20% en 2012. En el presente año, los encuestados le han dado una mayor importancia a la estrategia de inversión de los

suministradores de red asiáticos, y se la han restado a la probabilidad de que los nuevos entrantes globales inviertan en redes.

El área de servicios continúa tan vibrante o más que en la anterior edición del Informe. Los operadores de servicios de tele-

comunicaciones, los hasta ahora actores principales en este ámbito, continúan acusando una importante caída de ingresos

y rentabilidad en España, probablemente por una combinación de factores coyunturales y estructurales. Estos actores han

lanzado movimientos relevantes en el mercado, tales como la eliminación de subvenciones en terminales o la creación servi-

cios integrales como Movistar Fusión. Otras eventos importantes son el lanzamiento de 4G por Vodafone y Orange, el uso de

redes sociales para atención al cliente, con ayuda entre usuarios, las adquisiciones y los lanzamientos de submarcas por los

propios operadores con red (amena o tuenti). Los nuevos entrantes y OTTs continúan completando su oferta de servicios y

apareciendo nuevos actores, que amenazan a los operadores, especialmente en el campo de la voz y mensajería (Whatsapp o

Line). Operadores como Telefónica se defiende lanzando sus propios servicios de mensajería OTT: TuMe. En este ámbito de

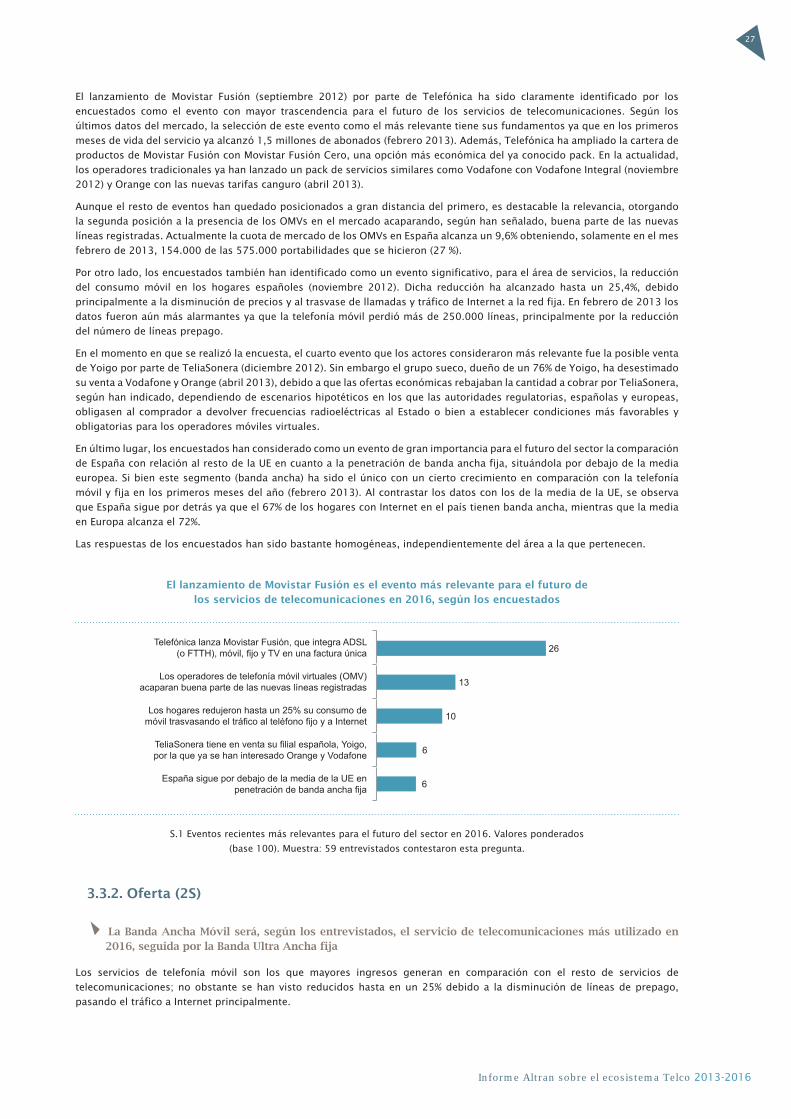

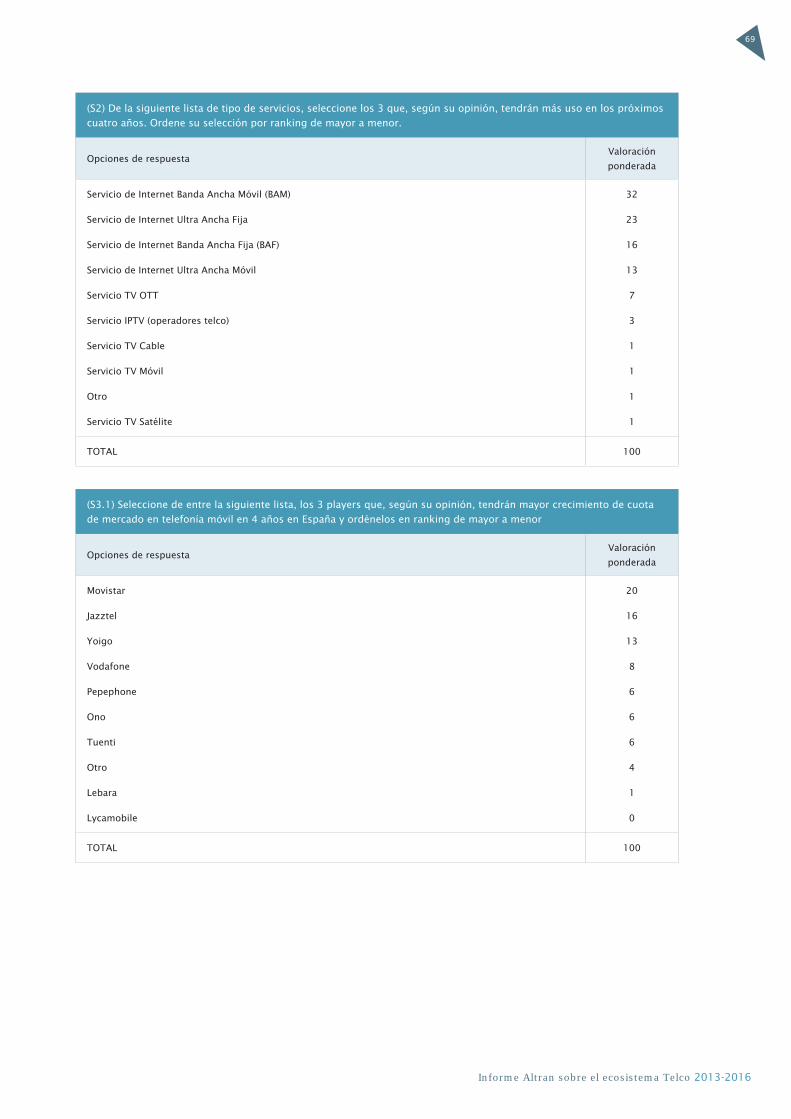

los servicios, los entrevistados coinciden en que la Banda Ancha Móvil será el servicio más utilizado. Según datos de la CMT,

ya contaba con una penetración del 54% en 2012. El segundo servicio más utilizado en 2016 será la Banda Ultra Ancha fija. Del

7,3% de líneas ofreciendo velocidades superiores a 20 Mbps en 2011, se ha pasado al 10,6% a finales de 2012. Comparando

los resultados del presente informe con los del Ecosistema Telco 2012–2015, se aprecia que la Banda Ultra Ancha Fija ha sido

desbancada de la primera posición por la Banda Ancha Móvil.

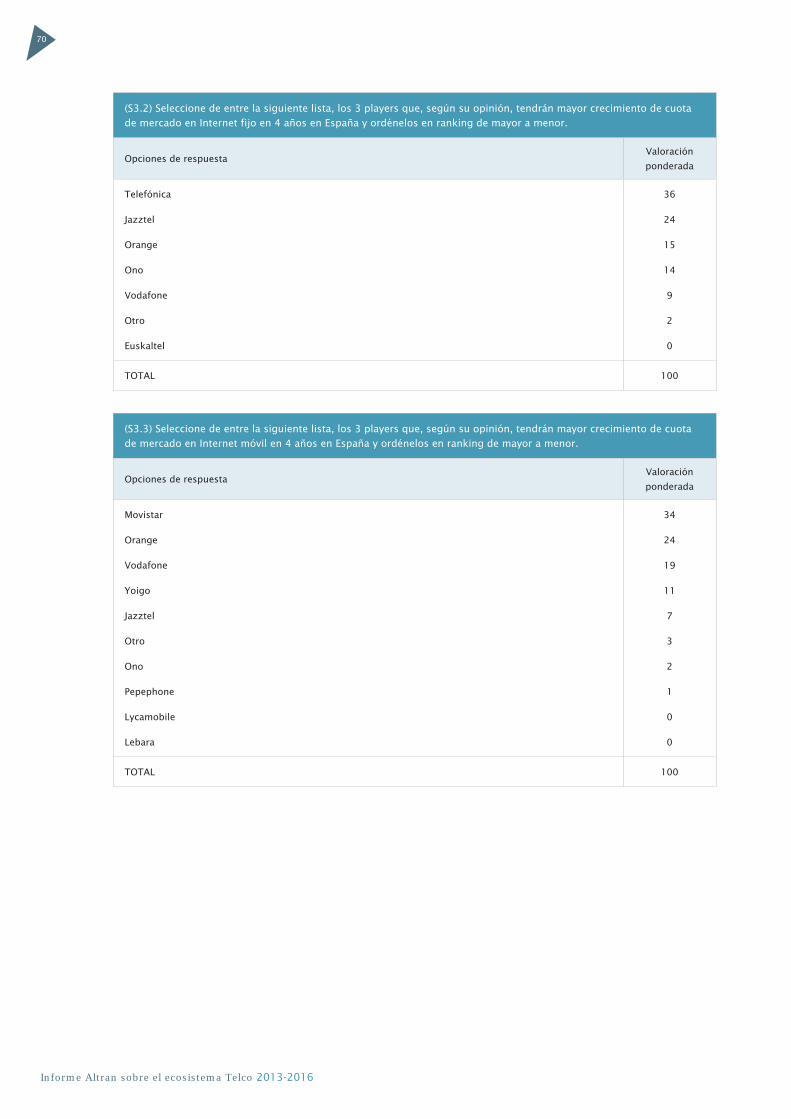

Movistar y Orange son considerados los actores con mayor crecimiento en los próximos años en cuanto a telefonía e internet

móvil, habiendo arrebatado Movistar la posición a Orange en este último servicio. En el caso de internet fijo, Telefónica es

situada en primera posición, desbancando a Jazztel de su primer puesto en el informe del pasado año. Existe un consenso

bastante fuerte entre los entrevistados en cuanto a que Telefónica será el líder del mercado de la telefonía móvil e Internet,

tanto móvil como fijo en 2016.

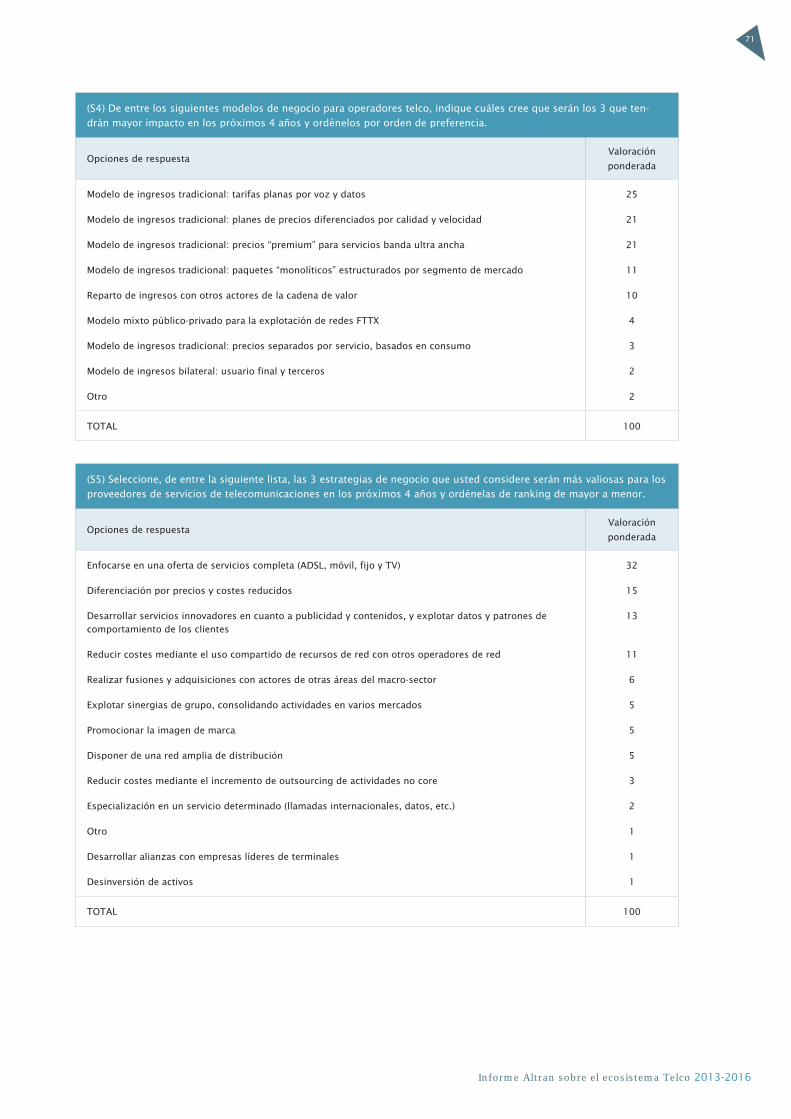

Los modelos de ingresos tradicionales serán los que tendrán mayor impacto, primando por encima de todos ellos el modelo

de tarifas planas de voz y datos, seguido de la diferenciación en precio y calidad y de los servicios “premium”, habiendo su-

puesto este último una fuerte irrupción en el top 5; ya que no se había incluido entre los 5 modelos con mayor impacto futuro

en la edición anterior. Y la estrategia que proporcionará más valor, según los encuestados, será la de enfocarse en una oferta

de servicios completa que ofrezca al usuario internet, fijo, móvil y TV en un solo paquete. De igual modo, señalar la capaci-

dad para ofrecer un servicio completo con ADSL, fijo, móvil y TV será el factor clave de competitividad crítico para soportar

la estrategia mencionada. El movimiento de Movistar Fusión aprovecha hasta el extremo esta capacidad y ofrece un servicio

básico que ya es convergente. De formar similar, Orange ha lanzado Canguro. No se le da un papel relevante a alianzas con

OTTs y otros actores, como las recientes de los operadores con Spotify u Orbyt en el ámbito de medios de comunicación.

La estrategia de inversión más probable, según los encuestados, será el establecimiento de alianzas para suministrar servicios

on-line en diferentes sectores verticales por parte de los proveedores de servicios telco. En este sentido, Movistar anunció la

creación del producto “Pago como Conduzco” junto con Generali. Tanto en el caso de Orbyt como en este último, los Operado-

res explotan su cartera de clientes directos al tiempo que actúan como posibilitadores del servicio para las empresas gracias

a su potente infraestructura TIC.

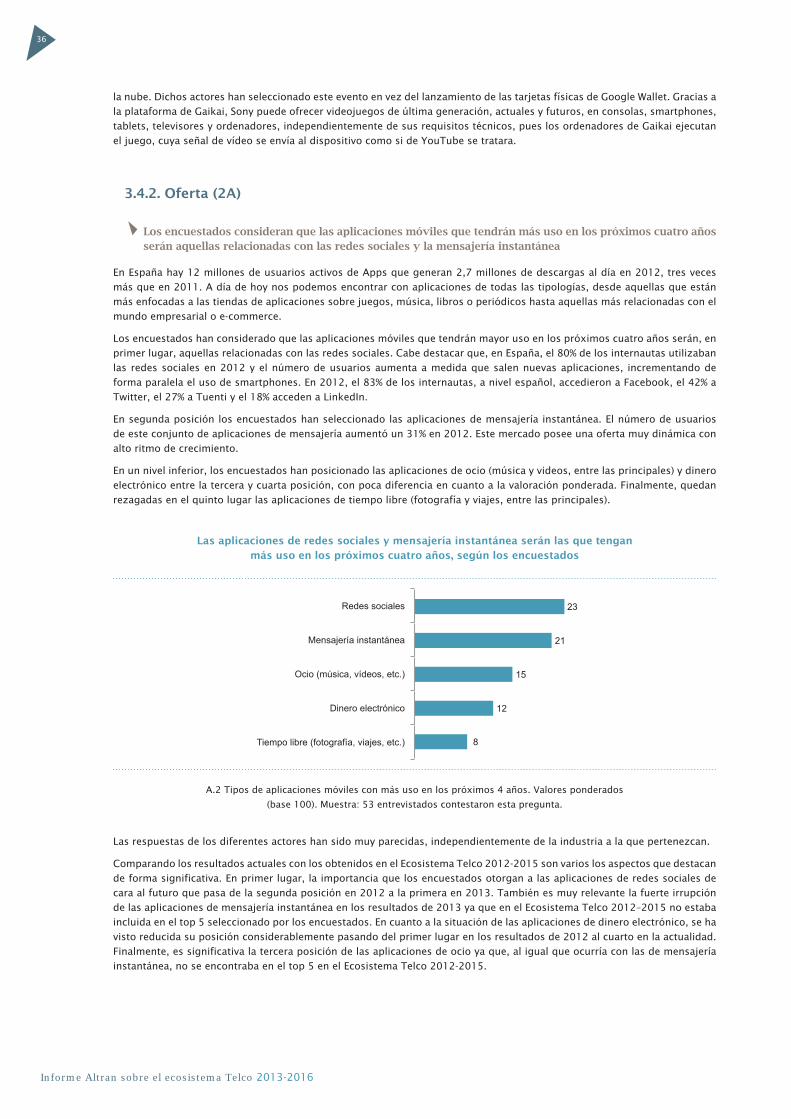

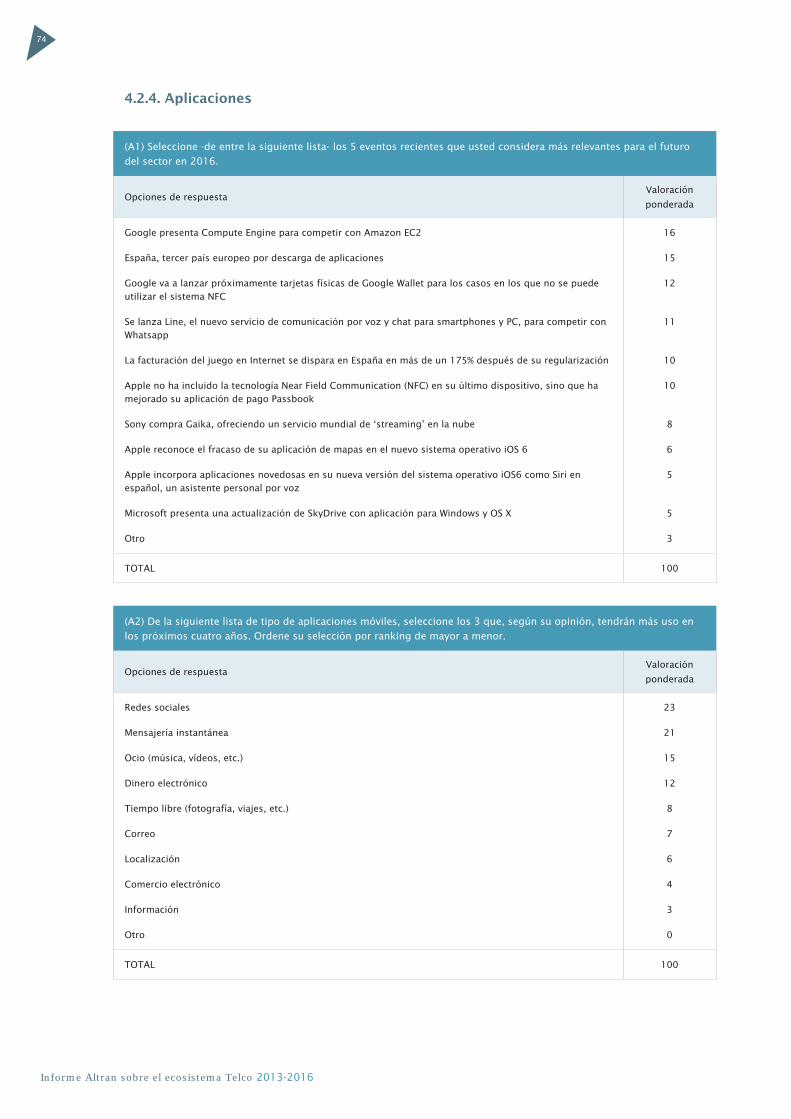

Respecto al área de aplicaciones, los actores entrevistados indican que las aplicaciones móviles más utilizadas serán aque-

llas relacionadas con las redes sociales. En España, el 80% de los internautas utilizaban las redes sociales en 2012 y el nú-

mero de usuarios aumenta a medida que se lanzan nuevas aplicaciones. En 2012, el 83% de los internautas, a nivel español,

accedieron a Facebook, el 42% a Twitter, el 27% a Tuenti y el 18% acceden a LinkedIn. La mensajería instantánea, que no había

sido elegida en el informe de la edición anterior, ha pasado a ocupar la segunda posición en el presente año. El número de

usuarios de este conjunto de aplicaciones de mensajería aumentó un 31% en 2012.

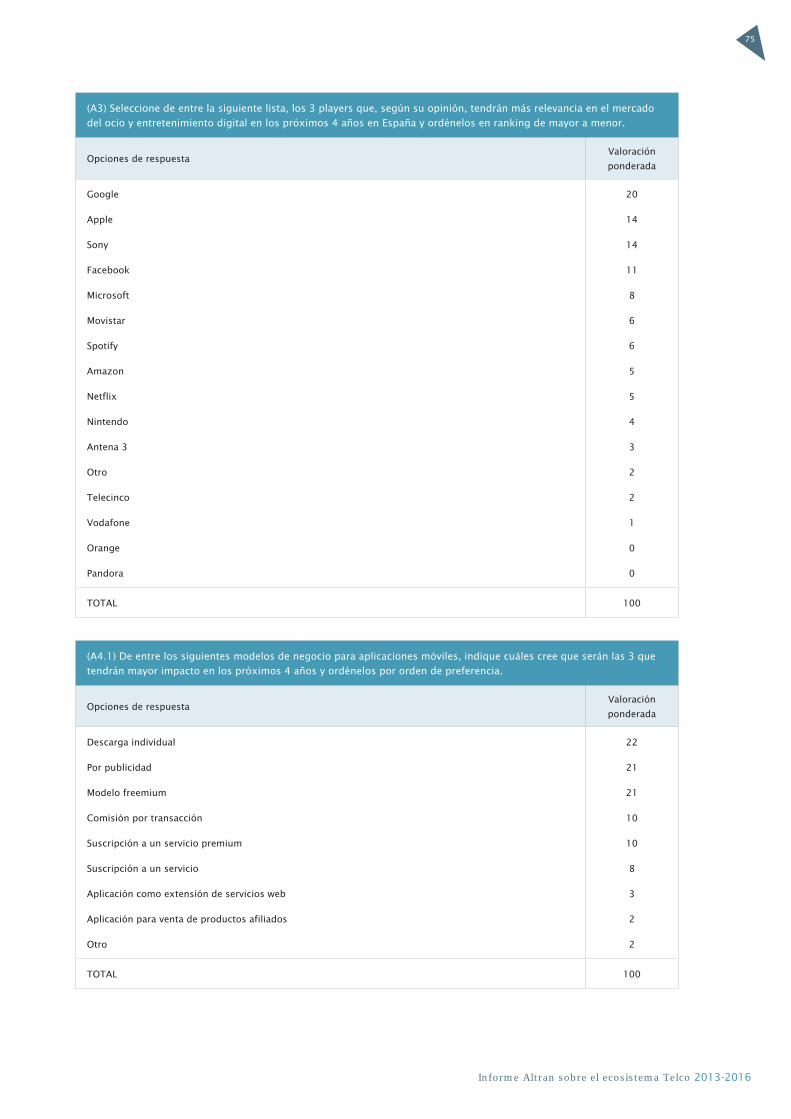

Destacamos el cambio de posiciones entre Apple y Google, reflejado en la relevancia que los encuestados han otorgado a Goo-

gle de cara al futuro del ocio y entretenimiento, y el descenso de Apple de la primera a la segunda posición en esta edición.

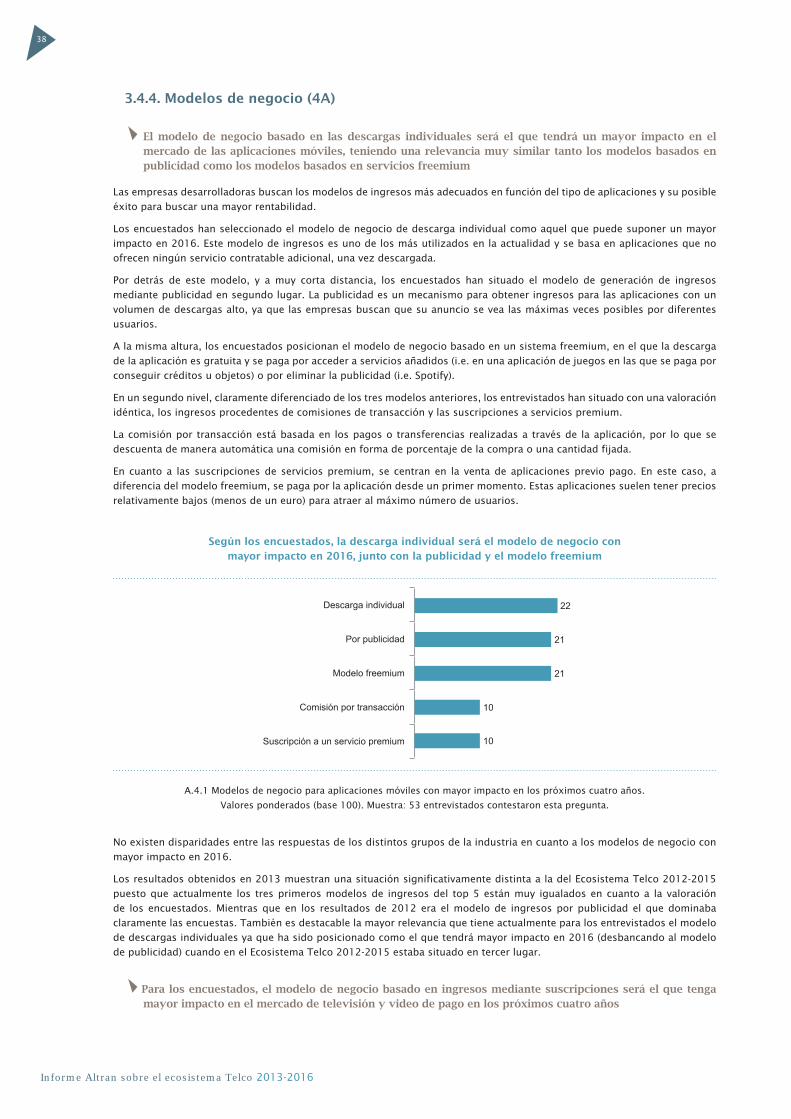

Según los encuestados, el modelo de negocio basado en el pago por descarga individual será el que tendrá un mayor impacto

en el mercado de las aplicaciones móviles, teniendo una relevancia muy similar tanto los modelos basados en publicidad

como los modelos basados en servicios freemium. Sin embargo, encontramos una situación significativamente distinta a la

del Ecosistema Telco 2012-2015, donde el modelo de ingresos por publicidad era el dominante.

La estrategia de foco en la experiencia de usuario es elegida como la más relevante para 2016. Los factores claves de compe-

titividad elegidos en primera posición son la capacidad de innovación tecnológica y la capacidad para ofrecer una experiencia

de usuario completa.

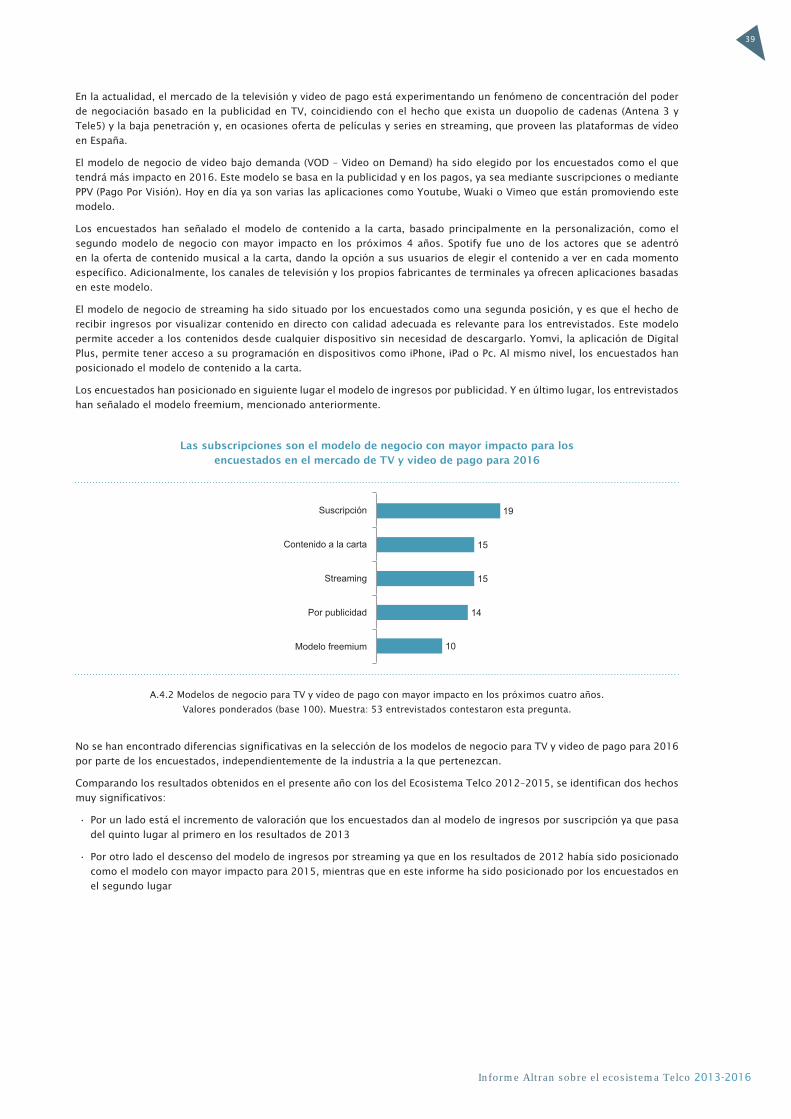

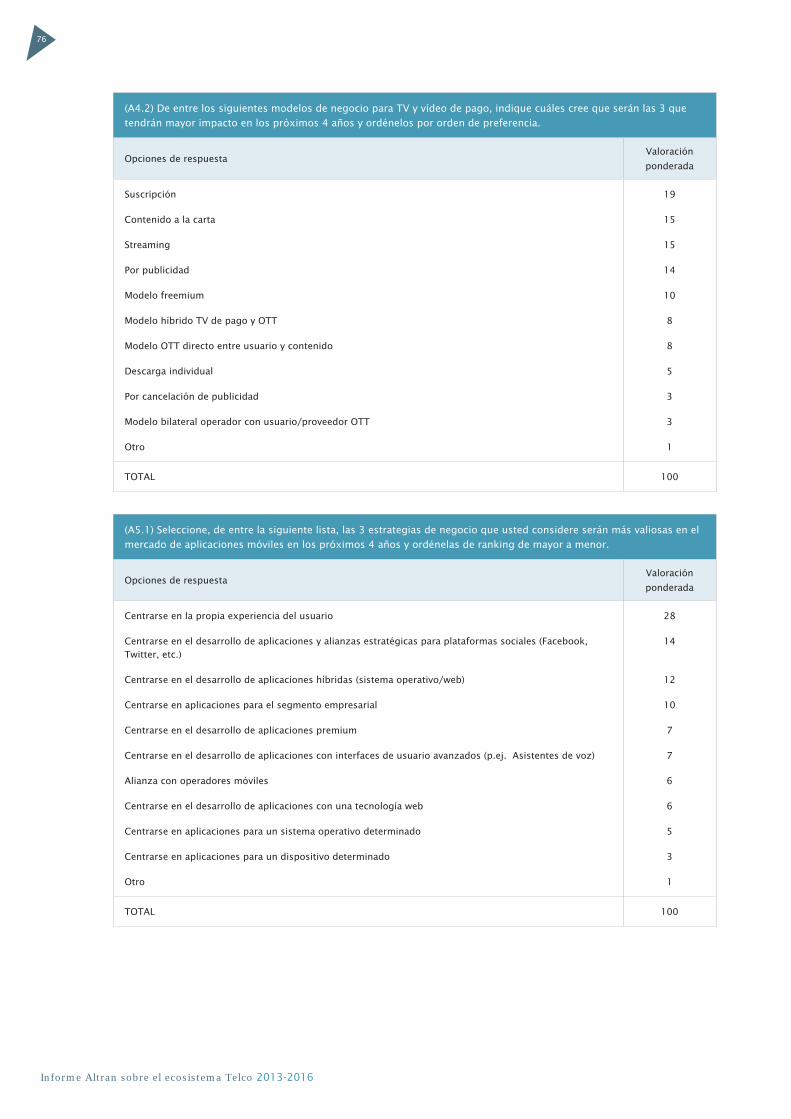

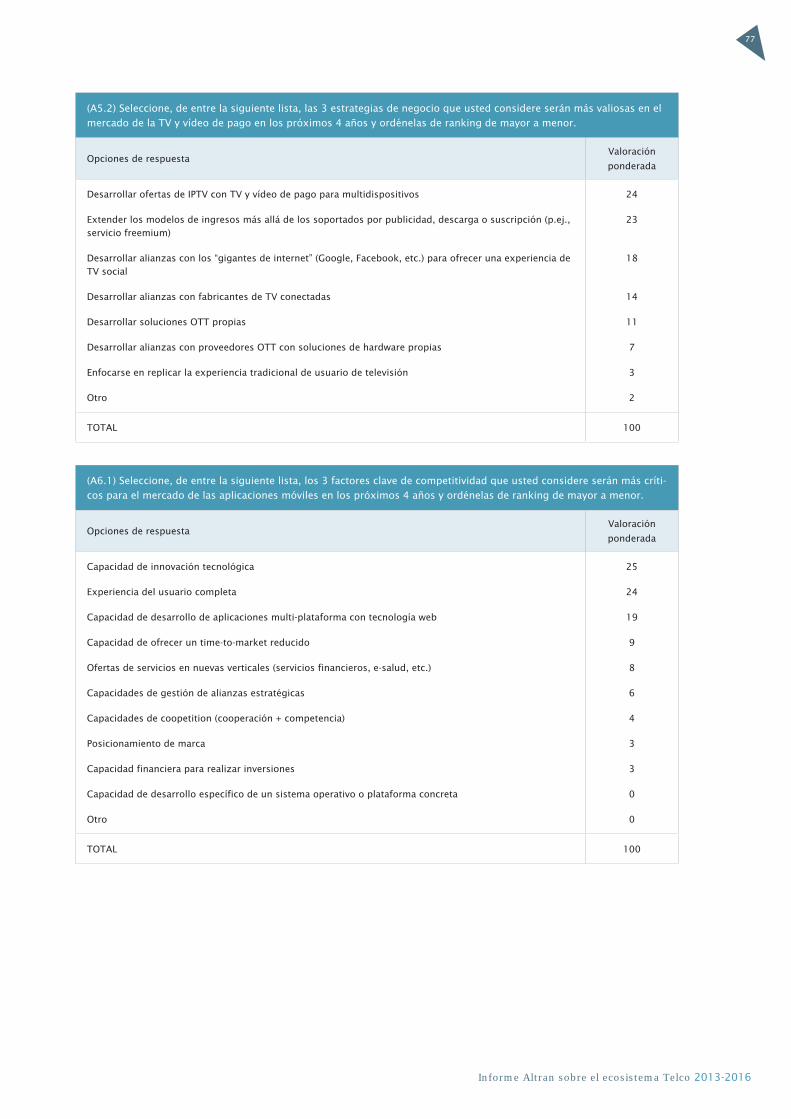

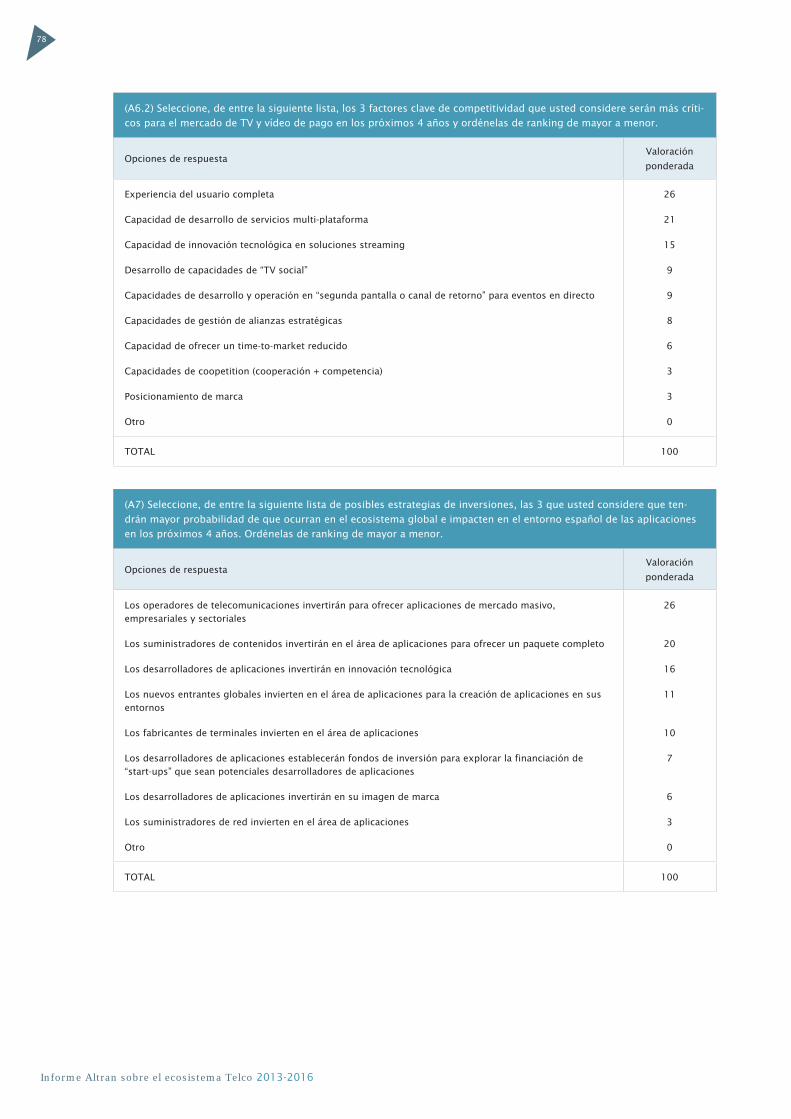

En cuanto al mercado de televisión y video de pago, el modelo de negocio basado en ingresos mediante suscripciones será el

que tenga mayor impacto, de acuerdo a los resultados de las encuestas. El desarrollo de ofertas IPTV para multidispositivos y

11

Informe Altran sobre el ecosistema Telco 2013-2016

la extensión de los modelos de ingresos más allá de la publicidad, las descargas o las suscripciones serán las estrategias de

negocio más valiosas para este mercado. Del mismo modo que con las aplicaciones móviles, los encuestados le dan impor-

tancia a la capacidad de ofrecer una experiencia de usuario completa, seguido del desarrollo de servicios multiplataforma.

La estrategia de inversión más probable en esta área será invertir en una oferta de aplicaciones de mercado masivo, empre-

sariales y sectoriales por parte de los operadores de telecomunicaciones, según los encuestados. Casos destacables en esta

línea está la inversión en Joyn por operadores como Movistar, Vodafone u Orange o la alianza entre Telefónica y Spotify,

mediante la cual Movistar ofrecerá acceso premium a la aplicación de música por una cuota mínima al mes.

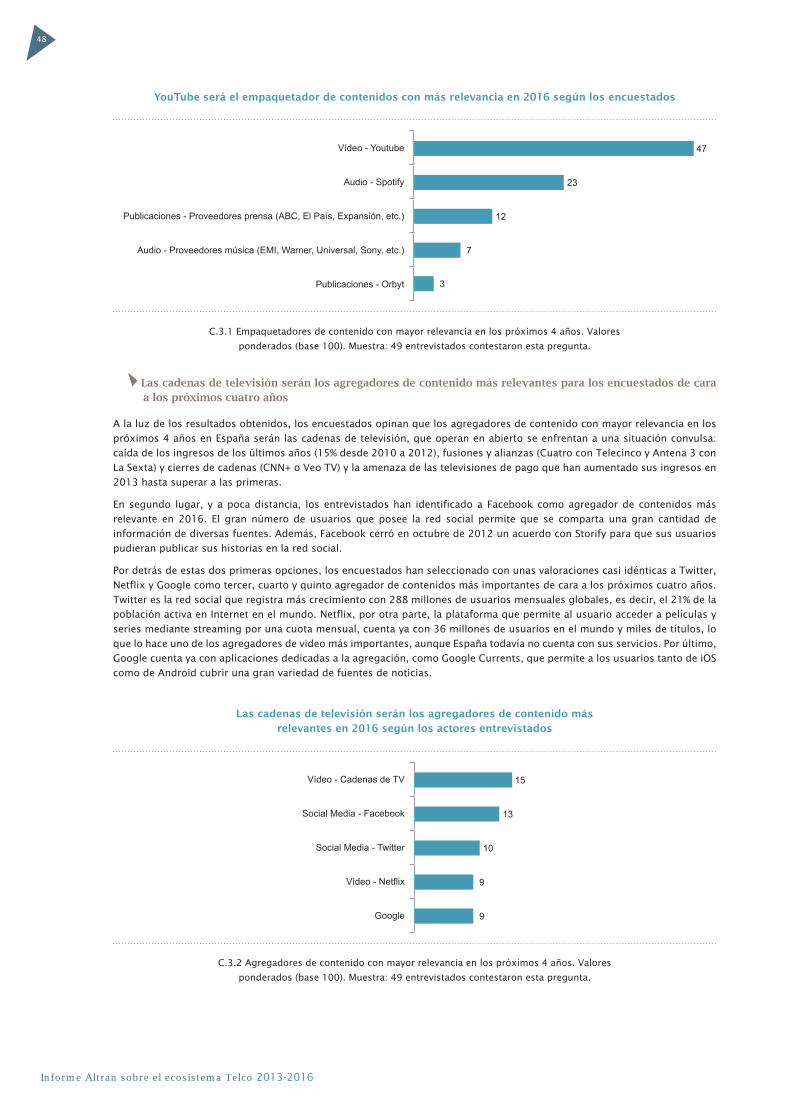

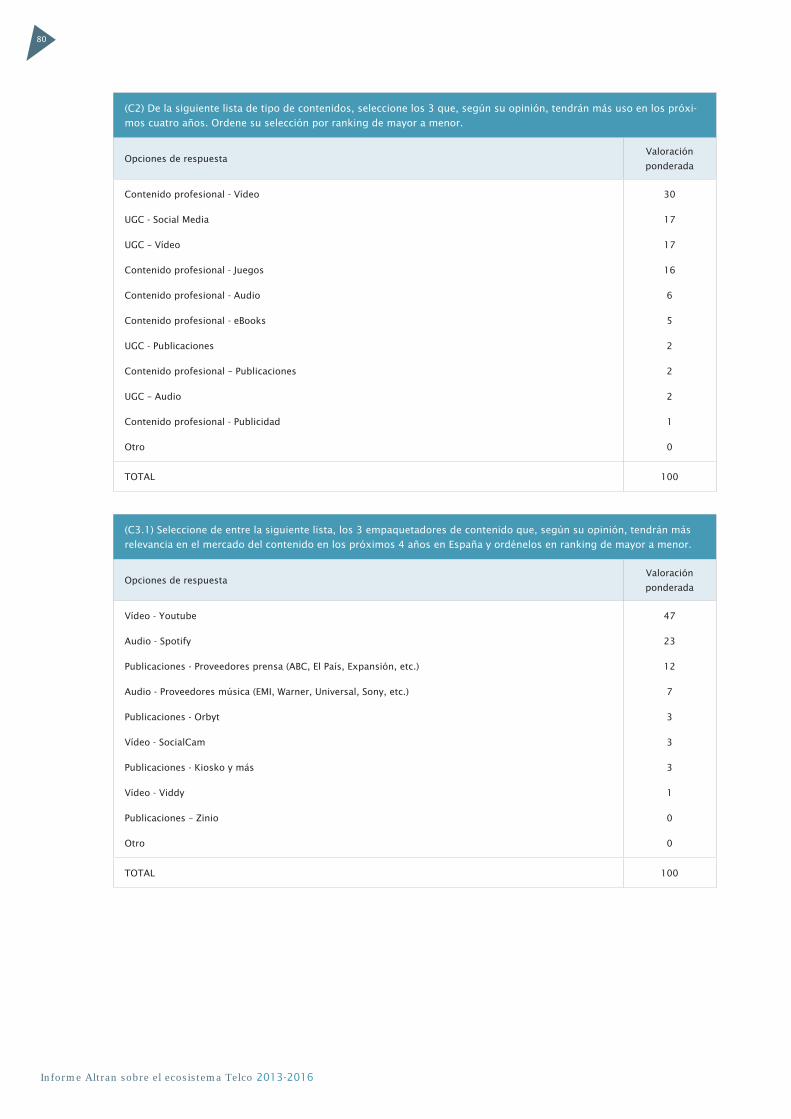

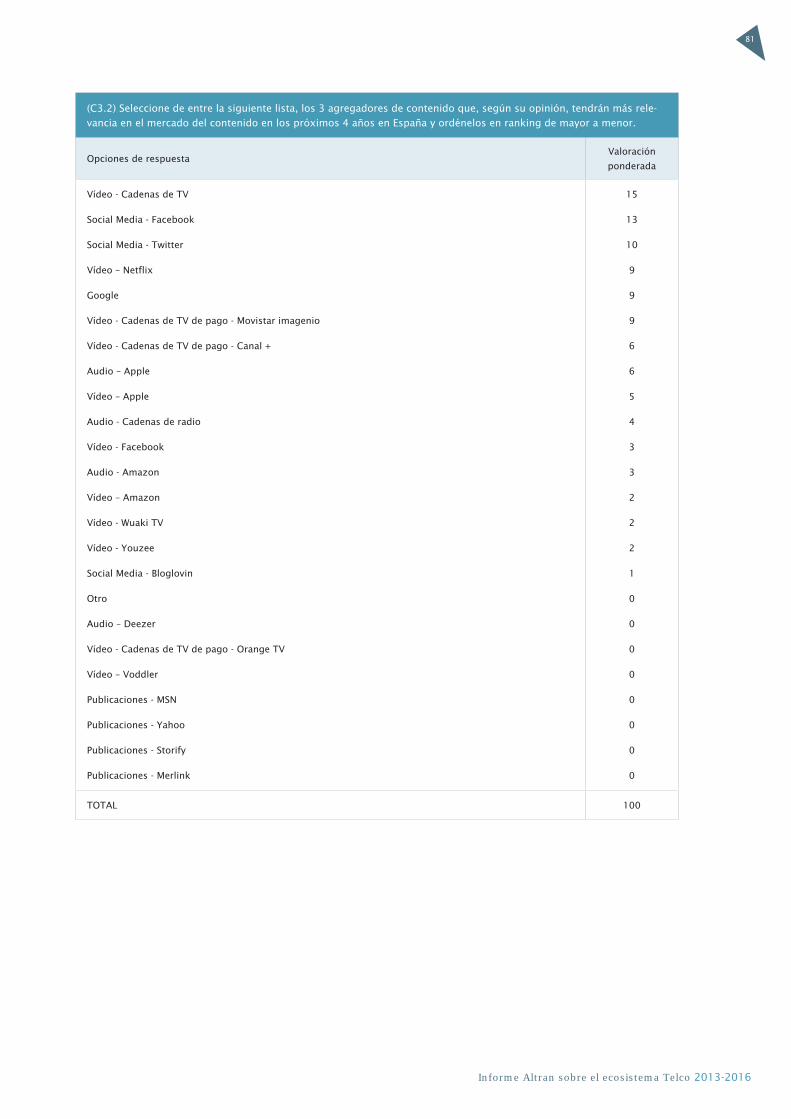

Entre la oferta de contenidos, los encuestados señalan como más relevante para 2016 al contenido de video generado por

profesionales. En cuanto a los actores, los encuestados sitúan a Google con su plataforma YouTube como principal empaque-

tador, el mayor de la red, con más de 1.000 millones de usuarios únicos que visitan cada mes el sitio web. Para los encues-

tados, las cadenas de televisión serán los agregadores más relevantes. Las cadenas de televisión que operan en abierto se

enfrentan a una situación convulsa: caída de los ingresos de los últimos años (15% desde 2010 a 2012), fusiones y alianzas

(Cuatro con Telecinco y Antena 3 con La Sexta) y cierres de cadenas (CNN+ o Veo TV) y la amenaza de las televisiones de pago

que han aumentado sus ingresos en 2013 hasta superar a las primeras.

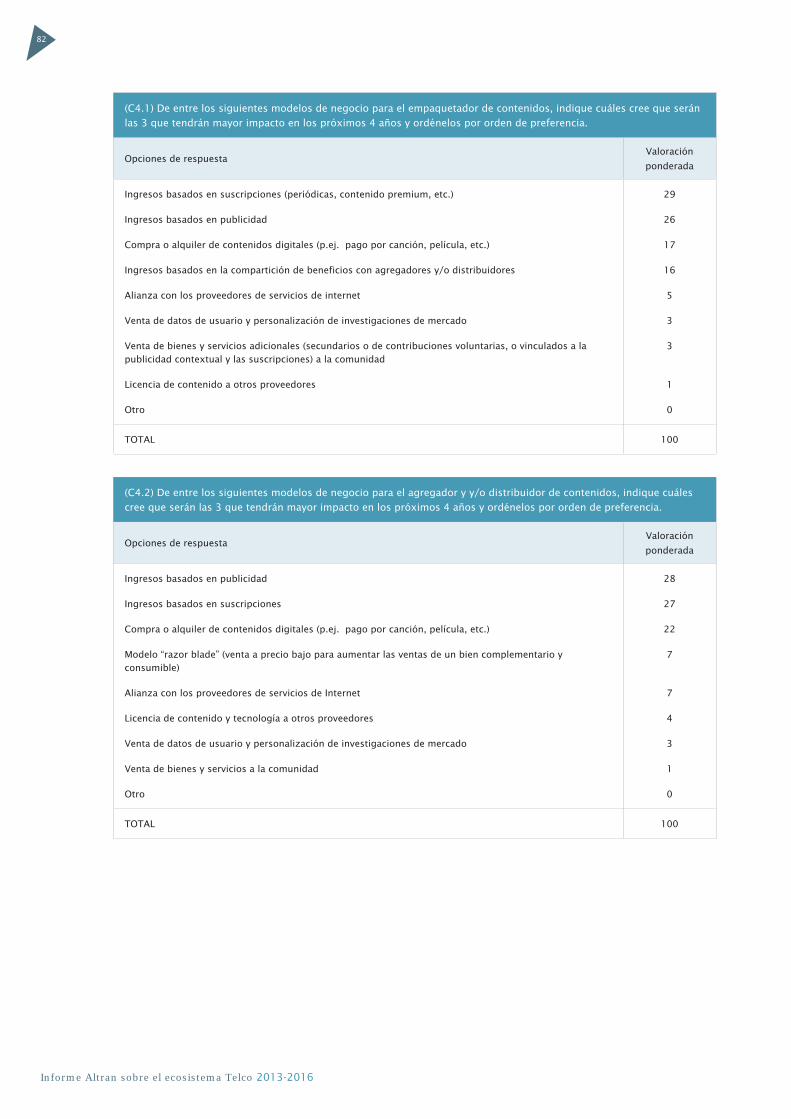

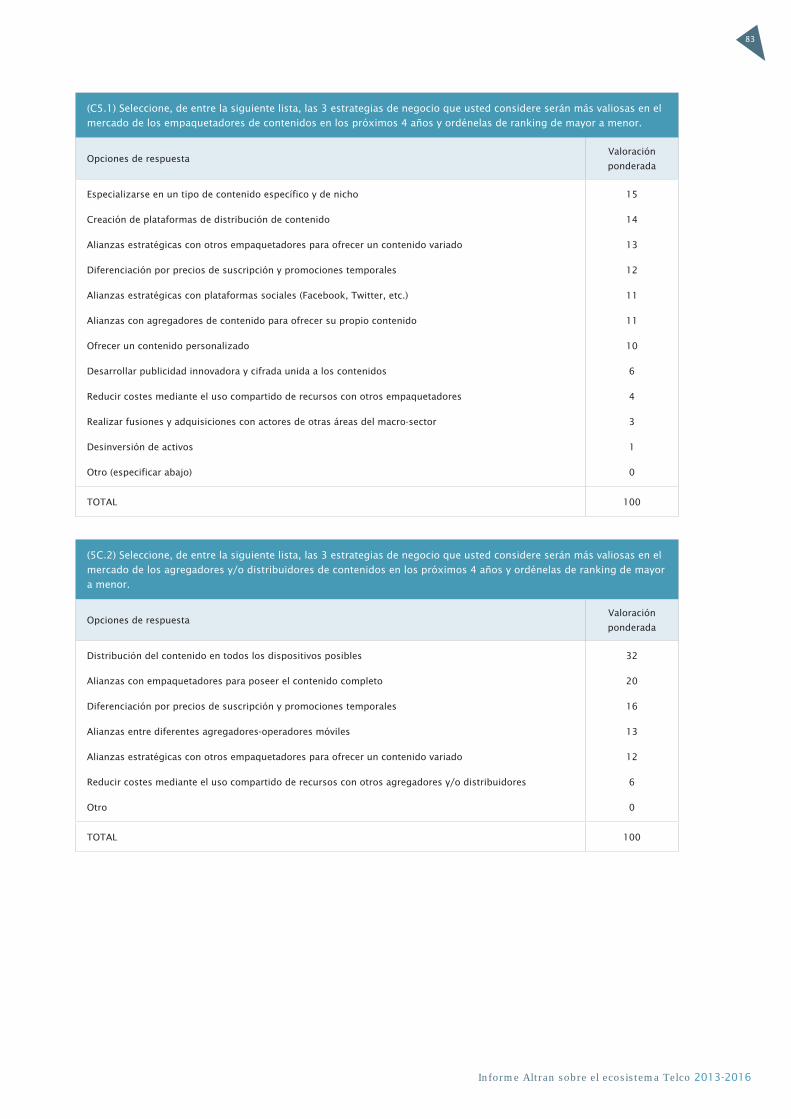

Para los encuestados, el modelo de negocio más relevante para los empaquetadores de contenidos será el de ingresos pro-

cedentes de suscripciones, señalando, como la estrategia más valorada para estos actores, la de especializarse en un tipo de

contenido específico y de nicho de mercado concreto.

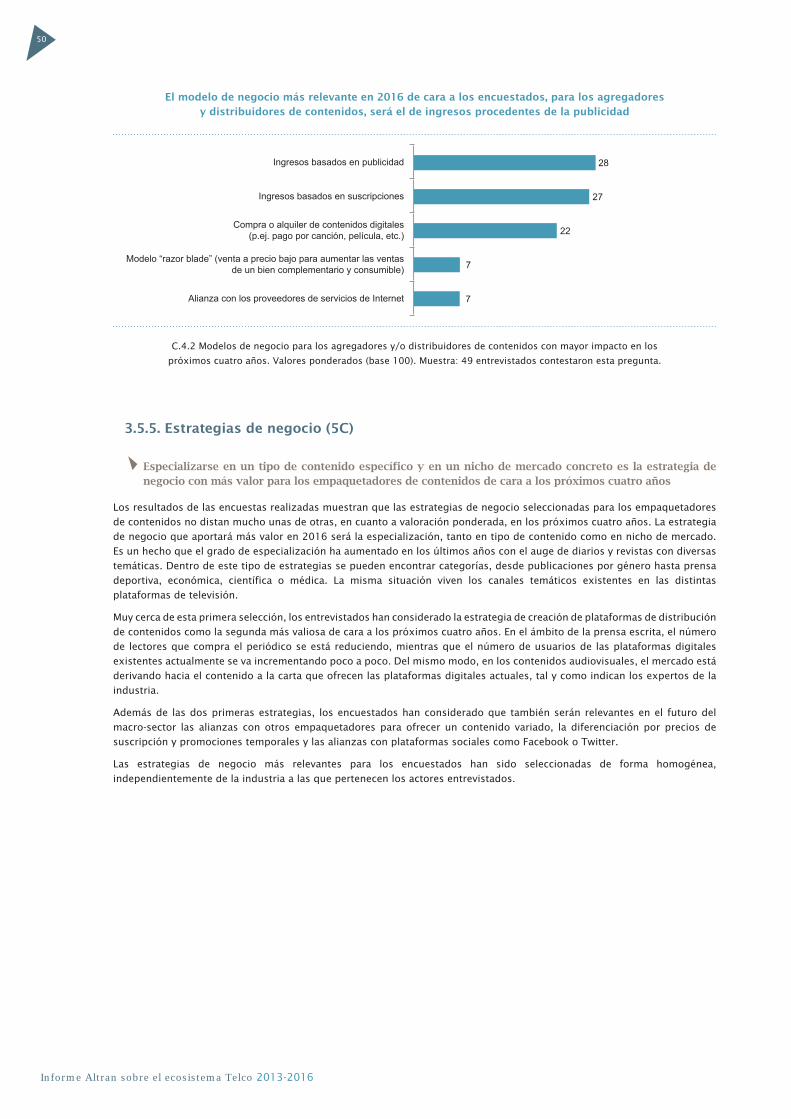

En el caso de los agregadores y distribuidores de contenidos, el modelo de negocio más valorado es el centrado en los in-

gresos procedentes de la publicidad, considerando a la distribución del contenido en todos los dispositivos móviles como la

estrategia más valiosa para este colectivo.

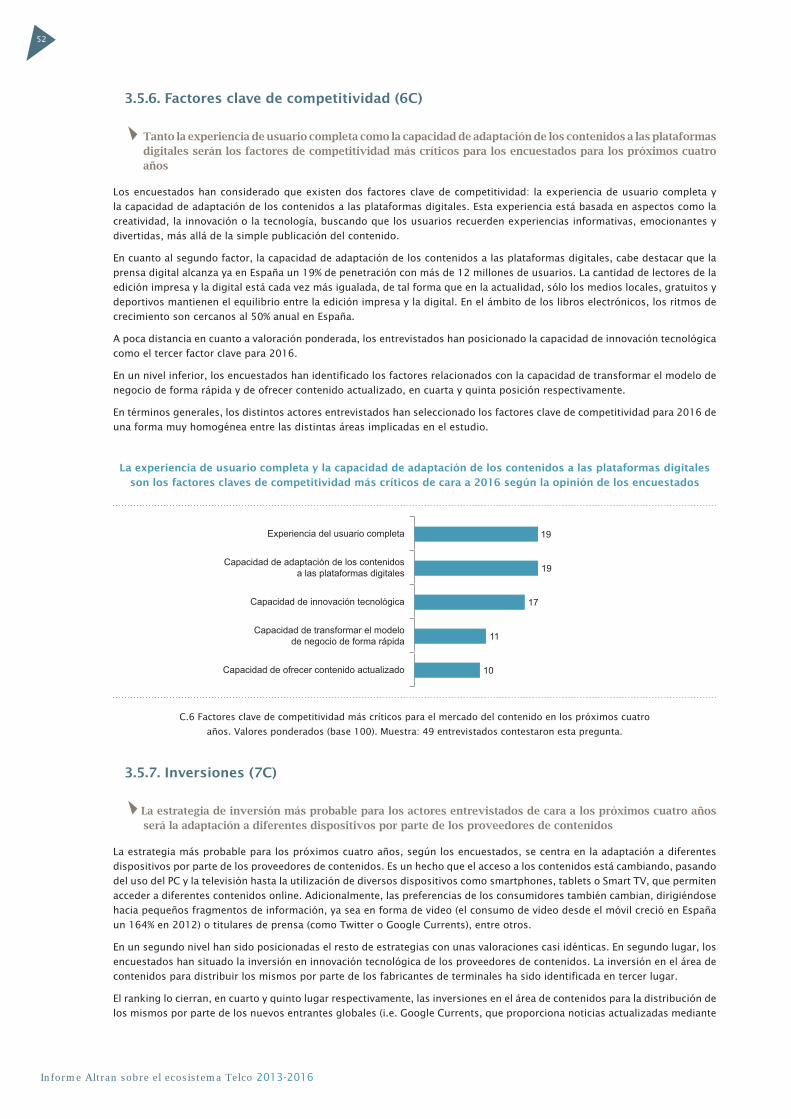

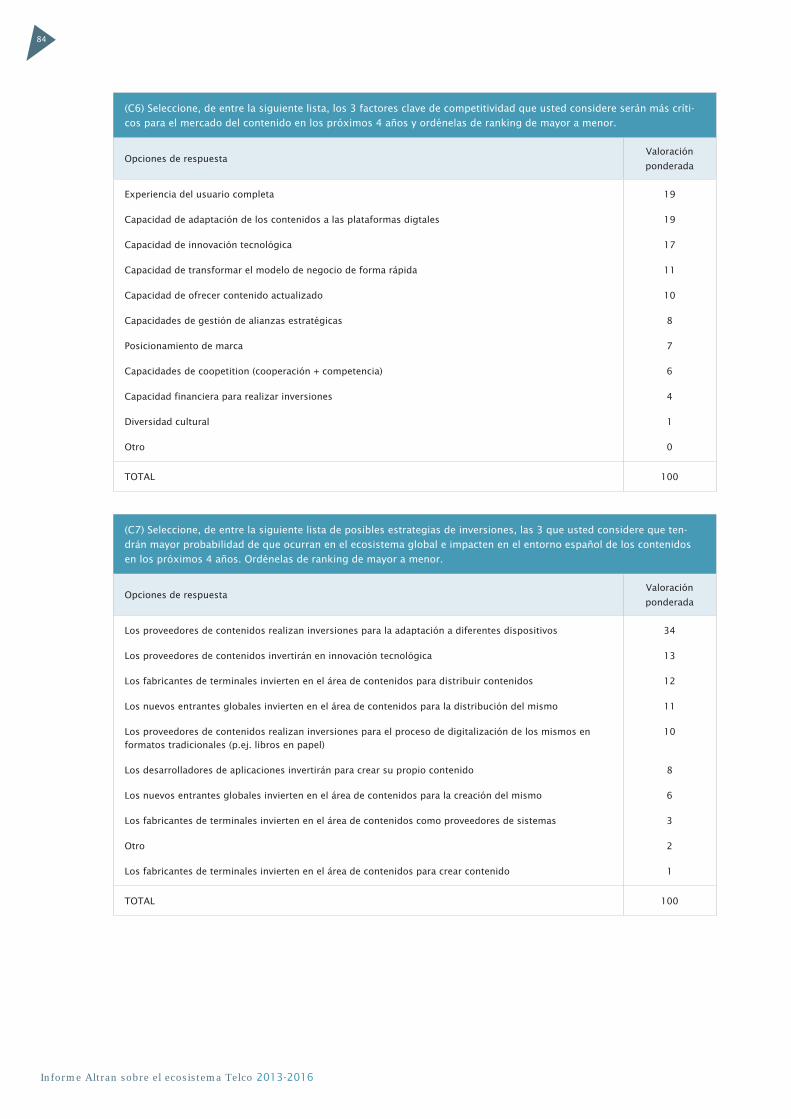

Tanto la experiencia de usuario completa como la capacidad de adaptación de los contenidos a las plataformas digitales,

serán los factores de competitividad considerados más críticos para implementar las estrategias de esta área.

Los encuestados atribuyen una alta probabilidad de ser formulada y ejecutada a la estrategia de invertir para adaptar los

contenidos a los diferentes dispositivos. En este sentido, es un hecho la posibilidad de utilizar diferentes dispositivos para el

acceso a los contenidos, que ha pasado simplemente del PC y la televisión, a los smartphones, tablets o Smart TV.

12

Informe Altran sobre el ecosistema Telco 2013-2016

3. Análisis del macro-sector Telco3.1. Terminales

3.1.1. Eventos (1T)

Los eventos más relevantes para el futuro del área de terminales, según los entrevistados, son el desarrollo de la tecnología de Amoled por Samsung, seguido de las guerras de patentes por los Sistemas Operativos (SO) y la intención de EE.UU de vetar a las asiáticas Huawei y ZTE

La noticia relacionada con el desarrollo de nuevas tecnologías innovadoras como Amoled (OLED) para los dispositivos flexi-

bles, creada inicialmente por Samsung (septiembre 2012), no deja indiferentes a los actores del macro-sector, situándola

como la más relevante para 2016 en relación al área de terminales.

Las incesantes guerras de patentes entre los fabricantes de terminales y desarrolladores de sistemas operativos, tanto tradi-

cionales (Samsung, Ericsson, Nokia y RIM) como los nuevos entrantes (Apple y Google) ha sido seleccionada como el segundo

evento más relevante. Es digno de mención que ya en el Informe sobre el Ecosistema Telco 2012-2015 se identificaba la noti-

cia relacionada con la guerra de patentes entre Samsung y Apple como una de las más relevantes; y los entrevistados, un año

más tarde, la siguen considerando un evento con alto impacto para el macro-sector. Cabe destacar el hecho que la Comisión

de Comercio Internacional de EEUU ha prohibido la importación de ciertos productos de Apple (iPhone 4, iPad y iPad 2) en este

país por considerar que violan una patente de su rival surcoreana (junio 2013).

Si bien, los entrevistados también identifican como otro suceso importante los problemas que están teniendo las empresas

asiáticas, Huawei y ZTE, relacionados con la seguridad en Estados Unidos (octubre 2012). Tal es el punto que Huawei ha

decidido abandonar su estrategia de expandir su negocio en EE.UU., alegando trabas interpuestas en su camino (abril 2013).

Adicionalmente, se ha identificado como hecho trascendente la llegada de Google TV a Europa (junio 2012), y en particular

a España (2013). Al cierre de las encuestas se publicó la noticia del lanzamiento del dispositivo de Smart TV de Samsung

(febrero 2013) para competir con el de Google TV.

Por último, el desarrollo de la tecnología de Identificación Universal (uID) por la agencia de investigación pública finlandesa

VTT (octubre 2012) es también considerado clave para el futuro del macro-sector. Esta tecnología permite identificar, etiquetar

y realizar un seguimiento de los productos y de sus componentes de forma digital, traspasando dicha información entre los

mismos.

Clasificando a los encuestados por industria, cabe destacar que el ranking por subsector coincide, independientemente del

actor o área a la que pertenezcan.

13

Informe Altran sobre el ecosistema Telco 2013-2016

Los encuestados consideran el desarrollo de la tecnología innovadora de Amoledpara dispositivos flexibles como la noticia más relevante de 2012

T.1 Eventos recientes más relevantes para el futuro del sector en 2016. Valores ponderados (base 100).

Muestra: 53 entrevistados contestaron esta pregunta.

3.1.2. Oferta (2T)

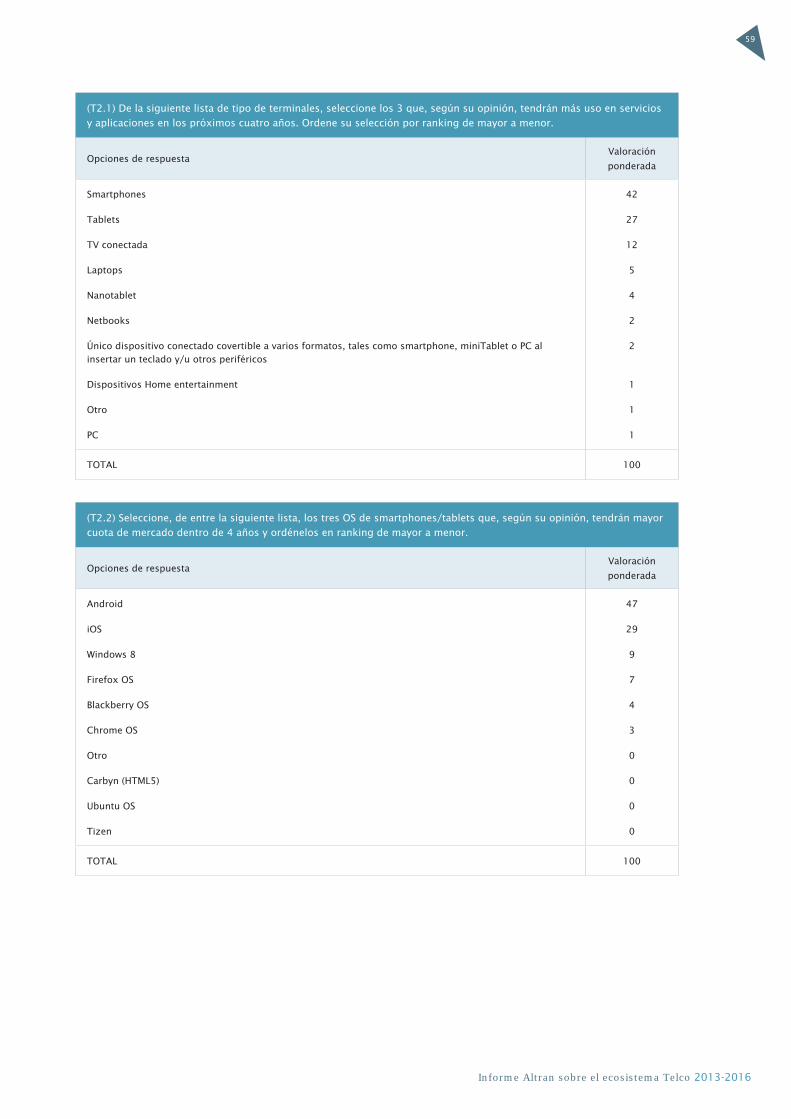

Para 2016, los entrevistados sitúan los smartphones como los terminales con mayor uso en servicios y aplicaciones, por delante de las tablets y de la TV conectada

España es el segundo país de Europa en utilización de dispositivos móviles para el acceso a Internet, con un 76% de internau-

tas usando sus smartphones o tablets para tal actividad.

Según las estimaciones del mercado, se espera que en 2013 se vendan más smartphones a nivel mundial que móviles básicos

en una proporción de 10 a 9. Así, la opinión de los encuestados coincide con estos datos, situando a los smartphones como

los terminales que tendrán mayor uso en servicios y aplicaciones en los próximos cuatro años.

En segunda posición, y a cierta distancia, los encuestados han señalado las tablets, que se están consolidando y ganando

posiciones en el mercado, cuya penetración en 2012 en España ya alcanzaba un 14% en número de usuarios mayores de 14

años con acceso a una tablet.

En la actualidad surgen con fuerza las llamadas “‘phablet”, un híbrido entre los smartphones y las tablets, que empresas como

Samsung, ZTE o Huawei ya ofrecen al mercado. Otras compañías como Nokia, también se plantean comenzar su venta en el

corto plazo (abril 2013). Habrá que ver el papel que juega las “phablets” en el mercado.

Los encuestados han seleccionado en tercera posición la TV conectada. La penetración en hogares que cuentan con una tele-

visión conectada en España es cada vez mayor, y parece que se empieza a caminar hacia la televisión híbrida, como ya lo han

hecho ciertos países europeos como Alemania.

En las últimas posiciones, los entrevistados han seleccionado los laptops y las nanotablets, con unas puntuaciones práctica-

mente residuales en comparación con la primera y segunda posición.

El Smartphone será el dispositivo más utilizado en 2016, según los entrevistados

T2.1 Terminales con más uso en servicios y aplicaciones en los próximos cuatro años.

Valores ponderados (base 100). Muestra: 56 entrevistados contestaron esta pregunta.

Samsung desarrolla la tecnología Amoled (OLED) de dispositivos flexibles

Guerra de patentes entre Samsung, Apple, Microsoft, Ericsson, Nokia y RIM por sus SO

EE.UU. pretende vetar a Huawei y ZTE por suponer una amenaza para la seguridad nacional

Google TV llega a Europa de la mano de Sony, estando en España la versión de Google Play

VTT crea tecnologías para poner en contacto entre sí a los objetos

12

10

10

9

7

Smartphones

Tablets

TV conectada

Laptops

Nanotablet

42

27

12

5

4

14

Informe Altran sobre el ecosistema Telco 2013-2016

Clasificando a los encuestados por industria, cabe destacar que la selección por subsector coincide, independientemente del

actor o área a la que pertenezcan.

Si comparamos estos datos con los resultados reflejados en el Informe sobre el Ecosistema Telco 2012-2015, se puede con-

cluir que los encuestados de ambas ediciones coinciden en la posición de los dispositivos en el ranking, salvo el caso de la

TV conectada. Este terminal ha ascendido de la cuarta posición a la tercera.

Los SO considerados líderes en el mercado de los smartphones y las tablets en los próximos cuatro años son Android, de manera indiscutible, e iOS, dando una menor importancia a otros SO como Windows 8, Firefox OS o BlackBerry OS, según los entrevistados

Un año más, Android ha sido posicionado por los entrevistados como el SO que tendrá mayor cuota de mercado en 2016,

tanto para smartphones como tablets. A gran distancia, los entrevistados han situado a iOS en segunda posición. En el caso

de los smartphones, Android posee más del 81% de cuota de mercado, con 9 de cada 10 nuevos dispositivos usando este

SO. En el caso de las tablets, ha conseguido alcanzar en cuota de mercado a iOS, quien hace tan solo un año era el líder in-

discutible en el sector.

No obstante, ambos sistemas operativos, Android e iOS, se encuentran a gran distancia del resto de opciones seleccionadas

por los encuestados: Windows 8, Firefox OS y BlackBerry OS. Cabe mencionar que, una vez realizada la encuesta que soporta

el presente informe, Microsoft anunció que Windows 8 daría paso a una nueva versión del sistema operativo, posiblemente

con un cambio de nombre, en julio de 2014. Habrá que ver la evolución del nuevo SO que ofrecerá Microsoft.

Android es elegido por los encuestados como el SO más utilizado en smartphones y tablets en 2016

T2.2 SO para smartphones / tablets con mayor cuota de mercado dentro de 4 años.

Valores ponderados (base 100). Muestra: 55 entrevistados contestaron esta pregunta.

Asimismo, es muy interesante observar que, en el momento en que se realizó la encuesta, los operadores de telecomunica-

ciones señalaron claramente Firefox como el tercer sistema operativo con mayor cuota de mercado en 2016, en detrimento

de Windows.

Echando la vista atrás hacia los resultados del Informe de Ecosistema Telco 2012-2015, las tres primeras posiciones se han

mantenido constantes, siendo destacable la irrupción de Firefox en el mercado y el descenso de BlackBerry de la cuarta a la

quinta posición.

3.1.3. Players (3T)

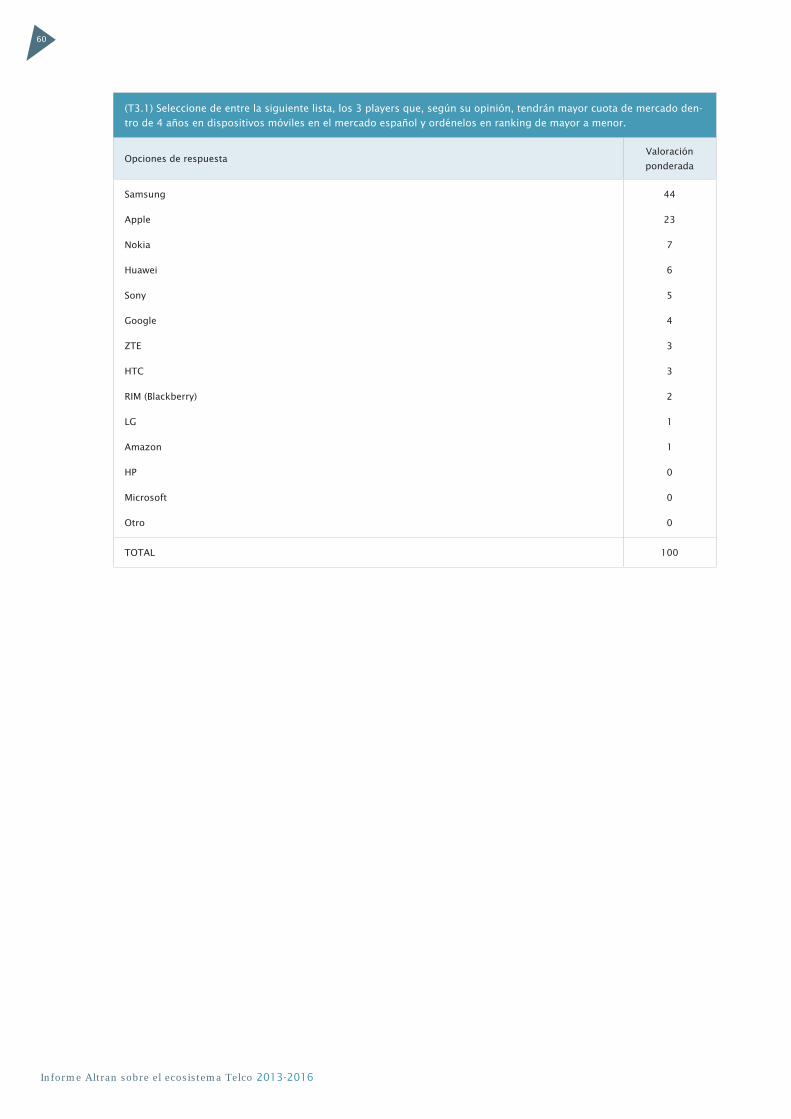

Samsung y Apple seguirán siendo los grandes players del mercado de los dispositivos móviles en los próximos cuatro años con un claro dominio del gigante sur coreano, según los encuestados

Hace poco más de dos años el principal proveedor de dispositivos móviles era Nokia, habiendo sido claramente superado por

Samsung, quien se sitúa como la marca líder en nuestro país con la mayor cuota de mercado tanto en smartphones como en

tablets, según diversas fuentes. Los encuestados consideran que esta tendencia continuará en los próximos cuatro años, ya

que han posicionado a la marca coreana como el player que tendrá mayor cuota de mercado en 2016.

En segunda posición, y a gran distancia de Samsung, los entrevistados han situado a Apple, que está perdiendo cuota de

mercado en España. Actualmente, la compañía de la manzana posee un 7,1%, en cuanto a smartphones, y un 21% en tablets.

Las respuestas obtenidas muestran que los encuestados han situado en un nivel muy inferior a los tres actores restantes que

completan el top 5: Nokia, Huawei y Sony, siendo la diferencia entre ellos muy reducida.

Android

iOS

Windows 8

Firefox OS

Blackberry OS

47

29

9

7

4

15

Informe Altran sobre el ecosistema Telco 2013-2016

En la actualidad, el uso de las tablets es cada vez mayor, tal y como se ha comentado anteriormente, y son más los players

que se adentran en este mercado. Actualmente los fabricantes tienden a ampliar su gama de productos con este tipo de dis-

positivos móviles, como es el caso de los nuevos iPads (Retina y Mini), la Tablet Z de Sony o la Nexus 7 de Google.

Samsung será, según los encuestados, el player con mayor cuota de mercado en los dispositivos móviles en 4 años

T3.1 Players con mayor cuota de mercado en cuatro años en dispositivos móviles en España.

Valores ponderados (base 100). Muestra: 55 entrevistados contestaron esta pregunta.

En comparación con el resultado del Informe del Ecosistema Telco 2012-2015, cabe destacar la irrupción de Huawei y Sony

entre los players más valorados en comparación con el Informe del año anterior, donde no fueron incluidos entre los cinco

actores que tendrían mayor cuota de mercado.

Los datos obtenidos indican que Samsung seguirá siendo el líder del mercado en 2016, aunque Apple continuará teniendo

un importante papel. Estos resultados van muy ligados a los obtenidos para los sistemas operativos, ya que Android (SO

de Samsung y otros dispositivos) también es considerado el futuro líder del sector, seguido de cerca por iOS (SO de Apple).

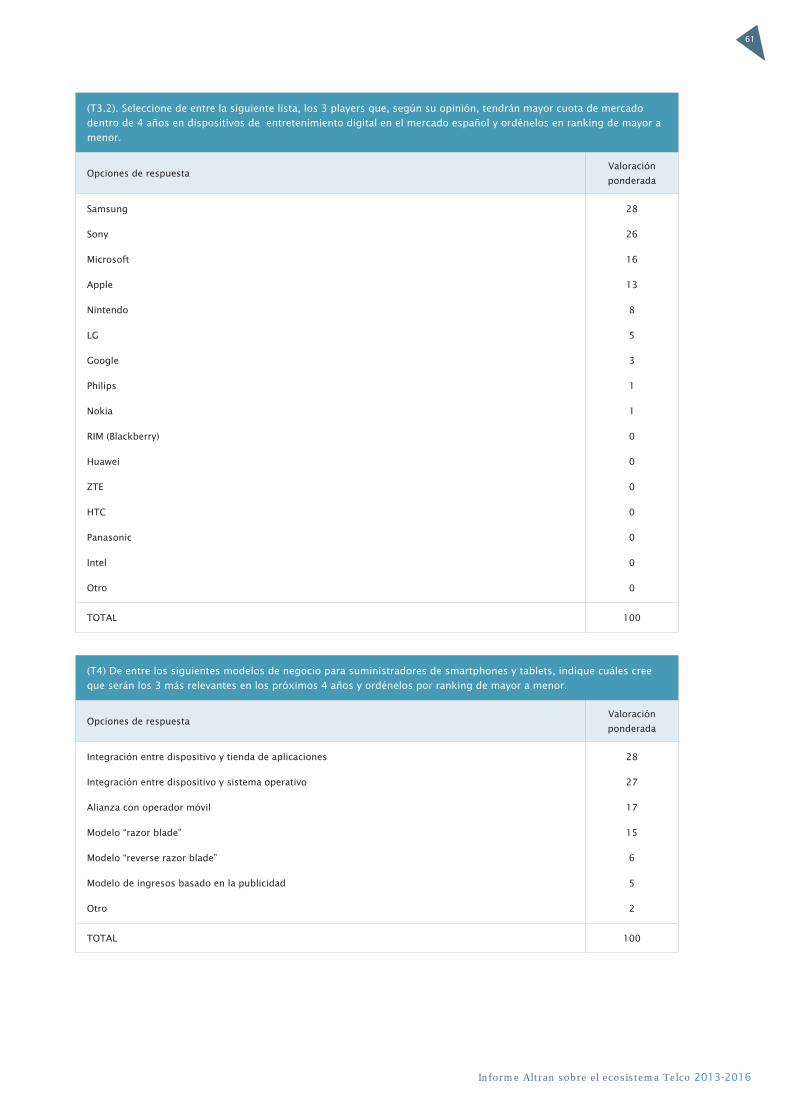

Según los encuestados, Samsung será el líder del mercado de dispositivos de entretenimiento digital en los próximos cuatro años, seguido a corta distancia por Sony

Actualmente los dispositivos de entretenimiento digital, como las videoconsolas, se están viendo atacado por los nuevos ter-

minales que entran en este mercado de la mano de empresas como Samsung y Apple, que ofrecen dispositivos, smartphones

o tablets, que cuentan con una amplia oferta de aplicaciones (juegos, música o videos), las plataformas Smart TV (Apple TV

y Samsung HomeSync) y las propias televisiones Smart TV (Samsung la presentó en febrero de 2013 y Apple sigue pensando

en esta área calificada por Tim Cook como “de gran interés”).

Precisamente Samsung ha sido considerada por los encuestados como el player que tendrá mayor cuota de mercado en

cuanto a dispositivos de entretenimiento digital en los próximos 4 años. Muy próximo al gigante surcoreano, los encuestados

han posicionado a Sony, líder indiscutible en la industria de los videojuegos, que también ofrece dispositivos de Smart TV.

Según los resultados de la encuesta, el tercer player que tendrá mayor cuota de mercado en entretenimiento digital será Mi-

crosoft. La empresa americana sigue apostando al máximo por sus videoconsolas, y ya ha sacado al mercado la nueva Xbox

One (mayo 2013) que ofrece en un mismo dispositivo juegos, televisión, películas, música, deportes y Skype. Además, ha

incorporado novedades como el reconocimiento por voz en su sistema operativo.

A muy corta distancia ha quedado posicionado Apple, que ofrece una gran variedad de aplicaciones en su App Store para

competir en la industria de las consolas y ya cuenta con plataformas de Smart TV. Y en último lugar, los encuestados han

situado a Nintendo, quien se centra en la industria de los videojuegos y cuenta con la consola portátil, Nintendo DS, la más

vendida en España en 2012.

Veremos cómo evoluciona el mercado con la apuesta de las empresas por las consolas de cuarta generación.

Los encuestados por industria coinciden en su opinión, independientemente del actor o área a la que pertenezcan.

Samsung

Apple

Nokia

Huawei

Sony

44

23

7

6

5

16

Informe Altran sobre el ecosistema Telco 2013-2016

En 2016 Samsung será el líder en dispositivos de entretenimiento digital, según los encuestados

T3.2 Players con mayor cuota de mercado en cuatro años en dispositivos de entretenimiento

digital en España. Valores ponderados (base 100). Muestra: 55 entrevistados contestaron esta pregunta.

3.1.4. Modelos de negocio (4T)

Los modelos de negocio valorados como más relevantes por los entrevistados para el futuro de los fabricantes de terminales son los relacionados con la integración entre el dispositivo, la tienda de aplicaciones y/o el sistema operativo.

Hasta la fecha, el modelo de negocio para el área de los terminales se basa principalmente en la venta del propio dispositivo,

bien sea fijo o móvil, complementado con una gama de funcionalidades adicionales (sistema operativo específico y acceso

a aplicaciones y contenido, entre otras).

Partiendo de esta base, los dos modelos de negocio señalados por los entrevistados como más relevantes para los fabricantes

de smartphones y tablets son aquellos que se centran en la integración del hardware y el software del propio dispositivo,

es decir, aquellos que puedan ofrecer junto a su dispositivo, un sistema operativo o una tienda de aplicaciones. Apple sigue

este modelo de negocio integrado o vertical, ofreciendo un sistema operativo y una tienda de aplicaciones propia de lo más

exclusivo, solo accesible a aquellos que dispongan de un dispositivo de su marca.

El tercer modelo más relevante para los entrevistados es aquel centrado en la creación de alianzas entre los suministradores

de smartphones y tablets y los operadores de telecomunicaciones; seguido muy de cerca por los modelos de ingresos “razor

blade”, como es el caso de la oferta de Amazon de un Kindle Fire a un precio muy económico, atando de esta forma a sus

usuarios para la adquisición de contenido; o el modelo “reverse razor blade” como la plataforma de Google TV y la descarga

de aplicaciones a precio reducido o gratuitas, situado por los entrevistados en quinto lugar.

La integración entre el dispositivo, la tienda de aplicaciones propia y/o el sistemaoperativo serán los modelos de negocio más relevantes en 2016, según los entrevistados

T4 Modelos de negocio más relevantes en los próximos cuatro años para los suministradores de smartphones y tablets.

Valores ponderados (base 100). Muestra: 54 entrevistados contestaron esta pregunta.

Samsung

Sony

Microsoft

Apple

Nintendo

28

26

16

13

8

Integración entre dispositivo y tienda de aplicaciones

Integración entre dispositivo y sistema operativo

Alianza con operador móvil

Modelo “razor blade”

Modelo “reverse razor blade”

28

27

17

15

6

17

Informe Altran sobre el ecosistema Telco 2013-2016

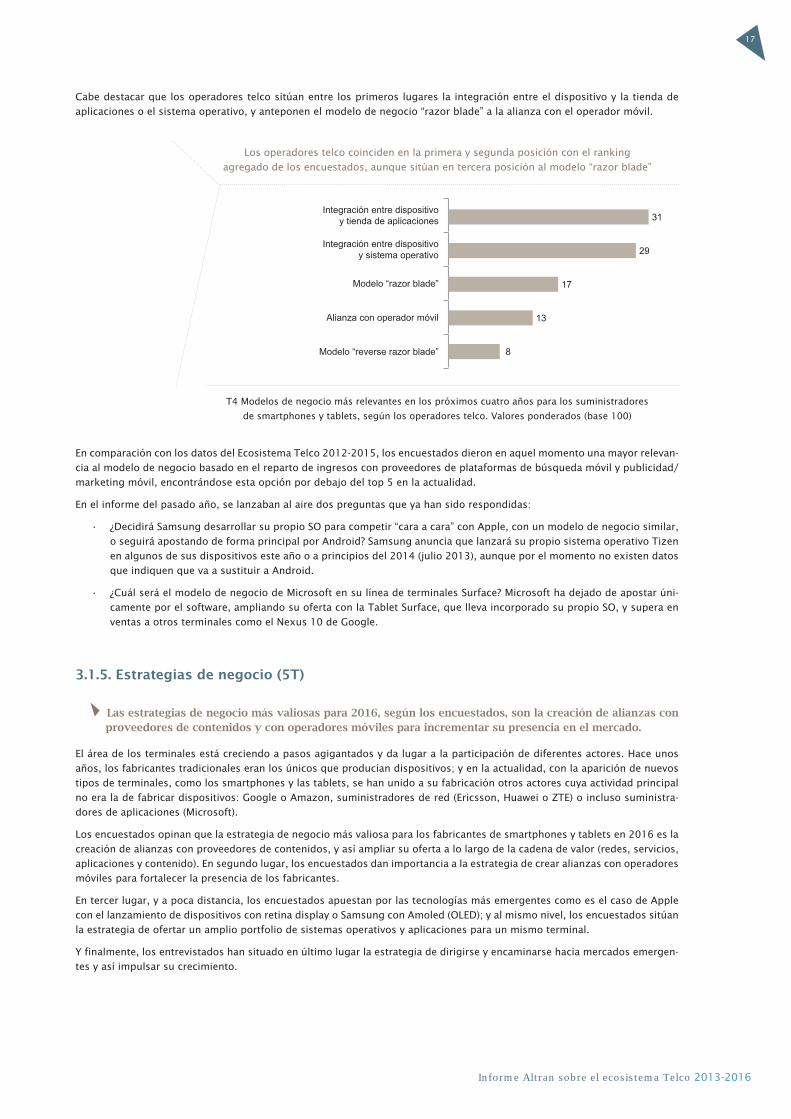

Cabe destacar que los operadores telco sitúan entre los primeros lugares la integración entre el dispositivo y la tienda de

aplicaciones o el sistema operativo, y anteponen el modelo de negocio “razor blade” a la alianza con el operador móvil.

Los operadores telco coinciden en la primera y segunda posición con el ranking

agregado de los encuestados, aunque sitúan en tercera posición al modelo “razor blade”

T4 Modelos de negocio más relevantes en los próximos cuatro años para los suministradores

de smartphones y tablets, según los operadores telco. Valores ponderados (base 100)

En comparación con los datos del Ecosistema Telco 2012-2015, los encuestados dieron en aquel momento una mayor relevan-

cia al modelo de negocio basado en el reparto de ingresos con proveedores de plataformas de búsqueda móvil y publicidad/

marketing móvil, encontrándose esta opción por debajo del top 5 en la actualidad.

En el informe del pasado año, se lanzaban al aire dos preguntas que ya han sido respondidas:

• ¿DecidiráSamsungdesarrollarsupropioSOparacompetir“caraacara”conApple,conunmodelodenegociosimilar,

o seguirá apostando de forma principal por Android? Samsung anuncia que lanzará su propio sistema operativo Tizen

en algunos de sus dispositivos este año o a principios del 2014 (julio 2013), aunque por el momento no existen datos

que indiquen que va a sustituir a Android.

• ¿CuálseráelmodelodenegociodeMicrosoftensulíneadeterminalesSurface?Microsofthadejadodeapostarúni-

camente por el software, ampliando su oferta con la Tablet Surface, que lleva incorporado su propio SO, y supera en

ventas a otros terminales como el Nexus 10 de Google.

3.1.5. Estrategias de negocio (5T)

Las estrategias de negocio más valiosas para 2016, según los encuestados, son la creación de alianzas con proveedores de contenidos y con operadores móviles para incrementar su presencia en el mercado.

El área de los terminales está creciendo a pasos agigantados y da lugar a la participación de diferentes actores. Hace unos

años, los fabricantes tradicionales eran los únicos que producían dispositivos; y en la actualidad, con la aparición de nuevos

tipos de terminales, como los smartphones y las tablets, se han unido a su fabricación otros actores cuya actividad principal

no era la de fabricar dispositivos: Google o Amazon, suministradores de red (Ericsson, Huawei o ZTE) o incluso suministra-

dores de aplicaciones (Microsoft).

Los encuestados opinan que la estrategia de negocio más valiosa para los fabricantes de smartphones y tablets en 2016 es la

creación de alianzas con proveedores de contenidos, y así ampliar su oferta a lo largo de la cadena de valor (redes, servicios,

aplicaciones y contenido). En segundo lugar, los encuestados dan importancia a la estrategia de crear alianzas con operadores

móviles para fortalecer la presencia de los fabricantes.

En tercer lugar, y a poca distancia, los encuestados apuestan por las tecnologías más emergentes como es el caso de Apple

con el lanzamiento de dispositivos con retina display o Samsung con Amoled (OLED); y al mismo nivel, los encuestados sitúan

la estrategia de ofertar un amplio portfolio de sistemas operativos y aplicaciones para un mismo terminal.

Y finalmente, los entrevistados han situado en último lugar la estrategia de dirigirse y encaminarse hacia mercados emergen-

tes y así impulsar su crecimiento.

Integración entre dispositivo y tienda de aplicaciones

Integración entre dispositivo y sistema operativo

Modelo “razor blade”

Alianza con operador móvil

Modelo “reverse razor blade”

31

29

17

13

8

18

Informe Altran sobre el ecosistema Telco 2013-2016

Las alianzas con los proveedores de contenidos es la estrategia de negocio más valiosa para los próximos 4 años, según los entrevistados

T5 Estrategias de negocio más valiosas en los próximos cuatro años para los fabricantes de smartphones

y tablets. Valores ponderados (base 100). Muestra: 54 entrevistados contestaron esta pregunta.

Cabe destacar que los operadores telco marcan otras prioridades a la hora de seleccionar las estrategias más valiosas para

los fabricantes de smartphones y tablets en 2016, situando al mismo nivel la estrategia de crear alianzas con los proveedores

de contenidos y la de enfocarse en mercados emergentes. Ante la estrategia de creación de alianzas con operadores móviles,

seleccionada como la más valiosa por los entrevistados, resulta interesante conocer que una de las partes, los operadores de

telecomunicaciones, tienen una opinión diferente respecto de los primeros y del resto de la industria, no habiendo elegido

esta opción entre las cinco primeras.

Los operadores telco coinciden con el total de encuestados en cuanto a la primera

posición de las estrategias de negocio más valiosas, dejando fuera del ranking

la estrategia de las alianzas con operadores

T5 Estrategias de negocio más valiosas en los próximos cuatro años para los fabricantes

de smartphones y tablets, según los operadores telco. Valores ponderados (base 100)

Es digno de mención la introducción de dos estrategias que han adquirido un mayor valor en el ranking como es el caso de

“alianzas con los proveedores de contenidos” y “ofrecer un amplio portfolio de sistemas operativos y aplicaciones”, ambas

enfocadas a ofrecer un producto más completo.

3.1.6. Factores clave de competitividad (6T)

Los encuestados destacan la innovación tecnológica como el factor de competitividad más crítico para los próximos cuatro años en el mercado de smartphones y tablets

El mercado de los terminales es cada vez más vertiginoso, por lo que los fabricantes deben contar con las capacidades ne-

cesarias para competir y estar preparados para actuar en cada momento en línea con la estrategia y el modelo de negocio

elegido para cada caso.

Alianzas con proveedores de contenidos

Alianzas con operadores móviles para fortalecer su presencia

Enfocarse en tecnologías emergentes (OLED, retina display, etc.)

Ofrecer un amplio portfolio de sistemas operativos y aplicaciones

Enfocarse en mercados emergentes para impulsar su crecimiento

15

13

11

11

8

Alianzas con proveedores de contenidos

Enfocarse en mercados emergentes para impulsar su crecimiento

Ofrecer un amplio portfolio de sistemas operativos y aplicaciones

Enfocarse en dispositivos de bajo coste

Promover el posicionamiento e imagen de la marca

16

16

12

12

10

19

Informe Altran sobre el ecosistema Telco 2013-2016

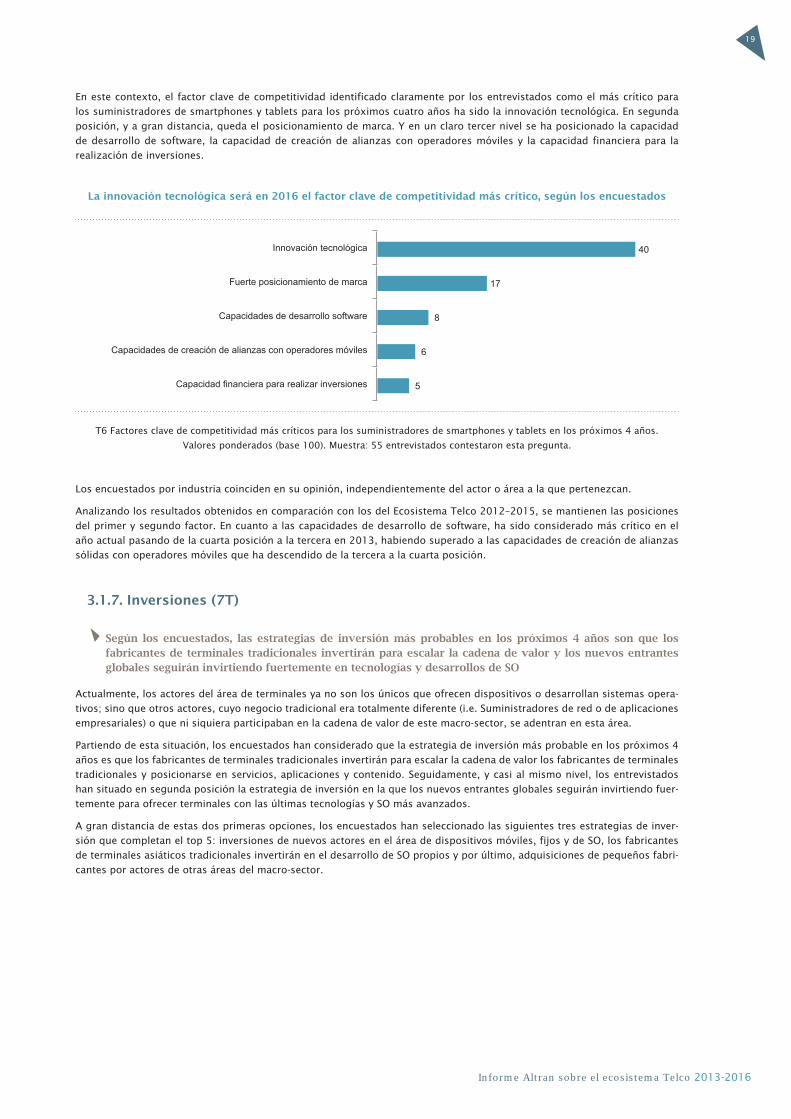

En este contexto, el factor clave de competitividad identificado claramente por los entrevistados como el más crítico para

los suministradores de smartphones y tablets para los próximos cuatro años ha sido la innovación tecnológica. En segunda

posición, y a gran distancia, queda el posicionamiento de marca. Y en un claro tercer nivel se ha posicionado la capacidad

de desarrollo de software, la capacidad de creación de alianzas con operadores móviles y la capacidad financiera para la

realización de inversiones.

La innovación tecnológica será en 2016 el factor clave de competitividad más crítico, según los encuestados

T6 Factores clave de competitividad más críticos para los suministradores de smartphones y tablets en los próximos 4 años.

Valores ponderados (base 100). Muestra: 55 entrevistados contestaron esta pregunta.

Los encuestados por industria coinciden en su opinión, independientemente del actor o área a la que pertenezcan.

Analizando los resultados obtenidos en comparación con los del Ecosistema Telco 2012–2015, se mantienen las posiciones

del primer y segundo factor. En cuanto a las capacidades de desarrollo de software, ha sido considerado más crítico en el

año actual pasando de la cuarta posición a la tercera en 2013, habiendo superado a las capacidades de creación de alianzas

sólidas con operadores móviles que ha descendido de la tercera a la cuarta posición.

3.1.7. Inversiones (7T)

Según los encuestados, las estrategias de inversión más probables en los próximos 4 años son que los fabricantes de terminales tradicionales invertirán para escalar la cadena de valor y los nuevos entrantes globales seguirán invirtiendo fuertemente en tecnologías y desarrollos de SO

Actualmente, los actores del área de terminales ya no son los únicos que ofrecen dispositivos o desarrollan sistemas opera-

tivos; sino que otros actores, cuyo negocio tradicional era totalmente diferente (i.e. Suministradores de red o de aplicaciones

empresariales) o que ni siquiera participaban en la cadena de valor de este macro-sector, se adentran en esta área.

Partiendo de esta situación, los encuestados han considerado que la estrategia de inversión más probable en los próximos 4

años es que los fabricantes de terminales tradicionales invertirán para escalar la cadena de valor los fabricantes de terminales

tradicionales y posicionarse en servicios, aplicaciones y contenido. Seguidamente, y casi al mismo nivel, los entrevistados

han situado en segunda posición la estrategia de inversión en la que los nuevos entrantes globales seguirán invirtiendo fuer-

temente para ofrecer terminales con las últimas tecnologías y SO más avanzados.

A gran distancia de estas dos primeras opciones, los encuestados han seleccionado las siguientes tres estrategias de inver-

sión que completan el top 5: inversiones de nuevos actores en el área de dispositivos móviles, fijos y de SO, los fabricantes

de terminales asiáticos tradicionales invertirán en el desarrollo de SO propios y por último, adquisiciones de pequeños fabri-

cantes por actores de otras áreas del macro-sector.

16

Innovación tecnológica

Fuerte posicionamiento de marca

Capacidades de desarrollo software

Capacidades de creación de alianzas con operadores móviles

Capacidad financiera para realizar inversiones

40

17

8

6

5

20

Informe Altran sobre el ecosistema Telco 2013-2016

Los encuestados sitúan al mismo nivel las estrategias de inversión en las que los fabricantes determinales tradicionales y los nuevos entrantes globales realizarán inversiones en 2016 con objetivos diferentes

T7 Estrategias de inversión más probables para el ecosistema global y el entorno español de terminales en los

próximos cuatro años. Valores ponderados (base 100). Muestra: 53 entrevistados contestaron esta pregunta.

La selección de las estrategias de inversión más probables en los próximos 4 años ha sido bastante homogénea entre los

distintos actores y áreas a las que pertenecen.

Comparando los resultados del Informe sobre el Ecosistema Telco 2012-2015 con los del presente año, cabe mencionar que

la estrategia en la que los fabricantes de terminales tradicionales invertirán para escalar la cadena de valor pasa de la segunda

posición a la primera en el presente año.

3.2. Redes

3.2.1. Eventos (1R)

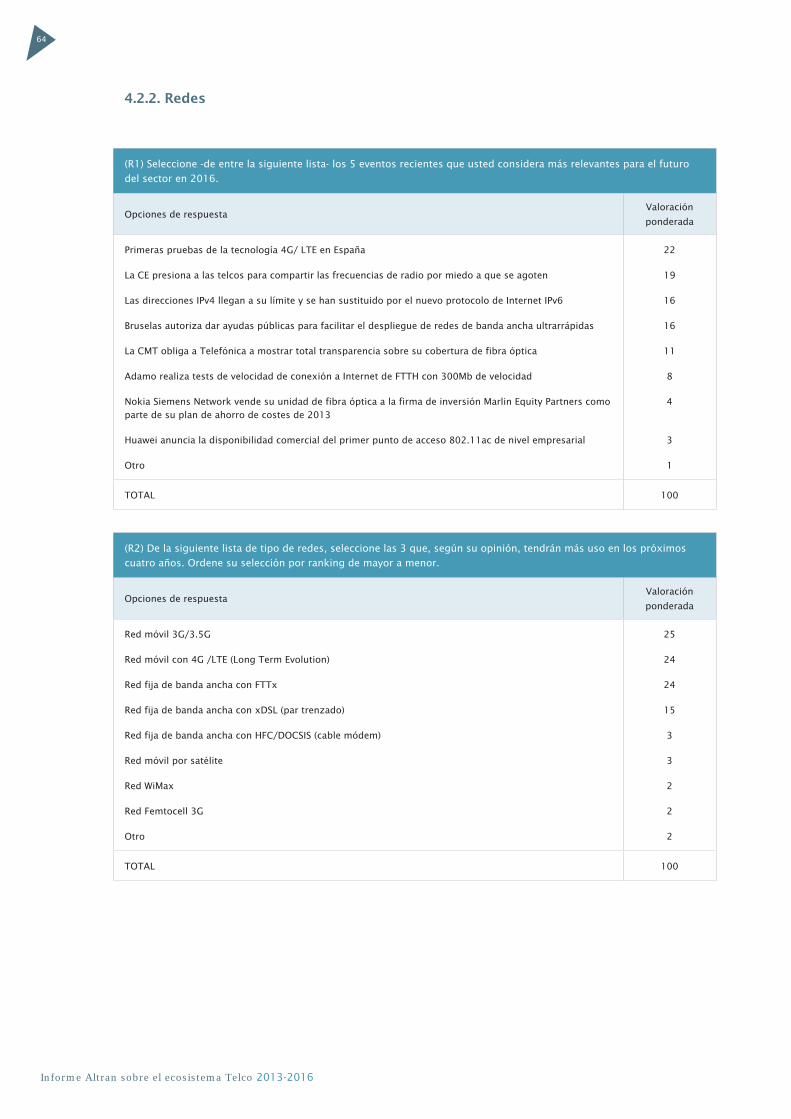

Los encuestados seleccionan como eventos más relevantes las primeras pruebas de la red 4G/LTE en España y la presión de la Comisión Europea a las telcos para compartir frecuencias de radio

Los entrevistados han seleccionado como el evento más relevante para para el futuro del sector en el área de las redes las

primeras pruebas para la entrada de la tecnología 4G (LTE). Diferentes actores como operadores móviles (Movistar, Vodafone

y Orange), fabricantes de dispositivos móviles y operadores de televisión prestaron su apoyo al desarrollo de estas primeras

pruebas. Una vez realizada la encuesta, se comienzan a publicar noticias sobre los lanzamientos de red 4G en España: Vodafo-

ne con su adelantamiento inesperado en mayo de 2013, y Yoigo y Orange en julio de este mismo año. Y de momento estamos

a la espera de conocer oficialmente cuándo Movistar ofrecerá la conexión 4G a sus clientes.

Tras este evento, los entrevistados sitúan en segundo lugar, como noticia clave para el futuro del sector, el posible agotamien-

to de las frecuencias de radio y la presión por parte de la Comisión Europea para compartir estas frecuencias para servicios

móviles y de banda ancha (septiembre 2012).

En una tercera posición, los encuestados señalan el agotamiento definitivo de las direcciones IPv4, dando finalmente paso

al nuevo protocolo de Internet IPv6 (septiembre 2012). Y es que el crecimiento de Internet ha sido mayor de lo esperado,

quedando solo a comienzos de 2010 menos del 10% de las direcciones por asignar.

A la misma altura que la noticia anterior, los entrevistados sitúan el evento relacionado con el apoyo por parte de Bruselas

que aprueba el otorgar subvenciones para facilitar el despliegue de redes de banda ancha ultrarrápida (más de 100 Mbps),

tanto en zonas rurales como urbanas (diciembre 2012). Este hecho refleja una de las iniciativas de la Comisión Europea para

cumplir su objetivo de que al menos la mitad de los hogares europeos cuenten con conexiones muy rápidas de aquí a 2020.

Y por último, los entrevistados seleccionan el evento en el que la CMT obliga a Telefónica a mostrar una total transparencia

e informar acerca de su cobertura de fibra óptica al resto de operadores (diciembre 2012). Una vez realizada la encuesta, se

publica una noticia en la que informan que Telefónica, Orange y Vodafone acuerdan finalmente la compartición de los con-

ductos verticales de los edificios para la instalación de fibra óptica (julio 2013).

La elección de estos eventos ha sido homogénea entre los distintos actores y áreas a las que pertenecen.

Los fabricantes de terminales tradicionales invertirán para escalar lacadena de valor y posicionarse en los servicios, aplicaciones y contenido

Los nuevos entrantes globales seguirán invirtiendo fuertemente paraofrecer terminales con las últimas tecnologías y SO avanzados

Inversiones de nuevos actores en el área de dispositivos móviles, fijos y de SO

Los fabricantes de terminales asiáticos tradicionalesinvertirán en el desarrollo de SO propios

Adquisiciones de pequeños fabricantespor actores de otras áreas del macro-sector

29

28

11

8

8

21

Informe Altran sobre el ecosistema Telco 2013-2016

El inicio de las primeras pruebas para el despliegue de la red 4G en Españaha sido identificado por los entrevistados como el más relevante para el futuro del sector en 2016

R1 Eventos recientes más relevantes para el futuro del sector en 2016. Valores ponderados (base 100).

Muestra: 50 entrevistados contestaron esta pregunta.

3.2.2. Oferta (2R)

Los entrevistados señalan claramente las redes móviles, 3G/3.5G y 4G/LTE, y la introducción de la red fija de banda ancha centrada en la fibra óptica, como aquellas qué serán más utilizadas en los próximos 4 años

La oferta de redes en España está experimentando un cambio importante en los últimos años. A día de hoy se está poniendo

especial énfasis, por parte de autoridades, reguladores y operadores, en incrementar la cobertura de la red móvil. El trabajo

al respecto se está centrando prioritariamente en que la cobertura 3G, seleccionada por los encuestados como la red más

utilizada en los próximos 4 años, llegue a todas las zonas del territorio nacional.

Por otro lado, los operadores telco (Vodafone, Yoigo, y Orange) empiezan a ofrecer cobertura 4G, segunda elección de los

entrevistados, y ya se cuenta con algunos dispositivos preparados para tal avance en nuestro país.

Los encuestados sitúan al mismo nivel e igualada a la RED 4G/ LTE, la red fija de banda ancha con FTTx. En la actualidad la

penetración de la banda ancha ultra-rápida, aunque por el momento apenas alcance el 2% de las conexiones en 2012, los ex-

pertos señalan que va a tener una gran acogida en España como ya la ha tenido en otros países europeos o en Japón y EE.UU.

A gran distancia de estas tres redes, los entrevistados han posicionado la red fija de banda ancha con xDSL como la cuarta con

mayor uso en 2016. Por último, seleccionada de manera prácticamente residual por parte de los entrevistados, se encuentra

la red fija de banda ancha con HFC/DOCSIS (Hybrid Fiber Coaxial –incorpora fibra óptica y cable coaxial para crear una red

de banda ancha), que cuenta con 2 millones de líneas activas de un total de 11 millones de conexiones de banda ancha en

2012, según la CMT.

Según los entrevistados, las redes móviles 3G/3.5G, 4G y LTE, junto con la red fija de banda ancha FTTx, serán las que predominen en uso en 2016

R2 Tipo de redes que tendrán más uso en los próximos 4 años. Valores ponderados (base 100).

Muestra: 51 entrevistados contestaron esta pregunta.

Primeras pruebas de la tecnología 4G/ LTE en España

La CE presiona a las telcos para compartir las frecuenciasde radio por miedo a que se agoten

Las direcciones IPv4 llegan a su límite y se han sustituidopor el nuevo protocolo de Internet IPv6

Bruselas autoriza dar ayudas públicas para facilitar eldespliegue de redes de banda ancha ultrarrápidas

La CMT obliga a Telefónica a mostrar total transparenciasobre su cobertura de fibra óptica

22

19

16

16

11

Red móvil 3G/3.5G

Red móvil con 4G /LTE (Long Term Evolution)

Red fija de banda ancha con FTTx

Red fija de banda ancha con xDSL (par trenzado)

Red fija de banda ancha con HFC/DOCSIS (cable módem)

25

24

24

15

3

22

Informe Altran sobre el ecosistema Telco 2013-2016

Cabe destacar que los fabricantes de equipos de red anteponen la red móvil con 4G/ LTE a la red móvil 3G/ 3.5G, dejando

fuera la red fija de banda ancha con HFC/DOCSIS.

La red móvil con 4G/ LTE es señalada por los fabricantes de equipos

como la red más utilizada en 2016

R2 Tipo de redes que tendrán más uso en los próximos 4 años, según los fabricantes de equipos de red.

Valores ponderados (base 100)

En comparación con los datos del Informe del Ecosistema Telco 2012-2015, los encuestados situaban en la primera posición

la red móvil 3G/ 3.5G, al igual que en esta edición; si bien, cabe destacar que seleccionaron la red fija de banda ancha con

xDSL en segundo lugar, habiendo descendido hasta la cuarta posición en el presente informe.

3.2.3. Players (3R)

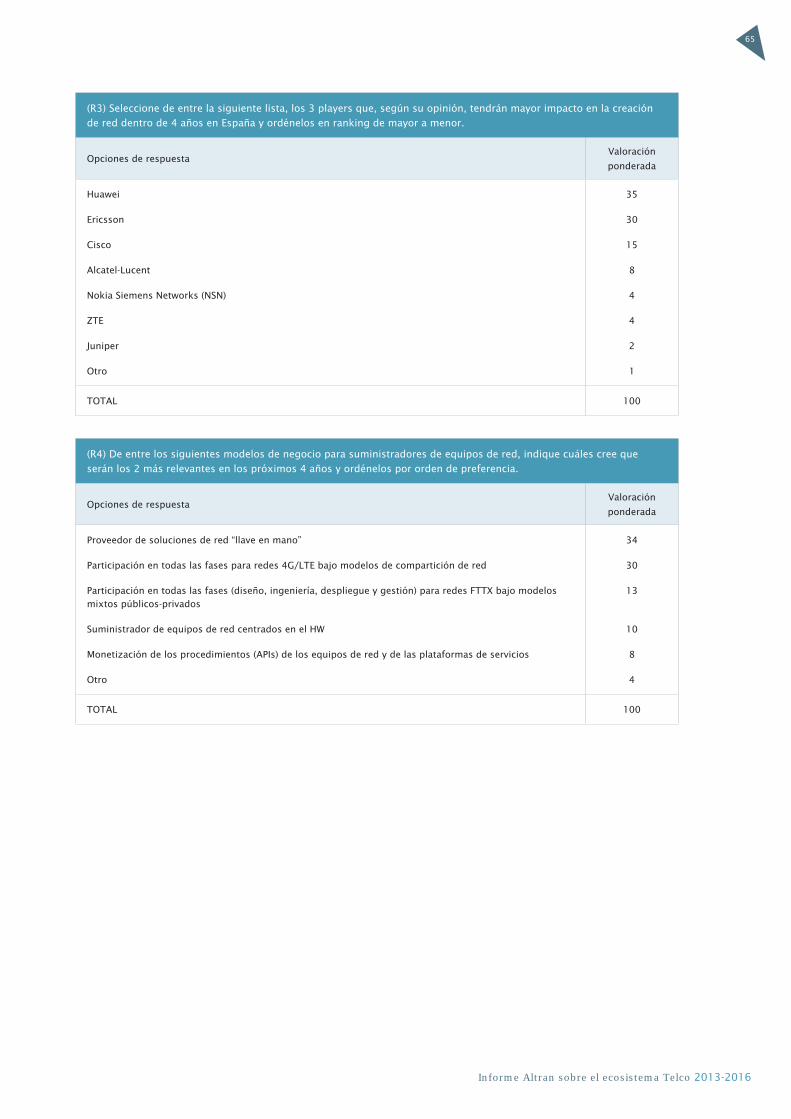

Los encuestados consideran que los players que tendrán más impacto en la creación de red en España en los próximos 4 años serán Huawei y Ericsson, seguidos por Cisco

Los encuestados han seleccionado Huawei como la empresa que tendrá más impacto en la creación de red en España en los

próximos 4 años. Un hecho a destacar es que, en la actualidad, la compañía china está promoviendo la tecnología LTE TDD

por medio de la aceleración de la transformación empresarial. Muy cercano a Huawei, los encuestados sitúan a Ericsson como

el segundo player con mayor impacto en 2016 en la creación de red.

A gran distancia queda Cisco en tercer lugar y, en cuarta posición, con una valoración casi residual, los entrevistados han

situado a Alcatel-Lucent. Nokia Siemens Network (NSN), considerado por los entrevistados como el último player del top 5 con

mayor impacto en la creación de red para 2016, anunció la venta de su unidad de fibra óptica a la firma de inversión Marlin

Equity Partners, como parte de su plan de ahorro de costes de 2013 (diciembre 2012), lo que parece indicar que no competirá

en el ámbito de este tipo de redes.

Según los entrevistados, Huawei será el player más relevanteen la creación de red en España en los próximos 4 años

R3 Players que tendrán mayor impacto en la creación de red en España en los próximos 4 años.

Valores ponderados (base 100). Muestra: 47 entrevistados contestaron esta pregunta.

Red móvil con 4G/LTE (Long Term Evolution)

Red móvil 3G/3.5G

Red fija de banda ancha con FTTx

Red fija de banda ancha con xDSL (par trenzado)

Otro

28

25

22

14

8

Huawei

Ericsson

Cisco

Alcatel-Lucent

Nokia Siemens Networks (NSN)

35

30

15

8

4

23

Informe Altran sobre el ecosistema Telco 2013-2016

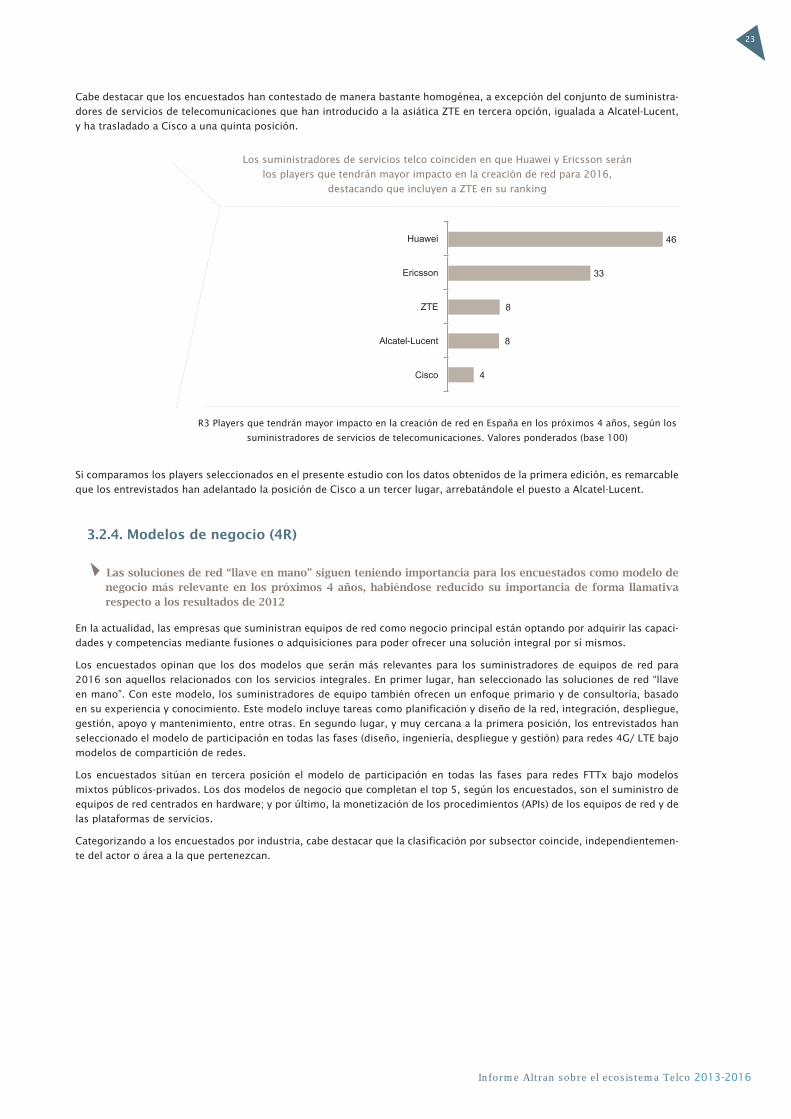

Cabe destacar que los encuestados han contestado de manera bastante homogénea, a excepción del conjunto de suministra-

dores de servicios de telecomunicaciones que han introducido a la asiática ZTE en tercera opción, igualada a Alcatel-Lucent,

y ha trasladado a Cisco a una quinta posición.

Los suministradores de servicios telco coinciden en que Huawei y Ericsson serán

los players que tendrán mayor impacto en la creación de red para 2016,

destacando que incluyen a ZTE en su ranking

R3 Players que tendrán mayor impacto en la creación de red en España en los próximos 4 años, según los

suministradores de servicios de telecomunicaciones. Valores ponderados (base 100)

Si comparamos los players seleccionados en el presente estudio con los datos obtenidos de la primera edición, es remarcable

que los entrevistados han adelantado la posición de Cisco a un tercer lugar, arrebatándole el puesto a Alcatel-Lucent.

3.2.4. Modelos de negocio (4R)

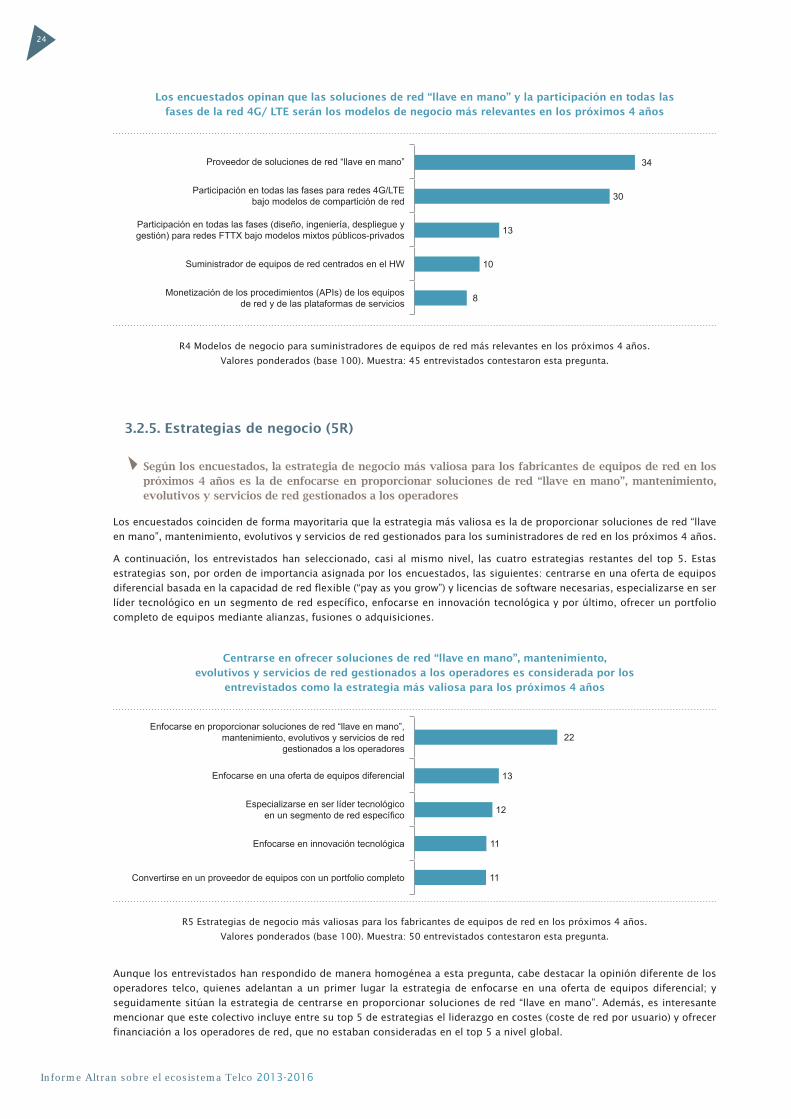

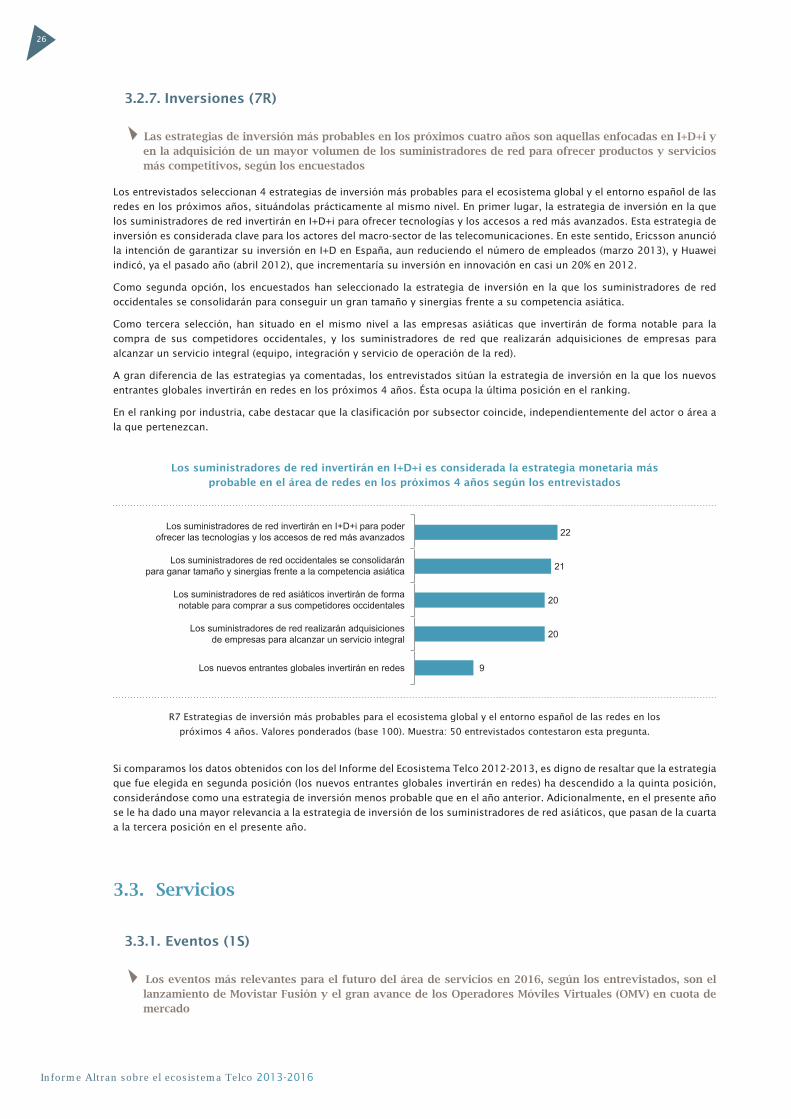

Las soluciones de red “llave en mano” siguen teniendo importancia para los encuestados como modelo de negocio más relevante en los próximos 4 años, habiéndose reducido su importancia de forma llamativa respecto a los resultados de 2012

En la actualidad, las empresas que suministran equipos de red como negocio principal están optando por adquirir las capaci-

dades y competencias mediante fusiones o adquisiciones para poder ofrecer una solución integral por sí mismos.

Los encuestados opinan que los dos modelos que serán más relevantes para los suministradores de equipos de red para

2016 son aquellos relacionados con los servicios integrales. En primer lugar, han seleccionado las soluciones de red “llave

en mano”. Con este modelo, los suministradores de equipo también ofrecen un enfoque primario y de consultoría, basado

en su experiencia y conocimiento. Este modelo incluye tareas como planificación y diseño de la red, integración, despliegue,

gestión, apoyo y mantenimiento, entre otras. En segundo lugar, y muy cercana a la primera posición, los entrevistados han

seleccionado el modelo de participación en todas las fases (diseño, ingeniería, despliegue y gestión) para redes 4G/ LTE bajo

modelos de compartición de redes.

Los encuestados sitúan en tercera posición el modelo de participación en todas las fases para redes FTTx bajo modelos

mixtos públicos-privados. Los dos modelos de negocio que completan el top 5, según los encuestados, son el suministro de

equipos de red centrados en hardware; y por último, la monetización de los procedimientos (APIs) de los equipos de red y de

las plataformas de servicios.

Categorizando a los encuestados por industria, cabe destacar que la clasificación por subsector coincide, independientemen-

te del actor o área a la que pertenezcan.

28

Huawei

Ericsson

ZTE

Alcatel-Lucent

Cisco

46

33

8

8

4

24

Informe Altran sobre el ecosistema Telco 2013-2016

Los encuestados opinan que las soluciones de red “llave en mano” y la participación en todas las fases de la red 4G/ LTE serán los modelos de negocio más relevantes en los próximos 4 años

R4 Modelos de negocio para suministradores de equipos de red más relevantes en los próximos 4 años.

Valores ponderados (base 100). Muestra: 45 entrevistados contestaron esta pregunta.

3.2.5. Estrategias de negocio (5R)

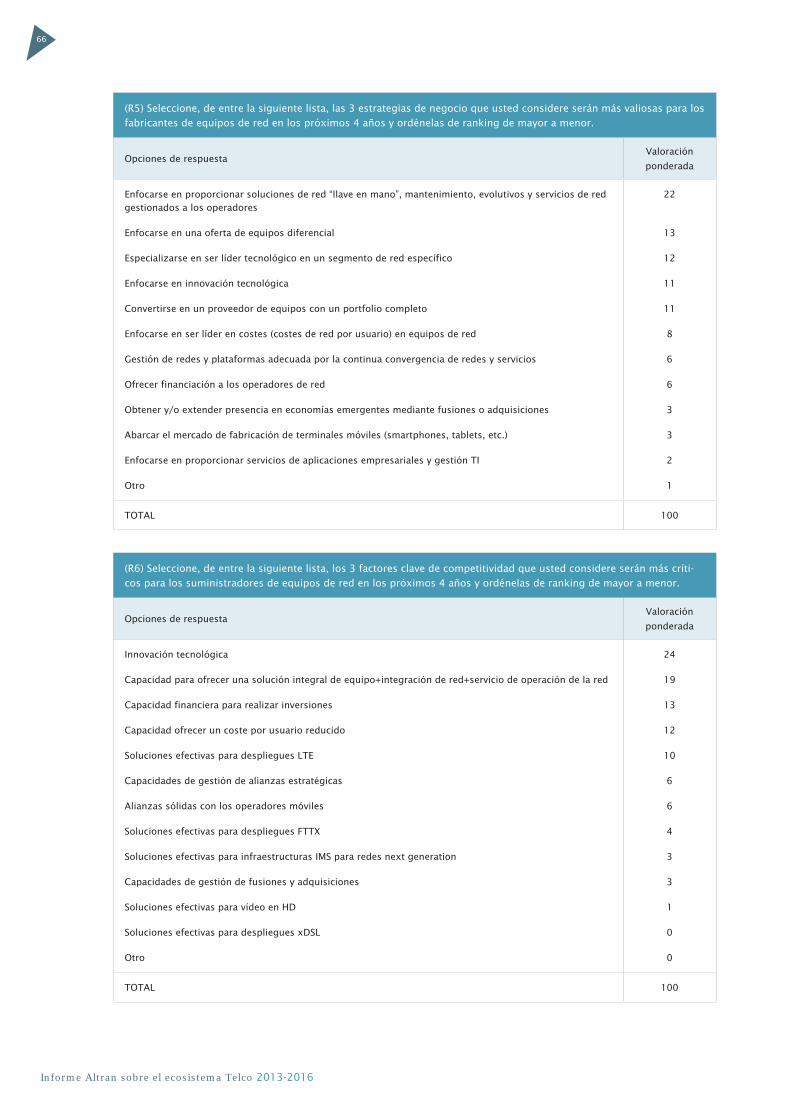

Según los encuestados, la estrategia de negocio más valiosa para los fabricantes de equipos de red en los próximos 4 años es la de enfocarse en proporcionar soluciones de red “llave en mano”, mantenimiento, evolutivos y servicios de red gestionados a los operadores

Los encuestados coinciden de forma mayoritaria que la estrategia más valiosa es la de proporcionar soluciones de red “llave

en mano”, mantenimiento, evolutivos y servicios de red gestionados para los suministradores de red en los próximos 4 años.

A continuación, los entrevistados han seleccionado, casi al mismo nivel, las cuatro estrategias restantes del top 5. Estas

estrategias son, por orden de importancia asignada por los encuestados, las siguientes: centrarse en una oferta de equipos

diferencial basada en la capacidad de red flexible (“pay as you grow”) y licencias de software necesarias, especializarse en ser

líder tecnológico en un segmento de red específico, enfocarse en innovación tecnológica y por último, ofrecer un portfolio

completo de equipos mediante alianzas, fusiones o adquisiciones.

Centrarse en ofrecer soluciones de red “llave en mano”, mantenimiento, evolutivos y servicios de red gestionados a los operadores es considerada por los

entrevistados como la estrategia más valiosa para los próximos 4 años

R5 Estrategias de negocio más valiosas para los fabricantes de equipos de red en los próximos 4 años.

Valores ponderados (base 100). Muestra: 50 entrevistados contestaron esta pregunta.

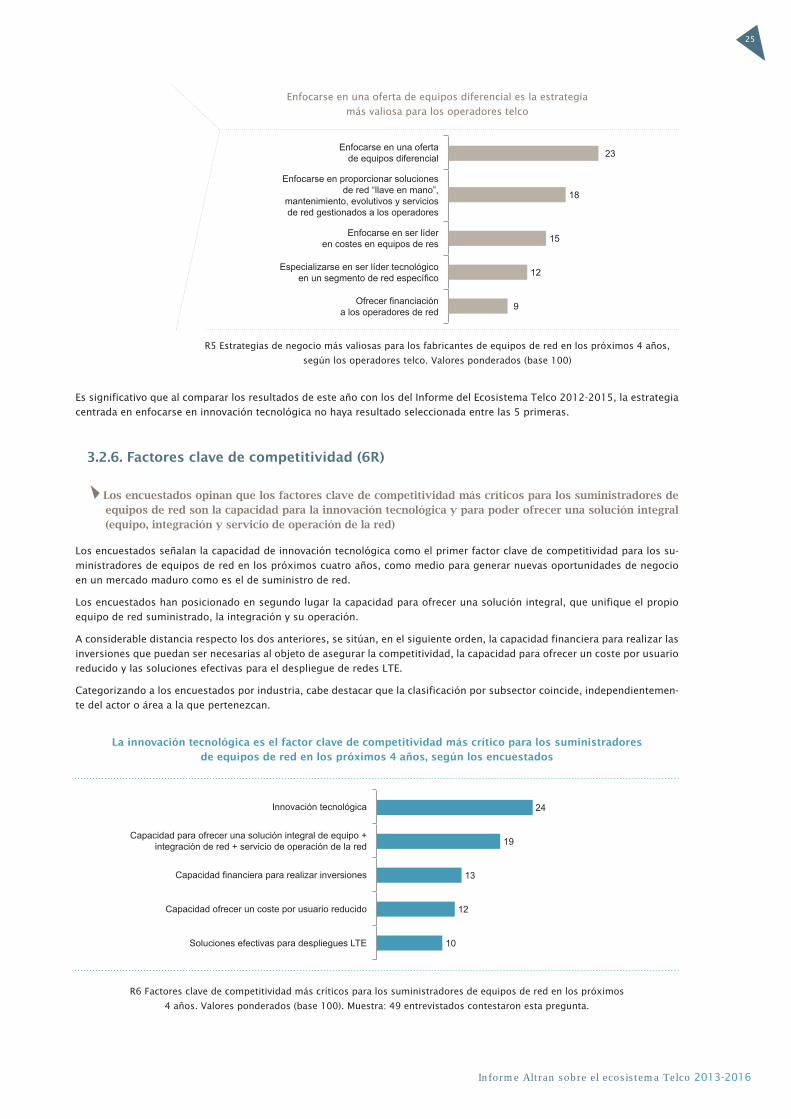

Aunque los entrevistados han respondido de manera homogénea a esta pregunta, cabe destacar la opinión diferente de los

operadores telco, quienes adelantan a un primer lugar la estrategia de enfocarse en una oferta de equipos diferencial; y

seguidamente sitúan la estrategia de centrarse en proporcionar soluciones de red “llave en mano”. Además, es interesante

mencionar que este colectivo incluye entre su top 5 de estrategias el liderazgo en costes (coste de red por usuario) y ofrecer

financiación a los operadores de red, que no estaban consideradas en el top 5 a nivel global.

Proveedor de soluciones de red “llave en mano”

Participación en todas las fases para redes 4G/LTEbajo modelos de compartición de red

Participación en todas las fases (diseño, ingeniería, despliegue ygestión) para redes FTTX bajo modelos mixtos públicos-privados

Suministrador de equipos de red centrados en el HW

Monetización de los procedimientos (APIs) de los equiposde red y de las plataformas de servicios

34

30

13

10

8

Enfocarse en proporcionar soluciones de red “llave en mano”, mantenimiento, evolutivos y servicios de red

gestionados a los operadores

Enfocarse en una oferta de equipos diferencial

Especializarse en ser líder tecnológico en un segmento de red específico

Enfocarse en innovación tecnológica

Convertirse en un proveedor de equipos con un portfolio completo

22

13

12

11

11

25

Informe Altran sobre el ecosistema Telco 2013-2016

Enfocarse en una oferta de equipos diferencial es la estrategia

más valiosa para los operadores telco

R5 Estrategias de negocio más valiosas para los fabricantes de equipos de red en los próximos 4 años,

según los operadores telco. Valores ponderados (base 100)

Es significativo que al comparar los resultados de este año con los del Informe del Ecosistema Telco 2012-2015, la estrategia

centrada en enfocarse en innovación tecnológica no haya resultado seleccionada entre las 5 primeras.

3.2.6. Factores clave de competitividad (6R)

Los encuestados opinan que los factores clave de competitividad más críticos para los suministradores de equipos de red son la capacidad para la innovación tecnológica y para poder ofrecer una solución integral (equipo, integración y servicio de operación de la red)

Los encuestados señalan la capacidad de innovación tecnológica como el primer factor clave de competitividad para los su-

ministradores de equipos de red en los próximos cuatro años, como medio para generar nuevas oportunidades de negocio

en un mercado maduro como es el de suministro de red.

Los encuestados han posicionado en segundo lugar la capacidad para ofrecer una solución integral, que unifique el propio

equipo de red suministrado, la integración y su operación.

A considerable distancia respecto los dos anteriores, se sitúan, en el siguiente orden, la capacidad financiera para realizar las

inversiones que puedan ser necesarias al objeto de asegurar la competitividad, la capacidad para ofrecer un coste por usuario

reducido y las soluciones efectivas para el despliegue de redes LTE.

Categorizando a los encuestados por industria, cabe destacar que la clasificación por subsector coincide, independientemen-

te del actor o área a la que pertenezcan.

La innovación tecnológica es el factor clave de competitividad más crítico para los suministradoresde equipos de red en los próximos 4 años, según los encuestados

R6 Factores clave de competitividad más críticos para los suministradores de equipos de red en los próximos

4 años. Valores ponderados (base 100). Muestra: 49 entrevistados contestaron esta pregunta.