Análisis a la Reforma del Seguro Social CTM

22

ASOCIACIÓN DE RELACIONES INDUSTRIALES DE AGUASCALIENTES A.C. JULIO 2013 ANÁLISIS A LA REFORMA DEL SEGURO SOCIAL FUENTE: CTM “C OMPARTIENDO EXPERIENCIAS CON SENTIDO HUMANO ”

description

Â

Transcript of Análisis a la Reforma del Seguro Social CTM

ASOCIACIÓN DE RELACIONES INDUSTRIALES DE AGUASCALIENTES A.C.

JULIO 2013

ANÁLISIS A LA REFORMA DEL SEGURO SOCIAL

FUENTE: CTM

“ C O M P A R T I E N D O E X P E R I E N C I A S C O N S E N T I D O H U M A N O ”

Fecha de publicación: 2013-05-07 FUENTE: CTM

¿Verdadera homologación de bases IMSS e ISR?

Análisis de los efectos reales de la reforma a la Ley del IMSS Por Lourdes Hernández, especialista en seguridad social

Preámbulo Como se sabe el 19 de marzo de 2013 se presentó ante la Cámara de Diputados la iniciativa del proyecto del Decreto que reforma el artículo 27 y deroga el artículo 32 de la Ley del Seguro Social, la cual fue analizada, modificada y aprobada por su Comisión de Hacienda y Crédito Público el pasado 22 de abril.

El Pleno de esta cámara aprobó en lo general y en lo particular el dictamen del proyecto de la comisión el 25 de abril pasado y lo turnó a los Senadores, quienes a la fecha aún tienen pendiente su tarea de discusión y aprobación.

La LSS vigente en su numeral 27 establece las reglas de conformación del salario base para el cálculo y pago de las cuotas obrero-patronales; la reforma por su parte, pretende homologar dicha base a la del ISR.

Antes de abordar el contenido de la propuesta, es importante conocer, de manera general, el de la exposición de motivos. Ésta señala que se busca fortalecer las herramientas de fiscalización del Seguro Social, sin incrementar las cuotas obrero-patronales.

Lo anterior permitirá al Instituto aumentar sus recursos para cumplir con sus fines como organismo de seguridad social; les facilitará a los contribuyentes el cálculo de las cuotas, y la fiscalización al Seguro Social y al SAT. Además logrará para los trabajadores, el beneficio de incrementar los recursos que tendrán disponibles en sus subcuentas de vivienda y retiro de su cuenta individual.

¿Es válido homologar la base de las contribuciones de seguridad social y del ISR? Para contestar esta pregunta es preciso remontarse de manera muy breve a la historia de las contribuciones de seguridad social. Hay que recordar que la seguridad social surge como una garantía social, pues las relaciones laborales se regulaban en los contratos privados celebrados entre los patrones y trabajadores, documentos en los que no se cubrían, entre otros aspectos, el relativo a los riesgos de trabajo.

Fue en la Constitución Política de los Estados Unidos Mexicanos (CPEUM) de 1917, en el artículo 123, fracción XIV, en donde se responsabilizó a los patrones de los accidentes y las enfermedades profesionales que sufrieran los subordinados a su servicio.

Posteriormente se dio paso a la LSS, y con apoyo en el mismo precepto 123, fracción XXIX de la CPEUM, se creó el IMSS como encargado de la seguridad social de los trabajadores, sustituyendo a las empresas en el cumplimiento de tal obligación, a cambio del pago de las cuotas obrero-patronales.

En ese entonces si bien era cierto que, en caso de omitir este pago, el Seguro Social estaba facultado para demandar a los deudores ante los tribunales competentes, también lo era que eso complicaba el funcionamiento de aquel, por ello se modificó la LSS para precisar que los aportes de seguridad social, los

intereses moratorios y los capitales constitutivos tendrían naturaleza fiscal, y el Seguro Social el carácter de organismo fiscal autónomo.

Por esta razón, a las aportaciones de seguridad social se les otorgó el carácter de fiscal.

No obstante que la Suprema Corte de Justicia de la Nación sustenta el criterio de que las aportaciones de seguridad social son contribuciones, y que el artículo 2 del CFF así las considera, el objeto de dichas aportaciones es la relación de trabajo, consecuentemente la base gravable es el salario; de ahí que resulte correcto cuestionar ¿hasta dónde es válido homologar la base para el pago de cuotas a la de un impuesto como es el de renta?, en cuyo caso la base es el ingreso.

Sentido de la reforma La LSS en el primer párrafo de su artículo 27 indica qué elementos forman parte del salario base de cotización (SBC), los cuales son conceptos meramente retributivos, al precisar que se integra con cualquier cantidad o prestación que se entregue al trabajador por su labor; cariz que con la propuesta de enmienda cambia totalmente, pues se pretende homologar el SBC a lo previsto en el artículo 110 de la LISR, el cual define los ingresos gravables para el trabajador en términos de dicha ley.

Se propone que el SBC se forme con cualquier cantidad o prestación que se le entregue al trabajador derivada de su relación laboral, esto incluye cualquier modificación patrimonial positiva del trabajador; con esto se abandona como base para el pago de las aportaciones de seguridad social al salario, y se toma el ingreso gravable del subordinado, en términos de la LISR. Así se amplía la base gravable, y a mayor base un pago de cuotas superior.

Como puede apreciarse con la modificación, prácticamente se considera salario todo lo otorgado por el patrón a su trabajador, sin que sea relevante si se hace a cambio de sus servicios, sino como producto de la relación laboral.

Asimismo en el primer párrafo del mismo numeral 27 se sustituye la parte: “…Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos...”, por: “…Se excluyen como integrantes del salario base de cotización, los siguientes conceptos…”

Este cambio obedece a que ya no habría razón para analizar si determinado concepto es retributivo o no de los servicios; por ende, las únicas prestaciones exceptuadas de integración al SBC son las detalladas en las diversas fracciones del multicitado artículo 27.

Precisamente en esas excepciones es en las que el proyecto homologa algunos conceptos a los ingresos exentos o no gravados para los trabajadores, en términos de la LISR; a continuación un breve análisis sobre el particular. Instrumentos de Trabajo La propuesta remite a lo establecido en la LISR, en la que están exentos por disposición del artículo 110 último párrafo de esa norma.

Fondo de Ahorro y Aportaciones Patronales para fines sociales de carácter sindical Se exceptúa de integración al fondo de ahorro, siempre y cuando las aportaciones obtenidas de dicho fondo estén exentas o no sean consideradas ingreso para el trabajador en términos de la LISR.

Tal ordenamiento prevé en su precepto 109, fracción VIII, que los ingresos del fondo de ahorro están exentos cuando se cumplan los requisitos de deducibilidad para las empresas previstos en los numerales 31, fracción XII de la misma ley, y 42 del RISR, tales como:

• generalidad

• y que sean aportaciones paritarias del patrón y trabajador, observen el límite del 13% del salario del subordinado, y sin que excedan de 1.3 veces el salario mínimo general del área geográfica del colaborador, elevado al año

• se retiren las aportaciones una vez al año o al término de la relación laboral

• se inviertan los recursos en valores a cargo del Gobierno Federal, de renta fija o variable que el SAT determine

• el monto de los préstamos otorgados a los trabajadores, no exceda de lo que tuviesen ahorrado, se concedan una vez al año, aun cuando se permite otro, una vez que se liquide el primero y transcurran más de seis meses

Respecto de las cantidades otorgadas por el patrón para fines sociales de carácter sindical, el texto propuesto acota esta excepción exclusivamente a las cuotas sindicales exentas en términos del ISR.

Si la cuota sindical la paga el trabajador al sindicato ¿por qué exceptuarla?, de acuerdo con la exposición de motivos del proyecto, la disposición se refiere al caso en que ésta sea pagada por el patrón en beneficio del trabajador; lo cierto es que esta prestación no está exenta expresamente para efectos del ISR.

Aportaciones Patronales al seguro del Retiro, Cesantía en edad Avanzada y Vejez (ECEAV) En la actual LSS se excluyen las aportaciones adicionales que el patrón convenga otorgar en favor de sus trabajadores por concepto de RCEAV; en la propuesta se dejan fuera de integración las cuotas de la subcuenta de RCEAV hasta por el monto en que estén exentas o no sean consideradas ingresos para el trabajador en términos de la LISR; y en dicho ordenamiento, el precepto 109, fracción XXVIII, se exenta a las aportaciones que los patrones efectúen a la subcuenta de Retiro, Cesantía y Vejez, sin hacer distinción alguna, por lo que se puede considerar que las adicionales están exentas.

Cuotas pagadas por el Patrón Igualmente se pretende exceptuar de acumulación al SBC, las cuotas que de acuerdo con la LSS le corresponde cubrir al patrón. Tal redacción en mi opinión es desafortunada, porque las cuotas que por disposición de la propia LSS el patrón debe pagar son las que tiene a su cargo, es decir las patronales (que es claro que no se refiere a ellas, la excepción), además las de carácter obrero que entera, tratándose de trabajadores de salario mínimo.

Aparece en el proyecto de reforma una redacción similar cuando se habla de la exclusión del SBC de las demás cuotas que en términos de la LSS le corresponde pagar al patrón hasta por el monto en que se encuentren exentas, según la LISR.

Esta ley en su artículo, 109 fracción IX considera como ingreso exento las cuotas de seguridad social pagadas por los patrones sin distingo alguno, esto es las obreras que son absorbidas por el empresario, aun cuando no se trate de trabajadores de salario mínimo. Sin embargo, al exigir un primer requisito el artículo 27 que se pretende reformar, y posteriormente remitir a lo previsto en la LISR, en mi opinión solo hace alusión a las cuotas obreras pagadas por el patrón relativas a los trabajadores de salario mínimo. En este caso no habría homologación LSS–LISR.

Aportaciones de vivienda y PTU En la LSS vigente no forman parte del SBC, las aportaciones al Infonavit y la participación de las utilidades de las empresas (PTU). En la propuesta se excluyen de dicho salario, las aportaciones a la subcuenta de vivienda de la cuenta individual de los trabajadores, y la PTU, hasta por el monto en que cada una de esas prestaciones esté exenta o no gravada para los trabajadores según la LISR. Las aportaciones al Infonavit están exentas, de conformidad con el artículo 109 fracción XXVIII. Por lo que toca al reparto de utilidades, solo está exento hasta el equivalente a 15 días de salario mínimo general del área geográfica del trabajador, atendiendo el numeral 109, fracción XI de la LISR. Esto impactará aquellas empresas que pagan más de este límite, porque se incrementará el SBC; además si la intención de la reforma a la LFT era que el patrón pagara este concepto, la medida propuesta en la LSS puede ser un desincentivo.

Alimentación y habitación Tratándose de estos conceptos la LSS actualmente dispone en la fracción V del precepto 27, que para que no sean integrantes del SBC; se les debe cobrar a los trabajadores, por cada uno de dichos conceptos, como mínimo el 20% del salario mínimo general diario que rija en el DF (SMGDF); de no ser así, se aplica el procedimiento previsto en el artículo 32 de esa misma ley, el cual dispone que por alimentación (tres alimentos), el salario se estimará aumentado en un25%, y si recibe ambas prestaciones en un 50%.

En el proyecto se señala que se excluyen del SBC, la alimentación y habitación que se entreguen en especie, hasta por el monto en que cada una de tales prestaciones estén exentas o no sean ingresos gravados según la LISR. Atendiendo a esta ley, el artículo 110 dispone que el servicio de comedor y de comida proporcionados a los trabajadores, no se consideran ingresos en bienes, por lo que se excluyen del salario base para el pago de cuotas.

Con esto se elimina el requisito de cobrar al trabajador el 20% del SMGDF, pero todo indica que solo considera como exento el servicio de comedor o de comida, y no los vales para restaurante a los cuales se refiere expresamente la fracción VI del artículo 27 del proyecto de reforma que se comentará más adelante.

Al desaparecer para estas prestaciones el requisito de cobro al trabajador, no tiene razón de ser el artículo 32 de la LSS, por ello se propone derogarlo.

Despensas, vales de restaurante y de transporte En la actual fracción VI del citado numeral 27 de la LSS se dejan fuera de integración al SBC, las despensas en especie o en dinero, que se otorguen a los subordinados, siempre y cuando, su importe no rebase el 40% del SMGDF. En el proyecto de enmienda no se homologa a lo previsto en el ISR, y si bien respeta ese límite, es para tres conceptos, pues establece que no forman parte del SBC, las despensas en especie o en vales, los vales de restaurante y para transporte, hasta por el monto equivalente, en su conjunto al 40% del SMGDF; como puede observarse en el proyecto ya no se exceptúa la despensa en dinero.

Este cambio afectará a las empresas que pagan dos de estos conceptos o los tres; por ejemplo si un patrón proporciona a su personal, por una parte vales de restaurante y les cobran por tal concepto el 20% del SMGDF (es decir, $12.95), y por otra le otorga el tope de despensa del 40%del SMGDF (esto es $25.90), acorde con la LSS vigente ninguno de estas prestaciones integra, en tanto que con la propuesta acumularía los vales de restaurante, lo que incrementaría el SBC y por ende el pago de las cuotas.

Premios de puntualidad y asistencia Tratándose de estos estímulos o incentivos, la LSS actualmente los exceptúa de integración, siempre y cuando el importe de cada uno de ellos no supere el 10% del último SBC comunicado al Seguro Social.

Con el proyecto, si bien se excluyen de la base, se establece que siempre y cuando sean ingresos exentos o no gravados para el trabajador en los términos de la famosa LISR. Este ordenamiento no los considera como conceptos exentos, por consiguiente al ser pagos derivados de la relación laboral, forman parte integrante del SBC.

Entonces para aquellas empresas que pagan estos rubros respetando el tope de exención, y que por ende actualmente los excluye de integración, con la reforma tendrán que acumularlos en su totalidad.

Planes de pensiones Al día de hoy la fracción VIII de la LSS indica que están exentos de integración al SBC, las cantidades aportadas por el patrón para fines sociales, considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de la contratación colectiva, el cual debe reunir los requisitos establecidos por la Consar. En el proyecto de modificación se precisa que lo único excluyente en esta fracción son las cantidades aportadas por el patrón, pero solamente para la constitución de un fondo de pensiones, hasta por el monto en que estén exentos o no sean gravados por el trabajador en términos de la LISR; y dicho ordenamiento no las exenta expresamente, pero si considera que son previsión social, se exceptuarán con los límites establecidos para tal efecto.

Tiempo extraordinario En la última fracción del numeral objeto de este análisis, se excluye de integración salarial al tiempo extra generado dentro de los márgenes establecidos en la LFT. En el proyecto si bien se propone conservar esta regla, la exención será hasta el monto en que dichas remuneraciones estén exentas o no sean gravadas para los subordinados en los términos de la LISR. Tal legislación, en su artículo 109, fracción I contempla que tratándose de personal de salario mínimo, el ingreso por este concepto está exento, siempre y cuando no se rebasen los límites laborales; en relación con los demás trabajadores, se considera una exención del 50% de las remuneraciones por tiempo extra que se laboren dentro del margen ya mencionado, siempre que no excedan del equivalente a cinco veces el salario mínimo del área geográfica del trabajador por cada semana de servicios.

Conclusión Como puede verse el único objetivo de la reforma es ampliar la base de cotización de los trabajadores, y por ende aumentar la cuantía de las cuotas obrero-patronales y aportaciones de vivienda a enterar al Seguro Social e Infonavit.

No se homologará esta base con la del ISR, no solo por los tratos diferenciados que se hacen a algunas de las prestaciones mencionadas en este trabajo, sino porque como en el proyecto se omitió considerar las exenciones previstas en la LISR para el aguinaldo y la prima vacacional a que tienen derecho los trabajadores, estos conceptos se integrarían totalmente al SBC.

Por las consecuencias económicas de esta reforma para el sector empresarial habrá que estar muy atentos a la aprobación de este proyecto por parte de la Cámara Baja, y su posterior publicación en el DOF.

TRES CASOS ILUSTRATIVOS DEL IMPACTO DE LA REFORMA

Efectos de la reforma a la LSS Caso práctico 1 Ejemplo considerando la propuesta de reforma la cual a la fecha de publicación de este caso no ha sido aprobada por el Pleno de la Cámara de Diputados Datos generales

Salvador Mora Cadena

Salario mensual pactado en contrato $1,942.80 Días de aguinaldo 15 Días de vacaciones 10 Porcentaje de prima vacacional 25% Último SBC comunicado al IMSS $67.68

Salvador Mora Cadena Mayo Junio Total PTU 1,965.00 0.00 1,965.00 Vales de despensa 750.00 750.00 1,500.00

1. Determinación del salario base de cotización fijo

a) Cálculo de la cuota diaria

Salvador Mora Cadena

Vigente Propuesta

Salario mensual pactado en contrato $1,942.80 $1,942.80

Entre: Días del mes 30 30 Igual: Cuota diaria $64.76 $64.76

b) Cálculo de la parte proporcional diaria de aguinaldo

Salvador Mora Cadena Vigente Propuesta

Días de aguinaldo 15 15 Por: Cuota diaria $64.76 $64.76 Igual: Aguinaldo a pagar 971.40 971.40 Entre: Días del año 365 365

Igual: Proporción diaria de aguinaldo a integrar $2.66 $2.66

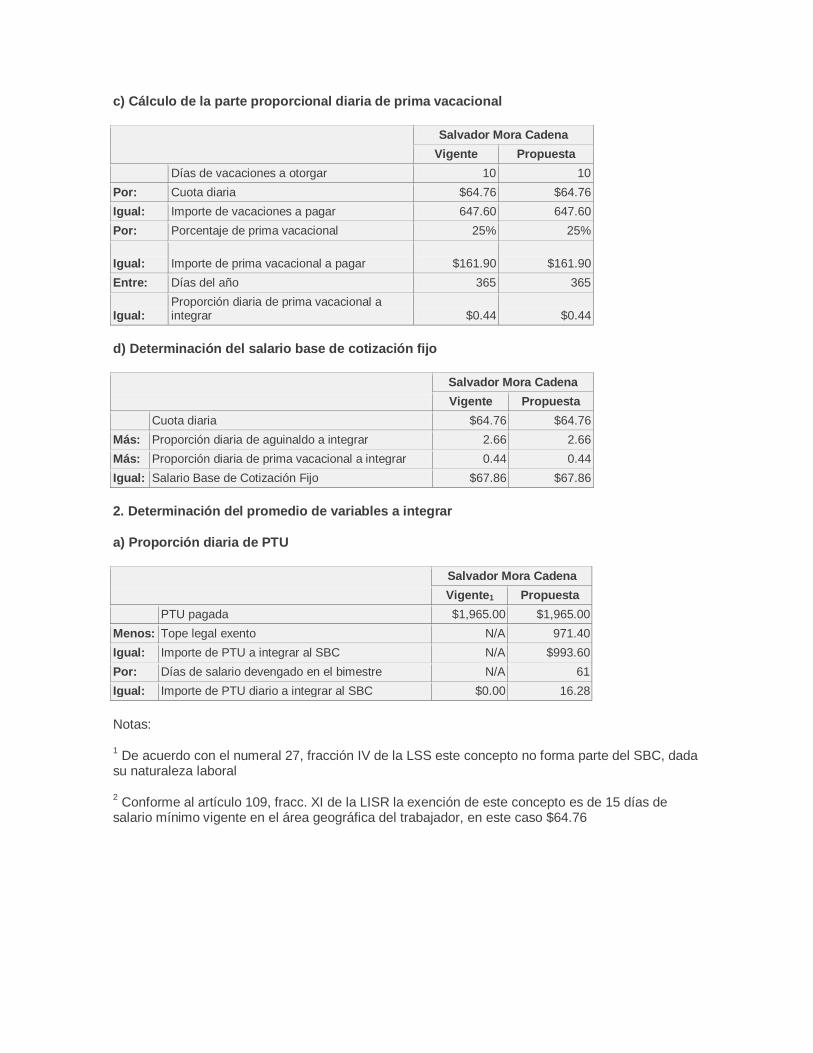

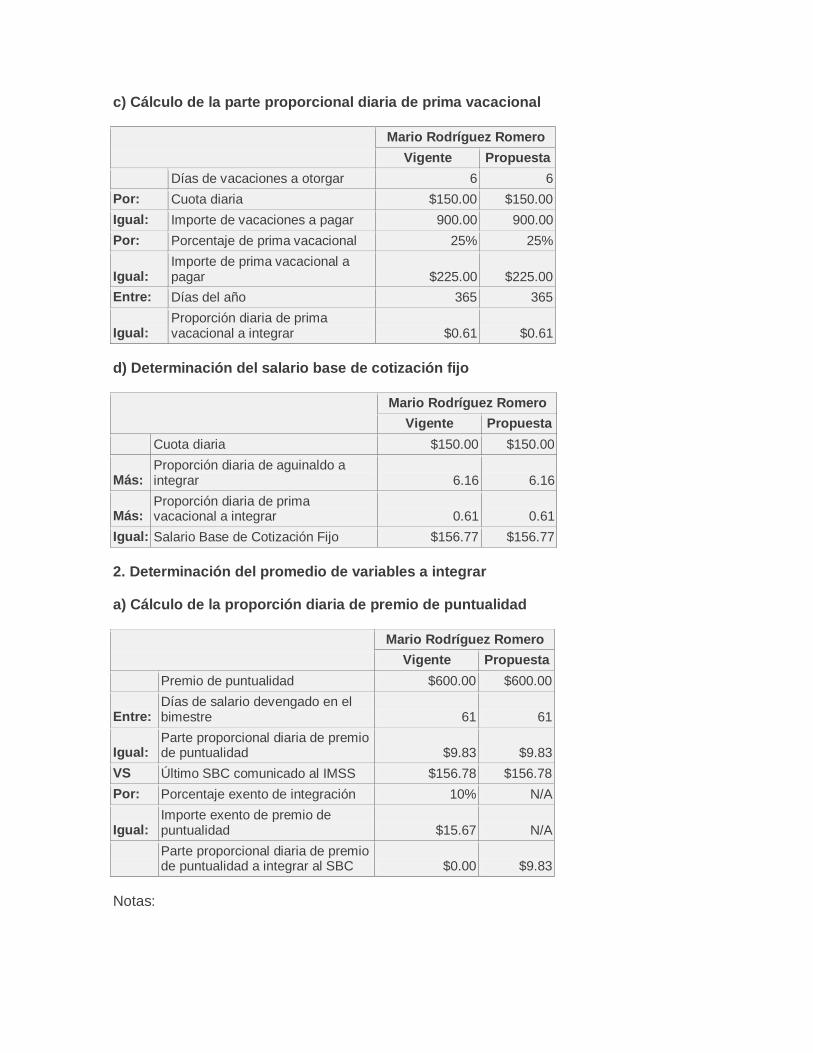

c) Cálculo de la parte proporcional diaria de prima vacacional

Salvador Mora Cadena

Vigente Propuesta Días de vacaciones a otorgar 10 10 Por: Cuota diaria $64.76 $64.76 Igual: Importe de vacaciones a pagar 647.60 647.60 Por: Porcentaje de prima vacacional 25% 25%

Igual: Importe de prima vacacional a pagar

$161.90 $161.90 Entre: Días del año 365 365

Igual: Proporción diaria de prima vacacional a integrar $0.44 $0.44

d) Determinación del salario base de cotización fijo

Salvador Mora Cadena Vigente Propuesta

Cuota diaria $64.76 $64.76 Más: Proporción diaria de aguinaldo a integrar 2.66 2.66 Más: Proporción diaria de prima vacacional a integrar 0.44 0.44 Igual: Salario Base de Cotización Fijo $67.86 $67.86

2. Determinación del promedio de variables a integrar

a) Proporción diaria de PTU

Salvador Mora Cadena Vigente1 Propuesta

PTU pagada $1,965.00 $1,965.00 Menos: Tope legal exento N/A 971.40 Igual: Importe de PTU a integrar al SBC N/A $993.60 Por: Días de salario devengado en el bimestre N/A 61 Igual: Importe de PTU diario a integrar al SBC $0.00 16.28

Notas:

1 De acuerdo con el numeral 27, fracción IV de la LSS este concepto no forma parte del SBC, dada su naturaleza laboral

2 Conforme al artículo 109, fracc. XI de la LISR la exención de este concepto es de 15 días de salario mínimo vigente en el área geográfica del trabajador, en este caso $64.76

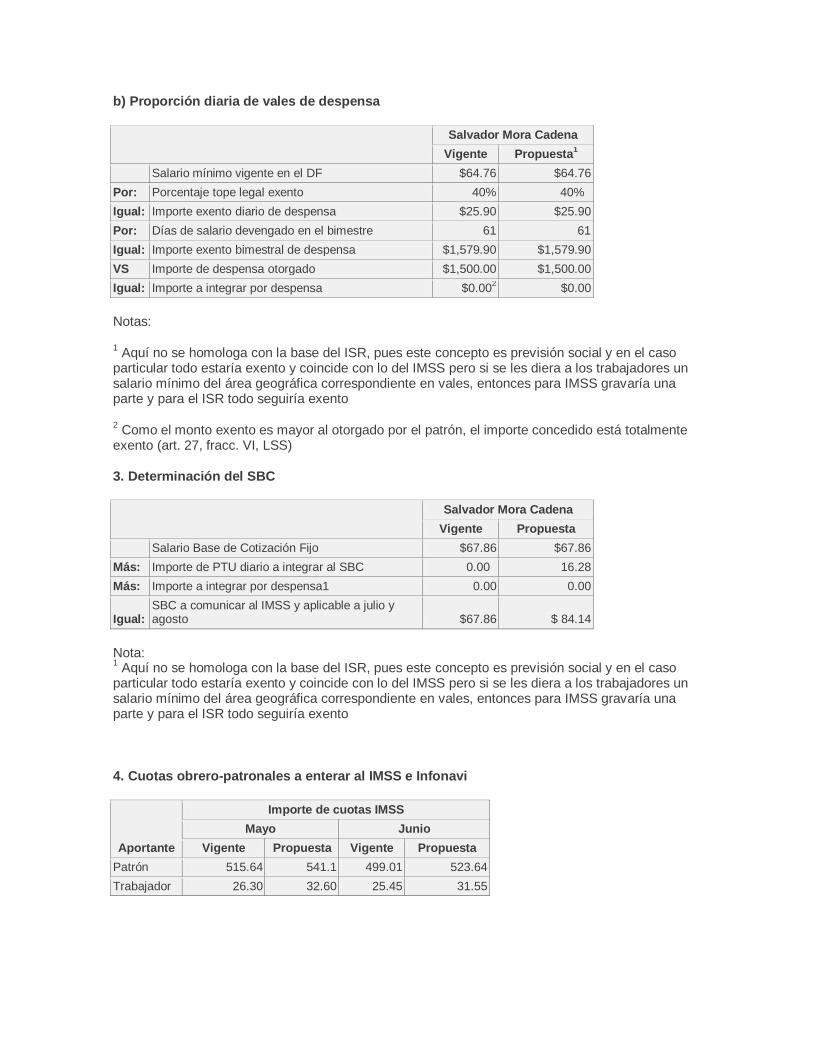

b) Proporción diaria de vales de despensa

Salvador Mora Cadena

Vigente Propuesta1 Salario mínimo vigente en el DF $64.76 $64.76 Por: Porcentaje tope legal exento 40% 40% Igual: Importe exento diario de despensa $25.90 $25.90 Por: Días de salario devengado en el bimestre 61 61 Igual: Importe exento bimestral de despensa $1,579.90 $1,579.90 VS Importe de despensa otorgado $1,500.00 $1,500.00 Igual: Importe a integrar por despensa $0.002 $0.00

Notas:

1 Aquí no se homologa con la base del ISR, pues este concepto es previsión social y en el caso particular todo estaría exento y coincide con lo del IMSS pero si se les diera a los trabajadores un salario mínimo del área geográfica correspondiente en vales, entonces para IMSS gravaría una parte y para el ISR todo seguiría exento

2 Como el monto exento es mayor al otorgado por el patrón, el importe concedido está totalmente exento (art. 27, fracc. VI, LSS)

3. Determinación del SBC

Salvador Mora Cadena

Vigente Propuesta Salario Base de Cotización Fijo $67.86 $67.86 Más: Importe de PTU diario a integrar al SBC 0.00 16.28 Más: Importe a integrar por despensa1 0.00 0.00

Igual: SBC a comunicar al IMSS y aplicable a julio y agosto $67.86 $ 84.14

Nota: 1 Aquí no se homologa con la base del ISR, pues este concepto es previsión social y en el caso particular todo estaría exento y coincide con lo del IMSS pero si se les diera a los trabajadores un salario mínimo del área geográfica correspondiente en vales, entonces para IMSS gravaría una parte y para el ISR todo seguiría exento

4. Cuotas obrero-patronales a enterar al IMSS e Infonavi

Aportante

Importe de cuotas IMSS Mayo Junio

Vigente Propuesta Vigente Propuesta Patrón 515.64 541.1 499.01 523.64 Trabajador 26.30 32.60 25.45 31.55

Aportante

Importe de cuotas RCV e Infonavit Bimestral Total

Diferencia Vigente Propuesta Vigente Propuesta Patrón 420.14 520.96 1,434.79 1,585.70 150.91 Trabajador 46.57 57.74 98.32 121.89 23.57 Efectos de la reforma a la LSS Caso práctico 2 Datos generales

Mario Rodríguez Romero

Salario mensual pactado en contrato $4,500.00 Días de aguinaldo 15 Días de vacaciones 6 Porcentaje de prima vacacional 25% Último SBC comunicado al IMSS $156.78

Mario Rodríguez Romero Mayo Junio Total Premio de puntualidad 300.00 300.00 600.00 Premio de asistencia 150.00 150.00 300.00 PTU 4,500.00 0.00 4,500.00

1. Determinación del salario base de cotización fijo a) Cálculo de la cuota diaria

Mario Rodríguez Romero

Vigente Propuesta

Salario mensual pactado en contrato $4,500.00 $4,500.00

Entre: Días del mes 30 30 Igual: Cuota diaria $150.00 $150.00

b) Cálculo de la parte proporcional diaria de aguinaldo

Mario Rodríguez Romero

Vigente Propuesta Días de aguinaldo 15 15 Por: Cuota diaria $150.00 $150.00 Igual: Aguinaldo a pagar 2,250.00 2,250.00 Entre: Días del año 365 365

Igual: Proporción diaria de aguinaldo a integrar $6.16 $6.16

c) Cálculo de la parte proporcional diaria de prima vacacional

Mario Rodríguez Romero

Vigente Propuesta Días de vacaciones a otorgar 6 6 Por: Cuota diaria $150.00 $150.00 Igual: Importe de vacaciones a pagar 900.00 900.00 Por: Porcentaje de prima vacacional 25% 25%

Igual: Importe de prima vacacional a pagar $225.00 $225.00

Entre: Días del año 365 365

Igual: Proporción diaria de prima vacacional a integrar $0.61 $0.61

d) Determinación del salario base de cotización fijo

Mario Rodríguez Romero

Vigente Propuesta Cuota diaria $150.00 $150.00

Más: Proporción diaria de aguinaldo a integrar 6.16 6.16

Más: Proporción diaria de prima vacacional a integrar 0.61 0.61

Igual: Salario Base de Cotización Fijo $156.77 $156.77

2. Determinación del promedio de variables a integrar

a) Cálculo de la proporción diaria de premio de puntualidad

Mario Rodríguez Romero

Vigente Propuesta Premio de puntualidad $600.00 $600.00

Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de premio de puntualidad $9.83 $9.83

VS Último SBC comunicado al IMSS $156.78 $156.78 Por: Porcentaje exento de integración 10% N/A

Igual: Importe exento de premio de puntualidad $15.67 N/A

Parte proporcional diaria de premio de puntualidad a integrar al SBC $0.00 $9.83

Notas:

1 Como el 10% del último SBC comunicado al IMSS es mayor que el otorgado por el patrón, el premio de puntualidad concedido está exento de integración (art. 27, fracc. VII, LSS)

2 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

b) Cálculo de la proporción diaria de premio de asistencia

Mario Rodríguez Romero

Vigente Propuesta Premio de asistencia $300.00 $300.00

Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de premio de asistencia $4.91 $4.91

VS Último SBC comunicado al IMSS $156.78 $156.78 Por: Porcentaje exento de integración 10% N/A Igual: Importe exento de premio de asistencia $15.67 N/A

Parte proporcional diaria de premio de asistencia a integrar al SBC $0.001 $4.912

Notas:

1 Como el 10% del último SBC comunicado al IMSS es mayor que el otorgado por el patrón, el premio de asistencia concedido está exento de integración (art. 27, fracc. VII, LSS)

2 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

c) Proporción diaria de PTU

Mario Rodríguez Romero

Vigente1 Propuesta PTU pagada $4,500.00 $4,500.00 Menos: Tope legal exento N/A 971.402 Igual: Importe de PTU a integrar al SBC N/A $3,528.60

Por: Días de salario devengado en el bimestre N/A 61

Igual: Importe de PTU diario a integrar al SBC $0.00 $57.84

Notas:

1 De acuerdo con el numeral 27, fracción IV de la LSS este concepto no forma parte del SBC, dada su naturaleza laboral

2 Conforme al artículo 109, fracc. XI de la LISR la exención de este concepto es de 15 días de salario mínimo vigente en el área geográfica del trabajador, en este caso $64.76

3. Determinación del SBC

Mario Rodríguez Romero

Vigente Propuesta Salario Base de Cotización Fijo $156.77 $156.77

Más: Parte proporcional diaria de premio de puntualidad a integrar al SBC 0.00 9.83

Más: Parte proporcional diaria de premio de asistencia a integrar al SBC 0.00 4.91

Más: Importe de PTU diario a integrar al SBC 0.00 57.84

Igual: SBC a comunicar al IMSS y aplicable a julio y agosto $156.77 $ 229.35

4. Cuotas obrero-patronales a enterar al IMSS e Infonavit

Aportante

Importe de cuotas IMSS Mayo Junio

Vigente Propuesta Vigente Propuesta Patrón 654.62 780.09 633.53 754.93 Trabajador 60.75 93.22 58.79 90.21

Aportante

Importe de cuotas RCV e Infonavit Bimestral Total

Diferencia Vigente Propuesta Vigente Propuesta Patrón 970.64 1,420.03 2,258.79 2,955.05 696.26 Trabajador 107.59 157.38 227.13 340.81 113.68

Efectos de la reforma a la LSS Caso práctico 3 Datos generales

María José Fierro Vázquez

Salario mensual pactado en contrato $10,000.00 Días de aguinaldo 15 Días de vacaciones 16 Porcentaje de prima vacacional 25% Último SBC comunicado al IMSS $651.32

María José Fierro Vázquez Mayo Junio Total Bono de productividad $2,789.00 $1,750.00 $4,539.00 Premio de puntualidad 400.00 400.00 800.00 Premio de asistencia 400.00 400.00 800.00 Comisiones 4,250.00 7,894.00 12,144.00 Tiempo extra Ver análisis PTU 3,529.00 0.00 3,529.00 Servicio de comedor (un alimento por día) 264.00 240.00 504.00 Vales de despensas 500.00 500.00 1,000.00

Análisis de tiempo extra

DÍAS DE LA SEMANA TOTAL Lunes Martes Miércoles Jueves Viernes T1 5 2 1 3 4 15 E2 3 2 1 61 I3 2 0 0 3 4 91

Nota:

1 Según el numeral 27, fracción IX de la LSS, el tiempo extra que forma parte del SBC es el generado fuera de los márgenes establecidos en la LFT, es decir cuando se rompa cualquiera de las reglas: tres horas diarias o tres veces a la semana

1. Determinación del salario base de cotización fijo

a) Cálculo de la cuota diaria

María José Fierro Vázquez

Vigente Propuesta

Salario mensual pactado en contrato $10,000.00 $10,000.00

Entre: Días del mes 30 30 Igual: Cuota diaria $333.33 $333.33

b) Parte proporcional diaria de aguinaldo

María José Fierro Vázquez

Vigente Propuesta Días de aguinaldo 15 15 Por: Cuota diaria $333.33 $333.33 Igual: Aguinaldo a pagar 4,999.95 4,999.95 Entre: Días del año 365 365

Igual: Proporción diaria de aguinaldo a integrar $13.69 $13.69

c) Parte proporcional diaria de prima vacacional

María José Fierro Vázquez

Vigente Propuesta Días de vacaciones a otorgar 16 16 Por: Cuota diaria $333.33 $333.33 Igual: Importe de vacaciones a pagar 5,333.28 5,333.28 Por: Porcentaje de prima vacacional 25% 25%

Igual: Importe de prima vacacional a pagar $1,333.32

$1,333.32

Entre: Días del año 365 365

Igual: Proporción diaria de prima vacacional a integrar $3.65 $3.65

d) Salario base de cotización fijo

María José Fierro Vázquez

Vigente Propuesta Cuota diaria $333.33 $333.33

Más: Proporción diaria de aguinaldo a integrar 13.69 13.69

Más: Proporción diaria de prima vacacional a integrar 3.65 3.65

Igual: Salario Base de Cotización Fijo $350.67 $350.67

2. Determinación del promedio de variables a integrar a) Cálculo de la proporción diaria de bono de productividad

María José Fierro Vázquez

Vigente Propuesta Bono de productividad $4,539.00 $4,539.00 Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de bono de productividad a integrar al SBC $74.40 $74.401

Nota:

1 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

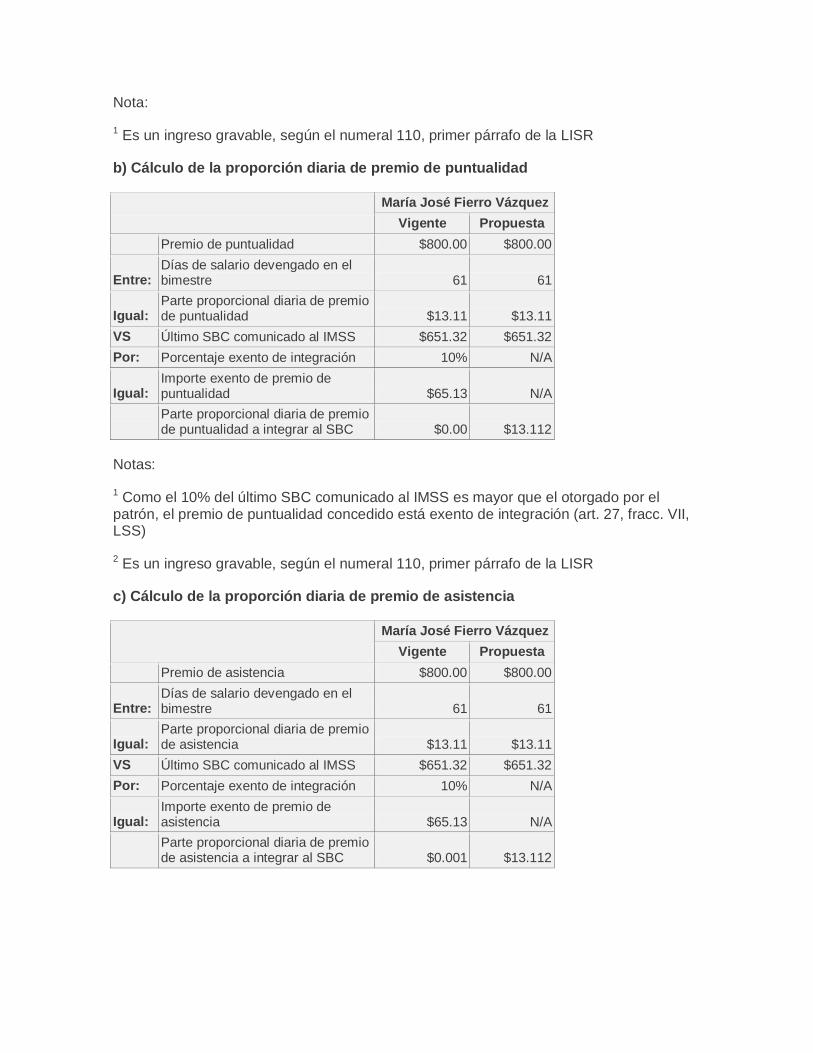

b) Cálculo de la proporción diaria de premio de puntualidad

María José Fierro Vázquez

Vigente Propuesta Premio de puntualidad $800.00 $800.00

Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de premio de puntualidad $13.11 $13.11

VS Último SBC comunicado al IMSS $651.32 $651.32 Por: Porcentaje exento de integración 10% N/A

Igual: Importe exento de premio de puntualidad $65.13 N/A

Parte proporcional diaria de premio de puntualidad a integrar al SBC $0.00 $13.112

Notas:

1 Como el 10% del último SBC comunicado al IMSS es mayor que el otorgado por el patrón, el premio de puntualidad concedido está exento de integración (art. 27, fracc. VII, LSS)

2 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

c) Cálculo de la proporción diaria de premio de asistencia

María José Fierro Vázquez

Vigente Propuesta Premio de asistencia $800.00 $800.00

Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de premio de asistencia $13.11 $13.11

VS Último SBC comunicado al IMSS $651.32 $651.32 Por: Porcentaje exento de integración 10% N/A

Igual: Importe exento de premio de asistencia $65.13 N/A

Parte proporcional diaria de premio de asistencia a integrar al SBC $0.001 $13.112

Notas:

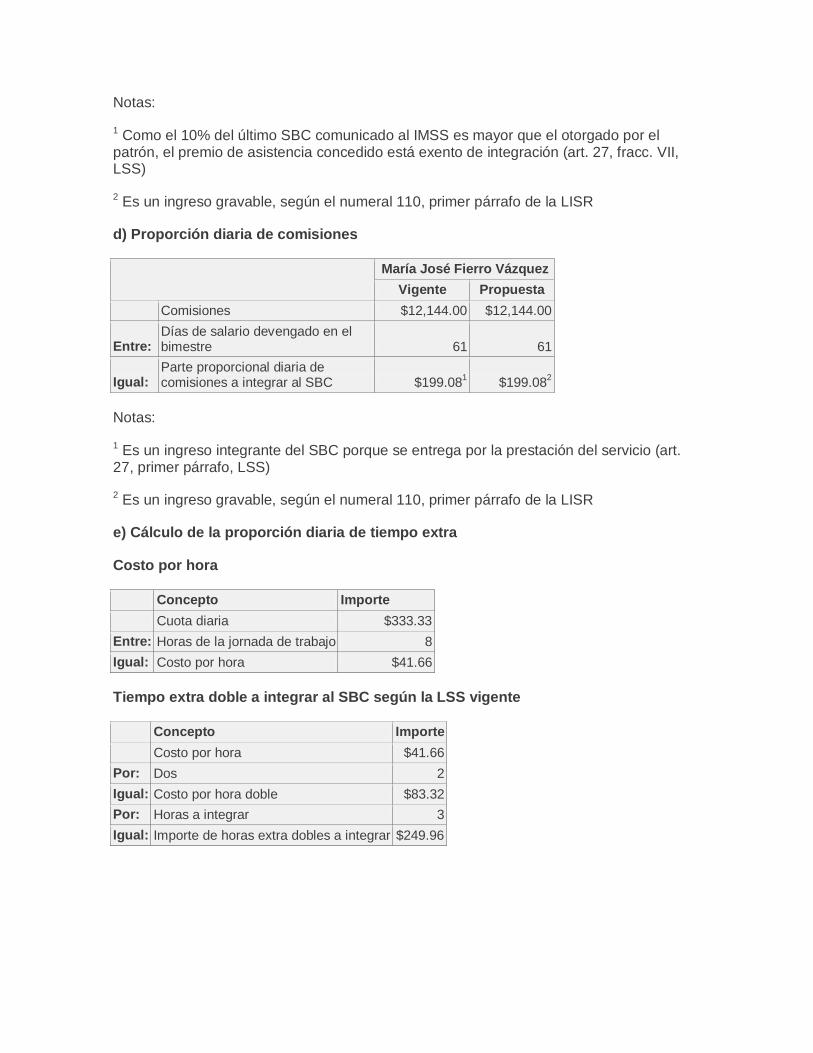

1 Como el 10% del último SBC comunicado al IMSS es mayor que el otorgado por el patrón, el premio de asistencia concedido está exento de integración (art. 27, fracc. VII, LSS)

2 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

d) Proporción diaria de comisiones

María José Fierro Vázquez

Vigente Propuesta Comisiones $12,144.00 $12,144.00

Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de comisiones a integrar al SBC $199.081 $199.082

Notas:

1 Es un ingreso integrante del SBC porque se entrega por la prestación del servicio (art. 27, primer párrafo, LSS)

2 Es un ingreso gravable, según el numeral 110, primer párrafo de la LISR

e) Cálculo de la proporción diaria de tiempo extra

Costo por hora

Concepto Importe Cuota diaria $333.33 Entre: Horas de la jornada de trabajo 8 Igual: Costo por hora $41.66

Tiempo extra doble a integrar al SBC según la LSS vigente

Concepto Importe Costo por hora $41.66 Por: Dos 2 Igual: Costo por hora doble $83.32 Por: Horas a integrar 3 Igual: Importe de horas extra dobles a integrar $249.96

Tiempo extra triple a integrar AL SBC según la LSS vigente

Concepto Importe Costo por hora $41.66 Por: Tres 3 Igual: Costo por hora triple $124.98 Por: Horas a integrar 6

Igual: Importe de horas extra triples a integrar $749.88

Tiempo extra a integrar al SBC según la LSS vigente

Concepto Importe

Importe de horas extra dobles a integrar $249.96

Más: Importe de horas extra triples a integrar 749.88

Igual: Total de tiempo extra a integrar $999.84

Tiempo extra a integrar al SBC según la propuesta de reforma a la LSS

Número de horas

Importe Pagado de horas

extra Exento1 Gravado Nueve dobles $749.88 $323.80 $426.08 Seis triples 749.88 749.88 Total $1,499.76 $323.80 $1,175.96

Nota:

1 Lo que resulte menor entre el 50% de las horas dobles pagadas o el equivalente a cinco dias de salario mínimo general, según 109, fracción I de la LISR

f) Proporción diaria de tiempo extra

María José Fierro Vázquez

Vigente Propuesta Tiempo extra a integrar $999.84 $1,175.96 Entre: Días de salario devengado en el bimestre 61 61

Igual: Parte proporcional diaria de tiempo extra a integrar al SBC $16.39 $19.27

g) Proporción diaria de servicio de comedor

María José Fierro Vázquez

Vigente Propuesta Salario mínimo vigente en el DF $64.76 $0.00

Por: Porcentaje de descuento legal por alimentación1 20% N/A

Igual: Descuento diario a realizar por concepto de alimentación $12.95 N/A

Por: Días en que se otorgó la alimentación en el bimestre 42 N/A

Igual: Total de descuento legal a realizar por concepto de alimentación $543.90 N/A

VS Descuento real efectuado por la compañía $504.001 N/A Cuota diaria $333.33 N/A Por: Porcentaje a adicionar por alimentación 8.33% N/A

Igual: Importe a adicionar al SBC por alimentación $27.761 $0.002

Notas:

1 Como el descuento efectuado por el patrón es menor al 20% del salario mínimo del DF, se tiene que adicionar por este concepto al SBC el 8.33% de la cuota diaria del trabajador (arts. 27, fracc. V y 32, LSS)

2 El servicio de comedor no es ingreso para efectos del ISR, pero si se otorga en vales es parte de la prevision social topado a siete veces el salario mínimo general vigente en el área geográfica del trabajador

h) Proporción diaria de PTU

María José Fierro Vázquez

Vigente1 Propuesta PTU pagada $3,529.00 $3,529.00 Menos: Tope legal exento N/A 971.402 Igual: Importe de PTU a integrar al SBC N/A $2,557.60 Por: Días de salario devengado en el bimestre N/A 61 Igual: Importe de PTU diario a integrar al SBC $0.00 $41.92

Notas: 1 De acuerdo con el numeral 27, fracción IV de la LSS este concepto no forma parte del SBC, dada su naturaleza laboral

2 Conforme al artículo 109, fracc. XI de la LISR la exención de este concepto es de 15 días de salario mínimo vigente en el área geográfica del trabajador, en este caso $64.76

i) Proporción diaria de vales de despensa

María José Fierro Vázquez Vigente Propuesta1

Salario mínimo vigente en el DF $64.76 $64.76 Por: Porcentaje tope legal exento 40% 40% Igual: Importe exento diario de despensa $25.90 $25.90 Por: Días de salario devengado en el bimestre 61 61 Igual: Importe exento bimestral de despensa $1,579.90 $1,579.90 VS Importe de despensa otorgado $1,000.00 $1,000.00 Igual: Importe a integrar por despensa $0.002 $0.00

Notas:

1 Aquí no se homologa con la base del ISR, pues este concepto es previsión social y en el caso particular todo estaría exento y coincide con lo del IMSS pero si se les diera a los trabajadores un salario mínimo del área geográfica correspondiente en vales, entonces para IMSS gravaría una parte y para el ISR todo seguiría exento

2 Como el monto exento es mayor al otorgado por el patrón, el importe concedido está totalmente exento (art. 27, fracc. VI, LSS)

3. Determinación del SBC

María José Fierro Vázquez

Vigente Propuesta Salario Base de Cotización Fijo $350.67 $350.67

Más: Parte proporcional diaria de bono de productividad a integrar al SBC 74.40 74.40

Más: Parte proporcional diaria de premio de puntualidad a integrar al SBC 0.00 13.11

Más: Parte proporcional diaria de premio de asistencia a integrar al SBC 0.00 13.11

Más: Parte proporcional diaria de comisiones a integrar al SBC 199.08 199.08

Más: Parte proporcional diaria de tiempo extra a integrar al SBC 16.39 19.27

Más: Importe a adicionar al SBC por alimentación 27.76 0.00 Más: Importe de PTU diario a integrar al SBC 0.00 41.92 Más: Importe a integrar por despensa1 0.00 0.00 Igual: SBC a comunicar al IMSS y aplicable a julio y agosto $668.30 $711.56

Nota: 1 Aquí no se homologa con la base del ISR, pues este concepto es previsión social y en el caso particular todo estaría exento y coincide con lo del IMSS pero si se les diera a los trabajadores un salario mínimo del área geográfica correspondiente en vales, entonces para IMSS gravaría una parte y para el ISR todo seguiría exento

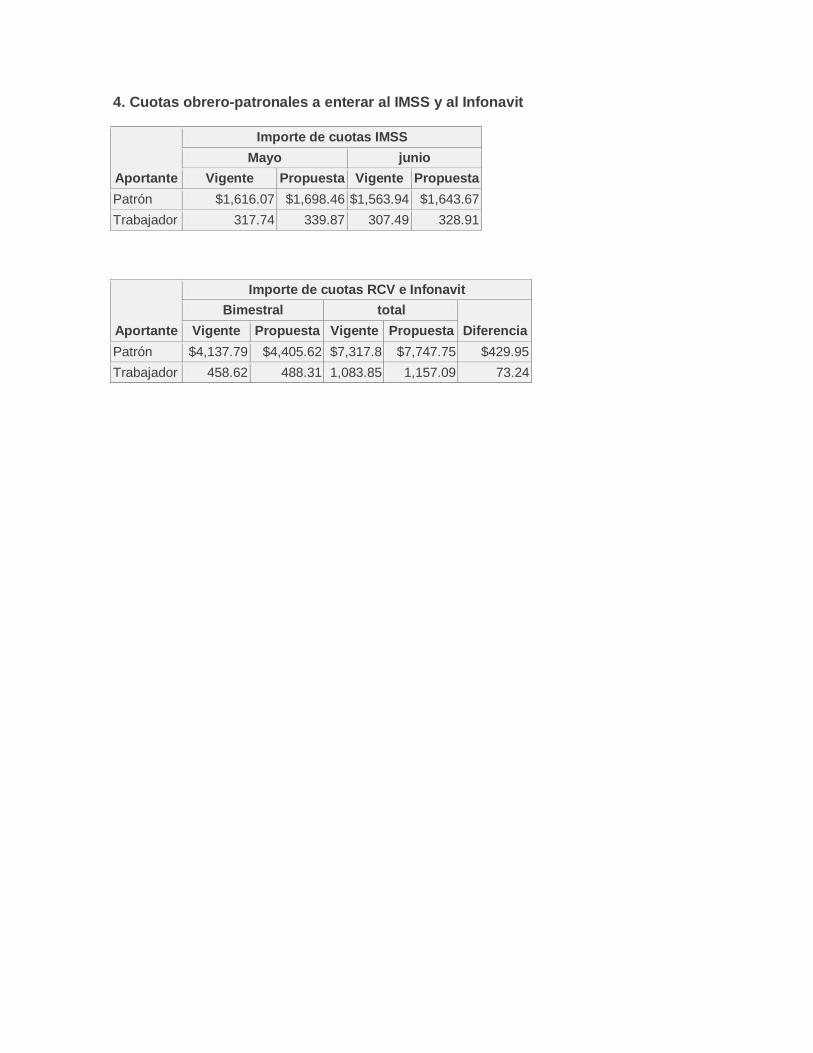

4. Cuotas obrero-patronales a enterar al IMSS y al Infonavit

Aportante

Importe de cuotas IMSS Mayo junio

Vigente Propuesta Vigente Propuesta Patrón $1,616.07 $1,698.46 $1,563.94 $1,643.67 Trabajador 317.74 339.87 307.49 328.91

Aportante

Importe de cuotas RCV e Infonavit Bimestral total

Diferencia Vigente Propuesta Vigente Propuesta Patrón $4,137.79 $4,405.62 $7,317.8 $7,747.75 $429.95 Trabajador 458.62 488.31 1,083.85 1,157.09 73.24