ANALISIS DE LOS RIESGOS QUE AFECTAN A LAS ...

43

ANALISIS DE LOS RIESGOS QUE AFECTAN A LAS COMERCIALIZADORAS EN LA DEVOLUCIÓN DE MAQUINARA AGRÍCOLA EN EL PROCESO DE IMPORTACIÓN BAYRON FERNEY ORDOÑEZ BOHORQUEZ UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA DE CONTADURIA PUBLICA SEMINARIO DE RIESGOS FINANCIEROS Y COORPORATIVOS BOGOTA 2019

Transcript of ANALISIS DE LOS RIESGOS QUE AFECTAN A LAS ...

ANALISIS DE LOS RIESGOS QUE AFECTAN A LAS COMERCIALIZADORAS EN

LA DEVOLUCIÓN DE MAQUINARA AGRÍCOLA EN EL PROCESO DE

IMPORTACIÓN

BAYRON FERNEY ORDOÑEZ BOHORQUEZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

PROGRAMA DE CONTADURIA PUBLICA

SEMINARIO DE RIESGOS FINANCIEROS Y COORPORATIVOS

BOGOTA

2019

ANALISIS DE LOS RIESGOS QUE AFECTAN A LAS COMERCIALIZADORAS EN

LA DEVOLUCIÓN DE MAQUINARA AGRÍCOLA EN EL PROCESO DE

IMPORTACIÓN

BAYRON FERNEY ORDOÑEZ BOHORQUEZ

RICHARD CADENA GALINDO

Presentado a

UNIVERSIDAD COOPERATIVA DE COLOMBIA

PROGRAMA DE CONTADURIA PUBLICA

SEMINARIO DE RIESGOS FINANCIEROS Y COORPORATIVOS

BOGOTA

2019

Tabla de contenido

1. Planteamiento Del Problema .......................................................................................... 8

2. Objetivos ........................................................................................................................ 9

Objetivo General: ................................................................................................................... 9

Objetivos Específicos: ............................................................................................................ 9

3. Marco teórico ............................................................................................................... 10

Importación .......................................................................................................................... 10

Iconterms .............................................................................................................................. 10

Importación de maquinaria agrícola al Sector agrícola en Colombia .................................. 11

4. Capítulo I. normatividad vigente que rige el proceso de importación de maquinaria

agrícola en Colombia. .................................................................................................. 13

5. Capitulo II. Describir el proceso de la importación de maquinaria agrícola en Colombia.

...................................................................................................................................... 28

6. Capitulo III. Análisis de los riesgos que afectan a las comercializadoras en la devolución

de maquinara agrícola en el proceso de importación. .................................................. 33

Matriz De Riesgo. ................................................................................................................ 33

Mapa De riesgo. ................................................................................................................... 40

7. Conclusiones ................................................................................................................ 42

8. Bibliografía .................................................................................................................. 43

Tabla de gráficos

1. Ilustración 1 Importación de tractores/SIEX (Sistema Estadístico de Comercio

Exterior) ....................................................................................................................... 13

2. Figura 1 Proceso de importación/Creación Propia ..................................................... 29

Lista de Tablas

1. Tabla 1 Cantidad de tractores importados/SIEX (Sistema Estadístico de Comercio

Exterior) …………………………………………………………………………………11

2. Tabla 2 Tabla Comparativito Dcr. 25685de 1999 / Dcr. 390 de 2019 / Dcr. 349 de 2018

........................................................................................................................................... 14

3. Tabla 3 Parámetros matriz de riesgo ................................................................................ 33

4. Tabla 4 Matriz de riesgo .................................................................................................. 33

5. Tabla 5 Mapa de riesgo .................................................................................................... 40

RESUMEN

El objetivo del presente trabajo es analizar los riesgos que afectan a las comercializadoras en

la devolución de maquinara agrícola en el proceso de importación, que en el último año

presentaron un aumento del 15.3% frente al 2017 en la importación Manufacturera donde la

compra de Maquinaria y equipo de transporte presentan un porcentaje del 21,8 por lo cual la

importancia de analizar los riesgos que se presentan en la devolución de maquinaria. Para el

desarrollo de este trabajo se realizó la comparación entre los decretos 2685 de 1999, 390 de 2016

y 349 del 2018 los cuales rigen el proceso de importación en Colombia, posterior mente se

describe el proceso de importación de maquinaria agrícola por medio de un mapa de procesos.

Posteriormente, se realiza una matriz de riesgo junto con el mapa de riesgos que permite analizar

los riesgos de mayor nivel en el proceso.

Palabras claves: Importación, Agencia aduanera, Inconterms, Dirección de impuestos y

aduanas nacionales DIAN.

METODOLOGÍA

Esta es una investigación con enfoque cualitativo, que se enmarca dentro de las ciencias

sociales y que pretenden dar respuesta a los objetivos de la investigación; en la etapa inicial se

hará toda la actividad de exploración teórica, como contextual y recopilación de información

relevante para el fin de contextualizar los decretos que rigen el proceso de importación de

maquinaria en Colombia.

En la segunda etapa de la investigación se pretende describir el proceso de importación con el

fin de evidenciar cada etapa y poder identificar los posibles riesgos que afectan a las

comercializadoras.

Finalmente, el documento se caracteriza por el análisis de los riesgos que afectan a la

comercializadoras en la devolución de maquinaria agrícola en el proceso de importación por

medio de una matriz de riesgo que mide el impacto económico a los EEFF, los diferentes

controles que se deben adoptar y la ocurrencia de los mismo, determinando así un mapa de calor

con los riesgos más representativos.

1. Planteamiento Del Problema

En toda importación son fundamentales los términos de negociación internacional

INCONTERMS incluidos en el contrato de compraventa internacional ya que permiten

determinar el alcance de las cláusulas comerciales en la responsabilidad en la devolución de la

maquinaria, el alcance del precio, en que momento y donde se produce la transferencia de

riesgos sobre la mercadería del vendedor hacia el comprador, el lugar de entrega de la

mercadería, quién contrata y paga el transporte, quién contrata y paga el seguro qué documentos

tramita cada parte y su costo.

De acuerdo con el boletín técnico de importaciones emitido por el DANE el 14 de febrero del

2019, nos indican que, a diciembre de 2018 las importaciones de Manufacturas fueron

US$3.170,8 millones CIF y presentaron un aumento de 15,3% frente a diciembre de 2017, como

resultado de las mayores compras de maquinaria y equipo de transporte (21,8%), y por otra parte,

a través del decreto 1280 de 2017 quedó lista la normativa que le da vía libre a la rebaja

arancelaria de cero por ciento, durante dos años para la importación de maquinaria usada del

ámbito agrícola con un tiempo de antigüedad mínima de un año y máxima de 7 años.

Por lo anterior, surgen los siguientes interrogantes ¿cómo puede afectar económicamente las

devoluciones de maquinaria a las comercializadoras que importen este tipo de bienes sin

cláusulas de garantía? ¿cueles son los riesgos que afectan a las comercializadoras en el proceso

de importación de maquinaria agrícola? ¿Cuáles son las leyes que regulan el proceso de

importación de maquinaria agrícola en Colombia?

2. Objetivos

2.1 Objetivo General:

2.1.1 Diagnosticar los riesgos que afectan a las comercializadoras en la devolución

de maquinara agrícola en el proceso de importación.

2.2 Objetivos Específicos:

2.2.1 Identificar la normatividad vigente que rige el proceso de importación de

maquinaria agrícola en Colombia.

2.2.2 Describir el proceso de la importación de maquinaria agrícola en Colombia.

2.2.3 Analizar los riesgos que afectan a las comercializadoras en la devolución de

maquinara agrícola en el proceso de importación

3 Marco teórico

Importación

En el manual de importación para las empresas la define como una operación comercial

para introducción legítima de bienes y servicios del extranjero los cuales son adquiridos por

un país para distribuirlos en el interior de este, ya que no son accesibles en el territorio propio

por su ausencia o por precios elevados en comparación con los que existen en otros países.

(Ortiz, Lady, & Yuri, 2007, pág. 168)

Por otra parte, en el manual práctico en los sistemas de importación nombran algunas

ventas del proceso de importación. En los países en vías de desarrollo la importación permite

alcanzar un nivel internacional de calidad, que obliga a mejorar maquinaria, materias primas y

procesos. También En países de costos altos de fabricación, probablemente salga más barato

importar que fabricar, convirtiéndose así en revendedores, pasando de fabricantes, a

comerciantes y en países con tratados internacionales de libre comercio la reducción paulatina

de impuestos de importación hasta llegar a cero, bajará el costo de la compra internacional.

(Camara de comercio de bogota, 1990, pág. 57)

Iconterms

En la guía práctica de los Incoterms los definen como un conjunto de reglas

internacionales, regidos por la Cámara de Comercio Internacional, que determinan el alcance

de las cláusulas comerciales incluidas en el contrato de compraventa internacional, también se

denominan cláusulas de precio, pues cada termino permite determinar los elementos que lo

componen. La selección del Incoterm influye sobre el costo del contrato y de proveer un

grupo de reglas internacionales para la interpretación de los términos más usados en el

Comercio internacional. Los Incoterms determinan el alcance del precio, En que momento y

donde se produce la transferencia de riesgos sobre la mercadería del vendedor hacia el

comprador, El lugar de entrega de la mercadería, Quién contrata y paga el transporte, Quién

contrata y paga el seguro, Qué documentos tramita cada parte y su costo. (Llamazares Garcia,

2010, pág. 213)

Importación de maquinaria agrícola al Sector agrícola en Colombia

La mecanización es la herramienta más importante para lograr la optimización de la

producción agropecuaria, con el tractor se logra la productividad, competitividad y

sostenibilidad que requieren los mercados. Metas que se consiguen sembrando con precisión,

aplicando los insumos en la dosis, sitio y momento adecuados y cosechando con pocas

pérdidas. Es importante indicar que los tractores se pueden comparar con los camperos; el tipo

de máquina que se comercializa en Colombia es todo-terreno, ya que son de doble tracción y

sirven para el fango, el pantano, la loma, pendiente o terrenos planos. (Lopez Zulueta, 2017)

De acuerdo con el Centro Virtual de Negocios (CNV), un estudio reveló que en 2013

llegaron al país 2.024 unidades de tractores, de las cuales el 82% corresponde a tracto

camiones, y de acuerdo con el Sistema Estadístico de Comercio Exterior (SIEX), desde el año

2010 hasta los primeros 4 meses del 2017, se han importado alrededor de 38.157 tractores al

país, en los cuales se encuentran alrededor de 10 tipos o referencias de estos vehículos, que

son utilizados en diferentes actividades la construcción, infraestructura, agropecuario, entre

otras. (Lopez Zulueta, 2017)

Tabla 1 Cantidad de tractores importados/SIEX (Sistema Estadístico de Comercio Exterior)

De acuerdo con el gráfico 1, el comportamiento de las importaciones de tractores ha venido

cayendo en los últimos años, de acuerdo con los datos publicados en SIEX –DIAN. En parte,

es un reflejo de la desaceleración de la economía del país y la falta de inversión en sectores de

la agricultura y la construcción. (Lopez Zulueta, 2017)

Grafico 1 Importación de tractores/SIEX (Sistema Estadístico de Comercio Exterior)

4 Capítulo I. normatividad vigente que rige el proceso de importación de maquinaria

agrícola en Colombia.

En colombiana se han emitido tres decretos reglamentarios con el propósito de controlar las

mercancías y servicios que entran y sales del país, por medio de un sistema adecuado y oportuno

que permita vigilar y controlar estos procesos como la legalización de mercancías, tributación,

controles de calidad y demás estándares reglamentados. El 28 de diciembre de 1999 entra en

vigencia el decreto 2685 por el cual se modifica la legislación aduanera el cual es modificado por

el decreto 390 del 7 de marzo del 2016 en cuanto a la creación de instrumentos normativos, con

el manejo de mecanismos digitales en cuento a los pagos, equipos de inspección y el desaduana

miento que permite la entrega de mercancías sin necesidad de una declaración aduanera y se

adicionan sus debidos procedimientos. Dos años después se reglamenta el Decreto 349 del 20 de

febrero del 2018.

El cambio de este último decreto se enfoca en el tema sancionatorio ya que en el decreto 390

cualquier error en sus declaraciones tendrían imposición de multas hasta del 20%, decomiso de

los productos por tal motivo el decreto 349 especifica que se debe realizar una investigación

integral que de la posibilidad de hacer correcciones y otro cambio notorio de este decreto son los

claros castigos que obtendrán quien realicen delitos aduaneros.

Actualmente los decretos 390 Y 349 presentan artículos en transición, es decir que aún hay

normatividad vigente del decreto 2685 por tal motivo se decide realizar un cuadro comparativo

entre los tres decretos en materia de importación de mercancía. (Decreto 390, 2016) (Decreto

2685, 2017) (Decreto 349, 2018)

Tabla 2

Tabla Comparativito Dcr. 25685de 1999 / Dcr. 390 de 2019 / Dcr. 349 de 2018

CONCEPTO DECRETO 2685

DE 1999

DECRETO 390 DE

2016

DECRETO 349 DE

2018

Por el cual se

modifica la

Legislación

Aduanera.

Por el cual se establece

la regulación aduanera

modifican los Dec.

2685 de 1999 y 390

de 2016 y se dictan

otras disposiciones.

CAPITULO I. Disposiciones

generales.

Ámbito de aplicación.

Sin modificación

IMPORTACION

Lo definen como

la introducción de

mercancías de

procedencia

extranjera al

territorio aduanero

nacional y también

se considera la

introducción de

mercancías

procedentes de un

depósito franco al

resto del territorio

aduanero nacional.

Sin modificación

Sin modificación

CAPITULO II.

Sistematización,

garantías y

resoluciones

anticipadas

Sistematización,

garantías y resoluciones

anticipadas

Artículo 4. Derogado Servicios informáticos

electrónicos.

Sin modificación

Artículo 5.

En casos de

contingencia, la

autoridad aduanera

podrá autorizar el

trámite manual

mediante la

presentación física

de la

documentación.

Trámites electrónicos.

Este articulo nos incida

que los regímenes

aduaneros, operaciones

aduaneras especiales y

demás formalidades

aduaneras, deberán

tramitarse y presentarse

en los formularios y

formatos oficiales que

para el efecto determine

la DIAN, a través de

medios electrónicos.

Sin modificación

Artículo 6. Derogado

Sistema de

identificación

electrónico.

Modifica el numeral

6 con respecto a la

tasa de cambio, la

cual será la vigente

la del último día

hábil de la semana

anterior a la fecha

de llegada de los

envíos”. y

adiciónese el

numeral 8 donde se

da el mismo manejo

con la tase de

cambio Cuando se

trate de la

imposición de una

sanción pecuniaria

con base en el valor

FOB de la

mercancía,

Artículo 7. Derogado

Contingencia de los

servicios informáticos

electrónicos

Sin Modificaciones

Sección II. Garantías Garantías

Artículo 8. Derogado.

Con estas garantías se

asegura el pago de los

derechos e impuestos,

las sanciones y los

intereses que resulten

del incumplimiento de

una obligación

aduanera.

La DIAN establecerá el

tipo de garantía que se

debe realizar conforme

a la obligación aduanera

que corresponda.

Tipos:

1. Depósito admitido

por la DIAN.

2. De compañía de

seguros.

3. De entidad bancaria.

4. Pagare abierto con

carta de instrucciones,

que autorice la DIAN.

5. Fiducia mercantil en

garantía.

6. Endoso en garantía de

títulos valores.

7. Otra forma de

garantía que

proporcione la

suficiente seguridad que

se cumplirá con pago.

Sin Modificaciones.

Sección III. Resoluciones

anticipadas.

Resoluciones

anticipadas.

Artículo 12. Derogado

Consiste en que la

autoridad aduanera o la

autoridad competente,

antes de la importación

de una mercancía, a

solicitud de

exportadores,

importadores,

productores, sus

representantes o

cualquier particular

legitimado, previo

estudio de los

documentos aportados,

expide una resolución

con respeto a lo

mencionado.

Sin Modificaciones.

TITULO II. AGENCIAS

ADUANERAS

OBLIGACION

ADUENERA

Artículo 17.

Los usuarios

aduaneros

permanentes, a

través de sus

representantes

acreditados ante la

Dirección de

Impuestos y

Aduanas

Nacionales.

Cuando actúen a

través de una

agencia de

aduanas,

conservarán las

prerrogativas

previstas en el

presente decreto.

vigente hasta el 22

de marzo de 2020

Es el vínculo jurídico

entre la administración

aduanera y cualquier

persona relacionada con

la formalidad, régimen,

destino u operación

aduanera.

Sin Modificaciones.

CAPITULO I.

La obligación

aduanera en la

importación

La obligación aduanera

en la importación

Artículo 23. Derogado

Nos indican que el

Sujeto activo en la

DIAN y el sujeto pasivo

de la obligación en

quien realiza el pago de

los derechos e

impuestos a la

importación y demás

obligaciones aduaneras.

Sin Modificaciones.

Artículo 25. Derogado

Modificado por el

artículo 7 del decreto

349 de 2018

Corresponde a Las

conversiones

monetarias y nos

indica que el valor

en aduana de las

mercancías

importadas se

determinará en

dólares de los

Estados Unidos de

América.

Artículo 26. Derogado

La liquidación Para el

impuesto sobre las

ventas en la importación

nos indica que la base

gravable se establecerá

a partir del valor en

aduana determinado

conforme a la

valoración aduanera,

adicionando el valor de

los derechos de aduana,

conforme a lo previsto

en el artículo 459 del

Estatuto Tributario.

Sin Modificaciones.

Artículo 27. Derogado

El pago de los derechos

e impuestos a la

importación, intereses,

valor del rescate y

sanciones, deberá

realizarse a través de

canales electrónicos de

la DIAN.

Sin Modificaciones.

Artículo 28. Derogado

El pago consolidado

derechos e impuestos,

intereses, sanciones y

valor del rescate,

procederá en las

importaciones

efectuadas por el

operador postal oficial y

los operadores de envíos

o mensajería exprés.

Modificación del

inciso quinto y

sexto don hablan

sobre el

incumpliendo de las

obligaciones que se

derivan del pago

consolidado tendrán

consecuencias como

perdida automática

del trato especial

por un año y

perdida de la

calidad de

confianza.

Artículo 29. Derogado

Se podrá realizar el

pago diferido en los

casos del régimen de

importación para el

consumo de bienes de

capital, importación de

maquinaria alquilada

con opción de compra

leasing.

Modificado

parcialmente (el

numeral 1, el inciso

4° del numeral 2 y

el último inciso con

respecto a los

Derechos de aduana

e impuestos a la

importación

especificando que el

objeto asegurable

debe ser el de

garantizar el pago

de los derechos e

impuestos,

sanciones e

intereses a que haya

lugar, como

consecuencia del

incumplimiento de

las obligaciones y

responsabilidades

consagradas en este

decreto

Título III OBLIGADOS

ADUANEROS

Artículo 34. Derogado

Los importadores que se

quieran clasificar como

importadores de

confianza deben contar

Adicionado

parcialmente el

parágrafo 2 don

aclaran que

con una valorización de

riesgo bajo emitido por

la DIAN, también haber

realizado 12

declaraciones de

importaciones

semestrales en los años

anteriores y 24

operaciones de

comercio exterior.

perderán la

calificación de

confianza cuando

dejen de estar

clasificadas como

micro, pequeña y

mediana empresa.

Artículo 38. Derogado Derogado

La inspección

previa se podrá

realizar con el

objeto de extraer

muestras o de

verificar la

descripción, la

cantidad, el peso, la

naturaleza y el

estado de la

mercancía.

Artículo 42. Derogado

Como requisitos del

importador si es persona

jurídica debe estar

domiciliado dentro del

país o si es persona

natural estar inscrito en

el RUT. Y sus

obligaciones es tener la

declaración

juramentada, cumplir

con las normas de

origen, expedir

declaraciones de origen

y conservar los

registros.

Sin Modificaciones.

Sección VII.

Artículo 88. Derogado

los depósitos pueden ser

públicos o privados,

habilitados por la

DIAN, para almacenar

mercancías bajo control

aduanero y para efectos

aduaneros, las zonas

habilitadas de los

depósitos se consideran

como zona primaria

Sin Modificaciones.

aduanera

Artículo 111. Derogado

Los Centros de

distribución logística

internacional son

depósitos de carácter

público habilitados por

la DIAN para el

almacenamiento,

mercancías extranjeras,

nacionales o en proceso

de finalización de un

régimen suspensivo o

del régimen de

transformación y/o

ensamble, que van a ser

objeto de distribución

mediante una de las

siguientes formas: 1.

Reembarque 2.

Importación 3.

Exportación

Adiciona el

parágrafo 2 el cual

habla sobre el titular

del centro de

distribución es el

mismo titular del

puerto podrá

realizar todas sus

operaciones en las

áreas habilitadas.

Artículo 127. Derogado

Son lugares habilitados

para el ingreso y salida

de mercancías bajo

control aduanero, los

aeropuertos. puertos o y

cruces de frontera

controladas por La

DIAN.

Sin Modificaciones.

TITULO IV DESTINO

ADUANERO

Artículo 138. Derogado

Es la destinación que se

debe dar a las

mercancías introducidas

desde el exterior al

territorio aduanero

nacional, bajo potestad

aduanera, y que está

Sin Modificaciones.

regulada por la

legislación aduanera

Artículo 139. Derogado

Toda mercancía debe

ser sometidas a uno de

los siguientes destinos

aduaneros:

1. La inclusión de las

mercancías en uno de

los regímenes aduaneros

de tránsito, depósito

aduanero o de

importación. 2. La

introducción a un

depósito habilitado. 3.

La destrucción. 4. El

abandono. 5. El

reembarque.

Se Modifica el

numeral 2 con la

introducción un

depósito franco.

Capítulo I Clasificación de los

regímenes aduaneros.

Artículo 142. Derogado

Las mercancías que se

introduzcan o salgan del

territorio aduanero

nacional, podrán ser

sometidas a uno de los

siguientes regímenes

aduaneros:

1.Régimen de

importación

1.1 importación

definitiva

1.1.3 Importación en

cumplimiento de

garantía.

1.4 Regímenes

especiales de

Importación

1.4.1. Importación

temporal de mercancías

alquiladas o con

contrato de

arrendamiento con

opción de compra

"Leasing".

Se modifica los

numerales 1.4.6,

1.4.7 y 2.3.3 con

respecto a la

Importación

temporal de medios

de transporte de uso

privado y los

viajeros.

Artículo 143. Derogado

La declaración aduanera

deberá ser presentada

por el declarante o por

una agencia de aduanas,

a través de los servicios

informáticos

electrónicos, utilizando

para el efecto el

formulario o la forma

que prescriba o

establezca la DIAN.

Sin Modificaciones.

Artículo 144. Derogado

La declaración de un

régimen aduanero podrá

adoptar una de las

siguientes maneras: 1.

Normal. 2.

Simplificada. 3.

Simplificada especial. 4.

Consolidada para los

regímenes de

exportación.

Sin Modificaciones.

Artículo 146. Derogado

La declaración aduanera

contendrá la

información necesaria

para la identificación de

las mercancías, para la

aplicación aduanero, la

elaboración de las

estadísticas, y para la

determinación de los

derechos e impuestos y

sanciones cuando haya

lugar a ello, en los

términos y condiciones

que determine la DIAN.

Se adiciona un

parágrafo para

determinar La

importación y

exportación que

realicen las fuerzas

militares.

Artículo 170. Derogado

Toda mercancía

importada, con las

excepciones previstas en

artículo 174 del presente

Decreto, debe ser objeto

de una declaración del

valor a través de los

servicios informáticos

electrónicos, en la que

se deben señalar los

elementos hecho y

Sin Modificaciones.

circunstancias

comerciales de la

negociación así como

los conceptos y cálculos

que determinan el valor

en aduana que será

tomado como base

gravable para el cálculo

de los derechos de

aduana y demás

derechos e impuestos

causados por la

importación, de acuerdo

con lo que se regule en

norma especial sobre la

materia.

Artículo 174. Derogado

Toda mercancía que se

someta a una

declaración aduanera de

importación está sujeta

a una declaración de

valor, con las

excepciones que se a

continuación: 1.

Importaciones cuyo

valor sea inferior a los

(USD 5.000). 2.

Importaciones

efectuadas por el

personal diplomático 3.

Importaciones

efectuadas al amparo de

contratos suscritos con

gobiernos extranjeros. 4.

Importaciones

destinadas a cubrir

servicios de salud,

alimentación, asistencia

técnica, beneficencia,

educación, investigación

científica y cultura,

efectuadas por la

Nación, Departamentos,

los Municipios, el

Distrito Capital, los

Distritos

Sin Modificaciones.

Establecimientos

Públicos y las Entidades

Oficiales sin ánimo de

lucro 5. Las

importaciones que

conforman el conjunto

armas y municiones o

material reservado las

Militares y de Policía

Nacional, 7.

Importaciones al

archipiélago de San

Andrés, providencia y

santa Catalina

Título VI

IMPORTACIÓN DE

MERCANCÍAS AL

TERRITORIO

ADUANERO

NACIONAL

Artículo 182 Derogado

Las mercancías que se

introduzcan al territorio

aduanero nacional,

deberán someterse: 1. A

un destino aduanero

incluido el tránsito, de

depósito o importación,

cumpliendo para el

efecto con

correspondientes

formalidades aduaneras

2. A una operación

aduanera especial de

ingreso, conforme a lo

señalado en el artículo

330 de este Decreto.

Sin Modificaciones.

Artículo 184. Derogado

Todo medio de

transporte que ingrese al

territorio aduanero

nacional, deberá arribar

por los lugares

habilitados por la DIAN

en las condiciones en

que se confiera tal

habilitación.

Sin Modificaciones.

Artículo 190 Derogado

El transportador, el

agente de carga

internacional o el

operador de transporte

multimodal, según

corresponda, deberá

entregar a través de los

servicios informáticos

electrónicos la

información de

documentos de viaje

con una anticipación

mínima de: 1 Tres horas

antes de la llegada del

medio de transporte

aéreo 2. Doce (12) horas

antes de la llegada del

medio transporte, en el

modo marítimo. 3. Una

(1) hora antes de la

llegada del medio de

transporte, en los modos

terrestre y fluvial.

Sin Modificaciones.

Artículo 212. Derogado

EL desaduanamiento

comprende desde la

presentación y

aceptación de una

declaración aduanera

hasta la obtención del

levante, pago y

autorización de retiro.

Sin Modificaciones.

Artículo 215. Derogado

Los documentos que

soportan la declaración

aduanera

1. Documentos

generales: La factura

comercial o el

documento que acredite

la operación de

comercio y el

documento de

transporte.

2.Documentos

específicos: Registro o

Se modifican

parcialmente los

numerales 1.2 y 2.3

donde se adicionan

el documento de

transporte y la

prueba de origen de

la mercancía.

licencia de importación

que ampare la

mercancía, con el que se

acreditarán los

permisos, requisitos y

autorizaciones a que

haya lugar. declaración

del valor y los

documentos

justificativos de ésta.

prueba de origen,

cuando sea requerido

para la aplicación de

disposiciones especiales

o tratamientos

preferenciales. Mandato

aduanero, cuando la

declaración aduanera se

presente a través de una

agencia de aduanas.

Lista de empaque,

cuando así se requiera.

Cualquier otro

documento exigido en

este Decreto o en

normas especiales.

Artículo 222. Derogado

Presentada y aceptada la

declaración aduanera y

autorizado el levante se

deberá realizar el pago

de los derechos e

impuestos a la

importación y de las

sanciones y valor del

rescate a que haya lugar.

Sin Modificaciones.

Artículo 224. Derogado

La declaración aduanera

quedará en firme

transcurridos tres (3)

años a partir de su

última presentación ante

la DIAN.

Sin Modificaciones.

Artículo 225. Derogado

Las declaraciones

aduaneras del régimen

de importación son de

los siguientes tipos: 1.

Inicial. 2. corrección. 3.

Sin Modificaciones.

modificación, Fuente: Elaboración propia

6. Capitulo II. Describir el proceso de la importación de maquinaria agrícola en

Colombia.

En este capítulo se realizará un mapa de procesos para explicar el proceso de importación de

maquinaria en Colombia donde se explica paso a paso el cómo se debe realizar, parámetros

importantes y temimos aduaneros exigidos dentro del país.

Figura 1 Proceso de importación/Creación Propia

Es Fundamental buscar un proveedor en el exterior que nos proporciones precios bajos de los

artículos o insumos, pero de excelente calidad, descuentos que puedan otorgar a tu empresa y los

plazos de pago, garantías, país de origen, beneficio entre países, también investiga el prestigio,

instalaciones, fuerza técnica; capacidad financiera y nivel organizativo y de administración.

I. Es indispensable verificar la subpartida arancelaria la cual indica los impuestos a

cargo, la importación de maquinaria agrícola está identificada con la partida

arancelaria 8701.10.00.00 y se impone el impuesto general a las ventas 19%, el

impuesto de promoción municipal del 2% y un seguro equivalente al 1.5%, en este

caso no necesitamos de los vistos buenos de las diferentes entidades como el Ica,

Invima, Ministerios o Súper intendencias.

II. Toda importación que supere los USD 1.000 debe obtener el registro de importación

para ello es necesario la firma digital e inscripción de forma virtual por medio del

sistema VUCE ante la súper intendencia de industria y comercio (Certicamara) para

diligenciar el registro de importación.

III. Nuestra normatividad exige que todos los pagos realizados al exterior se deben

canalizar a través del banco de la república o intermediarios del mercado cambiario

autorizado. El importador de la maquinaria debe presentar el formulario de

declaración de cambio N.1 ante el banco de la republica siempre y cuando este pago

sea mayor a USD $10.000 y un acuerdo de pago superior a 6 meses y se constituirá

como una operación de endeudamiento externo

IV. Términos de negociación Se debe verificar el tipo de negociación (Incoterms) con el

pago del transporte internacional, y si es su obligación debe contratar la empresa

transportadora la cual se encargará del traslado de la maquinaria hasta el puerto

colombiano y se debe tener el deposito aduanero autorizado para almacenar la

maquinaria mientras se nacionaliza.

V. Declaración Andina. Una vez la maquinaria en el deposito se debe diligenciar la

declaración Andina del valor en aduanas el cual determina la base para el pago de los

impuestos correspondientes y se especifican los gastos causados en dicha operación.

VI. Agencia de Aduanas. Debido a que la importación de maquinaria es mayor a los

USD1.000 es necesario contratar a la agencia de Aduanas para que haga el proceso de

nacionalización ante la DIAN y se encargue del transporte de la maquinaria dentro del

país.

VII. Declaración de Importación. A través de esta declaración se liquidan los gravámenes

monetarios y el IVA de la maquinaria importada, la presentación de esta declaración

se hace por medio de los mecanismos digitales de la plataforma DIAN y el recaudo del

dinero se hace por las entidades bancarias autorizadas.

VIII. Levante De Maquinaria. Para poder retiro de la maquinaria es necesario presentar los

siguientes documentos ante el deposito autorizado, los cuales serán revisado por un

funcionario de la DIAN.

*Factura comercial.

*Registro de importación.

*Certificado de origen.

*Declaración de importación.

*Declaración andina.

*Vistos buenos si los requiere

IX. Transporte de la maquinaria. Se debe negociar con la agencia de aduanas para que se

encargue de entregarnos la maquinaria en la instalación de la empresa.

X. Re exportación por garantía. Se podrá devolver la maquinaria sin el pago de tributos

aduaneros siempre y cuando sea por el cumplimiento de una garantía del fabricante de

la maquinaria, y para ello es necesario los siguientes documentos:

Copia de la declaración de importación

Original de las garantías expedida por el proveedor de la mercancía, la cual deberá

encontrarse vigente en la fecha de la exportación.

7. Capitulo III. Análisis de los riesgos que afectan a las comercializadoras en la

devolución de maquinara agrícola en el proceso de importación.

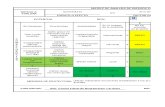

En este capítulo se elabora una matriz que nos permite identificar los riesgos en cada proceso

al cual se le asigna una calificación de acuerdo a la tabla de parámetros con el fin de realizar un

mapa de calor que evidencias los procesos con un riesgo alto, medio y bajo, una vez

identificados estos riesgos se proporciona el análisis de los riesgos que afectan a las

comercializadoras en la devolución de maquinara agrícola en el proceso de importación.

Parámetros

Tabla 3 Parámetros matriz de riesgo

Valor

Numérico

Nivel Del Riesgo Escala Del Impacto Impacto $ EEFF

1 BAJO Poco Probable BAJO (Hasta 70 millones)

2 MEDIO Moderado MEDIO (De 70 millones

hasta 500 millones)

3 ALTO Posible ALTO (>500 millones)

4 Muy Posible

Fuente: Elaboración propia

Matriz De Riesgo.

Tabla 4 Matriz de riesgo

No. Proceso Descripción Riesgo Controles Escala

Del

Impacto

Nivel

Del

Riesgo

Impact

o $ En

EEFF

IP.1 Proveedor

Del Exterior

buscar un

proveedor en

el exterior que

La

maquinari

a del

Todas las

importacion

es de

3 3 2

nos

proporciones

precios bajos

de los artículos

o insumos,

pero de

excelente

calidad,

descuentos

que puedan

otorgar a tu

empresa y los

plazos de

pago,

garantías, país

de origen,

beneficio entre

países,

también

investiga el

prestigio,

instalaciones,

fuerza técnica;

capacidad

financiera y

nivel

organizativo y

de

administración

.

proveedor

sea calidad

regular y

no ofrece

garantías

de la

maquinari

a.

maquinaria

deben

contar con

la garantía

del

proveedor

en cuanto a

calidad y

funcionamie

nto de la

maquinaria.

IP.2 Subpartida

arancelaria

la importación

de maquinaria

agrícola está

identificada

con la partida

arancelaria

8701.10.00.00

y se impone el

impuesto

general a las

ventas 19%, el

impuesto de

promoción

municipal del

2% y un

seguro

No

identificar

la partida

arancelaria

correspond

iente y por

lo tanto

pueden

asumir

impuestos

adicionale

s

Tener

personal

capacitado

en temas de

comercio

internaciona

l y

proporciona

r

herramienta

s

tecnológicas

para las

correspondi

entes

consultas.

1 1 1

equivalente al

1.5%,

IP.3 Registro de

importación

Toda

importación

que supere los

USD 1.000

debe obtener

el registro de

importación

para ello es

necesario la

firma digital e

inscripción de

forma virtual

por medio del

sistema VUCE

ante la súper

intendencia de

industria y

comercio

(Certicamara)

para

diligenciar el

registro de

importación.

No tener

claro los

montos

establecid

os para

hacer el

registro y

no tener

conocomie

to del

sitema

VUCE

Tener

personal

capacitado

en temas de

comercio

internaciona

l y

proporciona

r

herramienta

s

tecnológicas

para las

correspondi

entes

consultas.

1 1 1

IP.4 Declaración

de cambio

que todos los

pagos

realizados al

exterior se

deben

canalizar a

través del

banco de la

república o

intermediarios

del mercado

cambiario

autorizado. El

importador de

la maquinaria

debe presentar

el formulario

de declaración

de cambio N.1

Los pagos

realizados

al

proveedor

no se

canalicen

por el

banco de

la

república

y se preste

para

alteración

en la

deuda

externa y

aumento

en los

pasivos de

Todos los

pagos,

abonos o

anticipos se

deben

realizar por

medio de

los

formularios

del banco

de la

república.

3 2

2

ante el banco

de la republica

siempre y

cuando este

pago sea

mayor a USD

$10.000 y un

acuerdo de

pago superior

a 6 meses y se

constituirá

como una

operación de

endeudamient

o externo

los EEFF.

IP.5 Términos de

negociación

verificar el

tipo de

negociación

(Incoterms)

con el pago

del transporte

internacional,

y si es su

obligación

debe contratar

la empresa

transportadora

la cual se

encargará del

traslado de la

maquinaria

hasta el puerto

colombiano y

se debe tener

el deposito

aduanero

autorizado

para almacenar

la maquinaria

mientras se

nacionaliza.

No se

tengan

garantías

establecida

s por parte

del

proveedor

por daños

o defectos

en la

maquinari

a y no

tener

establecid

o la

responsabi

lidad del

proveedor

en el

proceso de

devolución

de la

maquinari

a.

Toda

negociación

debe contar

con las

garantías

del

proveedor

estableciend

o los

criterios de

calidad y

funcionamie

nto de la

maquinaria,

y demás

responsabili

dades de

cada parte

durante el

proceso.

4 3 2

IP.6 Declaración

Andina

Una vez la

maquinaria en

el deposito se

Un mal

diligencia

miento en

Tener

personal

capacitado

2 1 2

debe

diligenciar la

declaración

Andina del

valor en

aduanas el

cual determina

la base para el

pago de los

impuestos

correspondient

es y se

especifican los

gastos

causados en

dicha

operación

la

declaració

n de

importació

n puede

incrementa

r los

impuestos

a cargo de

la

maquinari

a

importada.

en temas de

comercio

internaciona

l y

proporciona

r

herramienta

s

tecnológicas

para las

correspondi

entes

consultas.

IP.7 Agencia de

Aduanas

Agencia de

Aduanas.

Debido a que

la importación

de maquinaria

es mayor a los

USD1.000 es

necesario

contratar a la

agencia de

Aduanas para

que haga el

proceso de

nacionalizació

n ante la

DIAN y se

encargue del

transporte de

la maquinaria

dentro del

país.

La agencia

de aduanas

incumpla

con los

tiempos

establecid

os en los

tramites de

la

importació

n,

diligencia

miento

erróneo en

los

formulario

s y por

ende se

retarse la

llegada de

la

maquinari

a.

Contratar

directament

e a la

agencia de

aduanas con

el fin de

tener un

control de

los términos

acordados.

3 2 2

IP.8 Declaración

de

Importación

. A través de

esta

declaración se

liquidan los

gravámenes

La agencia

de aduanas

diligencie

valores

erróneos

Buscar la

agencia

aduanera

que se

destaque

2 2 2

monetarios y

el IVA de la

maquinaria

importada, la

presentación

de esta

declaración se

hace por

medio de los

mecanismos

digitales de la

plataforma

DIAN y el

recaudo del

dinero se hace

por las

entidades

bancarias

autorizadas.

en la

declaració

n de

importació

n y

aumente

la carga

aduanera.

por el

cumpliment

o y

responsabili

dad en los

procesos de

importación

.

IP.9 Levante De

Maquinaria

Para poder

retiro de la

maquinaria es

necesario

presentar los

siguientes

documentos

ante el

deposito

autorizado, los

cuales serán

revisado por

un funcionario

de la DIAN.

*Factura

comercial.

*Registro de

importación.

*Certificado

de origen.

*Declaración

de

importación.

*Declaración

andina.

*Vistos

Que la

agencia de

aduanas

no cuente

con los

documento

s

requeridos

para el

levante de

maquinari

a.

Buscar la

agencia

aduanera

que se

destaque

por el

cumpliment

o y

responsabili

dad en los

procesos de

importación

.

2 1 1

buenos si los

requiere

IP.10 Transporte

de

maquinaria

Se debe

negociar con

la agencia de

aduanas para

que se

encargue de

entregarnos la

maquinaria en

la instalación

de la empresa.

La

empresa

contratada

para el

transporte

incumpla

con el

tiempo de

entrega

por las

diferentes

variables

que se

pueden

presentar

(Daños en

el vehículo

de

transporte,

cierres de

via,etc)

Asegurarse

que la

agencia

aduanera

subcontratar

e una

empresa

con altos

estándares

de

puntualidad

en el

mercado en

el transporte

de

maquinaria.

2 2 2

IP.11 Maquinaria

defectuosa

En el

momento que

llega la

maquinaria al

establecimient

o y revisar que

se encuentre

en perfectas

condiciones y

que función de

la misma

manera.

El

proveedor

no se hace

responsabl

e por

daños o

defectos

que

presente la

maquinari

a.

Tener

establecidos

en los

términos de

negociación

la

responsabili

dad de las

garantías

frente al

producto

importado.

3 3 2

IP.12 Re

exportación

Maquinaria

defectuosa

Se podrá

devolver la

maquinaria sin

el pago de

tributos

aduaneros

siempre y

cuando sea por

el

cumplimiento

El

proveedor

no asuma

los costos

de la re

exportació

n de la

maquinari

a

defectuosa

Tener

establecidos

en los

términos de

negociación

la

responsabili

dad del

proveedor

frente a los

3

3 3

de una

garantía del

fabricante de

la maquinaria,

y para ello es

necesario los

siguientes

documentos:

• Copia de la

declaración de

importación

• Original de

las garantías

expedida por

el proveedor

de la

mercancía, la

cual deberá

encontrarse

vigente en la

fecha de la

exportación.

.. costos que

genera la re

exportación.

Fuente: Elaboración propia

Mapa De riesgo.

Tabla 1 Mapa de riesgo

ALTO

IP.1

IP.11

IP.12

IP.5

MEDIO IP.8

IP.10

IP.4

IP.7

BAJO IP.2

IP.3

IP.6

IP.9

Poco Probable Moderado Posible Muy Posible

Fuente: Elaboración propia

Se pueden evidenciar en los riesgos de nivel alto que el término de negociación es

fundamental para las comercializadoras que importan maquinaria agrícola ya que es

indispensable establecer las responsabilidades del proveedor en temas de garantías y devolución

de maquinaria ya que estos dos procesos pueden afectar los estados financieros

considerablemente ya que el costo asociado a la devolución de maquinaria supera los 500

millones de pesos, lo cual es perjudicial para el crecimiento de estas empresas, por otra parte, el

proveedor de esta maquinaria debe cumplir con altos estándares de calidad, buen

posicionamiento en el mercado con el fin de tener cierta certeza que el producto va a llegar en

perfecto estado y aleja la posibilidad de la devolución de maquinaria que puede llegar a superar

los $500 millones.

Los riegos de nivel moderado que pueden afectar los estados financieros entre $70 millones

de pesos hasta $500 millones por varios procesos como es la contratación de la agencia de

aduanas, la contratación de personas con experiencia en el campo y principalmente las

dedicaciones del gobierno corporativo frente a los procesos que implica la importación de

maquinaria agrícola.

Finalmente, los riesgos de nivel bajo son aquellos que pueden llegar a golpear las cifras de los

estados financieros de las comercializadoras hasta en 70 millones de pesos en relación con la

agencia de aduanas contratada, en temas de legalización de la maquinaria en los formularios

establecidos, documentación incompleta o retraso en los procesos.

8. Conclusiones

De acuerdo con el análisis de los riesgos que afectas a las comercializadoras en el proceso de

importación de maquinaria agrícola se reduce a la responsabilidad del gobierno corporativo en la

toma de decisiones antes y durante el proceso de importación ya que pueden poner en riesgo la

estabilidad de la empresa, por lo tanto, es fundamental evaluar la forma de negociación con los

proveedores en términos de garantías, asociación de costos y calidad en la maquinaria para

garantizar un desarrollo viable para la comercializadora.

9. Referencias

Camara de comercio de bogota. (1990). Manual práctico de los sistemas especiales de

importación - exportación "plan vallejo". Bogota D.C.

Decreto 2685. (7 de Marzo de 2017). MINISTERIO DE HACIENDA Y CREDITO PUBLICO.

Obtenido de

http://www.secretariasenado.gov.co/senado/basedoc/decreto_2685_1999.html

Decreto 349. (20 de Febrero de 2018). MINISTERIO DE HACIENDA Y CRÉDITO

PÚBLl'eOlM,. Obtenido de

http://es.presidencia.gov.co/normativa/normativa/DECRETO%20349%20DEL%2020%2

0FEBRERO%20DE%202018.pdf

Decreto 390. (Siete de Marzo de 2016). Obtenido de Ministerio de hacienda y credito publico:

https://onl.dnp.gov.co/es/Publicaciones/Documents/20160703%20Decreto%20390%20Es

tatuto%20Aduanero.pdf

Llamazares Garcia, O. (2010). Guia practica de los Inconterms 2010. Madrid.

Lopez Zulueta, M. (2017). ANÁLISIS SECTORIAL TRACTORES. Bogota D.C: Bolsa mercantil

de colombia.

Ortiz, J., Lady, F., & Yuri, P. (2007). Manual de importacion para la empresa f y m plasticos y

cia ltda. Bogota D.C.