Analisis de Precios Unitarios

25

ANALISIS DE PRECIOS ANALISIS DE PRECIOS UNITARIOS UNITARIOS Un precio unitario es parte Un precio unitario es parte de un Subsistema Constructivo de un Subsistema Constructivo que integra el Sistema que integra el Sistema Constructivo de una obra de Constructivo de una obra de ingeniería. ingeniería. Es también la determinación Es también la determinación de los materiales que se de los materiales que se utilizaran en base al utilizaran en base al análisis de planos y análisis de planos y especificaciones técnicas y especificaciones técnicas y determinación de actividades. determinación de actividades.

-

Upload

felixtitochumacero -

Category

Documents

-

view

282 -

download

9

Transcript of Analisis de Precios Unitarios

ANALISIS DE PRECIOS ANALISIS DE PRECIOS UNITARIOSUNITARIOSUn precio unitario es parte de un Un precio unitario es parte de un Subsistema Constructivo que integra el Subsistema Constructivo que integra el Sistema Constructivo de una obra de Sistema Constructivo de una obra de ingeniería.ingeniería.

Es también la determinación de los Es también la determinación de los materiales que se utilizaran en base al materiales que se utilizaran en base al análisis de planos y especificaciones análisis de planos y especificaciones técnicas y determinación de técnicas y determinación de actividades.actividades.

ANALISIS DE PRECIO UNITARIOANALISIS DE PRECIO UNITARIO

UN PRECIO SE FORMA POR LA ADICION DE LOS SIGUIENTES ELEMENTOSUN PRECIO SE FORMA POR LA ADICION DE LOS SIGUIENTES ELEMENTOS

COSTO DE LOS MATERIALESCOSTO DE LOS MATERIALES

COSTO DE LA MANO DE OBRACOSTO DE LA MANO DE OBRA

COSTO DE LA MAQUINARIACOSTO DE LA MAQUINARIA

GASTOS GENERALESGASTOS GENERALES

BENEFICIOS SOCIALESBENEFICIOS SOCIALES

IMPUESTOSIMPUESTOS

UTILIDADUTILIDAD

COSTO DE PRECIO DE APLICACIÓNCOSTO DE PRECIO DE APLICACIÓN

OTROS COSTOSOTROS COSTOS

COSTOS DE MATERIALESCOSTOS DE MATERIALES

EL COSTO DEL LOS MATERIALES DEBE EL COSTO DEL LOS MATERIALES DEBE SER CALCUALDO SIN LA INCIDENCIA DEL SER CALCUALDO SIN LA INCIDENCIA DEL IMPUESTO AL VALOR AGREGADO YA QUE IMPUESTO AL VALOR AGREGADO YA QUE EL CONTRATISTA PAGA EN LA FACTURA EL CONTRATISTA PAGA EN LA FACTURA DEL PROVEEDOR UN MONTO IGUAL AL DEL PROVEEDOR UN MONTO IGUAL AL 14.94% DEL PRECIO DE VENTA14.94% DEL PRECIO DE VENTA

AFECTAN AL COSTO EL PRECIO QUE SE AFECTAN AL COSTO EL PRECIO QUE SE PAGA POR LA MISMA Y EL RENDIMIENTO PAGA POR LA MISMA Y EL RENDIMIENTO DE CADA MATERIALDE CADA MATERIAL

COSTO MANO DE OBRACOSTO MANO DE OBRA AFECTAN AL COSTO EL PRECIO QUE SE PAGA AFECTAN AL COSTO EL PRECIO QUE SE PAGA

POR LA MISMA Y EL TIEMPO QUE SE TARDA EN POR LA MISMA Y EL TIEMPO QUE SE TARDA EN LA EJECUCION DE UN ITEM (RENDIMIENTO)LA EJECUCION DE UN ITEM (RENDIMIENTO)

DENTRO LA CONSTRUCCION EXISTEN FORMAS DENTRO LA CONSTRUCCION EXISTEN FORMAS DE SALARIOS A LA MANO DE OBRA POR PARTE DE SALARIOS A LA MANO DE OBRA POR PARTE DE LOS CONTRATISTAS:DE LOS CONTRATISTAS:

POR CONTRATO: LA MANO DE OBRA EJECUTA UN POR CONTRATO: LA MANO DE OBRA EJECUTA UN ITEM DETERMINADO EN SU TOTALIDAD POR UN ITEM DETERMINADO EN SU TOTALIDAD POR UN PRECIO GLOBAL UNICO.PRECIO GLOBAL UNICO.

A DESTAJO: LA MANO DE OBRA SE PAGA EN A DESTAJO: LA MANO DE OBRA SE PAGA EN FORMA PROPORCIONAL AL TRABAJO FORMA PROPORCIONAL AL TRABAJO EJECUTADO (POR PRODUCTO, M2, ML, ETC.)EJECUTADO (POR PRODUCTO, M2, ML, ETC.)

A JORNAL: LA MANO DE OBRA SE PAGA POR DIA A JORNAL: LA MANO DE OBRA SE PAGA POR DIA DE TRABAJO.DE TRABAJO.

COSTO MAQUINARIACOSTO MAQUINARIA

EL COSTO DE QUIPO SE FORMAN POR SUMA DE EL COSTO DE QUIPO SE FORMAN POR SUMA DE VARIOS CONCEPTOS QUE REFIEREN A:VARIOS CONCEPTOS QUE REFIEREN A:

SE LLAMAN GASTOS FIJOS A LA AMORTIZACION SE LLAMAN GASTOS FIJOS A LA AMORTIZACION DEL CAPITAL INVERTIDO, INTERESES DEL DEL CAPITAL INVERTIDO, INTERESES DEL CAPITAL AMORTIZADO, GASTO DE SEGURO, CAPITAL AMORTIZADO, GASTO DE SEGURO, ALMACENAMIENTO Y OTROS QUE PUDIERAN ALMACENAMIENTO Y OTROS QUE PUDIERAN EQUIPARSE.(DENOMINADOS FIJOS POR QUE SE EQUIPARSE.(DENOMINADOS FIJOS POR QUE SE DAN FUNCIONEN O NO LA MAQUINARIA)DAN FUNCIONEN O NO LA MAQUINARIA)

LOS GASTOS DE FUNCIONAMIENTO LOS GASTOS DE FUNCIONAMIENTO CORESPONDEN A COMBUSTIBLES Y CORESPONDEN A COMBUSTIBLES Y LUBRICANTES, GASTOS DE MANTENIMEITNO Y LUBRICANTES, GASTOS DE MANTENIMEITNO Y REPUESTOS Y EL PERSONAL NECESARIO REPUESTOS Y EL PERSONAL NECESARIO (OCURREN CUANDO LA MAQUINARIA OPERA)(OCURREN CUANDO LA MAQUINARIA OPERA)

GASTOS GENERALESGASTOS GENERALES

LA MISMA ES LA SUMA DE:LA MISMA ES LA SUMA DE: GASTOS ADMINISTRATIVOS (ALQUILERES GASTOS ADMINISTRATIVOS (ALQUILERES

TELEFONOS, PATENTES, SUELDOS DE TELEFONOS, PATENTES, SUELDOS DE PERSONAL, IMPUESTOS GENERALES, PERSONAL, IMPUESTOS GENERALES, ALGUN GASTO ESPECIFICO)ALGUN GASTO ESPECIFICO)

GASTOS DE OBRA (INSTALACION DEL GASTOS DE OBRA (INSTALACION DEL CONTRATISTA, MOVIMIENTO DE EQUIPOS, CONTRATISTA, MOVIMIENTO DE EQUIPOS, GASTOS DE DIRECCION, PLANOS)GASTOS DE DIRECCION, PLANOS)

GASTOS VARIOSGASTOS VARIOS

CONFORME A LA NECESIDAD DEL GMLP DE CONFORME A LA NECESIDAD DEL GMLP DE CREAR, ORGANIZAR Y APROBAR ANALISIS DE CREAR, ORGANIZAR Y APROBAR ANALISIS DE PRECIOS UNITARIOS REFERENCIALES PARA PRECIOS UNITARIOS REFERENCIALES PARA LA ELABORACION Y EJECUCION DE OBRAS LA ELABORACION Y EJECUCION DE OBRAS DESIGAN A LA DFOS COMO RESPONSABLESDESIGAN A LA DFOS COMO RESPONSABLES

Según resolución administrativa Nº 030/2005 de Según resolución administrativa Nº 030/2005 de Secretaria Ejecutiva de fecha 09 de septiembre Secretaria Ejecutiva de fecha 09 de septiembre de 2005 en la que la Dirección de Fiscalización de de 2005 en la que la Dirección de Fiscalización de Obras y Servicios debe cumplir con la Obras y Servicios debe cumplir con la actualización de precios unitarios referenciales del actualización de precios unitarios referenciales del GMLP GMLP

La estructura de los precios unitarios se La estructura de los precios unitarios se encuentra dentro del Modelo de Pliego de encuentra dentro del Modelo de Pliego de Condiciones para la contratación de obras, Condiciones para la contratación de obras, aprobado mediante RM Nº 533 del 23 de aprobado mediante RM Nº 533 del 23 de septiembre de 2005. y que se mantiene y septiembre de 2005. y que se mantiene y enuncia en el Decreto Supremo 29190 de enuncia en el Decreto Supremo 29190 de fecha 11 de julio de 2007 fecha 11 de julio de 2007

Estableciendo en este mismo DS 29190 en el Estableciendo en este mismo DS 29190 en el art. 20 inciso g) la prohibición de dar a conocer art. 20 inciso g) la prohibición de dar a conocer los precios referenciales.los precios referenciales.

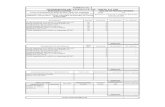

EL MODELO DEL ANALISIS DEL PRECIO EL MODELO DEL ANALISIS DEL PRECIO UNITARIO REFERENCIAL SE MUESTRA A UNITARIO REFERENCIAL SE MUESTRA A CONTINUACIONCONTINUACION

ESTRUCTURA ESTRUCTURA DEL A.P.Us.DEL A.P.Us.

Las incidencias del análisis de los precios Las incidencias del análisis de los precios unitarios que se manejan corresponden a:unitarios que se manejan corresponden a: Impuesto al Valor Agregado de la mano de obra IVA Impuesto al Valor Agregado de la mano de obra IVA

14.94%14.94% Impuesto a las transacciones IT 3.09%Impuesto a las transacciones IT 3.09% Beneficios Sociales 71.18%, según lo expuesto en Beneficios Sociales 71.18%, según lo expuesto en

la R M 477/04 del Ministerio de trabajo.la R M 477/04 del Ministerio de trabajo. Gastos de Herramientas 5%Gastos de Herramientas 5% Gastos Generales 11%Gastos Generales 11% Utilidad 7%Utilidad 7%

Establecidas por normaEstablecidas por norma

ANEXO

ANEXO

ANEXO

ANEXO

ANEXO

PROCEDIMIENTO DE ACTUALIZACION DE PROCEDIMIENTO DE ACTUALIZACION DE PRECIOS UNITARIOS REFERENCIALESPRECIOS UNITARIOS REFERENCIALES

COTIZACIONES EN EL MERCADO LOCAL DE COTIZACIONES EN EL MERCADO LOCAL DE LOS COSTOS DE LOS MATERIALES.LOS COSTOS DE LOS MATERIALES.

COTIZACION DE LA MANO DE OBRA EN COTIZACION DE LA MANO DE OBRA EN OBRAS EN EJECUCION.OBRAS EN EJECUCION.

COTIZACION DE LA MAQUINARIA Y EQUIPOCOTIZACION DE LA MAQUINARIA Y EQUIPO REVISION DE LOS RENDIMIENTOS DE LA REVISION DE LOS RENDIMIENTOS DE LA

MANO DE OBRA, MATERIALES MAQUINARIA Y MANO DE OBRA, MATERIALES MAQUINARIA Y EQUIPOEQUIPO

TABLA COMPARATIVA DE PRECIOS GMLP TABLA COMPARATIVA DE PRECIOS GMLP 2007 Y 20082007 Y 2008

CODIGO DESCRIPCION UNIDADPRECIO

UNITARIO 2007

PRECIO UNITARIO

2008

PORCENTAJE DE

INCREMENTO

DEM - 001 - DEMOLICION DE CONCRETO DE 13 A 18 CM DE ESPESOR M3 85,2600 101,67 19,25%HOR - 001 - HORMIGON POBRE M3 387,1300 414,71 7,12%HOR - 002 - HORMIGON ARMADO 1:2:3 M3 1701,6100 1908,32 12,15%

HOR - 009 -HORMIGON SIMPLE DE FC= 210 KG/CM2 DOSIF:1:2:3 (INCLUYE COLO M3 919,0700 1020,71 11,06%

MAM - 001 -MAMPOSTERIA DE PIEDRA BRUTA TIPO B MORT 1:4 C/ 1 CARA ENCOF. M3 351,7400 391,71 11,36%

MUR - 005 -MURO DE LADRILLO DE 6H E=18CM (24*18*12CM) DOSIF. MORT. 1:5 M2 87,6700 102,33 16,72%

ARM - 006 - ARMADO DE GAVIONES (INCLUYE MALLA) M3 365,5500 413,08 13,00%

PROMEDIO 12,95%

EN PROMEDIO GENERAL LOS PRECIOS PARA LA EN PROMEDIO GENERAL LOS PRECIOS PARA LA GESTION 2008 DE LA BASE DE DATOS DE PRECIOS GESTION 2008 DE LA BASE DE DATOS DE PRECIOS UNITARIOS REFERENCIALES DEL GMLP SE HA UNITARIOS REFERENCIALES DEL GMLP SE HA INCREMENTADO APROX. DEL 15% CON INCREMENTADO APROX. DEL 15% CON REFERENCIA A LA GESTION 2007REFERENCIA A LA GESTION 2007

COMPARACION DE PRECIOS COMPARACION DE PRECIOS DE MATERIALESDE MATERIALES

Tipo de MaterialGMLP 2008Precios de noviembre

2007

A la fecha Mercado Local, febrero 2008

Acero de construcción 7.76 kg. 9.20 kg.

Cemento 0.88 kg. 0.92 kg.

Grava 78.80 m3 85.00 m3

Piedra 78.00 m3 78.00 m3

Calamina Nº 28 33.26 m2 50.17 m2

Arena fina 100.00 m3 100.00 m3

Tubería FG 1” 28.67 ml. 46.42 ml.

Para tal efecto se realizan cotizaciones de los insumos en el mercado local debiendo tenerse tres cotizaciones para cada uno y escoger el precio mas económico y de buena calidad

Ejemplo de aplicaciónEjemplo de aplicación

SISTEMA UTILIZADOSISTEMA UTILIZADO INICIO

Se trabajo bajo un programa informático en Se trabajo bajo un programa informático en línea con la intranet del GMLP.línea con la intranet del GMLP.

El cual envía una vez aprobado el precio El cual envía una vez aprobado el precio unitario directamente al SIM de la Dirección de unitario directamente al SIM de la Dirección de Planificación y Control, para el llenado y Planificación y Control, para el llenado y validado de carpetas de ejecución de obras.validado de carpetas de ejecución de obras.

Otros sistemas informáticos utilizados son los Otros sistemas informáticos utilizados son los conocidos QUARK, PRESCOM.conocidos QUARK, PRESCOM.

Gracias …Gracias …

volver

volver

volver

volver

volver