Análisis de Redes - gob.mx · Frenos Fuentes: 1.- http ... Manual Estadístico del Sector...

63

Vertebrar Confidential Análisis de Redes Dr. Octavio Carranza Managing Director Asociación Mexicana de Distribuidores de Automotores 26/03/2018

Transcript of Análisis de Redes - gob.mx · Frenos Fuentes: 1.- http ... Manual Estadístico del Sector...

Vertebrar Confidential

Análisis de Redes

Dr. Octavio Carranza

Managing Director

Asociación Mexicana de

Distribuidores de Automotores

26/03/2018

26/03/2018 Vertebrar Confidential

0 1 2 3 4

Definir el escenario

Trabajo logístico

previo automotriz mexicano

actual

Definir centroides

oferta/demanda y

cuantificar costos de

opciones logísticas

Seleccionar

estrategias futuras

más probables

Evaluación de

capacidades

actuales

e inversiones

Recolección de información

26/03/2018 Vertebrar Confidential 3

Altamira

Ocupación por muelle Infraestructura automotriz

Lázaro Cárdenas

Manzanillo Infraestructura porturia

Veracruz

Análisis de

Puertos

Cantidad de Autos procesados y distribuidos

Conectividad del Puerto

Escenarios de demanda por puerto y océano

Operaciones actuales Ferrocarriles en los puertos

Mazatlán

Manzanillo

Altamira

Veracruz

Lázaro Cárdenas

Mazatlán

Nuevo Laredo

Ciudad Juárez

Tiempos de Cruce

por Aduana

Infraestructura

Aduanera

Operaciones

actuales

Análisis de

Procesos

Administra

tivos en

Aduanas

Número de operaciones por Aduana

Capacidad de cruce aduanero de

Autotransporte

Diferentes opciones de cruce fronterizo

Saturación Aduanera

Alternativas para importación y

exportación

Entrada Salida

Recolección de información

26/03/2018 Vertebrar Confidential 4

•

•

• •

•

•

•

•

•

•

•

Variables

Estacionarias

Variables no

Estacionarias

Eliminación de

Variables

Centros de producción y ventas del país

Predicción de demanda a 10 años

México

Estados Unidos

Canadá

Brasil

Perú

Colombia

China

Alemania

Argentina

Puerto Rico

Chile

Análisis de

Demanda Composición de ventas domésticas. Producidas

nacional e importadas .

Análisis de producción según la capacidad instalada

Variables

Finales

Entrada Salida

Base de la AMDA 2014

7 Asociaciones y Organizaciones apoyando el proyecto

236 Empresas Contactadas

OEM’s y

Autopartistas

10 Entrevistados 10 Encuestas

Proveedores

Logísticos

10 Entrevistados 70 Encuestas

Análisis de

Proveedor

es

Logísticos

929 Empresas*

Ubicación

Nivel en proceso (Tier 1, 2 y/o 3)

Infraestructura

Plantas Productivas

Ubicación

Participación con proveedores

Panorama Mundial Panorama Mexicano Estudios y

Publicaciones Distribución y Participación del Autotransporte

26/03/2018 Vertebrar Confidential 5

26/03/2018 Vertebrar Confidential 6

Escenario geográfico y volúmenes

México cuenta con :

• 19 Plantas Productivas, ubicadas

principalmente en el Centro y el Bajío.

• 19 aduanas en la frontera norte, las 5

más importantes en el mapa.

• 5 puertos que mueven cerca del 100%

de vehículos por vía marítima en

México. Veracruz mueve la mayoría de

los vehículos del Golfo.

• En 2016 se vendieron 1,603,672

automóviles nuevos, de los cuales

886,777 fueron importados.

• Se produjeron 3,465,615 unidades de

las cuales 2,768,268 se exportaron, es

decir 79.88%.

26/03/2018 Vertebrar Confidential 7

Opciones de distribución y exportación Operación Actual

Transporte de vehículos armados Exportaciones

*66% importaciones via

puertos (56% Veracruz)

* 80% exportaciones a

Norte América (70%

FFCC) Anuario Estadístico de los Puertos de México 2014-SCT

Estadísticas 2014-AMIA

Anuario Estadístico Ferroviario 2014-SCT

Importaciones y Mercado local

dal

Resto del Mundo por Puerto

60% 232,932

40% 155,288

EUA-Canadá por Puerto

60% 185,149

EUA-Canadá por Frontera

40% 123,433

100%

2,071,466

Importación por Puerto

55% 338,425

45% 271,515

Importación por Frontera

17% 276,836

65% 179,944*

20% 15%

55,367 41,525

45%

38% 716,896

609,940 Mercado Nacional

85% 609361

15%

107,534

*Transporte Intermo

Opciones de distribución y exportación Conexión de OEMs a FFCC y proveedores

Conex FFCC

(izq.)

Cantidad de

proveedores en

radio de 40km

26/03/2018 Vertebrar Confidential 8

Cercanía a

red < 50 km

Buena

Mala

Regular

Inexistente

Con espuelas

I

Misceláneas relevantes nseguridad en FFCC

Modo de Robo

Materiales

Vías

Barricada

Válvulas

Frenos

Fuentes: 1.- http://www.excelsior.com.mx/nacional/2016/07/11/1104201, 2http://t21.com.mx/ferroviario/2015/06/10/infraestructura-ferroviaria-determinante-contra-inseguridad,

tttp://www.excelsior.com.mx/nacional/2017/03/01/1149358#imagen-3, 3Reporte trimestral de Seguridad en el Sistema Ferroviario Mexicano.

Hechos

• Bajío y Jalisco relevantes.3

• Baja velocidad facilita robo de Autopartes, granos, cemento.3

Consecuencias

• Carga a autotransporte.1

• Costos para "todos".1

Acciones Potenciales

• ¿Policía ferroviaria?

• ¿Sistema privado integrado?

26/03/2018 Vertebrar Confidential 9

Distribución Geográfica (2016)

Robo de Carga por 1

Misceláneas relevantes Inseguridad en red carretera

Hechos

Robo a transportistas en el primer

trimestre de cada año1

*Aumenta costos

15 a 20%

*México, Puebla,

Querétaro,

Veracruz2

*80% mercancías

*10 m U$

pérdidas?

Tipo de Producto

1Freightwatch International SCIC — Reporte de Inteligencia de Robo de Carga Q1-2016 2http://www.elfinanciero.com.mx/empresas/robo-a-transporte-le-pega-a-consumidores.html

26/03/2018 Vertebrar Confidential 10

¿Será más rentable invertir

en seguridad en FFCC?

Robos en la Red Carretera Nacional

(2016)1

26/03/2018 Vertebrar Confidential 11

Misceláneas relevantes ¿Por qué México tiene mayores costos logísticos que EUA?

Costos logísticos totales como porcentaje del PIB

16%

14%

12%

10%

8%

Seguridad

No se cobra FSC

y es más probable que le proporcionen un

"todo en" tasa de largo plazo.

3A0%umento en costos de operación 1

Tarifas Diesel

18

16

14

12

10

Reino

Unido

EE.UU. Japón Corea España Brasil México

20%

15% 20%

8

2011 2012 2013 2014 2015 2016 Q1 2017

FUENTE: Agenda de competitividad logística 2008-2012. Secretaría de Economía

Costos de transporte intra-país por carretera

(Dólares por kilómetro)

10%

Competencia Logística

Plantilla del área logística que participa

en entrenamiento formal

Promedio México

Promedio Europa y

EUA

Pesos por litro USA Pesos por litro

FUENTE: US Energy Information Administration

Índice Nacional de Precios al Consumidor

Entregas completas y a tiempo Valor mínimo entrevistas

Valor máximo entrevistas

Resultado encuestas

Promedio Europa

Promedio EE.UU.

México

0% 20% 40% 60%

FUENTE: Agenda de competitividad logística 2008-2012. Secretaría de Economía

0% 20% 40% 60% 80% 100%

FUENTE: Agenda de competitividad logística 2008-2012. Secretaría de Economía

1 http://www.elfinanciero.com.mx/empresas/robo-a-transporte-le-pega-a-consumidores.html

Logistic Performance Index, World Bank 2016

País #

LPI

Aduanas Infraestructura Cargas

internacionales

Competencia

logística

Rastreado y

seguimiento

Líneas

tiempo

de

EUA 10 3.75 4.15 3.65 4.01 4.2 4.25

México 54 2.88 2.89 3 3.14 3.4 3.38

26/03/2018 Vertebrar Confidential 12

Evaluación Somera de Costos de FFCC y Autotransporte

$8,000

$7,000

$6,000

$5,000

$4,000

$3,000

$2,000

$1,000

$0

300km 400km 500km 800km 1000km 1200km

Autotransporte

KCSM

Ferromex

Ferrosur

• Equipos vacíos cambian costo

• Competitividad del autotpte en distancias

cortas

• FFCC supera en distancias mayores a

500 kms

• Existen operaciones de FFCC en

distancias < 300km.

Tarifas Máximas Ferrocarril para carga automotriz

febrero 20173

1.- Basado en: Costos de operación base de los vehículos representativos del transporte interurbano 2016. IMT

2.- Peaje Calculado del Estado de México a Veracruz para un vehículo de 9 ejes

http://app.sct.gob.mx/sibuac_internet/ControllerUI?action=cmdEscogeRuta

3.- http://www.gob.mx/artf/documentos/tarifas-ferroviarias-de-carga

Tarifa estimada de autotransporte

Ferrosur $ 682.77

Kansas City $ 649.52

Ferromex $ 606.19

$ 1.99

$ 1.76

$ 1.64

$ 2,927.84

$ 2,665.1

$ 2,487.33

$25.5 $2,880 $15,630 $26,571 $30,822 $3,088.2

26/03/2018 Vertebrar Confidential 13

Centroides gráficos de Oferta y Demanda Automotrices

Demanda 2016 (miles de unidades)

1,865

Flujo de vehículos de exportación (2016)

por centroides (miles de unidades)

206

Mazatlán

Altamira

716,896 autos de

producción nacional

fueron vendidos en

México en 2016

Manzanillo

Lázaro

Cárdenas

Acapulco

Veracruz

Unidades vendidas por Estado Puertos

Autos exportados

Autos importados

26/03/2018 Vertebrar Confidential 14

Costo de Opciones Logísticas

26/03/2018 Vertebrar Confidential 15

Golfo Pacífico Aduanas Este Aduanas Oeste

Madrina Ferrocarril Madrina Ferrocarril Madrina Ferrocarril Madrina Ferrocarril

Puebla Tiempo (hrs) VER 5 8 LZC 15 23 NL 25 40 CJ 38 68

Costo $1,606.00 $1,652.00 $4,093.00 $3,396.00 $6,594.00 $4,958.00 $10,200.00 $7,200.00

Guadalajara Tiempo (hrs) VER 14 32 MNZ 5 10 PN 22 27 NOG 32 55

Costo $5,534.00 $3,997.00 $1,911.85 $2,049.00 $5,710.00 $4,907.00 $8,935.00 $6,065.00

México Tiempo (hrs) VER 7 14 MNZ 14 29 NL 23 34 CJ 35 63

Costo $2,700.00 $2,732.34 $4,840.00 $3,744.57 $5,710.00 $4,190.00 $9,386.00 $6,810.00

Guanajuato Tiempo (hrs) VER 11 23 LZC 8 18 NL 21 29 CJ 30 51

Costo $4,012.00 $3,719.18 $2,535.00 $2,906.00 $4,824.00 $6,250.00 $8,135.00 $5,740.00

San Luis Potosí Tiempo (hrs) ALT 8 16* LZC 12 14 NL 14 15 CJ 28 49

Costo $2,588.00 $2,665.00 $3,500.00 $3,274.00 $3,787.00 $3,790.00 $7,435.00 $1,957.00

Aguascalientes Tiempo (hrs) ALT 10 20 LZC 12 20 PN 18 32 CJ 25 43

Costo $3,398.00 $3,120.00 $3,562.00 $3,034.98 $4,576.00 $3,971.00 $7,062.00 $4,987.00

Monterrey Tiempo (hrs) ALT 8 16 LZC 24 38 NL 5 10 CJ 22 37

Costo $2,514.30 $2,547.00 $6,480.00 $4,805.00 $1,151.00 $2,412.00 $6,305.00 $4,461.00

Hermosillo Tiempo (hrs) VER 41 80 MAZ 19 29 PN 23 56 NOG 4 9

Costo $11,535.00 $8,274.38 $5,132.00 $3,673.80 $8,045.00 $7,390.00 $1,426.00 $1,825.00

Velocidad del FFCC 32km/hora

Velocidad de la Madrina 50km/hr

26/03/2018 Vertebrar Confidential 16

Distancias y tiempo en carretera

900

Miles de Vagones Cargados

Millones Pesos

Millones Ton Km 20000

Ingresos y volúmenes por segmento de transporte

ferroviario de Ferromex

Ingreso

Ton Km

(Pesos)

800 700 600 500 400 300 200 100

0

Maíz

% de Vagones

Cargados

33%

5%

5% 4%

18000

16000

14000

12000

10000

8000

6000 4000

1.4

1.2

1

0.8

0.6

0.4

10000 9000 8000 7000 6000 5000 4000 3000 2000 1000

0

Millones de Ton-Km Transportados

Cemento

Mineral de hierro

Contenedores

Láminas y planchas de

fierro y acero

Trigo

Vehículos automotores

armados

Frijol de soya

Otros

2%

9%

47%

2% 3%

12%

37%

4%

8%

10%

2000

0

Millones de pesos Millones de Toneladas Km Ingreso/Km-ton

Promedio de Km recorridos por envío 1000

900 800 700 600 500 400 300 200 100

0

0.2

0

Manual Estadístico del Sector Transporte 2015

% de Ton-Km

Transportados

5% 6%

3% 5%

26/03/2018 Vertebrar Confidential 17

Costos de Transporte por Centroide Productivo

$12,000.00

$10,000.00

$8,000.00

$6,000.00

$4,000.00

$2,000.00

Golfo AT

Gofo FFCC

Pacífico AT

Pacífico FFCC

AduanasEste AT

AduanasEste FFCC

AduanasOeste AT

AduanasEste FFCC

$0.00

Puebla Guadalajara México Guanajuato San Luis Potosí Aguascalientes Monterrey Hermosillo

Centroide Plantas productoras Golfo Pacífico Oeste Este

Puebla Audi, Volkswagen VER LZC NL CJ

Guadalajara Honda VER MNZ PN NOG

México Ford, Fiat Chrysler, Nissan VER MNZ NL CJ

Guanajuato GM, Mazda, Toyota, Honda VER LZC NL CJ

San Luis Potosí GM, BMW ALT LZC NL CJ

Aguascalientes Nissan, Nissan/Daimler ALT LZC PN CJ

Monterrey Kia, GM, Fiat Chrysler ALT LZC NL CJ

Hermosillo Ford VER MAZ PN NOG

*El traslado por FFCC de San Luis a Altamira se tomó si se realizaran las obras de los túneles que conectan al puerto de Altamira

26/03/2018 Vertebrar Confidential 18

Tiempo de traslado por centroide Productivo

Horas 90

80

70

60

Golfo AT

50 Gofo FFCC

Pacífico AT 40

Pacífico FFCC

30 AduanasEste AT

20 AduanasEste FFCC

AduanasOeste AT

10 AduanasEste FFCC

0

Velocidad del FFCC 32km/hora

Velocidad de la Madrina 50km/hr

26/03/2018 Vertebrar Confidential 19

Distancias Km

3000

2500

2000

1500

1000

500

Golfo AT

Gofo FFCC

Pacífico AT

Pacífico FFCC

AduanasEste AT

AduanasEste FFCC

AduanasOeste AT

AduanasEste FFCC

0

Golfo AT Gofo FFCC Pacífico AT Pacífico FFCC AduanasEste AT AduanasEste FFCC AduanasOeste AT AduanasEste FFCC

Puebla 270 262.4 750 736 1236 1250 1896 2154

Guadalajara 690 1024 250 320 1135 1350 1677 1757

México 350 448 700 928 1082 1100 1756 2017

Guanajuato 550 736 400 576 925 1432 1513 1642

San Luis Potosí 400 512 600 460.8 723 732 1387 1555

Aguascalientes 500 640 600 640 910 1022 1311 1378

Monterrey 420 512 1200 1200 220 326 1170 1194

Hermosillo 2050 2560 940 928 1500 2220 278 290

Tabla Cálculo Costo Operación Camión

26/03/2018 Vertebrar Confidential 20

Fuente: 1.- Basado en: Costos de operación base de los vehículos representativos

del transporte interurbano 2016. IMT

Consumo 1000 km

Consumo Combustible lt 625.00

Lubricante lt 5.45

Consumo llantas nuevas num llantas nuevas 0.56

Tiempo Operador hrs 20.00

Mantenimiento hrs 30.48

Refacciones %precio del vehículo 0.3

Depreciación %precio del vehículo 0.06

Consumo 1000 km en $

Consumo de Combustible $ 10,763

Uso de Lubricantes $ 145

Consumo llantas $ 1458.8

Tiempo Operador $ 1080

Mano de Obra $ 1219.2

Refacciones $ 6846

Depreciación $ 1369.2

Interés $ 88.25

Costos Indirectos $ 2500

Costo Base de Operación (por km) $ 25.47

Precio Madrina $ 2,282,000.00

Costo Combustible $/lt 17.22

Costo Lubricantes $/lt 26.65

Costo llanta Nueva $/llanta 2,605.00

Tiempo Operador $/hr 54.00

Mano de Obra Mantenimiento $/hora 40.00

Tasa de Interés % 1.5

Costos Indirectos veh/km $ 2.5

26/03/2018 Vertebrar Confidential 21

26/03/2018 Vertebrar Confidential 22

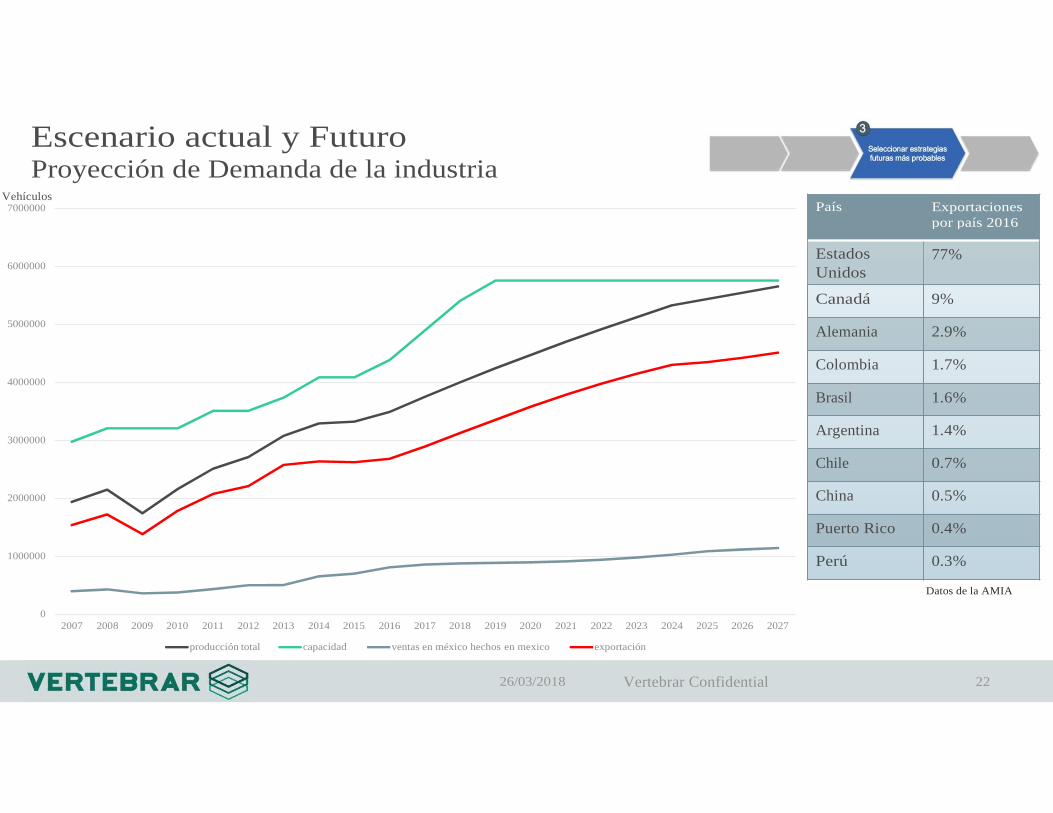

Escenario actual y Futuro

Proyección de Demanda de la industria Vehículos 7000000

6000000

5000000

4000000

3000000

2000000

1000000

Datos de la AMIA

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

producción total capacidad ventas en méxico hechos en mexico exportación

0.3% Perú

0.4% Puerto Rico

0.5% China

0.7% Chile

1.4% Argentina

1.6% Brasil

1.7% Colombia

2.9% Alemania

9% Canadá

77% Estados

Unidos

Exportaciones

por país 2016

País

26/03/2018 Vertebrar Confidential 23

Escenario actual

388.43

193.31 165.95

68.42 79.48

47.56

40.14 25.54

42.76 7.35 2

Impacto de los derechos de Paso

Los derechos de paso obligatorios fueron pactados una única vez

en 1995

El artículo 35 de la LRSF dice que las partes se encuentran

Esfuerzos como la Agencia Reguladora del Transporte Ferroviario

se han creado para restringir las actividades duopólicas de KCSM y

Grupo México

Millones de pesos al 31 de Diciembre del 2015

60,000.00

en libertad de pactar las tarifas del derecho de paso.

Los derechos de paso se encuentras sujetos a: número unitario

40,000.0023,947.30

20,000.00

41,530.79

8,301.69

3,892.86

Ferromex

de trenes, número máximo de carros, tráfico transfronterizo y si el

prestador considera que esté saturada su red en ese momento.

0.00

3,891.10 3,115.00

Facturación Utilidad neta Ingresos del sector

automotriz

KCS

Tarifa carro-kilómetro (pesos) por el SPTFC INTERLINEAL Contraprestación carro-kilómetro (pesos) por derechos de paso

Pesos Pesos

1200 12

1000 10

800

600

400

200

0

0 - 50 51 - 100 101 - 150 151 - 207 > 207 KM

Promedio ponderado por el número de carros Desviación estándar ponderada por el número de carros Mínima

8

6

4

2

0

0 - 50 51 - 100 101 - 150 151 - 207 KM

Promedio Ponderado por el número de carros Desviación estándar ponderada por el número de carros Mínima

Máxima Máxima Fuente: Dictamen Oficial del Sistema Nacional Ferroviario Versión Pública 2016

Escenario actual

Mapa de Derechos de Paso Monterrey

26km

26.5km

36.1 km

Bajío 25.3 km 18.9 km Ramos

Arizpe

23 km

580km

102.4 km

257 km

Veracruz y Puebla

Altamira

19.8 km

Querétaro

*Ver Anexo

85 km

116 km

15.5 km

23.4 km

9 km

Vías Ferromex

Vías KCSM

Derechos de

Paso KCSM

Derechos de

Paso Ferromex

Vertebrar Confidential

Escenario actual

26/03/2018 Vertebrar Confidential 25

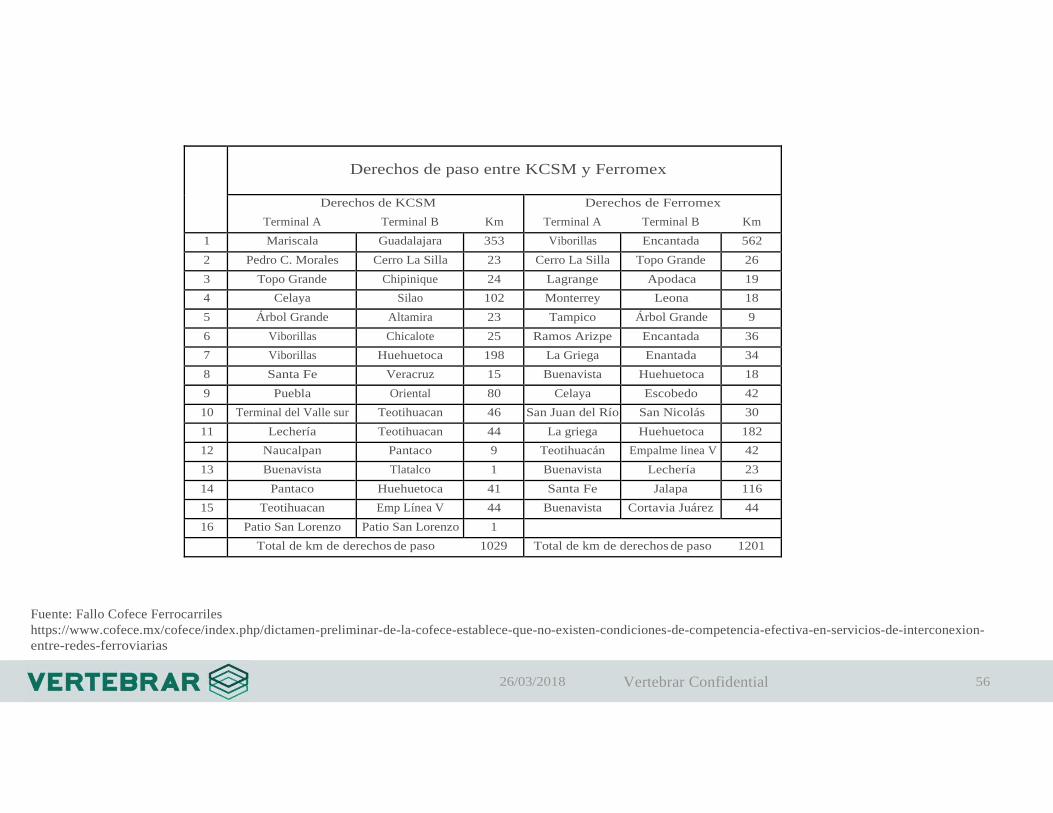

Derechos de paso desglosados

Derechos de paso entre KCSM y Ferromex

Derechos de KCSM Derechos de Ferromex

Terminal A Terminal B Km Terminal A Terminal B Km

Mariscala Guadalajara 353 Viborillas Encantada 562

Pedro C. Morales Cerro La Silla 23 Cerro La Silla Topo Grande 26

Topo Grande Chipinique 24 Lagrange Apodaca 19

Celaya Silao 102 Monterrey Leona 18

Árbol Grande Altamira 23 Tampico Árbol Grande 9

Viborillas Chicalote 25 Ramos Arizpe Encantada 36

Viborillas Huehuetoca 198 La Griega Enantada 34

Santa Fe Veracruz 15 Buenavista Huehuetoca 18

Puebla Oriental 80 Celaya Escobedo 42

Terminal del Valle

sur Teotihuacan

46

San Juan del

Río San Nicolás

30

Lechería Teotihuacan 44 La griega Huehuetoca 182

Naucalpan

Pantaco

9

Teotihuacán

Empalme linea

V

42

Buenavista Tlatalco 1 Buenavista Lechería 23

Pantaco Huehuetoca 41 Santa Fe Jalapa 116

Teotihuacan

Emp Línea V

44

Buenavista

Cortavia

Juárez

44

Patio San Lorenzo

Patio San

Lorenzo

1

El derecho de paso de Viborillas a

Encantada de Ferromex es el más

utilizado en toda la red ferroviaria.

Total de km de derechos de paso

KCSM Ferromex

1201 1029

26/03/2018 Vertebrar Confidential 26

Norteamérica

Resto del

Mundo

Distribución

Interna (FFCC/Camión)

Escenario actual Opciones de Transporte

Utilización

Barco

Ferrocarril

Intermodal

Autotransporte

Importación Exportación

Poco Poco

Regular Regular

Mucho Mucho

Distribución

Interna

Resto del

Mundo

Norteamérica

26/03/2018 Vertebrar Confidential 27

Terminal Especializada Automóviles

Espacio y buen servicio ferroviario

Inestabilidad en el Estado

Lázaro Cárdenas

Buena ubicación. Conectividad Bajío y

Centro.

Limitaciones espacio automotriz

Manzanillo

Mazatlán Configuración Puerto Buenos rendimientos

automotriz.

Limitaciones espacio automotriz

Falta conectividad FFCC al centro del país

Buenos espacios para la industria automotriz

Conflicto con derechos de paso en la zona de

Monterrey

Mala infraestructura FFCC hacia San Luis

Potosí

Inversiones recientes al puerto para la

industria.

Buena conectividad carretera y cercanía a la

Ciudad de México

No hay infraestructura de ferrocarril.

El puerto con mayor movimiento automotriz.

Expansión del puerto y conectividad FFCC y

carretera Existen picos de saturación importantes

Altamira

Tuxpan

Veracruz

Escenario Potencial futuro ¿Generará el Short Sea un impacto relevante?

Pacífico Golfo Short Sea

Veracruz El puerto con mayor movimiento automotriz.

Expansión del puerto y conectividad FFCC y carretera

Existen picos de saturación importantes 1.- http://automotivelogistics.media/intelligence/mexico-short-

sea-services-evolve-as-volume-increases

Transporte Marítimo a EUA

14% de las exportaciones a

Norteamérica se realizan por este

medio.

Brunswick, Jacksonville, Portland y

Long Beach son destinos habituales

Falta disponibilidad de buques más

pequeños para hacer más eficiente la

operación.

Se prevé un crecimiento en esta

forma de transporte1

Lázaro Cárdenas

Terminal Especializada Automóviles

Espacio y buen servicio ferroviario

Inestabilidad en el Estado

Altamira

Buenos espacios para la industria automotriz

Conflicto con derechos de paso en la zona de

Monterrey

Mala infraestructura FFCC hacia San Luis

Potosí

Manzanillo Buena ubicación. Conectividad Bajío y

Centro.

Limitaciones espacio automotriz

Tuxpan Inversiones recientes al puerto para la

industria.

Buena conectividad carretera y cercanía a la

Ciudad de México

No hay infraestructura de ferrocarril.

Mazatlán

Configuración Puerto Buenos rendimientos

automotriz.

Limitaciones espacio automotriz

Falta conectividad FFCC al centro del país

26/03/2018 Vertebrar Confidential 28

Escenario futuro posible ¿Mayor Uso de Ferrocarril?

600

500

400

300

200

100

-

Km toneladas a mover por centroide

700,000

600,000

500,000

400,000

300,000

200,000

100,000

-

Coches a exportar por centroide

Coches exportados NAFTA America del Sur Europa Asia

importaciones Golfo Pacífico Aduanas este Aduanas oeste exportaciones

El ingreso promedio de Ferromex es de 1.2447 pesos por ton-km.

Ingresos automotrices 2015

FERROMEX

$ 3,115,000,000.00

KCSM

$ 3,455,460,000.00

TOTAL

$ 6,570,460,000.00

Estimamos que el cautomóvil promedio pesa 1.5 toneladas

Mil

lones d

e K

m T

on

ela

dsa

Ingresos

Posibles en

año

Importaciones

Exportaciones

Total

2016 $1,860,975,832 $5,700,877,201 $7,561,853,033

2021 $2,158,731,965 $6,613,017,553 $8,771,749,518

2027 $2,530,927,132 $7,753,192,993 $10,284,120,125

Escenario futuro posible Liberando derechos de paso, se optimiza (Progr. Lineal) I

Estimación de la situación Actual

Coches exportados Coches importados

-

300,000

33,333

100,000

733,333

93,333

566,666

253,333

Nuevo Laredo Piedras Negras Nogales Cd Juarez

Optimización Lineal

Coches exportados Coches importados

-

300,000

33,333

100,000

733,333

520,000

93,333

320,000

Nuevo Laredo Piedras Negras Nogales Cd Juarez

350000

300000

250000

200000

150000

100000

50000

0

Autos a exportar por centroide a puertos

Veracrúz Altamira Manzanillo Lázaro Cárdenas Mazatlán

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

-

Ton-Km automotriz por derechos de paso

KCSM Ferromex

Situación actual Situacion ideal

26/03/2018 Vertebrar Confidential 29

Veh

ícu

los

Escenario futuro posible Liberando derechos de paso, se optimiza (Progr. Lineal) II

*Números en miles de automóvlies

Situación Óptima Situación Actual

26/03/2018 Vertebrar Confidential 30

Escenario futuro posible Liberando derechos de paso, se optimiza (Progr. Lineal) II

388.43

193.31 165.95

68.42 79.48

47.56

40.14 25.54

42.76 7.35 2

Máxima

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

-

Ton-Km automotriz por derechos de paso

Proporción del total de

KCSM Ferromex

Situación actual Situacion ideal

Si se siguen los óptimos dados por el

problema de optimización lineal,

Ferromex podría reducir su uso de

derechos de paso del 25% del total de

ton-km automotriz al 8.7%

Tarifa carro-kilómetro (pesos) por el SPTFC INTERLINEAL Contraprestación carro-kilómetro (pesos) por derechos de paso

Pesos Pesos

1200 12

1000 10

800

600

400

200

0

0 - 50 51 - 100 101 - 150 151 - 207 > 207 KM

Promedio ponderado por el número de carros Desviación estándar ponderada por el número de carros Mínima Máxima

8

6

4

2

0

0 - 50 51 - 100 101 - 150 151 - 207 KM

Promedio Ponderado por el número de carros Desviación estándar ponderada por el número de carros

VMeínritmeabrar Confidential

Km-Ton automotriz

25%

8.7%

0.8%

0.4%

Escenario futuros posibles

26/03/2018 Vertebrar Confidential

Optimización lineal completa

Función objetivo Restricciones

Se minimizó el tiempo total en

tránsito a través de la red de

distribución total en 3 escenarios:

• Restricción de oferta hacia

puertos del golfo, es decir, hacia

Europa y América del Sur

• Restricción de oferta hacia

puertos del Pacífico, es decir,

Asia y América del Sur

• Restricción global de oferta

3

1

2

Todas las exportaciones son por ferrocarril

Se utiliza una combinación de

ferrocarril y madrinas

Se utiliza Short sea para exportaciones a EEUU

26/03/2018 Vertebrar Confidential 33

Restricciones de oferta hacia Europa

• Ej: Mazda debe de enviar 59009 vehículos a Europa, que podrán ir a Altamira o a Veracruz

Restricciones de oferta hacia Asia

• Ej: VW deberá enviar de 11572 vehículos a Asia, que pueden salir por cualquier puerto del Pacífico.

Restricciones de oferta hacia América del Norte

Escenarios futuros posibles Restricciones

Al no restringir los

puertos a América

del Sur, los

vehículos pueden

salir por cualquier

costa.

• Ej: VW deberá enviar 238831 vehículos a NAFTA

• Ej: VW deberá enviar 333940 coches a todo el mundo.

• Ej: La capacidad máxima de vehículos de Veracruz es de 546515 vehículos.

Restricciones de capacidad de las aduanas y de los Puertos

Restricciones de oferta global

26/03/2018 Vertebrar Confidential 34

Escenarios futuros posibles

Restricciones short sea

• A diferencia de los otros 2 problemas el de short sea es un problema de trasbordo, en el

que los vehículos se envían a un puerto o aduana mexicana y luego a su destino final en

EEUU

• Se consideran 4 puertos(ciudades), San Diego, Portland, Galveston y Jacksonville, ya

que actualmente existen rutas de short sea para transporte de vehículos

• Las exportaciones totales a América del Norte fueron 2,380,048 vehículos en el 2016.

Asumimos que el 60% llega al este de Estados Unidos y el 40% al oeste.

• Los puertos tienen capacidad de envío igual a su capacidad dinámica menos la

capacidad utilizada para envíos a Europa, Asia y América del Sur:

– Los puertos del Este tienen una capacidad de 751,167 vehículos, mientras que los del Oeste tienen una

capacidad de 478,111 vehículos.

26/03/2018 Vertebrar Confidential 35

1

Escenarios futuros posibles Escenario 1: Todas las exportaciones se hacen por ferrocarril

350000

300000

250000

200000

150000

100000

50000

0

Coches a exportar por centroide a puertos

1,800,000

1,600,000

1,400,000

1,200,000

1,000,000

800,000

600,000

400,000

200,000

-

Vehículos por centroide a aduanas fronterizas

(vehículos)

Veracrúz Altamira Manzanillo Lázaro Cárdenas Mazatlán

Las restricciones para el caso de

puertos fueron la capacidad en los

patios de los puertos y la oferta

vehicular de cada planta productiva

ESTE OESTE

Las restricciones para el caso de

aduanas fueron las capacidad de

recepción en las aduanas y la oferta

vehicular de cada planta productiva

1

Veh

ículo

s

26/03/2018 Vertebrar Confidential 36

1 Escenarios futuros posibles Manzanillo y Holgura

• Las condiciones de holgura indican cuanto puede cambiar una variable antes de cambiar la solución óptima del problema.

• Manzanillo tiene 0 holgura, lo que indica que no se está utilizando a

VEHÍCULOS EXPORTADOS POR MANZANILLO

Capacidad actual Capacidad potencial

todo su potencial; podría mover hasta 178,000 coches más de los que mueve hoy en día, lo que reduciría el tiempo de transporte en la red por 5.8 horas por coche extra, dando una reducción total de 1,032,400 horas.

34000

178000

26/03/2018 Vertebrar Confidential 37

2 Escenarios futuros posibles

2

Escenario 2: Madrina-FFCC Exportación hacia puertos (vehículos)

250000

200000

150000

100000

50000

0

1400000

1200000

1000000

800000

600000

400000

200000

0

Vehículos a aduanas fronterizas por madrina o

ferrocarril (vehículos)

Puebla Guadalajara México Guanajuato San Luis Potosí

Aguascalientes Monterrey Hermosillo Total

Ya que las zonas del centro y el Bajío se

encuentran cerca de las costas, utilizar

madrinas hacia Veracruz y Altamira podría

tener como resultado menos tiempo de

transporte.

ESTE Madrina ESTE Ferrocarril OESTE Madrina OESTE Ferrocarril

Agregar las madrinas no cambia la

distribución ideal a aduanas del este u

oeste, sin embargo, conviene que

Monterrey y Hermosillo utilicen madrinas

en vez de ferrocarril.

Veracruz Altamira Manzanillo Lázaro Cárdenas Mazatlán

Madri

na

Ferr

ocarr

il

Madri

na

Ferr

ocarr

il

Madri

na

Ferr

ocarr

il

Madri

na

Ferr

ocarr

il

Madri

na

Ferr

ocarr

il

26/03/2018 Vertebrar Confidential 38

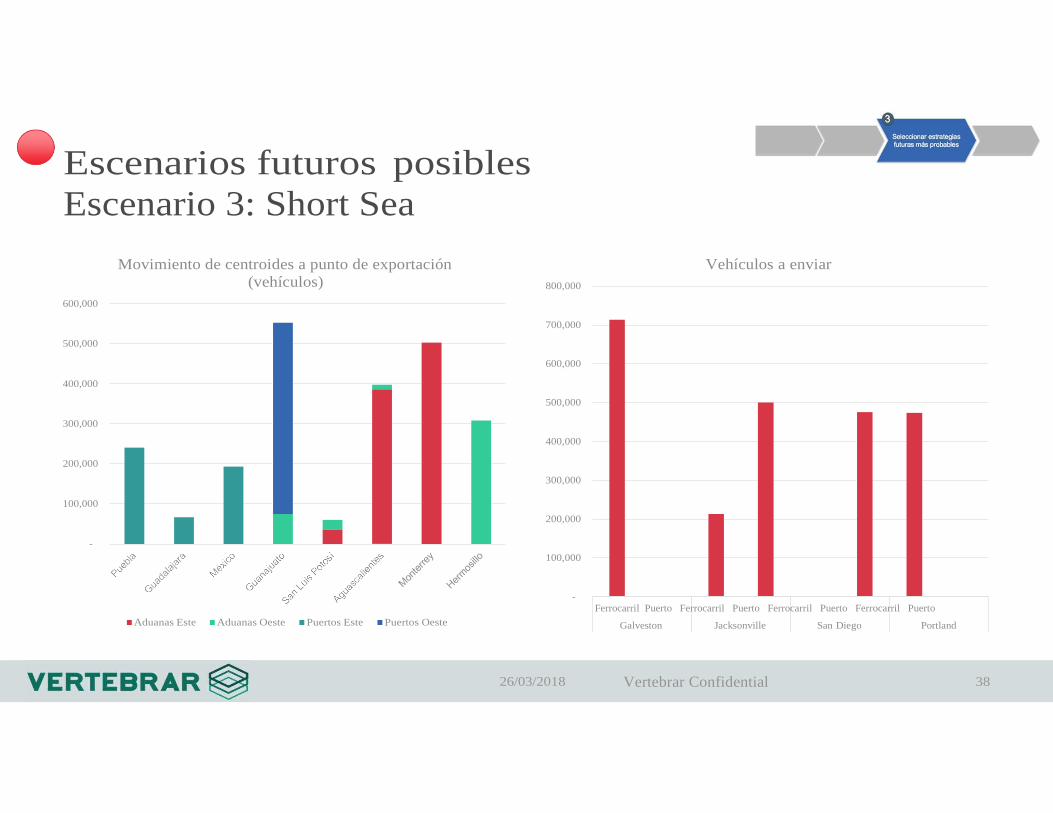

3 Escenarios futuros posibles

Escenario 3: Short Sea

600,000

500,000

400,000

300,000

Movimiento de centroides a punto de exportación

(vehículos)

800,000

700,000

600,000

500,000

400,000

Vehículos a enviar

200,000

300,000

100,000

200,000

-

100,000

-

Aduanas Este Aduanas Oeste Puertos Este Puertos Oeste

Ferrocarril Puerto Ferrocarril Puerto Ferrocarril Puerto Ferrocarril Puerto

Galveston Jacksonville San Diego Portland

26/03/2018 Vertebrar Confidential 39

Escenarios futuros posibles

Resultados

Horas en transporte (miles de horas)

70,000

60,000

50,000

40,000

30,000

20,000

10,000

• Si se utiliza una mezcla entre

ferrocarril y madrinas para

exportación se pueden

ahorrar hasta 5 millones de

horas anuales en transporte,

y hasta 19 millones de horas

si se utiliza short sea transfer

hacia los Estados Unidos.

-

Horas hacia aduanas Horas hacia puertos Horas totales

Sólo ferrocarril Mix madrinas-ferricarril Short Sea

26/03/2018 Vertebrar Confidential 40

26/03/2018 Vertebrar Confidential 41

Cuantificación de capacidades

Cuantificación de capacidades Saturación Carretera Actual

% de

Saturación

Siendo:

CV - Capacidad de la vía

VTH - Volumen de tránsito

horario

Fuente: Niveles de

Servicio Carretero

Base de datos SAT

2015

0 a 0.2

0.2 a 0.4

0.4 a 0.6

Vertebrar Confidential

Cuantificación de capacidades

26/03/2018 Vertebrar Confidential 43

Saturación Carretera Futura (2027)

Solo las carreteras con

niveles cercanos a la

saturación presentan

cambios que deberán

ser tomados en

cuenta.

México – Querétaro

sobrepasaría su capacidad

si no se concluyeran los

tramos nuevos como

Apaseo – Palmillas

Y Atizapán - Atlacomulco

Las carreteras nuevas

crearan nuevas opciones

de caminos pero no

representan una baja

importante en saturación

de los principales

corredores

% de

Saturación

Siendo:

CV - Capacidad de la vía

VTH - Volumen de tránsito horario

0 a 0.2

0.2 a 0.4

0.4 a 0.6

0.6 a 0.8

0.8 a 1.0

1.0 y mayores

Carreteras Nuevas

Cuantificación de capacidades

26/03/2018 Vertebrar Confidential 44

7

Niveles de Servicio Futuros (2027)

Inversión Requerida

25,000

20,000

15,000

10,000

5,000

21,911

18,193

71

20,951

17,628

32

15,636

14,399

9,090

8,612

6,778

7,077

1,301

Estimación de kilómetros nuevos necesarios para mantener el porcentaje

de saturación menor a 1 en carreteras para el 2027

Construcción necesaria de carreteras

con doble carril (km)

Inversión requerida para el 2027

(pesos)

15,651 $312,137,864,306.93

Promedios por año 2010 a 2016

Inversión pública y privada en

carreteras

(Millones de pesos constantes)

$81,269.32

Kilómetros de carretera nuevos con

pavimento (doble carril) 1,689

Promedios por año requerido para cumplir con la inversión

23 478 300

0

1,168 134

necesaria para el 2027

Fuente: Niveles de

Servicio Carretero

Base de datos SAT

2015

0 a 0.2 0.2 a 0.4 0.4 a 0.6 0.6 a 0.8 0.8 a 1.0 1.0 y mayores

% de Saturación

Red Libre Red de Cuota Ambas Redes

Manual Estadístico del Sector Transporte 2015

1,

3, 4

3, 8

L o

n g

i t u

d (

k m

)

Inversión pública y privada

dedicada a construcción

(Millones de pesos constantes)

$31,213.78

Kilómetros de carretera nuevos con

pavimento (doble carril) 1,565.1

26/03/2018 Vertebrar Confidential 45

30% 12%

58%

Cuantificación de capacidades

HP,

Oferta de ferrocarriles para carga automotriz

Saturación Ferroviaria Autoracks Vehículos

600

400

277

Inversión en Millones de Dólares

367 406

251

6000

5000

4000

3500000 3000000

2500000

potencia por

locomotora

(HP)

Oferta

200

0

145 154 160

3000 2000000

1500000

Autorack

2014 2015 2016 2017

Inversión Ferromex Inversiíon KCSM

Mazatlán-Durango

2000

1000

0

2010 2011 2012 2013 2014 2015

1000000

500000

0

producción

automotriz

Inversión KCSM

2017

Ferroférico Monterrey

Guadalajara

Aguascalientes

Equipo Rodante

Infraestructura

Desarrollo de negocios

Inversión Ferromex

2017

Libramiento Veracruz

Santa Fe

36%

13%

26%

25%

Ferroférico Celaya

Materia de capacidad Infraestructura y telecomunicaciones Proyectos Estratégicos Otros

Fuente: XVI EXPORAIL

148

26/03/2018 Vertebrar Confidential 46

Cuantificación de capacidades

Uso ferroviario diario autoracks Autoracks diarios

Kilómetros

HP,

Oferta de ferrocarriles para carga automotriz 2000 60 Autoracks Vehículos

1800

1600

1400

1200

1000

800

600

400

200

0

50

40

30

20

10

0

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Autoracks diarios necesarios

Longitud combinada de autoracks(en Km)

6000

5000

4000

3000

2000

1000

0

3500000

3000000

2500000

2000000

1500000

1000000

500000

0

2010 2011 2012 2013 2014 2015

potencia por

locomotora

(HP)

Oferta

Autorack

producción

automotriz

25000

20000

15000

10000

Transporte diario de automóviles(vehículos) La oferta existente de autoracks (4816) es

superior a lo necesitado por día (1070),

por lo que hoy en día pueden tener un

ciclo de uso de hasta 4.7 días.

5000

0

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

26/03/2018 Vertebrar Confidential 47

Cuantificación de capacidades

Saturación Puertos

Proyectos en puertos mexicanos para la industria automotriz Lázaro Cárdenas, Michoacán

Manzanillo, Colima

Terminal Especializada de

Automóviles.

Construcción de un muelle y patio

de 15 hectáreas (7,500 autos

aprox.) al sur del puerto actual. La

zona cuenta con ferrocarril.

Terminal especializada de

Automóviles.

Construcción de un muelle y un

patio de 21 hectáreas (10,500 autos

aprox.). Fecha estimada de

terminación en febrero de 2018

Tuxpan, Veracruz

Las recientes inversiones en el

puerto abren la posibilidad de la

recepción de mercancía de la

industria terminal automotriz. La

carretera México Tuxpan permite la

conectividad del puerto a las zonas

de consumo y producción del país.

Veracruz, Veracruz

La construcción del Nuevo Puerto

de Veracruz liberará espacios en

donde actualmente se encuentra la

terminal de contenedores. Estos

espacios serían factibles para

expandir las areas de

almacenamiento automotriz

Estimación de la operatividad futura de infraestructura Holguras según análisis

• Manzanillo tiene holgura cero y por cada unidad adicional se ahorran 5.8

horas de transporte, esto hasta 178,000 unidades adicionales

• Mazatlán tiene holgura de 483 unidades, es decir, al agregar unidades

adicionales en Mazatlán la asignación óptima cambia después de 483,

ahorrando 17.9 horas hasta 35,000 unidades

• Los demás puertos tienen holgura infinita, es decir, no tiene punto

aumentar la capacidad en esos puertos para la capacidad actual

• Para el caso de short sea, solo los puertos del Pacífico tienen holgura 0, y

se ahorrarían 12.5 horas de transporte por cada unidad adicional de

capacidad disponible.

Vertebrar Confidential

26/03/2018 Vertebrar Confidential 49

Conclusiones

26/03/2018 Vertebrar Confidential 50

Conclusiones

Transporte Carretero

Existen indicios claros de saturación en algunos tramos de la red. El porcentaje dedicado a mantenimiento de carreteras

no permiten inversiones de desarrollo. Igualmente la legislación existente no se corresponde con la que existe en EEUU y

genera una desventaja comparativa por un desgaste prematuro (NOM-12).

La industria de madrinas parece estar acoplada a las necesidades actuales de la industria. Su ventaja o desventaja comparativa

con el Ferrocarril surgirá de la capacidad de planeación de ambas industrias para minimizar viajes vacíos.

Indudablemente existirá una saturación de carreteras en el año 2027 pero dado que por metodología las inversiones en

carreteras se prevén anualmente, contra constatación de valores de tráfico, no es posible hacer en este año un requerimiento

para los próximos 10

Seguridad

La industria debería poder mirar el problema de la seguridad como uno sistémico

y procurar economías de escala junto a otras industrias: integrar sistemas de

seguridad reduciría costos.

Puertos

La inversión más estratégica que debería esperar la industria es la de Manzanillo. No solo por ser el puerto del Pacífico más

cercano a centros de producción y consumo, sino porque le daría más versatilidad a todo el sistema (Lázaro Cárdenas es la

alternativa en el Pacífico, y Mazatlán requiere expansiones más costosas con alta probabilidad).

La conectividad de accesos a puertos debería ser cuidadosamente revisada. Existen actualmente cuellos de botella importantes

en Veracruz, y surgirán otros en todos los puertos en la medida en que estos vayan ocupando más capacidad.

26/03/2018 Vertebrar Confidential 51

Ferrocarril

La industria automotriz podría ser el principal cliente del Ferrocarril en el año 2027. Una estrategia conjunta para generar sinergias podría ser

beneficiosa para todas las empresas involucradas.

La reglamentación de derechos de paso de FFCC por parte de COFECE y órgano regulador correspondiente abre la posibilidad de que la red

ferroviaria funcione como una red integrada, abriendo posibilidades de transporte desconocidas hasta el momento.

La industria debe bregar por contar con al menos dos salidas de puertos en ambos océanos a través de las dos ferroviarias: el acceso a Altamira

y Veracruz de Kansas y la plena utilización de Manzanillo potenciarían la red. Para esto se requieren

inversiones relativamente menores.

Existen obras ferroviarias que pudieran ser altamente estratégicas: pasos de túneles hacia Altamira, tramo faltante hacia Mazatlán, Conexión

Ferroviaria Veracruz a Santa Fe y Libramientos Ferroviarios en Celaya.

Acciones sistémicas de la industria

Existen numerosas acciones sistémicas que la industria podría ejecutar para su beneficio. Se listan las principales detectadas

en este estudio:

Negociación conjunta de fletes ferroviarios cara a los dos concesionarios principales de México.

Desarrollo conjunto de proveedores logísticos

Acciones conjuntas de desarrollo de infraestructura (Manzanillo es el caso paradigmático)

Definición conjunta de políticas federales de operación: los tiempos de paso de aduanas y de puertos (marítimos

y terrestres) deberían ser públicos, y deberían ser guiados por una política de mejora continua igualmente pública.

Mecanismos de seguridad (citados en otro apartado)

26/03/2018 Vertebrar Confidential 52

Anexo A

Cálculos de Niveles de Servicio

26/03/2018 Vertebrar Confidential 53

Estimación del nivel de servicio según

Manual de capacidad vial SCT

Vsi = C (v/c) N fa fc fvp

Donde:

Vsi = Volumen de servicio por sentido para el nivel de servicio i, en vph.

Este volumen de servicio puede convertirse a volumen de proyecto,

multiplicándolo por el factor de hora de máxima demanda.

C = Capacidad por carril en condiciones ideales es de 2000 automóviles

por hora por carril (aphpc) para velocidades de proyecto de 90 km/h o

mayores y de 1900 aphpc para velocidades menores.

(v/c) = Máxima relación volumen/Capacidad asociada al nivel de servicio i,

el cual se obtiene del cuadro 17.

N = Número de carriles por sentido.

fA = Factor de ajuste por restricciones en el ancho de carriles y

obstáculos laterales. Este factor se obtiene del cuadro 18.

fc = Factor de ajuste por efecto de los conductores. Es de 1.00

cuando están familiarizados con la autopista; en caso

contrario varía entre 0.90 y 0.75.

fvp = Factor de ajuste por efecto de vehículos pesados. Se

calcula con la expresión Propuesta conceptual para el

establecimiento de tarifas en autopistas

de cuota: Una visión económica.

Publicación Técnica No. 405 IMT

Estimación del nivel de servicio según

Manual de capacidad vial SCT

26/03/2018 Vertebrar Confidential

Donde:

PC, PB Y PR son las proporciones de camiones,

autobuses y vehículos recreativos, y EC, EB Y ER los

respectivos automóviles equivalentes, cuyos valores se

obtienen del cuadro 19

El volumen de máxima demanda se obtiene utilizando la

siguiente expresión

En donde VDM es el volumen de máxima demanda en vph

V= volumen horario

FHMD= Factor de hora de máxima demanda.

Una vez estimado el VDM se procede a obtener la relación v/c

con la siguiente expresión

La relación v/c se encuentra asociada a la velocidad y al nivel de

servicio tal y como se muestra en el cuadro 17,

54

Propuesta conceptual para el

establecimiento de tarifas en autopistas

de cuota: Una visión económica.

Publicación Técnica No. 405 IMT

26/03/2018 Vertebrar Confidential 55

Anexo B

Derechos de Paso

26/03/2018 Vertebrar Confidential 56

Derechos de paso entre KCSM y Ferromex

Derechos de KCSM

Terminal A Terminal B Km

Derechos de Ferromex

Terminal A Terminal B Km

1 Mariscala Guadalajara 353 Viborillas Encantada 562

2 Pedro C. Morales Cerro La Silla 23 Cerro La Silla Topo Grande 26

3 Topo Grande Chipinique 24 Lagrange Apodaca 19

4 Celaya Silao 102 Monterrey Leona 18

5 Árbol Grande Altamira 23 Tampico Árbol Grande 9

6 Viborillas Chicalote 25 Ramos Arizpe Encantada 36

7 Viborillas Huehuetoca 198 La Griega Enantada 34

8 Santa Fe Veracruz 15 Buenavista Huehuetoca 18

9 Puebla Oriental 80 Celaya Escobedo 42

10 Terminal del Valle sur Teotihuacan 46 San Juan del Río San Nicolás 30

11 Lechería Teotihuacan 44 La griega Huehuetoca 182

12 Naucalpan Pantaco 9 Teotihuacán Empalme linea V 42

13 Buenavista Tlatalco 1 Buenavista Lechería 23

14 Pantaco Huehuetoca 41 Santa Fe Jalapa 116

15 Teotihuacan Emp Línea V 44 Buenavista Cortavia Juárez 44

16 Patio San Lorenzo Patio San Lorenzo 1

Total de km de derechos de paso 1029 Total de km de derechos de paso 1201

Fuente: Fallo Cofece Ferrocarriles

https://www.cofece.mx/cofece/index.php/dictamen-preliminar-de-la-cofece-establece-que-no-existen-condiciones-de-competencia-efectiva-en-servicios-de-interconexion-

entre-redes-ferroviarias

26/03/2018 Vertebrar Confidential 57

Anexo C: Consideraciones sobre FFCC y carreteras

26/03/2018 Vertebrar Confidential 58

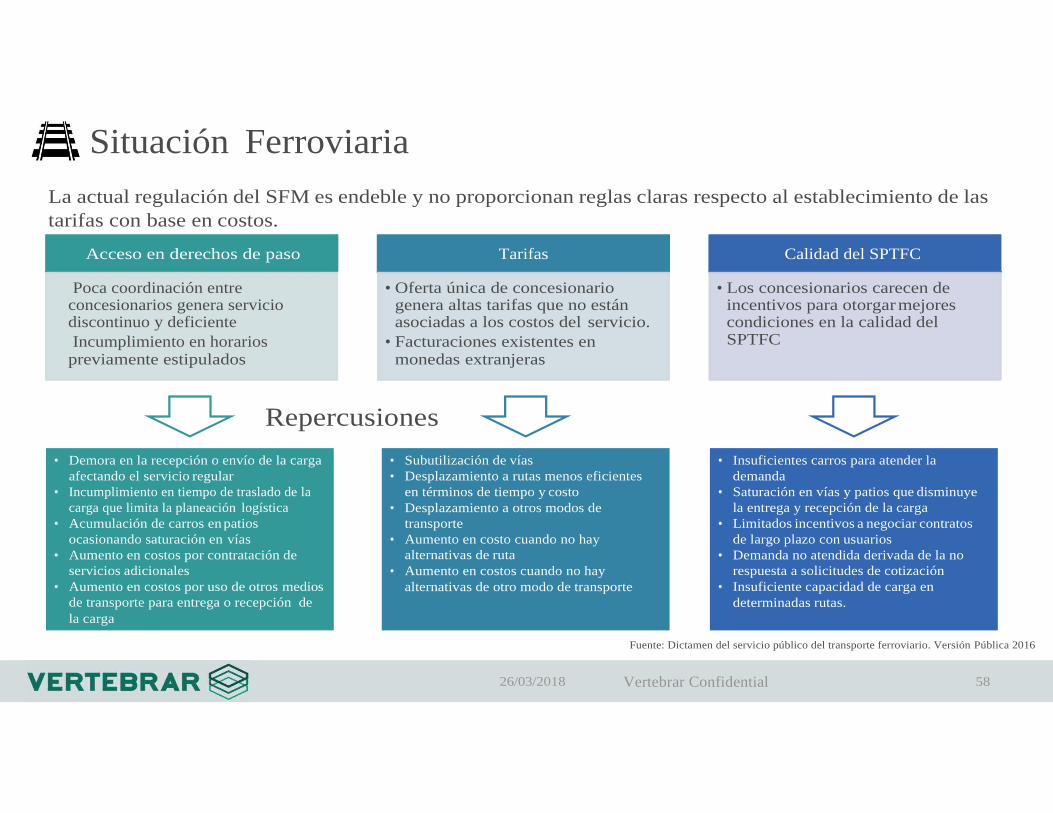

Situación Ferroviaria

La actual regulación del SFM es endeble y no proporcionan reglas claras respecto al establecimiento de las

tarifas con base en costos.

Repercusiones

Fuente: Dictamen del servicio público del transporte ferroviario. Versión Pública 2016

Poca coordinación entre

concesionarios genera servicio discontinuo y deficiente

Incumplimiento en horarios previamente estipulados

Acceso en derechos de paso

• Oferta única de concesionario

genera altas tarifas que no están asociadas a los costos del servicio.

• Facturaciones existentes en monedas extranjeras

Tarifas

• Los concesionarios carecen de

incentivos para otorgar mejores condiciones en la calidad del SPTFC

Calidad del SPTFC

• Demora en la recepción o envío de la carga

afectando el servicio regular

• Incumplimiento en tiempo de traslado de la

carga que limita la planeación logística

• Acumulación de carros en patios

ocasionando saturación en vías

• Aumento en costos por contratación de

servicios adicionales

• Aumento en costos por uso de otros medios

de transporte para entrega o recepción de

la carga

• Subutilización de vías

• Desplazamiento a rutas menos eficientes

en términos de tiempo y costo

• Desplazamiento a otros modos de

transporte

• Aumento en costo cuando no hay

alternativas de ruta

• Aumento en costos cuando no hay

alternativas de otro modo de transporte

• Insuficientes carros para atender la

demanda

• Saturación en vías y patios que disminuye

la entrega y recepción de la carga

• Limitados incentivos a negociar contratos

de largo plazo con usuarios

• Demanda no atendida derivada de la no

respuesta a solicitudes de cotización

• Insuficiente capacidad de carga en

determinadas rutas.

26/03/2018 Vertebrar Confidential 59

Transporte ferroviario en México

Cruces fronterizos e inspecciones

Dado el valor de los bienes transportados en un solo tren, las agencias fronterizas deberán

desarrollar un conjunto de medidas para operaciones de ferrocarril con el objetivo de estandarizar

procedimientos y lograr que los servicios estén disponibles para adecuarse a los horarios de los

ferrocarriles, incluyendo aquellos fuera del horario de trabajo. Las prácticas necesitan

estandarizarse, de acuerdo con los bienes garantizados en tránsito para minimizar o eliminar

inspecciones en ruta dentro de México.

Capacidad regulatoria

El desarrollo de la capacidad para recolectar y analizar datos necesarios para formar juicios u

opiniones respecto de temas de competencia debe perseguirse sin demora y con recursos

suficientes. La recolección de datos permitirá un análisis más profundo de los flujos de tráfico; mejor

cálculo o estimado del grado de intercambio y del uso de acuerdos y convenios para la utilización de

vías ferroviarias con la intención de determinar la extensión de la red nacional y la integración del

servicio; y por último, una toma de decisión más informada ante cambios futuros en la estructura de

la industria y su regulación.

Derechos de arrastre y servicios inter-líneas

En la actualidad el gobierno no recolecta los datos necesarios para conducir el análisis requerido

para determinar las condiciones de acceso y tarifas, cuando se disputan derechos de paso o

cuando los transportistas consideran que son cautivos de la ley vigente. El gobierno no estará

equipado para determinar cuotas y condiciones dentro de provisiones de acceso extendidas.

REVISIÓN DE LA REGULACIÓN DEL TRANSPORTE DE CARGA EN MÉXICO. RESUMEN © OCDE 2017

Transporte Carretero en México Tráfico de Toneladas-km 2016

26/03/2018 Vertebrar Confidential 60

Aplicación de las normas de seguridad

Los vehículos comerciales representan un riesgo significativo para otros usuarios de las carreteras

debido a su tamaño y peso. Sin programas de mantenimiento bien establecidos, estos vehículos

pueden desarrollar rápidamente fallos de seguridad.

La aplicación y cumplimiento efectivo de la normatividad sobre licencias y operación de vehículos de

carga pesada está a cargo de la policía y un equipo de 400 inspectores de la SCT. Sin embargo las

estaciones de inspección tienen tiempos prolongados sin utilización. No existen estadísticas

concretas al respecto,

Regulación de tiempo de manejo y de descanso

3%

90%

1% C-2

6%

C-3

En combinación con T-2

En combinación con T-3

En México no se cuenta con normas especificas de las horas de manejo y los periodos de descanso

para los choferes comerciales. Los choferes deben tener un registro de tiempos de manejo, pero no

existen limites legales a nivel nacional sobre los periodos continuos de manejo. De acuerdo con la

Ley Federal del Trabajo, en su artículo 257, los choferes pueden ser contratados por horas, por

kilómetros o por viaje.

Seguridad y vigilancia

México tiene uno de los récords más bajos en seguridad carretera entre los países miembro de la

OCDE en términos de fallecimientos o lesiones graves per cápita y por vehículo (incluyendo los

vehículos de carga ligera).

Deben asignarse recursos para asegurar que las estaciones de medición de pesos se encuentran

en condiciones de operación y puestas en funcionamiento las 24 horas de los 7 días de la semana.

Un porcentaje elevado de las 70 estaciones existentes están aparentemente fuera de servicio, o

bien, son operadas manualmente de forma intermitente.

REVISIÓN DE LA REGULACIÓN DEL TRANSPORTE DE CARGA EN MÉXICO. RESUMEN © OCDE 2017

Unidades Motrices del Autotransporte de Carga por

Año Modelo y Clase Vehículo 2016 16,000

14,000

12,000

10,000

8,000

6,000

4,000

2,000

0

C-2 C-3 T-2 T-3 Otros Grúas Industriales

Estadística autotransporte de carga SCT 2016

Nú

m. d

e V

ehíc

ulo

s

19

60

19

63

19

66

19

69

19

72

19

75

19

78

19

81

19

84

19

87

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

20

14

20

17

Capacidad y niveles de servicio en la red carretera 2015 ESTADO REDES

FEDERAL Y ESTATAL. Datos proporcionados por la SCT 1- Nayarit 3- Distrito Federal 5- Guanajuato 7- Michoacán 9- Estado de México

A B C D E F

2- Jalisco

A B C D E F

4- Querétaro

A B C D E F

6- Veracruz

A B C D E F

8- San Luis Potosí

A B C D E F

El orden está

formado por

los estados

con más

porcentaje en

niveles de

servicio

saturados (F,

E)

3%

14% 18%

15%

27%

24%

3% 12%

22%

21%

18%

23%

6% 4%

25%

16%

26% 24%

6% 12%

17%

16%

19%

30%

9% 11%

14%

8% 27%

31%

A B C D E F A B C D E F A B C D E F A B C D E F

Vertebrar Confidential

8% 11%

23% 20%

19% 19%

5% 4%

30%

35%

16%

11%

4%

13% 15%

21% 23%

25%

3%

17% 27%

8%

22% 22%

26/03/2018 Vertebrar Confidential 62

Anexo tipos de camiones y normas de restricciones según NORMA

Oficial Mexicana NOM-012-SCT-2-2014

26/03/2018 Vertebrar Confidential 63

Anexo Servicios de Interconexión

SFM: Sistema Ferroviario Mexicano

SPTFC: Servicio Público de Transporte Ferroviario de Carga

Equipo de arrastre: Vehículo ferroviario sin tracción propia

Equipo tractivo: Vehículo ferroviario autopropulsado para el movimiento de cargas

Fuente: Dictamen del servicio público del transporte ferroviario. Versión Pública 2016

Servicio que permite la interconexión entre las redes del SFM

Ofrecido por un concesionario otorgante para que un concesionario solicitante acceda hasta un punto dentro de su vía férrea con su equipo tractivo, equipo de arrastre y su propia tripulación

Derecho de paso

• Servicio que permite la interconexión

entre las redes del SFM con algunas limitantes.

• El concesionario otorgante mueve, con su equipo tractivo, y su propia tripulación, el equipo de arrastre del concesionario solicitante desde el punto de intercambio o interconexión hasta el punto de destino en las vías férreas del concesionario otorgante

Derecho de Arrastre

Servicio de interconexión mediante el

cual dos concesionarios o asignatarios ofrecen el SPTFC utilizando dos redes.

La prestación del SPTFC Interlineal los concesionarios o asignatarios dividen el flete cobrando al usuario del SPTFC.

A diferencia del derecho de arrastre, una vez que se realiza el intercambio del equipo tractivo los concesionarios o asignatarios operan el SPTFC Interlineal de la misma forma que operan un flete local.

SPTFC Interlineal