Analisis Del Iman

22

ANALISIS DEL IMPACTO QUE GENERA LA DECLARACION TRIBUTARIA MEDIANTE EL IMPUESTO MINIMO ALTERNATIVO NACIONAL (IMAN), EN LOS CONTRIBUYENTES CLASIFICADOS COMO EMPLEADOS MEDIANTE EL APLICATIVO DETRIMAN LAURA MARCELA GÓMEZ URIBE JAIME ALBERO MIRANDA MAHECHA YOIBER A. OJEDA PACHECO ASESOR UNIVERSIDAD POPULAR DEL CESAR SECCIONAL AGUACHICA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y ECONÓMICAS PROGRAMA CONTADURÍA PÚBLICA AGUACHICA-CESAR 2014

-

Upload

lalitta-gomezz -

Category

Documents

-

view

225 -

download

0

Transcript of Analisis Del Iman

ANALISIS DEL IMPACTO QUE GENERA LA DECLARACION TRIBUTARIA MEDIANTE EL IMPUESTO MINIMO ALTERNATIVO NACIONAL (IMAN), EN LOS

CONTRIBUYENTES CLASIFICADOS COMO EMPLEADOS MEDIANTE EL APLICATIVO DETRIMAN

LAURA MARCELA GÓMEZ URIBE

JAIME ALBERO MIRANDA MAHECHA

YOIBER A. OJEDA PACHECOASESOR

UNIVERSIDAD POPULAR DEL CESAR SECCIONAL AGUACHICA

FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y ECONÓMICASPROGRAMA CONTADURÍA PÚBLICA

AGUACHICA-CESAR2014

Gracias a Dios sobre todas las cosas, a la universidad popular del Cesar seccional Aguachica, a sus actores en los estamentos Administrativos y docentes, a nuestras familias, amigos y aquellas personas que intervinieron de alguna forma en nuestra formación profesional.

INTRODUCCION

Acortar las distancias

• POLITICAS MACROECONOMICAS

Educando aclarando

ANALISIS FISCAL

• IMAN• ORDINARIO• FINACIERO

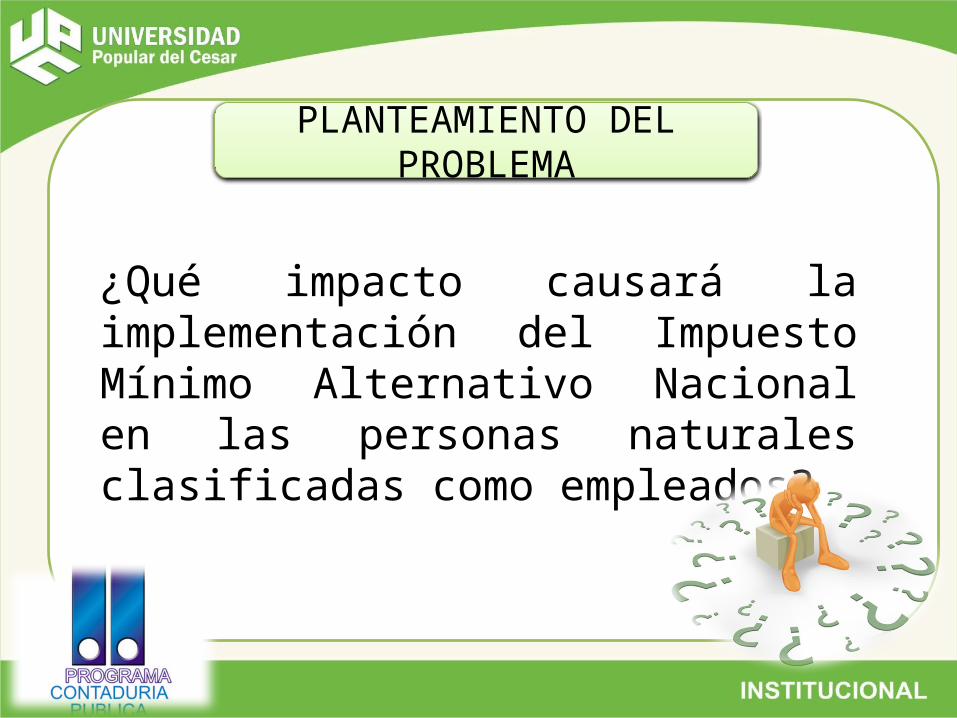

PLANTEAMIENTO DEL PROBLEMA

¿Qué impacto causará la implementación del Impuesto Mínimo Alternativo Nacional en las personas naturales clasificadas como empleados?

JUSTIFICACION

LAS LEYES ESTAN EN CONSTANTES CAMBIOS

ASPECTO ECONOMICO

ASPETO SOCIAL

OBJETIVOS

GENERAL

Analizar el impacto que genera la declaración tributaria mediante el Impuesto Mínimo Alternativo Nacional (IMAN), en los contribuyentes clasificados como empleados mediante el aplicativo informático DETRIMAN

Identificar el tipo de contribuyente sujeto al análisis

Analizar el impacto del impuesto mínimo alternativo nacional

Determinar el impacto causado en los sujetos pasivos por la aplicación del impuesto mínimo alternativo nacional mediante el aplicativo DETRIMAN

ESPECIFICOS

I

II

III

DELIMITACION

TEMPORALESPACIAL

CONTEXTUAL

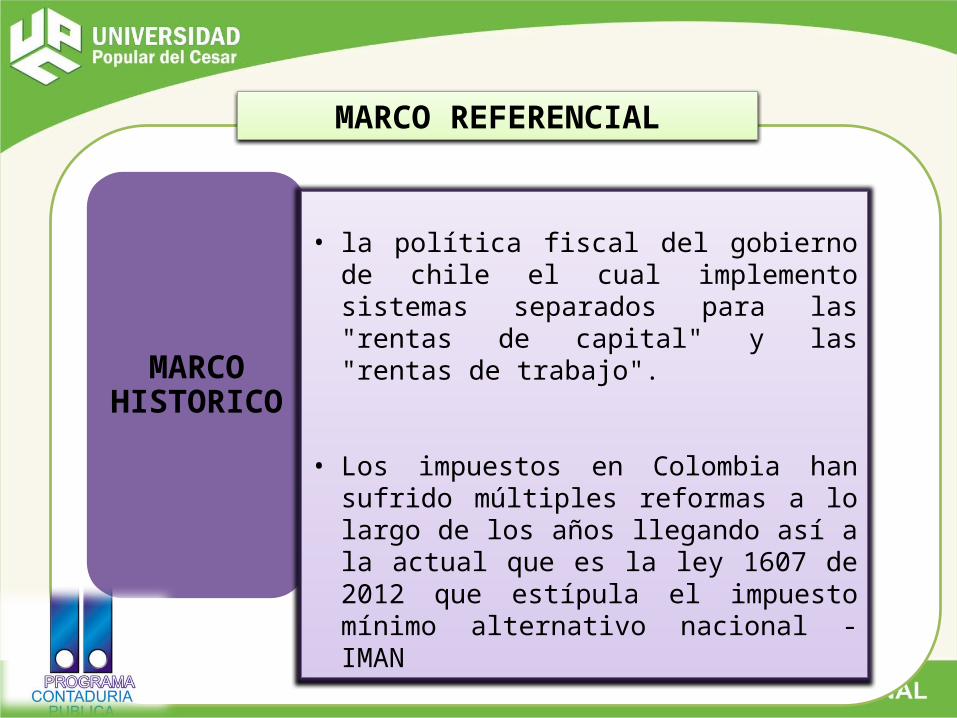

MARCO REFERENCIAL

MARCO HISTORICO

• la política fiscal del gobierno de chile el cual implemento sistemas separados para las "rentas de capital" y las "rentas de trabajo".

• Los impuestos en Colombia han sufrido múltiples reformas a lo largo de los años llegando así a la actual que es la ley 1607 de 2012 que estípula el impuesto mínimo alternativo nacional -IMAN

MARCO REFERENCIAL

MARCO TEORICO

TEORIA ECONÓMICA

“la economía del sector público”

1. Joseph E. Stiglitz

MARCO REFERENCIAL

ART.95 constitución política de Colombia

La ley 1607 del año 2012 La nueva reforma tributaria

Decreto 2972 del 2013

DISEÑO METODOLOGICO

TIPO DE INVESTIGACION POBLACION

MUESTRATECNICA DE

OBTENCION DE RESULTADOS

TECNICA DE ANALISIS DE RESULTADOS

RESULTADOS ALCANZADOS

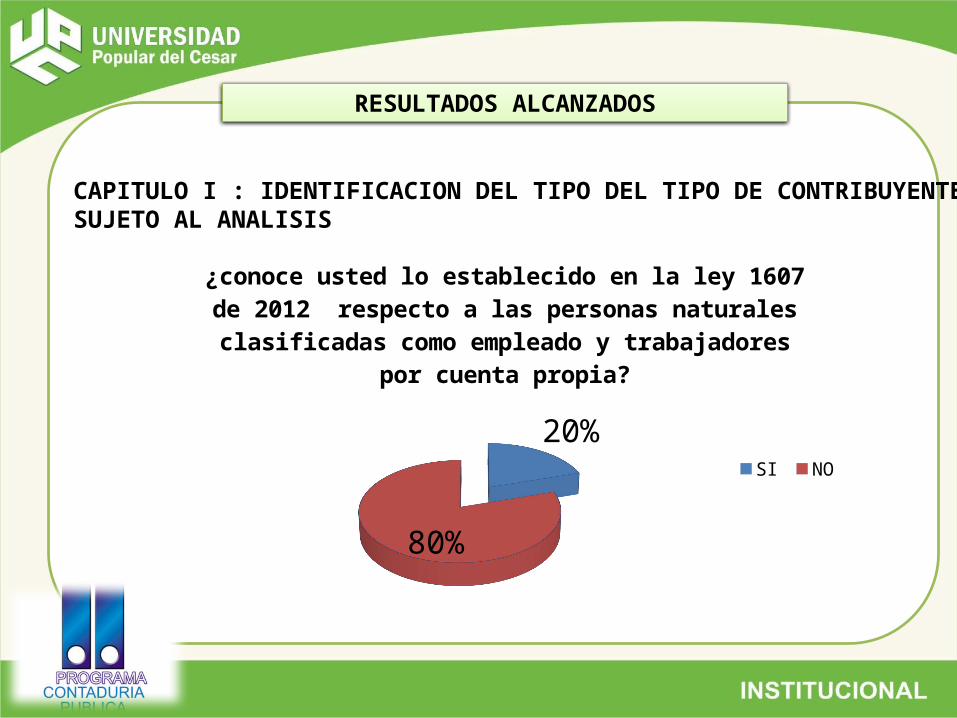

CAPITULO I : IDENTIFICACION DEL TIPO DEL TIPO DE CONTRIBUYENTE SUJETO AL ANALISIS

20%

80%

¿conoce usted lo establecido en la ley 1607 de 2012 respecto a las personas naturales clasificadas como

empleado y trabajadores por cuenta propia?

SI NO

43%

57%

¿Sus ingresos están por encima de 1400 UVT, o $3.8479.000 anuales?

SI NO

RESULTADOS ALCANZADOS

RESULTADOS ALCANZADOS

48%

25%

27%

¿Sus ingresos en el año gravable 2013 se originaron de?

Relación Laboral o legal y reglamentariaServicios profesionalesServicios Técnicos

CAPITULO II :ANALIZAR EL IMPACTO

CAPITULO III: Determinar el impacto causado en los sujetos pasivos por la aplicación del impuesto mínimo alternativo nacional mediante el aplicativo DETRIMAN

INGRESOSINGRESO POR UNA RELACION LABORAL LEGAL Y REGLAMENTARIA 230.000$ INTERESES RENDIMIENTO BANCARIO 9.950$ ARRENDAMIENTO 12.000.000$ IDEMNIZACION POR SEGURO DE DAÑO 2.540.000$ RECIBIDO PO ENTIRREO DE TRABAJADOR 678.000$ DEDUCCIONESDEPENDIENTE SIINTERESE BANCARIO(VIVIENDA) 25.000.000$ APORTES OBLI. SALUD 15.000.000$

PERDIDA POR CALAMIDADES PUBLICAS 12.000.000$

PAGO POR EVENTOS CATASTROFICOS NO CUBIERTOS POR EL POS 7.000.000$ PAGO SEGURIDAD SOCIAL EMPLEADAS( DIRECTAMENTE) 13.000.000$ AFC 3.000.000$ APORTE OBLIGATORIO PENSION 4.307.000$

INGRESOSRELACION LABORAL 110.000.000$ PROFESION LIBREAL 7.000.000$ RENDIMIENTOS FINANACIEROS 9.950$ ARRENDAMIENTO 12.000.000$ DEDUCCIONESAPORTES ONLIGATORIO SALUD 11.034.824$ FONDO DE PENSIONES VOLUNTARIA 3.000.000$ FONDO OBLIGATORIO PENSION 3.307.000$

70%

20%

10%

12) ¿Qué factores económico cree usted que son afectados por la implementación del IMAN?

( ) GASTO ( ) INVERSION ( ) AHORRO

GRACIAS!!!!!