FINANZAS PÚBLICAS Unidad I Marco conceptual de las finanzas públicas.

Análisis del manejo de las Finanzas Públicas

y de la evolución del Endeudamiento Público

durante el período 2000-2017

Resumen Ejecutivo

Después del traumático ajuste del año 1999, el gobierno del Ecuador puso en orden susfinanzas y entre 2000 y 2011, la deuda pública se redujo. Pero a partir de ese último año, ycoincidiendo con el estancamiento del precio del petróleo, el país entró en una espiral de

endeudamiento nunca antes vista en la historia.

Los cimientos de esa locura crediticia se empezaron a colocar en 2007 con reformas

legales que volvieron más fácil la contratación de créditos y más y más opaca lainformación sobre deuda pública, como se puede ver en la segunda sección de estedocumento.

Este proceso de facilitar el endeudamiento y dificultar su entendimiento no es unacasualidad, sino que es el reflejo de una estrategia del gobierno diseñada para que haya lamenor cantidad de escollos para financiar un gasto público que crecía

exponencialmente, como se analiza en la primera sección del documento.

El Ecuador, que a raíz de la crisis de la deuda de los años 80 había creado normas einstancias para dificultar lo más posible un sobreendeudamiento del país, ha visto comodesde 2007 se ha desmoronado toda esa estructura y nos hemos endeudado para pagargasto corriente, pignorando activos del Estado y falseando los datos, entre otras cosas,como se puede apreciar en la tercera sección.

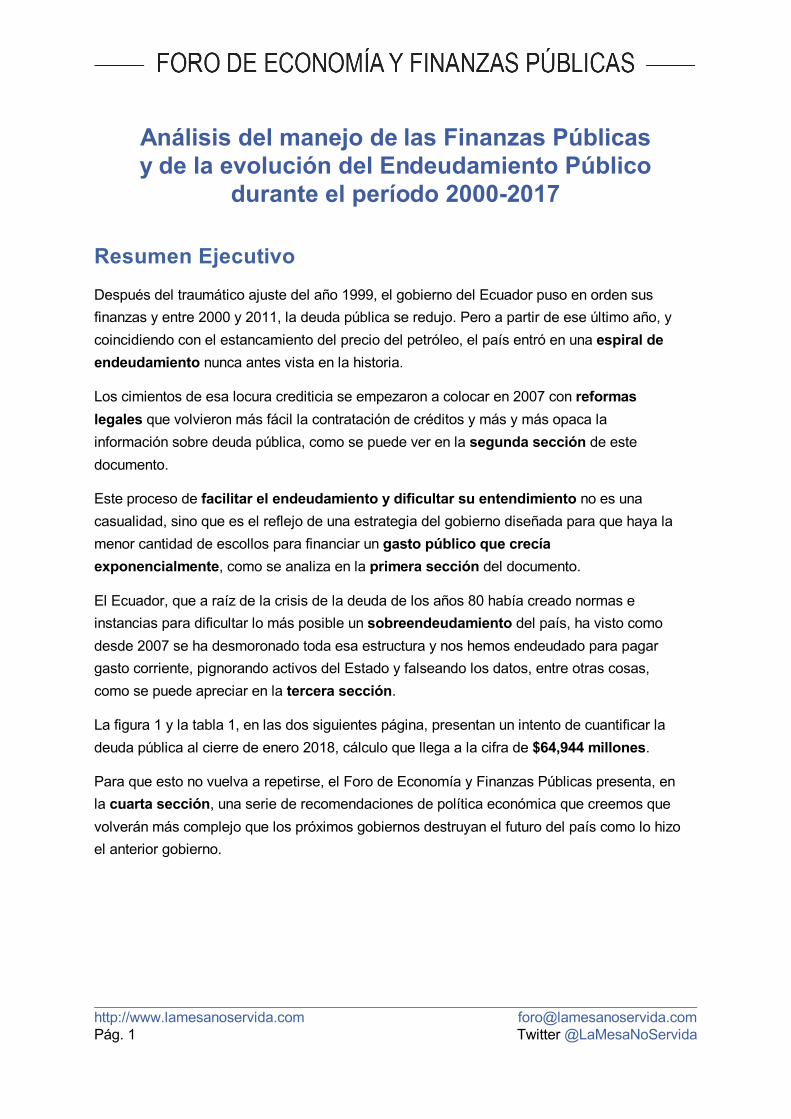

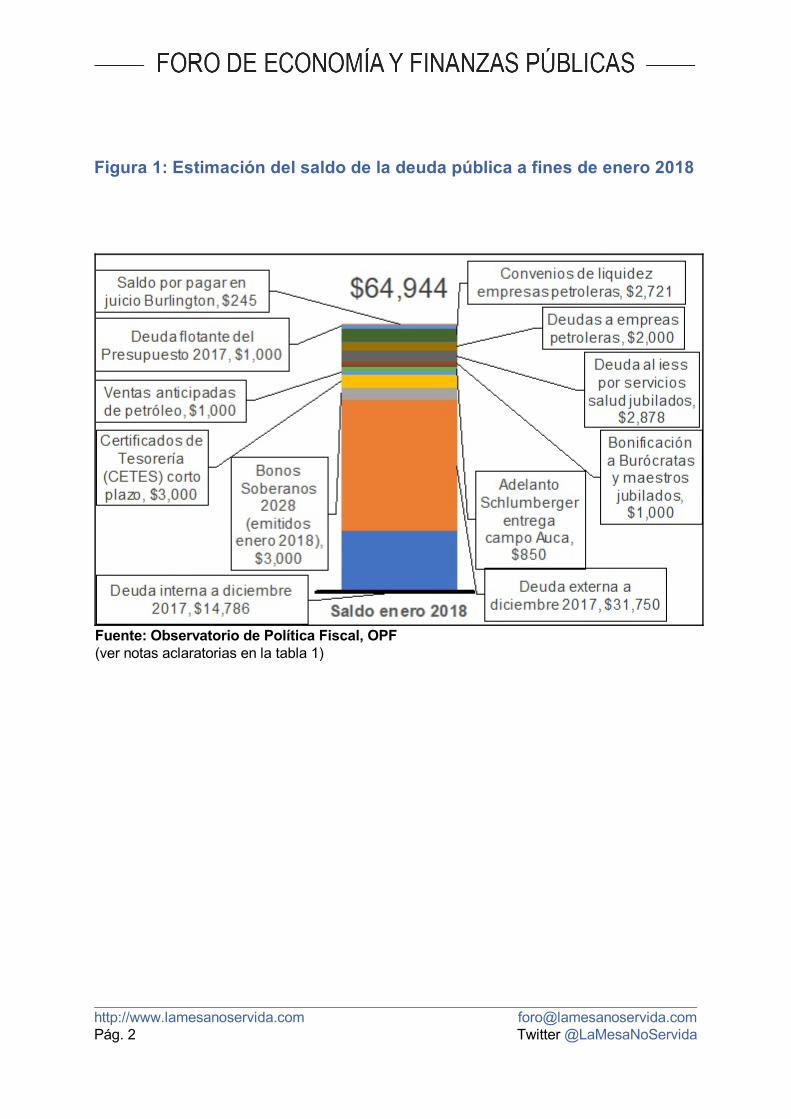

La figura 1 y la tabla 1, en las dos siguientes página, presentan un intento de cuantificar ladeuda pública al cierre de enero 2018, cálculo que llega a la cifra de $64,944 millones.

Para que esto no vuelva a repetirse, el Foro de Economía y Finanzas Públicas presenta, enla cuarta sección, una serie de recomendaciones de política económica que creemos quevolverán más complejo que los próximos gobiernos destruyan el futuro del país como lo hizoel anterior gobierno.

http://www.lamesanoservida.com [email protected]ág. 1 Twitter @LaMesaNoServida

Fuente: Observatorio de Política Fiscal, OPF

(ver notas aclaratorias en la tabla 1)

Figura 1: Estimación del saldo de la deuda pública a fines de enero 2018

http://www.lamesanoservida.com [email protected]ág. 2 Twitter @LaMesaNoServida

Tabla 1: Deuda pública al cierre de enero 2018

Deuda interna a diciembre 2017 $14,786Deuda externa a diciembre 2017 $31,750Bonos Soberanos 2028 (emitidos enero 2018) $3,000Certificados de Tesorería (CETES) corto plazo (1) $3,000Ventas anticipadas de petróleo (2) $1,000Adelanto Schlumberger entrega campo Auca $850Prestamo FMI $364Bonificación a Burócratas y maestros jubilados (3) $1,000Deuda al IESS por servicios salud jubilados $2,878Deudas a empresas petroleras (4) $2,000ISSFA $350Convenios de liquidez empresas petroleras (5) $2,721Deuda flotante del Presupuesto 2017 (6) $1,000Saldo por pagar en juicio Burlington $245TOTAL $64,944

Fuente: Observatorio de Política Fiscal, OPF

Notas:

(1) Información de Tesorería a octubre de 2017, no hay datos actuales públicos.(2) Stock estimado en base a información presupuestaria, no hay información oficialconfiable.(3) Valor estimado en base a declaraciones oficiales, sin embargo, no hay informaciónconfiable, algunos pagos ya se han realizado a maestros.(4) No hay información oficial confiable, valor puede ser mayor.(5) Valor a agosto de 2017, no hay información actual.(6) Valor puede ser mayor pues no están registradas todas las obligaciones.

http://www.lamesanoservida.com [email protected]ág. 3 Twitter @LaMesaNoServida

Figura 2: Relación entre la deuda pública y el PIB (porcentaje)*

Figura 3: Relación entre la deuda pública y las exportaciones de bienes yservicios (veces)*

Gráficos de resumen (la deuda en cuatro gráficos):

http://www.lamesanoservida.com [email protected]ág. 4 Twitter @LaMesaNoServida

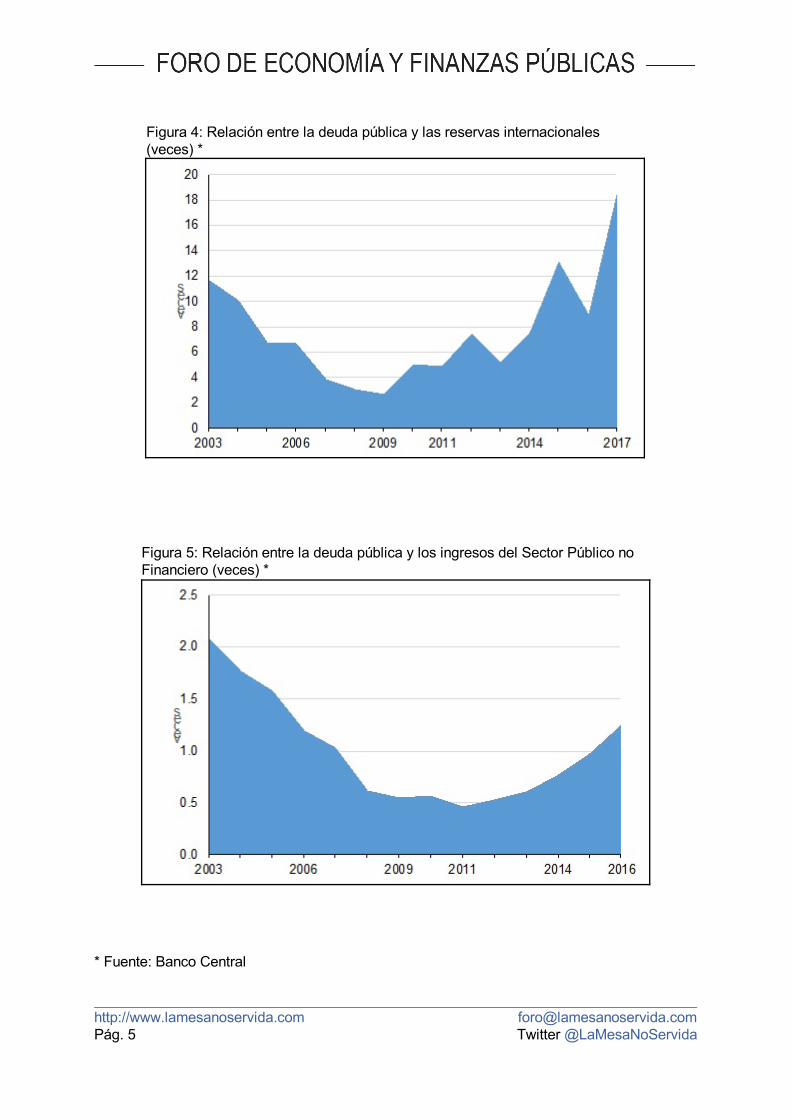

Figura 4: Relación entre la deuda pública y las reservas internacionales(veces) *

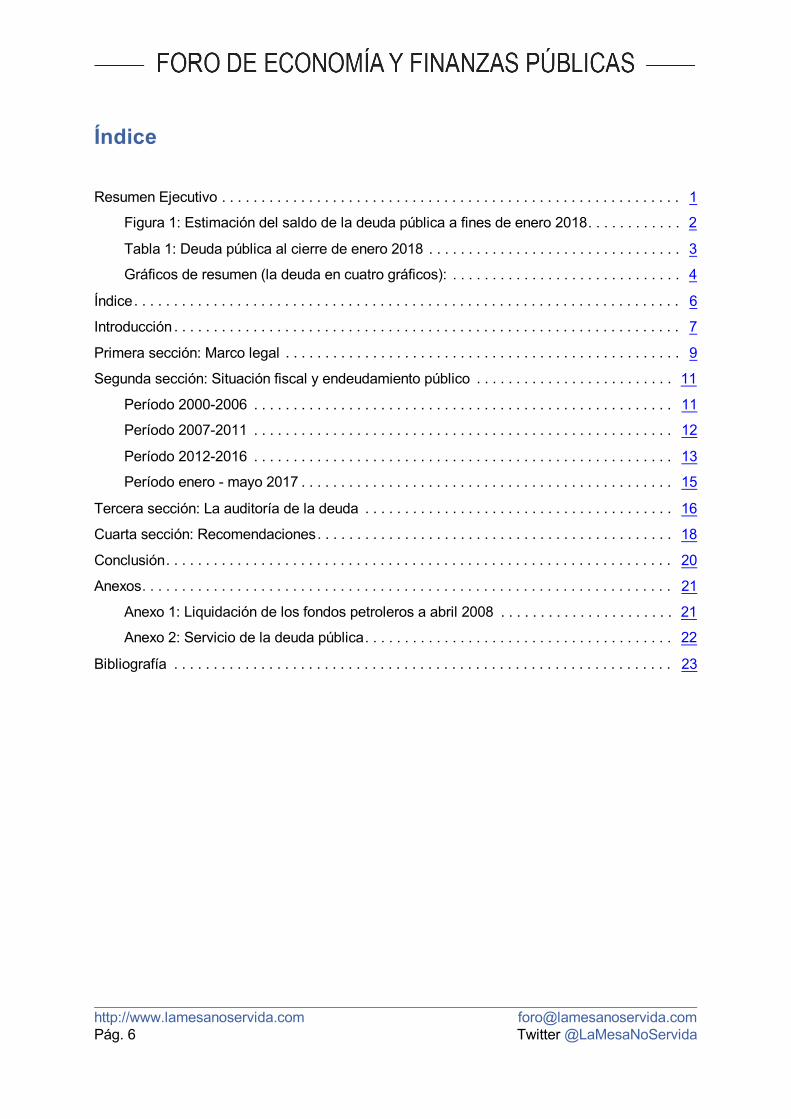

* Fuente: Banco Central

Figura 5: Relación entre la deuda pública y los ingresos del Sector Público noFinanciero (veces) *

http://www.lamesanoservida.com [email protected]ág. 5 Twitter @LaMesaNoServida

Índice

Resumen Ejecutivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Figura 1: Estimación del saldo de la deuda pública a fines de enero 2018. . . . . . . . . . . . 2Tabla 1: Deuda pública al cierre de enero 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Gráficos de resumen (la deuda en cuatro gráficos): . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Índice. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Primera sección: Marco legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Segunda sección: Situación fiscal y endeudamiento público . . . . . . . . . . . . . . . . . . . . . . . . . 11

Período 2000-2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Período 2007-2011 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Período 2012-2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Período enero - mayo 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Tercera sección: La auditoría de la deuda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Cuarta sección: Recomendaciones. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Conclusión. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Anexos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Anexo 1: Liquidación de los fondos petroleros a abril 2008 . . . . . . . . . . . . . . . . . . . . . . 21Anexo 2: Servicio de la deuda pública. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

http://www.lamesanoservida.com [email protected]ág. 6 Twitter @LaMesaNoServida

Introducción

Este documento es una contribución al país por parte del Foro de Economía y FinanzasPúblicas integrado por profesionales cuyo objetivo primario es contribuir con su preparacióny experiencia, para que la ciudadanía, en este caso en particular, conozca en detalle lo queha acontecido en el país de manera agregada con relación a la administración de susrecursos y al manejo de la deuda pública durante el período 2000-2017. El trabajo estáestructurado de la siguiente manera:I. En la primera parte se hace una revisión del marco legal, donde queda en evidencia la

forma cómo el gobierno, en contubernio con una mayoría legislativa, fue adecuandoese marco para viabilizar una política de endeudamiento agresivo cuyo objetivo fue elde financiar los permanentes desequilibrios fiscales de los últimos años. El inicio de estasituación se remonta al mes de diciembre del 2008, cuando la Asamblea Legislativaaprobó la Ley de Seguridad Financiera, que conminó en la Transitoria Octava al BancoCentral a vender al Ministerio de Finanzas a valor cero, los Bonos AGD que habían sidoadquiridos durante la crisis bancaria de fines de los noventa del siglo pasado y queformaban parte de sus activos ocasionando un descalce en los Sistemas de Balancesque estaban en vigencia desde el inicio de la dolarización y eliminando de los reportesfinancieros la información de cobertura de los pasivos exigibles con activos líquidos,requisito fundamental para la permanencia de la dolarización. Simultáneamente, a finesdel 2008 se decide no pagar los intereses de los Bonos Global 2030, cayendo en unamora técnica que luego se extendería a los Bonos Global 2012, una vez que estostramos se declararon ilegítimos, para luego, con los recursos acumulados en losFondos Petroleros, que fueron liquidados en abril del 2008 por un monto de $1.365millones equivalente al 3% del PIB del 2007, ejecutar una operación de recompra quehasta la fecha se conoce en detalle. Además de lo anterior, destacan posteriormentedos leyes: el Código Orgánico de Planificación y Finanzas Públicas en vigencia desde el2 de octubre del 2010 y el Código Orgánico Monetario y Financiero aprobado el 2 deseptiembre del 2014. Estos dos cuerpos legales pusieron las bases de la indisciplinafiscal y del endeudamiento agresivo de los últimos años, convirtiendo al Banco Centralen prestamista de última instancia, tomando depósitos del sector financiero privado ysector público bajo su custodia, para entregar créditos al gobierno central y a lasentidades financieras públicas, deteriorando progresivamente su balance. La legislaciónexcluyó del cómputo del monto del endeudamiento a las deudas con plazos menores a360 días, y se introdujo la figura de reservado y secreto para mantener ocultas unaseria de operaciones de endeudamiento. Finalmente, la emisión del Decreto 1218 delmes de Octubre del 2016, interpretó de manera errónea una norma contable delManual del FMI para consolidar la deuda interna para de esa manera abrir espaciospara adquirir más deuda, con el propósito de evitar llegar al límite del 40% con relaciónal PIB que establece la Ley.

II. En la segunda parte se realiza un análisis del manejo fiscal y de la evolución delendeudamiento público durante la dolarización, para lo cual, se la ha dividido en tresperíodos. El primero que va desde el 2000-2006 período dentro del cual se sucedierontres gobiernos (Noboa 2000-2002, Gutiérrez 2003-2004, Palacio 2005-2006), y endonde se observa un manejo disciplinado de las finanzas públicas y una baja paulatinade la relación de la deuda pública sobre el PIB. El segundo período se inicia en el 2007y concluye en el 2011 en donde se puede observar que durante los dos primeros añosdel nuevo Gobierno, el gasto público crece muy rápidamente, pero gracias a los altos

http://www.lamesanoservida.com [email protected]ág. 7 Twitter @LaMesaNoServida

ingresos petroleros, las finanzas públicas se mantienen equilibradas y la relaciónDeuda/PIB continúa descendiendo. Sin embargo, a inicios del 2008 comienzan aimplementarse medidas populistas para incrementar el gasto público comenzando porliquidar los llamados Fondos Petroleros (ver Anexo 1) para transferir los recursosacumulados al Presupuesto del Gobierno Central dejando a la economía desprotegidaante posibles choques de origen externo y/o interno. A inicios del 2009, amparado en laLey de Creación de Seguridad Financiera, se recompraron al Banco Central BonosAGD con el 100% de descuento ocasionando un desbalance entre los Activos y losPasivos Exigibles para aparentar una disminución del coeficiente de endeudamiento.En el año 2009, inicio de la crisis internacional de las hipotecas, se realiza con losrecursos de los Fondos Petroleros que habían sido transferidos al presupuesto, laoperación de recompra de los Bonos Global 2012 y 2030, calificados como ilegítimospor una Comisión nombrada por el presidente para auditar la deuda pública y cuyoportavoz era un ciudadano argentino de dudosa reputación, operación que hasta lafecha permanece en el absoluto secreto. Sin embargo, con relación a los Bonos 2015emitidos en la época del Gobierno de Palacio, y que fueron emitidos para recomprarparte de los Bonos Global 2012 ($740 millones en total), el Gobierno decidió continuarpagando los intereses y canceló el capital a su vencimiento. Además de lasoperaciones descritas entre 2008-2009, en los dos últimos años (2010-2011) de esteperíodo, es cuando se ponen en evidencia, las primeras acciones de indisciplina fiscalque llevan al país hacia un creciente endeudamiento que coincide con el ingreso de loscréditos chinos. Finalmente, se analiza el período 2012-2017, período en el cual sepromulgan dos leyes económicas que abrieron el camino para implantar una política deendeudamiento agresivo y de ocultamiento de la información que ameritan serreformadas para retomar la disciplina fiscal y contener el demencial endeudamiento alque ha sido sometido el país.

III. La tercera parte versa sobre los aspectos que se deberían considerar para hacer unanálisis del endeudamiento público, poniendo énfasis en aquellas operaciones sobre lacual no se tiene información. Entre esos componentes de la deuda pública, seencuentran los créditos con la República Popular de China y los créditos garantizadoscon petróleo denominados preventas petroleras. Así mismo, las operaciones congarantía del oro de la Reserva Internacional, merecen un análisis pormenorizado desdela óptica legal y financiera. Finalmente, si bien la recompra de los Bonos Globales 2012y 2030 que se hicieron en el año 2009, por razones del tiempo transcurrido hanquedado fuera de la auditoría iniciada por la Contraloría General del Estado, no esmenos cierto, que todavía quedan saldos irresolutos que hacen, según la interpretacióndel gobierno pasado, que la misma se encuentre en vigencia ya que no se ha concluidola operación, por lo cual, el país demanda conocer en detalle la recompra paradeterminar sus beneficios y costos. Sobre este aspecto, dos preguntas quedan aún sinrespuesta, ¿Por qué se declararon ilegítimos los Bonos Global 2012 y 2030? y ¿Porqué se pagaron los bonos 2015 al vencimiento? Son preguntas que deben sercontestadas para justificar legal y técnicamente la declaratoria de ilegitimidad.

IV. En la cuarta sección se formulan una serie de recomendaciones para que en el futuroexista disciplina fiscal y freno al endeudamiento público, así como, obligar a que lascifras y condiciones de los contratos y convenios de endeudamiento sean, desde unprimer momento, públicos y transparentes.

http://www.lamesanoservida.com [email protected]ág. 8 Twitter @LaMesaNoServida

Primera sección: Marco legal! El Capítulo IV del Código Orgánico de Planificación y Finanzas Públicas (COPFP) serefiere a los componentes del endeudamiento público, y el artículo 123 segundo párrafodefine los componentes del endeudamiento público en el siguiente sentido: "El endeudamiento público comprende la deuda pública de todas las entidades,instituciones y organismos del sector público provenientes de contratos de mutuo;colocaciones de bonos y otros valores, incluidos las titularizaciones y las cuotasde participación; los convenios de novación y/o consolidación de obligaciones; y,aquellas obligaciones en donde existan sustitución de deudor establecidas porley. Además, constituyen endeudamiento público, las obligaciones no pagadas yregistradas de los presupuestos clausurados. Se excluye cualquier título valormenor a 360 días." Por lo tanto, las cifras de endeudamiento público deben reflejar el monto de las deudasde todas las entidades, instituciones y organismos del sector público. Sin embargo, seeliminan en la contabilización del endeudamiento público los títulos valores menores a360 días. Es decir, que los certificados de tesorería que utiliza el Gobierno comomecanismo de financiamiento de corto plazo, no se contabilizan como deuda. Cabeanotar que desde el año 2007, por orden del Ejecutivo, y antes de la aprobación delCOPFP, se dejaron de publicar en las estadísticas oficiales de la deuda interna losmontos de los Certificados de Tesorería.! Con relación al límite del endeudamiento público, el Artículo 124 del COPFP, dice: "Elmonto total del saldo de la deuda pública realizada por el conjunto de las entidades yorganismos del sector público, en ningún caso podrá sobrepasar el cuarenta por ciento(40%) del PIB." Este Artículo corrobora lo que dice el artículo anterior, en el sentido deque el límite del endeudamiento público se debe calcular sobre los saldos de lasdeudas de todas las entidades e instituciones que forman parte del sector público.! En lo que hace relación al destino del endeudamiento, el Artículo 126 dice claramenteque los recursos se utilizarán exclusivamente para financiar: "Programas; Proyectos deInversión para infraestructura y que tengan capacidad financiera de pago; y,refinanciamiento de deuda pública externa en condiciones más beneficiosas para elpaís." Como se verá en la segunda sección, los sucesivos déficits primarios registrados en laejecución presupuestaria del Sector Público No Financiero (SPNF) determinan que losingresos fueron insuficientes para cubrir el pago de intereses de la deuda pública, por locual, parte del nuevo endeudamiento se lo utilizó para pagar dichos intereses violandolo que determina el presente artículo. De igual manera, los déficits globales por arribade la línea determinan que ese saldo, más las amortizaciones son parte delfinanciamiento anual en contraposición de lo que expresa la ley.! El Artículo 130 del COPFP prohíbe la pignoración de rentas y/o de bienes y activos paragarantizar operaciones de endeudamiento público, al disponer que: "Ningún contrato uoperación de endeudamiento público comprometerá rentas, activos o bienes, decarácter específico del sector público." Sin embargo, las llamadas preventas petroleras,que son operaciones de financiamiento, ya que devengan una tasa de interés, tienencomo garantía petróleo, violando la disposición del presente artículo ya que estáncomprometiendo rentas y activos de propiedad del Estado.

http://www.lamesanoservida.com [email protected]ág. 9 Twitter @LaMesaNoServida

! El Artículo 137 segundo párrafo del COPFP, dice: "Cuando a criterio del ente rector de las finanzas públicas, la divulgación de lainformación contenida en actos administrativos, contratos, convenios odocumentación vinculada con operaciones de novación de operaciones deendeudamiento público, emisión, colocación o recompra de títulos del Estado,pudiera generar pérdidas o condiciones desfavorables a los intereses del Estado,los respectivos actos, contratos, convenios o documentación serán declaradossecretos y reservados por aquél Ministerio, carácter que se mantendrá hasta quese proporciones la información previa a la subasta o transacción respectiva en elmercado de valores en el caso de colocación y recompra, o hasta que culmine laoperación respectiva. Inmediatamente después, toda la información serápublicada."

La recompra forzada de la deuda en el año 2009 de los Bonos Global 2012 y 2030,continua siendo reservada a pesar que han transcurrido cerca de nueve años desdeque se realizó la operación, y el Ministerio de Finanzas no suministra la información,invocando el presente artículo. Sobre este punto nos referiremos más en detalle en latercera sección que trata sobre las acciones que se deberían adoptar paratransparentar el endeudamiento público de los últimos años. Así mismo, los contratosde endeudamiento con la República Popular de China y los contratos de las preventaspetroleras no son de conocimiento público amparados en esta disposición, aun cuandolas operaciones hayan concluido hace mucho tiempo atrás.! El Artículo 138 del COPFP que se refiere al Comité de Deuda y Financiamiento, dice:"El Comité de Deuda y Financiamiento estará integrado por el Presidente de laRepública o su delegado, quien lo presidirá; el Ministro a cargo de las finanzas públicaso su delegado y el Secretario de Planificación y Desarrollo o su delegado." Por lo tanto,el Presidente de la República, como cabeza del Comité de Deuda y Financiamiento, esdirectamente responsable de todas y cada una de las operaciones de endeudamientopúblico que se realizaron durante su mandato.! El Manual de Contabilidad de las Finanzas Públicas del Ecuador, para efecto de lacobertura de las estadísticas fiscales, especifica claramente que cuando las cifrascorresponden al Gobierno Central, se deben incluir a las instituciones que forman partedel Presupuesto General del Estado, donde no constan ni el IESS ni el Banco Centraldel Ecuador. Por lo tanto, interpretar una norma contable del FMI que se refiere a laconsolidación de las deudas entre entidades e instituciones que forman parte delGobierno Central para incluir en la misma las deudas que tiene el Gobierno con el IESSy el Banco Central, es incorrecto. Queda claro, que la intención del Decreto Ejecutivo1218 de octubre del 2016, era de abrir más espacios para continuar incrementando elendeudamiento público. ! El Artículo 36 numeral quinto del Código Orgánico Monetario y Financiero aprobado el 2de Septiembre del 2014, autoriza al Banco Central a adquirir títulos y obligacionesemitidos por el ente rector de las finanzas, abriendo la puerta para que el gobiernofinancie sus actividades utilizando los recursos que están depositados en el BancoCentral y que forman parte de la Reserva Internacional. Así mismo, el numeral ocho deeste artículo, le faculta gestionar la liquidez de la economía para impulsar los objetivosde desarrollo, para lo cual, con esos mismos recursos, concede líneas de crédito a labanca pública.

http://www.lamesanoservida.com [email protected]ág. 10 Twitter @LaMesaNoServida

Segunda sección: Situación fiscal y endeudamiento

público! El manejo de las Finanzas Públicas y del endeudamiento público, para efectos delpresente análisis, se lo divide en tres períodos. El primero va desde el año 2000 hastael año 2006, que lo podríamos denominar primera fase de la dolarización. El segundo

período que se inicia en el año 2007 y que culmina en el año 2011, se puede observarque en los dos primeros años (2007-2008) hubo un manejo ordenado de las finanzaspúblicas, aunque al final de este breve período se comenzaron a sentar las bases paralo que luego sucedería, hasta llegar al año 2009 en donde se realizan dos operacionespara aparentar una disminución del endeudamiento público. La primera operación,ejecutada a inicios del año 2009, hace relación con la compra por parte del Ministerio deFinanzas de los Bonos AGD registrados en el Activo del Balance del Banco Central conun descuento del 100%, es decir a valor cero, descuadrando el Sistema de Balances,que desde esa fecha se dejó de publicar en las estadísticas oficiales, para luego serderogado con la aprobación del Código Orgánico Monetario y Financiero. La segundaoperación que se realiza durante el año 2009, fue la recompra de los Bonos 2012 y2030, declarados ilegítimos por una Comisión formada por el Presidente de laRepública, cuyo financiamiento provino de recursos que se habían transferido de losFondos Petroleros al Presupuesto del Gobierno Central como consecuencia de laliquidación de los mismos, desequilibrando las cuentas públicas y dejando expuesta laeconomía a choques de origen externo e interno que de manera recurrente afectan eldesempeño de la economía ecuatoriana. Además, el año 2009 marca el inicio delendeudamiento con la República Popular de China que a través del tiempo seconstituiría en el principal prestamista del Ecuador. ! En los años subsiguientes (2010-2011) se sientan las bases para expandir el gastopúblico sin contar con los recursos para financiar su crecimiento, a pesar de registrar unelevado precio del barril del petróleo y las sucesivas alzas de impuestos. Se cierra elanálisis, con el tercer período (2012-2017), el mismo que será materia de una auditoríapor parte de la Contraloría General del Estado, período en el cual, reinó la indisciplinafiscal abriendo el camino hacia un endeudamiento demencial nunca antes registrado enla historia del país.

Período 2000-2006! En la Tabla 2, se puede observar que durante los primeros años de la dolarización

(2000-2006), se registraron resultados primarios positivos. Esto significa, que losingresos del Sector Público No Financiero (SPNF) eran suficientes para cubrir losgastos antes de pagar los intereses de la deuda, cuyos superávits permitieron pagarcon holgura los intereses de la deuda. En la Tabla 3, se puede observar que en esteperíodo (2000-2006) el resultado global (por arriba de la línea) fue positivo, por lo cual,tanto el financiamiento externo neto como el financiamiento interno fue negativo enUS$-1.874 y US$-1.328 millones respectivamente, lo que permitió que los saldos de la

deuda pública al cierre de cada año vayan disminuyendo progresivamente. En elaño 2000, después del canje de los Bonos Brady y Eurobonos por Bonos Global 2012 y2030 (que fueron declarados en el 2009 ilegítimos) la deuda externa con relación al PIBque era de 61,3%, al cierre del año 2006 la relación bajó al 26,10%. Es decir, unadisminución de 35,2 puntos porcentuales en seis años con un precio promedio delpetróleo para el período de 30,8 dólares por barril. A precios corrientes, la disminución

http://www.lamesanoservida.com [email protected]ág. 11 Twitter @LaMesaNoServida

de la deuda pública durante esos seis años, equivaldría en la actualidad a US$35.200millones.

Tabla 2Operaciones del Sector Público No Financiero

(millones de dólares)Año Resultado

PrimarioIntereses Deuda

ExternaDeuda

Externa/PIB Precio

PromedioBarril delPetróleo

DeudaExterna

DeudaInterna

Total

2000 1,289.5 853.4 199.0 1,052.4 11,228.8 0.6 24.92001 1,003.7 779.0 217.1 996.1 11,366.9 0.5 19.12002 1,041.2 664.8 176.8 841.6 11,377.4 39.9 21.82003 1,273.7 634.1 185.5 819.6 11,491.1 35.4 25.72004 1,479.9 622.6 174.0 796.6 11,060.4 30.2 30.12005 1,072.9 661.7 145.0 806.7 10,850.3 26.1 41.02006 2,259.2 752.3 143.9 896.2 10,214.9 21.8 52.8

Fuente: Banco Central del Ecuador, Ministerio de Finanzas

Tabla 3Financiamiento del Sector Público No Financiero

(millones de dólares)

AñoResultado

Bajo lalínea

FinanciamientoExterno Neto

FinanciamientoInterno

desembolsosExterno Interno Total

2000 237.1 385.1 -622.2 566.1 660.4 1,226.52001 7.7 107.7 -115.4 890.4 833.3 1,723.72002 199.6 -151.7 -47.9 503.7 706.2 1,209.92003 454.1 16.9 -471.1 896.1 896.1 1,792.22004 683.4 -505.9 -177.5 374.2 374.2 748.42005 266.2 -24.4 -241.7 965.7 965.7 1,931.42006 1,363.1 -1,701.7 347.7 928.3 928.3 1,856.6

Fuente: Banco Central del Ecuador

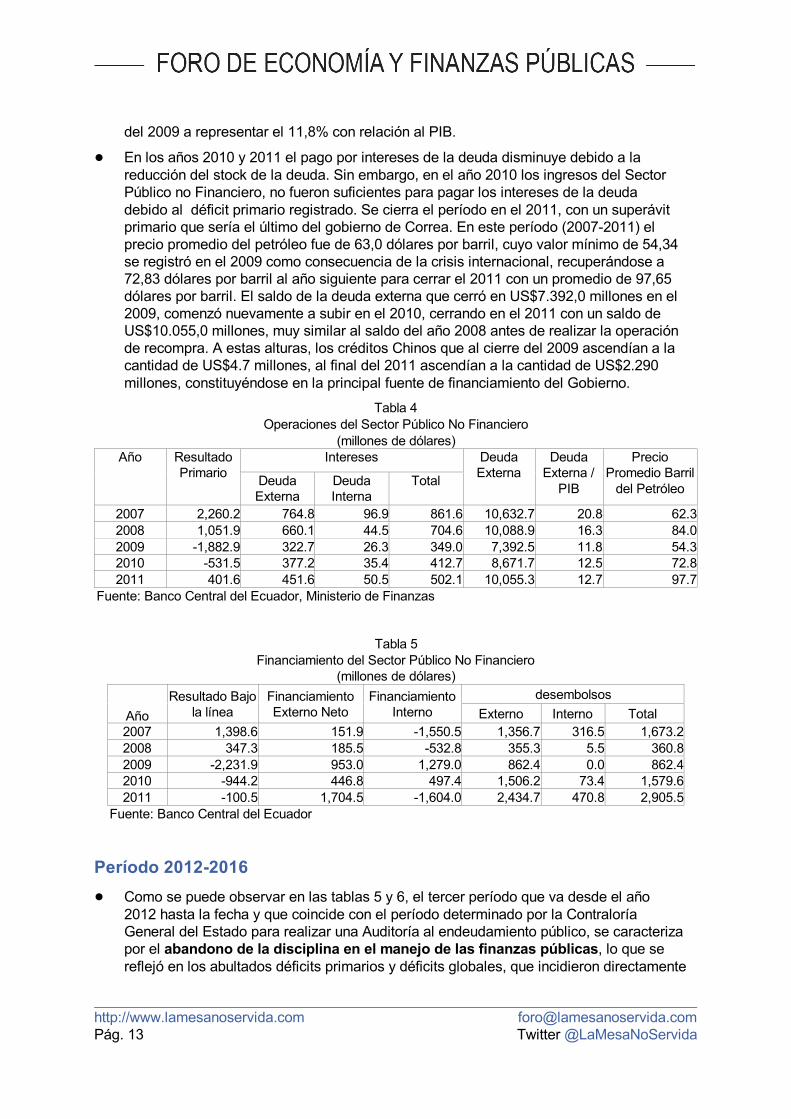

Período 2007-2011! En la tabla 4, que corresponde a las cifras del segundo período (2007-2011), se puedeobservar que en los dos primeros años, se obtuvieron superávits primarios, por lo cuallos intereses de la deuda pública fueron cubiertos por los ingresos tributarios, notributarios y petroleros. En el año 2009, se produce la recompra de los Bonos Global2012 y 2030 declarados ilegítimos por el Gobierno, por lo cual el Gobierno tuvo queutilizar recursos del Presupuesto del Gobierno Central para financiar la operación lo quesignificó cerrar el año con un abultado déficit primario. ! En la tabla 5 se registra para el año 2009, un importante déficit global, debido a larecompra de la deuda con recursos del presupuesto y a la disminución del precio delpetróleo como consecuencia de la crisis internacional. La deuda externa con relación alPIB disminuye en los años 2007 y 2008 debido a los resultados fiscales, y en el 2009disminuye aún más debido a la recompra de los Bonos 2012 y 2030, llegando al cierre

http://www.lamesanoservida.com [email protected]ág. 12 Twitter @LaMesaNoServida

del 2009 a representar el 11,8% con relación al PIB. ! En los años 2010 y 2011 el pago por intereses de la deuda disminuye debido a lareducción del stock de la deuda. Sin embargo, en el año 2010 los ingresos del SectorPúblico no Financiero, no fueron suficientes para pagar los intereses de la deudadebido al déficit primario registrado. Se cierra el período en el 2011, con un superávitprimario que sería el último del gobierno de Correa. En este período (2007-2011) elprecio promedio del petróleo fue de 63,0 dólares por barril, cuyo valor mínimo de 54,34se registró en el 2009 como consecuencia de la crisis internacional, recuperándose a72,83 dólares por barril al año siguiente para cerrar el 2011 con un promedio de 97,65dólares por barril. El saldo de la deuda externa que cerró en US$7.392,0 millones en el2009, comenzó nuevamente a subir en el 2010, cerrando en el 2011 con un saldo deUS$10.055,0 millones, muy similar al saldo del año 2008 antes de realizar la operaciónde recompra. A estas alturas, los créditos Chinos que al cierre del 2009 ascendían a lacantidad de US$4.7 millones, al final del 2011 ascendían a la cantidad de US$2.290millones, constituyéndose en la principal fuente de financiamiento del Gobierno.

Tabla 4Operaciones del Sector Público No Financiero

(millones de dólares)Año Resultado

PrimarioIntereses Deuda

ExternaDeuda

Externa /PIB

PrecioPromedio Barril

del PetróleoDeudaExterna

DeudaInterna

Total

2007 2,260.2 764.8 96.9 861.6 10,632.7 20.8 62.32008 1,051.9 660.1 44.5 704.6 10,088.9 16.3 84.02009 -1,882.9 322.7 26.3 349.0 7,392.5 11.8 54.32010 -531.5 377.2 35.4 412.7 8,671.7 12.5 72.82011 401.6 451.6 50.5 502.1 10,055.3 12.7 97.7

Fuente: Banco Central del Ecuador, Ministerio de Finanzas

Tabla 5Financiamiento del Sector Público No Financiero

(millones de dólares)

AñoResultado Bajo

la líneaFinanciamientoExterno Neto

FinanciamientoInterno

desembolsosExterno Interno Total

2007 1,398.6 151.9 -1,550.5 1,356.7 316.5 1,673.22008 347.3 185.5 -532.8 355.3 5.5 360.82009 -2,231.9 953.0 1,279.0 862.4 0.0 862.42010 -944.2 446.8 497.4 1,506.2 73.4 1,579.62011 -100.5 1,704.5 -1,604.0 2,434.7 470.8 2,905.5

Fuente: Banco Central del Ecuador

Período 2012-2016! Como se puede observar en las tablas 5 y 6, el tercer período que va desde el año2012 hasta la fecha y que coincide con el período determinado por la ContraloríaGeneral del Estado para realizar una Auditoría al endeudamiento público, se caracterizapor el abandono de la disciplina en el manejo de las finanzas públicas, lo que sereflejó en los abultados déficits primarios y déficits globales, que incidieron directamente

http://www.lamesanoservida.com [email protected]ág. 13 Twitter @LaMesaNoServida

en el crecimiento acelerado del stock de la deuda pública. ! Estas políticas fueron implementadas al amparo de dos nuevas leyes: CódigoOrgánico de Planificación y Finanzas Públicas en el 2010 y el Código OrgánicoMonetario y Financiero del 2014. En el 2012, de una relación de la deuda externa conrelación al PIB del 12,4%, se llegó al cierre del 2017 a una relación del 31,6%,retrocediendo a los niveles que se tenían en el año 2004. El déficit primario, que en elaño 2012 fue de US$-171,9 millones, cerró el año 2016 en US$-5.752,9 millones, por locual, el Gobierno tuvo que incrementar el endeudamiento para pagar los interesesdevengados contrariando lo que dice la ley. ! Así mismo, el déficit Global de las cuentas públicas, que en el año 2012 fue deUS$-824,0 millones, llegó a fines del 2016 a la cifra record de US$-7.313,6 millones, porlo cual las necesidades de financiamiento pasaron de US$1.738,0 millones en el 2012 aUS$14.610,0 millones al cierre del mes de noviembre del 2017. La expansión del gastopúblico en este período, no fue como consecuencia de una política fiscal anticíclicacomo mantienen ciertos analistas, supuestamente para atenuar el impacto sobre laeconomía de la caída del precio del petróleo, ya que esta situación se produjo recién apartir del año 2015, año en el cual el precio del barril del petróleo bajó de 84,32 dólarespromedio en el año 2014 a 42,17 dólares en el año 2015. En este período, el stock dela deuda externa se incrementó en US$21.694,5 millones, es decir, US$3.615,7millones por año en promedio. Los créditos concedidos por la República Popular deChina continuaron incrementándose hasta llegar en el 2017 a un monto de US$7.547,1millones.

Tabla 6Operaciones del Sector Público No Financiero

(millones de dólares)

Año ResultadoPrimario

Intereses DeudaExterna

DeudaExterna /

PIB

PrecioPromedio Barril

del PetróleoDeudaExterna

DeudaInterna Total

2012 -171.9 533.4 118.7 652.1 10,871.8 12.4 98.52013 -3,376.9 713.7 256.9 937.3 12,920.1 13.6 95.92014 -4,290.6 828.5 195.1 1,023.6 17,581.9 17.3 84.32015 -3,727.5 1,143.4 229.7 1,368.1 20,225.2 20.4 42.22016 -5,752.9 1,334.8 225.9 1,560.7 26,579.3 26.0 35.3

a nov 2017 -1,015.1 1,488.7 331.1 1,819.8 31,626.7 31.4 52.4Fuente: Banco Central del Ecuador, Ministerio de Finanzas

Tabla 7Financiamiento del Sector Público No Financiero

(millones de dólares)

Año ResultadoBajo la línea

FinanciamientoExterno Neto

FinanciamientoInterno

desembolsosExterno Interno Total

2012 -824 340.8 483.2 1399.2 1738 3137.22013 -4347.5 3486.6 860.9 1042.7 4314.7 5357.42014 -5314.2 4377 937.2 1310.4 7723.1 9033.52015 -5085.6 2986 2109.6 2844.5 7614.7 10459.22016 -7313.6 5050.9 2262.7 7282.1 5853.2 13135.3

a nov 2017 -2834.9 5862.9 2353 8351.9 6258.1 14610Fuente: Banco Central del Ecuador

http://www.lamesanoservida.com [email protected]ág. 14 Twitter @LaMesaNoServida

Período enero - mayo 2017

En el período de enero a mayo del 2017, se produjeron desembolsos de créditos externospor valor de US$2.373,0 millones, de los cuales, US$2.000,0 millones corresponden aBonos Global. Los desembolsos de deuda interna ascendieron a US$.6.272,1 millones y seproduce una dación por valor de US$2.121,9 millones constituidas por acciones de la CFN,BANECUADOR y CONAFIPS para cancelar préstamo del Gobierno Central con el BancoCentral del Ecuador.

http://www.lamesanoservida.com [email protected]ág. 15 Twitter @LaMesaNoServida

Tercera sección: La auditoría de la deuda! El objetivo de la Auditoría de la Deuda Pública, es transparentar las contrataciones decréditos, establecer su monto real y la utilización de los recursos, para lo cual se debenanalizar desde una óptica legal y financiera las distintas modalidades que se utilizaron para contratar deuda pública, con énfasis -como lo hemos documentado en la segundasección segunda sección de este documento- durante el período que va desde el año2012 hasta la fecha. Estos son:" contratos que permanecen ocultos (Contratos de endeudamiento con China);" operaciones que han concluido y no se conocen los resultados (recompra de los

Bonos Global 2012 y 2030); " cifras que no constan en la contabilidad de las empresas del sector público(Petroecuador); " montos que no se registran como deuda pública (Certificados de Tesorería,operaciones con el oro monetario, preventas petroleras); " triangulaciones utilizando empresas públicas para financiar al Gobierno Central(Petroecuador); " deudas que aparecen como preventas petroleras y que tienen como garantíapetróleo que es un activo del Estado (China, Tailandia); " operaciones con el oro monetario de la reserva y derivados (Goldman Sachs);" operaciones de dación en pago de obligaciones entregando acciones deempresas públicas financieras sin divulgar su valoración (Ministerio de Finanzas alBanco Central); y" adopción de normas contables poco claras para disminuir el monto de la deuda yubicarla bajo el límite legal (Interpretación errónea del Manual de Contabilidad delas Finanzas Públicas del FMI).

! Además, la compra de Bonos AGD en el 2009, por parte del Ministerio de Finanzas alBanco Central al 100% del descuento, debe ser incluida en la auditoría por el dañoocasionado a los Sistemas de Balances del Banco Central en particular y al sistemamonetario en general.! Además del análisis de los distintos componentes que hacen el endeudamiento público,se debe determinar el uso de los recursos provenientes de los créditos, que de acuerdoa la ley solamente se pueden utilizar para financiar proyectos o programas, excluyendolos gastos corrientes. Por lo tanto, a la luz de los resultados de la ejecuciónpresupuestaria del Sector Público No Financiero (segunda sección) queda en evidenciaque los intereses de la deuda debido a los déficits primarios y parte de lasamortizaciones de la deuda fueron pagados con recursos provenientes de créditosexternos e internos. Por lo cual, el creciente servicio de la deuda pública (Anexo #1) selo realizó con más endeudamiento.! Tal como lo mencionáramos en la primera sección, la aprobación del Código OrgánicoMonetario y Financiero en el mes de septiembre del 2014, facultó al Banco Central adquirir títulos y obligaciones del ente rector de las finanzas públicas. Al mes de

http://www.lamesanoservida.com [email protected]ág. 16 Twitter @LaMesaNoServida

septiembre del 2014, el Banco Central tenía vigente un crédito con el gobierno porvalor de US$66,7 millones, cifra que al cierre del mes de abril del 2017, llegó aUS$5.863,7 millones. El gobierno saliente, en el mes de Mayo del 2017, autorizó alMinisterio de Finanzas, entregar al Banco Central, acciones de la CFN, BANECUADORy CONAFIPS como dación en pago de parte de las acreencias. El valor de la operaciónascendió a US$2.121,8 millones, sin conocerse hasta el momento la metodología quese utilizó para realizar la valoración financiera de las acciones de las tres instituciones.Con esta operación al cierre del mes de mayo (inicio del nuevo gobierno), el saldo de ladeuda del ente rector de las finanzas públicas con el Banco Central bajó a US$3.741,8millones. La Auditoría debe prestar especial atención a esta operación, ya que activoslíquidos (créditos) fueron sustituidos por activos ilíquidos (acciones de empresaspúblicas financieras) sin que se conozca su valoración técnica-financiera. ! Las llamadas preventas petroleras, con China y Tailandia devengan una tasa de interésque la convierten en una operación financiera, por lo cual debe formar parte del montode la deuda pública. Además, violando lo que determina el Artículo 130 del CódigoOrgánico de Planificación y Finanzas Públicas, que prohíbe pignorar rentas y/o activosdel Estado para garantizar préstamos de terceros, los préstamos originados en laspreventas petroleras, tienen como garantía petróleo que es un activo del Estado.! Los créditos concedidos por la República Popular de China merecen especial atenciónpor su volumen y destino. De un saldo de US$4.7 millones en el 2009, los créditos porpagar al cierre del 2017 ascendieron a la cifra de US$7.547,1 millones,constituyéndose en el principal acreedor del Ecuador. Las obras de infraestructurafinanciadas con estos créditos son materia de otras auditorías iniciadas por laContraloría General del Estado.! En el mes de Diciembre del 2005, el gobierno colocó en los mercados internacionalesBonos Global a diez años plazo, conocidos como 2015 por valor de US$640 millones auna tasa de interés de cupón del 9 3/8% con un descuento del 8.31% sobre su valornominal. Los recursos recabados, más un préstamo de la CAF por US$400 millonessirvieron para recomprar US$740 millones de Bonos Global 2012 (declarados ilegítimosen el 2009). En el año 2009, los Bonos Global 2012 remanentes y los Bonos Global2030, fueron declarados ilegítimos por el Gobierno, y recomprados en el mercado al30% de su valor nominal con recursos de los Fondos Petroleros liquidados en abril del2008 por un monto de $1.365 millones. Sin embargo, hasta la fecha, no se tieneinformación sobre esta operación ya que se la mantiene en reserva. Al 31 de Diciembredel 2017, el saldo por cancelar de los Bonos 2012 y 2030, ascendían a la cantidad deUS$284,3 y US$104,8 millones, respectivamente. Si bien es cierto, que hantranscurrido cerca de ocho años desde que se realizó la operación, el país demandaconocer los términos de la recompra, y la razón por la cual los Bonos Global 2015 nofueron declarados ilegítimos.! Una vez transparentada la deuda pública, el país debe conocer la real situación delmonto de la deuda y su relación con el PIB. Además, el Ministerio de Finanzas y elBanco Central, en las Estadísticas mensuales, deberían publicar el cuadro del serviciode la deuda pública para los próximos diez años, información que debería actualizarsede manera mensual.

http://www.lamesanoservida.com [email protected]ág. 17 Twitter @LaMesaNoServida

Cuarta sección: Recomendaciones! Eliminar del Artículo 123 del Código Orgánico de Planificación y Finanzas Públicas, la siguiente frase: "Se excluye cualquier título valor menor a 360 días." De esa forma, seincorpora en la contabilización del monto del endeudamiento público a los Certificadosde Tesorería que son títulos valores que el ente rector de las finanzas públicas utilizapara financiar necesidades de caja.! En el Artículo 137, segundo párrafo del Código Orgánico de Planificación y FinanzasPúblicas, se debe aclarar que la calificación de reservados y/o secretos a los actos,contratos, convenios o documentos vinculados a operaciones de endeudamiento, seharán públicos una vez hecha pública la Oferta Circular que caso de títulos valores, yuna vez suscritos los contratos y/o convenios en casos de préstamos o preventas deactivos del Estado. ! Incorporar un Artículo en el Código Orgánico de Planificación y Finanzas Públicas, quediga, que la consolidación de las deudas solamente se podrán hacer entre institucionesque forman parte del Gobierno Central, exceptuando las deudas que tenga el GobiernoCentral con el IESS, Banco Central y otras instituciones del Estado.! Eliminar del Artículo 36 del Código Orgánico Monetario y Financiero el numeral cinco,que autoriza al Banco Central a adquirir títulos y obligaciones emitidos por el ente rectorde las finanzas públicas, para preservar la liquidez de la Reserva Internacional. Asímismo, se debe eliminar el numeral ocho de este mismo artículo, que faculta al BancoCentral a gestionar la liquidez de la economía, abriendo la posibilidad de otorgar líneasde crédito a la banca pública utilizando fondos de la reserva internacional.! Consagrar en el Código Orgánico Monetario y Financiero la independencia del BancoCentral para conducir la política monetaria y crediticia sin interferencia del Ejecutivo.! Restituir el Artículo de la Ley Trole I del año 2000, que creó el Sistema de Balancesobligando al Banco Central a publicar semanalmente las cifras de la cobertura de lospasivos exigibles con activos líquidos. Dentro del balance general del Banco Central delEcuador, la Ley de Transformación Económica del Ecuador, creó los siguientesSistemas que mantendrán contabilidad separada e independiente:" a) El Sistema de Canje, en cuyo pasivo se registrarán las especies monetarias

nacionales emitidas por el Banco Central del Ecuador que se encuentren encirculación y en su activo se contabilizará exclusivamente el monto de reservas delibre disponibilidad que, valoradas a la relación de cambio establecida en elartículo precedente, sea necesario para respaldar, en todo momento, al menos elcien por ciento (100%) del pasivo de este sistema. Los rendimientos obtenidospor la administración del Sistema de Canje, deberán ser entregados, al menos deforma anual, al Tesoro Nacional; " b) El Sistema de Reserva Financiera, en cuyo pasivo se contabilizaránúnicamente las siguientes obligaciones: los depósitos de las institucionesfinancieras públicas y privadas en el Banco Central del Ecuador y los bonos deestabilización monetaria que haya emitido este Banco, y en su activo se registraráexclusivamente el saldo excedente de reservas de libre disponibilidad una vezdeducidas las asignadas al Sistema de Canje de que trata el literal anterior, en elmonto que sea necesario para respaldar, en todo momento, al menos el cien porciento (100%) del pasivo de este Sistema de Reserva Financiera;

http://www.lamesanoservida.com [email protected]ág. 18 Twitter @LaMesaNoServida

" c) El Sistema de Operaciones, en cuyo pasivo se registrarán los siguientesconceptos: los depósitos del sector público no financiero y de particulares en elBanco Central del Ecuador y otras obligaciones financieras del Banco Central delEcuador, incluyendo aquellas con instituciones monetarias y financierasinternacionales; " d) Sistema de otras operaciones. El Banco Central del Ecuador divulgará, por lomenos semanalmente y por los medios que considere apropiados los balances delos sistemas previstos en este artículo. ! Introducir un Artículo en el Código Orgánico de las Finanzas Públicas, la exigencia de

contar con los informes favorables de la Procuraduría de la Nación y de la Junta dePolítica y Regulación Monetaria y Financiera como requisitos previos para que elComité de Deuda pueda aprobar operaciones de endeudamiento.! Reversar dos operaciones que han afectado a los Estados Financieros del BancoCentral. La primera de ellas, es la relativa a la recompra con el 100% de descuento delos Bonos AGD que formaban parte de los activos del Banco Central, y la otraoperación es la relativa a la dación en pago de mayo del 2017, por la cual se entregaronacciones de tres instituciones financieras públicas como dación en pago de los créditosconcedidos al Gobierno Central.! Blindar el manejo de las finanzas públicas de políticas populistas que ocasionandesequilibrios macroeconómicos y financieros, mediante la introducción de una reglafiscal conocida como Balance Estructural que conjuntamente con la elaboración de un Presupuesto Base Cero garantice el equilibrio de las cuentas públicas. Comocomplemento a la regla fiscal anteriormente mencionada se deben restituir los Fondosde Estabilización y Ahorro, para proteger la economía de choques de origen externo y/ointerno que afectan a la actividad económica y el empleo.! Renegociar los contratos de preventa petrolera y reestructurar la deuda soberanamediante el canje de Bonos con menores tasas y mayores plazos.

http://www.lamesanoservida.com [email protected]ág. 19 Twitter @LaMesaNoServida

Conclusión

Una vez concluida la auditoría de la deuda pública y la identificación del uso de los dineros,es importante determinar si los recursos de la deuda contratada fueron invertidos enprogramas y proyectos en beneficio de los ciudadanos o fue utilizada para financiar losdesequilibrios fiscales contrariando lo que determina la ley. De esta manera, deudas que se asignaron para financiar gasto corriente, proyectos consobreprecio evidente y aquellos que se han mantenido en reserva o en secreto para ocultarlos términos de su contratación, deben de hacerse públicos de inmediato. Si bien el Estado,deberá honrar sus obligaciones financieras, deberá a su vez, recuperar los valores quebeneficiaron ilegalmente a terceros, ejerciendo el derecho de repetición y demandando antelas cortes internacionales, las malas prácticas de ciertos prestamistas que sirvieron devehículos para instaurar un sistema corrupto de pago de comisiones y coimas, así como, defijación de sobreprecios, para poder acceder a la contratación de la obra pública. El

Ecuador demanda conocer de manera transparente, el monto de la deuda, su servicio

y su utilización.

La auditoría de la deuda debe sentar las bases para proponer una profunda reforma legaldentro de los lineamientos recomendados en este trabajo, para evitar que en el futuro sevuelvan a producir hechos como los relatados en este documento, con el objetivo deproteger a las futuras generaciones del desborde populista que aparece recurrentemente ennuestro país. El equilibrio en el manejo de las finanzas públicas mediante la adopción de laregla fiscal de Balance Estructural acompañada con la elaboración de un Presupuesto BaseCero, se constituirá en una camisa de fuerza poderosa para evitar que gobiernos populistasadministren de manera irresponsable y discrecional los recursos de los ciudadanos. Estaregla fiscal permitirá nuevamente crear una institucionalidad, que acumule recursos enépocas de bonanzas, para que épocas de crisis, actúe como estabilizador automático sintener que acudir a medidas de ajuste. La declaratoria de independencia técnica del Banco Central, lejos de la influencia política delGobierno y de los grupos de poder, para que diseñe e implemente sin interferencias laspolíticas monetaria y crediticia, se constituye en un imperativo para preservar la vigencia y elfortalecimiento del sistema monetario. Además, se requiere fortalecer el Balance del BancoCentral para garantizar la permanencia del sistema monetario, reversando la operación derecompra de los Bonos AGD a valor cero que se realizó a inicios del año 2009 y la dación delas acciones de tres instituciones financieras que el Ministerio de Finanzas le entregó enmayo del 2017, como pago de parte de los créditos que le había otorgado al GobiernoCentral.Por consiguiente, le solicitamos Señor Presidente, que dada la crítica situación económica por la que está atravesando el Ecuador y que es insostenible ocultarla mediante másendeudamiento público, actúe de inmediato para contenerla, para lo cual se deberíaanunciar de manera urgente un plan económico de corto y mediano plazo.

http://www.lamesanoservida.com [email protected]ág. 20 Twitter @LaMesaNoServida

Anexos

Anexo 1: Liquidación de los fondos petroleros a abril 2008

Operaciones de la CEREPS(millones de dólares)

Saldo al 31 de Diciembre del 2007 220Ingresos Enero-Abril del 2008 369Egresos Enero-Abril 2008 589 Transferencias al FAC 319 Salud y Educación 58 Obras Públicas 11 Transferencias a la cuenta corriente única 201Saldo al 30 de Abril del 2008 0Fuente: Banco Central del Ecuador. www.bce.fin.ec Estadísticas. Memoria Annual2008. Cuadro elaboración Autor.

Operaciones del FAC(millones de dólares)

Saldo al 31 de Diciembre del 2007 235Ingresos Enero-Abril del 2008 327Egresos Enero-Abril del 2008 561 Emergencia comunidades del Tungurahua 3 Emergencia Eléctrica 48 Emergencias para las penitenciarías y otros 7 Salud 7 Líneas de crédito al Sector Productivo 100 Transferencia a la cuenta corriente única 397Saldo al 30 de Abril del 2008 0Fuente: Banco Central del Ecuador. www.bce.fin.ec Memoria Annual 2008. Cuadroelaboración Autor.

Operaciones del FEISEH(millones de dólares)

Saldo al 31 de Diciembre del 2007 699Egresos del período enero-diciembre 2007 793Egresos del período enero-diciembre 2007 1,738 Proyectos hidroeléctricos y estudios de factibilidad 258 Proyectos petroleros 91 Transferencias 27% al CEREPS 211 Gastos de Inversión y Operativos Bloque 15 265 Transferencia a la cuenta corriente única (compensación Imp. Renta) 145 Transferencia a la cuenta corriente única 767 Saldo al 30 de abril del 2008 0Fuente: Banco Central del Ecuador. www.bce.fin.ec Memoria Anual 2008. Cuadroelaboración Autor.

http://www.lamesanoservida.com [email protected]ág. 21 Twitter @LaMesaNoServida

Anexo 2: Servicio de la deuda pública

Servicio de la deuda pública(Millones de dólares)

Amortización Intereses ServiciototalExterna Interna Total Externa Interna Total

2000 660.4 43.2 703.6 2001 833.3 392.8 1,226.1 779.0 217.1 996.1 2,222.2 2002 706.2 457.9 1,164.1 664.8 176.8 841.6 2,005.7 2003 807.5 375.9 1,183.4 634.1 185.5 819.6 2,003.0 2004 856.1 804.8 1,660.9 622.6 174.0 796.6 2,457.5 2005 968.6 788.3 1,756.9 661.7 145.0 806.7 2,563.6 2006 1,640.3 650.3 2,290.6 752.3 143.8 896.1 3,186.7 2007 1,025.2 462.9 1,488.1 764.8 96.5 861.3 2,349.4 2008 1,337.8 9.5 1,347.3 660.1 44.5 704.6 2,051.9 2009 1,264.6 - 1,264.6 322.7 26.3 349.0 1,613.6 2010 610.3 36.2 646.5 377.2 35.4 412.6 1,059.1 2011 1,042.2 99.0 1,141.2 451.6 50.5 502.1 1,643.3 2012 1,116.8 306.8 1,423.6 533.4 118.7 652.1 2,075.7 2013 1,169.1 400.7 1,569.8 713.7 256.9 970.6 2,540.4 2014 1,700.9 1,420.3 3,121.2 828.5 195.1 1,023.6 4,144.8 2015 2,084.6 3,168.4 5,253.0 1,143.4 224.7 1,368.1 6,621.1 2016 1,826.8 5,866.2 7,693.0 1,334.8 225.9 1,560.7 9,253.7

a nov 2017 2,489.0 3,905.1 6,394.1 1,488.7 331.1 1,819.8 8,213.9 Fuente: Banco Central del Ecuador

http://www.lamesanoservida.com [email protected]ág. 22 Twitter @LaMesaNoServida

Bibliografía

Banco Central del Ecuador, Información Económica, www.bce.fin.ecCódigo Orgánico de Planificación y Finanzas PúblicasCódigo Orgánico Monetario y FinancieroDecreto Ejecutivo 1218, 20 de octubre 2016Gallardo Jorge, La Verdad sobre la Deuda Externa, Segunda Edición, UEES 2012Ley de Creación de la Red de Seguridad Financiera, 31 de diciembre 2008Ley para la Transformación Económica del Ecuador, 13 de marzo 2000Ministerio de Finanzas, Deuda Pública, www.finanzas.gob.ec

http://www.lamesanoservida.com [email protected]ág. 23 Twitter @LaMesaNoServida