ANÁLISIS SECTOR CONSTRUCCIÓN Y EMPRESAS · junio totalizaron MUS$117.600 a nivel consolidado. ......

109

1 I. Revisión de Mercados Octubre 23, 2013 ANÁLISIS SECTOR CONSTRUCCIÓN Y EMPRESAS

Transcript of ANÁLISIS SECTOR CONSTRUCCIÓN Y EMPRESAS · junio totalizaron MUS$117.600 a nivel consolidado. ......

1

I. Revisión de MercadosOctubre 23, 2013

ANÁLISISSECTOR CONSTRUCCIÓN

Y EMPRESAS

2

I. Revisión de Mercados

EMPRESAS CON ALTODIVIDEND YIELD

3

UBICACIÓN

VISIÓN INTERNACIONAL: EE.UU. Europa Japón Emergentes China Brasil

VISIÓN LOCAL: Análisis Fundamental Análisis Técnico

4

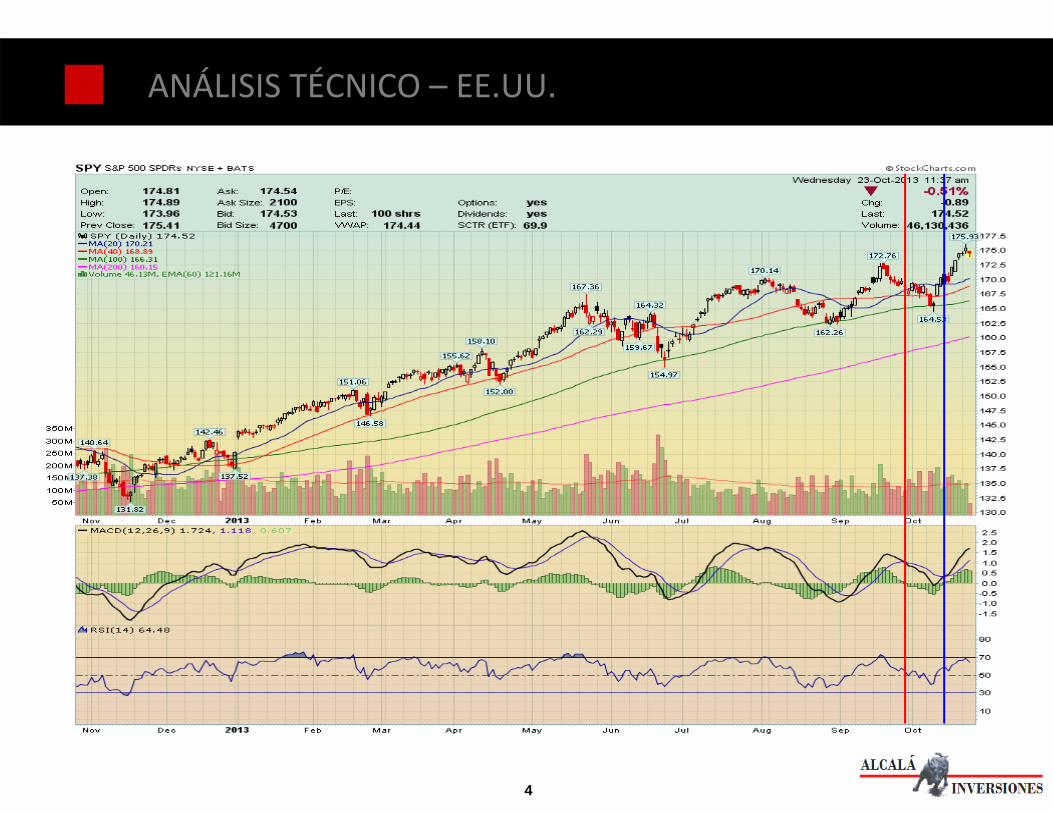

ANÁLISIS TÉCNICO – EE.UU.

5

ANÁLISIS TÉCNICO – EUROPA

6

ANÁLISIS TÉCNICO – JAPÓN

7

ANÁLISIS TÉCNICO – EMERGENTES

8

ANÁLISIS TÉCNICO – CHINA

9

ANÁLISIS TÉCNICO – BRASIL

10

ANÁLISIS TÉCNICO – CHILE

st September October November December 2013 February March April May June July August September October NMACD (21.3779)

500010000150002000025000300003500040000

x1000005000

10000150002000025000300003500040000

x100000

3436.33463.23490.13517.03543.93570.73597.63624.53651.43678.33705.23732.13759.03785.93812.83839.63866.53893.43920.33947.23974.14001.04027.94054.84081.74108.54135.44162.34189.24216.14243.04269.94296.84323.74350.64377.54404.34431.24458.14485.04511.94538.84565.74592.64619.54646.44673.24700.1

3436.33463.23490.13517.03543.93570.73597.63624.53651.43678.33705.23732.13759.03785.93812.83839.63866.53893.43920.33947.23974.14001.04027.94054.84081.74108.54135.44162.34189.24216.14243.04269.94296.84323.74350.64377.54404.34431.24458.14485.04511.94538.84565.74592.64619.54646.44673.24700.1IPSA (3,895.23, 3,915.34, 3,874.52, 3,914.71, +19.8499)

11

INDICE EMPRESAS CON ALTO DIVIDEND YIELD

AESGENER AGUAS ANDINA CCU ENDESA ENTEL ILC

12

I. Revisión de Mercados

AESGENER

13

AESGENER

AESGENER

Monto en MM USD AESGENER

Valor Bolsa 4924

Ventas 2328

Utilidad 2012 203

P/VL 2.0

P/U 25,1

Yield 6,7%

Total Deuda ‐ Activo Circ. 2556

14

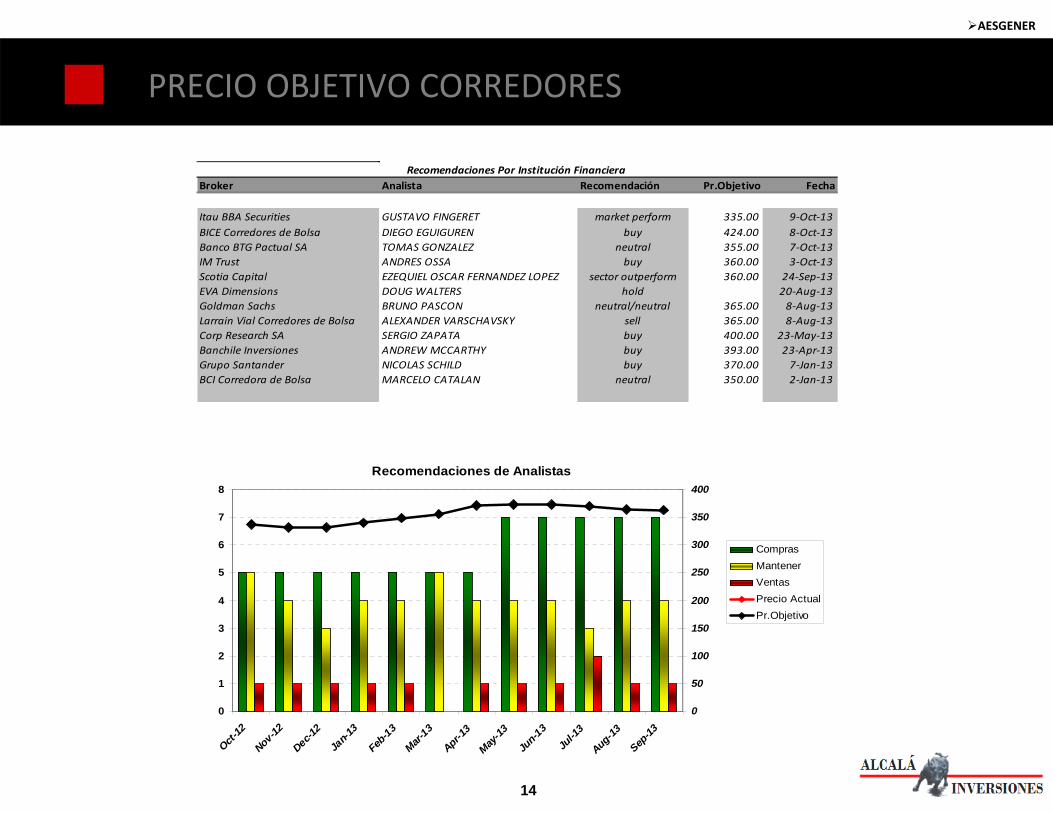

PRECIO OBJETIVO CORREDORES

AESGENER

Broker Analista Recomendación Pr.Objetivo Fecha

Itau BBA Securities GUSTAVO FINGERET market perform 335.00 9‐Oct‐13BICE Corredores de Bolsa DIEGO EGUIGUREN buy 424.00 8‐Oct‐13Banco BTG Pactual SA TOMAS GONZALEZ neutral 355.00 7‐Oct‐13IM Trust ANDRES OSSA buy 360.00 3‐Oct‐13Scotia Capital EZEQUIEL OSCAR FERNANDEZ LOPEZ sector outperform 360.00 24‐Sep‐13EVA Dimensions DOUG WALTERS hold 20‐Aug‐13Goldman Sachs BRUNO PASCON neutral/neutral 365.00 8‐Aug‐13Larrain Vial Corredores de Bolsa ALEXANDER VARSCHAVSKY sell 365.00 8‐Aug‐13Corp Research SA SERGIO ZAPATA buy 400.00 23‐May‐13Banchile Inversiones ANDREW MCCARTHY buy 393.00 23‐Apr‐13Grupo Santander NICOLAS SCHILD buy 370.00 7‐Jan‐13BCI Corredora de Bolsa MARCELO CATALAN neutral 350.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

Oct-12

Nov-12Dec-1

2Ja

n-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-1

3Aug-13Sep

-13

0

50

100

150

200

250

300

350

400

ComprasMantenerVentasPrecio ActualPr.Objetivo

15

ANÁLISIS RAZONADO

• AES Gener S.A. registró Utilidad por MUS$106.434, 18% superior a la utilidad registrada al cierre de junio de 2012.

• El EBITDA de la Compañía fue de MUS$330.443, 13% superior a lo registrado en igual período anterior, principalmente explicado por la mayor ganancia bruta en los dos mercados chilenos, Sistema Interconectado Central (SIC) y Sistema Interconectados del Norte Grande (SING) y en el Sistema Argentino de Interconexión (SADI) en Argentina.

• En términos trimestrales, la Compañía presentó un EBITDA de MUS$163.575 en el segundo trimestre de 2013, 53% superior al EBITDA registrado en el mismo trimestre del año anterior, fundamentalmente explicado por la entrada en operación de la central a carbón Ventanas IV en el SIC en marzo de 2013 y la mayor disponibilidad de las demás centrales eficientes del grupo en Chile.

• La Ganancia Bruta al 30 de junio de 2013 fue MUS$270.531, lo que representa una variación positiva de 5% comparado con lo registrado al cierre de junio del año anterior. Debido principalmente a la mayor ganancia bruta registrada en el SIC, y en menor medida en el SING y en el SADI, lo que fue parcialmente compensado por un menor resultado en Colombia.

• En el Resultado No Operacional, destaca la variación negativa de MUS$25.786 por diferencias de cambio asociadas principalmente a la depreciación del peso chileno, además de la depreciación del peso colombiano. Parcialmente compensado por mayor participación en ganancias producto de los mejores resultados de Empresa Eléctrica Guacolda S.A.

• Los Gastos de Administración disminuyeron un 21%, fundamentalmente por un cambio en el plan de cuentas contables.

AESGENER

16

ANÁLISIS RAZONADO

Hitos ocurridos durante el primer semestre de 2013

• El 1 de julio de 2013, la Compañía incorporó a Antofagasta Minerals S.A. (AMSA) como accionista a la sociedad Alto MaipoSpA (Alto Maipo), filial de AES Gener, para participar en el desarrollo del Proyecto Hidroeléctrico Alto Maipo (531 MW), localizado en el SIC.

• En marzo de 2013, se concluyó exitosamente el proceso de construcción y puesta en servicio de la central a carbón Ventanas IV de 270 MW en el SIC, perteneciente a la subsidiaria Empresa Eléctrica Campiche S.A. (Eléctrica Campiche).

• A fines de marzo de 2013, se inició la construcción del proyecto termoeléctrico a carbón Cochrane (532 MW) perteneciente a la filial Empresa Eléctrica Cochrane SpA (Eléctrica Cochrane), localizado en el SING. Al cierre de junio de 2013 el proyecto lleva un avance de 11%. El inicio de operaciones está proyectado para mediados del año 2016.

• Durante el primer semestre de 2013, se continuaron con las obras de instalación de equipos de control de emisión (“retrofits”) en las unidades I y II de la central Ventanas y en las unidades I y II de la central Norgener, las que al cierre de junio totalizaron MUS$117.600 a nivel consolidado.

• La construcción de la quinta unidad a carbón de 152 MW de la coligada Guacolda continuó según lo programado durante el primer semestre alcanzando al cierre de junio de 2013 un avance del 25%. El inicio de operaciones está proyectado para el segundo semestre de 2015.

• Durante el primer semestre, la subsidiaria colombiana AES Chivor & Cia S.C.A. E.S.P. (AES Chivor) también continuó las obras de la central hidroeléctrica de pasada Tunjita de 20 MW, la cual al cierre de junio alcanzó un avance del 52%. El inicio de operaciones está proyectado para el segundo semestre de 2014.

• Las ventas físicas de energía por contrato en Chile crecieron un 13%, entre el primer trimestre de 2012 y 2013, asociado con mayor demanda y el inicio de nuevos contratos de largo plazo.

AESGENER

17

ANÁLISIS RAZONADO

• AES Gener tiene operaciones en cuatro mercados: el SIC y el SING en Chile, y el Sistema Interconectado Nacional (SIN) en Colombia y en el SADI.

• El EBITDA del SIC, SING y SADI aumentaron en MUS$36.805 y MUS$5.214 y MUS$2.951, respectivamente, mientras que el EBITDA de Colombia disminuyó en MUS$6.597.

• La Contribución sobre el EBITDA en el primer semestre de 2013 de los distintos mercados en que el Grupo AES Generparticipa fue:

• SIC 35,5%, • SING 23,0%, • SADI 11,2%• Colombia 30,3%.

AESGENER

18

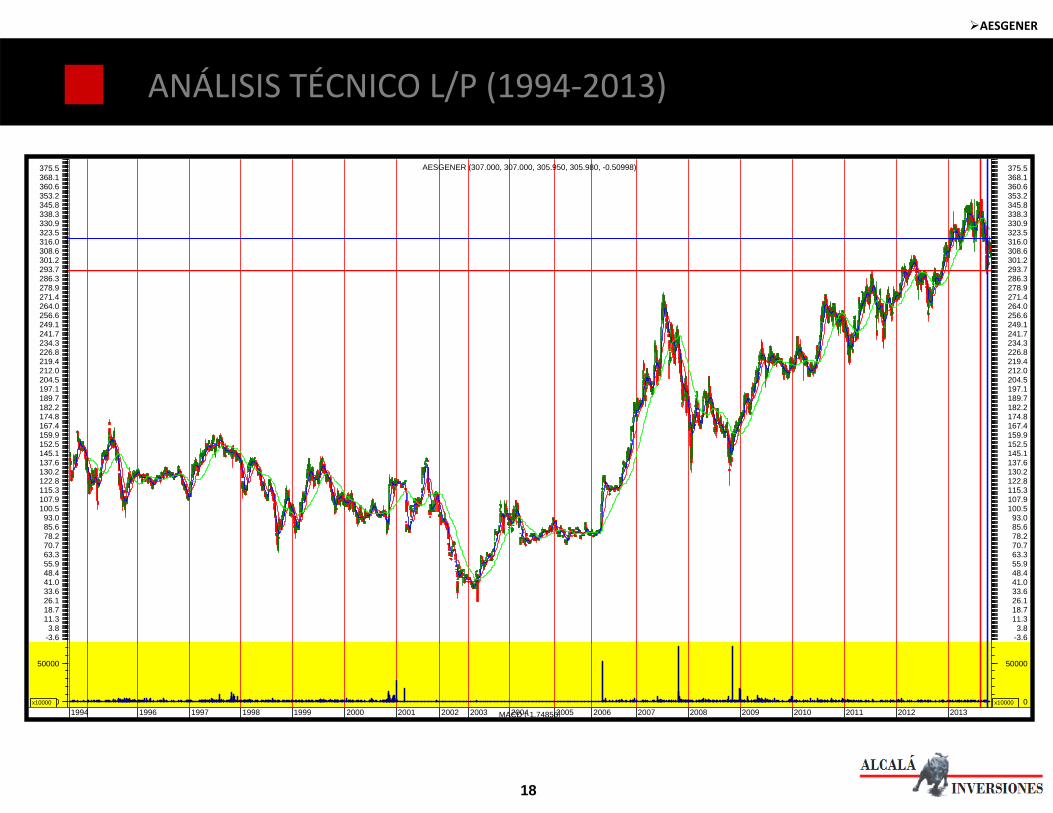

ANÁLISIS TÉCNICO L/P (1994‐2013)

AESGENER

1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (-1.74856)0

50000

x10000 0

50000

x10000

-3.63.8

11.318.726.133.641.048.455.963.370.778.285.693.0

100.5107.9115.3122.8130.2137.6145.1152.5159.9167.4174.8182.2189.7197.1204.5212.0219.4226.8234.3241.7249.1256.6264.0271.4278.9286.3293.7301.2308.6316.0323.5330.9338.3345.8353.2360.6368.1375.5

-3.63.8

11.318.726.133.641.048.455.963.370.778.285.693.0

100.5107.9115.3122.8130.2137.6145.1152.5159.9167.4174.8182.2189.7197.1204.5212.0219.4226.8234.3241.7249.1256.6264.0271.4278.9286.3293.7301.2308.6316.0323.5330.9338.3345.8353.2360.6368.1375.5AESGENER (307.000, 307.000, 305.950, 305.980, -0.50998)

19

I. Revisión de Mercados

AGUAS

20

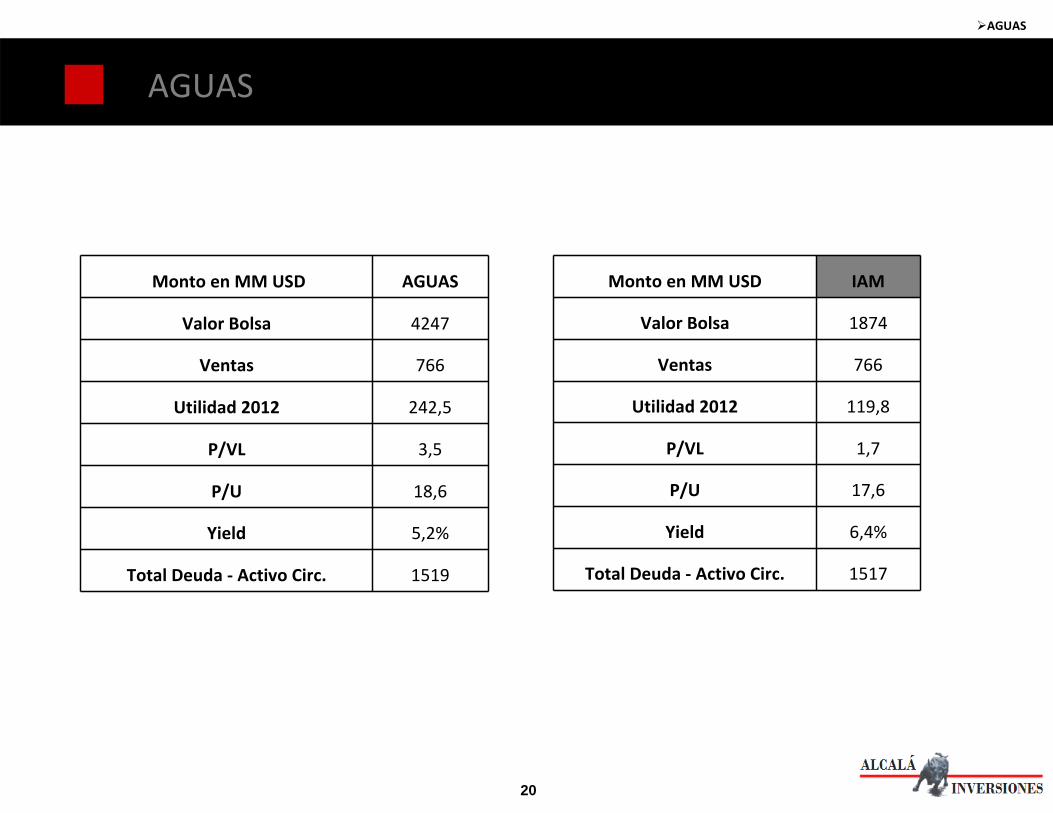

AGUAS

AGUAS

Monto en MM USD AGUAS

Valor Bolsa 4247

Ventas 766

Utilidad 2012 242,5

P/VL 3,5

P/U 18,6

Yield 5,2%

Total Deuda ‐ Activo Circ. 1519

Monto en MM USD IAM

Valor Bolsa 1874

Ventas 766

Utilidad 2012 119,8

P/VL 1,7

P/U 17,6

Yield 6,4%

Total Deuda ‐ Activo Circ. 1517

21

PRECIO OBJETIVO CORREDORES

AGUAS

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

9

Oct-12

Nov-12

Dec-12

Jan-1

3

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-1

3Aug-13Sep

-13

290

300

310

320

330

340

350

360

370

380

390

ComprasMantenerVentasPrecio ActualPr.Objetivo

Broker Analista Recomendación Pr.Objetivo Fecha

Scotia Capital EZEQUIEL OSCAR FERNANDEZ LOPEZ sector perform 375.00 2‐Oct‐13EVA Dimensions DOUG WALTERS underweight 18‐Sep‐13Banco BTG Pactual SA TOMAS GONZALEZ buy 358.00 29‐Aug‐13Itau BBA Securities GUSTAVO FINGERET underperform 375.00 29‐Aug‐13IM Trust ANDRES OSSA hold 355.00 29‐Aug‐13Grupo Santander NICOLAS SCHILD hold 365.00 7‐Jan‐13BCI Corredora de Bolsa MARCELO CATALAN neutral 360.00 2‐Jan‐13Corp Research SA SERGIO ZAPATA hold 370.00 26‐Dec‐12Banchile Inversiones ANDRES ALAMOS neutral 342.00 5‐Dec‐12

Recomendaciones Por Institución Financiera

22

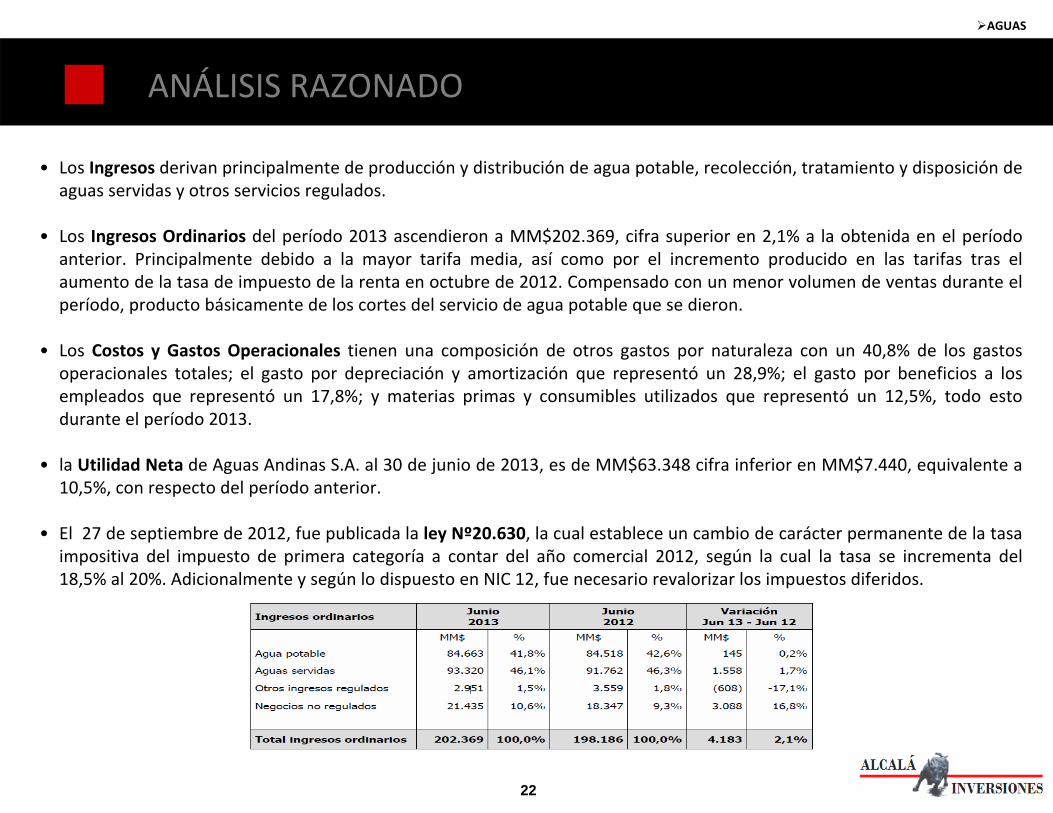

ANÁLISIS RAZONADO

• Los Ingresos derivan principalmente de producción y distribución de agua potable, recolección, tratamiento y disposición de aguas servidas y otros servicios regulados.

• Los Ingresos Ordinarios del período 2013 ascendieron a MM$202.369, cifra superior en 2,1% a la obtenida en el período anterior. Principalmente debido a la mayor tarifa media, así como por el incremento producido en las tarifas tras el aumento de la tasa de impuesto de la renta en octubre de 2012. Compensado con un menor volumen de ventas durante el período, producto básicamente de los cortes del servicio de agua potable que se dieron.

• Los Costos y Gastos Operacionales tienen una composición de otros gastos por naturaleza con un 40,8% de los gastos operacionales totales; el gasto por depreciación y amortización que representó un 28,9%; el gasto por beneficios a los empleados que representó un 17,8%; y materias primas y consumibles utilizados que representó un 12,5%, todo esto durante el período 2013.

• la Utilidad Neta de Aguas Andinas S.A. al 30 de junio de 2013, es de MM$63.348 cifra inferior en MM$7.440, equivalente a 10,5%, con respecto del período anterior.

• El 27 de septiembre de 2012, fue publicada la ley Nº20.630, la cual establece un cambio de carácter permanente de la tasa impositiva del impuesto de primera categoría a contar del año comercial 2012, según la cual la tasa se incrementa del 18,5% al 20%. Adicionalmente y según lo dispuesto en NIC 12, fue necesario revalorizar los impuestos diferidos.

AGUAS

23

ANÁLISIS RAZONADO

Ingresos por Líneas de Negocios

• Agua Potable: en esta línea se consideran los servicios de producción y distribución de agua potable. Estos servicios presentan un aumento. La principal explicación es a causa de una mayor tarifa media, compensada por un menor volumen de venta.

• Aguas Servidas: en esta línea se consideran los servicios de recolección, disposición y tratamiento, e interconexión de aguas servidas. Los ingresos de estos servicios presentan un aumento producto de un mayor ingreso en recolección, un mayor ingreso en tratamiento y un menor ingreso en interconexiones.

• Otros Ingresos Regulados: en esta línea se considera el cargo fijo de clientela, los servicios de corte y reposición del suministro y provisiones de consumos no facturados. Estos ingresos presentan una disminución explicado, por una menor provisión de ingresos compensado parcialmente por mayores ingresos en cargo fijo de clientes.

• Negocios No Regulados: presentan un alza de MM$3.088 respecto al mismo semestre del año anterior. Servicios Sanitarios presentan un aumento explicado principalmente por mayores ingresos en el servicio de gestión de Aguas Potables Rurales y conexiones domiciliarias de agua potable. Los No Sanitarios un aumento explicado, principalmente, por mayores ventas de materiales en Gestión y Servicios S.A., mayores servicios prestados por Análisis Ambientales S.A., y por los ingresos del Aguas del Maipo S.A., compensado parcialmente todo ello por un menor nivel de actividades en EcoRiles S.A.

AGUAS

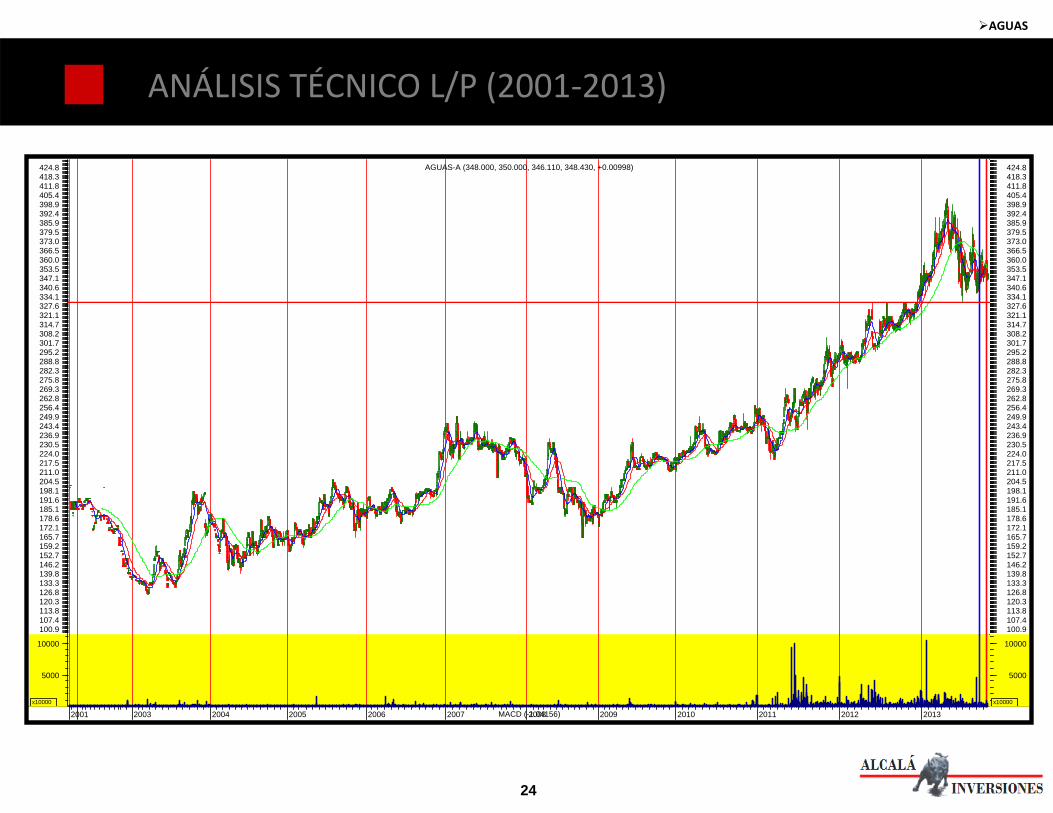

24

ANÁLISIS TÉCNICO L/P (2001‐2013)

AGUAS

2001 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (-1.04156)

5000

10000

x10000

5000

10000

x10000

100.9107.4113.8120.3126.8133.3139.8146.2152.7159.2165.7172.1178.6185.1191.6198.1204.5211.0217.5224.0230.5236.9243.4249.9256.4262.8269.3275.8282.3288.8295.2301.7308.2314.7321.1327.6334.1340.6347.1353.5360.0366.5373.0379.5385.9392.4398.9405.4411.8418.3424.8

100.9107.4113.8120.3126.8133.3139.8146.2152.7159.2165.7172.1178.6185.1191.6198.1204.5211.0217.5224.0230.5236.9243.4249.9256.4262.8269.3275.8282.3288.8295.2301.7308.2314.7321.1327.6334.1340.6347.1353.5360.0366.5373.0379.5385.9392.4398.9405.4411.8418.3424.8AGUAS-A (348.000, 350.000, 346.110, 348.430, +0.00998)

25

I. Revisión de Mercados

ANDINA

26

ANDINA

ANDINA

Monto en MM USD ANDINA

Valor Bolsa 5545

Ventas 2345

Utilidad 2012 175,3

P/VL 3,2

P/U 26,6

Yield 2,2%

Total Deuda ‐ Activo Circ. 744

27

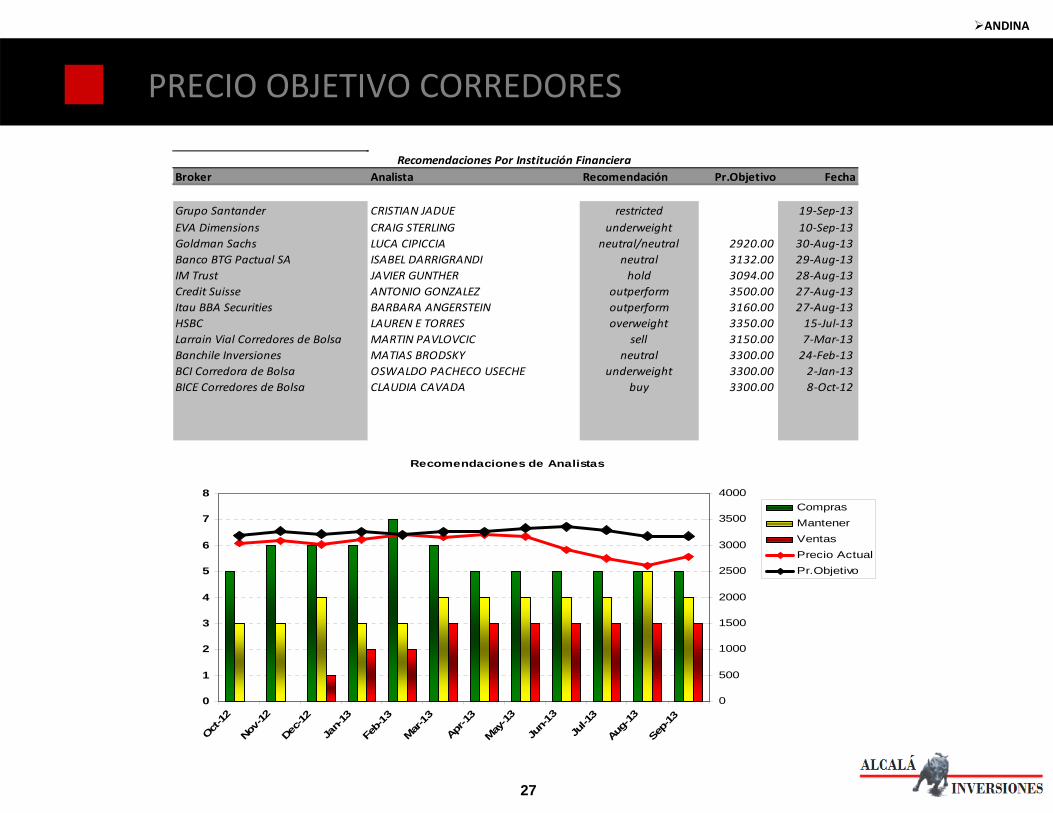

PRECIO OBJETIVO CORREDORES

ANDINA

Broker Analista Recomendación Pr.Objetivo Fecha

Grupo Santander CRISTIAN JADUE restricted 19‐Sep‐13EVA Dimensions CRAIG STERLING underweight 10‐Sep‐13Goldman Sachs LUCA CIPICCIA neutral/neutral 2920.00 30‐Aug‐13Banco BTG Pactual SA ISABEL DARRIGRANDI neutral 3132.00 29‐Aug‐13IM Trust JAVIER GUNTHER hold 3094.00 28‐Aug‐13Credit Suisse ANTONIO GONZALEZ outperform 3500.00 27‐Aug‐13Itau BBA Securities BARBARA ANGERSTEIN outperform 3160.00 27‐Aug‐13HSBC LAUREN E TORRES overweight 3350.00 15‐Jul‐13Larrain Vial Corredores de Bolsa MARTIN PAVLOVCIC sell 3150.00 7‐Mar‐13Banchile Inversiones MATIAS BRODSKY neutral 3300.00 24‐Feb‐13BCI Corredora de Bolsa OSWALDO PACHECO USECHE underweight 3300.00 2‐Jan‐13BICE Corredores de Bolsa CLAUDIA CAVADA buy 3300.00 8‐Oct‐12

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

0

500

1000

1500

2000

2500

3000

3500

4000ComprasMantenerVentasPrecio ActualPr.Objetivo

28

ANÁLISIS RAZONADO

• El trimestre cerró con un Volumen de Venta Consolidado de 161,9 millones de cajas unitarias, un crecimiento de 36,7%

• El Resultado Operacional en el trimestre alcanzó $27.109 millones, aumentando 33,3% a pesar del impacto negativo que hay por el efecto de conversión de cifras, producto de la depreciación del real brasileño y el peso argentino respecto del peso chileno.

• El Margen Operacional fue 8,3%.

• El EBITDA consolidado llegó a $46.533 millones, un aumento de 13,0% respecto del año anterior proforma, fue afectado negativamente por el efecto de conversión de cifras, alcanzando $46.533 millones en el trimestre, un aumento de 43,7% respecto del año anterior.

• Todas nuestras operaciones mostraron tasas de crecimiento positivas a nivel de EBITDA en el trimestre: Chile un 12,1%, Brasil un 18,3%, Argentina un 46,3%, y Paraguay un 13,7%.

• La Utilidad del Ejercicio para el trimestre alcanzó a $14.110 millones, un aumento de 24,2%.

• Las Sinergias capturadas por la fusión con Polar durante este primer semestre alcanzan US$8,7 millones, explicadas principalmente por compras de materias primas y por reestructuraciones organizacionales. Mantenemos las expectativas de sinergias a capturar este año por US$18 millones y por US$30 millones a partir de 2014.

• El Volumen de Ventas consolidado fue de 161,9 millones de cajas unitarias, lo que representó un crecimiento de 3,7% respecto a igual período de 2012 en base proforma.

• El Ingreso Neto sumó $326.664 millones, un aumento de 4,6% en base proforma, explicado por el crecimiento de los volúmenes de venta y alzas de precio en las franquicias.

ANDINA

29

ANÁLISIS RAZONADO

Operaciones Argentina

• El Volumen de Venta en el trimestre aumentó un 15,3% proforma, llegando a las 47,6 millones de cajas unitarias (Gaseosas +11,1% proforma, y Jugos y Aguas +71,3% proforma). Esto se reflejó en un aumento en nuestra participación de mercado, que alcanzó 59,6%, una expansión de 140 puntos base respecto del mismo período del año anterior.

• El Ingreso Neto ascendió a $92.666 millones, un aumento de 9,3% proforma. En moneda local, el ingreso neto aumentóun 31,8% proforma.

• El Costo de Explotación aumentó un 9,4% proforma, aun debido a un menor costo de azúcar y por el efecto de la depreciación del peso argentino respecto del peso chileno en la conversión de cifras.

• Los Gastos de MDyA como porcentaje de las ventas llegaron a 36,4%, aumentando un 6,1% Proforma.

• El crecimiento en volúmenes y precios, junto a los efectos en costos y gastos ya explicados, se reflejó en un aumento de 57,5% proforma en el Resultado Operacional, llegando a $3.099 millones.

• El Margen Operacional fue 3,3%. En moneda local el Resultado Operacional aumentó 89,3% proforma.

• El EBITDA ascendió a $6.882 millones, reflejando un crecimiento de 21,3% proforma, aumentando un 46,3% proforma e moneda local.

ANDINA

30

ANÁLISIS RAZONADO

Operaciones Brasil

• El Volumen de Venta del trimestre llegó a 48,8 millones de cajas unitarias, una reducción de 3,6%.

• Las alzas de precio que hemos realizado contribuyeron a que el Ingreso Neto aumentara 2,6%, llegando a $102.767 millones. En moneda local el Ingreso Neto aumentó un 10,8%.

• El Costo de Explotación aumentó 1,6%, alza que en moneda local alcanzó 9,8%.

• Los Gastos de MDyA como porcentaje de las ventas llegaron a 27,6%, 33 puntos base inferior al comparar con el mismo período del año anterior y aumentando un 1,4%

• Obtuvo un Resultado Operacional de $10.615 millones (+12,3%).

• El Margen Operacional fue 10,3%. En moneda local, el Resultado Operacional aumentó un 21,8%.

• El EBITDA alcanzó $14.864 millones, aumentando 9,3% respecto al año anterior, afectado negativamente por el efecto de conversión de cifras. Cabe destacar que en moneda local el EBITDA registró un crecimiento de 18,3%.

ANDINA

31

ANÁLISIS RAZONADO

Operaciones Chile

• El Volumen de Venta alcanzó 52,0 millones de cajas unitarias, lo que implicó un crecimiento de 2,0% proforma. La Participación de Mercado de volumen en gaseosas alcanzó 67,2% en el trimestre, cifra 310 puntos base inferior al año anterior.

• El Ingreso Neto ascendió a $106.996 millones, mostrando un crecimiento de 1,5% proforma.

• Los Gastos de MDyA como porcentaje de las ventas llegaron a 27,6%, 126 puntos base superior al comparar con el mismo período del año anterior y aumentando un 6,3% proforma.

• El aumento de volúmenes, los menores precios promedio y los efectos en Costos y Gastos ya explicados, llevaron a un Resultado Operacional de $12.962 millones, un 10,6% superior a comparar con el año anterior proforma.

• El Margen Operacional alcanzó 12,1%, una expansión de 100 puntos base, en base proforma.

• El EBITDA alcanzó los $21.774 millones, un crecimiento de 12,1% proforma. Un 5,7% de este monto fue aportado por las filiales que hasta el trimestre anterior no consolidaban (Vital Aguas, Vital Jugos y Envases Central S.A).

ANDINA

32

ANÁLISIS RAZONADO

Operaciones Paraguay

• El Volumen de Venta alcanzó 13,5 millones de cajas unitarias, lo que implicó un crecimiento 2,2%. Nuestra participación de mercado de volumen en gaseosas alcanzó 60,2% en el trimestre, cifra 190 puntos base inferior respecto al año anterior.

• El Ingreso Neto ascendió a $24.629 millones, mostrando un aumento de 10,3%. En moneda local, éste aumentó un 6,3%.

• El Costo de Explotación aumentó un 8,7%. En moneda local, estos aumentaron 4,2%.

• Los Gastos de MDyA como porcentaje de las ventas llegaron a 25,3%, aumentando un 24,7%. Sin considerar este efecto y en moneda local, los Gastos de MDyA habrían aumentado un 12,6%

• El aumento de precios y volúmenes y los efectos en Costos y Gastos ya explicados, llevaron a un Resultado Operacional de $1.605 millones, un 14,5% inferior al comparar con el año anterior.

• El Margen Operacional alcanzó 6,5%. En moneda local el Resultado Operacional disminuyó un 19,9%.

• El EBITDA alcanzó los $4.185 millones, un crecimiento de 19,5%. En moneda local el EBITDA aumentó un 13,7%.

ANDINA

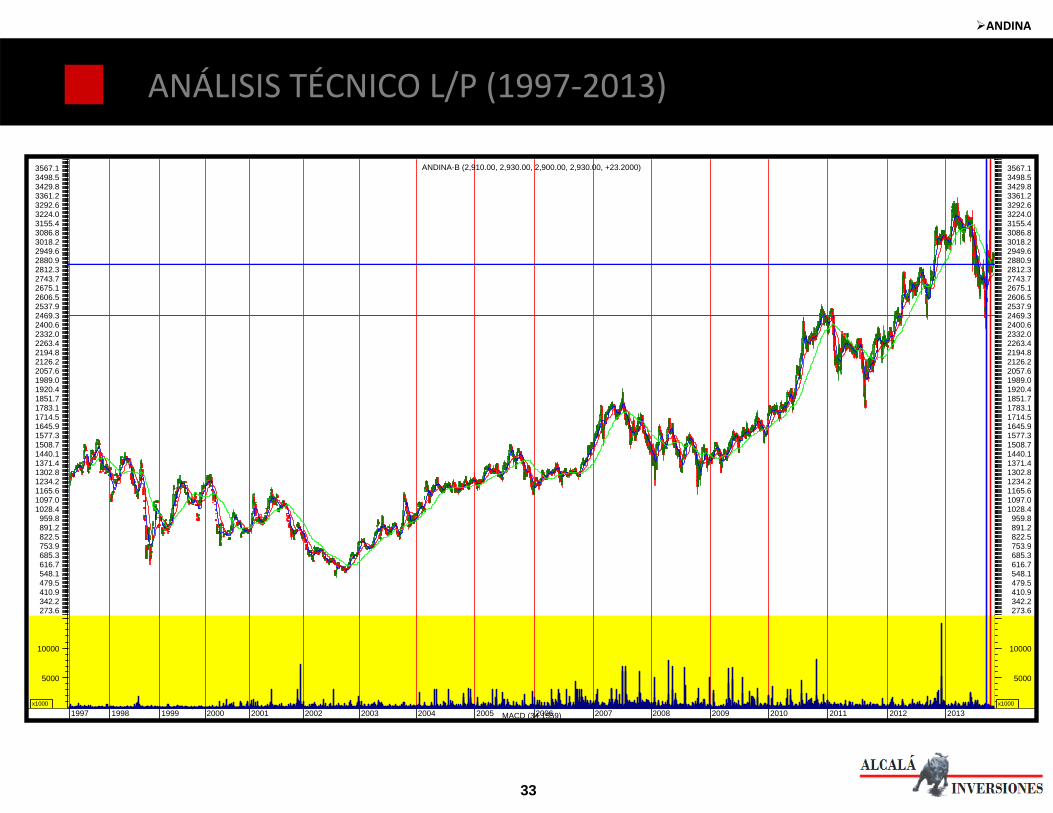

33

ANÁLISIS TÉCNICO L/P (1997‐2013)

ANDINA

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (34.1559)

5000

10000

x1000

5000

10000

x1000

273.6342.2410.9479.5548.1616.7685.3753.9822.5891.2959.8

1028.41097.01165.61234.21302.81371.41440.11508.71577.31645.91714.51783.11851.71920.41989.02057.62126.22194.82263.42332.02400.62469.32537.92606.52675.12743.72812.32880.92949.63018.23086.83155.43224.03292.63361.23429.83498.53567.1

273.6342.2410.9479.5548.1616.7685.3753.9822.5891.2959.8

1028.41097.01165.61234.21302.81371.41440.11508.71577.31645.91714.51783.11851.71920.41989.02057.62126.22194.82263.42332.02400.62469.32537.92606.52675.12743.72812.32880.92949.63018.23086.83155.43224.03292.63361.23429.83498.53567.1ANDINA-B (2,910.00, 2,930.00, 2,900.00, 2,930.00, +23.2000)

34

I. Revisión de Mercados

CCU

35

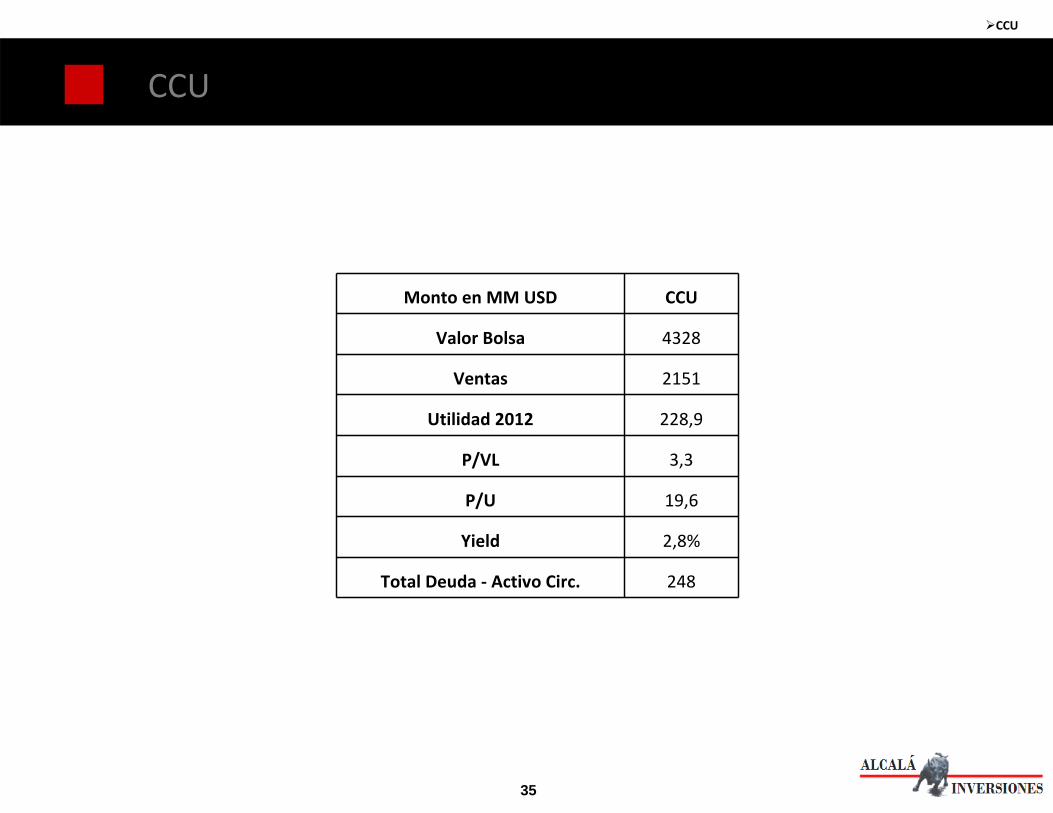

CCU

CCU

Monto en MM USD CCU

Valor Bolsa 4328

Ventas 2151

Utilidad 2012 228,9

P/VL 3,3

P/U 19,6

Yield 2,8%

Total Deuda ‐ Activo Circ. 248

36

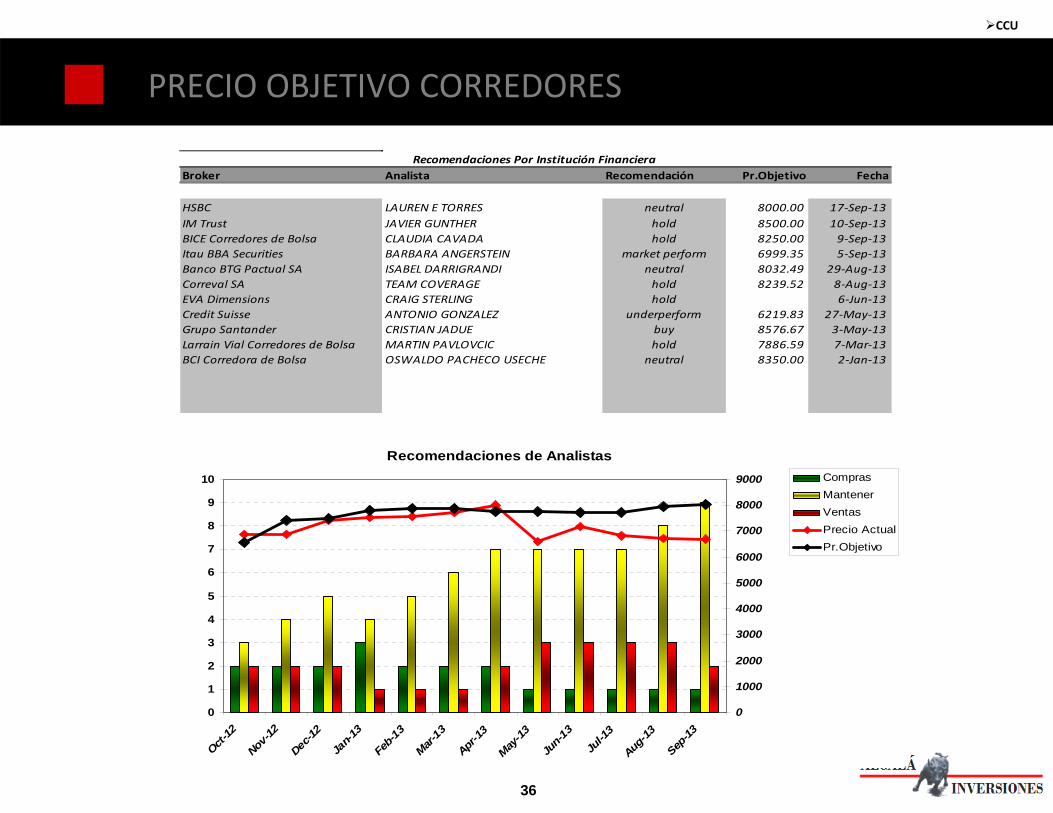

PRECIO OBJETIVO CORREDORES

CCU

Broker Analista Recomendación Pr.Objetivo Fecha

HSBC LAUREN E TORRES neutral 8000.00 17‐Sep‐13IM Trust JAVIER GUNTHER hold 8500.00 10‐Sep‐13BICE Corredores de Bolsa CLAUDIA CAVADA hold 8250.00 9‐Sep‐13Itau BBA Securities BARBARA ANGERSTEIN market perform 6999.35 5‐Sep‐13Banco BTG Pactual SA ISABEL DARRIGRANDI neutral 8032.49 29‐Aug‐13Correval SA TEAM COVERAGE hold 8239.52 8‐Aug‐13EVA Dimensions CRAIG STERLING hold 6‐Jun‐13Credit Suisse ANTONIO GONZALEZ underperform 6219.83 27‐May‐13Grupo Santander CRISTIAN JADUE buy 8576.67 3‐May‐13Larrain Vial Corredores de Bolsa MARTIN PAVLOVCIC hold 7886.59 7‐Mar‐13BCI Corredora de Bolsa OSWALDO PACHECO USECHE neutral 8350.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

9

10

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

0

1000

2000

3000

4000

5000

6000

7000

8000

9000 ComprasMantenerVentasPrecio ActualPr.Objetivo

37

ANÁLISIS RAZONADO

• El EBITDA Normalizado creció 12,5%. En términos orgánicos, el EBITDA normalizado aumentó 11,5% impulsado por el segmento de negocio Chile donde todos los segmentos operacionales contribuyeron positivamente a este crecimiento.

• La Utilidad atribuible a los Propietarios de la controladora acumulado al 30 de junio 2013 aumentó de CLP 4.209 millones a CLP 55.745 millones debido a un mayor EBIT y Resultado no operacional, parcialmente compensados por un menor impuesto a la renta.

• El Total de Ingresos aumentó 9,6% a CLP 547.546 millones como resultado de volúmenes 10,2% mayores, parcialmente compensados por la disminución de 0,6% en el precio promedio.

• Los volúmenes en el segmento de negocios Chile crecieron un 10,5%.

• El Margen Bruto aumentó un 13,0% a CLP 298.136 millones

• Como porcentaje del Total de Ingresos, el Costo de ventas disminuyó de 47,2% a 45,6%.

• El EBIT Normalizado aumentó 3,4% a CLP 79.872 millones, explicado principalmente por 16,4% de mayores MSD&A, que aumentaron a CLP 219.104 millones.

• Los Gastos de MSD&A, como porcentaje del Total de Ingresos, aumentaron de 37,7% a 40,0%, como resultado de mayores gastos de distribución y comercialización en Chile y Argentina, afectados por los altos salarios reales causados por el casi pleno empleo en Chile y el mayor costo de transporte en ambos países.

CCU

38

ANÁLISIS RAZONADO

CCU CHILE (Cervezas, Bebidas, Licores)

• El Total de Ingresos aumentó un 10,7% a CLP 358.115 como resultado de 10,5% mayores volúmenes de venta y por un aumento de 0,2% de los precios promedio.

• El EBIT Normalizado aumentó 12,9% a CLP 69.797 millones

• El Costo de Ventas como porcentaje del Total de Ingresos disminuyó de 46,9% a 44,7%.

• Los gastos de MSD&A como porcentaje del Total de Ingresos aumentó de 34,0% a 35,9%,

• El EBITDA Normalizado aumentó 13,5% a CLP 88.136 millones

Cervezas :

• El Total de Ingresos aumentó 7,5% a CLP 164.955 millones como resultado de 9,9% mayores precios promedio, parcialmente compensados por volúmenes de ventas 2,1% más bajos.

• El EBIT Normalizado aumentó un 12,8% a CLP 42.143 millones

• El Costo de Ventas como porcentaje del Total de Ingresos disminuyó de 43,0% a 40,2%.

• Los MSD&A como porcentaje del Total de Ingresos aumentaron de 32,5% a 34,3%,

• EBITDA Normalizado aumentó 12,0% a CLP 52.173 millones.

CCU

39

ANÁLISIS RAZONADO

• Bebidas:

• El Total de Ingresos aumentó 15,1% a CLP 162.864 millones como resultado del incremento de volúmenes de 19,4%, parcialmente compensados por la disminución de 3,6% en los precios promedios.

• El EBIT Normalizado aumentó 14,7% a CLP 24.625 millones debido a un 20,2% mayor Margen bruto.

• El Costo de Ventas como porcentaje del Total de Ingresos disminuyó de 48,4% a 46,2%.

• El Margen Bruto más alto fue parcialmente compensado por el crecimiento de 22,6% en los gastos deMSD&A, explicados por el aumento en los costos de distribución

• El EBITDA Normalizado aumentó 17,8% a CLP 31.885 millones.

• Licores:

• El Total de Ingresos aumentó 6,2% a CLP 30.296 millones como resultado de 2,0% mayores precios promedio y• de volúmenes 4,1% superiores.

• El EBIT Normalizado aumentó 0,5% a CLP 3.028 millones

• El Margen bruto fue un 2,6% mayor, como consecuencia de 8,5% mayores Costos de ventas

• Los gastos de MSD&A se incrementaron en 3,4% a CLP 8.622 millones

• El EBITDA Normalizado aumentó 1,9% a CLP 4.078 millones.

CCU

40

ANÁLISIS RAZONADO

CCU RIO DE LA PLATA (CCU Argentina y Uruguay)

• El Total de Ingresos aumentó 13,0% a CLP 118.687 millones como resultado de 12,6% mayores• volúmenes de ventas, junto con el aumento de 0,3% en los precios promedios.

• El EBIT Normalizado disminuyó 42,5% a CLP 4.951 millones.

• Los gastos de MSD&A como porcentaje del Total de Ingresos aumentaron de 52,8% a 55,2%.

• El EBITDA Normalizado disminuyó 16,7% a CLP 9.914 millones.

CCU Argentina

• El Total de Ingresos medidos en pesos chilenos, aumentó 9,1% a CLP 114.641 millones como resultado de un aumento de 10,7% en los precios promedio parcialmente compensados por un volumen de ventas 1,4% inferior.

• El EBIT Normalizado medido en pesos chilenos, disminuyó 36,3% a CLP 5.485 millones

• Hubo un incremento en el Margen Bruto de 8,3%.

• Los gastos de MSD&A como porcentaje del Total de Ingresos aumentaron de 52,8% a 56,1%

• EBITDA Normalizado disminuyó 13,3% a CLP 10.319 millones

CCU

41

ANÁLISIS RAZONADO

• Uruguay

• La Integración de la Operación adquirida en Uruguay está progresando bien y en línea con los planes de gestión.

• Medido en pesos chilenos, los Ingresos Totales fueron CLP 4.046 millones y el volúmenes de ventas alcanzaron 286 hectolitros.

• El EBITDA Normalizado asciende a una pérdida de CLP 405 millones.

CCU VINOS

• El Total de Ingresos disminuyó 1,0% a CLP 71.180 millones debido a la disminución del 0,8% en los volúmenes, junto• con un precio promedio 0,1% inferior, cuando se expresa en pesos chilenos.

• El EBIT Normalizado aumentó 6,8% a CLP 4.240 millones

• Los gastos de MSD&A aumentaron 4,1%, principalmente debido a los mayores gastos de comercialización y los costos de• distribución.

• El EBITDA Normalizado aumentó 1,7% a CLP 7.504 millones y el margen EBITDA Normalizado aumentó de 10,3% a• 10,5%.

CCU

42

ANÁLISIS TÉCNICO L/P (1994‐2013)

CCU

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (-20.4628)

5000

10000

15000

20000

25000

x10005000

10000

15000

20000

25000

x1000

699.5863.1

1026.81190.41354.01517.61681.31844.92008.52172.12335.82499.42663.02826.62990.33153.93317.53481.13644.73808.43972.04135.64299.24462.94626.54790.14953.75117.45281.05444.65608.25771.95935.56099.16262.76426.36590.06753.66917.27080.87244.57408.17571.77735.37899.08062.68226.28389.88553.58717.1

699.5863.1

1026.81190.41354.01517.61681.31844.92008.52172.12335.82499.42663.02826.62990.33153.93317.53481.13644.73808.43972.04135.64299.24462.94626.54790.14953.75117.45281.05444.65608.25771.95935.56099.16262.76426.36590.06753.66917.27080.87244.57408.17571.77735.37899.08062.68226.28389.88553.58717.1CCU (6,800.00, 6,825.00, 6,785.00, 6,800.10, +23.3003)

43

I. Revisión de Mercados

ENDESA

44

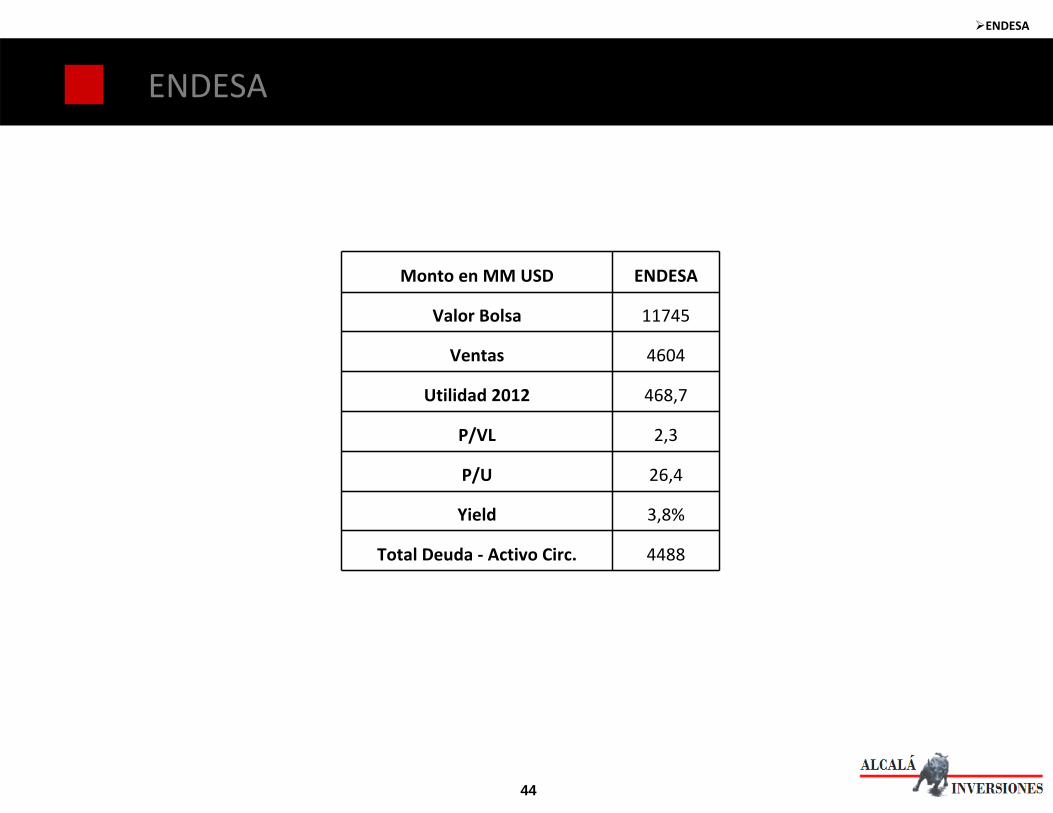

ENDESA

ENDESA

Monto en MM USD ENDESA

Valor Bolsa 11745

Ventas 4604

Utilidad 2012 468,7

P/VL 2,3

P/U 26,4

Yield 3,8%

Total Deuda ‐ Activo Circ. 4488

45

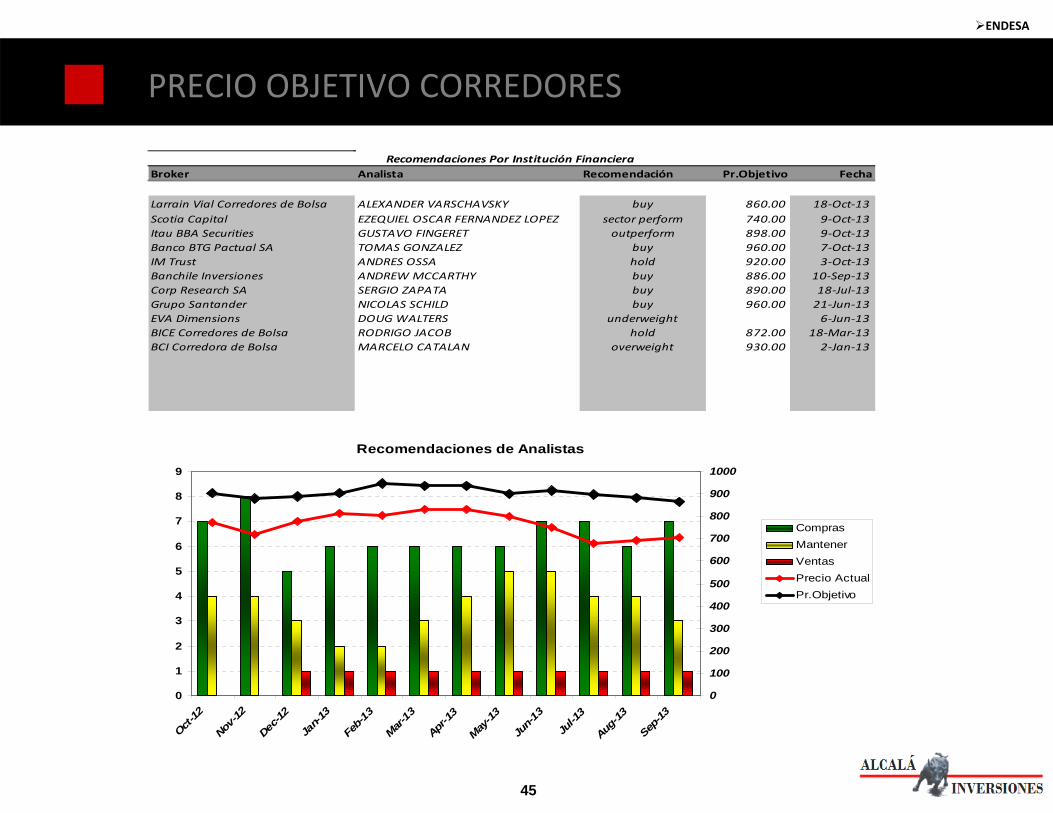

PRECIO OBJETIVO CORREDORES

ENDESA

Broker Analista Recomendación Pr.Objetivo Fecha

Larrain Vial Corredores de Bolsa ALEXANDER VARSCHAVSKY buy 860.00 18‐Oct‐13Scotia Capital EZEQUIEL OSCAR FERNANDEZ LOPEZ sector perform 740.00 9‐Oct‐13Itau BBA Securities GUSTAVO FINGERET outperform 898.00 9‐Oct‐13Banco BTG Pactual SA TOMAS GONZALEZ buy 960.00 7‐Oct‐13IM Trust ANDRES OSSA hold 920.00 3‐Oct‐13Banchile Inversiones ANDREW MCCARTHY buy 886.00 10‐Sep‐13Corp Research SA SERGIO ZAPATA buy 890.00 18‐Jul‐13Grupo Santander NICOLAS SCHILD buy 960.00 21‐Jun‐13EVA Dimensions DOUG WALTERS underweight 6‐Jun‐13BICE Corredores de Bolsa RODRIGO JACOB hold 872.00 18‐Mar‐13BCI Corredora de Bolsa MARCELO CATALAN overweight 930.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

9

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

0

100

200

300

400

500

600

700

800

900

1000

ComprasMantenerVentasPrecio ActualPr.Objetivo

46

ANÁLISIS RAZONADO

• El Resultado Neto atribuible a los propietarios de la controladora de Endesa Chile disminuyó en un 1,3% alcanzando los Ch$ 100.115 millones en junio de 2013, como consecuencia de un mayor devengamiento de impuestos de Ch$ 9.280 millones y de un mayor gasto financiero neto de Ch$ 9.673 millones, ambos en Chile.

• Los Ingresos Operacionales disminuyeron en un 9,9% alcanzando Ch$ 1.015.796 millones, como consecuencia de un menor precio medio de venta de energía, de una reducción en las ventas físicas principalmente en Argentina y Chile, y del reconocimiento por única vez en marzo de 2012 del ingreso extraordinario generado por el acuerdo de Endesa con CMPC.

• Los Costos de Aprovisionamiento y Servicios disminuyeron en un 21,6% alcanzando Ch$ 532.591 millones,

• El EBITDA consolidado se incrementó en un 9,6% a junio de 2013, totalizando Ch$ 382.396 millones.

• La Generación de Energía Consolidada disminuyó en un 5,5% totalizando 24.041 GWh, principalmente por la menor generación en Argentina.

• El Resultado Financiero alcanzó un gasto de Ch$ 65.557 millones, disminuyendo en un 5,2% producto principalmente de la variación por diferencias de cambio

• El Resultado de Inversiones en empresas asociadas se redujo en un 4,6% y registró Ch$ 59.655 millones, debido principalmente al menor resultado neto de GasAtacama a junio de 2013.

• El EBITDA de Endesa Chile o resultado bruto de explotación, aumentó un 9,6% respecto del período anterior, alcanzando Ch$ 382.396 millones, lo que no incluye la contribución de la inversión en Endesa Brasil

ENDESA

47

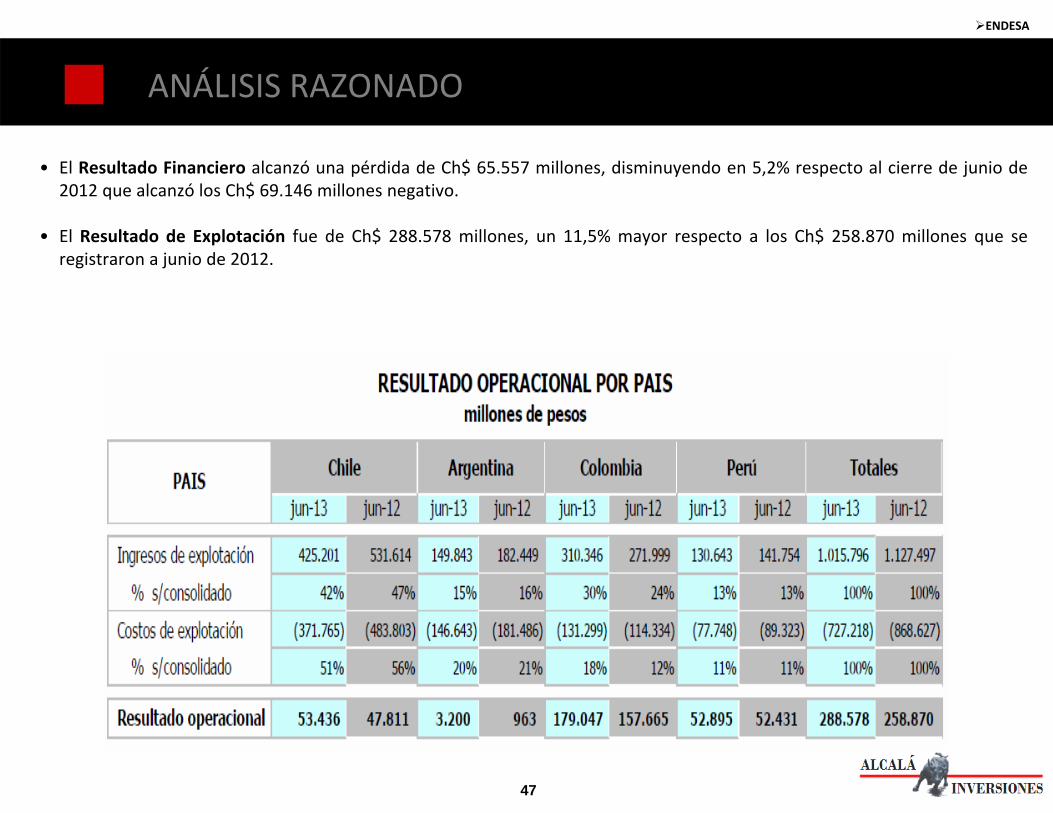

ANÁLISIS RAZONADO

• El Resultado Financiero alcanzó una pérdida de Ch$ 65.557 millones, disminuyendo en 5,2% respecto al cierre de junio de 2012 que alcanzó los Ch$ 69.146 millones negativo.

• El Resultado de Explotación fue de Ch$ 288.578 millones, un 11,5% mayor respecto a los Ch$ 258.870 millones que se registraron a junio de 2012.

ENDESA

48

ANÁLISIS RAZONADO

Chile

• Las operaciones registraron un crecimiento de 11,8% en el resultado de explotación al totalizar Ch$ 53.436 millones

• El EBITDA se incrementó en un 15,5% al alcanzar los Ch$ 99.996 millones en junio de 2013.

• Los buenos resultados fueron consecuencia de los menores Costos por Consumo de Combustible por Ch$ 55.349 millones debido al menor precio de GNL y a la mayor generación con carbón junto con menores Costos por Compras de Energía por Ch$ 49.204 millones producto de la mayor generación térmica del período, permitiendo compensar la menor generación hidroeléctrica.

• En el período hubo menores Ingresos de Explotación por Ch$ 106.413 millones debido a una reducción de 14,9% en los Precios Promedio de Venta de energía asociado en gran parte a menos contratos indexados a costo marginal.

• Se registraron mayores Gastos de Personal por Ch$ 7.060 millones por una mayor dotación de personal y por el reajuste de salarios por inflación.

Argentina

• El negocio registró un EBITDA de Ch$ 12.893 millones equivalente a una reducción de 1,3% respecto a junio de 2012.

• También hubo menores ingresos de explotación en El Chocón por Ch$ 7.717 millones debido a la menor generación hidroeléctrica producto del menor nivel de los embalses.

• Lo anterior fue compensado en parte por menores Costos por Consumo de Combustible por Ch$ 36.030 millones en Endesa Costanera asociados a la menor generación térmica del período.

• El Resultado de Explotación de las Operaciones en Argentina pasó de Ch$ 964 millones en junio de 2012 a Ch$ 3.200 millones en junio de 2013.

ENDESA

49

ANÁLISIS RAZONADO

Colombia

• El Resultado de Explotación mostró un crecimiento de un 13,6% registrando un total de Ch$ 179.047 millones en junio de 2013, como consecuencia principalmente del 14,1% de incremento en los Ingresos de Explotación.

• Estos mayores ingresos de explotación fueron el resultado de un incremento de 10,6% en el Precio Promedio de Venta de energía expresado en pesos chilenos debido a un mayor precio de bolsa y a un 3,2% de alza en las Ventas Físicas.

• El EBITDA, aumentó en un 11,4% respecto a junio de 2012, alcanzando un total de Ch$ 197.737 millones en junio de 2013.

Perú

• El Resultado de Explotación totalizó Ch$ 52.895 millones en junio de 2013, reflejando un alza de 0,9% respecto a igual período del año anterior, debido principalmente a menores costos por compras de energía y a menores costos por consumo de combustible

• Los menores costos fueron parcialmente compensado por un 7,8% de reducción en los Ingresos de Explotación, equivalente a Ch$ 11.110 millones de menores ingresos, como consecuencia de un 8,0% de disminución en las Ventas Físicas de energía

• El EBITDA, se mantuvo estable al totalizar Ch$ 71.770 millones en junio de 2013.

ENDESA

50

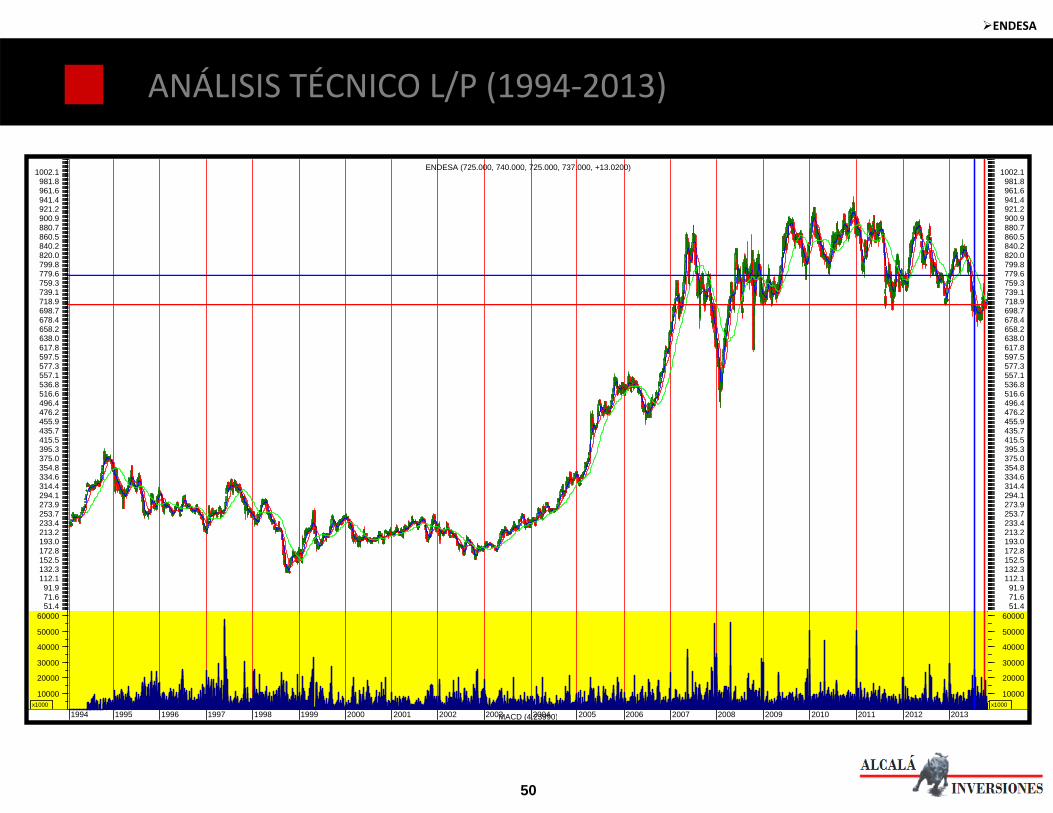

ANÁLISIS TÉCNICO L/P (1994‐2013)

ENDESA

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (4.23990)

10000

20000

30000

40000

50000

60000

x1000

10000

20000

30000

40000

50000

60000

x1000

51.471.691.9

112.1132.3152.5172.8193.0213.2233.4253.7273.9294.1314.4334.6354.8375.0395.3415.5435.7455.9476.2496.4516.6536.8557.1577.3597.5617.8638.0658.2678.4698.7718.9739.1759.3779.6799.8820.0840.2860.5880.7900.9921.2941.4961.6981.8

1002.1

51.471.691.9

112.1132.3152.5172.8193.0213.2233.4253.7273.9294.1314.4334.6354.8375.0395.3415.5435.7455.9476.2496.4516.6536.8557.1577.3597.5617.8638.0658.2678.4698.7718.9739.1759.3779.6799.8820.0840.2860.5880.7900.9921.2941.4961.6981.8

1002.1ENDESA (725.000, 740.000, 725.000, 737.000, +13.0200)

51

I. Revisión de Mercados

ENTEL

52

ENTEL

ENTEL

Monto en MM USD ENTEL

Valor Bolsa 3775

Ventas 2860

Utilidad 2012 334,6

P/VL 2,3

P/U 13,6

Yield 7,6%

Total Deuda ‐ Activo Circ. 920

53

PRECIO OBJETIVO CORREDORES

ENTEL

Broker Analista Recomendación Pr.Objetivo Fecha

Scotia Capital ANDRES COELLO sector outperform 10000.00 16‐Oct‐13Itau BBA Securities GREGORIO TOMASSI market perform 9400.00 1‐Oct‐13Goldman Sachs VERA ROSSI neutral/cautious 9000.00 17‐Sep‐13New Street Research SOOMIT DATTA reduce 11‐Sep‐13UBS MARIA TEREZA AZEVEDO neutral 9300.00 10‐Sep‐13JPMorgan ANDRE BAGGIO neutral 8800.00 10‐Sep‐13Banco BTG Pactual SA TOMAS GONZALEZ neutral 11000.00 29‐Aug‐13Credit Suisse ANDREW T CAMPBELL outperform 10500.00 8‐Aug‐13IM Trust ANDRES OSSA buy 11500.00 6‐Aug‐13EVA Dimensions ANDREW S ZAMFOTIS overweight 16‐May‐13HSBC RICHARD DINEEN overweight 11000.00 13‐May‐13Larrain Vial Corredores de Bolsa MARTIN PAVLOVCIC hold 10500.00 7‐May‐13Grupo Santander FRANCISCO JAVIER ERRANDONEA TERAN buy 11700.00 8‐Mar‐13BCI Corredora de Bolsa OSWALDO PACHECO USECHE neutral 10990.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

9

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

0

2000

4000

6000

8000

10000

12000

ComprasMantenerVentasPrecio ActualPr.Objetivo

54

ANÁLISIS RAZONADO

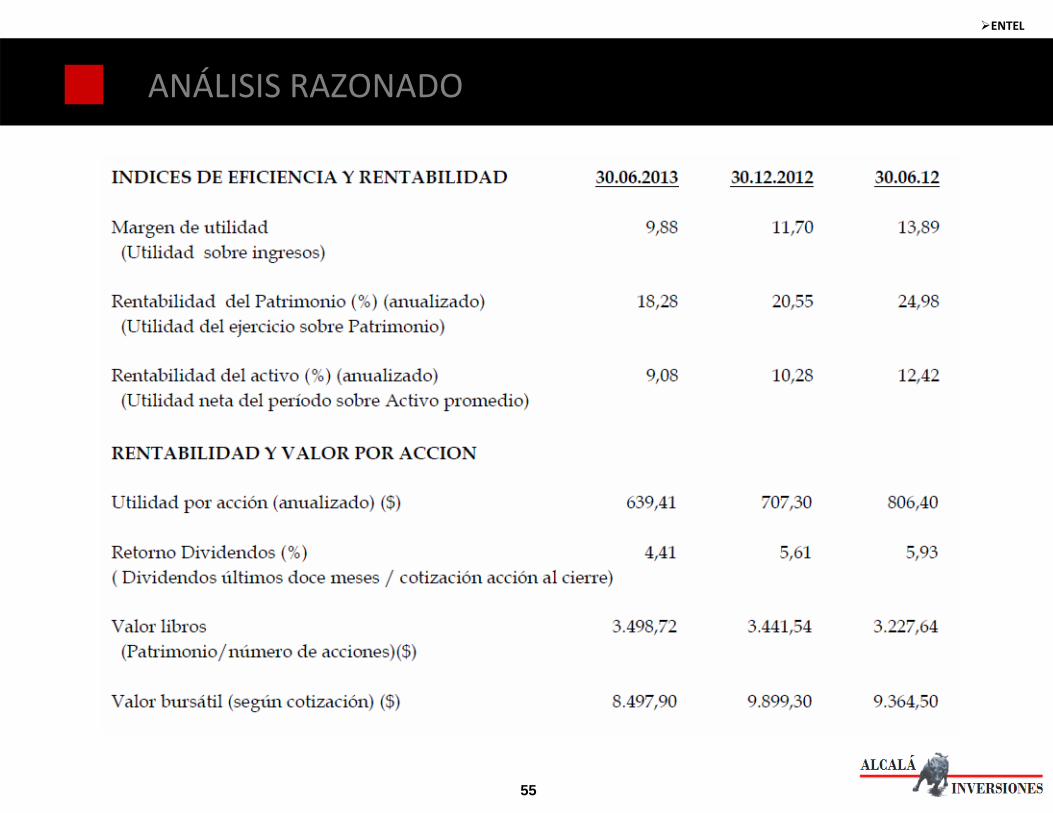

• En un ambiente de alta competencia, la sociedad ha logrado mantener un fuerte ritmo de crecimiento en la actividad, particularmente en los servicios móviles.

• En lo referido a la Razón de Endeudamiento, esta se mantiene en niveles de alta solvencia disminuyendo levemente de una relación de 112% a una de 106%. Esta variación es producto del efecto combinado del aumento de experimentado por los pasivos, equivalente a un 3% y, por otra, del aumento observado en el patrimonio, equivalente a un 8%.

• El aumento neto del Pasivo se origina principalmente en el crecimiento del pasivo financiero, destinado el crecimiento de la operación y usos ordinarios del negocio, y una disminución en los otros pasivos no financieros corrientes.

• La Inversión Bruta alcanzó a los 331 mil millones de pesos, incluyendo terminales para clientes de post‐pago hasta el 30 de septiembre de 2012.

• Las Inversiones en Propiedades, Planta y Equipo estuvieron orientadas en un 55% a aquellos servicios de mayor desarrollo, particularmente de servicios móviles, y en un 44% a inversiones en plataformas e infraestructura de red fija.

• La Inversión Destinada a Servicios Móviles, en un 23% correspondió a terminales para la atención de abonados de post‐pago hasta el 30 de septiembre de 2012, y el resto infraestructura de red.

• Se incluyen en la inversión de los últimos doce meses, inversiones por 21 mil millones de pesos por inversión en Bienes Raíces, correspondiente a anticipos por avances de obra de una de las torres del Parque Titanium, destinadas a las oficinas centrales del Grupo. Este proyecto acumula al 30 de junio 2013 una inversión de 35 mil millones de pesos.

• Con respecto a los Inventarios Corrientes, estos están referidos básicamente a terminales de telefonía móvil, destinados a los usuarios de estos servicios. Su nivel, actividad y rotación son determinados en base a las proyecciones de crecimiento de la cartera, demandas por renovación de equipos, cambios tecnológicos y campañas de retención de abonados.

ENTEL

55

ANÁLISIS RAZONADO

ENTEL

56

ANÁLISIS RAZONADO

ENTEL

57

ANÁLISIS TÉCNICO L/P (1994‐2013)

ENTEL

1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (-94.8638)

0

5000

10000

x1000 0

5000

10000

x1000

-296-60175411648884

11201356159318292065230125382774301032473483371939554192442846644900513753735609584560826318655467907027726374997735797282088444868089179153938996269862

100981033410571108071104311279

-296-60175411648884

11201356159318292065230125382774301032473483371939554192442846644900513753735609584560826318655467907027726374997735797282088444868089179153938996269862

100981033410571108071104311279ENTEL (8,100.00, 8,100.00, 7,960.00, 7,994.00, +3.70020)

58

I. Revisión de Mercados

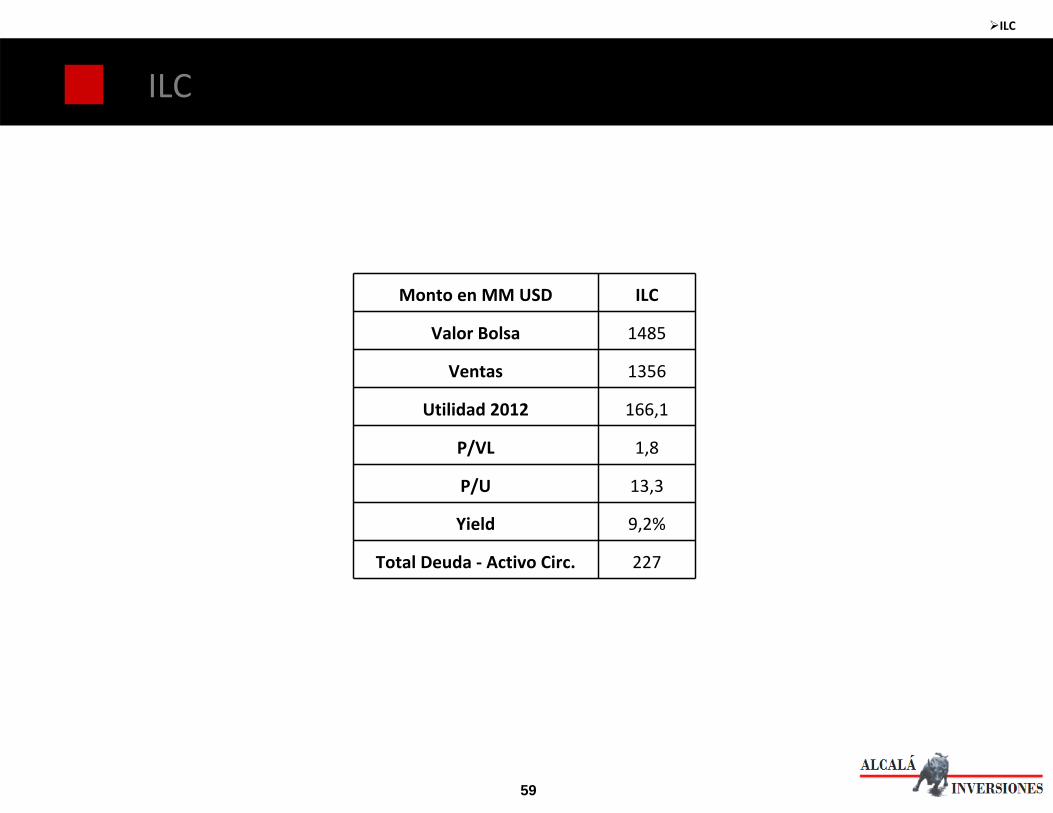

ILC

59

ILC

ILC

Monto en MM USD ILC

Valor Bolsa 1485

Ventas 1356

Utilidad 2012 166,1

P/VL 1,8

P/U 13,3

Yield 9,2%

Total Deuda ‐ Activo Circ. 227

60

PRECIO OBJETIVO CORREDORES

ILC

Broker Analista Recomendación Pr.Objetivo Fecha

IM Trust JAVIER GUNTHER hold 9163.00 30‐Aug‐13Banchile Inversiones RAIMUNDO PEREZ LARRONDO buy 7600.00 10‐Jul‐13Grupo Santander FRANCISCO ECHEVERRIA hold 9500.00 1‐Apr‐13BCI Corredora de Bolsa CRISTIAN ASHWELL neutral 10200.00 2‐Jan‐13BICE Corredores de Bolsa JASON BARRATT buy 9250.00 2‐Oct‐12JPMorgan DIEGO CELEDON overweight 8500.00 5‐Sep‐12

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

Oct-12

Nov-12Dec-1

2Ja

n-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-1

3Aug-13Sep

-13

0

2000

4000

6000

8000

10000

12000

ComprasMantenerVentasPrecio ActualPr.Objetivo

61

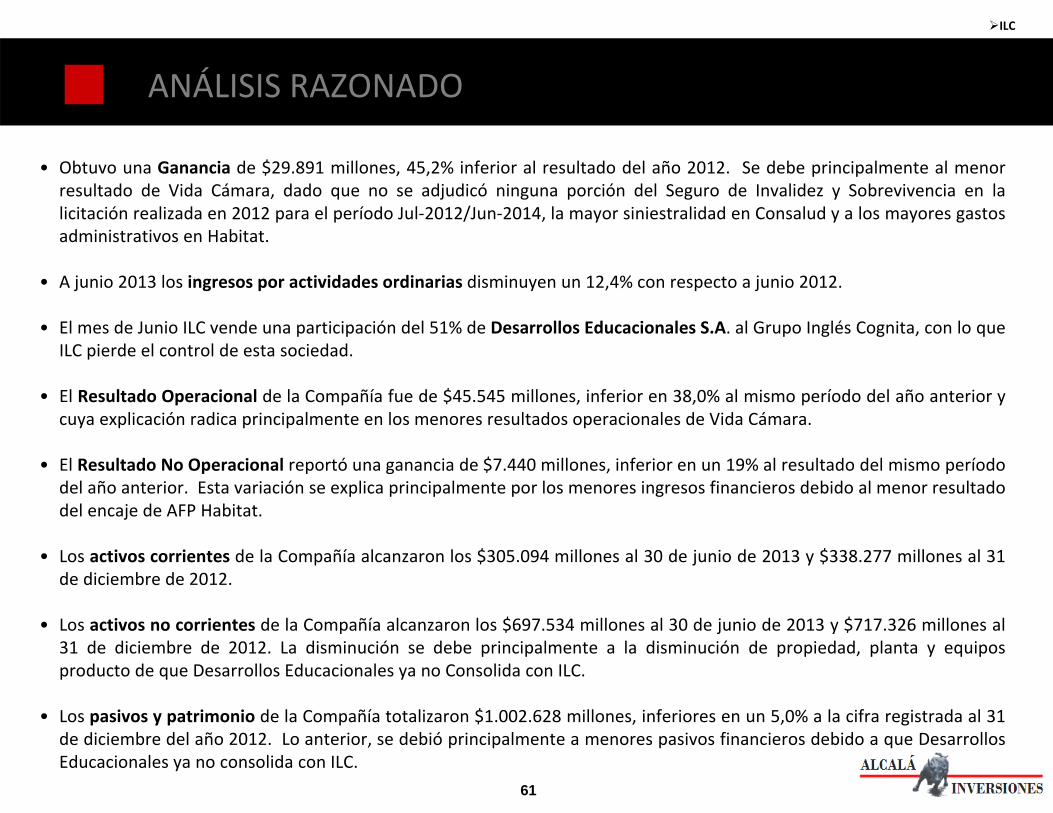

• Obtuvo una Ganancia de $29.891 millones, 45,2% inferior al resultado del año 2012. Se debe principalmente al menor resultado de Vida Cámara, dado que no se adjudicó ninguna porción del Seguro de Invalidez y Sobrevivencia en la licitación realizada en 2012 para el período Jul‐2012/Jun‐2014, la mayor siniestralidad en Consalud y a los mayores gastos administrativos en Habitat.

• A junio 2013 los ingresos por actividades ordinarias disminuyen un 12,4% con respecto a junio 2012.

• El mes de Junio ILC vende una participación del 51% de Desarrollos Educacionales S.A. al Grupo Inglés Cognita, con lo que ILC pierde el control de esta sociedad.

• El Resultado Operacional de la Compañía fue de $45.545 millones, inferior en 38,0% al mismo período del año anterior y cuya explicación radica principalmente en los menores resultados operacionales de Vida Cámara.

• El Resultado No Operacional reportó una ganancia de $7.440 millones, inferior en un 19% al resultado del mismo período del año anterior. Esta variación se explica principalmente por los menores ingresos financieros debido al menor resultado del encaje de AFP Habitat.

• Los activos corrientes de la Compañía alcanzaron los $305.094 millones al 30 de junio de 2013 y $338.277 millones al 31 de diciembre de 2012.

• Los activos no corrientes de la Compañía alcanzaron los $697.534 millones al 30 de junio de 2013 y $717.326 millones al 31 de diciembre de 2012. La disminución se debe principalmente a la disminución de propiedad, planta y equipos producto de que Desarrollos Educacionales ya no Consolida con ILC.

• Los pasivos y patrimonio de la Compañía totalizaron $1.002.628 millones, inferiores en un 5,0% a la cifra registrada al 31 de diciembre del año 2012. Lo anterior, se debió principalmente a menores pasivos financieros debido a que Desarrollos Educacionales ya no consolida con ILC.

ANÁLISIS RAZONADO

ILC

62

ANÁLISIS RAZONADO

ILC

63

ANÁLISIS RAZONADO

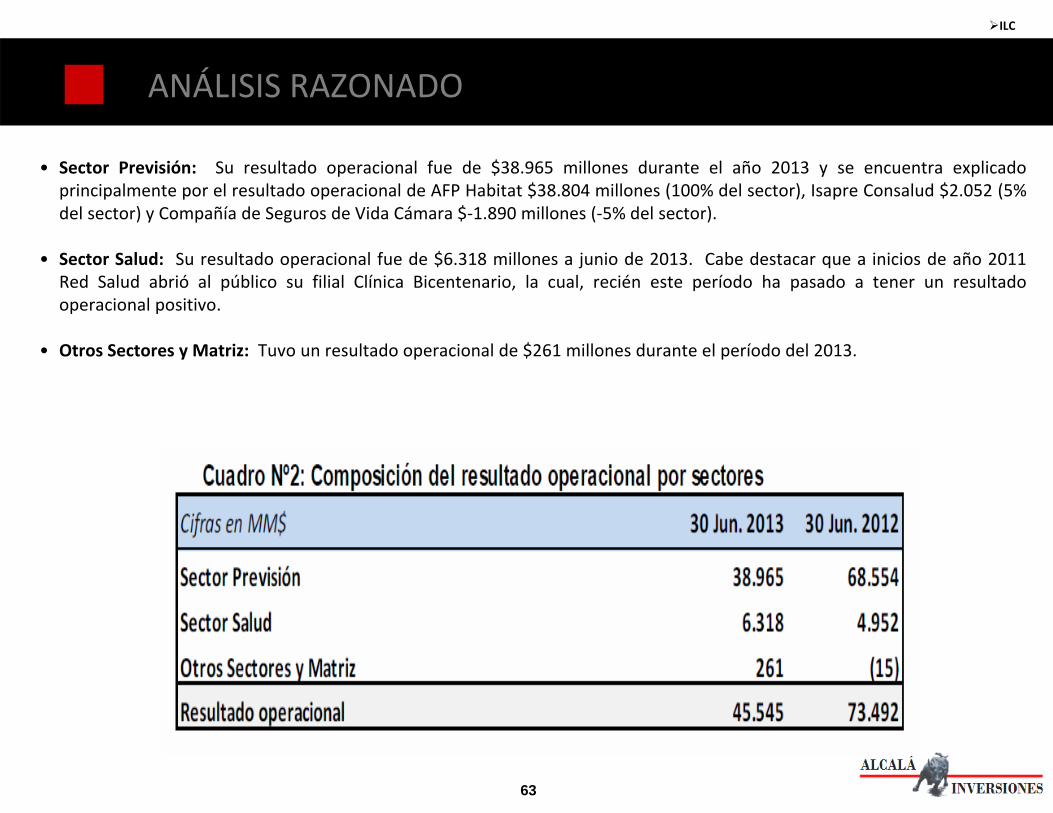

• Sector Previsión: Su resultado operacional fue de $38.965 millones durante el año 2013 y se encuentra explicado principalmente por el resultado operacional de AFP Habitat $38.804 millones (100% del sector), Isapre Consalud $2.052 (5% del sector) y Compañía de Seguros de Vida Cámara $‐1.890 millones (‐5% del sector).

• Sector Salud: Su resultado operacional fue de $6.318 millones a junio de 2013. Cabe destacar que a inicios de año 2011 Red Salud abrió al público su filial Clínica Bicentenario, la cual, recién este período ha pasado a tener un resultado operacional positivo.

• Otros Sectores y Matriz: Tuvo un resultado operacional de $261 millones durante el período del 2013.

ILC

64

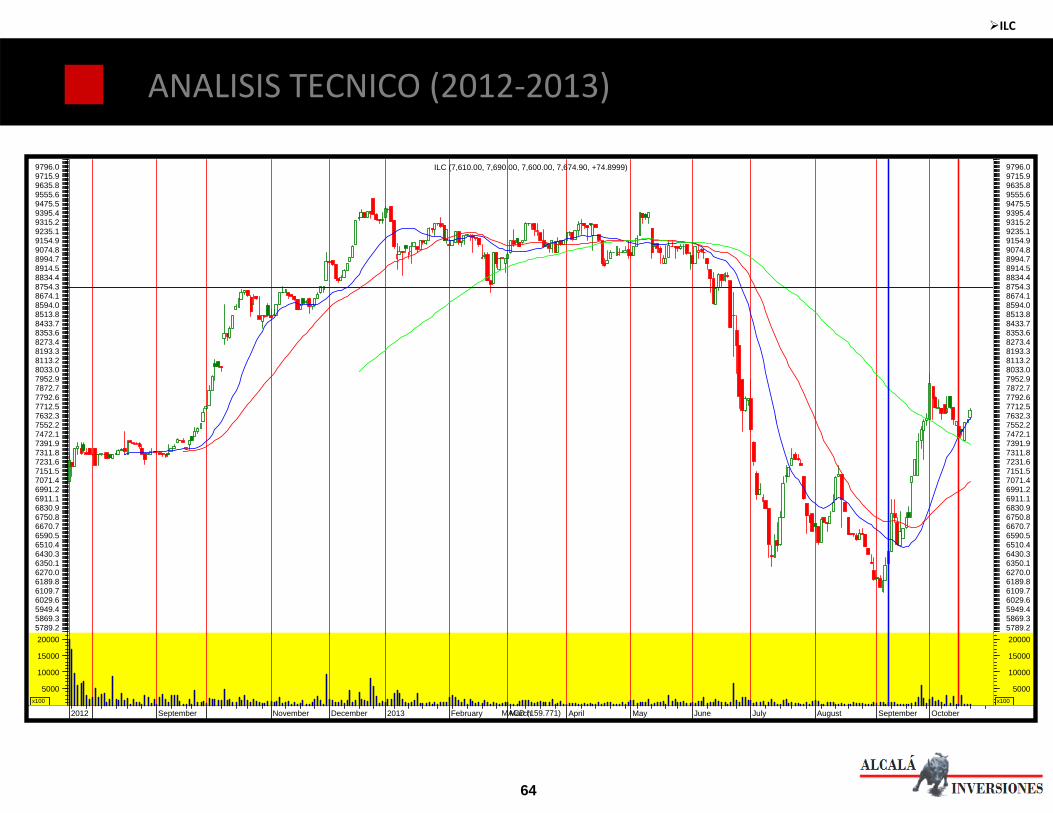

ANALISIS TECNICO (2012‐2013)

ILC

2012 September November December 2013 February March April May June July August September OctoberMACD (159.771)

5000

10000

15000

20000

x100

5000

10000

15000

20000

x100

5789.25869.35949.46029.66109.76189.86270.06350.16430.36510.46590.56670.76750.86830.96911.16991.27071.47151.57231.67311.87391.97472.17552.27632.37712.57792.67872.77952.98033.08113.28193.38273.48353.68433.78513.88594.08674.18754.38834.48914.58994.79074.89154.99235.19315.29395.49475.59555.69635.89715.99796.0

5789.25869.35949.46029.66109.76189.86270.06350.16430.36510.46590.56670.76750.86830.96911.16991.27071.47151.57231.67311.87391.97472.17552.27632.37712.57792.67872.77952.98033.08113.28193.38273.48353.68433.78513.88594.08674.18754.38834.48914.58994.79074.89154.99235.19315.29395.49475.59555.69635.89715.99796.0ILC (7,610.00, 7,690.00, 7,600.00, 7,674.90, +74.8999)

65

I. Revisión de Mercados

SECTOR FINANCIERO

66

INDICE EMPRESAS CON ALTO DIVIDEND YIELD

BCI CHILE HABITAT

67

I. Revisión de Mercados

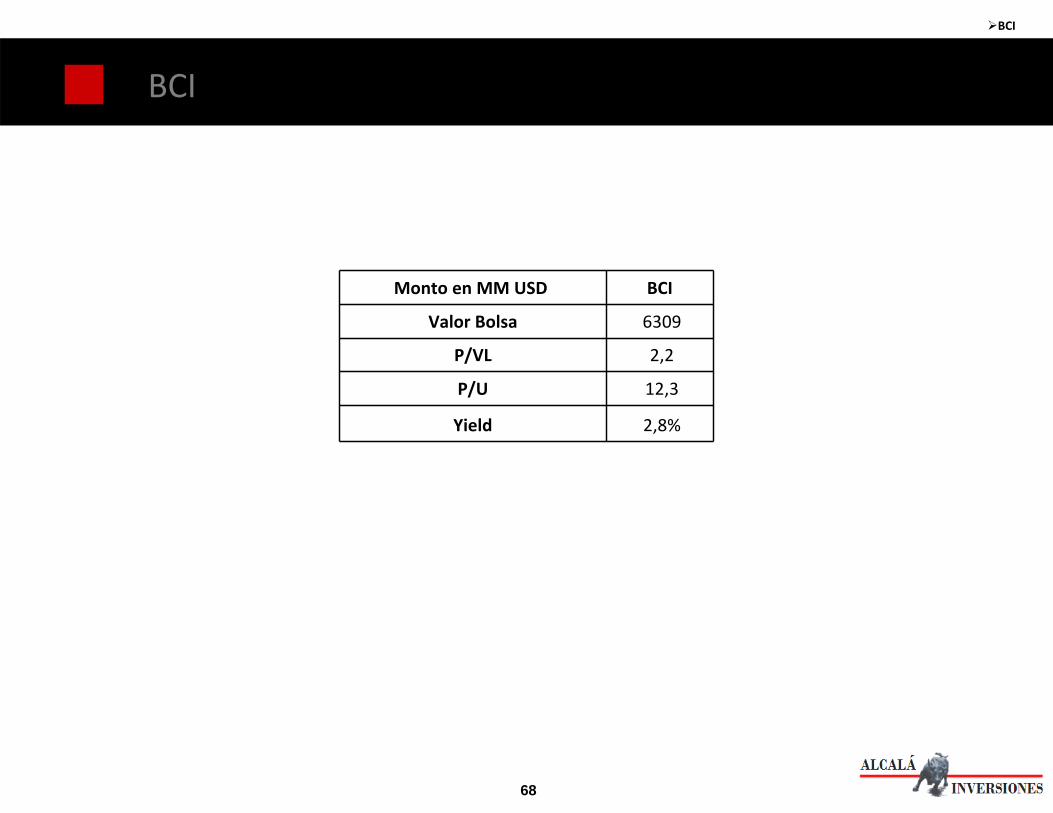

BCI

68

BCI

BCI

Monto en MM USD BCI

Valor Bolsa 6309

P/VL 2,2

P/U 12,3

Yield 2,8%

69

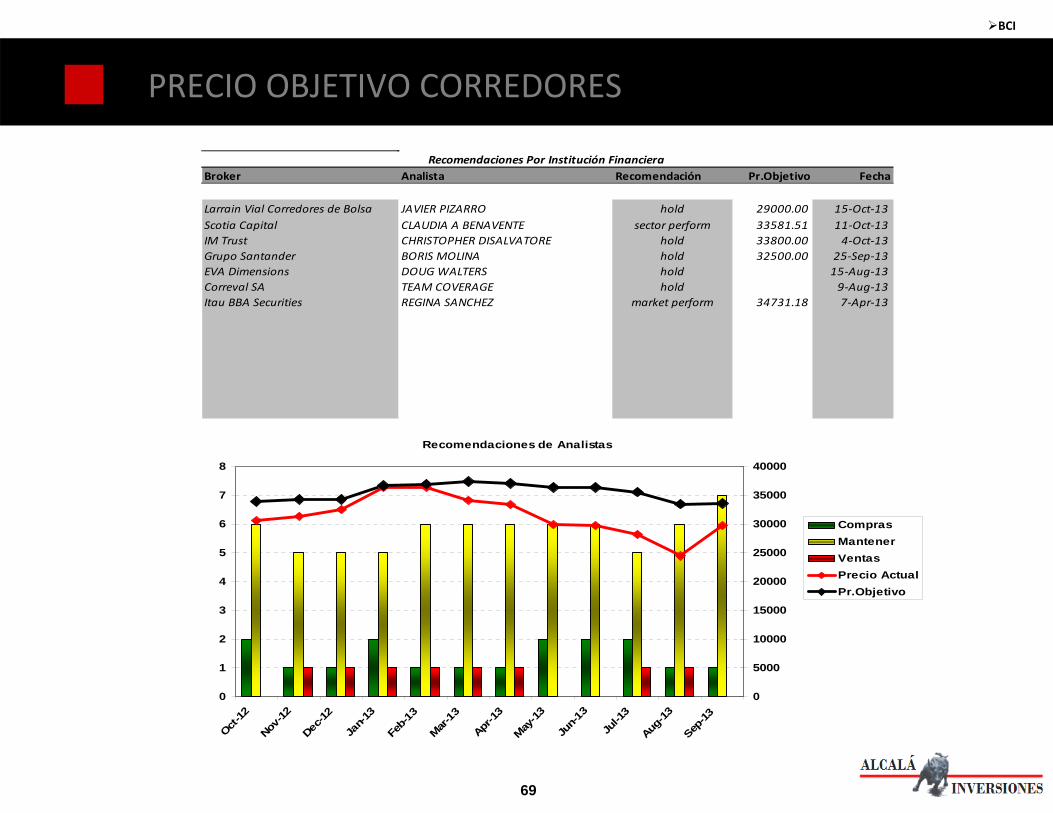

PRECIO OBJETIVO CORREDORES

BCI

Broker Analista Recomendación Pr.Objetivo Fecha

Larrain Vial Corredores de Bolsa JAVIER PIZARRO hold 29000.00 15‐Oct‐13Scotia Capital CLAUDIA A BENAVENTE sector perform 33581.51 11‐Oct‐13IM Trust CHRISTOPHER DISALVATORE hold 33800.00 4‐Oct‐13Grupo Santander BORIS MOLINA hold 32500.00 25‐Sep‐13EVA Dimensions DOUG WALTERS hold 15‐Aug‐13Correval SA TEAM COVERAGE hold 9‐Aug‐13Itau BBA Securities REGINA SANCHEZ market perform 34731.18 7‐Apr‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

0

5000

10000

15000

20000

25000

30000

35000

40000

ComprasMantenerVentasPrecio ActualPr.Objetivo

70

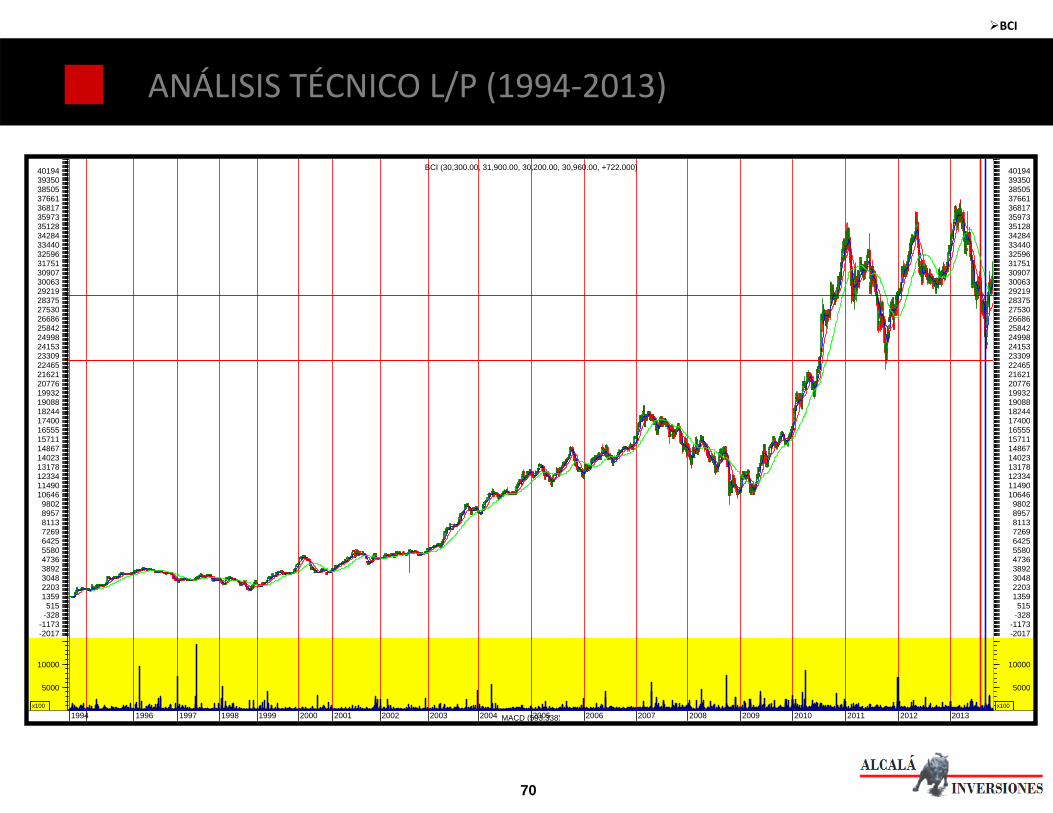

ANÁLISIS TÉCNICO L/P (1994‐2013)

BCI

1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (593.338)

5000

10000

x100

5000

10000

x100

-2017-1173-328515

13592203304838924736558064257269811389579802

106461149012334131781402314867157111655517400182441908819932207762162122465233092415324998258422668627530283752921930063309073175132596334403428435128359733681737661385053935040194

-2017-1173-328515

13592203304838924736558064257269811389579802

106461149012334131781402314867157111655517400182441908819932207762162122465233092415324998258422668627530283752921930063309073175132596334403428435128359733681737661385053935040194BCI (30,300.00, 31,900.00, 30,200.00, 30,960.00, +722.000)

71

I. Revisión de Mercados

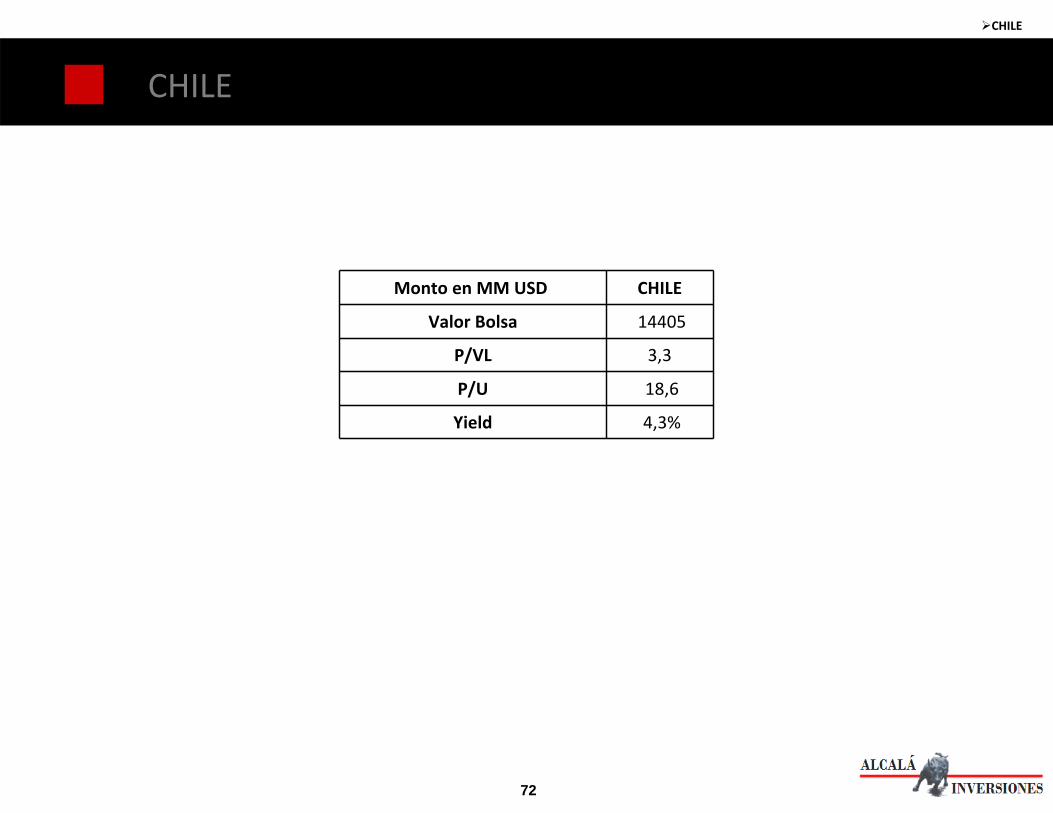

CHILE

72

CHILE

CHILE

Monto en MM USD CHILE

Valor Bolsa 14405

P/VL 3,3

P/U 18,6

Yield 4,3%

73

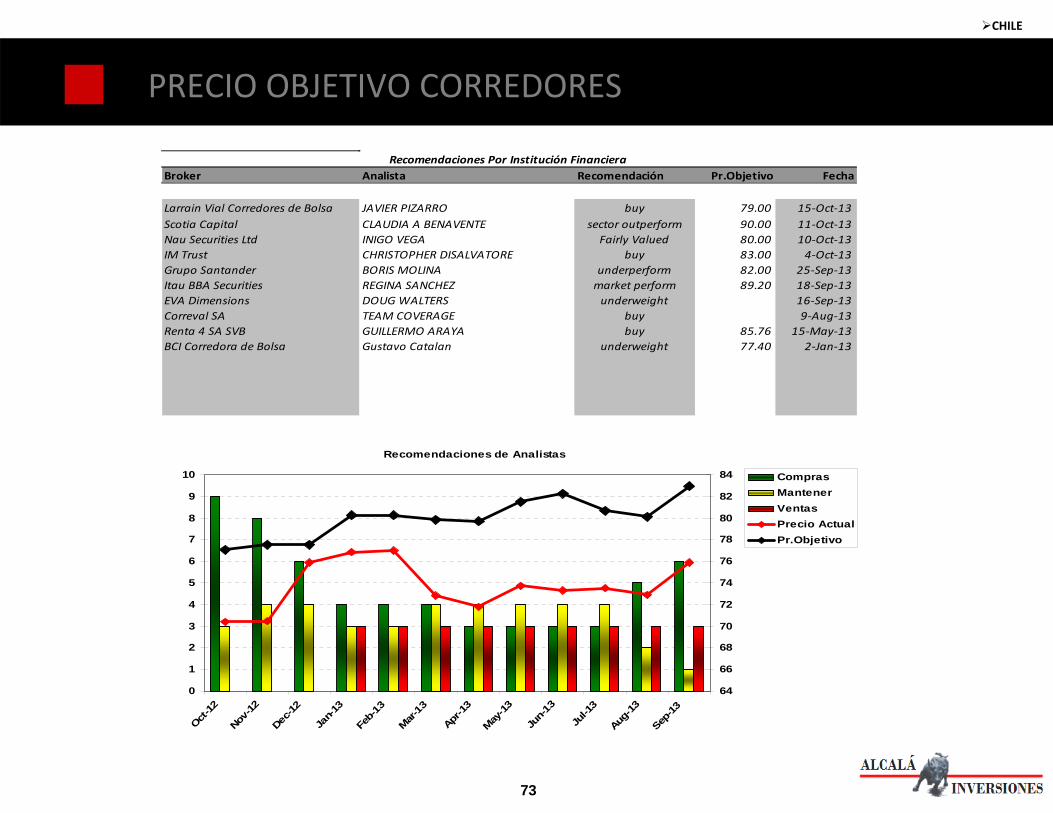

PRECIO OBJETIVO CORREDORES

CHILE

Broker Analista Recomendación Pr.Objetivo Fecha

Larrain Vial Corredores de Bolsa JAVIER PIZARRO buy 79.00 15‐Oct‐13Scotia Capital CLAUDIA A BENAVENTE sector outperform 90.00 11‐Oct‐13Nau Securities Ltd INIGO VEGA Fairly Valued 80.00 10‐Oct‐13IM Trust CHRISTOPHER DISALVATORE buy 83.00 4‐Oct‐13Grupo Santander BORIS MOLINA underperform 82.00 25‐Sep‐13Itau BBA Securities REGINA SANCHEZ market perform 89.20 18‐Sep‐13EVA Dimensions DOUG WALTERS underweight 16‐Sep‐13Correval SA TEAM COVERAGE buy 9‐Aug‐13Renta 4 SA SVB GUILLERMO ARAYA buy 85.76 15‐May‐13BCI Corredora de Bolsa Gustavo Catalan underweight 77.40 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

1

2

3

4

5

6

7

8

9

10

Oct-12

Nov-12

Dec-12

Jan-

13

Feb-

13

Mar-1

3

Apr-1

3

May-1

3

Jun-

13

Jul-1

3

Aug-1

3

Sep-13

64

66

68

70

72

74

76

78

80

82

84 ComprasMantenerVentasPrecio ActualPr.Objetivo

74

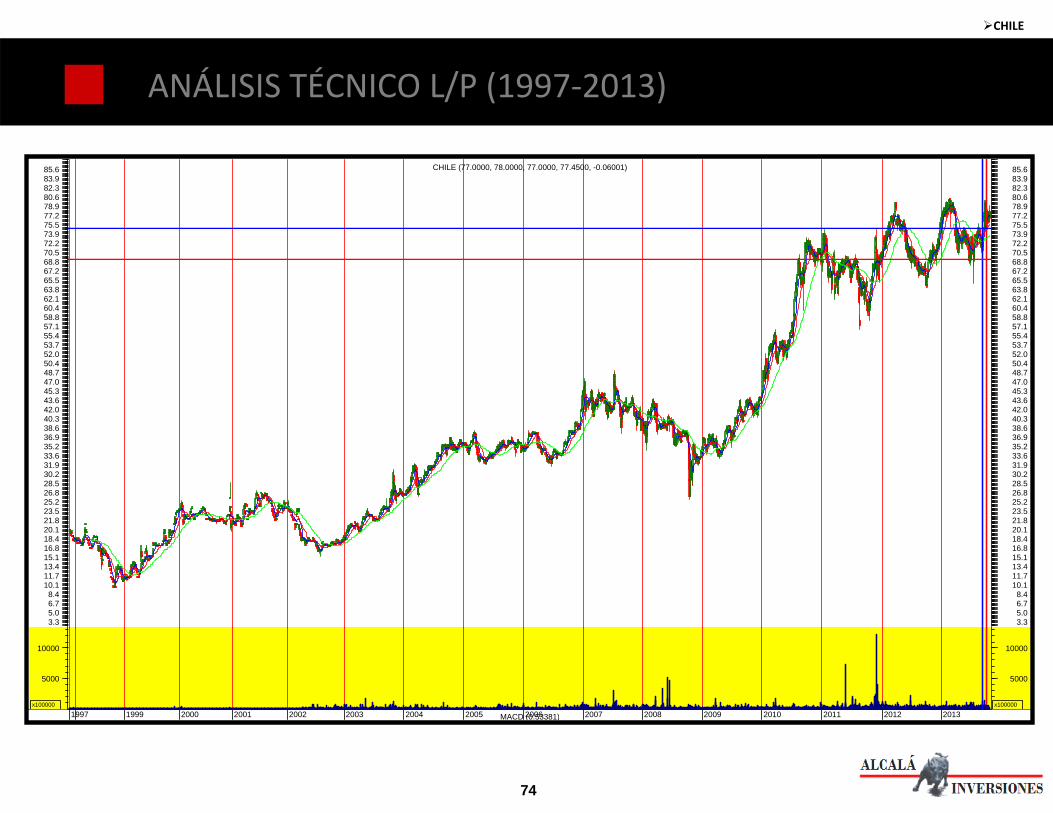

ANÁLISIS TÉCNICO L/P (1997‐2013)

CHILE

1997 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (0.53381)

5000

10000

x100000

5000

10000

x100000

3.35.06.78.4

10.111.713.415.116.818.420.121.823.525.226.828.530.231.933.635.236.938.640.342.043.645.347.048.750.452.053.755.457.158.860.462.163.865.567.268.870.572.273.975.577.278.980.682.383.985.6

3.35.06.78.4

10.111.713.415.116.818.420.121.823.525.226.828.530.231.933.635.236.938.640.342.043.645.347.048.750.452.053.755.457.158.860.462.163.865.567.268.870.572.273.975.577.278.980.682.383.985.6CHILE (77.0000, 78.0000, 77.0000, 77.4500, -0.06001)

75

I. Revisión de Mercados

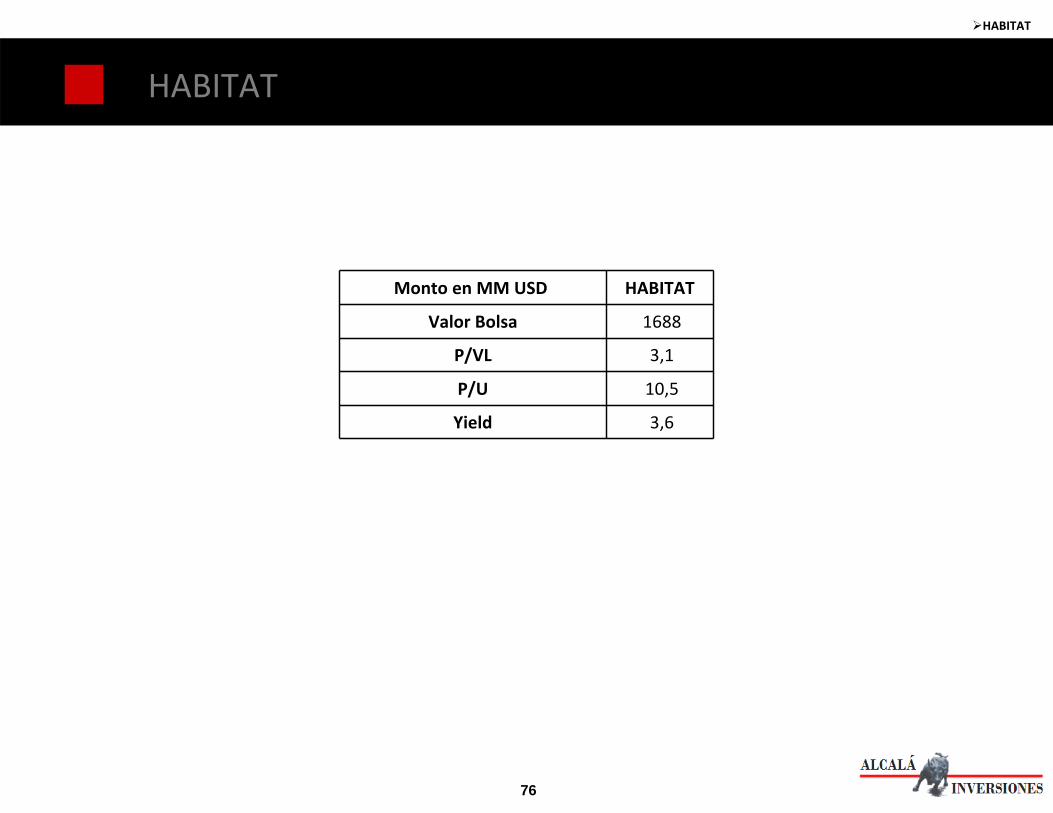

HABITAT

76

HABITAT

HABITAT

Monto en MM USD HABITAT

Valor Bolsa 1688

P/VL 3,1

P/U 10,5

Yield 3,6

77

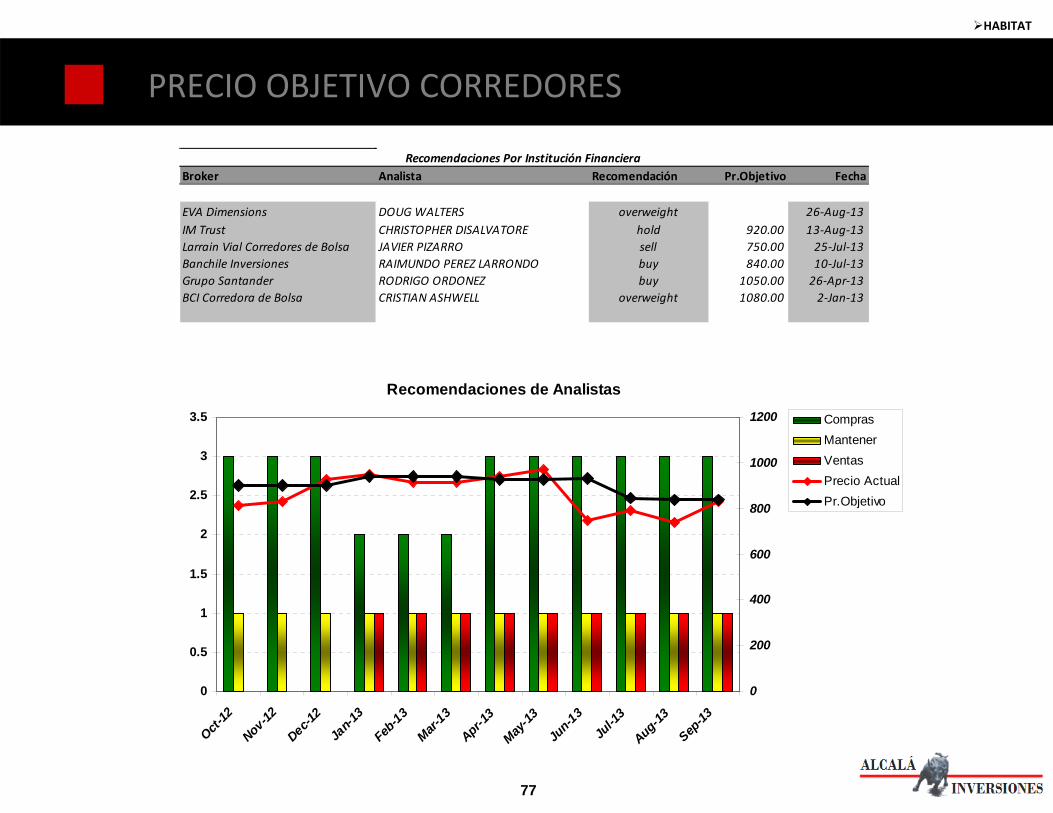

PRECIO OBJETIVO CORREDORES

HABITAT

Broker Analista Recomendación Pr.Objetivo Fecha

EVA Dimensions DOUG WALTERS overweight 26‐Aug‐13IM Trust CHRISTOPHER DISALVATORE hold 920.00 13‐Aug‐13Larrain Vial Corredores de Bolsa JAVIER PIZARRO sell 750.00 25‐Jul‐13Banchile Inversiones RAIMUNDO PEREZ LARRONDO buy 840.00 10‐Jul‐13Grupo Santander RODRIGO ORDONEZ buy 1050.00 26‐Apr‐13BCI Corredora de Bolsa CRISTIAN ASHWELL overweight 1080.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

0.5

1

1.5

2

2.5

3

3.5

Oct-12

Nov-12Dec-1

2Ja

n-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-1

3Aug-13Sep

-13

0

200

400

600

800

1000

1200 ComprasMantenerVentasPrecio ActualPr.Objetivo

78

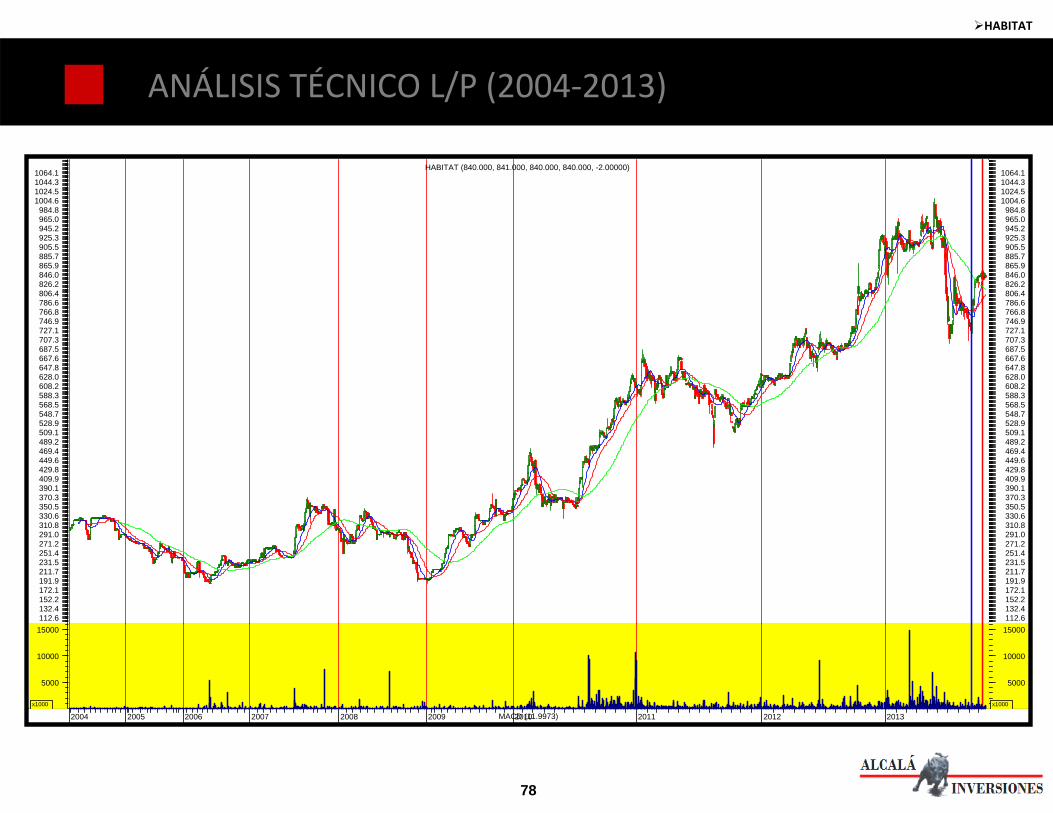

ANÁLISIS TÉCNICO L/P (2004‐2013)

HABITAT

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (11.9973)

5000

10000

15000

x1000

5000

10000

15000

x1000

112.6132.4152.2172.1191.9211.7231.5251.4271.2291.0310.8330.6350.5370.3390.1409.9429.8449.6469.4489.2509.1528.9548.7568.5588.3608.2628.0647.8667.6687.5707.3727.1746.9766.8786.6806.4826.2846.0865.9885.7905.5925.3945.2965.0984.8

1004.61024.51044.31064.1

112.6132.4152.2172.1191.9211.7231.5251.4271.2291.0310.8330.6350.5370.3390.1409.9429.8449.6469.4489.2509.1528.9548.7568.5588.3608.2628.0647.8667.6687.5707.3727.1746.9766.8786.6806.4826.2846.0865.9885.7905.5925.3945.2965.0984.8

1004.61024.51044.31064.1

HABITAT (840.000, 841.000, 840.000, 840.000, -2.00000)

79

I. Revisión de Mercados

SECTOR CONSTRUCCIÓN

80

INDICE EMPRESAS CONSTRUCTORAS

BESALCO

PAZ

SALFACORP

SOCOVESA

81

I. Revisión de Mercados

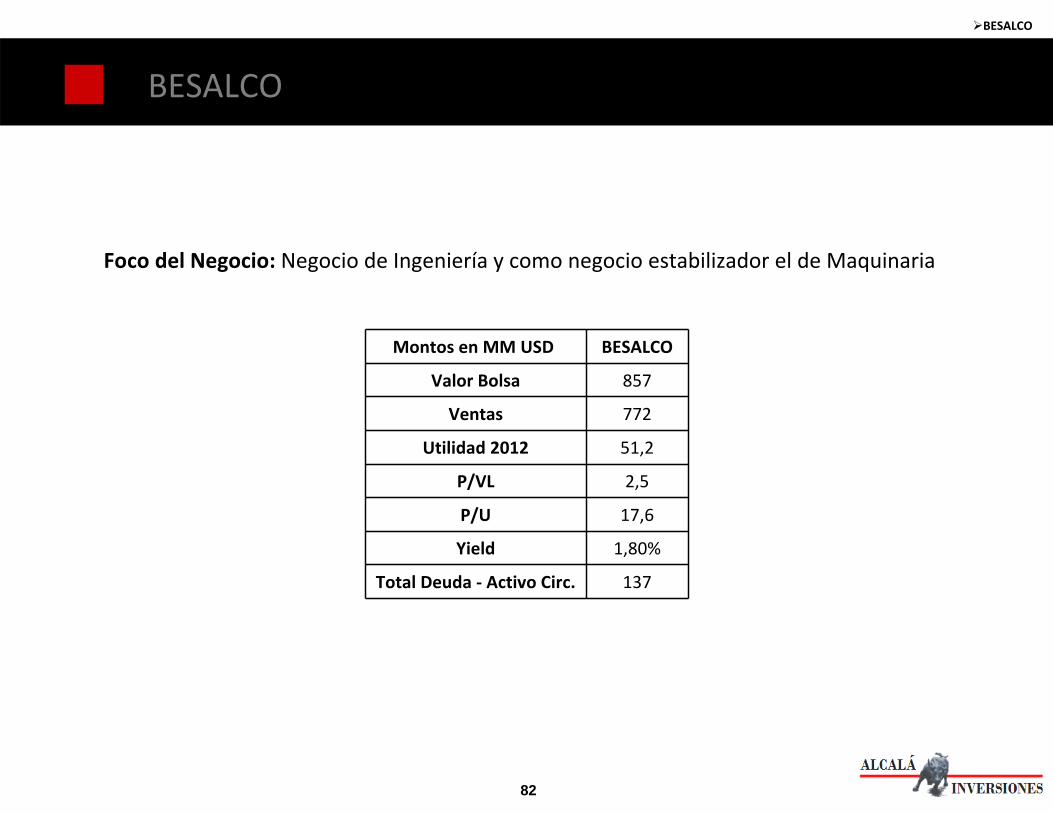

BESALCO

82

BESALCO

Foco del Negocio: Negocio de Ingeniería y como negocio estabilizador el de Maquinaria

Montos en MM USD BESALCO

Valor Bolsa 857

Ventas 772

Utilidad 2012 51,2

P/VL 2,5

P/U 17,6

Yield 1,80%

Total Deuda ‐ Activo Circ. 137

BESALCO

83

PRECIO OBJETIVO CORREDORES

Broker Analista Recomendación Pr.Objetivo Fecha

EVA Dimensions TIMOTHY STANISH sell 27‐Sep‐13Larrain Vial Corredores de BolsaLUIS ALFREDO RAMOS OSORIO buy 714.00 6‐Sep‐13IM Trust JAVIER GUNTHER hold 850.00 1‐Aug‐13Grupo Santander RODRIGO ORDONEZ buy 1050.00 7‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

0.5

1

1.5

2

2.5

Oct‐1

2

Nov‐1

2

Dec‐1

2

Jan‐

13

Feb‐

13

Mar

‐13

Apr‐1

3

May

‐13

Jun‐

13

Jul‐1

3

Aug‐1

3

Sep‐

13

0

200

400

600

800

1000

1200 Compras

Mantener

Ventas

Precio Actual

Pr.Objetivo

BESALCO

84

• Margen EBITDA consolidado estable, pasando de un 12.82% en 2012 a un 12,38% el 2013.

• Disminución Ventas en un 14.5% en el 2013.

• Disminución Costos de Venta del período del 12,4% respecto del mismo período del año anterior.

• La Ganancia Bruta presenta una disminución de un 32,6% respecto de igual período del año anterior.

• Ha mejorado la Eficiencia, gastos de administración han disminuido un 12,9% respecto del saldo presentado a junio de 2012.

• Se han disminuido los Pasivos Corrientes, los que ahora representan el 48,1% de los pasivos totales (a diciembre de 2012: 61,1%).

• Disminución del Margen de Explotación en comparación al período anterior, pasando de un 10,6% en 2012 a un 8,4% en 2013.

• La mejora en la Razón de Endeudamiento, se produce aún con un aumento de la deuda total de la empresa, ya que éste, es proporcionalmente menor al aumento del patrimonio neto total de la compañía.

• La Distribución del Endeudamiento a corto plazo disminuye a 48,1% para junio de 2013, menor en 13,5 puntos porcentuales respecto de junio de 2012 donde la concentración en el corriente era de 61,6%.

• El Backlog de la compañía al 30 de junio de 2013, es de US$996 millones, lo que implica una disminución de un 4,1% respecto a diciembre del año 2012. Sin perjuicio de lo anterior.

• Durante el último trimestre del año 2012 se creó la filial Besalco Energía Renovable S.A. que, a contar de esa fecha, es la encargada de desarrollar y explotar inversiones en proyectos de energía renovable no convencional.

ANÁLISIS RAZONADO

BESALCO

85

Información por segmentos:

ANÁLISIS RAZONADO

BESALCO

86

Obras Civiles:

• Corresponden a obras, tanto para entidades públicas como privadas.

• Los ingresos por actividades ordinarias y los costos de venta en junio de 2013, han presentado una disminución respecto de igual período del año 2012

• La ganancia bruta presenta un disminución del 30,4%, en consideración a una maximización en la utilización de recursos y reducción de costos de operación.

• La participación relativa de la ganancia operacional de este segmento al 30 de junio de 2013 alcanza al 54,3% antes de eliminaciones (al 30 de junio de 2012 alcanzaba a un 56,3%).

• Los resultados atribuibles a la controladora de este segmento presentan una disminución respecto del mismo período del año anterior de un 44,2%.

Inmobiliario:

• La principal actividad corresponde al desarrollo y ejecución de proyectos inmobiliarios propios y de consorcios con terceros. La estrategia de negocios contempla la totalidad del ciclo inmobiliario.

• La ganancia bruta ha presentado un aumento de 21.4% respecto de a junio de 2012.

• La participación relativa de la ganancia operacional de este segmento al 30 de junio de 2013 alcanza al 18,2% antes de eliminaciones (al 30 de junio de 2012 alcanza un 10,4%).

• Los resultados atribuibles a la controladora de este segmento presentan un aumento respecto del mismo período del año anterior de un 42,6%.

ANÁLISIS RAZONADO

BESALCO

87

Proyectos de Inversión:

• Los principales contratos corresponden a contratos de concesión de obras públicas y privadas el cual incluye el desarrollo de los proyectos de ingeniería, la gestión del financiamiento, la contratación de la construcción, la mantención y operación de obras.

• Los ingresos por actividades ordinarias presentan un incremento del 17,0% respecto de junio de 2012, principalmente por el reconocimiento de ingresos por los contratos de concesión.

• La participación relativa de la ganancia operacional de este segmento al 30 de junio de 2013 alcanza al 7,2% antes de eliminaciones (al 30 de junio de 2012 alcanza un 6,1%)

• Los resultados atribuibles a la controladora de este segmento presentan una disminución respecto a junio 2012.

Servicios de Maquinarias:

• El giro principal es la prestación de servicios asociados a maquinaria pesada y equipos en general, relacionados con el sector minero, el sector forestal y el transporte de materiales de construcción.

• La participación relativa de la ganancia operacional de este segmento, al 30 de junio de 2013 alcanza al 20,3% antes de eliminaciones (al 30 de junio de 2012 alcanza un 27,2%).

• Los resultados atribuibles a la controladora de este segmento presentan una disminución respecto del mismo período del año anterior de un 45,2%.

ANÁLISIS RAZONADO

BESALCO

88

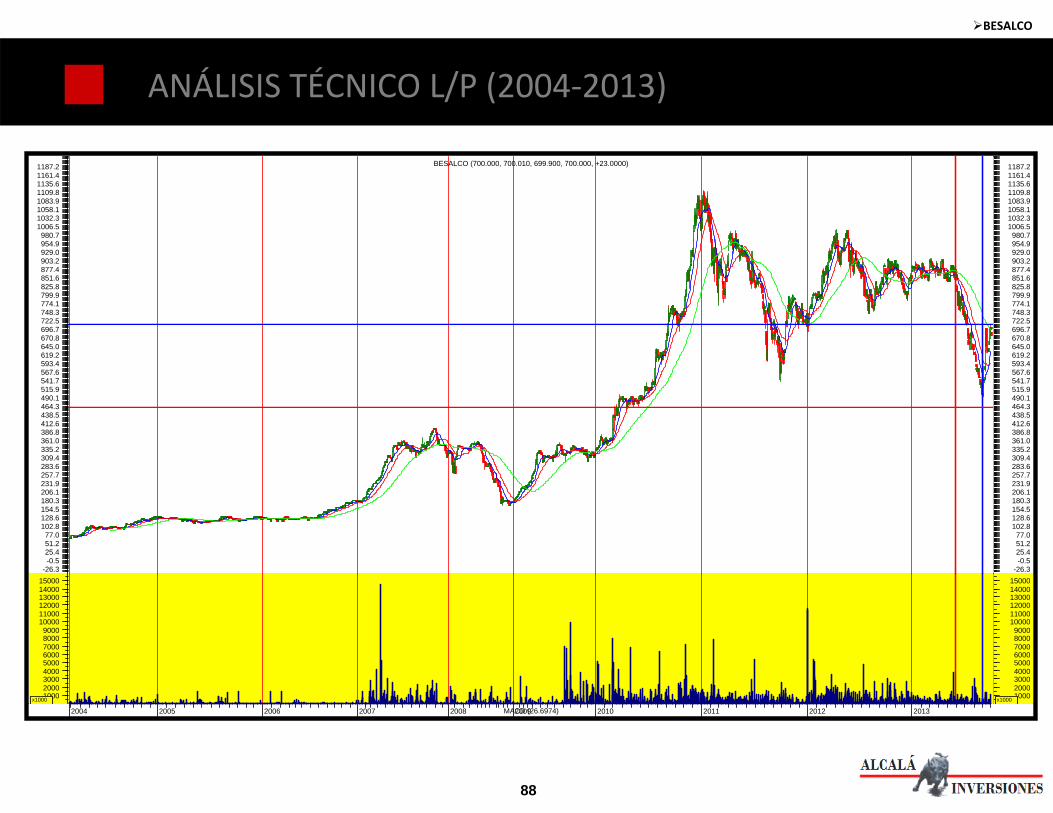

ANÁLISIS TÉCNICO L/P (2004‐2013)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013MACD (26.6974)

100020003000400050006000700080009000

100001100012000130001400015000

x1000 100020003000400050006000700080009000

100001100012000130001400015000

x1000

-26.3-0.525.451.277.0

102.8128.6154.5180.3206.1231.9257.7283.6309.4335.2361.0386.8412.6438.5464.3490.1515.9541.7567.6593.4619.2645.0670.8696.7722.5748.3774.1799.9825.8851.6877.4903.2929.0954.9980.7

1006.51032.31058.11083.91109.81135.61161.41187.2

-26.3-0.525.451.277.0

102.8128.6154.5180.3206.1231.9257.7283.6309.4335.2361.0386.8412.6438.5464.3490.1515.9541.7567.6593.4619.2645.0670.8696.7722.5748.3774.1799.9825.8851.6877.4903.2929.0954.9980.7

1006.51032.31058.11083.91109.81135.61161.41187.2BESALCO (700.000, 700.010, 699.900, 700.000, +23.0000)

BESALCO

89

I. Revisión de Mercados

PAZ

90

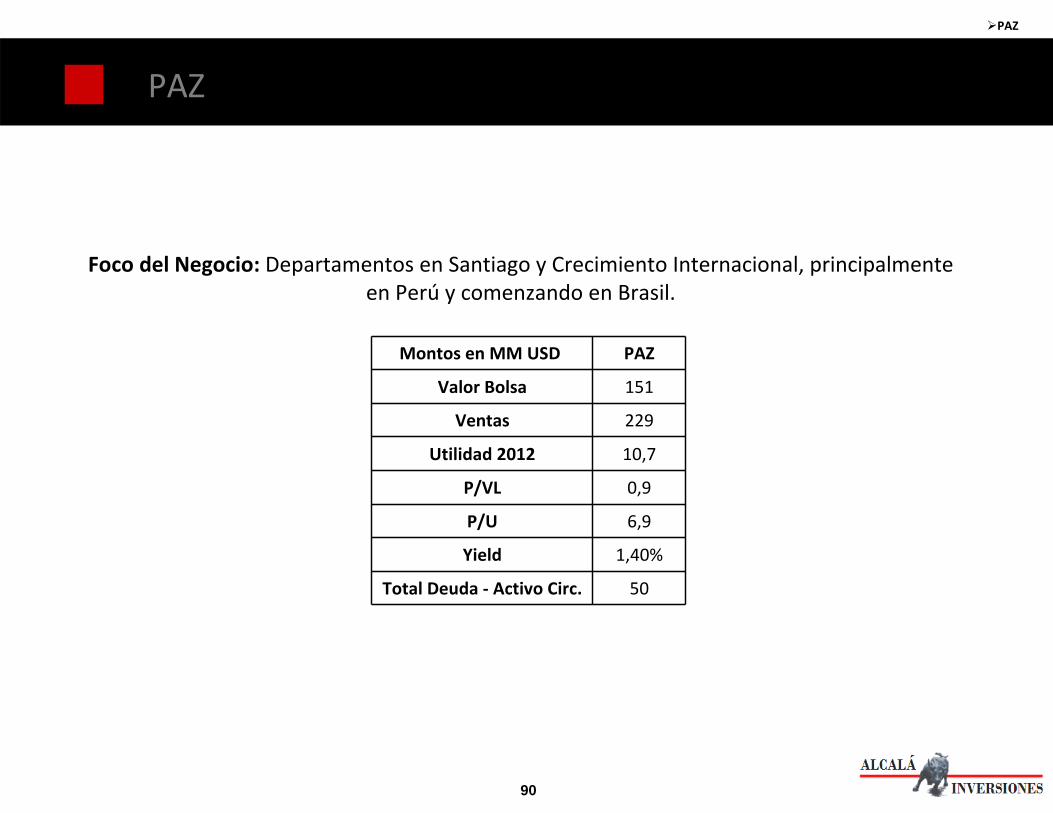

PAZ

Foco del Negocio: Departamentos en Santiago y Crecimiento Internacional, principalmente en Perú y comenzando en Brasil.

Montos en MM USD PAZ

Valor Bolsa 151

Ventas 229

Utilidad 2012 10,7

P/VL 0,9

P/U 6,9

Yield 1,40%

Total Deuda ‐ Activo Circ. 50

PAZ

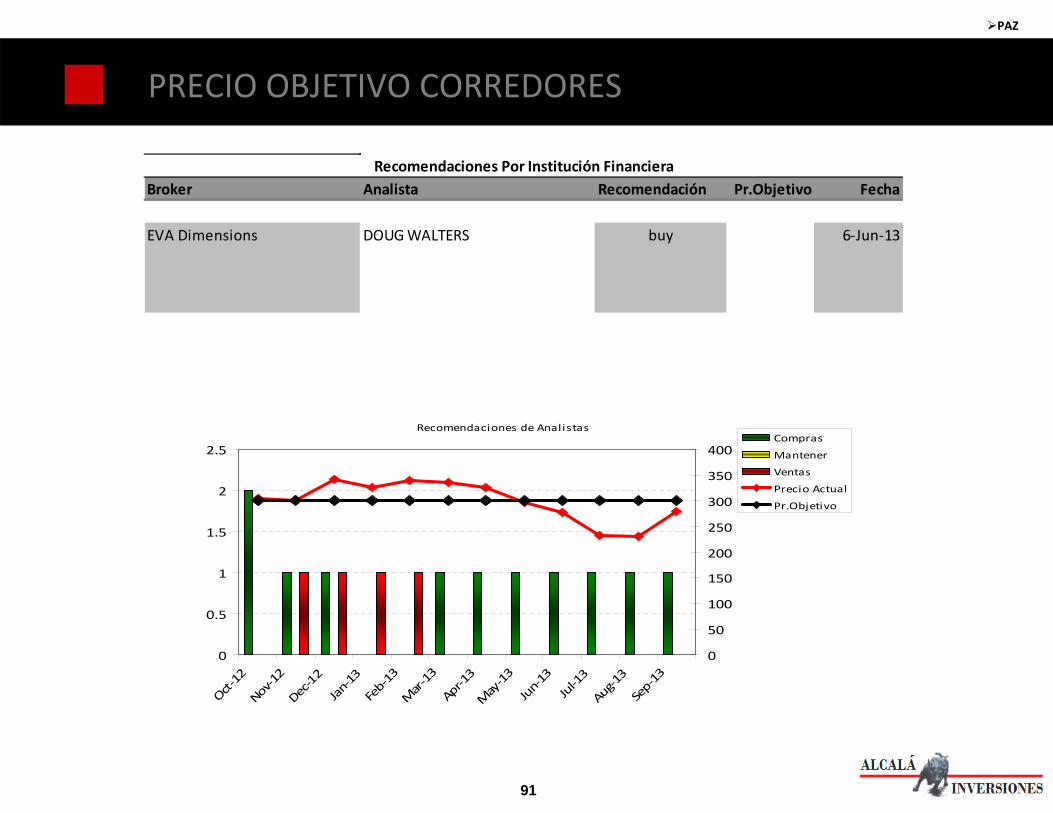

91

PRECIO OBJETIVO CORREDORES

Broker Analista Recomendación Pr.Objetivo Fecha

EVA Dimensions DOUG WALTERS buy 6‐Jun‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

0.5

1

1.5

2

2.5

Oct‐1

2No

v‐12

Dec‐1

2Jan‐13

Feb‐

13M

ar‐13

Apr‐1

3M

ay‐13

Jun‐13Ju

l‐13

Aug‐1

3Se

p‐13

0

50

100

150

200

250

300

350

400Compras

Mantener

Ventas

Precio Actual

Pr.Objetivo

PAZ

92

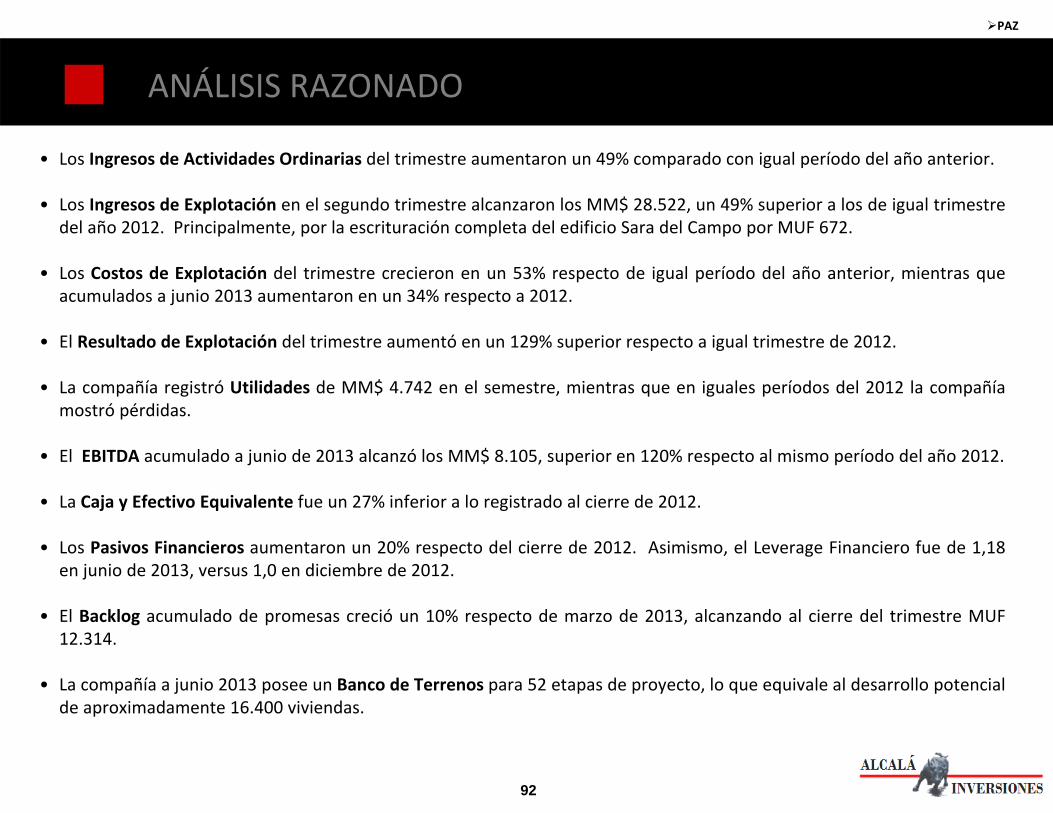

ANÁLISIS RAZONADO

• Los Ingresos de Actividades Ordinarias del trimestre aumentaron un 49% comparado con igual período del año anterior.

• Los Ingresos de Explotación en el segundo trimestre alcanzaron los MM$ 28.522, un 49% superior a los de igual trimestre del año 2012. Principalmente, por la escrituración completa del edificio Sara del Campo por MUF 672.

• Los Costos de Explotación del trimestre crecieron en un 53% respecto de igual período del año anterior, mientras que acumulados a junio 2013 aumentaron en un 34% respecto a 2012.

• El Resultado de Explotación del trimestre aumentó en un 129% superior respecto a igual trimestre de 2012.

• La compañía registró Utilidades de MM$ 4.742 en el semestre, mientras que en iguales períodos del 2012 la compañía mostró pérdidas.

• El EBITDA acumulado a junio de 2013 alcanzó los MM$ 8.105, superior en 120% respecto al mismo período del año 2012.

• La Caja y Efectivo Equivalente fue un 27% inferior a lo registrado al cierre de 2012.

• Los Pasivos Financieros aumentaron un 20% respecto del cierre de 2012. Asimismo, el Leverage Financiero fue de 1,18 en junio de 2013, versus 1,0 en diciembre de 2012.

• El Backlog acumulado de promesas creció un 10% respecto de marzo de 2013, alcanzando al cierre del trimestre MUF 12.314.

• La compañía a junio 2013 posee un Banco de Terrenos para 52 etapas de proyecto, lo que equivale al desarrollo potencial de aproximadamente 16.400 viviendas.

PAZ

93

ANÁLISIS RAZONADO

• La ganancia del segundo trimestre alcanzó los MM$ 2.674, cifra superior a la pérdida por MM$ 213 registrada en igual lapso de 2012.

• La Ganancia Acumulada a junio de 2013 fue de MM$ 4.801 comparado con la pérdida de MM$ 936 alcanzado en el mismo período del año anterior.

• Los Activos Totales del balance de Paz Corp S.A. alcanzaron los MM$236.380 al 30 de junio de 2013. El principal ítem de los activos corresponde a inventarios, alcanzando un total de MM$145.912.

• Los Activos Corrientes aumentaron un 12% en comparación con diciembre 2012 principalmente por el incremento en el rubro deudores comerciales y otras cuentas por cobrar.

• Los Pasivos Totales del balance de Paz Corp S.A. aumentaron en un 6,7% comparativamente con el 31 de diciembre del 2012. Esta variación se explica principalmente por el aumento de los Pasivos Financieros (corrientes y no corrientes), relacionado con las líneas de crédito de construcción y terreno.

• El Portafolio en Chile presenta 23 etapas de proyectos, de las cuales el 39% se encuentra en escrituración y el 61% restante en desarrollo.

• El Portafolio en Perú presenta 27 etapas de proyectos, de las cuales 21 corresponden a proyectos de departamentos y 6 a proyectos de casas.

• El Portafolio en Brasil presenta 4 etapas de proyectos. Uno de ellos ya ha finalizado su construcción y tiene un avance de promesas de compraventa del 100%.

PAZ

94

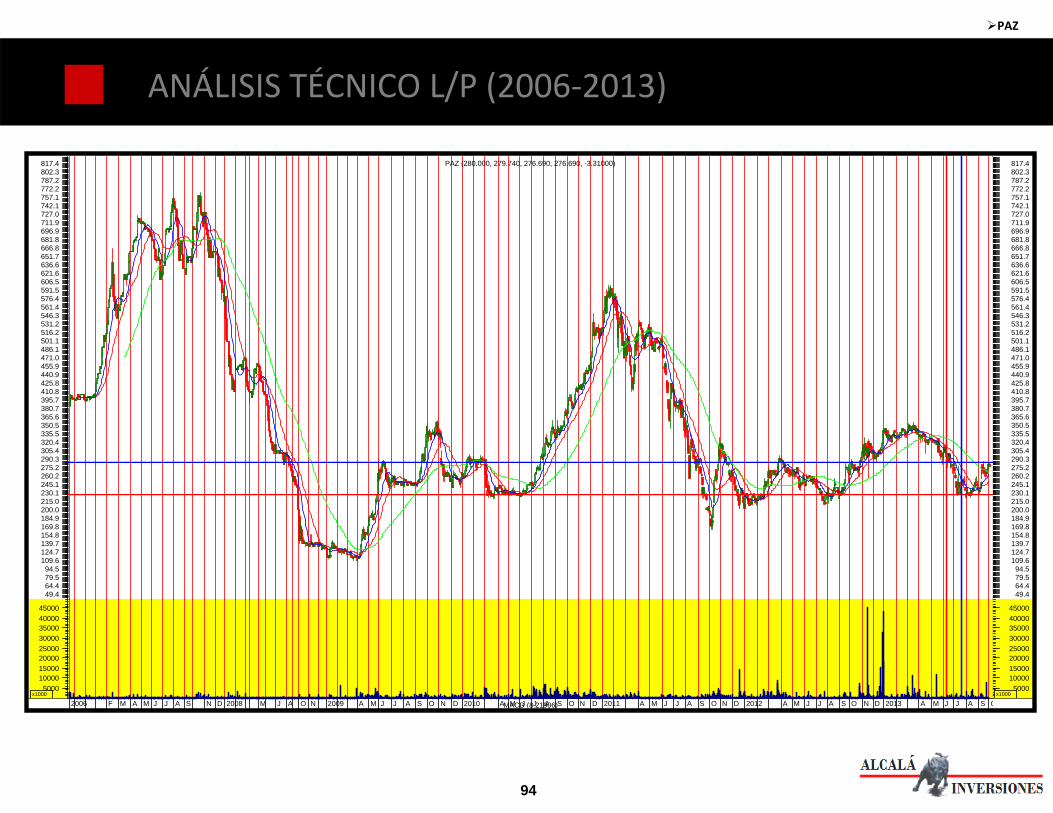

ANÁLISIS TÉCNICO L/P (2006‐2013)

2006 F M A M J J A S N D 2008 M J A O N 2009 A M J J A S O N D 2010 A M J J A S O N D 2011 A M J J A S O N D 2012 A M J J A S O N D 2013 A M J J A S OMACD (8.21906)

50001000015000200002500030000350004000045000

x10005000

1000015000200002500030000350004000045000

x1000

49.464.479.594.5

109.6124.7139.7154.8169.8184.9200.0215.0230.1245.1260.2275.2290.3305.4320.4335.5350.5365.6380.7395.7410.8425.8440.9455.9471.0486.1501.1516.2531.2546.3561.4576.4591.5606.5621.6636.6651.7666.8681.8696.9711.9727.0742.1757.1772.2787.2802.3817.4

49.464.479.594.5

109.6124.7139.7154.8169.8184.9200.0215.0230.1245.1260.2275.2290.3305.4320.4335.5350.5365.6380.7395.7410.8425.8440.9455.9471.0486.1501.1516.2531.2546.3561.4576.4591.5606.5621.6636.6651.7666.8681.8696.9711.9727.0742.1757.1772.2787.2802.3817.4PAZ (280.000, 279.740, 276.690, 276.690, -3.31000)

PAZ

95

I. Revisión de Mercados

SALFACORP

96

SALFACORP

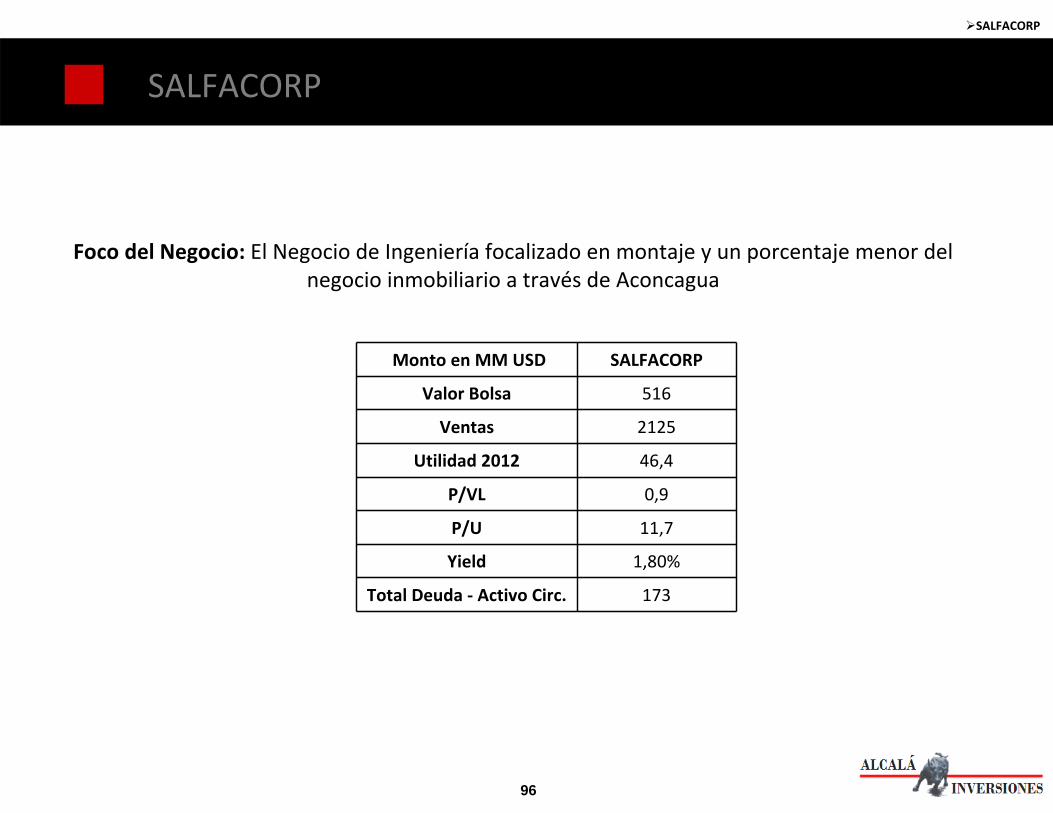

Foco del Negocio: El Negocio de Ingeniería focalizado en montaje y un porcentaje menor del negocio inmobiliario a través de Aconcagua

Monto en MM USD SALFACORP

Valor Bolsa 516

Ventas 2125

Utilidad 2012 46,4

P/VL 0,9

P/U 11,7

Yield 1,80%

Total Deuda ‐ Activo Circ. 173

SALFACORP

97

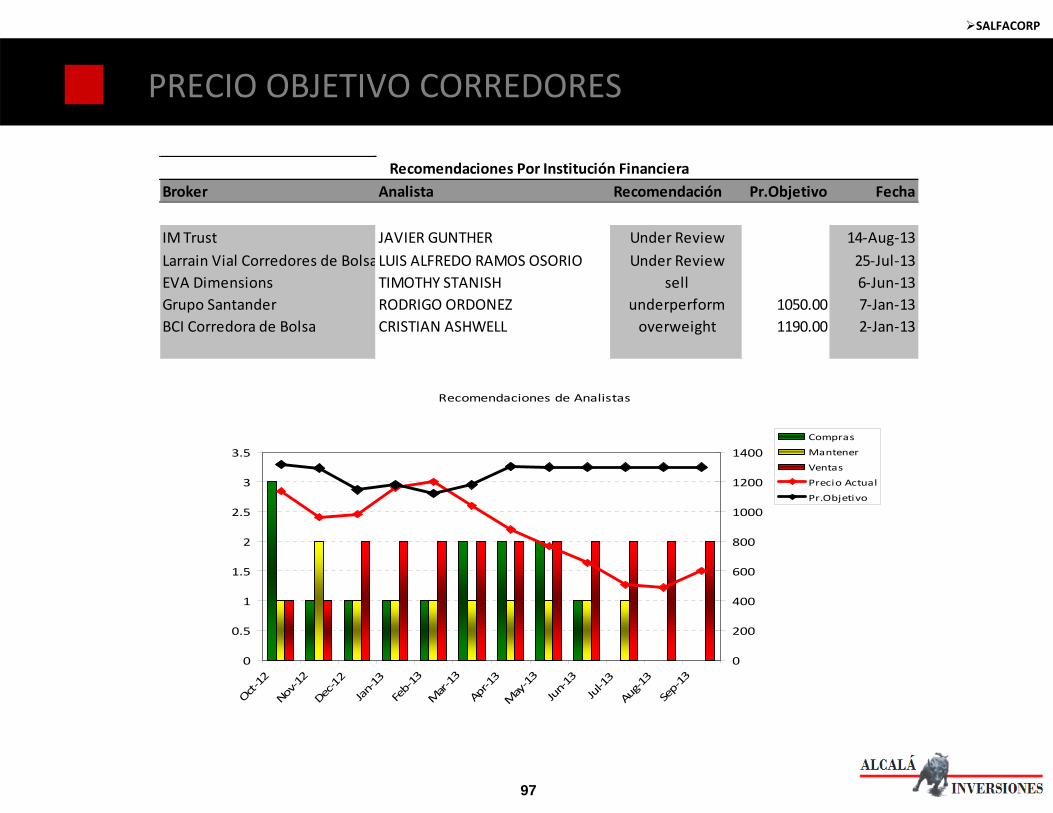

PRECIO OBJETIVO CORREDORES

Broker Analista Recomendación Pr.Objetivo Fecha

IM Trust JAVIER GUNTHER Under Review 14‐Aug‐13Larrain Vial Corredores de BolsaLUIS ALFREDO RAMOS OSORIO Under Review 25‐Jul‐13EVA Dimensions TIMOTHY STANISH sell 6‐Jun‐13Grupo Santander RODRIGO ORDONEZ underperform 1050.00 7‐Jan‐13BCI Corredora de Bolsa CRISTIAN ASHWELL overweight 1190.00 2‐Jan‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

0.5

1

1.5

2

2.5

3

3.5

Oct‐1

2No

v‐12

Dec‐1

2

Jan‐13

Feb‐

13M

ar‐13

Apr‐1

3M

ay‐13

Jun‐13

Jul‐1

3Au

g‐13

Sep‐

13

0

200

400

600

800

1000

1200

1400Compras

Mantener

Ventas

Precio Actual

Pr.Objetivo

SALFACORP

98

ANÁLISIS RAZONADO

• Los Ingresos de Actividades Ordinarias alcanzaron MM$ 480.528, un aumento de 1,9% respecto a junio de 2012.

• Del total de ingresos Salfa Ingeniería y Construcción S.A. (“ICSA”) contribuyó con un 71% y Aconcagua S.A. (“Aconcagua”)un 29%.

• Este crecimiento está en línea con la Estrategia Definida para ambas Unidades de Negocio, de potenciar sus líneas de mayor valor agregado y reducir las líneas de menores márgenes.

• En ICSA sus líneas de mayor valor agregado (Montajes, Proyectos & Servicios a la Minería, e Internacional) crecieron un 24% mientras que en Aconcagua la venta de viviendas y proyectos asociados creció un 49%. En este mismo período, la participación en los ingresos de la línea de edificación a terceros se redujo de un 46% en junio 2012 a 40% a junio 2013.

• La Ganancia Total del período a junio 2013 alcanzó MM$ 10.683, un aumento de 32,9% comparado a junio 2012. ICSA aportó un 53% Aconcagua un 47%.

• EBITDA a junio aumento un 1,5% respecto del año anterior, con un margen sobre ingresos de 5,6%, similar al del 2012. ICSA aportó con 69% y Aconcagua con 31%.

• La Ganancia Bruta del Ejercicio presentó una disminución de ‐3,8% respecto al año anterior. El margen bruto a junio 2013 alcanzó 9,6%, respecto de 10,2% a junio de 2012. Lo anterior se explica por:

• Un cambio en la mezcla de ventas de ICSA, según se explicará más adelante.• La mayor contribución relativa del ingreso por ventas de terrenos a junio 2012 en Aconcagua.

• Los Gastos de Administración y Ventas del Ejercicio disminuyeron con respecto del año anterior y alcanzaron un 5,8% sobre ingresos, el mismo nivel que a junio de 2012.

• La Ganancia de Actividades Operacionales fue un 7,3% menor respecto al año 2012.

SALFACORP

99

ANÁLISIS RAZONADO

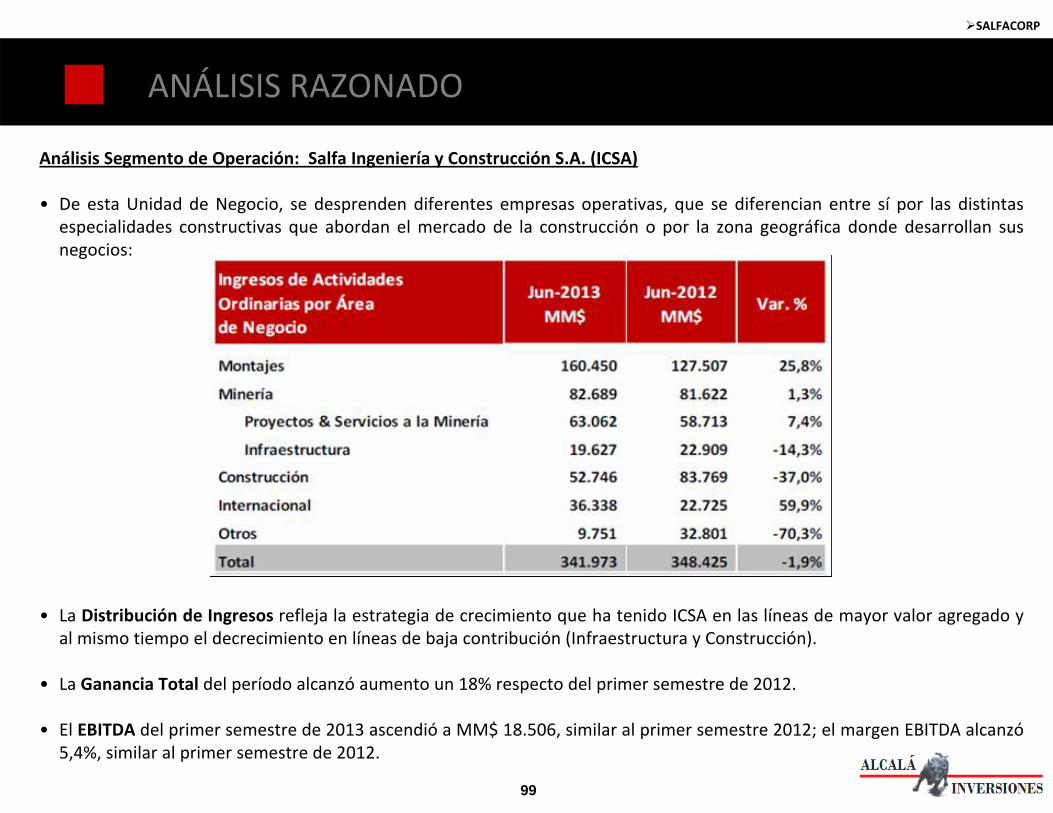

Análisis Segmento de Operación: Salfa Ingeniería y Construcción S.A. (ICSA)

• De esta Unidad de Negocio, se desprenden diferentes empresas operativas, que se diferencian entre sí por las distintas especialidades constructivas que abordan el mercado de la construcción o por la zona geográfica donde desarrollan sus negocios:

• La Distribución de Ingresos refleja la estrategia de crecimiento que ha tenido ICSA en las líneas de mayor valor agregado y al mismo tiempo el decrecimiento en líneas de baja contribución (Infraestructura y Construcción).

• La Ganancia Total del período alcanzó aumento un 18% respecto del primer semestre de 2012.

• El EBITDA del primer semestre de 2013 ascendió a MM$ 18.506, similar al primer semestre 2012; el margen EBITDA alcanzó5,4%, similar al primer semestre de 2012.

SALFACORP

100

ANÁLISIS RAZONADO

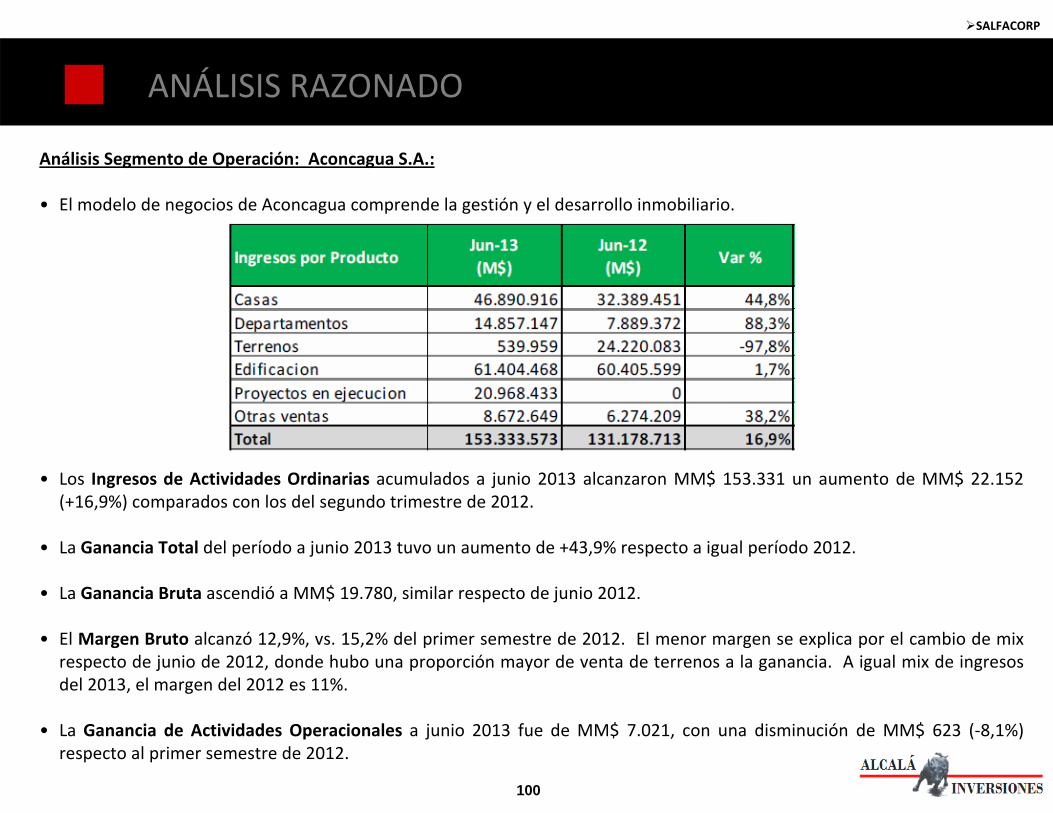

Análisis Segmento de Operación: Aconcagua S.A.:

• El modelo de negocios de Aconcagua comprende la gestión y el desarrollo inmobiliario.

• Los Ingresos de Actividades Ordinarias acumulados a junio 2013 alcanzaron MM$ 153.331 un aumento de MM$ 22.152 (+16,9%) comparados con los del segundo trimestre de 2012.

• La Ganancia Total del período a junio 2013 tuvo un aumento de +43,9% respecto a igual período 2012.

• La Ganancia Bruta ascendió a MM$ 19.780, similar respecto de junio 2012.

• El Margen Bruto alcanzó 12,9%, vs. 15,2% del primer semestre de 2012. El menor margen se explica por el cambio de mixrespecto de junio de 2012, donde hubo una proporción mayor de venta de terrenos a la ganancia. A igual mix de ingresos del 2013, el margen del 2012 es 11%.

• La Ganancia de Actividades Operacionales a junio 2013 fue de MM$ 7.021, con una disminución de MM$ 623 (‐8,1%) respecto al primer semestre de 2012.

SALFACORP

101

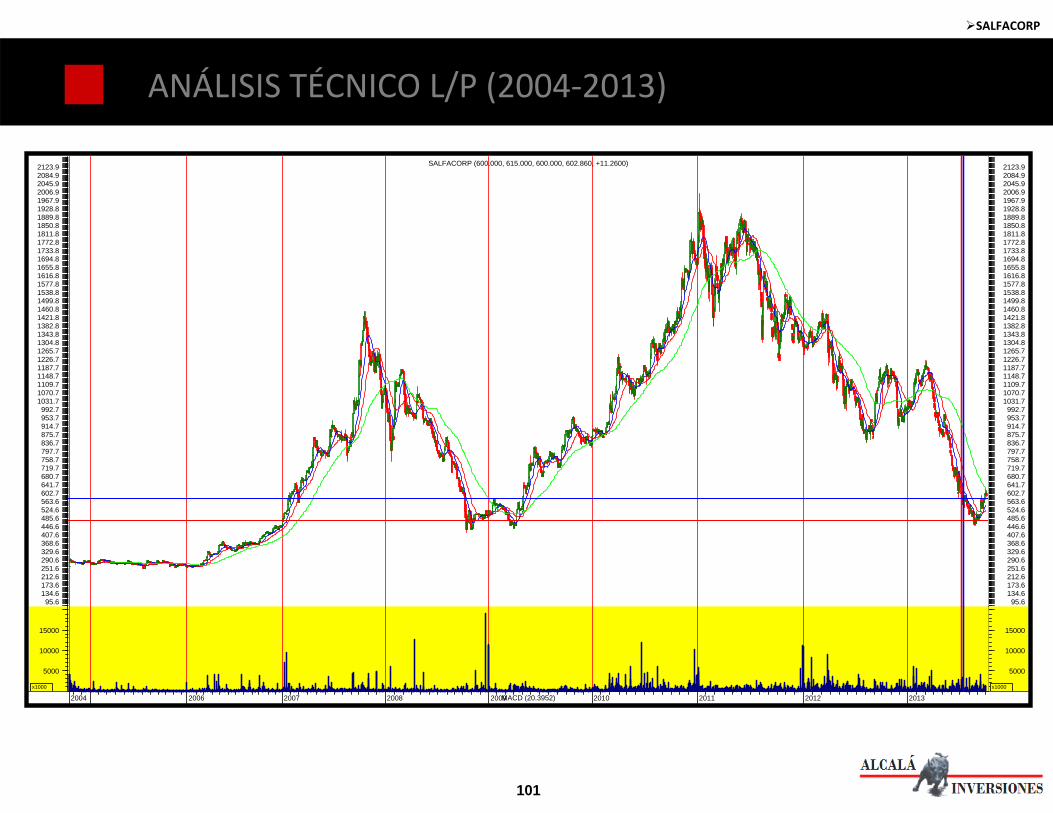

ANÁLISIS TÉCNICO L/P (2004‐2013)

2004 2006 2007 2008 2009 2010 2011 2012 2013MACD (20.3952)

5000

10000

15000

x1000

5000

10000

15000

x1000

95.6134.6173.6212.6251.6290.6329.6368.6407.6446.6485.6524.6563.6602.7641.7680.7719.7758.7797.7836.7875.7914.7953.7992.7

1031.71070.71109.71148.71187.71226.71265.71304.81343.81382.81421.81460.81499.81538.81577.81616.81655.81694.81733.81772.81811.81850.81889.81928.81967.92006.92045.92084.92123.9

95.6134.6173.6212.6251.6290.6329.6368.6407.6446.6485.6524.6563.6602.7641.7680.7719.7758.7797.7836.7875.7914.7953.7992.7

1031.71070.71109.71148.71187.71226.71265.71304.81343.81382.81421.81460.81499.81538.81577.81616.81655.81694.81733.81772.81811.81850.81889.81928.81967.92006.92045.92084.92123.9SALFACORP (600.000, 615.000, 600.000, 602.860, +11.2600)

SALFACORP

102

I. Revisión de Mercados

SOCOVESA

103

SOCOVESA

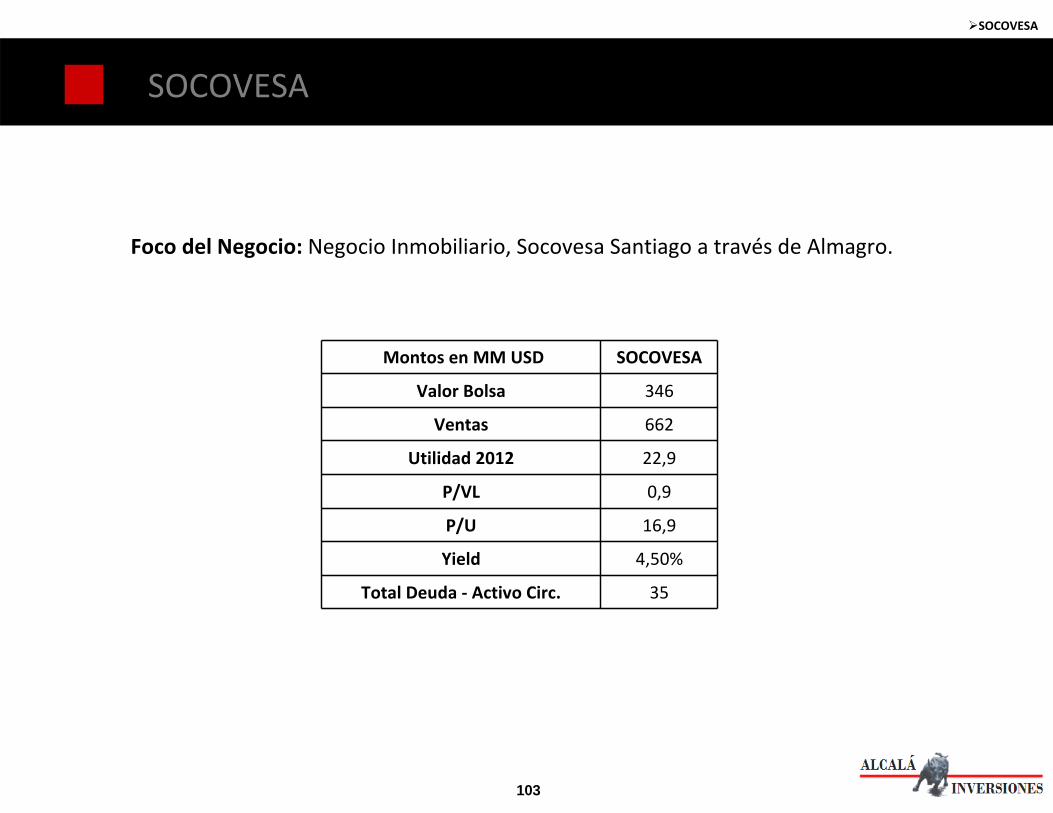

Foco del Negocio: Negocio Inmobiliario, Socovesa Santiago a través de Almagro.

Montos en MM USD SOCOVESA

Valor Bolsa 346

Ventas 662

Utilidad 2012 22,9

P/VL 0,9

P/U 16,9

Yield 4,50%

Total Deuda ‐ Activo Circ. 35

SOCOVESA

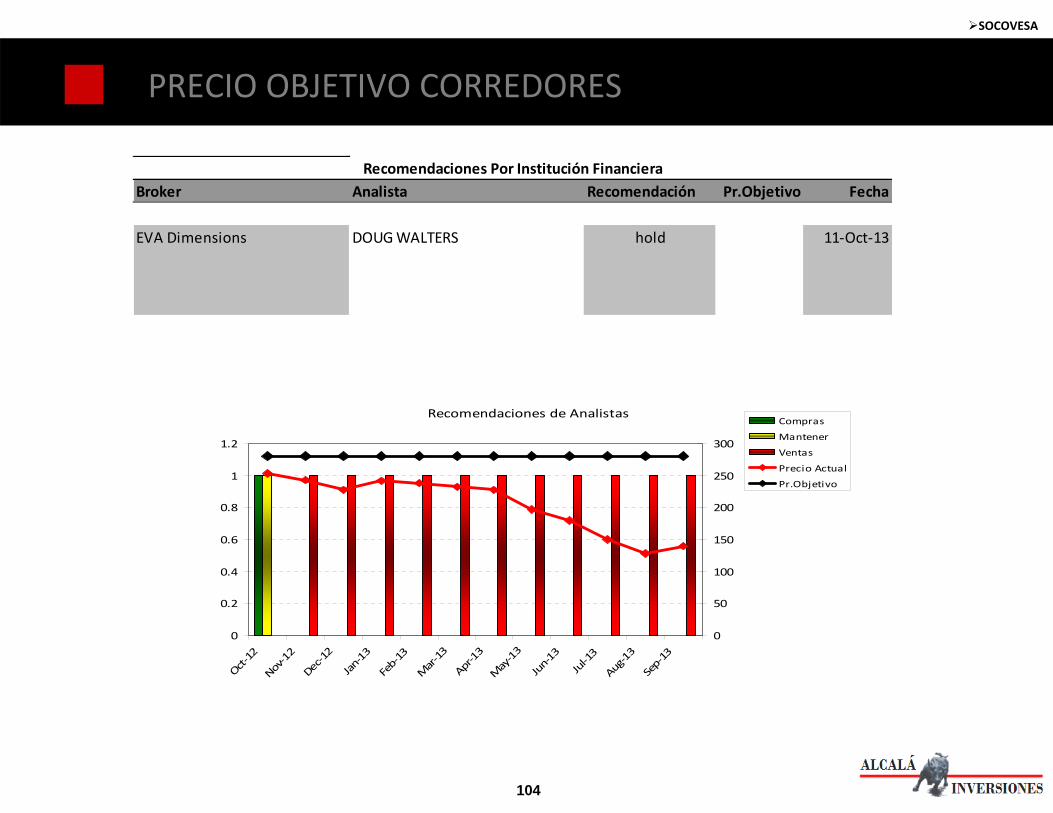

104

PRECIO OBJETIVO CORREDORES

Broker Analista Recomendación Pr.Objetivo Fecha

EVA Dimensions DOUG WALTERS hold 11‐Oct‐13

Recomendaciones Por Institución Financiera

Recomendaciones de Analistas

0

0.2

0.4

0.6

0.8

1

1.2

Oct‐1

2No

v‐12

Dec‐1

2

Jan‐1

3Fe

b‐13

Mar‐

13Ap

r‐13

May

‐13

Jun‐1

3

Jul‐1

3Au

g‐13

Sep‐

13

0

50

100

150

200

250

300

Compras

Mantener

Ventas

Precio Actual

Pr.Objetivo

SOCOVESA

105

ANÁLISIS RAZONADO

• Muestra una disminución de los Ingresos Ordinarios en un 6,8% junto con una disminución de los Costos de Venta en un 13,9%, lo que redunda en un aumento de la Ganancia Bruta en un 39,4% y en menores pérdidas por un 22,9%.

• Socovesa tuvo éxito en el primer llamado a la adjudicación de subsidios de este año, habiendo conseguido que se adjudicara un 85% del total de subsidios que postuló.

• La Facturación del Área Inmobiliaria de la Compañía a junio del 2013 fue 19,3% mayor que la facturación del año 2012.

• El Total de Terrenos y Urbanizaciones muestra una baja de un 1,7%, lo que refleja la mayor actividad inmobiliaria asociada a cierres de negocio que crecen un 9,0% año con año.

• Los Pasivos Totales prácticamente no varían, sin embargo, existe un aumento de los Pasivos Corrientes en desmedro de los No Corrientes, el que se explica principalmente por transferencias en la cuenta “Pasivos Financieros”.

• Los Ingresos Ordinarios de la Compañía alcanzaron a junio de 2013 un total de M$102.352.104, lo que corresponde a una baja del 6,8% con respecto a junio del año 2012. Los Ingresos Inmobiliarios son un 19,3% mayor a los del mismo período del año anterior.

• Los Costos de Ventas en términos porcentuales son un 25,4% superiores para las filiales Inmobiliarias respecto a los de junio del año 2012 y un 83,0% inferiores para las filiales de Ingeniería y Construcción.

• En el consolidado, lo anterior significó un aumento de un 39,4% de la Ganancia Bruta.

• Si bien el EBITDA Total presenta un alza desde M$ 1.759.478 a M$ 6.996.078, ésta se debe al menor nivel de actividad del Área de Ingeniería y Construcción. El EBITDA de esta área a junio del 2013 es de (M$ 1.768.059), mucho menor que el que presentaba a junio del año 2012, donde mostraba un EBITDA de (M$ 7.616.187).

SOCOVESA

106

ANÁLISIS RAZONADO

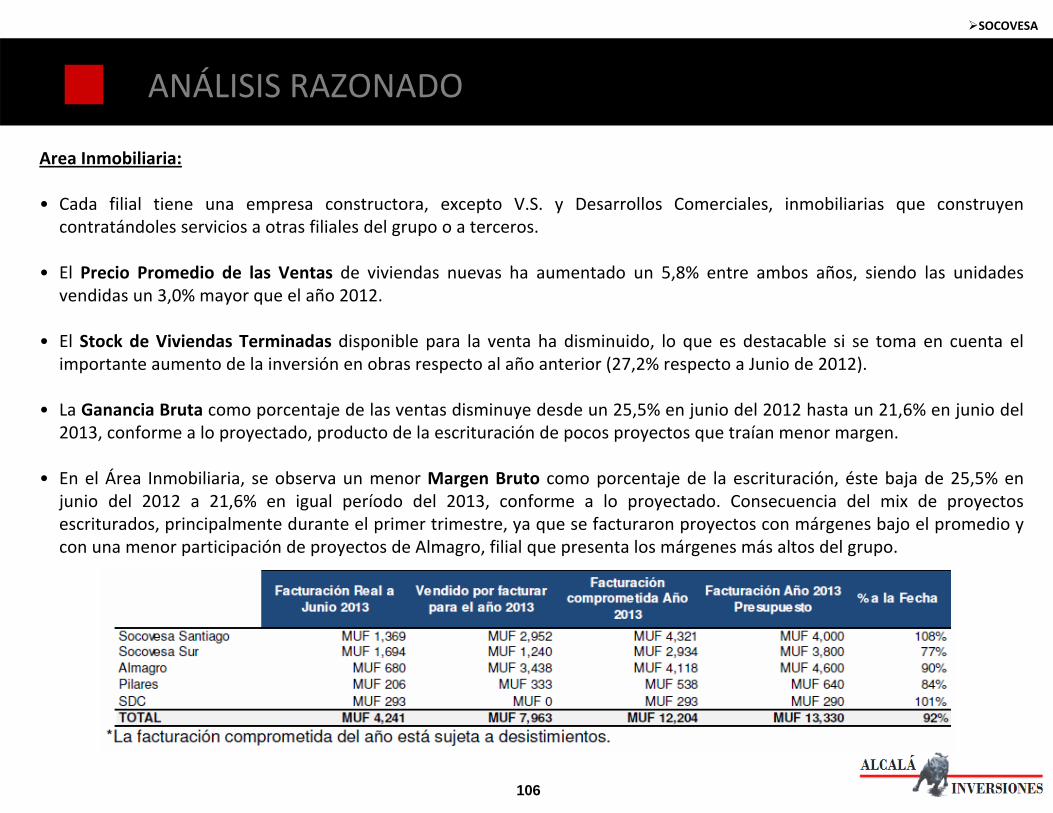

Area Inmobiliaria:

• Cada filial tiene una empresa constructora, excepto V.S. y Desarrollos Comerciales, inmobiliarias que construyen contratándoles servicios a otras filiales del grupo o a terceros.

• El Precio Promedio de las Ventas de viviendas nuevas ha aumentado un 5,8% entre ambos años, siendo las unidades vendidas un 3,0% mayor que el año 2012.

• El Stock de Viviendas Terminadas disponible para la venta ha disminuido, lo que es destacable si se toma en cuenta el importante aumento de la inversión en obras respecto al año anterior (27,2% respecto a Junio de 2012).

• La Ganancia Bruta como porcentaje de las ventas disminuye desde un 25,5% en junio del 2012 hasta un 21,6% en junio del 2013, conforme a lo proyectado, producto de la escrituración de pocos proyectos que traían menor margen.

• En el Área Inmobiliaria, se observa un menor Margen Bruto como porcentaje de la escrituración, éste baja de 25,5% en junio del 2012 a 21,6% en igual período del 2013, conforme a lo proyectado. Consecuencia del mix de proyectos escriturados, principalmente durante el primer trimestre, ya que se facturaron proyectos con márgenes bajo el promedio y con una menor participación de proyectos de Almagro, filial que presenta los márgenes más altos del grupo.

SOCOVESA

107

ANÁLISIS RAZONADO

Area Ingeniería y Construcción:

• Filial creada con el fin de proveer servicios en el área de negocio de ingeniería y construcción. En esta área, la Compañía había centrado su foco de negocio en la construcción de obras civiles para mandantes externos, tanto públicos como privados.

• Presenta una caída en los Ingresos de Explotación a junio en un 81% del Área, conforme a lo esperado.

• Se ha hecho realidad el plan anunciado de reducir la operación de esta área de negocio, minimizando la exposición en el segmento de obras civiles, que explica gran parte de los bajos resultados de esta unidad de negocio.

• Socoicsa, a través de sus áreas de Construcción y Montajes, tiene generado un backlog de contratos por MUF 431 aproximadamente, lo que corresponde a un 64,8% del que tenía a junio del 2012. Esta baja en el backlog se refleja en la disminución del número de obras y del personal de esta área de negocio.

• Si bien en el área de I&C los Márgenes siguen deprimidos, pasando de ‐20,9% en junio del 2012 a ‐8,1% en junio del 2013, las pérdidas en términos absolutos disminuyen fuertemente desde en junio del 2012 a junio del 2013.

• Si bien en el área de I&C los márgenes siguen deprimidos, pasando de ‐20,9% a junio del 2012 a ‐8,1% que presenta a junio del 2013, las pérdidas en términos absolutos caen fuertemente, disminuyendo desde (M$ 5.972.298) a junio del 2012 hasta (M$ 437.716) a junio del 2013. Esta baja es el resultado de la decisión del directorio de cerrar el área de Ingeniería y Construcción y mantener sólo el negocio de Montajes.

SOCOVESA

108

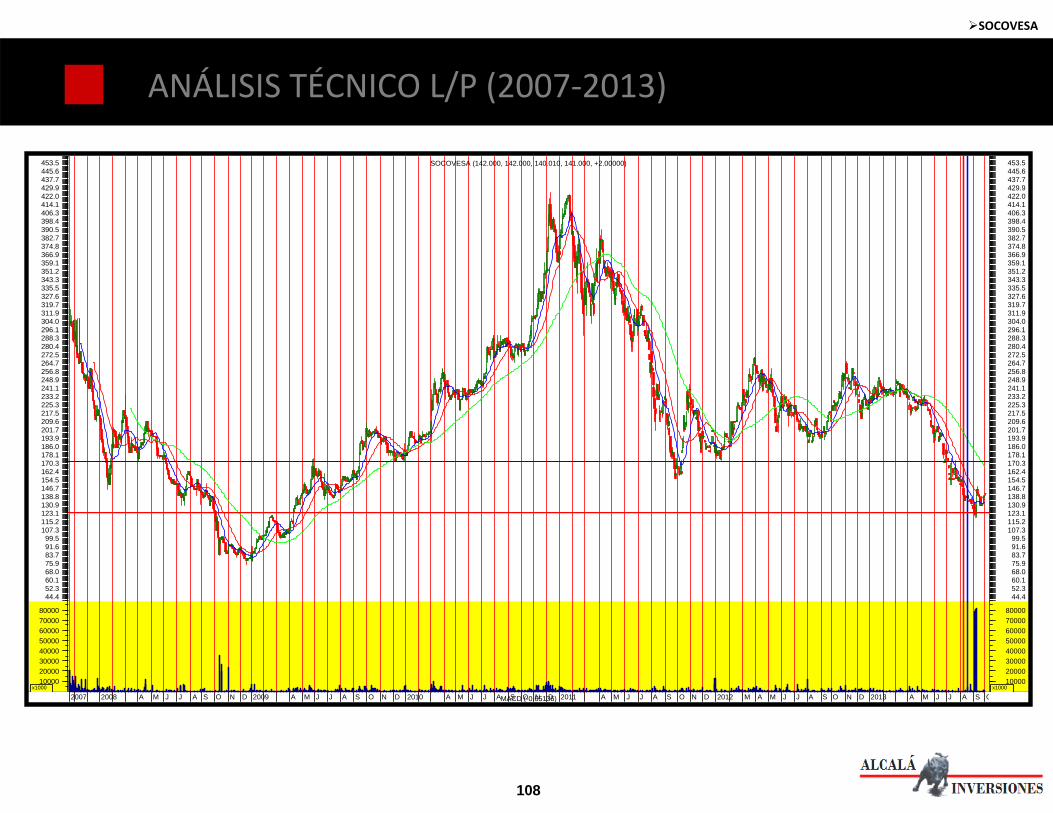

ANÁLISIS TÉCNICO L/P (2007‐2013)

2007 2008 A M J J A S O N D 2009 A M J J A S O N D 2010 A M J J A S O N D 2011 A M J J A S O N D 2012 M A M J J A S O N D 2013 A M J J A S OMACD (-0.65136)

1000020000300004000050000600007000080000

x10001000020000300004000050000600007000080000

x1000

44.452.360.168.075.983.791.699.5

107.3115.2123.1130.9138.8146.7154.5162.4170.3178.1186.0193.9201.7209.6217.5225.3233.2241.1248.9256.8264.7272.5280.4288.3296.1304.0311.9319.7327.6335.5343.3351.2359.1366.9374.8382.7390.5398.4406.3414.1422.0429.9437.7445.6453.5

44.452.360.168.075.983.791.699.5

107.3115.2123.1130.9138.8146.7154.5162.4170.3178.1186.0193.9201.7209.6217.5225.3233.2241.1248.9256.8264.7272.5280.4288.3296.1304.0311.9319.7327.6335.5343.3351.2359.1366.9374.8382.7390.5398.4406.3414.1422.0429.9437.7445.6453.5SOCOVESA (142.000, 142.000, 140.010, 141.000, +2.00000)

SOCOVESA

109

I. Revisión de Mercados

Este informe ha sido preparado para otorgar información a clientes. No corresponde a una solicitud de comprar o vender ninguna de las acciones. Esta información y aquella en la que está basada, ha sido obtenida de bases de información pública, de fuentes que hasta donde podemos estimar, nos parecen confiables, sin embargo, ésta no garantiza que sea exacta ni completa.

Por tanto, dada la posibilidad de error humano o mecánico, no se garantiza la exactitud o integridad de la información y resultados contenidos en este informe, por lo cual, no nos hacemos responsables de errores u omisiones.