Análisis de Proyectos de Inversión - UNID · (1) El valor del dinero va cambiando con el...

18

Análisis de Proyectos de Inversión

Transcript of Análisis de Proyectos de Inversión - UNID · (1) El valor del dinero va cambiando con el...

Análisis de Proyectos de Inversión

ANÁLISIS DE PROYECTOS DE INVERSIÓN

1

Sesión No. 1

Nombre: VALOR DEL DINERO A TRAVÉS DEL TIEMPO Objetivo: En esta unidad el alumno podrá comprender los diferentes tipos de

interés que existen, cuales son las diferencias que existen entre ellos y la forma

de calcularlos adecuadamente. Podrá explicar los conceptos de interés, tasa de

interés, interés simple, interés compuesto valor presente.

Contextualización Todos los bienes o servicios que existen en una

economía poseen un valor que comúnmente está

determinado por su precio; este precio a su vez es

establecido por el trabajo que deriva de él o por el

beneficio que le proporciona a una persona.

Podemos decir entonces que el dinero es un bien

cuya función principal es la de servir de

intercambio entre las personas y los productos o

bienes.

(1) El valor del dinero va cambiando con el

transcurso del tiempo, todos sabemos que en los

años sesenta se podían adquirir productos que

costaban menos de $1.00, incluso el uso de las

monedas de 20 centavos eran por demás común.

En nuestros días el valor de los productos se ha incrementado afectando además

severamente la economía de la población y de las empresas.

Incluso podemos ver de un año a otro como el dinero va perdiendo su poder adquisitivo.

Muchos son los factores que intervienen en este proceso, uno de ellos que hacen que el

dinero cambie de valor y que su poder de compra disminuya se llama inflación, para

aprovechar mejor nuestros recursos es necesario que conozcamos éste y otros factores,

ANÁLISIS DE PROYECTOS DE INVERSIÓN

2

así como, todos los recursos financieros que las personas o las empresas obtienen de

terceras personas, ya que existe un costo para quienes lo obtienen, a esté es lo que se

llama Interés.

Es de vital importancia entender y conocer el valor del dinero en el tiempo, para la toma

adecuada de decisiones en el análisis de proyectos de inversión.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

3

Introducción al Tema ¿Por qué el dinero pierde valor con el tiempo?

En esta primera sesión de la materia de Análisis de Proyectos de Inversión se

explicará de una manera sencilla y práctica el cálculo de los principales tipos de

intereses.

Actualmente vivimos una economía donde el valor del dinero se va perdiendo de

manera más rápida, es por esto, que los inversionistas deben proteger, cuidar y

actualizar los valores para que éstos no se pierdan con el tiempo y conserven su

mismo poder adquisitivo para el futuro. El poder adquisitivo se refiere por

ejemplo: Sacas tu ropa de invierno y en tu chamarra encuentras un billete de

$100, primeramente te da mucha alegría porque es un dinero con el que no

contabas, ahora bien, hace un año podías comprar con esos $100 un kilo de

carme y hoy con ese mismo billete de $100 sólo puedes comprar 750 grs. De

carne. En resumen podemos decir que el poder adquisitivo son los valores con

los que se cuentan para comprar o adquirir bienes y servicios y con el tiempo

esto puede disminuir.

Es por esto que los tipos de interés ayudan a que los valores conserven su valor

con el transcurso del tiempo, generando una cantidad de dinero adicional para

que los $100 que en lugar de quedarse olvidados en la chamarra los hubieras

prestado a un amigo y al término del año él te pagara $115 (los $100 más $15

de interés) para que pudieras comprar hoy el kilo de carne.

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

4

Explicación

1.1 Interés simple y compuesto

¿Cuánto se debe de pagar al obtener un préstamo?

Comenzaremos por definir el concepto de “interés”:

“Se entiende como la remuneración que se paga (en el caso de un crédito) o se recibe

(en el caso de inversiones) por el uso temporal de dinero. El interés es la cantidad de

dinero expresada en unidades monetarias y la tasa de interés es dicha cantidad

expresada en porcentaje.” (Arturo Morales Castro, 2002).

Depende de 4 factores:

• El monto del capital principal

• La tasa de interés (expresada como porcentaje por unidad de tiempo)

• El plazo del préstamo

• La capitalización de la tasa de interés (forma en que se calculan los cobros o

pagos)

Cuando utilizamos un bien que no nos

pertenece, por lo general debemos pagar

una renta por el uso del mismo. Las

cosas que se pueden rentar son

innumerables: casas, automóviles,

salones para eventos sociales, ropa,

computadoras, etcétera. El dinero no es

la excepción, ya que se trata de un bien

que se puede comprar, vender y por

supuesto, prestar. (1)

Cuando uno pide dinero prestado, por lo general, se debe pagar una renta. En este

caso la renta recibe el nombre de interés, intereses o rédito.

La tasa de interés indica el costo que representa obtener el dinero en préstamo y se

expresa como un porcentaje del capital por unidad de tiempo. La unidad de tiempo

normalmente utilizada para expresar las tasas de interés es de un año. Sin embargo las

ANÁLISIS DE PROYECTOS DE INVERSIÓN

5

tasas de interés también se pueden expresar en unidades de tiempo menores de un

año. Es importante resaltar que si la tasa de interés se da sólo como un porcentaje, sin

especificar la unidad de tiempo, se sobreentiende que se trata de una tasa anual.

El símbolo para representar el porcentaje de tasa de interés será siempre con la letra i, cuando se trate del monto de interés se representará con la letra I.

Se puede clasificar de diferentes maneras en esta sesión únicamente hablaremos de

las siguientes clasificaciones:

De acuerdo a su capacidad adquisitiva:

• Interés nominal

• Interés real

• De acuerdo con su capitalización:

• Interés simple

• Interés compuesto

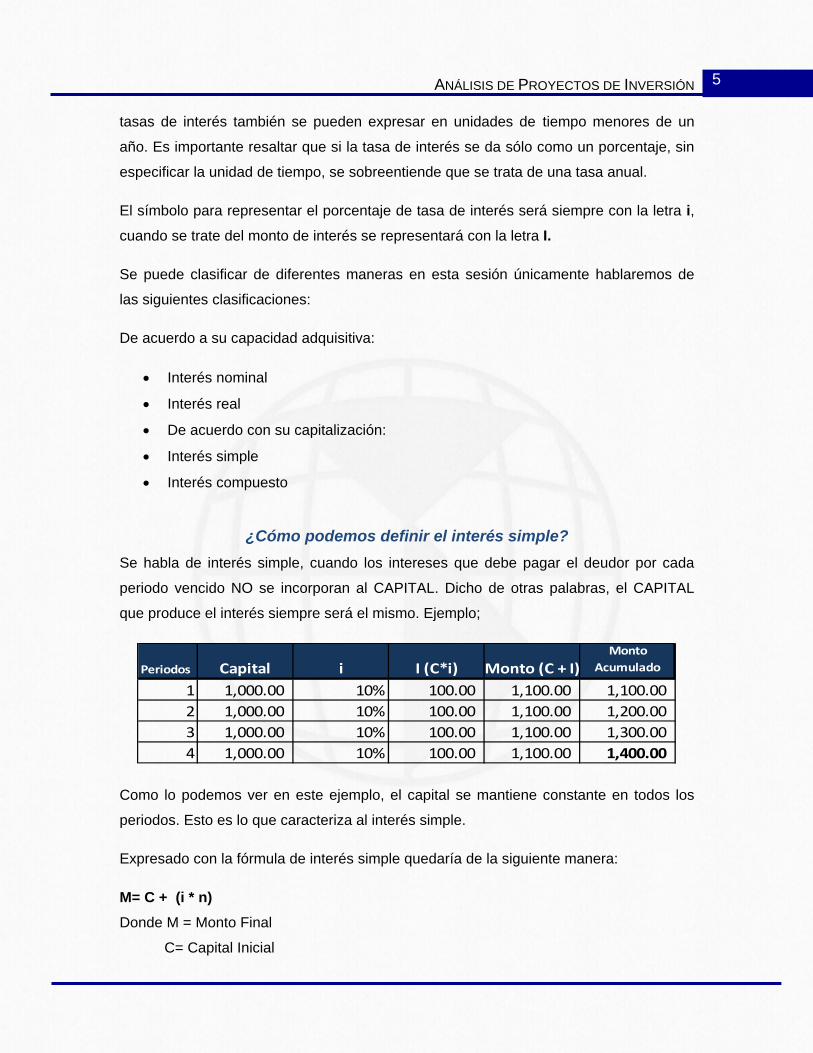

¿Cómo podemos definir el interés simple?

Se habla de interés simple, cuando los intereses que debe pagar el deudor por cada

periodo vencido NO se incorporan al CAPITAL. Dicho de otras palabras, el CAPITAL

que produce el interés siempre será el mismo. Ejemplo;

Periodos Capital i I (C*i) Monto (C + I)Monto

Acumulado

1 1,000.00 10% 100.00 1,100.00 1,100.00 2 1,000.00 10% 100.00 1,100.00 1,200.00 3 1,000.00 10% 100.00 1,100.00 1,300.00 4 1,000.00 10% 100.00 1,100.00 1,400.00

Como lo podemos ver en este ejemplo, el capital se mantiene constante en todos los

periodos. Esto es lo que caracteriza al interés simple.

Expresado con la fórmula de interés simple quedaría de la siguiente manera:

M= C + (i * n) Donde M = Monto Final

C= Capital Inicial

ANÁLISIS DE PROYECTOS DE INVERSIÓN

6

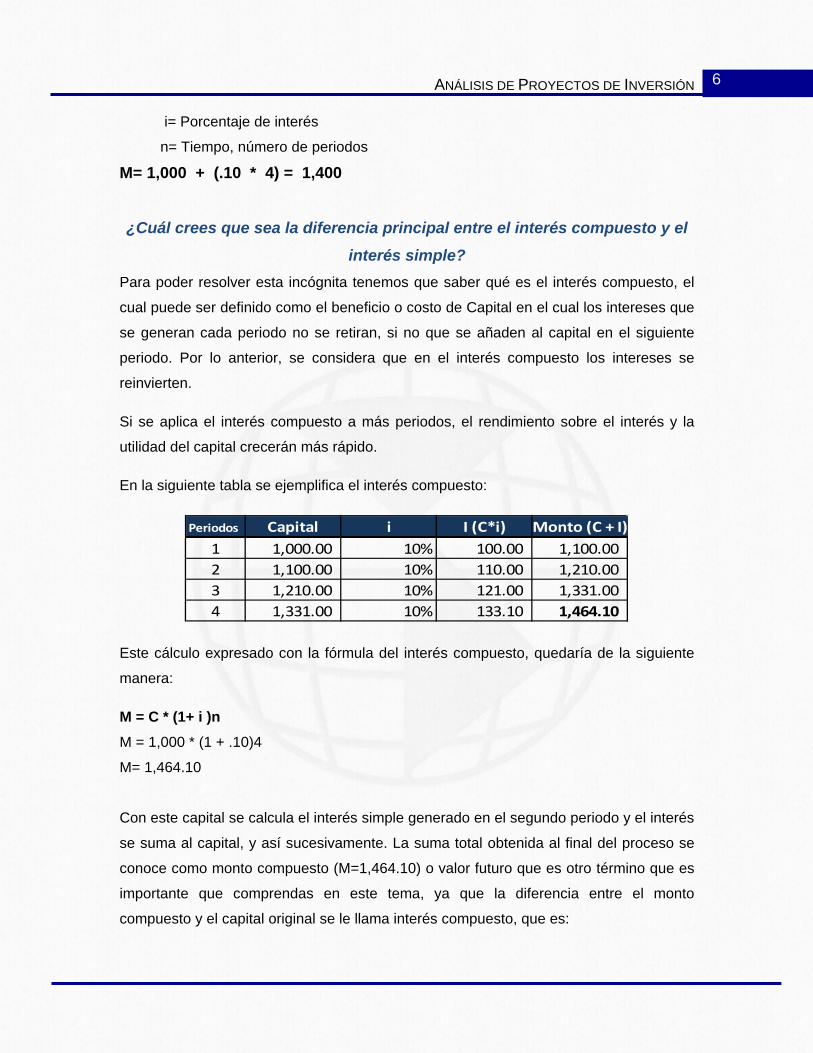

i= Porcentaje de interés

n= Tiempo, número de periodos

M= 1,000 + (.10 * 4) = 1,400

¿Cuál crees que sea la diferencia principal entre el interés compuesto y el interés simple?

Para poder resolver esta incógnita tenemos que saber qué es el interés compuesto, el

cual puede ser definido como el beneficio o costo de Capital en el cual los intereses que

se generan cada periodo no se retiran, si no que se añaden al capital en el siguiente

periodo. Por lo anterior, se considera que en el interés compuesto los intereses se

reinvierten.

Si se aplica el interés compuesto a más periodos, el rendimiento sobre el interés y la

utilidad del capital crecerán más rápido.

En la siguiente tabla se ejemplifica el interés compuesto:

Periodos Capital i I (C*i) Monto (C + I)1 1,000.00 10% 100.00 1,100.00 2 1,100.00 10% 110.00 1,210.00 3 1,210.00 10% 121.00 1,331.00 4 1,331.00 10% 133.10 1,464.10

Este cálculo expresado con la fórmula del interés compuesto, quedaría de la siguiente

manera:

M = C * (1+ i )n M = 1,000 * (1 + .10)4

M= 1,464.10

Con este capital se calcula el interés simple generado en el segundo periodo y el interés

se suma al capital, y así sucesivamente. La suma total obtenida al final del proceso se

conoce como monto compuesto (M=1,464.10) o valor futuro que es otro término que es

importante que comprendas en este tema, ya que la diferencia entre el monto

compuesto y el capital original se le llama interés compuesto, que es:

ANÁLISIS DE PROYECTOS DE INVERSIÓN

7

I=M-C

En donde I representa el interés compuesto; M, el monto compuesto y C el capital

original.

En nuestra tabla de ejemplo, la representación de esta fórmula se mostraría de la

siguiente manera.

I= 1´000 – 1,464.10 = 464.10

I= 464.10

Periodo de capitalización

¿Cómo se establecen los periodos de pago cuando tenemos un interés compuesto?

El interés compuesto se define de acuerdo a lo anterior, como la operación financiera en

la que el capital aumenta al final de cada periodo por adición de los intereses vencidos.

El periodo convenido para convertir el interés en capital se llama periodo de

capitalización o periodo de conversión, este interés puede capitalizarse de manera

anual, semestral, mensual o semanal.

Para comprender mejor lo que acabamos de mencionar en estos problemas de interés

compuesto al dar la tasa de interés se debe de mencionar enseguida la forma de

capitalización por ejemplo:

• 24% anual capitalizable cada semestre

• 33% capitalizable mensualmente

• 1.45% mensual capitalizable cada mes y así por cada frecuencia.

Por lo tanto en la siguiente tabla se muestra como los intereses se capitalizan en los

diferentes periodos de tiempo, es decir la manera de cómo debemos transformar

nuestro interés de acuerdo con la frecuencia de capitalización.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

8

Si los intereses se capitalizan cada La frecuencia de capitalizaciones por año es:

Año 1

Semestre 2

Cuatrimestre 3

Trimestre 4

Bimestre 6

Mes 12

Quincena 24

Semana 52

Día 365

El periodo de capitalización es un dato necesario en los cálculos de interés compuesto.

Al efectuar un cálculo de interés compuesto es necesario que la tasa de interés esté

expresada en la misma unidad de tiempo que el periodo de capitalización, es decir la

tasa debe convertirse a tasa de interés por periodo de capitalización.

Ejemplo:

Si en un problema la tasa de interés es de 36% capitalizable cada mes, entonces, a fin

de realizar los cálculos, ésta se convertirá en tasa mensual

36% / 12 = 3% mensual capitalizable cada mes.

Veamos la aplicación de estos principios en la siguiente situación.

Ejemplo:

Tomás invierte $ 500 000 a 15% anual capitalizable cada mes, a un plazo de 6 meses.

a) El monto compuesto al cabo de 6 meses

b) El interés compuesto ganado

c) Compare el monto compuesto con el monto simple.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

9

Solución:

a) Como el periodo de capitalización es mensual, es necesario convertir la tasa de

interés a tasa de interés mensual

i= 15/12= 1.25% mensual = 0.0125 por mes

Capital Original $500 000.00

M = C * (1 + i)n

M= 500,000 * (1 + .0125)6 = $538,691.59

Nótese que en nuestro cálculo la tasa de interés está expresada en meses, al igual que

el número de periodos. Estos conceptos tendrán que ir siempre expresados en la misma

unidad de tiempo.

1.2 Interés nominal y efectivo

¿Crees que la tasa nominal y efectiva tenga relevancia en el valor del dinero a través del tiempo?

Tasa de Interés Nominal TIN

Con el objeto de conocer con

precisión el valor del dinero en el

tiempo es necesario que las tasas

de interés nominal sean

convertidas en tasas efectivas por

lo tanto a continuación se mostrará

cada uno de estos elementos.

La tasa de interés nominal se refiere al retorno sobre los ahorros en términos del monto

de dinero que se obtendrá en el futuro por un monto determinado de ahorro presente.

Ahora comenzaremos con lo que es la tasa nominal la cual es la tasa de interés anual

que se capitaliza m veces en un año. La tasa nominal es la tasa de interés convertida

en una operación financiera y queda estipulada en los contratos. Se trata de un valor de

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

10

referencia utilizado en las operaciones financieras que suelen ser fijado, por las

autoridades para regular préstamos y depósitos.

La tasa de interés nominal puede

calcularse para cualquier período

mayor que el originalmente establecido.

Así por ejemplo: Una tasa de interés

de 2.5% mensual, también lo

expresamos como un 7.5% nominal

por trimestre (2.5% mensual por 3

meses); 15% por período semestral, 30%

anual o 60% por 2 años. La tasa de

interés nominal ignora el valor del dinero en el tiempo y la frecuencia con la cual

capitaliza el interés.

Por lo tanto es necesario mencionar que la tasa efectiva es lo opuesto. En forma similar

a las tasas nominales, las tasas efectivas pueden calcularse para cualquier período

mayor que el tiempo establecido originalmente como veremos a continuación.

Tasa de Interés efectiva TIE

La tasa efectiva se define como la tasa de interés capitalizable una vez al año que

equivale a una tasa nominal i capitalizable m veces al año. La tasa efectiva es la tasa de

rendimiento que se obtiene al cabo de un año debido a la capitalización de los intereses;

esto es, la tasa efectiva refleja el efecto de la reinversión. A la tasa efectiva también se

le llama rendimiento anual efectivo.

Si un determinado capital se invierte a una tasa de interés capitalizable cada año, el

monto compuesto al final del primer año es el mismo que el monto obtenido por el

interés simple a un año de plazo. Por tal motivo, la tasa efectiva anual también puede

definirse como la tasa de interés simple que produce el mismo interés en un año que la

tasa nominal capitalizada m veces al año. La fórmula para el cálculo de la tasa efectiva:

Ie=(1+i / m)m - 1

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

11

Ejemplo:

¿Cuál es la tasa efectiva del dinero invertido a la tasa nominal del 21.4% capitalizarse

en forma trimestral?

Solución:

I= 21.4%

M= 4 periodos de capitalización en el año

Por lo tanto:

ie= (1+0.214/4)4 – 1= 1.231794214- 1 = 23.1794% anual

Si una persona invierte dinero a 21.4% anual capitalizable cada trimestre, la tasa de

interés realmente ganada es de 23.1794% anual.

Como vimos a lo largo de este subtema podemos decir que el aprendizaje de estas

tasas de interés nos ayuda a ver como el valor del dinero cambia en el tiempo si esté

está sujeto a un interés.

1.3 Interés real

¿Qué es el interés real?

Tasa de Interés por Día TID

Cuando el tiempo en un préstamo está

dado en días, se vuelve necesario

convertir la tasa del interés anual a

una tasa de interés por día. Cuando la

tasa anual se convierte a tasa diaria

utilizando el año natural (365 días ó

366 si el año es bisiesto), como divisor

en la fórmula de interés simple o del

monto, el interés obtenido se llama

interés real o interés exacto.

(2)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

12

Es decir “la tasa de interés real mide el retorno sobre los ahorros en términos del

volumen de bienes que podrá comprarse en el futuro con un monto determinado del

ahorro presente”. (Larrain Felipe, 2002)

Por eso, para calcular la tasa de interés real de un periodo se necesita conocer la

inflación del próximo ya que el rendimiento nominal de los ahorros que se invirtieron en

el periodo actual se pagará en el próximo periodo. En la mayoría de los casos este dato

no se conoce en el presente, por lo que sólo puede estimarse de tal forma que se

tendrá que hacer un ajuste al final del periodo.

Año comercial

Cuando se lleva a cabo la conversión utilizando como divisor el número 360, se dice

que se está utilizando el año comercial. En este caso el interés obtenido se llama

interés comercial o interés ordinario. El año comercial es utilizado por bancos, casas de

bolsa y comercios en prácticamente todas las operaciones financieras. El año comercial

se debe a una costumbre seguida entre los prestamistas de la Edad Media, los cuales

definieron el año comercial de 12 meses de 30 días cada uno. La razón por la cual el

año se definió de esta forma se debe al deseo de que los intereses calculados utilizando

meses resulten idénticos al llevar cabo el cálculo en días.

(2)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

13

Conclusión Podemos entender que el valor del dinero

dentro de la economía de los países, se

basa en su papel como medio de

intercambio, los precios son la forma en que

se tasa el valor de los bienes a intercambiar,

el cual nos sirve para establecer una forma

de intercambio y como un bien que nos da

valor.

Existe un costo de oportunidad de mantener

el dinero.

Debido a la evolución del mercado financiero

del país las tasas de interés no permanecen

constantes, por lo que con frecuencia son

revisadas y estas se fijan en la mayoría de

los casos en base a tasas de referencia las

más utilizadas en México son: el TIIE, CPP,

CCP, CETES Y MEXIBOR. (1)

Las tasas de interés que son utilizadas en los cálculos por parte de las instituciones

financieras y empresas comerciales se determinan sumando puntos porcentuales a las

tasas de referencia.

Dentro de esta unidad conocimos los diferentes tipos de tasas de interés, lo cual nos

permitirá hacer el mejor uso de cada uno de los distintos métodos estudiados para su

cálculo y poder determinar la cantidad de intereses que se pueden generar en un

periodo de tiempo y ayudarnos a la toma de decisiones, en cómo invertir dinero en el

banco, ya que como vimos el interés a través del tiempo nos permite cambiar su valor

original.

También es importante considerar la experiencia de la persona que maneje estos datos

para contar con una expectativa más atinada acerca del futuro.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

14

Para aprender más

¿Qué es el Interés?

• Aquí encontraras una explicación sencilla acerca del interés además

verás unos ejemplos prácticos de la utilización de este concepto.

http://www.ahorrando.org/Templates/ah/Content.aspx?id=728

Diferencia entre el Interés Simple y el Interés Compuesto

• El interés simple y el interés compuesto son una herramienta para

determinar el uso que se hace del dinero, aquí encontrarás un ejemplo

sencillo.

http://www.elnotarioargentino.com.ar/interes_simple_e_interes_compues.htm

ANÁLISIS DE PROYECTOS DE INVERSIÓN

15

Actividad de Aprendizaje Instrucciones:

Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar una actividad para tener una mayor

comprensión del tema.

Contesta el siguiente cuestionario apoyándote en esta lectura, pero utilizando tus

propias palabras para que indiquen el razonamiento del tema.

1. ¿Qué es el interés?

2. ¿A qué se refiere el término “renta” cuando solicitas un dinero prestado?

3. Explica el interés simple y anota un ejemplo.

4. ¿A qué se refiere el interés compuesto?

5. Explica la diferencia entre el interés simple y el interés compuesto. Utiliza

las fórmulas.

6. Define la tasa de interés nominal TIN con un ejemplo.

7. Explica la tasa de interés efectiva. TIE.

8. ¿Qué es el interés real y qué elemento es necesario conocer para calcular

la tasa de interés real?

9. ¿En qué consiste el año comercial y quiénes lo utilizan?

Redacta lo anterior en forma de ensayo, al final tendrás que guardarlo como archivo

PDF, con la finalidad de subirlo a la plataforma de la asignatura.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo siguiente:

• Tus datos generales

• Referencias bibliográficas

• Ortografía y redacción

• Título

• Resumen

• Representación gráfica

ANÁLISIS DE PROYECTOS DE INVERSIÓN

16

Bibliografía • Rivera Salcedo J. (2007). Matemáticas Financieras. México: IPN

• Torres Fernández A. (2007). Matemáticas Financieras. México: Omega

Cibergráficas

• Guajardo Cantú G. (2004). Contabilidad Financiera. México: McGraw-

Hillhttp://www.coltefinanciera.com.co/tasas-y-tarifas/ique-es-interes-

simple-y-compuesto

• Morales Castro A. (2002). Respuestas rápidas para los financieros.

México: Pearson educación. Obtenido

de:http://books.google.com.mx/books?id=8G_JQwxkmG4C&pg=PA89&dq

=valor+del+dinero+en+el+tiempo&hl=es&sa=X&ei=Fk7DUaLJKoPu9ATvz

oGwAg&redir_esc=y#v=onepage&q=valor%20del%20dinero%20en%20el

%20tiempo&f=false

• Moyer Charles R. (2005). Administración financiera contemporánea.

México: Thomson Obtenido

de:http://books.google.com.mx/books?id=4x2kZiShIggC&pg=PA113&dq=v

alor+del+dinero+en+el+tiempo&hl=es&sa=X&ei=aYLEUZOTN5Pe8ASv1I

HABQ&ved=0CEIQ6AEwAw#v=onepage&q=valor%20del%20dinero%20e

n%20el%20tiempo&f=false

• Larrain Felipe. (2002). Macroeconomía: en la economía global. Argentina:

Pearson Education, SA Obtenido de:

http://books.google.com.mx/books?id=DbBQpI7W0ssC&pg=PA161&dq=in

teres+nominal&hl=es&sa=X&ei=GqrEUYXID6ay0QG7toHICQ&ved=0CC8

Q6AEwAA#v=onepage&q=interes%20nominal&f=false

• Vidaurri Aguirre H. (2006). Matemáticas Financieras. México: CENGAGE

Learning. Obtenido

de: http://books.google.com.mx/books?id=fL_d28kW6VQC&pg=PA134&d

ANÁLISIS DE PROYECTOS DE INVERSIÓN

17

q=a%C3%B1o+comercial&hl=es&sa=X&ei=Ne7NUc32NcHm0gH2-

4D4Bw&ved=0CDwQ6AEwAg#v=onepage&q=a%C3%B1o%20comercial

&f=false

• Ahorrando.org (s/a). ¿Qué es el interés? Obtenido

de: http://www.ahorrando.org/Templates/ah/Content.aspx?id=728

• Elnotarioargentino.com.ar (s/a). Interés Simple e Interés Compuesto.

Obtenido

de: http://www.elnotarioargentino.com.ar/interes_simple_e_interes_compu

es.htm

Imágenes

(1) Fotalia.com

(2) Microsoft.com

![Cambiando el mundo[1]](https://static.fdocuments.es/doc/165x107/55aebbd01a28ab05678b46e7/cambiando-el-mundo1.jpg)