ANÁLISIS DEL PROCESO DE CARTERA VENCIDA EN EL NEGOCIO...

116

I UNIVERSIDAD CATÓLICA DE CUENCA UNIDAD ACADEMICA DE ADMINISTACIÓN CARRERA: INGENIERA EN CONTABILIDAD Y AUDITORIA TÍTULO DEL TRABAJO DE GADUACIÓN ANÁLISIS DEL PROCESO DE CARTERA VENCIDA EN EL NEGOCIO “ALMACENES DERICK” EN EL PERIODO 2015-2016 TRABAJO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE: INGENIERIA EN CONTABILIDAD Y AUDITORIA NOMBRE DEL ESTUDIANTE ERIKA ELIZABETH CUENCA ZAPATA DIRECTOR: ECO. REMIGIO VÁSQUEZ LOPEZ AÑO 2017

Transcript of ANÁLISIS DEL PROCESO DE CARTERA VENCIDA EN EL NEGOCIO...

I

UNIVERSIDAD CATÓLICA DE CUENCA

UNIDAD ACADEMICA DE ADMINISTACIÓN

CARRERA: INGENIERA EN CONTABILIDAD Y AUDITORIA

TÍTULO DEL TRABAJO DE GADUACIÓN

ANÁLISIS DEL PROCESO DE CARTERA VENCIDA EN EL NEGOCIO

“ALMACENES DERICK” EN EL PERIODO 2015-2016

TRABAJO DE GRADUACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE:

INGENIERIA EN CONTABILIDAD Y AUDITORIA

NOMBRE DEL ESTUDIANTE

ERIKA ELIZABETH CUENCA ZAPATA

DIRECTOR:

ECO. REMIGIO VÁSQUEZ LOPEZ

AÑO

2017

II

III

IV

DEDICATORIA

Dedico este trabajo al ser Supremo Dios por darme el conocimiento y las

condiciones necesarias para realizar la presente trabajo de investigación.

A mis queridos padres Alcivar y Jaqueline, por el apoyo incondicional que me han

dedicado su tiempo para cumplir con el objetivo de realizar la elaboración del mismo.

A mi hermano, primos, abuelitos y especialmente a mi tia, quienes estuvieron

apoyándome en cada momento que más los necesitaba

.

.

Erika Elizabeth Cuenca Zapata

V

AGRADECIMIENTO

Agradezco infinitamente y con todo mi corazón a Dios por haberme permitido

culminar con mis estudios.

Mis más sinceros agradecimientos al Sr. Mario Joel Díaz Vázquez por

haberme permitirme realizar el presente mi investigación en su empresa.

A mi tutor el Eco. Remigio Vásquez que como tutor de esta tesis me ha

orientado, apoyando y corrigiendo en el presente documento.

Por ultimo a mis profesores y compañeros de la Universidad Católica de

Cuenca que han compartido conmigo momentos inolvidables que jamás

olvidare.

Erika Elizabeth Cuenca Zapata

VI

ÍNDICE DE CINTENIDO

DEDICATORIA ........................................................................................................ IV

AGRADECIMIENTO ................................................................................................. V

RESUMEN ................................................................................................................ X

ABSTRACT ............................................................................................................... X

CAPÍTULO I - ANTECEDENTES ............................................................................... 1

1.1 DESCRIPCIÓN DEL CASO A INVESTIGAR ........................................................ 1

1.2 ANTECEDENTES DE CASO A INVESTIGAR ..................................................... 1

1.3 PREGUNTAS ....................................................................................................... 3

1.3.1 PREGUNTA GENERAL .................................................................................... 3

1.3.2 PREGUNTAS ESPECÍFICAS ........................................................................... 3

1.4 OBJETIVOS ......................................................................................................... 4

1.4.1 OBJETIVO GENERAL ...................................................................................... 4

1.4.2 OBJETIVOS ESPECÍFICOS ............................................................................. 4

1.5 RECURSOS METODOLÓGICOS ........................................................................ 4

CAPÍTULO II - MARCO TEORICO ............................................................................. 6

2.1 DEFINICIONES.................................................................................................... 6

2.1.1CARTERA VENCIDA ......................................................................................... 6

2.1.2 ADMINISTRACIÓN DE LA CARTERA VENCIDA ............................................. 8

2.1.3 IMPORTANCIA Y OBJETIVO DE LA ADMINISTRACIÓN ............................... 10

2.1.4 PROCESO ADMINISTRATIVO ....................................................................... 11

2.1.5 CONTROL DE CARTERA ............................................................................... 12

2.1.6 RECUPERACIÓN DE CARTERA VENCIDA ................................................... 13

2.1.7 ¿QUE ES UNA POLÍTICA? ............................................................................. 13

2.1.7.1 Tipos de políticas ......................................................................................... 14

2.1.8 SEGUIMIENTO DE COBRANZAS .................................................................. 14

2.1.9 PROCEDIMIENTOS DE COBRANZAS ........................................................... 15

2.1.10 ADMINISTRACIÓN DE CARTERA ............................................................... 16

2.1.15 DEFINICIÓN DE CRÉDITO ........................................................................... 18

2.1.15.2 Objetivo básico del otorgamiento de un crédito .......................................... 18

2.1.15.3 Composición De Los Créditos .................................................................... 18

2.1.15.4 Tipos De Créditos....................................................................................... 19

2.1.15.5 Administración De Créditos ........................................................................ 19

2.1.16 POLÍTICAS DE COBRO Y RECUPERACIÓN DE CRÉDITOS ...................... 20

VII

2.1.16.1 Definición, Características e Importancia ................................................... 20

CAPITULO III - DESCRIPCIÓN DEL ALMACENES DERICK .................................. 24

3.1 HISTORIA DE ALMACENES DERICK .............................................................. 24

3.2 MISIÓN ............................................................................................................. 24

3.3 VISIÓN ............................................................................................................... 24

3.4 OBJETIVOS DE LA EMPRESA ......................................................................... 24

3.5 VALORES .......................................................................................................... 25

3.6 UBICACIÓN GEOGRAFICA............................................................................... 25

3.7 ORGANIGRAMA ................................................................................................ 26

3.8 ESTRUCTURAL ................................................................................................. 26

3.8.1 GERENTE GENERAL: .................................................................................... 26

3.8.2 SECRETARIA: ................................................................................................ 26

3.8.3 COBRADORES ............................................................................................... 26

3.8.4 BODEGUERO: ................................................................................................ 27

3.8.5 VENDEDORES: .............................................................................................. 27

3.9 BASE LEGAL ..................................................................................................... 27

3.10 SITUACIÓN ACTUAL DE LA EMPRESA ......................................................... 27

3.11 POLÍTICAS DE RECUPERCIÓN DE CARTERA VENCIDA ............................. 28

CAPÍTULO IV - DIAGNÓSTICO DEL PROCESO DE COBRO DE LA CARTERA

VENCIDA ................................................................................................................. 29

4.1 LAS ACCIONES CONCRETAS PARA EL COBRO Y RECUPERACIÓN DE LA

CARTERA ................................................................................................................ 38

4.1.1 ENTREGA DE NOTIFICACIONES: ................................................................. 38

4.1.2 VISITAS A LOS CLIENTES: ............................................................................ 38

4.1.3 ASESORÍAS LEGALES CON ESPECIALISTAS: ............................................ 38

4.2 INCIDENCIA EN LA GESTIÓN FINANCIERA DE LA CARTERA VENCIDA DEL

ALMACÉN ............................................................................................................... 38

CAPITULO V – MANUAL DE POLÍTICAS PERMANENTES PARA EL COBRO Y

RECUPERACIÓN DE CARTERA VENCIDA ............................................................ 39

CONCLUSIONES .................................................................................................... 47

RECOMENDACIONES ............................................................................................ 48

BIBLIOGRAFÍA ........................................................................................................ 49

ANEXO ................................................................................................................... 53

VIII

LISTA DE FIGURAS

FIG. 1 PROCESO DE LA ADMINISTRACIÓN ESTRATÉGICA ............................... 12

FIG.2 .CONCEPTO DE ADMINISTRACIÓN DE CARTERA ..................................... 17

FIG. 3 UBICACÍON GEOGRAFICA .......................................................................... 25

FIG. 4 ORGANIGRAMA ESTRUCTUTRAL .............................................................. 26

FIG.5. IMPORTANCIA DE UNA CRÉDITO .............................................................. 32

FIG. 6 TIPOS DE GARANTÍA QUE PIDE LA EMPRESA PARA OTORGAR LOS

CRÉDITOS. ............................................................................................................. 33

FIGURA N° 7 CUOTAS ATRASADAS EN DICHO ALMACÉN. ................................ 34

FIG. 8 LOS CLIENTES CANCELAN SUS CRÉDITOS ............................................. 36

FIG. 9 NOTIFICACIONES POR NO CANCELAR A TIEMPO SUS CRÉDITOS ....... 37

IX

LISTA DE ANEXO

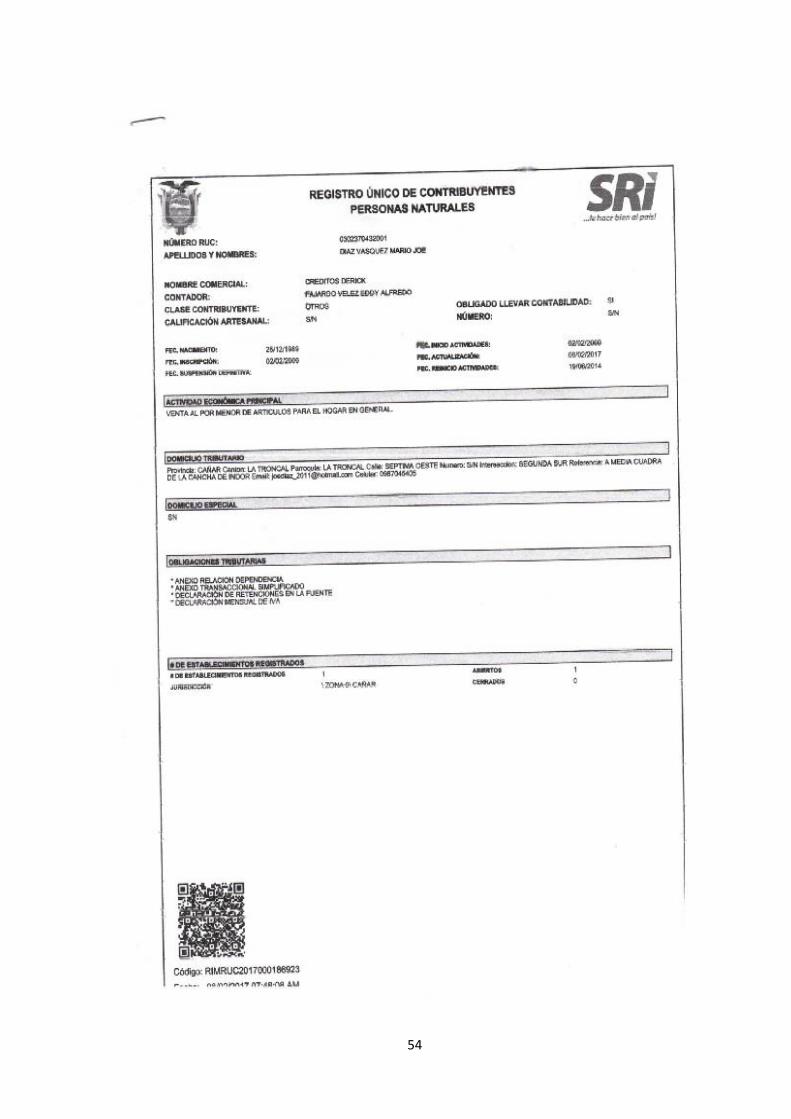

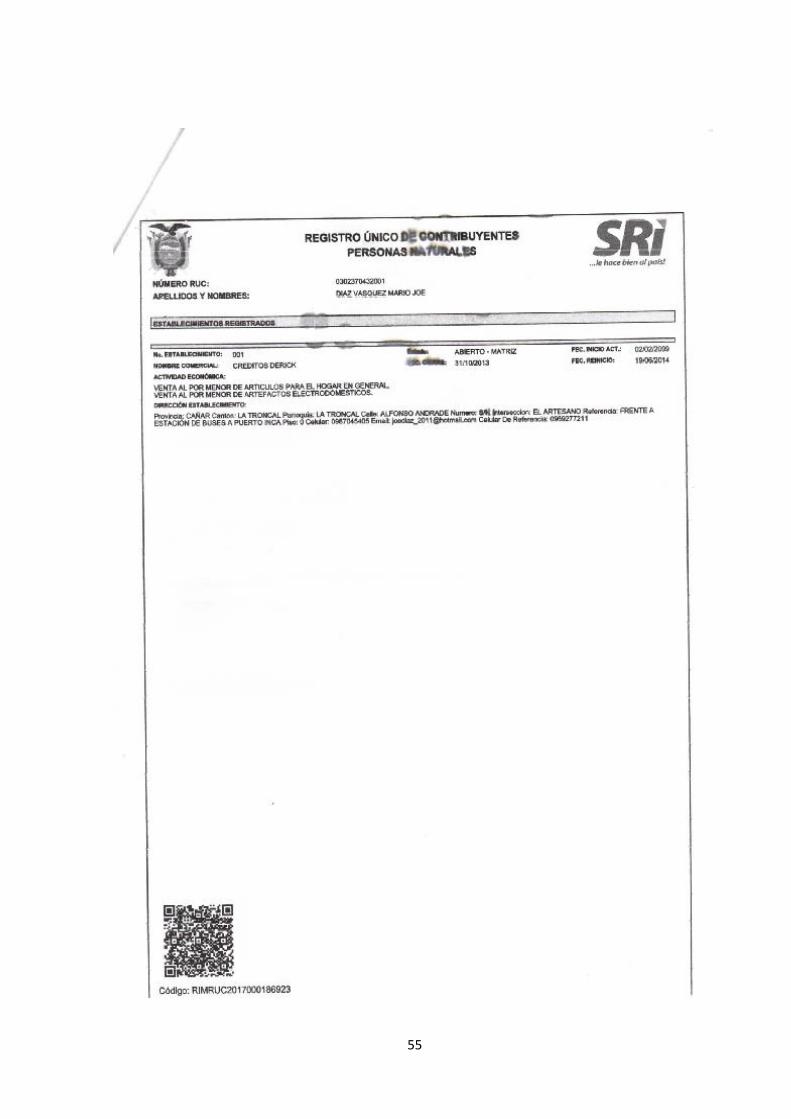

ANEXO 1 RUC DEL ALMACÉN DERICK ................................................................ 53

ANEXO 2 ALMACENES DERICK ............................................................................ 56

ANEXO 3 ENTREVISTA AL PROPIETARIO ......................................................... 58

ANEXO 4 FOTO RELIZANDO LA ENTREVISTA ..................................................... 60

ANEXO 5 ENCUESTA A LOS TRABAJADORES .................................................... 62

ANEXO 6 COBRADOR ............................................................................................ 64

ANEXO 7 COBRADOR ............................................................................................ 66

ANEXO 8 VENDEDOR ............................................................................................ 68

ANEXO 9 VENDEDOR ............................................................................................ 70

ANEXO 10 COBRADOR .......................................................................................... 72

ANEXO 11 SECRETARIA ........................................................................................ 74

ANEXO 12 BODEGUERO ....................................................................................... 76

ANEXO 13 ENCUESTAS A LOS CLIENTES ........................................................... 78

ANEXO 14 CLIENTE ............................................................................................... 80

ANEXO 15 CLIENTE ............................................................................................... 82

ANEXO 16 CLIENTE ............................................................................................... 84

ANEXO 17 CLIENTE ............................................................................................... 86

ANEXO 18 OBSERVACIÓN DE DESPACHO .......................................................... 88

ANEXO 19 ............................................................................................................... 90

ANEXO 20 ENTREGA DE COBRAZA RECAUDADA DIARIA ................................. 92

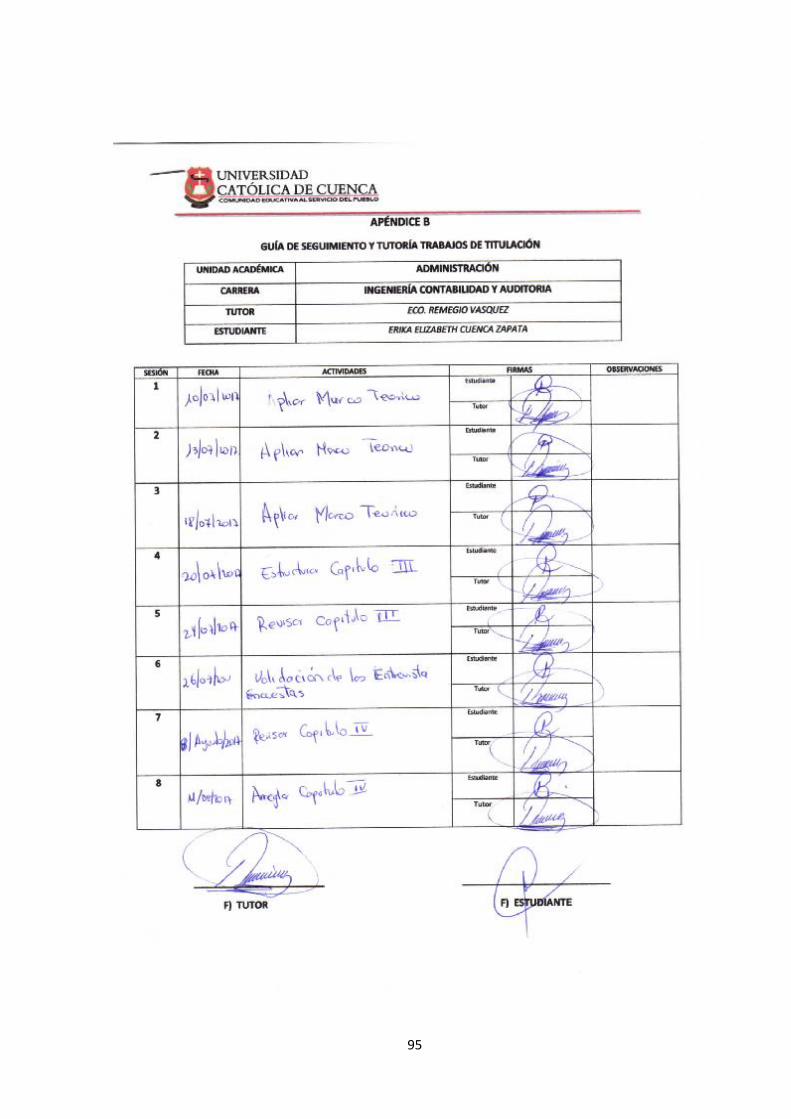

ANEXO 21 GUIA DE SEGUIMIENTO A TUTORIA DE TITULACIÓN ..................... 94

ANEXO 22 ............................................................................................................... 96

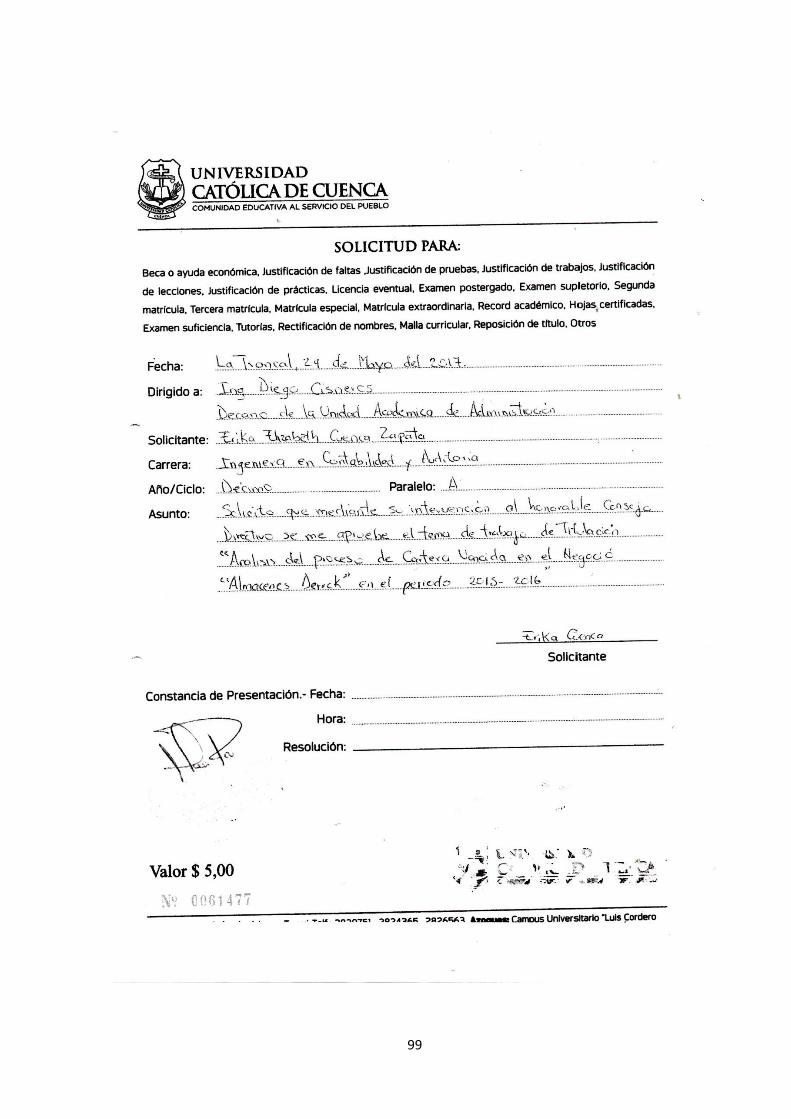

ANEXO 22 SOLICITUD-OFICIO DE APROBACIÓN DEL TEMA DE TITULACIÓN . 97

ANEXO 23 CERTIFICACIÓN DEL RECIBIDO DIGITAL .......................................... 99

ANEXO 24 RECIBIDO DIGITAL DEL TURNITIN ................................................... 101

ANEXO 25 INFORME DEL TURNITIN .................................................................. 103

X

CENTRO DE IDIOMAS

RESUMEN

La presente investigación surge en cuanto a las necesidades que tiene el Almacén “Derick” del Cantón La

Troncal, en recuperar la cartera vencida de los clientes. En “Almacenes Derick” se utiliza la política de autorizar

créditos a sus clientes con el propósito de aumentar ventas, mantener clientes actuales y así mismo atraer clientes

nuevos, pero dichos créditos no han son recuperados oportunamente a la fecha de pago. Tanto así que existe un

alto índice de morosidad, esta falencia se debe: a un inadecuado proceso de recobro de la cartera vencida, a la

falta de políticas y estrategias de cobro en el departamento de cobranza. El estudio de los problemas que ha

presentado el almacén permitió establecer un procedimiento beneficioso para este fin, se utilizó métodos de

observación, entrevistas y técnicas como la encuesta poniendo al descubierto errores operacionales y económicos.

Ante la situación planteada, se concluye que es necesario implementar de manera urgente un manual que recoja

políticas: en crédito y cobranza, también el procedimiento correcto, para recuperar la cartera vencida para la

empresa “Almacenes Derick” del cantón La Troncal. La investigación se considera cualitativa, bajo los criterios de

interpretación contextual e inductiva. La investigación aportará mediante un análisis de sistema de cobro y

recuperación de cartera para la empresa “Almacenes Derick” del Cantón La Troncal.

Palabras claves: Cartera Vencida, Recuperación Cartera Vencida, Políticas, Créditos.

Av. Américas y Humbolt, Cuenca – Ecuador. Tel: (593) 7 2830751 www.ucacue.edu.ec

XI

1

CAPÍTULO I - ANTECEDENTES

1.1 DESCRIPCIÓN DEL CASO A INVESTIGAR

En el ambiente y consolidación de las ventas a crédito, se convierte en una

herramienta importante porque generan las transacciones de ventas del Almacén. “La

gestión de la cobranza viene de tiempos muy antiguos y en la actualidad no es la

excepción, en la que toda transacción económica puede ser al contado o a crédito

dando lugar al nacimiento de las cuentas por cobrar”.

En la empresa “Almacenes Derick” se aplica la política de autorizar créditos a sus

consumidores con el propósito de incrementar las ventas, mantener clientes actuales

y obtener un plan de acción para conseguir nuevos clientes, pero dichos créditos no

han sido pagados al plazo de su cumplimiento, lo que ha ocasionado problemas en

los métodos de cobranza.

“Además no existe el respaldo económico necesario para resolver en corto plazo la

falta de liquidez, y evidentemente el problema de cartera surge principalmente cuando

la empresa ofrece crédito a sus compradores sin el respectivo análisis apropiado de

sus políticas de crédito y la falta de control y atención de la cartera vencida”.

“Sin embargo, también existe un riesgo independiente a la capacidad de la empresa

para fijar sus políticas de crédito y cobranza representada por su situación

circunstancial y particular del cliente que implica el vencimiento del crédito,

provocando un desequilibrio financiero”.

1.2 ANTECEDENTES DE CASO A INVESTIGAR

Para la construcción del antecedente se tomó en cuenta el papel de la cobranza en

las instituciones empresariales su papel y transcendencia, a partir de considerar que

las acciones de cobranza en cualquier institución inician cuando la obligación de pago

queda en mora y el cliente no paga los adeudos, accionando los siguientes métodos

de cobranza para la recuperación de cartera donde se emplean varias modalidades

de procedimientos de cobro.

2

En este estudio de revisaron fuentes bibliográficas que se ajustan a los perfiles de

la investigación como las que a continuación se referencian:

A medida que una cuenta avanza en morosidad, la gestión de cobro se hace más

directa y estricta. Los procedimientos básicos de cobro que se utilizan en el cobro de

cartera morosa son:

- Envió de cartas, SMS, notificaciones de llamadas telefónicas, Visitas

domiciliarias

- Utilización de agencias externas de cobro

- Procedimientos legales.

En cada uno de estos esfuerzos, cuando las instituciones no tienen evidencia de

voluntad de pago para la regularización de un crédito, deben tomar decisiones y

acciones para recuperar la cartera vencida. (Ibarra Piña & (et.al), 2013)

En las áreas de cobranza telefónica se utilizan diversos sistemas que facilitan la

gestión de la recuperación de cartera vencida. Dichos sistemas favorecen la

actualización y almacenamiento de la información, permitiendo que los datos

utilizados en la gestión con los clientes sean verdaderos y oportunos, y que se dé un

enlace directo con los clientes.

Entre los sistemas ocupados por una dirección de cobranza se encuentran:

- Sistemas de gestión de cartera morosa

- Sistemas legacy

- Sistemas de marcación predictiva

- Sistema de administración de personal

Hoy en día, las instituciones bancarias acuden a métodos de oferta de programas

de apoyo que ayuden a los clientes a regularizar o liquidar sus adeudos (en algunos

casos se otorgan quitas de capital, que ayudan a minimizar las pérdidas de cartera en

las mismas). (Ibarra Piña & (et.al), 2013)

Se examina que los clientes no cancelan a tiempo sus créditos otorgados y como

resultado, la empresa tiene problema de no contar con un efectivo para las diferentes

actividades del negocio.

3

“Otra causa es que el personal de Crédito y Cobranza no aplica

procedimientos y políticas para la concesión de créditos y como

consecuencia se clasifican a los clientes erróneo, sin soporte legal,

financiero y documental. Para ello se establecieron las deficiencias en el

proceso de crédito y cobranzas de la Empresa, (…) para la recuperación

de la cartera vencida; sus beneficiarios son todo el personal de la

empresa y sobre todos los clientes que prestan servicio a la Institución”.

(Carrasco Jarrin & Tumbaco lara , 2013)

“La gestión de la cobranza viene de tiempos muy antiguos y en la actualidad no es

la excepción, en la que toda transacción económica puede ser al contado o a crédito

dando lugar al nacimiento de las cuentas por cobrar. La apertura de mercados, la

agresiva competencia, y la tecnología han llevado a los empresarios a vivir un nuevo

entorno de negocios basados en decisiones de riesgos. (…), sobre técnicas de

negociación para todo tipo de clientes, dominando tanto situaciones sencillas como

complejas para conseguir efectivos compromisos de pagos y lograr la recuperación

de su cartera sin perder a sus clientes”. (Revelo, 2013)

1.3 PREGUNTAS

1.3.1 PREGUNTA GENERAL

¿Cuál es la situación que presenta el proceso de cobro y recuperación de

cartera vencida en el negocio “Almacenes Derick” en el período 2015-2016?

1.3.2 PREGUNTAS ESPECÍFICAS

¿Cuál es la incidencia en la gestión financiera de la empresa “¿Almacenes

Derick”, el mantener un alto margen de cartera vencida?

¿Cuáles serían las acciones adecuadas para el cobro, recuperación y cartera

de crédito comercial en el negocio “Almacenes Derick”?

¿Cómo establecer políticas permanentes de cobro y recuperación de cartera

de crédito en la empresa “Almacenes Derick”?

4

1.4 OBJETIVOS

1.4.1 OBJETIVO GENERAL

Diagnosticar el proceso de cobro y recuperación de cartera de crédito para la

empresa “Almacenes Derick” del Cantón La Troncal.

1.4.2 OBJETIVOS ESPECÍFICOS

Definir las acciones concretas para de cobro, recuperación y cartera de crédito

comercial en el negocio “Almacenes Derick.

Determinar cuál es la incidencia en la gestión financiera de la empresa

“Almacenes Derick”, el mantener un alto margen de cartera vencida.

Establecer políticas permanentes para el cobro y recuperación de cartera de

crédito, adecuadas a la realidad de la empresa “Almacenes Derick”.

1.5 RECURSOS METODOLÓGICOS

Los recursos metodológicos de este estudio parte de considerar que este se

establecerá bajo criterios teóricos, conceptuales y técnicos, asumiendo métodos

permiten la comprobación investigativa; su cumplimiento marca la tendencia del

campo sobre el cual se va a mover la investigación, la que se pretende que sea de

tipo cualitativa.

En tal sentido se establecerá la investigación bajo los criterios de interpretación

contextual e inductiva. Además, se establecerá la observación, la entrevista y la

encuesta como las técnicas a emplear; las que permitirán la corroboración del uso de

criterios científicos. La metodología será cualitativa, aplicando método analítico,

estableciendo síntesis y relaciones, para deducir datos y resultados de las encuestas

y las entrevistas.

“La investigación de tipo cualitativa, aportará mediante el análisis un sistema de

cobro y recuperación de cartera vencida para el Almacén Derick del Cantón La

Troncal”.

“Para lo que empleará métodos de revisión y consulta de bibliografía

correspondiente al perfil que se está investigando y de esta forma establecer

teóricamente la información sobre un sistema de cobro, recuperación y cartera de

crédito comercial”.

5

Se establecerá un diagnóstico que dará veracidad científica sobre la situación

actual de cartera de crédito y su incidencia en la gestión financiera dentro del almacén.

Este estudio investigado aportará pautas necesarias para un mejor desempeño del

proceso de cobro y recuperación de cartera de crédito de “Almacenes Derick”.

Durante el proceso investigativo se realizaron acciones que estuvieron encaminada

a diagnosticar el proceso de cobro y recuperación de cartera de crédito de “Almacenes

Derick” del Cantón La Troncal, aspecto que requirió de la elaboración, ejecución y

tabulación de más de 600 encuestas, y entrevista al propietario y al personal de venta.

El aspecto evidenciado en las encuestas y constatado en la entrevista con el

Gerente-Propietario de la empresa, permitieron el establecimiento de políticas

permanentes para facilitar el cobro y recuperación de cartera de crédito, para lo que

se diseñó un manual que sirva de material de referencia y uso para la empresa

“Almacenes Derick”.

6

CAPÍTULO II - MARCO TEORICO

2.1 DEFINICIONES

2.1.1CARTERA VENCIDA

Para Catarino Ibarra, (2010); La Cartera Vencida “Se entiende que la parte de los

documentos y créditos que no han sido cancelados a la fecha de su pago. La cartera

es el eje sobre en el cual gira la liquidez dentro de la empresa, y es el principal del

flujo del efectivo se puede afirmar que la cartera que está en mora son las obligaciones

a las que se les ha cumplido el plazo establecido, valores que no se han podido

recuperar en el oportunamente según los acuerdos anteriormente establecidos que

afectan negativamente a la liquidez entendida como la incapacidad de cumplir

obligaciones a corto plazo”.

“Inicialmente el problema de la cartera vencida nace cuando la empresa ofrece

créditos a sus clientes sin el análisis adecuado de sus políticas de crédito con

la falta de vigilancia o revisión de la cartera enfatizando al incremento de las

cuentas por cobrar de una empresa, para evitar estos problemas es necesario

tomar medidas de alerta temprana que ayuden a la toma de decisiones

oportuna para minimizarla probabilidad de ocurrencia de una crisis económica”.

(Montesdeoca, 2015)

Podemos que la cartera vencida son créditos que no se han venido cancelando a

un determinado plazo. La cartera vencida nace al momento que ceden créditos que

no se realiza el respectivo análisis se las políticas que cuenta la empresa. Es muy

importante la palabra cartera vencida sino podemos recuperar la cartera tendremos el

riego que a empresa tenga problemas económicos.

“Sin embargo, también existe un riesgo independiente a la capacidad de la

institución financiera para fijar sus políticas de crédito y cobranza representado por

situaciones por situaciones eventuales e individuales del cliente que refleja el

vencimiento del crédito”. (Mayorga, 2014)

7

“En relación a lo expresado se puede afirmar que la cantidad total de los créditos

concedidos por una persona Física o legal siendo resultado de un activo de peligro al

tener los créditos en mora”.

“Comprendiendo que la parte de las documentaciones acerca del crédito que no

han sido cancelado a la fecha de cancelación. Evidenciando el problema de la cartera

vencida surge principalmente cuando la empresa ofrece créditos a sus clientes sin un

análisis apropiado de sus políticas de crédito la falta de control y vigilancia de la

cartera”.

“Los criterios anteriores se puede afirmar que, en relación a la Cartera por Vencer,

esta se formada por todos sus clientes (deudores o morosos) son clientes que no han

cumplido con sus cancelaciones”.

Sin embargo, contrariamente a lo expuesto se puede entender por “la Cartera

Vencida es la parte total de sus clientes (deudores o morosos) que indique un reporte

de todos los atrasos en el cumplimento de sus obligaciones de pago”. Dicho de otra

manera, la cartera vencida la componen los clientes que por alguna razón no cancelan

a tiempo. (Mayorga, 2014)

También la cartera vencida es la parte del total de los deudores que no han

cumplido por alguna razón o situación no hacen la respectiva cancelación a la fecha

acordada con el propietario.

Otras de las definiciones que han hecho un acercamiento a este aspecto es la de

Pazmiño (2011), la que asume que:

Es la proporción de la cartera total de una institución financiera cuyo

plazo ha sido vencido sin que el acreedor haya recibido el pago

correspondiente, al activo financiero por parte del deudor o garante

mientras no se castiguen los activos por motivo del no pago del acreedor

continuara devengándose intereses por conceptos de mora sobre los

pasivos vencidos. (Pazmiño, 2011)

Como expresa la definición de cartera vencida, a partir de ser considerado un

aspecto esencial dentro del desempeño de la empresa y su relación con los pagos

correspondientes, teniendo en cuenta que esto puede ser considerado un elemento

8

del activo financiero, donde el deudor debe cumplir con el pago de la cuota mientras

esta tenga que devengarse.

Otro de los acercamientos al concepto de cartera vencida es realizado por Ximena

Alarcón en citas de la investigación de Real Pazmiño (2011), donde expresa que:

“Dichos créditos remunerables en cuota, se reflexionan en cartera

vencida los montos de las cuotas impagadas, dentro de los 90 días

siguientes a las respectivas fechas de vencimiento, salvo el caso en que

se forme la facultad de hacer exigiblemente la totalidad del crédito, por

no cancelar en una determinado número de cuotas, en el que debería

llevarse a cartera vencida el monto total de la operación”. (Pazmiño,

2011)

Podemos decir que la cartera vencida son aquellos créditos a favor de

las empresas que por estar vencidos e impagos deben traspasarse de

cartera vigente a cartera vencida dentro de un pazo determinando a 90

a días desde su fecha de vencimiento.

2.1.2 ADMINISTRACIÓN DE LA CARTERA VENCIDA

Según Márquez, (2000); “La administración del crédito y las cobranzas se

encuentra entre el ciclo de operaciones de las compañías comerciales siendo una de

las actividades más difíciles de realizar. En donde el análisis de las ventas a crédito

en cualquier empresa es de vital importancia porque en la mayoría de las veces, si no

se da crédito disminuye en gran proporción el nivel de ventas, pero lo más relevante

de dar crédito consiste en administrar correctamente los cobros para evitar quedarse

sin efectivo disponible.” (Montesdeoca, 2015)

De tal modo podemos decir que la administración de la cartera vencida consiste en

administrar correctamente las cobras para evitar quedarse sin efectivo. Es de vital

importancia para las empresas para supervisar o coordinar las actividades de una

forma eficaz y eficiente.

9

Según Robbins S, y Coulter M, (2010) “La administración es a lo que se dedican

los gerentes. Involucra la coordinación y supervisión de las actividades de otros, de

tal forma que éstas se lleven a cabo de forma eficiente y eficaz”. (González Posligua

& Veléz Muguerza , 2016)

“En relación a lo expuesto anteriormente puedo decir que la administración forma

parte administrador que puede ser competente a conducirlos, guiarlos, gestionarlos,

ampliarlos y supervisarlos o vigilarlos de una forma eficaz y eficiente al personal que

labora en la misma”.

“La administración son acciones que se realizan por parte de los gerentes de las

empresas, podemos decir que implica de los administradores logren concertar medios

y control todos los movimientos, para que estas produzcan eficacia y eficiencia.”.

Según Hitt, (2007); “Administración: Es un término que tiene varias acepciones

distintas. Su principal significado: Es como una actividad o un proceso. De manera

más específica, definimos administración como el proceso de estructurar y utilizar

conjuntas de recursos orientados hacia el logro de metas, para llevar a cabo las tareas

en un entorno organizacional”.

La administración se subdivide en cuatro partes fundamentales:

- “Administración es un proceso: Que consiste en una serie de actividades y

operaciones, como planear, decidir y evaluar”.

- “Administración implica estructurar y utilizar conjuntos de recursos: Es el

proceso que reúne y pone en funcionamiento una variedad de tipos de

recursos: humanos, financieros, materiales y de información”.

- “Administración significa En actuar en dirección hacia el logro de una meta para

realizar las tareas: Por consiguiente, no efectúa actividades elegidas al azar,

sino actividades con un propósito y una dirección bien definidos”.

- “Administración implica llevar a cabo actividades en un entorno organizacional:

Es un proceso que tiene lugar en las organizaciones y que realizan personas

con funciones diferentes intencionalmente estructuradas y coordinadas para

lograr propósitos comunes” (Hernan, Junio 2012)

10

“Administración también tiene otros significados además de un proceso de

actividades. A veces el término administración se emplea para designar un área

específica para designar un lugar de trabajo dentro de la organización”.

“La administración consiste en coordinar las actividades de trabajo de modo que

se realicen de manera eficiente y eficaz con otras personas y a través de ellas”. “Ya

sabemos que coordinar el trabajo de otros es lo que distingue una posición gerencial

de las demás. Sin embargo, esto no significa que los gerentes pueden hacer lo que

quieran, cuando quieran y como quieran.

Por el contrario, la administración requiere la terminación de una forma eficiente y

eficaz de las actividades laborales dentro de la organización o.” (Hernan, Junio 2012)

2.1.3 IMPORTANCIA Y OBJETIVO DE LA ADMINISTRACIÓN

“Definen a la Administración Es el proceso de organizar y utiliza como un conjuntos

de recursos orientados a obtener metas, para llevar a cabo las tareas en un entorno

organizacional”. (González Posligua & Veléz Muguerza , 2016)

Podemos decir que la administración es el conjunto de organizar planear dirigir

controlar todas las áreas para lograr los objetivos que se proponen

“La administración es el conjunto de las fases para organizar y manipular los bienes

alineados para conseguir el resultado de los objetivos así producir los trabajos en el

ambiente empresarial.” (González Posligua & Veléz Muguerza , 2016)

La Importancia de la Administración:

La administración es muy importante para llevar la organización de una forma

organizada y así conseguir el resultado de los objetivos en el ambiente

empresario

Es imprescindible para el apropiado funcionamiento de cualquier organización

Constituye tranquilidad de la comunidad ya que provee lineamientos para

optimizar el aprovechamiento de los recursos, para así mejorar las relaciones

humanas.

11

Cualquier empresa la productividad y eficiencia está relacionada directamente

con la aplicación de una buena administración.

Así mismo formar principios, métodos y procedimientos para asi lograr con

rapidez y efectividad.

Objetivo de la Administración

“La Administración tiene como objetivo es incrementar la eficiencia de todas

las organizaciones sociales, esto requiere de un conocimiento profundo, es decir, de

cómo se estructuran y funcionan, para que el administrador sea capaz de dirigirlas,

administrarlas, desarrollarlas y controlarlas”.

“Otro objetivo de la administración es de acrecentar la eficacia para lograr el

resultado explícito de las entidades sociales, esto demanda de poseer ideas

sustentadas, de qué manera se constituyen y desempeñan, para que el gerente o

administrador pueda ser competente al conducirlas, guiarlas, gestionarlas, ampliarlas

y supervisarlas o vigilarlas”. (González Posligua & Veléz Muguerza , 2016)

Podemos decir que el objetivo de la administración de aumentar la eficiencia

de la empresa que requiere a conocimientos, es decir a como estructurar o funcionar

para que el propietario o gerente o la persona que administre sea capaz de controlar

las actividades.

2.1.4 PROCESO ADMINISTRATIVO

Para Merlano Parcelas La Administración “es un proceso por el cual se logran

determinados objetivos previamente establecidos, mediante la utilización racional de

recursos humanos, materiales, técnicos y financieros. El proceso administrativo es el

conjunto de fases o etapas consecutivas por medio de las cuales se efectúa la

administración misma que se interrelacionan y forman un proceso integral.”

(Montesdeoca, 2015)

Una empresa cuenta con un conjunto de partes y elementos relacionados entre sí

que interactúan para producir o prestar bienes y servicios y para obtener su producto

12

final, deben seguir una serie de pasos que en administración la conocen como proceso

administrativo.

2.1.5 CONTROL DE CARTERA

“El control de la cartera vencida es un proceso sistemático de evaluación y

seguimiento de las cuentas por cobrar, para la empresa es indispensable controlar el

comportamiento de recaudo de la cartera vencida, esto ayudara al crecimiento

económico tornándose en un beneficio en sus cuentas”. (Montesdeoca, 2015).

Robbins, (2005); “Se expresó que el control de la administración, se entiende que

abarcan en:

Fig. 1 Proceso de la administración estratégica

Fuente: http://repositorio.uta.edu.ec/jspui/handle/123456789/17538

Elaborado por: Erika Cuenca

La planeación, implementación y la evaluación se refiere a que son estrategias para

tener el control de la administración y pueda cumplir con sus respectivos objetivos de

manera eficiente y eficaz. “Aunque las mejores estrategias pueden llevar fracasos si

la administración no le incrementamos nuevas políticas o no las evaluemos

adecuadamente tengan el riego de fracasar”.

También podemos decir que el control de la cartera vencida es llevar un

seguimiento a la cuenta vencida que tiene la empresa, ya que es muy importante llevar

una inspección o controlar la cartera para que no tenga un incremento económico.

PLANEACIÓN IMPLEMENTACIÓN EVOLUCIÓN

13

2.1.6 RECUPERACIÓN DE CARTERA VENCIDA

“La cartera vencida consiste en la recuperación de todas las cuentas por cobrar de

una empresa, estableciendo pasos para la realizar la cobranza a través de medios de

cobranza que depende del ejemplo de crédito.”

2.1.7 ¿QUE ES UNA POLÍTICA?

“Las políticas de crédito sirven para facilitar que los empleados tengan una pauta

de trabajo para conseguir los mejores resultados en la gestión de crédito comercial”.

(Pazmiño, 2011)

“Las políticas de la empresa es la forma de cómo quiere la empresa que se haga

las cosas en relativo al crédito de los clientes, todos los criterios que se ha utilizado

para tomar decisiones, así como los objetivos de crédito que se han logrado

cuantificados en cifra”.

“Son las distintas normas de toda empresa que se establece con la

finalidad de administrar los créditos; a ello se suma la importancia de

realizar antes de conceder o realizar cualquier operación de cesión de

fondos, un pormenorizado estudio de la solvencia y patrimonio del cliente

para así poder saber cuál es el nivel de riesgo que asumen en la

operación.” (Pazmiño, 2011)

“Son los lineamientos para la adecuada administración de la cartera activa y cuyo

objetivo es alcanzar la estandarización de los criterios de la actividad crediticia, así

como de los procesos y procedimientos operacionales del área de crédito.” (González

Posligua & Murgueza Vélez, 2016).

Las políticas son alineamientos para llevar un adecuado proceso y procedimientos

de la administración y alcanzar los objetivos.

“Las políticas de crédito son las normas o reglas que se deben seguir para obtener

una apropiada dirección o gestión en la cartera activa y tiene como meta conseguir la

igualdad de opiniones sobre la actividad comercial crediticia como también de las

técnicas e instrucciones estratégicas en el área de crédito de un establecimiento

14

comercial para que pueda marchar correctamente”. (González Posligua & Veléz

Muguerza , 2016)

Por lo manifestado anteriormente las políticas de crédito y cobranza son muchos

lineamientos para la respectiva adecuación administrativa. “Las políticas son factores

que se deben tomar en cuenta cómo definir cupos de crédito, plazo, requisititos para

otorgar los créditos, procedimiento, sanciones por incumplimiento, interés en mora y

premios como los descuentos por pronto pago”. (González Posligua & Murgueza

Vélez, 2016)

2.1.7.1 Tipos de políticas

Política de límites de exposición crediticia y de pérdida tolerada

Política de otorgamiento

Políticas de garantías

Política de provisiones

Políticas de seguimiento

Política de recuperaciones

Políticas sobre reestructuraciones y su tratamiento en la empresa

Política de revelación de información sobre los niveles de riesgo del

portafolio de créditos a nivel externo e interno

Políticas de revisión y ajuste

Políticas de incentivos y ética

2.1.8 SEGUIMIENTO DE COBRANZAS

Según Moyer; (2009) “El seguimiento de la cartera de crédito es una

acción imprescindible en el proceso y se encuentra bajo la

responsabilidad del oficial de crédito quien se mantendrá pendiente de

todos los créditos bajo su cargo con una actitud persistente y firme en

la gestión de cobros” El propósito fundamental del seguimiento es

mantener un bajo nivel de morosidad de manera que no afecte la

rentabilidad ni la liquidez institucional. (Chango, 2015)

15

De acuerdo a lo expuesto anteriormente el seguimiento a la cartera de crédito el

proceso que se encuentra bajo la responsabilidad del administrador o gerente quien

también está pendiente de no se hayan cancelado y así mismo efectuara la respectiva

cancelación.

2.1.9 PROCEDIMIENTOS DE COBRANZAS

“Los procedimientos de cobranza son los métodos que una compañía utiliza para

intentar el cobro de cuentas vencidas” (Chango, 2015).

Entre los métodos de uso más común se encuentran:

- Realizar avisos o cartas en que se informe a los clientes que su

cuenta venció y se solicita de inmediato su cancelación

- Realizar llamadas telefónicas o visitas a los clientes vendidos

para conseguir el pago.

- Llevar una agenda adecuada de cobranza

- En caso que el cliente no cancele la fecha de cancelación se

emprenderá acciones legales.

“Otro método que en algunos casos resulta eficaz, consiste en que la compañía se

niegue a realizar nuevos embarques hasta que el cliente liquide sus cuentas

vencidas”. (Chango, 2015)

“Aunque el objetivo de los procedimientos de cobranza es acelerar el cobro de

pagos vencidos y reducir la cartera vencida”. (Chango, 2015)

Podemos decir que los procedimientos de cobranza son métodos que la empresa

puede hacer la respectiva cobranza. Como métodos para la recuperación de cartera

tenemos llamadas telefónicas, notificaciones, acciones legales, etc.

16

2.1.10 ADMINISTRACIÓN DE CARTERA

“Es una evaluación sistemática, es el rastreo o seguimiento del control de la cartera

vencida con el fin de lograr que se realice los pagos correspondientes de una forma

adecuada y efectiva. En esta actividad incluye el registro y calificación de las cuentas

por cobrar que regularmente se maneja con plazos de 1 30 días, 30 a 60. 60 a 90 y

más de 90 días. (www.escolme.edu.co/, 2014)

“Podemos decir que la administración de la cartera es el proceso de la estructura y

utilizar recursos orientados hacia las ganancias de las metas, para así llevar a cabo

de las tareas o actividades de la empresa para así conseguir los resultados de los

objetivos. La administración es muy importante para tener un adecuado

funcionamiento de cualquier organismo social tanto para pequeñas y grandes

empresas para lograr mayor rapidez y efectividad”.

“Actividad desarrollada por sociedades de servicios depositarías de títulos de una

o más personas físicas o jurídicas. Sus funciones básicas son: la custodia de valores,

la gestión de cobro de cupones y el control de los efectos fiscales; igualmente, pueden

disponer de los depósitos, tanto de valores como de efectivo, para realizar

operaciones de compraventa con el fin de obtener plusvalías. La administración de

carteras se remunera mediante el pago de un porcentaje sobre el saldo real de la

cuenta del cliente a fecha determinada”. (www.economia48.com, 2009)

“La administración de la cartera exige políticas, normas y procedimientos. El control

financiero de la misma requiere un manejo basado en los indicadores que permitan

resultados”.

Con la premisa de que la cartera siendo el eje principal sobre el cual gira la liquidez

de la empresa y componente del flujo del efectivo. (www.economia48.com, 2009)

Dentro de la administración tenemos los siguientes conceptos:

17

Fig.2. Concepto de Administración de Cartera

Fuente: http://www.economia48.com/spa/d/administracion-de-carteras/administracion-de-carteras.htm

Elaborado por: Erika Cuenca

CLICLO NETO DE CAJA

• Muestra la capacidadde cubrir las cuentaspor pagar la cartera. amayor numero de diaslanecesidad de fondossera mayor.

ECUACIÓN DE LA LIQUIDEZ

• Sii vende de contado, elnuemro de dias decuentas por pagar esmenor que cuentas porcobrar el flujo deefectivo sera negativo yhabra un equilibriocuando los dias decaretrason iguales a losdiad de cuentas porpagar y habra efectopositovo cuando los losdias de cuentas porpagar son ayores a losdias x cobrar.

PARTICIPACIÓN DE LA CARTERA EN EL ACTIVO

CORRIENTE.

• la caretera y einventario soncomponentes basicosde los activos correintespor lo tanto determinarque porcentajecorresponder a careraque nos ayuda adeterminar si hay unexceso, generado loque se denomina"fondos osiosos", locuales tiene un altocosto de oportunidadfinanciera.

ROTACIÓN

• Indicador financiero quedetermina el tiempo que lascuentas por cobrar seconvierte en efectivo o eltiempo que la empresa tomaen cobrar a sus clientes.

ANTIGUÏDAD

• Se refiere al grado deconcentración porcential oabsoluta entre losabosoluto entre losdistintos rangos de días

COMPOSICIÓN POR CLIENTE

• Financiar cartera tiene un altocosto por lo alto es necsario laconcentración de la cartera de losclientes como:

• Gradode vulnerabilidad odependecncia de mercadoconcentrando en pocos clientes

• Otra dichos clientes mantienessus obligaciones.

CRECIMIENTO VENTAS VS CUENTAS X COBRAR

• Un mayor aumento en facturación acrédito conlleva aumento en carteraVariación de un período a otro(análisis horizontal). Comparar contraventas utilidad operativa y otros(análisis ventical)

CARETRA ÓPTIMA

• La caretra es el componente mas líquido delactivo coorente. exixte una parte minima deinvesion en cartera que la empresa necesita entodo momento y es la cartera corriente.

18

2.1.15 DEFINICIÓN DE CRÉDITO

“El crédito es una operación financiera en la que se pone a nuestra disposición una

cantidad de dinero hasta un límite especificado y durante un período de tiempo

determinado, al término del cual habrá de devolvérselo al deudor junto con sus

respectivos intereses devengados, seguros y costos asociados si los hubiera”.

(www.escolme.edu.co/, 2014)

“Podemos decir que el crédito es un movimiento de una empresa financiera o

comercial donde el cliente facilita una determinada cantidad de dinero a otro individuo

en donde garantiza un acuerdo para reembolsar el total requerido dentro del pazo

establecido”.

Para la determinación de los sujetos del crédito, se les otorga a las personas

naturales o jurídicas con los requisitos con el propósito de poder ser evaluado o

evaluada para ser favorecido por este otorgamiento, ya sea por facilidades de pago o

efectivo en correspondencia a las políticas de créditos de la empresa.

2.1.15.2 Objetivo básico del otorgamiento de un crédito

“Viendo a la empresa como generadora de ganancias mediante un sistema de

créditos. Tales propósitos se encaminarías a aumentar el volumen de las ventas y

también incrementar las ventas mediante el otorgamiento de facilidades de pago al

cliente, independiente del rol de desempeño que realice la persona que lo solicite”.

(www.escolme.edu.co/, 2014)

2.1.15.3 Composición De Los Créditos

La empresa que otorgan créditos de una forman u otra consideran los

siguientes aspectos para la llamada composición del crédito, entre los que se

referencian:

Solicitante del Crédito: los clientes que hacen esta solicitud se le denominan

“Clientes Deudores”

Otorgante del Crédito: los otorgantes de los créditos se le denomina

Acreedores.

19

Documentos a cobrar: Entre los documentos a tener en cuenta para realizar

un crédito son los siguientes: facturas, letras, pagares.

Deudores Morosos: Se denomina a los que solicitan los créditos, pero

demoran en pagar.

Garantías Reales o Prendarias: Se denominan a las garantías que quedan en

garantía o pago proporcional al crédito

Tasa de Interés Pactada: Es el establecimiento de la cuota de entrada o

proporcionada o establecida entre ambas partes, pero direccionado por la

empresa concesionadora del crédito

Monto del Crédito: números de crédito establecido dentro de la empresa.

Plazos y modalidad de pago: Periodo de concreción del pago según lo

establecido y la cantidad.

2.1.15.4 Tipos De Créditos

Tenemos diferentes tipos de crédito y así mismo cada uno de ellos tiene opciones

de pago diferentes:

“Crédito para compras a plazos (por ejemplo, crédito para vivienda o para

automóviles). Con el crédito a plazos se firma un contrato para reembolsar una

cantidad fija del préstamo en pagos iguales durante un período de tiempo”.

“Crédito rotativo: opción de pagar la totalidad de su deuda o de realizar pagos

mínimos cada mes. A medida que paga, vuelve a estar disponible para volver a

solicitar un nuevo préstamo”. (www.escolme.edu.co/, 2014)

2.1.15.5 Administración De Créditos

Para mantener a los clientes y atraer a nuevos clientes, ciertas empresas hallan

que es necesario aplicar créditos.

“Las condiciones de crédito pueden variar entre campos industriales

diferentes, pero las empresas dentro del mismo campo industrial

generalmente ofrecen condiciones de crédito similares. Las ventas a

20

crédito, que dan como resultado las cuentas por cobrar, normalmente

incluyen condiciones de crédito que estipulan el pago en un número

determinado de días. Aunque todas las cuentas por cobrar no se cobran

dentro el periodo de crédito, la mayoría de ellas se convierten en efectivo

en un plazo inferior a un año; en consecuencia, las cuentas por cobrar

se consideran como activos circulantes de la empresa”.

(www.escolme.edu.co/, 2014)

2.1.16 POLÍTICAS DE COBRO Y RECUPERACIÓN DE CRÉDITOS

“Son todos los lineamientos técnicos que utiliza el gerente financiero de una

empresa, con la finalidad de otorgar facilidades de pago a un determinado cliente. La

misma que implica la determinación de la selección de crédito, las normas de crédito

y las condiciones de crédito”.

“La política de crédito de una empresa da la pauta para determinar si

debe concederse crédito a un cliente y el monto de éste. La empresa no

debe solo ocuparse de los estándares de crédito que establece, sino

también de la utilización correcta de estos estándares al tomar

decisiones de crédito”. (www.escolme.edu.co/, 2014)

“Deben desarrollarse fuentes adecuadas de información y métodos de análisis de

crédito. Cada uno de estos aspectos de la política de crédito es importante para la

administración exitosa de las cuentas por cobrar de la empresa. La ejecución

inadecuada de una buena política de créditos o la ejecución exitosa de una política de

créditos deficientes no producen resultados óptimos”.

2.1.16.1 Definición, Características e Importancia

- TÉCNICAS DE RECUPERACIÓN DE CARTERA

Recuperar cartera vencida requiere de planificación, orden y constancia.

Tener un compromiso con el cliente que se refleja en la pronta respuesta a sus

consultas y soluciones eficaces para así resolver los problemas.

Recuperar crediticio en todas las etapas de cobranza, analizando y

segmentando la cartera antes de gestionar. (Hernan, Junio 2012)

21

Esta segmentación determina estrategias más adecuadas y darnos comienzo

a la gestión.

Expuesto lo anterior las técnicas o métodos de recuperación de cartera

requiere planificar ordenar, teniendo un compromiso con los clientes que

manifieste soluciones de manera eficaz para así resolver los problemas de

recuperación. Y recuperado en todas las etapas cobranzas, analizando con

estrategias adecuadas de la cartera antes de iniciar las gestiones

- NOTIFICACIONES DE LLAMADAS TELEFÓNICAS

“Llamada es la acción y efecto de llamar. Este verbo permite hacer referencia a

invocar, convocar. También se le dice llamar al hecho de hacer ademanes o hablar

para que una persona acuda o responda”. (Hernan, Junio 2012)

“Las llamadas se constituyen en una vía factible pues estas pueden activar la

comunicación con el propósito de recordar que debe pagar con prontitud la cuota de

crédito”.

- ABOGADOS EXTERNOS

Para Rodríguez, (2005) “Un abogado externo es aquella persona que ejerce

profesionalmente la defensa jurídica de una de las partes en juicio, así como los

procesos judiciales y administrativos ocasionados por ella‖”. (Hernan, Junio 2012)

Podemos decir que los abogados externos son aquellas personas que ejercen de

manera profesional defendiendo así unas de las partes de juicio.

- GESTOR DE COBRANZA

El trabajo del Gestor de Cobranza deberá tratar con personas de variado nivel,

estilos y modos de ser, de ahí que deba ser una persona que reúna el siguiente perfil:

- El cobrador debe tener presencia agradable

- Tener buenos modales

- Debe tener iniciativa al momento de cobrar al cliente

22

- Debe tener conciencia de honradez

- El cobrador debe tener muchas ganas de trabajar y así ser incentivado

- Debe de ser discreto en momentos de cobranza

- El cobrador debe tener toda la disponibilidad de viajar. (Hernan, Junio 2012)

OBSERVACIÓN A LOS CLIENTES

“La visita a los cliente u observación es el método más efectivo para la recuperación

de un impagado, aunque hay que tener en cuenta que es el método más costoso.

Cuando las cartas y/o llamadas telefónicas no surten efecto, la visita personal al

moroso es la última alternativa extrajudicial que nos queda”. (Hernan, Junio 2012)

La observación o visitas a los clientes es un método efectivo para la recuperación,

realizando llamadas telefónicas, aunque este método es un poco costoso porque ahí

clientes no desean cancelar o se cambian de domicilio.

- GARANTÍAS DE CRÉDITOS

“Tradicionalmente una garantía es una obligación accesoria del crédito.

Modernamente y en especial en las garantías de tercero el acreedor se prefiere que

la existencia de la garantía vaya separada de la existencia de la deuda. De allí que la

garantía esté vinculada pero no subordinada a la deuda”. (Hernan, Junio 2012)

“La garantía del crédito es una obligación vinculada y coordinada; crea un derecho

subjetivo a favor del acreedor”.

- GARANTÍA PERSONAL

“El titular y los avalistas ofrecen su garantía personal ilimitada presente y futura de

todo su patrimonio. Cabe indicar que si existen bienes en el patrimonio de dichas

personas que están gravados de forma específica no podrán ser ejecutados ante un

no pago del préstamo (por ejemplo un local hipotecado)” (Hernan, Junio 2012)

23

- GARANTÍA DE DOCUMENTOS

“En los documentos de la garantía no se pueden recortar los derechos del

consumidor, ni ponerles limitaciones que no prevé la ley durante los dos años que

dura la garantía legal” (Hernan, Junio 2012)

- GARANTÍAS DE PRENDA

“La prenda es un derecho real accesorio de garantía que tiene como función

accesoria el asegurar al acreedor el cumplimiento y satisfacción de su crédito,

mediante un poder especial que se le confiere sobre la cosa pignorada (dada en

garantía)”. (Hernan, Junio 2012)

24

CAPITULO III - DESCRIPCIÓN DEL ALMACENES DERICK

3.1 HISTORIA DE ALMACENES DERICK

Los Almacenes Derick, comienza a dar su servicio a partir de la superación personal

de Mario Joel Díaz Vázquez, el cual inicia el negocio con una concepción

completamente diferente a la actual pues solo comerciaba zapatos, actividad que

alternaba con su labor en el campo. Se ubicaba el en una bodega, pero a partir de la

obtención de un crédito, comenzó el cambio de perfil de ventas pues este vendía todo

el objeto plástico, compraba mercadería al “Almacén Suarez”. Nace con el nombre

“Almacenes Derick”, en abril del año 2015, con dos trabajadores, en la actualidad

cuenta con un total de ocho empleados. Realiza declaraciones tributarias al SRI, para

lo que tiene asignado un Ruc: 030237043281. Cuenta con 1432 clientes que hacen

sus compras de forma estables en este emprendimiento. El negocio se ha expandido

por localidades como: Naranjal, Balao, El Triunfo, La Troncal, El 26, Km 48 entre otros.

3.2 MISIÓN

El Almacén Derick promueve el buen servicio y la venta de productos de calidad

para la población del cantón La Troncal, pretende expandirse en otros sectores de la

ciudad con el fin de satisfacer a los clientes con sus variadas ofertas distinguiéndose

por el respeto, la educación y la cordialidad a los que demanden nuestros servicios.

3.3 VISIÓN

Pretende convertirse para el 2020 en uno de los mayores almacenes del cantón La

Troncal, llegando a tener más de 2500 clientes, garantizando un servicio de calidad y

variado, convirtiéndose en centro de referencia comercial.

3.4 OBJETIVOS DE LA EMPRESA

Desarrollar proceso de ventas que se distinga por la calidad de los servicios para

el logro de las metas planteadas en la Misión y Visión del negocio y de esta forma ir

incrementando nuestra vida comercial paulatinamente.

25

3.5 VALORES

El almacén promueve dos valores esencialmente, los que se direccionan a:

El respeto y la buena atención al cliente.

Mantener una ética laboral y una buena educación.

3.6 UBICACIÓN GEOGRAFICA

UBICACÍON GEOGRAFICA

Fig. 3

Fuente:https://www.google.com.ec/maps/place/La+Troncal/@-2.423696,-

79.3446645,17z/data=!4m5!3m4!1s0x91cd557c75d29e59:0xcc4c00d51a88a93e!8m2!3d-2.4204637!4d-79.3437394?hl=es

26

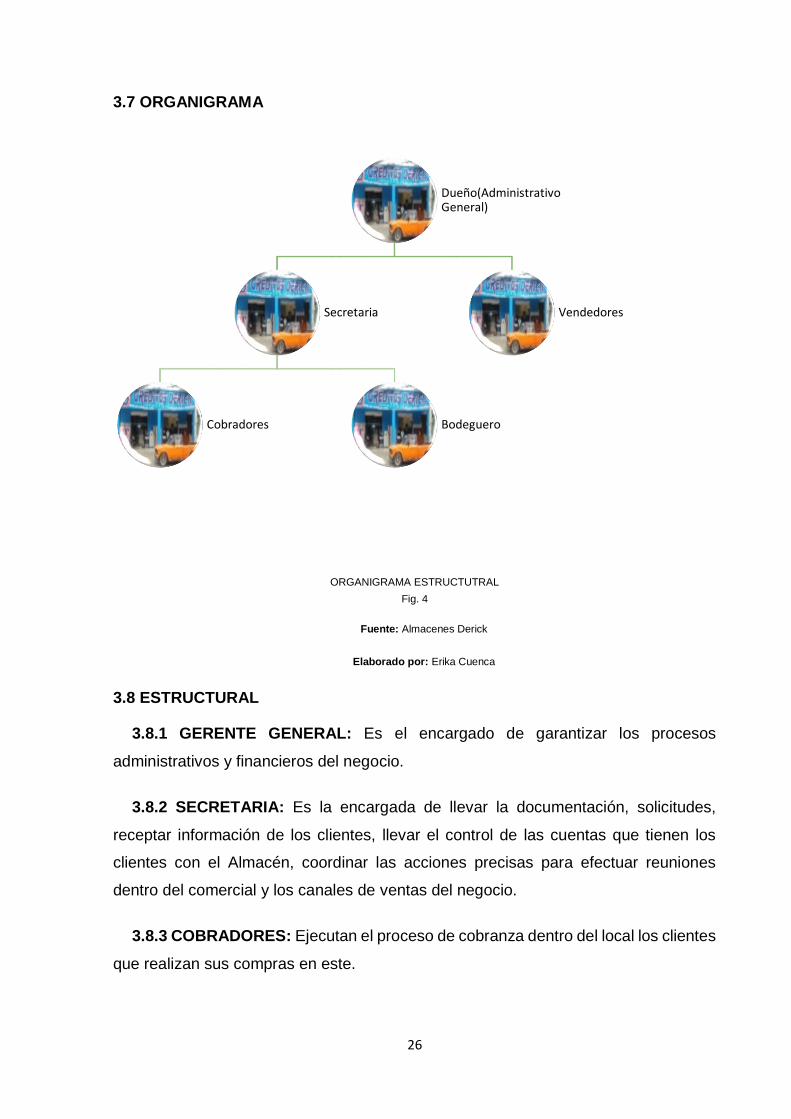

3.7 ORGANIGRAMA

ORGANIGRAMA ESTRUCTUTRAL

Fig. 4

Fuente: Almacenes Derick

Elaborado por: Erika Cuenca

3.8 ESTRUCTURAL

3.8.1 GERENTE GENERAL: Es el encargado de garantizar los procesos

administrativos y financieros del negocio.

3.8.2 SECRETARIA: Es la encargada de llevar la documentación, solicitudes,

receptar información de los clientes, llevar el control de las cuentas que tienen los

clientes con el Almacén, coordinar las acciones precisas para efectuar reuniones

dentro del comercial y los canales de ventas del negocio.

3.8.3 COBRADORES: Ejecutan el proceso de cobranza dentro del local los clientes

que realizan sus compras en este.

Dueño(Administrativo General)

Secretaria

Cobradores Bodeguero

Vendedores

27

3.8.4 BODEGUERO: Lleva el control del almacén, coloca, barre y ordena los

anaqueles.

3.8.5 VENDEDORES: Estos son los encargados de orientar al cliente sobre la

compra que puede o va a realizar, además mantienen el control visual de las distintas

áreas del almacén con el fin de evitar posibles pérdidas.

3.9 BASE LEGAL

La realización de la presente investigación del Almacén Derick se respalda y

funciona bajo las leyes, códigos y reglamentos tales como:

- Constitución de la República del Ecuador

- Código Civil

- Ley Orgánica del Consumidor

- Superintendencia de Compañías (institución que concede los permisos

para el funcionamiento)

- IESS (Requisito indispensable en el que debe estar afiliado tanto como

el patrón y los empleados que laboran)

- SRI (Tributación)

- Cuerpo de bombero (Permiso del funcionamiento del Local)

- Municipio (el Otorgamiento de patente)

- Registro Mercantil

- Centro de Salud del Ministerio de Salud Publica

3.10 SITUACIÓN ACTUAL DE LA EMPRESA

Se considera que la empresa es relativamente joven, que está en un momento

prospero, de expansión de crecimiento. Además, se puede señalar que esta, no

consta con procesos para mantenerse en el mercado, entre los que sobresalen la

recuperación de cartera, elemento que puede ocasionarle un endeudamiento por

encima de lo planificado sino toma medida ajustando este proceso.

28

3.11 POLÍTICAS DE RECUPERCIÓN DE CARTERA VENCIDA

Asesoría de un abogado

Notificaciones de no haber cancelado el crédito

Tener los documentos de los clientes actualizados

Pagos al día en el comercial

Evidencia mediante facturas del local de la compra seminal por más de

3 meses

29

CAPÍTULO IV - DIAGNÓSTICO DEL PROCESO DE COBRO

DE LA CARTERA VENCIDA

Para la ejecución de este procedimiento, en la investigación se procedió a realizar

encuestas: una al dueño, siete a los trabajadores y a los seiscientos clientes.

El propietario del Almacén pudo determinar los siguientes criterios que los

presentamos a continuación:

Para la autorización de créditos el propietario manifestó que los clientes para

lograr la obtención de crédito requieren de copia de cédula y papel de

votación actualizado planilla de luz del domicilio. En caso del cliente tenga

garante debe presentar la copia de cedula papel de votación y panilla de luz

del domicilio.

El desarrollo de la cartera vencida el propietario del negocio supo manifestar

que cuenta con un abogado para la asesoría de los créditos que han sido

vendidos por falta de pago. También realizan comunicados a los clientes que

se mantienen en morosidad.

El dueño manifestó que tipos de clientes aplican el proceso de recuperación

de cartera vencida son los clientes fijos son esos clientes que cancelan a

tiempo y que se han mantenido dentro del Almacén, clientes no fijos y

clientes esporádicos son clientes que frecuentemente no han cancelo por

ende se aplica el proceso de recuperación de cartera.

Para ceder un crédito el propietario aplica las siguientes políticas que se

aplican:

- Que los clientes deben tener los documentos actuales

- Pagos al día dentro del comercial

- Evidencia mediante facturas del local de las compras seminales por

más de 3 meses.

Para la recuperación de cartera vencida se estimula a los trabajadores del

almacén lo hacen por medio de comisiones, viajes, días de descanso y

asensos. También existe formas de cobro para otorgar un crédito a los clientes

pueden ser: mensual, quincenal y semanal

30

Los clientes para conceder los créditos:

- Se requieren de copia de cédula

- Papel de votación actualizado planilla de luz del domicilio.

- Número de teléfono del domicilio

- 2 Referencias Personales

- En caso del cliente tenga garante debe presentar la copia de cedula papel

de votación y panilla de luz del domicilio.

Una vez establecidos ya los montos para otorgar crédito el cliente puedes escoger

los montos que se aplican pueden escoger las siguientes cuotas:

- 1-5 cuotas

- 6- 10 cuotas

- 11-15 cuotas

Las garantías que se otorgan a los clientes por los créditos que existen dentro

negocio son:

Referencias comerciales

Referencias personales

Otras garantías.

Dentro del Almacén se aplican estrategias para la recuperación de cartera los

clientes que no han cancelado a la fecha de su vencimiento se les enviara

notificaciones. Los elementos anteriores han sido el resultado de asesorías

recibidas por parte de un abogado y también como parte de las estrategias que se

utiliza para la recuperación de cartera en el negocio se implementan las visitas

puerta a puerta a los clientes.

Establecer cómo se lleva el registro detallado de las cuentas por cobrar, la

verificación fue positiva. Otros de los criterios a considerar fue las políticas

establecidas únicamente para las cuentas por cobrar, resultando como negativo

este criterio para la empresa.

31

Para el otorgamiento del crédito se obtuvo que fue positiva que si conoce sobre

este procedimiento. Otro no conoce el procedimiento para ceder créditos y

restante de clientes respondieron que a veces conoce la existencia de estos.

La empresa debería evaluar a los clientes que soliciten créditos que para obtener

un crédito debe tener como requisito tales como:

- Referencias Personales

- Referencias Económicas.

Los trabajadores reciben alguna comisión para la recuperación de cartera

vencida del almacén, manifestaron que si recibe comisión y la otra parte que no

recibe. Esto quiere decir que sería muy factible para los trabajadores recibir

incentivos por la recuperación de cartera vencida

Como parte de los resultados los trabajadores del Almacén indicaron que no

reciben capacitaciones por parte de la empresa de los trabajadores en cuanto a

los procesos de créditos, aspecto que evidencia la necesidad de capacitar a los

trabajadores.

Los empleados del almacén manifestaron que si existe un alto índice de morosidad

en cuanto a las cuentas por cobrar. Nos indica que dentro del almacén existe

morosidad respecto a las cuentas por cobrar.

Los trabajadores manifestaron que la empresa debería implementar nuevos

procedimientos para otorgar créditos y la otra parte que no debería implementar

procedimientos. Esto da como resultado que la empresa debería realizar nuevos

lineamientos para la otorgación de créditos para que no tenga problemas en los

procesos de créditos.

Otro de los resultados los trabajadores supieron indicar la necesidad de

implementar nuevas políticas de cobranza. Otros indicaron que no debería

implementar políticas de crédito. Esto quiere decir que la empresa debería realizar

nuevas políticas de cobranza para que no existan falencias dentro del almacén.

32

A los clientes del Almacén se obtuvieron los siguientes resultados que si existe una

alta importancia que es un crédito. Otros calificaron como medio que no es muy

importante para ellos y la otra parte manifestó que es muy bajo clientes no les

interesa los créditos

Fig.5. Importancia de una Crédito

Fuente: Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

Después de haber realizado las encuetas a los clientes acerca si para ellos existen

una alta importancia que es un crédito, obteniendo como resultado que el 75% de los

encuestados ve al crédito como un aspecto importante, el 20% expreso que la

importancia que le concede es media al crédito y el 5% considero que para ellos el

crédito reviste poca importancia.

Los clientes demuestran que la cajera recauda el efectivo al momento de pagar los

créditos. Otros manifestaron que el gerente recepta al momento de pagar su crédito,

el restante indico que el cobrador también recepta al momento de cancelar los

créditos.

75%

20%

5%

Alta

Media

Baja

33

Los clientes del almacén se obtuvo los siguientes resultados: se manifestó que si le

parece suficiente la documentación requerida por el Almacén y la otra parte índica

que no le parece suficiente la documentación que debe de ser más exigente en los

documentos para que no exista problemas a largo plazo.

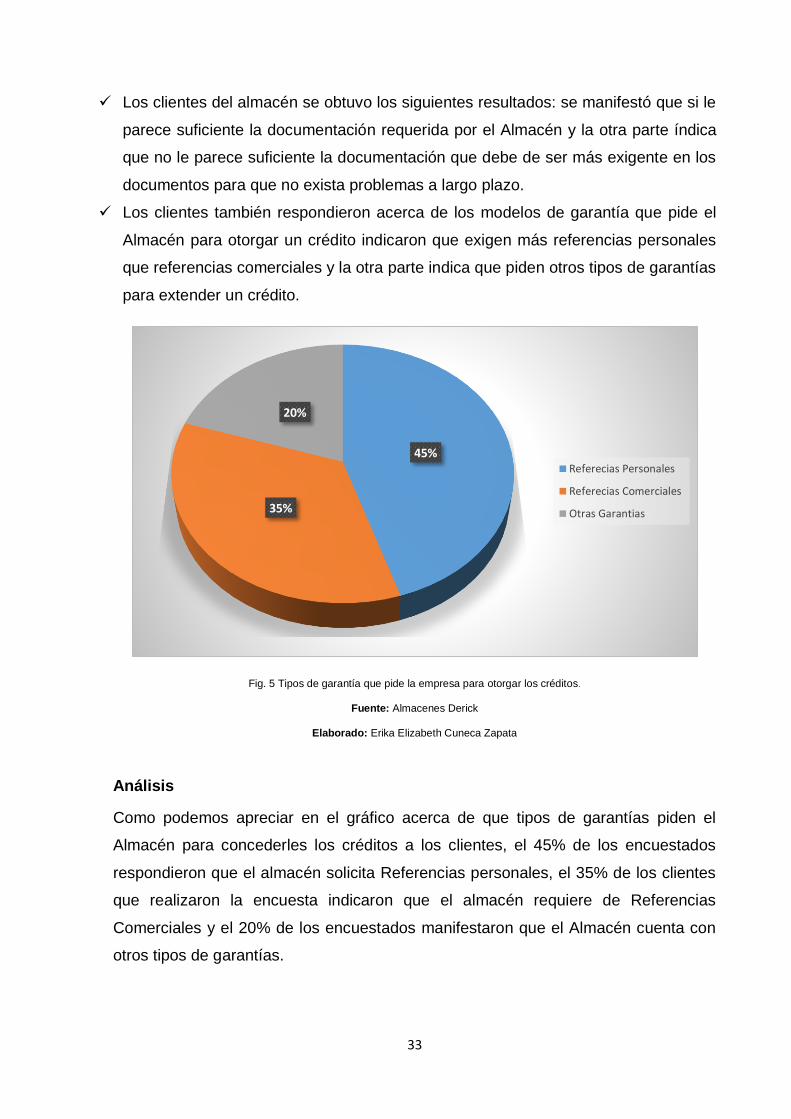

Los clientes también respondieron acerca de los modelos de garantía que pide el

Almacén para otorgar un crédito indicaron que exigen más referencias personales

que referencias comerciales y la otra parte indica que piden otros tipos de garantías

para extender un crédito.

Fig. 5 Tipos de garantía que pide la empresa para otorgar los créditos.

Fuente: Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

Como podemos apreciar en el gráfico acerca de que tipos de garantías piden el

Almacén para concederles los créditos a los clientes, el 45% de los encuestados

respondieron que el almacén solicita Referencias personales, el 35% de los clientes

que realizaron la encuesta indicaron que el almacén requiere de Referencias

Comerciales y el 20% de los encuestados manifestaron que el Almacén cuenta con

otros tipos de garantías.

45%

35%

20%

Referecias Personales

Referecias Comerciales

Otras Garantias

34

De acuerdo a la encuesta realizada en el Almacén Derick manifestamos que los

clientes atrasan sus créditos de 1 a 3 cuentas, otros clientes se retrasan de 4 a 6

cuotas y el restante de clientes se atrasa de 6 a 10 cuotas.

Figura N° 6 Cuotas atrasadas en dicho Almacén.

Fuente: Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

Como podemos apreciar en el gráfico los clientes manifestaron que se atrasan sus

créditos de 1 a 3 cuotas que equivale un porcentaje del 25%, de 4 a 5 cuotas los

clientes manifestaron que se atrasan y esto equivale a un 45% de clientes que no

cancelan a tiempo y de 6 a 10 cuotas respondieron que se atrasan con el porcentaje

más alto sido el 30%.

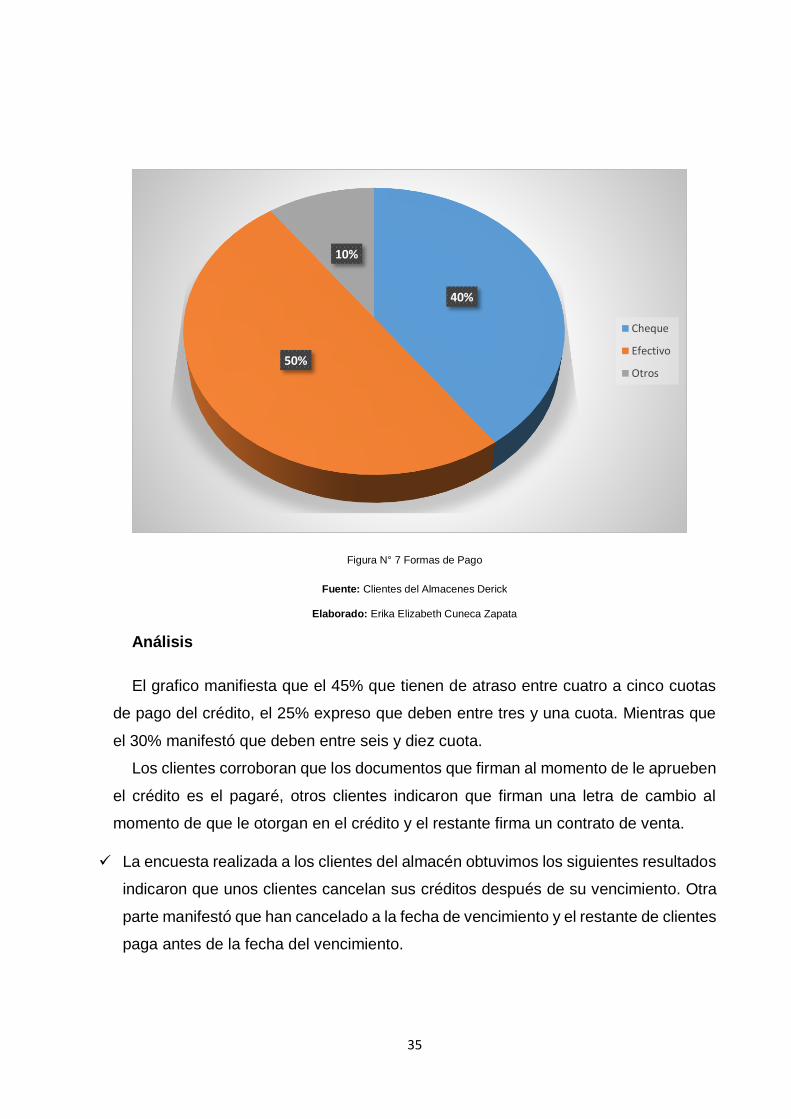

Así mismo indican los clientes que cancelan su crédito en efectivo, otros lo hacen

por medio de cheques y el restante de clientes por otras formas de pago.

25%

30%

45%1-3 cuotas

4-5 cuotas

6-10 cuotas

35

Figura N° 7 Formas de Pago

Fuente: Clientes del Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

El grafico manifiesta que el 45% que tienen de atraso entre cuatro a cinco cuotas

de pago del crédito, el 25% expreso que deben entre tres y una cuota. Mientras que

el 30% manifestó que deben entre seis y diez cuota.

Los clientes corroboran que los documentos que firman al momento de le aprueben

el crédito es el pagaré, otros clientes indicaron que firman una letra de cambio al

momento de que le otorgan en el crédito y el restante firma un contrato de venta.

La encuesta realizada a los clientes del almacén obtuvimos los siguientes resultados

indicaron que unos clientes cancelan sus créditos después de su vencimiento. Otra

parte manifestó que han cancelado a la fecha de vencimiento y el restante de clientes

paga antes de la fecha del vencimiento.

40%

50%

10%

Cheque

Efectivo

Otros

36

Fig. 8 Los clientes cancelan sus créditos

Fuente: Clientes del Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

Como podemos apreciar en el gráfico que el porcentaje más alto es el 50% de los

clientes que cancelan sus créditos después del vencimiento, un porcentaje medio que

es el 35% de los clientes que indicaron que cancelan sus créditos al a fecha que vence

su crédito y el porcentaje bajo que equivale al 15% que pagan sus créditos ante de la

fecha de cancelación.

Algunos clientes encuestados manifestaron que les encantaría recibir alguna

disminución por cancelar sus créditos antes de la fecha de cancelación. Otros

respondieron que no les gustaría recibir algún descuento.

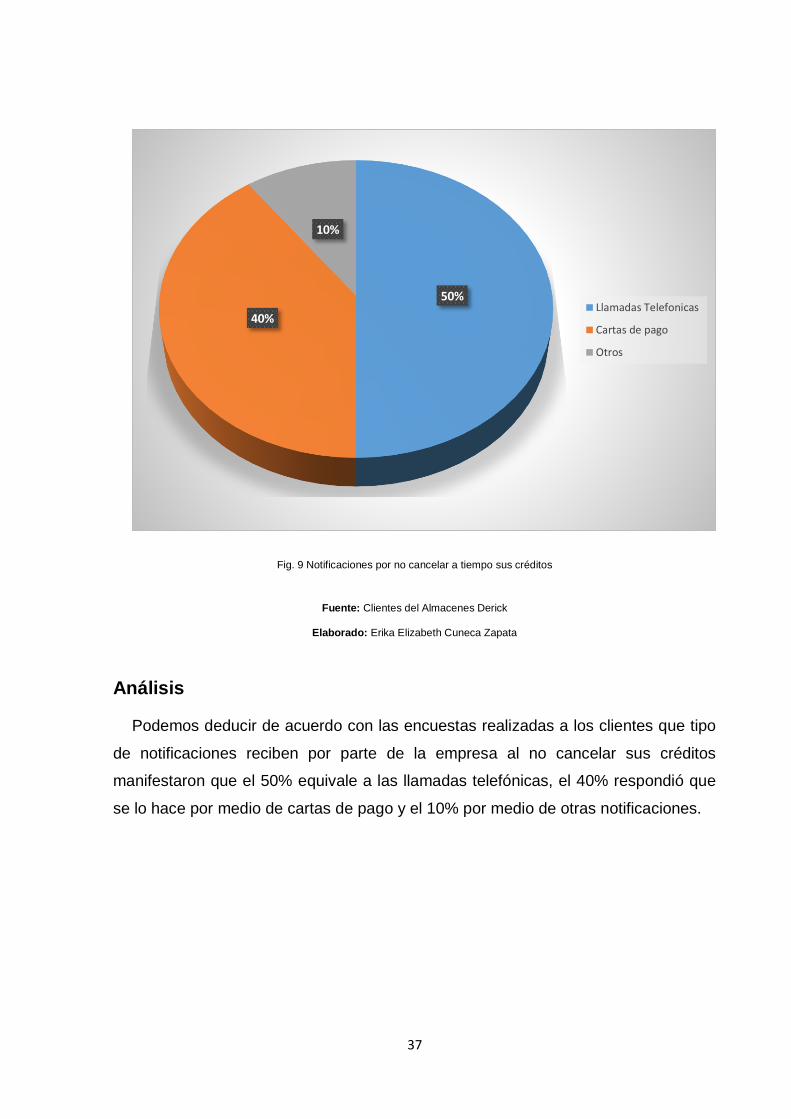

Los clientes indicaron que han recibido notificaciones de parte del almacén por no

cancelar su crédito. Algunos respondieron que el almacén notifica por medio de

llamadas telefónicas. Otros respondieron que los notifican por medio de cartas de

pago y los restantes por otros medios.

15%

35%

50%Antes del vencimiento

Al venvimiento

Despues del vencimiento

37

Fig. 9 Notificaciones por no cancelar a tiempo sus créditos

Fuente: Clientes del Almacenes Derick

Elaborado: Erika Elizabeth Cuneca Zapata

Análisis

Podemos deducir de acuerdo con las encuestas realizadas a los clientes que tipo

de notificaciones reciben por parte de la empresa al no cancelar sus créditos

manifestaron que el 50% equivale a las llamadas telefónicas, el 40% respondió que

se lo hace por medio de cartas de pago y el 10% por medio de otras notificaciones.

50%

40%

10%

Llamadas Telefonicas

Cartas de pago

Otros

38

4.1 LAS ACCIONES CONCRETAS PARA EL COBRO Y RECUPERACIÓN DE LA

CARTERA

De acuerdo a lo diagnosticado podemos decir que el Almacén Derick cuenta con

muy pocas acciones para el cobro y recuperación de la cartera como realizar la

entrega de notificaciones, visitar a los clientes y hablar con cada uno de ellos para que

puedan cancelar los créditos y la asesoría de un abogado.

A continuación, cada una de estas acciones:

4.1.1 ENTREGA DE NOTIFICACIONES: La secretaria que es la encargada de

llevar la documentación y el control de las cuentas que tiene el Almacén. También

realiza una lista de todos los clientes que adeudan para realizar la respectiva entrega

de notificaciones se hace 3 notificaciones y al último llamado se tomara acciones

legales.

4.1.2 VISITAS A LOS CLIENTES: Se realiza la respectiva visita a los clientes a

cada uno de los domicilios hasta que cumplan con el pago.

4.1.3 ASESORÍAS LEGALES CON ESPECIALISTAS: La asesoría se las realiza

cuando es reiterado el llamado los clientes el propietario tomara acciones legales para

la recuperación de la cartera vendida.

4.2 INCIDENCIA EN LA GESTIÓN FINANCIERA DE LA CARTERA VENCIDA DEL

ALMACÉN

Como se mencionado en el negocio que tiene 4 años, y en sus inicios no había

tantas personas con carteras vencidas, pues es un negocio en crecimiento. A partir

de la expansión hacia otros lugares como Naranjito, El Mango, El 26, el otorgamiento

de créditos fue en ascenso y por ende aumentaron las carteras por cobrar.

Este aspecto se convierte en el reto de pues se precisa de determinar mediante

una gestión financiera de la cartera vencida, pues al estar localizados en lugares

distantes las sucursales en ocasiones se pierde el control de los pagos en los créditos

que se otorgan y por ende aumenta la cartera vencida por varios motivos, la distancia

del negocio, la morosidad en los pagos, entre otros.

39

CAPITULO V – MANUAL DE POLÍTICAS PERMANENTES PARA EL COBRO Y

RECUPERACIÓN DE CARTERA VENCIDA

“Almacenes Derick, se ha visto en la necesidad de mejorar las políticas internas de

crédito y cobranza a través de la implementación de un Manual de Políticas para la

recuperación de cartera vencida”.

Al considerar la posibilidad de diseñar un Manual de Política para la empresa

Almacenes Derick, se considera la posibilidad, de establecer el rol y funciones que cada

uno debe los empleados y Gerente–Propietario debe realizar. Además de considerar

la superación de esto mediante la ejecución de capacitaciones lo que le permitirá la

adquisición de conocimientos y habilidades que sin dudas conducirán al éxito de esta

empresa, o sea se presenta este m anual como una ayuda.

La realización correcta ejecución de responsabilidades en del departamento

administrativo es muy importante tanto para el Almacén como para su personal de

trabajo, ya que por medio de eso el personal se siente comprometido con la empresa

y esto ayuda a que se genere un adecuado ambiente laboral ayudando al Almacén en

su crecimiento y fortalecimiento.

Se tomaron criterios para la realización del presente trabajo de los siguientes

autores. González Posligua & Veléz Muguerza (2016)

El Manual que se propone la siguiente estructura:

Objetivo General

Orientar a los gerentes propietarios para la ejecución de capacitaciones para el

personal de trabajo.

ÁMBITO

El alcance o ámbito de acción del plan de capacitación será para el personal

que labora en el departamento de cobranza, administrativo y financiero en la

Almacenes Derick para fortalecer capacidades en el puesto.

40

METAS

Capacitar a los gerentes propietarios, administrativos, jefes de departamentos y

trabajadores a fines con la empresa.

Se demuestra que la base legal, en este aspecto está establecidas en el Ecuador,

que estas se constituyen no solo para mantener al día el pago de impuestos sino para

saber aspectos como costo inversión y valor del inmueble entre otros.

POLÍTICAS

Capacitar constante al personal para la optimización de sus labores.

Los eventos de capacitación (cursos, talleres, seminarios) se dictarán con

profesionales capacitados

El departamento administrativo y el área de cobranza serán los responsables

de la programación del plan de capacitación; Las capacitaciones no programadas

y no incluidas en el plan, se realizarán de acuerdo a la necesidad y serán

aprobadas por los gerentes propietarios y el jefe de administración.

El área recursos humanos y el jefe administrativo entregará los reportes de

ejecución de eventos de capacitación a los gerentes propietarios y una vez

concluida las capacitaciones se entregará un certificado aprobando la capacitación

del personal.

Funciones del Gerente y Jefe de Cobranzas

Gerente: “Es la persona que dirige los negocios en una sociedad o empresa

mercantil”. (González Posligua & Veléz Muguerza , 2016)

Gerente

Designa todos los enfoques gerenciales

Formalizar valoraciones periódicas acerca del acatamiento de las situaciones

de los diferentes departamentos