Análisis del sector financiero; Nuevas tecnológias y ...

85

Facultat de Administració i Direcció d’Empreses Universitat Politècnica de València Trabajo final de grado Análisis del sector financiero: Nuevas tecnologías y modelos de negocio Javier Tortajada Pastor Grado en Administración y Dirección de Empresas Tutora: Virginia Vega Carrero Curso 2018 / 2019

Transcript of Análisis del sector financiero; Nuevas tecnológias y ...

Facultat de Administració i Direcció d’Empreses

Universitat Politècnica de València

Trabajo final de grado

Análisis del sector financiero: Nuevas tecnologías y modelos de

negocio

Javier Tortajada Pastor

Grado en Administración y Dirección de Empresas

Tutora: Virginia Vega Carrero Curso 2018 / 2019

JavierTortajadaPastor

GradoenADE

2|Página

1. INTRODUCCIÓN..........................................................................................................................41.1 ¿QuésonlasFinanzastecnológicas?...........................................................................................51.2 Áreasalasqueafecta.........................................................................................................................5

2. FUNCIONAMIENTODELSISTEMAFINANCIERO/BANCARIO.........................................72.1 EstructurayevolucióndelsistemafinancieroEspañol........................................................72.1.1 INTRODUCCIÓN........................................................................................................................................72.1.2 ORGANISMOS...........................................................................................................................................82.1.3 ORGANISMOSEUROPEOS....................................................................................................................102.1.4 EVOLUCIÓNYREESTRUCTURACIÓNDELANORMATIVAEUROPEA..............................................112.1.5 EVOLUCIÓNYREESTRUCTURACIÓNDELANORMATIVAESPAÑOLA(2008/2013)................12

2.2 ANÁLISISDELMACROENTORNO(ANÁLISISPESTEL)..................................................................152.3 Análisisdelmicroentornodelosbancos.................................................................................182.4 Análisisinternodelasempresasfintech..................................................................................252.5 Respuestasenlaindustriadesdelabancatradicionalfrentealadigitalizacióndelsectorylaaparicióndelasempresasfintech.....................................................................................26

2.5.1 Inversióntotalentransformacióndigital..........................................................................322.5.2 Disminuciónempleadosyreducciondesucursales:........................................................332.5.3 InversiónenempresasfintechdebancosEspañoles(alianzas).................................36

3 TRANSFORMACIÓNDIGITALYNUEVASTECNOLOGÍAS...........................................383.1 NUEVASTECNOLOGÍAS............................................................................................................................383.1.1 Plataformas.......................................................................................................................................383.1.2 AnálisisdedatosyBigData.......................................................................................................393.1.3 Inteligenciaartificial.....................................................................................................................393.1.4 Blockchain..........................................................................................................................................40

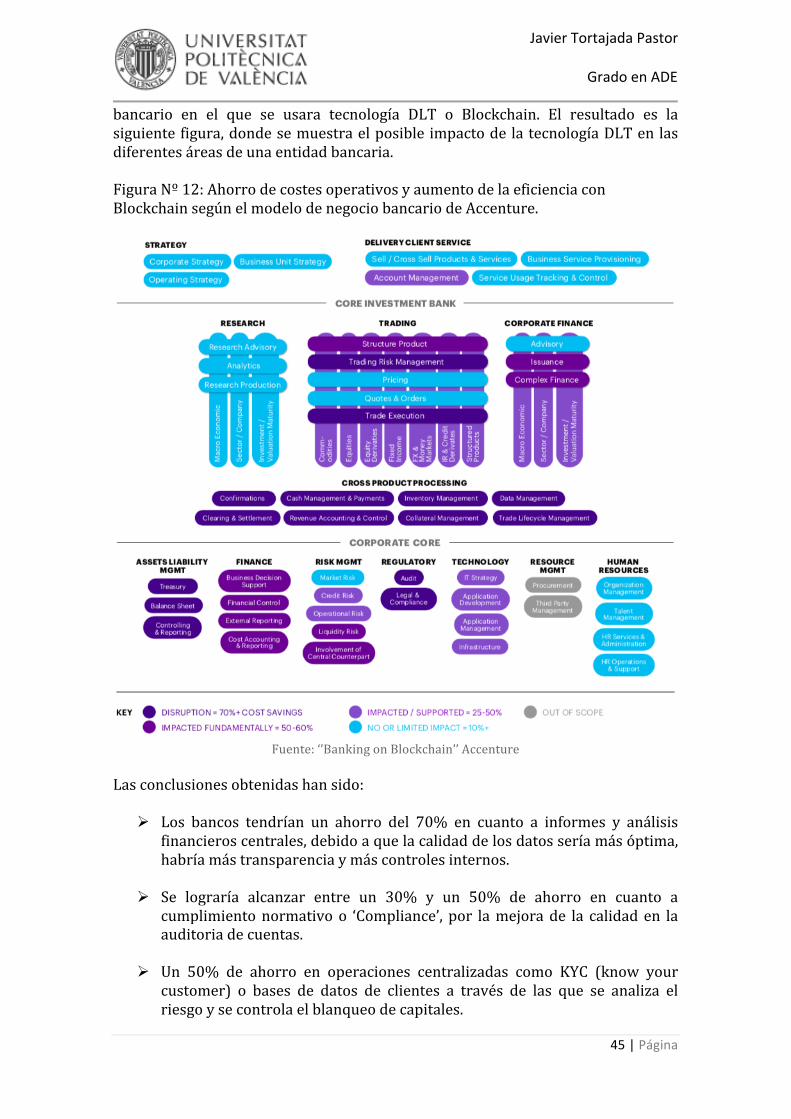

3.2 TECNOLOGÍADLTYCADENADEBLOQUES.........................................................................................403.1.1 Aplicaciones......................................................................................................................................433.1.2 VentajasyLimitacionesdelatecnologíaDLTyBlockchain........................................463.1.3 RedLyra:PlataformaespañoladeBlockchain..................................................................47

4 NUEVOSMODELOSDENEGOCIOBASADOSENLASFINANZASTECNOLOGICAS(FINTECH)...........................................................................................................................................474.1 NUEVOSMODELOSDENEGOCIOYVERTICALES..................................................................................474.1.1 Definanciación/Micromecenazgo........................................................................................484.1.2 WealthtechyPlataformasdeasesoramiento.....................................................................524.1.3 Pagosytransferencias(Mediosdepago)............................................................................534.1.4 Gestiónintegraldelasfinanzas,PFM&PersonalAdvisory.........................................594.1.5 MonederosdigitalesoWallet....................................................................................................59

4.2 CATEGORÍASASOCIADASALSECTORFINANCIERO.............................................................................604.2.1 Insurtech.............................................................................................................................................604.2.2 Realstate/Proptech........................................................................................................................694.2.3 Regtech................................................................................................................................................70

4.3 REGULACIÓN.............................................................................................................................................724.4 ASOCIACIONESEINSTITUCIONES..........................................................................................................764.4.1 AEFI(AsociaciónEspañoladeFintecheInsurtech).......................................................764.4.2 FintechIberoamérica:..................................................................................................................78

5 CONCLUSIÓN..............................................................................................................................796 BIBLIOGRAFÍA...........................................................................................................................81

JavierTortajadaPastor

GradoenADE

3|Página

ÍNDICEDEFIGURAS

FIGURANº1:PRINCIPALESÁREASDENEGOCIOYVERTICALESEMPRESASFINTECH....................................6FIGURANº2:DIVISIÓNDELASCOMPETENCIASPOLÍTICO-DECISORIASYDESUPERVISIÓNENELSISTEMA

FINANCIEROESPAÑOL.......................................................................................................................................9FIGURANº3.ESTRUCTURADELSECTORDELCRÉDITOENESPAÑA..................................................................9FIGURANº4.MAPADEEMPRESASFINTECHENESPAÑA.................................................................................19FIGURANº5.CANALIZACIÓNDELOSSERVICIOSFINTECHMÁSUTILIZADOSPORLOSCLIENTES..............24FIGURANº6.IMPACTODELATRANSFORMACIÓNENBBVA...........................................................................31FIGURANº7.USODELAOFICINAPORLOSCLIENTESYSATISFACCIÓN,PORENTIDADES...........................34FIGURANº8.INVERSIÓNDELOSPRINCIPALESBANCOSEUROPEOSENSTARTUPSFINTECH....................36FIGURANº9:TECNOLOGÍADLT...........................................................................................................................41FIGURANº10:TIPOSDEDLTYFUNCIONAMIENTO.........................................................................................42FIGURANº11:APLICACIONESYDESAFÍODELADLT......................................................................................43FIGURANº12:AHORRODECOSTESOPERATIVOSYAUMENTODELAEFICIENCIACONBLOCKCHAIN

SEGÚNELMODELODENEGOCIOBANCARIODEACCENTURE..................................................................45FIGURANº13:VENTAJASYLIMITACIONESDELATECNOLOGIADLTYBLOCKCHAIN.................................46FIGURANº14.FUNCIONAMIENTODELCROWLENDING...................................................................................50FIGURANº15.PLATAFORMASDEFINANCIACIÓNPARTICIPATIVAAUTORIZADASPORCNMV................52FIGURANº16:FUNCIONAMIENTODEWALLETYPAGOCONCÓDIGOQR.....................................................56FIGURANº17:DIFERENCIAENTRETARJETASAPPLEPAYYWALLET(CÓDIGOQR)................................56FIGURANº18.ESTADÍSTICASDELSECTORINSURTECHYACTUALIDAD........................................................62FIGURANº19.LISTADELASEMPRESASINSURTECHTOP10DELMUNDO..................................................64FIGURANº20.MAPAINSURTECHESPAÑA2019.............................................................................................66FIGURANº21.MEDIDASNECESARIASACORTOPLAZOPARAELSECTORINSURTECHSEGÚNAEFI........69FIGURANº22.MAPAPROPTECHESPAÑA2019..............................................................................................70FIGURANº23.MAPAREGTECHESPAÑA2019.................................................................................................71FIGURANº24:MIEMBROSAEFI..........................................................................................................................77

ÍNDICEDEGRÁFICASGRÁFICANº1.DISTRIBUCIÓNDELASAYUDASFINANCIERASALASENTIDADESFINANCIERAS

RESCATADASYDESTINOFINALTRASLAREESTRUCTURACIÓNBANCARIA...........................................14GRÁFICANº2.EVOLUCIÓNPIBESPAÑAYUNIÓNEUROPEA(2018/2017).............................................16GRÁFICANº3.EVOLUCIÓNDELOSTIPOSDEINTERÉSENLASGRANDESECONOMÍAS................................17GRÁFICANº4.EVOLUCIÓNDELEURIBORDURANTELAÚLTIMADÉCADA....................................................17GRÁFICANº5.EVOLUCIÓNDELAINVERSIÓNENFINTECHDESDE2014A2018......................................21GRÁFICANº6.PORCENTAJEDEUSUARIOSDESERVICIOSDEBANCAONLINEENESPAÑA2006/2018.27GRÁFICANº7.CUOTADEMERCADOYACTIVOSDELOSBANCOSESPAÑOLES..............................................28GRÁFICANº8.USUARIOSDIGITALESENESPAÑAPORENTIDADEN2017...................................................28GRÁFICANº9.INVERSIÓNANUALDELABANCAENDIGITALIZACIÓN............................................................32GRÁFICANº10.EVOLUCIÓNDELNÚMERODEEMPLEADOSENPLANTILLA2008/2018.........................34GRÁFICANº11.CLIENTESQUEVANALAOFICINAALMENOSUNAVEZALMESPOREDAD.......................35GRÁFICANº12.RADIOGRAFÍADELECOSISTEMAFINTECHESPAÑOL...........................................................48GRÁFICANº13.REPARTODECAPITALDEBIZUM.............................................................................................58GRÁFICANº14.USODELASNUEVASTECNOLOGÍASENELSECTORINSURTECH.........................................61GRÁFICANº15.EVOLUCIÓNMUNDIALDEINVERSIÓNENELSECTORINSURTECH.....................................63GRÁFICANº16.PRODUCTOSZHONGANINSURANCEYPESOENLAACTIVIDADGLOBAL...........................65

JavierTortajadaPastor

GradoenADE

4|Página

1. INTRODUCCIÓNElinterésporeltemaobjetodeestudiosurgeapartirdeestosúltimosañosenlosque a través de artículos de prensa, o noticias en los telediarios, se han idoexpandiendo una serie de conceptos a los que siempre se relacionaba con las‘Fintech’. Siempre me ha gustado analizar nuevos sectores o empresas conoportunidadesdecrecimientoeinversión,esporesoquedecidíinformarmemásacerca de las finanzas tecnológicas, puesto que estaban surgiendo una grancantidaddeaplicacionesmóviles‘Fintech’,seestabadesarrollandounaburbujadelas‘Criptomonedas’(enconcretoelBitcoin)yqueríaentenderquerelaciónpodíaexistirentretodoestoyelsectorfinanciero.Atravésdetodoestoyenuncontextoenelquedesdelacrisiseconómicade2008la gran mayoría de usuarios o clientes del sector bancario ha desarrollado unapérdidadeconfianzaendichosector,seobservaquelosprincipalesproblemasqueexisten actualmente y para los que ofrece solución el desarrollo de las finanzastecnológicassonlossiguientes:Enprimer lugar,eldesarrollode lasFintechproporcionaunamayorcantidaddeproductosparamayorvariedaddeclientes,personalizandolosservicios,yporlotanto fomentando e impulsando el uso de los servicios financieros. El sectorfinancierosiempresehacaracterizadoportenerunaaltarigidezensusservicios,alosqueelclientesedebíaadaptar,mientrasqueatravésdeFintechsefomentalaflexibilidadysonlosservicioslosqueseadaptanalcliente.En segundo lugar, el desarrollo de nuevas tecnologías mejora la eficienciaempresarial y de los procesos, proporcionando un ahorro de tiempo y costes,reduciendo los trámites burocráticos o la disminución de intermediarios en losprocesosyaumentandolacalidaddelosservicios.En tercer lugar, este nuevo escenario propone soluciones para la exclusiónfinancieradepersonasquetenganmenosrecursosoquenecesitenserviciosmásespecíficos, haciendo posible una democratización del acceso a productosfinancieros.Todoestoseproduceenuncontextodondetambiénhaaumentadolademandadelas nuevas generaciones, y considerando que han crecido en un entornotecnológicoyquesonlosclientesdelfuturo,requierendeserviciostecnológicoseinnovadoresalahoradesatisfacersusnecesidades.Por lo tanto, el propósito de este estudio es principalmente la realización de unanálisis del sector financiero en relación a los nuevosmodelos de negocio y lasoportunidadesqueofrece,tantoenelámbitointernacionalcomoenelnacional.Seanalizarán losprincipales cambiosdentrodel sectorasí como la regulacióny lasasociacioneseinstitucionesmásactivas,intentandorealizarunaprediccióndelosposiblesescenariosfuturosenelsector.

JavierTortajadaPastor

GradoenADE

5|Página

Paraello,seráindispensableofrecerunacomprensióndelfuncionamientoyorigendelastecnologíasimplicadasenestosnuevosescenarios,asícomodelasposiblesaplicacionesousosquepuedenofrecer.

1.1 ¿QuésonlasFinanzastecnológicas?El concepto de Fintech hace referencia a la combinación de dos palabras,“tecnología financiera”y seutilizaparadescribira lasnuevas tecnologíasquesecentranenmejoraryautomatizarlosserviciosfinancieros.Esteconceptosurgióaprincipios del Siglo XXI como referencia a la tecnología que utilizaban lasinstituciones financieras internamente en sus sistemas corporativos.Posteriormente los servicios se fueron orientando más hacia los consumidoreshastaloquehoyendíaconocemoscomoFintech.Unadefiniciónoficial del conceptodeFintech sería la dePatrick Schueffel, de laSchoolofManagenentFribourg,querealizóunestudioenelqueseanalizaron200artículos científicos en los que se cita el término “Fintech” y que concluyeafirmando “Fintech es una nueva industria financiera que aplica tecnología paramejorarlasactividadesfinancieras”.En la actualidad Fintech incluye todas aquellas actividades relacionadas con lainnovación tecnológica y automatización del sector financiero, incluidos losavances en educación financiera, asesoramiento y educación, así como laracionalización de la gestión de patrimonios, préstamos, banca minorista,recaudacióndefondos,transferencias/pagosdedinero,gestióndeinversionesymuchasmásenlasqueentraremosenprofundidadmásadelante.Porotraparte,enlaactualidadtambiénseharelacionadoelterminoFintechconlairrupcióndelasCriptomonedas1ysudesarrolloduranteestosúltimosaños,porsugran relación a la hora de realizar pagos electrónicos con este tipo de dineroúnicamentevirtualysinmonedafísica.

1.2 ÁreasalasqueafectaLas finanzas tecnológicas están afectando de muchas maneras distintas en laactualidad. Por una parte ha supuesto la entrada de gran cantidad de nuevosservicios financieros distribuidos a través de diferentes canales que podemosagrupar en los siguientes: financiación y micro mecenazgo, plataformas oaplicaciones bancarias, pagos y transferencias, gestión integral de las finanzas(PFM2), monedas digitales (Criptomonedas), asesoramiento financiero y gestión

1LaCriptomonedaoCriptodivisaesuntipodemonedadigitalqueutiliza lacriptografíapara proporcionar un sistema de pagos seguro. Estas técnicas de cifrado sirven pararegular la generación de unidadesmonetarias y verificar la transferencia de fondos. Nonecesitan de un banco central u otra institución que las controle. ( Barceló Ferre, I.Criptomoneda,Economipedia)2PFMes el acrónimo de Personal FinanceManager. Como su propio nombre indica, ungestordefinanzaspersonales(Eurobits,¿QuéesunPFM?19julio2017)

JavierTortajadaPastor

GradoenADE

6|Página

del riesgo (Wealthtech3), seguridad y privacidad. Todo esto ha dado origen a laaparicióndenuevasempresas,startupsybancosqueseencargandeofrecerestosservicioseintegrarlosenloshábitosdelosconsumidores.Por otra parte también ha provocado la aparición de diferentes categoríasrelacionadasconelsectorfinancieroconelusodelamismatecnología,podríamosagruparlosenlossiguientes:Insurtech,Regtech,LegaltechyProptechoRealstate.FiguraNº1:PrincipalesáreasdenegocioyverticalesempresasFintech.

Fuente:GlobalFintechReport,CBInsights

3Wealthteches unadefiniciónanglosajona que identifica a aquellas empresas que sededicanalagestióndepatrimoniosatravésdelosúltimosavancestecnológicos.(Finizens,QueesunaempresaWealthtech)

JavierTortajadaPastor

GradoenADE

7|Página

2. FUNCIONAMIENTODELSISTEMAFINANCIERO/BANCARIO

2.1 EstructurayevolucióndelsistemafinancieroEspañol.

2.1.1 INTRODUCCIÓNParaentenderadecuadamenteelfuncionamientodelsistemafinancieroenEspañayposteriormente,elfuncionamientodelsistemabancarioyelcontextoenelquesedesarrollan lasnuevas empresasFintech, esnecesarioque se expliquenprimerounaseriedeconceptosbásicos.Según el Manual del sistema financiero Español. (Calvo Bernardino, A. 2018)encontramoscomodefinicióndesistemafinancierolasiguiente:‘’En un sentido general, el sistema financiero de un país esta formado por elconjuntode instituciones,mediosymercados cuyo finprimordial es canalizarelahorroquegeneran lasunidadesdegastoconsuperávit,hacia losprestatariosounidades de gasto con déficit. El sistema financiero comprende, pues, tanto losinstrumentoso activos financieros, como las institucioneso intermediarios y losmercados financieros, así como las autoridades monetarias y financieras,encargadasderegularloycontrolarlo.Sumisiónfundamentalenunaeconomíademercado es captar el excedente de los ahorradores y canalizarlo hacia losprestatariospúblicosoprivados.’’OtradefiniciónsegúnlaRealAcademiaEspañoladelaLengua(RAE)es:‘’Conjuntodeentidadesymercadosqueparticipanenlaactividadfinanciera,yaseapúblicaoprivada’’Enprimerlugar,debemosexplicarlaestructuraactualdelsistemafinancieroysuscaracterísticasgenerales.Encontramosunaseriedeorganismosqueseencargandelfuncionamientodeéste.Elprimeroymás importantede todoseselorganismodedecisiónpolítica,enelque influye directamente el gobierno a través del Ministerio de Economía yEmpresa.En segundo lugar, los órganos ejecutivos, que se encargan del control y lasupervisióndelsistemafinanciero,yentrelosqueencontramos:

Ø La comisiónnacional delmercadode valores: Encargadade supervisar elmercadodevalores.

Ø Ladireccióngeneraldeltesoro.Ø La dirección general de seguros y fondos de pensiones: Se encarga de

regularelmercadoaseguradorydeprevisión.Ø El banco de España: Encargado de supervisar el mercado del crédito así

como el sistema bancario, por eso es importante que expliquemos másdetalladamente las funciones del banco de España. Además, el banco deEspaña tiene personalidad jurídica propia y total independencia de laadministracióngeneraldelestado.

JavierTortajadaPastor

GradoenADE

8|Página

2.1.2 ORGANISMOS

BancodeEspaña Según el reglamento interno del Banco de España establecido en la resolución28/marzo2000porelconsejodegobierno,sedefineunrégimenjurídicobasadoen varias leyes. La primera de todas es la Ley 13/1994, de 1 de junio, deAutonomíadelBancodeEspañacuyoobjetivoesregularlaactividaddelbancodeEspaña y establecer que el BE esta sometido a disposiciones del TratadoConstitutivode la ComunidadEuropea y a los Estatutos del SistemaEuropeodeBancosCentrales(SEBC)ydelBancoCentralEuropeo.Por esomismo, comohemosmencionadoanteriormente, elBEes independientedelGobiernodeEspañaysolorecibeórdeneseinstruccionesdelBCE.La ley de autonomía también determina las funciones que el banco debedesempeñar,entrelasmásimportantesencontramos:

Ø AplicacióndelapolíticamonetariadefinidaporelBCE.Ø Prestarserviciosdecambiodedivisas.Ø Promoverelbuenfuncionamientodelossistemasdepagos.Ø Laemisióndebilletesymonedas.Ø Emitiryprestarserviciosfinancierosdeladeudapública.Ø Supervisar el mercado del crédito, tanto a las entidades de crédito

pertenecientes al sistema bancario, como a algunas que no pertenecen alsistemabancario,enmateriadeactuación,solvenciaycumplimiento.

JavierTortajadaPastor

GradoenADE

9|Página

FiguraNº2:Divisióndelascompetenciaspolítico-decisoriasydesupervisiónenelsistemafinancieroespañol.

Fuente:ManualdelsistemafinancieroEspañol(CalvoBernardino,A.2018)

FiguraNº3.EstructuradelsectordelcréditoenEspaña.

Fuente:ManualdelsistemafinancieroEspañol(CalvoBernardino,A.2018)

Mercadodelcrédito:Entidadesquepertenecenalsistemabancario:Son entidades que se dedican a la prestación de créditos y la captación dedepósitos,lasmásimportantesenEspañahistóricamentehansidolosbancosylascajas de ahorro, aunque actualmente la gran mayoría de estas entidades sean

JavierTortajadaPastor

GradoenADE

10|Página

bancos puesto que las cajas de ahorro han ido desapareciendo desde la crisiseconómicade2008,aúnasíencontramoscuatrotiposdeentidadesentotal:

Ø Losbancos.

Ø Lascajasdeahorro:

Ø La gran mayoría han sido absorbidas o adquiridas por bancos,especialmenteapartirdelacrisiseconómicaydelaley27/diciembre2013de cajas de ahorros y fundaciones con la que se trató de abordar losproblemas financieros de éstas. Una de las causas principales de estosproblemasademásdelacrisiseconómica,fuelamalagestiónyelproblemadecontrolqueejercíanlasautonomíassobreestasentidades,enlasquelosgobiernoscorporativosestabanformadosprincipalmenteporpolíticos.

Ø Las cooperativas de crédito: Son tanto sociedades cooperativas comoentidadesdecréditoaefectosdelaley,debencumplirlalegislaciónqueseaplica en estos dos tipos de instituciones. Dentro de estas entidadesencontramosdosmodalidades, lascajas ruralescuyoobjetivoprincipalesfinanciaractividadesdelmediorural(Agricultura,ganadería,pesca,etc…)ylas cooperativas de crédito populares y profesionales. Estas entidadesactualmente forman parte de los Sistemas Institucionales de Protección(SIP).

Ø ElInstitutoOficialdelCrédito(ICO)

Encuantoalasentidadesquenopertenecenalsistemabancarioencontramoslosestablecimientos financieros de crédito y las sociedades de garantía reciproca(SGR).Es importante mencionar que desde la crisis económica de 2008, en 2014 seestableció que el Banco Central Europeo (BCE) asumiría directamente lasupervisiónde losprincipalesbancoseuropeosa travésdelMecanismoÚnicodeSupervisión (MUS), y por consiguiente el BE solo se encargaría de supervisar aentidadespequeñas.

2.1.3 ORGANISMOSEUROPEOS

Enprimer lugaresnecesariomencionarqueelorganismodemayor influenciaanivel europeoes elBCE,que comoyahemosmencionado se encargadeldiseño,aprobaciónyaplicaciónde laspolíticasmonetariasconelobjetivoprimordialdemantener una estabilidad de precios en Europa. Además realiza operaciones dedivisas para alcanzar los objetivos de tipo de cambio, busca el buenfuncionamiento de los sistemas de pago y autoriza la emisión de billetes, enEspaña,todoestolorealizaatravésdelBancodeEspaña.Posteriormentealacrisiseconómicade2008alBCEseleotorgaronunaseriedenuevasfunciones,entreellaslasupervisióndirectadedeterminadasentidades.

JavierTortajadaPastor

GradoenADE

11|Página

2.1.4 EVOLUCIÓNYREESTRUCTURACIÓNDELANORMATIVAEUROPEA

Losproblemasprincipalesdelosquepartimoseran:

Ø Fragmentaciónfinanciera.Ø Resolucionesdescentralizadas.Ø Supervisiónmúltipleyanivelestatal.Ø FondosdeGarantíadeDepósitosmúltiplesydiversos.

Lasmedidasqueseadoptaronfueron:

Ø Supervisorúnico.Ø AutoridadEuropeadeResolución.Ø FondosdeGarantíadeDepósitosComún.

Enabrilde2009,elG20creael‘’Consejodeestabilidadfinanciera’’comoautoridadmacroprudencial en colaboración con la comisión europea y con el FondoMonetario Internacional (FMI) con el objetivo de alcanzar una estabilidadfinancieraglobal.En 2010 se crea por una parte la ‘’Junta europea del riesgo sistemático’’ comosupervisora macroprudencial pero enfocada directamente al sistema financieroeuropeo, para prevenir y mitigar los riesgos sistemáticos, y por otra parte, el ‘’Sistemadeentidadessupervisorasfinanciera’’comosupervisiónmicroprudencial.Las perspectivas macro y microprudenciales se diferencian por sus objetivos yenfoque en cuanto al riesgo. La regulación microprudencial busca alcanzar laseguridad y estabilidad de las instituciones financieras demanera individual, locontrario que la visión macroprudencial, centrada en el bienestar del sistemafinancierodeformaconjunta.En juliode2013,dentrodelámbitode laUniónEconómicayMonetariaEuropea(UEME)secreaelMecanismoEuropeodeEstabilidad(MEDE).Todosestosorganismosmencionadosanteriormenteteníancomoobjetivocomúnalcanzarunasupervisiónfinancieraglobal,especialmentedeentidadesqueestánpresentes en todos los mercados del mundo y que actualmente operan en unentornofinancierosinfronteras.EstodesencadenóenladecisióndecrearunaUniónBancariaEuropea(UBE),quefuepropuestaamediadosde2012ybuscabaalcanzarunamejorade laUEME,atravéstambiéndelacreacióndeunaUniónFiscalyunaUniónEconómica.

JavierTortajadaPastor

GradoenADE

12|Página

LaUBEestasustentadaentrespilaresfundamentales:

Ø ElprimerodeelloseselMecanismoÚnicodeSupervisión(MUS)creadoendiciembrede2012,queyahemosmencionadoanteriormente.

Ø ElsegundoyquevamosaexplicarconmásdetalleeselMecanismoÚnicodeResolución(MUR)creadoel15dejuliode2014(juntoconelFGD).Estemecanismo se creó principalmente como un sistema para lareestructuración o de liquidación de las entidades de crédito, en su granmayoría los bancos, y fue estrenado con el conocido caso de la entidadEspañolaBancoPopular.Para lasdiferentes resoluciones seestablecióunFondo Único Común de 55.000 millones de euros (que se alcanzarán en2024),este fondopodríaendeudarsesino fuerasuficientecon los55.000millonesyposteriormentelasentidadesbancariasencargadasdeaportareldinero serían también las que deberán asumir la devolución de lospréstamos.

Ø El tercero fueelFondodeGarantíadeDepósitos(FDG)comúnparatodoslos estados miembros de la UE (además del fondo mencionadoanteriormente),comoprevenciónparalaliquidaciónoreestructuracióndelas entidades de crédito. Este FDG todavía esta en proceso. Los FGD yaexistíananivelnacionalencadaestadode laUE,elobjetivoesestablecerunoconelquesecompartanlosriesgossinimportarquienaporteeldinero,unificando losFGDnacionalespuestoque lasentidadesdecréditonosoloactúan a nivel nacional y cada entidad puede afectar a más de un país,inclusoatodalaunióneuropea.

Es ciertoqueconanterioridada todasestasmedidasyaexistíauna legislaciónynormativa bancaria recogida en los ‘’Acuerdos de Basilea’’ 4 , entre los queencontramos ‘’Basilea I’’ (1988), ‘’Basilea II’’ (2004) y ‘’Basilea III’’ (Diciembre2010).Elproblemadeestosacuerdosesqueeranmuylaxos,noseimplementarondemanera estricta yno existióuna supervisiónque se encargarade asegurar elcorrectocumplimiento.Porello,lacreacióndelaUBEtambiénbuscabareforzarymejorardichaimplementación,especialmenteenlosrequisitosdecapitalmínimode los bancos (recogidos en los acuerdos) a través de un Sistema Único deRegulaciónyconelobjetivodebrindarunasreglasarmonizadasparaelconjuntodelasinstitucionesdelaunióneuropeayasegurarlaaplicacióndeBasileaIII.

2.1.5 EVOLUCIÓNYREESTRUCTURACIÓNDELANORMATIVAESPAÑOLA(2008/2013)

Lacrisisfinancieramundialsedesencadenóen2007despuésdelacaídadelbancoamericano Lehman Brothers, debido a las conocidas hipotecas subprime que secomercializaban principalmente en EEUU bajo el consentimiento de losorganismosdesupervisiónylamanipulacióndelasagenciasdecalificación(S&P,Moody’s,Fitch)

4 Acuerdos de supervisión bancaria o recomendaciones sobre regulación bancariaemitidosporelComitédeBasileadeSupervisiónBancaria.

JavierTortajadaPastor

GradoenADE

13|Página

EnEspañaenunprimermomentono tuvounagran repercusiónadiferenciadeEEUU, puesto que en nuestro país no se había comercializado este tipo deproductos.ElprincipalproblemadeEspaña fue la crecienteburbuja especulativaquehabíacrecidodurantelosaños2000-2008enelsectorinmobiliario,quedespuésdequeestallara la crisis financiera internacional y la actividad económica global sefrenaradegolpe,provocóqueelvalordelosactivosinmobiliarioscayera.Muchosdeestosactivoshabíansidoadquiridosofinanciadosporentidadesdecrédito(enespecialcajasdeahorro).Además,estedescensodelaactividadeconómicaafectodemaneradirectaatodoslosnegociosdenuestropaís,provocandounaumentodelospréstamosdedudosocobroqueafectabandemaneradirectaalasentidadesdecrédito,ydesencadenódirectamente en un clima de desconfianza donde aumentó la rigidez en laconcesión de préstamos y la dificultad de conseguir financiación formando unaespeciedebucleconstante.A todo esto hay que sumarle la fuerte inversión que los bancos y las cajas deahorro habían realizado tanto en el sector inmobiliario como en la expansióncomercial con un número desproporcionado de oficinas y sucursales y depromocionesenviviendas.Frente a este panorama el gobierno de España tomó una serie de medidas ydesarrolló la creación de diferentes organismos con el objetivo de afrontar estacrisis:1) En2008 se crea el FondodeAdquisicióndeActivosFinancieros (FAAF)parainyectarliquidezenelsistemafinanciero.2)El26dejuniode2009seaprobóelRealdecretoley9/2009enelquesecreabaelFondodeReestructuraciónOrdenadaBancaria(FROB)queseencargaríade:

Ø La gestión de las entidades más perjudicadas y su reestructuración(mayormentefusionesyadquisiciones)

Ø Larecapitalizacióndeentidadesmediantefondospúblicosaportadosporelgobiernoyladeudapública,losFondosdeGarantíadeDepósitosyfondosaportadosporlaUE

Ø Lanacionalización de algunos bancos como: CatalunyaBanc, Bankia,NCGbancoyelBancodeValencia.

3)El9dejuliode2010seapruebalaReformadelascajasdeahorroconlaquesebuscaunamayorprofesionalizacióndelosórganosdegobierno,quehabíanestadosiendo ocupados por miembros políticos de las diferentes comunidadesautónomasyquesehabíandespreocupadoderealizarunabuenagestióndeestasentidades,quefueronlasmásafectadasporlacrisis.4) El 28 de noviembre de 2012 el FROB crea la Sociedad deGestión deActivosProcedentesde laReestructuraciónBancaria (SAREB)conelobjetivode liquidar

JavierTortajadaPastor

GradoenADE

14|Página

(en menos de 15 años) los activos financieros e inmobiliarios ‘’tóxicos’’ de losbancosquerecibieronayudas.Esteesconocidocomoel ‘’Bancomalo’’alque lasdiferentesentidadesvendíandichosactivosapreciodemercadoconelobjetivodeintentarmejorarlasolvenciaycomocontraprestaciónalasayudasrecibidas.5) El 29 de junio de 2012 se aprueba desde Europa el ‘’rescate’’ de la bancaespañolayelMemorandodeEntendimiento(MoU)atravésdelqueelgobiernodeEspaña recibiría hasta 100.000 millones de euros como límite para rescatar ygestionarlasdiferentesentidades.Elmontante totaldeeurosgastadosdurante lacrisisen toda lareestructuracióndesde2009hastaelcierrede2016asciendehasta62.000millonesdeeurosquefuerondistribuidosdelasiguienteforma:GráficaNº1.Distribucióndelasayudasfinancierasalasentidadesfinancierasrescatadasydestinofinaltraslareestructuraciónbancaria.

Fuente:eldiario.es

Lainyeccióndelrescateseprodujoenunaprimerafaseymásimportanteel12dediciembrede2012.6) Finalmente, el 24 de enero de 2014 terminó el programa de asistenciafinancieraenelquecolaborabaeltantolaunióneuropeacomoelFMI.

JavierTortajadaPastor

GradoenADE

15|Página

Hemosanalizadomásenprofundidadelcontextoespañol,perodurantetodoesteperiodo endiferentespaíses tantode laUniónEuropea comodeEEUU, tambiénquebraron bancos internacionales como Lehman Brothers, Merrill Lynch o lacompañíadesegurosAmericanInternationalGroup(AIG),provocandounafuertedesconfianzaporpartedelasociedadacercadelsistemafinanciero,favoreciendounaevolucióndelmercadoy laaparicióndenuevosmodelosdenegociosdentrodelsectorfinancieroquesevanaanalizarposteriormente.

2.2 ANÁLISISDELMACROENTORNO(ANÁLISISPESTEL)Después del análisis de la evolución del sector bancario desde principios de lacrisis hasta la actualidad, en este apartado se mostrará un análisis del macroentorno actual de los bancos y las entidades de crédito, en comparativa con lasnuevas empresas de servicios financieros de base tecnológica conocidas comoempresasFintech,parapoderacercarnosalarealidaddelsectorenlaactualidad. DichoanálisisdelmacroentornolovamosarealizaratravésdelanálisisPESTEL.ElanálisisPESTELdividelasinfluenciasdelentornoenseisapartadosprincipales:Política, Económico, Social, Tecnológico, Ecológico y Legal. Analiza todos estosfactores globales del entorno que afectan a cada sector de manera distinta yposteriormente se determinan cuales son los más importantes en función delsectorenelquenosencontremosatravésdelos‘’inductoresclavedelcambio’’5Factorespolíticos-legales:

Ø CreacióndelaUBE(UniónBancariaEuropea).

Ø Reestructuración de todo el sistema financiero y creación de nuevosorganismossupervisoresaniveleuropeo.

Ø Regulación Fintech favorable: Los gobiernos han proporcionado unambienteregulatoriopositivoparalasempresasFintechdesdelacrisisde2008 que les facilita la competitividad, aunque dependiendo del paísencontramosdistintasnormativassobre:

o Requisitosmínimosdecapitalmáslaxosenunospaísesqueenotros.o Incentivosfiscales.o Distintas licencias de servicios financieros necesarios para operar,

comoeselcasodeEspaña,dondeesnecesariotenerunalicenciadeentidademisoradepagosquenormalmente tarde alrededordeunaño,periodoligeramentealtosicomparamosconotrospaísesdelaunióneuropea.

Ø Regulación bancaria más rigurosa, como por ejemplo los requisitos decapitalmínimo(BasileaIII)

5Los inductores clave del cambio son factores que ejercen un alto impacto dentro delsectorqueseestaanalizando.

JavierTortajadaPastor

GradoenADE

16|Página

Aun así, tanto la Comisión Europea como la Autoridad Bancaria Europea (EBA)publicaronamitadde2018 susplanesdeacción, fijandounahojade rutahastamediadosde2019 en la que todavía queda llevar a cabouna regulaciónmás enprofundidad en el ámbito de las empresas Fintech, demanera favorable para elsectoryparafomentarelaumentodelacompetitividadylamejoradelservicio.Enconcretoencontramostodaestanuevanormativa:

Ø Normativasfrentealfraudeylaseguridad:AMLD,EMD,CSD,GDPR.Ø Legislaciónreferenteamercadosfinancieros:PRIIP,MIFID,MIFIDII.Ø Normativasdeserviciosdepago:SEPA,TS2,PAD,PSD,PSD2.Ø Normativas de requerimiento y garantías de capital: CDR IV, CRR, BRRD,

PSGD.Ø Otrasnormativas:FICOD,FRTB,IFR,MCD.

Factoreseconómicos:1)Crecimiento económico desde la crisis, aumento del PIB y de la actividadeconómicaGráficaNº2.EvoluciónPIBEspañayUniónEuropea(2018/2017).

Fuente:BolsamaniaWebfinancialgroup,CapitalBolsa

JavierTortajadaPastor

GradoenADE

17|Página

2)Bajadadelostiposdeinterésdereferencia6.GráficaNº3.Evolucióndelostiposdeinterésenlasgrandeseconomías.

Fuente:Idealista.

3)BajadadelEURIBOR7hastavaloresnegativos.GráficaNº4.EvolucióndelEuribordurantelaúltimadécada.

Fuente:Finect.com

6EltipodeinterésdereferenciaeseltipoquelosbancospaganalobtenerdinerodelBCEenpréstamo.7ElEURIBOReseltipodeinterésinterbancarioalquelosbancosseprestandinero.

JavierTortajadaPastor

GradoenADE

18|Página

Factoressociales:

Ø Pérdida de confianza en el sistema financiero y en la banca comercialtradicional.

Ø Bajaeducaciónfinancieraenmuchossectoresdelasociedad.Ø Envejecimientodelapoblación.Ø Llegada de las nuevas generaciones tecnológicas como los Millenials, la

generaciónY,generaciónZ…

Factorestecnológicos

Ø AnálisisdedatosyBigdata.Ø Inteligenciaartificial.Ø Nuevossistemasdepago,aplicacionesyplataformaselectrónicas.Ø Aumentodelasredessociales.Ø BlockchainyCloudComputing.

Factoresecológicos:

Ø El desarrollo de tecnologías como ‘Big data’ o análisis de datos y CloudComputing, permiten la desaparición de infraestructuras y sucursales alpoderalmacenartodalainformaciónyrealizarlasdiferentesoperativasdemaneradigital,permitiendounahorroenergéticoasícomoahorrodepapely documentos físicos (comomuchos documentos de normativa contable)queacabancontaminando.

Todo esto esta creando un clima favorable para las empresas Fintech, al cual labanca comercial tradicional debe adecuarse para poder convivir en este nuevoentorno, aprovechando las oportunidades e innovando junto a las empresasFintech.

2.3 AnálisisdelmicroentornodelosbancosEnesteapartadosevaarealizarunanálisisdelentornocompetitivo,unentornoqueinfluyedemaneramásinmediataydirectaenlaindustriaatravésdecambiosenlasfuerzascompetitivasqueafectaalasdiferentesempresasdeunaindustria,enestecaso,laindustriabancariaydelasfinanzastecnológicas.Actualmente dentro del sector encontramos gran variedad de empresas FintechqueoperanenEspaña.

JavierTortajadaPastor

GradoenADE

19|Página

FiguraNº4.MapadeempresasFintechenEspaña.

Fuente:Finnovating,ObservatoriodeinnovaciónytendenciasFintech2018(Fintech

Unconference)El análisis que se va a realizar es conocido comoel ‘’Modelode las5 fuerzasdePorter`` y tiene como objetivo determinar cual es el grado de rivalidad de unsector/industriaysielsectoresatractivoonocomoparaentraracompetirenelbasándoseenelgradodecompetenciaquedependedirectamentedelosnivelesdecadaunadelasfuerzascompetitivas.Silosnivelessonaltos,elatractivodelsectorserámenoryviceversa.Enestecaso,vamosarealizarelanálisisparavercomohancambiadolasfuerzascompetitivasdelsectorfinancieroydelasFintech,parapoderdeterminarcualeselgradoderivalidadenlaactualidad,suevoluciónyhaciadondesedirige.Las5fuerzascompetitivasqueencontramosson:

Ø Elgradoderivalidadolaintensidaddelacompetenciaactual.Ø Laentradadecompetidorespotencialesenlaindustria.Ø Laamenazadeproductossustitutivos.Ø Elpoderdenegociacióndelosproveedores.Ø Elpoderdenegociacióndelosclientes.

JavierTortajadaPastor

GradoenADE

20|Página

1)Intensidaddelacompetenciaactual.Elgradoderivalidadvienedeterminadoporunaseriedefactores.El primer factor es el número de competidores y el equilibrio entre ellos, quedependede si la industria se encuentra fragmentadao concentrada.Cuantomásconcentradaeslaindustria,menoreslacompetenciayviceversa.Según el artículo ‘’La fragmentación o concentración de una industria’’ (El BlogCeupe,2019)ladefinicióndeambostérminoseslasiguiente:

• ‘’Sectorconcentrado: Unsectorconcentradoesaquelenelqueunnúmeroreducido de empresas se reparten la mayor parte del mercado, dejandopara otras muchas un trozo insignificante del mismo. La industriafarmacéutica, las líneas aéreas o la banca son industrias que están o quetienden a la concentración. En estos sectores, las estrategias de lascompañías tienen un efecto significativo sobre la posición competitiva delas demás y pueden modificar la estructura del mercado. La intensidadcompetitiva suele serelevaday las reaccionesde la competencia sonalgoque es preciso anticipar. En este tipo de industrias suele darse más laestrategiagenéricadebajocostequeladediferenciación.’’

• ‘’Sector fragmentado: Por otra parte, se dice que un sector está

fragmentado cuando existe un gran número de empresas (normalmentemedianas y pequeñas) y ninguna de ellas tiene una participaciónsignificativa en el mercado. La característica principal de un sectorfragmentado es que las estrategias desarrolladas por las diferentesempresasnoafectanalaposicióncompetitivadelasdemásnimodificanlaestructuradel sector, ypor lo tanto, sedebe teneren cuentaque, enestetipo de industria la rentabilidad del negocio no está directamentecorrelacionadaconlacuotademercado.Poresomismo,enestasindustriasno tiene sentido desarrollar estrategias que persiganmejorar la cuota demercadocomolaestrategiadeliderazgoencostes,sinoaquellasestrategiasquepermitanobtenerfuentesdediferenciación.’’

Enestecaso,podemosafirmarquedesdesiempreyhasta laactualidad,elsectorbancariotradicionalesunsectorquetiendealaconcentración,conunnúmerodegrandesbancosqueposeenunaaltacuotademercado.Por otra parte, lo que estamos viendo en la actualidad es que el sector se estáfragmentando, puesto que dentro de las empresas Fintech si que encontramosmuchas empresas enfocadas en distintas partes del mercado, que estánempezandoaadquirircadavezmáscuotademercadodentrodelsectorbancario.Estoestáprovocandounaumentodelacompetenciadelaindustria.Elsegundofactoreselritmodecrecimientodelaindustria,segúnelcualamedidaquedisminuyeelritmodecrecimientodeunaindustria,aumentalacompetenciayviceversa. Según el informe Comparativa de la oferta de la banca versusFintechelaboradoporelObservatoriodelaDigitalizaciónFinancieraFuncas-KPMGsoloun20%deestas firmassoncompetidorasdirectasde labanca tradicional,mientras

JavierTortajadaPastor

GradoenADE

21|Página

que un porcentaje inferior al 48% de las tecnológicas que operan en Españacomplementanalasentidadesyel32%colaboranconellas.ElsectorFintechestáexperimentandoungrancrecimientoyporellotodavíanoexisteunacompetenciamuy elevada, puesto que actualmente las estrategias que se buscan son dediferenciaciónynodecuotademercado,aunqueenunfuturocuandoelsectorseconsolidepodríamosverungranaumentodelacompetenciadebidoalacantidaddeempresasqueestánentrandoenelsector.Si nos fijamos en el ámbito internacional, según el informe elaborado por CBInsightselcrecimientoglobaldelaindustriadesde2014eselsiguiente:GráficaNº5.EvolucióndelainversiónenFintechdesde2014a2018.

Fuente:CBINSIGHTS,‘’LainversiónglobalenFintechalcanzalos39B$en2018.’’

Eltercerfactordedeterminaciónsonlasbarrerasdemovilidad.Seentiendecomotales las dificultades que impiden a las empresas moverse entre diferentessegmentosdelaindustria.Enestecaso,seconsideraquenoexistendichotipodebarreras, excepto algunasde tipo legal en algunos tiposdeproductos, comoporejemplolashipotecas,queestánmásreguladasporlalegislaciónysololosbancoscomerciales están en la actualidad autorizados para concederlas bajo unascondicionesyunestudiodelosclientesmuyestrictasdespuésdetodolosucedidoen la crisis de 2008, además desde el 17 de junio de 2019ha entrado en vigorlanuevaLeyhipotecariaparacumplirlaDirectiva2014/17/UeuropeaenEspaña,queha obligado a que todos los gestores comerciales deban superar un examensobre dicha directiva para poder informar y vender este tipo de productos. Elobjetivo principal de esta ley es aumentar la protección del cliente frente aclausulasabusivas,proporcionando:

1. Mayorprotecciónalcliente.

2. Mástransparenciaenelprocesodecontratación.

3. Definirquiénasumelosgastosimpuestosporlosprocesos.

JavierTortajadaPastor

GradoenADE

22|Página

4. Aumentar la regulación de las condiciones económicas aplicables a

hipotecas.

5. Facilitarla“portabilidad”delashipotecasvigentesentreentidades.

Elcuartoyúltimofactorsonlasbarrerasdesalida,quedificultanelabandonodeun sector. Esta situación se da cuando existen altos costes fijos de salida orestricciones sociales. En este caso solo existenbarrerasde salida en los bancoscomercialestradicionales,quienestienenaltoscostesensusinfraestructurasyquetambién podrían tener restricciones sociales/gubernamentales si quisieranabandonarlaactividad.

2)Entradadecompetidorespotenciales.

Estafuerzacompetitivahacereferenciaalasnuevasempresasquequieranentrarenlaindustria,queaumentaráconformeelatractivodelsectorseamayor,comoeselcaso.

Existen dos factores por los que los nuevos competidores se pueden ver condificultadesparaentraracompetir.

Ø Barrerasdeentradadelaindustria,existendedostipos:

Lasbarrerasdeentradaabsolutas,quesonaquellascasiimposiblesdesuperar.Enestecasounade lasbarrerasseria losdiferentespermisoso licenciasnecesariospara operar como entidad de crédito. Esto es favorable para las entidades decrédito y desfavorable para las Fintech, puesto que dichas concesionesadministrativas retrasan la entrada almercado en especial en España, donde lalicencianecesariaparaoperartardaalrededordeunañoenserconcedida.Aúnasíen lapróximaregulacióndel sectorFintech,previstapara finalesdeesteaño, seestableceráuntiempodeesperafavorablealahoradeobtenerdichalicencia,queaumentarálacompetencia.

Lasbarrerasdeentradarelativas,aquellasquesonmás fácilesdesuperar, comoporejemplolasaltasnecesidadesdecapitalqueerannecesariasparaentrarenelsectorfinancierodebidoalafuertefinanciaciónquesenecesitabaparapodercrearuna red de oficinas bancarias. Dichas barreras han sido superadas por lasempresasFintechgraciasalusodelastecnologíasqueleshapermitidoestableceroficinasvirtualeseninternet,aumentandolacompetencia.

Ø Reacción de los competidores establecidos (Bancos comercialestradicionales)

La actitud que los bancos hanmostrado frente a la renovación del sector no seconsideracomounareacción fuerteque intenteeliminara lasempresasFintech,aunque tampoco han tenido dicha ocasión puesto que las empresas Fintech hanentrado en el mercado con una estrategia de diferenciación. Según elinformeFinTech 2017, elaborado por PwC a partir de 1.308 entrevistas con

JavierTortajadaPastor

GradoenADE

23|Página

entidades financieras, compañías de seguros, de medios de pago, gestoras depatrimonio, firmas de capital riesgo y FinTech en 71 países. El 45% de lasentidades financieras tradicionales reconoce tener ya algún tipo de acuerdo concompañíasFinTechyun82%aseguraquevanaaumentarelnúmerodealianzasenlospróximostresacincoaños.

La reacción de los grandes bancos comerciales se ha basado en las siguientesopciones:

o Invertir fuertes cantidadesdedinero I+Dparapoderofreceral clienteserviciossimilaresalosqueofrecenlasempresasFintechdigitalizandosusservicios.

o AdquirirempresasFintechparamejorarlapartedigitaldelaempresa.o Subcontratar o llegar a acuerdos a través de alianzas con empresas

Fintechqueseencarguendedesarrollarlapartedigitaldelbanco.

3)Amenazadeproductossustitutivos.

LadefinicióndeproductossustitutivossegúnPorterserefiereaaquellasituaciónen la que el cliente tiene la posibilidad de adquirir un producto con beneficiossimilaresfueradelaindustria.SegúnGerryJohnson,ScholessyWhittington‘’Lossustitutos son productos o servicios que ofrecen un beneficio similar a losproductososerviciosdeunaindustriamedianteunprocesodiferente’’.

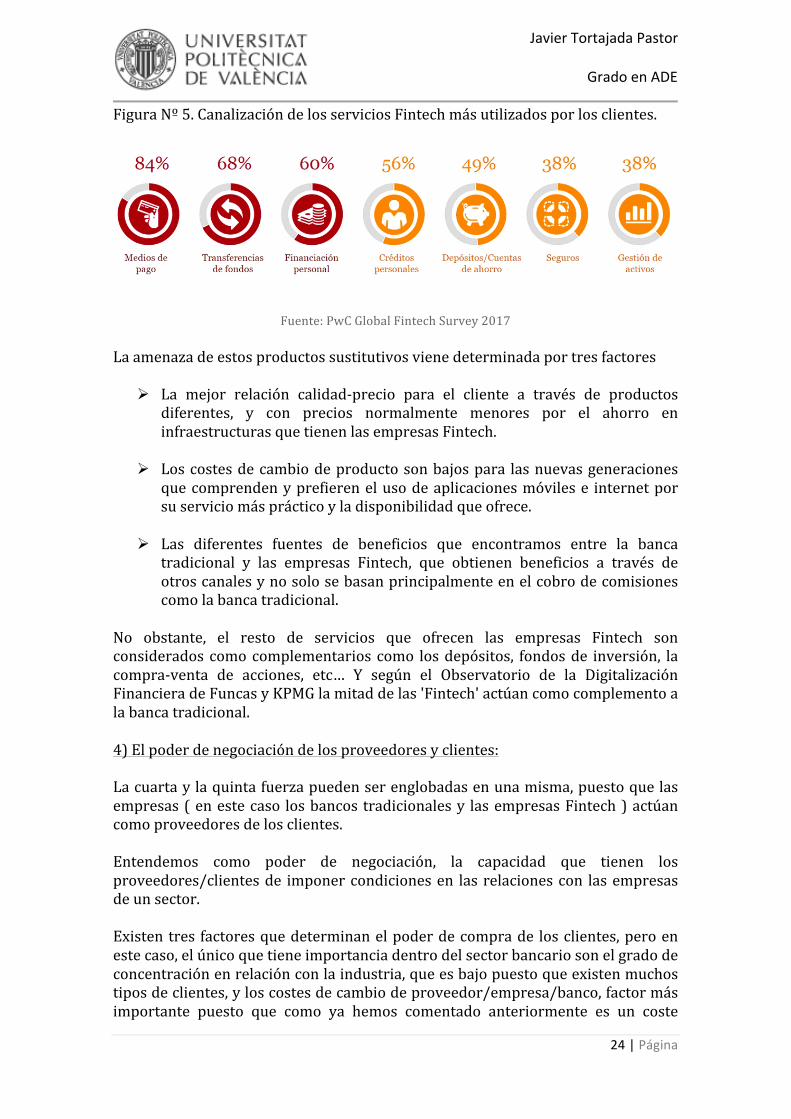

El éxitode algunas empresasFintech sebasaprincipalmente eneldesarrollodedichos productos como por ejemplo los robo-advisors8que sustituyen al asesorfinanciero,elmicromecenazgo,quesustituyealaformadefinanciarsedealgunasempresasqueyanotienenquerecurrirapréstamosconcedidosporunbanco,lospréstamos P2P (Person to person) que sustituyen a los préstamos personalesconcedidosporlosbancos,olosnuevossistemasdepago(delosquehablaremosmásenprofundidadenapartadosposteriores)quesustituyenalsistemadepagostradicional que tienen los bancos. Todo esto provoca el aumento de lacompetitividaddel sector. Según el informePwCGlobal Fintech Survey2017 lasactividades que los consumidores ya canalizan a través de Fintech son lassiguientes:

8Losrobo-advisorssonAsesorescomercialesogestoresdepatrimonioelectrónicos.

JavierTortajadaPastor

GradoenADE

24|Página

FiguraNº5.CanalizacióndelosserviciosFintechmásutilizadosporlosclientes.

Fuente:PwCGlobalFintechSurvey2017

Laamenazadeestosproductossustitutivosvienedeterminadaportresfactores

Ø La mejor relación calidad-precio para el cliente a través de productosdiferentes, y con precios normalmente menores por el ahorro eninfraestructurasquetienenlasempresasFintech.

Ø Loscostesdecambiodeproductosonbajospara lasnuevasgeneracionesquecomprendenyprefierenelusodeaplicacionesmóvilese internetporsuserviciomásprácticoyladisponibilidadqueofrece.

Ø Las diferentes fuentes de beneficios que encontramos entre la bancatradicional y las empresas Fintech, que obtienen beneficios a través deotroscanalesynosolosebasanprincipalmenteenelcobrodecomisionescomolabancatradicional.

No obstante, el resto de servicios que ofrecen las empresas Fintech sonconsideradoscomocomplementarios como losdepósitos, fondosde inversión, lacompra-venta de acciones, etc… Y según el Observatorio de la DigitalizaciónFinancieradeFuncasyKPMGlamitaddelas'Fintech'actúancomocomplementoalabancatradicional.

4)Elpoderdenegociacióndelosproveedoresyclientes:

Lacuartaylaquintafuerzapuedenserenglobadasenunamisma,puestoquelasempresas(enestecaso losbancostradicionalesy lasempresasFintech)actúancomoproveedoresdelosclientes.

Entendemos como poder de negociación, la capacidad que tienen losproveedores/clientesde imponercondicionesen las relacionescon lasempresasdeunsector.

Existentres factoresquedeterminanelpoderdecomprade losclientes,peroenestecaso,elúnicoquetieneimportanciadentrodelsectorbancariosonelgradodeconcentraciónenrelaciónconlaindustria,queesbajopuestoqueexistenmuchostiposdeclientes,yloscostesdecambiodeproveedor/empresa/banco,factormásimportante puesto que como ya hemos comentado anteriormente es un coste

JavierTortajadaPastor

GradoenADE

25|Página

reducido.Losclientestienenlaposibilidaddecambiardebancooabrirunacuentaen una entidad Fintech demanera sencilla ymuchas veces gratuita, teniendo laposibilidaddetenervariascuentasenvariasentidadeseirprobandolosserviciosquemásleinteresen.Estasituaciónhacequeexistaunaltopoderdenegociacióndelosclientesyporlotantoaumentelacompetitividad.

Conclusióndelanálisis:

Elgradoderivalidadycompetitividadenelsectoresaltoenlaactualidad,aunqueelsectorseencuentraenunprofundoprocesodereestructuraciónycrecimiento,que hace que no se trate de una situación de saturación y exista hueco en elmercadotodavía.Estasituaciónesfavorableenespecialparalosclientes,quienessonlosmásbeneficiadosalrecibirunamejoradelosservicios,quienesademásyaveníanexigiendounarenovacióndelsectordesdehacetiempo.

más adelante se explicarán en profundidad las diferentes respuestas en laindustria por parte de los bancos tradicionales con ejemplos dentrodel entornoespañolycasosconcretos.

2.4 Análisisinternodelasempresasfintech

A continuación se va a realizar un pequeño análisis interno de las empresasFintech, a través de un análisis DAFO (Debilidades, amenazas, fortalezas yoportunidades)paracompararlasventajasquetienendichasempresasfrentealabanca tradicional y enqueaspectos todavíadebenmejorar. Según losdiferentesinformescomo,‘’ThepulseofFintech’’(KPMG,2018),‘’ResearchReportonFinancialTechnologies (Fintech)’’ International Organization of Securities Commissions(IOSCO, February 2017) o ‘’Global Fintech report’’ (PwC, 2017), las principalesventajas competitivas y fortalezas que observamos, así como los aspectos quedebenmejorar(debilidades)sonlassiguientes:

1) Fortalezas:Ø Productos de menor precio (liderazgo en costes) debido a los bajos

costes fijos que tienen que soportar comparado con los bancostradicionales.

Ø Productosmás personalizados (diferenciación): Cada empresa Fintechestáespecializadaenunafunciónenlamayoríadeloscasos.

Ø Nuevosproductosparanuevosclientesqueestánempezandoausarlosserviciosfinancieros(generaciónmillenial,generaciónX,Y…)

Ø Democratizacióndelaccesoaproductosfinancieros.Ø Mejoradelaeficienciaempresarialydelosprocesos:Ahorrodetiempo

y costes, reducción de los trámites burocráticos o la disminución deintermediariosenlosprocesosyaumentodelacalidaddelosservicios.

JavierTortajadaPastor

GradoenADE

26|Página

2) Debilidades:

Ø Tratoconlosclientesnopersonal:Noexistensucursalesyporlotanto

noexisteuntratotanpersonal.Ø Ligera desconfianza en la tecnología: Teniendo en cuenta la debilidad

anterior,perjudicialsinosfijamosenlosclientesdemásavanzadaedadalosquelescuestaconfiarenlasnuevastecnologías.

Ø Sector no consolidado: Muchas empresas nuevas con multitud deserviciosigualesperocondistintatecnologíaoprocesos.

3) Amenazas:

Ø Cyberseguridad.Ø CambioslegislativosnegativosparaelsectorFintech.Ø Leyesdeproteccióndedatosyprivacidadmásestrictas.

4) Oportunidades

Ø LegislaciónfavorableparaempresasFintech.Ø Fusionesconbancosinternacionalesyalianzas(Partnerships).

2.5 Respuestasenlaindustriadesdelabancatradicionalfrentealadigitalizacióndelsectorylaaparicióndelasempresasfintech

Comoyahemoscomentadoenapartadosanteriores, lacrisiseconómicamundialprovocó una gran reestructuración del sistema bancario, que se vio muyperjudicadoysufrióunaspérdidasmuyelevadas,ocasionandoquegrancantidadde entidades acabaran fusionándose o reduciendo la gran inversión eninfraestructuras cerrando gran parte de las sucursales, disminuyendodrásticamente sus plantillas. Todo esto pretendiendo buscar un aumento de laeficiencia en los procesos operativos así como un aumento de las reservas decapitalesexigidasporlanormativaBasileaIII.Esta situación, junto con el gran crecimiento tecnológico y la demanda de larenovacióndigitalencasitodoslossectoreshaprovocadoquelagranmayoríadebancosqueconsiguieronsobreviviralacrisisrompieranconelsistematradicionalde negocio con el objetivo de alcanzar uno nuevo basado en estos dos factores:Eficienciaytransformacióndigital.

JavierTortajadaPastor

GradoenADE

27|Página

GráficaNº6.PorcentajedeusuariosdeserviciosdebancaonlineenEspaña2006/2018.

Fuente:Statista,Estadísticas

A continuación se van a analizar las diferentes estrategias que han seguido losprincipalesbancosdentrodelpanoramaEspañolencuantoaestenuevomodeloycomorespuestatambiénalsurgimientodelasFintech.Según un informe realizado por Alvarez & Marsal y la CNMV dentro del actualsistemafinancieroespañolelrepartodelacuotademercadoencuantoacréditosydepósitoseselsiguiente:

JavierTortajadaPastor

GradoenADE

28|Página

GráficaNº7.CuotademercadoyactivosdelosbancosEspañoles.

Fuente:Alvarez&Marsal,CNMVyELPAÍS.

GráficaNº8.UsuariosdigitalesenEspañaporentidaden2017.

Fuente:InformeInmarkvíaStatista.

Porotraparte,segúnelinformerealizadoen2017porelgrupoInmark,elbancoSantander ocuparía quinto lugar en cuanto a porcentaje de clientes digitalestotales(47’2%),pordetrásdeCaixabank(47’8%)Sabadell(49’8%)BBVA(50’1%)eING,queeselbancoconmayorporcentajetotaldeclientesdigitalesalcanzandoun95%

Por tantovamosaponerespecialatenciónen losprincipalesbancosencuantoacuotademercadoy transformacióndigital.Paraelloanalizaremos: lasdiferentesmedidas, estrategias o políticas enfocadas en alcanzar la digitalización bancaria

JavierTortajadaPastor

GradoenADE

29|Página

mediante aplicaciones o bancamóvil, e-banking y la inversión total realizada enesta área del banco, intentando determinar también sus resultados conseguidoshastaahoraenbaseasusbeneficiosoreduccióndeloscostesoperativos.

ING

- Clientes digitales: INGes el banco «más digital» al acumular un 95% de susclientes como digitales.Además, el número total de clientes aumentó un 6% en2018yllegaalos3,9millones,segúnlaentidad,quecomenzóatrabajarenEspañaen1999. - Canales: Los diferentes canales principales que ha ido introduciendo paraalcanzarestosresultadoshansidocomoenlamayoríadeloscasoselaccesoalabancaonlineporinternetyprincipalmenteeldesarrollodelaaplicacióndebancaonlineparaelmóviloSmartphone.Además,INGtambiénhadesarrolladoTwyp,unaaplicacióngratuitaconlaquesepuedepagar,hacertransferenciasysacardinerohastaen4.000establecimientos.Estos establecimientos son supermercados Día, La plaza, estaciones de servicioShell,Galp,DisayenlastiendasClarel,quesepuedenencontraratravésdelmapadelaaplicación.Una aplicación parecida es la recientemente conocida Bizum, es un sistemadeenvío de dinero entre particularesque sustituye a las clásicas transferenciasbancariasyotrossistemascomoPayPal.Suventajaprincipalesqueeldinerollegaalmomento, independientemente de la entidad. Se hablarámás en profundidadsobre esta aplicación en apartados posteriores, debido a la gran presencia en laactualidadpor los acuerdosque tiene con26entidadesqueoperanenEspañayabarcanel96%delmercadoenEspaña.Enesteaspecto, INGsemantienetodavíaa laesperadealcanzarunacuerdoconBizum,serviciodelqueaúnnodispone,aunquesumáximoresponsableGonzalez-Buenoafirmabaaprincipiosdeañoque laentidadmantiene"desdehacemuchotiempo"contactosconBizumyquenodescartaunirseaestesistemadepagoentreparticulares."Bizumesunproductoexcelenteyescomplementarioa ’’Twyp".Laúnica gran diferencia está en la posibilidad que ofrece la aplicación del banconaranja de retirar dinero en comercios, su gran apuesta para luchar contra laescasezdecajerosquesufre.Twyp cuenta actualmente con cerca de medio millón de usuarios,fundamentalmenteclientesdeING,mientrasqueBizumsegúndatosde lapropiaempresa, cuenta con 4’4 millones de usuarios que han efectuado desde sulanzamiento43millonesdeoperacionesporvalorde1.500millonesdeeuros.

-Resultados:Porúltimo,encuantoalosresultadosobtenidosporINGlaentidadhaalcanzadounincrementodel90%delbeneficionetoen2018,alcanzandounacifra de 163 millones. El beneficio antes de impuestos y otros resultados

JavierTortajadaPastor

GradoenADE

30|Página

extraordinarios,elbancoholandésobtuvounresultadode214millones,un44%más, según su consejero delegado, César González-Bueno. Los ingresos subieronun14%,hastalos616millones,ylosgastosun7%,hasta335millones.Elratiodemorosidad es del 0,85%, de losmás bajos del sector, y la rentabilidad sobre losrecursospropios‘’ReturnonEquity’’(ROE)subióhastael13,1%.

BBVA- Clientes digitales: BBVA es la segunda en cuanto a número total de clientesdigitales, con un 50’1%, muy por detrás de ING. No obstante, ha reportado unincrementode4,6millonesenlosclientesdigitalesactivosenlosúltimosdosaños(un8%más)yeslaentidadquemásinversiónestárealizandodurantelosúltimosañosenesteaspectocon1.133millonesdestinadosainformáticaen2018(11,2%másqueen2017)yuntotalde3.119millonesenlosúltimostresaños. BBVAapuestaporuncontrolactivoyen tiemporealdelprogresodesuplandetransformación,alcualrelacionadirectamentecomofactorqueestámarcandoelcrecimiento del negocio. Onur Genç, consejero delegado de la entidad explica laposturadelaentidad,“Creemosqueahoraeselmomentodeimpulsarlaactividadyaumentarlabasedeclientes,aprovechandoaúnmáslasposibilidadesdigitales” -Canales:AligualqueINGlosdiferentescanalesprincipalesquetienedisponiblesson la banca online desde laweb del ordenador y la aplicación de banca onlineparaelmóviloSmartphone,con lasque tratadegarantizarsudisponibilidadenmodalidaddeautoservicio.ElprincipalobjetivoencuantoaestoscanalesyplataformasdigitalesdeBBVAsebasaenlafacilidaddeuso,unacaracterísticaquetambiénhacontribuidoa:

Ø Mejoradelservicioalcliente.Ø Incrementodelaeficienciaylosresultadosparaelbanco.Ø Aplicación móvil de BBVA haya sido reconocida, por segundo año

consecutivo,comolamejordelmundoporForresterResearch.Enelprimer trimestredel2019,másdel95%desus serviciosparaparticularesestabandisponiblesporcanalesdigitalesyhastaun83%,encuantoalosserviciosdetodoelgrupo.-Resultados:Sehanmaterializadoenunatendenciaalalzadelasventasdigitalesyunaumentodelosclientesdigitalesymóviles.Enprimer lugar, en el primer trimestrede2019, los clientesdigitales del bancosumaban28,4millones,un53%deltotal,conunatasadecrecimientointeranualdel 17% y un 3% más que en 2017. En cuanto a los clientes móviles, la tasainteranual de crecimiento ha superado el 25%, con una penetración del 45%,acercándosealobjetivodesuperarel50%antesdefinde2020.

JavierTortajadaPastor

GradoenADE

31|Página

Ensegundolugar,elvolumendeproductosyserviciosvendidosentodoelgrupoatravésdecanalesdigitalesasciendehastael57%sobreeltotal,un9%másqueenelañoanterior. FiguraNº6.ImpactodelatransformaciónenBBVA.

Fuente:BBVA

Otroresultadodelmayorusodecanalesdigitalesdeautoserviciohasupuesto:

Ø Una reducción del tiempo que el personal de las sucursales emplea engestionesdemenorvalorañadido.LasestadísticasenEEUUmuestranque,debidoaladigitalización,actualmenteelpersonaldelasucursaltienemástiempo para dedicarse a asesorar sobre asuntos demayor valor añadido,provocandounaumentodeproductosvendidosalmesenlassucursalesdeun42%sicomparamosconelprimertrimestrede2017.

Ø Una reducción de los costes operativos del banco: El coste de

procesamientoportransaccióncaeun31%enlosúltimosdosaños.SANTANDER-Clientesdigitales:En2018alcanzólacifrade32millonesdeclientesdigitales,cifra que le permitió que el 32%de sus ventas totales se realizaran por canalesdigitales(Principalmentelaaplicaciónmóvil).-Resultados:Encuantoaresultados,BancoSantanderaumentósusbeneficiosenel18%duranteelaño2018,alcanzandolacifrade7.810millonesde€.

JavierTortajadaPastor

GradoenADE

32|Página

Desde el banco, este aumento se atribuye directamente al número de clientesdigitales.Porotraparte,suscostestambiénsevieronincrementadosdebidoalasfuertesinversionesentransformacióndigital,aunqueseesperaunareduccióndeloscostesoperativos.

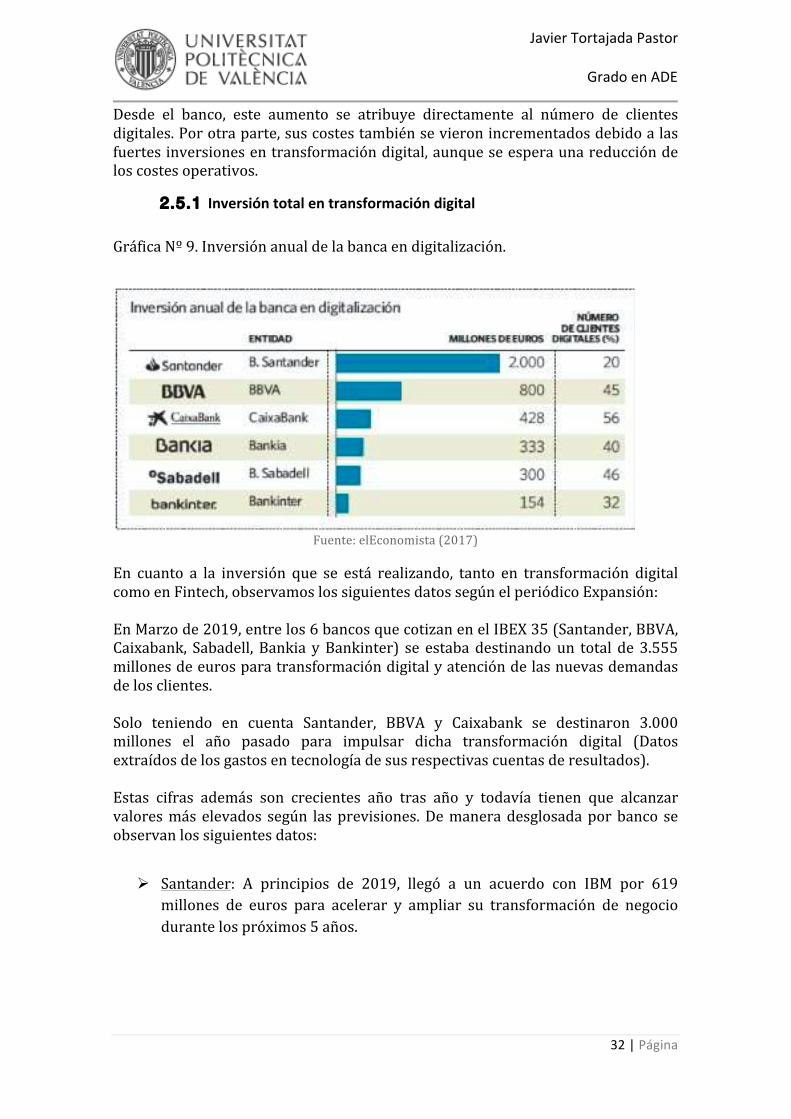

2.5.1 Inversióntotalentransformacióndigital GráficaNº9.Inversiónanualdelabancaendigitalización.

Fuente:elEconomista(2017)

En cuanto a la inversión que se está realizando, tanto en transformación digitalcomoenFintech,observamoslossiguientesdatossegúnelperiódicoExpansión:EnMarzode2019,entrelos6bancosquecotizanenelIBEX35(Santander,BBVA,Caixabank, Sabadell, Bankia yBankinter) se estabadestinandoun total de3.555millonesdeeurosparatransformacióndigitalyatencióndelasnuevasdemandasdelosclientes.Solo teniendo en cuenta Santander, BBVA y Caixabank se destinaron 3.000millones el año pasado para impulsar dicha transformación digital (Datosextraídosdelosgastosentecnologíadesusrespectivascuentasderesultados).Estas cifras además son crecientes año tras año y todavía tienen que alcanzarvaloresmáselevados según lasprevisiones.Demaneradesglosadaporbanco seobservanlossiguientesdatos:

Ø Santander: A principios de 2019, llegó a un acuerdo con IBM por 619

millones de euros para acelerar y ampliar su transformación de negociodurantelospróximos5años.

JavierTortajadaPastor

GradoenADE

33|Página

Ø BBVA:• Destinó 1.133millones € en informática en 2018 (11’2%más que en

2017)• Entre los tres últimos años suma un total de 3.119 millones € en

inversióndetransformacióndigital.• Ha formado una red de alianzas estratégicas para impulsar esta

transformaciónconungrupodeempresas.

Ø Caixabank:• Elgastoen2018destinadoa transformacióndigital segúnsuscuentas

anuales ascendió a 373 millones €, un 25% más respecto a 2017,además de 800 millones utilizados en otras inversiones también detransformacióndigitalsegúnlaentidad.

• Tambiénha llegado a acuerdos con IBM conquienha establecidounaalianza estratégica y un centro de investigación digital para toda latransformación de su modelo de negocio y el mantenimiento de lainfraestructuratecnológica.

Ø Bankia:Invirtió192millones,cifraquehaaumentadoenun20%respectoal año anterior. Esta inversión ha fomentado el aumento de sus ventasdigitalesquealcanzaunvalordel25’8%delasventastotales.

Ø Sabadell: Invirtió247millonesentecnologíaysistemas,un7’3%másqueen2017.

Ø Bankinter:Invirtióeninformática61millonesde€en2018.

2.5.2 Disminuciónempleadosyreduccióndesucursales:Otrodatointeresantedelsectoreslacontinuareduccióndepersonalqueseestállevandoacaboyquedesde2008sehareducidoenmásde100.000puestosdetrabajo,debidotambiénalcierredesucursales,unatendenciaquenocesayquesumauntotaldecasi20.000oficinas.

JavierTortajadaPastor

GradoenADE

34|Página

GráficaNº10. Evolución del número de empleados en plantilla 2008/2018.

Fuente:BancoCentralEuropeo

Provocado tambiénpor el grandesperdiciode inversiónen infraestructurasquesuponetenerunaampliareddesucursales,puestoqueobservamosunatendenciaenelusodeestaporpartedelosclientescadavezmenor.FiguraNº7.Usodelaoficinaporlosclientesysatisfacción,porentidades.

Fuente:InmmarkvíaElPaís.

JavierTortajadaPastor

GradoenADE

35|Página

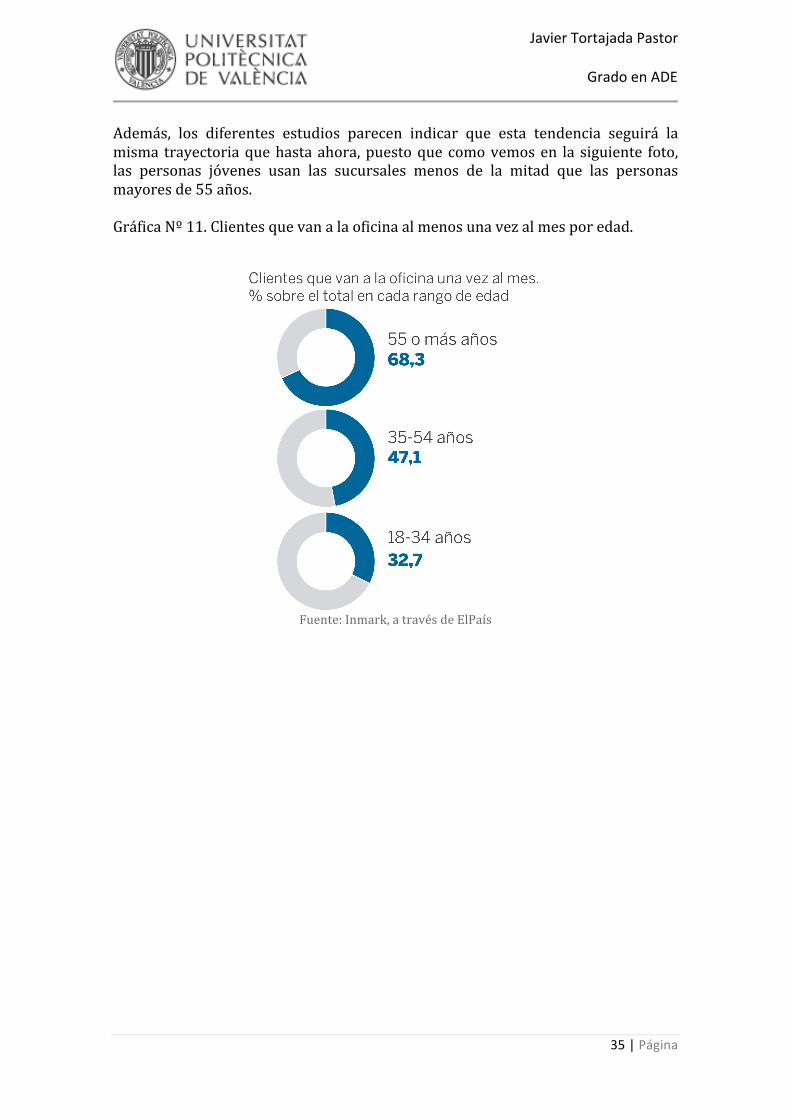

Además, los diferentes estudios parecen indicar que esta tendencia seguirá lamisma trayectoriaquehastaahora,puestoquecomovemosen la siguiente foto,las personas jóvenes usan las sucursales menos de la mitad que las personasmayoresde55años.GráficaNº11.Clientesquevanalaoficinaalmenosunavezalmesporedad.

Fuente:Inmark,atravésdeElPaís

JavierTortajadaPastor

GradoenADE

36|Página

2.5.3 Inversiónenempresasfintechdebancosespañoles(alianzas)

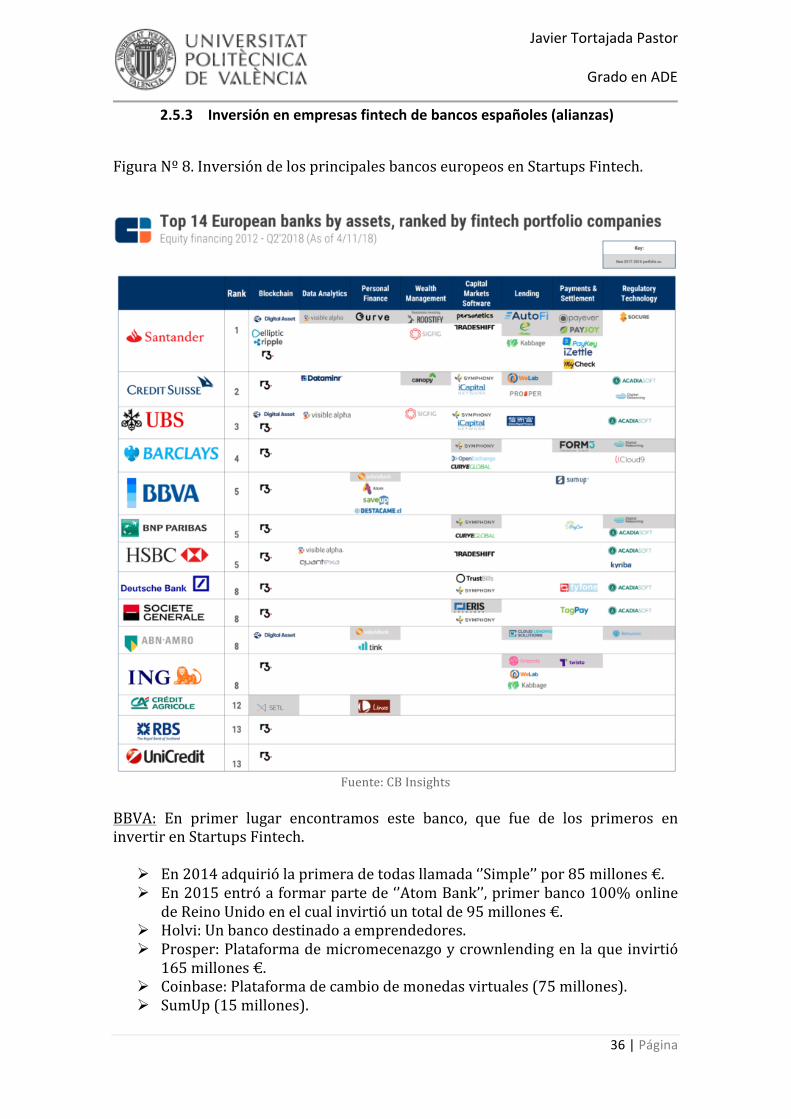

FiguraNº8.InversióndelosprincipalesbancoseuropeosenStartupsFintech.

Fuente:CBInsights

BBVA: En primer lugar encontramos este banco, que fue de los primeros eninvertirenStartupsFintech.

Ø En2014adquiriólaprimeradetodasllamada‘’Simple’’por85millones€.Ø En2015entróaformarpartede‘’AtomBank’’,primerbanco100%online

deReinoUnidoenelcualinvirtióuntotalde95millones€.Ø Holvi:Unbancodestinadoaemprendedores.Ø Prosper:Plataformademicromecenazgoycrownlendingenlaqueinvirtió

165millones€.Ø Coinbase:Plataformadecambiodemonedasvirtuales(75millones).Ø SumUp(15millones).

JavierTortajadaPastor

GradoenADE

37|Página

Ø Dowsign(30millones).Ø Haceunosañosqueparticipaenel fondodecapitalriesgoPropelVenture

Partner,desdeelquehainvertidoenempresascomoHixme(14millones)unaplataformadedicadaalossegurosmédicos,oKasisto(9’2millones)unchatinteligente.

Ø Además tambiéncreóBBVAopentalent,unode losmayoresconcursosdeemprendimientosobreFintech.

Santander:Ensegundolugar,ymuypordetrásdeBBVAencuantoainversiónenstartups encontramos Santander, que invierte a través de un fondo de capitalriesgollamadoInnoventures.

Ø iZette: Empresa que ha desarrollado uno de los TPV mobiles másimportantes,enlaqueinvirtió105millones€.

Ø Sigfy:Plataformaparatradersenlaqueinvirtió33millones.Ø Kabbage: Empresa que se encarga de conceder líneas de crédito (135

millones).Ø Ripple: Moneda virtual de la que hablaremos más en profundidad

posteriormenteenlaqueinvirtiócercade10millonesde€.Ø Paykey:Dedicadaasistemasdepagosmóviles(6millones).Ø Payjoy(6millones).

Caixabank: Enfocada principalmente en empresas emergentes españolas y eninversionesdecapitalsemilla(menosde500.000€).RealizatodassusinversionesatravésdeláreaCaixaCapitalRisc,ynoseenfocaúnicamenteenelsectorFintech.

Ø Cornerjob.Ø Glovo.Ø SomBiotechyStatDiagnostica(IndustriaMédica).Ø Trip4Real(SectorTurístico).Ø GreenMomit(Sectorenergético).Ø Obitia:Empresadetradingautomático.

Bankinter: Fue realmente el primer banco que realizó una inversión en unaempresa Fintech, en 2001, cuando invirtió en Paypal, una de las empresasmásgrandesdelmundoencuantoasistemadepagosy transferenciadedinerode laquehablaremosmásenprofundidadenapartadosposteriores.AtravésdelaFundaciónInnovaciónBankinterrealizainversionesprincipalmentedecapitalsemillaempresascomo:

Ø Jugo(150.000€).Ø Mobincube.Ø Beroomers.Ø Hooks.Ø Mailtrack.Ø Paack.Ø 3Ants.

JavierTortajadaPastor

GradoenADE

38|Página

Sabadell:Harealizadoinversionesenlassiguientesempresas;Signature,Wuolak,Weplan,Cornerjob,AnacondaBiomed,Adsmuraio21Buttons,lafamosaredsocialdecontenidodemoda.Bankia:Estaentidadfuedelasúltimasensubirsealtrendelainnovación,debidotambién a los grandesproblemasqueha atravesado, perodesdehaceunpardeañosestárealizandoinversionesatravésdedosaceleradorasprincipales:

Ø Bankia Fintech by Insomnia: La cual selecciona cada año a 20 startupsFintech, Insurtech o Legaltech, y por la que han pasado empresas comoPetycashoTransferzero.

Ø BankiaAcceleratorbyConnector:Centradaenstartupsdeotrossectores.

3 TRANSFORMACIÓNDIGITALYNUEVASTECNOLOGÍAS

3.1 NUEVASTECNOLOGÍASGraciasalainnovacióntecnológicaquelasFintechaplicanensudíaadía,podemoscomparar y contratarproductos financieros conmucha facilidad.Para logar esteobjetivo,lasFintechutilizan4tecnologíasclave.

3.1.1 PlataformasLabaseprincipalparaeldesarrollodeunaFintechessuplataforma.

Enesteaspectopodemosdiferenciarentrelabancaelectrónicaylabancamóvil,elprimero de ellos surgió a finales del siglo pasado, mientras que el segundo seempezó a usar a partir de 2010, con la aparición de los Smartphone. La bancaelectrónica era aquella que permitía usar los servicios financieros a través deinternetydepaginaswebs.Conelpasodelosaños,latecnologíaylasplataformashan idoevolucionando, con labancamóvil aparecieron las aplicacionesypocoapocosepodíacontratarcualquiertipodeservicioatravésdeestas.

Elprincipiodela“economíadeplataforma”,atravésdelcuallosusuariospuedencomparar y comprar una amplia variedad de productos, ha revolucionado elcomercio moderno. Los productos , bienes de consumo y servicios estáncambiando la forma en la que se venden, y en la actualidad vemos que la granmayoríadeestosseadquierenatravésdeaplicacionesypáginaswebs,comoporejemploAmazon,Ebay,Airbnb,Uber, Justeat,Ryanair,Netflix,Booking,Linkedin,Wallapop,Skype,Spotify,etc…Losserviciosfinancierostardaronunpocomásenestablecersedebidoalnecesariocambiosocialquedebenimplicar,a lasestrictasnormas de protección de datos y a las rígidas estructuras de las entidades decréditotradicionalesquesedesarrollabanavelocidadmuylenta.

JavierTortajadaPastor

GradoenADE

39|Página

3.1.2 AnálisisdedatosyBigDataEldesarrollodelatecnologíahahechoposibleguardarunagrancantidaddedatospersonalesquedeterminabanelcomportamientodecompradenuestrosclientes.Aunquesea la tecnologíautilizadapor lasempresasFintechquemenosatenciónrecibe,desempeñaunpapelcentralentodoloqueesdeinterésparaunaFintech,incluso puede ser usado para pronosticar eventos futuros basados en datosexistentes(análisispredictivos).

Elanálisisdedatostambiénayudaamostrargráficamentelosconjuntosdedatosya hacerlos comprensibles intuitivamente. En las Fintech, esto puede ayudar aevaluar mejor los riesgos de crédito o a averiguar el origen, los ingresos y laspreferencias de los clientes, lo cual supone información muy valiosa para lacaptacióndenuevosclientes.Otrosejemplosdeaplicacióndeanálisisdedatossonunacombinaciónóptimadepréstamososeguros,asícomodecontrolautomáticodelastransaccionescontarjetasdecréditoparaprotegercontraelfraude.

3.1.3 Inteligenciaartificial

ElmayorinterésenlaIAsehaproducidotantoporlascapacidadescomoporlasnecesidadesempresariales.Elcrecimientoexplosivodedatosestructurados9ynoestructurados10,ladisponibilidaddenuevastecnologíascomolacomputaciónenlanube11y los algoritmos de aprendizaje automático (machine learning12) hanfomentadoelusodela inteligenciaartificialenserviciosfinancieros.Puedetenermuchas aplicaciones en finanzas, a través también de medios en los queprofundizaremos posteriormente como los Chatbots13o los asesores digitales(Robo-advisors8),algunassonlassiguientes:

Ø Centrodeconsultasparalosempleadosdeunaentidadfinanciera.Ø Aplicación web para contestar apreguntasrelacionadas con una

determinadaáreafinanciera.Ø Desarrollo deinformes comercialesrealizados periódicamente y siempre

centradosenlasmismasvariables.Ø Uncentrodellamadasdeatenciónalcliente.Ø Deteccióndemorosidad,mejorconocimientodelcliente.

9Datosqueestánperfectamentedefinidosysujetosaunformatomuyconcreto.10Datosnoaccesiblesporlossistemastradicionalesinformáticos(fotos,vídeos,datosenlosmediossociales…)11Términogeneralparadenominarcualquiercosaquetengaqueverconlaprovisióndeservicios de hospedaje a través de Internet. Estos servicios se dividen en tres grandescategorías: Infraestructura como servicio (IaaS), plataforma como servicio (PaaS) ysoftwarecomoservicio(SaaS).(SearchdatacenterEspaña)12Eselsubcampodelascienciasdelacomputaciónyunaramadelainteligenciaartificial,cuyoobjetivoesdesarrollartécnicasquepermitanquelascomputadorasaprendan. 13 Un chatbot es un programa informático con el que es posible mantener unaconversación,tantosiqueremospedirlealgúntipodeinformaciónoquelleveacabounaacción.

JavierTortajadaPastor

GradoenADE

40|Página

Ø Recomendacióndeinversionesaclientesenfuncióndelperfildelclienteysituacióndelmercado(asesoresfinancierosvirtualesoroboadvisors).

Losbeneficiosde la inteligenciaartificialen losbancosycooperativasdecréditoestán muy extendidos, alcanzando las operaciones administrativas, elcumplimiento, la experiencia del cliente, la entrega de productos, la gestión deriesgosylacomercialización,entreotros.

Cabe destacar que las grandes empresas de inversión y los bancos inviertengrandessumaseneldesarrollodeinteligenciaartificialparaobtenerunaventajaen la negociación de alta frecuencia. Según Calzada Díaz, H. (2018) se trata de“Plataformas de negociación automatizada que utilizanpotentescomputadoraspara realizar transacciones en una gran cantidad depedidosavelocidadesextremadamentealtas.Estasplataformasdenegociacióndealtafrecuenciapermitenalosoperadoresejecutarmillonesdepedidosyescanearmúltiplesmercadose intercambios en cuestión de segundos, reportándolesgrandesbeneficios.”

3.1.4 BlockchainLa tecnología Blockchain o también conocida “cadena de bloques”, es unatecnología creada por Satoshi Nakamoto (pseudónimo de su autor o autorespuesto que nadie conoce su identidad), creador también de la moneda virtualBitcoinen2009. Aunquese leconozcaprincipalmenteporestehecho, latecnologíaBlockchainnosolotieneaplicacionesparalasCriptomonedas.Andreessen,M.defineaBlockchainen‘’¿QuéeslaCadenadeBloques(Blockchain)?’’delasiguienteforma:¨Una cadena de bloques es esencialmente solo un registro, un libro mayor deacontecimientosdigitalesqueescompartidoentremuchaspartesdiferentes.Solopuede ser actualizado a partir del consenso de la mayoría de participantes delsistemay,unavezintroducida,lainformaciónnuncapuedeserborrada”, loquenospermiteunmayorbeneficioenlaseguridadylatransparenciadelasfinanzaselectrónicas.

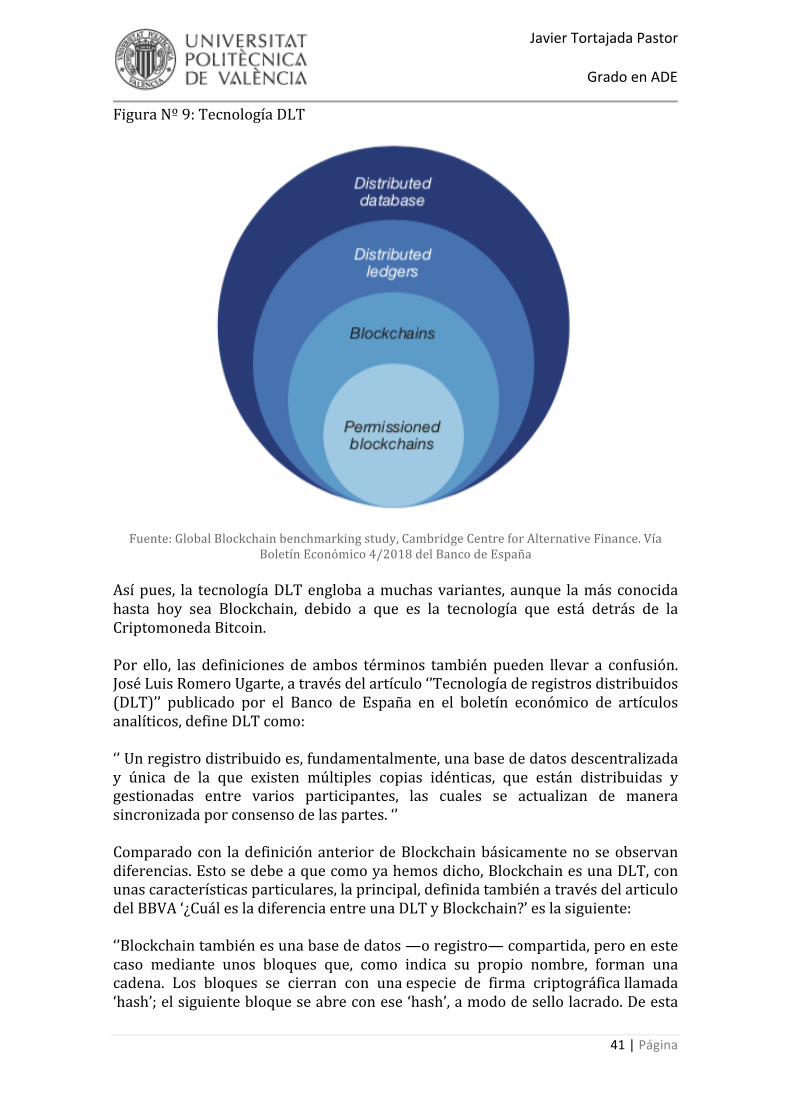

3.2 TECNOLOGÍADLTYCADENADEBLOQUESUna gran confusión en cuanto al término ‘Blockchain’ es confundirlo con latecnologíaderegistrodistribuido(DistributedLedgerTechnology,DLT).ElportalwebdelbancoBBVAexplicaladiferenciaconelsiguienteejemplo:‘’Una ‘Blockchain’, o cadena de bloques,es un tipo de DLT. Es decir, se haproducidoun fenómeno frecuente: el éxito deun servicio, producto o aplicaciónconcreta supera tan claramente al ‘paraguas’ que la engloba que acaba inclusofagocitandosunombre.PerodelamismaformaquenotodaslashojasadhesivassonPost-It,notodaslasDLTson‘Blockchain’.’’

JavierTortajadaPastor

GradoenADE

41|Página

FiguraNº9:TecnologíaDLT

Fuente:GlobalBlockchainbenchmarkingstudy,CambridgeCentreforAlternativeFinance.Vía

BoletínEconómico4/2018delBancodeEspañaAsípues, la tecnologíaDLTenglobaamuchasvariantes, aunque lamásconocidahasta hoy sea Blockchain, debido a que es la tecnología que está detrás de laCriptomonedaBitcoin.Por ello, las definiciones de ambos términos también pueden llevar a confusión.JoséLuisRomeroUgarte,atravésdelartículo‘’Tecnologíaderegistrosdistribuidos(DLT)’’ publicado por el Banco de España en el boletín económico de artículosanalíticos,defineDLTcomo:‘’Unregistrodistribuidoes,fundamentalmente,unabasededatosdescentralizaday única de la que existen múltiples copias idénticas, que están distribuidas ygestionadas entre varios participantes, las cuales se actualizan de manerasincronizadaporconsensodelaspartes.‘’Comparadocon ladefiniciónanteriordeBlockchainbásicamentenoseobservandiferencias.Estosedebeaquecomoyahemosdicho,BlockchainesunaDLT,conunascaracterísticasparticulares,laprincipal,definidatambiénatravésdelarticulodelBBVA‘¿CuálesladiferenciaentreunaDLTyBlockchain?’eslasiguiente:‘’Blockchaintambiénesunabasededatos—oregistro—compartida,peroenestecaso mediante unos bloques que, como indica su propio nombre, forman unacadena. Los bloques se cierran con unaespecie de firma criptográficallamada‘hash’;elsiguientebloqueseabreconese‘hash’,amododesellolacrado.Deesta

JavierTortajadaPastor

GradoenADE

42|Página

forma,secertificaquelainformación,encriptada,nosehamanipuladonisepuedemanipular’’Esdecir,setratadelmismoresultado,unabasededatoscompartida,peroloquedifiereeselprocedimientoutilizado.CadatipodeDLTtienesupropiamaneradellegar a un acuerdo o al consenso de las partes, además de almacenar lainformación.DentrodelasDLTencontramosotrastecnologíasquetodavíanosontan famosas como Blockchain, pero ya se están realizando pruebas einvestigacionesparafomentarsuaplicación.FiguraNº10:TiposdeDLTyfuncionamiento.

Fuente:101Blockchains.com

JavierTortajadaPastor

GradoenADE

43|Página

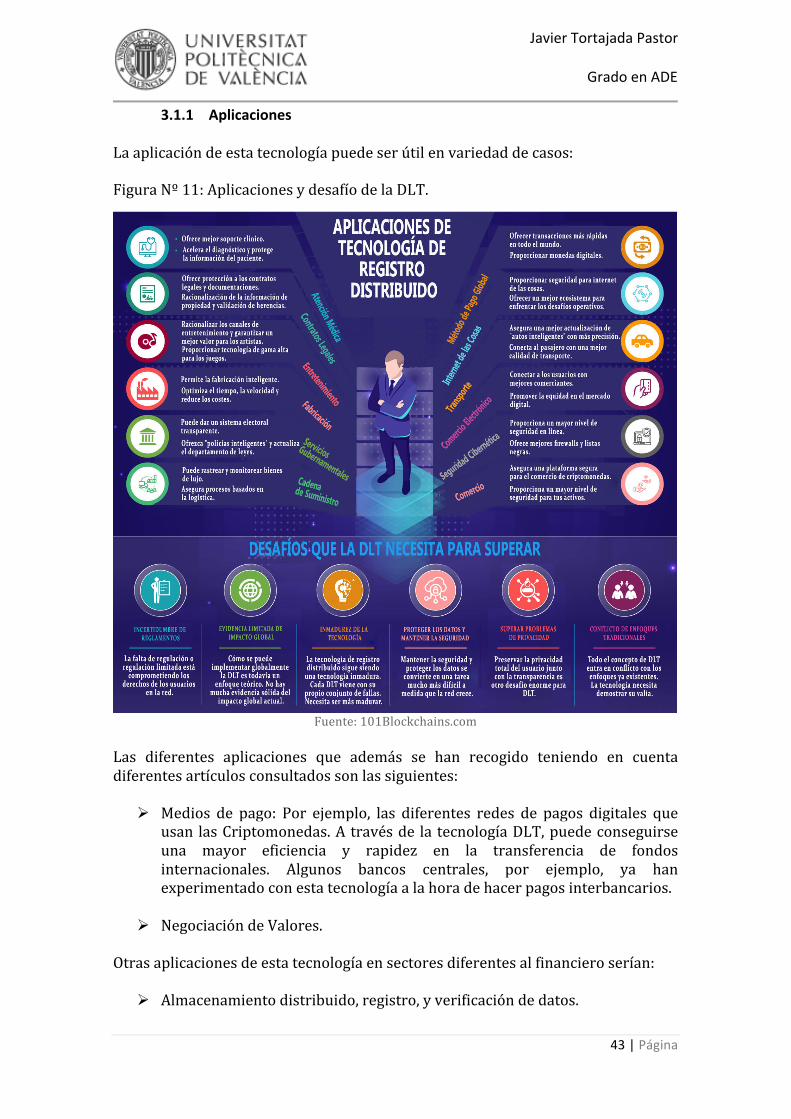

3.1.1 AplicacionesLaaplicacióndeestatecnologíapuedeserútilenvariedaddecasos: FiguraNº11:AplicacionesydesafíodelaDLT.

Fuente:101Blockchains.com

Las diferentes aplicaciones que además se han recogido teniendo en cuentadiferentesartículosconsultadossonlassiguientes:

Ø Medios de pago: Por ejemplo, las diferentes redes de pagos digitales queusan lasCriptomonedas.Atravésde la tecnologíaDLT,puedeconseguirseuna mayor eficiencia y rapidez en la transferencia de fondosinternacionales. Algunos bancos centrales, por ejemplo, ya hanexperimentadoconestatecnologíaalahoradehacerpagosinterbancarios.

Ø NegociacióndeValores.

Otrasaplicacionesdeestatecnologíaensectoresdiferentesalfinancieroserían:

Ø Almacenamientodistribuido,registro,yverificacióndedatos.

JavierTortajadaPastor

GradoenADE

44|Página

o Datospersonales:comoDropbox,GoogledriveoiCloud.o Datos médicos/Sector sanitario: Almacenamiento y registro del

historialmédicodelospacientes.

o Proteccióndelapropiedadintelectual:Patentes,derechosdeautororegistros de la propiedad que quedarían registrados digitalmenteconlosdatosdelautoralqueseledebepagar.

o Registrocivil.

Ø Contratos inteligentes (Smartcontracts): Son ‘’Programas de software que

recogenlostérminosdeuncontratoentrelaspartes,sealmacenanatravésdeDLTyseautoejecutancuandosecumplenunaseriedecondicionesdelcontrato prefijadas. Estos contratos se basan en un código o protocoloinformáticoquefacilitalaverificaciónylaejecucióndelacuerdosubyacentedeformaautomatizada,sinnecesidaddeintermediarios.’’

Ø Comerciointernacional:Aplicaciónencadenasdesuministro,transporteylogística.

Ø Algunosejemplossonlasdiferentesalianzasinternacionalesentregrandescompañías como, Walmart e IBM, que han desarrollado a través de latecnología DLT un programa de seguimiento de productos desde surecolectahastasuventaenestablecimientosminoristas,conelobjetivodepoder identificar posibles productos en mal estado. O la alianza de lanavieraMaersk(lamayordelmundo)eIBM,quetambiénhandesarrolladounprogramaparacontrolar losdatosde lacargade losbarcosen tiemporeal, y además planea usar esta tecnología para mejorar la eficiencia ycontrolarlosespaciosencontenedoresdisponiblesparalosclientes.

Ø Cumplimientoregulatorio(Compliance27):Comolasempresas ‘Regtech’delasquehablaremosacontinuación.