AÑO 4, 3er TRIMESTRE 2007 - fecoval.org · Gustavo De la Cerda Lemus PRESIDENTE VICEPRESIDENTE...

24

AÑO 4, 3er TRIMESTRE 2007 13 www.fecisvalmexico.org + Avalúos de Maquinaria y Equipo - Aranceles de Importación + XLIII Convención Nacional de Valuación + Indice Nacional de Precios - Primera parte + El Coleccionismo + Condominios

Transcript of AÑO 4, 3er TRIMESTRE 2007 - fecoval.org · Gustavo De la Cerda Lemus PRESIDENTE VICEPRESIDENTE...

AÑO 4, 3er TRIMESTRE 2007 13

www.fecisvalmexico.org

+ Avalúos de Maquinaria y Equipo - Aranceles de Importación+ XLIII Convención Nacional de Valuación+ Indice Nacional de Precios - Primera parte

+ El Coleccionismo+ Condominios

1

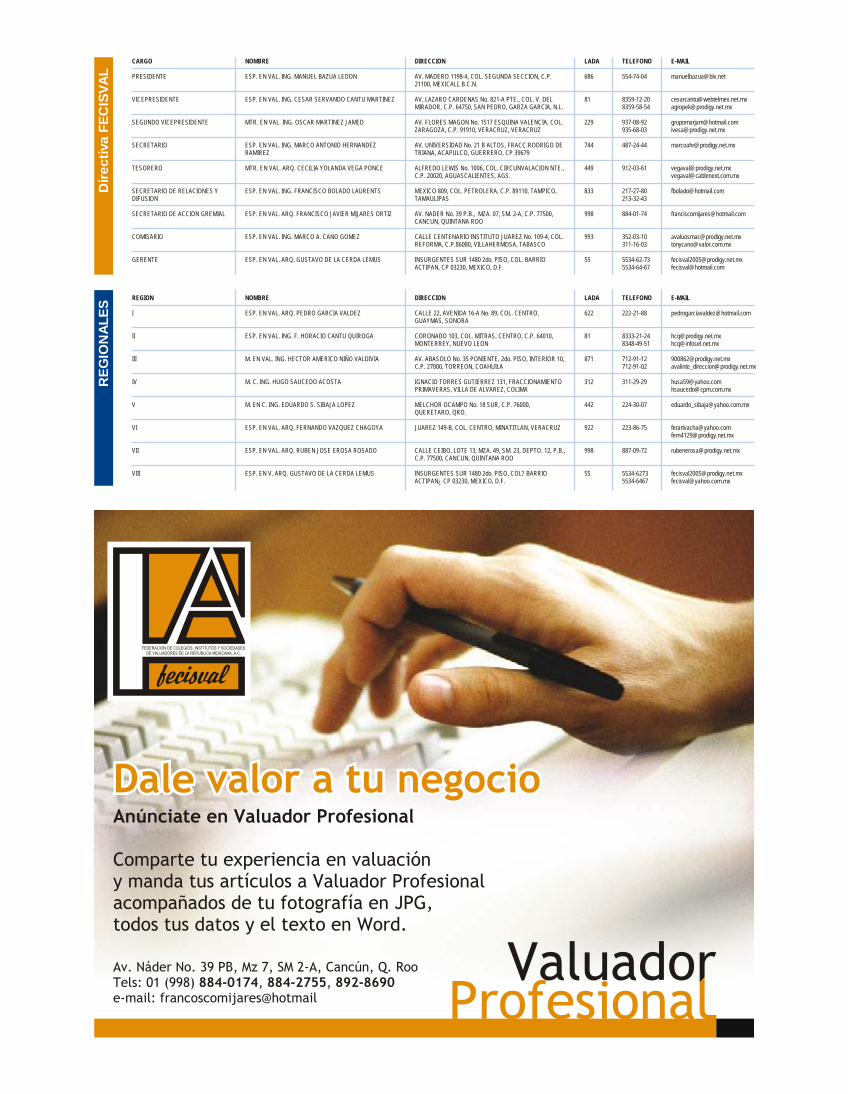

Directiva FECISVAL

Esp. en Val. Ing.Manuel Bazua Ledón

Esp. en Val. Ing.César Servando Cantú Martínez

Mtr. en Val. Ing.Oscar Martínez Jamed

Esp. en Val. Ing.Marco Antonio Hernández Ramírez

Mtr. en Val. Arq.Cecilia Yolanda Vega Ponce

Esp. en Val. Ing.Francisco Bolado Laurents

Esp. en Val. Arq.Francisco Javier Mijares Ortiz

Esp. en Val. Ing.Marco Antonio Cano Gómez

Esp. en Val. Arq.Gustavo De la Cerda Lemus

PRESIDENTE

VICEPRESIDENTE

SECRETARIO

TESORERO

COMISARIO

GERENTE

SEGUNDO VICEPRESIDENTE

SECRETARIO DE RELACIONES YDIFUSION

SECRETARIO DE ACCION GREMIAL

Biblioteca José Vasconcelos, México, D.F.

CONTENIDO13

2

3

6

9

12

14

18

20

0

00

0

0

00

0

Condominios

El Coleccionismo

Avalúos de Maquinaria y EquipoAranceles de Importación

XLIII Convención Nacional de Valuación

Indice Nacional de PreciosPrimera parte

Eventos

Directorios FECISVAL

PRESIDENTEEsp. en Val. Ing. Manuel Bazua Ledón

SECRETARIO DE ACCION GREMIALEsp. en Val. Arq. Francisco J. Mijares O.

COLABORADORES EN ESTA EDICIONM. Eduardo López BonillaGustavo De la Cerda GómezMarco Antonio Cano GómezInstituto Mexicano de Valuación deJalisco, A.C.

DIRECCION EDITORIALLuz Capistrán Bolio

ARTE Y DISEÑOJosé Luis Betancourt

PORTADAEdificio Reforma 164, Mex, D.F.

FECISVALInsurgentes Sur No. 1480, 2do. Piso,Col. Barrio Actipan, CP 03230, Mex, D.F.

Tel. 01 (55) 5534-6467Tel. 01 (55) 5534-6273

La revista VALUADOR PROFESIONAL órgano informativode la FECISVAL, es una publicación trimestral con un tirajede 2,000 ejemplares de distribución gratuita. El contenidode los artículos es responsabilidad exclusiva de los autoresy no refleja necesariamente la opinión de la FECISVAL.Certificado de licitud de contenido, Certificado de licitudde título y reserva al título en Derechos de Autor en trámite.Se permite la reproducción total y/o parcial de los artículoscontenidos en esta publicación, previa autorización escritadel autor. Editor responsable Esp. en Val. Arq. Francisco J.Mijares Ortiz. Impreso en Cancún, Q. Roo, México.

Torres de Satélite, Estado de México • Luis Barragán / Mathías Goeritz

l régimen de propiedad en condominio es una figura jurídica que con su creación vino a revolucionar el concepto de la propiedad privada,

consistiendo su diferencia de la copropiedad en el cual en el primero cada local que se adquiere tiene su individualidad en determinados rubros, en lugar de ser propietario de un porcentaje, es decir en pro indiviso, pero todos estos conceptos requieren ser tratados con mayor detalle, ya que incluso cada uno de ellos tiene su propia legislación.

El crecimiento de la población pudiera ser el principal motivo que dio origen a este concepto de propiedad particular o privada, pudiendo considerar una definición de carácter legal.

Propiedad: “es el derecho de goce y disposición que una persona tiene sobre bienes determinados, de acuerdo con lo permitido por las leyes y sin perjuicio de tercero“.

Propiedad en condominio: “es la manifestación de la propiedad inmueble en la cual los diferentes departamentos, viviendas, casas o locales de un inmueble, construidos en forma vertical, horizontal o mixta, susceptibles de aprovechamiento independiente por tener salida propia a un elemento común de aquel o a la vía pública, pertenecen a distintos propietarios, cada uno con un derecho singular y exclusivo de propiedad sobre su departamento, vivienda, casa o local, y además, un derecho de copropiedad sobre los elementos y partes comunes del inmueble, necesarios para su adecuado uso o disfrute“.

La propiedad es un concepto abstracto que en parte se proyecta en algo tangible, pero su esencia es un derecho, el cual ha creado el hombre mediante legislaciones, ya que posee el don del raciocinio, y que es una de las cosas en las que ha sabido aplicarlo en beneficio de si mismo, pero analizando un poco nos percatamos que dicho concepto prevalece entre la propia fauna, pues por lo general en las diversas

E

3

especies existentes, hay delimitación de territorios, y el invadir uno que no es el propio, trae consigo que el poseedor de dicha zona la defienda a toda costa.

La propiedad ha estado presente a través de la historia de la humanidad, habiendo sufrido cambios y evolución, pero las bases de sus principios han permanecido vigentes.

En la legendaria Roma, cuyos preceptos de legislación han perdurado en el transcurso de la historia se le daba a la propiedad como el derecho de obtener de un objeto toda la satisfacción que pudiera proporcionar, es decir el carácter de derecho absoluto, exclusivo, y perpetuo de usar, disfrutar, así como disponer de una cosa (ius utensi, fruendi y abutendi) del cual se adjudicó, y que era congruente con el espíritu que estimulaba a su sistema de propiedad.

En los tiempos medievales el concepto de propiedad se podía considerar totalitario y absoluto, ya que el dominio abarcaba no solamente la tierra, sino que también estaban incluidos los que la habitaban, es decir los vasallos.

En nuestro país en el Código Civil de 1870 la propiedad se definió como “el derecho de gozar y disponer de una cosa, sin más limitaciones que las que fijan las leyes”, reiterándose tal concepto en el Código del año 1884.

Para el año de 1917 la Constitución de los Estados Unidos Mexicanos, en el primer

Por: Ing. M. Eduardo López BonillaMaestría en Valuación, Miembro del Colegio e Instituto

de Valuación del Estado de Veracruz, A.C.

párrafo del artículo 27 se dice: “la propiedad de las tierras y aguas, comprendidas dentro de los límites del ter r i tor io nac ional , corresponde originalmente a la Nación, la cual ha tenido y tiene el derecho de transmitir el dominio de ellas a los particulares, constituyendo la propiedad privada“.

En comparación con lo legislado en otros países, nuestro concepto de condominio es más avanzado y completo, ya que si tomamos como referencia el concepto en Alemania denominado “propiedad en mancomún“, es más bien una propiedad colectiva que una indivisión, pudiera decirse que es una especie de copropiedad, ya que la cosa común constituye una especie de patrimonio independiente de sus miembros, pero su enajenación no puede llevarse a efecto, solamente con el acuerdo de los demás. En nuestra legislación actual, el derecho de los condóminos puede considerarse un derecho doble, pues por una parte se tiene el derecho de propiedad privativa sobre el departamento, local o casa, y por otra se tiene el derecho de copropiedad con indivisión necesaria y obligatoria sobre las partes comunes, lo cual queda plenamente establecido en el primer párrafo del artículo primero de la Ley Sobre el Régimen de Propiedad en Condomin io , es tab lec iendo los elementos que configuran el régimen de condominio.

Aún cuando sabemos que existe una la Ley Sobre el Régimen de Propiedad en Condominio, en este momento se puede hacer referencia al:

Artículo 1º. Cuando los diferentes departamentos, viviendas, casas o locales de un inmueble construidos en forma vertical, horizontal o mixta, susceptibles de aprovechamiento independiente por tener salida propia a un elemento común de aquel o a la vía pública, pertenecieran a distintos propietarios, cada uno de estos tendrán un derecho singular y exclusivo de

propiedad sobre su departamento, vivienda casa o local, y además, un derecho de copropiedad sobre los elementos y partes comunes del inmueble, necesarios para su adecuado uso o disfrute.

Lo anterior implica que el condominio puede const i tu i rse en ed i f ic ios multifamiliares, casas unifamiliares, duplex, triplex, o bien en un conjunto tal que esté constituido en forma mixta, por los diversos tipos de construcción mencionados.

Visto con un enfoque social, la figura jurídica del condominio ha venido a solucionar, por una parte el grave problema de espacio que existe debido a la explosión demográfica, pues con el crecimiento de las poblaciones se requiere de espacio para satisfacer la demanda de vivienda, lo que además implica para los gobiernos el dotar de servicios a los nuevos fraccionamientos con costos elevados en urbanizaciones tradicionales, y en algunos casos también el problema de la seguridad, que en la actualidad es prioritario, pues se puede tener vigilancia y control con costos que ya no son individuales, pues dichos gastos se reparten proporcionalmente entre los condóminos correspondientes.

La primera Ley sobre Régimen de Propiedad y Condominio de los Edificios Divididos en Pisos, Departamentos, Viviendas o Locales data del 2 de diciembre de 1954, habiendo sido publicada en el Diario Oficial de la Federación el día 11 de enero de 1955, derogándose las demás disposiciones que se opongan a dicha Ley.

Sin embargo, una nueva Iniciativa de Ley sobre el Régimen de Propiedad en Condominio de Inmuebles fue presentada al Congreso con fecha 25 de octubre de 1972, y publicada en el Diario Oficial de la Federación el 28 de dic. de 1972 (reforma publicada el 23 de dic. de 1974 que suprime el término Territorios Federales.)

4 Condominio en Düsseldorf, Alemania • Gehry-Bau

Condominio • San Benito, Yucatán

5

En el Estado de Veracruz la Ley Sobre el Régimen de Propiedad y Condominio de los Edificios Divididos en Pisos, Departamentos, Viviendas o Locales, se publicó en el Periódico Oficial de Estado el 22 de noviembre de 1956, habiendo sido expedida bajo el rubro de Ley número 50, el día 8 de noviembre de 1956, y así mismo se abrogó en el salón de sesiones de la Honorable Quincuagésima Cuarta Legislatura del Estado Libre y Soberano de Veracruz Llave, en la ciudad de Xalapa-Enríquez, su capital, a los once días del mes de mayo de mil novecientos ochenta y ocho.

Actualmente se conoce bajo el rubro de Ley número 135 SOBRE EL REGIMEN DE PROPIEDAD EN CONDOMINIO, PARA EL ESTADO DE VERACRUZ-LLAVE, habiendo sido publicada en la Gaceta Oficial número 73, Tomo CXXXVIII del Estado, el sábado 18 de junio de 1988, siendo la que hasta el día de ahora se encuentra vigente.

Como se puede apreciar, data de más de medio siglo de antigüedad el principio de la legislación sobre esta figura jurídica de la propiedad, y es insólito e increíble que aún haya una serie de dudas al respecto, entre las personas y profesionistas que tienen relación muy directa con esta modalidad legal, ya que hay ocasiones en las cuales existe la necesidad de acceder a un documento en el que se hace alusión a la descripción de una propiedad bajo este régimen, y se hace referencia a una escritura pública o bien a un propio avalúo, encontrándose unos errores que se vienen arrastrando desde la constitución del documento original, el cual se supone ha sido elaborado y después revisado por autoridades que deben tener conocimiento suficiente para autorizar los datos que van a quedar plasmados y registrados oficialmente, trayendo como consecuencia afectación en los intereses de terceras personas.

Este tema, así como muchos otros dentro de la actividad valuatoria, se ha venido

tratando en algunas de las convenciones anuales, tanto en ponencias, así como en cursos especiales impartidos, siendo que, es un tema que todo valuador debe conocer a la perfección, ya que es cot id iano en nuest ro quehacer profesional el estar en contacto continuo con él.

Debe quedar perfectamente entendida la diferencia que existe entre los conceptos de condominio y copropiedad, ya que incluso cada uno de ellos tiene su propia legislación, pues sobre el primero se mencionó su ubicación en la ley correspondiente, y respecto al segundo, también en el Estado Libre y Soberano de Veracruz, en su respectivo, Código Civil, en el Libro Segundo De Los Bienes, Título Cuarto, De La Propiedad, en el Capítulo VI, De La Copropiedad, de los artículos 974 al 1012 inclusive, está contemplada la reglamentación que se debe tener presente, para aplicarla adecuadamente.

Tratar el tema del condominio, implica conocer la Ley elaborada para tal fin, en su totalidad, así como conocer la reglamentación correspondiente, la que será redactada en cada caso al constituir el régimen del condominio en cuestión, así como también conocer la terminología usada comúnmente de acuerdo al tipo de constitución llevada a cabo.

Hay que tener presente, reiterando lo mencionado anteriormente, que por la propia definición de propiedad en condominio, se puede tratar de tipo horizontal, con casas habitación unifamiliares, duplex, triplex, vertical en departamentos, locales comerciales o mixtos, combinando dos o más de los mencionados.

Existe la suficiente información, además de la legislación al respecto, de publicaciones hechas por autores conocedores del tema, de los cuales se puede consultar para la obtención de datos específicos y concretos. VP

egún el Diccionario de la Lengua Española, la Real Academia define a una colección como “un conjunto ordenado de cosas, por lo común de

una misma clase y reunidas por su especial interés o valor” y cita como ejemplo las series de medallas, mapas, monedas y manuscritos.

Existen colecciones que tienen por finalidad el conocimiento, otras personas reúnen los objetos por su valor cultural, otras, movidas por un interés económico, ven en la adquisición de pinturas o antigüedades una forma de dar plusvalía a una inversión: numerosas corporaciones han sumado obras de arte a la nómina de sus bienes. También hay quienes practican el coleccionismo como juego y se dedican a reunir cosas por mero gusto de hacerlo.

A pesar de sus diferencias, los coleccionistas guardan un rasgo común. Cada uno, a su modo expresa admiración y reconocimiento por los valores del mundo. El naturalista desea conservar muestras de la diversidad biológica para entender el desarrollo de la vida en la tierra. El anticuario pretende preservar la imagen y los conocimientos de tiempos pasados para descifrar el presente. El comprador de arte acepta el carácter único de las piezas irrepetibles, y quien reúne objetos por mero pasatiempo atesora, a veces una caja de zapatos, un aspecto notable de la realidad que lo rodea: la canica de vidrio que le dio la victoria en los torneos callejeros, o el boleto de un viaje compartido con alguien a quien amó. Todos de una u otra forma, respetan y reverencian la valía de personas, momentos y entornos.

Este reconocimiento es, en esencia, un vínculo afectivo, por eso el coleccionismo es una pasión que despierta el espíritu de aventura. Un biólogo se expone a los peligros de Borneo para obtener el preciado ejemplar de una libélula ignorada por la taxonomía. Un inversionista lucha en una subasta para ser el nuevo propietario del Retrato del

S

Por: Esp. en Val. Arq. Gustavo De la Cerda LemusMiembro del Colegio de Valuadores de México

6

Doctor Gachet de Van Gogh. Hay quien pasa horas en la red rastreando un ejemplar de la primera generación de muñecas Barbie (cuidado: valen más si nunca se ha sacado de su empaque). La vitalidad de esas búsquedas y la emoción de estos hombres contrastan con la concepción habitual que ve en ellos seres dedicados a una actividad fr ía, meramente intelectual.

El ámbito privado:

Mientras las colecciones científicas se integraban a las universidades y museos de historia natural para enriquecer la experiencia y el trabajo de los investigadores, las colecciones privadas de arte y antigüedades sufrieron el impacto de los museos. El precio de los objetos se elevaba y los compradores individuales competían ahora con organizaciones y sociedades dotadas de r e c u r s o s e c o n ó m i c o s p a r a s u adquisición. Es sintomático que en el mismo siglo de los museos se fundaran las dos casas de subastas mas antiguas del mundo: Sotheby’s (1744) y Christie’s (1766), hecho que evidencia la plena inserción del coleccionismo a la economía de mercado. Los compradores privados se vieron beneficiados, en contraste, por la expansión industrial de ese periodo que les permitió hacerse de enormes fortunas para seguir adquiriendo objetos valiosos a lo largo del siglo XIX.

Un caso que ejemplifica ese fenómeno es el empresario estadounidense Henry Clay Frick (1849-1919), que hizo una fortuna gracias a la manufactura del acero. Millonario a los 30 años, empleó sus recursos para conformar un exquisito conjunto de pintura europea, alfombras,

7

piezas de porcelana, esculturas y muebles de época que decoraron su residencia en la Quinta Avenida de Nueva Cork, abierta al público en 1935.

El interés prestado por museos y propietarios privados a distintos objetos durante el siglo XX abrió nuevos nichos para e l c r imen organ izado. Se multiplicaron las redes de traficantes que ya desde el siglo XIX habían saqueado la riqueza arqueológica de Grecia, Egipto, y México. Prosperaron las falsificaciones y los grandes robos en horizontes diversos: el Museo de Louvre, el Museo Nacional de Antropología en México y el Museo Munich en Oslo, Noruega. Junto con esos actos delictivos cíclicamente aparecían charlatanes o farsantes que se preciaban de poseer o buscar objetos únicos, como aquel que financió una expedición para recuperar el Arca de Noé o un tal R.M. Jonson, de Morristown, quien aseguraba tener en su haber la piedra con la que David había matado a Goliat.

La nueva cultura del consumo tuvo otro impacto en el mundo del coleccionismo. Distintas personas se dieron a la tarea de reunir objetos de uso ordinario que antes no eran motivo de peculiar interés: plumas, prendas de vestir, pisapapeles, fistoles y peinetas. Incluso surgió interés por piezas de producción masiva a quienes las personas daban un sentido especial: envases comerciales, prendas d e p e r s o n a j e s f a m o s o s , c a j a s registradoras en desuso y hasta modelos pioneros de cámaras fotográficas. Cada una de esas variantes parecía haber hallado su propio nicho, mientras las obras de arte alcanzaban récordes de precio nunca imaginados.

Un afán perdurable:

¿Cómo explicar esta dinámica milenaria e intensa de los coleccionistas grandes y pequeños? La opción más atractiva es apelar a su psicología que es la misma si se dedican a acumular objetos importantes o artículos triviales. Tales

conjuntos representan para ellos la posibilidad de convocar un pasado y un mundo cuya memoria pretenden conservar a través de un soporte material, tangible. En las diferentes épocas de la historia han asumido que la conservación de los objetos del pasado es decisiva para la cultura humana. Sin conocer ni apreciar los antecedentes que dejaron las generaciones transcurridas, los hombres siempre deberían comenzar de nuevo. Consciente de ello, en su afán de mantener viva su parcela de la realidad, el coleccionismo sigue un plan bien establecido, sabe cuáles objetos debe guardar, que orden dará al conjunto y cómo puede asegurar su destino.

El sentido de ese afán se vuelve evidente cuando comprobamos que los artículos de las colecciones pierden su valor de uso, el poseedor de una vasija maya o una sopera de la Compañía de Indias jamás las emplearía para servir agua o sopa, ni usaría un abanico decorado por Oskar Kokoshka para refrescarse en el verano. Le importa más bien, que tenga una función de memoria para él mismo y para quienes entran en contacto con ellos en su exhibición futura.

En un sentido, el propietario puede parecernos egoísta: quiere reservar la belleza para él. En otro, también es generoso, le importa que a partir del mundo estructurado de los objetos que guarda, las vivencias y emociones extintos cobren una nueva existencia. Las pinturas y esculturas originales llevan al extremo ese poder de convocar lo ausente y así explican los precios desaforados que se pagan por ellos. Cuando estamos cerca de esas piezas establecemos un vínculo personal con el ser que las creó. Sabemos por ejemplo, que en esa vista del Valle de México se posó la mirada de José María Velasco y que cada pincelada surgió de sus manos.

E n e s a m e d i d a l a s c o p i a s o reproducciones tienen algo de chocante en su intento de reemplazar a los

originales, pues al evocar su mera dimensión material, dejan un enorme espacio vacío, cual si carecieran de alma. Por otra parte, una pieza antigua es mucho más que sus propiedades formales y físicas, está hecha de la suma de sus años, de la historia que vivió desde su creación, de los anhelos de sus viejos propietarios y del contexto emotivo e histórico que nos revela.

Las colecciones son, de ese modo, pequeños mundos privados donde sus propietarios se protegen de una realidad

Un personaje literario del novelista Alain Robbe Grillet se dedicaba a coleccionar los cabellos que quedaban en los lavabos públicos. No era sino otra de tantas colecciones extrañas que hoy prosperan en el mundo.• Una estadounidense reúne fotografías de los colchones usados que la gente

deja en la calle. Su registro ya incluye más de trece mil imágenes procedentes de todo el mundo.

Retrato de Adele Bloch Bauer (detalle) • Gustav Klimt

mecanizada, ruda e insensible. Se mudan al entorno mínimo de una casa de muñecas con luz eléctrica y agua potable, crean un microcosmos de frágiles animales (como el zoológico de cristal de Tennessee Williams), eligen para vivir entornos perfectos hechos de oro y marfil. Los defienden a ultranza y, casos extremos, saben ponerles fin cuando perciben que la trepidante vulgaridad que los circunda amenaza su sentido. En la novela Auto de fe de Elías Canetti, el sinólogo Meter Kien, arto de un “mundo sin cabeza” prenden fuego a su biblioteca y permite que las llamas lo alcancen a él mismo. En Utz, de Bruce Chatwin, el personaje central estrella contra el suelo, una a una, sus hermosas figuras de porcelana antes de aceptar la requisa de las autoridades comunistas. Parecen dar la razón a la psiquiatría cuando sostiene que, después de todo, no hay colección inocente, y que esos cerrados conjuntos evidencian frustraciones, necesidad de a f i rmac ión , angus t i a y o rgu l l o perfeccionista.

Pero antes de llegar a semejantes extremos el coleccionista confía en que el lenguaje de la belleza se vuelva comprensible para las miradas futuras. Por eso no guarda los objetos de cualquier manera: los hace restaurar para devolverles el esplendor que tuvieron en su origen y los acondiciona para protegerlos de las inclemencias que los amenazan: la humedad, la luz, los temblores, el descuido de las manos que pueden dejarlos caer, la ambición de quien sólo ve en ellos valor de cambio. A lo largo de su vida quiere, en última instancia, sustraerlos al tiempo que desgasta, fractura, profana y corrompe. Mientras tanto él mismo, en su condición humana, también experimenta en el cuerpo la inclemencia de los años que se acumulan, piernas menos fuertes, piel más delgada, imágenes menos tenues. Aunque los objetos que ha guardado amorosamente no sepan nada de él, desea perpetuarlos y, a través de ellos, adquirir su propia inmortalidad.

Las diez pinturas más caras de la historiaObra Autor Precio (USD) AñoRetrato de Adele Bloch Bauer Gustav Klimt $135,000,000 2006Muchacho con pipa Pablo Picasso $104,100,000 2004Dora Maar con gato Pablo Picasso $ 95,000,000 2006Retrato del Doctor Gachet Vincent van Gogh $ 82,000,000 1995Baile en el Moulin de la Galette Pierre-Auguste Renoir $ 78,000,000 1990La masacre de los inocentes Peter Paul Rubens $ 76,000,000 2002Retrato del artista sin barba Vincent van Gogh $ 71,000,000 1998Telón, vasija y plato para fruta Paul Cézanne $ 60,000,000 1999Mujer con los brazos cruzados Pablo Picasso $ 55,000,000 2000Iris Vincent van Gogh $ 53,900,000 1987

00000000

8

El coleccionismo en México:

Una de las colecciones en la actualidad, de la que podemos hablar, es la de del escritor Carlos Monsiváis en donde se puede hacer un recorrido muy interesante por la conformación de la identidad nacional, desde el tiempo de la Colonia hasta la época actual. “La idea general de la colección: un recorrido histórico, antropológico, sociológico y artístico de la Ciudad de México”.

Efect ivamente, la c iudad es la protagonista, sus habitantes, sus c o m p a r s a s y a n t a g o n i s t a s momentáneos, lo que queda es la ciudad. El amor, la política, la religión y el sexo parecen, cuando uno vaga por la exposición, meros entretenimientos capitalinos, o mejor aún, parecen tener sentido solo en foto, en óleo, en una caricatura de la Familia Burrón.

La colección de mas de 10,000 piezas que el escritor ha reunido en esas búsquedas de mas de 40 años, auténticas joyas de la cultura urbana y popular. Las piezas son, como toda colección que se precie, un reflejo de quien las colecciona; en este caso, conforman un recorrido por la doble pasión del escritor: la historia y la cultura popular urbana.

Esta colección tiene un poco de todo; en temas, la lucha libre se codea con la

Independencia mexicana y el cine de la época de oro con la matanza del 68. En cuanto a técnicas y artistas, hay fotografías, postales, litografías, juguetes de plástico, pinturas y libros; y entre los artistas, lo mismo figuran Tina Modotti que German Gedovious, Miguel Cobarrubias que Gabriel Vargas, Ernesto “El Chango” García Cabral y Leopoldo Méndez. Hay una escena con miniaturas de plomo de Teodoro y Susana Torres, que recrean una tarde a principios del siglo XX en la plaza de Santo Domingo.

Esta colección la podemos observar en el Nuevo Museo “El Estanquillo” ubicado en el Centro Histórico de la Ciudad de México. En el primer piso se exhiben ilustraciones de la Colonia, escenas y personajes históricos del siglo XIX mexicano, así como estampas de la vida cot id iana. En e l segundo piso, rehabilitado con mirada moderna por la arquitecta Lara Kadner, se despliegan obras de la Revolución, de Villistas y Zapatistas, de la sociedad de la Revolución Institucionalizada y de la sociedad mexicana contemporánea. El salón de lectura y la sala de proyección de cine están en el tercer piso de El Estanquillo, en un área que funcionó como sala de juntas del despacho de abogados que por años rentó el edificio. La azotea se rehabi l i tará como restaurante y cafetería, que estará a cargo del chef Ricardo Muñoz Zurita. VP

• Un coleccionista no identificado que expone sus piezas en la red se ha dado a la tarea de juntar cajas variadas de pañuelos desechables.

Este tipo de coleccionismo, como el de otros objetos desprovistos de interés, es uno de los síntomas de un trastorno psiquiátrico conocido como "Síndrome de Diógenes", caracterizado por el descuido personal y el aislamiento del entorno.

Iris (detalle) • Vincent van Gogh

9

Primeramente conoceremos la terminología utilizada.

Mercancía: Se refiere a los productos, artículos, efectos y cualesquiera otros bienes.

Despacho: Conjunto de actos y formalidades relativos a la entrada de mercancías al territorio nacional y a su salida del mismo. Se realiza en la aduana por las autoridades aduanales y consignatarios, propietarios, poseedores o tenedores en las importaciones y los remitentes en los exportaciones, así como los agentes o apoderados aduanales. Se efectúa usando un sistema electrónico con grabación en forma simultánea en medios magnéticos, de conformidad a las reglas del SAT.

Pedimento: Es una forma oficial autorizado por la SHCP que deben requisitar quienes importen o exporten mercancía por conducto de un agente o apoderado aduanal.

Pedimento consolidado: Se refiere a un solo pedimento que ampara diversas operaciones de un solo exportador.

Documentos que se deben anexar al pedimento:• Factura comercial de conconformidad a SHCP.• El conocimiento (forma) de embarque, marítimo, aéreo o terrestre.• Comprobante de cumplimiento de las regulaciones y restricciones no arancelarias a

la importación (ley de comercio exterior y ley del Impuesto General de importación.• Documento que señale la procedencia y origen de la mercancía.• Garantía según el art. 84 de la ley aduanera.• Certificado de peso o volumen.• Información que permita la identificación, análisis y control señalada por la SHCP.

Después de elaborado el pedimento se efectúa el pago de las contribuciones y cuotas compensatorias.

Reconocimiento o examen aduanero de las mercancías, 1 o 2 veces, según el caso, consistente en la unidades señaladas en las tarifas de las LIGIoE; la descripción, naturaleza, estado origen y demás características; datos que permitan la identificación.

Se causarán los siguientes impuestos al Comercio exterior:• Impuesto General de Importación.• Impuesto General de Exportación.

Es aplicable a todas las personas físicas y morales que importe o exporten mercancías, incluyendo las que estén bajo algún programa de devolución o diferimento de aranceles.

Las cuotas, bases gravables, tipo de cambio, cuotas compensatorias, demás regulaciones y restricciones no arancelarias, precios estimados y prohibiciones aplicables, serán las que rijan en la fecha de importación.

No se pagarán impuestos por importación o exportación en los casos previstos por la ley y en los tratados internacionales. Tampoco se pagarán impuestos por las materias primas utilizadas en la emisión de monedas y billetes.

Por: Esp. en Val. Ing. Marco Antonio Cano GómezMiembro del Instituto Mexicano de Valuación de Tabasco

y actual Comisario de la FECISVAL

onsideraciones y pasos a seguir para la importación de maquinariaC

10

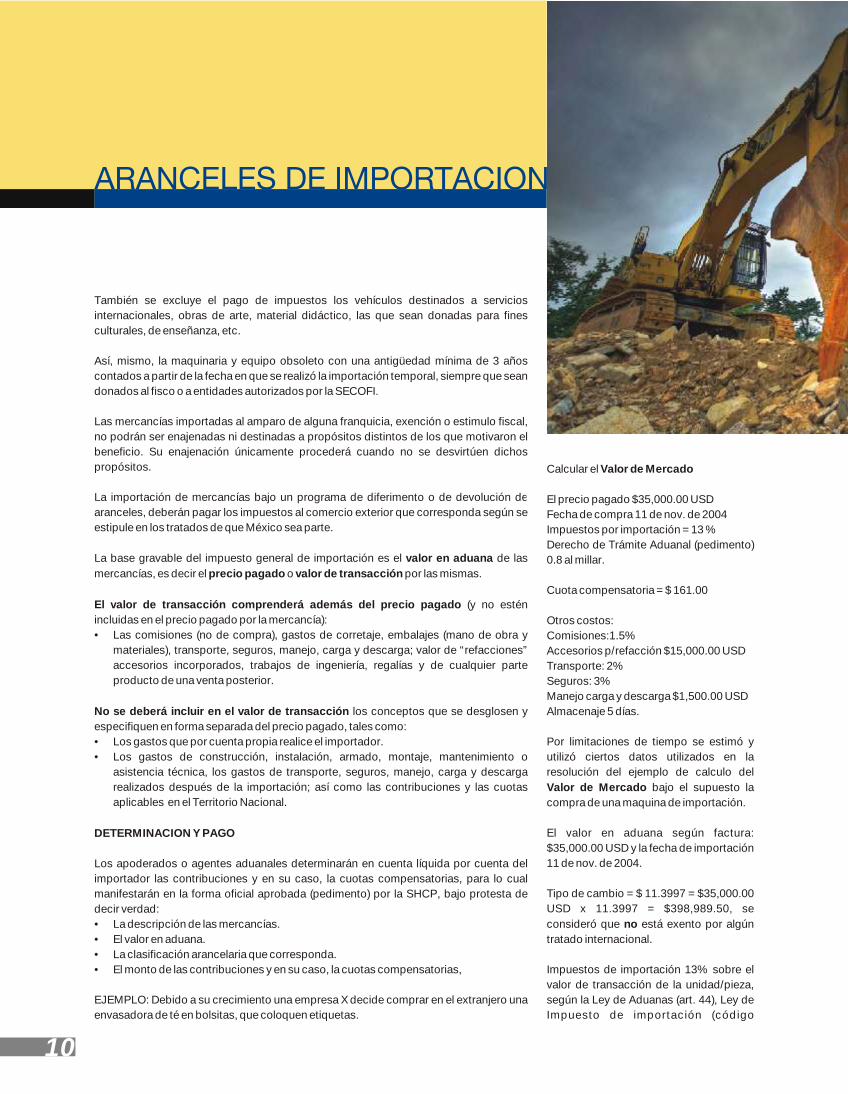

También se excluye el pago de impuestos los vehículos destinados a servicios internacionales, obras de arte, material didáctico, las que sean donadas para fines culturales, de enseñanza, etc.

Así, mismo, la maquinaria y equipo obsoleto con una antigüedad mínima de 3 años contados a partir de la fecha en que se realizó la importación temporal, siempre que sean donados al fisco o a entidades autorizados por la SECOFI.

Las mercancías importadas al amparo de alguna franquicia, exención o estimulo fiscal, no podrán ser enajenadas ni destinadas a propósitos distintos de los que motivaron el beneficio. Su enajenación únicamente procederá cuando no se desvirtúen dichos propósitos.

La importación de mercancías bajo un programa de diferimento o de devolución de aranceles, deberán pagar los impuestos al comercio exterior que corresponda según se estipule en los tratados de que México sea parte.

La base gravable del impuesto general de importación es el valor en aduana de las mercancías, es decir el precio pagado o valor de transacción por las mismas.

El valor de transacción comprenderá además del precio pagado (y no estén incluidas en el precio pagado por la mercancía):• Las comisiones (no de compra), gastos de corretaje, embalajes (mano de obra y

materiales), transporte, seguros, manejo, carga y descarga; valor de “refacciones” accesorios incorporados, trabajos de ingeniería, regalías y de cualquier parte producto de una venta posterior.

No se deberá incluir en el valor de transacción los conceptos que se desglosen y especifiquen en forma separada del precio pagado, tales como:• Los gastos que por cuenta propia realice el importador.• Los gastos de construcción, instalación, armado, montaje, mantenimiento o

asistencia técnica, los gastos de transporte, seguros, manejo, carga y descarga realizados después de la importación; así como las contribuciones y las cuotas aplicables en el Territorio Nacional.

DETERMINACION Y PAGO

Los apoderados o agentes aduanales determinarán en cuenta líquida por cuenta del importador las contribuciones y en su caso, la cuotas compensatorias, para lo cual manifestarán en la forma oficial aprobada (pedimento) por la SHCP, bajo protesta de decir verdad:• La descripción de las mercancías.• El valor en aduana.• La clasificación arancelaria que corresponda.• El monto de las contribuciones y en su caso, la cuotas compensatorias,

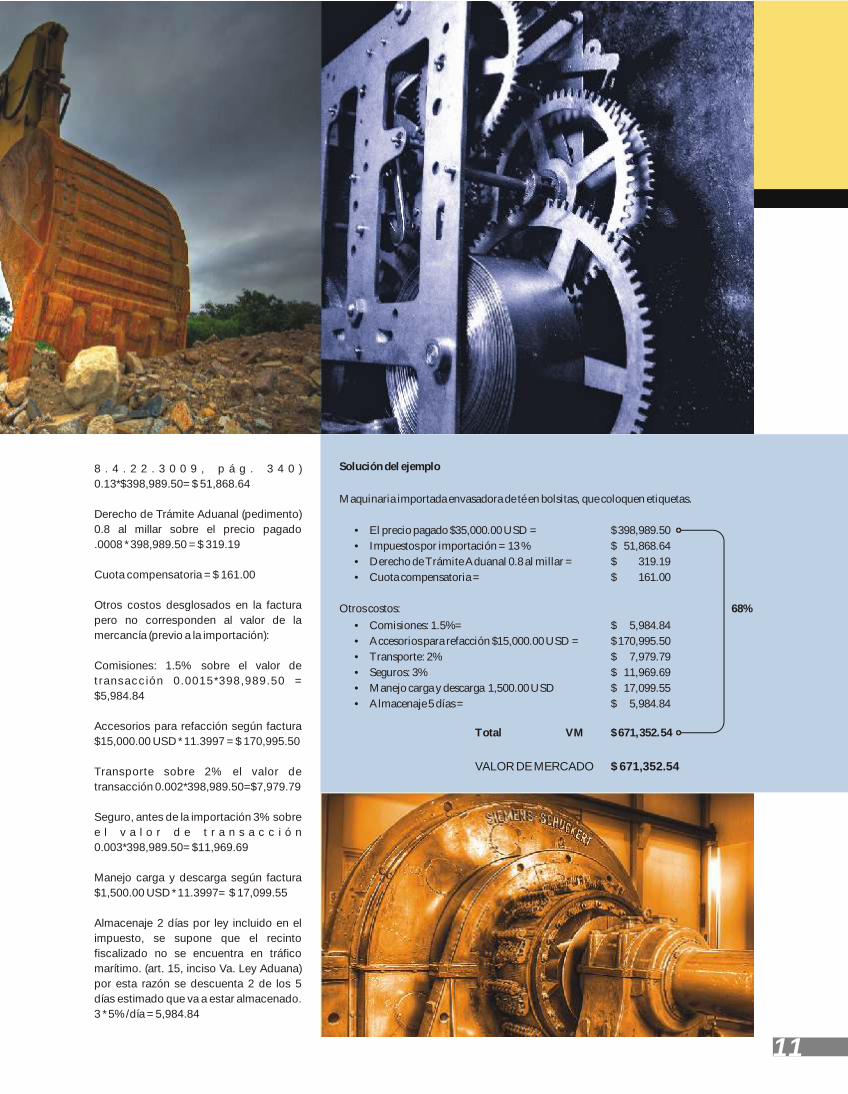

EJEMPLO: Debido a su crecimiento una empresa X decide comprar en el extranjero una envasadora de té en bolsitas, que coloquen etiquetas.

Calcular el Valor de Mercado

El precio pagado $35,000.00 USDFecha de compra 11 de nov. de 2004Impuestos por importación = 13 %Derecho de Trámite Aduanal (pedimento) 0.8 al millar.

Cuota compensatoria = $ 161.00

Otros costos:Comisiones:1.5%Accesorios p/refacción $15,000.00 USDTransporte: 2%Seguros: 3%Manejo carga y descarga $1,500.00 USDAlmacenaje 5 días.

Por limitaciones de tiempo se estimó y utilizó ciertos datos utilizados en la resolución del ejemplo de calculo del Valor de Mercado bajo el supuesto la compra de una maquina de importación.

El valor en aduana según factura: $35,000.00 USD y la fecha de importación 11 de nov. de 2004.

Tipo de cambio = $ 11.3997 = $35,000.00 USD x 11.3997 = $398,989.50, se consideró que no está exento por algún tratado internacional.

Impuestos de importación 13% sobre el valor de transacción de la unidad/pieza, según la Ley de Aduanas (art. 44), Ley de Impuesto de importación (código

Solución del ejemploMaquinaria importada envasadora de té en bolsitas, que coloquen etiquetas.

• El precio pagado $35,000.00 USD = $ 398,989.50• Impuestos por importación = 13 % $ 51,868.64• Derecho de Trámite Aduanal 0.8 al millar = $ 319.19• Cuota compensatoria = $ 161.00

Otros costos: 68%• Comisiones: 1.5%= $ 5,984.84• Accesorios para refacción $15,000.00 USD = $ 170,995.50• Transporte: 2% $ 7,979.79• Seguros: 3% $ 11,969.69• Manejo carga y descarga 1,500.00 USD $ 17,099.55• Almacenaje 5 días = $ 5,984.84

Total VM $ 671,352.54

VALOR DE MERCADO $ 671,352.54

0000,000,

00000000

8 . 4 . 2 2 . 3 0 0 9 , p á g . 3 4 0 ) 0.13*$398,989.50= $ 51,868.64

Derecho de Trámite Aduanal (pedimento) 0.8 al millar sobre el precio pagado .0008 * 398,989.50 = $ 319.19

Cuota compensatoria = $ 161.00

Otros costos desglosados en la factura pero no corresponden al valor de la mercancía (previo a la importación):

Comisiones: 1.5% sobre el valor de transacción 0.0015*398,989.50 = $5,984.84

Accesorios para refacción según factura $15,000.00 USD * 11.3997 = $ 170,995.50

Transporte sobre 2% el valor de transacción 0.002*398,989.50=$7,979.79

Seguro, antes de la importación 3% sobre e l v a l o r d e t r a n s a c c i ó n 0.003*398,989.50= $11,969.69

Manejo carga y descarga según factura $1,500.00 USD * 11.3997= $ 17,099.55

Almacenaje 2 días por ley incluido en el impuesto, se supone que el recinto fiscalizado no se encuentra en tráfico marítimo. (art. 15, inciso Va. Ley Aduana) por esta razón se descuenta 2 de los 5 días estimado que va a estar almacenado. 3 * 5%/día = 5,984.84

11

s un placer invitarte a esta hermosa ciudad sede de la XLIII Convención Nacional de Valuación a celebrarse del 24 al 27 de octubre del 2007.

Puerto Vallarta es un destino que envuelve con su magia a quien recorre sus calles empedradas que conservan el ambiente cálido de un pueblo tradicional mexicano y a la vez es un destino moderno que ofrece los mas sofisticados servicios para el descanso y la diversión.Aun siendo un centro turístico de primera clase con impresionante belleza natural y múltiples atracciones, su principal orgullo es la calidez y amabilidad de la gente, razón por la cual, Puerto Vallarta, ha sido nombrada la ciudad mas amigable del mundo. Puerto Vallarta está lleno de sorpresas, descubre todas las maravillas que este hermoso destino guarda para ti asistiendo a la XLIII Convención Nacional de Valuación en donde además tendrás la oportunidad de intercambiar opiniones y experiencias con profesionales de la valuación del país y del extranjero.

Para las(os) acompañantes tenemos preparado una gama de actividades como, desfile de modas, visita a galerías, conferencias, recorrido a puntos de interés, así como los eventos que ofrece el hotel, consistentes en: caminatas en la playa, aerobics, torneo de pin-pong, tour botánico, acuaerobics, bingo y más. Para los que viajan con sus hijos, el hotel cuenta con un club de niños con actividades de 10:00 a 17:00 hrs.

MIERCOLES 24• Inscripciones• Junta mesa directiva• Asamblea FECISVAL (elección de la nueva mesa directiva)• Cóctel de bienvenida

JUEVES 25• Cursos de 9:00 a 14:00 y de 16:00 a 19:00 hrs.

- Valuación de Condominios- Valuación de Maquinaria y Equipo (avanzado, se requiere calculadora financiera HP12C o 17BII+)- Sistema Metro Cuadrado para Avalúos (se requiere laptop)- Noche mexicana

VIERNES 26• Conferencias magistrales

- 10:00 hrs. Construcción de una Ciudad Sustentable (Arq. Miguel Aldana Martínez)- 12:00 hrs. Preguntas y Respuestas (Lic. Enrique Coppel Luken)- 14:00 hrs. Impacto de la Estructura Agraria Mexicana en los Mercados Inmobiliarios

(Lic. Francisco Mayorga Castañeda)• Paseo en barco.

SABADO 27• De 9:00 a 15:00 hrs. Presentación de cuando menos 30 ponencias (por peritos profesionales de la

República Mexicana) de diferentes temas: Valuación Agropecuaria, Valuación Sustentable, Valuación de Intangibles, Procesos de Homologación, Boletín C-15 Enfoque multidisciplinario, Tecnología en la Valuación, Valuación de Vehículos, entre otros.

• Cena-baile en la playa

E

12

Hotel Sheraton Bubanvilias • Puerto Vallarta, Jalisco

13

INSCRIPCIONEShasta el 15 de ago. a partir del 16 de ago.

• Convencionista $ 4,000.00 $ 4,400.00• Acompañante $ 2,000.00 $ 2,200.00• Curso $ 1,500.00 $ 1,650.00

precios más 15% de I.V.A.

CURSOS• Jueves 25 de octubre del 2007

Horario de 9:00 a 14: 00 hrs. y de 16:00 a 19:00 hrs.

INSTITUTO MEXICANO DE VALUACION DE JALISCO, A.C.• Av. Juan Palomar y Arias 84, Col. Jardines de Vallarta, Zapopan, Jalisco, C.P. 45020

Tel: 01 (33) 3629-7747, Fax; 01 (33) [email protected]

HOTEL SEDE• Sheraton Buganvilias - Puerto Vallarta

Blvd. Francisco Medina Ascencio No. 999, Zona Hotelera Norte

CATEGORIA PLAN DESAYUNO BUFFET INCLUIDOSencillo Doble Triple

• Resort $1,190.00 $1,320.00 $1,875.00• Tower $1,670.00 $1,800.00 N/A• Junior Suite Tower $2,030.00 $2,160.00 N/A• Master Suite Tower $3,015.00 $3,145.00 N/A

Tarifas por habitación por noche, mas 15% I.V.A.y 2% de impuesto de hospedaje

RESERVACIONES• 01 (322) 226-0404 Ext. 6638, 6639, 6633

01 (800) 326-4600Fax 01 (322) [email protected]

XLIII Convención Nacional de Valuación24 al 27 de octubre 2007, Puerto Vallarta, Jalisco

En búsqueda de la razón (escultura)Malecón de Puerto VallartaSergio Bustamante

INDICE NACIONAL DEL COSTO DE CONSTRUCCION RESIDENCIAL (Antes INCEVIS)

Indice general Materiales Alquiler Remuneracionesde construcción de maquinaria de mano de obra

Base dic. Sub Variaciones en % Sub Variaciones en % Sub Variaciones en % Sub Variaciones en % 2003=100 índice mes/m acum/año índice mes/m acum/año índice mes/m acum/año índice mes/m acum/año

AÑO 2006 Feb 114.685 1.593 2.660 116.830 2.503 3.486 107.138 -0.276 0.090 110.431 0.580 1.980 Mar 116.398 1.494 4.190 118.426 1.366 4.899 107.579 0.412 0.320 110.581 0.136 2.110 Abr 118.286 1.622 5.885 120.901 2.090 7.092 108.655 1.000 1.324 110.707 0.114 2.231 May 121.227 2.486 8.517 124.728 3.165 10.481 109.204 0.505 1.836 111.040 0.301 2.539 Jun 123.549 1.915 10.596 127.688 2.373 13.103 110.541 1.224 3.082 111.457 0.375 2.924 Jul 124.122 0.464 11.109 128.398 0.556 13.732 110.232 -0.280 2.795 111.650 0.173 3.102 Ago 123.942 -0.145 10.948 128.116 -0.220 13.482 110.109 -0.112 2.680 111.781 0.117 3.223 Sep 123.162 -0.629 10.250 127.046 -0.835 12.535 110.191 0.074 2.757 111.848 0.060 3.285 Oct 121.879 -1.042 9.101 125.234 -1.426 10.930 110.041 -0.136 2.617 112.134 0.256 3.549 Nov 120.746 -0.930 8.087 123.670 -1.249 9.544 110.070 0.026 2.644 112.266 0.118 3.671 Dic 121.202 0.378 8.495 124.182 0.414 9.998 110.018 -0.047 2.595 112.574 0.274 3.955

AÑO 2007 Ene 122.089 0.732 0.732 125.042 0.693 0.693 110.412 0.358 0.358 113.567 0.882 0.882 Feb 123.053 0.790 1.527 126.058 0.813 1.511 111.165 0.682 1.043 114.378 0.714 1.603 Mar 123.534 0.391 1.924 126.447 0.309 1.824 111.705 0.486 1.533 115.141 0.667 2.280

Fuente: Banco de México, actualización abril de 2007

14

Primera parte

Por: Esp. en Val. Ing. Marco A. Cano GómezMiembro del Instituto Mexicano de Valuación

de Tabasco y actual Comisario de la FECISVAL

Indice Nacional de Precios / Productor sector construcción

Base diciembre 2003 = 100 Variaciones en % M es I ndice Mes/mes Acum./año AÑO 2006 Febrero 117.897 1.322 2.352 Marzo 119.537 1.391 3.776 Abril 121.814 1.905 5.752 Mayo 126.294 3.678 9.642 Junio 129.582 2.603 12.496 Julio 130.770 0.917 13.528 Agosto 130.965 0.149 13.697 Septiembre 130.436 -0.404 13.238 Octubre 129.458 -0.750 12.388 Noviembre 128.557 -0.696 11.606 Diciembre 128.730 0.1346 11.756

A ÑO 2007 Eenero 129.315 0.454 0.454 Febrero 129.861 0.422 0.879 Marzo 130.322 0.355 1.237

Fuente: Banco de México, Actualización 12 de Abril de 2007

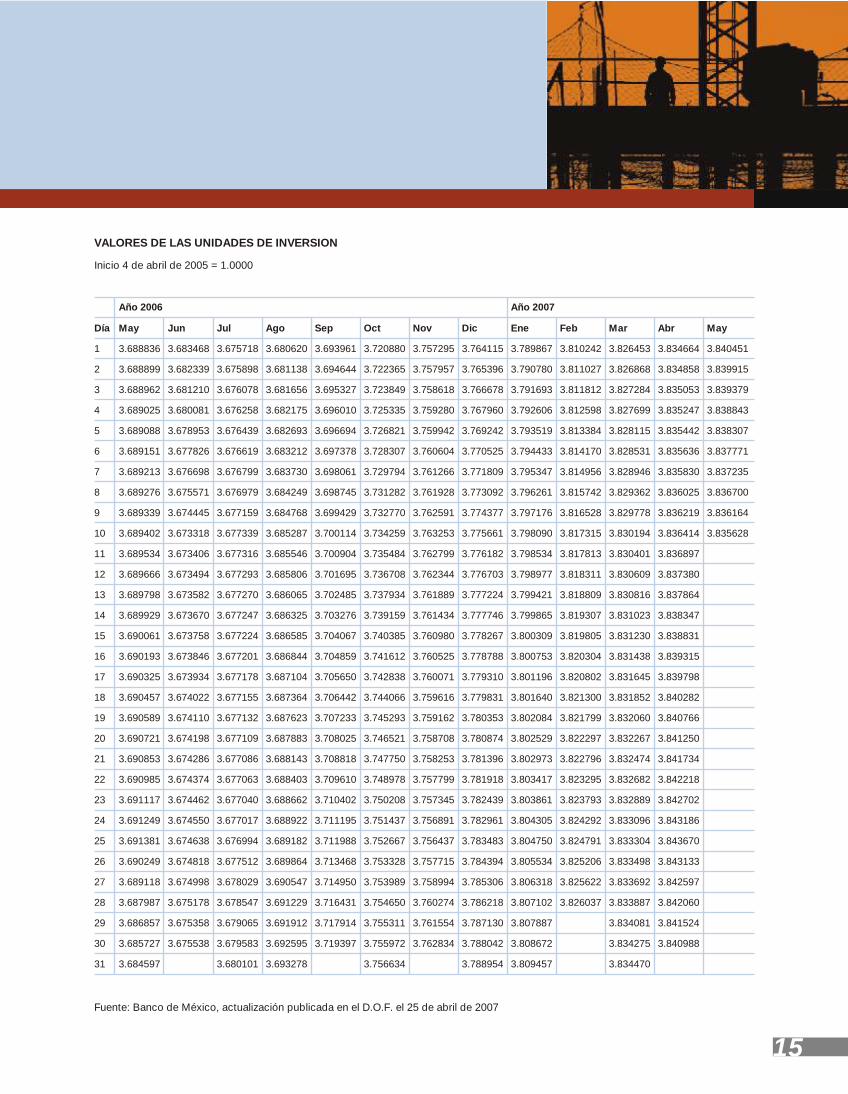

VALORES DE LAS UNIDADES DE INVERSION

Inicio 4 de abril de 2005 = 1.0000

Año 2006 Año 2007

Día May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May

1 3.688836 3.683468 3.675718 3.680620 3.693961 3.720880 3.757295 3.764115 3.789867 3.810242 3.826453 3.834664 3.840451

2 3.688899 3.682339 3.675898 3.681138 3.694644 3.722365 3.757957 3.765396 3.790780 3.811027 3.826868 3.834858 3.839915

3 3.688962 3.681210 3.676078 3.681656 3.695327 3.723849 3.758618 3.766678 3.791693 3.811812 3.827284 3.835053 3.839379

4 3.689025 3.680081 3.676258 3.682175 3.696010 3.725335 3.759280 3.767960 3.792606 3.812598 3.827699 3.835247 3.838843

5 3.689088 3.678953 3.676439 3.682693 3.696694 3.726821 3.759942 3.769242 3.793519 3.813384 3.828115 3.835442 3.838307

6 3.689151 3.677826 3.676619 3.683212 3.697378 3.728307 3.760604 3.770525 3.794433 3.814170 3.828531 3.835636 3.837771

7 3.689213 3.676698 3.676799 3.683730 3.698061 3.729794 3.761266 3.771809 3.795347 3.814956 3.828946 3.835830 3.837235

8 3.689276 3.675571 3.676979 3.684249 3.698745 3.731282 3.761928 3.773092 3.796261 3.815742 3.829362 3.836025 3.836700

9 3.689339 3.674445 3.677159 3.684768 3.699429 3.732770 3.762591 3.774377 3.797176 3.816528 3.829778 3.836219 3.836164

10 3.689402 3.673318 3.677339 3.685287 3.700114 3.734259 3.763253 3.775661 3.798090 3.817315 3.830194 3.836414 3.835628

11 3.689534 3.673406 3.677316 3.685546 3.700904 3.735484 3.762799 3.776182 3.798534 3.817813 3.830401 3.836897

12 3.689666 3.673494 3.677293 3.685806 3.701695 3.736708 3.762344 3.776703 3.798977 3.818311 3.830609 3.837380

13 3.689798 3.673582 3.677270 3.686065 3.702485 3.737934 3.761889 3.777224 3.799421 3.818809 3.830816 3.837864

14 3.689929 3.673670 3.677247 3.686325 3.703276 3.739159 3.761434 3.777746 3.799865 3.819307 3.831023 3.838347

15 3.690061 3.673758 3.677224 3.686585 3.704067 3.740385 3.760980 3.778267 3.800309 3.819805 3.831230 3.838831

16 3.690193 3.673846 3.677201 3.686844 3.704859 3.741612 3.760525 3.778788 3.800753 3.820304 3.831438 3.839315

17 3.690325 3.673934 3.677178 3.687104 3.705650 3.742838 3.760071 3.779310 3.801196 3.820802 3.831645 3.839798

18 3.690457 3.674022 3.677155 3.687364 3.706442 3.744066 3.759616 3.779831 3.801640 3.821300 3.831852 3.840282

19 3.690589 3.674110 3.677132 3.687623 3.707233 3.745293 3.759162 3.780353 3.802084 3.821799 3.832060 3.840766

20 3.690721 3.674198 3.677109 3.687883 3.708025 3.746521 3.758708 3.780874 3.802529 3.822297 3.832267 3.841250

21 3.690853 3.674286 3.677086 3.688143 3.708818 3.747750 3.758253 3.781396 3.802973 3.822796 3.832474 3.841734

22 3.690985 3.674374 3.677063 3.688403 3.709610 3.748978 3.757799 3.781918 3.803417 3.823295 3.832682 3.842218

23 3.691117 3.674462 3.677040 3.688662 3.710402 3.750208 3.757345 3.782439 3.803861 3.823793 3.832889 3.842702

24 3.691249 3.674550 3.677017 3.688922 3.711195 3.751437 3.756891 3.782961 3.804305 3.824292 3.833096 3.843186

25 3.691381 3.674638 3.676994 3.689182 3.711988 3.752667 3.756437 3.783483 3.804750 3.824791 3.833304 3.843670

26 3.690249 3.674818 3.677512 3.689864 3.713468 3.753328 3.757715 3.784394 3.805534 3.825206 3.833498 3.843133

27 3.689118 3.674998 3.678029 3.690547 3.714950 3.753989 3.758994 3.785306 3.806318 3.825622 3.833692 3.842597

28 3.687987 3.675178 3.678547 3.691229 3.716431 3.754650 3.760274 3.786218 3.807102 3.826037 3.833887 3.842060

29 3.686857 3.675358 3.679065 3.691912 3.717914 3.755311 3.761554 3.787130 3.807887 3.834081 3.841524

30 3.685727 3.675538 3.679583 3.692595 3.719397 3.755972 3.762834 3.788042 3.808672 3.834275 3.840988

31 3.684597 3.680101 3.693278 3.756634 3.788954 3.809457 3.834470

Fuente: Banco de México, actualización publicada en el D.O.F. el 25 de abril de 2007

15

16

Indice Nacional de Precios / Productor con servicios (general)

Base diciembre 2003 = 100 Variaciones en % M es I ndice Mes/mes Acum./año AÑO 2006 Febrero 111.856 0.274 0.917 Marzo 112.504 0.579 1.501 Abril 113.782 1.136 2.654 Mayo 114.602 0.721 3.394 Junio 115.333 0.638 4.054 Julio 115.333 0.638 4.054 Agosto 116.448 0.349 5.060 Septiembre 116.585 0.118 5.183 Octubre 116.551 -0.029 5.152 Noviembre 116.626* 0.064 5.220 Diciembre 116.933* 0.263 5.497

A ÑO 2007 Eenero 117.014 0.069 0.069 Febrero 117.636 0.532 0.601 Marzo 118.221 0.497 1.101

Fuente: Banco de México, Actualización 12 de Abril de 2007* Dato modificado por Banco de México

Indice Nacional de Precios al consumidor

Año base 2Q Junio 2002=100 Variaciones en % M es I ndice Mes/mes Acum./año AÑO 2006 Febrero 117.162 0.153 0.740 Marzo 117.309 0.125 0.867 Abril 117.481 0.147 1.015 Mayo 116.958 -0.445 0.565 Junio 117.059 0.086 0.652 Julio 117.380 0.274 0.928 Agosto 117.979 0.510 1.443 Septiembre 119.170 1.0095 2.467 Octubre 119.691 -0.437 2.915 Noviembre 120.319 0.525 3.455 Diciembre 121.015 0.579 4.053

A ÑO 2007 Eenero 121.640 0.517 0.517 Febrero 121.980 0.280 0.797 Marzo 122.244 0.216 1.015

Fuente: Banco de México, Actualización publicada en el D.O.F. el 09 deAbril de 2007

El pasado 26 de mayo se celebró el Torneo de Pesca del Colegio de Valuadores Profesionales de Yucatán, A.C. La organización del evento corrió a cargo del Colegio de Ingenieros Civiles con la valiosa colaboración de elementos del Colegio de Valuadores de Yucatán, mismos que fueron reconocidos por mayor peso y cantidad de pesca.

Toma de protesta de la nueva Mesa Directiva del Colegio e Instituto de Valuadores de Guerrero, A.C. realizada en el marco de la Segunda Asamblea Nacional 2007 de la FECISVAL.

Segunda Asamblea Nacional2007 FECISVALRealizada en Acapulco, Guerrero el 21 de abril de 2007

Curso de Valuación de Condominios y Cálculo de Indivisos impartido por el Ing. Raúl Bracamontes Zenizo en el marco de la Segunda Asamblea de Presidentes de la FECISVAL, el 20 de abril del presente año en Acapulco, Guerrero.

18

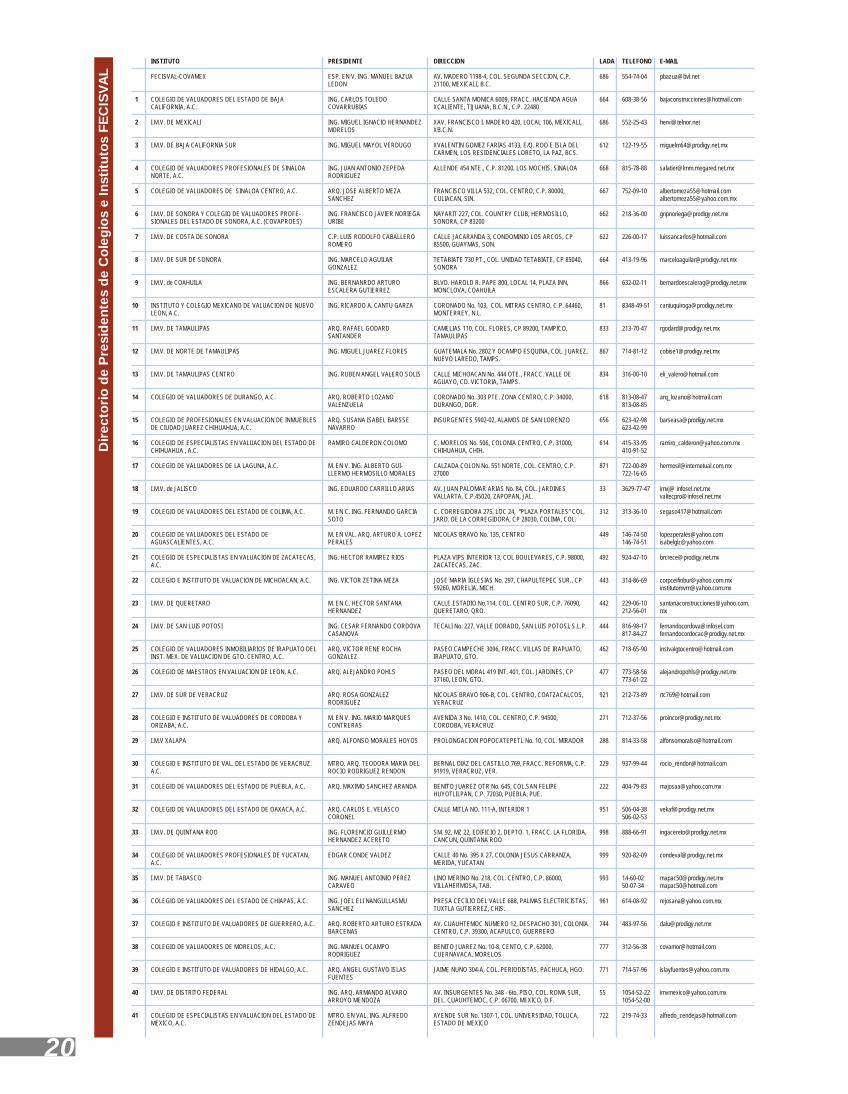

INSTITUTOFECISVAL-COVAMEX

COLEGIO DE VALUADORES DEL ESTADO DE BAJA CALIFORNIA, A.C.I.M.V. DE MEXICALI

I.M.V. DE BAJA CALIFORNIA SUR

COLEGIO DE VALUADORES PROFESIONALES DE SINALOA NORTE, A.C.COLEGIO DE VALUADORES DE SINALOA CENTRO, A.C.

I.M.V. DE SONORA Y COLEGIO DE VALUADORES PROFE- SIONALES DEL ESTADO DE SONORA, A.C. (COVAPROES)I.M.V. DE COSTA DE SONORA

I.M.V. DE SUR DE SONORA

I.M.V. de COAHUILA

INSTITUTO Y COLEGIO MEXICANO DE VALUACION DE NUEVO LEON, A.C.I.M.V. DE TAMAULIPAS

I.M.V. DE NORTE DE TAMAULIPAS

I.M.V. DE TAMAULIPAS CENTRO

COLEGIO DE VALUADORES DE DURANGO, A.C.

COLEGIO DE PROFESIONALES EN VALUACION DE INMUEBLES DE CIUDAD JUAREZ CHIHUAHUA, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE CHIHUAHUA , A.C.COLEGIO DE VALUADORES DE LA LAGUNA, A.C.

I.M.V. de JALISCO

COLEGIO DE VALUADORES DEL ESTADO DE COLIMA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE AGUASCALIENTES, A.C.COLEGIO DE ESPECIALISTAS EN VALUACION DE ZACATECAS, A.C.COLEGIO E INSTITUTO DE VALUACION DE MICHOACAN, A.C.

I.M.V. DE QUERETARO

I.M.V. DE SAN LUIS POTOSI

COLEGIO DE VALUADORES INMOBILIARIOS DE IRAPUATO DEL INST. MEX. DE VALUACION DE GTO. CENTRO, A.C.COLEGIO DE MAESTROS EN VALUACION DE LEON, A.C.

I.M.V. DE SUR DE VERACRUZ

COLEGIO E INSTITUTO DE VALUADORES DE CORDOBA Y ORIZABA, A.C.I.M.V XALAPA

COLEGIO E INSTITUTO DE VAL. DEL ESTADO DE VERACRUZ. A.C.COLEGIO DE VALUADORES DEL ESTADO DE PUEBLA, A.C.

COLEGIO DE VALUADORES DEL ESTADO DE OAXACA, A.C.

I.M.V. DE QUINTANA ROO

COLEGIO DE VALUADORES PROFESIONALES DE YUCATAN, A.C.I.M.V. DE TABASCO

COLEGIO DE VALUADORES DEL ESTADO DE CHIAPAS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE GUERRERO, A.C.

COLEGIO DE VALUADORES DE MORELOS, A.C.

COLEGIO E INSTITUTO DE VALUADORES DE HIDALGO, A.C.

I.M.V. DE DISTRITO FEDERAL

COLEGIO DE ESPECIALISTAS EN VALUACION DEL ESTADO DE MEXICO, A.C.

00

0

0

0

0

0

0

0

0

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

PRESIDENTEESP. EN V. ING. MANUEL BAZUA LEDONING. CARLOS TOLEDO COVARRUBIASING. MIGUEL IGNACIO HERNANDEZ MORELOSING. MIGUEL MAYOL VERDUGO

ING. JUAN ANTONIO ZEPEDA RODRIGUEZARQ. JOSE ALBERTO MEZA SANCHEZING. FRANCISCO JAVIER NORIEGA URIBEC.P. LUIS RODOLFO CABALLERO ROMEROING. MARCELO AGUILARGONZALEZING. BERNANRDO ARTURO ESCALERA GUTIERREZING. RICARDO A. CANTU GARZA

ARQ. RAFAEL GODARD SANTANDERING. MIGUEL JUAREZ FLORES

ING. RUBEN ANGEL VALERO SOLIS

ARQ. ROBERTO LOZANO VALENZUELAARQ. SUSANA ISABEL BARSSE NAVARRORAMIRO CALDERON COLOMO

M. EN V. ING. ALBERTO GUI-LLERMO HERMOSILLO MORALESING. EDUARDO CARRILLO ARIAS

M. EN C. ING. FERNANDO GARCIA SOTOM. EN VAL. ARQ. ARTURO A. LOPEZ PERALESING. HECTOR RAMIREZ RIOS

ING. VICTOR ZETINA MEZA

M. EN C. HECTOR SANTANA HERNANDEZING. CESAR FERNANDO CORDOVA CASANOVAARQ. VICTOR RENE ROCHA GONZALEZARQ. ALEJANDRO POHLS

ARQ. ROSA GONZALEZ RODRIGUEZM. EN V. ING. MARIO MARQUES CONTRERASARQ. ALFONSO MORALES HOYOS

MTRO. ARQ. TEODORA MARIA DEL ROCIO RODRIGUEZ RENDONARQ. MAXIMO SANCHEZ ARANDA

ARQ. CARLOS E. VELASCO CORONELING. FLORENCIO GUILLERMO HERNANDEZ ACERETOEDGAR CONDE VALDEZ

ING. MANUEL ANTOINIO PEREZ CARAVEOING. JOEL ELI NANGULLASMU SANCHEZARQ. ROBERTO ARTURO ESTRADA BARCENASING. MANUEL OCAMPO RODRIGUEZARQ. ANGEL GUSTAVO ISLAS FUENTESING. ARQ. ARMANDO ALVARO ARROYO MENDOZAMTRO. EN VAL. ING. ALFREDO ZENDEJAS MAYA

DIRECCIONAV. MADERO 1198-4, COL. SEGUNDA SECCION, C.P. 21100, MEXICALI, B.C.CALLE SANTA MONICA 6009, FRACC. HACIENDA AGUA XCALIENTE, TIJUANA, B.C.N., C.P. 22480XAV. FRANCISCO I. MADERO 420, LOCAL 106, MEXICALI, XB.C.N.XVALENTIN GOMEZ FARIAS 4133, E/Q. ROO E ISLA DEL CARMEN, LOS RESIDENCIALES LORETO, LA PAZ, BCS.ALLENDE 454 NTE., C.P. 81200, LOS MOCHIS, SINALOA

FRANCISCO VILLA 532, COL. CENTRO, C.P. 80000, CULIACAN, SIN.NAYARIT 227, COL. COUNTRY CLUB, HERMOSILLO, SONORA, CP 83200CALLE JACARANDA 3, CONDOMINIO LOS ARCOS, CP 85500, GUAYMAS, SON.TETABIATE 730 PT., COL. UNIDAD TETABIATE, CP 85040, SONORABLVD. HAROLD R. PAPE 800, LOCAL 14, PLAZA INN, MONCLOVA, COAHUILACORONADO No. 103, COL. MITRAS CENTRO, C.P. 64460, MONTERREY, N.L.CAMELIAS 110, COL. FLORES, CP 89200, TAMPICO, TAMAULIPASGUATEMALA No. 2802 Y OCAMPO ESQUINA, COL. JUAREZ, NUEVO LAREDO, TAMPS.CALLE MICHOACAN No. 444 OTE., FRACC. VALLE DE AGUAYO, CD. VICTORIA, TAMPS.CORONADO No. 303 PTE. ZONA CENTRO, C.P. 34000, DURANGO, DGR.INSURGENTES 5902-02, ALAMOS DE SAN LORENZO

C. MORELOS No. 506, COLONIA CENTRO, C.P. 31000, CHIHUAHUA, CHIH.CALZADA COLON No. 551 NORTE, COL. CENTRO, C.P. 27000AV. JUAN PALOMAR ARIAS No. 84, COL. JARDINES VALLARTA, C.P.45020, ZAPOPAN, JAL.C. CORREGIDORA 275, LOC 24, "PLAZA PORTALES" COL. JARD. DE LA CORREGIDORA, CP 28030, COLIMA, COL.NICOLAS BRAVO No. 135, CENTRO

PLAZA VIPS INTERIOR 13, COL BOULEVARES, C.P. 98000, ZACATECAS, ZAC.JOSE MARIA IGLESIAS No. 297, CHAPULTEPEC SUR., CP 59260, MORELIA, MICH.CALLE ESTADIO No.114, COL. CENTRO SUR, C.P. 76090, QUERETARO, QRO.TECALI No. 227, VALLE DORADO, SAN LUIS POTOSI, S.L.P.

PASEO CAMPECHE 3096, FRACC. VILLAS DE IRAPUATO, IRAPUATO, GTO.PASEO DEL MORAL 419 INT. 401, COL. JARDINES, CP 37160, LEON, GTO.NICOLAS BRAVO 906-B, COL. CENTRO, COATZACALCOS, VERACRUZAVENIDA 3 No. 1410, COL. CENTRO, C.P. 94500, CORDOBA, VERACRUZPROLONGACION POPOCATEPETL No. 10, COL. MIRADOR

BERNAL DIAZ DEL CASTILLO 769, FRACC. REFORMA, C.P. 91919, VERACRUZ, VER.BENITO JUAREZ OTR No. 645, COL.SAN FELIPE HUYOTLILPAN, C.P. 72030, PUEBLA, PUE.CALLE MITLA NO. 111-A, INTERIOR 1

SM. 92, MZ 22, EDIFICIO 2, DEPTO. 1, FRACC. LA FLORIDA, CANCUN, QUINTANA ROOCALLE 40 No. 395 X 27, COLONIA JESUS CARRANZA, MERIDA, YUCATANLINO MERINO No. 218, COL. CENTRO, C.P. 86000, VILLAHERMOSA, TAB.PRESA CECILIO DEL VALLE 688, PALMAS ELECTRICISTAS, TUXTLA GUTIERREZ, CHIS.AV. CUAUHTEMOC NUMERO 12, DESPACHO 301, COLONIA CENTRO, C.P. 39300, ACAPULCO, GUERREROBENITO JUAREZ No. 10-8, CENTO, C.P. 62000, CUERNAVACA, MORELOSJAIME NUNO 304-A, COL. PERIODISTAS, PACHUCA, HGO.

AV. INSURGENTES No. 348 - 6to. PISO, COL. ROMA SUR, DEL. CUAUHTEMOC, C.P. 06700, MEXICO, D.F.AYENDE SUR No. 1307-1, COL. UNIVERSIDAD, TOLUCA, ESTADO DE MEXICO

LADA686

664

686

612

668

667

662

622

664

866

81

833

867

834

618

656

614

871

33

312

449

492

443

442

444

462

477

921

271

288

229

222

951

998

999

993

961

744

777

771

55

722

TELEFONO554-74-04

608-38-56

552-25-43

122-19-55

815-78-88

752-09-10

218-36-00

226-00-17

413-19-96

632-02-11

8348-49-51

213-70-47

714-81-12

316-00-10

813-08-47813-08-85623-42-98623-42-99415-33-95410-91-52722-00-89722-16-653629-77-47

313-36-10

146-74-50146-74-51924-47-10

314-86-69

229-06-10212-56-01816-98-17817-84-27718-65-90

773-58-56773-61-22 212-73-89

712-37-56

814-33-58

937-99-44

404-79-83

506-04-38506-02-53888-66-91

920-82-09

14-60-0250-07-34614-08-92

483-97-56

312-56-38

714-57-96

1054-52-221054-52-00219-74-33

[email protected]@[email protected]

imvj@ [email protected]@hotmail.com

[email protected]@[email protected]

[email protected]@[email protected]@[email protected]@hotmail.com

[email protected]@[email protected]

Dir

ecto

rio

de

Pre

sid

ente

s d

e C

ole

gio

s e

Inst

itut

os

FEC

ISV

AL

20

CARGOPRESIDENTE

VICEPRESIDENTE

SEGUNDO VICEPRESIDENTE

SECRETARIO

TESORERO

SECRETARIO DE RELACIONES YDIFUSIONSECRETARIO DE ACCION GREMIAL

COMISARIO

GERENTE

REGIONI

II

III

IV

V

VI

VII

VIII

NOMBREESP. EN VAL. ING. MANUEL BAZUA LEDON

ESP. EN VAL. ING. CESAR SERVANDO CANTU MARTINEZ

MTR. EN VAL. ING. OSCAR MARTINEZ JAMED

ESP. EN VAL. ING. MARCO ANTONIO HERNANDEZ RAMIREZMTR. EN VAL. ARQ. CECILIA YOLANDA VEGA PONCE

ESP. EN VAL. ING. FRANCISCO BOLADO LAURENTS

ESP. EN VAL. ARQ. FRANCISCO JAVIER MIJARES ORTIZ

ESP. EN VAL. ING. MARCO A. CANO GOMEZ

ESP. EN VAL. ARQ. GUSTAVO DE LA CERDA LEMUS

NOMBREESP. EN VAL. ARQ. PEDRO GARCIA VALDEZ

ESP. EN VAL. ING. F. HORACIO CANTU QUIROGA

M. EN VAL. ING. HECTOR AMERICO NIÑO VALDIVIA

M. C. ING. HUGO SAUCEDO ACOSTA

M. EN C. ING. EDUARDO S. SIBAJA LOPEZ

ESP. EN VAL. ARQ. FERNANDO VAZQUEZ CHAGOYA

ESP. EN VAL. ARQ. RUBEN JOSE EROSA ROSADO

ESP. EN V. ARQ. GUSTAVO DE LA CERDA LEMUS

DIRECCIONAV. MADERO 1198-4, COL. SEGUNDA SECCION, C.P. 21100, MEXICALI, B.C.N.AV. LAZARO CARDENAS No. 821-A PTE., COL. V. DEL MIRADOR, C.P. 64750, SAN PEDRO, GARZA GARCIA, N.L.AV. FLORES MAGON No. 1517 ESQUINA VALENCIA, COL. ZARAGOZA, C.P. 91910, VERACRUZ, VERACRUZAV. UNIVERSIDAD No. 21 B ALTOS, FRACC.RODRIGO DE TRIANA, ACAPULCO, GUERRERO, CP 39679 ALFREDO LEWIS No. 1006, COL. CIRCUNVALACION NTE., C.P. 20020, AGUASCALIENTES, AGS.MEXICO 809, COL. PETROLERA, C.P. 89110, TAMPICO, TAMAULIPASAV. NADER No. 39 P.B., MZA. 07, SM. 2-A, C.P. 77500, CANCUN, QUINTANA ROOCALLE CENTENARIO INSTITUTO JUAREZ No. 109-4, COL. REFORMA, C.P.86080, VILLAHERMOSA, TABASCOINSURGENTES SUR 1480 2do. PISO, COL. BARRIO ACTIPAN, CP 03230, MEXICO, D.F.

DIRECCIONCALLE 22, AVENIDA 16-A No. 89, COL. CENTRO, GUAYMAS, SONORACORONADO 103, COL. MITRAS, CENTRO, C.P. 64010, MONTERREY, NUEVO LEONAV. ABASOLO No. 35 PONIENTE, 2do. PISO, INTERIOR 10, C.P. 27000, TORREON, COAHUILAIGNACIO TORRES GUTIERREZ 131, FRACCIONAMIENTO PRIMAVERAS, VILLA DE ALVAREZ, COLIMAMELCHOR OCAMPO No. 18 SUR, C.P. 76000, QUERETARO, QRO. JUAREZ 149-B, COL. CENTRO, MINATITLAN, VERACRUZ

CALLE CEIBO, LOTE 13, MZA. 49, SM. 23, DEPTO. 12, P.B., C.P. 77500, CANCUN, QUINTANA ROOINSURGENTES SUR 1480 2do. PISO, COL? BARRIO ACTIPAN¿ CP 03230, MEXICO, D.F.

LADA686

81

229

744

449

833

998

993

55

LADA622

81

871

312

442

922

998

55

TELEFONO554-74-04

8359-12-208359-58-54937-08-92935-68-03487-24-44

912-03-61

217-27-80213-32-43884-01-74

352-03-10311-16-035534-62-735534-64-67

TELEFONO222-21-88

8333-21-248348-49-51712-91-12712-91-02311-29-29

224-30-07

223-86-75

887-09-72

5534-62735534-6467

[email protected]@[email protected]@[email protected]

[email protected]@[email protected]

[email protected]@[email protected]@hotmail.com

[email protected]@[email protected][email protected]@[email protected][email protected]

[email protected]@[email protected]

[email protected]@yahoo.com.mx

Dir

ecti

va F

EC

ISV

AL

RE

GIO

NA

LES