Año XXVI Número 2 2003 -...

63

Tecnologías de información, cartografía y geografía en la era digital Ing. Mario Reyes Lic. Juventino Martínez Arcen Habilitando procesos de negocio con tecnología: un análisis de la sincronización entre empresas Dra. Victoria E.Erosa Dra. Pilar Arroyo Proyecto ASARE: implantación de SAPR/3 en Comisión Federal de Electricidad Ing. Esteban List Red Nacional de Software Libre. Propuesta, presente y futuro Ing. Basilio Briceño H. Proyecto gobierno digital. La experiencia de Tamaulipas Marco Antonio Jimenor Seminarios y eventos en informática Año XXVI Número 2 2003

Transcript of Año XXVI Número 2 2003 -...

Tecnologías de información,cartografía y geografía en la eradigital Ing. Mario ReyesLic. Juventino Martínez Arcen

Habilitando procesos de negociocon tecnología: un análisis de lasincronización entre empresasDra. Victoria E.ErosaDra. Pilar Arroyo

Proyecto ASARE: implantaciónde SAPR/3 en Comisión Federalde Electricidad Ing. Esteban List

Red Nacional de Software Libre.Propuesta, presente y futuroIng. Basilio Briceño H.

Proyecto gobierno digital. Laexperiencia de TamaulipasMarco Antonio Jimenor

Seminarios y eventos eninformática

Año XXVI Número 2 2003

CONTENIDO

Boletín de Política InformáticaAño XXVINo. 2(sin especificar el bimestre) 2003México

Tecnologías de información, cartografía y geografía en la era digitalIng. Mario Reyes Lic. Juventino Martínez Arce

Habilitando procesos de negocio con tecnología: un análisis de la sincronización entre empresasDra. Victoria E. Erosa Dra. Pilar E. Arroyo

Proyecto ASARE: implantación de SAPR/3 en Comisión Federal de ElectricidadIng. Esteban List

Red Nacional de Software Libre. Propuesta, presente y futuroIng. Basilio Briceño H

Proyecto gobierno digital. La experiencia de TamaulipasMarco Antonio Jimeno Solís

Seminarios y eventos en informática

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Antecedentes históricos

La cartografía ha sido siempre un recurso de expresión gráfica inseparable de la noción que,en un cierto momento o lugar, ha tenido el hombre acerca de su ubicación con respecto atodo lo que le rodea. En el ir y venir del ser humano por su territorio, el primer mapa quecreó fue un mapa mental, anterior al pictograma o a cualquier otra expresión gráfica. Así, eldocumento cartográfico primigenio nació de la necesidad de comunicar esta nocióngeográfica elemental a sus semejantes, ya sea con fines de alimentación, vivienda o refugio.

Para el hombre, su ubicación en el medio geográfico es de primordial importancia, porcuestiones de identidad o de pertenencia a un territorio y las consecuencias que de ello sederivan (habitación, sustento, seguridad, etc.). Es decir, las relaciones entre el hombre y elmedio geográfico son parte fundamental de su identidad de pueblo, de etnia o de nación,identificada y sustentada por un territorio. Elaborar una imagen gráfica comunicable de sumedio geográfico se ha convertido así, en una consecuencia inmediata de esta relación y de

la capacidad humana para hacerlo.

Por lo anterior, resulta relevante enfatizar que la cartografía es el tipo de documento quepone en contacto al hombre con su espacio. Tiene, en consecuencia, un origen paralelo al dela escritura. Ha sido, de hecho, un sistema de escritura que, más que comunicar ideasabstractas generales, representa elementos objetivos y tangibles, como son los rasgos ycaracterísticas particulares de los lugares cartografiados.

Boletín de Política Informática No. 2, 2003

1

Tecnologías deinformación, cartografía ygeografía en la era digital

Ing. Mario Reyes*

Lic. Juventino Martínez Arce**

*Miembro del Capítulo Mexicano de la Sociedad Internet (ISOC). Abogado especialista entecnologías de la información y comercio electrónico. Su correo electrónico es:[email protected]

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

La cartografía y, como más adelante se verá, los datos geográficos digitales, constituyen elrostro visible del conocimiento geográfico.

El carácter científico de la geografía surge hasta la Grecia clásica, donde la cartografía seconvirtió en su medio de expresión. Las matemáticas, la geometría y la astronomíatransformaron, a la cartografía, en el soporte gráfico fundamental para conocer, medir ytrazar, no sólo la superficie del planeta, sino la del universo mismo. Es en esta épocacuando Eratóstenes crea la primera red de meridianos y paralelos, y determina por primeravez la longitud de la circunferencia terrestre.

Con los siglos, sin embargo, el primer impulso científico europeo se redujo, particularmenteen el periodo medieval. La cosmovisión dogmática y religiosa de este periodo determinó almundo como una figura plana, sin límites definidos, inmóvil en el centro del universo. Lacartografía occidental del medievo es, en consecuencia, un fiel reflejo del oscurantismo desu tiempo; empero, en la misma época, los árabes tuvieron adelantos.

Entregados a la navegación, y con la necesidad de registrar y comunicar las rutas marítimas,elaboraron cuantiosos mapas portulanos, también llamados “cartas de marear” y “cartas dederrota”. Estos documentos se caracterizaron por trazar el perfil de las costas y las islas parael conocimiento de los navegantes.

En el Renacimiento, el pensamiento libre y la curiosidad científica abrieron paso a unanueva etapa de avance y desarrollo, donde la invención de la imprenta fue fundamental parael desenvolvimiento de la cartografía, así como el descubrimiento de un nuevo continente.Al mediar el siglo XVI la cartografía se había convertido en una industria indispensable yfloreciente, cuya influencia tuvo tales consecuencias que aún son vigentes. Es en esta épocacuando entra en juego una nueva técnica agregada a la cartografía, sin la cual seríaimpensable un trabajo de mapeo: las proyecciones cartográficas. Con el empleo de lasproyecciones los mapas se volvieron más precisos ya que empezaron a trazarse tomando encuenta la curvatura de la superficie terrestre.

En el siglo XVIII, la cartografía se volvió más precisa con el inicio de los levantamientostopográficos y geodésicos en el campo, necesarios para referir geográficamente los mapas.

En nuestro país, la cartografía ha tenido su propia historia y características. Su origen seencuentra en las ancestrales formas de expresión de los antiguos pobladores deMesoamérica. El análisis de la cartografía indígena anterior o posterior a la conquistapermite identificar una gran cantidad de elementos significativos, utilizados de modocomún y sistemático a manera de signos y símbolos convencionales, que a su vez fueronexpresivos de su cultura, la ciencia y la filosofía de quienes los elaboraron.

Boletín de Política Informática No. 2, 2003

2

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Durante la colonia, fue hasta finales del siglo XVII cuando Sigüenza y Góngora(considerado como el primer cartógrafo mexicano) planeó y realizó una carta general delentonces territorio nacional. Cabe mencionar que durante la época colonial una fuenteimportante de mapas estuvo radicada en las parroquias y curatos, por la necesidad de definiry asentar los límites y jurisdicciones de las autoridades eclesiásticas.

Al momento de alcanzar su independencia, México era un país prácticamente desconocidopara sus habitantes. Se constituía por un inmenso territorio que superaba los 4 millones dekilómetros cuadrados; sin embargo, sus límites y fronteras no estaban perfectamentedefinidos y mucho menos dominados. Con las escasas comunicaciones, enormes porcionesde la superficie nacional se encontraban despobladas y otras más representaban unaincógnita para los que tenían la responsabilidad de organizar política y económicamente elterritorio y la sociedad. En estas condiciones, se requería de mapas que dieran certeza sobrela configuración territorial y la distribución de sus recursos.

Así, en 1822 se estableció la primera comisión encargada de formar la carta general delMéxico independiente, antecedente inmediato del Instituto Nacional de Geografía yEstadística fundado en 1833 que junto con la Comisión de Estadística Militar dieron lugar ala más importante institución científica del país en el siglo XIX: la Sociedad Mexicana deGeografía y Estadística (SMGE), vigente hasta nuestros días. Esta benemérita instituciónconcluyó los trabajos de la Carta General de la República Mexicana en 1850. Es en esteperiodo cuando destaca la obra del Ing. Antonio García Cubas que en 1856 dirigió y publicóuna obra constituida por 29 mapas estatales y dos cartas generales en distintas escalas.

Durante el porfiriato destacó la creación del Departamento de Cartografía (dentro delMinisterio de Fomento) encabezado por Manuel Orozco y Berra y la formación de laComisión Geográfico-Exploradora, cuyo objetivo fundamental fue el de levantar la CartaGeneral de la República Mexicana aplicando todo el conocimiento y rigor científiconecesario, mediante la exploración exhaustiva del territorio nacional y de sus recursosnaturales para establecer con mayor precisión su magnitud y distribución geográfica.

Por la importancia de la Geodesia como cuerpo de conocimientos técnicos y científicosindispensables para la representación más exacta de la superficie terrestre, en 1898 se creala Comisión Geodésica mexicana, misma que durante su existencia logra determinar mil100 kilómetros de posiciones geodésicas y desarrolla, en el territorio nacional, el segmentocorrespondiente al gran arco de meridiano 98º, que va del paralelo 15º hasta el OcéanoGlacial Ártico, atravesando México, Estados Unidos y Canadá. En esta etapa porfirista,también fue significativo para el desarrollo cartográfico, el impulso al catastro, laconstrucción de infraestructura y el acrecentamiento de la explotación de los recursosnaturales.

Boletín de Política Informática No. 2, 2003

3

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Otro elemento básico que debe considerarse en la evolución histórica de las actividadescartográficas, es el reparto agrario. El deslinde de predios rústicos propició la generación deuna gran cantidad de mapas requeridos para las dotaciones ejidales. Esta actividad alcanzasu cúspide durante el régimen cardenista donde una de las acciones decisivas del gobiernoes transformar profundamente el mapa catastral del país, para lo cual lleva a cabo unacantidad nunca antes imaginada de estudios y levantamientos topográficos del territorionacional.

A lo largo de esta época y como resultado de los avances tecnológicos, se comienza autilizar la fotografía aérea como base para la elaboración de los mapas topográficos, para laevaluación de los crecimientos urbanos, la planeación de las actividades agrícolas, laconstrucción de vías de comunicación y, sobre todo, para cuestiones militares y deseguridad nacional. La fotografía aérea, comparada con los métodos de levantamientosdirectos de campo, permite recolectar más información en menos tiempo y a un menorcosto. Serán las necesidades bélicas las que promoverán la utilización de los métodosfotogramétricos (vigentes hasta nuestros días) para la elaboración rápida de diversos tiposde mapas.

Como parte de las actividades bélicas se iniciaron las actividades de elaboración de diversostipos de cartas y mapas, tales como cartas aeronáuticas, mapas de objetivos, del relieve y enrelieve, fotoplanos, cartas para la detección de barcos en los puertos, planos de población,mapas por radar, de aterrizaje y de carreteras, cartas marinas, mapas de salvamento ypublicaciones especiales.

Influido por la segunda guerra mundial, nuestro país, a través de la Comisión GeográficoMilitar inició la elaboración de la Carta General de los Estados Unidos Mexicanos con eluso de fotografías aéreas y levantamientos geodésicos, pero es hasta la creación de laComisión de Estudios del Territorio Nacional y Planeación (CETENAP) cuando comienza un gran esfuerzo nacional, sin precedentes, de realizar el inventario de losrecursos naturales e infraestructura del país y representarlo mediante cartografía. Estacomisión es el antecedente directo de la actual Dirección General de Geografía del InstitutoNacional de Estadística, Geografía e Informática.

La evolución tecnológica, la informática y el desarrollo de lainformación geográfica

Desde la mitad del siglo XX, la ciencia geográfica logra sobrepasar el enfoque descriptivo ehistórico con el que por tradición se le había identificado, y busca nuevas opciones parallevar a cabo sus estudios; se ve influenciada, en una primera fase, por las técnicascuantitativas, generándose así una actividad geográfica sustentada en metodologíasapegadas al rigor del pensamiento científico.

Boletín de Política Informática No. 2, 2003

4

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Esta disciplina hace referencia a la generación de modelos, al espacio y a la dimensióntemporal utilizando los últimos adelantos técnicos para el procesamiento de los datos.Considera también a las matemáticas aplicadas como una disciplina que da solución aproblemas específicos del medio físico, de ordenamiento del territorio, de preservación yconservación de recursos y contribuye a la planeación del desarrollo social y económico.

En una segunda etapa, la cartografía y la información geográfica han sido fuertementeimpactadas por el desarrollo de la informática y por el entorno digital consecuente.

El avance científico y el desarrollo tecnológico alcanzado en la centuria pasada, sobre todoen las tres últimas décadas, ha modificado la forma tradicional de abordar y realizar lasactividades humanas. La revolución tecnológica que dio paso a la era de la computación,trajo consigo la rápida evolución de la informática. Con ello se lograron reducir los tiempospara procesar, archivar y recuperar grandes volúmenes de datos, la posibilidad de ejecutaruna amplia gama de combinaciones en el manejo de diversas variables, así como el estudioy manipulación de situaciones hipotéticas que, sin el uso de las computadoras, serían muydifíciles de efectuar.

Así, gradualmente, en las últimas décadas del siglo pasado, se comenzaron a utilizar lasnuevas tecnologías para generar información geográfica. Entre estas tecnologías destacan lapercepción remota (imágenes de satélite), la moderna fotografía aérea, la fotogrametríadigital, el sistema de posicionamiento global (GPS) y los sistemas de informacióngeográfica.

Con estos antecedentes, la generación de documentos cartográficos entró en un nuevoentorno de producción digital cuyo antecedente más cercano lo constituyó elestablecimiento de sistemas de diseño asistido por computadora (CAD); también la toma deimágenes, desde satélites, por medio de sensores diversos y el diseño de innovadoressistemas de almacenamiento de datos con capacidad para administrar grandes volúmenes deinformación, sentaron los fundamentos para el desarrollo de los modernos sistemas deproducción.

En términos generales, es importante enfatizar que la evolución tecnológica ha permitidoalcanzar mayores precisiones en la recolección de los datos, agilizar su captura y acelerarlos procesos de ajuste y tratamiento de la información.

El INEGI no ha permanecido al margen de estas transformaciones, por lo que en 1992 inicióun largo y complejo proceso de modernización de la actividad geográfica, modificando susprocesos de producción tradicionales de cartografía básica y temática, relevándolos porprocesos automatizados que han permitido esquemas maduros de producción cartográficadigital.

Boletín de Política Informática No. 2, 2003

5

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Clave en la consolidación de la modernización de la actividad geográfica institucional, fuetambién el inicio del Programa de Certificación de Derechos Ejidales y Titulación deSolares Urbanos (PROCEDE) que propició la adquisición de equipos de cómputo devanguardia y la formación de centros de cartografía automatizada en DireccionesRegionales y Coordinaciones Estatales. Como consecuencia de los procesos anteriores, lasnociones de bases de datos y de sistemas de información geográfica fueron extendiéndosemodificando las concepciones paradigmáticas sobre la cartografía digital y los datosgeográficos.

La evolución tecnológica

Como se mencionó en el capítulo anterior, la evolución tecnológica ha permitido alcanzarmayores precisiones en la recolección de los datos, agilizar su captura y acelerar losprocesos de ajuste y tratamiento de la información, debido entre otros factores a latransformación vertiginosa de las tecnologías de información (TI).

La transformación de las TI, ha pasado por varias etapas. Primero, se enfatizó el desarrollodel hardware para después privilegiar el diseño y producción de software y, más tarde, loque orientó el diseño y evolución de las TI fue el enfoque hacia el capital humano(humanware) y el trabajo en equipo (groupware) como base del incremento de laproductividad y competitividad de las organizaciones. Esta visión de las TI encauzó losesfuerzos hacia el desenvolvimiento de las redes de comunicación de datos (redes deconmutación de circuitos, de líneas dedicadas, de conmutación de paquetes, etc.) y por lotanto al diseño de redes informáticas organizacionales (Lan/Wan) construidas ad hoc paratransferir y compartir información.

Asimismo, el desarrollo de software dirigido a la estructuración y manejo de bases de datosaumentó la productividad y desempeño de las organizaciones, como resultado delincremento en la eficiencia del almacenamiento, consulta y explotación de la información;básico en las TI, han sido los procesos de estandarización que han propiciado lainteroperabilidad de los sistemas y de las redes de cómputo. También es importantemencionar, el desarrollo de sistemas operativos de red de estación a estación, que hanmodificado sustancialmente la organización del trabajo de las empresas e instituciones.

Con el desarrollo de las TI, la concepción de producción de información geográfica dirigidaexclusivamente a la producción de mapas impresos y más tarde a la generación decartografía digital, ha cambiado diametralmente. En un entorno digital, los datosgeográficos pueden estructurarse en bases de datos, modelarse y explotarse para múltiplesfines y su representación cartográfica constituye sólo uno más de sus valores agregados.

Boletín de Política Informática No. 2, 2003

6

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Junto al vertiginoso despliegue de innovaciones en el rubro de la TI, hemos sido testigos dela rápida evolución de los sensores remotos. Los primeros satélites de percepción remota debaja resolución (TIROS-1) y dedicados específicamente a recolectar información de lasuperficie y los recursos terrestres, con resoluciones de 30 m (LANDSAT) fueron cediendosu lugar a los satélites de nueva generación, con altas resoluciones (como la serie SPOT, delos cuales se cuenta actualmente con tres en órbita); de igual manera surgieron los primerossatélites equipados con sistemas de radar (RADARSAT), los cuales han sido diseñados paracubrir aplicaciones en geología, silvicultura, hidrología y agricultura.

Fundamental para la producción de datos geográficos de alta calidad (precisos y oportunos)ha sido el desarrollo del sistema de posicionamiento global (GPS). Este sistema consiste enla localización geográfica por medio de la captación de señales satelitales. Se basa en undiseño que en principio sirvió para apoyar los requerimientos de navegación y ubicacióngeográfica con fines militares. En la actualidad, es una importante herramienta en lasaplicaciones civiles para determinar la posición geográfica de personas, vehículos y sitios entierra, mar y aire, estáticos o en movimiento.

El GPS posee características técnicas integrales que facilitan la determinación decoordenadas y distancias, a través de levantamientos de campo con los que se obtienen altasprecisiones y exactitudes en un mínimo de tiempo con respecto a los métodos tradicionales.En el caso del INEGI, los sistemas de levantamiento geodésico se han modernizado con laadopción del GPS, así como con el diseño y puesta en marcha de una nueva Red Geodésicay con la creación de un nuevo Sistema Geodésico de Referencia.

No menos importante resulta mencionar en este capítulo, el diseño y construcción de lossistemas de información geográfica (SIG).

Los SIG como herramientas de manejo de análisis computacional inscritas en el contextogeneral de las ciencias de la información, surgen precisamente de la aportaciónmultidisciplinaria de las diversas ciencias y técnicas mencionadas. Con los SIG seaprovechan los avances de la percepción remota, el GPS, el análisis espacial, la cartografía,la informática y el desarrollo de bases de datos. Constituyen una tecnología con base digitalorientada a proporcionar respuestas organizadas a distintos problemas que se presentan enla integración y manejo de variables de carácter geográfico, cuantitativo y cualitativo, y parala representación gráfica de los fenómenos y hechos físicos y sociales involucrados. LosSIG son sistemas capaces de almacenar, procesar y recuperar eficientemente y conoportunidad grandes volúmenes de datos.

Boletín de Política Informática No. 2, 2003

7

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

El momento actual

Actualmente estamos presenciando la consolidación del cambio de paradigma de laproducción de cartografía hacia la generación de datos geográficos digitales, dadofundamentalmente por el desarrollo de las TI (hardware, software, bases de datos, etc,), elavance de la percepción remota y el sistema de posicionamiento global.

Esta transformación conceptual y operacional ha sido apoyada y exigida por el diseño,formación y expansión de la autopista de la información: Internet. Con la red mundial y losservicios que ofrece (correo electrónico, transferencia de archivos por medio del protocoloFTP, acceso remoto a millones de bases de datos, servicios de búsqueda y recuperación deinformación, e-commerce, etc.) la producción de datos geográficos digitales y su integracióna bases de datos (relacionales u orientadas a objetos) se engancha a modelos de acceso(consulta y explotación) compartición, distribución y comercialización de informacióngeográfica impensables años atrás.

Con la posibilidad de transferir archivos digitales y recuperar información geográfica através de la red, cobran relevancia los manejadores de sistemas de bases de datosgeográficos, los servidores de mapas y los sistemas de información geográfica.

De igual manera, la información geográfica al socializarse se transforma en informaciónestratégica para la toma de decisiones no sólo de la administración pública (ordenamientoterritorial, manejo de recursos, seguridad, salud, educación, etc.), sino que su empleo seexpande hacia los sectores de negocios (e-bussines) como base fundamental de laplaneación estratégica de las empresas.

Perspectivas

Es innegable el impacto que ha tenido la informática en las diferentes actividades y áreasdel conocimiento humano, sin embargo, para una adecuada planeación no es suficiente elconocer el presente, se requieren establecer escenarios a futuro que nos permitan plantearestrategias y líneas de acción que si bien son preventivas y revisables en todo momento, sondel todo mejores que no contar con ninguna previsión.

En este sentido, podemos plantear que los requerimientos informáticos para la captación,tratamiento, almacenamiento, análisis y distribución de la información geográfica creceránde manera exponencial los próximos años, y que adicionalmente existirán solicitudes deinstituciones que actualmente no han establecido requerimientos de información geográfica(por ejemplo la Secretaría de Salud o la Secretaría de Educación Pública).

Lo anterior es fácil prever por la madurez de las herramientas tipo sistemas de informacióngeográfica (SIG), mismas que, como se ha mencionado, actualmente se están utilizando demanera conjunta con los sistemas de manejo de bases de datos (DBMS por sus siglas en

Boletín de Política Informática No. 2, 2003

8

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

inglés) para no sólo encontrar patrones dentro de las bases de datos, sino también hanpermitido expresar dicha información de manera geográfica, lo que sin lugar a dudasconstituye una herramienta insustituible para la detección de patrones de comportamiento(¿cómo crecerá la localidad de aquí a cinco años? ¿Cómo se comportará la pirámide deedades? En función de lo anterior ¿dónde debo construir una escuela? ¿Dónde unhospital?). No en balde se ha considerado que los SIG son una herramienta invaluable parala toma de decisiones.

Sin embargo, el contar con los SIG sólo es una parte, ya que por poderosa que sea laherramienta ésta es inútil si no se cuenta con la información necesaria, esto es, si lainformación que requiere el SIG presenta las características de disponibilidad, actualidad,calidad, compatibilidad, comparabilidad y nivel de detalle necesarios.

Otra aplicación que requiere de información geográfica y que en principio podemosconsiderar meramente como diversión es el uso de mapas digitales de ciudades, queenlazados con equipos del sistema de posicionamiento global (GPS por sus siglas eninglés), permiten guiar al conductor de manera segura y eficiente hacia el destinoseleccionado. Por supuesto, en este momento pueden ser considerados como equiposornamentales, pero actualmente se están realizando pruebas que permitirán obtenerinformación sobre el tráfico de la ciudad y de esta manera determinar las rutas óptimas.

Aparentemente la sola mención de las anteriores tareas y sus repercusiones informáticassería suficiente para la toma de decisiones de los próximos años, sin embargo, dentro deeste espectro es necesario incluir también lo correspondiente a la captura de datos, porejemplo las imágenes de satélite de alta resolución geométrica (de hasta un metro) yradiométrica (255 bandas), que requerirán de grandes espacios para su almacenamiento y deherramientas, así como personal especializado si se desea contar con información histórica.Situación similar la presentan las cámaras métricas digitales, que actualmente han sustituidola película por un arreglo de discos de 800 Gigabytes de capacidad (arreglo de discos que semonta en el avión) y requiere de otro arreglo de discos en tierra con 2.4 Terabytes decapacidad, para permitir el tiempo suficiente para rotar los discos y respaldarlos en mediosde alta capacidad y velocidad.

Otro desarrollo tecnológico similar es el que se refiere a la obtención de modelos digitalesde elevación vía satélite o vía aérea, generándose en ambos casos volúmenes de datos queexceden de nuestra capacidad actual de almacenamiento.

Un paso adicional es el relacionado con el tratamiento de los grandes volúmenes de datosanteriores, que también requieren ser ligados a los correspondientes a la informaciónestadística y geográfica que generan otras organizaciones, además del INEGI. La relaciónnecesariamente deberá incluir otras fuentes de información federales, estatales ymunicipales. Para ello, es necesario contar con un sólido soporte informático que permiteentrelazar las bases de datos en tiempo real, a fin de lograr la actualización requerida.

Boletín de Política Informática No. 2, 2003

9

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Si nos ubicamos en un futuro ligeramente más lejano, podemos establecer que el conceptode cartografía, tal como lo conocemos actualmente, será sustituido al utilizarseherramientas multimedia que nos permitirán, no sólo ver, sino también oir, sentir y oler, avoluntad, la información geográfica que consultemos.

Finalmente, podemos agregar, que el desarrollo de la Internet, la creación de lasinfraestructuras de datos espaciales, la normalización y estandarización de los procesos(ISO 9001), la certificación de los productos y servicios geográficos (bajo las normas delTC-211, OpenGis, etc.), la construcción de marcos legales para el acceso, compartición yexplotación de la información geográfica (derechos de autor, confidencialidad, privacidadde la información) y la constitución de redes amplias de datos geográficosinterinstitucionales, marcarán el rumbo de la actividad geográfica para los próximos años.

La información geográfica y su impacto en la sociedad

Día con día el mercado ofrece nuevas aplicaciones, que con la disponibilidad de nuevosequipos, está ampliando el abanico de posibilidades para que la información geográficapueda ser consultada y explotada por un universo cada vez mayor de clientes/usuarios.

Al resolverse los problemas de transferencia de datos geográficos a través de redes decómputo e Internet, que demandaban recursos informáticos extraordinarios, y al liberarselos primeros manejadores de bases de datos geoespaciales, la información geográficaadquiere otras dimensiones en sus capacidades de mercadeo, difusión y acceso.

En el ámbito de la administración pública, la posibilidad de acceder a bases de datosgeográficos y de compartir información geoespacial, ha modificado la organización deltrabajo en aquellas áreas responsables de la toma de decisiones y en las instanciasencargadas de la planeación y ejecución de programas de asistencia social, educación, saludy vivienda.. Los datos geográficos digitales, al ser incorporados y explotados en sistemas deinformación, se transforman en información estratégica indispensable para el logro de losobjetivos y metas propuestas.

En nuestro país sobresale, en este ámbito, el concepto de g-Gobierno como componentebásico del programa e-Gobierno diseñado por la Presidencia de la República. El conceptode g-Gobierno se define como el proceso de toma de decisiones estratégicas con base eninformación geográfica.

En el sector privado, la información geoespacial está influyendo significativamente en laforma de hacer negocios de las empresas. Su importancia en la planeación estratégicaempresarial es decisiva, ya que los análisis de amenazas y oportunidades son ahoraimpensables sin una referencia espacial. Particularmente, la mercadotecnia ha vuelto sumirada hacia la información geoespacial como medio fundamental para los diagnósticos delcrecimiento del mercado, distribución espacial de la competencia, localización de grupos de

Boletín de Política Informática No. 2, 2003

10

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

compra potenciales, análisis sociodemográfico, rutas de acceso, distribución de puntos deventa, control de mercadeo, etc. Esto ha dado lugar a lo que ahora se denominageomarketing.

En términos educativos, la posibilidad de contar con información geoespacial, sin duda, estátransformando en varias naciones la manera de enseñar las ciencias naturales en las escuelasde niveles básico, intermedio y superior.

Por otra parte, y como se han mencionado en párrafos anteriores, la cartografía digital ligadaa tecnologías GPS, ha propiciado el surgimiento de productos y servicios ofrecidos por laindustria automotriz, como lo son los equipos de localización geográfica computarizadosque auxilian a los conductores en la determinación de las mejores rutas y los informan sobresu ubicación precisa y la cercanía a servicios o sitios de interés.

La ubicación de zonas de riesgo y la ejecución de planes preventivos no puede realizarsehoy en día sin disponer de información geoespacial; de igual manera la atención a zonasdesastre, sólo puede hacerse contando con cartografía actualizada y datos geoespaciales quepermitan modelar y diseñar los planes de mitigación a los impactos.

En conclusión, la socialización y democratización de la información geoespacial resultantede los avances tecnológicos, está cambiando la forma de tomar decisiones estratégicas enlas organizaciones del sector público; ha modificado la manera de enseñar la geografía, labiología, la geología y otras ciencias naturales en los sectores académicos; ha transformadola visión de negocios de las empresas y está fomentando la cultura geográfica en todos losámbitos de la sociedad.

Boletín de Política Informática No. 2, 2003

11

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

I. Introducción

En años recientes ha aumentado el interés de mejorar la eficiencia de las cadenas desuministro coordinando la realización de procesos comunes entre sus integrantes. El uso delas tecnologías para habilitar los flujos de información entre asociados comerciales se haconsiderado una fuente de reducción de costos, de tiempos y de creación de valor para elconsumidor (Chen, 1999; Gavirmeni et al., 1999). Las tecnologías de información puedencrear nuevas estructuras de coordinación de actividades entre socios comerciales orientadasa la generación de eficiencias, siendo uno de los requisitos para ello la sincronización de susprocesos y de sus capacidades tecnológicas.

La importancia del tema de sincronización se hace patente en estrategias de negocio comoECR (Efficient Consumer Response), por lo que al iniciarse acciones para suinstrumentación resulta fundamental determinar el nivel de sincronización existente entrelos asociados de negocio a fin de lograr los beneficios esperados.

Estudios recientes desarrollados en México en varias redes comerciales (Erosa, 2003)revelan un esquema de relaciones caracterizado por las asimetrías y la ausencia desincronización que conforma una red con relaciones diferenciadas, y con capacidadeslogísticas también diferenciadas en cuanto a etapas de desarrollo de mejor práctica y deintensidad de avance, mostrando evidencias de que si alguno de los clientes tieneineficiencias, éstas inhiben a las posibles eficiencias de los proveedores.

Boletín de Política Informática No. 2, 2003

12

Habilitando procesosde negocio con

tecnología: un análisisde la sincronización

entre empresas

Dra. Victoria E. Erosa*Dra. Pilar E. Arroyo**

* Directora de Investigación y Desarrollo de la Asociación Mexicana para el Comercio Electrónico(AMECE) e Investigadora Nacional del SNI. ** Asesora Técnica de AMECE

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Estos resultados sembraron la inquietud por profundizar el análisis para medir la magnitudde los niveles de sincronización e identificar a las empresas que conforman las redes yalistas (readiness) para la sincronización de procesos. Este estudio aborda el problema de lasincronización cliente-proveedor desde una perspectiva de análisis cuantitativo.

II. Marco de referencia

En 1992, un grupo de ejecutivos norteamericanos se propusieron voluntariamente realizarun análisis de la situación de la industria de venta al menudeo (tiendas detallistas), para locual se autodenominaron el grupo de Respuesta Efectiva al Cliente (ECR) con el propósitotanto de capacitar como de atraer la atención hacia los beneficios que para el sectorrepresenta el manejo efectivo de cuatro componentes: 1) abasto, 2) promociones, 3) lamezcla de productos en tiendas y 4) la introducción de nuevos productos. El propósito finalde la estrategia de ECR se plantea como la sincronización de la organización de venta almenudeo, con el distribuidor y sus proveedores (canales de distribución) de tal forma que laproducción sea programada de acuerdo a las necesidades de los consumidores en el puntode venta, dando como resultado eficiencias para la cadena de suministros (Solomon et al,1993). El concepto atrajo considerable atención en participación a principios de los noventa,ya que las expectativas de beneficios en reducción de costos e inventarios eran muygrandes.

La estrategia ECR se dio a conocer en Europa en 1994 (Kotzab, 1999), cuando el Grupo deInvestigación de Venta al Menudeo de Coca Cola (CCRRGE) lo definió como unaestrategia de colaboración entre proveedor y distribuidor (Supplier Retailer Collaboration)para la administración de la cadena de abasto (SCM), en la cual se intercambian datos y secomparten objetivos, políticas y procesos de decisión con el propósito de lograr beneficiospara todos los participantes.

Pensando en crear valor al cliente sin por ello incluir en costos adicionales y tambiéneliminando actividades innecesarias, la estrategia ECR va más allá de los conceptos delogística y distribución, ya que considera cuatro opciones para lograr la eficiencia de lacadena de suministros (Kotzab, 1999):

1. Optimización de surtidos y espacio en tienda para incrementar las ventas por categoría deproducto y la rotación del inventario (Category Management).2. Flujo eficiente de productos desde el productor hasta el punto de venta.3. Reducción de los costos por transacción y las promociones al cliente.4. Reducción del costo para el desarrollo e introducción de nuevos productos.

A pesar del fuerte interés y apoyo iniciales que recibió la estrategia, los resultados no fueronlos esperados debido a que dentro de cada opción de mejora hay múltiples técnicas yherramientas que pueden aplicarse, y que la estrategia ECR no hace específicas. Porejemplo, para lograr la mejora en las actividades de logística, puede proponerse el uso de

Boletín de Política Informática No. 2, 2003

13

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

almacén de transferencia (cross-docking), el abastecimiento continuo, modelos de respuestarápida, sistemas de manejo de inventario administrados por la empresa y operaciones deabasto de flujo rápido, resultando altamente complejo decidir cuál debe ser la estrategia aelegir para alcanzar la eficiencia. A pesar de esta dificultad, empresas como Nabisco,Wal-Mart y Procter&Gamble han reportado importantes beneficios de la instrumentación dela estrategia ECR, en tanto estudios como el de Frankel, et al. (2002) se han enfocado adefinir cuáles son los factores que contribuyen a este éxito del concepto ECR entre algunasorganizaciones. Al inicio del Siglo XXI apareció una práctica a la que se denominaCollaborative Planning and Forecasted Replenishment (CPFR), que vino a reforzar elconcepto ECR en calidad de integrador de la información desde el punto de venta (POS)hasta el proveedor.

Entre los requisitos críticos para la estrategia ECR están la comunicación, cooperación ycoordinación entre los participantes de la cadena de suministros de la organización de ventaal detalle, además de una buena administración de la tecnología (evaluación, utilizaciónefectiva y adquisición) de la que ECR es fuertemente dependiente. Hoffman y Mehra(2000) en un estudio multicaso de implementación de ECR identifican también comofactores favorables para la estrategia, la existencia de una cultura organizacional quefavorece la innovación y la búsqueda de estrategias que respondan a la dinámica de suambiente de negocios (organización pro-activa). Las organizaciones que derivaron mejoresresultados de la implementación de ECR se distinguen también por tener una AltaDirección que apoya y promueve el cambio, además de mantener relaciones de colaboracióny de influencia propositiva con sus socios comerciales. Derivada de estos factores, Hoffmany Mehra (2000) proponen las siguientes etapas para la adopción de estrategias ECR:

1. Desarrollo temprano de metas, objetivos compartidos y despliegue de recursos para losintegrantes de la cadena de suministros del detallista,2. Involucramiento temprano de todos los participantes en la cadena enfatizando lasdependencias entre ellos, 3. Rastreo de actividades enfocado a detectar las que no agregan valor,4. Auditoría tecnológica enfocada a la comprensión de necesidades y con la participación detodos los integrantes de la cadena,5. Enfoque hacia el consumidor.

Estas etapas de instrumentación revelan la necesidad de una alta sincronización,participación y entendimiento de la estrategia por parte de las organizaciones queconforman la cadena de suministros del detallista (Retail/Customer/Cliente/Demanda),siendo por tanto esencial el medir el grado de desarrollo de las diferentes habilidades,prácticas y capacidades requeridas para implementar el concepto no únicamente para laempresa de venta al menudeo o detallista, sino también para sus proveedores. Con elpropósito de realizar esta evaluación, la Iniciativa de Comercio Global (Global CommerceInitiative) ha propuesto el modelo de Global ECR Scorecard como herramienta para definirtanto el grado de preparación como de avance en la implementación del concepto ECR. Este

Boletín de Política Informática No. 2, 2003

14

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

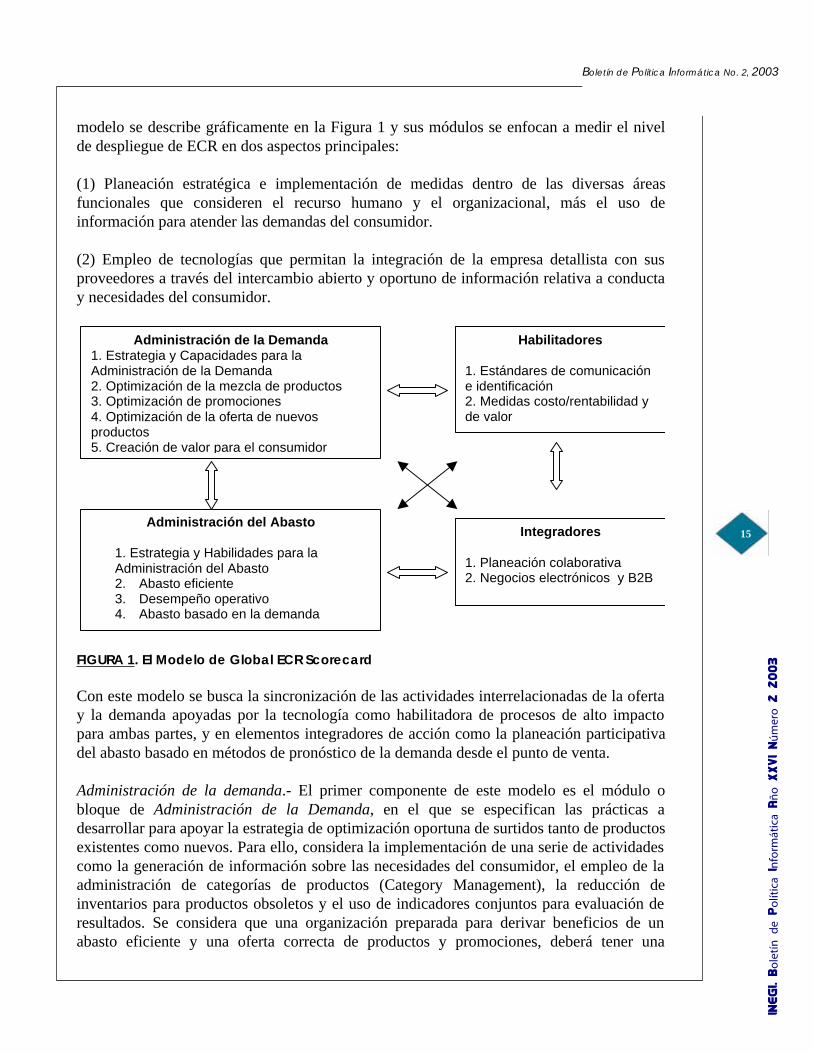

modelo se describe gráficamente en la Figura 1 y sus módulos se enfocan a medir el nivelde despliegue de ECR en dos aspectos principales:

(1) Planeación estratégica e implementación de medidas dentro de las diversas áreasfuncionales que consideren el recurso humano y el organizacional, más el uso deinformación para atender las demandas del consumidor.

(2) Empleo de tecnologías que permitan la integración de la empresa detallista con susproveedores a través del intercambio abierto y oportuno de información relativa a conductay necesidades del consumidor.

FIGURA 1. El Modelo de Global ECR Scorecard

Con este modelo se busca la sincronización de las actividades interrelacionadas de la ofertay la demanda apoyadas por la tecnología como habilitadora de procesos de alto impactopara ambas partes, y en elementos integradores de acción como la planeación participativadel abasto basado en métodos de pronóstico de la demanda desde el punto de venta.

Administración de la demanda.- El primer componente de este modelo es el módulo obloque de Administración de la Demanda, en el que se especifican las prácticas adesarrollar para apoyar la estrategia de optimización oportuna de surtidos tanto de productosexistentes como nuevos. Para ello, considera la implementación de una serie de actividadescomo la generación de información sobre las necesidades del consumidor, el empleo de laadministración de categorías de productos (Category Management), la reducción deinventarios para productos obsoletos y el uso de indicadores conjuntos para evaluación deresultados. Se considera que una organización preparada para derivar beneficios de unabasto eficiente y una oferta correcta de productos y promociones, deberá tener una

Boletín de Política Informática No. 2, 2003

15

Administración de la Demanda1. Estrategia y Capacidades para laAdministración de la Demanda2. Optimización de la mezcla de productos3. Optimización de promociones4. Optimización de la oferta de nuevosproductos5. Creación de valor para el consumidor

Administración del Abasto

1. Estrategia y Habilidades para laAdministración del Abasto2. Abasto eficiente3. Desempeño operativo4. Abasto basado en la demanda

Habilitadores

1. Estándares de comunicacióne identificación2. Medidas costo/rentabilidad yde valor

Integradores

1. Planeación colaborativa2. Negocios electrónicos y B2B

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

orientación hacia el cliente y su mercado, basando sus acciones (promociones, introducciónde productos y abasto) en el conocimiento sobre las necesidades presentes y futuras de losclientes.

Los distintos componentes del módulo de Administración de la Demanda se enlistan en elcuadro correspondiente de la Figura 1 y, como puede apreciarse, cubren todos aquellosaspectos relacionados con la satisfacción oportuna de las demandas del consumidor enrelación a una mezcla de productos ya existentes, y sus necesidades de nuevos productos através de la alineación del talento humano, la cultura organizacional y los sistemas deinformación de la empresa.

Administración de las Estrategias de Abasto y sus Capacidades.- El módulo del Abastoidentifica la presencia de acciones de planeación e implementación de estrategias quegaranticen un flujo de mercancías tal que las demandas del consumidor para una mezcla deproductos se satisfaga con el inventario disponible en tienda (logística de categorías). Lainformación recopilada en el punto de venta se utiliza para ajustar los planes de producciónde proveedor y fabricante, y diseñar el sistema de transporte de tal forma que las órdenes seentreguen a tiempo y con la calidad y composición requerida sin que por ello se incurra enel mantenimiento de altos niveles de inventario.

El empleo e integración de sistemas de información, el uso de herramientas cuantitativaspara la toma decisiones –lo que implica el uso de información relevante- y la orientación delas empresas hacia la cadena de suministros (SCO=Supply Chain Orientation) sonindicativos de que las empresas están preparadas para derivar eficiencias del flujo deproductos y reducir sus costos de transacción debido al uso de estándares de comercioelectrónico. También se considera el empleo de indicadores de evaluación para los tiemposde entrega, calidad de las órdenes recibidas y el nivel de coordinación logrado entre losintegrantes de la cadena detallista. Los cuatro componentes de este módulo se enfocanentonces a garantizar un abasto basado en la demanda en el punto de venta con bajos ciclosde entrega como resultado del flujo de información hasta el proveedor final.

Habilitadores.- La implementación del concepto de ECR requiere del uso combinado detecnologías de identificación de productos (código de barras), rastreo (EAN) y deComunicación (EDI), como habilitadoras esenciales para lograr el abasto oportuno a travésdel flujo de información entre proveedor y empresa (Kotzab, 1997), y para difundir lainformación sobre el comportamiento del consumidor. Por ello el modelo de ScorecardECR considera un módulo específico para medir el grado de implementación, y uso deestándares de identificación y comunicación, más la existencia de bases datos compatibles ycompartidas. De acuerdo a Borders y Johnston (2000), el uso de estándares decomunicación como EDI permiten crear un ambiente que facilita el trabajo colaborativoentre los integrantes de una cadena de suministros al mismo tiempo que elimina lanecesidad de reuniones, papel, y captura de datos. Es importante notar que todos losparticipantes de la cadena deben tener la capacidad de utilizar efectivamente estastecnologías, lo que crea interdependencias adicionales entre los participantes, ya que si

Boletín de Política Informática No. 2, 2003

16

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

alguno de ellos no está técnicamente preparado, esto resultará en ineficiencias para elsistema completo. En este módulo también se considera el uso de sistemas de costeobasados en actividades (ABC) sobre los cuales se basen las decisiones de mejora, ya queECR persigue también que todas las actividades realizadas sean generadoras de valor.

Integradores.- Este módulo o bloque evalúa la capacidad de las organizaciones que formanla cadena de suministros del detallista para desarrollar proyectos conjuntos basados en elintercambio de información (planeación colaborativa) de la demanda para hacer pronósticosdesde el punto de venta, y también la capacidad de las empresas para automatizar susprocesos y realizar comercio electrónico. La eliminación de órdenes de compra y facturas esun resultado de la integración que favorece la reducción del ciclo de entrega, pero es sóloparte de los beneficios a derivar, ya que el concepto ECR persigue la sustitución deinformación por inventario al fabricarse los productos sobre la base de su demanda real(Borders y Johnston, 2000) lo que resulta en la reducción y/o eliminación de inventarios eintermediarios. Una alta integración implica que hay un intercambio abierto de informaciónsobre demanda real, pronósticos, niveles de inventario, planes de producción y estrategiasde mercado, lo que permite la coordinación de funciones en la cadena de suministros, locual da como resultado una mejor planeación del abasto para la demanda (Bowersox yCloss, 1996). Para lograr esta integración no sólo se requiere del empleo de tecnologías deinformación, sino también de relaciones cooperativas entre socios comerciales y de sucapacidad para intercambiar información exacta y oportuna.

Como se aprecia, la implementación de la estrategia de ECR requiere de metas compartidas,trabajo conjunto, y la sincronización de actividades y procesos entre los integrantes de lacadena de suministros de una empresa detallista. ECR no sólo demanda del enlaceelectrónico entre socios de negocios, sino también la reingeniería de los procesos dentro dela cadena de tal forma que se agregue valor a la oferta en el punto de venta; enconsecuencia, no sólo se incurrirá en costos para la adquisición de tecnologías deinformación, sino que también se demandarán inversiones en el recurso humano y posiblescambios en la estructura organizacional. De acuerdo a la estrategia para la adopción de ECRsugerida por Hoffman y Mehra (2000), una empresa detallista interesada en esta estrategiatendría que difundir el concepto entre todos su proveedores y apoyarlos, así como influirsobre ellos para ayudarles a desarrollar las capacidades tanto tecnológicas como deconocimientos que les permitan trabajar conjuntamente en la implementación de losproyectos necesarios para alcanzar eficiencias en la cadena de suministros y, al mismotiempo, generar valor al consumidor final.

Para el caso particular de México, estudios recientes (Erosa, 2003) basados en el GlobalECR Scorecard, han presentado mapas de posicionamiento de los proveedores y su esquemade relación con los clientes en cuatro cadenas de abasto, por lo cual fue posible identificar laausencia de sincronización y los niveles de implementación de cada uno de los bloques dela estrategia ECR, así como las asimetrías entre las mejores prácticas propuestas por elScorecard y las resultantes entre las empresas que se estudiaron. Estos resultados generaronla inquietud de continuar la línea de investigación hacia la medición del grado de

Boletín de Política Informática No. 2, 2003

17

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

sincronización existente entre un grupo de proveedores y sus clientes, que están operandoestrategias ECR; por estas razones, para el presente estudio se plantean los siguientesobjetivos:

1. Determinar el grado de preparación para la estrategia de ECR entre un grupo deproveedores usando el modelo de Global ECR Scorecard. Como objetivo secundario está laidentificación de las capacidades en donde se tiene el mayor rezago, ya que representan lasfunciones donde se tiene que hacer la inversión inicial más fuerte.

2. Medir el grado de sincronización que hay entre una cadena de venta al menudeo ysus proveedores, mediante la identificación de aquellos aspectos donde ocurre el mayordiferencial.

La detección de este diferencial es relevante ya que dada la fuerte interdependencia entreorganizaciones participantes en una cadena de suministros, la falta de preparación de unsolo integrante impacta tanto la implementación del concepto ECR como las eficiencias quepuedan derivarse.

II. El estudio

Para abordar el objetivo del estudio se precisa trabajar con cadenas de sumInistroconformadas por clientes-proveedores, como unidad de análisis, por lo que se planteó unenfoque de Estudio Multicaso en el cual participaron 5 empresas proveedoras (2 dealimentos/confección/cuidado personal/stationery) y tres cadenas de autoservicio que sonclientes comunes de estos proveedores (mexicanas, dos con cobertura regional y una concobertura nacional).

Para recolectar la información se utilizó el instrumento de Global ECR Scorecarddesarrollado por el grupo Global Commerce Initiative (GCI), compuesto por 14 tarjetasdescriptivas que cubren los cuatro módulos del modelo Global ECR Scorecard. Para cadamódulo se incluyó un número de tarjetas igual al número de componentes que tiene cadauno; así, por ejemplo, el de Administración de la Demanda incluyó cinco tarjetas quecorresponden a la estrategia y capacidades para atender la demanda, optimización desurtidos, optimización de promociones, optimización de nuevos productos y valor para elconsumidor. Cada tarjeta contiene una descripción general de lo que implica el componente,más una serie de consideraciones sobre cómo evaluar las capacidades y recursos invertidosde cada empresa dentro de cada módulo. Cada componente incluyó el grupo deconsideraciones que se juzgó apropiado para evaluar desde el grado de comprensión paracada componente, hasta el nivel de implementación de ciertas estrategias para alcanzar laeficiencia de la cadena en alguna de las cuatro opciones consideradas por el ECR, así comola existencia de indicadores conjuntos para la evaluación de resultados. Por ejemplo, para elcomponente de Optimización de Promociones, la descripción global indica que se trata de la“alineación de las estrategias de promoción con las necesidades y objetivos de negocio decada categoría (con) la posterior selección de productos específicos a ser promocionados,planeación de la promoción y ejecución de eventos, así como mediciones de acuerdo con la

Boletín de Política Informática No. 2, 2003

18

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

estrategia.” Desglosando esta descripción general, se introdujeron tres grupos deconsideraciones:

1) Se aborda el tema de la existencia de programas formales para la planeación depromociones.2) Se plantea a la empresa la situación de contar con planes de ejecución anticipados(implementados a diferente nivel) que se enfoquen a garantizar el valor para el consumidory la empresa.3) Se cuestiona sobre si los resultados obtenidos de las promociones se evaluaban sobreobjetivos conjuntos de los integrantes de la cadena de suministros.

No todos los componentes contienen el mismo número de consideraciones, ya que éstasdependen del significado y complejidad de cada uno. Por ejemplo, el componente de“Planeación Colaborativa” dentro del módulo de Integración sólo tiene un conjunto deconsideraciones que refiere a si hay un proceso donde intervienen todos los socios denegocios para realizar planeación de la demanda según la información en el punto de venta.

Dada la descripción en cada una de las tarjetas, las empresas participantes en el estudioevaluaron la situación de su empresa sobre una escala de cinco categorías, donde 0 = sinplaneación de realizar o implementar el grupo de consideraciones descritas hasta 4 =completamente implementadas las actividades descritas en el grupo de consideracionescorrespondiente. Algunos de los participantes asignaron un puntaje global a todo elconjunto de actividades, en tanto que otros evaluaron por separado la implementación deacciones implícitas en cada conjunto de consideraciones. Debido a esta situación, se optópor utilizar como respuestas las evaluaciones globales asignadas para cada componente obien el promedio de los puntajes asignados por separado a cada grupo de consideraciones.Para el análisis de los datos se usaron diversas técnicas estadísticas; en el segmento deanálisis para definir grupos de proveedores y clientes con perfiles similares (alta sincronía)se utilizaron dos técnicas de análisis multivariado: el análisis de conglomerados y elescalamiento multidimensional (MDS).

III. Análisis de resultados y discusión

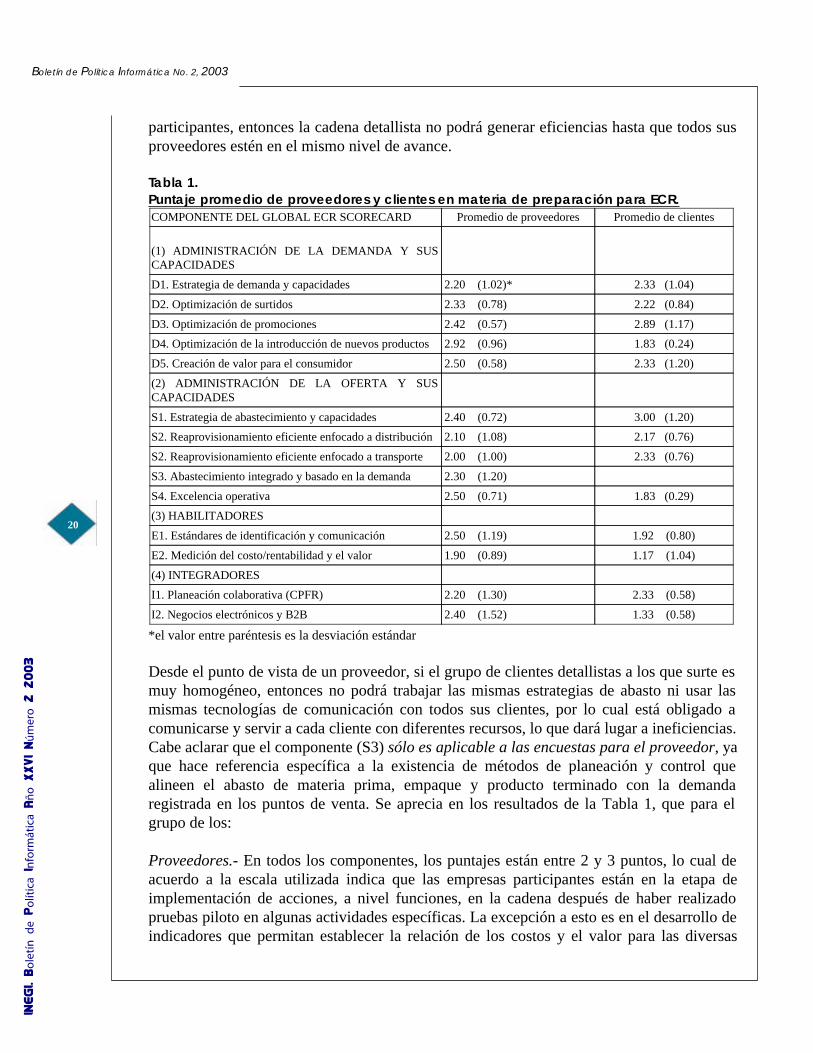

Grado de preparación para la estrategia de ECR (Readiness)

Los puntajes reportados por los participantes se emplearon para calcular promedios para losdos grupos: proveedores y detallistas a fin de mostrar la situación de avance de las dospartes que deberán lograr la sincronización de procesos y la coordinación de los flujos deproducto e información. Los resultados obtenidos se reportan en la Tabla 1, el valor enparéntesis es la desviación estándar, la cual es una medida de la homogeneidad del grupo,entre más alta indica mayor diversidad en los puntajes reportados por cada participante. Enparticular, dado que los cinco proveedores surten a las tres cadenas detallistas, si ladesviación estándar es muy alta indica que hay proveedores más preparados que otrospara implementar la ECR, pero dado que la sincronía debe darse con todos los

Boletín de Política Informática No. 2, 2003

19

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

participantes, entonces la cadena detallista no podrá generar eficiencias hasta que todos susproveedores estén en el mismo nivel de avance.

Tabla 1. Puntaje promedio de proveedores y clientes en materia de preparación para ECR.COMPONENTE DEL GLOBAL ECR SCORECARD Promedio de proveedores Promedio de clientes

(1) ADMINISTRACIÓN DE LA DEMANDA Y SUSCAPACIDADES

D1. Estrategia de demanda y capacidades 2.20 (1.02)* 2.33 (1.04)

D2. Optimización de surtidos 2.33 (0.78) 2.22 (0.84)

D3. Optimización de promociones 2.42 (0.57) 2.89 (1.17)

D4. Optimización de la introducción de nuevos productos 2.92 (0.96) 1.83 (0.24)

D5. Creación de valor para el consumidor 2.50 (0.58) 2.33 (1.20)

(2) ADMINISTRACIÓN DE LA OFERTA Y SUSCAPACIDADES

S1. Estrategia de abastecimiento y capacidades 2.40 (0.72) 3.00 (1.20)

S2. Reaprovisionamiento eficiente enfocado a distribución 2.10 (1.08) 2.17 (0.76)

S2. Reaprovisionamiento eficiente enfocado a transporte 2.00 (1.00) 2.33 (0.76)

S3. Abastecimiento integrado y basado en la demanda 2.30 (1.20)

S4. Excelencia operativa 2.50 (0.71) 1.83 (0.29)

(3) HABILITADORES

E1. Estándares de identificación y comunicación 2.50 (1.19) 1.92 (0.80)

E2. Medición del costo/rentabilidad y el valor 1.90 (0.89) 1.17 (1.04)

(4) INTEGRADORES

I1. Planeación colaborativa (CPFR) 2.20 (1.30) 2.33 (0.58)

I2. Negocios electrónicos y B2B 2.40 (1.52) 1.33 (0.58)

*el valor entre paréntesis es la desviación estándar

Desde el punto de vista de un proveedor, si el grupo de clientes detallistas a los que surte esmuy homogéneo, entonces no podrá trabajar las mismas estrategias de abasto ni usar lasmismas tecnologías de comunicación con todos sus clientes, por lo cual está obligado acomunicarse y servir a cada cliente con diferentes recursos, lo que dará lugar a ineficiencias.Cabe aclarar que el componente (S3) sólo es aplicable a las encuestas para el proveedor, yaque hace referencia específica a la existencia de métodos de planeación y control quealineen el abasto de materia prima, empaque y producto terminado con la demandaregistrada en los puntos de venta. Se aprecia en los resultados de la Tabla 1, que para elgrupo de los:

Proveedores.- En todos los componentes, los puntajes están entre 2 y 3 puntos, lo cual deacuerdo a la escala utilizada indica que las empresas participantes están en la etapa deimplementación de acciones, a nivel funciones, en la cadena después de haber realizadopruebas piloto en algunas actividades específicas. La excepción a esto es en el desarrollo deindicadores que permitan establecer la relación de los costos y el valor para las diversas

Boletín de Política Informática No. 2, 2003

20

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

actividades enfocadas a mejorar el servicio a los consumidores (E2). Los mayores avancesen la implementación corresponden al componente de introducción de nuevos productos, ylos componentes de mayor rezago aparte de E2 a los de reaprovisionamiento eficiente, através de la introducción de soluciones de mejora como el pedido automático en el punto deventa, el abastecimiento continuo, las operaciones de abasto de flujo rápido y el diseño delsistema de transporte. De esto se infiere que las áreas de oportunidad para la preparación delos proveedores están en el conocimiento de herramientas para la mejora de operacioneslogísticas, tanto en lo que se refiere al empleo de la tecnología, como de herramientascuantitativas para mejorar distribución y transporte, más trabajo de colaboración con susclientes para establecer las métricas apropiadas de evaluación de resultados.

Por otra parte, para los componentes donde ocurre la mayor heterogeneidad entre los cincoproveedores encuestados corresponden al uso de recursos tecnológicos como estándares deidentificación y comunicación, y para la realización de actividades de negocios electrónicosy b2b, aparte del elemento integrador que tiene que ver con un trabajo conjunto paraadministrar y mejorar la cadena de suministros. De esto, es razonable concluir que lacadena de suministros del detallista todavía no puede integrarse electrónicamente, ya quesólo parte de los proveedores cuentan con la infraestructura tecnológica requerida. Dadoque los proveedores que participaron son empresas grandes que cuentan con más recursos, yaún así su nivel de preparación no es suficiente, se infiere que para los pequeñosproveedores el rezago es aún mayor, dando lugar a una gran falta de sincronización asociadacon la heterogeneidad en los niveles de preparación de los proveedores, lo que resultará enineficiencias para el detallista y en general para la cadena. Los componentes que tienen quever con la optimización de promociones y compartir un enfoque en donde las acciones de laempresa se basen en la creación de valor para el consumidor son aquellos en los cuales hayun mayor grado de homogeneidad para el grupo de proveedores.

Clientes.- Con respecto al grupo de clientes o cadenas de venta al menudeo, en la Tabla 1 seidentifican más indicadores para los cuales los detallistas están apenas en la etapa decompletar algunas pruebas piloto previas a considerar la implementación. Estos indicadorescorresponden a:

1) La introducción de nuevos productos en el sentido de contarse con planes que apoyen ellanzamiento y su introducción, 2) la excelencia operativa garantizada por el despliegue de métodos que reduzcan losproblemas de calidad, las faltantes, demoras en la entrega y errores administrativos, 3) el empleo de estándares de identificación como código de barras y EDI para lacomunicación, y 4) el componente de mayor rezago que es el desarrollo y uso de indicadores que permitanevaluar los costos, rentabilidad y valor de las actividades de administración de la cadena.

Boletín de Política Informática No. 2, 2003

21

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Con respecto a la heterogeneidad del grupo de clientes, ocurre sobre todo en lo referente aldespliegue de estrategias para la administración de la cadena de abasto (tanto en lo que serefiere a la demanda como el abasto), en la planeación, ejecución y evaluación depromociones y también en su enfoque hacia el consumidor y en el uso de indicadoresapropiados para la evaluación de actividades encaminadas a lograr la eficiencia. De acuerdoa estos resultados, se tiene que un área de mejora relevante para los detallistas está en laimplementación de estándares y tecnologías de información que les permitan integrarelectrónicamente su cadena de suministros, ya que aquí el promedio para los clientes es delos más bajos y el grado de heterogeneidad del grupo bastante alto.

También se requiere más trabajo conjunto cliente-proveedor para apoyar el lanzamiento denuevos productos y garantizar que las órdenes que se reciben son de la calidad apropiada, loque demanda el contar con información exacta y oportuna a intercambiar con proveedoresen relación al movimiento de los productos.

Diferencial de capacidades

En una segunda parte del análisis se procedió a determinar el diferencial entre clientes yproveedores, ya que entre mayor sea éste, menor es el grado de sincronización actual y portanto se incrementa la dificultad para la implementación de ECR. Aun cuando no se trata deuna muestra aleatoria de clientes y proveedores, se procedió al cálculo del estadísticot-Student para la diferencia entre los promedios alcanzados en cada componente del ECRScorecard por parte de clientes y proveedores. La magnitud del estadístico y su valor Pasociado, aunque cuestionables para una inferencia formal acerca de la situación de lasempresas mexicanas, es relevante para identificar aquellos aspectos de preparación endonde es más fuerte la sincronización.

Los resultados obtenidos se reportan en la Tabla 2; el intervalo de confianza en la segundacolumna muestra la magnitud del diferencial entre los dos grupos de empresas, siendo elvalor en paréntesis la diferencia entre promedios calculada para estos datos; una diferenciapositiva indica que el proveedor está menos preparado que el cliente y una negativa que esel cliente el que está más rezagado.

La información en la última columna permite la identificación de los aspectos donde serequiere la mayor intervención, el valor en paréntesis es la P asociada con el valor delestadístico de prueba calculado, habiéndose marcado en negritas aquellos valores que sinser estadísticamente significantes, sí representan valores extremos para el diferencial.

Boletín de Política Informática No. 2, 2003

22

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Tabla 2. Diferenciales entre clientes y proveedores para los componentes del ECR ScorecardCOMPONENTE DEL GLOBAL ECR SCORECARD Diferencial

cliente-proveedort-Student

(1) ADMINISTRACIÓN DE LA DEMANDA Y SUSCAPACIDADES

D1. Estrategia de demanda y capacidades -2.23 a 1.96 (-.13)* -0.18 (0.87)

D2. Optimización de surtidos -1.55 a 1.77 (0.11) 0.19 (0.86)

D3. Optimización de promociones -3.63 a 2.68 (-0.47) -0.64 (0.59)

D4. Optimización de la introducción de nuevos productos -0.53 a 2.70 (1.08) 2.14 (0.12)

D5. Creación de valor para el consumidor -3.07 a 3.40 (0.17) 0.22 (0.85)

(2) ADMINISTRACIÓN DE LA OFERTA Y SUSCAPACIDADES

S1. Estrategia de abastecimiento y capacidades -3.89 a 2.69 (-0.60) -0.78 (0.52)

S2. Reaprovisionamiento eficiente enfocado a distribución -1.75 a 1.62 (-0.07) -0.10 (0.92)

S2. Reaprovisionamiento eficiente enfocado a transporte -1.95 a 1.28 (-0.33) -0.53 (0.62)

S3. Abastecimiento integrado y basado en la demanda No aplicable

S4. Excelencia operativa -0.42 a 1.75 (0.67) 1.71 (0.17)

HABILITADORES

E1. Estándares de identificación y comunicación -1.23 a 2.40 (0.58) 0.83 (0.45)

E2. Medición del costo/rentabilidad y el valor -1.56 a 3.03 (0.73) 1.02 (0.38)

INTEGRADORES

I1. Planeación colaborativa -1.86 a 1.59 (-0.13) -0.20 (0.85)

I2. Negocios electrónicos y b2b -0.88 a 3.01 (1.07) 1.41 (0.22)

* el valor en paréntesis es la diferencia entre promedios calculada para estos datos.

GRÁFICA 1. Perfiles del grupo de clientes y proveedores para el ECR Global Scorecard

Boletín de Política Informática No. 2, 2003

23

0

0.5

1

1.5

2

2.5

3

3.5

1 2 3 4 5 6 7 8 9 10 11 12 13

Componentes del ECR Scorecard

Pu

nta

je a

sig

nad

o

Proveedores

Clientes

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

En la Gráfica 1 se muestran los diferenciales entre el grupo de clientes y proveedores; losperfiles no resultan ser paralelos lo que indica que no hay una tendencia de alguno de losdos grupos a estar mejor preparado que el otro en todos los componentes. Por ejemplo, esapreciable que el grupo de proveedores está mejor preparado en lo que refiere allanzamiento y evaluación de nuevos productos (D4 = 4 en gráfico) que los clientes, en tantoel grupo de clientes tiene más avance en su implementación de estrategias para garantizar elabasto de productos (S1 = 6 en gráfico). Esto implica que las opciones de mejora paraambos grupos no son en los mismos componentes, por lo que resulta importante trabajarpara la reducción de los diferenciales más fuertes.

De las entradas de la tabla 2 y de la Gráfica 1 se identifican como los componentes dondehay menor sincronización a los siguientes:

a) Optimización para introducción de nuevos productos, componente para el cual losproveedores están más avanzados con respecto a las tiendas detallistas tanto en los aspectosde planeación, lanzamiento del producto como evaluación de su desempeño. Esta situaciónpuede asociarse a que los proveedores tienen un mayor interés en que los productos nuevosque llevan al mercado sean aceptados por el consumidor ya que con ello mantienen suparticipación de mercado, en tanto el detallista sólo se limita a retirarlos en caso de que nosean aceptados. Sin embargo, bajo el enfoque ECR, también el detallista debe asumir laresponsabilidad de atender las necesidades no satisfechas del consumidor presentándolenuevos productos.

b) Excelencia operativa, para el cual nuevamente están mejor preparados los proveedoresque los clientes, en el sentido de realizar el seguimiento de las ventas de productos engóndola y trabajar en conjunto con socios comerciales para mejorar la calidad de lasentregas.

c) Negocios Electrónicos y B2B, componente en que el rezago mayor ocurre también entrelos clientes que tienen menos integrados sus procesos de negocios a través del uso demedios electrónicos. Se puede inferir que tratándose de grandes empresas proveedoras quesurten a cadenas detallistas pioneras en el uso de recursos electrónicos, estas empresas hanavanzado más en sus actividades de comercio electrónico en tanto que los detallistas selimitan al empleo de tecnologías de identificación del producto y manteniendo una relaciónde influencia con los proveedores no tienen la presión de automatizar sus pedidos ni deproporcionar acceso a los proveedores a la información en el punto de venta.

Sincronización entre proveedores-clientes: la posición de los proveedores

Aun cuando esta información de diferenciales por grupo permite identificar la falta desincronización y áreas de oportunidad para alcanzarla, es relevante considerar las cadenasde suministros de cada cliente detallista y cada proveedor. En la Tabla 3 se han calculadolos diferenciales para cada una de las empresas participantes en este estudio; losdiferenciales más fuertes, marcados con negritas, representan los aspectos en donde los

Boletín de Política Informática No. 2, 2003

24

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

niveles de preparación de proveedores con respecto a sus clientes son más acentuados, esdecir hay más falta de sincronización. Un diferencial positivo indica que el proveedor estámenos avanzado en su preparación que el cliente y uno negativo significa que el proveedores el que cuenta con más capacidades, herramientas y habilidades para implementar el ECRque su grupo de clientes.

Tabla 3. Diferenciales de cada proveedor con el grupo de clientes que surte

COMPONENTE ConfecciónCuidado personal

Alimentos (1) Alimentos (2) Stationery

Demanda

D1 -0.667 -0.167 -0.917 1.333 1.083

D2 -0.777 0.555 -1.111 0.222 0.556

D3 -0.111 0.222 1.222 2.889 0.556

D4 -2.167 -1.167 -1.167 1.833 0.167

D5 -0.667 0.667 -0.333 2.333 -0.333

Oferta

S1 0 1.000 0 1.667 0.333

S21 -0.833 -0.667 -0.833 1.667 -0.333

S22 -0.667 1.333 -0.667 0.333 1.333

S4 -1.167 -0.667 1.833 -1.167 0.333

Habilitador

E1 -2.083 0.167 -1.583 -0.083 0.667

E2 -1.833 0.167 -1.333 -0.833 0.167

Integrador

I1 -1.667 1.333 -0.667 0.333 1.333

I2 -2.667 0.333 -0.667 -2.667 0.333

Proveedor (1) Confección.- Los resultados muestran que todos los diferenciales sonnegativos, lo que indica que este proveedor tiene programas mejor implementados que sugrupo de clientes para atender la demanda de sus proveedores y ofrecer al consumidor finalpromociones y mezclas de productos apropiadas, además de estar técnicamente máspreparado para enlazarse automáticamente con estos clientes. Los componentes donde hayla menor sincronización con su grupo de clientes son los de optimización de nuevosproductos (D4) donde los clientes del proveedor (1) no cuentan con los programas de apoyoy evaluación al lanzamiento de productos, además de que no tienen implementado el uso deestándares de identificación y comunicación (E1) y por tanto están poco preparados pararealizar negocios y comercio electrónico (I2). Este proveedor también tiene el problema deque su grupo de clientes no trabaja en colaboración con la empresa, ni ha acordado elempleo de indicadores afines de medición del desempeño. En consecuencia, aunque esteproveedor está ya en una fase de iniciar la implementación de acciones como laAdministración de Categorías o el abastecimiento continuo, tiene el problema de que sussocios no están preparados para apoyarle y por tanto no puede ser altamente eficiente.

Boletín de Política Informática No. 2, 2003

25

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Proveedor (2) Cuidado Personal.- Se identifican más diferenciales positivos que negativos,lo que indica que contrario a la situación del proveedor (1), esta empresa está en generalmenos preparada que su grupo de clientes para seguir la estrategia ECR. Para elcomponente de optimización en la introducción de nuevos productos (D4), nuevamente setiene el caso que es el proveedor el que cuenta con una mejor estrategia para el diseño ylanzamiento de nuevos productos y que le falta apoyo por parte de los clientes, pero elproveedor (2) tiene menos avanzados sus planes que el proveedor (1) como refleja el datode que el diferencial es menor en magnitud, por lo que es menor la brecha para lograrsincronización. Los otros dos componentes donde hay mayor diferencia entre los niveles depreparación de este proveedor con sus clientes son los de reaprovisionamiento eficiente através del diseño del transporte (S22) y el de planeación colaborativa (I1). El grupo declientes tiene un mayor grado de implementación de programas para uso efectivo de lacapacidad de transporte y selección, diseño y utilización de contenedores que el proveedor(2), identificándose además que el proveedor está más retrasado en el uso de la informaciónde su demanda para actualizar sus pronósticos y planes de inventarios.

Proveedor (3) Alimentos 1.- Excepto en lo que refiere a la planeación, ejecución yevaluación de promociones (D3), sus diferenciales con el grupo de clientes son negativos,por lo que está más preparado que sus socios de negocios para implementar el ECR. Enparticular, los componentes para los cuales su grupo de clientes están más rezagados son losde excelencia operativa (S4), uso de estándares electrónicos (E1) y medición de costo,rentabilidad y valor de las acciones de mejora (E2). En este caso, mientras este proveedor hainiciado la implementación del uso de indicadores para seguir la disponibilidad de susproductos en góndola y trabaja en la solución de problemas, sus clientes tienen un menordespliegue de acciones para apoyar estos programas, por lo que el proveedor no puedealcanzar eficiencia en su surtido. También al igual que el proveedor de confección, tiene elproblema de que sus clientes no han implementado del todo el uso de estándares deidentificación y comunicación, ni el uso de indicadores de desempeño, por lo que no puededarse la integración electrónica total con sus clientes.

Proveedor (4) Alimentos 2.- La mayor parte de sus diferenciales son positivos, lo que indicaque está menos preparado que sus clientes para la estrategia ECR, excepto en lo que refierea actividades de negocios electrónicos y B2B, donde ha avanzado más que sus clientes. Enlo que se refiere a optimización de promociones (D3), orientación de actividades hacia lacreación de valor para el consumidor (D5), y reaprovisionamiento eficiente (S21 y S22),esto refleja que el proveedor (2) está más rezagado que su grupo de clientes en laimplementación de estrategias que mejoren su distribución y transporte de productos y enguiar sus acciones hacia el cliente. Los diferenciales de este proveedor son más altos quepara el proveedor (2) que es el otro proveedor con más rezago que los clientes, por lo que lafalta de sincronización con sus clientes implica un mayor esfuerzo y/o tiempo para alcanzareficiencias utilizando el enfoque ECR.

Boletín de Política Informática No. 2, 2003

26

INEGI. B

olet

ín

de P

olíti

ca In

form

átic

a A

ño XXVI N

úmer

o 2 2003

Proveedor (5) Stationery.- Los resultados muestran que también la mayoría de losdiferenciales son positivos, por lo que al igual que el proveedor (2) y el proveedor (4), esteproveedor tiene menores capacidades que su grupo de clientes para implementar ECR. Sinembargo, sus diferenciales son menores que los de los otros proveedores, por lo que a pesarde las diferencias hay más sincronía con el grupo de clientes. Para el proveedor (5), losaspectos donde hay más rezago son los de contar con planes para usar efectivamente sutransporte para optimizar su surtido (S22) y sólo planes acordados pero no implementadospara compartir información con sus clientes sobre inventarios, pronósticos, demanda (I1).

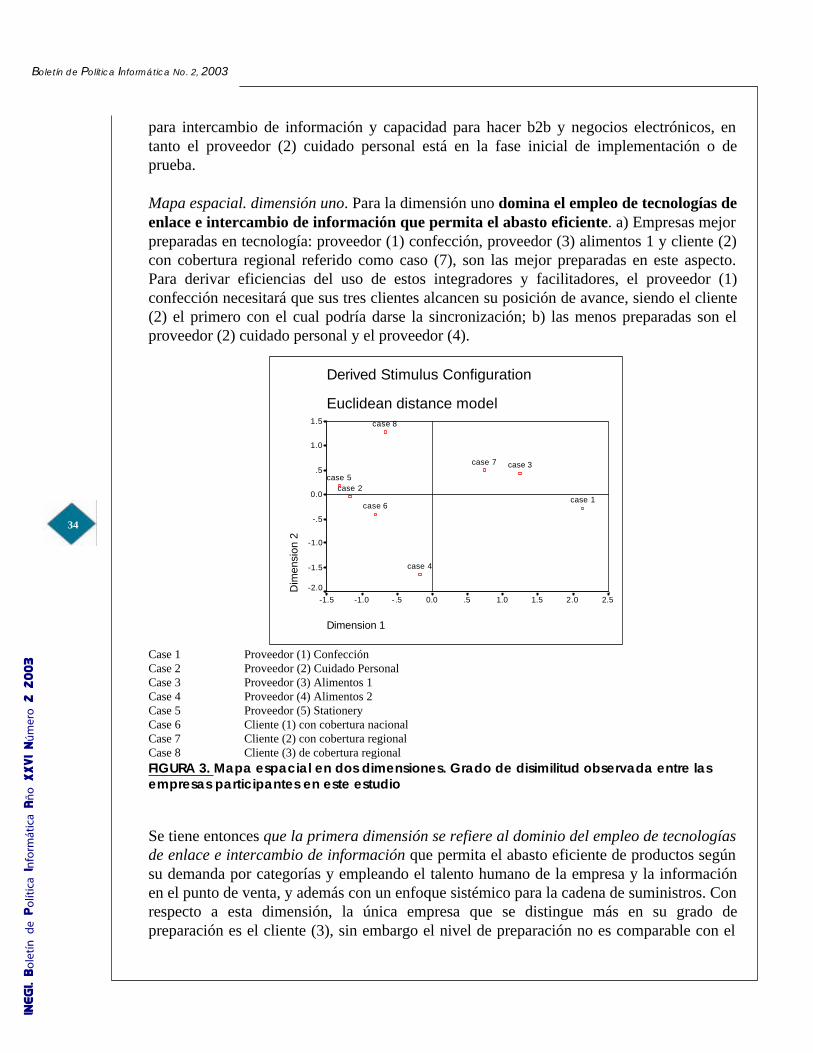

Sincronización entre proveedores-clientes: la posición de los clientes