Anuario del Campo 2012

236

-

Upload

matias-cruz -

Category

Documents

-

view

255 -

download

1

description

Cliente: Publicaciones Lo Castillo

Transcript of Anuario del Campo 2012

ORIG_ANUARIO DEL CAMPO_21,5x27 (VIÑE).pdf 1 30-10-12 18:06

ORIG_ANUARIO DEL CAMPO_21,5x27 (VIÑE).pdf 1 30-10-12 18:06

// ANUARIO DEL CAMPO // 2012 / 5

//

EditorPublicaciones Lo Castillo S.A.

DirecciónCerro Colorado 5420, Torre 2, Piso 8

Las Condes – SantiagoFono: (56-2) 751 4852

Fax: (56-2) 751 4853www.plc.cl

RealizadoresRepresentante Legal

Fernando Param D.

Gerente ComercialFrancisco Gómez B.

Ejecutivos de VentasDoris Tacussis R.

Marcela Bustos P.

Asociación Nacional de Productores de Semillas de ChileAsociación de Exportadores de Chile A.G.

Asociación de Productores de Aceite de OlivaAsociación Gremial de Plantas Faenadoras Frigoríficas de Carnes de Chile

Vinos de ChileMinisterio de Agricultura

Sociedad Nacional de Agricultura

Edición PeriodísticaJosé Gai H. (Editor)

Daniel Matas V. (Periodista)

Diseño GráficoMatías Cruz B.

Coordinación EditorialSebastián Rodríguez V.

ColaboranCamila Guiñez V.

FotografíaViviana Peláez

Sonja UlloaMatías Nahrwold

ImpresiónGráfica Andes S.A.

Patrocinadores

// ANUARIO DEL CAMPO // 20126 /

00º//

Índice

Principales rubrosde la producción agropecuaria

Temas ambientalesy macroeconómicos que son

y serán claves para la producción

agropecuaria

Rubros emergentesdel sector agrícola Novedades y avances

en el apoyo científico y tecnológico

al agro

01//

02//

22

10

9

92

52

114

30

100

60

122

44

106

74

130

80

Fruticultura // Cambios en los destinos reimpulsan al sector

El agro en el 2012 // Los abonos que requiere una competitividad 3.0

Presentación

Berries // Buenas noticias para las súper frutas

Vinos // Elaborando el vino premium del nuevo mundo

Aceite de Oliva // Un auspicioso aumento del mercado

Cereales // Frente a diversas realidades internacionales

Floricultura // Un lujo que no se pueden permitir

Carnes // Consumo nacional en niveles de país desarrollado

Semillas // Chile, sólido como quinto exportador mundial

Horticultura // Un sector con gran potencial de crecimiento

Productos Orgánicos // Demanda internacional hace crecer el mercado

Lácteos // En busca de un nuevo récord

Alimentos Procesados // 30 años creciendo... y van por más

Industria Forestal // Cómo convertir el suelo en terreno fértil

// ANUARIO DEL CAMPO // 2012 / 7

//

Temas ambientalesy macroeconómicos que son

y serán claves para la producción

agropecuaria

Novedades y avancesen el apoyo científico y tecnológico

al agro

03//

04//

158

204

184

226

166

214

190

174

222

196

Cambio Climático // La hora de devolverle la mano al planeta

Tecnología Agroalimentaria // La ciencia también trabaja para el campo

Inocuidad Alimentaria // Productos más sanos para mercados más potentes

Agentes de Fomento // Apoyos específicos para el emprendimiento agrícola

Recursos Hídricos // Que el agua no corra en vano

Envases // Ya sólo les falta hablar

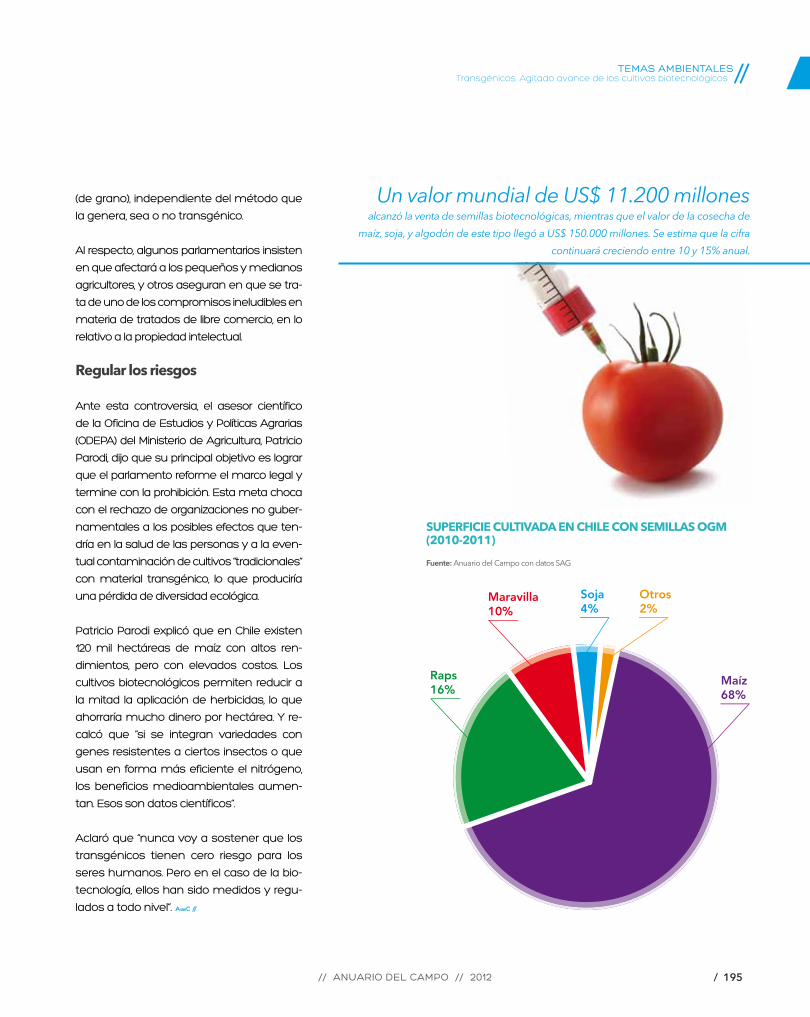

Transgénicos // Agitado avance de los cultivos biotecnológicos

Energías Renovables // Diversificar: tarea para alcanzar las metas del agro

Proveedores y Servicios // Hacen camino junto al agricultor

Seguridad Alimentaria // Chile es líder en América Latina

144

138

152

Frutos Secos / Proyectan fuerte aumento de exportaciones para 2015

Apicultura / Un aguijón europeo incomoda a la industria nacional

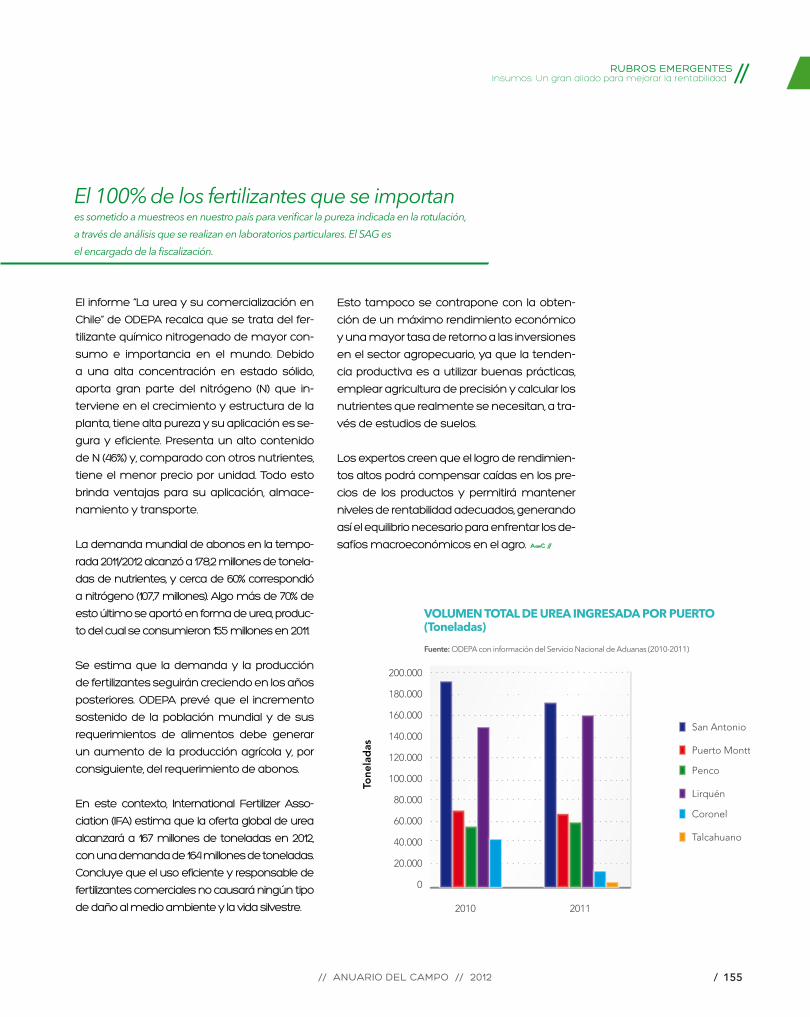

Insumos / Un gran aliado para mejorar la rentabilidad

// ANUARIO DEL CAMPO // 20128 /

00º//

// ANUARIO DEL CAMPO // 2012 / 9

//

La agricultura ha jugado un rol muy relevante desde nuestros ini-cios como país independiente y estamos convencidos que pese a las dificultades, lo debe seguir haciendo en el futuro. Con esfuer-zo y sacrificio, reconvertimos al agro hasta alcanzar los primeros lu-gares del mundo en exportaciones de frutas, vinos y carnes blan-cas, entre otros. Algo impensado décadas atrás por lo exigente de los mercados internacionales.

Todo este esfuerzo le ha cambiado la cara a nuestras regiones. La agricultura ha sacado de la pobreza a cientos de comunidades que históricamente vivieron al margen del desarrollo, sembrando bien-estar y calidad de vida a lo largo y ancho de nuestra geografía.

Si bien nuestro sector ha hecho importantes ajustes para enfrentar los obstáculos que han provocado la pérdida de competitividad, las proyecciones no son alentadoras. Por eso, elevar la competiti-vidad no sólo es un desafío urgente para nosotros, sino que es un desafío país.

La SNA ha aportado su visión y propuestas al respecto. Para elevar la competitividad de Chile es preciso reducir los costos de la ener-gía y mejorar la gestión del recurso hídrico. También se requiere elevar la productividad de nuestra gente a través de capacitación efectiva y una educación de calidad para todos. Estas importantes materias han ocupado los primeros lugares en la agenda del go-bierno, lo cual reconocemos y valoramos profundamente.

Pero también necesitamos avanzar en otros temas claves, como la aprobación del Estatuto Agrícola por parte del poder legislati-vo, la defensa de los productores nacionales ante la competencia desleal argentina, la aceleración de las inversiones en riego y el aumento en la inversión en obras individuales y colectivas, el me-joramiento de suelos y el acceso a un financiamiento adecuado y acorde a la realidad del agro.

No descansaremos hasta lograr un Chile próspero, con mayor progreso material y social, y en un ambiente de armonía en la convivencia nacional.

Patricio Crespo UretaPresidente Sociedad Nacional de Agricultura

PRESENTACIÓN

// ANUARIO DEL CAMPO // 201210 /

00º//

Los abonos que requiere una competitividad 3.0

El agro en 2012

El tipo de cambio, el mercado laboral, el financiamiento de largo plazo y los

efectos de la sequía son factores que obstaculizan la meta de los productores

de posicionar con solidez al sector en una economía globalizada. En la última

Enagro, la SNA abogó por una nueva agenda para el desarrollo agrícola.

// ANUARIO DEL CAMPO // 2012 / 11

//

La Sociedad Nacional de Agricultura (SNA) hizo

pública en distintas ocasiones a lo largo del año

la necesidad de elaborar, en conjunto con la au-

toridad gubernamental, una nueva Agenda Pro

Competitividad 3.0. En la última Enagro, Encuen-

tro Nacional de la Agricultura, de octubre pasado,

el presidente de la SNA, Patricio Crespo, dijo que esa agenda

debe tener “tareas concretas y de alta prioridad” ante temas

como el laboral, el financiamiento de largo plazo y la simplifi-

cación de procesos administrativos para la certificación y pos-

tulación a fondos.

Reiteró especialmente la posición gremial para elevar el tipo

de cambio, que perjudica seriamente la competitividad del

sector, lo que debería estar acompañado de un “cauto mane-

jo” de la política fiscal, de “elevar las reservas internacionales y

poner freno al ingreso de capitales especulativos”.

Los estudios técnicos de la SNA establecen que la alta liquidez

de dólares y euros está apreciando fuertemente las monedas

Lde los países emergentes, y que la perspectiva de un alto pre-

cio a futuro del cobre genera un escenario de deterioro per-

manente en el tipo de cambio. En la octava Enagro –realizada

bajo el lema “Abonos para una agricultura competitiva”-, Patri-

cio Crespo expuso que “las autoridades tienen espacio para

ser más proactivas y evitar daños irreversibles a los pequeños

y medianos productores, que son los más afectados”.

El gremio abordó también los efectos de la larga sequía en el

campo, expresó su preocupación por la competencia desleal

del maíz argentino y pidió defender a los productores nacio-

nales de este grano por medio de una investigación de la Co-

misión de Distorsiones, para que aplique medidas antidum-

ping al ingreso de esos productos.

El factor mano de obra

Los actuales problemas no son nuevos. Un estudio recien-

te de la SNA estableció que en los últimos nueve años la

competitividad del sector cayó en más del 30%, incluyendo la

// ANUARIO DEL CAMPO // 201212 /

00º//

proyección para la temporada 2012-2013, pre-

vista en torno al -6% para los cultivos y la fruti-

cultura. La baja del tipo de cambio, el alza de

los costos de la energía y el mayor costo de

la mano de obra son los factores más impor-

tantes en esa caída.

El estudio añade que la menor competitivi-

dad de la fruticultura llega al 36%, mientras

que en el caso de los cultivos es de 32%. Los

costos son el punto clave para explicar la si-

tuación: subieron en 89% para los producto-

res de fruta y en 120% para los de cultivos. A

ello se suma la baja de 23% del tipo de cam-

bio en casi una década. El único factor que

atenúa esa caída es el mayor valor obteni-

do por los exportadores en los mercados

internacionales desde 2004 a la fecha. Los

precios aumentaron en 48% en el caso de las

frutas y en 38% en los cultivos.

Un estudio sobre la evolución del mercado

de los vinos aún está en desarrollo, pero se

anticipó que la tendencia es similar a la mos-

trada en otros rubros principales.

El análisis definió como “el primer factor de pér-

dida de competitividad” al costo de la mano de

obra; ha subido un 21% en los últimos tres años,

expresado en pesos, y un 57% en dólares, la

moneda con la que trabajan los exportadores.

El empleo del sector ha tendido a la baja en

los últimos años, en contraposición con el

aumento mostrado en los otros sectores de

la economía. El punto es importante, pues

en períodos de temporada alta la agricultu-

ra puede llegar a generar hasta el 34% de los

puestos laborales, como es el caso de la fru-

ticultura y viticultura en la Región del Maule

entre enero y marzo de cada año.

EVOLUCIÓN DE LOS ENVÍOS CHILENOS AL EXTERIORÚltimos 9 semestres

Fuente: ProChile, con cifras del Servicio Nacional de Aduanas

En 2,5% bajaron las exportaciones nacionales en enero-julio de 2012 respecto del año anterior, totalizando

US$ 46.698 millones, como consecuencia de la crisis económica internacional.

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 2012 / 13

//

A la espera de la nueva ley

El gremio agrícola ha insistido este año en

contar con un cuerpo legal que flexibilice la

contratación de mano de obra, un compo-

nente clave dentro del nuevo Estatuto Labo-

ral Agrícola. El gobierno retiró la suma urgen-

cia con que había sido enviado el proyecto,

para permitir un estudio más detallado con

los parlamentarios. En la última Enagro, el

presidente de la SNA pidió a los parlamen-

tarios que prioricen su tramitación, ya que

la iniciativa legal, firmada en septiembre de

2011 en La Moneda, lleva estancada más de

un año en el Congreso y en agosto pasado el

Ejecutivo le retiró la urgencia.

La flexibilización de la jornada laboral, la

eventual dificultad para fiscalizar el lími-

te semanal de horas extras y el punto de

equilibrio al negociarse los pactos colectivos

entre trabajadores y empleadores, son ma-

terias que retardan el trámite legal. Entre los

EVOLUCIÓN DEL DÓLAR, 2012(Pesos por unidad)

Fuente: Bloomberg

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 201214 /

00º//

LA CAPACITACIÓN Y LAS TARJETAS SALEN A TERRENO

Como una herramienta efectiva para entregar los mejores servicios de desarrollo e innovación a todos los agricultores definió Ricardo Ariztía, director de INDAP, el programa de Capacitación Móvil, cuyos objetivos son “mejorar el capital humano, reducir las brechas tecnológicas y actualizar los conocimientos más avanzados en materia agrícola, logrando así que la pequeña agricultura se actualice y conozca cómo opera la industria”.

El programa piloto comenzó en marzo de 2012 y busca capacitar a siete mil pequeños agricultores de 120 localidades entre las regiones Quinta y Décima. Ricardo Ariztía dijo a “Anuario del Campo 2012” que “dentro de sus principales avances están los 236 cursos que se impartirán en seis salas móviles o contenedores sobre remolque, donde los agricultores actualizan sus conocimientos en materias tales como Administración de las finanzas personales y su impacto en el trabajo; Contabilidad de gestión en la empresa agrícola; Apicultura orgánica básica; Contabilidad de gestión en la empresa agrícola; Estrategias de nutrición para rentabilizar huertos frutales; Técnicas de poda de formación y producción en árboles frutales, y uso y manejo de programas Word, Excel e internet, entre otros”.

Los cursos están adaptados a la realidad de la pequeña agricultura (medio día y en sus localidades), a través de capacitaciones en terreno (en el campo) en camiones trailers acondicionados como salas de clases con capacidad para 30 alumnos.

El director de Indap destacó por otro lado “las constantes mejoras en los programas de asesorías y beneficios para que nuestros agricultores logren procesos de calidad en su producción. Una de estas innovaciones que busca ser una herramienta financiera es la tarjeta AgroExpress. El nuevo

mecanismo, operado por BancoEstado, permite a los agricultores recibir sus pagos e incentivos en forma automática y segura a través de un servicio que genera ahorro de tiempo y transparencia en las transacciones, modernizando al agricultor sin costo alguno”.

En la misma línea “se encuentra el Seguro Ganadero, que responde a la necesidad de contar con garantías básicas y diferentes opciones de cobertura de accidentes, originados por eventos propios de la producción bovina, ciertas enfermedades, robo y hurto, y eventos de la naturaleza. INDAP ha considerado relevante comenzar la prospección de este tipo de seguros, estructurando una demanda que se espera sea satisfecha por la oferta del mercado de seguros local, considerando la importancia de la producción bovina entre pequeños ganaderos usuarios de INDAP y la necesidad de incorporar instrumentos modernos de gestión de riesgos, que permitan dar continuidad financiera al negocio ante los siniestros”.

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 2012 / 15

//

productores existe preocupación porque el

proyecto contó con el aporte de una mesa

de trabajo tripartita, en la que participaron

23 organizaciones gremiales, y se esperaba

que ese respaldo técnico a la propuesta agi-

lizara el despacho, todo ello en un escenario

en que el factor mano de obra se halla en

niveles críticos.

El presidente de Fedefruta, Cristián Allen-

des, sintetizó en su momento esa desa-

zón diciendo que “tanto empresarios como

trabajadores están desprotegidos. Lo que

está pasando hoy es que en cuanto un

grupo ve que las cosas están mal, no le

cuesta nada llamar por teléfono e irse a

donde estén pagando más”.

Con visas temporales

Dentro de la delicada situación laboral del

agro, el Gobierno volvió a descartar un au-

mento en el límite de 15% de trabajadores ex-

tranjeros en la actividad, luego de recibir de

ODEPA un informe –el Catastro Laboral Agrí-

cola- que registró que sólo el 1,5% de la mano

de obra sectorial proviene de otros países.

Sin embargo, los gremios señalaron que la

verdadera realidad se conocerá cuando esté

PARTICIPACIÓN DE LA AGRICULTURA EN EL EMPLEO TOTALFuente: SNA, con base en Encuesta Nacional del Empleo, INE

534 mil trabajadores asalariadosregistró el agro chileno entre enero y marzo de 2012.

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 201216 /

00º//

listo el informe que elaboran en conjunto

la Universidad Católica de Chile, la SNA y la

Asociación de Exportadores, a solicitud de la

misma ODEPA, pues las realidades del agro

varían de región en región y, también, entre

las distintas especies que se cultivan.

El ministro de Agricultura, Luis Mayol, dijo

que el Ministerio de Interior analiza la política

migratoria para adecuarla a la realidad ac-

tual y reconoció la necesidad de crear visas

temporarias, tal como se hace en Australia

o Nueva Zelanda, y que se concentran en

las épocas de cosecha. Una opción es la de

otorgar permisos por 90 días prorrogables.

También se podrían entregar por cuatro

años y un período determinado; es decir,

abarcando cuatro temporadas de cosecha

o actividades calendarizadas. El objetivo “es

que los extranjeros vengan en una época

en que realmente haya escasez de mano

de obra, y focalizarlos en los lugares con

más escasez”, señaló.

A su vez, la SNA encuestó a los productores

sobre las medidas adoptadas para enfrentar

el problema. El 39% de los encuestados dijo

haber conseguido trabajadores temporales

pagando más, un 18% optó por mecanizar la-

bores y un 15% realizó acciones para fidelizar

a sus empleados. Por otro lado, el 63% pagó

entre 1,8 y 2,4 veces el salario mínimo para

contar con la mano de obra necesaria.

Ronald Bown, presidente de Asoex, señaló en

la oportunidad que “los empresarios tienen

que buscar fórmulas para fidelizar a la gente

(…), con sueldos razonales y con incrementos

de productividad”. A su vez, el ministro Ma-

yol dijo que la educación y capacitación del

trabajador son otros factores importantes

para asegurar el recurso laboral en el agro.

EXPORTACIONES SILVOAGROPECUARIAS POR SECTOR(enero- agosto 2012)

Fuente: ODEPA, con información del Servicio Nacional de Aduanas

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 2012 / 17

//

“Eso lo estamos haciendo a través de Indap,

del Ministerio de Desarrollo Social –dijo-; hay

todo un desarrollo que efectuar para que la

gente se quede en el campo”.

El riesgo de una menor producción

La pérdida de competitividad, dicen los gre-

mios exportadores, también se aprecia en

la agricultura primaria, que agrupa a las ac-

tividades relacionadas con la producción de

frutas frescas, leche, madera y carne -todas

ellas materias primas sin procesar-, y que

registra una caída de 0,6% en el último año

móvil terminado en junio, según el estudio

elaborado por la SNA. La cifra contrasta con

el crecimiento de 4,7% que exhibió el Producto

Interno Bruto (PIB) durante los mismos cua-

tro trimestres móviles.

PRINCIPALES FRUTAS EN SUPERFICIE(hectáreas plantadas)

Fuente: SNA

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 201218 /

00º//

La diferencia se acentúa si se compara a

la agricultura con otros sectores como la

electricidad, gas y agua, que tienen una

curva de crecimiento significativamente

mayor. Todo esto, señala el informe de la

SNA, muestra cómo el sector ha ido per-

diendo relevancia en la economía del país,

pues cayó un 0,21% en la participación del

PIB en los últimos cuatro años.

La menor competitividad, explican en la SNA,

se reflejará en el tiempo en una pérdida de

interés entre los agricultores por invertir en

algunos cultivos, y en consecuencia, en una

disminución de las hectáreas plantadas. En

la práctica, la mejora en el precio de varios

productos agrícolas –como las cerezas- ha

respondido a la migración hacia especies

de mayor demanda internacional y mejo-

res retornos.

EL MERCADO INTERNO, ¿DESCUIDADO?

El aumento del poder adquisitivo de los chilenos y el dólar débil han hecho más atractivo el mercado interno. Sin embargo, algunos especialistas sostienen que en muchos rubros no se utilizan las herramientas adecuadas, como el marketing, para sacar partido de esa coyuntura y afianzar el consumo entre los chilenos. Una explicación es que luego de tantos años con un foco exportador, la plaza local tiende a ser vista como un mercado de descartes.

Dos ejemplos destacados que revirtieron esa tendencia son los de la palta y la leche, que han contado con efectivas campañas de promoción. En la palta, desde comienzos de la década pasada se han invertido US$ 250 mil anuales, en un trabajo orientado a asociarla con actividades saludables. El resultado fue muy positivo: según el Comité de Paltas, en diez años el consumo nacional subió de dos kilos per cápita a cinco kilos.

La leche tuvo su primera campaña genérica de promoción en 2001, enfocada en cambiar la imagen de un producto que se asociaba a niños, viejos o enfermos, para presentarla como uno saludable y entretenido. Los resultados fueron lentos, pero en 2010 se dispararon, al llegar el consumo a 132 litros por persona. Para 2012 se espera alcanzar a 145 litros, y las expectativas son lograr niveles similares a los de países desarrollados, en torno a los 280 litros por persona.

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 2012 / 19

//

PRODUCTOS TÍPICOS CERTIFICADOS

A mediados del 2012 se lanzó el programa “Sello de Origen”, que busca impulsar el desarrollo de nuevos emprendimientos a través de productos nacionales con cualidades específicas y diferenciadoras.

El Ministerio de Economía elaboró una lista con más de 60 artículos que podrían obtener una “Denominación de Origen” (DO), que vincula a productos elaborados en un área geográfica, o una “Indicación Geográfica” (IG), que destaca las características de un elemento que se extrae sin mayores procesamientos.

Las papayas de La Serena, las aceitunas de Azapa, los dulces de La Ligua, los chamantos de Doñihue, la papa de Chiloé y hasta las longanizas de Chillán podrían optar a estas certificaciones que permiten comercializarlos a un valor mayor. En la Unión Europea, por ejemplo, los consumidores están dispuestos a pagar sobreprecios de entre 10 y 20% por productos que tengan esas certificaciones.

El limón de Pica y la langosta de Juan Fernández ya tramitaron su IG ante el Instituto Nacional de Propiedad Intelectual (INAPI). En lista de espera se hallan el cangrejo dorado de Juan Fernández, el atún de Isla de Pascua, el cordero de Magallanes y la uva de mesa de Atacama.

La lista fue elaborada en un precatastro a nivel nacional y se espera contar para fines de año con al menos 30 productos certificados. Posteriormente, los productores locales, junto con el Ministerio de Economía, deben elaborar un manual de uso y control.

Los focos para 2013

El presupuesto para el sector agropecuario,

enviado por el Ejecutivo al Congreso, dio se-

ñales sobre algunos frentes que serán priori-

tarios para 2013. El desarrollo social y rural es

uno de ellos. INDAP presenta un aumento de

8,3%, y destacan programas como Prodesal,

para la agricultura de subsistencia, que ten-

drá uno de los fondos más altos, con el obje-

tivo de que unos 70 mil campesinos accedan

a capital de trabajo, y el PDTI (desarrollo terri-

torial indígena), de alto impacto entre peque-

ños agricultores, que crece en 37%.

La propuesta del Ejecutivo –que en cifras glo-

bales representó un aumento moderado de

4,1% respecto de 2012- rebaja en 7% el monto

general para Conaf, pero los eleva en 19% para

el control de los incendios forestales –con más

inversión en equipamiento y gastos opera-

tivos- y propone la metodología preventiva

como política de largo plazo para combatirlos.

Ante la coyuntura de muchos sectores afec-

tados por las alzas de los costos, el Minagri

apuntó a entregar más fondos para investi-

gación y desarrollo, que promuevan la com-

petitividad –así ocurre con las partidas para la

FIA y el INIA-, y programas de mejoramiento

de suelos y de riego. En los recursos a la CNR,

se aumenta en diez veces el ítem para estu-

dios básicos de riego y crece también el apor-

te para estudios de preinversión. “Este presu-

puesto –dijo el ministro de Agricultura- apunta

a mejorar las áreas más sensibles en desarro-

llo rural, social y productivo”.

Una escasez de 39.500 trabajadoresagrícolas existe entre las regiones de Atacama y Los Lagos, zonas de fuerte

actividad frutícola, según un reciente estudio de ODEPA.

AdelC //

El agro en 2012. Los abonos que requiere una competitividad 3.0

// ANUARIO DEL CAMPO // 2012

01º//

20 /

PRINCIPALES RUBROS

01//

// ANUARIO DEL CAMPO // 2012

//

/ 21

PRINCIPALES RUBROSCAPÍTULO 1

RubrosPrincipales

de la producción agropecuaria

// ANUARIO DEL CAMPO // 2012

01º//

22 /

PRINCIPALES RUBROS

Cambios en los destinosreimpulsan al sector

Fruticultura

El crecimiento mostrado por mercados como el Lejano Oriente y

Latinoamérica sirvió para descomprimir los destinos tradicionales

(Europa y Estados Unidos), que se desaceleraron como consecuencia

de la crisis económica.

// ANUARIO DEL CAMPO // 2012

//

/ 23

PRINCIPALES RUBROS

Las exportaciones de fruta fresca se han recupe-

rado a lo largo del año, reduciendo la caída de las

cifras durante el primer semestre, que se debió

fundamentalmente a la baja de las ventas de

uva de mesa y manzanas. Por su parte, aunque

Estados Unidos disminuyó su participación en el

mercado, sigue siendo líder de destino.

En su informe de los primeros seis meses de 2012, ODEPA

reportó que los envíos cayeron en 2,5%, comparados con

igual periodo 2011, lo que significa una leve mejoría con res-

pecto al -3,2% que se registró al confrontar enero-mayo de

ambos años.

El presidente de Fedefruta, Cristián Allendes, explicó a “Anua-

rio del Campo 2012” que “la temporada evidenció retrasos en

la cosecha de varias especies, principalmente uva de mesa,

pero puede ser considerado como natural en un proceso

productivo que implica el trabajo con seres vivos”.

LAgregó que “algunas variedades presentaron dificultades

para obtener el color y calibre a raíz de dificultades climáticas.

Esto se suma a los arranques que se produjeron en algunos

carozos, lo que se reflejará en una leve caída de los volúme-

nes exportados este año, que esperamos disminuyan entre

un 2% a 3%. Sin embargo, hemos visto un crecimiento en el

valor FOB de los envíos, lo que significa mejores precios para

la mayoría de nuestra fruta, la que podría crecer un 2,7% hasta

los US$ 3.774 millones, y que permitirán compensar en algo

la baja y, además, encarar de una mejor forma el alza de los

costos de producción y exportación”.

Los principales aumentos porcentuales en las cantidades

enviadas al exterior fueron registrados por naranjas (274,7%),

mandarinas (61,3%), paltas (53,5%), cerezas (17,5%), limones (9,3%),

kiwis (6,0%), ciruelas (3,8%) y peras (1,8%). En el otro extremo, los

duraznos (-9,4%), manzanas (-8,2%), arándanos (-7,3%), uvas

(-4,2%), nectarines (-2,0%) fueron las que mostraron una reduc-

ción durante el período de comparación.

// ANUARIO DEL CAMPO // 2012

01º//

24 /

PRINCIPALES RUBROS

De acuerdo con ODEPA, la baja en las ventas

de las dos principales especies -uva de mesa

y manzanas- estuvo fuertemente influida

por las complicaciones de calor enfrentadas

durante el verano, tales como aumentos

inusuales de temperaturas máximas, que

afectaron en especial al tamaño de la fruta.

Por su parte, las paltas presentaron un intere-

sante e inesperado repunte en el inicio de año

y término de su temporada productiva. Los

arándanos mostraron una disminución debido

a factores meteorológicos adversos, especial-

mente en el período de cosecha. Los carozos,

salvo cerezas y ciruelas, tendían al descenso

de sus envíos, en particular los duraznos, lo que

puede obedecer a la merma de la superficie

plantada así como a una posible desviación

hacia el mercado de pulpa agroindustrial, el

que ha presentado una alta demanda interna-

cional y precios atractivos. En otros productos,

los nectarines cayeron por las dificultades de

mercado en los últimos tiempos, las ciruelas

aumentaron y las ventas de peras también

crecieron, pese a los problemas climáticos.

El análisis de la entidad especializada ase-

gura que, en general, se puede hablar de

buenas condiciones para las especies en

producción, con adecuadas horas de frío en

invierno y floración y fructificación abundante

en la primavera 2011, factores muy positivos

en términos productivos, pero que se vieron

afectados con posterioridad por máximas

muy altas, lo que generó aumentos de golpe

de sol en la fruta y otros daños relacionados.

En otro ámbito, los mercados externos se

encuentran bastante activos y muestran

precios similares y/o mayores que los de la

temporada anterior para muchas de las es-

pecies que Chile exporta.

MAPA GENÉTICO DE LA FRUTILLA

Un grupo de investigadores en Fisiología y Genética Molecular Vegetal del Instituto de Biología Vegetal y Biotecnología de la Universidad de Talca logró la secuenciación del genoma de la frutilla chilena. Esto permitirá precisar de mejor manera las características de la especie, cuyo nombre científico es Fragaria chiloensis. “Nuestro interés se orienta hacia las características de calidad y mejoramiento post cosecha; esto es, a mantener la firmeza, mejorar el color y las propiedades organolépticas -dulzor, sabor y aroma-, con lo cual creemos que se abrirán nuevos mercados”, explicó el líder del proyecto, Raúl Herrera, quien trabaja junto a Alejandra Moya y en colaboración con el investigador Tom Davis, de la Universidad de New Hampshire.

Esta fruta se encuentra desde el Maule a Chiloé, y su mayor producción se concentra en Putú – Curepto, en el sector costero de Talca, y en Chanco, Contulmo y Purén. “En diciembre, uno puede comprarla en el secano, pero hay que consumirla casi de inmediato porque se ablanda muy rápido. Resultados en nuestro laboratorio han permitido identificar aquellas enzimas que participan del desensamblaje; es decir, en el ablandamiento de la pared. Conocerlas nos permitirá controlarlas y de esa manera prolongar su vida de post-cosecha”, indicó Alejandra Moya.

“Esta es una de las condiciones que queremos mejorar (…). Tener el mapa completo nos simplifica las estrategias que hoy estamos utilizando para caracterizar genes y conocer cómo ellos pueden ser regulados”, agregó Raúl Herrera.

Los científicos explicaron que la construcción del plano genético tendrá otros alcances, porque la estrategia de trabajo es aplicable a especies distintas.

“Estamos trabajando en papaya, cuyo origen es más bien andino, pero que se adaptó de buena manera a las condiciones de nuestros suelos. Se cultiva muy bien en los microclimas de las costas del Maule y en La Serena. Además, aplicamos estrategias similares en variedades más comerciales, como pino radiata y maíz, pero son proyectos que todavía están en la etapa de búsqueda de información”, recalcó el investigador.

Fruticultura. Cambio en los destinos reimpulsan al sector

// ANUARIO DEL CAMPO // 2012

01º//

26 /

PRINCIPALES RUBROS

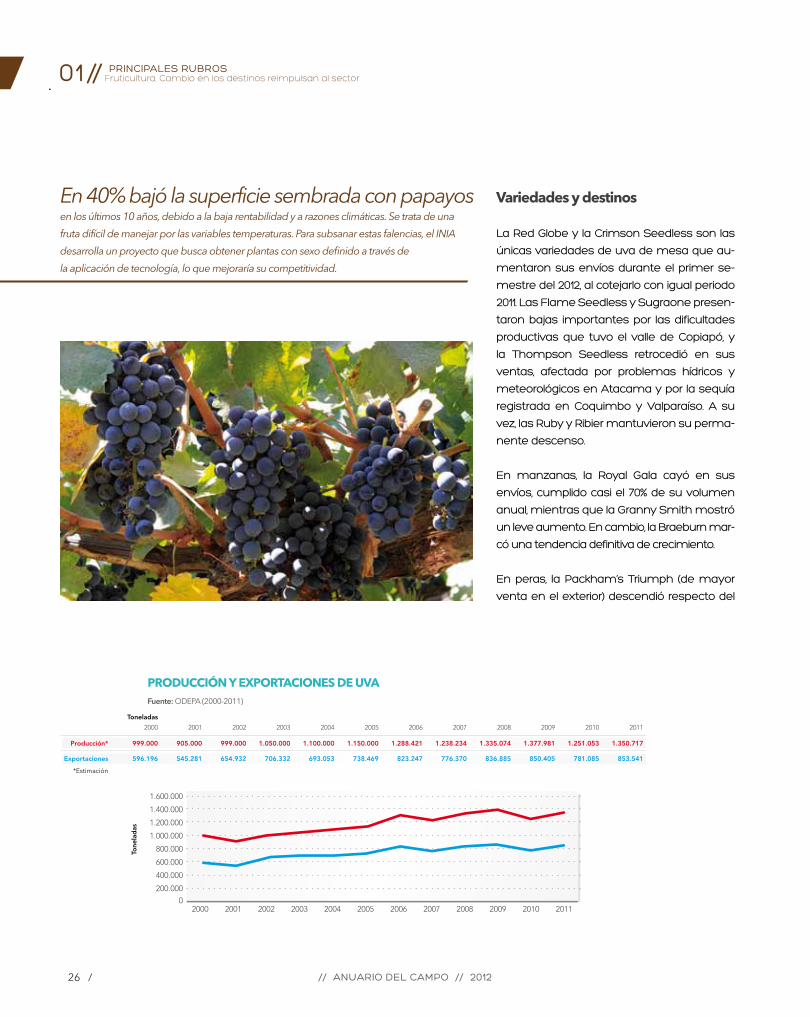

Variedades y destinos

La Red Globe y la Crimson Seedless son las

únicas variedades de uva de mesa que au-

mentaron sus envíos durante el primer se-

mestre del 2012, al cotejarlo con igual periodo

2011. Las Flame Seedless y Sugraone presen-

taron bajas importantes por las dificultades

productivas que tuvo el valle de Copiapó, y

la Thompson Seedless retrocedió en sus

ventas, afectada por problemas hídricos y

meteorológicos en Atacama y por la sequía

registrada en Coquimbo y Valparaíso. A su

vez, las Ruby y Ribier mantuvieron su perma-

nente descenso.

En manzanas, la Royal Gala cayó en sus

envíos, cumplido casi el 70% de su volumen

anual, mientras que la Granny Smith mostró

un leve aumento. En cambio, la Braeburn mar-

có una tendencia definitiva de crecimiento.

En peras, la Packham’s Triumph (de mayor

venta en el exterior) descendió respecto del

En 40% bajó la superficie sembrada con papayos en los últimos 10 años, debido a la baja rentabilidad y a razones climáticas. Se trata de una

fruta difícil de manejar por las variables temperaturas. Para subsanar estas falencias, el INIA

desarrolla un proyecto que busca obtener plantas con sexo definido a través de

la aplicación de tecnología, lo que mejoraría su competitividad.

PRODUCCIÓN Y EXPORTACIONES DE UVAFuente: ODEPA (2000-2011)

Fruticultura. Cambio en los destinos reimpulsan al sector

// ANUARIO DEL CAMPO // 2012

//

/ 27

PRINCIPALES RUBROS

primer semestre 2011. La mayor parte de las

variedades retrocedieron, con excepción de

las Abate Fetel, D’Anjou y Coscia, que mos-

traron números positivos, mientras que la

Bartlett creció levemente.

Pese a que Estados Unidos continuó dismi-

nuyendo su participación como negocio de

destino de frutas chilenas (primer semestre

2012-2011), sigue como el principal receptor.

Este retroceso afectó a casi todas las espe-

cies, salvo paltas, cítricos, manzanas y kiwis.

Las más perjudicadas fueron las cerezas,

arándanos, peras y uvas de mesa, como

consecuencia de la desviación de las expor-

taciones nacionales desde el mercado nor-

teamericano hacia otros que ofrezcan mejo-

res condiciones.

También Holanda, un destino tradicional, y

el Reino Unido bajaron como puntos de lle-

gada, lo que se explica en parte por la debi-

lidad de la región ante la crisis económica

que enfrenta. China, el mercado de mayor

crecimiento, estuvo centrado en la uva de

mesa, que más que duplicó su volumen con

respecto de enero-junio del 2011. Las cerezas

crecieron 2,5 veces su tonelaje, las ciruelas

frescas subieron 50% de sus envíos y los kiwis

se triplicaron en el período.

Brasil tuvo un importante aumento y se

ubicó muy cerca de Corea y Hong Kong en

la disputa por el quinto lugar entre los prin-

cipales destinos, de acuerdo con el valor de

sus importaciones. Igualmente, Colombia se

está consolidando como un negocio relevan-

te, mientras Rusia continúa su caída.

Los diez principales países de llegada de las fru-

tas chilenas mostraron leves alzas en sus vo-

lúmenes, desde 68,9% en el 2011 a 70,3% en 2012.

PRIMICIAS DE LA TEMPORADA 2012-2013

La industria frutícola busca novedades para responder a la demanda tanto interna como externa. En ese sentido, para la campaña 2012/2013 hay especies que resultan interesantes.

En el caso de los cítricos, especialmente las mandarinas, se trabaja en las variedades sin pepas. Una de las respuestas es “Tango”, que nace como una mutación inducida de la “W. Murcott”, y exhibe, entre sus características, el no poseer semillas y ser una especie tardía. Un factor a considerar es que no es de libre acceso: para cultivarla se debe pertenecer a un club; es decir, el productor tiene que llegar a un acuerdo con los representantes en nuestro país.

Luis Fernández, gerente general de UniViveros, empresa que tiene un contrato con Llahuén para cultivar “Tango”, dice que dentro de dos o tres años se exportará.

En limones, ya comienza a propagarse la especie “Benjamín Andes”, descubierta en Mallarauco y ya patentada, y que presenta ventajas de precocidad y productividad en comparación con otras disponibles. Su rendimiento anual es superior a otros clones mejorados y se incrementa con la edad de las plantas. También permite mantener un vigor más controlado, logrando optimizar el rendimiento por superficie del predio: más producción -cerca del 40% en verano- y mayor dimensión.

En kiwis, la empresa Parlier inició la primera producción de una variedad griega: Mega Kiwi Tsechelidis, que presenta un color verde y es similar a la clásica Hayward, pero un 40% más grande. Además, tiene entre 50% y 60% más de productividad por hectárea.

El presidente del Consorcio de Viveros de Chile S.A., Tomás Huneeus, destacó que esta especie se cosecha diez días antes que el resto, no requiere de hormonas y tiene doble vitamina C y doble omega. Su comercialización comenzará en 2013.

Fruticultura. Cambio en los destinos reimpulsan al sector

// ANUARIO DEL CAMPO // 2012

01º//

28 /

PRINCIPALES RUBROS

En general, las naciones emergentes que

están en una etapa de alto desarrollo, incor-

porando nuevos segmentos de la población

a niveles de ingreso más elevados, aparecen

como los negocios de mayor potencial. En

cambio, los más evolucionados pierden gra-

dos de participación.

Para Cristián Allendes, “un factor importante

relativo a esta temporada es el crecimien-

to mostrado por mercados como el Lejano

Oriente y Latinoamérica, que han servido

para descomprimir los tradicionales de nues-

tra industria, como Europa y Estados Unidos,

en los cuales afortunadamente -pese a que

han mostrado algún grado de desacelera-

ción producto de la crisis-, ésta no ha sido tan

significativa y el flujo se muestra más bien

estable. Esto refleja que los productos fres-

cos y sanos cuentan con mercado pese a

las turbulencias económicas, y que en todo

el mundo están ávidos de consumir este

tipo de alimentos, donde la fruta chilena tie-

ne mucho potencial”.

PRODUCCIÓN Y EXPORTACIONES DE PALTASFuente: ODEPA (2000-2011)

Fruticultura. Cambio en los destinos reimpulsan al sector

// ANUARIO DEL CAMPO // 2012

//

/ 29

PRINCIPALES RUBROS

a nuestro juicio representan una gran oportu-

nidad, debemos sacarles el mejor provecho

posible. Ante la mayor demanda de produc-

tos sanos a nivel mundial, como es el caso de

la fruta, los consumidores están dispuestos a

pagar por ella. Además, contamos con el re-

conocimiento que tiene Chile como provee-

dor serio y confiable, situando al país como el

principal oferente del Hemisferio Sur”.

El dirigente gremial recalcó que tanto la tem-

porada en curso como el futuro “lo vemos

con mucho optimismo, y está en nuestras

manos aprovechar esas oportunidades”.

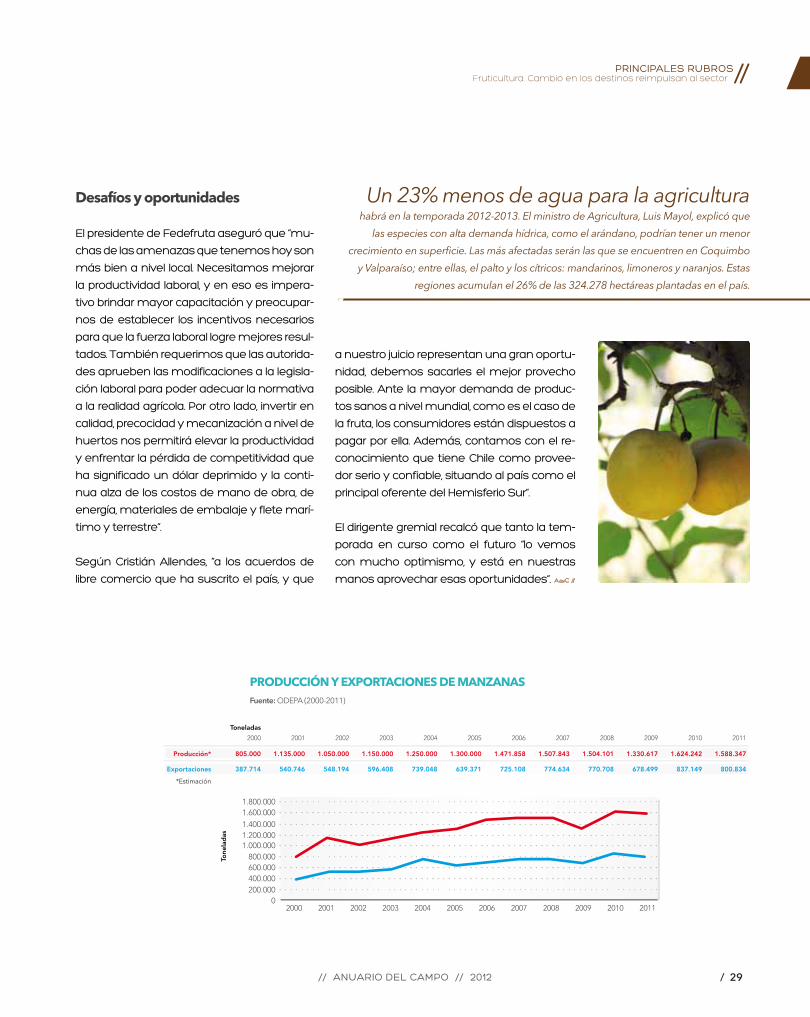

Desafíos y oportunidades

El presidente de Fedefruta aseguró que “mu-

chas de las amenazas que tenemos hoy son

más bien a nivel local. Necesitamos mejorar

la productividad laboral, y en eso es impera-

tivo brindar mayor capacitación y preocupar-

nos de establecer los incentivos necesarios

para que la fuerza laboral logre mejores resul-

tados. También requerimos que las autorida-

des aprueben las modificaciones a la legisla-

ción laboral para poder adecuar la normativa

a la realidad agrícola. Por otro lado, invertir en

calidad, precocidad y mecanización a nivel de

huertos nos permitirá elevar la productividad

y enfrentar la pérdida de competitividad que

ha significado un dólar deprimido y la conti-

nua alza de los costos de mano de obra, de

energía, materiales de embalaje y flete marí-

timo y terrestre”.

Según Cristián Allendes, “a los acuerdos de

libre comercio que ha suscrito el país, y que

PRODUCCIÓN Y EXPORTACIONES DE MANZANASFuente: ODEPA (2000-2011)

Fruticultura. Cambio en los destinos reimpulsan al sector

AdelC //

Un 23% menos de agua para la agricultura habrá en la temporada 2012-2013. El ministro de Agricultura, Luis Mayol, explicó que

las especies con alta demanda hídrica, como el arándano, podrían tener un menor

crecimiento en superficie. Las más afectadas serán las que se encuentren en Coquimbo

y Valparaíso; entre ellas, el palto y los cítricos: mandarinos, limoneros y naranjos. Estas

regiones acumulan el 26% de las 324.278 hectáreas plantadas en el país.

// ANUARIO DEL CAMPO // 2012

01º//

30 /

PRINCIPALES RUBROS

Frente a diversas realidades internacionales

Cereales

Al incierto panorama para los precios del trigo –menor producción mundial,

pero con una caída del consumo que podría frenar los valores-, se suma

el del maíz, con precios que no fueron buenos aliados de los productores,

mientras que el comercio mundial del arroz mantuvo la tendencia a la

desaceleración. La avena repuntó en su producción y el oscilante mercado

de la papa enfrenta el desafío de la industrialización, para aportar más valor

agregado y variedad a la oferta.

// ANUARIO DEL CAMPO // 2012

//

/ 31

PRINCIPALES RUBROS

En Chile, los cultivos anuales alcanzaron en

2011/12 una superficie sembrada de 686.670

hectáreas (-4,5% en relación con el año anterior),

dentro de la cual los cereales representan el

80%, con 545.824 hectáreas. De esta cifra, el tri-

go ocupa el 44,9% de la superficie de siembra; el

maíz, el 25,5%; la avena, el 18,5%, y el arroz, el 4,4%.

De esta manera, además de ser el cereal más sembrado, el

trigo en nuestro país reafirma su importancia socioeconó-

mica, porque se utiliza en la elaboración del pan, el principal

alimento de consumo masivo.

A nivel mundial, la última previsión de la FAO (Organización

de las Naciones Unidas para la Agricultura y la Alimentación)

sobre la producción de cereales en 2012 se mantiene en 2.419

millones de toneladas, una cifra récord y que representa un

aumento del 3,2 % desde el último máximo del año pasado.

Mientras, el pronóstico a nivel mundial de los granos para

Epienso (alimento para ganado) es de 1.248 millones de tone-

ladas, con un notorio un aumento de 85 millones de tonela-

das respecto de 2011.

Igualmente, se prevé que la utilización de cereales a escala

mundial aumentará como mínimo un 2 % en 2012-13, hasta

llegar a los 2.376 millones de toneladas, y que la utilización de

piensos crecerá en 3,8 %, mientras que el consumo de alimen-

tos subirá poco más del 1 %, al mismo ritmo del crecimiento de

la población mundial.

A nivel de comercio mundial, en el periodo 2012-13 alcanzará

los 296,6 millones de toneladas, algo superior a lo previsto

en mayo, y sólo un millón de toneladas más del volumen

estimado en 2011-12. Si bien la FAO vaticina que el comercio

internacional de arroz permanecerá prácticamente invaria-

ble en 2013 en comparación con 2012, las perspectivas en los

cereales para pienso apuntan a un aumento notable que

podría compensar con creces una disminución en el comer-

cio mundial de trigo.

// ANUARIO DEL CAMPO // 2012

01º//

32 /

PRINCIPALES RUBROS

Al analizar los mercados internacionales re-

levantes para Chile, COTRISA (Comercializa-

dora de Trigo S.A.) estima que la proyección

de cosecha de trigo de Estados Unidos se

situará en 60,8 millones (MM) de toneladas, lo

que implica un aumento de 11,7% respecto a

la temporada anterior. Para Argentina, la pro-

yección de producción 2012-2013 disminuyó

en 17,2% respecto a la temporada anterior, al-

canzando MM 12 de toneladas.

En maíz, la proyección de cosecha de Esta-

dos Unidos se sitúa en MM 375,7 de toneladas,

lo que implica un aumento de 19,7% en com-

paración con la temporada anterior.

El Servicio Nacional de Aduanas registró

que las importaciones de arroz elaborado,

liberadas durante enero-febrero de 2012, al-

canzaron las 31.549 toneladas, con una dismi-

nución de 13,8% respecto del mismo período

del año pasado. Argentina sigue posicionado

como el principal abastecedor de arroz para

nuestro país, concentrando el 50% del total de

las importaciones.

El trigo, siempre protagonista

Además de ser el grano más sembrado, el trigo

en Chile tiene una gran importancia socioeco-

nómica por su empleo en la elaboración del pan

y porque es cultivado mayoritariamente por pe-

queños productores: existen aproximadamen-

te 45 mil explotaciones con cultivo del cereal.

Según ODEPA, la demanda aparente prome-

dio de trigo en el país durante la última década

es de 2.148.000 toneladas. De ella, el 72% se pro-

dujo internamente y el saldo se cubrió con im-

portaciones, provenientes fundamentalmente

de Argentina, Estados Unidos y Canadá.

En los cuatro primeros meses del 2012 se im-

portó la mitad del total del 2011, creciendo el

volumen en 280% y el valor en 217%, un fuerte

incremento que se explica por las ventajas

competitivas que tiene el grano argentino,

tanto en precio como en la posibilidad de

internarlo. Por lo tanto, los importadores na-

cionales han aprovechado de traer mayor

cantidad, con lo que ha reflotado el debate

sobre la conveniencia de que se establezcan

nuevas restricciones a las exportaciones.

En la temporada 2011/12 el cultivo de trigo

cayó en superficie sembrada (9,6%), en pro-

ducción (20%) y en rendimientos (12%).

La reducción de la superficie se explicaría en

parte por la baja en los precios internacionales

Cereales, frente a diversas realidades internacionales

TRIGOS DIFERENCIADOS

La pequeña escala de producción en Chile y los relativos mayores costos de producción, fueron identificados como los dos factores claves que limitan la competitividad de nuestro país en el mercado del trigo.

Esto llevó a plantear la posibilidad de que a futuro este rubro se reconvierta a la producción de trigos diferenciados. En este sentido, se dio un paso adelante con el programa “Desarrollo Tecnológico de Trigo Candeal de Alta Calidad”, en el que participan la Universidad de Chile, INIA y la Fundación Chile.

La iniciativa se realiza en las regiones Metropolitana, de O’Higgins, del Maule y Biobío, y en sus cuatro años de funcionamiento ha hecho estudios de competitividad e identificación de problemas en el sistema de producción de trigo candeal, en la cadena de producción de pastas y otros derivados de este cereal.

El candeal de alta calidad es producido exclusivamente en un clima mediterráneo (lluvia en invierno y veranos secos), propio del secano centro-sur de Chile.

// ANUARIO DEL CAMPO // 2012

//

/ 33

PRINCIPALES RUBROS

del cereal, lo que habría desincentivado las

siembras. Para la nueva temporada que se

inicia (2012/13) el panorama es más incierto,

dado que los precios en el mercado interna-

cional han estado muy volátiles.

El informe de ODEPA dice que los costos de

producción en esta temporada variarán entre

$ 500 mil y $ 700 mil por hectárea, dependien-

do de la región y el nivel de tecnología aplica-

do. De acuerdo con diferentes escenarios de

precios y distintos niveles de rendimiento, los

márgenes netos podrían variar entre $ 100 mil

y $ 300 mil. Por este motivo, es relevante cono-

cer el potencial de rendimiento del predio y de

la semilla utilizada, para optimizar el manejo

según la realidad de cada productor y así al-

canzar los mejores resultados posibles.

La superficie sembrada con trigo podría caer

nuevamente en la próxima temporada si el

panorama de los mercados sigue tan incierto

y considerando que existen algunas alterna-

tivas que pueden competir con el grano en

esta temporada. Sin embargo, la producción

nacional no necesariamente debería dismi-

nuir; con un manejo adecuado se podrían

recuperar los niveles alcanzados en las dos

temporadas anteriores a la 2011/12, que fue

afectada por las condiciones ambientales.

Proyecciones globales

La situación del mercado mundial está con-

dicionada por los factores de producción y

existencias que impulsan los precios a través

de la oferta y la demanda del cereal. Las úl-

timas proyecciones del Departamento de

Agricultura de Estados Unidos (USDA) para

la temporada 2012/13 señalan que la produc-

ción mundial de trigo caerá en 3%, alcanzando

678 millones de toneladas. Esta baja se ex-

plica por una disminución de producción en

los países del Mar Negro (-26%), que pasarían

de 114 millones de toneladas en 2011/12 a 84

millones. Para la India, en cambio, se espera

una producción récord de 91 millones de to-

neladas (+5% que en la temporada anterior) y

Canadá aumentaría su producción en 9% en

relación con el promedio de los últimos cinco

años, 27 millones de toneladas de trigo.

Cereales, frente a diversas realidades internacionales

El alimento básico para millones de personas son los cereales; especialmente para los pobres en los países en desarrollo, ratifican los

informes de la FAO. Por ello es importante mantener su calidad y su valor todo a lo largo

de la cadena de suministro, para garantizar que los consumidores

tengan acceso a alimentos inocuos y nutritivos.

PRODUCCIÓN Y EXISTENCIA DE CEREALES EN EL MUNDOFuente: FAO

// ANUARIO DEL CAMPO // 2012

01º//

34 /

PRINCIPALES RUBROS

Las existencias iniciales mundiales serían las

mismas que en la temporada anterior (197

millones de toneladas). En el caso de Esta-

dos Unidos, éstas aumentarían a 20,9 millo-

nes de toneladas, 18% más que el promedio

de los últimos cinco años.

La caída en la producción explicaría en par-

te que las existencias finales mundiales se

vean disminuidas en 4% (188 millones de to-

neladas). Sin embargo, también se espera

una caída de 1% en el consumo mundial, que

llegaría a 687 millones de toneladas, y de 7%

en el comercio mundial, alcanzando 137 mi-

llones de toneladas.

Las exportaciones de los productores de trigo

de la zona del Mar Negro bajarían en 16%, a 30,5

millones de toneladas; las de Rusia caerían

en tres millones de toneladas, y la Unión Eu-

ropea, Australia y Argentina también tendrían

menos trigo para exportar. La excepción sería

Estados Unidos, que proyecta un aumento de

12% de las exportaciones (31,3 millones de to-

neladas) y precios al productor menores que

los obtenidos durante el año pasado.

Una caída en la producción y en las exis-

tencias podría impulsar al alza del precio del

commodity; sin embargo, las caídas del con-

sumo y del comercio las frenarían.

Pese a que las cotizaciones de precios de fu-

turos no han dado señales claras a la fecha,

como consecuencia fundamentalmente

de la inestabilidad económica de importan-

tes mercados mundiales, los precios de los

futuros -correspondientes a las posiciones

de fines del año 2012- señalan un mercado

más bien firme, lo que indica la posibilidad

de que el precio se mantenga en niveles si-

milares a los actuales.

Cereales, frente a diversas realidades internacionales

PRINCIPALES PAÍSES PRODUCTORES DE TRIGOFuente: ODEPA, con información del Departamento de Agricultura de Estados Unidos, USDA (enero 2012).

Muchos cultivos alimentarios se pierden,lo que agrava la inseguridad alimentaria. Las causas de las pérdidas postcosecha son

múltiples, como las prácticas deficientes de almacenamiento, que permiten la incursión de

insectos y roedores, y la contaminación por micotoxinas. Los cultivos también pierden valor

por daños producidos por el uso de herramientas inadecuadas y manipulación incorrecta.

// ANUARIO DEL CAMPO // 2012

//

/ 35

PRINCIPALES RUBROS

Las incertidumbres del maíz

A nivel internacional, la última proyección de

la temporada 2011/12, entregada por Estados

Unidos a través de su informe WASDE, casi

igualó la producción de maíz con la deman-

da mundial. Los pronósticos para esta tem-

porada terminan con una diferencia de 3,1

millones de toneladas en favor de la produc-

ción mundial. A diferencia de la anterior, los

precios internacionales no fueron un buen

aliado de los agricultores en esta ocasión y

no se pronostica un alza de éstos en el fu-

turo próximo.

Para la presente temporada se estima que

los stocks mundiales finales llegarán a 127,56

millones de toneladas, y para la 2012/13 se

proyectan 152,34 millones. Este aumento en

las existencias es otro factor que ha ayudado

a la caída proyectada en los precios interna-

cionales del maíz.

Las esperanzas de un alza en los precios

se centran en la disminución de las esti-

maciones productivas de Estados Unidos

para 2012/13. Se pronostica un aumento de

61,77 millones de toneladas en la produc-

ción mundial con respecto a la temporada

anterior, siendo este país el principal res-

ponsable del alza en la producción mun-

dial de maíz.

A nivel mundial, al igual que en Chile, se pro-

ducen ciclos productivos que responden al

comportamiento de los precios de la tem-

porada anterior. ODEPA estima que las ex-

pectativas de precios internacionales no

son muy alentadoras; los precios del maíz

argentino están muy variables, moviéndose

entre US$ 269 por tonelada en abril hasta

US$ 237 a mitad de año.

Cereales, frente a diversas realidades internacionales

A 52 quintales promedio por hectáreallegó, en las dos últimas temporadas, el rendimiento alcanzado por los agricultores

nacionales de avena, lo que explica el aumento en la producción.

Las dificultades de la economía europea han

influido, por un lado, en un fortalecimiento del

precio del dólar, bajando la competitividad in-

ternacional de los commodities agrícolas, y

por otro, bajando el consumo del grano. Una

reactivación de estas economías puede in-

fluir en un alza en los precios del maíz.

Las proyecciones variarán si sucede lo mismo

que en años anteriores, cuando las estimacio-

nes de producción de Estados Unidos bajaron

a medida que se acercaba la cosecha en ese

país. Por lo tanto, hay que estar atentos a lo

que acontece con su producción, ya que cual-

quier problema en el cultivo interno redundará

positivamente en el precio del grano.

// ANUARIO DEL CAMPO // 2012

01º//

36 /

PRINCIPALES RUBROS

En el arroz mandan los asiáticos

El 90% de la producción de arroz en el mundo

se concentra en los países asiáticos. China

es el principal abastecedor, con 29% del vo-

lumen de arroz paddy y 19% de la superficie

sembrada. India, a pesar de ser el país con

mayor superficie de arroz en el mundo (26%),

produce menos que China, con el 20% del to-

tal. La siguen en importancia Indonesia (9%),

Bangladesh (7%) y Vietnam (6%).

América es el segundo continente en im-

portancia, con una participación de algo

menos del 6%. El principal productor en

América es Brasil (33%), con tres millones

de hectáreas y 13 millones de toneladas de

arroz con cáscara, equivalentes a menos de

2% del total mundial.

En el informe inicial para 2012 del World Agri-

cultural Supply and Demand Estimates

(WASDE) del Departamento de Agricultura

de los Estados Unidos (USDA), se proyectó un

récord de 461,4 millones de toneladas para la

producción mundial de arroz elaborado en la

temporada 2011/12, con una variación positiva

de 2,5% en relación con 2010/11.

ODEPA dice que los países del Mercosur (los

principales proveedores de Chile) presentaron

cosechas muy altas en la temporada 2010/11,

por sobre las estimaciones iniciales, provo-

cando caídas significativas en los precios de

exportación a Chile y al resto de sus clientes

vecinos. En el caso de Brasil, pasó de ser un

importador neto de arroz a un emergente

exportador, gracias al programa de incentivo

a las exportaciones durante 2011, el cual conti-

nuó durante este año con miras a aumentar

los envíos hacia el mercado del Medio Orien-

te. En el caso de Argentina, los poderes com-

pradores locales mostraron serios problemas

para cumplir los contratos con sus proveedo-

res o productores, por estar a plena capacidad

sus bodegas de almacenamiento.

Según los pronósticos de USDA para la tem-

porada 2011/12, los precios internacionales

deberían subir aproximadamente 10% en

Estados Unidos y 6,5% en Vietnam, y sólo

en el caso del arroz tailandés se observarían

caídas en los precios de oferta, entre 2% y 3%.

En Chile hay algo más de 1.500 productores

de arroz, que siembran unas 25.000 hectá-

reas. Con respecto a los demás países del

mundo, Chile alcanzó en 2009 (última me-

dición comparativa) el lugar 81 en superficie,

con 23.680 hectáreas, y el lugar 70 en produc-

ción, con 127.311 toneladas. Los rendimientos

del cultivo de arroz en Chile, desde el año

2000 hasta el 2011, se han encontrado en pro-

medio por sobre los 50 qq/ha.

En la temporada 2010/11, la superficie culti-

vada de arroz en el país llegó a 25.121 hectá-

reas, de las que se obtuvo una producción

de 130.376 toneladas de arroz paddy. Según

la última encuesta de INE, la superficie de

siembra para la temporada 2011/12 alcanzaría

Cereales, frente a diversas realidades internacionales

// ANUARIO DEL CAMPO // 2012

//

/ 37

PRINCIPALES RUBROS

24.900 hectáreas, 221 menos que en la ante-

rior (-0,9%). Esta leve caída se explicaría princi-

palmente por la baja rentabilidad obtenida

por los productores.

Infoarroz asegura que a nivel mundial las

proyecciones de precios en los primeros

meses del año mantienen la tendencia a la

baja que se observó en el último trimestre

de 2011, ya que la producción y las reservas

mundiales de este cereal alcanzaron nive-

les récord durante el año reciente. Como

consecuencia de esto, se prevé una des-

aceleración en el comercio mundial del

arroz para 2012 y se proyecta un mayor au-

toabastecimiento por parte de los grandes

importadores de este cereal.

Aún existen varias interrogantes acerca del

mercado mundial para 2012, ya que no se

sabe si India mantendrá su política comer-

cial de apertura para las exportaciones del

grano a precios muy bajos y si Tailandia

Cereales, frente a diversas realidades internacionales

BALANCE MUNDIAL DE OFERTA Y DEMANDA DE ARROZFuente: ODEPA con información del Ministerio de Agricultura de EE.UU: (USDA) y World Agricultural Supply and Demand Estimates (enero 2012)

UN ARROZ MÁS COMPETITIVO

La opción para mejorar la competitividad del arroz chileno es optimizar la calidad del producto, bajar los costos de producción y trabajar en innovación tecnológica en la búsqueda de nuevas variedades.

Y precisamente en este sentido trabaja el Instituto de Investigaciones Agropecuarias (INIA), que puso a disposición del sector el Zafiro INIA, que es la séptima variedad de arroz en su historia, caracterizada por presentar un mayor rendimiento industrial y menor porcentaje de grano manchado.

Mientras, la Fundación para la Innovación Agraria (FIA) cofinanció un proyecto que realizó el INIA en las regiones del Maule y Biobío para abastecer mercados de mayores exigencias. El objetivo fue aumentar los márgenes obtenidos en la comercialización del arroz por parte de campesinos de estas dos regiones, a través de la aplicación de la metodología “Rice check”. Este sistema consiste en medir los rendimientos y los niveles de calidad de cada productor, analizarlos conjuntamente, verificar el procedimiento de cultivo.

Con esta iniciativa, los rendimientos tuvieron un aumento sustancial, pasando de 50.2 qq/ha a 72.5 qq/ha.

// ANUARIO DEL CAMPO // 2012

01º//

38 /

PRINCIPALES RUBROSCereales, frente a diversas realidades internacionales

seguirá con la política de precios internos

altos, que comprometió su liderazgo en el

mercado mundial de 2011.

En el mercado nacional, para la cosecha

2011/12 se estima una producción de 125.944

toneladas de arroz paddy3; esto, sobre la

base de la superficie sembrada de 24.900

hectáreas y el promedio de rendimiento de

las últimas cinco temporadas (50,6 qq/ha). La

estimación coincide con las publicadas por

USDA para nuestro país.

La producción de arroz elaborado en Chile

no alcanza a satisfacer la demanda interna,

por lo que debe ser complementada con im-

portaciones. En el año 2011 la producción del

país fue de 84.744 toneladas de arroz pulido.

De esta manera, dentro de una disponibilidad

aparente de 11 kg por habitante al año, el 45%

correspondió a abastecimiento nacional (24%

más que en 2010). Argentina provee mayo-

ritariamente el grano que ingresa a nuestro

país. El Servicio Nacional de Aduanas desglo-

sa que del total de arroz importado en 2011, el

78% del volumen correspondió a arroz elabo-

rado y 22% a arroz partido.

De acuerdo a Infoarroz, el consumo per cápita

de este cereal en nuestro país está volviendo

a los niveles previos al terremoto; ya el año pa-

sado los chilenos consumieron en promedio

12,4 kilos, un aumento de 9,7% respecto de 2010,

y acercándose a los 13,2 kilos de 2009.

Exportaciones de avenadesplazan a las de EE.UU.

En la temporada 2010/11 la superficie cultivada

alcanzó a 105.309 hectáreas, y en ella la ave-

na sigue siendo el tercer cultivo con mayor

superficie en el país: la producción subió 48%,

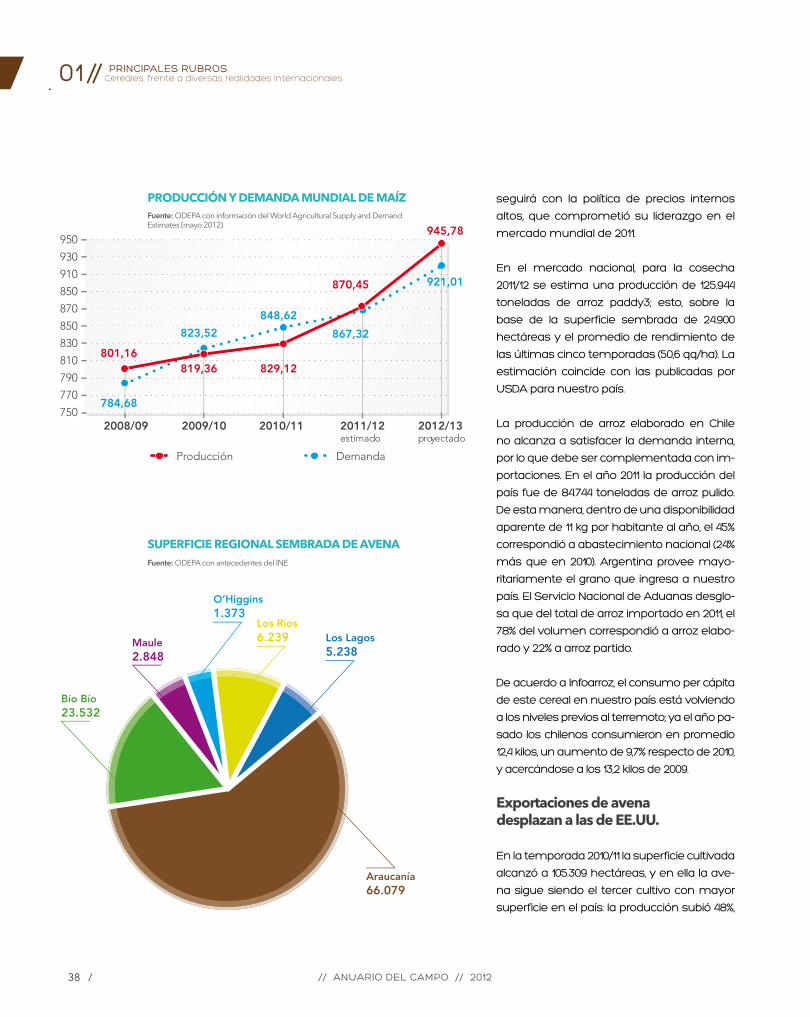

SUPERFICIE REGIONAL SEMBRADA DE AVENAFuente: ODEPA con antecedentes del INE

2008/09

801,16

784,68

823,52

819,36

848,62

829,12

870,45

867,32

945,78

921,01

2009/10 2010/11 2011/12estimado

2012/13proyectado

950

930

910

850

870

850

830

810

790

770

750

PRODUCCIÓN Y DEMANDA MUNDIAL DE MAÍZFuente: ODEPA con información del World Agricultural Supply and Demand Estimates (mayo 2012)

Producción Demanda

// ANUARIO DEL CAMPO // 2012

01º//

40 /

PRINCIPALES RUBROS

aumentó fuertemente, basada en el in-

cremento de los rendimientos medios na-

cionales obtenidos por los agricultores, que

llegaron a un promedio de 52 quintales por

hectárea en las dos últimas temporadas, lo

que hace una gran diferencia si se compara

con los 41 obtenidos en promedio en las diez

temporadas anteriores. ODEPA señaló que

el aumento en la última temporada estuvo

acompañado de un alza en las exportacio-

nes totales de avena.

De los tres principales países exportadores

del cereal, sólo Australia bajó su aporte al

comercio internacional, pasando de 208.000

toneladas en 2010/11 a 200.000 en 2011/12. Ca-

nadá y Chile aumentaron sus exportaciones

entre la temporada 2010/11 y la 2011/12: Canadá

subió de 1.376.000 a 1.600.000 toneladas y Chile

lo hizo de 61.000 a 141.000.

Con estas cifras, nuestro país es la terce-

ra nación en importancia en la exportación

mundial de avena, desplazando de ese lugar

a Estados Unidos.

Las exportaciones de avena entera más que

se duplicaron en la temporada 2011/12, supe-

rando las 139 mil toneladas, con un valor FOB

de 36,8 millones de dólares. En total se ven-

dieron al exterior 171 mil toneladas elaboradas,

por un total de 83 millones de dólares.

En los primeros cinco meses de 2012 se ex-

portaron 54.204 toneladas de avena ente-

ra, un 32% más que en 2011. La exportación

de granos de avena aplastados o en copos

prácticamente ha sido nula en el curso de

2012, y la exportación de los demás produc-

tos a base de cereales (sólo avena) obteni-

dos por inflado o tostado se mantuvo en las

60 mil toneladas del período anterior.

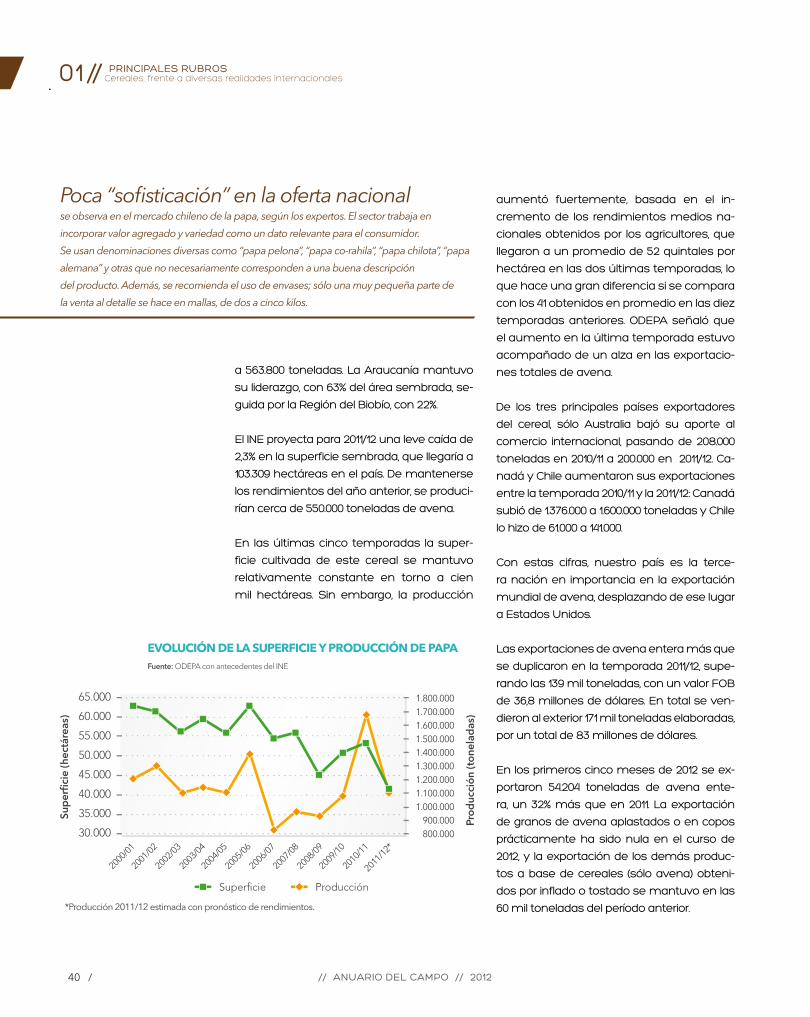

a 563.800 toneladas. La Araucanía mantuvo

su liderazgo, con 63% del área sembrada, se-

guida por la Región del Biobío, con 22%.

El INE proyecta para 2011/12 una leve caída de

2,3% en la superficie sembrada, que llegaría a

103.309 hectáreas en el país. De mantenerse

los rendimientos del año anterior, se produci-

rían cerca de 550.000 toneladas de avena.

En las últimas cinco temporadas la super-

ficie cultivada de este cereal se mantuvo

relativamente constante en torno a cien

mil hectáreas. Sin embargo, la producción

EVOLUCIÓN DE LA SUPERFICIE Y PRODUCCIÓN DE PAPAFuente: ODEPA con antecedentes del INE

Cereales, frente a diversas realidades internacionales

Poca “sofisticación” en la oferta nacionalse observa en el mercado chileno de la papa, según los expertos. El sector trabaja en

incorporar valor agregado y variedad como un dato relevante para el consumidor.

Se usan denominaciones diversas como “papa pelona”, “papa co-rahila”, “papa chilota”, “papa

alemana” y otras que no necesariamente corresponden a una buena descripción

del producto. Además, se recomienda el uso de envases; sólo una muy pequeña parte de

la venta al detalle se hace en mallas, de dos a cinco kilos.

// ANUARIO DEL CAMPO // 2012

//

/ 41

PRINCIPALES RUBROS

Chile también entró fuertemente como ex-

portador de avena con valor agregado, con

embarques que aumentaron ininterrumpi-

damente en los últimos años, pasando de

poco más de 20 mil toneladas antes de 2000

a las casi 165 mil toneladas que se han envia-

do al exterior hasta fines de 2011 .

Al analizar los resultados del año anterior

(hasta la primera quincena de diciembre), el

precio promedio de la avena White N° 2 FOB

Chicago, Estados Unidos, fue de US$ 246,9, y

el precio FOB obtenido por la industria en las

exportaciones de avena entera fue de US$

261,0; es decir, gracias a la calidad de la avena

chilena se obtuvieron US$ 14 más que lo in-

formado en el mercado norteamericano.

El productor nacional recibió un precio pro-

medio de US$ 207,2 por tonelada ($ 99,5 por

kilo), con una diferencia de US$ 39,7 por tone-

lada con el precio internacional y de US$ 53,8

por tonelada con el precio FOB obtenido por

la avena entera exportada.

La calidad de la avena nacional ha permitido

un creciente aumento en los precios FOB de

exportación obtenidos por la industria, los que

en 2011 marcaron una tendencia muy distin-

ta a la caída en los precios internacionales del

cereal. Este aumento en el precio exportado

podría traspasarse al productor nacional y re-

ducir la posible caída en el precio interno.

Papa: baja la produccióny suben precios

El mercado de la papa tiene constantes

variaciones estacionales que provocan os-

cilaciones en los precios. Y para esto basta

asegurar que después de los años 2010 y 2011,

de alta producción y bajos valores, se anticipa

que el balance 2012 será de baja producción,

lo que ayudará a elevar los precios.

ODEPA concluye que muchos agricultores

de la zona central limitaron sus siembras, dis-

minuyendo la oferta en primavera y verano.

A esto se sumó la sequía, que también re-

dujo la superficie sembrada con este cultivo,

tradicional en el país y practicado mayorita-

riamente por pequeños agricultores.

En el sur del país se siembra la mayor superfi-

cie del tubérculo y la cosecha se realiza entre

marzo y abril, principalmente. Es la llamada

papa de guarda, pues puede ser almacena-

da. Los meses de su cosecha constituyen el

momento de mayor oferta en el mercado

nacional y, por lo tanto, suele ser el período de

precios más bajos para los productores.

A inicios de la primavera comenzó la cosecha

de la llamada papa temprana, que se cultiva

principalmente en las regiones de Coquimbo

y Valparaíso. En esta época del año normal-

mente se agotan las existencias de papa de

guarda, y las primeras cosechas de la papa

temprana coinciden, generalmente, con los

precios más altos en el mercado interno.

Cereales, frente a diversas realidades internacionales

// ANUARIO DEL CAMPO // 2012

01º//

42 /

PRINCIPALES RUBROS

Se suma a esta oferta la producción de agri-

cultores de la zona central, cuyas cosechas

son en verano y principios de otoño; entre

ellas, la llamada papa cuaresmera.

En octubre del 2011, en su encuesta de in-

tención de siembras, el INE registrró 47.750

hectáreas. Sin embargo, los resultados de

la muestra determinaron que en definitiva

la superficie sembrada fue menor: 41.534

hectáreas, con una disminución de 22,6%

respecto a la anterior. Esta superficie es la

más baja de la serie de esta encuesta (en la

temporada 2008/09 hubo 45.097 hectáreas,

el menor valor registrado anteriormente).

El ciclo de la papa se mueve con alta produc-

ción en una temporada, lo que origina una baja

en los precios, y provoca una menor siembra

para la siguiente y, con ello, los precios suben.

Este periodo suele tener años en que el precio

cae a niveles que no hacen rentable el cultivo

para muchos agricultores, y otros en los que el

precio sube a niveles muy altos, lo que suele

repercutir en el gasto de la población y también

en indicadores económicos, como el IPC.

Otra característica de este rubro en Chile,

señala ODEPA, es que la producción se des-

tina casi totalmente al mercado interno. Las

exportaciones son bajas, tanto del tubérculo

en fresco o papa semilla como en productos

procesados; sin embargo, las importaciones

son altas y crecientes, especialmente de pro-

ductos procesados, entre los que destacan

las papas prefritas congeladas.

De esta manera, el informe especializado ase-

gura que la baja producción de este año con-

tribuirá a que el precio interno tienda al alza en

los próximos meses. Esta señal hará que los

productores de papa temprana aumenten

ANALIZAN ENFERMEDADES DE LA PAPA

Ivette Acuña, ingeniera agrónoma del INIA (Instituto de Investigaciones Agropecuarias) Remehue, dio a conocer los riesgos del “tizón tardío”, hongo considerado una de las principales enfermedades que afecta a la papa a nivel mundial, pudiendo producir pérdidas del 100% de los cultivos en menos de 15 días.

De acuerdo con la especialista, existen diversos problemas que inciden en su aparición, como la falta de conocimiento por parte de los agricultores, una incorrecta aplicación de fungicidas y la falta de recursos para hacer más estudios epidemiológicos de las patologías en general. “Se pueden confundir los síntomas, por lo que se diagnostica mal, y eso conlleva a que se pierda dinero, al aplicar remediales que no eran necesarios”, explicó la fitopatóloga.

Otra de las enfermedades de alto impacto económico para los cultivos del tubérculo es el carbón de la papa, por lo que hacer un buen manejo de él es altamente necesario si se quiere producir de manera saludable y comercializable. Paulina Sepúlveda, ingeniera agrónoma de INIA La Platina, expuso estrategias para controlar este hongo, como evitar el monocultivo, eliminar malezas y restos de cultivo enfermo al momento de la cosecha, y utilizar filtros para el riego. “Este hongo se encuentra prácticamente en todos los suelos de la región; además no posee síntomas en las hojas, sino que en las raíces, por lo que es difícil su detección”, aseguró.

Por su parte, el director regional de INIA Intihuasi, Francisco Meza, dijo que el instituto “tiene un programa vigente de mejoramiento de la papa, el cual se ve reflejado de las variedades INIA que hay en el mercado, como la Yagana, que ya es producida en países como Estados Unidos”.

Entre los principales factores que se deben procurar para la papa de guarda están una buena aireación, ausencia de luz, una temperatura entre 4° y 15°C, y una humedad relativa de 90 a 95%. Temperaturas más altas favorecen que broten y se desarrollen hongos, y las más bajas provocan un aumento del contenido de azúcar y daños en los tubérculos. La papa para almacenar debe estar madura (la piel debe estar firme), sana y sin golpes (para evitar focos de proliferación de enfermedades y hongos). A su vez, la bodega debe estar seca, limpia y desinfectada, y las papas idealmente deben ser puestas sobre un entablado o alguna estructura que permita la circu¬lación de aire por debajo.

Cereales, frente a diversas realidades internacionales

// ANUARIO DEL CAMPO // 2012

//

/ 43

PRINCIPALES RUBROS

sus siembras, por lo que el precio alcanzaría

su máximo en octubre para luego descender,

con el inicio de la cosecha en el norte del país.

Por lo tanto, la entidad recomienda a los

agricultores del sur guardar parte de la co-

secha, pues lo más probable es que obten-

gan mejores precios en el corto plazo. La

guarda se debe hacer en buenas condi-

ciones técnicas, para que los tubérculos se

mantengan en óptimas condiciones y no

se deterioren o broten.

Para ODEPA, el mayor desafío es aumen-

tar su industrialización, y eso “requiere una

alianza de largo plazo de la industria con los

agricultores, innovar e incorporar tecnología

para competir en un complejo mercado con

actores importantes que se han posicionado

internacionalmente con sus productos”.

Cereales, frente a diversas realidades internacionales

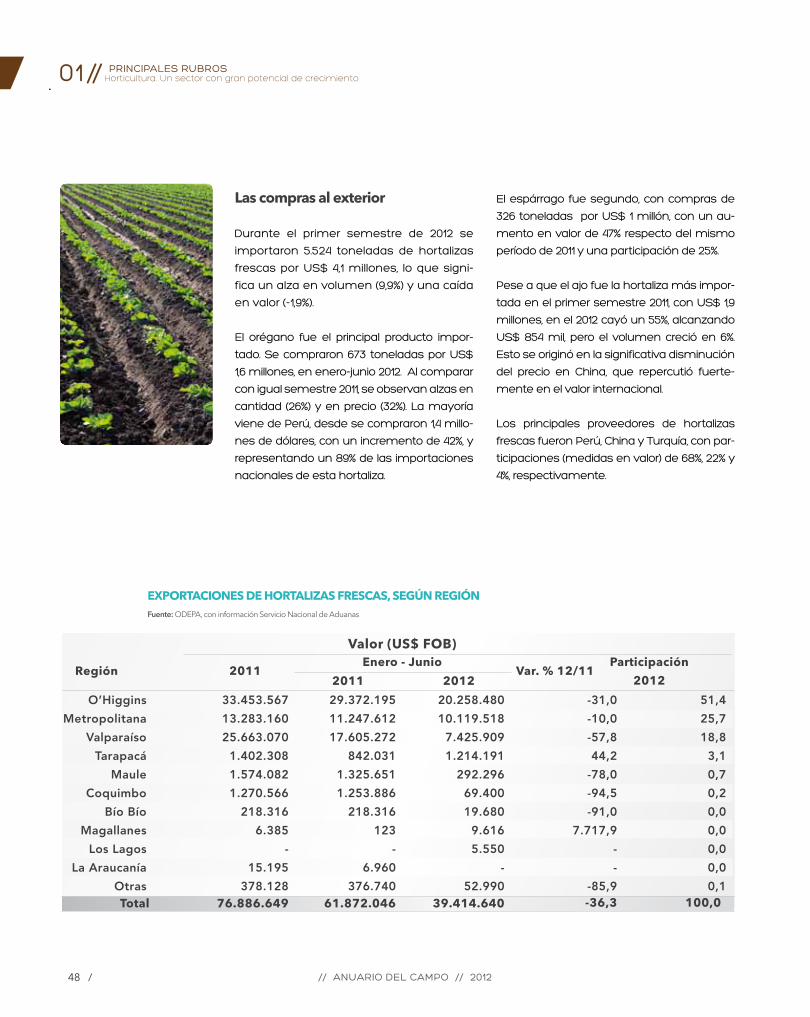

SUPERFICIE SEMBRADA CON PAPAS 2011/12Fuente: ODEPA con antecedentes del INE

AdelC //

// ANUARIO DEL CAMPO // 2012

01º//

44 /

PRINCIPALES RUBROS

Un sector con gran potencial de crecimiento

Horticultura

Los agricultores apuestan por la diferenciación, tecnología, capacitación e

inteligencia de mercado, factores combinados que tienen efecto explosivo

y con mucho valor agregado. De los productos que se exportan, la cebolla

y el ajo son los más vendidos.

// ANUARIO DEL CAMPO // 2012

//

/ 45

PRINCIPALES RUBROS

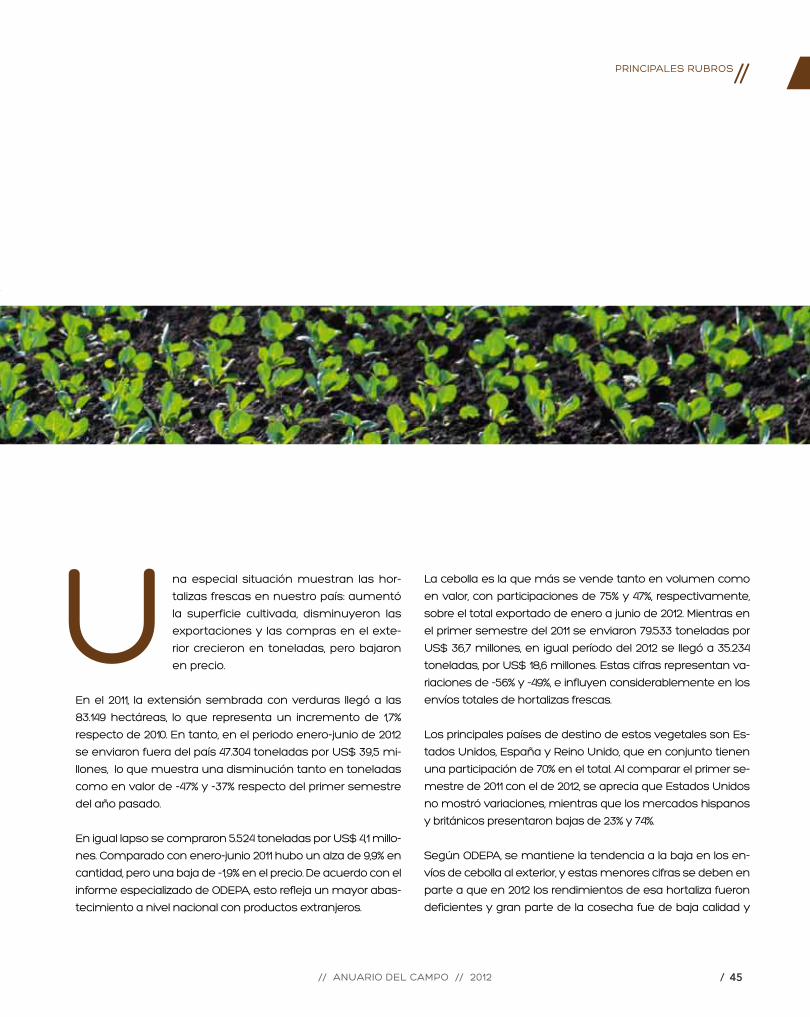

Una especial situación muestran las hor-

talizas frescas en nuestro país: aumentó

la superficie cultivada, disminuyeron las

exportaciones y las compras en el exte-

rior crecieron en toneladas, pero bajaron

en precio.

En el 2011, la extensión sembrada con verduras llegó a las

83.149 hectáreas, lo que representa un incremento de 1,7%

respecto de 2010. En tanto, en el periodo enero-junio de 2012

se enviaron fuera del país 47.304 toneladas por US$ 39,5 mi-

llones, lo que muestra una disminución tanto en toneladas

como en valor de -47% y -37% respecto del primer semestre

del año pasado.

En igual lapso se compraron 5.524 toneladas por US$ 4,1 millo-

nes. Comparado con enero-junio 2011 hubo un alza de 9,9% en

cantidad, pero una baja de -1,9% en el precio. De acuerdo con el

informe especializado de ODEPA, esto refleja un mayor abas-

tecimiento a nivel nacional con productos extranjeros.

ULa cebolla es la que más se vende tanto en volumen como

en valor, con participaciones de 75% y 47%, respectivamente,

sobre el total exportado de enero a junio de 2012. Mientras en

el primer semestre del 2011 se enviaron 79.533 toneladas por

US$ 36,7 millones, en igual período del 2012 se llegó a 35.234

toneladas, por US$ 18,6 millones. Estas cifras representan va-

riaciones de -56% y -49%, e influyen considerablemente en los

envíos totales de hortalizas frescas.

Los principales países de destino de estos vegetales son Es-

tados Unidos, España y Reino Unido, que en conjunto tienen

una participación de 70% en el total. Al comparar el primer se-

mestre de 2011 con el de 2012, se aprecia que Estados Unidos

no mostró variaciones, mientras que los mercados hispanos

y británicos presentaron bajas de 23% y 74%.

Según ODEPA, se mantiene la tendencia a la baja en los en-