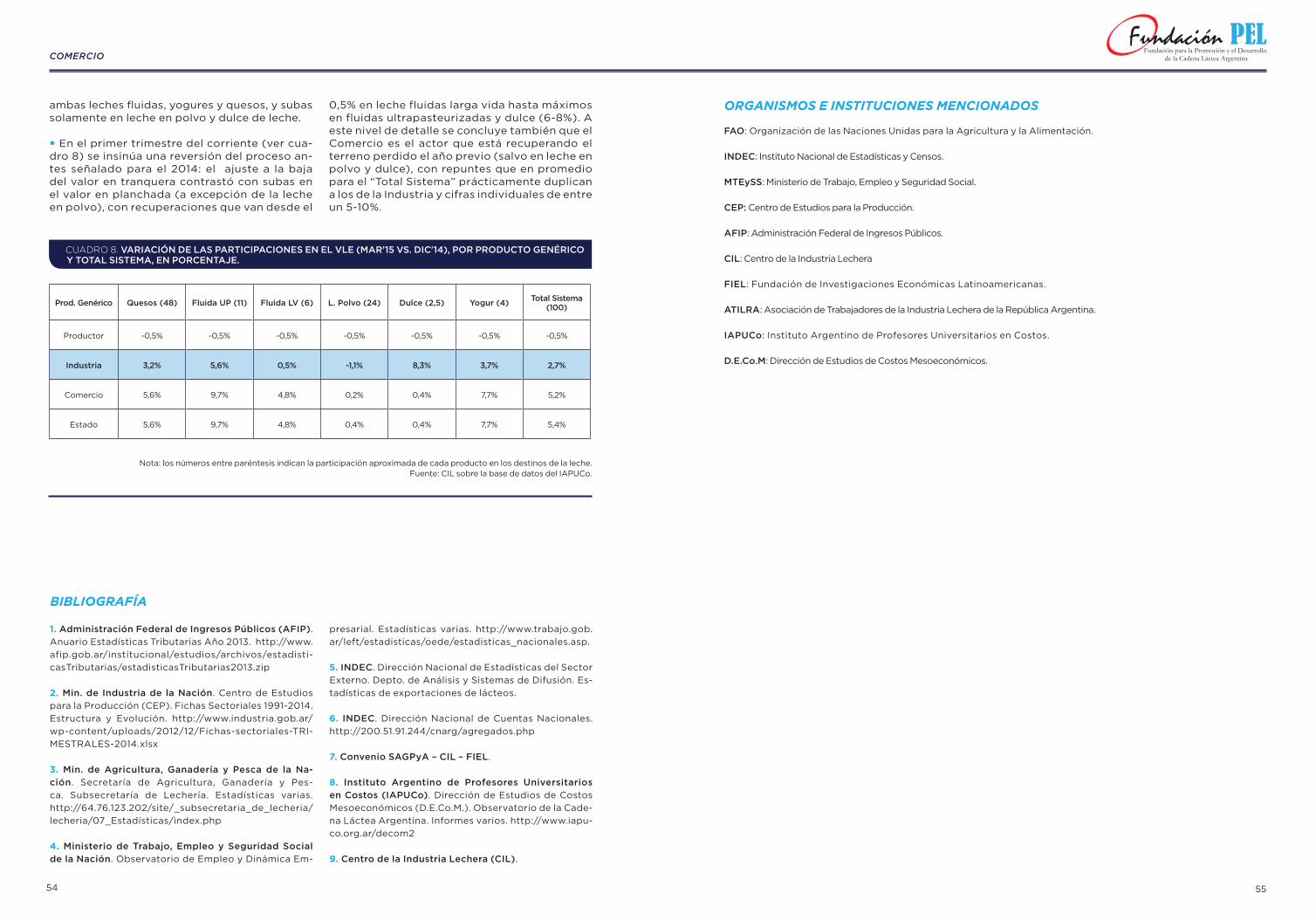

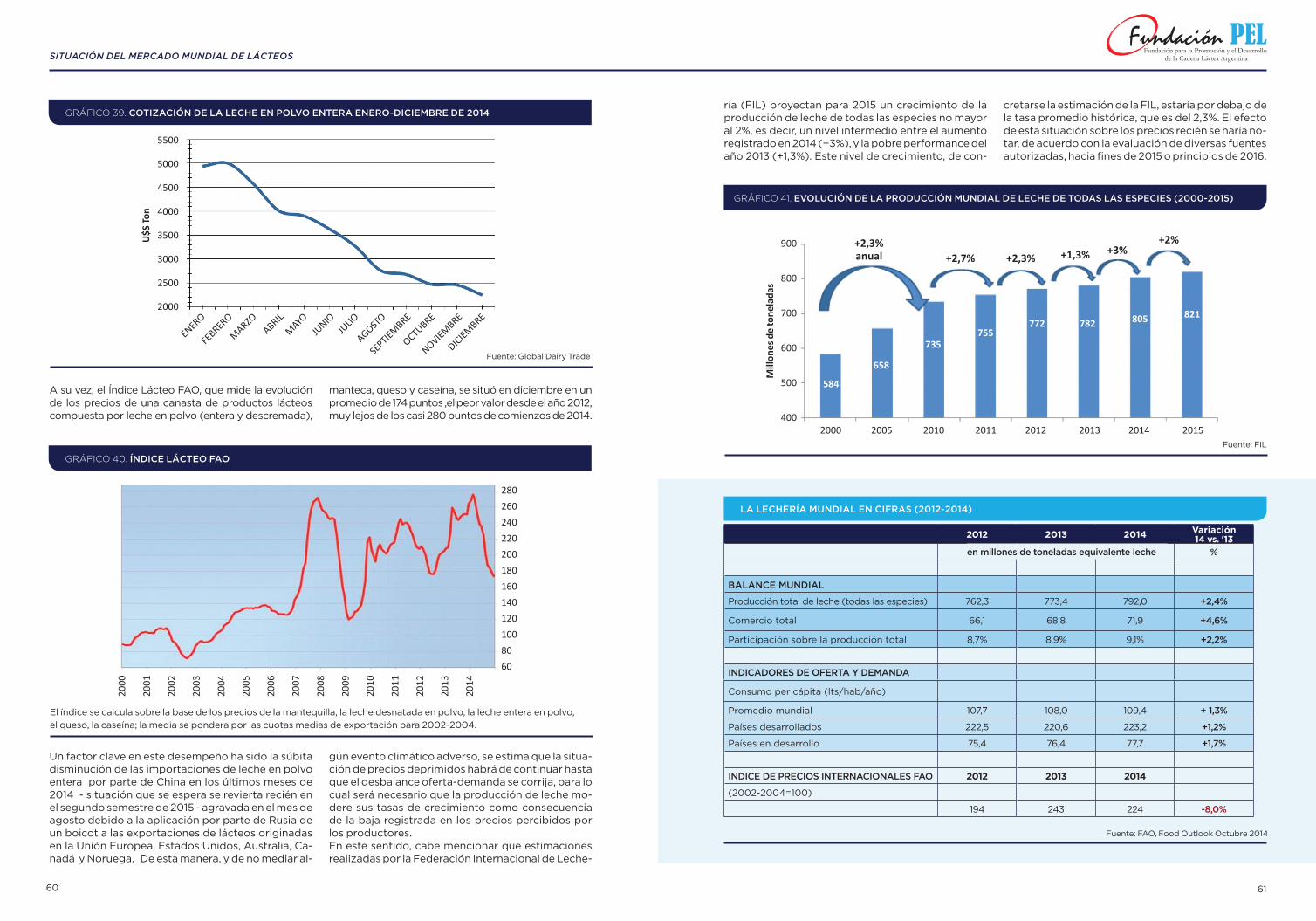

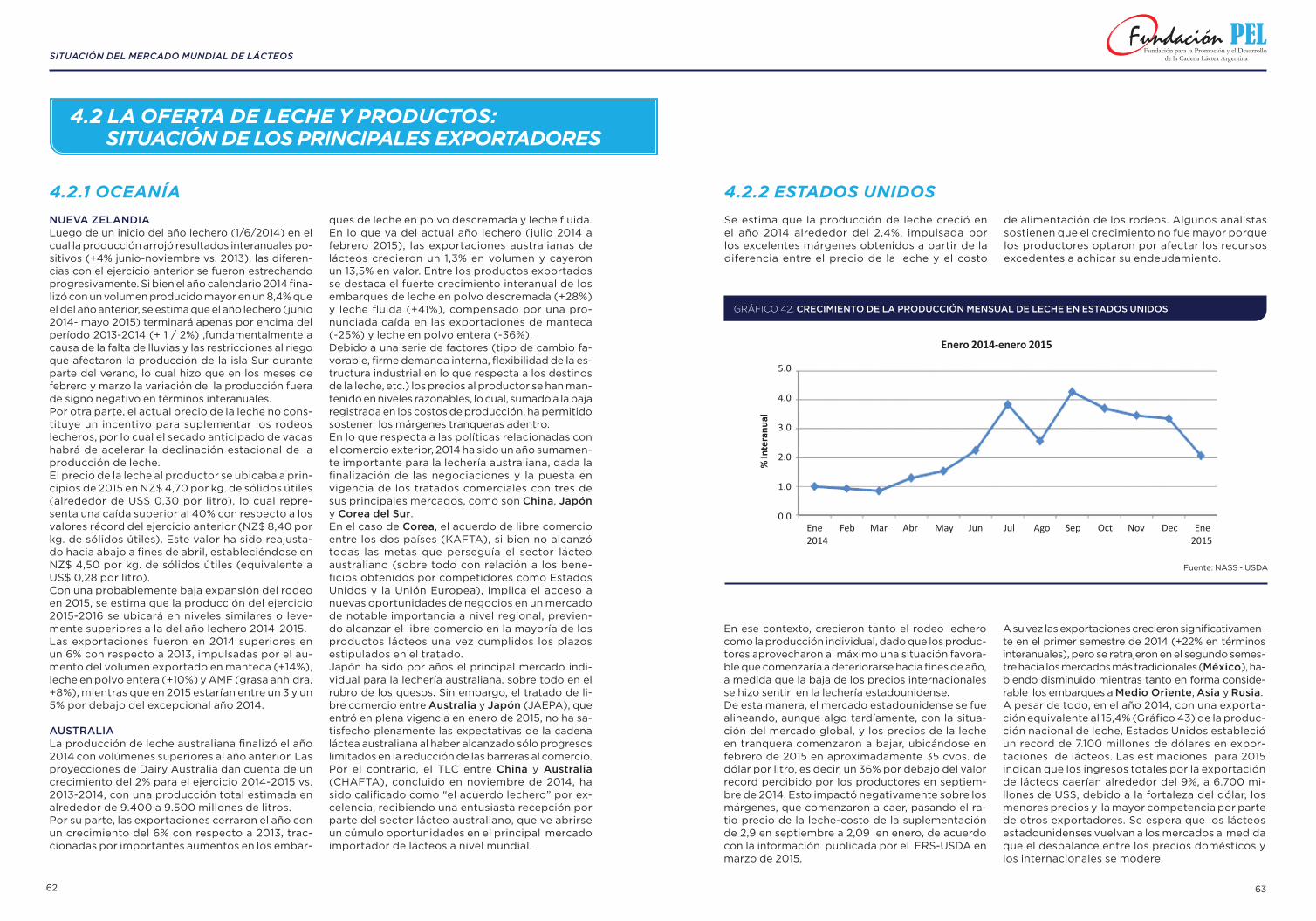

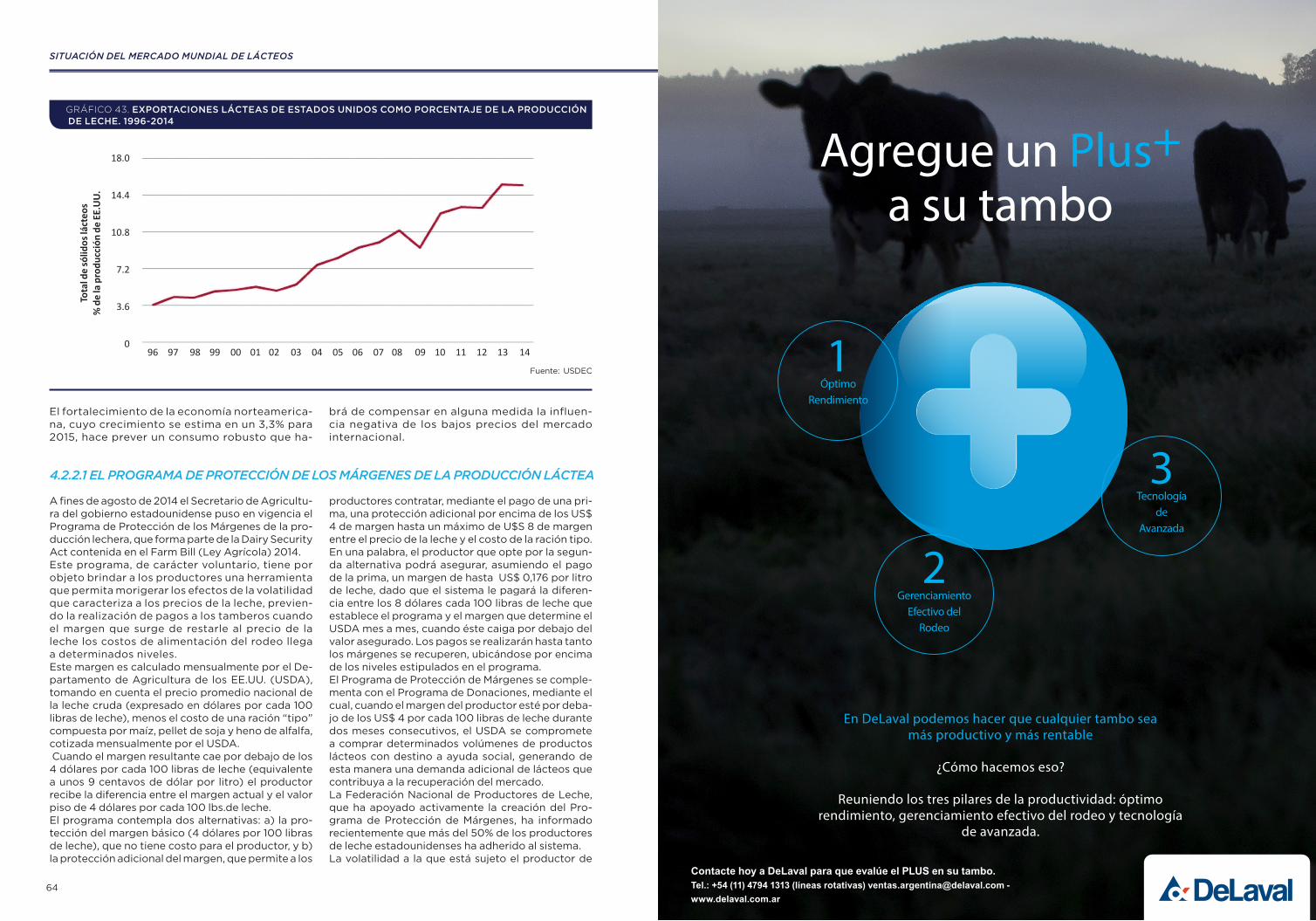

Anuario Fun Pel 2014: Lecheria Argentina

43

-

Upload

cil-centro-de-la-industria-lechera-argentina-centre-of-the-argentine-dairy-processing-industry -

Category

Documents

-

view

238 -

download

7

description

Â

Transcript of Anuario Fun Pel 2014: Lecheria Argentina

21

SUMARIO

ANUARIO DE LA LECHERÍA ARGENTINA 2014Fundación para la Promoción y el Desarrollo de la Cadena Láctea Argentina – FunPEL

EDITORIAL

1. PRODUCCIÓN PRIMARIA 1.1. Producción nacional de leche 1.2. Calidad composicional e higiénico sanitaria 1.3. Estratificación de los productores 1.4. Cantidad de tambos y evolución del rodeo 1.5. Clima 1.6. Precio al productor 1.6.1. Precios nominales

1.6.2. Precios en moneda constante

1.6.3. Precio en dólares 1.7. Relaciones de precios y costos 1.7.1. Relación leche – maíz

1.7.2. Relación leche – soja

1.7.3. Índice de costo de producción en tambo (ICPT)

1.8. Indicadores Argentina, región y principales exportadores 1.8.1. Producción

1.8.2. Precios e indicadores económicos 1.9. Conclusiones producción primaria

2. INDUSTRIA 2.1. Características generales de la industria láctea argentina

3. COMERCIO 3.1. El consumo doméstico 3.2. Exportaciones 3.2.1. Cartera de productos

3.2.2. Países de destino

3.3. Situación de oferta y demanda en 2015 3.4. Participación del eslabón industrial en la cadena

4. SITUACIÓN DEL MERCADO MUNDIAL DE LÁCTEOS 4.1. Qué sucedió en 2014 4.1.1. El mercado en 2014

4.2. La oferta de leche y productos: situación de los principales exportadores 4.2.1. Oceanía

4.2.2. Estados Unidos 4.2.2.1. El Programa de Protección de los Márgenes de la Producción Láctea 4.2.3. Unión Europea 4.2.3.1. El fin de las cuotas lecheras 4.3. El comercio de lácteos en 2014 4.3.1. Situación de los principales productos lácteos 4.4.Las perspectivas para 2015/2016 4.5. Conclusiones mercado internacional

3

5679

10111212

12

13

1414

14

15

1616

16

17

3132

39414245

46

4848

575859

6262

63

64

66

68

7070

7678

43

UN AÑO MÁS DE LA FUNDACIÓN PELLa Fundación para la Promoción y el Desarrollo de la Cadena Láctea Argentina vuelve a saludar a la comunidad lechera del país con esta edición del nuevo Anuario.

Durante el 2014 la Fundación consolidó su papel institucional y su mandato para custodiar y desarrollar el Plan Estratégico de

Lechería 2020, con varias acciones:• Organizó el Outlook de marzo 2014, de alcance e impacto internacional.• Emitió el primer Anuario estadístico, llenando un importante vacío de información.• Actuó como referente para políticos de distintos partidos, quienes buscan linea-mientos de una política lechera adecuada para 2016.• Fortaleció sus vínculos con varios organismos de I & D incluyendo universidades.• Se relacionó con otras cadenas agroalimentarias.• Tomó contacto con gobiernos de otros países de referencia obligada en materia de lechería.• Emitió mensualmente su newsletter, cuyo contenido le ha permitido a un número creciente de actores actualizarse con información relevante.La Fundación PEL, a través de su Consejo de Administración y de su Consejo Con-sultivo, reconoce que resta mucho que hacer para conformar una Cadena Láctea Argentina que exprese nuestro enorme potencial como país lechero. Nadie duda de nuestra competitividad, ni del papel que nos espera como proveedor de alimentos apreciados por las economías en desarrollo del mundo.Pero nos falta confianza, institucionalidad, representatividad, una visión de objeti-vos unidos, para resolver conflictos y avanzar; en fin, nos falta un ámbito donde nos podamos encontrar y trabajar juntos. La Fundación PEL también espera ese avance.Un colega y amigo, comprometido con esta actividad, escribió: “sabemos que no podemos pedir como un regalo de Dios, ni del Estado, lo que es nuestro deber y nos corresponde por responsabilidad. Hacernos cargo de nuestras cosas, es la condición para aprovechar las posibilidades con las que fuimos enriquecidos por la vida y por nuestro esfuerzo.”La Fundación PEL convoca a toda la comunidad lechera, a buscar juntos la manera de incrementar nuestro deseo de pensar y actuar colectivamente.

Jock CampbellPresidente

Consejo de Administración

Fundación para la Promoción y el Desarrollo de la Cadena Láctea Argentina

ESTRUCTURA DE LA FUNDACIÓN PARA LA PROMOCIÓN Y EL DESARROLLO DE LA CADENA LÁCTEA ARGENTINA

Resolución IGJ N° 0000072/2012

EDITORIAL

CONSEJO CONSULTIVO

Miembros AdherentesSociedad Rural ArgentinaConfederaciones Rurales ArgentinasFederación Agraria ArgentinaCARBAPCARTEZCAPROLECOBAAACREACentro de la Industria LecheraCAPROLERJunta Intercooperativa de Productores de LecheUnión de Productores Lecheros de la Cuenca Mar y SierrasUnión General de TamberosAsociación Civil Lechería SantafesinaAPYMILIAPUCo.

Miembros BenefactoresGEA WestfaliaMáximo Bauducco S.AElanco; AlltechZoetis; De LavalVetanco; BoehringerMerialIntervet SATetra Pak

Instituciones que apoyan las actividades de la Fundación PELBolsa de Comercio de Rosario.

CONSEJO DE ADMINISTRACIÓN2014-2016

PresidenteJuan A. Campbell

VicepresidenteHéctor C. Molfino

SecretarioJuan José Linari

TesoreroAlejandro Espiñeira

VocalesTomás BohnerAlfredo CuriottiRicardo DepinoLuis PeluffoJesús VanzettiPedro GarcíaOscar Carreras Miguel A. TavernaOsvaldo CappelliniNéstor E. Roulet.

Equipo de CoordinaciónJuan José LinariSantiago Moro

Bartolomé Cruz 1815B1638BVO Vicente López, Buenos Aires Tel/Fax: 54 11 [email protected]

65

El Objeto Principal de la FUNDACIÓN PARA LA PROMOCIÓN Y EL DESARROLLO DE LA CADENA

LÁCTEA ARGENTINA es la generación del Plan Estratégico de la Cadena Láctea Argentina como guía

para el desarrollo de la lechería nacional a partir de las bases ya elaboradas para el período 2009-2020

bajo el nombre de “PEL2020”, punto de partida para dar orientación y contenido concreto a un de-

sarrollo sostenido y sustentable de la cadena láctea, que la Fundación mantendrá permanentemente

renovado y actualizado.

OBJETO DE LA FUNDACIÓN PEL

FINALIDAD Y ACCIONAR DE FUNDACIÓN PEL

1.1. Producción nacional de leche

1.2. Calidad composicional e higiénico sanitaria

1.3. Estratificación de los productores

1.4. Cantidad de tambos y evolución del rodeo

1.5. Clima

1.6. Precio al productor

1.6.1. Precios nominales

1.6.2. Precios en moneda constante

1.6.3. Precio en dólares

1.7. Relaciones de precios y costos

1.7.1. Relación leche – maíz

1.7.2. Relación leche – soja

1.7.3. Índice de costo de producción en tambo (ICPT)

1.8. Indicadores Argentina, región y principales exportadores

1.8.1. Producción

1.8.2. Precios e indicadores económicos

1.9. Conclusiones producción primaria

1. PRODUCCIÓN PRIMARIA

Diseñar programas de capacitación mediante cursos, talleres, seminarios, dirigidos a la formación de agentes de la Cadena Láctea, en temas relacionados con las áreas de interés del PEL2020.

Realizar y auspiciar investigaciones multidisciplinarias que sean de aplicación efectiva para la cadena láctea argentina.

Fomentar la creación de vínculos y redes dentro de la cadena láctea argentina, para aumentar la competitividad, planteados en las “bases para la elaboración del PEL2020”.

Organizar y realizar eventos y campañas de promoción y difusión sobre temas referidos a la cadena láctea argentina.

Editar revistas, libros, diarios, semanarios, folletos que divulguen las actividades de la cadena láctea argentina.

Desarrollar programas y proyectos de comunicación, difusión y promoción institucional en orga-nismos gubernamentales y no gubernamentales.

Celebrar convenios con personas, instituciones, organismos o empresas oficiales o privadas, na-cionales o extranjeras para el desarrollo de actividades, previstos en las “bases para la elaboración del PEL2020".

Actuar como consejera de organismos y entidades públicas y/o privadas nacionales o extranjeras, brindando asesoramiento, satisfaciendo consultas y organizando emprendimientos vinculados al objeto de la Fundación PEL".

87

PRODUCCIÓN PRIMARIAJosé Quintana. Economía Láctea

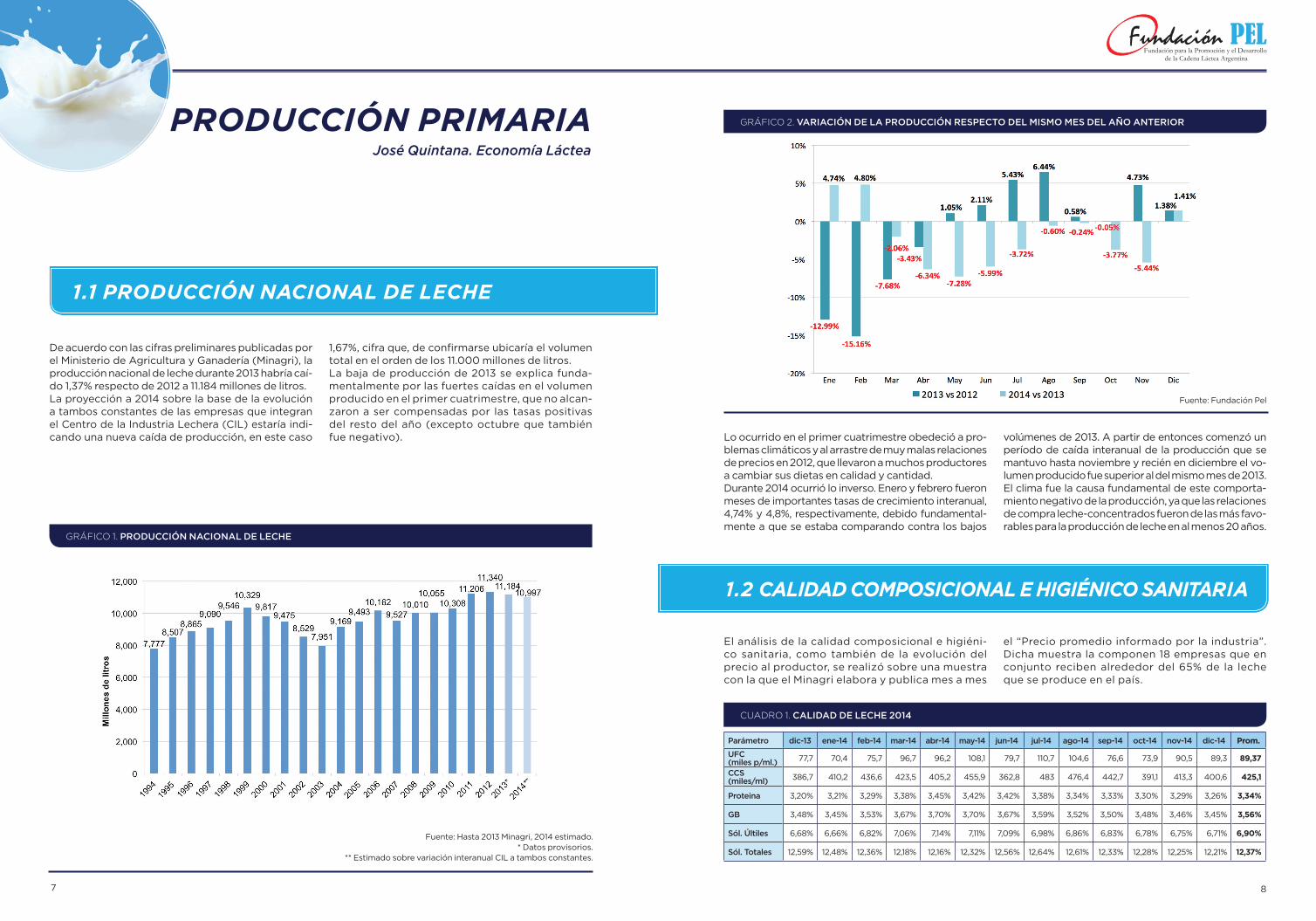

1.1 PRODUCCIÓN NACIONAL DE LECHE

De acuerdo con las cifras preliminares publicadas por el Ministerio de Agricultura y Ganadería (Minagri), la producción nacional de leche durante 2013 habría caí-do 1,37% respecto de 2012 a 11.184 millones de litros.La proyección a 2014 sobre la base de la evolución a tambos constantes de las empresas que integran el Centro de la Industria Lechera (CIL) estaría indi-cando una nueva caída de producción, en este caso

1,67%, cifra que, de confirmarse ubicaría el volumen total en el orden de los 11.000 millones de litros.La baja de producción de 2013 se explica funda-mentalmente por las fuertes caídas en el volumen producido en el primer cuatrimestre, que no alcan-zaron a ser compensadas por las tasas positivas del resto del año (excepto octubre que también fue negativo).

GRÁFICO 1. PRODUCCIÓN NACIONAL DE LECHE

Fuente: Hasta 2013 Minagri, 2014 estimado.* Datos provisorios.

** Estimado sobre variación interanual CIL a tambos constantes.

GRÁFICO 2. VARIACIÓN DE LA PRODUCCIÓN RESPECTO DEL MISMO MES DEL AÑO ANTERIOR

Fuente: Fundación Pel

Lo ocurrido en el primer cuatrimestre obedeció a pro-blemas climáticos y al arrastre de muy malas relaciones de precios en 2012, que llevaron a muchos productores a cambiar sus dietas en calidad y cantidad.Durante 2014 ocurrió lo inverso. Enero y febrero fueron meses de importantes tasas de crecimiento interanual, 4,74% y 4,8%, respectivamente, debido fundamental-mente a que se estaba comparando contra los bajos

volúmenes de 2013. A partir de entonces comenzó un período de caída interanual de la producción que se mantuvo hasta noviembre y recién en diciembre el vo-lumen producido fue superior al del mismo mes de 2013.El clima fue la causa fundamental de este comporta-miento negativo de la producción, ya que las relaciones de compra leche-concentrados fueron de las más favo-rables para la producción de leche en al menos 20 años.

1.2 CALIDAD COMPOSICIONAL E HIGIÉNICO SANITARIA

El análisis de la calidad composicional e higiéni-co sanitaria, como también de la evolución del precio al productor, se realizó sobre una muestra con la que el Minagri elabora y publica mes a mes

el “Precio promedio informado por la industria”. Dicha muestra la componen 18 empresas que en conjunto reciben alrededor del 65% de la leche que se produce en el país.

CUADRO 1. CALIDAD DE LECHE 2014

Parámetro dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 Prom.

UFC (miles p/ml.) 77,7 70,4 75,7 96,7 96,2 108,1 79,7 110,7 104,6 76,6 73,9 90,5 89,3 89,37

CCS (miles/ml) 386,7 410,2 436,6 423,5 405,2 455,9 362,8 483 476,4 442,7 391,1 413,3 400,6 425,1

Proteina 3,20% 3,21% 3,29% 3,38% 3,45% 3,42% 3,42% 3,38% 3,34% 3,33% 3,30% 3,29% 3,26% 3,34%

GB 3,48% 3,45% 3,53% 3,67% 3,70% 3,70% 3,67% 3,59% 3,52% 3,50% 3,48% 3,46% 3,45% 3,56%

Sól. Últiles 6,68% 6,66% 6,82% 7,06% 7,14% 7,11% 7,09% 6,98% 6,86% 6,83% 6,78% 6,75% 6,71% 6,90%

Sól. Totales 12,59% 12,48% 12,36% 12,18% 12,16% 12,32% 12,56% 12,64% 12,61% 12,33% 12,28% 12,25% 12,21% 12,37%

109

PRODUCCIÓN PRIMARIA

Grasa Butirosa: Durante 2014 el contenido pro-medio de GB de la muestra fue 3,56%, con picos de 3,70% en abril y mayo y pisos de 3,45% en enero y diciembre. El contenido promedio de GB cayó 0,93% respecto del promedio de 2013 (3,59%) y 2,33% respecto del promedio de 2012 (3,65%).

Sólidos útiles: El contenido promedio de sólidos útiles (% de GB + % de proteína) durante 2014 fue 6,9%. El nivel mínimo ocurrió en enero, 6,66%, y el máximo en marzo con 7,14%. El valor promedio fue 0,33% inferior al de 2013 (6,92%) y 1,3% más bajo que el de 2012 (6,99%).

Proteína: El contenido promedio de proteína de 2014 fue 3,34%. El pico se alcanzó en abril, 3,45%, mientras que el nivel mínimo ocurrió en enero, 3,21%. El valor promedio fue 0,35% más alto que el promedio de 2013 (3,33%) y 0,12% inferior al promedio de 2012 (3,34%).

Células somáticas: El contenido promedio de cé-lulas somáticas también aumentó respecto de los años previos a 425.110 CS/ml, probablemente por el mismo motivo, los excesos de lluvia y los pro-blemas que genera el barro. Este valor superó en un 17,5% al de 2013 (361.880 CS/ml) y fue 8,77% superior al de 2012 (390.830 CS/ml). El pico máxi-mo se alcanzó en julio, cuando el contenido de CS/ml llegó a 483.000.

Unidades Formadoras de Colonia: Durante 2014 el promedio de UFC en la leche que compone la muestra mencionada fue 89.370 UFC/ml. Este valor representa un 55,7% de aumento respecto del promedio de 2013 (57.400 UFC/ml) y 23,8% más que en 2012 (72.180 UFC/ml). Como se observa en el gráfico el incremento en el contenido de UFC comenzó en marzo, mes a partir del cual empezaron los excesos de lluvia. El máximo ocurrió en julio cuando se alcanzaron 110.700 UFC/ml.

GRÁFICO 3. GRASA BUTIROSA EN LECHE

Fuente: Minagri

GRÁFICO 5. SÓLIDOS ÚTILES

Fuente: Minagri

GRÁFICO 4. PROTEÍNA EN LECHE

Fuente: Minagri

GRÁFICO 7. CÉLULAS SOMÁTICAS

Fuente: Minagri

GRÁFICO 8. % DE TAMBOS Y LITROS SEGÚN RANGO DE PRODUCCIÓN (LTS/DÍA OCTUBRE DE 2014)

GRÁFICO 9. % ACUMULADO DE TAMBOS Y LITROS SEGÚN RANGO DE PRODUCCIÓN (LTS/DÍA OCTUBRE DE 2014)

GRÁFICO 6. UNIDADES FORMADORAS DE COLONIA

Fuente: Minagri

1.3 ESTRATIFICACIÓN DE LOS PRODUCTORES

Cuando se dividen los tambos por estratos de producción en litros/día, el Sistema de Pago por Calidad del Minagri (2) informa el porcentaje de los tambos y el porcentaje del recibo total corres-pondiente a cada estrato en octubre de 2014.Esta información nos permite ver que sólo el 10%

de los tambos del país produjo en el mes de octu-bre (pico de producción) más de 6.000 litros/día, pero ese 10% produce el 35% del volumen total. En el otro extremo, el 47% de los tambos del país producen menos de 2.000 litros diarios y el 66% menos de 3.000 litros/día.

1211

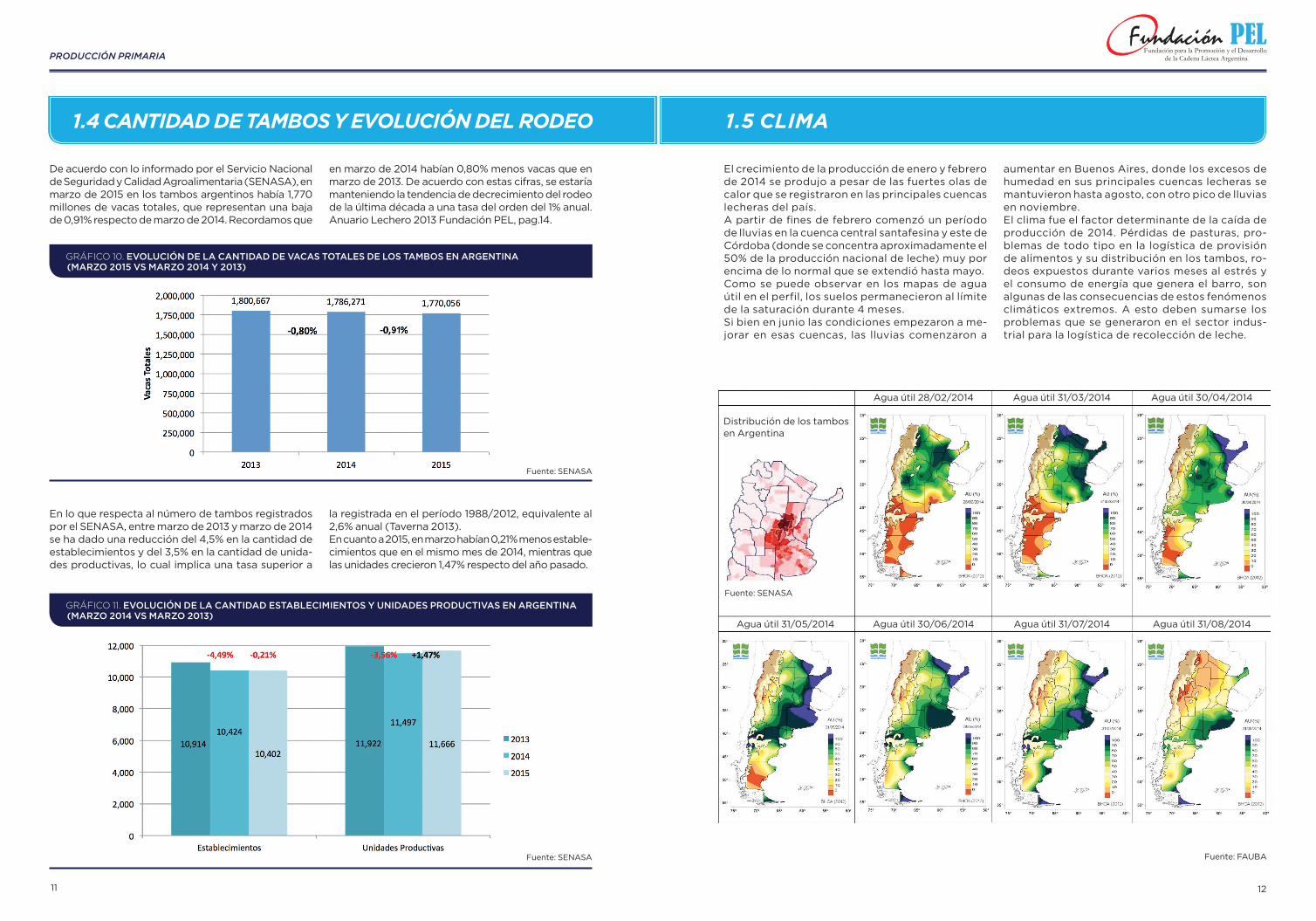

1.4 CANTIDAD DE TAMBOS Y EVOLUCIÓN DEL RODEO

De acuerdo con lo informado por el Servicio Nacional de Seguridad y Calidad Agroalimentaria (SENASA), en marzo de 2015 en los tambos argentinos había 1,770 millones de vacas totales, que representan una baja de 0,91% respecto de marzo de 2014. Recordamos que

en marzo de 2014 habían 0,80% menos vacas que en marzo de 2013. De acuerdo con estas cifras, se estaría manteniendo la tendencia de decrecimiento del rodeo de la última década a una tasa del orden del 1% anual. Anuario Lechero 2013 Fundación PEL, pag.14.

En lo que respecta al número de tambos registrados por el SENASA, entre marzo de 2013 y marzo de 2014 se ha dado una reducción del 4,5% en la cantidad de establecimientos y del 3,5% en la cantidad de unida-des productivas, lo cual implica una tasa superior a

la registrada en el período 1988/2012, equivalente al 2,6% anual (Taverna 2013). En cuanto a 2015, en marzo habían 0,21% menos estable-cimientos que en el mismo mes de 2014, mientras que las unidades crecieron 1,47% respecto del año pasado.

GRÁFICO 10. EVOLUCIÓN DE LA CANTIDAD DE VACAS TOTALES DE LOS TAMBOS EN ARGENTINA(MARZO 2015 VS MARZO 2014 Y 2013)

Fuente: SENASA

GRÁFICO 11. EVOLUCIÓN DE LA CANTIDAD ESTABLECIMIENTOS Y UNIDADES PRODUCTIVAS EN ARGENTINA(MARZO 2014 VS MARZO 2013)

Fuente: SENASA

1.5 CLIMA

El crecimiento de la producción de enero y febrero de 2014 se produjo a pesar de las fuertes olas de calor que se registraron en las principales cuencas lecheras del país.A partir de fines de febrero comenzó un período de lluvias en la cuenca central santafesina y este de Córdoba (donde se concentra aproximadamente el 50% de la producción nacional de leche) muy por encima de lo normal que se extendió hasta mayo.Como se puede observar en los mapas de agua útil en el perfil, los suelos permanecieron al límite de la saturación durante 4 meses.Si bien en junio las condiciones empezaron a me-jorar en esas cuencas, las lluvias comenzaron a

aumentar en Buenos Aires, donde los excesos de humedad en sus principales cuencas lecheras se mantuvieron hasta agosto, con otro pico de lluvias en noviembre.El clima fue el factor determinante de la caída de producción de 2014. Pérdidas de pasturas, pro-blemas de todo tipo en la logística de provisión de alimentos y su distribución en los tambos, ro-deos expuestos durante varios meses al estrés y el consumo de energía que genera el barro, son algunas de las consecuencias de estos fenómenos climáticos extremos. A esto deben sumarse los problemas que se generaron en el sector indus-trial para la logística de recolección de leche.

Distribución de los tambos en Argentina

Agua útil 28/02/2014

Agua útil 30/06/2014Agua útil 31/05/2014

Agua útil 31/03/2014

Agua útil 31/07/2014

Agua útil 30/04/2014

Agua útil 31/08/2014

Fuente: SENASA

Fuente: FAUBA

PRODUCCIÓN PRIMARIA

1413

1.6 PRECIO AL PRODUCTOR

El precio al productor informado por la industria al Minagri en diciembre de 2014 alcanzó 3,219 $/lt (1), un valor 39,9% superior al de diciembre de 2013 y 97,1% superior al de diciembre de 2012. En un contexto de alta inflación como el que tie-ne Argentina en los últimos años, las variaciones

nominales de precios no son muy útiles. Esto no sería un problema serio para analizar los precios en moneda constante si los índices de inflación fueran confiables. Estos indicadores están fuertemente cuestionados en los últimos años en Argentina.

Si bien el IPM es el indicador con el que normal-mente se hacen todos los análisis de evolución de precios de la leche, hay razones para considerar también la evolución de los precios al consumidor.

Cuando los precios nominales de los últimos años se actualizan por IPM a diciembre de 2014, este valor resulta 9,06% superior al de diciembre de 2013.

El índice más cuestionado es el Índice de Precios al Consumidor elaborado por el INDEC.Para tener una aproximación a la evolución real del precio de la leche se utilizaron dos índices de actua-lización. El denominado “IPC Congreso”, elaborado por una consultora privada, y el IPM del INDEC.Cuando todos los precios se actualizan a diciembre de

2014 por el “IPC Congreso” el aumento real del precio de dicho mes fue de 0,9% respecto de diciembre de 2013 y de 10,9% respecto de diciembre de 2012.De acuerdo con el “IPC Congreso” la inflación mi-norista entre diciembre de 2013 y diciembre de 2014 fue 38,6% (del IPC del INDEC surge un 23,3% de inflación minorista).

El precio promedio en 2014 fue 0,369 US$/lt. El precio de diciembre (0,377 US$/lt) fue 6,4% superior al de diciembre de 2013 (0,354 US$/lt) y 12,2% mayor que el de diciembre de 2012 (0,336 US$/lt).En este caso el análisis se hace sólo considerando el

valor oficial del dólar debido a que consideramos que se trata de un negocio en el que el valor del dólar “pa-ralelo” o “blue” no incide en ninguna etapa excepto en el cálculo de la rentabilidad incluyendo el factor tierra, el único activo que cotiza a valor de dólar “blue”.

1.6.1 PRECIOS NOMINALES

1.6.2 PRECIOS EN MONEDA CONSTANTE1.6.3 PRECIO EN DÓLARES

GRÁFICO 12. $/LT NOMINAL

Fuente: Minagri

GRÁFICO 14. $/LT ACTUALIZADO POR IPM A DIC-2014

Fuente: Fundación Pel

GRÁFICO 15. US$/LT

Fuente: Fundación Pel

GRÁFICO 13. $/LT ACTUALIZADO POR IPC PRIVADO A DIC-2014

Fuente: Fundación Pel

PRODUCCIÓN PRIMARIA

1615

1.7 RELACIONES DE PRECIOS Y COSTOS

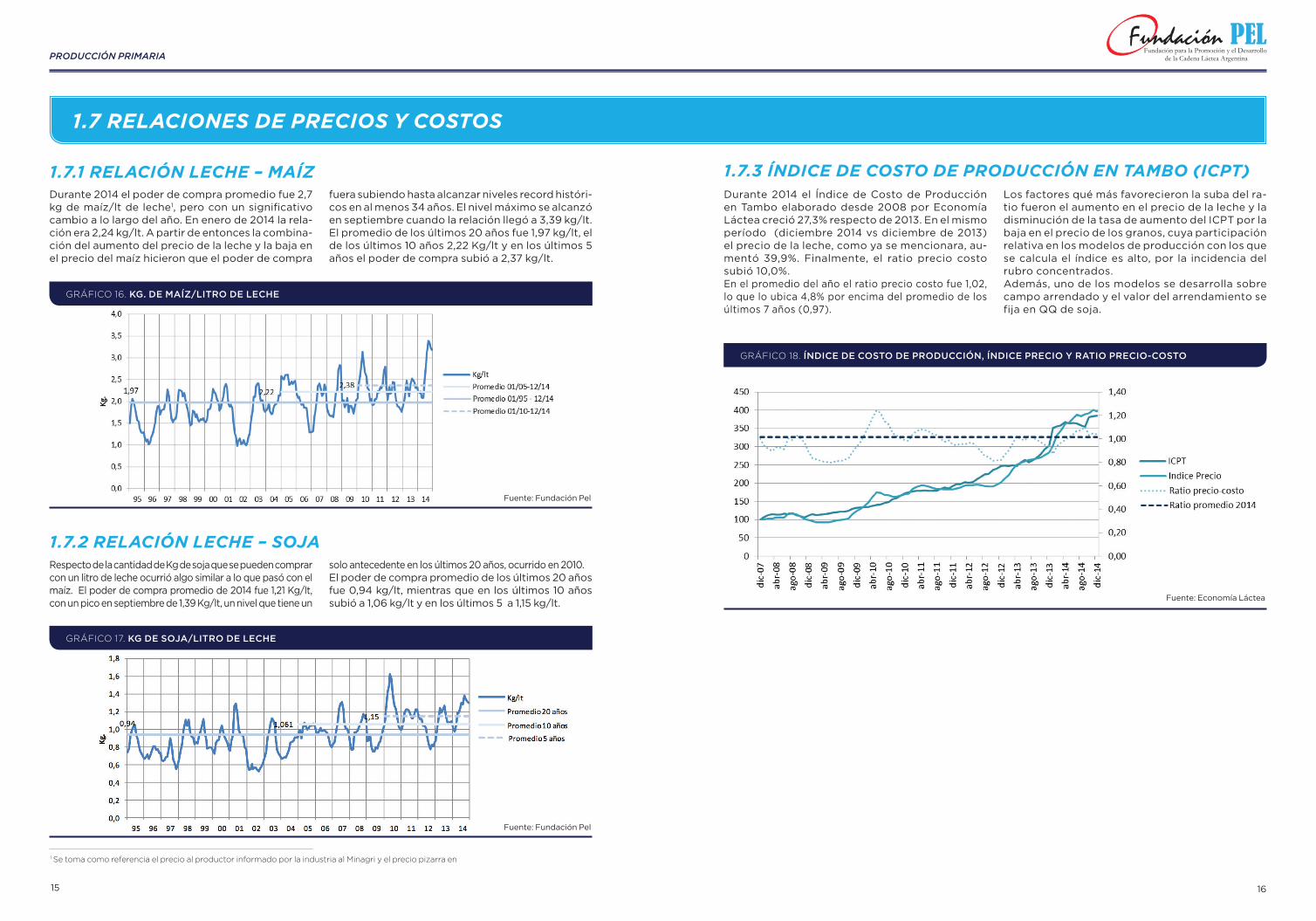

Durante 2014 el poder de compra promedio fue 2,7 kg de maíz/lt de leche1, pero con un significativo cambio a lo largo del año. En enero de 2014 la rela-ción era 2,24 kg/lt. A partir de entonces la combina-ción del aumento del precio de la leche y la baja en el precio del maíz hicieron que el poder de compra

fuera subiendo hasta alcanzar niveles record históri-cos en al menos 34 años. El nivel máximo se alcanzó en septiembre cuando la relación llegó a 3,39 kg/lt. El promedio de los últimos 20 años fue 1,97 kg/lt, el de los últimos 10 años 2,22 Kg/lt y en los últimos 5 años el poder de compra subió a 2,37 kg/lt.

1.7.1 RELACIÓN LECHE – MAÍZ

1 Se toma como referencia el precio al productor informado por la industria al Minagri y el precio pizarra en

Respecto de la cantidad de Kg de soja que se pueden comprar con un litro de leche ocurrió algo similar a lo que pasó con el maíz. El poder de compra promedio de 2014 fue 1,21 Kg/lt, con un pico en septiembre de 1,39 Kg/lt, un nivel que tiene un

solo antecedente en los últimos 20 años, ocurrido en 2010.El poder de compra promedio de los últimos 20 años fue 0,94 kg/lt, mientras que en los últimos 10 años subió a 1,06 kg/lt y en los últimos 5 a 1,15 kg/lt.

1.7.2 RELACIÓN LECHE – SOJA

Durante 2014 el Índice de Costo de Producción en Tambo elaborado desde 2008 por Economía Láctea creció 27,3% respecto de 2013. En el mismo período (diciembre 2014 vs diciembre de 2013) el precio de la leche, como ya se mencionara, au-mentó 39,9%. Finalmente, el ratio precio costo subió 10,0%.En el promedio del año el ratio precio costo fue 1,02, lo que lo ubica 4,8% por encima del promedio de los últimos 7 años (0,97).

Los factores qué más favorecieron la suba del ra-tio fueron el aumento en el precio de la leche y la disminución de la tasa de aumento del ICPT por la baja en el precio de los granos, cuya participación relativa en los modelos de producción con los que se calcula el índice es alto, por la incidencia del rubro concentrados.Además, uno de los modelos se desarrolla sobre campo arrendado y el valor del arrendamiento se fija en QQ de soja.

1.7.3 ÍNDICE DE COSTO DE PRODUCCIÓN EN TAMBO (ICPT)

PRODUCCIÓN PRIMARIA

GRÁFICO 16. KG. DE MAÍZ/LITRO DE LECHE

Fuente: Fundación Pel

GRÁFICO 18. ÍNDICE DE COSTO DE PRODUCCIÓN, ÍNDICE PRECIO Y RATIO PRECIO-COSTO

Fuente: Economía Láctea

GRÁFICO 17. KG DE SOJA/LITRO DE LECHE

Fuente: Fundación Pel

1817

PRODUCCIÓN PRIMARIA

1.8 INDICADORES ARGENTINA, REGIÓN Y PRINCIPALES EXPORTADORES

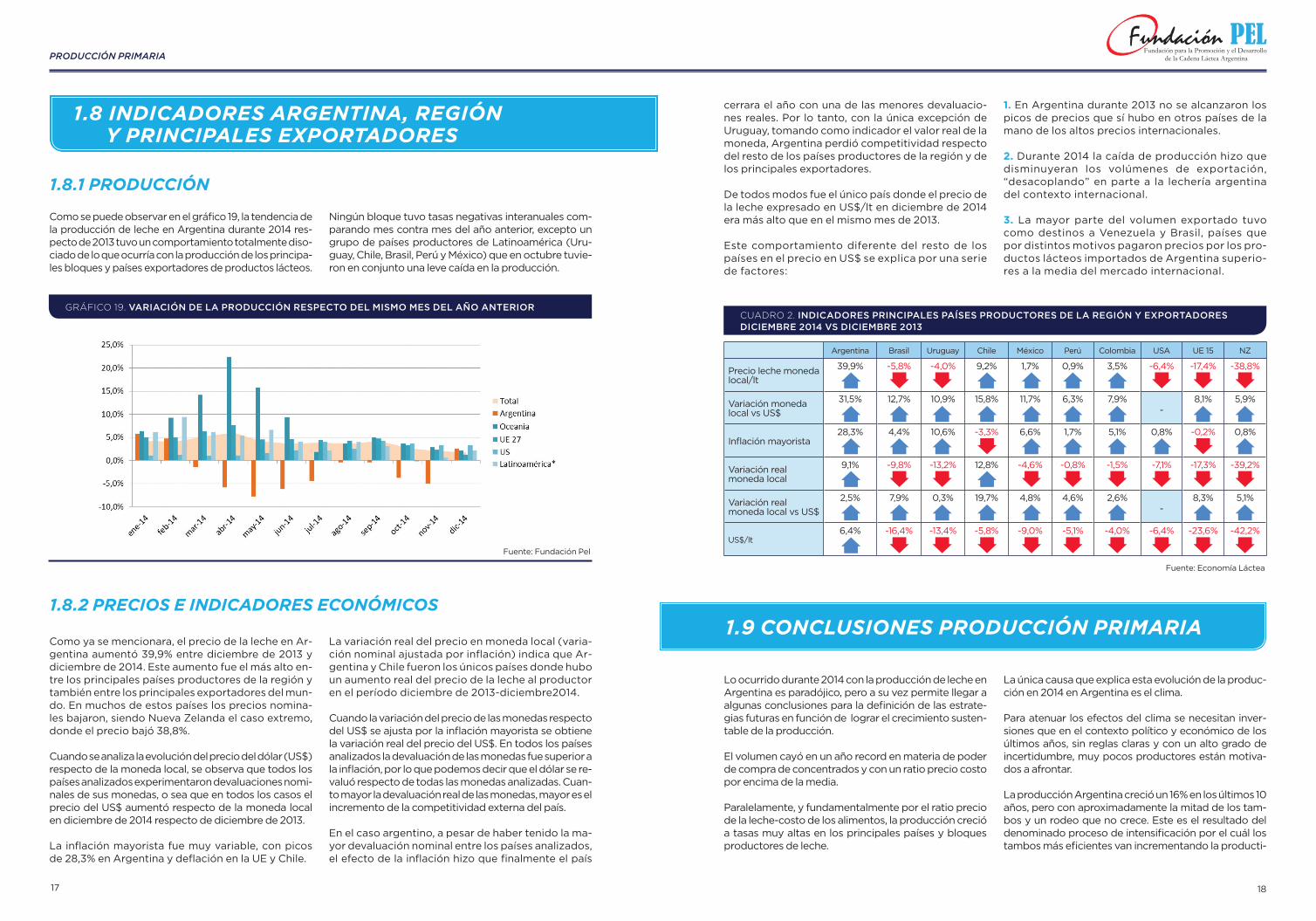

Como se puede observar en el gráfico 19, la tendencia de la producción de leche en Argentina durante 2014 res-pecto de 2013 tuvo un comportamiento totalmente diso-ciado de lo que ocurría con la producción de los principa-les bloques y países exportadores de productos lácteos.

Ningún bloque tuvo tasas negativas interanuales com-parando mes contra mes del año anterior, excepto un grupo de países productores de Latinoamérica (Uru-guay, Chile, Brasil, Perú y México) que en octubre tuvie-ron en conjunto una leve caída en la producción.

Como ya se mencionara, el precio de la leche en Ar-gentina aumentó 39,9% entre diciembre de 2013 y diciembre de 2014. Este aumento fue el más alto en-tre los principales países productores de la región y también entre los principales exportadores del mun-do. En muchos de estos países los precios nomina-les bajaron, siendo Nueva Zelanda el caso extremo, donde el precio bajó 38,8%.

Cuando se analiza la evolución del precio del dólar (US$) respecto de la moneda local, se observa que todos los países analizados experimentaron devaluaciones nomi-nales de sus monedas, o sea que en todos los casos el precio del US$ aumentó respecto de la moneda local en diciembre de 2014 respecto de diciembre de 2013.

La inflación mayorista fue muy variable, con picos de 28,3% en Argentina y deflación en la UE y Chile.

La variación real del precio en moneda local (varia-ción nominal ajustada por inflación) indica que Ar-gentina y Chile fueron los únicos países donde hubo un aumento real del precio de la leche al productor en el período diciembre de 2013-diciembre2014.

Cuando la variación del precio de las monedas respecto del US$ se ajusta por la inflación mayorista se obtiene la variación real del precio del US$. En todos los países analizados la devaluación de las monedas fue superior a la inflación, por lo que podemos decir que el dólar se re-valuó respecto de todas las monedas analizadas. Cuan-to mayor la devaluación real de las monedas, mayor es el incremento de la competitividad externa del país.

En el caso argentino, a pesar de haber tenido la ma-yor devaluación nominal entre los países analizados, el efecto de la inflación hizo que finalmente el país

1.8.1 PRODUCCIÓN

1.8.2 PRECIOS E INDICADORES ECONÓMICOS

GRÁFICO 19. VARIACIÓN DE LA PRODUCCIÓN RESPECTO DEL MISMO MES DEL AÑO ANTERIOR

Fuente: Fundación Pel

cerrara el año con una de las menores devaluacio-nes reales. Por lo tanto, con la única excepción de Uruguay, tomando como indicador el valor real de la moneda, Argentina perdió competitividad respecto del resto de los países productores de la región y de los principales exportadores.

De todos modos fue el único país donde el precio de la leche expresado en US$/lt en diciembre de 2014 era más alto que en el mismo mes de 2013.

Este comportamiento diferente del resto de los países en el precio en US$ se explica por una serie de factores:

1. En Argentina durante 2013 no se alcanzaron los picos de precios que sí hubo en otros países de la mano de los altos precios internacionales.

2. Durante 2014 la caída de producción hizo que disminuyeran los volúmenes de exportación, “desacoplando” en parte a la lechería argentina del contexto internacional.

3. La mayor parte del volumen exportado tuvo como destinos a Venezuela y Brasil, países que por distintos motivos pagaron precios por los pro-ductos lácteos importados de Argentina superio-res a la media del mercado internacional.

1.9 CONCLUSIONES PRODUCCIÓN PRIMARIA

Fuente: Economía Láctea

Argentina Brasil Uruguay Chile México Perú Colombia USA UE 15 NZ

Precio leche moneda local/lt

39,9% -5,8% -4,0% 9,2% 1,7% 0,9% 3,5% -6,4% -17,4% -38,8%

Variación moneda local vs US$

31,5% 12,7% 10,9% 15,8% 11,7% 6,3% 7,9%-

8,1% 5,9%

Inflación mayorista28,3% 4,4% 10,6% -3,3% 6,6% 1,7% 5,1% 0,8% -0,2% 0,8%

Variación real moneda local

9,1% -9,8% -13,2% 12,8% -4,6% -0,8% -1,5% -7,1% -17,3% -39,2%

Variación real moneda local vs US$

2,5% 7,9% 0,3% 19,7% 4,8% 4,6% 2,6%-

8,3% 5,1%

US$/lt6,4% -16,4% -13,4% -5,8% -9,0% -5,1% -4,0% -6,4% -23,6% -42,2%

CUADRO 2. INDICADORES PRINCIPALES PAÍSES PRODUCTORES DE LA REGIÓN Y EXPORTADORESDICIEMBRE 2014 VS DICIEMBRE 2013

Lo ocurrido durante 2014 con la producción de leche en Argentina es paradójico, pero a su vez permite llegar a algunas conclusiones para la definición de las estrate-gias futuras en función de lograr el crecimiento susten-table de la producción.

El volumen cayó en un año record en materia de poder de compra de concentrados y con un ratio precio costo por encima de la media.

Paralelamente, y fundamentalmente por el ratio precio de la leche-costo de los alimentos, la producción creció a tasas muy altas en los principales países y bloques productores de leche.

La única causa que explica esta evolución de la produc-ción en 2014 en Argentina es el clima.

Para atenuar los efectos del clima se necesitan inver-siones que en el contexto político y económico de los últimos años, sin reglas claras y con un alto grado de incertidumbre, muy pocos productores están motiva-dos a afrontar.

La producción Argentina creció un 16% en los últimos 10 años, pero con aproximadamente la mitad de los tam-bos y un rodeo que no crece. Este es el resultado del denominado proceso de intensificación por el cuál los tambos más eficientes van incrementando la producti-

19

Este proceso también será inviable si no va acom-pañado de una mejora permanente en la calidad y capacidad de los equipos de trabajo. Este es un tema ya instalado en la mayoría de los empresa-rios y sobre el que tanto el INTA como institucio-nes como AACREA están trabajando.

Al respecto, en recuadro aparte se presenta parte de los resultados de la encuesta de recursos hu-manos realizada por AACREA en 2013.

En línea con lo comentado respecto del efecto del cli-ma sobre la producción de 2014, algo para destacar de la encuesta de RRHH de AACREA es la respuesta cuando se preguntó por “los principales factores de disgusto del trabajo en el tambo”. El 83% de los en-cuestados incluyó la lluvia y el barro en su respuesta.

Las personas lo pueden expresar con palabras, las vacas en su performance productiva, pero el pro-blema es el mismo, el estrés que genera el clima.

Otro de los problemas que quedaron a la vista fren-te a tantos excesos de lluvias es que el estado de la infraestructura de caminos vecinales hace que la

logística de la leche quede totalmente colapsada por la imposibilidad de los camiones de llegar o salir de los tambos.

RECURSOS HUMANOS

INFRAESTRUCTURA

1. Ministerio de Agricultura, Ganadería y Pesca. Precio Pro-medio de la Leche Cruda Informado por la Industria abril 2015. http://www.minagri.gob.ar/site/_subsecretaria_de_lecheria/lecheria/06_precio%20al%20productor/index.php2. Ministerio de Agricultura, Ganadería y Pesca. Precio Promedio de la Leche Cruda Informado por la Industria abril 2015. http://www.minagri.gob.ar/site/_subsecreta-

ria_de_lecheria/lecheria/04=Pago_por_Calidad/07_Es-tadisticas/index.php3. Anuario Lechero 2013 Fundación PEL, pag.14.4. SENASA: Indicadores Ganaderoshttp://www.senasa.gov.ar/contenido.php?to=n&in=552&io=276955. Bolsa de Cereales de Buenos Aires: Precios Históricos6. Revista Márgenes Agropecuarios: Precios de insumos

BIBLIOGRAFÍA PRODUCCIÓN PRIMARIA

vidad/ha a través del aumento de la carga y la produc-ción por vaca. La lechería crece verticalmente; el cre-cimiento horizontal se ve limitado por la competencia con la agricultura.

Pero este proceso se sigue llevando adelante en la gran mayoría de los tambos “a cielo abierto”, quedando todo el sistema expuesto a los fenómenos climáticos extremos que caracterizan el cambio climático global. Cuánto más intensivo el sistema, más vulnerable a estos fenómenos. Los tambos cuyo grado de intensificación llegó al punto de hacer necesario el encierre de las va-cas en corrales tipo “dry lot”, son los que más sufren los fenómenos climáticos extremos. Este sistema no está recomendado para regímenes de lluvia superiores a 500 mm (más del 90% de la leche del país se produce en zonas donde la media supera los 800 mm/año).

Durante el primer trimestre de 2015, fundamentalmen-te en febrero y marzo, se repitió este fenómeno, con lluvias extremadamente intensas en las principales cuencas lecheras de Santa Fe y Córdoba, generando nuevas caídas interanuales de producción cuando es-taban todas las condiciones dadas para que el cambio fuera positivo. En abril y mayo, con condiciones climá-ticas normales, la producción habría crecido a tasas del orden del 7% respecto de los mismos meses de 2014.

La conclusión a la que nos lleva lo ocurrido en 2014 y el primer cuatrimestre de 2015, es que para que la producción de leche en Argentina vuelva a crecer de manera continua y sustentable deberán generarse las condiciones para que vuelva el crecimiento ho-rizontal y para que quienes eligieron el camino de la intensificación puedan (y quieran) hacer las inversio-nes necesarias para mitigar el estrés producido por la lluvia, el barro y el calor extremo.

La primera alternativa dependerá de cómo evolu-cionen los precios relativos de la leche y los granos. Más allá de cuestiones coyunturales, todo indica que la competencia en zonas de alto potencial agrí-cola seguirá siendo difícil en el futuro, por lo que una alternativa será desarrollar nuevas cuencas donde la agricultura sea menos competitiva, ya sea por temas agroecológicos o distancia a los puertos.

En el sector existe un fuerte debate sobre la factibi-lidad del free stall, un sistema que requiere un nivel de inversión que sólo se puede llevar adelante con créditos blandos, de largo plazo y en un clima de confianza en la economía. Es la única manera de que productores actuales y potenciales nuevos actores tengan la posibilidad y estén dispuestos invertir en este tipo de sistemas de producción.

PRODUCCIÓN PRIMARIA

2221

PRODUCCIÓN PRIMARIA

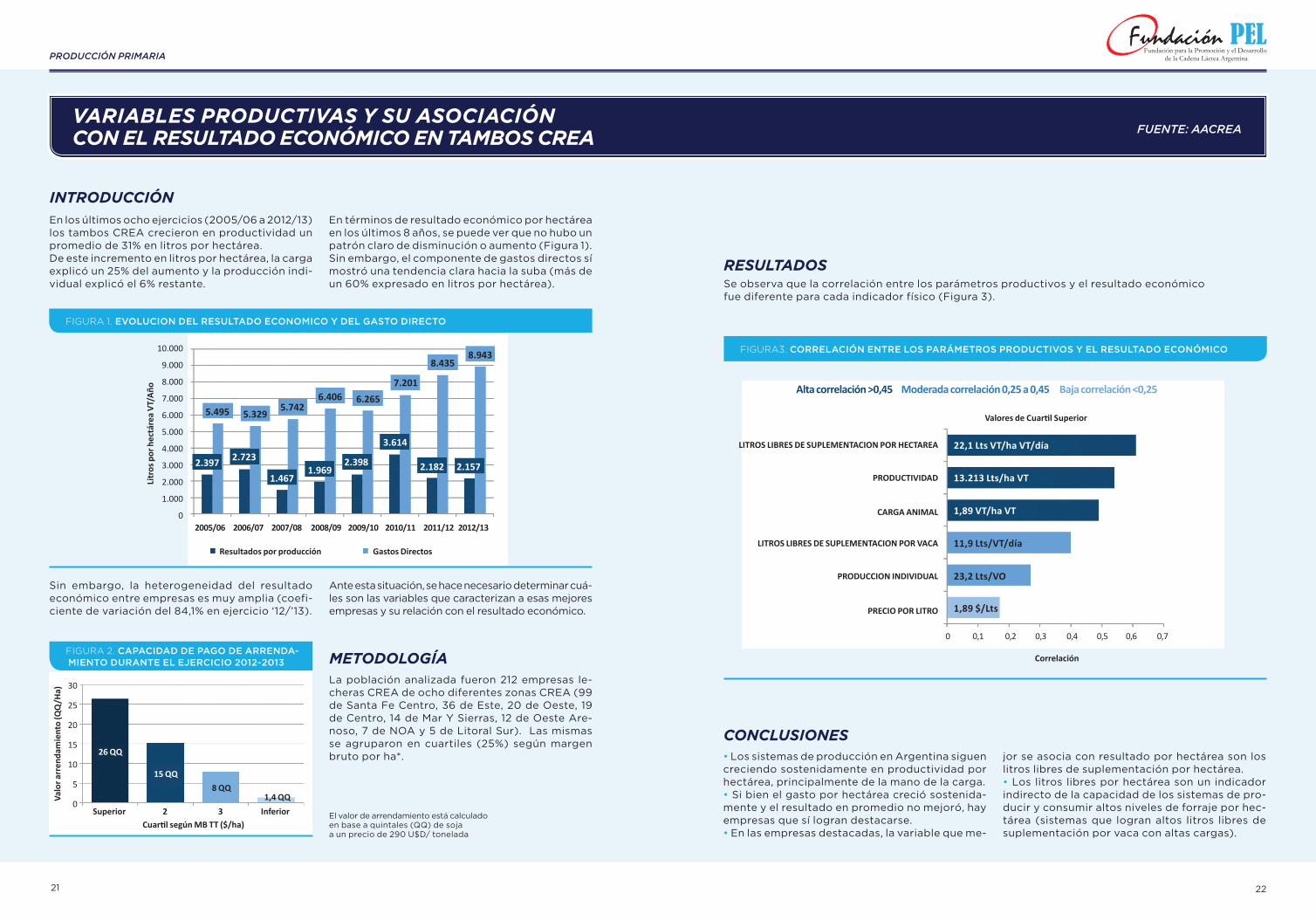

VARIABLES PRODUCTIVAS Y SU ASOCIACIÓN CON EL RESULTADO ECONÓMICO EN TAMBOS CREA

FUENTE: AACREA

En los últimos ocho ejercicios (2005/06 a 2012/13) los tambos CREA crecieron en productividad un promedio de 31% en litros por hectárea. De este incremento en litros por hectárea, la carga explicó un 25% del aumento y la producción indi-vidual explicó el 6% restante.

En términos de resultado económico por hectárea en los últimos 8 años, se puede ver que no hubo un patrón claro de disminución o aumento (Figura 1). Sin embargo, el componente de gastos directos sí mostró una tendencia clara hacia la suba (más de un 60% expresado en litros por hectárea). Se observa que la correlación entre los parámetros productivos y el resultado económico

fue diferente para cada indicador físico (Figura 3).

La población analizada fueron 212 empresas le-cheras CREA de ocho diferentes zonas CREA (99 de Santa Fe Centro, 36 de Este, 20 de Oeste, 19 de Centro, 14 de Mar Y Sierras, 12 de Oeste Are-noso, 7 de NOA y 5 de Litoral Sur). Las mismas se agruparon en cuartiles (25%) según margen bruto por ha*. • Los sistemas de producción en Argentina siguen

creciendo sostenidamente en productividad por hectárea, principalmente de la mano de la carga. • Si bien el gasto por hectárea creció sostenida-mente y el resultado en promedio no mejoró, hay empresas que sí logran destacarse. • En las empresas destacadas, la variable que me-

jor se asocia con resultado por hectárea son los litros libres de suplementación por hectárea. • Los litros libres por hectárea son un indicador indirecto de la capacidad de los sistemas de pro-ducir y consumir altos niveles de forraje por hec-tárea (sistemas que logran altos litros libres de suplementación por vaca con altas cargas).

INTRODUCCIÓN

RESULTADOS

METODOLOGÍA

CONCLUSIONES

Sin embargo, la heterogeneidad del resultado económico entre empresas es muy amplia (coefi-ciente de variación del 84,1% en ejercicio ‘12/’13).

Ante esta situación, se hace necesario determinar cuá-les son las variables que caracterizan a esas mejores empresas y su relación con el resultado económico.

El valor de arrendamiento está calculado en base a quintales (QQ) de soja a un precio de 290 U$D/ tonelada

FIGURA3. CORRELACIÓN ENTRE LOS PARÁMETROS PRODUCTIVOS Y EL RESULTADO ECONÓMICO

Valores de Cuartil Superior

Correlación

LITROS LIBRES DE SUPLEMENTACION POR HECTAREA

PRODUCTIVIDAD

CARGA ANIMAL

LITROS LIBRES DE SUPLEMENTACION POR VACA

PRODUCCION INDIVIDUAL

PRECIO POR LITRO

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7

22,1 Lts VT/ha VT/día

13.213 Lts/ha VT

1,89 VT/ha VT

11,9 Lts/VT/día

23,2 Lts/VO

1,89 $/Lts

Alta correlación >0,45 Moderada correlación 0,25 a 0,45 Baja correlación <0,25

FIGURA 1. EVOLUCION DEL RESULTADO ECONOMICO Y DEL GASTO DIRECTO

Litr

os p

or h

ectá

rea

VT/

Año

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13

Gastos Directos

2.397

5.495 5.3295.742

6.406 6.265

7.201

8.4358.943

2.723

1.4671.969

2.398

3.614

2.182 2.157

10.000

9.000

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

FIGURA 2. CAPACIDAD DE PAGO DE ARRENDA-MIENTO DURANTE EL EJERCICIO 2012-2013

Val

or a

rren

dam

ient

o (Q

Q/H

a)

Superior

26 QQ

15 QQ

8 QQ1,4 QQ

2Cuartil según MB TT ($/ha)

3 Inferior

30

25

20

15

10

5

0

Resultados por producción

2423

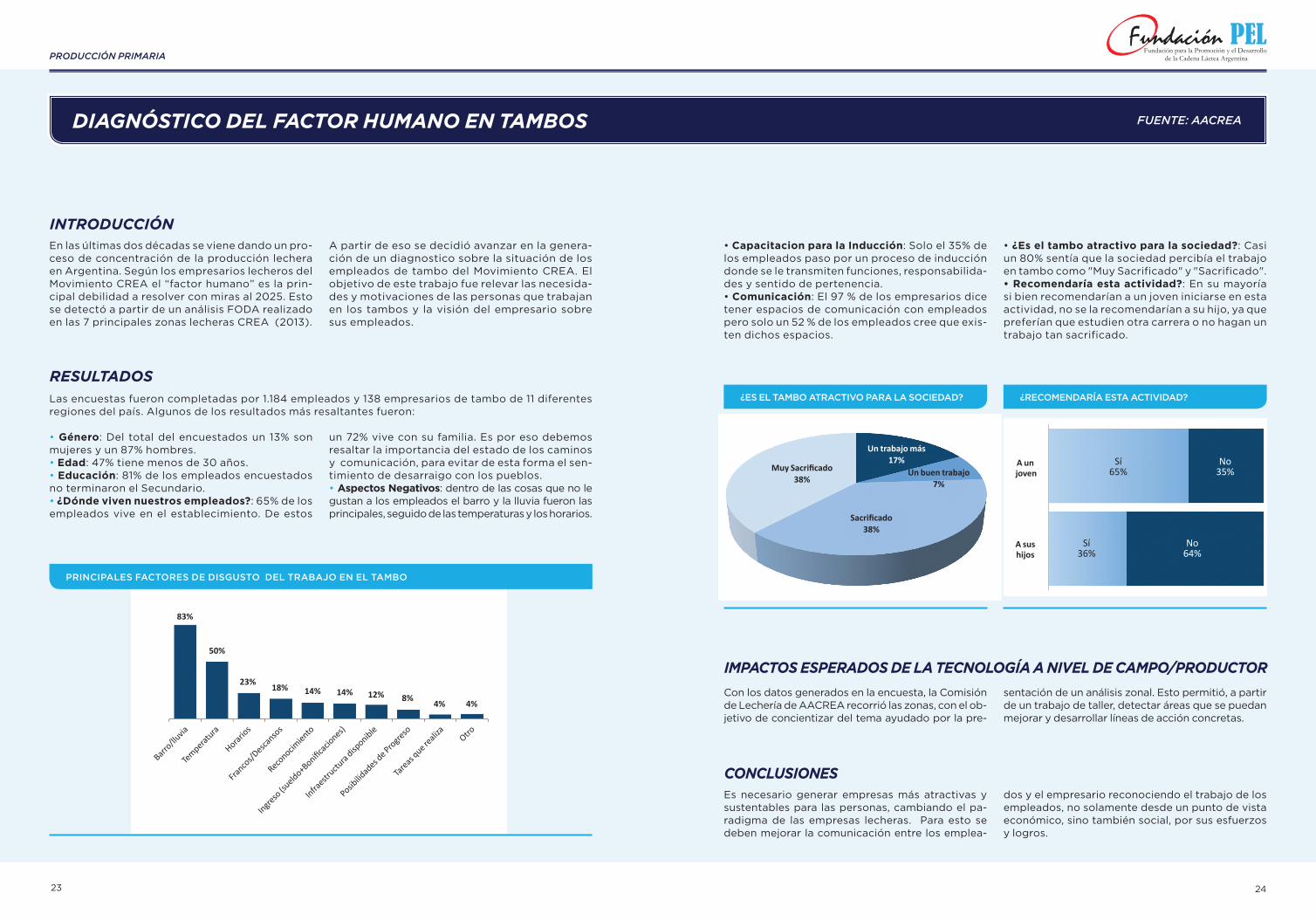

DIAGNÓSTICO DEL FACTOR HUMANO EN TAMBOS FUENTE: AACREA

En las últimas dos décadas se viene dando un pro-ceso de concentración de la producción lechera en Argentina. Según los empresarios lecheros del Movimiento CREA el “factor humano” es la prin-cipal debilidad a resolver con miras al 2025. Esto se detectó a partir de un análisis FODA realizado en las 7 principales zonas lecheras CREA (2013).

A partir de eso se decidió avanzar en la genera-ción de un diagnostico sobre la situación de los empleados de tambo del Movimiento CREA. El objetivo de este trabajo fue relevar las necesida-des y motivaciones de las personas que trabajan en los tambos y la visión del empresario sobre sus empleados.

Las encuestas fueron completadas por 1.184 empleados y 138 empresarios de tambo de 11 diferentes regiones del país. Algunos de los resultados más resaltantes fueron:

Con los datos generados en la encuesta, la Comisión de Lechería de AACREA recorrió las zonas, con el ob-jetivo de concientizar del tema ayudado por la pre-

sentación de un análisis zonal. Esto permitió, a partir de un trabajo de taller, detectar áreas que se puedan mejorar y desarrollar líneas de acción concretas.

Es necesario generar empresas más atractivas y sustentables para las personas, cambiando el pa-radigma de las empresas lecheras. Para esto se deben mejorar la comunicación entre los emplea-

dos y el empresario reconociendo el trabajo de los empleados, no solamente desde un punto de vista económico, sino también social, por sus esfuerzos y logros.

INTRODUCCIÓN

RESULTADOS

IMPACTOS ESPERADOS DE LA TECNOLOGÍA A NIVEL DE CAMPO/PRODUCTOR

CONCLUSIONES

PRINCIPALES FACTORES DE DISGUSTO DEL TRABAJO EN EL TAMBO

¿RECOMENDARÍA ESTA ACTIVIDAD?¿ES EL TAMBO ATRACTIVO PARA LA SOCIEDAD?

• Género: Del total del encuestados un 13% son mujeres y un 87% hombres.• Edad: 47% tiene menos de 30 años.• Educación: 81% de los empleados encuestados no terminaron el Secundario.• ¿Dónde viven nuestros empleados?: 65% de los empleados vive en el establecimiento. De estos

un 72% vive con su familia. Es por eso debemos resaltar la importancia del estado de los caminos y comunicación, para evitar de esta forma el sen-timiento de desarraigo con los pueblos. • Aspectos Negativos: dentro de las cosas que no le gustan a los empleados el barro y la lluvia fueron las principales, seguido de las temperaturas y los horarios.

• Capacitacion para la Inducción: Solo el 35% de los empleados paso por un proceso de inducción donde se le transmiten funciones, responsabilida-des y sentido de pertenencia.• Comunicación: El 97 % de los empresarios dice tener espacios de comunicación con empleados pero solo un 52 % de los empleados cree que exis-ten dichos espacios.

• ¿Es el tambo atractivo para la sociedad?: Casi un 80% sentía que la sociedad percibía el trabajo en tambo como "Muy Sacrificado" y "Sacrificado".• Recomendaría esta actividad?: En su mayoría si bien recomendarían a un joven iniciarse en esta actividad, no se la recomendarían a su hijo, ya que preferían que estudien otra carrera o no hagan un trabajo tan sacrificado.

PRODUCCIÓN PRIMARIA

83%

50%

23%18% 14% 14% 12% 8%

4% 4%

Muy Sacrificado38%

A un joven

Sí 65%

No 35%

Sí36%

No64%

A sus hijos

Sacrificado38%

Un buen trabajo7%

Un trabajo más17%

Barro

/lluvia

Temperat

ura

Horarios

Franco

s/Desca

nsos

Reconocim

iento

Ingreso

(sueldo+Bonifica

ciones)

Infraestr

uctura

disponible

Posibilid

ades d

e Progre

so

Tare

as que re

aliza

Otro

2625

PRODUCCIÓN PRIMARIA

APORTES PARA EL ANÁLISIS DE LA EVOLUCIÓN RECIENTE DE LOS SISTEMAS DE PRODUCCIÓN DE LECHE EN ARGENTINA

ING. AGR. (DAA) MIGUEL TAVERNAINTA – EEA RAFAELA

El objetivo del presente documento es brindar al-gunos indicadores técnico-productivos que posi-biliten caracterizar la evolución reciente de los sis-temas lecheros argentinos ubicados en la región pampeana. Paralelamente, se pretende aportar algunos lineamientos generales que posibiliten encausar una discusión sobre posibles rumbos tecnológicos/productivos de estos sistemas. La información de base utilizada para este docu-mento fueron dos relevamientos realizados por profesionales del INTA, ambos de alcance na-cional. Uno informado por Chimicz y Gambuzzi

(2007), en el cual fueron encuestados 1.494 es-tablecimientos relevados durante el período 2001/04. El otro, publicado por Gastaldi et al (2015) y referido a 118 establecimientos lecheros, fue realizado durante los años 2012 y 2013. Si bien existen diferencias en el tamaño de la muestra y en los criterios de la selección de la misma, se considera que la información resulta de mucho valor para analizar y definir grandes tendencias. Estos estudios fueron complementados con in-formación de PDT SANCOR CUL, AACREA y otros informes de INTA.

EVOLUCIÓN DEL NÚMERO DE TAMBOS A NIVEL NACIONAL

PROPIEDAD DE LA TIERRA AFECTADA A LA ACTIVIDAD

INFORMACIÓN UTILIZADA

Una mirada sobre la evolución del número de tam-bos en los últimos 25 años nos muestra una tenden-cia constante de reducción. El promedio interanual

de la serie se ubica en alrededor de -2,6%, interca-lándose períodos de mayor y menor aceleración del proceso (Cuadro 1).

Según el reciente relevamiento realizado por Gas-taldi et al (2015), la leche se produce utilizando 55% de tierra de propiedad del productor y 45% en tierra alquilada. Esta situación presenta muy pocos cam-bios (57% y 43%, respectivamente) respecto a lo informado por Chimicz y Gambuzzi (2007) durante

el período 2001/04. Ambos estudios permiten poner en evidencia cambios en la configuración de las empresas en términos de propiedad de la tierra. Se observa un incremento de los tambos que utilizan sólo tierra propia y, paralelamente, un reducción de los que solo alquilan (Cuadro 2).

CUADRO 1. EVOLUCIÓN TEMPORAL DEL PORCENTAJE DE TAMBOS QUE DEJAN LA ACTIVIDAD

Fuente: Taverna y Fariña (2013), SENASA (2013, 2014, 2015)

Variación entre años (%)

1988/2002 2002/2012 1988/2012 2013/2014 2014/2015

-3,6% -2,4% -2,6% - 3,6% +1,4%

Según los últimos reportes del SENASA (2014 y 2015), fueron relevados 11.922, 11.497 y 11.666 tam-bos en los años 2013, 2014 y 2015, respectivamen-te. Estos valores implican una reducción del 3,6% entre 2013 y 2014) y un incremento de 1,5% entre 2014 y 2015. Estos resultados obligan a ser muy prudente en su interpretación. En años sucesivos se registra una marcada reducción seguida por un incremento en la cantidad de tambos. Tratando de interpretar la tendencia general, el relevamiento realizado por el INTA en el marco del

Proyecto PNPA 1126043 (Gastaldi, 2014) mostró, en términos de expectativas de los productores a 5 años, que las decisiones de liquidar el tambo para cambiar de actividad o alquilar la tierra estu-vieron asociadas, en mayor medida, a los tambos de menor escala productiva. Valiéndonos de esta información, es posible in-ferir (sin afirmar) que la mayor proporción de los tambos que dejaron la actividad y de los que no continúen en los próximos años, resulten de los estratos de menor tamaño y escala productiva.

Resulta importante remarcar que estas decisiones em-presariales se tomaron dentro de un contexto de alta

competencia por el recurso tierra entre actividades productivas, particularmente entre la soja y el tambo.

TAMAÑO DE LOS ESTABLECIMIENTOS

El tamaño promedio de los establecimientos re-levados en el período 2012/13 resultó en 195 has totales. Este valor resulta coincidente con el rango de mayor frecuencia de la distribución de la po-blación encuestada (47%) (Gráfico 1)El Gráfico muestra además, que el 85 y 95% de los es-

tablecimientos tienen menos de 200 y 300 has, res-pectivamente. La mayor parte de los tambos (85%) destinan entre 100 y 200 has para las vacas totales.En términos comparativos, el valor medio del es-tablecimiento resultó un 24% inferior al registrado en el período 2001/04 (195 vs. 255 has).

Fuente: Gastaldi et al (2015) y Chimicz y Gambuzzi (2007).

Período comparados

Propiedad de la tierra utilizada por la empresa para producir leche

Sólo Propia Sólo alquilada Propia + alquilada

2001/04 20% 31% 48%

2013/14 28% 22% 50%

CUADRO 2. COMPARACIÓN DE LOS CAMBIOS DE LA PROPIEDAD DE LA TIERRA UTILIZADA POR LAS EMPRESAS PARA PRODUCIR LECHE

% f

recu

enci

a re

lati

va

GRÁFICO 1. DISTRIBUCIÓN DE FRECUENCIA DE LA SUPERFICIE TOTAL DEL ESTABLECIMIENTO Y DE LA DESTINADA A VACA TOTAL

Fuente: Gastaldi, et al (2015)

<100 100-199 200-299 300-399 400-499 500-599 ≥600

Rango de hectáreas

Superficie establecimiento lechero

Superficie destinadas a Vaca Total

50%

40%

30%

20%

10%

0%

2827

PRODUCCIÓN PRIMARIA

PRODUCCIÓN INDIVIDUAL Y CARGA ANIMAL

INDICADORES DE PRODUCTIVIDAD

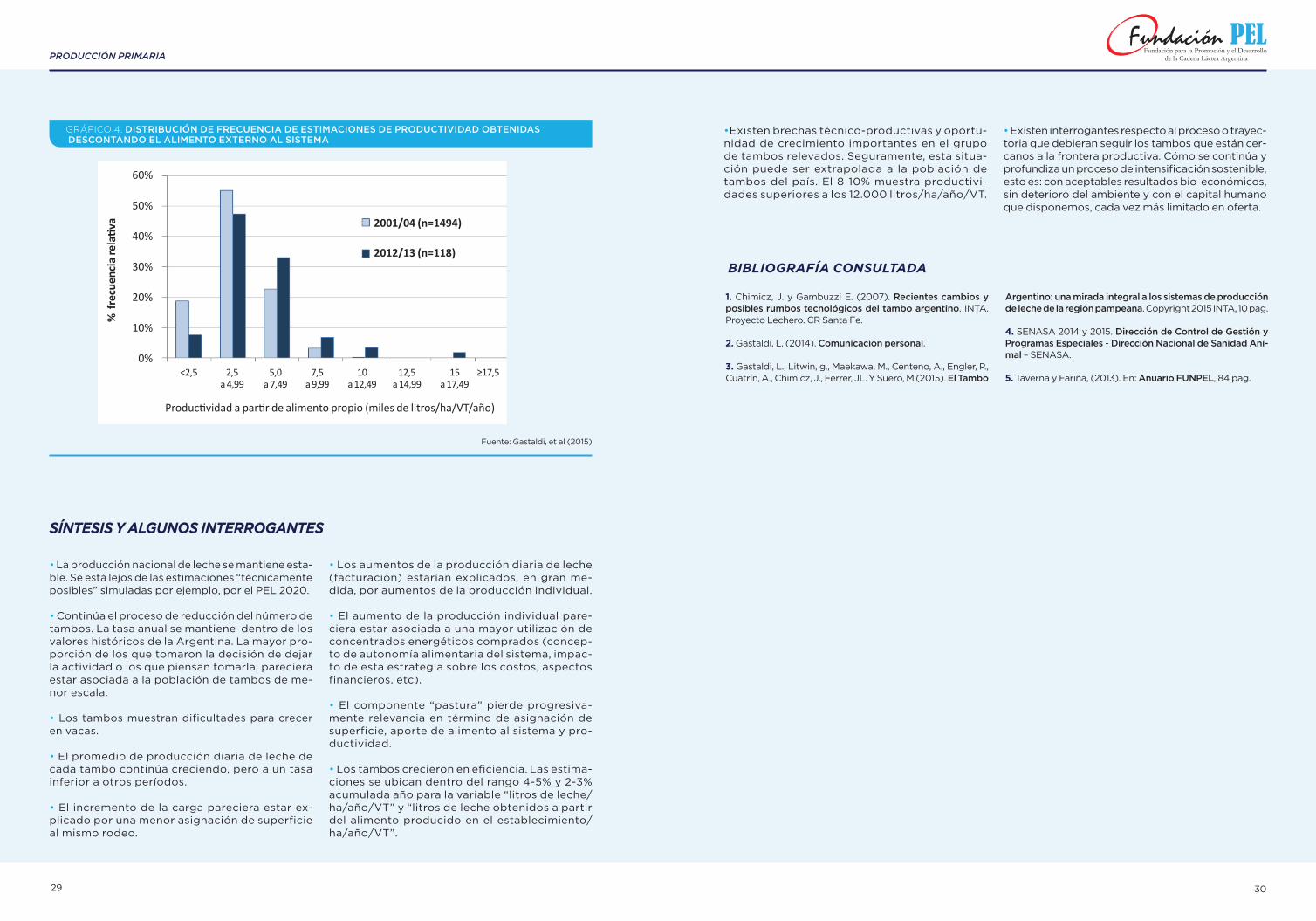

La producción individual de leche y la carga animal se incrementaron en un 27% (15,1 a 19,2 litros/vaca or-deño/día) y 14% (1,16 a 1,32 VT/ha/VT) (Gastaldi et al, 2015) entre ambos relevamientos. El registro medio

de producción individual resultó levemente superior al rango informado por Taverna y Fariña (2013) para el año 2012, aunque en este último caso la producción fue referida a las vacas totales (VO+VS).

Ambos estudios muestran que la productivi-dad media pasó de 4.980 litros de leche/ha VT (2001-2004) a 7.580 litros de leche/ha VT, lo cual representa un incremento de 4,29% año (considerando un tiempo de 10 años entre ambos relevamientos)Este incremento de la eficiencia productiva pue-de también observarse a nivel de la distribución de frecuencia de los tambos de ambas series. La proporción de tambos ubicados dentro del rango 2.500-7.500 litros pasó de 81% a 55%, mientras

que el porcentaje que superó este rango, pasó de 11% a 42% (Gráfico 3).Sin embargo y tal como lo indica el informe de Gastaldi et al (2015), los tambos de la serie más reciente utilizaron el doble de alimento exter-no al sistema. Esta situación queda evidenciada cuando se descuenta la leche producida a partir del alimento comprado (conversión de 1 kg MS por 1 litro de leche). Introduciendo estos ajustes, la productividad media pasó de 4.010 a 5.240 litros año/ha VT (+30,6%).

El Gráfico 4 presenta la distribución de frecuencia de los tambos para la variable leche producida descontado el alimento comprado. En este caso se puede observar cómo las diferencias entre am-bas series se reducen sustancialmente respecto al

análisis anterior. La proporción de tambos dentro del rango 2.500-7.500 litros año/ha VT, pasó de 78 a 80%, mientras que los que superaron este rango fue 3% y 12% para el primer y segundo es-tudio, respectivamente.

GRÁFICO 2. DISTRIBUCIÓN DE FRECUENCIA DE PRODUCCIÓN DIARIA DE LECHE ENTREGADA

Fuente: Gastaldi, et al (2015)

% f

recu

enci

a re

lati

va

<2,0 2 a 3,99 4 a 5,99 6 a 7,99 8 a 9,99 10 a 11,99 ≥ 12,0

Ventas diarias de leche (miles de litros/día/establecimiento)

2001-2004 (n=1494)

2012-2013 (n=118)

70%

60%

50%

40%

30%

20%

10%

0%

Fuente: Gastaldi, et al (2015)

GRÁFICO 3. DISTRIBUCIÓN DE FRECUENCIA DE ESTIMACIONES DE PRODUCTIVIDAD EXPRESADAS EN LITROS DE LECHE PRODUCIDA POR AÑO Y HA ASIGNADA A VACA TOTAL

% f

recu

enci

a re

lati

va

60%

50%

40%

30%

20%

10%

0% <2,5 2,5 5,0 7,5 10 12,5 15 ≥17,5 a 4,99 a 7,49 a 9,99 a 12,49 a 14,99 a 17,49

Productividad (miles de litros/ha/VT/año)

2001/04 (n=1494)

2012/13 (n=118)

TAMAÑO DEL RODEO

Desde hace unos años y a través de diferentes estu-dios (INTA, PDT SANCOR, AACREA) se ha puesto en evidencia las dificultades que presentan los tambos ar-

gentinos para crecer en vacas. Este relevamiento con-firma esta situación puesto que el rodeo medio pasó de 173 a 175 vacas adultas entre 2001-04 y 2012-13.

PRODUCCIÓN DE LECHE DEL TAMBO

La producción diaria de leche pasó de una media de 2.150 a 2.870 litros/día (+33%). Estableciendo un intervalo de 10 años, el crecimiento interanual acu-mulado se ubicaría en 2,93%, valor algo inferior al crecimiento histórico de esta variable. Estos cambios pueden también observase a través de

la distribución de frecuencia de la variable “leche ven-dida” en ambos períodos. Mientras que en la primera serie, el 62% y 90% de los tambos producían menos de 1.000 y 2.000 litros/días, en la más reciente, se pasó a 44 y 78%, respectivamente. El rango ubicado entre 2.000 y 3.000 litros por día prácticamente se duplicó.

3029

PRODUCCIÓN PRIMARIA

SÍNTESIS Y ALGUNOS INTERROGANTES

• La producción nacional de leche se mantiene esta-ble. Se está lejos de las estimaciones “técnicamente posibles” simuladas por ejemplo, por el PEL 2020.

• Continúa el proceso de reducción del número de tambos. La tasa anual se mantiene dentro de los valores históricos de la Argentina. La mayor pro-porción de los que tomaron la decisión de dejar la actividad o los que piensan tomarla, pareciera estar asociada a la población de tambos de me-nor escala.

• Los tambos muestran dificultades para crecer en vacas.

• El promedio de producción diaria de leche de cada tambo continúa creciendo, pero a un tasa inferior a otros períodos.

• El incremento de la carga pareciera estar ex-plicado por una menor asignación de superficie al mismo rodeo.

• Los aumentos de la producción diaria de leche (facturación) estarían explicados, en gran me-dida, por aumentos de la producción individual.

• El aumento de la producción individual pare-ciera estar asociada a una mayor utilización de concentrados energéticos comprados (concep-to de autonomía alimentaria del sistema, impac-to de esta estrategia sobre los costos, aspectos financieros, etc).

• El componente “pastura” pierde progresiva-mente relevancia en término de asignación de superficie, aporte de alimento al sistema y pro-ductividad.

• Los tambos crecieron en eficiencia. Las estima-ciones se ubican dentro del rango 4-5% y 2-3% acumulada año para la variable “litros de leche/ha/año/VT” y “litros de leche obtenidos a partir del alimento producido en el establecimiento/ha/año/VT”.

1. Chimicz, J. y Gambuzzi E. (2007). Recientes cambios y posibles rumbos tecnológicos del tambo argentino. INTA. Proyecto Lechero. CR Santa Fe.

2. Gastaldi, L. (2014). Comunicación personal.

3. Gastaldi, L., Litwin, g., Maekawa, M., Centeno, A., Engler, P., Cuatrín, A., Chimicz, J., Ferrer, JL. Y Suero, M (2015). El Tambo

Argentino: una mirada integral a los sistemas de producción de leche de la región pampeana. Copyright 2015 INTA, 10 pag.

4. SENASA 2014 y 2015. Dirección de Control de Gestión y Programas Especiales - Dirección Nacional de Sanidad Ani-mal – SENASA.

5. Taverna y Fariña, (2013). En: Anuario FUNPEL, 84 pag.

BIBLIOGRAFÍA CONSULTADA

Fuente: Gastaldi, et al (2015)

GRÁFICO 4. DISTRIBUCIÓN DE FRECUENCIA DE ESTIMACIONES DE PRODUCTIVIDAD OBTENIDAS DESCONTANDO EL ALIMENTO EXTERNO AL SISTEMA

% f

recu

enci

a re

lati

va 2001/04 (n=1494)

2012/13 (n=118)

60%

50%

40%

30%

20%

10%

0% <2,5 2,5 5,0 7,5 10 12,5 15 ≥17,5 a 4,99 a 7,49 a 9,99 a 12,49 a 14,99 a 17,49

Productividad a partir de alimento propio (miles de litros/ha/VT/año)

•Existen brechas técnico-productivas y oportu-nidad de crecimiento importantes en el grupo de tambos relevados. Seguramente, esta situa-ción puede ser extrapolada a la población de tambos del país. El 8-10% muestra productivi-dades superiores a los 12.000 litros/ha/año/VT.

• Existen interrogantes respecto al proceso o trayec-toria que debieran seguir los tambos que están cer-canos a la frontera productiva. Cómo se continúa y profundiza un proceso de intensificación sostenible, esto es: con aceptables resultados bio-económicos, sin deterioro del ambiente y con el capital humano que disponemos, cada vez más limitado en oferta.

31

2.1. Características generales de la industria láctea argentina

2. INDUSTRIA

3332

INDUSTRIAAníbal Schaller, Centro de la Industria Lechera

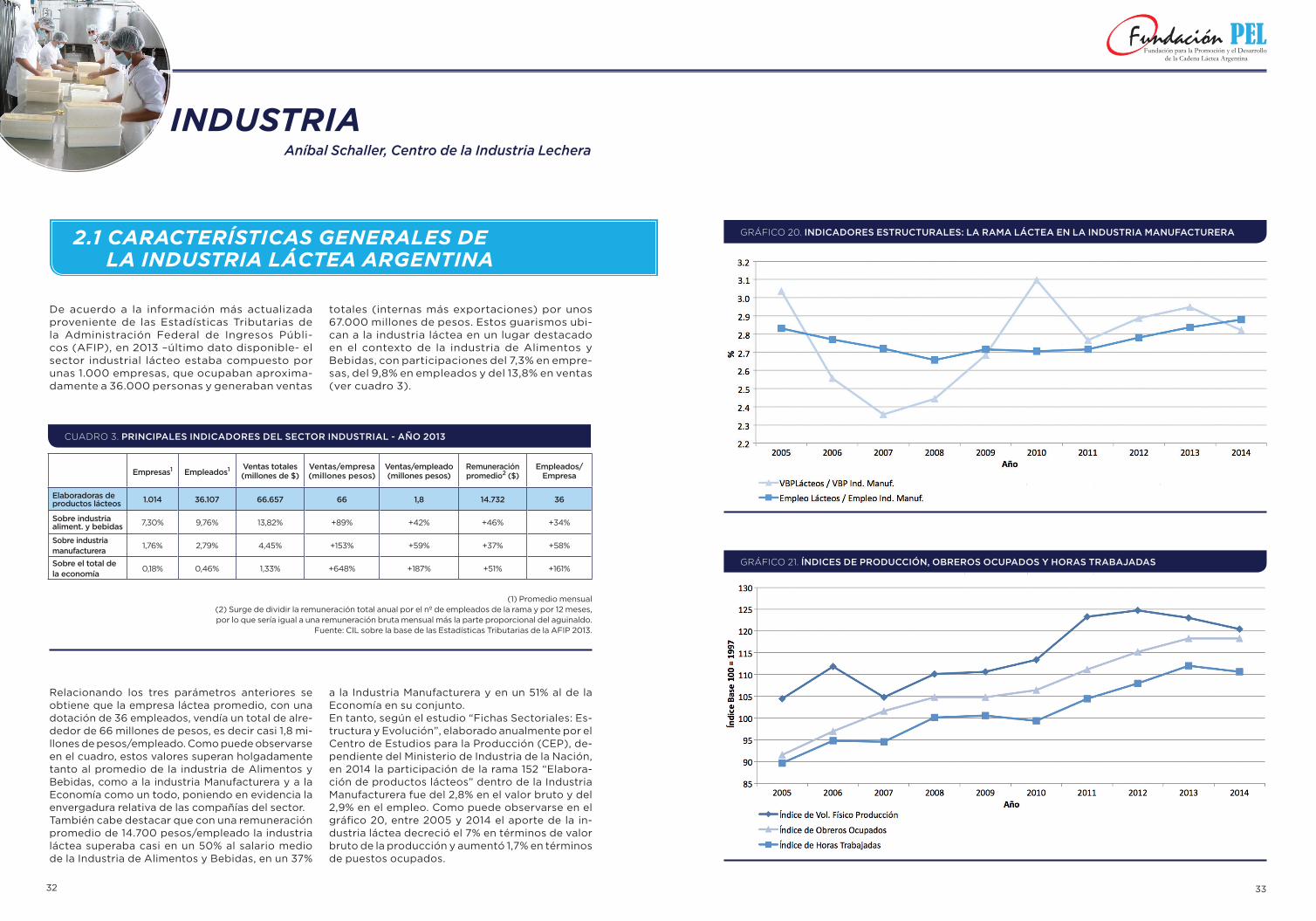

De acuerdo a la información más actualizada proveniente de las Estadísticas Tributarias de la Administración Federal de Ingresos Públi-cos (AFIP), en 2013 –último dato disponible- el sector industrial lácteo estaba compuesto por unas 1.000 empresas, que ocupaban aproxima-damente a 36.000 personas y generaban ventas

totales (internas más exportaciones) por unos 67.000 millones de pesos. Estos guarismos ubi-can a la industria láctea en un lugar destacado en el contexto de la industria de Alimentos y Bebidas, con participaciones del 7,3% en empre-sas, del 9,8% en empleados y del 13,8% en ventas (ver cuadro 3).

2.1 CARACTERÍSTICAS GENERALES DE LA INDUSTRIA LÁCTEA ARGENTINA

(1) Promedio mensual(2) Surge de dividir la remuneración total anual por el nº de empleados de la rama y por 12 meses, por lo que sería igual a una remuneración bruta mensual más la parte proporcional del aguinaldo.

Fuente: CIL sobre la base de las Estadísticas Tributarias de la AFIP 2013.

CUADRO 3. PRINCIPALES INDICADORES DEL SECTOR INDUSTRIAL - AÑO 2013

Empresas1 Empleados1 Ventas totales (millones de $)

Ventas/empresa (millones pesos)

Ventas/empleado (millones pesos)

Remuneración promedio2 ($)

Empleados/ Empresa

Elaboradoras de productos lácteos 1.014 36.107 66.657 66 1,8 14.732 36

Sobre industria aliment. y bebidas 7,30% 9,76% 13,82% +89% +42% +46% +34%

Sobre industria manufacturera

1,76% 2,79% 4,45% +153% +59% +37% +58%

Sobre el total de la economía

0,18% 0,46% 1,33% +648% +187% +51% +161%

Relacionando los tres parámetros anteriores se obtiene que la empresa láctea promedio, con una dotación de 36 empleados, vendía un total de alre-dedor de 66 millones de pesos, es decir casi 1,8 mi-llones de pesos/empleado. Como puede observarse en el cuadro, estos valores superan holgadamente tanto al promedio de la industria de Alimentos y Bebidas, como a la industria Manufacturera y a la Economía como un todo, poniendo en evidencia la envergadura relativa de las compañías del sector.También cabe destacar que con una remuneración promedio de 14.700 pesos/empleado la industria láctea superaba casi en un 50% al salario medio de la Industria de Alimentos y Bebidas, en un 37%

a la Industria Manufacturera y en un 51% al de la Economía en su conjunto.En tanto, según el estudio “Fichas Sectoriales: Es-tructura y Evolución”, elaborado anualmente por el Centro de Estudios para la Producción (CEP), de-pendiente del Ministerio de Industria de la Nación, en 2014 la participación de la rama 152 “Elabora-ción de productos lácteos” dentro de la Industria Manufacturera fue del 2,8% en el valor bruto y del 2,9% en el empleo. Como puede observarse en el gráfico 20, entre 2005 y 2014 el aporte de la in-dustria láctea decreció el 7% en términos de valor bruto de la producción y aumentó 1,7% en términos de puestos ocupados.

GRÁFICO 20. INDICADORES ESTRUCTURALES: LA RAMA LÁCTEA EN LA INDUSTRIA MANUFACTURERA

GRÁFICO 21. ÍNDICES DE PRODUCCIÓN, OBREROS OCUPADOS Y HORAS TRABAJADAS

3534

GRÁFICO 22. INDICADORES DE PRODUCTIVIDAD DE LA MANO DE OBRA

INDUSTRIA

GRÁFICO 23. COSTO SALARIAL RELATIVO

* Provisorio. Fuente: CIL sobre la base de datos oficiales del Min. de Trabajo y del INDEC.

Las ventas de 2014 fueron estimadas en función de la evolución de los volúmenes y los precios, en tanto que los VBP y VAB surgen de estimaciones a partir del desempeño

de las ventas. Esta metodología podría subestimar el VAB y en consecuencia el costo salarial relativo, en tanto no contempla el fuerte incremento de los costos.

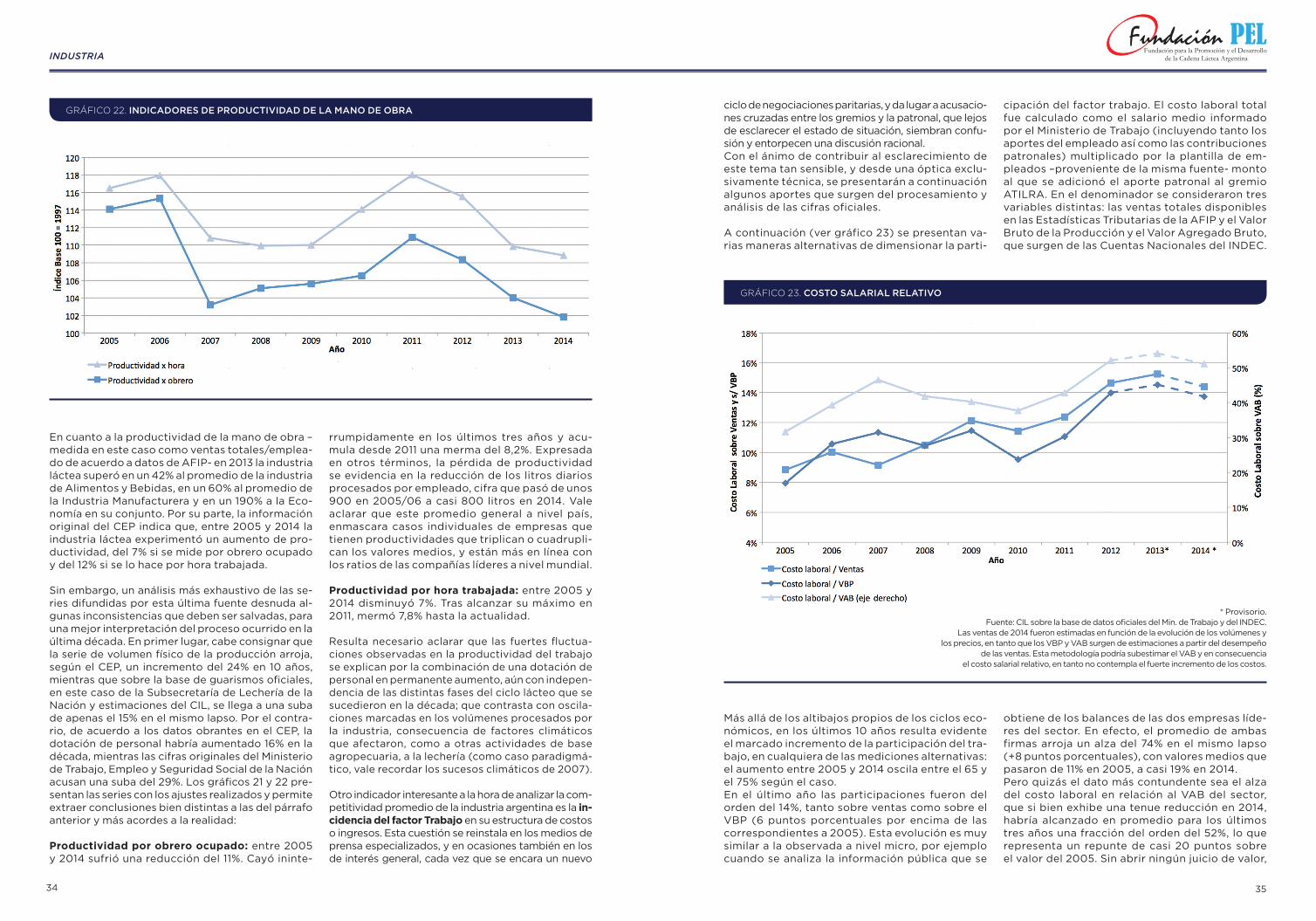

En cuanto a la productividad de la mano de obra –medida en este caso como ventas totales/emplea-do de acuerdo a datos de AFIP- en 2013 la industria láctea superó en un 42% al promedio de la industria de Alimentos y Bebidas, en un 60% al promedio de la Industria Manufacturera y en un 190% a la Eco-nomía en su conjunto. Por su parte, la información original del CEP indica que, entre 2005 y 2014 la industria láctea experimentó un aumento de pro-ductividad, del 7% si se mide por obrero ocupado y del 12% si se lo hace por hora trabajada.

Sin embargo, un análisis más exhaustivo de las se-ries difundidas por esta última fuente desnuda al-gunas inconsistencias que deben ser salvadas, para una mejor interpretación del proceso ocurrido en la última década. En primer lugar, cabe consignar que la serie de volumen físico de la producción arroja, según el CEP, un incremento del 24% en 10 años, mientras que sobre la base de guarismos oficiales, en este caso de la Subsecretaría de Lechería de la Nación y estimaciones del CIL, se llega a una suba de apenas el 15% en el mismo lapso. Por el contra-rio, de acuerdo a los datos obrantes en el CEP, la dotación de personal habría aumentado 16% en la década, mientras las cifras originales del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación acusan una suba del 29%. Los gráficos 21 y 22 pre-sentan las series con los ajustes realizados y permite extraer conclusiones bien distintas a las del párrafo anterior y más acordes a la realidad:

Productividad por obrero ocupado: entre 2005 y 2014 sufrió una reducción del 11%. Cayó ininte-

rrumpidamente en los últimos tres años y acu-mula desde 2011 una merma del 8,2%. Expresada en otros términos, la pérdida de productividad se evidencia en la reducción de los litros diarios procesados por empleado, cifra que pasó de unos 900 en 2005/06 a casi 800 litros en 2014. Vale aclarar que este promedio general a nivel país, enmascara casos individuales de empresas que tienen productividades que triplican o cuadrupli-can los valores medios, y están más en línea con los ratios de las compañías líderes a nivel mundial.

Productividad por hora trabajada: entre 2005 y 2014 disminuyó 7%. Tras alcanzar su máximo en 2011, mermó 7,8% hasta la actualidad.

Resulta necesario aclarar que las fuertes fluctua-ciones observadas en la productividad del trabajo se explican por la combinación de una dotación de personal en permanente aumento, aún con indepen-dencia de las distintas fases del ciclo lácteo que se sucedieron en la década; que contrasta con oscila-ciones marcadas en los volúmenes procesados por la industria, consecuencia de factores climáticos que afectaron, como a otras actividades de base agropecuaria, a la lechería (como caso paradigmá-tico, vale recordar los sucesos climáticos de 2007).

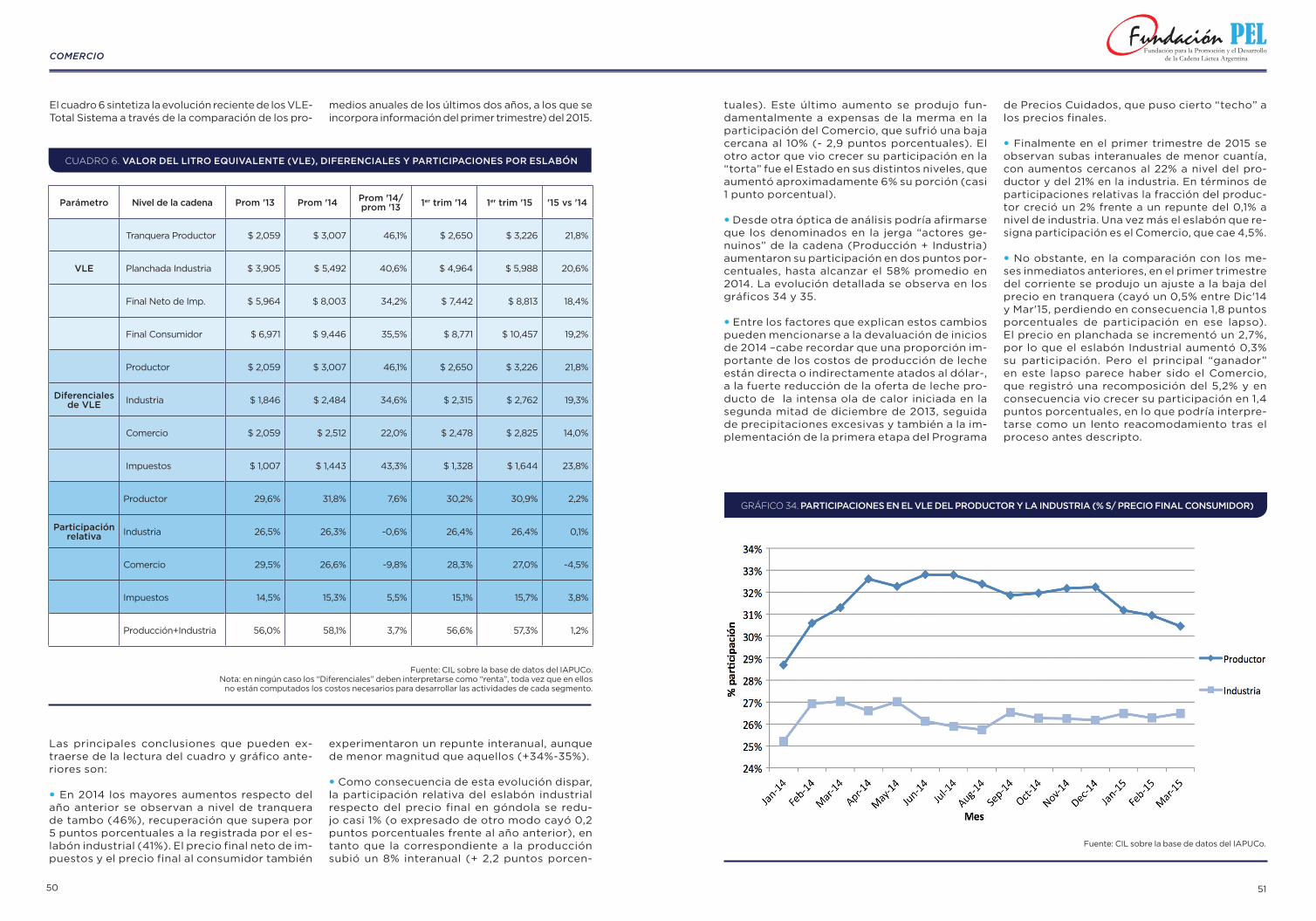

Otro indicador interesante a la hora de analizar la com-petitividad promedio de la industria argentina es la in-cidencia del factor Trabajo en su estructura de costos o ingresos. Esta cuestión se reinstala en los medios de prensa especializados, y en ocasiones también en los de interés general, cada vez que se encara un nuevo

ciclo de negociaciones paritarias, y da lugar a acusacio-nes cruzadas entre los gremios y la patronal, que lejos de esclarecer el estado de situación, siembran confu-sión y entorpecen una discusión racional.Con el ánimo de contribuir al esclarecimiento de este tema tan sensible, y desde una óptica exclu-sivamente técnica, se presentarán a continuación algunos aportes que surgen del procesamiento y análisis de las cifras oficiales.

A continuación (ver gráfico 23) se presentan va-rias maneras alternativas de dimensionar la parti-

cipación del factor trabajo. El costo laboral total fue calculado como el salario medio informado por el Ministerio de Trabajo (incluyendo tanto los aportes del empleado así como las contribuciones patronales) multiplicado por la plantilla de em-pleados –proveniente de la misma fuente- monto al que se adicionó el aporte patronal al gremio ATILRA. En el denominador se consideraron tres variables distintas: las ventas totales disponibles en las Estadísticas Tributarias de la AFIP y el Valor Bruto de la Producción y el Valor Agregado Bruto, que surgen de las Cuentas Nacionales del INDEC.

Más allá de los altibajos propios de los ciclos eco-nómicos, en los últimos 10 años resulta evidente el marcado incremento de la participación del tra-bajo, en cualquiera de las mediciones alternativas: el aumento entre 2005 y 2014 oscila entre el 65 y el 75% según el caso.En el último año las participaciones fueron del orden del 14%, tanto sobre ventas como sobre el VBP (6 puntos porcentuales por encima de las correspondientes a 2005). Esta evolución es muy similar a la observada a nivel micro, por ejemplo cuando se analiza la información pública que se

obtiene de los balances de las dos empresas líde-res del sector. En efecto, el promedio de ambas firmas arroja un alza del 74% en el mismo lapso (+8 puntos porcentuales), con valores medios que pasaron de 11% en 2005, a casi 19% en 2014.Pero quizás el dato más contundente sea el alza del costo laboral en relación al VAB del sector, que si bien exhibe una tenue reducción en 2014, habría alcanzado en promedio para los últimos tres años una fracción del orden del 52%, lo que representa un repunte de casi 20 puntos sobre el valor del 2005. Sin abrir ningún juicio de valor,

36

INDUSTRIA

queda claro que la contracara de este desempeño ha sido la permanente reducción del excedente de explotación (que expresa la participación empre-saria en el producto, o dicho en otros términos, la rentabilidad). Una rápida lectura e interpretación retrospectiva de los balances antes mencionados resulta esclarecedora al respecto. Resulta pertinente echar un vistazo aquí a la evo-lución comparada de los salarios y la inflación.

En el gráfico 24 se observa que sólo en dos de los diez últimos años la recuperación nominal del salario estuvo por debajo de la inflación (2007 y 2014). Entre extremos, el salario nominal au-mentó un 780%, en tanto que la inflación lo hizo en un 570%. En otros términos, podría decirse que el salario real, ajustado por inflación, creció un 32% en la década bajo estudio (tasa real de 3,1% anual).

GRÁFICO 24. SALARIOS VS. INFLACIÓN

* Provisorio.Fuente: CIL sobre la base de datos oficiales del Min. de Trabajo y del INDEC.

3.1. El consumo doméstico

3.2. Exportaciones

3.2.1. Cartera de productos

3.2.2. Países de destino

3.3. Situación de oferta y demanda en 2015

3.4. Participación del eslabón industrial en la cadena

3. COMERCIO

| Metricure | Suanovil

Antibióticos MSD Salud AnimalL I N E A T A M B O

MSD Salud Animal0800 888 7524Cazadores de Coquimbo 2841 | Munro | Vicente López | Argentinawww.msd-salud-animal.com.ar | [email protected]

LC | 2.5

C

M

Y

CM

MY

CY

CMY

K

4140

COMERCIOAníbal Schaller, Centro de la Industria Lechera

3.1 EL CONSUMO DOMÉSTICO

En los párrafos siguientes se efectuará un bre-ve análisis macro de la evolución de la oferta y demanda en la última década, para luego hacer algunas consideraciones más específicas del consumo y las exportaciones, dado que el prin-

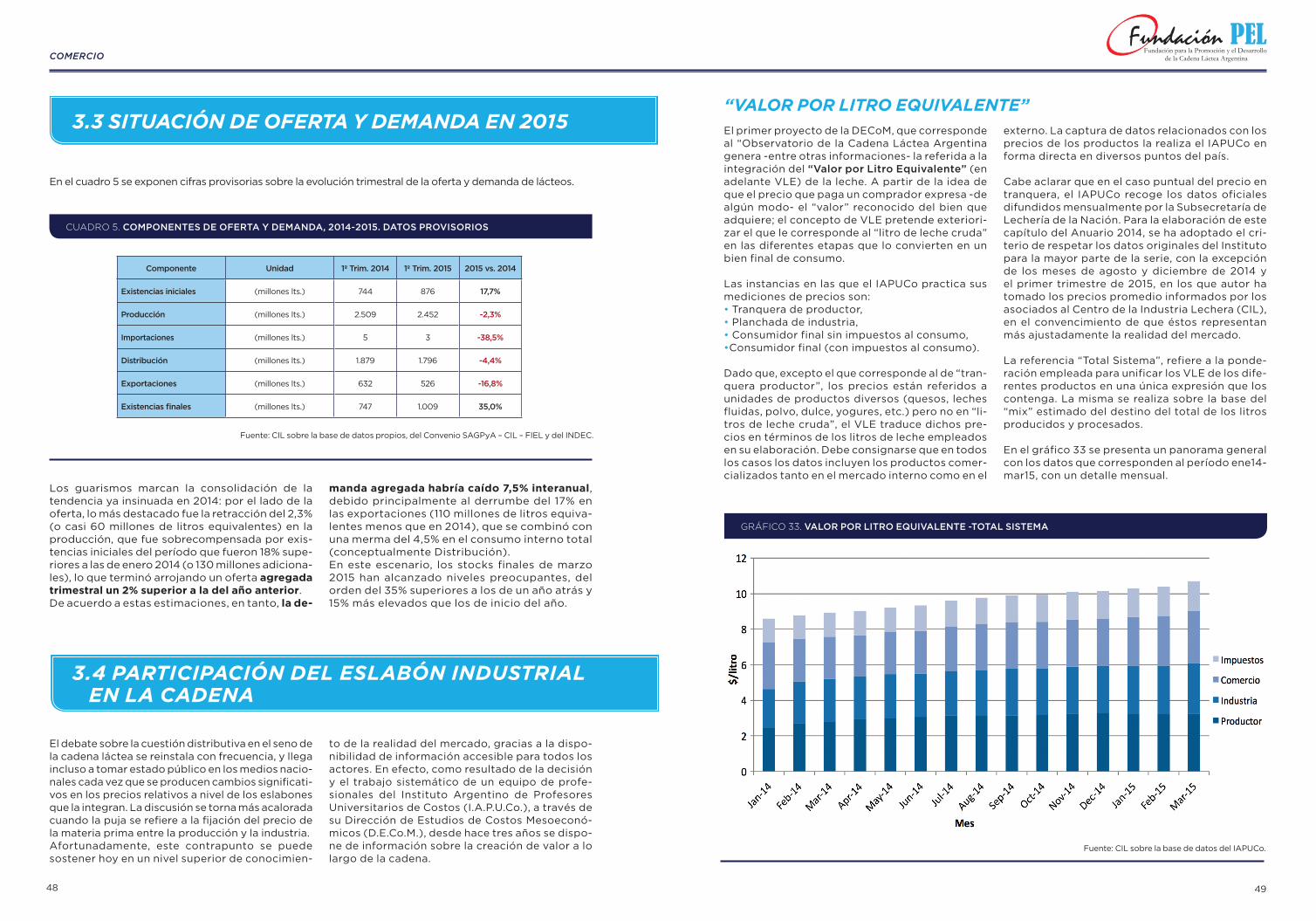

cipal componente de la oferta agregada -la pro-ducción- ya ha sido tratado en profundidad en el capítulo I. En el cuadro 4 y gráfico 25 se muestra la marcha de cada una de los parámetros que las conforman.

* Provisorio.(1) Diferencia de Stocks (Stock Final - Stock Inicial)

(2) Distribución = (Producción + Importación - Exportación- Dif. Stocks)(3) Consumo por habitante = Distribución / Población.

Fuente: CIL sobre la base de datos propios, del Convenio SAGPyA – CIL – FIEL y del INDEC.

CUADRO 4. COMPONENTES DE OFERTA Y DEMANDA, 2005/2014

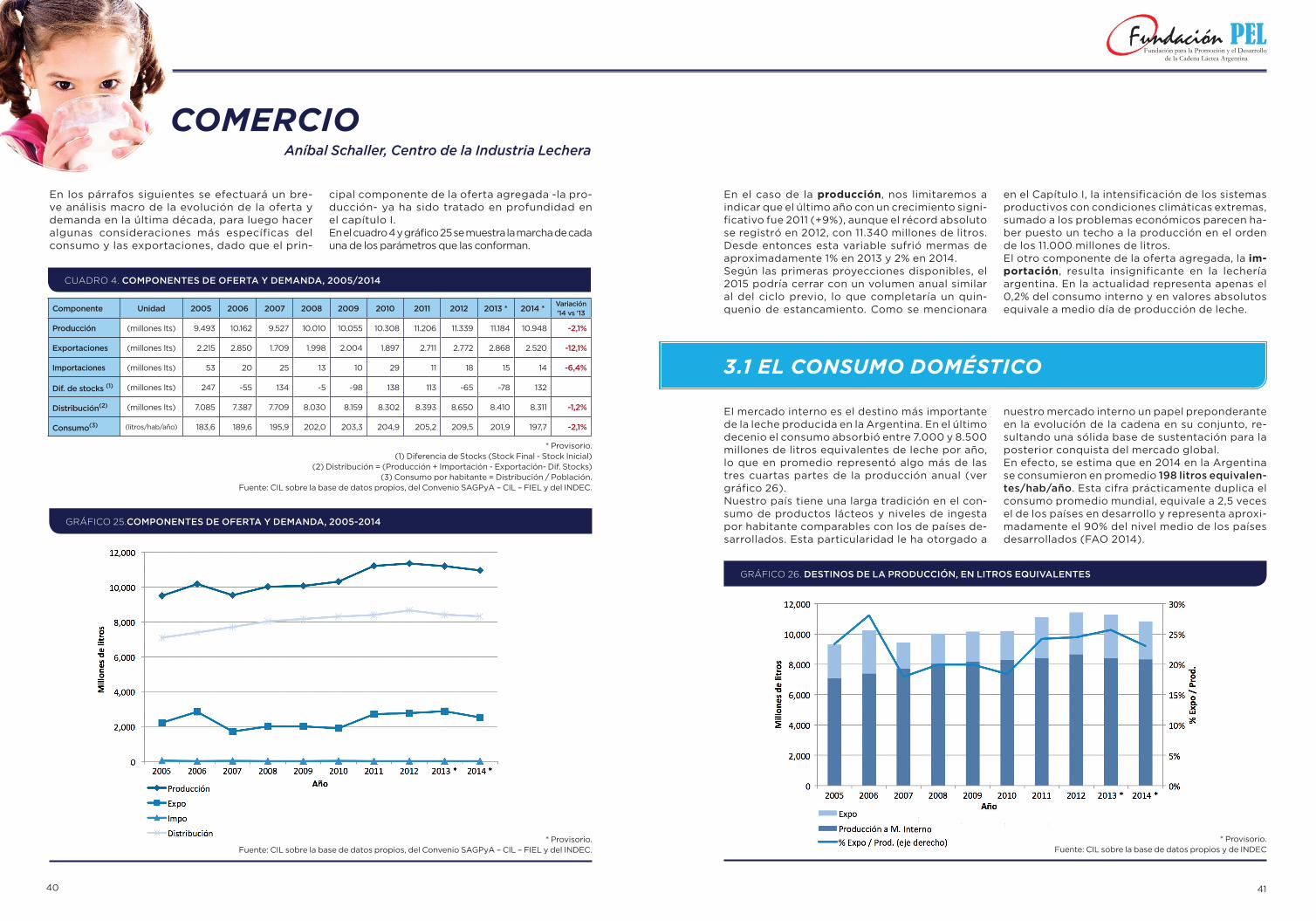

Componente Unidad 2005 2006 2007 2008 2009 2010 2011 2012 2013 * 2014 *Variación'14 vs '13

Producción (millones lts) 9.493 10.162 9.527 10.010 10.055 10.308 11.206 11.339 11.184 10.948 -2,1%

Exportaciones (millones lts) 2.215 2.850 1.709 1.998 2.004 1.897 2.711 2.772 2.868 2.520 -12,1%

Importaciones (millones lts) 53 20 25 13 10 29 11 18 15 14 -6,4%

Dif. de stocks (1) (millones lts) 247 -55 134 -5 -98 138 113 -65 -78 132

Distribución(2) (millones lts) 7.085 7.387 7.709 8.030 8.159 8.302 8.393 8.650 8.410 8.311 -1,2%

Consumo(3) (litros/hab/año) 183,6 189,6 195,9 202,0 203,3 204,9 205,2 209,5 201,9 197,7 -2,1%

GRÁFICO 25.COMPONENTES DE OFERTA Y DEMANDA, 2005-2014

* Provisorio.Fuente: CIL sobre la base de datos propios, del Convenio SAGPyA – CIL – FIEL y del INDEC.

En el caso de la producción, nos limitaremos a indicar que el último año con un crecimiento signi-ficativo fue 2011 (+9%), aunque el récord absoluto se registró en 2012, con 11.340 millones de litros. Desde entonces esta variable sufrió mermas de aproximadamente 1% en 2013 y 2% en 2014. Según las primeras proyecciones disponibles, el 2015 podría cerrar con un volumen anual similar al del ciclo previo, lo que completaría un quin-quenio de estancamiento. Como se mencionara

en el Capítulo I, la intensificación de los sistemas productivos con condiciones climáticas extremas, sumado a los problemas económicos parecen ha-ber puesto un techo a la producción en el orden de los 11.000 millones de litros.El otro componente de la oferta agregada, la im-portación, resulta insignificante en la lechería argentina. En la actualidad representa apenas el 0,2% del consumo interno y en valores absolutos equivale a medio día de producción de leche.

El mercado interno es el destino más importante de la leche producida en la Argentina. En el último decenio el consumo absorbió entre 7.000 y 8.500 millones de litros equivalentes de leche por año, lo que en promedio representó algo más de las tres cuartas partes de la producción anual (ver gráfico 26).Nuestro país tiene una larga tradición en el con-sumo de productos lácteos y niveles de ingesta por habitante comparables con los de países de-sarrollados. Esta particularidad le ha otorgado a

nuestro mercado interno un papel preponderante en la evolución de la cadena en su conjunto, re-sultando una sólida base de sustentación para la posterior conquista del mercado global.En efecto, se estima que en 2014 en la Argentina se consumieron en promedio 198 litros equivalen-tes/hab/año. Esta cifra prácticamente duplica el consumo promedio mundial, equivale a 2,5 veces el de los países en desarrollo y representa aproxi-madamente el 90% del nivel medio de los países desarrollados (FAO 2014).

GRÁFICO 26. DESTINOS DE LA PRODUCCIÓN, EN LITROS EQUIVALENTES

* Provisorio. Fuente: CIL sobre la base de datos propios y de INDEC

42

COMERCIO

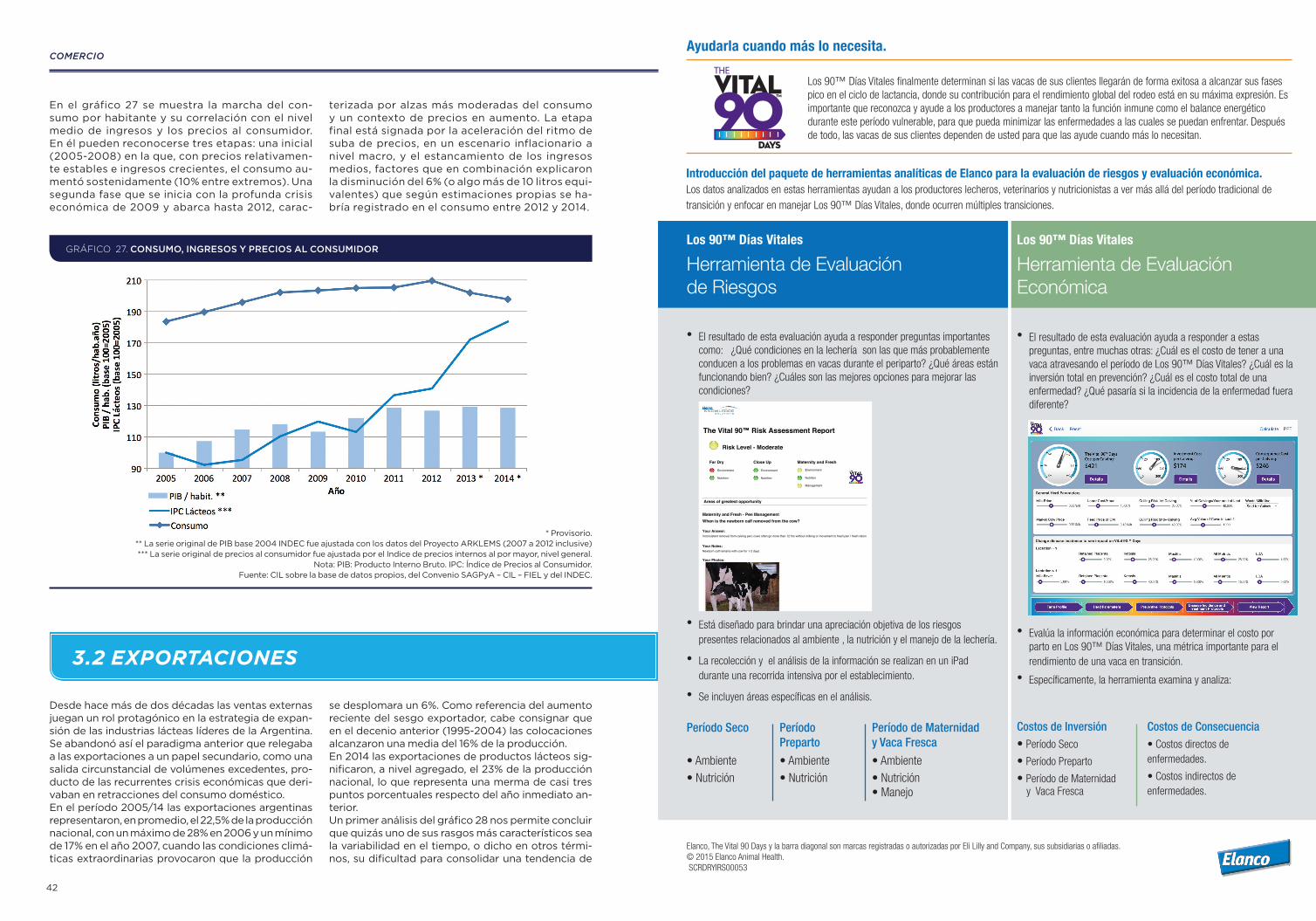

En el gráfico 27 se muestra la marcha del con-sumo por habitante y su correlación con el nivel medio de ingresos y los precios al consumidor. En él pueden reconocerse tres etapas: una inicial (2005-2008) en la que, con precios relativamen-te estables e ingresos crecientes, el consumo au-mentó sostenidamente (10% entre extremos). Una segunda fase que se inicia con la profunda crisis económica de 2009 y abarca hasta 2012, carac-

terizada por alzas más moderadas del consumo y un contexto de precios en aumento. La etapa final está signada por la aceleración del ritmo de suba de precios, en un escenario inflacionario a nivel macro, y el estancamiento de los ingresos medios, factores que en combinación explicaron la disminución del 6% (o algo más de 10 litros equi-valentes) que según estimaciones propias se ha-bría registrado en el consumo entre 2012 y 2014.

GRÁFICO 27. CONSUMO, INGRESOS Y PRECIOS AL CONSUMIDOR

* Provisorio.** La serie original de PIB base 2004 INDEC fue ajustada con los datos del Proyecto ARKLEMS (2007 a 2012 inclusive)*** La serie original de precios al consumidor fue ajustada por el Indice de precios internos al por mayor, nivel general.

Nota: PIB: Producto Interno Bruto. IPC: Índice de Precios al Consumidor.Fuente: CIL sobre la base de datos propios, del Convenio SAGPyA – CIL – FIEL y del INDEC.

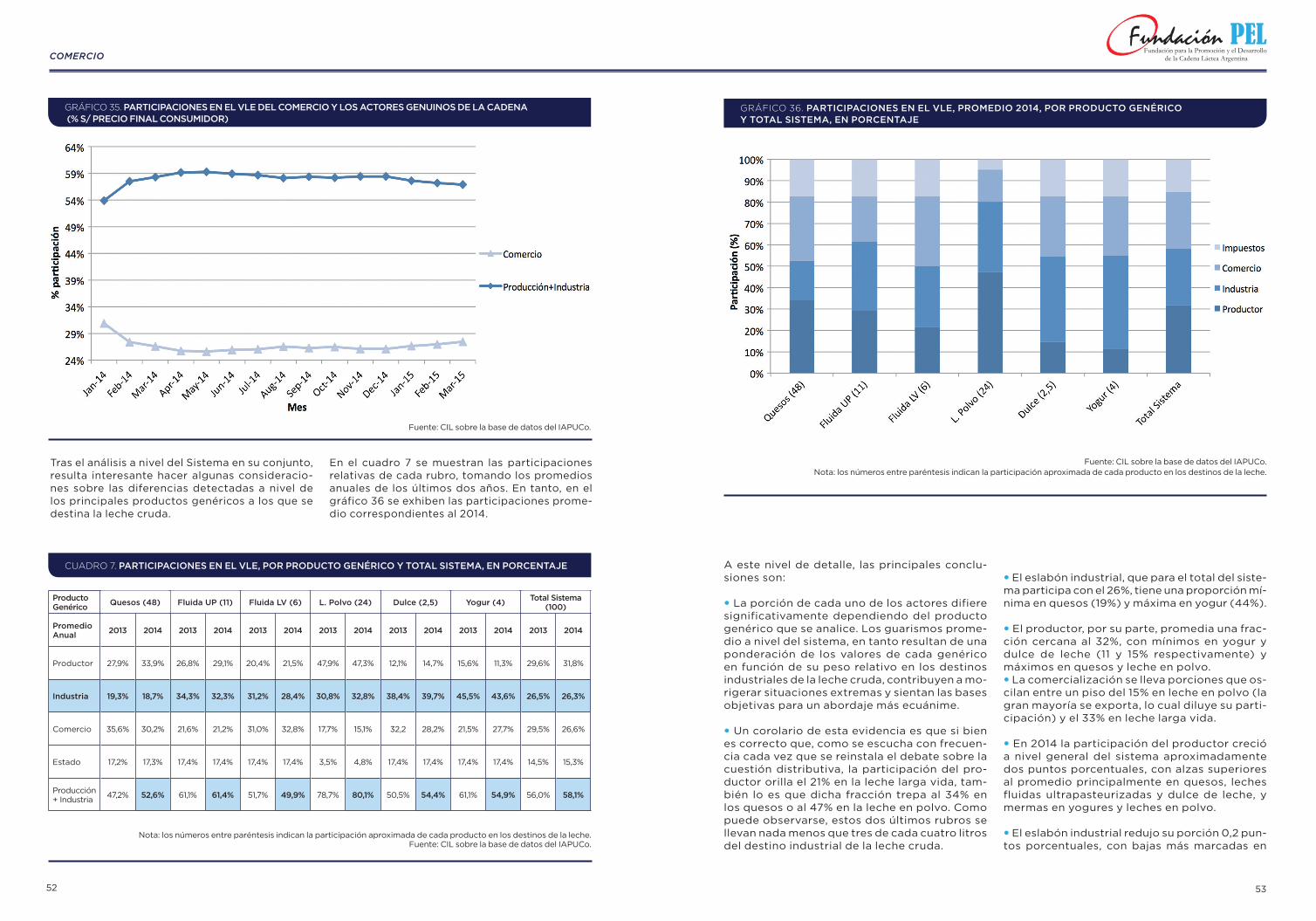

3.2 EXPORTACIONES

Desde hace más de dos décadas las ventas externas juegan un rol protagónico en la estrategia de expan-sión de las industrias lácteas líderes de la Argentina. Se abandonó así el paradigma anterior que relegaba a las exportaciones a un papel secundario, como una salida circunstancial de volúmenes excedentes, pro-ducto de las recurrentes crisis económicas que deri-vaban en retracciones del consumo doméstico.En el período 2005/14 las exportaciones argentinas representaron, en promedio, el 22,5% de la producción nacional, con un máximo de 28% en 2006 y un mínimo de 17% en el año 2007, cuando las condiciones climá-ticas extraordinarias provocaron que la producción

se desplomara un 6%. Como referencia del aumento reciente del sesgo exportador, cabe consignar que en el decenio anterior (1995-2004) las colocaciones alcanzaron una media del 16% de la producción.En 2014 las exportaciones de productos lácteos sig-nificaron, a nivel agregado, el 23% de la producción nacional, lo que representa una merma de casi tres puntos porcentuales respecto del año inmediato an-terior.Un primer análisis del gráfico 28 nos permite concluir que quizás uno de sus rasgos más característicos sea la variabilidad en el tiempo, o dicho en otros térmi-nos, su dificultad para consolidar una tendencia de

4544

expansión sostenida. Esta aseveración adquiere ma-yor dimensión cuando se enriquece el análisis con los datos del aporte que hace el superávit comercial sectorial al de la economía argentina en su conjunto, en un contexto en el que la escasez de divisas se ha transformado en uno de los problemas macroeconó-micos más acuciantes. En efecto, si bien la participa-ción del complejo lácteo en las exportaciones totales argentinas ha sido en el último quinquenio de apenas el 2%, el superávit comercial del sector –de un pro-medio de US$ 1.500 millones- significó en ese lapso el equivalente al 16% del saldo positivo del total de la economía. Puntualmente, en 2014 la balanza sec-torial arrojó algo más de US$ 1.600 millones frente a un superávit general de US$ 6.600 millones, lo que lleva la equivalencia al 24%. Debe señalarse que este papel como generador genuino de divisas para el país es compartido con la gran mayoría de los sectores primarios de base agropecuaria y con la industria de alimentos y bebidas.A la luz de estos datos, el desempeño exportador de los últimos años parece ser la consecuencia lógica de una serie de políticas inadecuadas, inspiradas en la fal-sa dicotomía “exportaciones o mercado interno”, que en el caso del sector lácteo han priorizado su papel como proveedor de productos a precios accesibles al consumo doméstico (recordemos que tiene una pon-

deración de entre el 3-4% en los índices de precios minoristas), antes que como proveedor privilegiado de dólares genuinos al país. En la práctica, este dile-ma llevó a que las intervenciones se intensifiquen en etapas en las que el mercado mundial exhibía con-diciones muy favorables o de restricción de oferta (2007-2008 y 2014), y se atenúen durante los perío-dos de precios internacionales bajos o de aumento de la oferta doméstica.El otro principio básico que sustenta esta política de “administración del comercio exterior” es que la ca-dena no está en condiciones de lidiar adecuadamente con los ciclos característicos de cualquier mercado mundial. La intervención, justificada en aras de un pretendido equilibrio, impide una clara y eficiente transmisión de señales entre los distintos eslabones y deriva finalmente en exportaciones erráticas y es-tancamiento de la producción. El desempeño recien-te de los mercados de ganados y carnes y del trigo, entre otros, resultan la evidencia más contundente del fracaso de dichos principios, pero a la vez dejan planteado el desafío enorme de diseñar las políticas sectoriales idóneas que den satisfacción al doble ob-jetivo de lograr un adecuado abastecimiento interno a precios razonables y simultáneamente generar di-visas genuinas que vayan atenuando la restricción de dólares de la economía.

GRÁFICO 28. EXPORTACIONES DE LÁCTEOS

* Provisorio. Fuente: CIL sobre la base de datos propios y de INDEC.

En 2014 la Argentina colocó en el exterior 372.000 to-neladas, un volumen 14% inferior al de 2013. Dado que el precio promedio anual resultó 8% superior en 2014, las ventas en monto cayeron sólo 7% y representaron para el país un ingreso de US$ 1.660 millones FOB.En el primer trimestre de 2015 la tendencia bajista

parece consolidarse: se exportaron 77.000 ton (-18% en relación al mismo período del año anterior), por un monto de US$ 292 millones FOB (-32%) y un precio promedio de 3.760 US$/ton (-18%). Entre los rubros más significativos y en términos de volumen, las bajas fueron del 18% en leches en polvo y del 36% en quesos.

De acuerdo al agrupamiento de los productos lácteos habitualmente utilizado en las estadísti-cas de comercio exterior y tomando como base el Nomenclador Común del Mercosur (NCM), la cantidad máxima potencial de rubros exportables a ocho dígitos supera los cincuenta.En el gráfico 29 se muestra la cantidad de ítems

en los que se registró comercio en la última dé-cada, así como la concentración de la cartera. En un primer análisis puede concluirse que en térmi-nos del número total de posiciones arancelarias se verifica una tendencia a la concentración del mix de productos (se pasa de 36 en 2006 a sólo 28 en 2014).

3.2.1 CARTERA DE PRODUCTOS

GRÁFICO 29. CANASTA DE PRODUCTOS EXPORTADOS

* Provisorio.Nota: IHH s/ base volumen exportado.

Fuente: CIL sobre la base de datos del INDEC.

Sin embargo, cuando se estudia más exhaustiva-mente el proceso en términos del peso relativo del principal rubro de exportación y del Indice IHH2, el grado de concentración de nuestras colocaciones exhibe una interesante diversificación. En efecto, si se comparan los extremos de la serie se obser-va que en el bienio 2013/14, el principal rubro, la leche en polvo entera, acaparó entre un 15-20% del volumen total; mientras que diez años atrás

representaba un tercio. Entre ambas puntas del período, el IHH registró una merma del 45%, pa-sando de 3.500 puntos a menos de 2.000 en 2014.Desde otra perspectiva, en el gráfico 30 puede observarse que en el transcurso de la última déca-da el predominio de la leche en polvo entera y en menor medida el de los quesos, ha ido cediendo, a favor de la expansión de los sueros, la manteca y el resto de los productos.

2 El Indice de Herfindahl-Hirschmann (en adelante IHH) se define como la sumatoria del cuadrado de las participaciones en el mercado, y tiene la ventaja de otorgarle un mayor peso relativo a las participaciones de las empresas mayores. Los valores del IHH pueden oscilar entre 0 (mercado perfectamente competitivo) y 10.000 (mercado monopólico). En general, se consideran no concentrados mercados en los que el índice resulta inferior a los 1800 puntos.

COMERCIO

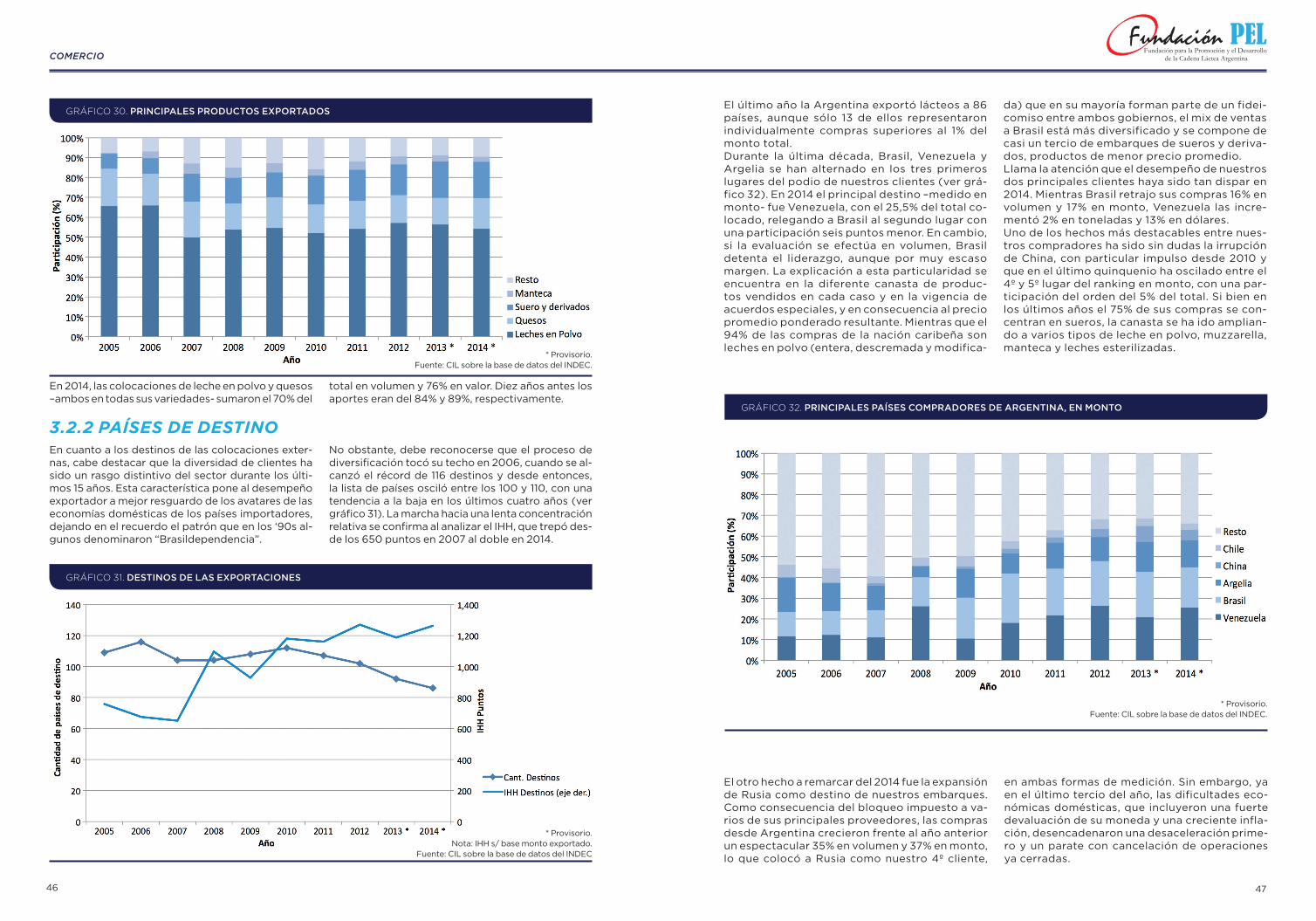

4746

GRÁFICO 30. PRINCIPALES PRODUCTOS EXPORTADOS

* Provisorio.Fuente: CIL sobre la base de datos del INDEC.

GRÁFICO 31. DESTINOS DE LAS EXPORTACIONES

* Provisorio.Nota: IHH s/ base monto exportado.

Fuente: CIL sobre la base de datos del INDEC

En 2014, las colocaciones de leche en polvo y quesos –ambos en todas sus variedades- sumaron el 70% del

total en volumen y 76% en valor. Diez años antes los aportes eran del 84% y 89%, respectivamente.

En cuanto a los destinos de las colocaciones exter-nas, cabe destacar que la diversidad de clientes ha sido un rasgo distintivo del sector durante los últi-mos 15 años. Esta característica pone al desempeño exportador a mejor resguardo de los avatares de las economías domésticas de los países importadores, dejando en el recuerdo el patrón que en los ‘90s al-gunos denominaron “Brasildependencia”.

No obstante, debe reconocerse que el proceso de diversificación tocó su techo en 2006, cuando se al-canzó el récord de 116 destinos y desde entonces, la lista de países osciló entre los 100 y 110, con una tendencia a la baja en los últimos cuatro años (ver gráfico 31). La marcha hacia una lenta concentración relativa se confirma al analizar el IHH, que trepó des-de los 650 puntos en 2007 al doble en 2014.

3.2.2 PAÍSES DE DESTINO

El último año la Argentina exportó lácteos a 86 países, aunque sólo 13 de ellos representaron individualmente compras superiores al 1% del monto total.Durante la última década, Brasil, Venezuela y Argelia se han alternado en los tres primeros lugares del podio de nuestros clientes (ver grá-fico 32). En 2014 el principal destino –medido en monto- fue Venezuela, con el 25,5% del total co-locado, relegando a Brasil al segundo lugar con una participación seis puntos menor. En cambio, si la evaluación se efectúa en volumen, Brasil detenta el liderazgo, aunque por muy escaso margen. La explicación a esta particularidad se encuentra en la diferente canasta de produc-tos vendidos en cada caso y en la vigencia de acuerdos especiales, y en consecuencia al precio promedio ponderado resultante. Mientras que el 94% de las compras de la nación caribeña son leches en polvo (entera, descremada y modifica-

da) que en su mayoría forman parte de un fidei-comiso entre ambos gobiernos, el mix de ventas a Brasil está más diversificado y se compone de casi un tercio de embarques de sueros y deriva-dos, productos de menor precio promedio.Llama la atención que el desempeño de nuestros dos principales clientes haya sido tan dispar en 2014. Mientras Brasil retrajo sus compras 16% en volumen y 17% en monto, Venezuela las incre-mentó 2% en toneladas y 13% en dólares.Uno de los hechos más destacables entre nues-tros compradores ha sido sin dudas la irrupción de China, con particular impulso desde 2010 y que en el último quinquenio ha oscilado entre el 4º y 5º lugar del ranking en monto, con una par-ticipación del orden del 5% del total. Si bien en los últimos años el 75% de sus compras se con-centran en sueros, la canasta se ha ido amplian-do a varios tipos de leche en polvo, muzzarella, manteca y leches esterilizadas.

GRÁFICO 32. PRINCIPALES PAÍSES COMPRADORES DE ARGENTINA, EN MONTO

* Provisorio.Fuente: CIL sobre la base de datos del INDEC.

El otro hecho a remarcar del 2014 fue la expansión de Rusia como destino de nuestros embarques. Como consecuencia del bloqueo impuesto a va-rios de sus principales proveedores, las compras desde Argentina crecieron frente al año anterior un espectacular 35% en volumen y 37% en monto, lo que colocó a Rusia como nuestro 4º cliente,