“Método HJGuerra de las Rentabilidades Comparativas” Aporte … · 2019-04-29 · colectivo...

53

Página 1 de 53 Estados Unidos Mexicanos Federación de Colegios de Valuadores, A.C. - FECOVAL, A.C. Colegio de Valuadores Profesionales de Tamaulipas, A.C. LIII Congreso Nacional de Valuación Tema Central: Valuador Independiente Lema: La Independencia del Valuador Profesional Tampico, Tamaulipas - 10 al 14 de octubre de 2017 Propuesta de Ponencia “Método HJGuerra de las Rentabilidades Comparativas” Aporte teórico-práctico innovador para valuar el suelo urbano apropiable MSc. Ing. Hugo J. Guerra Universidad Central de Venezuela - Escuela de Administración y Contaduría Instituto de Valoraciones y Productividad, A.C. – HJG Consultores Colegio e Instituto de Valuadores del Estado de Veracruz, A.C. 24.JUNIO.2017

Transcript of “Método HJGuerra de las Rentabilidades Comparativas” Aporte … · 2019-04-29 · colectivo...

Página 1 de 53

Estados Unidos Mexicanos

Federación de Colegios de Valuadores, A.C. - FECOVAL, A.C.

Colegio de Valuadores Profesionales de Tamaulipas, A.C.

LIII Congreso Nacional de Valuación

Tema Central: Valuador Independiente

Lema: La Independencia del Valuador Profesional

Tampico, Tamaulipas - 10 al 14 de octubre de 2017

Propuesta de Ponencia

“Método HJGuerra de las Rentabilidades Comparativas”

Aporte teórico-práctico innovador para valuar el suelo urbano apropiable

MSc. Ing. Hugo J. Guerra

Universidad Central de Venezuela - Escuela de Administración y Contaduría

Instituto de Valoraciones y Productividad, A.C. – HJG Consultores

Colegio e Instituto de Valuadores del Estado de Veracruz, A.C.

24.JUNIO.2017

Página 2 de 53

Contenido

- Breve semblanza del autor pág. 5

- Resumen “ 6

- Palabras claves 6

1. Situación observada “ 7

2. Problema a resolver “ 15

3. Objetivos a lograr con la resolución del problema “ 15

3.1 Objetivo general “ 15

3.2 Objetivos específicos “ 15

4. Relevancia justificativa para tratar el problema “ 16

5. Marco de referencia “ 18

6. Premisas para formular una solución al problema enunciado “ 24

7. Solución propuesta: Concepción metodológica y desarrollo “ 25

8. Ejemplo ilustrativo “ 36

9. Beneficios de la solución planteada “ 44

10. Conclusiones y Recomendaciones “ 46

11. Bibliografía “ 47

- Anexo 1: Hoja Algorítmica de Cálculo para la aplicación del método

de la rentabilidad económica indiferente

“ 53

Página 3 de 53

ECUACIONES

Ecuación 5.1: Fórmula de la rentabilidad económica pág. 23

Ecuación 5.2: Rentabilidad económica comparativa esperada “ 23

Ecuación 7.1: Rentabilidad económica deseada “ 25

Ecuación 7.2: Valor presente de la rentabilidad económica “ 26

Ecuación 7.3: Cálculos del Ingreso “ 26

Ecuación 7.4: Cálculo del Costo “ 26

Ecuación 7.5: Cálculo del área de construcción vendible “ 27

Ecuación 7.6.1: Valor presente de la rentabilidad por la venta Producto por

desarrollar en Parcela Objeto

“ 28

Ecuación 7.6.2: Valor presente de la rentabilidad por la venta del

Productos Inmobiliario Referente

“ 28

Ecuación 7.7: Planteamiento detallado del Equilibrio en la Rentabilidad “ 28

Ecuación 7.8: Fórmula de cálculo del valor unitario del terreno objeto de

valoración.

“ 29

Ecuación 7.9: Fórmula del cálculo de la desviación estándar en la

estimación del valor del unitario del terreno

“ 31

Ecuación 7.10: Cálculo del Valor Unitario del Terreno tolerable “ 31

Ecuación 7.11: Cálculo de la sensibilidad en la estimación del valor unitario

del terreno según variaciones en otras variables

“ 33

Ecuación 7.12: Cálculo de la Variación en el valor unitario del terreno “ 34

Ecuación 7.13: Cálculo de la sensibilidad en la estimación de la Variación

del Valor Unitario del Terreno

“ 35

Ecuación 7.14 … 7.23: Indicación de fórmulas necesarias para evaluar la

sensibilidad del valor unitario del terreno

“ 35

Ecuación 7.24: Valor residual del terreno. “ 36

Página 4 de 53

GRÁFICAS

Gráfica 8.1: Fotografía Ilustrativas de la parcela objeto de valoración y

producto inmobiliario previsto

Grafica 8.2: Fotografías de productos inmobiliarios referentes

“

“

37

38

TABLAS

Tabla 8.1: Hoja Algorítmica de Cálculo de Apoyo al Método HJGuerra

de las Rentabilidades Comparativas – Ejemplo con referente en el

mercado primario.

pág. 40

Tabla 8.2: Hoja Algorítmica de Cálculo de Apoyo al Método HJGuerra

de las Rentabilidades Comparativas – Ejemplo con referente en el

mercado secundario.

“ 41

Tabla 8.3: Valor Presente del Suelo según aprovechamiento o

desarrollo hipotético.

“ 43

Página 5 de 53

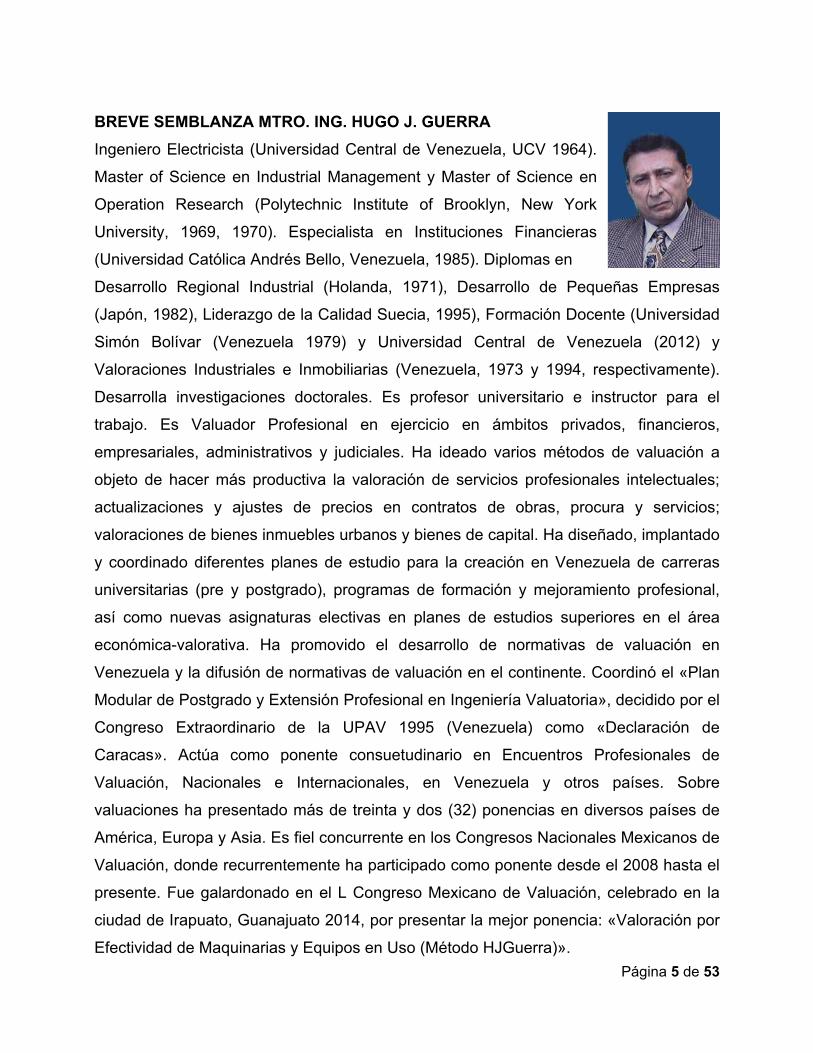

BREVE SEMBLANZA MTRO. ING. HUGO J. GUERRA

Ingeniero Electricista (Universidad Central de Venezuela, UCV 1964).

Master of Science en Industrial Management y Master of Science en

Operation Research (Polytechnic Institute of Brooklyn, New York

University, 1969, 1970). Especialista en Instituciones Financieras

(Universidad Católica Andrés Bello, Venezuela, 1985). Diplomas en

Desarrollo Regional Industrial (Holanda, 1971), Desarrollo de Pequeñas Empresas

(Japón, 1982), Liderazgo de la Calidad Suecia, 1995), Formación Docente (Universidad

Simón Bolívar (Venezuela 1979) y Universidad Central de Venezuela (2012) y

Valoraciones Industriales e Inmobiliarias (Venezuela, 1973 y 1994, respectivamente).

Desarrolla investigaciones doctorales. Es profesor universitario e instructor para el

trabajo. Es Valuador Profesional en ejercicio en ámbitos privados, financieros,

empresariales, administrativos y judiciales. Ha ideado varios métodos de valuación a

objeto de hacer más productiva la valoración de servicios profesionales intelectuales;

actualizaciones y ajustes de precios en contratos de obras, procura y servicios;

valoraciones de bienes inmuebles urbanos y bienes de capital. Ha diseñado, implantado

y coordinado diferentes planes de estudio para la creación en Venezuela de carreras

universitarias (pre y postgrado), programas de formación y mejoramiento profesional,

así como nuevas asignaturas electivas en planes de estudios superiores en el área

económica-valorativa. Ha promovido el desarrollo de normativas de valuación en

Venezuela y la difusión de normativas de valuación en el continente. Coordinó el «Plan

Modular de Postgrado y Extensión Profesional en Ingeniería Valuatoria», decidido por el

Congreso Extraordinario de la UPAV 1995 (Venezuela) como «Declaración de

Caracas». Actúa como ponente consuetudinario en Encuentros Profesionales de

Valuación, Nacionales e Internacionales, en Venezuela y otros países. Sobre

valuaciones ha presentado más de treinta y dos (32) ponencias en diversos países de

América, Europa y Asia. Es fiel concurrente en los Congresos Nacionales Mexicanos de

Valuación, donde recurrentemente ha participado como ponente desde el 2008 hasta el

presente. Fue galardonado en el L Congreso Mexicano de Valuación, celebrado en la

ciudad de Irapuato, Guanajuato 2014, por presentar la mejor ponencia: «Valoración por

Efectividad de Maquinarias y Equipos en Uso (Método HJGuerra)».

Página 6 de 53

RESUMEN

Mediante este trabajo se presenta una propuesta útil para solventar uno de los temas

mas complejo en la valoración inmobiliaria: La valuación de derechos de propiedad

sobre el suelo urbanizable. Se refiere a un método innovador para valorar parcelas

urbanas vacantes apropiables según sus posibles rentabilidades comparativas con

las de suelos edificados (abreviadamente, Solución MRC®). Su concepción

epistemológica es racionalista-realista. Con ella se armonizan Normas Internacionales

de Valuación y criterios económicos de inversión y, por ende, con requisitos contables-

financieros. Con el método se obtienen resultados valorativos suficientemente válidos

sin las complejidades, tiempos, esfuerzos y costos implicados en la aplicación

exhaustiva del criterio «mayor y mejor uso», convencionalmente exigido en normas de

valuación. Es útil para valuar suelos vacantes apropiables en cualquier ámbito urbano,

así como para establecer values benchmarking para convalidar valores estimados por

cualesquiera otros métodos, como se exige en las valuaciones profesionales. Tiene

especial relevancia cuando no existen suficientes referentes para aplicar criterios de

comparación de precios u otros usuales, como sucede en mercados inmobiliarios sin

suficientes transacciones y ofertas de suelos vacantes o útiles para nuevos desarrollos

o con usos prácticamente únicos, o en mercados estancados o deprimidos. El MRC®

es, igualmente, suficientemente útil para, con relativa economía procesal, producir

resultados suficientemente verosímiles que faciliten la revaluación de propiedades,

optimizar inversiones en activos inmobiliarios y mejorar la gestión de los mismos. Por su

versatilidad, el MRC® contribuye al fortalecimiento del ejercicio independiente universal

del valuador profesional. En esta ponencia, su explicación aplicativa se ilustra y

acompaña con un ejemplo real y Hojas Algorítmicas de Cálculos para uso práctico. Se

finaliza con las conclusiones más significativas de la solución propuesta, algunas

sugerencias para continuar mejorando la valuación inmobiliaria profesional y una lista

conveniente de referencias documentales.

Palabras claves: Rentabilidad comparativa del suelo urbano, Valuación de parcelas

urbanas.

Página 7 de 53

1. SITUACIÓN OBSERVADA

La valuación de parcelas urbanas vacantes en mercados libres, abiertos y,

especialmente, globalizados es compleja y controversial. Entre otras causas, por sus

singularidades, relativa escases, multiplicidad de posibles usos e intereses para sus

apropiaciones como bienes económicos. Tanto más compleja es la valuación de esos

tipos de bienes, cuando la economía de un país o región se caracteriza, en parte o en

todo, por mercados inactivos, estancamientos, volatilidades de precios, variaciones

inflacionarias, estanflación, conflictos sociales y exorbitantes controles económicos,

administrativos y políticos.

Por otra parte, cuando se valora una parcela urbana vacante apropiable desde la

perspectiva de un inversor en particular más que según los intereses de todo un

colectivo (vg., para los agentes del mercado en general), la valuación conlleva mayores

dificultades valuatorias que las implicadas en los encargos comunes. Esto, porque para

la valuación del suelo vacante se requiere conjugar las principales bases de valor

definidas en el Estándar General IVS 104 de las Normas Internacionales de Valuación

2017, las cuales entran en vigencia a partir del 01.JUL.2017. Las bases de valor se

refieren a conceptos de valor.1 Aún y cuando para un caso en particular una base de

valor pudiere tener más primacía que otra, no por ello esas otras dejan de tener

significación para quien requiere de la tasación. Para dar idea de la complejidad del

asunto baste apuntar que en el IVS 104 se reseñan, de manera no exhaustiva, por lo

menos, once (11) bases de valor; y, por si fuera poco, se señalan cinco (5) de ellas con,

prácticamente, la misma denominación: “valor razonable”, pero con diferencias en sus

contenidos.

1 Debe puntualizarse que por base de valor se entiende, tal como se explica en el Estándar General IVS 104 de las Normas Internacionales de Valuación 2017: “… la declaración de las hipótesis fundamentales de medición de una valuación. Describe los principios fundamentales en los cuales se basará el valor de tasación; por ejemplo, la naturaleza de la transacción hipotética, la relación y motivación de las partes y el alcance en el cual esta el activo expuesto en el mercado. La base de valor dependerá de la finalidad de la valuación. …”. De otra parte, la base de valor condiciona, en alguna medida, el enfoque de valuación de mayor pertinencia para medirla. Ejemplos de base de valor son valor de mercado, valor de inversión y valor especial.

Página 8 de 53

Las bases de valor más comunes, definidas normativamente y de interés para el tema

tratado en este trabajo, son:

Valor de mercado:

“Cantidad estimada por la cual un activo o pasivo debería intercambiarse en la

fecha de valuación entre un comprador dispuesto y un vendedor dispuesto en

una transacción independiente luego de una comercialización adecuada y donde

cada una de las partes ha actuado con conocimiento, prudencia y sin

compulsión.

Valor de inversión:

“Valores consecuencia de los beneficios que una entidad puede disfrutar por la

tenencia en propiedad de un activo, los cuales pueden ser específicos para esa

entidad y no tener pertinencia para los participantes del mercado en general.”

Para visualizar ilustrativamente algunos de los principales escollos que conlleva la

valuación de parcelas urbanas vacantes, como suelo objeto de apropiación privada, son

de señalar los siguientes:

a) El suelo, en general, es, esencialmente, un bien natural, singular, escaso y sujeto

a las mas variadas consideraciones y preferencias, tanto objetivas como

subjetivas; y, por ello, su uso, goce, disfrute y disposición son objetos de

permanentes controversias y disputas filosóficas, políticas, legales, económicas,

sociales y militares.

b) El valor del suelo está condicionado al hecho de encontrarse vacante o no. Una

vez que una parcela se edifica su incidencia valorativa en el producto inmobiliario

pudiere ser mayor o menor, según la sinergia o disfuncionalidad del conjunto

Página 9 de 53

suelo-edificación-intangibilidades, las cuales no necesariamente se mantienen

invariables en el tiempo. No puede pasarse por alto el hecho que, mientras las

construcciones están sujetas a depreciaciones y obsolescencias tecno-

funcionales, no así lo está sujeto el suelo.

c) El suelo está permanentemente amenazado por externalidades cuyos efectos

temporales no se manifiestan únicamente en un solo sentido, constantes y

suficientemente previsibles a lo largo del tiempo. Las consecuencias valorativas

sobre un mismo sitio, en oportunidades pudieren conllevar plusvalías y en otras

minusvalías.

d) El valor del suelo, cuando está edificado también se afecta por razones

endógenas que pudieren incidir en el valor de la edificación. Mejoras domóticas,

por ejemplo, conllevan mayores valores del edificio y, por ende, del sitio donde

se emplaza. Por el contrario, deterioros acentuados de las edificaciones acarrean

simultáneamente perjuicios valorativos para el sitio.

e) Normativamente se exige valuar la parcela urbana, vacante o no, con base en su

«mayor y mejor uso (MMU)». Este criterio requiere evaluar, secuencialmente, la

factibilidad física del uso del suelo, las condiciones legales de dicho uso, el

abanico de posibilidades económicas de posibles desarrollos inmobiliarios y,

dentro de estos, el de rentabilidad económica-financiera óptima. Su aplicación

presenta limitaciones importantes ya que exige conocimiento objetivo sobre

condiciones físicas y legales del suelo, así como estudios económicos y de

rentabilidad en atención a suposiciones sobre posibles eventos futuros, todo lo

cual exigen esfuerzo, tiempo y competencias del valuador que no siempre son

viables de concretar con la debida prontitud, pertinencia, economía y aceptación

del comitente de la valoración. Por si fuera poco, la materialización del mayor y

mejor uso del suelo urbano apropiable, además de estar sujeto a

consideraciones como las señaladas, dependerá de la capacidad económica y

voluntad de acción reales por parte de su propietario. Consecuentemente, no es

Página 10 de 53

de extrañar que la aplicación del criterio del MMU para evaluar el suelo pudiere

ser de dudosa aceptación por basarse en algunas hipótesis no verificables, tal

como ocurre en algunos ámbitos jurisdiccionales (vg. a nivel de los altos

tribunales judiciales de Venezuela). Por ello, los resultados que se obtuvieren a

partir del MMU de una parcela urbana apropiable tendrían que ser

complementados con mayores esfuerzos para ser validados, conciliados y

convalidados con valores deducibles por criterios alternos suficientemente

verosímiles.

En todo caso, al considerar el MMU del suelo no puede pasarse por alto si este

esta edificado o vacante. Las premisas requeridas para el estudio valorativo en la

primera situación son distintas a las correspondientes para la segunda.

f) El análisis del MMU del suelo puede dificultarse y encarecer el trabajo

evaluatorio en casos en los cuales no está formalmente definido el uso que la

tierra pudiere tener, estando su desarrollo sujeto a permisos oficiales ad hoc

según proyectos edificativos específicos. Es el caso de zonas cuyos desarrollos

urbanísticos están sujetos a regímenes especiales acorde con Regulaciones de

Zonificación.

g) Al realizar una valuación en la cual se requiera aplicar los criterios del MMU del

suelo, es necesario que los cocontratantes de la misma entiendan y acepten el

tiempo, trabajo y remuneraciones dinerarias que la misma conlleva, en adición a

valoraciones comunes.

h) Para valuar el suelo, además del criterio del MMU, existen otros aplicables con

mayor o menor relevancia, según el caso, pero que no necesariamente conducen

a evaluaciones iguales, complicando la valuación por la multiplicidad de posibles

resultados y dudas lógicas sobre cuál de estos pudiere ser el de mayor

objetividad y credibilidad. Entre los varios criterios desarrollados, expuestos y

aplicados en el ámbito de la valuación del suelo, son de citar los tratados y

Página 11 de 53

explicados en diferentes encuentros de valuación y textos, dados a conocer

como:

Por comparación de precios (price comparison), en distintas versiones

basadas en criterios tales como:

factores de corrección o de ajustes o de homologación, algunos

razonados con estudios estadísticos y econométricos, otros

discrecionales, o en todo caso, producto de indicadores validos

para determinados momentos, espacios y circunstancias, pero no

necesariamente validos de manera permanente y para todo lugar;

ratios;

variaciones temporales;

método Beta;

lógica difusa;

modelos multicriterio;

método CRITIC (CRiteria Importance Through Intercriteria

Correlation);

proceso analítico jerárquico (AHP por sus siglas en inglés);

programación por metas;

criterios metrológicos según planteamientos del Cuerpo Técnico de

Tasaciones de Argentina;

análisis-síntesis de los precios, según el enfoque de la conjunción

valorativa desarrollado por el autor de esta ponencia.

sss análisis-síntesis de los precios, según el enfoque de la

conjunción valorativa desarrollado por el autor de esta ponencia.

Por desarrollo hipotético o método residual estático o dinámico

(development or residual analysis).

Por asignación (allocation) con versiones denominadas como el método

de la incidencia formulado por los ingenieros venezolanos Nestor Belfort y

Edgar Gómez; y el método contributivo propuesto por los ingenieros Milton

Mandelbatt de Brasil y Miguel Camacaro Pérez de Venezuela.

Página 12 de 53

Por extracción (extraction).

Por capitalización de la renta producida por el suelo (ground rent

capitalization).

Por capitalización del ingreso residual del suelo (ground contribution to the

rent capitalization).

Por desarrollo parcelario (Subdivision Development).

Por planta de valores (land value maps).

Por costos de desplazamiento (traveling costs).

Por criterios hedónicos (hedonic method).

Por contingencia (contigent model).

i) La aplicación del «enfoque de comparación directa de precios», como criterio

convencional útil para la valuación del suelo, puede complicarse ante hechos

como los siguientes: Por una parte, no siempre se cuenta con bienes análogos

que permitan estimar valores basados en comparaciones analíticas de precios

razonadamente homologados; sobre todo, cuando no existen productos

inmobiliarios nuevos y los mercados no son tan abiertos, dinámicos y

expansivos, en las cuales existieren suficientes operaciones de compraventa,

ofertas y/o demandas de suelos vacantes o posibles de ser reedificados. Y, más

seriamente aún, cuando esos mercados se caracterizan por altos niveles de

inflación sin crecimiento económico real, en las cuales los precios de los bienes

se incrementan sin acompañamiento de mayor productividad. Y, por otra parte,

cuando el predio objeto de valuación, aunque fuere de propiedad privada,

pudiere no estar sujeto a transacciones con precios de referencia, como son los

casos de suelos destinados a equipamientos indispensables de prever en

desarrollos urbanos para ser utilizados en la prestación de servicios públicos

tales como los educativos, culturales, turísticos y recreacionales.

j) La aplicación del «método del desarrollo hipotético», también criterio común para

valuar el suelo vacante, no basta por si solo. Por un lado, sus resultados son

tanto más sensibles según sea mayor o menor la incidencia de los costos

Página 13 de 53

materiales y costos intangibles asociados a la construcción en el precio del

producto final supuesto. Por ejemplo, para un mismo costo total de la

construcción, una variación cualquiera en el precio final del producto inmobiliario,

aceptable a nivel de estimaciones y mediciones, se amplifica con creces en el

valor residual que se le pudiere atribuir al suelo. A efectos ilustrativos, un

producto inmobiliario al cual se le suponga un precio de mercado de 100

unidades monetarias y una construcción con valor de 80 unidades monetarias,

arrojaría un valor estimado de 20 unidades monetarias para la parcela. Pero, si

en lugar de 100 um, se supusiera un precio dentro de un rango del ±5% para el

producto final (o sea, entre 95 y 105 um), con igual costo de construcción, la

incidencia valorativa del suelo podría variar entre 15 y 25 unidades monetarias

(95 menos 80 y 105 menos 80). Es decir, un valor estimado para el suelo con

una incertidumbre ampliada cinco veces mas: del ±5% en el producto final al

±25% en el valor del suelo.

Además, el planteamiento del costo total de construcción puede estar sujeto a

diversas hipótesis sobre los posibles costos de reproducción o de reemplazo de

las obras y los costos de gestión asociada. Por si fuera poco, los resultados de la

aplicación del método están sujetos a la concepción temporal del desarrollo

hipotético del suelo y posibles tasas de actualización de los ingresos y costos; de

acá que se habla de la versión estática y la versión dinámica.

k) Mas allá de las consideraciones antes expuestas, es de apuntar que el valor de

una parcela urbana apropiable no es totalmente absoluto ya que el mismo estará

condicionado por la rentabilidad económica relativa viable de la inversión que se

realizara para su desarrollo, en conjunción o en alternativa con las posibles de

obtener por las inversiones en otros posibles sitios; y, en todo caso, en atención

a la viable en el mercado. Desde la perspectiva de la valoración, la rentabilidad

económica es de especial relevancia bajo la premisa que los valores de los

bienes están supeditados, ceteris paribus, a sus retornos económicos

proporcionales a las inversiones necesarias para sus aprovechamientos. De

Página 14 de 53

hecho, la aplicación del criterio valorativo del MMU, luego del análisis de

viabilidad física y legal, termina concretándose decisoriamente en la evaluación

económica-financiera. Es de suponer, en consecuencia, que cualquier inversor

estaría dispuesto a adquirir una parcela urbana en tanto y en cuanto, pudiendo

utilizarla física y legalmente, su aprovechamiento le brinde un rendimiento

económico no menor al generado comúnmente por productos inmobiliarios

existentes en el sector urbano de interés.

En síntesis, los criterios convencionales de valuación de parcelas urbanas apropiables

como son los enfoques de comparación de los precios, de los costos y de capitalización

de la renta, como consideraciones de apoyo para el análisis del «mayor y mejor uso» y,

por tanto, para la aplicación razonadamente confiable de este mismo criterio, presentan

restricciones importantes. Todos ellos se basan, parcial o totalmente, en la existencia

de mercados de bienes análogos suficientemente activos y transparentes, con

información relevante plena, lo cual no es, necesariamente, el caso frecuente. Esto

obliga a perfeccionar las metodologías útiles para valuar parcelas urbanas apropiables

como bienes económicos. En este orden de ideas, el autor del presente texto ha venido,

durante varios años, estudiando diversos criterios, formulando, exponiendo y

discutiendo distintos planteamientos respecto a la materia. Entre ellos son de citar: un

método analítico-sintético de los precios según el enfoque de la conjunción valorativa

desarrollado por el autor de esta ponencia, instrumentado mediante el análisis matricial

de los precios de mercado ((Método Valorativo Matricial MVM®); y, un método basado

en las proporcionalidades de los precios (MPP®).

En esta oportunidad, a diferencia de abordajes anteriores, quien presenta esta ponencia

conceptúa una solución basada en un mejor criterio de decisión valorativa desde el

punto de vista económico-financiero, como lo es el mayor valor atribuible al suelo

edificable apropiable, según la rentabilidad posible de su edificación en relación a la

rentabilidad fáctica en su ámbito urbano de localización.

Página 15 de 53

2. PROBLEMA A RESOLVER

Formular un método que permita valuar parcelas urbanas vacantes apropiables con

verosimilitud, confiabilidad, brevedad, economía y resultados no menos exactos que los

viables de obtener con la aplicación de criterios convencionales, pero con menores

dificultades, esfuerzos y supuestos hipotéticos.

3. OBJETIVOS A LOGRAR CON LA RESOLUCIÓN DEL PROBLEMA

3.1 OBJETIVO GENERAL

Formular un método suficientemente efectivo en el contexto de la práctica profesional

de la valuación económica de bienes inmuebles para, con razonable objetividad,

sencillez, productividad y verosimilitud, valorar parcelas urbanas vacantes apropiables,

a partir de su posible rentabilidad económica en comparación las deducibles para

suelos edificados, según los precios de los productos inmobiliarios factibles de

desarrollar en ellas y los precios de productos inmobiliarios existentes, útiles como

referentes relevantes. A la solución, por su concepción, se le denomina método

HJGuerra de las rentabilidades comparativas©; abreviadamente, MRC®.

3.2 OBJETIVOS ESPECÍFICOS

Los indispensables para poder concretar el objetivo general; a saber:

1. Identificar y formular criterios que permitan evaluar razonadamente los

parámetros valorativos del producto inmobiliario urbano que ha de servir como

referente, correspondientes a:

1.1 Su precio esperado desde la perspectiva del mercado.

1.2 La relación cuantitativa entre el área bruta de construcción y el área de parcela

donde se encuentra dicho producto inmobiliario urbano referente.

Página 16 de 53

1.3 Proporción entre el área vendible del producto inmobiliario referente y el área de

parcela.

1.4 Valor unitario de la parcela donde se ubica.

1.5 Costo unitario de construcción de la edificación integrante del producto

inmobiliario.

1.6 Incidencia valorativa de la gestión asociada a la construcción del producto

inmobiliario referente.

2. Identificar y formular criterios que permitan evaluar razonadamente los

parámetros valorativos del producto inmobiliario urbano viable de edificar en la

parcela objeto de valuación, correspondientes a:

2.1 Su precio esperado desde la perspectiva del mercado.

2.2 La relación cuantitativa entre el área bruta de construcción y el área de parcela

objeto de valuación.

2.3 Proporción entre el área vendible del producto inmobiliario viable de construir en

la parcela cuyo valor se requiere estimar y el área de dicha parcela.

2.4 Costo unitario de construcción de la edificación factible de edificar en la parcela

que debe ser valuada.

2.5 Incidencia valorativa de la gestión asociada a la construcción del producto

inmobiliario posible de edificar en la parcela objeto de valuación.

3. Formular del método de las rentabilidades comparativas© como solución para

evaluar el valor esperado de la parcela urbana apropiable, necesaria de valuar,

aplicando la solución planteada, concebida como el método de las

rentabilidades comparativas©.

4. RELEVANCIA JUSTIFICATIVA PARA TRATAR EL PROBLEMA

Se justifica abordar el problema por su relevancia en el ámbito de la valuación

inmobiliaria formal. A saber:

Página 17 de 53

1) La evaluación de la inversión en el suelo urbano apropiable es fundamental

habida cuenta que ella supedita las posibilidades del desarrollo inmobiliario

urbano económicamente factibles; y, a su vez, estas condicionan el valor óptimo

de la tierra. En otras palabras, la valoración del suelo urbano apropiable no se

reduce a resolver un problema en un único sentido: Simplemente su valor como

variable aislada; requiere una solución valorativa que resuelva causa y efecto

simultáneamente.

2) Cualesquiera que fueren las circunstancias que priven y caractericen el mercado

inmobiliario de interés para valuar parcelas urbanas vacantes apropiables, es

necesario contar con criterios de valuación de aplicación y aceptación

universales, debidamente sustentados, que permitan superar dificultades como

las expuestas en la situación observada; especialmente, los escollos que

conlleva la aplicación del precepto normativamente exigido del «mayor y mejor

uso» el cual requiere de conocimientos, competencias, datos, tiempo y recursos

que, en general, lo hacen complejo, oneroso y de resultados no necesariamente

libres de interrogantes, conjeturas e incertidumbre.

3) Necesidad de valuar parcelas urbanas vacantes apropiables de una manera

relativamente expedita, con suficiente verosimilitud a niveles de confiabilidad

estadística aceptables, optimizando la productividad del trabajo evaluatorio, con

economías importantes en tiempo y dinero para quienes requieren y realizan el

trabajo profesional de la valuación. Tanto mas importante se torna tal necesidad

en la medida que sea más alta la incidencia valorativa del suelo en el valor total

del producto inmobiliario del cual constituye o formará parte. Tal incidencia

pudiere ser del 50% o más del valor total del producto inmobiliario a desarrollar,

dependiendo del tipo de producto.

3) Más allá de planteamientos teóricos e hipotéticos, la valuación del suelo urbano

apropiable requiere de consideraciones económicas prácticas que conlleven

Página 18 de 53

relativa sencillez y conduzcan a resultados razonadamente congruentes con la

lógica económica de quien ha de invertir en la adquisición de ese tipo de bien.

4) La valuación profesional requiere de metodologías que sean suficientemente

útiles para la globalidad de los casos que pudieren presentarse en la práctica;

muy especialmente, en la medida que existan mas imperfecciones y opacidades

en los mercados inmobiliarios urbanos, sobre todo en aquellas economías

caracterizadas por mercados inactivos y estancados, de muy pocas ofertas, de

altas volatilidades en los precios, variaciones inflacionarias pronunciadas,

estanflación y exorbitantes controles económicos, administrativos y políticos.

5) Cuando los valores de derechos sobre inmuebles urbanos han de ser registrados

en Informes Contables-Financieros, el valor del suelo debe necesariamente

reportarse por separado aun y cuando él no se encuentre vacante; es decir,

edificado. Consecuentemente, para la elaboración de esos Informes siempre

habrá necesidad de contar con métodos valorativos que faciliten la continua

valuación del suelo con suficiente razonabilidad, estuviese o no edificado.

6) A todo evento, siempre es importante coadyuvar al mejoramiento progresivo de

las normas internacionales de valuación necesarias para evaluar el suelo urbano

apropiable en economías locales, nacionales, regionales y globalizadas,

mediante el desarrollo de nuevas «bases de valor» y «enfoques de valuación»;

verbigracia, de la concreción de hipótesis y métodos razonables que faciliten la

concepción y medición del valor del suelo urbano apropiable.

5. MARCO DE REFERENCIA

Se conforma por consideraciones derivadas de: a) las teorías del valor; b) teorías de la

valuación; c) teoría del avalúo; d) las normativas internacionales de valuación (NIV),

incluyendo el glosario de términos y expresiones pertinentes para el tratamiento del

Página 19 de 53

tema, así como el procedimiento de valuación generalmente pautado para la valuación

de bienes; y, d) evaluación económica de inversiones.

Las teorías del valor son útiles para comprender las causas generadoras de valor. Es

decir, las explicaciones necesarias para entender por qué un bien puede tener un valor

de cambio o un valor de uso según las condiciones en las cuales se encuentre y el

propósito que se persiga para evaluarlo. El valor de cambio de un bien se refiere a su

posible precio en el mercado y el valor de uso al derivado del beneficio que se derivaría

de su posesión y utilización. Unas buenas referencias sobre las diferentes teorías del

valor mas conocidas que se han desarrollado a lo largo de la historia son los artículos

escritos por Cachanosky, publicados en la Revista Libertas 20 (Mayo 1994 y Mayo

1995), titulados «Historia de las Teorías del Valor y del Precio, Partes I y II». Estos

artículos, así como como otras publicaciones de interés sobre las teorías del valor se

citan en el capítulo 11 ut infra (Bibliografía).

En atención a los conceptos de valor de cambio y valor de uso se concretan los

llamados principios fundamentales de la valuación. Mediante estos principios, desde

una perspectiva integral, con mayor o menor relevancia de cada uno de ellos según el

caso, se tratan de establecer los fundamentos para la medición del valor de los bienes.

En resumen, estos principios se derivan de los siguientes conceptos:

Utilidad y escasez. El valor de un bien es función del beneficio esperado y las

posibilidades ciertas de adquirirlo.

Oferta y demanda. Sus magnitudes y proporciones relativas condicionan los

mayores o menores valores que pudieren tener los bienes.

Sustitución. La posibilidad de sustituir un bien por otro le condiciona su valor.

Anticipación. La valía de un bien está condicionada a los beneficios esperados

que él le rinda a la persona interesada.

Balance. El valor de un bien tiende a optimizarse según se alcance una

combinación económica equilibrada de los factores que lo producen: Capital,

Página 20 de 53

Trabajo, Tierra y Empresarialidad. El cambio en el valor de uno de esos factores

conlleva nuevos equilibrios.

Contribución. El valor de un bien, cuando forma parte de otro, depende del valor

añadido con el cual el pudiere contribuir al valor integral del conjunto. Es decir,

de si inclusión o exclusión le añade o le resta valor al resto (efectos sinérgicos o

disfuncionales).

Conjunción valorativa. El valor de un bien conformado por la conjunción de

otros bienes guarda una relación reciproca con los valores de éstos últimos.

Productividad excedente. El valor de un componente de un bien integrado a

otros pudiere corresponderse al resultante de sustraer del valor total las

incidencias valorativas del resto de los componentes.

Conformidad, progresión y regresión. El valor de un bien va apareado,

mejorado o empeorado, por las calidades de sus pares en el ámbito y tiempo en

el cual se encuentran.

Ciclo de vida del bien. El valor de un bien depende de la etapa en la cual se

encuentre a lo largo de su vida económica esperada: Crecimiento, estabilización,

declinación y revitalización.

Cambio. Todo ambiente está permanentemente sujeto a mutaciones

económicas, sociales, políticas, tecnológicas y ambientales; así, los valores de

todo lo que en él se encuentra no permanecen inalterables, lo cual significa que

el valor es un concepto dinámico.

Externalidades. Factores sociales, económicos, gubernamentales y ambientales

pudieren afectar los valores de los bienes, positiva o negativamente. O,

simplemente, no tienen impacto alguno en esos valores.

Mayor y mejor uso. El valor de un bien está sujeto a la optimización de su

rentabilidad financiera según el uso que le sea viable física, legal y

económicamente.

Costo de oportunidad. A mayor costo de oportunidad asociado a un bien,

mayor su valor; y viceversa.

Página 21 de 53

Ley de rendimientos crecientes y rendimientos decrecientes. El valor de un

bien tiende a optimizarse según se equilibren los costos y beneficios marginales

en su producción y venta.

Explicaciones mas detalladas sobre los mencionados principios se encuentran en la

Bibliografía señaladas en esta ponencia en el capítulo 11.

En consecuencia de los mencionados principios fundamentales se formulan las teorías

de la valuación. Estas, se resumen en los enfoques para estimar, en términos de dinero,

el posible valor que a un determinado bien pudiere atribuírsele, de acuerdo con la razón

y el propósito que se persigue con su valuación. Esos enfoques son: el enfoque de

comparación de los precios, el enfoque del costo, el enfoque de la renta y el método

residual, detalles sobre los cuales se describen el Estándar General IVS 105 de las

Normas Internacionales de Valuación 2017 concernientes a Enfoques y Métodos de

Valuación). Otros textos, con buen sentido didáctico sobre los enfoques de la valuación,

particularmente orientados a la valuación de bienes inmuebles urbanos, se citan en la

Bibliografía (ver el capítulo 11 ya referido). Entre las diferentes referencias citadas es de

hacer mención especial al artículo de la autoría de los Profesores Caballer Mellado y

Herrerías Pleguezuelo de las Universidades Politécnica de Valencia y Granada

(España), respectivamente: «Tasación y Valoración. Situación Actual y Perspectiva de

Futuro».

Con la teoría del avalúo se trata de conjugar las teorías del valor con las teorías

de la valuación para concretar el proceso y correspondiente dictamen valorativo en

cada caso específico objeto de estudio. Tal conjunción concluye en la elaboración de un

Informe de Valuación acorde con las pautas que se suelen resumir en Normas de

Valuación. Entre estas, a nivel global, son de destacar las Normas Internacionales de

Valuación producidas por el Consejo Internacional de Estándares de Valuación (IVSC

por sus siglas en inglés), cuya versión vigente se le conoce como las IVS 2017. Un

tratamiento de interés referencial para la conjunción de las teorías de valor, de la

Página 22 de 53

valuación y el avalúo lo hacen Fanning, Grissom y Pearson en texto que se referencia

en el capítulo 11 de este documento (Bibliografía).

A nivel regional son varios los países que establecen pautas normativas para las

valuaciones de bienes. Entre estas, es de citar la Norma Mexicana NMX-R-081-SCFI-

2015, concerniente a “Servicios-Servicios de Valuación-Metodología, vigente desde el

mes de Julio 2016.

Dependiendo de la finalidad de la valuación, también serían importantes otras normas.

Es el caso, por ejemplo de las Normas Internacionales de Información Financiera,

cuando las valuaciones deben ser formuladas para revelaciones de valores en Informes

Contables formales. Las mencionadas normas y otras de interés, se reseñan en el

capítulo Bibliografía (ver capítulo 11 en este documento).

Cuando se trata de valuar activos desde la perspectiva de su importancia para la

producción de rentas juegan un papel importante los conceptos y herramientas

concernientes al análisis económico de inversiones. Con este tipo de análisis se trata de

evaluar el máximo valor justificable actual equivalente que, a determinada tasa de

actualización, podría tener un activo en función del beneficio futuro esperado como

consecuencia de su explotación económica. O, también con dicho análisis se trata de

evaluar la rentabilidad económica que el uso de un activo pudiere producir.

La rentabilidad económica como concepto, a los fines de la solución que se propone

en esta ponencia, se basa en el definido en “La Gran Enciclopedia de Economía” – ver:

http://www.economia48.com/spa/d/rentabilidad-economica/rentabilidad-economica.htm

Así, a los fines de desarrollar una solución al problema planteado en el capítulo 2 como

se formula en la sección 3.1 del capítulo 3 (Objetivo General), en este trabajo, por

rentabilidad económica se entiende:

Página 23 de 53

“La capacidad generadora viable de renta del capital necesario de invertir o

invertido para edificar una parcela urbana apropiable y vender el correspondiente

producto inmobiliario.”

La rentabilidad económica se obtiene dividiendo el beneficio de la inversión, después

del impuesto sobre la renta, entre la magnitud de dicha inversión. Esta inversión cubre

tanto el valor de la parcela como el costo de las construcciones y otros costos no

materiales derivados de la gestión asociada, indispensables para producir y

comercializar el producto inmobiliario edificable sobre y en ella. Si el resultado de la

división se multiplica por 100, dicha rentabilidad económica queda expresada en tanto

por ciento. Caso contrario, queda medida en tanto por uno o fracción de la unidad.

Matemáticamente, el valor presente o actual la rentabilidad económica (VPR) de

una inversión indispensable para edificar y colocar en el mercado un producto

inmobiliario urbano PIU emplazado en una parcela urbana apropiable, después del

impuesto sobre la renta aplicable (isr), se calcula según la siguiente ecuación:

Ecuación 5.1:

(Valor Presente del Ingreso Esperado - Valor Presente Costo) * (1 - isr)VPR =

Valor Presente Costo

A dicha rentabilidad económica se le denomina rentabilidad económica

comparativa esperada (RC) cuando se iguala con una que sirva como referente. Por

ejemplo, si la rentabilidad R1 de un producto 1 (P1) a desarrollar en una parcela urbana

vacante comparada con la rentabilidad R2 de un producto 2 (P2) en una parcela

edificada resultan iguales, entonces:

Ecuación 5.2:

R1 = R2 = RC1/2 (Rentabilidad Económica Comparativa Esperada)

Se completa el marco de referencia para el desarrollo de la solución propuesta

considerando el protocolo formal que, en general, debe seguirse en la valuación de

Página 24 de 53

bienes. Según tal protocolo, toda valuación debe llevarse a cabo mediante los

siguientes pasos esenciales:

Paso 1: Definición de la valuación a resolver.

Paso 2: Planificación del trabajo de valuación a ejecutar.

Paso 3: Recolección, registro, verificación de datos e inspecciones

Paso 4: Estimación de los valores de avalúo según el o los enfoques y métodos

pertinentes.

Paso 5: Revisión, validación y conciliación de resultados valorativos.

Paso 6: Formulación del Dictamen Valorativo Conclusivo razonadamente

convalidado.

Paso 7: Edición y entrega del Informe de Valuación.

Paso 8: Actividades ex-post según fueren necesarias y/o convenientes de realizar

mediante acuerdos específicos.

6. PREMISAS PARA FORMULAR UNA SOLUCIÓN AL PROBLEMA PLANTEADO

Dos premisas fundamentales:

Por una parte, se parte del precepto que una persona, con disponibilidad y/o acceso

viable a recursos financieros suficientes y a falta de otras opciones de mejor

rendimiento económico, estaría dispuesta a invertir tanto como fuera posible en la

edificación, viable física y legalmente, de una parcela urbana apropiable, siempre y

cuando la rentabilidad económica que ello le reportara no fuere menor a la rentabilidad

económica fáctica de inversiones en productos inmobiliarios urbanos existentes en el

mismo sector donde ella se ubica, que pudieren ser relevantes como referencias lógicas

en el ámbito urbano de interés.

Por otra parte, a fin de simplificar la solución sin las imprecisiones que conllevan las

conjeturas sobre las posibles programaciones temporales en el desarrollo de un

producto inmobiliario en una parcela urbana vacante y dado que los comparables son

Página 25 de 53

productos materializados, para el planteamiento de la solución se asume que el

producto en la parcela objeto de valuación estaría como concluido para la fecha de la

valuación.

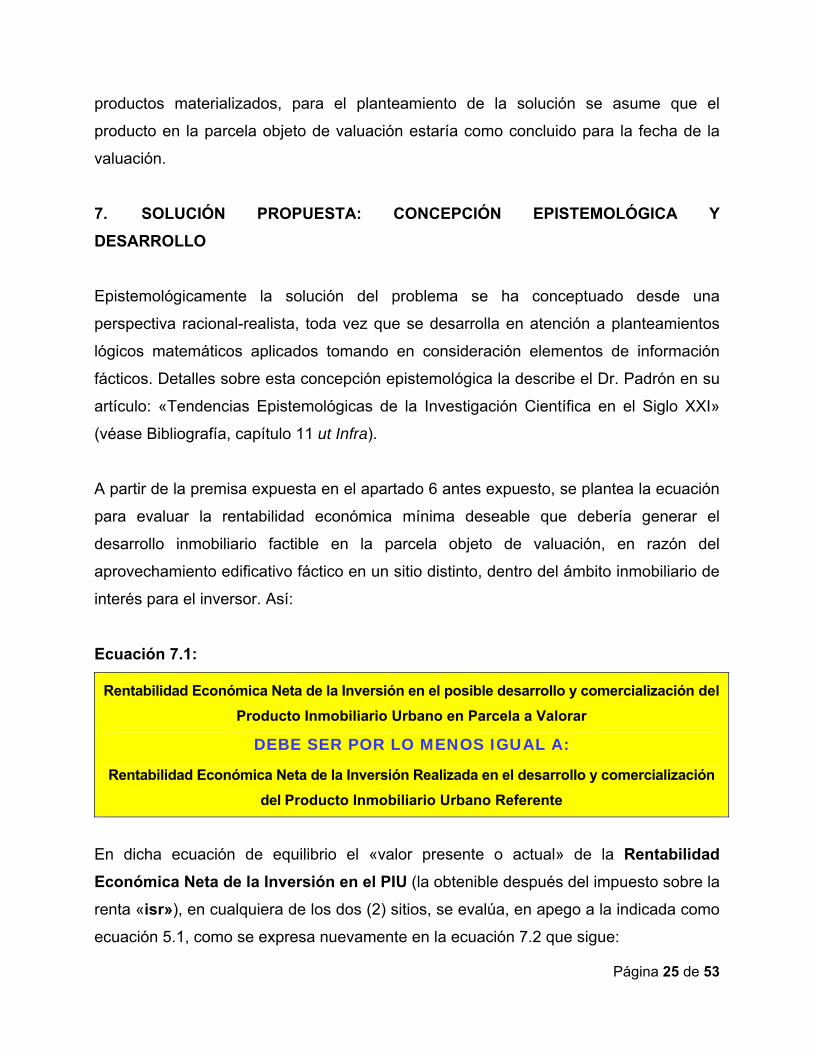

7. SOLUCIÓN PROPUESTA: CONCEPCIÓN EPISTEMOLÓGICA Y

DESARROLLO

Epistemológicamente la solución del problema se ha conceptuado desde una

perspectiva racional-realista, toda vez que se desarrolla en atención a planteamientos

lógicos matemáticos aplicados tomando en consideración elementos de información

fácticos. Detalles sobre esta concepción epistemológica la describe el Dr. Padrón en su

artículo: «Tendencias Epistemológicas de la Investigación Científica en el Siglo XXI»

(véase Bibliografía, capítulo 11 ut Infra).

A partir de la premisa expuesta en el apartado 6 antes expuesto, se plantea la ecuación

para evaluar la rentabilidad económica mínima deseable que debería generar el

desarrollo inmobiliario factible en la parcela objeto de valuación, en razón del

aprovechamiento edificativo fáctico en un sitio distinto, dentro del ámbito inmobiliario de

interés para el inversor. Así:

Ecuación 7.1:

Rentabilidad Económica Neta de la Inversión en el posible desarrollo y comercialización del

Producto Inmobiliario Urbano en Parcela a Valorar

DEBE SER POR LO MENOS IGUAL A:

Rentabilidad Económica Neta de la Inversión Realizada en el desarrollo y comercialización

del Producto Inmobiliario Urbano Referente

En dicha ecuación de equilibrio el «valor presente o actual» de la Rentabilidad

Económica Neta de la Inversión en el PIU (la obtenible después del impuesto sobre la

renta «isr»), en cualquiera de los dos (2) sitios, se evalúa, en apego a la indicada como

ecuación 5.1, como se expresa nuevamente en la ecuación 7.2 que sigue:

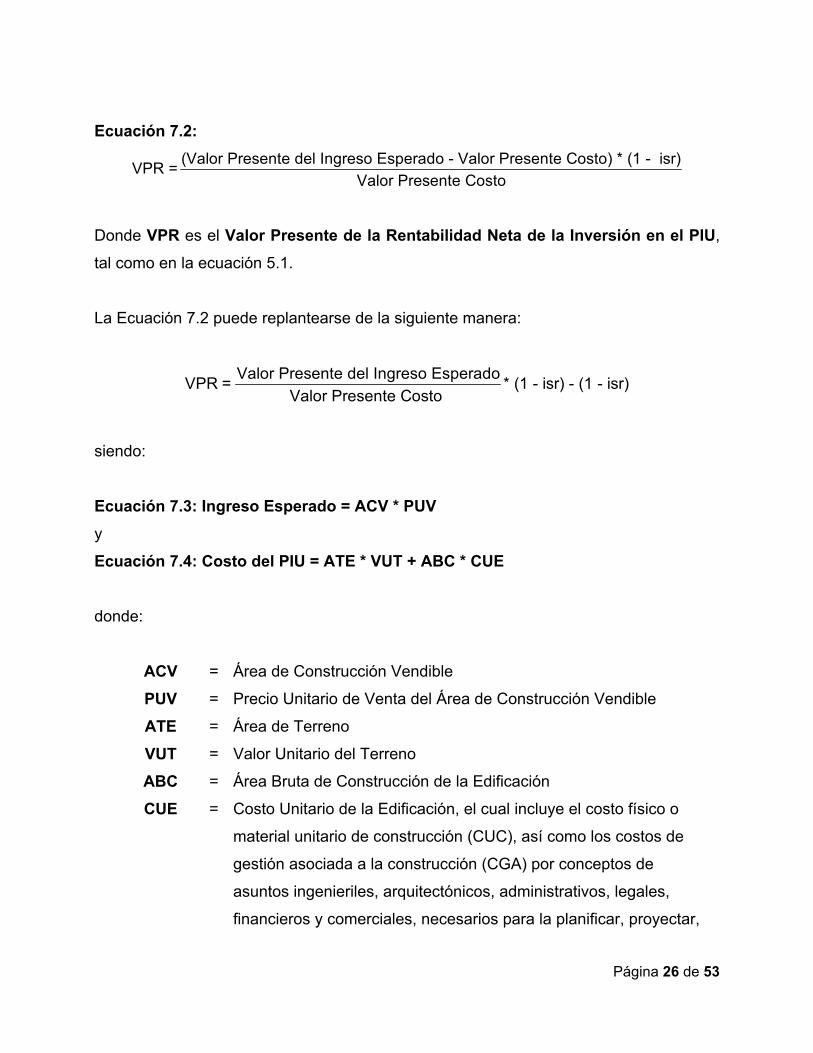

Página 26 de 53

Ecuación 7.2:

(Valor Presente del Ingreso Esperado - Valor Presente Costo) * (1 - isr)VPR =

Valor Presente Costo

Donde VPR es el Valor Presente de la Rentabilidad Neta de la Inversión en el PIU,

tal como en la ecuación 5.1.

La Ecuación 7.2 puede replantearse de la siguiente manera:

Valor Presente del Ingreso EsperadoVPR = * (1 - isr) - (1 - isr)

Valor Presente Costo

siendo:

Ecuación 7.3: Ingreso Esperado = ACV * PUV

y

Ecuación 7.4: Costo del PIU = ATE * VUT + ABC * CUE

donde:

ACV = Área de Construcción Vendible

PUV = Precio Unitario de Venta del Área de Construcción Vendible

ATE = Área de Terreno

VUT = Valor Unitario del Terreno

ABC = Área Bruta de Construcción de la Edificación

CUE =

Costo Unitario de la Edificación, el cual incluye el costo físico o

material unitario de construcción (CUC), así como los costos de

gestión asociada a la construcción (CGA) por conceptos de

asuntos ingenieriles, arquitectónicos, administrativos, legales,

financieros y comerciales, necesarios para la planificar, proyectar,

Página 27 de 53

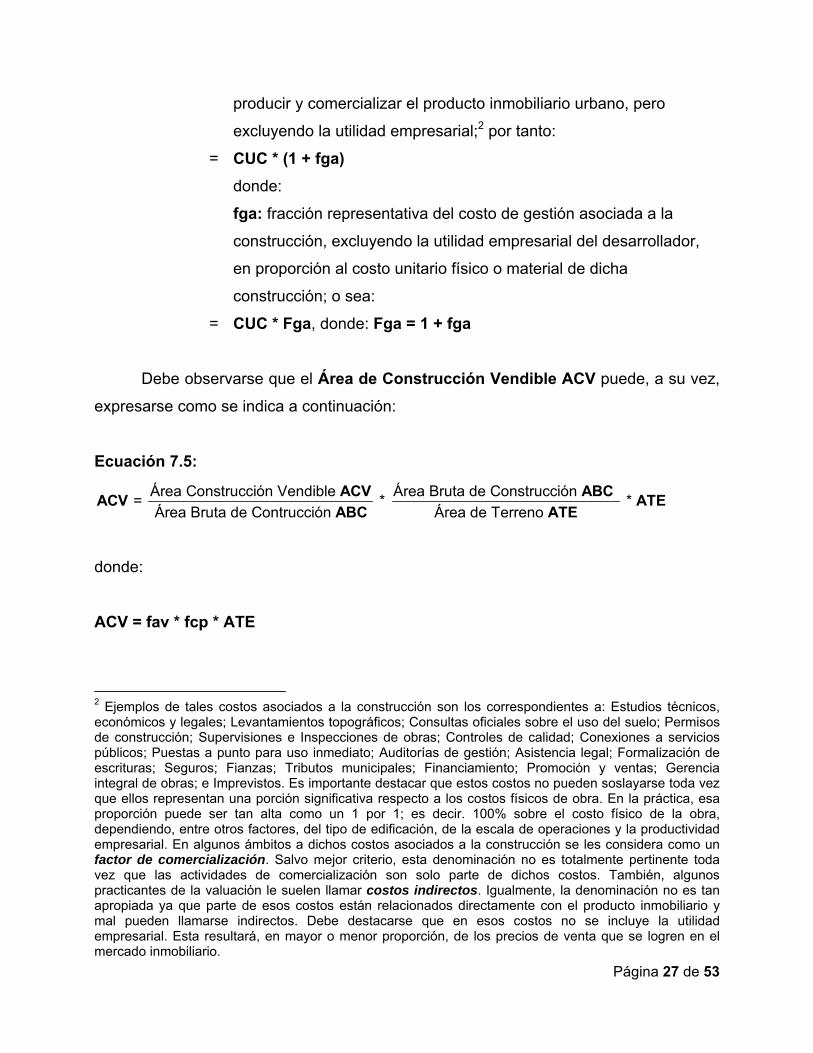

=

=

producir y comercializar el producto inmobiliario urbano, pero

excluyendo la utilidad empresarial;2 por tanto:

CUC * (1 + fga)

donde:

fga: fracción representativa del costo de gestión asociada a la

construcción, excluyendo la utilidad empresarial del desarrollador,

en proporción al costo unitario físico o material de dicha

construcción; o sea:

CUC * Fga, donde: Fga = 1 + fga

Debe observarse que el Área de Construcción Vendible ACV puede, a su vez,

expresarse como se indica a continuación:

Ecuación 7.5:

Área Construcción Vendible Área Bruta de Construcción = * *

Área Bruta de Contrucción Área de Terreno

ACV ABCACV ATE

ABC ATE

donde:

ACV = fav * fcp * ATE

2 Ejemplos de tales costos asociados a la construcción son los correspondientes a: Estudios técnicos, económicos y legales; Levantamientos topográficos; Consultas oficiales sobre el uso del suelo; Permisos de construcción; Supervisiones e Inspecciones de obras; Controles de calidad; Conexiones a servicios públicos; Puestas a punto para uso inmediato; Auditorías de gestión; Asistencia legal; Formalización de escrituras; Seguros; Fianzas; Tributos municipales; Financiamiento; Promoción y ventas; Gerencia integral de obras; e Imprevistos. Es importante destacar que estos costos no pueden soslayarse toda vez que ellos representan una porción significativa respecto a los costos físicos de obra. En la práctica, esa proporción puede ser tan alta como un 1 por 1; es decir. 100% sobre el costo físico de la obra, dependiendo, entre otros factores, del tipo de edificación, de la escala de operaciones y la productividad empresarial. En algunos ámbitos a dichos costos asociados a la construcción se les considera como un factor de comercialización. Salvo mejor criterio, esta denominación no es totalmente pertinente toda vez que las actividades de comercialización son solo parte de dichos costos. También, algunos practicantes de la valuación le suelen llamar costos indirectos. Igualmente, la denominación no es tan apropiada ya que parte de esos costos están relacionados directamente con el producto inmobiliario y mal pueden llamarse indirectos. Debe destacarse que en esos costos no se incluye la utilidad empresarial. Esta resultará, en mayor o menor proporción, de los precios de venta que se logren en el mercado inmobiliario.

Página 28 de 53

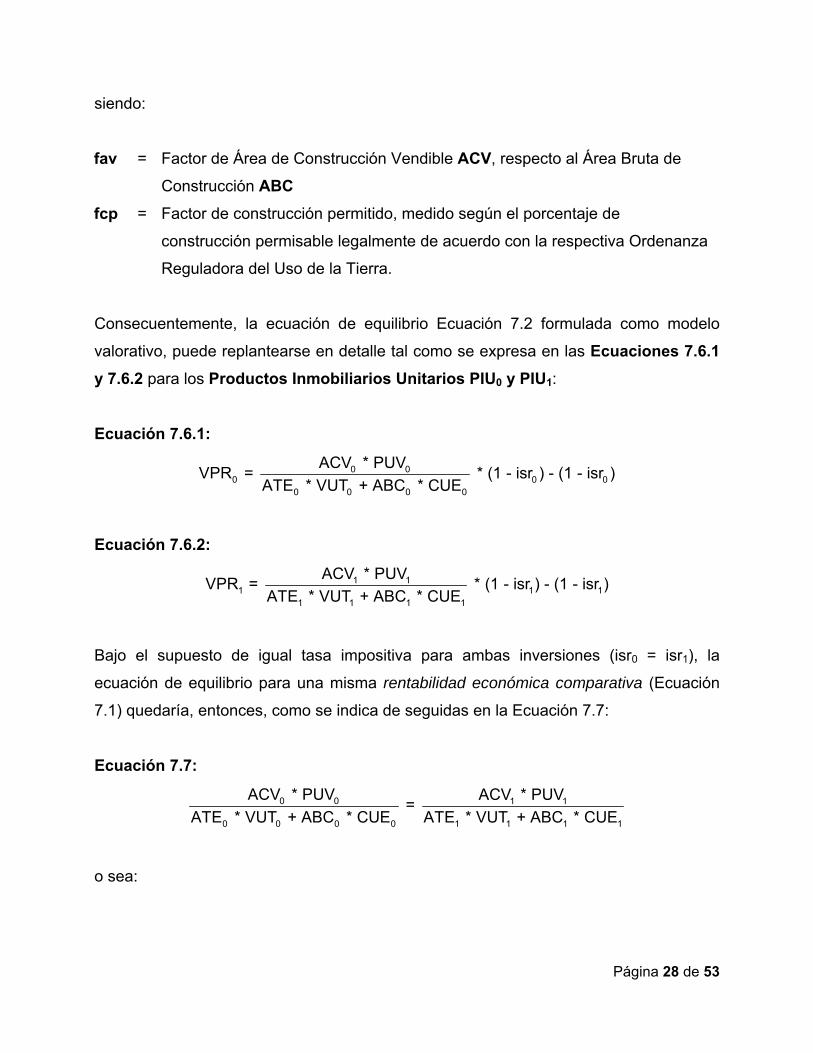

siendo:

fav = Factor de Área de Construcción Vendible ACV, respecto al Área Bruta de

Construcción ABC

fcp = Factor de construcción permitido, medido según el porcentaje de

construcción permisable legalmente de acuerdo con la respectiva Ordenanza

Reguladora del Uso de la Tierra.

Consecuentemente, la ecuación de equilibrio Ecuación 7.2 formulada como modelo

valorativo, puede replantearse en detalle tal como se expresa en las Ecuaciones 7.6.1

y 7.6.2 para los Productos Inmobiliarios Unitarios PIU0 y PIU1:

Ecuación 7.6.1:

0 00 0 0

0 0 0 0

ACV * PUVVPR = * (1 - isr ) - (1 - isr )

ATE * VUT + ABC * CUE

Ecuación 7.6.2:

1 11 1 1

1 1 1 1

ACV * PUVVPR = * (1 - isr ) - (1 - isr )

ATE * VUT + ABC * CUE

Bajo el supuesto de igual tasa impositiva para ambas inversiones (isr0 = isr1), la

ecuación de equilibrio para una misma rentabilidad económica comparativa (Ecuación

7.1) quedaría, entonces, como se indica de seguidas en la Ecuación 7.7:

Ecuación 7.7:

0 0 1 1

0 0 0 0 1 1 1 1

ACV * PUV ACV * PUV =

ATE * VUT + ABC * CUE ATE * VUT + ABC * CUE

o sea:

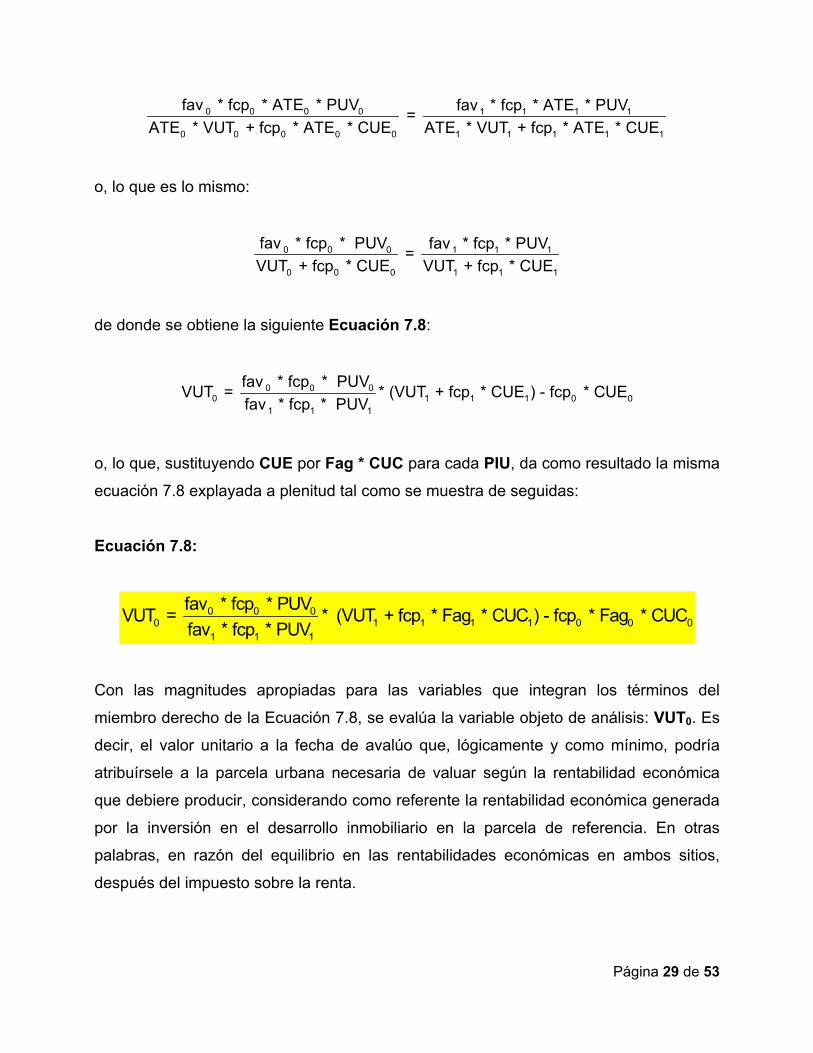

Página 29 de 53

0 0 0 0 1 1 1 1

0 0 0 0 0 1 1 1 1 1

fav * fcp * ATE * PUV fav * fcp * ATE * PUV =

ATE * VUT + fcp * ATE * CUE ATE * VUT + fcp * ATE * CUE

o, lo que es lo mismo:

0 0 0 1 1 1

0 0 0 1 1 1

fav * fcp * PUV fav * fcp * PUV =

VUT + fcp * CUE VUT + fcp * CUE

de donde se obtiene la siguiente Ecuación 7.8:

0 0 00 1 1 1 0 0

1 1 1

fav * fcp * PUVVUT = * (VUT + fcp * CUE ) - fcp * CUE

fav * fcp * PUV

o, lo que, sustituyendo CUE por Fag * CUC para cada PIU, da como resultado la misma

ecuación 7.8 explayada a plenitud tal como se muestra de seguidas:

Ecuación 7.8:

0 0 00 1 1 1 1 0 0 0

1 1 1

fav * fcp * PUVVUT = * (VUT + fcp * Fag * CUC ) - fcp * Fag * CUC

fav * fcp * PUV

Con las magnitudes apropiadas para las variables que integran los términos del

miembro derecho de la Ecuación 7.8, se evalúa la variable objeto de análisis: VUT0. Es

decir, el valor unitario a la fecha de avalúo que, lógicamente y como mínimo, podría

atribuírsele a la parcela urbana necesaria de valuar según la rentabilidad económica

que debiere producir, considerando como referente la rentabilidad económica generada

por la inversión en el desarrollo inmobiliario en la parcela de referencia. En otras

palabras, en razón del equilibrio en las rentabilidades económicas en ambos sitios,

después del impuesto sobre la renta.

Página 30 de 53

Debe puntualizarse que el valor unitario de la parcela objeto de valuación calculado

como VUT0 a partir de la Ecuación 7.8, representa una cantidad prácticamente tope

atribuible a ese bien inmueble, en el contexto urbano considerado. Un precio mayor al

calculado conllevaría una disminución en la rentabilidad de la inversión a realizar en la

parcela. En contrario, un precio menor traería consigo un aumento en la rentabilidad de

la inversión. Para esta aseveración basta analizar las ecuaciones 5.1 y 7.2. Como se

observa en ellas, la rentabilidad económica de la inversión en un producto inmobiliario

urbano es inversamente proporcional al valor del terreno.

Para las cuantificaciones de las diferentes variables incluidas en la Ecuación 7.8

cuando el producto inmobiliario urbano de referencia (PIU1) es un bien en el

mercado secundario, es importante considerar que las variables PUV1 y CUC1 que lo

caractericen estén debidamente ajustadas como si se tratara de un producto

inmobiliario nuevo. De ser posible, esos factores de ajustes deben deducirse del propio

mercado a fin de disminuir al máximo las posibles inexactitudes que pudieren conllevar

estimaciones basadas en consideraciones subjetivas.

De no ajustarse las variables PUV1 y CUC1 del producto inmobiliario referente en caso

que este no fuere nuevo, se tendría como opción ajustar las variables PUV0 y CUC0

según los niveles de depreciación que se le atribuyeren al referente. Para los ajustes,

sean en las variables del producto objeto o sean en las del referente, lo importante es la

necesaria coherencia entre dichas variables. Es decir, si el producto referente es nuevo

se utilizan magnitudes de precios y costos de productos nuevos para el producto objeto.

Si el producto referente acusa alguna depreciación, o se ajustan las magnitudes PUV1 y

CUC1 o se ajustan las correspondientes a PUV0 y CUC0.

Por otra parte, con el fin de procurar las mejores estimaciones posibles de la variable

VUT0, debe tratarse de evaluarla, de ser factible, a partir de por lo menos dos productos

inmobiliarios urbanos de referencia cuyos parámetros valorativos (PUV, VUT y CUE)

estén deducidos independientemente los unos de los otros. De no ser independientes

las deducciones de las variables PUV, VUT y CUE para esos dos referentes (p.e.: el

Página 31 de 53

PIU1 y el PIU2) y, por el contrario, haber sido calculadas unas a partir de las otras, no

habría diferencia alguna en deducir el VUT0 tomando como referente al PIU1 o al PIU2.

Efectuada la estimación o estimaciones viables del VUT0 a partir de uno o varios

productos inmobiliarios referentes, la «valuación concluyente» se establece cumpliendo

el protocolo normativo de rigor mediante la revisión, validación, conciliación y

convalidación de resultados.

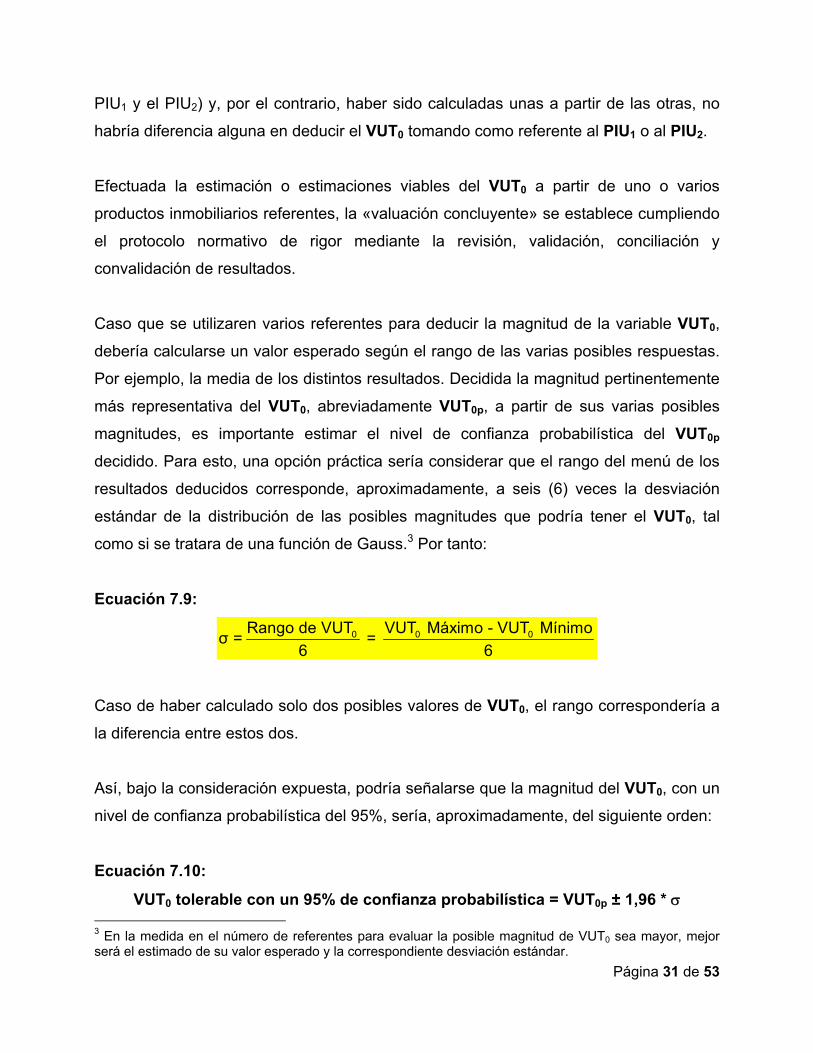

Caso que se utilizaren varios referentes para deducir la magnitud de la variable VUT0,

debería calcularse un valor esperado según el rango de las varias posibles respuestas.

Por ejemplo, la media de los distintos resultados. Decidida la magnitud pertinentemente

más representativa del VUT0, abreviadamente VUT0p, a partir de sus varias posibles

magnitudes, es importante estimar el nivel de confianza probabilística del VUT0p

decidido. Para esto, una opción práctica sería considerar que el rango del menú de los

resultados deducidos corresponde, aproximadamente, a seis (6) veces la desviación

estándar de la distribución de las posibles magnitudes que podría tener el VUT0, tal

como si se tratara de una función de Gauss.3 Por tanto:

Ecuación 7.9:

0 0 0Rango de VUT VUT Máximo - VUT Mínimoσ = =

6 6

Caso de haber calculado solo dos posibles valores de VUT0, el rango correspondería a

la diferencia entre estos dos.

Así, bajo la consideración expuesta, podría señalarse que la magnitud del VUT0, con un

nivel de confianza probabilística del 95%, sería, aproximadamente, del siguiente orden:

Ecuación 7.10:

VUT0 tolerable con un 95% de confianza probabilística = VUT0p ± 1,96 * 3 En la medida en el número de referentes para evaluar la posible magnitud de VUT0 sea mayor, mejor será el estimado de su valor esperado y la correspondiente desviación estándar.

Página 32 de 53

El factor multiplicador 1,96 resulta de la distribución de los valores supuesta como una

función normal (Campana de Gauss). Si con base a este mismo supuesto, el nivel de

confianza probabilística se decidiera en 99%, el factor multiplicador sería 2,5758; y, si

ese nivel se acordara en 90%, el factor se reduciría a 1,6449.4 Para un análisis teórico

más riguroso del caso podría aplicarse Teoría de Errores, considerando los errores

típicos que pudieren tener las variables incluidas en el cálculo; y, por ende, sus efectos

en el resultado final. Este análisis escapa del alcance de la presente ponencia cuyo

propósito se concreta a exponer las esencialidades del método de rentabilidades

comparativas como solución para valuar parcelas urbanas vacantes apropiables. Para

los interesados en la Teoría de Errores, se sugiere revisar las notas escritas para la web

por el Profesor Caneva Rincón de la Pontificia Universidad Javeriana, sobre Teoría de

Errores (ver Bibliografía).

Como parte del proceso de valuación del VUT0 conviene analizar la sensibilidad de su

magnitud según posibles variaciones en las variables y las relaciones más críticas que

intervienen en su formulación. De esta forma se facilita el perfeccionamiento de la

aplicación del método a fin de mejorar la calidad de los estimados valorativos.

Es decir, calculado una posible magnitud del VUT0, resulta de conveniencia evaluar en

que proporción podría variar VUT0, según varíen las magnitudes de las variables PUV0,

PUV1, VUT1, CUE1 (= Fag1 * CUC1) y CUE0 (= Fga0 * CUC0). De esta manera, se

apreciaría cual de las variables condicionantes del VUT0 tendría mayor incidencia en su

magnitud; y, por tanto, cual de ellas requeriría una estimación mucho más cuidadosa a

fin de contar con un proceso de valuación de la mejor calidad posible. La variación

proporcional de VUT0 respecto a la variación relativa en la magnitud de cada variable de

interés, ceteris paribus, se calcularía según la siguiente fórmula:

4 Una función alternativa a la de Gauss es la t-Student, la cual es útil para cuando el número de observaciones es menor de 30. Explicaciones importantes sobre el análisis estadístico aplicado a las valuaciones son las expuestas en: Wolverton, Marvin L. (2009): An Introduction to Statistics for Appraisers. Appraisal Insitute. Chicago. USA.

Página 33 de 53

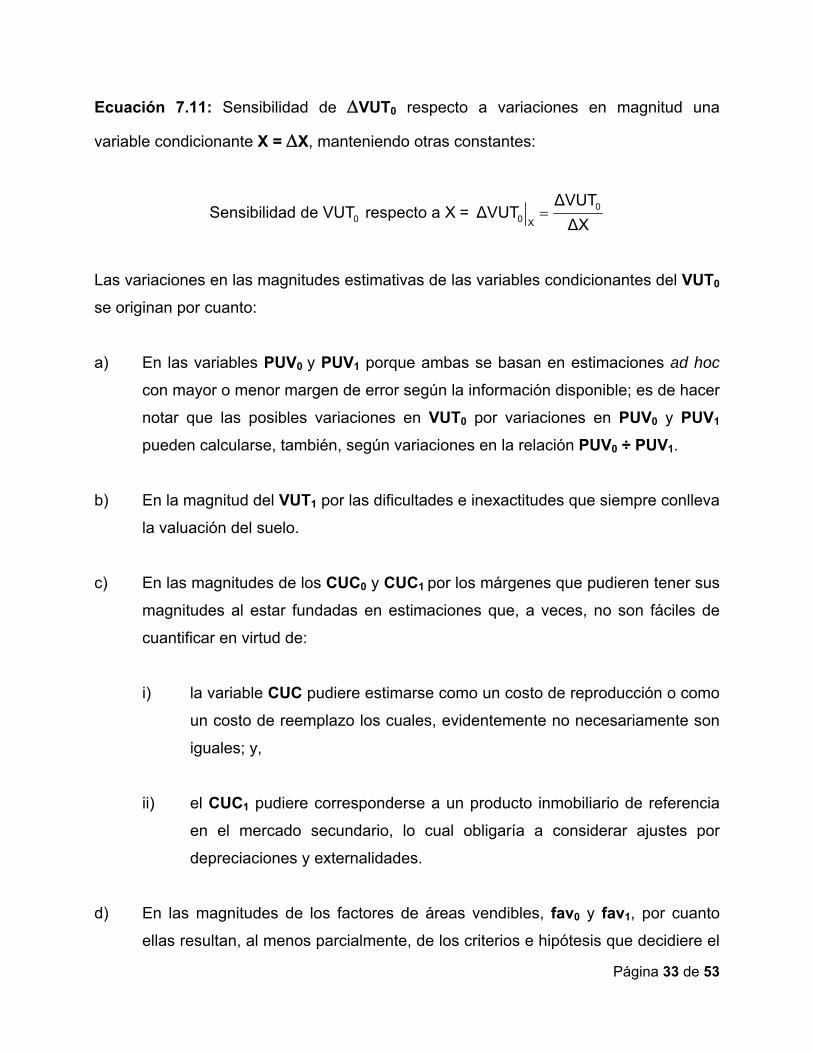

Ecuación 7.11: Sensibilidad de VUT0 respecto a variaciones en magnitud una

variable condicionante X = X, manteniendo otras constantes:

00 0 X

∆VUTSensibilidad de VUT respecto a X = ∆VUT

∆X

Las variaciones en las magnitudes estimativas de las variables condicionantes del VUT0

se originan por cuanto:

a) En las variables PUV0 y PUV1 porque ambas se basan en estimaciones ad hoc

con mayor o menor margen de error según la información disponible; es de hacer

notar que las posibles variaciones en VUT0 por variaciones en PUV0 y PUV1

pueden calcularse, también, según variaciones en la relación PUV0 ÷ PUV1.

b) En la magnitud del VUT1 por las dificultades e inexactitudes que siempre conlleva

la valuación del suelo.

c) En las magnitudes de los CUC0 y CUC1 por los márgenes que pudieren tener sus

magnitudes al estar fundadas en estimaciones que, a veces, no son fáciles de

cuantificar en virtud de:

i) la variable CUC pudiere estimarse como un costo de reproducción o como

un costo de reemplazo los cuales, evidentemente no necesariamente son

iguales; y,

ii) el CUC1 pudiere corresponderse a un producto inmobiliario de referencia

en el mercado secundario, lo cual obligaría a considerar ajustes por

depreciaciones y externalidades.

d) En las magnitudes de los factores de áreas vendibles, fav0 y fav1, por cuanto

ellas resultan, al menos parcialmente, de los criterios e hipótesis que decidiere el

Página 34 de 53

analista respecto a las condiciones supuestas para los desarrollos edificativos en

cada parcela: en la que se requiere valuar en virtud del desarrollo hipotético que

se supusiere; en la que está edificada y sirve como referente para la valuación

porque es posible que para el análisis no se disponga de toda la información

necesaria sobre el desarrollo fáctico existente.

e) En las magnitudes de los factores de gestión asociada, Fag0 y Fag1, porque ellas

resultan, al menos parcialmente, de los criterios e hipótesis que decidiere el

analista respecto a las condiciones supuestas para la planificación, producción y

comercialización de los desarrollos edificativos en cada parcela, tanto en la que

se requiere valuar, como en la que está edificada y sirve como referente para la

valuación.

Las variaciones proporcionales, positivas o negativas, de VUT0 (entiéndase: VUT0%)

según las posibles variaciones comentadas en los literales a), b), c), d) y e), se calculan

según las siguientes fórmulas deducibles a partir de la siguiente fórmula genérica:

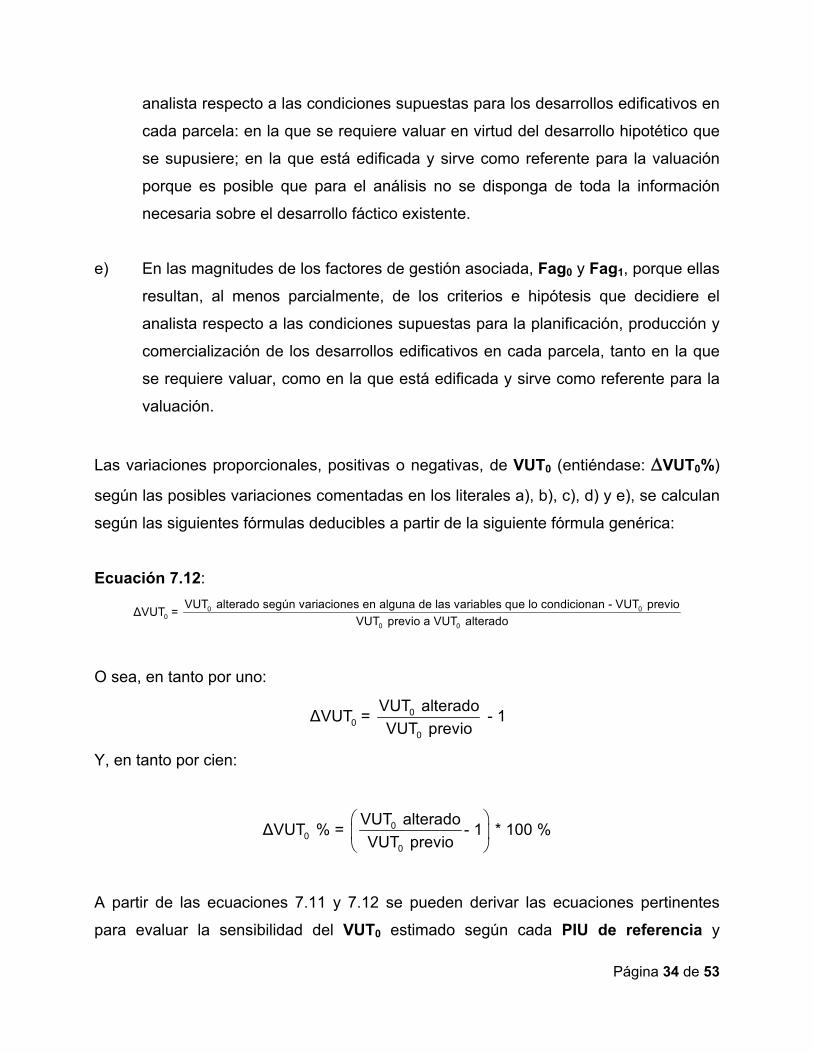

Ecuación 7.12:

0 00

0 0

VUT alterado según variaciones en alguna de las variables que lo condicionan - VUT previo∆VUT =

VUT previo a VUT alterado

O sea, en tanto por uno:

00

0

VUT alterado∆VUT = - 1

VUT previo

Y, en tanto por cien:

00

0

VUT alterado∆VUT % = - 1 * 100 %

VUT previo

A partir de las ecuaciones 7.11 y 7.12 se pueden derivar las ecuaciones pertinentes

para evaluar la sensibilidad del VUT0 estimado según cada PIU de referencia y

Página 35 de 53

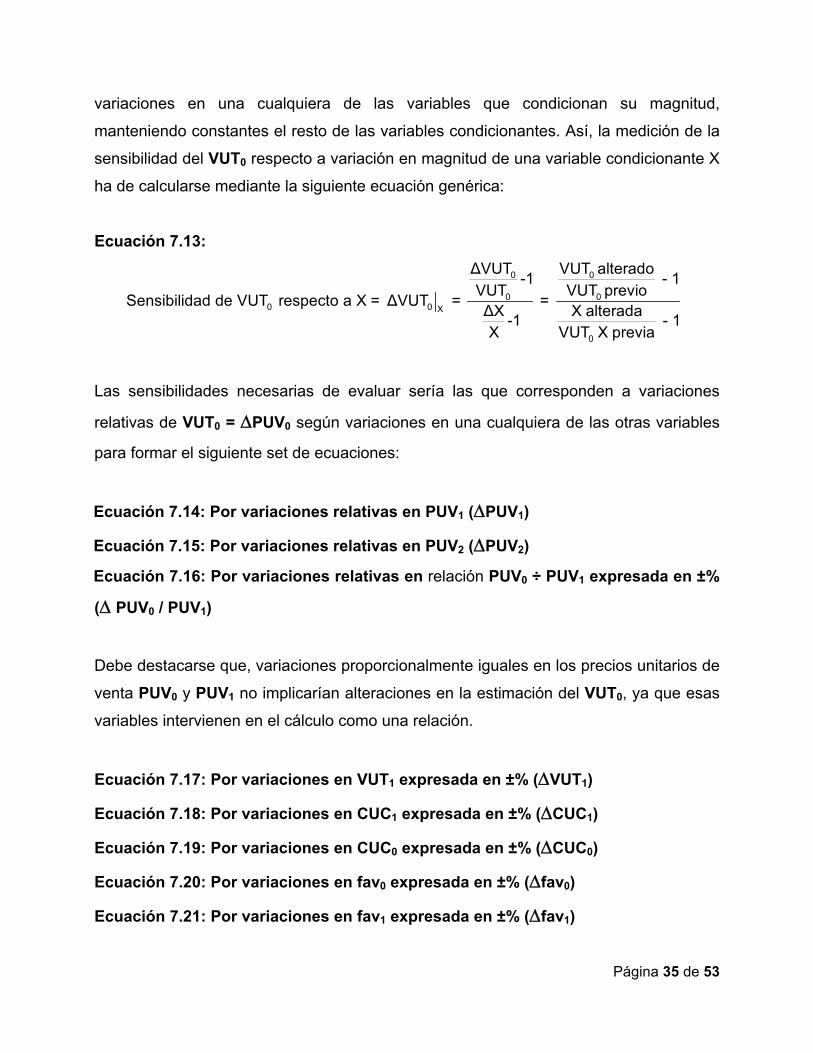

variaciones en una cualquiera de las variables que condicionan su magnitud,

manteniendo constantes el resto de las variables condicionantes. Así, la medición de la

sensibilidad del VUT0 respecto a variación en magnitud de una variable condicionante X

ha de calcularse mediante la siguiente ecuación genérica:

Ecuación 7.13:

0 0

0 0 0 0 X

0

∆VUT VUT alterado-1 - 1

VUT VUT previoSensibilidad de VUT respecto a X = ∆VUT = =

∆X X alterada-1 - 1

X VUT X previa

Las sensibilidades necesarias de evaluar sería las que corresponden a variaciones

relativas de VUT0 = PUV0 según variaciones en una cualquiera de las otras variables

para formar el siguiente set de ecuaciones:

Ecuación 7.14: Por variaciones relativas en PUV1 (PUV1)

Ecuación 7.15: Por variaciones relativas en PUV2 (PUV2)

Ecuación 7.16: Por variaciones relativas en relación PUV0 ÷ PUV1 expresada en ±%

(PUV0 / PUV1)

Debe destacarse que, variaciones proporcionalmente iguales en los precios unitarios de

venta PUV0 y PUV1 no implicarían alteraciones en la estimación del VUT0, ya que esas

variables intervienen en el cálculo como una relación.

Ecuación 7.17: Por variaciones en VUT1 expresada en ±% (VUT1)

Ecuación 7.18: Por variaciones en CUC1 expresada en ±% (CUC1)

Ecuación 7.19: Por variaciones en CUC0 expresada en ±% (CUC0)

Ecuación 7.20: Por variaciones en fav0 expresada en ±% (fav0)

Ecuación 7.21: Por variaciones en fav1 expresada en ±% (fav1)

Página 36 de 53

Ecuación 7.22: Por variaciones en Fga0 expresada en ±% (Fga0)

Ecuación 7.23: Por variaciones en Fga1 expresada en ±% (Fga1)

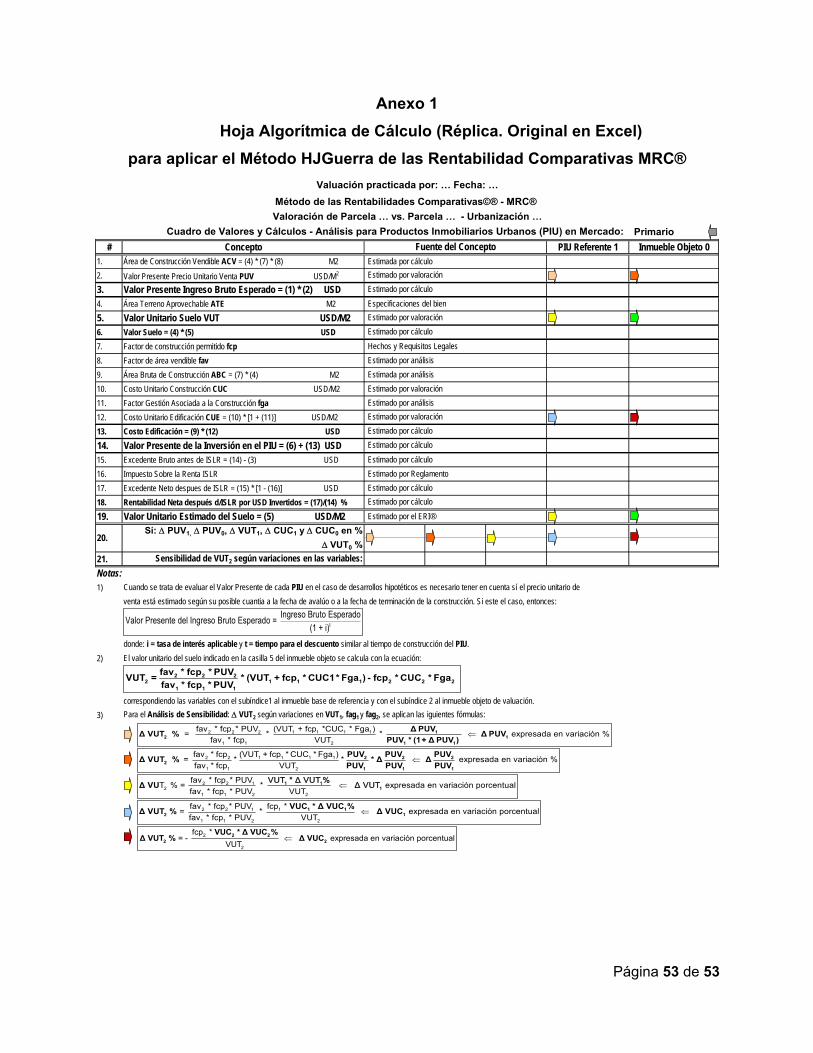

Para la aplicación de la solución desarrollada y propuesta como Método HJGuerra de

las Rentabilidades Comparativas fácilmente se puede preparar una Hoja Algorítmica

de Cálculo, como en efecto está diseñada. De esta manera se agilizaría

convenientemente las operaciones matemáticas indispensables para la valuación de

parcelas urbanas vacantes apropiables. Un prototipo ilustrativo de esta Hoja se

incorpora en el Anexo A1 de este documento.

Obtenida una estimación del posible VUT0 aplicando el método de las rentabilidades

comparativas (MRC®), resulta de importancia evaluar el resultado mediante un criterio

alterno de valuación relativamente sencillo; por ejemplo, en atención al método

residual estático. Según este método, el valor del suelo, a cotejar con el VUT0

deducido con la aplicación del MRC®, se calcularía de la siguiente manera:

Ecuación 7.24:

Valor del Suelo (Parcela) = Valor PIU – Valor de la Construcción

8. EJEMPLO ILUSTRATIVO

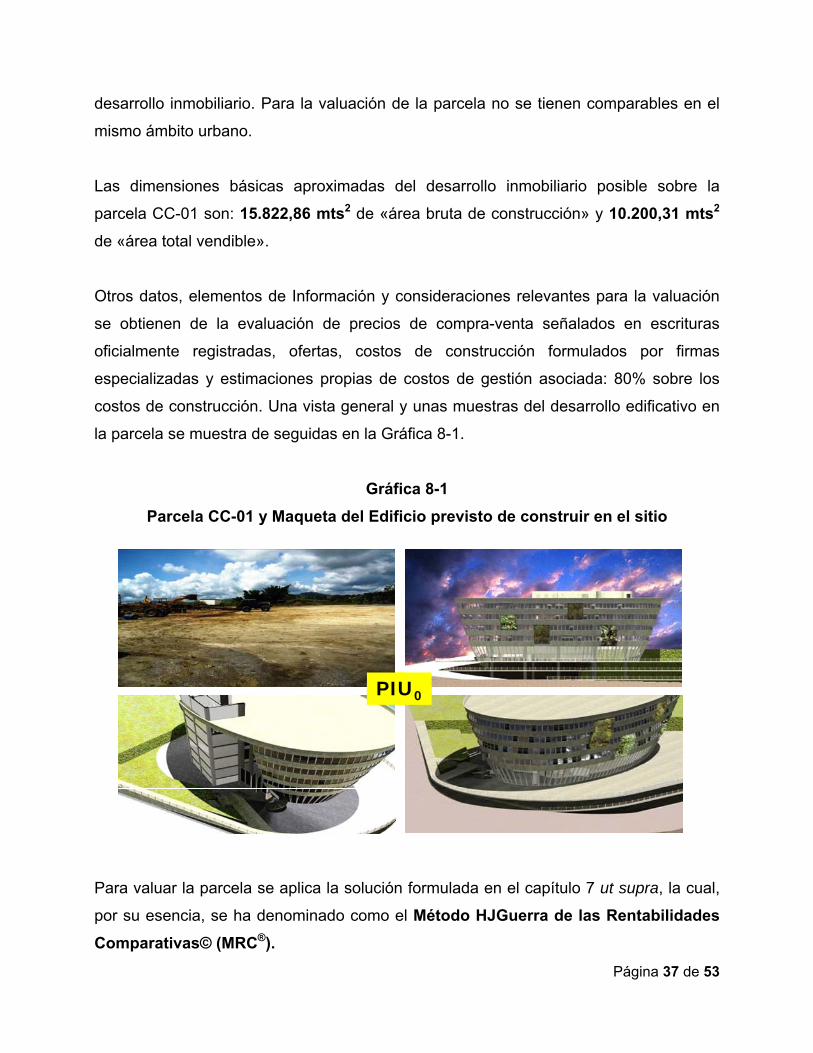

Se trata de valuar, en USD, a precios constantes de la fecha de avalúo: 15 de junio de

2017, una parcela urbana vacante prevista para actividades comerciales y

profesionales. Está situada en la Urbanización Villa Tampico, la cual se caracteriza por

viviendas de muy buena calidad constructiva y acabados de lujo. Algunas de ellas en

edificaciones individuales y otras en condominios.

La parcela objeto de valuación se identifica con el código CC-01 y tiene un área

aproximada de 2.746,88 mts2, aprovechable en un 100%. En la urbanización y otras

adyacentes no existen otros predios para igual uso. Se requiere estimar su posible valor

para fines de inversión, según lo exige el inversor para decidir sobre financiar el

Página 37 de 53

desarrollo inmobiliario. Para la valuación de la parcela no se tienen comparables en el

mismo ámbito urbano.

Las dimensiones básicas aproximadas del desarrollo inmobiliario posible sobre la

parcela CC-01 son: 15.822,86 mts2 de «área bruta de construcción» y 10.200,31 mts2

de «área total vendible».

Otros datos, elementos de Información y consideraciones relevantes para la valuación

se obtienen de la evaluación de precios de compra-venta señalados en escrituras

oficialmente registradas, ofertas, costos de construcción formulados por firmas

especializadas y estimaciones propias de costos de gestión asociada: 80% sobre los

costos de construcción. Una vista general y unas muestras del desarrollo edificativo en

la parcela se muestra de seguidas en la Gráfica 8-1.

Gráfica 8-1

Parcela CC-01 y Maqueta del Edificio previsto de construir en el sitio

Para valuar la parcela se aplica la solución formulada en el capítulo 7 ut supra, la cual,

por su esencia, se ha denominado como el Método HJGuerra de las Rentabilidades

Comparativas© (MRC®).

PIU0PIU0

Página 38 de 53

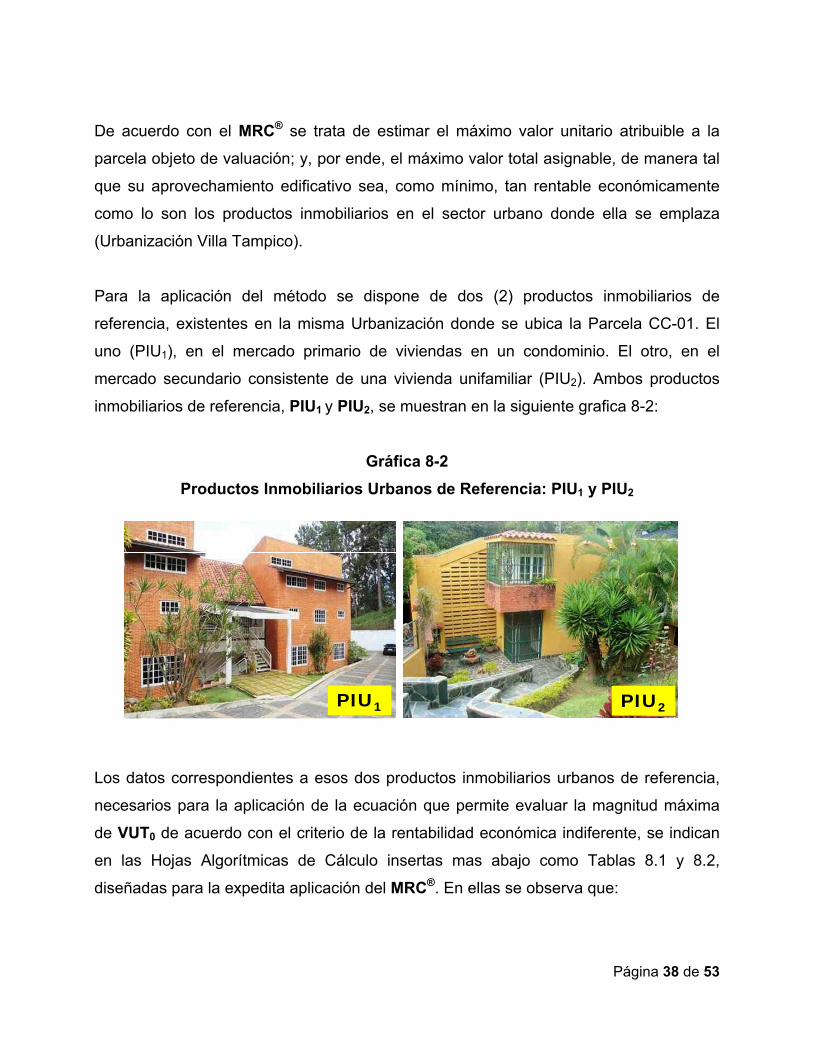

De acuerdo con el MRC® se trata de estimar el máximo valor unitario atribuible a la

parcela objeto de valuación; y, por ende, el máximo valor total asignable, de manera tal

que su aprovechamiento edificativo sea, como mínimo, tan rentable económicamente

como lo son los productos inmobiliarios en el sector urbano donde ella se emplaza

(Urbanización Villa Tampico).

Para la aplicación del método se dispone de dos (2) productos inmobiliarios de

referencia, existentes en la misma Urbanización donde se ubica la Parcela CC-01. El

uno (PIU1), en el mercado primario de viviendas en un condominio. El otro, en el

mercado secundario consistente de una vivienda unifamiliar (PIU2). Ambos productos

inmobiliarios de referencia, PIU1 y PIU2, se muestran en la siguiente grafica 8-2:

Gráfica 8-2

Productos Inmobiliarios Urbanos de Referencia: PIU1 y PIU2

Los datos correspondientes a esos dos productos inmobiliarios urbanos de referencia,

necesarios para la aplicación de la ecuación que permite evaluar la magnitud máxima

de VUT0 de acuerdo con el criterio de la rentabilidad económica indiferente, se indican

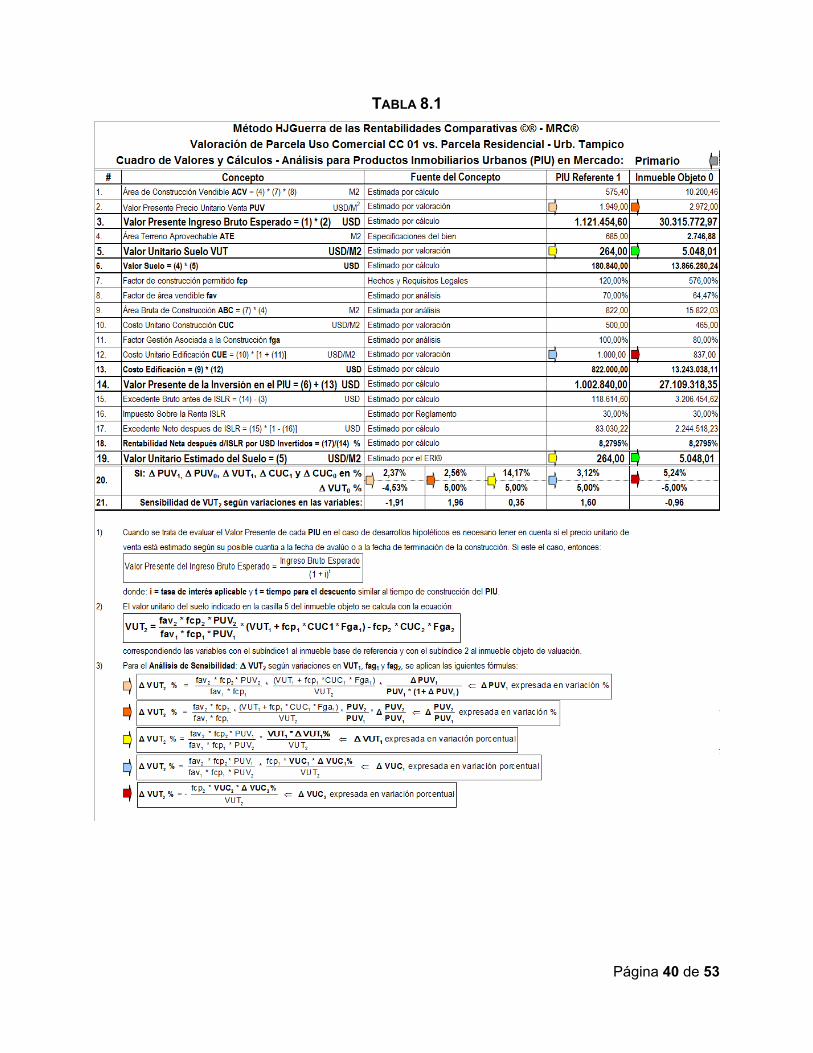

en las Hojas Algorítmicas de Cálculo insertas mas abajo como Tablas 8.1 y 8.2,

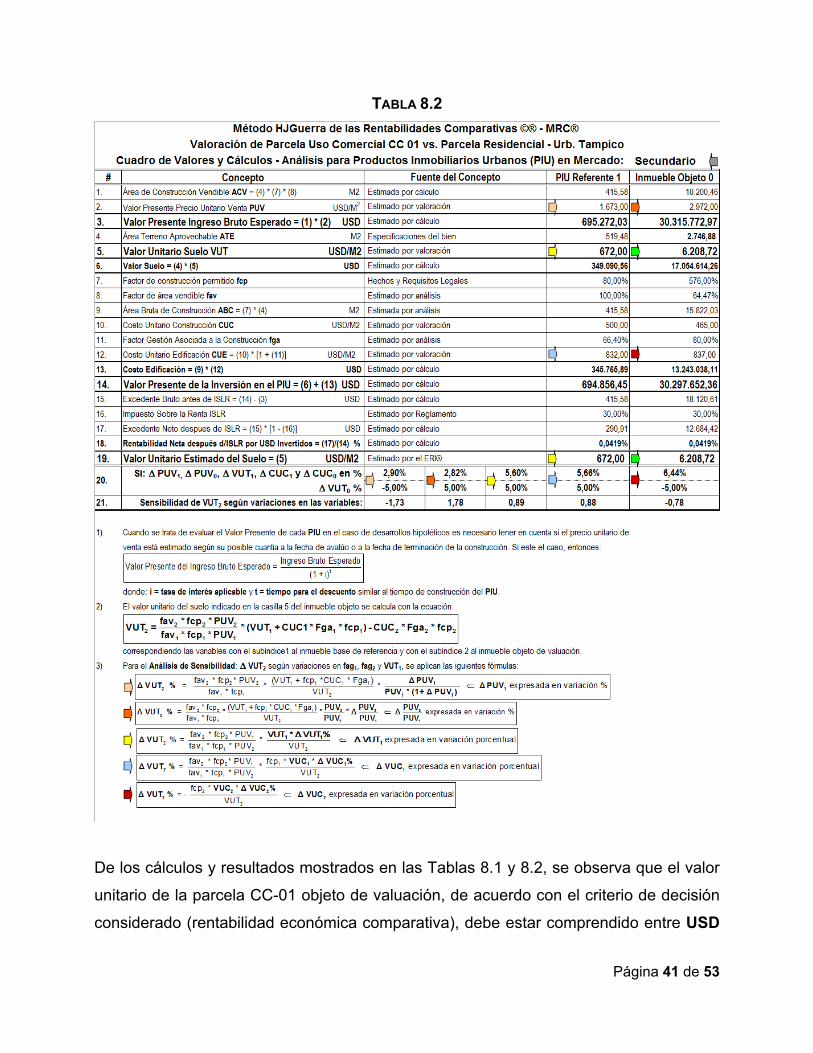

diseñadas para la expedita aplicación del MRC®. En ellas se observa que:

PIU1 PIU2PIU1 PIU2

Página 39 de 53

1) Al hacer los cálculos con base en el PIU1 se deduce que el VUT0 (valor unitario

de la parcela objeto de valuación) es de USD 5.048,01 por metro cuadrado; y,

2) Al tomar como referente el PIU2, dicho VUT0 sería de USD 6.208,72 por metro

cuadrado.

siguen las Tablas 8.1 y 8.2 …

Página 40 de 53

TABLA 8.1

Página 41 de 53

TABLA 8.2

De los cálculos y resultados mostrados en las Tablas 8.1 y 8.2, se observa que el valor

unitario de la parcela CC-01 objeto de valuación, de acuerdo con el criterio de decisión

considerado (rentabilidad económica comparativa), debe estar comprendido entre USD

Página 42 de 53

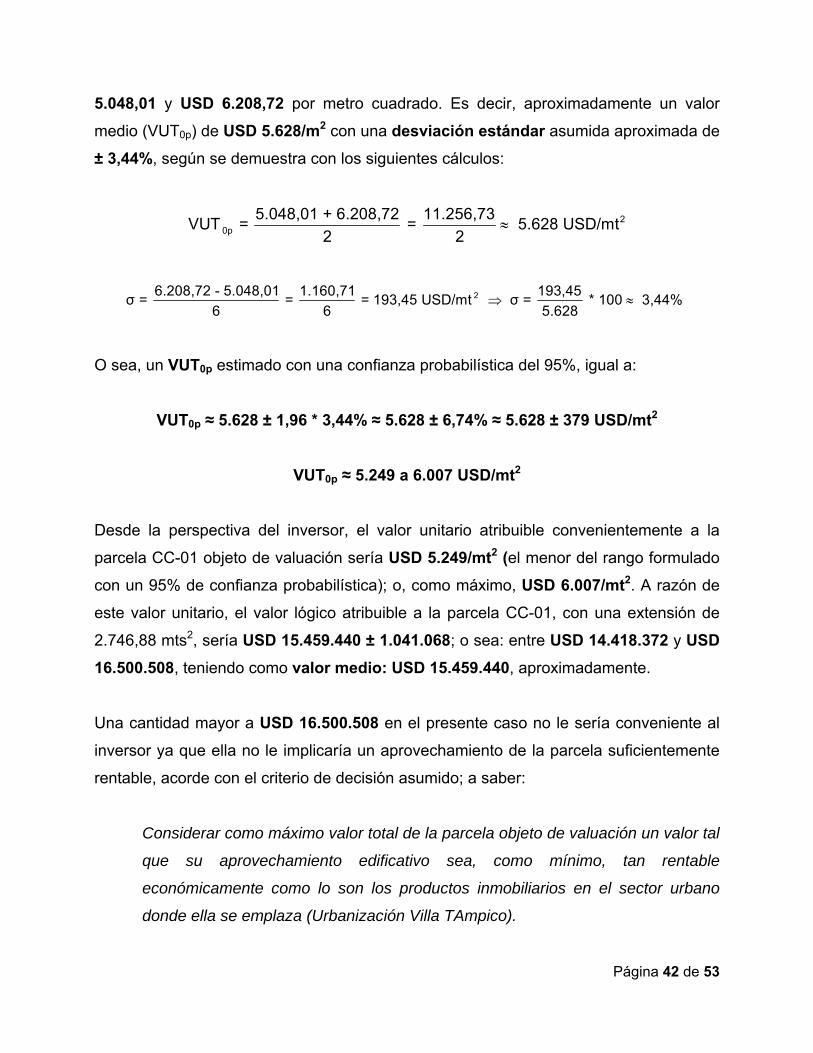

5.048,01 y USD 6.208,72 por metro cuadrado. Es decir, aproximadamente un valor

medio (VUT0p) de USD 5.628/m2 con una desviación estándar asumida aproximada de

± 3,44%, según se demuestra con los siguientes cálculos:

20p

5.048,01 + 6.208,72 11.256,73VUT = = 5.628 USD/mt

2 2

26.208,72 - 5.048,01 1.160,71 193,45σ = = = 193,45 USD/mt σ = * 100 3,44%

6 6 5.628

O sea, un VUT0p estimado con una confianza probabilística del 95%, igual a:

VUT0p ≈ 5.628 ± 1,96 * 3,44% ≈ 5.628 ± 6,74% ≈ 5.628 ± 379 USD/mt2

VUT0p ≈ 5.249 a 6.007 USD/mt2

Desde la perspectiva del inversor, el valor unitario atribuible convenientemente a la

parcela CC-01 objeto de valuación sería USD 5.249/mt2 (el menor del rango formulado

con un 95% de confianza probabilística); o, como máximo, USD 6.007/mt2. A razón de

este valor unitario, el valor lógico atribuible a la parcela CC-01, con una extensión de

2.746,88 mts2, sería USD 15.459.440 ± 1.041.068; o sea: entre USD 14.418.372 y USD

16.500.508, teniendo como valor medio: USD 15.459.440, aproximadamente.

Una cantidad mayor a USD 16.500.508 en el presente caso no le sería conveniente al

inversor ya que ella no le implicaría un aprovechamiento de la parcela suficientemente

rentable, acorde con el criterio de decisión asumido; a saber:

Considerar como máximo valor total de la parcela objeto de valuación un valor tal

que su aprovechamiento edificativo sea, como mínimo, tan rentable

económicamente como lo son los productos inmobiliarios en el sector urbano

donde ella se emplaza (Urbanización Villa TAmpico).

Página 43 de 53

Las estimaciones del VUT0 se acompañan con los análisis de sensibilidad necesarios

para focalizar las variables que ameritan mayor atención estimativa.

De dicho análisis se desprende que hasta, por ejemplo, una diferencia del 5% en el

VUT0, la máxima sensibilidad la originan las posibles desviaciones en los precios

unitarios de venta (PUV) que se estimen para los productos inmobiliarios, tanto para el

referente construido como para el que se suponga como posible de edificar en la

parcela objeto de valuación. Debe destacarse que, variaciones proporcionalmente

iguales en dichos precios unitarios de venta no implicarían alteraciones en la estimación

del VUT0 toda vez que ellos intervienen en el cálculo como una relación.

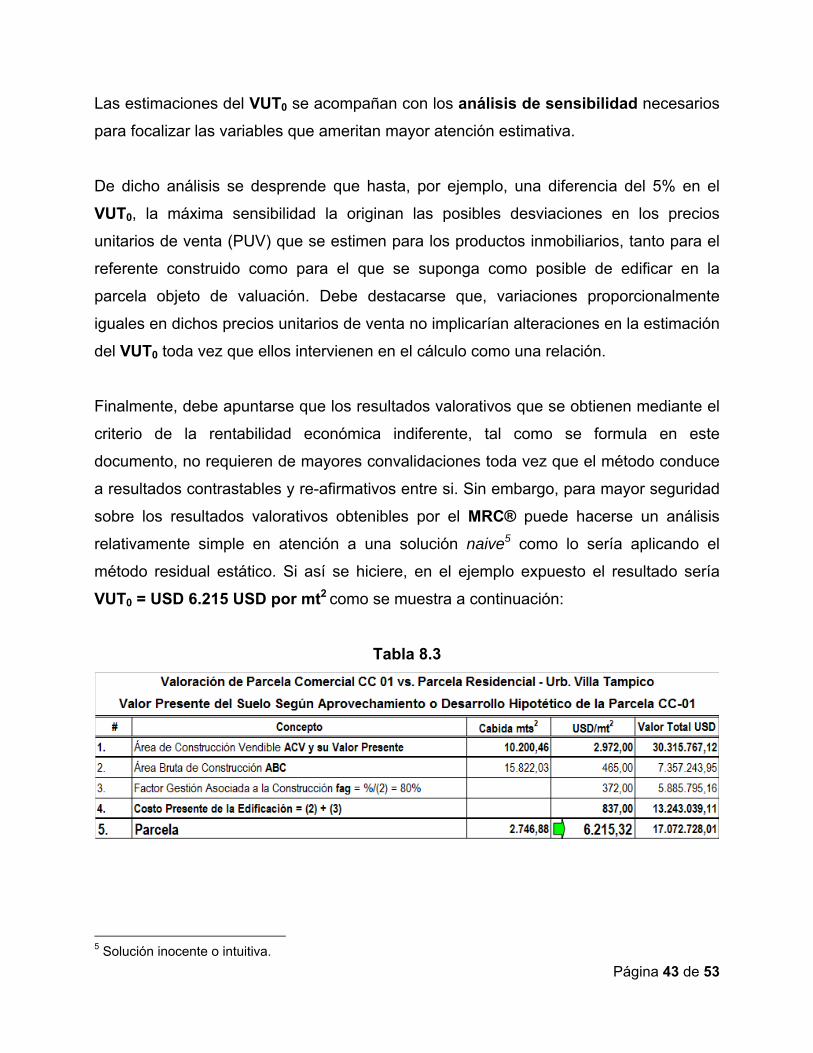

Finalmente, debe apuntarse que los resultados valorativos que se obtienen mediante el

criterio de la rentabilidad económica indiferente, tal como se formula en este

documento, no requieren de mayores convalidaciones toda vez que el método conduce

a resultados contrastables y re-afirmativos entre si. Sin embargo, para mayor seguridad

sobre los resultados valorativos obtenibles por el MRC® puede hacerse un análisis

relativamente simple en atención a una solución naive5 como lo sería aplicando el

método residual estático. Si así se hiciere, en el ejemplo expuesto el resultado sería

VUT0 = USD 6.215 USD por mt2 como se muestra a continuación:

Tabla 8.3

5 Solución inocente o intuitiva.

Página 44 de 53

Según el resultado obtenido con el método residual estático se observa que el valor

atribuible a la parcela objeto de valuación no debería ser mayor de USD 6.215 por

metro cuadrado, con lo cual se reafirma lo antes resuelto. Es decir, que el valor

unitario atribuible a la parcela objeto de valuación, evaluada en su contexto y no como

un inmueble aislado de su entorno, no debería ser superior de USD 6.208 por metro

cuadrado.

9. BENEFICIOS DE LA SOLUCIÓN PLANTEADA

En síntesis, el Método HJGuerra de las Rentabilidades Comparativas© (MRC® por

sus siglas) expuesto en este documento contribuye notablemente al desarrollo de las

valuaciones desde el punto de vista de las normas, la formación y la investigación.

Ayuda notablemente a la superación progresiva de la valuación profesional. Con más

detalle son de resaltar los siguientes beneficios que él aporta:

1) Permite, de manera relativamente simple, confiable, en conformidad con la lógica

económica y sin perjuicios de los principios fundamentales de la valuación y de las

Normas Internacionales de Valuación 2017, estimar el valor que, como máximo,

podría atribuírsele a una parcela urbana vacante según la rentabilidad neta que

pudiere producir su aprovechamiento edificativo, considerando las fácticas o

viables en sitios edificados referentes. Estos sitios pudieren encontrarse, incluso,

en ámbitos urbanos semejantes y no necesariamente en el mismo donde está la

parcela objeto de valuación.

2) Consecuentemente, facilita las aplicaciones de las Normas Internacionales de

Valuación 2017 armonizadas con las Normas Internacionales de Información

Financiera por cuanto se funda en un criterio esencialmente económico, como

es el de la rentabilidad, lo cual es fundamental para la valuación de bienes, fuere

cual fuere la base valor que debiere emplearse. Debe recordarse que las NIIF

tratan de medir y revelar valores como hechos económicos de entidades en

Página 45 de 53

marcha, salvo que, por razones específicas se tengan que hacer las mediciones

bajo supuestos y/o realidades distintas.

3) Es aplicable en todo tipo de ámbito urbano aun en casos en los cuales se

carezca de parcelas vacantes referentes que faciliten la estimación de valores

mediante el enfoque de comparación de los precios. Es una solución de

aplicación universal, útil prácticamente en cualquier región o país donde rija la

economía de mercado. E, incluso, de no ser así, el método es aplicable bajo la

concepción de precios y costos sociales.

4) Permite convalidar por si mismo los valores que pudieren atribuírseles a parcelas

vacantes apropiables, sin necesidad de métodos alternos, tal como se requiere al

aplicar criterios convencionales.

5) Contribuye a generar indicadores guías (values benchmark) para evaluar

estimaciones según otros métodos de valuación del suelo urbano.

6) Coadyuva a mejorar la interpretación valorativa de los hechos del mercado, por

limitados que ellos fueren, fortaleciendo así la objetividad, productividad y niveles

de confianza estimativa en la valuación del suelo urbano apropiable y la atención

que deba prestársele a las variables de mayor impacto en su magnitud.

7) Es sencilla de comprender y de aplicar, a la par que fácilmente computarizable,

lo cual contribuye a mejorar el rendimiento y la productividad de los servicios de

valuación a través del desarrollo de las nuevas tecnologías. Incluyendo las vía

internet.

8) Establece las bases para evaluar desarrollos inmobiliarios a ser ejecutados no

solo para la venta sino también para ser utilizados como activos operativos de

negocios por parte de sus propietarios.

Página 46 de 53

10. CONCLUSIONES Y ACCIONES RECOMENDABLES

1) La valuación de inmuebles urbanos presenta retos permanentes; especialmente,

cuando se trata de valuar bienes raíces en mercados imperfectos como suelen

ser los inmobiliarios. Estas dificultades se acrecientan cuando se trata de