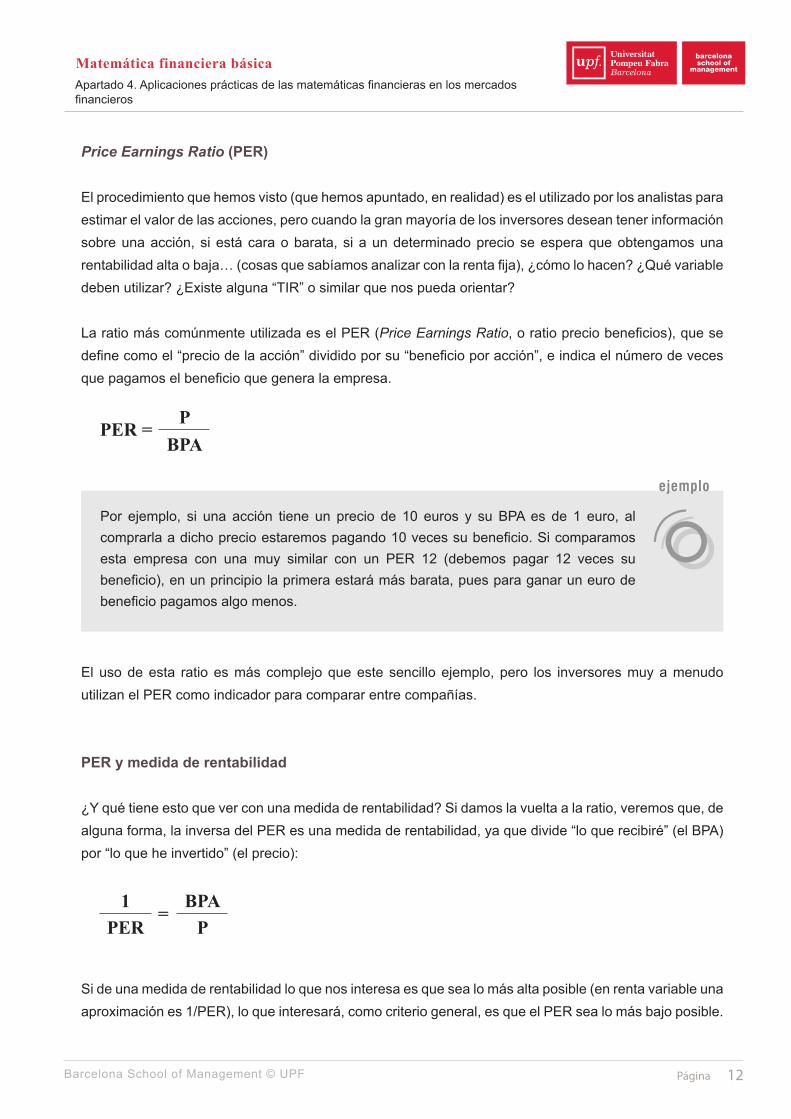

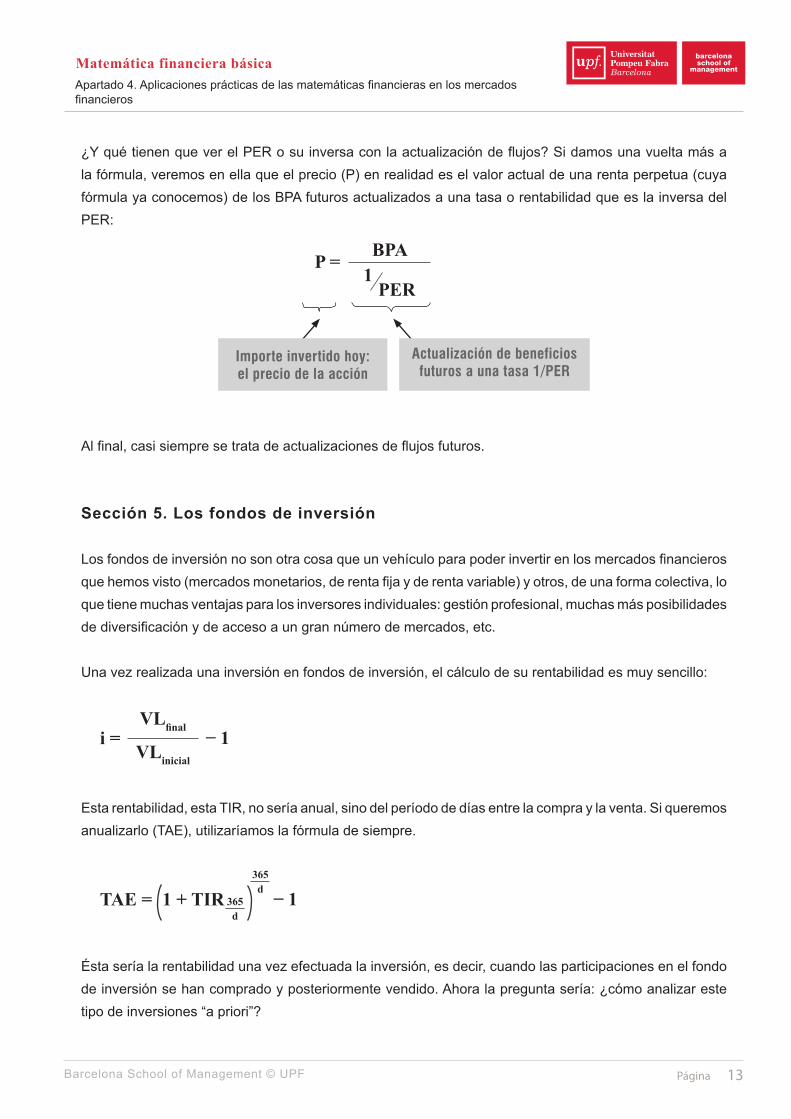

Apartado 1 La base de las matemáticas financieras matemáticas financieras no tienen demasiada...

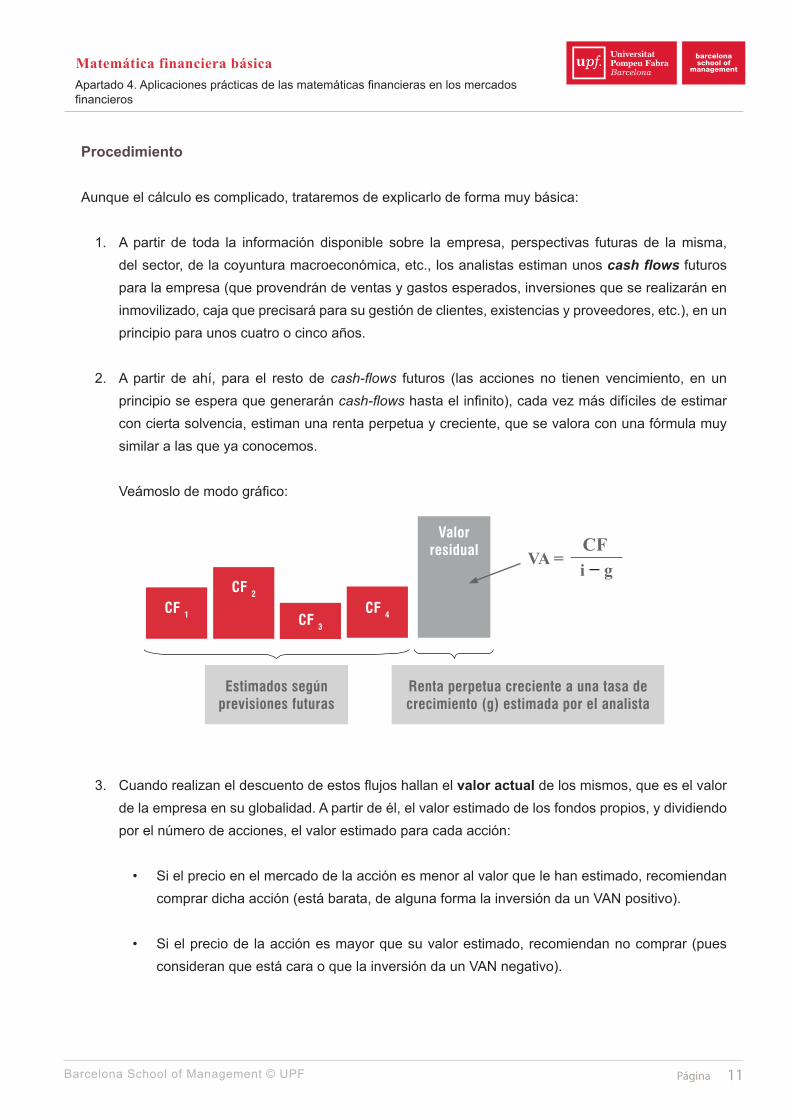

61

Página 1 Barcelona School of Management © UPF Matemática financiera básica Apartado 1 La base de las matemáticas financieras Introducción Las matemáticas financieras no tienen demasiada buena fama entre las generaciones de estudiantes de economía que las han sufrido. La mayoría no guarda gratos recuerdos sobre sus decenas de fórmulas, cálculos, regímenes financieros, equivalencias, ejercicios, etc., y lo peor de todo es que, al final, lo básico se perdía entre tanta fórmula. Pero, en realidad, las matemáticas financieras son muy útiles y todos las necesitamos en infinidad de momentos de nuestra vida. Cuando tenemos un ahorro disponible (por ejemplo, hemos gastado menos de lo ingresado), el sistema financiero nos ofrece una gran variedad de productos o activos en los que podemos invertir. En otras ocasiones, sin embargo, podemos necesitar un dinero del que no disponemos (por ejemplo, para la compra de una vivienda), y también el sistema financiero nos facilita poder acceder a ese importe a cambio de que lo devolvamos en un futuro. No sólo las personas físicas, sino también las empresas, las administraciones públicas u organizaciones diversas pueden tener ahorro disponible o precisar de liquidez en diferentes etapas de su vida. En cualquiera de esos casos, cuanto mayor conocimiento de matemáticas financieras se tenga, mejores decisiones se podrán tomar. En este apartado se pretende desarrollar, de forma clara e intuitiva, los conceptos básicos de las matemáticas financieras. Serán pocos conceptos, algo más de media docena, pero si se asimilan bien, van a permitir que se “construya” sobre ellos, poco a poco y a partir de diversos ejemplos, una estructura sólida de conocimientos que permitirán analizar con solvencia los principales productos y activos financieros que millones de personas y organizaciones utilizan a diario. Sección 1. El capital financiero y el precio del dinero Dos capitales idénticos en momentos diferentes del tiempo no son equivalentes. Mil euros hoy no son lo mismo que mil euros dentro de un año. Y toda la matemática financiera que desarrollaremos a partir de ahora se basa en una desigualdad, que es la siguiente: Valor actual de un capital financiero ≠ Valor futuro de un capital financiero Cuando invertimos 100 euros en un depósito, no esperamos recibir 100 euros dentro de un año, esperamos recibir más, es decir, creemos que el valor futuro de esos 100 euros debe ser superior (por ejemplo, 103 euros). De no ser así, no lo consideraríamos un trato “justo”.

Transcript of Apartado 1 La base de las matemáticas financieras matemáticas financieras no tienen demasiada...

Página 1Barcelona School of Management © UPF

Matemática financiera básica

Apartado 1La base de las matemáticas financieras

Introducción

Las matemáticas financieras no tienen demasiada buena fama entre las generaciones de estudiantes de economía que las han sufrido. La mayoría no guarda gratos recuerdos sobre sus decenas de fórmulas, cálculos, regímenes financieros, equivalencias, ejercicios, etc., y lo peor de todo es que, al final, lo básico se perdía entre tanta fórmula. Pero, en realidad, las matemáticas financieras son muy útiles y todos las necesitamos en infinidad de momentos de nuestra vida.

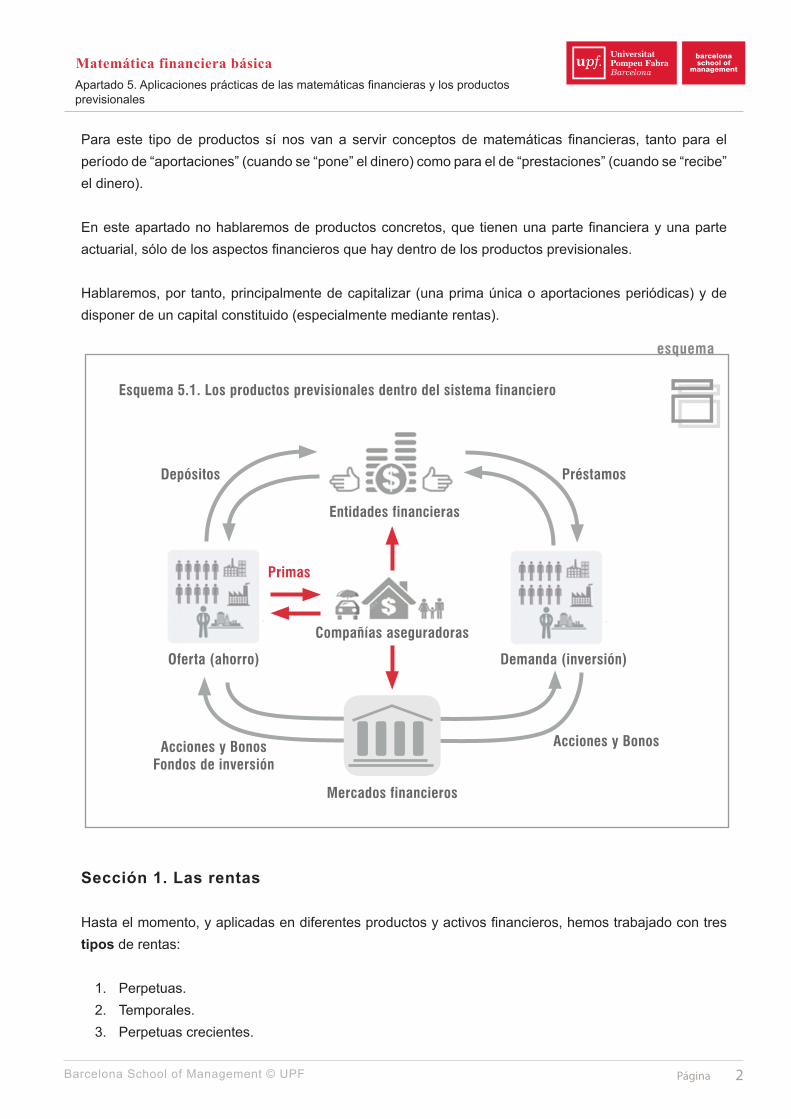

Cuando tenemos un ahorro disponible (por ejemplo, hemos gastado menos de lo ingresado), el sistema financiero nos ofrece una gran variedad de productos o activos en los que podemos invertir. En otras ocasiones, sin embargo, podemos necesitar un dinero del que no disponemos (por ejemplo, para la compra de una vivienda), y también el sistema financiero nos facilita poder acceder a ese importe a cambio de que lo devolvamos en un futuro. No sólo las personas físicas, sino también las empresas, las administraciones públicas u organizaciones diversas pueden tener ahorro disponible o precisar de liquidez en diferentes etapas de su vida. En cualquiera de esos casos, cuanto mayor conocimiento de matemáticas financieras se tenga, mejores decisiones se podrán tomar.

En este apartado se pretende desarrollar, de forma clara e intuitiva, los conceptos básicos de las matemáticas financieras. Serán pocos conceptos, algo más de media docena, pero si se asimilan bien, van a permitir que se “construya” sobre ellos, poco a poco y a partir de diversos ejemplos, una estructura sólida de conocimientos que permitirán analizar con solvencia los principales productos y activos financieros que millones de personas y organizaciones utilizan a diario.

Sección 1. El capital financiero y el precio del dinero

Dos capitales idénticos en momentos diferentes del tiempo no son equivalentes. Mil euros hoy no son lo mismo que mil euros dentro de un año. Y toda la matemática financiera que desarrollaremos a partir de ahora se basa en una desigualdad, que es la siguiente:

Valor actual de un capital financiero ≠ Valor futuro de un capital financiero

Cuando invertimos 100 euros en un depósito, no esperamos recibir 100 euros dentro de un año, esperamos recibir más, es decir, creemos que el valor futuro de esos 100 euros debe ser superior (por ejemplo, 103 euros). De no ser así, no lo consideraríamos un trato “justo”.

Página 2Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

Para poder manejarnos en matemáticas financieras, el término “capital” (100 euros) no nos dice nada. A partir de ahora debemos hablar de “capital financiero” o, lo que es lo mismo, una cantidad monetaria asociada a un momento del tiempo (100 euros hoy, 103 euros dentro de un año, etc.).

Existen productos financieros que nos permiten “trasladar” capitales financieros del presente al futuro, o viceversa, trasladar capitales financieros del futuro a la actualidad. De hecho, lo que ofrecen es un intercambio de un capital financiero hoy a cambio de un capital financiero en el futuro, o a la inversa, de forma que sean “financieramente equivalentes”, es decir, que para las dos partes que intervienen en la operación el trato sea “justo”.

¿Y qué significa “justo”? ¿Cuánto se debe retribuir a aquel que cede su capital hoy y espera recuperarlo en el futuro? ¿Qué coste debe soportar quien recibe dinero hoy y se compromete a devolverlo en el futuro?

Principalmente, hay tres conceptos que nos ayudan a responder a esta pregunta:

a) Inflación

Cuando cedemos hoy una capital financiero, estamos renunciando a poderlo gastar; por tanto, cuando en el futuro recuperemos otro capital financiero, éste por lo menos debe compensarnos por lo que costará en el futuro lo que renunciamos a comprar hoy. Por ejemplo, si renuncio a comprarme un coche hoy e invierto el dinero durante un año, como mínimo que cuando lo recupere pueda pagar el precio del coche dentro de un año (que seguramente será superior por efecto de la inflación).

b) Coste de no disponibilidad o de diferimiento del consumo

Ya que no tenemos disponible el dinero durante un período de tiempo, lo justo sería que cuando lo recibamos no sólo podamos comprar el mismo objeto al que hemos renunciado. Siguiendo el ejemplo anterior, si el dinero que recibiré dentro de un año sólo me compensa la inflación y la decisión que debo tomar es si compro el coche hoy o dentro de un año, seguramente decidiré comprarlo hoy. ¿Para qué esperar? Ahora bien, si obtengo la inflación y algo más, quizá este hecho sí que me motive a esperar un año y pueda comprarme el coche… ¡y la radio!

c) Riesgo

Hasta ahora hemos supuesto que ese cobro futuro (que me permitirá comprar el coche y una radio nueva) es seguro, pero hay infinidad de inversiones que tienen riesgo o, lo que es lo mismo, cuyos capitales financieros futuros son inciertos. Si esto ocurre, si hay riesgo, pediremos una prima por ese riesgo, es decir, cederemos nuestro capital hoy a cambio de más capital financiero en el futuro, y cuánto más riesgo percibamos, más capital financiero exigiremos.

Página 3Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

De forma aproximada, los títulos de renta fija considerados “sin riesgo” (deuda estatal de máxima solvencia) ofrecen una rentabilidad que trata de abarcar los dos primeros conceptos (inflación más coste de no disponibilidad); por ello al resto de inversiones, a ésta rentabilidad “sin riesgo”, se le suman las diferentes “primas de riesgo” dependiendo de las características de la inversión.

Sección 2. Operaciones básicas: capitalizar y actualizar

Hemos dicho que el sistema financiero nos permite “mover dinero en el tiempo” y que la matemática financiera nos permite “transformar” un capital financiero en otro (financieramente equivalente) hacia el futuro o hacia el pasado.

Cuando se trata de convertir un capital financiero de hoy hacia el futuro, la operación que se está realizando es “capitalizar”.

Cuando convertimos un capital financiero del futuro hacia el presente, la operación que estamos realizando es “actualizar”.

Para poder capitalizar o actualizar necesitamos dos cosas:

a) Elegir una fórmula matemática para “transformar” unos importes en otros o, dicho de otro modo, elegir un “régimen financiero” y, por tanto, su fórmula asociada o “factor financiero”.

b) Determinar un tipo de interés.

Decir que capitalizaremos (o actualizaremos), por ejemplo, 6.000 euros al 10% no nos dice nada si no añadimos la información sobre el “régimen financiero” y, por tanto, sobre el “factor financiero” que debemos aplicar.

Las dos partes que intervienen en la operación deben pactar ambas cosas:

a) El tipo de interés que deben aplicar.b) La fórmula para aplicarlo.

Los regímenes financieros más habituales son los siguientes:

1. El régimen financiero de tipo de interés simple vencido.2. El régimen financiero de tipo de interés compuesto vencido.

Cada uno de ellos tiene una fórmula –llamada “factor financiero”– mediante la cual “transforma” capitales financieros en el tiempo.

Página 4Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

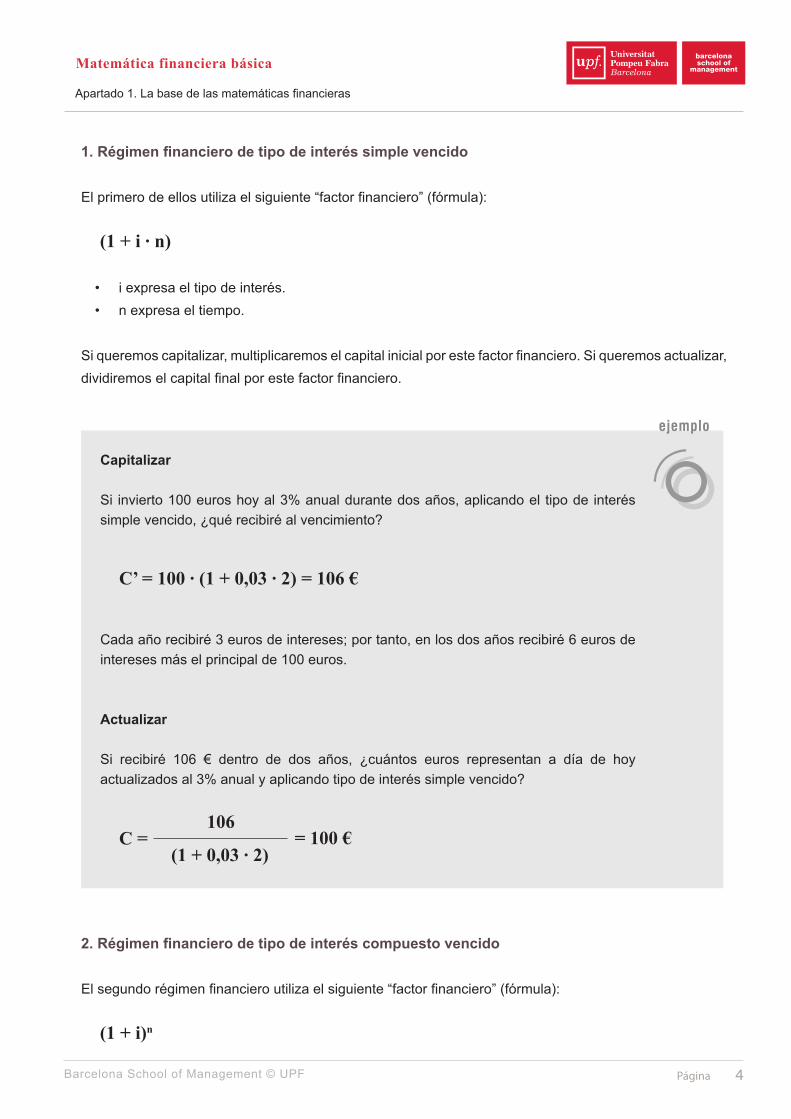

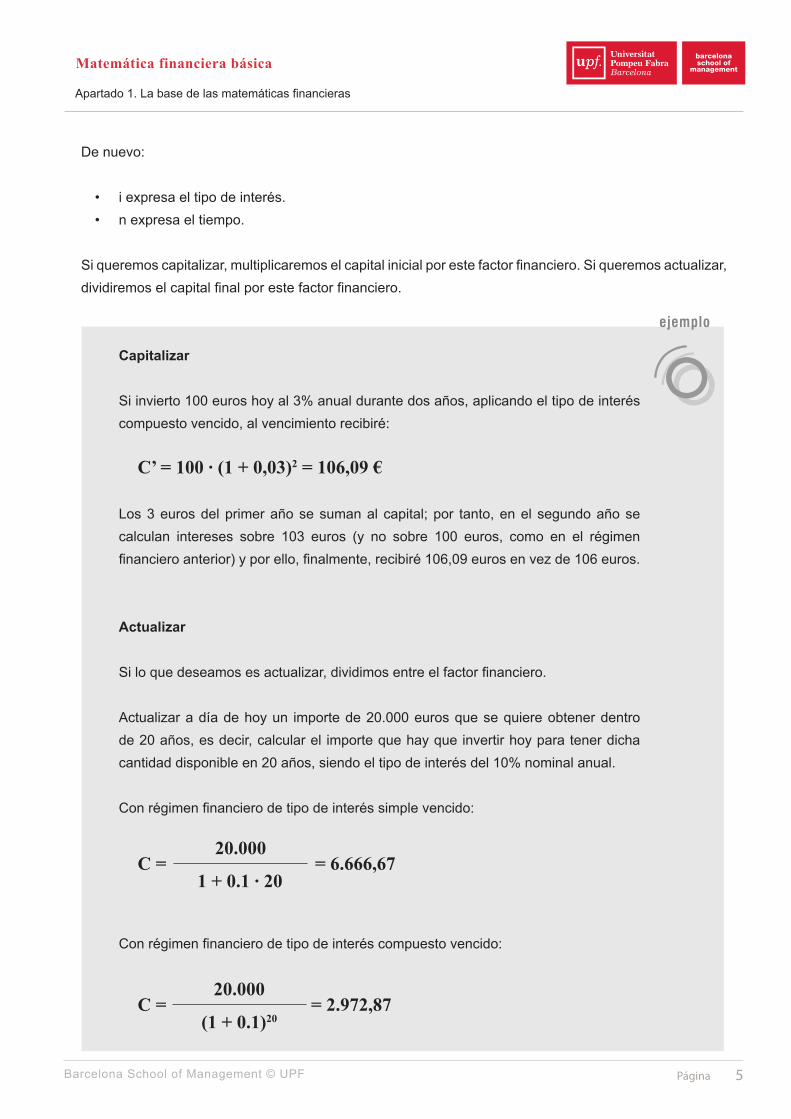

1. Régimen financiero de tipo de interés simple vencido

El primero de ellos utiliza el siguiente “factor financiero” (fórmula):

(1 + i ∙ n)

• i expresa el tipo de interés.• n expresa el tiempo.

Si queremos capitalizar, multiplicaremos el capital inicial por este factor financiero. Si queremos actualizar, dividiremos el capital final por este factor financiero.

Capitalizar

Si invierto 100 euros hoy al 3% anual durante dos años, aplicando el tipo de interés simple vencido, ¿qué recibiré al vencimiento?

C’ = 100 ∙ (1 + 0,03 ∙ 2) = 106 €

Cada año recibiré 3 euros de intereses; por tanto, en los dos años recibiré 6 euros de intereses más el principal de 100 euros.

Actualizar

Si recibiré 106 € dentro de dos años, ¿cuántos euros representan a día de hoy actualizados al 3% anual y aplicando tipo de interés simple vencido?

C =106

(1 + 0,03 ∙ 2)= 100 €

ejemplo

nn

2. Régimen financiero de tipo de interés compuesto vencido

El segundo régimen financiero utiliza el siguiente “factor financiero” (fórmula):

(1 + i)n

Página 5Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

ejemplo

nn

De nuevo:

• i expresa el tipo de interés.• n expresa el tiempo.

Si queremos capitalizar, multiplicaremos el capital inicial por este factor financiero. Si queremos actualizar, dividiremos el capital final por este factor financiero.

Capitalizar

Si invierto 100 euros hoy al 3% anual durante dos años, aplicando el tipo de interés compuesto vencido, al vencimiento recibiré:

C’ = 100 ∙ (1 + 0,03)2 = 106,09 €

Los 3 euros del primer año se suman al capital; por tanto, en el segundo año se calculan intereses sobre 103 euros (y no sobre 100 euros, como en el régimen financiero anterior) y por ello, finalmente, recibiré 106,09 euros en vez de 106 euros.

Actualizar

Si lo que deseamos es actualizar, dividimos entre el factor financiero.

Actualizar a día de hoy un importe de 20.000 euros que se quiere obtener dentro de 20 años, es decir, calcular el importe que hay que invertir hoy para tener dicha cantidad disponible en 20 años, siendo el tipo de interés del 10% nominal anual.

Con régimen financiero de tipo de interés simple vencido:

C =20.000

1 + 0.1 ∙ 20= 6.666,67

Con régimen financiero de tipo de interés compuesto vencido:

C =20.000

(1 + 0.1)20= 2.972,87

Página 6Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

Como en el régimen financiero de tipo de interés compuesto se reinvierten los intereses, que a su vez generan más intereses, a fecha de hoy puedo poner un importe sensiblemente menor que en el régimen de tipo de interés simple para obtener, al final del período, la misma cantidad (20.000 euros).

Sección 3. El VAN - Valor Actual Neto

El Valor Actual Neto es una técnica de análisis de inversión que compara la inversión inicial con el valor actualizado de todos sus rendimientos esperados.

Así, por ejemplo, si nos proponen invertir 100 millones de euros hoy, con el compromiso de que en los próximos cinco años recibiremos sucesivamente cada año: 30, 30, 30, 30 y 50 millones de euros, sería erróneo analizarlo con la premisa de que aplicamos 100 millones y recibimos en total 170 millones.

No se pueden comparar 100 millones de euros de hoy con 30 millones de euros dentro de uno, dos, tres o cuatro años o de 50 millones de euros dentro de cinco años. Para poder analizar la inversión, deberemos comparar la inversión inicial (100) con los flujos futuros (30, 30, 30, 30, 50) actualizados, es decir, convertir esas cifras en euros de años posteriores a la fecha de inicio de la inversión a euros correspondientes a dicha fecha de inicio. A partir de aquí sí se podrá comparar unos montantes de euros con otros, ya que todos serán equivalentes en el momento inicial de la inversión.

La fórmula del VAN es la siguiente:

VAN = -I +(1 + k)

CF1 +(1 + k)2

CF2 + ... +(1 + k)n

CFn

Donde:

• I = Inversión inicial (en el ejemplo 100 millones de euros).• CF1 = Capital financiero o flujo de fondos que se ingresarán en el primer período (en el ejemplo 30

millones de euros).• CF2 = Capital financiero o flujo de fondos que se ingresarán en el segundo período (en el ejemplo

30 millones de euros).• n = Número de períodos de liquidación que tiene la inversión (en el ejemplo, cinco períodos).• CFn = Capital financiero o flujo de fondos que se ingresarán en el último período (en el ejemplo 50

millones de euros).

• k = Tasa de actualización de los flujos futuros (tasa única).

Página 7Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

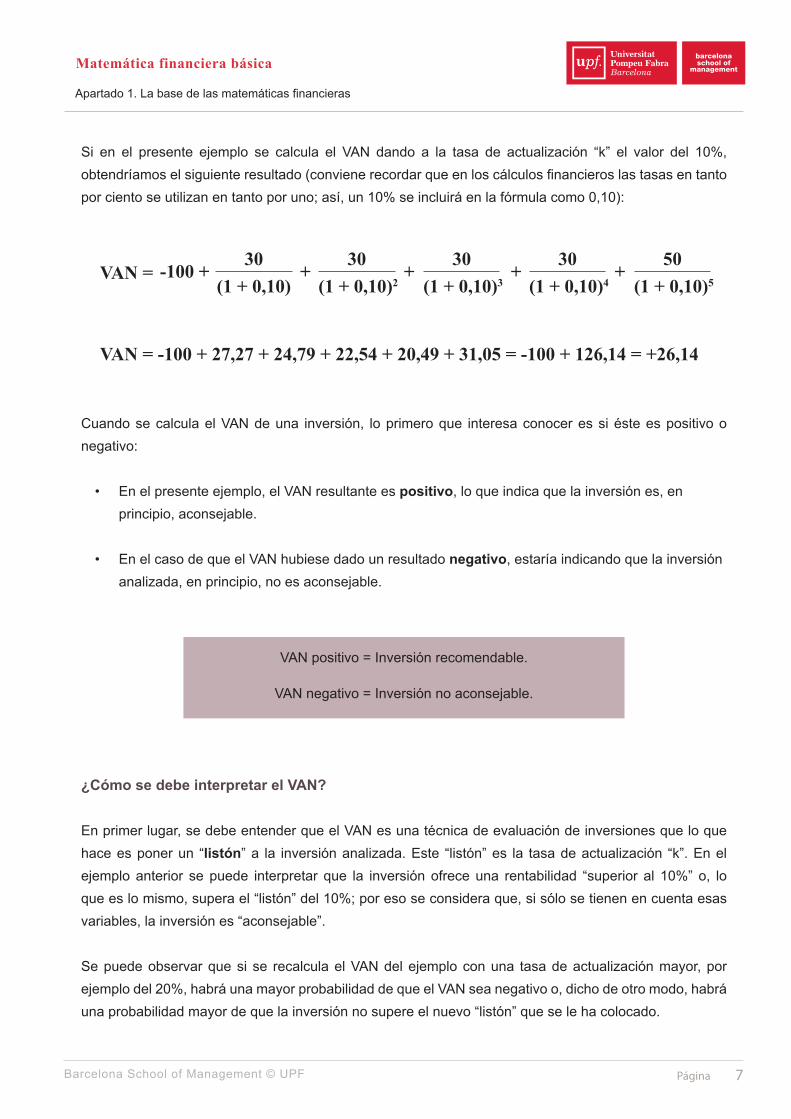

Si en el presente ejemplo se calcula el VAN dando a la tasa de actualización “k” el valor del 10%, obtendríamos el siguiente resultado (conviene recordar que en los cálculos financieros las tasas en tanto por ciento se utilizan en tanto por uno; así, un 10% se incluirá en la fórmula como 0,10):

VAN = -100 +(1 + 0,10)

30+

(1 + 0,10)2

30+

(1 + 0,10)3

30+

(1 + 0,10)4

30+

(1 + 0,10)5

50

VAN = -100 + 27,27 + 24,79 + 22,54 + 20,49 + 31,05 = -100 + 126,14 = +26,14

Cuando se calcula el VAN de una inversión, lo primero que interesa conocer es si éste es positivo o negativo:

• En el presente ejemplo, el VAN resultante es positivo, lo que indica que la inversión es, en principio, aconsejable.

• En el caso de que el VAN hubiese dado un resultado negativo, estaría indicando que la inversión analizada, en principio, no es aconsejable.

VAN positivo = Inversión recomendable.

VAN negativo = Inversión no aconsejable.

¿Cómo se debe interpretar el VAN?

En primer lugar, se debe entender que el VAN es una técnica de evaluación de inversiones que lo que hace es poner un “listón” a la inversión analizada. Este “listón” es la tasa de actualización “k”. En el ejemplo anterior se puede interpretar que la inversión ofrece una rentabilidad “superior al 10%” o, lo que es lo mismo, supera el “listón” del 10%; por eso se considera que, si sólo se tienen en cuenta esas variables, la inversión es “aconsejable”.

Se puede observar que si se recalcula el VAN del ejemplo con una tasa de actualización mayor, por ejemplo del 20%, habrá una mayor probabilidad de que el VAN sea negativo o, dicho de otro modo, habrá una probabilidad mayor de que la inversión no supere el nuevo “listón” que se le ha colocado.

Página 8Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

¿Qué favorece un VAN positivo?

Hay tres factores que inciden en el resultado final del VAN:

a) La inversión inicial: cuanto menor sea, más probabilidades de que el VAN sea positivo.b) Los flujos de fondos futuros: cuanto mayores sean éstos, más probabilidades de obtener un VAN

positivo.c) La tasa de actualización “k”: cuanto menor sea ésta, también mayor probabilidad tendrá el VAN

de ser positivo.

¿Cuál será entonces la tasa de actualización que se utilizará para calcular un VAN?

Al calcular el VAN de una inversión, cada inversor utilizará la tasa de rentabilidad mínima exigida a dicha inversión, es decir, tiene un sentido de “coste de oportunidad”, ya que para tomar la decisión de realizar o no la inversión le ponemos el “listón” de la rentabilidad a la que se está renunciando por emprender el proyecto de inversión analizado. Expresado de otra forma, al calcular el VAN se exige al proyecto de inversión, para que sea aconsejable, que produzca como mínimo lo que el capital vinculado produciría en el uso alternativo al que se renuncia, y si el proyecto analizado asume un riesgo mayor a esa alternativa, se le sumaría la prima de riesgo que se considere oportuna.

Sección 4. La TIR – Tasa Interna de Rentabilidad

El VAN es una cierta medida del beneficio absoluto de un proyecto de inversión, pero con el cálculo del VAN no se conoce la tasa interna de rentabilidad del proyecto o TIR. Lo único que se conoce, una vez calculado el VAN, es lo siguiente:

• Si es positivo, el proyecto ofrece una rentabilidad mayor que la tasa de actualización “k” utilizada.• Si es negativo, la rentabilidad del proyecto es menor que la tasa de actualización “k” utilizada.• Si es igual a cero, obviamente la rentabilidad del proyecto coincide con la tasa de actualización.

Así, en el ejemplo numérico utilizado para calcular el VAN, lo único que se conoce respecto a la TIR (Tasa Interna de Rentabilidad) del proyecto analizado es que ésta es mayor que el 10%.

Al ser el VAN positivo, se sabe que la rentabilidad de la inversión analizada es mayor que el “listón” que se le ha colocado; luego, si supera ese listón del 10%, el proyecto ofrece una rentabilidad (TIR) mayor que este 10%.

¿Cómo calcular la TIR de una inversión?

Página 9Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

Si al calcular el VAN de una inversión el resultado es igual a cero, resulta que la inversión no tiene una rentabilidad mayor que el “listón” ni menor que el “listón”; por tanto, la TIR sería igual a ese “listón” o tasa de actualización utilizada. De aquí se deduce que la TIR es aquella tasa de actualización que hace que el VAN se iguale a cero.

En este caso, en la fórmula del VAN, ahora la incógnita no es el VAN, sino la tasa de actualización “k”, ya que se debe hallar una “k” tal que haga que el VAN sea cero. En este caso concreto, a la “k” se la denomina TIR. Para despejar la “k” de la fórmula existe un problema matemático, ya que se está frente a un polinomio de grado “n” y esta operación no tiene una solución única; la forma de calcular ese valor de “k” que haga que el VAN sea cero será por el método de “iteraciones sucesivas”.

Este método de cálculo no es más que ir acotando el valor de “k” entre aquellos valores que den un VAN positivo y un VAN negativo, hasta conseguir uno que dé como resultado un VAN igual a cero. En el ejemplo numérico anterior de cálculo del VAN se ha utilizando una tasa de actualización igual al 10% y el VAN era positivo; si utilizásemos una tasa de actualización del 20%, el VAN pasaría a ser negativo; por tanto, ya se sabe que la TIR estará entre el 10 y el 20%. Habrá que acotar sucesivamente el valor de “k” entre 10 y 20 hasta hallar un valor de TIR donde el VAN sea igual a cero.

En la práctica, utilizaremos para su cálculo una calculadora financiera, o bien una hoja de cálculo (más adelante lo veremos), que en el fondo no estarán haciendo otra cosa que realizar aproximaciones a VAN igual a cero mediante iteraciones sucesivas también.

Sección 5. La TAE – Tasa Anual Equivalente

La TIR da la tasa interna de rentabilidad de un proyecto de inversión, pero esta TIR no tiene por qué ser necesariamente de un período anual.

La TAE es la TIR anualizada. Cuando una operación financiera no tiene períodos anuales de liquidación de intereses, debe realizarse una transformación de la TIR resultante (mensual, trimestral, semestral, etc.) en una TIR anual o TAE (tasa anual equivalente). La anualización de una TIR se realiza mediante la fórmula siguiente:

TAE = (1 + TIR) − 1365d

Donde “d” es el número de días que comprende cada período de liquidación, y si el año fuera bisiesto, el numerador de la potencia sería igual a 366. En caso de aplicar el año comercial, la fórmula que se aplica es la misma pero con el numerador del exponente igual a 360:

TAE = (1 + TIR) − 1360d

Página 10Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

ejemplo

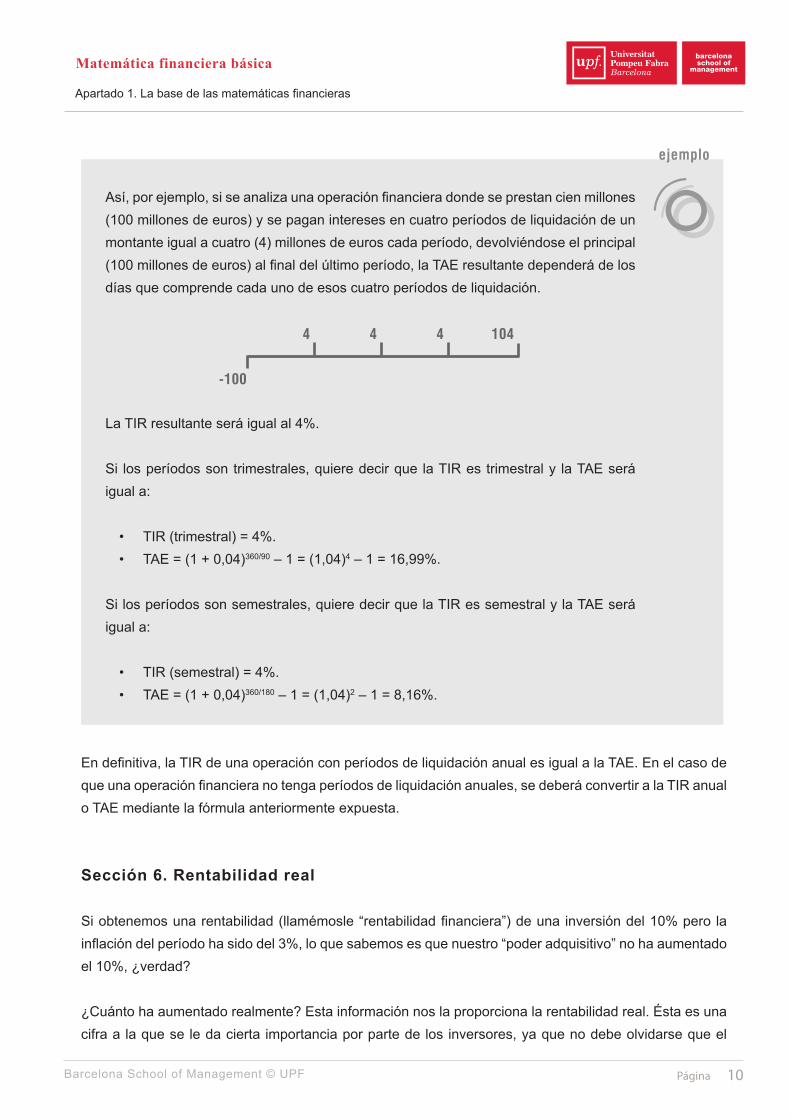

nnAsí, por ejemplo, si se analiza una operación financiera donde se prestan cien millones (100 millones de euros) y se pagan intereses en cuatro períodos de liquidación de un montante igual a cuatro (4) millones de euros cada período, devolviéndose el principal (100 millones de euros) al final del último período, la TAE resultante dependerá de los días que comprende cada uno de esos cuatro períodos de liquidación.

4 4 4 104

-100

La TIR resultante será igual al 4%.

Si los períodos son trimestrales, quiere decir que la TIR es trimestral y la TAE será igual a:

• TIR (trimestral) = 4%.• TAE = (1 + 0,04)360/90 – 1 = (1,04)4 – 1 = 16,99%.

Si los períodos son semestrales, quiere decir que la TIR es semestral y la TAE será igual a:

• TIR (semestral) = 4%.• TAE = (1 + 0,04)360/180 – 1 = (1,04)2 – 1 = 8,16%.

En definitiva, la TIR de una operación con períodos de liquidación anual es igual a la TAE. En el caso de que una operación financiera no tenga períodos de liquidación anuales, se deberá convertir a la TIR anual o TAE mediante la fórmula anteriormente expuesta.

Sección 6. Rentabilidad real

Si obtenemos una rentabilidad (llamémosle “rentabilidad financiera”) de una inversión del 10% pero la inflación del período ha sido del 3%, lo que sabemos es que nuestro “poder adquisitivo” no ha aumentado el 10%, ¿verdad?

¿Cuánto ha aumentado realmente? Esta información nos la proporciona la rentabilidad real. Ésta es una cifra a la que se le da cierta importancia por parte de los inversores, ya que no debe olvidarse que el

Página 11Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

ejemplo

nn

objetivo fundamental del ahorro y la inversión es preservar el capital para mantener o incrementar su poder adquisitivo a lo largo del tiempo, y por ello la erosión que genera la inflación en el valor de dicho patrimonio puede ser de gran importancia.

En ocasiones se utiliza una primera aproximación, que se limita a restar de la tasa de rentabilidad que se ha calculado el importe de la inflación existente para el mismo plazo de la inversión. Si la inflación es del 3% anual y se obtiene un interés del 8% anual, en realidad la rentabilidad real es de 5%, obtenida con la fórmula siguiente:

Rentabilidad real = Tasa de rentabilidad financiera – Inflación

Este cálculo es solamente una aproximación, aunque en muchas ocasiones puede utilizarse sin problemas porque el resultado que se obtiene es similar al que obtenemos con la fórmula más apropiada, que es la siguiente:

Rentabilidad real = − 11 + inflación

1 + rentabilidad financiera

Disponemos de 100 euros, con los que podemos comprar hoy 100 pastelitos (pues su precio es de 1 euro el pastelito). Decidimos invertir estos 100 euros durante un año. Para renunciar a comprar los pastelitos hoy, deseamos poder comprar dentro de un año 105 pastelitos, es decir, deseamos obtener una “rentabilidad real” del 5%. Como sabemos (por alguna extraña razón) que la inflación va a ser del 3%, decidimos invertir en un producto que ofrece una rentabilidad del 8%.

¿Cuál habrá sido la rentabilidad real de esta operación?

Rentabilidad real = − 1 = 0,04851 + 0,03

1 + 0,08

Mediante el uso de la diferencia entre rentabilidad financiera e inflación hubiéramos obtenido 8% – 3% = 5%, que parecía indicarnos que de esta inversión podríamos comprar los 105 pastelitos. En cambio, con la segunda fórmula, esto no es así: podremos comprarnos 104 pastelitos (o 104,85 pastelitos). ¿Por qué ocurre esto?

Página 12Barcelona School of Management © UPF

Apartado 1. La base de las matemáticas financieras

Matemática financiera básica

Porque no solamente a los 100 pastelitos iniciales hay que aplicarles la inflación (dentro de un año valdrán 103 euros), sino también a los 5 que deseo comprar (que valdrán 5,15 euros, y no 5 euros). Si realmente quiero consumir 105 pastelitos, deberé invertir en un producto que ofrezca 8,15 euros, entonces sí que mi rentabilidad real será del 5%:

Rentabilidad real = − 1 = 0,051 + 0,03

1 + 0,0815

Con este sencillo ejemplo vemos por qué la fórmula correcta es la segunda, si bien en muchas ocasiones la diferencia entre ambas es pequeña y puede utilizarse la primera.

Cierre

En el presente apartado se han visto los conceptos básicos de la matemática financiera, que permitirán a partir de aquí analizar productos y activos financieros con una base sólida. Hemos visto cómo definimos los capitales financieros, qué factores influyen en el precio del dinero, qué es capitalizar y actualizar, así como los principales regímenes financieros con los que lo hacemos, y qué son y cómo se interpretan el VAN, la TIR y la TAE.

En los siguientes apartados se verá la aplicación práctica de estos conceptos en los diferentes productos y activos que el sistema financiero pone al alcance para poder cubrir las diferentes necesidades de inversión y financiación de todos los agentes de la economía.

Cada tipo de producto/activo se va a analizar de forma diferente, pero si estos primeros conceptos se tienen claros, la complejidad que irá apareciendo en los ejemplos prácticos de los diferentes productos y activos se irá asimilando sin problemas.

Página 1Barcelona School of Management © UPF

Matemática financiera básica

Apartado 2Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Introducción

Una vez revisados los conceptos básicos de la matemática financiera: capital financiero, equivalencia financiera, actualizar y capitalizar, VAN, TIR y TAE, comenzaremos a ver su aplicación práctica en el análisis de los activos y productos financieros más importantes.

El sistema financiero ofrece tres vías principales para poder conectar a los oferentes de capital (los que tienen dinero “hoy” y desean invertirlo para obtener más dinero “futuro”) con los demandantes de capital (los que piden dinero “hoy” y se comprometen a devolver dinero “futuro”):

1. La intermediación bancaria. En esta vía, las instituciones financieras son los intermediarios que se colocan entre oferentes y demandantes, ofreciendo a cada uno un producto diferente según sus necesidades:

a. Productos de pasivo (que denominaremos genéricamente “depósitos”) a los que aportan dinero a la institución.

b. Productos de activo (genéricamente se denominan “créditos”) a los clientes que precisan financiación; nosotros analizaremos principalmente los préstamos.

2. Los mercados financieros.

3. Los productos previsionales.

En este segundo apartado nos centraremos en los productos de pasivo de la intermediación bancaria, cuando los depositantes ceden su dinero a la entidad a cambio de recuperar su dinero en el futuro más una rentabilidad adicional.

Página 2Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

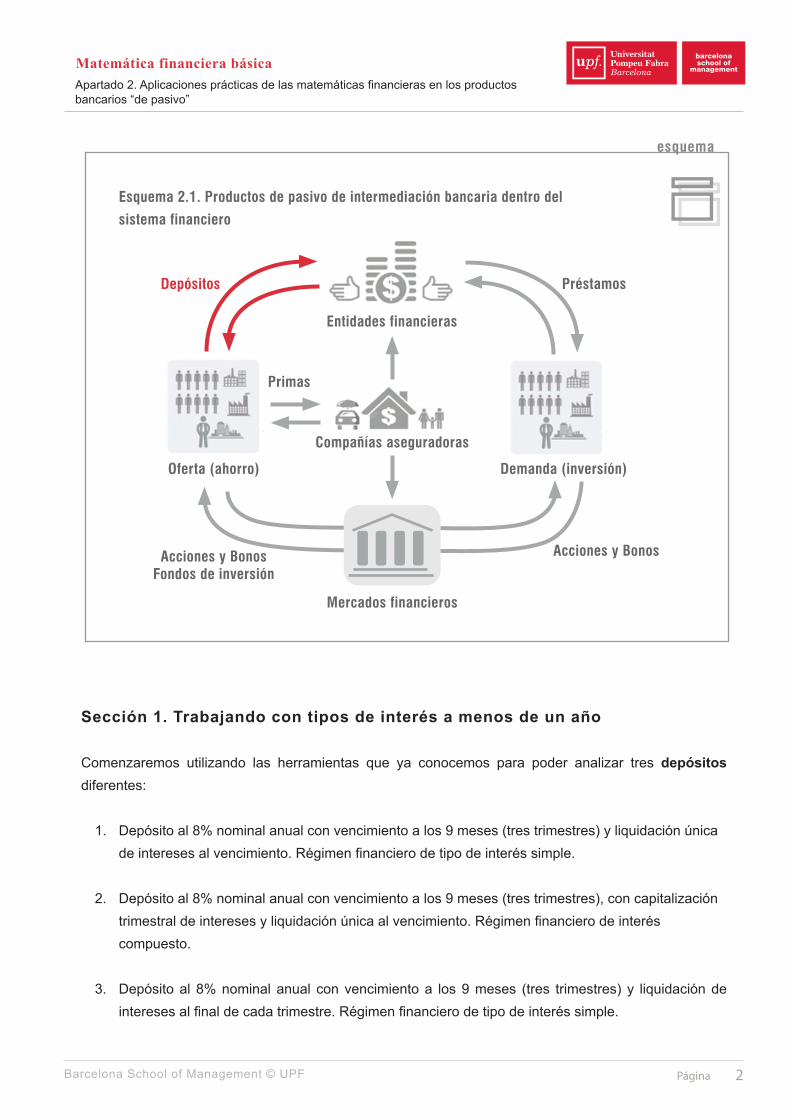

Esquema 2.1. Productos de pasivo de intermediación bancaria dentro del

sistema financiero

Entidades financieras

Primas

Compañías aseguradoras

Mercados financieros

Demanda (inversión)Oferta (ahorro)

Préstamos

Acciones y BonosAcciones y BonosFondos de inversión

Depósitos

esquema

UU

Sección 1. Trabajando con tipos de interés a menos de un año

Comenzaremos utilizando las herramientas que ya conocemos para poder analizar tres depósitos diferentes:

1. Depósito al 8% nominal anual con vencimiento a los 9 meses (tres trimestres) y liquidación única de intereses al vencimiento. Régimen financiero de tipo de interés simple.

2. Depósito al 8% nominal anual con vencimiento a los 9 meses (tres trimestres), con capitalización trimestral de intereses y liquidación única al vencimiento. Régimen financiero de interés compuesto.

3. Depósito al 8% nominal anual con vencimiento a los 9 meses (tres trimestres) y liquidación de intereses al final de cada trimestre. Régimen financiero de tipo de interés simple.

Página 3Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

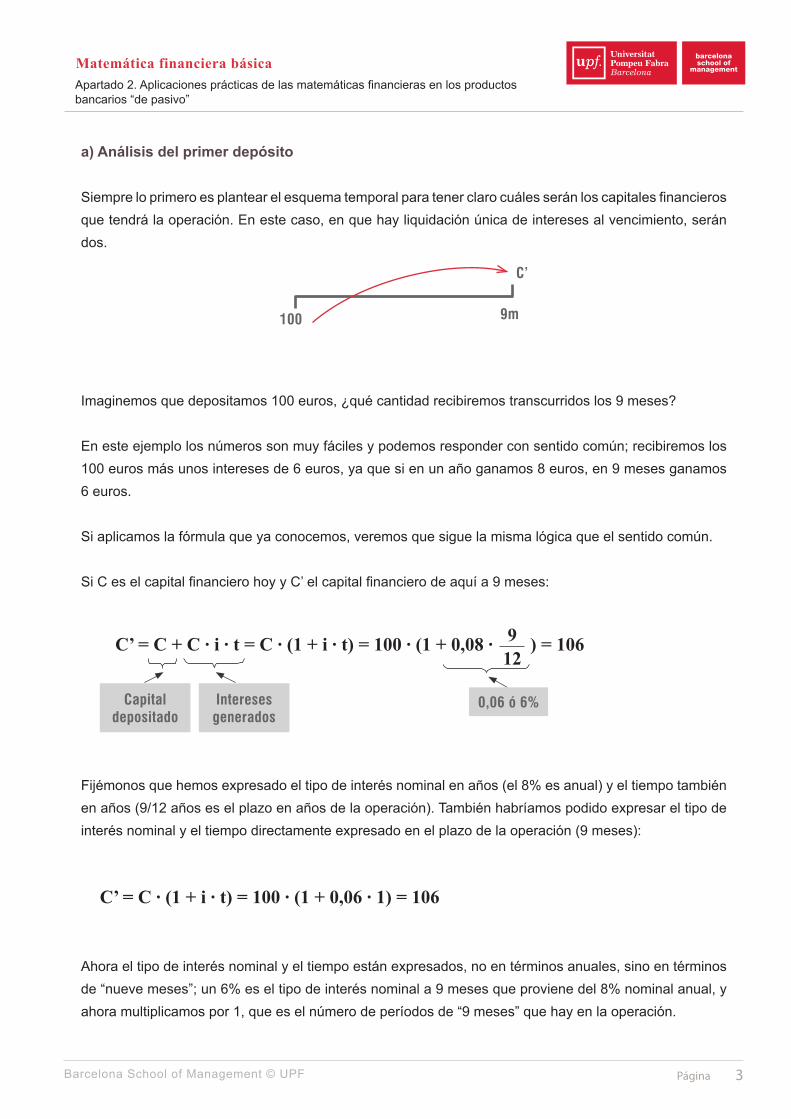

a) Análisis del primer depósito

Siempre lo primero es plantear el esquema temporal para tener claro cuáles serán los capitales financieros que tendrá la operación. En este caso, en que hay liquidación única de intereses al vencimiento, serán dos.

100 9m

C’

Imaginemos que depositamos 100 euros, ¿qué cantidad recibiremos transcurridos los 9 meses?

En este ejemplo los números son muy fáciles y podemos responder con sentido común; recibiremos los 100 euros más unos intereses de 6 euros, ya que si en un año ganamos 8 euros, en 9 meses ganamos 6 euros.

Si aplicamos la fórmula que ya conocemos, veremos que sigue la misma lógica que el sentido común.

Si C es el capital financiero hoy y C’ el capital financiero de aquí a 9 meses:

0,06 ó 6%Intereses generados

Capital depositado

C’ = C + C ∙ i ∙ t = C ∙ (1 + i ∙ t) = 100 ∙ (1 + 0,08 ∙ ) = 106912

Fijémonos que hemos expresado el tipo de interés nominal en años (el 8% es anual) y el tiempo también en años (9/12 años es el plazo en años de la operación). También habríamos podido expresar el tipo de interés nominal y el tiempo directamente expresado en el plazo de la operación (9 meses):

C’ = C ∙ (1 + i ∙ t) = 100 ∙ (1 + 0,06 ∙ 1) = 106

Ahora el tipo de interés nominal y el tiempo están expresados, no en términos anuales, sino en términos de “nueve meses”; un 6% es el tipo de interés nominal a 9 meses que proviene del 8% nominal anual, y ahora multiplicamos por 1, que es el número de períodos de “9 meses” que hay en la operación.

Página 4Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

Para obtener el tipo de interés nominal del período de tiempo adecuado (en este caso 9 meses), es tan fácil como expresarlo de forma anual (0,08 en el ejemplo) y multiplicarlo por el plazo de la operación expresado en años. Veámoslo de modo gráfico.

9 meses sobre 12, o 3 trimestres sobre 4, o 270 días sobre 360, todos ellos expresan el plazo de la operación en años,

concretamente que la operación dura 0,75 años

0,08 ∙ = 0,08 ∙ = 0,08 ∙ = 0,06912

34

270360

En régimen financiero de tipo simple vencido, podemos utilizar ambos cálculos, incluso podríamos obtener el capital final utilizando el tipo de interés nominal trimestral:

C’ = C ∙ (1 + i ∙ t) = 100 ∙ (1 + 0,02 ∙ 3) = 106

Ahora el tipo de interés nominal y el tiempo están expresados en trimestres: 2% es el tipo de interés nominal trimestral y 3 son los períodos trimestrales que hay en la operación.

En este régimen financiero podemos utilizar cualquiera de las fórmulas, siempre que el tipo de interés y el tiempo estén expresados en la misma unidad. En el régimen de tipo de interés compuesto no podremos; siempre deberemos utilizar el tipo de interés referido al período de capitalización de intereses.

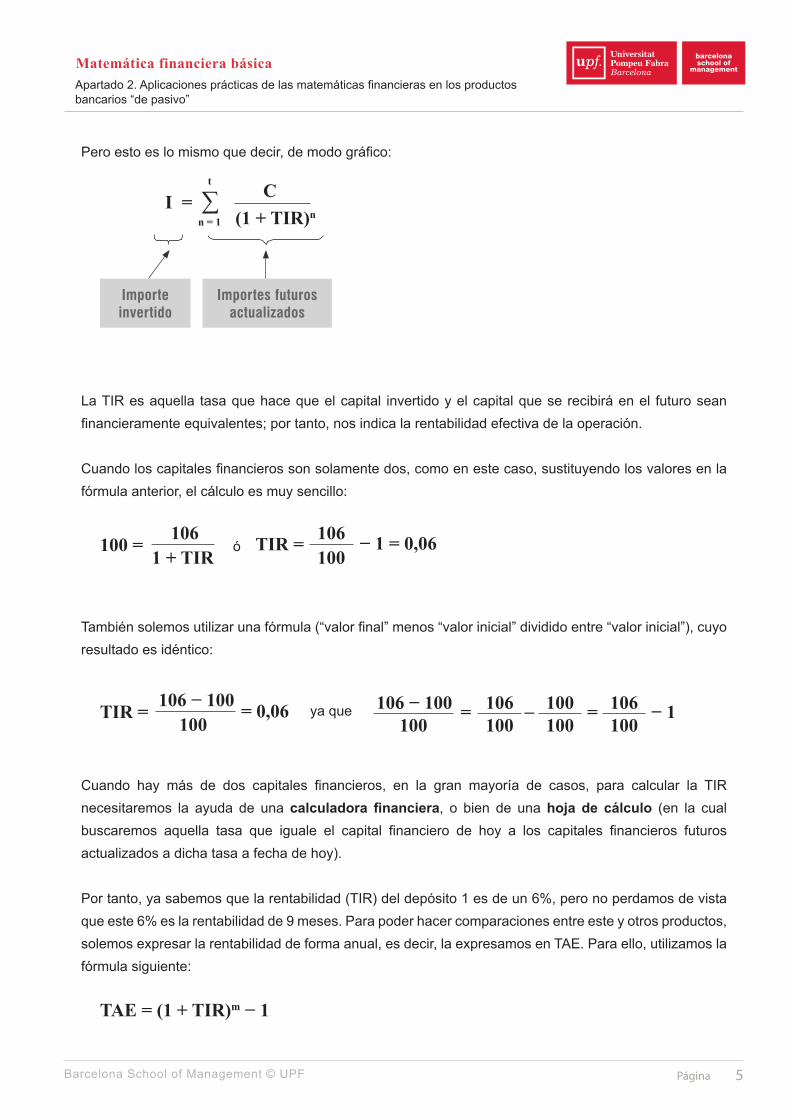

Una vez tenemos claros los capitales financieros que componen la operación, el siguiente paso en el análisis del depósito será calcular su rentabilidad, es decir, su TIR.

Habíamos definido la TIR como aquella tasa que hace que el VAN sea cero. En nuestro ejemplo, –I es la inversión (100) y C, el capital financiero futuro, es el importe que recibiré dentro de nueve meses (106):

VAN = -I + ∑ = 0C(1 + i)n

t

n = 1

Página 5Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

Pero esto es lo mismo que decir, de modo gráfico:

I = ∑t

(1 + TIR)n

Cn = 1

Importe invertido

Importes futuros actualizados

La TIR es aquella tasa que hace que el capital invertido y el capital que se recibirá en el futuro sean financieramente equivalentes; por tanto, nos indica la rentabilidad efectiva de la operación.

Cuando los capitales financieros son solamente dos, como en este caso, sustituyendo los valores en la fórmula anterior, el cálculo es muy sencillo:

100 = 1 + TIR

106ó TIR =

100106 − 1 = 0,06

También solemos utilizar una fórmula (“valor final” menos “valor inicial” dividido entre “valor inicial”), cuyo resultado es idéntico:

TIR = 100

106 − 100ya que= 0,06

100106 − 100 =

100106 − 100

100 =100106 − 1

Cuando hay más de dos capitales financieros, en la gran mayoría de casos, para calcular la TIR necesitaremos la ayuda de una calculadora financiera, o bien de una hoja de cálculo (en la cual buscaremos aquella tasa que iguale el capital financiero de hoy a los capitales financieros futuros actualizados a dicha tasa a fecha de hoy).

Por tanto, ya sabemos que la rentabilidad (TIR) del depósito 1 es de un 6%, pero no perdamos de vista que este 6% es la rentabilidad de 9 meses. Para poder hacer comparaciones entre este y otros productos, solemos expresar la rentabilidad de forma anual, es decir, la expresamos en TAE. Para ello, utilizamos la fórmula siguiente:

TAE = (1 + TIR)m − 1

Página 6Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

(Ver apartado + información 2.1. Tipos de interés o tantos equivalentes, al final de esta sección, para comprender el origen de esta fórmula.)

En nuestro ejemplo, m es el número de períodos de 9 meses que hay en un año, concretamente 12/9 ó 1,33333, pues si dispusiéramos del plazo de un año (12 meses), podríamos completar el plazo del depósito una vez de forma completa (9 meses) más una tercera parte del depósito (3 meses) antes de llegar a los 12 meses.

Para obtener el número de períodos de la operación que hay en un año es tan fácil como invertir la expresión del plazo expresado de forma anual. Veámoslo de modo gráfico.

12 meses sobre 9, o 4 trimestres sobre 3, o 360 días sobre 270, todos ellos expresan el número de veces que podría “realizarse

la operación” en un año, en el ejemplo 1,3333 veces

=129

43

360270= = 1,33

Si introducimos todos los datos en la fórmula, hallaremos la TAE:

TAE = (1 + 0,06)129 − 1 = 0,0808

Ahora sí, esta rentabilidad está expresada de forma anual y nos permitiría comparar la rentabilidad de este depósito con la de otros productos financieros. Veamos los otros dos depósitos.

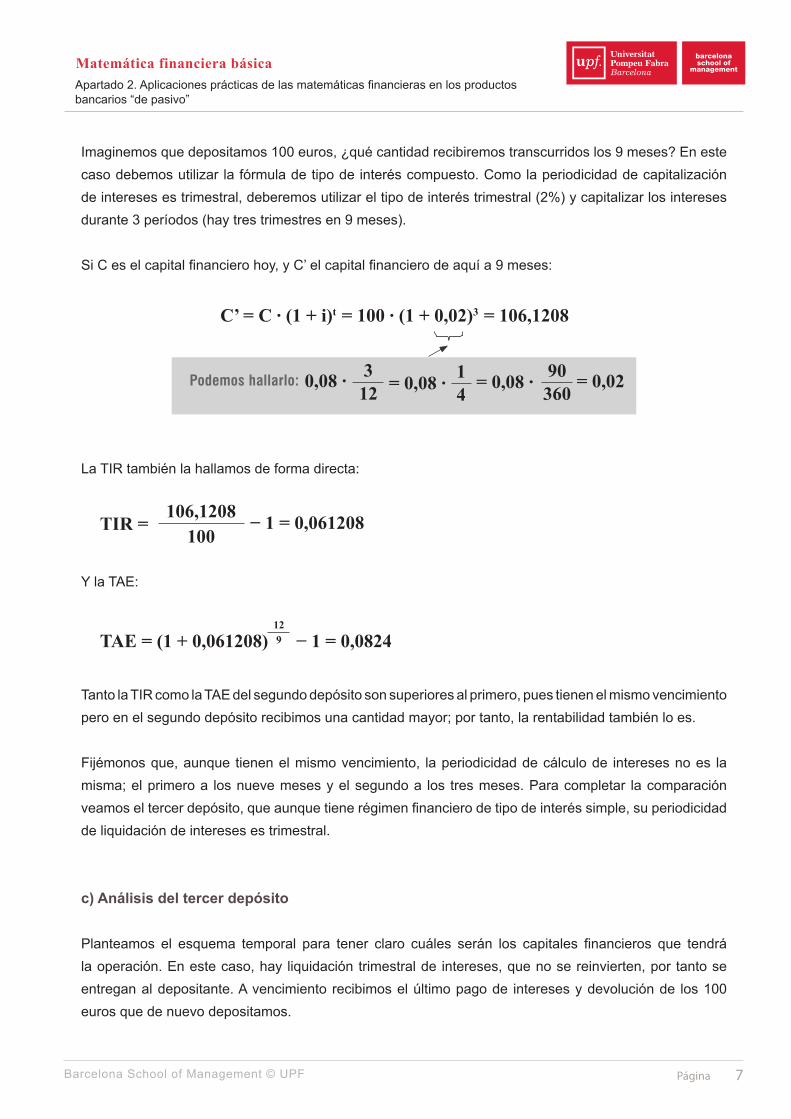

b) Análisis del segundo depósito

De nuevo, lo primero es plantear el esquema temporal para tener claro cuáles serán los capitales financieros que tendrá la operación. En este caso, hay capitalización trimestral de intereses y liquidación única al vencimiento; de nuevo serán dos, aunque se capitalizarán intereses cada trimestre.

100 9m

Página 7Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

Imaginemos que depositamos 100 euros, ¿qué cantidad recibiremos transcurridos los 9 meses? En este caso debemos utilizar la fórmula de tipo de interés compuesto. Como la periodicidad de capitalización de intereses es trimestral, deberemos utilizar el tipo de interés trimestral (2%) y capitalizar los intereses durante 3 períodos (hay tres trimestres en 9 meses).

Si C es el capital financiero hoy, y C’ el capital financiero de aquí a 9 meses:

C’ = C ∙ (1 + i)t = 100 ∙ (1 + 0,02)3 = 106,1208

Podemos hallarlo: 0,08 ∙ 312 = 0,08 ∙ 1

4= 0,08 ∙ 90

360= 0,02

La TIR también la hallamos de forma directa:

TIR =106,1208

100− 1 = 0,061208

Y la TAE:

TAE = (1 + 0,061208) − 1 = 0,0824129

Tanto la TIR como la TAE del segundo depósito son superiores al primero, pues tienen el mismo vencimiento pero en el segundo depósito recibimos una cantidad mayor; por tanto, la rentabilidad también lo es.

Fijémonos que, aunque tienen el mismo vencimiento, la periodicidad de cálculo de intereses no es la misma; el primero a los nueve meses y el segundo a los tres meses. Para completar la comparación veamos el tercer depósito, que aunque tiene régimen financiero de tipo de interés simple, su periodicidad de liquidación de intereses es trimestral.

c) Análisis del tercer depósito

Planteamos el esquema temporal para tener claro cuáles serán los capitales financieros que tendrá la operación. En este caso, hay liquidación trimestral de intereses, que no se reinvierten, por tanto se entregan al depositante. A vencimiento recibimos el último pago de intereses y devolución de los 100 euros que de nuevo depositamos.

Página 8Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

100 9m

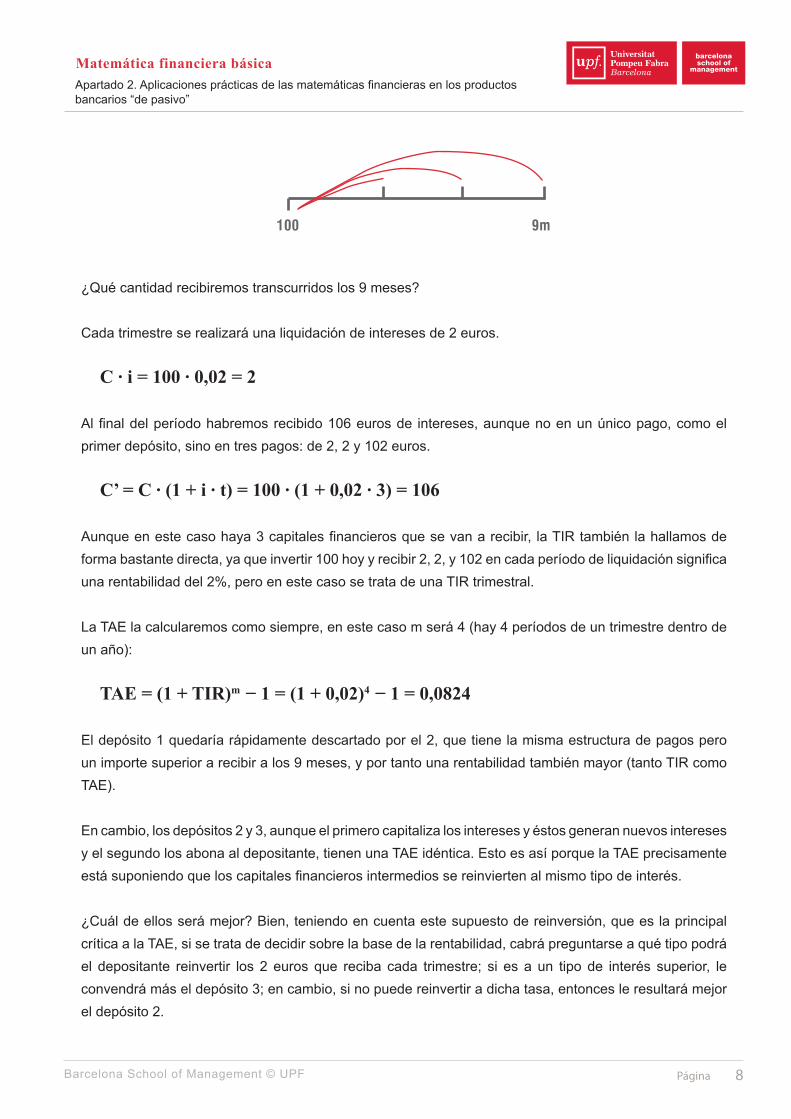

¿Qué cantidad recibiremos transcurridos los 9 meses?

Cada trimestre se realizará una liquidación de intereses de 2 euros.

C ∙ i = 100 ∙ 0,02 = 2

Al final del período habremos recibido 106 euros de intereses, aunque no en un único pago, como el primer depósito, sino en tres pagos: de 2, 2 y 102 euros.

C’ = C ∙ (1 + i ∙ t) = 100 ∙ (1 + 0,02 ∙ 3) = 106

Aunque en este caso haya 3 capitales financieros que se van a recibir, la TIR también la hallamos de forma bastante directa, ya que invertir 100 hoy y recibir 2, 2, y 102 en cada período de liquidación significa una rentabilidad del 2%, pero en este caso se trata de una TIR trimestral.

La TAE la calcularemos como siempre, en este caso m será 4 (hay 4 períodos de un trimestre dentro de un año):

TAE = (1 + TIR)m − 1 = (1 + 0,02)4 − 1 = 0,0824

El depósito 1 quedaría rápidamente descartado por el 2, que tiene la misma estructura de pagos pero un importe superior a recibir a los 9 meses, y por tanto una rentabilidad también mayor (tanto TIR como TAE).

En cambio, los depósitos 2 y 3, aunque el primero capitaliza los intereses y éstos generan nuevos intereses y el segundo los abona al depositante, tienen una TAE idéntica. Esto es así porque la TAE precisamente está suponiendo que los capitales financieros intermedios se reinvierten al mismo tipo de interés.

¿Cuál de ellos será mejor? Bien, teniendo en cuenta este supuesto de reinversión, que es la principal crítica a la TAE, si se trata de decidir sobre la base de la rentabilidad, cabrá preguntarse a qué tipo podrá el depositante reinvertir los 2 euros que reciba cada trimestre; si es a un tipo de interés superior, le convendrá más el depósito 3; en cambio, si no puede reinvertir a dicha tasa, entonces le resultará mejor el depósito 2.

Página 9Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

más información

88

Por otro lado, evidentemente la TAE no tiene en cuenta otros criterios que no tengan que ver con la rentabilidad. Por la razón que sea, al depositante puede interesarle cobrar antes los intereses para poder realizar ciertos pagos o simplemente para consumir.

Por tanto, la TAE es una herramienta útil para comparar entre diferentes productos financieros, pero hay que comprender bien la información que nos da.

¿Obtendrá el depositante una rentabilidad del 8,08% en el primer depósito o del 8,24% en el segundo y tercero? ¡No! Obtendrá respectivamente un 6% en 9 meses en el primer caso, un 6,1208% en nueve meses en el segundo, y un 2% trimestral durante 3 trimestres en el tercero, no más. La TAE nos dice que si se pudiera seguir reinvirtiendo los capitales financieros obtenidos al mismo “ritmo” de rentabilidad hasta completar un año, sólo entonces se recibirían las TAE antes indicadas, pero esto los productos financieros no lo garantizan, desde luego.

(Ver apartado + información 2.2. Bases de cálculo, al final de esta sección, donde se verá la base de cálculo en que se ha basado el presente ejemplo, y también como se trabajarían los tipos de interés y períodos de cálculo de intereses en otras bases.)

2.1. Tipos de interés o tantos equivalentes

Cuando calculamos la TIR estamos hallando una rentabilidad o tasa efectiva (para diferenciarla de los tipos o tasas, o tantos nominales que utilizamos para calcular los intereses). La TIR puede ser mensual, trimestral o de cualquier periodicidad. A partir de ella podemos hallar otras tasas o tantos efectivos de la periodicidad que nos interese (normalmente buscamos la periodicidad anual, pero podríamos hallar cualquier otra).

Dos tantos o tipos efectivos son equivalentes si, aplicándolos a un mismo capital, en capitalización compuesta (la que se usa en la TIR y la TAE), durante el mismo tiempo, producirían los mismos intereses o llegarían al mismo capital final.

Por poner un ejemplo, serían equivalentes un 3% trimestral, que un 6,09% semestral, que un 12,55% anual. Todos ellos, aplicados a un mismo capital durante un período de tiempo igual, llegarían a un capital final idéntico. Veámoslo con un ejemplo, supongamos 100 euros en el plazo de un año:

Página 10Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

más información

88

100 ∙ (1 + 0,03)4 = 112,55100 ∙ (1 + 0,0609)2 = 112,55100 ∙ (1 + 0,1255) = 112,55

De forma genérica podemos decir:

(1 + 0,03)4 = (1 + 0,0609)2 = (1 + 0,1255)

Si sustituimos los números del ejemplo por los genéricos TIR y TAE:

(1 + TIR4)4 = (1 + TIR2)2 = (1 + TAE)

De la que se deduce la fórmula de la TAE que utilizamos siempre:

TAE = (1 + TIR4)4 − 1 o bien TAE = (1 + TIR2)2 − 1

2.2. Bases de cálculo

Cuando calculamos directamente que un 8% nominal anual se corresponde con un 4% nominal semestral, o un 2% nominal trimestral, estamos asumiendo de forma implícita que el producto o activo financiero al que nos estamos refiriendo define su forma de cálculo como 30

360.

¿Y esto qué quiere decir? Pues que no va a importar si los 6 meses en cuestión van de enero a junio (que es un período de 6 meses con menos días), o van de julio a diciembre (que es un período de 6 meses con más días). Todos los meses tienen 30 días y el año tiene 360 (año comercial).

Aun sin saberlo (por rebuscado), en realidad el 4% semestral se corresponde con:

0,08 ∙ 180360

= 0,04

Página 11Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

180 son los días que hay en un período de 6 meses (cualquier período de 6 meses) y 360 los días que tiene el año.

Si el 4% obtenido es la TIR de la operación, para pasar a TAE también se pueden utilizar directamente los días (invirtiendo el orden de los mismos):

TAE = (1 + TIRsem)360180 − 1

Si el método de cálculo fuera otro, el mecanismo para calcular el tipo de interés o la TAE ya no va a variar. Por ejemplo:

actualactual

Significa que cuento los días efectivos de la operación y los divido por el número de días reales que tiene el año (dependiendo de si es año bisiesto o no).

actual365

Significa que cuento los días efectivos de la operación y los divido siempre por 365, independientemente de si el año es bisiesto.

Etc.

En cualquier caso, para calcular el tipo de interés de la periodicidad de la operación multiplico por: días

base

Cuando paso de la TIR a la TAE, elevo (1 + TIR) a:

díasbase

Sección 2. Operación con diferentes tipos nominales

Los tipos de interés nominales sirven para obtener los capitales financieros que conforman la operación (una vez obtenidos éstos, el cálculo de TIR y TAE va a ser siempre muy similar).

Imaginemos un depósito de 10.000 euros a tres años, con liquidación trimestral de intereses y cuyos tipos de interés anuales son:

Página 12Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

• El primer año: 1,50%.• El segundo año: 2,44%.• El tercer año: 3,50%.

¿Cuál sería la TAE de este depósito?

Primero deberemos hallar los intereses que se abonarán trimestralmente para poder dibujar la estructura temporal del depósito:

• 1.er año: intereses = 10.000 ∙ 0,015 ∙ 14

= 10.000 ∙ 0,00375 ∙ 1 = 37,50 €

• 2.o año: intereses = 10.000 ∙ 0,0244 ∙ 14

= 10.000 ∙ 0,00610 ∙ 1 = 61,00 €

• 3.er año: intereses = 10.000 ∙ 0,0350 ∙ 14

= 10.000 ∙ 0,00875 ∙ 1 = 87,50 €

La estructura temporal quedará como sigue:

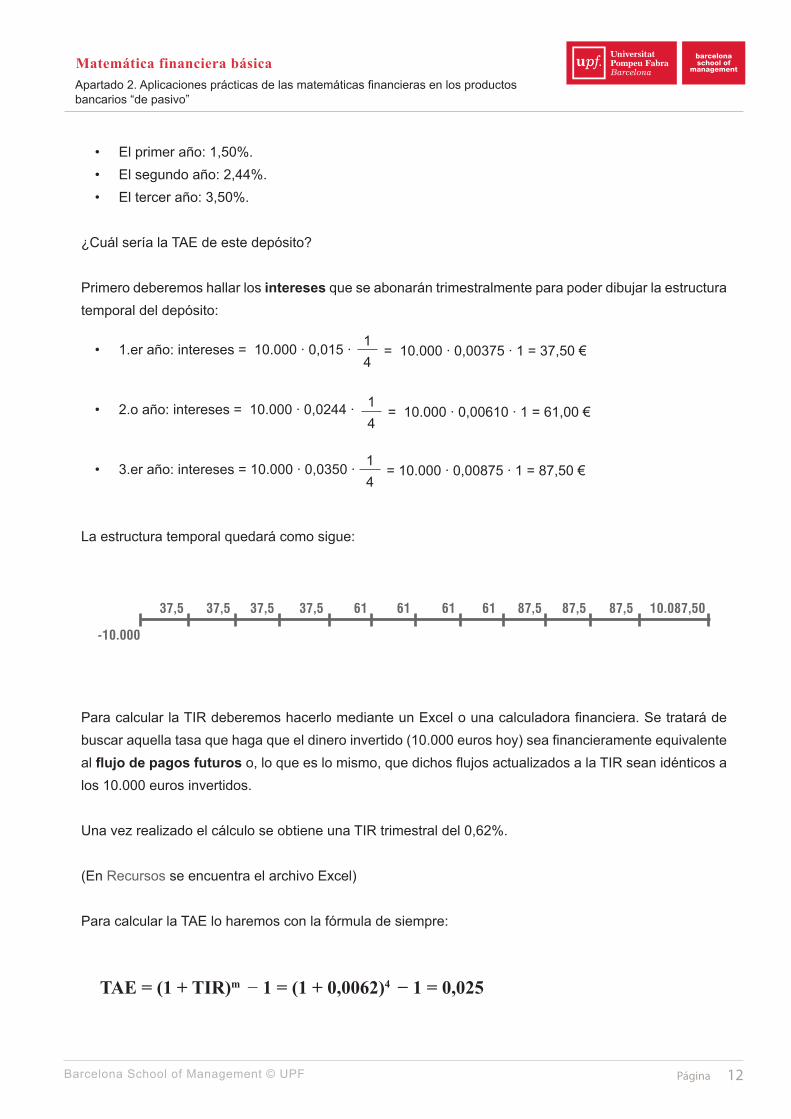

-10.000

37,5 37,5 37,5 37,5 61 61 61 61 87,5 87,5 87,5 10.087,50

Para calcular la TIR deberemos hacerlo mediante un Excel o una calculadora financiera. Se tratará de buscar aquella tasa que haga que el dinero invertido (10.000 euros hoy) sea financieramente equivalente al flujo de pagos futuros o, lo que es lo mismo, que dichos flujos actualizados a la TIR sean idénticos a los 10.000 euros invertidos.

Una vez realizado el cálculo se obtiene una TIR trimestral del 0,62%.

(En Recursos se encuentra el archivo Excel)

Para calcular la TAE lo haremos con la fórmula de siempre:

TAE = (1 + TIR)m − 1 = (1 + 0,0062)4 − 1 = 0,025

Página 13Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

ejemplo

nn

Aunque los tipos de interés sean variables, el procedimiento será el mismo:

1. Obtener los capitales financieros de la operación.2. A partir de los capitales financieros de la operación, calcular la TIR. 3. A partir de la TIR, calcular la TAE, que en este caso se corresponde con una rentabilidad anual del

2,5% TAE.

Sección 3. La TAE y los depósitos a corto plazo

Ya hemos comentado que el cálculo de la TAE supone reinversión de los capitales financieros que configuran la operación, pero que la entidad emisora del depósito no está comprometida a ello más allá del vencimiento de la operación.

Este supuesto puede ser un importante problema en depósitos a corto plazo, en los cuales la TAE puede perder significado.

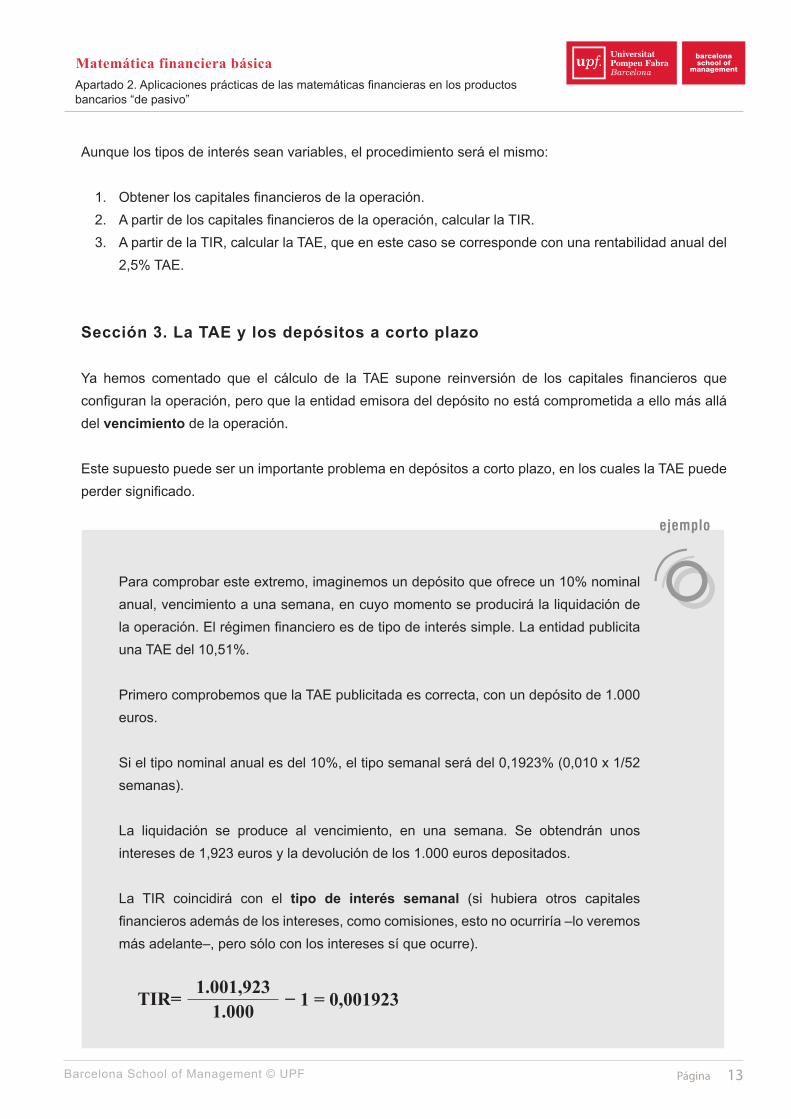

Para comprobar este extremo, imaginemos un depósito que ofrece un 10% nominal anual, vencimiento a una semana, en cuyo momento se producirá la liquidación de la operación. El régimen financiero es de tipo de interés simple. La entidad publicita una TAE del 10,51%.

Primero comprobemos que la TAE publicitada es correcta, con un depósito de 1.000 euros.

Si el tipo nominal anual es del 10%, el tipo semanal será del 0,1923% (0,010 x 1/52 semanas).

La liquidación se produce al vencimiento, en una semana. Se obtendrán unos intereses de 1,923 euros y la devolución de los 1.000 euros depositados.

La TIR coincidirá con el tipo de interés semanal (si hubiera otros capitales financieros además de los intereses, como comisiones, esto no ocurriría ‒lo veremos más adelante‒, pero sólo con los intereses sí que ocurre).

TIR= 1.001,923− 1 = 0,0019231.000

Página 14Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

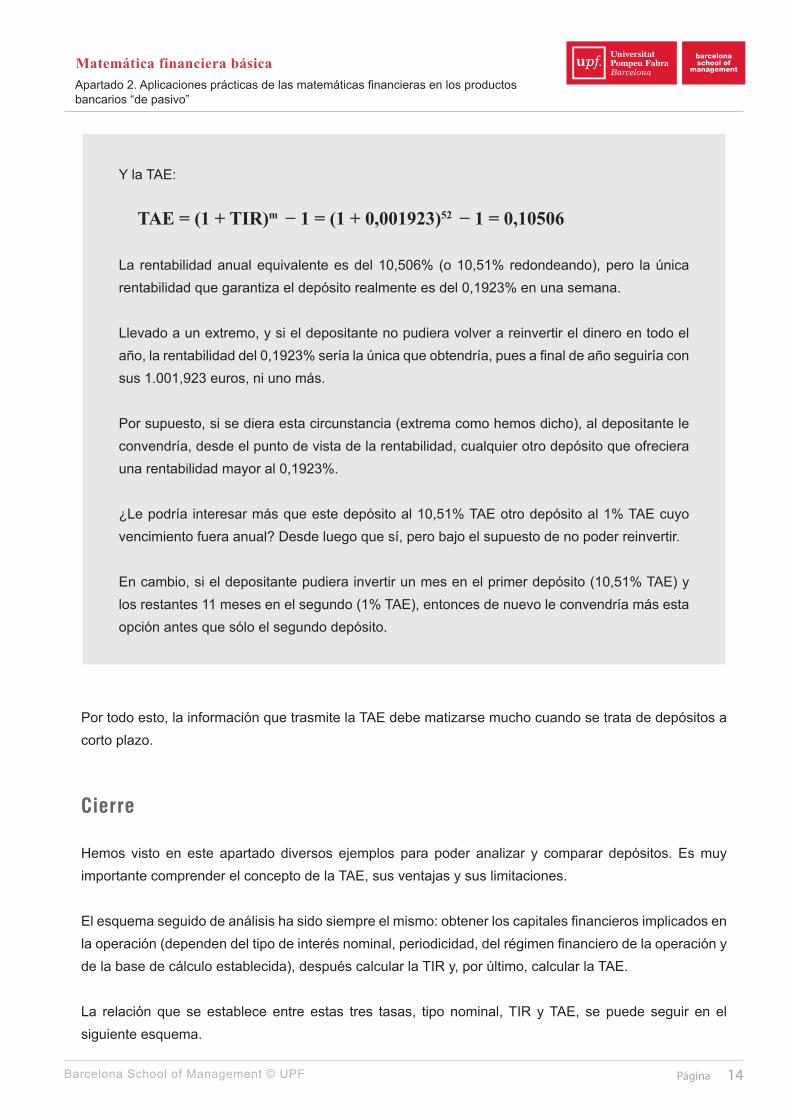

Y la TAE:

TAE = (1 + TIR)m − 1 = (1 + 0,001923)52 − 1 = 0,10506

La rentabilidad anual equivalente es del 10,506% (o 10,51% redondeando), pero la única rentabilidad que garantiza el depósito realmente es del 0,1923% en una semana.

Llevado a un extremo, y si el depositante no pudiera volver a reinvertir el dinero en todo el año, la rentabilidad del 0,1923% sería la única que obtendría, pues a final de año seguiría con sus 1.001,923 euros, ni uno más.

Por supuesto, si se diera esta circunstancia (extrema como hemos dicho), al depositante le convendría, desde el punto de vista de la rentabilidad, cualquier otro depósito que ofreciera una rentabilidad mayor al 0,1923%.

¿Le podría interesar más que este depósito al 10,51% TAE otro depósito al 1% TAE cuyo vencimiento fuera anual? Desde luego que sí, pero bajo el supuesto de no poder reinvertir.

En cambio, si el depositante pudiera invertir un mes en el primer depósito (10,51% TAE) y los restantes 11 meses en el segundo (1% TAE), entonces de nuevo le convendría más esta opción antes que sólo el segundo depósito.

Por todo esto, la información que trasmite la TAE debe matizarse mucho cuando se trata de depósitos a corto plazo.

Cierre

Hemos visto en este apartado diversos ejemplos para poder analizar y comparar depósitos. Es muy importante comprender el concepto de la TAE, sus ventajas y sus limitaciones.

El esquema seguido de análisis ha sido siempre el mismo: obtener los capitales financieros implicados en la operación (dependen del tipo de interés nominal, periodicidad, del régimen financiero de la operación y de la base de cálculo establecida), después calcular la TIR y, por último, calcular la TAE.

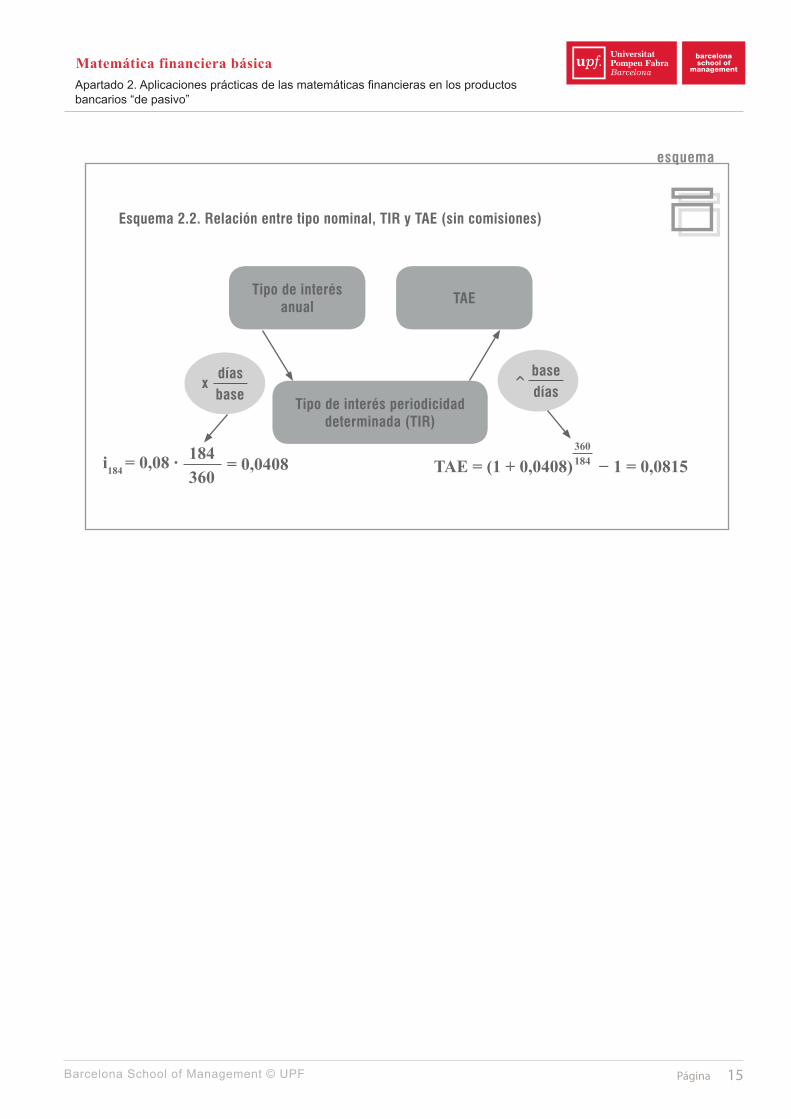

La relación que se establece entre estas tres tasas, tipo nominal, TIR y TAE, se puede seguir en el siguiente esquema.

Página 15Barcelona School of Management © UPF

Apartado 2. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de pasivo”

Matemática financiera básica

Esquema 2.2. Relación entre tipo nominal, TIR y TAE (sin comisiones)

Tipo de interés anual TAE

Tipo de interés periodicidad determinada (TIR)

^basedías

i184 = 0,08 ∙ 184360

= 0,0408

xdíasbase

TAE = (1 + 0,0408) − 1 = 0,0815360184

esquema

UU

Página 1Barcelona School of Management © UPF

Matemática financiera básica

Apartado 3Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Introducción

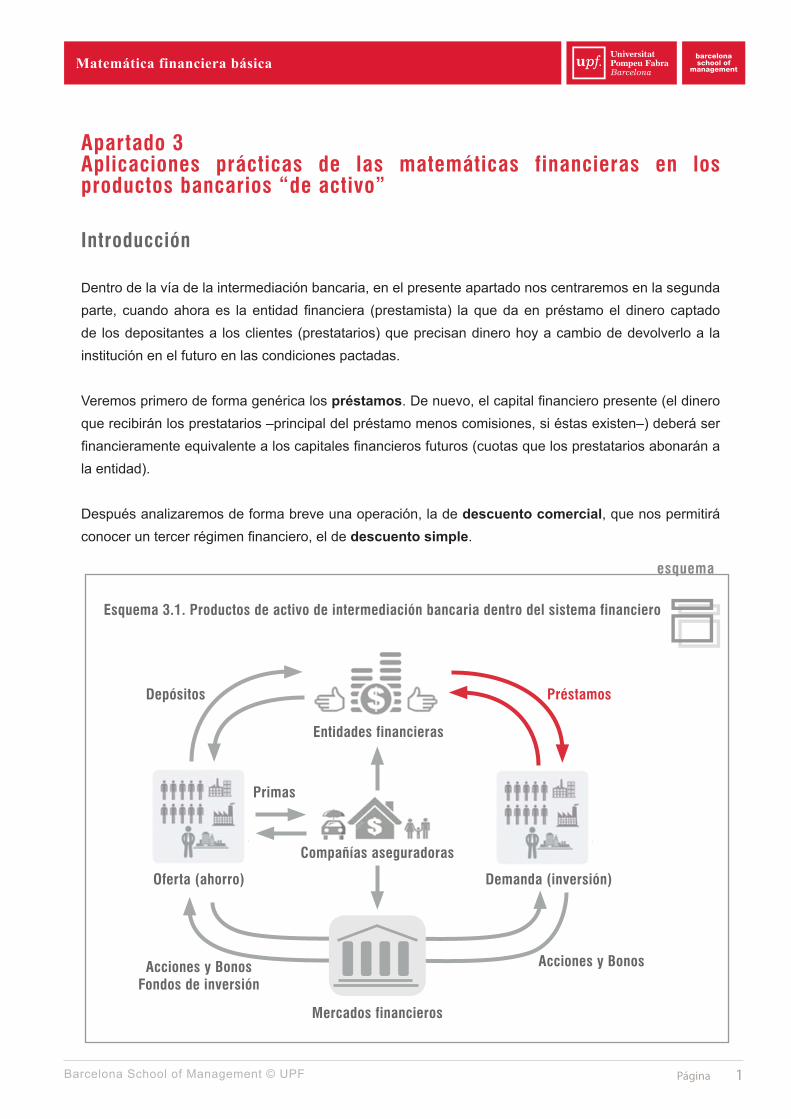

Dentro de la vía de la intermediación bancaria, en el presente apartado nos centraremos en la segunda parte, cuando ahora es la entidad financiera (prestamista) la que da en préstamo el dinero captado de los depositantes a los clientes (prestatarios) que precisan dinero hoy a cambio de devolverlo a la institución en el futuro en las condiciones pactadas.

Veremos primero de forma genérica los préstamos. De nuevo, el capital financiero presente (el dinero que recibirán los prestatarios ‒principal del préstamo menos comisiones, si éstas existen‒) deberá ser financieramente equivalente a los capitales financieros futuros (cuotas que los prestatarios abonarán a la entidad).

Después analizaremos de forma breve una operación, la de descuento comercial, que nos permitirá conocer un tercer régimen financiero, el de descuento simple.

Esquema 3.1. Productos de activo de intermediación bancaria dentro del sistema financiero

esquema

UU

Entidades financieras

Primas

Compañías aseguradoras

Mercados financieros

Demanda (inversión)Oferta (ahorro)

Préstamos

Acciones y BonosAcciones y BonosFondos de inversión

Depósitos

Página 2Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

ejemplo

nn

Sección 1. Analizando préstamos

En muchas ocasiones, las familias precisan disponer de unos capitales financieros muy elevados, a los que ni sus ingresos ni su ahorro previo les permiten acceder (a la hora de comprar una vivienda u otros bienes de precio elevado). También las empresas u otras organizaciones, para poder acometer sus inversiones, precisan endeudarse. En ambos casos, las entidades bancarias facilitan financiación a sus clientes básicamente mediante préstamos.

Por supuesto, lo que “invierte” la entidad financiera y lo que recibirá en el futuro han de ser “financieramente equivalentes”, para que la operación sea “justa” tanto para el banco como para el cliente.

¿Y qué variable será clave para analizar y poder comparar entre diferentes préstamos? Otra vez la TAE será la variable clave para los clientes que deseen solicitar un préstamo.

De nuevo, los pasos serán los siguientes:

1. Saber dibujar todos los flujos de la operación, en este caso los básicos son el principal del préstamo y las cuotas, pero también deberemos tener en cuenta si hay comisiones y cualquier otro flujo que afecte a la operación.

2. Cuando conozcamos todos los flujos podremos calcular la TIR. Si la TIR es anual ya tendremos directamente la TAE. Si no lo es, deberemos transformar la TIR en TAE.

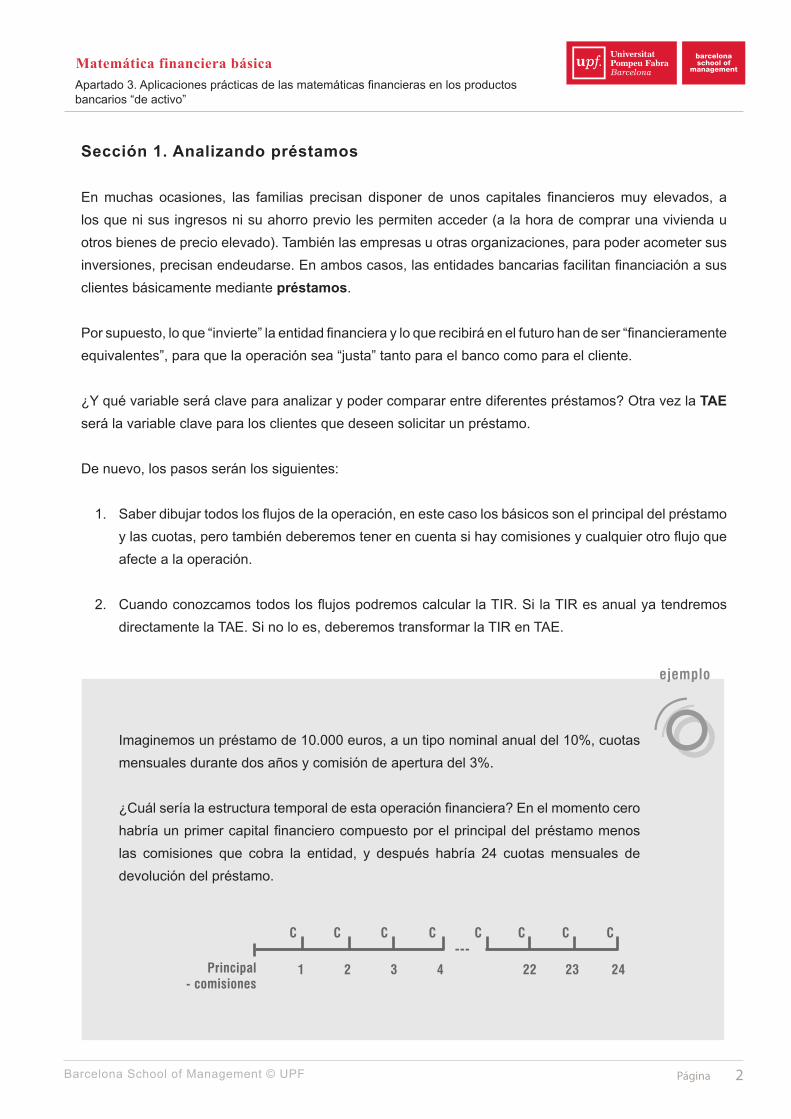

Imaginemos un préstamo de 10.000 euros, a un tipo nominal anual del 10%, cuotas mensuales durante dos años y comisión de apertura del 3%.

¿Cuál sería la estructura temporal de esta operación financiera? En el momento cero habría un primer capital financiero compuesto por el principal del préstamo menos las comisiones que cobra la entidad, y después habría 24 cuotas mensuales de devolución del préstamo.

Principal - comisiones

C C C C---

C C CC

1 2 3 4 22 23 24

Página 3Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

El primer paso será calcular la cuota mensual. Las cuotas de un préstamo (en la modalidad préstamo francés) son todas del mismo importe y tienen la misma periodicidad, lo que las convierte en una renta. La fórmula del valor actual de una renta temporal es la siguiente (una de sus posibles versiones):

VA = iC − i

C ∙(1 + i)n

1 = C i1 − i

1 ∙(1 + i)n

1

Donde,

• VA es el valor actual de la renta (por tanto el importe del préstamo).• C es la cuota (en este caso mensual).• i es el tipo de interés expresado en meses (0,10/12 = 0,08333).• n es el número de cuotas (24 en este caso).

(Ver apartado + información 3.1 Valoración de rentas, al final de esta sección, para conocer el origen de la fórmula empleada.)

De la misma forma, si conocemos el valor actual (VA) ‒principal del préstamo‒ y lo que deseamos es conocer las cuotas, despejaremos C:

C =VA

=

i1 -

i1

∙(1 + i)n

1

100.000

0,0083331 - ∙

(1 + 0,008333)24

10,008333

1= 4.614,47

O, más concretamente, 4.614,49 euros si calculamos la cuota en Excel, sin redondear ni perder decimales en el tipo de interés.

Antes de añadir las comisiones, hagamos un cálculo previo de la TIR y la TAE.

Para calcular la TIR, podríamos hacerlo con un Excel o una calculadora financiera, buscando aquella tasa que haga que el principal del préstamo y las cuotas del mismo sean financieramente equivalentes, aunque en realidad en este caso no hace falta; si hemos calculado las cuotas a partir del principal del préstamo y un tipo mensual del 0,8333%, y no hay ningún capital financiero adicional, cuando busque la tasa que al actualizar las cuotas me dé el principal, voy a hallar una TIR mensual del 0,8333%.

Página 4Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

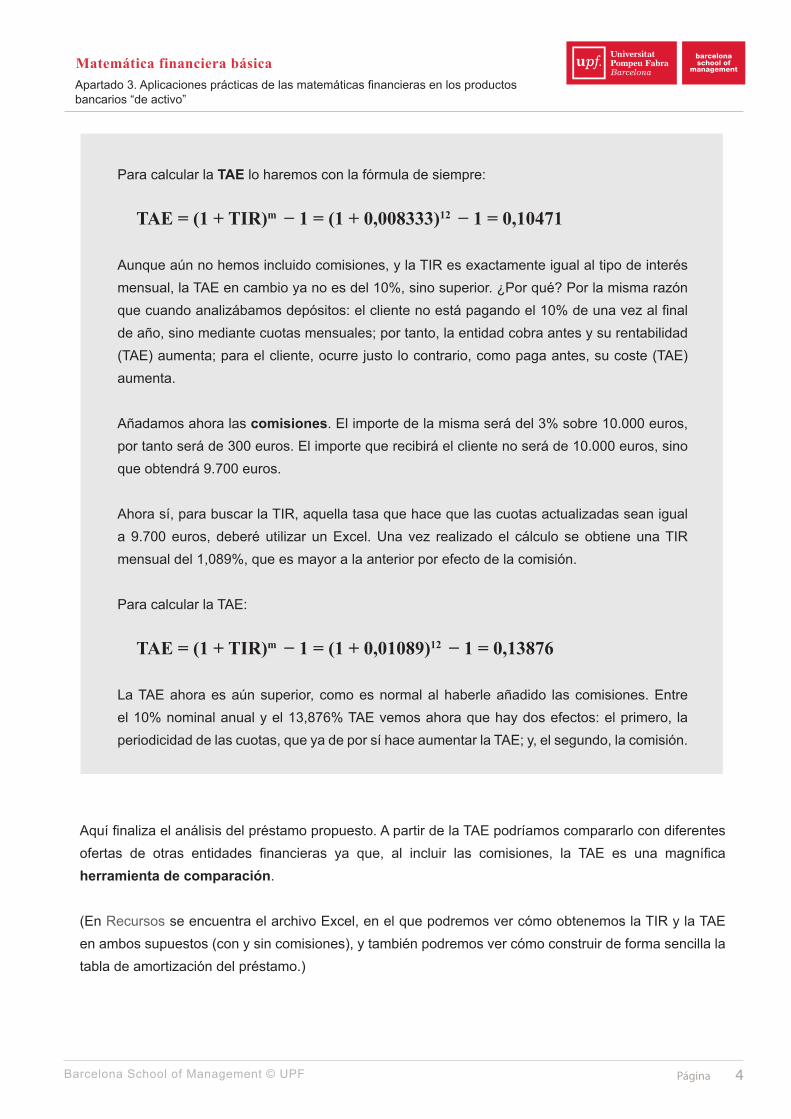

Para calcular la TAE lo haremos con la fórmula de siempre:

TAE = (1 + TIR)m − 1 = (1 + 0,008333)12 − 1 = 0,10471

Aunque aún no hemos incluido comisiones, y la TIR es exactamente igual al tipo de interés mensual, la TAE en cambio ya no es del 10%, sino superior. ¿Por qué? Por la misma razón que cuando analizábamos depósitos: el cliente no está pagando el 10% de una vez al final de año, sino mediante cuotas mensuales; por tanto, la entidad cobra antes y su rentabilidad (TAE) aumenta; para el cliente, ocurre justo lo contrario, como paga antes, su coste (TAE) aumenta.

Añadamos ahora las comisiones. El importe de la misma será del 3% sobre 10.000 euros, por tanto será de 300 euros. El importe que recibirá el cliente no será de 10.000 euros, sino que obtendrá 9.700 euros.

Ahora sí, para buscar la TIR, aquella tasa que hace que las cuotas actualizadas sean igual a 9.700 euros, deberé utilizar un Excel. Una vez realizado el cálculo se obtiene una TIR mensual del 1,089%, que es mayor a la anterior por efecto de la comisión.

Para calcular la TAE:

TAE = (1 + TIR)m − 1 = (1 + 0,01089)12 − 1 = 0,13876

La TAE ahora es aún superior, como es normal al haberle añadido las comisiones. Entre el 10% nominal anual y el 13,876% TAE vemos ahora que hay dos efectos: el primero, la periodicidad de las cuotas, que ya de por sí hace aumentar la TAE; y, el segundo, la comisión.

Aquí finaliza el análisis del préstamo propuesto. A partir de la TAE podríamos compararlo con diferentes ofertas de otras entidades financieras ya que, al incluir las comisiones, la TAE es una magnífica herramienta de comparación.

(En Recursos se encuentra el archivo Excel, en el que podremos ver cómo obtenemos la TIR y la TAE en ambos supuestos (con y sin comisiones), y también podremos ver cómo construir de forma sencilla la tabla de amortización del préstamo.)

Página 5Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

más información

883.1. Valoración de rentas

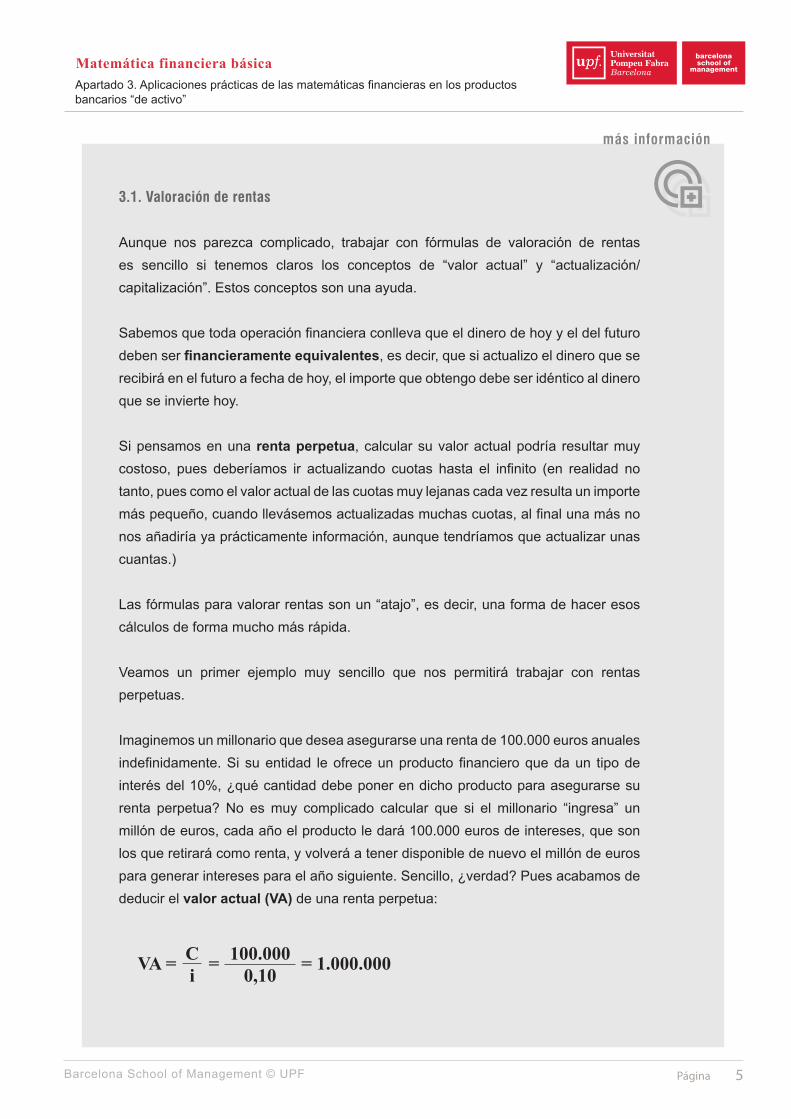

Aunque nos parezca complicado, trabajar con fórmulas de valoración de rentas es sencillo si tenemos claros los conceptos de “valor actual” y “actualización/capitalización”. Estos conceptos son una ayuda.

Sabemos que toda operación financiera conlleva que el dinero de hoy y el del futuro deben ser financieramente equivalentes, es decir, que si actualizo el dinero que se recibirá en el futuro a fecha de hoy, el importe que obtengo debe ser idéntico al dinero que se invierte hoy.

Si pensamos en una renta perpetua, calcular su valor actual podría resultar muy costoso, pues deberíamos ir actualizando cuotas hasta el infinito (en realidad no tanto, pues como el valor actual de las cuotas muy lejanas cada vez resulta un importe más pequeño, cuando llevásemos actualizadas muchas cuotas, al final una más no nos añadiría ya prácticamente información, aunque tendríamos que actualizar unas cuantas.)

Las fórmulas para valorar rentas son un “atajo”, es decir, una forma de hacer esos cálculos de forma mucho más rápida.

Veamos un primer ejemplo muy sencillo que nos permitirá trabajar con rentas perpetuas.

Imaginemos un millonario que desea asegurarse una renta de 100.000 euros anuales indefinidamente. Si su entidad le ofrece un producto financiero que da un tipo de interés del 10%, ¿qué cantidad debe poner en dicho producto para asegurarse su renta perpetua? No es muy complicado calcular que si el millonario “ingresa” un millón de euros, cada año el producto le dará 100.000 euros de intereses, que son los que retirará como renta, y volverá a tener disponible de nuevo el millón de euros para generar intereses para el año siguiente. Sencillo, ¿verdad? Pues acabamos de deducir el valor actual (VA) de una renta perpetua:

VA = iC = = 1.000.0000,10

100.000

Página 6Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

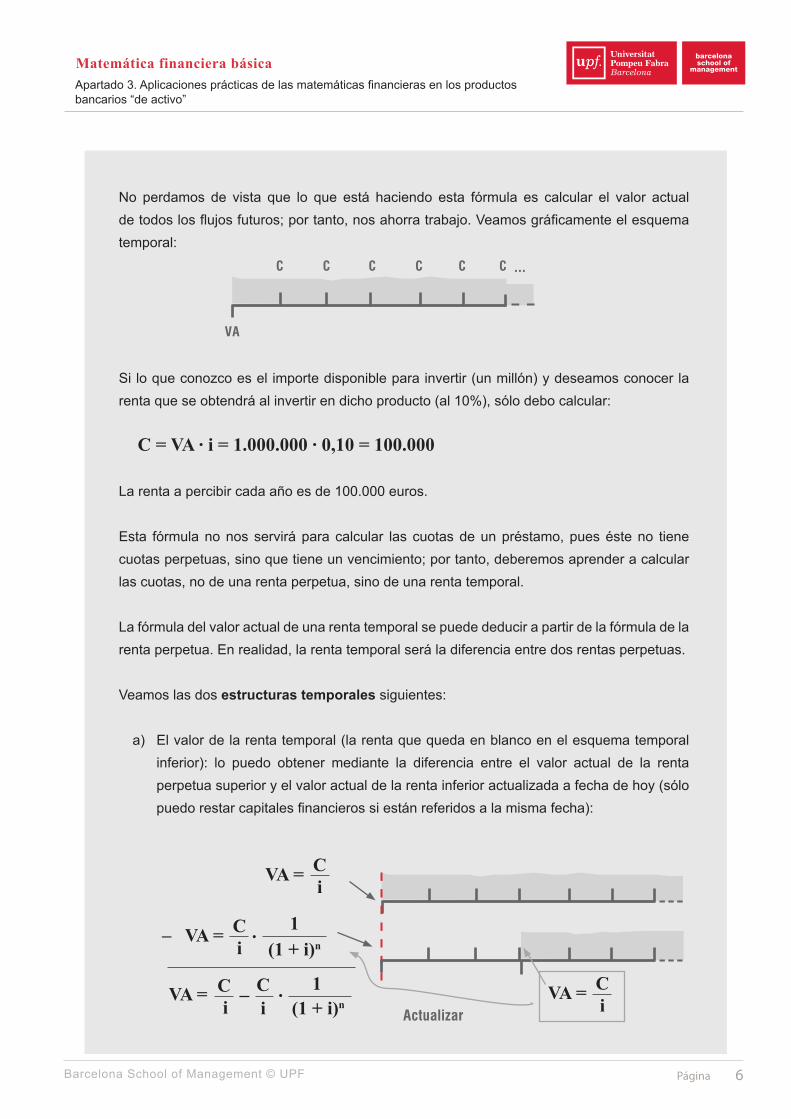

No perdamos de vista que lo que está haciendo esta fórmula es calcular el valor actual de todos los flujos futuros; por tanto, nos ahorra trabajo. Veamos gráficamente el esquema temporal:

VA

C C C C CC ...

Si lo que conozco es el importe disponible para invertir (un millón) y deseamos conocer la renta que se obtendrá al invertir en dicho producto (al 10%), sólo debo calcular:

C = VA ∙ i = 1.000.000 ∙ 0,10 = 100.000

La renta a percibir cada año es de 100.000 euros.

Esta fórmula no nos servirá para calcular las cuotas de un préstamo, pues éste no tiene cuotas perpetuas, sino que tiene un vencimiento; por tanto, deberemos aprender a calcular las cuotas, no de una renta perpetua, sino de una renta temporal.

La fórmula del valor actual de una renta temporal se puede deducir a partir de la fórmula de la renta perpetua. En realidad, la renta temporal será la diferencia entre dos rentas perpetuas.

Veamos las dos estructuras temporales siguientes:

a) El valor de la renta temporal (la renta que queda en blanco en el esquema temporal inferior): lo puedo obtener mediante la diferencia entre el valor actual de la renta perpetua superior y el valor actual de la renta inferior actualizada a fecha de hoy (sólo puedo restar capitales financieros si están referidos a la misma fecha):

VA =iC

VA =iC

Actualizar

VA =iC_ ∙

1(1 + i)n

VA =iC ∙ 1

(1 + i)niC −

Página 7Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

b) La renta temporal es la diferencia o resta entre dos perpetuas:

Valor actual de la renta superior

VA = Ci − C

i ∙ 1(1 + i)n = C

− Valor de la renta inferior actualizado hasta hoy

=El valor de la renta temporal lo obtenemos por diferencia entre

las dos perpetuas

i1 − i

1 ∙ (1 + i)n1

A partir de esta fórmula, ahora sí podemos calcular las cuotas de un préstamo, ya que:

C =VA

i1 − i

1 ∙ (1 + i)n1

Sección 2. Analizando el descuento comercial

Imaginemos una empresa que ha realizado una venta por un importe de 80.000 euros que cobrará en el plazo de 90 días (ésta es nuestra definición de capital financiero: una cantidad monetaria asociada a un tiempo).

La empresa puede esperar 90 días y cobrar de su cliente, o también, si necesita liquidez, puede solicitar a su entidad financiera si le puede “descontar” la letra o efecto que refleje dicha deuda.

El esquema temporal sería el siguiente:

90d

80.000 €

¿Cuánto recibirá el cliente? Como siempre, deberemos conocer el tipo de interés que cobra el banco, pero no sólo eso, también debemos saber con qué régimen financiero se “actualiza” el capital financiero futuro y la base de cálculo de los días.

Página 8Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

Toda esta información está recogida en el contrato entre el cliente y la entidad. Ese contrato entre las dos partes debe detallar todas las características que hemos comentado, que para el presente ejemplo supondremos que son:

• Tipo de interés anual: 10%.• Comisión: 1%.• Régimen financiero: descuento comercial (act/360).

Para poder calcular el efectivo hemos de hablar, por lo tanto, de una tercera forma de actualizar (o régimen financiero): interés anticipado o descuento comercial simple.

En este régimen financiero se calculan los intereses sobre el capital final, que es el importe que conocemos (en nuestro ejemplo 80.000 euros), y estos intereses son los que cobra la entidad financiera hoy. Veamos el cálculo del efectivo que corresponde hoy por 80.000 euros dentro de 90 días:

Co = C (1 − it) = 80.000 ∙360901 − 0,10 ∙ = 80.000 ∙ (1 − 0,025) = 78.000

Todavía no hemos introducido las comisiones. Antes de hacerlo, imaginemos que el contrato no tuviera comisiones y los siguientes fueran los dos capitales financieros implicados en la operación: 78.000 euros hoy y 80.000 euros dentro de 90 días.

¿Cuál sería la rentabilidad que el banco obtiene de la inversión que se caracteriza por estos dos capitales financieros y, por tanto, el coste para la empresa cliente?

Calculemos la rentabilidad que hace que los dos importes sean financieramente equivalentes:

78.000 =(1 + TIR)

80.000

TIR =78.00080.000

− 1 = 0,02564

La TIR, la rentabilidad para la entidad, es del 2,56%.

Podríamos haber pensado que la rentabilidad/coste debía ser del 2,5%, pues es el tipo que hemos obtenido y utilizado para la fórmula (0,10 x 90/360 = 0,025), pero en este caso no es así. Cuando el régimen financiero es el de tipo de interés anticipado, el tipo de interés que utilizamos para obtener el capital financiero inicial (el efectivo que recibe el cliente) sirve simplemente para eso, pero no refleja la rentabilidad/coste de la operación.

Página 9Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

Si nos fijamos, veremos el porqué. La TIR es aquella rentabilidad que, aplicada al capital financiero de hoy, resulta el capital financiero del futuro. En cambio, cuando se realiza un descuento comercial, el tipo de interés que se aplica (en el ejemplo el 2,5%) realmente se aplica sobre el capital financiero futuro, el que se conoce (en el ejemplo los 80.000 euros).

Si la fórmula con la que actualizamos (al descontar) es diferente a la fórmula con que capitalizamos (al calcular la TIR), es evidente que los tipos de interés no pueden ser iguales.

Un tipo de interés por sí solo no nos dice nada a no ser que especifiquemos también el régimen financiero de la operación o, dicho de otro modo, con qué fórmula matemática vamos a utilizar dicho tipo de interés.

Ahora completemos la operación con el importe de la comisión:

0,01 ∙ 80.000 = 800

En el esquema temporal, a los 78.000 euros le restamos los 800 de la comisión y obtenemos un importe efectivo total de 77.200.

Si ahora calculamos la TIR, obtenemos un 3,63%:

TIR =77.20080.000

− 1 = 0,03627

Esta TIR no es anual, sino trimestral. Si queremos calcular la TAE, obtenemos un 15,32%:

TAE = (1 + TIR4)360/90 − 1 = (1 + 0,03627)360/90 − 1 = 0,1532

Desde el 10% nominal que la empresa cliente tenía en el contrato, ha pasado a tener un coste “equivalente anual” (TAE) del 15,32% por el descuento de 80.000 euros a 90 días.

Cuando analizábamos depósitos, vimos que la TAE aumentaba cuando la periodicidad de capitalización/liquidación de intereses incrementaba (semestral mejor que anual, trimestral mejor que semestral, etc.). En este caso es exactamente lo mismo: para el banco es mejor cobrar ese 10% descontando 4 efectos trimestrales que un efecto anual, pues en el primer caso “reinvierte” el rendimiento obtenido (los intereses generan intereses).

Página 10Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

En este ejemplo, además, hay dos razones más para que la TAE sea superior al tipo nominal:

1. La primera es la que ya hemos comentado: un tipo de interés no es igual si se aplica en un régimen financiero o en otro. En el caso del régimen financiero de interés simple anticipado, el tipo de interés (nominal) se aplica sobre el capital financiero mayor (el “futuro”), por tanto los intereses que soporta la empresa cliente son superiores a si se aplicara sobre el capital financiero menor (el “actual”); por ello, su coste sube (así como la rentabilidad para la entidad).

2. Por último, también las comisiones hacen subir la TAE de la operación.

Cierre

Hemos visto en este apartado el análisis completo de un préstamo, que nos ha permitido adentrarnos en un nuevo campo, el de las rentas, para poder calcular las cuotas que deberá pagar el cliente como devolución del mismo. Posteriormente, hemos analizado que la TAE del préstamo aumenta tanto por el hecho de la periodicidad del pago como por la inclusión de comisiones.

Es muy importante el hecho de que la TAE incluya las comisiones y cualquier otro gasto, para que los clientes puedan comparar de forma eficiente entre diferentes ofertas.

También hemos podido ver la construcción del cuadro de amortización del préstamo.

Después hemos visto un ejemplo de descuento comercial, que nos ha permitido conocer un tercer régimen financiero, el de interés simple anticipado, y trabajar de nuevo con las comisiones y ver el efecto que tienen sobre la rentabilidad/coste (para la entidad y cliente respectivamente) de la operación.

El esquema seguido de análisis ha sido idéntico al que seguíamos en los depósitos:

1. Obtener los capitales financieros implicados en la operación. Para ello partimos del tipo de interés anual y obtenemos el tipo de interés de la periodicidad de la operación (los capitales financieros dependerán del régimen financiero de la operación y de la base de cálculo establecida).

2. Posteriormente hemos de calcular la TIR y, por último, la TAE.

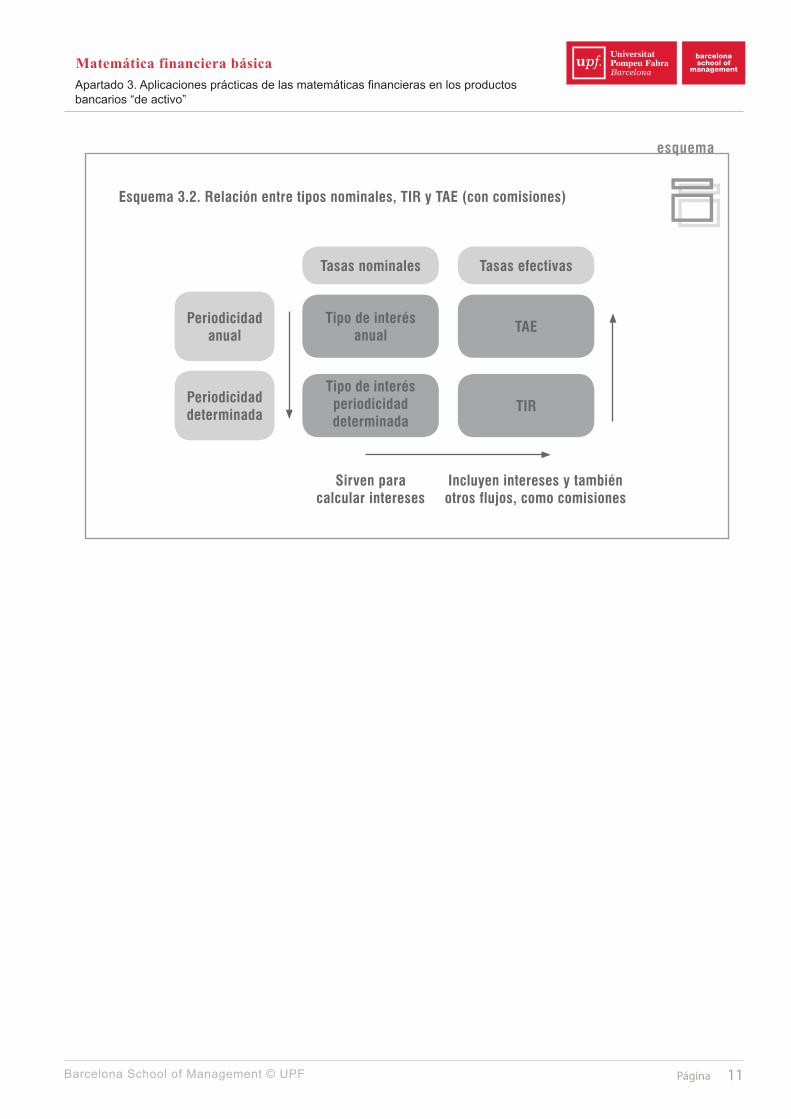

La relación que se establece entre estas cuatro tasas (tipo nominal anual, tipo nominal de la periodicidad de la operación, TIR y TAE) se puede seguir en el siguiente esquema.

Página 11Barcelona School of Management © UPF

Apartado 3. Aplicaciones prácticas de las matemáticas financieras en los productos bancarios “de activo”

Matemática financiera básica

Esquema 3.2. Relación entre tipos nominales, TIR y TAE (con comisiones)

Tipo de interés anual TAE

Tipo de interés periodicidad determinada

TIR

Tasas nominales Tasas efectivas

Sirven para calcular intereses

Incluyen intereses y también otros flujos, como comisiones

Periodicidad anual

Periodicidad determinada

esquema

UU

Página 1Barcelona School of Management © UPF

Matemática financiera básica

Apartado 4Aplicaciones prácticas de las matemáticas financieras en los mercados financieros

Introducción

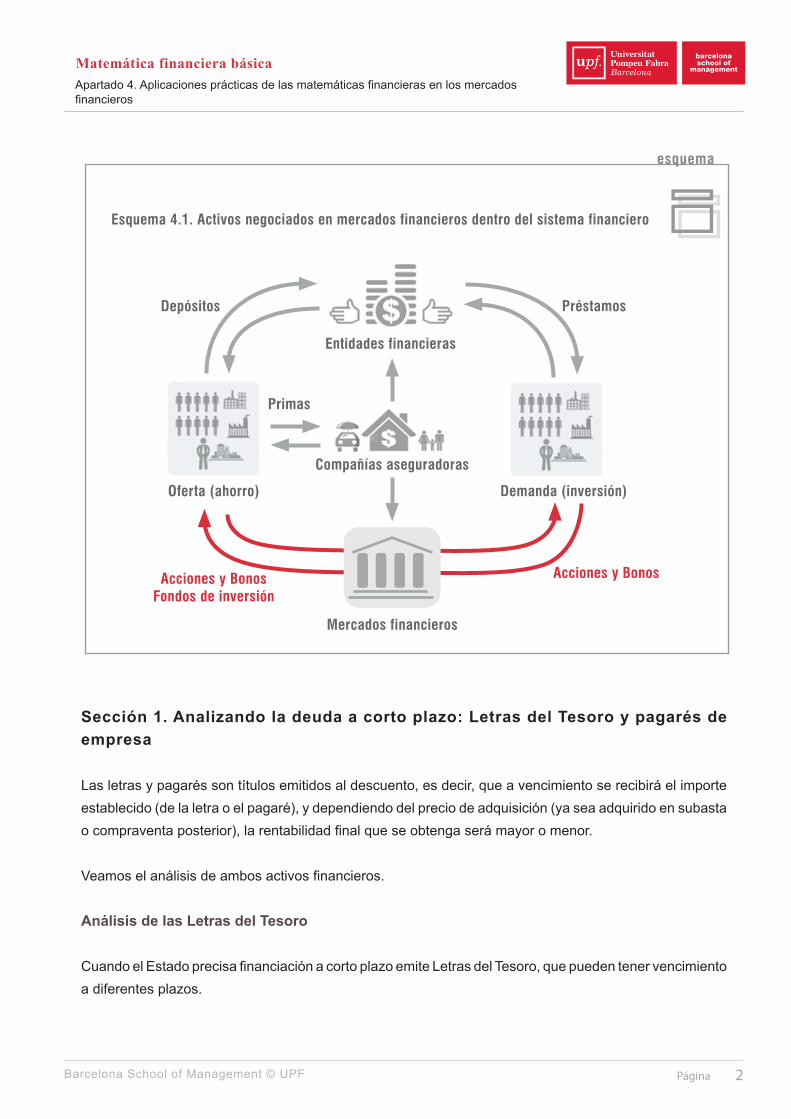

Además de la vía de la intermediación bancaria, una segunda vía muy importante que ofrece el sistema financiero para conectar la oferta y la demanda de capital está conformada por los mercados financieros.

Como cualquier otro mercado, los mercados financieros son aquellos lugares en los que se encuentran demandantes y oferentes de “algo”, en este caso demandantes y oferentes de capital:

• Los demandantes son aquellas empresas, administraciones y organizaciones que precisan dinero hoy (para realizar inversiones) y se comprometen a devolverlo en el futuro. Ellos traen a hoy el dinero del futuro.

• Los oferentes son aquellos agentes que tienen disponible dinero hoy y lo invierten en dichas instituciones, con la esperanza de obtener unos capitales futuros más elevados. Ellos mueven el dinero de hoy hacia el futuro.

Los vehículos para mover este dinero por el mercado financiero serán los activos financieros negociados, principalmente:

• Valores de deuda o de renta fija. Pueden ser a corto o largo plazo, y pueden ser títulos emitidos por los Estados (Administraciones Públicas) o por empresas privadas.

• Valores de renta variable emitidos por empresas privadas.

Se puede invertir en estos activos directamente, o bien mediante instituciones de inversión colectiva, es decir, fondos y sociedades de inversión.

De nuevo, las matemáticas financieras nos van a ser muy útiles para saber analizar las inversiones en activos negociados en mercados financieros.

Página 2Barcelona School of Management © UPF

Apartado 4. Aplicaciones prácticas de las matemáticas financieras en los mercados financieros

Matemática financiera básica

Esquema 4.1. Activos negociados en mercados financieros dentro del sistema financiero

Entidades financieras

Primas

Compañías aseguradoras

Mercados financieros

Demanda (inversión)Oferta (ahorro)

Préstamos

Acciones y BonosAcciones y BonosFondos de inversión

Depósitos

esquema

UU

Sección 1. Analizando la deuda a corto plazo: Letras del Tesoro y pagarés de empresa

Las letras y pagarés son títulos emitidos al descuento, es decir, que a vencimiento se recibirá el importe establecido (de la letra o el pagaré), y dependiendo del precio de adquisición (ya sea adquirido en subasta o compraventa posterior), la rentabilidad final que se obtenga será mayor o menor.

Veamos el análisis de ambos activos financieros.

Análisis de las Letras del Tesoro

Cuando el Estado precisa financiación a corto plazo emite Letras del Tesoro, que pueden tener vencimiento a diferentes plazos.

Página 3Barcelona School of Management © UPF

Apartado 4. Aplicaciones prácticas de las matemáticas financieras en los mercados financieros

Matemática financiera básica

ejemplo

nn

Como en todos los productos financieros analizados hasta este momento, nuestro objetivo va a ser saber construir los capitales financieros del activo (cuándo se paga y cuánto se paga) y saber calcular su rentabilidad.

En el caso de la Deuda Pública española, el Banco de España tiene publicados sus criterios de cálculo de precios y rendimientos para todos los valores de deuda del Estado, ya que éstos están armonizados con el resto de países de la Unión Europea.

En el caso de las Letras del Tesoro con vencimiento inferior a un año, los cálculos deben realizarse a interés simple y base 360 (régimen financiero de interés simple vencido):

i =PF − 1 ∙ 360

dP =

1 + i ∙ d360

F

Imaginemos una Letra del Tesoro (cuyo nominal es de 1.000 euros) que vence dentro de 102 días. La compramos hoy a un precio del 98,89 y deseamos saber la rentabilidad que la adquisición a este precio supone.

Veamos el esquema temporal:

102 d

1.000€

988.9€

Utilizando la fórmula adecuada, obtenemos una rentabilidad del 3,569%:

i =988,91.000 − 1 ∙ 360

102= 0,03569

De la misma forma, si queremos comprar esta letra y nos informan que actualmente da una rentabilidad del 3,569%, hemos de ser capaces de encontrar el precio de mercado: 988,9 euros.

Si mantenemos esta letra hasta vencimiento, obtendremos una rentabilidad del 3,569% ya que pagando hoy 988,9 euros y recibiendo 1.000 euros dentro de 102 días, ésta es la rentabilidad que se obtiene.

Página 4Barcelona School of Management © UPF

Apartado 4. Aplicaciones prácticas de las matemáticas financieras en los mercados financieros

Matemática financiera básica

ejemplo

nn

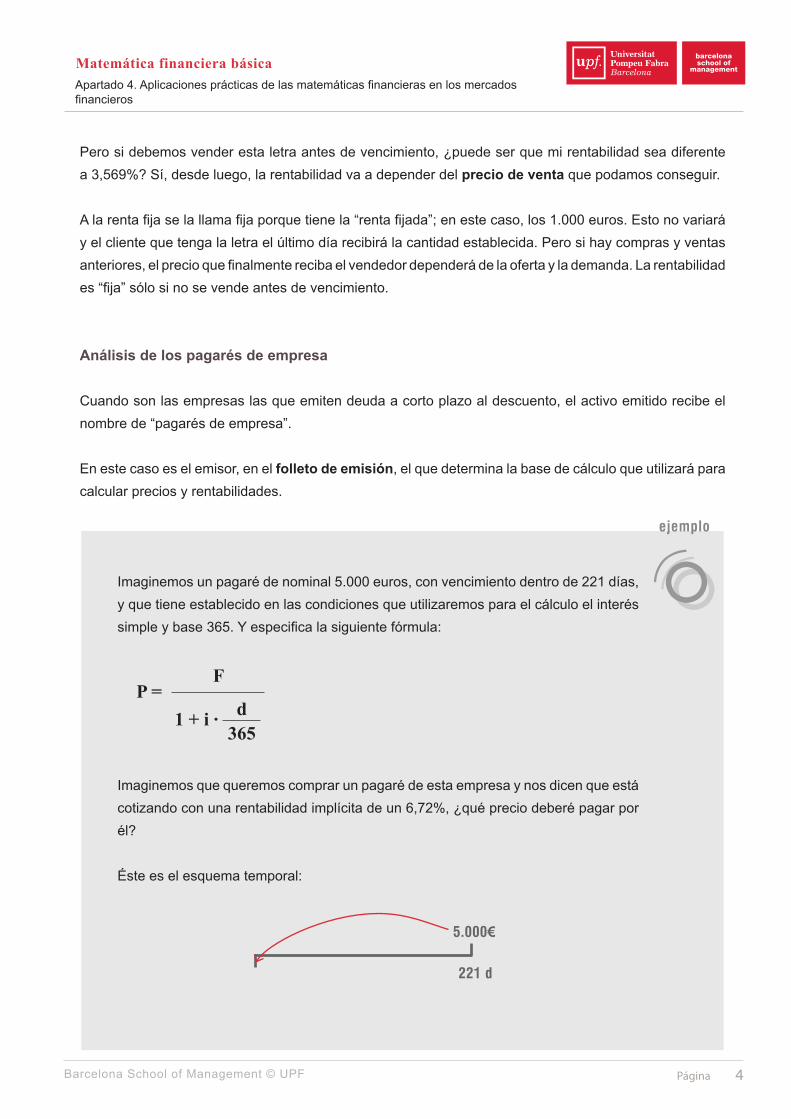

Pero si debemos vender esta letra antes de vencimiento, ¿puede ser que mi rentabilidad sea diferente a 3,569%? Sí, desde luego, la rentabilidad va a depender del precio de venta que podamos conseguir.

A la renta fija se la llama fija porque tiene la “renta fijada”; en este caso, los 1.000 euros. Esto no variará y el cliente que tenga la letra el último día recibirá la cantidad establecida. Pero si hay compras y ventas anteriores, el precio que finalmente reciba el vendedor dependerá de la oferta y la demanda. La rentabilidad es “fija” sólo si no se vende antes de vencimiento.

Análisis de los pagarés de empresa

Cuando son las empresas las que emiten deuda a corto plazo al descuento, el activo emitido recibe el nombre de “pagarés de empresa”.

En este caso es el emisor, en el folleto de emisión, el que determina la base de cálculo que utilizará para calcular precios y rentabilidades.

Imaginemos un pagaré de nominal 5.000 euros, con vencimiento dentro de 221 días, y que tiene establecido en las condiciones que utilizaremos para el cálculo el interés simple y base 365. Y especifica la siguiente fórmula:

P =1 + i ∙ d

365

F

Imaginemos que queremos comprar un pagaré de esta empresa y nos dicen que está cotizando con una rentabilidad implícita de un 6,72%, ¿qué precio deberé pagar por él?

Éste es el esquema temporal:

221 d

5.000€

Página 5Barcelona School of Management © UPF

Apartado 4. Aplicaciones prácticas de las matemáticas financieras en los mercados financieros

Matemática financiera básica

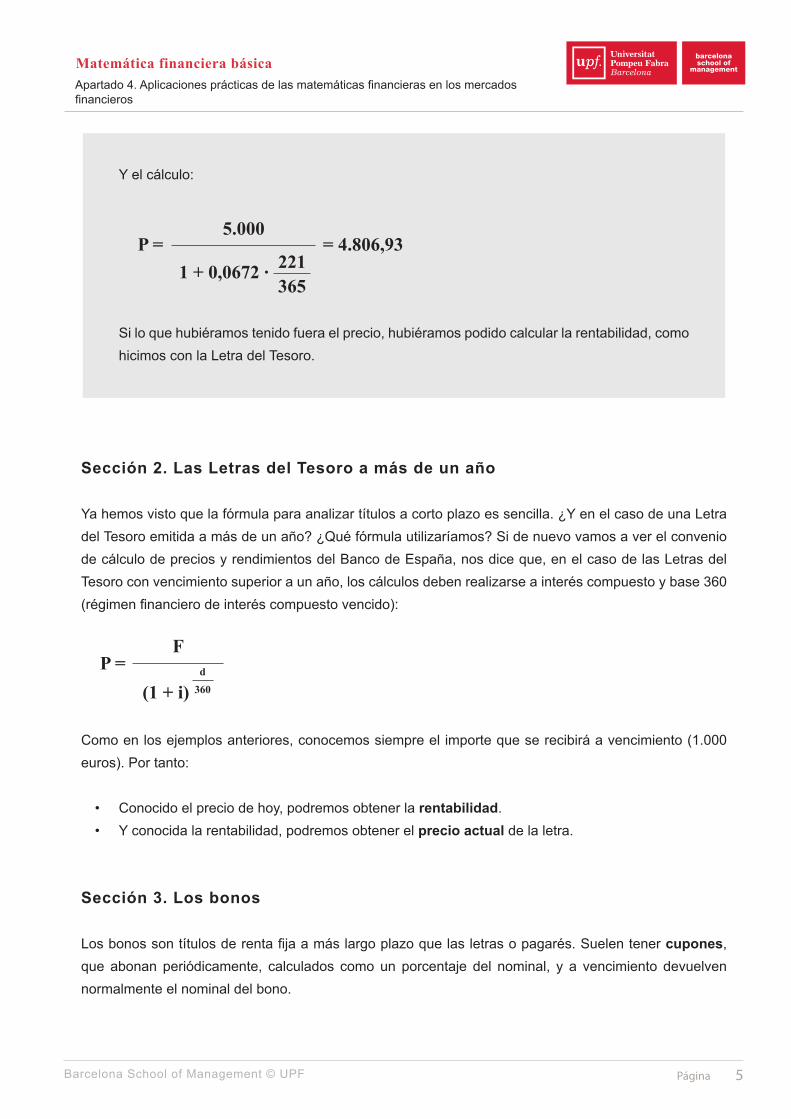

Y el cálculo:

P =1 + 0,0672 ∙ 221

365

5.000= 4.806,93

Si lo que hubiéramos tenido fuera el precio, hubiéramos podido calcular la rentabilidad, como hicimos con la Letra del Tesoro.

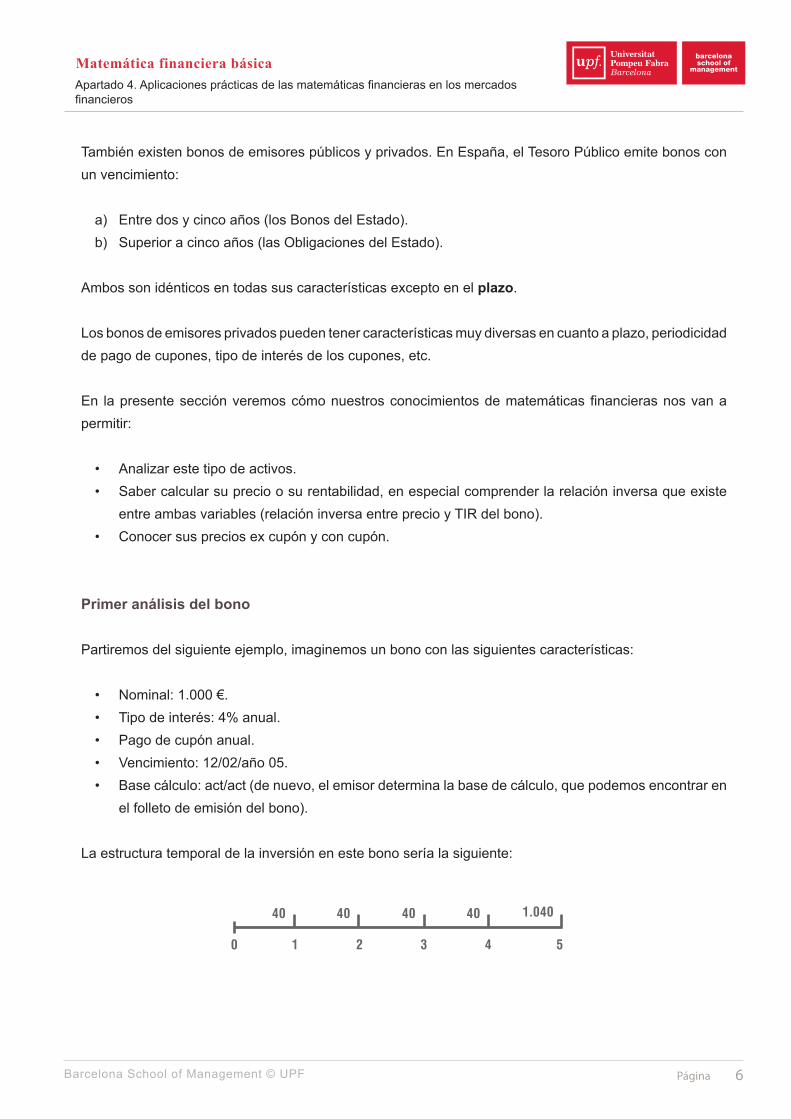

Sección 2. Las Letras del Tesoro a más de un año