APLICACIÓN CONTABLE Y TRIBUTARIA DEL …ri.ues.edu.sv/11578/1/F634tr.pdf · contable, lo que...

72

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTADURÍA PÚBLICA APLICACIÓN CONTABLE Y TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS BAJO EL ENFOQUE SECCIÓN 29 NIIF/PYMES, Y ANÁLISIS DEL IMPACTO EN LOS RESULTADOS DEL EJERCICIO. Trabajo de Investigación Presentado por: Flores, José Elías Gómez González, Oscar Armando Salazar Pérez, Cristian Geovani Para optar al grado de LICENCIADO EN CONTADURÍA PÚBLICA Abril de 2012 San Salvador, El Salvador, Centro América

Transcript of APLICACIÓN CONTABLE Y TRIBUTARIA DEL …ri.ues.edu.sv/11578/1/F634tr.pdf · contable, lo que...

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURÍA PÚBLICA

APLICACIÓN CONTABLE Y TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS BAJO EL ENFOQUE SECCIÓN 29 NIIF/PYMES, Y ANÁLISIS DEL IMPACTO EN LOS

RESULTADOS DEL EJERCICIO.

Trabajo de Investigación Presentado por:

Flores, José Elías

Gómez González, Oscar Armando

Salazar Pérez, Cristian Geovani

Para optar al grado de

LICENCIADO EN CONTADURÍA PÚBLICA

Abril de 2012

San Salvador, El Salvador, Centro América

UNIVERSIDAD DE EL SALVADOR

AUTORIDADES UNIVERSITARIAS

Rector : Ingeniero Mario Roberto Nieto Lovo

Secretario : Doctora Ana Leticia de Amaya

Decanato de la Facultad de

Ciencias Económicas : Máster Roger Armando Arias Alvarado

Secretario de la Facultad de

Ciencias Económicas : Máster José Ciriaco Gutiérrez Contreras

Directora de la Escuela de

Contaduría Pública : Licenciada. María Margarita de Jesús Martínez

Mendoza de Hernández

Coordinador de Seminario : Licenciado Roberto Carlos Jovel Jovel

Asesor Especialista : Licenciado José David Avelar

Asesor Metodológico : Licenciado Jorge Luis Martínez Bonilla

Jurado Examinador : Licenciado José David Avelar

Licenciado Gerardo Alberto Ramos

Abril de 2012

San Salvador, El Salvador, Centro América

AGRADECIMIENTOS

Agradezco a Dios por el regalo de la vida, por darme la sabiduría, las fuerzas para culminar mi

carrera; a mi Madre, hermanos, primas y tíos por su apoyo incondicional no sólo en lo económico

sino con su motivación en mi formación académica, además a mi futura esposa por su

comprensión en el proceso de graduación.

Elías Flores.

Doy gracias a Dios por derramar bendiciones en mi vida y darme la sabiduría para alcanzar el

logro de mis objetivos personales, a mis padres y hermanos por el apoyo económico, como

emocional que me brindaron a lo largo de mi formación académica.

Oscar González.

Doy gracias a Dios por brindarme todo lo necesario para alcanzar mis objetivos personales, por

la sabiduría y las fuerzas para no desmayar en el camino. Agradezco a mi familia por ser un pilar

en mi formación profesional, a mis amigos, y a todas las personas que me han aportado en mi

crecimiento personal y académico.

Cristian Salazar

INDICE

Resumen Ejecutivo ....................................................................................................................... i

Introducción ................................................................................................................................iii

CAPITULO I: SUSTENTACIÓN TEÓRICA Y LEGAL ......................................................................... 1

1. MARCO CONCEPTUAL ........................................................................................................ 1

1.1. Conceptualización ...................................................................................................... 1

1.2. Marco histórico.......................................................................................................... 9

1.2.1. Antecedentes de la sección 29 NIIF/PYMES ........................................................ 9

1.2.2. Antecedentes de la Ley del Impuesto sobre la Renta y su reglamento de

aplicación. ....................................................................................................................... 12

1.3. Base Legal ................................................................................................................ 14

1.4. Base Técnica ............................................................................................................ 16

1.5. Diagnóstico de la investigación. ............................................................................... 18

1.6. Conclusiones ............................................................................................................ 20

1.7. Recomendaciones .................................................................................................... 21

CAPÍTULO II: CASO PRÁCTICO ................................................................................................. 22

2. PLANTEAMIENTO DEL CASO PRÁCTICO ............................................................................ 22

2.1. Estimación Cuentas Incobrables .................................................................................. 23

2.1.1. Política adoptada por la administración. ................................................................. 23

2.1.2. Disposición Tributaria .......................................................................................... 25

2.1.3. Criterio contable ................................................................................................. 25

2.1.4. Comentario ........................................................................................................ 26

2.1.5. Registros contables ............................................................................................. 27

2.2. Propiedades, Planta y Equipo (ACTIVO FIJO) ................................................................ 31

2.2.1. Política adoptada por la administración .................................................................. 31

2.2.2. Disposición Tributaria .......................................................................................... 32

2.2.3. Criterio contable ................................................................................................. 32

2.2.4. Comentario ........................................................................................................ 34

2.2.5. Registro Contable ............................................................................................... 35

2.3. Prestaciones al Personal ............................................................................................. 38

2.3.1. Política adoptada por la administración .................................................................. 38

2.3.2. Disposición Tributaria .......................................................................................... 39

2.3.3. Criterio Contable ................................................................................................. 40

2.3.4. Comentario ........................................................................................................ 40

2.3.5. Registro Contable ............................................................................................... 41

BIBLIOGRAFÍA ......................................................................................................................... 60

ANEXO

Metodología de la investigación

1. Tipo de estudio

2. Unidad de análisis

3. Universo y muestra

4. Instrumentos y tecnicas a utilizar en la investigación

5. Diagnóstico de la investigación

i

RESUMEN EJECUTIVO

La aplicación de las NIIF para las Pymes, representa un cambio importante en la base técnica

contable, lo que generara que la utilización de los impuestos diferidos se vuelva relevante,

debido a los cambios que afectan directamente la presentación de uno de los principales

impuestos en El Salvador, y en forma directa los resultados del ejercicio.

Este es el motivo principal del estudio y en función de eso se desarrolla de una manera práctica,

teórica, la aplicación de la sección 29 de las NIIF para Pymes, además se relaciona con la Ley

de Impuesto sobre la Renta y su reglamento de aplicación.

Además, de la misma forma, tener lineamientos que permitan determinar las diferencias

temporarias que existen entre la normativa técnica y la legislación tributaria del país, lo cual se

espera lograr con la aplicación práctica y la contabilización de los registros de los activos y

pasivos por impuestos diferidos, los que impactará en la presentación de los resultados finales,

en forma positiva o negativa.

Esto se logra obtener, mediante la metodología aplicada, por medio del método inductivo, el

cual se enfoca en la práctica llevada a la teoría, de otra manera se dice que es el conocimiento

empírico que se adquiere de realizar una acción sin una preparación técnica y que permite

visualizar a profundidad la esencia del objeto de estudio y su verdadera problemática.

Este método es una de las maneras en la que se pueden hacer aportes más significativos a la

resolución del problema planteado, debido a que permite estar dentro del fenómeno de estudio y

poder tener un punto de vista de la realidad diferente a la teoría.

ii

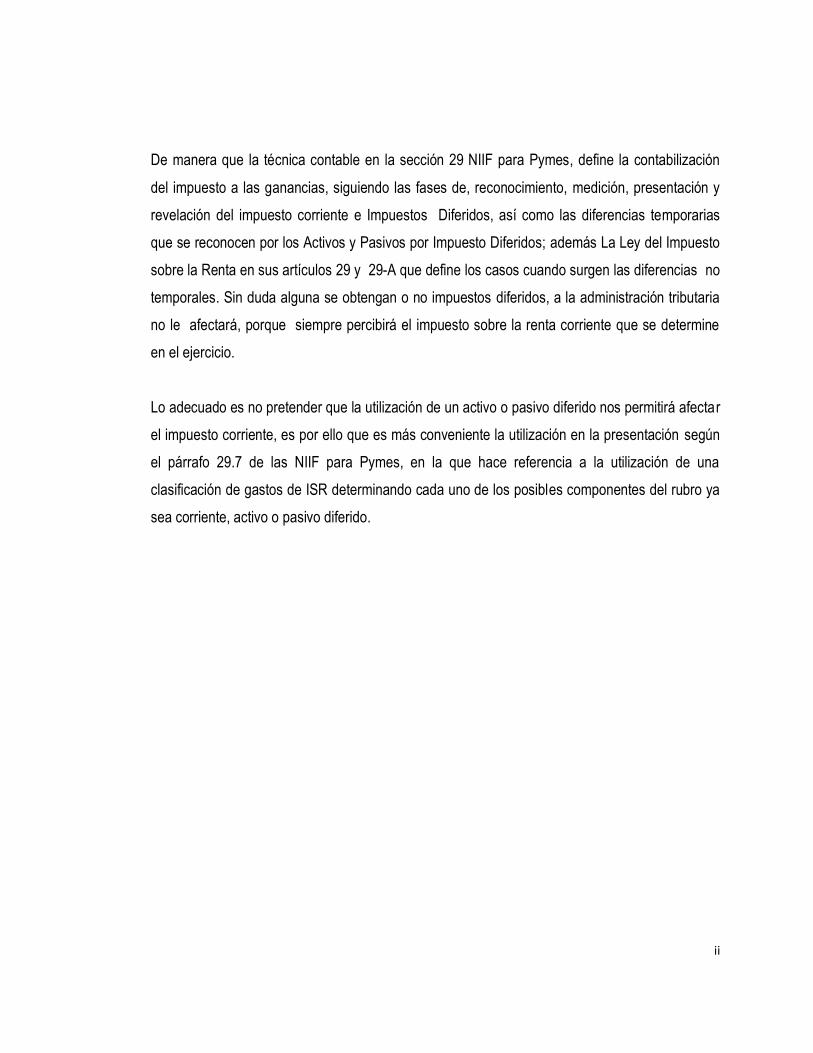

De manera que la técnica contable en la sección 29 NIIF para Pymes, define la contabilización

del impuesto a las ganancias, siguiendo las fases de, reconocimiento, medición, presentación y

revelación del impuesto corriente e Impuestos Diferidos, así como las diferencias temporarias

que se reconocen por los Activos y Pasivos por Impuesto Diferidos; además La Ley del Impuesto

sobre la Renta en sus artículos 29 y 29-A que define los casos cuando surgen las diferencias no

temporales. Sin duda alguna se obtengan o no impuestos diferidos, a la administración tributaria

no le afectará, porque siempre percibirá el impuesto sobre la renta corriente que se determine

en el ejercicio.

Lo adecuado es no pretender que la utilización de un activo o pasivo diferido nos permitirá afectar

el impuesto corriente, es por ello que es más conveniente la utilización en la presentación según

el párrafo 29.7 de las NIIF para Pymes, en la que hace referencia a la utilización de una

clasificación de gastos de ISR determinando cada uno de los posibles componentes del rubro ya

sea corriente, activo o pasivo diferido.

iii

INTRODUCCIÓN

En el país el Impuesto Sobre la Renta, es la segunda fuente principal en la recaudación de los

tributos, y es por esto la importancia para las empresas, debido a que dicho desembolso tiene un

fuerte impacto en los resultados de un ejercicio.

Es por eso, que el presente documento, se ha elaborado en función de analizar la aplicación

contable y tributaria del impuesto a las ganancias bajo el enfoque de la sección 29 de las Normas

Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para

Pymes), la cual entran en vigencia para el año 2011.

La relación existente entre la sección 29 y la Ley de Impuesto Sobre la Renta (ISR) es una

realidad, por un lado la ley establece los criterios para la determinación del Impuesto Sobre la

Renta, y por el otro, la sección trata de proporcionar lineamientos para postergar la aplicación del

impuesto a las ganancias, sobre eventos que a la finalización de un período ya se tiene el

conocimiento de que existen o que tienen un alto grado de ocurrencia, los cuales afectaran los

resultados del período.

Aunque en el país su aplicación es limitada, principalmente porque la ley de ISR contempla una

amplia gama de diferencias entre la forma de registro financiero y fiscal, que son consideradas

como diferencias permanentes para efecto del pago del ISR según el artículo 29 de la ley de ISR.

En el ámbito profesional, existen expertos en tributación y contabilidad, pero es una realidad que

no se ha obtenido los resultados del esfuerzo realizado por tratar de implementar la Normativa

Internacional. En la actualidad se tiene un avance mínimo en dicho tema, es por eso que

surgirán más interrogantes en la aplicación de la normativa, debido a la utilización de la sección

29 (NIIF para Pymes) que representa importancia relativa en las partidas de los Estados

Financieros.

iv

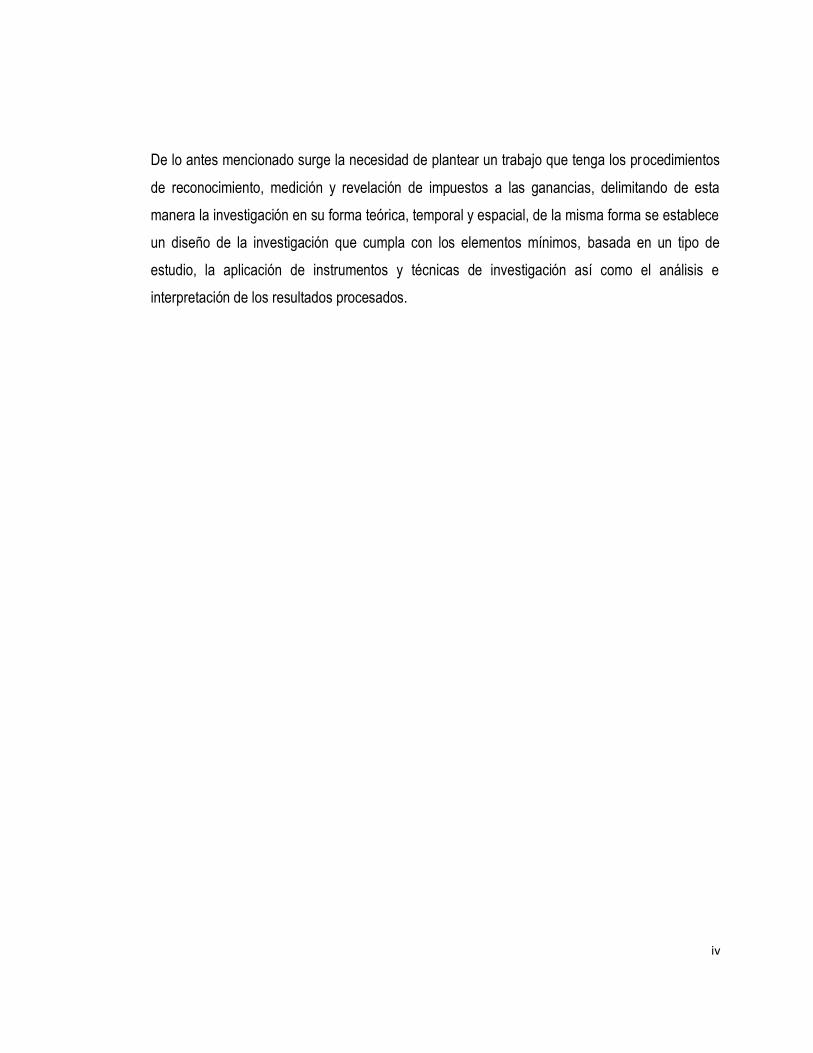

De lo antes mencionado surge la necesidad de plantear un trabajo que tenga los procedimientos

de reconocimiento, medición y revelación de impuestos a las ganancias, delimitando de esta

manera la investigación en su forma teórica, temporal y espacial, de la misma forma se establece

un diseño de la investigación que cumpla con los elementos mínimos, basada en un tipo de

estudio, la aplicación de instrumentos y técnicas de investigación así como el análisis e

interpretación de los resultados procesados.

1

CAPITULO I:

1. MARCO CONCEPTUAL

1.1. CONCEPTUALIZACIÓN

En este documento para efectos de compresión de la aplicación de la sección 29 Impuestos a

las Ganancias es importante considerar los siguientes conceptos básicos:

Activos por impuestos diferidos:

Son las cantidades de impuestos sobre las ganancias a recuperar en periodos futuros,

relacionadas NIC 12 con:

Las diferencias temporarias deducibles;

La compensación de pérdidas obtenidas en periodos anteriores, que todavía no hayan

sido objeto de deducción fiscal; y

La compensación de créditos no utilizados procedentes de periodos anteriores.

Contabilidad

Contabilidad es la metodología mediante la cual, la información financiera de un ente económico

es registrada, clasificada, interpretada y comunicada; esto con el fin de que sea utilizada por los

gerentes, inversionistas, autoridades gubernamentales y otras personas y empresas, como ayuda

para la toma de decisiones en cuanto a asignación y utilización de recursos. (Por Meltom

Technologies Inc, Contabilidad, disponible en www.degerencia/tema/contabilidad).

Para efecto tributario se entiende por contabilidad formal la que, ajustándose consistentemente a

uno de los métodos generalmente aceptados por la técnica contable apropiada para el negocio

de que se trate, es llevada en libros autorizados en legal forma, articulo 139 Código Tributario.

2

Diferencias temporarias

Diferencias entre el importe en libros de un activo pasivo u otra partida en los estados financieros

y su base fiscal, que la entidad espera que afectará a la ganancia fiscal cuando el importe del

activo o pasivo se recupere o liquide (o, en el caso de partidas distintas a activo o pasivo, que

afectará a la ganancia fiscal en el futuro). (Glosario de las NIIF Para PYMES)

Diferencias temporarias deducibles

Son aquellas diferencias temporarias que dan lugar a cantidades que son deducibles al

determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en

libros del activo sea recuperado o el del pasivo sea liquidado. (NIC12)

Diferencias temporarias imponibles

Son aquellas diferencias temporarias que dan lugar a cantidades imponibles al determinar la

ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del

activo sea recuperado o el del pasivo sea liquidado. (NIC 12)

Diferencias Temporales

Son aquellos ingresos o gastos que se reconocen en el resultado de un periodo pero que, de

acuerdo con las leyes o regulaciones fiscales, se incluyen en el ingreso fiscal de un periodo

diferente. (GLOSARO DE NIIF PARA PYMES)

Ganancias Pérdidas (Glosario ABC, Ministerio de Hacienda).

Es la Cuenta de Contabilidad donde se anota el aumento o disminución del haber de una

empresa (según naturaleza y finalidad) como resultado de sus actividades u operaciones. En él

Debe, se toma nota de las pérdidas, y en el Haber, de las ganancias de la empresa.

3

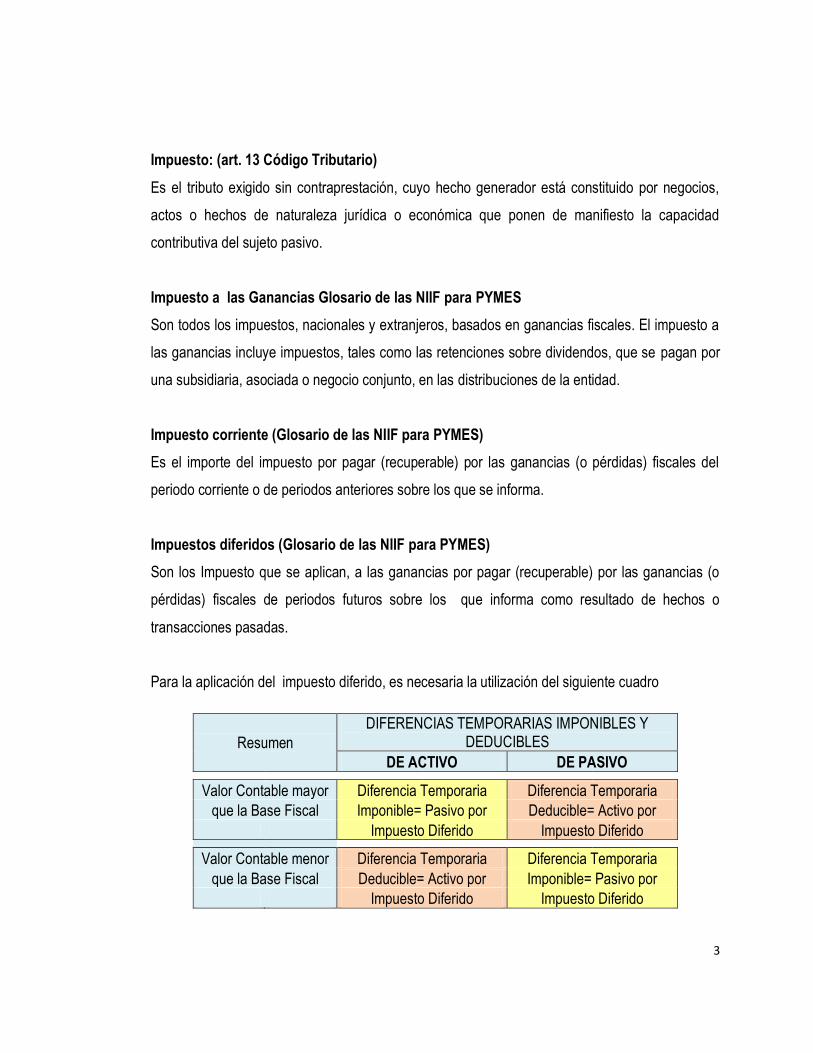

Impuesto: (art. 13 Código Tributario)

Es el tributo exigido sin contraprestación, cuyo hecho generador está constituido por negocios,

actos o hechos de naturaleza jurídica o económica que ponen de manifiesto la capacidad

contributiva del sujeto pasivo.

Impuesto a las Ganancias Glosario de las NIIF para PYMES

Son todos los impuestos, nacionales y extranjeros, basados en ganancias fiscales. El impuesto a

las ganancias incluye impuestos, tales como las retenciones sobre dividendos, que se pagan por

una subsidiaria, asociada o negocio conjunto, en las distribuciones de la entidad.

Impuesto corriente (Glosario de las NIIF para PYMES)

Es el importe del impuesto por pagar (recuperable) por las ganancias (o pérdidas) fiscales del

periodo corriente o de periodos anteriores sobre los que se informa.

Impuestos diferidos (Glosario de las NIIF para PYMES)

Son los Impuesto que se aplican, a las ganancias por pagar (recuperable) por las ganancias (o

pérdidas) fiscales de periodos futuros sobre los que informa como resultado de hechos o

transacciones pasadas.

Para la aplicación del impuesto diferido, es necesaria la utilización del siguiente cuadro

Resumen

DIFERENCIAS TEMPORARIAS IMPONIBLES Y DEDUCIBLES

DE ACTIVO DE PASIVO

Valor Contable mayor Diferencia Temporaria Diferencia Temporaria

que la Base Fiscal Imponible= Pasivo por Deducible= Activo por

Impuesto Diferido Impuesto Diferido

Valor Contable menor Diferencia Temporaria Diferencia Temporaria

que la Base Fiscal Deducible= Activo por Imponible= Pasivo por

Impuesto Diferido Impuesto Diferido

4

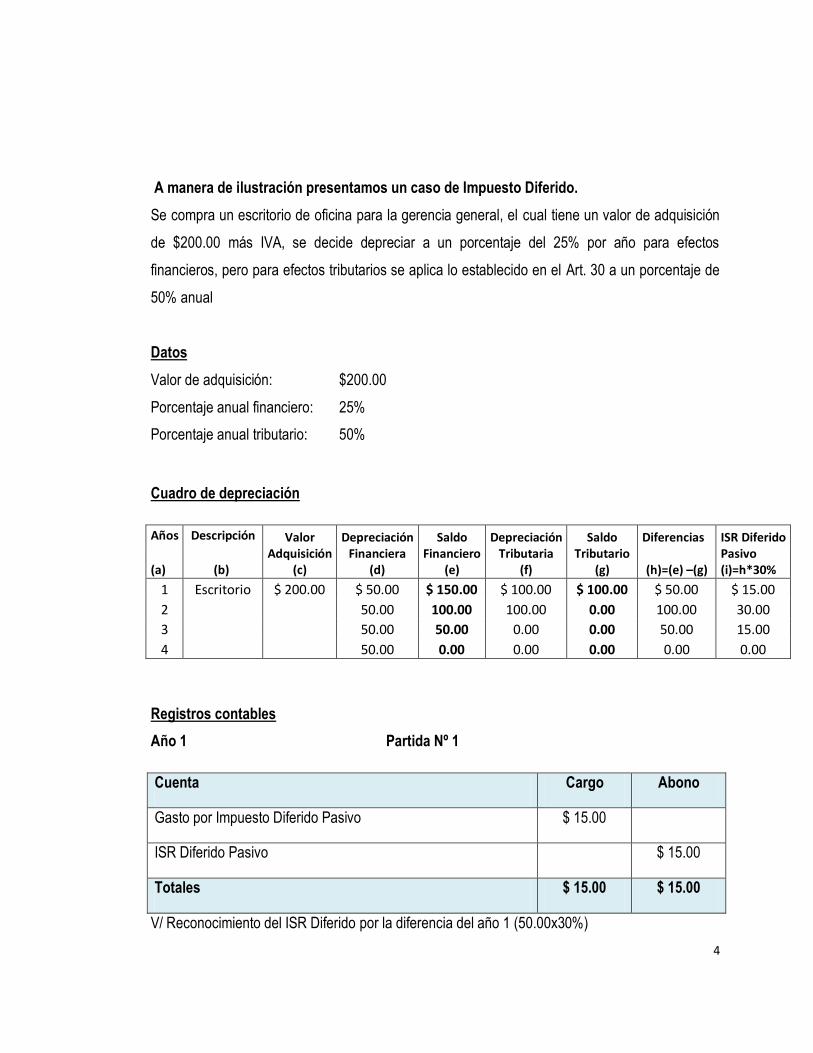

A manera de ilustración presentamos un caso de Impuesto Diferido.

Se compra un escritorio de oficina para la gerencia general, el cual tiene un valor de adquisición

de $200.00 más IVA, se decide depreciar a un porcentaje del 25% por año para efectos

financieros, pero para efectos tributarios se aplica lo establecido en el Art. 30 a un porcentaje de

50% anual

Datos

Valor de adquisición: $200.00

Porcentaje anual financiero: 25%

Porcentaje anual tributario: 50%

Cuadro de depreciación

Años Descripción Valor Depreciación Saldo Depreciación Saldo Diferencias ISR Diferido (a)

(b)

Adquisición (c)

Financiera (d)

Financiero (e)

Tributaria (f)

Tributario (g) (h)=(e) –(g)

Pasivo (i)=h*30%

1 Escritorio $ 200.00 $ 50.00 $ 150.00 $ 100.00 $ 100.00 $ 50.00 $ 15.00

2 50.00 100.00 100.00 0.00 100.00 30.00

3 50.00 50.00 0.00 0.00 50.00 15.00

4 50.00 0.00 0.00 0.00 0.00 0.00

Registros contables

Año 1 Partida Nº 1

Cuenta Cargo Abono

Gasto por Impuesto Diferido Pasivo $ 15.00

ISR Diferido Pasivo $ 15.00

Totales $ 15.00 $ 15.00

V/ Reconocimiento del ISR Diferido por la diferencia del año 1 (50.00x30%)

5

Año 2

Partida Nº 2

Cuenta Cargo Abono

ISR Diferido Pasivo $ 15.00

Gasto por Impuesto Diferido Pasivo $ 15.00

Totales $ 15.00 $ 15.00

V/ Reversión del ISR Diferido año 1, debido a que la normativa lo exigen en la información a

revelar, los saldos se afectan anualmente hasta llegar al último año en el que se liquidan.

Partida Nº 3

Cuenta Cargo Abono

Gasto por Impuesto Diferido Pasivo $ 30.00

ISR Diferido Pasivo $ 30.00

Totales $ 30.00 $ 30.00

V/Reconocimiento del ISR Diferido por la diferencia del año 2 (100.00X30%)

Año 3

Partida Nº 4

Cuenta Cargo Abono

ISR Diferido Pasivo $ 30.00

Gasto por Impuesto Diferido Pasivo $ 30.00

Totales $ 30.00 $ 30.00

V/ Reversión del ISR Diferido año 2, debido a que al año 4 se unifican los montos y ya no habrá

diferencias temporarias, y en ese año se liquidan los saldos, los cuales vienen de cada periodo.

6

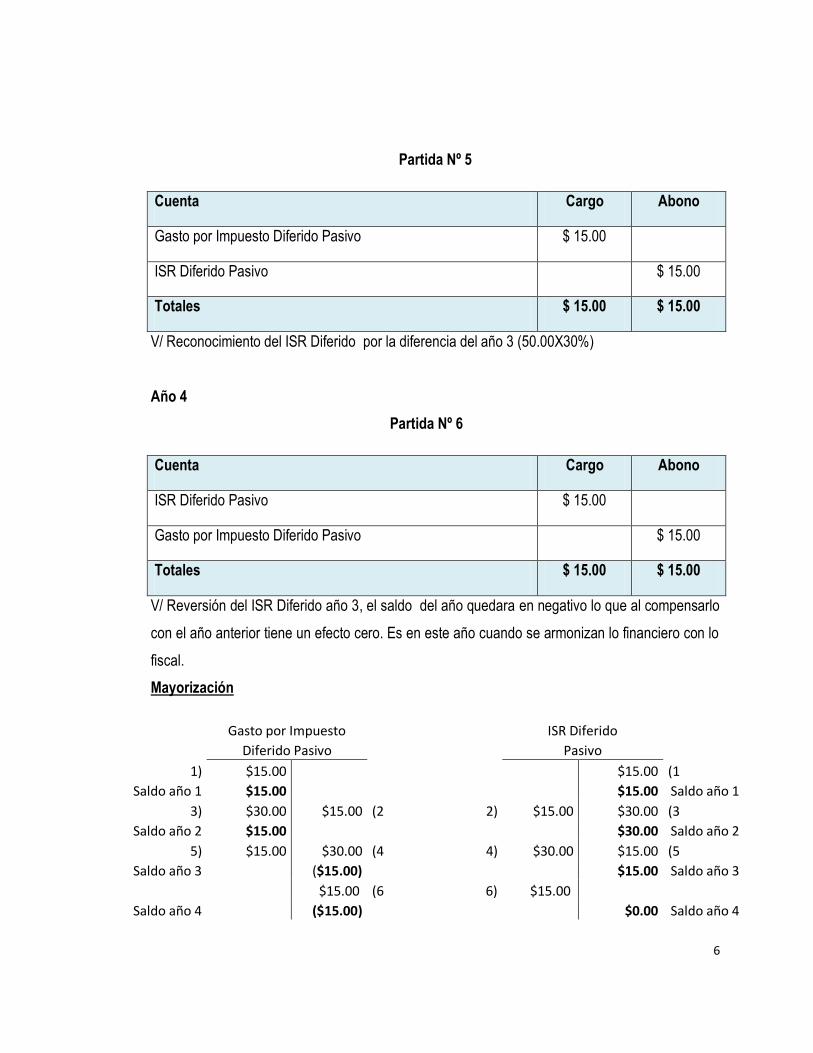

Partida Nº 5

Cuenta Cargo Abono

Gasto por Impuesto Diferido Pasivo $ 15.00

ISR Diferido Pasivo $ 15.00

Totales $ 15.00 $ 15.00

V/ Reconocimiento del ISR Diferido por la diferencia del año 3 (50.00X30%)

Año 4

Partida Nº 6

Cuenta Cargo Abono

ISR Diferido Pasivo $ 15.00

Gasto por Impuesto Diferido Pasivo $ 15.00

Totales $ 15.00 $ 15.00

V/ Reversión del ISR Diferido año 3, el saldo del año quedara en negativo lo que al compensarlo

con el año anterior tiene un efecto cero. Es en este año cuando se armonizan lo financiero con lo

fiscal.

Mayorización

Gasto por Impuesto

ISR Diferido

Diferido Pasivo

Pasivo

1) $15.00

$15.00 (1

Saldo año 1 $15.00

$15.00 Saldo año 1

3) $30.00 $15.00 (2 2) $15.00 $30.00 (3

Saldo año 2 $15.00

$30.00 Saldo año 2

5) $15.00 $30.00 (4 4) $30.00 $15.00 (5

Saldo año 3

($15.00)

$15.00 Saldo año 3

$15.00 (6 6) $15.00

Saldo año 4

($15.00)

$0.00 Saldo año 4

7

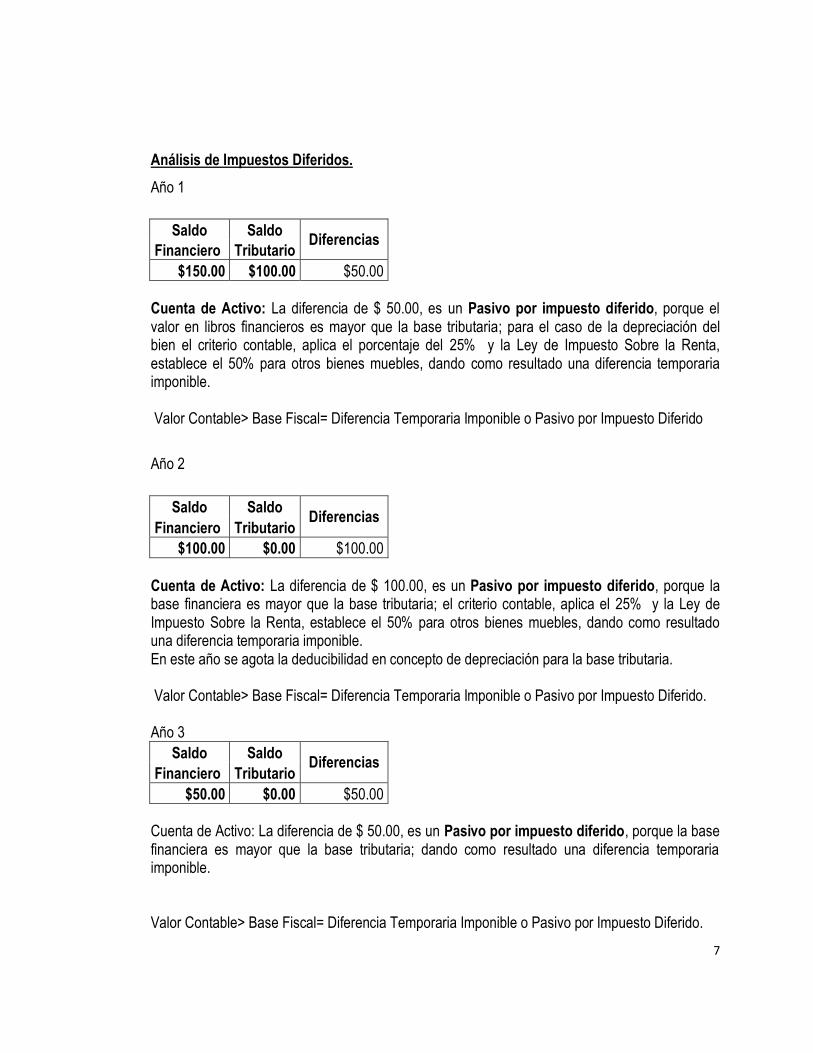

Análisis de Impuestos Diferidos.

Año 1

Saldo Saldo Diferencias

Financiero Tributario

$150.00 $100.00 $50.00

Cuenta de Activo: La diferencia de $ 50.00, es un Pasivo por impuesto diferido, porque el valor en libros financieros es mayor que la base tributaria; para el caso de la depreciación del bien el criterio contable, aplica el porcentaje del 25% y la Ley de Impuesto Sobre la Renta, establece el 50% para otros bienes muebles, dando como resultado una diferencia temporaria imponible. Valor Contable> Base Fiscal= Diferencia Temporaria Imponible o Pasivo por Impuesto Diferido

Año 2

Saldo Saldo Diferencias

Financiero Tributario

$100.00 $0.00 $100.00

Cuenta de Activo: La diferencia de $ 100.00, es un Pasivo por impuesto diferido, porque la base financiera es mayor que la base tributaria; el criterio contable, aplica el 25% y la Ley de Impuesto Sobre la Renta, establece el 50% para otros bienes muebles, dando como resultado una diferencia temporaria imponible. En este año se agota la deducibilidad en concepto de depreciación para la base tributaria. Valor Contable> Base Fiscal= Diferencia Temporaria Imponible o Pasivo por Impuesto Diferido. Año 3

Saldo Saldo Diferencias

Financiero Tributario

$50.00 $0.00 $50.00

Cuenta de Activo: La diferencia de $ 50.00, es un Pasivo por impuesto diferido, porque la base financiera es mayor que la base tributaria; dando como resultado una diferencia temporaria imponible. Valor Contable> Base Fiscal= Diferencia Temporaria Imponible o Pasivo por Impuesto Diferido.

8

Año 4

La aplicación de Impuesto Diferido Pasivo generado del año 3, se debe de revertir por lo cual el

saldo será negativo y restara al impuesto corriente, por el lado del gasto y lo mismo sucederá en

el año 4, pero a nivel de cuenta de balance la cuenta de Pasivo por Impuesto Diferido se

armoniza llegando al valor Cero. Para efecto de ilustración la cuenta de Gasto por Impuesto

Diferido Pasivo no se ha liquidado en la mayorización para que se pueda visualizar el efecto del

pasivo diferido como gasto dentro del rubro de impuesto sobre la renta.

Pasivos por impuestos diferidos

Son las cantidades de impuestos sobre las ganancias a pagar en periodos futuros, relacionadas

con las diferencias temporarias imponibles. (NIC12)

Resultados del ejercicio contable.

El resultado de un ejercicio puede ser Utilidad (Ganancia) o perdida, este se considera en

términos monetarios, la mercadería vendida menos el costo de venta de dicha mercadería, es

decir, el resultado es igual a ingresos menos gastos (resultado= Ingresos – Gastos). Por Sotero

A. Fernández, Javier Romano Aparicio y Mercedes, Introducción a la Contabilidad PCGA 1996,

Capitulo 2 ciclo contable.

Renta Obtenida: art.2 Ley de Impuesto Sobre la Renta: Se entiende por renta obtenida, todos

los productos o utilidades percibidas o devengados por los sujetos pasivos, ya sea en efectivo o

en especie y provenientes de cualquier clase de fuente tales como; De trabajo, actividad

empresarial, de capital, de ganancias, beneficios y utilidades.

9

1.2. MARCO HISTÓRICO

Los impuestos diferidos surgen del hecho de que algunas operaciones afectan a un ejercicio

dado en cuanto a la determinación del resultado contable y a otro ejercicio en lo que respecta a la

determinación de la renta imponible y del impuesto a la renta a pagar. Por tanto, el monto del

impuesto a la renta a pagar, determinado para un periodo dado, no es necesariamente

representativo del gasto por impuesto correspondiente a las operaciones tomadas en cuenta

contablemente durante dicho periodo.

Es importante destacar que el resultado contable se determina por la aplicación de normas

financieras contables, y el resultado tributario mediante la aplicación de disposiciones legales

sobre impuesto a la renta.

1.2.1. ANTECEDENTES DE LA SECCIÓN 29 NIIF/PYMES

En 1973 nace el Comité de Normas Internacionales de Contabilidad (IASC). Dicha institución se

crea como resultado de acuerdo mundial para regular las constantes diferencias resultantes entre

una y otra normativa existente en los diferentes países. Con la constitución de este organismo se

establece un diseño normativo a nivel internacional llamado Normas Internacionales de

Contabilidad (NIC), el cual se crea con base a los siguientes pronunciamientos:

Normas Internacionales de Contabilidad, emitidas por el comité de normas

internacionales de contabilidad;

Interpretaciones de las Normas Internacionales de Contabilidad, emitidas por el comité

de interpretaciones de IASC (Standing Intterpretations commite, SIC)

10

Con la finalidad de armonizar la información, el IASC (Internacional Acounting Standards Comité)

en 1995 firmó con la IOSCO (Organización internacional de los organismos rectores de Bolsas)

un acuerdo mediante el cual se comprometían a revisar las NIC (Normas internacionales de

Contabilidad) con el fin de que fueran empleadas por las empresas que cotizaban en bolsa.

A consecuencia de ello, la Unión Europea aprobó un reglamento con el que la aplicación de las

normas fuera una realidad a partir del 1° Enero de 2005. Con esto la UE consigue eliminar en

cierta medida, barreras que dificultan la movilidad de personas y capital.

Más tarde se lleva a cabo una reestructuración en el IASC con un cambio de objetivos a lograr.

Debido a esta reestructuración en 2001 el IASC pasa a llamarse IASB (Internacional Accounting

Comité Foundation), y las NIC se rebautizan como NIIF. El principal objetivo del IASB es

conseguir la homogenización de normas contables a nivel mundial.

En la actualidad son muchos los países que se han sumado a la aplicación de las NIIF para sus

empresas independientemente del tamaño de sus empresas, porque según los expertos estas

han sido diseñadas para grandes empresas multinacionales. Entre ellos están los veinticinco

países miembro de la UE, y en América: Colombia, México, Estados Unidos, Costa Rica,

Ecuador, Guatemala, Honduras, Panamá, Perú y República Dominicana. Otros como Japón,

Singapur, Australia y en febrero China también se unieron.

Es así como da origen la base técnica, que en la actualidad se está tratando de aplicar en

nuestro país, aunque ya han pasado casi quince años desde que se tuvo la primera revisión en

Julio de 1996, patrocinado por el gremio de contadores, que en su momento existían como; El

Colegio de Contadores Públicos Académicos, la Asociación de Contadores Públicos de El

Salvador y la aun existente Corporación de Contadores de El Salvador, en el desarrollo del IV

convenio Nacional de Contadores. Bajo el Lema "La armonización contable y unidad gremial:

Un reto imperativo ante la globalización".

11

El Salvador, viene orientando la adopción de las Normas Internacionales de Información

Financiera, la falta de preparación de las partes interesadas ha ocasionado que la adopción haya

sido postergada en varias oportunidades. Es a partir del 1 de Abril de 2000, en que entran en

vigencia las nuevas disposiciones contenidas en el Código de Comercio en sus artículos 443 y

444 y las nuevas atribuciones y facultades del Consejo de Vigilancia contenidas en la Ley

Reguladora del Ejercicio de la Contaduría con que se apertura la armonización de la base legal

en materia mercantil, con la normativa técnica contable.

Con las nuevas atribuciones, el Consejo de Vigilancia de la Profesión de Contaduría Pública y

Auditoria, en Diciembre de 2000 toma el siguiente acuerdo:

Las Normas Internacionales de Contabilidad, como base general para la preparación y

presentación de los estados financieros de las diferentes entidades, serán de aplicación

obligatoria a partir de los ejercicios contables que inician en o después del 1 de Enero de 2002,

estableciéndose por primera vez la exigencia que integra aspectos legales de materia mercantil y

aspectos técnicos contables.

Han transcurrido más de una década que se ha tratado de implementar la normativa internacional

en El Salvador, por medio de planes escalonados, los cuales no han tenido los resultados

esperados, debido a que la versión de las Normas Internacionales de Contabilidad en su versión

completa están enfocadas para economías desarrolladas, y eso ha obstaculizado su

implementación, es por eso que desde el año 2007, previa autorización del Consejo de Vigilancia

de la Profesión de Contaduría Pública y Auditoria (CVPCPA) remitió el documento del proyecto

propuesta país, sobre dicha propuesta enfocada en NIIF para Pequeñas y Medianas Entidades.

12

A partir de la resolución Nº 113/2009, emitida por CVPCPA en su numeral I. la cual aprueba la

adopción de la Norma Internacional de Información Financiera para pequeñas y Medianas

Entidades emitidas por el organismo International Accountig Standars Board (IASB), para el

ejercicio que inicia el 1º de Enero del 2011, la mayoría de empresas tendrán que esforzarse más

para cumplir con el mandato del CVPCPA, debido a que nivel nacional durante varios años no se

le ha dedicado el interés necesario al tema.

1.2.2. ANTECEDENTES DE LA LEY DEL IMPUESTO SOBRE LA RENTA Y SU

REGLAMENTO DE APLICACIÓN.

Antecedentes del Impuesto

A nivel mundial el Impuesto tiene su origen en la cultura Romana, y si nos remontamos unos

cientos de años más atrás podemos hablar también de la cultura Medo-Persa, los Medos y los

Persas en su imperio constituido por más de ciento veintisiete provincias, constituyeron una Ley

de Tributos y reverencias ante el Rey de los Medos y los Persas, tanto así que todas estas

provincias eran tributarias sin revocación.

Los Impuestos no son el invento de los países actuales, miles de años atrás, ya muchas culturas

habían hecho uso de él para satisfacer necesidades, y otras para enriquecerse a raíz de las otras

culturas más débiles que esclavizaban.

El objetivo principal de los Impuestos ha sido satisfacer necesidades de una sociedad en general,

pero con el transcurrir del tiempo este concepto se ha ido degenerando a tal grado que el

Impuesto puede ser muy alto pero las prestaciones pueden ser muy pocas, el Impuesto fue

creado en base a una contraprestación, si se pagan Impuestos se recibe un buen servicio si no

se pagan impuestos no se recibe servicio.

13

En El Salvador la primera Ley de Impuesto sobre la Renta se promulgó el 19 de mayo de 1915, la

que fue publicada en el Diario Oficial N° 118, Tomo 78, del 22 de mayo del mismo.

Después de la emisión de esta primera Ley, hubieron reformas, modificaciones y emisiones de

nuevas Leyes de Impuesto sobre la Renta, introduciendo a través de éstas otras

reglamentaciones que no se habían incluido en los anteriores decretos, quedando al final la Ley

actual, la que entró en vigencia a partir del ejercicio de 1992, aprobándose mediante el D.L. No.

134 de fecha 18 de diciembre de 1991 y publicada en el D.O. No. 242, Tomo 313, del 21 de

diciembre de 1991; de igual manera esta ley ha sido modificada y reformada a través del tiempo.

A partir de la emisión de esta Ley de Impuesto Sobre la Renta, se marca una nueva etapa para el

sistema tributario del país, ya que ésta contribuiría a la modernización en la administración de los

tributos y permitiría ampliar la base tributaria.

Hasta la fecha, diecisiete han sido los Decretos que han reformado la ley actual, los cuales han

surgido para adecuarse a las necesidades de la actividad económica del país, así como también

para lograr el objetivo de ampliar la base tributaria, entrañando el propósito de enfrentar el

fenómeno de la evasión de impuestos.

Sin embargo el Decreto más significativo fue el No.230 del 14 de Diciembre de 2000, ya que vino

a establecer un nuevo marco jurídico tributario a través del establecimiento del Código Tributario,

puesto que su aprobación vino a modificar 4 artículos y a derogar 70 de ellos pertenecientes a la

Ley del Impuesto Sobre la Renta.

El objetivo del Código Tributario consiste en unificar, simplificar y racionalizar las leyes que

regulan los diferentes tributos internos, con el fin de facilitar a los sujetos pasivos el cumplimiento

de las obligaciones tributarias; así como de cubrir o corregir vacíos que existen dentro de las

leyes tributarias.

14

1.3. BASE LEGAL

La legislación salvadoreña establece criterios en la práctica contable para los comerciantes y los

entes reguladores, a continuación se detallan aspectos puntuales:

Tabla Nº 1. Legislación legal de la obligación de presentar información Contable.

LEYES, DECRETOS Y

OTROS BASE LEGAL COMENTARIO

Código de Comercio Art. 443

Todo balance general debe expresar con

veracidad y con la exactitud compatible con sus

finalidades, la situación financiera del negocio en

la fecha a que se refiera. Sus reglones se

formaran tomando con base las cuentas abiertas,

de acuerdo con los criterios de estimación

emitidos por el Consejo de Vigilancia de la

Profesión de Contaduría Pública y Auditoria, y en

su defecto por las Normas Internacionales de

Contaduría.

Código Tributario Art. 139

Para efecto tributario se entiende por

contabilidad formal la que, ajustándose

consistentemente a uno de los métodos

generalmente aceptados por la técnica contable

apropiada para el negocio de que se trate, es

llevada en libros autorizados en legal forma.

15

Ley Reguladora del

Ejercicio de la

Contaduría

Art. 36, g),h), i).

Fijar las normas generales para la elaboración y

presentación de los estados financieros e

información suplementaria de los entes

fiscalizados;

Determinar los principios conforme a los cuales,

deberán los comerciantes llevar su contabilidad y

establecer criterios de valoración de activos,

pasivos y constitución de provisiones y reservas;

Aprobar los principios de contabilidad y las

normas de auditoría internacionalmente

aceptadas, inclusive financieras, cuando la ley no

haya dispuesto de manera expresa sobre ellas.

Resolución 113/2009.

CVPCPA Romano I

Aprobación de la adopción de la Norma

Internacional de Información Financiera para

Pequeñas y Medianas Entidades.

Fuente: Fuente propia

16

1.4. BASE TÉCNICA

La adopción de Normas Internacionales de Información Financiera para Pequeñas y Medianas

Entidades, nos obliga al entendimiento de conceptos contables en la tabla 2, se desarrolla en

contenido esencial de las NIIF/PYMES.

Tabla Nº. 2 Normativa Técnica aplicada a las NIIF para Pymes

NORMATIVA

TÉCNICA

NÚMERO DE SECCIÓN/

PÁRRAFO

COMENTARIO

NIIF PARA

PYMES

Sección 3, Párrafo 3.1

Sección 3, Párrafo 3.3

Sección 5, Párrafo 5.5

Alcance: Esta sección explica la presentación

razonable de los estados financieros, los

requerimientos para el cumplimiento de la NIIF

para las PYMES y qué es un

Conjunto completo de estados financieros.

Cumplimiento con las NIIF para las Pymes:

Una entidad cuyos estados financieros

cumplan la NIIF para las PYMES efectuará en

las notas una declaración, explícita y sin

reservas de dicho cumplimiento. Los estados

financieros no deberán señalar que cumplen la

NIIF para las PYMES a menos que cumplan

con todos los requerimientos de esta NIIF.

Gastos por Impuestos: (según sección 29,

Párrafo 29.27).

17

Sección 29, Párrafo 29.2

Sección 29, Párrafo 29. 4

y párrafo 29.9

Sección 29, Párrafo 29.6 y

18

Alcance: de esta sección es contabilidad del

impuesto a las ganancias. Se requiere que una

entidad reconozca las consecuencias fiscales

actuales y futuras de transacciones y otros

sucesos que se hayan reconocido en los

estados financieros.

Reconocimiento: Una entidad reconocerá un

pasivo por impuestos corrientes por el

impuesto a pagar por las ganancias fiscales del

periodo actual y los periodos anteriores. Si el

importe pagado, correspondiente al periodo

actual y a los anteriores, excede el importe por

pagar de esos periodos, la entidad reconocerá

el exceso como un activo por impuestos

corrientes. Una entidad reconocerá un activo o

pasivo por impuestos diferidos por el impuesto

por recuperar o pagar en periodos futuros

como resultado de transacciones o sucesos

pasados.

Medición: Una entidad medirá un pasivo (o

activo) por impuestos corrientes a los importes

que se esperen pagar (o recuperar) usando las

tasas impositivas y la legislación que haya sido

aprobada, o cuyo proceso de aprobación esté

prácticamente terminado, en la fecha sobre la

que se informa.

18

Sección 29, Párrafo 29.11

Sección 29, Párrafo 29.27

Base fiscal: La entidades determinarán la

base fiscal de un activo, pasivo u otra partida

de acuerdo con la legislación que se haya

aprobado o cuyo proceso de aprobación esté

prácticamente terminado.

Presentación: Una entidad reconocerá el

gasto por impuestos en el mismo componente

del resultado integral total (es decir,

operaciones continuadas, operaciones

discontinuadas u otro resultado integral) o en el

patrimonio como la transacción u otro suceso

que dio lugar al gasto por impuestos.

Fuente: Fuente propia

1.5. DIAGNÓSTICO DE LA INVESTIGACIÓN.

La conversión de los estados financieros de las Normas Internacionales de Información

Financieras adoptadas en El Salvador a la nueva base técnica contable, Normas Internacionales

de información Financiera para Pequeñas y Medianas Entidades (NIIF Pymes), tiene implícito la

aplicación de las diferentes secciones que antes no se desarrollaban en la técnica contable y que

tiene una relación directa con la presentación del Impuesto sobre la Renta e impactará a nivel de

presentación en los resultados del ejercicio.

19

Cuando se habla de impactar en los resultados del ejercicio no se está tratando de creer que

afectara el impuesto sobre la renta corriente de manera que se podrá pagar de menos o tener un

escudo fiscal para evadir, cuando se menciona que afecta las utilidades se debe de entender que

la aplicación de un activo o un pasivo diferido aumentara o reducirá en total del impuesto sobre la

renta global en la presentación final del estado de resultados a nivel de gasto, lo que ocasionara

un incremento o disminución en la utilidad al final del periodo que se está informando desde la

óptica financiera y no fiscal.

Los impuestos diferidos ya sean activos o pasivos son exclusivamente financieros y a pesar que

en el año 2011 será la conversión de los estados financieros, no será necesario generar

impuestos diferidos para el año de la conversión según la sección 35 en el párrafo 35.10 literal

“H” porque puede generar un costo o un esfuerzo desproporcionado.

El problema de la aplicación será para el año 2012, porque a partir del segundo año se generaran

diferencias temporales deducibles y no deducibles, aunque en el país la mayoría de las

diferencias son de carácter permanente, también existen casos puntuales en los que será

necesario la utilización de la sección 29 impuestos a las ganancias, debido a que el primer caso

se tiene con la aplicación de la estimación de las cuentas incobrables según el art. 31 en su

numeral 2 de la ley de ISR.

De igual forma se ocasionara diferencias en el artículo 30 en su numeral 2 y literal b) de la misma

ley, así mismo lo producirán dichas diferencias el articulo 29 numeral 2; como podremos

observar la aplicación de dicha normativa es reducida pero esencial en la presentación de los

resultados finales. Más del 90% de las empresas en El Salvador deberán de utilizar las NIIF para

Pymes debido a que no cotizan en la bolsa de valores, es por esto la necesidad de ilustración de

la aplicación de la sección de impuesto a las ganancias, por su importancia y peculiaridad de ser

una aplicación especial.

20

1.6. CONCLUSIONES

En El Salvador la aplicación del impuesto diferido, se ve limitada por la Ley de Impuesto

Sobre la Renta y el Código Tributario, debido a que dejan muy poco espacio o vacios para que

se pueda utilizar, porque la mayor parte de los casos en que se generan diferencias son de

carácter permanente.

Los casos básicos que son aplicados en el país, se pueden mencionar:

La Estimación de cuentas incobrables.

La depreciación de la propiedad planta y equipo, con la amortización de software.

Las prestaciones al personal.

La presentación de la aplicación del impuesto diferido, ya sea activo o pasivo, influyen

directamente en un porcentaje de los resultados del ejercicio o utilidades en su carácter

financiero, debido a que pueden incrementar el total del Impuesto sobre la Renta global,

sumándose al impuesto corriente lo cual reduce las utilidades, o puede ser el caso contrario en

que el impuesto diferido pasivo resta al total del impuesto sobre la renta global, es decir que a

nivel de presentación reduce al impuesto corriente, lo cual aumenta las utilidades de ejercicio.

A las autoridades Fiscales se les cancelará en concepto de Impuesto sobre la Renta el valor

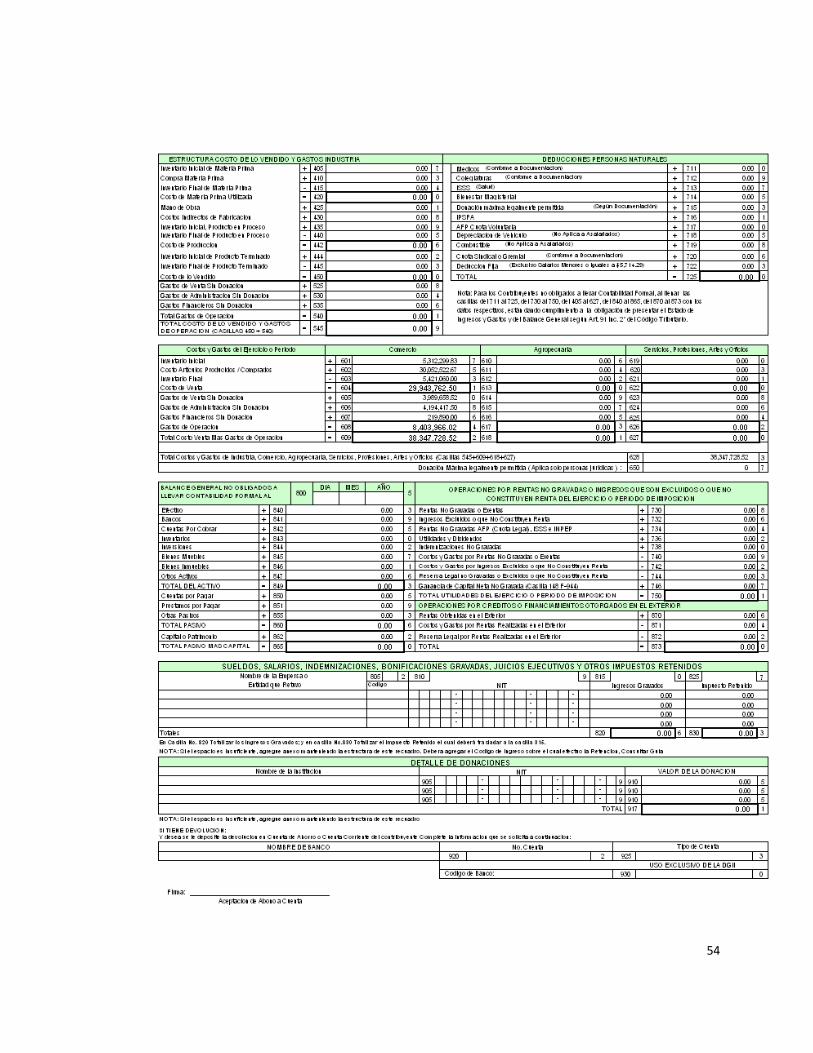

determinado como impuesto corriente en el formulario 11 (Declaración del Impuesto sobre la

Renta), la utilización del impuesto diferido o impuesto a las ganancias no afectará el valor a pagar

o remanente que se tenga a favor, simplemente impactaría los resultados desde la óptica

financiera, es decir que la aplicación de impuesto diferido no se puede utilizar como escudo fiscal

que permita la evasión o reducción de los montos a cancelar en concepto de renta.

21

1.7. RECOMENDACIONES

Los resultados generados por la aplicación del Impuesto Diferido pasivo, desde la depreciación

de la propiedad planta y equipo se pueden armonizar las cuotas o tasas desde la base fiscal y la

base técnica o financiera, de una forma que permitirá tener control en un solo cuadro y no cómo

se llevaría en la manera normal al utilizar las cuotas establecidas en el art. 30 de la ley de ISR y

fundamentarse en la técnica que menciona la sección 16 de las NIIF Pymes, lo que tendría como

resultado llevar un doble registro o un control por separado que seguiría generando impuesto

diferido pasivo. Mientras que si se armoniza la aplicación, llegará un momento en que no se

generan los impuestos diferidos pasivos, aunque esto signifique que las entidades tendrán

menos escudo fiscal, pero si tendrán estados financieros más reales.

A nivel de presentación es adecuado crear una clasificación de cuentas desde el punto de vista

del gasto:

(-) Impuesto Sobre la Renta (xxxx)

Impuesto Sobre la Renta Corriente xxxx

Impuesto Sobre la Renta Diferido Activo - xxxx

Impuesto Sobre la Renta Diferido Pasivo xxxx

De esta forma permite ver el impacto que puede tener en los resultados del ejercicio, debido a

que normalmente el impuesto corriente sumará con el impuesto diferido pasivo y restará el

impuesto diferido activo, el cual es una cuenta de gasto pero su aplicación debe ser con el saldo

acreedor, lo que es muy similar a la presentación en las cuentas de balance la estimación para

cuentas incobrables, inventario obsoleto y la depreciación de la propiedad planta y equipo, que

están ubicadas en el activo pero su saldo es en función del pasivo.

22

CAPÍTULO II

2. PLANTEAMIENTO DEL CASO PRÁCTICO

La entidad ABC, S, A de C, V. se fundó el 20 de Julio de 1983, como una distribuidora de

variedad de productos, comestibles, limpieza, dulces y abarrotería.

En la actualidad está utilizando la base técnica de las NIF/ES, por lo que la Junta General

de Accionistas decidió que para el año 2010, aplicar la base técnica de las NIIF para Pymes,

por consiguiente el tipo de operaciones que aplica, se generaran activos y pasivos

por impuestos diferidos.

Los impuestos diferidos dentro de la compañía surgen a raíz de la estimación por porcentajes de

clientes que se consideran con grado alto de incobrabilidad, lo cual se hará todo el proceso

posible para su recuperación pero se ve muy complicado, y para reflejar las cuentas por cobrar lo

más real es que se decide hacer la estimaciones de incobrabilidad.

También se encuentra con el problema que antes de utilizar las normativa de las NIIF para

Pymes, utilizaba o depreciaba la propiedad planta y equipo en función de lo establecido en el

artículo 30 de la ley de Impuesto sobre la renta, lo cual tendrá una diferencia si los activos de la

propiedad planta y equipo, se deprecian de acuerdo a los beneficios económicos que se generan,

es decir a la vida útil que se les proyecta en función del uso.

De igual manera, surgirán diferencias temporales, por las prestaciones al personal por

indemnización, debido a que según la Ley de Impuesto Sobre la Renta, solo son deducibles las

realmente pagadas, y para que los estados financieros sean lo más fiable se establece una

estimación anual que representa una cuenta por pagar que en cualquier momento se utiliza

cuando se procede a la liquidación de personal de la empresa, es por este motivo que surgirán

también impuestos diferidos.

Aunque la compañía no tenga la política de indemnizar al personal cada año, no es deducible el

rompimiento de contrato si no es por despido de hecho.

23

Es de esta manera como se origina la utilización de la sección 29, impuestos a las ganancias lo

que se conoce comúnmente como impuestos diferidos.

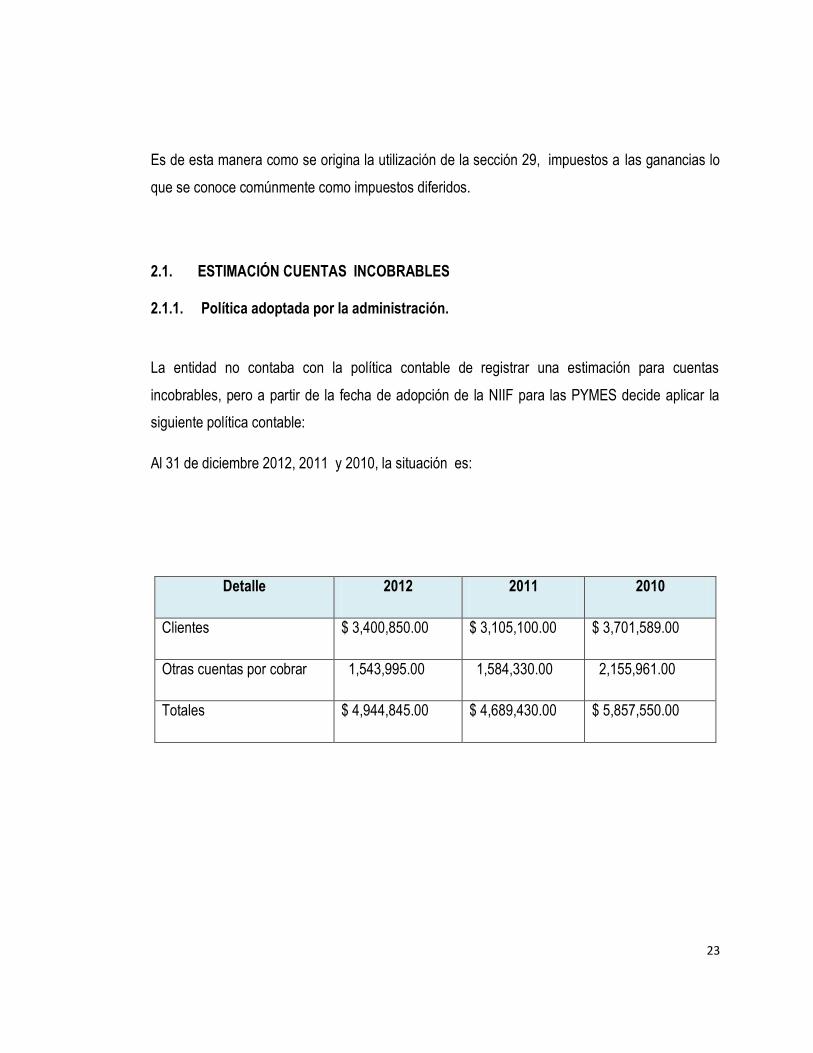

2.1. ESTIMACIÓN CUENTAS INCOBRABLES

2.1.1. Política adoptada por la administración.

La entidad no contaba con la política contable de registrar una estimación para cuentas

incobrables, pero a partir de la fecha de adopción de la NIIF para las PYMES decide aplicar la

siguiente política contable:

Al 31 de diciembre 2012, 2011 y 2010, la situación es:

Detalle 2012 2011 2010

Clientes $ 3,400,850.00 $ 3,105,100.00 $ 3,701,589.00

Otras cuentas por cobrar 1,543,995.00 1,584,330.00 2,155,961.00

Totales $ 4,944,845.00 $ 4,689,430.00 $ 5,857,550.00

24

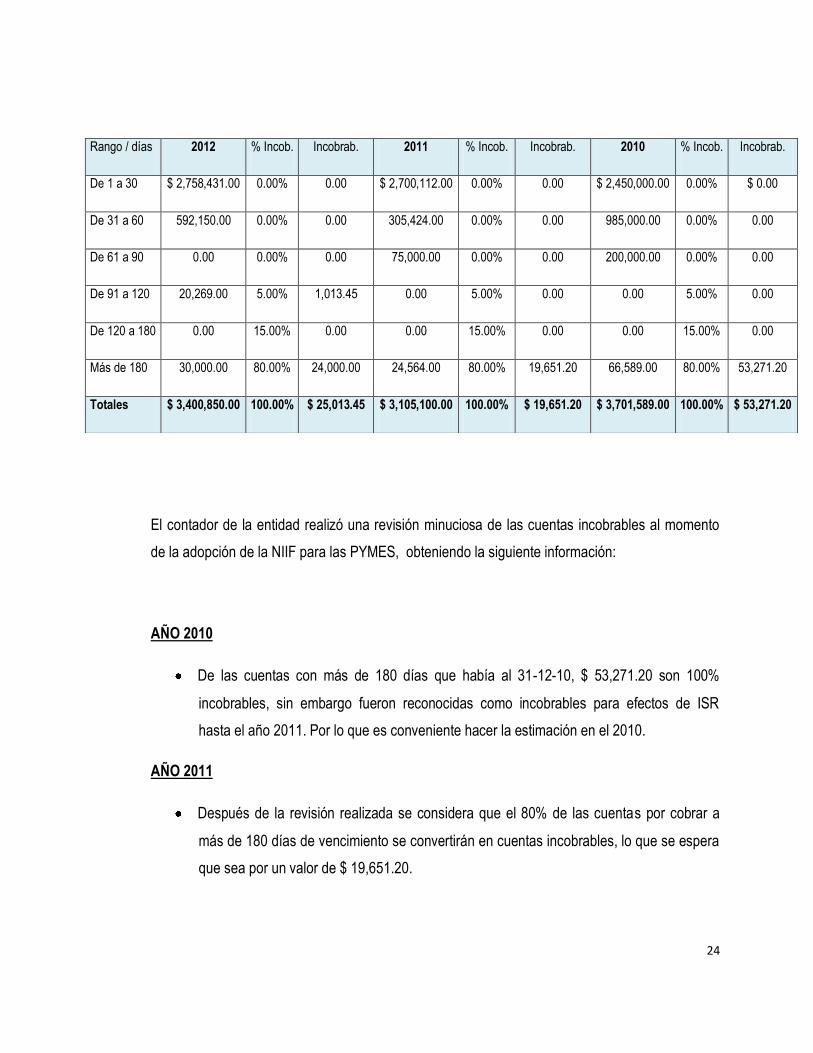

El contador de la entidad realizó una revisión minuciosa de las cuentas incobrables al momento

de la adopción de la NIIF para las PYMES, obteniendo la siguiente información:

AÑO 2010

De las cuentas con más de 180 días que había al 31-12-10, $ 53,271.20 son 100%

incobrables, sin embargo fueron reconocidas como incobrables para efectos de ISR

hasta el año 2011. Por lo que es conveniente hacer la estimación en el 2010.

AÑO 2011

Después de la revisión realizada se considera que el 80% de las cuentas por cobrar a

más de 180 días de vencimiento se convertirán en cuentas incobrables, lo que se espera

que sea por un valor de $ 19,651.20.

Rango / días 2012 % Incob. Incobrab. 2011 % Incob. Incobrab. 2010 % Incob. Incobrab.

De 1 a 30 $ 2,758,431.00 0.00% 0.00 $ 2,700,112.00 0.00% 0.00 $ 2,450,000.00 0.00% $ 0.00

De 31 a 60 592,150.00 0.00% 0.00 305,424.00 0.00% 0.00 985,000.00 0.00% 0.00

De 61 a 90 0.00 0.00% 0.00 75,000.00 0.00% 0.00 200,000.00 0.00% 0.00

De 91 a 120 20,269.00 5.00% 1,013.45 0.00 5.00% 0.00 0.00 5.00% 0.00

De 120 a 180 0.00 15.00% 0.00 0.00 15.00% 0.00 0.00 15.00% 0.00

Más de 180 30,000.00 80.00% 24,000.00 24,564.00 80.00% 19,651.20 66,589.00 80.00% 53,271.20

Totales $ 3,400,850.00 100.00% $ 25,013.45 $ 3,105,100.00 100.00% $ 19,651.20 $ 3,701,589.00 100.00% $ 53,271.20

25

AÑO 2012

El análisis de las cuentas por cobrar al cierre del ejercicio, refleja que un 5% de las

cuentas con vencimiento entre 91 a 120 es de $ 1,013.45. también el 80% de las

cuentas con vencimiento a más de 180 días, será incobrable por un valor de

$ 24,000.00.

2.1.2. Disposición Tributaria

Generalmente la mayoría de entidades hacen anualmente una estimación para las cuentas

incobrables de las ventas al crédito, sin embargo hay entidades que reconocen las cuentas

incobrables hasta que cumple lo dispuesto en el numeral 2) del artículo 31 de la Ley de Impuesto

Sobre la Renta:

a. Que la deuda provenga de operaciones propias del negocio productor de ingresos

computables;

b. Que en su oportunidad se haya computado como ingreso gravable;

c. Que se encuentre contabilizada o anotada en registros especiales según el caso; y

d. Que el contribuyente proporcione a la Dirección General de Impuestos Internos la

información que exige el reglamento. (38 RLSISR)

Además se establece que deberá de comprobarse que han transcurrido más de doce meses

desde la fecha de su vencimiento sin que se haya recibido abono alguno.

2.1.3. Criterio contable

De acuerdo a la sección 2 de las NIIF para Pymes en lo relativo a la situación financiera, define al

activo en su párrafo 2.15 literal a), como un recurso controlado por la entidad como resultado de

sucesos pasados, del que la entidad espera obtener, en el futuro beneficios económicos.

26

Adicional a esto, la misma sección hace referencia a las características cualitativas que deben

contener los estados financieros, entre las que afectan directamente la esencia de las cuentas

por cobrar y se puede mencionar.

Materialidad o importancia relativa (párrafo 2.6 NIIF Pymes): la información es material y por ello

es relevante, si su omisión o presentación errónea pueden influir en las decisiones económicas

que los usuarios tomen a partir de los saldos financieros.

Fiabilidad (párrafo 2.7): la información es fiable cuando está libre de error significativo y sesgo, y

representa fielmente lo que pretende representar o puede esperarse razonablemente que

represente.

Esencia sobre la forma (párrafo 2.8): las transacciones y demás sucesos y condiciones deben de

contabilizarse y presentarse de acuerdo a su esencia y no solamente en consideración a su

forma legal. Esto mejora la fiabilidad de los estados financieros.

2.1.4. Comentario

La norma técnica exige que se realice una depuración adecuada de los rubros que componen

los estados financieros de manera que presente en forma real la información y es por esto que

se generan la provisión de las cuentas incobrables, debido a que no llena los requisitos para ser

considera como un activo. Según las disposiciones tributarias serán deducibles

las cuentas incobrables hasta que cumpla los requisitos que se establecen la ley de Impuesto

Sobre de la Renta.

27

2.1.5. Registros contables

Partida. N° A1 -2010 31/12/10

Cuenta Cargo Abono

Gastos de ventas por cuentas Incobrables $ 53,271.20

Estimaciones de cuentas incobrables $ 53,271.20

Totales $ 53,271.20 $ 53,271.20

V/ estimación de cuentas incobrables/ 2010

Esta partida se efectúa tomando en cuenta que $ 53,271.20 (sin IVA) son 100% incobrables, es

decir que no existe posibilidad de recuperarse, sin embargo esas cuentas no cumplen con todos

los requisitos tributarios para ser aceptados como gastos deducibles.

Por otra parte hay que reconocer el Impuesto Diferido que contempla la sección 29, porque

financieramente se está estimando una incobrabilidad, la cual para efectos fiscales no es

deducible, sino que lo será hasta que se cumplan todos los requisitos tributarios.

Partida. N° A2-2010 31/12/10

Cuenta Cargo Abono

ISR Diferido Activo (Cta. BG) $ 13,317.75

Gasto por ISR Diferido Activo $ 13,317.75

Totales $ 13,317.75 $ 13,317.75

V/Reconocimiento del ISR diferido Activo por la Estimación de Cuentas Incobrables

28

Año 2011

Para este año se debe de revertir el impuesto diferido activo que se contabilizó en la

partida (2A- 2010).

Partida. N° B1 -2011 31/12/11

Cuenta Cargo Abono

Gasto por ISR Diferido Activo $ 13,317.75

ISR Diferido Activo (cta. BG) $ 13,317.75

Total $ 13,317.75 $ 13,317.75

V/ reversión del ISR Diferido Activo del 2010

para cuentas Incobrables.

Hay que reconocer la estimación de cuentas incobrables que se obtuvo según la política

adoptada en el 2011:

Partida. N° B2-2011 31/12/11

Cuenta Cargo Abono

Gasto de ventas por cuentas Incobrables $19,651.20

Estimación de cuentas Incobrables $19,651.20

Totales $ 19,651.20 $19,651.20

V/ Reconocimiento de estimación de cuentas incobrables 2011

29

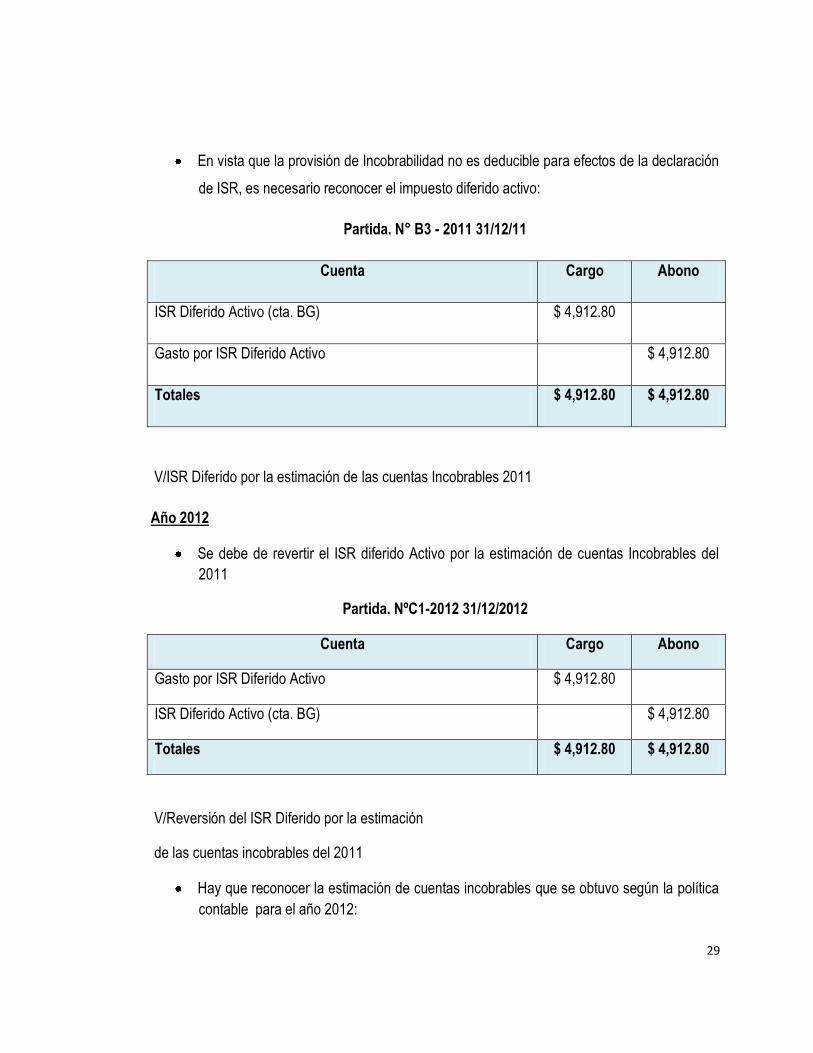

En vista que la provisión de Incobrabilidad no es deducible para efectos de la declaración

de ISR, es necesario reconocer el impuesto diferido activo:

Partida. N° B3 - 2011 31/12/11

Cuenta Cargo Abono

ISR Diferido Activo (cta. BG) $ 4,912.80

Gasto por ISR Diferido Activo $ 4,912.80

Totales $ 4,912.80 $ 4,912.80

V/ISR Diferido por la estimación de las cuentas Incobrables 2011

Año 2012

Se debe de revertir el ISR diferido Activo por la estimación de cuentas Incobrables del

2011

Partida. NºC1-2012 31/12/2012

Cuenta Cargo Abono

Gasto por ISR Diferido Activo $ 4,912.80

ISR Diferido Activo (cta. BG) $ 4,912.80

Totales $ 4,912.80 $ 4,912.80

V/Reversión del ISR Diferido por la estimación

de las cuentas incobrables del 2011

Hay que reconocer la estimación de cuentas incobrables que se obtuvo según la política

contable para el año 2012:

30

Partida. N° C2- 2012 31/12/2012

Cuenta Cargo Abono

Gastos de ventas por Cuentas Incobrables $ 25,013.45

Estimación de cuentas Incobrables $ 25,013.45

Totales $ 25,013.45 $ 25,013.45

V/Estimación de cuentas incobrables 2012

En vista que el monto para la estimación de cuentas incobrables, no es deducible para

efectos de la declaración de ISR, es necesario reconocer el impuesto diferido activo para

el año 2010:

Partida. N° C3 - 2012 31/12/2012

Cuenta Cargo Abono

ISR Diferido Activo $ 7,504.04

Gasto de ISR Diferido Activo $ 7,504.04

Totales $ 7,504.04 $ 7,504.04

V/Reconocimiento de ISR Diferido por la

Estimación de cuentas Incobrables 2012

31

2.2. PROPIEDADES, PLANTA Y EQUIPO (ACTIVO FIJO)

2.2.1. Política adoptada por la administración

Uno de los componentes más importantes de los activos de las entidades son las propiedades,

planta y equipo (Sección 17), comúnmente llamados activos fijos.

a) Una vez se adopten las NIIF para las PYMES, la depreciación que deberá reclamarse

subsecuentemente es la financiera, desde la óptica contable, sin embargo a la hora de

presentar la declaración de ISR hay que incluir la depreciación fiscal, para lo cual se

aconseja utilizar una hoja de cálculo en el cual se presente tanto los cuadros en la forma

fiscal y los cuadros en su forma financiera.

b) Un problema similar a las depreciaciones, también puede darse para el software que son

considerados como activos intangibles. Los activos intangibles no se deprecian sino que

se amortizan, pero el método para su amortización es similar al de las depreciaciones.

c) Si la entidad tiene programas informáticos y los ha amortizado en base a los criterios

fiscales (Art. 30-A de la Ley ISR), tendrá que modificar la vida útil, para asignarle una

vida útil financiera y no fiscal. Cuando no se pueda establecer la vida útil de un activo fijo,

la sección 18, da una salida en el sentido que se estimará como máximo 10 años de vida

útil de este activo intangible.

La entidad ha tenido la política de depreciar sus activos fijos, usando los porcentajes tributarios

que establece la ley de ISR, sin embargo la vida útil de estos es diferente, y producto de ese

análisis se generan las variaciones siguientes:

32

Descripción acumulada Equipo de

Transporte

Mob. y Equipo

Ventas

Mob. y Equipo de

Administración

Totales

Año 2012 70.00 20.00 10.00

Según cuadros fiscales $ 2,019,688.00 $ 400,768.00 $ 331,380.00 $ 2,751,836.00

Según cuadros financieros (1023,382.50) (292,395.00) (146,197.50) (1461,975.00)

Variación acumulada $ 996,305.5 $ 108,373.00 $ 185,182.50 $ 1,289,861.00

Año 2011

Según cuadros fiscales $ 2459,688.00 $ 702,768.00 $ 351,384.00 $ 3513,840.00

Según cuadros financieros (1639,792.00) (468,512.00) (234,256.00) (2342,560.00)

Variación acumulada $ 819,896.00 $ 234,256.00 $ 117,128.00 $ 1171,280.00

Año 2010

Según cuadros fiscales $ 2459,688.00 $ 702,768.00 $ 351,384.00 $ 3513,840.00

Según cuadros financieros (2256,201.50) (644,629.00) (322,314.50) (3223,145.00)

Variación acumulada $ 203,486.50 $ 58,139.00 $ 29,069.50 $ 290,695.00

2.2.2. Disposición Tributaria

La ley de impuesto sobre la renta establece como deducible de la renta obtenida, el costo de

adquisición o de fabricación de los bienes aprovechados por el contribuyente, para la generación

de la renta computable.

El aspecto está relacionado con el activo fijo, en su depreciación, las cuales en la mayoría de los

casos han sido calculadas basándose en parámetros fiscales del artículo 30 en el numeral 3 en

lo relativo a las vidas útiles.

2.2.3. Criterio contable

Según la sección 17 de las NIIF para PYMES en el párrafo 17.2 define que las propiedades

planta y quipo son activos tangibles que:

33

a. Se mantienen para su uso en la producción o suministros de bienes o servicios, para

arrendarlos a terceros con propósitos administrativos, y

b. Se espera usar durante más de un periodo.

Además se deberá de aplicar los criterios de reconocimiento del párrafo de 2.27 para determinar

si se reconoce o no como partida de la propiedad planta y equipo. Por lo tanto se reconocerá el

costo de un elemento de propiedad planta y equipo si y solo si:

a. Es probable que la entidad obtenga los beneficios económicos futuros asociados con el

elemento , y

b. El costo del elemento puede medirse con fiabilidad.

Formara parte del costo, el precio de adquisición y todos los desembolsos que serán inherentes

para la instalación y puesta en funcionamiento del elemento de la propiedad planta y equipo

hasta que esté disponible para su uso.

En lo relativo a la depreciación según el párrafo 17.18 la entidad distribuirá el importe depreciable

de forma sistemática a lo largo de su vida útil.

Para determinar la vida útil de un activo, una entidad deberá considerar todos los

factores siguientes:

a. La utilización prevista del activo. El uso se evalúa por referencia a la capacidad o al

producto físico que espere del mismo.

b. El desgaste físico esperado, que dependerá de factores operativos tales como el número

de turnos de trabajo en los que se utilizara el activo, el programa de reparaciones y

mantenimiento, y el grado de cuidado y conservación mientras el activo no se utiliza.

34

c. La obsolescencia técnica o comercial procedente de los cambios o mejoras en la

producción, o de los cambios en la demanda del mercado de los productos o servicios

que se obtienen con el activo.

d. Los límites legales o restricciones similares sobre el uso del activo, tales como las fechas

de caducidad de los contratos de arrendamiento relacionados.

Una entidad seleccionara un método de depreciación que refleje el patrón con arreglo al cual

espera consumir los beneficios económicos futuros del activo. Los métodos posibles de

depreciación incluyen el método lineal, el método de depreciación decreciente y los métodos

basados en el uso, como por ejemplo el método de unidades de producción.

2.2.4. Comentario

La base tributaria establece periodos o porcentajes según el uso del bien de acuerdo a una

clasificación técnica que contiene la ley de ISR, pero la normativa técnica con el fin de mostrar

fielmente las cifras en los estados financieros determina que los bienes se deprecien o se

consuman de acuerdo al uso o al tiempo que se espera que genere beneficios económicos por lo

que es a juicio de las empresas y a criterios de técnico o especialistas que se debe de establecer

la vida útil de los bienes. Además en lo relativo a la metodología la parte tributaria solo permite un

método mientras que técnicamente ofrece más métodos.

35

2.2.5. Registro Contable

Año 2010

Partida N° A3 – 2010 31/12/2010

Cuenta Cargo Abono

Gasto por ISR Diferido Pasivo $ 72,673.75

ISR Diferido Pasivo (cta. BG) $ 72,673.75

Totales $ 72,673.75 $ 72,673.75

V/Reconocimiento de ISR Diferido Pasivo por las depreciaciones 2010

($ 290,695.00 x 25% = $72,673.75)

La diferencia entre la depreciación fiscal y financiera para el año 2010, es de $ 290,695.00, lo

cual es generado debido a que el valor tributario son $3,513,840.00 contra $ 3,223,145.00

resultando $ 72,673.75 correspondiente al 25% del ISR por la diferencia generada.

Año 2011

Partida Nº B4 -2011 31/12/2011

Cuenta Cargo Abono

ISR Diferido Pasivo (Cta. BG) $ 72,673.75

Gasto por ISR Diferido Pasivo $ 72,673.75

Totales $ 72,673.75 $ 72,673.75

V/Reversión de ISR Diferido Pasivo por las depreciaciones 2010

36

En el presente año se debe revertir el cálculo del Impuesto Diferido pasivo generado por la

diferencia de las Depreciaciones 2010.

Partida N° B5 -2011 31/12/2011

Cuenta Cargo Abono

Gasto por ISR Diferido Pasivo $ 292,820.00

ISR Diferido Pasivo (cta. BG) $ 292,820.00

Totales $ 292,820.00 $ 292,820.00

V/Reconocimiento de ISR Diferido Pasivo por las

depreciaciones del 2011 ($ 1,171,280.00 x 25% = $ 292,820.00)

Para el año 2011 la diferencia reconocida $ 1,171,280,00 lo que ha permitido que se genere un

Impuesto Diferido Pasivo por $ 292,820.00 equivalente al 25% de la diferencia entre la base fiscal

y financiera.

Año 2012

Partida N° C4-2012 31/12/2012

Cuenta Cargo Abono

ISR Diferido Pasivo (Cta. BG) $ 292,820.00

Gasto por ISR Diferido Pasivo $ 292,820.00

Totales $ 292,820.00 $ 292,820.00

V/Reversión de ISR Diferido Pasivo por la depreciación 2011.

37

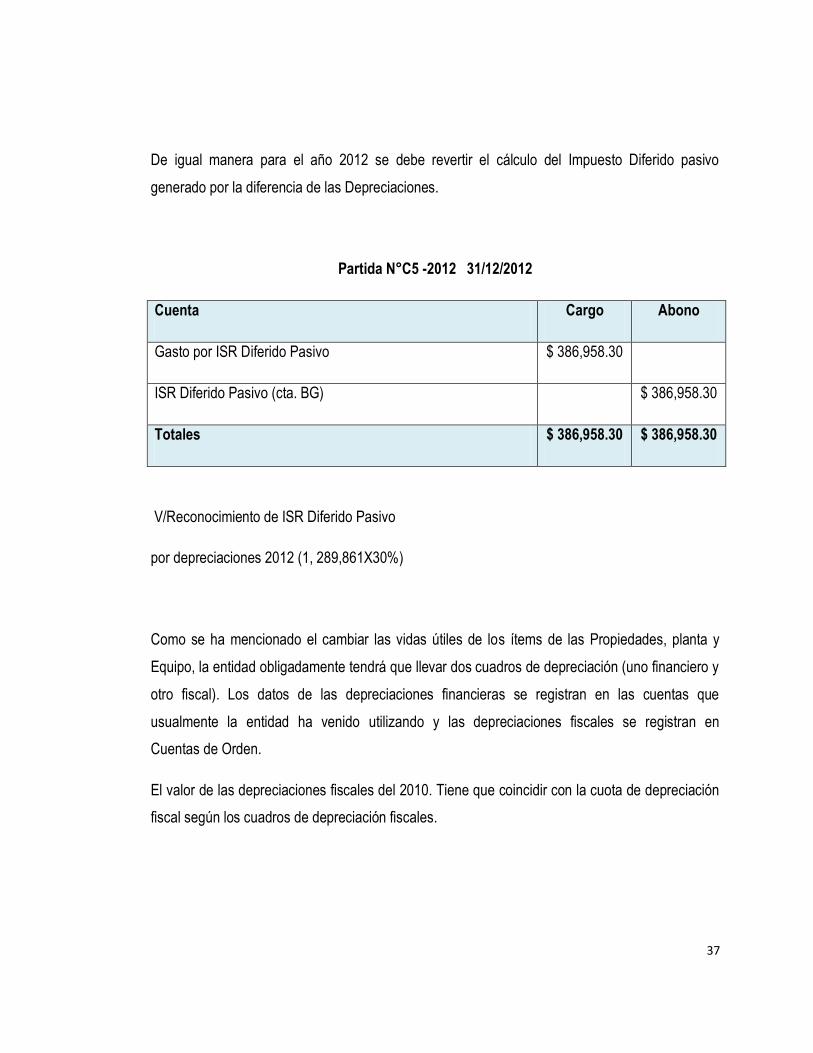

De igual manera para el año 2012 se debe revertir el cálculo del Impuesto Diferido pasivo

generado por la diferencia de las Depreciaciones.

Partida N°C5 -2012 31/12/2012

Cuenta Cargo Abono

Gasto por ISR Diferido Pasivo $ 386,958.30

ISR Diferido Pasivo (cta. BG) $ 386,958.30

Totales $ 386,958.30 $ 386,958.30

V/Reconocimiento de ISR Diferido Pasivo

por depreciaciones 2012 (1, 289,861X30%)

Como se ha mencionado el cambiar las vidas útiles de los ítems de las Propiedades, planta y

Equipo, la entidad obligadamente tendrá que llevar dos cuadros de depreciación (uno financiero y

otro fiscal). Los datos de las depreciaciones financieras se registran en las cuentas que

usualmente la entidad ha venido utilizando y las depreciaciones fiscales se registran en

Cuentas de Orden.

El valor de las depreciaciones fiscales del 2010. Tiene que coincidir con la cuota de depreciación

fiscal según los cuadros de depreciación fiscales.

38

2.3. PRESTACIONES AL PERSONAL

2.3.1. Política adoptada por la administración

La entidad ABC, S, A de C, V. Tiene como política realizar provisiones contables de las

vacaciones, aguinaldos e indemnizaciones del personal, para lo cual fundamenta su base legal

en el código de trabajo.

A partir de esta política establece las cuotas anuales para cada una de las prestaciones de

acuerdo a los ingresos de cada empleado.

Para ello se presenta el siguiente detalle anual de cada provisión.

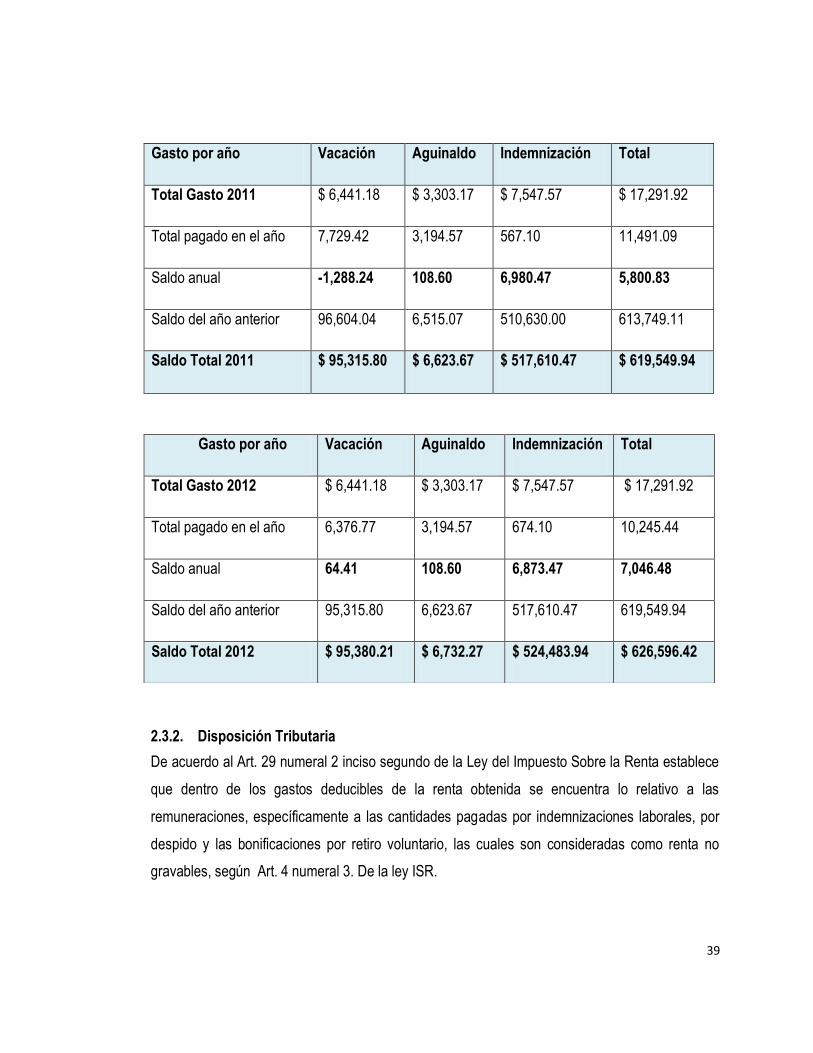

Gasto por año Vacación Aguinaldo Indemnización Total

Total Gasto 2010 $ 6,441.18 $ 3,303.17 $ 7,547.57 $ 17,291.92

Total pagado en el año 4,830.89 3,194.57 754.76 8,780.22

Saldo anual 2010 1,610.30 108.60 6,792.81 8,511.71

Saldo del año anterior 94,993.74 6,406.47 503,837.19 605237.4

Saldo Total 2010 $ 96,604.04 $ 6,515.07 $ 510,630.00 $ 613,749.11

39

2.3.2. Disposición Tributaria

De acuerdo al Art. 29 numeral 2 inciso segundo de la Ley del Impuesto Sobre la Renta establece

que dentro de los gastos deducibles de la renta obtenida se encuentra lo relativo a las

remuneraciones, específicamente a las cantidades pagadas por indemnizaciones laborales, por

despido y las bonificaciones por retiro voluntario, las cuales son consideradas como renta no

gravables, según Art. 4 numeral 3. De la ley ISR.

Gasto por año Vacación Aguinaldo Indemnización Total

Total Gasto 2011 $ 6,441.18 $ 3,303.17 $ 7,547.57 $ 17,291.92

Total pagado en el año 7,729.42 3,194.57 567.10 11,491.09

Saldo anual -1,288.24 108.60 6,980.47 5,800.83

Saldo del año anterior 96,604.04 6,515.07 510,630.00 613,749.11

Saldo Total 2011 $ 95,315.80 $ 6,623.67 $ 517,610.47 $ 619,549.94

Gasto por año Vacación Aguinaldo Indemnización Total

Total Gasto 2012 $ 6,441.18 $ 3,303.17 $ 7,547.57 $ 17,291.92

Total pagado en el año 6,376.77 3,194.57 674.10 10,245.44

Saldo anual 64.41 108.60 6,873.47 7,046.48

Saldo del año anterior 95,315.80 6,623.67 517,610.47 619,549.94

Saldo Total 2012 $ 95,380.21 $ 6,732.27 $ 524,483.94 $ 626,596.42

40

2.3.3. Criterio Contable

Según la sección 28 Prestaciones al Personal en el párrafo 28.1 literal d) define, las prestaciones

por terminación, que son los beneficios por pagar a los empleados como consecuencia de:

(i) La decisión de una entidad de rescindir el contrato de un empleado antes de la edad

normal de retiro; o

(ii) Una decisión de un empleado de aceptar voluntariamente la conclusión de la relación de

trabajo a cambios de esos beneficios.

Las Entidades deben de reconocer todos los beneficios de sus empleados por los servicios

prestados durante cada periodo, el cual se registra como un gasto y un pasivo a corto plazo,

según párrafo 28.3 literales a) y b)

2.3.4. Comentario

La armonización entre la técnica contable y la disposición tributaria, en lo relativo a los beneficios

y prestaciones al personal, se encuentran en el Art. 29 numeral 2 y el párrafo 28.1 y 28.3. Desde

la óptica técnica se consideran los beneficios por terminación, el cual coincide fiscalmente con las

indemnizaciones por despido, que son deducibles solamente las realmente pagadas y que

cumpla con la ruptura del vínculo laboral en forma definitiva.

41

2.3.5. Registro Contable

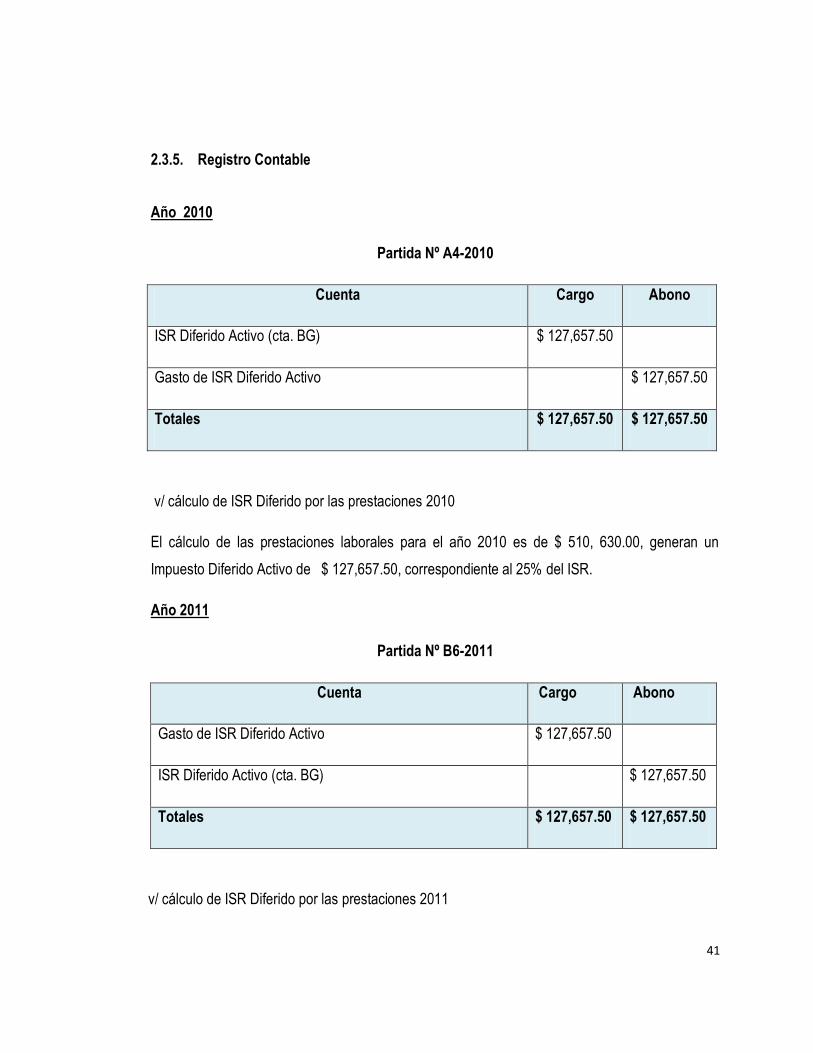

Año 2010

Partida Nº A4-2010

Cuenta Cargo Abono

ISR Diferido Activo (cta. BG) $ 127,657.50

Gasto de ISR Diferido Activo $ 127,657.50

Totales $ 127,657.50 $ 127,657.50

v/ cálculo de ISR Diferido por las prestaciones 2010

El cálculo de las prestaciones laborales para el año 2010 es de $ 510, 630.00, generan un

Impuesto Diferido Activo de $ 127,657.50, correspondiente al 25% del ISR.

Año 2011

Partida Nº B6-2011

Cuenta Cargo Abono

Gasto de ISR Diferido Activo $ 127,657.50

ISR Diferido Activo (cta. BG) $ 127,657.50

Totales $ 127,657.50 $ 127,657.50

v/ cálculo de ISR Diferido por las prestaciones 2011

42

Partida Nº B7-2011

Cuenta Cargo Abono

ISR Diferido Activo (cta. BG) $ 129,402.62

Gasto de ISR Diferido Activo $ 129,402.62

Totales $ 129,402.62 $ 129,402.62

v/ cálculo de ISR Diferido por las prestaciones 2011

Para el año 2011 corresponde un Impuesto Diferido Activo por $ 129,402.62 equivalente al 25%

del cálculo de las prestaciones laborales para este periodo, que ascienden a 517,610.47

Partida Nº C6-2012

Cuenta Cargo Abono

Gasto de ISR Diferido Activo $ 129,402.62

ISR Diferido Activo $ 129,402.62

Totales $ 129,107.71 $ 129,107.71

v/ Reversión de ISR Diferido por las prestaciones 2011

43

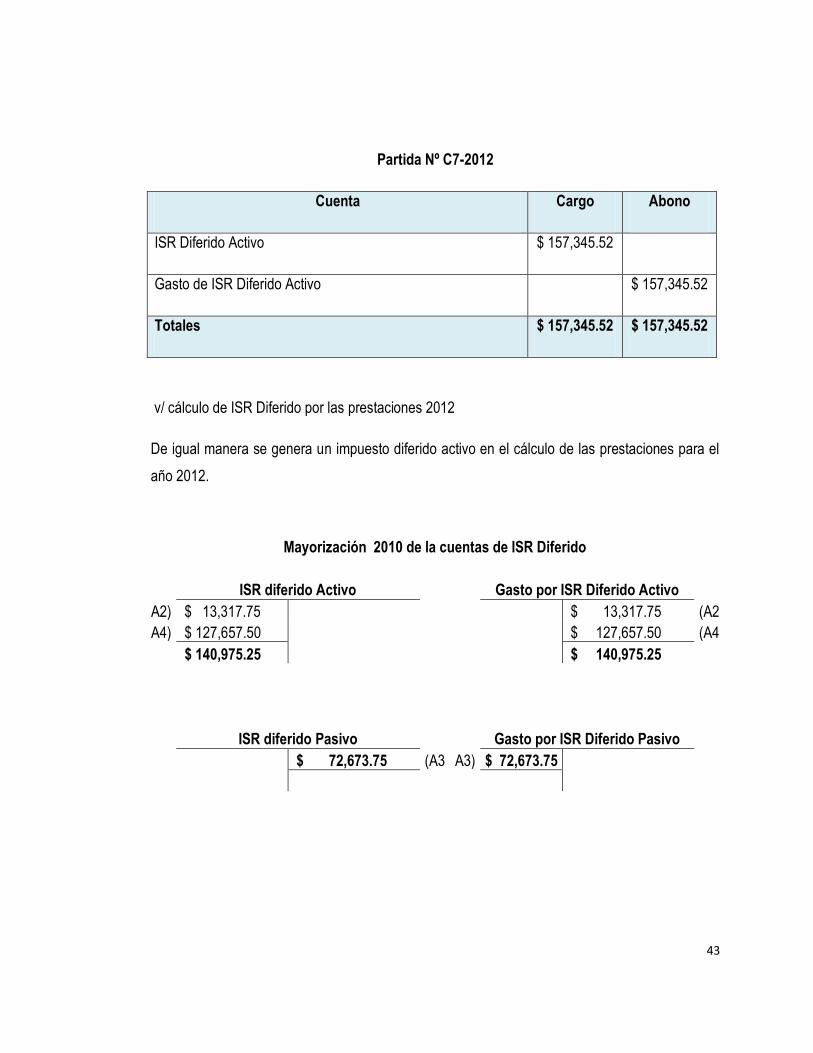

Partida Nº C7-2012

Cuenta Cargo Abono

ISR Diferido Activo $ 157,345.52

Gasto de ISR Diferido Activo $ 157,345.52

Totales $ 157,345.52 $ 157,345.52

v/ cálculo de ISR Diferido por las prestaciones 2012

De igual manera se genera un impuesto diferido activo en el cálculo de las prestaciones para el

año 2012.

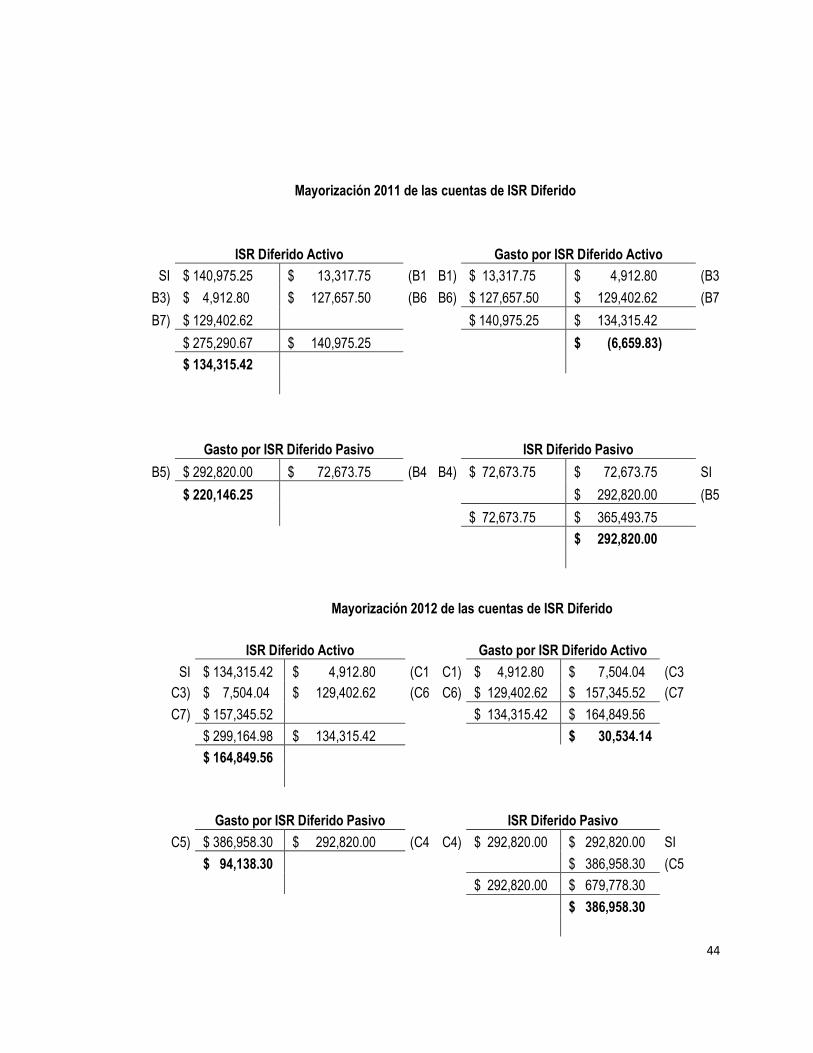

Mayorización 2010 de la cuentas de ISR Diferido

ISR diferido Activo Gasto por ISR Diferido Activo

A2) $ 13,317.75 $ 13,317.75 (A2

A4) $ 127,657.50 $ 127,657.50 (A4

$ 140,975.25 $ 140,975.25

ISR diferido Pasivo Gasto por ISR Diferido Pasivo

$ 72,673.75 (A3 A3) $ 72,673.75

44

Mayorización 2011 de las cuentas de ISR Diferido

ISR Diferido Activo Gasto por ISR Diferido Activo

SI $ 140,975.25 $ 13,317.75 (B1 B1) $ 13,317.75 $ 4,912.80 (B3

B3) $ 4,912.80 $ 127,657.50 (B6 B6) $ 127,657.50 $ 129,402.62 (B7

B7) $ 129,402.62 $ 140,975.25 $ 134,315.42

$ 275,290.67 $ 140,975.25 $ (6,659.83)

$ 134,315.42

Gasto por ISR Diferido Pasivo ISR Diferido Pasivo

B5) $ 292,820.00 $ 72,673.75 (B4 B4) $ 72,673.75 $ 72,673.75 SI

$ 220,146.25 $ 292,820.00 (B5

$ 72,673.75 $ 365,493.75

$ 292,820.00

Mayorización 2012 de las cuentas de ISR Diferido

ISR Diferido Activo Gasto por ISR Diferido Activo

SI $ 134,315.42 $ 4,912.80 (C1 C1) $ 4,912.80 $ 7,504.04 (C3

C3) $ 7,504.04 $ 129,402.62 (C6 C6) $ 129,402.62 $ 157,345.52 (C7

C7) $ 157,345.52 $ 134,315.42 $ 164,849.56

$ 299,164.98 $ 134,315.42 $ 30,534.14

$ 164,849.56

Gasto por ISR Diferido Pasivo ISR Diferido Pasivo

C5) $ 386,958.30 $ 292,820.00 (C4 C4) $ 292,820.00 $ 292,820.00 SI

$ 94,138.30 $ 386,958.30 (C5

$ 292,820.00 $ 679,778.30

$ 386,958.30

45

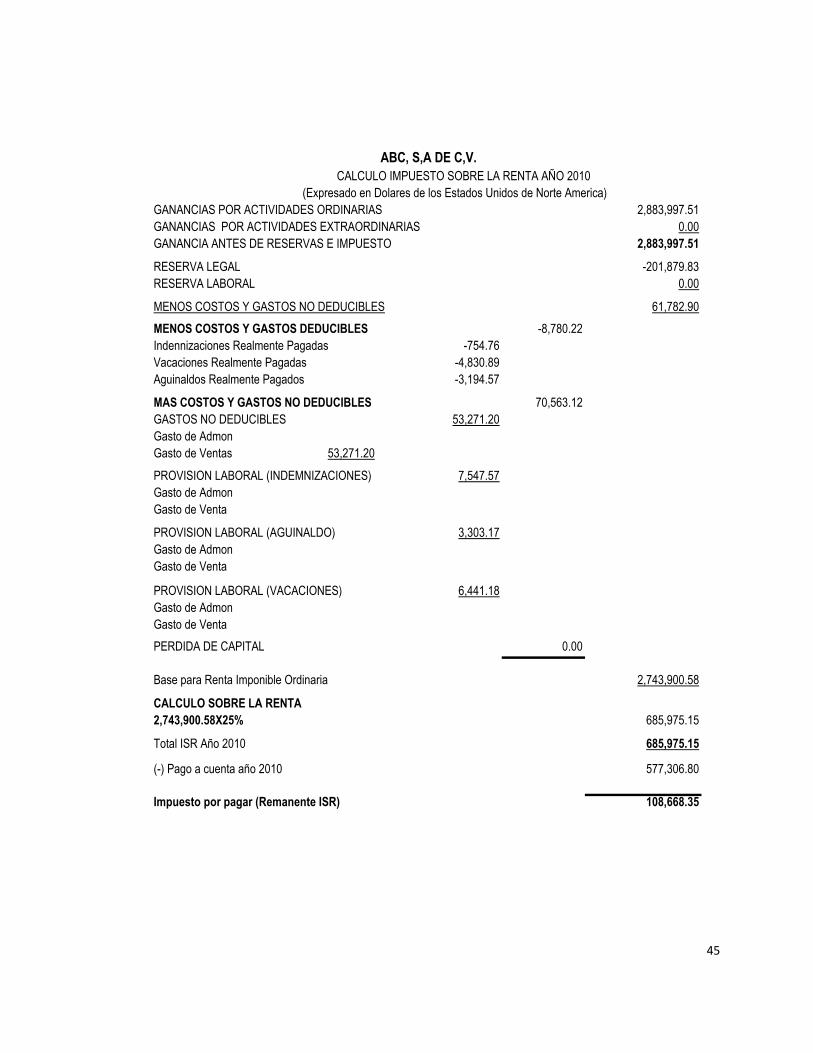

GANANCIAS POR ACTIVIDADES ORDINARIAS 2,883,997.51

GANANCIAS POR ACTIVIDADES EXTRAORDINARIAS 0.00

GANANCIA ANTES DE RESERVAS E IMPUESTO 2,883,997.51

RESERVA LEGAL -201,879.83

RESERVA LABORAL 0.00

MENOS COSTOS Y GASTOS NO DEDUCIBLES 61,782.90

MENOS COSTOS Y GASTOS DEDUCIBLES -8,780.22

Indennizaciones Realmente Pagadas -754.76

Vacaciones Realmente Pagadas -4,830.89

Aguinaldos Realmente Pagados -3,194.57

MAS COSTOS Y GASTOS NO DEDUCIBLES 70,563.12

GASTOS NO DEDUCIBLES 53,271.20

Gasto de Admon

Gasto de Ventas 53,271.20

PROVISION LABORAL (INDEMNIZACIONES) 7,547.57

Gasto de Admon

Gasto de Venta

PROVISION LABORAL (AGUINALDO) 3,303.17

Gasto de Admon

Gasto de Venta

PROVISION LABORAL (VACACIONES) 6,441.18

Gasto de Admon

Gasto de Venta

PERDIDA DE CAPITAL 0.00

Base para Renta Imponible Ordinaria 2,743,900.58

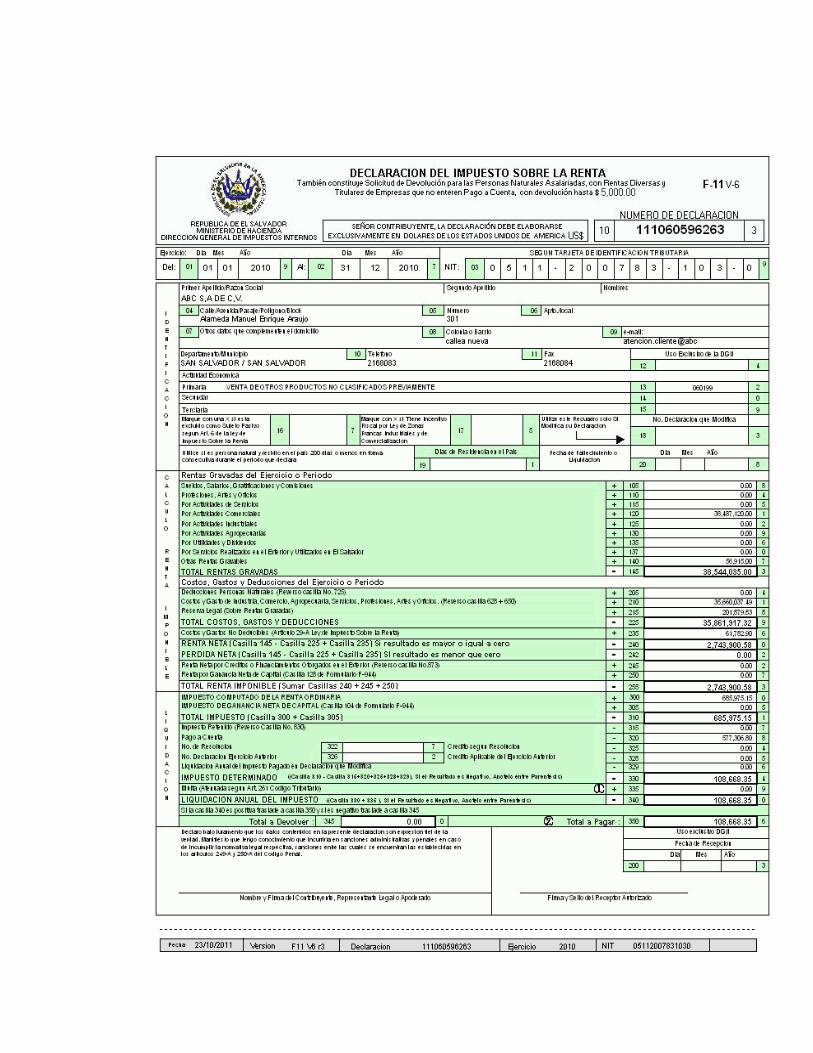

CALCULO SOBRE LA RENTA

2,743,900.58X25% 685,975.15

Total ISR Año 2010 685,975.15

(-) Pago a cuenta año 2010 577,306.80

Impuesto por pagar (Remanente ISR) 108,668.35

ABC, S,A DE C,V.

CALCULO IMPUESTO SOBRE LA RENTA AÑO 2010

(Expresado en Dolares de los Estados Unidos de Norte America)

46

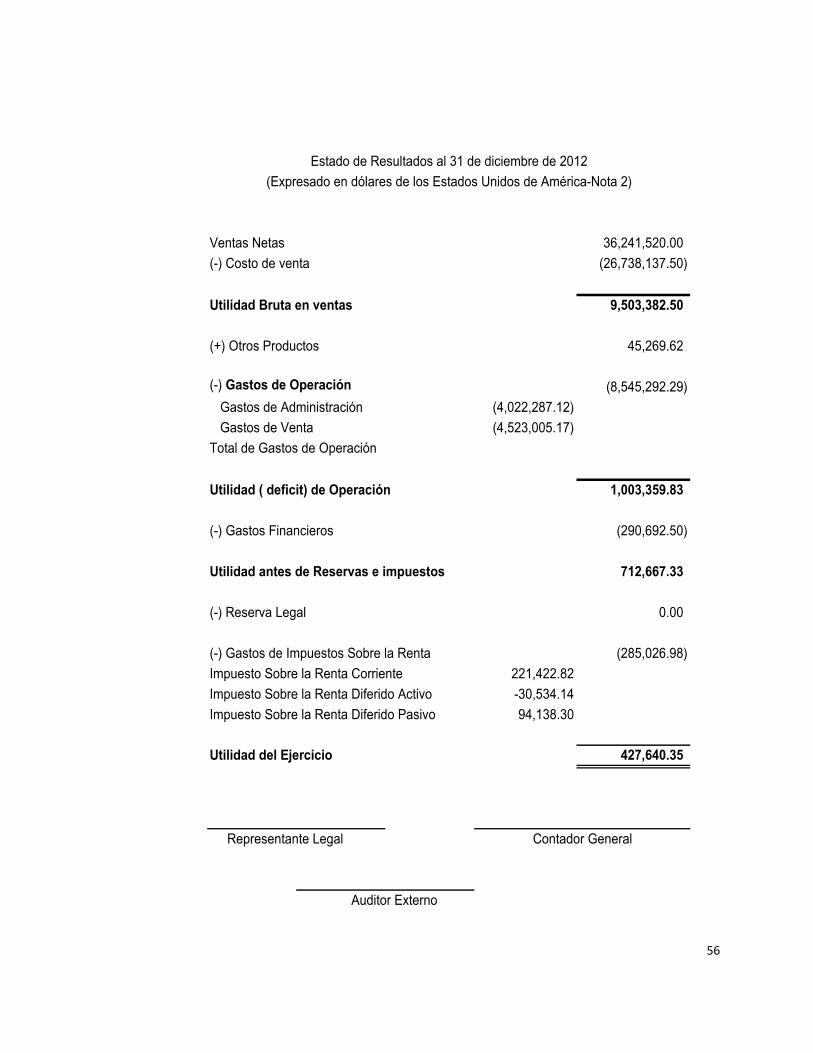

ESTADOS FINANCIEROS

Ventas 38,487,120.00

(-) Costo de Ventas -27,465,273.50

Utilidad Bruta en Ventas 11,021,846.50

(+) Otros Productos 56,915.00

(-) Gastos de Operación -7,862,004.02

Gastos de Administarcion -3,844,008.02

Gastos de Venta -4,017,996.00

Utilida (Deficit) de Operación 3,216,757.48

(-) Gastos Financieros -332,759.97

Utilidad antes de Reservas e Impuestos 2,883,997.51

(-) Reserva Legal -201,879.83

(-) Gastos de Impuestos Sobre la Renta -617,673.65

Impuesto Sobre la Renta Corriente 685,975.15

Impuesto Sobre la Renta Diferido Activo -140,975.25

Impuesto Sobre la Renta Diferido Pasivo 72,673.75

Utilidad (Deficit) del Año 2,064,444.03

ABC, S,A DE C,V.

Estado de Resultados al 31 de Diciembre del 2010

Contador General

Auditor Externo

(Expresado en dolares de los estados Unidos de Norte America)

Representante Legal

47

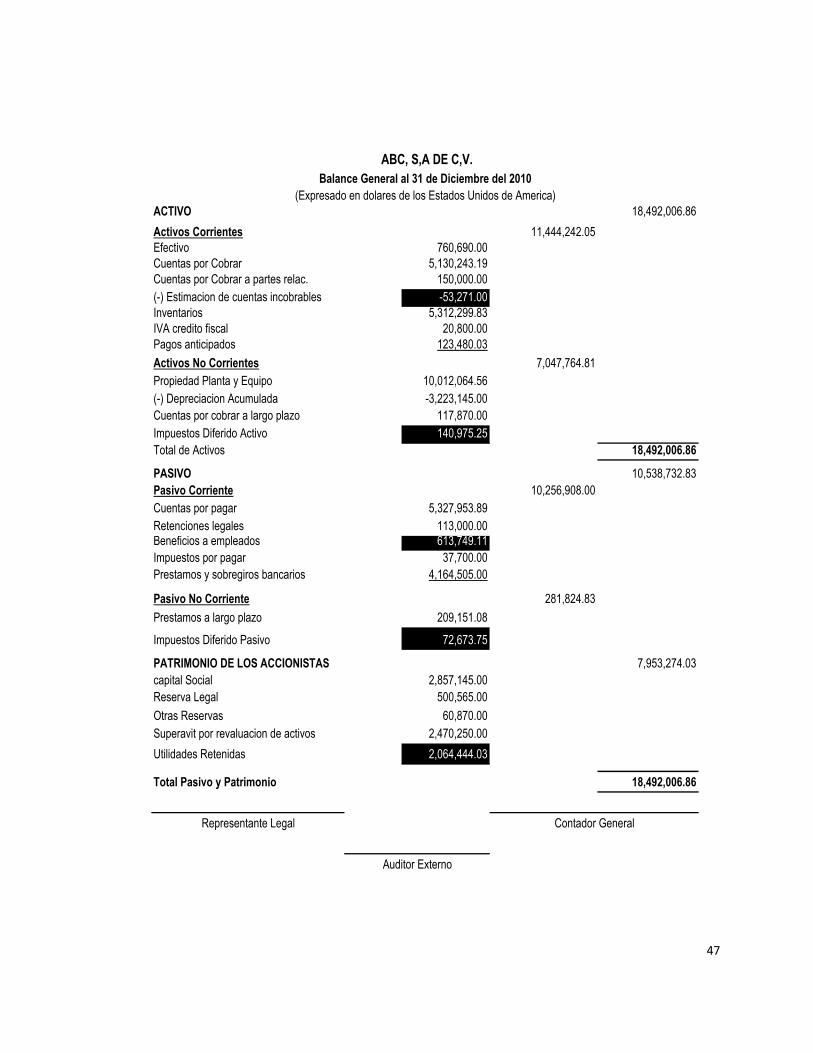

ACTIVO 18,492,006.86

Activos Corrientes 11,444,242.05

Efectivo 760,690.00

Cuentas por Cobrar 5,130,243.19

Cuentas por Cobrar a partes relac. 150,000.00

(-) Estimacion de cuentas incobrables -53,271.00

Inventarios 5,312,299.83

IVA credito fiscal 20,800.00

Pagos anticipados 123,480.03

Activos No Corrientes 7,047,764.81

Propiedad Planta y Equipo 10,012,064.56

(-) Depreciacion Acumulada -3,223,145.00

Cuentas por cobrar a largo plazo 117,870.00

Impuestos Diferido Activo 140,975.25

Total de Activos 18,492,006.86

PASIVO 10,538,732.83

Pasivo Corriente 10,256,908.00

Cuentas por pagar 5,327,953.89

Retenciones legales 113,000.00Beneficios a empleados 613,749.11

Impuestos por pagar 37,700.00

Prestamos y sobregiros bancarios 4,164,505.00

Pasivo No Corriente 281,824.83

Prestamos a largo plazo 209,151.08

Impuestos Diferido Pasivo 72,673.75

PATRIMONIO DE LOS ACCIONISTAS 7,953,274.03

capital Social 2,857,145.00

Reserva Legal 500,565.00

Otras Reservas 60,870.00

Superavit por revaluacion de activos 2,470,250.00

Utilidades Retenidas 2,064,444.03

Total Pasivo y Patrimonio 18,492,006.86

Representante Legal

ABC, S,A DE C,V.

Balance General al 31 de Diciembre del 2010

Contador General

Auditor Externo

(Expresado en dolares de los Estados Unidos de America)

48

49

50

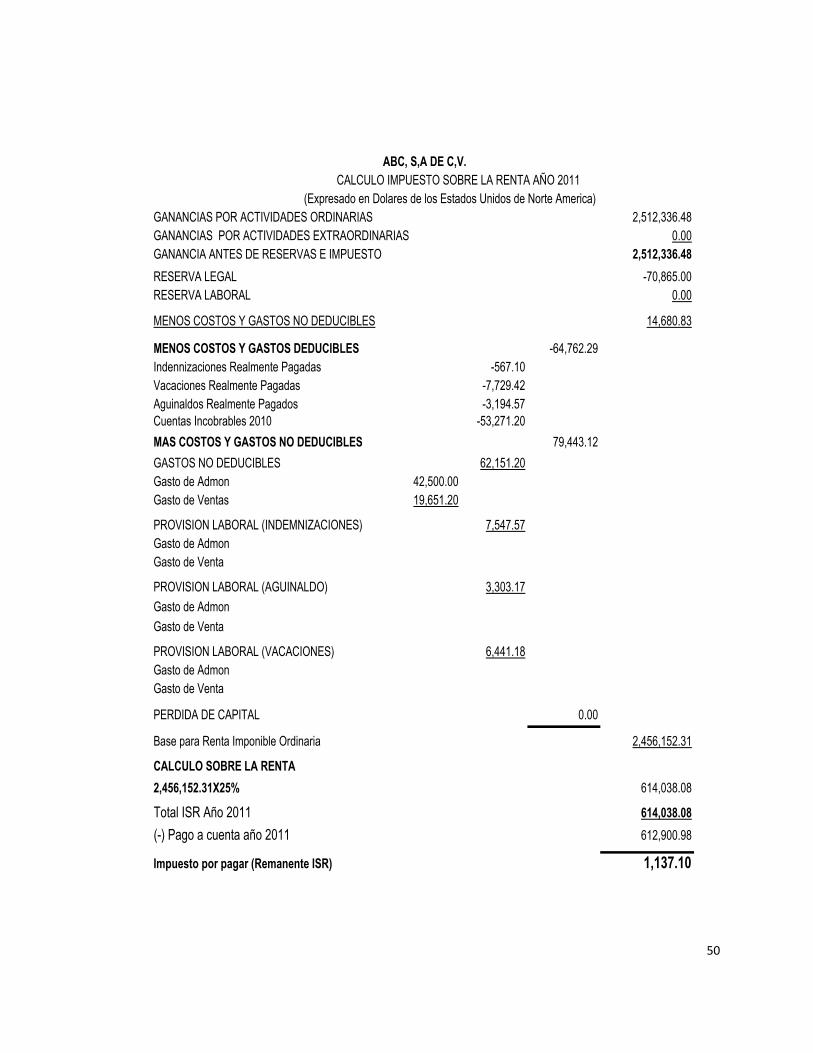

GANANCIAS POR ACTIVIDADES ORDINARIAS 2,512,336.48

GANANCIAS POR ACTIVIDADES EXTRAORDINARIAS 0.00

GANANCIA ANTES DE RESERVAS E IMPUESTO 2,512,336.48

RESERVA LEGAL -70,865.00

RESERVA LABORAL 0.00

MENOS COSTOS Y GASTOS NO DEDUCIBLES 14,680.83

MENOS COSTOS Y GASTOS DEDUCIBLES -64,762.29

Indennizaciones Realmente Pagadas -567.10

Vacaciones Realmente Pagadas -7,729.42

Aguinaldos Realmente Pagados -3,194.57

Cuentas Incobrables 2010 -53,271.20

MAS COSTOS Y GASTOS NO DEDUCIBLES 79,443.12

GASTOS NO DEDUCIBLES 62,151.20

Gasto de Admon 42,500.00

Gasto de Ventas 19,651.20

PROVISION LABORAL (INDEMNIZACIONES) 7,547.57

Gasto de Admon

Gasto de Venta

PROVISION LABORAL (AGUINALDO) 3,303.17

Gasto de Admon

Gasto de Venta

PROVISION LABORAL (VACACIONES) 6,441.18

Gasto de Admon

Gasto de Venta

PERDIDA DE CAPITAL 0.00

Base para Renta Imponible Ordinaria 2,456,152.31

CALCULO SOBRE LA RENTA

2,456,152.31X25% 614,038.08

Total ISR Año 2011 614,038.08

(-) Pago a cuenta año 2011 612,900.98

Impuesto por pagar (Remanente ISR) 1,137.10

ABC, S,A DE C,V.

CALCULO IMPUESTO SOBRE LA RENTA AÑO 2011

(Expresado en Dolares de los Estados Unidos de Norte America)

51

Ventas 40,809,845.00

(-) Costo de Ventas (29,943,762.50)

Utilidad Bruta en Ventas 10,866,082.50

(+) Otros Productos 50,220.00

(-) Gastos de Operación -8,184,076.02

Gastos de Administarcion (4,194,417.50)

Gastos de Venta (3,989,658.52)

Utilida (Deficit) de Operación 2,732,226.48

(-) Gastos Financieros (219,890.00)

Utilidad antes de Reservas e Impuestos 2,512,336.48

(-) Reserva Legal -70,865.00

(-) Gastos de Impuestos Sobre la Renta -840,844.17

Impuesto Sobre la Renta Corriente 614,038.09

Impuesto Sobre la Renta Diferido Activo 6,659.83

Impuesto Sobre la Renta Diferido Pasivo 220,146.25

Utilidad (Deficit) del Año 1,600,627.31

Representante Legal

ABC, S.A DE C.V.

Estado de Resultados al 31 de Diciembre del 2011

(Expresado en dolares de los Estados Unidos de America-Nota 2)

Contador General

Auditor Externo

52

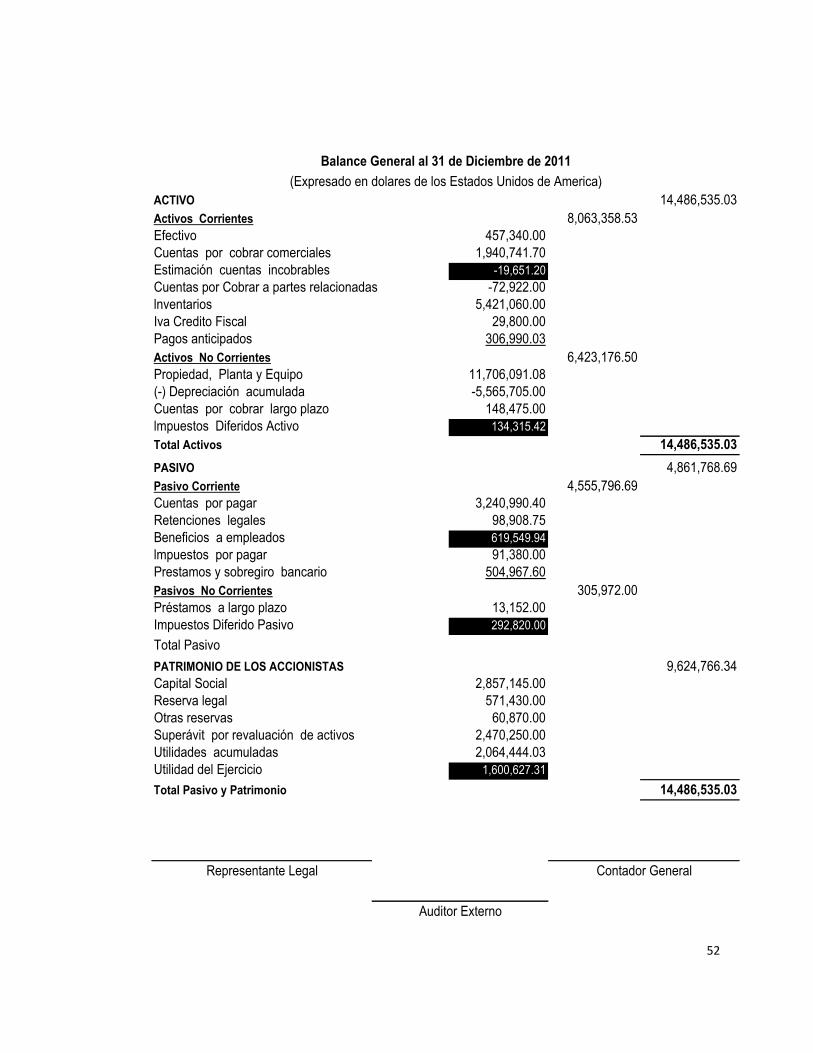

ACTIVO 14,486,535.03

Activos Corrientes 8,063,358.53

Efectivo 457,340.00

Cuentas por cobrar comerciales 1,940,741.70

Estimación cuentas incobrables -19,651.20

Cuentas por Cobrar a partes relacionadas -72,922.00