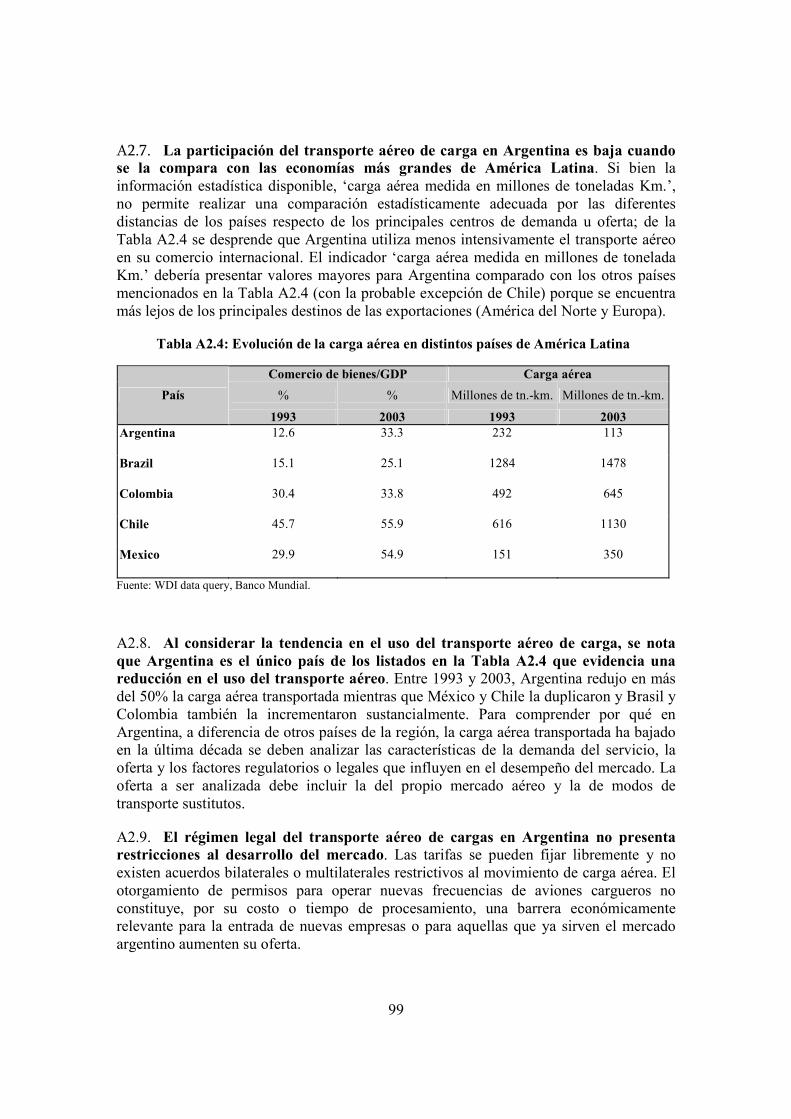

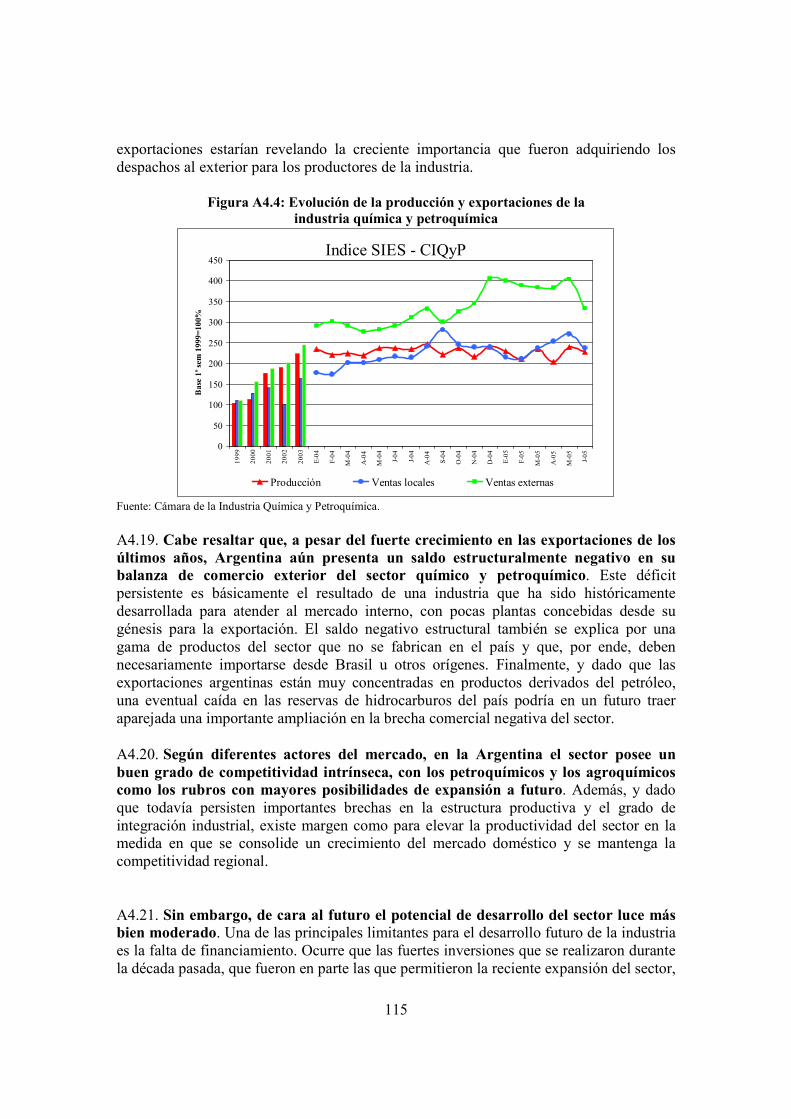

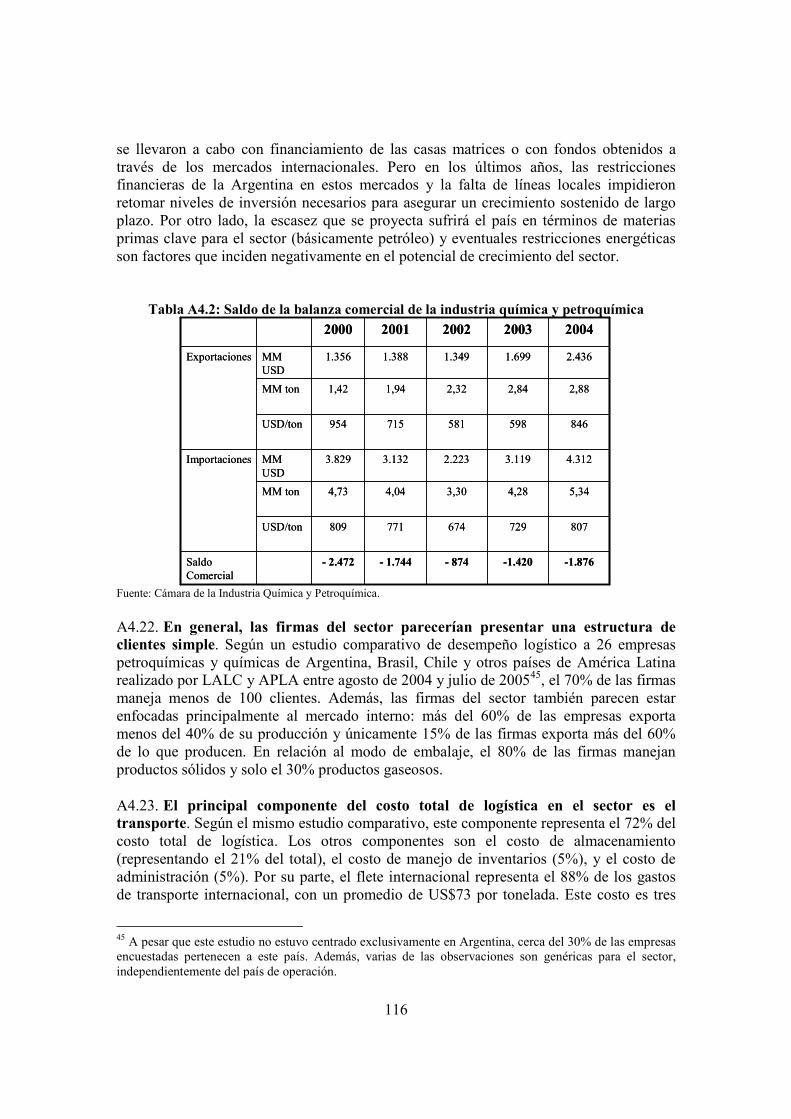

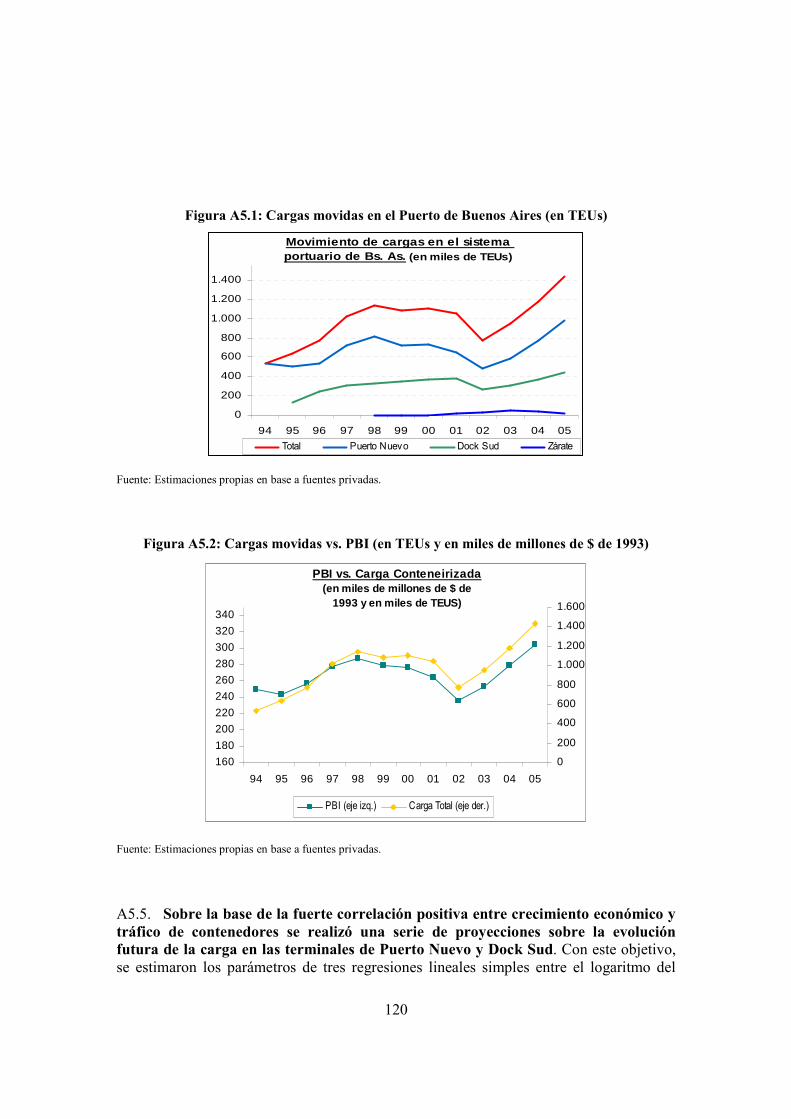

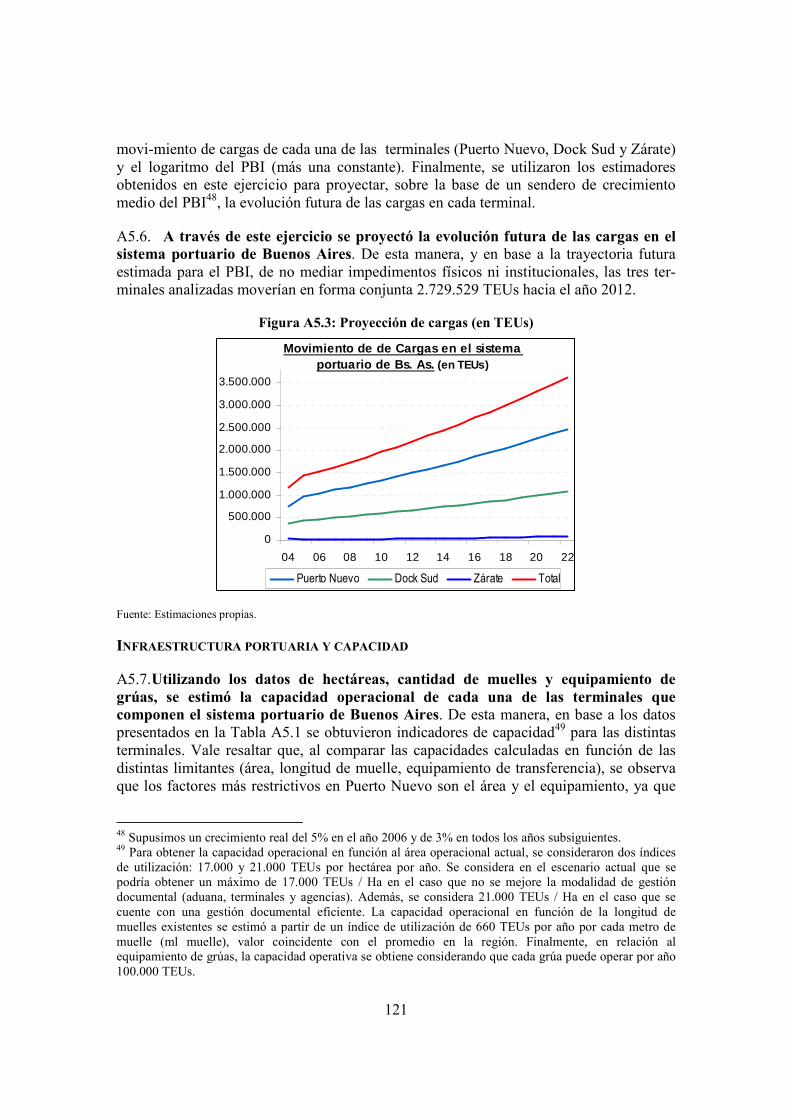

ARGENTINA: EL DESAFIO DE REDUCIR LOS COSTOS … · 4.1. Percepción de costos y calidad de servicio...

137

Informe No. 36606 – AR ARGENTINA: EL DESAFIO DE REDUCIR LOS COSTOS LOGISTICOS ANTE EL CRECIMIENTO DEL COMERCIO EXTERIOR Junio de 2006 Departamento de Finanzas, Sector Privado e Infraestructura Región de América Latina y el Caribe Documento del Banco Mundial

Transcript of ARGENTINA: EL DESAFIO DE REDUCIR LOS COSTOS … · 4.1. Percepción de costos y calidad de servicio...

Informe No. 36606 – AR

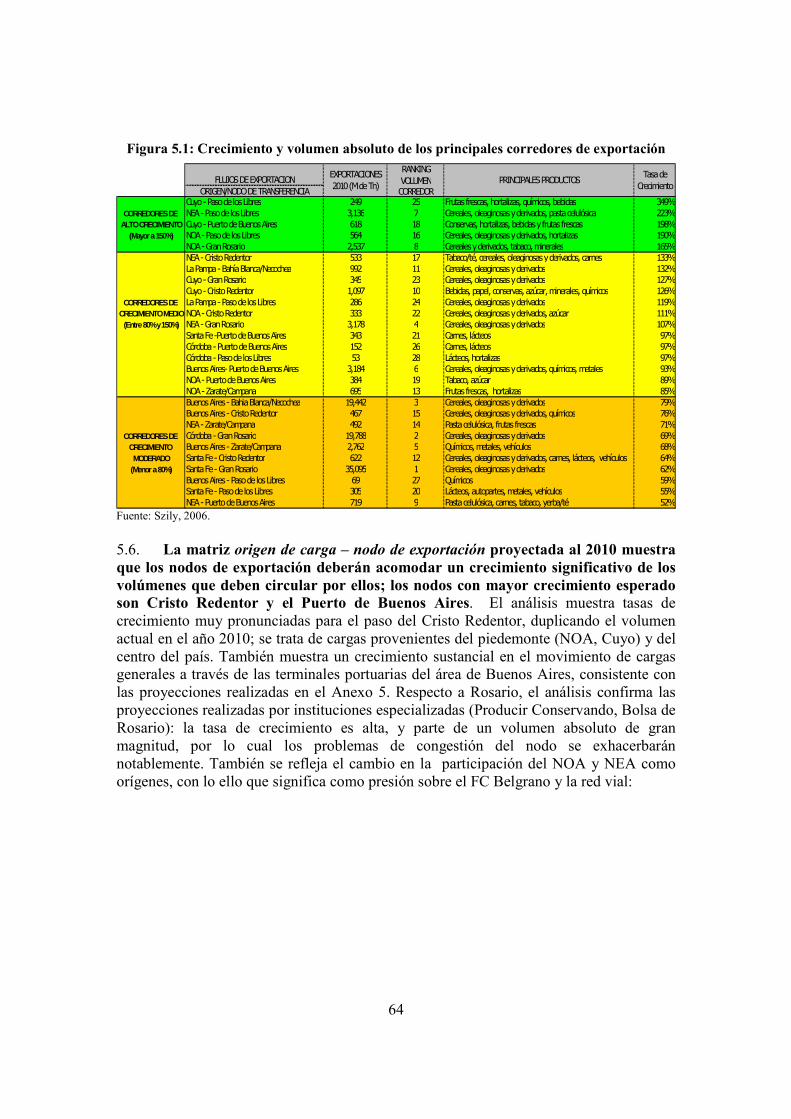

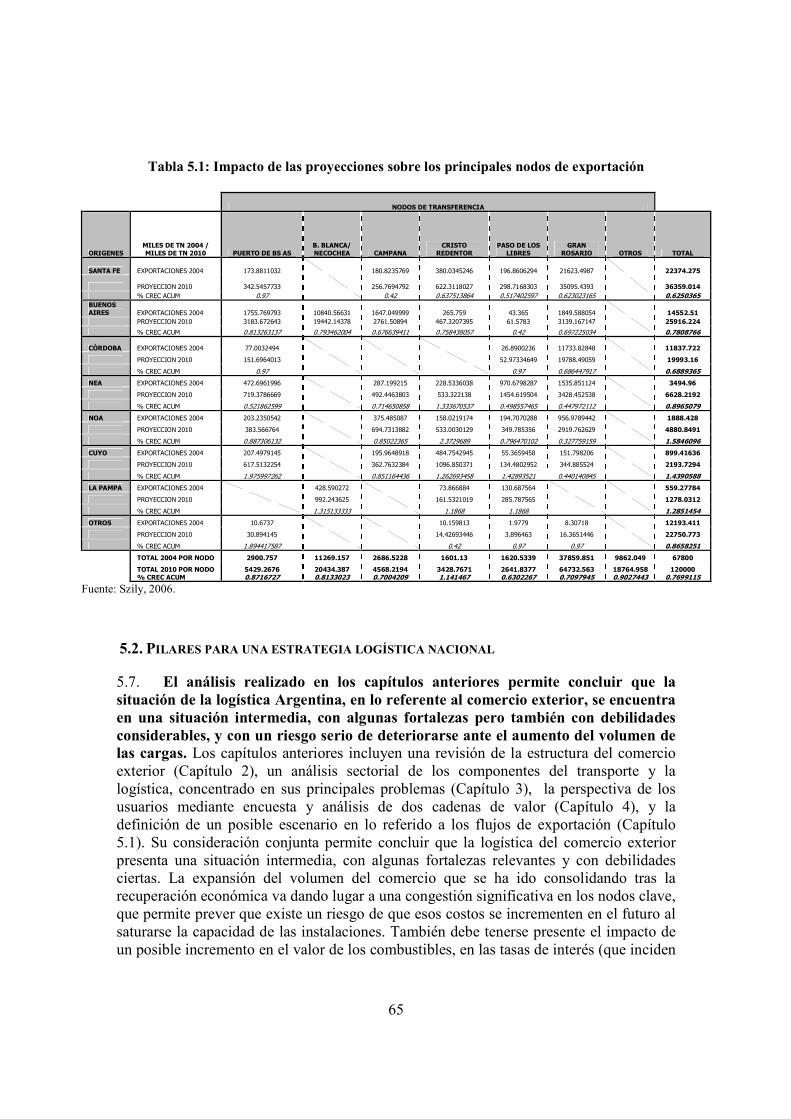

ARGENTINA: EL DESAFIO DE REDUCIR LOS COSTOS LOGISTICOS ANTE EL CRECIMIENTO DEL COMERCIO EXTERIOR Junio de 2006 Departamento de Finanzas, Sector Privado e Infraestructura Región de América Latina y el Caribe

Documento del Banco Mundial

EQUIVALENCIAS MONETARIAS Unidad Monetaria

Tasa de Cambio 2006 – US$1 = 3.03 AR$

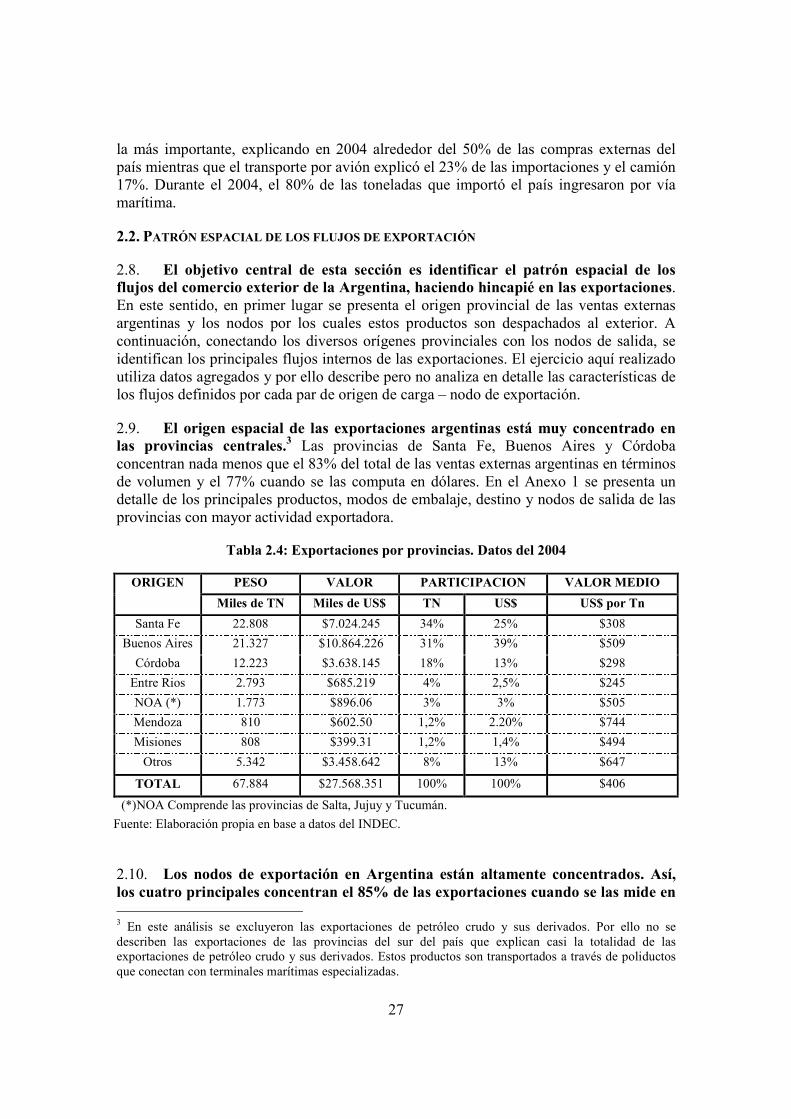

PESOS Y MEDIDAS Sistema Métrico

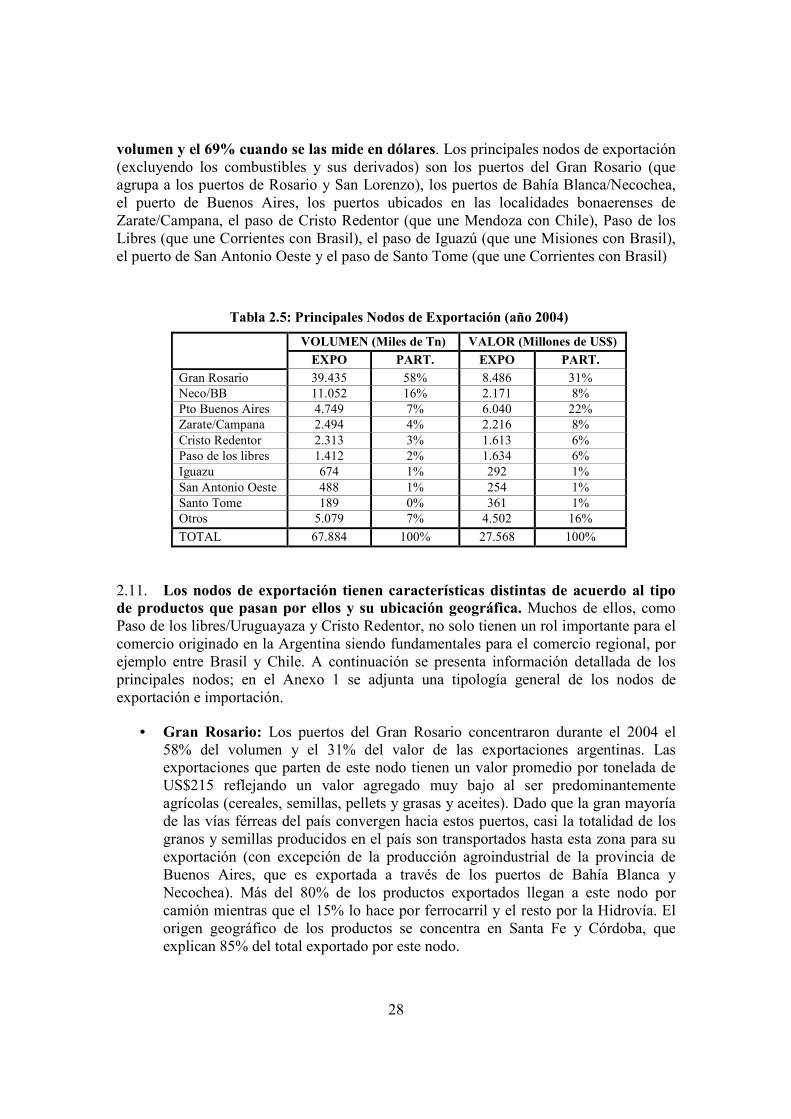

EJERCICIO ECONOMICO DEL GOBIERNO 1 de enero – 31 de diciembre

SIGLAS Y ABREVIATURAS

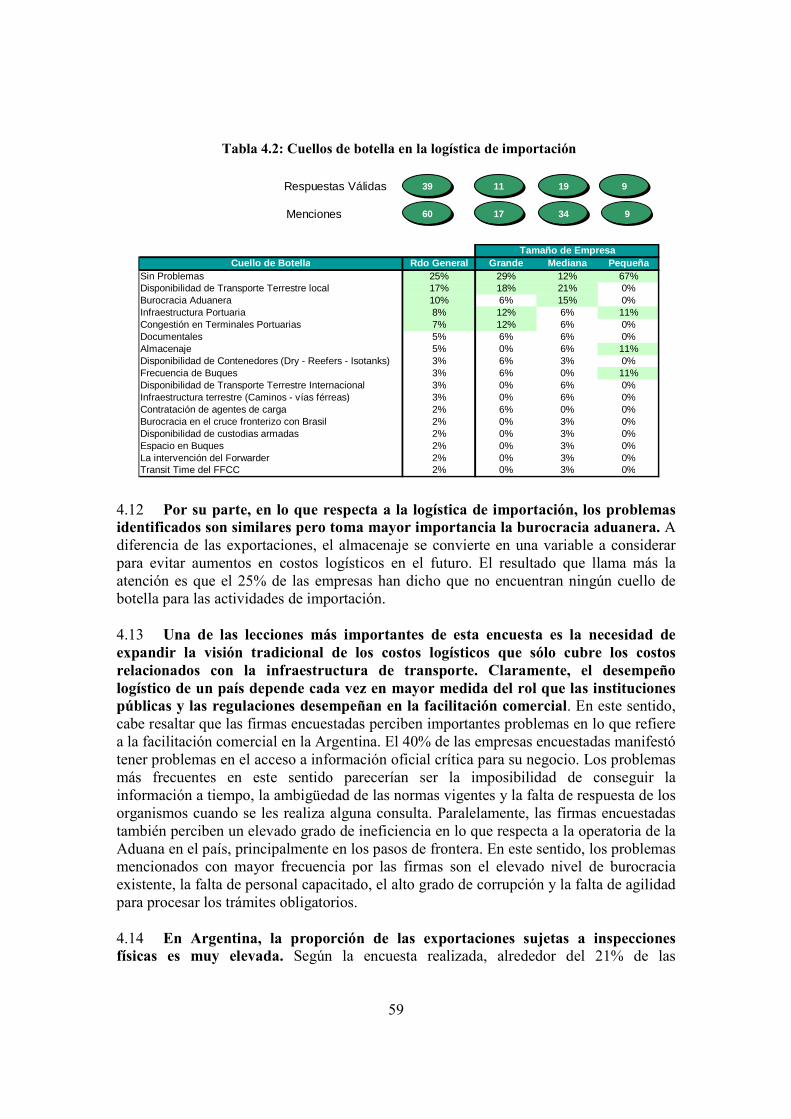

BS. AS. Buenos Aires CEDOL Cámara Empresaria de Operadores Logísticos CEPAL Comisión Económica para América Latina CNRT Comisión Nacional de regulación del Transporte CSI Containers Security Initiative EE.UU. Estados Unidos de Norteamérica FC Ferrocarril FOB Free on Board IIRSA Iniciativa de Integración Regional Sur Americana INDEC Instituto Nacional de Estadísticas y Censos ISPS Insternational Ships and Ports Security (Code) NEA Noreste Argentino NOA Noroeste Argentino OCDE Organización para la Cooperación y el Desarrollo Económicos OTM Operador de transporte multimodal PBI Producto Bruto Interno PyMES Pequeñas y Medianas Empresas TEU Twenty-feet equivalent units (contenedores de 20 pies) UNCTAD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo ZAL Zonas de Actividades Logísticas

Vicepresidente: Pamela Cox Director de País: Axel van Trotsenburg Director Sectorial: Makhtar Diop Gerente de Sector: José Luis Irigoyen Jefe Sectorial: Juan Gaviria Jefes de Proyecto: Tomás Serebrisky y José Barbero

i

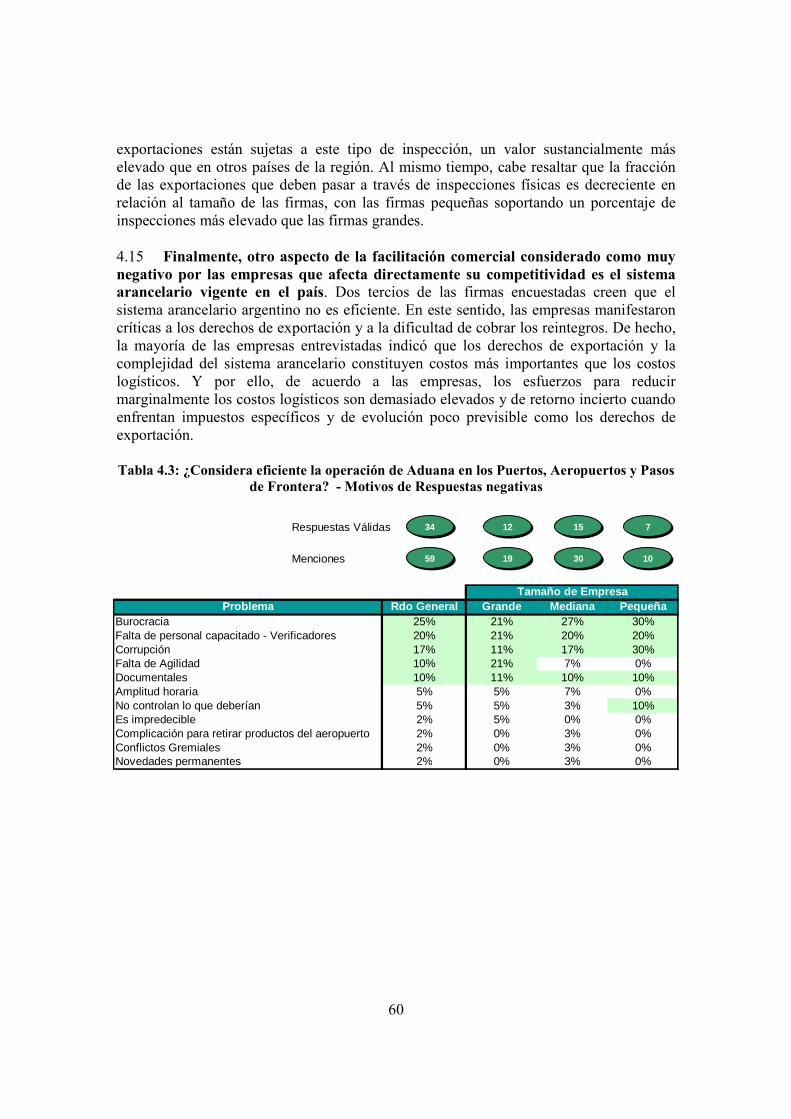

AGRADECIMIENTOS

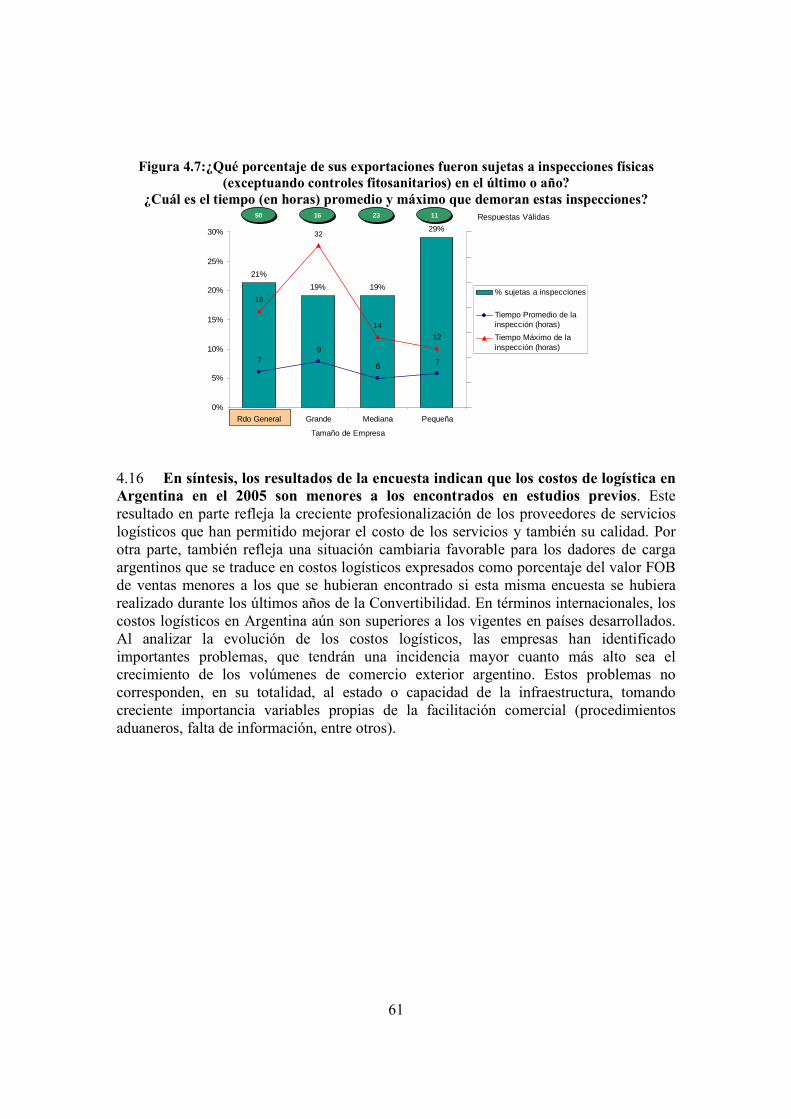

Este informe fue preparado por Tomás Serebrisky y José Barbero, con la colaboración y supervisión de José Luis Guasch. Para la preparación del informe, un conjunto de documentos de soporte (background papers) fueron encomendados a consultores especializados. El equipo desea agradecer y resaltar la calidad de los documentos preparados por Ricardo Szily; Diego Regueiro y su equipo; Antonio Tomasenía, Ricardo Yomal y su equipo; y Martin Sgut y su equipo. Los autores quisieran agradecer a las autoridades del Gobierno de Argentina el apoyo y constante intercambio de informaciones que fueron decisivos para la calidad del informe. A su vez, se agradece a las distintas organizaciones privadas del sector de transporte y comercio exterior que han recibido al equipo de trabajo durante las misiones de preparación de este informe. De igual manera, los autores quisieran agradecer los comentarios de Jose Guilherme Reis y contribuciones de los comentaristas internos del Banco Mundial Andrés Pizarro y Jean Francois Arvis. Finalmente, los autores quisieran agradecer a Juan Ortner por su ayuda en todas las etapas de elaboración del informe, actividades que incluyeron recolección y análisis de información, realización de entrevistas y redacción de secciones de varios capítulos. El trabajo de asistencia y apoyo en la edición del documento de Marcela Ariza y Julieta Abad también debe ser reconocido.

ii

TABLA DE CONTENIDO

RESUMEN EJECUTIVO................................................................................................... 1 1. MOTIVACIÓN Y ALCANCE DEL INFORME ..................................................... 17 1.1. Motivación y organización del trabajo ................................................................... 17 1.2. Conceptualización de las actividades de la logística de cargas .............................. 19 1.3. Relevancia del movimiento físico de bienes y mediciones disponibles de costos logísticos ............................................................................................................. 20

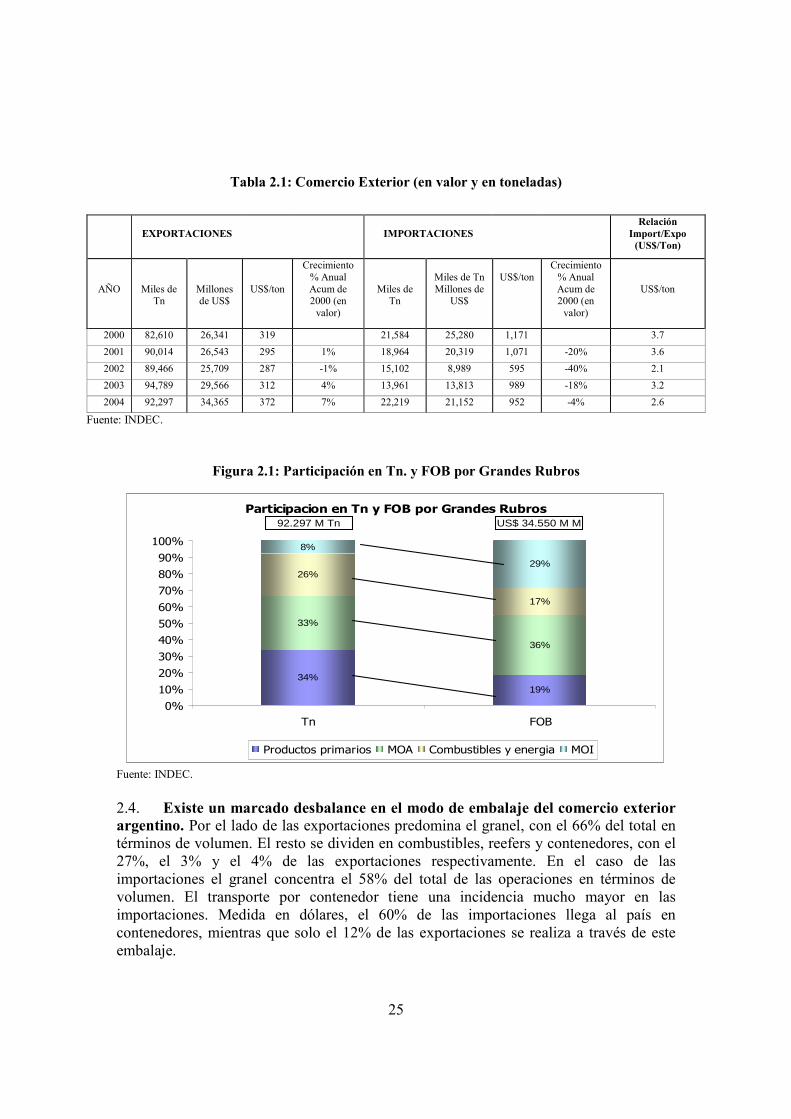

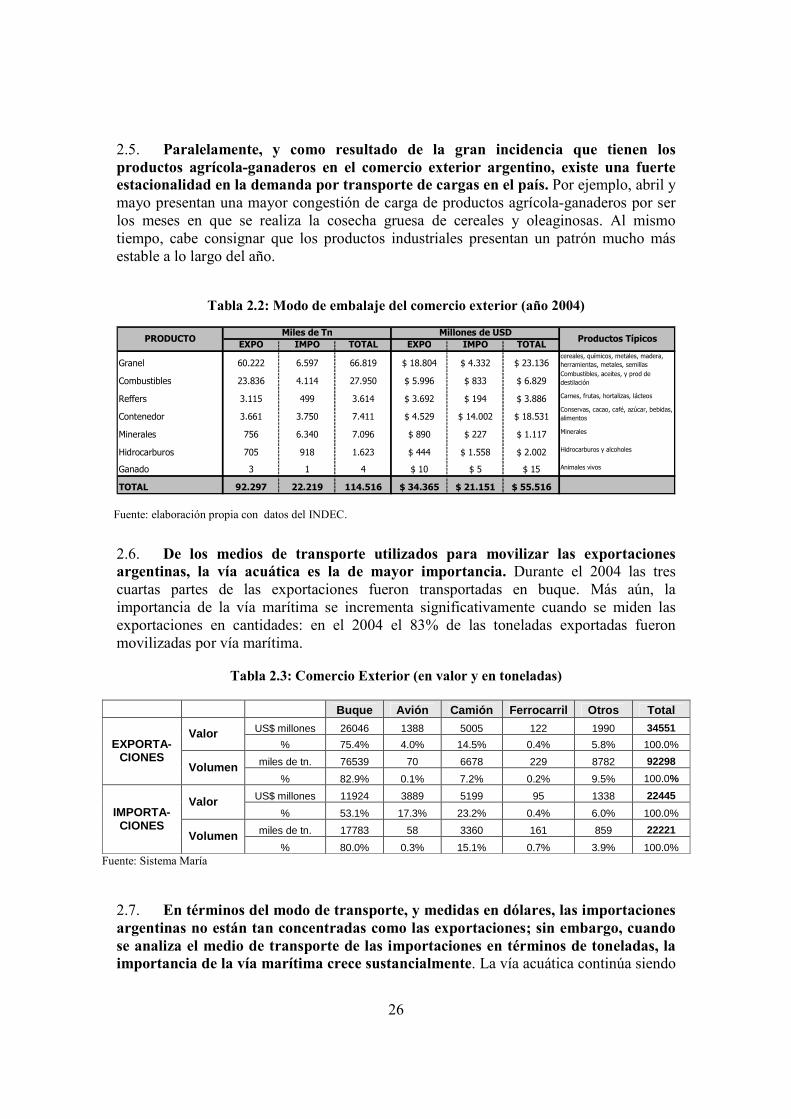

2. LOS FLUJOS FÍSICOS DEL COMERCIO EXTERIOR ARGENTINO................ 24 2.1. Identificación de los flujos y sus principales características .................................. 24 2.2. Patrón espacial de los flujos de exportación ........................................................... 27

3. EL DESEMPEÑO DE LOS COMPONENTES BÁSICOS DE LA LOGÍSTICA .. 33 3.1. Desempeño de la infraestructura y los servicios de transporte ............................... 33 3.2. La organización empresaria de las actividades logísticas....................................... 48 3.3. La facilitación del comercio y la seguridad ............................................................ 51

4. LA VISIÓN DE LOS USUARIOS........................................................................... 53 4.1. Percepción de costos y calidad de servicio en la logística empresaria ................... 53 4.2. Identificación de Problemas y Restricciones .......................................................... 57

5. PERSPECTIVAS Y DESAFÍOS.............................................................................. 62 5.1. Posible escenario para el año 2010 e impactos de las demandas esperadas ........... 62 5.2. Pilares para una estrategia logística nacional.......................................................... 65

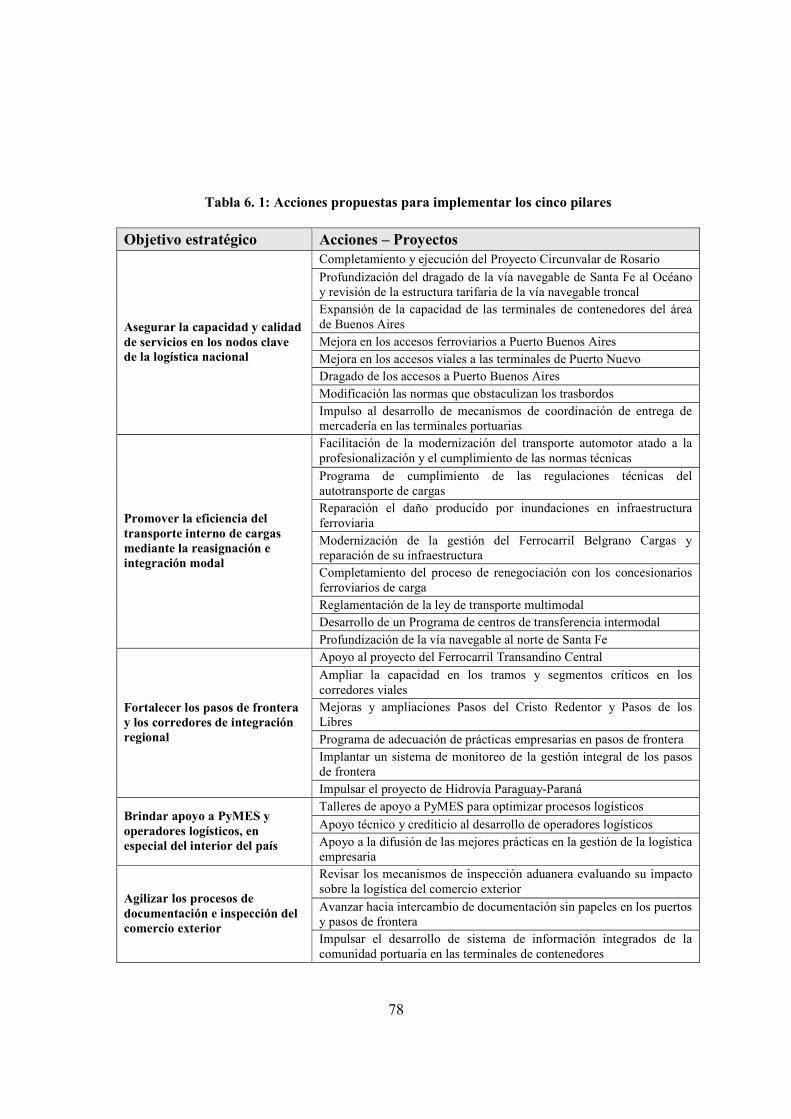

6. LA AGENDA, SUS REQUERIMIENTOS E IMPACTOS ..................................... 77 6.1. Acciones propuestas: requerimientos e impactos ................................................... 77 6.2. Requerimientos de capacidad institucional............................................................. 82 6.3. Beneficios esperados y monitoreo de las mejoras .................................................. 82

ANEXO 1 – Evolución reciente y patrón espacial del comercio exterior argentino ........ 84 ANEXO 2 - Transporte aéreo internacional de cargas ..................................................... 96 ANEXO 3 - Proyección de las exportaciones de los principales complejos de exportación argentinos .................................................................................................... 103 ANEXO 4 - Análisis de cadenas de valor seleccionadas................................................ 109 ANEXO 5 - La saturación de las instalaciones portuarias de contenedores................... 119 ANEXO 6 - El crecimiento de la minería y sus desafíos logísticos ............................... 129 ANEXO 7 - Encuesta a empresas dadoras de carga respecto a la logística.................... 135 REFERENCIAS.............................................................................................................. 148

1

RESUMEN EJECUTIVO

OBJETIVOS DEL INFORME

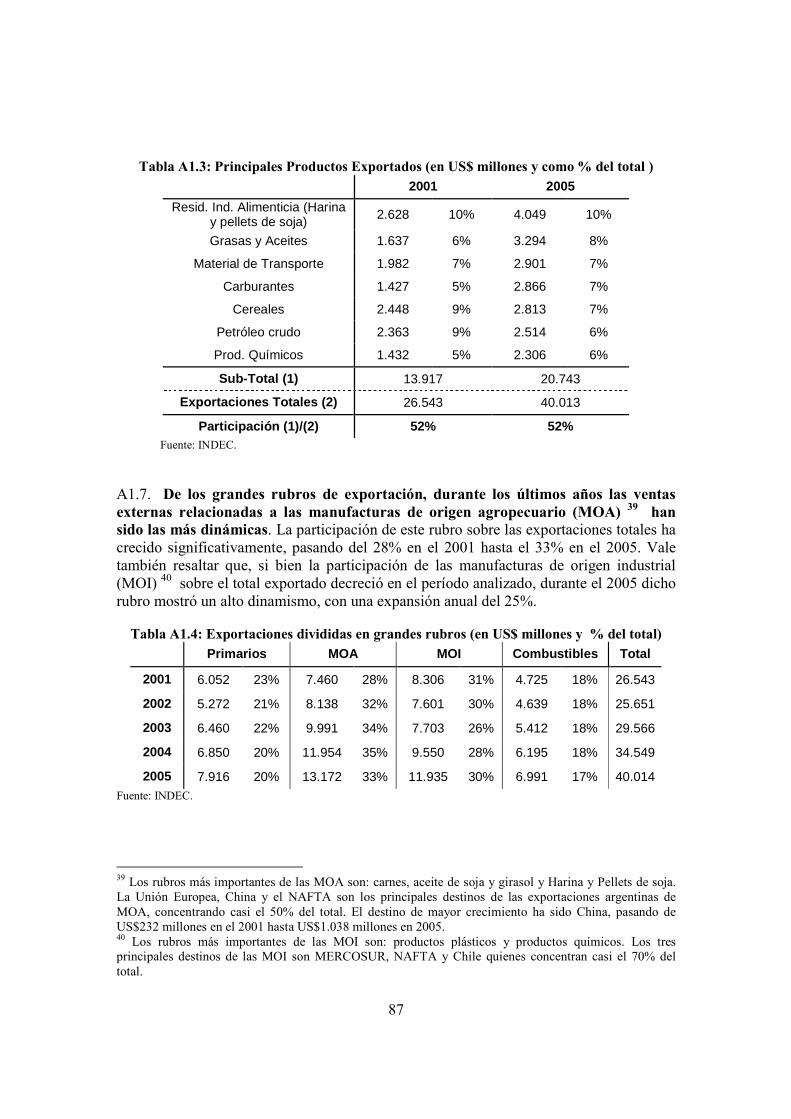

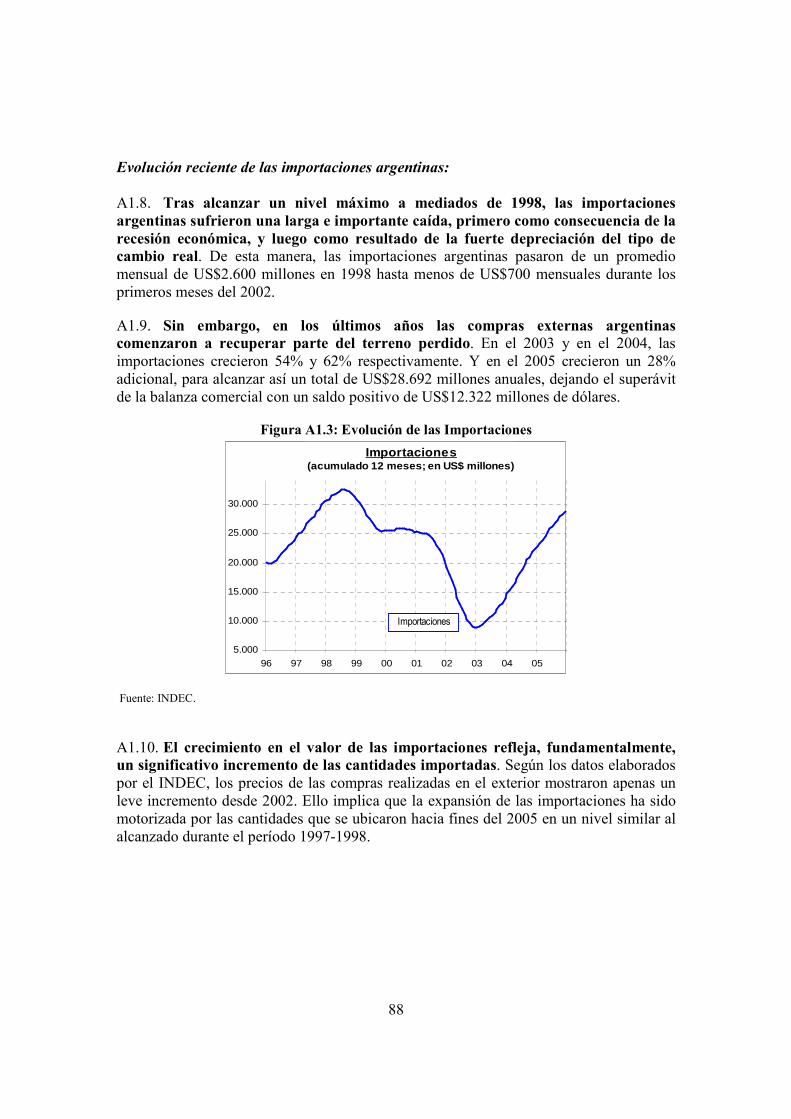

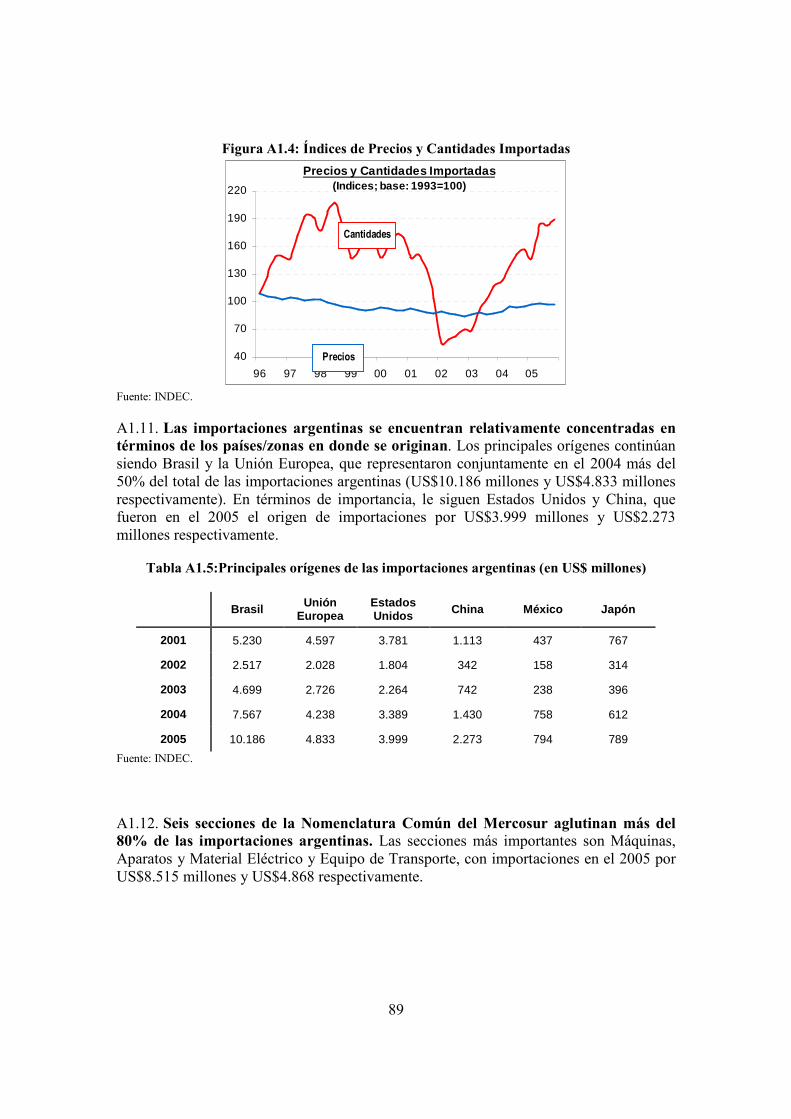

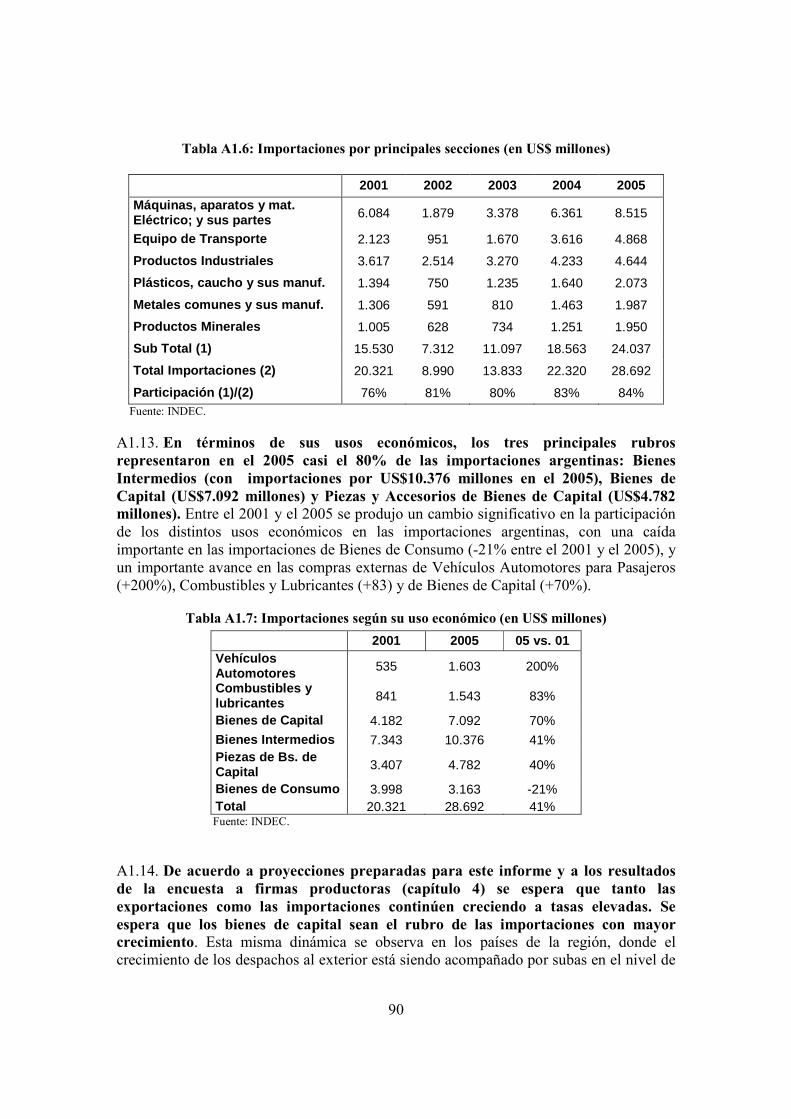

1. El gobierno argentino ha fijado como uno de sus principales objetivos de política económica incrementar las exportaciones, estableciendo como meta alcanzar los 60 mil millones de dólares de exportaciones anuales en el 2010. Alcanzar esta meta implica un crecimiento del 50% (8,5% por año) partiendo de una base de 40,014 millones de dólares de exportaciones en el 2005. Para alcanzarla el sector externo necesitará incrementar su productividad, conquistar nuevos mercados, agregar más valor a la composición actual de las exportaciones y, en el sector de productos agrícolas, expandir exitosamente la frontera geográfica de la producción.

2. Las exportaciones han tenido un rol clave en la recuperación y crecimiento de la economía argentina. Entre el primer cuatrimestre de 2002 y el primer cuatrimestre de 2005 la economía argentina creció 25% mientras que las exportaciones aumentaron 46%. El crecimiento de las exportaciones durante este período presentó tasas de crecimiento homogéneas entre las distintas categorías de bienes exportados. Es decir, el crecimiento no fue liderado exclusivamente por commodities agrícolas, observándose similares patrones de crecimiento en las exportaciones industriales y en las manufacturas de origen agropecuario.

3. La existencia de una red eficiente de transporte y una amplia gama de servicios logísticos capaces de sostener el crecimiento de la demanda del sector externo son condiciones necesarias para alcanzar la meta de 60 mil millones de dólares anuales de exportaciones en el 2010. Para incrementar la competitividad no debe sólo atenderse a la eficiencia de los procesos logísticos de las exportaciones, sino de los movimientos a lo largo de toda la cadena de valor, que involucra también flujos de importación y domésticos.

4. Este estudio tiene por objeto el análisis comprensivo de los temas de logística para el comercio internacional y elabora una agenda de políticas públicas destinadas a reducir costos logísticos y mejorar la competitividad de la economía argentina. Los análisis del desempeño logístico tienden a limitarse a la infraestructura de transporte (carreteras, ferrocarriles, puertos). Este trabajo, en cambio, procura cubrir todas las dimensiones de la cadena logística y los determinantes de su desempeño: las redes de infraestructura y sus servicios asociados, las regulaciones e instituciones públicas que gobiernan estas redes y servicios, y la competencia de las firmas privadas en tanto organizadores de las cadenas de abastecimiento y proveedores de servicios logísticos.

5. Las conclusiones más relevantes que surgen del análisis son que la logística Argentina, en lo referente al comercio exterior, se encuentra en una situación intermedia, con algunas fortalezas pero también con debilidades considerables, y con un riesgo serio de deteriorarse ante el aumento del volumen de las cargas. Ante

2

el crecimiento esperado del comercio exterior existe un serio riesgo de congestionamiento en los nodos críticos en los tres circuitos principales del comercio exterior argentino: la exportación de cereales y oleaginosas alrededor de Rosario, el movimiento de contenedores en las terminales contiguas a Buenos Aires, y el movimiento de cargas a través de pasos de frontera, en particular el del Cristo Redentor. Sobre esa base el reporte propone cinco pilares para una estrategia logística nacional, y pautas para organizar e implementar la agenda.

PRINCIPALES RESTRICCIONES DE LA INFRAESTRUCTURA Y LOS SERVICIOS DE TRANSPORTE

(i) La congestión en el “hub” de productos agrícolas alrededor de Rosario

6. El 58% del volumen de las exportaciones argentinas (y 31% de su valor) tienen lugar en la franja costera del Gran Rosario que constituye uno de los mayores polos de producción de aceites vegetales del mundo. Ante el fuerte crecimiento en el volumen físico de los flujos en los últimos años se produjo una expansión en las instalaciones portuarias e industriales y también mejoras en las vías navegables, pero no se realizaron adecuaciones en la infraestructura de acceso terrestre a las terminales, a las plantas procesadoras y a sus instalaciones complementarias.

7. La congestión resultante ha tenido serios impacto sobre los costos logísticos, incluyendo una distorsión en la asignación modal en contra del ferrocarril, y externalidades considerables sobre el medio urbano y la seguridad vial. En el norte de Rosario suelen conformarse colas de camiones de más de 15 km. de extensión en la temporada alta, y el tránsito promedio diario en las carreteras de acceso llega a 12.000 vehículos diarios.

8. El problema es claramente reconocido, el sector privado y las autoridades locales han identificado proyectos para solucionarlo, pero su implementación se ha ido demorando. Los actores privados han impulsado el proyecto ferro-vial del Cinturón Circunvalar, que goza de amplio consenso en el sector público y privado. Sin embargo, la ejecución del proyecto no ha seguido el ritmo que experimenta el crecimiento de la demanda.

(ii) La congestión en el flujo de contenedores alrededor de la Región Metropolitana de

Buenos Aires

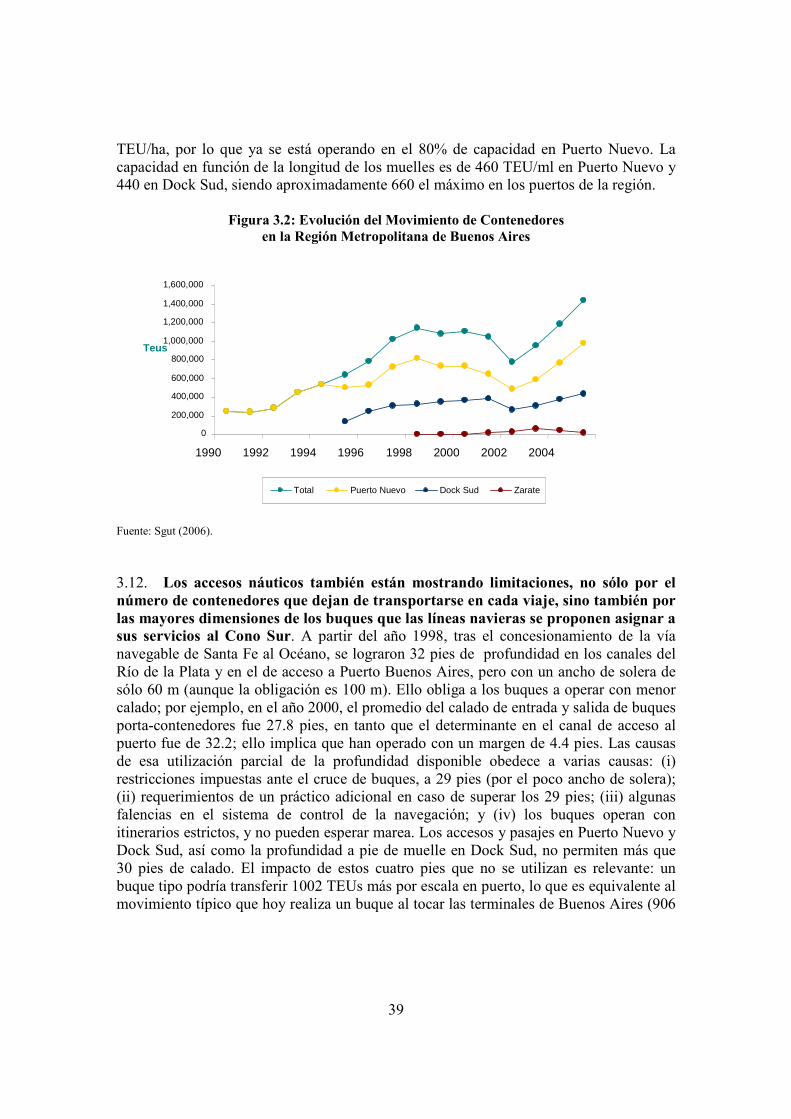

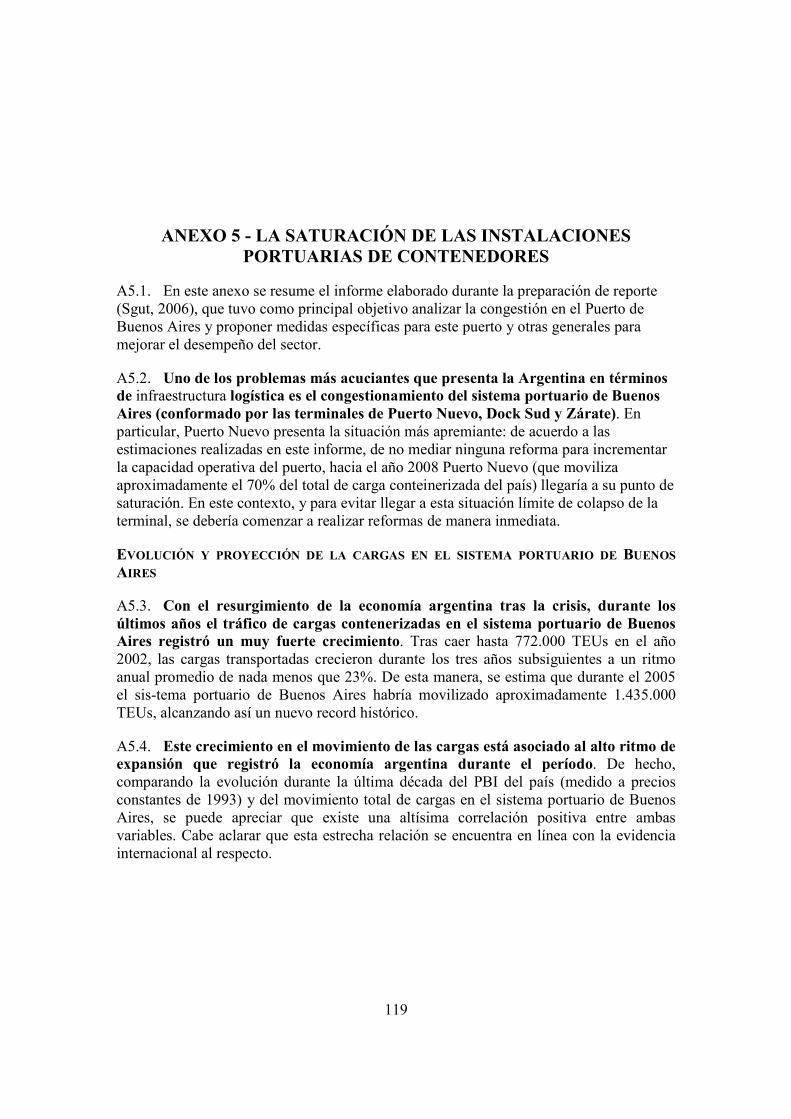

9. Así como Rosario concentra gran parte de la exportación a granel, las terminales del sistema portuario de Buenos Aires (Puerto Nuevo, Dock Sud y Zárate) concentran más del 90% del movimiento de contenedores de la Argentina. En el 2005 se superaron holgadamente los niveles de actividad de fines de los 90, llegando a los 1.4 millones de TEUs, un 26% por encima del pico de 1998. Este crecimiento no obedece sólo a los flujos de importación (como fue en el pico de los 90) sino también al crecimiento de las exportaciones de mayor valor agregado, que se realizan por contenedor.

3

10. El crecimiento reciente va poniendo en evidencia síntomas de congestionamiento en las terminales, por falta de capacidad para el almacenamiento de contenedores y de disponibilidad de sitios de atraque, lo que paulatinamente va deteriorando la calidad del servicio. Los accesos náuticos también están mostrando limitaciones, debido a que su dragado se ha demorado (está restringiendo el calado efectivo de los buques a 29 pies) y a las mayores dimensiones de los buques que las líneas navieras quieren asignar a sus servicios al Cono Sur. Además de los accesos náuticos, los accesos carreteros evidencian saturación, por la combinación de un creciente número de camiones que acceden a las terminales (los ferrocarriles no tienen accesos adecuados y sólo movilizan el 5% de los contenedores que entran y salen del puerto) y a los problemas generales de circulación de la ciudad, que se agravan progresivamente ante una creciente motorización (del orden del 5% anual, con record de vehículos incorporados al parque en 2005).

11. Los problemas no se reducen exclusivamente a la infraestructura. La gestión de las terminales en lo referente a la recepción y entrega de contenedores y a la gestión aduanera presenta algunas debilidades, y sus efectos se hacen más evidentes al crecer el nivel de actividad y la congestión. Ante la mayor presión de la demanda, se va tornando crítica la coordinación entre las terminales portuarias y los transportistas terrestres, la gestión documental y el control aduanero. En la medida en que no se programen los turnos de entrega cuidadosamente y se simplifiquen los procedimientos documentales y de control, los camiones deben incrementar su espera, lo que no sólo reduce su eficiencia operativa, sino que también contribuye a limitar la capacidad efectiva de las terminales.

12. A diferencia de Rosario, en este caso el problema no es reconocido con la misma claridad, no hay consenso sobre las soluciones a implementar, y existen muchas instituciones involucradas que deberían coordinar sus acciones. No hay consenso sobre las soluciones a adoptar, falta una estrategia de coordinación entre el sector privado y público y existen iniciativas inmobiliarias en las áreas retro-portuarias que pueden reducir aún más el espacio disponible para ampliar la capacidad operativa de las terminales.

(iii) La participación limitada del ferrocarril en el transporte de cargas

13. El transporte ferroviario de cargas podría contribuir en mayor medida a la competitividad del comercio mediante una mayor participación en el transporte interno de graneles y contenedores. La participación del ferrocarril en el transporte interno de cargas es relativamente baja, del orden del 5% al 8%, según cómo se la mida. Ante el crecimiento de la economía y los flujos de transporte derivado de la reactivación, su actividad se incrementó, pero menos que el transporte automotor. Por ejemplo, en el transporte de cereales y oleaginosas a Rosario, el ferrocarril disminuyó su participación relativa del 19.6 en 1998 al 15.3 en 2004. Estudios realizados indican que sólo en ese tráfico es posible incrementar la participación del ferrocarril del 15% al 30%, con el consiguiente ahorro en los fletes.

4

14. Aún cuando el potencial total del mercado ferroviario de cargas es difícil de precisar, existen oportunidades de crecimiento de corto plazo que se no se aprovechan por diversos motivos, muchos de ellos de orden regulatorio. El principal problema regulatorio ha sido la demora en regularizar los contratos de concesión tras la salida de la Convertibilidad, que ha retrasado la inversión por parte de los concesionarios de cargas (particularmente en material tractivo). También ha incidido notablemente el atraso en solucionar los problemas que generaron inundaciones; el caso emblemático es la Laguna La Picasa, que al inundar 15 km. de vía ha obligado a desvíos de 280 km.; la inundación se produjo en 1998, y recién 8 años después se están iniciando las obras de reparación. Existen diversas falencias en la infraestructura, como las dificultades en los accesos a puerto y la disponibilidad de centros de carga para operar trenes block.

15. Una causa primordial de la baja participación del transporte ferroviario de cargas es la deficiente operación del F.C. Belgrano Cargas. Esta situación ha sido reconocida por el Gobierno Nacional y se espera que en el corto plazo su eficiencia operativa mejore, a raíz de los cambios introducidos en el grupo concesionario. Si el parque de vagones del Belgrano Cargas lograra la misma rotación que hoy tiene el de los otros concesionarios, el nivel de actividad del sector se incrementaría en aproximadamente el 15%.

(iv) Las demoras que enfrenta el transporte carretero internacional

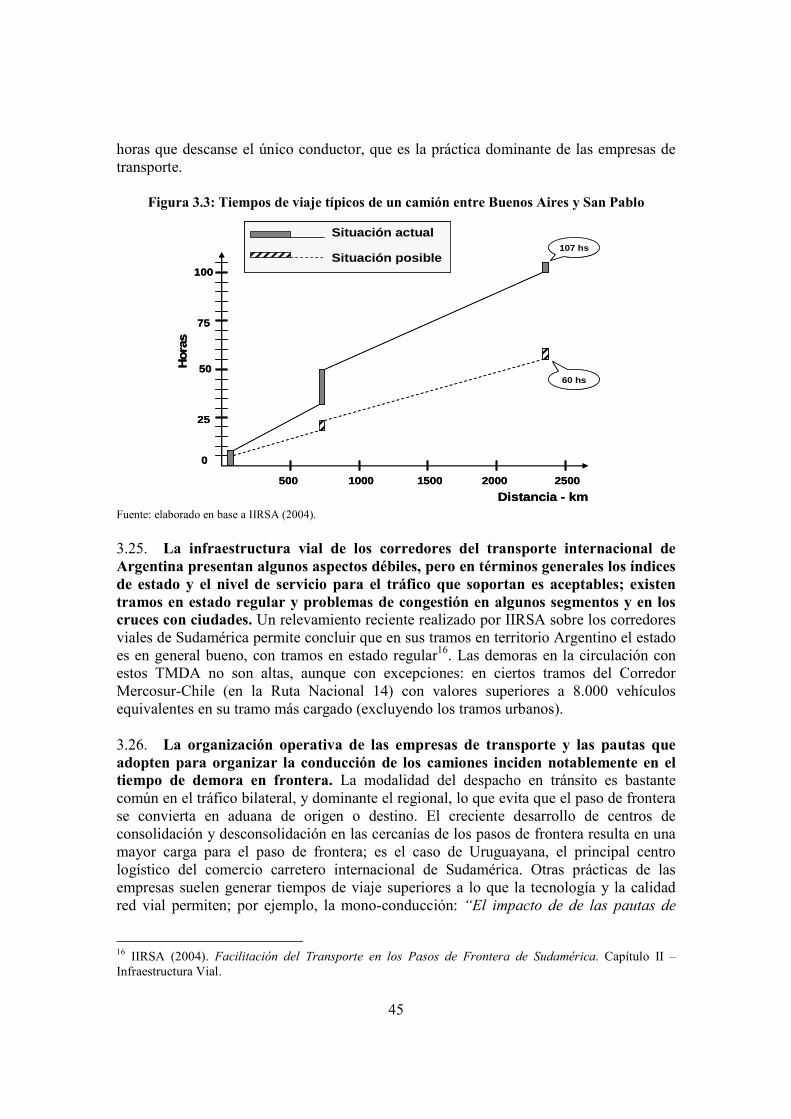

16. Los tiempos evitables en el transporte internacional de cargas por carretera responden a varias causas que van más allá de la infraestructura vial y el desempeño de los controles fronterizos, e incluyen las modalidades operativas propias de las empresas y servicios de transporte. El transporte carretero da cuenta de un 14% de las exportaciones y un 23% de las importaciones argentinas (medidas en valor). Estudios recientes indican que el trayecto entre San Pablo y Buenos Aires – un corredor típico - le insume a un camión de carga tipo, en promedio, 107 horas, y que sería posible hacerlo en sólo 60 hs. Parte de la demora se debe a la falta de armonización en los horarios de los organismos (aduana y fitosanitarios) y a un desempeño en ocasiones débil por parte de los organismos (cuya calidad de servicio no es objeto de un control de gestión) y a algunas falencias de la infraestructura (estudios recientes de IIRSA y CEPAL coinciden en esa apreciación). Buena parte de la demora se debe también a la organización del sector privado, ya que las empresas de transporte utilizan los pasos de frontera como sitio de parada, aprovechando las instalaciones y la mayor seguridad. Este comportamiento no está penalizado en Argentina, aunque sí en Brasil y gracias a ello en este país se han reducido las estadías excesivas en las terminales.

(v) El escaso desarrollo del transporte multimodal

17. La combinación de modos de transporte (intermodalismo) y la contratación de servicios de transporte de diversos modos bajo un único responsable (transporte multimodal), que se practican en forma creciente en las economías más desarrolladas, han tenido un desarrollo reducido en la Argentina. Las principales causas son de orden normativo, en particular la restricción a la libre circulación de contenedores (la estadía de contenedores en el país está limitada a pocos días, lo que

5

inhibe el posicionamiento de cajas vacías, particularmente en regiones alejadas de los puertos como el NOA), la falta de armonización en los límites de responsabilidad de los distintos modos de transporte, y la falta de reglamentación de la ley de Transporte Multimodal, promulgada hace más de 8 años y aún sin entrar en vigencia. También contribuye la falta de infraestructura para el trasbordo de contenedores, y alguna reticencia en los dadores y operadores de carga para combinar modos de transporte.

18. Existen restricciones a la operatoria de trasbordos en puertos Argentinos, y por ello una cantidad relevante de movimientos se realizan por puertos de otros países y se pierden oportunidades, incrementando costos en forma directa e indirecta. El transporte marítimo de contenedores involucra cada vez más los transbordos entre el puerto de origen y el de destino, como resultado de la configuración de rutas y las alianzas comerciales que han llevado a cabo las navieras de línea buscando una mayor eficiencia; actualmente 1 de cada 3 contenedores es objeto de una trasbordo entre su puerto de origen y el de destino. En el caso de Argentina, aproximadamente 100.000 contenedores con exportaciones originadas en puertos patagónicos son trasbordadas en puertos de otros países (particularmente Montevideo), además de unos 20.000 contenedores anuales desde puertos del litoral y unos 40.000 contenedores de importación. Existen igualmente importantes oportunidades de transferencia de graneles provenientes del los puertos del Alto Paraná y Paraná Medio, y del Río Paraguay.

LA ORGANIZACIÓN EMPRESARIA DE LAS ACTIVIDADES LOGÍSTICAS

19. Las firmas tienen un papel central en el desempeño de la logística del país: las empresas en su rol de organizadoras de las cadenas de abastecimiento, y los diversos intermediarios y operadores logísticos en la prestación de los servicios. Las funciones logísticas de las empresas en Argentina tienen – en general - un desempeño de nivel intermedio, con mayores fortalezas en lo referente a producción, y algunas debilidades en lo referente a pronósticos de ventas y adquisiciones. La organización interna para atender las funciones logísticas varía mucho, dependiendo del perfil y tamaño de la empresa. Existe una fuerte tendencia a tercerizar parte de los procesos del abastecimiento, el transporte y su gestión, el “freight forwarding”, el despacho aduanero, y a veces las funciones de almacenes. Algunas empresas tienen áreas dedicadas al comercio exterior. Salvo en las mayores empresas, los niveles de capacitación logística de los recursos humanos son limitados.

20. Las PyMES orientadas a la exportación – que están mostrando una gran dinámica de crecimiento (30% en 2005), particularmente en productos de alto valor agregado que tienen como principal destino a los países del Mercosur - presentan más dificultades para organizar sus cadenas logísticas. El comportamiento de las empresas medianas y pequeñas ante la exportación es diferente a la de las grandes firmas (exportan productos de mayor valor agregado, generan más empleo por unidad de valor exportada). Hay 4500 PyMES que han exportado más de US$3.5 miles de millones en 2005.

21. Los intermediarios y agentes logísticos - que constituyen un eslabón clave para asegurar la eficiencia de la cadena de servicios – han logrado un buen

6

desarrollo en Argentina. Ello incluye principalmente a freight forwarders, operadores logísticos y agentes aduaneros. Los operadores logísticos tienen un fuerte impacto en la eficiencia de las cadenas de abastecimiento, ya que su flexibilidad permite a las firmas productoras desarrollar estrategias de abastecimiento y distribución más eficientes. El desarrollo de los operadores logísticos en Argentina es relativamente reciente, se trata en su gran mayoría de empresas nacionales, y ha sido notablemente exitoso.

LA FACILITACIÓN DEL COMERCIO Y LA SEGURIDAD

22. La facilitación comercial es el tercer grupo de actividades que condiciona el desempeño de las actividades logísticas; sus principales componentes son los tradicionales de inspecciones fiscales, la gestión de la documentación, y los controles de seguridad, cuya importancia se ha incrementado a partir de 2001. Existen algunas debilidades importantes en estas actividades, cuya incidencia se va resaltando en la medida que crece el volumen del comercio, en especial en las terminales portuarias de contenedores.

23. La gestión documental – particularmente en puertos y pasos de frontera - todavía se apoya en documentación física; ello no constituye un problema exclusivo del sector público, sino que involucra transacciones entre firmas privadas. En los puertos esta práctica demora sustancialmente la presencia de los camiones dentro del recinto de la terminal, reduciendo el espacio disponible para el almacenamiento de contenedores (actualmente el principal cuello de botella en su capacidad). No existen sistemas informáticos integrados - en la relación entre los agentes navieros y las terminales - que evite la presentación de documentación física para el retiro o entrega de mercadería.

24. El control aduanero muestra unos altos niveles de revisión, que inevitablemente afectan el flujo físico de bienes. Si bien la velocidad del proceso de desaduanamiento es adecuada, los niveles de revisión son altos: en las importaciones es del orden de 33% y en las exportaciones del 30% (en México es de 10% y 5% respectivamente). Estos altos niveles de “canal rojo” obedecen en parte a la selectividad derivada de los análisis de riesgo, y en parte a las normas del comercio que hacen la revisión obligatoria. La estructura arancelaria y otras normas del comercio exterior pueden estar generando un número excesivo de revisiones, cuya incidencia en el flujo físico se hace cada vez mayor ante el crecimiento del volumen del comercio.

25. La seguridad es un tema que adquirió una nueva dimensión tras Septiembre de 2001, y los puertos Argentinos tuvieron una buena respuesta a los nuevos requerimientos internacionales; la falta de seguridad en el transporte interno constituye un problema recurrente. Los eventos de Septiembre de 2001 modificaron la percepción de la seguridad en el transporte internacional de cargas, y llevaron a la implementación de nuevas medidas, particularmente en relación al transporte marítimo. Las terminales portuarias y los exportadores están buscando mecanismos para convertir este desafío en una oportunidad, reconciliando seguridad y facilitación comercial, procurando que la instalación de nuevos equipos contribuya al cambio de prácticas administrativas y operatorias en las terminales, y que ayude a reducir los costos de los

7

seguros. La seguridad en el transporte terrestre (primeramente en las carreteras pero también en los ferrocarriles) ha sido un problema recurrente, que genera pérdidas de mercadería, afecta la confiabilidad del servicio e incrementa los valores de los seguros. La utilización de tecnología de la información, particularmente en el seguimiento de los camiones, está brindando buenos resultados para mitigarlo.

LA VISIÓN DE LOS USUARIOS

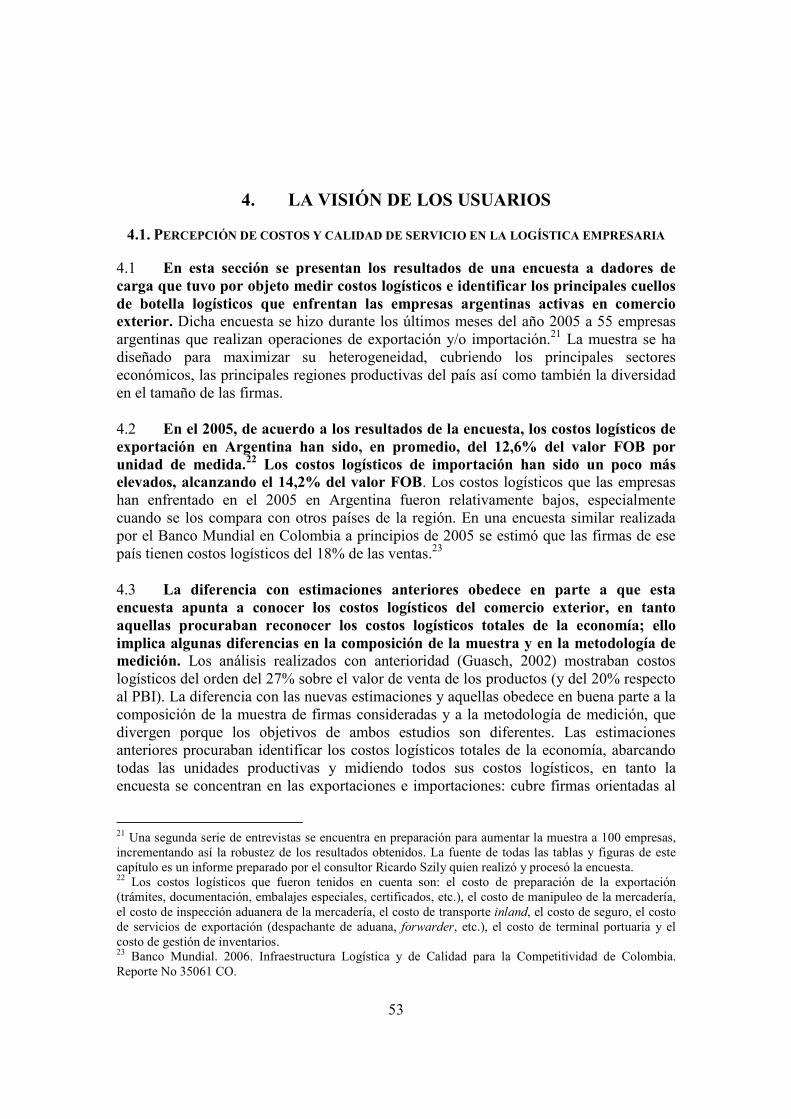

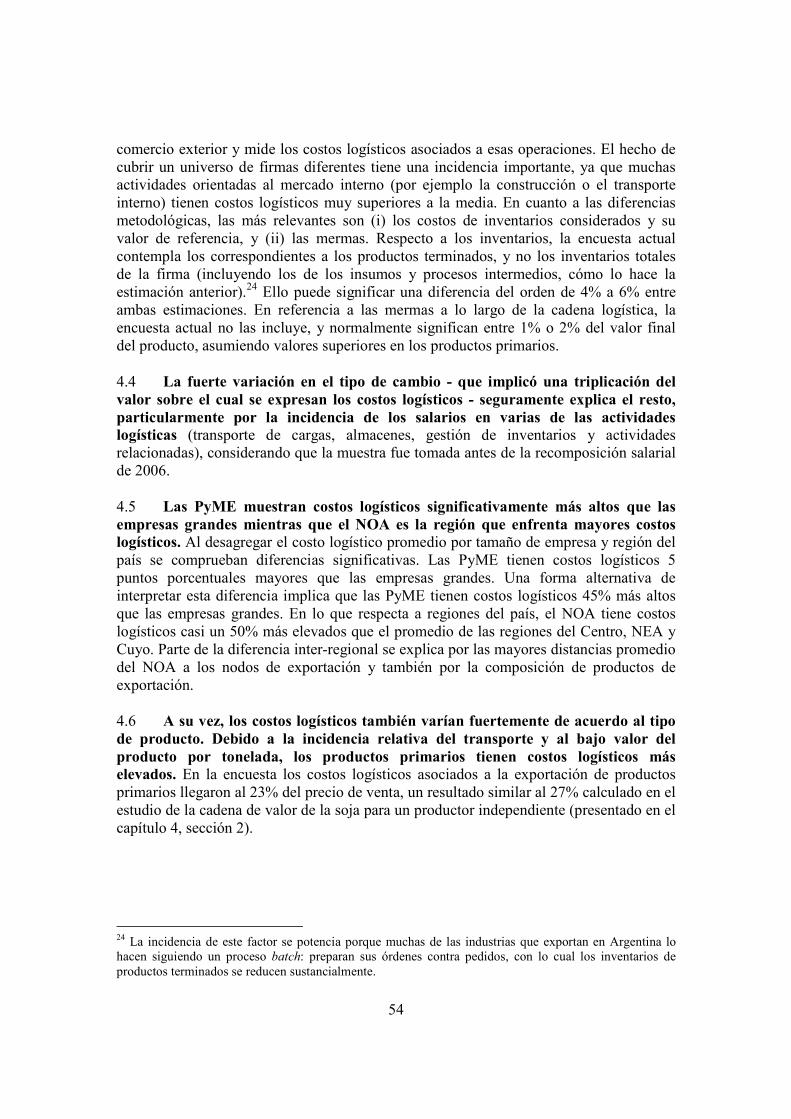

26. En el año 2005 los costos logísticos de exportación han sido en promedio del 12.6% del valor FOB de la mercadería, y los de importación del 14.2%; las PyME muestran costos logísticos significativamente más altos que las empresas grandes, y el NOA es la región que enfrenta mayores costos logísticos. Una encuesta preparada para la elaboración de este trabajo muestra que las PyME tienen costos logísticos del orden del 45% más altos que las empresas grandes. En lo que respecta a regiones del país, el NOA tiene costos logísticos casi un 50% más elevados que el promedio de las regiones del Centro, NEA y Cuyo. A su vez, los costos logísticos también varían fuertemente de acuerdo al tipo de producto. Debido a la incidencia relativa del transporte y al bajo valor del producto por tonelada, los productos primarios tienen costos logísticos más elevados. En la encuesta los costos logísticos asociados a la exportación de productos primarios llegaron al 23% del precio de venta. En un análisis de la cadena de valor de la soja se concluye en que el costo logístico de un productor independiente es del 27% del valor FOB del producto.

27. La diferencia con estimaciones anteriores obedece en parte a que esta encuesta apunta a conocer los costos logísticos del comercio exterior, en tanto aquellas procuraban reconocer los costos logísticos totales de la economía; ello implica algunas diferencias en la composición de las muestras y en la metodología de medición. El objetivo de las estimaciones anteriores era identificar los costos logísticos totales de la economía, abarcando todas las unidades productivas y midiendo los costos logísticos totales, en tanto la encuesta realizada se concentran en las exportaciones e importaciones: cubre firmas orientadas al comercio exterior y mide los costos logísticos asociados a esas operaciones. El hecho de cubrir un universo de firmas diferentes incide en los resultados, ya que muchas actividades orientadas al mercado interno (por ejemplo la construcción o el transporte interno) tienen costos logísticos muy superiores a la media. En cuanto a las diferencias metodológicas, las más relevantes son: (i) los costos de inventarios considerados: los de los productos vendidos en la encuesta, versus todos (los de los insumos y procesos intermedios además de los anteriores), lo que en general implica una diferencia del 4% al 6% de los costos logísticos, y que podría ser mayor en este caso porque buena parte de las exportaciones responden a pedidos, con lo cual se minimizan los inventarios de productos terminados; y (ii) la no consideración de las mermas a lo largo de la cadena logística, que representan normalmente entre el 1% y 2% de los costos logísticos totales. 28. La fuerte variación en el tipo de cambio - que implicó una triplicación del valor sobre el cual se expresan los costos logísticos -, junto con algunas mejoras que viene experimentando el sector, seguramente explica el resto. La incidencia del tipo de cambio se refleja principalmente en los salarios pagados en varias de las actividades

8

logísticas (transporte de cargas, almacenes, gestión de inventarios), considerando que la muestra fue tomada antes de la recomposición salarial de 2006. 29. Las empresas entrevistadas coinciden que en el actual contexto macroeconómico argentino – dólar alto - los costos logísticos no constituyen una variable determinante para acceder a mercados internacionales. Además, consideran que la calidad de los servicios logísticos en Argentina ha mejorado significativamente en los últimos años. Debido a la creciente profesionalización de los proveedores de servicios logísticos, el 80% de firmas reportó que sus productos llegan a destino a tiempo y que las demoras solo causan una pérdida del 1.6% del valor de las ventas externas.

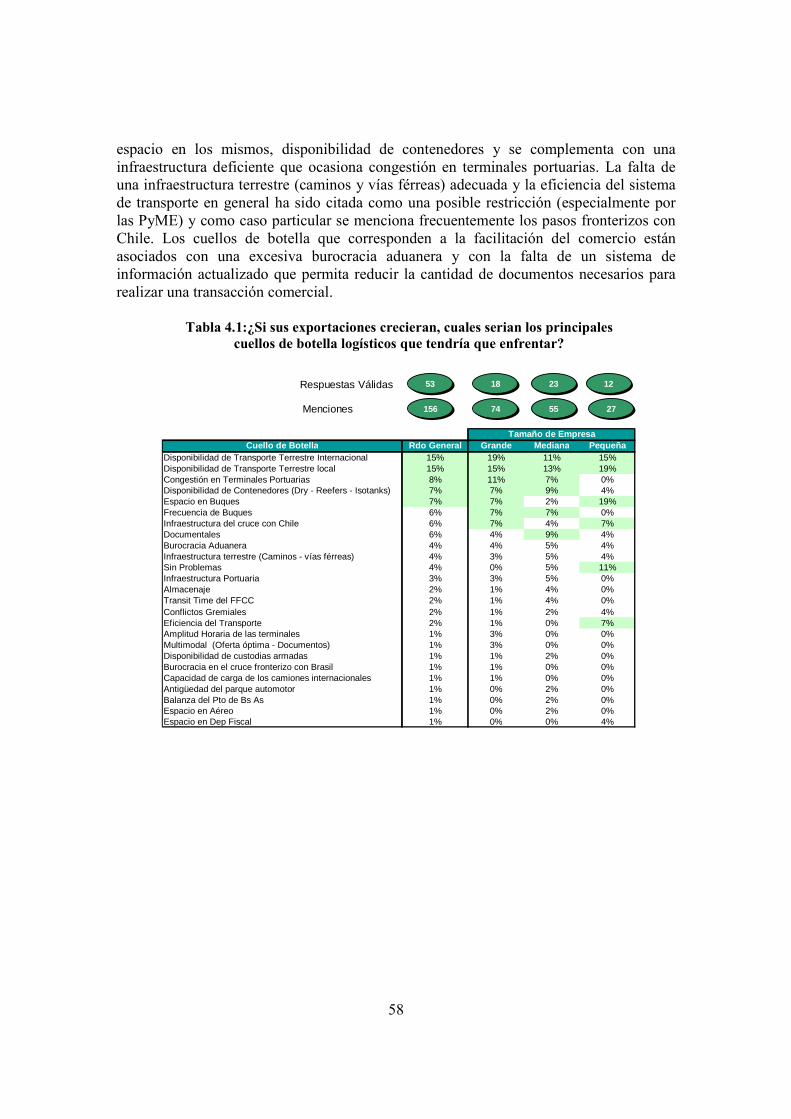

30. Si bien actualmente la logística no parece ser un problema acuciante para el comercio exterior argentino, ante el fuerte crecimiento esperado las empresas consideran que sí existirán importantes dificultades. A pesar de una notable mejora en la oferta de servicios de transporte y profesionalización de empresas proveedoras de servicios logísticos integrales, los dadores de carga perciben que el mercado de servicios de transporte nacional y con destino a países limítrofes no está del todo desarrollado, pudiendo crear restricciones operativas ante un fuerte crecimiento de la demanda. En el sector de transporte marítimo y puertos los problemas se centran en una oferta insuficiente que se refleja en escasa frecuencia de buques, espacio en los mismos, disponibilidad de contenedores y se complementa con una infraestructura deficiente que ocasiona congestión en terminales portuarias. La falta de una infraestructura terrestre (caminos y vías férreas) adecuada y la eficiencia del sistema de transporte en general ha sido citada como una posible restricción (especialmente por las PyME) y como caso particular se menciona frecuentemente el paso fronterizo del Cristo Redentor. Los cuellos de botella que corresponden a la facilitación del comercio están asociados con una excesiva burocracia aduanera y con la falta de un sistema de información actualizado que permita reducir la cantidad de documentos necesarios para realizar una transacción comercial.

31. Una de las lecciones más importantes de esta encuesta es la necesidad de expandir la visión tradicional de los costos logísticos, que se limita a considerar sólo los costos relacionados con la infraestructura de transporte. Claramente, el desempeño logístico de un país depende cada vez en mayor medida del rol que las instituciones públicas y las regulaciones desempeñan en la facilitación comercial, y en el desempeño de los actores privados. El 40% de las empresas encuestadas manifestó tener problemas en el acceso a información oficial crítica para su negocio. Los problemas más frecuentes en este sentido parecerían ser la imposibilidad de conseguir la información a tiempo, la ambigüedad de las normas vigentes y la falta de respuesta de los organismos cuando se les realiza alguna consulta. Paralelamente, las firmas encuestadas también perciben un elevado grado de inspecciones físicas y un régimen arancelario que es demasiado complejo, constituyendo una posible barrera al comercio.

9

LAS PERSPECTIVAS DEL COMERCIO EXTERIOR AL AÑO 2010

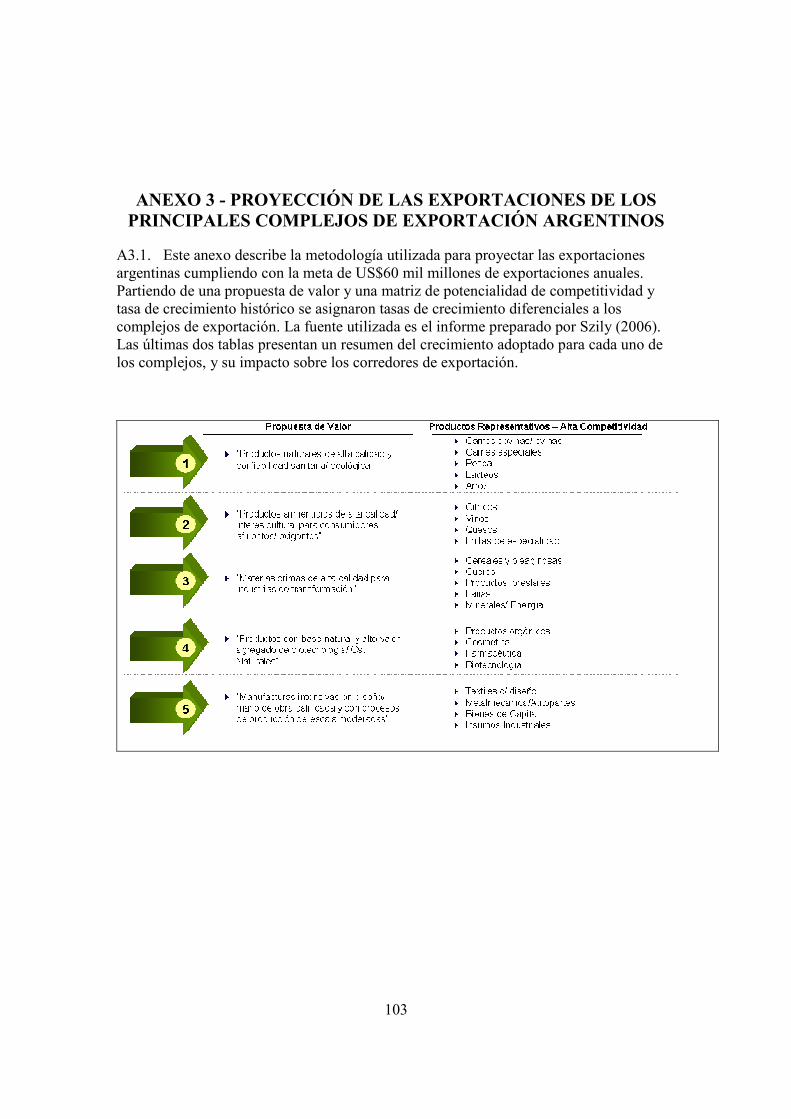

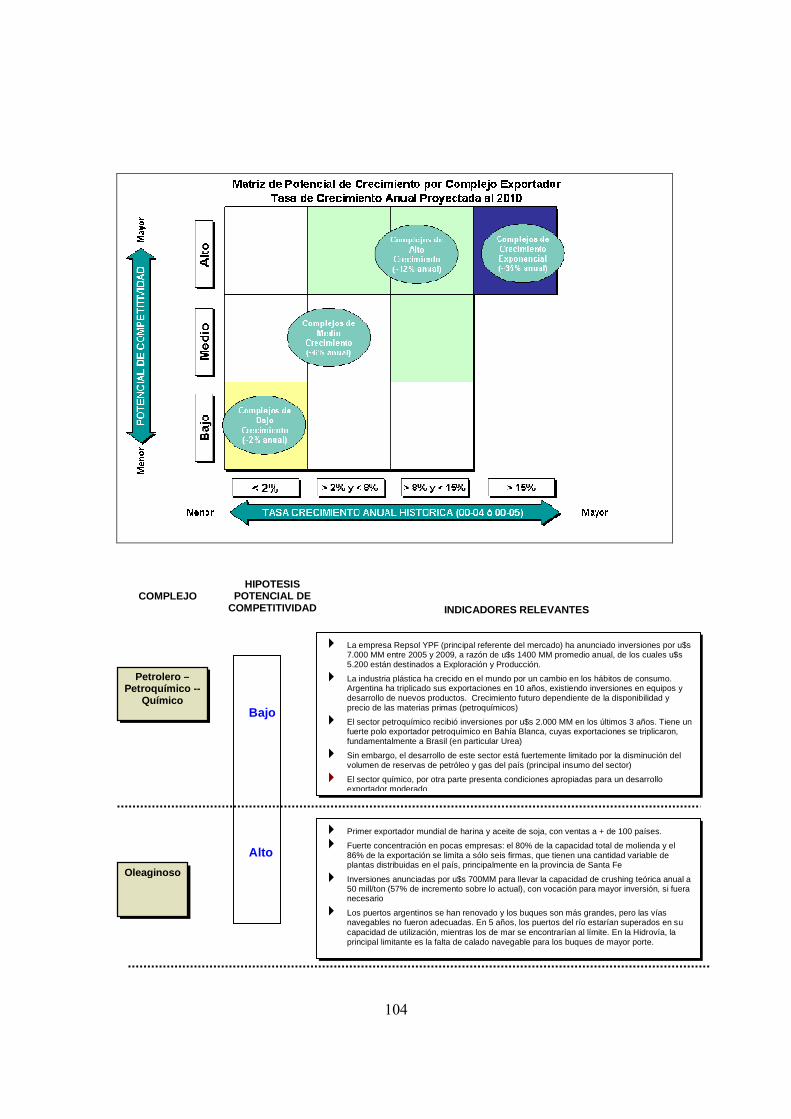

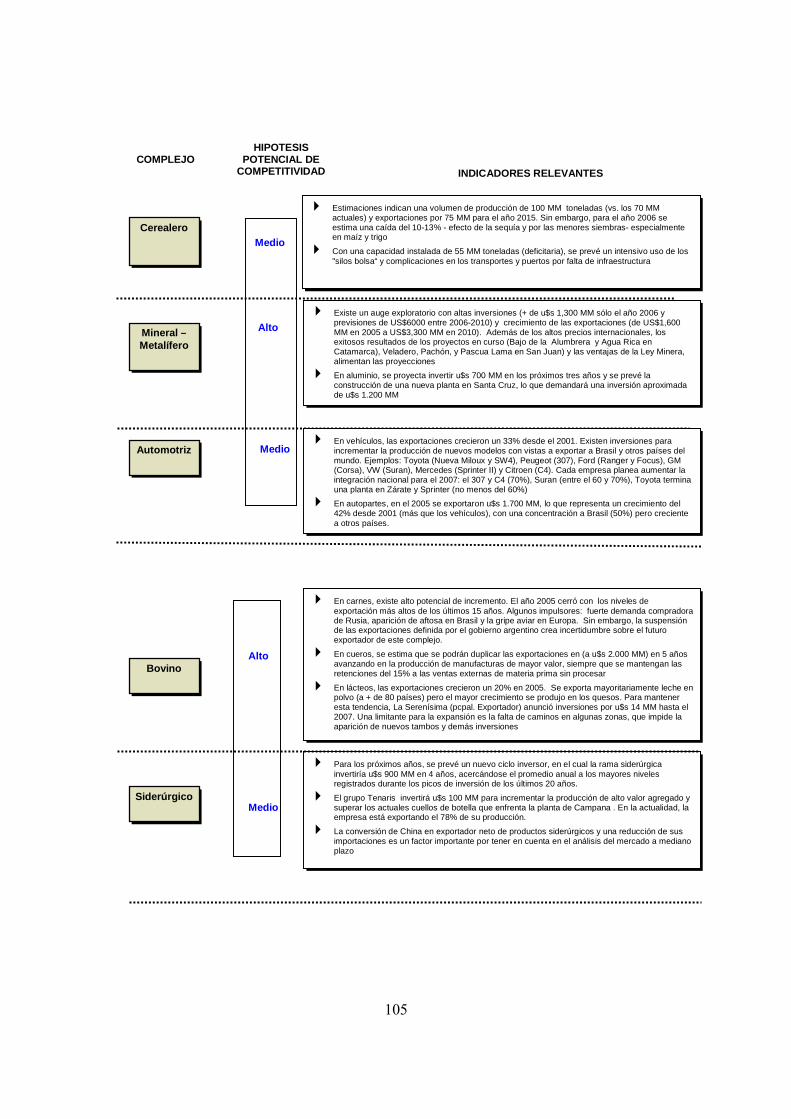

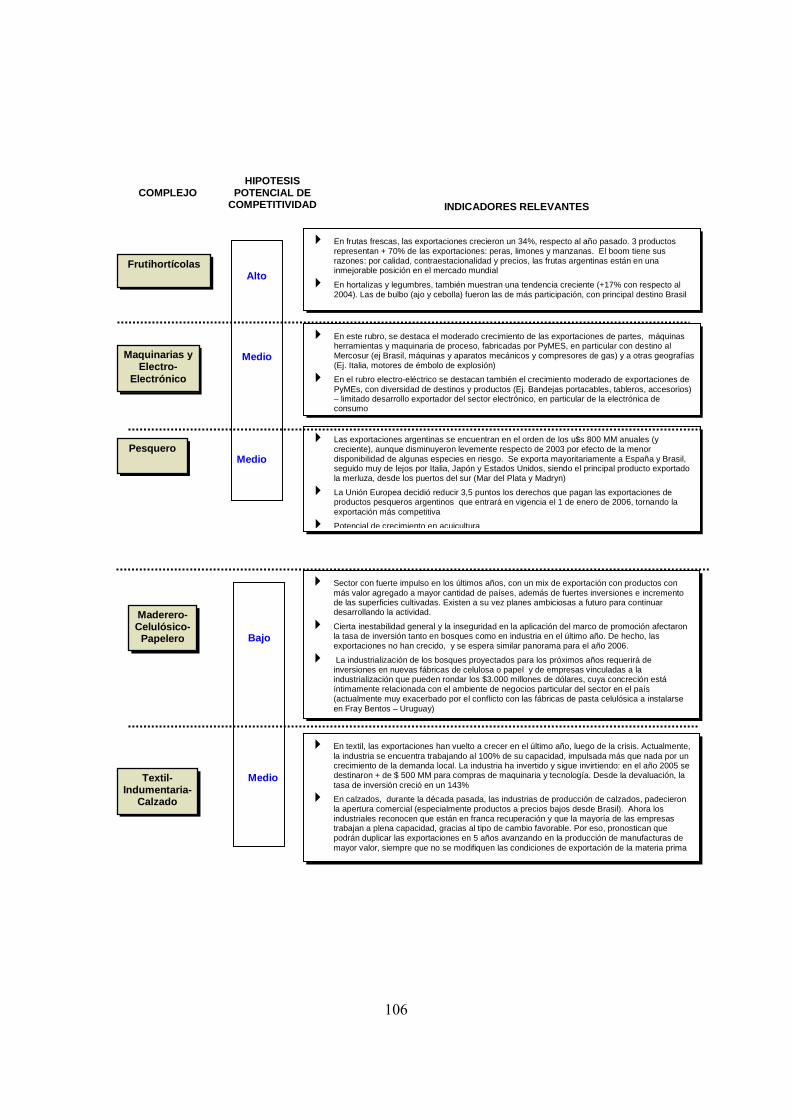

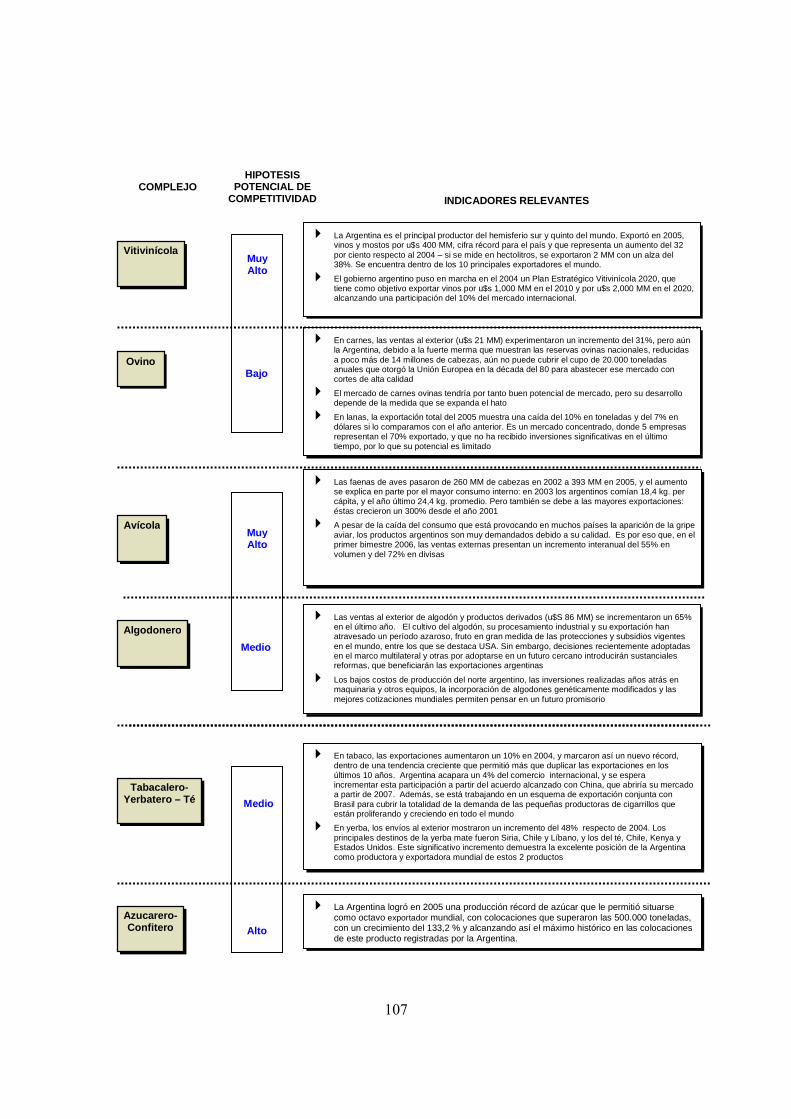

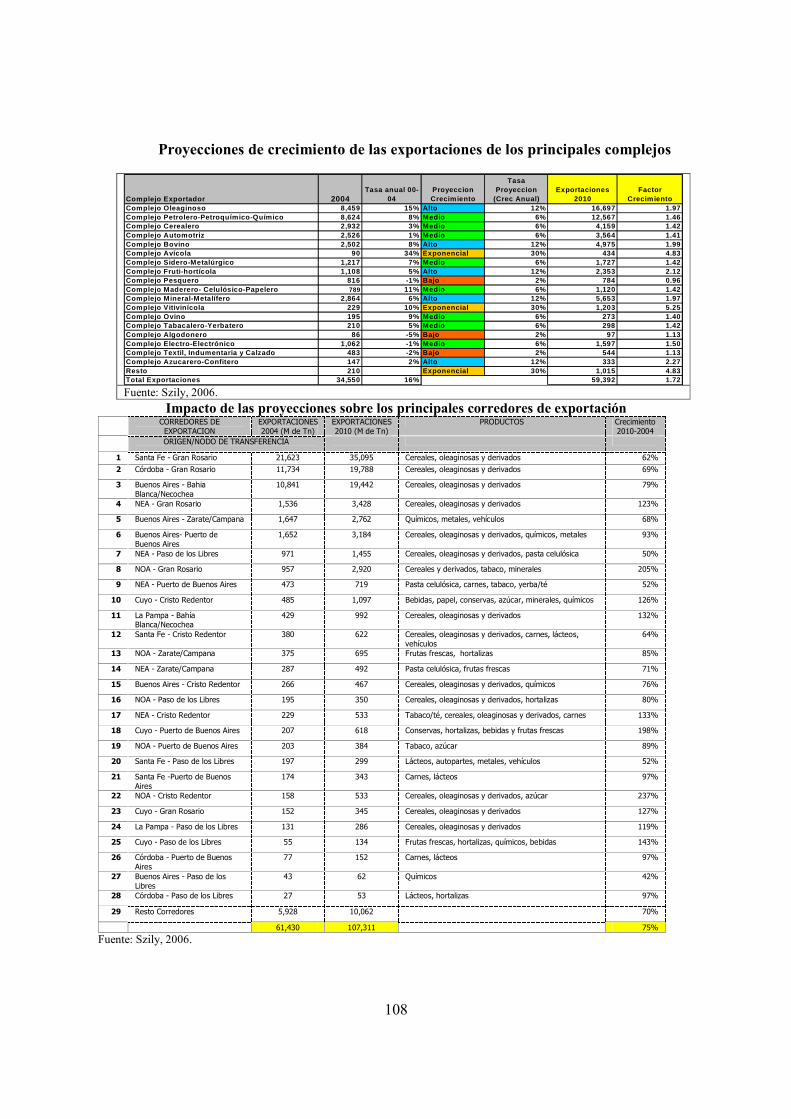

32. Adoptando como meta exportaciones por US$60.000 millones para el año 2010 – como fue oportunamente enunciado por el Ministerio de Economía - se procedió a identificar los complejos exportadores de donde podrían provenir los incrementos. El análisis se basó en trabajos de expertos que han analizado la evolución reciente de los principales 18 complejos y su potencial competitivo, generando una matriz de potencial de crecimiento que permite asignar tasas de crecimiento a cada uno de ellos, cuyo resultado agregado se aproxima a la meta de los US$60 miles de millones. El crecimiento proyectado en dólares fue trasladado a volúmenes físicos, y asignado sobre los principales corredores y nodos de transferencia. Se trata sólo de un escenario, que no pretende orientar el desarrollo productivo, sino estimar el posible crecimiento de los flujos físicos de carga e identificar dónde se producirá con mayor intensidad.

33. Los principales corredores actuales tendrán tasas de crecimiento elevadas, del orden del 9% anual, y los nodos que concentrarán el mayor crecimiento serán los puertos contiguos a Buenos Aires y Rosario, y el paso del Cristo Redentor. Al trasladar el crecimiento de los complejos a los corredores de exportación se aprecia que si bien algunos de menor volumen podrán tener tasas muy altas de crecimiento (NOA al Cristo Redentor, NOA y NEA a Rosario), los grandes corredores de cereales y oleaginosas - aún creciendo a tasas más moderadas seguirán siendo largamente los de mayor volumen (los de Santa Fe y Córdoba a Rosario, y los de la Provincia de Buenos Aires a Bahía Blanca y Quequén). Se espera que el paso del Cristo Redentor duplique el volumen actual en el año 2010 alimentado por cargas provenientes del piedemonte cordillerano (NOA, Cuyo) y del centro del país. También se espera un crecimiento sustancial en el movimiento de cargas generales a través de las terminales portuarias del área de Buenos Aires. Respecto a Rosario, el análisis confirma las proyecciones realizadas por instituciones especializadas: la tasa de crecimiento es alta, y parte de un volumen absoluto de gran magnitud, por lo cual los problemas de congestión del nodo se agravarán notablemente. También se producirá un fuerte aumento en la participación del NOA y NEA como orígenes, generando fuerte presión sobre el Ferrocarril Belgrano Cargas y la red vial.

PILARES PARA UNA ESTRATEGIA LOGÍSTICA NACIONAL

34. La situación actual de la logística Argentina, en lo referente al comercio exterior, se encuentra en una situación intermedia, con algunas fortalezas pero también con debilidades considerables, y con un riesgo serio de deteriorarse ante el aumento del volumen de las cargas. El análisis anterior permite concluir que la logística del comercio exterior presenta costos logísticos que hoy son intermedios (no muy altos, por cierta eficiencia interna y por la incidencia del tipo de cambio), que mantienen algunos problemas estructurales en diversos eslabones de sus cadenas, y que de continuar con las tasas de crecimiento de los últimos años se generará una congestión severa en los principales nodos de transferencia. Los tres grandes circuitos del comercio exterior en los próximos años serán – en una simplificación extrema - los granos y oleaginosas, las cargas generales transportadas en contenedores, y el comercio regional a través de los pasos de frontera; los tres presentan ya problemas de congestión en los nodos de

10

transferencia (particularmente severos en los alrededores de Rosario), con claros indicios de agravarse.

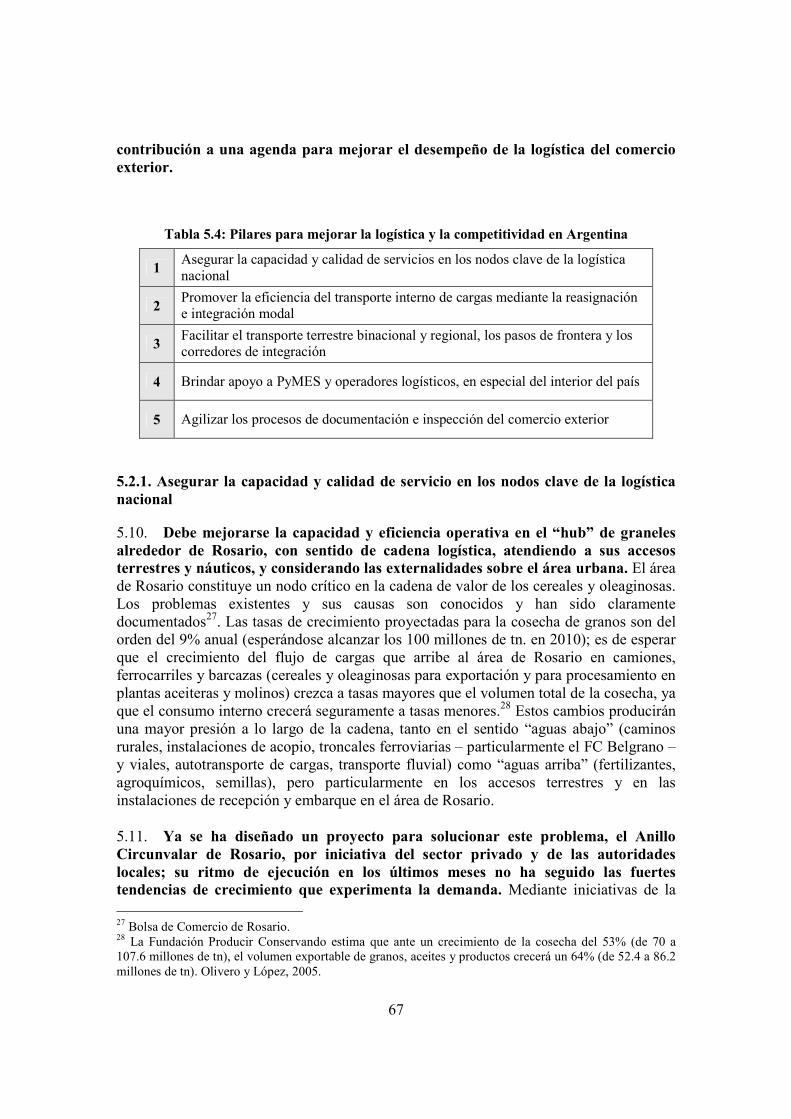

35. Dado este diagnóstico y con un horizonte temporal de corto plazo (hasta el año 2010), se propone una estrategia nacional logística que tiene como objetivos básicos: (i) evitar que los mayores volúmenes del comercio exterior deterioren la calidad de los servicios e incrementen los costos logísticos, particularmente por la congestión en los nodos críticos; y (ii) resolver los aspectos más débiles que hoy presenta la cadena logística, cuya incidencia negativa puede aumentarse ante el crecimiento de los flujos. Para cumplir esos objetivos se proponen cinco pilares para una estrategia nacional. El horizonte temporal adoptado es hasta el año 2010, procurando dar respuesta a demandas actuales o inminentes; las políticas con un horizonte de más largo plazo pueden ir más allá de brindar respuestas a estas demandas, y contribuir a re-direccionar los futuros flujos de cargas y la organización del territorio. Los cinco pilares, que tienen fuertes sinergias entre sí, son:

i. Asegurar la capacidad y calidad de servicios en los nodos clave de la logística nacional

ii. Promover la eficiencia del transporte interno de cargas mediante la reasignación e integración modal

iii. Facilitar el transporte terrestre binacional y regional, los pasos de frontera y los corredores de integración

iv. Brindar apoyo a PyMES y operadores logísticos, en especial del interior del país

v. Agilizar los procesos de documentación e inspección del comercio exterior

Para cada uno de ellos se proponen acciones que procuran contribuir a su cumplimiento. El listado de propuestas no pretende ser exhaustivo ni excluyente, sino una contribución a una agenda para mejorar el desempeño de la logística del comercio exterior.

(i) Asegurar la capacidad y calidad de servicio en los nodos clave de la logística

nacional

36. Debe mejorarse la capacidad y eficiencia operativa de los “hubs” de graneles alrededor de Rosario y de contenedores en las terminales portuarias alrededor de Buenos Aires, con sentido de cadena logística, atendiendo a sus accesos terrestres y náuticos y considerando las externalidades sobre el área urbana. Por iniciativa del sector privado y de las autoridades locales se ha diseñado un proyecto ferrovial (Anillo Circunvalar de Rosario) que solucionaría los problemas logísticos, pero su ritmo de ejecución no ha acompañado las fuertes tendencias de crecimiento que experimenta la demanda. La mejora en el nodo de Rosario tendría grandes sinergias con la estrategia de acelerar el cambio modal, procurando derivar una mayor proporción del transporte de granos y oleaginosas al ferrocarril (se estima que pasaría del 15% actual al 30%) y al transporte fluvial. La congestión en el flujo de contenedores en las terminales portuarias alrededor de Buenos Aires constituyen un tema tan crítico como la de los granos en

11

Rosario. Es posible elevar la capacidad operativa del sistema portuario de Buenos Aires a través de diversos desarrollos de obras de infraestructura, mejoras regulatorias y ajustes en las prácticas operativas de los actores públicos y privados. Se requiere una clara estrategia, coordinando la planificación de las terminales de Puerto Nuevo (de jurisdicción nacional), Dock Sud y Zárate (de jurisdicción provincial). Ello implica decisiones de obras viales, accesos ferroviarios, ampliación de las terminales (vinculadas a uso del suelo en espacios urbanos públicos), dragados de accesos náuticos, sistemas de información, coordinación en la recepción y despacho de contenedores, y revisión de algunos procedimientos de control aduanero.

37. La profundización de la vía navegable de Santa Fe al Océano es de suma importancia para ambos “hubs” ya que permitirá el acceso de buques de mayores dimensiones – como lo requieren las tendencias del mercado naviero - y el completamiento de la carga. La profundización (a 36 pies) debería acompañarse de una revisión de la estructura tarifaria de los peajes, en los que existen considerables subsidios cruzados (a favor de las exportaciones de graneles, en detrimento de las exportaciones e importaciones de contenedores). Además, como complemento a esta obra deben hacerse esfuerzos para sacar provecho a las posibilidades de desarrollar actividades de trasbordo que tiene el país – tanto de graneles como de contenedores – no sólo por sus beneficios directos sobre la actividad económica, sino también por su incidencia en reducir los costos logísticos del comercio exterior.

(ii) Promover la eficiencia del transporte interno de cargas mediante la reasignación e

integración modal

38. El transporte carretero de cargas es un modo clave para la eficiencia logística; si bien ha mejorado en los últimos años, enfrenta el desafío de ampliar su oferta, de completar su proceso de profesionalización y de reducir las externalidades, cumpliendo las normas técnicas existentes. En el autotransporte de cargas, se sugiere apoyar el proceso de renovación y expansión de la flota de camiones que la demanda y la alta edad promedio hacen necesario, brindando apoyo particularmente en la financiación de nuevas unidades. Los dadores de cargas han expresado que el servicio es satisfactorio, pero que se registran faltantes de oferta. El apoyo debe hacerse de manera que no sólo expanda la capacidad sino que también contribuya a consolidar el proceso de profesionalización y modernización del sector. Es necesario avanzar en el control de las revisiones técnicas vehiculares y en el cumplimiento de las normas de pesos y dimensiones para proteger la infraestructura y para establecer una competencia leal con los otros modos de transporte: la principal política de reactivación ferroviaria probablemente sea el cumplimiento de las regulaciones por parte de los camiones.

39. Debe aprovecharse el potencial que existe para mejorar la eficiencia del transporte interno de cargas, promoviendo una reasignación modal, facilitando la integración y el multimodalismo, y contribuyendo a la modernización y profesionalización de los servicios. En el transporte ferroviario de cargas es necesario brindar a los concesionarios el clima de inversión adecuado para expandir la capacidad y calidad de su servicio, asegurar la infraestructura troncal, y apoyar decididamente la

12

recuperación del FC Belgrano Cargas para que brinde un servicio eficiente. En el transporte fluvial se deben continuar los esfuerzos para mejorar la navegación al norte de Santa Fe, que contribuirá a una mejor asignación modal en el transporte interno de cargas, mientras se impulsa el proyecto de la Hidrovía Paraguay-Paraná, que tendrá fuerte impacto en la integración regional y los transbordos. Por último, para incentivar el transporte multimodal se debería modificar el encuadre de los contenedores como importaciones temporarias, reglamentar la ley de transporte multimodal, y desarrollar un programa de terminales terrestres asociado al desarrollo de zonas de actividades logísticas.

(iii) Facilitar el transporte terrestre binacional y regional, los pasos de frontera y los

corredores de integración

40. Las proyecciones realizadas sugieren tasas de crecimiento muy altas para las exportaciones regionales, a las que debería sumarse las importaciones y el tráfico pasante, constituyendo un fuerte desafío sobre los pasos de frontera - particularmente el Cristo Redentor y también Paso de los Libres - y sobre los corredores que los sirven.

41. Las ampliaciones de capacidad deben ser analizadas con criterio de corredor integrado, considerando conjuntamente el (los) paso(s) de frontera, los corredores internos que los sirven (viales, ferroviarios, etc.), los puertos y los tramos marítimos, utilizando herramientas adecuadas de planificación. Los corredores de integración en el territorio Argentino se van conformando como redes con múltiples alternativas de circulación, no como vías únicas (con excepciones en algunos tramos y en la cercanía de los pasos de frontera). Los proyectos para mejorar las condiciones de estos tráficos son muchos, y deben ser parte de acuerdos binacionales o regionales, como lo promueve IIRSA. La ampliación y mejora de los corredores viales del comercio exterior debe realizarse en forma conjunta con la planificación general de ampliación de las carreteras, ya que los tráficos internacionales son en general una proporción relativamente reducida del tráfico medio diario de las rutas argentinas, salvo en las proximidad de la fronteras y en algunos corredores. La cantidad de cruces y su localización debe atender a criterios técnicos y económicos, balanceando los costos de los vehículos y el comercio (que podrían impulsar la multiplicidad de puntos de cruce) con los costos de construir y operar la infraestructura y los servicios de paso de frontera (que tenderían a reducir el número de cruces). El análisis económico para decidir estas inversiones debe considerar la cadena logística completa; en el tramo marítimo debe planificarse con realismo, considerando las distancias y costos reales para acceder a los mercados de ultramar.

42. Se debe aprovechar la necesidad de ampliar los pasos de frontera para integrar los controles en un ámbito físico y funcional único, y propiciar algunos cambios en las modalidades operativas de las empresas transportistas. La ampliación de la capacidad de los pasos de frontera debería consolidarse en un programa común, y aprovechar la oportunidad para avanzar hacia la instauración de pasos con gerenciamiento integrado, no limitándose a las obras físicas y procurando mejorar el modelo de funcionamiento. También deberían ajustarse las prácticas de las empresas. Sería de gran utilidad establecer un sistema de monitoreo de la calidad de servicio de los

13

pasos de frontera, realizado en forma independiente, con participación principal del sector usuario.

43. Respecto a la participación ferroviaria en el comercio regional, existen proyectos atractivos que contribuirán a reducir la presión sobre los pasos de frontera carreteros. El ferrocarril podría tener un rol relevante, particularmente en el cruce de la cordillera. El proyecto del FC Transandino Central, concebido como un servicio de lanzadera, puede contribuir decididamente a absorber una buena parte de la demanda existente sobre el paso del Cristo Redentor, y reducir la vulnerabilidad ante las condiciones meteorológicas desfavorables. La circulación de mercadería en tránsito por los corredores de integración debería ser percibida como una fuente de oportunidades, propiciando el desarrollo de zonas de actividades logísticas asociadas (como está ocurriendo en Mendoza), que permiten una mayor eficiencia del propio comercio exterior argentino.

(iv) Brindar apoyo a PyMES y operadores logísticos, en especial del interior

44. Debe brindarse apoyo a las PyMES para la eficiente gestión de sus cadenas logísticas. El conocimiento de las nuevas técnicas de optimización de cadenas de abastecimiento y organización de la logística empresaria se expande entre las firmas como un proceso de difusión, que generalmente es impulsado por numerosas instituciones privadas, mediante cursos, talleres, montaje de observatorios, programas de educación formal, etc. El apoyo estatal puede contribuir a que esa difusión llegue a las empresas más pequeñas y a las regiones más remotas. Ejemplos recientes en México han demostrado resultados muy positivos.

45. El desarrollo de intermediarios y operadores logísticos en Argentina ha sido bueno, y puede consolidarse como una ventaja competitiva, con políticas activas de apoyo a la difusión de las buenas prácticas, apoyando organismos privados y asociaciones del sector. La Argentina ha tenido un buen desarrollo de operadores e intermediarios de carga; la encuesta a dadores de carga así lo demuestra, evidenciando un importante grado de terciarización de servicios logísticos (operadores logísticos y freight forwarders). Esta situación puede ser vista como una ventaja competitiva, un servicio en el que el país tiene posibilidades incluso de exportar la provisión de servicios logísticos.

(v) Agilizar los procesos de documentación e inspección del comercio exterior

46. Deben modernizarse los procesos de documentación del comercio exterior, en especial en los puertos, propiciando sistemas de información de la comunidad portuaria que simplifiquen los procedimientos. Esta temática es particularmente relevante en el manejo de contenedores y cargas generales en el área de Buenos Aires. Disponer de un sistema común de información de la comunidad portuaria permite agilizar los procedimientos, consolidando en una base común la información de la aduana, de las terminales y de las agencias navieras. Este tipo de sistema permitiría evitar la presentación de documentación física (entre la agencia naviera y la terminal) para la entrega y recepción de mercadería y para la gestión de pago, reduciendo tiempos y

14

agilizando el flujo de mercadería y vehículos, lo que es relevante en terminales que se encuentran operando en sus límites capacidad.

47. Debe evaluarse cuidadosamente la práctica de las inspecciones en puertos y pasos de frontera, de manera de que cumplan con su rol sin entorpecer el flujo del comercio. La eliminación de documentación física (avanzando hacia un modelo “paperless”) es probablemente la acción que más resultados inmediatos produzca. Adicionalmente, debería revisarse la alta proporción de contenedores que son objeto de canal rojo, asegurar la disponibilidad de guardas, y revisar los costos del despacho aduanero.

LA AGENDA: REQUERIMIENTOS E IMPACTOS

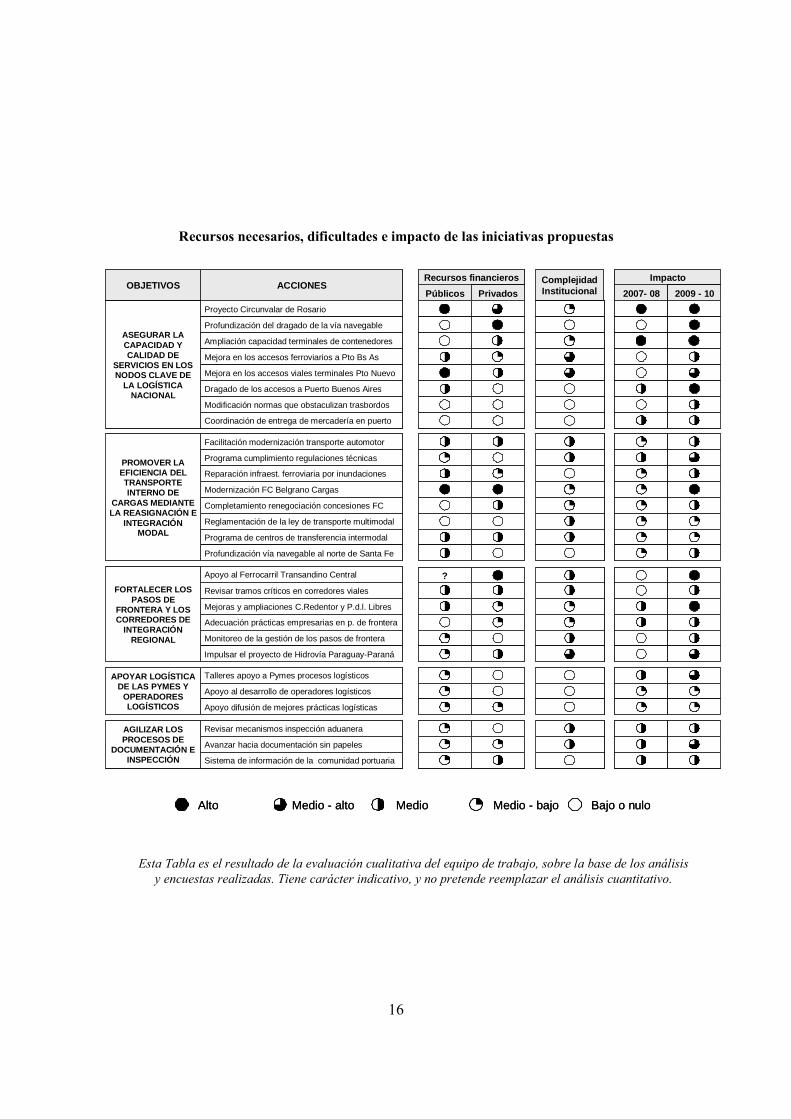

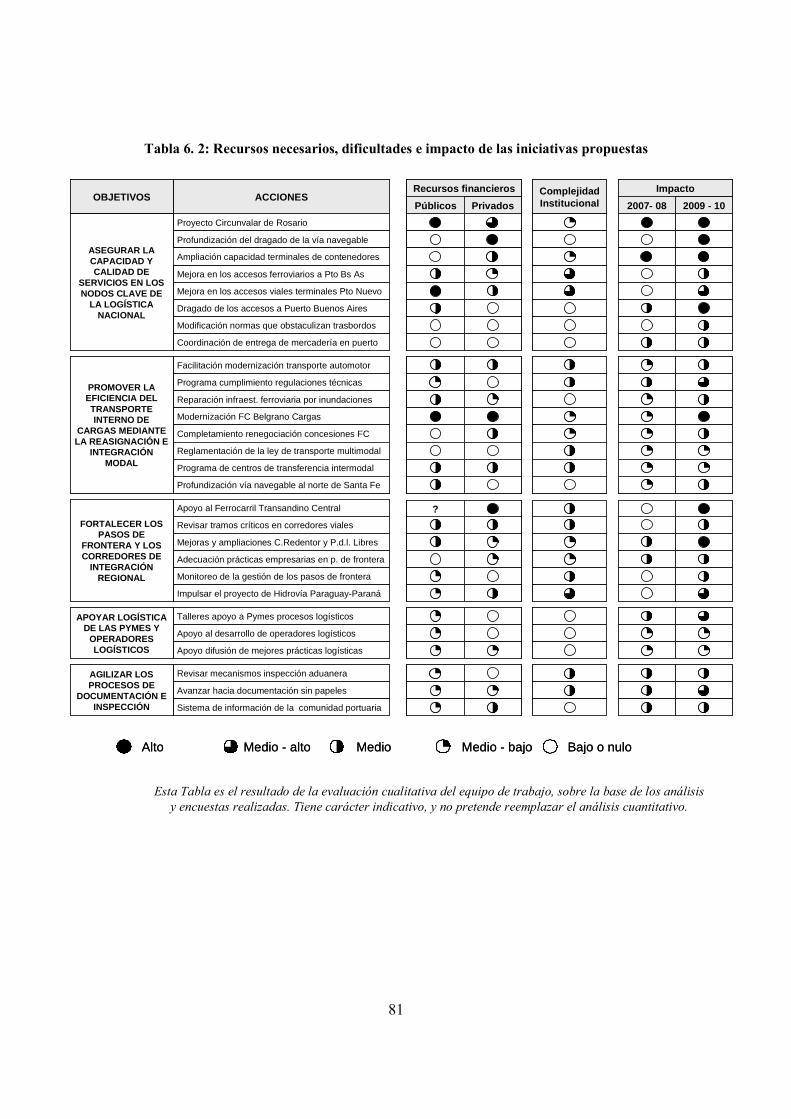

48. Los cinco pilares estratégicos propuestos permiten identificar un conjunto de acciones (proyectos, programas, iniciativas de modificación regulatoria) que harían efectivo su cumplimiento; se trata sólo de una propuesta para la discusión, sobre la cual desarrollar posteriormente una agenda con mayor detalle. La organización de la agenda requiere ordenar las acciones, sobre la base de los impactos que se espera que tengan, los recursos financieros que requieran, y las dificultades que puede encontrar su implementación. La al final de este Resumen Ejecutivo contiene un listado de acciones, calificadas según esos atributos, lo que permite extraer diversas conclusiones:

• La inversión pública de mayor magnitud debería orientarse hacia los accesos terrestres a los puertos (como Rosario y Buenos Aires), a la modernización de la red ferroviaria (FC Belgrano Cargas), al dragado al norte de Santa Fe y a terminales terrestres y zonas de actividades logísticas en todo el territorio.

• La inversión pública puede actuar como un fuerte motorizador de la inversión privada (Circunvalar de Rosario, Ferrocarril Belgrano Cargas, mejoras en las terminales portuarias de contenedores).

• Existe potencial para inversiones puramente privadas (dragado de Santa Fe al Océano, Ferrocarril Transandino Central)

• Muchas acciones que tienen impactos relevantes son puramente regulatorias, y no requieren de mayores inversiones (apoyo al desarrollo de la logística de las PyMES, reglamentación de la Ley de Transporte Multimodal, modificación del régimen de contenedores y de las normas que obstaculizan los trasbordos).

• Las funciones de logística del sector privado son fundamentalmente de competencia de las empresas, pero el Estado puede tener un rol relevante en impulsar el mejor del desempeño en los sectores más débiles (algunas PyMES, firmas localizadas en sitios remotos, operadores de transporte que no logran modernizar su gestión).

• Las mayores dificultades de implementación puede encontrarse en obligar al cumplimiento de las normas técnicas del transporte automotor, y a presiones localistas al momento de definir proyectos de inversión (por ejemplo, ante nuevos pasos de frontera o ampliaciones de capacidad vial)

• Las mayores dificultades institucionales estarán en coordinar diversas agencias y jurisdicciones (por ejemplo, en torno a los problemas portuarios en el área de

15

Buenos Aires o en implementar un sistema de monitoreo del servicio en los pasos de frontera), y en la coordinación con otros países en el caso de algunos proyectos de integración regional (como por ejemplo la Hidrovía Paraguay – Paraná).

El horizonte temporal de este trabajo, que es relativamente corto, no justifica dividir las acciones en fases; todos estos proyectos (y otros que pudieran sumarse para fortalecer los cinco pilares propuestos) deberían tener inicio relativamente inmediato.

49. Conjuntamente con las iniciativas propuestas, debería abordarse un Programa de Fortalecimiento de las Capacidades del Estado para la Logística y la Competitividad, concebido no exclusivamente para el Ejecutivo Nacional, sino en apoyo a las Provincias y a otros poderes del Estado. Este fortalecimiento es una condición necesaria para poder implementar una agenda como la que se propone; debería abarcar las diferentes funciones del sector público, particularmente en el área del transporte, las obras públicas, la facilitación comercial y las políticas activas de apoyo al sector privado en sus roles dentro de la cadena logística.

50. También debería considerarse la coordinación interinstitucional y con el sector privado a través de un Consejo Logístico Nacional, con participación de los organismos públicos vinculados a la prestación de los servicios (Transporte, Obras Públicas, Aduanas) y fundamentalmente de los usuarios (Comercio Exterior, Industria, Agricultura, PyMES), y con representantes del sector privado. Su objetivo sería definir una agenda (tomando como base la que aquí se propone), establecer procedimientos de medición y control, desarrollando una suerte de tablero de comando, y hacer el seguimiento periódico de sus avances. Existen diversas organizaciones privadas – comerciales y educacionales - que han desarrollado conocimiento sobre la logística del comercio exterior y que pueden brindar apoyo, y constituirse en un actor independiente que realice el seguimiento de los costos logísticos y hacerlo público.

51. Las propuestas tienen como objetivo dar respuestas a demandas inminentes, dentro de un horizonte temporal relativamente corto (el año 2010); mientras se ejecutan no debe dejarse de lado la necesidad de desarrollar una visión a largo plazo para la organización de la logística de cargas que se apoye en la definición de un modelo productivo, de ordenamiento territorial y de integración regional.

16

Recursos necesarios, dificultades e impacto de las iniciativas propuestas

Proyecto Circunvalar de Rosario

Profundización del dragado de la vía navegable

Mejora en los accesos ferroviarios a Pto Bs As

Mejora en los accesos viales terminales Pto Nuevo

Dragado de los accesos a Puerto Buenos Aires

Modificación normas que obstaculizan trasbordos

Coordinación de entrega de mercadería en puerto

Facilitación modernización transporte automotor

Programa cumplimiento regulaciones técnicas

Reparación infraest. ferroviaria por inundaciones

Modernización FC Belgrano Cargas

Completamiento renegociación concesiones FC

Reglamentación de la ley de transporte multimodal

Programa de centros de transferencia intermodal

Profundización vía navegable al norte de Santa Fe

Apoyo al Ferrocarril Transandino Central

Revisar tramos críticos en corredores viales

Mejoras y ampliaciones C.Redentor y P.d.l. Libres

Adecuación prácticas empresarias en p. de frontera

Monitoreo de la gestión de los pasos de frontera

Impulsar el proyecto de Hidrovía Paraguay-Paraná

Talleres apoyo a Pymes procesos logísticos

Apoyo al desarrollo de operadores logísticos

Apoyo difusión de mejores prácticas logísticas

Revisar mecanismos inspección aduanera

Avanzar hacia documentación sin papeles

Sistema de información de la comunidad portuaria

Públicos

Recursos financierosACCIONES

PrivadosComplejidad Institucional 2007- 08

Impacto

2009 - 10OBJETIVOS

ASEGURAR LA CAPACIDAD Y CALIDAD DE

SERVICIOS EN LOS NODOS CLAVE DE

LA LOGÍSTICA NACIONAL

PROMOVER LA EFICIENCIA DEL TRANSPORTE INTERNO DE

CARGAS MEDIANTE LA REASIGNACIÓN E

INTEGRACIÓN MODAL

FORTALECER LOS PASOS DE

FRONTERA Y LOS CORREDORES DE

INTEGRACIÓN REGIONAL

APOYAR LOGÍSTICA DE LAS PYMES Y

OPERADORES LOGÍSTICOS

AGILIZAR LOS PROCESOS DE

DOCUMENTACIÓN E INSPECCIÓN

?

Ampliación capacidad terminales de contenedores

Proyecto Circunvalar de Rosario

Profundización del dragado de la vía navegable

Mejora en los accesos ferroviarios a Pto Bs As

Mejora en los accesos viales terminales Pto Nuevo

Dragado de los accesos a Puerto Buenos Aires

Modificación normas que obstaculizan trasbordos

Coordinación de entrega de mercadería en puerto

Facilitación modernización transporte automotor

Programa cumplimiento regulaciones técnicas

Reparación infraest. ferroviaria por inundaciones

Modernización FC Belgrano Cargas

Completamiento renegociación concesiones FC

Reglamentación de la ley de transporte multimodal

Programa de centros de transferencia intermodal

Profundización vía navegable al norte de Santa Fe

Apoyo al Ferrocarril Transandino Central

Revisar tramos críticos en corredores viales

Mejoras y ampliaciones C.Redentor y P.d.l. Libres

Adecuación prácticas empresarias en p. de frontera

Monitoreo de la gestión de los pasos de frontera

Impulsar el proyecto de Hidrovía Paraguay-Paraná

Talleres apoyo a Pymes procesos logísticos

Apoyo al desarrollo de operadores logísticos

Apoyo difusión de mejores prácticas logísticas

Revisar mecanismos inspección aduanera

Avanzar hacia documentación sin papeles

Sistema de información de la comunidad portuaria

Públicos

Recursos financierosACCIONES

PrivadosComplejidad Institucional 2007- 08

Impacto

2009 - 10OBJETIVOS

ASEGURAR LA CAPACIDAD Y CALIDAD DE

SERVICIOS EN LOS NODOS CLAVE DE

LA LOGÍSTICA NACIONAL

PROMOVER LA EFICIENCIA DEL TRANSPORTE INTERNO DE

CARGAS MEDIANTE LA REASIGNACIÓN E

INTEGRACIÓN MODAL

FORTALECER LOS PASOS DE

FRONTERA Y LOS CORREDORES DE

INTEGRACIÓN REGIONAL

APOYAR LOGÍSTICA DE LAS PYMES Y

OPERADORES LOGÍSTICOS

AGILIZAR LOS PROCESOS DE

DOCUMENTACIÓN E INSPECCIÓN

?

Ampliación capacidad terminales de contenedores

Alto Medio - alto Medio Medio - bajo Bajo o nuloAlto Medio - alto Medio Medio - bajo Bajo o nulo

Esta Tabla es el resultado de la evaluación cualitativa del equipo de trabajo, sobre la base de los análisis

y encuestas realizadas. Tiene carácter indicativo, y no pretende reemplazar el análisis cuantitativo.

17

1. MOTIVACIÓN Y ALCANCE DEL INFORME

1.1. MOTIVACIÓN Y ORGANIZACIÓN DEL TRABAJO

1.1. El gobierno argentino ha fijado como uno de sus principales objetivos de política económica incrementar las exportaciones, estableciendo como meta alcanzar los 60 mil millones de dólares de exportaciones anuales en el 2010. Alcanzar esta meta implica un crecimiento del 50% (8,5% por año) partiendo de una base de 40,014 millones de dólares de exportaciones en el 2005. Para alcanzar dicha meta el sector externo necesitará incrementar su productividad, conquistar nuevos mercados, agregar más valor a la composición actual de las exportaciones y, en el sector de productos agrícolas, expandir exitosamente la frontera geográfica de la producción.

1.2. Las exportaciones han tenido un rol clave en la recuperación y crecimiento de la economía argentina. Entre el primer cuatrimestre de 2002 y el primer cuatrimestre de 2005 la economía argentina creció 25% mientras que las exportaciones aumentaron 46%. El crecimiento de las exportaciones durante este período presenta tasas de crecimiento homogéneas entre las distintas categorías de bienes exportados. Es decir, el crecimiento no está liderado exclusivamente por commodities agrícolas (soja, trigo, maíz), observándose similares patrones de crecimiento en las exportaciones industriales y manufacturas de origen agropecuario.

1.3. La existencia de una red eficiente de transporte y una amplia gama de servicios logísticos capaces de sostener el crecimiento de la demanda del sector externo son condiciones necesarias para alcanzar la meta de 60 mil millones de dólares anuales de exportaciones en el 2010. En los últimos diez o quince años han surgido en Argentina una adecuada diversidad de proveedores de servicios logísticos que atienden las demandas de las firmas exportadoras. Sin embargo, las inversiones en la infraestructura de transporte han disminuido fuertemente en los últimos años de los 90, recuperándose solamente a partir del 2003. Como consecuencia, la condición de la infraestructura de transporte, especialmente la vial, se ha deteriorado. Debido a la ausencia de una infraestructura de transporte adecuada los productores argentinos se ven obligados a mantener niveles de stock más elevados que los óptimos, impactando negativamente en los costos logísticos.

1.4. Para incrementar la competitividad no debe sólo atenderse a la eficiencia de los procesos logísticos de las exportaciones, sino a los movimientos a lo largo de toda la cadena de valor, que involucra también flujos de importación y domésticos. En una primera aproximación a la incidencia de los costos logísticos sobre la competitividad tiende a centrarse la atención en las exportaciones: al reducir su incidencia en los costos totales, mayores serán las probabilidades de acceder a mercados internacionales, o de hacerlo con mejores márgenes. Pero la reducción de los costos logísticos en las importaciones tiene implicaciones igualmente importantes, al incidir sobre los precios de bienes de consumo (directo o indirecto) y de las exportaciones, cuando los bienes

18

importados constituyen insumos de firmas que exportan. Adicionalmente, la organización de las cadenas de valor frecuentemente contienen múltiples flujos internos de productos intermedios, por lo que los costos y la calidad del servicio de la movilización interna también son relevantes para la competitividad general de la economía.

1.5. Los costos logísticos en Argentina son bastante más elevados que los vigentes en los países desarrollados. Si bien no existe una medida única y exacta para medir costos logísticos y compararlos entre países, distintos indicadores y mediciones y comparaciones internacionales indican que – en general - Argentina tiene costos logísticos bastante más elevados que los países desarrollados y que algunos de sus competidores directos.

1.6. Los análisis de costos logísticos tienden a centrarse en la infraestructura de transporte (rutas, ferrocarriles, puertos). Este trabajo, por el contrario, tiene por objeto cubrir todas las dimensiones de la cadena logística. El flujo de bienes a través de la cadena logística tiene varias etapas: flujos internos e interfaces entre modos de transporte internos, nodos de transferencia, transporte internacional, controles fiscales. Por ello, el desempeño total del sistema depende de una interacción eficiente de las etapas mencionadas, que a su vez dependen de las redes de infraestructura, regulaciones e instituciones públicas que gobiernan estas redes y sus servicios asociados, y el desempeño del sector privado en tanto dadores de carga y operadores.

1.7. El trabajo se centra en la logística del comercio exterior, dando mayor importancia a las exportaciones y con un horizonte temporal que llega al año 2010 de acuerdo al objetivo de política económica de alcanzar los 60 mil millones de dólares de exportaciones en ese año. El Capítulo 1 presenta una conceptualización de las actividades de la logística de cargas y compara el desempeño de la logística en Argentina con países de la región y países desarrollados. El Capítulo 2 parte de una descripción de la evolución reciente del comercio exterior argentino y luego identifica los principales flujos internos de las exportaciones mediante una matriz que une a las provincias generadoras de carga para exportación con los nodos de salida (puertos y pasos de frontera). El Capítulo 3 analiza los problemas y desafíos de los componentes que constituyen la oferta de servicios de transporte de carga y logísticos, centrándose en aquellos que pueden generar mayores dificultades en los próximos años. El Capítulo 4 resume la visión de los usuarios que fue recogida mediante una encuesta a dadores de carga. La encuesta mide aspectos de calidad de servicios logísticos y facilitación comercial y mide los costos logísticos para distintos productos, regiones del país y tamaño de empresas. El Capítulo 5 proyecta tentativamente los flujos de comercio al año 2010, estimando las demandas esperadas sobre cada corredor y evaluando su impacto sobre las áreas criticas de la infraestructura y los servicios logísticos. En este contexto se plantean los pilares en los cuales se podría elaborar una estrategia nacional logística. Por último el Capítulo 6 convierte los componentes de la estrategia nacional logística en una agenda pública, fijando prioridades, estableciendo los recursos necesarios para su implementación y estimando los beneficios esperados. Siete anexos detallan algunos de los temas analizados.

19

1.2. CONCEPTUALIZACIÓN DE LAS ACTIVIDADES DE LA LOGÍSTICA DE CARGAS

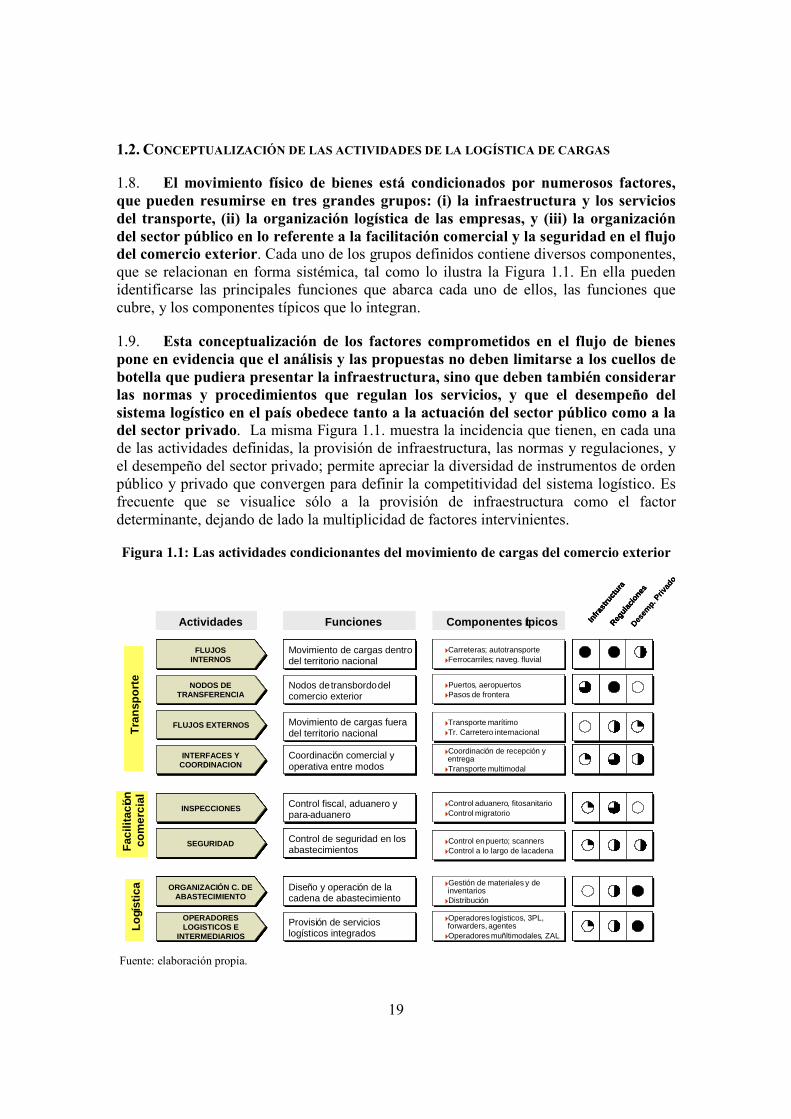

1.8. El movimiento físico de bienes está condicionados por numerosos factores, que pueden resumirse en tres grandes grupos: (i) la infraestructura y los servicios del transporte, (ii) la organización logística de las empresas, y (iii) la organización del sector público en lo referente a la facilitación comercial y la seguridad en el flujo del comercio exterior. Cada uno de los grupos definidos contiene diversos componentes, que se relacionan en forma sistémica, tal como lo ilustra la Figura 1.1. En ella pueden identificarse las principales funciones que abarca cada uno de ellos, las funciones que cubre, y los componentes típicos que lo integran.

1.9. Esta conceptualización de los factores comprometidos en el flujo de bienes pone en evidencia que el análisis y las propuestas no deben limitarse a los cuellos de botella que pudiera presentar la infraestructura, sino que deben también considerar las normas y procedimientos que regulan los servicios, y que el desempeño del sistema logístico en el país obedece tanto a la actuación del sector público como a la del sector privado. La misma Figura 1.1. muestra la incidencia que tienen, en cada una de las actividades definidas, la provisión de infraestructura, las normas y regulaciones, y el desempeño del sector privado; permite apreciar la diversidad de instrumentos de orden público y privado que convergen para definir la competitividad del sistema logístico. Es frecuente que se visualice sólo a la provisión de infraestructura como el factor determinante, dejando de lado la multiplicidad de factores intervinientes.

Figura 1.1: Las actividades condicionantes del movimiento de cargas del comercio exterior

Fuente: elaboración propia.

FLUJOSINTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduaneroControl fiscal, aduanero y para-aduanero

Control de seguridad en los abastecimientosControl de seguridad en los abastecimientos

Diseño y operación de la cadena de abastecimientoDiseño y operación de la cadena de abastecimiento

Provisión de servicioslogísticos integradosProvisión de servicioslogísticos integrados

�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial

Tra

nspo

rte

Fac

ilita

ción

co

mer

cial

Logí

stic

a

�Puertos, aeropuertos�Pasos de frontera�Puertos, aeropuertos�Pasos de frontera

�Transporte marítimo�Tr. Carretero internacional�Transporte marítimo�Tr. Carretero internacional

�Coordinación de recepción y entrega

�Transporte multimodal

�Coordinación de recepción y entrega

�Transporte multimodal

�Control aduanero, fitosanitario�Control migratorio�Control aduanero, fitosanitario�Control migratorio

�Control en puerto; scanners�Control a lo largo de la cadena�Control en puerto; scanners�Control a lo largo de la cadena

�Gestión de materiales y de inventarios

�Distribución

�Gestión de materiales y de inventarios

�Distribución

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

Infra

stru

ctur

aReg

ulac

ione

sFLUJOS

INTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduaneroControl fiscal, aduanero y para-aduanero

Control de seguridad en los abastecimientosControl de seguridad en los abastecimientos

Diseño y operación de la cadena de abastecimientoDiseño y operación de la cadena de abastecimiento

Provisión de servicioslogísticos integradosProvisión de servicioslogísticos integrados

�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial

Tra

nspo

rte

Fac

ilita

ción

co

mer

cial

Logí

stic

a

�Puertos, aeropuertos�Pasos de frontera�Puertos, aeropuertos�Pasos de frontera

�Transporte marítimo�Tr. Carretero internacional�Transporte marítimo�Tr. Carretero internacional

�Coordinación de recepción y entrega

�Transporte multimodal

�Coordinación de recepción y entrega

�Transporte multimodal

�Control aduanero, fitosanitario�Control migratorio�Control aduanero, fitosanitario�Control migratorio

�Control en puerto; scanners�Control a lo largo de la cadena�Control en puerto; scanners�Control a lo largo de la cadena

�Gestión de materiales y de inventarios

�Distribución

�Gestión de materiales y de inventarios

�Distribución

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

Desem

p. P

rivad

o

FLUJOSINTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduaneroControl fiscal, aduanero y para-aduanero

Control de seguridad en los abastecimientosControl de seguridad en los abastecimientos

Diseño y operación de la cadena de abastecimientoDiseño y operación de la cadena de abastecimiento

Provisión de servicioslogísticos integradosProvisión de servicioslogísticos integrados

�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial

Tra

nspo

rte

Fac

ilita

ción

co

mer

cial

Logí

stic

a

�Puertos, aeropuertos�Pasos de frontera�Puertos, aeropuertos�Pasos de frontera

�Transporte mar

FLUJOSINTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduaneroControl fiscal, aduanero y para-aduanero

Control de seguridad en los abastecimientosControl de seguridad en los abastecimientos

Diseño y operación de la cadena de abastecimientoDiseño y operación de la cadena de abastecimiento

Provisión de servicioslogísticos integradosProvisión de servicioslogísticos integrados

�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial�Carreteras; autotransporte�Ferrocarriles; naveg. fluvial

Tra

nspo

rte

Fac

ilita

ción

co

mer

cial

Logí

stic

a

�Puertos, aeropuertos�Pasos de frontera�Puertos, aeropuertos�Pasos de frontera

�Transporte marítimo�Tr. Carretero internacional�Transporte marítimo�Tr. Carretero internacional

�Coordinación de recepción y entrega

�Transporte multimodal

�Coordinación de recepción y entrega

�Transporte multimodal

�Control aduanero, fitosanitario�Control migratorio�Control aduanero, fitosanitario�Control migratorio

�Control en puerto; scanners�Control a lo largo de la cadena�Control en puerto; scanners�Control a lo largo de la cadena

�Gestión de materiales y de inventarios

�Distribución

�Gestión de materiales y de inventarios

�Distribución

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

Infra

stru

ctur

aReg

ulac

ione

s

ítimo�Tr. Carretero internacional�Transporte marítimo�Tr. Carretero internacional

�Coordinación de recepción y entrega

�Transporte multimodal

�Coordinación de recepción y entrega

�Transporte multimodal

�Control aduanero, fitosanitario�Control migratorio�Control aduanero, fitosanitario�Control migratorio

�Control en puerto; scanners�Control a lo largo de la cadena�Control en puerto; scanners�Control a lo largo de la cadena

�Gestión de materiales y de inventarios

�Distribución

�Gestión de materiales y de inventarios

�Distribución

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

�Operadores logísticos, 3PL, forwarders, agentes

�Operadores muñltimodales, ZAL

Infra

stru

ctur

aReg

ulac

ione

sFLUJOS

INTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduanero

FLUJOSINTERNOSFLUJOS

INTERNOS

NODOS DE TRANSFERENCIA

NODOS DE TRANSFERENCIA

FLUJOS EXTERNOSFLUJOS EXTERNOS

INTERFACES Y COORDINACIONINTERFACES Y

COORDINACION

INSPECCIONESINSPECCIONES

SEGURIDADSEGURIDAD

ORGANIZACIÓN C. DE ABASTECIMIENTO

ORGANIZACIÓN C. DE ABASTECIMIENTO

OPERADORES LOGISTICOS E

INTERMEDIARIOS

OPERADORES LOGISTICOS E

INTERMEDIARIOS

Actividades Funciones Componentes típicos

Movimiento de cargas dentrodel territorio nacionalMovimiento de cargas dentrodel territorio nacional

Nodos de transbordodel comercio exteriorNodos de transbordodel comercio exterior

Movimiento de cargas fueradel territorio nacionalMovimiento de cargas fueradel territorio nacional

Coordinación comercial y operativa entre modosCoordinación comercial y operativa entre modos

Control fiscal, aduanero y para-aduaneroControl fiscal, aduanero y para-aduanero

Control de seguridad en los abastecimientosControl de seguridad en los abastecimientos

Diseño y operación de la cadena de abastecimientoDiseño y operación de la cadena de abastecimiento

Provisión de servicioslogísticos integradosProvisión de servicioslogísticos integrados