ASESORÍA · PDF fileAlexis Daniel Meza Mitacc ASESORÍA COMERCIAL Dr. Ricardo...

85

AÑO XV Conozca más sobre los gastos deducibles sujetos a límite Aspectos contables de los gastos por fiestas navideñas y fin de año El Régimen Especial Laboral de la Micro y Pequeña Empresa y sus últimas modificaciones Los Contratos Asociativos ASESORÍA TRIBUTARIA ASESORÍA CONTABLE Y AUDITORIA ASESORÍA LABORAL ASESORÍA COMERCIO EXTERIOR A - 1 D - 1 G - 1 Casos Prácticos sobre ¿En un préstamo entre partes vinculadas se aplica interés presunto? y ¿Retirar el infracción? ASESORÍA TRIBUTARIA A - 6 B - 1 de cierre de local colocado por la Sunat constituye MES DE DICIEMBRE 2013

Transcript of ASESORÍA · PDF fileAlexis Daniel Meza Mitacc ASESORÍA COMERCIAL Dr. Ricardo...

AÑO XV

Conozca más sobre los gastos deducibles sujetosa límite

Aspectos contables de los gastos por �estas navideñasy �n de año

El Régimen Especial Laboral de la Micro y Pequeña Empresa y sus últimas modi�caciones

Los Contratos Asociativos

ASESORÍA TRIBUTARIA

ASESORÍA CONTABLE Y AUDITORIA

ASESORÍA LABORAL

ASESORÍA COMERCIO EXTERIOR

A - 1

D - 1

G - 1

Casos Prácticos sobre ¿En un préstamo entre partes vinculadas se aplica interés presunto? y ¿Retirar el

infracción?

ASESORÍA TRIBUTARIAA - 6

B - 1

de cierre de local colocado por la Sunat constituye

MES DE DICIEMBRE 2013

Informativo Vera Paredes

E D I T O R I A L2da. Quincena de Diciembre

DIRECTORDr. C.P.C. Isaías Vera Paredes

SUB DIRECTORAC.P.C. Aída Vera Zambrano

ASESORÍA TRIBUTARIAC.P.C. Aída Vera ZambranoC.P.C. Susana Poma Arroyo

Dra. Dayana Heider Cáceres MoriDr. Luis A. Ávila

ASESORÍA CONTABLE Y AUDITORÍAC.P.C. Aída Vera ZambranoC.P.C. Raúl Santos MedinaC.P.C. Susana Poma Arroyo

ASESORÍA LABORALDr. Carlos Ezeta Carpio

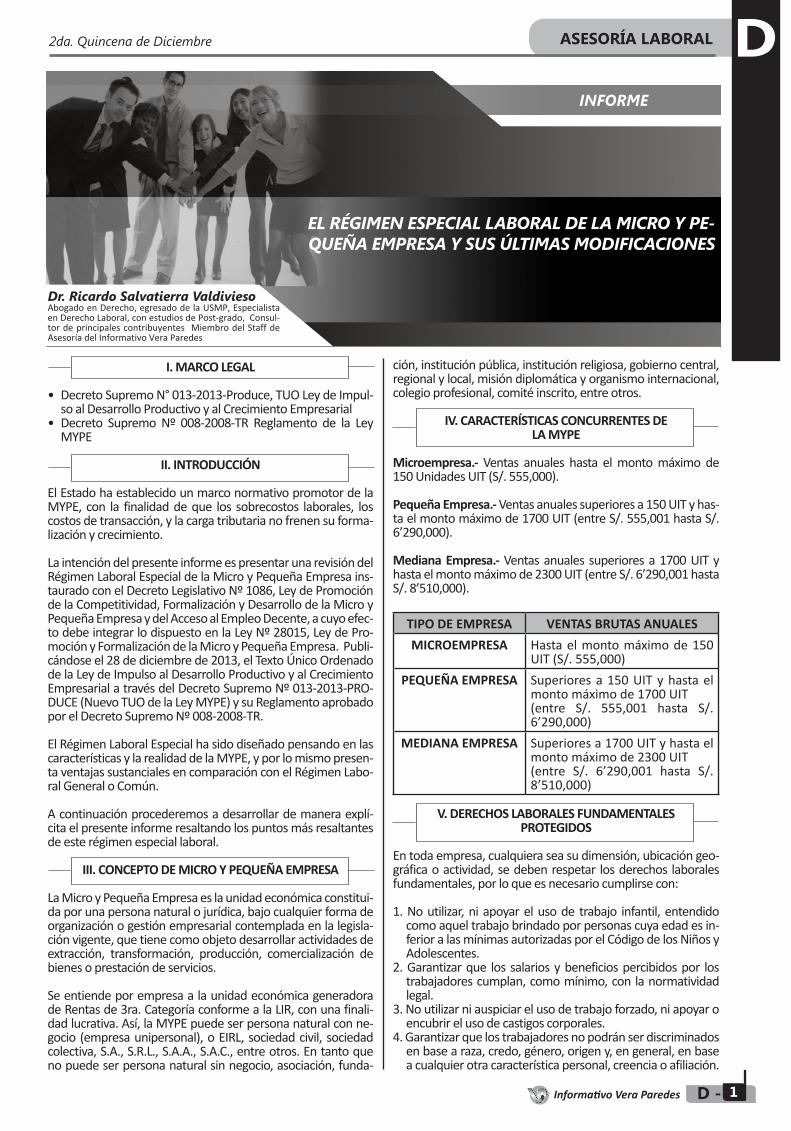

Dr. Ricardo Salvatierra V.

ASESORÍA ECONÓMICA FINANCIERAC.P. Ronald Huamán Quispe

ASESORÍA COMERCIO EXTERIORIng. Alexis Daniel Meza Mitacc

ASESORÍA COMERCIALDr. Ricardo Salvatierra V.

Dr. José Luis Sánchez Zelaya

ASESORÍA GUBERNAMENTALIng. Beatriz Poma Arroyo

SISTEMA DE ÍNDICESContenidoAgenda al díaA. Asesoría TributariaB. Asesoría Contable y AuditoríaC. Apéndice LegalD. Asesoría LaboralE. Asesoría Económica FinancieraF. Asesoría Comercio ExteriorG. Asesoría Derecho ComercialH. Asesoría Gubernamental

TELÉFONOS DE CONSULTAS224 2373 - 224 2191 - 225 1051

Es una publicación de:

Asociación Interamericana del Derecho y la ContabilidadLos artículos firmados son responsabilidad del autor. El INFORMATIVO VERA PAREDES no comparte necesariamente las opiniones de sus colaboradores.

Derechos Reservados®Hecho el Depósito Legal en la Biblioteca

Nacional del Perú N° 98-0419

INFORMATIVO

VERA PAREDESMediante el Decreto Supremo 013-2013-PRODUCE, publicado el 28.12.2013, se da cumplimiento a lo establecido en la Ley 30056, es decir que mediante norma se integre lo dispuesto por la Ley 28015, el Decreto Legislativo 1086 y las Leyes 29034, 29566,29903 y 30056 publicadas en relación a la Micro y Pequeña Empresa. Este contexto legal brinda una serie de beneficios tributarios a fin de que dichas empre-sas se formalicen y se contribuya a su desarrollo empresarial para lo cual deberá cumplirse con su inscripción en el Registro de la Micro y Pequeña Empresa (REMY-PE).

A continuación se reseñan los principales beneficios en materia tributaria recogidos en la norma.

• Inaplicación de Sanciones Durante tres (3) ejercicios contados desde su inscripción en el REMYPE, la SUNAT no aplicará las sanciones de las infracciones previstas en los numerales 1, 3, 5, 7 del artí-culo 176 y el numeral 9 del artículo 174 del T.U.O del Código Tributario (Ver cuadro), cometidas a partir de su inscripción, siempre que subsanen la infracción dentro del plazo que fije Sunat en la comunicación que notifique para tal efecto. Sin embargo, lo antes indicado no exime al contribuyente del pago de las obligaciones tributarias.

Artículo 174- numeral 9: Remitir bienes sin que los Comprobantes de Pago y otros documen-tos cumplan con los requisitos.Artículo 176 - numeral 1: No presentar las declaraciones en los plazos establecidos.- numeral 3: Presentar las declaraciones juradas mensuales de forma incompleta.- numeral 5: Presentar más de una declaratoria rectificatoria.

- numeral 7: Presentar la declaración jurada sin tener en cuenta el lugar estable-cido por la Administración Tributaria.

• Gastos de Capacitación de las MYPESOtro de los beneficios tributarios que establece la mencionada norma, que se apli-cará a partir del 2014 hasta el 2017, está referido a la deducción como crédito del gasto de capacitación que se realice respecto de sus trabajadores, en tal sentido, la norma señala que aquellas MYPES, generadoras de Renta de Tercera Categoría que se encuentren en el régimen general y efectúen gastos de capacitación tienen dere-cho a un crédito tributario equivalente al monto de dichos gastos, siempre que no exceda del 1% de su planilla anual de trabajadores del ejercicio en el que devenguen los mismos.Asimismo, precisa la norma que los programas de capacitación a los trabajadores, deben responder a una necesidad concreta del empleador de invertir en la capacita-ción de su personal que repercuta en la generación de renta gravada y el manteni-miento de la fuente productora. Los citados programas, deben estar comprendidos dentro de la relación de capaci-taciones que para tal efecto determinen los Ministerios de Producción, Economía en coordinación con el Ministerio de Trabajo. Asimismo, mediante Decreto Supremo que apruebe el Reglamento de la Ley Nº 30056, las personas jurídicas deberán soli-citar, ante el Ministerio de Trabajo, la certificación de los programas de capacitación que decidan prestar. La mencionada norma, establece reglas particulares para acogerse a los beneficios tributarios por capacitación de su personal, entre ellos, que la capacitación debe es-tar dirigida a los trabajadores que se encuentren declarados en la Planilla Electróni-ca, y que dicha capacitación no debe otorgar grado académico y se realice en el país. Así también, es necesario señalar a nuestros suscriptores, que el crédito generado por los gastos de capacitación será aplicado en el ejercicio en el que se devenguen y paguen dichos gastos, el mismo que no genera saldo a favor del contribuyente, no puede arrastrase a los ejercicios siguientes, no otorga derecho a devolución, ni puede transferirse a terceros. Asimismo, se precisa que el monto del gasto de capa-citación que se deduzca como crédito no puede deducirse como gasto.

Finalmente, Estimados Amigos al culminar el año sólo nos queda un solo aliento en nuestros corazones: GRACIAS MIL GRACIAS POR SU PREFERENCIA INCONDICIONAL, SON USTEDES EL MOTIVO QUE NOS IMPULSA A MEJORAR Y ANHELAR NUEVOS RETOS, NUEVOS CAMBIOS.

¡ ES NUESTRO DESEO ABRAZADOR DESEARLES UN FELIZ PROSPERO AÑO 2014 !

EL DIRECTOR

BENEFICIOS TRIBUTARIOS DE LAS MYPES

2da. Quincena de Diciembre

Informativo Vera Paredes

C O N T E N I D O

AAsesoría

Tributaria

BAsesoría

Contable y Auditoria

CApéndice

Legal

Conozca más sobre los gastos deducibles sujetos a límiteInforme completo desde la página A-1

INFORMEConozca más sobre los gastos deducibles sujetos a límite A - 1

CASOS PRÁCTICOS- ¿En un préstamo entre partes vinculadas se aplica interés presunto? A - 6- Cambio de régimen de la sociedad conyugal A - 7- ¿Retirar el letrero de cierre de local colocado por la sunat constituye infraccion? A - 8

NOS CONSULTAN- ¿Una empresa de servicios debe llevar registro de Inventarios? A - 10- ¿Cuál es el tratamiento tributario de los préstamos a los accionistas? A - 10- ¿Cuál es el tratamiento tributario de la entrega de obsequios a clientes por motivo de navidad? A - 11- ¿Se debe efectuar la detracción por el importe total de una operación realizada el

mismo día con el mismo proveedor, si el importe de cada pedido no supera el im-porte mínimo establecido por la norma, pero la suma de ambas facturas si superan dicho importe?

A - 11

- ¿Cuándo puedo utilizar el crédito fiscal, si he realizado pagos parciales respecto a la detracción de un mismo servicio, en dos periodos tributarios diferentes?

A - 12

- ¿En el caso de ferias temporales, debo solicitar una nueva serie de comprobantes de pago, o es posible que utilice los comprobantes de pago con la serie asignada a mi domicilio fiscal?

A - 13

ACTUALIDAD- Tuo de la ley del impulso al desarrollo productivo y al crecimiento empresarial A - 13- Se incrementa el importe máximo para ser considerado consumidor final en régimen

de percepcionesA - 14

- Aprueba disposiciones para la implementación de registro de socios de las cooperativas agrarias y otros integrantes- ley N° 29972.

A - 14

- Regulan aspectos relativos a los documentos que emitirán las cooperativas agrarias a sus socios al amparo de la ley Nº 29972, ley que promueve la inclu-sión de los productores agrarios a través de las cooperativas.

A - 15

- Regulan la incorporación obligatoria de emisores electrónicos en los sistemas crea-dos por las resoluciones de superintendencia N°s. 182-2008/Sunat y 097-2012/sunat y se designa al primer grupo de ellos

A - 15

- Establecen supuestos de excepción y flexibilización de los ingresos como recauda-ción que contempla el sistema de pago de obligaciones tributaria, requisitos y proce-dimiento para solicitar el extorno

A - 15

- Resolución de Superintendencia que establece Sujetos Obligados a llevar los regis-tros de ventas e ingresos y de compras de manera electrónica y que modifica la Reso-lución de Superintendencia N° 286- 2009/Sunat y la Resolución de Superintendencia N° 066-2013/Sunat

A - 15

JURISPRUDENCIA SUMILLADA A - 15

ANÁLISIS JURISPRUDENCIAL- Si el fedatario fiscalizador no puede retornar al local intervenido en el mismo día de-

berá empezar a elaborar el acta probatoria dando cuenta de dichas causas el mismo día de la intervención realizada.

A - 16

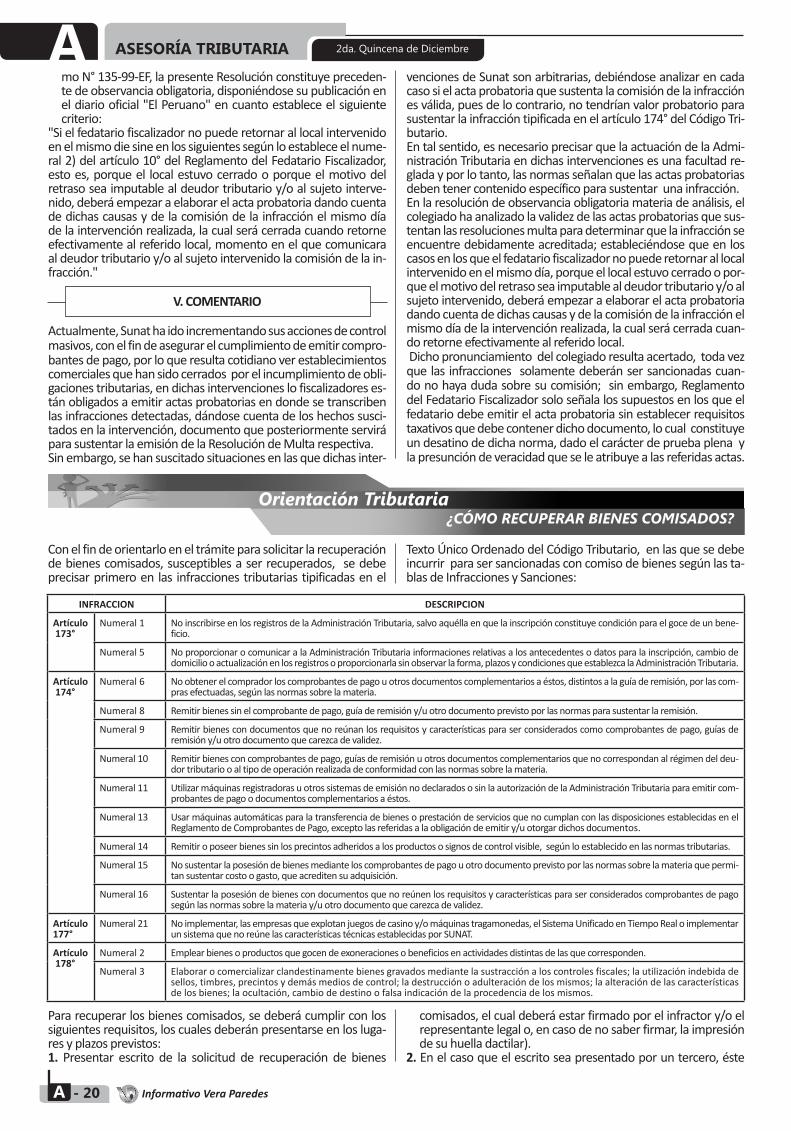

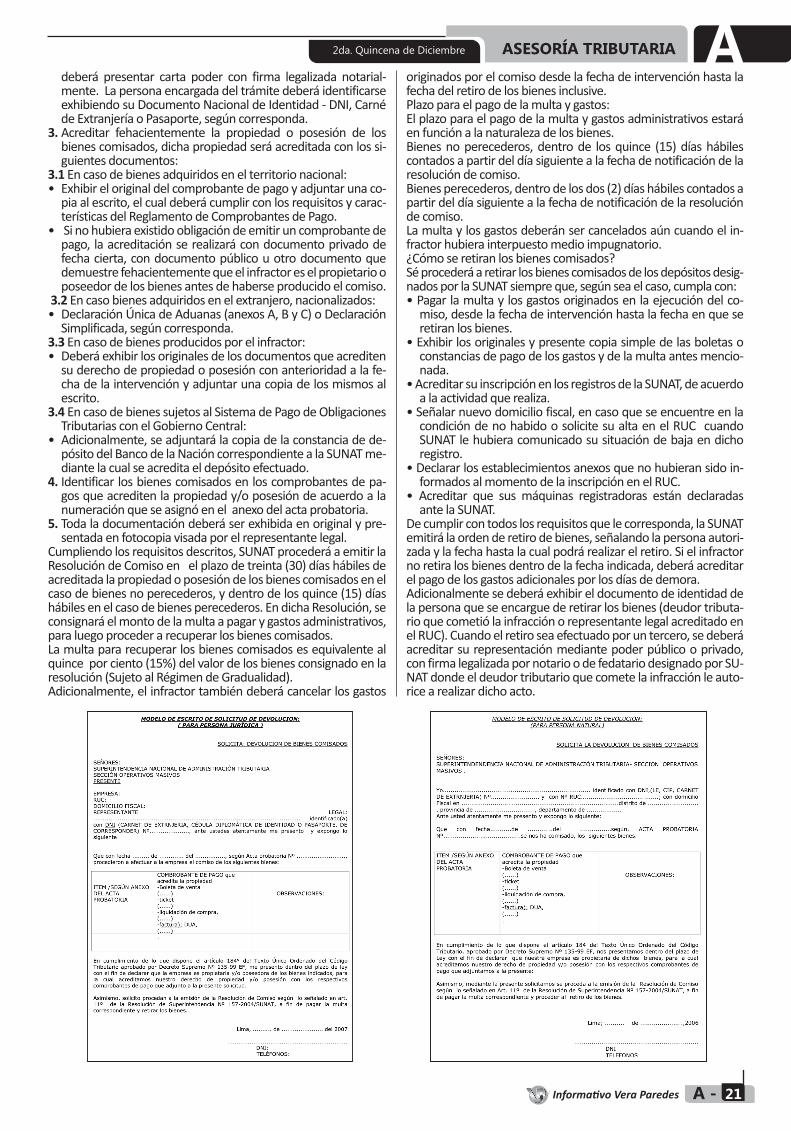

ORIENTACIÓN TRIBUTARIA¿Cómo recuperar bienes comisados? A - 20

INDICADORES TRIBUTARIOS A - 22

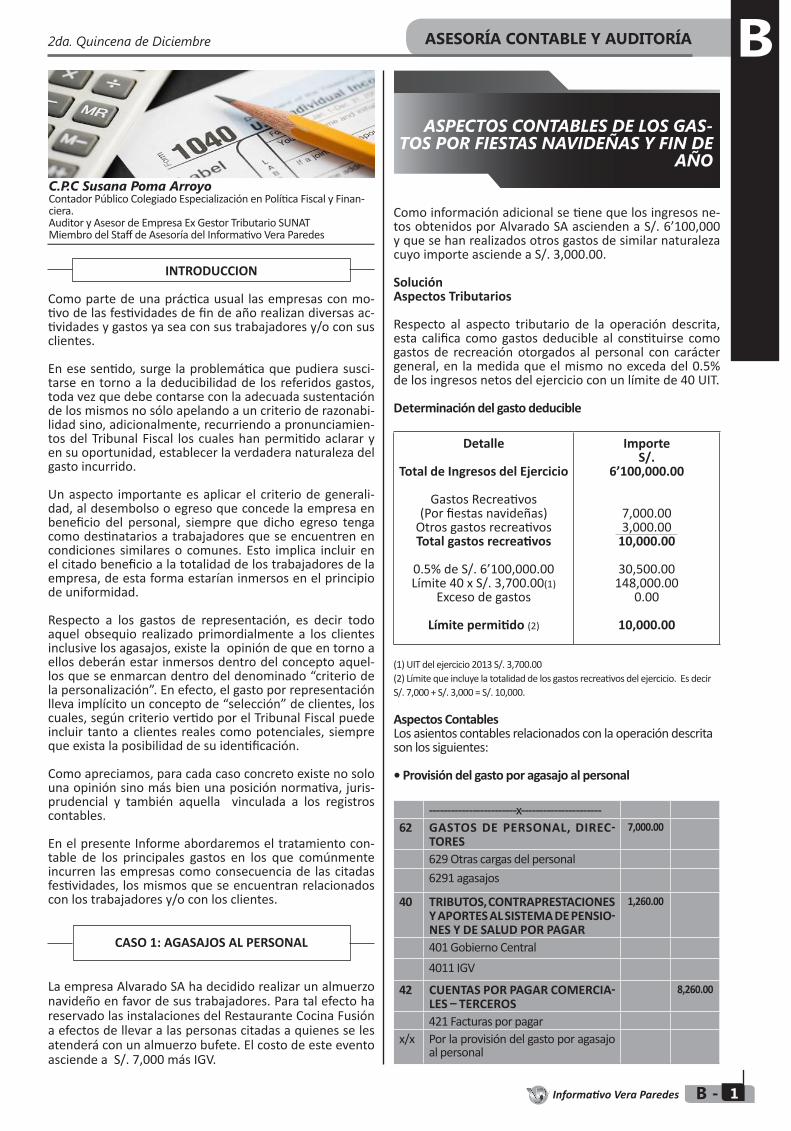

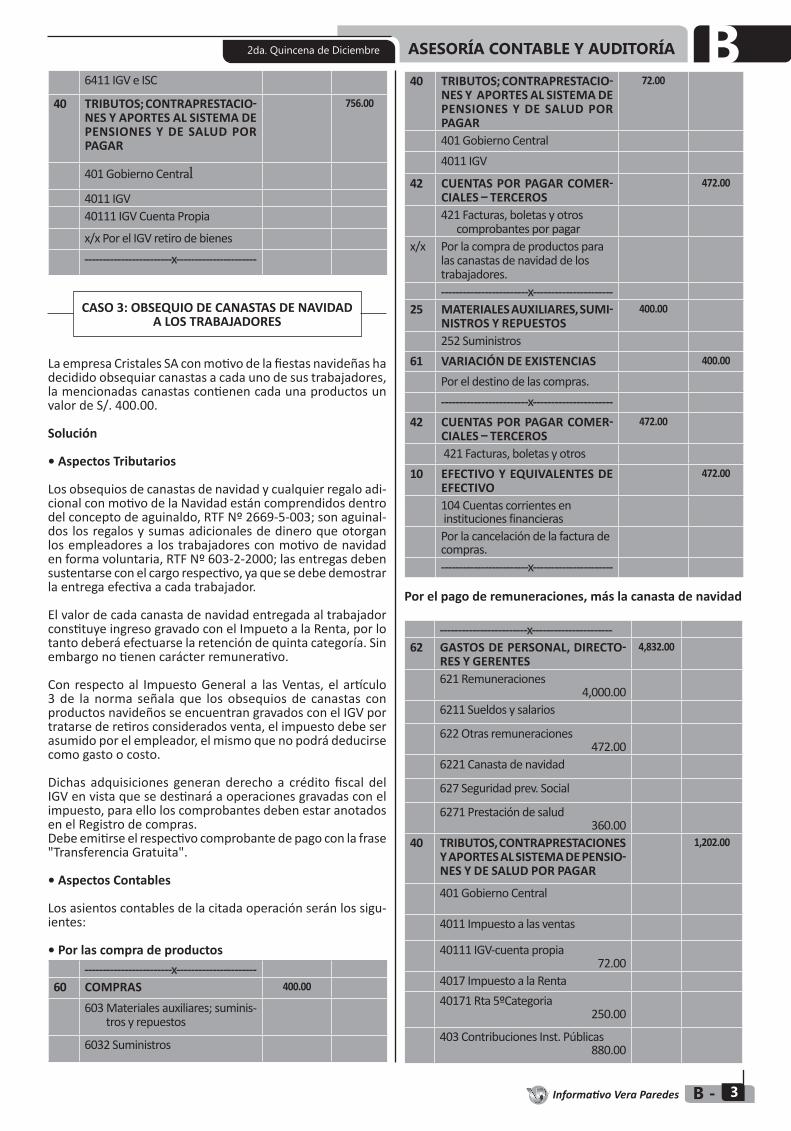

INFORMEAspectos contables de los gastos por fiestas navideñas y fin de año B - 1

APÉNDICE LEGALPrincipales Dispositivos Legales del 1 de Diciembre de 2013 al 31 de Diciembre de 2013

C - 1

C O N T E N I D O

2da. Quincena de Diciembre

Informativo Vera Paredes

C O N T E N I D O

DAsesoríaLaboral

FAsesoría

Comercio Exterior

EAsesoría

Económica Financiera

GAsesoría

Derecho Comercial

HAsesoría

Gubernamental

El régimen especial laboral de la micro y pequeña empresa y sus últimas modificaciones

Informe completo D-1

INFORMEEl régimen especial laboral de la micro y pequeña empresa y sus últimas modi-ficaciones D - 1

CASOS PRÁCTICOS- Cálculo de renta de quinta categoría D - 5- Trabajador que percibe rentas de quinta de dos empleadores D - 5- Trabajador que labora en día feriado y realiza horas extras ese día D - 6- Pago de remuneración mínima vital en el régimen especial de la microempresa D - 6- Remuneración de comisionistas exclusivos D - 7- Indemnización por actos de hostilidad D - 7-Subsidio por incapacidad temporal y maternidad D - 7-Trabajador que le aumentan la jornada laboral D - 8-Pago de horas extras a trabajador con jornada atípica D - 8-Gratificación en el régimen general con remuneración complementaria variable e imprecisa

D - 9

NOS CONSULTAN D - 9

ACTUALIDAD D-11

MODELOS Y FORMATOSConvenio de modificación de horario de trabajo D - 13

INDICADORES LABORALES D - 14

INFORMEEl ahorro: depósitos de ahorro E - 1

INDICADORES FINANCIEROS E - 3

INFORMEDevolución de pagos indebidos o en exceso F - 1

NOS CONSULTAN- Declaración simplificada F - 4- Agentes de aduana F - 4- Retiro de mercancía realizada por agente de aduana F - 4- Mantenimiento de vehículos a nacionalizar F - 4- Condiciones para el despachador de aduana F - 4

MEMODATOS F - 4

INFORMELos contratos asociativos G - 1

NOS CONSULTAN- Exigibilidad en las acciones cambiarias G - 3- Extravío de título valor G - 3- Reducción de capital G - 3

MODELOS Y FORMATOSModelo de demanda de ineficacia de título valor G - 4

INFORMELa tasa de estacionamiento vehicular temporal en la provincia de lima H - 1

Informativo Vera Paredes

A G E N D A A L D Í A2da. Quincena de Diciembre

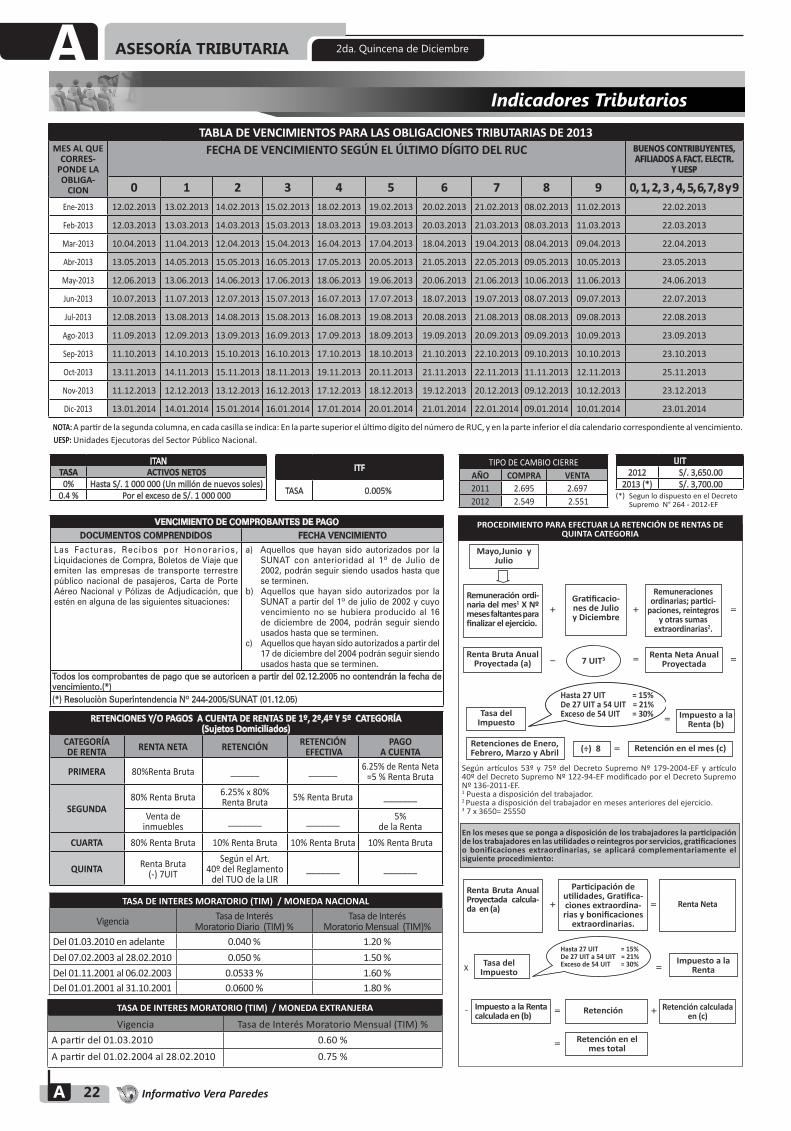

Cronograma de vencimientos de obligaciones tributarias correspondientes al período Diciembre 2013

Enero 2014Lunes Martes Miércoles Jueves Viernes Sábado Domingo

1 2 3 4 5

6 7 8 9 10 11 12

13 14 15 16 17 18 19

20 21 22 23 24 25 26

27 28 29 30 31

DÍGITO 1 DÍGITO 2 DÍGITO 3 DÍGITO 4

DÍGITO 5 DÍGITO 6 DÍGITO 7

DÍGITO 0

DÍGITO 8 DÍGITO 9

TRIBUTARIA

LABORAL

(*) Buenos contribuyentes, afiliados a facturas electrónicas y UESP.

Cronograma para la Declaración Jurada Anual Del Impuesto a la Renta y del ITF 2013

Mediante la Resolución de Superintendencia Nº 366-2013-SU-NAT, publicada el 21 de diciembre de 2013- se establecido que los deudores tributarios presentarán la Declaración y efectua-rán el pago de regularización del Impuesto y del ITF, de acuer-do con el siguiente cronograma:

ULTIMO(S) DÍGITO(S) DEL RUC FECHA DE VENCIMIENTO

0 24 de marzo de 2014

1 25 de marzo de 2014

2 26 de marzo de 2014

3 27 de marzo de 2014

4 28 de marzo de 2014

5 31 de marzo de 2014

6 1 de abril de 2014

7 2 de abril de 2014

8 3 de abril de 2014

9 4 de abril de 2014

Suspensión de Pagos a Cuenta

Mediante la Resolución de Superintendencia Nº 373-2013/SUNAT publicada el 27 de diciembre de 2013, se ha estable-cido que durante el ejercicio gravable 2014, no se encuentran obligados a efectuar pagos a cuenta del Impuesto a la Renta los contribuyentes que:

Tengan ingresos por rentas de cuarta categoría o las rentas de cuarta y quinta categoría percibidas en el mes no superen el monto de:

S/. 2,771.00mensuales

Tengan funciones de directores de empresas, sín-dicos, mandatarios, gestores de negocios, alba-ceas o similares y perciban rentas por dichas fun-ciones y además otras rentas de cuarta y/o quinta categorías, y el total de tales rentas percibidas en el mes no supere el monto de:

S/. 2,217.00mensuales

Suspensión de la Obligación de Efectuar Reten-ciones y/o Pagos a Cuenta

A partir del mes de enero, los contribuyentes que perciban rentas de cuarta categoría, podrán solicitar la suspensión de retenciones y/o de pagos a cuenta del Impuesto a la Renta, la cual procederá siempre que se encuentren en alguno de los siguientes supuestos:

a) Respecto de sujetos que perciban rentas de cuar-ta categoría a partir de noviembre del ejercicio anterior

- Cuando los ingresos que proyectan percibir en el ejercicio gravable por rentas de cuarta categoría o por rentas de cuarta y quinta categorías no supe-ren el monto de:

S/. 33,250.00anuales

b) Respecto de sujetos que percibieron rentas de cuarta categoría antes de noviembre del ejercicio anterior

- Cuando los ingresos proyectados no superen el monto de:

S/. 33,250.00anuales

c) Respecto de sujetos que perciban rentas de cuar-ta categoría a partir de noviembre del ejercicio anterior

- Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, cuando los ingresos que proyectan per-cibir en el ejercicio gravable por rentas de cuarta categoría o por rentas de cuarta y quinta catego-rías no superen el monto de:

S/. 26,600.00anuales

d) Respecto de sujetos que percibieron rentas de cuarta categoría antes de noviembre del ejercicio anterior

- Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, cuando los ingresos proyectados no su-peren el monto de:

S/. 26,600.00anuales

Nuevo Texto Único Ordenado de la Ley de Im-pulso al Desarrollo Productivo y al Crecimien-to Empresarial

Mediante Decreto Supremo N° 013-2013-PRODUCE, publica-do en el Diario Oficial El Peruano el 28 de diciembre de 2013, se aprobó el Nuevo TUO de la Ley MYPE – Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, el cual deroga el Decreto Supremo N° 007-2008-TR. Este nuevo TUO se implementa en cumplimiento de lo es-tablecido por la Novena Disposición Complementaria Final de la Ley Nº 30056 integrando lo dispuesto en la Ley Nº 28015 Ley de Promoción y formalización de la Micro y Pequeña Empresa, el Decreto Legislativo Nº 1086 y las Leyes Nº 29034, N° 29566, N° 29903 y N° 30056.El Nuevo TUO de la Ley MYPE, se encuentra vigente a partir del 29 de diciembre de 2013. (Ver comentario en Sección Ac-tualidad)

Prorrogan la Vigencia del Régimen Especial de Jubilación Anticipada para Desempleados en el Sistema Privado de Pensiones

El 28 de diciembre del 2013, se publicó en el Diario Oficial El Peruano, la Ley Nº 30142, en el cual se estableció una prórroga de 2 años para el Régimen Especial de Jubilación Anticipada para Desempleados en el Sistema Privado de Pensiones creado por la Ley Nº 29426. Este régimen especial se extenderá hasta el 31 de diciembre de 2015, permitiendo entregar la pensión anticipada para los desempleados mayores de 55 años en el caso de los varones, y de 50 años para las mujeres.

Se implementa sistema de notificación elec-trónica para notificaciones sobre embargos en forma de retención y actos vinculados por deudas no tributarias a essalud

De acuerdo a lo dispuesto por el Decreto Legislativo N° 1169, las empresas del Sistema Financiero deberán implementar y man-tener en funcionamiento el “Sistema de embargo por medios telemáticos” mediante el cual ESSALUD notificará las resolucio-nes que dispongan embargos en forma de retención a terceros o los actos vinculados a dicho embargo, en la forma, condicio-nes y oportunidad que ésta indique. La aplicación de esta norma se encuentra vigente a partir del 8 de diciembre de 2013.

(*) 0,1,2,3,4 5,6,7,8 y 9

ASESORÍA TRIBUTARIA A2da. Quincena de Diciembre

A - Informativo Vera Paredes 1

Miembro del Colegio de Abogados de La Libertad. Especializa-ción en Tributación Empresarial del PEE de Derecho Corporativo de Esan. Ex Resolutor Sunat. Miembro del staff de Asesoría del Informativo Vera Paredes.

Dayana Heider Cáceres Mori

CONOZCA MÁS SOBRE LOS GASTOS DEDUCIBLES SUJETOS A LÍMITE

Informe

I. INTRODUCCIÓN

En la actualidad, resulta fundamental preparar debidamente la declaración jurada anual del Impuesto a la Renta 2013, a fin de evitar contingencias con la Administración Tributaria, en aras de su labor de fiscalización. Por ello, es necesario analizar los gastos deducibles sujetos a límite, los cuales se encuentran señalados en el artículo 37° de la Ley del Impuesto a la Ren-ta, con la finalidad de evitar errores en la presentación de la Declaración Jurada Anual. A continuación, desarrollaremos algunos de ellos:

II. GASTOS DE VEHÍCULOS

2.1. VALOR DE TOPE DE ADQUISICIÓN

Desde el 1 de enero de 2013 entraron en vigencia las modi-ficaciones de la Ley del Impuesto a la Renta con respecto a la deducción de gastos de vehículos asignados a actividades de dirección, administración y representación introducidos por el Decreto Legislativo Nº 1120, dentro de los límites porcentua-les para los gastos de funcionamiento y cesión en uso de las camionetas distintas de las pick-up y además se deberá tener en cuenta que el costo de los vehículos asignados a las activi-dades mencionadas no supere las 30 UIT más el IGV corres-pondiente, importe que debe ser calculado en base a la UIT vigente en el ejercicio de adquisición.

2.2.NÚMERO DE VEHÍCULOS SEGÚN INGRESOS

Para determinar el número máximo de vehículos cuyos gas-tos de cesión en uso, funcionamiento y depreciación de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de dirección, administración y representación serán deducibles, se debe tener en cuenta los ingresos netos anuales devenga-dos y la UIT del ejercicio anterior, excluidos los ingresos netos provenientes de la enajenación de bienes del activo fijo y de operaciones no habituales del giro del negocio.

Ingresos netos anuales Número de vehículosHasta 3,200 UIT 1

Hasta 16,100 UIT 2Hasta 24,200 UIT 3Hasta 32,300 UIT 4

Más de 32,300 UIT 5

2.3 CATEGORÍAS DE VEHÍCULOS:

En los ejercicios gravables anteriores, el Reglamento de la Ley del Impuesto a la Renta categorizó los vehículos de acuerdo con los centímetros cúbicos de cilindrada sin diferenciar si eran automóviles o camionetas, indicando la Superintenden-cia Nacional de Administración Tributaria mediante la Carta Nº 168-2007-SUNAT/200000 que dichas categorías solo estaban

referidas a vehículos automóviles, teniendo en cuenta el artí-culo 10º de la Ley Nº 23741, Ley de la Industria Automotriz y el artículo 6º de su Reglamento el D.S. Nº 050-84-ITI/IND. A partir del ejercicio gravable 2013, se incorporan a las camio-netas distintas a las pick-up, a la limitación de gastos, tal como se aprecia en el siguiente detalle:

Categoría A2 De 1,051 a 1,500 cc.Categoría A3 De 1501 a 2,000 c.cCategoría A4 Más de 2,000 c.cCategoría B.1.3 Camionetas distintas a las

pick-up y sus derivados, de tracción simple (4 x 2) has-ta de 4,000 Kg de peso bru-to vehicular

Categoría B.1.4 Otras camionetas, distin-tas a pick-up y sus deriva-dos, con tracción en las cuatro ruedas (4 x 4) hasta de 4,000 Kg de peso bruto vehicular.

2.4.- DETERMINACIÓN DEL PORCENTAJE DEDUCIBLE:

En virtud del numeral 5 del inciso r) del artículo 21º del Regla-mento de la Ley del Impuesto a la Renta, existe un segundo límite establecido para la deducción de los gastos de vehícu-los, el cual indica que dichos gastos, no pueden sobrepasar el porcentaje determinado en función del número de vehículos con derecho a deducción entre el total de vehículos de pro-piedad y/o en posesión de la empresa, tal como se señala a continuación:

N° de vehículos con derecho a deducción________________________________ x 100. N° Total de vehículos

III. GASTOS DE INTERESES POR DEUDAS

El inciso a) del artículo 37° de la Ley del Impuesto a la Renta, señala que son deducibles, los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bie-nes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora, con las limitaciones previstas en los párrafos siguientes.

3.1 LÍMITE ESTABLECIDO:

El inciso a) del artículo 37° de la Ley del Impuesto a la Renta, señala además que sólo son deducibles los intereses a que se refiere el párrafo anterior, en la parte que excedan el monto de los ingresos por intereses exonerados. Para tal efecto no se computarán los intereses exonerados generados por valo-res cuya adquisición haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Perú, ni los generados por valores que reditúen una tasa de interés, en moneda nacional, no superior al cincuenta por

ASESORÍA TRIBUTARIAA 2da. Quincena de Diciembre

A Informativo Vera Paredes - 2

ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros.

Sólo son deducibles los intereses, en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos. Para tal efecto no se computarán los intereses exonerados e inafec-tos generados por valores cuya adquisición haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Perú, ni los generados por valores que reditúen una tasa de interés, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado prome-dio mensual en moneda nacional (TAMN) que publique la Super-intendencia de Banca y Seguros y Administradoras Privadas de Fondo de pensiones.

En tal sentido, planteamos el siguiente ejemplo:

- Será deducible el monto de los gastos por intereses que exceda al de los ingresos por intereses exonerados e inafectos

CONCEPTO GASTOS POR INTERESES MAYORES A LOS INTERESES EXONERADOS

Gastos FinancierosIntereses por préstamos

65,000.00

Total de Gastos por inte-reses (1)

65,000.00

Ingresos FinancierosIntereses por cuentas por cobrar

12,000.00

Intereses exonerados 3,000.00Total ingresos financieros (2)

15,000.00

(3)Monto deducible (1-2) 62,000.00Monto no deducible (1-3) 3,000.00

3.2 INTERESES POR FRACCIONAMIENTOS

Es necesario precisar que, también serán deducibles los intere-ses de fraccionamientos otorgados conforme al Código Tributa-rio. Pero debe recordarse que no son deducibles los intereses moratorios por pago fuera de los plazos establecidos.

3.3 INTERESES POR DEUDAS CON PARTES VINCULADAS

La norma bajo comentario, señala que serán deducibles los in-tereses provenientes de endeudamientos del contribuyente con partes vinculadas¹ cuando dicho endeudamiento no exceda del resultado de aplicar el coeficiente de tres (3) al patrimonio neto del contribuyente al cierre del ejercicio anterior, de acuerdo con lo señalado en el numeral 6 del inciso a) del artículo 21° del Re-glamento los supuestos en que dos o más sujetos se encuentran vinculados. Los intereses que se obtengan por el exceso de endeudamiento que resulte de la aplicación del coeficiente no serán deducibles.

IV. GASTOS DE CAPACITACIÓN:

Con anterioridad al ejercicio gravable 2013, existía un límite para la deducción de los gastos de capacitación de trabajadores de la empresa, al 5% de los gastos deducibles del ejercicio. Dentro de estos gastos limitados se incluían seminarios, cursos, posgrado y maestrías a favor de los trabajadores con relación de depen-dencia. Esta limitación establecida en el inciso ll) del artículo 37° de la Ley del Impuesto a la Renta, ha sido derogada para el ejercicio

gravable 2013, pudiéndose señalar que en la medida de que la capacitación tenga que ver con el negocio, será deducible. Asimismo, la segunda disposición complementaria y final del Decreto Legislativo señaló que a este gasto no le es aplicable el criterio generalidad, si será aplicable a otros gastos a que se re-fiere el inciso ll) del artículo 37° antes señalado. Por lo que no se incumple con el criterio de generalidad cuando la empresa designa a determinadas personas para que sean capacitadas, en función a las necesidades de la empresa.

V. VALOR DE MERCADO DE REMUNERACIONES

Conforme al artículo 37 de LIR inciso ñ), serán deducibles las remuneraciones del cónyuge, concubino o parientes hasta el cuarto grado de consanguinidad y segundo de afinidad, del propietario de la empresa, titular de una Empresa Individual de Responsabilidad Limitada, accionistas, participacionistas o socios o asociados de personas jurídicas, en tanto se pruebe que tra-bajan en el negocio y que la remuneración no excede el valor de mercado. Este último requisito será de aplicación cuando se trate del cónyuge, concubino o los parientes antes citados, del propietario de la empresa, titular de la Empresa Individual de Responsabilidad Limitada; así como de los accionistas, participa-cionistas y en general de socios o asociados de personas jurídicas que califiquen como parte vinculada con el empleador, en razón a su participación en el control, la administración o el capital de la empresa. El citado artículo señala que en el caso que dichas remuneracio-nes excedan el valor de mercado, la diferencia será considerada dividendo a cargo de dicho propietario, titular, accionista, partici-pacionista, socio o asociado.

5.1.- LAS REGLAS DEL VALOR DE MERCADO DE REMUNERA-CIONES

El artículo 19°-A del Reglamento de la Ley del Impuesto a la Ren-ta establece las reglas operadas a la determinación del valor de mercado; además, las reglas de la vinculación contenidas están reguladas en el artículo 24° del mismo Reglamento. Por esa ra-zón, es necesario contar con dos tipos de información:

5.2.- EL ORGANIGRAMA DE LA EMPRESA:

El organigrama se define como la representación gráfica de la es-tructura orgánica de una institución o de una de sus áreas y debe reflejar en forma esquemática la descripción de las unidades que la integran, su respectiva relación, niveles jerárquicos y canales formales de comunicación. Además Constituye una información necesaria para la correcta aplicación de las reglas, ya que están basadas en la referencia a la estructura de la organización, como lo es un organigrama. Siendo la única manera en que se puede establecer las jerarquías entre las personas vinculadas

5.3.- GRADOS DE VINCULACIÓN:

Se debe de contar con los grados de parentesco con los socios o participacionistas. Existe vinculación de sangre o denominado como parentesco consanguíneo, así como vinculación de afini-dad o denominada también como parentesco por afinidad.

Mediante los artículos 236° y 237° del Código Civil, se precisa quienes se encuentran comprendidos hasta el cuarto grado de consanguinidad y segundo grado de afinidad, estableciéndo-

1 El artículo 24° del Reglamento, establece los criterios para que se consi-dere la existencia de vinculación económica a efecto de las normas que regulan el Impuesto a la Renta.

2da. Quincena de Diciembre ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 3

se los grados de parentesco consanguíneo o también llamados vínculos de sangre. Y desde una vinculación de afinidad en un segundo grado tendremos a los hermanos o hermanas, en un tercer grado los tíos sobrinos, y en un cuarto grado están los pri-mos, sobrinos, nietos, tíos abuelos de forma horizontal a la línea vertical.

VINCULA-CIÓN

PARENTESCO POR CON-SANGUINIDAD

PARENTESCO POR AFINIDAD

L I N E A VERTICAL

LINEA HO-RIZONTAL

L I N E A VERTICAL

LINEA HO-RIZONTAL

P R I M E R GRADO

Padres – hijos

Suegros, yer-no, nuera

SEGUNDO GRADO

Abuelos y nietos

Hermanos Abuelos del cónyuge

Cuñados

T E R C E R GRADO

Bisabuelos y bisnietos

Tíos y sobri-nos

C U A R T O GRADO

Tatarabue-los y Tatara-

nietos

Primos, sobri-nos, nietos, tíos abuelos

5.4.- REGLAS A APLICAR:

Para efectos de determinar el valor de mercado de las remu-neraciones del titular de la E.I.R.L., accionista, participacionista, socio o asociado de una persona jurídica trabajador de las mis-mas o de las remuneraciones que correspondan a su cónyuge o concubino, parientes hasta el cuarto grado de consanguinidad y segundo de afinidad, debe tenerse lo siguiente:a) La remuneración del trabajador mejor remunerado que reali-

ce funciones similares dentro de la empresa.b) En caso de no existir el referente señalado en el numeral ante-

rior, será la remuneración del trabajador mejor remunerado, entre aquellos que se ubiquen dentro del grado, categoría o nivel jerárquico equivalente dentro de la estructura organiza-cional de la empresa.

c) En caso de no existir los referentes anteriormente señalados, será el doble de la remuneración del trabajador mejor remu-nerado entre aquellos que se ubiquen dentro del grado, cate-goría o nivel jerárquico inmediato inferior, dentro de la estruc-tura organizacional de la empresa.

d) De no existir los referentes anteriores, será la remuneración del trabajador de menor remuneración dentro de aquellos ubicados en el grado, categoría o nivel jerárquico inmediato superior dentro de la estructura organizacional de la empresa.

e) De no existir ninguno de los referentes señalados anterior-mente, el valor de mercado será el que resulte mayor entre la remuneración convenida por las partes, sin que exceda de no-venticinco (95) UIT anuales, y la remuneración del trabajador mejor remunerado de la empresa multiplicado por el factor de 1.5

5.5. CONDICIONES DEL TRABAJADOR REFERENTE:

De conformidad con art. 19º-A Inc. b) Num. 2.3 del Reglamento de la Ley del Impuesto a la Renta, la remuneración del trabajador elegido como referente se sujetará a lo siguiente:1. Se entiende como remuneración del trabajador elegido como

referente al total de rentas de quinta categoría a que se refiere el Artículo 34 de la Ley, computadas anualmente. La deduc-ción del gasto para el pagador de la remuneración, por el im-porte que se considera dentro del valor de mercado, se regirá además por lo señalado en el inciso v) del Artículo 37 de la Ley.

2. La remuneración deberá corresponder a un trabajador que no guarde relación de parentesco hasta el cuarto grado de con-sanguinidad y segundo de afinidad con alguno de los sujetos citados en los incisos n) y ñ) del Artículo 37 de la Ley.

3. El trabajador elegido como referente deberá haber prestado

sus servicios a la empresa, dentro de cada ejercicio, durante el mismo período de tiempo que aquel por el cual se verifica el límite.

4. Cuando cese el vínculo laboral de este último antes del tér-mino del ejercicio o si ingresa a él luego de iniciado el mismo, el valor de mercado se determinará sumando el total de las remuneraciones puestas a disposición del trabajador elegido como referente, en dicho período.

VI. GASTOS O COSTOS QUE CONSTITUYA PARASU PERCEPTOR RENTAS DE SEGUNDA,

CUARTA O QUINTA CATEGORÍA

El inciso v) del artículo 37° de La Ley del Impuesto a la Renta, señala que podrán deducirse en el ejercicio gravable a que co-rrespondan, siempre que hayan sido pagados dentro del plazo establecido por el Reglamento para la presentación de la Decla-ración Jurada Anual correspondiente a dicho ejercicio.De acuerdo a la RTF N° 7719-4-2005, de observancia obligatoria, el requisito del pago previo previsto en el inciso v) del artículo 37° de la Ley, no es aplicable a otros gastos deducibles regulados en los otros incisos del artículo citado.Hay que tener en cuenta además que en caso no hayan sido de-ducidos en el ejercicio al que correspondan, serán deducibles en el ejercicio en que efectivamente se paguen, aún cuando se en-cuentren debidamente provisionados en un ejercicio anterior, de acuerdo a la Cuadragésimo Octava Disposición Complementaria y Final de la Ley.Asimismo, el gasto correspondiente a la indemnización por no haber disfrutado del descanso vacacional, establecida en el in-ciso c) del artículo 23° del Decreto Legislativo N° 713, será de-ducible en el ejercicio de su devengo en aplicación de la regla contenida en el artículo 57° del TUO de la Ley del Impuesto a la Renta, así como también lo ha indicado la Administración Tribu-taria mediante el Informe N° 051-2011-SUNAT.

VII. GASTOS SUSTENTADOS CON BOLETASDE VENTA O TICKETS

El penúltimo párrafo del artículo 37° de La Ley del Impuesto a la Renta, señala que podrán ser deducibles como gasto o cos-to aquellos sustentados con Boletas de Venta o Tickets que no otorgan dicho derecho, emitidos sólo por contribuyentes que pertenezcan al Nuevo Régimen Único Simplificado - Nuevo RUS, hasta el límite del 6% (seis por ciento) de los montos acreditados mediante Comprobantes de Pago que otorgan derecho a dedu-cir gasto o costo y que se encuentren anotados en el Registro de Compras. Dicho límite no podrá superar, en el ejercicio gravable, las 200 (doscientas) Unidades Impositivas Tributarias.

7.1 RESPECTO A LA LEY DE PROMOCIÓN DEL SECTOR AGRARIO

El numeral 1 de la Décima Disposición Transitoria y Final de la Ley del Impuesto a la Renta, señala que para el caso de los su-jetos comprendidos en la Ley de Promoción del Sector Agrario – Ley N° 27360 y normas modificatorias, podrán deducir como gasto o costo aquellos sustentados con Boletas de Ventas o Tic-ket, emitidos sólo por contribuyentes que pertenezcan al Nuevo Régimen Único Simplificado –NRUS, hasta el límite del diez por ciento (10%) de los montos acreditados mediante Comproban-tes de Pago que otorgan derecho a deducir gasto o costo y que encuentren anotados en el Registro de Compras. Este límite no podrá superar, en el ejercicio gravable, las doscientas (200) UIT.

VIII.- REMUNERACIONES DEL DIRECTORIO

Serán deducibles las remuneraciones del Directorio, sólo en la parte que en conjunto no exceda del seis por ciento (6%) de la utilidad comercial del ejercicio antes del Impuesto a la Renta. Por lo tanto, en la medida que no haya utilidad comercial en el ejer-

ASESORÍA TRIBUTARIAA 2da. Quincena de Diciembre

A Informativo Vera Paredes - 4

cicio, no podrán ser deducidas las remuneraciones del directorio.Asimismo, es necesario precisar, que conforme RTF Nº 07719-4-2005 que constituye jurisprudencia de observancia obligatoria, la condición del pago establecida en el inciso v) del art.37º del TUO de la LIR no se aplica al pago de las dietas correspondientes a la sesiones del Directorio, esto es, que no es necesario el pago en el ejercicio de su devengo para poder deducirse del Impuesto a la Renta.

IX. GASTOS DE MOVILIDAD:

Como se sabe tanto el Inciso a1) del artículo 37° de la Ley del Im-puesto a la Renta, así como el inciso v) del artículo 21° del Regla-mento de la Ley del Impuesto a la Renta, señalan que son dedu-cibles los gastos de movilidad en los que incurre el trabajador en el horario de oficina y en el normal cumplimiento de sus labores o con ocasión de sus funciones y que no constituyan beneficio o ventaja patrimonial directa para él.

En este caso, se podrá sustentar el gasto, con el respetivo com-probante de pago o mediante la planilla de gastos de movilidad, pudiéndose deducir siempre y cuando no supere el importe dia-rio por cada trabajador, equivalente al 4% de la Remuneración Mínima Vital mensual de los trabajadores sujetos a la actividad privada.

Al respecto, se precisa que mediante Decreto Supremo N° 007-2012-TR, publicado el 17.05.2012, se estableció que la remune-ración mínima vital asciende a setecientos cincuenta nuevos so-les (S/. 750.00) esto es que el importe diario a deducir por cada trabajador será el siguiente:• 4% de S/. 750.00 = S/. 30.00 Nuevos Soles.

X. PRINCIPALES GASTOS DEDUCIBLESSUJETOS A CONDICIONES Y LÍMITES

A efectos de contar con una guía para determinar los gastos de-ducibles, se indican a continuación los principales gastos deduci-bles sujetos a condiciones y/o límites:

P R I N C I PA -LES GASTOS DEDUCIBLES SUJETOS A LÍMITES

GASTOS LIMITES

Intereses 1.- Con personas vin-culadas: Dentro de un nivel de endeuda-miento hasta 3 veces el patrimonio.

2.- El gasto financiero, sólo el exceso sobre el interés exonerado.

Primas de seguro sobre operacio-nes, servicios y bienes producto-res de rentas gra-vadas

Sólo 30% de la prima cuando la casa del con-tribuyente sea usada como oficina, o cuando sea utilizado como es-tablecimiento comer-cial.

Las pérdidas ex-traordinarias

No se admite la parte indemnizada o asegura y se exige acción judi-cial

Aguinaldos, Grati-ficación extraordi-naria de trabaja-dores y similares.

Cumplir con el requisito de generalidad y pagar antes del vencimiento de la Declaración Jura-da Anual.

Mermas. Informe técnicoDesmedros. Destrucción ante No-

tario y comunicación a Sunat.

Depreciación. Hasta el porcentaje máximo admitido y contabilizada.

Gastos Preopera-tivos y de organi-zación.

En el primer ejercicio o amortizarse en un pla-zo de 10 años.

Gastos recreati-vos.

0.5% de los ingresos netos del ejercicio, has-ta el límite de 40 UIT.

Remuneración de accionistas y fa-miliares vincula-dos que trabajen en el negocio.

Remuneraciones al valor de mercado, el exceso califica como dividendo.

Gastos de repre-sentación.

0.5% de los ingresos netos hasta 40 UIT

Gastos de viaje y viáticos.

1.- Viajes al interior: El doble máximo correspondiente a los funcionarios de carrera de mayor je-rarquía por día. Sus-tentado con Com-probante de pago.

2.- Viajes al exterior: Doble máximo co-rrespondiente a los funcionarios de ca-rrera de mayor jerar-quía por día.

Remuneraciones al directorio.

Máximo del 6% de la utilidad comercial del ejercicio.

Gastos de movili-dad

4% de la Remuneración Mínima Vital por día y por trabajador.

Gastos de vehí-culos categorías A2, A3, A4, B.1.3 y B.1.4

1. Costo de adquisición no debe superar las 30 UIT.

2. El número de vehí-culos se limita a un número máximo en función a Ingresos Netos; deben identi-ficarse cuales serán incluidos en el límite.

3. Los gastos de los ve-hículos identificados se limitan al importe equivalente al por-centaje que repre-sentan los vehículos identificados del to-tal de vehículos.

2da. Quincena de Diciembre ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes

XI. CONCLUSIONES

Como se ha indicado, al momento de la Declaración Jurada Anual del Impuesto a la Renta en la tercera categoría, deben aplicarse correctamente una serie de reglas contenidas en la Ley del Impues-to a la Renta, para realizar las adiciones y deducciones al resultado contable y obtener la base imponible sobre la cual se aplicará la tasa del 30%, para realizar el pago del Impuesto a la Renta.Así pues el artículo 37º de la Ley del Impuesto a la Renta, consa-gra el principio de causalidad, y señala los gastos que sean nece-sarios para producir o mantener la fuente productora de la renta, por lo que se debe tener cuidado en respetar cada de las reglas, condiciones y límites establecidos en dicho artículo respecto a los gastos deducibles a fin de evitar futuras contingencias tributarias ante una eventual fiscalización.

APLICACIÓN PRÁCTICA

IMPUESTO A LA RENTA

Base Legal: Decreto Supremo N° 179-2004-EF TUO de la Ley del Impuesto a la Renta Decreto Supremo N° 122-94-EF Reglamento de la Ley del Impuesto a la Renta

¿CÓMO SE DETERMINA EL VALOR DE MERCADO DE LAS REMU-NERACIONES?

La empresa Maquinarias SKR SA tiene el siguiente cuadro directivo:

Empleado Cargo Vinculación Remunera-ción

AlbertoBarreda

GerenteGeneral

Socio 30,000.00

CamiloBarreda

Gerentede Ventas

Hijo delsocio

25,000.00

ErnestoGuevara

GerenteFinanciero

Sinvinculación

14,000.00

Ricardo Távara

Gerente deProducción

Sinvinculación

9,000.00

Nos piden: Determinar el valor de mercado de la remuneración del Gerente General y del Gerente de ventas.

Solución: El artículo 37º de la Ley del Impuesto a la Renta (en adelante, la LIR) ha establecido límites a la deducción de los gastos por las re-muneraciones que una persona jurídica paga a sus socios o aso-ciados y a los parientes de éstos que trabajan en dicho negocio. De no ser cumplidos dichos límites, la Administración Tributaria reparará el gasto deducido indebidamente y la empresa debe-rá pagar, entre otros, la parte del Impuesto a la Renta omitido incluidos intereses, por la deducción en exceso del valor de las remuneraciones de los socios, y la respectiva multa por declarar cifras o datos falsos que influyan en la determinación de la obli-gación tributaria. Es así que el literal n) y ñ) del artículo 37º de la LIR, señala que constituyen gastos deducibles del Impuesto, las remuneraciones que por todo concepto correspondan al titular de una EIRL, so-cios o asociados de personas jurídicas, así como las remunera-ciones del cónyuge, concubino o parientes hasta el cuarto grado de consanguinidad y segundo de afinidad, del propietario de la empresa, titular de la EIRL o socio y asociado de personas jurídi-cas; siempre que se acredite el trabajo que realizan en el nego-

cio. Para probar que trabajan en el negocio será necesario que se encuentren registrados en el libro de planillas y que se realicen las retenciones del Impuesto a la Renta de Quinta Categoría y las aportaciones sociales correspondientes. De otro lado, el Artículo 19-A del Reglamento de la LIR señala que en caso dichas remuneraciones excedan el valor de mercado, el exceso sobre el valor de mercado no será deducible de la renta bruta de tercera categoría del pagador. Finalmente, establece que en caso las remuneraciones excedan el valor de mercado de las remuneraciones, la diferencia será considerada como dividendo a cargo del propietario, titular, so-cio o asociado.

a. Determinación del Valor de Mercado de la Remuneración del Gerente General (Socio)

Para establecer la remuneración referente se aplica las reglas esta-blecidas en el inciso b) del Artículo 19-A del Reglamento de la LIR:Primera Regla; La remuneración referente es la remuneración del trabajador mejor remunerado, entre aquellos que realicen funciones similares. En el presente caso no hay un empleado que realice una función similar.

Segunda Regla, La remuneración referente es la remuneración del trabajador mejor remunerado, entre aquellos que se ubi-quen dentro del grado, categoría o nivel jerárquico equivalente dentro de la estructura organizacional de la empresa. Para este caso tampoco encontramos un referente.

Tercera Regla; La remuneración referente será el doble de la re-muneración del trabajador mejor remunerado entre aquellos que se ubiquen dentro del grado, categoría o nivel jerárquico inmediato inferior dentro de la estructura organizacional de la empresa. En este caso, el sueldo del gerente financiero es de S/. 14,000.00 mensuales.

Remuneración del socio: 30,000.00 x 14 S/. 420,000.00 Remuneración Referente: 14,000.00 x 2 = 28,000.00 x 14 S/. 392,000.00

Exceso no deducible para las empresas pagadora de renta, para el socio; dividendo gravado con el 4.1% S/. 28,000.00

Rentas del trabajador: Renta de 5ª Categoría S/. 392,000.00 Renta 2ª Categoría – Dividendos S/. 28,000.00

Total pagado al trabajador S/.420,000.00 ==========

Rentas de 5ª Categoría: Renta Bruta de 5ª Categoría S/. 392,000.00 Deducción 7 UIT (7 x 3,700) S/. 25,900.00

Renta Neta S/. 366,100.00 ==========

Cálculo del Impuesto:

Hasta 27 UIT (99,900 x 15%) S/. 14,985.00 A partir de 27 UIT (99,900 x 21%) S/. 20,979.00 A partir de 54 UIT (166,300 x 30%) S/. 49,890.00

Impuesto a pagar S/. 85,854.00 ==========

5

ASESORÍA TRIBUTARIAA 2da. Quincena de Diciembre

A Informativo Vera Paredes

IMPUESTO A LA RENTA

¿EN UN PRÉSTAMO ENTRE PARTES VINCULADAS SE APLICA IN-TERES PRESUNTO?

La empresa Corporación Lima SA realizó un préstamo a su vin-culada Corporación Internacional SA empresa domiciliada (ver detalle adjunto) operación que por acuerdo de partes se pactó sin intereses.

Detalle Importe Forma de pago

Plazo Intereses

Mutuo de dinero

70,000.00 Cuotas trimen-suales

12 me-ses

no apli-cable

Nos pidenDeterminar el préstamo entre partes vinculadas se encuentra su-jeta a la aplicación de intereses presuntos.

SoluciónEl préstamo es una operación financiera de prestación única y contraprestación múltiple. En ella, una parte (llamada prestamis-ta) entrega una cantidad de dinero a otra (llamada prestatario) que lo recibe y se compromete a devolver el capital prestado en el (los) vencimiento(s) pactado(s) y usualmente a pagar unos inter-eses (precio por el uso del capital prestado) en los vencimientos

señalados en el contrato.La operación de amortización consiste en distribuir con periodi-cidad la devolución del principal, junto con los intereses que se vayan devengando a lo largo de la vida del préstamo. Los pagos periódicos que realiza el prestatario tienen la finalidad de reem-bolsar, extinguir o amortizar el capital inicial. Esto justifica el nom-bre de operación de amortización que suele asignarse a estos pagos.

El Artículo 26° de la Ley del Impuesto a la Renta señala que para los efectos del impuesto se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera que sea su denominación, natu-raleza o forma o razón, devenga un interés no inferior a la Tasa Activa de Mercado Promedio Mensual en Moneda Nacional (TAMN) que publique la Superintendencia de Banca y Seguros. Regirá dicha presunción aún cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés menor.

Tratándose de préstamos en moneda extranjera se presume que devengan un interés no menor a la tasa promedio de depósitos a (6) meses del mercado intercambiario de Londres del último se-mestre calendario del año anterior.

Cuando se efectúe cualquier pago a cuenta de capital e intereses, deberá determinarse la cantidad correspondiente a estos últimos en el comprobante que expida el acreedor. Considerándose in-

- 6

Casos Prácticos

C.P.C Susana Poma ArroyoContador Público Colegiado Especialización en Política Fiscal y Financiera. Auditor y Asesor de Empresa Ex Gestor Tributario SUNAT Miembro del Staff de Asesoría del Informativo Vera Paredes.

Retención del Impuesto a la Renta de 2ª Categoría - Dividendos

Renta 2ª Categoría – Dividendos S/. 28,000.00 Impuesto a la Renta (4.1% x 28,000.00) S/. 1,148.00

En el mes de diciembre, se tiene el pago de S/. 1,148.00 por con-cepto de dividendos. Este pago tiene carácter definitivo.

b. Determinación del valor de mercado de la remuneración del Gerente de Ventas (Hijo del socio)

Primera Regla; La remuneración referente es la remuneración del trabajador mejor remunerado, entre aquellos que realicen funciones similares al pariente del hijo del socio. En el presente caso no hay alguien que realice una función similar.

Segunda regla, La remuneración referente es la remuneración del trabajador mejor remunerado, entre aquellos que se ubi-quen dentro del grado, categoría o nivel jerárquico equivalente dentro de la estructura organizacional de la empresa. Para este caso es el sueldo del Gerente Financiero.

Remuneración del hijo del socio: 25,000.00 x 14 S/. 350,000.00 Remuneración Referente: 14,000.00 x 14 S/. 196,000.00

Exceso no deducible para las empresas pagadora de renta, para el socio; dividendo gravado con el 4.1% S/. 196,000.00

Rentas de 5ª Categoría: Renta Bruta de 5ª Categoría S/. 196,000.00 Deducción 7 UIT (7 x 3,600) S/. 25,900.00

Renta Neta S/. 170,100.00 ==========

Cálculo del Impuesto: Hasta 27 UIT (99,900 x 15%) S/. 14,985.00 De 27 UIT (70,200 x 21%) S/. 14,742.00

Impuesto a pagar por Renta de 5ª Categoría S/. 29,727.00 ==========Impuesto a cargo del Socio Remuneración total S/. 350,000.00 Remuneración referente S/. 196,000.00 Monto gravado con el dividendo S/. 154,000.00

Impuesto a pagar por dividendo (154,000.00 X 4.1%) S/. 6,314.00(*)

(*) Este monto deberá ser pagado directamente por el socio (Pa-dre del Gerente de Ventas), no procede retención por parte de la empresa pagadora de la renta. Finalmente cabe señalar que el exceso sobre el valor de merca-do de las remuneraciones será considerado dividendo solamente para efectos del Impuesto a la Renta. En tal sentido, el cálculo de los aportes y contribuciones sociales (ESSALUD y ONP) así como sus beneficios sociales (CTS) deberá realizarse sobre la remunera-ción real que ha sido percibida.

2da. Quincena de Diciembre ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes

terés a la diferencia entre la cantidad que recibe el deudor y la mayor suma que devuelva, en tanto no se acredite lo contrario.

De acuerdo a la norma citada estas disposiciones serán de apli-cación en aquellos casos en los que no exista vinculación entre las partes intervinientes en la operación de préstamo. De verificarse tal vinculación, será de aplicación lo dispuesto por el numeral 4) del Artículo 32º de la Ley.

Dicho artículo establece que en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del citado impuesto, será el valor de mercado. Si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Superintendencia Nacional de Administración Tributaria - SUNAT procederá a ajustarlo tanto para el adquirente como para el transferente.

Además, cita en su numeral 4 que para las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, se considera valor de mercado a los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, de acuerdo a lo establecido en el Artículo 32°-A de la Ley bajo comentario.

Así el citado Artículo 32°-A establece las disposiciones relativas a la aplicación de las normas de precios de transferencia a las Transacciones señaladas en la norma, entre ellas el préstamo en-tre partes vinculadas.

Por otro lado, es importante precisar que el numeral 3) del in-ciso a) del Artículo 108° del Reglamento de la Ley del Impuesto a la Renta, señala que las normas de Precios de Transferencia se aplicarán, entre otros supuestos, en transacciones celebradas a título oneroso o gratuito, incluyendo las que corresponden a la cesión gratuita de bienes muebles a que se refiere el inciso h) del Artículo 28° de dicha Ley.

Como se aprecia de las normas citadas, en el caso de préstamos de dinero entre partes vinculadas, no se aplica la presunción de intereses prevista en el Artículo 26° de la Ley del Impuesto a la Renta, sino las normas sobre Precios de Transferencia contem-pladas en el numeral 4 del Artículo 32° y en el Artículo 32°-A de dicho norma a fin de determinar el valor de mercado de dichas operaciones.

Al respecto, debe tenerse en cuenta que, conforme al criterio es-tablecido en el Informe N° 090-2006-SUNAT/2B0000, los servi-cios a los que se refiere el primer párrafo del Artículo 32° del TUO de la Ley del Impuesto a la Renta, entre ellos la prestación de ser-vicios, comprenden tanto a aquellos realizados a título oneroso, como a aquellos realizados a título gratuito, los cuales deberán ser ajustados al valor de mercado para efecto del Impuesto a la Renta.

En tal sentido, tratándose de préstamos de dinero entre partes vinculadas domiciliadas, en los que no se pactan intereses, de-ben aplicarse las normas de precios de transferencia reguladas por el Artículo 32°-A de la Ley del Impuesto a la Renta a fin de determinar el valor de mercado de dichas transacciones, fun-damento que se encuentra fundamentado en el Informe N° 119-2008-SUNAT/2B0000.

Por lo expuesto, señalamos lo siguiente:

Tratándose de préstamos de dinero entre partes vinculadas dom-iciliadas, en los que no se pactan intereses, deben aplicarse las normas de Precios de Transferencia reguladas por el Artículo 32º-

A del TUO de la Ley del Impuesto a la Renta a fin de determinar el valor de mercado de dichas transacciones, fundamento que se encuentra sustentado en el Informe Nº 119-2008-SUNAT/2B0000.

CAMBIO DE RÉGIMEN DE LA SOCIEDAD CONYUGAL

Los señores Arturo Liu Chunga y la Sra Anabel Roque de Liu con-forman una Sociedad Conyugal bajo el Régimen Patrimonial de Gananciales, siendo los bienes inmuebles de la sociedad los si-guientes:

Detalle Valor del bien1 Inmueble ubicado en

San BorjaUS$ 189,000.00

1 Inmueble ubicado enChaclacayo

US$ 230,000.00

1 Inmueble ubicado enJesús María

US$ 190,000.00

1 Inmueble ubicado enMiraflores

US$ 290,000.00

Total US$ 899,000.00

Actualmente se producirá entre los cónyuges la partición de los derechos de propiedad sobre bienes inmuebles, como conse-cuencia del cambio de Régimen Patrimonial de Sociedad de Ga-nanciales a Régimen Patrimonial de Separación de Patrimonios.

Nos piden:Determinar si con la operación descrita se produce una trans-ferencia gravada como ganancia de capital en los términos del Artículo 2° de la Ley del Impuesto a la Renta (por el cual con-stituye ganancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital).

Solución

Aspecto Legal -TributarioEl Artículo 2° de la Ley del Impuesto a la Renta establece que con-stituye ganancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital. Entendiéndose por bienes de capital a aquellos que no están destinados a ser comercializados en el ámbito de un giro de negocio o de empresa.

De otro lado, el Artículo 84°-A de la citada norma establece que en los casos de enajenación de inmuebles o derechos sobre los mismos, el enajenante abonará con carácter de pago definitivo el monto que resulte de aplicar la tasa del (6,25%) sobre el im-porte que resulte de deducir el (20%) de la Renta Bruta. Por su parte, el Artículo 5° de la citada Ley dispone que se entiende por enajenación la venta, permuta, cesión definitiva, expropiación, aporte a sociedades y, en general, todo acto de disposición por el que se transmita el dominio a título oneroso. Ahora bien, para determinar si se produce una transferencia gra-vada como ganancia de capital, al efectuarse entre los cónyuges la división de los gananciales conformados por inmuebles, como consecuencia del cambio de régimen patrimonial de sociedad de gananciales a régimen patrimonial de separación de patrimonios, debe establecerse si constituye enajenación de inmuebles o dere-chos sobre los mismos, para efectos del Impuesto a la Renta.

Al respecto, el Artículo 301° del Código Civil establece que en el Régimen de Sociedad de Gananciales puede haber bienes pro-pios de cada cónyuge y bienes de la sociedad. El Artículo 313° del mismo Código dispone que corresponde a ambos cónyuges la administración del patrimonio social. Sin embargo, cualquiera de ellos puede facultar al otro para que asuma exclusivamente dicha administración respecto de todos o de algunos de los bienes.

7

ASESORÍA TRIBUTARIAA 2da. Quincena de Diciembre

A Informativo Vera Paredes - 8

Así también, el Artículo 319° del Código Civil dispone que para las relaciones entre los cónyuges se considera que el fenecimiento de la Sociedad de Gananciales se produce, entre otros, en la fecha de la escritura pública, cuando la separación de bienes se esta-blece de común acuerdo; y que respecto a terceros, el Régimen de Sociedad de Gananciales se considera fenecido en la fecha de la inscripción correspondiente en el registro personal y fenecida la sociedad de gananciales, se procede de inmediato a la formación del inventario valorizado de todos los bienes. (Artículo 320º). Así, una vez realizado el inventario, se pagan las obligaciones sociales y las cargas y después se reintegra a cada cónyuge los bienes pro-pios que quedaren (Artículo 322°); considerándose gananciales los bienes remanentes después de efectuados los actos ya señala-dos, los mismos que se dividen por mitad entre ambos cónyuges o sus respectivos herederos (Artículo 323°). Como podemos observar, en el Régimen de Sociedad de Ganan-ciales coexisten tres patrimonios totalmente diferentes: a) el pat-rimonio del cónyuge; b) el patrimonio de la cónyuge; y, c) el pat-rimonio social. Este último constituye un patrimonio autónomo, que sin constituirse en persona jurídica es distinto de los sujetos que lo integran, el cual pertenece a la sociedad conyugal como tal, e implica que ambos cónyuges conjuntamente tienen la titulari-dad del mismo.

Por lo tanto, al producirse la división de los gananciales conforma-dos por inmuebles, como consecuencia del cambio de régimen patrimonial de sociedad de gananciales a régimen patrimonial de separación de patrimonios, la participación de los cónyuges que hasta entonces es respecto de la masa ganancial en cuanto pat-rimonio autónomo, cuando concluyan las operaciones liquidato-rias, cede su lugar a las titularidades singulares y concretas que a cada uno de ellos se le adjudiquen.

No obstante, dado que el referido patrimonio social carece de personería jurídica, no es posible que al producirse la división de los gananciales bajo análisis, como consecuencia del cambio de régimen, se configure una enajenación de inmuebles o derechos sobre los mismos, en los términos del Artículo 2° y 84°-A de la Ley del Impuesto a la Renta, por cuanto, además, los titulares de dicho patrimonio son ambos cónyuges los cuales, precisamente, son quienes se adjudicarán tales inmuebles.

Cabe indicar que la opción establecida en favor de los cónyuges de declarar y pagar el Impuesto como Sociedad Conyugal, no implica que cuando se produzca el cambio de Régimen Patrimonial por ende la declaración y pago se efectúe a partir de entonces inde-pendientemente por cada cónyuge, respecto de la adjudicación de bienes resultantes de la división de los bienes gananciales.

En efecto, la aludida opción es únicamente para efecto de la de-claración y pago del Impuesto a la Renta como Sociedad Conyugal, y no otorga al patrimonio social capacidad tributaria distinta a la de los cónyuges, tan es así que al ejercerse dicha opción las rentas comunes se imputan al cónyuge que ejerce la representación de la sociedad conyugal, el cual, adicionalmente incluirá sus propias rentas, no requiriéndose por tanto que se genere un número de RUC exclusivo para la sociedad conyugal como tal, pues se em-pleará para efecto de la declaración y pago del Impuesto el mismo RUC del representante de la sociedad conyugal. Como puede apreciarse, no puede sostenerse que la división de los gananciales es el resultado de una cesión de derechos sobre los bienes que no se adjudican a uno de los cónyuges, a cambio del derecho que se le cede en los que se le adjudiquen, por cu-anto la titularidad singular y concreta que a cada uno de los cón-yuges se le adjudican provienen directamente de la liquidación del patrimonio social. En consecuencia, al producirse la división de los gananciales con-formados por inmuebles de acuerdo al Artículo 323° del Código

Civil, como consecuencia del cambio de Régimen Patrimonial de Sociedad de Gananciales a Régimen Patrimonial de separación de patrimonios, no se produce una enajenación de inmuebles o derechos sobre los mismos generadora de ganancias de capital a que se refieren los Artículos 2° y 84°-A de la Ley del Impuesto a la Renta, fundamento que se encuentra sustentado en el Informe Nº 134-2006-SUNAT/2B0000.

Por lo expuesto, señalamos lo siguiente:

En relación a la consulta efectuada, La adjudicación de inmue-bles a los cónyuges al producirse la división de los gananciales de acuerdo al artículo 323° del Código Civil, como consecuencia del cambio de Régimen Patrimonial de Sociedad de Gananciales a Régimen Patrimonial de separación de patrimonios, no genera ganancia de capital según los Artículos 2° y 84°-A de la Ley del Im-puesto a la Renta. Por lo que una vez producida la liquidación de los bienes inmuebles, los mismos se adjudicarán en partes iguales como sigue:

• Sr. Arturo Liu Chunga

Detalle Valor del bien en Sociedad de Ganan-ciales

Valor del bien en Separación de Pa-trimonio

1 Inmueble ubicadoen San Borja

US$ 189,000.00 US$ 94,500.00

1 Inmueble ubicadoen Chaclacayo

US$ 230,000.00 US$ 115,000.00

1 Inmueble ubicadoen Jesus Maria

US$ 190,000.00 US$ 95,000.00

1 Inmueble ubicadoen Miraflores

US$ 290,000.00 US$ 145,000.00

Total US$ 899,000.00 US$ 449,500.00

• Sra. Anabel Roque de Liu

Detalle Valor del bien en Sociedad de Ganan-ciales

Valor del bien en Separación de Pa-trimonio

1 Inmueble ubicadoen San Borja

US$ 189,000.00 US$ 94,500.00

1 Inmueble ubicadoen Chaclacayo

US$ 230,000.00 US$ 115,000.00

1 Inmueble ubicadoen Jesus Maria

US$ 190,000.00 US$ 95,000.00

1 Inmueble ubicadoen Miraflores

US$ 290,000.00 US$ 145,000.00

Total US$ 899,000.00 US$ 449,500.00

CÓDIGO TRIBUTARIO

¿RETIRAR EL LETRERO DE CIERRE DE LOCAL COLOCADO POR LA SUNAT CONSTITUYE INFRACCION?

La empresa Servicios Integrales SA incurrió en infracción por no otorgar Comprobantes de Pago en forma reiterativa motivo por el cual la SUNAT le comunica que será sujeto de la sanción de cierre de local por 3 días cuyas fechas serán 4,5 y 6 de Diciembre de 2013. Así llegada la fecha señalada, la SUNAT procede a realizar el cierre del establecimiento y a colocar el letrero que detalla el motivo de tal sanción.Ante este hecho la empresa decide acatar la orden del cierre del local, mas no el cartel, es decir procede a retirar el mismo antes

2da. Quincena de Diciembre ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 9

del plazo previsto (el día 5 de diciembre), toda vez que le origina publicidad negativa.Como dato adicional tenemos que con fecha 7 a horas 8:30 AM el Fedatario Fiscalizador se apersona al establecimiento de la em-presa y al observar el hecho ocurrido comunica a la empresa que dicha acción constituye una infracción, siendo notificado con di-cha infracción a los 2 días.

Nos pidenDeterminar cuál es la infracción cometida y la correspondiente sanción. Solución:El numeral 17 del Artículo 62° del Código Tributario, establece que la SUNAT dentro de su facultad de fiscalización, colocará sel-los, carteles y letreros oficiales, precintos, cintas, señales y demás medios utilizados o distribuidos por la Administración Tributaria con motivo de la ejecución o aplicación de las sanciones (como por ejemplo el cierre del establecimiento por no entregar Com-probantes de Pago) o en el ejercicio de las funciones que le han sido establecidas por las normas legales, en la forma, plazos y condiciones que ésta establezca.Por su parte el Artículo 2º de la Resolución de Superintendencia Nº 144-2004/SUNAT - Disposiciones para la colocación de Sellos, Letreros y Carteles Oficiales con motivo de la Ejecución o Apli-cación de Sanciones o en ejercicio de las funciones de la Adminis-tración Tributaria – señala que cuando se proceda a la ejecución de la sanción de cierre, se deberá tener en cuenta, entre otros lo siguiente:• El Fedatario Fiscalizador se apersonará al establecimiento

donde se cometió o se detectó la infracción o en su defecto al domicilio fiscal del deudor tributario infractor, según sea el caso, de conformidad con lo establecido en el Artículo 183° del Código Tributario, a efectos de la colocación en un lugar visible de los sellos y/o carteles oficiales, según corresponda.

• Colocado el sello y/o cartel oficial, el Fedatario Fiscalizador procederá a emitir la "Constancia de Cierre y/o Colocación de Sellos y/o Carteles Oficiales" correspondiente, donde se hará constar el cierre efectuado.

• Al día siguiente de cumplido el plazo establecido para la sanción de cierre, el Fedatario Fiscalizador se apersonará al establec-imiento u oficina del deudor tributario infractor a fin de retirar los sellos y/o carteles oficiales colocados con motivo de la apli-cación de la sanción. Para tal efecto, dejará constancia de dicho acto en el documento respectivo.

• El deudor tributario infractor podrá realizar el retiro de dichos

sellos y/o carteles oficiales, sólo en el caso en que siendo las doce (12) horas del día siguiente a aquél en que se cumple el plazo establecido para la sanción de cierre, el Fedatario Fiscali-zador no se hubiera apersonado para realizar dicha diligencia.

• El retiro de los sellos y/o carteles oficiales que se efectúe antes de la hora señalada en el segundo párrafo del inciso b) o el no exhibir, ocultar o destruir los mismos, implicará la comisión de la infracción tipificada en el numeral 10 del Artículo 177° del Código Tributario. La SUNAT podrá colocar nuevos sellos y/o carteles oficiales, hasta por la culminación del plazo estableci-do para la sanción de cierre, cuando se detecte la no exhibición o retiro, ocultamiento, destrucción antes del plazo señalado, dejando constancia en el Acta respectiva, sin perjuicio de apli-car la sanción que corresponda.

Finalmente, respecto a la infracción, debemos manifestar que efectivamente el Código Tributario (Artículo 177º) contiene las infracciones relacionadas con la obligación de permitir el con-trol de la Administración Tributaria, informar y comparecer ante la misma, dentro del cual podemos mencionar (Numeral 10) aquella correspondiente a “No exhibir, ocultar o destruir sellos, carteles o letreros oficiales, señales y demás medios utilizados o distribuidos por la Administración Tributaria” aplicable en el caso de la obligación de mantener los carteles de cierre colocados por la SUNAT en el establecimiento que cometió la infracción.Las infracciones mencionadas anteriormente, se ubican en la Tabla I (Contribuyentes del Régimen General) del Libro Cuarto del Código Tributario, la cual señala el tipo de sanción establecida.

CONSTITUYEN INFRACCIONES RE-LACIONADAS CON LA OBLIGACIÓN DE PERMITIR EL CONTROL DE LA ADMINISTRACIÓN TRIBUTARIA, INFORMAR Y COMPARECER ANTE

ELLA

Artículo 177°

Sanción

No exhibir, ocultar o destruir se-llos, carteles o letreros oficiales, señales y demás medios utilizados o distribuidos por la Administra-ción Tributaria

Numeral 10

50% de la UIT

Así también, es de señalar que el Régimen de Gradualidad apli-cable a las Infracciones del Código Tributario, señala a través de su Anexo II el criterio de Gradualidad establecido para las infrac-ciones del Artículo 177º del Código Tributario.

ART.177º

DEL C.T.

DESCRIPCIÓN DE LA INFRACCIÓN

FORMA DE SUBSANAR LA INFRACCIÓN

CRITERIO DE GRADUALIDAD: SUBSANACIÓN(1) Y/O PAGO (2) (porcentaje de la multa estableci-da en las tablas)

SUBSANACIÓNVOLUNTARIA

Si se subsana la infrac-ción antes de que surta efecto la notificación del requerimiento de fiscalización en el que se comunica al infrac-tor que ha incurrido en infracción

SUBSANACIÓNINDUCIDA

Si se subsana la infracción dentro del plazo otorgado por la SUNAT para tal efec-to, contado desde que surta efecto la notificación del requerimiento de fis-calización en el que se le comunica al infractor que ha incurrido en infracción

Sin Conpago pago (2)

Sin Con pago pago (2)

Num. 10

No exhibir, ocultar o destruir sellos, carteles o letreros oficiales, señales y demás medios utilizados o distri-buidos por la Administración Tributaria.

Exhibiendo los sellos, carteles o letreros oficia-les, señales y demás medios utilizados o disribui-dos por la SUNAT.Solicitando a la SUNAT nuevos carteles, señales y demás medios utilizados o distribuidos por la SUNAT y exhibirlos.

No aplicable 50% 80%

ANEXO II: INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA

ASESORÍA TRIBUTARIAA 2da. Quincena de Diciembre

A Informativo Vera Paredes

Nos consultan

IMPUESTO A LA RENTA

¿UNA EMPRESA DE SERVICIOS DEBE LLEVAR REGISTRO DE INVENTARIOS?

La empresa User S.A.C nos indica que sus ingresos por el ejercicio gravable 2013 ascienden a 2,000, 0000.00, Y quiere saber si se encuentra obligada a llevar inventario permanente en unidades físicas a pesar de ser una em-presa de servicios.

Respuesta:El artículo 65º del TUO de la Ley del Impuesto a la Renta, establece que los preceptores de renta de tercera categoría que superen las 150 UIT (S/. 547,500) deberán llevar conta-bilidad completa. A su vez, el inciso a) del artículo 35º del Reglamento de la Ley del Impuesto a la Renta, establece que, están obligados a llevar el Registro de Costos y Registro de Inventario Perma-nente Valorizado aquellos contribuyentes, empresas o so-ciedades cuyos ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a 1,500 UIT (5,475,000.00). Por su parte, el inciso b) del artículo 35º del citado Regla-mento, establece que si los ingresos brutos anuales duran-te el ejercicio precedente hayan sido mayores o iguales a 500 UIT (S/. 1,825,000.00) y menores o iguales a 1500 UIT (S/.5,475,000.00) del ejercicio en curso, solo deberán de llevar un Registro de Inventarios Permanentes en Unidades Físicas. Cabe precisar que el Registro de Inventarios Permanente en Unidades Físicas tiene como fin el control de los ingresos y egresos de las existencias. Sin embargo, en el caso materia de consulta, la duda surge cuando empresas que brindan servicios, estando dentro del rango para estar obligado a tener este libro, por su giro de negocios, algunos no tienen existencias. Al respecto, el Tribunal Fiscal se ha pronunciado en la RTF Nº 8893-1-2010 que expresa: “(…) la Administración le solicitó que exhibiera su Registro de Inventario Permanente en Uni-dades Físicas por dicho ejercicio, y que si bien en respuesta la recurrente le informó que su empresa no adquiría exis-tencias en propiedad pues solo prestaba servicios de terce-rización, ello no la eximía de llevar dicho registro dado que cuando sólo prestaba servicios estaba obligada a cumplir con dicho deber formal en aplicación del inciso b) del artí-

culo 35º del Reglamento de la Ley del Impuesto a la Renta (…) y al no haber cumplido con tal deber formal incurrió en la infracción tipificada en el numeral 1 del artículo 175º del Código Tributario”. El Tribunal Fiscal concluye que, el generador de tercera ca-tegoría, basta con que esté dentro de los alcances del inci-so b) del artículo 35º del Reglamento de la Ley de Renta, para que esté obligado a llevar el Registro de Inventarios Permanentes en Unidades Físicas y de sobrepasar el monto indicado, estaría obligado a llevar el Registro de Inventario Permanente Valorizado. A su vez, debe indicarse que el incumplimiento de llevar los libros, está tipificado en el numeral 1 del artículo 175º del Código Tributario: omitir llevar libros de contabilidad, u otros libros y/o registros exigidos (…). Por lo tanto, la empresa User S.A.C, al tener un ingreso ma-yor a 500 UIT deberá llevar el libro de inventario permanen-te de unidades físicas.

Base legal:- Artículo 65º del TUO de la Ley del Impuesto a la Renta.- Artículo 35º del Reglamento de la Ley del Impuesto a la

Renta. - Resolución del Tribunal Fiscal Nº 8893-1-2010.

¿CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS PRÉSTA-MOS A LOS ACCIONISTAS?

La empresa La Poderosa S.A ha solicitado un préstamo a su accionista, el cual tiene el 70% de acciones en la em-presa. En dicho préstamo se han pactado los respectivos intereses, en razón de ello nos consultan, ¿cuál sería el tratamiento tributario en dicha operación?

Respuesta:En principio, de conformidad con lo regulado en la Ley del Impuesto a la Renta, los intereses obtenidos por una perso-na natural sin negocio como consecuencia del contrato de mutuo celebrado con la empresa, calificarán como rentas de segunda categoría. De acuerdo a lo regulado en el artículo 72º de la referida ley, la tasa efectiva del Impuesto es 5%.Toda vez que la empresa es quien efectuará el pago del in-terés pactado, ésta calificará como agente de retención para efectos del Impuesto a la Renta, por ende, se encontrará obligada a efectuar la retención definitiva del impuesto al

- 10

Por lo expuesto, señalamos lo siguiente:

En atención a la consulta efectuada, existe la infracción estipulada en el Numeral 10 del Artículo 177º del Código Tributario, cuya sanción asciende al 50% de la UIT, para los contribuyentes de Rentas de Tercera Categoría, de acuerdo a la Tabla de Sanciones I del citado Código, cuya multa aplicable será:

Cálculo de la multa: No exhibir o destruir los carteles por cierre de establecimiento

S/.UIT Ejercicio 2013: 3,700.00

Base de multa: 3,700.00 (3)

Multa 50% de S/. 3,700.00: 1,850.00

Gradualidad:S/. 1,850 - 80% (4) 370.00

El importe de la multa por No exhibir, ocultar o destruir los carte-les colocados por la SUNAT como consecuencia del cierre del es-tablecimiento ocasionado por el comiso de infracciones, asciende a S/. 370.00, más los intereses estipulados en el Código Tributario, en la medida que se subsane la infracción dentro del plazo esta-blecidos por la SUNAT.

(1) De acuerdo al numeral 13.7 del Artículo 13º de la citada Resolución ( del Régimen de Gradualidad) se entiende por subsanación, la regularización de la obligación in-cumplida en la forma y momento previsto en cada anexo, la cual puede ser voluntaria o inducida.(2) De acuerdo al numeral 13.5 del Artículo 13º de la citada Resolución (del Régi-men de Gradualidad) se entiende por pago, la cancelación total de la multa rebajada que corresponda según cada anexo, más los intereses generados hasta la fecha de la cancelación.(3) La multa se aplicará en relación a la UIT vigente en la fecha de la comisión de la infracción, es decir la UIT del ejercicio 2013.(4) Porcentaje de Gradualidad aplicable en el caso de subsanación inducida, realizada dentro del plazo otorgado por la SUNAT.

2da. Quincena de Diciembre ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 11

momento del pago, el cual deberá ser abonado a Sunat den-tro de los plazos previstos para las obligaciones de carácter mensual según el cronograma tributario establecido, ello en virtud a lo previsto en el inciso a) y tercer párrafo del artículo 71º de la Ley del Impuesto a la Renta. Sólo los intereses devengados podrán ser usados como gas-to deducible para la determinación del Impuesto a la Renta, pero como al ser accionista de la empresa es considerado parte vinculada de ésta, sólo podrán deducirse los intereses que no excedan, el resultante de aplicar un coeficiente de tres (3) al patrimonio neto del contribuyente registrado al cierre del ejercicio anterior. Es necesario precisar que la factura debe ser emitida por la persona natural que ha efectuado el préstamo respecto de los intereses, en la fecha de vencimiento de los plazos fijados o convenidos para el pago por el servicio de financia-miento, de conformidad con lo establecido en el numeral 5, inciso c) del artículo 5º del Reglamento de Comprobantes de Pago. En este caso, si la fecha convenida para el pago según contrato del mutuo (préstamo) vencía el 01 de diciembre, esa debe ser la fecha de facturación. Si la empresa omite efectuar la retención del impuesto res-pecto al interés pagado, habrá incurrido en la infracción pre-vista en el artículo 177º numeral 13 del Código Tributario, por no retener el referido impuesto dentro de los plazos establecidos. La sanción a aplicar es de una multa corres-pondiente al 50% del tributo no retenido dentro del plazo establecido.

Base Legal:- Inciso a) del artículo 24º de la Ley del Impuesto a la Renta.- Artículo 72º de la Ley del Impuesto a la Renta.- Inciso a) y tercer párrafo del artículo 71º de la Ley del Im-

puesto a la Renta.- literal a) del artículo 37º de la Ley del Impuesto a la Renta. - Numeral 6 del inciso a) del artículo 21° del Reglamento.- Numeral 5, inciso c) del artículo 5º del Reglamento de Com-

probantes de Pago.

¿CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LA ENTREGA DE OBSEQUIOS A CLIENTES POR MOTIVO DE NAVIDAD?