Aspectos, Conceptos y Conocimientos Básicos del … DE LA SEGURIDAD … · de Subcontratación...

33

Aspectos, Conceptos y Conocimientos Básicos del Instituto Mexicano del Seguro Social Mtro. Cenobio Terrazas Estrada

Transcript of Aspectos, Conceptos y Conocimientos Básicos del … DE LA SEGURIDAD … · de Subcontratación...

Aspectos, Conceptos y Conocimientos Básicos del Instituto

Mexicano del Seguro Social

Mtro. Cenobio Terrazas Estrada

OBLIGACIONES PATRONALES

• Ley del Seguro Social, Art. 15

• I.- Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles.

– MITO: Tengo 5 días de “gracia” para dar de alta a mis trabajadores

– REALIDAD: No se tiene tolerancia

• Fracción II

– Llevar registros, tales como nóminas y listas de raya en las que se asiente invariablemente el número de días trabajados y los salarios percibidos por sus trabajadores, además de otros datos que exijan la presente Ley y sus reglamentos. Es obligatorio conservar estos registros durante los cinco años siguientes al de su fecha;

• Fracción III

– Determinar las cuotas obrero patronales a su cargo y enterar su importe al Instituto;

• Fracción IV

• Proporcionar al Instituto los elementos necesarios para precisar la existencia, naturaleza y cuantía de las obligaciones a su cargo establecidas por esta Ley y los reglamentos que correspondan;

• Permitir las inspecciones y visitas domiciliarias que practique el Instituto, las que se sujetarán a lo establecido por esta Ley, el Código y los reglamentos respectivos;

Excepciones y obligaciones

• Las disposiciones contenidas en las fracciones I, II, III y VI no son aplicables en los casos de construcción, ampliación o reparación de inmuebles, cuando los trabajos se realicen en forma personal por el propietario, o bien, obras realizadas por cooperación comunitaria, debiéndose comprobar el hecho, en los términos del reglamento respectivo.

• La información a que se refieren las fracciones I, II, III y

IV, deberá proporcionarse al Instituto en documento impreso, o en medios magnéticos, digitales, electrónicos, ópticos, magneto ópticos o de cualquier otra naturaleza, conforme a las disposiciones de esta Ley y sus reglamentos.

• Artículo 40 F. En ningún caso el Instituto podrá liberar a los patrones del pago de las cuotas obrero patronales. Tampoco podrá condonar, total o parcialmente, la actualización de las cuotas ni los recargos correspondientes.

• SUBCONTRATACIÓN PARA EFECTOS DEL IMSS

¿SUBCONTRATACIÓN O OUTSOURCING O TERCERIZACIÓN?

¿SUBCONTRATACIÓN?

• El También denominado outsourcing es la contratación externa de un proceso de negocio interno a un organismo tercero.

• Es la práctica de la contratación de un proceso de un negocio a un tercero donde se proporciona el personal a la contratante en vez de contratarlo directamente.

• El término "outsourcing" se hizo popular en los Estados Unidos cerca del final del siglo XXI. Externalización a veces implica la transferencia de empleados y activos de una empresa a otra, pero no siempre.

• No se debe confundir con el “Offshoring” (fuera de la orilla) o la Tercerización.

• Offshoring describe el traslado por una empresa de un proceso empresarial de un país a otro, por lo general un proceso operativo (como la manufactura o procesos de apoyo, como la contabilidad). la Tercerización se ha asociado principalmente con el suministro de servicios técnicos y administrativos para apoyar las operaciones nacionales e internacionales desde fuera del país de origen, por medio de la interna (en cautiverio) o externos (outsourcing)

• LA SUBCONTRATACIÓN ES UN TIPO DE TERCERIZACIÓN

NO TODA SUBCONTRATACIÓN LABORAL ES MALA

SUBCONTRATACIÓN TÍPICA

– SEGURIDAD

– LIMPIEZA

– SERVICIOS JURÍDICOS

– SERVICIOS CONTABLES

– MANUFACTURA DE ALTA ESPECIALIDAD

– GUARDERÍAS

– REPARTO

SUBCONTRATACIÓN A LA MEXICANA

• FINES ELUSIVOS – PRODUCCIÓN

– TRANSFORMACIÓN

– ADMINISTRACIÓN

– GERENCIAS

– OPERATIVOS

¿POR QUÉ ESTÁ DE MODA ELEGIRLO?

• Empresa CLIENTE S. A. de C. V. contrata a una empresa SUBCONTRATISTA, S.C.

• La subcontratista se encarga de todos los movimientos, integraciones, planeaciones y esquemas

• Hay tantos esquemas como despachos fiscales, unos mejor que otros

• Se dan de baja con un patrón y se dan de alta con el nuevo patrón (empresa PATITO S.A.)

• Ventajas identificables:

– Administración de nómina

– Deducible en todo lo que es nómina, para IETU

– IVA acreditable en mes o año

– Problemas laborales

• Dependiendo el esquema, por cada millón de pesos, la empresa tiene un ahorro de aproximadamente entre el 15% al 30% ***

¿SUBCONTRATACIÓN?

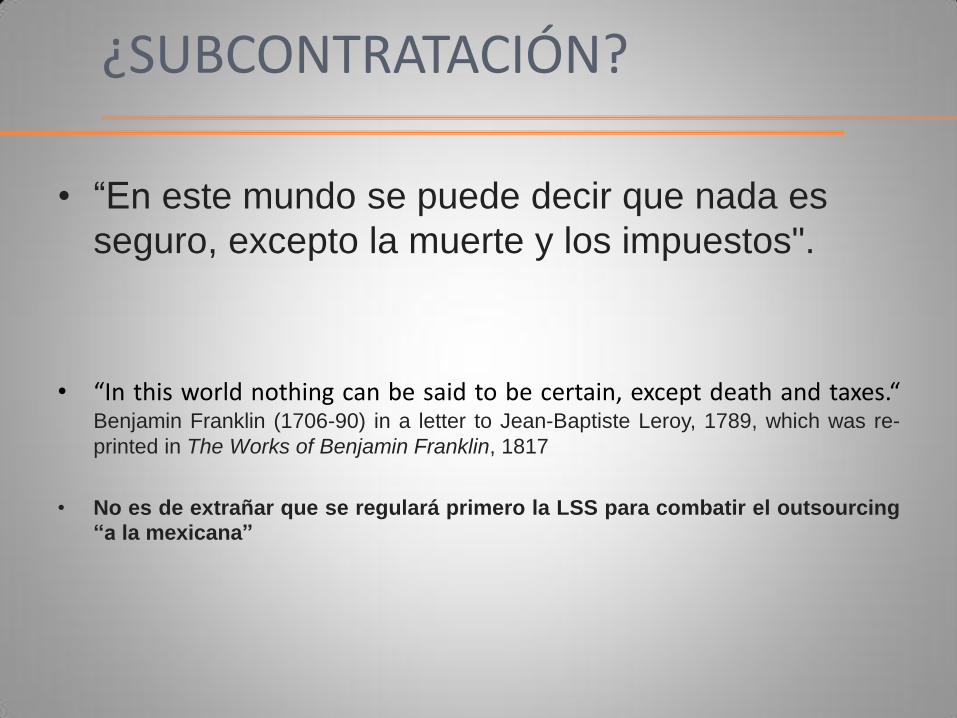

• “En este mundo se puede decir que nada es

seguro, excepto la muerte y los impuestos".

• “In this world nothing can be said to be certain, except death and taxes.“

Benjamin Franklin (1706-90) in a letter to Jean-Baptiste Leroy, 1789, which was re-

printed in The Works of Benjamin Franklin, 1817

• No es de extrañar que se regulará primero la LSS para combatir el outsourcing

“a la mexicana”

Artículo 15-A.- El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con trabajadores bajo su dependencia, a favor de otra persona física o moral que resulta beneficiaria de los servicios contratados, la cual fija las tareas a realizar y supervisa el desarrollo de los servicios o la ejecución de las obras contratadas.

Este tipo de trabajo, deberá cumplir con las siguientes condiciones:

TEXTO ORIGINAL PROPUESTO

a) No podrá realizarse en las actividades sustantivas que constituyan el objeto principal de la empresa.

b) Deberá justificarse por su carácter especializado que agregue un insumo adicional a los procesos de producción o de servicios.

c) No podrá abarcar la totalidad de las actividades que se desarrollen en el centro de trabajo.

d) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del beneficiario.

TEXTO VIGENTE

a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo.

b) Deberá justificarse por su carácter especializado.

c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante.

De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.

• Artículo 15-B. El contrato que se celebre entre la persona física o moral que resulte beneficiaria de los servicios y un contratista, deberá constar por escrito.

• La empresa contratante deberá cerciorarse al momento de celebrar el contrato a que se refiere el párrafo anterior, que la contratista cuenta con la documentación y los elementos propios suficientes para cumplir con las obligaciones que deriven de las relaciones con sus trabajadores.

La Ley del Seguro Social Suple a la Ley Federal del Trabajo

• El párrafo quinto, Fracciones I y II de la LSS establecen lo que el Contrato de Subcontratación debe llevar, mientras que la LFT se limita a decir un requisito formal

• ¿VALEN LOS CONTRATOS ELECTRÓNICOS?

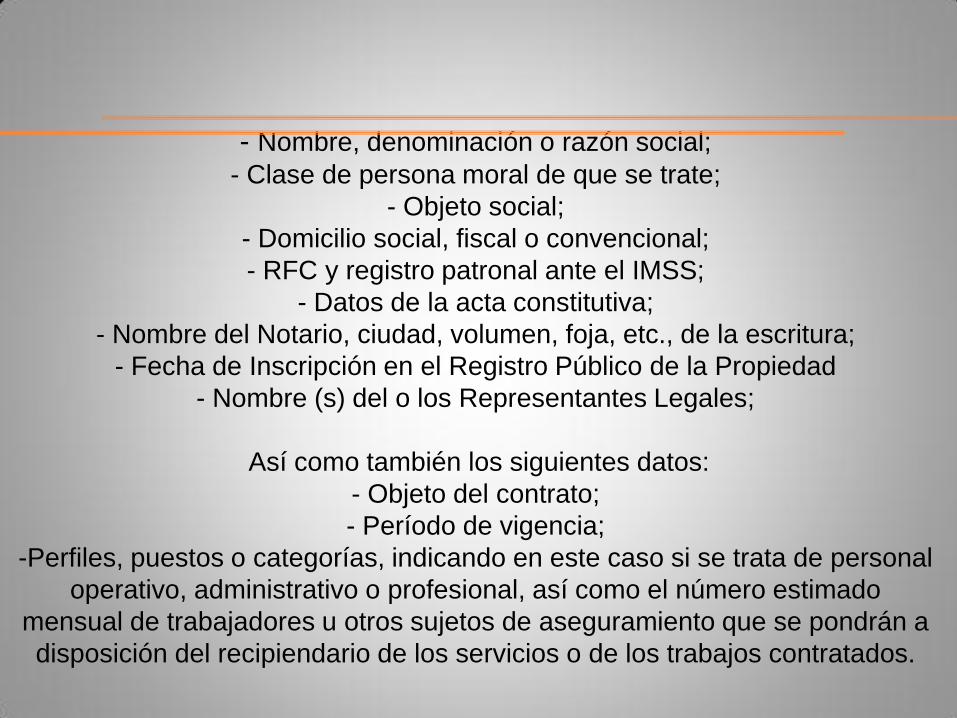

- Nombre, denominación o razón social;

- Clase de persona moral de que se trate;

- Objeto social;

- Domicilio social, fiscal o convencional;

- RFC y registro patronal ante el IMSS;

- Datos de la acta constitutiva;

- Nombre del Notario, ciudad, volumen, foja, etc., de la escritura;

- Fecha de Inscripción en el Registro Público de la Propiedad

- Nombre (s) del o los Representantes Legales;

Así como también los siguientes datos:

- Objeto del contrato;

- Período de vigencia;

-Perfiles, puestos o categorías, indicando en este caso si se trata de personal

operativo, administrativo o profesional, así como el número estimado

mensual de trabajadores u otros sujetos de aseguramiento que se pondrán a

disposición del recipiendario de los servicios o de los trabajos contratados.

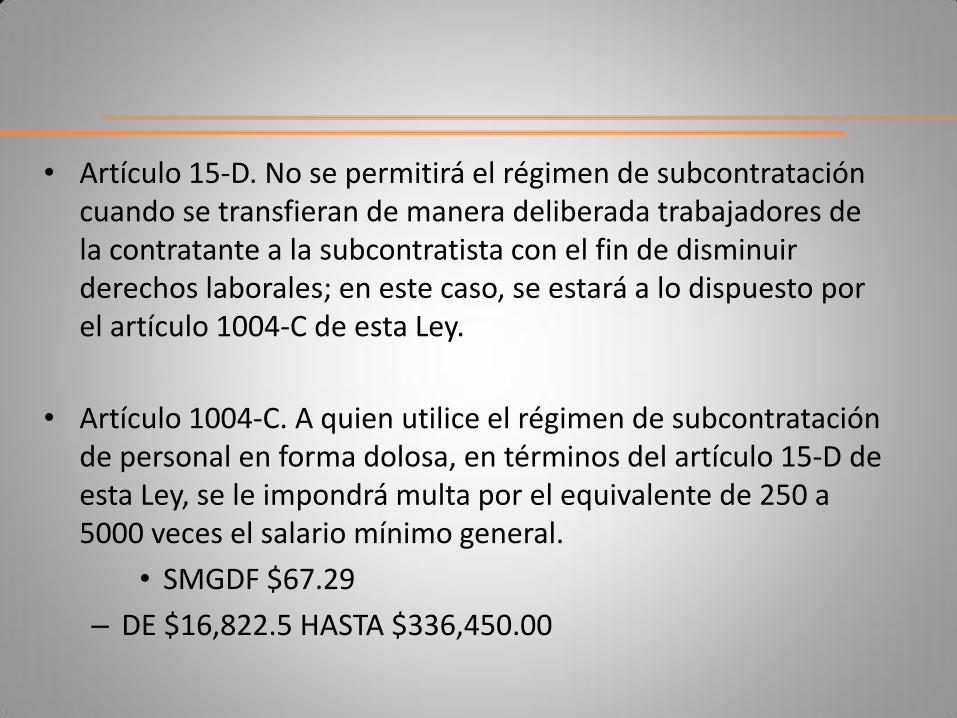

• Artículo 15-D. No se permitirá el régimen de subcontratación cuando se transfieran de manera deliberada trabajadores de la contratante a la subcontratista con el fin de disminuir derechos laborales; en este caso, se estará a lo dispuesto por el artículo 1004-C de esta Ley.

• Artículo 1004-C. A quien utilice el régimen de subcontratación de personal en forma dolosa, en términos del artículo 15-D de esta Ley, se le impondrá multa por el equivalente de 250 a 5000 veces el salario mínimo general.

• SMGDF $67.29

– DE $16,822.5 HASTA $336,450.00

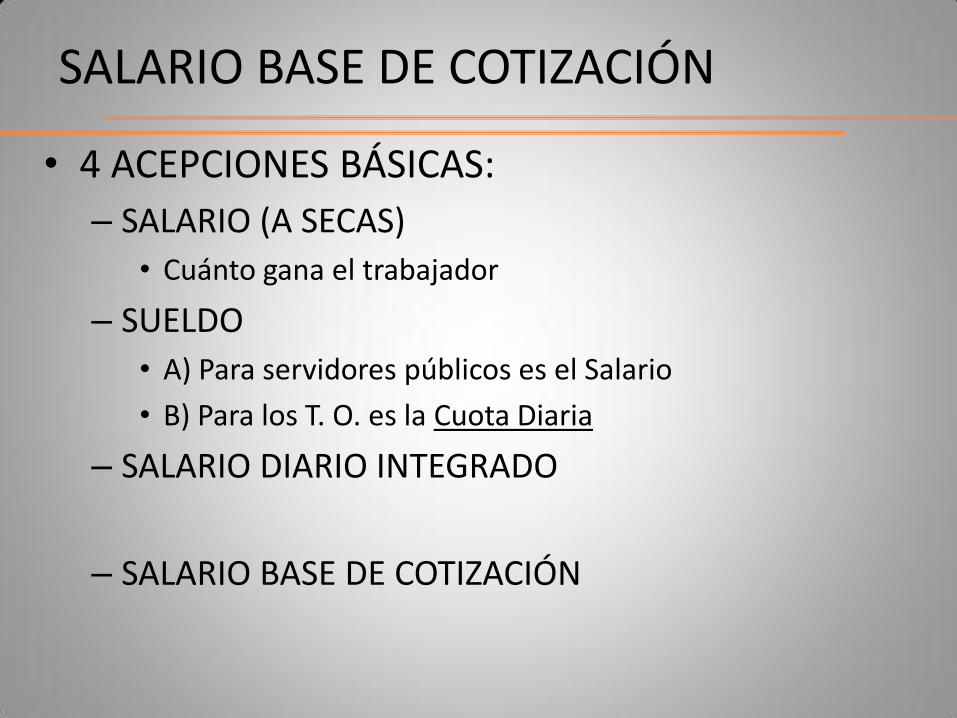

SALARIO BASE DE COTIZACIÓN

• 4 ACEPCIONES BÁSICAS:

– SALARIO (A SECAS)

• Cuánto gana el trabajador

– SUELDO

• A) Para servidores públicos es el Salario

• B) Para los T. O. es la Cuota Diaria

– SALARIO DIARIO INTEGRADO

– SALARIO BASE DE COTIZACIÓN

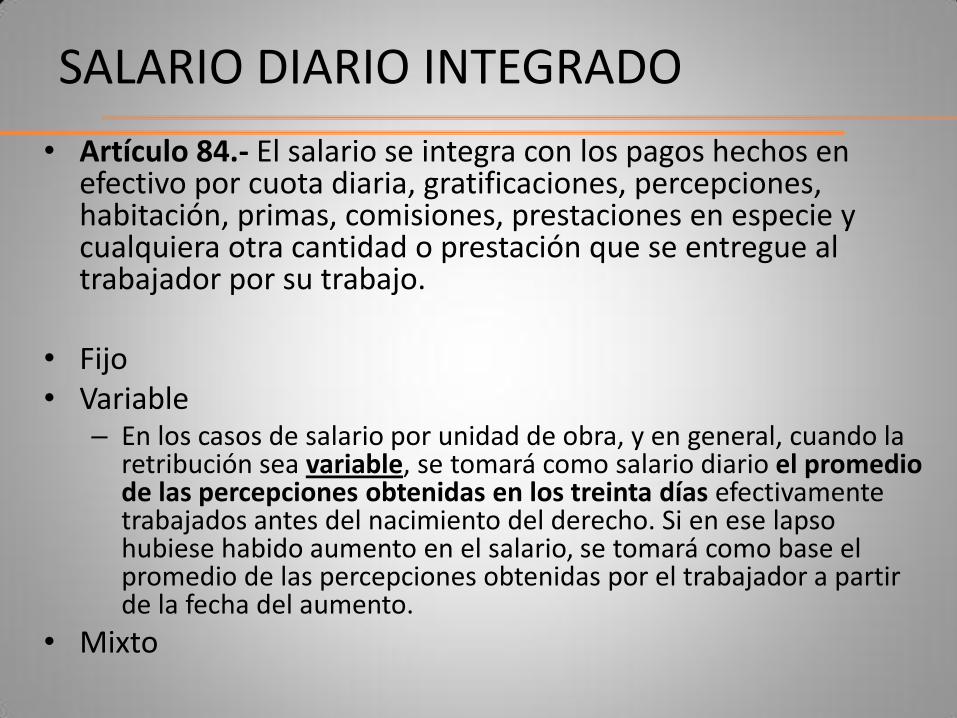

SALARIO DIARIO INTEGRADO

• Artículo 84.- El salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo.

• Fijo • Variable

– En los casos de salario por unidad de obra, y en general, cuando la retribución sea variable, se tomará como salario diario el promedio de las percepciones obtenidas en los treinta días efectivamente trabajados antes del nacimiento del derecho. Si en ese lapso hubiese habido aumento en el salario, se tomará como base el promedio de las percepciones obtenidas por el trabajador a partir de la fecha del aumento.

• Mixto

SALARIO DIARIO INTEGRADO

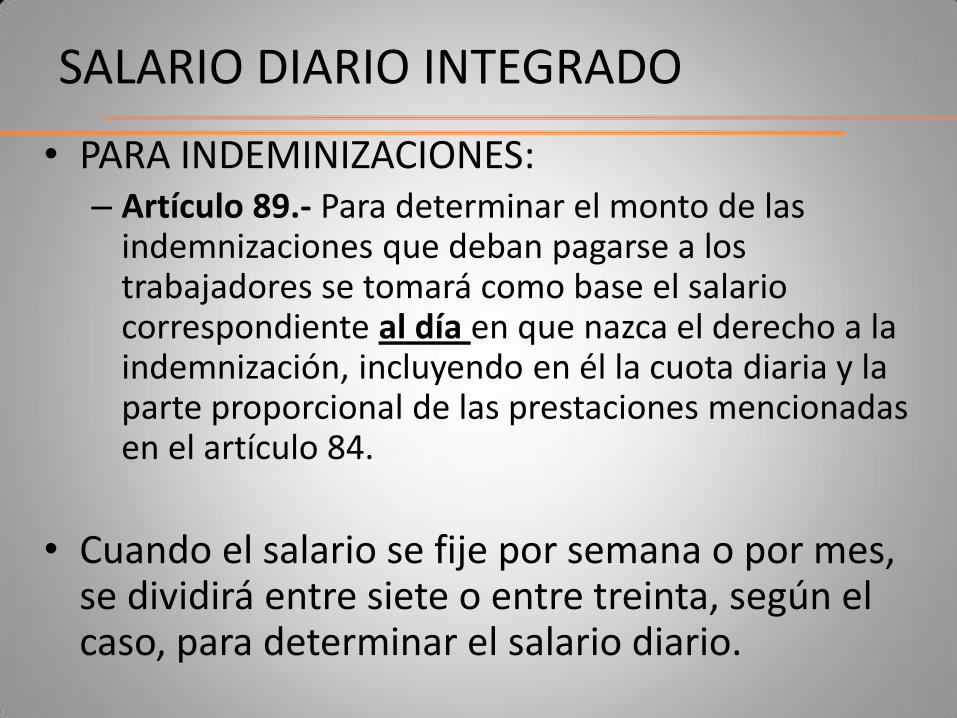

• PARA INDEMINIZACIONES: – Artículo 89.- Para determinar el monto de las

indemnizaciones que deban pagarse a los trabajadores se tomará como base el salario correspondiente al día en que nazca el derecho a la indemnización, incluyendo en él la cuota diaria y la parte proporcional de las prestaciones mencionadas en el artículo 84.

• Cuando el salario se fije por semana o por mes, se dividirá entre siete o entre treinta, según el caso, para determinar el salario diario.

SALARIO BASE DE COTIZACIÓN

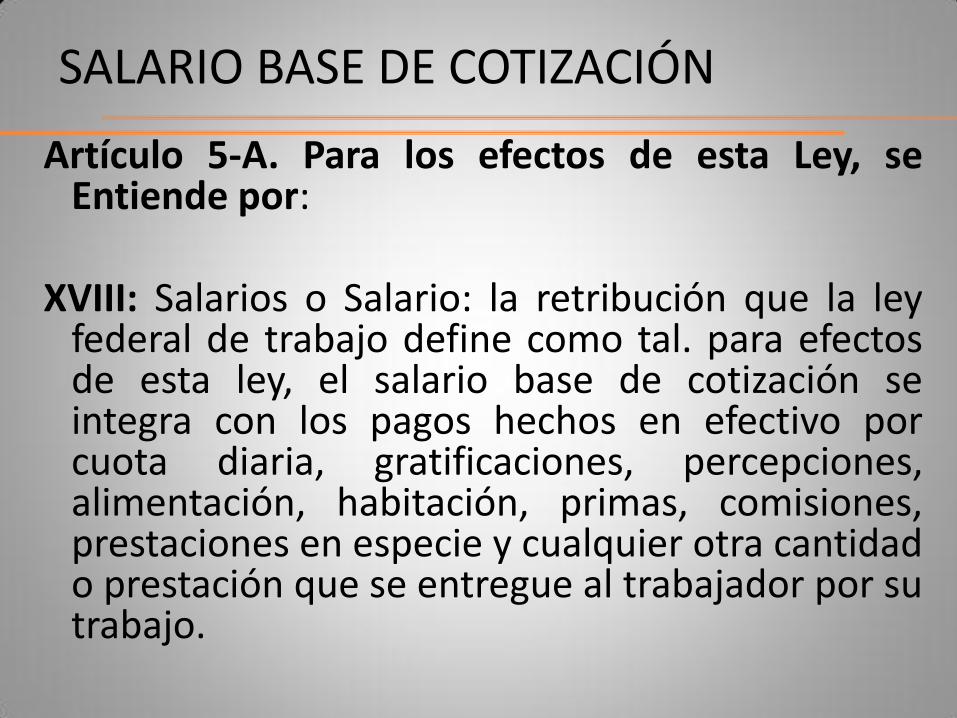

Artículo 5-A. Para los efectos de esta Ley, se Entiende por:

XVIII: Salarios o Salario: la retribución que la ley

federal de trabajo define como tal. para efectos de esta ley, el salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se entregue al trabajador por su trabajo.

Artículo 27.- para los efectos de esta ley, se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos.

I.- los instrumentos de trabajo tales como herramientas,

ropa y otros similares. Ejemplo: calzado de uso industrial, las mascarillas, los lentes

las caretas, los cascos, guantes, gafas, uniformes, etc.

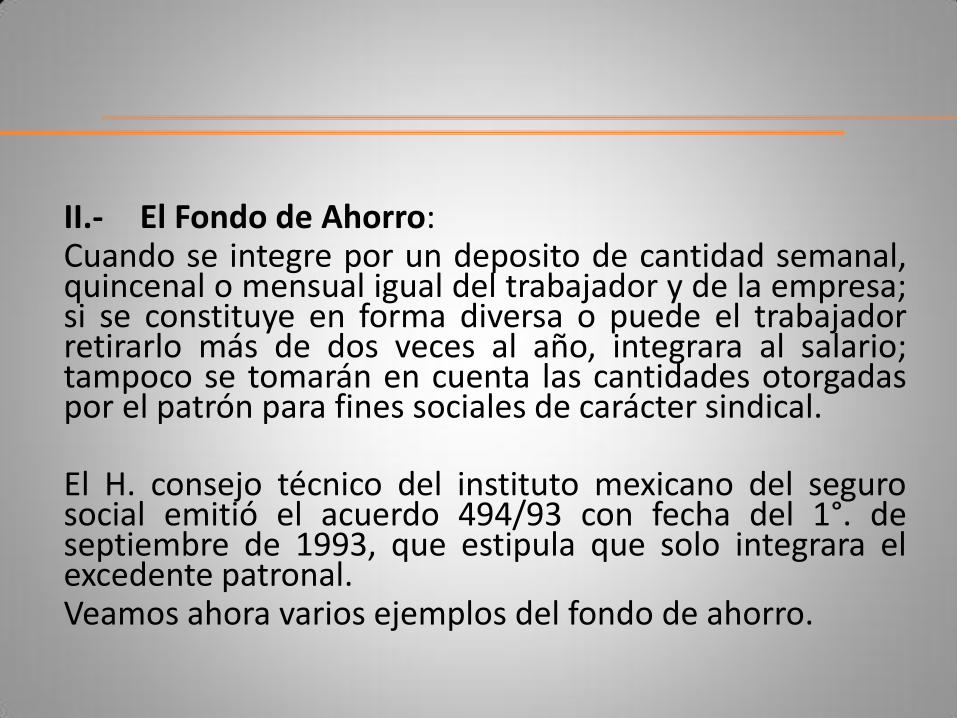

II.- El Fondo de Ahorro: Cuando se integre por un deposito de cantidad semanal,

quincenal o mensual igual del trabajador y de la empresa; si se constituye en forma diversa o puede el trabajador retirarlo más de dos veces al año, integrara al salario; tampoco se tomarán en cuenta las cantidades otorgadas por el patrón para fines sociales de carácter sindical.

El H. consejo técnico del instituto mexicano del seguro

social emitió el acuerdo 494/93 con fecha del 1°. de septiembre de 1993, que estipula que solo integrara el excedente patronal.

Veamos ahora varios ejemplos del fondo de ahorro.

III: Seguros de Retiro: Las aportaciones adicionales que el patrón convenga en

otorgar a favor de sus trabajadores por concepto de cuotas del seguro de retiro, cesantía en edad avanzada y vejez.

IV: Aportaciones al Infonavit, cuotas IMSS y PTU. Las cuotas que en términos de esta Ley le corresponde

cubrir al patrón, las aportaciones al Instituto del Fondo Nacional para la Vivienda para los Trabajadores, y la PTU.

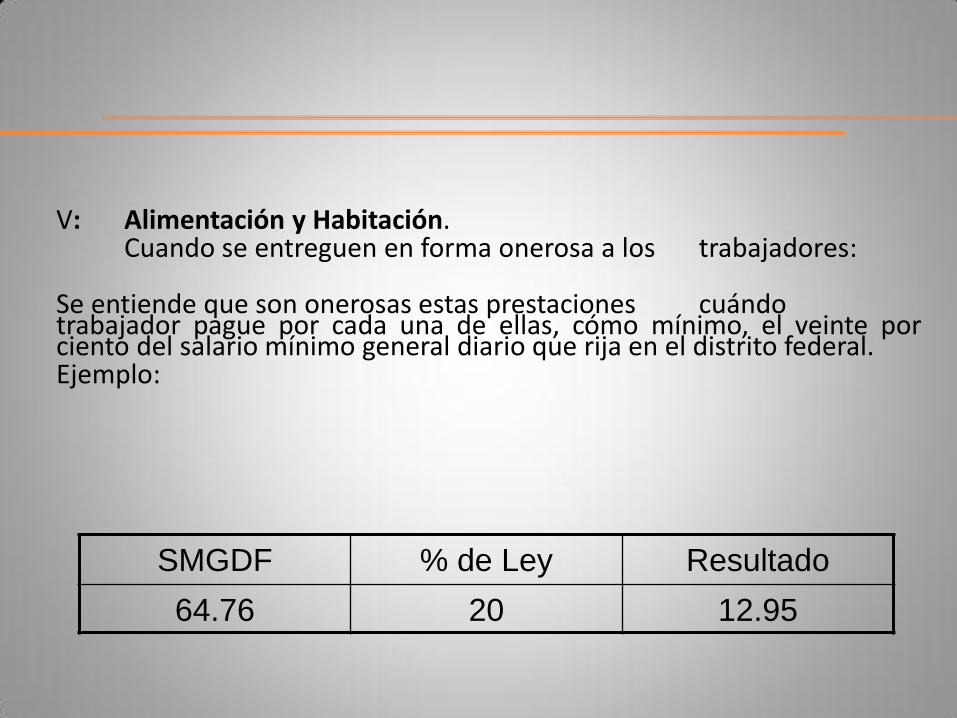

V: Alimentación y Habitación. Cuando se entreguen en forma onerosa a los trabajadores: Se entiende que son onerosas estas prestaciones cuándo

trabajador pague por cada una de ellas, cómo mínimo, el veinte por ciento del salario mínimo general diario que rija en el distrito federal.

Ejemplo:

SMGDF % de Ley Resultado

64.76 20 12.95

Ejemplos:

Costo por

alimento

Cantidad

mínima

onerosa

Diferencia

Según Ley

Articulo 27

Según

Acuerdo

Técnico

$ 12.00

$ 10.52

$ 1.48

NO

INTEGRA

NO

INTEGRA

$ 8.50

$ 10.52

$ -2.02

SI INTEGRA

SI

INTEGRA

$ 10.52 $10.52 0.00 NO

INTEGRA

NO

INTEGRA

VI: Las Despensas en especie o en dinero. Siempre y cuando su importe no rebase el

cuarenta por ciento del salario mínimo general diario vigente en el distrito federal; cuando el importe de la prestación rebase el porcentaje establecido, solamente se integrará el excedente al salario base de cotización.

VII: los premios por asistencia y puntualidad.

Siempre que el importe de cada uno de estos conceptos no rebase el diez por ciento del salario base de cotización; cuando el importe de la prestación rebase el porcentaje establecido, solamente se integrará el excedente al salario base de cotización.

VIII: Las cantidades establecidas para fines sociales.

Considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva. los planes de pensiones serán sólo los que reúnan los requisitos que establezca la comisión nacional del sistema de ahorro para el retiro.

VIII: El Tiempo Extraordinario. Dentro de los márgenes señalados en la Ley Federal del

Trabajo. Cuando el importe de la prestación rebase el porcentaje

establecido, solamente se integrará el excedente al salario base de cotización.

La Ley Federal de Trabajo en su artículo 66 establece el margen señalado por este artículo:

“podrá también prolongarse la jornada de trabajo por circunstancias extraordinarias, sin exceder nunca de tres horas diaria ni de tres veces en una semana. (hasta 9 horas).

De lo que se desprende que si semanalmente se exceden

de 9 horas, el excedente integrara para efectos de cotización de acuerdo a la ley del seguro social.

Ejemplo:

Semana

L

M

M

J

V

Total

Horas

Integran

Según ley

1 2 1 3 0 3 9 3

2 3 3 3 0 0 9 0

3 2 2 2 2 2 10 4

4 6 5 7 3 3 24 15

![Propuesta patronal[1]](https://static.fdocuments.es/doc/165x107/5584dd57d8b42a84408b4c64/propuesta-patronal1.jpg)