Aspectos tributarios de las - derechoconcursal.org · y representantes legales por personas...

20

Transcript of Aspectos tributarios de las - derechoconcursal.org · y representantes legales por personas...

Aspectos tributarios de las

empresas en crisis

Departamento de Derecho Tributario,

Aduanero y Cambiario.

Junio de 2017

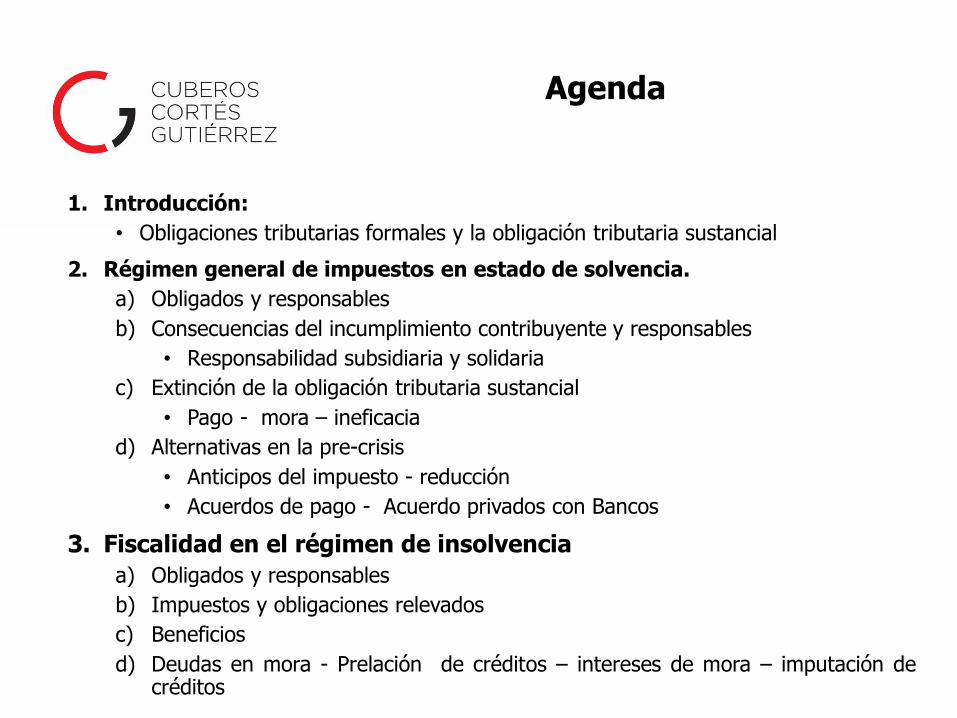

Agenda

1. Introducción:

• Obligaciones tributarias formales y la obligación tributaria sustancial

2. Régimen general de impuestos en estado de solvencia.

a) Obligados y responsables

b) Consecuencias del incumplimiento contribuyente y responsables

• Responsabilidad subsidiaria y solidaria

c) Extinción de la obligación tributaria sustancial

• Pago - mora – ineficacia

d) Alternativas en la pre-crisis

• Anticipos del impuesto - reducción

• Acuerdos de pago - Acuerdo privados con Bancos

3. Fiscalidad en el régimen de insolvencia

a) Obligados y responsables

b) Impuestos y obligaciones relevados

c) Beneficios

d) Deudas en mora - Prelación de créditos – intereses de mora – imputación de créditos

Deberes tributarios

Obligaciones formales Obligación

sustancial - Pago

1. Introducción

Presentar declaraciones

Llevar contabilidad

Beneficiaros efectivos

Inscribirse en el RUT

Expedir factura

Información exógena

* Obligaciones formales

Suministrar información

Ser agente retenedor

Conservar pruebas

Informar cese de actividades

Presentar estados financieros consolidados

I II III

Oportunidad / Sanciones

Exactitud / Sanciones

Responsables

*Obligaciones formales

II. Régimen general de impuestos en estado de solvencia

Los liquidadores por las sociedades en liquidación

Apoderados generales y especiales

Agencia Oficiosa

Tutores o curadores por los incapaces a quienes

representen -Padres

Los albaceas con administración

de bienes

Administradores privados o judiciales

Gerentes y Administradores y representantes legales por

personas jurídicas. (Responsabilidad delegada)

Responsables

1 2 3 1 2

3

4

5

6 7

11

12 a

02

Responsabilidad Subsidiaria consecuencias derivadas del

incumplimiento

Sanciones pecuniarias por omisiones o falsedades

Consecuencias del incumplimiento -

contribuyente y responsables

01 Responsables

b

Límites y sanciones

por impedir el Derecho de

Inspección

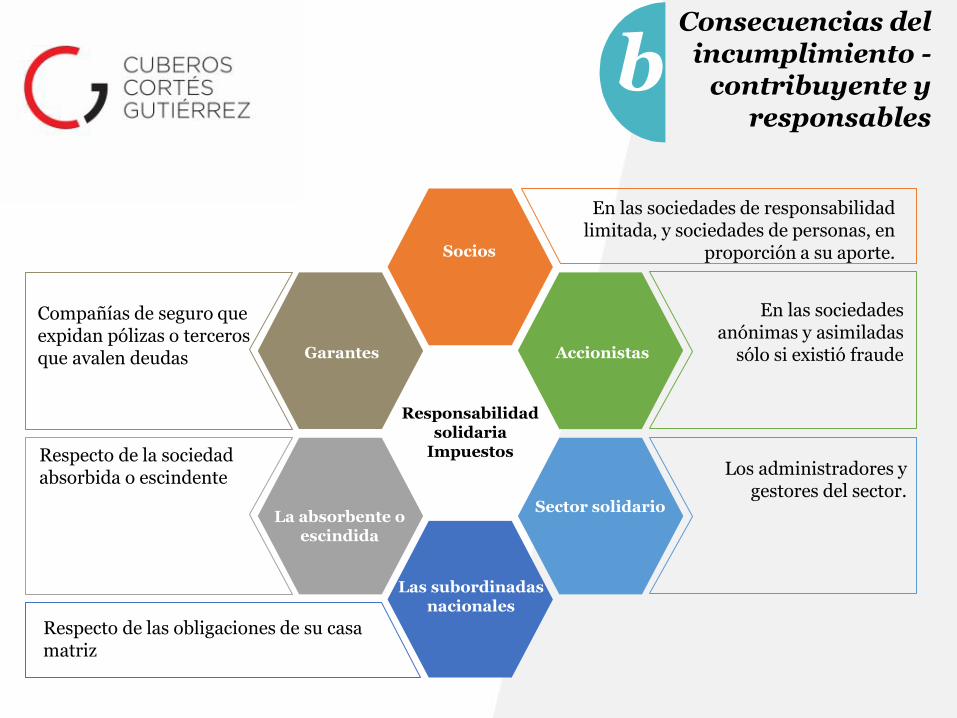

Socios

Garantes Accionistas

Sector solidario

Las subordinadas nacionales

La absorbente o escindida

Compañías de seguro que expidan pólizas o terceros que avalen deudas

Respecto de la sociedad absorbida o escindente

Respecto de las obligaciones de su casa matriz

Responsabilidad solidaria

Impuestos

En las sociedades de responsabilidad limitada, y sociedades de personas, en

proporción a su aporte.

En las sociedades anónimas y asimiladas

sólo si existió fraude

Los administradores y gestores del sector.

Consecuencias del incumplimiento -

contribuyente y responsables

b

6/16/2017 10

Extinción de las Obligaciones Tributarias

Solución o pago

Lugares y plazos

Valores declarados

Reconocimiento

efectivo

Intereses de mora Intereses moratorios, que se liquidan diariamente, a la Tasa de usura menos 2 puntos

*

Ine

fic

ac

ia a

p

ar

tir

de

la

r

efo

rm

a

B

Declaración eficaz, sin pago:

• Saldo a favor igual o

superior a dos veces el valor de la retención a

cargo.

• Compensación: 6 meses desde vencimiento de

plazo para declarar

• Si se realiza el pago dentro de los 2 meses

siguientes a la presentación oportuna de

la declaración

c

Imputación de pagos

Los pagos parciales se imputarán proporcionalmente a impuestos, sanciones, e

intereses, según la participación de estos conceptos de la deuda

Imputación

Impuesto $100 50% Pago

parcial $50

$25

Sanción $50 25% $12,5

Intereses $50 25% $12,5

Total $200 100% $50

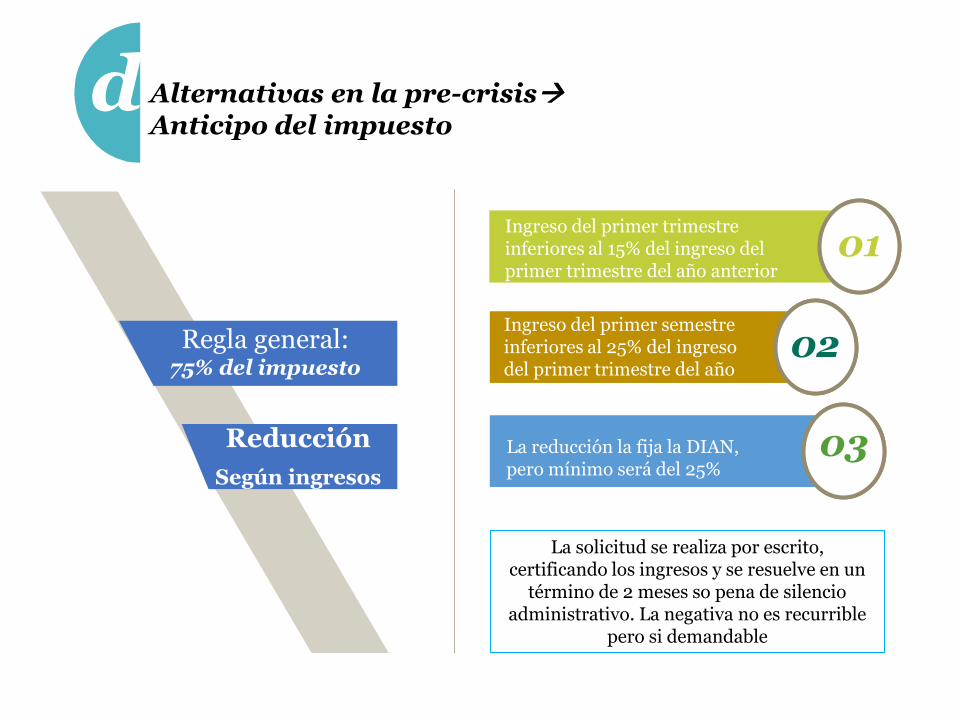

Regla general: 75% del impuesto

01

02

03

Fraccionamiento de voto en las SAS, solo para la elecciones de cuerpos colegiados

Desmembración del derecho de dominio de las acciones (prenda, usufructo, anticresis)

Transferencia de acciones a título de fiducia mercantil

Alternativas en la pre-crisis Anticipo del impuesto

d

Reducción

Según ingresos

01

02

03

Ingreso del primer trimestre inferiores al 15% del ingreso del primer trimestre del año anterior

Ingreso del primer semestre inferiores al 25% del ingreso del primer trimestre del año anterior

La reducción la fija la DIAN, pero mínimo será del 25%

La solicitud se realiza por escrito, certificando los ingresos y se resuelve en un

término de 2 meses so pena de silencio administrativo. La negativa no es recurrible

pero si demandable

Paso a Paso Pagos

parciales

Negociar el acuerdo de pago

Constitución de Garantías y aprobación del acuerdo

Cuantificación de las deudas

Acercamiento preliminar para

establecer la realidad del

estado de cuenta

Garantes, plazo, garantías reales,

garantías personales (3000UVT), montos a

garantizar

Intereses de mora sobre los saldos

pendientes; imputación

proporcional de pagos

Sometido a estudio, a verificación de las

garantías y a viabilidad financiera

02

Alternativas en la pre-crisis Acuerdos de pago

d

Acuerdo de Pago Especiales d

Especial

Acuerdo similar al privado.

Acuerdo con bancos

> 50% pasivo

Plazos iguales I. Garantías equivalentes II. Lugar y condiciones para su ejercicio

III. Intereses tasa inferior a la legal

IV. Límites intereses al 1,5 IPC V.

3. Fiscalidad en el régimen de insolvencia

1

2

3 4 Deudas en mora

- Prelación de créditos

– Intereses de mora

– imputación de créditos

Impuestos y obligaciones relevados

Obligados y responsables

Beneficios

Dependiendo del

acuerdo con

acreedores, la tasa de

interés será la del

acuerdo

El peculado por apropiación

se extingue en la

reorganización, pero renace

en la liquidación

En la regulación de los impuestos

cuya base es el patrimonio, los

contribuyente sometidos al

régimen de insolvencia no están

gravados

No se debe liquidar el

impuesto presunto

equivalente al 3,5% del

PL del año anterior – 3

años

Text

Impuestos y obligaciones relevados

Beneficios

Abarca todos los impuestos (no retenciones)

Devolución trimestral de

retenciones en la fuente

Interrupción del término de

prescripción de las obligaciones

tributarias

3. Fiscalidad en el régimen de insolvencia

Los liquidadores por las sociedades en liquidación

Apoderados generales y especiales

Agencia Oficiosa

Tutores o curadores por los incapaces a quienes

representen -Padres

Los albaceas con administración

de bienes

Administradores privados o judiciales

Gerentes y Administradores y representantes legales por

personas jurídicas. (Responsabilidad delegada)

1 2 3 1 2

3

4

5

6 7

11

12 a

Causan intereses

Tasa de usura o Tasa diferencial?

# 1 Prelación

Responsabilidad de los

administradores

Imputación de pagos parciales

Deudas en mora

![El usufructo a[1]](https://static.fdocuments.es/doc/165x107/5595fb641a28abac548b4716/el-usufructo-a1.jpg)