AUDIENCIA PÚBLICA RECURSO DE...

23

RECURSO DE RECONSIDERACIÓN EN CONTRA DE LA RESOLUCIÓN OSINERGMIN N° 203-2013-OS/CD VAD Y CARGOS FIJOS 2013 - 2017 AUDIENCIA PÚBLICA 1 Noviembre, 2013

Transcript of AUDIENCIA PÚBLICA RECURSO DE...

RECURSO DE RECONSIDERACIÓN EN CONTRA DE LA RESOLUCIÓN OSINERGMIN N° 203-2013-OS/CD

VAD Y CARGOS FIJOS 2013 - 2017

AUDIENCIA PÚBLICA

1

Noviembre, 2013

Contenido

2

Sustentación de Recurso de Reconsideración - ELD

Nulidades comunes a todos los Sectores Típicos

Nulidades existentes en cada Sector Típico

Nulidades comunes a todos los Sectores Típicos

3

Participación de los trabajadores en las utilidades [PTU]

El OSINERGMIN señaló en la Resolución N° 203-2013-OS/CD (Resolución Impugnada) que no correspondía reconocer las PTU porque:

Representan un costo que no tiene relación de causalidad directa con la prestación del servicio.

Su reconocimiento en anteriores regulaciones no es vinculante para las siguientes.

Las Normas Internacionales de Contabilidad no modifican la LCE y normas reglamentarias.

Nulidades comunes a todos los Sectores Típicos

4

Participación de los trabajadores en las utilidades [PTU]

Al respecto consideramos que el sustento del OSINERGMIN no es correcto por las siguientes razones:

Las PTU constituyen un beneficio social de carácter obligatorio (art. 29 Constitución, art. 1 DL 892) y, como tales son un costo directo y necesario que las empresas deben asumir por mandato legal.

Las PTU no forman parte de la rentabilidad de las empresas de distribución, porque son establecidas en favor de los trabajadores y no de los accionistas.

Las PTU han sido incorporadas en el Manual de Costos (Res. 197-84-EM/VME) y son reconocidas como gastos de personal en las NIC, normas de aplicación vinculante en nuestro ordenamiento, de carácter complementario al D. Ley 25844 (LCE) y su Reglamento.

Las PTU son inherentes a la eficiencia de la Empresa Modelo.

El OSINERGMIN no puede alejarse de decisiones previas sin un sustento y motivación adecuados.

Nulidades comunes a todos los Sectores Típicos

5

Participación de los trabajadores en las utilidades [PTU]

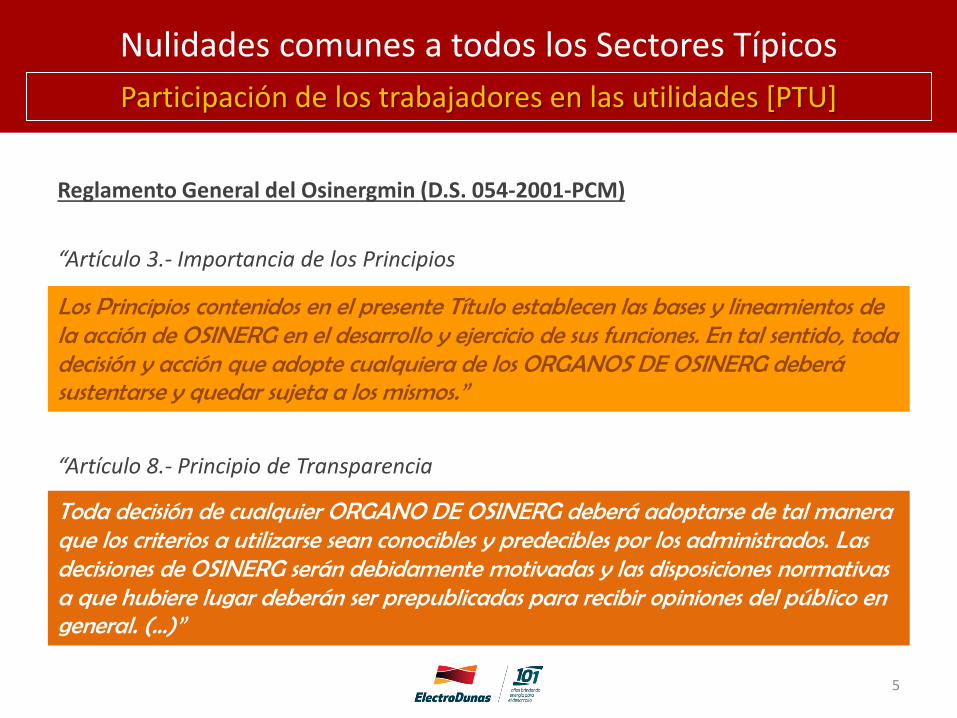

Reglamento General del Osinergmin (D.S. 054-2001-PCM)

“Artículo 3.- Importancia de los Principios

“Artículo 8.- Principio de Transparencia

Los Principios contenidos en el presente Título establecen las bases y lineamientos de la acción de OSINERG en el desarrollo y ejercicio de sus funciones. En tal sentido, toda decisión y acción que adopte cualquiera de los ORGANOS DE OSINERG deberá sustentarse y quedar sujeta a los mismos.”

Toda decisión de cualquier ORGANO DE OSINERG deberá adoptarse de tal manera que los criterios a utilizarse sean conocibles y predecibles por los administrados. Las decisiones de OSINERG serán debidamente motivadas y las disposiciones normativas a que hubiere lugar deberán ser prepublicadas para recibir opiniones del público en general. (…)”

Nulidades comunes a todos los Sectores Típicos

6

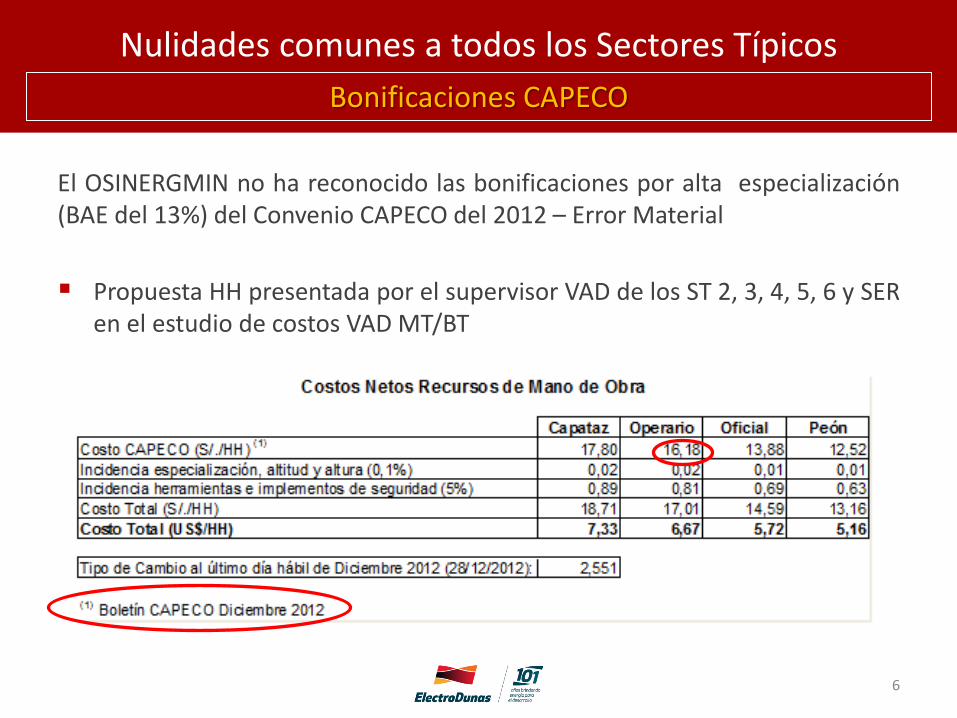

Bonificaciones CAPECO

El OSINERGMIN no ha reconocido las bonificaciones por alta especialización (BAE del 13%) del Convenio CAPECO del 2012 – Error Material

Propuesta HH presentada por el supervisor VAD de los ST 2, 3, 4, 5, 6 y SER en el estudio de costos VAD MT/BT

Nulidades comunes a todos los Sectores Típicos

7

Bonificaciones CAPECO

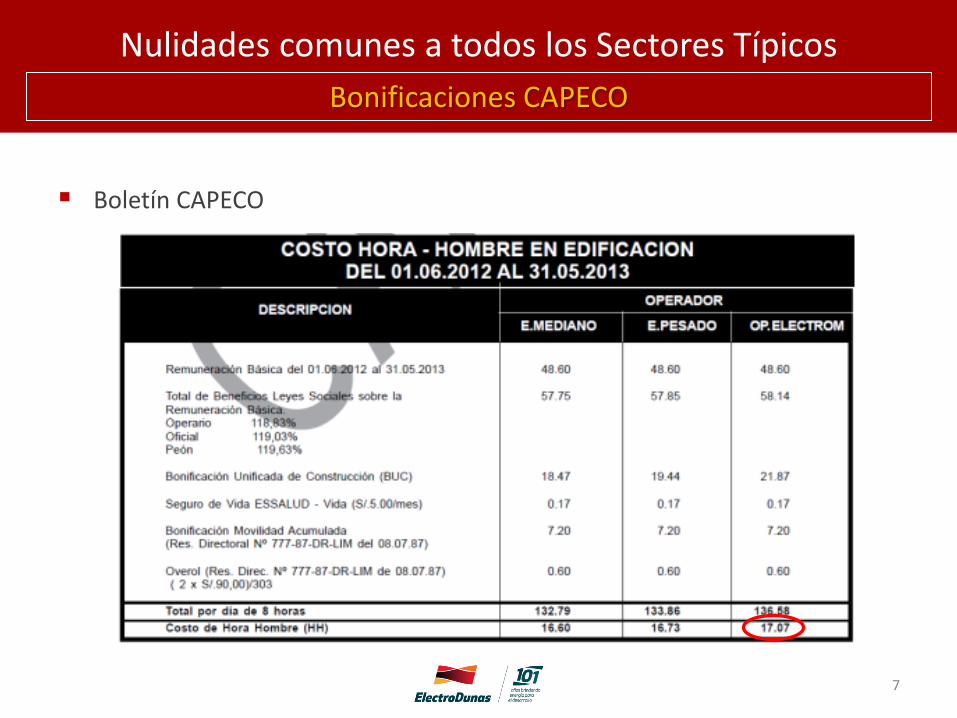

Boletín CAPECO

Nulidades existentes en el Sector Típico 2

8

Reconocimiento de redes subterráneas

[*] Referencia página 4/34 de la Guía de Elaboración del VNR

[*]

Nulidades existentes en el Sector Típico 2

9

Reconocimiento de redes subterráneas

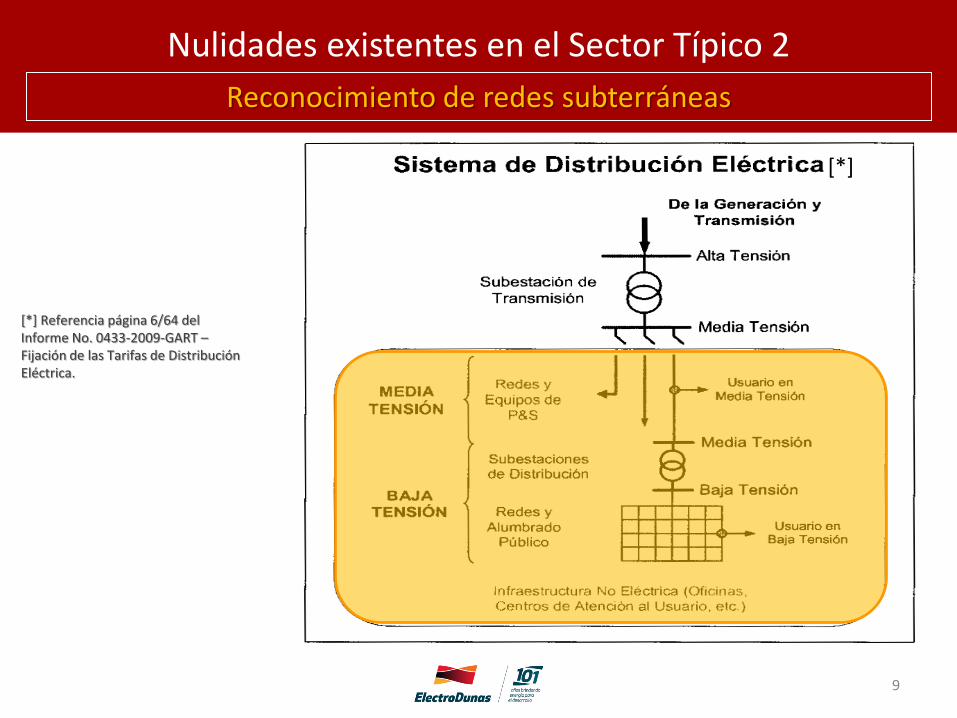

[*] Referencia página 6/64 del Informe No. 0433-2009-GART – Fijación de las Tarifas de Distribución Eléctrica.

[*]

Nulidades existentes en el Sector Típico 2

10

Reconocimiento de redes subterráneas

En efecto, las salidas subterráneas de las celdas de media tensión forman parte del sistema de distribución, y así ha sido reconocido por el propio OSINERGMIN en el Informe N° 0433-2009-GART de la Fijación de Tarifas de Distribución Eléctrica del periodo noviembre de 2009- octubre 2013 (Anexo 3 pág. 6) y en el Informe N° 0432-2013-GART sobre Fijación del Valor Agregado de Distribución y Cargos Fijos 2013-2017 de Octubre de 2013 (Anexo 4 pág. 11).

“(…) los costos estándar de inversión, mantenimiento y operación se reconocen a través de del VAD de media tensión (VADMT) y VAD de baja tensión (VADBT). El VAD es el costo por unidad de potencia necesario para poner a disposición del usuario, la energía eléctrica desde el inicio de la distribución eléctrica (después de la celda de salida del alimentador de media tensión ubicada en la subestación de transmisión) hasta el punto de empalme de la acometida del usuario”.

Nulidades existentes en el Sector Típico 2

11

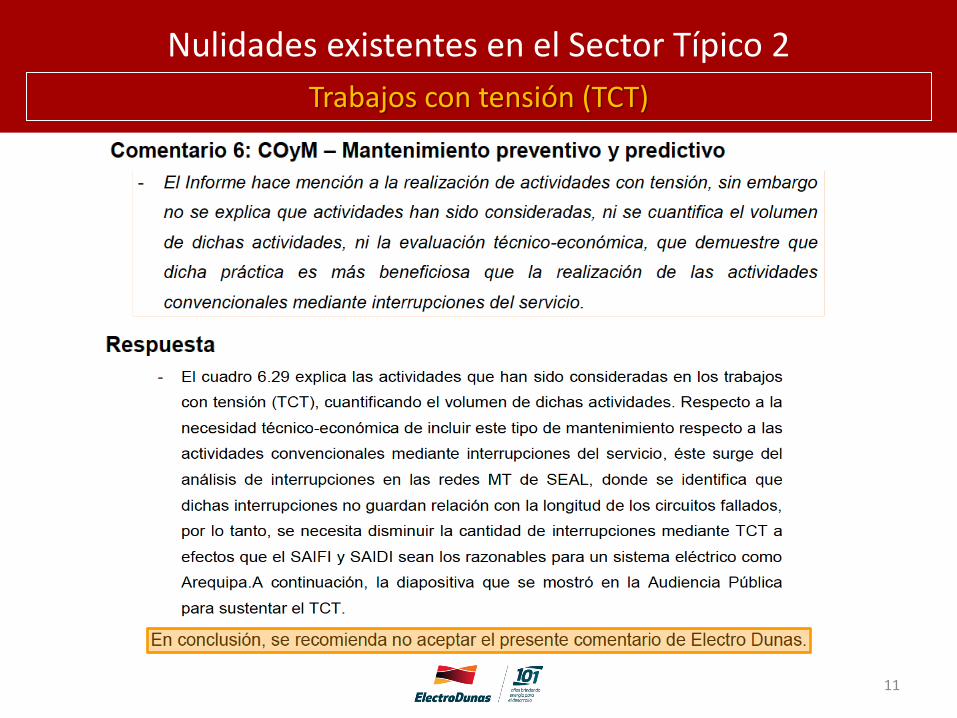

Trabajos con tensión (TCT)

Nulidades existentes en el Sector Típico 2

12

Trabajos con tensión (TCT)

Información del Cuadro 6.29 (Análisis Comparativo Supervisor) no indica la cantidad y tipo de trabajos que ejecutará la cuadrilla propuesta.

Por la magnitud del SEM se solicita el reconocimiento de más cuadrillas de trabajo.

Cuadro N° 6.29 Resumen de Costos para Trabajos con Tensión (TCT)

Nulidades existentes en el Sector Típico 2

13

Tasas de falla

Nulidades existentes en el Sector Típico 2

14

Tasas de falla

Las tasas de falla consideradas en el Informe de Análisis Comparativo, no corresponden al SEM Arequipa.

El supervisor no respondió la observación en la cual se requirió precisar a que Empresa corresponden las tasas de falla adoptadas a efectos de realizar las validaciones respectivas.

Cuadro N° 5.20

Para cada tipo de instalación se evaluaron los modos de falla típicos y la tarea de reparación correspondiente, y se asignó para cada una, un porcentaje de la tasa de fallas, a efectos de estimar la cantidad prevista por año y unidad de instalación”.

“El costo de reparación de averías se determinó considerando las tasas de falla típicas para instalaciones construidas con tecnologías técnico-económicamente adaptadas y prácticas de mantenimiento apropiadas, según el cuadro 5.20.

Nulidades existentes en el Sector Típico 3 , 4, 5, 6 y SER

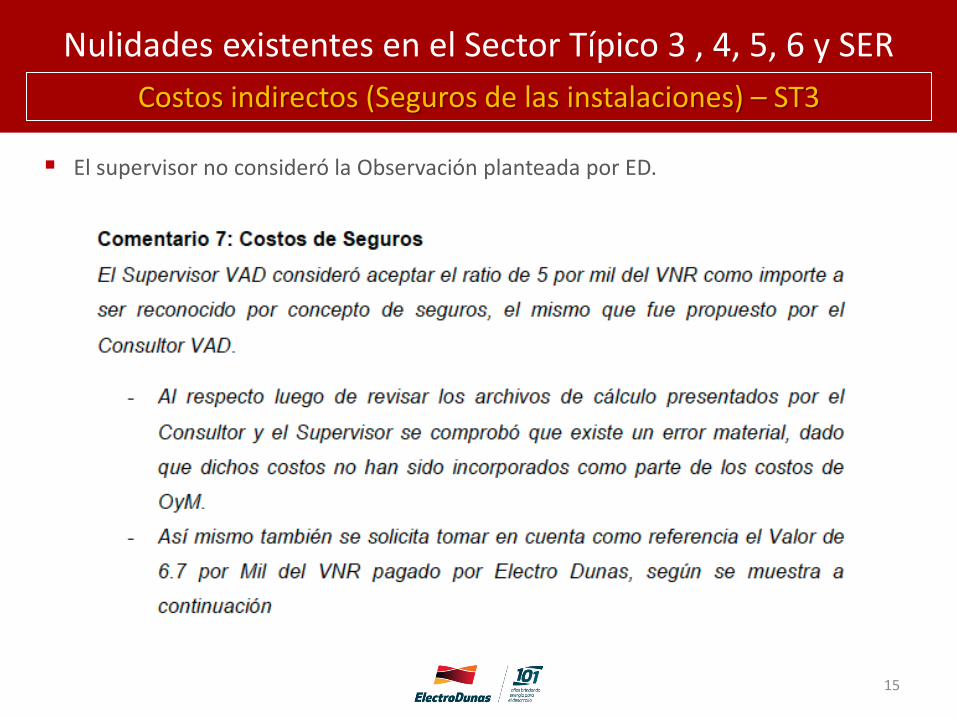

15

Costos indirectos (Seguros de las instalaciones) – ST3

El supervisor no consideró la Observación planteada por ED.

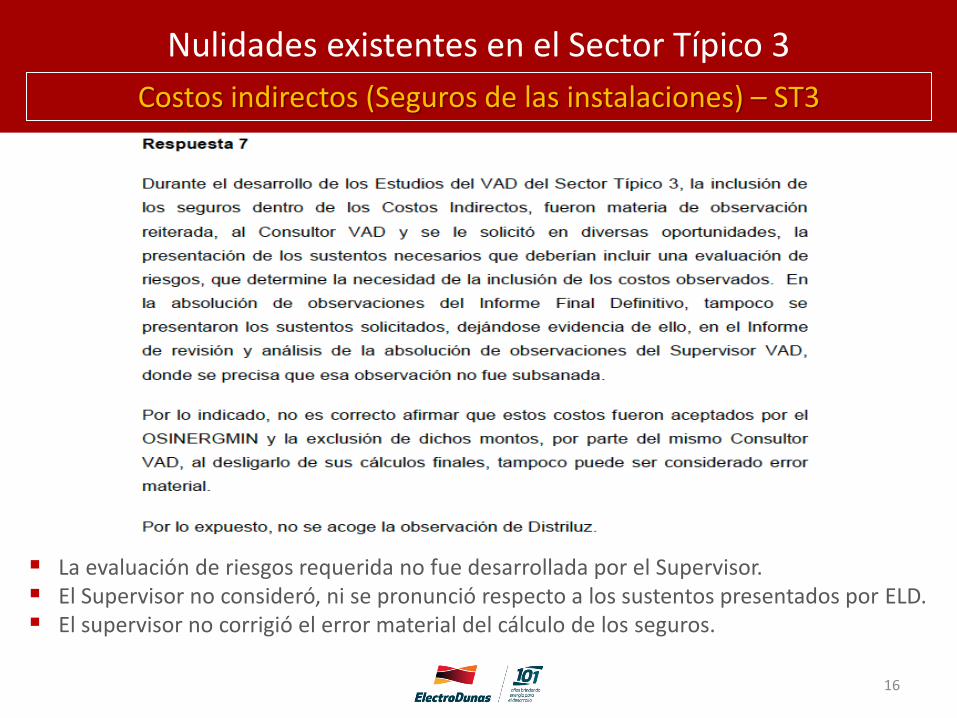

Nulidades existentes en el Sector Típico 3

16

Costos indirectos (Seguros de las instalaciones) – ST3

La evaluación de riesgos requerida no fue desarrollada por el Supervisor. El Supervisor no consideró, ni se pronunció respecto a los sustentos presentados por ELD. El supervisor no corrigió el error material del cálculo de los seguros.

Nulidades existentes en el Sector Típico 3, 4, 5, 6 y SER

17

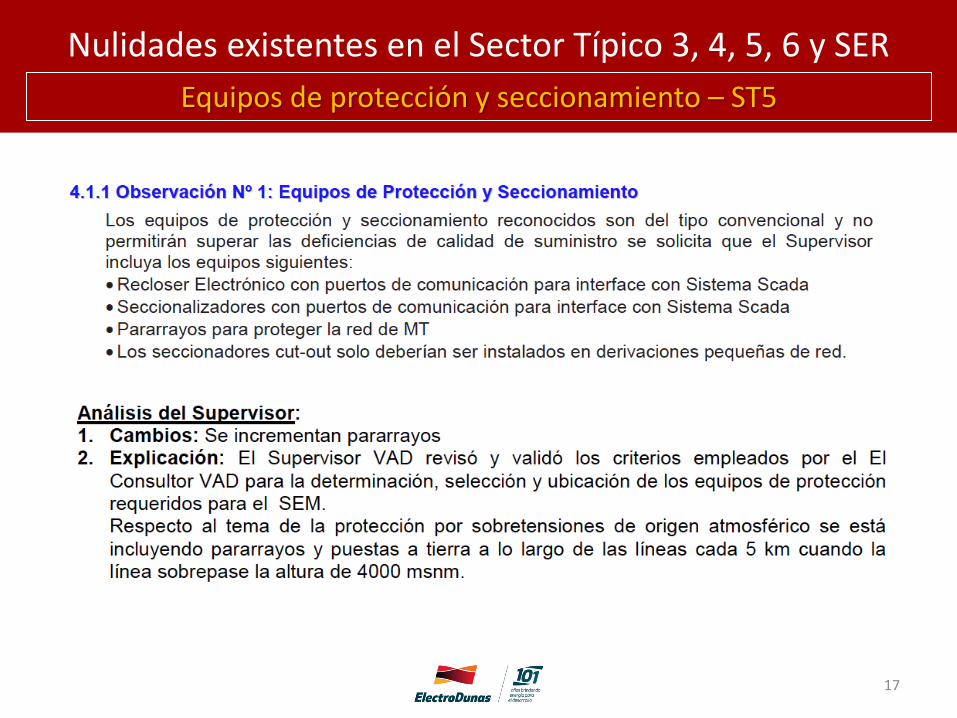

Equipos de protección y seccionamiento – ST5

Nulidades existentes en el Sector Típico 3, 4, 5, 6 y SER

18

Equipos de protección y seccionamiento – ST5

Los equipos de Protección y Seccionamiento considerados son del tipo convencional y no permiten cumplir los índices de Calidad de Suministro (SAIDI, SAIFI, N y D).

Nulidades existentes en el Sector Típico 3, 4, 5, 6 y SER

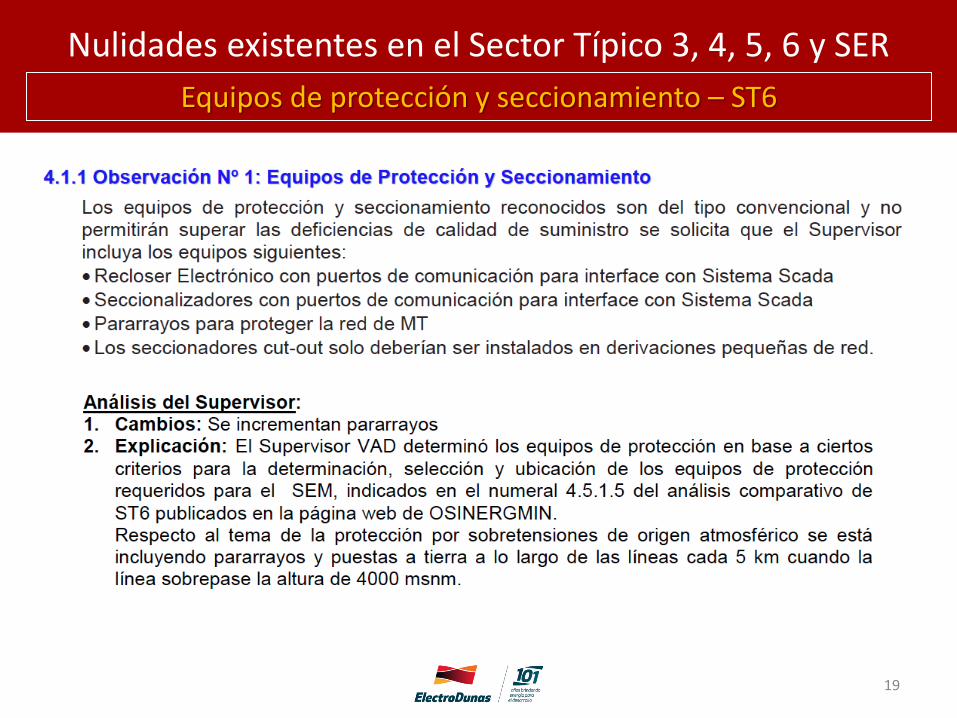

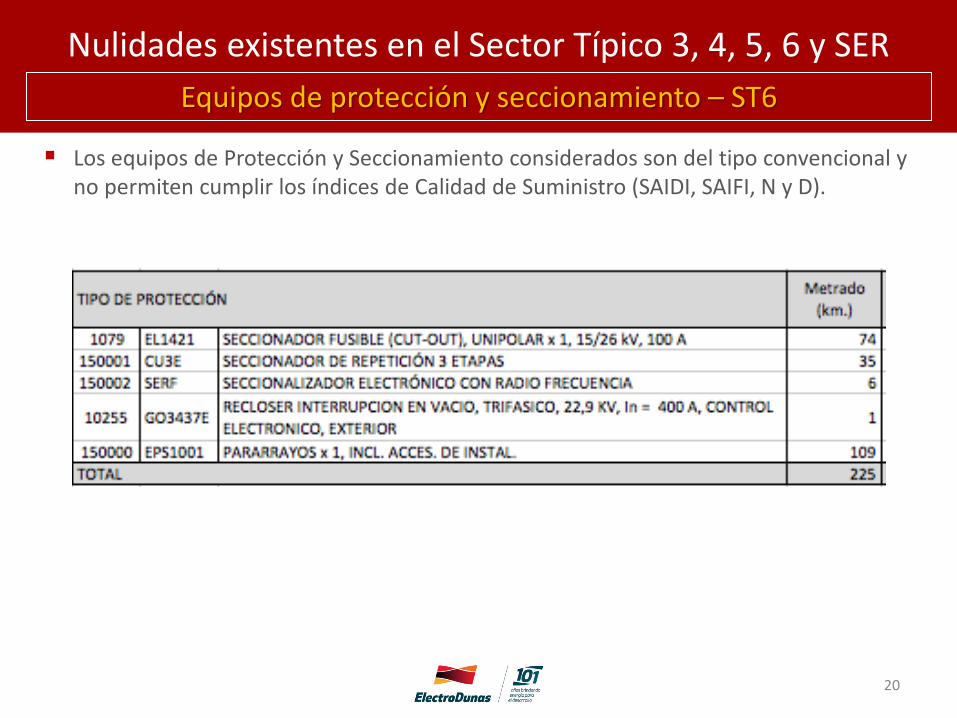

19

Equipos de protección y seccionamiento – ST6

Nulidades existentes en el Sector Típico 3, 4, 5, 6 y SER

20

Equipos de protección y seccionamiento – ST6

Los equipos de Protección y Seccionamiento considerados son del tipo convencional y no permiten cumplir los índices de Calidad de Suministro (SAIDI, SAIFI, N y D).

Nulidad por contravención al Principio de Razonabilidad

21

Clientes Alimentados de Celda MT

• “… para el caso de los suministros que se encuentren instalados en la barra MT , no corresponde considerar en la formula tarifaria importe alguno por concepto de VADMT”

RESOLUCIÓN N° 1082-2012-OS/CD JARU (22-

OCT-2012)

• “Las tarifas para aquellos usuarios, cuyos suministros estén conectados directamente a barra MT se obtendrán con la metodología y criterios regulados para los precios a nivel de generación y peajes de transmisión, hasta los precios en barra equivalente en media tensión…”

RESOLUCIÓN N° 206-2013-OS/CD (Opciones Tarifarias

y Condiciones de Aplicación)

• Parque Lambramani SAC ha reclamado a SEAL (SEM Arequipa) el cobro indebido del cargo de potencia de distribución. Sustento:

• 2 suministros (MT3) con potencia contratada de 2200 kW y 700 kW que se alimentan de celda de salida de SET 33/10 kV del Parque Lambramani

HECHOS

Mercado Regulado

Nulidad por contravención al Principio de Razonabilidad

22

Factor Balance de Potencia (FBP)

Cargo de Distribución = 𝑉𝐴𝐷𝑀𝑇 ∗ 𝐹𝐵𝑃 ∗ 𝑃𝑇𝑃 ∗ 𝐹𝐶 ∗ 𝑘𝑊

FBP Anual = 𝐹𝐵𝑃 𝑝𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜 𝑚𝑒𝑛𝑠𝑢𝑎𝑙 ∗ 𝐹𝐶𝑉𝑉

FBP (ponderado mensual) =𝐷𝑒𝑚𝑎𝑛𝑑𝑎 𝑀𝑒𝑛𝑠𝑢𝑎𝑙 𝑆𝑖𝑠𝑡𝑒𝑚𝑎

𝐷𝑒𝑚𝑎𝑛𝑑𝑎 𝑀𝑒𝑛𝑠𝑢𝑎𝑙 𝐹𝑎𝑐𝑡𝑢𝑟𝑎𝑑𝑎 a)

b)

Muchas Gracias

23

![bl vad esa Patrika... · 2020-01-16 · jkèkkLokeh lar lans'k 15 vizSy 2005 vad % 96 - 3 - jkèkkLokeh lar lans'k 15 vizSy 2005 vad % 96 - 4 - ns[kks] lc tx tkr cgkA dHkh vki yksxksa](https://static.fdocuments.es/doc/165x107/5e93fc0c779e0e4b49573c17/bl-vad-esa-patrika-2020-01-16-jkkklokeh-lar-lansk-15-vizsy-2005-vad-.jpg)