Auditori a Financier A

30

AUDITORIA FINANCIERA INTRODUCCIÓN A LA AUDITORIA AUDITORIA FINANCIERA

-

Upload

jenrry-guillermo-mendoza -

Category

Documents

-

view

24 -

download

2

description

a

Transcript of Auditori a Financier A

AUDITORIA FINANCIERA

INTRODUCCIÓN A LA AUDITORIA

AUDITORIA FINANCIERA

Objetivos del Curso

• Reafirmar los conocimientos básicos relacionados con la disciplina contable como una forma de sustentar el trabajo del auditor.

• Reconocer el marco teórico que oriente, apoya y define las funciones del auditor independiente.

Objetivos del Curso

• Definir y explicar que es la Auditoria• Distinguir entre Auditoria y Contabilidad• Describir los tres tipos principales de

auditorias• Describir los principales tipos de Auditores

Qué es la Auditoria..?Es la “Recopilación” y “evaluación” de datos sobre información “cuantificable” de una entidad económica.

Para qué o con qué fin..?

Para determinar e informar sobre el grado de correspondencia entre la información y los criterios establecidos.

EL PAPEL DE LA AUDITORIA EL PAPEL DE LA AUDITORIA INDEPENDIENTEINDEPENDIENTE

La Auditoria reduce el “riesgo de información” al aumentar la confiabilidad y credibilidad de la información financiera.

El “riesgo de información” es que la información, en este caso la que contienen los informes financieros, sea incorrecta.

La función de auditoria sirve como un “control” de la calidad de la información, porque:

a) Constituye una verificación independiente de la información contable, ya que la compara con los criterios establecidos

EL PAPEL DE LA AUDITORIA EL PAPEL DE LA AUDITORIA INDEPENDIENTEINDEPENDIENTE

La función de auditoria sirvecomo un “control” de la calidad de la información, porque:

a) Induce a quien prepara la información a llevar el proceso contable de manera que se ajuste a los criterios establecidos, dado que el preparador sabe que estará sujeto a revisión independiente y competente.

EL PAPEL DE LA AUDITORIA EL PAPEL DE LA AUDITORIA INDEPENDIENTEINDEPENDIENTE

Quién Puede o debe realizar una Auditoria..?

Una Auditoria debe ser realizada por una persona competente e “independiente”.

El auditor debe contar con los conocimientos que lo habiliten a realizar un trabajo de auditoria, dado que deberá emitir una opinión acerca del grado de correspondencia entre la información presentada (Estados Financieros) y los criterios establecidos (normas)

Requisitos para realizar una Auditoria

Para la realización de una Auditoria deben existir:

• Información verificable• Normas (criterios)

mediante los cuales el auditor pueda evaluar la información.

IMPORTANTEPara ser verificable, la información deber ser:

CUANTIFICABLEEjemplo de información Auditable:1.Estados Financieros2.El tiempo que precisa una persona para realizar un trabajo3.El costo total de un contrato de construcción4.Declaraciones Impositivas

Otros como costos de mercaderías, utilización de fondos para un proyecto, consumo de combustible de una flota de vehículos.

Criterios Establecidos

• Los criterios en base a los cuales se evalúa la información pueden variar según el tipo de trabajo, a saber:

Estados Financieros PCGA

Declaración ImpositivaLeyes

Otros Ejemplos: US GAPS / BR GAPS

Recopilación y Evaluación de EVIDENCIA

• La “evidencia” se define como cualquier información que utiliza el auditor para determinar si la información cuantificable que se está auditando se presenta de acuerdo con los “criterios establecidos”.

TIPOS DE AUDITORIAExisten tres principales tipos de

Auditorias :

Auditoria de Estados Financieros Auditorias Operacionales Auditorias de Cumplimiento

TIPO

S D

E A

UD

ITO

RIA

Además existen otros tipos de Auditorias :

Auditoria de Estados Financieros• Se realiza con el objetivo de

determinar si los EF en su conjunto se presentan de acuerdo a los “criterios establecidos”.

• Estos criterios pueden ser los Principios de Contabilidad Generalmente Aceptados (PCGA) u otros propios de la compañía.

Estados Financieros Básicos

• Balance de Situación• Estado de Resultados• Estado de Evolución del Patrimonio• Estado de Flujo de Efectivo• Notas a los Estados Contables

Auditorias Operacionales

• Una Auditoria Operacional Consiste en una revisión de cualquier parte del proceso y métodos de operación de una compañía.

Con qué Propósitos…??• Con el propósito de evaluar su eficiencia y eficacia.

Ejemplos de Auditorias Operacionales

• Grado de eficiencia en el proceso de pago de salarios de un sistema nuevo.

• Flujo de documentación en un proceso de ventas

• Grado de eficiencia en los procedimientos de análisis de una cartera de créditos

En las Auditorias Operacionales, los análisis no se limitan a la Contabilidad.

Auditorias de Cumplimiento

• La Auditoria de Cumplimiento consiste en determinar, justamente, el grado de cumplimiento de los trabajos con las reglamentaciones establecidas por una autoridad superior.

Ejemplos de Auditorias de Cumplimiento

• Determinar si el departamento de presupuestos está elaborando el presupuesto de acuerdo a lo indicado por la dirección financiera.

• Determinar si una empresa está pagando los salarios, de acuerdo al mínimo establecido por la autoridad competente.

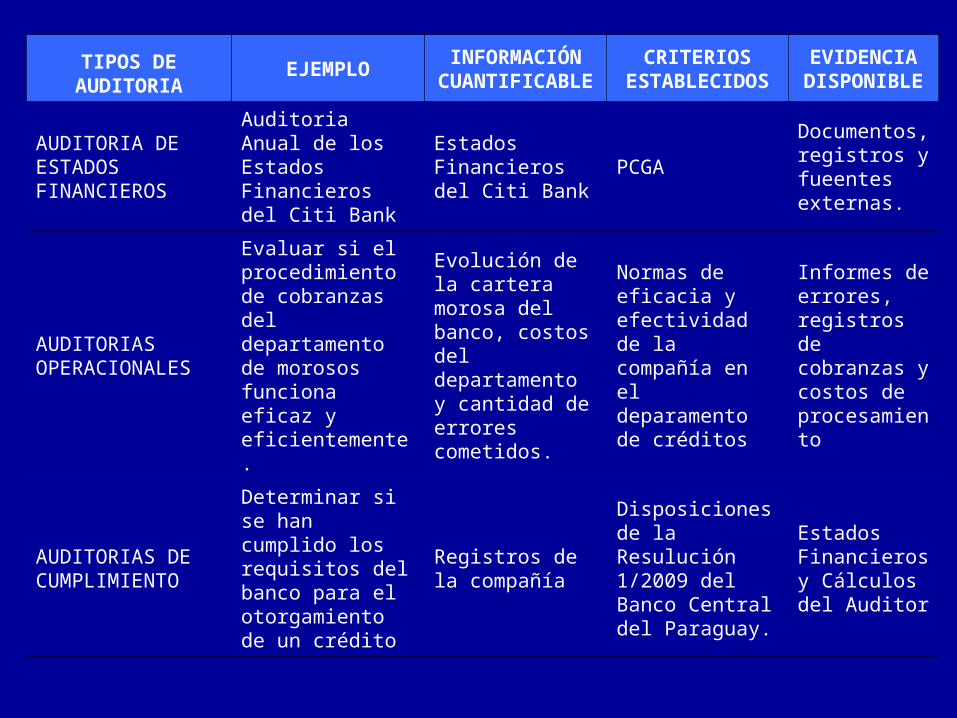

TIPOS DE AUDITORIA

EJEMPLO INFORMACIÓN CUANTIFICABLE

CRITERIOS ESTABLECIDOS

EVIDENCIA DISPONIBLE

AUDITORIA DE ESTADOS FINANCIEROS

Auditoria Anual de los Estados Financieros del Citi Bank

Estados Financieros del Citi Bank

PCGA

Documentos, registros y fueentes externas.

AUDITORIAS OPERACIONALES

Evaluar si el procedimiento de cobranzas del departamento de morosos funciona eficaz y eficientemente.

Evolución de la cartera morosa del banco, costos del departamento y cantidad de errores cometidos.

Normas de eficacia y efectividad de la compañía en el deparamento de créditos

Informes de errores, registros de cobranzas y costos de procesamiento

AUDITORIAS DE CUMPLIMIENTO

Determinar si se han cumplido los requisitos del banco para el otorgamiento de un crédito

Registros de la compañía

Disposiciones de la Resulución 1/2009 del Banco Central del Paraguay.

Estados Financieros y Cálculos del Auditor

El trabajo del Auditor Independiente

Tipos De AuditoresPodemos nombrar cuatro tipos de Auditores

como los más conocidos:• Despachos de Contadores Públicos• Auditores del Tribunal de Cuentas• Auditores de la Oficina de Recaudación de

Impuestos• Auditores Internos

Despacho de Contadores Públicos

• Responsabilidad Principal– Realización de Auditores de EEFF de

companías privadas y/o públicas.

– Generalmente son Empresas grandes o medianas o organismos no comerciales como las ONG.

– También son conocidos como Auditores Independientes.

Auditores del Tribunal de Cuentas

• Responsabilidad Principal– Evaluar la eficiencia y efectividad operacional

de diversos programas gubernamentales.

• IMPORTANTE– El trabajo y las responsabilidades son, en

muchos casos, los mismos que el del Despacho de Contadores.

Auditores de la Oficina de Recaudación de Impuestos

• Principales Responsabilidades– Aplicación de las leyes nacionales de

impuestos tal y como las ha definido el Congreso.

– Auditar las declaraciones de impuestos de los contribuyentes a fin de determinar si están cumpliendo con las leyes de impuestos.

Auditores Internos

• Responsabilidad Principal– Realizar Auditorias para la dirección de la

empresa que los contrata.

• IMPORTANTE– La principal diferencia entre los Auditores

Internos y los despachos de contadores es el grado de independencia de cada uno para con la empresa.

El trabajo del Auditor Independiente

En las láminas siguientes se mencionan algunos requisitos básicos con los cuales una persona debe contar para poder desempeñarse como Auditor.

El trabajo del Auditor Independiente

• ÉTICA– Se define en un sentido amplio como el

conjunto de principios o valores morales por los que se rige una sociedad o profesión.

• INDEPENDENCIA– El Auditor debe, necesariamente, ser

independiente de “cosa” que audita.

El trabajo del Auditor Independiente

• CONFIDENCIALIDAD O SIGILO– La información a que el Auditor tiene acceso

debe ser manejada como un secreto profesional y en ningún caso ser develada a terceros.

El Auditor es el “Médico” de la empresa.• PRUDENCIA

– El Auditor debe actuar siempre con prudencia al momento de emitir opiniones o juicios.