AUDITORÍA FINANCIERA A LA CUENTA DE …repository.ucc.edu.co/bitstream/ucc/1692/1/AUDITORIA...

35

AUDITORÍA FINANCIERA A LA CUENTA DE OBLIGACIONES LABORALES DE LA EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S, BAJO NIAS LUISA ELCIDA REYES CASTRO UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD CONTADURIA PÚBLICA CONTADURIA PÚBLICA BUCARAMANGA 2016

-

Upload

phungthien -

Category

Documents

-

view

214 -

download

0

Transcript of AUDITORÍA FINANCIERA A LA CUENTA DE …repository.ucc.edu.co/bitstream/ucc/1692/1/AUDITORIA...

AUDITORÍA FINANCIERA A LA CUENTA DE OBLIGACIONES LABORALES DE

LA EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S, BAJO NIAS

LUISA ELCIDA REYES CASTRO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD CONTADURIA PÚBLICA

CONTADURIA PÚBLICA

BUCARAMANGA

2016

AUDITORÍA FINANCIERA A LA CUENTA DE OBLIGACIONES LABORAL DE LA

EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S., BAJO NIAS

CONTROL Y ASEGURAMIENTO

LUISA ELCIDA REYES CASTRO

Mg. JAVIER TORRA SANCHEZ

Mg. TERESA DE JESÚS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURIA PÚBLICA

PROGRAMA CONTADURIA PÚBLICA

BUCARAMANGA

2016

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN ..................................................................................................... 8

1 EJECUCIÓN DE LA AUDITORIA FINANCIERA A LA CUENTA DE

OBLIGACIONES LABORALES DE LA EMPRESA DISTRIBUIDORA DE

ALIMENTOS S.A.S., DE CONFORMIDAD CON LAS NIAS. .................................. 8

1.1 DESCRIPCIÓN DEL CONTEXTO DONDE SE ENMARCA EL TEMA ....... 9

1.2 SITUACIÓN PROBLEMA A ANALIZAR .................................................... 11

1.3 OBJETIVOS .............................................................................................. 11

1.3.1 Objetivo General. ............................................................................... 11

1.3.2 Objetivos Específicos. ........................................................................ 11

1.4 PREGUNTAS ORIENTADAS DE REFLEXIÓN ........................................ 12

2 ELABORAR EL PROGRAMA DE TRABAJO DE AUDITORÍA PARA LA

CUENTA DE OBLIGACIONES LABORALES DE LA EMPRESA

DISTRIBUIDORA DE ALIMENTOS S.A.S., DE CONFORMIDAD CON LAS NIAS.

……………………………………………………………………………………12

2.1 CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO. ............................ 13

2.2 EL CONTROL INTERNO DE LA ENTIDAD. ............................................. 14

2.3. IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN

MATERIAL. ............................................................................................................ 14

2.4. RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS. .................... 15

2.5. DOCUMENTACIÓN. ....................................................................................... 15

2.6. PROGRAMA DE TRABAJO DE AUDITORÍA DE LA CUENTA

OBLIGACIONES LABORALES. ........................................................................... 16

3 DESARROLLO DEL PROGRAMA DE TRABAJO PARA LA CUENTA

OBLIGACIONES LABORALES ............................................................................ 20

3.1 REQUISITOS SEGÚN LA NIA 230 ........................................................... 20

3.1.1. Preparación oportuna de la documentación de la auditoria. ........................ 20

3.1.2 Documentación de los procedimientos realizados durante la auditoria y

evidencia obtenida. ................................................................................................ 20

3.1.3 Compilación del archivo final de auditoría..................................................... 21

3.1.4 Beneficios de una Buena Documentación ................................................... 21

3.1.5 Buenas prácticas en la documentación de la Auditoría................................ 22

3.2. OBJETIVOS DE LOS PAPELES DE TRABAJO ............................................. 23

3.3 MARCAS DE COMPROBACIÓN EN LOS PAPELES DE TRABAJO ....... 24

4 PRESENTAR EL INFORME DE AUDITORÍA PARA LAS OBLIGACIONES

LABORALES ......................................................................................................... 26

4.1 OBJETIVO ................................................................................................ 26

4.2 TIPOS DE INFORMES ............................................................................. 26

4.2.1. Opinión no modificada (o favorable). ........................................................... 26

4.2.3. Opinión con salvedades. .............................................................................. 28

4.2.4. Opinión desfavorable (o adversa). ............................................................... 28

4.2.5 Denegación (o abstención) de opinión. ......................................................... 28

4.3 RESPONSABILIDAD DEL AUDITOR ....................................................... 29

5. GLOSARIO ........................................................................................................ 31

CONCLUSIONES .................................................................................................. 34

BIBLIOGRAFIA ..................................................................................................... 35

LISTADO DE TABLAS

Pág.

Tabla 1: Consolidación de prestaciones sociales .................................................. 17

Tabla 2: Programa de auditoría para la cuenta de retenciones y aportes de Nómina

............................................................................................................................... 18

Tabla 3: Programa de auditoría para la cuenta de obligaciones laborales ............ 18

Tabla 4: Marcas de comprobación ......................................................................... 25

SIGLAS

IAASB. International Accounting Auditing Standards Quality; Normas

Internacionales de Auditoría y Aseguramiento.

ASB. Auditing Standard Board; Consejo de Normas de Auditoria.

IASB. International Accounting Standards Board; Consejo de Normas

Internacionales de Contabilidad.

IASC. International Accounting Standards Committee; Comité de Normas

Internacionales de Contabilidad.

IAS-NIC. International Accounting Standard(s); Normas Internacionales de

Contabilidad.

IESBA International Ethics Standards Board for Accountants; Consejo de Normas

Internacionales de Ética para Contadores

IFAC. International Federation of Accountants; Federación Internacional de

Contables

IFRS-NIIF. International Financial Reporting Standard(s); Normas Internacionales

de Información Financiera.

NIA. International Standard on Auditing; Norma Internacional de Auditoria

NIC. Normas internacionales de Contabilidad.

PRÓLOGO

Esté trabajo propone el desarrollo de una auditoría financiera sobre la cuenta de

Obligaciones Laborales, teniendo en cuenta el cumplimiento del objetivo de la

auditoría financiera y la aplicación de las Normas Internacionales de auditoría

(NIA); con ello se busca comprobar la razonabilidad y confiabilidad de la

información financiera, basado en una serie de pruebas sustantivas, obteniendo

pruebas suficientes y adecuadas que lleven al auditor a determinar la probabilidad

de eventuales errores que se presenten al momento de procesar los datos,

ejecutar una operación o seguir con procedimientos que contengan una

trazabilidad pertinente en el desarrollo de los procesos realizados por cada uno de

los funcionarios involucrados en el área de Nómina de la empresa Distribuidora de

alimentos S.A.S., llevando al auditor a la entrega de una opinión con criterios

apropiados.

En el desarrollo del trabajo se comprende de manera organizada y clara el paso a

paso para la obtención de evidencias, procedimientos, el cual incluye la

verificación a: liquidación de la Nómina, afiliaciones al sistema de seguridad social,

el archivo de las hojas de vida de cada empleado, liquidación y pago de

novedades en la Pila; entre otros.

Por último se busca dejar una herramienta para que el lector pueda de manera

fácil y sencilla comprender y entender el desarrollo de una auditoría financiera en

una cuenta especifica, el alcance que tiene el personal de auditoría en la

búsqueda de información y verificación de los datos suministrados y la entrega de

opinión frente a los hallazgos y recomendaciones que el auditor entrega una vez

termine la ejecución de sus procesos.

INTRODUCCIÓN

Este trabajo tiene como finalidad desarrollar todo el plan de auditoría para los

estados financieros de la compañía con el fin de emitir un informe basado en

hallazgos, conclusiones y recomendaciones de manera cíclica y lógica,

permitiendo que se conozca y evalúe la razonabilidad de las cifras en cuanto a su

importancia y materialidad.

Durante el desarrollo de la evaluación del control interno de la compañía y en la

ejecución de los procesos de la auditoría financiera se recoge por medio de

papeles de trabajo evidencia suficiente y adecuada; que permita elaborar el

informe de manera sistemática y orientada a proporcionar la realidad financiera de

la entidad. Los resultados provistos de la evaluación del control interno serán

siempre el piso con el cual el auditor trabajara para darle el enfoque adecuado a

los procesos de auditoría.

Finalmente se busca realizar en un tiempo prudente una auditoría de calidad que

se ajusta a la actividad económica de la compañía Distribuidora de Alimentos S. A.

S., con el fin de verificar la razonabilidad del rubro de Obligaciones Laborales,

teniendo en cuenta dentro de dicho proceso la aplicación de las Normas

Internacionales de Auditoría y Aseguramiento (NIA), dando cubrimiento y

cumplimento integral de revisión y verificación al marco de información Contable

actual en Colombia.

1 AUDITORÍA FINANCIERA A LA CUENTA DE OBLIGACIONES

LABORALES DE LA EMPRESA DISTRIBUIDORA DE ALIMENTOS S.A.S.,

DE CONFORMIDAD CON LAS NIAS.

1.1 DESCRIPCIÓN DEL CONTEXTO DONDE SE ENMARCA EL TEMA

La globalización es un proceso histórico de integración mundial en los ámbitos

político, económico, social, cultural y tecnológico, que ha convertido al mundo en

un lugar cada vez más interconectado, por ello los países están obligados a

evolucionar, lo que genera un crecimiento en la economía nacional e internacional

de un país y en general esto cambia la forma de trabajar y de implementar los

procesos en las empresas como multinacionales y aun en aquellas que están

encaminadas a un continuo crecimiento, estas deben adoptar por ende políticas y

normas internacionales que le permitan encajar y tener un mismo lenguaje para

ser aceptadas en las economías mundiales, por eso se hace necesario conocer y

desarrollar el plan de implementación y adopción de las Normas Internacionales

de Auditoria y Aseguramiento en Colombia.

Con base en esto, Colombia emitió la Ley 1314 del 13 de Julio del 2009, por “la

cual se regulan los principios y normas de contabilidad e información financiera y

de aseguramiento de información aceptados en Colombia, señalan las autoridades

competentes, el procedimiento para su expedición y se determinan las entidades

responsables de vigilar su cumplimiento” (Colombia. Congreso de la República,

2009).

En la misma ley se hace referencia al: “ARTÍCULO 5°.- De las normas de

aseguramiento de información. Para los propósitos de esta Ley, se entiende por

normas de aseguramiento de información el sistema compuesto por principios,

conceptos, técnicas, interpretaciones y guías, que regulan las calidades

personales, el comportamiento, la ejecución del trabajo y los informes de un

trabajo de aseguramiento de información. Tales normas se componen de normas

éticas, normas de control de calidad de los trabajos, normas de auditoría de

información financiera histórica, normas de revisión de información financiera

histórica y normas de aseguramiento de información distinta de la anterior.

Parágrafo Primero: El Gobierno Nacional podrá expedir normas de auditoría

integral aplicables a los casos en que hubiere que practicar sobre las operaciones

de un mismo ente diferentes auditorías.

Parágrafo Segundo: Los servicios de aseguramiento de la información financiera

de que traía este artículo, sean contratados con personas jurídicas o naturales,

deberán ser prestados bajo la dirección y responsabilidad de contadores públicos.”

(Colombia. Congreso de la República, 2009).

A partir de la referida ley, se crea el reto para los empresarios y sobre todo para

los profesionales en Contaduría Pública consistente en la implementación de las

Normas Internacionales de Auditoria y Aseguramiento para poder orientar todos

sus procesos contables hacia un camino, en el que la normatividad esté

totalmente acorde a las exigencias internacionales; es decir, con la adopción de

las respectivas normas, las empresas Colombianas adquirirán mayor

competitividad a nivel nacional como internacional, suministrando la información

financiera totalmente auditada para suministrar informes que sean reales de las

empresas que estén obligadas a llevar contabilidad, empleando el mismo

lenguaje.

Se hizo importante que el auditor de estados financieros evaluara todo el conjunto

de riesgos del negocio vinculados con la información financiera y diera una

respuesta apropiada desde la perspectiva de la auditoría.

1.2 SITUACIÓN PROBLEMA A ANALIZAR

Los administradores y terceros usan como fuente de información los datos

financieros que genera los registros contables de la compañía con los cuales se

planea, ejecuta, diseña y proyecta la puesta en marcha de la empresa. Por tal

razón es tan importante conocer a tiempo y de manera clara los resultados de la

compañía.

Es por ello que los administradores cuentan con el apoyo de los auditores en la

seguridad y veracidad de las cifras y el adecuado manejo y control de cada

proceso operativo analizado y entregado por ellos. Bajo esta premisa la auditoría

financiera está dirigida a ser aplicada por el marco normativo de la información

financiera según el Decreto 0302 de 2015, donde detalla cada uno de los procesos

a seguir en la ejecución de un programa de auditoria

Por lo anterior en el desarrollo de este trabajo se busca dar a conocer los

lineamientos que deben seguirse y/o estructurarse para la empresa Distribuidora

de alimentos S.A.S., y así ¿Cuál es el plan de desarrollo de la auditoría para la

cuenta de impuestos por pagar en la empresa distribuidores de alimentos S.A.S.?

1.3 OBJETIVOS

1.3.1 Objetivo General.

Ejecutar auditoría financiera a la cuenta de Obligaciones Laborales de la empresa

Distribuidora de Alimentos S.A.S., de conformidad con las NIAS.

1.3.2 Objetivos Específicos.

Elaborar el programa de trabajo de auditoría para la cuenta Obligaciones

Laborales de la empresa Distribuidora de Alimentos S.A.S., de conformidad

con las NIAS.

Desarrollar el programa de trabajo de auditoría para la cuenta Obligaciones

Laborales de la empresa Distribuidora de Alimentos S.A.S., mediante la

elaboración de papeles de trabajo.

Presentar el informe de auditoría para la cuenta Obligaciones Laborales de la

empresa Distribuidora de Alimentos S.A.S., de conformidad con los hallazgos

encontrados.

1.4 PREGUNTAS ORIENTADAS DE REFLEXIÓN

¿Por qué es importante la auditoría a los estados financieros bajo NIAS?

¿Qué grado de seguridad ofrece el control de interno al auditor?

¿Cuándo el auditor hace uso del código de ética en los planes de auditoría?

2 PROGRAMA DE TRABAJO DE AUDITORÍA PARA LA CUENTA DE

OBLIGACIONES LABORALES DE LA EMPRESA DISTRIBUIDORA DE

ALIMENTOS S.A.S., DE CONFORMIDAD CON LAS NIAS.

Un auditor debe planificar el trabajo de auditoría con el fin de realizar de manera

eficaz y eficiente una programa que involucre procedimientos analíticos para

evaluar, analizar y dar respuesta a los riesgos de incorrección material debido a

fraude o error que afecten la cuenta auditada “Obligaciones Laborales”; mediante

los procesos de auditoría (Naturaleza, momento y extensión), como hace

referencia la NIA 300 “Planeación de una Auditoría de Estados Financieros”.

Por lo anterior el auditor realizara el proceso de conocimiento de la entidad y su

entorno según:

2.1 CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO.

“El auditor obtendrá conocimiento de lo siguiente: Factores relevantes sectoriales

y normativos, así como otros factores externos, incluido el marco de información

financiera aplicable. La naturaleza de la entidad, en particular, sus operaciones,

sus estructuras de gobierno y propiedad, los tipos de inversiones que la entidad

realiza o tiene previsto realizar, incluidas las inversiones en entidades con

cometido especial, y el modo en que la entidad se estructura y la forma en que se

financia para permitir al auditor comprender los tipos de transacciones, saldos

contables e información a revelar que se espera encontrar en los estados

financieros. La selección y aplicación de políticas contables por la entidad,

incluidos los motivos de cambios en ellas.

El auditor evaluará si las políticas contables de la entidad son adecuadas a sus

actividades y congruentes con el marco de información financiera aplicable, así

como con las políticas contables utilizadas en el sector correspondiente. Los

objetivos y las estrategias de la entidad, así como los riesgos de negocio

relacionados, que puedan dar lugar a incorrecciones materiales. La medición y

revisión de la evolución financiera de la entidad” (NIA 315). (Consejo Técnico de la

Contaduría Pública, 2009).

2.2 EL CONTROL INTERNO DE LA ENTIDAD.

“El auditor obtendrá conocimiento del control interno relevante para la auditoría. Si

bien es probable que la mayoría de los controles relevantes para la auditoría estén

relacionados con la información financiera, no todos los controles relativos a la

información financiera son relevantes para la auditoría. El hecho de que un control,

considerado individualmente o en combinación con otros, sea o no relevante para

la auditoría es una cuestión de juicio profesional del auditor.” (NIA 315). (Consejo

Técnico de la Contaduría Pública, 2009).

2.3. IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN

MATERIAL.

“El auditor identificará y valorará los riesgos de incorrección material en: los

estados financieros; y las afirmaciones sobre tipos de transacciones, saldos

contables e información a revelar que le proporcionen una base para el diseño y la

realización de los procedimientos de auditoría posteriores. Con esta finalidad, el

auditor: identificará los riesgos a través del proceso de conocimiento de la entidad

y de su entorno, incluidos los controles relevantes relacionados con los riesgos, y

mediante la consideración de los tipos de transacciones, saldos contables e

información a revelar en los estados financieros; valorará los riesgos identificados

y evaluará si se relacionan de modo generalizado con los estados financieros en

su conjunto y si pueden afectar a muchas afirmaciones; relacionará los riesgos

identificados con posibles incorrecciones en las afirmaciones, teniendo en cuenta

los controles relevantes que el auditor tiene intención de probar; y considerará la

probabilidad de que existan incorrecciones, incluida la posibilidad de múltiples

incorrecciones, y si la incorrección potencial podría, por su magnitud, constituir

una incorrección material” (NIA 315) (Consejo Técnico de la Contaduría Pública,

2009).

2.4. RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS.

El auditor diseñará y aplicará procedimientos de auditoría posteriores cuya

naturaleza, momento de realización y extensión estén basados en los riesgos

valorados de incorrección material en las afirmaciones y respondan a dichos

riesgos. Para el diseño de los procedimientos de auditoría posteriores que han de

ser aplicados, el auditor: considerará los motivos de la valoración otorgada al

riesgo de incorrección material en las afirmaciones para cada tipo de transacción,

saldo contable e información a revelar, incluyendo: la probabilidad de que exista

una incorrección material debido a las características específicas del

correspondiente tipo de transacción, saldo contable o información a revelar (es

decir, el riesgo inherente), y si en la valoración del riesgo se han tenido en cuenta

los controles relevantes (es decir, el riesgo de control), siendo entonces necesario

que el auditor obtenga evidencia de auditoría para determinar si los controles

operan eficazmente (es decir, el auditor tiene previsto confiar en la eficacia

operativa de los controles para la determinación de la naturaleza, momento de

realización y extensión de los procedimientos sustantivos), y obtendrá evidencia

de auditoría más convincente cuanto mayor sea la valoración del riesgo realizada

por el auditor. (NIA 330) (Consejo Técnico de la Contaduría Pública, 2009).

2.5. DOCUMENTACIÓN.

El auditor incluirá en la documentación de auditoría: los resultados de la discusión

entre el equipo del encargo, cuando lo requiera el apartado 10, así como las

decisiones significativas que se tomaron; los elementos clave del conocimiento

obtenido en relación con cada uno de los aspectos de la entidad y de su entorno,

detallados en el apartado 11, así como de cada uno de los componentes del

control interno enumerados en los apartados 14-24; las fuentes de información de

las que proviene dicho conocimiento; y los procedimientos de valoración del riesgo

aplicados; los riesgos de incorrección material en los estados financieros y en las

afirmaciones, identificados y valorados de conformidad con lo requerido en el

apartado 25; y los riesgos identificados, así como los controles relacionados con

ellos, respecto de los que el auditor ha obtenido conocimiento como resultado de

los requerimientos de los apartados 27- 30. (Ref.: Apartados A131-A134). (NIA

315) (Consejo Técnico de la Contaduría Pública, 2009).

Una vez definidos los conceptos principales en auditoría financiera, se detallará el

programa de auditoría para la cuenta Obligaciones laborales de la empresa

Distribuidora de Alimentos Sas:

2.6. PROGRAMA DE TRABAJO DE AUDITORÍA DE LA CUENTA

OBLIGACIONES LABORALES.

Conocimiento de la entidad, su entorno y control interno:

La Distribuidora de Alimentos S.A.S., constituida mediante Escritura Pública

2318 del 12 de Febrero de 2015, de la Notaria Novena del Circuito de

Bucaramanga y con un plazo de duración de 10 años, con un capital suscrito y

pagado de $ 500.000.000, cuyo objeto social es la comercialización al por mayor y

al por menor de alimentos precocidos, productos cárnicos y lácteos, cubriendo los

mercados de Santander del Norte, Santander del Sur, Arauca, Casanare,

Magdalena, Guajira y Bolívar.

Principales Políticas y Prácticas Contables:

La Compañía lleva sus registros contables y prepara sus estados

financieros de conformidad con las normas de contabilidad establecidas en el

Decreto 2649 y 2650 de 1993.

El reconocimiento de los ingresos, costos y gastos se hace a través del

sistema de causación.

Los activos se valúan al costo de adquisición.

Los inventarios se registran utilizando el sistema permanente y su

valuación se hace a través del método de promedio ponderado. Se tienen

mercancías recibidas y entregadas en consignación, no existe ninguna restricción

sobre los inventarios.

El margen bruto de comercialización es del 30% y el crédito a 30 días,

según lo estableció la Junta Directiva en el acta 001.

Retenciones y aportes de nómina

La PILA contiene las obligaciones por concepto de aportes al sistema de

seguridad social en salud, de las distintas EPS, fondos de pensiones, caja de

compensación y ARL a que se encuentran afiliados los 15 trabajadores de la

sociedad.

En la PILA de diciembre figuran 5 trabajadores de salario mínimo que

dejaron de trabajar en la sociedad desde el mes de agosto/15. Los devengados

por concepto de trabajo suplementario y de horas extras no se incluyen en el IBC.

Estos pagos ascienden a $13.253.600 en el año 2015.

No se encuentra afiliado al sistema de seguridad social, el celador que se

contrató el 1 de diciembre/15, quien devenga un salario de $1.000.000.

Obligaciones laborales

Representan las obligaciones por concepto de sueldos y prestaciones

sociales a favor de los trabajadores de la sociedad, con corte en diciembre 31 de

2015.

Tabla 1: Consolidación de prestaciones sociales

PRESTACIÓN SOCIAL VALOR PAGADO

Sueldos $56.037.800 Enero 2/16

Cesantías $31.245.320 Febrero 12/16

Intereses sobre cesantías

$250.000 Enero 31/16

Vacaciones $23.475.430 No Fuente: Elaboración Propia

Por lo anterior se hace necesario el desarrollo de un análisis

Valoración del Riesgo por parte del Auditor Externo:

Tabla 2: Programa de auditoría para la cuenta de retenciones y aportes de Nómina

Modulo Descripción del procedimiento de auditoría para la cuenta

Obligaciones Laborales - Retenciones y aportes de Nómina

OBJETIVO: Determinar la existencia, suficiencia, eficacia y aplicación

de normas y procedimientos que enmarcan las operaciones

relacionadas con retenciones y aportes de nómina, así como su

manejo, existencia, integridad, valuación y presentación en los estados

financieros

1 Evaluación del control interno.

2 Revisión de liquidación de nómina del mes de la fecha de corte

3 Revisión de liquidación de aportes de nómina

4 Revisión de condiciones de archivo, custodia y acceso

5 Revisión de personal vinculado vs personal aportante.

6 Presentación del saldo

Fuente: Elaboración Propia

Tabla 3: Programa de auditoría para la cuenta de obligaciones laborales

Modulo Descripción del procedimiento de auditoría para la cuenta

Obligaciones Laborales

OBJETIVO: Determinar la existencia, suficiencia, eficacia y aplicación

de normas y procedimientos que enmarcan las 0bligaciones laborales,

así como su manejo, existencia, integridad, valuación y presentación

en los estados financieros.

1 Evaluación del control interno.

2 Revisión de consolidación de prestaciones sociales a la fecha de corte

3 Verificación del saldo

4 Revisión de condiciones de archivo, custodia y acceso

5 Presentación del saldo

Fuente: Elaboración Propia

3 DESARROLLO DEL PROGRAMA DE TRABAJO PARA LA CUENTA

OBLIGACIONES LABORALES

De acuerdo con la Norma Internacional de Auditoría 230, el objetivo del auditor es

preparar la documentación que proporcione un registro suficiente y adecuado de

las bases para el dictamen del auditor; y evidencia de que la auditoría se planeó y

realizó de acuerdo con las Normas Internacionales de Auditoría y con los

requisitos legales y regulatorios que sean aplicables.

3.1 REQUISITOS SEGÚN LA NIA 230

3.1.1. Preparación oportuna de la documentación de la auditoria. El auditor debe

preparar oportunamente la documentación de la auditoria. Documentación

suficiente y adecuada que facilite la revisión y evaluación de la evidencia y

conclusiones antes de la presentación del dictamen del auditor; y mejora la calidad

de la auditoria.

3.1.2 Documentación de los procedimientos realizados durante la auditoria y

evidencia obtenida. El auditor debe preparar la documentación suficiente y

apropiada para que un auditor con experiencia pueda entender la naturaleza y

extensión de los procedimientos de la auditoria llevados a cabo, los resultados y

evidencia obtenida en la auditoria, asuntos importantes, conclusiones y juicios

profesionales alcanzados; debido a que la documentación puede estar sujeta a

revisiones externas, para cumplir con las normas internacionales de auditoría, y

demás normas y requisitos legales relevantes. Dicha documentación debe

presentar la información relacionada al profesional que desarrolló la auditoria,

fecha en que se terminó el trabajo, revisor del trabajo de auditoría y fecha en que

se realizó la revisión, asuntos importantes que se presentaron en el transcurso de

la auditoria y sus acciones a seguir.

3.1.3 Compilación del archivo final de auditoría. El auditor debe completar y

compilar el archivo final de la documentación de la auditoria de manera oportuna

después del dictamen del auditor. El tiempo establecido para la compilación de

acuerdo con la NICC 1, y normas relevantes, es de 60 días después del dictamen

del auditor. Este es un proceso administrativo, que no implica procedimientos de

auditoría. De la misma manera se requiere que la firma retenga la documentación

del trabajo, por un periodo minino de 5 años a partir de la fecha del dictamen del

auditor.

Algunos puntos a tener en cuenta en la documentación de trabajos de auditoría:

3.1.4 Beneficios de una Buena Documentación

Soporta las opiniones y conclusiones expuestas en el informe.

Acumulación de conocimiento del cliente

Fácil transición en caso de realizar algún cambio en el equipo de trabajo

Puede proporcionar evidencia suficiente y adecuada en caso que el trabajo

del Auditor sea cuestionado por terceros

Permite documentar aquellos aspectos clave a los que el Auditor debe

realizar seguimiento continuo

Ahorro de tiempo en la ejecución de la auditoría del año siguiente

Permite la supervisión y revisión continua del trabajo

Verificar el cumplimiento de los programas de auditoría y la aplicación de

las normas vigentes

Permite realización de auditorías de calidad por parte de miembros internos

o externos

Permite al auditor realizar su trabajo con mayor organización obteniendo

mayor eficiencia en el mismo

Facilita y mejora el control de calidad en la firma

Refleja la capacidad y preparación del auditor

3.1.5 Buenas prácticas en la documentación de la Auditoría

Cada papel de trabajo debe contener como mínimo, objetivo,

procedimientos, resultados y conclusiones.

La documentación debe responder a los procedimientos y objetivos

planteados

La conclusión debe estar de acuerdo con los objetivos planteados

La documentación debe quedar totalmente amarrada con sumarias, anexos

u otros papeles

La documentación debe ser completa, concreta, fácil de entender y no

redundante

En caso de un litigio ese papel puede ser utilizado como defensa nuestra

Cualquier persona la puede entender. (Ejemplo: un abogado). ―"los

papeles de trabajo deben hablar"

Los papeles de trabajo en cada fase de auditoría son finalizados y

revisados de forma oportuna

Es recomendable la existencia de políticas para efectuar revisiones de

calidad del trabajo efectuado antes de que se entreguen los reportes

La documentación debe quedar firmada por la persona que la elabora y la

persona que la revisa con la fecha en la que se completó cada trabajo.

Todos los temas deben quedar totalmente cerrados

El papel de trabajo debe permitir reconstruir la prueba

Los papeles que anexamos deben ser realmente relevantes.

En la documentación no es necesario incluir los borradores de papeles de

trabajo y de estados financieros, notas que reflejen razonamientos incompletos o

preliminares.

Los hallazgos deben quedar en los respectivos papeles de trabajo

(diferencias de auditoría, recomendaciones, temas críticos, etc.).

La evidencia de revisión de impuestos, certificaciones, y otros

requerimientos es archivada y está disponible en caso de que surjan

reclamaciones

La documentación del auditor debe quedar almacenada en medios

electrónicos o papel

Deben existir políticas de archivo y retención de los papeles de trabajo que

se utilizaron para documentar el reporte emitido

Los papeles de trabajo, en lo posible, deben ser preparados y revisados

durante el transcurso de la visita con el fin de evitar que queden incompletos

La extensión de los papeles de trabajo va de acuerdo al juicio profesional de cada

auditor

3.2. OBJETIVOS DE LOS PAPELES DE TRABAJO

Los papeles de trabajo constituyen la evidencia obtenida y sus objetivos son:

Facilitar la preparación del informe.

Comprobar y explicar en detalle las opiniones y conclusiones resumidas en

el informe.

Proporcionar información para la preparación de las declaraciones

tributarias e informes para los organismos de control y vigilancia del

estado.

Coordinar y organizar todas las fases del trabajo.

Proveer un registro histórico permanente de la información examinada y

los procedimientos de auditoría aplicados.

Servir de guía en auditorias subsecuentes.

Cumplir con las disposiciones legales.

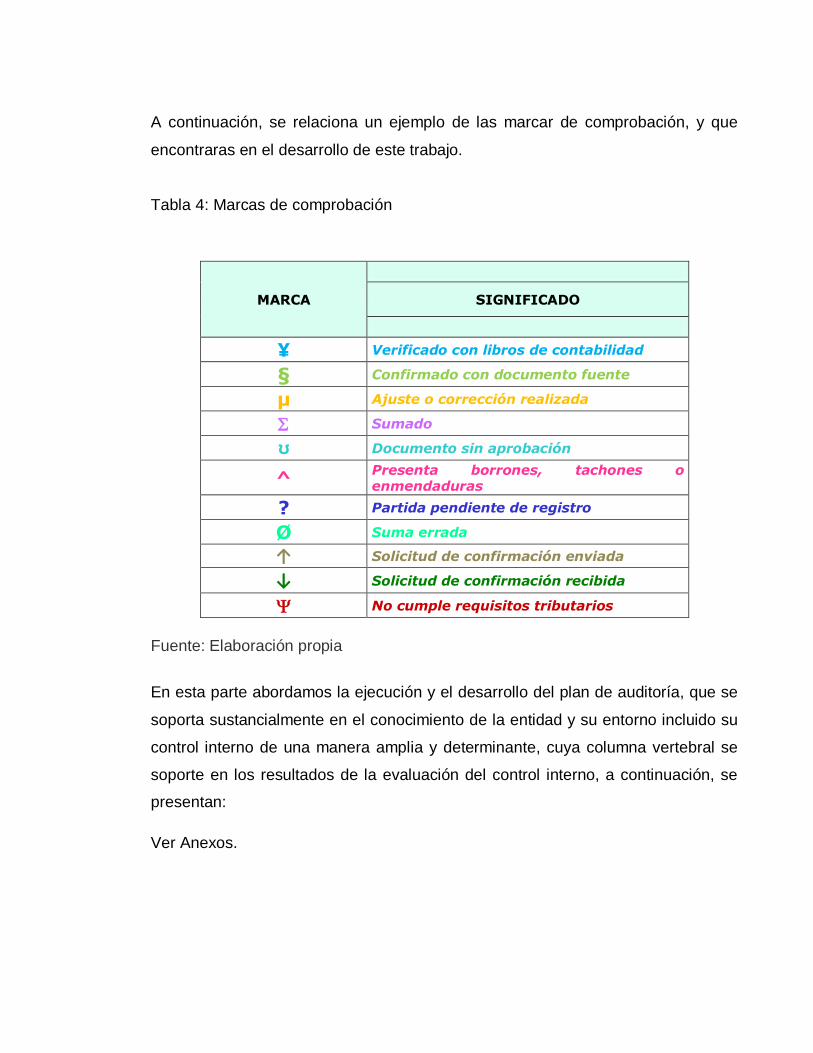

3.3 MARCAS DE COMPROBACIÓN EN LOS PAPELES DE TRABAJO

Todo hecho, técnica o procedimiento que el Auditor efectúe en la realización del

examen debe quedar consignado en la respectiva cédula (analítica o subanalítica

generalmente), pero esto llenaría demasiado espacio de la misma haciéndola

prácticamente ilegible no solo para los terceros, sino aún para el mismo Auditor.

Para dejar comprobación de los hechos, técnicas y procedimientos utilizados

en las cédulas o planillas, con ahorro de espacio y tiempo, se usan marcas de

Auditoría, las cuales son símbolos especiales creados por el Auditor con una

significación especial.

Por ejemplo al efectuar una reconciliación bancaria, los cheques pendientes de

cobrar y las consignaciones bancarias deben ser cotejadas con el libro de bancos

para comprobar que están bien girados y elaboradas, en cuanto al importe,

número, fecha, beneficiario, número de cuenta, entre otros. Cada uno de los

cheques y consignaciones cotejadas debe tener una descripción de lo realizado.

En lugar de escribir toda esta operación junto a cada cheque y consignación, se

utiliza un símbolo o marca de comprobación, cuyo significado se explica una sola

vez en el lugar apropiado de la cédula a manera de convención detallando todo el

procedimiento realizado.

Para las marcas de Auditoría se debe utilizar un color diferente al del color del

texto que se utiliza en la planilla para hacer los índices. Las marcas deben ser

sencillas, claras y fáciles de distinguir una de otra. El primer papel de trabajo del

Archivo de la Auditoría debe ser la cédula de las Marcas de Auditoría. (Unicauca).

A continuación, se relaciona un ejemplo de las marcar de comprobación, y que

encontraras en el desarrollo de este trabajo.

Tabla 4: Marcas de comprobación

MARCA

SIGNIFICADO

¥ Verificado con libros de contabilidad

§ Confirmado con documento fuente

µ Ajuste o corrección realizada

Sumado

ʊ Documento sin aprobación

^ Presenta borrones, tachones o enmendaduras

? Partida pendiente de registro

Ø Suma errada

↑ Solicitud de confirmación enviada

↓ Solicitud de confirmación recibida

No cumple requisitos tributarios

Fuente: Elaboración propia

En esta parte abordamos la ejecución y el desarrollo del plan de auditoría, que se

soporta sustancialmente en el conocimiento de la entidad y su entorno incluido su

control interno de una manera amplia y determinante, cuya columna vertebral se

soporte en los resultados de la evaluación del control interno, a continuación, se

presentan:

Ver Anexos.

4 INFORME DE AUDITORIA PARA LAS OBLIGACIONES LABORALES

“La (NIA700), trata de la responsabilidad que tiene el auditor de formarse una

opinión sobre los estados financieros. También trata de la estructura y el contenido

del informe de auditoría emitido como resultado de una auditoría de estados

financieros” (República, 2009).

“La NIA 705y la NIA 706 tratan del modo en que la estructura y el contenido del

informe de auditoría se ven afectados cuando el auditor expresa una opinión

modificada o incluye un párrafo de énfasis o un párrafo sobre otras cuestiones en

el informe de auditoría.” (Consejo Técnico de la Contaduría Pública, 2009),

4.1 OBJETIVO

El objetivo del auditor es expresar, con claridad, una opinión modificada adecuada

sobre los estados financieros cuando:

el auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los

estados financieros en su conjunto no están libres de incorrección material.

el auditor no pueda obtener evidencia de auditoría suficiente y adecuada para

concluir que los estados financieros en su conjunto estén libres de incorrección

material.

4.2 TIPOS DE INFORMES

4.2.1. Opinión no modificada (o favorable). El auditor expresará una opinión no

modificada (o favorable), cuando concluya que los estados financieros han sido

preparados, en todos los aspectos materiales, de conformidad con el marco de

información financiera aplicable. El auditor expresará una opinión modificada en el

informe de auditoría, de conformidad con la NIA 705, cuando:

Concluya que, sobre la base de la evidencia de auditoría obtenida, los estados

financieros en su conjunto no están libres de incorrección material

no pueda obtener evidencia de auditoría suficiente y adecuada para concluir

que los estados financieros en su conjunto están libres de incorrección

material.

4.2.2. Opinión modificada. Si los estados financieros preparados de conformidad

con los requerimientos de un marco de imagen fiel no logran la presentación fiel, el

auditor lo discutirá con la dirección y, dependiendo de los requerimientos del

marco de información financiera aplicable y del modo en que se resuelva la

cuestión, determinará si es necesario expresar una opinión modificada en el

informe de auditoría, de conformidad con la NIA 705.

Cuando los estados financieros se preparen de conformidad con un marco de

cumplimiento, no se requiere que el auditor evalúe si los estados financieros

logran la presentación fiel. Sin embargo, si en circunstancias extremadamente

poco frecuentes, el auditor concluye que dichos estados financieros inducen a

error, lo discutirá con la dirección y, dependiendo del modo en que se resuelva

dicha cuestión, determinará si ha de ponerlo de manifiesto en el informe de

auditoría y el modo en que lo ha de hacer. (NIA 705), (Consejo Técnico de

Contaduría Pública, 2009).

Tipos de opinión modificada. Se establece tres tipos de opinión modificada,

denominadas:

opinión con salvedades.

opinión desfavorable (o adversa).

denegación (o abstención) de opinión.

La decisión sobre el tipo de opinión modificada que resulta adecuado depende de:

la naturaleza del hecho que origina la opinión modificada, es decir, si los

estados financieros contienen incorrecciones materiales o, en el caso de la

imposibilidad de obtener evidencia de auditoría suficiente y adecuada, si

pueden contener incorrecciones materiales;

el juicio del auditor sobre la generalización de los efectos o posibles efectos del

hecho en los estados financieros

4.2.3. Opinión con salvedades. El auditor expresará una opinión con salvedades

cuando:

habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que

las incorrecciones, individualmente o de forma agregada, son materiales, pero

no generalizadas, para los estados financieros

el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la

que basar su opinión, pero concluya que los posibles efectos sobre los estados

financieros de las incorrecciones no detectadas, si las hubiera, podrían ser

materiales, aunque no generalizados.

4.2.4. Opinión desfavorable (o adversa). El auditor expresará una opinión

desfavorable (o adversa) cuando, habiendo obtenido evidencia de auditoría

suficiente y adecuada, concluya que las incorrecciones, individualmente o de

forma agregada, son materiales y generalizadas en los estados financieros. (NIA

705), (Consejo Técnico de Contaduría Pública, 2009).

4.2.5 Denegación (o abstención) de opinión. El auditor denegará la opinión (o se

abstendrá de opinar), cuando no pueda obtener evidencia de auditoría suficiente y

adecuada en la que basar su opinión y concluya que los posibles efectos sobre los

estados financieros de las incorrecciones no detectadas, si las hubiera, podrían

ser materiales y generalizados, o en circunstancias extremadamente poco

frecuentes que supongan la existencia de múltiples incertidumbres, el auditor

concluya que, a pesar de haber obtenido evidencia de auditoría suficiente y

adecuada en relación con cada una de las incertidumbres, no es posible formarse

una opinión sobre los estados financieros debido a la posible interacción de las

incertidumbres y su posible efecto acumulativo en los estados financieros.

Consecuencia de la imposibilidad de obtener evidencia de auditoría suficiente y

adecuada debido a una limitación impuesta por la dirección después de que el

auditor haya aceptado el encargo. Si, después de aceptar el encargo, el auditor

observa que la dirección ha impuesto una limitación al alcance de la auditoría que

el auditor considera que probablemente suponga la necesidad de expresar una

opinión con salvedades o denegar la opinión (o abstenerse de opinar), sobre los

estados financieros, el auditor solicitará a la dirección que elimine la limitación.

El auditor comunicará el hecho a los responsables del gobierno de la entidad,

salvo que todos los responsables del gobierno participen en la dirección de la

entidad, y determinará si es posible aplicar procedimientos alternativos para

obtener evidencia de auditoría suficiente y adecuada, el auditor no puede obtener

evidencia de auditoría suficiente y adecuada, determinará las implicaciones de

este hecho como sigue:

si el auditor concluye que los posibles efectos de incorrecciones no detectadas

en los estados financieros, si las hubiera, podrían ser materiales, pero no

generalizados, el auditor expresará una opinión con salvedades

si el auditor concluye que los posibles efectos de incorrecciones no detectadas

en los estados financieros, si las hubiera, podrían ser materiales y

generalizados, de tal forma que una opinión con salvedades no sería adecuada

para comunicar la gravedad de la situación, el auditor:

renunciará a la auditoría, cuando las disposiciones legales o reglamentarias

aplicables lo permitan y ello sea factible

si no es factible o posible la renuncia a la auditoría antes de emitir el informe de

auditoría, denegará la opinión (o se abstendrá de opinar), sobre los estados

financieros. (NIA 705) (Consejo Técnico de Contaduría Pública, 2009).

4.3 RESPONSABILIDAD DEL AUDITOR

El informe de auditoría incluirá una sección titulada “Responsabilidad del auditor”.

En el informe de auditoría se manifestará que la responsabilidad del auditor es

expresar una opinión sobre los estados financieros basada en la auditoría, en el

informe de auditoría se hará constar que la auditoría se llevó a cabo de

conformidad con las Normas Internacionales de Auditoría. El informe de auditoría

también explicará que dichas normas exigen que el auditor cumpla los

requerimientos de ética, así como que planifique y ejecute la auditoría con el fin de

obtener una seguridad razonable sobre si los estados financieros están libres de

incorrección material. (NIA 700) (Consejo Técnico de Contaduría Pública, 2009).

La responsabilidad del auditor cuando exprese una opinión con salvedades o una

opinión desfavorable (o adversa), cuando el auditor exprese una opinión con

salvedades o una opinión desfavorable (o adversa), corregirá la descripción de su

responsabilidad para manifestar que considera que la evidencia de auditoría que

ha obtenido proporciona una base suficiente y adecuada para expresar una

opinión modificada.

Descripción de la responsabilidad del auditor cuando deniegue la opinión (o se

abstenga de opinar), Cuando el auditor deniegue la opinión (o se abstenga de

opinar), porque no haya podido obtener evidencia de auditoría suficiente y

adecuada, modificará el párrafo introductorio del informe de auditoría para

manifestar que ha sido nombrado para auditar los estados financieros. El auditor

modificará también la descripción de la responsabilidad del auditor y la descripción

del alcance de la auditoría para manifestar sólo lo siguiente: “Nuestra

responsabilidad es expresar una opinión sobre los estados financieros basada en

la realización de la auditoría de conformidad con las Normas Internacionales de

Auditoría. Debido al hecho (o los hechos), descritos en el párrafo de fundamento

de la denegación de opinión, no hemos podido obtener evidencia de auditoría

suficiente y adecuada que proporcione una base para expresar una opinión de

auditoría.” (NIA 705) (Consejo Técnico de Contaduría Pública, 2009)

GLOSARIO

Actividades de control. Aquellas medidas y procedimientos que ayudan a

asegurar que las directrices marcadas por la dirección se llevan a cabo. Las

actividades de control son un componente del control interno.

Adecuación. Medida cualitativa de la evidencia de auditoría; es decir, su

relevancia y fiabilidad para respaldar las conclusiones en las que se basa la

opinión del auditor.

Anomalía. Una incorrección o una desviación que se puede demostrar que no es

representativa de incorrecciones o de desviaciones en una población.

Auditor. Persona capacitada y experimentada que se designa por una autoridad

competente o por una empresa de consultoría, para revisar, examinar y evaluar

con coherencia los resultados de la gestión administrativa y financiera de una

dependencia con el propósito de informar o dictaminar acerca de ellas, realizando

las observaciones y recomendaciones pertinentes.

Auditoria. La auditoría es una serie de métodos de investigación y análisis con el

objetivo de producir la revisión y evaluación profunda de la gestión efectuada.

Componente. Una entidad o unidad de negocio cuya información financiera se

prepara por la dirección del componente o del grupo para ser incluida en los

estados financieros del grupo.

Componente significativo. Componente identificado por el equipo del encargo del

grupo que es financieramente significativo para el grupo.

Entidad usuaria. Entidad que utiliza una organización de servicios y cuyos estados

financieros se están auditando.

Entorno de control. Comprende las funciones del gobierno y dirección de la

empresa, así como las actitudes, compromisos y acciones de los responsables del

gobierno de la entidad y de la dirección de la empresa, sobre el control interno de

la entidad y su importancia. El entorno de control es un componente del control

interno.

Equipo del encargo. Todos los socios y empleados que realizan el encargo, así

como cualquier persona contratada por la firma de auditoría o por una firma de la

red, que realizan procedimientos en relación con el encargo.

Error. Una incorrección no intencionada contenida en los estados financieros,

incluyendo la omisión de una cantidad o de una información a revelar.

Fraude. Un acto intencionado realizado por una o más personas de la dirección,

los responsables del gobierno de la entidad, los empleados o terceros, que

conlleve la utilización del engaño con el fin de conseguir una ventaja injusta o

ilegal.

Globalización. Es un proceso fundamentalmente económico que consiste en la

Grupo Todos los componentes cuya información financiera se incluye en los

estados financieros del grupo. Un grupo siempre está formado por más de un

componente.

Uniformidad. Establece la obligatoriedad de mantener la aplicación de los mismos

principios y reglas particulares de valoración de activos y pasivos para lograr la

comparabilidad de las informaciones contables.

Observación. Consiste en presenciar procesos o procedimientos aplicados por

otras personas; por ejemplo, que el auditor observe el recuento de existencias

realizado por el personal de la entidad o la ejecución de las actividades de control.

Recalculó. Consiste en comprobar la exactitud de los cálculos matemáticos

incluidos en los documentos o registros.

Riesgo de detección. Riesgo de que los procedimientos aplicados por el auditor

para reducir el riesgo de auditoría a un nivel aceptablemente bajo no detecten la

existencia de una incorrección que podría ser material, considerada

individualmente o de forma agregada con otras incorrecciones.

Riesgo significativo Riesgo identificado y valorado de incorrección material que, a

juicio del auditor, requiere una consideración especial en la auditoría.

Servicios relacionados Comprende encargos relativos a servicios de

procedimientos acordados y de compilación.

Unidad de muestreo. Elementos individuales que forman parte de una población.

CONCLUSIONES

En la elaboración del programa de trabajo de auditoría es una etapa importante

y concluyente para definir el derrotero de cómo se va a ejecutar la auditoría.

La recopilación de información como producto de la ejecución de los

procedimientos sustantivos en los papeles de trabajo deben reflejar la

evidencia suficiente y adecuada que requiere el auditor para soportar su

informe.

El informe de auditoría expresa la conclusión del auditor de si el saldo de la

cuenta presenta el marco de imagen fiel de conformidad con la NIIF para

pymes, la opinión está sometida a la decisión del cliente de si acoge o no los

ajustes propuestos.

BIBLIOGRAFIA

B, C. (06 de 07 de 2016). ACTUA. Obtenido de HTTP://WWW.ACTUAL.COM

Colombia. Congreso de la República, 2. (s.f.).

Congreso de la República de Colombia. (13 de Julio de 2009). Ley 1314. Bogota

D.C., Colombia.

Consejo Técnico de la Contaduría Pública. (19 de 12 de 2009). aplicaciones-ncit.

Obtenido de www.aplicaciones-mcit.gov.co/ifac/ifac.php?anio_id=2009

República, C. d. (13 de JULIO de 2009). www.supersociedades.go.co. Obtenido

de http://www.supersociedades.gov.co/asuntos-economicos-y-contables/procesos-

de-convergencia-niifs/leyes-y-

decretos/Documents/Ley_1314_2009_Convergencia_NIIF.pdf

Unicauca. (s.f.). ccea.unicauca.edu.co. Obtenido de http://fccea.unicauca.edu.co/