Auditoría Financiera -...

18

Auditoría Financiera

Transcript of Auditoría Financiera -...

Auditoría Financiera

AUDITORÍA FINANCIERA

1

Sesión No. 3 Nombre: Técnicas y procedimientos de auditoría. Primera parte.

Objetivo: Al finalizar la sesión, los estudiantes mencionarán y describirán los

conceptos de técnicas y procedimientos de auditoría.

Contextualización

Cuando se realiza una auditoría financiera por un contador público

independiente, éste debe aplicar los lineamientos normativos que rigen esta

actividad. Vale mencionar que algunos son sólo sugerencias, los cuales se

señalan en las normas y procedimientos de auditoría en el boletín 5010, llamado

“Procedimientos de Auditoría de Aplicación General” cuyo objetivo principal

es:

Como ya hemos comentado en sesiones anteriores, el auditor debe cumplir con las normas de auditoría, que son los requisitos mínimos que debe tener como

auditor, que son las, normas personales la de ejecución del trabajo y las de

información.

Las técnicas y procedimientos de auditoría pertenecen a la segunda norma,

es decir, a la de ejecución del trabajo.

Establecer los procedimientos de investigación y prueba de aplicación general que puede utilizar el auditor para

obtener la evidencia necesaria que fundamente su opinión

profesional sobre los estados financieros de la empresa que

está examinando.

AUDITORÍA FINANCIERA

2

Introducción al Tema

¿Sabes la diferencia entre técnicas y procedimientos de auditoría?

En esta sesión te darás cuenta que las técnicas son las utilizadas en los

procedimientos, es decir, son parte de los procedimientos aplicados.

El tema de Técnicas de Auditoría lo

estudiaremos en dos sesiones. En esta

clase estudiaremos y encontrarás la

diferencia entre lo que son las técnicas y los

procedimientos de auditoría, ya que veremos

los conceptos de Técnicas de Auditoría y el

de Procedimientos de Auditoría.

Así, mencionaremos y describiremos las técnicas de auditoría utilizadas en los

procedimientos, así como con el tema de la extensión o alcance de estos

procedimientos. En la siguiente sesión continuaremos con el muestreo

estadístico y pruebas de cumplimiento, así como las pruebas sustantivas y de

doble propósito.

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

3

Explicación

Técnicas y Procedimientos de Auditoría ¿Dónde se encuentra establecida la normatividad de las técnicas y

procedimientos de auditoría?

Dentro de la normatividad emitida por el IMCP para la actividad profesional de

auditoría, se encuentra el Boletín 5010 designado “Procedimientos de Auditoría de Aplicación General”, dentro del cual encontramos los conceptos

de Técnica y Procedimiento de Auditoría, para lo cual iniciaremos con el

concepto de:

Concepto de las técnicas de auditoría

Son los métodos prácticos de investigación y prueba que el Contador Público utiliza para

comprobar la razonabilidad de la información

financiera que le permita emitir su opinión

profesional.

Más adelante veremos cuáles son esos métodos de investigación y

mencionados en el concepto anterior.

Concepto de Procedimientos de Auditoría ¿Cómo se definen los procedimientos de auditoría?

En el boletín 5010 Procedimientos de Auditoría de Aplicación General (2010)

encontramos referente al tema, en donde establece que:

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

4

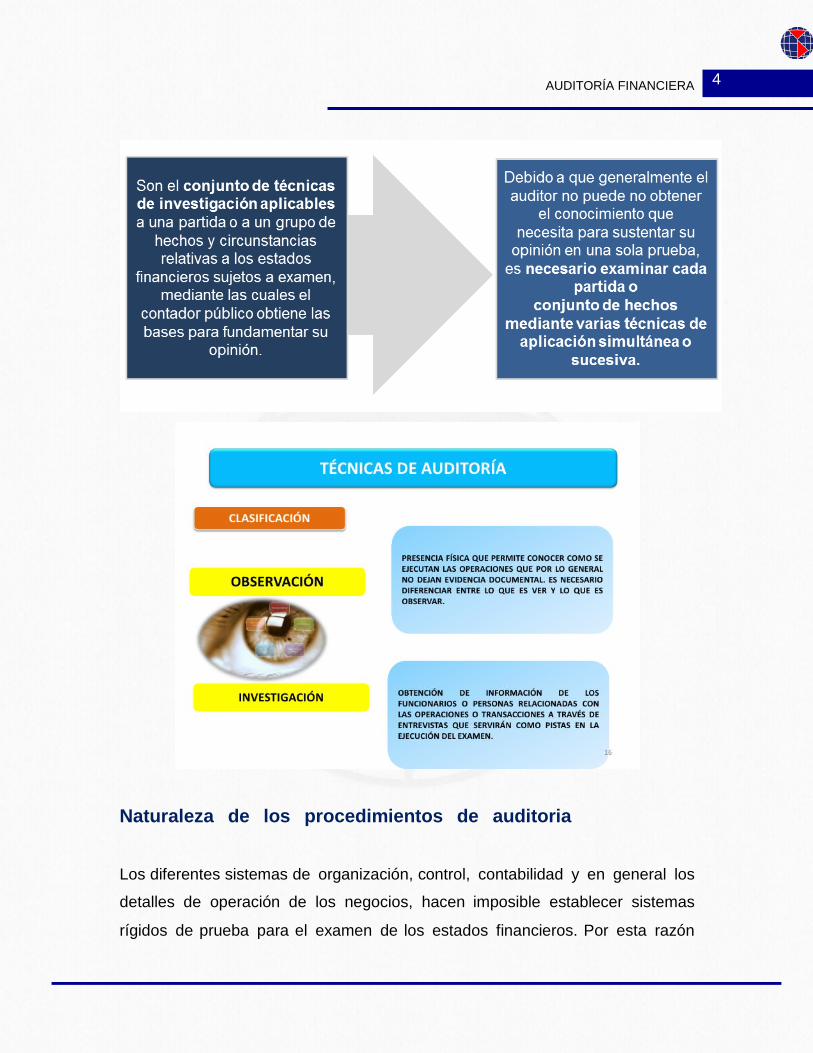

Naturaleza de los procedimientos de auditoria

Los diferentes sistemas de organización, control, contabilidad y en general los

detalles de operación de los negocios, hacen imposible establecer sistemas

rígidos de prueba para elexamende losestadosfinancieros. Por esta razón

AUDITORÍA FINANCIERA

5

el auditor deberá, aplicando su criterio profesional, decidir cuál técnica o procedimiento de auditoria o conjunto de ellos, serán aplicables en cada

caso para obtener la certeza que fundamente su opinión objetiva y

profesional.

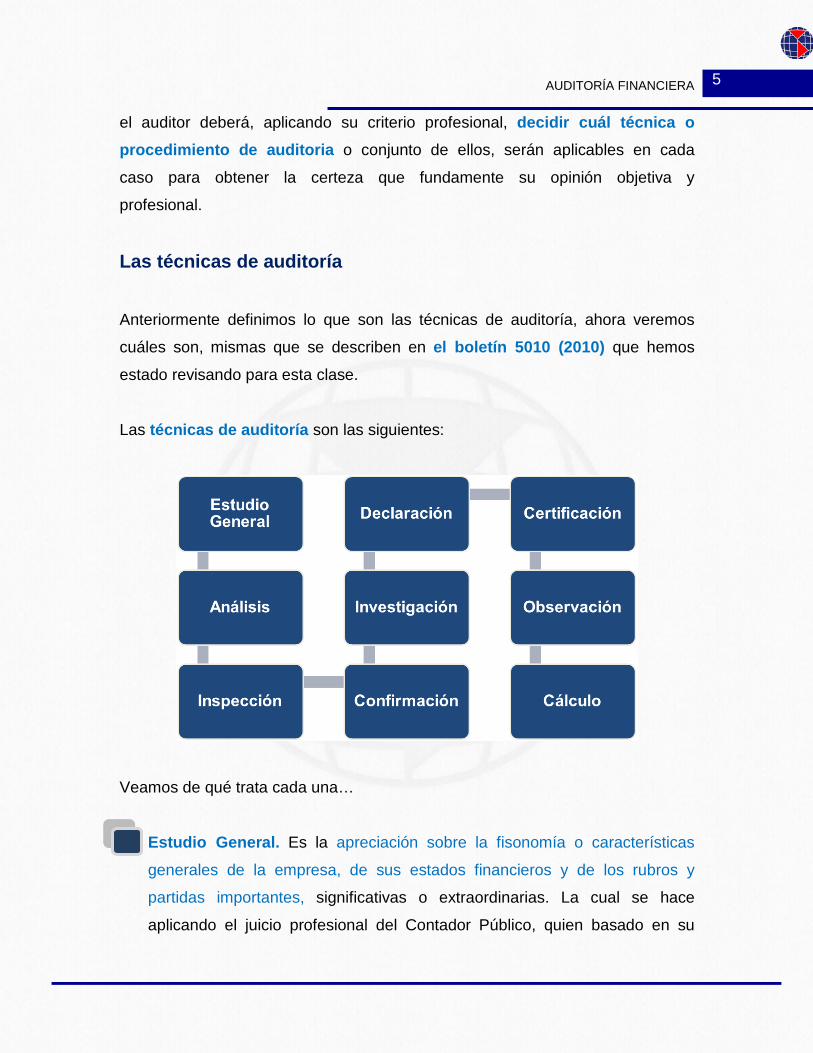

Las técnicas de auditoría

Anteriormente definimos lo que son las técnicas de auditoría, ahora veremos

cuáles son, mismas que se describen en el boletín 5010 (2010) que hemos

estado revisando para esta clase.

Las técnicas de auditoría son las siguientes:

Veamos de qué trata cada una…

Estudio General. Es la apreciación sobre la fisonomía o características

generales de la empresa, de sus estados financieros y de los rubros y

partidas importantes, significativas o extraordinarias. La cual se hace

aplicando el juicio profesional del Contador Público, quien basado en su

AUDITORÍA FINANCIERA

6

preparación y experiencia, podrá obtener de los datos e información de la

empresa que va a examinar, situaciones importantes o extraordinarias que

pudieran requerir atención especial.

Análisis. Es la clasificación y agrupación de los distintos elementos

individuales que forman una cuenta o una partida determinada, de tal

manera que los grupos constituyan unidades homogéneas y significativas.

Este análisis generalmente se aplica a cuentas o rubros de los estados

financieros para conocer cómo se encuentran integrados y son los

siguientes:

Análisis de saldos.

• Existen cuentas en las que los distintos movimientos que se

registran en ellas son compensaciones unos de otros.

• Un ejemplo es la cuenta de clientes, los abonos por pagos,

devoluciones, bonificaciones, etc., son compensaciones totales o

parciales de los cargos por ventas.

• El detalle de estas partidas residuales y su clasificación en grupos

homogéneos y significativos, es lo que constituye el análisis de

saldos.

Análisis de movimientos.

• En otras ocasiones, los saldos de las cuentas se forman no por

compensación de partidas, sino por acumulación de ellas: por

ejemplo, en las cuentas de resultados.

• En algunas cuentas de movimientos compensados, puede ser que

sea factible no relacionar los movimientos acreedores contra los

movimientos deudores, o bien, por razones particulares no

convenga hacerlo.

AUDITORÍA FINANCIERA

7

• En este caso el análisis de la cuenta debe hacerse por agrupación,

conforme a conceptos homogéneos y significativos de los distintos

movimientos deudores y acreedores que constituyen el saldo de la

cuenta.

Inspección. Es el examen físico de los bienes materiales o de los

documentos, con el objeto de cerciorarse de la existencia de un activo o de

una operación registrada o presentada en los estados financieros.

En diversas ocasiones, en especial los saldos de activo, los datos de la

contabilidad están representados por bienes materiales, títulos de crédito, u otra clase de documentos que constituyen la materialización

del dato registrado.

De igual manera, algunas operaciones de la empresa o sus condiciones

de trabajo, pueden estar amparadas por títulos, documentos o libros especiales, en los cuales de alguna manera queda registrada la

operación realizada.

En todos los casos puede comprobarse la autenticidad del saldo de las

cuentas, de la operación realizada o de la circunstancia que se trata de

comprobar, mediante el examen físico de los bienes o documentos

que amparan el activo o la operación.

Confirmación. Es la obtención de una comunicación escrita de una persona

independiente de la empresa examinada y que se encuentre en posibilidad

de conocer la naturaleza y condiciones de la operación y, por tanto,

confirmar de una manera válida. Esta técnica se aplica, solicitando a la

empresa auditada que se dirija a la persona a quien se pide la confirmación,

AUDITORÍA FINANCIERA

8

para que conteste por escrito al auditor, dándole la información que se

solicita y que puede ser aplicada de diferentes formas:

Positiva

Se envían datos y se pide que contesten, tanto si están conformes como si no lo están. Generalmente se utiliza

esta confirmación para el activo.

Negativa Se envían datos y se pide contestación, sólo si están inconformes. Se utiliza para confirmar el activo.

Indirecta

También se le llama ciega o en blanco. No se envían

datos y se solicita información de saldos, movimientos o

cualquier otro dato necesario para la auditoría.

Generalmente se utiliza para confirmar pasivo o a instituciones de crédito.

Investigación. Es la obtención de

información, datos y comentarios de los

funcionarios y empleados de la propia

empresa. Con esta técnica, el auditor

puede formarse un juicio sobre algunos

saldos u operaciones de la empresa, como

por ejemplo la cobrabilidad de los saldos

deudores, mediante información que

obtenga de los jefes de los departamentos

de crédito y cobranza de la empresa. Declaración. Es la manifestación por escrito con la firma de los interesados,

del resultado de las investigaciones realizadas con los funcionarios y

empleados de la empresa. Cabe mencionar que la validez de esta técnica

está limitada por el hecho de ser datos suministrados por personas que

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

9

participaron en las operaciones realizadas o tuvieron injerencia en la

formulación de los estados financieros que se están examinando. Certificación. Es la obtención de un documento en el que se asegure la

verdad de un hecho, legalizado, por lo general con la firma de una autoridad. Observación. Es estar en la presencia

física de cómo se realizan ciertas

operaciones y hechos. Por ejemplo, el

auditor puede estar presente al

momento de la toma física de los

inventarios para cerciorarse de que

fueron practicados de manera

satisfactoria. Cálculo. Es la verificación matemática de alguna partida. En esta técnica es

conveniente seguir un procedimiento diferente al empleado originalmente en

la determinación de las partidas.

Un ejemplo puede ser el cálculo de los intereses ganados que

originalmente se hayan calculado sobre la base de cómputos

mensuales sobre operaciones individuales, se pueda comprobar con

un cálculo global aplicando la tasa de interés anual al promedio de las

inversiones del período.

Para finalizar el tema de esta sesión, podemos deducir que las técnicas son

parte de los procedimientos de auditoría, mientras que los procedimientos son la

forma de aplicar esas técnicas.

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

10

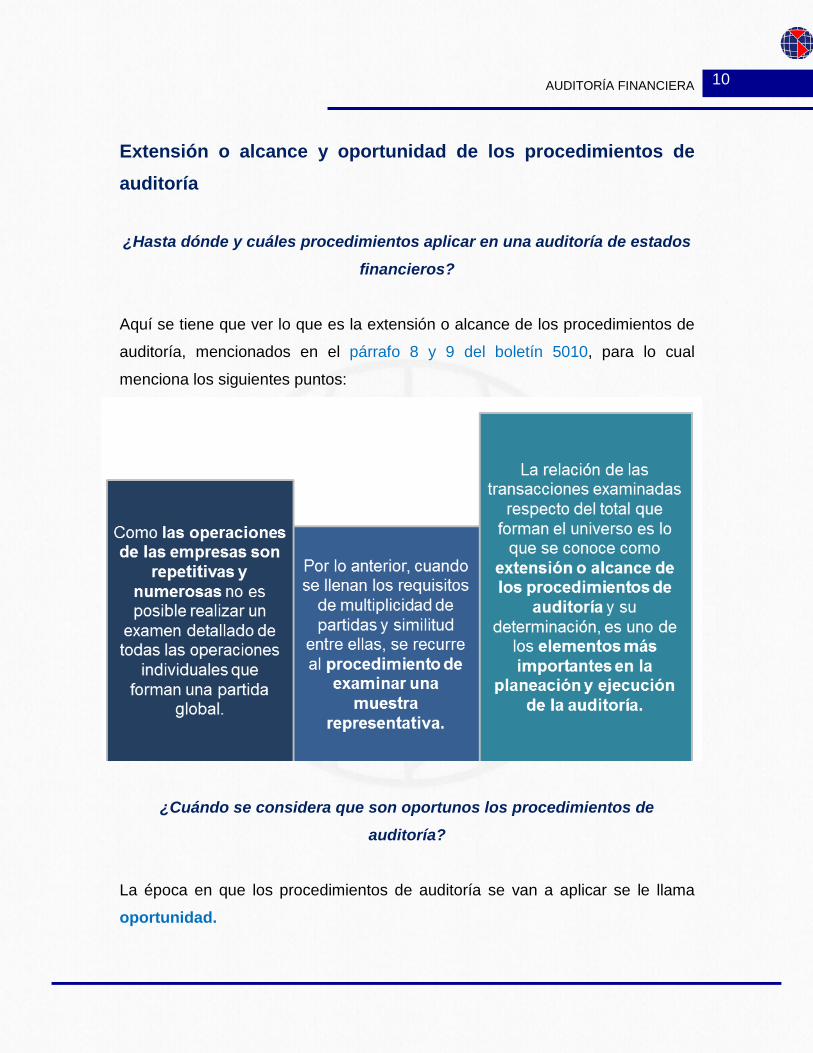

Extensión o alcance y oportunidad de los procedimientos de auditoría ¿Hasta dónde y cuáles procedimientos aplicar en una auditoría de estados

financieros?

Aquí se tiene que ver lo que es la extensión o alcance de los procedimientos de

auditoría, mencionados en el párrafo 8 y 9 del boletín 5010, para lo cual

menciona los siguientes puntos:

¿Cuándo se considera que son oportunos los procedimientos de auditoría?

La época en que los procedimientos de auditoría se van a aplicar se le llama

oportunidad.

AUDITORÍA FINANCIERA

11

A veces no es conveniente realizar los

procedimientos de auditoría relativos al examen

de estados financieros a la fecha en que se

está llevando a cabo el examen de los estados

financieros. Algunos procedimientos son más

útiles si se aplican mejor en una fecha anterior

o posterior.

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

12

Conclusión

¿Y cuáles fueron las técnicas de auditoría estudiadas en esta clase?

En esta sesión aprendiste los conceptos de técnicas de auditoría, así como el de

Procedimientos de auditoría. Vimos que la diferencia entre los dos, es que:

También vimos que es importante saber el alcance de los procedimientos que se

van aplicar, así como cuando es oportuno aplicarlos, ya que a veces es más

conveniente aplicar unos antes y otros después de la época de examen de los

estados financieros.

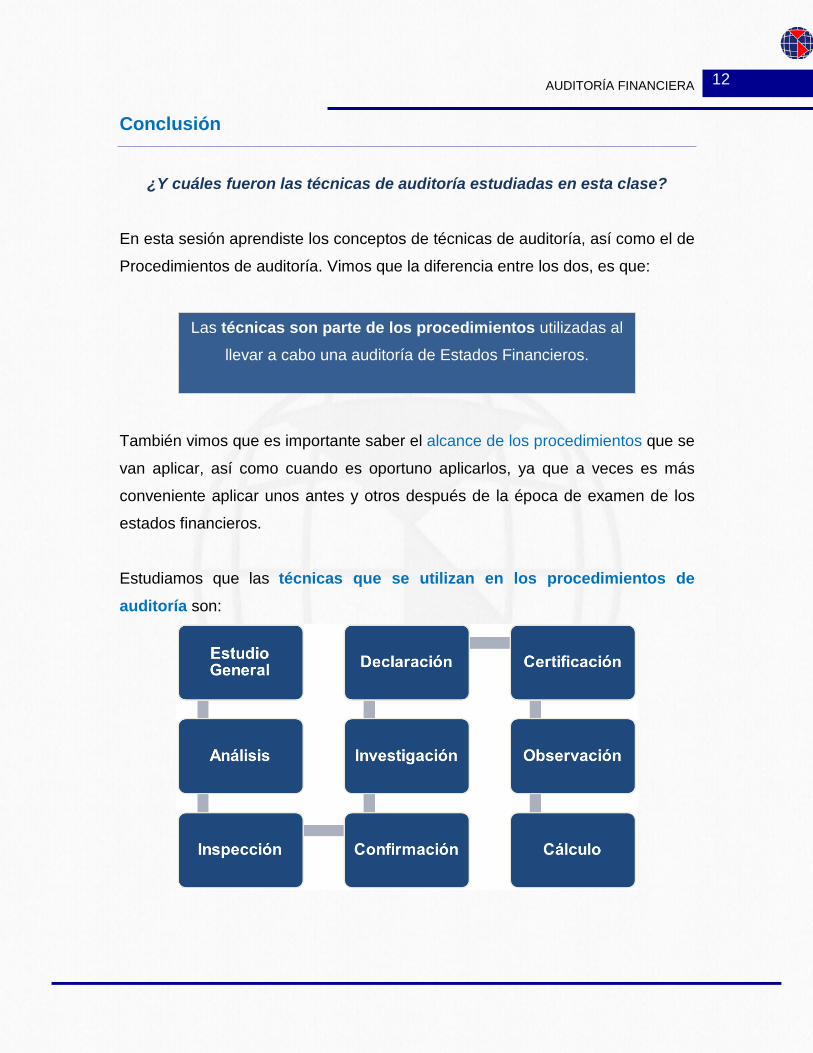

Estudiamos que las técnicas que se utilizan en los procedimientos de auditoría son:

Las técnicas son parte de los procedimientos utilizadas al

llevar a cabo una auditoría de Estados Financieros.

AUDITORÍA FINANCIERA

13

Cabe mencionar que todo el contenido de esta clase se tomó del boletín 5010,

llamado Procedimientos de Auditoría de aplicación general. Es importante

que si te vas a dedicar a la auditoría, estés muy pendiente de las modificaciones

a la normatividad existente y la nueva que determine o modifique dichos

procedimientos y técnicas.

De igual manera, aunque no seas

auditor, y te toca estar como el contador

general de le empresa auditada, es

importante saber todo y como revisan los

auditores, para que finalmente obtengan

un dictamen favorable a tu empresa.

Fuente imagen: Freepik

AUDITORÍA FINANCIERA

14

Para aprender más

Es importante saber que las normas de auditoría, están de alguna manera

relacionadas con las normas internacionales de auditoría, por lo que te pido que

leas la norma internacional de auditoría 200. Que trata de cómo se debe

conducir el auditor al momento de llevar a cabo un examen de estados

financieros.

• Norma Internacional de Auditoría 200. (2009). Objetivos generales del

auditor independiente y conducción de una auditoría. De acuerdo con las

normas internacionales de auditoría. Consultado el 1 de julio de

2015: http://imcp.org.mx/wp-content/uploads/2013/01/NIA_200.pdf

AUDITORÍA FINANCIERA

15

Actividad de Aprendizaje Instrucciones: ¿Qué vas a hacer? Con la finalidad de profundizar en los conocimientos adquiridos en esta sesión,

ahora tendrás que realizar una actividad en la cual a través de un mapa conceptual resumas con breves descripciones las técnicas y procedimientos de

auditoría visto en esta clase.

Puedes realizarlo en cualquier programa, al final tendrás que guardarlo en

formato PDF con la finalidad de subirlo a la plataforma de la asignatura.

Recuerda que esta actividad te ayudará a entender y apropiarte de todo lo que

tiene que ver con las técnicas y procedimientos de auditoría.

Material: Como material inicial de consulta puedes usar la lectura de la sesión,

además de aquellas publicaciones especializadas, libros, artículos, materiales

universitarios y productos que sean pertinentes.

¿Cuál es la forma de entrega? Entrega individual. Guarda tu archivo en Word, PowerPoint, JPG o PDF y súbelo

a la plataforma.

¿Cómo serás evaluado? En esta actividad se tomará en cuenta lo siguiente:

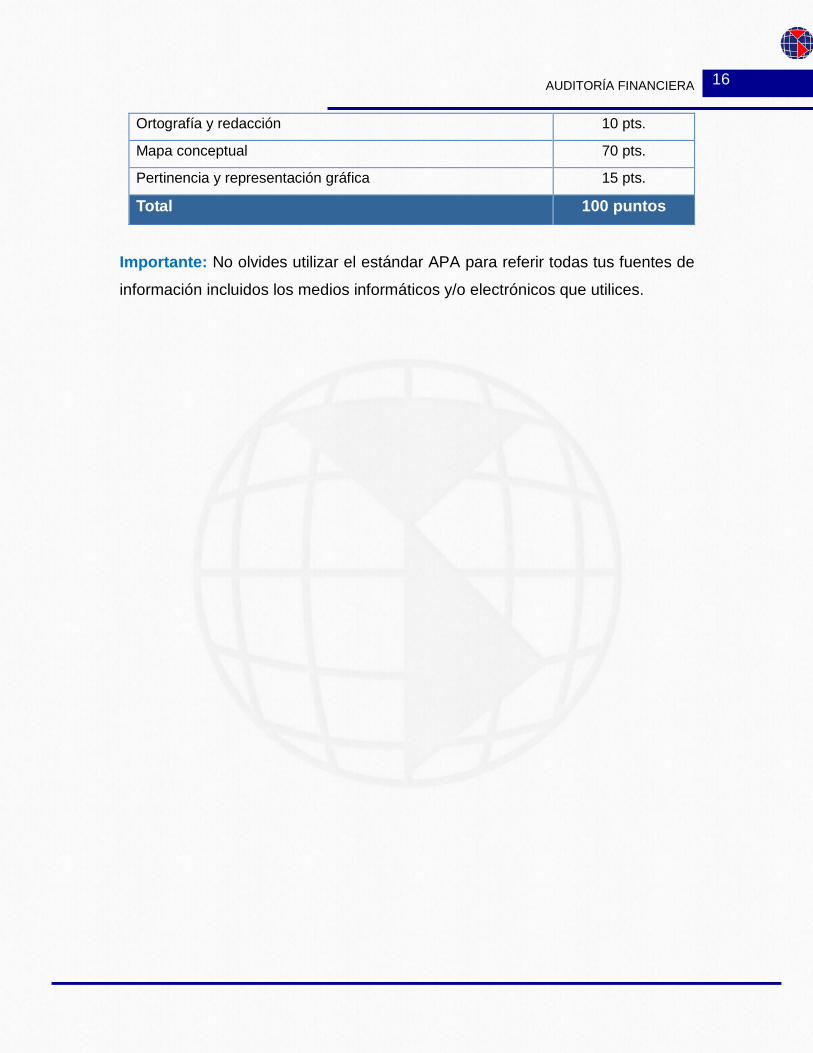

Criterios Valor

Referencias bibliográficas completas y pertinentes. 5 pts.

AUDITORÍA FINANCIERA

16

Ortografía y redacción 10 pts.

Mapa conceptual 70 pts.

Pertinencia y representación gráfica 15 pts.

Total 100 puntos

Importante: No olvides utilizar el estándar APA para referir todas tus fuentes de

información incluidos los medios informáticos y/o electrónicos que utilices.

AUDITORÍA FINANCIERA

17

Bibliografía

• Procedimientos de Auditoría. Boletín 5010. (2010). México: IMCP.

Cibergrafía

• Razo, J. (s/f). Boletín 1010. Normas de auditoría. Consultado el 1 de julio

de

2015: http://www.cuci.udg.mx/docs/curso%20de%20auditoria2010B.pdf

• Técnicas de auditoría. (2005). En Colegio de Contadores Públicos de

México. Consultado el 1 de julio de 2015:

http://www.ccpm.org.mx/avisos/boletines/boletinauditoria12.pdf

Imágenes

http://image.slidesharecdn.com/tecnicasyprocedimienntos-140422181442-

phpapp01/95/tcnicas-y-procedimientos-de-auditoria-15-638.jpg?cb=1398190738