AURKIBIDEA - ORAIN Gipuzkoa · La Ley 18/2001, de 12 de diciembre, General de Estabilidad...

82

G AURKIBIDEA 1. AURKEZPENA 1 1 . . P P R R E E S S E E N N T T A A C C I I O O N N JAVIER MORENO. Zerga eta Finantza Politikako zuzendari nagusia. J J A A V V I I E E R R M M O O R R E E N N O O . . D D i i r r e e c c t t o o r r G G e e n n e e r r a a l l d d e e P P o o l l í í t t i i c c a a F F i i s s c c a a l l y y F F i i n n a a n n c c i i e e r r a a . . 2. ARTIKULUAK 2 2 . . A A R R T T I I C C U U L L O O S S Aurrekontuaren eg gonkortasuna eta bere aplikazioa Gipuzkoako ente lokaletan. SEBASTIAN ZURUTUZA MUJIKA Gi p puzkoako tokiko tributazioaren sistemaren eraberrikuntzari buruzko oharrak. JOSE MARIA ARRUABARRENA L L a a e e s s t t a a b b i i l l i i d d a a d d p p r r e e s s u u p p u u e e s s t t a a r r i i a a y y s s u u a a p p l l i i c c a a c c i i ó ó n n a a l l o o s s e e n n t t e e s s l l o o c c a a l l e e s s d d e e G G i i p p u u z z k k o o a a S S E E B B A A S S T T I I A A N N Z Z U U R R U U T T U U Z Z A A M M U U J J I I K K A A A A p p u u n n t t e e s s s s o o b b r r e e l l a a r r e e f f o o r r m m a a d d e e l l s s i i s s t t e e m m a a d d e e t t r r i i b b u u t t a a c c i i ó ó n n l l o o c c a a l l e e n n e e l l á á m m b b i i t t o o d d e e l l T T e e r r r r i i t t o o r r i i o o H H i i s s t t ó ó r r i i c c o o d d e e G G i i p p u u z z k k o o a a . . . . J J O O S S E E M M A A R R I I A A A A R R R R U U A A B B A A R R R R E E N N A A 3. ALBISTE LABURRAK 3 3 . . N N O O T T I I C C I I A A S S B B R R E E V V E E S S 4. ESTATISTIKAK 4 4 . . E E S S T T A A D D I I S S T T I I C C A A S S ⊃ Gipuzkoako ekonomiaren bilakaera. ⊃ Foru Aldundien abenduaren 31ra arte metatutako zergabilketa likidoa, iazko aldi berarekin alderatuta. ⊃ Foru Aldundien sarrera-aurrekontuak gauzatze-maila. ⊃ 2002ko Udal Finantzaketarako Foru Fondoa. ⊃ Udal aurrekontuen likidazioak 2001: eskubide likidatuak. ⊃ Udal aurrekontuen likidazioak 2001: obligazio onartuak. ⊃ A A l l d d u u n n d d i i a a k k 2 2 0 0 0 0 2 2 a a n n b b i i l l d d u u t t a a k k o o u u d d a a l l z z e e r r g g a a k k ⊃ E E v v o o l l u u c c i i ó ó n n d d e e l l a a e e c c o o n n o o m m í í a a e e n n G G i i p p u u z z k k o o a a ⊃ R R e e c c a a u u d d a a c c i i ó ó n n l l í í q q u u i i d d a a h h a a s s t t a a e e l l 3 3 1 1 d d e e d d i i c c i i e e m m b b r r e e d d e e l l a a s s D D i i p p u u t t a a c c i i o o n n e e s s F F o o r r a a l l e e s s c c o o m m p p a a r r a a d d a a c c o o n n e e l l a a ñ ñ o o a a n n t t e e r r i i o o r r . . ⊃ N N i i v v e e l l d d e e e e j j e e c c u u c c i i ó ó n n d d e e l l o o s s p p r r e e s s u u p p u u e e s s t t o o s s d d e e i i n n g g r r e e s s o o s s d d e e l l a a s s D D i i p p u u t t a a c c i i o o n n e e s s F F o o r r a a l l e e s s . . ⊃ F F o o n n d d o o F F o o r r a a l l d d e e F F i i n n a a n n c c i i a a c c i i ó ó n n M M u u n n i i c c i i p p a a l l . . 2 2 0 0 0 0 2 2 . . ⊃ L L i i q q u u i i d d a a c c i i ó ó n n p p r r e e s s u u p p u u e e s s t t o o s s d d e e l l o o s s a a y y u u n n t t a a m m i i e e n n t t o o s s g g u u i i p p u u z z c c o o a a n n o o s s 2 2 0 0 0 0 1 1 : : d d e e r r e e c c h h o o s s l l i i q q u u i i d d a a d d o o s s . . ⊃ L L i i q q u u i i d d a a c c i i ó ó n n p p r r e e s s u u p p u u e e s s t t o o s s d d e e l l o o s s a a y y u u n n t t a a m m i i e e n n t t o o s s g g u u i i p p u u z z c c o o a a n n o o s s 2 2 0 0 0 0 1 1 : : o o b b l l i i g g a a c c i i o o n n e e s s r r e e c c o o n n o o c c i i d d a a s s . . ⊃ R R e e c c a a u u d d a a c c i i ó ó n n T T r r i i b b u u t t o o s s L L o o c c a a l l e e s s 2 2 0 0 0 0 2 2 g g e e s s t t i i o o n n a a d d a a p p o o r r D D i i p p u u t t a a c c i i ó ó n n . . ISSN: 1137-358X Lege Gordailua: SS-113/97

-

Upload

trinhnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of AURKIBIDEA - ORAIN Gipuzkoa · La Ley 18/2001, de 12 de diciembre, General de Estabilidad...

GAAUURRKKIIBBIIDDEEAA

11.. AAUURRKKEEZZPPEENNAA 11.. PPRREESSEENNTTAACCIIOONNJJAAVVIIEERR MMOORREENNOO.. ZZeerrggaa eettaa FFiinnaannttzzaaPPoolliittiikkaakkoo zzuuzzeennddaarrii nnaagguussiiaa..

JJAAVVIIEERR MMOORREENNOO.. DDiirreeccttoorr GGeenneerraall ddeePPoollííttiiccaa FFiissccaall yy FFiinnaanncciieerraa..

22.. AARRTTIIKKUULLUUAAKK 22.. AARRTTIICCUULLOOSSAAuurrrreekkoonnttuuaarreenn eeggoonnkkoorrttaassuunnaa eettaa bbeerreeaapplliikkaazziiooaa GGiippuuzzkkooaakkoo eennttee llookkaalleettaann..SSEEBBAASSTTIIAANN ZZUURRUUTTUUZZAA MMUUJJIIKKAA

GGiippuuzzkkooaakkoo ttookkiikkoo ttrriibbuuttaazziiooaarreennssiisstteemmaarreenn eerraabbeerrrriikkuunnttzzaarrii bbuurruuzzkkoooohhaarrrraakk..JJOOSSEE MMAARRIIAA AARRRRUUAABBAARRRREENNAA

LLaa eessttaabbiilliiddaadd pprreessuuppuueessttaarriiaa yy ssuuaapplliiccaacciióónn aa llooss eenntteess llooccaalleess ddee GGiippuuzzkkooaaSSEEBBAASSTTIIAANN ZZUURRUUTTUUZZAA MMUUJJIIKKAA

AAppuunntteess ssoobbrree llaa rreeffoorrmmaa ddeell ssiisstteemmaa ddeettrriibbuuttaacciióónn llooccaall eenn eell áámmbbiittoo ddeellTTeerrrriittoorriioo HHiissttóórriiccoo ddee GGiippuuzzkkooaa....JJOOSSEE MMAARRIIAA AARRRRUUAABBAARRRREENNAA

33.. AALLBBIISSTTEE LLAABBUURRRRAAKK 33.. NNOOTTIICCIIAASS BBRREEVVEESS

44.. EESSTTAATTIISSTTIIKKAAKK 44.. EESSTTAADDIISSTTIICCAASS

⊃⊃ GGiippuuzzkkooaakkoo eekkoonnoommiiaarreenn bbiillaakkaaeerraa..

⊃⊃ FFoorruu AAlldduunnddiieenn aabbeenndduuaarreenn 3311rraa aarrtteemmeettaattuuttaakkoo zzeerrggaabbiillkkeettaa lliikkiiddooaa,, iiaazzkkooaallddii bbeerraarreekkiinn aallddeerraattuuttaa..

⊃⊃ FFoorruu AAlldduunnddiieenn ssaarrrreerraa--aauurrrreekkoonnttuuaakkggaauuzzaattzzee--mmaaiillaa..

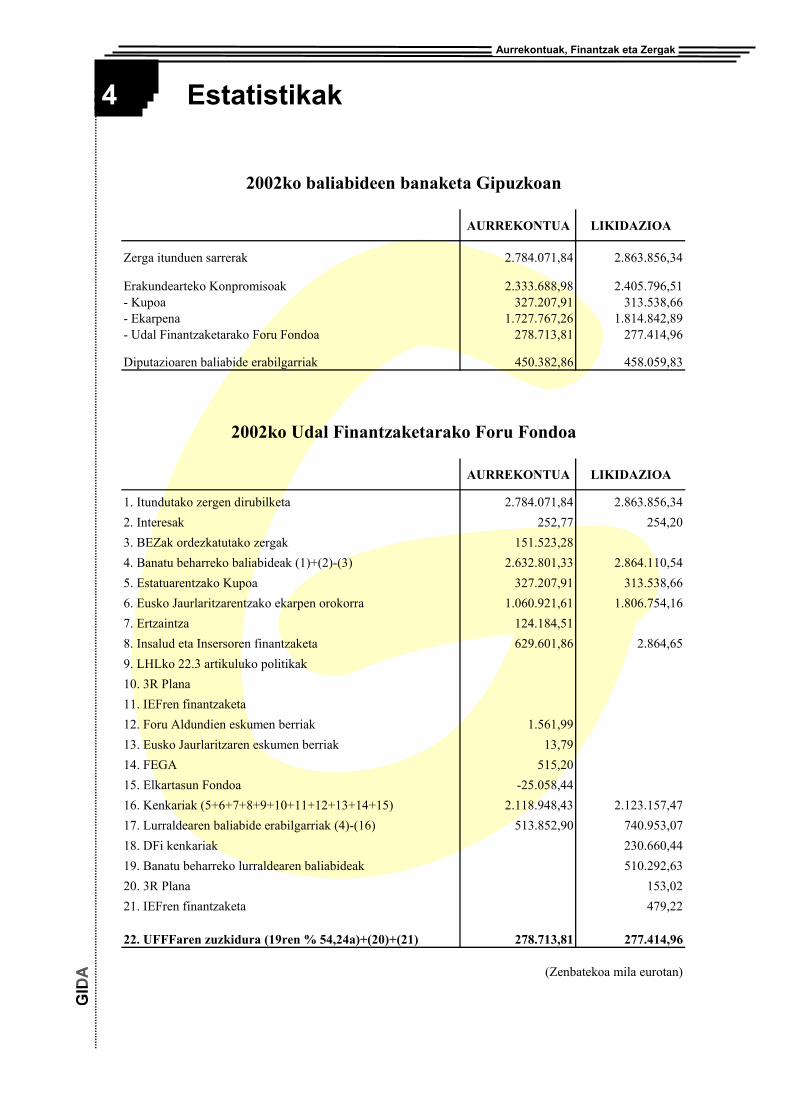

⊃⊃ 22000022kkoo UUddaall FFiinnaannttzzaakkeettaarraakkoo FFoorruuFFoonnddooaa..

⊃⊃ UUddaall aauurrrreekkoonnttuueenn lliikkiiddaazziiooaakk 22000011::eesskkuubbiiddee lliikkiiddaattuuaakk..

⊃⊃ UUddaall aauurrrreekkoonnttuueenn lliikkiiddaazziiooaakk 22000011::oobblliiggaazziioo oonnaarrttuuaakk..

⊃⊃ AAlldduunnddiiaakk 22000022aann bbiilldduuttaakkoo uuddaall zzeerrggaakk

⊃⊃ EEvvoolluucciióónn ddee llaa eeccoonnoommííaa eenn GGiippuuzzkkooaa

⊃⊃ RReeccaauuddaacciióónn llííqquuiiddaa hhaassttaa eell 3311 ddeeddiicciieemmbbrree ddee llaass DDiippuuttaacciioonneess FFoorraalleessccoommppaarraaddaa ccoonn eell aaññoo aanntteerriioorr..

⊃⊃ NNiivveell ddee eejjeeccuucciióónn ddee llooss pprreessuuppuueessttoossddee iinnggrreessooss ddee llaass DDiippuuttaacciioonneess FFoorraalleess..

⊃⊃ FFoonnddoo FFoorraall ddee FFiinnaanncciiaacciióónn MMuunniicciippaall..22000022..

⊃⊃ LLiiqquuiiddaacciióónn pprreessuuppuueessttooss ddee lloossaayyuunnttaammiieennttooss gguuiippuuzzccooaannooss 22000011::ddeerreecchhooss lliiqquuiiddaaddooss..

⊃⊃ LLiiqquuiiddaacciióónn pprreessuuppuueessttooss ddee lloossaayyuunnttaammiieennttooss gguuiippuuzzccooaannooss 22000011::oobblliiggaacciioonneess rreeccoonnoocciiddaass..

⊃⊃ RReeccaauuddaacciióónn TTrriibbuuttooss LLooccaalleess 22000022ggeessttiioonnaaddaa ppoorr DDiippuuttaacciióónn..

ISSN: 1137-358XLege Gordailua: SS-113/97

G−− KKaannppaaiinnaa

−− EExxeekkuuttiibbooaa eettaa aallttaa bbeerrrriiaakk

−− EExxeekkuuttiibbooaa,, aallttaa bbeerrrriiaakk ++kkaannppaaiinnaa

−− EExxeekkuuttiibbooaa,, aallttaa bbeerrrriiaakk ++bboorroonnddaatteezzkkoo eeppeeaa ((22000022--22000011))

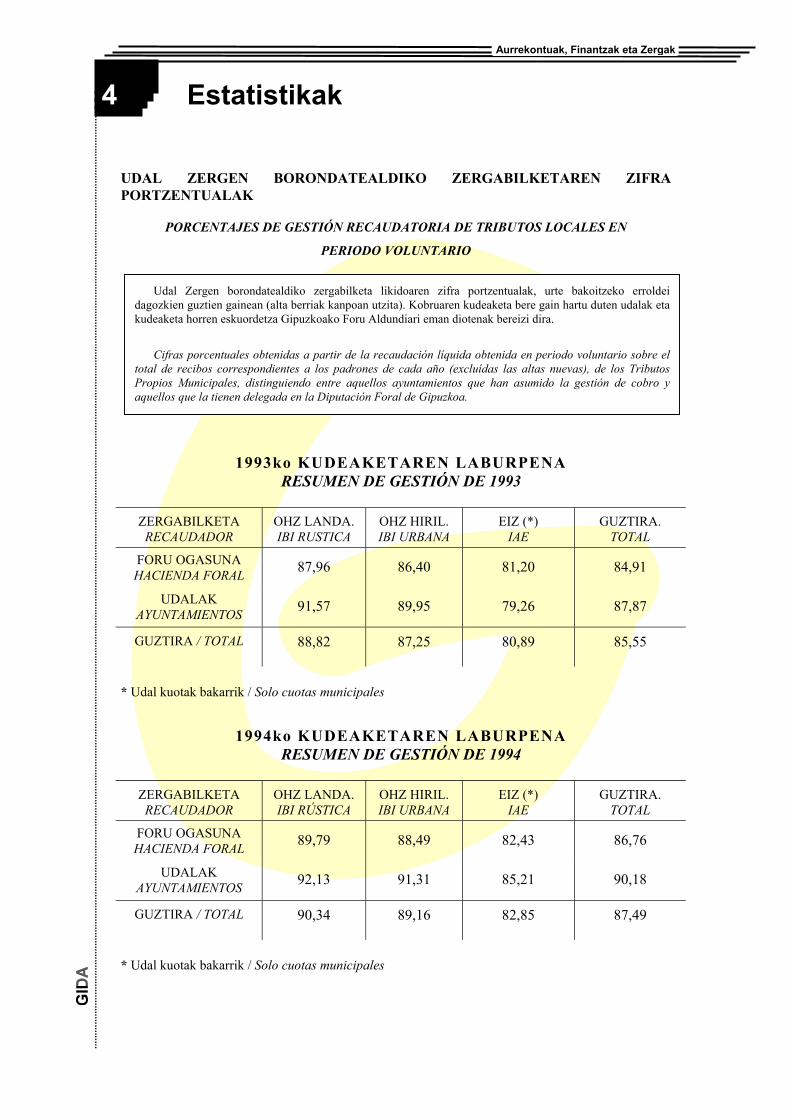

⊃⊃ UUddaall zzeerrggeenn bboorroonnddaatteeaallddiikkoozzeerrggaabbiillkkeettaarreenn zziiffrraa ppoorrttzzeennttuuaallaakk

⊃⊃ GGiippuuzzkkooaakkoo uuddaalleekk 0033..11..11 eettaa 0033..33..3311bbiittaarrtteeaann hhiittzzaarrttuu ddiittuuzztteenn eeppee lluuzzeekkookkrreeddiittuu--eerraaggiikkeettaakk

−− CCaammppaaññaa−− EEjjeeccuuttiivvaa yy aallttaass nnuueevvaass−− EEjjeeccuuttiivvaa,, aallttaass nnuueevvaass ++

ccaammppaaññaa−− EEjjeeccuuttiivvaa,, aallttaass nnuueevvaass ++ ppeerriiooddoo

vvoolluunnttaarriioo ((22000022--22000011))

⊃⊃ PPoorrcceennttaajjeess ddee ggeessttiióónn rreeccaauuddaattoorriiaa ddeeTTrriibbuuttooss LLooccaalleess eenn ppeerriiooddoo vvoolluunnttaarriioo..

⊃⊃ OOppeerraacciioonneess ddee ccrrééddiittoo aa llaarrggoo ppllaazzooccoonncceerrttaaddaass ppoorr llooss AAyyuunnttaammiieennttooss ddeeGGiippuuzzkkooaa eenn eell ppeerriiooddoo ccoommpprreennddiiddooeennttrree 11//11//0033 yy 3311//33//0033..

55.. LLEEGGEERRIIAA 55.. LLEEGGIISSLLAACCIIOONN

66.. KKOONNTTSSUULLTTAAKK EETTAA EEBBAAZZPPEENNAAKK 66.. CCOONNSSUULLTTAASS YY RREESSOOLLUUCCIIOONNEESS

77.. SSEENNTTEENNTTZZIIAAKK 77.. SSEENNTTEENNCCIIAASS

88.. BBIIBBLLIIOOGGRRAAFFIIAA 88.. BBIIBBLLIIOOGGRRAAFFIIAA

G1 Aurkezpena

Aurrekontuak, Finantzak eta Zergak

Javier MorenoZerga eta Finantza Politikako Zuzendari NagusiaDirector General de Política Fiscal y Financiera

GIDA aldizkariaren zenbaki honetan, azkenboladan eztabaida handia sortu dutengaurkotasun handiko bi gai jorratu dira:Aurrekontu Egonkortasunaren Legea etaudal ogasunen eraberrikuntza.

Lehendabiziko artikuluan, ErakundeartekoKonpromisoen eta Udalentzako LaguntzarenZerbitzuko buruak aurreneko gaia aztertukodu, eta Aurrekontu Egonkortasunaren LegeaGipuzkoako udal ogasunei aplikatzeanzuzenago eragiten duten aspektuak jorratukoditu. Horri dagokionez, esan behar daoraindik ez dela onartu tokiko enteetakoaplikazioa garatzen duen erregelamenduaeta, gainera, Legearen amaierakoxedapenean jasotakoa ez dela konkretatuEuskal Autonomia Erkidegoan (hanxedatutakoaren arabera, Legea EkonomiaItunak jasotakoa eragotzi gabe aplikatukoda).

En este número de la revista GIDA seabordan dos cuestiones que son de granactualidad y que han generado en losúltimos tiempos una gran polémica, comoson la Ley de Estabilidad Presupuestaria yla reforma de las Haciendas Locales.

En el primero de los artículos, SebastiánZurutuza, Jefe de Servicio de CompromisosInstitucionales y Asistencia Municipal,aborda la primera de las cuestiones y serefiere a los aspectos que más directamenteinciden en la aplicación de la Ley deEstabilidad Presupuestaria a los EntesLocales de Gipuzkoa. A este respecto, caberesaltar que ni el Reglamento que desarrollasu aplicación a los Entes Locales ha sidoaprobado, ni tampoco en el ámbito de laComunidad Autónoma del País Vasco se haconcretado lo dispuesto en la DisposiciónFinal de la Ley, que establece que suaplicación se hará sin perjuicio de lo quedisponga el Concierto Económico.

Bigarren artikuluan, aldiz, Ogasun etaFinantza Departamentuko teknikari JoseMaria Arruabarrenak Tokiko TributazioSistemaren Erreformari buruzko martxoaren19ko 4/2003 Foru Araua aztertuko du.Erreforma hori dela medio, bi helburu betenahi dira: alde batetik, tokiko entitateennahikotasun finantzarioaren printzipioamantentzea eta indartzea; eta, bestetik,udalen autonomia areagotzea udal zergenarloan. Denetariko aldaketak sartu dira, etaudal zerga guztiei eragiten diete. Halere,bereziki aipatu behar da salbuespen batfinkatu dela Jarduera Ekonomikoen gainekoZergan, bi milioi eurotik beherako eragiketabolumena izan duten subjektu pasiboentzat.

En el segundo de los artículos, José MariaArruabarrena, técnico del Departamento deHacienda y Finanzas, analiza la NormaForal 4/2003, de 19 de marzo, de reformadel sistema de Tributación Local. Con estareforma los objetivos perseguidosbásicamente han sido dos: por una parte,mantener y reforzar el principio desuficiencia financiera de las EntidadesLocales y, de otra parte, incrementar laautonomía municipal en el ámbito de lostributos locales. Las modificacionesintroducidas son muy variadas y afectan alconjunto de los impuestos municipales. Sinembargo, merece destacarse elestablecimiento de una exención en elImpuesto sobre Actividades Económicas

G1 Aurkezpena

Aurrekontuak, Finantzak eta Zergak

para los sujetos pasivos que hayan tenido unvolumen de operaciones inferior a dosmillones de euros.

Gainerako ohiko atalei dagokienez,estatistiketan udal zergen borondate aldikobilketaren kudeaketaren 2002ko kanpaina daaipagarri. Izan ere, kobrantzaren kudeaketa-maila handia nabarmendu da, %93tikgorakoa baita. Horri esker, mailahoberenetan mantenduz.

Del resto de secciones habituales, en la deestadísticas quiero destacar la que se refierea la campaña de gestión recaudatoria envoluntaria de tributos locales del año 2002.En la misma, se pone de manifiesto el altogrado de gestión de cobro, ya que se superael 93%, con el que se alcanzan nivelesóptimos.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

LA ESTABILIDAD PRESUPUESTARIA Y SU APLICACIÓN A LOS ENTESLOCALES DE GIPUZKOA.

SEBASTIAN ZURUTUZA MUJIKA. Jefe de Servicio de Compromisos Institucionales yAsistencia Municipal del Departamento de Hacienda y Finanzas.

Aurrekontuaren egonkortasun printzipioaren hedadura eta aplikazioak ziurgabetasunhandia sortu du gaur egun Gipuzkoako ente lokaletako arduradun eta teknikarienartean.

Alde batetik, estatuak ez du oraindik onartu Aurrekontuen Egonkortasunari buruzkoLegea garatuko duen erregelamendua toki entitateetan aplikatzeari dagokionez.

Eta bestetik, Egonkortasunari buruzko Legeak tratamendu berezia ematen dio EuskalAutonomia Erkidegoari. Aukera hori, dena den, ez da inongo erabaki edojarraibidetan gauzatu bere aplikazio berezia bideratu ahal izan dadin.

Horren ondorioz, Egonkortasunari buruzko Legearen tramitazio fasetik izan direnzalantzetako askok argitu gabe diraute oraindik. Hori dela-eta, artikulu honek argipixka bat eman nahi du arazo horren inguruan, eta legeak arautzen dituen gainagusien errepaso laburra egin.

1. Situación actual

En la actualidad existe gran incertidumbreentre los responsables y técnicos de losentes locales de Gipuzkoa en relación conel alcance y aplicación del principio deestabilidad presupuestaria.

Por una parte, el Estado no acaba deaprobar el reglamento que desarrolla laLey de Estabilidad Presupuestaria en loque se refiere a su aplicación a lasEntidades Locales. Ha transcurrido casi unaño desde que distintos responsables delMinisterio de Hacienda anunciaron supublicación, pero a día de hoy todavía nose ha producido, a pesar de que hancirculado diferentes borradores delReglamento. Lo cual, parece evidenciardivergencias entres los representantes del

Ministerio de Hacienda y de la FederaciónEspañola de Municipios y Provincias.Por otra parte, la Ley de Estabilidadatribuye un tratamiento singular a laComunidad Autónoma del País Vasco. Sinembargo, esta disposición legal no se haconcretado en ningún tipo de acuerdo odirectriz que particularice su aplicación.

En conclusión, muchas de las dudas queya desde el periodo de tramitación de laLey de Estabilidad han existido, a día dehoy siguen sin aclararse. Por todo ello,con este artículo lo único que pretendo esofrecer algo de luz sobre esta cuestión,aún siendo consciente de que cuestionesrelevantes están pendientes de una mayorconcreción y de que otras pueden sersusceptibles de diferente interpretación.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

2. Contexto en el que surge la Ley deEstabilidad.

En la exposición de motivos de la Ley seplantean los principales argumentos quehan fundamentado su aprobación, entre losque destacan los siguientes:

• Los programas de consolidación fiscalque se han desarrollado en la décadade los noventa han tenido efectosexpansivos en el crecimientoeconómico.

• Desde 1999 el diseño y ejecución dela Política Monetaria es competenciadel Banco Central Europeo, por lo quela política presupuestaria es elinstrumento más importante del quedisponen los Estados para garantizarla estabilidad macroeconómica.

• Finalmente, hay acuerdos queestablecen límites al déficit público:Pacto de Estabilidad y Crecimiento(PEC, 1997), que establece que eldéficit ser mantenga por debajo del3%; recomendaciones del ConsejoEuropeo de Santa María de Feira(2000) que limitan en mayor medidael nivel de déficit.

Analizados estos argumentos se puedenplantear los siguientes matices:

• Los límites que establece la Ley deEstabilidad Presupuestaria exceden alos compromisos derivados del PEC.

• Existe un consenso muy generalizadoen considerar que una políticapresupuestaria saneada es una de lasprincipales condiciones paragarantizar un crecimiento continuado.La polémica y las dudas surgen alvalorar la concreción de este principio,tanto en el PEC, como en la propia

Ley de Estabilidad, que como hemosdicho es más restrictiva.

• La evolución reciente de la economíaha hecho dudar del alcance de estoscompromisos. En concreto, lapropuesta de lograr un déficit cero enel marco del PEC en 2004 en lospaíses de la Unión Europea, va aretrasar su fecha de cumplimiento al2006. En la actualidad Alemania(inspiradora del Pacto), Francia yPortugal ya han desbordado el 3% dedéficit.

• Razones de diversa índole hacendudar de la conveniencia de extenderel cumplimiento del equilibriopresupuestario a todas y cada una delas entidades locales del Estado. Entreotras se pueden mencionar lassiguientes: a) la situación de las másde 9.000 entidades locales afectadas esmuy diversa; b) existen grandesdificultades para hacer un seguimientoy control adecuados, lo cual puede iren detrimento de otro de los principiosque quiere promover la Ley deEstabilidad como es el de latransparencia; c) los criterios técnicosque se han establecido para lamedición del déficit son de una grancomplejidad para que se puedareclamar su aplicación estricta aorganizaciones del tamaño de lamayoría de las entidades locales.

3. La estabilidad presupuestaria yla CAPV

La Disposición Final de las Ley deEstabilidad Presupuestaria establece que:“en virtud de su régimen foral, laaplicación a la CAPV de lo dispuesto enesta Ley, se entenderá sin perjuicio de lo

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

dispuesto en la Ley del ConciertoEconómico”.

El Concierto Económico en el articulo 47,entre los principios generales relativos alas relaciones financieras establece la:“coordinación y colaboración con elEstado en materia de estabilidadpresupuestaria”. Y entre las funciones dela Comisión Mixta de ConciertoEconómico (artículo 61) se contempla:“acordar los compromisos de colaboracióny coordinación en materia de estabilidadpresupuestaria”.

De lo anterior se desprende que las Leyesde Estabilidad son de aplicación en laCAPV, pero en el marco de los acuerdosque se adopten por parte de la ComisiónMixta de Concierto Económico (CMCE).Es decir, existiría margen para definir losobjetivos de estabilidad presupuestaria y,en cualquier caso, todos los aspectosrelativos a los procedimientos dedesarrollo y ejecución.

En otras palabras, parece que esosacuerdos de la CMCE podrían sustituir omatizar lo que pueda regularse en el futuroReglamento de Desarrollo de la Ley deEstabilidad Presupuestaria, en suaplicación a las Entidades Locales.

4. ¿A quién es de aplicación la Ley deEstabilidad Presupuestaria?

La Ley 18/2001, de 12 de diciembre,General de Estabilidad Presupuestaria, ensu artículo 3 establece que la elaboración,aprobación y ejecución de lospresupuestos de los distintos sujetoscomprendidos en el artículo 2 se realizaráen un marco de estabilidad presupuestaria.Los entes a los que se refiere el artículo 2son, entre otros:

• Las Entidades Locales, losOrganismos Autónomos y los entespúblicos dependientes de aquélla, quepresten servicios o produzcan bienesque no se financien mayoritariamentecon ingresos comerciales.

• El resto de las entidades públicasempresariales, sociedades mercantilesy demás entes de derecho publicodependientes de las Entidades Localesy no comprendidos en el puntoanterior.

Es decir, que todos las Entidades Locales,así como los organismos, sociedades, etc.que dependen de las mismas están sujetos ala Ley de Estabilidad Presupuestaria. Sinembargo, a efectos de la medición de laestabilidad presupuestaria y tal como serecoge en el apartado 5, es precisodistinguir entre los organismos,sociedades, etc., que prestan servicios oproducen bienes que se financianmayoritariamente con ingresos comercialesy los que no. A los primeros losdenominaremos “entes orientados almercado” y a los segundos “entesdependientes del presupuesto”.

Para realizar esta clasificación el criteriopreponderante a considerar es de caráctereconómico y no jurídico. Es decir, si elente en cuestión se financiamayoritariamente con ingresoscomerciales, se clasificará como enteorientado al mercado y si no es así comoente dependiente del presupuesto. Locual quiere decir que no es determinantela forma jurídica del ente, de manera quedependiendo de las circunstanciaseconómicas un organismo autónomopuede estar clasificado en el grupo deentes orientados al mercado y, alcontrario, una sociedad mercantil pública

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

estar integrada en el grupo de entesdependientes del presupuesto.

5. ¿Cuándo cumplen los entes locales elprincipio de estabilidadpresupuestaria?

Como se ha expresado más arriba los dostipos de entes antes mencionados estánsujetos a la Ley de EstabilidadPresupuestaria. La diferencia está en laforma de determinar la situación deequilibrio financiero. Para los “entesdependientes del presupuesto” se entenderápor estabilidad presupuestaria la situaciónde equilibrio o de superavit computada entérminos de capacidad de financiación deacuerdo con la definición contenida en elSistema Europeo de Cuentas Nacionales yRegionales (SEC). En el caso de los “entesorientados al mercado”, se entenderá porestabilidad presupuestaria la posición deequilibrio financiero.

La medición de la estabilidadpresupuestaria para los “entes dependientesdel presupuesto” se hará de formaagregada y ajustada en términos deContabilidad Nacional. Es decir, seconsolidarán los datos relativos a laEntidad Local y a sus organismos, entes,etc. dependientes o vinculados a ella y queno se financien mayoritariamente coningresos comerciales.

La definición de la estabilidad en términosde capacidad de financiación según elSEC, hace que sea preciso realizar loscorrespondientes ajustes en la ContabilidadPresupuestaria. Desde un punto de vistapráctico, el cálculo de la mencionadamagnitud en el momento de la aprobacióndel presupuesto, de las modificacionespresupuestarias y de la liquidación delpresupuesto, se obtiene como diferenciaentre los ingresos y los gastos de loscapítulos 1 a 7, teniendo que ser dicha

diferencia mayor o igual a cero. Endeterminados supuestos será precisa larealización de ajustes (por ejemplo y segúnse ha recogido en borradores delreglamento, cuando las modificaciones decrédito se financien con remanente detesorería, aunque el mismo se contabiliceen el capítulo 8 de ingresos, a los efectosde la estabilidad presupuestaria se computacomo ingreso no financiero, previoinforme del interventor).

Para los “entes orientados al mercado” laestabilidad está asociada con la obtenciónde beneficios en el desarrollo de su objetosocial o institucional.

6. ¿Qué pasa cuando no se alcanza laestabilidad presupuestaria?

El desequilibrio presupuestario se puedeproducir en los entes orientados al mercadoen tres momentos: en la aprobación delpresupuesto, en las modificacionespresupuestarias y en la liquidación.

En cualquiera de estos momentos seprecisa de la aprobación de un PlanEconómico-Financiero para la correcciónde los desequilibrios, que contenga lasmedidas necesarias para garantizar lasituación de estabilidad, en el plazo de tresaños siguientes a la situación dedesequilibrio.

A este respecto, es preciso aclarar que lacorrección del desequilibrio no implica elque en ese periodo de tiempo sea precisoalcanzar un “superávit” (capacidad definanciación) del mismo importe que el“déficit” (necesidad de financiación), nique el préstamo concertado se debaamortizar en ese periodo de tiempo. Lo quesignifica es que como máximo en el terceraño, la diferencia entre los ingresos ygastos de los capítulos 1 a 7 sea mayor oigual que cero (con los ajustes que, en su

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

caso, deban realizarse).

7. Contenido del plan económico-financiero

Si nos atenemos a lo expresado en elborrador del Reglamento, el Plan tendrá elsiguiente contenido:• Análisis de la situación actual.

• Formulación de los objetivos del plan,las actividades a realizar y las medidasa adoptar.

• Proyección plurianual de ingresos ygastos.

En cualquier caso, la Diputación deberáofrecer apoyo y asesoramiento de caráctertécnico para la elaboración del planeconómico-financiero. A este respecto, elDepartamento de Hacienda y Finanzasofrece un nuevo servicio1 a los EntesLocales de Gipuzkoa, que consiste en laposibilidad de tramitar los expedientes deoperaciones de crédito por vía telemática, através de formularios normalizados y cuyacumplimentación se ha automatizado engran medida. En esta aplicación se incluyeun informe económico-financiero, quepuede dar cobertura a las necesidades delPlan que deberá aprobar en el supuesto deincurrir en desequilibrio presupuestario.Esta herramienta sólo es de aplicación paralos “entes dependientes del presupuesto”.

8. Conclusiones.

1 Anteriormente se puso a disposición de los enteslocales de Gipuzkoa una herramienta para laelaboración de escenarios presupuestarios. Lascaracterísticas, contenido, etc del nuevo servicio semostrará en jornadas de trabajo que se organizaránen breve plazo.

• Ha transcurrido casi año y mediodesde que se aprobó la Ley deEstabilidad Presupuestaria y no se hanproducido desarrollos reglamentariosque fijen los criterios para suaplicación práctica en las EntidadesLocales.

• La Ley de Estabilidad es de aplicaciónen la CAPV, aunque es en el marco dela Comisión Mixta de ConciertoEconómica donde se han de acordarlos compromisos en materia deestabilidad presupuestaria. Tampocoen este aspecto se ha producido ningúntipo de acuerdo que particularice suaplicación en el ámbito de la CAPV.

• Todas las Entidades Locales, así comolos organismos, sociedades, etc. quedependen de las mismas están sujetosa la Ley de Estabilidad Presupuestaria.Dentro de los mismos es precisodistinguir entre los que prestanservicios o producen bienes que sefinancian mayoritariamente coningresos comerciales y los que no.

• Desde un punto de vista práctico lamedición del déficit / superávit seobtiene como diferencia entre losingresos y los gastos de los capítulos 1a 7. Dicho resultado en algunos casosdeberá ser objeto de ajuste.

• Cuando se incurre en déficit se ha deproceder a la aprobación de un Planeconómico-financiero a tres años.

• Por cuestiones operativas es previsibleque el control desde organismossuperiores se realice casiexclusivamente en el momento de latramitación de operaciones de crédito.

• El Departamento de Hacienda yFinanzas ha puesto a disposición de

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

los entes locales de Gipuzkoa dosservicios a los que se accede a travésde: www.udalgida.net, y que ayudanen la cumplimentación de dichosplanes.

En los siguientes puntos se resume lavaloración personal de la Ley deEstabilidad:

• Estando de acuerdo con el principio deestabilidad, es decir, con la necesidadde políticas presupuestarias rigurosasy saneadas, considero que el diseño dedicho principio y su aplicación concarácter anual y de forma general alconjunto de las administracionespúblicas es una autolimitaciónexcesiva.

• Su aplicación en el ámbito localintroduce un grado de complejidadexcesivo que dificulta su control yseguimiento.

• Todo lo cual puede fomentar prácticasque vayan en contra de principios quese recogen en la misma Ley y queentiendo que son de gran importancia,como es el principio de transparencia(creación de sociedades públicas,contabilidad “creativa”, etc.).

• Si analizamos algunos datos relativosal volumen de deuda podemosentender mejor lo que se quiereseñalar en el punto anterior.

A) Deuda formalizada:

En el 2001: 18, 2 millones de eurosEn el 2002: 86,8 millones de eurosIncremento 2002/2001: 377%

B) Evolución de la deuda viva:

1997: 393, 7 millones

1998: 374,1 millones1999: 311,1 millones2000: 293,3 millones2001: 276,7 millones2002: 326,2 millones

Los datos nos muestran que en el 2002 elnivel de deuda formalizado se haincrementado de forma extraordinaria (seha multiplicado por 4,8), y aunque lasrazones pueden ser muy diversas ycomplejas, no parece exagerado atribuir ala propia Ley de Estabilidad una parte dela “culpa”. Para evitar los controles queestablece la Ley algunos ayuntamientosguipuzcoanos han anticipar laformalización del endeudamiento.

Esta posible anticipación de la deudaproducida en 2002, también puedeproducirse dentro del periodo de vigenciade los planes económico-financieros.Como es suficiente alcanzar el equilibriopresupuestario en el tercer año del Plan, sepuede anticipar deuda dentro de eseperiodo, en concreto al segundo o primeraño del Plan.

Otra conclusión que se desprende de estosdatos es que los ayuntamientosguipuzcoanos desde 1997 y salvo en elúltimo año han cumplido de formaconsistente con lo que ordena la Ley deEstabilidad. Lo cual, nos muestra unaejecución presupuestaria responsable yrigurosa sin necesidad de reglas rígidas.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

APUNTES SOBRE LA REFORMA DEL SISTEMA DE TRIBUTACIÓNLOCAL EN EL AMBITO DEL TERRITORIO HISTÓRICO DE GIPUZKOA.

JOSE MARIA ARRUABARRENA BEREZIARTUA. Técnico de Servicio de DesarrolloNormativo y Asesoría Jurídica. Departamento de Hacienda y Finanzas.

2003ko martxoaren 25eko Gipuzkoako Aldizkari Ofizialean, Tokiko TributazioarenErreformari buruzko martxoaren 19ko 4/2003 Foru Araua argitaratu da. Foru arauhorrek Gipuzkoan indarrean dagoen udal zergen sistema sakon aldatu du.

Eraberrikuntzari esker sartutako zerga eta finantza neurrien xede nagusia da, aldebatetik, tokiko entitateen nahikotasun finantzarioaren printzipioa mantentzea etaindartzea, eta, bestetik, udalen autonomia areagotzea udal zergen arloan, udalekahalmen eta erabakimen handiagoa izan ditzaten hainbat arlotan, hala nola zergatasen aplikazioan edo zerga onuren aplikazioan.

I. Introducción.

En el Boletín Oficial de Gipuzkoa del día25 de marzo de 2003 se publica la NormaForal 4/2003, de 19 de marzo, de reformadel sistema de Tributación Local.

Dicha Norma Foral realiza una profundareforma del sistema tributario localvigente en el Territorio Histórico deGipuzkoa, ya que en concreto, son objetode modificación las siguientes NormasForales: la Norma Foral reguladora de lasHaciendas Locales de Gipuzkoa, la NormaForal reguladora del Impuesto sobreBienes Inmuebles, el Texto Refundido delImpuesto sobre Actividades Económicas,la Norma Foral reguladora del Impuestosobre Vehículos de Tracción Mecánica, laNorma Foral reguladora del Impuestosobre Construcciones, Instalaciones yObras y la Norma Foral reguladora delImpuesto sobre el Incremento de Valor delos Terrenos de Naturaleza Urbana.

La reforma del sistema de tributación localque se realiza en el Territorio Histórico deGipuzkoa hay que enmarcarla en lareforma que, sobre la misma materia, se harealizado tanto en los TerritoriosHistóricos de Alava y de Bizkaia, como enel territorio común.

Así, la Norma Foral 7/2003, de 26 demarzo (TH de Bizkaia) y la NF 12/2003,de 31 de marzo (TH de Araba), realizanuna reforma del sistema de tributaciónlocal de ambos territorios que es similar ala realizada en el Territorio Histórico deGipuzkoa, ya que los tres textosnormativos parten de una base común, alhaber sido consensuados previamente enel seno del Órgano de CoordinaciónTributaria de Euskadi.

Por su parte, en el ámbito del Estado, lareforma de la tributación local se harealizado por medio de la Ley 51/2002, de27 de diciembre, de reforma de la Ley39/1988, de 28 de diciembre, reguladorade las Haciendas Locales.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

Las medidas tributarias y financieras quese introducen por la Norma Foral 4/2003tienen como finalidad esencial, por unaparte, mantener y reforzar el principio desuficiencia financiera de las EntidadesLocales y, de otra parte, incrementar laautonomía municipal en el ámbito de lostributos locales, de manera que losAyuntamientos dispongan de una mayorcapacidad y margen de decisión, enmaterias tales como la aplicación de lostipos impositivos o de la aplicación de losbeneficios fiscales.

La Norma Foral 4/2003 se estructura enseis Capítulos, siete disposicionesadicionales, cinco disposicionestransitorias, una disposición derogatoria ydos disposiciones finales.

II. Modificaciones en la NormaForal reguladora de lasHaciendas Locales deGipuzkoa.

En el Capítulo I de la Norma Foral 4/2003se recogen las modificaciones que afectana la Norma Foral 11/1989, de 5 de julio,reguladora de las Haciendas Locales deGipuzkoa.

Para comenzar, hay que destacar laintroducción de dos medidas fiscales quetienen por objeto facilitar el pago de lasdeudas tributarias por parte de loscontribuyentes. Así, se habilita a losAyuntamientos, por una parte, para quepuedan regular una bonificación, de hastael 5 por 100, para los sujetos pasivos quedomicilien sus deudas de vencimientoperiódico, y por otra, para no exigirintereses de demora en los acuerdos deaplazamiento o fraccionamiento de pagosolicitados en período voluntario para elmismo tipo de deudas.

En materia de tasas, se suprime elsupuesto de tasas por utilización privativao aprovechamiento especial del dominiopúblico local en los casos de instalación deanuncios no ubicados en terrenos dedominio público local, para recoger sólolos únicamente visibles desde el mismo.

Mención especial requiere la modificaciónque se realiza respecto de la tasa porutilización privativa del suelo, subsuelo ovuelo de las vías públicas por empresasexplotadoras de servicios de suministrosconsistente en un porcentaje de losingresos de la facturación.

Respecto de esta tasa, el régimen actual seextiende a las entidades que prestan suservicio de suministro empleando redesajenas. Además, se introduce la precisiónde que el suministro que se presta tiene queser de interés general. De esta forma, laidentificación del sujeto pasivo de la tasase realiza de forma genérica ya que seránsujetos pasivos todos aquellos que prestenservicios de interés general, los cualespueden afectar a la generalidad o a unaparte del vecindario. Por ello, lamodificación introducida busca eliminardefinitivamente los problemas deaplicación de la tasa para las entidades queemplean redes ajenas para efectuar sussuministros.

Por otro lado, la reforma aclaraexpresamente que este régimen especial nose aplica a los servicios de telefonía móvil.

Por último, es destacable también laintroducción de una nueva DisposiciónAdicional Quinta en la Norma Foralreguladora de las Haciendas Locales deGipuzkoa. En dicha DisposiciónAdicional, se introduce un régimenespecial para favorecer la adquisición,promoción, urbanización y mantenimientode suelos para actividades económicas

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

cuando estas actividades se produzcan enrégimen de asociación de municipios ocon sus organismos dependientes.

La finalidad de este régimen especial esarbitrar mecanismos conjuntos de decisiónrespecto del destino de la recaudacióntributaria de los tributos locales que tengasu causa en dichas actividades,estableciendo el reparto de la recaudaciónen las condiciones establecidas por losmunicipios.

Este sistema, que siempre será deaplicación facultativa para losAyuntamientos, prevé los adecuadosmecanismos de coordinación yarmonización tributaria para la regulaciónde los tributos que puedan ser objeto deconvenio.

III. Modificaciones en la NormaForal reguladora delImpuesto sobre BienesInmuebles.

En el Capítulo II se recogen lasmodificaciones que afectan a la NormaForal 12/1989, de 5 de julio, del Impuestosobre Bienes Inmuebles.

Respecto de este impuesto se realiza unasensible mejora de la configuración delhecho imponible. Además, se introduce laprecisión de que si un mismo inmueble seencuentra localizado en distintos términosmunicipales, el hecho imponible pertenecea cada uno de los municipios en funciónde la superficie que ocupe el inmueble enel respectivo término municipal.

También se modifica la regulación de lasexenciones, de forma que algunas de ellaspasan a ser automáticas (en cuanto a suaplicación y reconocimiento), se realizaademás una reordenación técnica de las

distintas exenciones, y se faculta a losAyuntamientos para la regulación de unaexención a favor de los bienes de que seantitulares los centros sanitarios detitularidad pública. Por otro lado, semodifica la exención de los bienesinmuebles históricos-culturales paraacomodar la misma a la legislaciónvigente en la Comunidad Autónoma Vascasobre esta materia.

Se mejora la configuración del sujetopasivo adecuándolo a la modificaciónrealizada respecto del hecho imponible.De esta forma, serán sujetos pasivos atítulo de contribuyente, las personasnaturales y jurídicas y las Entidades a quese refiere el artículo 33 de la NFGT, queostenten la titularidad del derecho que, encada caso, sea constitutivo del hechoimponible.

Además, se establece una previsión parafacilitar la gestión del IBI en los supuestosde concurrencia de varios concesionariossobre un mismo bien inmueble, ya que enestos casos será sustituto del contribuyenteel que deba satisfacer el mayor canon.

Por otra parte, se distinguen dos grupos derepercusión del tributo. En primer lugarestá la repercusión que se puede realizarcon arreglo a las normas de derechocomún (artículo 20 de la Ley deArrendamientos Urbanos). En segundolugar, estarían las auténticas repercusionestributarias, distinguiendo en este punto dosformas de repercusión. Así, las EntidadesLocales repercutirán la totalidad de lacuota líquida del impuesto en quienes, noreuniendo la condición de sujetos pasivosdel mismo, hacen uso mediantecontraprestación de sus bienes demanialeso patrimoniales. Por otro lado, el sustitutopodrá repercutir el tributo sobre los demásconcesionarios.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

Otra las características de la reforma de laNorma Foral del IBI es la concesión deuna mayor autonomía a losAyuntamientos, facultando a los mismospara establecer recargos y bonificaciones.

A este respecto, el nuevo artículo 14.5contempla una medida que busca fomentarla ocupación de las viviendas, ya que sefaculta a los Ayuntamientos paraestablecer un recargo de hasta el 50 por100 de la cuota líquida del Impuesto paralos inmuebles de uso residencial que seencuentren desocupados con carácterpermanente.

En este punto hay que destacar que dichorecargo se exigirá a los sujetos pasivos delIBI (una vez que se acredite ladesocupación del inmueble), y que lasnormas que se aplicarán respecto de dichorecargo serán las disposicionesreguladoras del IBI.

En materia de bonificaciones, destaca lafacultad que se otorga a losAyuntamientos para regular, con carácterpermanente, una bonificación de hasta el50 por 100 de la cuota íntegra para lasviviendas de protección oficial y paraestablecer una bonificación de hasta el 90por 100 de la cuota íntegra para lasfamilias numerosas.

La concesión de una mayor autonomía alos Ayuntamientos se observa en laprevisión de que van a ser las ordenanzasfiscales de cada Ayuntamiento elinstrumento en el que se van a especificarlos aspectos sustantivos y formales dedichas bonificaciones, así como lascondiciones de compatibilidad con otrosbeneficios fiscales.

En materia de garantías, se limitaexpresamente la responsabilidad porafección de los bienes inmuebles al pagode la cuota tributaria, y no a la totalidad de

la deuda tributaria (que incluye a losrecargos e intereses).

También se introduce una regla especialen materia de responsabilidad solidariadirigida a los entes del artículo 33 de laNFGT. Según esta regla especial, todoslos partícipes o cotitulares de dichos entesvan a ser responsables solidarios, si biende forma mancomunada, por lo que lacuota se exigirá a cada uno de ellos enproporción a su participación (caso de quelos partícipes figuran inscritos en elCatastro) o por partes iguales (en casocontrario).Además, se fortalece el principio deseguridad jurídica en el traficoinmobiliario, ya que se tipifica, en laNorma Foral reguladora del Impuestosobre Bienes Inmuebles, la obligación delos Notarios de informar a loscomparecientes, de las deudas relativas altributo a las que puede quedar afecto elinmueble objeto del acto o negocio de quese trate.

IV. Modificaciones en el TextoRefundido del Impuestosobre ActividadesEconómicas.

Las modificaciones referentes al Impuestosobre Actividades Económicas se recogenen el Capítulo III de la Norma Foral.

Respecto a este Impuesto, el primercambio cualitativo afecta a lasexenciones, destacando el establecimientode dos nuevas exenciones:

- el establecimiento de una exenciónpara los sujetos pasivos que hayantenido un volumen de operacionesinferior a dos millones de euros.

- el establecimiento de una exenciónpara los sujetos pasivos que inicien su

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

actividad, durante los dos primerosperíodos impositivos de inicio de laactividad.

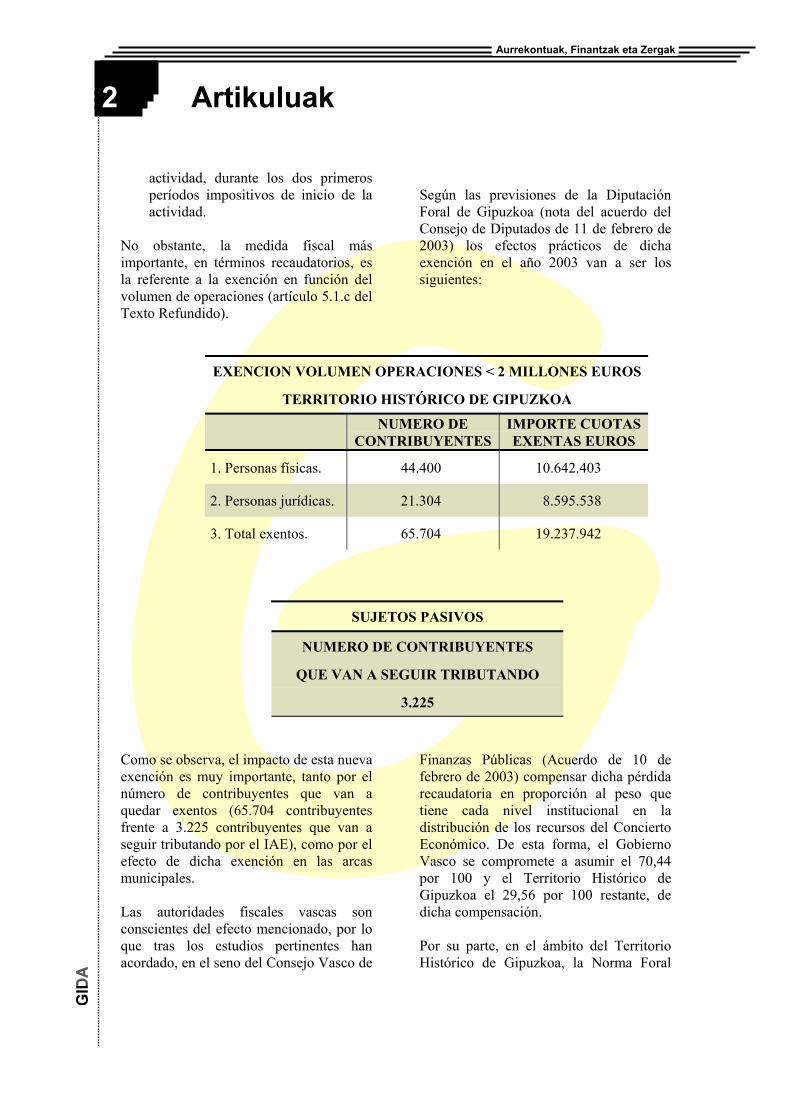

No obstante, la medida fiscal másimportante, en términos recaudatorios, esla referente a la exención en función delvolumen de operaciones (artículo 5.1.c delTexto Refundido).

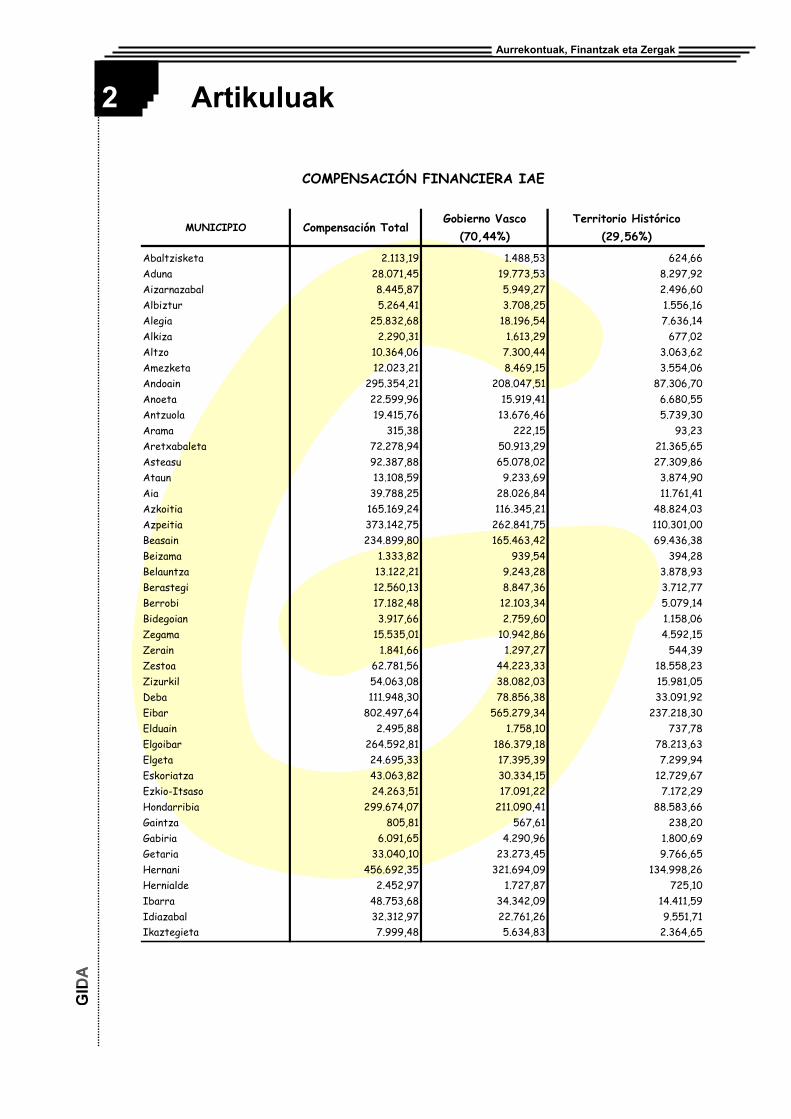

Según las previsiones de la DiputaciónForal de Gipuzkoa (nota del acuerdo delConsejo de Diputados de 11 de febrero de2003) los efectos prácticos de dichaexención en el año 2003 van a ser lossiguientes:

EXENCION VOLUMEN OPERACIONES < 2 MILLONES EUROS

TERRITORIO HISTÓRICO DE GIPUZKOA

NUMERO DECONTRIBUYENTES

IMPORTE CUOTASEXENTAS EUROS

1. Personas físicas. 44.400 10.642.403

2. Personas jurídicas. 21.304 8.595.538

3. Total exentos. 65.704 19.237.942

SUJETOS PASIVOS

NUMERO DE CONTRIBUYENTES

QUE VAN A SEGUIR TRIBUTANDO

3.225

Como se observa, el impacto de esta nuevaexención es muy importante, tanto por elnúmero de contribuyentes que van aquedar exentos (65.704 contribuyentesfrente a 3.225 contribuyentes que van aseguir tributando por el IAE), como por elefecto de dicha exención en las arcasmunicipales.

Las autoridades fiscales vascas sonconscientes del efecto mencionado, por loque tras los estudios pertinentes hanacordado, en el seno del Consejo Vasco de

Finanzas Públicas (Acuerdo de 10 defebrero de 2003) compensar dicha pérdidarecaudatoria en proporción al peso quetiene cada nivel institucional en ladistribución de los recursos del ConciertoEconómico. De esta forma, el GobiernoVasco se compromete a asumir el 70,44por 100 y el Territorio Histórico deGipuzkoa el 29,56 por 100 restante, dedicha compensación.

Por su parte, en el ámbito del TerritorioHistórico de Gipuzkoa, la Norma Foral

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

4/2003, en su Disposición AdicionalPrimera, dispone que la compensaciónfinanciera que, conforme a lo dispuestopor el Consejo Vasco de FinanzasPúblicas, corresponde al TerritorioHistórico de Gipuzkoa será asumidaíntegramente por la Diputación Foral (el29,56 por 100 de la pérdida recaudatoria).

En este sentido, se ha aprobado la NormaForal 6/2003, de 1 de abril, deCompensación Financiera por la reformadel Impuesto sobre ActividadesEconómicas. Esta Norma Foral habilitauna partida de 5.686.735,90 euros, quetiene por finalidad regular lacompensación financiera que correspondeal Territorio Histórico de Gipuzkoa y queasume íntegramente la Diputación Foralde Gipuzkoa.

Además, la Norma Foral 6/2003, establecela distribución por Municipios de lareferida compensación, cuyo detalle seacompaña en el anexo que figura al finalde este artículo.

Respecto de la aplicación práctica deesta exención, hay que resaltar losiguiente:

- La exención se va a aplicar a lossujetos pasivos cuyo volumen deoperaciones sea inferior a 2 millonesde euros.

- Respecto de los contribuyentes porel Impuesto sobre la Renta de NoResidentes, la exención sólo alcanzaráa los que operen en territorio españolmediante establecimiento permanente,siempre que tengan un volumen deoperaciones inferior a 2 millones deeuros.

- En todo caso, será requisito para laaplicación de la exención, que lossujetos pasivos no se hallenparticipados directa o indirectamente

en más de un 25 por 100 porempresas que no reúnan el requisitode volumen de operaciones señalado(2 millones de euros).

- Además, en la aplicación de laexención, se tendrán en cuenta lassiguientes reglas:

1.ª El volumen de operaciones delsujeto pasivo se determinará deconformidad con lo dispuesto en elartículo 14.Dos del ConciertoEconómico.2.ª El volumen de operaciones será,en el caso de los sujetos pasivos delIRPF, IS, o de los contribuyentespor el Impuesto sobre la Renta deNo Residentes, el del períodoimpositivo cuyo plazo depresentación de declaraciones pordichos tributos hubiese finalizado elaño anterior al del devengo del IAEEn el caso de las sociedades civilesy de las entidades a que se refiere elartículo 33 de la Norma ForalGeneral Tributaria, el volumen deoperaciones será el que correspondaal penúltimo año anterior al dedevengo del IAE.Si el período impositivo hubieratenido una duración inferior al añonatural, el volumen de operacionesse elevará al año.3.ª Para el cálculo del volumen deoperaciones del sujeto pasivo, setendrá en cuenta el conjunto de lasactividades económicas ejercidaspor el mismo.Cuando la entidad forme parte de ungrupo de sociedades conforme alartículo 42 del Código de Comercio,las magnitudes indicadas se referiránal conjunto de entidadespertenecientes a dicho grupo.4.ª En el supuesto de loscontribuyentes por el Impuesto

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

sobre la Renta de No Residentes, seatenderá al volumen de operacionesimputable al conjunto de losestablecimientos permanentessituados en territorio español.

Respecto de las normas de gestión de estaexención, hay que destacar que va a ser elpropio Departamento de Hacienda yFinanzas el que va a verificar si concurrenen el sujeto pasivo los requisitosestablecidos en la normativa para laaplicación de la exención, por lo que enprincipio para la aplicación de la exenciónno será necesario la presentación dedocumentación alguna.

No obstante, el nuevo artículo 14 bis alTexto Refundido del IAE, sí establece unaobligación de comunicación del volumende operaciones para unos determinadossujetos pasivos del IAE: estos sujetospasivos van a ser los sujetos pasivos delIRPF, IS y del IRNR que no presentendeclaración de estos impuestos en elTerritorio Histórico de Gipuzkoa. Lamisma obligación será aplicable a lossocios, herederos, comuneros o partícipesde las sociedades civiles y de las entidadesa que se refiere el artículo 33 de la NFGT.

El segundo cambio cualitativo mássignificativo respecto del Impuesto sobreActividades Económicas es la creación deun nuevo coeficiente: el coeficiente deponderación. Este coeficiente va a ser deaplicación automática sobre las cuotas detarifas provinciales o especiales estatales.No obstante, en el supuesto de cuotas delas tarifas mínimas municipales, laaplicación de dicho coeficiente va a serfacultativa para los Ayuntamientos.

Este coeficiente de ponderación se va aaplicar en función del volumen deoperaciones del sujeto pasivo y estarácomprendido entre el 1,20 (volumen deoperaciones entre 2 y 6 millones de euros)

y el 1,30 (volumen de operacionessuperior a 100 millones de euros).Además, hay que destacar que si seejercen varias actividades por parte delsujeto pasivo, el volumen de operaciones acomputar para la aplicación del coeficientede ponderación será el correspondiente alconjunto de todas las actividades.

Por otra parte, hay que resaltar que siguenmanteniendo su aplicación tanto elcoeficiente de incremento único y elíndice de situación. Si tenemos en cuentaque el IAE a partir de la entrada en vigorde la Norma Foral 4/2003 sólo va a serabonado por contribuyentes con unvolumen de operaciones muy importante,la carga tributaria resultante para algunossujetos pasivos va a alcanzar un nivelconsiderable por la conjunción de laaplicación tanto del coeficiente deponderación, del coeficiente deincremento como del índice de situaciónsobre las cuotas mínimas.

El tercer cambio significativo afecta alsistema de bonificaciones. Así, se habilitaa los Ayuntamientos para establecer unabonificación para los sujetos pasivos queinicien una actividad económica (siempreque tributen por cuota municipal) durantelos cinco años siguientes a la conclusiónde la exención por inicio de actividad (portanto, a partir del tercer período impositivode desarrollo de la actividad).

Además, con el objetivo de incentivar lacreación de empleo y de contribuir a lamejora del medio ambiente, se crean unaserie de bonificaciones nuevas, habilitandoa los Ayuntamientos para suestablecimiento.

Así, los Ayuntamientos podrán estableceruna bonificación por creación deempleo de hasta el 50 por 100 de la cuota,para los sujetos pasivos que tributen porcuota municipal y que hayan incrementado

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

el promedio de su plantilla de trabajadorescon contrato indefinido durante el períodoimpositivo inmediato anterior al de laaplicación de la bonificación, en relacióncon el período anterior a aquél.

Asimismo, se crea una bonificación poractividades de mejora medioambiental,de hasta el 50 por 100 de la cuota para lossujetos pasivos que tributen por cuotamunicipal y que:

- utilicen o produzcan energía a partirde instalaciones para elaprovechamiento de energíasrenovables o sistemas decogeneración.

- realicen sus actividades industriales,desde el inicio de su actividad o portraslado posterior, en locales oinstalaciones alejadas de las zonasmás pobladas del término municipal,o

- establezcan un plan de transportepara sus trabajadores que tenga porobjeto reducir el consumo de energíay las emisiones causadas por eldesplazamiento al lugar del puesto detrabajo y fomentar el empleo de losmedios de transporte más eficientes,como el transporte colectivo o elcompartido.

Por último, se establece una nuevabonificación de hasta el 50 por 100 de lacuota para los sujetos pasivos que tributenpor cuota municipal y tengan una renta orendimiento neto de la actividadnegativos durante el período impositivoinmediato anterior al de la aplicación de labonificación, o inferiores a la cantidad quedetermine la Ordenanza Fiscal.

Respecto de la aplicación práctica de lasbonificaciones que se han descrito, lareforma del sistema de tributación local

potencia el papel de las Ordenanzasfiscales.

Así, si bien el nuevo artículo 12.2 delTexto Refundido del Impuesto determinael orden y el método de aplicación de lasbonificaciones descritas, el nuevo artículo12.3 del mismo texto normativo precisaque van a ser las ordenanzas fiscales lasque van a especificar los restantes aspectossustantivos y formales de dichasbonificaciones. Entre otras materias lasordenanzas fiscales podrán determinar quetodas o algunas de dichas bonificacionesse apliquen o no simultáneamente.

Por último, hay que aludir a lasDisposiciones Adicionales y a lasDisposiciones Transitorias de la NormaForal 4/2003, ya que en las mismaspodemos encontrar interesantesmodificaciones normativas referentes alImpuesto sobre Actividades Económicas.

Así, la Disposición Adicional Segundasuprime el elemento “número de obreros”como factor determinante de parte de lacuota del Impuesto y, además, establece laminoración de la cuota del impuesto enfunción de las superficies que los sujetospasivos destinen a serviciossocioculturales del personal del sujetopasivo y a servicios de guardería de loshijos del personal o clientes del sujetopasivo.

Además, la Disposición Adicional Terceraintroduce unas medidas puntuales en lasTarifas y la Instrucción del Impuesto,destacando la creación de un epígrafeespecífico para los operadores de telefoníamóvil en función del número de abonados.

Por su parte, las Disposiciones Sexta ySéptima establecen otras medidas, queobedecen, básicamente, a la acomodaciónde determinados preceptos del vigenteTexto Refundido del Impuesto a las

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

modificaciones introducidas por la NormaForal 4/2003.

Por último, la Disposición TransitoriaTercera, regula la situación de los sujetospasivos del IAE que, a la entrada en vigorde la Norma Foral 4/2003, no esténexentos del pago del impuesto y queestuvieran aplicando las bonificaciones porinicio de actividad anteriormente reguladasen la nota común 2ª a la sección primera yla nota común 1ª a la sección segunda delas Tarifas, precisando que dichos sujetospasivos continuarán aplicando dichasbonificaciones, hasta la finalización delcorrespondiente período de aplicación dela bonificación.Para terminar, hay que realizar unoscomentarios con relación a la entrada envigor de la Norma Foral 4/2003. Así, laDisposición Final Primera dispone que laentrada en vigor se producirá el día de supublicación en el Boletín Oficial deGipuzkoa, si bien surtirá efectos conrelación a los hechos imponibles cuyodevengo se produzca desde el día 1 deenero de 2004.

No obstante, la regulación de lasexenciones en el Impuesto sobreActividades Económicas por volumen deoperaciones y la exención para los sujetospasivos que inicien su actividad, ademásde la regulación contenida en laDisposición Adicional Tercera (donde seregula la creación de un epígrafeespecífico para los operadores de telefoníamóvil) surtirán efectos desde el día 1 deenero de 2003.

V. Modificaciones en la NormaForal reguladora delImpuesto sobre Vehículos deTracción Mecánica.

En el Capítulo IV se recogen lasmodificaciones que afectan a la NormaForal 14/1989, de 5 de julio, del Impuestosobre Vehículos de Tracción Mecánica.

Respecto a este impuesto, destacan lasmodificaciones que se introducen conrelación a las exenciones contempladas enel artículo 2 de dicha Norma Foral.

Así, se establece la exención del Impuestopara todas las ambulancias y demásvehículos directamente destinados a laasistencia sanitaria o el traslado de heridoso enfermos, y no sólo a los pertenecientesa la Cruz Roja como ocurre hasta ahora.

Por otra parte, se amplía el ámbito de laexención de los vehículos de losdiscapacitados, sin vincular la exención nia la potencia fiscal del vehículo ni a suespecífica adaptación para su conducciónpor el discapacitado, siendo suficiente conque sean utilizados para su transporte. Lamodificación de esta exención tiene suorigen en el informe del Defensor delPueblo correspondiente al año 2001, yaque en el mismo solicitaba la equiparaciónde la exención del IVTM con la exenciónregulada para los minusválidos en elImpuesto Especial sobre DeterminadosMedios de Transporte.

Por otra parte, se modifica la exenciónrelativa al transporte público urbano, queserá aplicable a los autobuses, microbusesy demás vehículos destinados o adscritosal mismo, siempre que tengan unacapacidad que exceda de nueve plazas,incluida la del conductor.

En materia de bonificaciones, seincrementa el tope máximo debonificación permitido a losAyuntamientos para los vehículos poco

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

contaminantes, hasta el 75 por 100 de lacuota frente al 50 por 100 hasta ahora.

Por último, y en el marco de las medidasque se han implantado en los últimos añospara incentivar la renovación del parquemóvil, se exime a los sujetos pasivos parala presentación ante la Jefatura de Tráficodel justificante del pago del último recibopresentado al cobro del impuesto, cuandose trate de supuestos de bajas definitivasde vehículos con quince o más años deantigüedad.

VI. Modificaciones en la NormaForal reguladora delImpuesto sobreConstrucciones, Instalacionesy Obras.

En el Capítulo V se recogen lasmodificaciones que afectan a la NormaForal 15/1989, de 5 de julio, del Impuestosobre Construcciones, Instalaciones yObras.

Respecto de este impuesto se clarifica ladeterminación del sujeto pasivo y labase imponible del impuesto, enconsonancia con la jurisprudenciaemanada por el Tribunal Supremo. De estaforma, el nuevo artículo 2 de la NormaForal 15/1989 establece que el sujetopasivo a título de contribuyente será eldueño de la construcción, instalación uobra, sea o no propietario del inmueblesobre el que se realice aquélla. A estosefectos, tendrá la consideración de dueñode la construcción, instalación u obraquien soporte los gastos o el coste quecomporte su realización.

Se observa pues que la reforma efectúauna concreción de la figura del sujetopasivo, ya que con la normativa vigente

hasta la fecha la redacción empleada podíadar lugar a equívocos respecto de si elsujeto pasivo era el dueño de laconstrucción, instalación u obra o bien eltitular del inmueble.

Asimismo, la modificación normativatambién intenta aclarar la determinaciónde la base imponible conforme a loscriterios establecidos por parte delTribunal Supremo.

De esta forma, la base imponible delImpuesto va a estar constituida por elcoste real y efectivo de la construcción,instalación u obra, y se va a entender portal, a estos efectos, el coste de ejecuciónmaterial de aquélla.Además, se precisan una serie deconceptos que no van a formar parte de labase imponible. Estos conceptos son elImpuesto sobre el Valor Añadido y demásimpuestos análogos propios de regímenesespeciales, las tasas, precios públicos ydemás prestaciones patrimoniales decarácter público local relacionadas, en sucaso, con la construcción, instalación uobra, y tampoco van a formar parte de labase imponible los honorarios deprofesionales, el beneficio empresarial delcontratista ni cualquier otro concepto queno integre, estrictamente, el coste deejecución material.

En materia de gestión, se establece laprevisión de que los Ayuntamientospodrán establecer, en sus Ordenanzasfiscales, sistemas de gestión conjunta ycoordinada del ICIO y de la tasacorrespondiente al otorgamiento de lalicencia de obras.

En materia de bonificaciones, se mantienela actual bonificación de hasta el 95 por100 para las construcciones, instalacionesu obras de especial interés o utilidadmunicipal y, además, se crean otras nuevasbonificaciones. Así, los Ayuntamientos

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

quedan habilitados para establecer unabonificación de hasta el 95 por 100cuando se incorporen sistemas para elaprovechamiento térmico o eléctrico de laenergía solar para autoconsumo; unabonificación de hasta el 50 por 100 paralas actuaciones vinculadas a los planes defomento de las inversiones privadas eninfraestructuras; una bonificación de hastael 50 por 100 para las viviendas deprotección oficial; y por último, unabonificación de hasta el 90 por 100 a favorde las construcciones, instalaciones uobras que favorezcan las condiciones deacceso y habitabilidad de losdiscapacitados.

La reforma establece en relación a lasbonificaciones que se han reseñado unorden para su aplicación. No obstante, sereconoce un papel fundamental a lasOrdenanzas Fiscales en orden a laaplicación de las mismas, ya que van a serel instrumento en el que se van a regularlos restantes aspectos sustantivos yformales de las bonificaciones pudiendoprecisar incluso que todas o algunas de lasbonificaciones sean o no aplicablessimultáneamente.

VII. Modificaciones en la NormaForal reguladora delImpuesto sobre el Incrementode Valor de los Terrenos deNaturaleza Urbana.

En el Capítulo VI se recogen lasmodificaciones que afectan a la NormaForal 16/1989, de 5 de julio, del Impuestosobre el Incremento de Valor de losTerrenos de Naturaleza Urbana,destacando las medidas que se señalan enlas siguientes líneas.

Se convierten en supuestos de no sujeciónlos actuales supuestos de exención

aplicables a las aportaciones de bienes yderechos realizadas por los cónyuges a lasociedad conyugal y a las transmisiones debienes inmuebles entre cónyuges o a favorde los hijos por sentencias de nulidad,separación o divorcio.

Se introduce una nueva exención aplicablea las transmisiones de bienes inmueblesque tengan la condición de monumento oque formen parte de un conjuntomonumental (a los que resulte deaplicación la exención prevista en el nuevoartículo 4.2.e de la Norma Foral reguladoradel Impuesto sobre Bienes Inmuebles),cuando los propietarios o titulares de losbienes acrediten la realización a su cargode obras de conservación, mejora orehabilitación en dichos inmuebles. Losaspectos sustantivos y formales de laexención se establecerán por elAyuntamiento respectivo mediante laoportuna Ordenanza Fiscal.

Las normas y reglas aplicables para ladeterminación de la base imponible sonobjeto de una mejor sistematización y deuna mayor simplificación. En esta materia,destaca la introducción de una precisiónimportante respecto del valor de losterrenos a tener en cuenta cuando el valorcatastral sea consecuencia de una ponenciade valores que no refleje modificaciones deplaneamiento aprobadas con posterioridada la aprobación de la citada ponencia. Enestos casos, se podrá liquidarprovisionalmente el IIVTNU si bien, en laliquidación definitiva se aplicará el valorde los terrenos una vez se haya obtenidoconforme a los procedimientos devaloración que se instruyan, referido a lafecha de devengo.

Por último, se suprimen las diferenciasactuales en los porcentajes anuales dedeterminación del incremento de valor enfunción de la población de cadamunicipio, fijando unos porcentajes

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

quinquenales únicos por cada período degeneración (que van desde el 3,6 para losperíodos de uno hasta cinco años, al 2,9para períodos de hasta veinte años)aplicables a todos los municipios.

VIII. Entrada en vigor de laNorma Foral 4/2003

La Disposición Final Primera regula laentrada en vigor de la Norma Foral4/2003.

A este respecto, según la mencionadadisposición, la entrada en vigor de laNorma Foral se producirá el día de supublicación en el Boletín Oficial deGipuzkoa, y el bloque fundamental de lasmedidas fiscales va a surtir efectos enrelación a los hechos imponibles cuyo

devengo se produzca desde el día 1 deenero de 2004.

Con esta medida, y teniendo en cuenta quela publicación de la Norma Foral se haproducido el día 25 de marzo de 2003, ellegislador foral ha querido otorgar unmayor margen a los Ayuntamientos paraque estos procedan a un análisis de lasmedidas fiscales introducidas y modificar,en su caso, sus Ordenanzas Fiscales.

No obstante, la regulación de lasexenciones en el IAE en función delvolumen de operaciones y para los sujetospasivos que inicien su actividad, ademásde las regulaciones contenidas en lasDisposiciones Adicionales Primera,Tercera y Cuarta surtirán efectos desde eldía 1 de enero de 2003.

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

MUNICIPIO Compensación TotalGobierno Vasco

(70,44%)Territorio Histórico

(29,56%)

Abaltzisketa 2.113,19 1.488,53 624,66Aduna 28.071,45 19.773,53 8.297,92Aizarnazabal 8.445,87 5.949,27 2.496,60Albiztur 5.264,41 3.708,25 1.556,16Alegia 25.832,68 18.196,54 7.636,14Alkiza 2.290,31 1.613,29 677,02Altzo 10.364,06 7.300,44 3.063,62Amezketa 12.023,21 8.469,15 3.554,06Andoain 295.354,21 208.047,51 87.306,70Anoeta 22.599,96 15.919,41 6.680,55Antzuola 19.415,76 13.676,46 5.739,30Arama 315,38 222,15 93,23Aretxabaleta 72.278,94 50.913,29 21.365,65Asteasu 92.387,88 65.078,02 27.309,86Ataun 13.108,59 9.233,69 3.874,90Aia 39.788,25 28.026,84 11.761,41Azkoitia 165.169,24 116.345,21 48.824,03Azpeitia 373.142,75 262.841,75 110.301,00Beasain 234.899,80 165.463,42 69.436,38Beizama 1.333,82 939,54 394,28Belauntza 13.122,21 9.243,28 3.878,93Berastegi 12.560,13 8.847,36 3.712,77Berrobi 17.182,48 12.103,34 5.079,14Bidegoian 3.917,66 2.759,60 1.158,06Zegama 15.535,01 10.942,86 4.592,15Zerain 1.841,66 1.297,27 544,39Zestoa 62.781,56 44.223,33 18.558,23Zizurkil 54.063,08 38.082,03 15.981,05Deba 111.948,30 78.856,38 33.091,92Eibar 802.497,64 565.279,34 237.218,30Elduain 2.495,88 1.758,10 737,78Elgoibar 264.592,81 186.379,18 78.213,63Elgeta 24.695,33 17.395,39 7.299,94Eskoriatza 43.063,82 30.334,15 12.729,67Ezkio-Itsaso 24.263,51 17.091,22 7.172,29Hondarribia 299.674,07 211.090,41 88.583,66Gaintza 805,81 567,61 238,20Gabiria 6.091,65 4.290,96 1.800,69Getaria 33.040,10 23.273,45 9.766,65Hernani 456.692,35 321.694,09 134.998,26Hernialde 2.452,97 1.727,87 725,10Ibarra 48.753,68 34.342,09 14.411,59Idiazabal 32.312,97 22.761,26 9.551,71Ikaztegieta 7.999,48 5.634,83 2.364,65

COMPENSACIÓN FINANCIERA IAE

G2 Artikuluak

Aurrekontuak, Finantzak eta Zergak

MUNICIPIO Compensación TotalGobierno Vasco

(70,44%)Territorio Histórico

(29,56%)Irun 1.599.008,03 1.126.341,26 472.666,77Irura 37.482,06 26.402,36 11.079,70Itsasondo 8.569,32 6.036,23 2.533,09Larraul 3.424,94 2.412,53 1.012,41Lazkao 67.217,07 47.347,70 19.869,37Leaburu 4.540,00 3.197,98 1.342,02Legazpi 101.380,46 71.412,40 29.968,06Legorreta 13.406,60 9.443,61 3.962,99Lezo 220.598,36 155.389,48 65.208,88Lizartza 14.876,85 10.479,25 4.397,60Arrasate 389.346,36 274.255,58 115.090,78Mutriku 54.520,84 38.404,48 16.116,36Mutiloa 4.524,53 3.187,08 1.337,45Olaberria 20.451,11 14.405,76 6.045,35Oñati 195.352,32 137.606,17 57.746,15Orexa 1.347,90 949,46 398,44Orio 69.393,84 48.881,02 20.512,82Ormaiztegi 23.468,77 16.531,40 6.937,37Oiartzun 455.838,81 321.092,86 134.745,95Pasaia 309.891,53 218.287,59 91.603,94Soraluze 63.953,30 45.048,70 18.904,60Errezil 5.629,56 3.965,46 1.664,10Errenteria 632.799,57 445.744,02 187.055,55Leintz-Gatzaga 2.389,35 1.683,06 706,29Donostia-San Sebastián 8.159.255,21 5.747.379,37 2.411.875,84Segura 11.803,66 8.314,50 3.489,16Tolosa 525.461,25 370.134,90 155.326,35Urnieta 133.586,98 94.098,67 39.488,31Usurbil 133.366,07 93.943,06 39.423,01Bergara 295.818,92 208.374,85 87.444,07Villabona 82.861,20 58.367,43 24.493,77Ordizia 141.489,69 99.665,34 41.824,35Urretxu 139.589,09 98.326,55 41.262,54Zaldibia 23.307,58 16.417,86 6.889,72Zarautz 527.904,03 371.855,60 156.048,43Zumarraga 131.916,91 92.922,27 38.994,64Zumaia 151.097,09 106.432,79 44.664,30Mendaro 19.314,21 13.604,93 5.709,28Lasarte-Oria 433.634,14 305.451,89 128.182,25Astigarraga 256.366,97 180.584,89 75.782,08Baliarrain 1.688,82 1.189,60 499,22Orendain 1.516,61 1.068,30 448,31Altzaga 1.135,62 799,93 335,69Gaztelu 833,39 587,04 246,35

19.237.942,84 13.551.206,94 5.686.735,90

COMPENSACIÓN FINANCIERA IAE

G3 Albiste laburrak

Aurrekontuak, Finantzak eta Zergak

2003 URTERAKO UDAL ZERGEN SEINALAMENDU BERRIENONARPENA

Gipuzkoako Diputazioko Ogasun eta Finantzeko Foru Diputatuak 2003ko apirilaren 9a,2003rako udal zergen seinalamendu berriak onartzen dituen Foru Agindua sinatu du.

Udalgida web orrian, albisteen sailean seinalamenduaren datuak daude ikusgai, udalez udal(2003-4-16ko albistea).

INTERÉS LEGAL DEL DINEROE INTERESES DE DEMORA

Según se establece en la Disposiciónadicional sexta de la Ley 52/2002, de 30de diciembre, de Presupuestos Generalesdel Estado para el año 2003, el interéslegal del dinero queda fijado en el 4,25por 100, y el interés de demora en el5,50 por 100.

IKASTAROAK UDALZERGETAN BERRIKI SARTUDIREN ALDAKETEI ETABALORAZIO KATASTRALARIBURUZ.

Maiatzaren 7 eta 8rako Gipuzkoako ForuAldundiaren Zerga eta FinantzaPolitikako Zuzendaritzak bi ikastaroantolatu ditu honako gaiak aztertzeko:batetik, udal zergetan berriki sartu direnaldaketak, eta, bestetik, baloraziokatastralaren alderdirik garrantzitsuenak.

Hauxe izango da, zehazki, ikastaroenedukia:

- Maiatzaren 7a: "Toki entitateen zergasistemaren erreforma GipuzkoakoLurralde Historikoan".

- Maiatzaren 8a: " Katastroarenbalorazioa"

Ikastaroak Kutxak Andia kalean duenaretoan egingo dira, goizeko 9:30etanhasita, eta bakoitzak 3 ordu inguruiraungo du.

Kontuhartzaileek eta errentakoteknikariek hartu dezakete parteikastaroetan.

SALARIO MÍNIMOINTERPROFESIONAL PARA ELAÑO 2003

Mediante el Real Decreto 1426/2002, de27 de diciembre, publicado en el BOE enfecha 28 de diciembre de 2002, ha sidofijado el salario mínimo interprofesionalque deberá regir a partir del 1 de enerode 2003. El salario mínimo para lasactividades de agricultura, industria oservicio, sin distinción de sexo ni edadde los trabajadores, ha quedado fijado en15,04 euros/día o 451,20 euros/mes,según que el salario esté fijado por díaso por meses.

G3 Albiste laburrak

Aurrekontuak, Finantzak eta Zergak

BATZAR NAGUSIEK BOST FORU ARAU ONARTU DITUZTE, 2002KOAURREKONTUEN LUZAPENA OSATZEKO ASMOZ.

Batzar Nagusiek ondoko foru arauak onartu dituzte:

- Apirilaren 1eko 5/2003 Foru Araua, garraio publikoa hobetzeko finantziazioa gehitzenduena.

Foru arau honen helburua da Foru Aldundiak herri garraioa hobetzeko egiten duenekarpena areagotzea, Gipuzkoako bidaiarien herri garraioko sareari buruzko azterketarenondorioetako bat gauzatzeko oinarriak jartze aldera.

- Apirilaren 1eko 6/2003 Foru Araua, JEZaren erreformaren ondorioz konpentsazioakematekoa

Foru arau honen xedea da beharrezko kredituez hornitzea, Jarduera Ekonomikoen gainekoZergan udalen bilketaren murrizpena arintzeko konpentsazio finantzarioa ordaintze aldera.Izan ere, Euskal Finantzen Kontseiluak 2003ko otsailaren 10ean hartutako Erabakian etaUdal Entitateen Zerga Sistema aldatzeko Foru Arauak lehen xedapen gehigarrian jasotadago aipatu konpentsazioa.

- Apirilaren 1eko 7/2003 Foru Araua, Prestigek eragindako marea beltzaren ondoriozingurumeneko garbiketa indartzen duena.

Foru arau honen helburua da Prestige petrolio-ontziaren hondamendiak eragindakokutsaduraren ondorioz ingurumena garbitzeko antolatu den babesa indartzea.

- Apirilaren 1eko 8/2003 Foru Araua, zaharrentzat, elbarrientzat eta babesik gabekohaurrentzat laguntzak hobetzeko eta gehitzekoa.

Foru arau honen xedea da adineko pertsonei, ezinduei, baztertuei eta babesik gabekoadingabeei ematen zaien arreta areagotzea eta hobetzea. Izan ere, babes publikoaren mailahandiagoa lortu eta desberdintasunak eta gizarte bazterketa deuseztatu behar dira.

- Apirilaren 1eko 9/2003 Foru Araua, Bidegi bidez errepideen azpiegitura eraikitzekoa.

Foru arau honen xedea da bide azpiegitura egitea, Gipuzkoaren lotura eta joan-etorrietarakoerraztasuna hobetzea Europako ardatzei dagokienez.

G3 Albiste laburrak

Aurrekontuak, Finantzak eta Zergak

UDAL ADIERAZLEAK. SERIE ESTATISTIKOAK 2002

EUSTATek "Udal adierazleak. Serie estatistikoak, 2002"argitalpenaren bosgarren edizioa aurkeztu du. Argitalpen honekgure erkidegoko 250 udalerri eta eskualdeen gaineko udalinformazioaren abaniko zabala ematen digu (140 adierazle bainogehiago) 14 gai eremutan banatuta.

Edizio honek berritasun garrantzitsua dakar: erabilgarri dagoenatzerabegirako informazio guztia argitalpen berean aurkezten du,udal errealitatearen alderdi desberdinen inguruan izandakobilakaera errazago aztertzeko. Horrela, biztanleriaren informazioa,adibidez, 1900. urtetik gaur egunera artekoa ematen du.

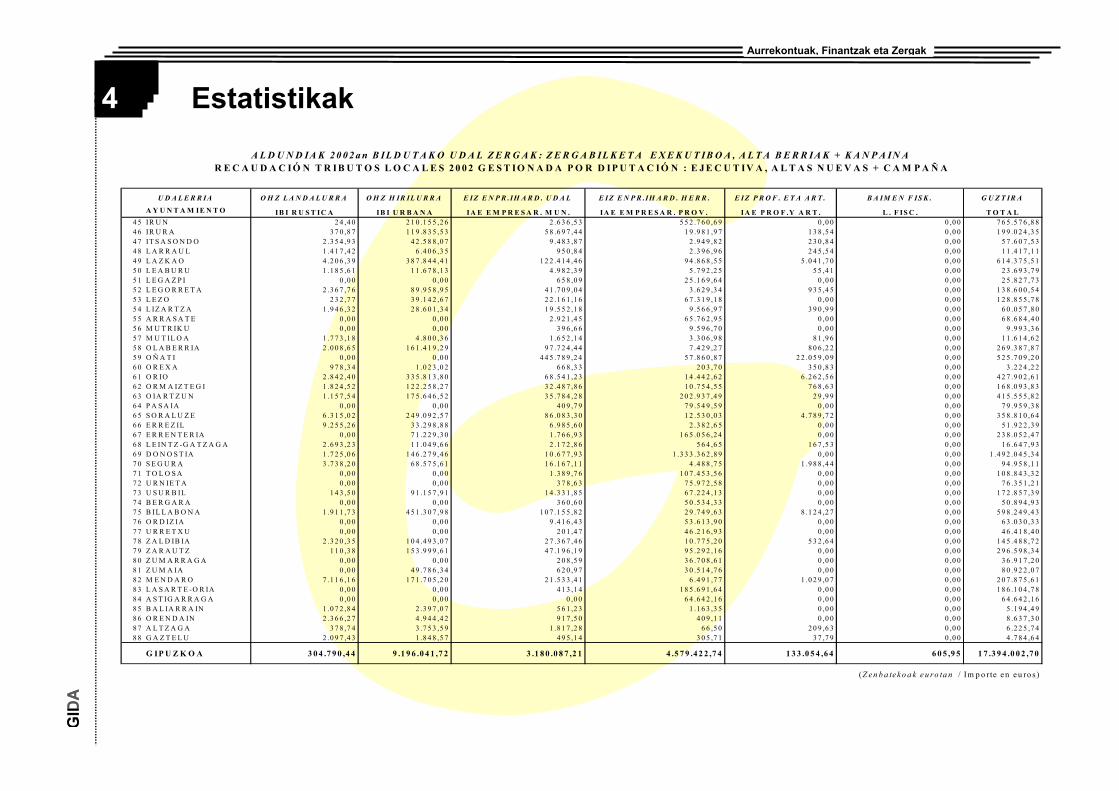

RECAUDACIÓN TRIBUTOS LOCALES 2002 GESTIONADA PORDIPUTACIÓN

La recaudación total de Tributos Locales llevada a cabo por Diputación en el ejercicio 2002,resultado de la suma de la recaudación en campaña y en ejecutiva y altas nuevas de aquellosayuntamientos que delegaron la misma a través de la firma de los diferentes convenios, así comode la recaudación por cuotas provinciales y estatales del IAE, supone un incremento respecto deltotal del ejercicio 2001, en términos homogéneos, de un 9,31%.

Este resultado del 9,31% es el derivado de un incremento del 4,87% de la recaudación encampaña, y del 28,19% de la recaudación en ejecutiva y altas nuevas.

La gestión de cobro realizada por la Diputación Foral ha arrojado un porcentaje de cobro de91,39%.

La gestión de cobro realizada por los ayuntamientos que no han delegado en Diputación haarrojado un porcentaje de cobro del 93,32%, superior en un 0,13 % al del año pasado.

En la sección de Estadísticas se ofrece un mayor detalle de estos porcentajes de gestión.

G4 Estatistikak

Aurrekontuak, Finantzak eta Zergak

Evolución de la Economía en Gipuzkoa.

La economía guipuzcoana en el año 2002ha tenido una mejoría en los trimestrescentrales del año que se ha vistoamortiguada al final del ejercicio y losdatos disponibles de 2003 no recogen lacontinuidad de dicha mejoría. El sector dela industria tras tornarse positiva laactividad en el tercer trimestre, en elcuarto vuelve a recoger una desaceleraciónque se corrige en los dos primeros mesesdel presente año pero sin llegar a recuperarsu dinamismo. El de servicios continúacon la recuperación de la ocupación en elsector pero de forma más suavizada, eltráfico marítimo sigue creciendo con tasaselevadas y el aéreo, tras continuosdescensos, se ha tornado positivo tanto enel cuarto trimestre de 2002 como en elprimer trimestre de este año. En el sectorde la construcción la ocupación ha seguidocreciendo en 2002 y los indicadoresadelantados presentan una menoractividad al final del ejercicio, situaciónque ha continuado en el primer trimestrede 2003 en el que desciende también laocupación del sector. El mercado laboralse ha visto afectado a partir de la segundamitad del año en el que, junto a un mayoraumento de la población activa, lapoblación ocupada ha minorado sucrecimiento, y en el cuarto trimestre de2002, por primera vez desde 1995 lapoblación parada ha aumentado. Estasituación se ha mantenido en el primertrimestre de 2003 y la tasa de paro se hasituado en el 8,4%.

La industria en 2002 ha mejorado sutendencia de desaceleración con unaumento de su actividad en el tercertrimestre aunque en el cuarto vuelve adescender. Sin embargo, a lo largo del año

la ocupación apenas ha descendido un0,8%. El Índice de Producción IndustrialGeneral ha pasado de un –5,8% en elprimer trimestre a un 0,1% en el tercero yun –2,1% en el cuarto por lo que lavariación del conjunto del año se hasituado en el –2,3%. Los datos disponiblesdel primer bimestre de 2003 no muestranuna mayor actividad dado que los datosprovisionales se muestran todavíanegativos (-0,7%).

Por divisiones de actividad, las tres ramaspresentan un comportamiento dispar. Asíla rama de manufacturas continúa entérminos negativos, con una tasainteranual de –3,0%, tasa que mejora hastael –0,7% en el primer bimestre de 2003.Por su parte, las otras dos ramas presentantasas positivas de crecimiento en 2002,concretamente la industrias extractivascrecen un 8,6% y la rama de energía un5,1%. Sin embargo, ambas ramas inicianel presente ejercicio con una minoraciónde su actividad: -15,3% y –0,3%respectivamente.

Las expectativas de las empresas,recogidas en la encuesta de la cartera depedidos, han evolucionado de formadiferente al sector con unas expectativascada vez más negativas en la segundaparte del año, siendo el descenso másacentuado en el correspondiente anoviembre-diciembre (-31%). Según laencuesta de la Cámara de Comercio elnivel de cartera de pedidos ha sido inferioral adecuado en el 13,3% de las empresasencuestadas en el 2002. La tendencianegativa de finales de año persiste al iniciode 2003 ya que en el primer bimestre elnivel de la cartera es inferior al adecuado

G4 Estatistikak

Aurrekontuak, Finantzak eta Zergak

en el 27% de la empresas. La poblaciónocupada en el sector, en cambio, reflejauna situación optimista ya que en todo elaño apenas ha descendido la ocupación (-0,8%), y en el primer trimestre de este añoha aumentado un 1,8%.

Los indicadores de la construcción, a lolargo de 2002, han moderado su actividad.El consumo aparente de cemento presentauna tasa negativa de crecimiento (-2,4%),tendencia descendente que continúa elprimer mes de 2003 con una tasa del –18,9%. La población ocupada también hamoderado su crecimiento y del 12,9% en2001, ha crecido un 6,3% en 2002. Estamoderación se ha tornado en una pérdidade ocupación en el primer trimestre delpresente ejercicio, concretamentedesciende un 1,2%. Por otra parte, en 2002los proyectos visados por el ColegioOficial de Arquitectos Vasco-Navarropresentan una evolución dispar, aunquelos dos componentes muestran tasas másmoderadas: el número de viviendasproyectadas han aumentado un 7,1%frente a los metros cuadrados industrialesproyectados que descienden un 6,8%. Enel primer trimestre de 2003, las tasasalcanzadas son más elevadasmanteniéndose en ambos casos latendencia del ejercicio anterior ya que lasviviendas siguen aumentando (89,2%) ylos metros industriales descendiendo (-70,9%).

El sector servicios en el cuarto trimestrereduce de forma significativa la tasa decrecimiento de la ocupación: un 2,0%frente al 6,4% del tercer trimestre y al8,1% del segundo, siendo el crecimientode la ocupación en el conjunto del año del6,2%. En el primer trimestre de 2003, latasa se ha visto nuevamente disminuida yaque sólo crece el 1,4%. El resto de losdatos disponibles corresponden al sectordel transporte. El transporte aéreo depasajeros en 2002 ha mantenido su

desaceleración con un decremento del3,5% en el año; en el primer trimestre de2003, en cambio, ha mejorado al aumentarun 2,6%. El tráfico marítimo demercancías ha mostrado un mejorcomportamiento en 2002 al crecer un14,7%. Esta tendencia alcista continúa enel primer trimestre de este año ya que hacrecido un 20,4%. Este crecimiento sedebe tanto a las mercancías cargadas(47,0%) como a las descargadas (14,4%).

El sector exterior en 2002 mejora en lasegunda mitad del ejercicio sobre tododebido al dinamismo de las exportaciones.Estas han pasado de una tasa negativa enel primer trimestre del año a crecer un14,3% en el tercer trimestre y un 6,8% enel cuarto. En los doce meses del año lasexportaciones crecen un 4,5%. Lasimportaciones, sin embargo, sólo muestranuna mejora en el tercer trimestre del año ,manteniéndose en términos negativos enlos restantes por lo que en 2002 handescendido un 4,5%.

El mercado laboral en el cuarto trimestrede 2002 por primera vez desde 1995presenta un aumento de la poblaciónparada, debido a que la población activa(sobre todo mujeres de más de 24 años) haaumentado más que la ocupada,concretamente han crecido un 2,8% y un1,7% respectivamente. Esto ha ocasionadola ruptura de la tendencia descendente delparo, situándose la tasa de paro en el8,5%. Los datos del primer trimestre de2003 mantienen la tendencia de finales delaño pasado con un aumento superior de lapoblación activa (3,5%) frente alcrecimiento de la ocupación (1,1%) por loque la población parada ha aumentado en7.800 personas (un 40,2%), y la tasa deparo se ha situado en el 8,4%.

El mercado financiero ha mantenido lostipos de interés, tanto a corto como a largoplazo, estables con una tendencia

G4 Estatistikak