Autonomos régimen jurídico

28

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011 Santillana Formación Profesional Página1 PARTE I 1 - CONCEPTOS BÁSICOS DEL TRABAJADOR AUTÓNOMO. 2 – RÉGIMEN DEL TRABAJO AUTÓNOMO.

-

Upload

manuel-ortega -

Category

Documents

-

view

244 -

download

0

description

Guía básica de autónomos

Transcript of Autonomos régimen jurídico

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página1

PARTE I

1 - CONCEPTOS BÁSICOS DEL TRABAJADOR AUTÓNOMO.

2 – RÉGIMEN DEL TRABAJO AUTÓNOMO.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página2

PARTE I

1 – CONCEPTOS BÁSICOS DEL TRABAJADOR AUTÓNOMO.

1.1 – Consideraciones previas.

1.2 – Concepto de trabajador autónomo.

1.2.1 – Inclusiones.

1.2.2 – Exclusiones.

1.2.3 – El trabajador autónomo común y el económicamente dependiente

(TRADE).

2 – RÉGIMEN DEL TRABAJADOR AUTÓNOMO COMÚN.

2.1 – Derechos y deberes.

2.2 – La prevención de riesgos laborales.

2.3 – La protección de menores.

2.4 ‐ Forma y duración de los contratos.

2.5 – Garantías económicas.

3 –EL TRABAJADOR AUTÓNOMO ECONÓMICAMENTE DEPENDENDIENTE (TRADE).

3.1 – El contrato del TRADE.

3.2 – La jornada de prestación de la actividad profesional.

3.3 – Interrupción de la actividad.

3.4 – Extinción del contrato.

3.5 – Jurisdicción competente.

3.6 – Derechos colectivos.

3.7 – Acuerdos de interés profesional.

4 – LA PROTECCIÓN SOCIAL DEL TRABAJADOR AUTÓNOMO.

4.1 – Cotización.

4.2 – Acción protectora.

4.2.1‐ Incapacidad temporal.

4.2.2 – Maternidad, paternidad.

4.2.3 – Incapacidad permanente

4.2.4‐ Jubilación.

4.2.5 – Muerte y supervivencia.

4.2.6 – Prestaciones por hijo a cargo.

4.2.7 – Prestación por cese de actividad.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página3

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página4

En los últimos tiempos se han producido una serie de transformaciones

en la figura del trabajador autónomo.

Esencialmente la modificación se ha materializado en el reconocimiento

del Trabajador Autónomo Económicamente Dependiente (TRADE) – una figura

intermedia entre el trabajador por cuenta ajena y el autónomo “tradicional”‐,

aunque también en los aspectos relativos a la cotización, a la acción protectora y

en especial a la denominada prestación por cese de actividad.

A todo ello nos referiremos en las páginas siguientes intentando ofrecer una

panorámica general de los extremos mencionados.

La guía tiene el objetivo de ser un instrumento básico, sin perder el rigor

conceptual y en consecuencia se pretende dar un tratamiento a la mayor parte de

los aspectos que afectan al trabajo autónomo aunque en algunas ocasiones serán

planteados de forma esquemática para contribuir a su vocación didáctica:

concepto, derechos, obligaciones, protección de la Seguridad Social….pero

también, y quizá aquí es donde podemos señalar el valor añadido del documento,

a otros dos aspectos importantes: uno previo a la constitución efectiva como

trabajador autónomo y que se refiere a los pasos necesarios para la creación de

una empresa individual y otro posterior a la constitución y puesta en marcha

como son las obligaciones fiscales exigibles a este tipo de trabajadores.

Por tanto es un material de soporte que puede ser útil en el módulo de Empresa

e Iniciativa Emprendedora para tratar en profundidad la figura de trabajador

autónomo. Creemos que desarrollar esta parte de la programación es importante

teniendo en cuenta que existen más de tres millones de trabajadores autónomos

y que en el futuro panorama profesional de nuestros alumnos ésta es una muy

probable opción de empleo.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página5

Para establecer el concepto debemos recurrir al artículo 1 de la Ley 20/2007, de 11 de

julio, del Estatuto del Trabajador Autónomo, que establece que se considera trabajador

autónomo a las personas físicas que realicen de forma habitual, personal, directa, por

cuenta propia y fuera del ámbito de dirección y organización de otra persona, una

actividad económica o profesional, a título lucrativo, den o no ocupación a

trabajadores por cuenta ajena.

Es necesario destacar de la definición anterior los siguientes elementos:

1.2.1 –¿ A quién INCLUYE la ley expresamente como trabajador autónomo?

La Ley 20/2007, de 11 de julio, del Estatuto del Trabajador Autónomo, además de la

declaración conceptual y genérica anterior establece una serie de trabajadores a los

cuales expresamente deberá considerarse trabajadores autónomos.

Son los siguientes:

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página6

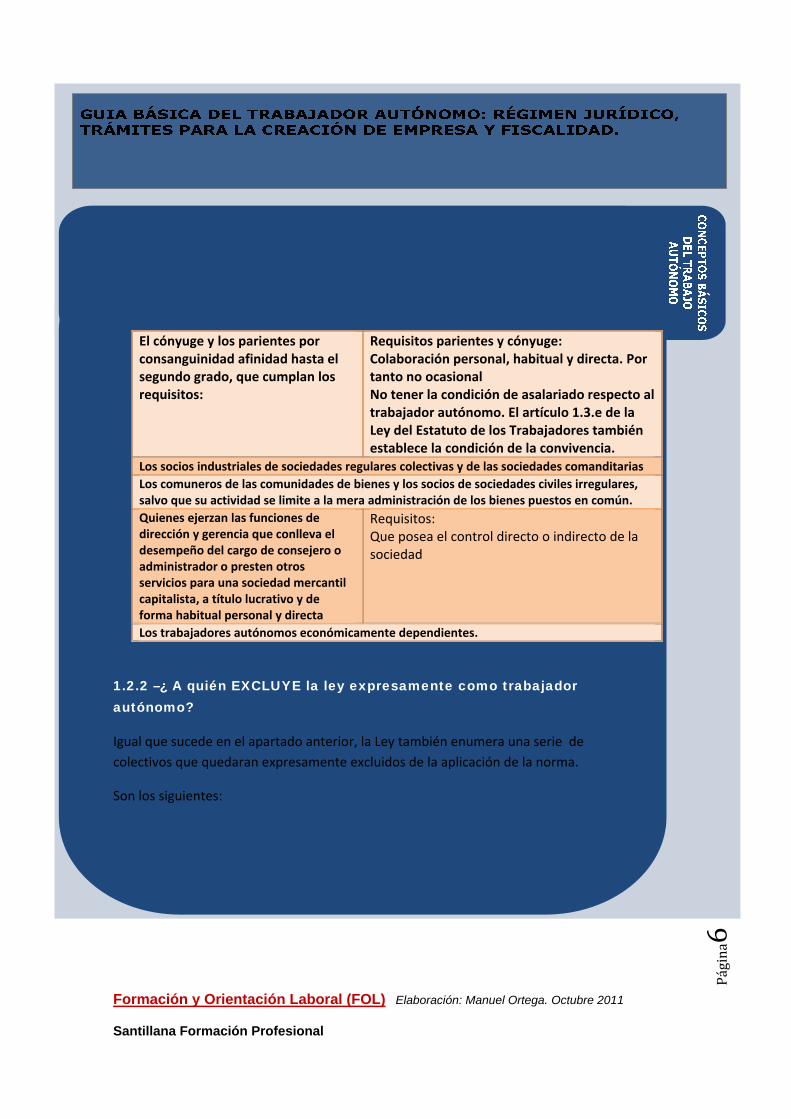

El cónyuge y los parientes por consanguinidad afinidad hasta el segundo grado, que cumplan los requisitos:

Requisitos parientes y cónyuge: Colaboración personal, habitual y directa. Por tanto no ocasional No tener la condición de asalariado respecto al trabajador autónomo. El artículo 1.3.e de la Ley del Estatuto de los Trabajadores también establece la condición de la convivencia.

Los socios industriales de sociedades regulares colectivas y de las sociedades comanditarias Los comuneros de las comunidades de bienes y los socios de sociedades civiles irregulares, salvo que su actividad se limite a la mera administración de los bienes puestos en común. Quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual personal y directa

Requisitos: Que posea el control directo o indirecto de la sociedad

Los trabajadores autónomos económicamente dependientes.

1.2.2 –¿ A quién EXCLUYE la ley expresamente como trabajador autónomo?

Igual que sucede en el apartado anterior, la Ley también enumera una serie de

colectivos que quedaran expresamente excluidos de la aplicación de la norma.

Son los siguientes:

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página7

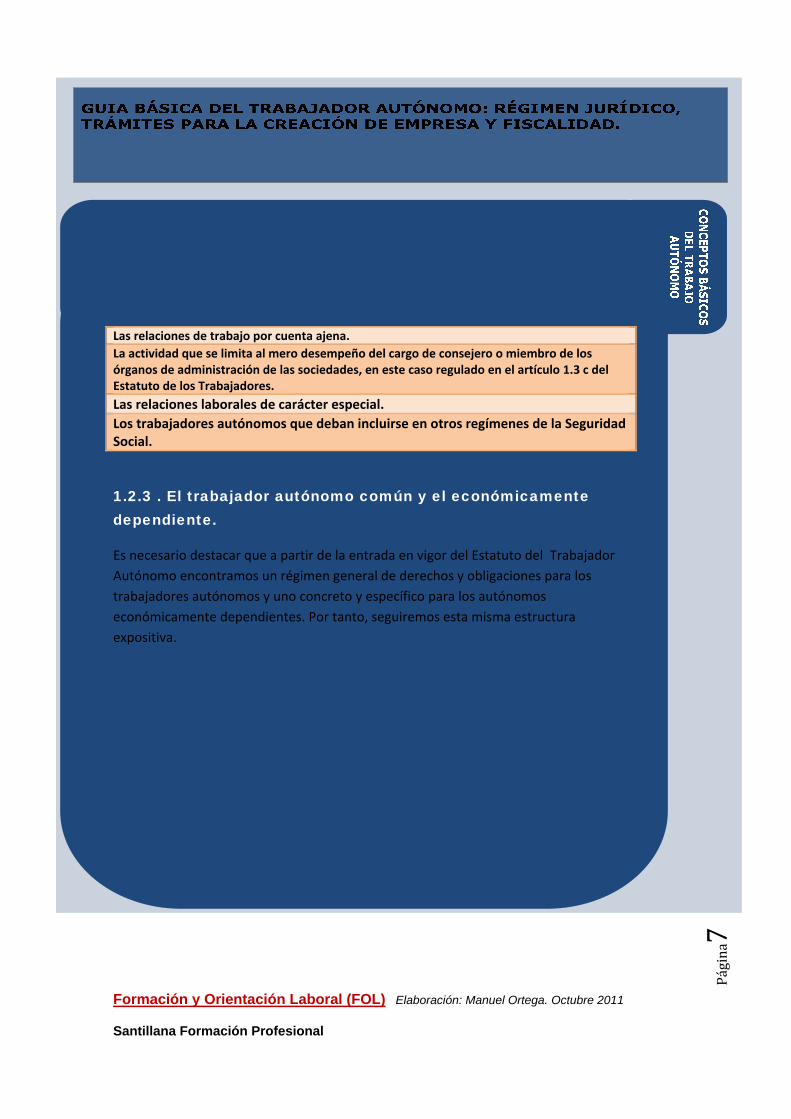

1.2.3 . El trabajador autónomo común y el económicamente dependiente.

Es necesario destacar que a partir de la entrada en vigor del Estatuto del Trabajador

Autónomo encontramos un régimen general de derechos y obligaciones para los

trabajadores autónomos y uno concreto y específico para los autónomos

económicamente dependientes. Por tanto, seguiremos esta misma estructura

expositiva.

Las relaciones de trabajo por cuenta ajena.

La actividad que se limita al mero desempeño del cargo de consejero o miembro de los órganos de administración de las sociedades, en este caso regulado en el artículo 1.3 c del Estatuto de los Trabajadores.

Las relaciones laborales de carácter especial.

Los trabajadores autónomos que deban incluirse en otros regímenes de la Seguridad Social.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página8

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página9

2 – Régimen del trabajador autónomo “común”.

2.1 – Derechos y deberes.

Podemos considerar que la enumeración de derechos es genérica y reiterativa pues los mismos ya se encuentran recogidos en la Constitución Española o en Tratados

Internacionales y el Estatuto se limita a remitirse a estas normas.

Así habla de los siguientes derechos individuales:

‐ Derecho al trabajo y a la libre elección de profesión u oficio.

‐ Libertad de iniciativa económica y derecho a la libre competencia.

‐ Derecho de propiedad intelectual sobre sus obras o prestaciones protegidas.

En relación con el ejercicio de la actividad profesional reconoce:

‐ Igualdad ante la ley y a no ser discriminado, directa o indirectamente, por una serie de

causas.

‐ A no ser discriminado por razones de discapacidad

‐ Al respeto a la intimidad y a la dignidad, así como a una adecuada protección frente al

acoso sexual y al acoso por razón de sexo o por cualquier otra circunstancia o condición

personal o social.

‐ A la formación y readaptación profesionales.

‐ A su integridad física y a una protección adecuada de su seguridad y salud en el

trabajo.

‐ A la percepción puntual de la contraprestación económica convenida por el ejercicio

profesional de su actividad.

‐ A la conciliación de su actividad profesional con la vida personal y familiar.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página10

‐ A la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, de

conformidad con la legislación de la Seguridad Social

‐ Al ejercicio individual de las acciones derivadas de su actividad profesional.

‐ A la tutela judicial efectiva de sus derechos profesionales, así como al acceso a los

medios extrajudiciales de solución de conflictos.

En relación a los deberes profesionales relacionados en el artículo 5 del Estatuto:

‐ Cumplir con las obligaciones derivadas de los contratos, a tenor de los mismos y con las

consecuencias que, según su naturaleza, sean conformes a la buena fe, a los usos y a la

ley.

‐ Cumplir con las obligaciones en materia de seguridad y salud laborales que la ley o los

contratos que tengan suscritos les impongan, así como seguir las normas de carácter

colectivo derivadas del lugar de prestación de servicios.

‐ Afiliarse, comunicar las altas y bajas y cotizar al Régimen de la Seguridad Social en los

términos legalmente previstos.

‐ Cumplir con las obligaciones fiscales y tributarias establecidas legalmente.

‐ Cumplir con cualesquiera otras obligaciones derivadas de la legislación aplicable.

‐ Cumplir con las normas deontológicas aplicables a la profesión.

2.2 – La prevención de riesgos laborales.

Hasta el momento de la entrada en vigor del Estatuto del Trabajador Autónomo, éste no

era contemplado de forma general en la normativa de prevención de riesgos laborales,

excepción hecha del sector de la construcción donde sí existía una regulación con mayor

detalle.

Con la entrada en vigor del Estatuto la voluntad del legislador se modifica y en su

artículo 8 se evidencia de forma expresa como el autónomo será sujeto de derechos

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página11

en materia de prevención de riesgos laborales. Así de forme concreta se establecen las

siguientes obligaciones para las empresas que contraten autónomos:

‐ Las Administraciones Públicas competentes promoverán una formación en

prevención específica y adaptada a las peculiaridades de los trabajadores autónomos.

‐ Cuando en un mismo centro de trabajo desarrollen actividades trabajadores

autónomos y trabajadores de otra u otras empresas, así como cuando los aquéllos

ejecuten su actividad profesional en los locales o centros de trabajo de las empresas

para las que presten servicios, serán de aplicación para todos ellos los deberes de

cooperación, información e instrucción previstos la LPRL .

‐Deber de vigilancia en el cumplimiento de la normativa de prevención por parte

de los autónomos para las empresas que contraten con estos últimos

‐ Cuando los trabajadores autónomos deban operar con maquinaria, equipos,

productos, materias o útiles proporcionados por la empresa para la que ejecutan su

actividad profesional, pero no realicen esa actividad en el centro de trabajo de tal

empresa, ésta asumirá las obligaciones establecidas en el último párrafo del art. 41.1 de

la LPRL .

‐ El trabajador autónomo tendrá derecho a interrumpir su actividad y abandonar

el lugar de trabajo cuando considere que dicha actividad entraña un riesgo grave e

inminente para su vida o salud.

‐ Finalmente, cuando la empresa incumpla las obligaciones , asumirá las

obligaciones indemnizatorias de los daños y perjuicios ocasionados, siempre y cuando

haya relación causal directa entre tales incumplimientos y los perjuicios y daños

ocasionados, con independencia de que el autónomo se hubiera acogido o no a las

prestaciones por contingencias profesionales.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página12

2.3 – Protección de menores.

El artículo 9 de la Ley establece la prohibición absoluta para ejercer trabajos como

trabajadores por cuenta propia a los menores de 16 años. La prohibición también afecta

a los trabajos que pueda realizar para los familiares.

Sin embargo si quedan permitidos para aquellos que desarrollen la actividad en

espectáculos públicos, para lo cual realiza una remisión a la regulación contenido en el

Estatuto de los Trabajadores, es decir, que será necesaria autorización de la Autoridad

Laboral.

2.4 – Forma y duración de los contratos.

El Estatuto (art. 7), establece que la forma de los contratos que formalicen los

autónomos podrá ser escrita o de palabra, si bien cada una de las partes puede exigir a

la otra, en cualquier momento, la forma escrita. Como se observa se establece una

redacción similar a la relativa a los contratos de trabajo de los trabajadores por cuenta

ajena.

El mismo artículo estable que Los contratos podrán celebrarse para la ejecución de una

obra o servicio o de una serie de ellos y tendrán la duración que las partes acuerden.

2.5 – Garantías económicas.

Las garantías económicas se establecen en el artículo 10 del Estatuto. En el mismo se

establecer una regla genérica y otras de carácter más concreto:

La genérica. Los autónomos tienen derecho a la percepción de la contraprestación

económica por la ejecución del contrato en el tiempo y la forma convenidos.

Las garantías más concretas:

‐ un contratista o subcontratista, tendrá acción contra el empresario principal,

hasta el importe de la deuda que éste adeude a aquél al tiempo de la

reclamación, salvo que se trate de construcciones, reparaciones o servicios

contratados en el seno del hogar familiar.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página13

‐

‐ En las garantías de cobro regirán las reglas civiles o mercantiles sobre privilegios,

la Ley Concursal. El trabajador autónomo está sujeto al “privilegio general” de

ésta Ley.

‐ El trabajador autónomo responderá de sus obligaciones con todos sus bienes

presentes y futuros, no obstante será necesario tener en cuenta los límites de

inembargabilidad contenidos en las leyes.

‐ En las deudas tributarias y de Seguridad Social, cuando se embargue un bien

inmueble y el autónomo acredite que éste constituye su vivienda habitual, la

ejecución del embargo quedará condicionada a que no existan otros bienes y a

que entre la primera notificación del embargo y la ejecución material haya

transcurrido un año.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página14

3 – El trabajador autónomo económicamente dependiente (TRADE).

Con la publicación del Estatuto del Trabajador Autónomo se crea la figura del

Trabajador Autónomo Económicamente Dependiente (TRADE).

Para integrarse dentro de ésta categoría se deben cumplir los requisitos mencionados

en el apartado 1.2 y además que queden afectados por lo establecido en el artículo 11

de la Ley. Tal como se analiza a continuación el segundo grupo de requisitos se refiere a

la determinación de la dependencia económica y ésta consiste en:

‐ Percibir del cliente (persona física o jurídica) al menos el 75% de sus ingresos por

rendimientos del trabajo y de actividades económicas o profesionales.

La fijación del porcentaje anterior ha suscitado una serie de discusiones

doctrinales. Sin entrar a fondo en las mismas apuntamos que los problemas que

puede provocar están relacionados con la superación del importe anterior, por

ejemplo, en el caso de llegar al 100%. Ante estas situaciones podríamos

situarnos en un entorno auténticamente de relación por cuenta ajena

“disfrazado” de autónomo económicamente dependiente.

Por otra parte el Real Decreto 197/2009, de 23 de febrero ha desarrollado el

Estatuto y precisa la forma en que deben computarse los ingresos

Al requisito anterior el artículo 11.2 añade otros relacionados con la ocupación de otros

trabajadores y la forma de desarrollo de la actividad productiva, así establece:

‐ No tener trabajadores por cuenta ajena a su cargo ni contratar o subcontratar

parte o toda su actividad con terceros (tanto de la actividad con el cliente como

la contratado con otros clientes).

‐ Diferenciarse de los trabajadores que lo sean del cliente principal. La norma se

refiere a que el autónomo no puede realizar las mismas tareas que los

trabajadores de la empresa cliente y trabajar con ellos de forma indiferenciada,

es decir, sin poder discernir si son TRADE o los trabajadores del cliente.

‐ Disponer de infraestructura productiva y material propia.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página15

‐ Desarrollar la actividad con criterios organizativos propios (el RD 197/2009,

establecer una excepción en la actividad de agentes de seguros).

‐ Percibir contraprestación económica, de acuerdo con los resultados obtenidos y

lo pactado con el cliente, asumiendo el riesgo y ventura.

‐ El apartado 3 del artículo 11 añade un último requisito: NO ser titulares de

establecimientos o locales comerciales e industriales y de oficinas y despachos

abiertos al público y los profesionales que ejerzan su profesión conjuntamente

con otros en régimen societario o bajo cualquier otra forma jurídica.

3.1 – El contrato del TRADE.

Se refiere la norma al contrato que se realice entre el TRADE y la empresa

cliente. Establecer que su forma será siempre escrita y que deberá registrarse

en la oficina creada al efecto. En el mismo se deberá hacer constar

expresamente la condición de autónomo dependiente del cliente y las

variaciones que se produzcan. Sólo se podrá tener la condición de dependiente

de un único cliente. En consecuencia, el precepto, no permite la libertad de

forma del contrato.

Respecto a la duración será la fijada por las parte. Si no se ha establecido se

presumirá (en una redacción próxima a contrato de trabajadores por cuenta

ajena) celebrado por tiempo indefinido, salvo prueba en contrario.

El Decreto 197/2009 ha establecido el contenido del contrato, así deberá

contener: las partes, el objeto, la causa, contenido de la prestación, la

contraprestación económica del autónomo, otros propios de esta modalidad

contractual, como el régimen de interrupción anual de la actividad, descanso

semanal, festivos, jornada máxima y su distribución semanal, preaviso,

indemnizaciones y el acuerdo de interés profesional que en su caso sea

aplicable siempre que el TRADE dé su conformidad de forma expresa.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página16

Por su parte el Real Decreto establece un modelo de contrato, aunque la

disposición adicional séptima señala que es meramente indicativo.

El TRADE debe registrar el contrato en los 10 días hábiles siguientes a su firma,

comunicando al cliente dicho registro en el plazo de 5 días hábiles siguientes al

mismo.

Si hubieran transcurrido 15 días hábiles desde la firma del contrato sin que se

haya producido la comunicación del registro, el cliente deberá registrar el

contrato en el plazo de 10 días hábiles siguientes.

3.2 – Jornada de la actividad profesional. La Ley inicia la regulación de éste aspecto estableciendo el derecho a la

interrupción de la actividad profesional (podríamos decir que se trata de

vacaciones), de 18 días hábiles, aunque puede ser mejorado por el contrato o

por los acuerdos de interés profesional.

Respecto a la jornada su duración, distribución y descansos semanales se

remite a lo acordado en el acuerdo de interés profesional o el contrato de

trabajo.

La prestación de actividad por un tiempo superior al pactado (lo que podríamos

calificar como “horas extraordinarias”, en una terminología clásica), será

voluntaria y su tiempo no podrá exceder del establecido en los acuerdos de

interés profesional. En ausencia de regulación no podrá exceder del 30% del

tiempo ordinario pactado.

3.3 – Interrupción de la actividad.

El artículo 12 establece una lista de causas que pueden provocar la interrupción de la

actividad profesional y además prevé la posibilidad de que por contrato o acuerdo de

interés profesional se establezcan otras:

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página17

a. Mutuo acuerdo de las partes.

b. La necesidad de atender responsabilidades familiares urgentes, sobrevenidas e

imprevisibles.

c. El riesgo grave e inminente para la vida o salud del trabajador autónomo, según

lo previsto en el apartado 7 del artículo 8 de la presente Ley.

d. Incapacidad temporal, maternidad o paternidad.

e. La situación de violencia de género, para que la trabajadora autónoma

económicamente dependiente haga efectiva su protección o su derecho a la

asistencia social integral.

f. Fuerza mayor.

Estas causas no podrán provocar la extinción del contrato por voluntad del

cliente. Sin embargo en los supuestos de suspensión por incapacidad temporal,

maternidad o paternidad se permite la extinción cuando la interrupción suponga un

perjuicio importante para el cliente que paralice o perturbe el normal funcionamiento

de su actividad.

Este aspecto parece sorprendente pues la misma ley reconoce el derecho del

TRADE al disfrute de estos permisos y que como ya quedado dicho pueden no verse

cumplidos o mermados por la previsión anterior. En el lado contrario se encuentran a

faltar otras causas que sí se encuentran recogidas para los trabajadores por cuenta ajena

como, por ejemplo, la prisión preventiva, la designación para cargo público…

3.4 – La extinción del contrato.

Las causas de extinción son similares a las contenidos el artículo 49 del Estatuto de

los Trabajadores, así el artículo 15 enumera:

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página18

a. Mutuo acuerdo de las partes. b. Causas válidamente consignadas en el contrato, salvo que las mismas

constituyan abuso de derecho manifiesto. c. Muerte y jubilación o invalidez incompatibles con la actividad profesional,

conforme a la correspondiente legislación de Seguridad Social. d. Desistimiento del trabajador autónomo económicamente dependiente,

debiendo en tal caso mediar el preaviso estipulado o conforme a los usos y costumbres.

e. Voluntad del trabajador autónomo económicamente dependiente, fundada en un incumplimiento contractual grave de la contraparte.

f. Voluntad del cliente por causa justificada, debiendo mediar el preaviso estipulado o conforme a los usos y costumbres.

g. Por decisión de la trabajadora autónoma económicamente dependiente que se vea obligada a extinguir la relación contractual como consecuencia de ser víctima de violencia de género.

h. Cualquier otra causa legalmente establecida.

Si se produce la resolución por una de las partes por incumplimiento contractual de la otra, se tendrá derecho a una indemnización por daños y perjuicios, igualmente del TRADE tendrá derecho a ésta indemnización si la resolución se produce por parte del cliente sin causa justificada.

Para la cuantificación de la indemnización se estará a lo pactado en el contrato individual o acuerdo de interés profesional, y en su defecto, se tendrán en cuenta, en otros factores: el tiempo restante previsto de duración del contrato, la gravedad del incumplimiento del cliente, las inversiones y gastos anticipados por el trabajador autónomo económicamente dependiente vinculados a la ejecución de la actividad profesional contratada y el plazo de preaviso otorgado por el cliente sobre la fecha de extinción del contrato.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página19

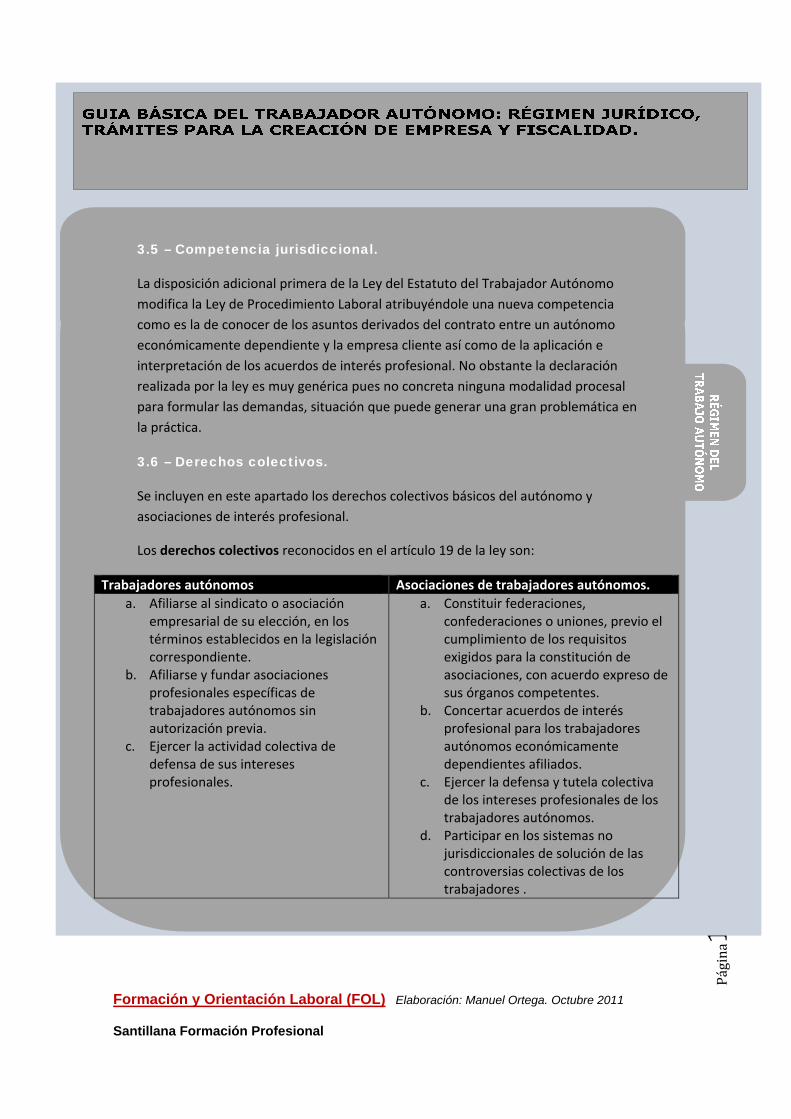

3.5 – Competencia jurisdiccional.

La disposición adicional primera de la Ley del Estatuto del Trabajador Autónomo

modifica la Ley de Procedimiento Laboral atribuyéndole una nueva competencia

como es la de conocer de los asuntos derivados del contrato entre un autónomo

económicamente dependiente y la empresa cliente así como de la aplicación e

interpretación de los acuerdos de interés profesional. No obstante la declaración

realizada por la ley es muy genérica pues no concreta ninguna modalidad procesal

para formular las demandas, situación que puede generar una gran problemática en

la práctica.

3.6 – Derechos colectivos.

Se incluyen en este apartado los derechos colectivos básicos del autónomo y

asociaciones de interés profesional.

Los derechos colectivos reconocidos en el artículo 19 de la ley son:

Trabajadores autónomos Asociaciones de trabajadores autónomos.

a. Afiliarse al sindicato o asociación empresarial de su elección, en los términos establecidos en la legislación correspondiente.

b. Afiliarse y fundar asociaciones profesionales específicas de trabajadores autónomos sin autorización previa.

c. Ejercer la actividad colectiva de defensa de sus intereses profesionales.

a. Constituir federaciones, confederaciones o uniones, previo el cumplimiento de los requisitos exigidos para la constitución de asociaciones, con acuerdo expreso de sus órganos competentes.

b. Concertar acuerdos de interés profesional para los trabajadores autónomos económicamente dependientes afiliados.

c. Ejercer la defensa y tutela colectiva de los intereses profesionales de los trabajadores autónomos.

d. Participar en los sistemas no jurisdiccionales de solución de las controversias colectivas de los trabajadores .

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página20

Las asociaciones profesionales de trabajadores autónomos se caracterizan por:

‐ Se regirán por Ley Orgánica 1/2002, de 22 de marzo, reguladora del derecho de

asociación.

‐ En la denominación y Estatutos se hará referencia a la especialidad subjetiva y

de objetivos.

‐ Tendrán por finalidad la defensa de los intereses profesionales de los

trabajadores autónomos.

‐ No tendrán ánimo de lucro.

‐ Podrán ser declaradas de utilidad pública.

‐ Solo podrán ser suspendidas o disueltas mediantes resolución judicial fundada

en incumplimiento grave de las leyes.

El artículo 21 de la LETA fija asimismo los criterios objetivos para la determinación

de asociación profesional representativa de los trabajadores autónomos; tal

condición será declarada por un Consejo con composición impar ( no superior a 5

miembros). Estas asociaciones, junto con los sindicatos más representativos tienen

una posición jurídica singular que les otorga la Ley Orgánica de Libertad Sindical.

La Ley también crea el Consejo del Trabajo Autónomo como órgano consultivo del

Gobierno.

3.7 –Los Acuerdos de Interés Profesional.

El artículo 13 de la LETA establece que los Acuerdos de Interés Profesional (AIP) son

concertados entre sindicatos o asociaciones que representen a los TRADE y las

empresas para las que ejerzan su actividad. El contenido de los mismos se podrá

referir a:condiciones de modo, tiempo y lugar de ejecución de dicha actividad, así

como otras condiciones generales de contratación.

Estos AIP se realizaran al amparo del Código Civil y su eficacia se limitará a los

firmantes y, en su caso, a los afiliados de las asociaciones firmantes que hayan

prestado expresamente consentimiento, en consecuencia aquí encontramos una

profunda diferencia respecto a los convenios colectivos.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página21

4 – La protección social del trabajador autónomo.

Como resulta evidente la afiliación y alta es obligatoria para el trabajador autónomo

pues producirá efectos sobre la obligación de cotizar y el derecho a la acción

protectora. La afiliación será única para la vida profesional, sin perjuicio de las altas,

bajas y variaciones que pueda producirse.

A efectos de la cotización se considerará el primer día hábil del mes natural en que

concurran las condiciones para ser incluido.

4 .1 – Cotización.

Los trabajadores autónomos esta obligados a cotizar. Las bases mínimas y máximas

serán las establecidas en la Ley de Presupuesto del Estado de cada año. Para el año

2011, momento en que se redacta el presente documento, las bases de cotización

máxima y mínima son, respectivamente, de 3.230,10 y 850,20 euros mensuales.Ésta

será también la correspondiente a accidentes de trabajo y enfermedad profesional,

en el caso de elección.

Una tabla resumen correspondiente a las bases de cotización y los tipos podemos

consultarla en la página siguiente:

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

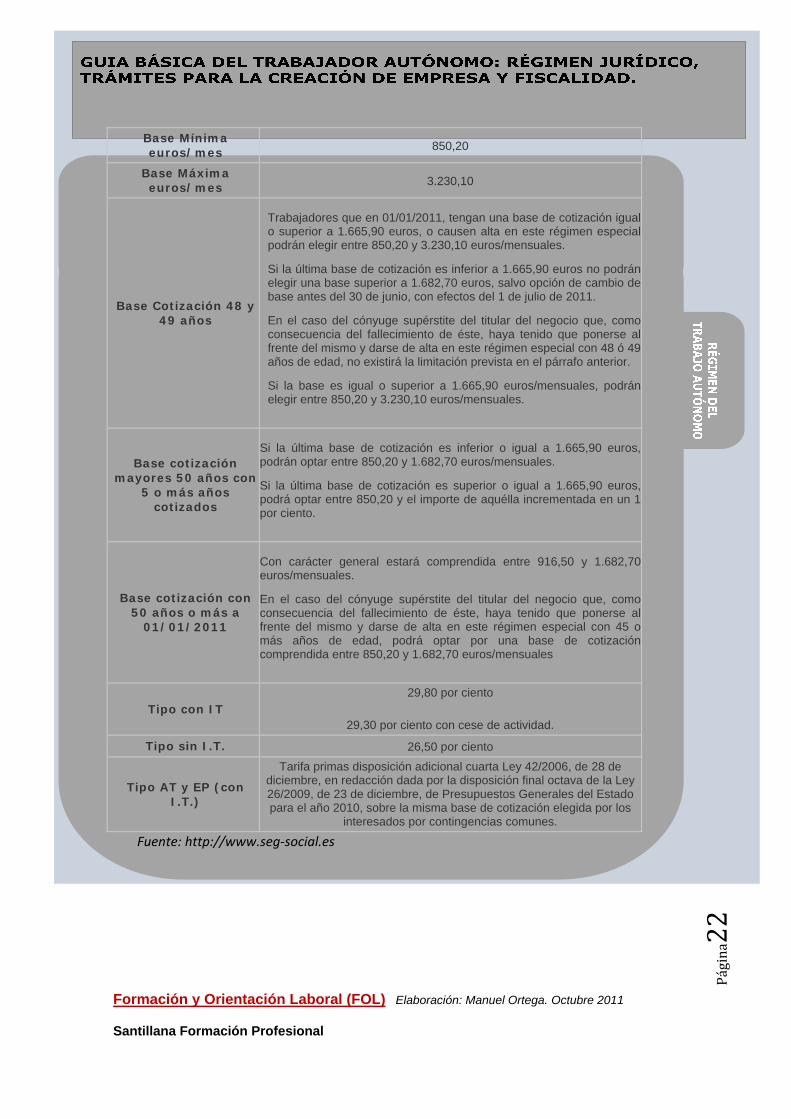

Página22

Base Mínima euros/mes 850,20

Base Máxima euros/mes 3.230,10

Base Cotización 48 y 49 años

Trabajadores que en 01/01/2011, tengan una base de cotización igual o superior a 1.665,90 euros, o causen alta en este régimen especialpodrán elegir entre 850,20 y 3.230,10 euros/mensuales.

Si la última base de cotización es inferior a 1.665,90 euros no podránelegir una base superior a 1.682,70 euros, salvo opción de cambio debase antes del 30 de junio, con efectos del 1 de julio de 2011.

En el caso del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse alfrente del mismo y darse de alta en este régimen especial con 48 ó 49años de edad, no existirá la limitación prevista en el párrafo anterior.

Si la base es igual o superior a 1.665,90 euros/mensuales, podrán elegir entre 850,20 y 3.230,10 euros/mensuales.

Base cotización mayores 50 años con

5 o más años cotizados

Si la última base de cotización es inferior o igual a 1.665,90 euros,podrán optar entre 850,20 y 1.682,70 euros/mensuales.

Si la última base de cotización es superior o igual a 1.665,90 euros,podrá optar entre 850,20 y el importe de aquélla incrementada en un 1 por ciento.

Base cotización con 50 años o más a

01/01/2011

Con carácter general estará comprendida entre 916,50 y 1.682,70euros/mensuales.

En el caso del cónyuge supérstite del titular del negocio que, comoconsecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este régimen especial con 45 omás años de edad, podrá optar por una base de cotizacióncomprendida entre 850,20 y 1.682,70 euros/mensuales

Tipo con IT 29,80 por ciento

29,30 por ciento con cese de actividad.

Tipo sin I.T. 26,50 por ciento

Tipo AT y EP (con I.T.)

Tarifa primas disposición adicional cuarta Ley 42/2006, de 28 de diciembre, en redacción dada por la disposición final octava de la Ley 26/2009, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2010, sobre la misma base de cotización elegida por los

interesados por contingencias comunes.

Fuente: http://www.seg‐social.es

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página23

4.2 – Acción protectora.

La Ley del Estatuto del Trabajador Autónomo establece que el Régimen Especial

del Trabajador Autónomo tiene las siguientes prestaciones:

‐ Asistencia sanitaria en los casos de maternidad, enfermedad común o

profesional y accidentes, sean o no de trabajo.

‐ Prestaciones económicas en las siguientes situaciones:

‐ Incapacidad temporal

‐ Maternidad y paternidad.

‐ Riesgo durante el embarazo y riesgo durante la lactancia.

‐ Incapacidad permanente.

‐ Jubilación.

‐ Muerte y supervivencia.

‐ Prestaciones familiares por hijo a cargo.

En varias de las prestaciones anteriores se aplican los mismos términos, condiciones y

requisitos que en el Régimen General. Cuando sucede no se realiza un desarrollo

extenso de las mismas.

4.2.1 – Incapacidad Temporal.

Los requisitos para tener derecho son:

‐ Estar afiliado y en alta o situación asimilada al alta.

‐ Cotizaciónde 180 días cotizados dentro de los 5 años inmediatamente

anteriores a la fecha de la baja en las situaciones de enfermedad común.

‐ Encontrarse al corriente de pago de las cuotas.

‐ Presentar ante la Entidad Gestora o Mutua la declaración sobre la persona que

está gestionando directamente el establecimiento mercantil, industrial o de otra

naturaleza del que sea titular el trabajador autónomo o en caso contrario

solicitar el cese temporal o definitivo (plazo de 15 días desde el inicio de la IT).

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página24

Cuantía de la prestación.

Derivada de contingencias comunes:

1) Del 4º al 20º día de la baja: Base reguladora x 60%.

2) A partir del 21º día: Base reguladora x 75%.

3) Si el autónomo ha optado por la cobertura de contingencias

profesionales la prestación será: Base reguladora x 75% des del primer

día de la baja.

La base reguladora será la base de cotización del autónomo del mes anterior a la

baja.

4.2.2 – Maternidad y paternidad.

Tienen derecho en los mismos términos y extensión que para el régimen

general, con algunas particularidades.

Los autónomos presentaran – excepto los TRADE y autónomos agrarios‐ una

declaración de la situación de actividad sobre la persona que gestiona el negocio

o sobre la interrupción temporal del mismo.

Requisitos:

‐ Afiliada y en alta o situación asimilada.

‐ Periodo mínimo de cotización:

trabajador menos de 21 años de edad en la fecha del parto o en la fecha de la

decisión administrativa o judicial de acogimiento o de la resolución judicial por

la que se constituye la adopción, no se exigirá período mínimo de cotización.

trabajador entre 21 y 26 años de edad en la fecha del parto o en la fecha de la

decisión administrativa o judicial de acogimiento o de la resolución judicial por

la que se constituye la adopción:

90 días dentro de los 7 años inmediatamente anteriores al

momento del inicio del descanso o, alternativamente,

180 días cotizados a lo largo de su vida laboral con anterioridad

a dicha fecha.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página25

trabajador mayor de 26 años de edad en la fecha del parto o en la fecha de la

decisión administrativa o judicial de acogimiento o de la resolución judicial por

la que se constituye la adopción:

180 días dentro de los 7 años inmediatamente anteriores al

momento del inicio del descanso o, alternativamente,

360 días cotizados a lo largo de su vida laboral con anterioridad

a dicha fecha.

En la maternidad el subsidio tendrá una duración de 16 semanas ininterrumpidas. El

importe del mismo será del 100% de la base reguladora.

Respecto a la paternidad, los requisitos son:

‐ Estar afiliado y en alta o asimilado al alta.

‐ Periodo mínimo de cotización:

o 180 días dentro de los 7 años inmediatamente anteriores a la fecha del

inicio de dicha suspensión o permiso, o, alternativamente,

o 360 días a lo largo de su vida laboral con anterioridad a la mencionada

fecha.

La duración de la paternidad será de 13 días. El subsidió el 100% de la base reguladora.

4.2.3 – Incapacidad permanente.

Esta incapacidad deberá producirse cuando el trabajador se encuentre en alta

en el régimen de autónomos.

La protección por incapacidad permanente incluye todos sus grados, es decir:

permanente parcial, permanente total, absoluta y gran invalidez. Se le reconocen en el

los mismos términos que en el Régimen General, aunque las contingencias relacionadas

con accidentes de trabajo y enfermedades profesionales quedaran protegidas si el

trabajador ha optado por la cobertura.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página26

4.2.4 – Jubilación.

La prestación tendrá la misma extensión y términos que la del régimen general,

aunque con algunas particularidades:

‐ Edad: 65 años.

‐ No existe integración de lagunas, es decir que los meses en blanco de cotización

no se computaran con las bases mínimas.

‐ No se aplican las escalas de abonos en años, según la edad en 1‐1‐67.

‐ No existe la jubilación anticipada a los 64 años, ni por la condición de mutualista

4.2.5 – Muerte y supervivencia.

Las situaciones protegidas son: viudedad, orfandad, en favor de familiares,

auxilio por defunción. Básicamente se reconocen en los mismos términos que en

el Régimen General.

4.2.6 – Prestaciones familiares por hijo a cargo. Estas prestaciones tienen únicamente carácter no contributivo, con lo cual debe

considerarse inexistente como tales.

4.2.7 – Prestación por cese de actividad.

La regulación de la prestación se llevó a cabo mediante la Ley 35/2010, de 5 de

agosto.

Así, el cese de actividad deberá ser total en la actividad económica o profesional

que de forma habitual, personal y directa se viniere desempeñando y siempre

que hubiere dado lugar al encuadramiento obligatorio en el RETA. El cese de

actividad podrá ser definitivo o temporal.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página27

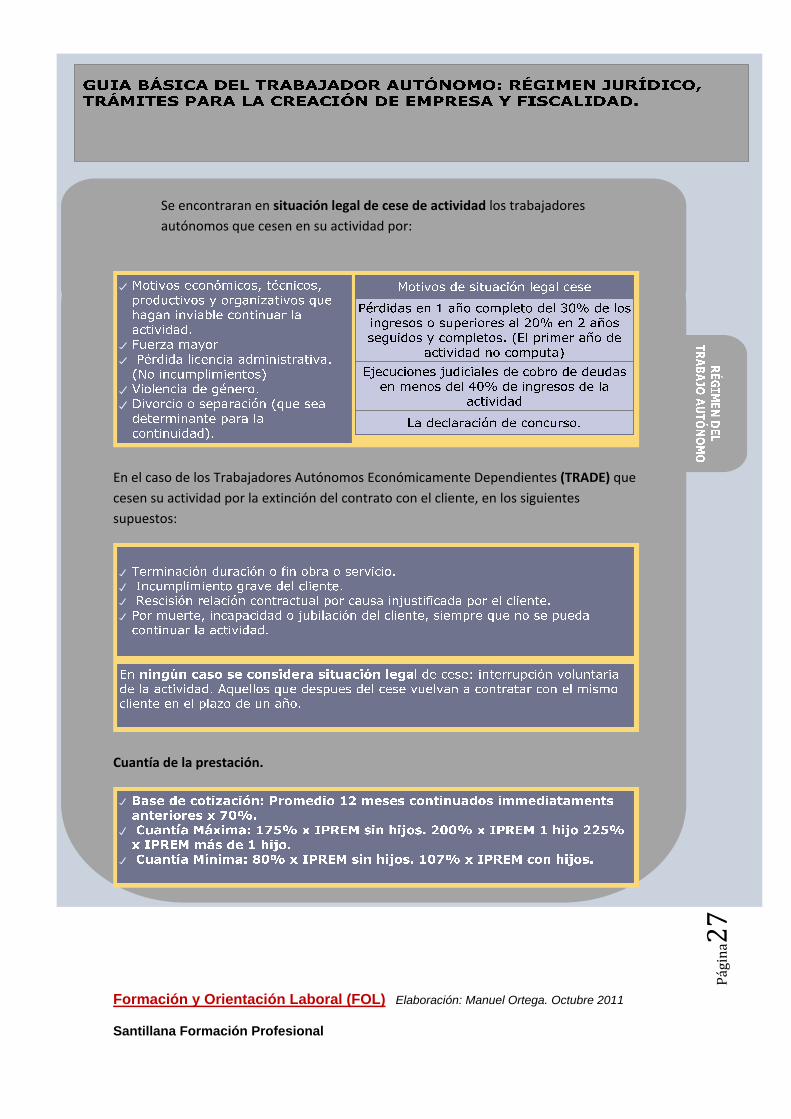

Se encontraran en situación legal de cese de actividad los trabajadores

autónomos que cesen en su actividad por:

En el caso de los Trabajadores Autónomos Económicamente Dependientes (TRADE) que

cesen su actividad por la extinción del contrato con el cliente, en los siguientes

supuestos:

Cuantía de la prestación.

Formación y Orientación Laboral (FOL) Elaboración: Manuel Ortega. Octubre 2011

Santillana Formación Profesional

Página28

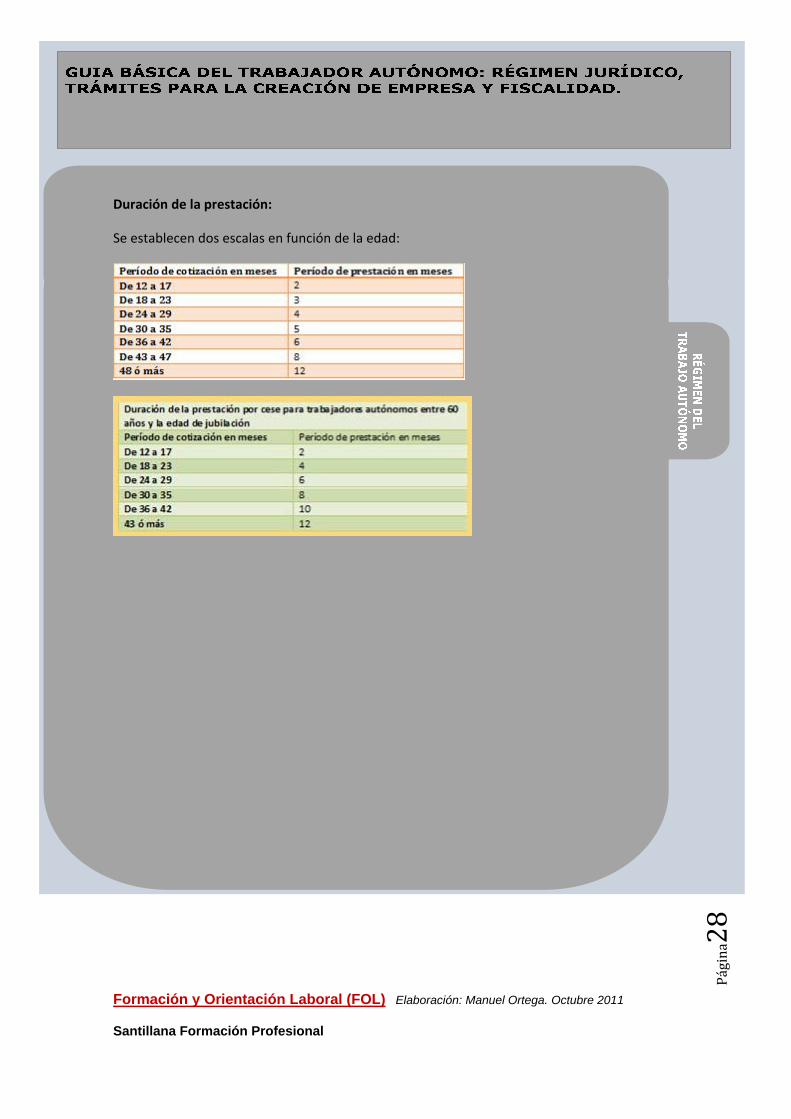

Duración de la prestación:

Se establecen dos escalas en función de la edad: