Avaliação do Potencial Exportador das Regiões...

86

9.1 PRODUTO Avaliação do Potencial Exportador das Regiões Brasileiras Avaliação do Potencial Exportador das Regiões Brasileiras

Transcript of Avaliação do Potencial Exportador das Regiões...

9.1PRODUTO

Avaliação do PotencialExportador das

Regiões Brasileiras

Avaliação do PotencialExportador das

Regiões Brasileiras

9.1PRODUTO

Avaliação do PotencialExportador das

Regiões Brasileiras

REPÚBLICA FEDERATIVA DO BRASIL

Presidente Michel Temer

MINISTÉRIO DA INDÚSTRIA, COMÉRCIO EXTERIOR E SERVIÇOS

Ministro Marcos Jorge de Lima

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI

Presidente Luiz Augusto de Souza Ferreira

Diretor de Desenvolvimento Produtivo e Tecnológico Miguel Antônio Cedraz Nery

Diretor de Planejamento Walterson da Costa Ibituruna

Gerente de Desenvolvimento Produtivo e Tecnológico Cynthia Araújo Nascimento Mattos

Gerente de Planejamento e Inteligência Jackson De Toni

Coordenador de Planejamento e Inteligência Rogério Dias de Araújo (Responsável)

Equipe Técnica Carlos Henrique de Mello Silva Raphael Lennie Fernandes Ribeiro

Ficha TécnicaFUNDAÇÃO GETULIO VARGAS

Presidente Carlos Ivan Simonsen Leal

Diretoria FGV Projetos Cesar Cunha Campos Ricardo Simonsen

Coordenação de Projeto Luiz Gustavo Medeiros Barbosa Marcel Levi

Especialista Lia Baker Valls Pereira André Luiz Silva de Souza Fátima Tavares Alves

Equipe Econômica e Estatística Ique Guimarães Everson Machado

Equipe Técnica André Meyer Coelho Erick Lacerda Fabíola Barros Luciana Vianna Saulo Rocha / Pesquisador Convidado Thays Venturim

Projeto Gráfico Café.art.br

Resumo Executivo ............................................................................................... 08

01 Introdução ........................................................................................................ 12 02 Desempenho das Exportações Brasileiras por Regiões: Uma Análise Gráfica .................................................................................................................... 162.1 Crescimento, Participação, Saldo Comercial e Principais Mercados de Destino ......16

2.2 Fatos Estilizados por Estados .............................................................................21 03 Índice das Vantagens Comparativas Reveladas (IVCR) .............................. 36 3.1 Metodologia e Fonte de Dados ............................................................................ 24

3.2 Principais Resultados para o Brasil .................................................................... 27

3.3 Análise do IVCR por Regiões ............................................................................... 34

04 Dinamismo das Exportações ..................................................................... 56 05 Considerações Finais ................................................................................... 76

06 Referências Bibliográficas ......................................................................... 78

Sumário

Resumo Executivo

8 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

Resumo ExecutivoEste documento apresenta o Produto 9.1 - Avaliação do Potencial Exportador das Regiões Brasileiras, correspondente a entrega do Módulo 9 - Estudo sobre Comércio Exterior, do Contrato nº 035/2016, celebrado entre a Fundação Getu-lio Vargas - FGV e a Agência Brasileira de Desenvolvimento Industrial - ABDI, assinado em 16 de dezembro de 2016, objeto do Termo de Referência, encami-nhado em 16 de novembro de 2016.

O projeto tem por objetivo a realização de estudos técnicos e pesquisas para subsidiar a elaboração de políticas e projetos relacionados ao desenvolvimen-to produtivo e a inovação, bem como para o desenvolvimento de ações para o fomento ao desenvolvimento tecnológico e regional. Estes estudos deverão auxiliar a ABDI na definição das diretrizes estratégicas a serem seguidas, em nível nacional e regional, e no desenho de uma agenda de fortalecimento da competitivi-dade da indústria brasileira

O objetivo desse relatório é mapear o desempenho das exportações das regiões brasileiras e dos estados brasileiros para subsidiar análises sobre o potencial exportador das unidades federativas. São apresentados indicadores de participa-ção, crescimento, concentração, vantagens comparativas reveladas e dinamismo exportador das regiões e dos estados brasileiros no período de 2002/2016 (os três primeiros indicadores) e no período 2005/2015 (os dois últimos).

Foi analisado o desempenho exportador para os seguintes mercados de destino: África; América Latina & Caribe exclusive América do Sul; América do Sul exclusive Argentina e Brasil; Argentina; Ásia exclusive Oriente Médio e China; China; Estados Unidos (EUA); Índia; México; Reino Unido, e; União Europeia (UE15: Alemanha; Áustria; Bélgica; Dinamarca; Espanha; França; Finlândia; Itália; Grécia; Irlanda; Lu-xemburgo; Países Baixos; Portugal; Reino Unido; e; Suécia). China, Estados Unidos e Argentina são os 3 principais mercados de destino das exportações brasileiras. Índia e México são economias grandes em suas regiões e o Brasil, como membro do Mer-cosul, negocia ampliação de um acordo de livre comércio com esses países. A inclusão do Reino Unido partiu da observação pela ABDI e a FGV que a saída do país da União Europeia poderia ensejar no futuro negociações do Brasil com esse país.

A principal contribuição do estudo é a elaboração de indicadores que poderão ser utilizados pelos formuladores de política industrial/comercial na identifica-ção de oportunidades de exportações para as regiões e os estados.

01

Introdução

12 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

01. IntroduçãoAs exportações brasileiras passaram de US$ 55 bilhões para US$ 256 bilhões entre 2000 e 2011, um crescimento médio anual de 15%, acima da média mundial que foi de 10%. Após esse período, as exportações recuaram a uma média anual de 6,3%, pior que o resultado para o mundo, queda de 2,7%. Em 2017, as expor-tações voltaram a crescer e até o acumulado no ano de agosto comparado com o de 2016, foi registrado um aumento de 18%.

O período de crescimento das exportações brasileiras coincide com duas mudanças no comércio exterior do país. A participação da China nas exportações brasileiras aumentou de 2% para 17% entre 2000 e 2011 e o país permanece como o prin-cipal mercado de destino das exportações brasileiras desde 2009. Em 2016, essa participação foi de 19%.A segunda mudança se refere à queda da participação das

manufaturas nas exportações brasileiras, segundo a classificação da Secretaria de Comércio Exterior. Nesse caso, essa participação caiu de 59% para 40%, entre 2000 e 2016.

O presente relatório está organizado da seguinte forma. A seção 2 apresenta os indicadores descritivos das exportações por regiões. A seção 3 analisa os índices de vantagens comparativas de cada região para o mundo no período de 2005/2015 e para regiões/países selecio-nados. A seção 4 classifica o dinamismo das exportações através da comparação da taxa de crescimento das exportações brasileiras com a taxa de crescimento das importações por mercados (metodologia das “estrelas”).

No apêndice deste relatório é realizada a avaliação das exportações por estados se-lecionados, como forma de agregar mais informações à avaliação que será realizada pelos gestores interessados nestes dados

A PARTICIPAÇÃO DA CHINA NAS EXPORTAÇÕES BRASILEIRAS

AUMENTOU DE 2% PARA 17% ENTRE 2000 E 2011 E O PAÍS PERMANECE COMO O

PRINCIPAL MERCADO DE DESTINO DAS EXPORTAÇÕES

BRASILEIRAS DESDE 2009.

13CAPÍTULO 01 | INTRODUÇÃO

1. Almeida & Schneider (2012).

02

Desempenho das Exportações Brasileiras por Regiões: uma análise gráfica

16 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

02. Desempenho das Exportações Brasileiras por Regiões: uma análise gráfica2.1 Crescimento, Participação, Saldo Comercial e Principais Mercados de Destino

O crescimento médio anual das exportações brasileiras foi de 19% entre 2001/08 (Gráfico 2.1.1). Nesse período, todas as regiões, exceto o Sul regis-traram crescimento acima desse percentual. Destaca-se a região Centro-Oeste com variação média anual de 28%, seguida do Norte (22%) e Nordeste (21%).

A crise mundial de 2008 levou a queda do comércio mundial em 2009, recuo de 22% no valor exportado mundial e 23% das exportações brasileiras. No entanto, o comércio voltou a crescer em 2010 impulsionado pela demanda chinesa por impor-tações que cresceram a uma média anual de 22% entre 2009/12. Nesse período, as exportações brasileiras aumentaram em média 17% a.a. e os destaques foram novamente a região Centro Oeste (22%) e Norte (21%).

A partir de 2012, as exportações brasileiras em valor caem e a média de crescimen-to anual recuou 9% entre 2013/16. A menor demanda chinesa por importações a partir de 2014, a queda no preço das commodities que reduz o crescimento nos parceiros comerciais da América Latina e a baixa taxa de crescimento do comércio mundial (ao redor de 2% no período de 2012/2015 e 1,6%, em 2016) explicam esse resultado. A região que registrou a maior queda no crescimento foi o Norte (-12%). As exportações das demais regiões recuaram 9% (média anual), exceto o Centro-Oeste com queda de 7%.

17CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

GRÁFICO 2.1.1

CRESCIMENTO MÉDIO ANUAL DAS EXPORTAÇÕES POR REGIÕES (%)

NORTE

NORDESTE

CENTRO-OESTE

SUDESTE

SUL

TOTAL

-12

-9

-9

-9

-9

-7

2221

37

2117

34

2822

5

2018

21

1610

11

1917

18

-12 -5 2 9 16 23 30 37

2001/08 2009/12 2013/16 JAN-AGO 2016/17

Elaboração FGV Fonte: Sistema Alice

A composição da pauta de comércio explica esse resultado. Regiões com presença de estados com exportações concentradas em commodities como o Norte (minério de ferro e soja) e o Centro-Oeste (soja) tenderam a acelerar seu crescimento no período de alta nos preços das commodities. Com a reversão dessa tendência, as regiões perdem e os efeitos dependem da magnitude da queda dos

preços. O índice de preços do minério de ferro caiu em média 29% a.a entre 2013/16, o que teve forte impacto nas exportações do Pará. A queda no preço do complexo da soja foi de 11%, nesse mesmo período, o que pode ajudar a explicar a menor retração das exportações no Centro-Oeste em relação ao Norte.

18 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

Observa-se que em todas as regiões há con-centração de exportações de commodities em vários estados (caso do petróleo no Rio de Janeiro, por exemplo). No entanto, o Centro--Oeste e o Norte se destacam como as regiões com maior concentração de commodities em todos os estados.

O último dado disponível (acumulado no ano até agosto de 2017) mostra a recuperação das exportações 18%. Chama atenção, o baixo crescimento da região Centro-Oeste (5%) em comparação com as demais.

As diferenças no dinamismo exportador não mudaram a liderança da região Sudeste nas exportações brasileiras (Gráfico 2.1.2) ao longo do período de 2001/2016, embora tenha reduzido a sua participação. Em 2001/02, a participação da região era de 54%, chegou a 56% entre 2007/12 e caiu para 50%, em 2016 e 49%, no acumulado no ano até agosto de 2017. A região Sul manteve a segunda posição com perda de 4 pontos percentu-ais entre 2001/02 e 2016. A principal mudança foi a ascensão do Centro-Oeste de 5º colocado com participação de 4% em 2001/02 para 3º colocado, a partir de 2011. As outras regiões não registraram mudanças expressivas em suas participações.

GRÁFICO 2.1.2

PARTICIPAÇÃO DAS EXPORTAÇÕES POR REGIÕES (%)

NORTE

NORDESTE

CENTRO-OESTE

SUL

SUDESTE

2001/2002 2007/2008 2011/2012 2014/2015 2016 JAN-AGO 17

4954 56 5056 50

2125 2018 21 20

124 129 137

78 887 7

7 86 6 8 7

Elaboração FGV. Fonte: Sistema Alice

19CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

Como a principal região no comércio exterior do Brasil (tanto nas exportações como nas importações), a região Sudeste é a principal determinante da balança co-mercial do Brasil (Gráfico 2.1.3). Ressalta-se o resultado para a região Centro-Oeste que apresenta tendência crescente do superávit comercial que passou de US$ 1,1 bilhões para US$ 15,1 bilhões, em 2016.

GRÁFICO 2.1.3

SALDO DA BALANÇA COMERCIAL POR REGIÕES EM US$ BILHÕES

-20

-10

0

10

20

30

40

50

60

2016201520142013201220112010200920082007200620052004200320022001

NORDESTE

NORTE

SUL

SUDESTEBRASIL

CENTRO-OESTE

Elaboração FGV; Fonte: Sistema Alice

A Ásia é o principal mercado de destino das expor-tações do Centro-Oeste (30%) e do Norte (26%), seguido da União Europeia (21%, Norte e 18%, Centro-Oeste). A concentração das exportações em commodities explica o resultado e mostra que as regiões Norte e Centro Oeste são mais vulneráveis ao desempenho da economia chinesa. O Nordeste tem uma pauta relativamente equilibrada, com per-centuais que variam de 21% (União Europeia) a 14% (Estados Unidos), se excluirmos a África que tem participação de apenas 3% (Gráfico 4).

No Sudeste, o principal mercado de destino é a América Latina (25%), seguido da União Eu-ropeia, Estados Unidos e Ásia com percentuais

próximos entre 17% e 15%. São Paulo explica cerca de 50% das exportações dessa região e, como o principal polo industrial do país, destina suas vendas para os parceiros latinos. No Sul, os principais mercados são a América Latina (24%), seguido da Ásia (22%). Proximidade geográfica e uma indústria relativamente diversificada em relação às outras regiões, exceto o Sudeste, explica o resultado.

NO SUL, OS PRINCIPAIS MERCADOS SÃO A AMÉRICA LATINA (24%), SEGUIDO DA ÁSIA (22%).

20 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

As regiões brasileiras apresentam perfis relativamente diversificados do seu comércio exterior, com exceção do Centro-Oeste e, em menor grau do Norte. Se o tema é avaliação do potencial exportador, como o Brasil, as regiões devem ter um enfoque “multilateral” na procura por mercados de destino das suas vendas externas.

GRÁFICO 2.1.4

PARTICIPAÇÃO DOS MERCADOS DE DESTINO NAS EXPORTAÇÕES POR REGIÕES – 2015/2016 (%)

ÁFRICA AMÉRICA LATINA ÁSIA ESTADOS UNIDOS UE15 DEMAIS

NORTE

NORDESTE

CENTRO-OESTE

SUL

SUDESTE144 24 822 14

255 1615 17 11

185 230 155

1417 15193 21

4 192 7 26 21

NO SUDESTE, A PARTICIPAÇÃO DE SÃO PAULO CAI DE 62% PARA 47% E GANHAM

PONTOS PERCENTUAIS (P.P) - MINAS GERAIS (+ 5 P.P, 2º COLOCADO NO RANKING DOS

PRINCIPAIS EXPORTADORES NA REGIÃO), RIO DE JANEIRO (8 P.P, 3º COLOCADO) E ESPÍRITO

SANTO (2 P.P., 4º COLOCADO).

21CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

2.2 Fatos Estilizados por EstadosEntre o triênio de 2001/03 e 2014/16 há mu-danças nas participações dos estados em suas respectivas regiões, mas não se altera o estado líder da região (Gráficos 2.2.1 a 2.2.5). Os princi-pais pontos destacados são:

1 Na região Norte, a participação do estado de Amazonas cai de 30% para 5%. O Pará conti-nua na liderança e aumenta o seu percentual de 67% para 80%;

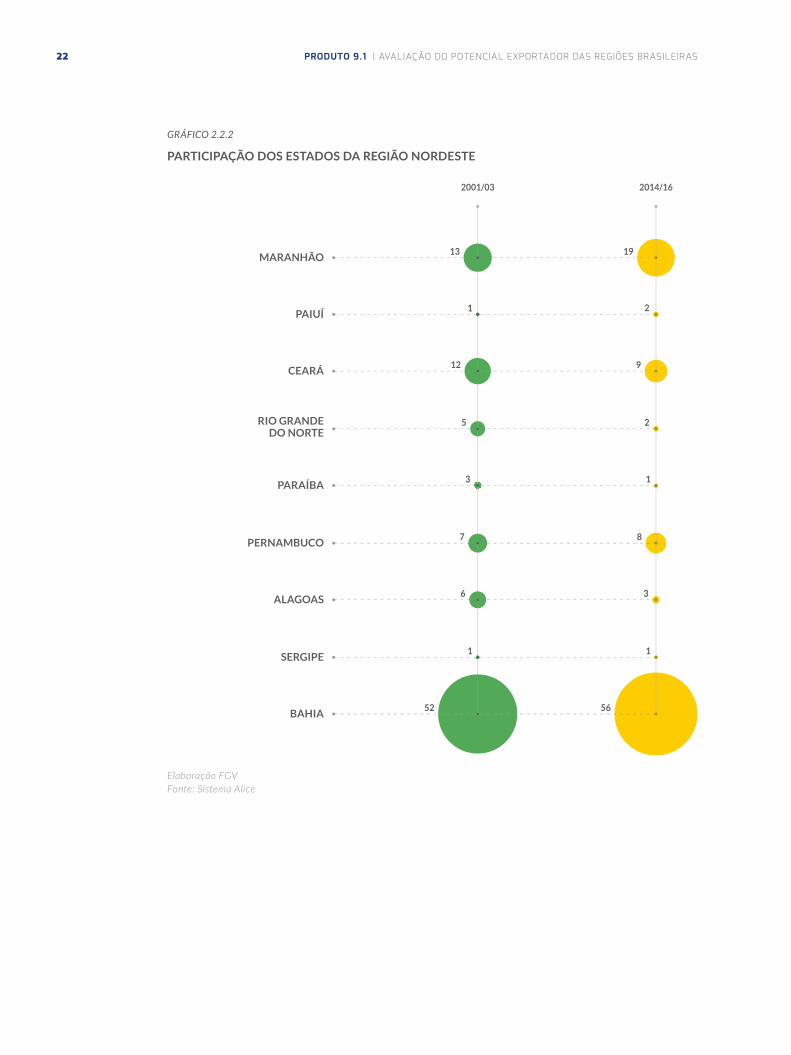

2 Na região Nordeste, os dois principais estados aumentam a sua participação, mas a sua distância permanece: Bahia (56%) e Maranhão (19%);

3 Na região Centro-Oeste, Mato Grosso lidera as exportações (55%), seguido de Goiás (25%) e de Mato Grosso do Sul, que registrou aumento da sua participação para 19%; e

4 No Sudeste, a participação de São Paulo cai de 62% para 47% e ganham pontos percen-tuais (p.p) - Minas Gerais (+ 5 p.p, 2º coloca-do no ranking dos principais exportadores na região), Rio de Janeiro (8 p.p, 3º colocado) e Espírito Santo (2 p.p., 4º colocado).

5 A região Sul apresenta estabilidade na participação de seus estados. Além disso, a região registra a menor diferença entre o primeiro colocado (Rio Grande do Sul, 43%) e o segundo (Paraná, 38%).

GRÁFICO 2.2.1

PARTICIPAÇÃO DOS ESTADOS DA REGIÃO NORTE

2001/03 2014/16

ACRE

AMAPÁ

AMAZONAS

PARÁ

RONDÔNIA

RARAIMA

TOCANTINS

2 7

67 80

1 5

0 0

530

21

00

Elaboração FGV Fonte: Sistema Alice

22 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 2.2.2

PARTICIPAÇÃO DOS ESTADOS DA REGIÃO NORDESTE

2001/03 2014/16

MARANHÃO

PAIUÍ

CEARÁ

RIO GRANDEDO NORTE

PARAÍBA

PERNAMBUCO

ALAGOAS

SERGIPE

BAHIA

3 1

5 2

6 3

7 8

52 56

1 1

912

21

1913

Elaboração FGV Fonte: Sistema Alice

23CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

GRÁFICO 2.2.3

PARTICIPAÇÃO DOS ESTADOS DA REGIÃO OESTE

2001/03 2014/16

DISTRITOFEDERAL

GOIAS

MATO GROSSO

MATO GROSSODO SUL

15 19

5559

2526

11

Elaboração FGV Fonte: Sistema Alice

GRÁFICO 2.2.4

PARTICIPAÇÃO DOS ESTADOS DA REGIÃO SUDESTE

2001/03 2014/16

SÃO PAULO

RIO DE JANEIRO

ESPÍRITO SANTO

MINAS GERAIS 19 24

108

1911

4762

Elaboração FGV

Fonte: Sistema Alice

24 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 2.2.5

PARTICIPAÇÃO DOS ESTADOS DA REGIÃO SUL

2001/03 2014/16

PARANÁ

RIO GRANDEDO SUL

SANTACATARINA

2020

4343

3837

Elaboração FGV Fonte: Sistema Alice

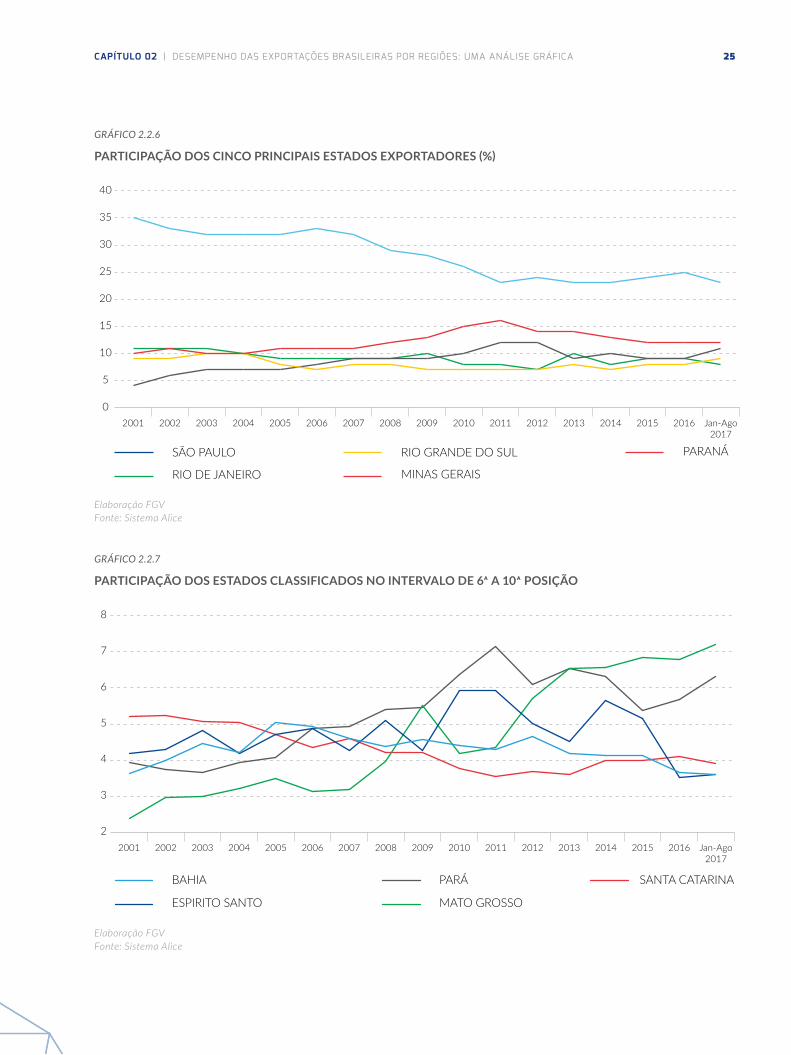

Os 10 principais estados exportadores do país explicaram 87% do total exportado pelo país, em 2016. Nesse grupo, a principal mudança é a queda da participação de São Paulo de 35% para 25% entre 2001 e 2016. O segundo colo-cado, Minas Gerais tem uma curva ascendente até 2011 (passa de 10% para 16% entre 2001 e 2011), mas depois declina e chega em 2016, com o percentual de 12%. O Rio de Janeiro aumenta sua participação de 4% para 12% entre 2001 e 2011/12 e depois recua para 9%, em 2016. Rio Grande do Sul e Paraná perdem

participação, mas na ordem de 1 a 2 pontos de percentagem. A participação do Rio Grande do Sul cai de 11% para 9% e a do Paraná de 9% para 8% (Gráfico 2.2.6).

Nas posições de 6º a 10º no ranking dos prin-cipais estados são: Bahia, Espírito Santo, Mato Grosso, Pará e Santa Catarina. Nesse grupo, registram curvas ascendentes Mato Grosso e Pará. No entanto, o máximo de percentual que alcançaram foi de 7%. Santa Catarina passa de 5% para 4% entre 2001 e 2016, o percentual da Bahia fica em 4% e do Espírito Santo, idem.

25CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

GRÁFICO 2.2.6

PARTICIPAÇÃO DOS CINCO PRINCIPAIS ESTADOS EXPORTADORES (%)

0

5

10

15

20

25

30

35

40

Jan-Ago2017

2016201520142013201220112010200920082007200620052004200320022001

RIO DE JANEIRO

SÃO PAULO

MINAS GERAIS

RIO GRANDE DO SUL PARANÁ

Elaboração FGV Fonte: Sistema Alice

GRÁFICO 2.2.7

PARTICIPAÇÃO DOS ESTADOS CLASSIFICADOS NO INTERVALO DE 6ª A 10ª POSIÇÃO

2

3

4

5

6

7

8

Jan-Ago2017

2016201520142013201220112010200920082007200620052004200320022001

ESPIRITO SANTO

BAHIA

MATO GROSSO

PARÁ SANTA CATARINA

Elaboração FGV Fonte: Sistema Alice

26 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

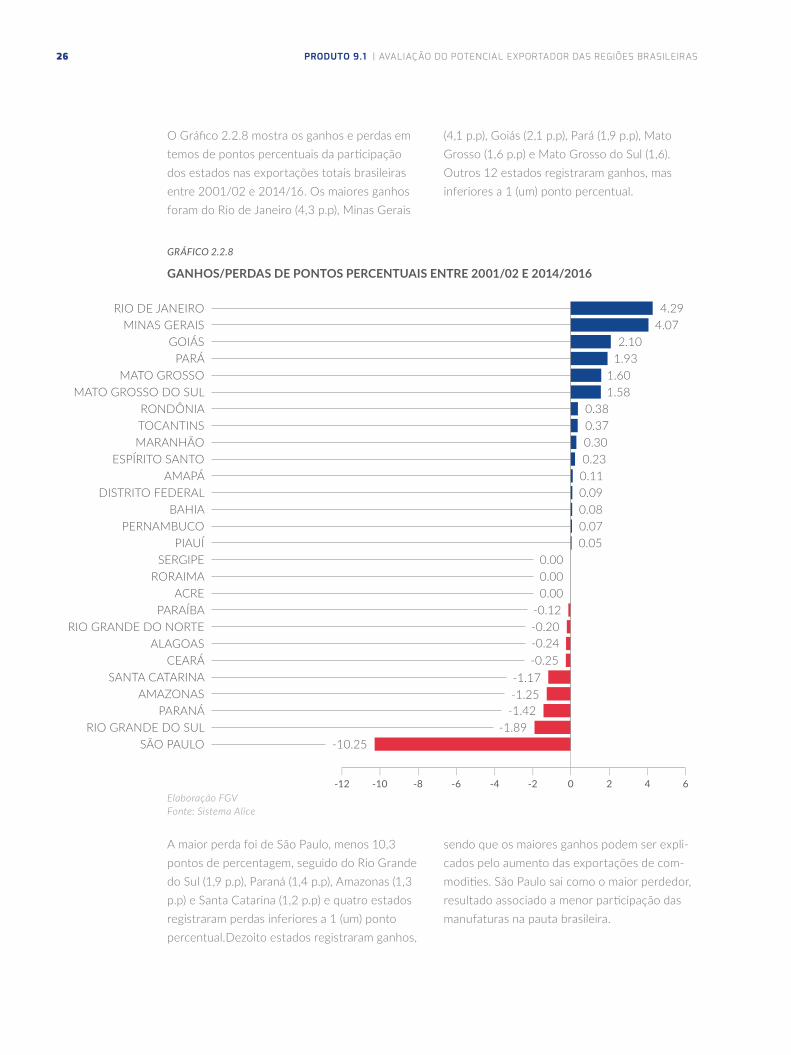

O Gráfico 2.2.8 mostra os ganhos e perdas em temos de pontos percentuais da participação dos estados nas exportações totais brasileiras entre 2001/02 e 2014/16. Os maiores ganhos foram do Rio de Janeiro (4,3 p.p), Minas Gerais

(4,1 p.p), Goiás (2,1 p.p), Pará (1,9 p.p), Mato Grosso (1,6 p.p) e Mato Grosso do Sul (1,6). Outros 12 estados registraram ganhos, mas inferiores a 1 (um) ponto percentual.

GRÁFICO 2.2.8

GANHOS/PERDAS DE PONTOS PERCENTUAIS ENTRE 2001/02 E 2014/2016

MINAS GERAISGOIÁS

PARÁMATO GROSSO

MATO GROSSO DO SULRONDÔNIATOCANTINSMARANHÃO

ESPÍRITO SANTOAMAPÁ

DISTRITO FEDERALBAHIA

PERNAMBUCOPIAUÍ

SERGIPERORAIMA

ACRE

0.00

4.072.10

1.931.601.58

0.380.370.300.230.110.090.08

4.29

0.070.05

0.000.00

-0.12-0.20-0.24-0.25

-1.17-1.25

-1.42-1.89

-10.25

PARAÍBARIO GRANDE DO NORTE

ALAGOASCEARÁ

SANTA CATARINAAMAZONAS

PARANÁRIO GRANDE DO SUL

RIO DE JANEIRO

SÃO PAULO

-12 -10 -8 -6 -4 -2 0 2 4 6Elaboração FGV Fonte: Sistema Alice

A maior perda foi de São Paulo, menos 10,3 pontos de percentagem, seguido do Rio Grande do Sul (1,9 p.p), Paraná (1,4 p.p), Amazonas (1,3 p.p) e Santa Catarina (1,2 p.p) e quatro estados registraram perdas inferiores a 1 (um) ponto percentual.Dezoito estados registraram ganhos,

sendo que os maiores ganhos podem ser expli-cados pelo aumento das exportações de com-modities. São Paulo sai como o maior perdedor, resultado associado a menor participação das manufaturas na pauta brasileira.

27CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

A análise dessas mudanças de participações sugere que os estados tenderam a responder aos incentivos da demanda mundial. Em adi-ção, que o potencial do ganho exportador se concentra nas commodities.

No período de 2001/2016, a taxa de crescimen-to médio anual das exportações brasileiras foi de 8,3% e 14 estados cresceram acima dessa média (Gráfico 2.2.9). O líder nesse ranking foi

Tocantins, média anual de 30%, seguido do Ama-pá. Na pauta de exportações do Brasil, a partici-pação de Tocantins foi de 0,3% e do Amapá de 0,1% em 2016. Apesar da baixa participação, o gráfico chama atenção que há um esforço expor-tador em estados que tem pouca representativi-dade no comércio exterior do Brasil. Novamente é a demanda por commodities que explica esse resultado, soja no Tocantins e ouro no Amapá.

GRÁFICO 2.2.9

CRESCIMENTO MÉDIO ANUAL DAS EXPORTAÇÕES DOS ESTADOS – 2002/2016 (%)

22

19.4

18.4

17.1

14.9

13.7

11.7

11.6

11.2

9.7

9.2

9.1

8.9

8.2

7.7

7.2

7.1

6.8

6.5

6.4

6.2

6.1

2.5

29.9

1.7

0.2

-4.3

AMAPÁ

RONDÔNIA

MATO GROSSO DO SUL

GOIAS

MATO GROSSO

DISTRITO FEDERAL

RIO DE JANEIRO

PARÁ

PERNAMBUCO

PIAUÍ

MINAS GERAIS

MARANHÃO

ACRE

SERGIPE

BAHIA

PARANÁ

RIO GRANDE DO SUL

ESPÍRITO SANTO

SANTA CATARINA

CEARÁ

RORAIAMA

SÃO PAULO

ALAGOAS

RIO GRANDE DO NORTE

PARAÍBA

AMAZONAS

TOCANTINS

-10 -5 0 5 10 15 20 25 30 35

Elaboração FGV. Fonte: Sistema Alice.

28 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

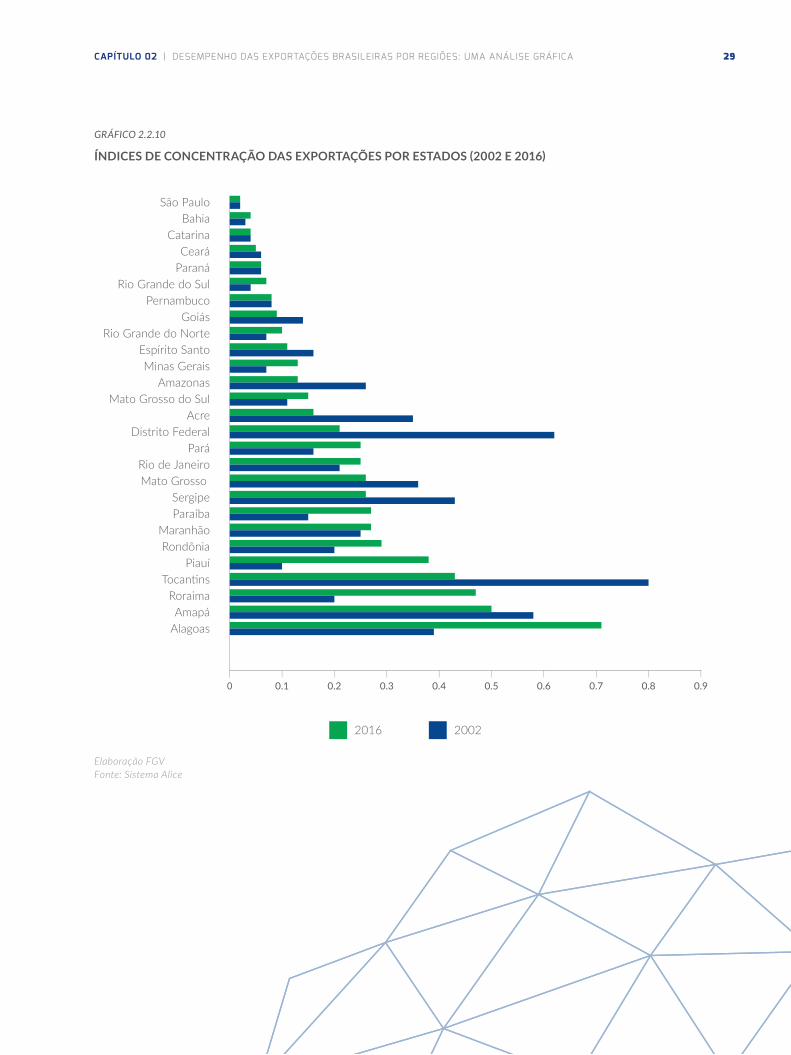

A ideia de que a diversificação da pauta é fator de crescimento das expor-tações está presente na literatura econômica (Rodrik,2006). Foi calculado o Índice HH (Herfindahl-Hirschman) para mensurar a concentração da pauta de exportações nos estados1. Compara-se o resultado do índice entre os anos de 2002 e 2016 (Gráfico 2.2.10). Observa-se que São Paulo, o estado com menor grau de concentração da pauta, registrou queda na participação das exportações brasileiras e cresceu abaixo da média anual. Outros estados como Pará, Rio de Janeiro e Minas Gerais que aumen-taram a concentração na pauta tiveram bom desempenho. A correlação entre o índice de concentração das exportações e crescimento das expor-tações é negativa (-0,4)2.

1 O Índice HH é a soma das participações ao quadrado do produto no total do agregado considerado. No Anexo 3 do Relatório apresentamos a série dos índices de 1997 a 20162 Ver Libânio (2012) encontra o mesmo resultado.

NO PERÍODO DE 2001/2016, A TAXA DE CRESCIMENTO MÉDIO ANUAL DAS EXPORTAÇÕES BRASILEIRAS FOI DE 8,3% E 14 ESTADOS CRESCERAM ACIMA DESSA MÉDIA

29CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

GRÁFICO 2.2.10

ÍNDICES DE CONCENTRAÇÃO DAS EXPORTAÇÕES POR ESTADOS (2002 E 2016)

2016 2002

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

BahiaCatarina

CearáParaná

Rio Grande do SulPernambuco

GoiásRio Grande do Norte

Espírito SantoMinas Gerais

AmazonasMato Grosso do Sul

AcreDistrito Federal

ParáRio de JaneiroMato Grosso

SergipeParaíba

MaranhãoRondônia

PiauíTocantins

RoraimaAmapá

São Paulo

Alagoas

Elaboração FGV Fonte: Sistema Alice

30 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

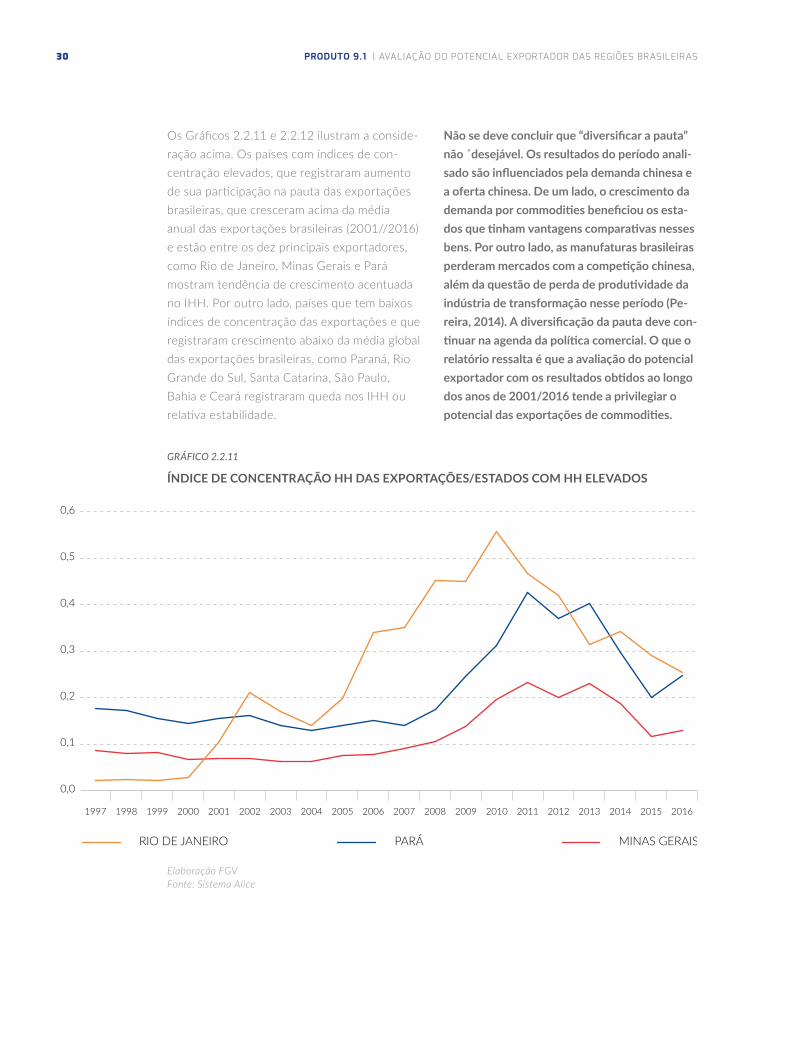

Os Gráficos 2.2.11 e 2.2.12 ilustram a conside-ração acima. Os países com índices de con-centração elevados, que registraram aumento de sua participação na pauta das exportações brasileiras, que cresceram acima da média anual das exportações brasileiras (2001//2016) e estão entre os dez principais exportadores, como Rio de Janeiro, Minas Gerais e Pará mostram tendência de crescimento acentuada no IHH. Por outro lado, países que tem baixos índices de concentração das exportações e que registraram crescimento abaixo da média global das exportações brasileiras, como Paraná, Rio Grande do Sul, Santa Catarina, São Paulo, Bahia e Ceará registraram queda nos IHH ou relativa estabilidade.

Não se deve concluir que “diversificar a pauta” não ´desejável. Os resultados do período anali-sado são influenciados pela demanda chinesa e a oferta chinesa. De um lado, o crescimento da demanda por commodities beneficiou os esta-dos que tinham vantagens comparativas nesses bens. Por outro lado, as manufaturas brasileiras perderam mercados com a competição chinesa, além da questão de perda de produtividade da indústria de transformação nesse período (Pe-reira, 2014). A diversificação da pauta deve con-tinuar na agenda da política comercial. O que o relatório ressalta é que a avaliação do potencial exportador com os resultados obtidos ao longo dos anos de 2001/2016 tende a privilegiar o potencial das exportações de commodities.

GRÁFICO 2.2.11

ÍNDICE DE CONCENTRAÇÃO HH DAS EXPORTAÇÕES/ESTADOS COM HH ELEVADOS

0,0

0,1

0,2

0,3

0,4

0,5

0,6

20162015201420132012201120102009200820072006200520042003200220012000199919981997

RIO DE JANEIRO PARÁ MINAS GERAIS

Elaboração FGV Fonte: Sistema Alice

31CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

GRÁFICO 2.2.12

ÍNDICE DE CONCENTRAÇÃO HH/ESTADOS COM HH BAIXOS

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

0,20

20162015201420132012201120102009200820072006200520042003200220012000199919981997

SÃO PAULO

RIO GRANDE DO SUL

SANTA CATARINA

BAHIACEARÁ

PARANÁ

Elaboração FGV Fonte: Sistema Alice

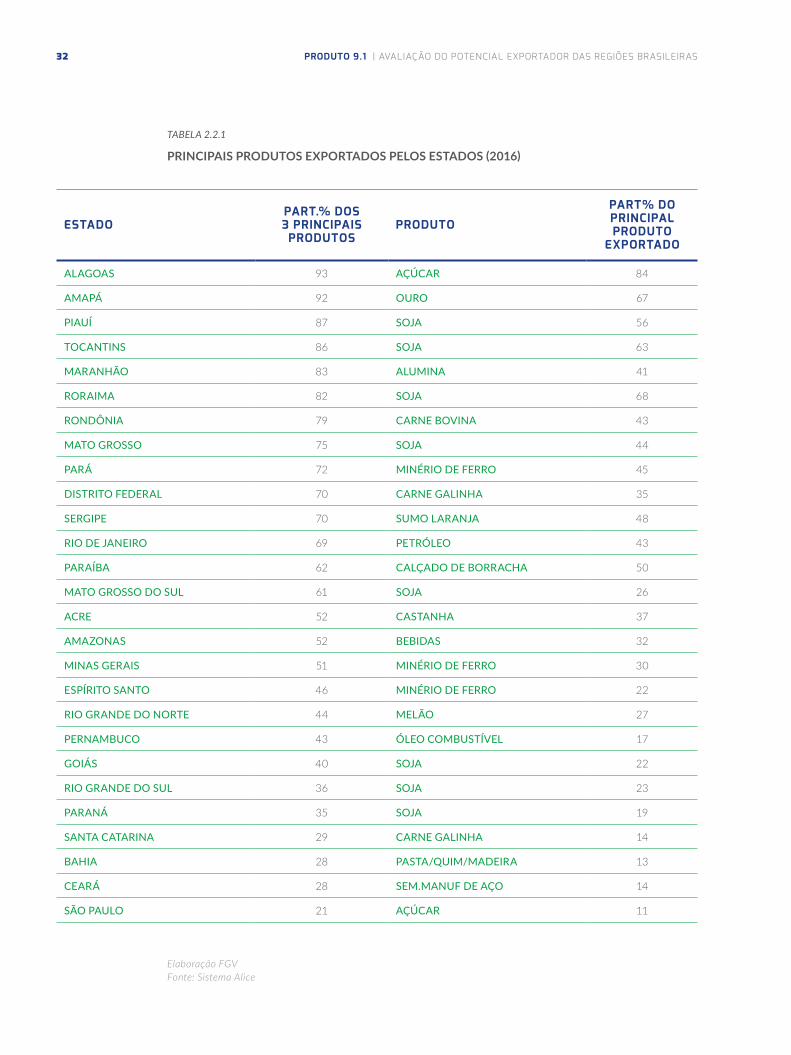

A Tabela 2.2.1 mostra a participação dos três principais produtos de exportação em cada estado e a participação do principal produto em 2016. Observa-se que em 16 estados, os três produtos respondem por mais de 50% das exportações em 15 estados, um único produto explica mais do que 30% das exportações. Cha-ma atenção o caso do Ceará, que como já visto tem baixo índice de concentração e registra como principal produto semimanufaturados de ferro e aço. Como analisado no relatório sobre os estados, o principal produto exportado foi durante longo período, castanhas de caju, mas a pauta de exportações do estado se diversificou

ao longo do tempo. Em outros estados, como a Paraíba, as exportações se concentram em um produto manufaturado (50% de calçados de borracha).

Vantagens comparativas são dinâmicas: no caso do Ceará, a instalação da Companhia Siderúr-gica na Zona de Processamento de Pecém e na Paraíba, a presença da fábrica da Alpargatas que produz as sandálias Havaianas. Na avalia-ção do potencial exportador é preciso conside-rar a adoção de políticas que possam contribuir para a diversificação da oferta produtiva nos estados.

32 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

TABELA 2.2.1

PRINCIPAIS PRODUTOS EXPORTADOS PELOS ESTADOS (2016)

Elaboração FGV Fonte: Sistema Alice

ESTADOPART.% DOS 3 PRINCIPAIS

PRODUTOSPRODUTO

PART% DO PRINCIPAL PRODUTO

EXPORTADO

ALAGOAS 93 AÇÚCAR 84

AMAPÁ 92 OURO 67

PIAUÍ 87 SOJA 56

TOCANTINS 86 SOJA 63

MARANHÃO 83 ALUMINA 41

RORAIMA 82 SOJA 68

RONDÔNIA 79 CARNE BOVINA 43

MATO GROSSO 75 SOJA 44

PARÁ 72 MINÉRIO DE FERRO 45

DISTRITO FEDERAL 70 CARNE GALINHA 35

SERGIPE 70 SUMO LARANJA 48

RIO DE JANEIRO 69 PETRÓLEO 43

PARAÍBA 62 CALÇADO DE BORRACHA 50

MATO GROSSO DO SUL 61 SOJA 26

ACRE 52 CASTANHA 37

AMAZONAS 52 BEBIDAS 32

MINAS GERAIS 51 MINÉRIO DE FERRO 30

ESPÍRITO SANTO 46 MINÉRIO DE FERRO 22

RIO GRANDE DO NORTE 44 MELÃO 27

PERNAMBUCO 43 ÓLEO COMBUSTÍVEL 17

GOIÁS 40 SOJA 22

RIO GRANDE DO SUL 36 SOJA 23

PARANÁ 35 SOJA 19

SANTA CATARINA 29 CARNE GALINHA 14

BAHIA 28 PASTA/QUIM/MADEIRA 13

CEARÁ 28 SEM.MANUF DE AÇO 14

SÃO PAULO 21 AÇÚCAR 11

33CAPÍTULO 02 | DESEMPENHO DAS EXPORTAÇÕES BRASILEIRAS POR REGIÕES: UMA ANÁLISE GRÁFICA

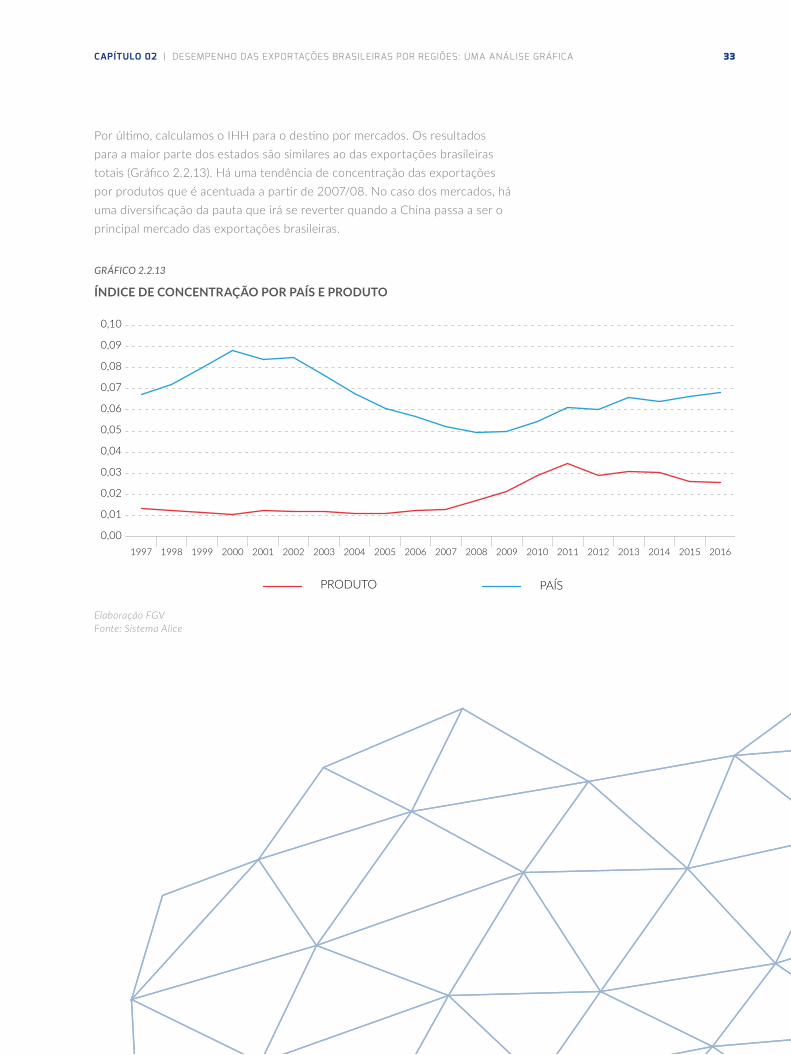

Por último, calculamos o IHH para o destino por mercados. Os resultados para a maior parte dos estados são similares ao das exportações brasileiras totais (Gráfico 2.2.13). Há uma tendência de concentração das exportações por produtos que é acentuada a partir de 2007/08. No caso dos mercados, há uma diversificação da pauta que irá se reverter quando a China passa a ser o principal mercado das exportações brasileiras.

GRÁFICO 2.2.13

ÍNDICE DE CONCENTRAÇÃO POR PAÍS E PRODUTO

0,00

0,01

0,02

0,03

0,04

0,05

0,06

0,07

0,08

0,09

0,10

20162015201420132012201120102009200820072006200520042003200220012000199919981997

PRODUTO PAÍS

Elaboração FGV Fonte: Sistema Alice

03

Índice das Vantagens Comparativas Reveladas (IVCR)

36 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

03. Índice das Vantagens Comparativas Reveladas (IVCR) 3.1 Metodologia e Fonte de DadosAs teorias de comércio sobre vantagens comparativas visam identificar o potencial exportador a partir de diferenciais relativos de produtividade e/ou dotação de fatores de produção, segmentados no enfoque atual por indicadores de qualificação (a classificação do fator trabalho pela qualificação da mão de obra).

O Índice de Vantagens Comparativas Reveladas (IVCR) não mensura o potencial exportador. Ele parte do pressuposto que se a participação das exportações do produto pelo país nas exportações mundiais do produto é maior que a participação das exportações mundiais do país nas exportações mundiais, o produto tem vantagens comparativas positiva. Em outras palavras, as vantagens se “reve-lam” quando se comparam essas duas participações.

37CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

Fórmula original:

(XtSB /Xt

SW) / (XtTB /Xt

TB )

Onde:: Valor das exportações do Brasil ou de uma UF, de um produto para um mercado.

: Valor das exportações mundiais desse produto para o mercado.

: Valor total das exportações do Brasil ou de uma UF para o mercado.

: Valor total das exportações mundiais do produto para o mercado.

: Período de tempo.

Variáveis utilizadas: : Valor das exportações do Brasil ou de uma UF, de um produto para um mercado.

: Valor das importações mundiais (totais) desse produto pelo mercado.

: Valor total das exportações do Brasil ou de uma UF para o mercado.

: Valor total das importações mundiais (totais) do produto pelo mercado.

3 Observa-se, que não são apresentados nesse relatório as análises referentes ao Reino Unido, mas todos os seus indicado-res estão descritos no anexo 3 do Relatório.

Os resultados dos índices são normalizados de forma que índices positivos indicam vantagens comparativas e índices negativos, desvanta-gens. Ressalta-se que a escolha das variáveis de importações se deve a fonte de dados, o Sistema WITS do Banco Mundial e UNCTAD, que descreve as importações, assim como a pe-riodicidade (último dado disponível para todos os países selecionados era 2015).

O IVCR foi calculado para o período de 2005 a 2015 para as exportações globais do Brasil, para cada região e para os estados. Em adição o índice foi calculado para os seguintes mercados de destino: Mundo; África; América Latina & Caribe exclusive América do Sul; América do Sul exclu-sive Argentina e Brasil; Argentina; Ásia exclusive Oriente Médio e China; China; Estados Unidos (EUA); Índia; México; União Europeia (UE15); e Reino Unido. Além das regiões foram destacados os três principais países na pauta de exportações do Brasil (China, Estados Unidos e Argentina). A inclusão da Índia e México por serem países que o Brasil negocia ampliação dos seus acordos de livre comércio e o Reino Unido, como uma in-formação adicional no contexto de uma possível negociação isolada com esse país com a sua saída da União Europeia3.

A fonte de dados foi o sistema WITS (World Inte-grated Trade Solution). A partir da coleta dos dados do Sistema Harmonizado a 6 (seis) dígitos foi criado um tradutor para a CNAE (Classificação Nacional de Atividades Econômicas) a 3 (três) dígitos.

XtSB

XtSB

XtSW

XtSW

XtTB

XtTB

XtTW

XtTW

t

38 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

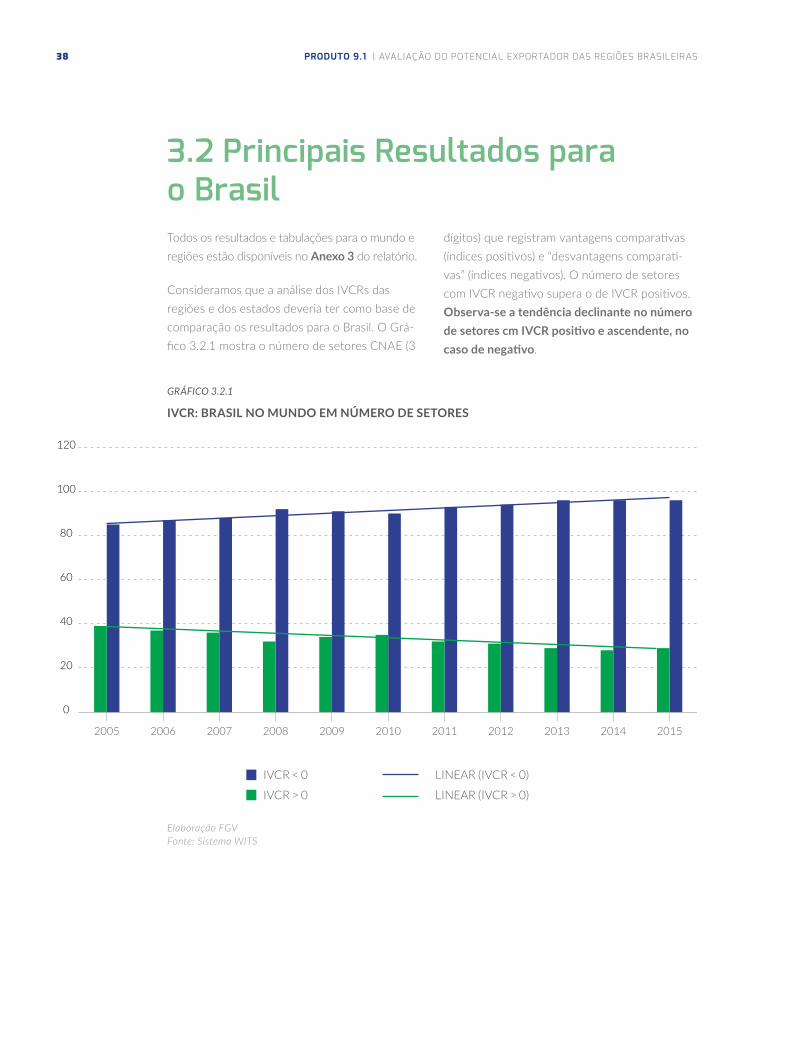

3.2 Principais Resultados para o BrasilTodos os resultados e tabulações para o mundo e regiões estão disponíveis no Anexo 3 do relatório.

Consideramos que a análise dos IVCRs das regiões e dos estados deveria ter como base de comparação os resultados para o Brasil. O Grá-fico 3.2.1 mostra o número de setores CNAE (3

dígitos) que registram vantagens comparativas (índices positivos) e “desvantagens comparati-vas” (índices negativos). O número de setores com IVCR negativo supera o de IVCR positivos. Observa-se a tendência declinante no número de setores cm IVCR positivo e ascendente, no caso de negativo.

GRÁFICO 3.2.1

IVCR: BRASIL NO MUNDO EM NÚMERO DE SETORES

0

20

40

60

80

100

120

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

39CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

A queda dos setores com vantagens compara-tivas positivas é explicada principalmente pela indústria de transformação. Conforme mostra o Gráfico 3.2.1, a proporção de setores com IVCR positivo está concentrado na indústria extrativa (58% do total dos setores nesse grupo, para o biênio 2014/15), seguido de agropecuária (39% do total dos setores nesse grupo) e da indústria de transformação (21%).

O setor extrativo foi o único que registrou aumento na participação de setores com IVCR positivo entre o biênio de 2005/06 e 2014/15. Em termos de queda da participação de IVCR positivo, a indústria de transformação registrou queda de 11 pontos percentuais e a agropecu-ária de 5 p.p.. O Brasil perde participação no comércio mundial de manufaturas em termos das vantagens comparativas (Gráfico 3.2.2).

GRÁFICO 3.2.2

IVCR BRASIL, PERCENTUAL POR GRANDES SETORES (%)

Elaboração FGV Fonte: Sistema WITS

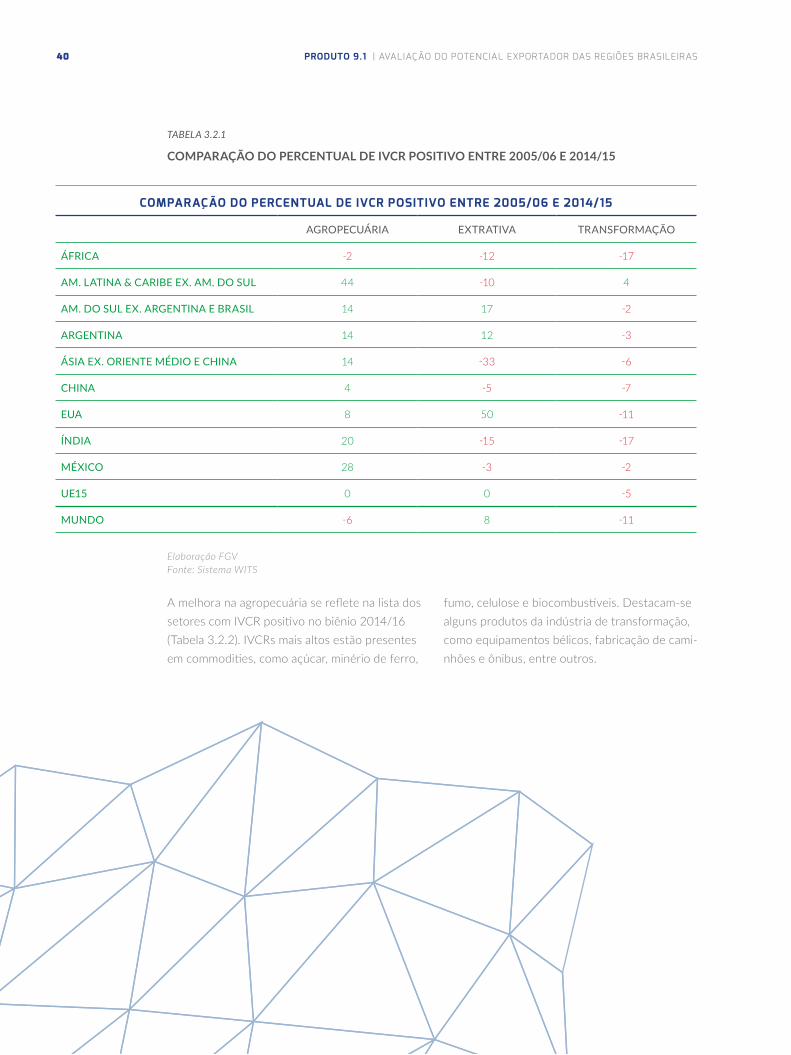

As perdas na indústria de transformação ocor-rem em todos os mercados analisados, exceto América Latina e Caribe exclusive América do Sul (Tabela 3.2.1). As maiores perdas são em

ordem decrescente na África, Estados Unidos e Índia. Maiores ganhos estão no setor de agro-pecuária, oito mercados, seguido da indústria extrativa, quatro mercados.

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

32 21

50 42

68 79

5850

56 61

44 39

40 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

TABELA 3.2.1

COMPARAÇÃO DO PERCENTUAL DE IVCR POSITIVO ENTRE 2005/06 E 2014/15

COMPARAÇÃO DO PERCENTUAL DE IVCR POSITIVO ENTRE 2005/06 E 2014/15

AGROPECUÁRIA EXTRATIVA TRANSFORMAÇÃO

ÁFRICA -2 -12 -17

AM. LATINA & CARIBE EX. AM. DO SUL 44 -10 4

AM. DO SUL EX. ARGENTINA E BRASIL 14 17 -2

ARGENTINA 14 12 -3

ÁSIA EX. ORIENTE MÉDIO E CHINA 14 -33 -6

CHINA 4 -5 -7

EUA 8 50 -11

ÍNDIA 20 -15 -17

MÉXICO 28 -3 -2

UE15 0 0 -5

MUNDO -6 8 -11

Elaboração FGV Fonte: Sistema WITS

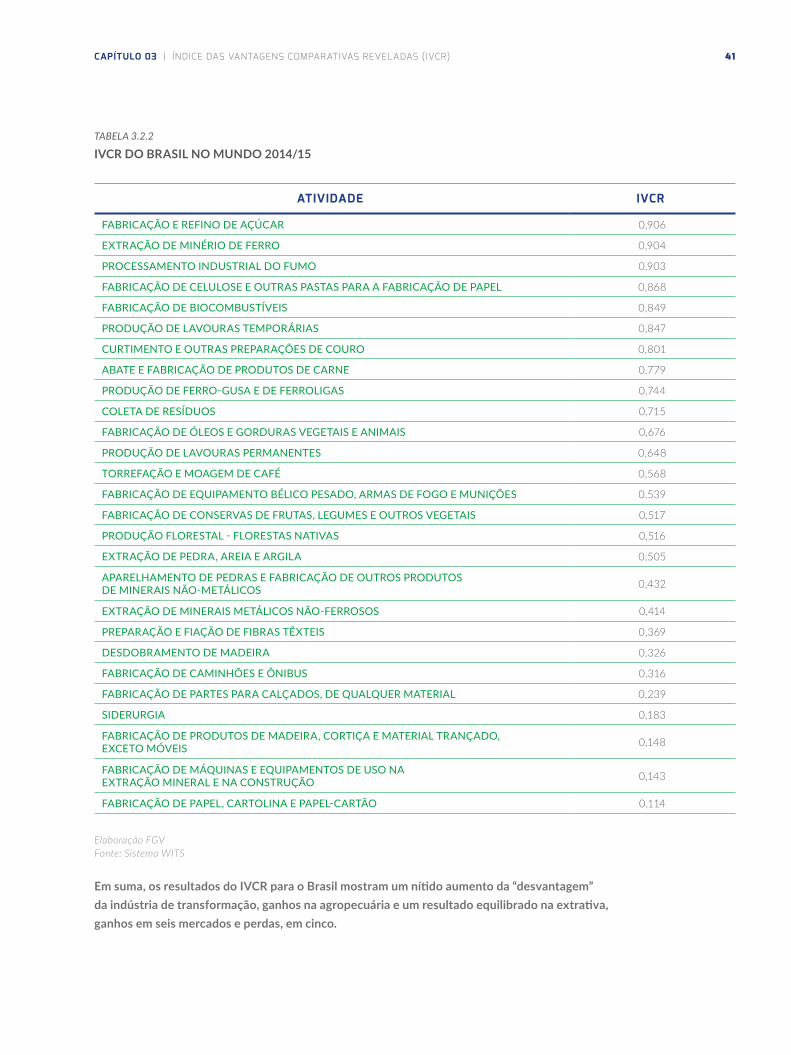

A melhora na agropecuária se reflete na lista dos setores com IVCR positivo no biênio 2014/16 (Tabela 3.2.2). IVCRs mais altos estão presentes em commodities, como açúcar, minério de ferro,

fumo, celulose e biocombustíveis. Destacam-se alguns produtos da indústria de transformação, como equipamentos bélicos, fabricação de cami-nhões e ônibus, entre outros.

41CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

TABELA 3.2.2 IVCR DO BRASIL NO MUNDO 2014/15

Elaboração FGV Fonte: Sistema WITS

Em suma, os resultados do IVCR para o Brasil mostram um nítido aumento da “desvantagem” da indústria de transformação, ganhos na agropecuária e um resultado equilibrado na extrativa, ganhos em seis mercados e perdas, em cinco.

ATIVIDADE IVCR

FABRICAÇÃO E REFINO DE AÇÚCAR 0,906

EXTRAÇÃO DE MINÉRIO DE FERRO 0,904

PROCESSAMENTO INDUSTRIAL DO FUMO 0,903

FABRICAÇÃO DE CELULOSE E OUTRAS PASTAS PARA A FABRICAÇÃO DE PAPEL 0,868

FABRICAÇÃO DE BIOCOMBUSTÍVEIS 0,849

PRODUÇÃO DE LAVOURAS TEMPORÁRIAS 0,847

CURTIMENTO E OUTRAS PREPARAÇÕES DE COURO 0,801

ABATE E FABRICAÇÃO DE PRODUTOS DE CARNE 0,779

PRODUÇÃO DE FERRO-GUSA E DE FERROLIGAS 0,744

COLETA DE RESÍDUOS 0,715

FABRICAÇÃO DE ÓLEOS E GORDURAS VEGETAIS E ANIMAIS 0,676

PRODUÇÃO DE LAVOURAS PERMANENTES 0,648

TORREFAÇÃO E MOAGEM DE CAFÉ 0,568

FABRICAÇÃO DE EQUIPAMENTO BÉLICO PESADO, ARMAS DE FOGO E MUNIÇÕES 0,539

FABRICAÇÃO DE CONSERVAS DE FRUTAS, LEGUMES E OUTROS VEGETAIS 0,517

PRODUÇÃO FLORESTAL - FLORESTAS NATIVAS 0,516

EXTRAÇÃO DE PEDRA, AREIA E ARGILA 0,505

APARELHAMENTO DE PEDRAS E FABRICAÇÃO DE OUTROS PRODUTOS DE MINERAIS NÃO-METÁLICOS 0,432

EXTRAÇÃO DE MINERAIS METÁLICOS NÃO-FERROSOS 0,414

PREPARAÇÃO E FIAÇÃO DE FIBRAS TÊXTEIS 0,369

DESDOBRAMENTO DE MADEIRA 0,326

FABRICAÇÃO DE CAMINHÕES E ÔNIBUS 0,316

FABRICAÇÃO DE PARTES PARA CALÇADOS, DE QUALQUER MATERIAL 0,239

SIDERURGIA 0,183

FABRICAÇÃO DE PRODUTOS DE MADEIRA, CORTIÇA E MATERIAL TRANÇADO, EXCETO MÓVEIS 0,148

FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS DE USO NA EXTRAÇÃO MINERAL E NA CONSTRUÇÃO 0,143

FABRICAÇÃO DE PAPEL, CARTOLINA E PAPEL-CARTÃO 0,114

42 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

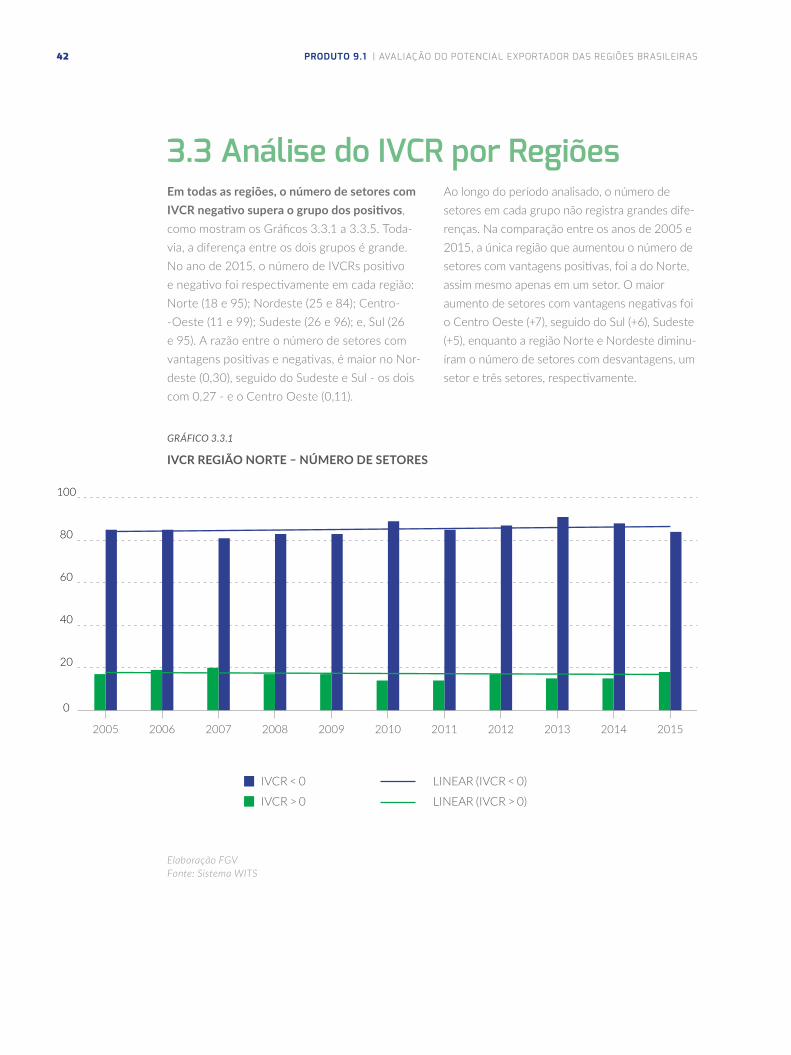

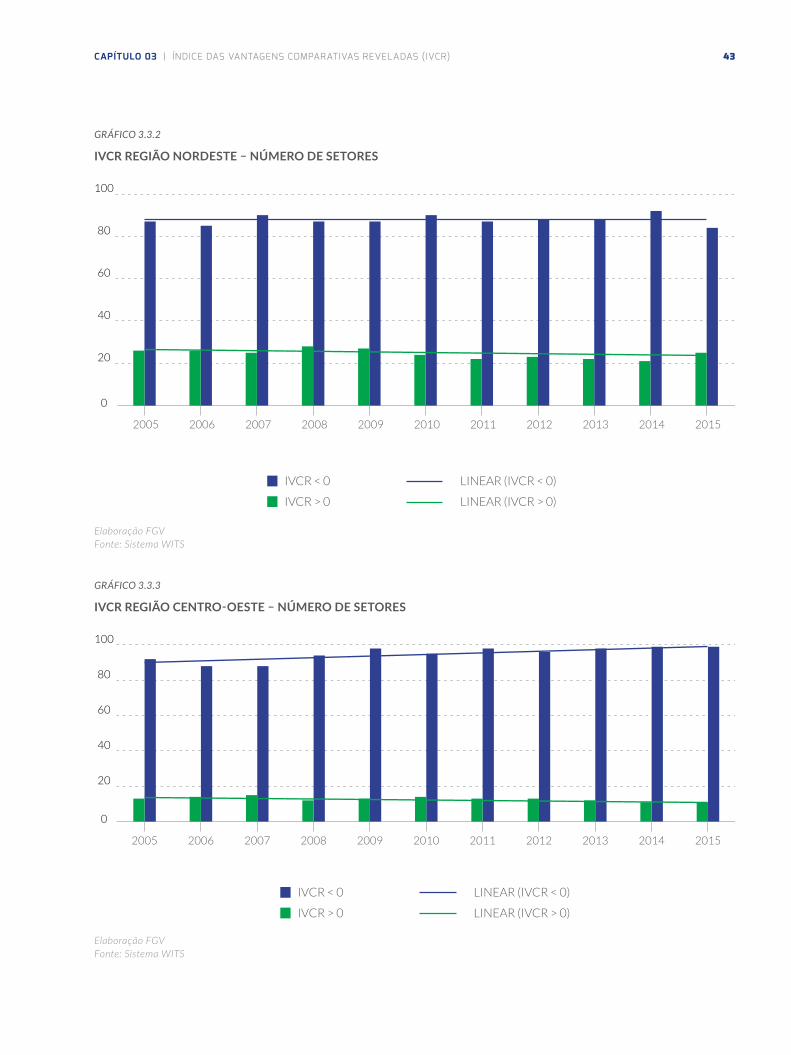

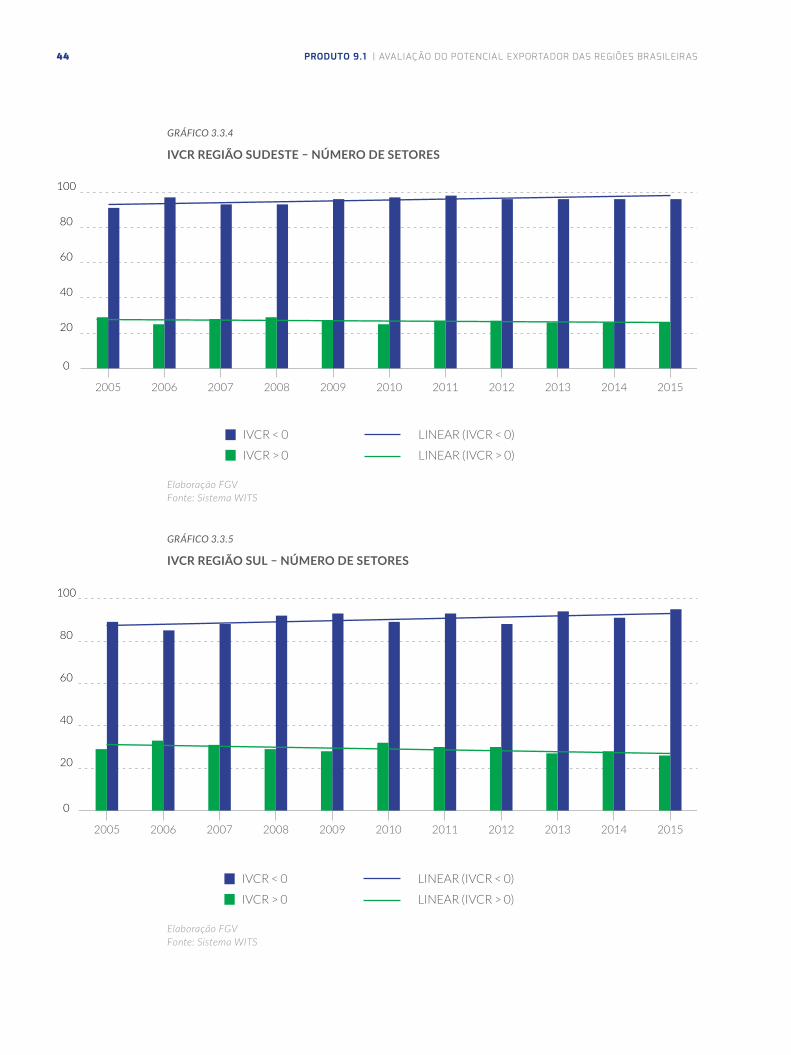

3.3 Análise do IVCR por RegiõesEm todas as regiões, o número de setores com IVCR negativo supera o grupo dos positivos, como mostram os Gráficos 3.3.1 a 3.3.5. Toda-via, a diferença entre os dois grupos é grande. No ano de 2015, o número de IVCRs positivo e negativo foi respectivamente em cada região: Norte (18 e 95); Nordeste (25 e 84); Centro--Oeste (11 e 99); Sudeste (26 e 96); e, Sul (26 e 95). A razão entre o número de setores com vantagens positivas e negativas, é maior no Nor-deste (0,30), seguido do Sudeste e Sul - os dois com 0,27 - e o Centro Oeste (0,11).

Ao longo do período analisado, o número de setores em cada grupo não registra grandes dife-renças. Na comparação entre os anos de 2005 e 2015, a única região que aumentou o número de setores com vantagens positivas, foi a do Norte, assim mesmo apenas em um setor. O maior aumento de setores com vantagens negativas foi o Centro Oeste (+7), seguido do Sul (+6), Sudeste (+5), enquanto a região Norte e Nordeste diminu-íram o número de setores com desvantagens, um setor e três setores, respectivamente.

GRÁFICO 3.3.1

IVCR REGIÃO NORTE – NÚMERO DE SETORES

0

20

40

60

80

100

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

43CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

GRÁFICO 3.3.2

IVCR REGIÃO NORDESTE – NÚMERO DE SETORES

0

20

40

60

80

100

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

GRÁFICO 3.3.3

IVCR REGIÃO CENTRO-OESTE – NÚMERO DE SETORES

0

20

40

60

80

100

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

44 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 3.3.4

IVCR REGIÃO SUDESTE – NÚMERO DE SETORES

0

20

40

60

80

100

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

GRÁFICO 3.3.5

IVCR REGIÃO SUL – NÚMERO DE SETORES

0

20

40

60

80

100

20152014201320122011201020092008200720062005

LINEAR (IVCR < 0)

LINEAR (IVCR > 0)

IVCR < 0

IVCR > 0

Elaboração FGV Fonte: Sistema WITS

45CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

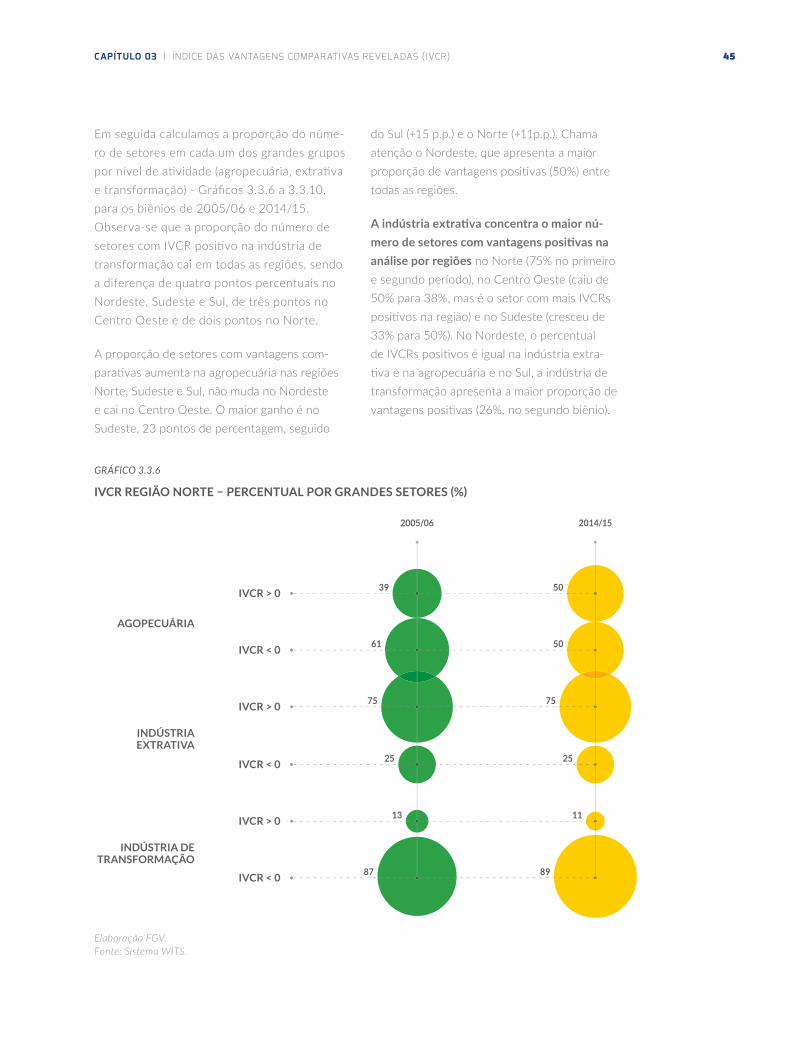

Em seguida calculamos a proporção do núme-ro de setores em cada um dos grandes grupos por nível de atividade (agropecuária, extrativa e transformação) - Gráficos 3.3.6 a 3.3.10, para os biênios de 2005/06 e 2014/15. Observa-se que a proporção do número de setores com IVCR positivo na indústria de transformação cai em todas as regiões, sendo a diferença de quatro pontos percentuais no Nordeste, Sudeste e Sul, de três pontos no Centro Oeste e de dois pontos no Norte.

A proporção de setores com vantagens com-parativas aumenta na agropecuária nas regiões Norte, Sudeste e Sul, não muda no Nordeste e cai no Centro Oeste. O maior ganho é no Sudeste, 23 pontos de percentagem, seguido

do Sul (+15 p.p.) e o Norte (+11p.p.). Chama atenção o Nordeste, que apresenta a maior proporção de vantagens positivas (50%) entre todas as regiões.

A indústria extrativa concentra o maior nú-mero de setores com vantagens positivas na análise por regiões no Norte (75% no primeiro e segundo período), no Centro Oeste (caiu de 50% para 38%, mas é o setor com mais IVCRs positivos na região) e no Sudeste (cresceu de 33% para 50%). No Nordeste, o percentual de IVCRs positivos é igual na indústria extra-tiva e na agropecuária e no Sul, a indústria de transformação apresenta a maior proporção de vantagens positivas (26%, no segundo biênio).

GRÁFICO 3.3.6

IVCR REGIÃO NORTE – PERCENTUAL POR GRANDES SETORES (%)

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

13 11

25 25

87 89

7575

61 50

39 50

Elaboração FGV. Fonte: Sistema WITS.

46 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 3.3.7

IVCR REGIÃO NORDESTE – PERCENTUAL POR GRANDES SETORES (%)

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

22 18

60 50

78 82

5040

50 50

50 50

Elaboração FGV. Fonte: Sistema WITS

.GRÁFICO 3.3.8

IVCR REGIÃO CENTRO-OESTE – PERCENTUAL POR GRANDES SETORES (%)

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

11 9

50 63

89 91

3850

76 81

24 19

Elaboração FGV. Fonte: Sistema WITS.

47CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

GRÁFICO 3.3.9

IVCR REGIÃO SUDESTE – PERCENTUAL POR GRANDES SETORES (%)

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

24 20

67 50

76 80

5033

82 69

18 31

Elaboração FGV. Fonte: Sistema WITS.

GRÁFICO 3.3.10

IVCR REGIÃO SUDESTE – PERCENTUAL POR GRANDES SETORES (%)

IVCR > 0

IVCR < 0

IVCR > 0

IVCR < 0

IVCR < 0

IVCR > 0

2005/06 2014/15

AGOPECUÁRIA

INDÚSTRIAEXTRATIVA

INDÚSTRIA DETRANSFORMAÇÃO

30 26

100 100

70 74

00

83 78

17 22

Elaboração FGV. Fonte: Sistema WITS.

48 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

O Quadro 3.3.1 sintetiza os resultados em cada região.

QUADRO 3.3.1

MUDANÇAS NA PROPORÇÃO DOS SETORES COM IVCR POSITIVOS

AGROPECUÁRIA EXTRATIVA TRANSFORMAÇÃO

NORTE AUMENTA NÃO ALTERA CAI

NORDESTE NÃO ALTERA AUMENTA CAI

CENTRO OESTE CAI CAI CAI

SUDESTE AUMENTA AUMENTA CAI

SUL AUMENTA NÃO TEM CAI

Comparativamente, o melhor desempenho é o da região Sudeste (aumenta a proporção de setores na agropecuária e extrativa) e o pior no Centro Oeste, o IVCR positivo cai em todos os setores.

A indagação seguinte foi averiguar se a queda na proporção dos IVCRs positivos na indústria de transformação ocorreu para todos os mercados de destino. A Tabela 3.3.1 mostra a diferença no percentual de setores com vantagens positivas entre 2005/06 e 2014/15. Números negativos asso-ciados ao quadrado vermelho significam queda na proporção dos setores.

49CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

TABELA 3.3.1

INDÚSTRIA DE TRANSFORMAÇÃO – COMPARAÇÃO DO PERCENTUAL DE IVCR POSITIVO ENTRE 2005/2006 E 2014/15

NORTE NORDESTE CENTRO OESTE SUDESTE SUL

ÁFRICA -8,1 -7,5 0,5 -3,3 -8,6

AM. LATINA & CARIBE EX. AM. DO SUL 3,6 16,7 -2,3 -0,7 0,1

AM. DO SUL EX. ARGENTINA E BRASIL -4,7 -4,1 -5,7 -3,8 3,3

ARGENTINA -2,9 1,8 3,0 -1,9 -3,9

ÁSIA EX. ORIENTE MÉDIO E CHINA 9,8 -1,0 -7,3 -4,4 -6,2

CHINA -8,7 -3,4 -7,2 -6,4 -12,5

EUA 2,6 -6,5 -12,0 -9,8 4,1

ÍNDIA 3,7 10,3 -8,2 -16,4 -12,0

MÉXICO 6,1 12,2 4,5 5,0 6,1

UE15 -10,0 -4,4 2,0 -3,6 1,1

MUNDO -2,5 -3,5 -2,4 -4,1 -4,9

Elaboração FGV. Fonte: Sistema WITS. Nota: Vermelho significa queda na proporção de IVCR positivo e Verde, aumento.

50 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

Em todas as regiões, aumenta o percentual de IV-CRs positivos para o mercado mexicano e cai para a China e o mundo. Nos outros casos, o cruzamen-to da informação de regiões e mercados de destino mostra resultados relativamente diferentes.

1 Região Norte: ganhos na América Latina; Ásia; Estados Unidos; Índia; e, México.

2 Região Nordeste: ganhos na América Latina; Argentina; México; e, União Europeia

3 Região Centro Oeste: ganhos na África; Ar-gentina; México e União Europeia.

4 Região Sudeste: ganhos no México.

5 Região Sul: América Latina; América do Sul; Estados Unidos; e União Europeia.

América Latina (exclusive América do Sul) e União Europeia são as regiões com maior frequência de ganhos, após o México. Ressalta-se, porém, que no principal polo industrial do país (Sudeste em função de São Paulo), há ganhos em um único mercado.

As tabelas apresentadas no Anexo 3 do relatório permitem identificar os setores que aumentaram a sua proporção de IVCRs positivos por regiões e mercados de destino. Destacamos o merca-do mexicano, onde todas as regiões tiveram ganhos. O Quadro 3.3.2 abaixo descreve os segmentos da indústria de transformação onde ocorreram ganhos acima de um ponto percentu-al entre 2005/06 e 2014/15.

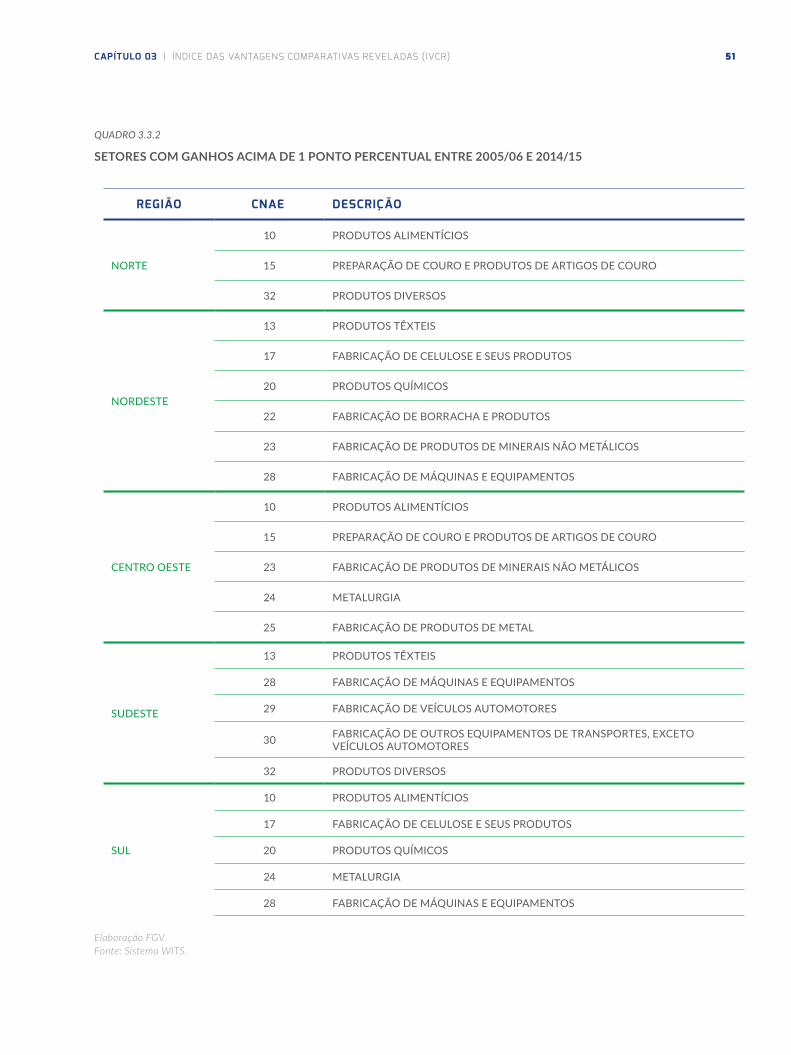

A maior parte dos setores são comuns a todos às regiões, exceto na região Nordeste (fabrica-ção de borracha e seus produtos), região Centro Oeste (fabricação de produtos de metal) e região Sudeste (veículos automotores e ou-tros equipamentos de transporte). O resultado sugere que as vantagens comparativas são relativamente similares por regiões (a esse nível de agregação, produtos alimentícios engloba diferentes produtos), em especial produtos intensivos em recursos naturais, com exceções como a fabricação de máquinas e equipamen-tos. Ressalta-se que a vantagem do Sudeste em itens de equipamentos de transporte é facilitada pelo acordo automotivo Brasil-México

51CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

QUADRO 3.3.2

SETORES COM GANHOS ACIMA DE 1 PONTO PERCENTUAL ENTRE 2005/06 E 2014/15

Elaboração FGV. Fonte: Sistema WITS.

REGIÃO CNAE DESCRIÇÃO

NORTE

10 PRODUTOS ALIMENTÍCIOS

15 PREPARAÇÃO DE COURO E PRODUTOS DE ARTIGOS DE COURO

32 PRODUTOS DIVERSOS

NORDESTE

13 PRODUTOS TÊXTEIS

17 FABRICAÇÃO DE CELULOSE E SEUS PRODUTOS

20 PRODUTOS QUÍMICOS

22 FABRICAÇÃO DE BORRACHA E PRODUTOS

23 FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO METÁLICOS

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

CENTRO OESTE

10 PRODUTOS ALIMENTÍCIOS

15 PREPARAÇÃO DE COURO E PRODUTOS DE ARTIGOS DE COURO

23 FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO METÁLICOS

24 METALURGIA

25 FABRICAÇÃO DE PRODUTOS DE METAL

SUDESTE

13 PRODUTOS TÊXTEIS

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

29 FABRICAÇÃO DE VEÍCULOS AUTOMOTORES

30 FABRICAÇÃO DE OUTROS EQUIPAMENTOS DE TRANSPORTES, EXCETO VEÍCULOS AUTOMOTORES

32 PRODUTOS DIVERSOS

SUL

10 PRODUTOS ALIMENTÍCIOS

17 FABRICAÇÃO DE CELULOSE E SEUS PRODUTOS

20 PRODUTOS QUÍMICOS

24 METALURGIA

28 FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS

52 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

Em suma, quando se analisa a pauta global do Brasil para o mundo prevalece a perda das vantagens comparativas na indústria de trans-formação. No entanto, a análise por regiões mostra que há ganhos em setores e em mercados específicos. Uma política de promoção às exportações/incentivos à produção deve considerar, portanto, um planejamento estratégico onde se combinem informações sobre dados regionais e mercados de destino. As informações fornecidas no Anexo 3 desse relatório subsidiam a formulação dessa política.

No Anexo 1 apresentamos os setores com IVCR positivo no ano de 2015, para fins de ilustração dos resultados elaborados.

EM SUMA, QUANDO SE ANALISA A PAUTA GLOBAL DO BRASIL PARA O MUNDO PREVALECE A PERDA DAS VANTAGENS COMPARATIVAS NA INDÚSTRIA DE TRANSFORMAÇÃO. NO ENTANTO, A ANÁLISE POR REGIÕES MOSTRA QUE HÁ GANHOS EM SETORES E EM MERCADOS ESPECÍFICOS.

53CAPÍTULO 03 | ÍNDICE DAS VANTAGENS COMPARATIVAS REVELADAS (IVCR)

04

Dinamismo das Exportações

56 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

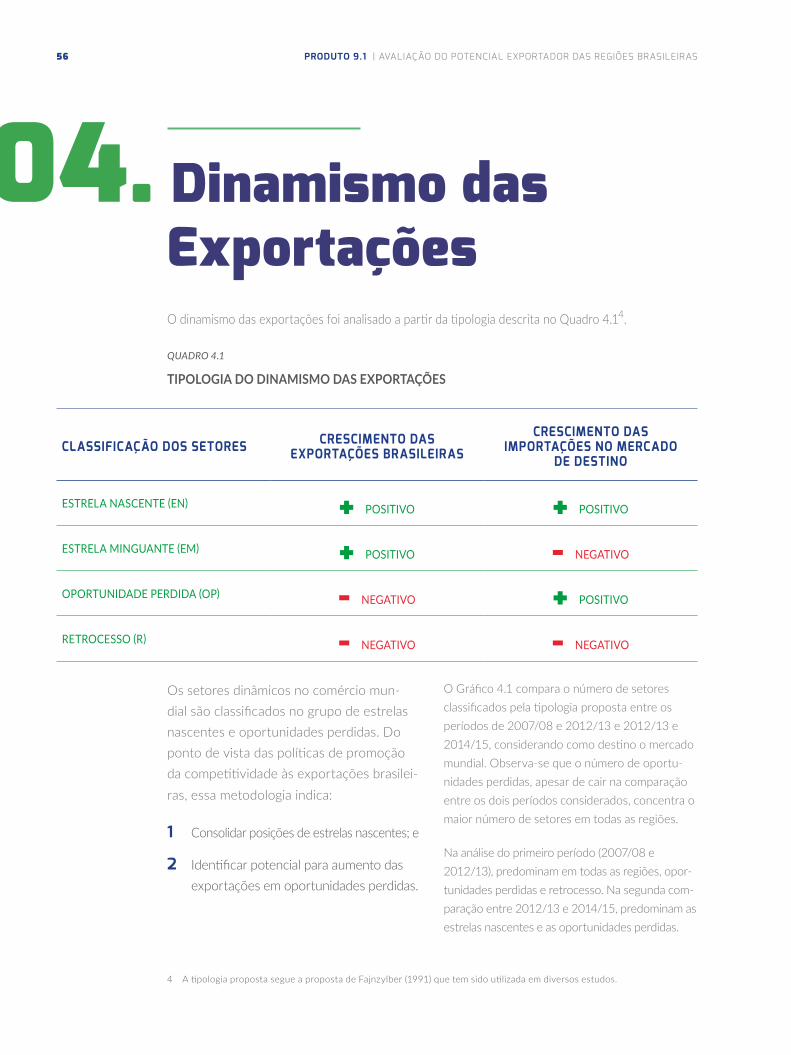

04. Dinamismo das Exportações O dinamismo das exportações foi analisado a partir da tipologia descrita no Quadro 4.14.

QUADRO 4.1

TIPOLOGIA DO DINAMISMO DAS EXPORTAÇÕES

CLASSIFICAÇÃO DOS SETORES CRESCIMENTO DAS EXPORTAÇÕES BRASILEIRAS

CRESCIMENTO DAS IMPORTAÇÕES NO MERCADO

DE DESTINO

ESTRELA NASCENTE (EN) + POSITIVO + POSITIVO

ESTRELA MINGUANTE (EM) + POSITIVO - NEGATIVO

OPORTUNIDADE PERDIDA (OP) - NEGATIVO + POSITIVO

RETROCESSO (R) - NEGATIVO - NEGATIVO

4 A tipologia proposta segue a proposta de Fajnzylber (1991) que tem sido utilizada em diversos estudos.

Os setores dinâmicos no comércio mun-dial são classificados no grupo de estrelas nascentes e oportunidades perdidas. Do ponto de vista das políticas de promoção da competitividade às exportações brasilei-ras, essa metodologia indica:

1 Consolidar posições de estrelas nascentes; e

2 Identificar potencial para aumento das exportações em oportunidades perdidas.

O Gráfico 4.1 compara o número de setores classificados pela tipologia proposta entre os períodos de 2007/08 e 2012/13 e 2012/13 e 2014/15, considerando como destino o mercado mundial. Observa-se que o número de oportu-nidades perdidas, apesar de cair na comparação entre os dois períodos considerados, concentra o maior número de setores em todas as regiões.

Na análise do primeiro período (2007/08 e 2012/13), predominam em todas as regiões, opor-tunidades perdidas e retrocesso. Na segunda com-paração entre 2012/13 e 2014/15, predominam as estrelas nascentes e as oportunidades perdidas.

57CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

GRÁFICO 4.1

PERCENTUAL DAS ESTRELAS NO TOTAL POR NÚMERO DE SETORES

Elaboração FGV. Fonte: Sistema WITS.

NORTE

NORDESTE

CENTRO-OESTE

SUDESTE

SUL

3020

467

0

43

35

50

49

150

34

4846

14

2613

47

19

2010

51

50

01

49

11

2617

47

49

0

492

3412

4014

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

2007/08-12/13

2012/13-14/15

2007/08-12/13

2012/13-14/15

2007/08-12/13

2012/13-14/15

2007/08-12/13

2012/13-14/15

2007/08-12/13

2012/13-14/15

58 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

A Tabela 4.1 mostra a diferença no número de setores entre os dois períodos considerados. Destacam-se as seguintes observações:

1 Aumenta o número de setores de EN entre os dois períodos em todas as regiões, ex-ceto na Argentina no Norte, Nordeste, Su-deste e Sul. No Centro Oeste, a perda é na América do Sul exclusive Argentina. Esse resultado está associado a desaceleração do crescimento econômico argentino no segundo período e pode estar influenciado pelas medidas restritivas adotadas pelo go-verno argentino e o atraso na renegociação do acordo automotivo.

2 As EM caem em todas as regiões exceto para: os Estados Unidos (Norte, Sudeste e Sul); União Europeia (Norte, Nordeste, Centro Oeste, Sudeste e Sul); China (Nor-deste, Centro Oeste) e Ásia (Sul).

3 O número de setores com oportunidades perdidas diminui: no Norte para a Ásia, China e União Europeia; no Nordeste para a América Latina e União Europeia; no Centro Oeste para América Latina, México e União Europeia; no Sudeste para América Latina, América do Sul, México e União Europeia; e para o Sul, as mesmas regiões que no Sudeste.

4 Os retrocessos aumentam em todas as regiões para a Argentina, cai a demanda da Argentina por importações e logo, caiu a exportação brasileira.

5 Observa-se um elevado grau de similarida-de do comportamento dos mercados nas diferentes regiões.

59CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

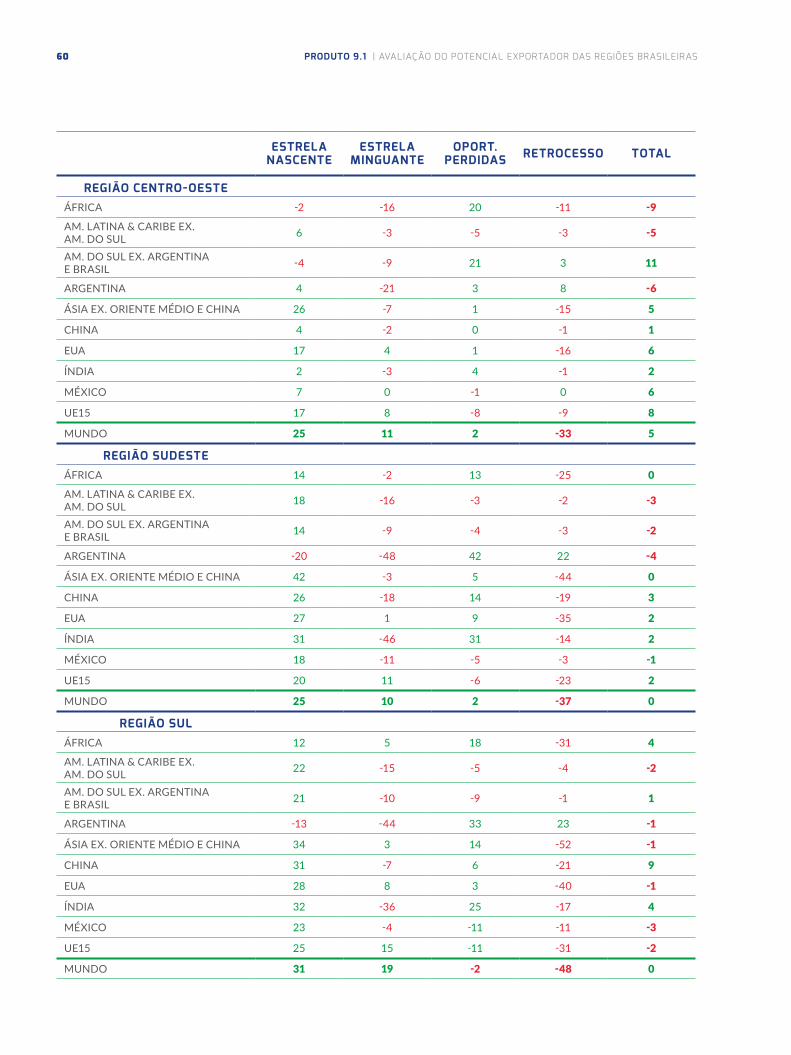

TABELA 4.1

DIFERENÇA NO NÚMERO DE SETORES POR CLASSIFICAÇÃO DAS ESTRELAS ENTRE 2007/2008, 2012/13 E 2014/15

ESTRELA NASCENTE

ESTRELA MINGUANTE

OPORT. PERDIDAS RETROCESSO TOTAL

REGIÃO NORTEÁFRICA 3 -5 8 -10 -4

AM. LATINA & CARIBE EX. AM. DO SUL 3 -1 6 -5 3

AM. DO SUL EX. ARGENTINA E BRASIL 7 -6 8 -5 4

ARGENTINA -8 -12 14 8 2

ÁSIA EX. ORIENTE MÉDIO E CHINA 29 -2 -2 -23 2

CHINA 12 -2 -3 1 8

EUA 11 1 12 -22 2

ÍNDIA 6 -8 9 -8 -1

MÉXICO 1 1 0 -7 -5

UE15 27 10 -21 -16 0

MUNDO 27 15 -4 -36 2

REGIÃO NORDESTEÁFRICA 18 -5 7 -26 -6

AM. LATINA & CARIBE EX. AM. DO SUL 11 -1 -1 -8 1

AM. DO SUL EX. ARGENTINA E BRASIL 5 -7 3 -1 0

ARGENTINA -4 -15 15 2 -2

ÁSIA EX. ORIENTE MÉDIO E CHINA 32 -2 9 -30 9

CHINA 15 7 -3 -10 9

EUA 30 -1 0 -25 4

ÍNDIA 18 -13 8 -3 10

MÉXICO 7 -5 7 -6 3

UE15 26 4 -11 -18 1

MUNDO 38 12 -12 -38 0

60 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

ESTRELA NASCENTE

ESTRELA MINGUANTE

OPORT. PERDIDAS RETROCESSO TOTAL

REGIÃO CENTRO-OESTEÁFRICA -2 -16 20 -11 -9

AM. LATINA & CARIBE EX. AM. DO SUL 6 -3 -5 -3 -5

AM. DO SUL EX. ARGENTINA E BRASIL -4 -9 21 3 11

ARGENTINA 4 -21 3 8 -6

ÁSIA EX. ORIENTE MÉDIO E CHINA 26 -7 1 -15 5

CHINA 4 -2 0 -1 1

EUA 17 4 1 -16 6

ÍNDIA 2 -3 4 -1 2

MÉXICO 7 0 -1 0 6

UE15 17 8 -8 -9 8

MUNDO 25 11 2 -33 5

REGIÃO SUDESTEÁFRICA 14 -2 13 -25 0

AM. LATINA & CARIBE EX. AM. DO SUL 18 -16 -3 -2 -3

AM. DO SUL EX. ARGENTINA E BRASIL 14 -9 -4 -3 -2

ARGENTINA -20 -48 42 22 -4

ÁSIA EX. ORIENTE MÉDIO E CHINA 42 -3 5 -44 0

CHINA 26 -18 14 -19 3

EUA 27 1 9 -35 2

ÍNDIA 31 -46 31 -14 2

MÉXICO 18 -11 -5 -3 -1

UE15 20 11 -6 -23 2

MUNDO 25 10 2 -37 0

REGIÃO SULÁFRICA 12 5 18 -31 4

AM. LATINA & CARIBE EX. AM. DO SUL 22 -15 -5 -4 -2

AM. DO SUL EX. ARGENTINA E BRASIL 21 -10 -9 -1 1

ARGENTINA -13 -44 33 23 -1

ÁSIA EX. ORIENTE MÉDIO E CHINA 34 3 14 -52 -1

CHINA 31 -7 6 -21 9

EUA 28 8 3 -40 -1

ÍNDIA 32 -36 25 -17 4

MÉXICO 23 -4 -11 -11 -3

UE15 25 15 -11 -31 -2

MUNDO 31 19 -2 -48 0

61CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

A participação no valor exportados total dos grupos de dinamismo é ilustrada nos Gráficos 4.2 a 4.12.

GRÁFICO 4.2

MUNDO

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 38 29

3259

240

120

Elaboração FGV. Fonte: Sistema WITS

GRÁFICO 4.3

ÁFRICA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 19 14

1470

519

222

Elaboração FGV. Fonte: Sistema WITS

62 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 4.4

AMÉRICA LATINA E CARIBE EXCETO AMÉRICA DO SUL

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 11 15

3833

3755

101

Elaboração FGV. Fonte: Sistema WITS

GRÁFICO 4.5

AMÉRICA DO SUL EXCETO ARGENTINA E BRASIL

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 3 8

1029

5540

2628

Elaboração FGV. Fonte: Sistema WITS

63CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

GRÁFICO 4.6

ARGENTINA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 1 39

284

2825

569

Elaboração FGV. Fonte: Sistema WITS

GRÁFICO 4.7

MÉXICO

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 6 13

5930

1449

134

Elaboração FGV. Fonte: Sistema WITS

64 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 4.8

ÁSIA EXCETO CHINA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 23 44

1046

2514

2216

Elaboração FGV. Fonte: Sistema WITS

GRÁFICO 4.9

CHINA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 1 51

1885

2714

40

Elaboração FGV. Fonte: Sistema WITS

65CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

GRÁFICO 4.10

ÍNDIA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 1 59

51

921

2676

Elaboração FGV. Fonte: Sistema WITS

GRÁFICO 4.11

ESTADOS UNIDOS

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 21 21

4164

1014

270

Elaboração FGV. Fonte: Sistema WITS

66 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

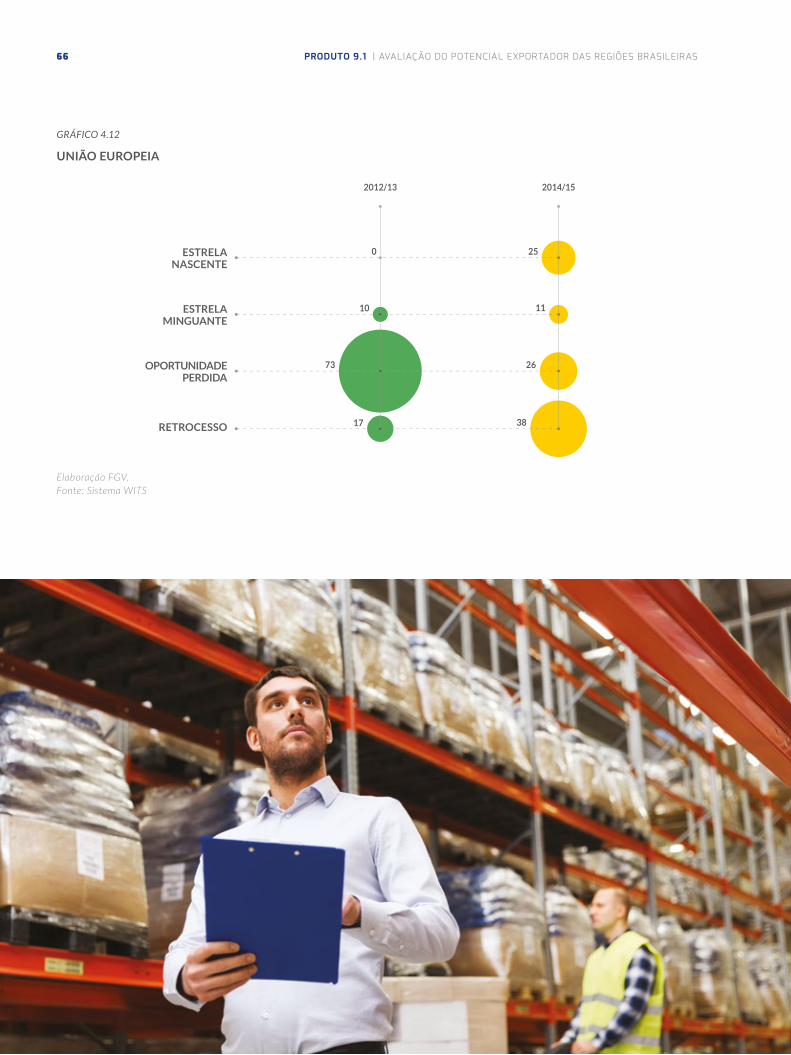

GRÁFICO 4.12

UNIÃO EUROPEIA

2012/13 2014/15

ESTRELANASCENTE

ESTRELAMINGUANTE

OPORTUNIDADEPERDIDA

RETROCESSO 17 38

2673

1110

250

Elaboração FGV. Fonte: Sistema WITS

67CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

Os resultados por mercados aumento nas estrelas nascentes, exceto para América do Sul, Argentina e Índia. Em adição, apesar do crescimento das EN que indicaria desempe-nho dinâmico das exportações brasileiras, em muitos mercados o maior percentual do valor exportado é classificado no grupo de oportunidades perdidas. Os fatos estilizados em cada mercado são:

1 Mundo: as OP caem 27 p.p. entre os perí-odos, mas OP permanece como o grupo de maior percentual (32%).

2 África: as EN aumentam em 20 p.p., as EM em 42 p.p. e as OP caem em 56 p.p.. Os resultados mostram melhoras no desem-penho exportador, mas a concentração da pauta em EM (51%) sugere que é preciso acompanhar esses setores.

3 América Latina: crescem as EN (+9 p.p.), mas também crescem as OP (+5 p.p.) e os R (+4 p.p.). O principal grupo é o das EM (38%).

4 América do Sul: cai as EN (-2 p.p.), au-mentam as EM (+15 p.p.), diminui as OP (-19 p.p.) e aumentam os R (+5 p.p.). Maior concentração nas EM.

5 Argentina: as EN caem em 64 p.p., no primeiro período explicavam 69% do valor exportado. A maior concentração está no grupo de R (39%).

6 México: aumentam as EN (+9 p.p.), as OP (+ 29 p.p.) e os R(+7 p.p.) e caem as EM (-35 p.p.). A concentração é nas OP (59%).

7 Ásia: aumentam as EN (+6 p.p.), as EM (+11 p.p.) e o R (+21 p.p.) e caem as OP (-36 p.p.). A concentração é no grupo de R (44%).

8 China: aumentam as EN (+4 p.p.), as EM (+7 p.p.) e o R (+50 p.p.) e caem as OP (-67 p.p.). O movimento da China mostra que as exportações saem das OP, mas se concen-traram no grupo de R (50%).

9 Índia: caem as EN que passam de 76% para 26% e crescem as exportações no grupo R que passa de 1% para 59%.

10 Estados Unidos: as EN aumentam em 27 p.p., as EM e as OP caem, mas a concentra-ção das exportações continua nas OP (41%)

11 União Europeia: aumenta a participação das EN (+24 p.p.), das EM (+1 p.p.) e do R (+21 p.p.); e, cai das OP (- 47 p.p.). A con-centração é no grupo de R (38%).

As oportunidades perdidas predominam no mundo, México e Estados Unidos. No caso, como o segundo maior destino das exportações brasileiras, é um resultado a ser acompanhado. O caso mexicano pode indicar se a ampliação do acordo de livre comércio com esse país tem alguma influência no grupo das OP.

As estrelas minguantes predominam na África, América latina e América do Sul e é preciso analisar se a queda de crescimento na de-manda por importações irá perdurar. No caso dos retrocessos nos mercados da Argentina, Ásia, China, Índia e União Europeia é preciso ressaltar que a análise foi pautada no valor exportado. Em especial para os mercados da Ásia onde a pauta é concentrada em commo-dities o resultado pode estar influenciado pela queda nos preços desses produtos, o que não se aplicaria para a Argentina.

Por último são apresentados, os resultados das regiões por mercados de destino.

68 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 4.1.3

REGIÃO NORTE – PARTICIPAÇÃO NO VALOR EXPORTADO POR GRUPO DE ESTRELAS – 2014/2015 (%)

MUNDO

ÁFRICA

AM.LATINA & CARIBE EX. AM. DO SUL

AM. DO SUL EX. ARGENTINA E BRASIL

ARGENTINA

ÁSIA EX. OM E CHINA

CHINA

ESTADOS UNIDOS

UE15

0

0

94

23

38

2032

10

19

197

54

2

3441

22

52

1529

4

15

1632

37

34

9 54

4

78

132

7

30

645

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

69CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

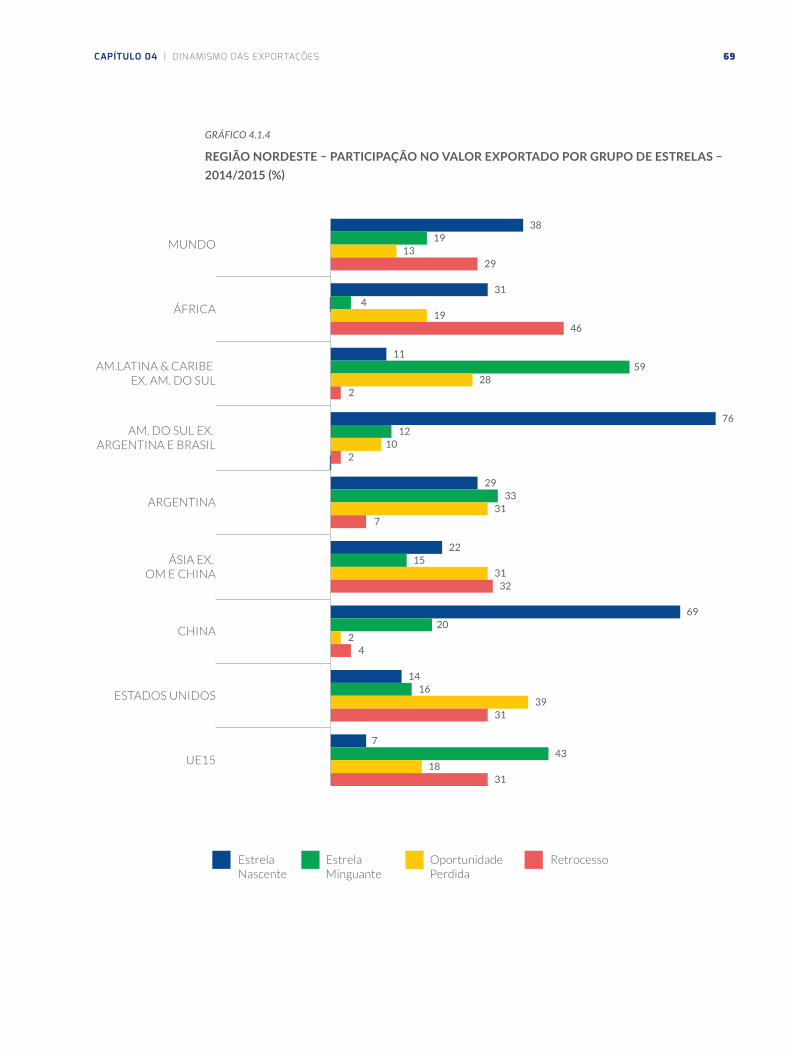

GRÁFICO 4.1.4

REGIÃO NORDESTE – PARTICIPAÇÃO NO VALOR EXPORTADO POR GRUPO DE ESTRELAS – 2014/2015 (%)

MUNDO

ÁFRICA

AM.LATINA & CARIBE EX. AM. DO SUL

AM. DO SUL EX. ARGENTINA E BRASIL

ARGENTINA

ÁSIA EX. OM E CHINA

CHINA

ESTADOS UNIDOS

UE15

314

1946

11

29

3819

13

2

5928

3329

317

32

2215

31

31

1416

39

31

7 43

18

4

69

2 20

7612

102

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

70 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 4.1.5

REGIÃO CENTRO-OESTE – PARTICIPAÇÃO NO VALOR EXPORTADO POR GRUPO DE ESTRELAS – 2014/2015 (%)

MUNDO

ÁFRICA

AM.LATINA & CARIBE EX. AM. DO SUL

AM. DO SUL EX. ARGENTINA E BRASIL

ARGENTINA

ÁSIA EX. OM E CHINA

CHINA

ESTADOS UNIDOS

UE15

11

7820

14

18

79

66

73

100

7522

02

3

4113

43

1

3127

37

67

1019

4

4

11

850

783

55

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

71CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

GRÁFICO 4.1.6

REGIÃO SUDESTE – PARTICIPAÇÃO NO VALOR EXPORTADO POR GRUPO DE ESTRELAS – 2014/2015 (%)

MUNDO

ÁFRICA

AM.LATINA & CARIBE EX. AM. DO SUL

AM. DO SUL EX. ARGENTINA E BRASIL

ARGENTINA

ÁSIA EX. OM E CHINA

CHINA

ESTADOS UNIDOS

UE15

2251

1414

10

29

1224

32

15

3738

285

2839

44

2225

10

21

2710

41

38

2511

26

51

4

1827

2655

108

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

72 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

GRÁFICO 4.1.7

REGIÃO SUL – PARTICIPAÇÃO NO VALOR EXPORTADO POR GRUPO DE ESTRELAS – 2014/2015 (%)

MUNDO

ÁFRICA

AM.LATINA & CARIBE EX. AM. DO SUL

AM. DO SUL EX. ARGENTINA E BRASIL

ARGENTINA

ÁSIA EX. OM E CHINA

CHINA

ESTADOS UNIDOS

UE15

1118

6011

43

15

345

46

15

834

925

2145

9

512

38

20

243

52

34

83

55

3

89

42

3850

93

Estrela Nascente

Estrela Minguante

Oportunidade Perdida

Retrocesso

73CAPÍTULO 04 | DINAMISMO DAS EXPORTAÇÕES

Os resultados mostram grande diversidade de situações. Chama atenção a concentração de estrelas nascentes na região Norte para a África, o dinamismo da região Nor-deste com predominância de estrelas nascentes em vários mercados, as oportunidades perdidas no Centro Oeste, as estrelas minguantes no Sudeste e os ganhos de estrelas nascentes na China (89%).

A consulta as tabulações no Anexo 3 do relatório mostra, por exemplo, que as estrelas nascentes da China da Região Sul estão concentradas (78%) na produção de lavouras temporárias (soja).

Foi elaborado um núcleo dos grupos das estrelas que perma-neceram na mesma categoria nos dois períodos. No Anexo 2 do presente relatório mostramos um exemplo das oportuni-dades perdidas da região Sudeste para o mundo e regiões.

05

Considerações Finais

76 PRODUTO 9.1 | AVALIAÇÃO DO POTENCIAL EXPORTADOR DAS REGIÕES BRASILEIRAS

05. Considerações Finais

O objetivo do estudo foi mapear as exportações brasileiras por regiões e estados nos seus princi-pais mercados de destino utilizando a Classifica-ção Nacional de Atividades Econômicas (CNAE) de 3 dígitos. Foram produzidos um expressivo número de informações que subsidia análises para os formuladores da política industrial e comercial do Brasil. As informações permitem:

1 Identificar em cada um dos mercados a evolução das vantagens comparativas ao longo de 2005 a 2015;

2 Identificar o dinamismo das exportações brasileiras nos mercados entre os perío-dos de 2007/08-2012/13 e 2012/13 e 2014/15;

3 Analisar se no grupo das oportunidades perdidas as regiões/estados possuem ofer-ta exportadora e/ou é possível identificar oportunidades que justifiquem a introdu-ção de políticas de incentivos aos setores;

4 Analisar o grau de coincidência dos setores por vantagens comparativas e grupos de estrelas por regiões e mercados de destino; e

5 zdes perdidas em mercados alvos (México, por exemplo) nas diversas regiões e, cada região, por estados e avaliar o potencial de criação de oferta exportadora.

A análise realizada mostrou que no agregado, as exportações brasileiras não tiveram um bom desempenho em termos das vantagens compa-rativas, o mesmo ocorreu nas regiões. Quando se realiza a análise por dinamismo, o resultado agregado mostra que o país concentra suas exportações em oportunidades perdidas. No entanto, quando se desagrega por regiões e mercados de destino, os resultados mostram uma grande diversidade de situações.

77CAPÍTULO 05 | CONSIDERAÇÕES FINAIS

O diagnóstico dos resultados encontrados requer a análise detalhada de cada mercado, re-gião e estado, o que está além do escopo desse relatório. No entanto, a contribuição do relatório é a de elaborar todos os indicadores necessários para que o planejador faça o recorte de análise

que considere desejável.

Sugerimos um estudo detalhado dos estados da região Nordeste que apresentou grande diversida-de de resultados em termos das pautas exportado-ras e o crescimento das estrelas nascentes.

06

Referências Bibliográficas

06. Referências bibliográficasFAJNZYLBER, F. (1991) Inserción Internacional e Inovación Institucional. Revista de la Cepal, nº 44.

HESSE, H. (2008). Export Diversification and Economic Growth. WORKING PAPER NO.21 The Inter-national Bank for Reconstruction and Development / The World Bank. On behalf of the Commission on Growth and Development .www.worldbank.org - www.growthcommission.org

LIBÂNIO, Gilberto (2012). Quem tem medo da China? Análise e implicações para os principais estados brasileiros. Rev. Econ. Contemp., Rio de Janeiro, v. 16, n. 2, p. 259-286, mai-ago/2012

PEREIRA, Lia V. (2014). O efeito China nas exportações brasileiras em terceiros mercados: uma análise do constant market share. Texto para Discussão IPEA nº 2002. IPEA, Brasília

RODRIK, D. , HAUSMANN, R., J. (2006). “What You Export Matters.” Working Paper. Center for Inter-national Development, Harvard University.

BRASÍLIA–DFSetor de Indústrias Gráficas (SIG)

Quadra 04 - Bloco BCep.: 70.610-440

Ed. Edifício Capital Financial CenterTel.: +55 61 3962 8700Fax.: +55 61 3962 8715

www.abdi.com.br