Avances económicos de Caldas y el Eje Cafetero · 2018-04-25 · Para el primer trimestre del...

29

Avances económicos de Caldas y el Eje Cafetero Foto: Alexander Franco Aguirre

Transcript of Avances económicos de Caldas y el Eje Cafetero · 2018-04-25 · Para el primer trimestre del...

Avances económicos de Caldas y el Eje Cafetero

Foto: Alexander Franco Aguirre

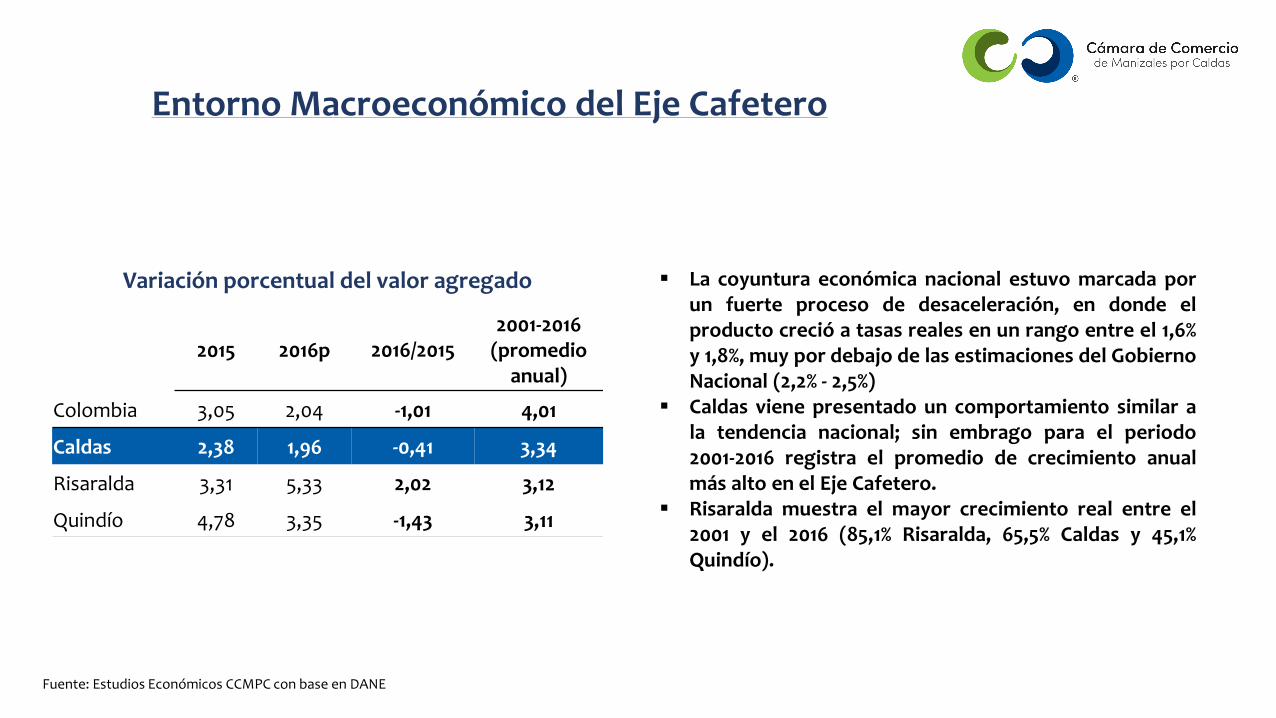

Variación porcentual del valor agregado

2015 2016p 2016/20152001-2016

(promedio anual)

Colombia 3,05 2,04 -1,01 4,01

Caldas 2,38 1,96 -0,41 3,34

Risaralda 3,31 5,33 2,02 3,12

Quindío 4,78 3,35 -1,43 3,11

▪ La coyuntura económica nacional estuvo marcada porun fuerte proceso de desaceleración, en donde elproducto creció a tasas reales en un rango entre el 1,6%y 1,8%, muy por debajo de las estimaciones del GobiernoNacional (2,2% - 2,5%)

▪ Caldas viene presentado un comportamiento similar ala tendencia nacional; sin embrago para el periodo2001-2016 registra el promedio de crecimiento anualmás alto en el Eje Cafetero.

▪ Risaralda muestra el mayor crecimiento real entre el2001 y el 2016 (85,1% Risaralda, 65,5% Caldas y 45,1%Quindío).

Entorno Macroeconómico del Eje Cafetero

Fuente: Estudios Económicos CCMPC con base en DANE

Caldas Risaralda Quindío

2016p/2015 2016p/2015 2016p/2015

Variación Contribución Variación Contribución Variación Contribución

Agricultura, ganadería, caza, silvicultura y pesca -0,21 -0,03 2,84 0,26 1,25 0,18

Explotación de minas y canteras 12,77 0,08 19,51 0,10 -4,17 -0,03

Industria manufacturera 2,73 0,36 1,71 0,24 1,15 0,08

Suministro de electricidad, gas y agua 0,98 0,05 2,39 0,08 1,42 0,05

Construcción 0,47 0,04 28,22 2,08 8,48 0,98

Comercio, reparación, restaurantes y hoteles 4,61 0,46 3,62 0,44 3,48 0,55

Transporte, almacenamiento y comunicaciones -0,35 -0,03 1,54 0,13 2,39 0,18

Actividades financieras, seguros, inmobiliarias y servicios a las empresas

2,70 0,45 3,50 0,67 4,09 0,55

Servicios sociales, comunales y personales 2,23 0,40 2,03 0,36 1,82 0,38

PIB 1,96 1,96 5,33 5,33 3,35 3,35

Variación y contribución del valor agregado según ramas de actividad económica

Fuente: Estudios Económicos CCMPC con base en DANE

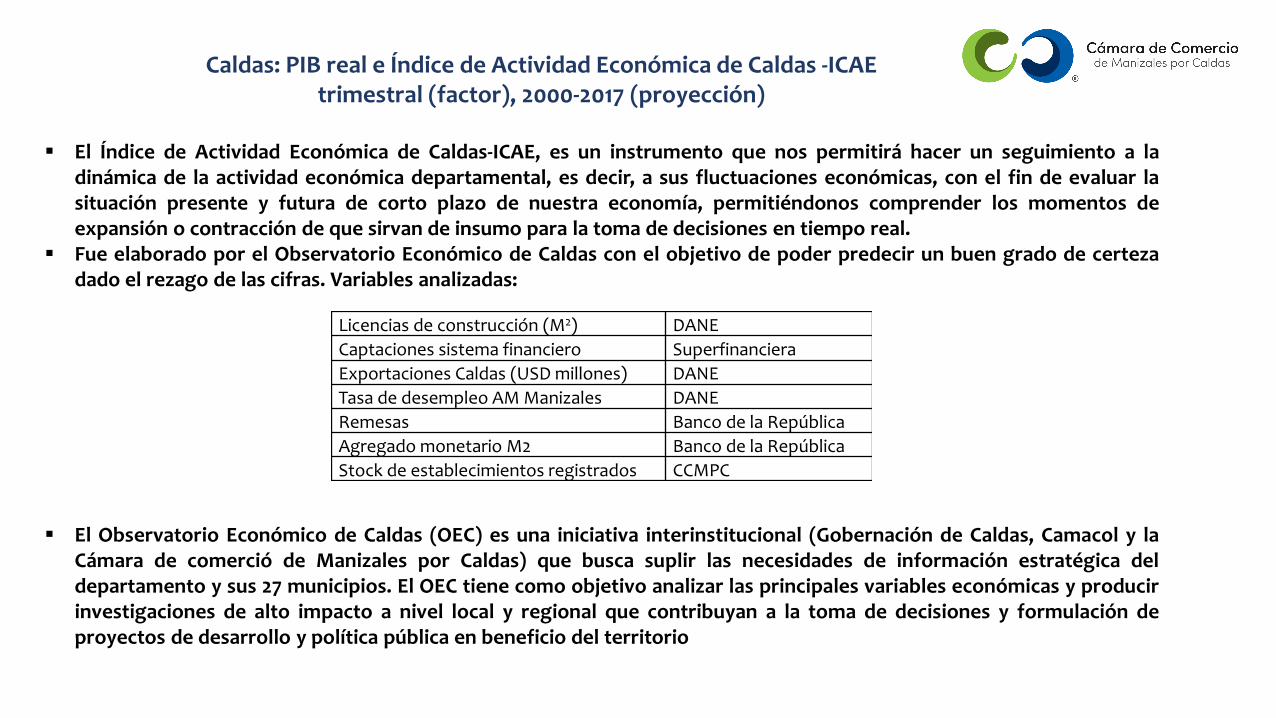

▪ El Índice de Actividad Económica de Caldas-ICAE, es un instrumento que nos permitirá hacer un seguimiento a ladinámica de la actividad económica departamental, es decir, a sus fluctuaciones económicas, con el fin de evaluar lasituación presente y futura de corto plazo de nuestra economía, permitiéndonos comprender los momentos deexpansión o contracción de que sirvan de insumo para la toma de decisiones en tiempo real.

▪ Fue elaborado por el Observatorio Económico de Caldas con el objetivo de poder predecir un buen grado de certezadado el rezago de las cifras. Variables analizadas:

▪ El Observatorio Económico de Caldas (OEC) es una iniciativa interinstitucional (Gobernación de Caldas, Camacol y laCámara de comerció de Manizales por Caldas) que busca suplir las necesidades de información estratégica deldepartamento y sus 27 municipios. El OEC tiene como objetivo analizar las principales variables económicas y producirinvestigaciones de alto impacto a nivel local y regional que contribuyan a la toma de decisiones y formulación deproyectos de desarrollo y política pública en beneficio del territorio

Licencias de construcción (M2) DANE

Captaciones sistema financiero Superfinanciera

Exportaciones Caldas (USD millones) DANE

Tasa de desempleo AM Manizales DANE

Remesas Banco de la República

Agregado monetario M2 Banco de la República

Stock de establecimientos registrados CCMPC

Caldas: PIB real e Índice de Actividad Económica de Caldas -ICAE trimestral (factor), 2000-2017 (proyección)

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Caldas: PIB real e Índice de Actividad Económica de Caldas -ICAE trimestral (factor), 2000-2017 (proyección)

Factor PIB desestacionalizado y normalizado

Fuente: Observatorio Económico de Caldas

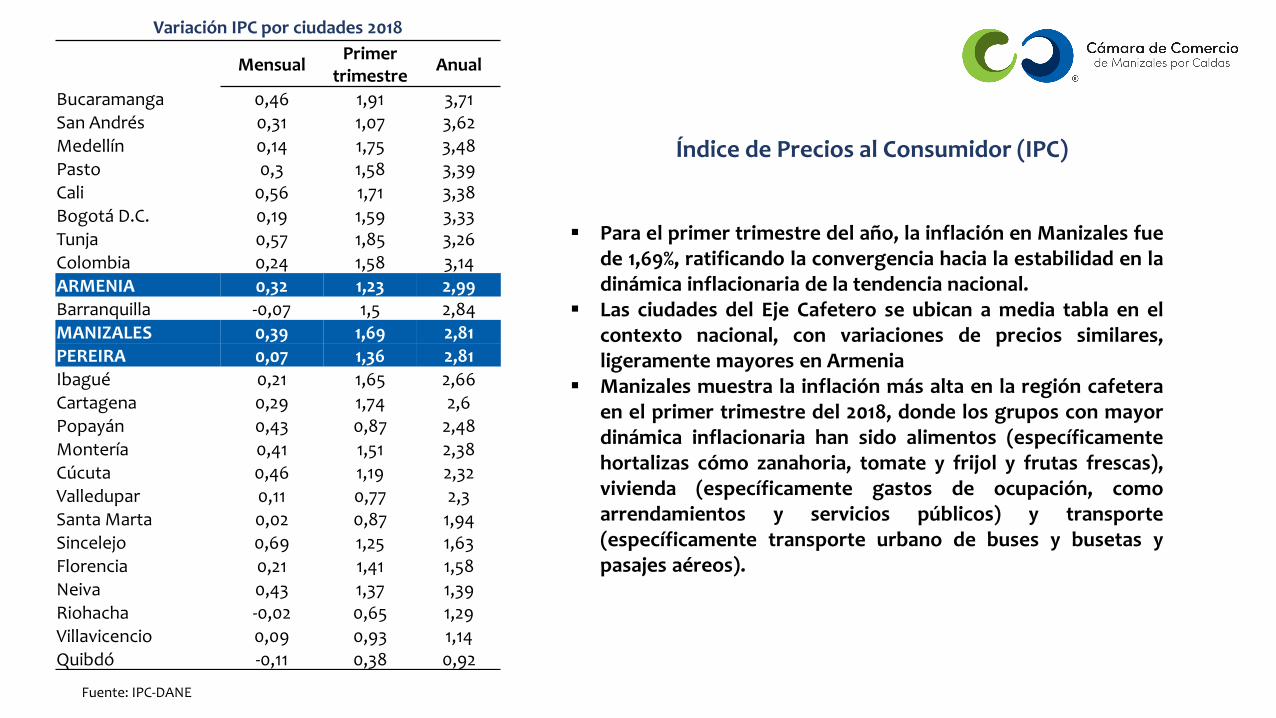

▪ Para el primer trimestre del año, la inflación en Manizales fuede 1,69%, ratificando la convergencia hacia la estabilidad en ladinámica inflacionaria de la tendencia nacional.

▪ Las ciudades del Eje Cafetero se ubican a media tabla en elcontexto nacional, con variaciones de precios similares,ligeramente mayores en Armenia

▪ Manizales muestra la inflación más alta en la región cafeteraen el primer trimestre del 2018, donde los grupos con mayordinámica inflacionaria han sido alimentos (específicamentehortalizas cómo zanahoria, tomate y frijol y frutas frescas),vivienda (específicamente gastos de ocupación, comoarrendamientos y servicios públicos) y transporte(específicamente transporte urbano de buses y busetas ypasajes aéreos).

Variación IPC por ciudades 2018

MensualPrimer

trimestreAnual

Bucaramanga 0,46 1,91 3,71San Andrés 0,31 1,07 3,62

Medellín 0,14 1,75 3,48Pasto 0,3 1,58 3,39Cali 0,56 1,71 3,38Bogotá D.C. 0,19 1,59 3,33

Tunja 0,57 1,85 3,26

Colombia 0,24 1,58 3,14ARMENIA 0,32 1,23 2,99Barranquilla -0,07 1,5 2,84

MANIZALES 0,39 1,69 2,81PEREIRA 0,07 1,36 2,81

Ibagué 0,21 1,65 2,66Cartagena 0,29 1,74 2,6Popayán 0,43 0,87 2,48

Montería 0,41 1,51 2,38Cúcuta 0,46 1,19 2,32

Valledupar 0,11 0,77 2,3Santa Marta 0,02 0,87 1,94Sincelejo 0,69 1,25 1,63

Florencia 0,21 1,41 1,58Neiva 0,43 1,37 1,39

Riohacha -0,02 0,65 1,29Villavicencio 0,09 0,93 1,14Quibdó -0,11 0,38 0,92

Índice de Precios al Consumidor (IPC)

Fuente: IPC-DANE

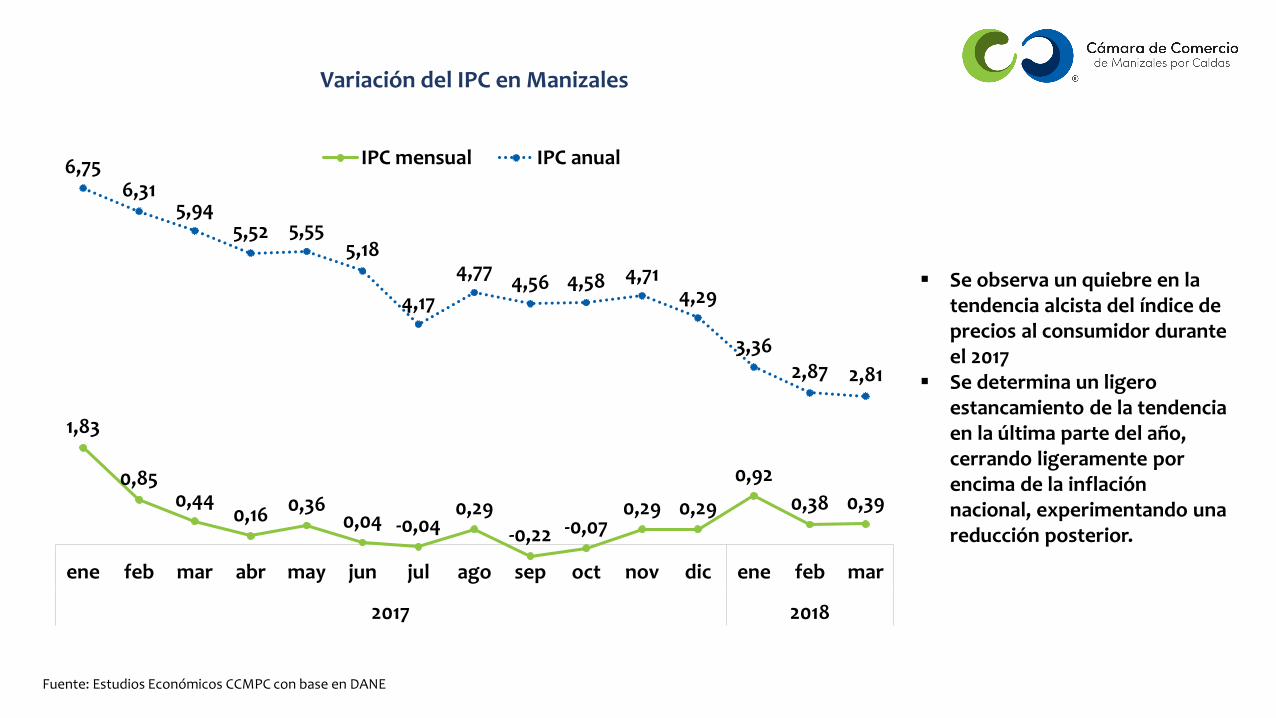

1,83

0,850,44

0,16 0,360,04 -0,04

0,29

-0,22 -0,070,29 0,29

0,92

0,38 0,39

6,756,31

5,945,52 5,55

5,18

4,17

4,774,56 4,58 4,71

4,29

3,362,87 2,81

ene feb mar abr may jun jul ago sep oct nov dic ene feb mar

2017 2018

Variación del IPC en Manizales

IPC mensual IPC anual

▪ Se observa un quiebre en la tendencia alcista del índice de precios al consumidor durante el 2017

▪ Se determina un ligero estancamiento de la tendencia en la última parte del año, cerrando ligeramente por encima de la inflación nacional, experimentando una reducción posterior.

Fuente: Estudios Económicos CCMPC con base en DANE

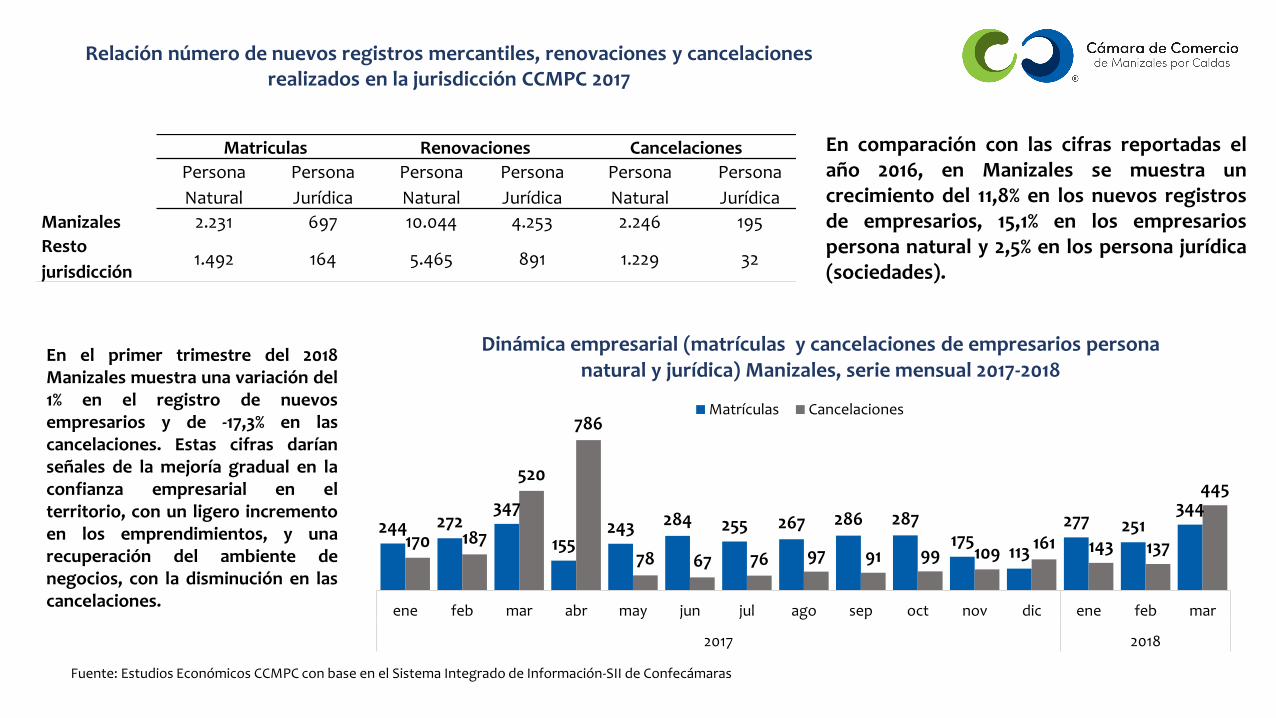

Matriculas Renovaciones Cancelaciones

Persona

Natural

Persona

Jurídica

Persona

Natural

Persona

Jurídica

Persona

Natural

Persona

Jurídica

Manizales 2.231 697 10.044 4.253 2.246 195

Resto

jurisdicción1.492 164 5.465 891 1.229 32

Relación número de nuevos registros mercantiles, renovaciones y cancelaciones realizados en la jurisdicción CCMPC 2017

En comparación con las cifras reportadas elaño 2016, en Manizales se muestra uncrecimiento del 11,8% en los nuevos registrosde empresarios, 15,1% en los empresariospersona natural y 2,5% en los persona jurídica(sociedades).

244 272347

155243 284 255 267 286 287

175113

277 251344

170 187

520

786

78 67 76 97 91 99 109161 143 137

445

ene feb mar abr may jun jul ago sep oct nov dic ene feb mar

2017 2018

Dinámica empresarial (matrículas y cancelaciones de empresarios persona natural y jurídica) Manizales, serie mensual 2017-2018

Matrículas Cancelaciones

En el primer trimestre del 2018Manizales muestra una variación del1% en el registro de nuevosempresarios y de -17,3% en lascancelaciones. Estas cifras daríanseñales de la mejoría gradual en laconfianza empresarial en elterritorio, con un ligero incrementoen los emprendimientos, y unarecuperación del ambiente denegocios, con la disminución en lascancelaciones.

Fuente: Estudios Económicos CCMPC con base en el Sistema Integrado de Información-SII de Confecámaras

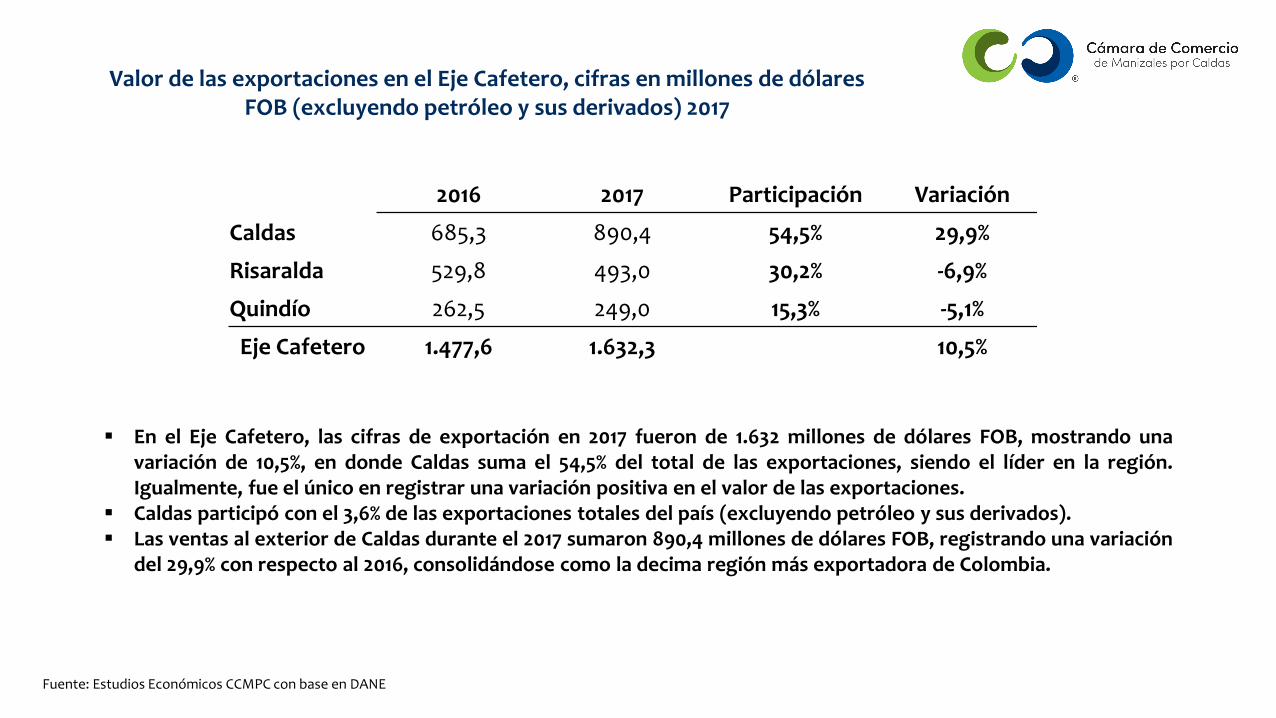

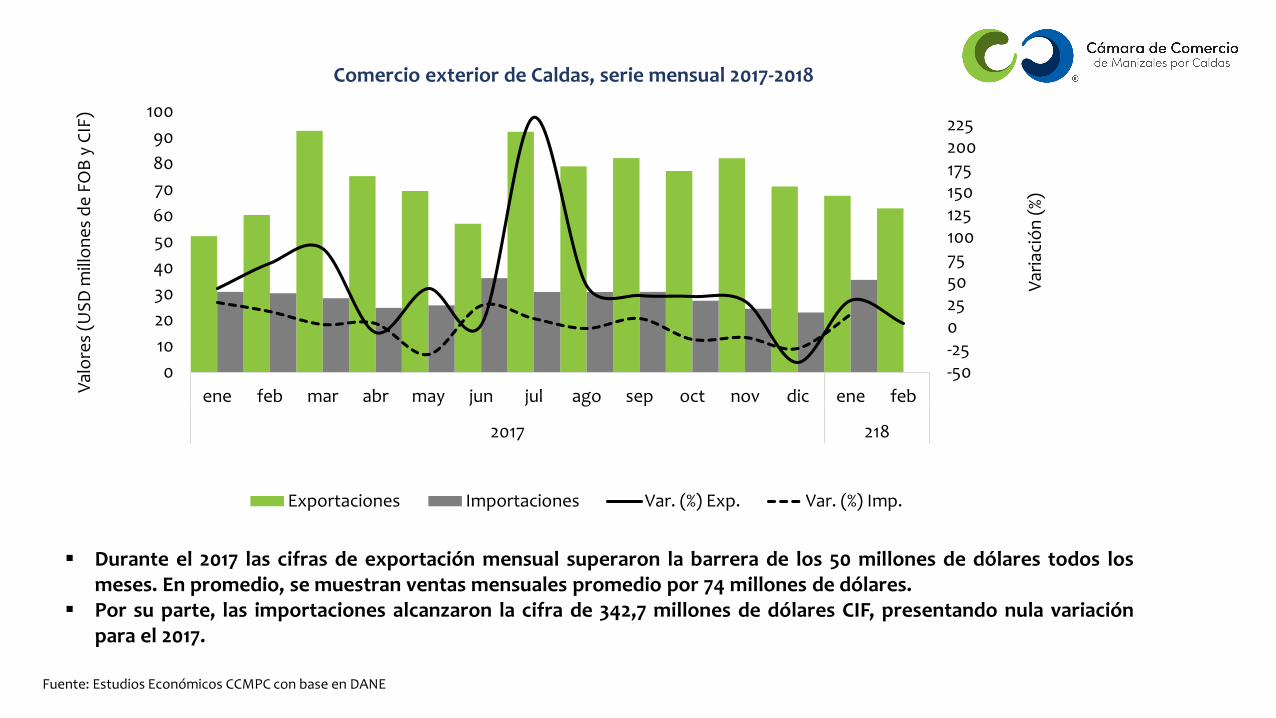

Valor de las exportaciones en el Eje Cafetero, cifras en millones de dólares FOB (excluyendo petróleo y sus derivados) 2017

2016 2017 Participación Variación

Caldas 685,3 890,4 54,5% 29,9%

Risaralda 529,8 493,0 30,2% -6,9%

Quindío 262,5 249,0 15,3% -5,1%

Eje Cafetero 1.477,6 1.632,3 10,5%

▪ En el Eje Cafetero, las cifras de exportación en 2017 fueron de 1.632 millones de dólares FOB, mostrando unavariación de 10,5%, en donde Caldas suma el 54,5% del total de las exportaciones, siendo el líder en la región.Igualmente, fue el único en registrar una variación positiva en el valor de las exportaciones.

▪ Caldas participó con el 3,6% de las exportaciones totales del país (excluyendo petróleo y sus derivados).▪ Las ventas al exterior de Caldas durante el 2017 sumaron 890,4 millones de dólares FOB, registrando una variación

del 29,9% con respecto al 2016, consolidándose como la decima región más exportadora de Colombia.

Fuente: Estudios Económicos CCMPC con base en DANE

-50-250255075100125150175200225

0

10

20

30

40

50

60

70

80

90

100

ene feb mar abr may jun jul ago sep oct nov dic ene feb

2017 218

Var

iaci

ón

(%

)

Val

ore

s (U

SD

mill

on

es

de

FO

B y

CIF

)Comercio exterior de Caldas, serie mensual 2017-2018

Exportaciones Importaciones Var. (%) Exp. Var. (%) Imp.

▪ Durante el 2017 las cifras de exportación mensual superaron la barrera de los 50 millones de dólares todos losmeses. En promedio, se muestran ventas mensuales promedio por 74 millones de dólares.

▪ Por su parte, las importaciones alcanzaron la cifra de 342,7 millones de dólares CIF, presentando nula variaciónpara el 2017.

Fuente: Estudios Económicos CCMPC con base en DANE

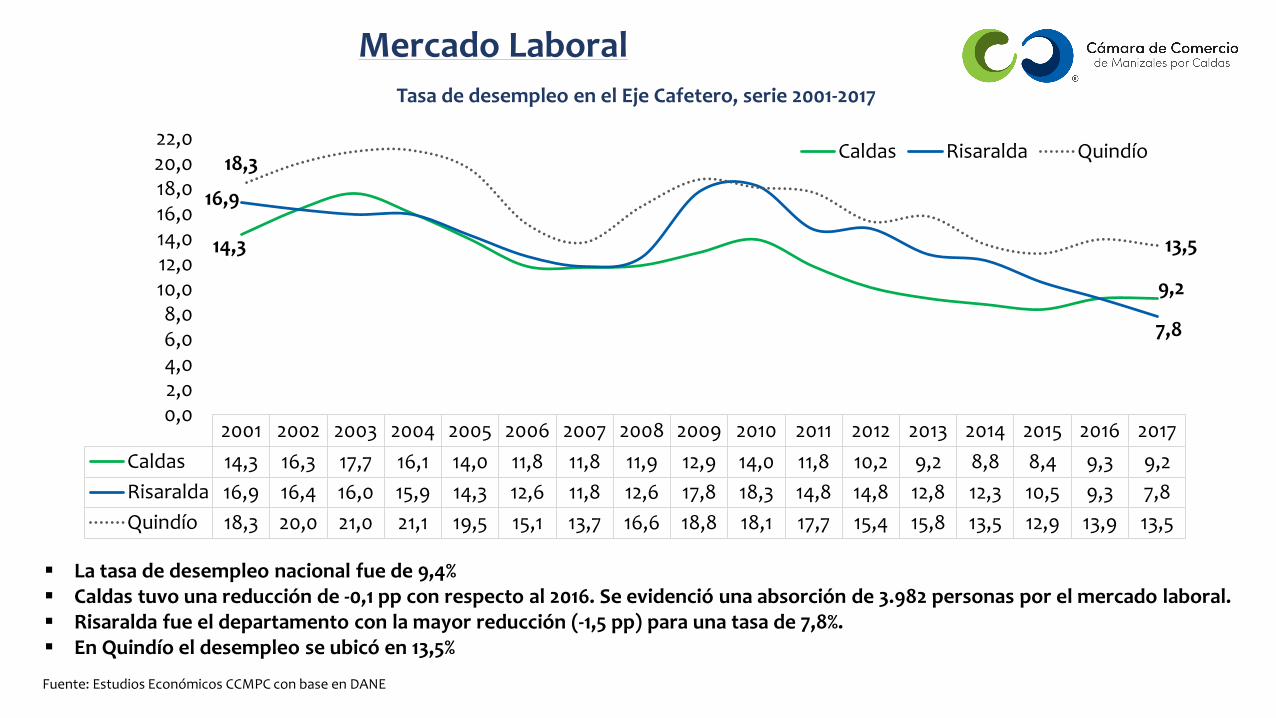

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Caldas 14,3 16,3 17,7 16,1 14,0 11,8 11,8 11,9 12,9 14,0 11,8 10,2 9,2 8,8 8,4 9,3 9,2

Risaralda 16,9 16,4 16,0 15,9 14,3 12,6 11,8 12,6 17,8 18,3 14,8 14,8 12,8 12,3 10,5 9,3 7,8

Quindío 18,3 20,0 21,0 21,1 19,5 15,1 13,7 16,6 18,8 18,1 17,7 15,4 15,8 13,5 12,9 13,9 13,5

14,3

9,2

16,9

7,8

18,3

13,5

0,02,04,06,08,0

10,012,014,016,018,020,022,0

Tasa de desempleo en el Eje Cafetero, serie 2001-2017

Caldas Risaralda Quindío

Mercado Laboral

▪ La tasa de desempleo nacional fue de 9,4%▪ Caldas tuvo una reducción de -0,1 pp con respecto al 2016. Se evidenció una absorción de 3.982 personas por el mercado laboral.▪ Risaralda fue el departamento con la mayor reducción (-1,5 pp) para una tasa de 7,8%.▪ En Quindío el desempleo se ubicó en 13,5%

Fuente: Estudios Económicos CCMPC con base en DANE

7,3%

14,7%

16,1%

9,4%

21,6%

18,3% 16,4%

9,6%

11,2%

12,8%

0%1%2%3%4%5%6%7%8%9%

10%11%12%13%14%15%16%17%18%19%20%21%22%

1976

1977

1978

1979

198

019

81

198

219

83

198

419

85

198

619

87

198

819

89

199

019

91

199

219

93

199

419

95

199

619

97

199

819

99

200

020

01

200

220

03

200

420

05

200

620

07

200

820

09

2010

2011

2012

2013

2014

2015

2016

2017

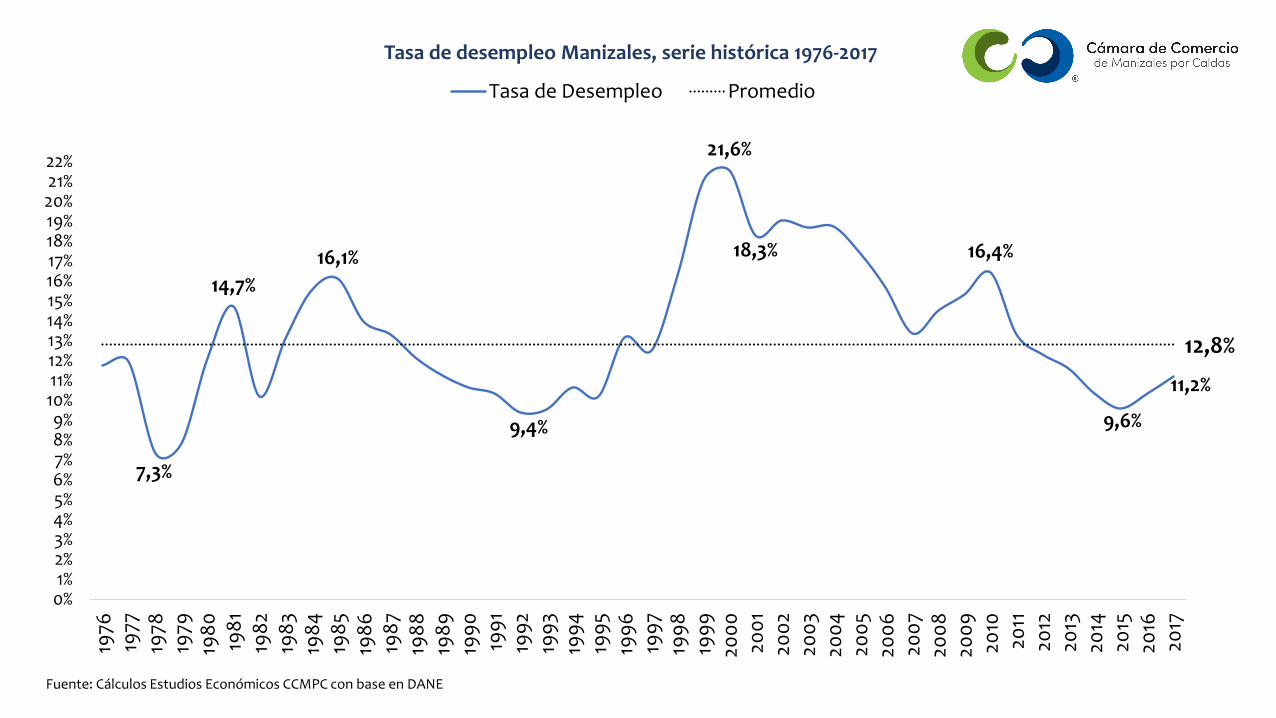

Tasa de desempleo Manizales, serie histórica 1976-2017

Tasa de Desempleo Promedio

Fuente: Cálculos Estudios Económicos CCMPC con base en DANE

Manizales AM Pereira AM Armenia

2016 2017Var.

absoluta2016 2017

Var. absoluta

2016 2017Var.

absolutaOcupados 188.583 190.659 2.075 300.613 309.667 9.054 128.538 132.285 3.746 Agricultura, ganadería, caza, silvicultura y pesca

2.345 2.560 214 6.750 7.008 258 3.926 4.020 94

Explotación de Minas y Canteras 419 463 44 435 451 16 14 61 48

Industria manufacturera 26.733 28.552 1.820 45.452 49.945 4.494 12.084 13.418 1.334

Suministro de Electricidad Gas y Agua 1.979 1.999 19 1.793 1.698 -96 1.228 1.218 -11

Construcción 12.988 13.563 575 19.836 21.104 1.269 10.385 9.625 -760

Comercio, hoteles y restaurantes 53.268 54.211 944 100.388 98.871 -1.517 45.874 46.249 375 Transporte, almacenamiento y comunicaciones

14.758 14.166 -592 24.633 24.338 -294 10.524 11.577 1.053

Intermediación financiera 3.314 3.043 -271 4.202 4.042 -160 1.663 1.837 174 Actividades inmobiliarias, empresariales y de alquiler

24.979 26.066 1.087 33.546 33.460 -87 13.838 15.381 1.542

Servicios comunales, sociales y personales

47.800 46.036 -1.764 63.556 68.750 5.194 29.003 28.888 -115

Población ocupada por actividades económicas, Eje Cafetero 2017/2016

▪ Manizales experimentó un aumento de 4.391 en la población activa de los cuales, el mercado absorbió 2.075 personas.▪ En Pereira el mercado laboral logró absorber 9.054 personas, con una disminución significativa en los desocupados de 5.789.▪ En Armenia el número de personas ocupadas incrementó en 3.746, con un una leve reducción en 349 desocupados.

Fuente: Estudios Económicos CCMPC con base en DANE

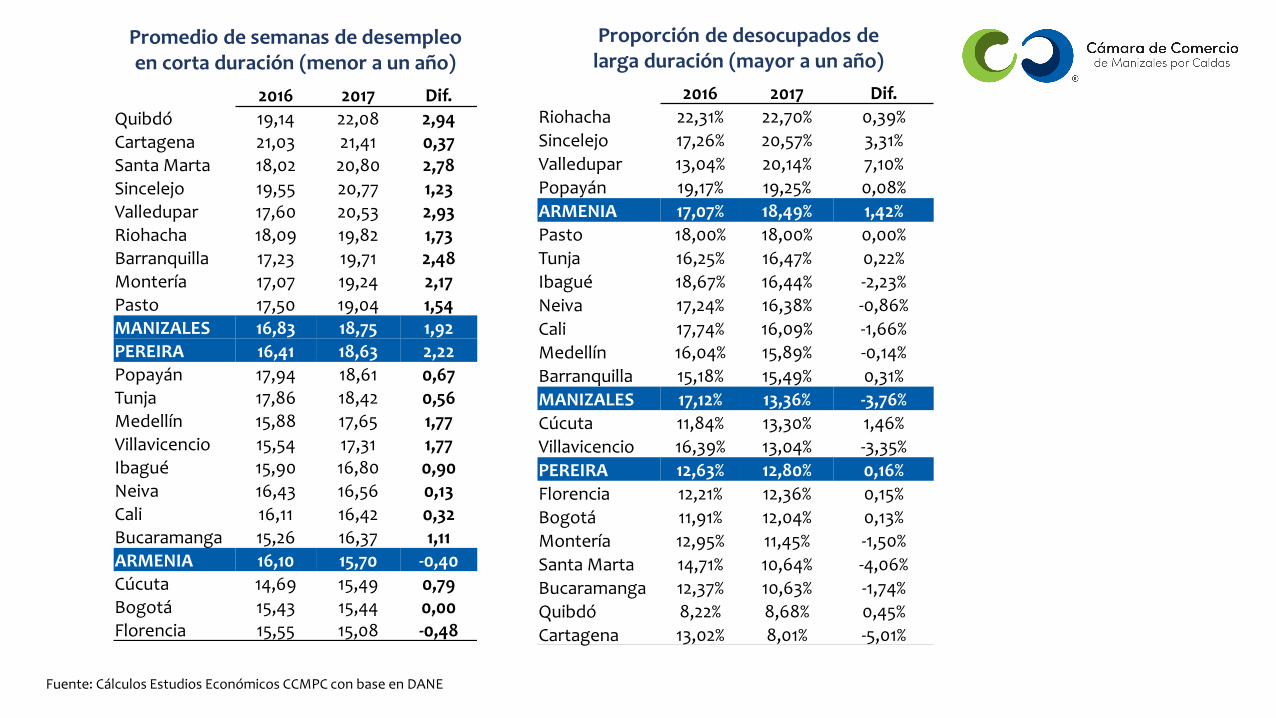

2016 2017 Dif.Quibdó 19,14 22,08 2,94Cartagena 21,03 21,41 0,37Santa Marta 18,02 20,80 2,78Sincelejo 19,55 20,77 1,23Valledupar 17,60 20,53 2,93Riohacha 18,09 19,82 1,73Barranquilla 17,23 19,71 2,48Montería 17,07 19,24 2,17Pasto 17,50 19,04 1,54MANIZALES 16,83 18,75 1,92PEREIRA 16,41 18,63 2,22Popayán 17,94 18,61 0,67Tunja 17,86 18,42 0,56Medellín 15,88 17,65 1,77Villavicencio 15,54 17,31 1,77Ibagué 15,90 16,80 0,90Neiva 16,43 16,56 0,13Cali 16,11 16,42 0,32Bucaramanga 15,26 16,37 1,11ARMENIA 16,10 15,70 -0,40Cúcuta 14,69 15,49 0,79Bogotá 15,43 15,44 0,00Florencia 15,55 15,08 -0,48

Promedio de semanas de desempleo en corta duración (menor a un año)

Proporción de desocupados de larga duración (mayor a un año)

2016 2017 Dif.

Riohacha 22,31% 22,70% 0,39%

Sincelejo 17,26% 20,57% 3,31%

Valledupar 13,04% 20,14% 7,10%

Popayán 19,17% 19,25% 0,08%

ARMENIA 17,07% 18,49% 1,42%

Pasto 18,00% 18,00% 0,00%

Tunja 16,25% 16,47% 0,22%

Ibagué 18,67% 16,44% -2,23%

Neiva 17,24% 16,38% -0,86%

Cali 17,74% 16,09% -1,66%

Medellín 16,04% 15,89% -0,14%

Barranquilla 15,18% 15,49% 0,31%

MANIZALES 17,12% 13,36% -3,76%

Cúcuta 11,84% 13,30% 1,46%

Villavicencio 16,39% 13,04% -3,35%

PEREIRA 12,63% 12,80% 0,16%

Florencia 12,21% 12,36% 0,15%

Bogotá 11,91% 12,04% 0,13%

Montería 12,95% 11,45% -1,50%

Santa Marta 14,71% 10,64% -4,06%

Bucaramanga 12,37% 10,63% -1,74%

Quibdó 8,22% 8,68% 0,45%

Cartagena 13,02% 8,01% -5,01%

Fuente: Cálculos Estudios Económicos CCMPC con base en DANE

15

20

25

30

35

40

45

50

55

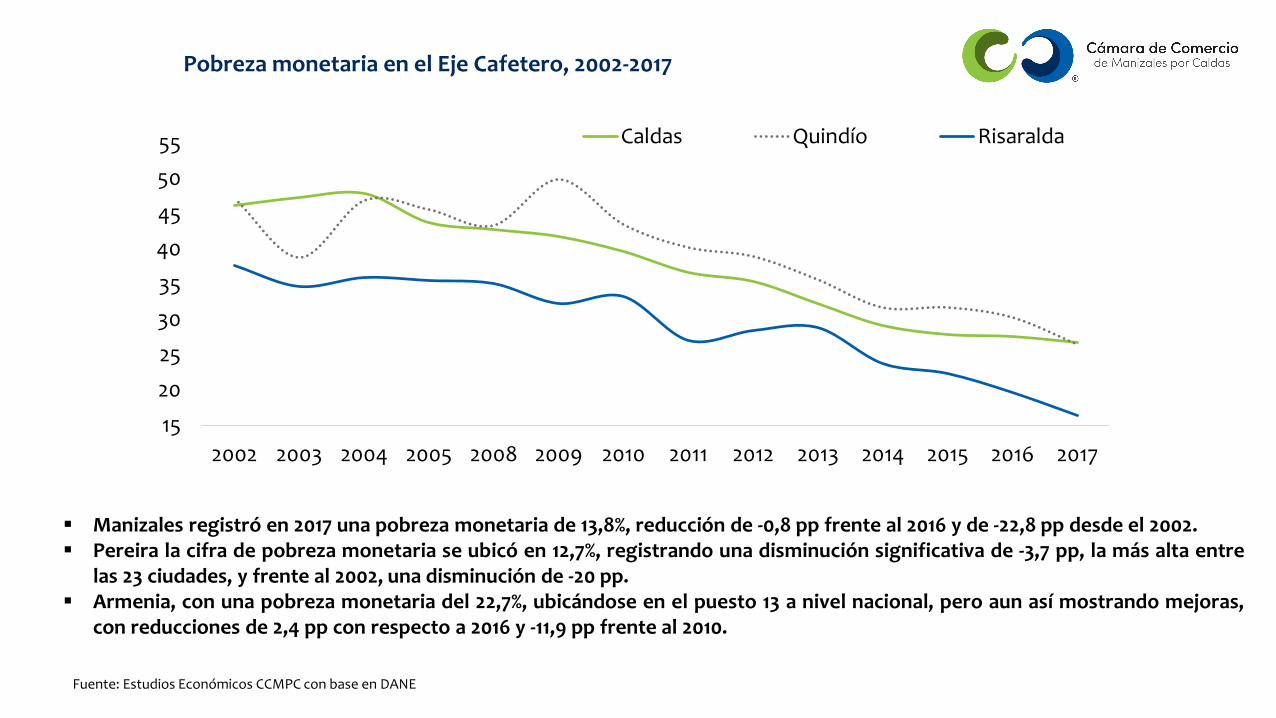

2002 2003 2004 2005 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Caldas Quindío Risaralda

▪ Manizales registró en 2017 una pobreza monetaria de 13,8%, reducción de -0,8 pp frente al 2016 y de -22,8 pp desde el 2002.▪ Pereira la cifra de pobreza monetaria se ubicó en 12,7%, registrando una disminución significativa de -3,7 pp, la más alta entre

las 23 ciudades, y frente al 2002, una disminución de -20 pp.▪ Armenia, con una pobreza monetaria del 22,7%, ubicándose en el puesto 13 a nivel nacional, pero aun así mostrando mejoras,

con reducciones de 2,4 pp con respecto a 2016 y -11,9 pp frente al 2010.

Pobreza monetaria en el Eje Cafetero, 2002-2017

Fuente: Estudios Económicos CCMPC con base en DANE

70.000

85.000

100.000

115.000

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

2017

Informalidad en Manizales AM, serie 2007-2017

Manizales AM Formales

Manizales AM Informales

100.000

120.000

140.000

160.000

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

2017

Informalidad en Pereira AM, serie 2007-2017

Pereira AM FormalesPereira AM Informales

32.000

42.000

52.000

62.000

72.000

82.000

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

2017

Informalidad en Armenia, serie 2007-2017

Armenia Formales

Armenia Informales

▪ Manizales continua siendo la ciudad del país con la tasa de informalidad laboral más baja del país, con una tasa de 41,5% en el2017, frente a 49,6% en Pereira y 57,6% en Armenia. De hecho, en los últimos diez años, la tasa de informalidad laboral ha bajado-8,3 puntos porcentuales, frente a -2,4 pp en Pereira y 2,5 pp en Armenia.

▪ Este importante avance se ve materializado en la evolución entre ocupados formales e informales, donde Manizales haampliado la brecha en favor de la formalidad, frente a los sucedido en Pereira, donde los ocupados formales e informalesaumentan a la misma velocidad y en Armenia donde la brecha no logra cerrarse.

Fuente: Cálculos Estudios Económicos CCMPC con base en DANE

Bogotá, D.C. 1

Antioquia 2

Santander 3

CALDAS 4

RISARALDA 5

Valle del Cauca 6

Cundinamarca 7

Atlántico 8

Boyacá 9

Bolívar 10

Meta 11

Casanare 12

Norte de Santander 13

QUINDÍO 14

Cauca 15

Huila 16

Tolima 17

Magdalena 18

Nariño 19

Cesar 20

Córdoba 21

Sucre 22

Caquetá 23

La Guajira 24

Putumayo 25

Chocó 26

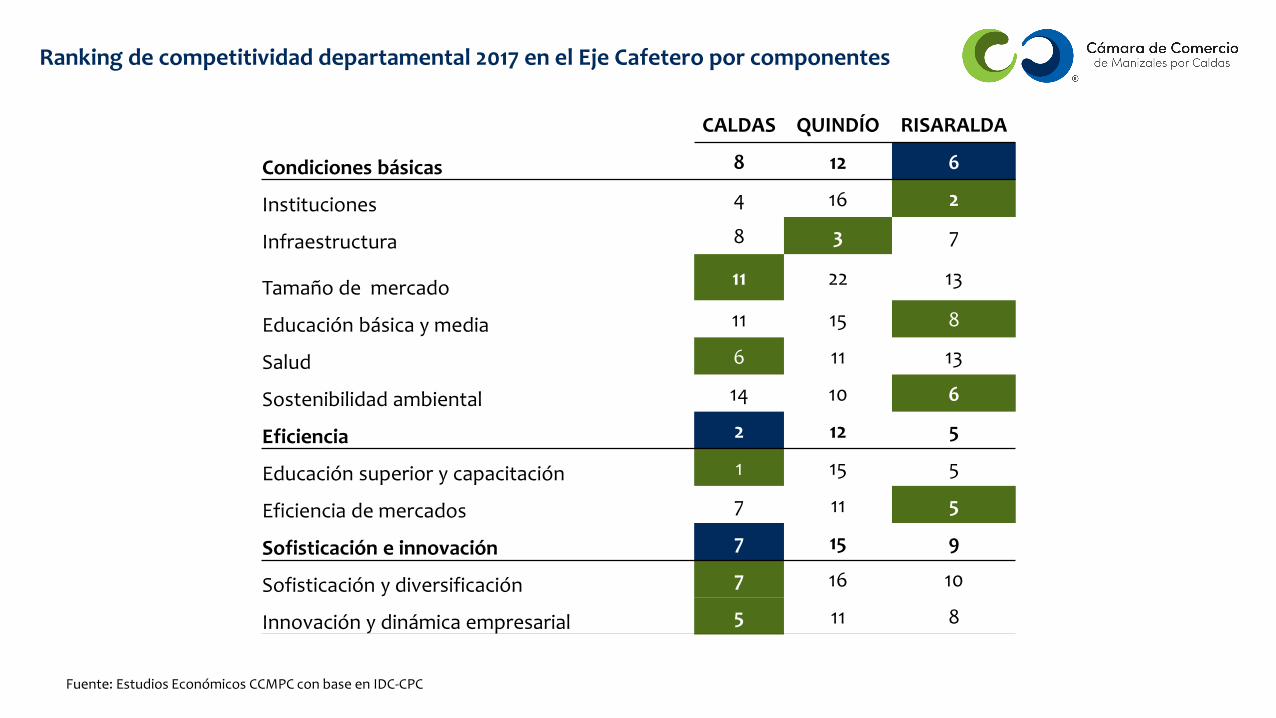

Ranking de competitividad departamental 2017

▪ En el contexto del Eje Cafetero, Caldas y Risaralda se ubican en losprimeros puestos en el país en esta materia.

▪ Caldas bajo al puesto número 4 después de dos mediciones internasdonde ocupó el tercer puesto.

▪ El Quindío se ubicó a media tabla.▪ Los mejores resultados de Caldas durante el 2017, dentro del

consolidado departamental comparado, se registraron en lospilares de educación superior y capacitación, instituciones einnovación y dinámica empresarial, ocupando las posiciones 1, 4 y 5respectivamente a nivel nacional, teniendo 3 de los 10 pilares delíndice en el top 5.

Fuente: Estudios Económicos CCMPC con base en IDC-CPC

Competitividad

CALDAS QUINDÍO RISARALDA

Condiciones básicas 8 12 6

Instituciones 4 16 2

Infraestructura 8 3 7

Tamaño de mercado 11 22 13

Educación básica y media 11 15 8

Salud 6 11 13

Sostenibilidad ambiental 14 10 6

Eficiencia 2 12 5

Educación superior y capacitación 1 15 5

Eficiencia de mercados 7 11 5

Sofisticación e innovación 7 15 9

Sofisticación y diversificación 7 16 10

Innovación y dinámica empresarial 5 11 8

Ranking de competitividad departamental 2017 en el Eje Cafetero por componentes

Fuente: Estudios Económicos CCMPC con base en IDC-CPC

Análisis brechas de competitividad Caldas y Risaralda (top 22) 2017

CALDAS RISARALDATasa de extorsión 10,00 7,73Eficiencia de la justicia 10,00 8,74Puntaje pruebas Saber Pro 10,00 8,68Cobertura instituciones de educación superior con acreditación de alta calidad

10,00 7,09

Número de pagos de impuestos por año 10,00 5,00Facilidad para registrar propiedades 10,00 9,01Facilidad para obtener permisos de construcción

10,00 9,30

Investigación de alta calidad 10,00 3,32Disposición adecuada de residuos sólidos 10,00 10,00Cobertura de la energía eléctrica 9,98 10,00Mortalidad infantil 9,84 9,69Facilidad para abrir una empresa 9,81 10,00Tasa de afectación de desastres naturales 9,80 9,80Relación estudiantes-docentes 9,65 8,27Diversificación de mercados de destino de exportaciones

9,58 8,83

Mortalidad por anemia 9,56 8,40Porcentaje de vías primarias en buen estado 9,48 6,55Deserción escolar en educación superior 9,20 8,22Subempleo objetivo 9,02 6,70Calidad de docentes de educación superior 8,80 4,88Gestión de regalías 8,70 6,10Cobertura de acueducto 8,70 9,26

RISARALDA CALDAS

Facilidad para abrir una empresa 10,00 9,81

Disposición adecuada de residuos sólidos 10,00 10,00

Cobertura de la energía eléctrica 10,00 9,98

Tasa de afectación de desastres naturales 9,80 9,80

Mortalidad infantil 9,69 9,84

Tasa de deforestación 9,48 8,57

Facilidad para obtener permisos de construcción 9,30 10,00

Cobertura de acueducto 9,26 8,70

Productividad de jueces 9,18 4,74

Facilidad para registrar propiedades 9,01 10,00

Diversificación de mercados de destino de exportaciones

8,83 9,58

Costo de transporte terrestre a puertos 8,77 8,30

Eficiencia de la justicia 8,74 10,00

Costo de transporte terrestre a mercado interno 8,73 8,05

Puntaje pruebas Saber Pro 8,68 10,00

Mortalidad por anemia 8,40 9,56

Relación estudiantes-docentes 8,27 9,65

Deserción escolar en educación superior 8,22 9,20

Cobertura neta en educación secundaria 8,12 6,33

Cobertura de vacunación triple viral 8,08 7,17

Cobertura neta en educación media 8,03 7,65

Cobertura de aseguramiento en salud 7,96 4,64Fuente: Estudios Económicos CCMPC con base en IDC-CPC

Ranking de innovación departamental 2017

Puntaje (0-100) Ranking (1-26)Bogotá, D.C. 76,9 1Antioquia 54,3 2Santander 45,1 3Cundinamarca 44,6 4RISARALDA 42,2 5CALDAS 41,9 6Atlántico 41,7 7Valle del Cauca 40 8QUINDÍO 35,2 9Bolívar 31,6 10Cauca 29,8 11Boyacá 29,7 12Norte de Santander 27,8 13Casanare 27,7 14Tolima 27,3 15Huila 25,8 16Meta 23,9 17Nariño 23,8 18Magdalena 23,3 19Cesar 22,1 20Córdoba 21,3 21Caquetá 20,5 22Sucre 20,4 23Chocó 19,1 24La Guajira 18,3 25Putumayo 17,2 26

▪ En temas de sofisticación e innovación, el panorama a nivelnacional es menos alentador. Este tema es primordial almomento de pensar en la inserción de mercadosinternacionales, lograr mayor valor agregado de losproductos de exportación, mejores niveles de productividady dinamización del componente exportador de losterritorios.

▪ Los tres departamentos del Eje Cafetero se encuentran en eltop 10 del ranking en innovación departamental del DNP, sinembargo, teniendo en cuenta que se evalúa un puntaje de 0a 100 y luego de Antioquia, todos tienes puntajes menores a50, realmente muestra el reflejo de la precariedad de laeconomía nacional y regionales, inmersos en un modelominero energético totalmente dependiente. Ahora bien,una de las riquezas de la región cafetera es la nodependencia de dicho modelo con pocas perspectivas decrecimiento y desarrollo de largo plazo.

Sofisticación y Diversificación

Fuente: Estudios Económicos CCMPC con base en IDIC-DNP

Índice Departamental de Innovación, Caldas 2017

Fuente: Tomado de IDIC (DNP, 2017, p. 86)

Índice Herfindahl-Hirschman (HHI), destino de las exportaciones del Eje Cafetero

*HHI < 1.000 nivel bajo de concentración; HHI entre 1.000 y 1.800 nivel moderado de concentración; HHI > 1.800 nivel alto de concentración

Caldas2000 2017

2.043,9 1.118,0Alto Moderado

Quindío

2009 2017

1.967,8 1.867,1Alto Alto

Risaralda

2009 20171.780,8 1.144,5

Moderado Moderado

El HHI es una medición empleada en el estudioeconómico que se centra en los niveles deconcentración existentes en los mercados. Caldas hasido el departamento que más avanzado en ladiversificación de los destinos de exportación.

En cuanto a diversificación: Principales destino de exportación en Caldas 2000/2017

2000 2017Venezuela 39,7% Estados Unidos 29,0%Ecuador 14,0% Japón 7,2%México 12,3% Bélgica 7,0%Estados Unidos 7,6% Alemania 6,5%Perú 6,0% Ecuador 5,9%

Chile 3,3% Canadá 5,3%Italia 1,7% Perú 3,7%

Republica Dominicana 1,5% México 3,1%Panamá 1,3% Reino Unido 2,7%Honduras 1,3% Corea del Sur 2,2%

Costa Rica 1,2% Republica Dominicana 1,8%Canadá 1,0% España 1,7%

Argentina 1,0% Honduras 1,4%El Salvador 0,8% Finlandia 1,4%Jamaica 0,8% Rusia 1,4%España 0,7% Chile 1,3%Alemania 0,7% Guatemala 1,2%

Guatemala 0,7% Italia 1,0%Bolivia 0,6% Suecia 1,0%Haiti 0,5% El Salvador 0,90%Valor total (USD millones FOB)

109,5Valor total (USD millones FOB)

890,4

Fuente: Cálculos Estudios Económicos CCMPC con base en DANE y Legiscomex

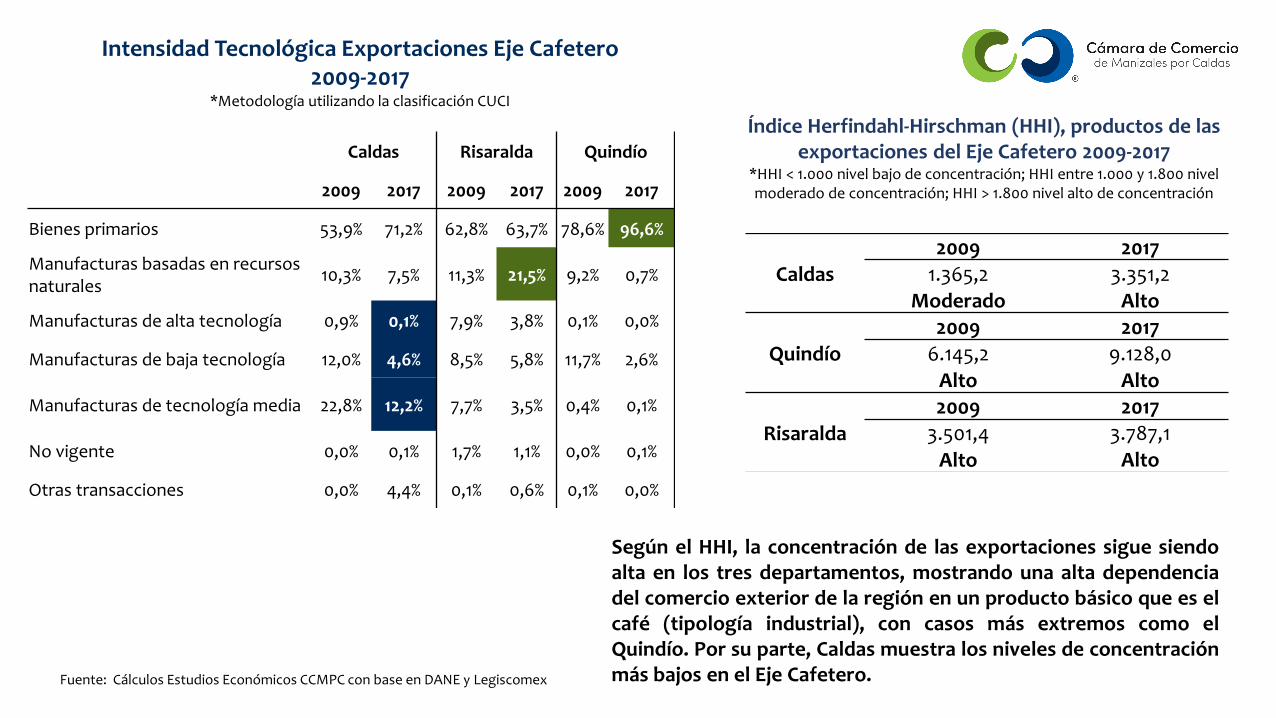

Intensidad Tecnológica Exportaciones Eje Cafetero 2009-2017

*Metodología utilizando la clasificación CUCI

Índice Herfindahl-Hirschman (HHI), productos de las exportaciones del Eje Cafetero 2009-2017

*HHI < 1.000 nivel bajo de concentración; HHI entre 1.000 y 1.800 nivel moderado de concentración; HHI > 1.800 nivel alto de concentración

Caldas Risaralda Quindío

2009 2017 2009 2017 2009 2017

Bienes primarios 53,9% 71,2% 62,8% 63,7% 78,6% 96,6%

Manufacturas basadas en recursos naturales

10,3% 7,5% 11,3% 21,5% 9,2% 0,7%

Manufacturas de alta tecnología 0,9% 0,1% 7,9% 3,8% 0,1% 0,0%

Manufacturas de baja tecnología 12,0% 4,6% 8,5% 5,8% 11,7% 2,6%

Manufacturas de tecnología media 22,8% 12,2% 7,7% 3,5% 0,4% 0,1%

No vigente 0,0% 0,1% 1,7% 1,1% 0,0% 0,1%

Otras transacciones 0,0% 4,4% 0,1% 0,6% 0,1% 0,0%

Según el HHI, la concentración de las exportaciones sigue siendoalta en los tres departamentos, mostrando una alta dependenciadel comercio exterior de la región en un producto básico que es elcafé (tipología industrial), con casos más extremos como elQuindío. Por su parte, Caldas muestra los niveles de concentraciónmás bajos en el Eje Cafetero.

Caldas2009 2017

1.365,2 3.351,2

Moderado Alto

Quindío 2009 2017

6.145,2 9.128,0Alto Alto

Risaralda

2009 2017

3.501,4 3.787,1

Alto Alto

Fuente: Cálculos Estudios Económicos CCMPC con base en DANE y Legiscomex

Productividad

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

200

5

200

6

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

Caldas Nacional

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

200

5

200

6

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

Risaralda Nacional

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

200

5

200

6

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

Quindío Nacional

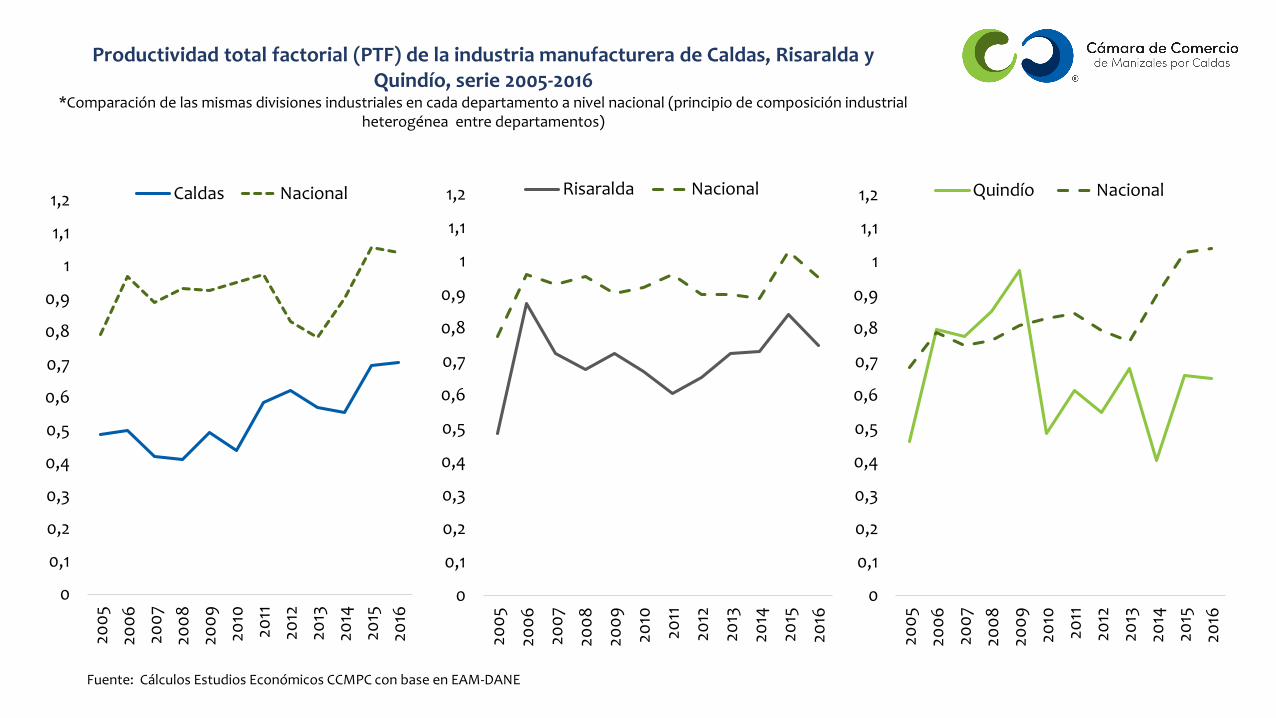

Productividad total factorial (PTF) de la industria manufacturera de Caldas, Risaralda y Quindío, serie 2005-2016

*Comparación de las mismas divisiones industriales en cada departamento a nivel nacional (principio de composición industrialheterogénea entre departamentos)

Fuente: Cálculos Estudios Económicos CCMPC con base en EAM-DANE

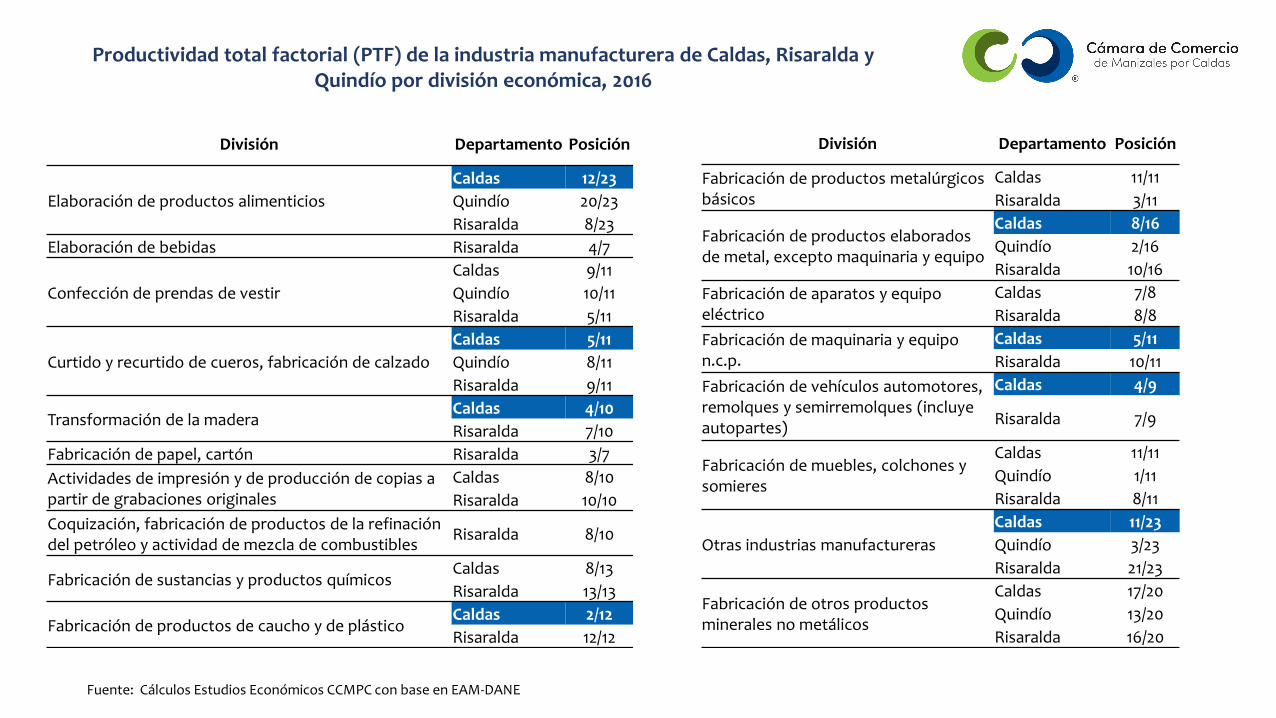

División Departamento Posición

Elaboración de productos alimenticios

Caldas 12/23

Quindío 20/23

Risaralda 8/23

Elaboración de bebidas Risaralda 4/7

Confección de prendas de vestir

Caldas 9/11

Quindío 10/11

Risaralda 5/11

Curtido y recurtido de cueros, fabricación de calzado

Caldas 5/11

Quindío 8/11

Risaralda 9/11

Transformación de la maderaCaldas 4/10

Risaralda 7/10

Fabricación de papel, cartón Risaralda 3/7

Actividades de impresión y de producción de copias a partir de grabaciones originales

Caldas 8/10

Risaralda 10/10

Coquización, fabricación de productos de la refinación del petróleo y actividad de mezcla de combustibles

Risaralda 8/10

Fabricación de sustancias y productos químicosCaldas 8/13

Risaralda 13/13

Fabricación de productos de caucho y de plásticoCaldas 2/12

Risaralda 12/12

División Departamento Posición

Fabricación de productos metalúrgicos básicos

Caldas 11/11

Risaralda 3/11

Fabricación de productos elaborados de metal, excepto maquinaria y equipo

Caldas 8/16

Quindío 2/16

Risaralda 10/16

Fabricación de aparatos y equipo eléctrico

Caldas 7/8

Risaralda 8/8

Fabricación de maquinaria y equipo n.c.p.

Caldas 5/11

Risaralda 10/11

Fabricación de vehículos automotores, remolques y semirremolques (incluye autopartes)

Caldas 4/9

Risaralda 7/9

Fabricación de muebles, colchones y somieres

Caldas 11/11

Quindío 1/11

Risaralda 8/11

Otras industrias manufactureras

Caldas 11/23

Quindío 3/23

Risaralda 21/23

Fabricación de otros productos minerales no metálicos

Caldas 17/20

Quindío 13/20

Risaralda 16/20

Productividad total factorial (PTF) de la industria manufacturera de Caldas, Risaralda y Quindío por división económica, 2016

Fuente: Cálculos Estudios Económicos CCMPC con base en EAM-DANE

Apuestas productivas

2013 - 2017

Tercer puesto a mejor iniciativa clúster del país 2017 Más de $600 millones en

nuevos negocios efectivos entre empresas del mismo

sectorMás de $500 millones en nuevas inversiones en líneas diferentes

de negocios

8 empresas que implementaron procesos de I+D y más de $500

millones en inversión en I+D (gasto ejecutado)

Más de $90 millones facturados y $5.000 millones en cotizaciones

en valor de ventas de nuevos productos o servicios

Disminución en promedio de las empresas intervenidas del Lead Time (tiempos del ciclo productivo) de 54

días en el 2014 a 32 días en el 2016

El 22% de las empresas caracterizadas fueron intervenidas e incrementaron su OEE en un 26,22% (más de 11 puntos por

encima de la meta nacional)

El 22% de las empresas caracterizadas incrementaron su nivel de servicios

(pedidos perfectos/pedidos entregados) en un 13,94%

2 nuevos mercados locales abiertos (astillero y construcción) y 1

potencial internacional (astillero); 13 empresas en línea astillero

Más de $800 millones en recursos gestionados para

proyectos y 20 actores vinculados a la estrategia