BAKARTXO TEJERIA OTERMIN, EUZKO RESPUESTA A LA … · El consumo Pág. 64 Calidad alimentaria y...

260

SAILBURUA LA CONSEJERA DEPARTAMENTO DE MEDIO AMBIENTE, PLANIFICACIÓN TERRITORIAL, AGRICULTURA Y PESCA INGURUMEN, LURRALDE PLANGINTZA, NEKAZARITZA ETA ARRANTZA SAILA BAKARTXO TEJERIA OTERMIN, EUZKO ABERTZALEAK TALDEKO LEGEBILTZARKIDEAK ONDORENGO DOKUMENTAZIO-ESKAERA EGITEN DU 2010-2015 PLAN ESTRATEGIKOARI BURUZ. HONA HEMEN ERANTZUNA. ARRAZOIAK : Kalitatea Fundazioak argitaratu duen 2010eko memorian 2010-2015rako Plan Estratregiko baten onarpenari erreferentzia egiten dio. Hori horrela izanik, plan horren eskaera egiten dugu. ERANTZUNA: Honekin batera doakizu eskatutako informazioa. RESPUESTA A LA SOLICITUD DE INFORMACION DOCUMENTADA REALIZADA POR DÑA. BAKARTXO TEJERIA, PARLAMENTARIA DEL GRUPO EUZKO ABERTZALEAK- NACIONALISTAS VASCOS, RELATIVA AL PLAN ESTRATEGICO 2010-2015. JUSTIFICACIÓN : La memoria de la Fundación Kalitatea 2010 hace referencia a que se ha aprobado un Plan Estratégico 2010-2015. Es por ello que solicitamos la remisión de dicho plan. RESPUESTA : Adjunto le remito la información solicitada. Vitoria-Gasteiz, 2011eko uztailaren 11a Vitoria-Gasteiz, a 11 de julio de 2011 Pilar Unzalu Pérez de Eulate CONSEJERA DE MEDIO AMBIENTE, PLANIFICACIÓN TERRITORIAL, AGRICULTURA Y PESCA. INGURUMEN, LURRALDE PLANGINTZA, NEKAZARITZA ETA ARRANTZA SAILBURUA

Transcript of BAKARTXO TEJERIA OTERMIN, EUZKO RESPUESTA A LA … · El consumo Pág. 64 Calidad alimentaria y...

SAILBURUA LA CONSEJERA

DEPARTAMENTO DE MEDIO AMBIENTE, PLANIFICACIÓN TERRITORIAL, AGRICULTURA Y PESCA

INGURUMEN, LURRALDE PLANGINTZA, NEKAZARITZA ETA ARRANTZA SAILA

BAKARTXO TEJERIA OTERMIN, EUZKO ABERTZALEAK TALDEKO LEGEBILTZARKIDEAK ONDORENGO DOKUMENTAZIO-ESKAERA EGITEN DU 2010-2015 PLAN ESTRATEGIKOARI BURUZ. HONA HEMEN ERANTZUNA. ARRAZOIAK: Kalitatea Fundazioak argitaratu duen 2010eko memorian 2010-2015rako Plan Estratregiko baten onarpenari erreferentzia egiten dio. Hori horrela izanik, plan horren eskaera egiten dugu. ERANTZUNA: Honekin batera doakizu eskatutako informazioa.

RESPUESTA A LA SOLICITUD DE INFORMACION DOCUMENTADA REALIZADA POR DÑA. BAKARTXO TEJERIA, PARLAMENTARIA DEL GRUPO EUZKO ABERTZALEAK- NACIONALISTAS VASCOS, RELATIVA AL PLAN ESTRATEGICO 2010-2015. JUSTIFICACIÓN: La memoria de la Fundación Kalitatea 2010 hace referencia a que se ha aprobado un Plan Estratégico 2010-2015. Es por ello que solicitamos la remisión de dicho plan. RESPUESTA: Adjunto le remito la información solicitada.

Vitoria-Gasteiz, 2011eko uztailaren 11a

Vitoria-Gasteiz, a 11 de julio de 2011

Pilar Unzalu Pérez de Eulate

CONSEJERA DE MEDIO AMBIENTE, PLANIFICACIÓN TERRITORIAL, AGRICULTURA Y PESCA. INGURUMEN, LURRALDE PLANGINTZA, NEKAZARITZA ETA ARRANTZA SAILBURUA

Pág. 1 19 de julio de 2010

INFORME FINAL (Documento completo)

Plan Estratégico

2010 - 2015

Pág. 2

Índice

Análisis externo Pág. 6

ÍNDICE

Análisis de la cadena de valor alimentaria Pág. 6

El sector primario Pág. 12

La industria alimentaria Pág. 39

La distribución Pág. 58

El consumo Pág. 64

Calidad alimentaria y tendencias Pág. 80

Demandas de los grupos de interés Pág. 92

Directrices desde el Gobierno Vasco Pág. 98

Ejes de actuación de la IX Legislatura Pág. 98

Reorganización de las empresas del Departamento Pág. 104

Pág. 3

Índice (Cont.)

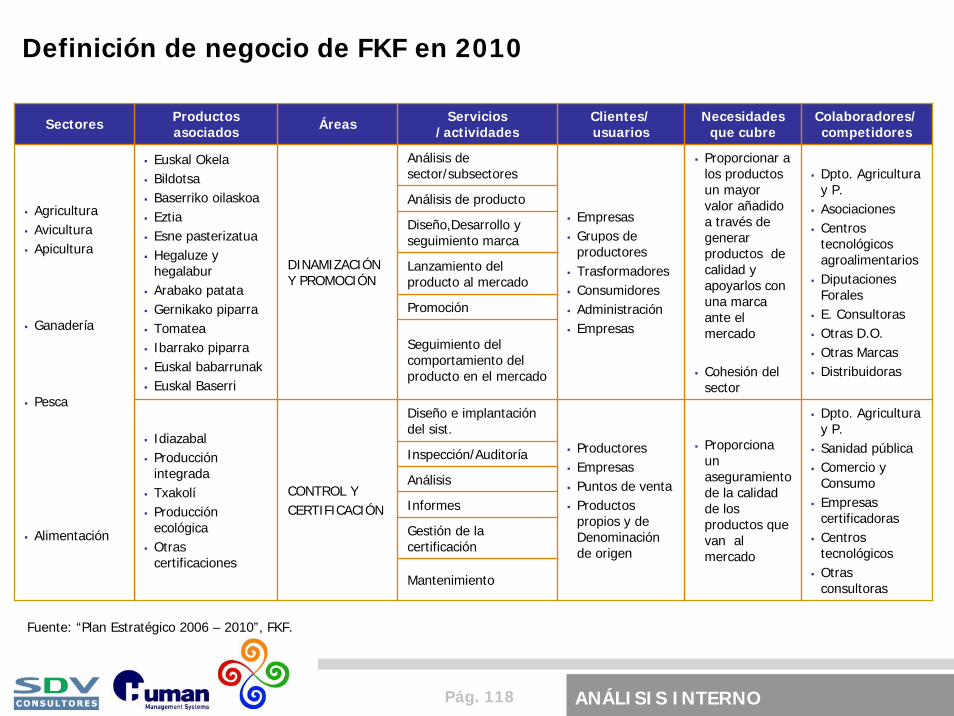

Análisis interno (FKF en 2010) Pág. 109

ÍNDICE

Presentación de FKF Pág. 109

Actividades de FKF Pág. 117

Productos amparados y evolución Pág. 130

Presentación de Basque Food Pág. 149

Análisis de la organización interna Pág. 153

Diagnóstico de la situación (en vistas a la Nueva FKF) Pág. 165

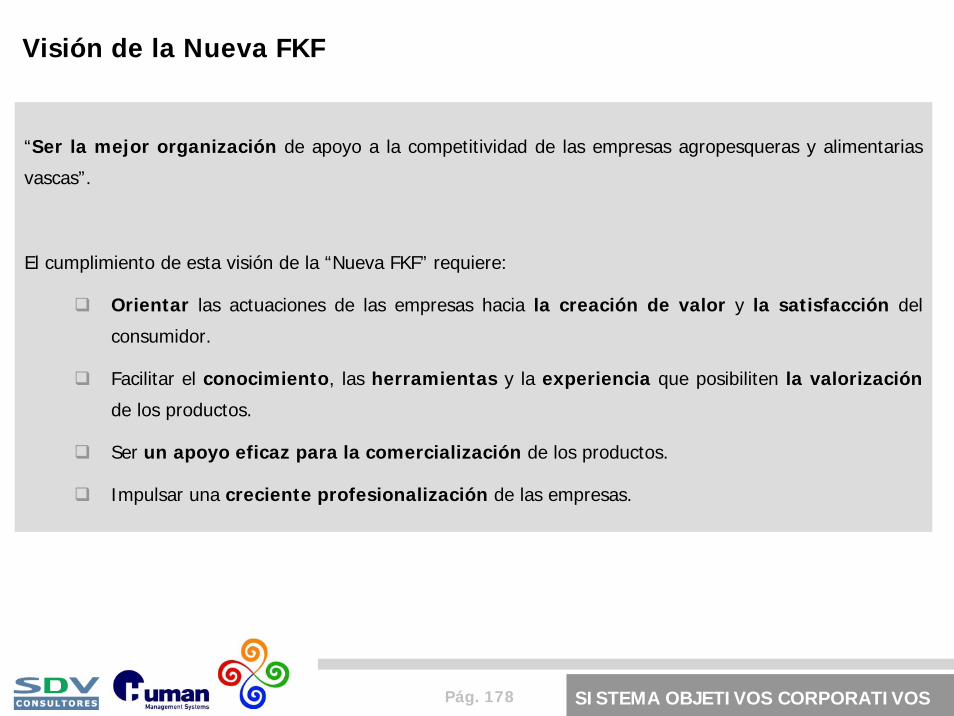

Sistema de objetivos corporativos Pág. 176

Misión, Visión y Valores de la Nueva FKF Pág. 176

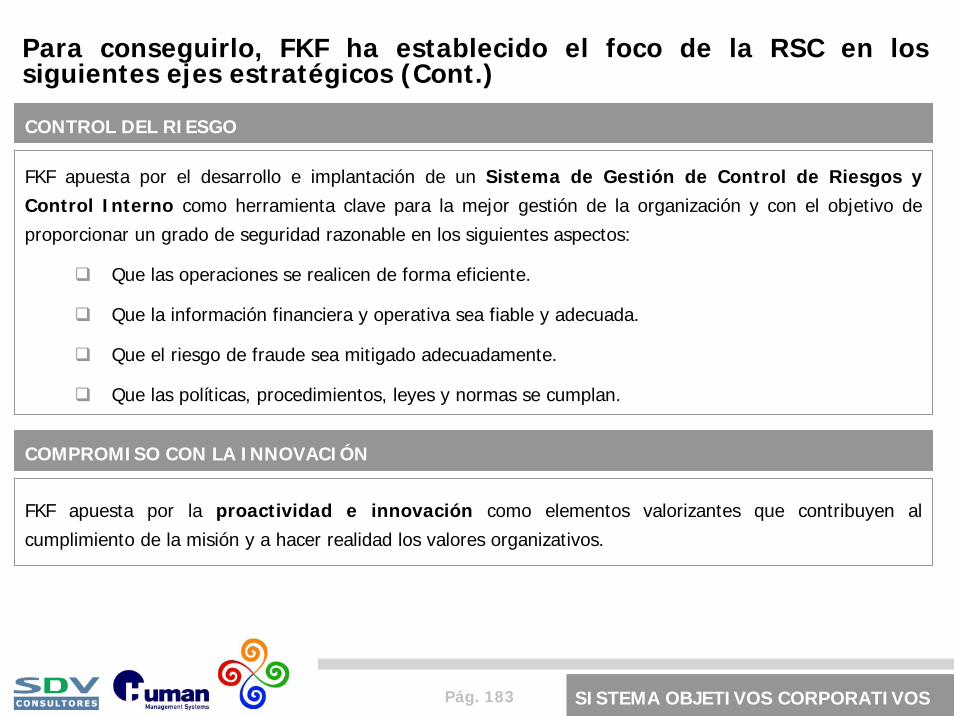

Declaración de RSC Pág. 180

Objetivos 2015 Pág. 185

Pág. 4

Índice (Cont.)

ÍNDICE

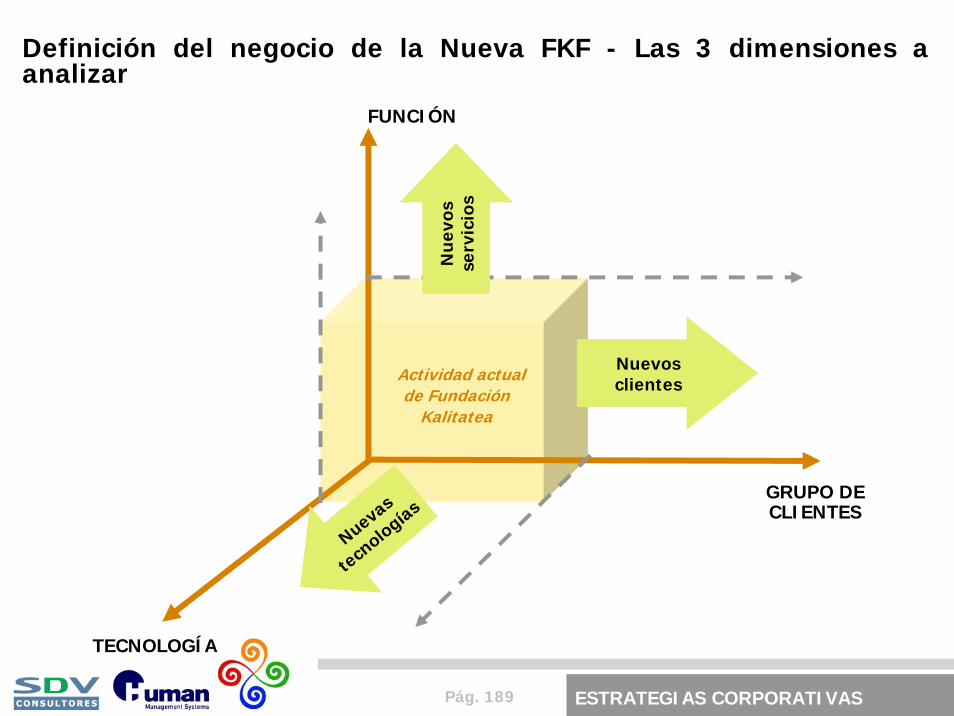

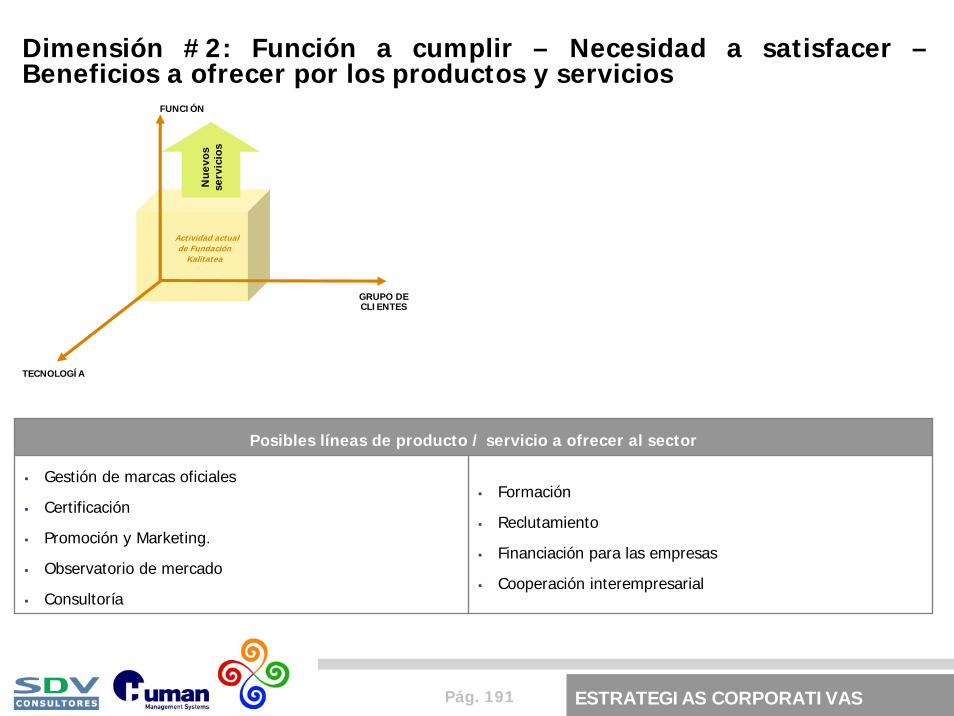

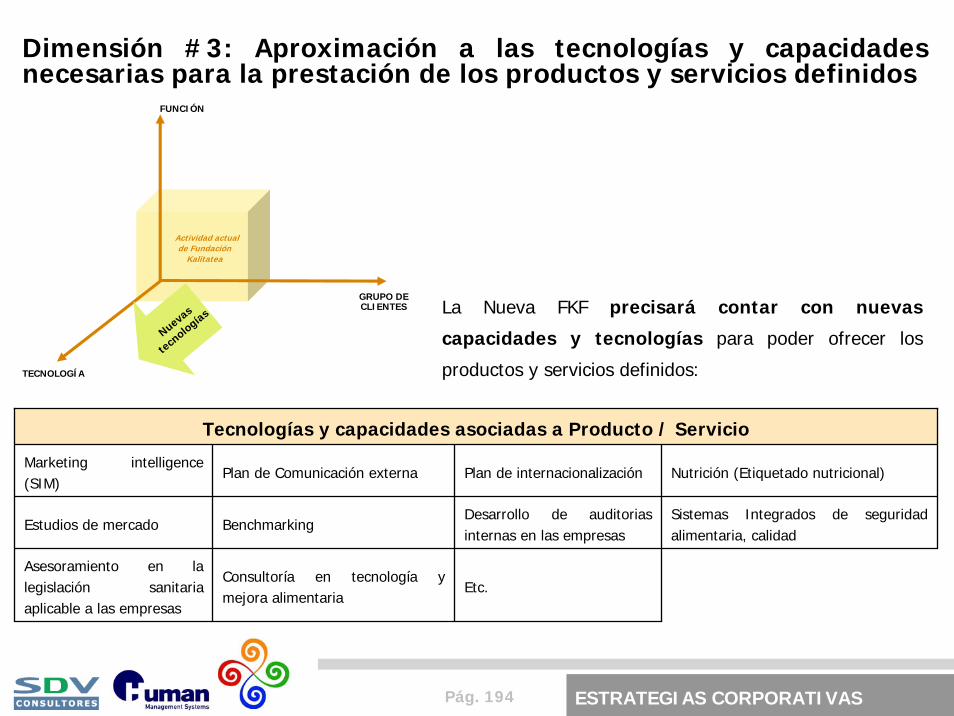

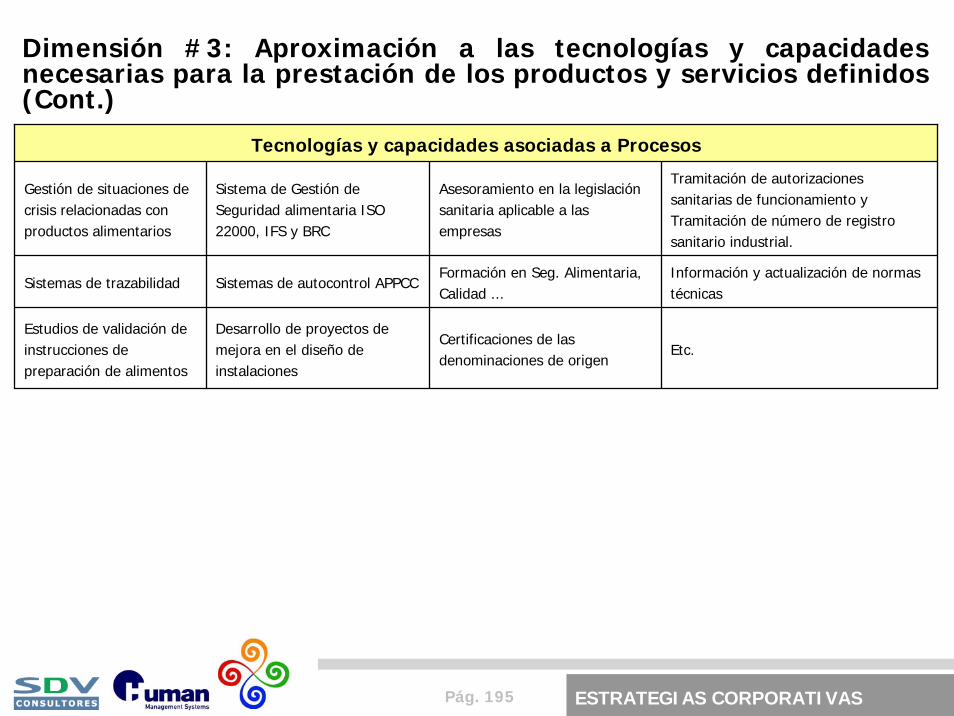

Alcance del negocio futuro Pág. 188

Estrategia de cartera Pág. 196

Estrategia de crecimiento Pág. 199

Estrategias funcionales Pág. 202

Estrategia de marketing Pág. 202

Estrategia de segmentación Pág. 202

Estrategia de posicionamiento Pág. 206

Estrategia de marcas Pág. 208

Estrategia organizativa Pág. 212

Diseño de la nueva estructura Pág. 212

Gestión del cambio Pág. 232

Estrategias corporativas Pág. 188

Pág. 5

Índice (Cont.)

ÍNDICE

Puesta en marcha del Plan Pág. 239

Comunicación y socialización del plan Pág. 239

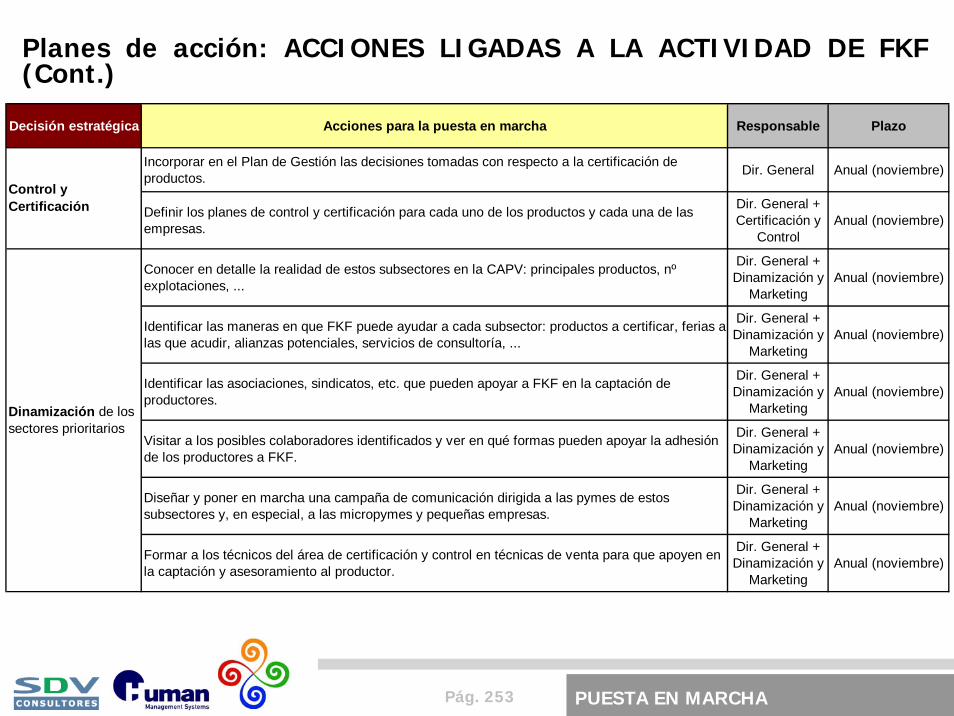

Planes de acción Pág. 248

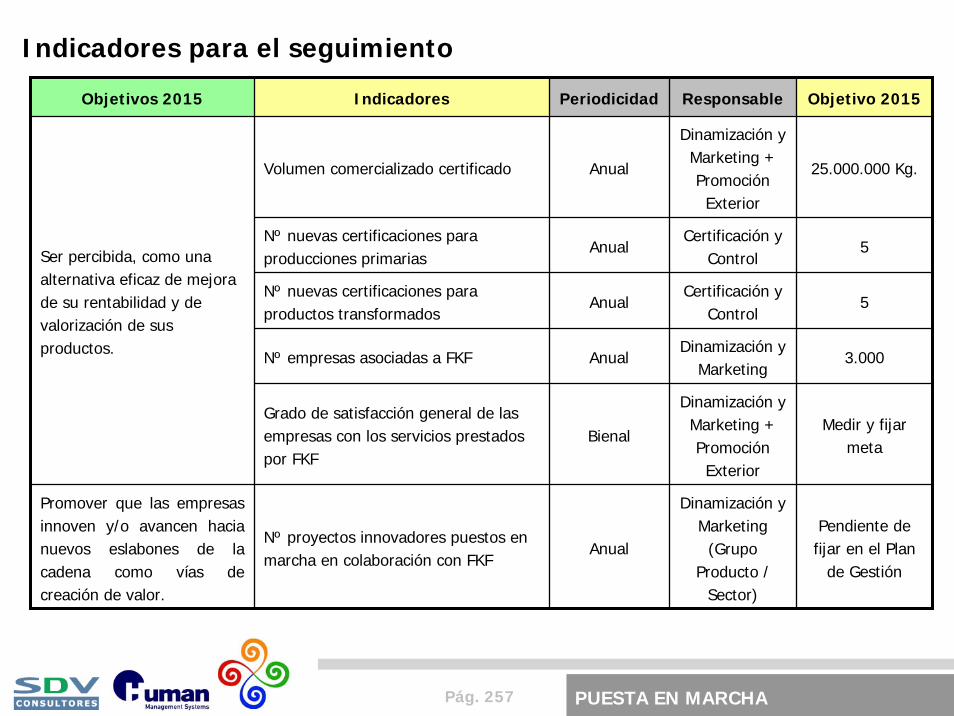

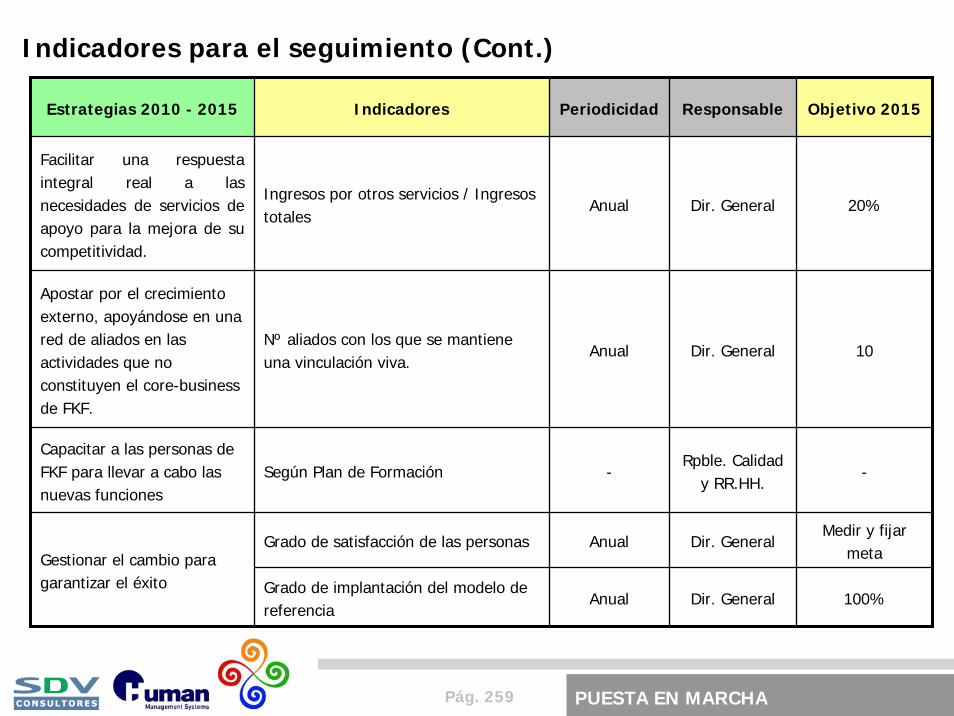

Indicadores para el seguimiento Pág. 255

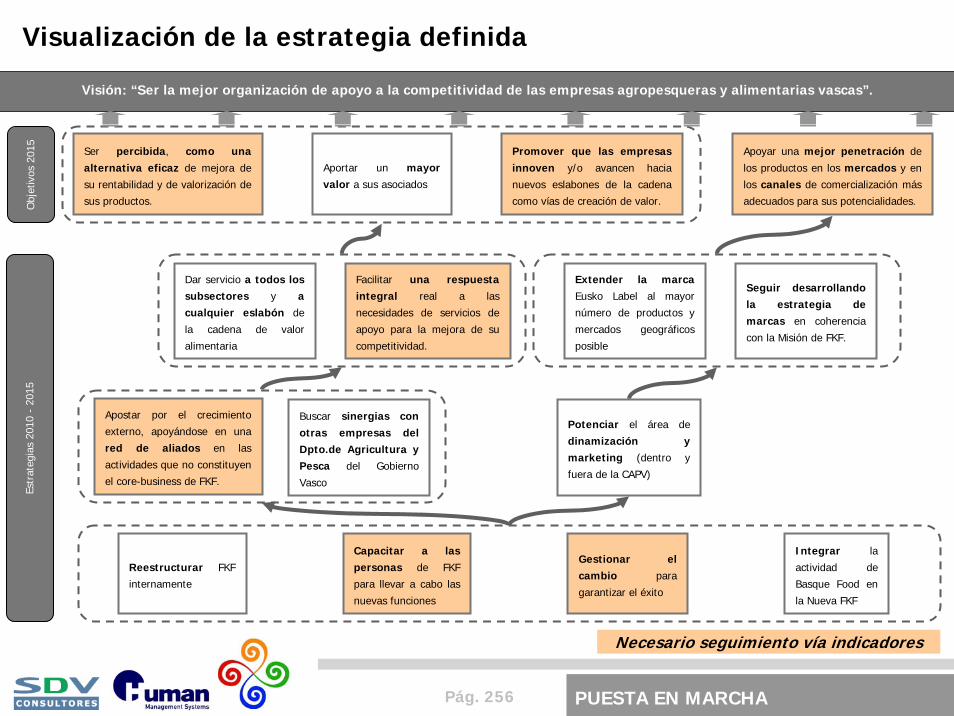

Síntesis de la estrategia definida Pág. 236

Pág. 6

Análisis externo

Análisis de la cadena de valor alimentaria

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 7

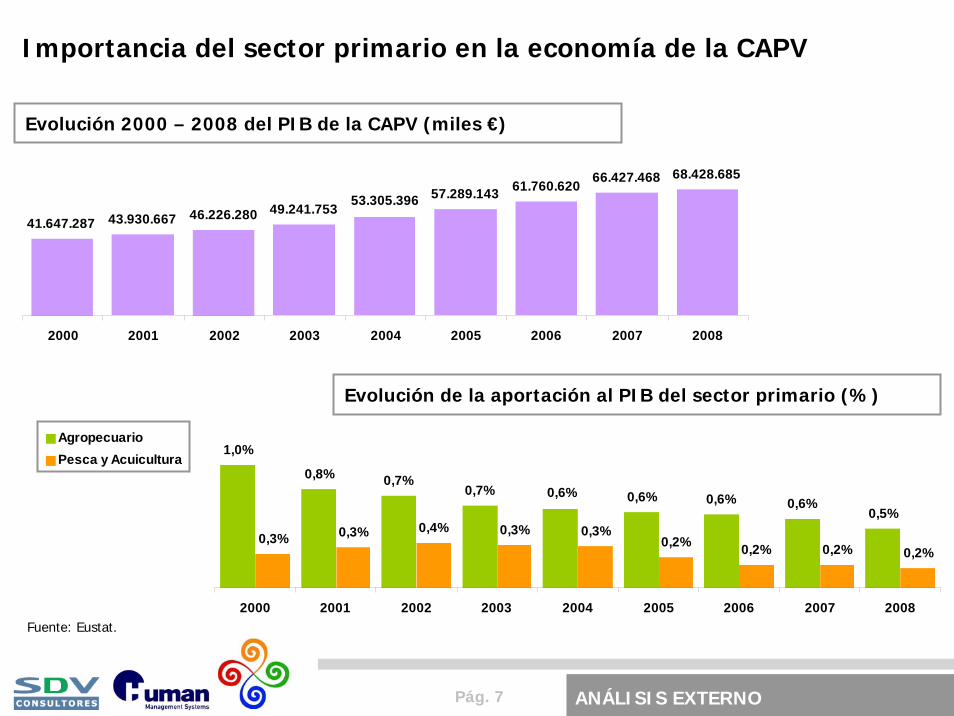

Importancia del sector primario en la economía de la CAPV

Fuente: Eustat.

Evolución 2000 – 2008 del PIB de la CAPV (miles €)

Evolución de la aportación al PIB del sector primario (%)

41.647.287 43.930.667 46.226.280 49.241.75357.289.143 61.760.620 66.427.468 68.428.685

53.305.396

2000 2001 2002 2003 2004 2005 2006 2007 2008

1,0%

0,8% 0,7%0,7% 0,6% 0,6% 0,6%

0,5%

0,3% 0,3% 0,4% 0,3% 0,3%0,2% 0,2% 0,2% 0,2%

0,6%

2000 2001 2002 2003 2004 2005 2006 2007 2008

AgropecuarioPesca y Acuicultura

ANÁLISIS EXTERNO

Pág. 8

Importancia del sector primario en la economía de la CAPV –Cont.-

Fuente: Eustat.

Evolución del personal ocupado en la CAPV, 2000 – 2008

850.392 877.603 896.887 919.110 965.358 987.058 1.015.038 1.025.092944.699

2000 2001 2002 2003 2004 2005 2006 2007 2008

Evolución del peso del sector primario en el empleo en la CAPV

3,3% 3,1% 3,0% 2,9%2,6% 2,5% 2,3% 2,2%

2,8%

2000 2001 2002 2003 2004 2005 2006 2007 2008

Personal ocupado en 2008

22.984 pax

ANÁLISIS EXTERNO

Pág. 9

La cadena de distribución de los productos agroalimentarios

Fuente: “Informe línea 1: Análisis de las relaciones de las PYMES agroalimentarias con la distribución comercial”, MAPA (2003).

PRODUCCIÓN

Mayoristas en origen

Cooperativas de 2º grado

Red de MERCAS

DISTRIBUCIÓN

Centrales de compra

Canal tradicional

Mayoristas

Gran distribución Exportación

Consumo nacional

(hogares y HORECA)

Cooperativas / SAT

Mataderos / Despiece

Operadores en origen

Distribuidores / Mayoristas

Ops. en destino

Micropymes / Productores

Cooperativas de productores

(Sólo HORECA)

CONSUMO

Intermedia-rios

TRANSFORMA-CIÓN

(a granel)

ANÁLISIS EXTERNO

Pág. 10

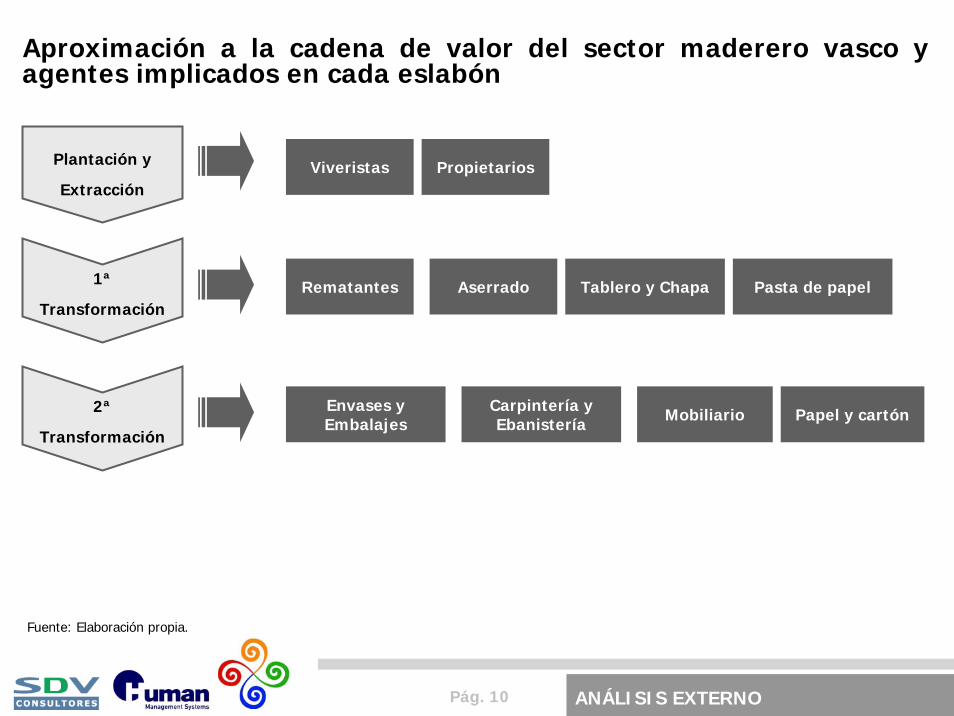

Aproximación a la cadena de valor del sector maderero vasco y agentes implicados en cada eslabón

Fuente: Elaboración propia.

Plantación y

Extracción

1ª

Transformación

2ª

Transformación

Rematantes Aserrado Tablero y Chapa Pasta de papel

Viveristas Propietarios

Envases y Embalajes

Carpintería y Ebanistería Mobiliario Papel y cartón

ANÁLISIS EXTERNO

Pág. 11

La cadena de valor de los productos pesqueros

Extracción

Acuicultura

lonja

Transformación

Comercialización Consumidor final

Infraestructuras portuarias

Fuente: “Plan Estratégico de Pesca 2009 - 2013”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 12

Análisis externo

Análisis de la cadena de valor alimentaria

El sector primario

La industria alimentaria

La distribución

El consumo

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 13

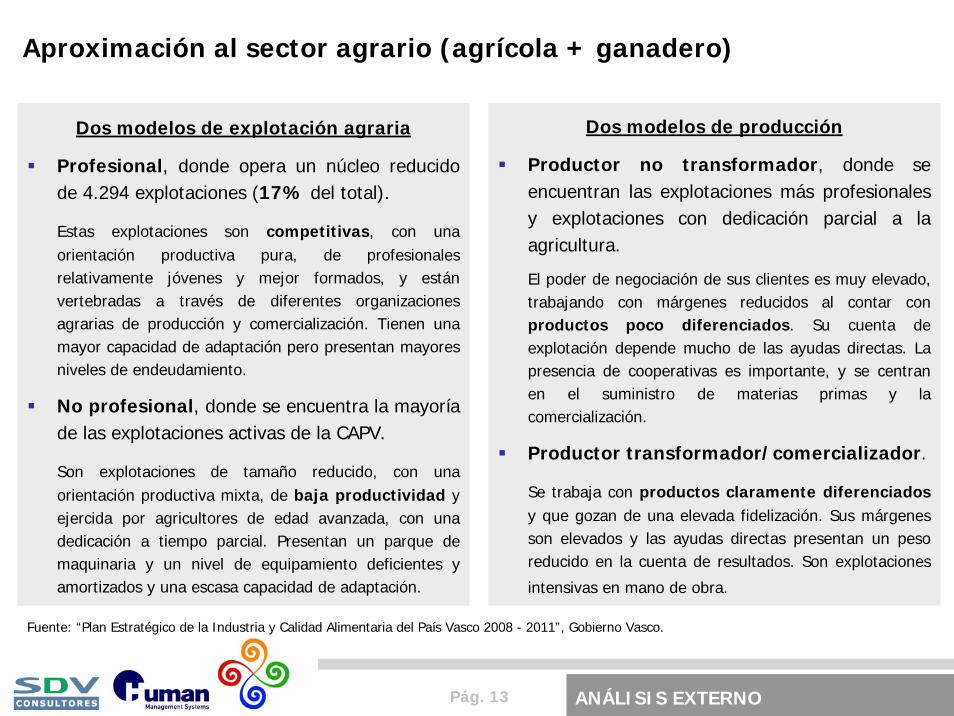

Aproximación al sector agrario (agrícola + ganadero)

Dos modelos de explotación agraria

Profesional, donde opera un núcleo reducido de 4.294 explotaciones (17% del total).

Estas explotaciones son competitivas, con una orientación productiva pura, de profesionales relativamente jóvenes y mejor formados, y están vertebradas a través de diferentes organizaciones agrarias de producción y comercialización. Tienen una mayor capacidad de adaptación pero presentan mayores niveles de endeudamiento.

No profesional, donde se encuentra la mayoría de las explotaciones activas de la CAPV.

Son explotaciones de tamaño reducido, con una orientación productiva mixta, de baja productividad y ejercida por agricultores de edad avanzada, con una dedicación a tiempo parcial. Presentan un parque de maquinaria y un nivel de equipamiento deficientes y amortizados y una escasa capacidad de adaptación.

Dos modelos de producción

Productor no transformador, donde se encuentran las explotaciones más profesionales y explotaciones con dedicación parcial a la agricultura.

El poder de negociación de sus clientes es muy elevado, trabajando con márgenes reducidos al contar con productos poco diferenciados. Su cuenta de explotación depende mucho de las ayudas directas. La presencia de cooperativas es importante, y se centran en el suministro de materias primas y la comercialización.

Productor transformador/comercializador.

Se trabaja con productos claramente diferenciadosy que gozan de una elevada fidelización. Sus márgenes son elevados y las ayudas directas presentan un peso reducido en la cuenta de resultados. Son explotaciones

intensivas en mano de obra.

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 - 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 14

0

10.000

20.000

30.000

40.000

50.000

60.000

2003 2004 2005 2006 2007 2008

La producción final agraria (agrícola + ganadero) se mantiene estable pero aumentan las rentas del empresario y familia

Fuente: Eustat.

Evolución de la producción final agraria en la CAPV (miles €) Crecimiento anual medio 1995 - 2008:

2,03 %

Producción media anual 2000 – 2008:

409.344 miles €

Evolución del VAN y las Rentas del Empresario y Familia (REF)

VANREF

Aumenta tanto el Valor Añadido Neto como la Renta del

Empresario y Familia en los últimos años

0

100.000

200.000

300.000

400.000

500.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ANÁLISIS EXTERNO

Pág. 15

Por su orografía, la CAPV cuenta con una mayor superficie forestal y una menor superficie geográfica dedicada a cultivo alimentario

Otras superficies (*)

11%

Otros cultivos (**)5%Cereales grano

6%Prados y

pastizales19%

Superficie forestal

59%

(*): Otras superficies incluye: Erial, Espartizal, Baldío, Improductivo, Aguas interiores y No agrícola.

(**): Otros cultivos incluye: Leguminosas, Tubérculos, Industriales, Forrajeras, Hortalizas y flores, Barbechos, Frutales cítricos y no cítricos, Viñedo, Olivar, Otros cultivos leñosos, Viveros y Huertos familiares.

Ha superficie geográfica: 725.072

Reparto de la superficie de la CAPV por usos, 2009

Fuente: Encuesta sobre superficies y rendimientos de cultivo: Resultados nacionales y autonómicos, MARM (2009).

28,4%

23,9%

10,3%

4,2%

2,5%

3,3%

3,7%

17,9%

Trigo blando ysemiduro

Cebada 2carretas

Cebada 6carretas

Patata

Remolachaazucarera

Girasol

Manzano

Uva detransformación

Ha sup. cultivo alimentario: 10% s/ tot.

Principales superficies de cultivo alimentario en la CAPV, 2009

ANÁLISIS EXTERNO

Pág. 16

Disminuye la actividad ganadera en la CAPV, que está centrada en el ganado vacuno y avícola

Fuente: Información estadística oficial del Gobierno Vasco, disponible en www.euskadi.net.

Evolución del sacrificio de ganado en la CAPV (Tm. Canal Total)

Crecimiento anual medio 98/08 (*):

-5,59%

Porcino8%

Ovino2%Caprino

0%

Vacuno49%

Conejo3%

Aves38%

Equino0%

45.320,69

80.572,13

2008

1998

Reparto por tipo de carne (Tm. Canal Total), 2008

El mayor número de reses sacrificadas

corresponde al sector avícola (86% del total),

sin embargo, por Tm. de canal, el principal

ganado en la CAPV serían el vacuno y el

avícola.

(*): La tasa de crecimiento medio anual la calculamos en base al C.A.G.R. (Compound Annual Growth Rate): ((Vf / Vi ) ^ (1/n)) – 1

ANÁLISIS EXTERNO

Pág. 17

3.4243.054

2.6752.411

2.0861.862

1.633 1.440 1.262

2000 2001 2002 2003 2004 2005 2006 2007 2008

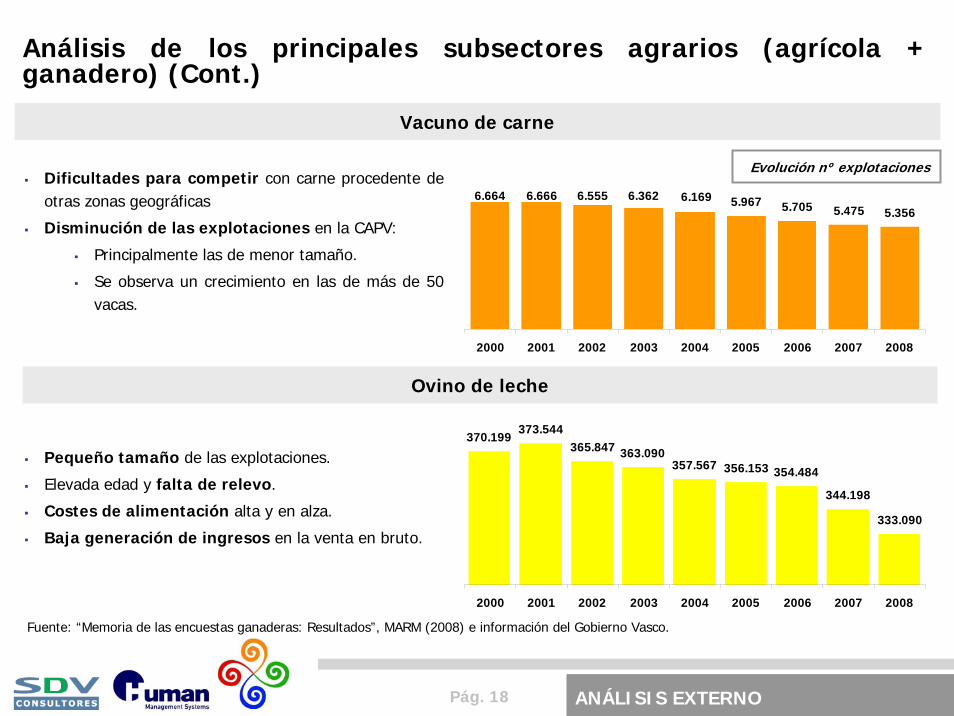

Análisis de los principales subsectores agrarios (agrícola + ganadero)

Basadas en cereales que alternan con remolacha y/o patata y, en menor medida, con cultivos hortícola extensivos como girasol y guisante.

El clima es propicio para el desarrollo de estos productos pero los suelos pesados dificultan su calidad.

La regulación comunitaria para estos productos (medioambiental, calidad, etc.) es cambiante y dificulta el impulso de la actividad.

Cultivos extensivos

1.992

647

380

1.577

398236

Cereales Patata Remolacha

Fuente: “Memoria de las encuestas ganaderas: Resultados”, MARM (2008) e información del Gobierno Vasco.

2000 2008

Vacuno de leche

El subsector está constituido por explotaciones de reducido tamaño (el 65% tienen menos de 10 vacas)

Se está produciendo un abandono de las explotaciones más pequeñas y se está concentrando en las más grandes.

Se está profesionalizando la actividad.

Se está yendo hacia una mayor especialización y dedicación en exclusiva a esta actividad.

Evolución nº explotaciones

Evolución nº explotaciones

ANÁLISIS EXTERNO

Pág. 18

370.199 373.544365.847 363.090

357.567 356.153 354.484

344.198

333.090

2000 2001 2002 2003 2004 2005 2006 2007 2008

6.664 6.666 6.555 6.362 5.967 5.705 5.475 5.3566.169

2000 2001 2002 2003 2004 2005 2006 2007 2008

Análisis de los principales subsectores agrarios (agrícola + ganadero) (Cont.)

Dificultades para competir con carne procedente de otras zonas geográficas

Disminución de las explotaciones en la CAPV:

Principalmente las de menor tamaño.

Se observa un crecimiento en las de más de 50 vacas.

Vacuno de carne

Fuente: “Memoria de las encuestas ganaderas: Resultados”, MARM (2008) e información del Gobierno Vasco.

Evolución nº explotaciones

Ovino de leche

Pequeño tamaño de las explotaciones.

Elevada edad y falta de relevo.

Costes de alimentación alta y en alza.

Baja generación de ingresos en la venta en bruto.

ANÁLISIS EXTERNO

Pág. 19

El punto de vista del sector agrario (agrícola + ganadero)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

AGRICULTURA – Hortícola, Frutícola y Ecológica

Necesidades Posibles líneas de actuación

FALTA FORMACIÓN - INFORMACIÓN -> regularizar la formación; formación estacional que no coincida con las fases de mayor carga de trabajo; cursos reglados de agricultura ecológica.

Sensibilización del consumidor para el consumo de productos autóctonos.Educar en colegios y comedores.

PRODUCTO -> falta hacer selección de variedades; faltan plantas libres de virus (manzana).

Incidir en denominaciones de origen.Nuevas oportunidades de producto (kiwi).Nuevas variedades.Clasificación analítica y agronómica de las variedades.Necesidad de material vegetal sano.Mejora varietal.Creación de bancos de germoplasma.Testeo de semillas autóctonas.

AGRICULTURA ECOLÓGICA -> problemas para comercializar; falta de apoyo de las administraciones; no existen plantas transformadoras; en la CAPV no se subvenciona la asistencia a ferias de producto ecológico; faltan becas especialización; muchas trabas a la producción; carencia de asesoramiento técnico al sector ecológico.

Conseguir financiación para asistencia a ferias internacionales ecológicas.

ANÁLISIS EXTERNO

Pág. 20

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

AGRICULTURA – Hortícola, Frutícola y Ecológica (Cont.)

Necesidades Posibles líneas de actuación

MEDIOS DE PRODUCCIÓN -> profesionalizar el sector buscando rentabilidad; falta de maquinaria para la producción de la manzana.

Cambio de producción de invernaderos.Creación de polígonos agrícolas con servicios comunes.Fusión de explotaciones agrarias y cooperativas (aprovechar sinergias).Necesidad de técnicas de laboreo ecológico.

VARIOS -> falta relevo generacional; suelo agrario barato; precios nunca por debajo del coste; necesidad energías alternativas; necesidad mesas técnicas.

Falta relevo generacional -> planes de reconversión.Suelo agrario barato. Precios nunca por debajo del coste -> favorecer que el ciclo completo esté en manos del productor para que puedan establecer precios que no supongan pérdidas.Necesidad de energías alternativas. Necesidad de mesas técnicas -> recopilación de todas las investigaciones generadas por el sector e intercambiarlas en mesas sectorial permanente.

ANÁLISIS EXTERNO

Pág. 21

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

AGRICULTURA – Cultivos extensivos (Patata, remolacha, cereal)

Necesidades Posibles líneas de actuación

CREACIÓN INDUSTRIA AGROALIMENTARIA -> industrias para oportunidades concretas y específicas; desarrollo de agroindustrias.

Fomentar y potenciar las industrias para oportunidades concretas y específicas.Desarrollo de nuevas agroindustrias.

RELEVO GENERACIONAL Y FORMACIÓN ADECUADA. Formación, diversificando para encontrar nuevas alternativas.

INFRAESTRUCTURAS -> infraestructuras suficientes para poder suministrar al mercado; redimensionamiento de empresas y estructuras; desarrollo de infraestructuras.

Banco de tierras.Infraestructuras para aprovechamiento energético de los cultivos.Reducción de costes de producción.

POLÍTICAS AGRARIAS -> políticas agrarias globales futuras definidas por la Administración; establecer políticas agrarias estables; políticas proteccionistas del sector.

Mesas interprofesionales.Políticas que incluyan acciones que favorezcan la comunicación entre las partes y acciones promocionales. Valorizar la agricultura y la ganadería.

RIEGO -> apoyar el establecimiento de sistemas de riego en Álava.

Proyecto integral de “agua concesionada”.Automatización de riego.Estructuras para más hectáreas de riego.Gestión integrada del agua.

ANÁLISIS EXTERNO

Pág. 22

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

AGRICULTURA – Vitivinicultura

Necesidades Posibles líneas de actuación

FORMACIÓN: crear oferta universitaria; formación a demanda; formación tanto para los niveles básicos como más especializada; generar mano de obra cualificada.

Conocer y fijar objetivos de formación.Coordinar la formación vitivinícola y estudiar cómo implantarla.Formación de trabajos de campo.Formación para la comercialización y que la administración lo apoye.Formación técnica y en mercado.

INFORMACIÓN: creación, transmisión y coordinación (que llegue al sector); más comunicación entre los actores del sector (productores, comercializadores y administración); intercambio de conocimientos entre denominaciones de origen; asesoramiento al bodeguero pequeño; atención al recurso propio; educar al consumidor.

Creación de foros permanentes de intercambio de resultados, necesidades, iniciativas, etc..Crear mesas de trabajo.

MERCADO -> marketing; estudios de mercado; mejora de la comercialización y distribución; comercialización más eficaz y diferenciada, más profesional; discriminación positiva hacia el productor local; identificar “drivers” del mercado; luchar contra el fraude; asociar la marca no solo a la variedad sino también a otros factores (clima, suelo, etc.).

Acciones de marketing.Fomentar el marketing a nivel de denominaciones de origen.Buscar alianzas para la comercialización de productos.Creación de etiquetas genéricas para sacar los excedentes.Crear proyectos específicos de investigación de mercado para la Rioja y Txakoli.

ANÁLISIS EXTERNO

Pág. 23

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

AGRICULTURA – Vitivinicultura

Necesidades Posibles líneas de actuación

BUROCRACIA -> aligerar, simplificar, reducir burocracia; reducir trabas administrativas.

Facilitar todos los trámites para que no supongan cargas adicionales de trabajo en las bodegas.

INNOVACIÓN -> más I+D+i en el sector y transmisión de los resultados; trabajo en campo; soluciones a problemas concretos (enfermedades, gestión residuos).

Abrir nuevas líneas de investigación.Contratación de técnicos e investigadores que adapten las investigaciones a las realidades del sector.Asesoramiento técnico sobre gestión de residuos, selección varietal, etc..Proyectos para gestión de residuos en bodegas.Revitalizar el plan de I+D+i para Rioja y Txakoli.Conservación del material propio.Gestión ambiental (residuos y fitosanitarios).

PRODUCTO -> diferenciarse y pagar por la calidad; definir calidad de la uva.

Fijar parámetros de calidad.Evaluación de residuos en uva.Buscar valor añadido para los productos.

ANÁLISIS EXTERNO

Pág. 24

El punto de vista del sector agrario (agrícola + ganadero)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

GANADERÍA – VACUNO DE LECHE + VACUNO DE CARNE

Necesidades Posibles líneas de actuación

PRODUCTO-> diferenciación, valorización, reducir costes de producción, mejorar la elaboración y transformación, modelo productivo menos intensivo.

Potenciar el uso de producto autóctono.Flexibilizar la legislación.Sacar nuevos productos.Lograr un mayor valor añadido a través de la diferenciación de los productos.Elaborar productos artesanos.

LABORES DE MARKETING-COMUNICACIÓN (del producto y de la labor de los productores).

Acciones de comunicación para positivizar la imagen del sector y de los productores (informar a la sociedad).Realizar estudios de mercado (conocer lo que quiere el consumidor; nuevos canales de comercialización).Efectuar campañas de leche escolar.

Acciones de mejora de imagen.Campañas publicitarias sobre los beneficios de la leche.

GESTIÓN DEL SUELO–> ordenación del suelo agrario.

Protección del suelo agrario.Ordenación territorial.Facilitar el acceso de los jóvenes.Concentración parcelaria.

ANÁLISIS EXTERNO

Pág. 25

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

GANADERÍA – VACUNO DE LECHE + VACUNO DE CARNE (Cont.)

Necesidades Posibles líneas de actuación

I+D+i –> programas de mejora genética, investigación de enfermedades.

Incidir en programas sanitarios.

Avanzar en mejora genética.

Llevar a cabo programas de apoyo económico a la mejora genética.

Incorporar el control de nuevas enfermedades.

Investigación en mejora de gestión de residuos medioambientales.

DIVULGACIÓN Y ACERCAMIENTO DE LAS PARTES (productores, centros de investigación y Administraciones).

Organizar mesas técnicas.

Llevar a cabo jornadas de divulgación y efectuar una valoración crítica de los resultados obtenidos en estas jornadas.

Efectuar la coordinación de todos los agentes del sector (productores, centros investigación, empresas y administraciones).

ANÁLISIS EXTERNO

Pág. 26

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

GANADERÍA – OVINO

Necesidades Posibles líneas de actuación

PRODUCTO-> diferenciación; nuevos usos para subproductos; caracterización de los productos a través de la estructuración sectorial.

Desarrollo de nuevos productos.

Diversificación de productos.

Diferenciación.

MEJORAS LOGÍSTICAS PARA LA DISTRIBUCIÓN DE LA LECHE.

Que la administración favorezca la existencia de puntos de recogida.

LOBO Y BUITREClarificar la política sobre la presencia de fauna salvaje en el territorio.

REDUCCIÓN TRÁMITES BUROCRÁTICOSFacilitar los trámites burocráticos.

Simplificar los requerimientos.

DIVULGACIÓN Y ACERCAMIENTO DE LAS PARTES (productores, centros investigación y Administraciones).

Organizar mesas técnicas.

Llevar a cabo jornadas o foros de divulgación.

Efectuar la coordinación de todos los agentes del sector (productores, centros investigación, empresas y administraciones).

ANÁLISIS EXTERNO

Pág. 27

El punto de vista del sector agrario (agrícola + ganadero) (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

GANADERÍA – AVICULTURA

Necesidades Posibles líneas de actuación

BIOSEGURIDAD -> retirada cadáveres, piensos contaminados.

Mejora de la gestión de cadáveres.

Mataderos (revisar legislación).

Protocolos de desinfección.

Protocolos de emergencia practicables.

Sistema de compostaje para cadáveres.

GESTIÓN MEDIOAMBIENTAL -> acceso a la Autorización Ambiental Integrada; gestión de residuos.

Gestión de residuos.

SEGURIDAD ALIMENTARIA.Desarrollo de medidas sanitarias.

Vacunas para la salmonella.

SISTEMAS DE PRODUCCIÓN Y BIENESTAR ANIMAL.Estudio del efecto de las nuevas normas sobre el bienestar animal.

BÚSQUEDA DE NUEVAS PROTEÍNAS.Buscar nuevas fuentes de proteínas

I+D+i.

ANÁLISIS EXTERNO

Pág. 28

Aproximación al sector forestal

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 - 2011”, Gobierno Vasco.

La actividad forestal constituye un complemento a la actividad agraria en muchos casos, aunque su

importancia relativa va perdiendo peso.

La actividad más importante está ligada al aserrío, transformación o trituración de la madera de

pino radiata. A parte de esta especie, existe una amplia superficie forestal compuesta por frondosas,

donde el haya constituye la principal especie.

La fuerte competencia internacional en cuanto a precios y calidades de madera radiata ha hecho

descender la demanda exterior de productos forestales vascos –madera en rollo y aserrada-, y ha

causado un descenso del nivel de cortas y de su valor económico.

Las principales dificultades del sector están asociadas a la fuerte necesidad de mano de obra, la

ausencia de relevo generacional, las dificultades de mecanización dada la orografía accidentada y otros

riesgos como la pérdida de suelo, incendios, plagas y enfermedades, etc.

Desde 2004 se cuenta con unas 28.000 Ha. forestales que disponen del certificado PEFC de gestión

forestal sostenible a nivel regional y, desde 2005, existen unas 70 empresas de transformación

forestal certificadas en su cadena de custodia.

ANÁLISIS EXTERNO

Pág. 29

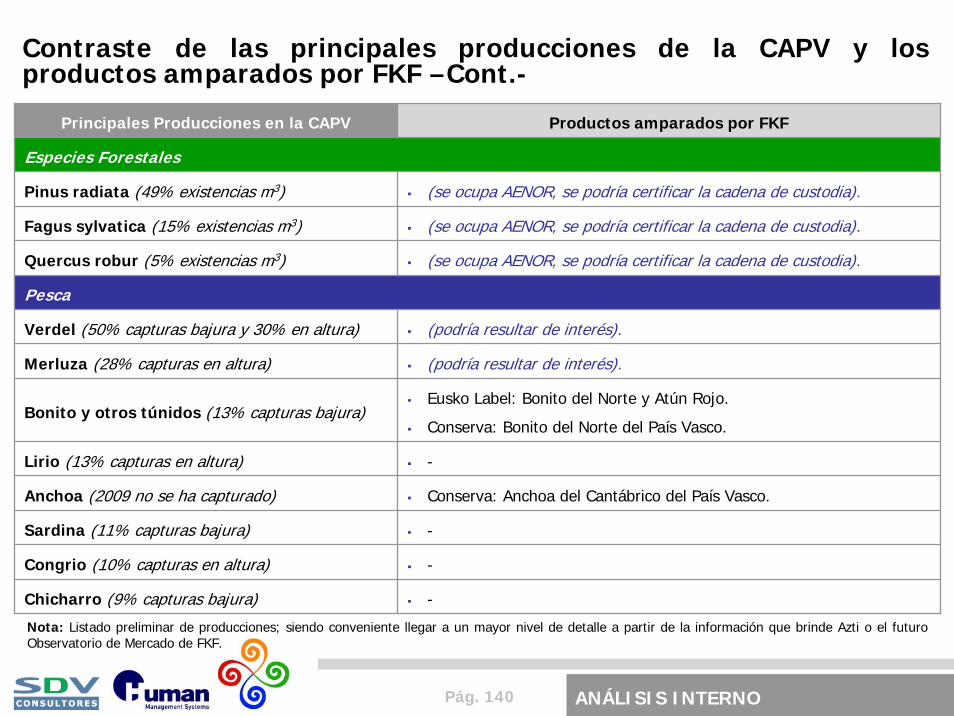

Con respecto a la producción forestal, el pinus radiata constituye casi la mitad de las existencias de la CAPV

Fuente: “El Bosque Vasco en Cifras: Distribución Superficial de Usos del Suelo y Especies Forestales”, Gobierno Vasco (2005) y datos disponibles en www.euskadi.net

Superficie Arbolada:

396.701 Ha.51%

49%

2005

ConíferasFrondosas

Superficie de Plantación Forestal:

209.508 Ha.

Larix spp.2%

Eucaliptos3% Chamaecypari

s laws2%

Pseudotsuga menziesii

1%

Otras especies16%

Quercus robur5%

Pinus nigra3%

Pinus sylvestris

4%

Fagus sylvatica15%

Pinus radiata49%

Existencias en 2005

por tipo de

plantación (m3)

ANÁLISIS EXTERNO

Pág. 30

El punto de vista del sector forestal

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

Necesidades Posibles líneas de actuación

SISTEMA GESTIÓN SECTOR -> cambio de modelos de gestión; profesionalización; coordinación entre subsectores transformador y productor (objetivos comunes); políticas globales de la administración para la gestión del bosque; gestión del medio ambiente.

Seguimiento de los planes ya establecidos.Definición de actividades y actores específicos.Política global por parte de la administración.Estrategias a largo plazo.Coordinar la gestión entre distintos propietarios.Investigación sobre pautas de gestión forestal.

PRODUCTO/MERCADO -> diferenciarse; diversificarse; nuevos usos; buscar nuevos mercados.

Fomento de productos alto valor añadido.Fomentar uso energético de la madera.Fomento del uso de madera autóctona.Mejorar la demanda de la madera en la obra pública.Nuevas oportunidades de mercado además del pinus radiata.Nuevos mercados como la bioenergía.

INNOVACIÓN: incrementar I+D+i en el sector y luego dar a conocer los resultados (p.e. plan mejora de semillas; incidir en la sanidad forestal).

Ser referencia en sanidad forestal (desde la semilla hasta producto final).Plan I+D+i forestal.

NUEVOS SISTEMAS PRODUCTIVOS -> para mejorar la viabilidad económica; valorizar el bosque económicamente hablando (p.e. turismo rural); planificar la producción ajustándola a la demanda.

Mejor ordenación y gestión del territorio para que el bosque sea multifuncional.Programa de mejora continua.Certificación de sostenibilidad.

ANÁLISIS EXTERNO

Pág. 31

El punto de vista del sector forestal (Cont.)

Fuente: Conclusiones de los WOKA mantenidos en Derio, el 30 de noviembre de 2009.

Necesidades Posibles líneas de actuación

FORMACIÓN E INFORMACIÓN -> fomentar el consumo local; campañas de mejora de imagen.

Formación cualificada.Divulgación.Campaña de comunicación de mejora de imagen del pinusradiata.Formación de gestores para alcanzar una mayor profesionalización.Creación del instituto tecnológico de la madera.Promocionar y divulgar actividades/productos del sector.Campañas de concienciación de consumo local.

ANÁLISIS EXTERNO

Pág. 32

En conclusión, el Sector Agroforestal de la CAPV todavía no cuenta con una dimensión competitiva suficiente, que hay que reforzar

La CAPV no reúne las condiciones necesarias para competir con otras zonas mejor dotadas en un modelo de economía agraria productivista, principalmente por las dificultades orográficas y estructurales que presenta.

En los últimos años las explotaciones de la CAPV llevan realizando un importante esfuerzo de profesionalización, derivando la producción hacia un sistema más intensivo y especializado para ser más competitivos. Principales orientaciones productivas:

Álava: viñedos y cultivos extensivos.

Gipuzkoa: bovino de leche, forestales y hortícola.

Bizkaia: forestales, hortícola y bovino de leche.

La estrategia competitiva de sector agrícola de la CAPV viene marcada por:

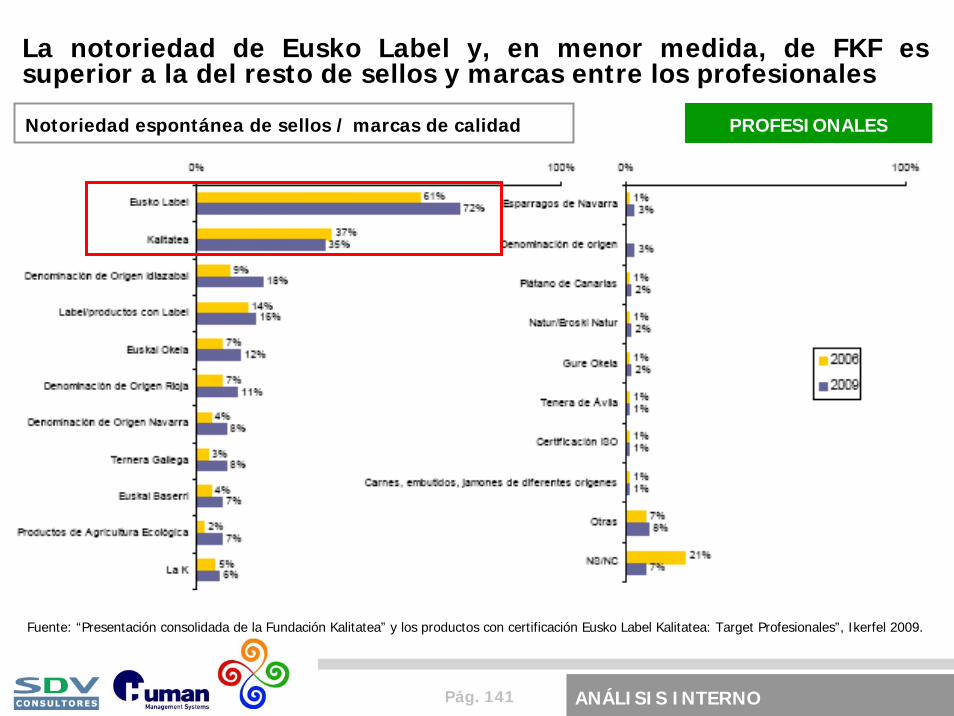

La diferenciación y potenciación de determinados productos con cierto arraigo en la cultura vasca: en este contexto han ido surgiendo las Denominaciones de Origen, Indicaciones Geográficas Protegidas y distintivos de calidad, que gozan de un elevado reconocimiento por el consumidor vasco (encuesta de satisfacción realizada desde FKF).

Tratar de incorporar a productores del primer grupo en la estrategia de transformación(patata, vacuno carne, pollo caserío, huevos, leche pasteurizada, ...).

Fuente: “Documento base para la elaboración del Plan Estratégico de Actuación de la Vicenconsejería de Agricultura y Desarrollo Rural para el periodo 2009 – 2013 (IX Legislatura)”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 33

Aproximación al sector pesquero

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 - 2011”, Gobierno Vasco.

Aunque el sector pesquero no supone un porcentaje elevado de empleo ni de valor añadido dentro de la CAPV, su enclave en un reducido número de puertos, así como el factor que tiene de arrastre sobre otras actividades ligadas al mismo, convierten a la pesca en un sector de gran importancia socioeconómica.

Existe una especialización pesquera según el puerto de enclave. Los barcos de bajura se dispersan casi por la totalidad de los puertos vascos, mientras que los barcos de altura al fresco se encuentran concentrados fundamentalmente en Ondarroa y, en menor proporción, en Pasaia; los atuneros tienen toda la flota en el puerto de Bermeo, y los bacaladeros se encuentra en el puerto de Pasaia.

La participación del subsector de bajura en el valor de la producción pesquera fue de un 25% en 2004, altura un 20% y el resto correspondió a los atuneros, ya que el peso de los bacaladeros es pequeño.

El agotamiento de la pesca local (caso de la anchoa) está originando dificultades de abastecimiento, fluctuaciones de precios, etc. que motivan la compra en el mercado internacional y una paulatina sustitución del Atlántico y del Cantábrico (principal abastecedor de esta industria) por el Mediterráneo u otros orígenes de cualquier parte del mundo. Este problema se traslada igualmente al subsector de las conservas de pescado, que no dispone de materia prima suficiente en los puertos vascos y tiene que proveerse de distintos mercados internacionales.

ANÁLISIS EXTERNO

Pág. 34

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

Merluza Rapenegro

Congrio Rapeblanco

Gallos Chipiron Verdel Lirio Salmonete

Verdel, Merluza y Lirio son las principales especies capturadas en pesca de altura; que son las que presentan un menor precio medio

ANÁLISIS EXTERNO

Fuente: OPPAO.

Evolución de las especies capturadas en pesca de altura (Kg.), 2000 - 2009

0

1

2

3

4

5

6

Merluza Rape negro Congrio Rapeblanco

Gallos Chipiron Verdel Lirio Salmonete

Precio medio por especie (€/Kg.), 2009

Pág. 35

El Verdel supone el 50% de las subastas (en Tm.) en lonjas de bajura en 2008

ANÁLISIS EXTERNO

Fuente: Servicio de Estadística y Análisis Sectorial. Departamento de Agricultura, Pesca y Alimentación del Gobierno Vasco, disponible en www.euskadi.net

Reparto del volumen de especies subastadas en lonjas de bajura, 2008 (% de Tm.)

Cimarrón Atún2%

Otros Túnidos0%

Bonito11%

Anchoa0%

Merluza7%

Resto especies10%

Chicharro9%

Sardina11%

Verdel50%

Crecimiento anual medio de las Tm. Subastadas en lonjas de basura, 1985 - 2008

-10,0% -5,0% 0,0% 5,0% 10,0%

Merluza

Anchoa

Bonito

Cimarrón Atún

Otros Túnidos

Verdel

Sardina

Chicharro

Resto especies

La anchoa, el bonito y el atún son especies

que de suponer el 62% de las subastas en

1985, han pasado a suponer sólo el 14% en

2008

Pág. 36

Obviando el caso de la anchoa, los precios en lonja de bajura han ido decreciendo casi un 2% anual en los últimos años

ANÁLISIS EXTERNO

Fuente: Servicio de Estadística y Análisis Sectorial. Departamento de Agricultura, Pesca y Alimentación del Gobierno Vasco, disponible en www.euskadi.net

Precios (€/Kg.) de las distintas especies, 2008

Crecimiento anual medio de los precios (€/Kg.), 2000 -2008

Crecimiento anual medio total 08/00:

-1,9%

Nota: en la Anchoa se trabajan datos hasta 2006 únicamente.

0

2

4

6

8

10

12

Merluza Anchoa Bonito CimarrónAtún

OtrosTúnidos

Verdel Sardina Chicharro Restoespecies

-10,0% 0,0% 10,0% 20,0% 30,0% 40,0%

Merluza

Anchoa

Bonito

Cimarrón Atún

Otros Túnidos

Verdel

Sardina

Chicharro

Resto especies

Las especies más

vendidas en 2008 son las

de menor precio (€/Kg.)

Pág. 37

54.937.389

55.404.334

49.258.673

48.427.363

26.621.323

43.907.696

38.565.668

102.744.805

68.722.65575.252.744

90.825.957102.701.625

107.859.667

101.957.007

2003 2004 2005 2006 2007 2008 2009

4.255.341

6.886.889

10.200.428

7.836.969

11.142.436

11.275.435

15.737.607

3.528.891

5.765.050

3.506.3132.429.082

1.634.419

4.208.3243.772.573

2003 2004 2005 2006 2007 2008 2009

Bajura: Evolución del volumen y del precio en función del destino

Consumo fresco Congelado

2.127.5212.715.0092.683.677

4.596.367

4.592.4724.124.515

2.560.446

3.023.335

884.090

7.045.346

10.360.067

8.710.037

10.171.732

4.120.135

2003 2004 2005 2006 2007 2008 2009

Euros

Kg

Transformación

Fuente: Notas de primera venta, 2008.

ANÁLISIS EXTERNO

Pág. 38

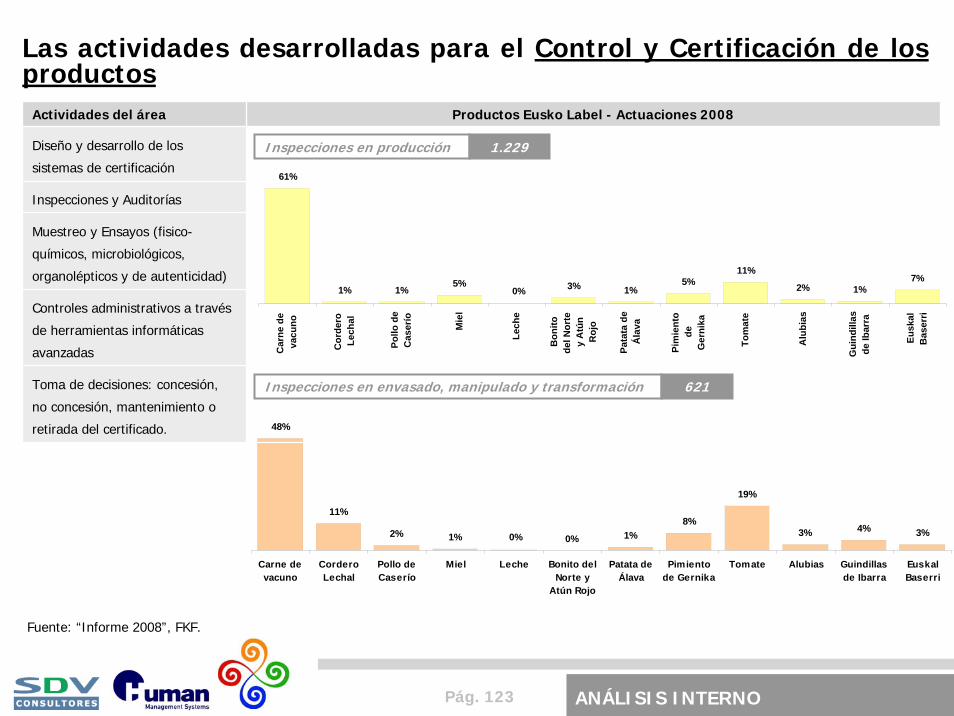

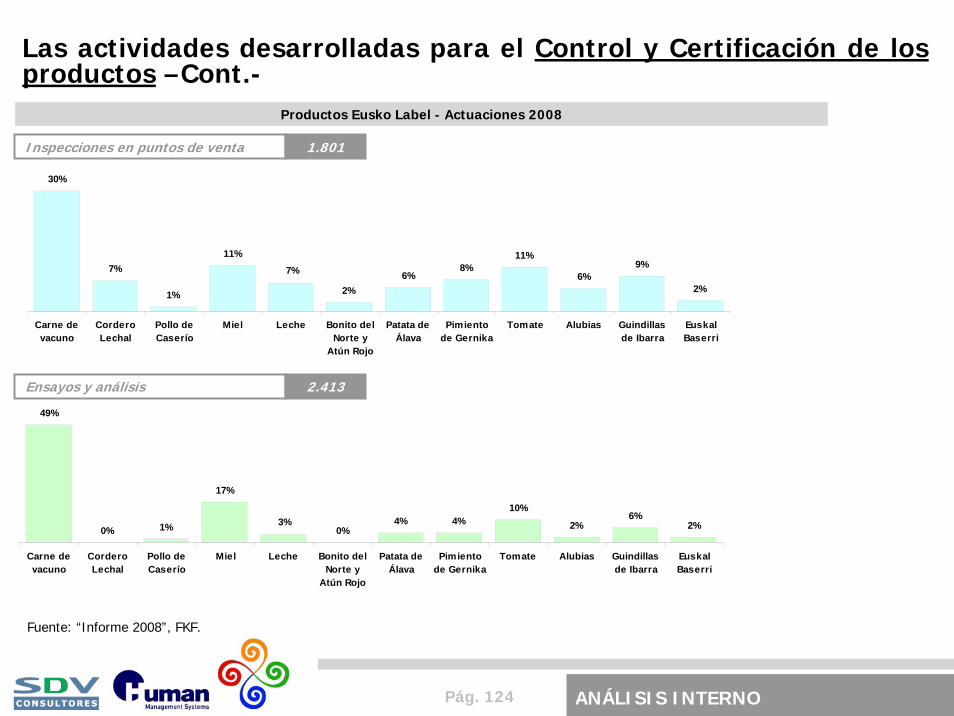

El Sector Pesquero de la CAPV muestra una alta necesidad de diferenciar sus productos para lograr una mayor competitividad

La flota pesquera vasca se enfrenta a un exceso de capacidad por las limitaciones impuestas desde Europa: los derechos de pesca resultan insuficientes para optimizar la capacidad de los barcos.

Disminución progresiva del número de barcos, pero se cuenta con un flota bastante moderna.

La competitividad de la flota vasca peligra debido a las ventajas con que cuentan los terceros países:

Ausencia de una normativa que limite la actividad pesquera (no hay paradas biológicas), lo cual permite que se cuente con un gran volumen y oferta constante.

El coste de su mano de obra, inferior al de la CAPV.

Las paradas biológicas han hecho mella en el sector al afectar a especies muy importantes como, por ejemplo, la anchoa.

Existe una alta dificultad para diferenciar los productos pesqueros:

Resulta difícil mantener unos estándares de calidad con un producto de estas características (animales criados en libertad).

Dificultades para crear una definición de origen del pescado.

La gran mayoría del pescado que se vende es pescado fresco, sin transformar.

El canal de comercialización es muy largo e implica a muchos intermediarios; existe dificultad para entrar en la gran distribución, por ejemplo, por su forma de operar y la falta de continuidad en la oferta.

ANÁLISIS EXTERNO

Pág. 39

Análisis externo

Análisis de la cadena de valor alimentaria

El sector primario

La industria alimentaria

La distribución

El consumo

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 40

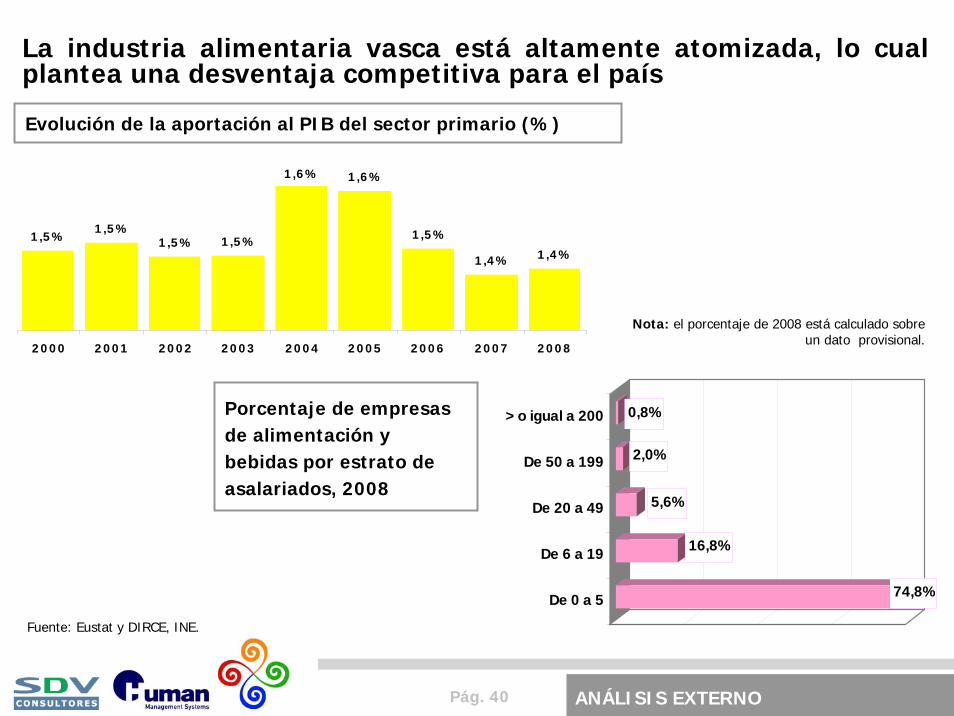

La industria alimentaria vasca está altamente atomizada, lo cual plantea una desventaja competitiva para el país

Fuente: Eustat y DIRCE, INE.

Evolución de la aportación al PIB del sector primario (%)

Porcentaje de empresas de alimentación y bebidas por estrato de asalariados, 2008

1 ,5 % 1 ,5 %1 ,5 % 1 ,5 %

1 ,6 % 1 ,6 %

1 ,5 %

1 ,4 % 1 ,4 %

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8

Nota: el porcentaje de 2008 está calculado sobre un dato provisional.

74,8%

16,8%

5,6%

2,0%

0,8%

De 0 a 5

De 6 a 19

De 20 a 49

De 50 a 199

> o igual a 200

ANÁLISIS EXTERNO

Pág. 41

Bebidas, cárnico y lácteo suman el mayor número de empresas y Bebidas, conservas y lácteo la mayor cuota de mercado alimentario

Reparto de las empresas por subsectores, 2008

7,9% 5,0% 1,3% 0,4%7,6%

0,4% 1,0%

35,8% 40,5%

Indu

stria

cárn

ica

Con

serv

aspe

scad

o

Con

serv

asfr

utas

yho

rtal

izas

Gra

sas

yA

ceite

s

Indu

stria

láct

ea

Mol

iner

ía y

alm

idon

es

Alim

enta

ción

anim

al

Otr

ospr

oduc

tos

alim

entic

ios

Beb

idas

Empresas de

alimentación y

bebidas

1.624

6%

15%

1%

13%9%

3% 3%

13%

1%

20%

14%

2%

Indu

stria

cárn

ica

Tran

sfor

mac

ión

pesc

a

Con

serv

asfr

utas

yho

rtal

izas

Indu

stria

láct

ea

Alim

enta

ción

anim

al

Pan,

pas

tele

ríay

galle

tas

Azú

car,

choc

olat

es y

conf

itería

Otr

ospr

oduc

tos

Vino

s

Otr

as b

ebid

asal

cohó

licas

Agu

as y

bebi

das

anal

cohó

licas

Otr

os

Reparto de las ventas netas por subsector, 2007Fuente: INE y “La Alimentación en España 2009”, Mercasa.

ANÁLISIS EXTERNO

Pág. 42

Las industrias cárnica, transformación de pescado y láctea son las que menores inversiones realizan con respecto al VAB que generan

% inversiones vs. VA generado – Subsectores, 2004

Cárnica

Tr. Pescado

Láctea

Resto industrias

Pan, galletas y pastelería

Bebidas

ANÁLISIS EXTERNO

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

Pág. 43

Modelo de competitividad para la industria alimentaria: ejes y estrategias

1 Dimensión como ventaja competitiva

2 Inversiones para la modernización de procesos productivos, incorporación de nuevas tecnologías, procesos de gestión y logísticos

3 Incorporación de herramientas e-business

4 Calidad como ventaja competitiva

5 Fidelizar la materia prima de calidad diferenciada

6 Invertir en I+D+i para desarrollar nuevos productos en sectores de demanda futura

7 Implantar nuevos sistemas de gestión y herramientas para la innovación

8 Transferencia de conocimiento entre los agentes de la cadena

9 Fortalecer redes de comercialización y crear nuevos canales, incluida la internacionalización

10 Enfoque al cliente: construir desde el mercado

11 Creación de nuevos modelos de gestión empresarial y políticas de RR.HH.

12 Aprovechamiento eficiente y responsable de los recursos naturales

Visión de la

industria

Desarrollo sostenible

Personas

Competi-tividad

Innova-ciónMercado

Dimensión

Ejes de actuación

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 44

Sector Vitivinícola: matriz de crecimiento – rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

En todos los productos emergentes hay representación de empresas vascas,

destacando, por cuota de mercado, los Vinos con D.O. y los zumos y

derivados de frutas.

ANÁLISIS EXTERNO

Pág. 45

Sector Vitivinícola: prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 46

Sector Cárnico: matriz de crecimiento – rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

Existe una baja representación de empresas vascas en los segmentos del

sector, exceptuando los patés y derivados, y los jamones y derivados del

cerdo.

ANÁLISIS EXTERNO

Pág. 47

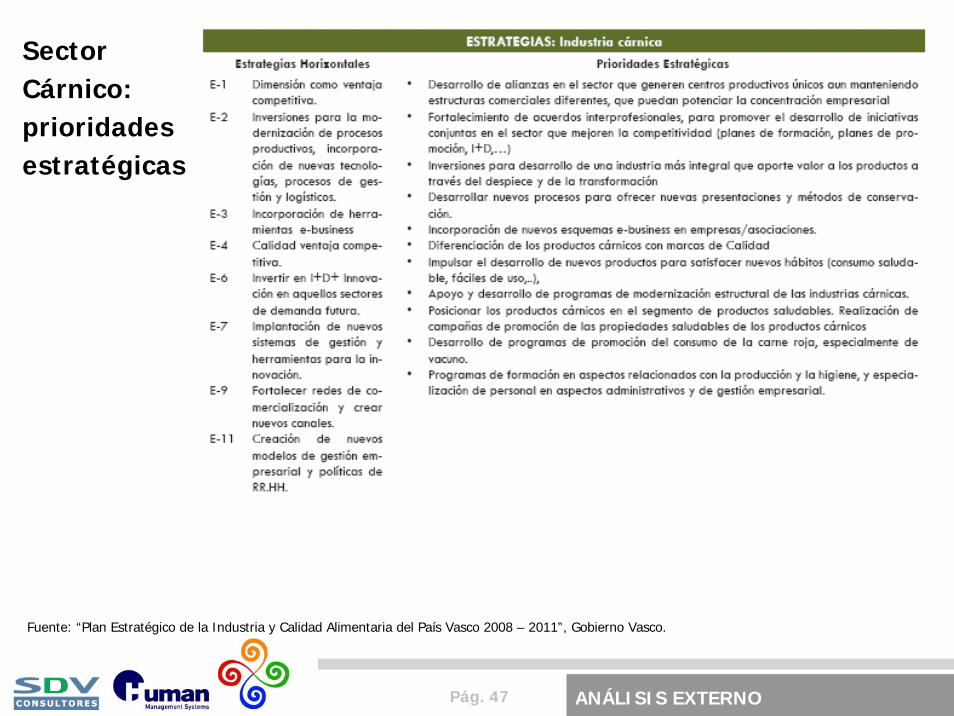

Sector Cárnico: prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 48

Sector Transformación pesquera: matriz de crecimiento –rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

Existe una alta representación de empresas vascas en los segmentos de surimi, conservas,

salazones (bacalao) y platos preparados a base de pescado. Salvo en los productos elaborados

refrigerados y congelados, en la representación en cuota de ventas nacional supera el 10%,

destacando el surimi y derivados con un 72%.

ANÁLISIS EXTERNO

Pág. 49

Sector Transfor-maciónpesquera : prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 50

Sector lácteo: matriz de crecimiento – rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

La principal empresa vasca está bien situada en leche, leche funcional y

yogures y postres lácteos. En general, y exceptuando el caso de la leche

(con un 10%), la cuota de las empresas vascas es baja.

ANÁLISIS EXTERNO

Pág. 51

Sector lácteo : prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 52

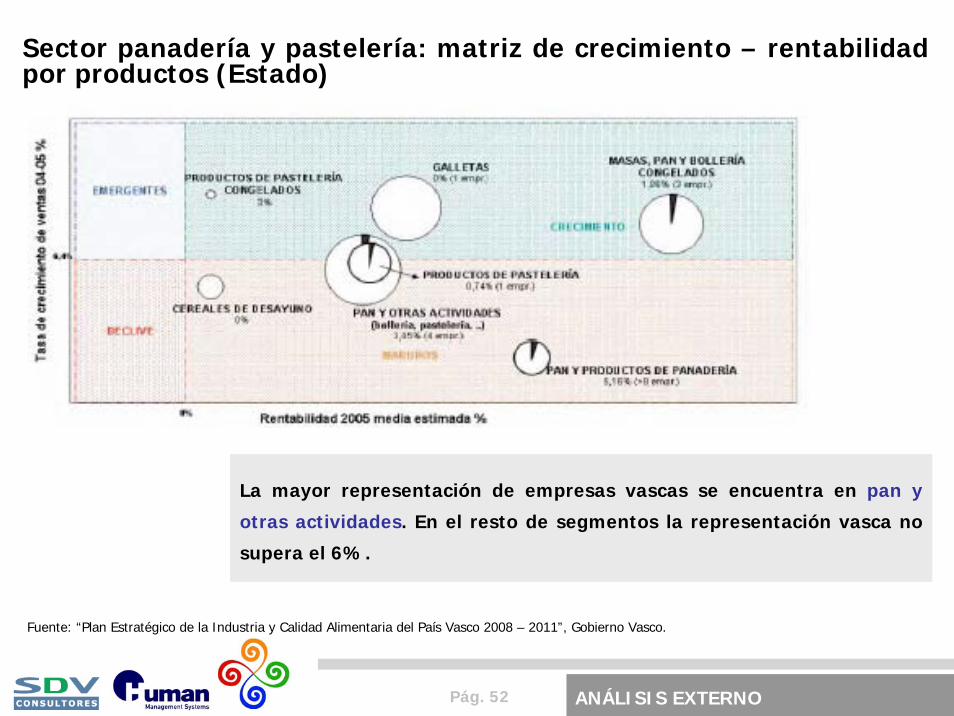

Sector panadería y pastelería: matriz de crecimiento – rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

La mayor representación de empresas vascas se encuentra en pan y

otras actividades. En el resto de segmentos la representación vasca no

supera el 6%.

ANÁLISIS EXTERNO

Pág. 53

Sector panadería y pastelería : prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 54

Sector precocinados, platos preparados y catering: matriz de crecimiento – rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

Una empresa vasca lidera en los platos preparados a base de pescado;

también hay buena representación en platos precocinados, refrigerados

y congelados y en los platos preparados del tipo conservas.

ANÁLISIS EXTERNO

Pág. 55

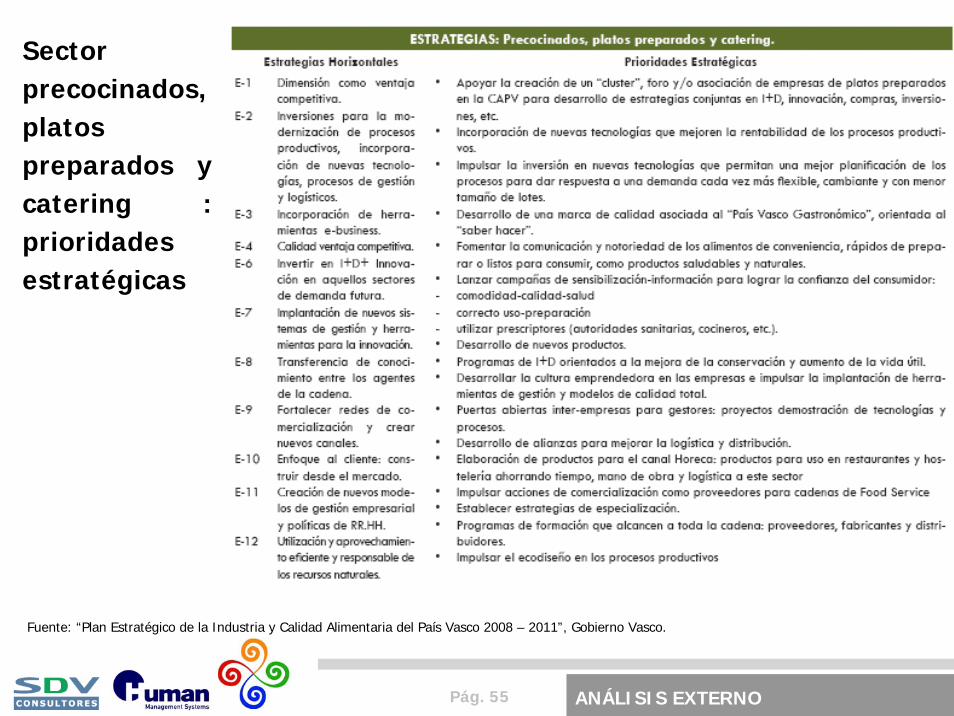

Sector precocinados, platos preparados y catering : prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 56

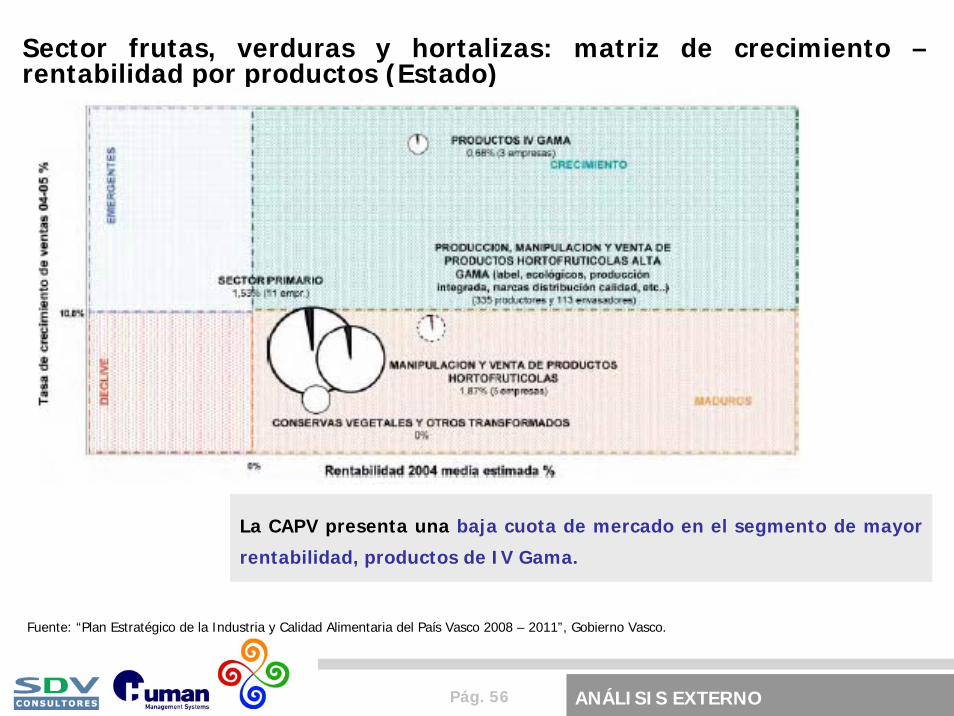

Sector frutas, verduras y hortalizas: matriz de crecimiento –rentabilidad por productos (Estado)

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

La CAPV presenta una baja cuota de mercado en el segmento de mayor

rentabilidad, productos de IV Gama.

ANÁLISIS EXTERNO

Pág. 57

Sector frutas, verduras y hortalizas : prioridades estratégicas

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

ANÁLISIS EXTERNO

Pág. 58

Análisis externo

Análisis de la cadena de valor alimentaria

El sector primario

La industria alimentaria

La distribución

El consumo

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 59

Los distintos formatos comerciales han evolucionado de una formamuy distinta a lo largo de los años…

Fuente: Anuario AC Nielsen

57758

41239

23623

14434

13209

13218

12565

14584

10239

387

221

306

0

15000

30000

45000

60000

75000

90000

1995 2000 2006

12 7,4 4,4

107,7

4,7

55,9 68,445

293322,5

0%

20%

40%

60%

80%

100%

1995 2000 2006

Hipermercado

Supermercado

Autoservicio

Tienda tradicional

Evolución del nº establecimientos Evolución de la cuota de mercado

ANÁLISIS EXTERNO

Pág. 60

… y también muestran un comportamiento distinto dependiendo de si la compra es de alimentación fresca o seca

Fuente: MARM

En la alimentación fresca, los supermercados han absorbido la pérdida de cuota de las tiendas

tradicionales. Ocurre algo similar con la alimentación seca, aunque en este caso, los supermercados son

claramente líderes con un 57,8% de cuota de mercado.

Cuotas de mercado de la alimentación comprada en los hogares (% del valor de venta)

TOTAL ALIMENTACION

29,6

44,6

16,1

9,6

28,8

45,4

16,7

9,1

TIENDA TRAD. SUPERMERCADOS

HIPERMERCADOS

RESTO

ALIMENTACION FRESCA

39,3 38

12,4 10,3

38,4 38,9

12,89,9

TIENDA TRAD. SUPERMERCADOS

HIPERMERCADOS

RESTO

ALIMENTACION SECA

11,1

57,3

23,3

8,310,3

57,8

24,4

7,5

TIENDA TRAD. SUPERMERCADOS

HIPERMERCADOS

RESTO

2005

2006

ANÁLISIS EXTERNO

Pág. 61

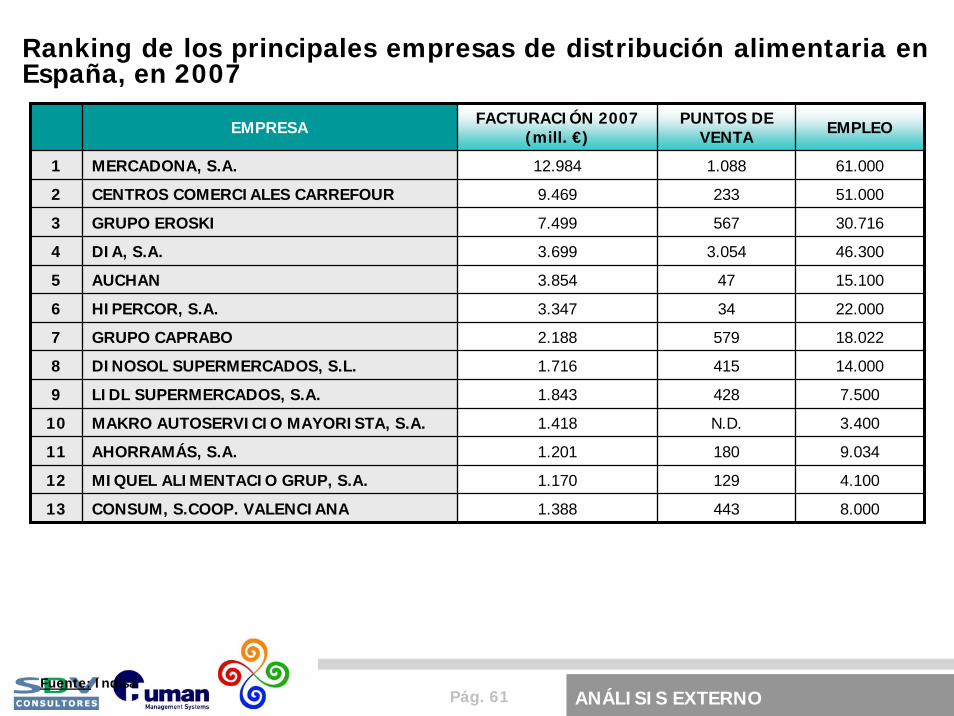

Fuente: Indisa

EMPRESA FACTURACIÓN 2007 (mill. €)

PUNTOS DE VENTA EMPLEO

1

2

3

4

5

6

7

8

9

10

11

12

13

MERCADONA, S.A. 12.984 1.088 61.000

CENTROS COMERCIALES CARREFOUR 9.469 233 51.000

GRUPO EROSKI 7.499 567 30.716

DIA, S.A. 3.699 3.054 46.300

AUCHAN 3.854 47 15.100

HIPERCOR, S.A. 3.347 34 22.000

GRUPO CAPRABO 2.188 579 18.022

DINOSOL SUPERMERCADOS, S.L. 1.716 415 14.000

LIDL SUPERMERCADOS, S.A. 1.843 428 7.500

MAKRO AUTOSERVICIO MAYORISTA, S.A. 1.418 N.D. 3.400

AHORRAMÁS, S.A. 1.201 180 9.034

MIQUEL ALIMENTACIO GRUP, S.A. 1.170 129 4.100

CONSUM, S.COOP. VALENCIANA 1.388 443 8.000

Ranking de los principales empresas de distribución alimentaria en España, en 2007

ANÁLISIS EXTERNO

Pág. 62

Radiografía general de la Gran Distribución

Fuente: “Supermarkets & Farm Anmal Welfare”, Compassion in World Farming 2007

La gran distribución posee una enorme influencia sobre los fabricantes

Debido a la fuerza que tiene en el sector por su poder de compra y poder de negociación, la gran

distribución posee una enorme influencia sobre los fabricantes para imponer ciertos estándares en la

producción de la carne (tanto de bienestar animal como de seguridad alimentaria, etc.).

En cuanto a los estándares de la producción de carne, se está dando una tendencia hacia una mayor

exigencia del bienestar animal durante la producción. En este sentido, la tendencia es ir

evolucionando de una cría intensiva a una cría más ecológica, y así empiezan a exigirlo ciertas

cadenas de la gran distribución.

En el Reino Unido, casi todas las cadenas de distribución tienen

establecidas políticas sobre los estándares de bienestar animal

que deben cumplir los fabricantes a los que compran los

productos. Marks & Spencer y Waitrose han dejado de vender

broilers de cría intensiva y el resto de cadenas también empiezan

a ser cada vez más estrictos.

ANÁLISIS EXTERNO

Pág. 63

En general…

• Suele existir bastante centralización: los centros no son autónomos y su capacidad de decisión está

limitada.

• Quieren dar imagen de amplitud de surtido (su política es que si lo tienen otros ... también tengo que

tenerlo yo). Por ello, la rotación de producto no siempre es lo más importante para todos ellos. El surtido

depende del tamaño del establecimiento (a mayor tamaño, mayor surtido).

• Algunos tienen un equipo de personas dedicados a chequear los precios de la competencia para intentar

poner el precio más barato.

• Suelen tener un folleto promocional cada 15 días. Si un producto entra en esa oferta el precio suele ser

fijo durante esos 15 días.

• Varios de ellos no suelen ver mal que las marcas de los fabricantes estén en otras grandes

superficies pero no les gusta que si en su Centro el fabricante vende con su marca a otros les haga

marca blanca.

• Algunos están apostando mucho por clubs de la buena mesa o similares.

Radiografía general de la Gran Distribución (cont.)

Fuente: “Supermarkets & Farm Anmal Welfare”, Compassion in World Farming 2007

ANÁLISIS EXTERNO

Pág. 64

Análisis externo

Análisis de la cadena de valor alimentaria

El sector primario

La industria alimentaria

La distribución

El consumo

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 65

El consumo doméstico (Kg.) se ha visto ligeramente incrementado entre 2004 y 2008, y no ha sufrido la crisis económica...

Fuente: Elaboración propia a partir del “Panel de consumo alimentario: base de datos de hogares”, MARM.

Evolución del consumo alimentario España vs. País Vasco (miles Kg.)

Peso de los

hogares de la CAPV

en el consumo:

4,72 %

1.349.676 1.356.179 1.359.233 1.365.320 1.372.833

29.080.26427.842.842 28.100.353 28.219.070 28.943.039

2004 2005 2006 2007 2008

Estado País Vasco

Comparativa del consumo acumulado a mes de junio

696.396 702.077 697.516

14.714.06114.620.01614.486.045

jun-07 jun-08 jun-09

ANÁLISIS EXTERNO

Pág. 66

1.585.933 1.706.673 1.739.723

30.724.682 32.917.458 32.457.460

jun-07 jun-08 jun-09

2.861.337 2.977.021 3.146.469 3.227.477 3.441.601

62.991.93859.360.10756.175.24454.230.876

66.189.320

2004 2005 2006 2007 2008

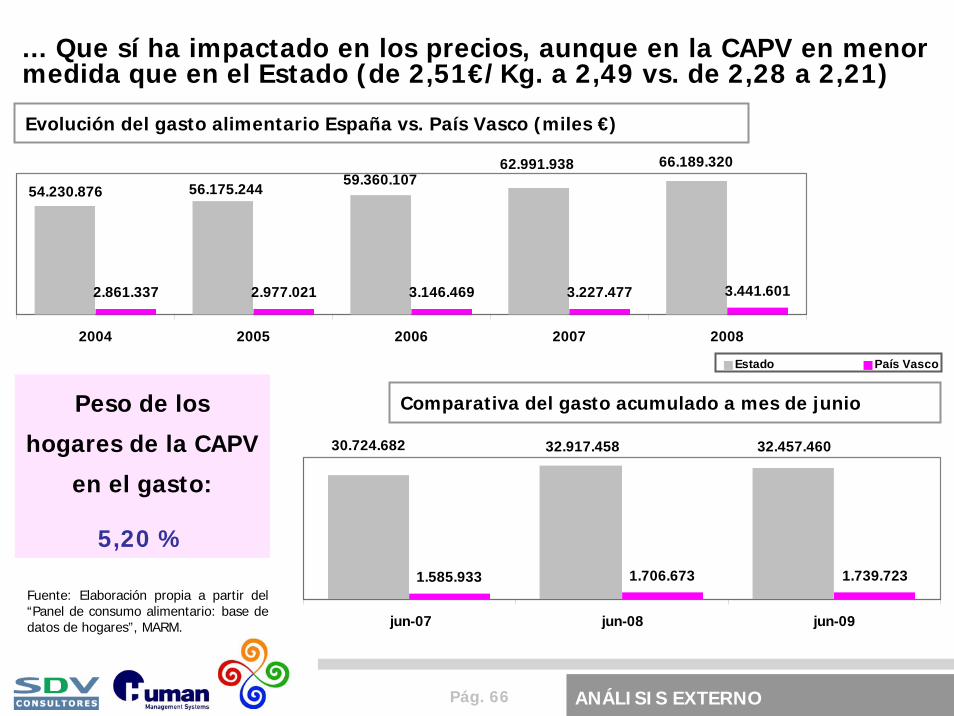

... Que sí ha impactado en los precios, aunque en la CAPV en menor medida que en el Estado (de 2,51€/Kg. a 2,49 vs. de 2,28 a 2,21)

Evolución del gasto alimentario España vs. País Vasco (miles €)

Peso de los

hogares de la CAPV

en el gasto:

5,20 %

Comparativa del gasto acumulado a mes de junio

Estado País Vasco

Fuente: Elaboración propia a partir del “Panel de consumo alimentario: base de datos de hogares”, MARM.

ANÁLISIS EXTERNO

Pág. 67

Aunque todos los productos se han visto afectados, han sido la leche, los pimientos y las patatas los más afectados en los precios

Evolución en volumen y precio de los diferentes productos (TAM 4 09 vs. TAM 4 08)

Fuente: “Seguimiento del consumo de productos frescos y envasados” (2009), Kantar World Panel.

ANÁLISIS EXTERNO

Pág. 68

Y, concretamente en la CAPV, llama la atención la caída en el atún fresco y la miel en relación a la tendencia general del Estado

Evolución en volumen y precio de los diferentes productos (TAM 4 09 vs. TAM 4 08)

Fuente: “Seguimiento del consumo de productos frescos y envasados” (2009), Kantar World Panel.

ANÁLISIS EXTERNO

Pág. 69

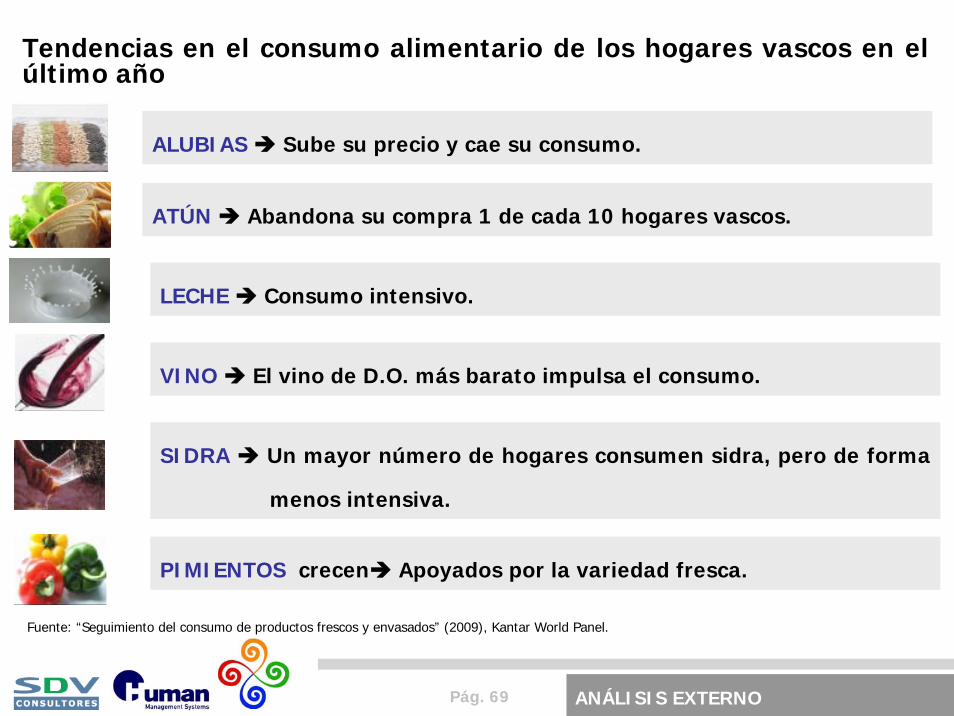

Tendencias en el consumo alimentario de los hogares vascos en elúltimo año

Fuente: “Seguimiento del consumo de productos frescos y envasados” (2009), Kantar World Panel.

ALUBIAS Sube su precio y cae su consumo.

LECHE Consumo intensivo.

ATÚN Abandona su compra 1 de cada 10 hogares vascos.

VINO El vino de D.O. más barato impulsa el consumo.

PIMIENTOS crecen Apoyados por la variedad fresca.

SIDRA Un mayor número de hogares consumen sidra, pero de forma

menos intensiva.

ANÁLISIS EXTERNO

Pág. 70

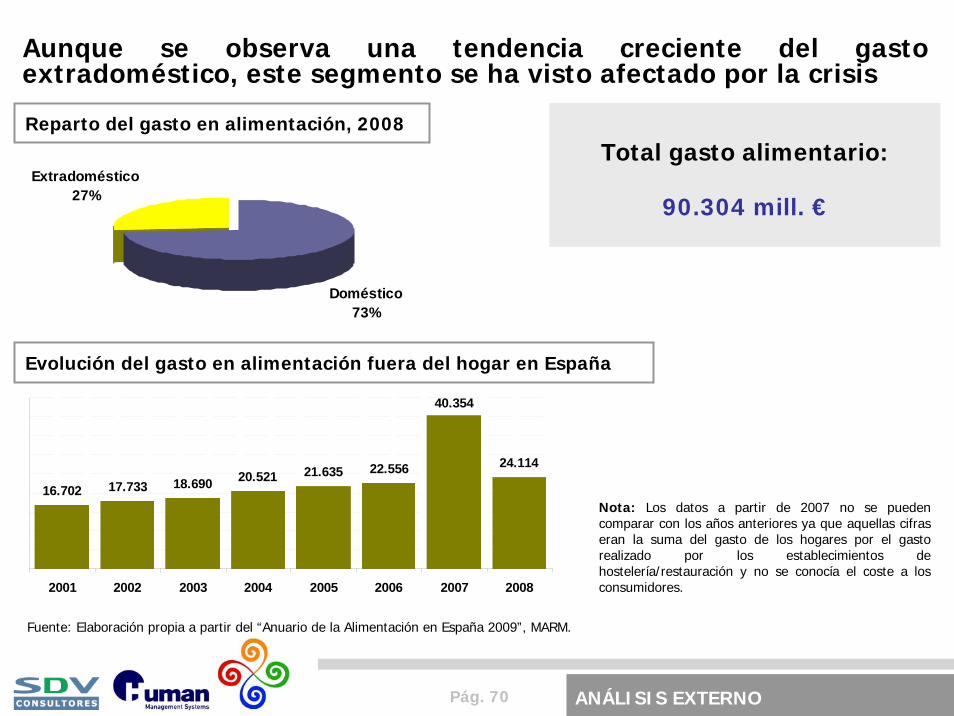

Aunque se observa una tendencia creciente del gasto extradoméstico, este segmento se ha visto afectado por la crisis

Reparto del gasto en alimentación, 2008

Total gasto alimentario:

90.304 mill. €

Doméstico73%

Extradoméstico27%

Evolución del gasto en alimentación fuera del hogar en España

Fuente: Elaboración propia a partir del “Anuario de la Alimentación en España 2009”, MARM.

Nota: Los datos a partir de 2007 no se pueden comparar con los años anteriores ya que aquellas cifras eran la suma del gasto de los hogares por el gasto realizado por los establecimientos de hostelería/restauración y no se conocía el coste a los consumidores.

16.702 17.733 18.690 20.521 21.635 22.556 24.114

40.354

2001 2002 2003 2004 2005 2006 2007 2008

ANÁLISIS EXTERNO

Pág. 71

Perfil general del sector Horeca y sus distribuidores

Sector muy heterogéneo, con grandes diferencias entre todos los segmentos y gran opacidad de la información, lo cual dificulta su análisis.

El crecimiento natural de este sector le hace interesante tanto para las empresas fabricantes como para pequeños nuevos empresarios.

La mayoría de los puntos de venta son microempresas de menos de cuatro trabajadores.

Gran atomización de empresas con nivel tecnológico e innovación bajo.

Fuente: Elaboración propia a partir del “Presente y Futuro de la Distribución en el sector de la Restauración, en el V Salón de las Denominaciones de Origen y “Delicatessen” de octubre de 2008, del MARM sobre datos de FIAB.

El sector Horeca

Alta fragmentación, aunque están en proceso de concentración y empiezan a aparecer centrales de compra. Esta alta fragmentación se debe, en parte, a la fragmentación del sector Horeca (pedidos pequeños, sistemas de pago anacrónicos -en efectivo y a reposición que supone un alto coste-).

No existen canales de distribución claros y definidos, sino que existen tipos intermedios (fabricantes con distribuidores propios y único producto, distribuidores de varios fabricantes, distribuidores con exclusivas de productos varios, centrales de compra, etc.)

La distribución

ANÁLISIS EXTERNO

Pág. 72

Existen dos perfiles de clientes diferenciados en el sector Horeca: la restauración comercial y la organizada

Fuentes de aprovisionamiento del canal Horeca, 2008

La R. Organizada compra principalmente

al fabricante, mientras que la R. Comercial

lo hace por medio de mayoristas

Fuente: Elaboración propia a partir del “Anuario de la Alimentación en España 2009”, MARM.

Reparto del gasto extradoméstico por cliente final, 2008

11%

89%

Restauración Instituciones yColectividades

Total gasto extradoméstico:

24.114 mill. €

ANÁLISIS EXTERNO

Pág. 73

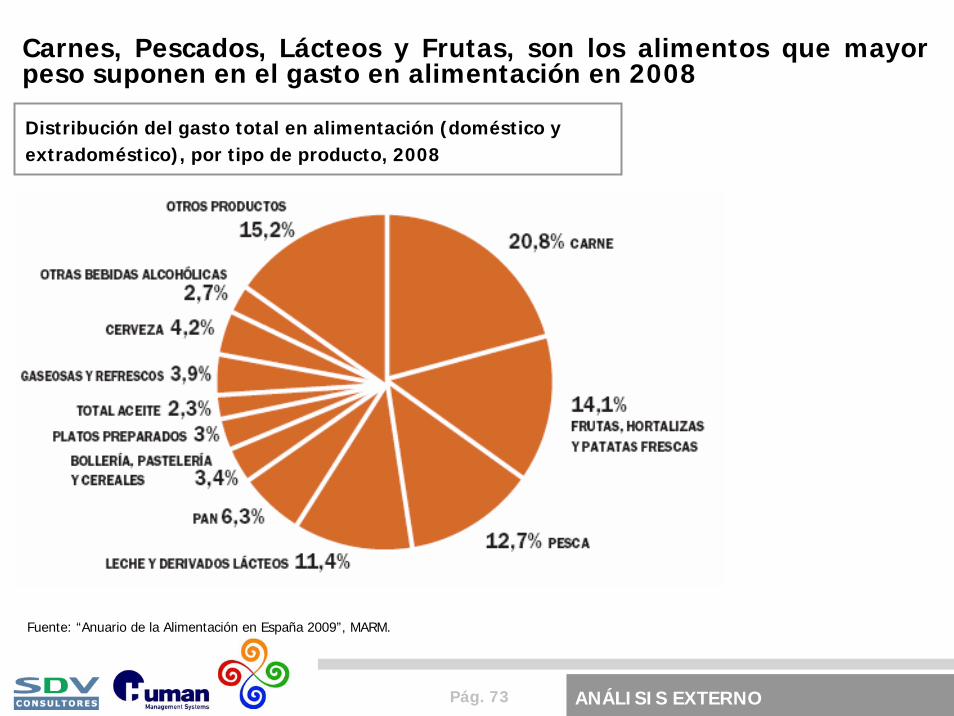

Distribución del gasto total en alimentación (doméstico y extradoméstico), por tipo de producto, 2008

Fuente: “Anuario de la Alimentación en España 2009”, MARM.

Carnes, Pescados, Lácteos y Frutas, son los alimentos que mayor peso suponen en el gasto en alimentación en 2008

ANÁLISIS EXTERNO

Pág. 74

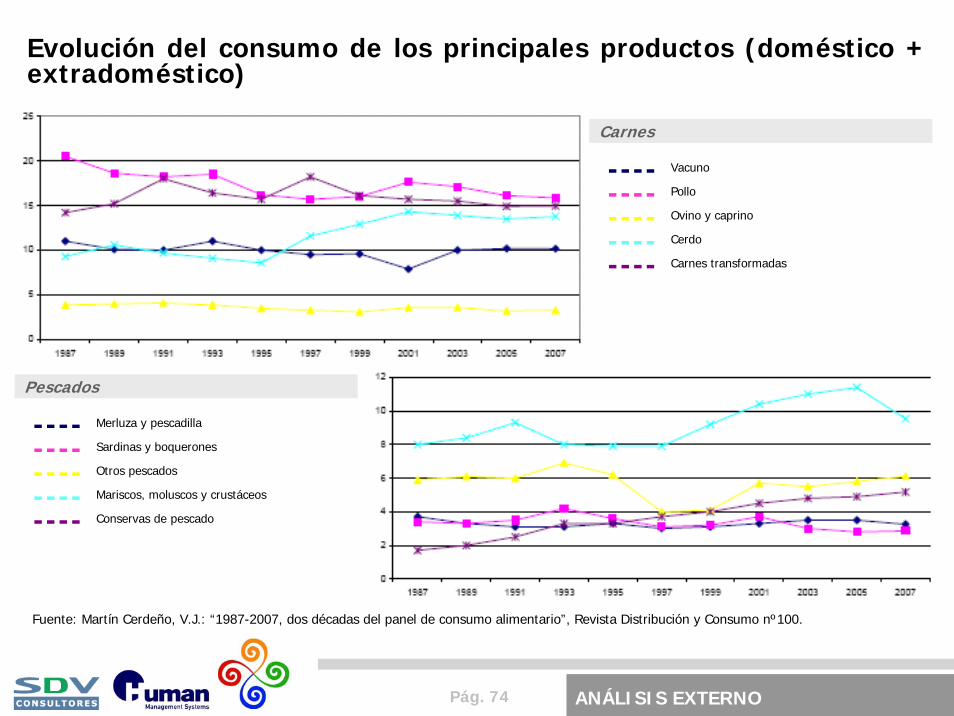

Evolución del consumo de los principales productos (doméstico + extradoméstico)

Fuente: Martín Cerdeño, V.J.: “1987-2007, dos décadas del panel de consumo alimentario”, Revista Distribución y Consumo nº100.

Pescados

Carnes

--------------------

Vacuno

Pollo

Ovino y caprino

Cerdo

Carnes transformadas

--------------------

Merluza y pescadilla

Sardinas y boquerones

Otros pescados

Mariscos, moluscos y crustáceos

Conservas de pescado

ANÁLISIS EXTERNO

Pág. 75

Evolución del consumo de los principales productos (doméstico + extradoméstico) –Cont.-

Fuente: Martín Cerdeño, V.J.: “1987-2007, dos décadas del panel de consumo alimentario”, Revista Distribución y Consumo nº100.

Frutas

Lácteos

--------------------

Leche envasada

Leche general

Yogur

Queso

Otros productos lácteos

--------------------

Naranjas

Plátanos

Manzanas

Peras

Otras frutas

ANÁLISIS EXTERNO

Pág. 76

En 2008, los fabricantes no líderes del mercado compiten por un 26,6% de cuota y la tendencia es a que la MDD cobre mayor peso

Reparto de la cuota de mercado en valor (%) –Alimentación sin frescos + Droguería

Fuente: “Seguimiento del consumo de productos frescos y envasados” (2009), Kantar World Panel y PLMA’s World Private Label (2007).

41,0 40,3 41,1 42,4 40,8 Peso de las marcas de distribuidor (MDD) por países

ANÁLISIS EXTERNO

Pág. 77

De hecho, el 89,6% de los consumidores compran este tipo de productos y los valoran positivamente en comparación con el resto

Fuente: “Monográfico: Marcas del distribuidor”, mayor de 2009, Observatorio del Consumo y la Distribución Alimentaria, MARM.

Porcentaje de consumidores que acostumbran a comprar marca del distribuidor

Percepción del consumidor de los productos de la marca de distribuidor frente a los del fabricante

Los consumidores dan buenas

puntuaciones a los productos de marca de

distribuidor, cuando los comparan con los

del fabricante (puntuaciones de 0 –mucho

peor- a 10 –mucho mejor-)

ANÁLISIS EXTERNO

Pág. 78

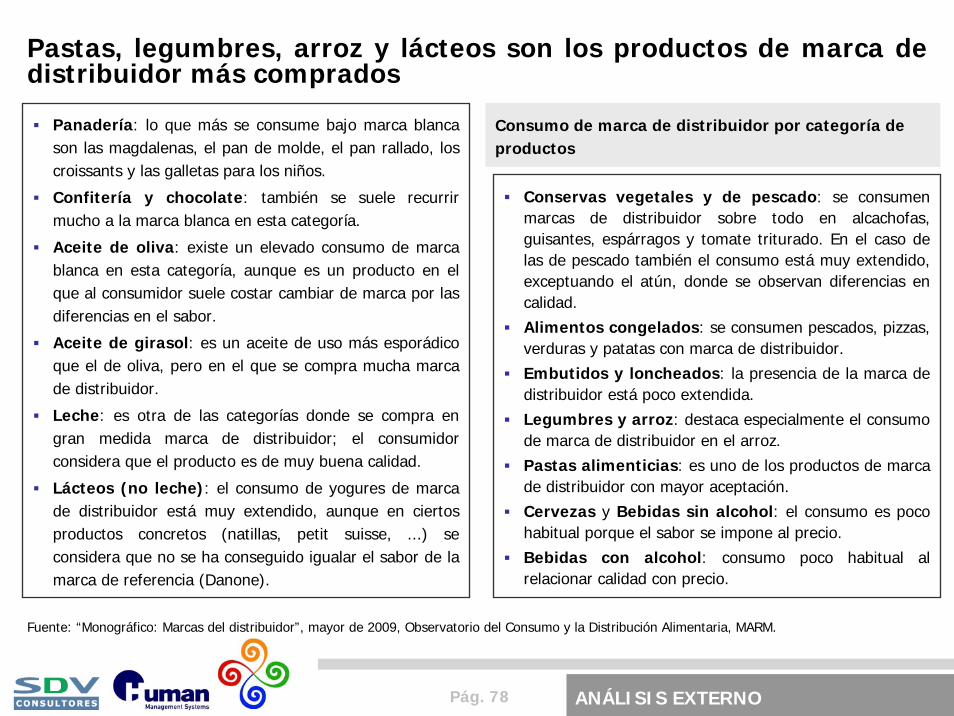

Pastas, legumbres, arroz y lácteos son los productos de marca de distribuidor más comprados

Fuente: “Monográfico: Marcas del distribuidor”, mayor de 2009, Observatorio del Consumo y la Distribución Alimentaria, MARM.

Panadería: lo que más se consume bajo marca blanca son las magdalenas, el pan de molde, el pan rallado, los croissants y las galletas para los niños.

Confitería y chocolate: también se suele recurrir mucho a la marca blanca en esta categoría.

Aceite de oliva: existe un elevado consumo de marca blanca en esta categoría, aunque es un producto en el que al consumidor suele costar cambiar de marca por las diferencias en el sabor.

Aceite de girasol: es un aceite de uso más esporádico que el de oliva, pero en el que se compra mucha marca de distribuidor.

Leche: es otra de las categorías donde se compra en gran medida marca de distribuidor; el consumidor considera que el producto es de muy buena calidad.

Lácteos (no leche): el consumo de yogures de marca de distribuidor está muy extendido, aunque en ciertos productos concretos (natillas, petit suisse, ...) se considera que no se ha conseguido igualar el sabor de la marca de referencia (Danone).

Conservas vegetales y de pescado: se consumen marcas de distribuidor sobre todo en alcachofas, guisantes, espárragos y tomate triturado. En el caso de las de pescado también el consumo está muy extendido, exceptuando el atún, donde se observan diferencias en calidad.

Alimentos congelados: se consumen pescados, pizzas, verduras y patatas con marca de distribuidor.

Embutidos y loncheados: la presencia de la marca de distribuidor está poco extendida.

Legumbres y arroz: destaca especialmente el consumo de marca de distribuidor en el arroz.

Pastas alimenticias: es uno de los productos de marca de distribuidor con mayor aceptación.

Cervezas y Bebidas sin alcohol: el consumo es poco habitual porque el sabor se impone al precio.

Bebidas con alcohol: consumo poco habitual al relacionar calidad con precio.

Consumo de marca de distribuidor por categoría de productos

ANÁLISIS EXTERNO

Pág. 79

Tendencias generales de los consumidores para los próximos años

Fuente: “Plan Estratégico de la Industria y Calidad Alimentaria del País Vasco 2008 – 2011”, Gobierno Vasco.

Búsqueda de una alimentación sana y natural, que da lugar a una modificación de la composición

tradicional de las comidas a la vez que se producirá una reducción progresiva de las cantidadesconsumidas. Esta atención creciente a los problemas de la salud da lugar a la reafirmación plena de la dieta mediterránea.

Integración de la gastronomía a la cultura cotidiana y, en especial, a la cultura del ocio. Asimilación del

consumo de productos de calidad como símbolo de prestigio.

Reducción del tiempo dedicado a la preparación de las comidas, lo que hace que aumente el

consumo de todo tipo de conservas, productos transformados, platos y postres preparados.

Importancia del factor precio: el consumidor no busca necesariamente siempre el precio más barato, pero sí

es cierto que tiene como criterio de compra relevante la relación valor-precio, siendo el precio un

criterio muy importante para decidir dentro de una categoría de valor.

Mayor presencia del consumo fuera del hogar, con una implantación progresiva de los nuevos modelos

de restauración, por ejemplo de comida rápida, que ganan terreno a los establecimientos tradicionales.

ANÁLISIS EXTERNO

Pág. 80

Análisis externo

Análisis de la cadena de valor alimentaria

Calidad alimentaria y tendencias

Demandas de los grupos de interés

Directrices desde el Gobierno Vasco

Pág. 81

Los sistemas de certificación de calidad en Europa

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Sistemas de Certificación

SISTEMAS B2B SISTEMAS B2C

Objetivos

Ámbito de aplicación

Notoriedad

Ejemplos

Evolución Son esquemas que han ido decayendoen la última década por la tendencia hacia la racionalización en el comercio minorista.

Han ido creciendo, señalando la creciente segmentación de los mercados y diferenciación de productos en Europa.

Verificación de prácticas Diferenciación de productos

Diferenciación de atributos de calidad

Global Nacional / Regional

Desconocimiento por parte del consumidor

Conocimiento por parte del consumidor

Pre-producción: Eurep-gap

Post-producción: British RetailerConsortium (BRC) y el alemán IFS.

D.O., I.G.P. y ETG: Eusko Label, LabelRouge, ...

Otros B2C: Producción orgánica, etc.

ANÁLISIS EXTERNO

Pág. 82

Beneficios económicos de las certificaciones de calidad

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Dan acceso a los agricultores a los mercados clave.

Informan a los consumidores efectivamente sobre la calidad de los alimentos, su origen, el cuidado

ambiental y el bienestar animal.

Aumentan la eficiencia del funcionamiento agrícola.

Según las investigaciones iniciales realizadas, tienen un efecto positivo en el desarrollo rural

(turismo, infraestructuras, etc.), en el mantenimiento de la cultura y tradiciones locales y

aumentan la cohesión social en las zonas rurales.

Reducen costes dentro de la cadena de suministro por medio de la integración vertical.

Añaden valor a los productores, aunque este efecto varía entre certificaciones.

Conducen a incrementos en los precios a todos los niveles de la cadena, aunque no en todos los

casos son suficientes para compensar los costes adicionales.

Tienen una mayor garantía de éxito cuando también están presentes unas capacidades adecuadas de

gestión del marketing.

ANÁLISIS EXTERNO

Pág. 83

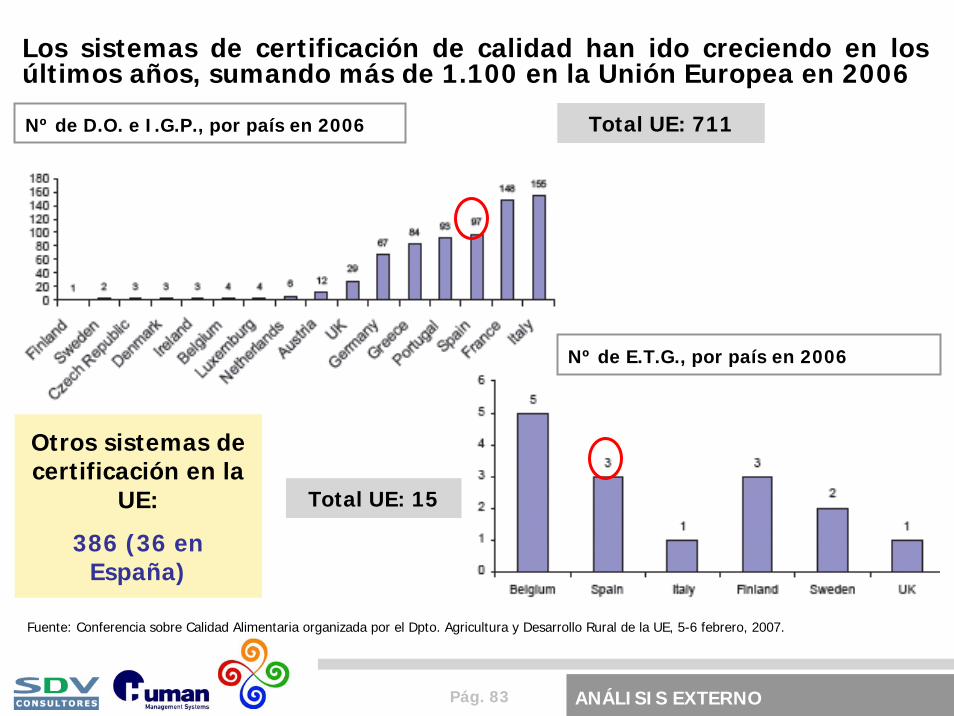

Los sistemas de certificación de calidad han ido creciendo en los últimos años, sumando más de 1.100 en la Unión Europea en 2006

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Nº de D.O. e I.G.P., por país en 2006

Nº de E.T.G., por país en 2006

Total UE: 711

Total UE: 15

Otros sistemas de certificación en la

UE:

386 (36 en España)

ANÁLISIS EXTERNO

Pág. 84

Ejemplos de certificaciones existentes por eslabón de la cadena alimentaria en Europa

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

ANÁLISIS EXTERNO

Pág. 85

Lista de productos con distintivos de calidad y origen en la CAPV

Fuente: “Documento base para la elaboración del Plan Estratégico de Actuación de la Vicenconsejería de Agricultura y Desarrollo Rural para el periodo 2009 – 2013 (IX Legislatura)”, Gobierno Vasco.

DENOMINACIONES DE ORIGEN (D.O.)

INDICACIONES GEOGRÁFICAS

PROTEGIDAS (I.G.P.)LÁBELES DE CALIDAD OTROS DISTINTIVOS

Vino Rioja.

Getariako Txakolina.

Bizkaiko Txakolina.

Arabako Txakolina.

Cava.

Queso Idiazábal.

Carne de Vacuno –Euskal Okela.

Pimiento de Gernika.

Carne de Vacuno –Euskal Okela.

Pollo de caserío.

Cordero lechal.

Leche pasteurizada.

Miel.

Patata de Álava.

Pimiento de Gernika.

Guindilla de Ibarra.

Tomate.

Alubias.

Huevos camperos.

Lechuga.

Producción ecológica.

Euskal Baserri.

ANÁLISIS EXTERNO

Pág. 86

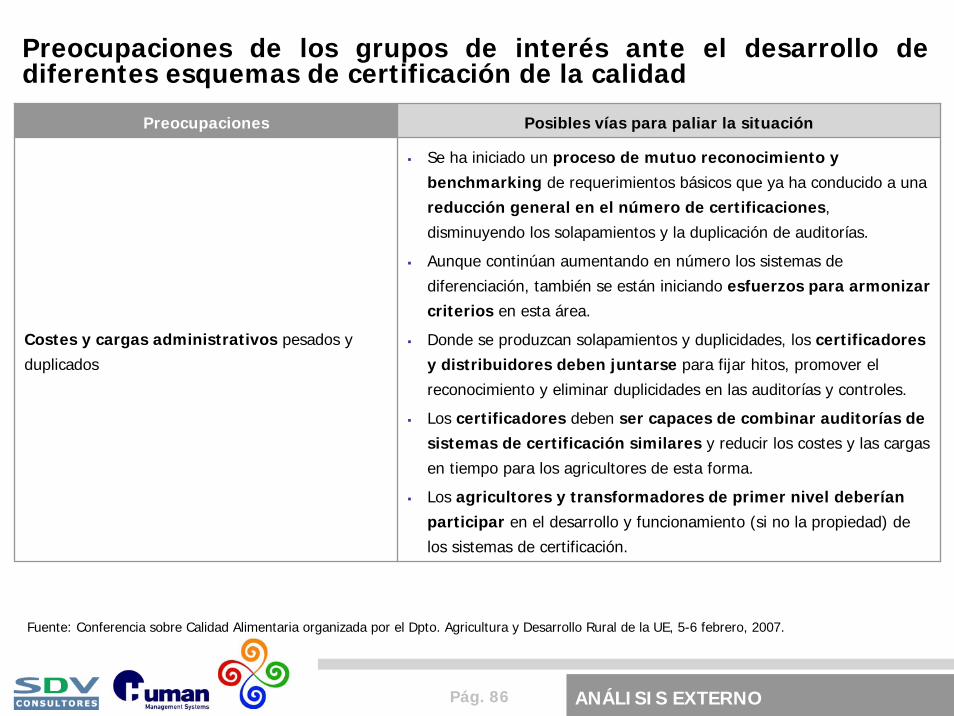

Preocupaciones de los grupos de interés ante el desarrollo de diferentes esquemas de certificación de la calidad

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Preocupaciones Posibles vías para paliar la situación

Costes y cargas administrativos pesados y

duplicados

Se ha iniciado un proceso de mutuo reconocimiento y benchmarking de requerimientos básicos que ya ha conducido a una

reducción general en el número de certificaciones,

disminuyendo los solapamientos y la duplicación de auditorías.

Aunque continúan aumentando en número los sistemas de

diferenciación, también se están iniciando esfuerzos para armonizar criterios en esta área.

Donde se produzcan solapamientos y duplicidades, los certificadores y distribuidores deben juntarse para fijar hitos, promover el

reconocimiento y eliminar duplicidades en las auditorías y controles.

Los certificadores deben ser capaces de combinar auditorías de sistemas de certificación similares y reducir los costes y las cargas

en tiempo para los agricultores de esta forma.

Los agricultores y transformadores de primer nivel deberían participar en el desarrollo y funcionamiento (si no la propiedad) de

los sistemas de certificación.

ANÁLISIS EXTERNO

Pág. 87

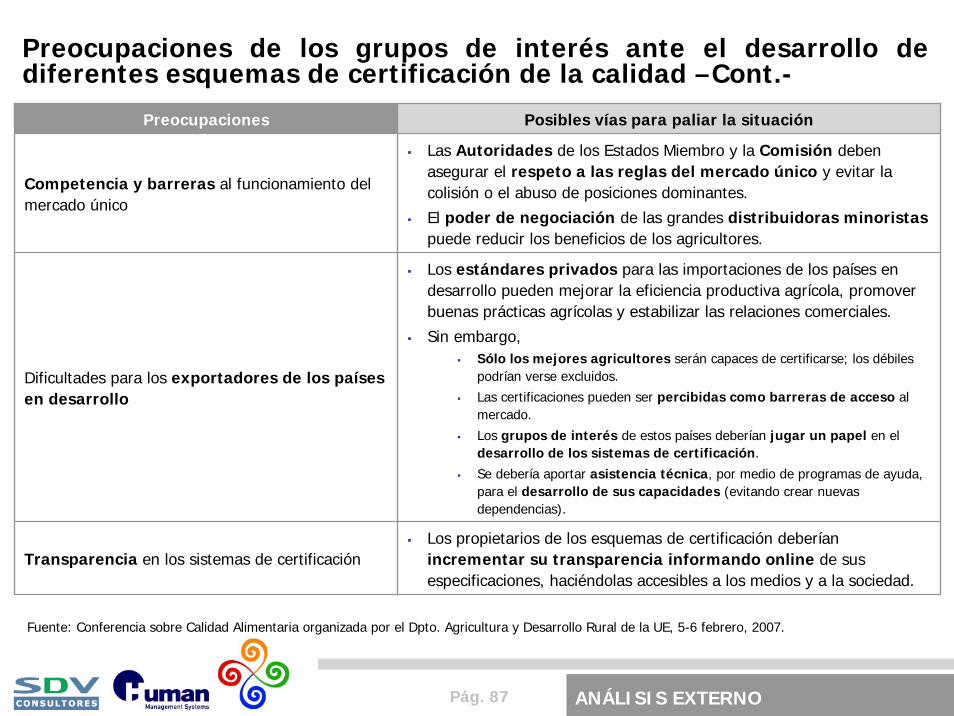

Preocupaciones de los grupos de interés ante el desarrollo de diferentes esquemas de certificación de la calidad –Cont.-

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Preocupaciones Posibles vías para paliar la situación

Competencia y barreras al funcionamiento del mercado único

Las Autoridades de los Estados Miembro y la Comisión deben asegurar el respeto a las reglas del mercado único y evitar la colisión o el abuso de posiciones dominantes.

El poder de negociación de las grandes distribuidoras minoristaspuede reducir los beneficios de los agricultores.

Dificultades para los exportadores de los países en desarrollo

Los estándares privados para las importaciones de los países en desarrollo pueden mejorar la eficiencia productiva agrícola, promover buenas prácticas agrícolas y estabilizar las relaciones comerciales.

Sin embargo,Sólo los mejores agricultores serán capaces de certificarse; los débiles podrían verse excluidos.

Las certificaciones pueden ser percibidas como barreras de acceso al mercado.

Los grupos de interés de estos países deberían jugar un papel en el desarrollo de los sistemas de certificación.

Se debería aportar asistencia técnica, por medio de programas de ayuda, para el desarrollo de sus capacidades (evitando crear nuevas dependencias).

Transparencia en los sistemas de certificaciónLos propietarios de los esquemas de certificación deberían incrementar su transparencia informando online de sus especificaciones, haciéndolas accesibles a los medios y a la sociedad.

ANÁLISIS EXTERNO

Pág. 88

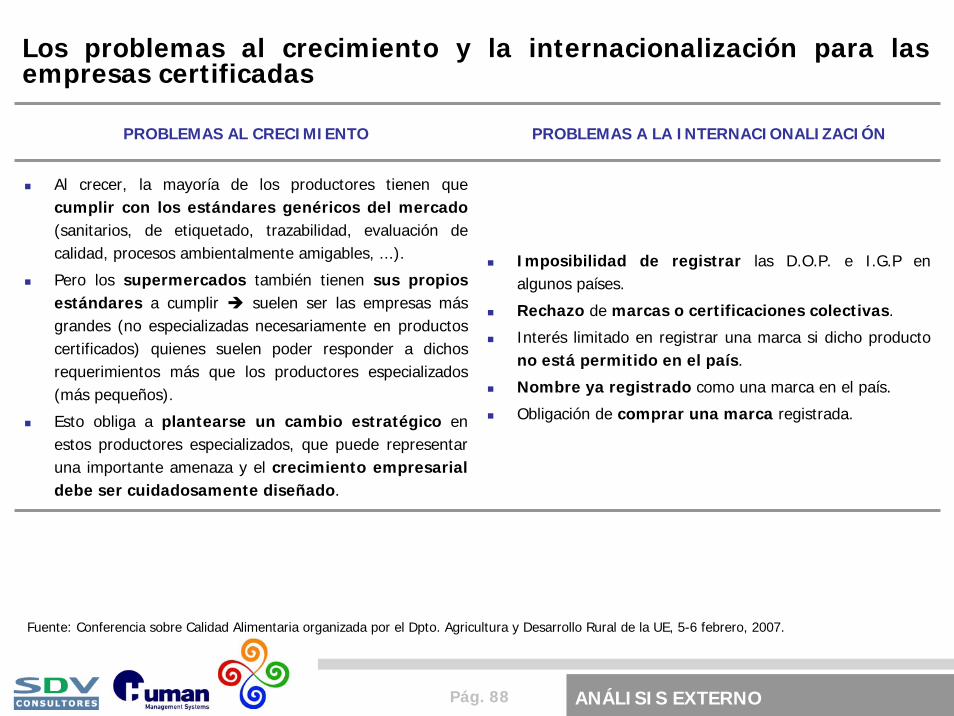

Los problemas al crecimiento y la internacionalización para las empresas certificadas

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

PROBLEMAS AL CRECIMIENTO PROBLEMAS A LA INTERNACIONALIZACIÓN

Al crecer, la mayoría de los productores tienen que cumplir con los estándares genéricos del mercado(sanitarios, de etiquetado, trazabilidad, evaluación de calidad, procesos ambientalmente amigables, ...).

Pero los supermercados también tienen sus propios estándares a cumplir suelen ser las empresas más grandes (no especializadas necesariamente en productos certificados) quienes suelen poder responder a dichos requerimientos más que los productores especializados (más pequeños).

Esto obliga a plantearse un cambio estratégico en estos productores especializados, que puede representar una importante amenaza y el crecimiento empresarial debe ser cuidadosamente diseñado.

Imposibilidad de registrar las D.O.P. e I.G.P en algunos países.

Rechazo de marcas o certificaciones colectivas.

Interés limitado en registrar una marca si dicho producto no está permitido en el país.

Nombre ya registrado como una marca en el país.

Obligación de comprar una marca registrada.

ANÁLISIS EXTERNO

Pág. 89

Áreas específicas relacionadas con la calidad en las que se puede progresar para responder mejor a las demandas y deseos de los consumidores europeos

SEGURIDAD ALIMENTARIA

La seguridad alimentaria se considera un elemento básico para la calidad de los productos: hasta que tanto la producción sea segura como el consumidor la considere segura, el resto de aspectos ligados a la calidad pasan a un segundo plano es un elemento higiénico y no un factor de competitividad.

Siendo imposible conseguir el riesgo = 0, los esfuerzos se deben centrar en minimizar dicho riesgo asegurando una buena higiene y prácticas productivas, así como la aplicación de los principios del Análisis de Peligros y Puntos Críticos de Control (HACCP), como está previsto en la Legislación de Seguridad Alimentaria comunitaria.

Otro elemento clave en este sentido es la trazabilidad, que obliga al productor a considerar, como mínimo, un paso adelante y otro hacia atrás en la cadena de producción.

FLEXIBILIDAD, DIVERSIDAD E INNOVACIÓN

La diversidad y la innovación se consideran elementos que añaden calidad, que añaden valor a la producción alimentaria. Por ello, las leyes europeas se centran más en garantizar que se cumplan unos determinados estándares de seguridad que en imponer restricciones.

Las importaciones de terceros países también constituyen una fuente de riqueza y son necesarias para garantizar el libre comercio internacional. En este sentido, se deberán mejorar los sistemas de monitorización y control para asegurar que estos productos alcanzan los estándares europeos.

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

ANÁLISIS EXTERNO

Pág. 90

Áreas específicas relacionadas con la calidad en las que se puede progresar para responder mejor a las demandas y deseos de los consumidores europeos –Cont.-

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

COMUNICACIÓN DE LA CALIDAD - ETIQUETADO

Este es un ámbito en el que las leyes europeas van a seguir trabajando para mejorar, en parte por el incremento de la obesidad en la población.

En la actualidad, el etiquetado nutricional sólo es obligatorio cuando se utiliza algún reclamo nutricional en el etiquetado, presentación o publicidad del producto. Sin embargo, muchos grupos de interés consideran que debiera ser obligatorio para todo producto.

Los consumidores valoran el tener acceso a la información nutricional aunque la mayoría de ellos no realizan uso de ella.

BIENESTAR ANIMAL

Los estándares de bienestar animal son vistos por los consumidores como indicadores de otros atributos del producto, ligados a su seguridad, calidad y sanidad. De hecho, muchos consumidores igualan estándares de bienestar animal con estándares para una superior calidad y mejores productos.

Adicionalmente, los consumidores no sólo quieren ver más productos que protejan el bienestar animal sino que estarían dispuestos a pagar más por ellos, según el último Eurobarómetro realizado.

Los consumidores consideran que la información para distinguir que un producto ha sido fabricado con respeto al bienestar animal es inexistente o inadecuada, por lo que prefieren que se notifique por medio de logos o etiquetados.

ANÁLISIS EXTERNO

Pág. 91

Evolución de los sistemas de protección de las certificaciones de calidad (caso de las I.G.P)

Fuente: Conferencia sobre Calidad Alimentaria organizada por el Dpto. Agricultura y Desarrollo Rural de la UE, 5-6 febrero, 2007.

Esquema de permisividad

Esquemas preceptivos

Prevención y represión de engaños o usos desleales –cumplimiento con medidas privadas

Definición de propietarios legales y cumplimiento con medidas públicas

Marcas individuales

Marcas y certificaciones colectivas

Definición de I.G.P. cuando existe conflicto

Definición de I.G.P. por medio de normativa

Registro de I.G.P. (débiles requerimientos de calidad)

Registro de I.G.P. (requerimientos de calidad generales)

Registro de I.G.P. (requerimientos de calidad específicos –territorio, tradición, ...-)

Decisiones judiciales Normas puramente administrativas

Iniciativa de los productores en relación a las políticas públicas

Vinos Productos agrícolas Todo tipo de productos

ANÁLISIS EXTERNO