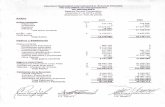

BALANCE GENERAL EJERCICIO FISCAL 2021 El balance general ...

description

BALANCE GENERALEl balance general es el estado financiero de una empresa en un momento determinado. Es el estado financiero ms importante para revisar la situacin financiera de una empresa. Para poder reflejar dicho estado, el balance muestra contablemente los activos (lo que organizacin posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto).El balance es un estado de situacin financiera y comprende informacin clasificada y agrupada en tres grupos principales: activos, pasivos y capital. A su vez cada uno de estos grupos, muestran en detalle distintas cuentas. A su vez la informacin es ordenada de cuentas o tems de mayor liquidez a menor liquidez.

En cuanto a su elaboracin el balance general se realiza cada ao al finalizar el ejercicio econmico de la empresa (balance final), aunque tambin se suelen elaborar balances al inicio del ejercicio (balances de apertura), y balances con una periodicidad mensual, trimestral o semestral (balances parciales).Toda empresa necesita conocer sus resultados y plasmarlos en un documento contable que determine este proceso. El balance general es en pocas palabras un resumen que refleja el panorama actual de su compaa. El balance general es un documento gua para la toma de decisiones financieras.

Dentro del mundo de lacontabilidad, el concepto de balance general es de suma importancia. Entendemos por balance general a la situacin patrimonial que una entidad (por lo general, una empresa o negocio de algn tipo) tiene, en relacin a sus bienes, propiedades, deudas yrecursos humanos. El balance general es una ecuacin que permite a los que dirigen la entidad conocer cul es el estado patrimonial de la misma a partir de datos como lo que se tiene menos lo que se debe. En contabilidad, la idea de "lo que se tiene" se conoce como Activo mientras "lo que se debe" es llamado "Pasivo". El balance general supone entonces la resta del Pasivo al Activo para conocer finalmente el monto de todo aquello que se posee.

Dentro del mundo de la contabilidad, el concepto de balance general es de suma importancia. Entendemos por balance general a la situacin patrimonial que una entidad (por lo general, una empresa o negocio de algn tipo) tiene, en relacin a sus bienes, propiedades, deudas y recursos humanos. El balance general es una ecuacin que permite a los que dirigen la entidad conocer cul es el estado patrimonial de la misma a partir de datos como lo que se tiene menos lo que se debe. En contabilidad, la idea de "lo que se tiene" se conoce como Activo mientras "lo que se debe" es llamado "Pasivo". El balance general supone entonces la resta del Pasivo al Activo para conocer finalmente el monto de todo aquello que se posee.

Cuando hablamos de balance general, hablamos de una ecuacin que toda entidad debe realizar al menos una vez por ao para conocer el estado de sus cuentas y para controlar, entre otras cosas, que la suma de sus pasivos (o todo lo que se debe) no sea mayor a la suma de sus activos (o todo lo que se tiene) porque en ese caso estaramos hablando de un dficit financiero. La importancia del balance general radica entonces en la posibilidad de conocer la situacin actual de esa entidad a nivel financiero y monetario, evitando problemas de tal tipo.El balance general es, como tal, una ecuacin bastante simple en trminos generales. Sin embargo, para llevarse a cabo requiere un arduo trabajo y esto es as si se tiene en cuenta que todo debe ser contabilizado para obtener un resultado lo ms perfecto posibleEstado de resultadosEncontabilidad, elestado de resultados,estado de rendimiento econmicooestado de prdidas y ganancias, es unestado financieroque muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio durante un periodo determinado.El estado financiero es cerrado, ya que abarca un perodo durante el cual deben identificarse perfectamente los costos y gastos que dieron origen alingresodel mismo. Por lo tanto debe aplicarse perfectamente al principio del periodo contable para que la informacin que presenta sea til y confiable para la toma de decisiones.Es un documento de obligada creacin por parte de lasempresas, junto con lamemoriay elbalance. Consiste en desglosar, losgastoseingresosen distintas categoras y obtener elresultado, antes y despus deimpuestos.

Resultado brutoEl estado de resultados incluye en primer lugar el total de ingresos provenientes de las actividades principales del ente y el costo incurrido para lograrlos. La diferencia entre ambas cifras indica el resultado bruto o margen bruto sobre ventas que constituye un indicador clsico de la informacin contable. Habitualmente se calcula el resultado bruto como porcentaje de las ventas, lo que indica el margen de rentabilidad bruta con que oper la compaa al vender sus productos. para ello el estado de resultados es un documento donde muestra todas las cuentas como del activo al pasivo.

Resultado netoLuego se restan todos los gastos de venta, administracin. A este sub total se lo denomina Resultado de las operaciones ordinarias. Finalmente se restan los gastos financieros y se le suman los productos financieros, el impuesto a las ganancias o a la renta y la participacin de los trabajadores en las utilidades (en caso de haber) para llegar alresultado netooresultado del ejercicio.Indicadores[editar]Otros indicadores clsicos que suelen obtenerse son:

Estructura del Estado de Prdidas y Ganancias o Estado de ResultadosEl Estado de Prdidas y Ganancias o Estado de Resultados, est conformado por las Cuentas Nominales y es el reporte financiero donde se muestran los ingresos y egresos, as como el resultado de las operaciones que realiz una empresa durante un perodo determinado.

Ejemplo, Esquema o Estructura de un Estado de Prdidas y Ganancias o Estado de Resultados.

Las principales cuentas que conforman el Estado de Prdidas y Ganancias o Estado de Resultados, son:

VENTAS(+) Ventas de productos(+) Ventas de servicios(-) Devoluciones y Descuentos en VentasTotal Ventas Netas

COSTO DE VENTAS (Clculo)(+) Compras(+) Gastos de Compras (derechos de aduanas, carga y descarga, fletes de transporte, seguros, etc.).= Compras Totales(-) Devoluciones y Descuentos en Compras= Compras Netas(+) Inventario Inicial= Mercanca Disponible(-) Inventario FinalTotal Costo de Venta

PRDIDA O GANANCIA BRUTAS EN VENTAS(restarle a las ventas netas el costo de venta).

GASTOS OPERACIONALESGastos de ventas: sueldos y comisiones por venta, publicidad y mercadeo de los bienes o servicios ofrecidos, etc.Gastos de Administracin: alquiler de oficina, sueldos, telfonos, luzelctrica, etc.Total Gastos OperacionalesGANANCIAS O PERDIDAS OPERACIONALES(Diferencia entre la ganancia bruta en ventas y los gastos operacionales).

OTROS INGRESOS Y EGRESOSIngresos: intereses ganados, beneficios en comisiones, etc.Egresos: otros gastos.Total Otros Ingresos y Egresos(Restar los egresos a los ingresos).

PRDIDA O GANANCIAS ANTES DE IMPUESTO SOBRE LA RENTA - ISLR(las prdidas o ganancias operacionales, se deben sumar o restar segn sea el caso, al total de otros ingresos y egresos.

(-) IMPUESTO SOBRE LA RENTA (I.S.L.R.)(-) RESERVA LEGAL

(=) UTILIDAD FINAL DEL EJERCICIO.