Balanced scorecard material del participante

36

El Balanced Scorecard y su relación con la Administración Estratégica. 1. Generalidades de la Planeación Estratégica . El término estrategia tiene muchos usos, algunos expertos consideran como parte de ellas tanto los puntos terminales (propósito, misión, metas, objetivos) como los medios para alcanzarlos (políticas y planes). Así pues consideraremos, como ESTRATEGIA la determinación del propósito (o misión) de los OBJETIVOS BÁSICOS a largo plazo de una empresa, así como la adopción de los cursos de acción y de la asignación de recursos necesarios para cumplirlas. Por lo tanto, los objetivos son parte de la formulación de la estrategia. Por su parte las estrategias se refieren a la dirección en que se encauzaran los recursos humanos y materiales a fin de acrecentar la posibilidad de cumplir los objetivos elegidos. LA PLANEACIÓN ESTRATÉGICA es la selección de un curso de acción que los directivos toman para determinar el propósito (o la misión) y los objetivos básicos a largo plazo de una empresa y la asignación de los recursos necesarios para lograr estos propósitos. Para ser efectivas, estrategias y políticas deben ponerse en práctica por medio de PLANES, así las TÁCTICAS son los planes de acción para la ejecución de las estrategias. La acción de Planear se refiere a planes y proyectos ya sea de niveles y/o actitudes, existen diferentes tipos de planeación: estratégica, táctica, operativa y normativa. 1

-

Upload

criscrisar -

Category

Education

-

view

245 -

download

7

Transcript of Balanced scorecard material del participante

El Balanced Scorecard y su relación con la Administración Estratégica.

1. Generalidades de la Planeación Estratégica .

El término estrategia tiene muchos usos, algunos expertos consideran como parte de ellas tanto los puntos terminales (propósito, misión, metas, objetivos) como los medios para alcanzarlos (políticas y planes).

Así pues consideraremos, como ESTRATEGIA la determinación del propósito (o misión) de los OBJETIVOS BÁSICOS a largo plazo de una empresa, así como la adopción de los cursos de acción y de la asignación de recursos necesarios para cumplirlas.

Por lo tanto, los objetivos son parte de la formulación de la estrategia. Por su parte las estrategias se refieren a la dirección en que se encauzaran los recursos humanos y materiales a fin de acrecentar la posibilidad de cumplir los objetivos elegidos.

LA PLANEACIÓN ESTRATÉGICA es la selección de un curso de acción que los directivos toman para determinar el propósito (o la misión) y los objetivos básicos a largo plazo de una empresa y la asignación de los recursos necesarios para lograr estos propósitos.

Para ser efectivas, estrategias y políticas deben ponerse en práctica por medio de PLANES, así las TÁCTICAS son los planes de acción para la ejecución de las estrategias.

La acción de Planear se refiere a planes y proyectos ya sea de niveles y/o actitudes, existen diferentes tipos de planeación: estratégica, táctica, operativa y normativa.

La Planeación estratégica se analiza a través de identificar un sistema de gestión en objetivos alcanzables en correlación con las oportunidades y amenazas que ofrece el entorno en forma continua, proyectándose hacia el futuro.

La planeación estratégica pude definirse como diseñar un futuro deseado e identificar las formas para lograrlo. La visión del futuro proporciona una dirección para moverse hacia su consecución.

Podemos expresar las principales características de la Planeación Estratégica como:

La visión del estado deseado a alcanzar en el futuro (“lo que es” y “lo que debiera ser”).

1

El enfoque sistemático en las relaciones internas de la organización (“mirar hacia adentro”) y con su entorno (“mirar hacia afuera”).

La dirección de los recursos hacia fines y objetivos específicos. Una activa posición operacional. La definición de términos y plazos temporales.

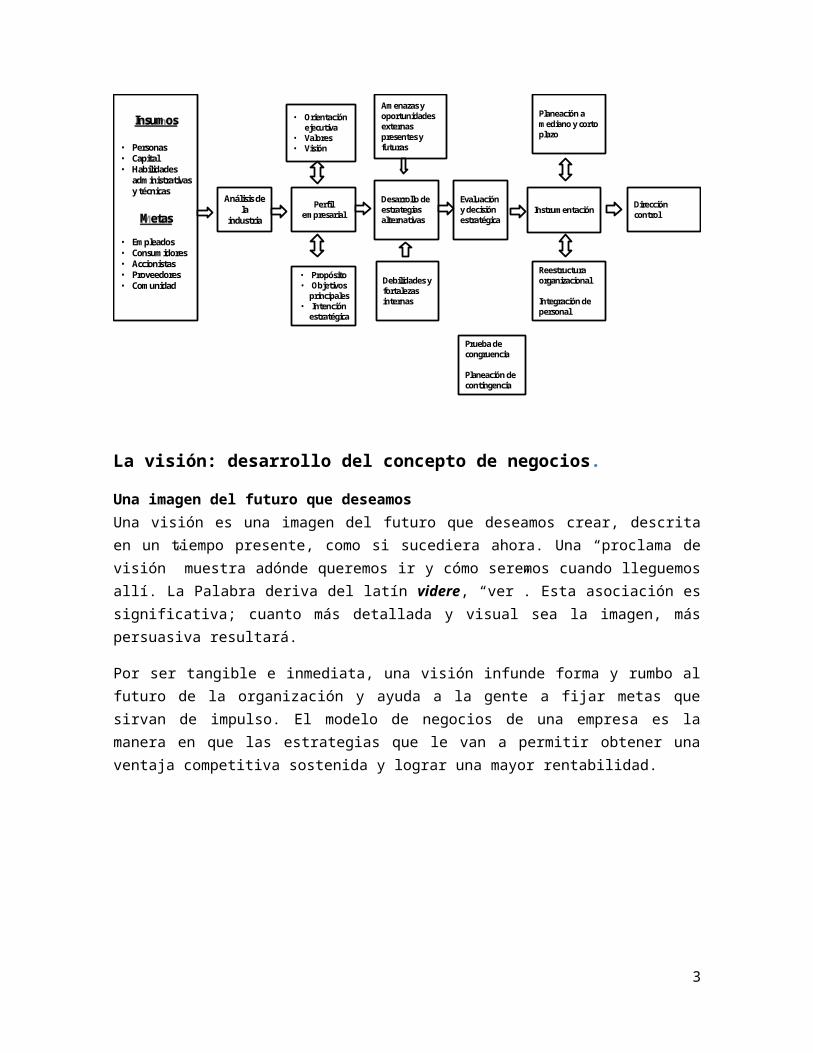

El proceso puede fundamentarse, al menos conceptualmente, en los elementos básicos reunidos en el siguiente cuadro:

Modelo del proceso de planeación estratégica.

Insumos

• Personas• Capital• Habilidades

administrativas y técnicas

Metas

• Empleados• Consumidores• Accionistas• Proveedores• Comunidad

• Propósito• Objetivos

principales• Intención

estratégica

Análisis de la

industria

Perfil empresarial

• Orientación ejecutiva

• Valores• Visión

Amenazas y oportunidades externas presentes y futuras

Desarrollo de estrategias alternativas

Debilidades y fortalezas internas

Evaluación y decisión estratégica

Prueba de congruencia

Planeación de contingencia

Planeación a mediano y corto plazo

Instrumentación

Reestructuraorganizacional

Integración de personal

Dirección control

La visión: desarrollo del concepto de negocios.

Una imagen del futuro que deseamos Una visión es una imagen del futuro que deseamos crear, descrita en un tiempo presente, como si sucediera ahora. Una “proclama de visión” muestra adónde queremos ir y cómo seremos cuando lleguemos allí. La Palabra deriva del latín videre, “ver”. Esta asociación es significativa; cuanto más detallada y visual sea la imagen, más persuasiva resultará.

Por ser tangible e inmediata, una visión infunde forma y rumbo al futuro de la organización y ayuda a la gente a fijar metas que sirvan de impulso. El modelo de negocios de una empresa es la manera en que las estrategias que le van a permitir obtener una ventaja competitiva sostenida y lograr una mayor rentabilidad.

2

Misión

Establecimiento de la misión de la empresa

• Qué es y que no es la empresa

• Contribución que hace al mercado

• En función de la tecnología,características de los productos, deacuerdo a las necesidades de losconsumidores.

Modelo de Negocios.

En general LOS MODELOS DE NEGOCIOS se basan en proyecciones financieras de la estructura de precios, en el volumen de ventas unitarias, en los ingresos, en la estructura de costos, en los niveles de utilidad y en el rendimiento que la empresa puede alcanzar si tiene éxito al poner en práctica sus estrategias y al cumplir sus metas.

Podemos resumir entonces, que la visión es una declaración formal de lo que la empresa intenta lograr en el mediano y /o largo plazo.

Las compañías deben tener claro la definición del negocio, deben responder a las siguientes preguntas: ¿cuál es nuestro negocio? ¿cuál será? ¿cuál debe ser?,

Para responder a la pregunta: ¿cuál es nuestro negocio? Derek Abell, ha sugerido que la empresa debe definir su negocio en términos de tres dimensiones: a quién se satisface (qué grupos de clientes), qué se satisface (qué necesidades de los clientes) y cómo (con que habilidades, conocimientos o habilidades distintivas).

Definición del Negocio

3

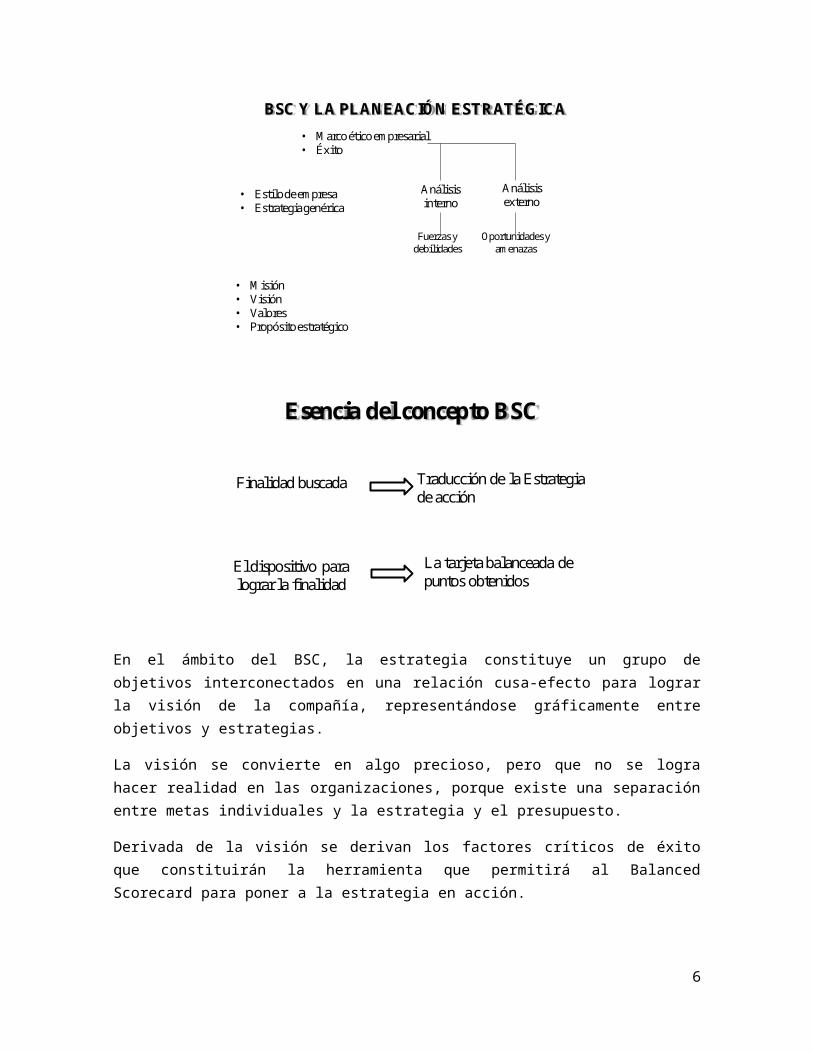

Relación del BSC con la Planeación Estratégica.

En el análisis del proceso organizacional, las empresas se enfrentan no sólo a la adaptación al cambio, sino adicionalmente establecer estrategias de crecimiento, adecuarse al avance tecnológico e incrementar su posición competitiva dentro del marco en el que actúan. Para eso la organización debe establecer los métodos adecuados a las nuevas tecnologías, sistemas de información, procesos de trabajo y métodos que se perfilen a los nuevos sistemas organizacionales.

El enlace que existe entre la Planeación Estratégica y el Balanced Scoredcard se centra en aumentar la eficiencia de la organización y tener una herramienta que concrete sus visiones organizacionales, inculcando un Método que traduzca los la visión de la compañía y la comparta con toda la organización, y que la sientan como propia

BSC Y LA PLANEACIÓN ESTRATÉGICA

• Marco ético empresarial• Éxito

• Estilo de empresa• Estrategia genérica

• Misión• Visión• Valores• Propósito estratégico

Análisis interno

Análisis externo

Fuerzas y debilidades

Oportunidades y amenazas

Esencia del concepto BSC

Finalidad buscada

El dispositivo para lograr la finalidad

Traducción de la Estrategia de acción

La tarjeta balanceada de puntos obtenidos

4

En el ámbito del BSC, la estrategia constituye un grupo de objetivos interconectados en una relación cusa-efecto para lograr la visión de la compañía, representándose gráficamente entre objetivos y estrategias.

La visión se convierte en algo precioso, pero que no se logra hacer realidad en las organizaciones, porque existe una separación entre metas individuales y la estrategia y el presupuesto.

Derivada de la visión se derivan los factores críticos de éxito que constituirán la herramienta que permitirá al Balanced Scorecard para poner a la estrategia en acción.

El modo de actuación del BSC es dinámico y adaptable a la organización, ajustándose frecuentemente cuando la estrategia cambia y dbe responder a las exigencias del entorno.

El BSC se define en los niveles altos de la compañía para permear en los niveles de la compañía, alineando las estrategias en todos los niveles.

Cuando el BSC ayuda a alinear en todos los niveles los indicadores claves de desempeño con la estrategia de la compañía, facilita el entendimiento y la comunicación tanto de la visión, como de los objetivos y las propias estrategias.

Esta actividad induce a la toma de decisiones, actuando dentro de una plataforma de entendimiento, para crear una base sobre la cual situarse a fin de entender el “donde estamos”, para tener información razonable sobre el estado existente de la compañía y buscar ajustes para lograr la visión compartida de la organización.

5

2. CONSTRUCCIÓN DE LA MATRIZ TABLERO COMANDO.

MARCO CONCEPTUAL Y HERRAMIENTAS METODOLOGICAS DEL BALANCED SCORECARD Y

Una característica particular del concepto BALANCED SCORECARD (BSC) es su naturaleza incluyente, como se observa en el proceso de transformación continua desde su inicio.

Evolución actualAl preguntar "¿QUÉ ES ESTO?". La manera más sencilla para referirse al BSC sería definirla como una herramienta, aunque con diferentes combinaciones: Una herramienta comprensiva de gestión (AHN, 2001), instrumento de gestión estratégico (HUENG, 2000) o herramienta de gestión estratégica (PFORSICH, 2005).

Algunos autores reconocen inicialmente que el BSC es más que una Medida Técnica de Desempeño y consideran que puede ser un Sistema de Administración (BUTLER ET al., 1997). Entenderlo así puede crear confusión, algunos autores prefieren usar ambos temas a la vez: «TÉCNICA Y SISTEMA DE ADMINISTRACIÓN FORMAL» (HASSAN Y TIBBITS, 2000).

Otros consideran al BSC como una filosofía gerencial en lugar de un sistema de desempeño gerencial (HANSON Y TOWLE, 2000).

¿Qué es el Balanced Scorecard qué hace y para qué sirve?

"el balanced scorecard conserva las medidas financieras tradicionales. Pero las medidas financieras cuentan la historia de sucesos pasados, una historia adecuada para las empresas de la era industrial para las cuales las inversiones a largo plazo y las relaciones con el cliente no eran críticas. Estas medidas financieras son inadecuadas, sin embargo, para orientar y evaluar el viaje que deben hacer las empresas de la edad de la información para crear valor futuro a través de la inversión en los clientes, proveedores, empleados, procesos, tecnología e innovación". (R.S. Kaplan y Norton D.P. (1992) The Balanced Scorecard - medidas rendimiento de la unidad, Harvard Business Review, enero-febrero).

6

El balanced scorecard es una planeación estratégica y sistema de gestión Una herramienta que traduce la misión y la estrategia de una organización en un conjunto integral de medidas de desempeño proporciona el marco para un sistema de medición y gestión estratégico, usada ampliamente en las actividades de los negocios, para alinear las actividades de negocios a la visión y estrategia de la organización, mejorar las comunicaciones internas y externas y supervisar el rendimiento de la organización contra objetivos estratégicos. (Instituto de Scorecard equilibrado, 2010)

El balanced scorecard tiene múltiples significados. El significado inicial cuando fue popularizado por primera vez a principios de los 90 fue de un enfoque para generar un informe de rendimiento, agrupando las medidas de rendimiento por perspectivas, más comúnmente utilizadas a ser: financiera, cliente, proceso interno e innovación y aprendizaje. Gradualmente, esta herramienta de administración evolucionó hasta convertirse en la base de un sistema de gestión de rendimiento de uso estratégico, operacional y planes de rendimiento individual como base para una comunicación, supervisión y mejorar el desempeño organizacional. (grupo de tipo eab, 2010)

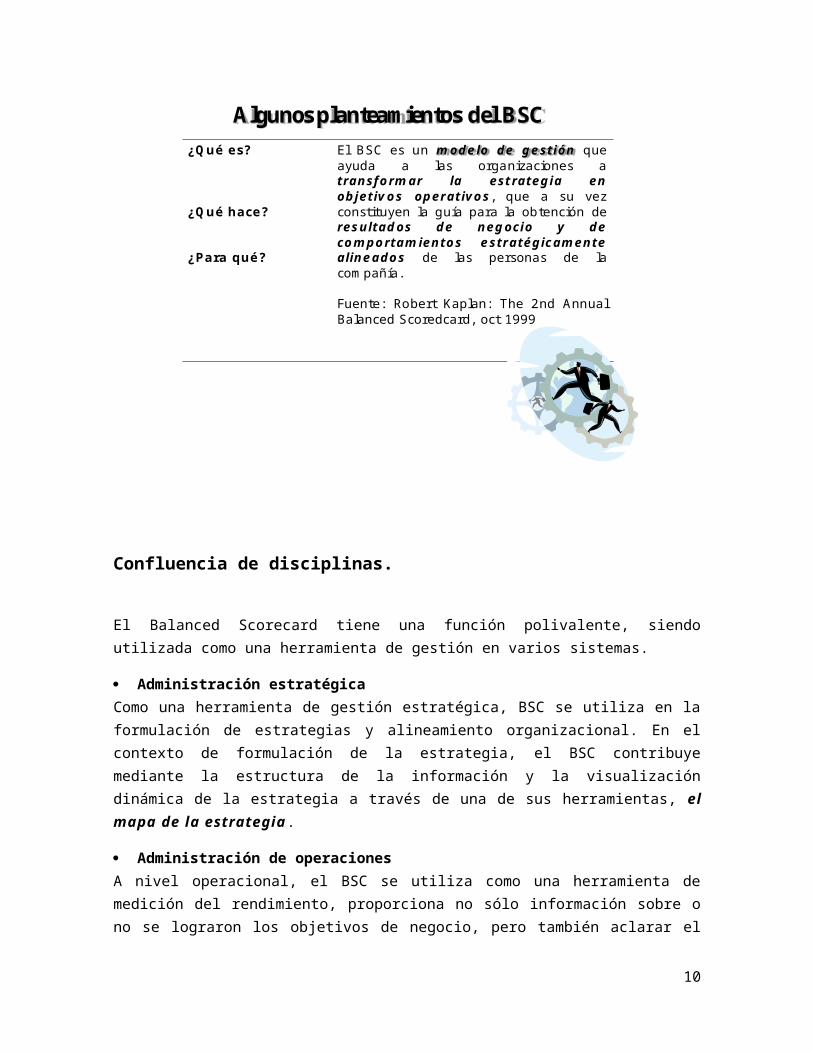

Algunos planteamientos del BSC

¿Qué es?

¿Qué hace?

¿Para qué?

El BSC es un modelo de gestión queayuda a las organizaciones atransformar la estrategia enobjetivos operativos, que a su vezconstituyen la guía para la obtención deresultados de negocio y decomportamientos estratégicamentealineados de las personas de lacompañía.

Fuente: Robert Kaplan: The 2nd AnnualBalanced Scoredcard, oct 1999

7

Confluencia de disciplinas.

El Balanced Scorecard tiene una función polivalente, siendo utilizada como una herramienta de gestión en varios sistemas.

Administración estratégicaComo una herramienta de gestión estratégica, BSC se utiliza en la formulación de estrategias y alineamiento organizacional. En el contexto de formulación de la estrategia, el BSC contribuye mediante la estructura de la información y la visualización dinámica de la estrategia a través de una de sus herramientas, el mapa de la estrategia .

Administración de operacionesA nivel operacional, el BSC se utiliza como una herramienta de medición del rendimiento, proporciona no sólo información sobre o no se lograron los objetivos de negocio, pero también aclarar el impacto en la estrategia corporativa. De esta manera, el BSC es una fuente de inteligencia de negocios, utilizado en diversos procesos de toma de decisión organizativa, como su iniciativa de generación y prioridades.

Administración de recursos humanosUna implementación completa de BSC CASCADAS en el cuadro de mandos corporativo a nivel divisional, equipo de nivel y finalmente a nivel individual. Los cuadros de personal tienen una doble función. Por un lado definen la contribución personal a la aplicación de la estrategia. Por otro lado, mediante la asignación y monitoreo de metas personales, podría utilizarse en el proceso de evaluación de desempeño. Así, el BSC es también usado como una herramienta de gestión del rendimiento y por consiguiente integrada en la estrategia de compensación y de recursos humanos.

Comunicaciones de marketingQuizás una de las funciones de mayor valor agregado que podría tener el BSC es ser una herramienta de comunicación interna. En esta función, el BSC comunica información estratégica y operacional en un formato estructurado y estandarizado, llena una de las brechas más importantes en el entorno organizacional de hoy – comunicación y alineación. El BSC también se utiliza en la comunicación externa, en la gestión de proveedores y en general la comunicación con nuestros clientes y accionistas.

Administración del conocimientoOtro papel importante que llena el BSC en un contexto de gestión del conocimiento es de medir los activos intangibles, analizando el BSC en paralelo con el capital intelectual (Bontis et al. 1999, Sveiby, 2004).

8

Administración financieraEn un contexto de gestión financiera el BSC se utiliza para informes presupuestales y para evaluar el impacto de los gastos potenciales en él (Andon et al., 2005). El Presupuesto tradicional destaca el desempeño financiero sobre la búsqueda de la estrategia, sin embargo utilizando el BSC, este sería capaz de alinear el presupuesto a la estrategia de las organizaciones.

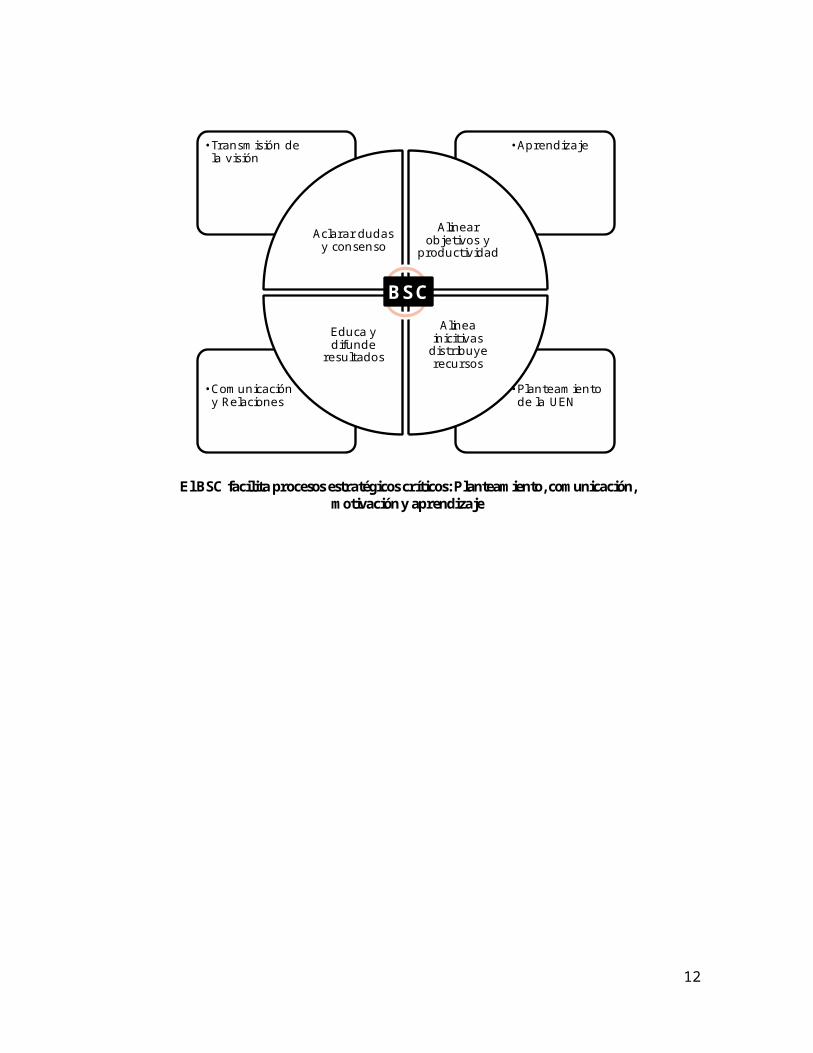

•Planteamiento de la UEN

•Comunicación y Relaciones

•Aprendizaje•Transmisión de la visión

Aclarar dudas y consenso

Alinear objetivos y

productividad

Alinea inicitivas

distribuye recursos

Educa y difunde

resultados

BSC

El BSC facilita procesos estratégicos críticos: Planteamiento, comunicación, motivación y aprendizaje

9

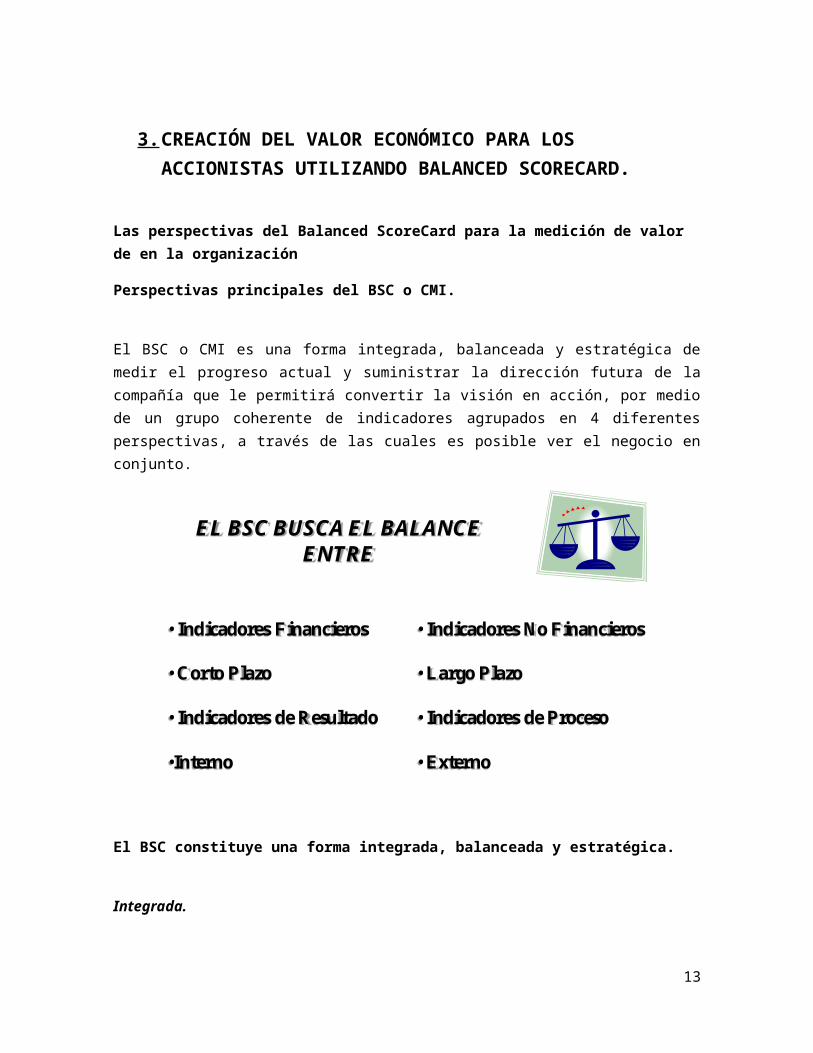

3. CREACIÓN DEL VALOR ECONÓMICO PARA LOS ACCIONISTAS UTILIZANDO BALANCED SCORECARD.

Las perspectivas del Balanced ScoreCard para la medición de valor de en la organización

Perspectivas principales del BSC o CMI.

El BSC o CMI es una forma integrada, balanceada y estratégica de medir el progreso actual y suministrar la dirección futura de la compañía que le permitirá convertir la visión en acción, por medio de un grupo coherente de indicadores agrupados en 4 diferentes perspectivas, a través de las cuales es posible ver el negocio en conjunto.

EL BSC BUSCA EL BALANCE ENTRE

• Indicadores Financieros

• Corto Plazo

• Indicadores de Resultado

•Interno

• Indicadores No Financieros

• Largo Plazo

• Indicadores de Proceso

• Externo

El BSC constituye una forma integrada, balanceada y estratégica.

Integrada.

Porque integra las 4 perspectivas indispensables para ver una empresa o área de la empresa como un todo, estas perspectivas fundamentales es con las que se puede hacer posible el cumplimiento de la visión de la organización.

Balanceada.

10

Porque equilibra la estrategia de la organización y sus indicadores de gestión, es decir, balancear indicadores financieros como no financieros, de resultados finales como de proceso, y así interrelacionar todos los elementos organizacionales.

Estrategia.

Conjuntar los objetivos estratégicos asociados con la estrategia de la compañía a través de un mapa que muestre la causa-efecto.

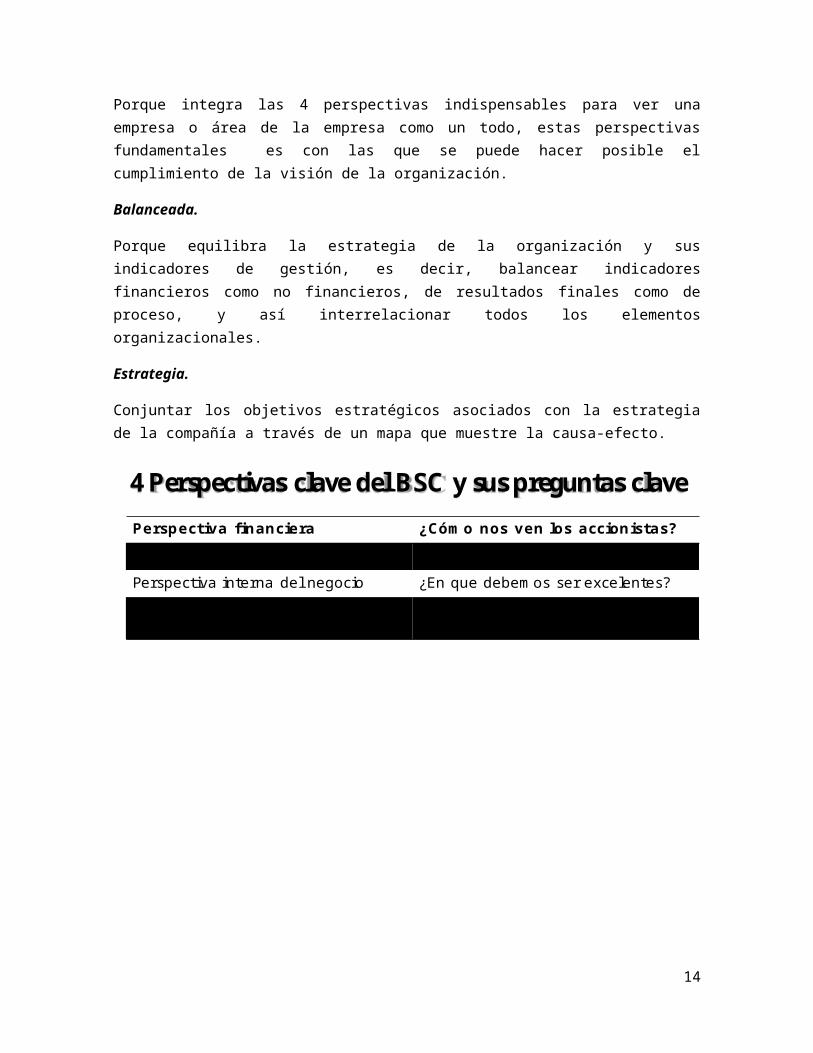

4 Perspectivas clave del BSC y sus preguntas clave

Perspectiva financiera ¿Cómo nos ven los accionistas?

Perspectiva del cliente ¿Cómo nos ven los clientes?

Perspectiva interna del negocio ¿En que debemos ser excelentes?

Perspectiva de innovación y aprendizaje

¿Podemos mejorar y crear valor?

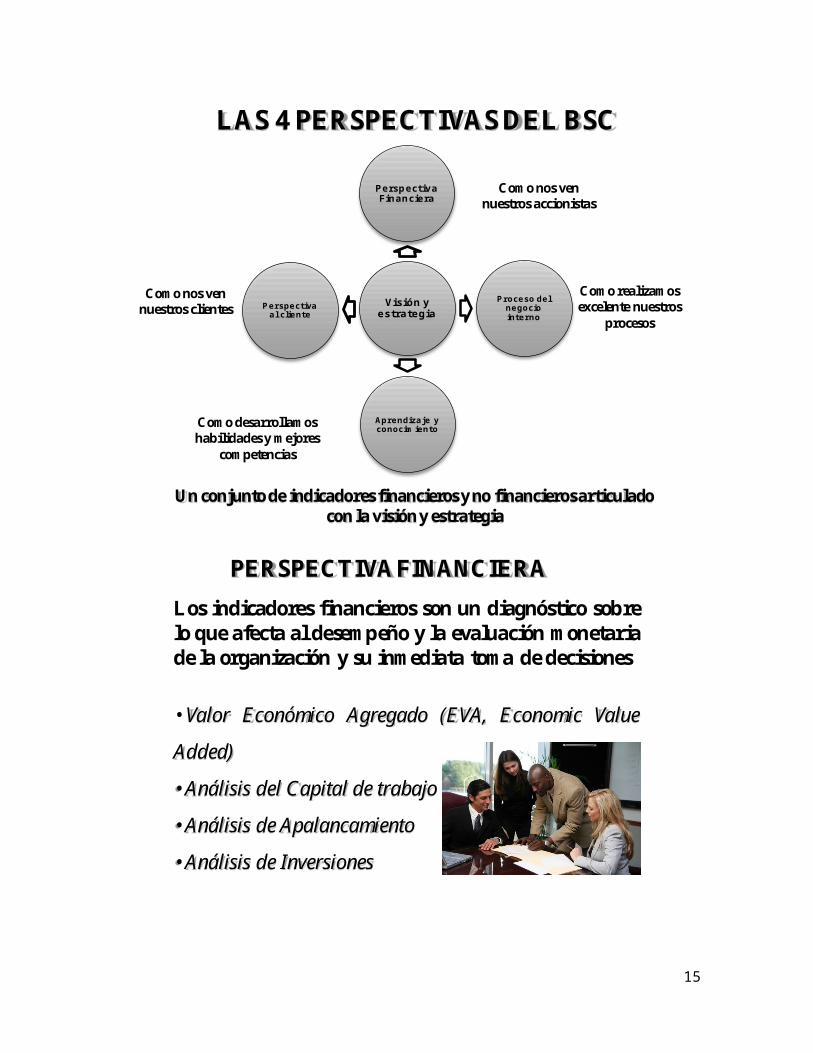

Visión y estrategia

Perspectiva Financiera

Proceso del negocio interno

Aprendizaje y conocimiento

Perspectiva al cliente

Como nos ven nuestros accionistas

Como desarrollamos habilidades y mejores

competencias

Como realizamos excelente nuestros

procesos

Como nos ven nuestros clientes

LAS 4 PERSPECTIVAS DEL BSC

Un conjunto de indicadores financieros y no financieros articulado con la visión y estrategia

11

PERSPECTIVA FINANCIERA

Los indicadores financieros son un diagnóstico sobrelo que afecta al desempeño y la evaluación monetariade la organización y su inmediata toma de decisiones

• Valor Económico Agregado (EVA, Economic Value

Added)

• Análisis del Capital de trabajo

• Análisis de Apalancamiento

• Análisis de Inversiones

12

4. Creación de valor de los clientes para la empresa.

Como parte del modelo de negocios, se identifica el mercado y el cliente hacia el el cual se dirige el servicio o producto. La perspectiva del cliente es un reflejo del mercado en el cual se está compitiendo.

Brinda información importante para generar, adquirir, retener y satisfacer a los clientes, obtener participación de mercado, rentabilidad, etc., “La perspectiva del cliente permite a los directivos de unidades de negocio articular la estrategia del cliente basada en el mercado, que proporcionará rendimientos financieros futuros de categoría superior”. (Kaplan & Norton)

Para cumplir con el propósito financiero es crucial tener clientes leales y satisfechos, así se deben considerar los principales elementos que generen valor para los clientes, para enfocarse en los procesos que satisfagan sus necesidades y que les proporcionen mayor utilidad.

El conocimiento del cliente y de los procesos que más valor generan es fundamental para el logro financiero de la compañía. Sin el estudio de las peculiaridades del mercado al que esta enfoacado la empresa no podrá existir un desarrollo sostenible en la perspectiva financiera, ya que el éxito financiero será por la respuesta de los clientes al repetir sus compras porque prefieren los productos que la empresa desarrolla teniendo en cuenta sus preferencias

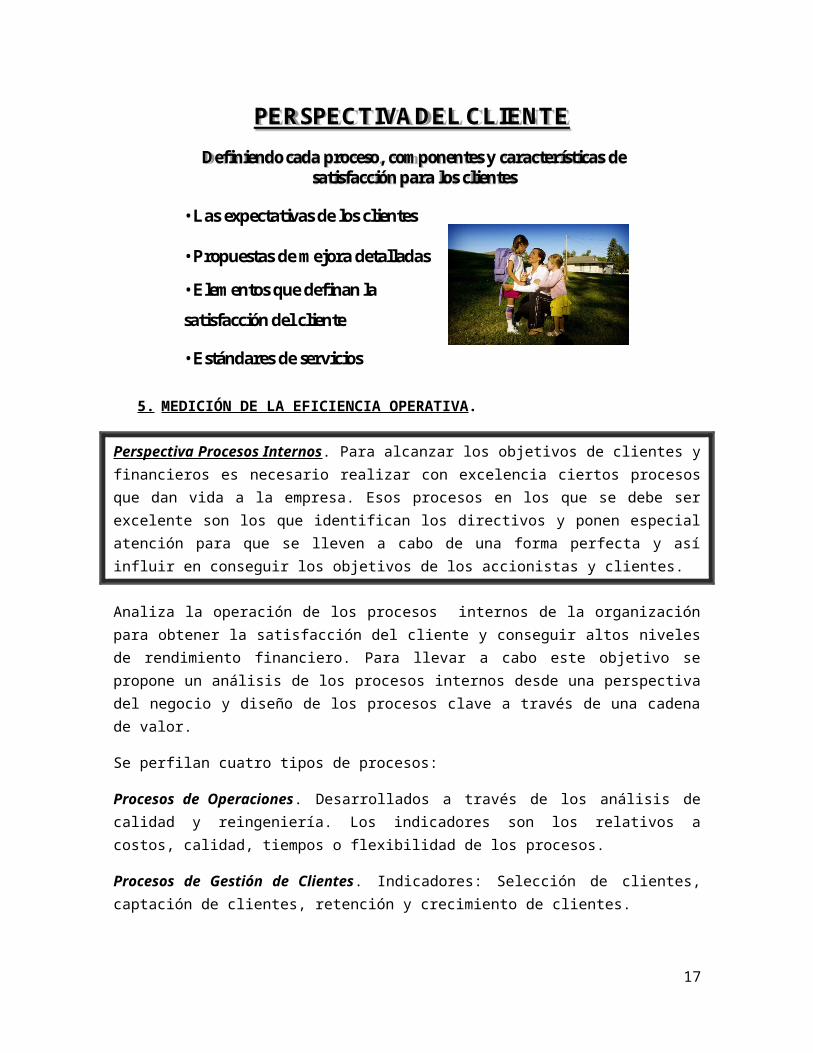

PERSPECTIVA DEL CLIENTE

• Las expectativas de los clientes

• Propuestas de mejora detalladas

• Elementos que definan la

satisfacción del cliente

• Estándares de servicios

Definiendo cada proceso, componentes y características de satisfacción para los clientes

13

5. MEDICIÓN DE LA EFICIENCIA OPERATIVA .

Perspectiva Procesos Internos. Para alcanzar los objetivos de clientes y financieros es necesario realizar con excelencia ciertos procesos que dan vida a la empresa. Esos procesos en los que se debe ser excelente son los que identifican los directivos y ponen especial atención para que se lleven a cabo de una forma perfecta y así influir en conseguir los objetivos de los accionistas y clientes.

Analiza la operación de los procesos internos de la organización para obtener la satisfacción del cliente y conseguir altos niveles de rendimiento financiero. Para llevar a cabo este objetivo se propone un análisis de los procesos internos desde una perspectiva del negocio y diseño de los procesos clave a través de una cadena de valor.

Se perfilan cuatro tipos de procesos:

Procesos de Operaciones. Desarrollados a través de los análisis de calidad y reingeniería. Los indicadores son los relativos a costos, calidad, tiempos o flexibilidad de los procesos.

Procesos de Gestión de Clientes. Indicadores: Selección de clientes, captación de clientes, retención y crecimiento de clientes.

Procesos de Innovación. Indicadores: % de productos nuevos,5 productos patentados, introducción de nuevos productos en relación con la competencia.

Procesos relacionados con el Medio Ambiente y la Comunidad. Indicadores de gestión ambiental, seguridad e higiene y responsabilidad social corporativa.

PERSPECTIVA PROCESOS INTERNOS

• Procesos de operaciones

•Procesos de gestión de clientes

•Procesos de innovación

•Procesos relacionados con el

medio ambiente y la sociedad

Definiendo componentes y características del proceso interno sobre el marco de referencia que se usa el cual debe ser excelente

14

Perspectiva de Formación y Crecimiento. Esta perspectiva visualiza obtener resultados constantes a largo plazo.

Se debe identificar la infraestructura necesaria para crear valor a largo plazo. Se debe lograr formación y crecimiento e tres áreas: personas, sistemas y clima organizacional. Estos pueden identificarse con la capacitación a personas, software o desarrollos, máquinas e instalaciones, tecnología y todo lo que hay que potenciar para alcanzar los objetivos de las perspectivas antes mencionadas.

El modelo plantea los valores de este enunciado como el conjunto de drivers (conductores) del resto de las perspectivas. Estos inductores constituyen el conjunto de activos que dotan a la organización de la habilidad para mejorar y aprender, clasificar los activos relativos al aprendizaje y mejora en:

Capacidad y competencias de los empleados. Incluye indicadores de satisfacción de los empleados, productividad, necesidad de formación.

Sistemas de Información. Indicadores: Bases de Datos Estratégicos, software propio, las patentes y copyright.

Cultura-Clima-Motivación para el aprendizaje y la acción. Indicadores: iniciativa de las personas y equipos, la capacidad de trabajar en equipo, el alineamiento con la visión de la empresa.

El Cuadro de Mando Integral revelará grandes vacios entre las capacidades existentes de las personas, los sistemas y los procedimientos.

PERSPECTIVA INNOVACIÓN Y APRENDIZAJE

• Capacitación de personas

• Indicadores de satisfacción de los empleados

• Indicadores de productividad

• Sistemas de información

• Indicadores de clima-cultura-motivación

• Indicador de carrera profesional

Definiendo la infraestructura necesaria para crear valor a largo plazo. Enfatizando en tres grandes áreas: Personas, Sistemas y Clima Organizacional

15

El Cuadro de Mando Integral recalca la importancia de invertir para el futuro, y no sólo en las áreas tradicionales de inversión, como los nuevos equipos y la investigación y desarrollo de productos nuevos. Las inversiones en equipo y en R&D son ciertamente importantes. Las organizaciones también deben invertir en su infraestructura –personal, sistemas y procedimientos- si es que quieren alcanzar los objetivos de crecimiento financiero a largo plazo.

La implementación del Cuadro de Mando Integral basado en el sistema de gestión con un enfoque integral en la gestión del desempeño organizacional a través de los niveles de la organización.

Los pilares principales son cuatro elementos clave:

o el estado de evolución deseado,

o el mapa estratégico,

o el cuadro de mandos de desempeño y

o la cartera de iniciativas.

Apoyando a estos con una serie de componentes secundarios del sistema:

catálogo de KPI (Portafolio de iniciativas clave) documentado, un catálogo de iniciativas documentadas, paneles operacionales e informes de rendimiento.

Uniendo todo en un conjunto de procesos, que hacen que el sistema sea pertinente y relevante.

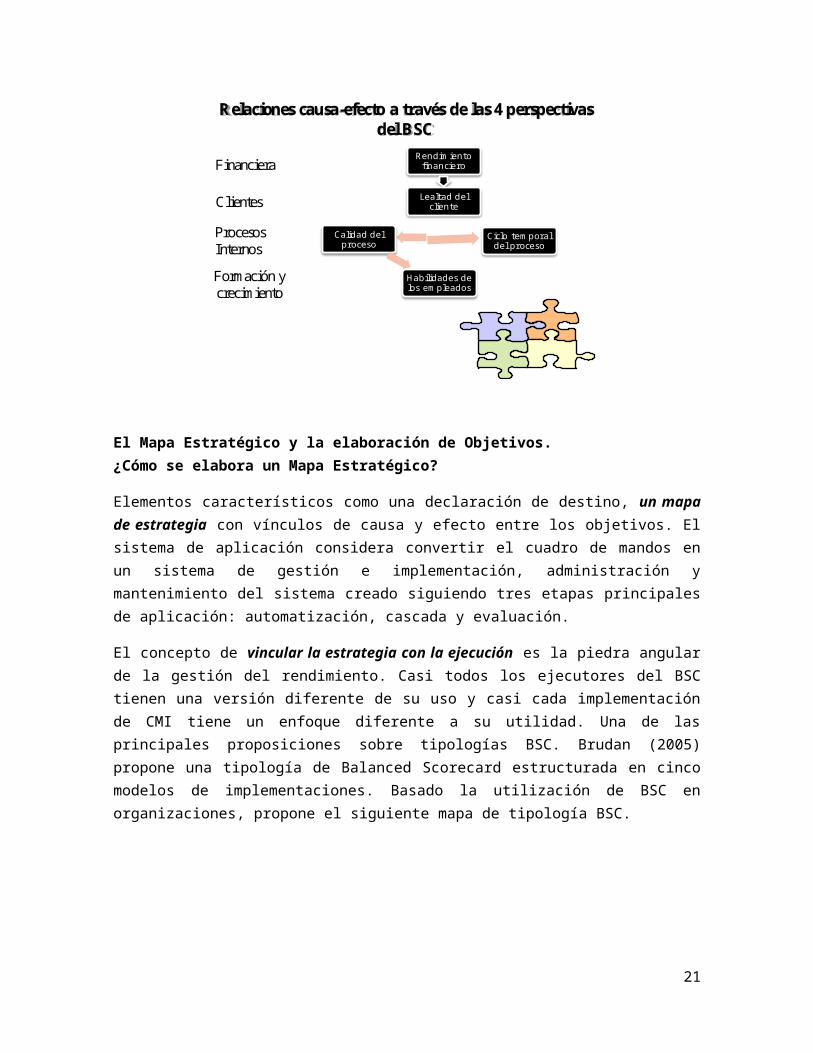

Rendimiento financiero

Lealtad del cliente

Ciclo temporal del proceso

Calidad del proceso

Habilidades de los empleados

Relaciones causa-efecto a través de las 4 perspectivas del BSC

Financiera

Clientes

Procesos Internos

Formación y crecimiento

16

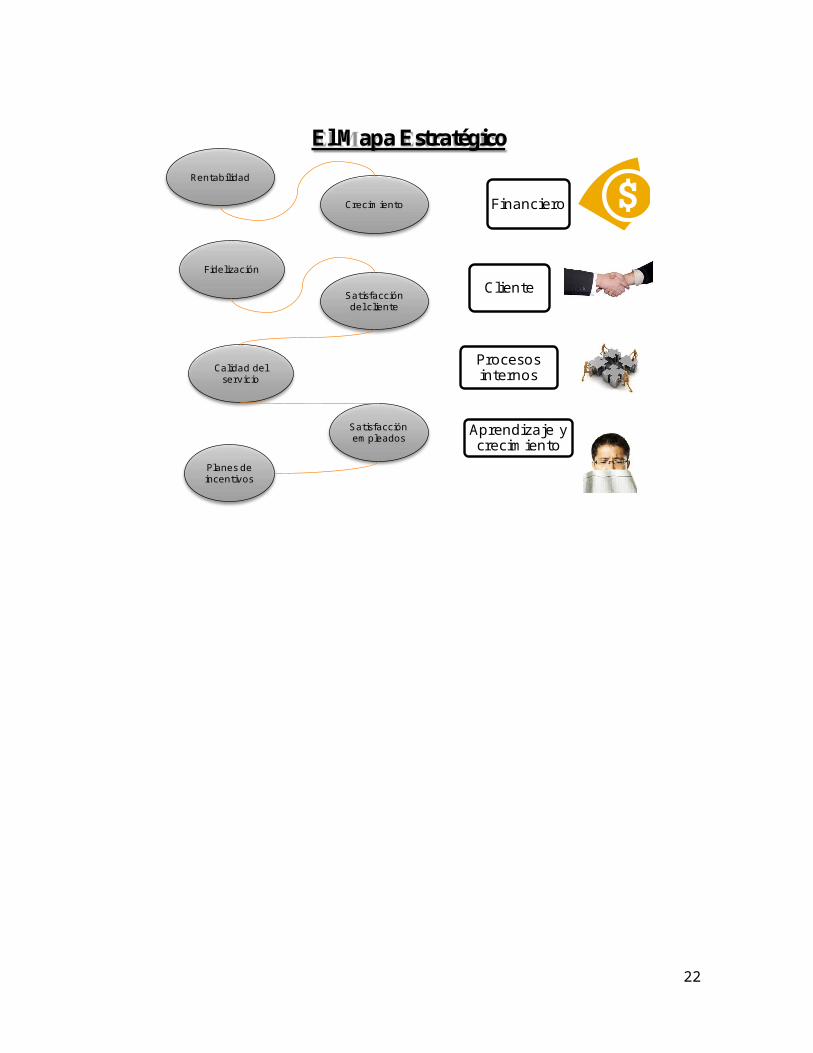

El Mapa Estratégico y la elaboración de Objetivos.¿Cómo se elabora un Mapa Estratégico?

Elementos característicos como una declaración de destino, un mapa de estrategia con vínculos de causa y efecto entre los objetivos. El sistema de aplicación considera convertir el cuadro de mandos en un sistema de gestión e implementación, administración y mantenimiento del sistema creado siguiendo tres etapas principales de aplicación: automatización, cascada y evaluación.

El concepto de vincular la estrategia con la ejecución es la piedra angular de la gestión del rendimiento. Casi todos los ejecutores del BSC tienen una versión diferente de su uso y casi cada implementación de CMI tiene un enfoque diferente a su utilidad. Una de las principales proposiciones sobre tipologías BSC. Brudan (2005) propone una tipología de Balanced Scorecard estructurada en cinco modelos de implementaciones. Basado la utilización de BSC en organizaciones, propone el siguiente mapa de tipología BSC.

El Mapa Estratégico

Financiero

Cliente

Procesos internos

Aprendizaje y crecimiento

Planes de incentivos

Fidelización

Satisfacción del cliente

Calidad del servicio

Satisfacción empleados

Crecimiento

Rentabilidad

17

Construcción del Cuadro de Mando Integral (CMI)

El Cuadro de Mando Integral

Esta definición del CMI presenta una imagen rica desde múltiples ángulos:

Una herramienta que traduce la misión y la estrategia de una organización en un conjunto integral de medidas de desempeño que proporciona el marco para un sistema de medición y gestión estratégico.

El CMI tiene múltiples significados. Inicialmente fue popularizado por primera vez a principios de los 90 fue un enfoque que generaba un informe de rendimiento, agrupando las medidas de rendimiento por perspectivas, más comúnmente utilizado: financiera, cliente, procesado interno e innovación y aprendizaje. Gradualmente, esta herramienta de administración evolucionaron hasta convertirse en la base de un sistema de gestión de rendimiento, operacional y planes de rendimiento individual como base para una comunicación, supervisión y mejorar el desempeño organizacional.

Los indicadores nacen a partir de la definición de las variables críticas para cada objetivo.

La implementación: objetivos cuantificables para el seguimiento.

Es importante diferenciar que unos indicadores muestran los resultados de la actuación pasada (lag measures), otros describen lo que se hace (desempeño), y son conocidos como “inductores” (lead measures, drivers), generalmente de corto plazo.

18

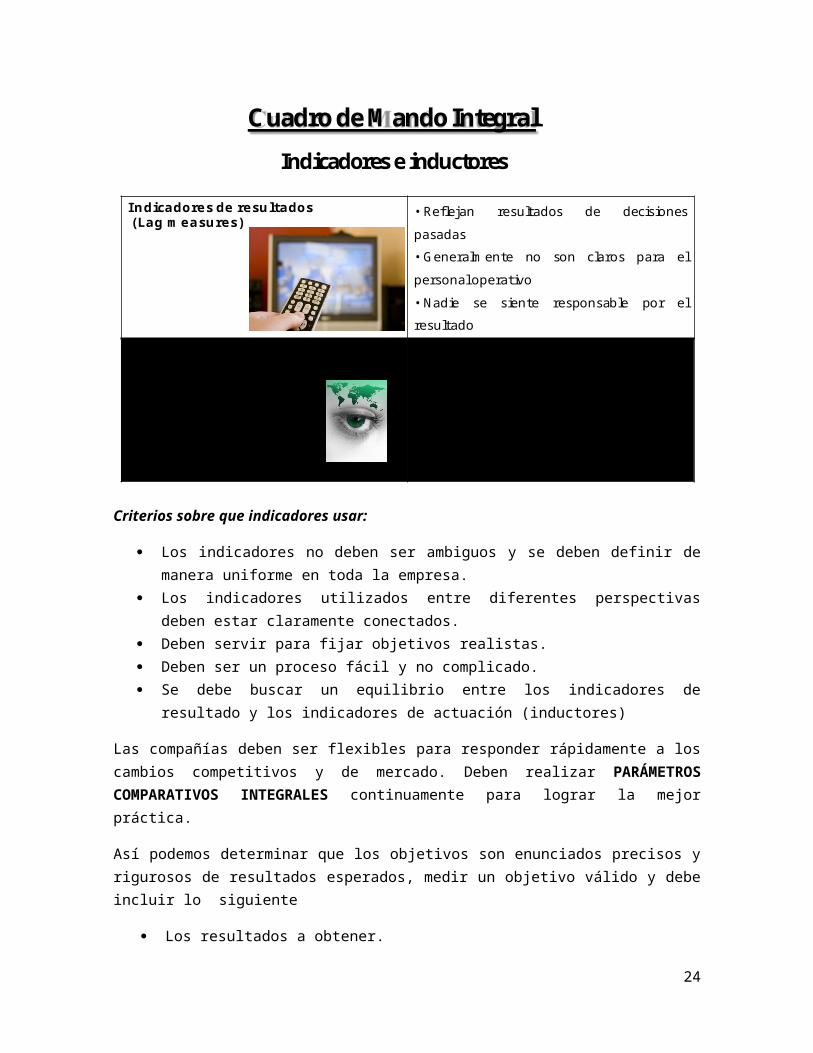

Indicadores de resultados(Lag measures)

• Reflejan resultados de decisiones

pasadas

• Generalmente no son claros para el

personal operativo

• Nadie se siente responsable por el

resultado

Inductores oIndicadores de desempeño(Lead measures o drivers)

• Dicen cómo lo hacemos

• Muestran pasos a seguir día a día

• El personal se siente responsable de las

variaciones

• Generalmente miden procesos o el

desempeño

Cuadro de Mando Integral

Indicadores e inductores

Criterios sobre que indicadores usar:

Los indicadores no deben ser ambiguos y se deben definir de manera uniforme en toda la empresa.

Los indicadores utilizados entre diferentes perspectivas deben estar claramente conectados.

Deben servir para fijar objetivos realistas. Deben ser un proceso fácil y no complicado. Se debe buscar un equilibrio entre los indicadores de resultado y los indicadores

de actuación (inductores)

Las compañías deben ser flexibles para responder rápidamente a los cambios competitivos y de mercado. Deben realizar PARÁMETROS COMPARATIVOS INTEGRALES continuamente para lograr la mejor práctica.

Así podemos determinar que los objetivos son enunciados precisos y rigurosos de resultados esperados, medir un objetivo válido y debe incluir lo siguiente

Los resultados a obtener. Quién (o qué) exhibirá los resultados. Los criterios para medir los resultados. Las condiciones bajo las cuales los resultados serán medidos y/u observados

19

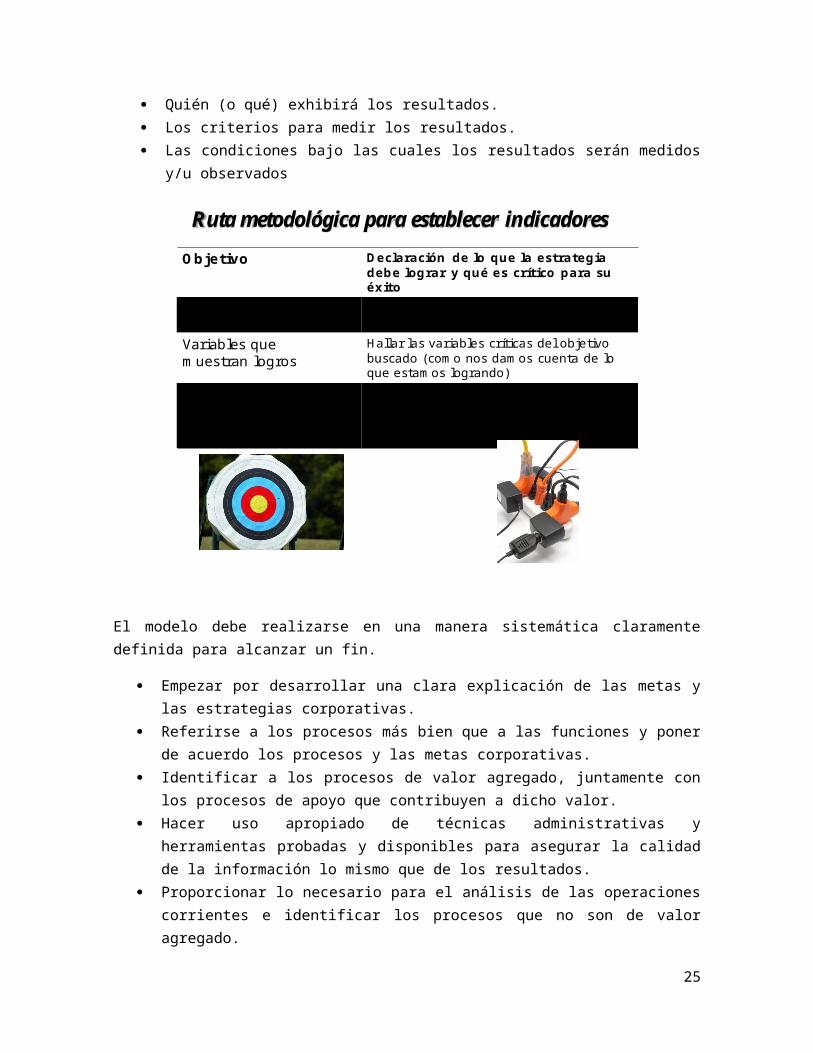

Ruta metodológica para establecer indicadores

Objetivo Declaración de lo que la estrategia debe lograr y qué es crítico para suéxito

Aclarar Qué queremos realmente conseguir (aclarar cual es el objetivo buscado)

Variables quemuestran logros

Hallar las variables críticas del objetivo buscado (como nos damos cuenta de lo que estamos logrando)

Indicador Hallar los indicadores adecuados para cada variable ¿cuáles son los indicadores críticos que indican nuestra dirección estratégica?

El modelo debe realizarse en una manera sistemática claramente definida para alcanzar un fin.

Empezar por desarrollar una clara explicación de las metas y las estrategias corporativas.

Referirse a los procesos más bien que a las funciones y poner de acuerdo los procesos y las metas corporativas.

Identificar a los procesos de valor agregado, juntamente con los procesos de apoyo que contribuyen a dicho valor.

Hacer uso apropiado de técnicas administrativas y herramientas probadas y disponibles para asegurar la calidad de la información lo mismo que de los resultados.

Proporcionar lo necesario para el análisis de las operaciones corrientes e identificar los procesos que no son de valor agregado.

Facilitar el desarrollo de visiones de avance decisivo que representen cambio radical más bien que incremental, fomentar y provocar el pensamiento como medio de alcanzar y evaluar esas visiones.

Considerar soluciones en que facultar a los empleados y la tecnología sean las bases para poner por obra los cambios.

Permitir el desarrollo de un proyecto completo para dar a los que toman las decisiones información y argumentos convincentes.

Desarrollar un plan de implementación factible para especificar las tareas, los recursos y la programación de los hechos después de la aprobación.

20

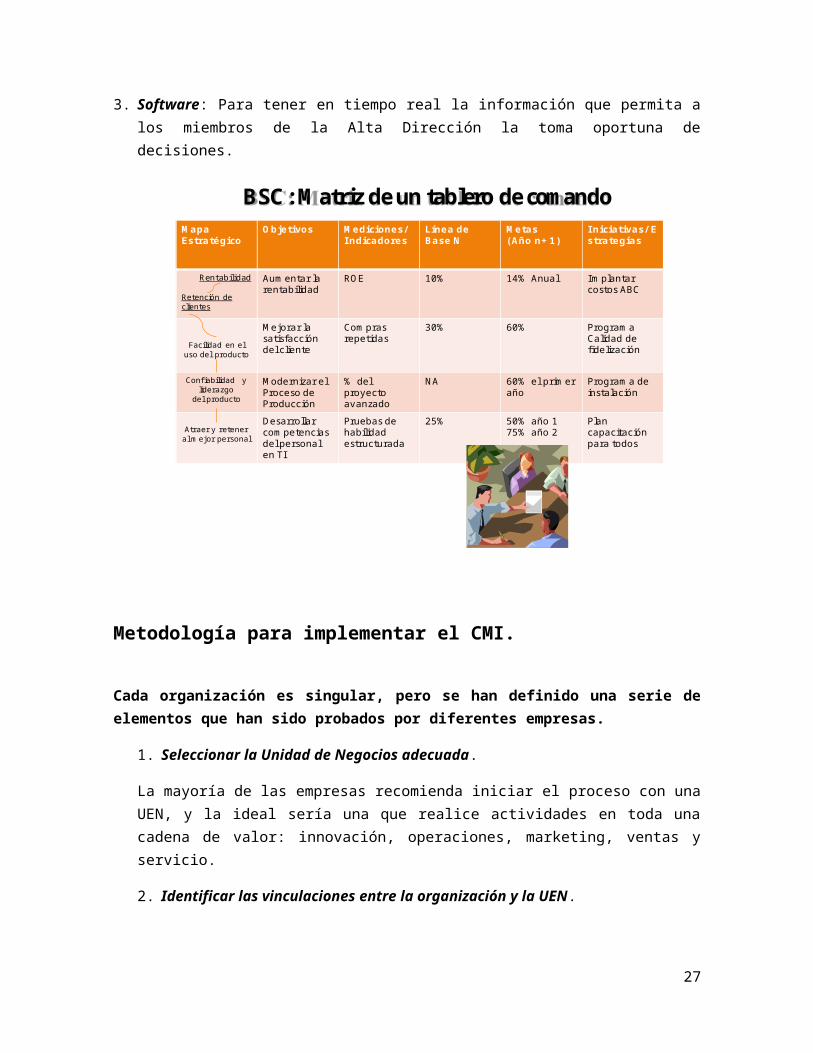

Construcción de un cuadro de Mando Integral

La vinculación de los indicadores de las cuatro perspectivas con la estrategia empresarial constituye el desafío que propone el Cuadro de Mando Integral (Balance Scorecard) deben ser algo más que una variedad de entre 15 y 25 indicadores financieros y no financieros agrupados en cuatro perspectivas. Deben relatar la historia de la estrategia de la Unidad de Negocios, lo cual se logra vinculando los indicadores inductores con los indicadores de resultados, a través de una serie de relaciones causa-efecto.

La construcción del primer CMI de una organización puede conseguirse aunando esfuerzos colectivos de la alta dirección e implica un proceso sistemático que construye consenso y claridad sobre la forma de traducir la misión y la estrategia en objetivos e indicadores operativos.

Tres principales herramientas que utiliza el CMI.

1. Mapa estratégico: Para definir a través de cuales objetivos se trasladara el Plan Estratégico a la acción.

2. Matriz del Cuadro de Mando Integral: Sirve para monitorear a través de indicadores financieros y no financieros, el alcance de las metas, a través de inductores y planes de acción.

3. Software: Para tener en tiempo real la información que permita a los miembros de la Alta Dirección la toma oportuna de decisiones.

BSC: Matriz de un tablero de comandoMapaEstratégico

Objetivos Mediciones/I ndicadores

Línea de Base N

Metas(Año n+1)

I niciativas/ Estrategias

Rentabilidad

Retención de clientes

Aumentar la rentabilidad

ROE 10% 14% Anual Implantar costos ABC

Facilidad en el uso del producto

Mejorar la satisfacción del cliente

Compras repetidas

30% 60% Programa Calidad de fidelización

Confiabilidad y liderazgo

del producto

Modernizar el Proceso de Producción

% del proyecto avanzado

NA 60% el primer año

Programa de instalación

Atraer y retener al mejor personal

Desarrollar competencias del personal en TI

Pruebas de habilidad estructurada

25% 50% año 175% año 2

Plan capacitación para todos

21

Metodología para implementar el CMI.

Cada organización es singular, pero se han definido una serie de elementos que han sido probados por diferentes empresas.

1. Seleccionar la Unidad de Negocios adecuada.

La mayoría de las empresas recomienda iniciar el proceso con una UEN, y la ideal sería una que realice actividades en toda una cadena de valor: innovación, operaciones, marketing, ventas y servicio.

2. Identificar las vinculaciones entre la organización y la UEN.

Incluye objetivos financieros para la UEN, temas corporativos claves como son entorno, seguridad, políticas de personal, relaciones con la comunidad, calidad, competitividad, precios, vínculos con otras UEN’s, etc.

3. Construir el consenso alrededor de los objetivos estratégicos.

El especialista prepara material de información básica y antecedentes, así como documentos sobre visión, misión y estrategia de la empresa y de la UEN, con los cuales procede a obtener retroalimentación de la alta dirección, y a sintetizar los resultados de las entrevistas que permitan desarrollar una lista provisional de objetivos e indicadores de las cuatro perspectivas. Se incluirán temas a resolver por parte del equipo ejecutivo de la organización.

4. Seleccionar y diseñar indicadores.

Para cada uno de los objetivos se deberá identificar los indicadores que mejor recojan y comuniquen la intención del objetivo. Del mismo modo, para cada indicador propuesto se deberá identificar las fuentes de información necesarias y las acciones que haya que realizar para que esta información sea accesible. Complementariamente se deberá identificar para cada una de las perspectivas, los vínculos claves entre los indicadores dentro de la perspectiva, así como entre perspectivas.

Aunque la mayoría de los CMI incluyen indicadores de resultados centrales, el arte de definir los indicadores reside en los inductores de actuación, los cuales son indicadores que hacen que sucedan cosas y que permiten que se alcancen los indicadores centrales de resultados, al final se presentará un plan de implantación.

Este tipo de CMI se administra proactivamente hacia una integración amplia de Sistemas Organizacionales.

22

CMI sus Funciones principales y otras funciones.

Tipo de CMI Principales Indicadores

Inductores

1 BSC Reportes Comunicación Interna/Externa

Reportes

2 BSC Funcional Indicadores de desempeño

Administración de desempeño

Comunicación3 BSC Control Administración de

desempeño corporativo Interno / Externo Comunicación Administración de

Capital4 BSC

Alineación Administración Estratégica - Alineación

Administración de Desempeño Corporativo

Interno/Externo Comunicación Administración

Financiera Administración de

Proyectos 5 BSC Completo Administración

Estratégica – Alineación y Control

Todas las funciones Administración

Polifuncional

5. Desarrollar el Plan de Implantación.

El grupo donde se involucraran líderes de subgrupos del trabajo previo, formalizará las metas y desarrollara un Plan de Implantación para el CMI. El Plan incluirá la forma en que los indicadores van a ser relacionados con las Bases de Datos Y LOS Sistemas de Información y Gestión. Además proporcionará los procedimientos de comunicación a toda la organización

Implementar de manera eficiente y efectiva.

De acuerdo con el nuevo dogma los rivales pueden copiar rápidamente cualquier posición de mercado y la ventaja competitiva es, cuando mucho temporal. La estrategia es hacer cambios para competir. La esencia de la estrategia es seleccionar qué es lo que no se debe hacer. Sin los cambios, no habría necesidad de seleccionar y por lo tanto no habría necesidad de elegir una estrategia. A pesar de que las mejoras operativas a veces han sido drásticas, algunas compañías se han frustrado por su falta de capacidad para traducir esas ganancias en una rentabilidad sostenible de la empresa

Alcanzar un desempeño superior al de los competidores, si la estrategia de la compañía se alcanza, se dice que tiene una ventaja competitiva sobre sus rivales.

23

EL BSC COMO SISTEMA ESTRATÉGICO GERENCIAL

Alineando la cadena de valor de la organización.

¿Por qué se considera al BSC como un Sistema Estratégico Gerencial?

El BSC o CMI es un sistema de gestión estratégica porque permite:

Formular una estrategia consistente y transparente.

Comunicar la estrategia a través de la organización-

Coordinar los objetivos de las diversas unidades organizacionales

Conectar los objetivos con la planeación financiera

Identificar y coordinar las iniciativas estratégicas

Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas.

Adicionalmente a estos puntos su flexibilidad en el diseño de sus herramientas, en su metodología y en sus principales enfoques, el BSC permite asimilar la interrelación con otros sistemas de gestión (como son los ISO, el EVA, el CRM, el costeo ABC, etc.), que pueden utilizar sus herramientas y enfoques de análisis para potenciar sus resultados.

24

CONCLUSIONES

El Balanced Scorecard (BSC) sirve para reorientar el Sistema Gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo, vinculando de manera interdependiente cuatro procesos o perspectivas: Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional. Los resultados deben traducirse finalmente en logros financieros que conlleven a la maximización del valor creado por la corporación para sus accionistas.

El BSC parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos financieros requeridos para alcanzar la visión, y éstos a su vez serán el resultado de los mecanismos y estrategias que rijan los resultados con los clientes. Los procesos internos se planifican para satisfacer los requerimientos financieros y los de los clientes. Finalmente, la metodología reconoce que el Aprendizaje Organizacional es la plataforma donde reposa todo el sistema y donde se definen los objetivos planteados para esta perspectiva.

La ventaja primordial de la metodología es que no se circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, identificando las relaciones entre ellas. De esta forma es posible establecer una cadena Causa-Efecto que permita tomar las iniciativas necesarias en cada nivel. El enlace de lñas cuatro perspectivas, constituye lo que se llama la arquitectura del Balanced Scorecard.

Como corolario final, cabe destacar que, el éxito del negocio estará dado por contar con una estrategia exitosa y la capacidad de sus directivos para llevarla adelante. Capacidad que, en lo que se refiere al Tablero de Comando, no estará tanto en su diseño i implementación, sino, como sucede con toda herramienta, en su uso adecuado, sacándole el máximo provecho.

25

REFERENCIAS

• Ahn, H. (2001), aplicando el concepto de Balanced Scorecard: informe de una experiencia, planificación de largo alcance, Vol. 34, núm. 4, págs. 441-461.

• Andon, P., Baxter, J. & Mahama, H. (2005), The Balanced Scorecard: eslogan, la seducción y el estado de reproducción. Australian Account Review, Vol. 15, núm. 1, págs. 29-38.

Artículos de librería de educación y aprendizaje FAQs Foro KPI 101 plantillas smartKPIs.com recomienda enlaces útiles concepto BSC: definición

• Balanced Scorecard Collaborative (2010), sección de centro de aprendizaje, preguntas frecuentes y glosario

• Butler, A., Letza, S., R. & Neale, B. (1997), vinculando la estrategia y el balanced scorecard, planificación de alcance largo, Vol. 30, Nº 2, págs. 242-253.

Bontis, N., Gragonetti, N., Jacobsen, K. & Ross, G. (1999), la caja de herramientas de conocimiento: una revisión de las herramientas disponibles para medir y gestionar los recursos intangibles, European Management Journal, Vol. 17, Nº 4, págs. 391-402.

• Brudan, a. (2005), tipología de Balanced Scorecard e impacto organizacional, KM Online Journal of Knowledge Management, Vol. 2, núm. 1.

• Cobbold, I. & Lawrie, G. (2002a), Asociación de medición del desempeño.

• Edvinsson, L. y Malone, M., S. (1997), Capital intelectual: darse cuenta el verdadero valor de su empresa por encontrar su capital oculto, Harper Business, New York, NY.

El grupo de paladio (2010), ejecución Premium modelo (XPP) Hanson, J. & Towle, J. (2000), el Balanced Scorecard: no sólo otro fad, ejecutivo de la

Unión de crédito. Journal, Vol. 40, núm. 1, págs. 12-16.

• Hasan, H. & Tibbits, H., R. (2000), gestión estratégica del comercio electrónico: una adaptación del balanced scorecard, Internet Research, Vol. 10, núm. 5, págs. 439-450.

• Hueng, P. (2000), sistema de medición de rendimiento de procesos: una herramienta para apoyar a las organizaciones basadas en procesos, gestión de calidad Total, Vol. 11, núm. 1, págs. 67-85.

• Kaplan, R., S. & Norton, D., P. (1992), el Balanced Scorecard - medidas de rendimiento de la unidad, Harvard Business Review, Vol. 70, núm. 1, págs. 71-79.

• Kaplan, R., S. & Norton, D., P. (1996a), utilizando el balanced scorecard como un sistema de gestión estratégica, Harvard Business Review, Vol. 74, núm. 1, págs. 75-85.

26

• Kaplan, R., S. & Norton, D., P. (2001), la organización centró la estrategia: cómo el cuadro de mando balanceado propone a las empresas prosperar en el nuevo entorno de negocios, Harvard Business School Press, Boston, MA.

• Kaplan, R., S. & Norton, D., P. (2004a), medir la disposición estratégica de los intangibles, Harvard Business Review, Vol. 82, núm. 2, págs. 52-63.

• Kaplan, R., S. & Norton, D., P. (2004b), mapas de estrategia: conversión de activos intangibles en tangibles resultados, Harvard Business School Press, Boston, MA.

• Kaplan, R., S. (2005), cómo el balanced scorecard complementa el modelo de las 7’s de McKinsey estrategia y liderazgo, Vol. 33, Nº 3, págs. 41-46.

• Kaplan, R., S. & Norton, D., P. (1992), el Balanced Scorecard. Las medidas que impulsan el rendimiento, Harvard Business Review, enero-febrero, 1992, págs. 70-79.

• Kaplan, R., S. & Norton, D., P. (1996), utilizando el Balanced Scorecard como un sistema de gestión estratégica, Harvard Business Review, enero-febrero, 1996.

Kaplan, R., S. & Norton, D., P. (1996), utilizando el balanced scorecard como un sistema de gestión estratégica, Harvard Business Review, Vol. 74, núm. 1, págs. 75-85.

• El negocio la granja (2010), cuarta generación Balanced Scorecard

• Rohm, H. & Halbach, L. (2006), A la ley equilibradora: sostener nuevas direcciones, realizar Magazine, Vol. 3, Iss. 2, pp. 1-8.

Speckbacher et al., (2003), un análisis descriptivo sobre la implementación de Balanced Scorecards en países de habla alemana, Management Accounting Research, Vol. 14, págs. 361-387.

Sveiby, K., E. (2004), métodos de medición de intangibles

• Mouritsen, J., Larsen, H., T. & a granel, p., N. (2005), con la economía del conocimiento: capital intelectual versus balanced scorecard, diario de Capital intelectual, Vol. 6, No.1, pp. 8-27.

Pforsich, H. (2005), el cuadro de mandos necesitan un taller? finanzas estratégicas, Vol. 86, Nº 8, págs. 30-35.

• Sveiby, K., E. (2004), métodos de medición de intangibles recurso en línea

27