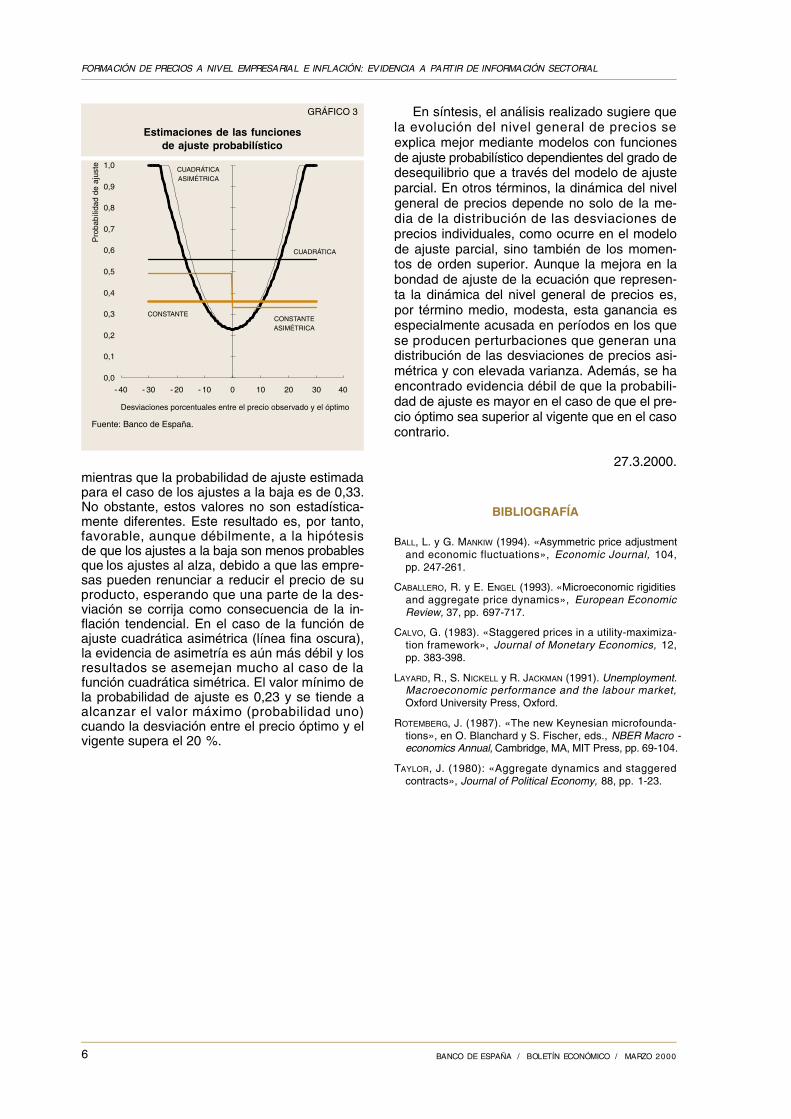

BANCO DE ESPAÑA · 2016-02-11 · 6 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000...

78

BANCO DE ESPAÑA boletín económico marzo 2000

Transcript of BANCO DE ESPAÑA · 2016-02-11 · 6 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000...

BANCO DE ESPAÑA

boletín económico

marzo 2000

boletín económico

marzo 2000

BANCO DE ESPAÑA

4 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

El Banco de España difunde sus informes más importantes,así como los Indicadores económicos, a través de las redes

INTERNET e INFOVÍA.PLUS en la dirección http://www.bde.es.

ISSN: 0210 - 3737Depósito legal: M. 5852 - 1979Imprenta del Banco de España

5BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

AAPP Administraciones PúblicasAFROS Activos Financieros con Retención en OrigenAIAF Asociación de Intermediarios de Activos FinancierosAIE Agencia Industrial del EstadoANFAC Asociación Española de Fabricantes de Automóviles

y CamionesBCE Banco Central EuropeoBCN Bancos Centrales NacionalesBE Banco de EspañaBOE Boletín Oficial del EstadoBPI Banco de Pagos InternacionalesCBE Circular del Banco de EspañaCCAA Comunidades AutónomasCCLL Corporaciones LocalesCECA Confederación Española de Cajas de AhorrosCFEE Cuentas financieras de la economía españolaCI Cédulas para inversionesCNAE Clasificación Nacional de Actividades EconómicasCNC Confederación Nacional de la ConstrucciónCNE Contabilidad Nacional de EspañaCNMV Comisión Nacional del Mercado de ValoresCNTR Contabilidad Nacional Trimestral de EspañaCRM Certificado de Regulación MonetariaCTNE Compañía Telefónica Nacional de EspañaDE Departamento Extranjero del Banco de EspañaDEG Derechos Especiales de GiroDGA Dirección General de AduanasDGT Dirección General de TráficoDGTE Dirección General de Transacciones ExterioresDGTPF Dirección General del Tesoro y Política FinancieraDOCE Diario Oficial de las Comunidades EuropeasECAOL Entidades de Crédito de Ámbito Operativo LimitadoEEUU Estados Unidos de AméricaEERR Entidades RegistradasEFC Establecimientos Financieros de CréditoENDESA Empresa Nacional de ElectricidadEOC Entidades Oficiales de CréditoEONIA Índice medio del tipo de interés del euro a un día

(Euro Overnight Index Average)EPA Encuesta de Población ActivaEURIBOR Tipo de interés de oferta de los depósitos interban-

carios en euros (Euro Interbank Offered Rate)FAD Fondos de Ayuda al DesarrolloFDG Fondo de Desarrollo GanaderoFEDER Fondo Europeo de Desarrollo RegionalFEGA Fondo Español de Garantía AgrariaFEOGA Fondo Europeo de Orientación y Garantía AgrícolaFGD Fondos de Garantía de DepósitosFIAMM Fondos de Inversión en Activos del Mercado Mone-

tarioFIM Fondos de Inversión MobiliariaFMI Fondo Monetario InternacionalFMM Fondos del Mercado MonetarioFOGASA Fondo de Garantía SalarialFORPPA Fondo de Orientación y Regulación de Precios y

Productos Agrícolas (extinguido)FSE Fondo Social EuropeoIAPC Índice Armonizado de Precios de ConsumoICO Instituto de Crédito OficialICONA Instituto para la Conservación de la NaturalezaIDA Asociación Internacional de DesarrolloIEME Instituto Español de Moneda Extranjera (extinguido)IFM Instituciones Financieras MonetariasIGAE Intervención General de la Administración del EstadoIICM Instituciones de Inversión Colectiva de Carácter Mo-

biliario

IME Instituto Monetario EuropeoIMSERSO Instituto de Migraciones y Servicios SocialesINE Instituto Nacional de EstadísticaINEM Instituto Nacional de EmpleoINH Instituto Nacional de HidrocarburosINI Instituto Nacional de IndustriaINIA Instituto Nacional de Investigaciones AgrariasINSS Instituto Nacional de la Seguridad SocialINVERCO Asociación de Instituciones de Inversión Colectiva y

Fondos de PensionesIPC Índice de Precios de ConsumoIPI Índice de Producción IndustrialIPRI Índice de Precios IndustrialesIRYDA Instituto Nacional de Reforma y Desarrollo AgrarioISFAS Instituto Social de las Fuerzas ArmadasIVA Impuesto sobre el Valor AñadidoLGP Ley General PresupuestariaLISMI Ley de Integración Social de MinusválidosMAPA Ministerio de Agricultura, Pesca y AlimentaciónMCT Ministerio de Comercio y TurismoMEFFSA Mercado Español de Futuros FinancierosMEH Ministerio de Economía y Hacienda.MINER Ministerio de Industria y EnergíaMTAS Ministerio de Trabajo y Asuntos SocialesMUFACE Mutualidad General de Funcionarios de la Adminis-

tración Civil del EstadoMUGEJU Mutualidad General JudicialNAP Nuevos Acuerdos para la Obtención de PréstamosOCDE Organización de Cooperación y Desarrollo EconómicoOFICEMEN Asociación de Fabricantes de Cemento de EspañaOIFM Otras Instituciones Financieras MonetariasOM Orden MinisterialOOAA Organismos AutónomosOOAAPP Otras Administraciones PúblicasOPEP Organización de Países Exportadores de PetróleoPER Plan de Empleo RuralPGE Presupuestos Generales del EstadoPIB Producto Interior BrutoPIBpm Producto Interior Bruto a Precios de MercadoPNB Producto Nacional BrutoPRM Préstamos de Regulación MonetariaRD Real DecretoREE Red EléctricaRENFE Red Nacional de Ferrocarriles EspañolesRSU Residuos Sólidos UrbanosSRAE Servicio Reforzado de Ajuste EstructuralSEOPAN Asociación de Empresas Constructoras de Ámbito

N a c i o n a lSEPI Sociedad Estatal de Participaciones IndustrialesSIM Sociedades de Inversión MobiliariaSIMCAV Sociedades de Inversión Mobiliaria de Capital Varia-

bleSME Sistema Monetario EuropeoSMI Salario Mínimo InterprofesionalSMMD Sociedades Mediadoras en el Mercado de DineroSOVI Seguro Obligatorio de Vejez e InvalidezTCEN Tipo de Cambio Efectivo NominalTCER Tipo de Cambio Efectivo RealTEAS Trabajadores Eventuales Agrícolas SubsidiadosUE Unión EuropeaUEM Unión Económica y MonetariaUEM-11 Los 11 Estados Miembros que participan en la UEM

desde el 1 de enero de 1999UNESA Unión Eléctrica, S.A.UNESID Unión de Empresas Siderúrgicas

Siglas empleadas

Países

BE BélgicaDE AlemaniaES EspañaFR FranciaIE IrlandaIT ItaliaLU LuxemburgoNL Países BajosAT AustriaPT PortugalFI Finlandia

DK DinamarcaGR GreciaSE SueciaUK Reino Unido

JP JapónUS Estados Unidos de América

Siglas de países y monedas en las publicaciones del Banco Central Europeo, que se irán adoptando progresivamente en este Boletín:

Monedas

EUR EuroBEF Franco belgaDEM Marco alemánESP PesetaFRF Franco francésIEP Libra irlandesaITL Lira italianaLUF Franco luxemburguésNLG Florín neerlandésATS Chelín austríacoPTE Escudo portuguésFIM Marco finlandés

DKK Corona danesaGRD Dracma griegaSEK Corona suecaGBP Libra esterlina

JPY Yen japonésUSD Dólar estadounidense

De acuerdo con la práctica de la UE, los países están ordenados según el orden alfabético de los idiomas nacionales.

6 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

Abreviaturas y signos más utilizados

M1 Efectivo en manos del público + Depósitos a la vista.

M2 M1 + Depósitos disponibles con preaviso hasta tres meses + Depósitos a plazo hasta dos años.

M3 M2 + Cesiones temporales + Participaciones en fondos del mercado monetario e instrumentos del mer-cado monetario + Valores distintos de acciones emitidos hasta dos años.

mm Miles de millones.

a Avance

p Puesta detrás de una fecha [enero (p)], indica que todas las cifras correspondientes son provisionales.Puesta detrás de una cifra, indica que únicamente esta es provisional.

Tij Tasa de la media móvil de i términos, con j de desfase, convertida a tasa anual.

mj Tasa de crecimiento básico de período j.

∅ Referido a datos anuales (1970 ∅) o trimestrales, indica que estos son medias de los datos mensualesdel año o trimestre, y referido a series de datos mensuales, decenales o semanales, que estos son me-dias de los datos diarios de dichos períodos.

... Dato no disponible.

— Cantidad igual a cero, inexistencia del fenómeno considerado o carencia de significado de una variaciónal expresarla en tasas de crecimiento.

» Cantidad inferior a la mitad del último dígito indicado en la serie.

* Indica que la serie se refiere a datos desestacionalizados.

7BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

Índice

Páginas

Evolución reciente de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Resultados de las empresas no financieras en el cuarto trimestre de 1999 y avance de cierre

del ejercicio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 3Asimetrías de la economía española en el contexto de la UEM, según el modelo NIGEM . . . 3 5Formación de precios a nivel empresarial e inflación: evidencia a partir de información sec-

torial. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 1El Banco Español de San Fernando: un predecesor del Banco de España (1829-1856) . . . . 4 7Información del Banco de España. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 9

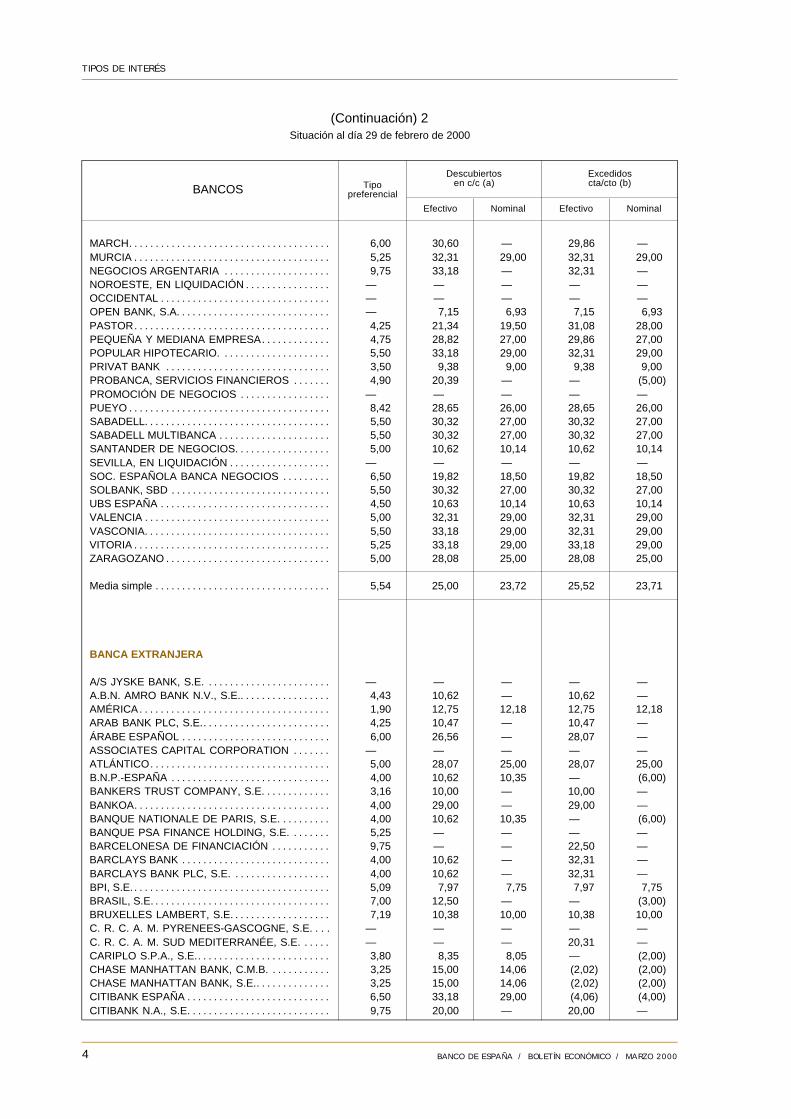

Tipos de interés activos libres declarados por bancos y cajas de ahorros. Situacióna 29 de febrero de 2000. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

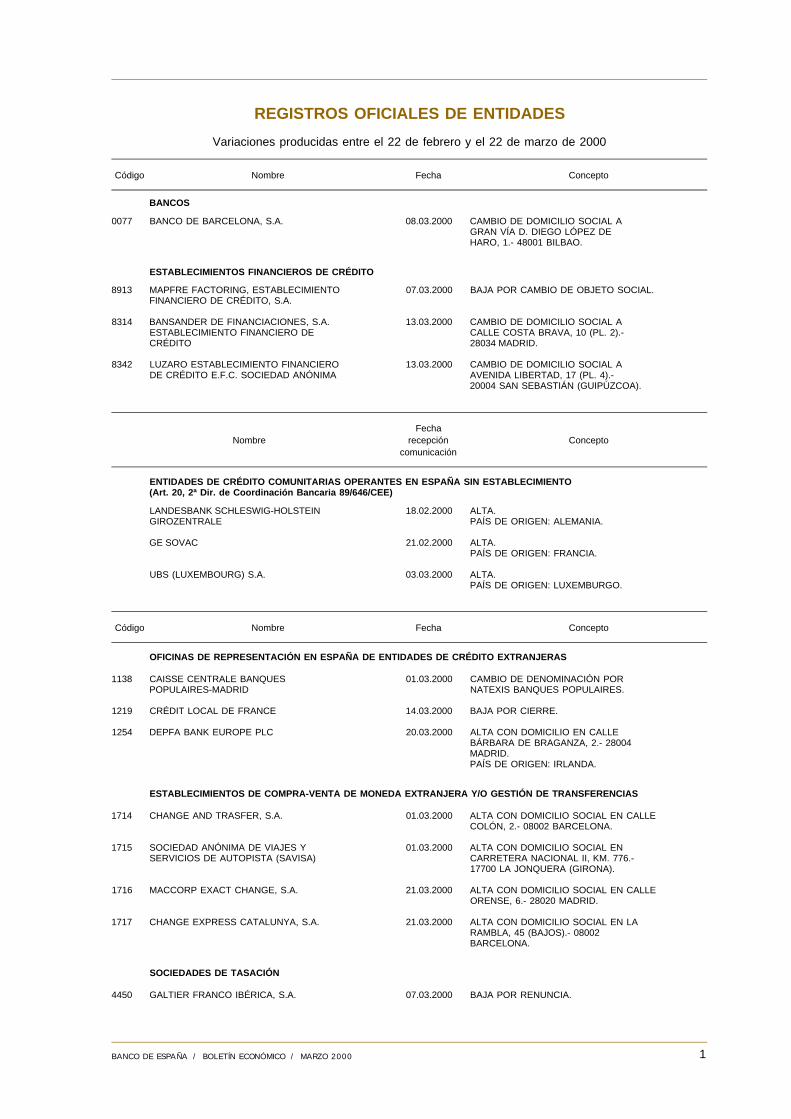

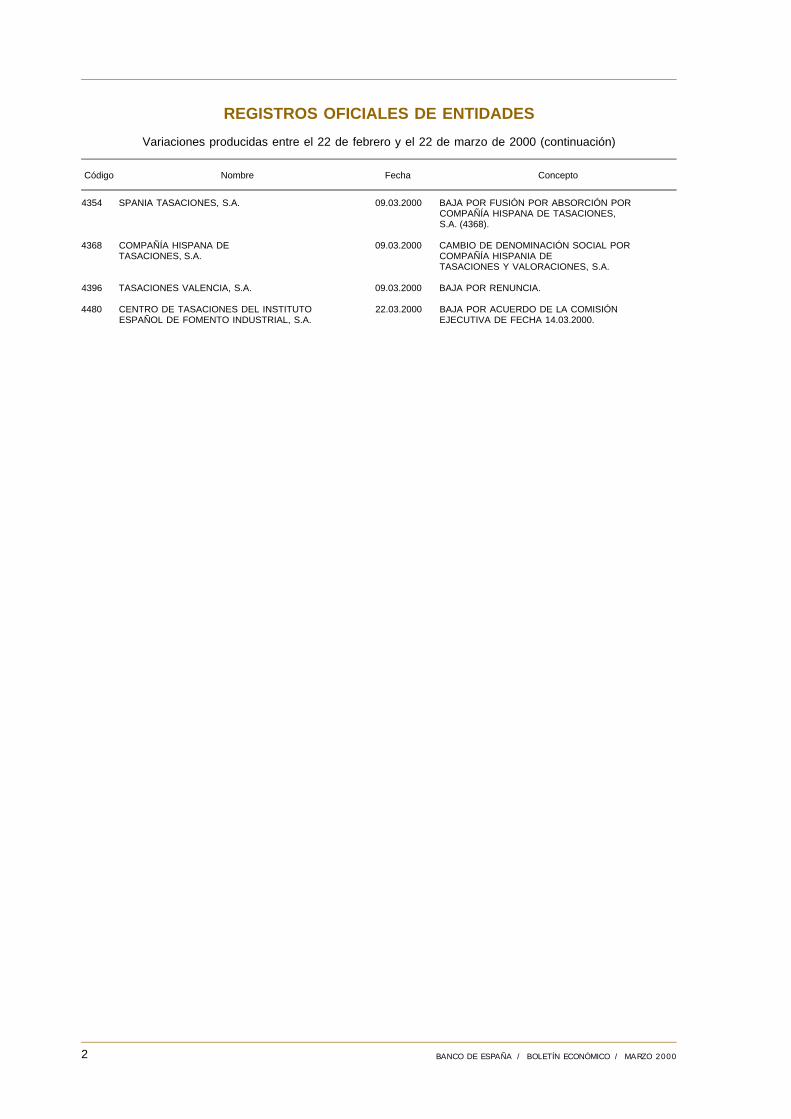

Registros oficiales de entidades. Variaciones producidas entre el 22 de febrero y el22 de marzo de 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Registros oficiales de entidades. Entidades pendientes de baja en Registros Oficiales.Variaciones producidas entre el 22 de febrero y el 22 de marzo de 2000 . . . . . . . . . 7 7

Publicaciones recientes del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78Indicadores económicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79Artículos y publicaciones del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

Evolución recientede la economíaespañola

1. EVOLUCIÓN DEL SECTOR REALDE LA ECONOMÍA ESPAÑOLA

Como ya se comentó en el artículo mensualde febrero, las estimaciones de la ContabilidadNacional Trimestral (CNTR) para el cuartotrimestre de 1999 mostraban una progresivapérdida de dinamismo de la demanda nacional—que, no obstante, mantenía tasas interanua-les de variación bastante elevadas (4,2 % enese último trimestre)— combinada con unacontribución menos negativa de la demandaexterior neta al crecimiento del PIB. La escasainformación disponible sobre el comportamientode diversos indicadores de gasto en los prime-ros meses del año 2000 y el cierre de datos delcomercio exterior del año 1999 parecen sugerirun ritmo de variación más sostenido tanto delconsumo privado como de la inversión en equi-po en el período más reciente. Por el lado de laoferta, la producción industrial continúa refle-jando un notable vigor, mientras que el empleomantiene una evolución favorable, aunque suritmo de avance ha perdido intensidad. En estecontexto, los incrementos salariales que se es-tán pactando para el año 2000 se sitúan porencima de los firmados en 1999.

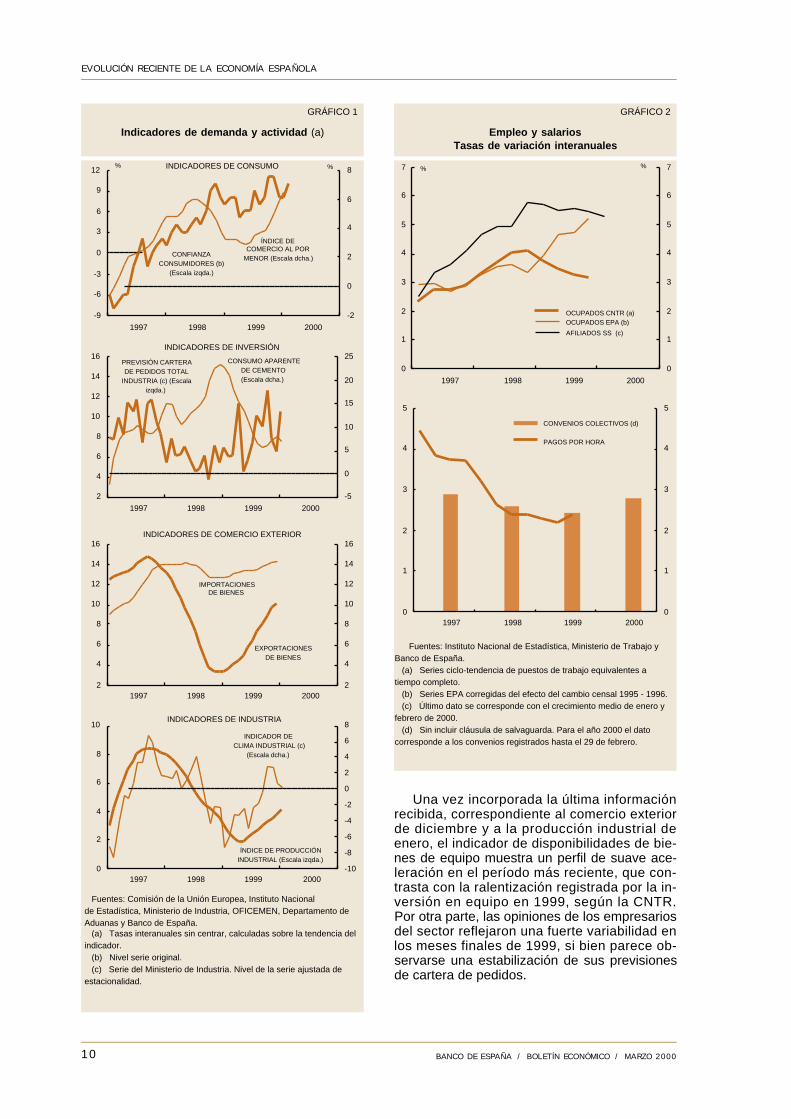

Los indicadores de consumo referidos a losdos primeros meses del año 2000 han tendido areflejar, en general, ritmos elevados de variación,que al menos ralentizan el proceso de desa-celeración que venía observándose desde me-diados de 1999. El indicador de confianza de losconsumidores, que había retrocedido ligeramen-te en diciembre y enero, experimentó en febreroun avance de dos puntos, recuperando cotaspróximas a los máximos alcanzados en el otoñopasado. En ese mismo mes, el indicador quesintetiza las opiniones en el sector del comercioal por menor detuvo el proceso de caída obser-vado en los dos meses anteriores. Por su parte,el índice general de ventas de la encuesta de co-mercio al por menor registró un fuerte avance enenero, hasta alcanzar un incremento interanualdel 8,8 % en términos reales. La informaciónrelativa a los indicadores de disponibilidadesde bienes de consumo está algo más retrasada,si bien la producción industrial de estos bienes—que es un componente del indicador de dispo-nibilidades— perdió vigor en el primer mes delpresente año, con una fuerte caída del compo-nente alimenticio; no obstante, la producción debienes de consumo duradero se aceleró signifi-cativamente. También las matriculaciones de au-tomóviles mostraron una recuperación en eneroy febrero, situándose en una tasa interanual del12,8 %, que contrasta con la desaceleración queexperimentaron en la segunda parte de 1999.

9BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

Una vez incorporada la última informaciónrecibida, correspondiente al comercio exteriorde diciembre y a la producción industrial deenero, el indicador de disponibilidades de bie-nes de equipo muestra un perfil de suave ace-leración en el período más reciente, que con-trasta con la ralentización registrada por la in-versión en equipo en 1999, según la CNTR.Por otra parte, las opiniones de los empresariosdel sector reflejaron una fuerte variabilidad enlos meses finales de 1999, si bien parece ob-servarse una estabilización de sus previsionesde cartera de pedidos.

10 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 1

Indicadores de demanda y actividad (a)

Fuentes: Comisión de la Unión Europea, Instituto Nacionalde Estadística, Ministerio de Industria, OFICEMEN, Departamento deAduanas y Banco de España. (a) Tasas interanuales sin centrar, calculadas sobre la tendencia delindicador. (b) Nivel serie original. (c) Serie del Ministerio de Industria. Nivel de la serie ajustada deestacionalidad.

-9

-6

-3

0

3

6

9

12

1997 1998 1999 2000

-2

0

2

4

6

8INDICADORES DE CONSUMO%

CONFIANZACONSUMIDORES (b)

(Escala izqda.)

ÍNDICE DECOMERCIO AL POR

MENOR (Escala dcha.)

%

2

4

6

8

10

12

14

16

1997 1998 1999 2000

-5

0

5

10

15

20

25PREVISIÓN CARTERADE PEDIDOS TOTAL

INDUSTRIA (c) (Escalaizqda.)

CONSUMO APARENTEDE CEMENTO(Escala dcha.)

INDICADORES DE INVERSIÓN

2

4

6

8

10

12

14

16

1997 1998 1999 20002

4

6

8

10

12

14

16INDICADORES DE COMERCIO EXTERIOR

EXPORTACIONESDE BIENES

IMPORTACIONESDE BIENES

0

2

4

6

8

10

1997 1998 1999 2000-10

-8

-6

-4

-2

0

2

4

6

8INDICADORES DE INDUSTRIA

ÍNDICE DE PRODUCCIÓNINDUSTRIAL (Escala izqda.)

INDICADOR DECLIMA INDUSTRIAL (c)

(Escala dcha.)

GRÁFICO 2

Empleo y salariosTasas de variación interanuales

0

1

2

3

4

5

6

7

1997 1998 1999 2000

0

1

2

3

4

5

6

7

OCUPADOS CNTR (a) OCUPADOS EPA (b)

AFILIADOS SS (c)

% %

0

1

2

3

4

5

1997 1998 1999 20000

1

2

3

4

5

CONVENIOS COLECTIVOS (d)

PAGOS POR HORA

Fuentes: Instituto Nacional de Estadística, Ministerio de Trabajo yBanco de España. (a) Series ciclo-tendencia de puestos de trabajo equivalentes atiempo completo. (b) Series EPA corregidas del efecto del cambio censal 1995 - 1996. (c) Último dato se corresponde con el crecimiento medio de enero yfebrero de 2000. (d) Sin incluir cláusula de salvaguarda. Para el año 2000 el datocorresponde a los convenios registrados hasta el 29 de febrero.

En cuanto al gasto en construcción, los indi-cadores de consumos intermedios han comen-zado el año con un repunte modesto. Así, elconsumo aparente de cemento creció en eneroa una tasa interanual del 10,1 %, por encimadel avance observado en la segunda mitad delaño 1999, y la producción de materiales para laconstrucción se incrementó un 12,5 % en esemismo mes, un ritmo alto en comparación conla parte final del año anterior. También las opi-niones de los empresarios del sector mejoraronen los dos primeros meses del año, respecto alúltimo trimestre de 1999. Sin embargo, los indi-cadores de empleo han seguido perdiendofuerza: en febrero, el paro registrado en el sec-tor de la construcción continuó reduciendo suritmo de descenso interanual y el número deafiliados a la Seguridad Social volvió a desace-lerarse, aunque ha mantenido un crecimientonotable (14,7 %). Los indicadores adelantadosde edificación se han desacelerado también,tanto en su tramo residencial como en el no re-sidencial, aunque continúan observándose ta-sas de crecimiento elevadas en las iniciacionesde este tipo de obras; respecto a la licitaciónoficial, ha continuado la caída del volumen deobra licitada, con especial intensidad en elcomponente de obra civil.

Los datos de comercio exterior de diciembrehan confirmado el fuerte deterioro del déficit co-mercial que tuvo lugar en 1999 y el carácter ne-tamente contractivo de la demanda exteriorneta en ese año. En diciembre, las exportacio-nes de mercancías mantuvieron el perfil de re-cuperación que ya se observaba en los mesesanteriores, produciéndose una consolidación delas ventas destinadas a los países de la UE yun fuerte empuje de las ventas destinadas a lasáreas anteriormente más castigadas por la cri-sis internacional. Las importaciones, por su par-te, intensificaron significativamente su ritmo deavance, apoyadas en la notable fortaleza de lademanda. Por grupos de productos, todos loscomponentes experimentaron fuertes ascensosen diciembre, a excepción de las compras deconsumo alimenticio. En el conjunto del año,las exportaciones totales crecieron un 6,4 %,en términos reales, muy por debajo del avancede las importaciones, que registraron una tasadel 13,9 % en el mismo período. En términosnominales, el aumento de las exportaciones fuedel 5,6 %, frente a un incremento de las impor-taciones del 14 %, lo que se tradujo en un fuerteaumento del déficit comercial, que en el conjun-to de 1999 se situó en 27.344 millones de eu-ros. Adicionalmente, el déficit de rentas registróuna ampliación y el superávit por transferenciascorrientes se redujo, de forma que, a pesar dela intensa mejora que experimentó el saldode turismo, la balanza por cuenta corriente re-gistró un déficit muy abultado (–11.672 millones

de euros). El superávit de la cuenta de capital,por el contrario, mostró una mejora, situándoseen 6.690 millones de euros.

Por el lado de la oferta, la actividad indus-trial ha seguido ganando vigor en el inicio delaño 2000. El índice de producción industrialprolongó en enero el proceso de recuperaciónque inició en los meses centrales del año 1999.Por componentes, la producción de bienes deequipo y de bienes intermedios intensificó sudinamismo, mientras que la de bienes de con-sumo se debilitó, como consecuencia de laevolución negativa del componente alimenticio.Del mismo modo, los indicadores de empleo in-dustrial han evolucionado de forma favorable:el paro registrado ha estabilizado su ritmo dedescenso en febrero y las afiliaciones a la se-guridad social han registrado en ese mes un in-cremento similar al de enero, significativamentepor encima del crecimiento medio de 1999. Porúltimo, el indicador de clima industrial ha se-guido mejorando en los primeros meses delaño 2000, consolidando la progresiva recupera-ción que registró en la segunda mitad del añoanterior.

En relación con el mercado de trabajo, losindicadores más recientes, referidos a princi-pios del año en curso, prolongan las tendenciasobservadas en el período final de 1999. Así, enel mes de febrero las afiliaciones a la Seguri-dad Social registraron un crecimiento interanualdel 5,3 %, idéntico al de enero y ligeramentepor debajo del 5,5 % correspondiente al cuartotrimestre del año anterior. En esta misma línea,el paro registrado continuó reduciendo su tasade caída interanual, que quedó situada en el–7 % en febrero, apreciándose una pérdida devigor en todas las ramas de actividad, excepto

11BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 3

Ingresos y pagos líquidos del Estado. Déficit de cajaTotales móviles de doce meses

14.000

15.000

16.000

17.000

18.000

19.000

20.000

1997 1998 1999 2000

14.000

15.000

16.000

17.000

18.000

19.000

20.000

INGRESOS

DÉFICIT DE CAJA

PAGOS

mm de pesetas mm de pesetas

Fuentes: Ministerio de Economía y Hacienda, y Banco de España.

en la industria, donde se estabilizó. En cambio,el número de contratos registrados recuperó lafortaleza del cuarto trimestre del año anterior,con una tasa de variación interanual del11,7 %, destacando el mayor peso de los con-tratos indefinidos. Por otra parte, el incrementosalarial pactado en los convenios registradoshasta febrero del año 2000 se ha situado en el2,8 %. La mayoría de los convenios registradoshasta esa fecha corresponden a revisiones deconvenios firmados en años anteriores. Por ra-mas de actividad, cabe destacar el incrementopactado en los servicios (2,85 %), que afecta,aproximadamente, a un tercio de los trabajado-res sometidos a convenio en esa rama. Porotra parte, el efecto de la aplicación de la cláu-sula de salvaguarda, como consecuencia de ladesviación de la inflación en 1999 respecto ala previsión oficial, se estima en algo más detres décimas.

Según las cifras de Contabilidad Nacional(SEC 95), el Estado acumuló, hasta febrero de2000, un superávit de 698 mm de pesetas, loque supone una mejora del 13,5 % respecto alregistrado en el mismo período del año ante-

rior. Este favorable resultado se explica, princi-palmente, por el continuado dinamismo de laimposición indirecta y por la reducción de losgastos de funcionamiento de Estado —gastosde personal y compras de bienes y servicios—,en parte como consecuencia de los sucesivostraspasos de competencias en educación nouniversitaria a las Comunidades Autónomas.En términos de caja, la ejecución presupuesta-ria, en los dos primeros meses del año, se sal-dó con un déficit de 188 mm de pesetas. La di-ferencia con las cifras de Contabilidad Nacionalse debió, principalmente, a los mayores pagospor intereses registrados en caja, por el distintocriterio de contabilización entre una y otra fuen-te, lo que ha dado lugar a un ajuste por importede 887 mm de pesetas. En este sentido, la ma-yor parte de los intereses pagados en los dosprimeros meses de 2000 se devengaron en1999 y, por tanto, ya se computaron en la Con-tabilidad Nacional de dicho año.

2. EVOLUCIÓN DE LOS PRECIOS

En el mes de febrero, el índice de preciosde consumo (IPC) aumentó su tasa de varia-ción interanual hasta el 3 %. Sin embargo, elíndice de precios de los servicios y bienes ela-borados no energéticos (IPSEBENE) redujouna décima su tasa de variación, hasta situarseen el 2,2 % .

Dentro del IPSEBENE, la tasa de inflaciónde los servicios se mantuvo estabilizada en el3 , 2 %, mientras que aumentó una décima el cre-cimiento interanual de los precios de los bienesindustriales no energéticos, hasta situarse en el1,6 %; cabe destacar, por segundo mes conse-cutivo, la desaceleración experimentada en lavariación interanual de los precios de los ali-mentos elaborados (1,5 %), que es inferior enalgo más de un punto porcentual a la del c i e r r edel año pasado. En cuanto a los componentesmás volátiles del índice general, la energía au-mentó 2,9 puntos porcentuales su tasa inter-anual, que alcanzó el 14,7 %; por su parte, losprecios de los alimentos no elaborados recorta-ron ligeramente su ritmo de avance.

El índice armonizado de precios de consu-mo (IAPC) aumentó en febrero una décima sutasa de variación interanual —lo mismo que enel conjunto de la UEM—, hasta situarse en el3 %. El diferencial de inflación con esta zona semantuvo en nueve décimas porcentuales, trasla revisión que se ha producido en el dato deenero. El mantenimiento del diferencial ha sidocompatible con un aumento del mismo en losbienes industriales y una reducción en los ali-mentos, mientras que en los servicios ha per-manecido estable.

12 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 4

Índices de preciosTasas de variación interanuales

-8

-4

0

4

8

12

1997 1998 1999 2000

-8

-4

0

4

8

12

IPRI

IVUIMPORTACIONES (a)

0

1

2

3

4

5

1997 1998 1999 2000

0

1

2

3

4

5

SERVICIOS

IPC

BIENES

% %

Fuentes: Instituto Nacional de Estadística y Banco de España. (a) Tasa de variación interanual de la tendencia.

El índice de precios industriales (IPRI) inten-sificó en enero el perfil de aceleración de los úl-timos meses, situando su tasa de variación in-teranual en el 4,5 %. Además del fuerte avanceregistrado por los precios de los bienes inter-medios energéticos, se constata un empeora-miento de los restantes componentes, con ex-cepción de los precios de los alimentos.

Finalmente, el índice de valor unitario (IVU)de las exportaciones totales registró una fuertedesaceleración en diciembre, descontando de es-ta forma el notable repunte de noviembre, deforma que en el promedio del año 1999 los pre-cios de exportación descendieron un 0,9 %. Porsu parte, los precios de las importaciones tota-les acentuaron en diciembre la trayectoria alcis-ta que iniciaron en el segundo semestre de1999 como consecuencia de la fuerte escaladade los precios energéticos; en el período enero-diciembre, los IVU de las importaciones noenergéticas cayeron un 1,6 %, mientras que elIVU de los bienes intermedios energéticos re-gistró un aumento del 29,1 %.

3. EVOLUCIÓN ECONÓMICA

Y FINANCIERA EN LA U.E.M.

Los últimos datos de Contabilidad Nacionalpublicados, referidos al cuarto trimestre de1999, han confirmado la recuperación económi-ca de la UEM, así como la fortaleza casi gene-ralizada del entorno exterior de la zona deleuro. En efecto, como ya se comentó en el bo-letín de febrero, el PIB de Estados Unidos cre-ció en el cuarto trimestre un 4,5 % con respectoal mismo trimestre de 1998 (6,9 %, en tasa in-tertrimestral anualizada), mostrando una com-posición similar a la de los trimestres anteriores:fortaleza de la demanda interna —especial-mente del consumo— y de las importaciones, ycrecimiento moderado de las exportaciones. Elcierre provisional del año ha situado el creci-miento del PIB en el 4,1 %, ligeramente inferioral 4,3 % registrado en 1998, como consecuen-cia de un avance menor de la demanda interna,debido a la desaceleración de la formación bru-ta de capital, ya que la aportación de la deman-da externa ha sido en ambos años del –1,3 %.La evolución de los indicadores más recientesdel sector real de la economía sugiere la conti-nuidad de la pauta de fortaleza de la actividad yde la demanda interna en los primeros meses de

13BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

CUADRO 1

Situación económica, financiera y monetaria en la UEM

ACTIVIDAD Y PRECIOS (a):

Índice de Producción Industrial 2,7 4,0 5,1Comercio al por menor 4,5 2,6 2,6Matriculaciones de turismos nuevos 2,8 –1,1 –2,4 0,6Confianza de los consumidores –2 –1 –1 –1 0Confianza industrial –3 –1 0 1 3IAPC 1,3 1,5 1,7 1,9 2,0

VARIABLES MONETARIAS Y FINANCIERAS (b):

M3 5,6 6,1 6,2 5,0M1 13,0 11,7 9,8 9,0Crédito a los sectores residentes

Total 8,1 8,5 8,2 7,4AAPP 1,5 1,9 1,8 1,6Otros sectores residentes 10,6 11,0 10,5 9,5

EONIA 2,49 % 2,94 % 3,05 % 3,05 % 3,28 % 3,42 %EURIBOR a tres meses 3,38 % 3,47 % 3,44 % 3,34 % 3,54 % 3,72 %Rendimiento bonos a diez años 5,47 % 5,19 % 5,31 % 5,70 % 5,67 % 5,58 %Diferencial bonos a diez años EEUU-UEM 0,72 0,94 1,06 1,08 0,97 0,92Tipo de cambio dólar/euro 1,071 1,034 1,011 1,014 0,983 0,965Índice Dow Jones EURO STOXX amplio (d) 10,4 21,7 39,5 –4,1 5,5 8,7

Fuentes: Banco Central Europeo y Banco de España.

(a) Tasas de variación interanual, excepto en los indicadores de confianza.(b) Tasas de variación interanual para los agregados monetarios y crediticios. La información sobre tipos de interés y tipo de cambio

se representa en términos medios mensuales.(c) Media del mes hasta la última información disponible.(d) Variación porcentual acumulada a lo largo del año.

1999 2000

OCT NOV DIC ENE FEB MAR (c)

2000, a la vez que muestra una intensificaciónde los desequilibrios entre ahorro e inversiónsectoriales: destacan especialmente el nuevomínimo que ha alcanzado la tasa de ahorro pri-vado en el mes de enero (1,4 % de la renta dis-ponible) y el deterioro del déficit por cuentacorriente del cuarto trimestre de 1999, que llegóal 4,2 % del PIB, cuatro décimas superior al deltercer trimestre. En este contexto, ante los indi-cios de presiones inflacionistas cada vez másagudas —los precios de consumo aumentaronen febrero un 3,2 %, en tasa interanual—, laReserva Federal subió, el 21 de marzo, el tipode interés de los fondos federales en un cuar-to de punto, hasta el 6 %.

El PIB japonés experimentó una tasa de cre-cimiento interanual nula en el cuarto trimestrede 1999 (–1,4 % en tasa intertrimestral anuali-zada), frente al 1 % del trimestre anterior. Porcomponentes, destacan la evolución de la inver-sión privada, por ser el único agregado de lademanda interna que mostró una mejora conrespecto al trimestre anterior, y la demanda ex-terior neta, que intensificó su contribución ne-gativa al crecimiento del producto. En el con-junto del año 1999, el PIB se incrementó un

0,3 %, frente al –2,5 % registrado un año antes.Los datos de enero del índice de producción in-dustrial y del indicador adelantado de actividadindustrial sugieren que la actividad económicapodría reanimarse a lo largo del primer trimes-tre de 2000. Con respecto al Reino Unido, elPIB creció un 2,9 % en tasa interanual en elcuarto trimestre (0,8 % en términos intertrimes-trales), prolongando la aceleración iniciada aprincipios de 1999. En dicha estimación seaprecia una expansión significativa del consu-mo privado, que se ha visto parcialmente con-trarrestada por una aportación más negativadel sector exterior. El cierre provisional del añoha situado el crecimiento del PIB real en el 2 %,dos décimas menos que en 1998. Los preciosde consumo continuaron incrementándose aritmos moderados en el mes de enero, aunquela evolución reciente de los salarios y de losprecios de los inmuebles sigue generando in-certidumbre sobre la evolución futura de lai n f l a c i ó n .

Con respecto a los mercados financieros in-ternacionales, cabe destacar que las expectati-vas de subidas de los tipos oficiales en Esta-dos Unidos y Reino Unido han venido acompa-ñadas de una reducción generalizada de larentabilidad de los bonos a largo plazo en la pri-mera quincena del mes de marzo. En cuanto alos mercados de valores, la bolsa de NuevaYork ha experimentado, en las últimas sema-nas, ganancias moderadas, en un contexto deelevada volatilidad, donde los valores tradicio-nales se han mostrado, en general, más firmesque los de alta tecnología. En efecto: entre el 1y 16 de marzo, el índice Dow Jones aumentóun 4,9 %, mientras que el NASDAQ se incre-mentó solo un 1 %. En la bolsa de Tokio, laevolución alcista del índice Nikkei se truncó amediados de febrero, sufriendo una caída del19 % entre esta fecha y mediados de marzo.En los mercados de divisas, el euro ha conti-nuado depreciándose frente al dólar (2 %) yfrente al yen (4,5 %) a lo largo de la primeraquincena de marzo (véase gráfico 7). La divisanipona, por su parte, tras depreciarse un 3,8 %frente al dólar entre diciembre y febrero, se harecuperado parcialmente a lo largo de la prime-ra mitad de marzo.

Según la primera estimación provisional dela contabilidad nacional del área del euro, refe-rida al cuarto trimestre de 1999, el PIB crecióun 3,1 % en términos interanuales, ocho dé-cimas más que en el trimestre anterior, prolon-gando el perfil de aceleración iniciado en el se-gundo trimestre del pasado año. El crecimientodel producto en el cuarto trimestre estuvo sus-tentado tanto en la mayor aportación de la de-manda interior como de la demanda exteriorneta, pasando esta última a registrar una contri-

14 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 5

Índices armonizados de precios de consumoTasas de variación interanuales

0

1

2

3

4

5

IE ES FI LU IT BE DE AT PT NL FR

0

1

2

3

4

5

UEM

Febrero 2000

0

1

2

3

4

1997 1998 1999 2000

0

1

2

3

4

UEM

ESPAÑA

% %

Fuente: Eurostat.

bución positiva (0,2 %), por primera vez desdeel primer trimestre de 1998, debido sobre todoa la favorable evolución de las exportaciones.La demanda interna, por su parte, experimentóun incremento notable del 3 % en tasa inter-anual, mostrando una moderada aceleraciónrespecto a los dos trimestres anteriores. Ello sedebió, principalmente, al dinamismo del consu-mo privado —que creció un 2,6 %— y al au-mento de la contribución al crecimiento de lavariación de existencias (que se situó en 0,2puntos porcentuales). El dato provisional delcuarto trimestre sitúa el crecimiento del PIBreal, en el conjunto de 1999, en el 2,2 %, seisdécimas menos que en 1988, como conse-cuencia de una contribución menos positiva dela demanda interior, ya que la contribución de lademanda exterior neta ha sido similar en am-bos años (–0,5 %)

Los indicadores económicos más recientesde la zona del euro apuntan al mantenimiento deesas tendencias favorables (véase cuadro 1 ) .Desde el punto de vista de la producción, laconfianza de los empresarios creció de nuevoen febrero, mientras que la producción indus-trial se aceleró en diciembre como resultado dela expansión de la práctica totalidad de suscomponentes. En la vertiente de la demanda, laconfianza de los consumidores aumentó en fe-brero, manteniendo las ventas minoristas unaevolución estable.

En lo que concierne a la inflación, la tasainteranual de variación del IAPC fue del 2 %en febrero (véanse cuadro 1 y gráfico 5), unadécima superior a la tasa revisada de enero,debido, principalmente, al deterioro de los pre-cios energéticos. Los precios industriales, porsu parte, volvieron a acelerarse en enero, al-canzando una tasa interanual de crecimientodel 5 %. Los principales factores determinan-tes de la evolución alcista de la inflación delárea en los últimos meses, el precio del petró-leo y el tipo de cambio del euro frente al dólarno muestran signos claros de corrección. Elprecio del petróleo continuó su tendencia al-cista durante la primera quincena de marzo, has-ta situarse en un nivel medio de 29,6 $/barril,un 16 % superior a la media de diciembre de1999. Sin embargo, en los últimos días seestá observando un cierto cambio de tenden-cia, en un contexto de notable incertidumbrecon respecto a la decisión que tomarán los prin-cipales países productores a finales de marzosobre la continuidad de los recortes de pro-d u c c i ó n .

En materia de políticas presupuestarias, deacuerdo con las notificaciones a la ComisiónEuropea efectuadas por los distintos países enel mes de marzo, el déficit público del conjunto

del área descendió, en 1999, en términos deSEC 95, al 1,2 % del PIB (frente al 2 % en1998). La mejora de los resultados presupues-tarios fue sensiblemente menor en términos delsaldo primario, que arrojó un superávit del 3 %del PIB (2,7 % en el ejercicio precedente).

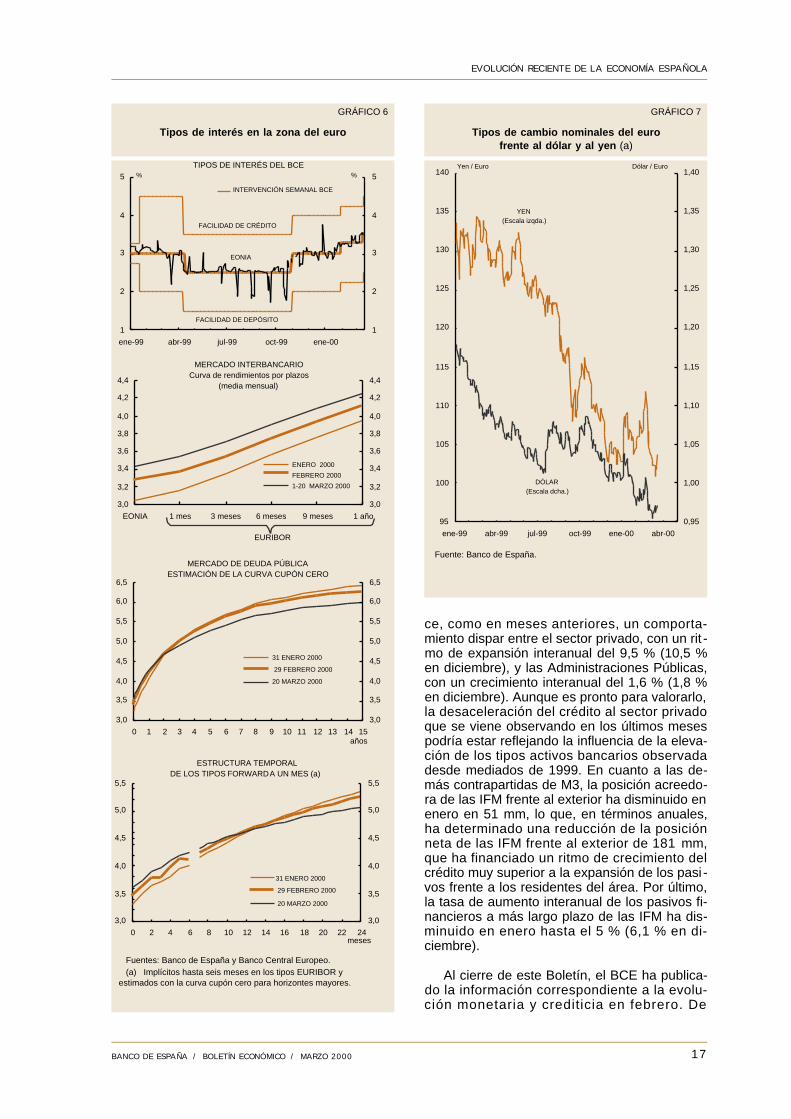

La consolidación de unas expectativas másfavorables de crecimiento económico en lazona del euro viene produciéndose en un con-texto monetario y financiero caracterizado porunas condiciones de liquidez relativamente hol-gadas. Así, los ritmos de crecimiento de losagregados monetarios y crediticios continúansiendo elevados y ha persistido la debilidad deleuro frente al dólar. Este escenario ha contri-buido a mantener en el mes de febrero y en laparte transcurrida de marzo los riesgos de quela inflación pudiera situarse a medio plazo porencima del objetivo definido en la estrategia depolítica monetaria del BCE. En este sentido, alo largo de este período el Consejo de Gobier-no del BCE ha señalado la necesidad de estaralerta ante el posible deterioro en el comporta-miento de los precios y ha aumentado el tipo deinterés de las operaciones principales de finan-ciación en dos ocasiones relativamente cerca-nas en el tiempo: primero, el día 3 de febrero(decisión ya comentada en el anterior Boletín)y, posteriormente, el 16 de marzo, en unacuantía de 25 puntos básicos en cada caso. Alfinal del período que se analiza, el tipo de inte-rés de las operaciones principales de financia-ción se situaba en el 3,5 %, y los tipos de inte-rés de las facilidades permanentes de crédito yde depósito, en el 4,5 % y el 2,5 %, respectiva-mente (véase gráfico 6).

Desde la elevación de los tipos de interésdecidida por el Eurosistema a primeros de fe-brero hasta mediados de ese mes, los tipos deinterés del mercado monetario se mantuvieronestables, repuntando posteriormente, a medidaque se fueron consolidando las expectativas denuevos aumentos de los tipos oficiales por par-te del BCE. Así, el tipo de interés a un día, me-dido por el EONIA (European Overnight IndexAverage), mostró ligeras fluctuaciones en tornoal tipo de interés aplicado a las operacionesprincipales de financiación durante gran partedel mes de febrero, colocándose después en ni-veles superiores, que alcanzaron el 3,5 % enlos días previos a la segunda elevación antesmencionada. Los tipos interbancarios siguieronuna evolución similar, de forma que, al final delperíodo que se analiza, se situaban entre el3,6 % y el 4,3 % en los plazos entre uno y docemeses, lo que representa aumentos en torno a20 y 30 puntos básicos en relación con los ni-veles alcanzados a finales de enero. A su vez,los tipos negociados en el mercado de futurosy los tipos implícitos en el mercado de contado

15BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

han reflejado, en el conjunto de este período,una revisión al alza —en torno a 25 puntos bá-sicos— de los niveles de tipos de interés a cor-to plazo esperados en el horizonte de los próxi-mos seis meses (véase la parte inferior del grá-fico 6). Esto pone de manifiesto que, tras laselevaciones de tipos de interés decididas por elEurosistema, han aumentado las expectativasdel mercado relativas a nuevos movimientos enlos próximos meses.

Por su parte, en los mercados de deuda delárea se ha interrumpido la continuada tenden-cia creciente que venían mostrando los tipos deinterés desde el inicio del pasado año. Trasesta evolución subyace el efecto amortiguadorejercido por el comportamiento de los merca-dos de deuda norteamericanos en este período—en los que se ha observado un aumento dela volatilidad, junto a una reducción de los tiposde interés—, que podría haber frenado la ten-dencia alcista propiciada por las expectativasfavorables de crecimiento económico en laUEM. Al final del período que se analiza, el tipode interés a diez años en la UEM se situaba entorno al 5,5 %, casi 20 puntos básicos por de-bajo del nivel alcanzado a finales de enero.Como resultado de la evolución reciente, se haproducido una reducción de la pendiente de lacurva de rendimientos (véase gráfico 6) y el di-ferencial de tipos a largo plazo frente a EstadosUnidos ha disminuido, situándose en marzo, entérminos medios mensuales, alrededor de 90puntos básicos (véase cuadro 1).

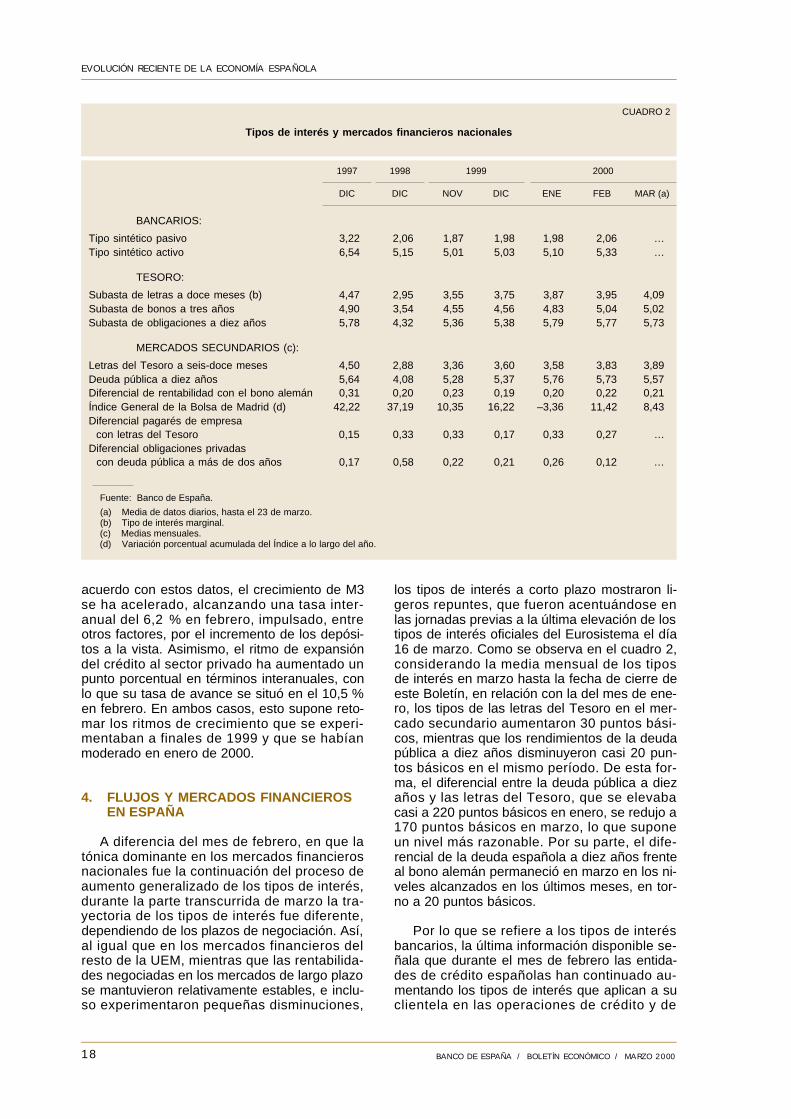

En los mercados de divisas, el euro ha con-tinuado depreciándose frente a las principalesmonedas, siguiendo la tendencia que veníamostrando desde el inicio de 1999. En particu-lar, frente al dólar el tipo de cambio del euro seha depreciado desde enero de este año casi un5 % en términos de medias mensuales, a pesarde la reducción de los diferenciales de tipos deinterés a corto y largo plazo entre Estados Uni-dos y el área del euro. A ello se ha añadido unadepreciación frente al yen algo superior al 3 %,lo que, en conjunto, ha determinado que el índi-ce del tipo de cambio efectivo nominal frente alos países desarrollados se situara a mediadosde marzo casi un 3 % por debajo del nivel me-dio mensual alcanzado en enero (véasegráfico 7).

En los mercados de renta variable, tras la in-terrupción del mes de enero, las cotizacioneshan reanudado en este período la pronunciadatendencia alcista que habían mostrado en el úl-timo trimestre del pasado año. Esta evoluciónha estado asociada, como entonces, a las ex-pectativas de crecientes beneficios, en un con-texto de avance de la recuperación económicadel área, y al proceso de fusiones y adquisicio-

nes que se ha venido produciendo, especial-mente, en los sectores de telecomunicacionesy tecnología. Esto ha permitido que, en contrastecon la evolución de los mercados de renta varia-ble estadounidenses, donde los precios disminu-yeron en un entorno de alta volatilidad, el índiceDow Jones EURO STOXX amplio se situara, amediados de marzo, alrededor de un 12 % porencima del nivel alcanzado a finales de enero.

Por lo que se refiere a la evolución de losagregados monetarios y crediticios, los datosdisponibles más recientes, correspondientes aenero, muestran una desaceleración de las ta-sas de crecimiento interanuales de M3 y delcrédito al sector privado, aunque ambas varia-bles todavía muestran unos niveles relativa-mente elevados. Así, el agregado M3 creció enenero, en términos interanuales, un 5 %, con loque la media móvil de los incrementos inter-anuales de los últimos tres meses fue del 5,7 %,inferior al 6 % correspondiente a diciembre,pero todavía por encima del valor de referenciadefinido en la estrategia de política monetariadel BCE. El análisis de los componentes seña-la, por una parte, una reducción de las tasas in-teranuales de los depósitos a corto plazo, quese han visto influidas, en gran medida, por unefecto base derivado del fuerte incremento ex-perimentado por este componente en enero delaño anterior. Por otra parte, los instrumentos demercado (cesiones temporales, participacionesen fondos del mercado monetario y valoresbancarios distintos de acciones hasta dosaños) han mantenido el dinamismo que veníanmostrando desde el último trimestre de 1999,con una tasa de crecimiento interanual en tornoal 13 %. En conjunto, esta evolución recientese corresponde con la redistribución de la liqui-dez que viene observándose en los últimos me-ses, con un cierto desplazamiento de las prefe-rencias del público desde depósitos a corto pla-zo hacia otros activos líquidos incluidos en M3,en la medida en que los incrementos de los ti-pos de interés han aumentado el coste de opor-tunidad de mantener posiciones muy líquidas.Esto explica, en parte, la moderación de los rit-mos de expansión del agregado M1 desde que,en septiembre del pasado año, alcanzase uncrecimiento interanual en torno al 13 %; enenero, la tasa interanual de este agregado seha situado en el 9 %. En cualquier caso, esteincremento resulta todavía muy elevado si secompara con el ritmo de expansión del gastonominal en la UEM.

Por lo que se refiere a los créditos de lasIFM, la financiación total concedida a los secto-res residentes en la zona del euro se ha desa-celerado en enero, alcanzando una tasa de cre-cimiento interanual del 7,4 %, frente al 8,2 % enel mes precedente. Tras esta evolución subya-

16 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

ce, como en meses anteriores, un comporta-miento dispar entre el sector privado, con un rit -mo de expansión interanual del 9,5 % (10,5 %en diciembre), y las Administraciones Públicas,con un crecimiento interanual del 1,6 % (1,8 %en diciembre). Aunque es pronto para valorarlo,la desaceleración del crédito al sector privadoque se viene observando en los últimos mesespodría estar reflejando la influencia de la eleva-ción de los tipos activos bancarios observadadesde mediados de 1999. En cuanto a las de-más contrapartidas de M3, la posición acreedo-ra de las IFM frente al exterior ha disminuido enenero en 51 mm, lo que, en términos anuales,ha determinado una reducción de la posiciónneta de las IFM frente al exterior de 181 m m ,que ha financiado un ritmo de crecimiento delcrédito muy superior a la expansión de los pasi -vos frente a los residentes del área. Por último,la tasa de aumento interanual de los pasivos fi-nancieros a más largo plazo de las IFM ha dis-minuido en enero hasta el 5 % (6,1 % en di-ciembre).

Al cierre de este Boletín, el BCE ha publica-do la información correspondiente a la evolu-ción monetaria y crediticia en febrero. De

17BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 6

Tipos de interés en la zona del euro

3,0

3,2

3,4

3,6

3,8

4,0

4,2

4,4

EONIA 1 mes 3 meses 6 meses 9 meses 1 año

3,0

3,2

3,4

3,6

3,8

4,0

4,2

4,4

ENERO 2000

FEBRERO 2000

1-20 MARZO 2000

MERCADO INTERBANCARIOCurva de rendimientos por plazos

(media mensual)

EURIBOR

1

2

3

4

5

ene-99 abr-99 jul-99 oct-99 ene-00

1

2

3

4

5

FACILIDAD DE DEPÓSITO

INTERVENCIÓN SEMANAL BCE

FACILIDAD DE CRÉDITO

% %

TIPOS DE INTERÉS DEL BCE

EONIA

Fuentes: Banco de España y Banco Central Europeo. (a) Implícitos hasta seis meses en los tipos EURIBOR yestimados con la curva cupón cero para horizontes mayores.

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

31 ENERO 2000

29 FEBRERO 2000

20 MARZO 2000

años

MERCADO DE DEUDA PÚBLICAESTIMACIÓN DE LA CURVA CUPÓN CERO

3,0

3,5

4,0

4,5

5,0

5,5

0 2 4 6 8 10 12 14 16 18 20 22 24

3,0

3,5

4,0

4,5

5,0

5,5

31 ENERO 2000

29 FEBRERO 2000

20 MARZO 2000

meses

ESTRUCTURA TEMPORALDE LOS TIPOS FORWARD A UN MES (a)

GRÁFICO 7

Tipos de cambio nominales del eurofrente al dólar y al yen (a)

95

100

105

110

115

120

125

130

135

140

ene-99 abr-99 jul-99 oct-99 ene-00 abr-00

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

DÓLAR(Escala dcha.)

YEN(Escala izqda.)

Yen / Euro Dólar / Euro

Fuente: Banco de España.

acuerdo con estos datos, el crecimiento de M3se ha acelerado, alcanzando una tasa inter-anual del 6,2 % en febrero, impulsado, entreotros factores, por el incremento de los depósi-tos a la vista. Asimismo, el ritmo de expansióndel crédito al sector privado ha aumentado unpunto porcentual en términos interanuales, conlo que su tasa de avance se situó en el 10,5 %en febrero. En ambos casos, esto supone reto-mar los ritmos de crecimiento que se experi-mentaban a finales de 1999 y que se habíanmoderado en enero de 2000.

4. FLUJOS Y MERCADOS FINANCIEROSEN ESPAÑA

A diferencia del mes de febrero, en que latónica dominante en los mercados financierosnacionales fue la continuación del proceso deaumento generalizado de los tipos de interés,durante la parte transcurrida de marzo la tra-yectoria de los tipos de interés fue diferente,dependiendo de los plazos de negociación. Así,al igual que en los mercados financieros delresto de la UEM, mientras que las rentabilida-des negociadas en los mercados de largo plazose mantuvieron relativamente estables, e inclu-so experimentaron pequeñas disminuciones,

los tipos de interés a corto plazo mostraron li-geros repuntes, que fueron acentuándose enlas jornadas previas a la última elevación de lostipos de interés oficiales del Eurosistema el día16 de marzo. Como se observa en el cuadro 2,considerando la media mensual de los tiposde interés en marzo hasta la fecha de cierre deeste Boletín, en relación con la del mes de ene-ro, los tipos de las letras del Tesoro en el mer-cado secundario aumentaron 30 puntos bási-cos, mientras que los rendimientos de la deudapública a diez años disminuyeron casi 20 pun-tos básicos en el mismo período. De esta for-ma, el diferencial entre la deuda pública a diezaños y las letras del Tesoro, que se elevabacasi a 220 puntos básicos en enero, se redujo a170 puntos básicos en marzo, lo que suponeun nivel más razonable. Por su parte, el dife-rencial de la deuda española a diez años frenteal bono alemán permaneció en marzo en los ni-veles alcanzados en los últimos meses, en tor-no a 20 puntos básicos.

Por lo que se refiere a los tipos de interésbancarios, la última información disponible se-ñala que durante el mes de febrero las entida-des de crédito españolas han continuado au-mentando los tipos de interés que aplican a suclientela en las operaciones de crédito y de

18 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

CUADRO 2

Tipos de interés y mercados financieros nacionales

BANCARIOS:

Tipo sintético pasivo 3,22 2,06 1,87 1,98 1,98 2,06 …Tipo sintético activo 6,54 5,15 5,01 5,03 5,10 5,33 …

TESORO:

Subasta de letras a doce meses (b) 4,47 2,95 3,55 3,75 3,87 3,95 4,09Subasta de bonos a tres años 4,90 3,54 4,55 4,56 4,83 5,04 5,02Subasta de obligaciones a diez años 5,78 4,32 5,36 5,38 5,79 5,77 5,73

MERCADOS SECUNDARIOS (c):

Letras del Tesoro a seis-doce meses 4,50 2,88 3,36 3,60 3,58 3,83 3,89Deuda pública a diez años 5,64 4,08 5,28 5,37 5,76 5,73 5,57Diferencial de rentabilidad con el bono alemán 0,31 0,20 0,23 0,19 0,20 0,22 0,21Índice General de la Bolsa de Madrid (d) 42,22 37,19 10,35 16,22 –3,36 11,42 8,43Diferencial pagarés de empresa

con letras del Tesoro 0,15 0,33 0,33 0,17 0,33 0,27 …Diferencial obligaciones privadas

con deuda pública a más de dos años 0,17 0,58 0,22 0,21 0,26 0,12 …

Fuente: Banco de España.

(a) Media de datos diarios, hasta el 23 de marzo.(b) Tipo de interés marginal.(c) Medias mensuales.(d) Variación porcentual acumulada del Índice a lo largo del año.

1997 1998 1999

DIC DIC NOV DIC ENE FEB

2000

MAR (a)

depósito, transmitiendo, así, el gradual encare-cimiento del dinero decidido por el Eurosistemaen los últimos meses. La transmisión ha sidomás intensa en el caso de las operaciones acti-vas, cuyo tipo de interés sintético se situó enfebrero en el 5,3 %, casi un cuarto de punto porencima del alcanzado el mes anterior, mientrasque el tipo de interés de los depósitos apenasse incrementó en diez puntos básicos, hastael 2 %.

En la parte transcurrida de marzo, aunquelos mercados bursátiles nacionales mantuvieronun comportamiento favorable, en un entorno debuenas perspectivas económicas, la cotizaciónde los valores tecnológicos experimentó ciertosaltibajos que atenuaron las ganancias acumula-das durante el mes anterior. Así, el Índice Ge-neral de la Bolsa de Madrid alcanzó el día 23de marzo una revalorización acumulada en loque va de año algo superior al 8 %. Pese a ello,la rentabilidad acumulada en el mercado espa-ñol de renta variable continúa siendo superior ala observada en las principales bolsas interna-cionales, a excepción de algunas europeas, talescomo la alemana, la italiana y la portuguesa.

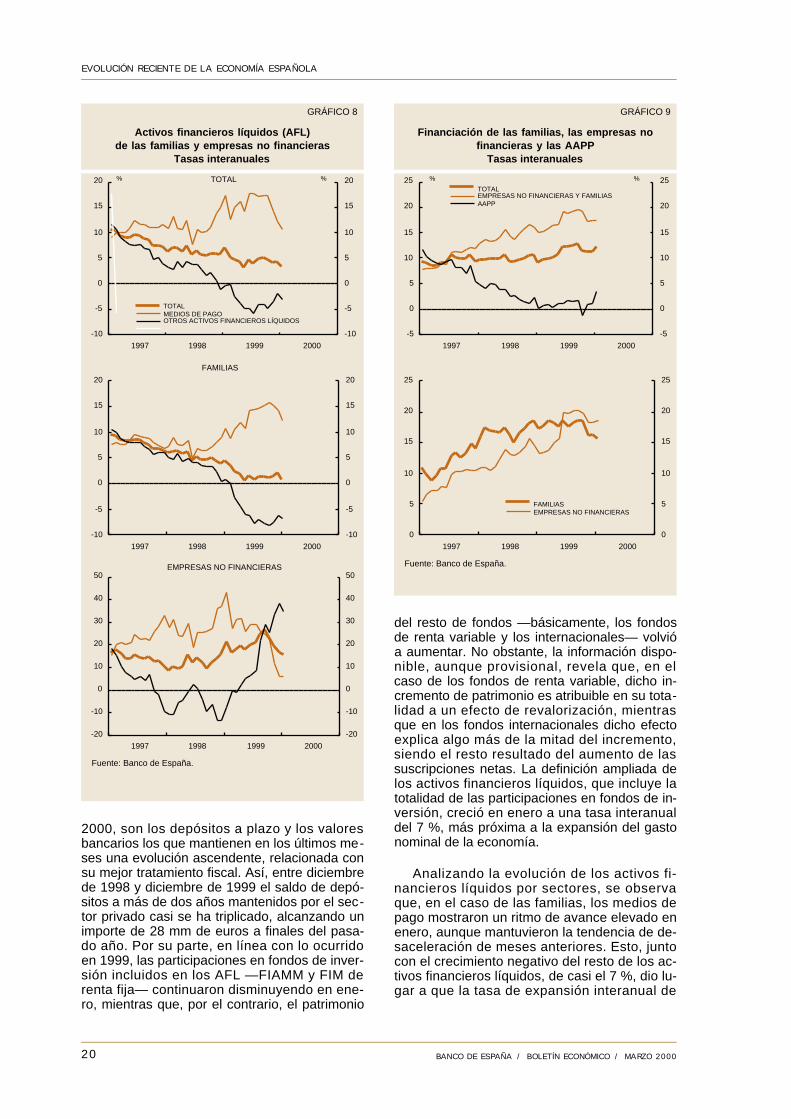

En enero siguió observándose la tendenciahacia la desaceleración de los activos financie-ros líquidos (AFL) en poder de las empresas nofinancieras y de las familias que se viene cons-

tatando desde comienzos de 1997 (véase gráfi-co 8), alcanzándose en dicho mes una tasa in-teranual de crecimiento del 3 %. Este nuevodescenso se explica, en parte, por un efectobase, ya que en enero de 1999 se produjo unaaceleración en el crecimiento de los activos lí-quidos que hace que, al considerarse ahoraese mes como referencia de la tasa interanualde enero del 2000, esta muestre una cierta dis-minución. Este menor crecimiento de la liquidezse reflejó tanto en el componente de medios depago como en el de los otros activos financie-ros líquidos. Así, los primeros se expandieronen enero a un ritmo interanual cercano al 11 %,porcentaje muy inferior al registrado en mesesanteriores, mientras que la recuperación quemostró el resto de activos financieros líquidosel pasado diciembre revirtió ligeramente esteúltimo mes, situándose la tasa de variación in-teranual en el –3 %.

Por instrumentos, en líneas generales seobserva el mantenimiento de la estructura delas carteras de los agentes privados nacionalesdefinida a finales del pasado año, caracterizadapor una caída de las posiciones más líquidas,en favor de otros activos financieros de mayorplazo o riesgo. En concreto, frente a la desace-leración de los depósitos a la vista y de ahorro,y de la demanda de efectivo, una vez superadala incertidumbre ligada a la transición al año

19BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

CUADRO 3

Activos financieros líquidos (AFL) de las familias y empresas no financieras (a)Crecimiento interanual (T1, 12)

1. Activos financieros líquidos (2 + 3) = (4 + 7) 553,0 7,0 5,4 4,1 4,3 3,1

2. Medios de pago 263,7 11,6 14,8 14,2 12,0 10,63. Otros activos financieros 289,3 4,0 –1,1 –3,6 –2,0 –2,9

4. Familias (5 + 6) 450,7 6,4 3,6 1,2 1,9 0,85. Medios de pago 200,4 7,0 8,9 15,1 14,1 12,46. Otros activos financieros 250,3 6,0 0,4 –7,6 –6,2 –6,9

7. Empresas no financieras (8 + 9) 102,3 10,6 15,3 18,9 16,2 14,88. Medios de pago 63,3 32,9 36,7 11,3 5,9 5,4

9. Otros activos financieros 39,0 –9,8 –13,6 33,5 38,1 34,4

PRO MEMORIA:

10. Fondos de inversión (11 a 13) (c) 188,3 47,9 39,3 –0,3 –0,5 –9,8

11. FIAMM 39,0 4,2 –10,3 –11,1 –8,4 –7,812. FIM de renta fija 79,1 31,2 25,5 –19,4 –22,1 –26,3

13. Resto de fondos de inversión 70,2 12,5 24,1 30,2 30,1 24,3

Fuente: Banco de España.

(a) La información contenida en este cuadro tiene carácter provisional, pudiendo estar sujeta a alguna revisión, debida a modificacio-nes en las series de base.

(b) Saldo en miles de millones de euros.(c) Variación interanual del saldo.

1997 1998 19992000

ENE (b) DIC DIC NOV DIC ENE

2000

2000, son los depósitos a plazo y los valoresbancarios los que mantienen en los últimos me-ses una evolución ascendente, relacionada consu mejor tratamiento fiscal. Así, entre diciembrede 1998 y diciembre de 1999 el saldo de depó-sitos a más de dos años mantenidos por el sec-tor privado casi se ha triplicado, alcanzando unimporte de 28 mm de euros a finales del pasa-do año. Por su parte, en línea con lo ocurridoen 1999, las participaciones en fondos de inver-sión incluidos en los AFL —FIAMM y FIM derenta fija— continuaron disminuyendo en ene-ro, mientras que, por el contrario, el patrimonio

del resto de fondos —básicamente, los fondosde renta variable y los internacionales— volvióa aumentar. No obstante, la información dispo-nible, aunque provisional, revela que, en elcaso de los fondos de renta variable, dicho in-cremento de patrimonio es atribuible en su tota-lidad a un efecto de revalorización, mientrasque en los fondos internacionales dicho efectoexplica algo más de la mitad del incremento,siendo el resto resultado del aumento de lassuscripciones netas. La definición ampliada delos activos financieros líquidos, que incluye latotalidad de las participaciones en fondos de in-versión, creció en enero a una tasa interanualdel 7 %, más próxima a la expansión del gastonominal de la economía.

Analizando la evolución de los activos fi-nancieros líquidos por sectores, se observaque, en el caso de las familias, los medios depago mostraron un ritmo de avance elevado enenero, aunque mantuvieron la tendencia de de-saceleración de meses anteriores. Esto, juntocon el crecimiento negativo del resto de los ac-tivos financieros líquidos, de casi el 7 %, dio lu-gar a que la tasa de expansión interanual de

20 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 8

Activos financieros líquidos (AFL)de las familias y empresas no financieras

Tasas interanuales

-10

-5

0

5

10

15

20

1997 1998 1999 2000

-10

-5

0

5

10

15

20

TOTAL MEDIOS DE PAGO OTROS ACTIVOS FINANCIEROS LÍQUIDOS

TOTAL% %

-10

-5

0

5

10

15

20

1997 1998 1999 2000

-10

-5

0

5

10

15

20

FAMILIAS

-20

-10

0

10

20

30

40

50

1997 1998 1999 2000

-20

-10

0

10

20

30

40

50EMPRESAS NO FINANCIERAS

Fuente: Banco de España.

GRÁFICO 9

Financiación de las familias, las empresas nofinancieras y las AAPP

Tasas interanuales

-5

0

5

10

15

20

25

1997 1998 1999 2000

-5

0

5

10

15

20

25 TOTAL EMPRESAS NO FINANCIERAS Y FAMILIAS AAPP

% %

0

5

10

15

20

25

1997 1998 1999 2000

0

5

10

15

20

25

FAMILIAS EMPRESAS NO FINANCIERAS

Fuente: Banco de España.

los activos financieros líquidos de este sectorse redujera hasta el 0,8 % (véase cuadro 3 ) .Respecto a los medios de pago, son los depó-sitos bancarios y, en concreto, los depósitos ala vista los que muestran una mayor reducción.Por su parte, la demanda de efectivo, tras elrepunte de diciembre de 1999, cifrado en dospuntos porcentuales, hasta alcanzar un cre-cimiento interanual del 8 %, se ha moderado yen enero su tasa de crecimiento interanual seha situado por debajo del 7 %. En cuanto alresto de activos financieros líquidos manteni-dos por las familias, cabe destacar que, eneste mes, junto a una nueva disminución delas participaciones en FIAMM y FIM, se ha pro-ducido una desaceleración del ritmo de avancede los valores bancarios, mientras que los de-pósitos a plazo han mostrado un significativoa u m e n t o .

Por lo que respecta a las empresas no fi-nancieras, su cartera de activos financieros lí-quidos registró en enero una ligera reducciónde su ritmo de crecimiento interanual, hasta si-tuarse en tasas cercanas al 15 %. Esta trayec-toria vino explicada por la menor expansión delos otros activos líquidos y también de los me-dios de pago. En el primer caso, la caída encuatro puntos de la tasa interanual de creci-miento, hasta el 34 %, se explica por una con-tracción generalizada de todos los instrumentos(depósitos a plazo, valores bancarios y partici-paciones en fondos de inversión).

La información provisional disponible para elmes de febrero muestra que sigue la desacele-ración del ritmo de crecimiento de los activos fi-nancieros líquidos, con una tasa de expansióninteranual ligeramente inferior al 3 %, aunque lacontribución de sus componentes presentaciertas diferencias en relación con los últimosmeses. En concreto, los medios de pago, que

venían manteniendo una tendencia a la bajadesde el último trimestre de 1999, han experi-mentado en febrero una expansión significativa,impulsados por el comportamiento de los depó-sitos a la vista. Por su parte, los otros activos fi-nancieros líquidos intensificaron notablementesu ritmo de descenso, registrando una tasapróxima al –5 %. Esta disminución se explica,sobre todo, por las mayores caídas de las parti-cipaciones en los fondos de inversión, que nofueron compensadas por el continuado aumen-to de los depósitos a plazo.

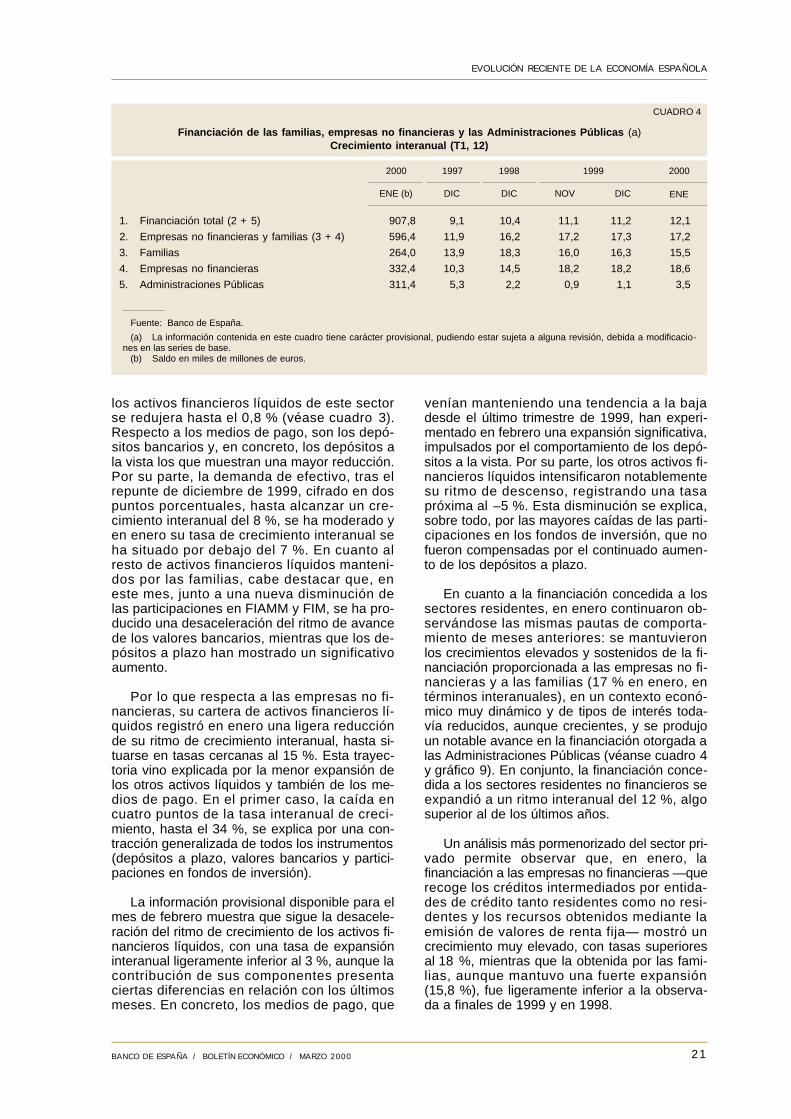

En cuanto a la financiación concedida a lossectores residentes, en enero continuaron ob-servándose las mismas pautas de comporta-miento de meses anteriores: se mantuvieronlos crecimientos elevados y sostenidos de la fi-nanciación proporcionada a las empresas no fi-nancieras y a las familias (17 % en enero, entérminos interanuales), en un contexto econó-mico muy dinámico y de tipos de interés toda-vía reducidos, aunque crecientes, y se produjoun notable avance en la financiación otorgada alas Administraciones Públicas (véanse cuadro 4y gráfico 9). En conjunto, la financiación conce-dida a los sectores residentes no financieros seexpandió a un ritmo interanual del 12 %, algosuperior al de los últimos años.

Un análisis más pormenorizado del sector pri-vado permite observar que, en enero, lafinanciación a las empresas no financieras —querecoge los créditos intermediados por entida-des de crédito tanto residentes como no resi-dentes y los recursos obtenidos mediante laemisión de valores de renta fija— mostró uncrecimiento muy elevado, con tasas superioresal 18 %, mientras que la obtenida por las fami-lias, aunque mantuvo una fuerte expansión(15,8 %), fue ligeramente inferior a la observa-da a finales de 1999 y en 1998.

21BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

CUADRO 4

Financiación de las familias, empresas no financieras y las Administraciones Públicas (a)Crecimiento interanual (T1, 12)

1. Financiación total (2 + 5) 907,8 9,1 10,4 11,1 11,2 12,1

2. Empresas no financieras y familias (3 + 4) 596,4 11,9 16,2 17,2 17,3 17,2

3. Familias 264,0 13,9 18,3 16,0 16,3 15,5

4. Empresas no financieras 332,4 10,3 14,5 18,2 18,2 18,6

5. Administraciones Públicas 311,4 5,3 2,2 0,9 1,1 3,5

Fuente: Banco de España.

(a) La información contenida en este cuadro tiene carácter provisional, pudiendo estar sujeta a alguna revisión, debida a modificacio-nes en las series de base.

(b) Saldo en miles de millones de euros.

1997 1998 19992000

ENE (b) DIC DIC NOV DIC ENE

2000

La información provisional referente al mesde febrero muestra una moderación de la finan-ciación recibida por las empresas no financie-ras y las familias, hasta tasas próximas al16 %, tres puntos porcentuales por debajo delritmo que se observaba en el tercer trimestrede 1999.

Finalmente, la financiación recibida por las Ad-ministraciones Públicas registró una fuerte ace-leración de su ritmo de crecimiento interanual,que pasó del 1 % en diciembre de 1999 al3,5 % en enero. Este incremento se debió, en

gran parte, al aumento del déficit de caja delEstado en enero, que fue, a su vez, consecuen-cia de los elevados pagos por intereses que seconcentraron en dicho mes y que no respondena un perfil estacional. Por instrumentos, estaevolución es el resultado de una expansión delsaldo de valores a corto plazo, mientras que losde largo plazo experimentaron una pequeña re-ducción. Por su parte, el crédito bancario siguiócontrayéndose, aunque permanece estabiliza-do en tasas en torno al –3 %.

28.3.2000.

22 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

EVOLUCIÓN RECIENTE DE LA ECONOMÍA ESPAÑOLA

Resultadosde las empresasno financieras en elcuarto trimestrede 1999 y avance decierre del ejercicio (1)

1. INTRODUCCIÓN

De la información recogida por la Central deBalances Trimestral (CBT) en el período másreciente, se deduce una reactivación durante elcuarto trimestre de 1999, respecto a la evolu-ción constatada en los trimestres previos deese año. Sin embargo, las tasas de evoluciónnominal referidas al cierre provisional de laCBT para 1999 muestran una caída de la activi-dad respecto al cierre provisional de 1998 se-gún esta misma fuente (2,8 %, frente al 4,2 %),aunque es evidente que, cuando se dispongade datos de cierre de la CBA para 1999, se ob-tendrá una evolución del período acorde conlos avances de la contabilidad nacional, dadoque quedarán corregidos los sesgos a la bajade la muestra de la CBT (2), que, entre otras co-sas, está incorporando a su evolución nominalcaídas de precios no extrapolables al total na-cional.

La evolución de las exportaciones y el man-tenimiento de la fortaleza de la demanda inte-rior explican la positiva situación de las indus-trias manufactureras en el último trimestre de1999 [su valor añadido bruto (VAB) se incre-mentó un 5,8 % durante este período en rela-ción con el cuarto trimestre de 1998]. Esta evo-lución, que también es extensiva al comercio y,en menor medida, al comportamiento de otrosservicios, permitió que, para el conjunto del año1999, se mantuvieran tasas positivas de cre-cimiento, aunque con el ritmo más moderadoantes reseñado. Esta moderación está motiva-da tanto por el efecto de subidas de precios delos consumos intermedios de petróleo como,desde el lado de la producción, por las reduc-ciones de precios y tarifas, a consecuencia delproceso de liberalización de las comunicacio-nes y del sector eléctrico, sectores que, al estarsobrerrepresentados en la muestra de la CBT,contribuyen a reducir la tasa de crecimiento deltotal de las empresas.

Los gastos de personal aumentaron de for-ma moderada en el conjunto de 1999 (1,4 %),si bien en la última parte del año crecieron conmayor intensidad, en coherencia con la evolu-ción de la actividad. El aumento en el cuarto tri-mestre de 1999 obedece al crecimiento tanto

23BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

(1) La información publicada en este artículo se ha ela-borado a partir de los datos recibidos hasta el 15 de marzode 2000 de las empresas colaboradoras con la CBT (unas784, por término medio, durante los cuatro trimestres de1999). En conjunto, este agregado de empresas representael 16,5 % de la actividad del sector de empresas no finan-cieras (medida en términos de cobertura sobre VAB del ci-tado sector).

(2) Para 1998 la CBA recogió una evolución nominal dela actividad del 6,7 %, frente al 4,2 % anticipado por la CBT.

24 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

RESULTADOS DE LAS EMPRESAS NO FINANCIERAS EN EL CUARTO TRIMESTRE DE 199 9 Y AVANCE DE CIERRE DEL EJERCICIO

1. VALOR DE LA PRODUCCIÓN

(incluidas subvenciones)

De ella:

1. Importe neto de la cifra de negocios

y otros ingresos de explotación

2. CONSUMOS INTERMEDIOS (incluidos tributos)

De ellos:

1. Compras netas

2. Otros gastos de explotación

S.1. VALOR AÑADIDO BRUTO AL COSTE

DE LOS FACTORES

3. Gastos de personal

S.2. RESULTADO ECONÓMICO BRUTO

DE LA EXPLOTACIÓN

4. Ingresos financieros

5. Gastos financieros

6. Impuesto sobre beneficios

S.3. RECURSOS GENERADOS

7. Amortizaciones y provisiones

S.4. RESULTADO NETO (% sobre el VAB al coste

de los factores)

RENTABILIDADES

R.1. Rentabilidad ordinaria del activo neto

(antes de impuestos) (b)

R.2. Intereses por financiación recibida

sobre recursos ajenos con coste

R.3. Rentabilidad ordinaria de los recursos propios

(antes de impuestos) (b)

R.4. Ratio de endeudamiento

R.5. Apalancamiento (R.1 – R.2) (b)

Fuente: Banco de España.

(a) Todos los datos de esta columna se han calculado como media aritmética de los datos trimestrales.(b) Ratios calculadas según la nueva metodología, explicada en la monografía anual de la Central de Balances.

CUADRO 1

Cuenta de resultados. Evolución interanual(Tasas de crecimiento sobre las mismas empresas en igual período del año anterior/

% sobre el VABcf en el caso del resultado)

Central de BalancesAnual Central de Balances Trimestral

8019/38,6 % 7953/38,3 % 6342/35,4 % 727/20,9 % 725/20,7 % 832/19,9 % 784/16,5 %

1 9 9 6 1 9 9 7 1 9 9 8I a IV 96/

I a IV 95 (a)I a IV 97/

I a IV 96 (a)I a IV 98/

I a IV 97 (a)I a IV 99/

I a IV 98 (a)Bases

Número de empresas / Cobertura total nacional

5,7 10,1 6,3 6,7 8,1 3,2 9,4

6,6 10,0 6,9 7,2 7,8 3,5 10,2

7,3 11,7 6,0 10,0 10,0 2,5 14,1

6,0 11,9 3,4 10,2 9,8 1,0 17,2

8,9 10,9 10,8 8,4 9,3 7,0 9,6

2,8 7,1 6,7 2,1 5,2 4,2 2,8

3,9 4,1 5,1 3,2 2,2 3,2 1,4

1,5 11,0 8,6 1,1 7,8 5,1 3,9

5,1 11,2 10,0 13,3 19,4 15,3 24,8

–12,9 –13,4 –8,6 –11,8 –15,5 –8,9 –6,9

9,8 21,8 31,9 5,7 20,4 17,7 21,3

5,6 16,8 10,0 7,2 14,9 8,6 8,0

–4,0 25,7 18,0 3,6 16,5 –5,2 5,5

11,1 15,0 15,9 13,0 15,8 19,0 19,8

7,3 7,6 8,4 7,6 8,0 8,9 8,7

8,0 6,7 5,7 8,4 7,5 6,4 4,8

6,9 8,1 9,7 7,2 8,2 10,0 10,6

42,6 38,9 39,3 42,2 37,2 37,3 38,4

–0,8 0,9 2,7 –0,9 0,6 2,5 3,9

25BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

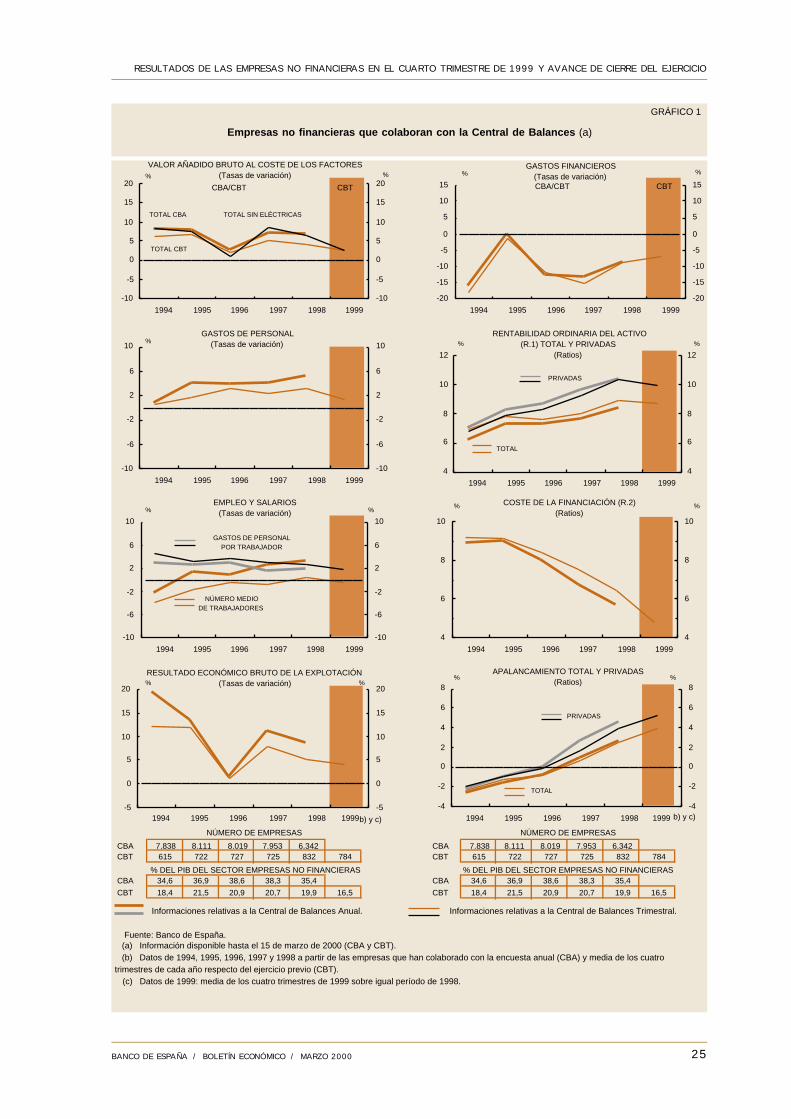

RESULTADOS DE LAS EMPRESAS NO FINANCIERAS EN EL CUARTO TRIMESTRE DE 1999 Y AVANCE DE CIERRE DEL EJERCICIO

GRÁFICO 1

Empresas no financieras que colaboran con la Central de Balances (a)

NÚMERO DE EMPRESAS

CBA 7.838 8.111 8.019 7.953 6.342CBT 615 722 727 725 832 784

% DEL PIB DEL SECTOR EMPRESAS NO FINANCIERASCBA 34,6 36,9 38,6 38,3 35,4

CBT 18,4 21,5 20,9 20,7 19,9 16,5

-10

-6

-2

2

6

10

1994 1995 1996 1997 1998 1999

-10

-6

-2

2

6

10

GASTOS DE PERSONAL(Tasas de variación)%

-10

-6

-2

2

6

10

1994 1995 1996 1997 1998 1999

-10

-6

-2

2

6

10

EMPLEO Y SALARIOS(Tasas de variación)% %

NÚMERO MEDIODE TRABAJADORES

GASTOS DE PERSONALPOR TRABAJADOR

-5

0

5

10

15

20

1994 1995 1996 1997 1998 1999-5

0

5

10

15

20

RESULTADO ECONÓMICO BRUTO DE LA EXPLOTACIÓN(Tasas de variación)% %

b) y c)

Fuente: Banco de España. (a) Información disponible hasta el 15 de marzo de 2000 (CBA y CBT). (b) Datos de 1994, 1995, 1996, 1997 y 1998 a partir de las empresas que han colaborado con la encuesta anual (CBA) y media de los cuatrotrimestres de cada año respecto del ejercicio previo (CBT).

-10

-5

0

5

10

15

20

1994 1995 1996 1997 1998 1999

-10

-5

0

5

10

15

20

VALOR AÑADIDO BRUTO AL COSTE DE LOS FACTORES(Tasas de variación)% %

TOTAL CBA

TOTAL CBT

TOTAL SIN ELÉCTRICAS

CBA/CBT CBT

Informaciones relativas a la Central de Balances Anual.

NÚMERO DE EMPRESAS

CBA 7.838 8.111 8.019 7.953 6.342CBT 615 722 727 725 832 784

% DEL PIB DEL SECTOR EMPRESAS NO FINANCIERASCBA 34,6 36,9 38,6 38,3 35,4

CBT 18,4 21,5 20,9 20,7 19,9 16,5

4

6

8

10

1994 1995 1996 1997 1998 1999

4

6

8

10

COSTE DE LA FINANCIACIÓN (R.2)(Ratios)

% %

-20

-15

-10

-5

0

5

10

15

1994 1995 1996 1997 1998 1999

-20

-15

-10

-5

0

5

10

15

GASTOS FINANCIEROS(Tasas de variación)% %

CBA/CBT CBT

4

6

8

10

12

1994 1995 1996 1997 1998 1999

4

6

8

10

12

RENTABILIDAD ORDINARIA DEL ACTIVO(R.1) TOTAL Y PRIVADAS

(Ratios)

% %

PRIVADAS

TOTAL

-4

-2

0

2

4

6

8

1994 1995 1996 1997 1998 1999

-4

-2

0

2

4

6

8

APALANCAMIENTO TOTAL Y PRIVADAS(Ratios)

% %

b) y c)

PRIVADAS

TOTAL

Informaciones relativas a la Central de Balances Trimestral.

(c) Datos de 1999: media de los cuatro trimestres de 1999 sobre igual período de 1998.

de las plantillas como de las remuneracionesmedias. No obstante, en el conjunto del año semantuvo la moderación salarial de los períodosprevios, como pone de manifiesto el que la tasade crecimiento de los gastos por trabajador du-rante los cuatro trimestres de 1999, respecto almismo período del año anterior, ascendiera aun 1,8 %. Esta contención de los gastos labora-les ayudó a las empresas de la muestra a ab-sorber las subidas de precios de los consumosintermedios y las reducciones de precios de losbienes producidos, moderando el impacto deambos efectos sobre la evolución de los márge-nes o excedentes empresariales, que, como enlos dos años anteriores, siguieron creciendo porencima de los gastos de personal. Como seha venido informando en anteriores edicionesde este artículo, el crecimiento experimentado enlos últimos años ha tenido un claro reflejo en losdatos de empleo de las empresas de la m u e s-tra, que han venido reflejando incrementos ne-tos desde 1995 en la CBA y durante 1998 enla CBT. El crecimiento observado de las planti-llas durante 1999 en la mayoría de las empre-sas de la muestra de la CBT no se refleja en latasa total, que registra una caída de un 0,4 %,aunque queda en evidencia en la de trabajado-res no fijos, con un crecimiento de un 5 %. Laevolución del empleo total en la muestra poneen evidencia la pervivencia de procesos aisla-dos de reestructuración en algunas grandesempresas pertenecientes a sectores en procesode liberalización (comunicaciones y electrici-dad), como se ha comentado en artículos pre-cedentes. Por otra parte, es obvio que la mode-ración de los gastos de personal por trabajadordurante 1999 está influida por el menor costede las nuevas contrataciones. No obstante, laserie trimestral muestra un repunte de los gas-tos de personal por trabajador en el último tri-mestre de 1999 que puede ser reflejo de laevolución de los precios de consumo y que de-berá ser analizado a la luz de los datos que serecojan en los próximos trimestres.

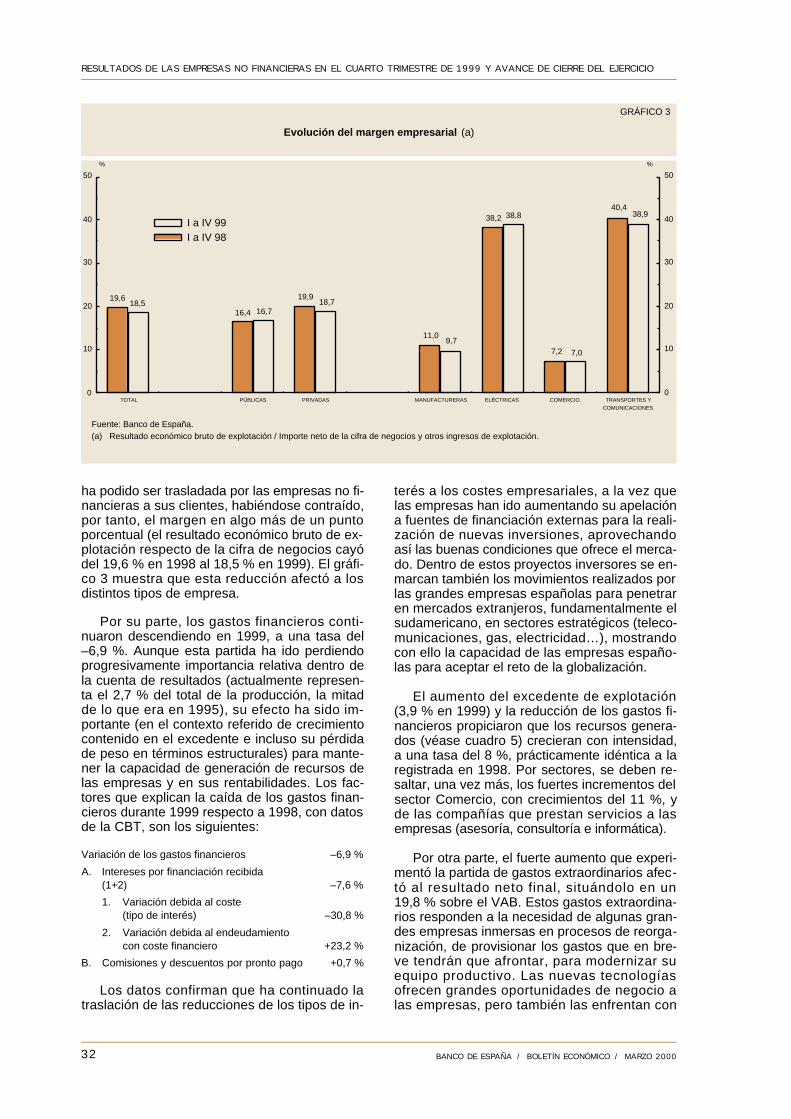

En el conjunto de 1999, la expansión en laactividad y la contención en los gastos de per-sonal llevó a que se aumentara el excedente omargen de explotación de las empresas de lamuestra, si bien con un menor ritmo que en elaño precedente. Por su parte, los gastos finan-cieros continuaron reduciéndose de forma pau-latina (cayeron un 6,9 %), lo que, como vienesiendo habitual en los últimos años, permitiómantener los niveles de rentabilidad alcanza-dos en 1998, y contribuir a la positiva evoluciónde los recursos generados. Por último, en laparte final de la cuenta de resultados queda demanifiesto una caída importante de los «otrosingresos netos» (plusvalías menos minusvalíase ingresos menos gastos extraordinarios), y uncrecimiento de las amortizaciones y provisio-

nes. La negativa evolución de ambas rúbricasrespecto al período precedente se debe a la rea-lización de gastos extraordinarios y nuevas do-taciones destinados a cubrir los costes de rees-tructuración y modernización, que afectan apocas empresas, pero de gran dimensión, per-tenecientes a sectores en proceso de liberaliza-ción. En cualquier caso, y a pesar de esteaumento de gastos extraordinarios y del incre-mento de las dotaciones, el resultado neto semantiene a un nivel ligeramente superior a1998 (supone, aproximadamente, un 20 % delVAB).

En resumen, a finales de 1999 se ha acele-rado el ritmo de crecimiento de la actividad delas empresas de la CBT que había ido perdien-do pulso a lo largo de los tres primeros trimes-tres del año. Esa recuperación se ha debido,fundamentalmente, a la evolución de las indus-trias manufactureras y del sector comercio, quees fiel reflejo de la evolución de las exportacio-nes y la demanda interior, según ponen de ma-nifiesto otros indicadores. La consolidación deesta trayectoria depende en gran medida de laevolución de los precios de los factores de pro-ducción y de la continuidad de la moderaciónde los salarios y de los márgenes empresaria-les. Las ratios de rentabilidad siguen en valoresmáximos, al igual que el nivel de apalanca-miento (rentabilidad del activo menos coste dela financiación), aunque cabe esperar que,dada la trayectoria de los tipos de interés, eldescenso de los costes financieros tienda aajustarse, tras su disminución interrumpida des-de el primer trimestre de 1996.

2. ACTIVIDAD. EVOLUCIÓN DEL VALORAÑADIDO BRUTO NOMINAL

La información obtenida por la CBT sobre1999 confirma que la actividad empresarialcontinuó creciendo, aunque a un ritmo másmoderado que en el año anterior [la tasa devariación nominal del Valor Añadido Bruto(VAB) para 1999 fue del 2,8 %, frente al 4,2 %del año 1998; véanse cuadro 1 y gráfico 1]. Eldato de 1999 viene afectado por varios facto-res contrapuestos: por un lado, el buen com-portamiento de la producción destinada a lademanda interior, que a lo largo de todo el añoregistró un ritmo sostenido de crecimiento, eri-giéndose en motor de la economía productivaen los primeros trimestres del año, en los quese dejaron notar los efectos de la crisis interna-cional. Por otro, la reactivación de las exporta-ciones, de modo especialmente acusado en elúltimo trimestre de 1999, en el que las empre-sas manufactureras experimentaron un notableimpulso en sus cifras de negocios y valor aña-

26 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

RESULTADOS DE LAS EMPRESAS NO FINANCIERAS EN EL CUARTO TRIMESTRE DE 199 9 Y AVANCE DE CIERRE DEL EJERCICIO

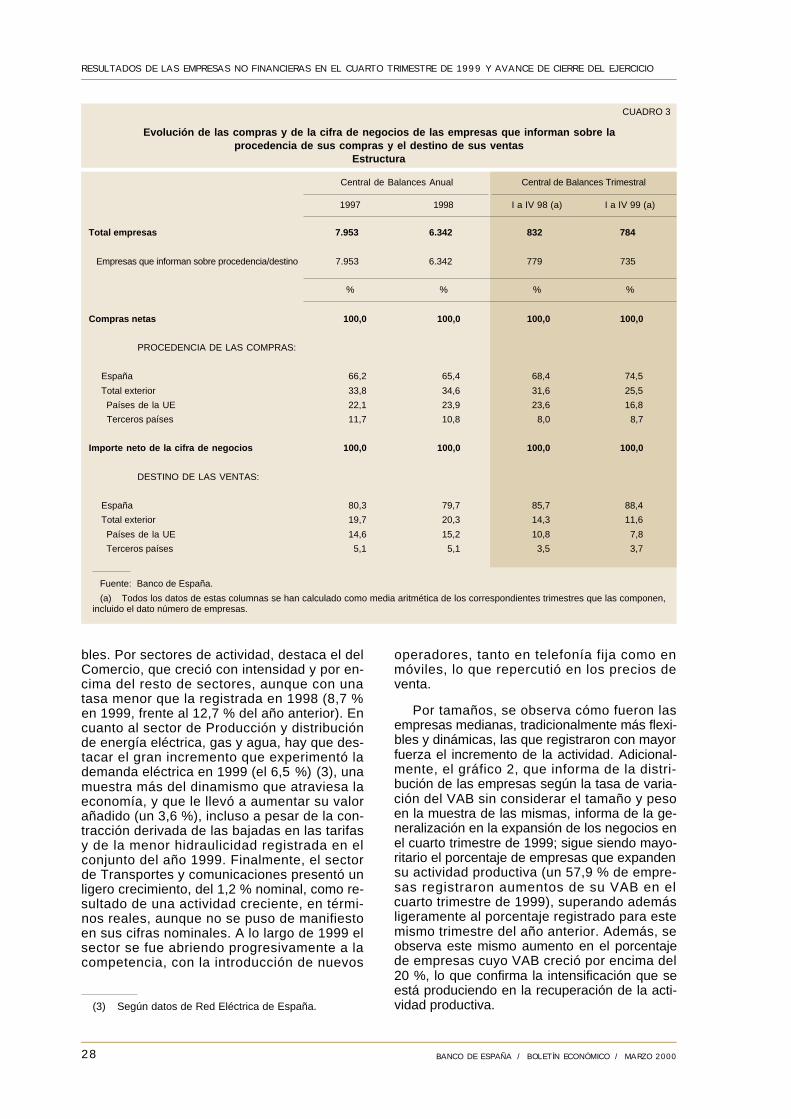

dido (su VAB creció un 5,8 %, en términos no-minales, en el cuarto trimestre de 1999; véansecuadro 2.a y recuadro 1). Finalmente, la disparevolución detectada entre la caída en los pre-cios de venta de algunos sectores productivos(se redujeron las tarifas aplicadas en los secto-res que están abriéndose al mercado) y el au-mento del precio del petróleo y de otros consu-mos intermedios importados tuvieron un efectocontractivo sobre el VAB. Como muestra, el in-cremento nominal de la cifra de compras fuedel 17,2 % en 1999 (33,5 % en el cuarto tri-mestre), frente al 1 % de 1998. Si se elimina-ran las empresas del sector de refino de petró-leo, las tasas de 1999 se reducirían de formadrástica (caída en ocho puntos en la anual, yen veinte puntos en la del último trimestre). Losaumentos en los consumos intermedios se hanproducido en un contexto de mayor integracióncon los mercados exteriores y liberalización, loque ha llevado a que no hayan podido ser en-teramente repercutidos en la cifra de negociosde estas empresas: el VAB en estructura sobrela producción, se redujo en más de dos puntosen el total del año. El cuadro 3 facilita algunasinformaciones estructurales sobre estas varia-

27BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / MARZO 2000

RESULTADOS DE LAS EMPRESAS NO FINANCIERAS EN EL CUARTO TRIMESTRE DE 199 9 Y AVANCE DE CIERRE DEL EJERCICIO

Total

Total, excepto sector eléctrico

TAMAÑOS:

PequeñasMedianasGrandes

NATURALEZA:

PúblicasPrivadas

DETALLE DE LAS ACTIVIDADES MEJORREPRESENTADAS EN LA MUESTRA:

Industrias manufacturerasProducción y distribuciónde energía eléctrica,gas y agua

ComercioTransporte, almacenamientoy comunicaciones

Fuente: Banco de España.

(a) Todos los datos de estas columnas se han calculado como media aritmética de los datos trimestrales.

CUADRO 2.a