Bases Del an Lisis Fundamentalista

39

1 BASES DEL ANÁLISIS FUNDAMENTALISTA

-

Upload

yesid-sayago-r -

Category

Documents

-

view

225 -

download

0

description

Bases

Transcript of Bases Del an Lisis Fundamentalista

1

BASES DEL ANÁLISIS FUNDAMENTALISTA

2

CONTENIDO

Bases del análisis fundamental. El ciclo de vida de las industrias. Indicadores fundamentales y sectores

lideres. Dinámica del cambio tecnológico

contemporáneo. La nueva economía.

3

BASES DEL ANÁLISIS FUNDAMENTALISTA

Es el método aplicable a la gestión de inversiones con horizontes de largo plazo.

Consiste en identificar el valor de la compañía emisora a partir de la estimación de sus flujos futuros de utilidades.

Combina las técnicas propias de varias disciplinas: Análisis financiero, Análisis del entorno de la compañía:

De su posición competitiva De su capacidad de adaptación a las condiciones cambiantes del

mercado.

4

BASES DEL ANÁLISIS FUNDAMENTALISTA

El método descansa en la concepción que el valor es un ancla del precio.

Esto significa que el precio siempre tenderá al valor.

El valor se expresa en términos del valor presente neto del flujo futuro de dividendos que pagará la compañía en un horizonte de tiempo determinado más el precio estimado de la acción al final del período, descontados a una tasa de interés de oportunidad ajustada por una prima que remunera el riesgo.

5

BASES DEL ANÁLISIS FUNDAMENTALISTA

Las dificultades en la aplicación de este método radican en la disponibilidad de información y en las limitaciones en la predicción de eventos futuros.

En el mercado de acciones se extendió el uso de indicadores reductores que permitían orientar la toma de decisiones de inversión o desinversión en acciones específicas.

Los principales indicadores son la relación Q de Tobin y la relación precio ganancia.

6

LA RELACIÓN Q

Consiste en la comparación entre el precio de mercado de una acción y su valor patrimonial intrínseco en libros.

Señala qué tan alejado está el precio del mercado con respecto al activo neto de la compañía.

Su mayor utilidad se desprende cuando para cada sector industrial se estima un valor Q de equilibrio en la industria, lo que permite comparar la Q de una empresa con la Q de la industria y así tener un indicio de la sobre o sub valoración de la acción bajo análisis.

7

RELACION PRECIO GANANCIA

Se establece como el cociente entre el precio de mercado de la acción y la utilidad por acción que arroja la empresa en un período determinado.

La utilidad por acción puede ser la observada o la proyectada. La primera se deriva de los estados financieros. La segunda del análisis y prospección de la empresa.

De alguna manera esta relación expresa cuántos períodos se requieren para que las utilidades por acción compensen el precio que se paga por ella en el mercado.

8

RELACION PRECIO GANANCIA

Se establece como el cociente entre el precio de mercado de la acción y la utilidad por acción que arroja la empresa en un período determinado.

La utilidad por acción puede ser la observada o la proyectada. La primera se deriva de los estados financieros. La segunda del análisis y prospección de la empresa.

De alguna manera esta relación expresa cuántos períodos se requieren para que las utilidades por acción compensen el precio que se paga por ella en el mercado.

9

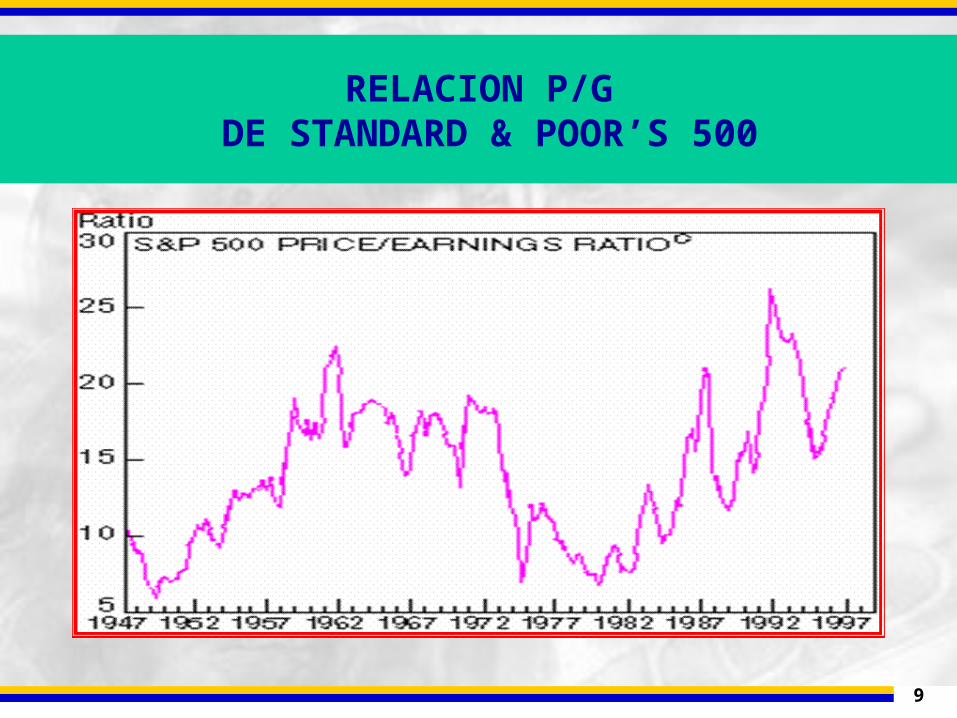

RELACION P/G DE STANDARD & POOR’S 500

10

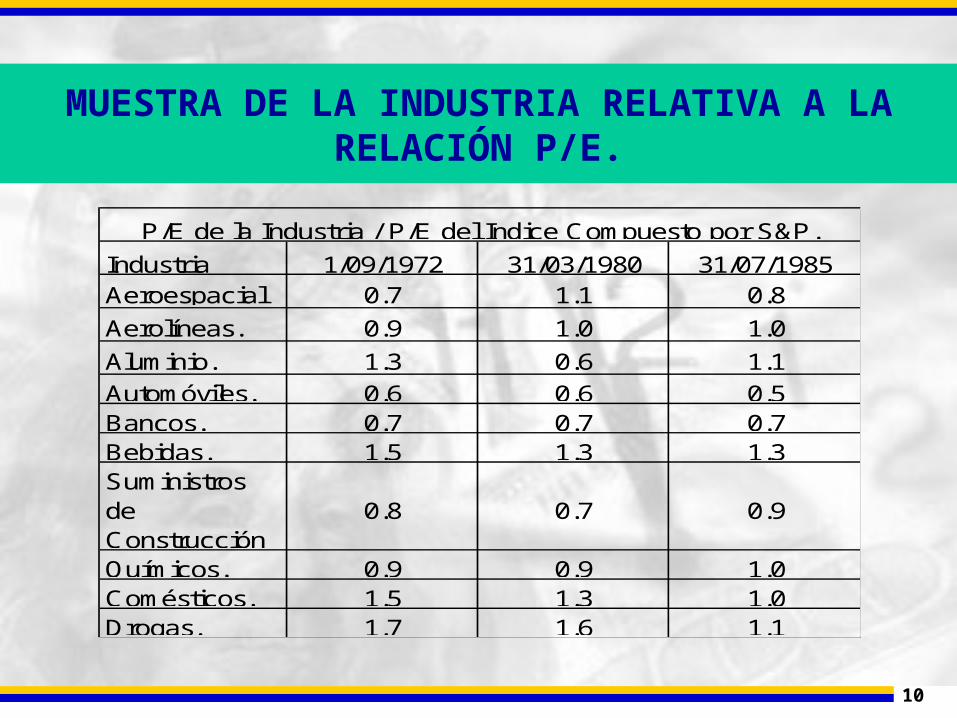

MUESTRA DE LA INDUSTRIA RELATIVA A LA RELACIÓN P/E.

Industria 1/09/1972 31/03/1980 31/07/1985Aeroespacial 0.7 1.1 0.8

Aerolíneas. 0.9 1.0 1.0

Aluminio. 1.3 0.6 1.1

Automóviles. 0.6 0.6 0.5Bancos. 0.7 0.7 0.7Bebidas. 1.5 1.3 1.3Suministros de Construcción

0.8 0.7 0.9

Químicos. 0.9 0.9 1.0Comésticos. 1.5 1.3 1.0Drogas. 1.7 1.6 1.1

P/E de la Industria / P/E del Indice Compuesto por S&P.

11

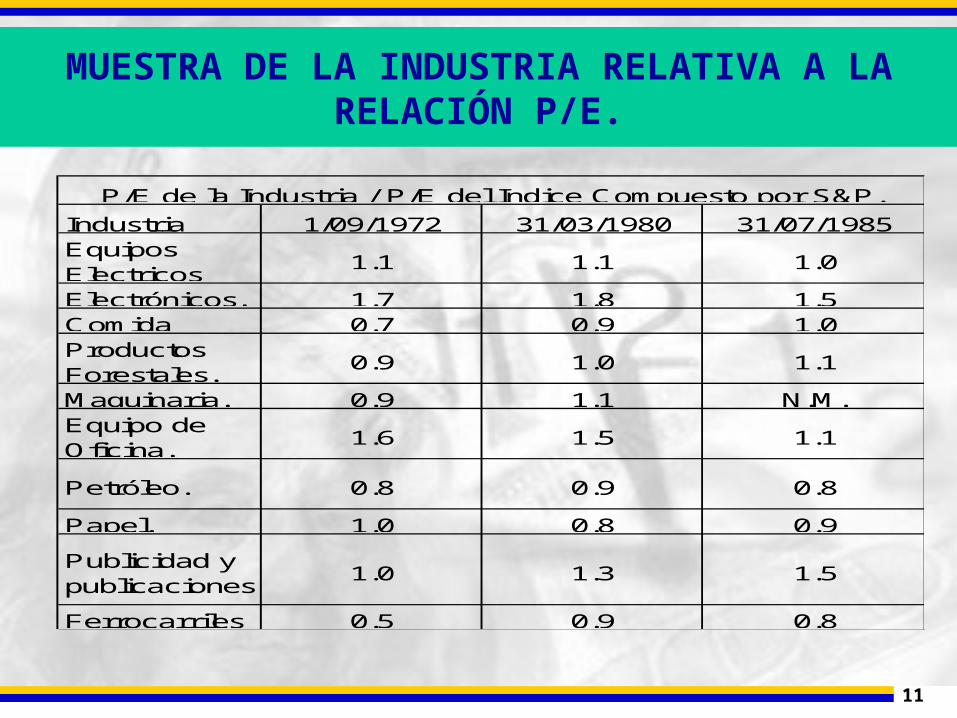

MUESTRA DE LA INDUSTRIA RELATIVA A LA RELACIÓN P/E.

Industria 1/09/1972 31/03/1980 31/07/1985Equipos Electricos

1.1 1.1 1.0

Electrónicos. 1.7 1.8 1.5Comida 0.7 0.9 1.0Productos Forestales.

0.9 1.0 1.1

Maquinaria. 0.9 1.1 N.M.Equipo de Oficina.

1.6 1.5 1.1

Petróleo. 0.8 0.9 0.8

Papel. 1.0 0.8 0.9

Publicidad y publicaciones

1.0 1.3 1.5

Ferrocarriles 0.5 0.9 0.8

P/E de la Industria / P/E del Indice Compuesto por S&P.

12

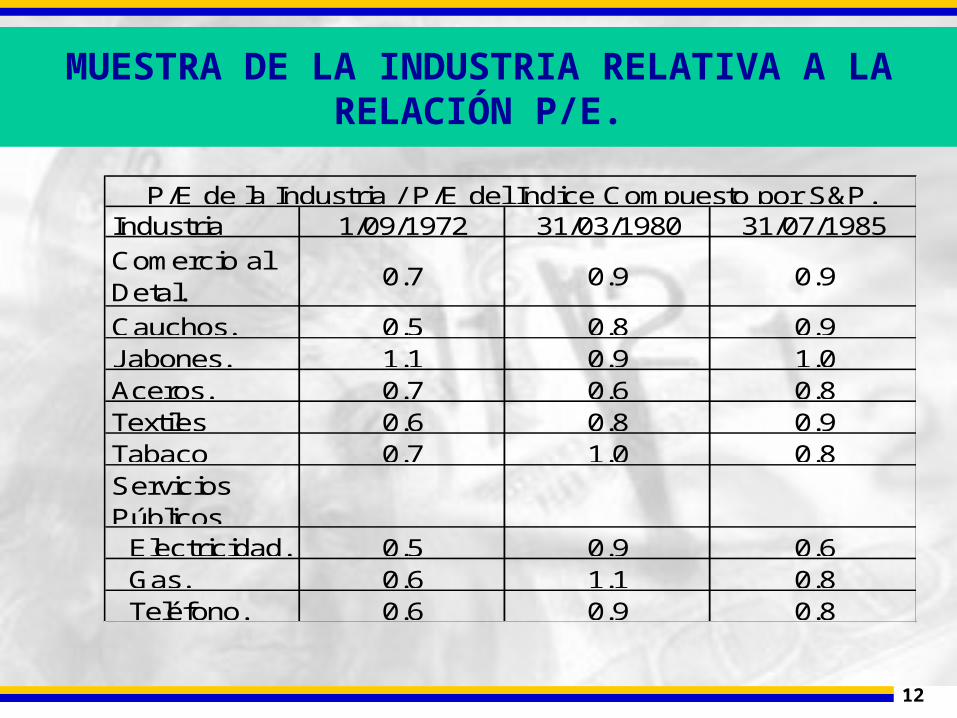

MUESTRA DE LA INDUSTRIA RELATIVA A LA RELACIÓN P/E.

Industria 1/09/1972 31/03/1980 31/07/1985

Comercio al Detal.

0.7 0.9 0.9

Cauchos. 0.5 0.8 0.9Jabones. 1.1 0.9 1.0Aceros. 0.7 0.6 0.8Textiles 0.6 0.8 0.9Tabaco 0.7 1.0 0.8Servicios Públicos Electricidad. 0.5 0.9 0.6 Gas. 0.6 1.1 0.8 Teléfono. 0.6 0.9 0.8

P/E de la Industria / P/E del Indice Compuesto por S&P.

13

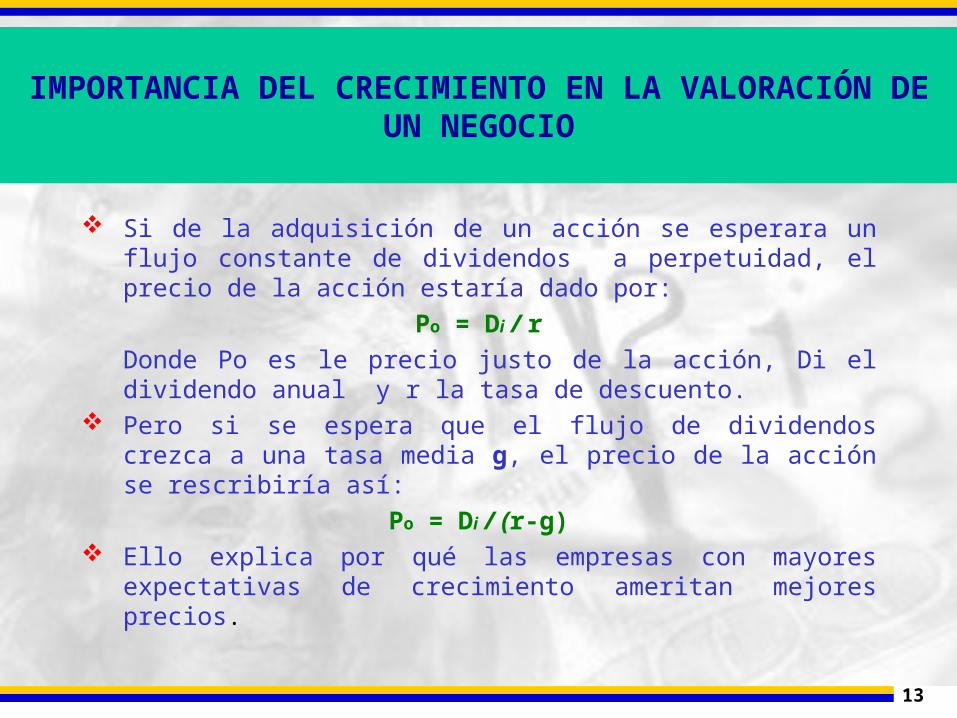

IMPORTANCIA DEL CRECIMIENTO EN LA VALORACIÓN DE UN NEGOCIO

Si de la adquisición de un acción se esperara un flujo constante de dividendos a perpetuidad, el precio de la acción estaría dado por:

Po = Di / r

Donde Po es le precio justo de la acción, Di el dividendo anual y r la tasa de descuento.

Pero si se espera que el flujo de dividendos crezca a una tasa media g, el precio de la acción se rescribiría así:

Po = Di / (r-g) Ello explica por qué las empresas con mayores

expectativas de crecimiento ameritan mejores precios.

14

IMPORTANCIA DEL CRECIMIENTO EN LA VALORACIÓN DE UN NEGOCIO

Suponiendo márgenes de utilidad constantes, el valor de una empresa se incrementará en la misma proporción en que lo haga el crecimiento de sus ventas.

Mayor será el valor si el crecimiento de las ventas está acompañado por la presencia de economías de escala.

Esto significa que una mejor estimación del P/E incorpora el factor de crecimiento del negocio: Factor G.

15

REGLAS FUNDAMENTALISTAS PARA LA INVERSION EN ACCIONES.

Regla número 1: El inversionista racional debe estar dispuesto a pagar un precio más elevado por una acción cuánto más alta sea la tasa de crecimiento esperado de los dividendos.

Corolario: El inversionista racional debe estar dispuesto a pagar un precio más elevado por una acción cuanto más tiempo se espere que se mantenga la tasa de crecimiento elevada.

16

REGLAS FUNDAMENTALISTAS PARA LA INVERSION EN ACCIONES.

Regla número 2: El inversionista racional debe preferir pagar un precio más elevado por una acción, a igualdad de condiciones, cuanto mayor sea la proporción de los beneficios de una compañía que se reparte como dividendos.

Regla número 3: El inversionista racional (y contrario al riesgo) debe estar dispuesto a pagar un precio más elevado por una acción, a igualdad de condiciones, cuanto menos arriesgadas sean las acciones de una empresa.

17

REGLAS FUNDAMENTALISTAS PARA LA INVERSION EN ACCIONES.

Regla número 4: El inversor racional debe estar dispuesto a pagar un precio más elevado por una acción, a igualdad de condiciones, cuanto menor sea el tipo de interés.

Advertencia número 1: No se pueden demostrar en el presente las expectativas de futuro.

Advertencia número 2: No se pueden hacer cálculos exactos a partir de datos inexactos.

Fuente: Malkiel, Burton G., Un paseo aleatorio por Wall Street. Alianza Editorial.

Madrid, 1997.

18

DETERMINANTES DEL CRECIMIENTO DE UN NEGOCIO.

Una industria mantiene tasas positivas de crecimiento en su actividad y superiores al promedio de la economía, en la medida en la cual sus productos representen innovación.

La innovación puede estar alimentada por dos fuentes:

La sustitución de productos tradicionales

La satisfacción de nuevas necesidades.

19

MODELO BASICO DEL CICLO DE VIDA DE UNA INDUSTRIA.

16

8

4

2

1Escenario I Escenario II Escenario III Escenario IVDesarrollo Anticipado

Expansión Rápida.

Desarrollo de la Madurez.

Estabilización o Declinación

20

SECTOR LIDER EN INNOVACIÓN Y EL MERCADO ACCIONARIO

Un sector líder en innovación se ubicará en los escenarios 1 y 2 del ciclo de vida de un negocio.

Tal ubicación determina que las relaciones P/E de esa industria tendrán que ser superiores a las del conjunto de la economía.

De igual manera los sectores atávicos, ubicados en el escenario 4, deben mostrar relaciones P/E inferiores al promedio del mercado.

21

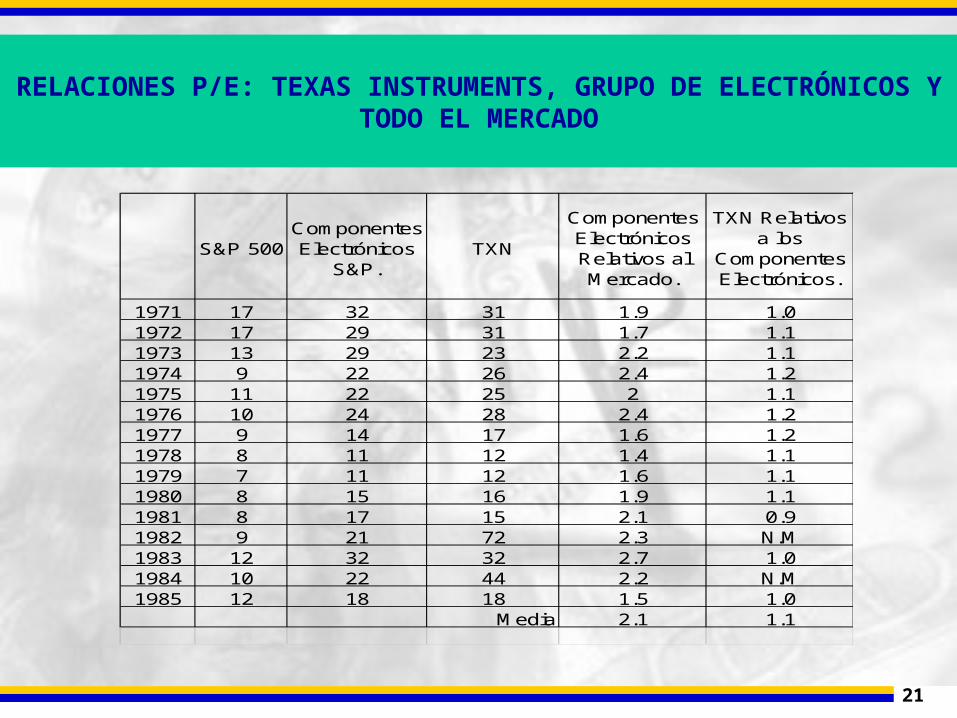

RELACIONES P/E: TEXAS INSTRUMENTS, GRUPO DE ELECTRÓNICOS Y TODO EL MERCADO

S&P 500Componentes Electrónicos

S&P.TXN

Componentes Electrónicos Relativos al Mercado.

TXN Relativos a los

Componentes Electrónicos.

1971 17 32 31 1.9 1.01972 17 29 31 1.7 1.11973 13 29 23 2.2 1.11974 9 22 26 2.4 1.21975 11 22 25 2 1.11976 10 24 28 2.4 1.21977 9 14 17 1.6 1.21978 8 11 12 1.4 1.11979 7 11 12 1.6 1.11980 8 15 16 1.9 1.11981 8 17 15 2.1 0.91982 9 21 72 2.3 N.M1983 12 32 32 2.7 1.01984 10 22 44 2.2 N.M1985 12 18 18 1.5 1.0

Media 2.1 1.1

22

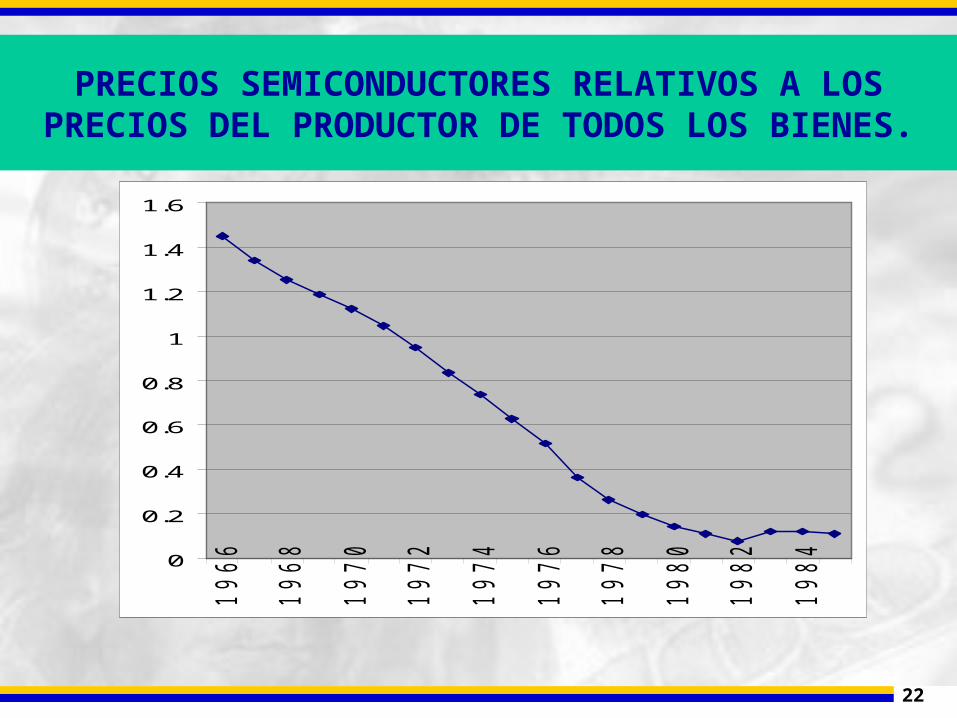

PRECIOS SEMICONDUCTORES RELATIVOS A LOS PRECIOS DEL PRODUCTOR DE TODOS LOS

BIENES.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

23

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA

La innovación tecnológica contemporánea está basada en los desarrollos de la computación y comunicaciones, aplicados de manera intensiva a todo el espectro de la práctica social.

Este proceso se caracteriza por su impacto incremental en la productividad de todos los factores.

Los incrementos de la productividad operan a través de: Su incidencia en los costos de transacción y en la disminución de los costos asociados al riesgo en la toma de decisiones.

24

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA

Los costos de transacción han sido considerados como constantes, homogéneos para las distintas actividades y no determinantes en las condiciones de equilibrio, por las diversas escuelas económicas.

Tales supuestos resultaban racionales en anteriores procesos de innovación cuyas bondades estaban directamente relacionadas con economías de costo o de beneficio.

La informática y las comunicaciones ofrecen hoy, a todos los mercados y actividades, significativas reducciones de costo en los procesos de transacción.

25

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA.

Ejemplos de incrementos de productividad originados por la innovación tecnológica vía costos de transacción: Sistemas de transacción electrónica en los

mercados de capitales. El E - Commerce. Los sistemas de cadenas de proveedores. Los sistemas de cadenas de los

distribuidores.

26

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA.

La computación y las comunicaciones permiten la conformación de la tecnología de la información.

La información relevante para la toma de decisiones cada vez se encuentra disponible en mejores condiciones de oportunidad y veracidad. Ello es válido para todas las actividades de la sociedad.

Contar con mejor información permite reducir de manera significativa el riesgo implícito de las decisiones empresariales en particular y humanas en general.

27

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA

Muchos fenómenos antes impredecibles pueden apreciarse de antemano con alto grado de certidumbre: ¿Cuáles son los colores que prevalecerán en la moda

del próximo invierno? ¿Cuál es el pronóstico de la cosecha cafetera de

Brasil para el año cafetero 2002-2003? Determine el nivel de pedidos de un producto a partir

de la modificación de inventarios de las góndolas en los supermercados durante esta semana.

28

LA INNOVACIÓN CONTEMPORANEA: LA NUEVA ECONOMIA

La reducción de riesgo en la toma de decisiones permite un ahorro en el gasto del auto seguro que toman las empresas para cubrirse.

Este auto seguro tiene varias formas:1. Un nivel de liquidez para proteger contingencias.2. Inventarios de respaldo.3. Primas de precio para asegurar proveedores.4. Personal de respaldo.5. Esfuerzos publicitarios adicionales.6. Procesos de gestión del autoseguro.

29

¿QUIÉN ES LA NUEVA ECONOMÍA?

Estas tendencias inciden positivamente de manera dispar entre los diversos sectores de la actividad económica:

Hay nuevos sectores que emergen con esta nueva tendencia (escenario 1 y 2), asociados a la producción y distribución de esta nueva tecnología.

En este segmento se presentan compañías de alto riesgo pioneras en procesos y productos.

30

¿QUIÉN ES LA NUEVA ECONOMÍA?

Empresas maduras vinculadas al sector tecnológico pueden ser favorecidas o afectadas por la nueva economía.

El resultado depende de posicionamiento estratégico de la compañía.

Empresas en etapa de agotamiento pueden resultar relanzadas, dependiendo de su capacidad de asimilación de la nueva tecnología. Ello es especialmente válido en el sector comercial y de servicios financieros.

31

IMPACTO DE LA NUEVA ECONOMÍA EN EL MERCADO DE ACCIONES.

Como todo proceso de innovación se ha producido una brusca modificación en la composición sectorial de la capitalización bursátil.

El llamado sector tecnológico participaba en 8.9% de la capitalización bursátil en 1995.

A finalizar 1999 su participación ascendió al 25.2%.

Las empresas con mayor capitalización bursátil en ese momento correspondían al sector de software.

32

IMPACTO DE LA NUEVA ECONOMÍA EN EL MERCADO DE ACCIONES.

Igualmente este impacto se expresa en la relación Q y en la relación P/E.

En la relación Q, al finalizar 1999, el sector de tecnología mostró un nivel de 11.9. Las empresas de S&P 500 no tecnológicas arrojaron un nivel de 4.2.

La relación P/E para las empresas tecnológicas fue de 70, en tanto que las no tecnológicas mostraron un 25.8.

Se afirmaría que los indicadores fundamentales tendían a ser tres veces superiores para las empresas directamente relacionadas con la nueva economía.

33

¿ESTÁN SOBREVALORADAS LAS ACCIONES?

En esta coyuntura del mercado cohabita con la nueva economía una tendencia de crecimiento sostenido, determinado también por el recalentamiento de los principales mercados emergentes.

Nótese que la P/E no tecnológica de 1999 supera significativamente la P/E histórica previamente ilustrada, indicando la inminencia de una corrección en los precios.

34

ESTÁN SOBREVALORADAS LAS ACCIONES?

35

¿ESTÁN SOBREVALORADAS LAS ACCIONES?

Desde Octubre del año 2000 se hizo presente un proceso de corrección en los precios de las accines llamadas tecnológicas.

Compañías que mostraban en Enero de ese año RPG de 1,600 (!!) fueron objeto de drásticas correcciones en los precios.

La caída en los precios de las acciones estuvo precedida y acompañada por recurrentes reducciones en la tasa de interés.

36

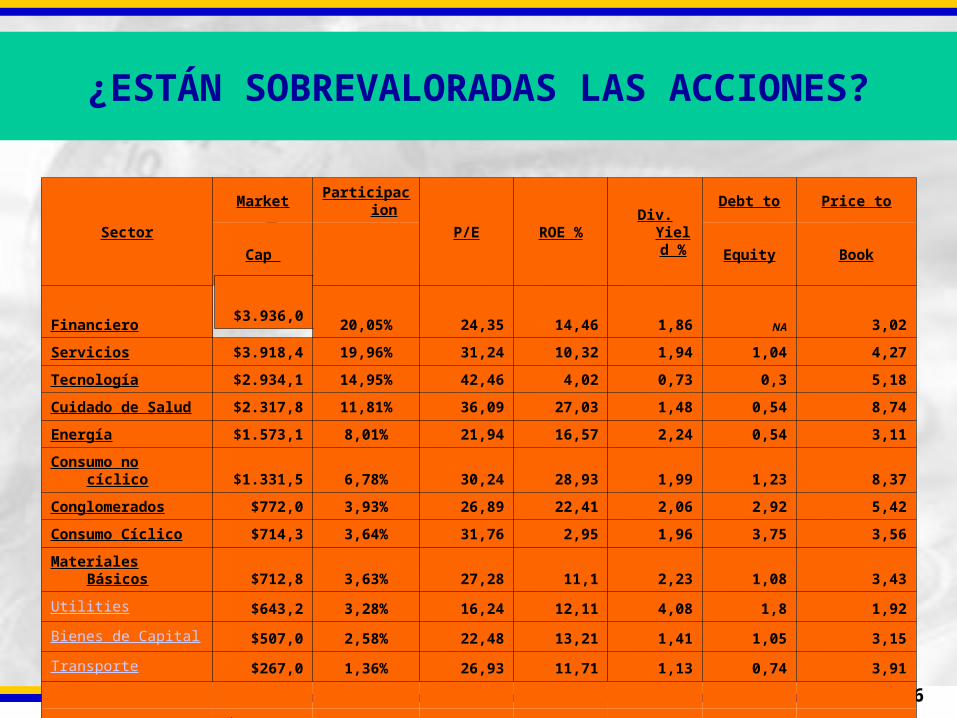

Sector

MarketParticipacio

nP/E ROE %

Div. Yield %

Debt to Price to

Cap Equity Book

Financiero 20,05% 24,35 14,46 1,86 NA 3,02

Servicios $3.918,4 19,96% 31,24 10,32 1,94 1,04 4,27

Tecnología $2.934,1 14,95% 42,46 4,02 0,73 0,3 5,18

Cuidado de Salud $2.317,8 11,81% 36,09 27,03 1,48 0,54 8,74

Energía $1.573,1 8,01% 21,94 16,57 2,24 0,54 3,11

Consumo no cíclico $1.331,5 6,78% 30,24 28,93 1,99 1,23 8,37

Conglomerados $772,0 3,93% 26,89 22,41 2,06 2,92 5,42

Consumo Cíclico $714,3 3,64% 31,76 2,95 1,96 3,75 3,56

Materiales Básicos $712,8 3,63% 27,28 11,1 2,23 1,08 3,43

Utilities $643,2 3,28% 16,24 12,11 4,08 1,8 1,92

Bienes de Capital $507,0 2,58% 22,48 13,21 1,41 1,05 3,15

Transporte $267,0 1,36% 26,93 11,71 1,13 0,74 3,91

Total $19.627,2 100,00% 30,22 14,33 1,78 4,75

$3.936,0

¿ESTÁN SOBREVALORADAS LAS ACCIONES?

37

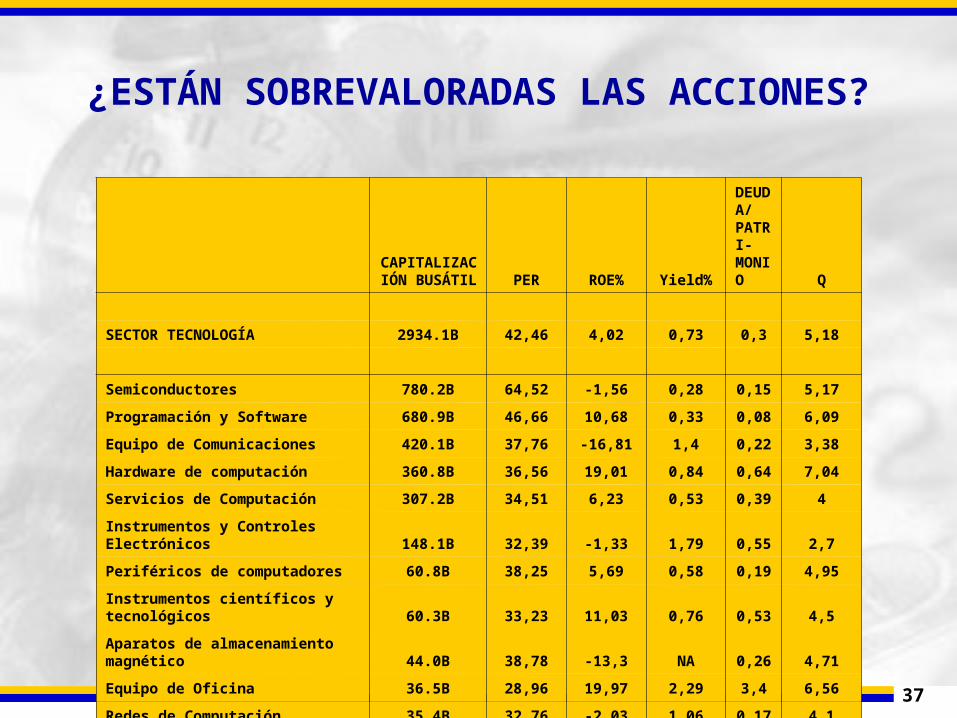

CAPITALIZACIÓN BUSÁTIL PER ROE% Yield%

DEUDA/ PATRI-MONIO Q

SECTOR TECNOLOGÍA 2934.1B 42,46 4,02 0,73 0,3 5,18

Semiconductores 780.2B 64,52 -1,56 0,28 0,15 5,17

Programación y Software 680.9B 46,66 10,68 0,33 0,08 6,09

Equipo de Comunicaciones 420.1B 37,76 -16,81 1,4 0,22 3,38

Hardware de computación 360.8B 36,56 19,01 0,84 0,64 7,04

Servicios de Computación 307.2B 34,51 6,23 0,53 0,39 4

Instrumentos y Controles Electrónicos 148.1B 32,39 -1,33 1,79 0,55 2,7

Periféricos de computadores 60.8B 38,25 5,69 0,58 0,19 4,95

Instrumentos científicos y tecnológicos 60.3B 33,23 11,03 0,76 0,53 4,5

Aparatos de almacenamiento magnético 44.0B 38,78 -13,3 NA 0,26 4,71

Equipo de Oficina 36.5B 28,96 19,97 2,29 3,4 6,56

Redes de Computación 35.4B 32,76 -2,03 1,06 0,17 4,1

¿ESTÁN SOBREVALORADAS LAS ACCIONES?

38

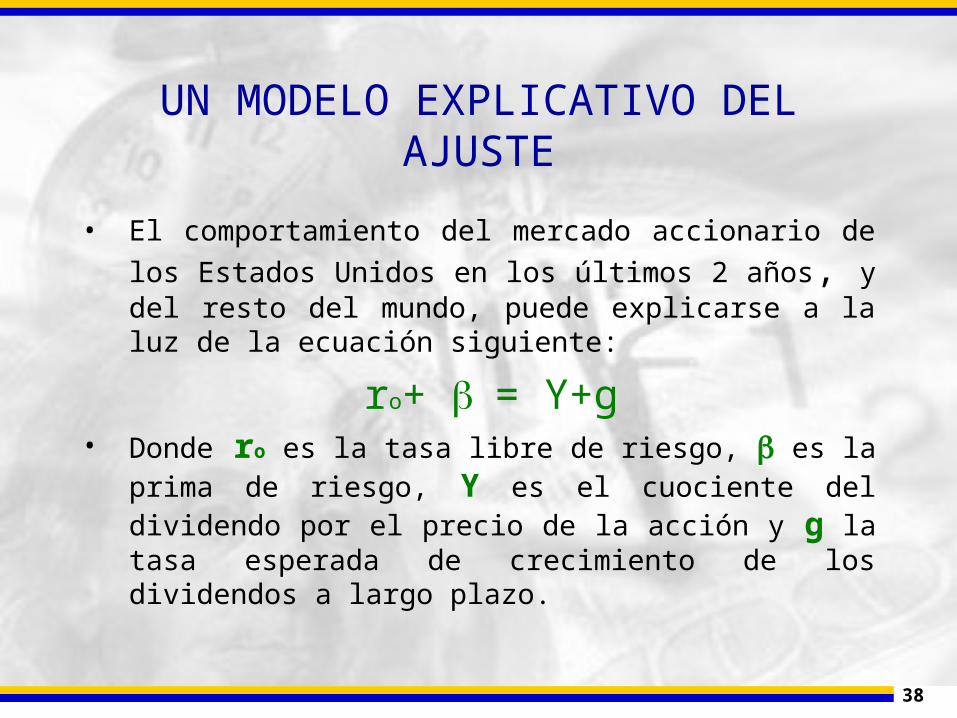

UN MODELO EXPLICATIVO DEL AJUSTE

• El comportamiento del mercado accionario de los

Estados Unidos en los últimos 2 años, y del resto del mundo, puede explicarse a la luz de la ecuación siguiente:

ro+ = Y+g• Donde ro es la tasa libre de riesgo, es la prima de

riesgo, Y es el cuociente del dividendo por el precio de la acción y g la tasa esperada de crecimiento de los dividendos a largo plazo.

39

FIN DE LA SESIÓN