BASES TÉCNICAS DEL SEGURO DE CAQUI Y …aplicaciones.magrama.es/documentos_pwe/portalccaa/... ·...

26

1 BASES TÉCNICAS DEL SEGURO DE CAQUI Y OTROS FRUTALES Las presentes Bases Técnicas se refieren al Seguro de Caqui y otros frutales, conforme al Plan Anual de Seguros del 2011 aprobado por el Consejo de Ministros el 23 de diciembre de 2010 (BOE de 6 de Enero) en base a la Ley 87/1978 y Reglamento de 14 de septiembre de 1979, sobre los Seguros Agrarios Combinados. 1. PÓLIZA DEL SEGURO AGRÍCOLA Las Condiciones Generales de aplicación para este Seguro son las correspondientes a los Seguros Agrícolas. Las Condiciones Especiales de los Seguros a los que se refieren estas Bases Técnicas, son las que aparecen anexas a las mismas. 2. PRIMAS DEL SEGURO 2.1. Formulación de las primas La formulación de las primas debe establecer, con carácter general, el orden en que deben aplicarse las deducciones y recargos para llegar a determinar la prima comercial, lo que permitirá cuantificar con exactitud las provisiones y reservas a dotar, facilitando asimismo el posterior análisis estadístico de los resultados del Seguro. Para esta Línea de Seguros se propone aplicar la formulación de primas utilizada en el resto de seguros incluidos en el Plan. Tendremos así: P P r Ppb Gp Ppb P fr Pb Ppb ⋅ + = ⋅ + = − ⋅ = λ Pr ) 1 (

Transcript of BASES TÉCNICAS DEL SEGURO DE CAQUI Y …aplicaciones.magrama.es/documentos_pwe/portalccaa/... ·...

1

BASES TÉCNICAS DEL SEGURO DE CAQUI Y OTROS FRUTALES

Las presentes Bases Técnicas se refieren al Seguro de Caqui y otros frutales, conforme al Plan Anual de Seguros del 2011 aprobado por el Consejo de Ministros el 23 de diciembre de 2010 (BOE de 6 de Enero) en base a la Ley 87/1978 y Reglamento de 14 de septiembre de 1979, sobre los Seguros Agrarios Combinados.

1. PÓLIZA DEL SEGURO AGRÍCOLA

Las Condiciones Generales de aplicación para este Seguro son las correspondientes a los Seguros Agrícolas.

Las Condiciones Especiales de los Seguros a los que se refieren estas Bases Técnicas, son las que aparecen anexas a las mismas.

2. PRIMAS DEL SEGURO

2.1. Formulación de las primas

La formulación de las primas debe establecer, con carácter general, el orden en que deben aplicarse las deducciones y recargos para llegar a determinar la prima comercial, lo que permitirá cuantificar con exactitud las provisiones y reservas a dotar, facilitando asimismo el posterior análisis estadístico de los resultados del Seguro.

Para esta Línea de Seguros se propone aplicar la formulación de primas utilizada en el resto de seguros incluidos en el Plan.

Tendremos así:

PPr

PpbGpPpbP

frPbPpb

⋅+=

⋅+=

−⋅=

λPr

)1(

2

Las primas comerciales se calculan a partir de la prima de riesgo recargada, aplicando los gastos de gestión:

)1(Pr''

GrP

−=

Siendo:

Ppb Prima pura base

Pb Prima base

fr Franquicia de daños

P Prima de riesgo

Gp Gastos de prestaciones

Prr Prima de riesgo recargada

λ Recargo de Seguridad

P” Prima comercial

G Gastos de Gestión

2.2. Prima Pura Base

En el Plan de Seguros Agrarios de 2011, se define el Seguro de Caqui y otros frutales dentro de las líneas de seguro con coberturas crecientes. En este seguro se integran, por tanto, los seguros del plan 2010 denominados Seguro Combinado de Caqui, Seguro Combinado de Kiwi, Seguro de Rendimientos de Endrino, Seguro Combinado de Níspero y las los cultivos de Azufaifo, castaño, granado e higuera que estaban en el seguro de Membrillero y otros frutales.

Los resultados de cada línea contenida en este seguro se incluyen en el Anexo de esta Nota Técnica.

Durante la Campaña 2010 se han recaudado en concepto de primas de riesgo recargadas 97.218 euros en endrino, 6.199.322 euros en caqui, 187.291 euros en níspero 59.562 euros de kiwi. En cuanto a las indemnizaciones, la valoración a esta fecha asciende a 136.148 euros en endrino, 438.040 en caqui y 438.040 euros en níspero y de kiwi no se dispone de información por estar en garantías.

Con el desarrollo del seguro creciente, se pretende, además de unificar y simplificar las condiciones del seguro, introducir mejoras dirigidas a un mayor desarrollo de las coberturas existentes hasta ahora.

3

Esquema del seguro

El esquema básico del seguro se establece de la siguiente manera:

1. Garantía a la producción:

− Módulo 1: Se garantizan para las producciones de azufaifo, caqui, castaño, granado, higuera y níspero, los daños producidos por los riesgos de pedrisco, helada, riesgos excepcionales, resto de adversidades climáticas y garantía a la plantación, para el conjunto de la explotación de una misma comarca agraria. Para las producciones de endrino y kiwi, estas mismas coberturas se limitan con un capital garantizado del 70 por ciento.

− Módulo 2: Para todos los cultivos incluidos en este seguro, se garantizan a nivel de parcela los riesgos de pedrisco, helada, riesgos excepcionales y garantía en la plantación y el riesgo de resto de adversidades climáticas se garantiza a nivel de explotación, con un garantizad del 70% en los cultivos de endrino y kiwi.

− Módulo P: Este módulo se corresponde con las coberturas de los seguros combinados del plan 2010, donde se garantizan para las producciones de kiwi, caqui, níspero, azufaifo, castaño, granado e higuera, los daños a nivel de parcela producidos por los riesgos de pedrisco, helada y riesgos excepcionales y también las pérdidas que estos riesgos puedan ocasionar en la plantación.

Las coberturas de cada riesgo como el capital asegurado, mínimo indemnizable y porcentaje de franquicia se especifican en las condiciones especiales adjuntas.

2. Garantía en las plantaciones jóvenes: Para todas las plantaciones jóvenes, se compensarán las pérdidas según las condiciones de cobertura y riesgos cubiertos que se especifican en las condiciones especiales que se adjuntan.

3. Garantía a las instalaciones: El asegurado tiene la posibilidad de asegurar las instalaciones presentes en las parcelas de la explotación ante daños producidos sobre aquéllas por cualquiera de los riesgos cubiertos en la garantía a la producción.

Modificaciones de cobertura

Para el plan 2011, se propone mantener las tasas establecidas en el ejercicio anterior de cada uno de los seguros y cultivos que se integran en este Seguro Creciente de Caqui y otros frutales.

A. Fauna Silvestre: Este riesgo se incluyó en el plan 2009, dentro del conjunto de los daños excepcionales, valorándose en un 0,07%. Esta tasa finalmente no se repercutió en las tarifas ante la posibilidad de repetir contra los cotos y debido al

4

resultado del grupo de los daños excepcionales en el conjunto de los seguros agrarios. Para este ejercicio, en base al “Acuerdo para la cobertura de los daños por fauna silvestre, en el marco del seguro agrario”, dada la dificultad de repercutir las indemnizaciones pagadas por los daños cinegéticos a los cotos responsables, salvo negligencia manifiesta de éstos en el plan cinegético, y dado el aumento de siniestralidad experimentado por estos riesgos en los últimos años, se establece una diferenciación entre:

− Fauna no cinegética: daños ocasionados por el resto de especies de fauna silvestre. Se mantiene la cobertura del ejercicio anterior sin modificar la tarifa de los daños excepcionales.

− Fauna cinegética: daños ocasionados por aquellos animales definidos en la legislación como especies con aprovechamiento cinegético. Se aplicará una nueva tarifa.

El cálculo de la tasa se ha realizado como media de las pérdidas que puedan ocasionarse por este tipo de animales, en todas las producciones asegurables en el sistema de seguros agrarios, en relación con el valor asegurable. Distribuyendo la tasa media según la pérdida que pueda ocasionar en la producción asegurable, se propone una tasa de un 0,02 para los módulos P y 2 y una tasa de un 0,01 para el módulo 1.

B. Garantía de instalaciones: Se incluye la garantía de las instalaciones en todos los módulos de aseguramiento. Con ella, se garantizan los daños ocasionados por los riesgos cubiertos en la producción, que ocurran en las instalaciones de cortavientos artificiales, estructuras de mallas antigranizo y sistemas de conducción de la parcela.

Para el análisis del riesgo se ha tenido en cuenta la experiencia del riesgo en los productos de Agroseguro, considerando los cultivos con garantía de gastos de salvamento, el ámbito mayoritario y el tipo de instalaciones que hasta ahora se garantizan.

De la misma manera se definieron las características de los riesgos principales que afectan las instalaciones: Viento huracanado y las lluvias torrenciales.

Se llegó a la conclusión de que estos eran los riesgos principales a considerar a la hora de afrontar la cobertura de instalaciones, una vez realizados las siguientes etapas de análisis:

− Estudio de la serie histórica a través de las compensaciones pagadas por gastos de salvamento. − Los daños considerados en los últimos Decretos de Ayudas (Asturias, Andalucía..) y las condiciones climáticas implicadas. − Informes del Consorcio de Compensación de Seguros tras las tormentas ciclónicas recientes.

5

− Estudios universitarios, notas de prensa, etc. − La experiencia de siniestros ocurridos, aprovechando la experiencia de los técnicos de Agroseguro en las delegaciones territoriales.

Una vez establecidos los riesgos que afectan con mayor intensidad a las instalaciones, viento huracanado y lluvia torrencial, se procedió a la caracterización del riesgo y las condiciones para la ocurrencia de siniestros.

Para ello se solicitó información a la AEMET, de 69 observatorios localizados a lo largo del territorio nacional y que abarcan las principales zonas de cultivo. Los datos solicitados para las series que abarcan del año 1991 al 2010 fueron los de:

− Precipitación máxima 00-24.

− Intensidad máxima de precipitación y

− Racha máxima de viento entre los años 1991-2010

Con estas bases de datos y teniendo en cuenta la bibliografía científica en la descripción de estos fenómenos: Escala F.P.P para Tornados (Fujita - Pearson), escala de Beaufort, etc, se realizaron distintos estudios estadísticos: Análisis de número de veces de los fenómenos descrito en diversos intervalos temporales (mes, año), frecuencias de rachas de viento con diversos umbrales (90, 100, 110, 120 km/h), frecuencias de precipitaciones máximas de 90, 100 mm en 24 horas.

Asimismo, se consideraron diversos escenarios teniendo en consideración niveles de perdidas diferenciados en relación a los fenómenos descritos.

Con todo ello, teniendo en cuenta las instalaciones que se garantizan en este seguro, (cortavientos artificiales, mallas antigranizo y sistemas de conducción), a la espera de obtener mayor información estadística que permita un mayor ajuste según las distintas zonas de cultivo, se propone una tasa única para todo el ámbito de aplicación del seguro de un 0,90% para cortavientos artificiales, mallas antigranizo y umbráculos, 0,15% para cortavientos de obra y 0,50% para los sistemas de conducción al considerar que el riesgo de estas estructuras es aproximadamente el 50 por ciento del cortaviento.

Modificaciones de tarifas

Módulo P:

Para el plan 2011 se propone adaptar las condiciones de los distintos seguros a las coberturas crecientes, por ello, se mantienen las tarifas de aplicación. Sin embargo, en los próximos planes se observará la evolución de los resultados de algunos cultivos donde el resultado actual en algunos casos viene dado por siniestros puntuales.

6

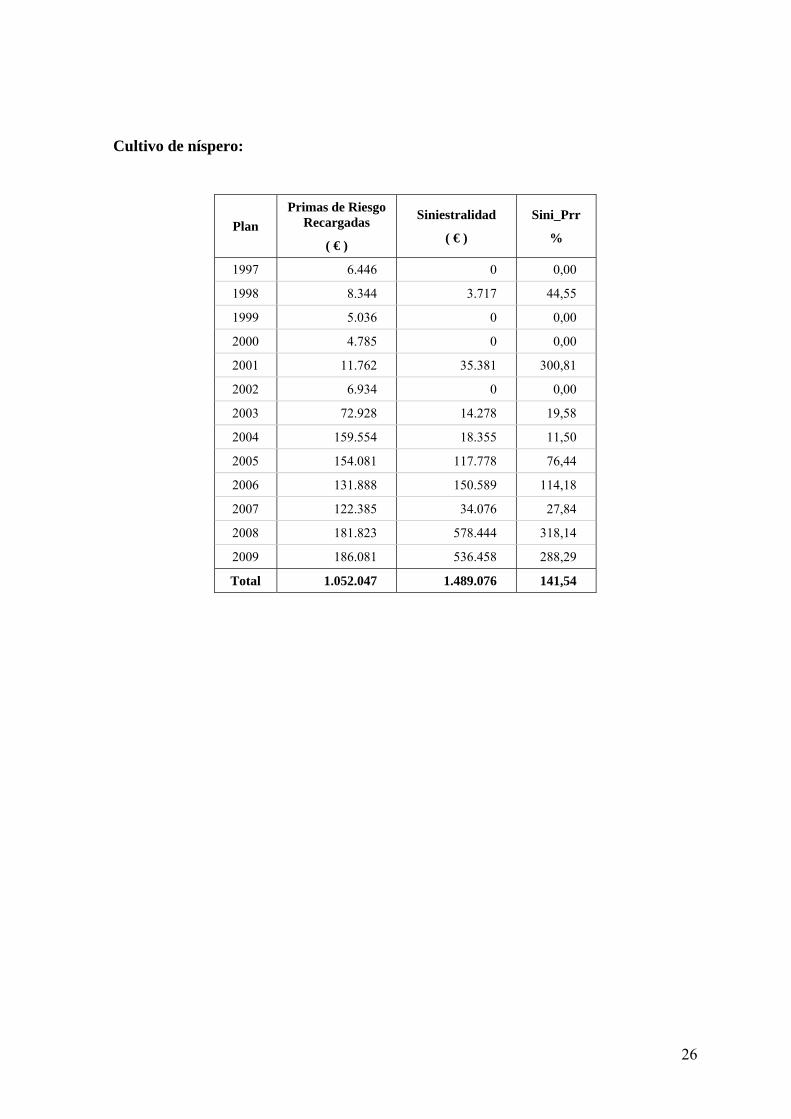

No obstante, hay que destacar que en el cultivo de níspero el resultado de siniestralidad es de un 141%, éste resultado viene dado por la siniestralidad extraordinaria de Levante en los dos últimos años. A la espera de observar la evolución de los resultados, se propone mantener las tarifas.

También en el cultivo de kiwi, el ratio de siniestralidad es de un 183%, en el plan 2011 se modificaron las garantías de este cultivo, que se mantienen en este seguro de coberturas crecientes, por ello, se propone esperar la evolución de las medidas adoptadas.

Para el cultivo de caqui los resultado de siniestralidad es de un 83,44%. Para este cultivo, se mantiene la posibilidad de elegir el final de garantías entre el 31 de octubre y el 15 de diciembre, para los riesgos de pedrisco, helada y se incluye el riesgo de viento dentro del conjunto de los riesgos excepcionales.

Para el plan 2011, en el final de garantía de 31 de octubre se garantizan los riesgos de helada en fruto y viento que en el plan anterior no se incluían.

En los dos últimos años han tenido lugar dos importantes siniestros de viento, el ratio de indemnizaciones a primas de riesgo recargadas del riesgo es de un 900% y un ratio de Indemnizaciones a Valor de producción de un 3,14%. Considerando que esta siniestralidad se ha producido por siniestros extraordinarios, se distribuye uno de los daños en un periodo de retorno de 15 años. Dado que estos daños han tenido lugar en los meses de septiembre a noviembre, como la garantía de viento que se incluye es en septiembre y octubre, se propone como prima base un 0,20 como la proporción de los meses de mayor riesgo.

Además se garantiza el riesgo de helada en fruto, considerando experiencia de otros seguros con garantías de helada en estas fechas, se propone una prima mínima de helada de un 0,50 por ciento, a la espera de observar la evolución de los resultados en los próximos años en este módulo.

Módulo 2:

Pedrisco y riesgos excepcionales: Dado que mantienen las mismas condiciones de cobertura del módulo P, se propone aplicar las mismas tasas.

Garantía de Resto de Adversidades Climáticas:

− En endrino y kiwi se mantienen las tasas existentes.

7

− Para el resto de producciones incluidas en este seguro, teniendo en cuenta los otros riesgos cubiertos, se han analizado las pérdidas que podrían causarse por otros riesgos. El principal riesgo no cubierto por el resto de garantías que pudiera afectar, es el producido por el golpe de calor, analizándose los datos de humedad y temperatura de distintas estaciones meteorológica situadas en todo el territorio nacional.

Del análisis efectuado se propone una tasa del 0’04% considerando que esta tarifa incluye el resto de riesgos que pueden afectar a las producciones.

El riesgo de helada en níspero y caqui pasa a garantizarse por explotación. Realizada la simulación correspondiente con los datos de contratación y actas, se ha obtenido un coeficiente de 0,9 en níspero, y de 0,6 en caqui. Este coeficiente se aplica sobre la prima base de helada del módulo P. En níspero, el efecto del cambio de parcela a explotación es escaso dado que se trata de muchas explotaciones con pocas parcelas.

Módulo 1: En este módulo, excepto en endrino y kiwi, el cálculo de la indemnización se hace de forma conjunta para todos los riesgos y todas las parcelas que componen la explotación con un mínimo indemnizable del 30% y una franquicia absoluta del 30%.

− Para el endrino y el kiwi, se limita la garantía de los riesgos al 70% producción al igual que en el Módulo 2. Dado que la garantía del resto de adversidades climáticas es la misma que en el módulo 2, se mantiene la misma tarifa para el Modulo 1.

Las primas de los riesgos de pedrisco, excepcionales y helada (en kiwi) que pasan a garantizarse de parcela a explotación, se han simulado los datos de aseguramiento y actas agrupando la información de cada explotación a nivel de comarca. De este modo se establece la diferencia en la indemnización que supone el cambio de las coberturas, de este modo se ha determinado que la indemnización se reduce en un 60 por ciento en endrino y un 55 por ciento en kiwi, por lo que se propone aplicar un coeficiente de 0,4 en endrino y 0,45 en kiwi a las primas del módulo 2.

− Para el resto de producciones, se realiza una simulación igual que en el punto anterior, de ella se obtienen los siguientes coeficientes que se aplicarán sobre las primas base del Módulo 2:

Caqui un 0,5 en los riesgos de pedrisco y excepcionales.

Níspero un 0,4 en los riegos de pedrisco y excepcionales.

8

Azufaifo, castaño, granado e higuera un 0,45 en pedrisco y excepcionales.

La prima base de adversidades climáticas es la misma que la del Módulo 2.

Módulos de complementario:

En las plantaciones en producción de caqui, endrino y kiwi se cubren los daños causados por los siguientes riesgos:

− Para caqui: pedrisco, helada y riesgos excepcionales en los módulos 1, 2 y P.

− Para endrino: pedrisco y riesgos excepcionales. − Para kiwi: pedrisco, helada y riesgos excepcionales.

Las tarifas propuestas de cada uno de los riesgos, una vez reformuladas según se indica en el apartado 2.3.2., se adjuntan a esta Base Técnica.

2.3. Recargos y deducciones

2.3.1. Franquicia

Al existir una franquicia de daños del 10% en los Módulos 2 y P para el riesgo de pedrisco en todos los cultivos excepto el caqui, para el riesgo de helada en kiwi, y sólo para la helada en fruto del caqui en el Módulo P, procede realizar una deducción del 10 por ciento sobre la prima pura base de esos riegos.

Las primas puras base de los demás riesgos ya está recogida la incidencia de la franquicia absoluta.

2.3.2. Recargo para Gastos de Prestaciones

Como se indicaba en el punto 2.1., Formulación de primas, el Reglamento de Seguros establece la inclusión dentro de la prima de riesgo, de los gastos de gestión, tanto externos como internos para la tramitación de los expedientes, cualquiera que sea su origen, producidos y por producir hasta la total liquidación y pago del siniestro.

A. Gastos de peritación

La formulación de primas establecida en el punto 2.1. de estas bases técnicas, contempla estos gastos como un porcentaje de la prima pura base.

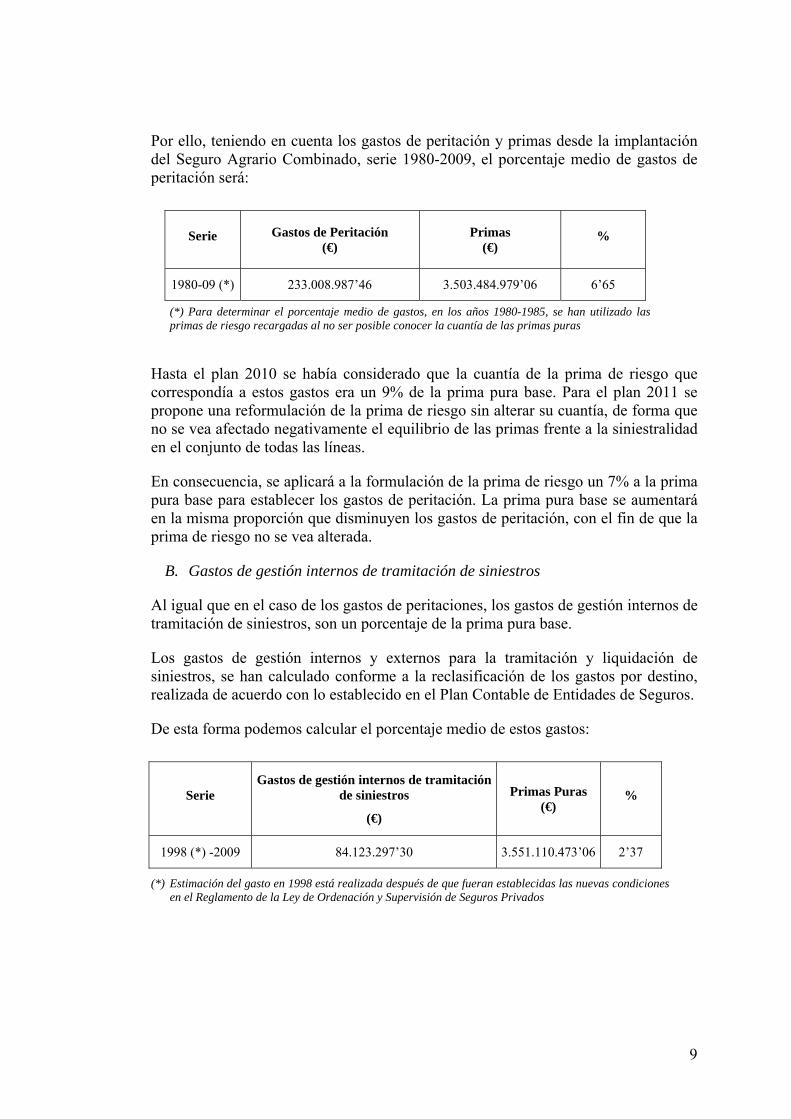

9

Por ello, teniendo en cuenta los gastos de peritación y primas desde la implantación del Seguro Agrario Combinado, serie 1980-2009, el porcentaje medio de gastos de peritación será:

Serie Gastos de Peritación (€)

Primas (€)

%

1980-09 (*) 233.008.987’46 3.503.484.979’06 6’65

(*) Para determinar el porcentaje medio de gastos, en los años 1980-1985, se han utilizado las primas de riesgo recargadas al no ser posible conocer la cuantía de las primas puras

Hasta el plan 2010 se había considerado que la cuantía de la prima de riesgo que correspondía a estos gastos era un 9% de la prima pura base. Para el plan 2011 se propone una reformulación de la prima de riesgo sin alterar su cuantía, de forma que no se vea afectado negativamente el equilibrio de las primas frente a la siniestralidad en el conjunto de todas las líneas.

En consecuencia, se aplicará a la formulación de la prima de riesgo un 7% a la prima pura base para establecer los gastos de peritación. La prima pura base se aumentará en la misma proporción que disminuyen los gastos de peritación, con el fin de que la prima de riesgo no se vea alterada.

B. Gastos de gestión internos de tramitación de siniestros

Al igual que en el caso de los gastos de peritaciones, los gastos de gestión internos de tramitación de siniestros, son un porcentaje de la prima pura base.

Los gastos de gestión internos y externos para la tramitación y liquidación de siniestros, se han calculado conforme a la reclasificación de los gastos por destino, realizada de acuerdo con lo establecido en el Plan Contable de Entidades de Seguros.

De esta forma podemos calcular el porcentaje medio de estos gastos:

Serie Gastos de gestión internos de tramitación

de siniestros

(€)

Primas Puras (€)

%

1998 (*) -2009 84.123.297’30 3.551.110.473’06 2’37

(*) Estimación del gasto en 1998 está realizada después de que fueran establecidas las nuevas condiciones en el Reglamento de la Ley de Ordenación y Supervisión de Seguros Privados

10

Para el presente Plan se propone mantener el 2’94 por ciento aplicado en planes anteriores.

C. Recargo total para gastos de prestaciones

Para la presente campaña, se propone aplicar a las primas puras un recargo por gastos de prestaciones del 9’94 por ciento, suma del 7 por ciento de gastos de peritación más el 2’94 por ciento de gastos de tramitación y liquidación de siniestros.

2.4. Recargo de Seguridad

De acuerdo con el Reglamento de Ordenación del Seguro Privado, es obligatorio establecer un recargo de seguridad para cubrir las posibles desviaciones de siniestralidad.

En el plan 2006 este recargo de seguridad se elevó a un 15% de las primas de riesgo, modificándose a su vez el reaseguro del Consorcio de Compensación de Seguros. Desde entonces, se ha observado un impacto positivo en los resultados conjuntos de las líneas agrícolas y las reservas, tanto del coaseguro como del Consorcio.

Para este plan, una vez valorados los resultados de estos años se ha decidido volver a establecer el recargo de seguridad en el 10 por ciento de las primas de riesgo.

2.5. Gastos de Gestión

Para el presente Plan, dado que no se han observado cambios significativos en la composición de los gastos, se propone mantener los importes de gastos de gestión aplicados en el Plan Anual anterior. Estos porcentajes fueron corregidos tras la modificación del recargo de seguridad, de forma que, para una misma prima base de riesgo, su cuantía no resultara incrementada.

2.5.1. Gastos de Administración

El porcentaje establecido para el conjunto de gastos de administración es un 6’37 por ciento en los seguros individuales.

2.5.2. Gastos de adquisición y mantenimiento del negocio

El conjunto de gastos de adquisición y mantenimiento del negocio se descomponen para los seguros individuales en:

♦ Comisión de Producción: 4’60 por ciento

♦ Fondo de Producción: 2’90 por ciento

♦ Otros gastos de gestión de las entidades productoras: 5’11 por ciento

11

♦ Otros gastos de adquisición: 2’13 por ciento

El Fondo de Producción dotado con un 2’90 por ciento de las primas comerciales, al igual que en anteriores campañas, se destinará a incrementar las comisiones en zonas de escasa contratación y bajo riesgo, en áreas en las que ésta haya disminuido de forma notable o bien para fomentar determinados tipos de contratación.

Por tanto, el porcentaje de gastos de adquisición para los seguros individuales se fija en un 14’74 por ciento de las primas comerciales netas, en su caso, de bonificaciones y recargos.

2.5.3. Gastos totales girados sobre la prima comercial

De acuerdo con los puntos anteriores, para el presente Plan se propone un recargo calculado sobre las primas comerciales netas del 21’11 por ciento, suma de 6’37 para gastos de administración, 14’74 para gastos de adquisición.

2.6. Cálculo de las primas

De acuerdo con la formulación de las primas desarrolladas en el punto 2.1., y teniendo en cuenta las características de las coberturas de cada riesgo tendremos:

a) Riesgos con franquicia de daños

Aplicando las deducciones y recargos señalados en el punto 2.3., tendremos:

PPPr

PpPpPpP

PbPp

⋅=⋅+=

⋅=⋅+=

⋅=

10'110'0Pr

0994'10994'0

9'0

Esta expresión en función de Pb será:

PbPbr ⋅=⋅⋅⋅= 088406'10994'110'19'0Pr

Aplicando los gastos de gestión recogidos en el punto 3, obtendremos las primas comerciales:

7889'0Pr

)2111'01(Pr'' rrP =

−=

12

b) Riesgos con franquicia absoluta

En el cálculo de las primas base de estos riesgos ya se ha recogido la incidencia de las franquicias absolutas, por tanto:

PPPr

PpPpP

PbPp

⋅=⋅+=

⋅+=

=

10'110'0Pr

0994'0

Esta expresión en función de Pb será:

PbPbr ⋅=⋅⋅= 20934'10994'110'1Pr

Aplicando los gastos de gestión recogidos en el punto 3, obtendremos las primas comerciales:

7889'0Pr

)2111'01(Pr'' rrP =

−=

2.7. Primas de Inventario a efectos de reducción del capital asegurado

La prima de inventario se ha formulado de acuerdo con la legislación y conforme a lo establecido respecto a la reducción del capital asegurado en las Condiciones Especiales de estas Líneas de Seguros.

Se considera que son de consumo inmediato el cien por cien de los gastos de adquisición. Los gastos de administración, de cara a la formulación de la prima de inventario, se considerarán de consumo diferido.

Aplicando estos criterios a los coeficientes de gastos de gestión, tenemos:

Gastos de consumo diferido: Gastos de administración: 6’37

Además, se considera de consumo diferido el recargo de seguridad.

13

Teniendo en cuenta lo anteriormente expuesto, la prima de inventario, a estos efectos, quedará constituida de la siguiente manera:

(1) P" 0'0637 Prr P' ⋅+=

Aplicando la formulación desarrollada en el apartado 2.1 de estas Bases Técnicas, se puede obtener esta expresión en función de la prima comercial.

( ) P" G - 1 Prr ⋅=

Sustituyendo en (1) tenemos:

( ) P" 0'0637 P" G - 1 P' ⋅+⋅=

Sustituyendo G por sus valores obtenemos:

( ) P" 0'8526 P" 0'0637 0'7889 P" 0'0637 P" 0'7889 P' ⋅=+=⋅+⋅=

3. PÓLIZAS COLECTIVAS

Para la presente campaña se propone aplicar a los seguros colectivos un descuento del 4 por ciento sobre la prima comercial netas, en su caso, de bonificaciones y recargos y descuentos por medidas preventivas.

Este descuento se detraerá de los gastos de adquisición y de administración, resultando estos en una operación de seguro colectivo:

♦ Gastos de adquisición: 13’00 por ciento

♦ Gastos de administración: 4’11 por ciento

El total de gastos de las entidades coaseguradoras, resultará en un seguro colectivo el 17’11 por ciento de la prima comercial neta.

4. PÓLIZAS CONTRATADAS DIRECTAMENTE

Las pólizas solicitadas y suscritas directamente por el Asegurado, no devengarán comisión de producción, por lo que gozarán de la exención de la comisión de producción.

14

5. PROVISIONES TÉCNICAS

5.1. Provisión de primas no consumidas

5.1.1. Base de cálculo

Según el artículo 30 del Reglamento de Seguros, la provisión de primas no consumidas deberá estar constituida por la fracción de las primas devengadas en el ejercicio que deba imputarse al período comprendido entre la fecha del cierre y el término del período de cobertura.

La base de cálculo de esta provisión estará constituida por las primas de tarifa devengadas en el ejercicio deducido, en su caso, el recargo de seguridad.

Por ello y, teniendo en cuenta lo que establece el sistema de reaseguro a cargo del Consorcio de Compensación de Seguros para el Plan de Seguros Agrarios del presente ejercicio, tendremos que la base de cálculo a estos efectos será igual a la prima de riesgo más los gastos de gestión, es decir:

)1(''' PGPP ⋅+=

Dado que la casi totalidad de la contratación se produce bajo la modalidad de seguros colectivos, la prima de tarifa devengada resulta, por efecto del descuento aplicado en este tipo de contrataciones, un 96 por ciento de la prima de tarifa.

Prima de tarifa devengada o Prima Neta de bonificaciones y descuentos:

)2(''96'0 PPN ⋅=

Los gastos de estas operaciones de colectivos resultan, aplicado el descuento señalado en el punto 3, Pólizas Colectivas, el 17’11 por ciento de las primas comerciales:

''96'0"1711'0Pr PPr ⋅=⋅+

Aplicando la formulación desarrollada en la expresión (2) del presente punto, podemos obtener esta expresión en función de la prima neta:

PrPN⋅+==⋅− )1(Pr

96'0)1711'096'0( λ

15

Despejando P tenemos:

( )[ ])1(96'0

1711'01

λ+

⋅−=

PNP

Sustituyendo λ por su valor obtenemos:

PNPNP ⋅=⋅

= 7471'010'1

8218'0

Sustituyendo en la expresión (1) del presente punto, quedará en función de la prima neta o prima de tarifa devengada:

PNPNPNPNP ⋅=⋅+=⋅+⋅= 9253'0)1782'07471'0(96'0

1711'07471'0'

5.1.2. Cálculo de la provisión de primas no consumidas

De acuerdo con la disposición adicional cuarta del Reglamento de Seguros, el cálculo de la provisión de primas no consumidas correspondiente a pólizas incluidas en los Planes de Seguros Agrarios Combinados podrá efectuarse, dentro de cada línea de seguro, por métodos globales que tengan en cuenta los períodos de cobertura y el volumen de primas que corresponden a cada garantía, en función de las opciones y combinaciones de riesgos que en cada una de ellas se contemplen.

Por otra parte, el apartado 3 del artículo 30 del Reglamento de seguros establece que la imputación temporal de la prima se realizará de acuerdo con la distribución temporal de la siniestralidad a lo largo del período de cobertura del contrato.

Tendremos así:

)1(.... ∑ ′⋅= PRCNPP

Siendo:

P.P.N.C.: Provisión de primas no consumidas

R: Relación obtenida en base a los períodos de cobertura ponderado con el volumen de primas contratado

P': Base de cálculo

16

Para el cálculo del porcentaje de provisión a dotar se ha partido de la hipótesis de distribución uniforme de los daños, determinándose, en base al período de cobertura y al volumen de primas contratado correspondiente a cada garantía, la relación existente entre los meses garantizados en el año siguiente al que se cobra la prima y el total de meses cubiertos por el Seguro en base al periodo máximo de garantía.

De esta forma, estableciendo la hipótesis de distribución uniforme de los daños, se determina este porcentaje en base al período de cobertura entre los meses garantizados en el año siguiente al que se cobra la prima y el total de meses cubiertos por el seguro.

Volumen de Primas (€)

Contratado 2011 Contratado 2012 Cultivos

Total Diferido 2011 Total Diferido

2012

Caqui 119.230 119.208 10.137.117 3.805

Kiwi 419.491 69.915

Endrino 522.793 87.132

Níspero 1.108.605 821.711

Resto de cultivos 228.953 19.079 1.144.767 286.192

1.876.279 1.029913 11.804.677 377.129

Obtenida la relación entre el volumen de primas contratadas diferidas respecto a las totales, calculadas en base al período de garantías, y sustituyendo en (1) la base de cálculo por el valor obtenido en el punto 5.1.1, obtendremos las provisiones de primas no consumidas en función de las primas comerciales.

Tendremos para las pólizas contratadas en el año 2011:

54890913.029.1279.876.1 ′==R

Que aplicados a la prima neta total devengada resulta:

∑∑ ⋅=⋅⋅= PNPNCNPP 51'09253'05489'0....

La aplicación del coeficiente 51 por ciento sobre las primas comerciales devengadas deduciendo el recargo de seguridad, permitirá calcular la provisión de primas de riesgo y gastos de gestión para el año 2012.

17

Para las pólizas contratadas en el año 2012:

03190677.804.11

129.377 ′==R

Que aplicado a la prima neta total devengada resulta:

∑∑ ⋅=⋅⋅= PNPNCNPP 03'09253'00319'0....

La aplicación del coeficiente 3 por ciento sobre las primas comerciales devengadas deduciendo el recargo de seguridad, permitirá calcular la provisión de primas de riesgo y gastos de gestión para el año 2012.

Módulos de complementario

En los módulos de complementario se inician las garantías en el año 2012 finalizando en el mismo año por lo que no procede aplicar coeficiente de periodificación alguno.

5.2. Provisión de riesgos en curso

De acuerdo con el apartado 1 del artículo 31 del RD 239/2007, la provisión de riesgos en curso complementará a la provisión de primas no consumidas en la medida en que su importe no sea suficiente para reflejar la valoración de todos los riesgos y gastos a cubrir por la entidad aseguradora que se correspondan con el período de cobertura no transcurrido a la fecha de cierre del ejercicio.

Esta provisión se dotará cuando la diferencia entre los ingresos y gastos considerados para el cálculo de la insuficiencia de la prima sea negativa, computándose a estos efectos únicamente las magnitudes del seguro directo, neto del reaseguro cedido.

Por otra parte, el apartado cuarto del citado artículo dice que cuando durante dos ejercicios consecutivos sea necesario dotar esta provisión, la entidad deberá presentar en la Dirección General de Seguros informe actuarial sobre la revisión necesaria de las bases técnicas para alcanzar la suficiencia de la prima.

Por ello y teniendo en cuenta:

• La revisión tanto de condiciones especiales como de tarifas que se realiza anualmente de cada una de las Líneas de Seguro que se incluyen en el Plan Anual de Seguros Agrarios Combinados, y su posterior envío a la dirección General de Seguros para su conocimiento y efectos.

• Las características del reaseguro existente a cargo del Consorcio de Compensación de Seguros.

18

Se estima no procede la constitución de la provisión de riesgos en curso para los Seguros Agrarios Combinados.

5.3. Provisión de prestaciones

5.3.1. Provisión de prestaciones pendientes de liquidación o pago

Esta provisión se calculará de acuerdo a lo establecido en los artículos 39 y 40 del Reglamento de Ordenación y Supervisión del Seguro Privado, modificado por el Real Decreto 239/2007 de 16 de febrero.

5.3.2. Provisión de siniestros pendientes de declaración

Esta provisión se calculará de acuerdo a lo establecido en los artículos 39 y 41 del Reglamento de Ordenación y Supervisión del Seguro Privado, modificado por el Real Decreto 239/2007 de 16 de febrero.

5.3.3. Provisión de gastos internos de liquidación de siniestros

Se calculará según lo dispuesto en el artículo 42 del Reglamento de Ordenación y Supervisión del Seguro Privado, modificado por el Real Decreto 239/2007 de 16 de febrero.

5.4. Reserva de estabilización

La reserva de estabilización para los riesgos incluidos en los Planes de Seguros Agrarios Combinados a la que se refiere el artículo 45 del Reglamento de Ordenación y Supervisión del Seguro Privado, aprobado por Real Decreto 2.486/1998 de 20 de noviembre y modificado por el Real Decreto 1361/2007 de 19 de octubre, se constituye de acuerdo con la Orden del Ministerio de Economía y Hacienda, dónde se establece el sistema de reaseguro a cargo del Consorcio de Compensación de Seguros para el Plan de Seguros Agrarios Combinados.

6. BONIFICACIONES POR MEDIDAS PREVENTIVAS

De acuerdo con las Condiciones Especiales, si el Asegurado dispusiera de alguna de las medidas preventivas que se exponen a continuación, lo haría constar en la Declaración de Seguro para aquellas parcelas en las que estuvieran instaladas, aplicándose los correspondientes porcentajes de bonificación según Módulos:

19

MÓDULOS 2 Y P

6.1. Helada

Se aplicará una bonificación del 30 por ciento de las primas comerciales correspondientes al riesgo de Helada, para aquellas parcelas que dispongan de las siguientes instalaciones:

- Instalaciones fijas o semifijas de riego por aspersión con cobertura total.(1) - Instalaciones fijas de ventiladores en torres metálicas. (4) - Instalación de estufas o quemadores conectadas y automatizadas. - Instalaciones mixtas de ventiladores y estufas o quemadores. - Cultivos bajo invernaderos.

Se aplicará el 20 por ciento de bonificación en las primas comerciales correspondientes a dicho riesgo en los siguientes casos:

- Instalaciones fijas o semifijas de riego por microaspersión con cobertura total y de funcionamiento manual. (2)

- Sumidero invertido selectivo (3) - Instalación de estufas, quemadores o candelas aisladas entre sí (5)

6.2. Pedrisco

Se aplicará una bonificación del 80 por ciento de las primas comerciales correspondientes al riesgo de pedrisco en aquellas parcelas que estén protegidas mediante mallas o redes plásticas antigranizo. (6)

6.3. Viento huracanado

Si el Asegurado dispusiera de instalaciones cortavientos semipermeables artificiales o naturales, gozará de una bonificación del 15% de la prima comercial correspondiente al riesgo de daños excepcionales en la parcela que los tenga. (7)

MÓDULO 1

6.1. Helada

Se aplicará una bonificación del 5 por ciento de las primas comerciales correspondientes al riesgo de Helada, para aquellas parcelas que dispongan de las siguientes instalaciones:

- Instalaciones fijas o semifijas de riego por aspersión con cobertura total.(1) - Instalaciones fijas de ventiladores en torres metálicas. (4)

20

- Instalación de estufas o quemadores conectadas y automatizadas. - Instalaciones mixtas de ventiladores y estufas o quemadores. - Cultivos bajo invernaderos. - Instalaciones fijas o semifijas de riego por microaspersión con cobertura total y de

funcionamiento manual. (2) - Sumidero invertido selectivo (3) - Instalación de estufas, quemadores o candelas aisladas entre sí (5)

6.2. Pedrisco

Se aplicará una bonificación del 50 por ciento de las primas comerciales correspondientes al riesgo de pedrisco en aquellas parcelas que estén protegidas mediante mallas o redes plásticas antigranizo. (6)

6.3. Viento huracanado

Si el Asegurado dispusiera de instalaciones cortavientos semipermeables artificiales o naturales, gozará de una bonificación del 5% de la prima comercial correspondiente al riesgo de daños excepcionales en la parcela que los tenga. (7)

No obstante, si con ocasión del siniestro se comprobara que tales medidas no existían, no hubiesen sido aplicadas, o no estuviesen en condiciones normales de uso, se procederá según lo establecido en la Condición Novena de las Generales de la Póliza de Seguros Agrícolas.

(1) Los aspersores deberán estar situados sobre la copa de los árboles y contar con boquillas de un calibre adecuado para la lucha contra helada. Se requiere de una balsa o alberca para cubrir las necesidades de agua si es necesaria, y termómetros de mínima colocados a la altura de los árboles.

(2) Los microaspersores deberán estar situados sobre la copa de los árboles y contar con boquillas de un calibre adecuado para la lucha contra helada, con un caudal mínimo de 35 m3 por ha y hora debiendo cubrir la totalidad de la masa arbórea. Se requiere de una balsa o alberca para cubrir las necesidades de agua si es necesaria, y termómetros de mínima colocados a la altura de los árboles.

(3) Será necesario que se haya realizado el estudio de viabilidad técnica, que incluya estudio topográfico, climático, agronómico, así como el relativo a comportamiento de fluidos, en la/s parcela/s objeto de cobertura.

Será igualmente necesario que existan los sumideros necesarios y que éstos se encuentren correctamente situados, al igual que los equipos de automatización necesarios para el correcto funcionamiento y puesta en marcha.

(4) El centro de giro de las aspas deberá estar situado de 10 a 15 m. sobre el suelo.

(5) Se requiere un mínimo de 400 ud/Ha para estufas a fuego libre y de 100 ud/Ha si se trata de estufas o quemadores con chimenea, pudiendo variar este número según la capacidad de combustible de las mismas. Si se trata de candelas, se exigirá un mínimo de 300 ud/ha.

(6) La malla o cuadrícula deberá tener 7 mm. de luz máxima.

(7) Se requieren instalaciones de cortavientos en todas direcciones, con una altura mínima de 4,5 metros e intercalados entre si a una distancia no superior a 90 m. en el caso de parcelas sin pendiente, y a una distancia inferior que garantice una adecuada protección en parcelas con pendiente.

21

7. PAGO DEL RECIBO DE PRIMA

El pago del recibo de prima única, comprendidos los impuestos y recargos legalmente establecidos o que se establezcan, será al contado, en el momento de formalizar la Declaración de Seguro Individual o Aplicación al Colectivo, mediante ingreso directo o transferencia bancaria realizada en cualquier Entidad de crédito a favor de AGROSEGURO - AGRÍCOLA.

Madrid, 27 de mayo de 2011

LA ACTUARIO,

22

ANEXO I

Los resultados de siniestralidad de serie histórica de los diferentes cultivos que se incluyen en esta nota técnica se detallan a continuación. Estos resultados pueden tener ligeros ajustes en los últimos planes.

Cultivos de azufaifo, castaño, granado e higuera:

Cosecha Primas de Riesgo

Recargadas

( € )

Siniestralidad

( € )

Sini_Prr

%

1997 26.295 0 0,00

1998 34.592 0 0,00

1999 35.622 47.743 134,03

2000 54.225 0 0,00

2001 51.797 197.467 381,23

2002 101.176 14.895 14,72

2003 100.923 7.862 7,79

2004 92.199 6.904 7,49

2005 91.221 58.918 64,59

2006 108.355 17.774 16,40

2007 118.739 104.844 88,30

2008 245.612 1.568.703 638,69

2009 338.079 618.780 183,03

2010 366.498 81.090 22,13

Total 1.765.333 2.724.980 154,36

23

Rendimientos de endrino:

Plan Primas de Riesgo

Recargadas

( € )

Siniestralidad

( € )

Sini_Prr

%

2002 32.447 38.847 119,72

2003 38.397 21.143 55,06

2004 45.560 113.025 248,08

2005 52.807 23.661 44,81

2006 57.202 94.198 164,68

2007 63.635 292.749 460,04

2008 79.620 142.331 178,76

2009 94.456 233.584 247,29

2010 97.218 140.099 144,11

Total 561.342 1.099.637 195,89

24

Cultivo de caqui:

Cosecha Primas de Riesgo

Recargadas

( € )

Siniestralidad

( € )

Sini_Prr

%

1997 113.494 114.468 100,86

1998 159.552 30.814 19,31

1999 232.200 845.046 363,93

2000 442.723 120.059 27,12

2001 554.141 35.879 6,47

2002 1.005.166 6.425.133 639,21

2003 1.523.341 806.647 52,95

2004 1.315.429 298.328 22,68

2005 2.334.865 959.042 41,07

2006 3.927.314 728.565 18,55

2007 4.249.756 5.026.683 118,28

2008 4.748.060 3.200.675 67,41

2009 5.181.481 2.855.062 55,10

2010 6.178.988 5.227.664 84,60

Total 31.966.510 26.674.065 83,44

25

Cultivo de kiwi:

Plan Primas de Riesgo

Recargadas

( € )

Siniestralidad

( € )

Sini_Prr

%

1995 6.587 45.389 689,07

1996 16.756 11.382 67,93

1997 14.057 49.850 354,63

1998 17.805 94.221 529,18

1999 30.858 51.313 166,29

2000 26.332 60.638 230,28

2001 59.769 9.470 15,84

2002 40.760 124.282 304,91

2003 34.038 36.969 108,61

2004 35.425 82.668 233,36

2005 42.164 77.181 183,05

2006 55.288 12.134 21,95

2007 66.402 166.891 251,33

2008 86.908 88.335 101,64

2009 47.558 152.584 320,84

Total 580.707 1.063.307 183,11

26

Cultivo de níspero:

Plan Primas de Riesgo

Recargadas

( € )

Siniestralidad

( € )

Sini_Prr

%

1997 6.446 0 0,00

1998 8.344 3.717 44,55

1999 5.036 0 0,00

2000 4.785 0 0,00

2001 11.762 35.381 300,81

2002 6.934 0 0,00

2003 72.928 14.278 19,58

2004 159.554 18.355 11,50

2005 154.081 117.778 76,44

2006 131.888 150.589 114,18

2007 122.385 34.076 27,84

2008 181.823 578.444 318,14

2009 186.081 536.458 288,29

Total 1.052.047 1.489.076 141,54

![[T1] Sobre urnas griegas y pompas de jabón ... · descripciones recargadas de paisajes o figuras humanas en la poesía barroca, ... raptada, cosa que le costó a ... atribuye una](https://static.fdocuments.es/doc/165x107/5be0d65c09d3f280578d0aef/t1-sobre-urnas-griegas-y-pompas-de-jabon-descripciones-recargadas-de.jpg)