Boletin Economico de Barranquilla I Trimestre 2015

24

5 BOLETÍN DE COYUNTURA ECONÓMICA DE BARRANQUILLA Enero-Marzo 2015

description

boletin economico 1er trimestre barranquilla

Transcript of Boletin Economico de Barranquilla I Trimestre 2015

1

5

BOLETÍN DE COYUNTURA ECONÓMICA DE BARRANQUILLA

Enero-Marzo

2015

2

CONTENIDO

Pág.

Editorial 3

1. INFLACIÓN 5

2. DINAMISMO EMPRESARIAL 6

2.1 Número de Matriculados y Renovados 6

2.2 Movimiento de Sociedades 7

2.3 Capital Neto Invertido (CNI) 7

3. GAS NATURAL 12

4. MERCADO LABORAL 13

4.1 Indicadores Básicos 13

4.2 Empleo Informal 15

5. SECTOR TURISMO 15

6. CONSTRUCCIÓN 18

7. COMERCIO EXTERIOR 21

7.1 Exportaciones 21

7.2 Importaciones 22

8. SISTEMA FINANCIERO 23

8.1 Fondo Regional de Garantías –FRG- 23

3

EDITORIAL

Impuestos, regulaciones y competitividad

En el mundo moderno donde el capital es móvil y las empresas pueden decidir con relativa facilidad

trasladarse de un territorio a otro, factores como el nivel de impuestos, la cantidad de regulaciones a

las que deben atenerse, como por ejemplo para abrir una empresa, cada vez tienden a ser más

importantes por cuánto sirven como un buen termómetro para medir el grado de inversión

productiva en un periodo determinado.

Ejemplo de esto tenemos la reciente salida de una planta industrial importante (con cerca de 500

empleados) en la ciudad de Cali para asentarse en México, donde dicen sus condiciones de

producción son más favorables, tanto en términos de impuestos como de aranceles.

Esto quiere decir que aunque el primer impulso de la mayoría de las personas suele ser pensar que

los afectados por la alta tributación o cualquiera de los otros factores mencionados arriba, son las

empresas (al obtener retornos más bajos por sus inversiones, por ejemplo), también adolecen los

trabajadores que quedan sin empleo. Además de ello, la carga y las dificultades que estos factores

representan suelen afectar desproporcionadamente a las pequeñas unidades productivas. Sobre lo

anterior, un estudio de Fedesarrollo (2014) muestra que la Tasa Efectiva de Tributación (TET) es

más alta para las empresas pequeñas que para las grandes, con un límite inferior de 98,7% para las

empresas pequeñas1.

Ahora, ¿puede un territorio que no es competitivo crecer? Sí, por ejemplo cuando se dedica a la

extracción de materias primas. Pero estas economías son vulnerables ya que dependen de

condiciones externas como los precios de commodities y tienen poco margen de maniobra para

hacer frente a cambios bruscos en estos.

¿Por qué propender por la competitividad si un territorio igual está creciendo? Para generar mayor

valor agregado, empleo de calidad, capacidad de innovación para poder adaptarnos rápidamente a

condiciones externas, y para ser menos dependiente de otros países con quien se comercia y de

unos pocos sectores económicos.

Ahora bien, examinemos por qué los factores antes expuestos pueden ser negativos: principalmente,

reducen los retornos a la inversión, es decir, la cuestión sobre la mesa es la rentabilidad y la

posibilidad de ahuyentar o evitar que inversionistas se asienten en un territorio. Además

agreguemos a la discusión un foco no solo sobre la rentabilidad de las inversiones, sino respecto a

su productividad. Estudiando estos dos indicadores, los factores mencionados arriba pasarían a un

segundo plano, y estaríamos pensando en -y exigiendo- soluciones distintas, como provisión de

infraestructura y bienes públicos específicos que son necesarios para que algunos sectores eleven su

competitividad.

Citando a Hausmann, la manufactura requiere un espacio físico dedicado conectado a fuentes

adecuadas de energía, transporte, seguridad, sistemas logísticos y una mano de obra diversa y

calificada.2 Todas estas son condiciones, al margen de los factores mencionados anteriormente, que

también entran en la decisión de localización de una inversión, en este caso, industrial.

1 “La Reforma Tributaria y su impacto sobre la Tasa Efectiva de Tributación de las firmas en Colombia” por Hernando José Gómez y Roberto Steiner, Fedesarrollo 2014. 2 http://www.project-syndicate.org/commentary/government-private-sector-cooperation-by-ricardo-

hausmann-2014-12

4

Con esto en mente, se hace necesario repensar la relación gobierno-empresa y las entidades que la

intermedian a una relación de complementariedad y no sustitución o choque. Como los gobiernos

rara vez tienen capacidad para responder a demandas transversales, como lo es la lista de

requerimientos de una actividad, el rol natural de estos intermediadores es el de coordinar a los

actores de distintos sectores trabajando para el mismo fin.

Cuando hablamos de competitividad, entonces, no debemos centrarnos solo en las medidas

‘mainstream’, que pueden medir condiciones a veces necesarias, más no por ello suficientes. Por

esto, es necesario identificar la restricción más vinculante a la falta de inversión (¿es un problema

de oferta o de demanda? Si hay retornos bajos, ¿es por fallas de gobierno o fallas de otro tipo, como

poca educación o insuficiente infraestructura?), utilizando toda la evidencia dura posible, para

diseñar una solución adecuada.

No importa cuántos programas existan que incentiven la innovación o a cuántas ferias de negocios

se asista, si hay políticas específicas que disminuyan los retornos a la inversión, como una tasa de

tributación alta, el riesgo de que estos esfuerzos sean estériles es alto. Pero también es cierto que

tener tasas de tributación bajas no es una condición suficiente para elevar la competitividad. Esto

requiere un esfuerzo más juicioso, y continúo.

5

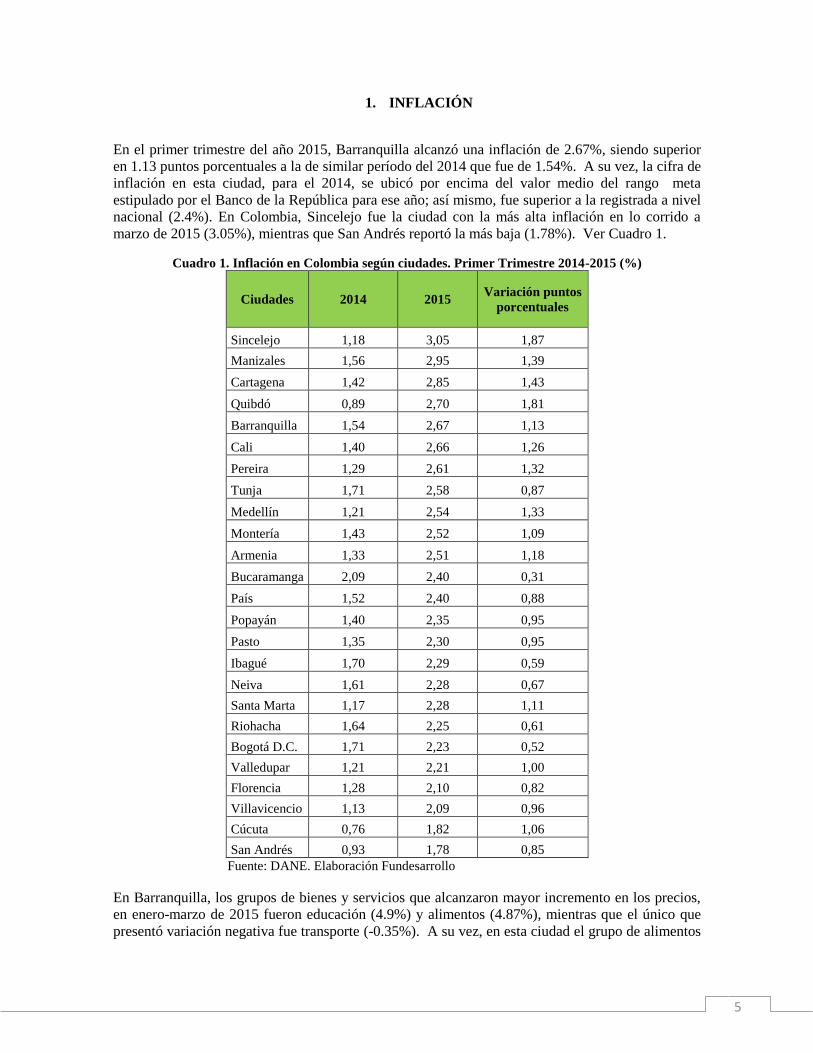

1. INFLACIÓN

En el primer trimestre del año 2015, Barranquilla alcanzó una inflación de 2.67%, siendo superior

en 1.13 puntos porcentuales a la de similar período del 2014 que fue de 1.54%. A su vez, la cifra de

inflación en esta ciudad, para el 2014, se ubicó por encima del valor medio del rango meta

estipulado por el Banco de la República para ese año; así mismo, fue superior a la registrada a nivel

nacional (2.4%). En Colombia, Sincelejo fue la ciudad con la más alta inflación en lo corrido a

marzo de 2015 (3.05%), mientras que San Andrés reportó la más baja (1.78%). Ver Cuadro 1.

Cuadro 1. Inflación en Colombia según ciudades. Primer Trimestre 2014-2015 (%)

Ciudades 2014 2015 Variación puntos

porcentuales

Sincelejo 1,18 3,05 1,87

Manizales 1,56 2,95 1,39

Cartagena 1,42 2,85 1,43

Quibdó 0,89 2,70 1,81

Barranquilla 1,54 2,67 1,13

Cali 1,40 2,66 1,26

Pereira 1,29 2,61 1,32

Tunja 1,71 2,58 0,87

Medellín 1,21 2,54 1,33

Montería 1,43 2,52 1,09

Armenia 1,33 2,51 1,18

Bucaramanga 2,09 2,40 0,31

País 1,52 2,40 0,88

Popayán 1,40 2,35 0,95

Pasto 1,35 2,30 0,95

Ibagué 1,70 2,29 0,59

Neiva 1,61 2,28 0,67

Santa Marta 1,17 2,28 1,11

Riohacha 1,64 2,25 0,61

Bogotá D.C. 1,71 2,23 0,52

Valledupar 1,21 2,21 1,00

Florencia 1,28 2,10 0,82

Villavicencio 1,13 2,09 0,96

Cúcuta 0,76 1,82 1,06

San Andrés 0,93 1,78 0,85

Fuente: DANE. Elaboración Fundesarrollo

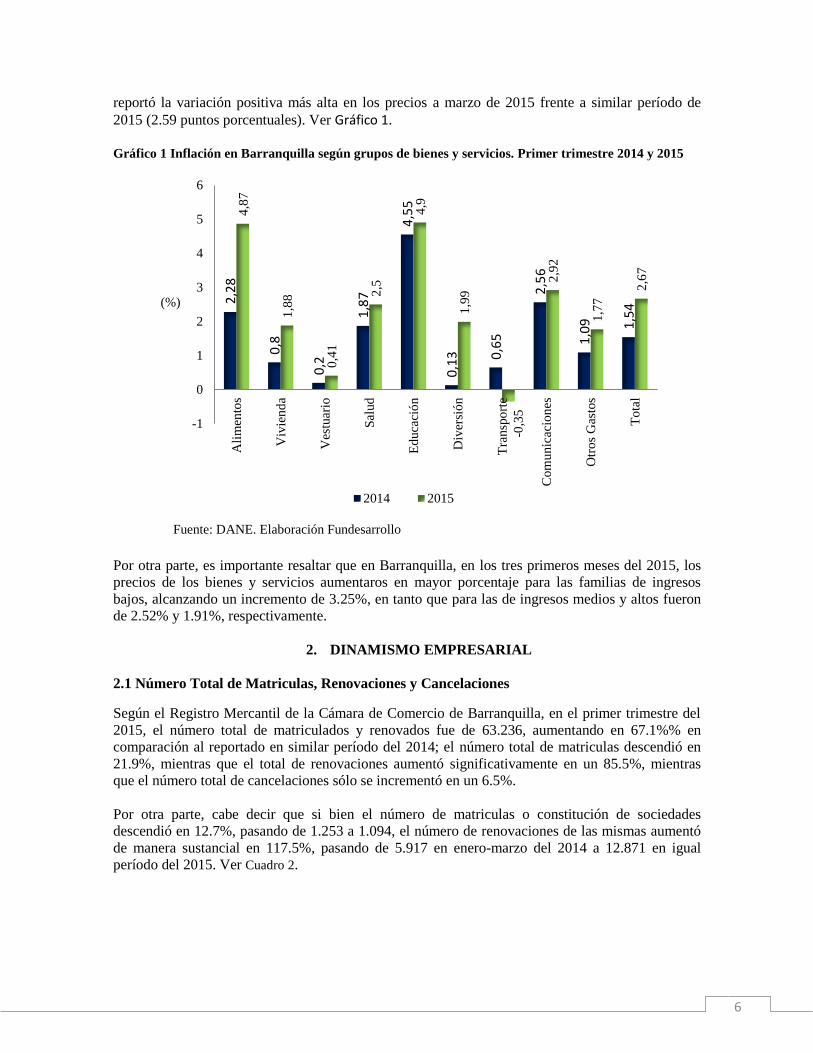

En Barranquilla, los grupos de bienes y servicios que alcanzaron mayor incremento en los precios,

en enero-marzo de 2015 fueron educación (4.9%) y alimentos (4.87%), mientras que el único que

presentó variación negativa fue transporte (-0.35%). A su vez, en esta ciudad el grupo de alimentos

6

reportó la variación positiva más alta en los precios a marzo de 2015 frente a similar período de

2015 (2.59 puntos porcentuales). Ver Gráfico 1.

Gráfico 1 Inflación en Barranquilla según grupos de bienes y servicios. Primer trimestre 2014 y 2015

Fuente: DANE. Elaboración Fundesarrollo

Por otra parte, es importante resaltar que en Barranquilla, en los tres primeros meses del 2015, los

precios de los bienes y servicios aumentaros en mayor porcentaje para las familias de ingresos

bajos, alcanzando un incremento de 3.25%, en tanto que para las de ingresos medios y altos fueron

de 2.52% y 1.91%, respectivamente.

2. DINAMISMO EMPRESARIAL

2.1 Número Total de Matriculas, Renovaciones y Cancelaciones

Según el Registro Mercantil de la Cámara de Comercio de Barranquilla, en el primer trimestre del

2015, el número total de matriculados y renovados fue de 63.236, aumentando en 67.1%% en

comparación al reportado en similar período del 2014; el número total de matriculas descendió en

21.9%, mientras que el total de renovaciones aumentó significativamente en un 85.5%, mientras

que el número total de cancelaciones sólo se incrementó en un 6.5%.

Por otra parte, cabe decir que si bien el número de matriculas o constitución de sociedades

descendió en 12.7%, pasando de 1.253 a 1.094, el número de renovaciones de las mismas aumentó

de manera sustancial en 117.5%, pasando de 5.917 en enero-marzo del 2014 a 12.871 en igual

período del 2015. Ver Cuadro 2.

2,2

8

0,8

0,2

1,8

7

4,5

5

0,1

3 0,6

5

2,5

6

1,0

9 1,5

4

4,8

7

1,8

8

0,4

1

2,5

4,9

1,9

9

-0,3

5

2,9

2

1,7

7

2,6

7

-1

0

1

2

3

4

5

6

Ali

men

tos

Viv

ien

da

Ves

tuar

io

Sal

ud

Ed

uca

ció

n

Div

ersi

ón

Tra

nsp

ort

e

Com

unic

acio

nes

Otr

os

Gas

tos

To

tal

(%)

2014 2015

7

Cuadro 2. Número de matriculas, renovaciones y cancelaciones en el Departamento del Atlántico

Primer trimestre 2014 y 2015

Conceptos Matrículas Renovaciones

Total Matriculas y

Renovaciones Cancelaciones

2014 2015 2014 2015 2014 2015 2014 2015

Persona Natural 2.446 1.775 9.207 16.323 11.653 18.098 468 504

Sociedades* 1.253 1.094 5.917 12.871 7.170 13.965 122 127

Otros 2.803 2.211 16.228 28.962 19.031 31.173 770 817

Total 6.502 5.080 31.352 58.156 37.854 63.236 1.360 1.448

Variación

2015/2014 -21,9% 85,5% 67,1% 6,5%

*Incluye sociedades civiles y asociativas

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

2.2 Movimiento de Sociedades

El mayor número de matriculas o constituciones, en enero-marzo de 2015, se presentó en el sector

servicios con una participación del 44.6% dentro del total, seguido por el comercio con el 26.1%; a

su vez, el 96.4% de las empresas matriculadas o constituida fueron de organización jurídica

anónima y el 2% limitadas. Así mismo, durante los tres primeros meses del 2015, en los sectores de

servicios y comercio se cancelaron los mayores niveles de sociedades, 51.2% y 35.4%,

respectivamente. Ver Cuadro 3.

Cuadro 3. Movimiento de sociedades en el Departamento del Atlántico según sectores económicos.

Primer trimestre 2014 y 2015

Sectores Matrículas o Constituciones Cancelaciones

2014 2015 2014 2015

Agropecuario 37 26 0 1

Minería 4 6 0 0

Industria 135 118 10 8

Electricidad-Gas-Agua 11 13 1 3

Construcción 170 157 4 5

Comercio 321 286 31 45

Servicios* 575 488 75 65

Total 1.253 1.094 121 127

*Incluye finanzas, transporte y servicios sociales

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

2.3 Capital Neto Invertido (CNI)

El Capital Neto Invertido en el Departamento del Atlántico, al cierre del primer trimestre del año

2015, ascendió a la suma de $115.786 millones, reportando una disminución real del 35.5% en

comparación a igual periodos de 2014. Según la conformación del CNI, el constituido cayó en

54.6%; el reformado en 15.5%, mientras que el liquidado lo hizo en 15.6%.

Ver Cuadro 4 y

8

Cuadro 5.

Cuadro 4. Movimiento de capital en el Departamento del Atlántico. Primer trimestre 2014 y 2015

($millones corrientes)

Período Constituido Reformado Liquidado Capital Neto Invertido

I Trimestre 2014 89.616 90.219 4.612 175.223

I Trimestre 2015 41.705 78.066 3.985 115.786

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

Cuadro 5. Movimiento de capital en el Departamento del Atlántico. Primer trimestre 2014 y 2015

($millones constantes año corrido a marzo de 2015)

Período Constituido Reformado Liquidado Capital Neto Invertido

I Trimestre 2014 91.767 92.384 4.723 179.428

I Trimestre 2015 41.705 78.066 3.985 115.786

Variación real 2015/2014 -54,6% -15,5% -15,6% -35,5%

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

Sectorialmente, el CNI en el Departamento del Atlántico, durante enero-marzo del 2015, se

distribuyó así: servicios (56.9%), comercio (15.4%), construcción (14.9%), industria (7.8%),

minería (4.6%) y otros (0.4%). Cabe resaltar, además, que el sector servicios, con una variación

positiva del 4.4%, fue el único que incrementó el CNI en los tres primeros meses del 2015 en

comparación a similar período del 2014. Ver Cuadro 6.

Cuadro 6. Capital neto invertido en el Departamento del Atlántico según sectores económicos.

Primer trimestre 2014 y 2015 ($millones corrientes)

Sectores 2014 Participación 2015 Participación

Variación

real

2015/2014

Agropecuario 34.584 19,7% 283 0,2% -99,2

Minería -9.978 -5,7% 5.305 4,6% -

Industria 18.254 10,4% 8.983 7,8% -51,9%

Electricidad-Gas-Agua 2.332 1,3% 281 0,2% -88,2%

Construcción 31.173 17,8% 17.232 14,9% -46,0%

Comercio 37.221 21,2% 17.782 15,4% -53,3%

Servicios* 61.637 35,2% 65.920 56,9% 4,4%

Total 175.223 100,0% 115.786 100,0% -35,5%

*Incluye finanzas, transporte y servicios sociales

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

El descenso del CNI en los tres primeros meses del 2015, frente a igual lapso del 2014, se explica,

en gran medida, por la fuerte caída real presentada en sectores importantes de la economía del

Atlántico como la industria y el comercio, principalmente, siendo éstas del 51.9% y 53.3%,

respectivamente.

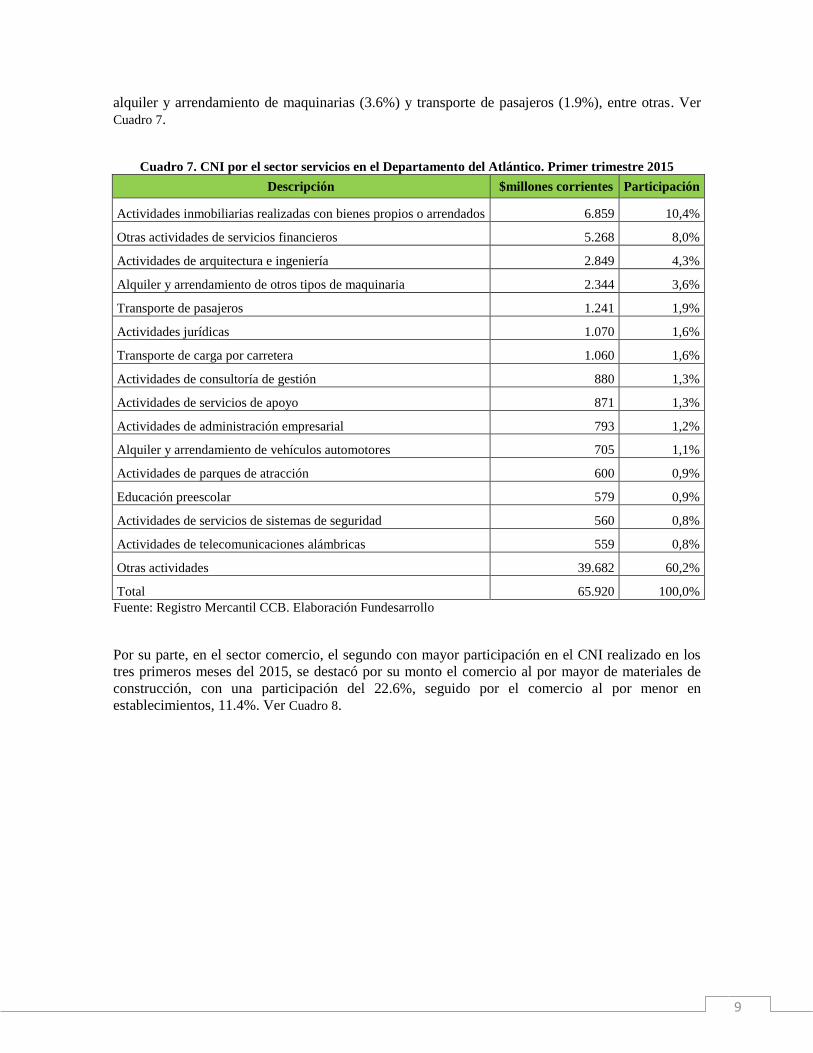

En servicios, una vez más, las actividades inmobiliarias realizadas con bienes propios o arrendados

alcanzaron la mayor participación en el CNI, durante enero-marzo de 2015 (10.4%), seguidas por

otras actividades de servicios financieros (8%), actividades de arquitectura e ingeniería (4.3%),

9

alquiler y arrendamiento de maquinarias (3.6%) y transporte de pasajeros (1.9%), entre otras. Ver

Cuadro 7.

Cuadro 7. CNI por el sector servicios en el Departamento del Atlántico. Primer trimestre 2015

Descripción $millones corrientes Participación

Actividades inmobiliarias realizadas con bienes propios o arrendados 6.859 10,4%

Otras actividades de servicios financieros 5.268 8,0%

Actividades de arquitectura e ingeniería 2.849 4,3%

Alquiler y arrendamiento de otros tipos de maquinaria 2.344 3,6%

Transporte de pasajeros 1.241 1,9%

Actividades jurídicas 1.070 1,6%

Transporte de carga por carretera 1.060 1,6%

Actividades de consultoría de gestión 880 1,3%

Actividades de servicios de apoyo 871 1,3%

Actividades de administración empresarial 793 1,2%

Alquiler y arrendamiento de vehículos automotores 705 1,1%

Actividades de parques de atracción 600 0,9%

Educación preescolar 579 0,9%

Actividades de servicios de sistemas de seguridad 560 0,8%

Actividades de telecomunicaciones alámbricas 559 0,8%

Otras actividades 39.682 60,2%

Total 65.920 100,0%

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

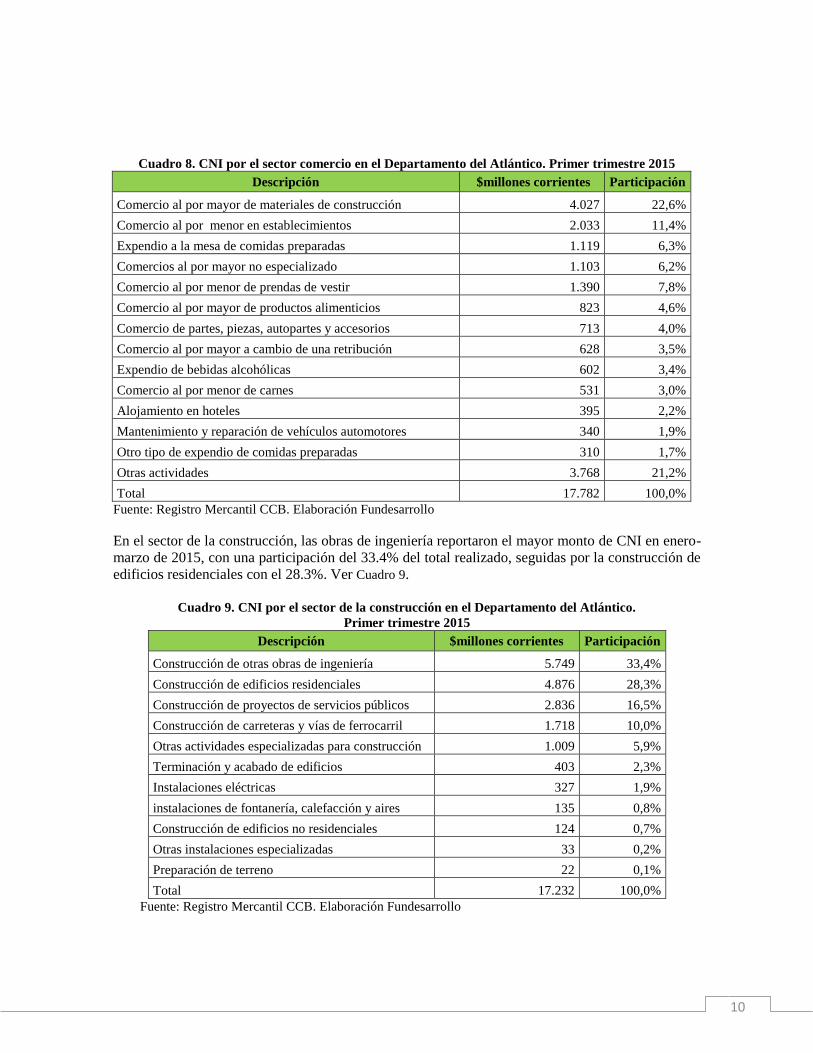

Por su parte, en el sector comercio, el segundo con mayor participación en el CNI realizado en los

tres primeros meses del 2015, se destacó por su monto el comercio al por mayor de materiales de

construcción, con una participación del 22.6%, seguido por el comercio al por menor en

establecimientos, 11.4%. Ver Cuadro 8.

10

Cuadro 8. CNI por el sector comercio en el Departamento del Atlántico. Primer trimestre 2015

Descripción $millones corrientes Participación

Comercio al por mayor de materiales de construcción 4.027 22,6%

Comercio al por menor en establecimientos 2.033 11,4%

Expendio a la mesa de comidas preparadas 1.119 6,3%

Comercios al por mayor no especializado 1.103 6,2%

Comercio al por menor de prendas de vestir 1.390 7,8%

Comercio al por mayor de productos alimenticios 823 4,6%

Comercio de partes, piezas, autopartes y accesorios 713 4,0%

Comercio al por mayor a cambio de una retribución 628 3,5%

Expendio de bebidas alcohólicas 602 3,4%

Comercio al por menor de carnes 531 3,0%

Alojamiento en hoteles 395 2,2%

Mantenimiento y reparación de vehículos automotores 340 1,9%

Otro tipo de expendio de comidas preparadas 310 1,7%

Otras actividades 3.768 21,2%

Total 17.782 100,0%

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

En el sector de la construcción, las obras de ingeniería reportaron el mayor monto de CNI en enero-

marzo de 2015, con una participación del 33.4% del total realizado, seguidas por la construcción de

edificios residenciales con el 28.3%. Ver Cuadro 9.

Cuadro 9. CNI por el sector de la construcción en el Departamento del Atlántico.

Primer trimestre 2015

Descripción $millones corrientes Participación

Construcción de otras obras de ingeniería 5.749 33,4%

Construcción de edificios residenciales 4.876 28,3%

Construcción de proyectos de servicios públicos 2.836 16,5%

Construcción de carreteras y vías de ferrocarril 1.718 10,0%

Otras actividades especializadas para construcción 1.009 5,9%

Terminación y acabado de edificios 403 2,3%

Instalaciones eléctricas 327 1,9%

instalaciones de fontanería, calefacción y aires 135 0,8%

Construcción de edificios no residenciales 124 0,7%

Otras instalaciones especializadas 33 0,2%

Preparación de terreno 22 0,1%

Total 17.232 100,0%

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

11

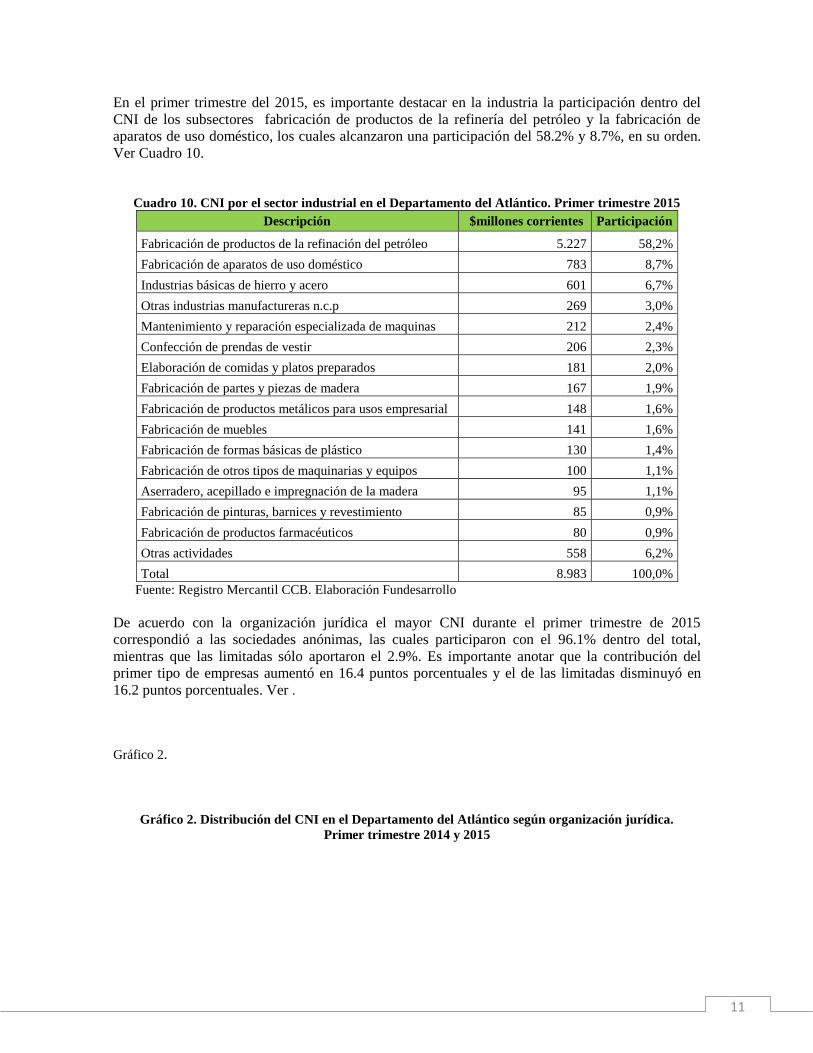

En el primer trimestre del 2015, es importante destacar en la industria la participación dentro del

CNI de los subsectores fabricación de productos de la refinería del petróleo y la fabricación de

aparatos de uso doméstico, los cuales alcanzaron una participación del 58.2% y 8.7%, en su orden.

Ver Cuadro 10.

Cuadro 10. CNI por el sector industrial en el Departamento del Atlántico. Primer trimestre 2015

Descripción $millones corrientes Participación

Fabricación de productos de la refinación del petróleo 5.227 58,2%

Fabricación de aparatos de uso doméstico 783 8,7%

Industrias básicas de hierro y acero 601 6,7%

Otras industrias manufactureras n.c.p 269 3,0%

Mantenimiento y reparación especializada de maquinas 212 2,4%

Confección de prendas de vestir 206 2,3%

Elaboración de comidas y platos preparados 181 2,0%

Fabricación de partes y piezas de madera 167 1,9%

Fabricación de productos metálicos para usos empresarial 148 1,6%

Fabricación de muebles 141 1,6%

Fabricación de formas básicas de plástico 130 1,4%

Fabricación de otros tipos de maquinarias y equipos 100 1,1%

Aserradero, acepillado e impregnación de la madera 95 1,1%

Fabricación de pinturas, barnices y revestimiento 85 0,9%

Fabricación de productos farmacéuticos 80 0,9%

Otras actividades 558 6,2%

Total 8.983 100,0%

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

De acuerdo con la organización jurídica el mayor CNI durante el primer trimestre de 2015

correspondió a las sociedades anónimas, las cuales participaron con el 96.1% dentro del total,

mientras que las limitadas sólo aportaron el 2.9%. Es importante anotar que la contribución del

primer tipo de empresas aumentó en 16.4 puntos porcentuales y el de las limitadas disminuyó en

16.2 puntos porcentuales. Ver .

Gráfico 2.

Gráfico 2. Distribución del CNI en el Departamento del Atlántico según organización jurídica.

Primer trimestre 2014 y 2015

12

Fuente: Registro Mercantil CCB. Elaboración Fundesarrollo

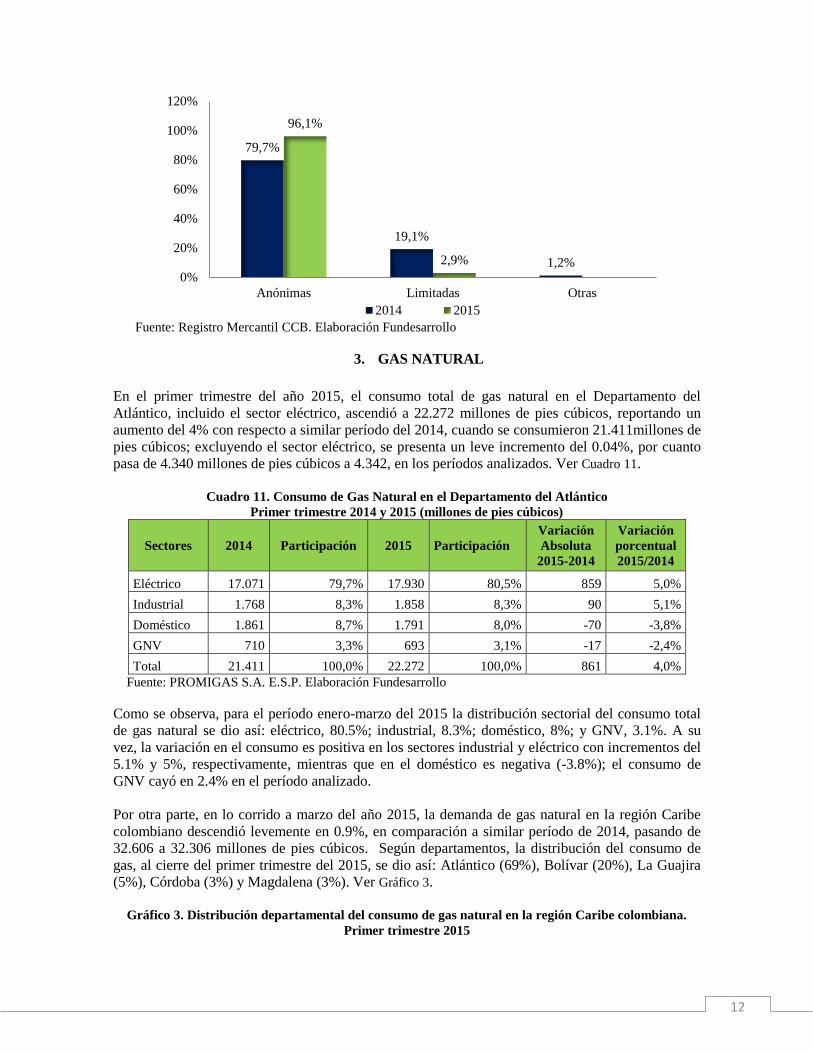

3. GAS NATURAL

En el primer trimestre del año 2015, el consumo total de gas natural en el Departamento del

Atlántico, incluido el sector eléctrico, ascendió a 22.272 millones de pies cúbicos, reportando un

aumento del 4% con respecto a similar período del 2014, cuando se consumieron 21.411millones de

pies cúbicos; excluyendo el sector eléctrico, se presenta un leve incremento del 0.04%, por cuanto

pasa de 4.340 millones de pies cúbicos a 4.342, en los períodos analizados. Ver Cuadro 11.

Cuadro 11. Consumo de Gas Natural en el Departamento del Atlántico

Primer trimestre 2014 y 2015 (millones de pies cúbicos)

Sectores 2014 Participación 2015 Participación

Variación

Absoluta

2015-2014

Variación

porcentual

2015/2014

Eléctrico 17.071 79,7% 17.930 80,5% 859 5,0%

Industrial 1.768 8,3% 1.858 8,3% 90 5,1%

Doméstico 1.861 8,7% 1.791 8,0% -70 -3,8%

GNV 710 3,3% 693 3,1% -17 -2,4%

Total 21.411 100,0% 22.272 100,0% 861 4,0%

Fuente: PROMIGAS S.A. E.S.P. Elaboración Fundesarrollo

Como se observa, para el período enero-marzo del 2015 la distribución sectorial del consumo total

de gas natural se dio así: eléctrico, 80.5%; industrial, 8.3%; doméstico, 8%; y GNV, 3.1%. A su

vez, la variación en el consumo es positiva en los sectores industrial y eléctrico con incrementos del

5.1% y 5%, respectivamente, mientras que en el doméstico es negativa (-3.8%); el consumo de

GNV cayó en 2.4% en el período analizado.

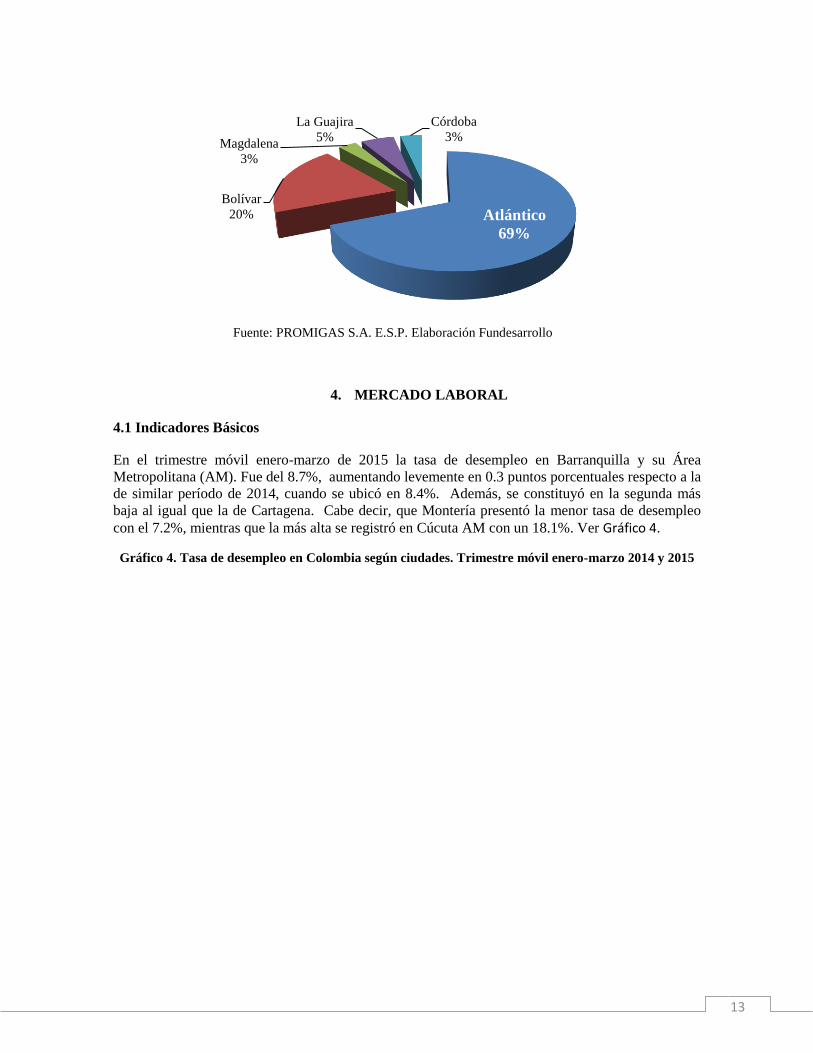

Por otra parte, en lo corrido a marzo del año 2015, la demanda de gas natural en la región Caribe

colombiano descendió levemente en 0.9%, en comparación a similar período de 2014, pasando de

32.606 a 32.306 millones de pies cúbicos. Según departamentos, la distribución del consumo de

gas, al cierre del primer trimestre del 2015, se dio así: Atlántico (69%), Bolívar (20%), La Guajira

(5%), Córdoba (3%) y Magdalena (3%). Ver Gráfico 3.

Gráfico 3. Distribución departamental del consumo de gas natural en la región Caribe colombiana.

Primer trimestre 2015

79,7%

19,1%

1,2%

96,1%

2,9%

0%

20%

40%

60%

80%

100%

120%

Anónimas Limitadas Otras

2014 2015

13

Fuente: PROMIGAS S.A. E.S.P. Elaboración Fundesarrollo

4. MERCADO LABORAL

4.1 Indicadores Básicos

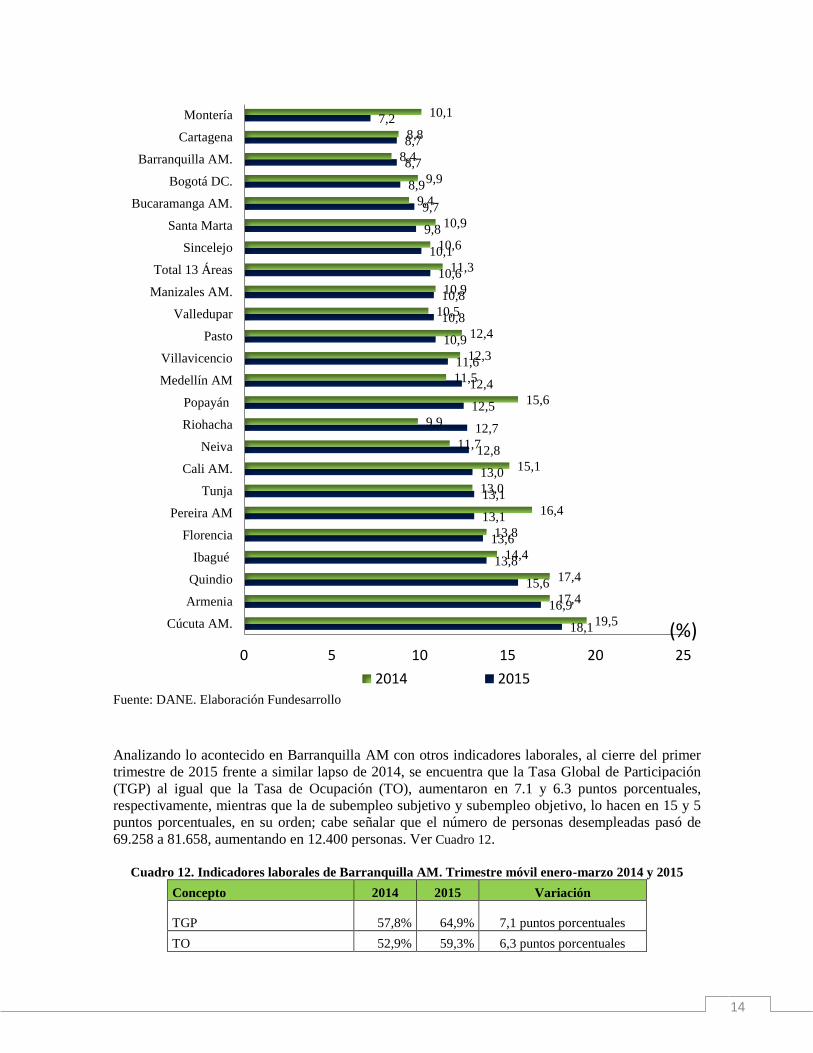

En el trimestre móvil enero-marzo de 2015 la tasa de desempleo en Barranquilla y su Área

Metropolitana (AM). Fue del 8.7%, aumentando levemente en 0.3 puntos porcentuales respecto a la

de similar período de 2014, cuando se ubicó en 8.4%. Además, se constituyó en la segunda más

baja al igual que la de Cartagena. Cabe decir, que Montería presentó la menor tasa de desempleo

con el 7.2%, mientras que la más alta se registró en Cúcuta AM con un 18.1%. Ver Gráfico 4.

Gráfico 4. Tasa de desempleo en Colombia según ciudades. Trimestre móvil enero-marzo 2014 y 2015

Atlántico

69%

Bolívar

20%

Magdalena

3%

La Guajira

5%

Córdoba

3%

14

Fuente: DANE. Elaboración Fundesarrollo

Analizando lo acontecido en Barranquilla AM con otros indicadores laborales, al cierre del primer

trimestre de 2015 frente a similar lapso de 2014, se encuentra que la Tasa Global de Participación

(TGP) al igual que la Tasa de Ocupación (TO), aumentaron en 7.1 y 6.3 puntos porcentuales,

respectivamente, mientras que la de subempleo subjetivo y subempleo objetivo, lo hacen en 15 y 5

puntos porcentuales, en su orden; cabe señalar que el número de personas desempleadas pasó de

69.258 a 81.658, aumentando en 12.400 personas. Ver Cuadro 12.

Cuadro 12. Indicadores laborales de Barranquilla AM. Trimestre móvil enero-marzo 2014 y 2015

Concepto 2014 2015 Variación

TGP 57,8% 64,9% 7,1 puntos porcentuales

TO 52,9% 59,3% 6,3 puntos porcentuales

18,1

16,9

15,6

13,8

13,6

13,1

13,1

13,0

12,8

12,7

12,5

12,4

11,6

10,9

10,8

10,8

10,6

10,1

9,8

9,7

8,9

8,7

8,7

7,2

19,5

17,4

17,4

14,4

13,8

16,4

13,0

15,1

11,7

9,9

15,6

11,5

12,3

12,4

10,5

10,9

11,3

10,6

10,9

9,4

9,9

8,4

8,8

10,1

0 5 10 15 20 25

Cúcuta AM.

Armenia

Quindio

Ibagué

Florencia

Pereira AM

Tunja

Cali AM.

Neiva

Riohacha

Popayán

Medellín AM

Villavicencio

Pasto

Valledupar

Manizales AM.

Total 13 Áreas

Sincelejo

Santa Marta

Bucaramanga AM.

Bogotá DC.

Barranquilla AM.

Cartagena

Montería

(%)

2014 2015

15

TD 8,4% 8,7% 0,3 puntos porcentuales

Tasa de subempleo subjetivo 10,5% 25,5% 15 puntos porcentuales

Tasa de subempleo objetivo 6,5% 11,5% 5 puntos porcentuales

Población en edad de trabajar 1.425.385 1.448.186 22.801

Población económicamente

activa 823.517 939.829 116.312

Ocupados 754.259 858.171 103.912

Desocupados 69.258 81.658 12.400

Inactivos 601.867 508.357 -93.510

Fuente: DANE. Elaboración Fundesarrollo

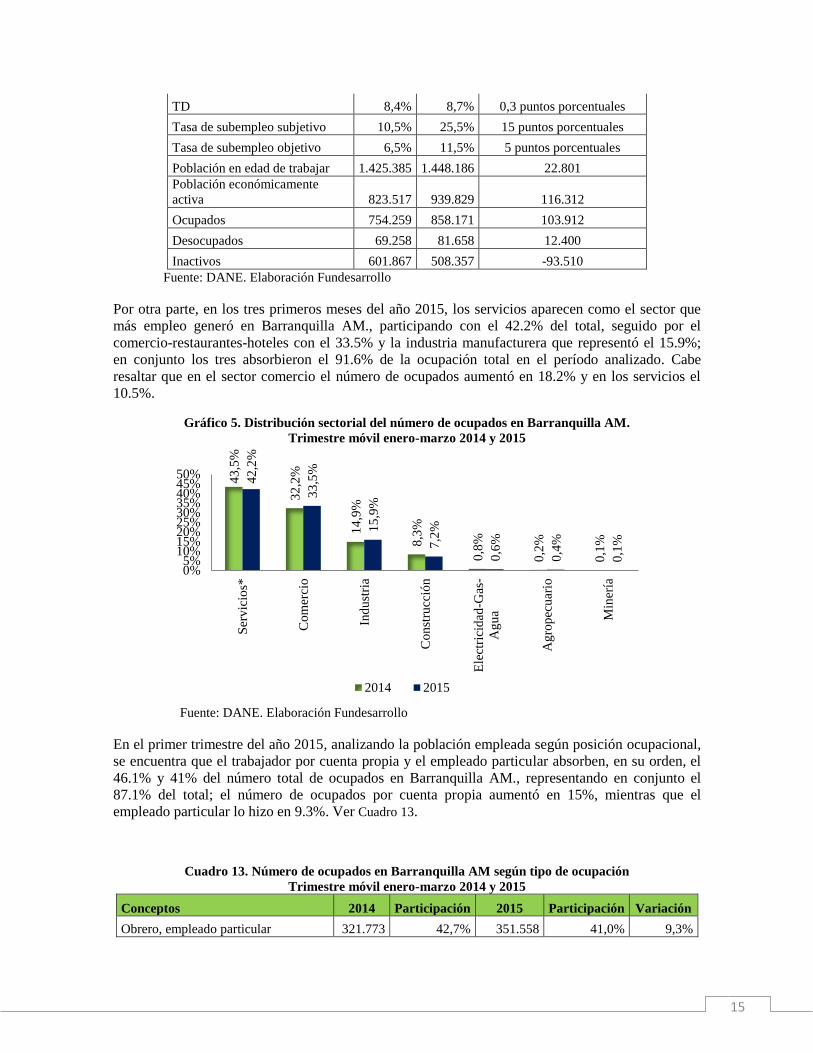

Por otra parte, en los tres primeros meses del año 2015, los servicios aparecen como el sector que

más empleo generó en Barranquilla AM., participando con el 42.2% del total, seguido por el

comercio-restaurantes-hoteles con el 33.5% y la industria manufacturera que representó el 15.9%;

en conjunto los tres absorbieron el 91.6% de la ocupación total en el período analizado. Cabe

resaltar que en el sector comercio el número de ocupados aumentó en 18.2% y en los servicios el

10.5%.

Gráfico 5. Distribución sectorial del número de ocupados en Barranquilla AM.

Trimestre móvil enero-marzo 2014 y 2015

Fuente: DANE. Elaboración Fundesarrollo

En el primer trimestre del año 2015, analizando la población empleada según posición ocupacional,

se encuentra que el trabajador por cuenta propia y el empleado particular absorben, en su orden, el

46.1% y 41% del número total de ocupados en Barranquilla AM., representando en conjunto el

87.1% del total; el número de ocupados por cuenta propia aumentó en 15%, mientras que el

empleado particular lo hizo en 9.3%. Ver Cuadro 13.

Cuadro 13. Número de ocupados en Barranquilla AM según tipo de ocupación

Trimestre móvil enero-marzo 2014 y 2015

Conceptos 2014 Participación 2015 Participación Variación

Obrero, empleado particular 321.773 42,7% 351.558 41,0% 9,3%

43

,5%

32

,2%

14

,9%

8,3

%

0,8

%

0,2

%

0,1

%

42

,2%

33

,5%

15

,9%

7,2

%

0,6

%

0,4

%

0,1

%

0%5%

10%15%20%25%30%35%40%45%50%

Ser

vic

ios*

Com

erci

o

Ind

ust

ria

Con

stru

cció

n

Ele

ctri

cid

ad-G

as-

Ag

ua

Ag

rop

ecu

ario

Min

ería

2014 2015

16

Obrero, empleado del gobierno 21.701 2,9% 26.894 3,1% 23,9%

Empleado doméstico 31.409 4,2% 31.843 3,7% 1,4%

Cuenta propia 343.940 45,6% 395.692 46,1% 15,0%

Patrón o empleador 20.253 2,7% 24.316 2,8% 20,1%

Trabajador familiar sin remuneración 14.542 1,9% 26.465 3,1% 82,0%

Trabajador sin remuneración en otras

empresas 481 0,1% 1.084 0,1% 125,4%

Jornalero o Peón 0 0,0% 172 0,0%

Otro 160 0,0% 147 0,0% -8,1%

Total ocupados 754.259 100,0% 858.171 100,0% 13,8%

Fuente: DANE. Elaboración Fundesarrollo

4.2 Empleo Informal

En el primer trimestre del año 2015, la tasa de empleo informal en Barranquilla AM fue del 56.8%,

aumentando en 3.9 puntos porcentuales respecto a la de igual período de 2014 (52.9%), Por otra

parte, de las 23 ciudades y áreas metropolitanas, las que presentaron mayor proporción de

informalidad fueron: Cúcuta AM con 67,9 %, Sincelejo con 64,7 %, y Santa Marta con 64,4 %. Por

el contrario, las ciudades con menor proporción de informalidad fueron: Bogotá con 44,3 %,

Medellín AM. 43,0 %, y Manizales AM. 42,9 %.

5. SECTOR TURISMO

Entre enero y marzo del 2015, el movimiento turístico de Barranquilla presentó un comportamiento

positivo. Gran parte de esta dinámica se generó desde finales de enero hasta mediados de febrero,

tiempo en el que se celebró el Carnaval que cada año atrae más turistas. Sin embargo, es necesario

anotar que la buena dinámica que ha tenido la economía de la ciudad en los últimos cinco años, ha

contribuido para posicionarla como destino de negocios, el cual genera gran parte de los ingresos

del sector turístico al ser un demandante permanentemente y creciente de este tipo de servicios.

5.1 Movimiento de pasajeros

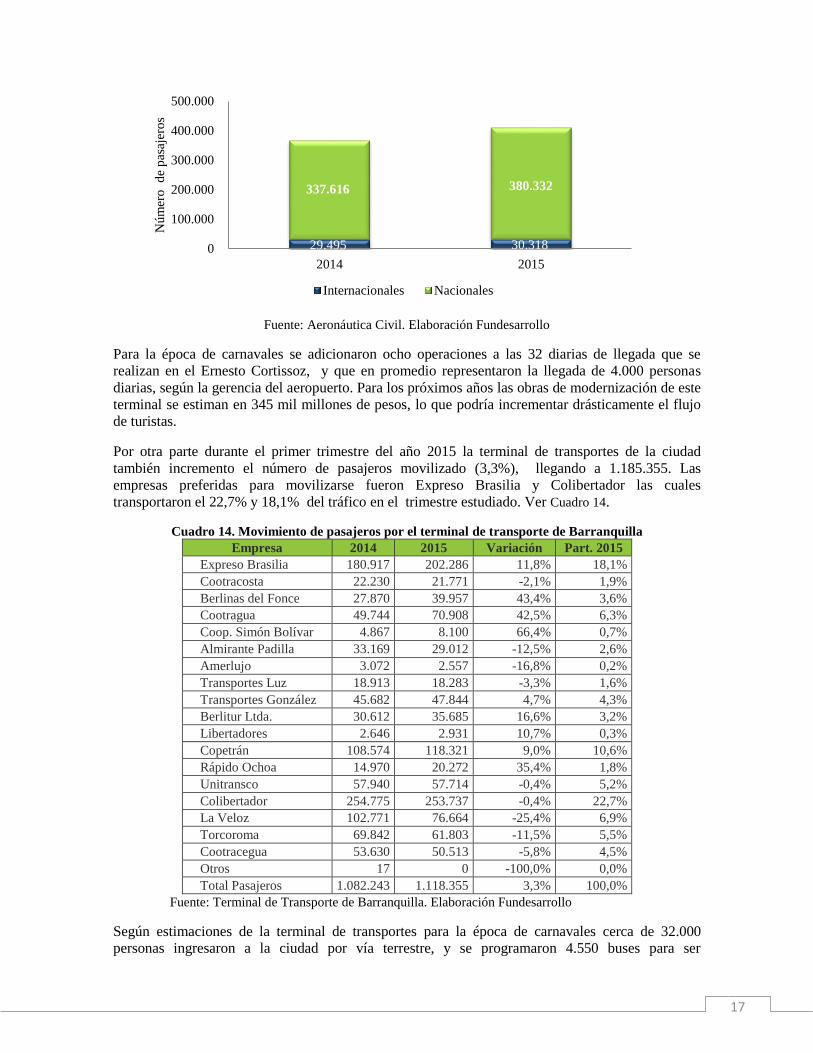

Entre enero y febrero del 2015 se movilizaron 410.650 pasajeros por el Aeropuerto Ernesto

Cortissoz, generando un incremento del 11,9%. Según destinos, el 92,6% se movilizó Al interior

del país, creciendo un 13%, mientras que, el 7,4% restante se dirigió a destinos internacionales

incrementando un 3% frente a igual periodo del año anterior. Por su parte el número de pasajeros

que salieron por vía aérea de la ciudad aumentó un 13,6% y los que llegaron en un 10%. Ver

Gráfico 6.

Gráfico 6. Movimiento de pasajeros por el aeropuerto Ernesto Cortissoz. Enero-Febrero 2014 y 2015

17

Fuente: Aeronáutica Civil. Elaboración Fundesarrollo

Para la época de carnavales se adicionaron ocho operaciones a las 32 diarias de llegada que se

realizan en el Ernesto Cortissoz, y que en promedio representaron la llegada de 4.000 personas

diarias, según la gerencia del aeropuerto. Para los próximos años las obras de modernización de este

terminal se estiman en 345 mil millones de pesos, lo que podría incrementar drásticamente el flujo

de turistas.

Por otra parte durante el primer trimestre del año 2015 la terminal de transportes de la ciudad

también incremento el número de pasajeros movilizado (3,3%), llegando a 1.185.355. Las

empresas preferidas para movilizarse fueron Expreso Brasilia y Colibertador las cuales

transportaron el 22,7% y 18,1% del tráfico en el trimestre estudiado. Ver Cuadro 14.

Cuadro 14. Movimiento de pasajeros por el terminal de transporte de Barranquilla

Empresa 2014 2015 Variación Part. 2015

Expreso Brasilia 180.917 202.286 11,8% 18,1%

Cootracosta 22.230 21.771 -2,1% 1,9%

Berlinas del Fonce 27.870 39.957 43,4% 3,6%

Cootragua 49.744 70.908 42,5% 6,3%

Coop. Simón Bolívar 4.867 8.100 66,4% 0,7%

Almirante Padilla 33.169 29.012 -12,5% 2,6%

Amerlujo 3.072 2.557 -16,8% 0,2%

Transportes Luz 18.913 18.283 -3,3% 1,6%

Transportes González 45.682 47.844 4,7% 4,3%

Berlitur Ltda. 30.612 35.685 16,6% 3,2%

Libertadores 2.646 2.931 10,7% 0,3%

Copetrán 108.574 118.321 9,0% 10,6%

Rápido Ochoa 14.970 20.272 35,4% 1,8%

Unitransco 57.940 57.714 -0,4% 5,2%

Colibertador 254.775 253.737 -0,4% 22,7%

La Veloz 102.771 76.664 -25,4% 6,9%

Torcoroma 69.842 61.803 -11,5% 5,5%

Cootracegua 53.630 50.513 -5,8% 4,5%

Otros 17 0 -100,0% 0,0%

Total Pasajeros 1.082.243 1.118.355 3,3% 100,0%

Fuente: Terminal de Transporte de Barranquilla. Elaboración Fundesarrollo

Según estimaciones de la terminal de transportes para la época de carnavales cerca de 32.000

personas ingresaron a la ciudad por vía terrestre, y se programaron 4.550 buses para ser

29.495 30.318

337.616 380.332

0

100.000

200.000

300.000

400.000

500.000

2014 2015

Núm

ero

d

e p

asaj

ero

s

Internacionales Nacionales

18

despachados. Este movimiento se acompañó con guías de orientación a los foráneos respecto de la

ubicación de eventos y rutas de acceso.

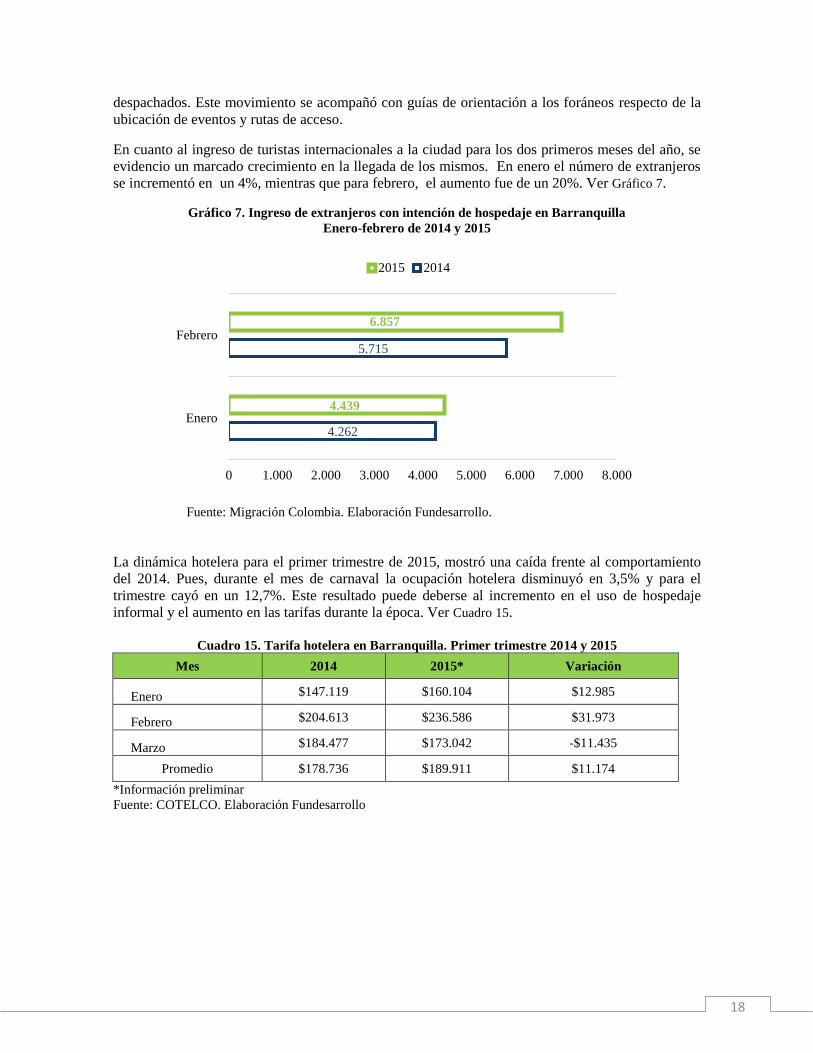

En cuanto al ingreso de turistas internacionales a la ciudad para los dos primeros meses del año, se

evidencio un marcado crecimiento en la llegada de los mismos. En enero el número de extranjeros

se incrementó en un 4%, mientras que para febrero, el aumento fue de un 20%. Ver Gráfico 7.

Gráfico 7. Ingreso de extranjeros con intención de hospedaje en Barranquilla

Enero-febrero de 2014 y 2015

Fuente: Migración Colombia. Elaboración Fundesarrollo.

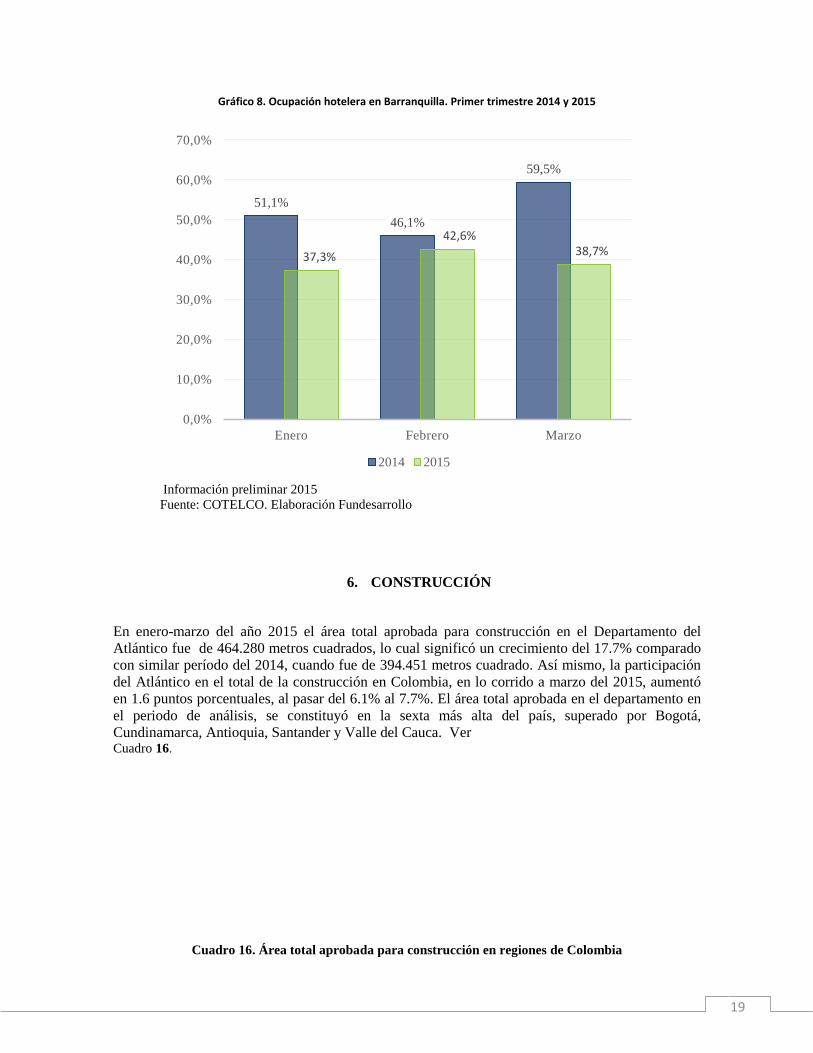

La dinámica hotelera para el primer trimestre de 2015, mostró una caída frente al comportamiento

del 2014. Pues, durante el mes de carnaval la ocupación hotelera disminuyó en 3,5% y para el

trimestre cayó en un 12,7%. Este resultado puede deberse al incremento en el uso de hospedaje

informal y el aumento en las tarifas durante la época. Ver Cuadro 15.

Cuadro 15. Tarifa hotelera en Barranquilla. Primer trimestre 2014 y 2015

Mes 2014 2015* Variación

Enero $147.119 $160.104 $12.985

Febrero $204.613 $236.586 $31.973

Marzo $184.477 $173.042 -$11.435

Promedio $178.736 $189.911 $11.174

*Información preliminar

Fuente: COTELCO. Elaboración Fundesarrollo

4.262

5.715

4.439

6.857

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

Enero

Febrero

2015 2014

19

Gráfico 8. Ocupación hotelera en Barranquilla. Primer trimestre 2014 y 2015

Información preliminar 2015

Fuente: COTELCO. Elaboración Fundesarrollo

6. CONSTRUCCIÓN

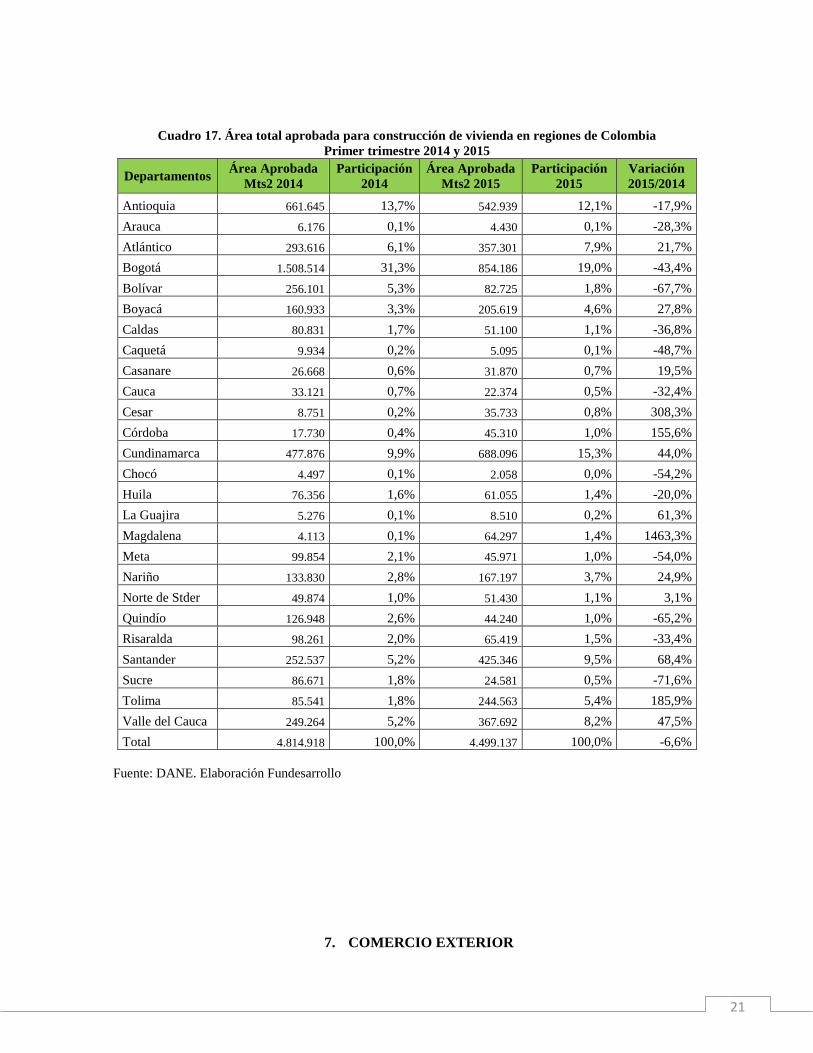

En enero-marzo del año 2015 el área total aprobada para construcción en el Departamento del

Atlántico fue de 464.280 metros cuadrados, lo cual significó un crecimiento del 17.7% comparado

con similar período del 2014, cuando fue de 394.451 metros cuadrado. Así mismo, la participación

del Atlántico en el total de la construcción en Colombia, en lo corrido a marzo del 2015, aumentó

en 1.6 puntos porcentuales, al pasar del 6.1% al 7.7%. El área total aprobada en el departamento en

el periodo de análisis, se constituyó en la sexta más alta del país, superado por Bogotá,

Cundinamarca, Antioquia, Santander y Valle del Cauca. Ver Cuadro 16.

Cuadro 16. Área total aprobada para construcción en regiones de Colombia

51,1%

46,1%

59,5%

37,3%

42,6%38,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Enero Febrero Marzo

2014 2015

20

Primer trimestre 2014 y 2015

Departamentos

Área Total

Aprobada Mts2

2014

Participación

2014

Área Total

Aprobada Mts2

2015

Participación

2015

Variación

2015/2014

Antioquia 803.845 12,5% 674.602 11,2% -16,1%

Arauca 22.559 0,4% 5.192 0,1% -77,0%

Atlántico 394.451 6,1% 464.280 7,7% 17,7%

Bogotá 2.089.813 32,5% 1.226.620 20,4% -41,3%

Bolívar 376.246 5,9% 177.216 2,9% -52,9%

Boyacá 185.403 2,9% 230.086 3,8% 24,1%

Caldas 102.031 1,6% 57.856 1,0% -43,3%

Caquetá 10.180 0,2% 5.890 0,1% -42,1%

Casanare 57.562 0,9% 73.066 1,2% 26,9%

Cauca 45.060 0,7% 39.012 0,6% -13,4%

Cesar 57.096 0,9% 38.203 0,6% -33,1%

Córdoba 29.150 0,5% 57.477 1,0% 97,2%

Cundinamarca 593.580 9,2% 947.683 15,7% 59,7%

Chocó 9.236 0,1% 2.058 0,0% -77,7%

Huila 164.433 2,6% 90.358 1,5% -45,0%

La Guajira 5.815 0,1% 13.926 0,2% 139,5%

Magdalena 6.496 0,1% 103.610 1,7% 1495,0%

Meta 113.179 1,8% 65.144 1,1% -42,4%

Nariño 140.407 2,2% 192.430 3,2% 37,1%

Norte de Stder 56.729 0,9% 71.429 1,2% 25,9%

Quindío 141.423 2,2% 54.039 0,9% -61,8%

Risaralda 115.600 1,8% 81.953 1,4% -29,1%

Santander 305.253 4,8% 528.936 8,8% 73,3%

Sucre 93.324 1,5% 42.308 0,7% -54,7%

Tolima 108.727 1,7% 280.725 4,7% 158,2%

Valle del Cauca 394.952 6,1% 498.404 8,3% 26,2%

Total 6.422.550 100,0% 6.022.503 100,0% -6,2%

Fuente: DANE. Elaboración Fundesarrollo

Por otra parte, el 77% del área aprobada para construcción en el Atlántico, a marzo de 2015, se

destino a vivienda, mientras que en igual periodo de 2014 representó el 74.4%, aumentando en 2.6

puntos porcentuales; este destino de edificación alcanzó un crecimiento del 21.7% en enero-marzo

de 2015 frente a similar período de 2014, y una participación del 7.9% dentro del total nacional.

Ver Cuadro 17.

21

Cuadro 17. Área total aprobada para construcción de vivienda en regiones de Colombia

Primer trimestre 2014 y 2015

Departamentos Área Aprobada

Mts2 2014

Participación

2014

Área Aprobada

Mts2 2015

Participación

2015

Variación

2015/2014

Antioquia 661.645 13,7% 542.939 12,1% -17,9%

Arauca 6.176 0,1% 4.430 0,1% -28,3%

Atlántico 293.616 6,1% 357.301 7,9% 21,7%

Bogotá 1.508.514 31,3% 854.186 19,0% -43,4%

Bolívar 256.101 5,3% 82.725 1,8% -67,7%

Boyacá 160.933 3,3% 205.619 4,6% 27,8%

Caldas 80.831 1,7% 51.100 1,1% -36,8%

Caquetá 9.934 0,2% 5.095 0,1% -48,7%

Casanare 26.668 0,6% 31.870 0,7% 19,5%

Cauca 33.121 0,7% 22.374 0,5% -32,4%

Cesar 8.751 0,2% 35.733 0,8% 308,3%

Córdoba 17.730 0,4% 45.310 1,0% 155,6%

Cundinamarca 477.876 9,9% 688.096 15,3% 44,0%

Chocó 4.497 0,1% 2.058 0,0% -54,2%

Huila 76.356 1,6% 61.055 1,4% -20,0%

La Guajira 5.276 0,1% 8.510 0,2% 61,3%

Magdalena 4.113 0,1% 64.297 1,4% 1463,3%

Meta 99.854 2,1% 45.971 1,0% -54,0%

Nariño 133.830 2,8% 167.197 3,7% 24,9%

Norte de Stder 49.874 1,0% 51.430 1,1% 3,1%

Quindío 126.948 2,6% 44.240 1,0% -65,2%

Risaralda 98.261 2,0% 65.419 1,5% -33,4%

Santander 252.537 5,2% 425.346 9,5% 68,4%

Sucre 86.671 1,8% 24.581 0,5% -71,6%

Tolima 85.541 1,8% 244.563 5,4% 185,9%

Valle del Cauca 249.264 5,2% 367.692 8,2% 47,5%

Total 4.814.918 100,0% 4.499.137 100,0% -6,6%

Fuente: DANE. Elaboración Fundesarrollo

7. COMERCIO EXTERIOR

22

7.1 Exportaciones

El valor exportado desde el Departamento del Atlántico en enero-marzo del 2015 ascendió a la

suma de US$311.3 millones FOB, disminuyendo en 11.1% respecto a similar período de 2014,

cuando se despacharon a los mercados mundiales US$350.3 millones FOB. Según países, Estados

Unidos continuó siendo el principal destino de las exportaciones, participando con el 21.4% del

total, por encima del 16.8% reportado en igual período del 2014; y con un aumento frente a 2014

del 13.5%. Por su parte, Venezuela con el 10.2%, ocupó la segunda posición y Brasil el tercer lugar

con el 7.1%.; el valor exportado hacia Venezuela disminuyó en 38.3% y hacia Brasil en 9%. Cabe

resaltar que el 64.8% del valor global despachado desde el Atlántico hacia el resto del mundo, fue

comercializado solamente hacia 10 países. Ver Cuadro 18.

Cuadro 18. Valor exportado desde el Departamento del Atlántico primer trimestre 2014 y 2015

País Destino

USD

miles FOB

2014

Participación USD miles

FOB 2015 Participación

Variación

2015/2014

Estados Unidos 58.773 16,8% 66.725 21,4% 13,5%

Venezuela 51.235 14,6% 31.634 10,2% -38,3%

Brasil 24.271 6,9% 22.081 7,1% -9,0%

México 16.408 4,7% 19.438 6,2% 18,5%

Ecuador 21.979 6,3% 17.951 5,8% -18,3%

China 32.257 9,2% 13.072 4,2% -59,5%

Perú 9.866 2,8% 9.093 2,9% -7,8%

Alemania 4.942 1,4% 9.090 2,9% 83,9%

Costa Rica 5.768 1,6% 6.906 2,2% 19,7%

Países Bajos - Holanda 4.746 1,4% 5.877 1,9% 23,8%

Japón 7.691 2,2% 5.563 1,8% -27,7%

Panamá 9.469 2,7% 5.494 1,8% -42,0%

Argentina 5.414 1,5% 5.145 1,7% -5,0%

Corea del Sur 6.693 1,9% 5.131 1,6% -23,3%

Chile 3.847 1,1% 4.618 1,5% 20,0%

Italia 7.805 2,2% 4.595 1,5% -41,1%

Bélgica 8.688 2,5% 4.214 1,4% -51,5%

Turquía 30,1 0,0% 3.947 1,3% -

República Dominicana 3.022 0,9% 3.746 1,2% 23,9%

Otros 67.366 19,2% 66.970 21,5% -0,6%

Total General 350.271 100,0% 311.290 100,0% -11,1%

Fuente: Quintero Hermanos Ltda. Elaboración Fundesarrollo

Sectorialmente, en el primer trimestre del 2015, las exportaciones del Atlántico continuaron

lideradas por la industria manufacturera, representando el 84.5% del valor global, seguida por el

comercio con el 13.8%. Según productos, se destacó la comercialización de abonos y plaguicidas

con una participación del 27.1%, seguido por el comercio al por mayor de maquinaria-herramientas

23

con el 9.7%, productos metálicos estructurales con el 6.3% y productos farmacéuticos-

medicamentos con el 5.9%, entre otros.

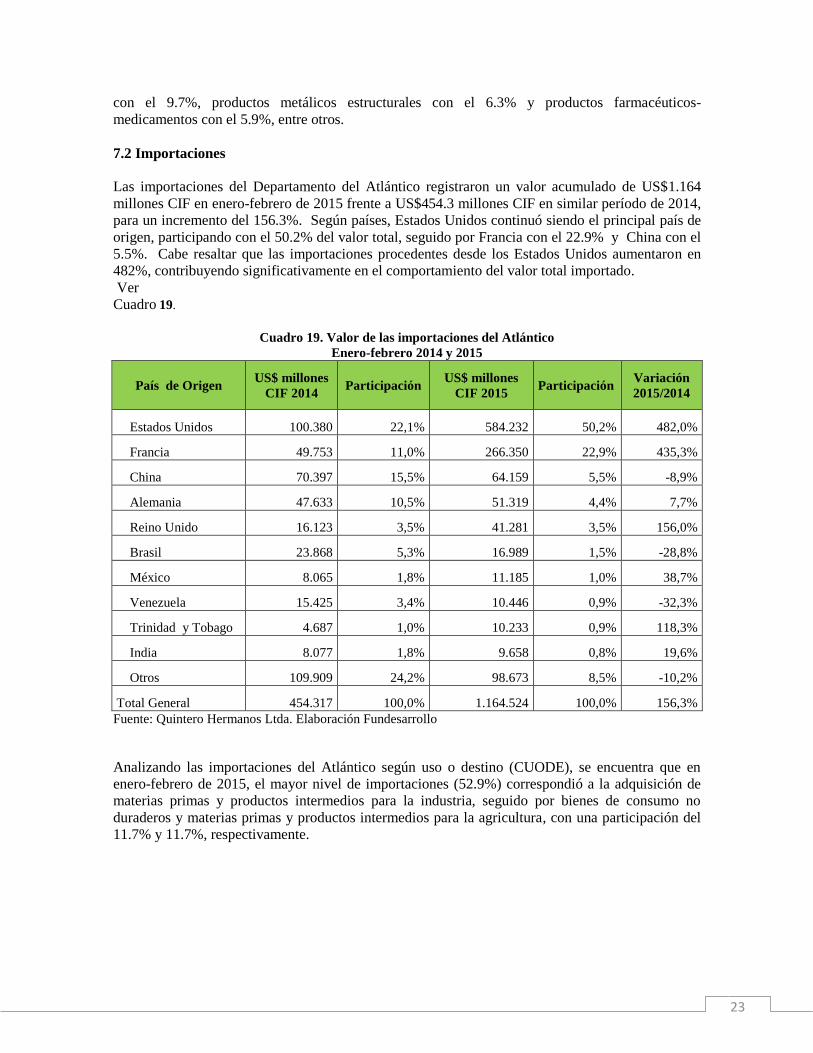

7.2 Importaciones

Las importaciones del Departamento del Atlántico registraron un valor acumulado de US$1.164

millones CIF en enero-febrero de 2015 frente a US$454.3 millones CIF en similar período de 2014,

para un incremento del 156.3%. Según países, Estados Unidos continuó siendo el principal país de

origen, participando con el 50.2% del valor total, seguido por Francia con el 22.9% y China con el

5.5%. Cabe resaltar que las importaciones procedentes desde los Estados Unidos aumentaron en

482%, contribuyendo significativamente en el comportamiento del valor total importado.

Ver

Cuadro 19.

Cuadro 19. Valor de las importaciones del Atlántico

Enero-febrero 2014 y 2015

País de Origen US$ millones

CIF 2014 Participación

US$ millones

CIF 2015 Participación

Variación

2015/2014

Estados Unidos 100.380 22,1% 584.232 50,2% 482,0%

Francia 49.753 11,0% 266.350 22,9% 435,3%

China 70.397 15,5% 64.159 5,5% -8,9%

Alemania 47.633 10,5% 51.319 4,4% 7,7%

Reino Unido 16.123 3,5% 41.281 3,5% 156,0%

Brasil 23.868 5,3% 16.989 1,5% -28,8%

México 8.065 1,8% 11.185 1,0% 38,7%

Venezuela 15.425 3,4% 10.446 0,9% -32,3%

Trinidad y Tobago 4.687 1,0% 10.233 0,9% 118,3%

India 8.077 1,8% 9.658 0,8% 19,6%

Otros 109.909 24,2% 98.673 8,5% -10,2%

Total General 454.317 100,0% 1.164.524 100,0% 156,3%

Fuente: Quintero Hermanos Ltda. Elaboración Fundesarrollo

Analizando las importaciones del Atlántico según uso o destino (CUODE), se encuentra que en

enero-febrero de 2015, el mayor nivel de importaciones (52.9%) correspondió a la adquisición de

materias primas y productos intermedios para la industria, seguido por bienes de consumo no

duraderos y materias primas y productos intermedios para la agricultura, con una participación del

11.7% y 11.7%, respectivamente.

24

8. SISTEMA FINANCIERO

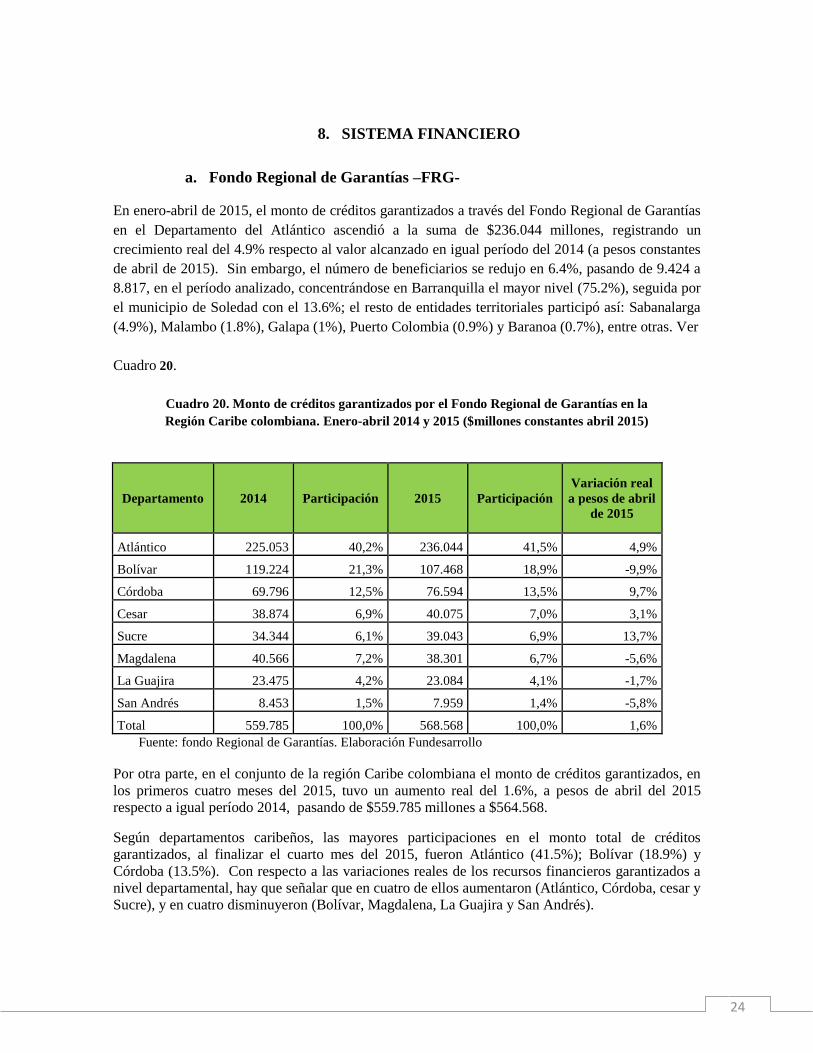

a. Fondo Regional de Garantías –FRG-

En enero-abril de 2015, el monto de créditos garantizados a través del Fondo Regional de Garantías

en el Departamento del Atlántico ascendió a la suma de $236.044 millones, registrando un

crecimiento real del 4.9% respecto al valor alcanzado en igual período del 2014 (a pesos constantes

de abril de 2015). Sin embargo, el número de beneficiarios se redujo en 6.4%, pasando de 9.424 a

8.817, en el período analizado, concentrándose en Barranquilla el mayor nivel (75.2%), seguida por

el municipio de Soledad con el 13.6%; el resto de entidades territoriales participó así: Sabanalarga

(4.9%), Malambo (1.8%), Galapa (1%), Puerto Colombia (0.9%) y Baranoa (0.7%), entre otras. Ver

Cuadro 20.

Cuadro 20. Monto de créditos garantizados por el Fondo Regional de Garantías en la

Región Caribe colombiana. Enero-abril 2014 y 2015 ($millones constantes abril 2015)

Departamento 2014 Participación 2015 Participación

Variación real

a pesos de abril

de 2015

Atlántico 225.053 40,2% 236.044 41,5% 4,9%

Bolívar 119.224 21,3% 107.468 18,9% -9,9%

Córdoba 69.796 12,5% 76.594 13,5% 9,7%

Cesar 38.874 6,9% 40.075 7,0% 3,1%

Sucre 34.344 6,1% 39.043 6,9% 13,7%

Magdalena 40.566 7,2% 38.301 6,7% -5,6%

La Guajira 23.475 4,2% 23.084 4,1% -1,7%

San Andrés 8.453 1,5% 7.959 1,4% -5,8%

Total 559.785 100,0% 568.568 100,0% 1,6%

Fuente: fondo Regional de Garantías. Elaboración Fundesarrollo

Por otra parte, en el conjunto de la región Caribe colombiana el monto de créditos garantizados, en

los primeros cuatro meses del 2015, tuvo un aumento real del 1.6%, a pesos de abril del 2015

respecto a igual período 2014, pasando de $559.785 millones a $564.568.

Según departamentos caribeños, las mayores participaciones en el monto total de créditos

garantizados, al finalizar el cuarto mes del 2015, fueron Atlántico (41.5%); Bolívar (18.9%) y

Córdoba (13.5%). Con respecto a las variaciones reales de los recursos financieros garantizados a

nivel departamental, hay que señalar que en cuatro de ellos aumentaron (Atlántico, Córdoba, cesar y

Sucre), y en cuatro disminuyeron (Bolívar, Magdalena, La Guajira y San Andrés).