BOLETÍN JECUTIVOE - alerta.com.mx · examinábamos el calendario de los partidos de béisbol de...

26

. ABRIL 2017 Publicación mensual de consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta BOLETÍN JECUTIVO E Valor Es Saber y Hacer: Administración para Ejecutivos Mejores Prácticas Corporativas PAUTAS FISCALES Y legalEs CONTABILIDAD CON CREACIÓN DE VALOR LEER PARA CRECER Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Transcript of BOLETÍN JECUTIVOE - alerta.com.mx · examinábamos el calendario de los partidos de béisbol de...

.

ABRIL 2017

Publicación mensual de consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta BOLETÍN JECUTIVO E

ValorEs

Saber y Hacer: Administración para Ejecutivos

Mejores Prácticas Corporativas

PAUTAS FISCALES Y legalEs

CONTABILIDAD CON CREACIÓN DE VALOR

LEER PARA CRECER

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Contenido

Comité Editorial

C.P. Francisco Saúl Robles Benítez

VALORES, SABER Y HACER:

ADMINISTRACIÓN PARA EJECUTIVOS Y LEER PARA CRECER

C.P. Martha Liliana Carrillo Patrón

PAUTAS FISCALES Y LEGALES Y MEJORES PRÁCTICAS CORPORATIVAS

[email protected] [email protected]

C.P. Reyna Guadalupe Rodríguez López

CONTABILIDAD CON CREACIÓN DE VALOR [email protected]

Para consulta de este ejemplar, así como de ejemplares anteriores,

visítenos en la página de internet:

www.alerta.com.mx

VALORES El mejor regalo de todos 1

SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS El arte de empezar (Segunda Parte) 3

MEJORES PRÁCTICAS CORPORATIVAS Mejores Prácticas en Acción Tips para tener una empresa saludable 6

Normatividad Empresarial Publicación en materia de normalización 7

Catálogo de normas oficiales 7

PAUTAS FISCALES Y LEGALES Novedades

Mayor control fiscal de los CFDI’s 8 Normatividad Anticipación Primera Modificación a la RFM 2017 9 Temas Selectos

Libros Corporativos ¿Están actualizados? 13 Conozca Más

Delito de defraudación fiscal 14 Tesis y Criterios Relevantes

Buzón Tributario, Contabilidad y Revisiones Electrónicas 15 Información de Uso Frecuente Síntesis de Publicaciones DOF 17 Avisos Fiscales 17 Indicadores Fiscales 18

CONTABILIDAD CON CREACIÓN DE VALOR Temas Selectos

Fusiones y Adquisiciones 19 CINIF Informa 20 Palabras en Activo 21 Información de Uso Frecuente Indicadores Financieros 22

LEER PARA CRECER Lecturas Sugeridas Simulación de modelos financieros 23 Salir del abismo 23

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 1

ValorEs

Mejor El Regalo de

Todos

¡Mira! ¡Ahí está Dave Righetti! –mi padre señalo al más alto de dos hombres que salían del estadio municipal de Cleveland. Era la hora del crepúsculo y la penumbra había empezado a surgir del pavimento, dejándonos en una fresca y agradable sombra veraniega. - ¿De verdad? –mire al lanzador de los yankees. Habíamos esperado media hora a que los jugadores se ducharan, cambiaran y salieran para pedir algunos autógrafos. - ¡Ve! –dijo mi papa, pero yo ya estaba corriendo hacia rags con bola y bolígrafo en mano. Cuando regrese con mi papá y levante con orgullo la pelota de béisbol firmada para enseñársela, él se inclinó y me pregunto: - ¿Sabías que el que estaba con él era Steve Sax? - ¿La segunda base? –pregunté asombrado y di media vuelta de inmediato, pero los yankees ya habían desaparecido-. ¡Diablos! –mi papa se rio y me dio una palmada en el hombro. Tal vez para la próxima. A los doce años, este fue el primero de muchos viajes anuales que mi papa y yo hicimos a Cleveland para ver jugar a los yankees y tratar de conseguir autógrafos. Se volvió una cuestión exclusiva entre padre e hija. En algún momento en marzo, examinábamos el calendario de los partidos de béisbol de las ligas mayores para ver cuando iban a estar en nuestros yanks en Cleveland, que estaba solo a cuatro horas de la casa. Mientras tanto, consultábamos los resultados en el periódico y nos quedábamos despiertos hasta tarde para ver los partidos por televisión. Y una vez que llegaba el clima cálido, hacíamos el largo viaje a Cleveland, mientras hablábamos de béisbol, la escuela y mi temporada de softbol. Mi papá, que era todo un experto en béisbol, también era mi entrenador.

-Alinea los nudillos de la mano izquierda con los de la mano derecha. Agáchate un centímetro cuando estés al bate. Así – papá me acomodaba las manos cuando íbamos a practicar al campo vacío, con el sol de verano brillando a nuestras espaldas. Acababa de regresar de un campamento de entrenadores el fin de semana y tenía nuevas sugerencias para ayudar a mejorar mi promedio de bateo. Por alguna razón esos consejos funcionaban como por arte de magia. Papá corría al montículo y me lanzaba bolas. Yo bateaba y el sonido de golpe era dulce y satisfactorio. La bola salía disparada por encima del diamante y caía en el jardín de centro derecha. Papá asentía con la cabeza, muy sonriente. -De nuevo –pedía y revisaba mi forma de sujetar el bate para asegurarme de que los nudillos estuvieran colocados correctamente-. Lánzame otra bola. Posteriormente ese mismo verano, batee mi primer jonrón y mi papá me levanto en brazos cuando salté hacia el después de cruzar el plato de home. -Ese hit se sintió bien –comente, abrazándolo con fuerza. -Claro que sí –papá sonreía tanto como yo y pensé que seguramente estaba igual de contento que yo. Durante los siguientes seis años, mi papá me vio batear docenas de cuadrangulares y ganar la posición de jugadora más valiosa y All-Star en varios torneos y en distintos equipos. Asistió a cada juego, ya fuera como entrenador o como espectador, y me ayudo a mejorar mi postura y a aumentar mi confianza a lo largo de los años.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 2

ValorEs

Continuamos realizando nuestros viajes a Cleveland y también a otros lugares. -Quieres ir en avión a Kansas a ver K-State? –me pregunto una mañana de primavera cuando tenía quince años. En la cocina, mi mamá enarco la ceja mientras miraba a papá. -La llevare – Continuó-. Me gustaría volver a ver mi alma máter. Podemos ver los vuelos por la tarde. - ¡Claro! –exclame. ¿Por qué no? Nunca había ido tan lejos al oeste y quería conocer el lugar donde mis padres fueron a la universidad. Y quien sabe, tal vez me gustaría la escuela para hacer una solicitud de admisión. Así que fuimos. Mi Papá y yo. Nos sentamos lado a lado en el Avión, y charlamos sobre mi vida en segundo año de la preparatoria, los maestros que me agradaban, la clase de economía que me hacía llorar, mis amigos, los deportes y el futuro. Éramos como camaradas en el auto alquilado cuando llegamos al campus y nos perdimos y cuando encontramos el camino de regreso. Cuando necesite ir con urgencia al oftalmólogo después de que un pedazo de metal se me metiera al ojo, mi papá busco a donde ir y me llevo. Siempre me cuido. Después de ese fin de semana, me di cuenta de que no podía ir a una universidad que estuviera lejos de casa. Mi papá no es de los que envuelve regalos de Navidad o de cumpleaños, mucho menos de los que va a escogerlos. Esa tarea le corresponde a mi mamá y lo hace muy bien. Pero los regalos que me dio mi papá cuando era niña, como las visitas a

universidades, los partidos de béisbol, una mejor postura de bateo, sus consejos, risas y confianza crearon recuerdos que son más valiosos que cualquier pulsera o par de calcetines. Ahora que mi papá viene a visitar a mi familia, pasa horas rodando por el suelo con mi hijo, haciéndolo reír, empujándolo en el columpio en el parque o leyéndole en el sofá. En su más reciente visita a Boston, a más de seis horas de distancia de la casa en la que crecí, mi papá dijo: -Me encantaría entrenar a Aidan en la liga menor. Me gustaría mucho que viviéramos más cerca. A la casa llevo libros y pijamas que mi mamá había elegido, pero de su parte, pues llevo su presencia y eso era más que suficiente. Por casi treinta y tres años mi papá me ha dado más de lo que podría dar cualquier padre. Me dio lo que un niño ultimadamente considera lo más valioso que le pueden dar sus padres. Es el material del que están hechos los recuerdos de lo que se toman fotografías y se catalogan con los años. Lo que no cambiaría por nada es exactamente lo que mi papa me dio y lo que para algunas personas es lo más difícil de dar. Sin embargo, el me lo dio en abundancia con generosidad, alegría y con tanta frecuencia como le era posible. Mi papá me dio, y sigue dándome, su tiempo. Y por eso estoy muy agradecida.

Los niños deletrean así la palabra amor:

T- I- E- M- P- O

“ “

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 3

Saber y Hacer: Administración para Ejecutivos

El ARTE ARTE El

DE DE EMPEZAR EMPEZAR Segunda Parte

Encontrar inversores externos es tarea propia de los emprendedores. Las claves en este sentido son: 1. Empiece siempre con una presentación que se

gane el respeto de los inversionistas: ponga el juego a su favor median-te el apoyo de alguien influyente, como: un inversionista, una firma de servicios (abogados, contadores, relacionistas públicos), otro emprendedor o un profesor universitario.

2. Independientemente de lo que hagamos, demostremos que tenemos arrastre: sobre todo que la gente está dispuesta a comprar nuestro producto o servicio. Los inversionistas tomarán en cuenta, ante todo, un buen equipo gerencial, tecnologías que funcionen, ventas, contratos, etc. Deles lo que quieren.

3. Despliegue todo y limpie: póngalo todo sobre la

mesa, incluso cualquier mancha del pasado. Muéstrese cándido ante los errores cometidos por el entusiasmo: los inversionistas lo apreciarán. Diga si ha vendido acciones a familiares o amigos por un precio poco realista. Dichas transacciones pueden haber tenido su razón de ser, pero pueden parecer sospechosas a los ojos de los inversionistas. Encare los problemas antes de que empeoren.

4. Si es necesario, créese un enemigo: una

compañía que supuestamente esté haciendo lo mismo. Si no tenemos competencia, los inversionistas más sofisticados se preocuparán. Nuestro trabajo es demostrar que somos mejores que la competencia. Presente una tabla con las cosas que la competencia no puede hacer y con las cosas que nosotros no podemos hacer.

5. Entienda en qué se está metiendo: desde el

momento en el que aceptamos dinero ajeno, estamos obligados a tratar bien a los accionistas, independientemente de la cuota que posean. No se trata de perder el control de la compañía, sino de portarse como un profesional. Los inversionistas externos pueden abrirnos puertas, y evitar que

cometamos ciertos errores. Pero también esperan que seamos inteligentes y responsables. La idea no es sólo encontrar inversionistas, sino desarrollar el negocio.

6. Diga las cosas de un modo original: los

inversionistas visitan de tres a cinco emprendedores diarios, así que están acostumbrados a escuchar cosas tales como:

“Nuestras ventas son más bien conservadoras”: •sea candoroso y diga: “En realidad no sabemos cuánto venderemos, pero lo hemos calculado sobre la base de ciertas asunciones que nos encantaría explicarles”.

“Boeing firmará un contrato con nosotros la •semana que viene”: sea realista: “Nunca hablamos de contratos por firmar hasta que están firmados; podría ser la semana que viene o el año que viene”.

“Contrataremos estos empleados tan pronto •consigamos financiamiento”: sea abierto: “Una vez obtenido el financiamiento y estemos avanzando, trataremos de con-tratar ciertas personas que consideramos fundamentales”.

“Muchos otros inversionistas están interesados •en el negocio”: sea respetuoso: “Sabemos que ustedes pueden llamar a las otras firmas con las que nos hemos reunido y determinar si realmente están interesadas en nosotros”.

“General Motors es demasiado grande y lenta •para constituir una amenaza”: no sea ingenuo: “Suponemos que al principio volaremos fuera del alcance del radar de GM, pues nos dedicaremos a un nicho demasiado pequeño para ellos. Pero, a largo plazo, nos gustaría explorar la posibilidad de una alianza estratégica con GM”.

“Las patentes nos permitirán defender nuestro •negocio”: sea más realista: “Esperamos conservar nuestra pro-piedad intelectual, pero nada es seguro”.

“Todo lo que necesitamos es 1% del mercado”: •reemplácelo con un genuino cálculo, que debe tomar en cuenta el tamaño de la fuerza de ventas.

“Tenemos la ventaja de ser los primeros”: ¿cómo •podemos probar esto? Además, en ciertos mercados producen dinero los últimos en entrar,

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 4

Saber y Hacer: Administración para Ejecutivos

no los pioneros. Hable mejor de los retos •planteados.

“Contamos con un equipo de primera”: mejor •hable de los méritos del equipo gerencial. Demuéstreles a los inversionistas que dicho equipo ha producido riqueza a los accionistas.

Las asociaciones son difíciles de implementar. Sólo tienen sentido si aumentan el flujo de caja o las ganancias, o si reducen los costos. Para aprovechar al máximo las asociaciones:

1. Defina las responsabilidades y los objetivos en detalle: para que cada socio puede determinar si vale la pena el esfuerzo de asociarse.

2. Encuentre campeones en ambas organizaciones: que mantengan la sociedad andando cuando se presenten problemas. Los gerentes generales están demasiado ocupados y no pueden ocuparse de esto. Se necesita de alguien que pueda pasearse por todos los departamentos y vele por que las cosas se hagan correctamente.

3. Los socios no son para esconder las

debilidades, sino para fortalecer la compañía: en vez de decir: “Vamos a engañar el mercado escondiendo mutuamente nuestras debilidades”, es mejor decir: “Ustedes son buenos en esto. Permítannos ayudarlos a ser aún mejores”.

4. Incluya una cláusula de rescisión: asegúrese de incluir una cláusula que diga: “Ambas partes pueden rescindir este contrato de asociación con una notificación previa de 30 días”. Esto dará la impresión de que no estamos tratando de atrapar a nuestro socio en un negocio extraño.

Para las nuevas compañías, lo fundamental al momento de crear una marca es convencer a los demás de comprar lo que estamos vendiendo. Para crear y conservar una marca:

1. Cree algo que contagie a los demás: porque es fenomenal. Deje atrás juicios como: distinto, disruptivo, emotivo, profundo, indulgente, entre otras. Es casi imposible vender productos del tipo “yo también”, así que concentre sus esfuerzos en un producto que valga la pena.

2. Permita que el cliente pruebe antes de comprar: al disminuir las dificultades de uso,

desarrollamos aún más nuestra marca. En términos prácticos, esto significa que:

Pueda ser utilizado sin leer previamente el •manual.

Incluya un manual detallado con índice. • El manual incluya fotos. • La interfaz sea fácil de utilizar para todo el •

mundo. Sea vendido a un precio razonable. • Sea fácil cambiarse de marca. •

3. Pídale a sus clientes que corran la voz: reclute

“evangelizadores” que quieran ayudarlo a triunfar. Esto supondrá:

Pedirle ayuda a sus primeros clientes. • Centrarse en la pasión, no en las •

calificaciones. Asignarles tareas y supervisarlos. • Mantenerse en contacto y proveerles •

instrumentos. Mejorar nuestro producto incorporándole las •

ideas de los clientes. Regalarles cosas: franelas, tazas, plumas, •

etc. 4. Cree una comunidad alrededor de lo que

ofrece: haciendo conferencias y alentando un sentido de pertenencia entre los clientes. Una buena comunidad incluirá atención al cliente y ayuda técnica.

En el contexto de una nueva compañía, “hacer llover” significa lanzar la primera versión de nuestro producto al mercado y ver cómo le va. Si contamos con suerte, pronto descubriremos nuevos usos para nuestro producto que podrían convertirse en segmentos de mercado muy rentables. “Hacer llover” también significa encontrar formas efectivas de superar el rechazo natural del cliente por probar un nuevo producto de una compañía que nunca había escuchado. Para lograr ambos objetivos: 1. Fomente nuevos usos: y luego ajuste su plan de

negocios de acuerdo con el verdadero uso que le están dando los clientes al producto. Si el mercado resulta ser diferente del que originalmente habíamos concebido, recuerde que eso no es un problema. Preocúpese más bien por aumentar su éxito en estos mercados inesperados.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 5

Saber y Hacer: Administración para Ejecutivos

2. Olvídese de los títulos y descubra los verdaderos influenciadores: pues en la mayoría de las organizaciones, la competencia técnica está concentrada no tanto en la cima cuanto en los niveles medios e inferiores. No caiga en la trampa de creer que sólo hay una forma predeterminada de producir ventas, como el tele mercadeo. Para que dichos influenciadores compren nuestro producto, será preciso previamente hacer contacto personal con los mismos. Lograremos mejores resultados si hacemos algo contra intuitivo como:

Organizar pequeños seminarios técnicos. • Opinar públicamente sobre nuestro sector. • Publicar artículos en revistas de comercio. • Participar en las asociaciones de la industria. • Tome muy en cuenta la ayuda de los •

asistentes, secretarias y administradores. Estos son capaces de hacer desaparecer nuestra propuesta o impulsarla:

Entienda que están resguardando el tiempo •del jefe.

No trate de sobornarlos con regalos •simbólicos.

Procure disponer de una presentación creíble •y de una propuesta sólida.

Muéstrese acongojado ante sus frustraciones. • Nunca se queje de ellos con sus jefes. •

3. Vaya tras los no consumidores en vez de tras

los clientes de la competencia: pues será más fácil complacerles, sobre todo si les permite hacer algo que no han hecho antes. Es más sencillo lograr que alguien comience a utilizar algo nuevo desde un principio, que lograr que una persona deje una cosa por otra. Así pues, busque mercados en los que haya clientes que no estén usando nada.

4. Aprenda de sus clientes: escuche cuidadosamente todo lo que le digan. Aprenda de cada rechazo:

“Usted no es uno de nosotros, así que deje •de intentarlo”. Está bien: vaya a otro departamento y trate de vender otros beneficios.

“Usted es incomprensible”. Elimine le jerga •técnica de su presentación.

“No queremos cambiar lo que está •funcionando”. Quizá eso sea cierto. Busque la competencia de esta organización y véndales la solución.

“Usted es una solución buscando un •problema”. Continúe replanteando la propuesta hasta que la vea como si usted fuera un cliente.

“Sólo utilizamos el producto de su •competencia”. Probablemente le estamos vendiendo a un guardián en vez de a un usuario final. Procure llegar al usuario final y enséñele el producto.

5. Gerencie activamente los esfuerzos por “hacer

llover”: este debe ser un proceso constante, no un evento excepcional. Para tal fin:

Involucre a todo el mundo en el proceso de •hacer llover: desde ingenieros hasta vendedores.

Establezca objetivos para cuentas específicas •en términos de volumen de ventas, etc. Sea proactivo.

Supervise los indicadores fundamentales del •proceso: nuevas ideas probadas, llamadas perdidas, etc.

Reconozca los verdaderos logros y •recompense a los que han “hecho llover”.

“Mensch” es un término yídish que significa persona ética, decente y admirable. Volverse un mensch es lo más elevado que usted podría hacer. Esto sólo requiere tres cosas: 1. Ayude a mucha gente: especialmente a aquellas

personas que no podrán devolverle el favor inmediatamente o nunca.

2. Haga lo correcto: siga siempre el camino difícil, no el fácil. En términos comerciales, esto significa:

Cumpla con el espíritu de los acuerdos, no •sólo con lo escrito.

Pague por lo que recibe y corrija los errores •de facturación.

Céntrese en lo que es importante, no sólo en •ganar.

3. Devuélvale algo a la sociedad: dinero, tiempo,

experiencia y emociones. Déle a los demás lo que necesitan para triunfar.

Fuente: Resumidos.com

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 6

empresa saludable Tips para tener una

Mejores Prácticas Corporativas Mejores Prácticas en Acción

Cuando una compañía se pone los tenis, su

productividad aumenta.

Está demostrado que las empresas que incluyen programas de activación física y cuidan la alimentación de sus colaboradores son más productivas, creativas y generan más trabajo en equipo y sentido de pertenencia. Desgraciadamente, poco se conocen los beneficios de fomentar un estilo de vida sano al interior de las organizaciones. Como empresarios siempre deseamos que nuestros colaboradores rindan al cien por ciento. Hoy en día, los grandes corporativos empezaron a darse cuenta de que al invertir en salud, mantienen alejadas a las enfermedades crónico-degenerativas que provocan ausentismo laboral. Hay muchas razones para ponerle los tenis a nuestros colaboradores. Por ejemplo, ¿sabía que el ausentismo laboral ocasiona pérdidas del 13 % en la productividad de las empresas? ¿Que 50 % de los trabajadores mexicanos padecen sobrepeso u obesidad, 33 % tienen altos niveles de colesterol y 30 % están deprimidos? A todo esto se suma el estrés, que afecta a siete de cada diez trabajadores en México¹. Como empresarios, ¿qué podemos hacer para que nuestros trabajadores sean personas saludables? La fórmula es simple: Cuide lo que comen. Lo primero es que ver el comedor del personal. Muchas veces es ahí donde inicia el problema, ya que por cuestiones presupuestales se alimenta al personal con una dieta alta en grasas y carbohidratos. Recuerde que sus colaboradores son muy importantes y deben tener una alimentación balanceada que les permita tener un buen rendimiento. Cambie la chatarra por bocadillos saludables. Muchas empresas tienen en sus pasillos máquinas expendedoras para saciar el hambre de los

trabajadores. La mayoría de estas solo venden refrescos, galletas y botanas con muchos azúcares y carbohidratos. Esto no es bueno para la salud del personal pues la mayoría consume estos productos de manera desmedida. La recomendación es cambiar este tipo de máquinas por otras que contengan agua, bebidas sin azúcar, frutas y snacks saludables. Actualmente ya existen en el mercado máquinas con este tipo de productos. Póngales los tenis. Muy pocas empresas desarrollan planes de activación física para su personal. Empiece a elaborar programas de activación creativos, con incentivos basados en los logros y avances de cada trabajador. Con una buena comunicación y promoción, además de mejorar la salud del empleado, este tipo de programas permitirán la conformación de grupos deportivos que fomenten el trabajo en equipo. Deles su tiempo. Actualmente, el estrés laboral merma en gran medida la productividad de las compañías. Asegúrese de que sus trabajadores tomen sus vacaciones, respete sus horarios de alimentación y procure que, dentro de su jornada diaria y por cada hora trabajada, puedan tener cinco minutos para hacer una pausa. Esto les permitirá recobrar energía y liberar estrés. Estos cuatro pasos encaminarán a su empresa hacia la meta de tener un equipo de trabajo sano y más productivo. ¿Qué espera para seguirlos? Fuente: Revista Mejores Prácticas Corporativa No.43. ¹Datos de la Asociación Mexicana en Dirección de Recursos Humanos.

“

“

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 7

Publicación en materia de Normalización

Mejores Prácticas Corporativas Normatividad Empresarial

Catálogo de Normas Oficiales

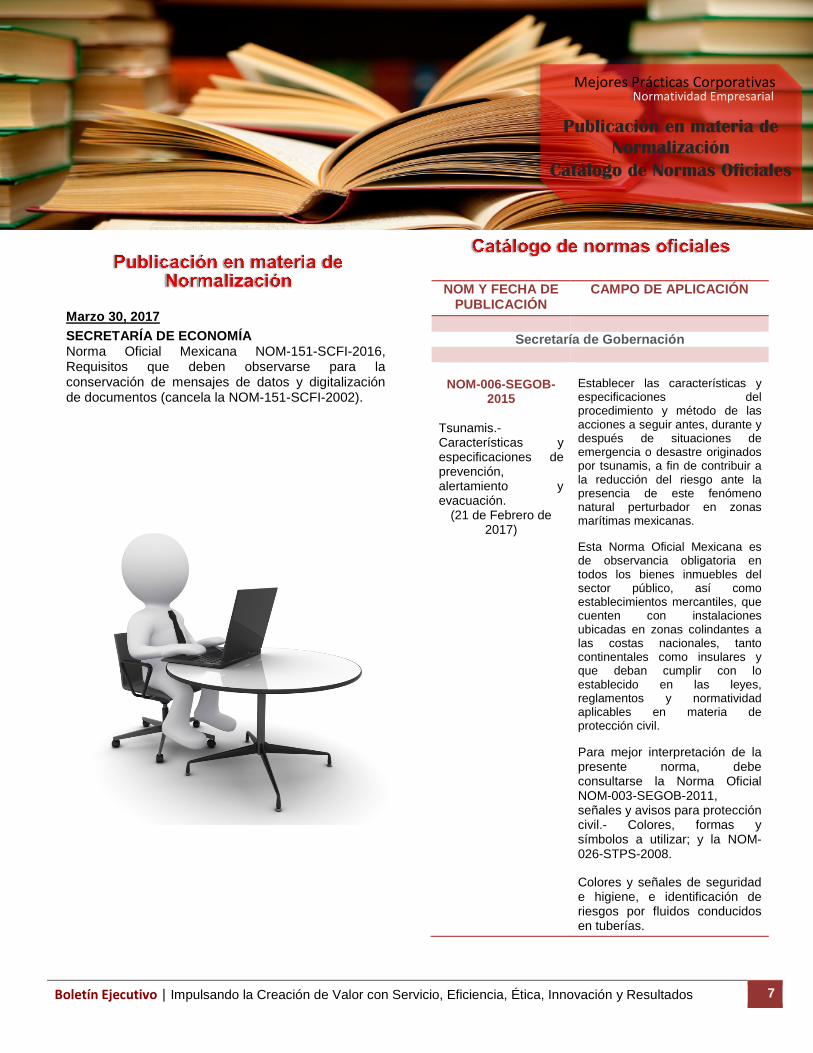

Marzo 30, 2017 SECRETARÍA DE ECONOMÍA Norma Oficial Mexicana NOM-151-SCFI-2016, Requisitos que deben observarse para la conservación de mensajes de datos y digitalización de documentos (cancela la NOM-151-SCFI-2002).

NOM Y FECHA DE PUBLICACIÓN

CAMPO DE APLICACIÓN

Secretaría de Gobernación

NOM-006-SEGOB-2015

Tsunamis.- Características y especificaciones de prevención, alertamiento y evacuación.

(21 de Febrero de 2017)

Establecer las características y especificaciones del procedimiento y método de las acciones a seguir antes, durante y después de situaciones de emergencia o desastre originados por tsunamis, a fin de contribuir a la reducción del riesgo ante la presencia de este fenómeno natural perturbador en zonas marítimas mexicanas. Esta Norma Oficial Mexicana es de observancia obligatoria en todos los bienes inmuebles del sector público, así como establecimientos mercantiles, que cuenten con instalaciones ubicadas en zonas colindantes a las costas nacionales, tanto continentales como insulares y que deban cumplir con lo establecido en las leyes, reglamentos y normatividad aplicables en materia de protección civil. Para mejor interpretación de la presente norma, debe consultarse la Norma Oficial NOM-003-SEGOB-2011, señales y avisos para protección civil.- Colores, formas y símbolos a utilizar; y la NOM-026-STPS-2008. Colores y señales de seguridad e higiene, e identificación de riesgos por fluidos conducidos en tuberías.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 8

Pautas Fiscales y Legales

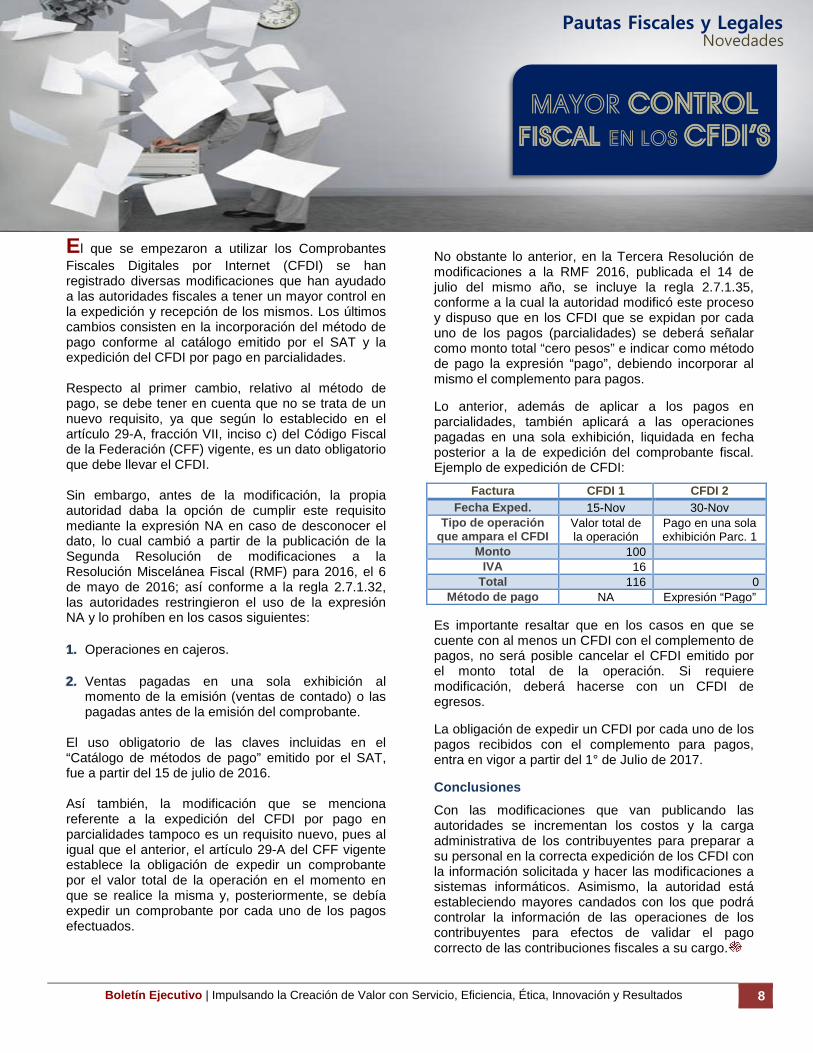

Mayor control Fiscal en los CFDI’S

Novedades

El que se empezaron a utilizar los Comprobantes Fiscales Digitales por Internet (CFDI) se han registrado diversas modificaciones que han ayudado a las autoridades fiscales a tener un mayor control en la expedición y recepción de los mismos. Los últimos cambios consisten en la incorporación del método de pago conforme al catálogo emitido por el SAT y la expedición del CFDI por pago en parcialidades.

Respecto al primer cambio, relativo al método de pago, se debe tener en cuenta que no se trata de un nuevo requisito, ya que según lo establecido en el artículo 29-A, fracción VII, inciso c) del Código Fiscal de la Federación (CFF) vigente, es un dato obligatorio que debe llevar el CFDI. Sin embargo, antes de la modificación, la propia autoridad daba la opción de cumplir este requisito mediante la expresión NA en caso de desconocer el dato, lo cual cambió a partir de la publicación de la Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal (RMF) para 2016, el 6 de mayo de 2016; así conforme a la regla 2.7.1.32, las autoridades restringieron el uso de la expresión NA y lo prohíben en los casos siguientes:

Operaciones en cajeros. 1.

Ventas pagadas en una sola exhibición al 2.momento de la emisión (ventas de contado) o las pagadas antes de la emisión del comprobante.

El uso obligatorio de las claves incluidas en el “Catálogo de métodos de pago” emitido por el SAT, fue a partir del 15 de julio de 2016. Así también, la modificación que se menciona referente a la expedición del CFDI por pago en parcialidades tampoco es un requisito nuevo, pues al igual que el anterior, el artículo 29-A del CFF vigente establece la obligación de expedir un comprobante por el valor total de la operación en el momento en que se realice la misma y, posteriormente, se debía expedir un comprobante por cada uno de los pagos efectuados.

No obstante lo anterior, en la Tercera Resolución de modificaciones a la RMF 2016, publicada el 14 de julio del mismo año, se incluye la regla 2.7.1.35, conforme a la cual la autoridad modificó este proceso y dispuso que en los CFDI que se expidan por cada uno de los pagos (parcialidades) se deberá señalar como monto total “cero pesos” e indicar como método de pago la expresión “pago”, debiendo incorporar al mismo el complemento para pagos. Lo anterior, además de aplicar a los pagos en parcialidades, también aplicará a las operaciones pagadas en una sola exhibición, liquidada en fecha posterior a la de expedición del comprobante fiscal. Ejemplo de expedición de CFDI:

Factura CFDI 1 CFDI 2 Fecha Exped. 15-Nov 30-Nov

Tipo de operación que ampara el CFDI

Valor total de la operación

Pago en una sola exhibición Parc. 1

Monto 100 IVA 16

Total 116 0 Método de pago NA Expresión “Pago”

Es importante resaltar que en los casos en que se cuente con al menos un CFDI con el complemento de pagos, no será posible cancelar el CFDI emitido por el monto total de la operación. Si requiere modificación, deberá hacerse con un CFDI de egresos.

La obligación de expedir un CFDI por cada uno de los pagos recibidos con el complemento para pagos, entra en vigor a partir del 1° de Julio de 2017. Conclusiones

Con las modificaciones que van publicando las autoridades se incrementan los costos y la carga administrativa de los contribuyentes para preparar a su personal en la correcta expedición de los CFDI con la información solicitada y hacer las modificaciones a sistemas informáticos. Asimismo, la autoridad está estableciendo mayores candados con los que podrá controlar la información de las operaciones de los contribuyentes para efectos de validar el pago correcto de las contribuciones fiscales a su cargo.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 9

Pautas Fiscales y Legales

Anticipación primera

MODIFICACIóN A LA

RMF 2017

Normatividad

El Servicio de Administración Tributaria (SAT) nuevamente público en su página de Internet una actualización a la versión anticipada de la primera modificación a la Resolución Miscelánea Fiscal (RMF) 2017. A continuación le informamos las modificaciones más relevantes: Opción acumulación ganancia por enajenar acciones por inversión en infraestructura Cuando se hayan transmitido mediante escisión de sociedades activos cuyo valor contable al momento de la escisión provenga directa o indirectamente, en más de un 50%, de inversiones en infraestructura sujetas a concesión y posteriormente se enajenen acciones de la sociedad escindida cuyo valor contable provenga al momento de la enajenación directa o indirectamente, en más de un 50%, de esas mismas inversiones previamente transmitidas mediante escisión de sociedades, los contribuyentes personas morales determinarán únicamente la ganancia por la enajenación de acciones de la sociedad escindida conforme a las disposiciones aplicables. La ganancia determinada podrá acumularse a los ingresos de los contribuyentes durante el plazo de vigencia de la concesión que esté pendiente de transcurrir con posterioridad a la enajenación de acciones, sin que dicho plazo pueda exceder de 20 años.

En la determinación de los porcentajes a que se refiere el párrafo anterior podrán no incluirse el efectivo, los instrumentos financieros y las cuentas por cobrar.

Asimismo se indican ciertos requisitos a cumplir para estar en posibilidad de aplicar lo previsto en esta regla. Se establece que la ganancia por enajenación que sea determinada se dividirá entre el número de años que comprenda el plazo de la concesión que esté pendiente de transcurrir con posterioridad a la enajenación, sin que dicho plazo exceda de 20 años. El resultado obtenido corresponderá al ingreso que deberá acumularse anualmente en la declaración del ejercicio. La ganancia que corresponda a cada

ejercicio se actualizará desde la fecha en que se efectuó la enajenación de acciones y hasta la fecha en la que se lleve a cabo la acumulación correspondiente. (Regla 3.2.24). Requisitos para la presentación de las Declaraciones Anuales Informativas de Partes Relacionadas Los contribuyentes obligados a presentar las declaraciones anuales informativas de partes relacionadas, normal y complementaria(s), deberán realizar su envío a través del Portal del SAT, por medio de la herramienta que disponga el SAT para estos efectos, para lo cual deberán contar con e.firma o e.firma portable, vigentes, estableciendo entre otros requisitos los siguientes:

1. Obtendrán la herramienta correspondiente al ejercicio fiscal declarado, a través del Portal del SAT.

2. La información que se presente deberá cumplir con lo dispuesto en los instructivos y en los formatos guía, que se encuentran para su consulta en el Portal del SAT, de conformidad con el tipo de formato que corresponda.

3. La información no contenga virus informáticos. 4. El archivo con la información se presentará a

través del Portal del SAT por cada declaración. La fecha de presentación de cada declaración será aquélla en la que el SAT reciba efectivamente la información correspondiente.

El SAT enviará a los contribuyentes vía correo electrónico, el acuse de recibo por cada declaración. (Regla 3.9.11). Diferimiento de obligaciones de subcontratación Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo (LFT), las nuevas obligaciones del contratante y del contratista, establecidas en la Ley del Impuesto sobre la Renta (LISR), y de la Ley del Impuesto al Valor Agregado (LIVA), correspondientes a los meses de enero a junio de 2017 y subsecuentes, podrán cumplirse en el mes de julio del mismo año, utilizando el aplicativo informático que se dará a conocer en el Portal del SAT.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 10

Pautas Fiscales y Legales

Para ejercer dicha facilidad, el contratista además, deberá emitir el CFDI de nómina utilizando el complemento de nómina versión 1.2. (Regla 3.3.1.44). Cumplimiento de obligaciones en prestación de servicios diversos a la subcontratación Los contribuyentes podrán aplicar la facilidad establecida en la regla 3.3.1.44., en los casos de prestación de servicios a través de los cuales se ponga a disposición del contratante o de una parte relacionada de éste, personal que desempeñe sus funciones principalmente en las instalaciones del contratante o una parte relacionada de éste, estén o no bajo la dirección o dependencia del contratante, que no sean consideradas como subcontratación en términos del artículo 15-A de la LFT. (Regla 3.3.1.45). Presentación de la Declaración Informativa Maestra de Partes Relacionadas y Declaración Informativa País por País del grupo empresarial multinacional Podrán presentar de manera conjunta una sola Declaración Anual Informativa, para lo cual bastará con que cualquier contribuyente obligado y perteneciente al grupo empresarial multinacional que vaya a presentar la declaración, seleccione en dicha declaración la opción de declaración conjunta y manifieste la denominación o razón social y la clave en el Registro Federal de Contribuyentes (RFC) de los contribuyentes que presentan la declaración de manera conjunta, cuando un grupo de contribuyentes que celebren operaciones con partes relacionadas se ubique en cualquiera de los siguientes supuestos: 1. Quienes tributen en términos del Título II de la Ley

del ISR (Personas Morales), que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $644,599,005.00, así como aquéllos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

2. Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades.

3. Las entidades paraestatales de la administración pública federal.

4. Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos. (Regla 3.9.13).

Información y plazos de presentación de la Declaración Informativa País por País Se considerará que la persona moral residente en territorio nacional o residente en el extranjero con establecimiento permanente en el país designada por la persona moral controladora del grupo empresarial multinacional como responsable de proporcionar la declaración informativa país por país, cumple con la obligación de presentar el aviso de su designación ante las autoridades fiscales, cuando por medio del formato relativo a la Declaración Anual Informativa País por País, proporcione la información solicitada en dicha declaración en los plazos establecidos. Cuando las fechas término del ejercicio fiscal de la persona moral controladora del grupo empresarial multinacional residente en el extranjero no coincidan con el año calendario, la persona moral, podrá presentar la Declaración Anual Informativa País por País, correspondiente a los ejercicios fiscales que se encuentre obligado, en los plazos siguientes: 1. Cuando el ejercicio fiscal termine en junio, julio,

agosto, septiembre, octubre, noviembre o diciembre, a más tardar el 31 de diciembre del año inmediato posterior al ejercicio fiscal declarado.

2. Cuando el ejercicio fiscal termine en enero, a más tardar el 31 de enero del año inmediato posterior al ejercicio fiscal declarado.

3. Cuando el ejercicio fiscal termine en febrero, a más tardar el último día de febrero del año inmediato posterior al ejercicio fiscal declarado.

4. Cuando el ejercicio fiscal termine en marzo, a más tardar el 31 de marzo del año inmediato posterior al ejercicio fiscal declarado.

5. Cuando el ejercicio fiscal termine en abril, a más tardar el 30 de abril del año inmediato posterior al ejercicio fiscal declarado.

6. Cuando el ejercicio fiscal termine en mayo, a más tardar el 31 de mayo del año inmediato posterior al ejercicio fiscal declarado. (Regla 3.9.14).

Declaraciones Anuales Informativas Partes Relacionadas de contribuyentes presentaron aviso de suspensión de actividades en el RFC Los contribuyentes que hubieran presentado aviso de suspensión de actividades en el RFC y no cuenten con e.firma o e.firma portable vigentes, podrán solicitar la e.firma siempre que comprueben mediante la presentación del acuse de aviso de suspensión de actividades emitido por el SAT que las Declaraciones Anuales Informativas de Partes Relacionadas que presentarán corresponden a un ejercicio en el cual el estado de su clave en el RFC se encontraba “activo”. (Regla 3.9.12).

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 11

Pautas Fiscales y Legales

Información de la Declaración Anual Informativa Maestra de Partes Relacionadas del grupo empresarial multinacional La Declaración Informativa Maestra de Partes Relacionadas del grupo empresarial multinacional, es decir, del grupo de empresas partes relacionadas con presencia en dos o más países, deberá contener la siguiente información respecto al ejercicio fiscal declarado y referente al grupo empresarial multinacional, ya sea por líneas de negocio, o en general:

1. Estructura organizacional legal de cada una de las unidades de negocio y la estructura de la relación de capital.

2. Descripción general de la actividad de negocio del grupo empresarial multinacional.

3. Intangibles del grupo empresarial multinacional.

4. Información relacionada con actividades financieras del grupo empresarial multinacional.

5. Posición financiera y fiscal del grupo empresarial multinacional. (Regla 3.9.15).

Información de la Declaración Anual Informativa Local de Partes Relacionadas La Declaración Informativa Local de Partes Relacionadas, en línea con las acciones del Plan de Acción contra la Erosión de la Base Imponible y el Traslado de Beneficios en materia de precios de transferencia, contendrá la información y documentación en idioma español con la que demuestren que para la determinación de sus ingresos acumulables y sus deducciones autorizadas por operaciones con partes relacionadas se consideraron los precios y montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables, considerando para estos efectos lo dispuesto por los artículos 179 y 180 de la Ley del ISR, e incluirá la siguiente información respecto al ejercicio fiscal declarado: 1. Información de estructura y actividades del

contribuyente obligado. 2. Información de operaciones con partes

relacionadas. 3. Información financiera. (Regla 3.9.16). Información de la Declaración Anual Informativa País por País del grupo empresarial multinacional La Declaración Informativa País por País del grupo empresarial multinacional deberá contener la siguiente información respecto al ejercicio fiscal declarado de la entidad controladora multinacional, tanto de forma agregada, como por cada país o jurisdicción fiscal:

a. Ingresos totales del grupo empresarial multinacional, desglosando los obtenidos con partes relacionadas y con terceros.

b. Utilidades o pérdidas contables antes del ISR del ejercicio fiscal declarado.

c. ISR efectivamente pagado. d. Monto del ISR devengado. e. Importe para efectos contables de las utilidades o

pérdidas acumuladas de ejercicios fiscales anteriores en la fecha de conclusión del ejercicio fiscal declarado.

f. Importe de capital social o patrimonio suscrito y pagado al cierre del ejercicio fiscal declarado.

g. Número de empleados del ejercicio fiscal declarado.

h. Activos materiales. i. Lista de las razones o denominaciones sociales de

las personas morales residentes en cada jurisdicción fiscal donde el grupo empresarial multinacional tenga presencia.

j. Toda aquella información adicional relevante y su explicación, en caso necesario, de la fuente e integración de los datos incluidos en la declaración informativa país por país. (Regla 3.9.17).

Vigencia La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF. La modificación a las reglas 3.2.24 y 3.3.1.45, así como la adecuación de la regla 3.3.1.44, estarán vigentes a partir del 31 de marzo de 2017. Asimismo será aplicable a partir del 12 de abril de 2017, la adición de las reglas 3.9.11; 3.9.12; 3.9.13; 3.9.14; 3.9.15; 3.9.16; 3.9.17.

Estaremos al pendiente de la publicación de la citada Modificación a la Resolución Miscelánea Fiscal 2017 a efectos de mantenerlos informados.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 12

Pautas Fiscales y Legales Tema Selecto

LIBROS CORPORATIVOS ¿estÁn acTUALIZADOS?

La obligación e importancia de los libros sociales En México, en un entorno empresarial se ha considerado de vital importancia establecer ciertos medios para que los contribuyentes, sean personas físicas o morales, tengan en materia de derecho corporativo, un registro de sus principales actividades tanto fiscales como legales. Normalmente los libros corporativos son considerados irrelevantes por la presunta ausencia de obligación específica o sanción que imponga alguna autoridad. Sin embargo, la legislación mercantil y fiscal establecen la obligación de contar con ellos, y existen consecuencias jurídicas y económicas en caso de que no se tengan en contra de los funcionarios de la sociedad y contribuyentes. Derivado de lo anterior ha quedado establecida la obligación de llevar lo que se ha denominado como “libros”, de los cuáles se podrá obtener y consultar el estado actual o de determinado momento del pasado de un contribuyente en particular en materia fiscal, legal, financiera o contable. En el presente, nos enfocaremos únicamente en la obligación de tener elaborados y actualizados los libros corporativos a que se refiere la Ley General de Sociedades Mercantiles (LGSM). ¿Cuáles son los libros corporativos que tu sociedad debe tener?

1. De registro de accionistas De conformidad al contenido en los artículos 128 y 129 de la LGSM, nos revela el fundamento de la existencia y obligación del Libro de Registro de Accionistas. El primero de los artículos citados establece que las sociedades anónimas deberán de llevar un registro de acciones, el cuál contendrá entre otras cosas, el nombre, nacionalidad, domicilio y la indicación de las acciones que pertenecen a cada socio. Por su parte el artículo 129 de la multicitada Ley establece que la sociedad considerará como dueño de las acciones a quién aparezca inscrito con tal carácter en el registro a que se refiere el artículo 128.

De lo anterior es que podemos desprender la importancia del Libro de Registro de Accionistas, ya que en él se contienen los datos que dará certeza jurídica de quién es el dueño de las acciones de cada sociedad, identificando perfectamente tanto al dueño como a las acciones que posee. En este libro, deberán de asentarse a su vez, las transmisiones que se hagan de las acciones y que tendrán como consecuencia el ingreso de nuevos socios o el incremento accionario del socio que adquiere o suscribe nuevas acciones. 2. De actas de asamblea La Asamblea General de Accionistas es el órgano supremo de la sociedad, según lo establece el artículo 178 de la LGSM. Al ser entonces la máxima autoridad interna de la sociedad, la misma Ley la faculta para acordar o ratificar los actos y operaciones necesarios para la consecución de los fines de la empresa. Estas asambleas deberán de quedar asentadas en las Actas de Asamblea que se levante con motivo de la celebración de la asamblea misma, ya sea ordinaria o extraordinaria, dependiendo del tema tratado en las mismas. A su vez y por disposición expresa del artículo 194 de la LGSM, las actas de asambleas deberán de asentarse en el Libro de Actas de Asamblea respectivo que para el efecto lleve la sociedad. Bajo este orden de ideas, el Libro de Actas de Asambleas es el instrumento en el que se concentran las actas de asambleas levantadas con motivo de la celebración de las asambleas de socios. Por consecuencia lógica, en este libro podemos encontrar la información sobre que se trató en cada asamblea de socios o accionistas, como se desenvolvió esta y qué acuerdos se tomaron. Luego entonces, reviste especial importancia el Libro de Actas de Asambleas, ya que es un instrumento en el que se lleva un fiel registro del actuar de la persona moral.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 13

Pautas Fiscales y Legales

3. De variaciones de capital (cuando la persona moral es de capital variable) El capital social es un concepto aritmético equivalente a la suma del valor nominal de las aportaciones realizadas o prometidas por los socios. Bajo esta óptica y en el entendido de que toda sociedad requiere de una aportación inicial de los socios para la consecución de sus fines, el capital social de una sociedad es un requisito indispensable para la existencia de las sociedades. Desde el momento mismo de la constitución del nuevo ente social, deberá quedar asentado el capital social de la persona moral, así como del porcentaje de participación de cada socio dentro del cuadro accionario. Ahora bien, si por cualquier circunstancia, la sociedad requiere aumentar o disminuir su capital social, está podrá hacerlo y tendrá la obligación por ley, acorde a lo establecido por el artículo 129 de la LGSM, de asentar con precisión dichas fluctuaciones en el libro de aumentos y disminuciones de capital, dejando claro en todo momento el capital actual social de la persona moral. 4. De sesiones de consejo (si se establece en los estatutos sociales) Al respecto de este libro en particular, es de manifestar que únicamente se puede realizar cuando la administración de la sociedad se le ha conferido a un órgano o consejo de administración, y no a un administrador único. Es de mencionar que la LGSM no establece en ninguno de sus preceptos, la obligación como tal de que las actas de sesiones del consejo se asienten en un libro respectivo, sin embargo, esta práctica se recomienda para una mejor administración de la sociedad, el conocimiento en todo momento del qué y porqué se tomaron determinadas decisiones y bajo qué circunstancias.

¿Cuál es su función de los libros corporativos?

Del interior de la sociedad al exterior, son el medio idóneo para documentar las operaciones, decisiones y cambios de la persona moral, ya sea para los socios, los acreedores o terceros interesados e incluso las autoridades fiscales, cuando: • Se requiere comprobar el cumplimiento de las

obligaciones de la sociedad en su calidad de comerciante, más en caso de un litigio, por lo que deben de conservarse durante 10 años, incluso cuando la sociedad ha sido liquidada.

• Se cuestiona la validez de los actos celebrados por la sociedad frente a terceros.

• Un socio ejerce su derecho de vigilancia de la sociedad y requiere verificarlos.

• Un acreedor con interés legítimo consulte su contenido para ver si la sociedad es regular y sana en sus finanzas, y revisa sus operaciones.

• Una autoridad fiscal en ejercicios de facultades de comprobación los revise para determinar algún crédito fiscal o incluso una multa, acorde a las condiciones económicas de la sociedad, por lo que deben conservarse mientras siga vigente el contrato social para tales efectos.

• Hay variaciones de capital fijo o variable que se requieren asentar.

• Se deba liquidar la sociedad mediante el proceso correspondiente.

• La sociedad sea objeto de fusión, escisión o adquisición.

¿Cuál es el beneficio de contar con la documentación corporativa actualizada?

• Son pruebas documentales plenas en litigio.

• Evita gastos de protocolización de asambleas ordinarias que no se encuentren en libros.

• Es una garantía para realizar negocios con proveedores, clientes, etc.

Fuente: Flash informativo RSM de marzo 2017.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 14

Pautas Fiscales y Legales Conozca Más…

Delito de defraudaciÓn fiscal

De acuerdo con el artículo 108 del Código Fiscal de la Federación (CFF), comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal. La omisión total o parcial de alguna contribución a que se refiere el párrafo anterior comprende, indistintamente, los pagos provisionales o definitivos o el impuesto del ejercicio en los términos de las disposiciones fiscales. El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan de operaciones con recursos de procedencia ilícita. El delito de defraudación fiscal se sancionará con las penas siguientes:

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,369,930.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1,369,930.00 pero no de $2,054,890.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $2,054,890.00.

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de prisión. Si el monto de lo defraudado es restituido de manera inmediata en una sola exhibición, la pena aplicable podrá atenuarse hasta en un cincuenta por ciento. El delito de defraudación fiscal y los previstos en el artículo 109 de este Código, serán calificados cuando se originen por: a) Usar documentos falsos.

b) Omitir reiteradamente la expedición de

comprobantes por las actividades que se realicen, siempre que las disposiciones fiscales establezcan la obligación de expedirlos. Se entiende que existe una conducta reiterada cuando durante un período de cinco años el contribuyente haya sido sancionado por esa conducta la segunda o posteriores veces.

c) Manifestar datos falsos para obtener de la autoridad fiscal la devolución de contribuciones que no le correspondan.

d) No llevar los sistemas o registros contables a que se esté obligado conforme a las disposiciones fiscales o asentar datos falsos en dichos sistemas o registros.

e) Omitir contribuciones retenidas, recaudadas o trasladadas.

f) Manifestar datos falsos para realizar la compensación de contribuciones que no le correspondan.

g) Utilizar datos falsos para acreditar o disminuir contribuciones.

h) Declarar pérdidas fiscales inexistentes. Cuando los delitos sean calificados, la pena que corresponda se aumentará en una mitad. No se formulará querella si quien hubiere omitido el pago total o parcial de alguna contribución u obtenido el beneficio indebido conforme a este artículo, lo entera espontáneamente con sus recargos y actualización antes de que la autoridad fiscal descubra la omisión o el perjuicio, o medie requerimiento, orden de visita o cualquier otra gestión notificada por la misma, tendiente a la comprobación del cumplimiento de las disposiciones fiscales. Para los fines de este artículo, se tomará en cuenta el monto de las contribuciones defraudadas en un mismo ejercicio fiscal, aun cuando se trate de contribuciones diferentes y de diversas acciones u omisiones. Lo anterior no será aplicable tratándose de pagos provisionales.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 15

Pautas Fiscales y Legales Tesis y Criterios Relevantes

BUZÓN TRIBUTARIO

CONTABILIDAD Y REVISIONES ELECTRÓNICAS

COMPROBANTES FISCALES DIGITALES POR INTERNET. LA MULTA IMPUESTA ES ILEGAL SI OBEDECE A IRREGULARIDADES ENCONTRADAS EN DOCUMENTOS DISTINTOS A ÉSTOS.- De conformidad con lo dispuesto por los párrafos primero, noveno y antepenúltimo del artículo 16 constitucional, los actos de molestia deben contenerse en un mandamiento escrito de autoridad competente que funde y motive la causa legal del procedimiento; además, en las órdenes de cateo, entre otros, se debe consignar el objeto que se busca y limitarse al que se haya señalado, aun cuando la autoridad pueda practicar visitas domiciliarias para cerciorarse de que se cumplieron las disposiciones fiscales. Por ello, si la causa de infracción precisada en el acto de molestia, es la prevista en el artículo 83, primer párrafo, fracción VII, del Código Fiscal de la Federación, relativa a la hipótesis de que las notas de venta no precisan el régimen fiscal bajo el que se tributa y que por ello no reúnen los requisitos establecidos en el artículo 29-A, primer párrafo, fracción I, del último ordenamiento legal invocado; en tanto que el objeto de la orden de visita fue para verificar el cumplimiento de las obligaciones fiscales en materia de expedición de comprobantes fiscales digitales por internet; es evidente la ilegal actuación de la autoridad demandada, puesto que las referidas notas de venta son comprobantes de operaciones con el público en general distintos a los señalados como objeto de la revisión. Juicio Contencioso Administrativo Núm. 168/15-14-01-6.- Resuelto por la Sala Regional del Pacífico del Tribunal Federal de Justicia Fiscal y Administrativa, el 26 de enero de 2016, por unanimidad de votos.- Magistrada Instructora: Graciela Buenrostro Peña.- Secretario: Lic. Eduardo Agustín Pérez Ayala.

RTFJFA. Séptima Época. Año VI.No. 58. Mayo 2016. p. 344

REVISIÓN DE GABINETE. LAS AUTORIDADES FISCALIZADORAS PUEDEN REQUERIR DOCUMENTOS RELATIVOS A BIENES INMUEBLES, TÍTULOS VALOR Y BIENES TANGIBLES, DURANTE SU PRÁCTICA A LOS CONTRIBUYENTES.- De acuerdo al artículo 42, fracción II, del Código Fiscal de la Federación las autoridades fiscales no solo pueden solicitar información relativa a la contabilidad de los contribuyentes para revisarla en sus instalaciones, sino que están en posibilidad de pedir cualquier dato, documento o informe que estimen necesario para conocer la situación fiscal real de los causantes. En ese sentido, es válido que la autoridad haya ejercido la facultad prevista en la porción normativa de mérito para requerir al particular para que aportara elementos documentales relativos a sus bienes inmuebles, títulos valor y bienes tangibles, como son marcas, patentes y derechos, sin que estuviera obligada a practicar una visita domiciliaria, ya que es la autoridad quien determina discrecionalmente bajo qué procedimiento realizará su actuación. Por lo que si la fiscalizadora considera conveniente llevar a cabo la revisión respectiva en sus instalaciones, de ello resulta que el requerimiento apoyado en la fracción II del precepto aludido, es legal, sin que resulte necesario fundarlo en la diversa fracción III del numeral en comento, que contempla la posibilidad de efectuar la visita en el domicilio del contribuyente, puesto que es claro que son facultades diferentes atendiendo al lugar en que la autoridad desarrolla su actuación.

Juicio Contencioso Administrativo Núm. 872/14-14-01-4.- Resuelto por la Sala Regional del Pacífico del Tribunal Federal de Justicia Fiscal y Administrativa, el 22 de junio de 2015, por unanimidad de votos.- Magistrado Instructor: Francisco Enrique Valdovinos Elizalde.- Secretario: Lic. Alejandro Ubando Rivas.

RTFJFA. Séptima Época. Año VI. No. 58. Mayo 2016. p. 341

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 16

Pautas Fiscales y Legales

GASTOS ESTRICTAMENTE INDISPENSABLES. PARA SU DETERMINACIÓN DEBE ESTARSE A LA NATURALEZA DE LAS OPERACIONES QUE LES DIERON ORIGEN, Y NO A LA DENOMINACIÓN DE LA CUENTA ESPECÍFICA DE LA CONTABILIDAD EN QUE EL CONTRIBUYENTE LOS HAYA REGISTRADO.- De conformidad con lo dispuesto en el artículo 24, fracción I, de la Ley del Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2001, correlativo al artículo 31, fracción I del ordenamiento vigente, para que resulte procedente una deducción autorizada, ésta debe ser estrictamente indispensable para los fines de la actividad del contribuyente. Ahora bien, para determinar si una deducción es estrictamente indispensable o no, debe atenderse a la naturaleza misma de la operación que le dio origen, ya que sólo así podrá valorarse si la erogación respectiva se encuentra directamente vinculada con la consecución del objeto social de la empresa. Por tanto, el hecho de que en la contabilidad del contribuyente se identifiquen las cuentas contables con una determinada denominación, como en la especie resultó “Costo de Molienda”, y en esa cuenta contable se registraron operaciones que no correspondían exclusivamente a la actividad material de molienda de granos, como lo eran “artículos de aseo y limpieza”, “mantenimiento de edificio”, “energía eléctrica” o “previsión social”, no hace que los gastos registrados pierdan su característica de ser estrictamente indispensables. PRECEDENTE: VI-P-2aS-730 Juicio Contencioso Administrativo Núm. 636/08-11-01-6/2008/10-S2-08-04.- Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 13 de enero de 2011, por unanimidad de 5 votos a favor.- Magistrada Ponente: Olga Hernández Espíndola.- Secretario: Lic. Juan Manuel Ángel Sánchez. (Tesis aprobada en sesión de 17 de febrero de 2011) RTFJFA. Sexta Época. Año IV. No. 40. Abril 2011. p. 448 REITERACIÓN QUE SE PUBLICA: VII-P-2aS-951 Juicio Contencioso Administrativo Núm. 14/11225-13-01-02-05-OT/102/15-S2-09-04.- Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 19 de noviembre de 2015, por unanimidad de 5 votos a favor.- Magistrado Ponente: Julián Alfonso Olivas Ugalde.- Secretaria: Lic. Teresa Isabel Téllez Martínez. (Tesis aprobada en sesión de 19 de noviembre de 2015) RTFJFA. Séptima Época. Año VI. No. 58. Mayo 2016. p. 279

CONTABILIDAD ELECTRÓNICA. LA OBLIGACIÓN DE INGRESARLA A TRAVÉS DE LA PÁGINA DE INTERNET DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA NO IMPLICA EL EJERCICIO DE FACULTADES DE COMPROBACIÓN EN TÉRMINOS DEL ARTÍCULO 42 DEL CÓDIGO FISCAL DE LA FEDERACIÓN.- El artículo 28, fracciones III y IV del Código Fiscal de la Federación establece la obligación de los contribuyentes de llevar su contabilidad por medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria de conformidad con las reglas de carácter general que se emitan para tal efecto, mismas en las que se precisan los aspectos técnicos y operativos que se deben de cumplir para la exacta aplicación de la norma expedida por el legislador. De modo que el llevar un registro actualizado y oportuno de la información contable a través de medios electrónicos constituye una obligación de carácter formal y no un acto de autoridad como lo es el ejercicio de las facultades de comprobación en términos del artículo 42 del Código Fiscal de la Federación. En este contexto, el solo hecho de que el contribuyente ingrese de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria no implica que la autoridad fiscal en automático está ejerciendo facultades de comprobación, pues para ello, se tendrá que seguir el procedimiento establecido en el precepto legal 53-B del Código Fiscal de la Federación, relativo a la revisión electrónica con la información y documentación que obre en su poder. (Tesis de jurisprudencia aprobada por acuerdo G/22/2016) Así lo acordó el Pleno Jurisdiccional de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión del día trece de abril de dos mil dieciséis, ordenándose su publicación en la Revista de este Órgano Jurisdiccional.- Con fundamento en lo dispuesto en el artículo 29 de la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa, en relación con el diverso 102, fracción I, del Reglamento Interior de este Tribunal, firma el Magistrado Presidente de la Segunda Sección de la Sala Superior, Doctor Carlos Mena Adame, en suplencia por ausencia del Magistrado Doctor Manuel Luciano Hallivis Pelayo, Presidente del Tribunal Federal de Justicia Fiscal y Administrativa, y la Maestra América Estefanía Martínez Sánchez, Secretaria General de Acuerdos, quien da fe. RTFJFA. Séptima Época. Año VI. No. 58. Mayo 2016. p. 76 Fuente: Revista PAF No. 656

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 17

Pautas Fiscales y Legales Información de Uso Frecuente

Avisos DOF AVISOS FISCALES

INDICADORES FISCALES

Síntesis de Publicaciones DOF Marzo 01, 2017 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Acuerdo por el que se emiten las Reglas Generales para la aplicación del estímulo fiscal a la Investigación y Desarrollo de Tecnología. Marzo 08, 2017 SECRETARÍA DE MEDIO AMBIENTE Y RECURSOS NATURALES Programa de Supervisión 2017 para la verificación de instalaciones, vehículos, equipos y actividades de permisionarios de transporte, distribución y expendio al público de gas licuado de petróleo. Marzo 10, 2017 SECRETARÍA DE COMUNICACIONES Y TRANSPORTES Aviso a todas las empresas y personas físicas propietarias o en legal posesión de vehículos del servicio de autotransporte federal y transporte privado que utilizan diésel como combustible o mezclas que incluyan diésel como combustible, gasolina, gas licuado de petróleo, gas natural u otros combustibles alternos, que transitan en carreteras federales, por el que se informan los periodos semestrales en los que deberán presentar los vehículos a la verificación semestral obligatoria de emisiones de contaminantes por opacidad del humo y concentración de gases en el año 2017. Marzo 15, 2017 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Acta de instalación y clausura de la Convención Revisora en su forma salarial del Contrato Ley de la Industria de la Radio y la Televisión. Convenio de revisión salarial de fecha 1 de febrero de 2017, firmado por los representantes de más de las dos terceras partes de los trabajadores sindicalizados y de patrones efectos al Contrato Ley de la Industria de la Radio y la Televisión.

COMISIÓN NACIONAL DE HIDROCARBUROS Acuerdo CNH.E.02.002/17, por el que la Comisión Nacional de Hidrocarburos emite los formatos oficiales para la entrega de la información o documentación correspondiente a las solicitudes, autorizaciones, avisos, notificaciones, informes y reportes relacionados con la regulación que en los propios formatos se indica. Marzo 21, 2017 INSTITUTO MEXICANO DEL SEGURO SOCIAL Acuerdo ACDO.AS3.HCT.220217/32.P.DF y sus anexos, dictado por el H. Consejo Técnico, relativo a la aprobación de los Costos Unitarios por Nivel de Atención Médica que regirán para el ejercicio 2017. Marzo 22, 2017 SECRETARÍA DE EDUCACIÓN PÚBLICA Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Educación. Marzo 31, 2017 SECRETARÍA DE MEDIO AMBIENTE Y RECURSOS NATURALES Disposiciones administrativas de carácter general que establecen los Lineamientos en materia de Seguridad Industrial, Seguridad Operativa y Protección al Medio Ambiente, para el transporte terrestre por medio de Ductos de Petróleo, Petrolíferos y Petroquímicos.

Avisos Fiscales Marzo 06, 2017 SAT: DyP ahora su llenado es solo en línea. Marzo 25, 2017 CFDI´s de nóminas: Implementación de la versión 1.2.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 18

Pautas Fiscales y Legales

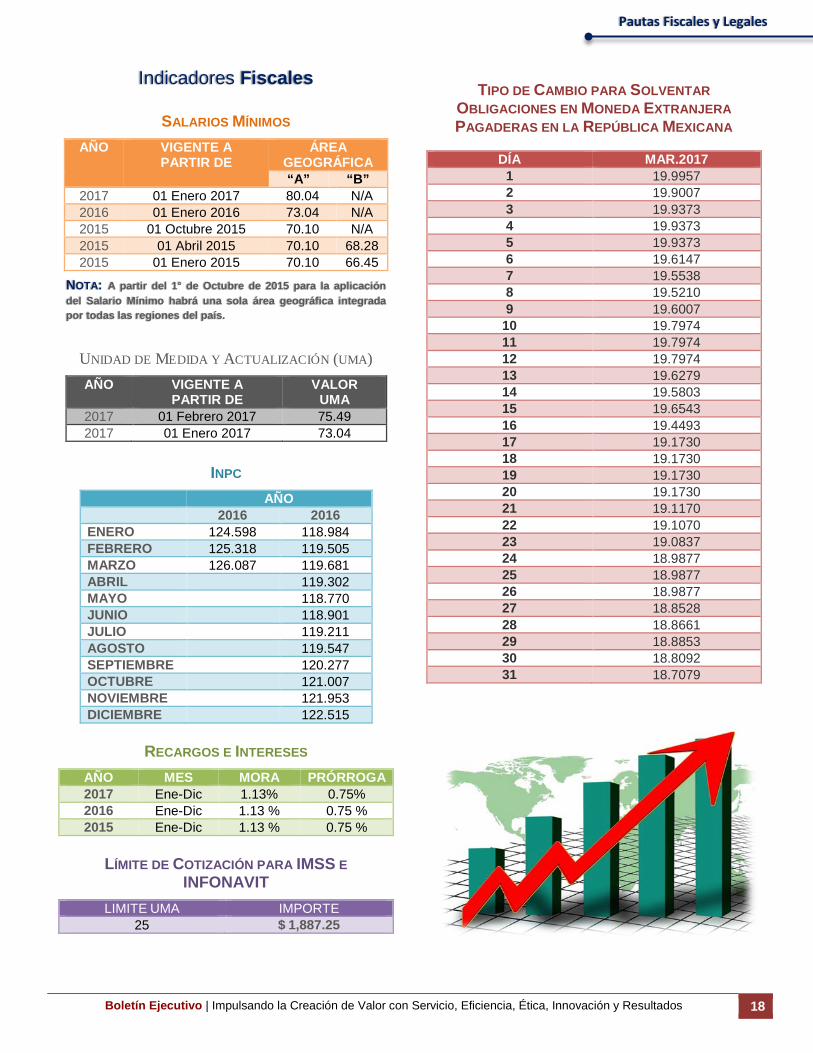

Indicadores Fiscales

SALARIOS MÍNIMOS AÑO VIGENTE A

PARTIR DE ÁREA

GEOGRÁFICA “A” “B”

2017 01 Enero 2017 80.04 N/A 2016 01 Enero 2016 73.04 N/A 2015 01 Octubre 2015 70.10 N/A 2015 01 Abril 2015 70.10 68.28 2015 01 Enero 2015 70.10 66.45

NOTA: A partir del 1° de Octubre de 2015 para la aplicación del Salario Mínimo habrá una sola área geográfica integrada por todas las regiones del país.

UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) AÑO VIGENTE A

PARTIR DE VALOR

UMA 2017 01 Febrero 2017 75.49 2017 01 Enero 2017 73.04

INPC

AÑO 2016 2016 ENERO 124.598 118.984 FEBRERO 125.318 119.505 MARZO 126.087 119.681 ABRIL 119.302 MAYO 118.770 JUNIO 118.901 JULIO 119.211 AGOSTO 119.547 SEPTIEMBRE 120.277 OCTUBRE 121.007 NOVIEMBRE 121.953 DICIEMBRE 122.515

RECARGOS E INTERESES

AÑO MES MORA PRÓRROGA 2017 Ene-Dic 1.13% 0.75% 2016 Ene-Dic 1.13 % 0.75 % 2015 Ene-Dic 1.13 % 0.75 %

LÍMITE DE COTIZACIÓN PARA IMSS E

INFONAVIT LIMITE UMA IMPORTE

25 $ 1,887.25

TIPO DE CAMBIO PARA SOLVENTAR

OBLIGACIONES EN MONEDA EXTRANJERA PAGADERAS EN LA REPÚBLICA MEXICANA

DÍA MAR.2017 1 19.9957 2 19.9007 3 19.9373 4 19.9373 5 19.9373 6 19.6147 7 19.5538 8 19.5210 9 19.6007

10 19.7974 11 19.7974 12 19.7974 13 19.6279 14 19.5803 15 19.6543 16 19.4493 17 19.1730 18 19.1730 19 19.1730 20 19.1730 21 19.1170 22 19.1070 23 19.0837 24 18.9877 25 18.9877 26 18.9877 27 18.8528 28 18.8661 29 18.8853 30 18.8092 31 18.7079

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 19

Contabilidad con Creación de Valor Temas Selectos…

FUSIONES Y ADQUISICIONES

Las fusiones y adquisiciones son aquellas operaciones por las que un negocio explotado –en la mayoría de los casos- a través de una sociedad mercantil, es trasmitido a otra persona. Esto puede realizarse con diferentes métodos: compra de acciones o partes sociales; compra de activos; intercambio de acciones del negocio a adquirir por acciones de la empresa que lo adquirirá, entre otros. Estas son las principales etapas en que se llevan a cabo estos procesos: ACERCAMIENTO Si el dueño del negocio objetivo (vendedor o target) es quien inicia el acercamiento, normalmente contactará a un asesor financiero para realizar una estimación de valor y encontrar prospectos de venta. Pero si es el adquirente (o comprador) quien empieza el acercamiento, recurrirá a su departamento de adquisiciones o se aliará con un asesor financiero para buscar a las empresas más atractivas, en función de sus planes de crecimiento. La función del asesor es clave, ya que fungirá como intermediario entre las partes. CARTA DE INTENCIÓN Una vez que se eligió al prospecto de compra o venta, se realiza un acercamiento y se inician las pláticas. En ocasiones, estas pueden extenderse por años, pero si existe interés genuino entre las partes, el proceso concluirá con la redacción de una carta donde se establecen los términos generales en que se realizará la operación. Este documento resume los elementos básicos de la fusión o adquisición y normalmente no es vinculante –en caso contrario, estará sujeto a condiciones suspensivas. Los elementos más destacados de esta etapa son la confidencialidad del documento y de las negociaciones, y el periodo de exclusividad establecido en la carta, donde el vendedor (y en ocasiones el comprador) se compromete a no

entablar pláticas ni negociaciones que compitan con las del comprador. También es el momento en que el abogado entra para participar en el resto del proceso. AUDITORIA En esta etapa, el comprador investiga a fondo la situación del negocio. Analiza los aspectos financieros, contables, fiscales, corporativos, laborales, contractuales, ambientales, regulatorios, etc. El resultado de este proceso bien puede determinar lo siguiente: cancelar la operación (una acción rarísima) o reducir el precio ofrecido. El vendedor debe compilar la información relevante en un “cuarto de datos”. No obstante, hay que tener cuidado con quien observa, que se revela. (pues aún no hay completa garantía de que la operación se consume y (el comprador puede ser un competidor del vendedor) y cómo (la revelación debe hacerse previo convenio de confidencialidad para que se deje rastro y podamos saber qué se revisó y en qué contexto se hizo).

NEGOCIACIÓN Al revisar contratos y demás formatos legales, es común que se redacten decenas o cientos de documentos. Por eso es útil mantener un mapa de la operación que nos guie hacia el objetivo final. En este mar de documentos, el contrato medular será el de compraventa de acciones (stock purchase agreement), del que conviene destacar algunas peculiaridades:

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 20

En la sección de declaraciones, el vendedor testifica sobre el estado que guarda en una infinidad de ámbitos –financiero, fiscal, contractual, laboral, social, etc.- Si algo no se incluye como excepción y se descubre una declaración falsa o inexacta, el vendedor estará obligado a indemnizar al comprador. Dicha responsabilidad se regula en la sección de indemnización, donde se establece que todo lo que suceda antes del cierre será responsabilidad del vendedor, y él debe responder por ello. Si una declaración es falsa y se genera la obligación de indemnizar, el comprador puede echar mano del escrow: su depósito de garantía para la operación. Y bajo la cláusula de no competir, el vendedor se compromete a no realizar ninguna actividad que compita con el negocio adquirido después del cierre.

CIERRE La negociación y la firma de contratos no necesariamente implica el cierre de la operación. Es común que primero se firme y que el cierre se realice meses después. Eso sucede, por ejemplo, cuando es necesario obtener autorización de la comisión Federal de Competencia Económica (COFECE), pues los contratos quedan sujetos a la condición suspensiva de que la COFECE autorice la concentración en cuestión.

PERIODO DE GARANTIA Mientras que el escrow o las cláusulas de indemnización o de no competir sigan vigentes, la negociación continúa, debido a que no se sabe si pasará algo que denote la obligación de indemnizar. La venta o compra de una empresa es una operación muy compleja. Pero con la asesoría adecuada, es un proceso muy interesante que deja muchísimo aprendizaje a todos los involucrados.

CINIF INFORMA

Reporte Técnico del CID

• No. 36 / RT – 2017 Se enlistan las propuestas de contenido para los proyectos que realizará el CINIF durante el 2017:

Proyecto: NIF A-6, Reconocimiento y valuación

Proyecto: NIF A-7, Presentación y revelación

Proyecto: NIF B-6, Estado de situación

financiera

Proyecto: NIF C-17, Propiedades de inversión

Proyecto: Grupo de Transición para NIF D-1, Ingresos por contratos con clientes, y NIF D-2, Costo por contratos con clientes

Proyecto: NIF D-5, Arrendamientos

Proyecto: NIF E-3, Contratos de construcción

Mejoras a las NIF 2018

Proyecto: Glosario de Términos

Proyecto: ONIF 4, Guía y ejemplos para la

aplicación de las NIF sobre instrumentos financieros

Proyecto: Convergencia de las NIF con IFRS

– Análisis de las principales diferencias.

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 21

Contabilidad con Creación de Valor Palabras en Activo

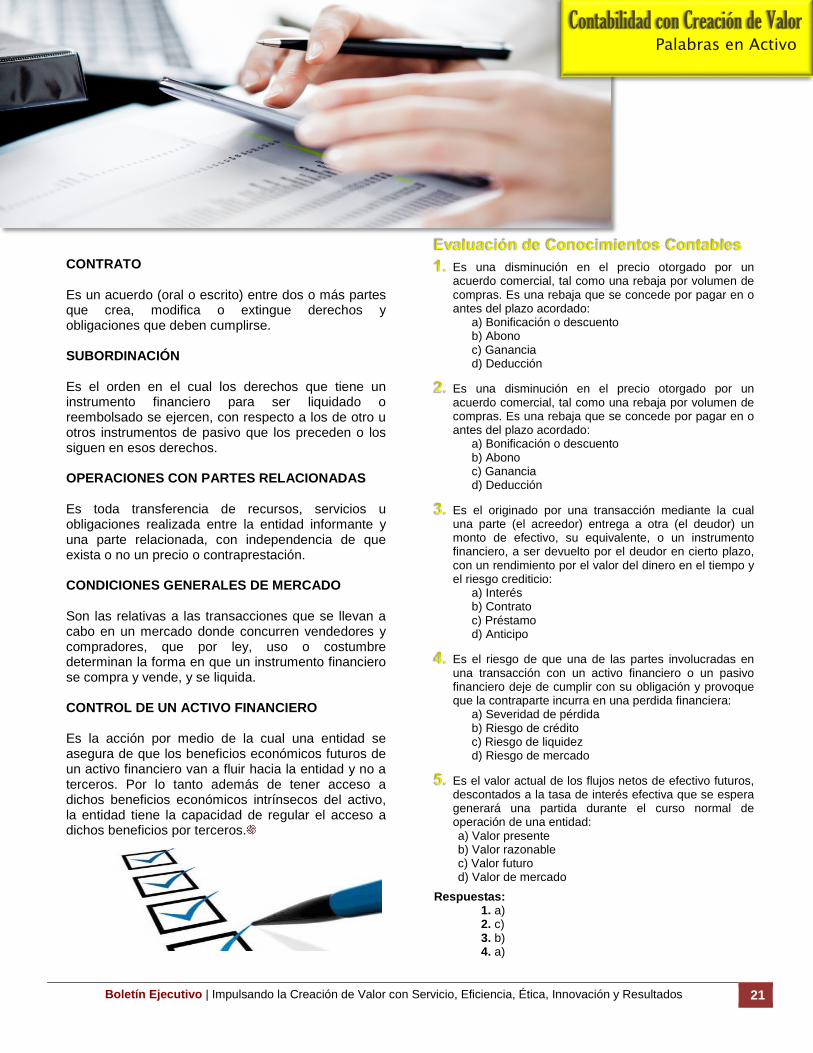

CONTRATO Es un acuerdo (oral o escrito) entre dos o más partes que crea, modifica o extingue derechos y obligaciones que deben cumplirse. SUBORDINACIÓN Es el orden en el cual los derechos que tiene un instrumento financiero para ser liquidado o reembolsado se ejercen, con respecto a los de otro u otros instrumentos de pasivo que los preceden o los siguen en esos derechos.

OPERACIONES CON PARTES RELACIONADAS Es toda transferencia de recursos, servicios u obligaciones realizada entre la entidad informante y una parte relacionada, con independencia de que exista o no un precio o contraprestación. CONDICIONES GENERALES DE MERCADO Son las relativas a las transacciones que se llevan a cabo en un mercado donde concurren vendedores y compradores, que por ley, uso o costumbre determinan la forma en que un instrumento financiero se compra y vende, y se liquida. CONTROL DE UN ACTIVO FINANCIERO Es la acción por medio de la cual una entidad se asegura de que los beneficios económicos futuros de un activo financiero van a fluir hacia la entidad y no a terceros. Por lo tanto además de tener acceso a dichos beneficios económicos intrínsecos del activo, la entidad tiene la capacidad de regular el acceso a dichos beneficios por terceros.

Es una disminución en el precio otorgado por un acuerdo comercial, tal como una rebaja por volumen de compras. Es una rebaja que se concede por pagar en o antes del plazo acordado:

a) Bonificación o descuento b) Abono c) Ganancia d) Deducción

Es una disminución en el precio otorgado por un acuerdo comercial, tal como una rebaja por volumen de compras. Es una rebaja que se concede por pagar en o antes del plazo acordado:

a) Bonificación o descuento b) Abono c) Ganancia d) Deducción

Es el originado por una transacción mediante la cual una parte (el acreedor) entrega a otra (el deudor) un monto de efectivo, su equivalente, o un instrumento financiero, a ser devuelto por el deudor en cierto plazo, con un rendimiento por el valor del dinero en el tiempo y el riesgo crediticio:

a) Interés b) Contrato c) Préstamo d) Anticipo

Es el riesgo de que una de las partes involucradas en una transacción con un activo financiero o un pasivo financiero deje de cumplir con su obligación y provoque que la contraparte incurra en una perdida financiera:

a) Severidad de pérdida b) Riesgo de crédito c) Riesgo de liquidez d) Riesgo de mercado

Es el valor actual de los flujos netos de efectivo futuros, descontados a la tasa de interés efectiva que se espera generará una partida durante el curso normal de operación de una entidad: a) Valor presente b) Valor razonable c) Valor futuro d) Valor de mercado

Respuestas: 1. a) 2. c) 3. b) 4. a)

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 22

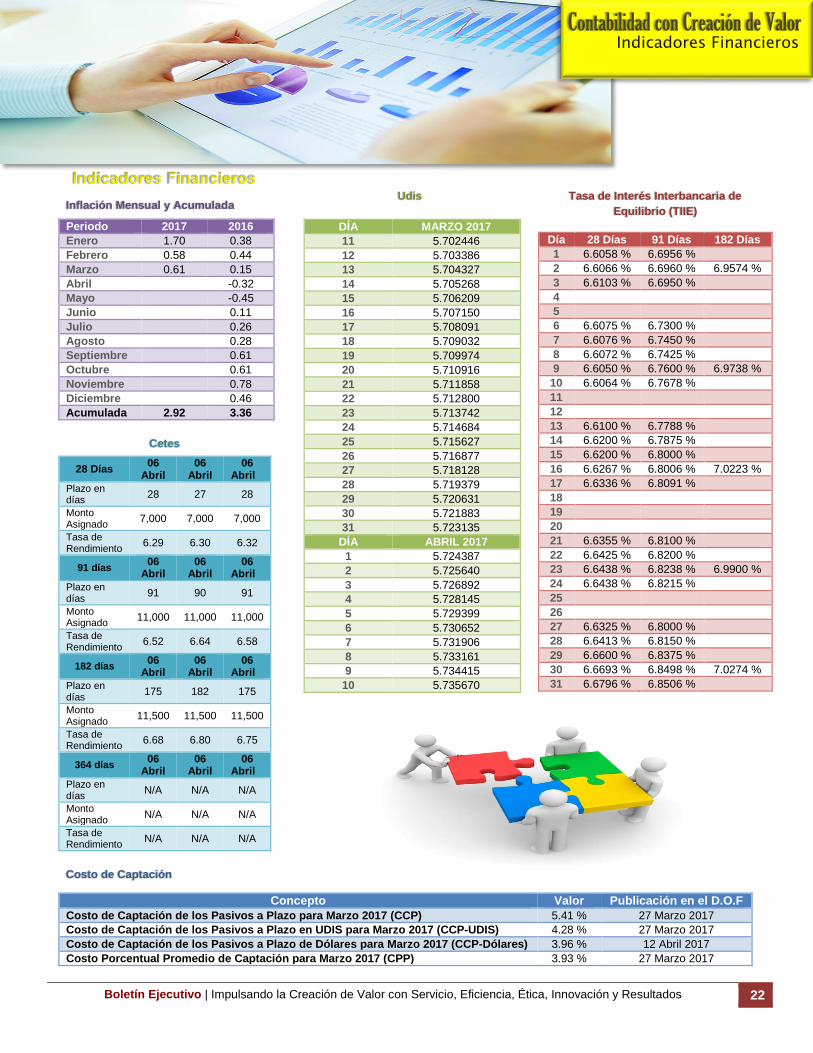

Contabilidad con Creación de Valor Indicadores Financieros

Inflación Mensual y Acumulada

Periodo 2017 2016 Enero 1.70 0.38 Febrero 0.58 0.44 Marzo 0.61 0.15 Abril -0.32 Mayo -0.45 Junio 0.11 Julio 0.26 Agosto 0.28 Septiembre 0.61 Octubre 0.61 Noviembre 0.78 Diciembre 0.46 Acumulada 2.92 3.36

Cetes

28 Días 06 Abril

06 Abril

06 Abril

Plazo en días 28 27 28

Monto Asignado 7,000 7,000 7,000

Tasa de Rendimiento 6.29 6.30 6.32

91 días 06 Abril

06 Abril

06 Abril

Plazo en días 91 90 91

Monto Asignado 11,000 11,000 11,000

Tasa de Rendimiento 6.52 6.64 6.58

182 días 06 Abril

06 Abril

06 Abril

Plazo en días 175 182 175 Monto Asignado 11,500 11,500 11,500

Tasa de Rendimiento 6.68 6.80 6.75

364 días 06 Abril

06 Abril

06 Abril

Plazo en días N/A N/A N/A Monto Asignado N/A N/A N/A Tasa de Rendimiento N/A N/A N/A

Costo de Captación

Udis

DÍA MARZO 2017 11 5.702446 12 5.703386 13 5.704327 14 5.705268 15 5.706209 16 5.707150 17 5.708091 18 5.709032 19 5.709974 20 5.710916 21 5.711858 22 5.712800 23 5.713742 24 5.714684 25 5.715627 26 5.716877 27 5.718128 28 5.719379 29 5.720631 30 5.721883 31 5.723135

DÍA ABRIL 2017 1 5.724387 2 5.725640 3 5.726892 4 5.728145 5 5.729399 6 5.730652 7 5.731906 8 5.733161 9 5.734415

10 5.735670

Tasa de Interés Interbancaria de Equilibrio (TIIE)

Día 28 Días 91 Días 182 Días 1 6.6058 % 6.6956 % 2 6.6066 % 6.6960 % 6.9574 % 3 6.6103 % 6.6950 % 4 5 6 6.6075 % 6.7300 % 7 6.6076 % 6.7450 % 8 6.6072 % 6.7425 % 9 6.6050 % 6.7600 % 6.9738 %

10 6.6064 % 6.7678 % 11 12 13 6.6100 % 6.7788 % 14 6.6200 % 6.7875 % 15 6.6200 % 6.8000 % 16 6.6267 % 6.8006 % 7.0223 % 17 6.6336 % 6.8091 % 18 19 20 21 6.6355 % 6.8100 % 22 6.6425 % 6.8200 % 23 6.6438 % 6.8238 % 6.9900 % 24 6.6438 % 6.8215 % 25 26 27 6.6325 % 6.8000 % 28 6.6413 % 6.8150 % 29 6.6600 % 6.8375 % 30 6.6693 % 6.8498 % 7.0274 % 31 6.6796 % 6.8506 %

Concepto Valor Publicación en el D.O.F Costo de Captación de los Pasivos a Plazo para Marzo 2017 (CCP) 5.41 % 27 Marzo 2017 Costo de Captación de los Pasivos a Plazo en UDIS para Marzo 2017 (CCP-UDIS) 4.28 % 27 Marzo 2017 Costo de Captación de los Pasivos a Plazo de Dólares para Marzo 2017 (CCP-Dólares) 3.96 % 12 Abril 2017 Costo Porcentual Promedio de Captación para Marzo 2017 (CPP) 3.93 % 27 Marzo 2017

Boletín Ejecutivo | Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 23

Leer para Crecer

Lecturas Sugeridas