BOLETÍN DE Nº 38 - trabajo.gob.pe y del empleo, generando ventajas competitivas. 1 INEI...

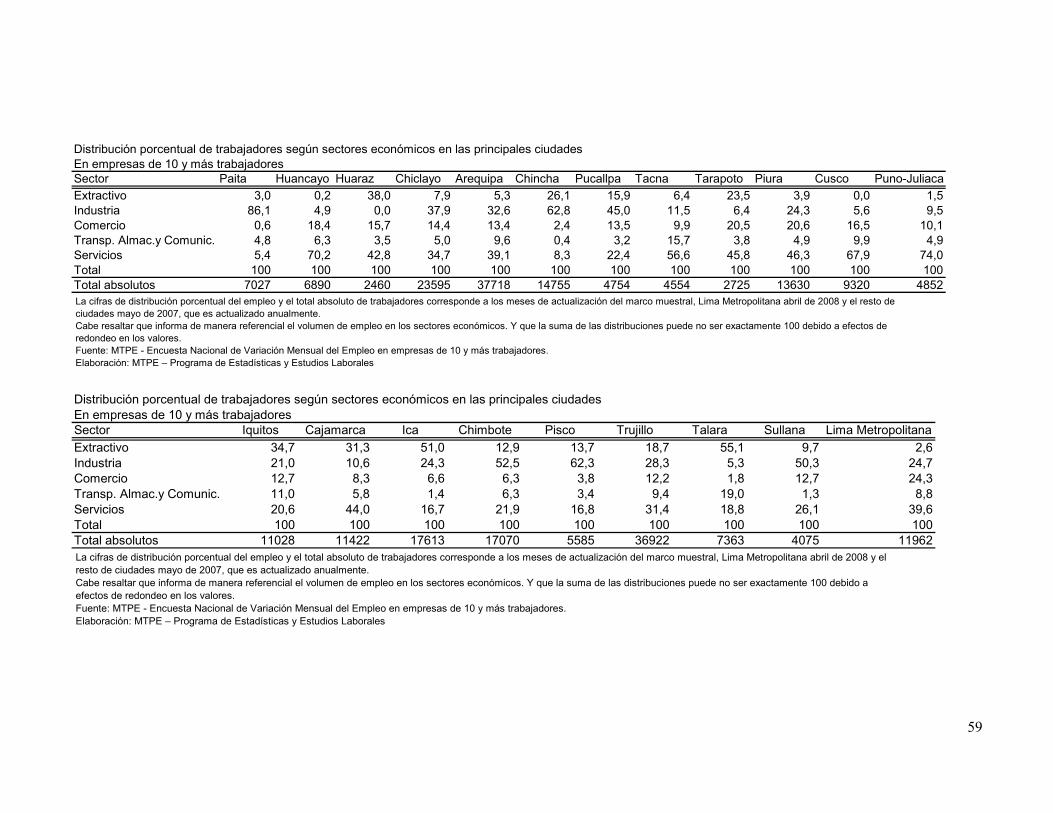

59

BOLETÍN DE ECONOMÍA LABORAL Nº 38 Diciembre 2007 Potencial Productivo y Demanda de Trabajo Lima – Perú

Transcript of BOLETÍN DE Nº 38 - trabajo.gob.pe y del empleo, generando ventajas competitivas. 1 INEI...

BOLETÍN DE

ECONOMÍA

LABORAL

Nº 38

Diciembre 2007

Potencial Productivo y Demanda de

Trabajo

Lima – Perú

2

©MINISTERIO DE TRABAJO Y PROMOCIÓN DEL EMPLEO

JORGE ELISBAN VILLASANTE ARANIBAR

Ministro

AUGUSTO ENRIQUE EGUIGUREN PRAELI

Viceministro de Trabajo

JAVIER ALBERTO BARREDA JARA

Viceministro de Promoción del Empleo y de la Micro y Pequeña Empresa

HUMBERTO VALENZUELA GÓMEZ

Secretario General

TOMAS FLORES NORIEGA

Director Nacional de Promoción del Empleo y Formación Profesional

TATIANA VELAZCO PORTOCARRERO

Coordinadora del Programa de Estadísticas y Estudios Laborales (PEEL)

EQUIPO TÉCNICO DEL PEEL

BENJAMÍN VILA ALARCÓN

CARLOS PORTILLO CALDERÓN

3

ÍNDICE

INTRODUCCIÓN .................................................................................................... 4

1. MARCO CONCEPTUAL..................................................................................... 7

1.1 El concepto de desarrollo endógeno y el enfoque de potencialidades.......................................... 7

1.2 Potencial productivo, demanda de trabajo y mercado ................................................................. 8

1.3 Definición de Potencialidades e indicadores................................................................................ 10

2 POTENCIAL PRODUCTIVO.............................................................................. 14

2.1 Potencial Agrícola.......................................................................................................................... 15

2.2 Potencial Pesquero........................................................................................................................ 19

2.3 Potencial Minero............................................................................................................................ 24

2. 4 Potencial Turístico ........................................................................................................................ 27

2.5. Potencial Financiero ..................................................................................................................... 32

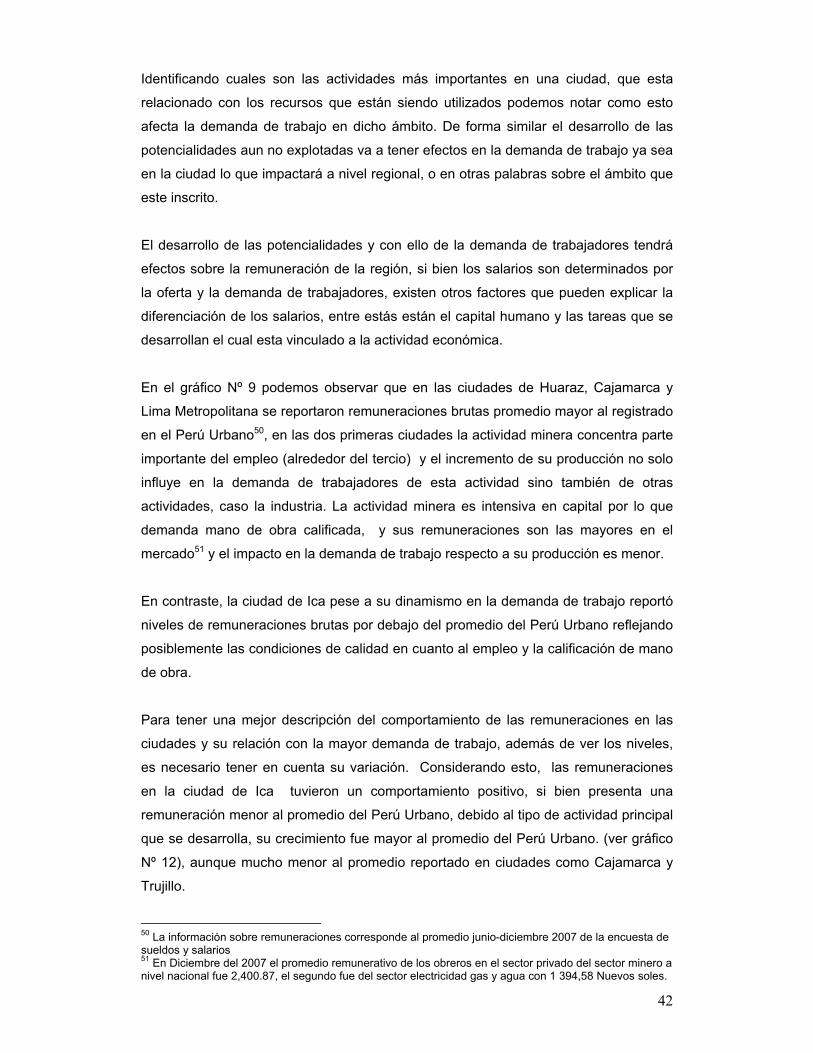

3. DEMANDA DE TRABAJO................................................................................ 36

3.1 Desempeño Reciente de la Demanda de Trabajo ........................................................................ 36

3.2 El Tejido Empresarial y la Demanda de Trabajadores en las Ciudades .................................. 39

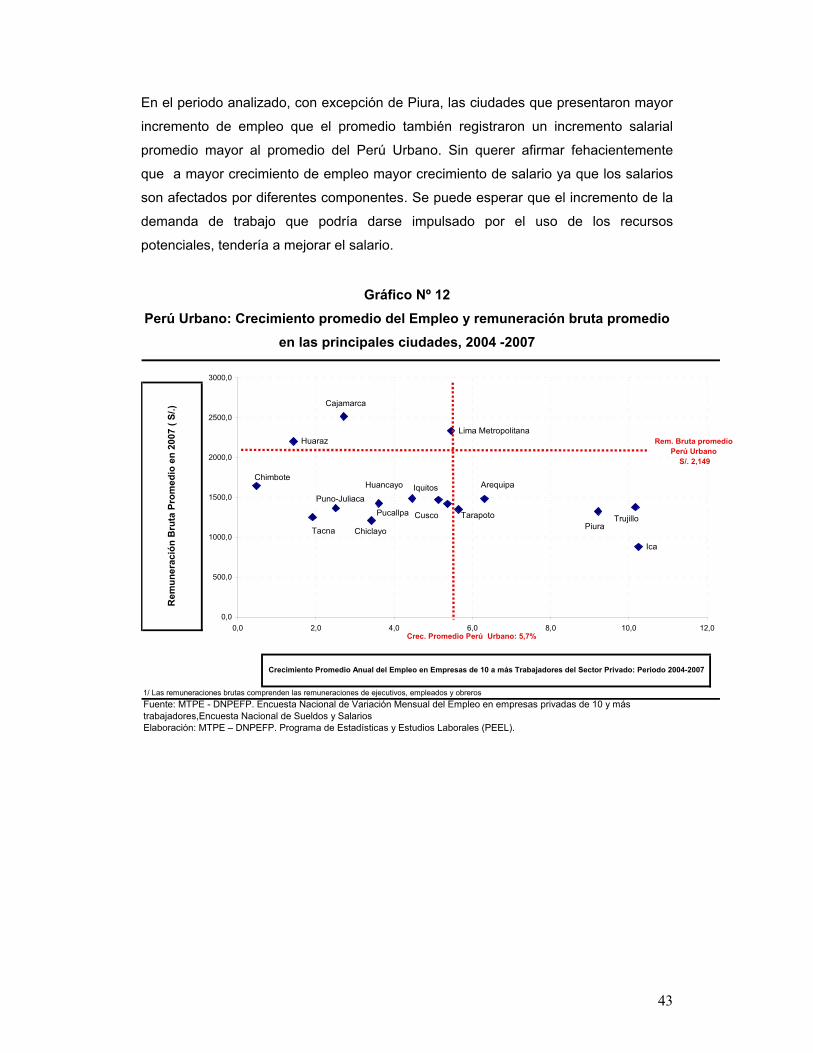

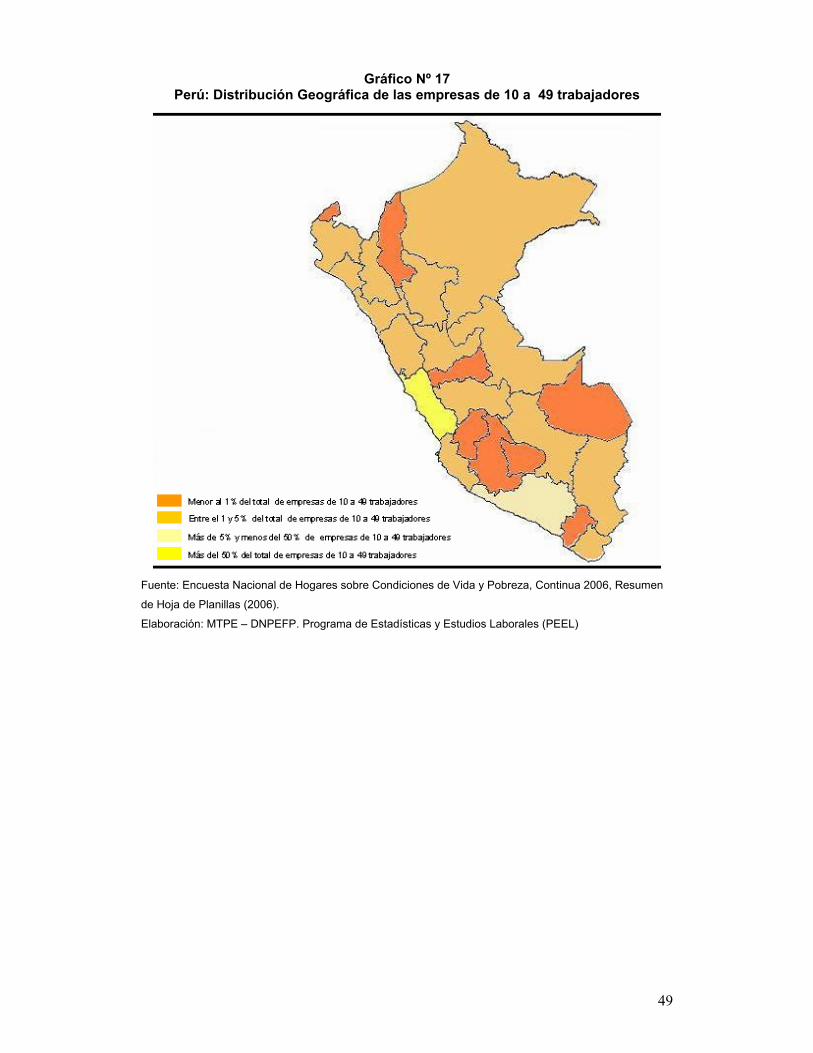

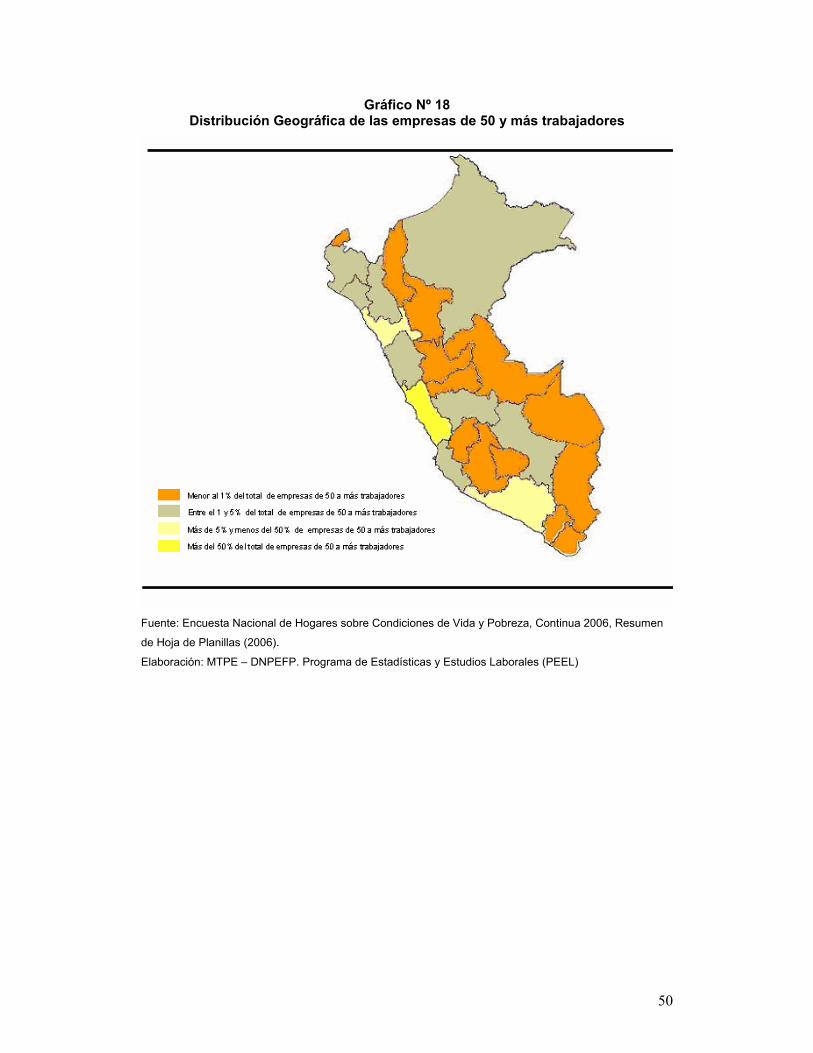

3.3 Estructura de Mercado y su Concentración Geográfica ............................................................ 44

4. CONCLUSIONES ............................................................................................. 52

5. REFERENCIAS BIBLIOGRÁFICAS................................................................. 55

ANEXO ................................................................................................................. 57

4

Potencial Productivo y Demanda de

Trabajo

Introducción

La economía peruana viene reportando dentro del ciclo económico la fase expansiva más

larga de su historia. En Julio del 2008 el crecimiento estuvo en torno al 8% habiendo

crecido sostenidamente por 85 meses1, dentro de un contexto de estabilidad

macroeconómica, mayor apertura comercial2, reducción de la pobreza y crecimiento del

empleo en Lima Metropolitana y en las principales ciudades del interior del país3.

Asimismo, se tiene un proceso de descentralización regional que busca que las regiones

tengan la principal injerencia en su desarrollo4, en pos de una descentralización que lleve

a un mayor bienestar en los diferentes ámbitos geográficos nacionales, y por ende

permita mantener un crecimiento sustentable. Lograr estos objetivos es una tarea

compleja que implica considerar políticas de desarrollo desde las mismas regiones.

La política que se implemente debe tener en cuenta las propias características del

territorio (región), y el entorno económico, social y cultural que lo enmarca. Explotando la

competitividad de los territorios, basado en la organización de la producción, y la

capacidad de integrar de forma flexible los recursos de las empresas y del territorio, lo que

incluye al capital humano. Por lo tanto, es considerar la relación de las capacidades de

producción de los territorios (potencialidades) y el capital humano (empleo);

combinándolos y articulándolos para activar procesos de crecimiento del aparato

productivo y del empleo, generando ventajas competitivas.

1 INEI “Producción Nacional Julio 2008” – Informe Técnico Setiembre 2008. 2 En diciembre de 2007 el Senado de Estados Unidos aprobó el Tratado de Libre Comercio (TLC) con Perú, sumándose a los procesos en negociación bilateral en curso con países como México y Canadá y multilaterales como con EFTA y la Unión Europea. Ministerio de Comercio Exterior y Turismo. Acuerdos Comerciales. 3 MTPE_ PEEL “Informe Estadístico Mensual 146 Julio 2008” 4 Dentro de los objetivos de la descentralización se encuentra el desarrollo económico auto sostenido y de la competitividad de las regiones y localidades. Secretaria de descentralización “Informe Anual Sobre el Proceso de descentralización- 2007”.

5

El presente documento, trata de aportar en la comprensión de la relación de las

potencialidades y los recursos humanos desde la perspectiva de mercado de trabajo.

Para ello identifica las potencialidades de las actividades extractivas (agricultura, pesca y

minería) y servicios (turismo y servicios financieros) según región; y de forma intuitiva

muestra la relación entre el desarrollo de las potencialidades de las regiones y el mercado

laboral5 (demanda de mano de obra y salarios).

Las actividades económicas consideradas se debieron a dos criterios, la importancia de

las mismas y la información disponible6. Las actividades extractivas muestran una gran

dinámica en las regiones del Perú, ejemplo de ello es la agricultura en la región de Ica, la

minería en la región Moquegua y la pesca en la región Paita. Mientras que la actividad del

servicio turístico se debió a su potencial como generador de empleo y la riqueza turística

de nuestro país. En el caso de la actividad financiera como factor importante para el

desarrollo de las otras actividades.

Las relaciones entre el desarrollo del potencial productivo y el mercado de trabajo se

pueden notar en diferentes regiones. Así, en la región Ica, junto con el desarrollo de la

actividad agroindustrial, aumentó el empleo en la agricultura y también el nivel

remunerativo. En la región Cajamarca el aumento de la actividad minera incrementó el

número de trabajadores de esta actividad y actividades relacionadas (metalmecánica);

asimismo, del nivel salarial.

La identificación de las potencialidades y su desarrollo en ventajas competitivas debe

considerar, en relación con el mercado laboral, no sólo la variación en el número de

trabajadores sino también en los requerimientos en cuanto a sus capacidades, estudio

que queda pendiente.

El documento se divide en 4 secciones: En la primera sección se fundamenta el enfoque

de potencialidad productiva en el marco del concepto de desarrollo endógeno; y se

explica la metodología usada para la identificación de potencialidades. En la segunda

sección se aborda la identificación de potencialidades en las regiones según actividad

económica (agropecuaria, pesquera y acuicultura, minera, turismo y servicios financieros).

En la tercera sección se aborda la demanda de trabajadores analizando su

5 El análisis del mercado laboral solo incluye a las empresas de 10 y más trabajadores de sector privado. 6 La actividad industrial es una de las grandes actividades pendientes por insuficiente información regional, junto con la actividad comercial y construcción.

6

comportamiento y relacionándolo con el desarrollo del potencial productivo; para ello se

utiliza la información de la Hoja Resumen de Planillas y la Encuesta de Variación Mensual

del Empleo en empresas de 10 y más trabajadores del sector privado (ENVME).

Finalmente se presentan las conclusiones.

7

1. Marco conceptual

1.1 El concepto de desarrollo endógeno y el enfoque de potencialidades Los gobiernos regionales deben adoptar políticas de desarrollo para fomentar y mantener

el desarrollo de sus regiones, más aún, en un contexto de descentralización.

El concepto de desarrollo endógeno7 responde a la necesidad del planteamiento de

políticas a través de un enfoque territorial; basado en que el proceso de crecimiento y

acumulación de capital se da en el territorio, enmarcado por su propia cultura e

instituciones las que condicionan el desarrollo (aspectos económicos, sociales y

culturales).

Además, el desarrollo endógeno considera que el ente regional no es un ente pasivo de

las estrategias foráneas, sino, que es la principal entidad que debe dinamizar la economía

local; formando un entorno territorial favorable para el desarrollo de iniciativas locales

(desarrollo empresarial, creación de redes empresariales, estimular la dinámica del tejido

empresarial, fomentar las innovaciones y capacidades, y utilizando el potencial territorial).

Por lo tanto, el desarrollo endógeno considera dentro de un entorno económico, social y

cultural, la interrelación entre los diferentes factores y su organización en pos de un

entorno favorable para el crecimiento y desarrollo local. Esto involucra la relación de las

capacidades de producción de los territorios (potencialidades), el capital humano (empleo)

y la organización de los sistemas productivos.

La relación entre potencialidades y empleo es complementado por el enfoque de

potencialidades8, que considera el uso, combinación y articulación de los recursos9

inadecuadamente o insuficientemente aprovechados que conduzcan a activar procesos

de crecimiento del aparato productivo y del empleo. Es decir, no se refiere a los recursos 7 “El término de desarrollo endógeno incluye diferentes visiones de desarrollo porque se refiere a una realidad compleja. Pero centrado en la aproximación territorial al desarrollo”. Vázquez Barquero 2005 8 Op. cit. 9 Los recursos o capitales son: naturales (yacimientos mineros, biomasa marina, tierra bosque), físicos o infraestructura (plantas industriales, sistemas energéticos), humanos (capacidades, destrezas) sociales o institucionales, económicos o financieros. PNDU “Identificación de potenciales – conceptos e instrumentos”, 2005

8

en un sentido estático sino de movilización; el cual debe estar enmarcado, según el

desarrollo endógeno, en forma integral dentro del territorio considerando los aspectos

económicos, sociales y culturales propios de las regiones o localidades.

El enfoque de potencialidades considera que para poder activar los procesos de

crecimiento y desarrollo, no solo debe identificarse las potencialidades que tiene una

región o territorio; sino que estas deben articularse en términos productivos (cadenas

productivas) donde cada factor o recurso adquiere un valor efectivo. Es decir, llevar los

recursos no usados, pero que implica una ventaja comparativa10 para la región, hacia

proyectos de inversión y producción que genere empleos e ingresos, y por ende

desarrollar ventajas competitivas11.

1.2 Potencial productivo, demanda de trabajo y mercado El enfocarse en las potencialidades que puedan convertirse en factores del proceso de

crecimiento, no solo dinamiza el crecimiento del aparato productivo, sino también impacta

en forma favorable en el comportamiento de la demanda de trabajo. Esto porque “la

demanda de trabajo es una demanda derivada12, cuyo comportamiento se encuentra en

función no sólo de la producción y la tecnología, sino también del factor institucional, los

cuales determinan la capacidad de absorción de mano de obra que tiene el aparato

productivo del país”13.

La magnitud del impacto que tendría el desarrollo de las potencialidades en el empleo de

la región esta influenciado por las actividades económicas que se desarrollen en torno a

este y las cadenas productivas o relaciones existentes entre actividades. Así, actividades

intensivas en capital, como la minería, tendrán un menor impacto directo en la generación

de empleo que actividades intensivas en mano de obra, como agricultura; además del

impacto indirecto a través de las cadenas que generen, en el caso de minería con la

industria metalmecánica, y la agricultura con la agroindustria.

10 Las ventajas comparativas se origina en las diferentes dotaciones factoriales relativas de los países - Modelo de Hecksher. Hollín, Oscar Bajo rubio 1991 “Teorías del Comercio Internacional” 11 La ventaja competitiva es impulsada por las diferencias en la capacidad de transformación de los insumos en bienes y servicios para obtener la máxima utilidad B. Kogut, “Designing Global Strategies: Comparative and competitive Value- added Chains”, Sloan Management Review 1985, citado por Rómulo 2005. 12 Por definición, los factores de producción se demandan para la producción de otros bienes. La demanda de trabajo por lo tanto depende o se deriva del producto o servicio que contribuye a producir o suministrar. En McConnel y Brue: “Economía Laboral”. 1997. 13 Ministerio de Trabajo y Promoción del Empleo. Boletín de Economía Laboral Nº 30. Abril 2005.

9

El desarrollo de potencialidades no afecta únicamente al número de trabajadores sino

también tiene efectos en los ingresos, el cual se determina por la interacción de la oferta y

demanda de trabajo14. El efecto que tiene sobre el ingreso se debe tanto por el lado de la

demanda como de la oferta de trabajadores; por el lado de la demanda se explica por el

desarrollo de las actividades15, y en el caso de la oferta por el incremento del capital

humano existente.

Si bien el uso de las potencialidades permite una mayor producción, el crecimiento de

este también debe estar basado sobre los mercados. En este sentido es importante

convertir estas potencialidades de ventajas comparativas en competitivas que permitan

incrementar las exportaciones que apoyan al crecimiento económico con el incremento

del comercio internacional, el mismo que puede ser incentivado con la liberación

comercial16

Considerar la liberalización comercial como base para la búsqueda de mercados, también

implica considerar los efectos en la demanda de trabajo de esta liberalización. Maloney y

Fanjzylver (2002)17 distinguen tres canales a través de los cuales el comercio

internacional puede afectar la elasticidad precio de la demanda de trabajo de las

empresas: (i) sustitución de factores; (ii) elasticidades de la demanda de los productos; y

(iii) el grado de colusión en la industria.

• La reducción de aranceles a la importación de maquinaria y equipo podría

hacer más accesible para los empresarios nacionales adquirir la tecnología

necesaria para implementar procesos productivos más intensivos en tecnología

y menos en trabajo. Nuevas tecnologías además pueden conllevar a contratar

más trabajo calificado, aumentando su demanda.

• La liberalización comercial contribuye al aumento de la oferta de importaciones

que compiten con la producción nacional. En la medida que un producto cuenta

con más sustitutos, su elasticidad precio se vuelve más elástica. Al aumentar la 14 Economía laboral McConnell, Brue y Macpherson séptima edición 2007 15 El desarrollo de actividades puede implicar un mayor requerimiento de número de trabajadores como cambios en cuanto a la calificación de ellos. 16 El crecimiento económico tiene una relación claramente positiva con el incremento de las exportaciones, mientras que no es clara con la relación de apertura económica. Mendoza (2007). 17 Maloney y Fanjzylver (2002) “Labor Demand and Trade Reform in Latin America”. Policy Research working paper 2491.

10

elasticidad precio de la producción nacional, la elasticidad empleo-salario

también aumenta.

• Mayores niveles de competencia, inducidos por la liberalización del comercio,

pueden llevar a reducir la colusión entre empresas.

El crecimiento de la demanda de trabajo es heterogéneo, acorde a la dinámica de cada

zona geográfica y el mercado de productos que desarrolle. Por lo tanto, son las

potencialidades que se desarrollen en estas zonas las que influirán principalmente en el

desarrollo del tejido empresarial y por ende de la demanda de trabajo dentro del entorno

económico cambiante. En este sentido, el aprovechamiento de las potencialidades cobra

mayor relevancia.

1.3 Definición de Potencialidades e indicadores

El término potencialidades se refiere: “a los recursos existentes en una zona determinada

para la generación de ingresos actuales o futuros que sean capaces de dinamizar las

economías donde están localizadas”. Esto siguiendo la línea del PNUD- Perú18.

Principalmente, se utiliza los datos de potencialidades tangibles a fin de aproximarnos de

forma “medible” a las zonas geográficas, sin que ello descarte la vital importancia de las

potencialidades intangibles19.

Indicadores de Potencialidades Se usan dos indicadores:

El índice de localización que permite usar la especialización de la estructura productiva

de cada actividad económica a nivel regional respecto al total; permitiendo explotar la

información de la producción existente. Este indicador se usó para determinar las

potencialidades en la agricultura, la pesca y la minería.

18 PNDU (2005) “Identificación de potenciales – conceptos e instrumentos” 19 Corresponden a distintos aspectos vinculados con la sociedad y/o medio geográfico, tales como los referidos a los elementos histórico-culturales y condiciones medioambientales. A diferencia de las potencialidades tangibles no es fácil distinguir o pretender atribuirlas a un propietario, ni tampoco es sencillo su registro estadístico y valorización. PNUD 2003 “Mapa de Potencialidades del Perú. Una primera aproximación a Nivel Provincial”.

11

El indicador nuevos yacimientos de empleo, determina el potencial de desarrollo como

la diferencia entre las necesidades existentes por un bien (demanda) y la oferta existente

de el, considerando la capacidad adquisitiva. Este indicador se usó para determinar las

potencialidades del turismo y la actividad financiera.

Se debe mencionar que las actividades analizadas se debieron a dos criterios, la

importancia de las actividades y la información disponible. En el caso del uso del indicador

correspondiente se debió al tipo de información que presenta la actividad analizada

A continuación se describe la metodología de los dos indicadores.

1.- Índice de localización20: Usado para las actividades de agricultura, pesca y

minería; es una aproximación al enfoque de potencialidades que aprovecha la

información de producción de la estructura productiva de las actividades

económicas analizadas.

El índice de localización es una medida de especialización relativa que indica la

relación entre la participación de producto (i) en la región (j) y la participación del

mismo producto respecto al total.

IL=(Pij/Pj)/(Pi/P)21

Donde: Pij = Producción del producto i de la región j

Pj = Producción de la región j

Pi = Producción total del producto i

P = Producción Total

Situaciones:

IL >1 Región con mayor potencial en el producto i.

IL =1 Región con potencial en el producto i similar al promedio.

IL <1 Región con potencial menor del bien “i”. 20 Índice de localización Ideado S Florence 1965 con la finalidad de comparar la estructura industrial norteamericana y del Reino Unido (Rodolfo montañar en “Expansión y Reconversión Económica de la Zona Metropolitana del Valle de México, una mirada 1970 a 2000”). Difundido en Walter Isard. Métodos de Análisis Regional, Barcelona, Ediciones Ariel, S.A., 1971, capítulo 7 Análisis de la Localización Industrial y Medidas afines. Pág. 232-314. Cabe mencionar cierta similitud con el indicador de ventajas comparativas reveladas (RCA) presentado por Balassa, B. (1965) “Trade Liberalization and Revealed Comparative Advantage” in Manchester School of Economics and Social Studies 33: 99-123 21 Este indicador nos permite hablar de concentración y especialización (Pij/Pi)/(Pj/P) como terminos similiares. Fernandez (1985)

12

El procedimiento para el cálculo:

1. Identificación de los productos cuya demanda externa está en crecimiento,

medida a través de las importaciones mundiales.

2. Se identifica la oferta de productos existentes en las regiones/áreas (en el

caso de la minería se consideró reservas probadas y en la agrícola se

consideró productos de amplio consumo local como el caso de arroz, maíz

amarillo duro, y trigo).

3. Se identifica las regiones de mayor potencial relativo en función al criterio

de localización productiva.

El indicador de localización considera implícitamente como si las regiones fueran

de un tamaño homogéneo22, esto hace que en las regiones que tienen alta

producción en cantidad y diversidad, algunos productos puedan ser identificados

como de baja potencialidad a pesar de presentar una participación importante en

el total23. Para subsanar esta observación, en el presente documento, se considera

adicionalmente dos procedimientos consecutivos. Primero, la participación del

producto “i” de la región “j” en la producción total del producto “i” debe ser

considerable (mayor a 8%); si se cumple esto, el segundo procedimiento es

considerar la participación del producto en la región (mayor al 5%)24.

A pesar de las limitaciones que presenta la metodología respecto a la definición de

potencialidad, complementa la información presentada por el PUND al identificar

los principales productos que pose una región. Además la metodología descrita

considera el mercado externo que tiene el producto, a través de las importaciones

mundiales.

2.- Indicador Nuevos Yacimientos de Empleo (NYE): Usado para las

actividades de turismo y financiera, es un indicador agregado de Potencialidad

basado en la adaptación de la metodología de Nuevos Yacimientos de Empleo25.

El indicador aproxima el potencial de desarrollo de las actividades consideradas,

22 Ibíd. 23 Por ejemplo. El arroz cáscara en la región La Libertad presenta un indicador menor que uno, sin embargo representa el 11% de la producción de arroz a nivel nacional y 5% del total de producción de la región. 24 Los porcentajes considerados tratan de considerar la importancia de la estructura productiva. 25 Cámaras “Nuevos Yacimientos de Empleo – Carácter Estratégico y Potencial Económico.

13

permitiendo una “comparación relativa” entre regiones. Siendo la referencia el

promedio de ellas.

P= wi * N + wi * C + wi*(100-O);

• N: Indicador de Variables de Necesidad: Son las necesidades que existen

respecto al servicio analizado en la región. A mayor necesidad de esta mayor

demanda y mayor potencial de desarrollo.

• C: Indicador de Variables de Capacidad. La Capacidad Adquisitiva de los

usuarios reales o potenciales. A mayor capacidad mayor potencial de desarrollo.

• O: Indicador de Variables de Oferta. El mayor desarrollo del sector en una

determinada zona limita el potencial dado que se entiende que a mayor cobertura

se tiene menos posibilidades de expandirse (en comparación a una zona en donde

el desarrollo del sector es incipiente y por lo tanto la posibilidad de desarrollo del

sector es mayor).

• Wi: son ponderadores cuyos valores por practicidad fueron considerados

similares (aunque podrían asumirse de forma distinta) con la condición que su

suma sea igual a 1.

Este indicador trabaja con diferentes variables que pueden diferir en sus unidades

de medida, lo cual genera problemas de comparación. Para solucionarlo se

considera que es un indicador de comparación relativa, por lo tanto la medida es

homogeniza a través de su posición relativa respecto al resto de comunidades.

Ubicación relativa = (Xi-minX)*100/(maxX-minX);

Donde:

• Xi es el valor observado de la variable i.

• min X es el valor mínimo de la variable observada.

• max X es el valor máximo de la variable observada.

Para diferenciar las potencialidades de las regiones, estas se compararan

respecto al promedio de las regiones. Diferenciando las que son mayores al

promedio de las que son menores.

P>Pr Potencialidad mayor al promedio.

P<Pr Potencialidad menor al promedio.

14

Cabe comentar que el caso del indicador del PNUD26 el espectro es más amplio toda vez

que considera tanto activos tangibles como intangibles. Este último, como condiciones

medio ambientales, se caracteriza por su dificultad de distinción o atribución de propiedad

las que se suman a su dificultad de registro estadístico y valorización.

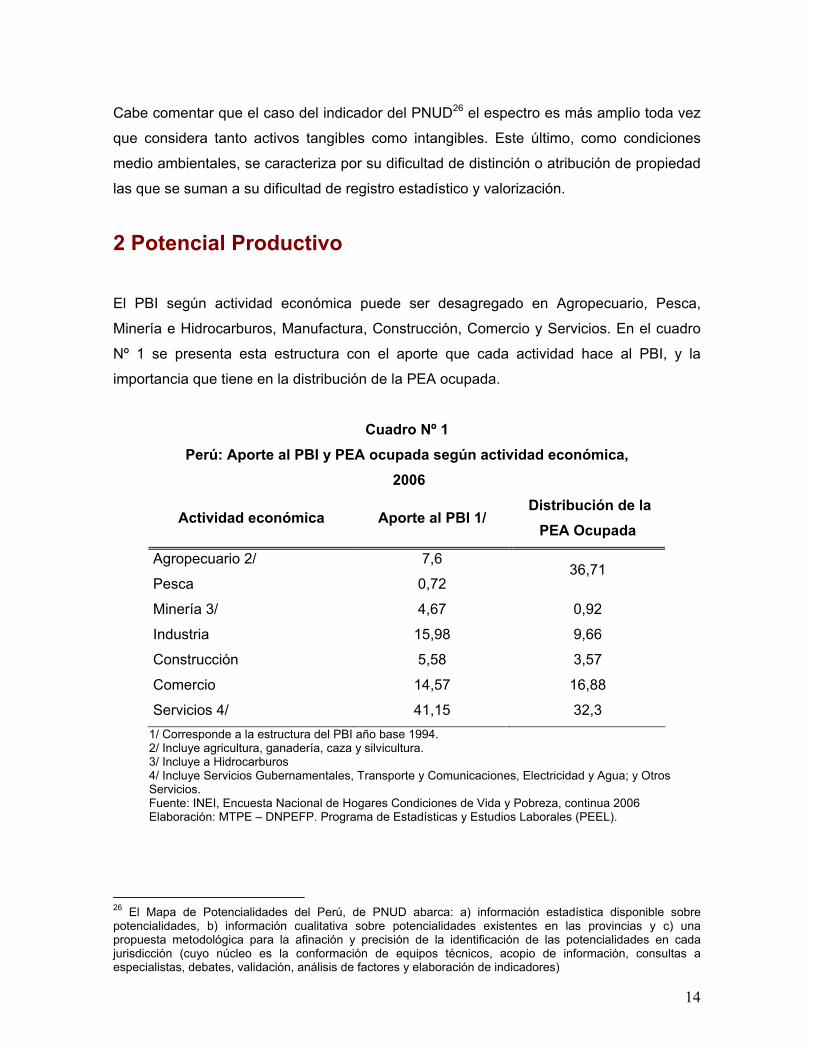

2 Potencial Productivo El PBI según actividad económica puede ser desagregado en Agropecuario, Pesca,

Minería e Hidrocarburos, Manufactura, Construcción, Comercio y Servicios. En el cuadro

Nº 1 se presenta esta estructura con el aporte que cada actividad hace al PBI, y la

importancia que tiene en la distribución de la PEA ocupada.

Cuadro Nº 1

Perú: Aporte al PBI y PEA ocupada según actividad económica, 2006

Actividad económica Aporte al PBI 1/ Distribución de la

PEA Ocupada

Agropecuario 2/ 7,6

Pesca 0,72 36,71

Minería 3/ 4,67 0,92

Industria 15,98 9,66

Construcción 5,58 3,57

Comercio 14,57 16,88

Servicios 4/ 41,15 32,3 1/ Corresponde a la estructura del PBI año base 1994. 2/ Incluye agricultura, ganadería, caza y silvicultura. 3/ Incluye a Hidrocarburos 4/ Incluye Servicios Gubernamentales, Transporte y Comunicaciones, Electricidad y Agua; y Otros Servicios. Fuente: INEI, Encuesta Nacional de Hogares Condiciones de Vida y Pobreza, continua 2006 Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

26 El Mapa de Potencialidades del Perú, de PNUD abarca: a) información estadística disponible sobre potencialidades, b) información cualitativa sobre potencialidades existentes en las provincias y c) una propuesta metodológica para la afinación y precisión de la identificación de las potencialidades en cada jurisdicción (cuyo núcleo es la conformación de equipos técnicos, acopio de información, consultas a especialistas, debates, validación, análisis de factores y elaboración de indicadores)

15

La estructura de la PEA ocupada muestra que las ramas de actividad que más concentran

mano de obra son Agropecuario y Pesca (37%) que junto con minería conforma el sector

extractivo. Le sigue en importancia el sector servicios con el 32.3% de la PEA ocupada;

además este sector presenta un aporte 41.1 % al PBI global. El análisis de

potencialidades realizado considera estas actividades: extractivo con agricultura, pesca y

minería, y en el caso de servicios se considera las actividades de turismo y servicio

financiero. Estas actividades fueron consideradas por su importancia y la limitación de la

información productiva regional, en especial para los casos de industria, comercio y

construcción.

2.1 Potencial Agrícola El Perú es uno de los doce países considerados como megadiversos con un total de 84

zonas de vida sobre un total de 104 que existen en el planeta27. De las 7,6 millones de

hectáreas (has) con vocación agrícola, sólo 5 millones están en uso y apenas 1,7 bajo

riego. El 95% de la superficie agrícola está compuesta por unidades agrícolas menores a

10 has. y 85% por unidades agrícolas menores a 5 has. siendo la unidad promedio de 3,1

has.28

A nivel de la demanda externa, se evidencia un crecimiento sostenido (las importaciones

mundiales agropecuarias-agroindustriales han crecido en 8,8% entre 2004 y 2006 en

promedio anual), tendencia que también se reflejó en el caso peruano con una expansión

de 28% en similar período. A nivel de mercado local también se evidencia un crecimiento

del consumo reflejando la existencia aún de la dependencia externa; así, se observó que

las importaciones agrícolas crecieron 16,2% en dicho período, concentrándose

básicamente en granos (trigo, maíz amarillo y soya), productos que se engloban dentro

del capítulo de cereales de la Nomenclatura Común de los Países Miembros de la

Comunidad Andina.

Cuadro Nº 2 27 Ministerio de Agricultura. En Internet http://www.minag.gob.pe/sector-agrario/agricola.html (2008) 28 MINCETUR 2004: Plan Operativo Exportador del Sector Agropecuario – Agroindustrial, 2003-2013.

16

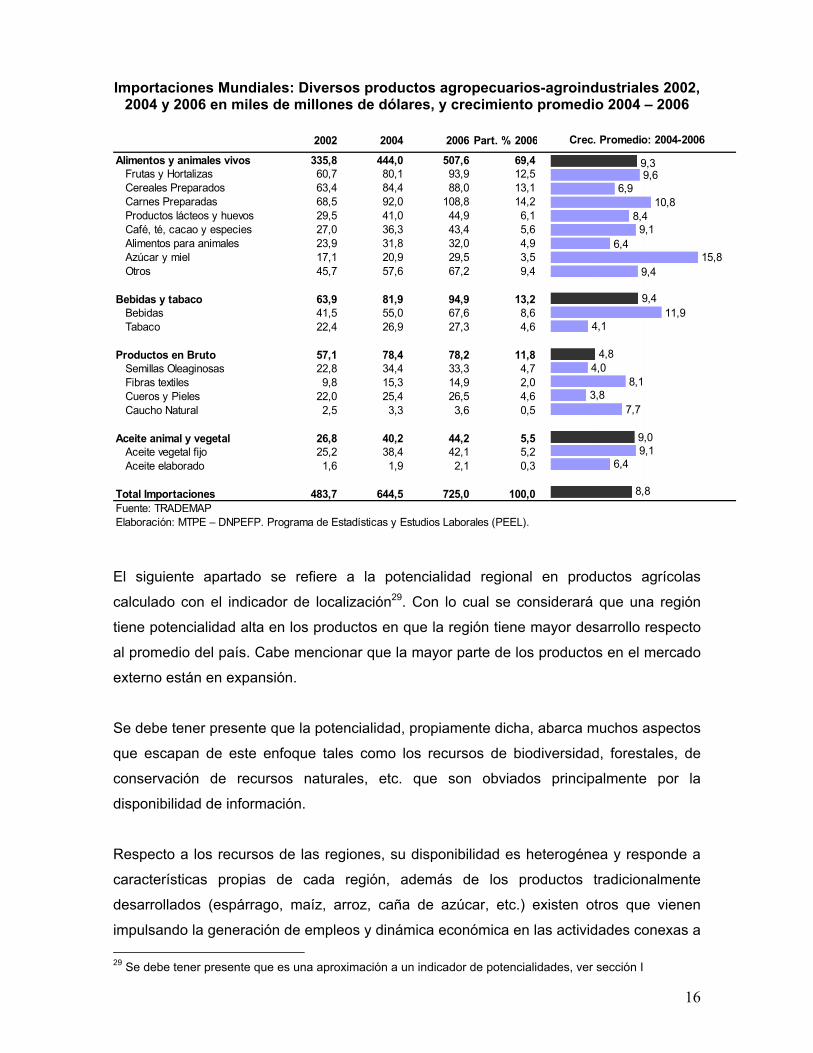

Importaciones Mundiales: Diversos productos agropecuarios-agroindustriales 2002, 2004 y 2006 en miles de millones de dólares, y crecimiento promedio 2004 – 2006

2002 2004 2006 Part. % 2006

Alimentos y animales vivos 335,8 444,0 507,6 69,4 9,3Frutas y Hortalizas 60,7 80,1 93,9 12,5 9,6Cereales Preparados 63,4 84,4 88,0 13,1 6,9Carnes Preparadas 68,5 92,0 108,8 14,2 10,8Productos lácteos y huevos 29,5 41,0 44,9 6,1 8,4Café, té, cacao y especies 27,0 36,3 43,4 5,6 9,1Alimentos para animales 23,9 31,8 32,0 4,9 6,4Azúcar y miel 17,1 20,9 29,5 3,5 15,8Otros 45,7 57,6 67,2 9,4 9,4

Bebidas y tabaco 63,9 81,9 94,9 13,2 9,4Bebidas 41,5 55,0 67,6 8,6 11,9Tabaco 22,4 26,9 27,3 4,6 4,1

Productos en Bruto 57,1 78,4 78,2 11,8 4,8Semillas Oleaginosas 22,8 34,4 33,3 4,7 4,0Fibras textiles 9,8 15,3 14,9 2,0 8,1Cueros y Pieles 22,0 25,4 26,5 4,6 3,8Caucho Natural 2,5 3,3 3,6 0,5 7,7

Aceite animal y vegetal 26,8 40,2 44,2 5,5 9,0Aceite vegetal fijo 25,2 38,4 42,1 5,2 9,1Aceite elaborado 1,6 1,9 2,1 0,3 6,4

Total Importaciones 483,7 644,5 725,0 100,0 8,8Fuente: TRADEMAPElaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

Crec. Promedio: 2004-2006

8,8

6,49,19,0

7,73,8

8,14,0

4,8

4,111,9

9,4

9,415,8

6,49,1

8,410,8

6,99,69,3

El siguiente apartado se refiere a la potencialidad regional en productos agrícolas

calculado con el indicador de localización29. Con lo cual se considerará que una región

tiene potencialidad alta en los productos en que la región tiene mayor desarrollo respecto

al promedio del país. Cabe mencionar que la mayor parte de los productos en el mercado

externo están en expansión.

Se debe tener presente que la potencialidad, propiamente dicha, abarca muchos aspectos

que escapan de este enfoque tales como los recursos de biodiversidad, forestales, de

conservación de recursos naturales, etc. que son obviados principalmente por la

disponibilidad de información.

Respecto a los recursos de las regiones, su disponibilidad es heterogénea y responde a

características propias de cada región, además de los productos tradicionalmente

desarrollados (espárrago, maíz, arroz, caña de azúcar, etc.) existen otros que vienen

impulsando la generación de empleos y dinámica económica en las actividades conexas a 29 Se debe tener presente que es una aproximación a un indicador de potencialidades, ver sección I

17

ellas. Entre los cultivos emergentes destacan las frutas, menestras, plantas medicinales,

así como cultivos andinos y amazónicos, muchos de los cuales no cuentan con

estadísticas.

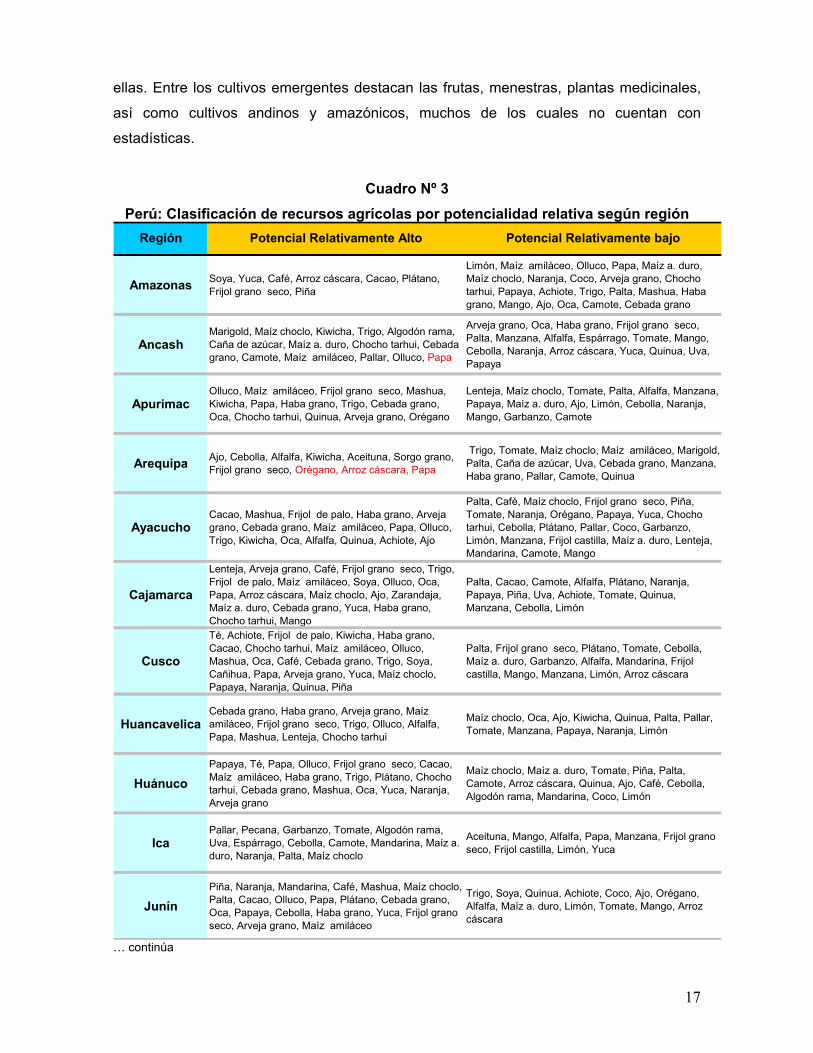

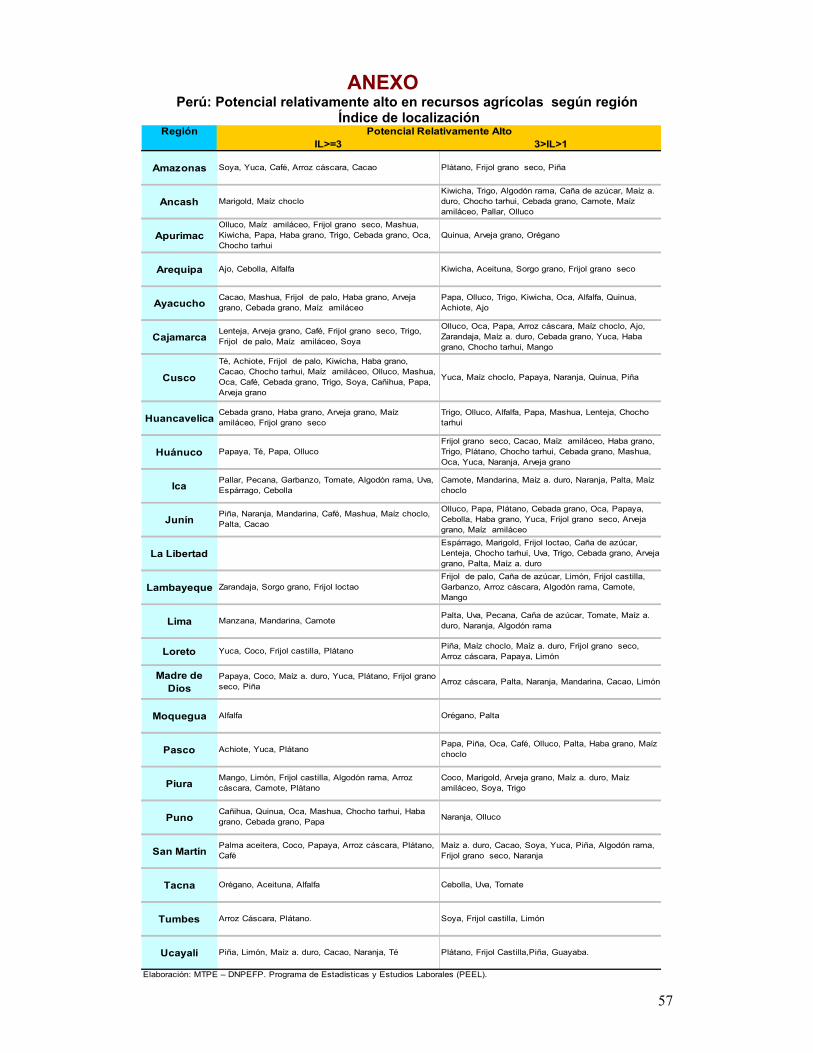

Cuadro Nº 3 Perú: Clasificación de recursos agrícolas por potencialidad relativa según región

Amazonas Soya, Yuca, Café, Arroz cáscara, Cacao, Plátano, Frijol grano seco, Piña

Limón, Maíz amiláceo, Olluco, Papa, Maíz a. duro, Maíz choclo, Naranja, Coco, Arveja grano, Chocho tarhui, Papaya, Achiote, Trigo, Palta, Mashua, Haba grano, Mango, Ajo, Oca, Camote, Cebada grano

AncashMarigold, Maíz choclo, Kiwicha, Trigo, Algodón rama, Caña de azúcar, Maíz a. duro, Chocho tarhui, Cebada grano, Camote, Maíz amiláceo, Pallar, Olluco, Papa

Arveja grano, Oca, Haba grano, Frijol grano seco, Palta, Manzana, Alfalfa, Espárrago, Tomate, Mango, Cebolla, Naranja, Arroz cáscara, Yuca, Quinua, Uva, Papaya

ApurimacOlluco, Maíz amiláceo, Frijol grano seco, Mashua, Kiwicha, Papa, Haba grano, Trigo, Cebada grano, Oca, Chocho tarhui, Quinua, Arveja grano, Orégano

Lenteja, Maíz choclo, Tomate, Palta, Alfalfa, Manzana, Papaya, Maíz a. duro, Ajo, Limón, Cebolla, Naranja, Mango, Garbanzo, Camote

Arequipa Ajo, Cebolla, Alfalfa, Kiwicha, Aceituna, Sorgo grano, Frijol grano seco, Orégano, Arroz cáscara, Papa

Trigo, Tomate, Maíz choclo, Maíz amiláceo, Marigold, Palta, Caña de azúcar, Uva, Cebada grano, Manzana, Haba grano, Pallar, Camote, Quinua

AyacuchoCacao, Mashua, Frijol de palo, Haba grano, Arveja grano, Cebada grano, Maíz amiláceo, Papa, Olluco, Trigo, Kiwicha, Oca, Alfalfa, Quinua, Achiote, Ajo

Palta, Café, Maíz choclo, Frijol grano seco, Piña, Tomate, Naranja, Orégano, Papaya, Yuca, Chocho tarhui, Cebolla, Plátano, Pallar, Coco, Garbanzo, Limón, Manzana, Frijol castilla, Maíz a. duro, Lenteja, Mandarina, Camote, Mango

Cajamarca

Lenteja, Arveja grano, Café, Frijol grano seco, Trigo, Frijol de palo, Maíz amiláceo, Soya, Olluco, Oca, Papa, Arroz cáscara, Maíz choclo, Ajo, Zarandaja, Maíz a. duro, Cebada grano, Yuca, Haba grano, Chocho tarhui, Mango

Palta, Cacao, Camote, Alfalfa, Plátano, Naranja, Papaya, Piña, Uva, Achiote, Tomate, Quinua, Manzana, Cebolla, Limón

Cusco

Té, Achiote, Frijol de palo, Kiwicha, Haba grano, Cacao, Chocho tarhui, Maíz amiláceo, Olluco, Mashua, Oca, Café, Cebada grano, Trigo, Soya, Cañihua, Papa, Arveja grano, Yuca, Maíz choclo, Papaya, Naranja, Quinua, Piña

Palta, Frijol grano seco, Plátano, Tomate, Cebolla, Maíz a. duro, Garbanzo, Alfalfa, Mandarina, Frijol castilla, Mango, Manzana, Limón, Arroz cáscara

HuancavelicaCebada grano, Haba grano, Arveja grano, Maíz amiláceo, Frijol grano seco, Trigo, Olluco, Alfalfa, Papa, Mashua, Lenteja, Chocho tarhui

Maíz choclo, Oca, Ajo, Kiwicha, Quinua, Palta, Pallar, Tomate, Manzana, Papaya, Naranja, Limón

HuánucoPapaya, Té, Papa, Olluco, Frijol grano seco, Cacao, Maíz amiláceo, Haba grano, Trigo, Plátano, Chocho tarhui, Cebada grano, Mashua, Oca, Yuca, Naranja, Arveja grano

Maíz choclo, Maíz a. duro, Tomate, Piña, Palta, Camote, Arroz cáscara, Quinua, Ajo, Café, Cebolla, Algodón rama, Mandarina, Coco, Limón

IcaPallar, Pecana, Garbanzo, Tomate, Algodón rama, Uva, Espárrago, Cebolla, Camote, Mandarina, Maíz a. duro, Naranja, Palta, Maíz choclo

Aceituna, Mango, Alfalfa, Papa, Manzana, Frijol grano seco, Frijol castilla, Limón, Yuca

JunínPiña, Naranja, Mandarina, Café, Mashua, Maíz choclo, Palta, Cacao, Olluco, Papa, Plátano, Cebada grano, Oca, Papaya, Cebolla, Haba grano, Yuca, Frijol grano seco, Arveja grano, Maíz amiláceo

Trigo, Soya, Quinua, Achiote, Coco, Ajo, Orégano, Alfalfa, Maíz a. duro, Limón, Tomate, Mango, Arroz cáscara

Potencial Relativamente Alto Potencial Relativamente bajoRegión

… continúa

18

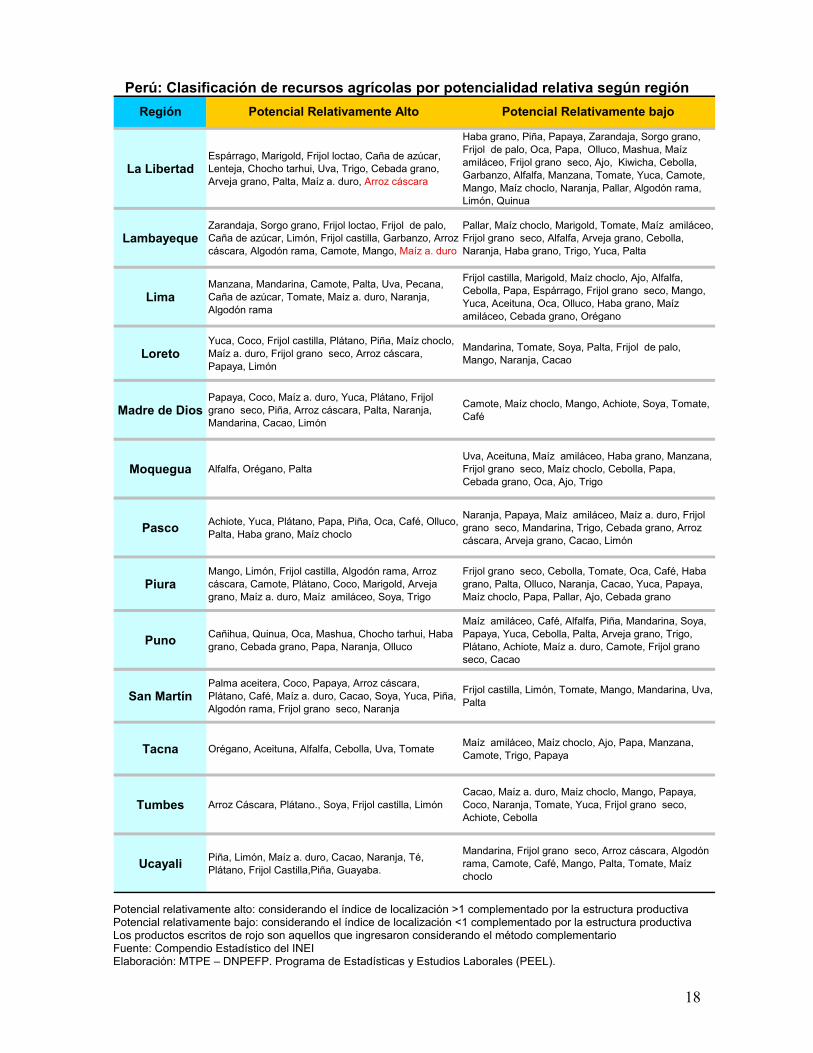

Perú: Clasificación de recursos agrícolas por potencialidad relativa según región

La LibertadEspárrago, Marigold, Frijol loctao, Caña de azúcar, Lenteja, Chocho tarhui, Uva, Trigo, Cebada grano, Arveja grano, Palta, Maíz a. duro, Arroz cáscara

Haba grano, Piña, Papaya, Zarandaja, Sorgo grano, Frijol de palo, Oca, Papa, Olluco, Mashua, Maíz amiláceo, Frijol grano seco, Ajo, Kiwicha, Cebolla, Garbanzo, Alfalfa, Manzana, Tomate, Yuca, Camote, Mango, Maíz choclo, Naranja, Pallar, Algodón rama, Limón, Quinua

LambayequeZarandaja, Sorgo grano, Frijol loctao, Frijol de palo, Caña de azúcar, Limón, Frijol castilla, Garbanzo, Arroz cáscara, Algodón rama, Camote, Mango, Maíz a. duro

Pallar, Maíz choclo, Marigold, Tomate, Maíz amiláceo, Frijol grano seco, Alfalfa, Arveja grano, Cebolla, Naranja, Haba grano, Trigo, Yuca, Palta

LimaManzana, Mandarina, Camote, Palta, Uva, Pecana, Caña de azúcar, Tomate, Maíz a. duro, Naranja, Algodón rama

Frijol castilla, Marigold, Maíz choclo, Ajo, Alfalfa, Cebolla, Papa, Espárrago, Frijol grano seco, Mango, Yuca, Aceituna, Oca, Olluco, Haba grano, Maíz amiláceo, Cebada grano, Orégano

LoretoYuca, Coco, Frijol castilla, Plátano, Piña, Maíz choclo, Maíz a. duro, Frijol grano seco, Arroz cáscara, Papaya, Limón

Mandarina, Tomate, Soya, Palta, Frijol de palo, Mango, Naranja, Cacao

Madre de DiosPapaya, Coco, Maíz a. duro, Yuca, Plátano, Frijol grano seco, Piña, Arroz cáscara, Palta, Naranja, Mandarina, Cacao, Limón

Camote, Maíz choclo, Mango, Achiote, Soya, Tomate, Café

Moquegua Alfalfa, Orégano, PaltaUva, Aceituna, Maíz amiláceo, Haba grano, Manzana, Frijol grano seco, Maíz choclo, Cebolla, Papa, Cebada grano, Oca, Ajo, Trigo

Pasco Achiote, Yuca, Plátano, Papa, Piña, Oca, Café, Olluco, Palta, Haba grano, Maíz choclo

Naranja, Papaya, Maíz amiláceo, Maíz a. duro, Frijol grano seco, Mandarina, Trigo, Cebada grano, Arroz cáscara, Arveja grano, Cacao, Limón

PiuraMango, Limón, Frijol castilla, Algodón rama, Arroz cáscara, Camote, Plátano, Coco, Marigold, Arveja grano, Maíz a. duro, Maíz amiláceo, Soya, Trigo

Frijol grano seco, Cebolla, Tomate, Oca, Café, Haba grano, Palta, Olluco, Naranja, Cacao, Yuca, Papaya, Maíz choclo, Papa, Pallar, Ajo, Cebada grano

Puno Cañihua, Quinua, Oca, Mashua, Chocho tarhui, Haba grano, Cebada grano, Papa, Naranja, Olluco

Maíz amiláceo, Café, Alfalfa, Piña, Mandarina, Soya, Papaya, Yuca, Cebolla, Palta, Arveja grano, Trigo, Plátano, Achiote, Maíz a. duro, Camote, Frijol grano seco, Cacao

San MartínPalma aceitera, Coco, Papaya, Arroz cáscara, Plátano, Café, Maíz a. duro, Cacao, Soya, Yuca, Piña, Algodón rama, Frijol grano seco, Naranja

Frijol castilla, Limón, Tomate, Mango, Mandarina, Uva, Palta

Tacna Orégano, Aceituna, Alfalfa, Cebolla, Uva, Tomate Maíz amiláceo, Maíz choclo, Ajo, Papa, Manzana, Camote, Trigo, Papaya

Tumbes Arroz Cáscara, Plátano., Soya, Frijol castilla, LimónCacao, Maíz a. duro, Maíz choclo, Mango, Papaya, Coco, Naranja, Tomate, Yuca, Frijol grano seco, Achiote, Cebolla

Ucayali Piña, Limón, Maíz a. duro, Cacao, Naranja, Té, Plátano, Frijol Castilla,Piña, Guayaba.

Mandarina, Frijol grano seco, Arroz cáscara, Algodón rama, Camote, Café, Mango, Palta, Tomate, Maíz choclo

Potencial Relativamente Alto Potencial Relativamente bajoRegión

Potencial relativamente alto: considerando el índice de localización >1 complementado por la estructura productiva Potencial relativamente bajo: considerando el índice de localización <1 complementado por la estructura productiva Los productos escritos de rojo son aquellos que ingresaron considerando el método complementario Fuente: Compendio Estadístico del INEI Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

19

2.2 Potencial Pesquero

En general, la demanda mundial de productos pesqueros y acuícolas30 (medido a través

de las importaciones mundiales) muestra una tendencia al alza. Entre el 2004 y el 2006 el

crecimiento promedio fue de 8,6%, con el cual mantiene un crecimiento sostenido (gráfico

Nº1) y acumula un crecimiento mayor al 100% en lo últimos 10 años. Este crecimiento

sostenido tiene como contexto el estancamiento de la producción de captura (extracción)

y una dinámica importante de la producción acuícola.

La acuicultura es la subrama que más ha crecido con una tasa promedio anual de 8,8%

en su volumen de producción desde 1970, versus el crecimiento de las capturas en torno

al 1,2%. Con China como el principal productor mundial, con alrededor del 70% del

volumen total.

Por el lado de la generación de empleos es destacable la capacidad de absorción de la

actividad. Según la FAO el número de pescadores y acuicultores ha aumentado durante

los últimos tres decenios más rápidamente que la población mundial y que el número de

personas empleadas en la agricultura tradicional. Siendo a nivel mundial, 41 millones de

personas31 (2005).

Las grandes tendencias del sector muestran oportunidades plausibles de ser

aprovechadas y hacia la cual ya se vienen direccionando las industrias en varios países.

En el caso de la pesca de captura se estaría cerca del potencial máximo, como según

informa la FAO más del 75% de las poblaciones ícticas32 mundiales están ya plenamente

explotadas o sobreexplotadas (o agotadas y recuperándose del agotamiento). Mientras

que la actividad acuícola es todavía creciente y ofrece mayores oportunidades, aunque a

largo plazo posiblemente no logre aportar el suministro adicional de pescado que es

necesario para satisfacer la demanda de una población mundial cada vez mayor.

30 FAO 2007, “El Estado Mundial de la Pesca y la Acuicultura - 2006. Roma 31 El empleo en la pesca y la piscicultura no puede tomarse como la única indicación de la importancia del sector pesquero en la economía nacional. Una característica del empleo en la industria pesquera es la prevalencia del empleo ocasional. Ibid. 32 Las poblaciones ícticas hace referencia a la población de peces sobre el cual se realiza la captura en una pesquería. De Glosario FAO unidad de población íctica. Extraído el 26 setiembre de 2008 desde http://www.fao.org/docrep/006/y4470s/y4470s0g.htm

20

Gráfico Nº 1

Crecimiento promedio de las importaciones mundiales de la actividad pesquera 2002 – 2003 vs. 2004 -2006

Pescados y crustaceos, moluscos y otros

invertebrados acuaticos

3

Preparaciones de carne,de pescado o de

crustaceos,de moluscos

16

Residuos de las industrias alimentarias;

destinados para animales

23

Grasas y aceites animales o

vegetales;grasas alimenticias

15

Los demás productos.

-5

0

5

10

15

20

-5 0 5 10 15 20 25

Crec. Promedio % de las importaciones mundiales 2004-2006 (en US$)

Cre

c. P

rom

edio

% d

e la

s im

porta

cion

es m

undi

ales

2

002-

2003

(en

US

$)

Crecimiento sostenido

En recuperación

En declive

Caída persistente

El tamaño de las burbujas representa el tamaño de cada rubro dentro del total de importaciones 2002-2006 Fuente: TRADEMAP Elaboración: MTPE –DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL). Prácticamente todos los rubros demandados evidencian un crecimiento en el mercado

externo y su disminución obedece principalmente a factores de oferta como cambios

climáticos recurrentes, sobreexplotación entre otros factores. De otro lado, en el mercado

local el crecimiento del consumo de productos pesqueros ha mostrado menor dinamismo

con ventas internas totales de alrededor de 487 381 TM.

En el caso peruano, es de destacar la disponibilidad de recursos pesqueros cuya revisión

ha sido ampliamente difundida33. De forma referencial se tiene identificados en la

extensión del mar peruano 1 052 especies de peces, 1 100 de moluscos y 400 de

crustáceos, de los cuales menos del 15% han sido explotados de forma comercial y pese

a dicha abundancia la pesca sólo aporta cerca del 0,5% al PBI.

33 Para mayores detalles destacan estudios como: “EL Libro de Oro de la Pesquería Peruana” de la Sociedad Nacional de Pesquería, “Planes Operativos de Exportación” y “Plan Estratégico de Exportación” del MINCETUR.

21

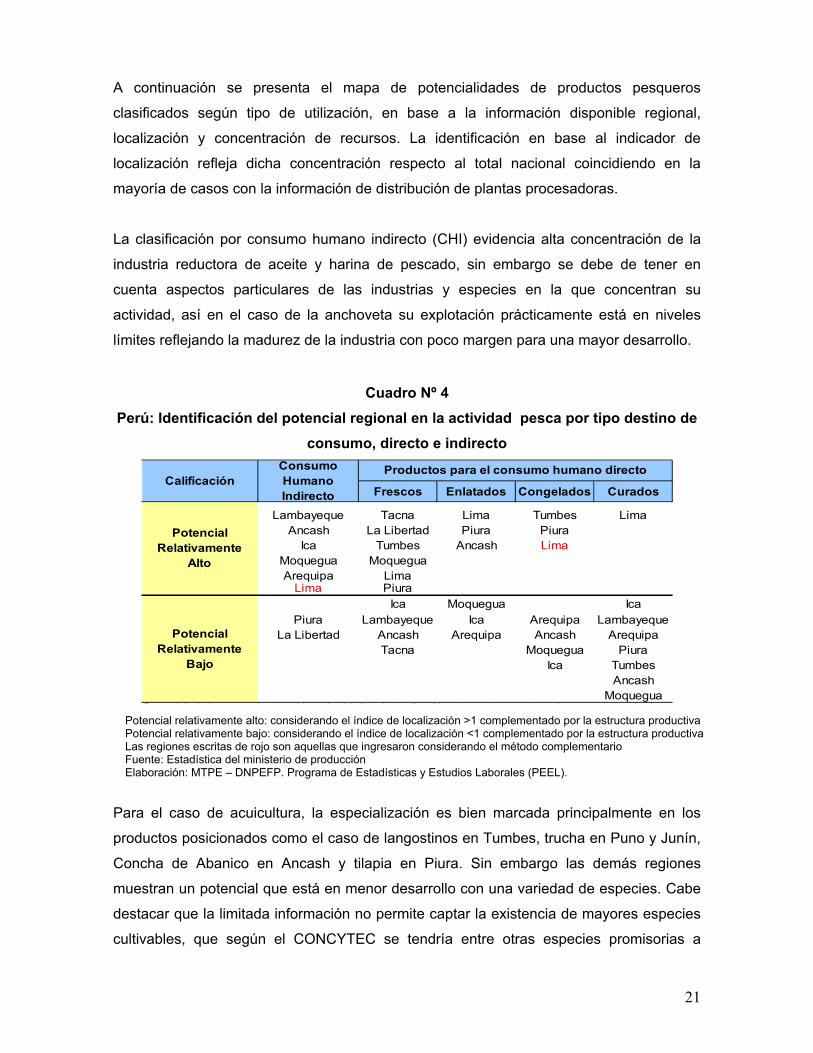

A continuación se presenta el mapa de potencialidades de productos pesqueros

clasificados según tipo de utilización, en base a la información disponible regional,

localización y concentración de recursos. La identificación en base al indicador de

localización refleja dicha concentración respecto al total nacional coincidiendo en la

mayoría de casos con la información de distribución de plantas procesadoras.

La clasificación por consumo humano indirecto (CHI) evidencia alta concentración de la

industria reductora de aceite y harina de pescado, sin embargo se debe de tener en

cuenta aspectos particulares de las industrias y especies en la que concentran su

actividad, así en el caso de la anchoveta su explotación prácticamente está en niveles

límites reflejando la madurez de la industria con poco margen para una mayor desarrollo.

Cuadro Nº 4 Perú: Identificación del potencial regional en la actividad pesca por tipo destino de

consumo, directo e indirecto

Frescos Enlatados Congelados Curados

Lambayeque Tacna Lima Tumbes LimaAncash La Libertad Piura Piura

Ica Tumbes Ancash LimaMoquegua MoqueguaArequipa Lima

Lima PiuraIca Moquegua Ica

Piura Lambayeque Ica Arequipa LambayequeLa Libertad Ancash Arequipa Ancash Arequipa

Tacna Moquegua PiuraIca Tumbes

AncashMoquegua

P t i l l ti t lt id d l i di d l li ió 1 l t d l t t d ti

Productos para el consumo humano directo

Potencial Relativamente

Alto

Potencial Relativamente

Bajo

Consumo Humano Indirecto

Calificación

Potencial relativamente alto: considerando el índice de localización >1 complementado por la estructura productiva Potencial relativamente bajo: considerando el índice de localización <1 complementado por la estructura productiva Las regiones escritas de rojo son aquellas que ingresaron considerando el método complementario Fuente: Estadística del ministerio de producción Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

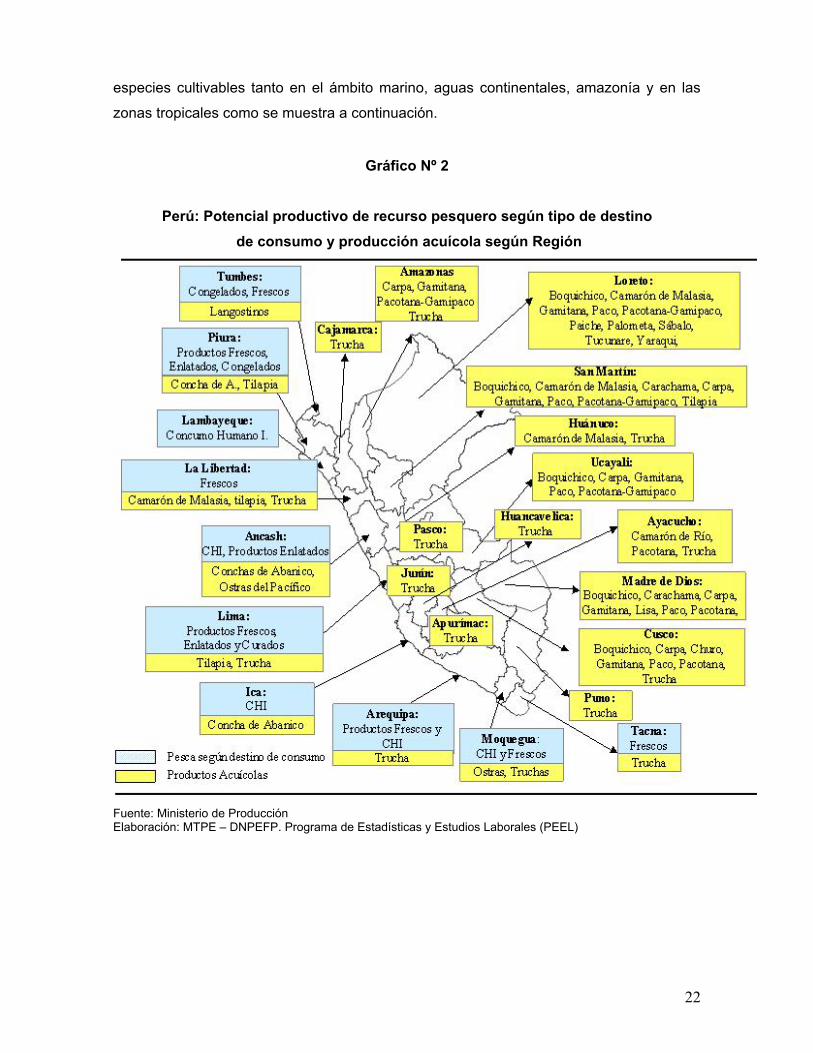

Para el caso de acuicultura, la especialización es bien marcada principalmente en los

productos posicionados como el caso de langostinos en Tumbes, trucha en Puno y Junín,

Concha de Abanico en Ancash y tilapia en Piura. Sin embargo las demás regiones

muestran un potencial que está en menor desarrollo con una variedad de especies. Cabe

destacar que la limitada información no permite captar la existencia de mayores especies

cultivables, que según el CONCYTEC se tendría entre otras especies promisorias a

22

especies cultivables tanto en el ámbito marino, aguas continentales, amazonía y en las

zonas tropicales como se muestra a continuación.

Gráfico Nº 2

Perú: Potencial productivo de recurso pesquero según tipo de destino de consumo y producción acuícola según Región

Fuente: Ministerio de Producción Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL)

23

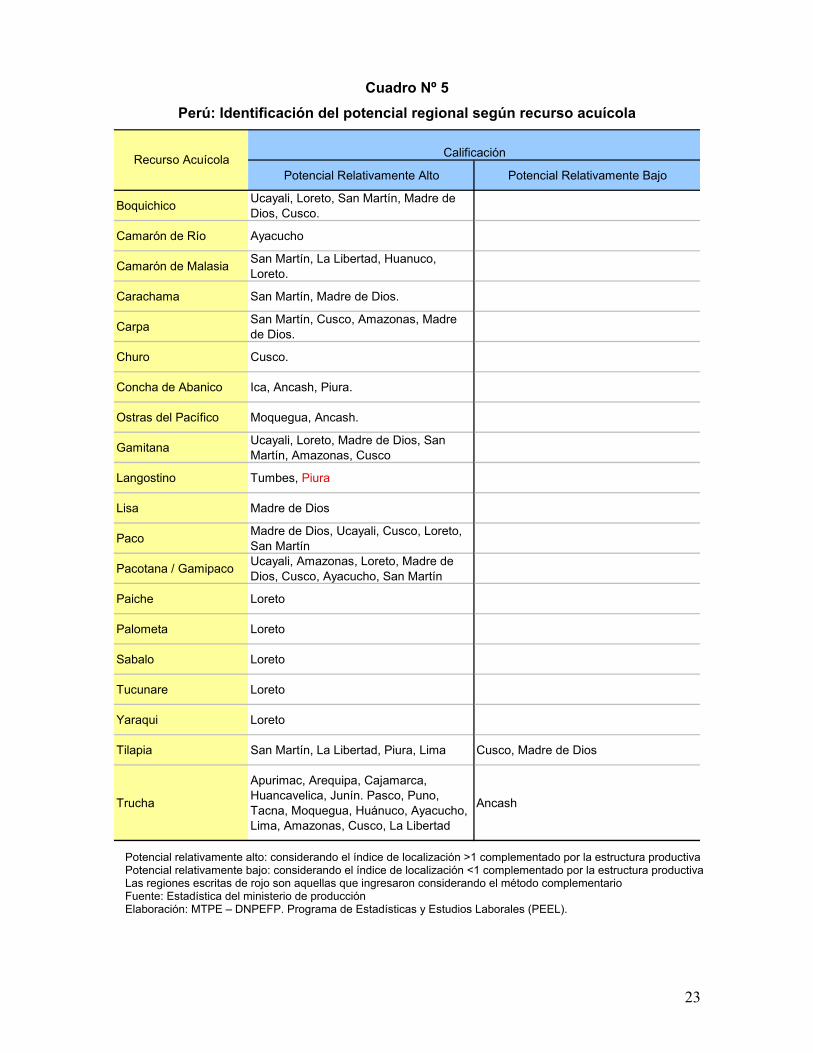

Cuadro Nº 5 Perú: Identificación del potencial regional según recurso acuícola

Potencial Relativamente Alto Potencial Relativamente Bajo

Boquichico Ucayali, Loreto, San Martín, Madre de Dios, Cusco.

Camarón de Río Ayacucho

Camarón de Malasia San Martín, La Libertad, Huanuco, Loreto.

Carachama San Martín, Madre de Dios.

Carpa San Martín, Cusco, Amazonas, Madre de Dios.

Churo Cusco.

Concha de Abanico Ica, Ancash, Piura.

Ostras del Pacífico Moquegua, Ancash.

Gamitana Ucayali, Loreto, Madre de Dios, San Martín, Amazonas, Cusco

Langostino Tumbes, Piura

Lisa Madre de Dios

Paco Madre de Dios, Ucayali, Cusco, Loreto, San Martín

Pacotana / Gamipaco Ucayali, Amazonas, Loreto, Madre de Dios, Cusco, Ayacucho, San Martín

Paiche Loreto

Palometa Loreto

Sabalo Loreto

Tucunare Loreto

Yaraqui Loreto

Tilapia San Martín, La Libertad, Piura, Lima Cusco, Madre de Dios

Trucha

Apurimac, Arequipa, Cajamarca, Huancavelica, Junín. Pasco, Puno, Tacna, Moquegua, Huánuco, Ayacucho, Lima, Amazonas, Cusco, La Libertad

Ancash

Recurso Acuícola Calificación

Potencial relativamente alto: considerando el índice de localización >1 complementado por la estructura productiva Potencial relativamente bajo: considerando el índice de localización <1 complementado por la estructura productiva Las regiones escritas de rojo son aquellas que ingresaron considerando el método complementario Fuente: Estadística del ministerio de producción Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

24

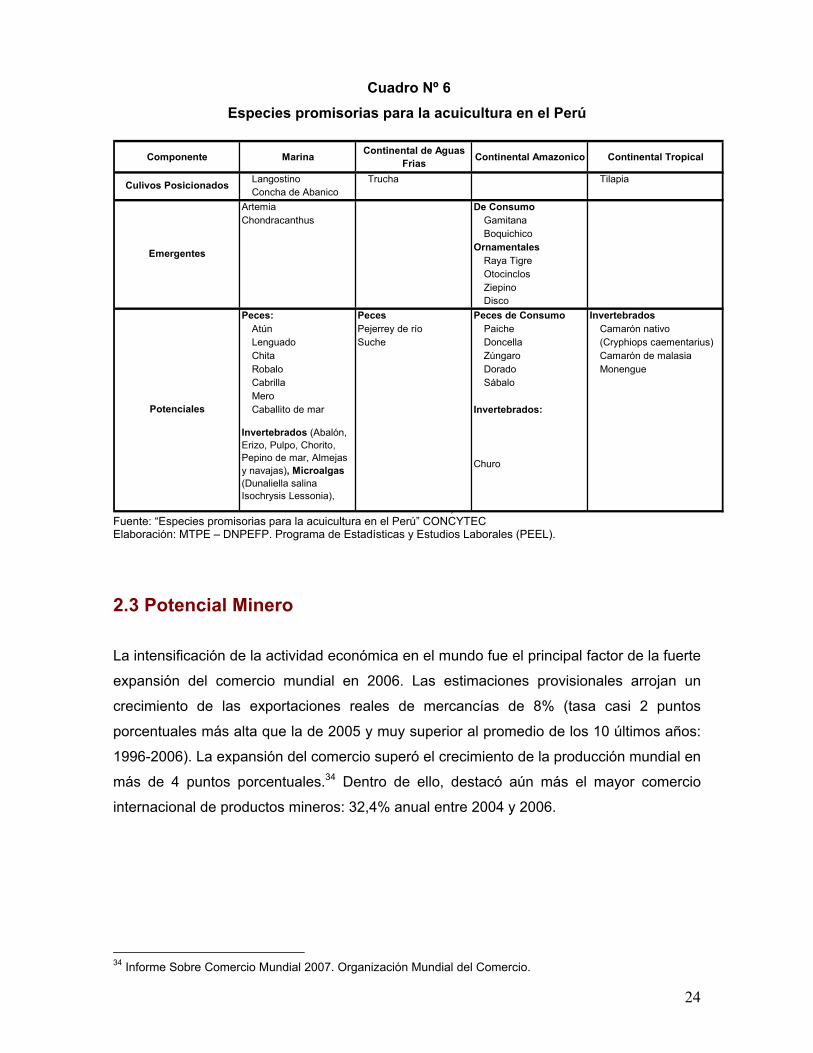

Cuadro Nº 6 Especies promisorias para la acuicultura en el Perú

Fuente: “Especies promisorias para la acuicultura en el Perú” CONCYTEC Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

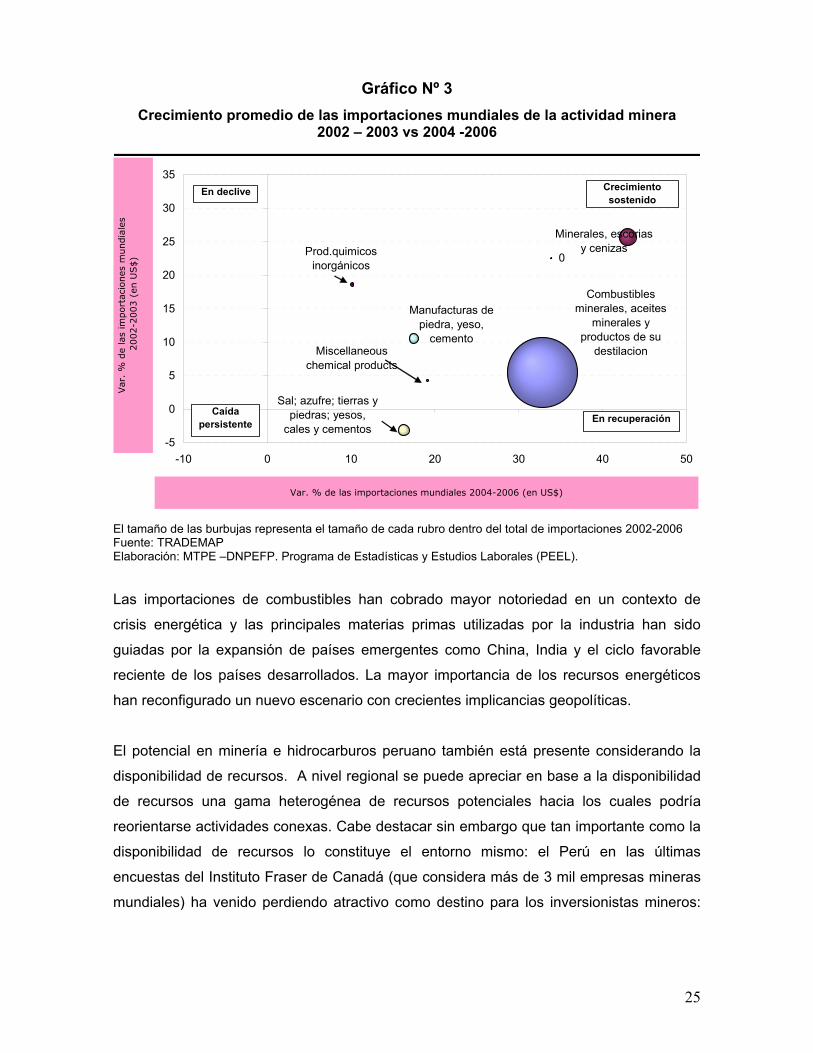

2.3 Potencial Minero La intensificación de la actividad económica en el mundo fue el principal factor de la fuerte

expansión del comercio mundial en 2006. Las estimaciones provisionales arrojan un

crecimiento de las exportaciones reales de mercancías de 8% (tasa casi 2 puntos

porcentuales más alta que la de 2005 y muy superior al promedio de los 10 últimos años:

1996-2006). La expansión del comercio superó el crecimiento de la producción mundial en

más de 4 puntos porcentuales.34 Dentro de ello, destacó aún más el mayor comercio

internacional de productos mineros: 32,4% anual entre 2004 y 2006.

34 Informe Sobre Comercio Mundial 2007. Organización Mundial del Comercio.

p p

Componente Marina Continental de Aguas Frias Continental Amazonico Continental Tropical

Langostino Trucha TilapiaConcha de Abanico

Artemia De ConsumoChondracanthus Gamitana

BoquichicoOrnamentales

Raya TigreOtocinclosZiepinoDisco

Peces: Peces Peces de Consumo InvertebradosAtún Pejerrey de río Paiche Camarón nativoLenguado Suche Doncella (Cryphiops caementarius)Chita Zúngaro Camarón de malasiaRobalo Dorado MonengueCabrilla SábaloMeroCaballito de mar Invertebrados:

Invertebrados (Abalón, Erizo, Pulpo, Chorito, Pepino de mar, Almejas y navajas), Microalgas (Dunaliella salina Isochrysis Lessonia),

Churo

F t ESPECIES PROMISORIAS PARA LA ACUICULTURA EN EL PERÚ C t

Culivos Posicionados

Emergentes

Potenciales

25

Gráfico Nº 3 Crecimiento promedio de las importaciones mundiales de la actividad minera

2002 – 2003 vs 2004 -2006

0

Combustibles minerales, aceites

minerales y productos de su

destilacion

Minerales, escorias y cenizas

Sal; azufre; tierras y piedras; yesos,

cales y cementos

Manufacturas de piedra, yeso,

cemento

Prod.quimicos inorgánicos

Miscellaneous chemical products

-5

0

5

10

15

20

25

30

35

-10 0 10 20 30 40 50

Var. % de las importaciones mundiales 2004-2006 (en US$)

Var

. %

de

las

import

acio

nes

mundia

les

2002-2

003 (

en U

S$)

Crecimiento sostenido

En recuperación

En declive

Caída persistente

El tamaño de las burbujas representa el tamaño de cada rubro dentro del total de importaciones 2002-2006 Fuente: TRADEMAP Elaboración: MTPE –DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL). Las importaciones de combustibles han cobrado mayor notoriedad en un contexto de

crisis energética y las principales materias primas utilizadas por la industria han sido

guiadas por la expansión de países emergentes como China, India y el ciclo favorable

reciente de los países desarrollados. La mayor importancia de los recursos energéticos

han reconfigurado un nuevo escenario con crecientes implicancias geopolíticas.

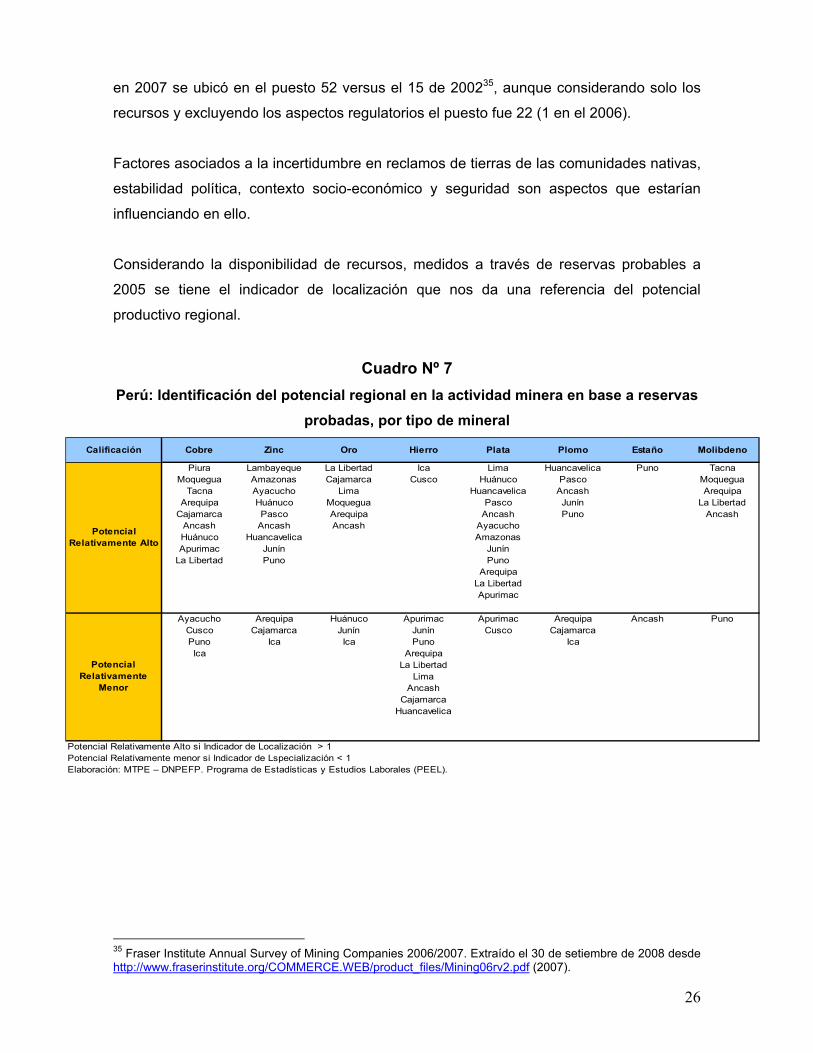

El potencial en minería e hidrocarburos peruano también está presente considerando la

disponibilidad de recursos. A nivel regional se puede apreciar en base a la disponibilidad

de recursos una gama heterogénea de recursos potenciales hacia los cuales podría

reorientarse actividades conexas. Cabe destacar sin embargo que tan importante como la

disponibilidad de recursos lo constituye el entorno mismo: el Perú en las últimas

encuestas del Instituto Fraser de Canadá (que considera más de 3 mil empresas mineras

mundiales) ha venido perdiendo atractivo como destino para los inversionistas mineros:

26

Calificación Cobre Zinc Oro Hierro Plata Plomo Estaño Molibdeno

Piura Lambayeque La Libertad Ica Lima Huancavelica Puno TacnaMoquegua Amazonas Cajamarca Cusco Huánuco Pasco Moquegua

Tacna Ayacucho Lima Huancavelica Ancash ArequipaArequipa Huánuco Moquegua Pasco Junín La Libertad

Cajamarca Pasco Arequipa Ancash Puno AncashAncash Ancash Ancash AyacuchoHuánuco Huancavelica AmazonasApurimac Junín Junín

La Libertad Puno PunoArequipa

La LibertadApurimac

Ayacucho Arequipa Huánuco Apurimac Apurimac Arequipa Ancash PunoCusco Cajamarca Junín Junín Cusco CajamarcaPuno Ica Ica Puno IcaIca Arequipa

La LibertadLima

AncashCajamarca

Huancavelica

Potencial Relativamente Alto si Indicador de Localización > 1Potencial Relativamente menor si Indicador de Lspecialización < 1Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

Potencial Relativamente Alto

Potencial Relativamente

Menor

en 2007 se ubicó en el puesto 52 versus el 15 de 200235, aunque considerando solo los

recursos y excluyendo los aspectos regulatorios el puesto fue 22 (1 en el 2006).

Factores asociados a la incertidumbre en reclamos de tierras de las comunidades nativas,

estabilidad política, contexto socio-económico y seguridad son aspectos que estarían

influenciando en ello.

Considerando la disponibilidad de recursos, medidos a través de reservas probables a

2005 se tiene el indicador de localización que nos da una referencia del potencial

productivo regional.

Cuadro Nº 7 Perú: Identificación del potencial regional en la actividad minera en base a reservas

probadas, por tipo de mineral

35 Fraser Institute Annual Survey of Mining Companies 2006/2007. Extraído el 30 de setiembre de 2008 desde http://www.fraserinstitute.org/COMMERCE.WEB/product_files/Mining06rv2.pdf (2007).

27

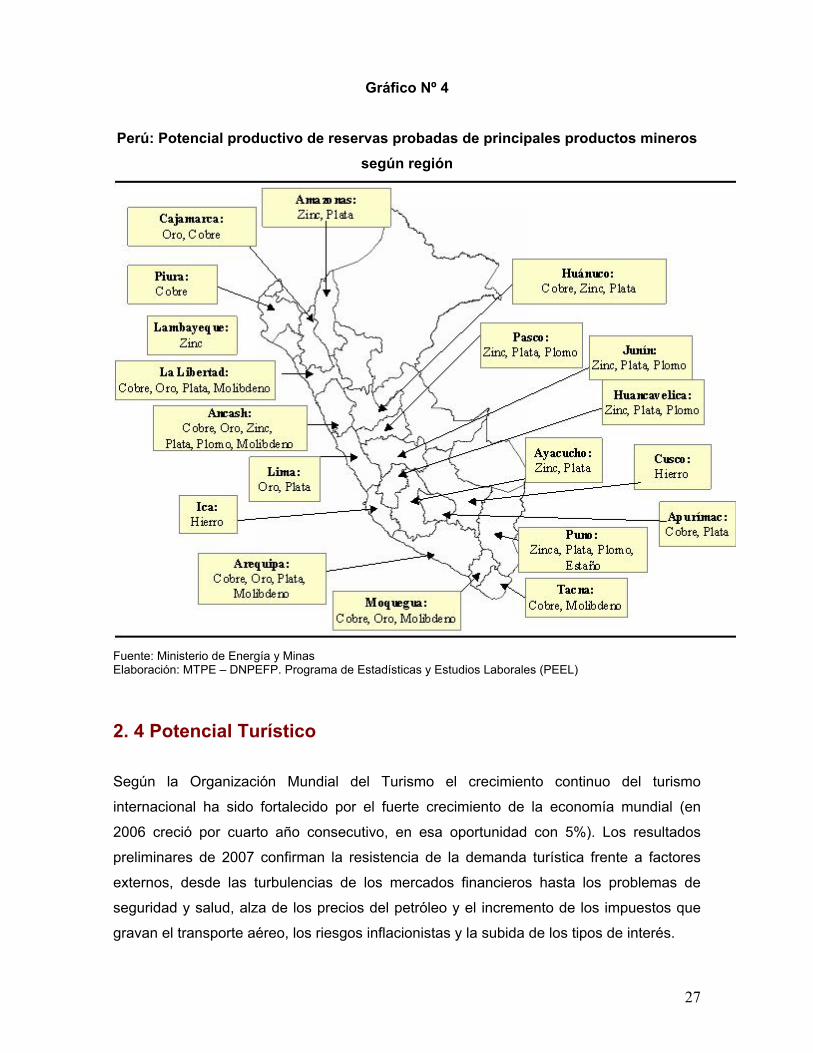

Gráfico Nº 4

Perú: Potencial productivo de reservas probadas de principales productos mineros según región

Fuente: Ministerio de Energía y Minas Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL)

2. 4 Potencial Turístico Según la Organización Mundial del Turismo el crecimiento continuo del turismo

internacional ha sido fortalecido por el fuerte crecimiento de la economía mundial (en

2006 creció por cuarto año consecutivo, en esa oportunidad con 5%). Los resultados

preliminares de 2007 confirman la resistencia de la demanda turística frente a factores

externos, desde las turbulencias de los mercados financieros hasta los problemas de

seguridad y salud, alza de los precios del petróleo y el incremento de los impuestos que

gravan el transporte aéreo, los riesgos inflacionistas y la subida de los tipos de interés.

28

América del Sur ha sido una de las regiones más dinámicas en cuanto a recepción de

turistas (7,1%, versus el 2,1% de toda América y el 4,5% a nivel mundial36) aunque

Europa y Asia aún detentan cerca del 74,2% del total de llegadas de turistas

internacionales. La búsqueda de nuevas formas de turismo distinta al tradicional ha

propiciado la mayor afluencia de visitantes generando en muchos casos una mayor

creación de empleos en los países receptores.

En el caso peruano el número de turistas extranjeros en 2007 fue de aproximadamente

1.8 millones con una generación de divisas de alrededor de US$ 1.100 dólares en

promedio por turista. En este aparatado consideramos el empleo en turismo englobando

las económicas de transportes, agencias de viaje, esparcimiento, hoteles, restaurantes y

artesanía.37

Cabe destacar que en el caso peruano el consumo turístico receptivo en la producción

nacional representa alrededor del 2% habiendo siendo favorecido en los últimos por el

mayor nivel de divisas38. La actividad turística, considerando las siguientes clases del

CIIU: transportes, agencias de viaje, esparcimiento, hoteles, restaurantes y artesanía

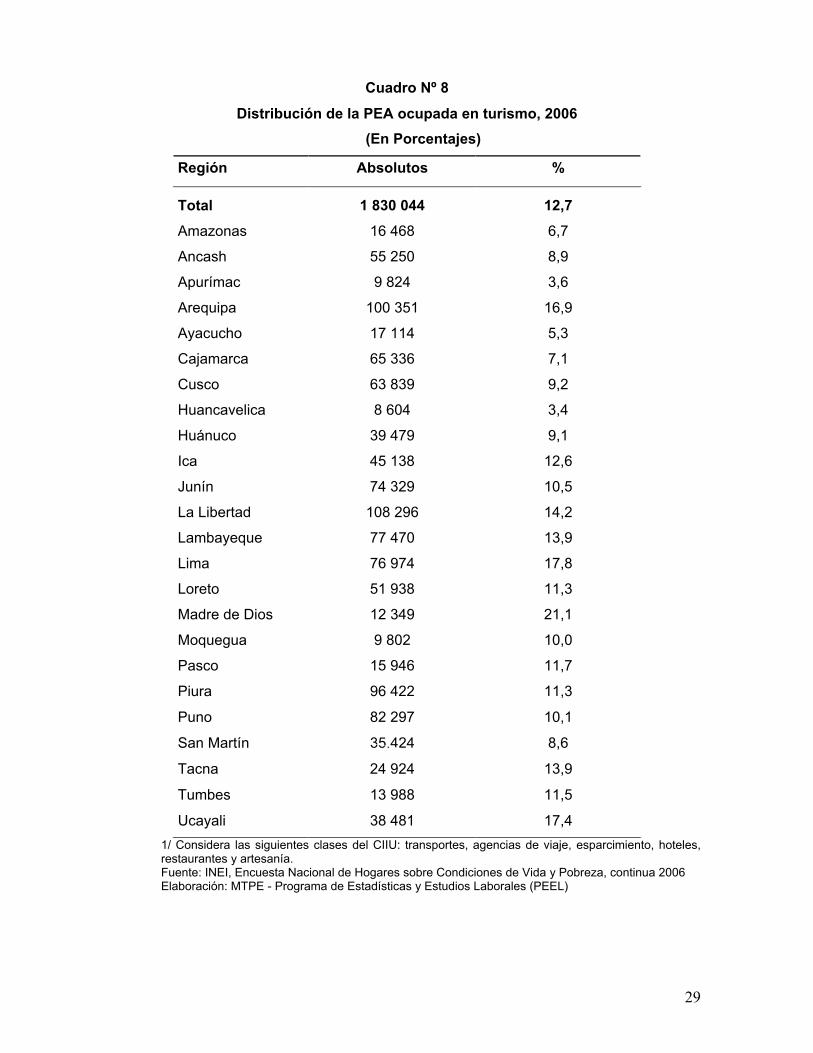

absorbió al 12,7% de la PEA ocupada del país con un total de 1,8 millones de personas

en términos absolutos al año 2006, con regiones líderes como Lima y La Libertad.

Es de resaltar que si bien la generación de empleos es positiva está aún pendiente el

tema de la calidad del mismo. Dicho problema consiste no sólo en la violación de las

condiciones mínimas que exige el desempeño de la actividad laboral sino que un puesto

con esas características implica baja productividad, arriesga la rentabilidad de la empresa

en el corto plazo, y pone en riesgo la sostenibilidad del crecimiento de la actividad en el

mediano plazo.39

36 Organización Mundial del Turismo. 37 Cifra referencial toda vez que no toda la PEA Ocupada de las ramas de actividad económica de transporte, restaurantes y artesanía corresponden a la actividad turística. 38 MINCETUR “Perú: Indicadores Básicos para el análisis del Turismo desde una perspectiva económica: 1993-2007”. 39 Restricciones a la Generación de Empleo en el Sector Turístico. Juan Chacaltana 2002

29

Cuadro Nº 8

Distribución de la PEA ocupada en turismo, 2006 (En Porcentajes)

Región Absolutos %

Total 1 830 044 12,7

Amazonas 16 468 6,7

Ancash 55 250 8,9

Apurímac 9 824 3,6

Arequipa 100 351 16,9

Ayacucho 17 114 5,3

Cajamarca 65 336 7,1

Cusco 63 839 9,2

Huancavelica 8 604 3,4

Huánuco 39 479 9,1

Ica 45 138 12,6

Junín 74 329 10,5

La Libertad 108 296 14,2

Lambayeque 77 470 13,9

Lima 76 974 17,8

Loreto 51 938 11,3

Madre de Dios 12 349 21,1

Moquegua 9 802 10,0

Pasco 15 946 11,7

Piura 96 422 11,3

Puno 82 297 10,1

San Martín 35.424 8,6

Tacna 24 924 13,9

Tumbes 13 988 11,5

Ucayali 38 481 17,4 1/ Considera las siguientes clases del CIIU: transportes, agencias de viaje, esparcimiento, hoteles, restaurantes y artesanía. Fuente: INEI, Encuesta Nacional de Hogares sobre Condiciones de Vida y Pobreza, continua 2006 Elaboración: MTPE - Programa de Estadísticas y Estudios Laborales (PEEL)

30

La necesidad por aprovechar el potencial turístico ha impulsado la zonificación de

circuitos turísticos, así el “Mapa Turístico del Perú” realizado por MINCETUR identifica 3

grandes circuitos divididos en 8 zonas turísticas orientados tanto al turismo receptivo

como nacional.

Sin ser excluyente a continuación se presenta el indicador de potencial turístico, sesgado

hacia el turismo rural, natural, cultural, el cual considera básicamente dos factores: el de

necesidad, que nos muestra los factores que impulsan el crecimiento de la demanda

(recursos naturales, recursos turísticos y el grado de desarrollo turístico) y el de desarrollo

de la Oferta, que básicamente se refiere a la infraestructura desplegada en cada región,

orientada a recibir tanto turistas nacionales (intra e inter regional) como extranjeros.

El indicador refleja que el mayor potencial de desarrollo se da justamente en las zonas

donde el turismo aún no ha tenido una cobertura importante (pese a tener los factores

necesarios para una demanda). Como ejemplo el indicador muestra a Cusco y Lima como

zonas de menor potencial turístico respecto a otras regiones y es que en ambas regiones

la cobertura e infraestructura turística es más desarrollada (sin que ello signifique que no

pueda expandirse aún más), pero comparativamente habría otras regiones cuyo potencial

aún no ha sido del todo impulsado y que debiera ser tomado en consideración.

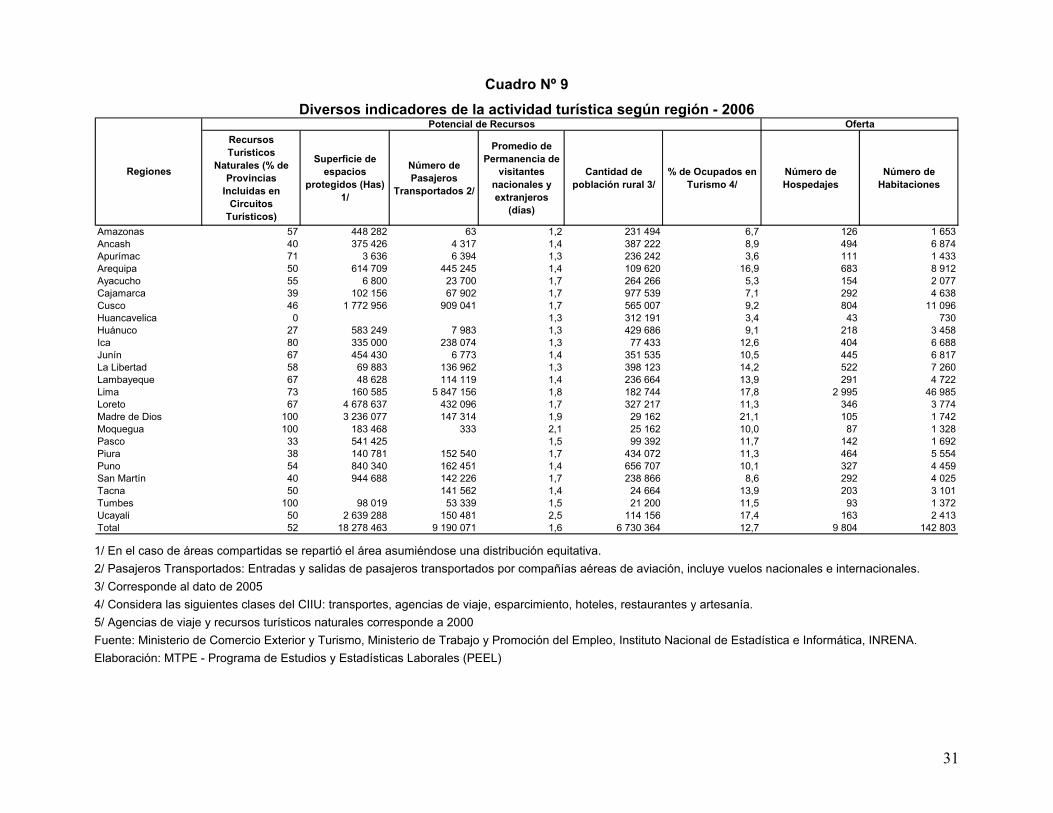

31

Cuadro Nº 9 Diversos indicadores de la actividad turística según región - 2006

Recursos Turísticos

Naturales (% de Provincias

Incluidas en Circuitos

Turísticos)

Superficie de espacios

protegidos (Has) 1/

Número de Pasajeros

Transportados 2/

Promedio de Permanencia de

visitantes nacionales y extranjeros

(días)

Cantidad de población rural 3/

% de Ocupados en Turismo 4/

Número de Hospedajes

Número de Habitaciones

Amazonas 57 448 282 63 1,2 231 494 6,7 126 1 653Ancash 40 375 426 4 317 1,4 387 222 8,9 494 6 874Apurímac 71 3 636 6 394 1,3 236 242 3,6 111 1 433Arequipa 50 614 709 445 245 1,4 109 620 16,9 683 8 912Ayacucho 55 6 800 23 700 1,7 264 266 5,3 154 2 077Cajamarca 39 102 156 67 902 1,7 977 539 7,1 292 4 638Cusco 46 1 772 956 909 041 1,7 565 007 9,2 804 11 096Huancavelica 0 1,3 312 191 3,4 43 730Huánuco 27 583 249 7 983 1,3 429 686 9,1 218 3 458Ica 80 335 000 238 074 1,3 77 433 12,6 404 6 688Junín 67 454 430 6 773 1,4 351 535 10,5 445 6 817La Libertad 58 69 883 136 962 1,3 398 123 14,2 522 7 260Lambayeque 67 48 628 114 119 1,4 236 664 13,9 291 4 722Lima 73 160 585 5 847 156 1,8 182 744 17,8 2 995 46 985Loreto 67 4 678 637 432 096 1,7 327 217 11,3 346 3 774Madre de Dios 100 3 236 077 147 314 1,9 29 162 21,1 105 1 742Moquegua 100 183 468 333 2,1 25 162 10,0 87 1 328Pasco 33 541 425 1,5 99 392 11,7 142 1 692Piura 38 140 781 152 540 1,7 434 072 11,3 464 5 554Puno 54 840 340 162 451 1,4 656 707 10,1 327 4 459San Martín 40 944 688 142 226 1,7 238 866 8,6 292 4 025Tacna 50 141 562 1,4 24 664 13,9 203 3 101Tumbes 100 98 019 53 339 1,5 21 200 11,5 93 1 372Ucayali 50 2 639 288 150 481 2,5 114 156 17,4 163 2 413Total 52 18 278 463 9 190 071 1,6 6 730 364 12,7 9 804 142 803

Potencial de Recursos Oferta

Regiones

1/ En el caso de áreas compartidas se repartió el área asumiéndose una distribución equitativa. 2/ Pasajeros Transportados: Entradas y salidas de pasajeros transportados por compañías aéreas de aviación, incluye vuelos nacionales e internacionales. 3/ Corresponde al dato de 2005 4/ Considera las siguientes clases del CIIU: transportes, agencias de viaje, esparcimiento, hoteles, restaurantes y artesanía. 5/ Agencias de viaje y recursos turísticos naturales corresponde a 2000 Fuente: Ministerio de Comercio Exterior y Turismo, Ministerio de Trabajo y Promoción del Empleo, Instituto Nacional de Estadística e Informática, INRENA. Elaboración: MTPE - Programa de Estudios y Estadísticas Laborales (PEEL)

32

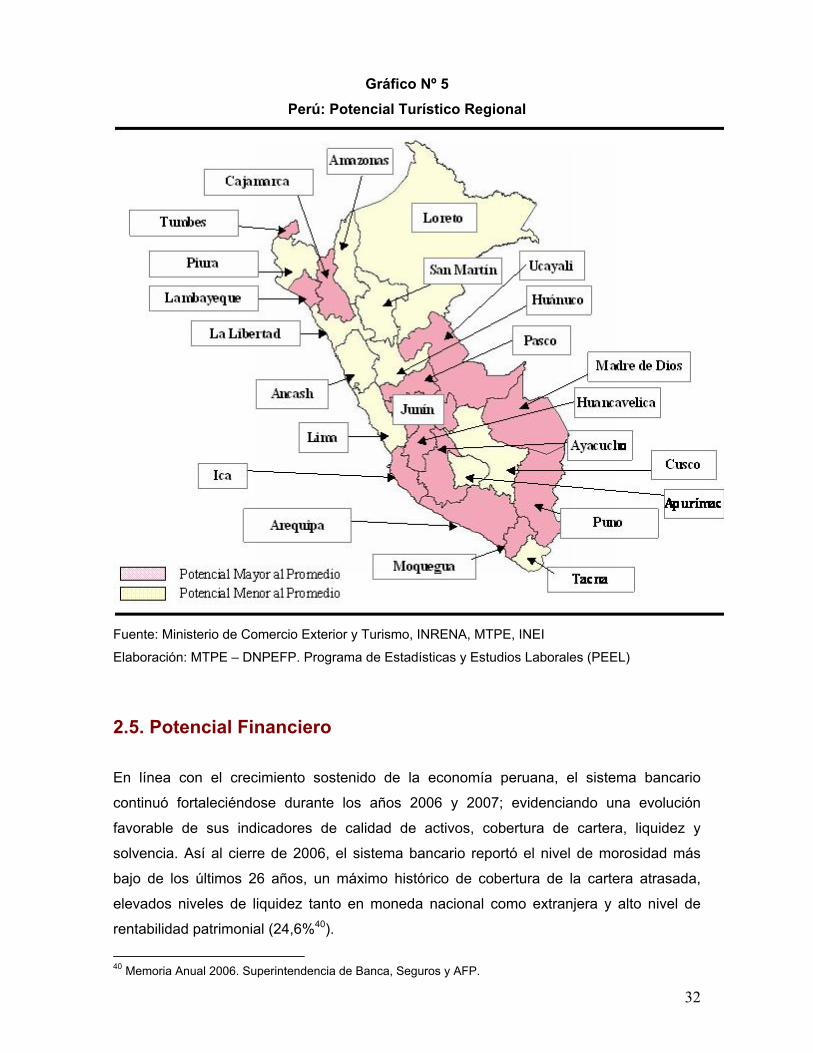

Gráfico Nº 5 Perú: Potencial Turístico Regional

Fuente: Ministerio de Comercio Exterior y Turismo, INRENA, MTPE, INEI

Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL)

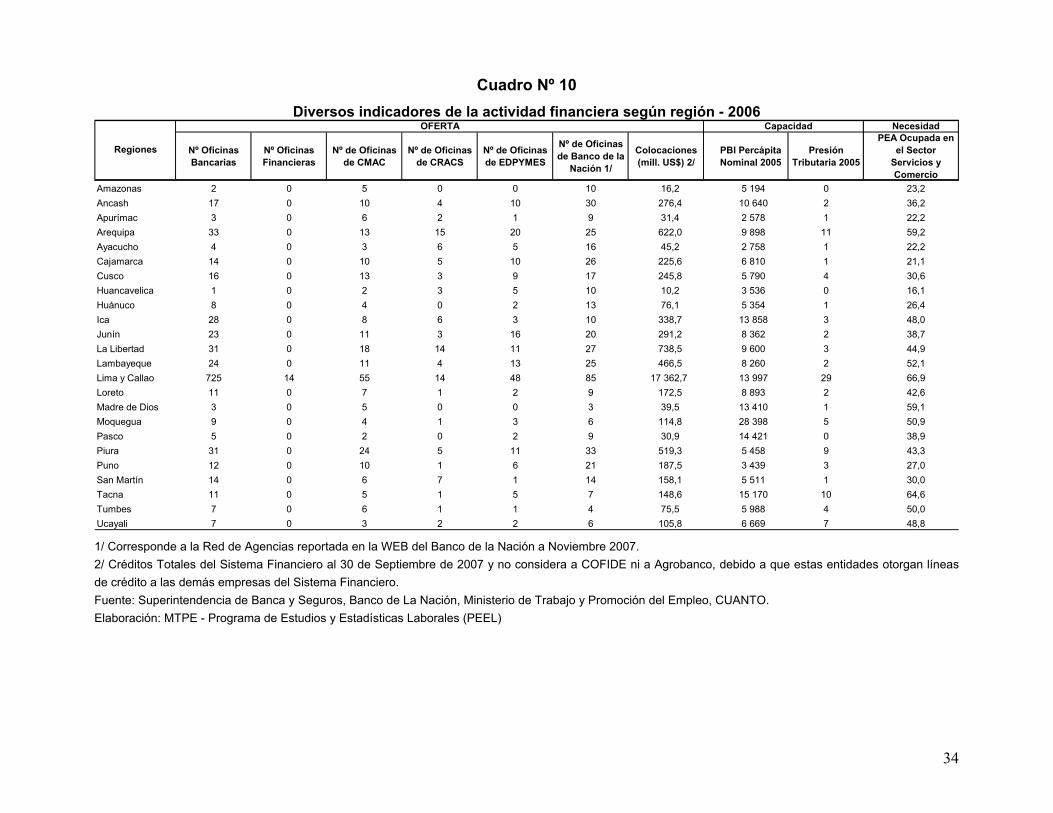

2.5. Potencial Financiero En línea con el crecimiento sostenido de la economía peruana, el sistema bancario

continuó fortaleciéndose durante los años 2006 y 2007; evidenciando una evolución

favorable de sus indicadores de calidad de activos, cobertura de cartera, liquidez y

solvencia. Así al cierre de 2006, el sistema bancario reportó el nivel de morosidad más

bajo de los últimos 26 años, un máximo histórico de cobertura de la cartera atrasada,

elevados niveles de liquidez tanto en moneda nacional como extranjera y alto nivel de

rentabilidad patrimonial (24,6%40).

40 Memoria Anual 2006. Superintendencia de Banca, Seguros y AFP.

33

Si bien la mayor demanda crediticia se ha dado en casi todas las regiones (a setiembre de

2007 las colocaciones crecieron 30%41), existen algunas donde la penetración crediticia

ha sido mínima. Lo cual es importante considerarlo teniendo presente, además, que existe

una alta correlación entre pobreza y subempleo (este último concentrado en las unidades

productivas de menor tamaño) que evidencia la necesidad de elevar la productividad de

las microempresas, siendo el acceso al financiamiento una de las políticas adecuadas

toda vez que puede incrementar la productividad, volumen de producción y/o ventas e

inversión, fomentando la mejora en ingresos y creación de puestos de trabajo42.

Para la construcción del indicador de potencial de sector financiero se ha considerado

factores que impulsan o frenan el crecimiento del sector y el desarrollo de la oferta en

cada región. Los resultados evidencian un mayor potencial de desarrollo en las regiones

donde hay en promedio una mayor capacidad adquisitiva (expresado a través del PBI per

cápita) de la PEA ocupada, destacando las actividades de comercio y servicios.

El desarrollo de una mayor oferta y/o cobertura resta potencial toda vez que un área

ampliamente coberturada no ofrece mayor potencial de expansión.

41 Boletín Consolidado del Sistema Financiero Setiembre 2007. SBS. 42 Microcrédito en el Perú quienes Piden, Quienes Dan. Grupo de Análisis y Desarrollo (GRADE). 2002.

34

Cuadro Nº 10 Diversos indicadores de la actividad financiera según región - 2006

Necesidad

Nº Oficinas Bancarias

Nº Oficinas Financieras

Nº de Oficinas de CMAC

Nº de Oficinas de CRACS

Nº de Oficinas de EDPYMES

Nº de Oficinas de Banco de la

Nación 1/

Colocaciones (mill. US$) 2/

PBI Percápita Nominal 2005

Presión Tributaria 2005

PEA Ocupada en el Sector

Servicios y Comercio

Amazonas 2 0 5 0 0 10 16,2 5 194 0 23,2Ancash 17 0 10 4 10 30 276,4 10 640 2 36,2Apurímac 3 0 6 2 1 9 31,4 2 578 1 22,2Arequipa 33 0 13 15 20 25 622,0 9 898 11 59,2Ayacucho 4 0 3 6 5 16 45,2 2 758 1 22,2Cajamarca 14 0 10 5 10 26 225,6 6 810 1 21,1Cusco 16 0 13 3 9 17 245,8 5 790 4 30,6Huancavelica 1 0 2 3 5 10 10,2 3 536 0 16,1Huánuco 8 0 4 0 2 13 76,1 5 354 1 26,4Ica 28 0 8 6 3 10 338,7 13 858 3 48,0Junín 23 0 11 3 16 20 291,2 8 362 2 38,7La Libertad 31 0 18 14 11 27 738,5 9 600 3 44,9Lambayeque 24 0 11 4 13 25 466,5 8 260 2 52,1Lima y Callao 725 14 55 14 48 85 17 362,7 13 997 29 66,9Loreto 11 0 7 1 2 9 172,5 8 893 2 42,6Madre de Dios 3 0 5 0 0 3 39,5 13 410 1 59,1Moquegua 9 0 4 1 3 6 114,8 28 398 5 50,9Pasco 5 0 2 0 2 9 30,9 14 421 0 38,9Piura 31 0 24 5 11 33 519,3 5 458 9 43,3Puno 12 0 10 1 6 21 187,5 3 439 3 27,0San Martín 14 0 6 7 1 14 158,1 5 511 1 30,0Tacna 11 0 5 1 5 7 148,6 15 170 10 64,6Tumbes 7 0 6 1 1 4 75,5 5 988 4 50,0Ucayali 7 0 3 2 2 6 105,8 6 669 7 48,8

CapacidadOFERTA

Regiones

1/ Corresponde a la Red de Agencias reportada en la WEB del Banco de la Nación a Noviembre 2007. 2/ Créditos Totales del Sistema Financiero al 30 de Septiembre de 2007 y no considera a COFIDE ni a Agrobanco, debido a que estas entidades otorgan líneas de crédito a las demás empresas del Sistema Financiero. Fuente: Superintendencia de Banca y Seguros, Banco de La Nación, Ministerio de Trabajo y Promoción del Empleo, CUANTO. Elaboración: MTPE - Programa de Estudios y Estadísticas Laborales (PEEL)

35

Gráfico Nº 6

Perú: Potencial Financiero Regional

Fuente: Superintendecia de Banca y Seguros (SBS), Banco de la Nación.

Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL)

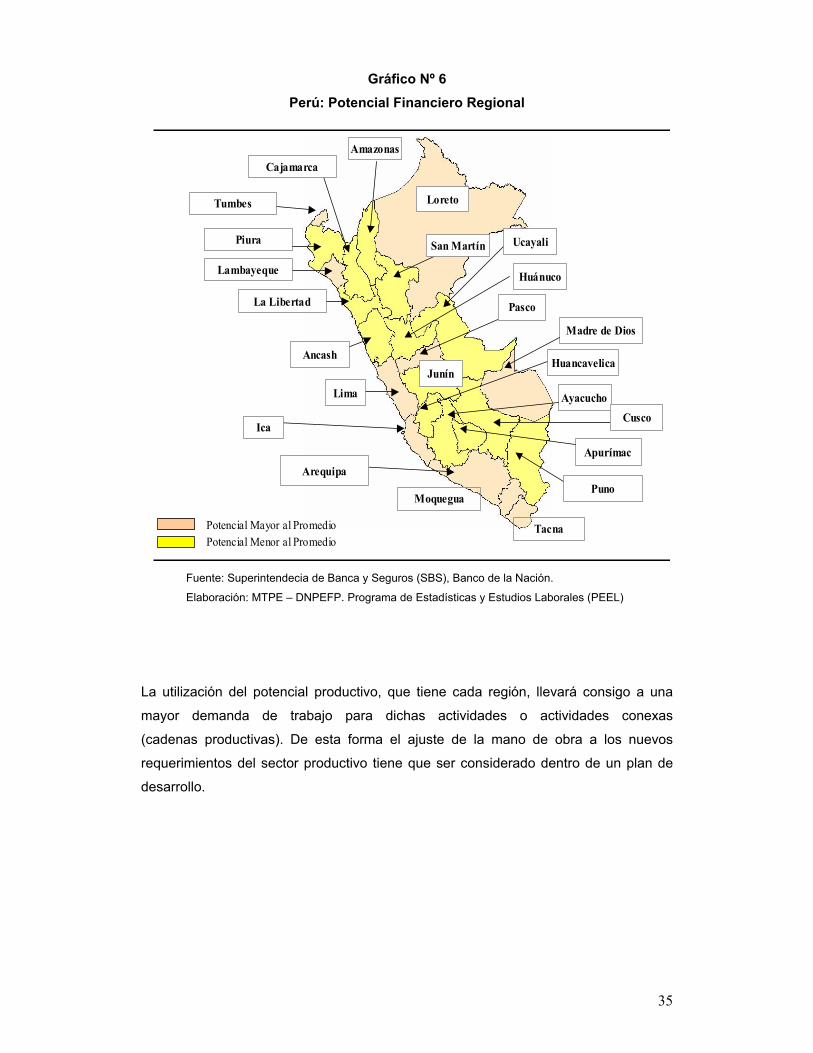

La utilización del potencial productivo, que tiene cada región, llevará consigo a una

mayor demanda de trabajo para dichas actividades o actividades conexas

(cadenas productivas). De esta forma el ajuste de la mano de obra a los nuevos

requerimientos del sector productivo tiene que ser considerado dentro de un plan de

desarrollo.

Potencial Menor al PromedioPotencial Mayor al Promedio

La Libertad

Ica

Moquegua

Tacna

Ayacucho

Apurímac

Huancavelica

PunoArequipa

Huánuco

Pasco

Junín

Cusco

Lima

Ancash

Amazonas

Loreto

Cajamarca

Tumbes

Piura

Lambayeque

San Martín

Madre de Dios

Ucayali

36

3. Demanda de Trabajo La demanda de trabajo por parte de las empresas es una demanda derivada,

dependiendo directamente del nivel de producción de bienes y servicios. Su

comportamiento se encuentra en función no sólo de la producción y la tecnología, sino

también del factor institucional, los cuales determinan la capacidad de absorción de

mano de obra que tiene el aparato productivo del país43.

En el agregado tanto los niveles de producción y costos laborales influyen en los

niveles de contratación formal. Asimismo, el entorno en el que se desenvuelve la

empresa es determinante; así contextos desfavorables en lo político, social,

institucional, logístico y culturales impactan en la competitividad y limitan el

aprovechamiento de las potencialidades y por ende del aparato productivo.

La información sobre la demanda de trabajo que se utilizará es principalmente de la

Encuesta Nacional de Variación Mensual del Empleo en empresas privadas de 10 y

más trabajadores del Ministerio de Trabajo y Promoción del Empleo (MTPE) realizada

en las principales ciudades del país44. La información es a nivel de ciudades debido a

que no se cuenta con indicadores regionales.

Demás está decir que la demanda de trabajo presenta particularidades según las

ramas de actividad económica, según la estructura económica (pública, privada, etc.) y

dentro de ella según el tamaño de la unidad productiva.

3.1 Desempeño Reciente de la Demanda de Trabajo

El crecimiento económico acontecido en los últimos años ha tenido efectos positivos

en la población, reflejado en la mayor generación de empleos. Así el empleo

asalariado en las empresas privadas de 10 y más trabajadores en 2007 se incrementó

por quinto año consecutivo, ésta vez en 8,9%, y en el 2008 continuo creciendo45. Una

característica de este crecimiento es que se da en forma descentralizada; no sólo está

ocurriendo en Lima sino también en las demás ciudades del resto del país con distinta

43 Ministerio de Trabajo y Promoción del Empleo. Boletín de Economía Laboral Nº 30. Abril 2005. 44 Las ciudades son: Lima, Huancayo, Arequipa, Chimbote, Piura, Cusco, Trujillo, Ica, Iquitos, Chiclayo, Puno – Juliaca, Tarapoto, Tacna, Pucallpa, Cajamarca, Paita, Pisco, Chincha, Huaraz, Sullana, Talara, Ayacucho, Huánuco, Puerto Maldonado, Cerro de Pasco, Chachapoyas, Huancavelica, Moquegua, Tumbes y Abancay. Las nueve últimas ciudades fueron incorporadas en el mes de enero de 2008. 45 La variación anual del empleo en empresas de 10 y más trabajadores en el mese de julio fue de 9,3%. Informe Estadístico Mensual Nº 146.

37

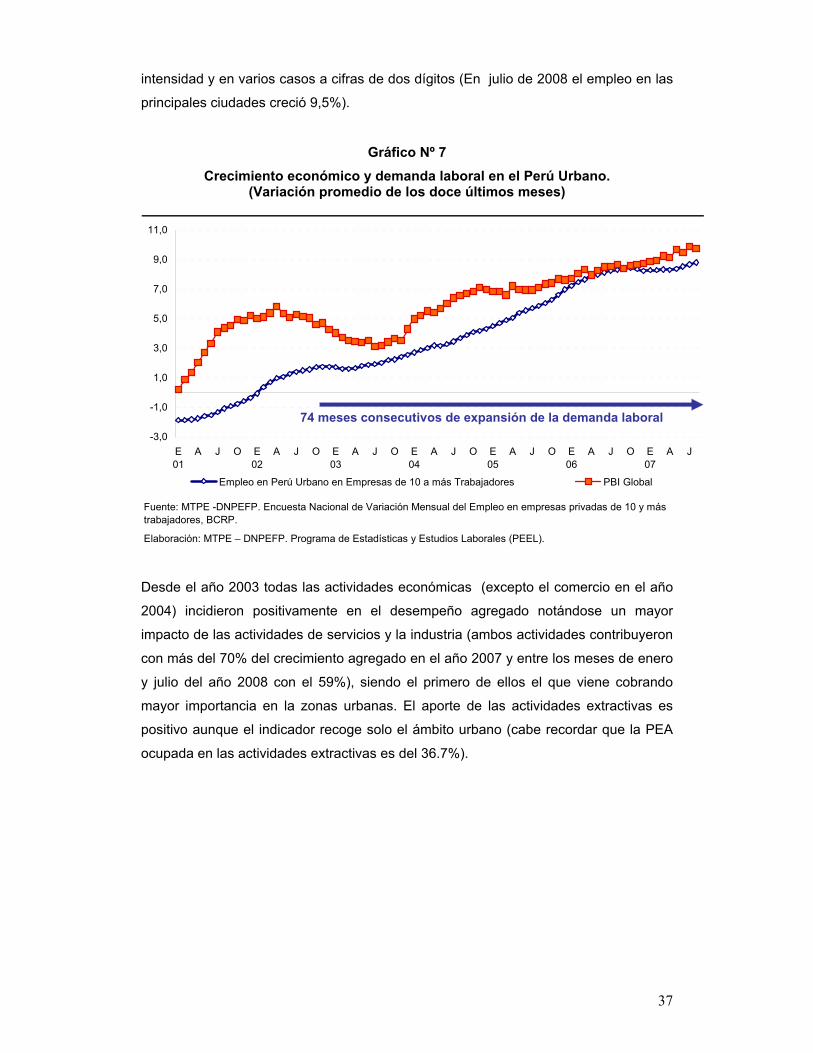

intensidad y en varios casos a cifras de dos dígitos (En julio de 2008 el empleo en las

principales ciudades creció 9,5%).

Gráfico Nº 7 Crecimiento económico y demanda laboral en el Perú Urbano.

(Variación promedio de los doce últimos meses)

Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).

Fuente: MTPE -DNPEFP. Encuesta Nacional de Variación Mensual del Empleo en empresas privadas de 10 y más trabajadores, BCRP.

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

E01

A J O E02

A J O E03

A J O E04

A J O E05

A J O E06

A J O E07

A J

Empleo en Perú Urbano en Empresas de 10 a más Trabajadores PBI Global

74 meses consecutivos de expansión de la demanda laboral

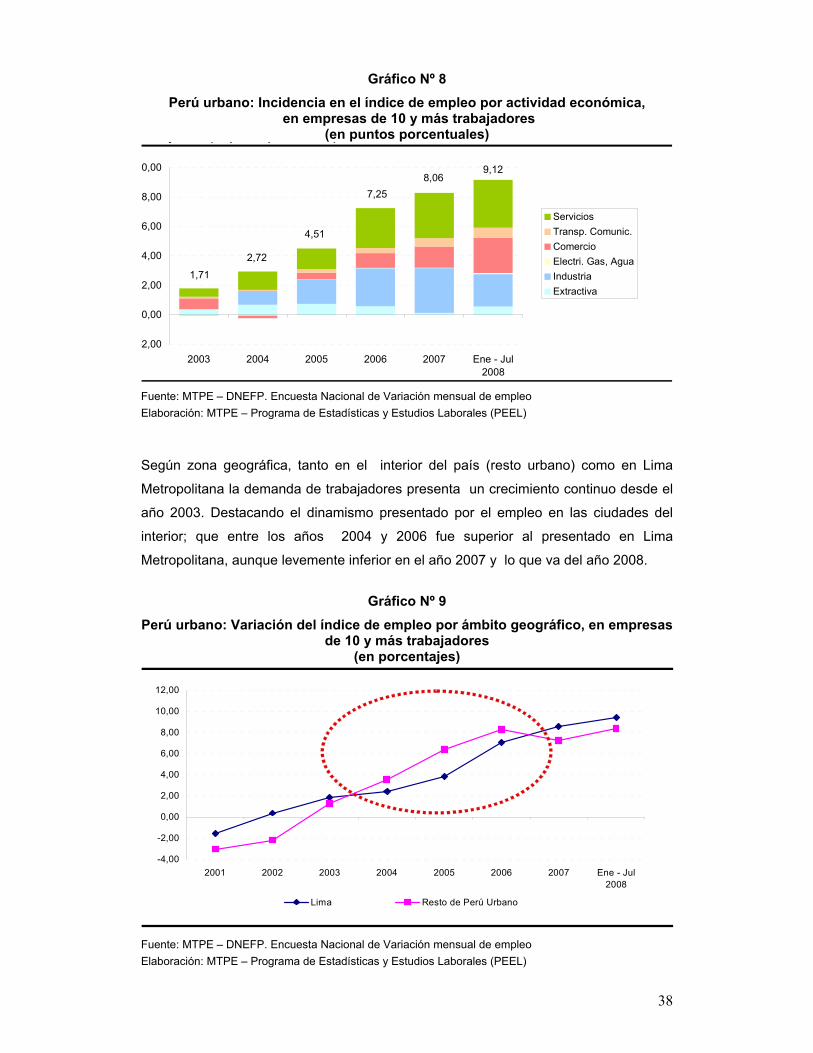

Desde el año 2003 todas las actividades económicas (excepto el comercio en el año

2004) incidieron positivamente en el desempeño agregado notándose un mayor

impacto de las actividades de servicios y la industria (ambos actividades contribuyeron

con más del 70% del crecimiento agregado en el año 2007 y entre los meses de enero

y julio del año 2008 con el 59%), siendo el primero de ellos el que viene cobrando

mayor importancia en la zonas urbanas. El aporte de las actividades extractivas es

positivo aunque el indicador recoge solo el ámbito urbano (cabe recordar que la PEA

ocupada en las actividades extractivas es del 36.7%).

38

Gráfico Nº 8 Perú urbano: Incidencia en el índice de empleo por actividad económica,

en empresas de 10 y más trabajadores (en puntos porcentuales) j ( p p )

9,128,06

7,25

4,51

2,72

1,71

-2,00

0,00

2,00

4,00

6,00

8,00

0,00

2003 2004 2005 2006 2007 Ene - Jul2008

ServiciosTransp. Comunic.ComercioElectri. Gas, AguaIndustriaExtractiva

Fuente: MTPE – DNEFP. Encuesta Nacional de Variación mensual de empleo Elaboración: MTPE – Programa de Estadísticas y Estudios Laborales (PEEL)

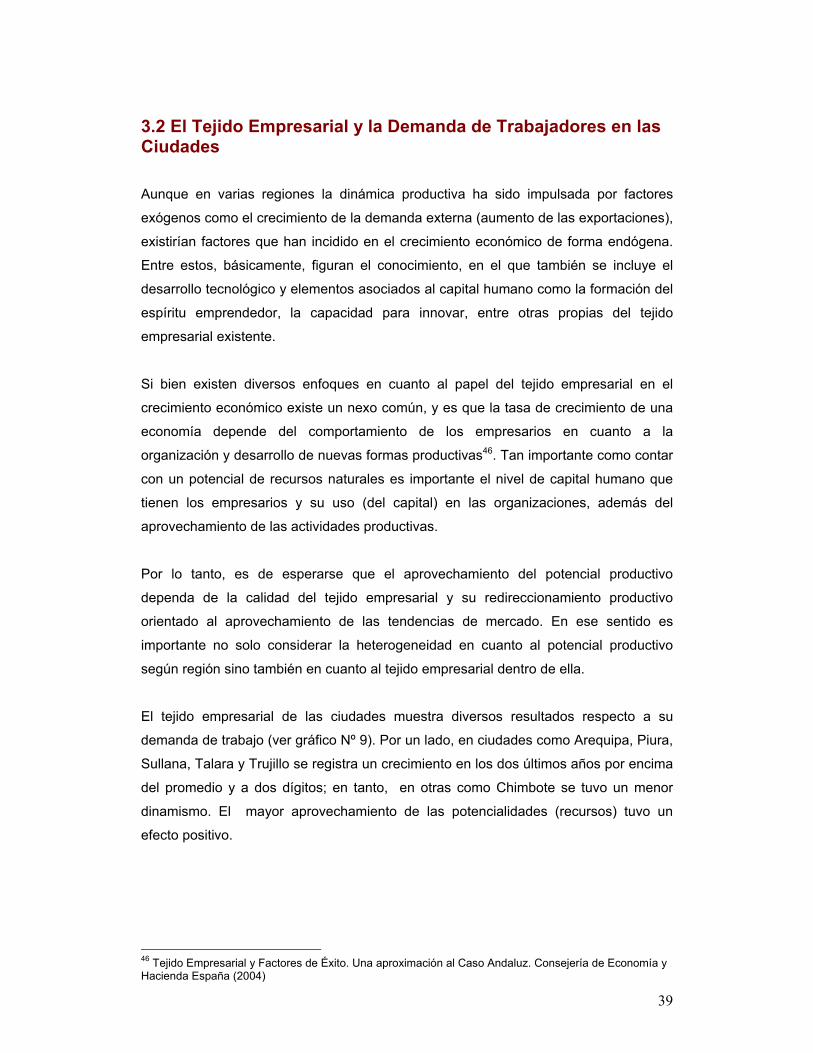

Según zona geográfica, tanto en el interior del país (resto urbano) como en Lima

Metropolitana la demanda de trabajadores presenta un crecimiento continuo desde el

año 2003. Destacando el dinamismo presentado por el empleo en las ciudades del

interior; que entre los años 2004 y 2006 fue superior al presentado en Lima

Metropolitana, aunque levemente inferior en el año 2007 y lo que va del año 2008.

Gráfico Nº 9 Perú urbano: Variación del índice de empleo por ámbito geográfico, en empresas

de 10 y más trabajadores (en porcentajes)

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2001 2002 2003 2004 2005 2006 2007 Ene - Jul2008

Lima Resto de Perú Urbano

Fuente: MTPE – DNEFP. Encuesta Nacional de Variación mensual de empleo Elaboración: MTPE – Programa de Estadísticas y Estudios Laborales (PEEL)

39

3.2 El Tejido Empresarial y la Demanda de Trabajadores en las Ciudades Aunque en varias regiones la dinámica productiva ha sido impulsada por factores

exógenos como el crecimiento de la demanda externa (aumento de las exportaciones),

existirían factores que han incidido en el crecimiento económico de forma endógena.

Entre estos, básicamente, figuran el conocimiento, en el que también se incluye el

desarrollo tecnológico y elementos asociados al capital humano como la formación del

espíritu emprendedor, la capacidad para innovar, entre otras propias del tejido

empresarial existente.

Si bien existen diversos enfoques en cuanto al papel del tejido empresarial en el

crecimiento económico existe un nexo común, y es que la tasa de crecimiento de una

economía depende del comportamiento de los empresarios en cuanto a la

organización y desarrollo de nuevas formas productivas46. Tan importante como contar

con un potencial de recursos naturales es importante el nivel de capital humano que

tienen los empresarios y su uso (del capital) en las organizaciones, además del

aprovechamiento de las actividades productivas.

Por lo tanto, es de esperarse que el aprovechamiento del potencial productivo

dependa de la calidad del tejido empresarial y su redireccionamiento productivo

orientado al aprovechamiento de las tendencias de mercado. En ese sentido es

importante no solo considerar la heterogeneidad en cuanto al potencial productivo

según región sino también en cuanto al tejido empresarial dentro de ella.

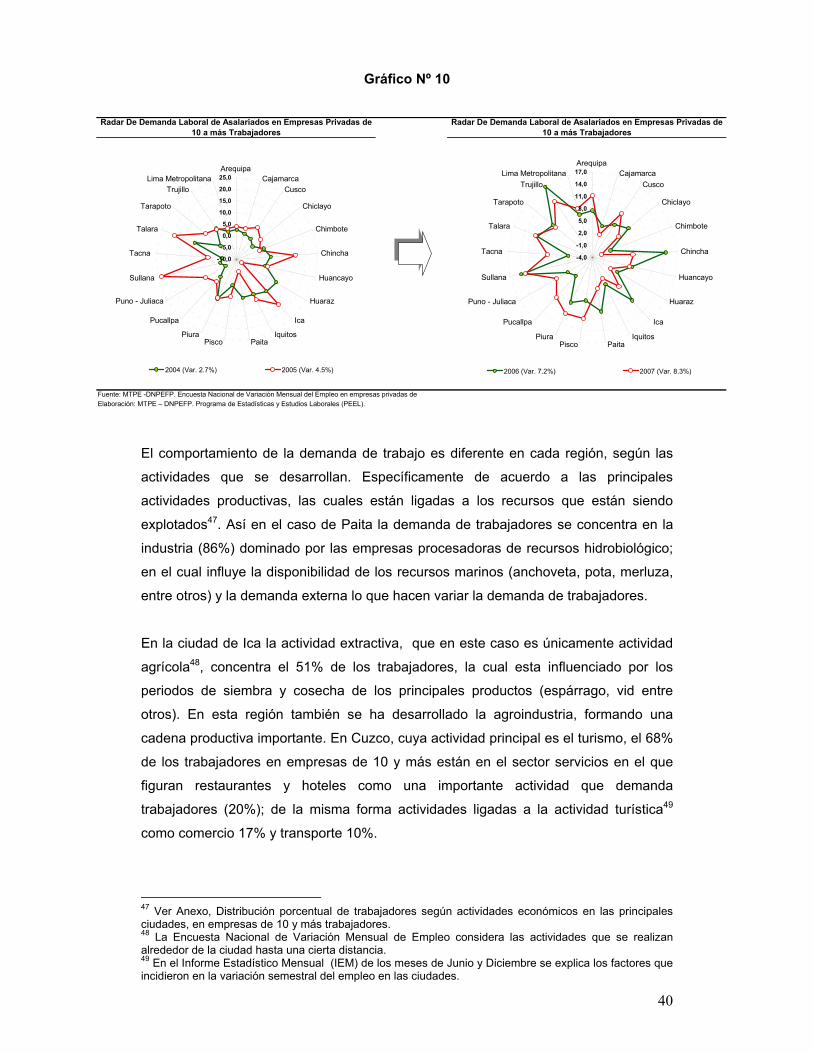

El tejido empresarial de las ciudades muestra diversos resultados respecto a su

demanda de trabajo (ver gráfico Nº 9). Por un lado, en ciudades como Arequipa, Piura,

Sullana, Talara y Trujillo se registra un crecimiento en los dos últimos años por encima

del promedio y a dos dígitos; en tanto, en otras como Chimbote se tuvo un menor

dinamismo. El mayor aprovechamiento de las potencialidades (recursos) tuvo un

efecto positivo.

46 Tejido Empresarial y Factores de Éxito. Una aproximación al Caso Andaluz. Consejería de Economía y Hacienda España (2004)

40

Elaboración: MTPE – DNPEFP. Programa de Estadísticas y Estudios Laborales (PEEL).Fuente: MTPE -DNPEFP. Encuesta Nacional de Variación Mensual del Empleo en empresas privadas de

Radar De Demanda Laboral de Asalariados en Empresas Privadas de 10 a más Trabajadores

Radar De Demanda Laboral de Asalariados en Empresas Privadas de 10 a más Trabajadores

-4,0

-1,0

2,0

5,0

8,0

11,0

14,0

17,0Arequipa

CajamarcaCusco

Chiclayo

Chimbote

Chincha

Huancayo

Huaraz

Ica

IquitosPaitaPisco

Piura

Pucallpa

Puno - Juliaca

Sullana

Tacna

Talara

Tarapoto

TrujilloLima Metropolitana

2006 (Var. 7.2%) 2007 (Var. 8.3%)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0Arequipa

CajamarcaCusco

Chiclayo

Chimbote

Chincha

Huancayo

Huaraz

Ica

IquitosPaitaPisco

Piura

Pucallpa

Puno - Juliaca

Sullana

Tacna

Talara

Tarapoto

TrujilloLima Metropolitana

2004 (Var. 2.7%) 2005 (Var. 4.5%)

Gráfico Nº 10

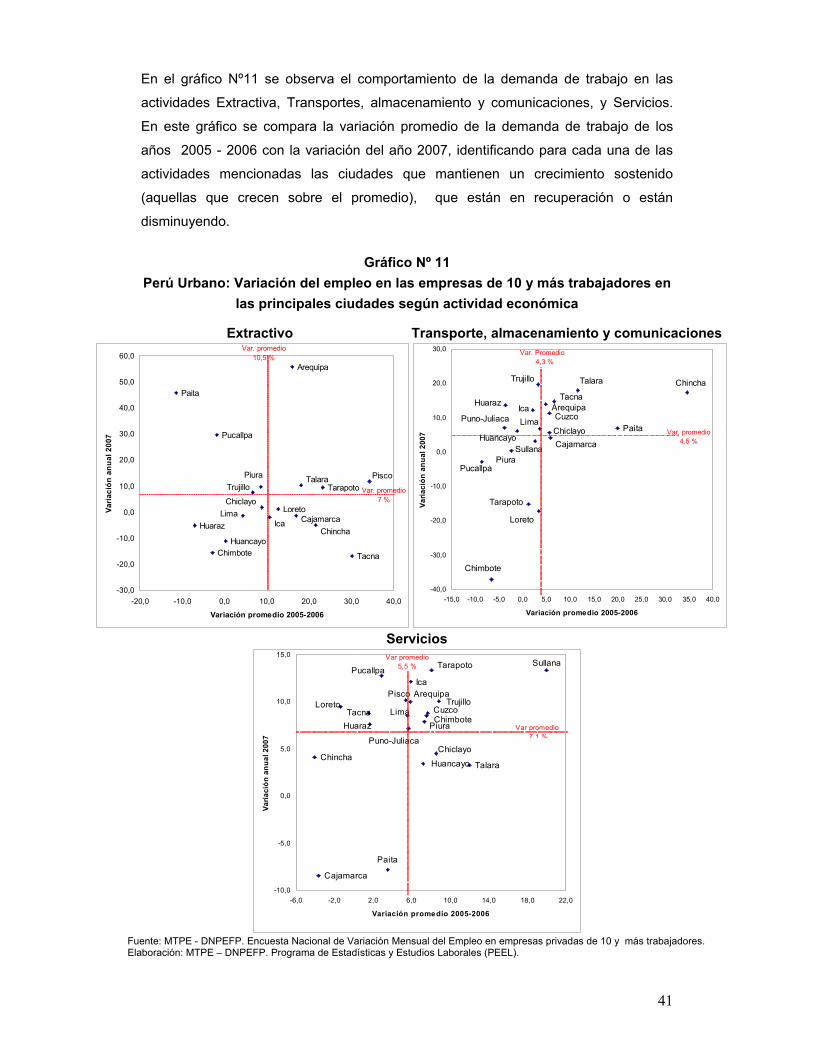

El comportamiento de la demanda de trabajo es diferente en cada región, según las

actividades que se desarrollan. Específicamente de acuerdo a las principales

actividades productivas, las cuales están ligadas a los recursos que están siendo

explotados47. Así en el caso de Paita la demanda de trabajadores se concentra en la

industria (86%) dominado por las empresas procesadoras de recursos hidrobiológico;

en el cual influye la disponibilidad de los recursos marinos (anchoveta, pota, merluza,

entre otros) y la demanda externa lo que hacen variar la demanda de trabajadores.

En la ciudad de Ica la actividad extractiva, que en este caso es únicamente actividad

agrícola48, concentra el 51% de los trabajadores, la cual esta influenciado por los

periodos de siembra y cosecha de los principales productos (espárrago, vid entre

otros). En esta región también se ha desarrollado la agroindustria, formando una

cadena productiva importante. En Cuzco, cuya actividad principal es el turismo, el 68%