BOLIVIA -...

132

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________ 1 UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA TESÍS DE GRADO MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA EN ECONOMÍA POSTULANTE : SUSANA LORETA TITO LÓPEZ TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA. RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO LA PAZ-BOLIVIA MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________ 1 UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA TESÍS DE GRADO MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA EN ECONOMÍA POSTULANTE : SUSANA LORETA TITO LÓPEZ TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA. RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO LA PAZ-BOLIVIA MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________ 1 UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA TESÍS DE GRADO MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA EN ECONOMÍA POSTULANTE : SUSANA LORETA TITO LÓPEZ TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA. RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO LA PAZ-BOLIVIA

Transcript of BOLIVIA -...

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

1

UNIVERSIDAD MAYOR DE SAN ANDRÉS

FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA

TESÍS DE GRADO

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN

BOLIVIA

TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA

EN ECONOMÍA

POSTULANTE : SUSANA LORETA TITO LÓPEZ

TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA.

RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO

LA PAZ-BOLIVIA

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

1

UNIVERSIDAD MAYOR DE SAN ANDRÉS

FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA

TESÍS DE GRADO

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN

BOLIVIA

TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA

EN ECONOMÍA

POSTULANTE : SUSANA LORETA TITO LÓPEZ

TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA.

RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO

LA PAZ-BOLIVIA

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

1

UNIVERSIDAD MAYOR DE SAN ANDRÉS

FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE ECONOMÍA

TESÍS DE GRADO

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN

BOLIVIA

TRABAJO DE INVESTIGACIÓN PARA OBTENER EL TÍTULO DE LICENCIATURA

EN ECONOMÍA

POSTULANTE : SUSANA LORETA TITO LÓPEZ

TUTOR: MSC. LIC.MARCELO MONTENEGRO GÓMEZ GARCÍA.

RELATOR: MBA. LIC. CLAUDIA FABIOLA SORUCO CARBALLO

LA PAZ-BOLIVIA

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

2

El hombre de fe habla con sabiduría y su lengua

expresa lo que es justo y con la Ley de Dios

en el corazón camina sin vacilar

Salmo 37, 30-31

“Gracias Señor, por darme la vida, la familia,

los días maravillosos y la oportunidad de

haber llegado hasta este momento”

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

3

AGRADECIMIENTOS La lista de agradecimientos es interminable debido al apoyo y aliento que he recibido de distintas

personas durante la investigación. No obstante, hubo personas muy importantes que me tendieron

la mano en los momentos difíciles. Me gustaría agradecer a mi mamá Elena por su confianza, a

mis hermanos Soledad, Marco y Rodrigo por creer en mí y a mi tía Juana por los consejos y la

paciencia sin cuyo apoyo de ellos no hubiera podido llegar a donde estoy.

Es difícil agradecer a quien se le debe tanto; sin embargo un gran reconocimiento y agradecimiento

a mi tutor de tesis, Lic. Marcelo Montenegro Gómez García, por su orientación, consejo oportuno y

por haber creído en mí y en esta investigación.

Asimismo, deseo también agradecer al Lic. Andrés Gutiérrez por su conocimiento y apoyo

constante durante las largas horas de investigación. Muchas gracias también al Lic. Mauricio

Moreira de la Bolsa Boliviana de Valores y a la Lic. Claudia Soruco por su conocimiento y discernir

algunas dudas en la investigación

No se debe olvidar a los amigos que con su apoyo desinteresado y moral estuvieron presentes en

los momentos más difíciles gracias a Jaqui, Alicia, Esmeralda y Mishel.

Gracias a mi querida Universidad Mayor de San Andrés y Profesores por brindarme sus

conocimiento y forjarme en mi vida profesional.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

4

RESUMEN EJECUTIVO

Preparado por Susana Loreta Tito López

“Mercado de Capitales y Crecimiento Económico en Bolivia”

El presente documento analiza empíricamente a la actividad económica frente al comportamiento

de un mercado de capitales, durante los últimos quince años. La evidencia presentada muestra

que el mercado de capitales en Bolivia es incipiente en su desarrollo, así como también en el

aporte al crecimiento económico. Es en ese sentido que la investigación se divide en dos

lineamientos: la primera son las reformas realizadas entre el periodo 1985 hasta el 2005, en el cual

varias empresas ingresaron al mercado de capitales permitiendo en su proceso su crecimiento y su

transparencia con el mercado externo. La segunda es el funcionamiento de la bolsa boliviana de

valores en 1989 con operaciones de reporto, pocas empresas y la emisión de las primeras

acciones en 1994, el cual no tuvo un impacto suficiente en las empresas ni en el aporte a la

economía.

Es en esa línea y con la escasa evidencia de estudios realizados en el ámbito nacional sobre la

actividad financiera y el mercado de capitales se realizó la construcción de un índice bursátil, el

cual enlazados con variables macroeconómicas de crecimiento, se encontró que la actividad

económica tiene un tasa de ahorro negativo en el ámbito financiero, por otro lado el mercado de

capitales tiene un impacto reducido como para promover el crecimiento económico en el país, a

pesar de existir un inversión relativamente alta. Sin embargo se debe resaltar que el consumo

privado, genera una dinámica positiva en su aporte. Finalmente la profundización del sistema

financiero en Bolivia es relativamente reducida y esta liderizada por la intermediación financiera, el

cual genera una reducida contribución a pesar de ser el único canal para las inversiones de corto

plazo. Este resultado nos lleva a la importancia del progreso de la actividad económica para luego

desarrollar un mercado de capitales (inversiones de largo).

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

5

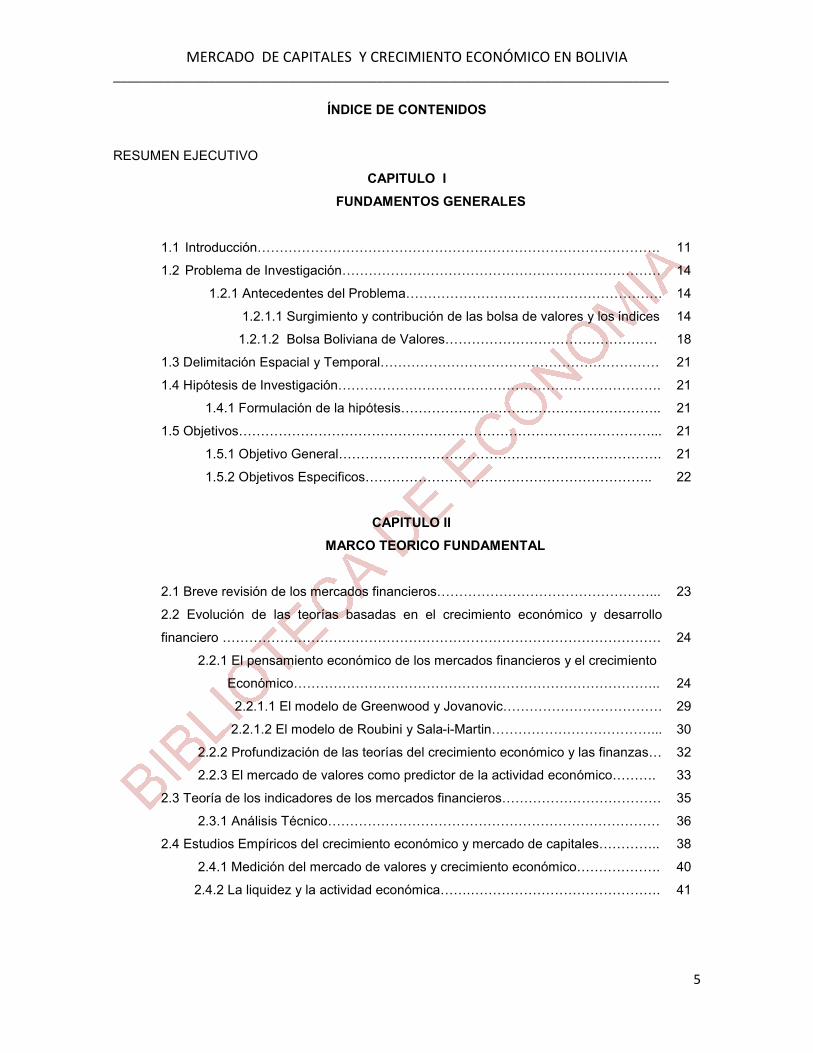

ÍNDICE DE CONTENIDOS

RESUMEN EJECUTIVO

CAPITULO I FUNDAMENTOS GENERALES

1.1 Introducción……………………………………………………………………………….

1.2 Problema de Investigación………………………………………………………………

1.2.1 Antecedentes del Problema………………………………………………….

1.2.1.1 Surgimiento y contribución de las bolsa de valores y los índices

1.2.1.2 Bolsa Boliviana de Valores…………………………………………

1.3 Delimitación Espacial y Temporal………………………………………………………

1.4 Hipótesis de Investigación……………………………………………………………….

1.4.1 Formulación de la hipótesis…………………………………………………..

1.5 Objetivos…………………………………………………………………………………...

1.5.1 Objetivo General……………………………………………………………….

1.5.2 Objetivos Especificos………………………………………………………..

CAPITULO II

MARCO TEORICO FUNDAMENTAL

2.1 Breve revisión de los mercados financieros…………………………………………...

2.2 Evolución de las teorías basadas en el crecimiento económico y desarrollo

financiero ………………………………………………………………………………………

2.2.1 El pensamiento económico de los mercados financieros y el crecimiento

Económico………………………………………………………………………..

2.2.1.1 El modelo de Greenwood y Jovanovic………………………………

2.2.1.2 El modelo de Roubini y Sala-i-Martin………………………………...

2.2.2 Profundización de las teorías del crecimiento económico y las finanzas…

2.2.3 El mercado de valores como predictor de la actividad económico……….

2.3 Teoría de los indicadores de los mercados financieros………………………………

2.3.1 Análisis Técnico…………………………………………………………………

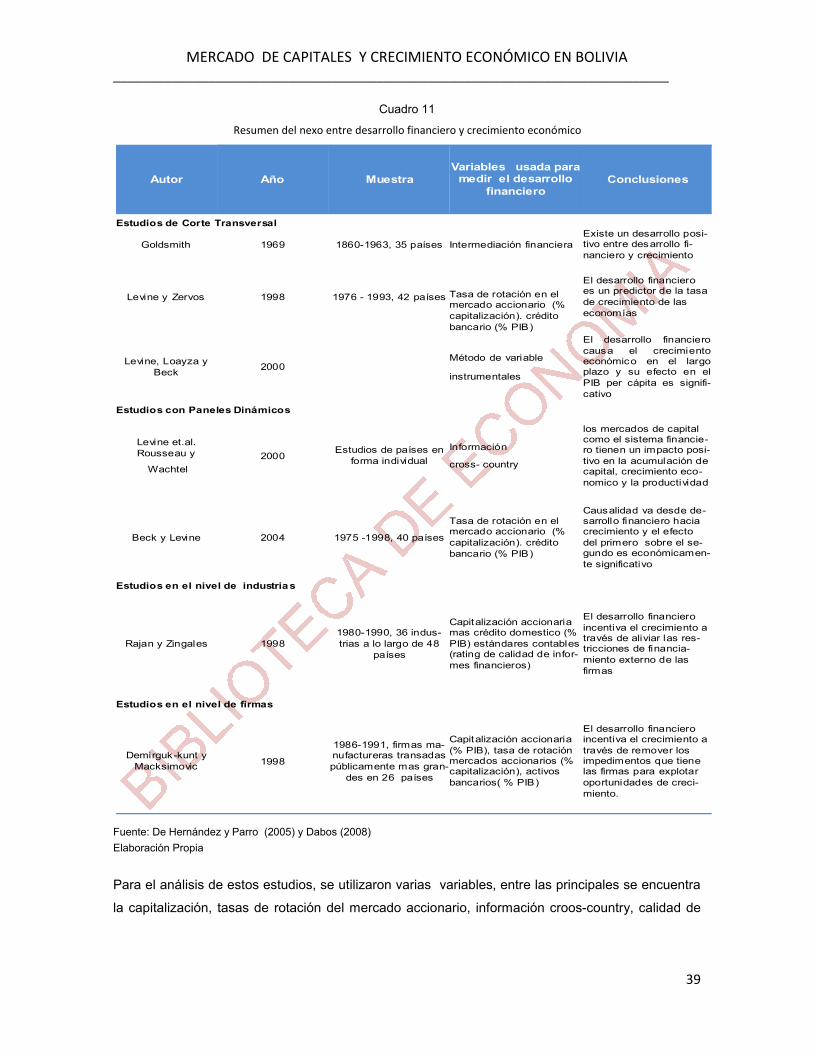

2.4 Estudios Empíricos del crecimiento económico y mercado de capitales…………..

2.4.1 Medición del mercado de valores y crecimiento económico……………….

2.4.2 La liquidez y la actividad económica…….…………………………………….

11

14

14

14

18

21

21

21

21

21

22

23

24

24

29

30

32

33

35

36

38

40

41

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

6

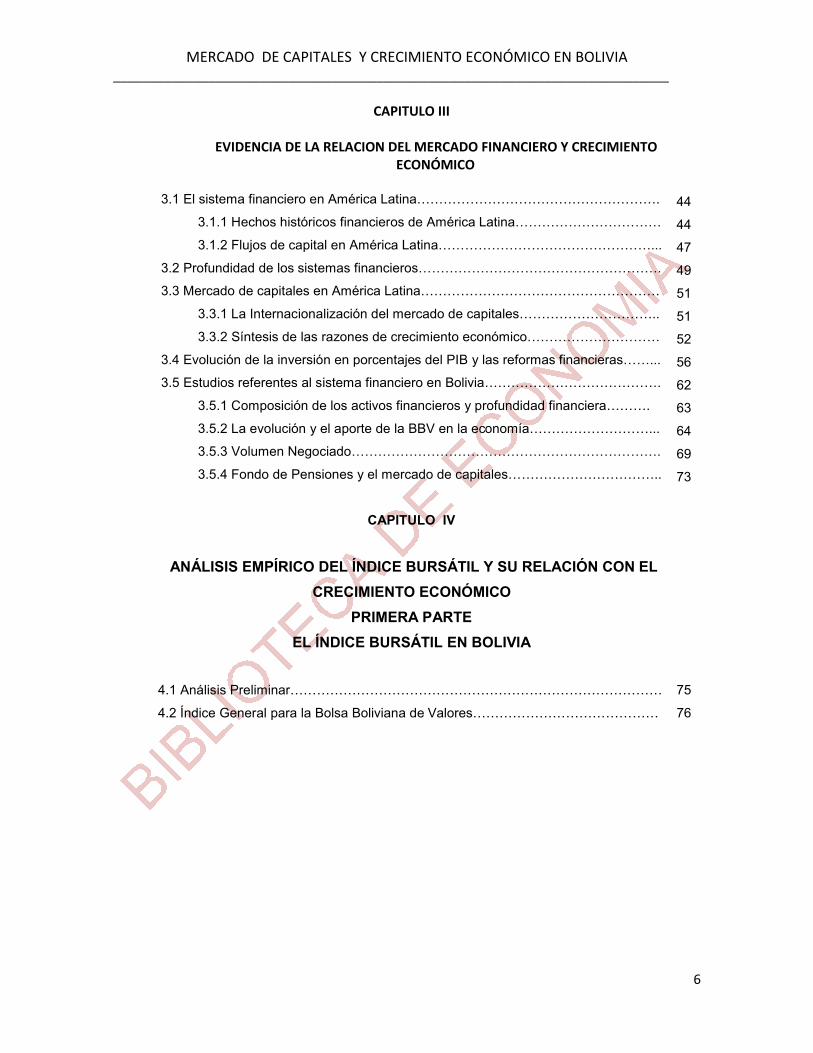

CAPITULO III EVIDENCIA DE LA RELACION DEL MERCADO FINANCIERO Y CRECIMIENTO

ECONÓMICO

3.1 El sistema financiero en América Latina……………………………………………….

3.1.1 Hechos históricos financieros de América Latina……………………………

3.1.2 Flujos de capital en América Latina…………………………………………...

3.2 Profundidad de los sistemas financieros……………………………………………….

3.3 Mercado de capitales en América Latina………………………………………………

3.3.1 La Internacionalización del mercado de capitales…………………………..

3.3.2 Síntesis de las razones de crecimiento económico…………………………

3.4 Evolución de la inversión en porcentajes del PIB y las reformas financieras……...

3.5 Estudios referentes al sistema financiero en Bolivia………………………………….

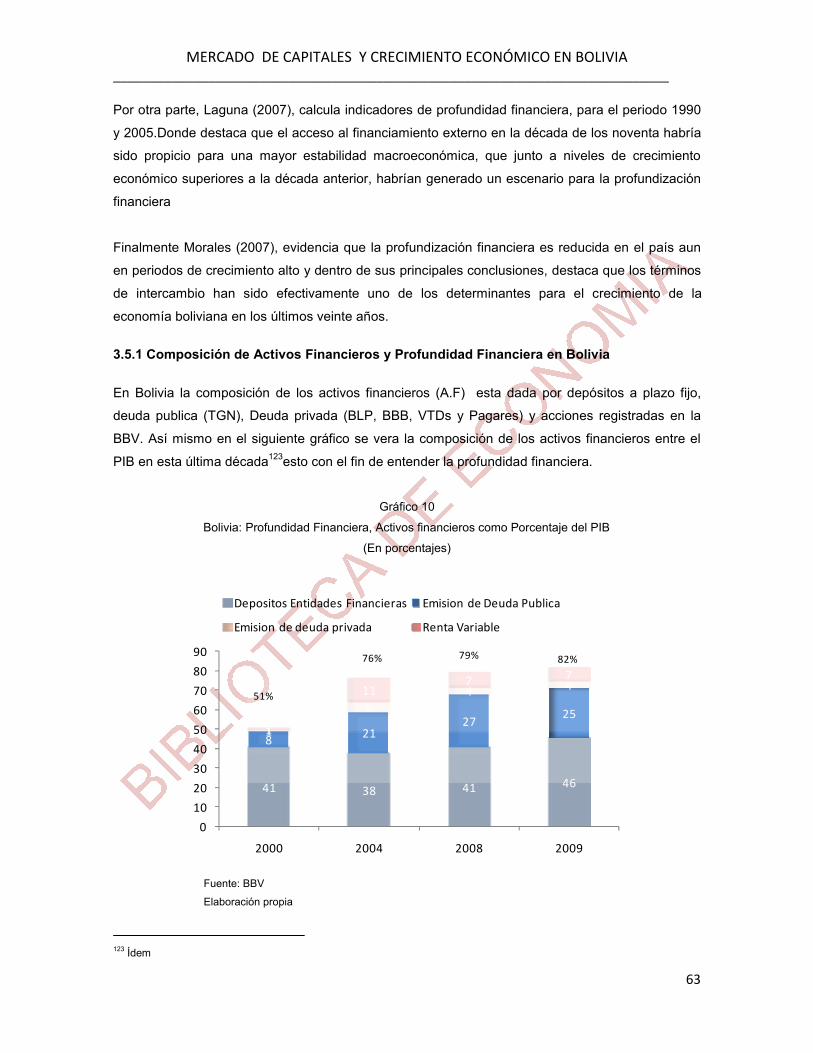

3.5.1 Composición de los activos financieros y profundidad financiera……….

3.5.2 La evolución y el aporte de la BBV en la economía………………………...

3.5.3 Volumen Negociado…………………………………………………………….

3.5.4 Fondo de Pensiones y el mercado de capitales……………………………..

CAPITULO IV

ANÁLISIS EMPÍRICO DEL ÍNDICE BURSÁTIL Y SU RELACIÓN CON EL CRECIMIENTO ECONÓMICO

PRIMERA PARTE EL ÍNDICE BURSÁTIL EN BOLIVIA

44

44

47

49

51

51

52

56

62

63

64

69

73

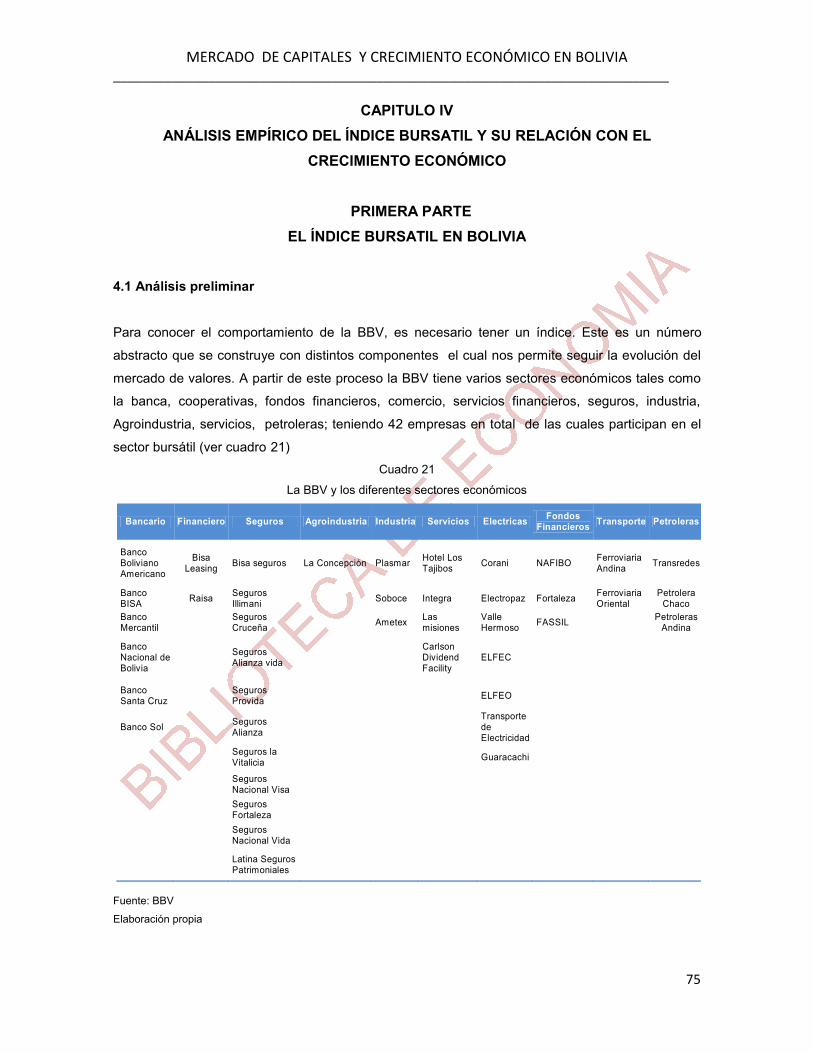

4.1 Análisis Preliminar…………………………………………………………………………

4.2 Índice General para la Bolsa Boliviana de Valores……………………………………

75

76

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

7

SEGUNDA PARTE ECUACIÓN DE CRECIMIENTO ECONÓMICO PARA BOLIVIA

4.3 Análisis Preliminar…………………………………………………………………………

4.4 Especificación del modelo econométrico……………………………………………….

4.5 Resultados de la estimación econométrica…………………………………………….

Conclusiones y Recomendaciones…………………………………………………………..

Sección de concepto de uso frecuente……………………………………………………...

Sección de propiedades econométricas…………………………………………………….

Sección de construcción del Índice Bursátil………………………………………………...

Anexo…………………………………………………………………………………….

Apéndice………………………………………………………………………………...

Bibliografía………………………………………………………………………………

78

82

82

86

89

97

104

109

121

128

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

8

ÍNDICE DE GRÁFICOS

1. Relación entre crecimiento económico, FBKF y eficiencia en la

inversión……………………………………………………………………………….

2. Relación entre capitalización/PIB y PIB per cápita……………………………….

3. Capitalización Bursátil…………………………….…………………………………

4. Negociación Bursátil con respecto al PIB…………………………………………

5. Relación entre renta variable y renta fija………….……………………………….

6. Reformas en el sector financiero……………………….…………………………..

7. Desarrollo de Instrumentos de deuda y capital en países en desarrollo………

8. Profundidad financiera, activos financieros como porcentaje del PIB………….

9. Inversiones Totales como porcentaje del PIB…………………………………….

10. Profundidad financiera, activos financieros como porcentaje del PIB………….

11. Rotación de la Bolsa Boliviana de Valores………………………………………..

12. Volumen Negociado/PIB y PIB Per cápita……………...…………………………

13. Valores de renta fija vigente en la bolsa 2009…………………………………….

14. Índice Bursátil de la Bolsa Boliviana de Valores………………………………….

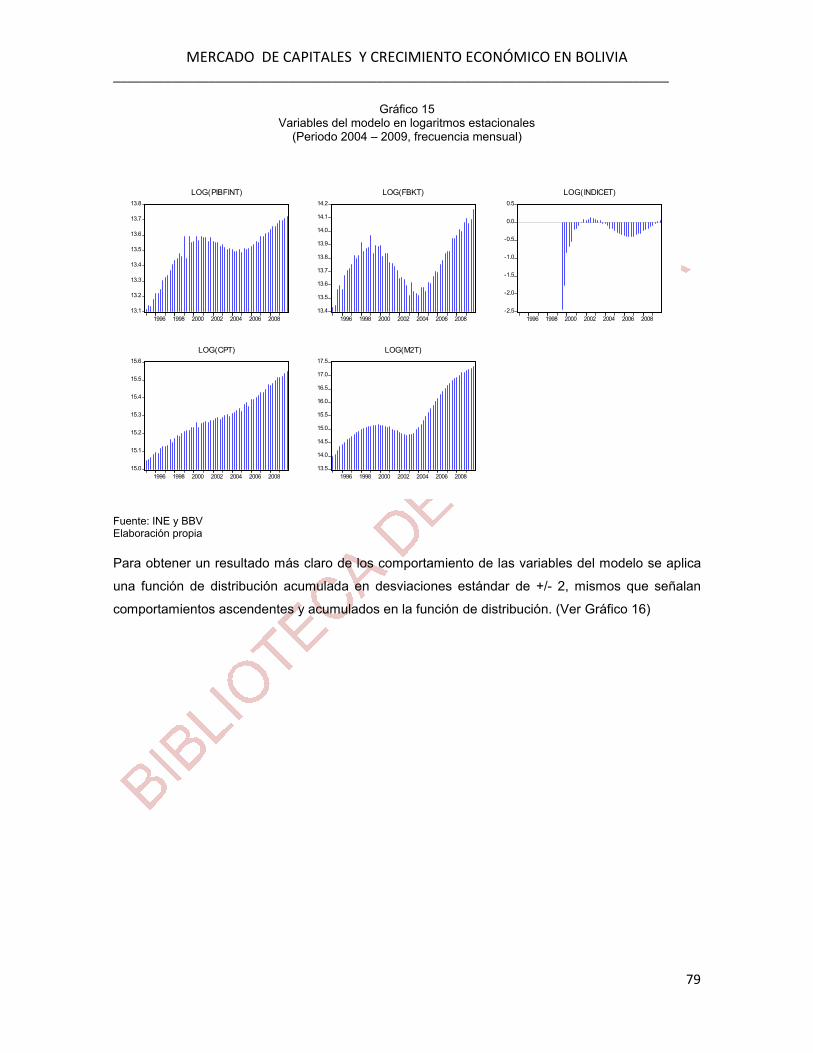

15. Variables del modelo en logaritmos estacionales………………………………...

16. Análisis empírico de la función de distribución acumulada en logaritmos……..

17. Ajuste de cuantiles en desviación estándar en logaritmos………………………

18. Ajuste de los residuos y variables del modelo…………………………………….

11

12

15

16

17

47

49

50

58

63

69

70

72

77

79

80

81

82

83

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

9

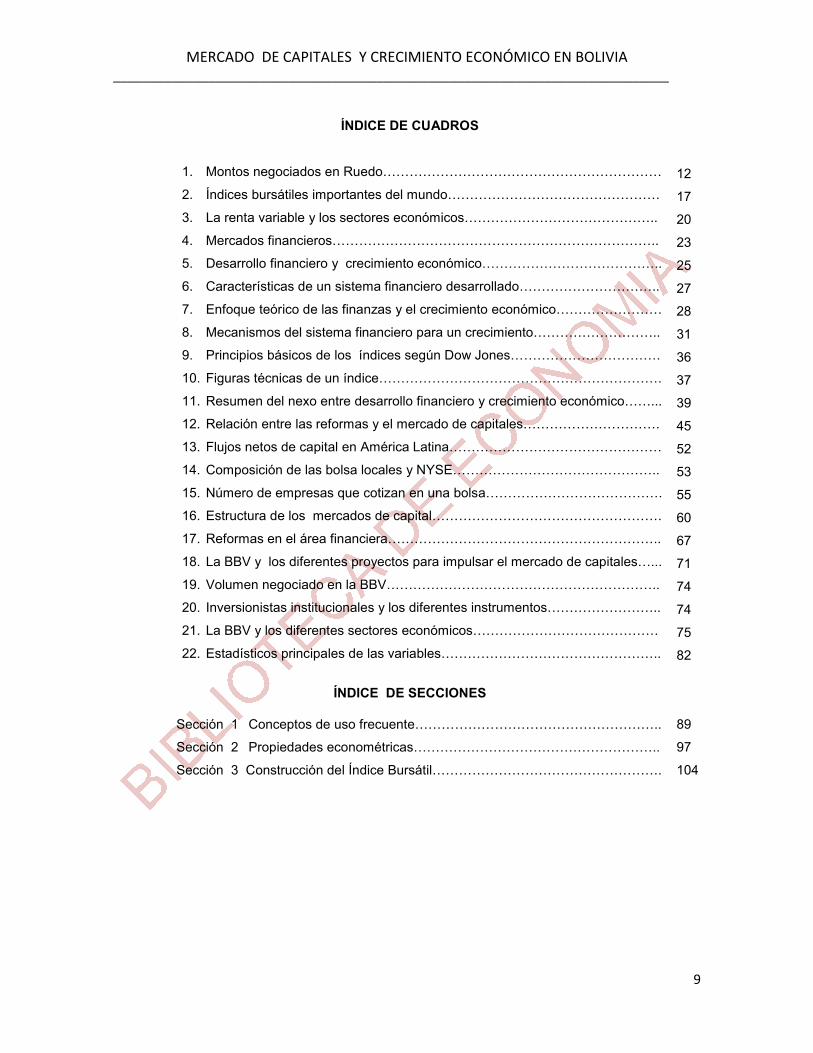

ÍNDICE DE CUADROS

1. Montos negociados en Ruedo……………………………………………………… 2. Índices bursátiles importantes del mundo………………………………………… 3. La renta variable y los sectores económicos…………………………………….. 4. Mercados financieros……………………………………………………………….. 5. Desarrollo financiero y crecimiento económico………………………………….. 6. Características de un sistema financiero desarrollado………………………….. 7. Enfoque teórico de las finanzas y el crecimiento económico…………………… 8. Mecanismos del sistema financiero para un crecimiento……………………….. 9. Principios básicos de los índices según Dow Jones…………………………….

10. Figuras técnicas de un índice……………………………………………………….

11. Resumen del nexo entre desarrollo financiero y crecimiento económico……...

12. Relación entre las reformas y el mercado de capitales………………………….

13. Flujos netos de capital en América Latina…………………………………………

14. Composición de las bolsa locales y NYSE………………………………………..

15. Número de empresas que cotizan en una bolsa………………………………….

16. Estructura de los mercados de capital…………………………………………….

17. Reformas en el área financiera……………………………………………………..

18. La BBV y los diferentes proyectos para impulsar el mercado de capitales…...

19. Volumen negociado en la BBV……………………………………………………..

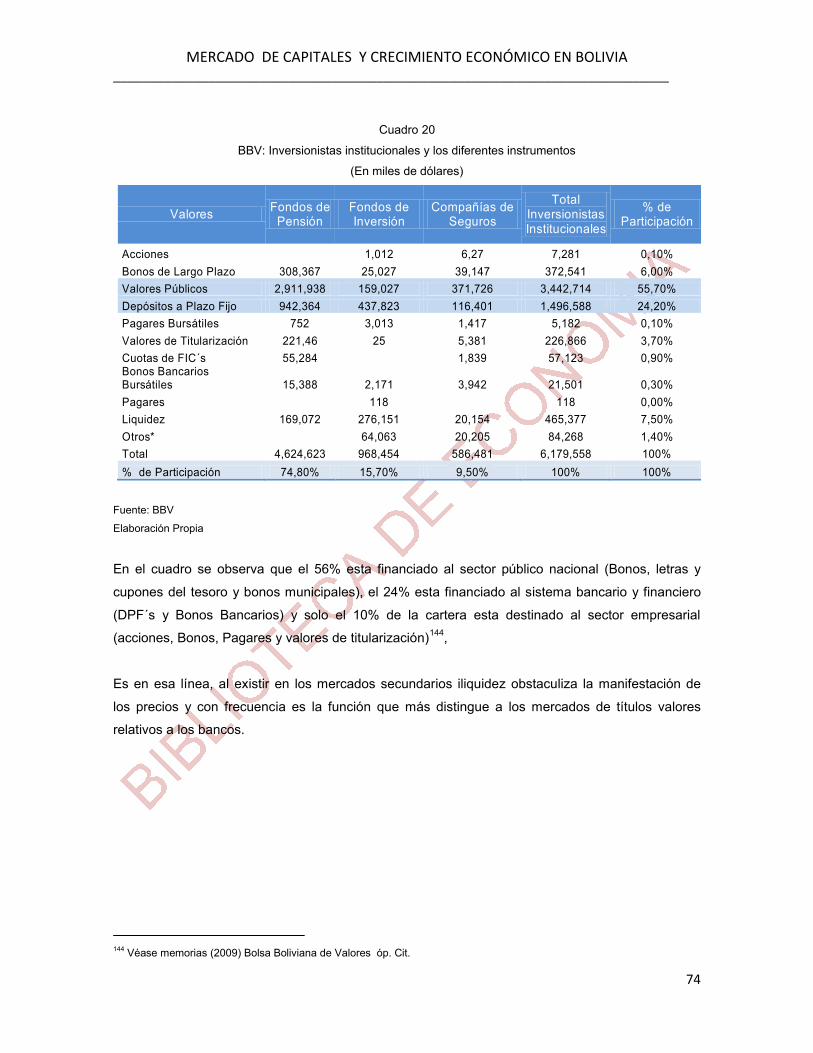

20. Inversionistas institucionales y los diferentes instrumentos……………………..

21. La BBV y los diferentes sectores económicos……………………………………

22. Estadísticos principales de las variables…………………………………………..

ÍNDICE DE SECCIONES

Sección 1 Conceptos de uso frecuente………………………………………………..

Sección 2 Propiedades econométricas………………………………………………..

Sección 3 Construcción del Índice Bursátil…………………………………………….

12

17

20

23

25

27

28

31

36

37

39

45

52

53

55

60

67

71

74

74

75

82

89

97

104

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

10

ÍNDICE DE ANEXOS Prueba de raíz unitaria……………………………………………………………………….. Estimación econométrica……………………………………………………………………..

Prueba de normalidad en residuos…………………………………………………………..

Prueba de Estabilidad de autocorrelacion…………………………………………………..

Prueba de autocorrelaccion de Breusch Godfrey………………………………………….

Prueba de Estabilidad Paramétrica………………………………………………………….

Prueba de estabilidad Parametrica de cusum……………………………………………...

Prueba de esfericidad en parámetros y residuos…………………………………………..

Prueba de Heterocedasticidad……………………………………………………………….

Prueba de esfericidad en parámetros y residuos…………………………………………..

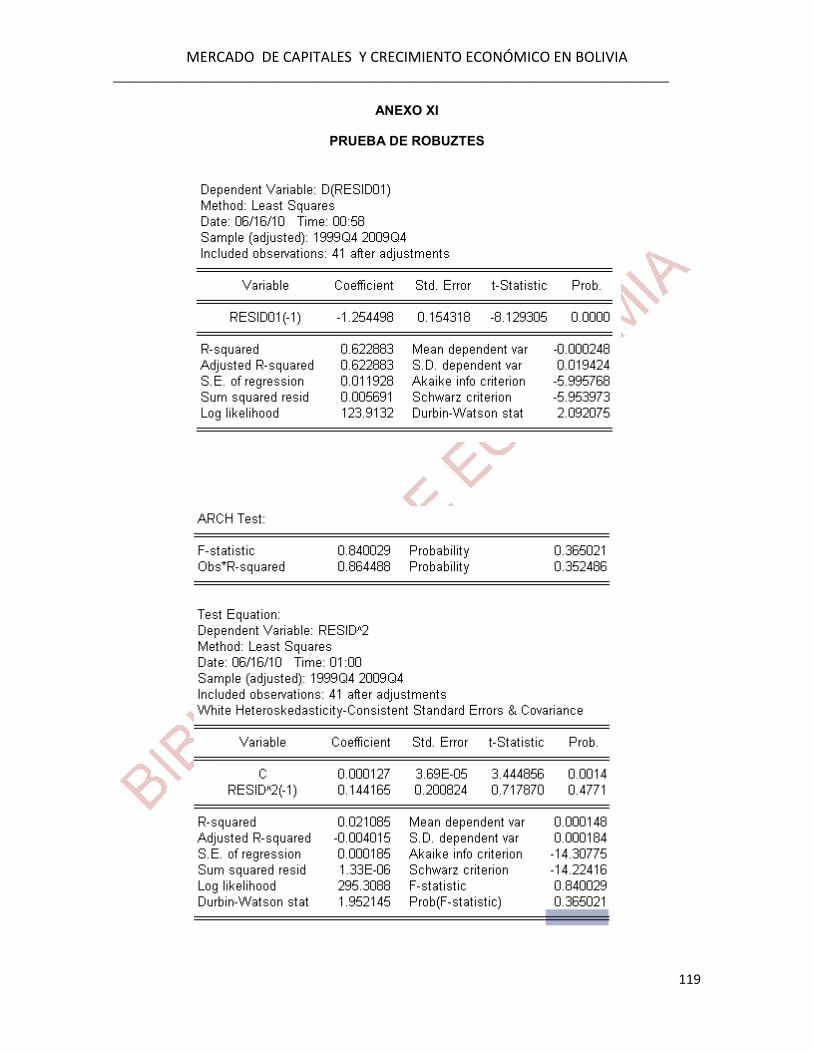

Prueba de robustez……………………………………………………………………………

Prueba estructural de cointegración de Johansen…………………………………………

111

112

113

114

115

116

117

118

119

120

121

122

ÍNDICE DE APENDICES

Modelo básico de los mercados de capitales desde la selección adversa……………...

Consumo, incertidumbre y precios de activo……………………………………………….

124

127

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

11

CAPITULO I

FUNDAMENTOS GENERALES

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA1

“La contribución de los mercados financieros al crecimiento económico es una proposición demasiado obvia para ser considerada en una discusión seria…”

Merton Miller, Premio Nobel1990

1.1 Introducción

Tanto en la teoría como en la práctica se acepta que el ahorro, la inversión y el crecimiento

económico están estrechamente interrelacionados2. Adicionalmente, entre esta relación de ahorro

e inversión se requiere del rol de los intermediarios financieros que permite canalizar el ahorro

agregado hacia la inversión productiva3.

Es en ese sentido que en la década de los noventa y las diferentes reformas económicas

realizadas, se dio un incremento de la formación bruta de capital (FBK) afectando de esta manera

a las tasas de crecimiento del PIB, al sistema financiero y al desenvolvimiento de toda la economía.

(Ver gráfico 1) Gráfico 1

Relación entre crecimiento económico, FBKF y eficiencia de la inversión

(En porcentajes de 1984 a 2009)

Fuente: Memorias del BCB y INE

Elaboración Propia

1El mercado de capitales es un mercado en el que se ofertan y demandan fondos prestables a un determinado precio (tasa de interés) a distintos plazos. 2Ver Barro, R Y Sala-i-Martin X (1995), Gelb, A (1989), King R. G Y Levine. R (1992 Y 1994) Y Roubini. N Y Sala-i-Martin, X (1992) 3 Rubini, H: “Crecimiento Endógeno, Inflación e Intermediación Financiera en una economía cerrada”. Pág. 117

0

5

10

15

20

25

-30

-20

-10

0

10

20

30

40

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Tasa de Crec. del PIB FBKF Eficiencia de la Inversión (derecho)

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

12

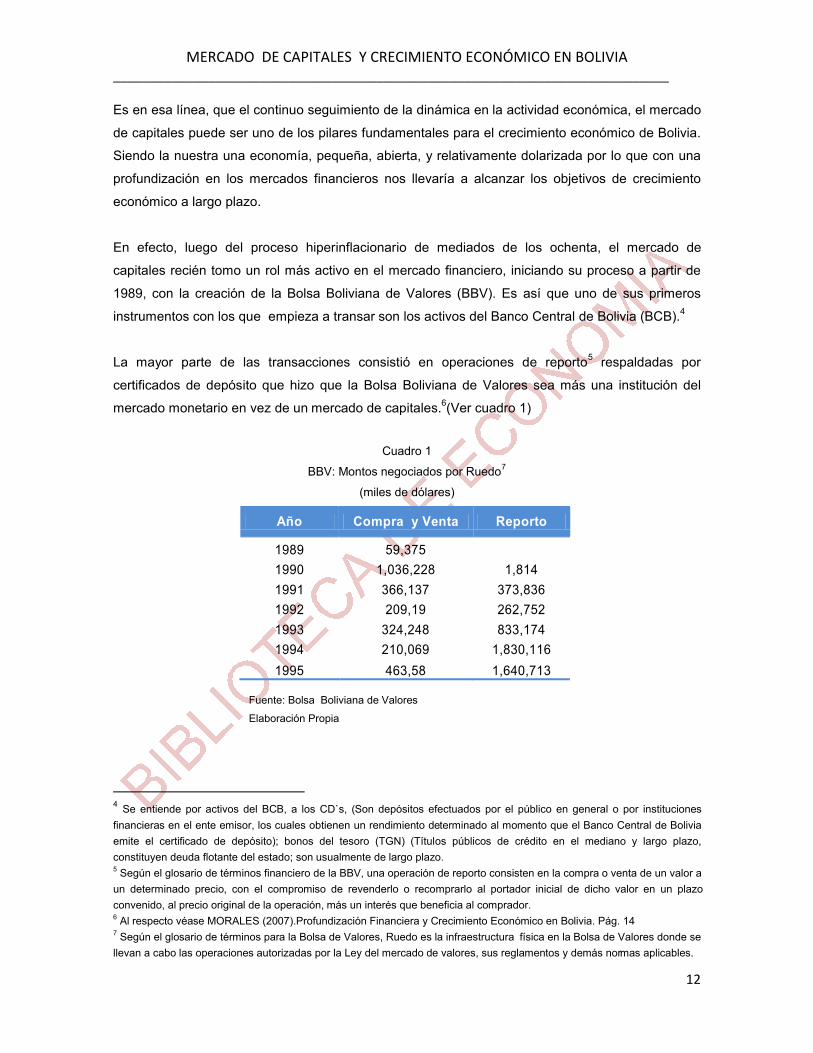

Es en esa línea, que el continuo seguimiento de la dinámica en la actividad económica, el mercado

de capitales puede ser uno de los pilares fundamentales para el crecimiento económico de Bolivia.

Siendo la nuestra una economía, pequeña, abierta, y relativamente dolarizada por lo que con una

profundización en los mercados financieros nos llevaría a alcanzar los objetivos de crecimiento

económico a largo plazo.

En efecto, luego del proceso hiperinflacionario de mediados de los ochenta, el mercado de

capitales recién tomo un rol más activo en el mercado financiero, iniciando su proceso a partir de

1989, con la creación de la Bolsa Boliviana de Valores (BBV). Es así que uno de sus primeros

instrumentos con los que empieza a transar son los activos del Banco Central de Bolivia (BCB).4

La mayor parte de las transacciones consistió en operaciones de reporto5 respaldadas por

certificados de depósito que hizo que la Bolsa Boliviana de Valores sea más una institución del

mercado monetario en vez de un mercado de capitales.6(Ver cuadro 1)

Cuadro 1

BBV: Montos negociados por Ruedo7

(miles de dólares)

Fuente: Bolsa Boliviana de Valores

Elaboración Propia

4 Se entiende por activos del BCB, a los CD`s, (Son depósitos efectuados por el público en general o por instituciones financieras en el ente emisor, los cuales obtienen un rendimiento determinado al momento que el Banco Central de Bolivia emite el certificado de depósito); bonos del tesoro (TGN) (Títulos públicos de crédito en el mediano y largo plazo, constituyen deuda flotante del estado; son usualmente de largo plazo. 5 Según el glosario de términos financiero de la BBV, una operación de reporto consisten en la compra o venta de un valor a un determinado precio, con el compromiso de revenderlo o recomprarlo al portador inicial de dicho valor en un plazo convenido, al precio original de la operación, más un interés que beneficia al comprador. 6 Al respecto véase MORALES (2007).Profundización Financiera y Crecimiento Económico en Bolivia. Pág. 14 7 Según el glosario de términos para la Bolsa de Valores, Ruedo es la infraestructura física en la Bolsa de Valores donde se llevan a cabo las operaciones autorizadas por la Ley del mercado de valores, sus reglamentos y demás normas aplicables.

Año Compra y Venta Reporto

1989 59,375 1990 1,036,228 1,814

1991 366,137 373,836 1992 209,19 262,752 1993 324,248 833,174 1994 210,069 1,830,116 1995 463,58 1,640,713

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

13

Por otra parte Morales (2007) indica que el escaso desarrollo del mercado de capitales puede ser

también un obstáculo para la inversión y para el desenvolvimiento empresarial. En el caso del

sector financiero boliviano que no ha logrado tener un impacto significativo en el crecimiento a nivel

nacional aunque las tasas de depósitos en el PIB sean altas. Es por esta razón que la bolsa

boliviana de valores no tiene ningún vínculo con el crecimiento económico y es frágil en su

sostenimiento (ver gráfico 2). Gráfico 2

Bolivia: Relación entre capitalización/PIB8 y la tasa de crecimiento del PIB Per capita

(En Miles de Dólares)

Fuente: Banco Mundial

Elaboración propia

Es en ese sentido, la profundización de un mercado de capitales es fundamental para el

crecimiento económico de un país y para los diseñadores de política9. (Policy Makers). Por lo

tanto, el financiamiento de las inversiones tanto de las empresas como de los inversionistas tiene

efectos diferentes en el mercado de capitales, que en los sistemas basado en el mercado

bancario10.

8 Un índice de capitalización es utilizado para medir el grado de desarrollo de un mercado de capitales y las variables que utiliza es el valor de las acciones domesticas que se cotiza en una bolsa dividido entre el PIB. 9 Véase.Gutiérrez, A,(2008), “La Política Cambiaria y el Control de la Inflación en Bolivia”. 10 Véase. Morales, óp. cit.

0,00

1,00

2,00

3,00

4,00

5,00

6,00

0,00

5,00

10,00

15,00

20,00

25,00

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Capitalización/PIB en % (izquierda)

Tasa de Crecimiento del PIB Per cápita en % (derecho)

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

14

El presente documento analizará la contribución de la actividad económica a la profundización del

mercado de capitales, para ello se construirá un índice bursátil11 el cual permitirá captar el

funcionamiento de la BBV para luego contrastar con otras variables macroeconómica de

importancia. En principio, se plantea el problema, la hipótesis y los objetivos de investigación,

posteriormente se procede a efectuar el desarrollo del marco teórico.

1.2 PROBLEMA DE INVESTIGACIÓN

En esta sección se realizará una pequeña descripción del inicio de las bolsas a nivel mundial y su

contribución a la economía, después se hará una descripción de los índices bursátiles como un

instrumento para las bolsas de valores dentro el mercado de capitales. En el caso de Bolivia se

tomará el periodo 1995 hasta el 2009, el cual permitirá analizar el desarrollo de este mercado y sus

implicancias. Con todas estas características se formulará el problema de investigación.

1.2.1 Antecedentes del Problema 1.2.1.1 Surgimiento y contribución de las bolsas de valores y sus índices bursátiles

Las bolsas de valores son instituciones relativamente antiguas. Es así que se crea la primera

institución bursátil en Amberes (1460). En (1610) la de Ámsterdam, posteriormente apareció la

bolsa de Londres12 y finalmente la de Lyon en (1955)13.

Con la revolución Industrial se crearon grandes compañías estableciéndose un vinculo entre

crecimiento de la bolsa y el desarrollo comercial, a raíz de este proceso la bolsa de Londres

(London Stock Exchange) fue sustituida por la Bolsa de Nueva York (New York stock Exchange) y

más tarde con el despegue industrial japonés la bolsa de Tokio (Tokio Stock Exchange) llego a

situarse como la segunda bolsa mundial14.

Sin embargo, las bolsas de valores en América Latina tuvieron un surgimiento menor debido a un

proceso de coloniaje, a raíz de este proceso algunas bolsas tienen cerca de 100 años,

11 Es el valor económico que los agentes del mercado asignan al instrumento en un momento determinado, según las condiciones micro y macro económicas vigentes en ese instante, y las proyecciones futuras que se hacen de las empresas y la industria que pertenece. 12 Véase. Jiménez (2000) Latibex. El Mercado Latino Americano de Valores. Pág. 4 13 Véase.Prieto, Quesada, Sanz y otros(1999) Curso Básico sobre Bolsa 14 Véase. Brugger (2010) Capital especulativo y crisis bursátil en América Latina.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

15

destacándose Brasil (1890), Chile (1893), Perú (1860), Venezuela (1840) y finalmente tenemos a

los de México (1908), Colombia (1928) y Bolivia (1979)15.

Es de esta manera que alrededor de 129 países tienen un mercado de valores con transacciones

significativas y en algunos de ellos no se transan acciones o bien las transacciones son

demasiadas pequeñas, esto debido a que son pequeñas en territorio, en población o en actividad

económica o simultáneamente las tres magnitudes16.

Por otra parte la contribución de las bolsas de valores hacia la economía, se mide a partir de la

capitalización bursátil dividido por el PIB. Es en ese sentido que en 39 países representativos

divididos por regiones, se encuentran diferencias marcadas en cuanto a su evolución económica

por el mercado de capitales (ver gráfico 3)

Gráfico 3

Capitalización Bursátil con respecto al PIB, fines del 2009

(En Porcentajes)

Fuente: International Monetary Fund, World federation Exchange

Elaboración Propia

Nota: Las regiones están divididas por orden y son: América Latina, Asia, Europa, Los países que conforman el G-7, Este

medio Y África del Norte

Sin embargo dentro de la gráfica se encuentra que una de las regiones beneficiadas a nivel de

capitalización es Asia con un promedio de 209%, seguido por Este medio y África del norte con un

15 Véase 16 años de la Bolsa de Valores Boliviana 1989-2005. 16 Véase. Fornero (2008) Mercado de acciones, cronología, denominación y capitalización. Pág. 2.

0

50

100

150

200

250

300

Chile

Br

asil

Colo

mbi

aPe

rúM

exic

oAr

gent

ina

Hong

Kon

gIn

dia

Taiw

anM

alas

iaAu

stra

liaKo

rea

Chin

aTh

aila

ndia

Indo

nesia

N.Ze

land

aFr

anci

asw

iterla

ndSp

ain

Nord

ic Ex

Norw

ayM

alta

Turq

uia

Polo

nia

Grec

iaAu

stria

Irlan

daEs

love

nia

Unite

d Ki

ngdo

mCa

nada

EE.U

UJa

pon

Alem

ania

Italia

Mau

ritan

iaJo

rdan

Isr

ael

Egip

to

Iran

1104%

Prom. 209%

Prom. 77%

Prom.83%Prom.100%

Prom. 70%

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

16

porcentaje de 100%, luego esta los G-717 con 83%, Europa con 77% y finalmente América Latina

con un 70%.

Otro de los indicadores importantes es la liquidez18 dentro el mercado de renta variable,

permitiendo que en los mercados secundarios facilite la compra y venta de títulos. Por otro lado, la

iliquidez constituye un perjuicio para los nuevos inversionistas y emisores ya que se desaniman a

entrar al mercado por la preocupación de la integridad del precio de entrada y salida, de esta

manera generándose más iliquidez y falta de inversionistas19. (Ver gráfico 4)

Gráfico 4

Negociación Bursátil con respecto al PIB, fines del 2009

(En Porcentajes)

Fuente: International Monetary Fund, World federation of Exchange

Elaboración Propia

Nota: Las regiones están divididas por orden y son: América Latina, Asia, Europa, Los países que conforman el G-

7, Este medio Y África del Norte

En el caso de Latinoamérica es la región que tiene menos liquidez a razón de un 15%,

destacándose Brasil y Chile como los países que tienen una mayor liquidez en sus bolsas de

valores. Por otra parte la región que contiene más liquidez con un promedio de 128% sobre el PIB

están los G-7 con Estados Unidos e Inglaterra, seguidamente esta Asia con Hong Kong y la India,

luego Europa con Suiza y España y finalmente Este medio y África del norte con Jordán, Israel y

Egipto.

17 Los G-7 están conformados por Reino Unido, Canadá, EE.UU, Japón, Alemania, Italia 18 Este indicador mide el volumen negociado como porcentaje de la producción nacional y por tanto refleja positivamente la liquidez sobre la base de una economía. 19 Véase. De la Torre y Shmuckler (2007) ¿Cómo desarrollar el mercado de capitales?

0

50

100

150

200

250

300

Chile

Br

asil

Colo

mbi

aPe

rúM

exic

oAr

gent

ina

Hong

Kon

gIn

dia

Taiw

anM

alas

iaAu

stra

liaKo

rea

Chin

aTh

aila

ndia

Indo

nesia

N.Ze

land

aFr

anci

asw

iterla

ndSp

ain

Nord

ic Ex

Norw

ayM

alta

Turq

uia

Polo

nia

Grec

iaAu

stria

Irlan

daEs

love

nia

Unite

d Ki

ngdo

mCa

nada

EE.U

UJa

pon

Alem

ania

Italia

Mau

ritan

iaJo

rdan

Isr

ael

Egip

to

Iran

Prom.103%

Prom. 45 %

Prom. 128%

Prom. 31%Prom.

15%

719% 255% 328%

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

17

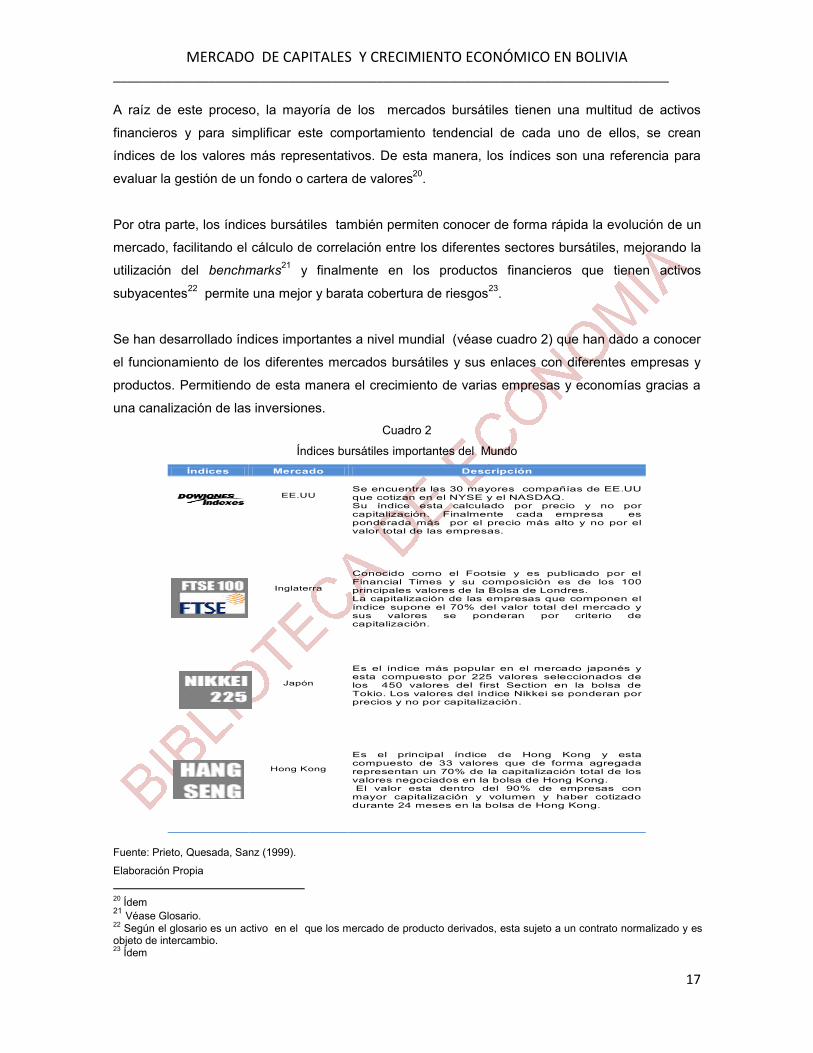

A raíz de este proceso, la mayoría de los mercados bursátiles tienen una multitud de activos

financieros y para simplificar este comportamiento tendencial de cada uno de ellos, se crean

índices de los valores más representativos. De esta manera, los índices son una referencia para

evaluar la gestión de un fondo o cartera de valores20.

Por otra parte, los índices bursátiles también permiten conocer de forma rápida la evolución de un

mercado, facilitando el cálculo de correlación entre los diferentes sectores bursátiles, mejorando la

utilización del benchmarks21 y finalmente en los productos financieros que tienen activos

subyacentes22 permite una mejor y barata cobertura de riesgos23.

Se han desarrollado índices importantes a nivel mundial (véase cuadro 2) que han dado a conocer

el funcionamiento de los diferentes mercados bursátiles y sus enlaces con diferentes empresas y

productos. Permitiendo de esta manera el crecimiento de varias empresas y economías gracias a

una canalización de las inversiones. Cuadro 2

Índices bursátiles importantes del Mundo

Fuente: Prieto, Quesada, Sanz (1999).

Elaboración Propia 20 Ídem 21 Véase Glosario. 22 Según el glosario es un activo en el que los mercado de producto derivados, esta sujeto a un contrato normalizado y es objeto de intercambio. 23 Ídem

Índices Mercado Descripción

EE.UU

Se encuentra las 30 mayores compañías de EE.UU que cotizan en el NYSE y el NASDAQ. Su índice esta calculado por precio y no por capitalización. Finalmente cada empresa es ponderada más por el precio más alto y no por el valor total de las empresas.

Inglaterra

Conocido como el Footsie y es publicado por el Financial Times y su composición es de los 100 principales valores de la Bolsa de Londres. La capitalización de las empresas que componen el índice supone el 70% del valor total del mercado y sus valores se ponderan por criterio de capitalización.

Japón

Es el índice más popular en el mercado japonés y esta compuesto por 225 valores seleccionados de los 450 valores del first Section en la bolsa de Tokio. Los valores del índice Nikkei se ponderan por precios y no por capitalización.

Hong Kong

Es el principal índice de Hong Kong y esta compuesto de 33 valores que de forma agregada representan un 70% de la capitalización total de los valores negociados en la bolsa de Hong Kong. El valor esta dentro del 90% de empresas con mayor capitalización y volumen y haber cotizado durante 24 meses en la bolsa de Hong Kong.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

18

Entre todos estos índices el más conocido es el Dow Jones “Industrial” que se basa en las 30

acciones de la bolsa de Nueva York (excepto el sector eléctrico y transporte que se recogen en el

Índice Utilities), el S&P 50 y el más utilizado por los grandes inversores. En América Latina entre

los índices más importantes tenemos a Argentina (Burcap, Merval), Brasil (Bovespa), Chile (IPSA),

Colombia (Colcap), Ecuador (Eculndex), México (IPC), Panamá (BVPSI), Perú (ISBVL) donde se

establecen todas las acciones líderes que se transan todos los días.

Es así que por medio de estos índices, los países dan a conocer el crecimiento de sus diferentes

sectores económicos y demuestran a su vez el fortalecimiento de su economía interna. En el caso

de Latinoamérica tenemos a Brasil, Chile y Perú.

1.2.1.2 La Bolsa Boliviana de Valores

La Bolsa Boliviana de valores S.A se constituyó el 19 de abril de 197924. Sin embargo, recién en

1987 obtuvo la autorización de la Ex comisión nacional de valores, actualmente es la Autoridad de

supervisión de valores y seguros, aprobándose así su reglamento y la inauguración de dicha

institución solamente con los instrumentos del Banco Central de Bolivia (BCB).

Para principios de la década de los noventa, el BCB decidió realizar los retiros de las operaciones

de compra y venta de los certificados de depósito negociables. Por esta razón en la BBV se creó

nuevos instrumentos como los bonos de corto plazo (BCP)25, bonos bancarios bursátiles (BBB)26,

depósitos a plazo fijo (DPF) y los bonos a largo plazo (BLP)27, entre los más significativos.

Sin embargo, en 1994 recién se empezó a inscribir y negociar las primeras Acciones (ACC), con

dos instituciones financieras nacionales, el Banco Boliviano Americano y el BISA Leasing con

1.000 millones de dólares.28En esa línea, para 1997 con la capitalización y reforma de pensiones

del Estado varias empresas ingresaron a la bolsa boliviana de valores entre ellas CORANI S.A, y

la Empresa eléctrica Valle hermoso logrando así ingresar al mercado de capitales.

25 Según el glosario de términos para la Bolsa de Valores. Los bonos de corto plazo comprenden de 7 a 365 días. 26 Según el glosario de términos para la Bolsa de Valores. Los Bonos Bancarios son obligaciones a mediano plazo (entre 3 y 5 años) con una rentabilidad preestablecida y es una operación dentro de la bolsa de valores. 27 Según el glosario de términos para la Bolsa de Valores. Los bonos de largo plazo comprenden más de 3 años 28 16 años de información estadística 1989-1995, Bolsa Boliviana de Valores.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

19

A partir de este proceso, muchos sectores ingresan a la BBV, entre ellos se encuentra: industrial

(1996), servicios y los fondos financieros (1999) y finalmente el agroindustrial, petrolero y

transporte (2000)29.

En los últimos diez seis años transcurridos, (ver gráfico 5) a partir de la primera emisión en

acciones, aun las operaciones de la BBV en instrumentos financieros están basados en bonos, los

cuales son preferidos estos por las empresas y la banca en Bolivia para acceder a financiamiento.

La segunda parte está compuesta por bonos del tesoro, depósitos a plazo fijo y letras del tesoro,

es decir, son operaciones de renta fija30, las operaciones de renta variable31 no alcanzan el 3% del

total de las transacciones32. Gráfico 5

BBV: Relación entre Renta Variable y Renta Fija

(En miles de Dólares)

Fuente: INE y BBV

Elaboración propia

Por el contrario, la renta variable33 (acciones ordinarias34 y acciones preferidas35) que es otro de

sus instrumentos dentro de la BBV, no tuvo una relevancia extraordinaria debido al

desconocimiento de las empresas, inversionistas y al reducido desarrollo de la BBV.

29 Ídem 30 Son los títulos que percibe una renta constante que se pactan en el momento de la inversión. 31 Son los títulos cuyo rendimiento esta supeditado a factores económicos propios de la empresa que emite el documento 32 BBV: operaciones por 25% del PIB. Bolivian Business, La Paz. Bolivia. Domingo 31 de Agosto 2008. p.37. 33 Valor cuyo rendimiento no es conocido o preestablecido con anterioridad a su adquisición 34 Es un titulo sobre el ingreso neto residual de esa empresa, esto si e ingreso después de pagar todos los gastos e impuestos. Cada acción representa también un derecho de propiedad sobre la empresa. Al respecto véase Sachs y Larraín (1994) Macroeconomía, en la economía Global Pág. 620.

0100002000030000400005000060000700008000090000100000

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

renta fija (izquierdo) renta variable (derecho)

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

20

Realizando una comparación entre las acciones ordinarias y la contribución hacia los diferentes

sectores económicos y financieros (ver cuadro 3) se puede observar que en el periodo de 1995 y

2009 los mayores contribuyentes son el sector electricidad y petróleo, destacándose los años

2000, 2002 y 2008.Los otros sectores como la Agroindustria, Industria, Transporte, Servicios,

Banca, Seguros, fondos financieros y servicios financieros también contribuyeron pero en menor

magnitud. Cuadro 3

BBV: La renta variable y los sectores económicos

(Miles de dólares)

Fuente INE

Elaboración Propia

E Elaboración A raíz de este proceso de desplazamiento de los diferentes sectores económicos dentro de la BBV,

se debe construir un índice con el fin de permitir que las empresas puedan financiarse y darse a

conocer en su rubro dentro la economía. A su vez los inversionistas podrán obtener una mayor

rentabilidad de acuerdo a las acciones que se encuentran en el mercado de capitales.

35 Son una mezcla entre un bono y una acción ordinaria. Este tipo de activo establece un pago fijo anual que se clasifica como dividendo. A diferencia de los bonos, las acciones preferentes tienen una vida indefinida. Por otra parte las acciones preferentes se les debe pagar su dividendo (fijo) antes de distribuir dividendos a los tenedores de acciones ordinarias. Sin embargo, si los ingresos de la corporación no son suficientes para pagar los dividendos contractuales a los accionistas preferentes en un año dado, la corporación no incurre en ninguna obligación. Al respecto véase. Sachs Y Larraín (1994) Óp. cit.

Agro-industria Industria Petróleo Elec-

tricidad Trans-

porte Servicios Banca Seguros Sector Fondos

Financieros

Servicios Financieros

1995

571.510 8.929

44.663 1996

3.033.687 407

40.372

1997

1.747.308

1.430

1.724.203 83.201

3.701 1998

876.727

854.264

4.259.771 125.778

143.475

1999

1.662.686

256.494

6.025 1.189.533 120.035

53.508 2000

11.022.411 110.765 50.108.221

9.712.968 830.104 212.769

165.608

2001 320.962

255.229 459 7.523 176.909 201.980 333.492

9.058 2002

110.117 88.332.475

253.489 20.021 2.450.066

2003

33 12.973 7.682

157.445 2.040.648 2004 2.422 125 3.116

73.459 3.314.689

1.058.946

2005

51.116

371.206 362.261 520.927 396.300 2006

266.299 445.151 218.001 333.802

2007

14.182

143.720 982.719 3.992.546 2008

32.043 46.614.576

20.355

145.512 781.976

2009 184.218 28.275 220.692 661.233

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

21

1.2.2 Formulación del problema

Teniendo en cuenta los aspectos desarrollados en la sección anterior, la pregunta que se formula

en el presente trabajo de investigación es la siguiente:

¿Cual es el aporte del crecimiento económico a la profundización del mercado de capitales que actualmente es pequeño en capitalización y liquidez? 3. DELIMITACIÓN ESPACIAL Y TEMPORAL

El marco espacial y temporal de la presente tesis es la economía boliviana orientado al aporte del

mercado de capitales en el crecimiento económico.

El periodo de investigación comprenderá desde 1995 hasta el 2009, el cual permitirá determinar el

rol que tiene el mercado de capitales en el crecimiento económico en Bolivia. Del mismo modo esta

delimitación va acorde con la disponibilidad de información estadística.

1.4 HIPÓTESIS DE INVESTIGACIÓN

En base a la información presentada en la justificación del tema se determinara la hipótesis,

tomando en cuenta el rol del crecimiento económico con un mercado de capitales y como el

primero influye en el segundo durante el periodo de estudio.

1.4.1 Formulación de la hipótesis

Sobre la base de las prerrogativas anteriores se pasará a determinar la hipótesis de investigación:

El aporte del crecimiento económico a la profundización del mercado de capitales es pequeño a raíz de que el consumo de los hogares no esta ligado con la tenencia de activos financieros y la inversión privada no esta sujeta a un financiamiento en este tipo de mercados. 1.5 OBJETIVOS

En esta sección, se desarrollara los objetivos que se pretende alcanzar en la presente tesis de

investigación, formulando de esta manera el objetivo general y los objetivos específicos.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

22

1.5.1 Objetivo general

El objetivo general de la presente investigación es analizar el papel fundamental que cumple el

crecimiento económico con un mercado de capitales, el cual nos permitirá a su vez profundizar el

mercado financiero en Bolivia.

1.5.2 Objetivos específicos

Analizar el desarrollo y profundidad del mercado de capitales en América Latina y

su incidencia en los países.

Analizar la evolución de las inversiones, las reformas financieras desde 1985

hasta el 2009 y su contribución de la BBV a la economía.

Realizar un Índice Bursátil el cual nos permita ver el crecimiento de la BBV durante

el periodo 1995 al 2009.

Analizar mediante un modelo econométrico la contribución del PIB financiero con el

mercado de capitales.

Analizar y recomendar soluciones para el fortalecimiento del mercado de capitales

en Bolivia.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

23

CAPITULO II

MARCO TEORICO FUNDAMENTAL

El presente capítulo recopila el desarrollo de las teorías del crecimiento junto a los principales

aspectos del sistema financiero, enfatizando las teorías de la bolsa de valores y su contribución a

la economía bajo diferentes enfoques.

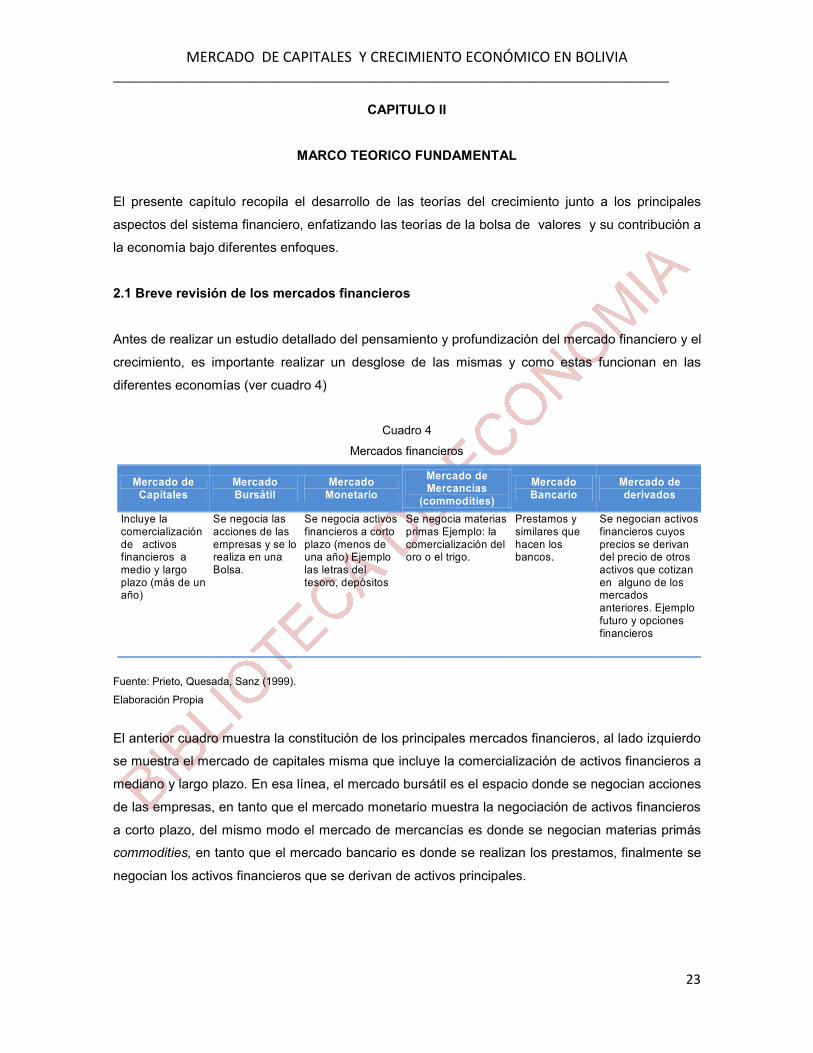

2.1 Breve revisión de los mercados financieros Antes de realizar un estudio detallado del pensamiento y profundización del mercado financiero y el

crecimiento, es importante realizar un desglose de las mismas y como estas funcionan en las

diferentes economías (ver cuadro 4)

Cuadro 4

Mercados financieros

Fuente: Prieto, Quesada, Sanz (1999).

Elaboración Propia

El anterior cuadro muestra la constitución de los principales mercados financieros, al lado izquierdo

se muestra el mercado de capitales misma que incluye la comercialización de activos financieros a

mediano y largo plazo. En esa línea, el mercado bursátil es el espacio donde se negocian acciones

de las empresas, en tanto que el mercado monetario muestra la negociación de activos financieros

a corto plazo, del mismo modo el mercado de mercancías es donde se negocian materias primás

commodities, en tanto que el mercado bancario es donde se realizan los prestamos, finalmente se

negocian los activos financieros que se derivan de activos principales.

Mercado de Capitales

Mercado Bursátil

Mercado Monetario

Mercado de Mercancías

(commodities) Mercado Bancario

Mercado de derivados

Incluye la comercialización de activos financieros a medio y largo plazo (más de un año)

Se negocia las acciones de las empresas y se lo realiza en una Bolsa.

Se negocia activos financieros a corto plazo (menos de una año) Ejemplo las letras del tesoro, depósitos

Se negocia materias primas Ejemplo: la comercialización del oro o el trigo.

Prestamos y similares que hacen los bancos.

Se negocian activos financieros cuyos precios se derivan del precio de otros activos que cotizan en alguno de los mercados anteriores. Ejemplo futuro y opciones financieros

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

24

Es en ese sentido, el éxito de los inversores en cualquiera de estos mercados financieros esta

dado por el conocimiento del funcionamiento de los mercados, los productos que en el negocian,

las herramientas necesarias para la toma de decisiones y las reglas que rigen el mercado.

A raíz de este proceso el marco teórico de la presente tesis analizará el inicio de los sistemas

financieros. Posteriormente se estudiara el crecimiento económico con el mercado de capitales

bajo diferentes enfoques teóricos y evidencias técnicas demostrando de esta manera la

dinamización que existe entre ambas variables.

2.2 Evolución de las teorías basadas en la relación crecimiento económico y desarrollo financiero

En este capitulo se realizara un compendio de todas las teorías relacionadas entre crecimiento

económico y desarrollo financiero desde sus inicios históricamente hasta los actuales modelos

teóricos que han surgido para corroborar el enlace que existe entre ambas variables.

2.2.1 El pensamiento económico en el desarrollo de los mercados financieros y Crecimiento económico

Históricamente, la literatura y sobre todo la hipótesis de que el desarrollo de los mercados

financieros impulsa el crecimiento, puede rastrearse desde hace más de un siglo. Bagehot (1873) y

Hicks (1969) sostienen que el sistema financiero fue esencial para el inicio de la industrialización

en Inglaterra al facilitar la movilización del capital en la creación de obras enormes.

Es en esa línea que Shumpeter (1912) observa que los bancos, cuando funcionan bien, estimulan

la innovación tecnológica al identificar y financiar a los empresarios mejor preparados y de esta

manera se crea productos innovadores y mecanismos de producción. En tanto, Robinson (1952)

declara que donde rigen las empresas, están las finanzas. De acuerdo a este pensamiento, el

desarrollo económico crea una demanda de determinados tipos de mecanismos financieros y el

sistema financiero responde automáticamente frente a esta demanda36.

Sin embargo, desde la propuesta de Schumpeter (1912) los servicios prestados por el sistema

financiero son significativos para la promoción de la innovación tecnológica y el crecimiento

económico. Por tanto, el desarrollo de los sistemas financieros es importante para el crecimiento

económico.37

36 Véase Levine (1997). Desarrollo financiero y crecimiento económico. Pág. 3 37 Shumpeter argumentaba que es necesario las funciones de canalización de ahorros, evaluación de proyectos diversificación de riesgo, monitoreo de gerentes y reducción de costos de transacción.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

25

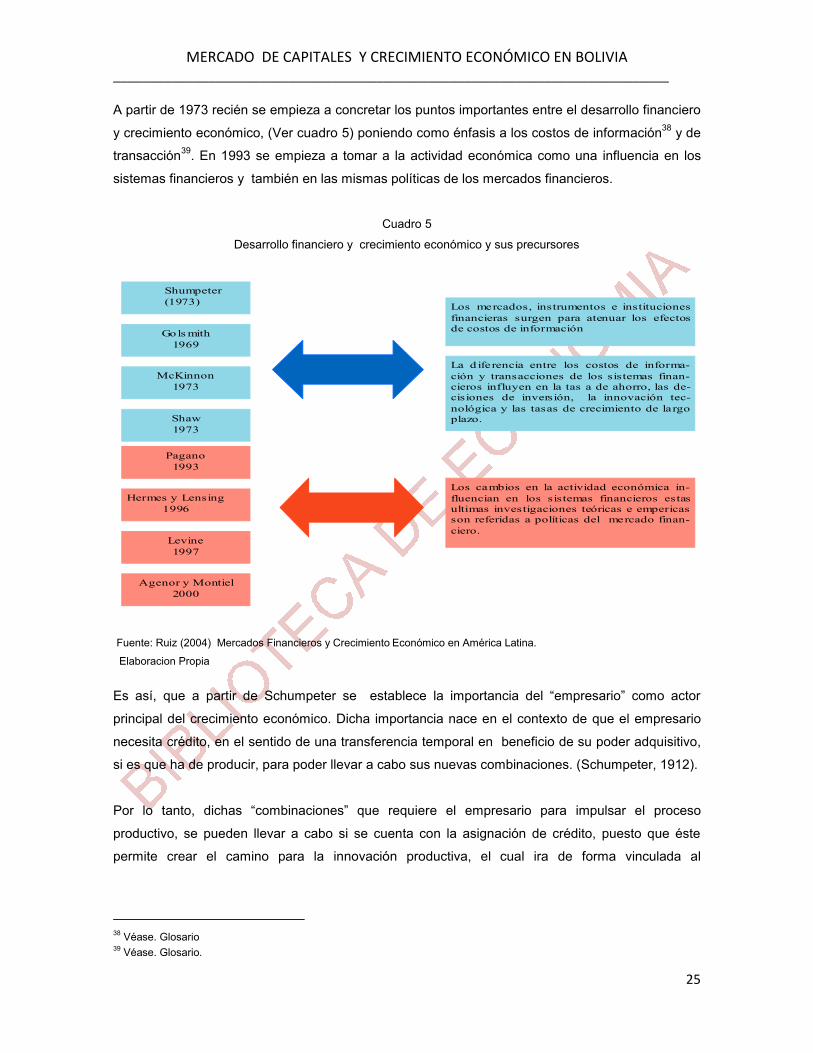

A partir de 1973 recién se empieza a concretar los puntos importantes entre el desarrollo financiero

y crecimiento económico, (Ver cuadro 5) poniendo como énfasis a los costos de información38 y de

transacción39. En 1993 se empieza a tomar a la actividad económica como una influencia en los

sistemas financieros y también en las mismas políticas de los mercados financieros.

Cuadro 5

Desarrollo financiero y crecimiento económico y sus precursores

Fuente: Ruiz (2004) Mercados Financieros y Crecimiento Económico en América Latina.

Elaboracion Propia

Es así, que a partir de Schumpeter se establece la importancia del “empresario” como actor

principal del crecimiento económico. Dicha importancia nace en el contexto de que el empresario

necesita crédito, en el sentido de una transferencia temporal en beneficio de su poder adquisitivo,

si es que ha de producir, para poder llevar a cabo sus nuevas combinaciones. (Schumpeter, 1912).

Por lo tanto, dichas “combinaciones” que requiere el empresario para impulsar el proceso

productivo, se pueden llevar a cabo si se cuenta con la asignación de crédito, puesto que éste

permite crear el camino para la innovación productiva, el cual ira de forma vinculada al

38 Véase. Glosario 39 Véase. Glosario.

Shumpeter (1973)

Gols mith 1969

McKinnon 1973

Shaw 1973

Pagano 1993

Hermes y Lensing 1996

Levine 1997

Agenor y Montiel 2000

Los mercados, instrumentos e instituciones financieras surgen para atenuar los efectos de costos de información

La d iferencia entre los costos de informa-ción y transacciones de los sistemas finan-cieros influyen en la tas a de ahorro, las de-cisiones de inversión, la innovación tec-nológica y las tasas de crecimiento de largo plazo.

Los cambios en la actividad económica in-fluencian en los sistemas financieros estas ultimas investigaciones teóricas e empericas son referidas a políticas del mercado finan-ciero.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

26

“desenvolvimiento económico”. Por tanto el principal propósito que tiene el crédito en beneficio del

empresario, es la innovación (Schumpeter, 1912). 40

En las décadas posteriores (50’s y 70’s), el sector financiero fue tomando fuerza y se fue

convirtiendo en una herramienta de política económica de intervenciones “basadas en el desarrollo

de sectores industriales claves, los cuales se consideraban motores del crecimiento” (Arévalo,

2004).

Es de esta manera, que en la década de los setenta surge una amplia literatura sobre desarrollo e

industrialización que analiza la relación entre los intermediarios financieros y el crecimiento

económico41 (Gurley y Shaw, 1955; Cameron et al 1967; Goldsmith 1969, MckKinnon, 1973 y

1976; Shaw, 1973).Estos autores afirman que la existencia y reducción de costos de información y

de transacción motiva el surgimiento de mercados e intermediarios.

A partir de los inicios de los noventa, ha habido un interés en demostrar que el sector financiero

afecta positivamente al crecimiento económico, en contraste a los primeros trabajos más centrados

en la influencia del dinero. Se comienza a desarrollar modelos teóricos explícitos sobre la relación

entre intermediación y crecimiento económico42.

A lo largo de los años, las teorías tradicionales han asignado un papel pasivo al sector financiero,

por el simple hecho de representar un intermediario que se adapta a las necesidades de

financiamiento del sector real. Sin embargo, en la teoría contemporánea, el papel del sector es

más relevante y se pone énfasis “en la idea de que el desarrollo financiero tiene una influencia

causal en el crecimiento económico” (Arévalo, 2004).

Adicionalmente otros autores como, Levine (2005), Merton, (1992); Merton y Bodie, (1995, 2004)

que tienen diferentes definiciones, revelan nuevamente que existe desarrollo financieros cuándo:

los instrumentos financieros, el mercado de capitales y los intermediarios financieros disminuyen

los efectos negativos de:

a) Los costos relacionados con la adquisición de información.

b) Los costos de hacer cumplir los contratos. 40Lo que se entendería como inversión de capital fijo para las empresas 41 Levine (1997) señala que, aunque estos trabajos son pioneros en analizar el papel de las finanzas y el crecimiento económico, los modelos que desarrollaran se limitan a formalizar el sector financiero a través del dinero, provocando la distinción entre la parte real de la economía y la financiera. FRY (1988 y 1995) examina varios modelos de crecimiento con dinero derivados de estas contribuciones. 42 Roa (2007) Transición demográfica y desarrollo financiero: efecto sobre el capital humano y el ahorro. Pág. 7.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

27

c) Los costos de realizar transacciones.

El modo en que estos problemas se resuelven influenciara en las decisiones de ahorro e inversión,

afectando la asignación de recursos de las economías y el crecimiento económico43. Levine realiza

un resumen de los puntos principales de un sistema financiero que debería tener una economía:

(ver cuadro 6)

Cuadro 6

Características de un Sistema Financiero Desarrollado

Fuente: Levine (1993) Elaboración Propia

En el cuadro se observa que a un mayor grado de desarrollo financiero implica que cada una de

las cinco funciones anteriores se encuentren más diseminadas y/o sean de mejor calidad, lo que

con lleva menores costos de adquisición de información, realización de transacciones y una mejor

selección de proyectos de inversión44.

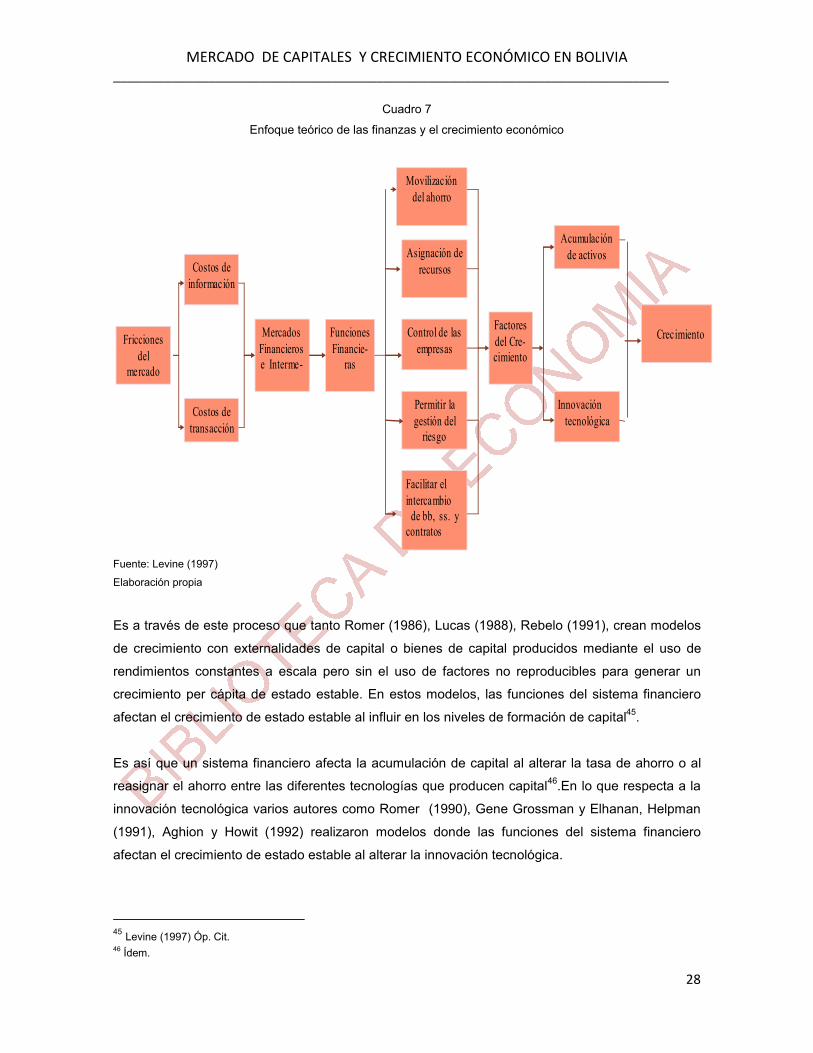

Levine (1997), observa que ciertas fricciones específicas del mercado alientan el surgimiento de

contratos que afectan las cinco funciones, las decisiones de ahorro y asignación, influyendo en el

crecimiento económico (ver cuadro 7)

43 Hay que notar, que el desarrollo financiero no solo permite un mayor crecimiento en el largo plazo sino que también suavizar los ciclos económicos. Dicho de otro modo, una ventaja de contar con un sistema financiero más desarrollado es que este permite suavizar las fluctuaciones de la economía. Por ejemplo permitiendo el acceso a endeudamiento en periodos malos. Véase. Parró y Hernández (2004). Sistema Financiero y Crecimiento Económico en Chile. Pág. 2. 44 Véase. Parró y Hernández (2004) Óp. cit. pág. 3.

Producción de información ex ante acerca de las posibles inversiones y asignaciones de capital.

Monitoreo de las inversiones realizadas y los gobiernos corporativos.

Comercialización, diversificación y administración de riesgos.

Movilización de ahorros.

Provisión de medios de pagos para facilitar el intercambio de bienes y servicios.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

28

Cuadro 7

Enfoque teórico de las finanzas y el crecimiento económico

Fuente: Levine (1997)

Elaboración propia

Es a través de este proceso que tanto Romer (1986), Lucas (1988), Rebelo (1991), crean modelos

de crecimiento con externalidades de capital o bienes de capital producidos mediante el uso de

rendimientos constantes a escala pero sin el uso de factores no reproducibles para generar un

crecimiento per cápita de estado estable. En estos modelos, las funciones del sistema financiero

afectan el crecimiento de estado estable al influir en los niveles de formación de capital45.

Es así que un sistema financiero afecta la acumulación de capital al alterar la tasa de ahorro o al

reasignar el ahorro entre las diferentes tecnologías que producen capital46.En lo que respecta a la

innovación tecnológica varios autores como Romer (1990), Gene Grossman y Elhanan, Helpman

(1991), Aghion y Howit (1992) realizaron modelos donde las funciones del sistema financiero

afectan el crecimiento de estado estable al alterar la innovación tecnológica.

45 Levine (1997) Óp. Cit. 46 Ídem.

Fricciones del

mercado

Costos de información

Costos de transacción

Mercados Financieros e Interme-

Funciones Financie-

ras

Movilización del ahorro

Asignación de recursos

Control de las empresas

Permitir la gestión del

riesgo

Facilitar el intercambio

de bb, ss. y contratos

Factores del Cre-cimiento

Acumulación de activos

Innovación tecnológica

Crecimiento

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

29

Por otra parte, un sistema financiero que movilice de manera más efectiva, es decir a menor costo,

los ahorros de los individuos puede mejorar la asignación de recursos e impulsar el cambio

tecnológico. Además la movilización de los ahorros hace que los mercados financieros creen

instrumentos financieros, que permiten tener a las familias portafolios diversificados47.

Acemoglu y Zilibotti (1997) muestran que si existen proyectos grandes e indivisibles que son

rentables con los arreglos financieros que impliquen movilizar ahorros de muchos y diversos

individuos en portafolios diversificados de proyectos riesgosos, facilitaran la asignación de la

inversión hacia las actividades de mayor retorno lo que tendrá un impacto positivo en el

crecimiento económico.

2.2.1.1 El modelo de Greewood y Jovanovic (1990)

Uno de los primeros modelos en desarrollarse, donde se toma en cuenta a los inversionistas e

intermediarios que actúan como agentes financieros o como clientes con costos fijos que serán

utilizados una sola vez. Es en ese sentido, existen dos supuestos donde se hallan dos tipos de

inversión:

Ofrece una rentabilidad baja y libre de riesgo

Ofrece una rentabilidad que es la agregación de dos componentes: la primera una

rentabilidad (promedio) que proviene de la productividad de capital cuya media es más alta

que la inversión libre de riesgo y esta sujeta a una varianza y la segunda son los

proyectos( idiosincráticos) de inversión que tienen una media nula y alguna varianza48.

Siguiendo esta línea, un arreglo institucional entre un inversionista y un intermediario funciona de la

siguiente manera: El inversionista paga los derechos sobres sus proyectos de inversión y el

intermediario se compromete con un retorno sobre la rentabilidad promedio de la economía en un

periodo después.

De los proyectos recibidos, el intermediario escoge aleatoriamente un subconjunto que decide

financiar con los recursos captados y una vez escogido evalúa su rentabilidad esperada, los costos

netos de intermediación y lo compara con la tasa de rendimiento de capital seguro.

47 Véase. Davos (2008) óp. cit. Pág. 16. 48 Formalmente, la inversión segura ofrece un retorno constante, mientras la alternativa ofrece un donde es el choque agregado de la economía que se distribuye íd. , con representa el choque idiosincrático distribuido como , íd. .

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

30

Si la segunda supera a la primera, completa su portafolio con inversiones seguras de baja

rentabilidad, en el caso contrario invierte más recursos en activos de alta rentabilidad y riesgo y

reevalúa la rentabilidad del portafolio. Por otra parte si se demuestra que existe una amplia gama

de proyectos escogidos para financiar49, mayor será la probabilidad de que el portafolio compuesto

maximice las ganancias de los inversionistas.

En estas condiciones, la intermediación financiera ofrece a los agentes participantes del arreglo lo

siguiente:

Retornos totalmente cubiertos de riesgo idiosincrático.

Cobertura del riesgo de que el retorno sistemático caiga por debajo de la tasa de

rentabilidad libre de riesgo.

Ambos resultados son deseables para agentes adversos al riesgo y constituyen una demostración

de canalización de ahorros por medio de la intermediación financiera, asignando los recursos hacia

su mayor rentabilidad social. Demostrando así que el sector financiero promueve el crecimiento y

viceversa50.

2.2.1.2 El Modelo de Roubini y Sala-i-Martin (1992)

Este modelo, reconoce el impacto de la represión al sistema financiero sobre las tendencias de

liquidez de los individuos. Así, propone un modelo de crecimiento endógeno, con tecnología AK

tipo Rebelo y el horizonte infinito en tiempo continuo51.

A su vez se incorpora dentro de este modelo:

Las funciones de utilidad de los agentes a los saldos líquidos, como motivo de precaución

ante el riesgo de iliquidez de los depósitos en el sistema financiero.

49 En este modelo se considera continuos a los individuos y las alternativas de inversión. En estas condiciones la demostración referida se cumple si se considera un subconjunto de alternativas de probabilidades nulas y la proposición se cumple en el complemento de tal subconjunto. Véase. Stockey, N y R. Lucas. (1989). Recursive Methods in economic Dynamics. 50 Véase. Carvajal y Zuleta (1997) Desarrollo del Sistema Financiero y Crecimiento Económico. pág. 5. 51 El cual la productividad del capital (incluye al humano) esta en función directa con el desarrollo del sistema financiero, pues supone que la variable de desarrollo financiero recoge en si la eficiencia microeconómica de toda la macroeconomía.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

31

Incluye como ente regulador al gobierno, quien decide el desarrollo del sistema financiero

e influye en las decisiones de tenencia de liquidez de los agentes.

Este último supuesto es fundamental, puesto que el sector público cuenta con dos fuentes de

financiación de sus gastos corrientes: los impuestos directos sobre las rentas del capital y el

señoreaje. En el primero, el gobierno depende del stock existente de capital y de su productividad

media y el segundo depende del stock de saldos monetarios.

En estas condiciones, el gobierno desarrollara un sistema financiero si reduce la capacidad de

financiarse inflacionariamente, esto se traduce a una mayor acumulación de capital y/o una mejora

en su tasa de retorno, de forma que recupere el financiamiento por el impuesto de renta52.

Esto lleva al mecanismo por medio del cual el desarrollo del sistema financiero tiende a un

crecimiento más alto en el steady – state (estados estacionarios). El siguiente cuadro nos dará una

simplificación de este proceso. Cuadro 8

Mecanismos del Sistema financiero para un Crecimiento con Intervención del Gobierno

Fuente Carvajal y Zuleta (1997)

Elaboración Propia

52 En este modelo el gasto público crece exógenamente a un ritmo igual al del consumo privado, de forma tal que la financiación corriente deba ajustarse a ese nivel, dada la imposibilidad de acumular endeudamiento.

Los agentes maximizan su utilidad intertemporal sujetos a una restricción de acumulación en el que el ingreso no consumido se destina a los saldos monetarios o capital.

Con una función de utili-dad cóncava, con sendas suaves de consumo per cápita y un desarrollo del sistema financiero se tendrá menor necesidad de saldos reales.

Si el consumo no reaccio-nara ante el menor riesgo, en una mayor acumula-ción de capital entonces existiría mayor crecimien-to.

El desarrollo del siste-ma financiero inducirá a una mayor tasa de interés real, de forma que eleve la rentabili-dad del capital en términos de consumo

Se inducirá a un ma-yor crecimiento del producto per cápita

En ausencia de un sistema financiero, la intermediación financiera será muy costosa

Los empresarios privados se verán obligados a autofinanciarse sus proyectos de inversión, de tal forma que se verán guiados a llevar proyectos de menor escala y resultan ser menos eficientes.

SUPUESTOS RESULTADOS NO APLICACIÓN

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

32

2.2.2 Profundización de las teorías del crecimiento económico en las finanzas Inicialmente, las finanzas eran vistas como una ciencia independiente que se caracterizaba por su

inclinación hacia los procedimientos prácticos en los asuntos financieros y la economía mantenía

su visión fundamentalmente teórica. Sin embargo el acercamiento al conocimiento ha generado la

convergencia de estas dos ciencias53.

Es así, que la teoría de las finanzas fue relacionada con la teoría micro y macroeconómica,

surgiendo cuestionamientos como la relación entre el nivel de ahorro de la economía y las

decisiones de inversión de la empresa. De la misma forma entre la política financiera de la

empresa y el nivel de gasto individual, como también en la disponibilidad de financiamiento del

ciclo económico y los efectos de la inflación sobre las decisiones de las empresas, entre otros54.

Dauten (1955), concluye en su estudio que tanto la economía y las finanzas deben ser

balanceados en los pronostico y deben alcanzar el balance óptimo entre los objetivos de la firma y

la economía. Entre los puntos importantes se encuentra:

a. Un análisis de los movimientos estacionales de la oferta y la demanda de fondos en el

corto plazo y del volumen de financiamiento.

b. Un análisis de los factores determinantes de las tasas de interés en el corto plazo y largo

plazo.

c. Un análisis de los cambios cíclicos de los bonos y capital de financiamiento y las

posibilidades de estabilización.

d. Principios para pronosticar la actividad económica y especialmente los mercados de

capitales y las necesidades de financiamiento e ingreso de los negocios en el corto y largo

plazo.

e. Un análisis de la industria, la naturaleza de los activos, el tamaño de los negocios, el

escenario para su desarrollo, sus beneficios y la estructura de impuestos sobre los

métodos de financiamiento.

Por otra parte, los sistemas financieros pueden influir en tarifas económicas, decisiones de

inversión, innovación tecnológica en los ritmos largos de crecimiento. Es por esta razón que la

literatura teórica examina las interacciones dinámicas entre finanzas y crecimiento y como estas

influyen en el sistema financiero55.

53 Véase. Olaya (2002).Las finanzas en la frontera del conocimiento. Pág 4 54 Ídem. 55 Véase. Levine (2004), Finance and Growth, Theory and Evidence. Pág. 2

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

33

Es en esa línea, que la metodologías que se utiliza para la medición del desarrollo financiero y su

incidencia en el crecimiento económico, es el método estadístico de causalidad de Granger

aplicado por Kugler y Neusser (1998), el cual genera un importante aporte en la literatura

económica, puesto que analiza un modelo multivariado de series de tiempo aplicado sobre

diferentes países de la OECD. Los autores se enfocan en “investigar la relación dinámica del

sector manufacturero, medido por el PIB, y el sector financiero, dentro de un marco de Vectores

Autorregresivos (VAR)”56.

Los resultados obtenidos por dicho estudio, determinan una causalidad entre el desarrollo

financiero y el crecimiento económico, confirmando de la misma manera lo establecido por

Schumpeter acerca del papel significativo de la banca en el desarrollo económico, pero además

dicho desarrollo genera una retroalimentación desde la industria manufacturera hacia la actividad

financiera57.

2.2.2. El Mercado de valores como predictor de la actividad económica

Las estimaciones de la actividad económica real son un componente crítico para las decisiones

políticas de patrón monetario y la composición del presupuesto público. Por otra parte también los

negocios sostienen sus planes estratégicos de producción en estas estimaciones58.

Sin embargo, algunas estimaciones basadas en modelos macroeconómicos, a veces son

obstaculizadas por retraso de información e inexactitud de los datos y por la complejidad de los

modelos, logrando la existencia de un creciente interés en el uso de variables financieras para

modelos de predicción tradicional de la actividad económica real59.

En algunos trabajos como el de Perez-Lopez (1995) que desarrolla un modelo simple de equilibrio

general para una economía abierta de dos sectores: semicomerciable y comerciable. Por lo que

utilizando una técnica de cointegración para análisis de series de tiempo, construye un modelo de

equilibrio de largo plazo entre el índice de producción industrial y el índice de tipo de cambio real

peso-dólar estimado para 1980-1994.

Choit (1999) examina la relación entre los rendimientos rezagados del mercado de valores y la tasa

de crecimiento de la producción industrial para los países integrantes del G-7, utilizando las

56 Ibídem. 57 Aguirre (2010) Desarrollo financiero y crecimiento económico: Un análisis empírico para América del Sur y América Central. 58 Ron (2001) Ajuste Dinámico y Equilibrio entre la producción industrial y la actividad bursátil en México, pág. 3. 59 Ron. (2001) óp. cit.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

34

pruebas de cointegración y causalidad. Su fundamento teórico establece que el índice de precios

del mercado accionario refleja las expectativas de los inversionistas acerca del comportamiento

futuro de las variables económicas.

Adicionalmente, Habibullah (2000) emplea una prueba de causalidad de largo plazo de Granger

propuesta por Toda y Yamamoto (1995) para probar la relación causal entre los rendimientos del

mercado de valores y tres variables macroeconómicas, nivel de precio del consumo, tasa de

interés y tasa de cambio real efectiva.

El propósito del estudio es determinar si los rendimientos del mercado de valores son un indicador

líder de la actividad económica futura y entre los resultados encontrados esta:

La oferta monetaria explica parte el comportamiento del nivel de precios del mercado de

valores;

El nivel de precios del mercado de valores afecta el nivel de precios del consumo

El nivel de precios del mercado de valores afecta el ingreso nominal

La tasa de interés afecta el nivel de precios del mercado de valores y

El nivel de precios del mercado de valores afecta la tasa de cambio real.

Tomando en cuenta los anteriores postulados tenemos que la actividad en el mercado de valores y

la actividad económica real guardan una relación de equilibrio, y que el primero puede ser un buen

predictor del segundo.

Por otra parte, Ron (2001) realiza un estudio tomando en cuenta a Levine y Zervos (1996) en el

cual construye un indicador de desarrollo del mercado de valores incluyendo a su vez variables

como el gasto de gobierno, el tipo de cambio real y el PIB. Los resultados indican que existe una

fuerte relación entre el indicador y el PIB y las demás variables resultaron positivas en su efecto

por influir directamente en la demanda agregada, como el caso del gasto de gobierno o de manera

indirecta, en las exportaciones con el tipo de cambio real60

60 La utilidad y relevancia de este resultado es que establece y comprueba el vinculo entre el grado de desarrollo del mercado bursátil en una economía y su actividad real en un periodo determinado, en este caso para México 1987-2001. Al respecto véase Ron (2001) óp.cit.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

35

Sin embargo, existen voces que ponen en duda las anteriores afirmaciones. Stiglitz (1985) y

posteriormente Capasso (2004) argumenta que los mercados de capital en los países de Sud

América no generan los incentivos adecuados para la adquisición de la información bursátil y

empresarial necesaria para la toma de decisiones. Es decir, que aunque se liberalice el sector

financiero éste sigue siendo ineficiente, ya que la información asimétrica seguirá inhibiendo la

inversión.

Otros autores como Wachtel (1995) y Rousseau (1998) encuentran evidencia de que las bolsas de

valores generan crecimiento, mientras que los resultados obtenidos por Arestis (1997), Luintel.

(1999) y Arestis. (2001) encuentran causalidades bidireccionales.

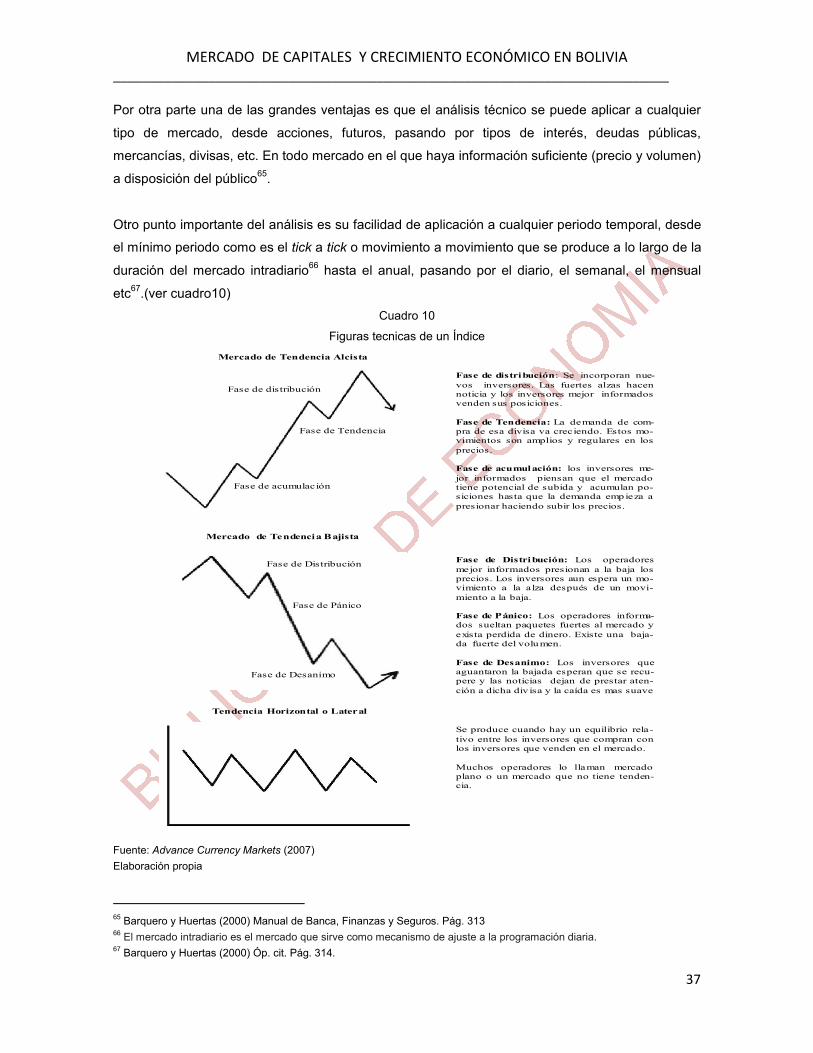

2.3 Teoría de los indicadores de los mercados financieros

Los mercados financieros tienen una gran importancia a escala mundial ya que concentran

enormes cantidades de dinero. Ejemplos como España un solo índice, como el IBEX 35 (que

agrupa solo a las 35 empresas más grandes de la nación) puede intercambiar de manos

diariamente más de 3.000 millones de euros. En Estados Unidos el DOW JONES, (que agrupa a

las 30 empresas más importantes del país) las cifras se disparan superando los 30.000 millones de

euros.

En la presente tesis se tomara la teoría del Dow Jones, para entender el comportamiento de un

índice dentro de los mercados financieros y comprender sus características y cualidades de cada

uno de ellos.

La teoría de Dow es la base del análisis técnico61. Sus orígenes esta en EEUU, con Charles Henry

Dow en 1884 quien elaboro un índice bursátil formado por 11 valores, que tres años más tarde

desgloso en dos: uno ferroviario formado por 20 valores y otros industrial, de 12 valores,

posteriormente la teoría se enuncio entre los años 1900 y 1902 y su objetivo fue identificar la

tendencia del mercado de valores en general. Actualmente el índice Dow Jones Industrial Average

representa la media de 30 valores que cotizan en la Bolsa de New York)62.

Por lo que la teoría de Dow se basa en la observación de estos índices y sus principios básicos

son: (ver cuadro 9)

61 El análisis técnico es el estudio de la acción del mercado, principalmente a través del uso de graficas, con el propósito de predecir futuras tendencias en el precio. Sin embargo, sus principios y herramientas son aplicables al estudio de las graficas de cualquier instrumento financiero. 62 Saez, Quezada y otros (1999) Curso Básico sobre Bolsa. Mercados financieros, aspectos fiscales e informáticos. Pág. 176.

MERCADO DE CAPITALES Y CRECIMIENTO ECONÓMICO EN BOLIVIA ____________________________________________________________________________

36