BPR COORDENADAS MARZO 2013 CATA

12

Març 2013 ESTRATÈGIA D'INVERSIÓ • RESUM EXECUTIU DISTRIBUCIÓ D'ACTIUS • CARTERA D'ESTALVI • CARTERA D'INVERSIÓ • CARTERA 100% RENDA FIXA • CARTERA 100% RENDA VARIABLE INVERSIONS COMPLEMENTÀRIES ESTALVI • INVERSIÓ • PREVISIÓ

Transcript of BPR COORDENADAS MARZO 2013 CATA

Març 2013

ESTRATÈGIA D'INVERSIÓ• RESUM EXECUTIU

DISTRIBUCIÓ D'ACTIUS• CARTERA D'ESTALVI• CARTERA D'INVERSIÓ• CARTERA 100% RENDA FIXA• CARTERA 100% RENDA VARIABLE

INVERSIONS COMPLEMENTÀRIES

E S TA LV I • I N V E R S I Ó • P R E V I S I Ó

• Les polítiques monetàries agressives dels bancs centrals principals continuaran sent el suport principal dels actius de risc. Tot i que als EUA hi comença a haver més preocupació sobre els riscos financers que pugui provocar una política massa laxa, no ens sembla probable que es produeixi una retirada dels estímuls monetaris fins que no s’aconsegueixi una expansió més robusta de l’economia.

• Els efectes de les polítiques monetàries ultraexpansives no s’estan traslladant completament a l’economia real. Les polítiques no convencionals d’augment de mida de balanç dels bancs centrals han produït un increment fort de la base monetària, però no s’està traduint en més inflació, per les dificultats que hi ha en la transmissió de la política monetària i el nivell de deute elevat que té el sector privat. A Europa, no s’hi estan reflectint en més disponibilitat del crèdit per a l’economia.

• El procés de recuperació global continua avançant, el sistema financer segueix el procés de sanejament i a poc a poc es va reduint l’endeutament a escala global. Els riscos encara són polítics a totes dues bandes de l’Atlàntic. A Europa, les eleccions italianes denoten un fort rebuig de les polítiques d’austeritat i el seu resultat, molt fragmentat, fa molt difícil la formació d’un govern estable que continuï l’agenda reformista. Als EUA, els partits principals continuen sense posar-se d’acord perquè l’ajustament fiscal que necessita l’economia americana es faci d’una manera gradual.

Març 2013

RESUM EXECUTIU

ESTRATÈGIA D'INVERSIÓ

Font: BOJ, Fed, ECB, M.Stanley

300%

250%

200%

150%

100%

50%

0%

(50)

(100)Balançbanc

central

121

Agregatmonetari

M2

19

Préstecsbancaris

Balançbanc

central

Agregatmonetari

M2

Préstecsbancaris

Balançbanc

central

Agregatmonetari

M2

Préstecsbancaris

(18)

LES POLÍTIQUES ULTRAEXPANSIVES DELS BANCS CENTRALSNO S’HAN TRASLLADAT COMPLETAMENT A L’ECONOMIA REAL

JAPÓ 998-2006

221

371

EUA 2008-2012

105

22 4

EUROZONA 2008-2012

Font: Consensus Economics

10%

5%

0%

(5)

(10)

(15)

(20)

(25)Alemanya

5

Itàlia Espanya

(4)

LES POLÍTIQUES D’AUSTERITAT A EUROPA ESTAN PASSANT FACTURA AL CREIXEMENT, I ESTAN PROVOCANT UNA GRAN RESPOSTA SOCIAL

CANVI EN PIB REAL DES DE 2007-2013

(5)

Irlanda Portugal Grècia

(6)(9)

(22)

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

RESUM EXECUTIU

ESTRATÈGIA D'INVERSIÓ

• En un entorn de tipus baixos i liquiditat abundant, la rendibilitat del deute públic espanyol continua sent molt atractiva per als inversors que busquen rendibilitat. La incertesa política a Itàlia després del resultat de les eleccions està provocant més fluxos al deute espanyol en detriment de l’italià. Per mantenir la confiança dels inversors és necessari continuar avançant per ajustar el dèficit des d’un punt de vista estructural, garantir la millora dels comptes externs i fer reformes estructurals que posin els fonaments d’un creixement futur.

• El recorregut del mercat de renda fixa privada és limitat: les valoracions continuen sent molt ajustades, i això fa vulnerable el mercat a una pujada de rendibilitats del deute sobirà sense refugi i a un increment de les polítiques proaccionistes per part de les companyies. Les empreses continuen mantenint uns nivells alts de caixa en balanç i un palanquejament baix, i poden emetre deute en el mercat a tipus històricament baixos. Això afavoreix un increment de l’activitat corporativa –fusions i adquisicions– finançada amb deute, especialment en el mercat americà, on la visibilitat econòmica és més gran.

• En aquest entorn la selecció de valors és crucial, ja que els riscos de tipus idiosincràtic aniran cobrant més rellevància. Un bon exemple el trobem en el mercat de bons high yield, on les empreses –aprofitant les bones condicions dels mercats i la demanda dels inversors que busquen rendibilitat– estan emetent quantitats rècord de bons en uns termes cada vegada menys favorables a l’inversor.

Font: FMI

120%

100%

80%

60%

40%

20%

0%

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

EVOLUCIÓ DEL DEUTE PÚBLIC ESPANYOL EN %PIB I PROJECCIÓ DE L’FMI

Font: D.Bank, SIFMA

400350300250200150100500

25

20

15

10

5

0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

1H20

11

2H20

11

1H20

12

2H20

12

LES POLÍTIQUES MONETÀRIES ULTRALAXESESTAN PROVOCANT UNA PRESA DE RISC EXCESSIVA?

Taxa anualitzada d’emissions high yield (en usd bn, eix esq.)Quota del high yield sobre el total d’emissions de deute corporatiu (eix dret)

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

ESTRATÈGIA D'INVERSIÓ

RESUM EXECUTIU

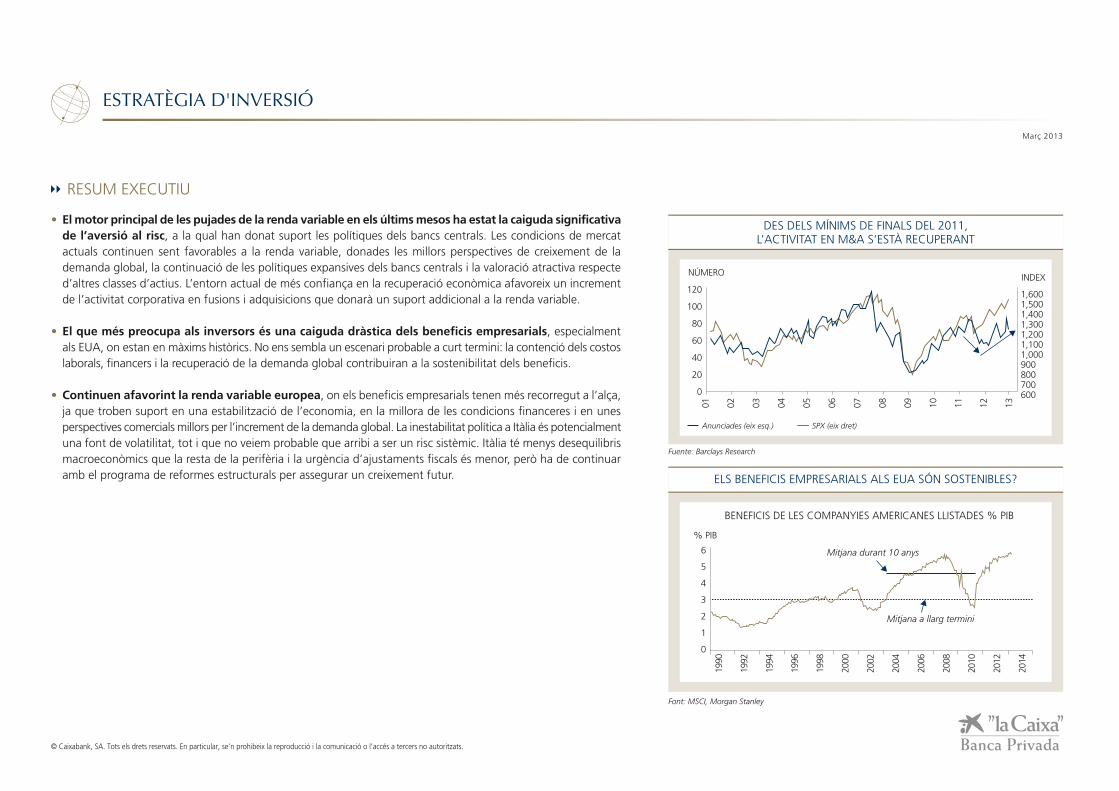

• El motor principal de les pujades de la renda variable en els últims mesos ha estat la caiguda significativa de l’aversió al risc, a la qual han donat suport les polítiques dels bancs centrals. Les condicions de mercat actuals continuen sent favorables a la renda variable, donades les millors perspectives de creixement de la demanda global, la continuació de les polítiques expansives dels bancs centrals i la valoració atractiva respecte d’altres classes d’actius. L’entorn actual de més confiança en la recuperació econòmica afavoreix un increment de l’activitat corporativa en fusions i adquisicions que donarà un suport addicional a la renda variable.

• El que més preocupa als inversors és una caiguda dràstica dels beneficis empresarials, especialment als EUA, on estan en màxims històrics. No ens sembla un escenari probable a curt termini: la contenció dels costos laborals, financers i la recuperació de la demanda global contribuiran a la sostenibilitat dels beneficis.

• Continuen afavorint la renda variable europea, on els beneficis empresarials tenen més recorregut a l’alça, ja que troben suport en una estabilització de l’economia, en la millora de les condicions financeres i en unes perspectives comercials millors per l’increment de la demanda global. La inestabilitat política a Itàlia és potencialment una font de volatilitat, tot i que no veiem probable que arribi a ser un risc sistèmic. Itàlia té menys desequilibris macroeconòmics que la resta de la perifèria i la urgència d’ajustaments fiscals és menor, però ha de continuar amb el programa de reformes estructurals per assegurar un creixement futur.

Fuente: Barclays Research

120

100

80

60

40

20

0

NÚMERO

1,6001,5001,4001,3001,2001,1001,000900800700600

INDEX

01 02 03 04 05 06 07 08 09 10 11 12 13

DES DELS MÍNIMS DE FINALS DEL 2011,L’ACTIVITAT EN M&A S’ESTÀ RECUPERANT

Font: MSCI, Morgan Stanley

6

5

4

3

2

1

0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

ELS BENEFICIS EMPRESARIALS ALS EUA SÓN SOSTENIBLES?

Anunciades (eix esq.) SPX (eix dret)

BENEFICIS DE LES COMPANYIES AMERICANES LLISTADES % PIB

% PIB

Mitjana a llarg termini

Mitjana durant 10 anys

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

RESUM EXECUTIU

ESTRATÈGIA D'INVERSIÓ

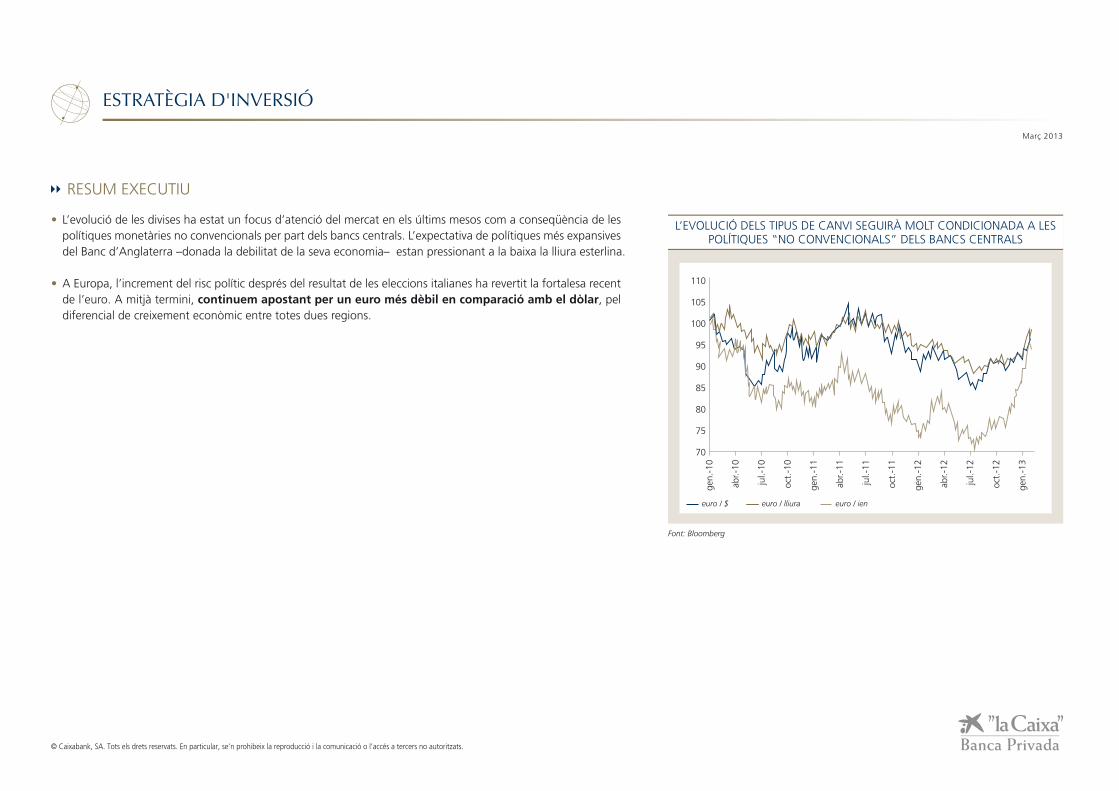

• L’evolució de les divises ha estat un focus d’atenció del mercat en els últims mesos com a conseqüència de les polítiques monetàries no convencionals per part dels bancs centrals. L’expectativa de polítiques més expansives del Banc d’Anglaterra –donada la debilitat de la seva economia– estan pressionant a la baixa la lliura esterlina.

• A Europa, l’increment del risc polític després del resultat de les eleccions italianes ha revertit la fortalesa recent de l’euro. A mitjà termini, continuem apostant per un euro més dèbil en comparació amb el dòlar, pel diferencial de creixement econòmic entre totes dues regions.

Font: Bloomberg

110

105

100

95

90

85

80

75

70

gen.

-10

abr.-

10

jul.-

10

oct.

-10

gen.

-11

abr.-

11

jul.-

11

oct.

-11

gen.

-12

abr.-

12

jul.-

12

oct.

-12

gen.

-13

L’EVOLUCIÓ DELS TIPUS DE CANVI SEGUIRÀ MOLT CONDICIONADA A LESPOLÍTIQUES “NO CONVENCIONALS” DELS BANCS CENTRALS

euro / $ euro / lliura euro / ien

Març 2013

CARTERA D'ESTALVI A 28 de febrer de 2013 CARTERA D'INVERSIÓ A 28 de febrer de 2013

ACTIUS MONETARIS 10%

RENDA VARIABLE 15%

RENDA FIXA PRIVADA 50%

DEUTE PÚBLIC 25%

DISTRIBUCIÓD'ACTIUS

NO EURO 6%

EURO 94%

EXPOSICIÓ NETAA DIVISA

ACTIUS MONETARIS 5%

RENDA VARIABLE 65%

RENDA FIXA PRIVADA 20%

DEUTE PÚBLIC 10%

DISTRIBUCIÓD'ACTIUS

NO EURO 28%

EURO 72%

EXPOSICIÓ NETAA DIVISA

DISTRIBUCIÓ D'ACTIUS

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

DISTRIBUCIÓ D'ACTIUS

DEUTE PÚBLIC 50%

DEUTE CORPORATIU 30%

RENDA FIXA EMERGENT 0%

HIGH YIELD 10%

0%

ACTIUS MONETARIS 10%

CONVERTIBLES

DISTRIBUCIÓ D'ACTIUS

CARTERA RENDA FIXA(Per a una cartera model 100% de renda fixa)

EUROPA 55%

AMÈRICADEL NORD 35%

JAPÓ 5%

EMERGENTS 5%

DISTRIBUCIÓ D'ACTIUS

CARTERA RENDA VARIABLE(Per a una cartera model 100% de renda variable)

EUROZONA: FIDELITY EURO BLUE CHIP

SUÏSSA: FC BORSA GESTIÓ SUÏSSA

ÀSIA: FIDELITY SOUTH EAST ASIA

DIVIDEND SOSTENIBLE: DWS INVEST TOP DIVIDEND

GESTIÓ ALTERNATIVA: GLOBAL MACRO SLI GLOBAL ABSOLUTE RETURN STRATEGY

TENDÈNCIES GLOBALS: FC SELECCIÓ TENDÈNCIES

INVERSIONS COMPLEMENTÀRIES

Març 2013

Març 2013

INVERSIONS COMPLEMENTÀRIES

• La crisi de finançament del deute perifèric ha afectat negativament el conjunt de l’eurozona i hi ha provocat una recessió econòmica. Com a reflex de la incertesa més gran a escala política i econòmica, els mercats europeus han recollit una prima de risc més gran, que s’ha traduït en unes valoracions menys exigents i en un comportament pitjor en relació amb el mercat americà i el mercat global.

• Les mesures que ha pres el BCE tot eliminant el risc extrem d’una ruptura de l’euro han aconseguit una millora notable en els mercats financers. Tot i que l’activitat econòmica continuï deprimida, recuperarà el pols a mida que avanci l’any, per l’impacte positiu que acabarà tenint en l’economia real la millora de les condicions de finançament dels mercats i per l’augment de la demanda global.

FONT: FIDELITY EURO BLUE CHIP

EUROZONA

• Suïssa és un dels països europeus amb els fonamentals més sòlids: economia amb creixement positiu, comptes públics equilibrats, taxa d’atur de les més baixes d’Europa i alt superàvit per compte corrent. Tot i la mida del seu PIB, la seva bossa és la segona d’Europa per capitalització, només per darrere de la del Regne Unit. També és la menys volàtil, a causa del gran pes que té, de més del 50%, dels sectors defensius d’alimentació i salut en el seu índex.

• Ens agraden especialment les seves companyies per les característiques defensives, amb balanços molt sòlids, un fort posicionament de marca a escala mundial i gran diversificació geogràfica en les vendes que els permeten, a més, beneficiar-se del desenvolupament dels països emergents en temes de salut, alimentació i inversió en infraestructures. Una depreciació de la divisa afavoriria les companyies, netament exportadores, i això compensaria la pèrdua pel tipus de canvi.

FONT: FC BORSA GESTIÓ SUÏSSA

SUÏSSA

Font: IBES, Goldman Sachs Global ECS Research

25

20

15

10

5

LA VALORACIÓ DE LA RENDA VARIABLE EUROPEAEN TERMES DE PER ESPERAT A 12 MESOS CONTINUA SENT ATRACTIVA

88 90 92 94 96 98 00 02 04 06 08 10 12

Mitjana 15.3x S&P 500

Mitjana 13.9x STOXX Europe 600

S&P 500STOXX Europe 600

LES VENDES DE LES PRINCIPALS COMPANYIES SUÏSSESESTAN GEOGRÀFICAMENT MOLT DIVERSIFICADES

NOVARTIS

ROCHE

NESTLÉ

ABB

AYNGENTA

HOLCIM

SUÏSSA

1%

1%

2%

5%

1%

4%

EUROPA

36%

35%

34%

34%

25%

25%

EUA

31%

22%

28%

17%

22%

14%

RESTA DEL MÓN

32%

42%

36%

44%

52%

57%

Font: InverCaixa

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

INVERSIONS COMPLEMENTÀRIES

• Àsia i Xina, en concret, continuen sent la destinació preferida dins dels països emergents. Les dades macroeconòmiques encara tendeixen a un rebot de l’economia xinesa, deixant enrere les pors d’un “aterratge brusc” de l’economia. La Xina s’acosta a poc a poc a un model de creixement econòmic més sostenible, menys dependent de la inversió en el sector immobiliari i d’infraestructures, i més del consum domèstic. Les mesures que està prenent el nou govern, que s’adrecen a corregir la desigualtat social tot incrementant els ingressos de la població rural, són clau en aquest sentit.

• Les economies emergents presenten uns fonamentals més sòlids que les dels països desenvolupats: les finances tant públiques com privades estan més sanejades, les seves ràtios de deute són relativament baixes, les economies creixen a bon ritme, les bases impositives s’han ampliat i en els darrers anys han experimentat una millora de la gestió tant a escala corporativa com governamental.

FONT: FIDELITY SOUTH EAST ASIA

ÀSIA

• L’entorn actual de tipus d’interès molt baixos, fins i tot negatius en termes reals en els actius que es consideren “segurs”, força els inversors a buscar rendibilitats reals positives. La inversió en renda variable enfocada en companyies amb balanços sòlids, fluxos de caixa elevats, estables i que els permeti mantenir o incrementar els dividends es fa molt atractiva en aquest context. Ofereixen a més una protecció davant de la inflació, ja que solen créixer en termes reals.

• Els dividends són molt més estables que els beneficis, i no es tendeixen a retallar en èpoques de crisi. A més, tenen molta menys volatilitat que la ràtio de distribució o pay out, que tendeix a incrementar quan els beneficis cauen per donar estabilitat al dividend. En períodes de baix creixement com l’actual, els dividends són el component més important de la rendibilitat total de les accions. Addicionalment, ofereix un matalàs de seguretat que protegeix dels episodis baixistes. El nivell actual baix d’endeutament de les companyies garanteix l’estabilitat del dividend.

FONT: DWS INVEST TOP DIVIDEND

DIVIDEND SOSTENIBLE

Font: J.P.Morgan

ELS PAÏSOS EMERGENTS SÓN ELS CONTRIBUÏDORS PRINCIPALSAL CREIXEMENT DE L’ECONOMIA GLOBAL

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012F 2013F

70

60

50

40

30

20

10

0

Font: Datastream, Barclays Research

EN PERÍODES DE BAIX CREIXEMENT, ELS DIVIDENDS SÓN EL COMPONENTMÉS IMPORTANT DE LA RENDIBILITAT TOTAL DE LES ACCIONS

1980-1989 1990-1999 2000-2009

Contribució dels dividends i la seva reinversió al retorn total

Creixement real del PIB eurozona (taxa constant anualitzada, eix dret)

100%

80%

60%

40%

20%

0%

3%

2%

1%

0%

Març 2013

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació o l’accés a tercers no autoritzats.

Font: Bloomberg

CAPACITAT D'ADAPTACIÓ A CADA ENTORN DE MERCAT

Global Macro MSCI World

1501401301201101009080706050

jun.

-06

jun.

-07

jun.

-08

jun.

-09

jun.

-10

jun.

-11

jun.

-12

feb.

-13

• L’entorn actual dels mercats fa molt atractiva la gestió alternativa, com a estil de gestió activa i flexible, que prima l’obtenció de rendibilitats positives independentment de l’evolució dels mercats, minimitzant riscos i preservant capital. El seu objectiu és que a mitjà/llarg termini s’obtingui millor rendibilitat que la gestió passiva tradicional, però amb un nivell de risc menor. La gestió activa de l’exposició neta als actius permet protegir capital, i això millora significativament les probabilitats de generar retorns positius consistents en el temps.

• L’estratègia “global macro” permet la inversió de manera dinàmica en tota mena d’actius i àrees geogràfiques, allà on existeixen les millors perspectives de rendibilitat a mitjà termini. L’univers d’inversió és molt ampli, i sol incloure la renda fixa, la renda variable, les divises i matèries primeres. La possibilitat d’implementar curts permet fer apostes de valor relatiu i beneficiar-se d’episodis baixistes del mercat. Aquests fons tenen la capacitat d’adaptar-se als diversos cicles econòmics i d’explotar les millors oportunitats existents en els mercats en cada moment.

FONT: SLI GLOBAL ABSOLUTE RETURN STRATEGY

GESTIÓ ALTERNATIVA: “GLOBAL MACRO”

• La inversió temàtica se centra en les tendències estructurals a escala global –d’origen demogràfic, polític i/o cultural– i evita les restriccions geogràfiques i sectorials que tenen els índexs borsaris.

• Les tendències econòmiques globals que pretenem capturar i que es concreten en diverses idees d’inversió són les següents:

• Envelliment de la població: inversió en medicaments genèrics, sector de salut i biotecnologia • Escassetat de recursos: sector energètic i agribusiness • Tecnologia: comerç electrònic, social media i telecomunicacions • Creixement sostenible: canvi climàtic i energies renovables • Noves classes mitjanes: es traduirà en un augment del consum, especialment en la regió

asiàtica, i en una demanda més gran de productes i serveis de seguretat • Repressió financera: sector financer i dividend sostenible

FONT: FC SELECCIÓ TENDÈNCIES

TENDÈNCIES GLOBALS

INVERSIONS COMPLEMENTÀRIES

Protegeix el capitalen períodes adversos

Obté rendibilitats positives enqualsevol entorn de mercat REPRESSIÓ FINANCERA

ENVELLIMENT DE LA POBLACIÓ

MEDICAMENTS GENÈRICSSECTOR DE SALUT

BIOTECNOLOGIA

TECNOLOGIA

COMERÇ ELECTRÒNIC,SOCIAL MEDIA I

TELECOMUNICACIONS

ESCASSETAT DE RECURSOS

SECTOR ENERGÈTIC AGRIBUSINESS

CREIXEMENT SOSTENIBLE

CANVI CLIMÀTICENERGIA SOSTENIBLE

NOVES CLASSES MITJANES

CONSUM ESTABLECONSUM DISCRECIONALSEGURETATCONSUM A ÀSIA

SECTOR FINANCERADIVIDEND

Aquest informe no presta assessorament financer personalitzat. S’ha elaborat independentment de les circumstàncies i els objectius financers particulars de les persones que el reben. Aquest document l’ha elaborat InverCaixa Gestión, SGIIC, SAU amb la finalitat de proporcionar informació general en la data d’emissió de l’informe i està subjecte a canvi sense avís previ.

InverCaixa Gestión, SGIIC, SAU no assumeix cap compromís de comunicar els canvis ni d’actualitzar el contingut d’aquest document. Ni aquest document ni el contingut no són cap oferta, invitació, sol·licitud de compra, subscripció de valors o d’altres instruments ni de realització o cancel·lació d’inversions, ni poden servir de base de cap contracte, compromís o decisió de cap mena.

La informació que s’inclou en aquest informe s’ha obtingut de fonts públiques que considerem fiables, i tot i que s’ha procurat garantir que no sigui incerta ni inequívoca en el moment que es publiqui el document, no manifestem que sigui exacta ni completa i no s’hi ha de confiar com si ho fos.

InverCaixa Gestión, SGIIC, SAU no assumeix cap responsabilitat per pèrdua, directa o indirecta, que pugui resultar de l’ús de la informació que ofereix aquest informe.

Els comportaments de variables en el passat pot ser que no siguin un bon indicador del resultat en el futur.

© Caixabank, SA. Tots els drets reservats. En particular, se’n prohibeix la reproducció i la comunicació i l’accés a tercers no autoritzats.

ADVERTÈNCIES LEGALS