Brasil 2015: un año de estancamiento e inflación elevada · Argentina) impactará la economía...

22

Brasil 2015: un año de estancamiento e inflación elevada Juan Ruiz BBVA Research │ Economista Jefe para América del Sur Madrid, 17 de marzo de 2015

Transcript of Brasil 2015: un año de estancamiento e inflación elevada · Argentina) impactará la economía...

Brasil 2015: un año de estancamiento e inflación elevada

Juan Ruiz

BBVA Research │ Economista Jefe para América del Sur

Madrid, 17 de marzo de 2015

Página 2

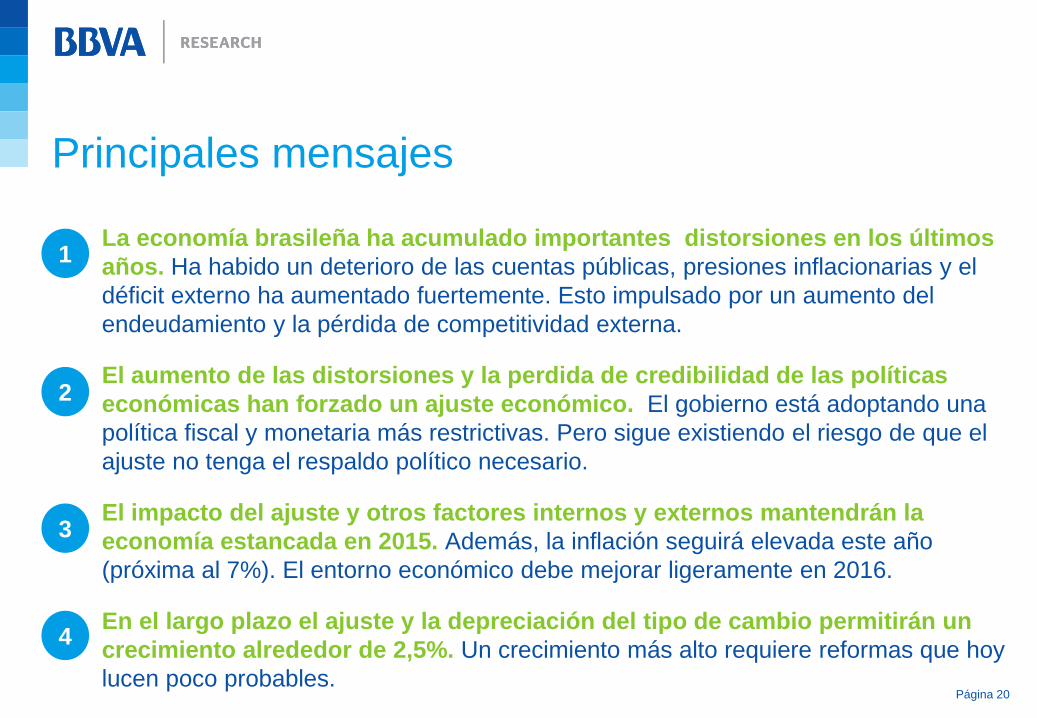

La economía brasileña ha acumulado importantes distorsiones en los últimos

años. Ha habido un deterioro de las cuentas públicas, presiones inflacionarias y el

déficit externo ha aumentado fuertemente. Esto impulsado por un aumento del

endeudamiento y la pérdida de competitividad externa.

El aumento de las distorsiones y la perdida de credibilidad de las políticas

económicas han forzado un ajuste económico. El gobierno está adoptando una

política fiscal y monetaria más restrictivas. Pero sigue existiendo el riesgo de que el

ajuste no tenga el respaldo político necesario.

El impacto del ajuste y otros factores internos y externos mantendrán la

economía estancada en 2015. Además, la inflación seguirá elevada este año

(próxima al 7%). El entorno económico debe mejorar ligeramente en 2016.

En el largo plazo el ajuste y la depreciación del tipo de cambio permitirán un

crecimiento alrededor de 2,5%. Un crecimiento más alto requiere reformas que hoy

lucen poco probables.

Principales mensajes

1

2

3

4

Página 3

La economía brasileña ha acumulado distorsiones en los últimos años: un deterioro de las cuentas públicas

Deterioro de la situación fiscal en Brasil: deuda bruta y saldo fiscal (% del PIB) Fuente: BBVA Research y BCB

Es especialmente preocupante el deterioro de las cuentas públicas del gobierno,

Entre otros motivos, este deterioro se debe a la insistencia usar la política fiscal para apoyar

la actividad.

2006

2007

2008

2009

2010

2011

2012

2013

2014

52

54

56

58

60

62

64

-8 -6 -4 -2 0

De

ud

a

Bru

ta (

% d

el

PIB

)

Saldo fiscal (% del PIB)

Ha aumentado el riesgo de que el país pierda su grado de inversión.

Página 4

Distorsiones (II): aumento y mayor inercia de la inflación

Brasil: Expectativa de inflación a 12 meses, según analistas consultados por el BCB (%a/a) Fuente: BBVA Research y BCB

A pesar de que los precios regulados se hayan mantenido en niveles artificialmente bajo (lo

que es en si mismo otra distorsión)…

…tanto la inflación observada, que promedió 6,2% en los últimos cuatro años, como las expectativas de inflación se mantuvieron en

niveles elevados.

La mayor tolerancia con respecto a la inflación del BCB y del gobierno está por detrás de este

deterioro. 0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

en

e-0

5

se

p-0

5

ma

y-0

6

en

e-0

7

se

p-0

7

ma

y-0

8

en

e-0

9

sep-0

9

ma

y-1

0

en

e-1

1

sep-1

1

ma

y-1

2

en

e-1

3

se

p-1

3

ma

y-1

4

en

e-1

5

promedio 2005 - 2010: 4,5%

Página 5

Distorsiones (III): aumento de los déficits exteriores

Brasil: Saldo de la Cuenta corriente (%PIB) Fuente: BCB y BBVA research

El déficit en cuenta corriente ha aumentado hasta alcanzar el 4,2% del PIB en 2014.

El mayor déficit externo es un reflejo, entre otras cosas, de la perdida de competitividad de

la economía brasileña.

-5

-4

-3

-2

-1

0

1

2

3

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Página 6

Distorsiones (IV): fuerte aumento del apalancamiento del sector privado

El apalancamiento tanto de las familias como del sector corporativo ha aumentado en los

últimos años

El desarrollo de los mercados de crédito y de capitales, así como los bajos niveles de partida

han contribuido a este aumento

Brasil: Deuda de las familias y de las empresas (% de sus ingresos)* Fuente: BCB y BBVA Research

* Familias: deuda bancaria como proporción de sus ingresos; Empresas: deudas

bancarias, en el mercado de capitales y externa como proporción del su excedente

operacional bruto. El dato inicial de las empresas es de junio de 2008 y no de

diciembre de 2007.

0

50

100

150

200

250

Familias Empresas

2007 (diciembre) 2014

Página 7

Distorsiones (V): pérdida de competitividad, especialmente en manufacturas

Brasil: comercio exterior de la industria manufacturera Fuente: IPEADATA, FUNCEX y BBVA Research

El sector manufacturero ha perdido competitividad en la ultima década, especialmente en los últimos años

Entre otros motivos, esto se debe a la apreciación cambiaria y al aumento de los

costes laborales superior a las ganancias de productividad

10,0

12,0

14,0

16,0

18,0

20,0

22,0

24,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Importaciones ( % del consumo interno) - Industria Manufacturera

Exportaciones ( % de la producción total) - Industria Manufacturera

Página 8

El crecimiento se redujo a la vez que se acumularon las distorsiones

Brasil: Crecimiento del PIB (%) Fuente: IBGE y BBVA Research

A pesar de la política fiscal expansiva y de la mayor tolerancia con la inflación, el PIB se

moderó en los últimos años.

A esta moderación contribuyen, además, la incertidumbre y desconfianza con respecto a

las políticas económicas

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

promedio2000-10: 3,7%

promedio 2011-14: 1,6%

Página 9

El aumento de las distorsiones y la perdida de credibilidad han forzado un ajuste económico

Brasil: Saldo fiscal del sector público: resultado primario, total y gastos con intereses (% del PIB) Fuente: BBVA Research y BCB

Este ajuste estará centrado en las políticas fiscal y casi-fiscal.

Se han anunciados objetivos de superávit primario (1,2% y 2,0% del PIB en 2015 y 2016)

para revertir la tendencia alcista de la deuda

Para cumplir estos objetivos se está aumentando impuestos y recortando gastos.

Sin embargo, hay la duda si el gobierno tendrá la voluntad y principalmente el apoyo político

necesarios para adoptar el ajuste fiscal.

-8

-6

-4

-2

0

2

4

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15(p

)

20

16(p

)

Gastos con intereses Saldo primario Saldo fiscal

Página 10

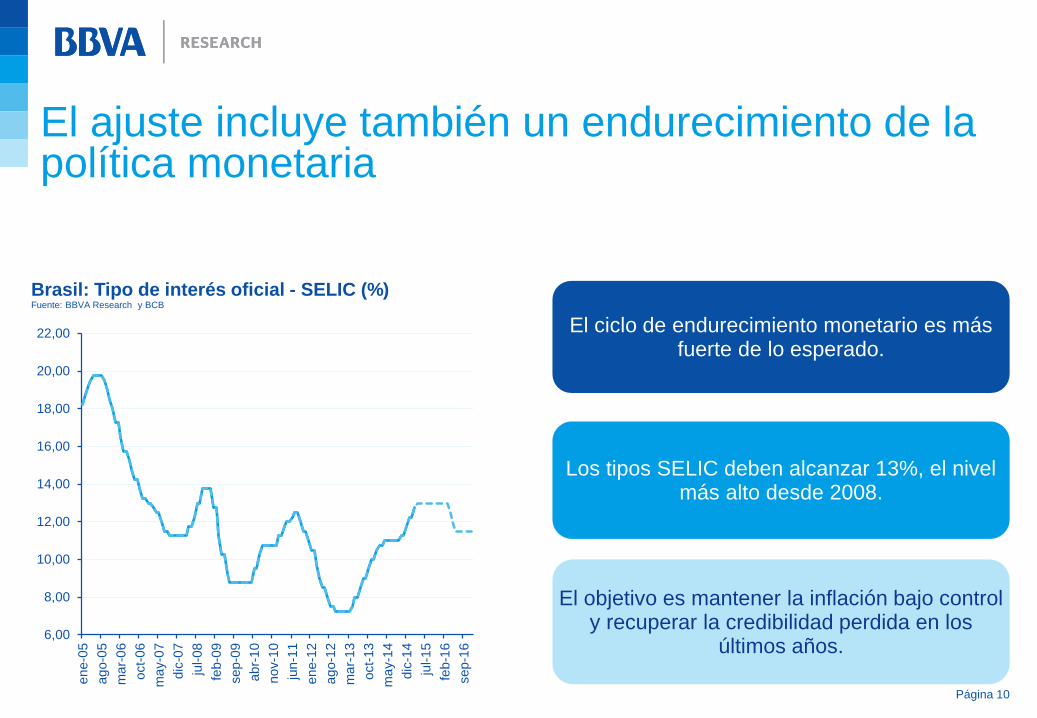

El ajuste incluye también un endurecimiento de la política monetaria

Brasil: Tipo de interés oficial - SELIC (%) Fuente: BBVA Research y BCB

El ciclo de endurecimiento monetario es más fuerte de lo esperado.

Los tipos SELIC deben alcanzar 13%, el nivel más alto desde 2008.

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

22,00

en

e-0

5

ag

o-0

5

ma

r-0

6

oct-

06

ma

y-0

7

dic

-07

jul-0

8

feb-0

9

se

p-0

9

ab

r-1

0

no

v-1

0

jun

-11

en

e-1

2

ag

o-1

2

ma

r-1

3

oct-

13

ma

y-1

4

dic

-14

jul-1

5

feb

-16

se

p-1

6

El objetivo es mantener la inflación bajo control y recuperar la credibilidad perdida en los

últimos años.

Página 11

El PIB permanecerá estancado en 2015, no sólo por el impacto contractivo del ajuste económico

Brasil: crecimiento del PIB y sus componentes (variación anual %) Fuente: BBVA Research e IBGE Esperamos un crecimiento de tan solo 0,6%

este año debido, además del impacto del ajuste, a:

i) una nueva contracción de los términos de intercambio,

ii) moderación de la demanda externa; iii) al impacto de la crisis en Petrobras ,

iv) el efecto de la escasez de agua y electricidad.

Un impacto más fuerte de lo estimado de cualquiera de estos factores podría empujar la

economía a una recesión.

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

PIB Inversión ConsPrivado

ConsPublico

Exp Imp

2014 2015

Página 12

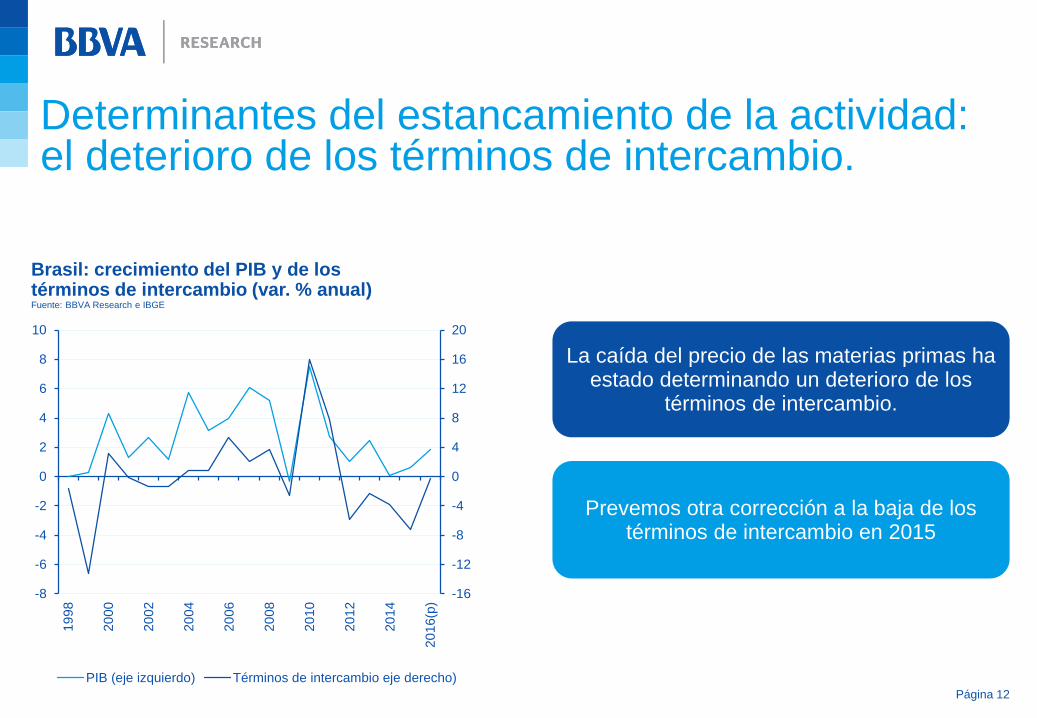

Determinantes del estancamiento de la actividad: el deterioro de los términos de intercambio.

Brasil: crecimiento del PIB y de los términos de intercambio (var. % anual) Fuente: BBVA Research e IBGE

La caída del precio de las materias primas ha estado determinando un deterioro de los

términos de intercambio.

Prevemos otra corrección a la baja de los términos de intercambio en 2015

-16

-12

-8

-4

0

4

8

12

16

20

-8

-6

-4

-2

0

2

4

6

8

10

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16(p

)

PIB (eje izquierdo) Términos de intercambio eje derecho)

Página 13

Determinantes del estancamiento de la actividad (II): barreras al aumento de las exportaciones

Brasil: crecimiento de las Exportaciones (% a/a) Fuente: BBVA Research y MDIC

La esperada moderación de la actividad en socios comerciales importantes (China,

Argentina) impactará la economía brasileña.

Además, el país sigue teniendo un problema de falta de competitividad

-40

-20

0

20

40

60

80

en

e-0

5

jul-0

5

en

e-0

6

jul-06

en

e-0

7

jul-0

7

en

e-0

8

jul-0

8

en

e-0

9

jul-0

9

en

e-1

0

jul-1

0

en

e-1

1

jul-1

1

en

e-1

2

jul-1

2

en

e-1

3

jul-1

3

en

e-1

4

jul-1

4

Exportaciones totales

Exportaciones a Argentina

Exportaciones de manufacturados

Página 14

Riesgos hacia adelante: crisis en Petrobras

Valor de la acción de Petrobras en la Bolsa de São Paulo (R$) Fuente: BBVA Research y Bloomberg

0

10

20

30

40

50

60

en

e-0

4

se

p-0

4

ma

y-0

5

en

e-0

6

se

p-0

6

ma

y-0

7

en

e-0

8

se

p-0

8

ma

y-0

9

en

e-1

0

se

p-1

0

ma

y-1

1

en

e-1

2

se

p-1

2

ma

y-1

3

en

e-1

4

se

p-1

4

La crisis en Petrobras es el resultado de una serie de factores: i) escandalo de corrupción; ii) problemas de gestión; iii) caída del precio

del crudo

El impacto sobre las inversiones será importante.

La pérdida del grado de inversión podría tener un efecto contagio sobre otros activos.

Además, los efectos políticos son inciertos pero potencialmente elevados.

Página 15

Riesgos hacia adelante: escasez de agua y electricidad

Nivel de los embalses (% de la capacidad de almacenamiento) Fuente: BBVA Research y ONS

Los embalses del país se encuentran en niveles preocupantemente bajos, como consecuencia de un régimen de lluvias

desfavorable y del retraso en las inversiones para aumentar la capacidad generadora.

En caso el país se vea forzado a adoptar un racionamiento de electricidad, el crecimiento del PIB sería alrededor de 1 p.p. inferior al

estimado 0

10

20

30

40

50

60

70

80

90

100

ene

feb

ma

r

abr

ma

y

jun jul

ago

se

p

oct

nov

dic

meses

2014 2001 promedio 2000-2014

enero 2015

Página 16

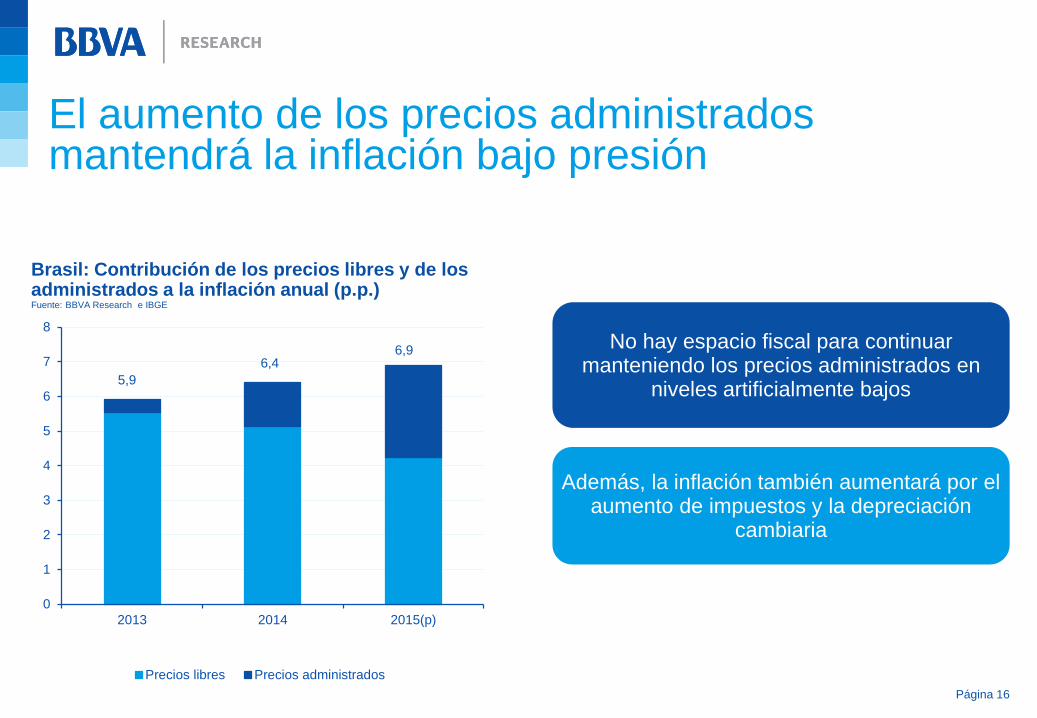

El aumento de los precios administrados mantendrá la inflación bajo presión

Brasil: Contribución de los precios libres y de los administrados a la inflación anual (p.p.) Fuente: BBVA Research e IBGE

No hay espacio fiscal para continuar manteniendo los precios administrados en

niveles artificialmente bajos

Además, la inflación también aumentará por el aumento de impuestos y la depreciación

cambiaria

5,9

6,46,9

0

1

2

3

4

5

6

7

8

2013 2014 2015(p)

Precios libres Precios administrados

Página 17

El entorno macroeconómico mejorará en 2016

Brasil: crecimiento del PIB y sus componentes (%) Fuente: BBVA Research e IBGE El impacto contractivo del ajuste de la política

económica y de los shocks que actualmente frenan la actividad tienden a concentrase en

2015 y a moderase en 2016.

El efecto del ajuste de la política económica sobre la confianza y de la depreciación

cambiaria sobre las exportaciones será mayor en 2016

Esperamos que el PIB suba 1,8% en 2016. Además, la inflación se moderará hasta 5,5% ya que gran parte de las correcciones en los precios administrados y en el tipo de cambio

ya habrán sido realizadas.

-1

0

1

2

3

4

5

PIB Inversión ConsPrivado

ConsPublico

Exp Imp

2015 2016

Página 18

Todos los factores apuntan a un tipo de cambio del real más débil

Brasil: Tipo de cambio nominal y tipo de cambio real (a precios actuales): BRL per USD Fuente: BBVA Research y Bloomberg

Persiste la turbulencia en los mercados financieros y cambiarios. El real se depreció 20% en los últimos 3 meses y 43% desde

agosto de 2014.

La depreciación es fruto de la necesidad de recuperar la competitividad, mayor déficit en cuenta corriente, de la caída de los términos de intercambio, de la mayor percepción de

riesgo y de la apreciación del dólar

La depreciación continuará. Esperamos que el tipo de cambio se mantenga

en 2015 y 2016, alrededor de 3,3.

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

en

e-9

9

ab

r-0

0

jul-0

1

oct-

02

en

e-0

4

ab

r-0

5

jul-0

6

oct-

07

en

e-0

9

ab

r-1

0

jul-1

1

oct-

12

en

e-1

4

ab

r-1

5

jul-1

6

Tipo de cambio nominal Tipo de cambio real

Página 19

En el largo plazo el ajuste y la depreciación del tipo de cambio permitirán un crecimiento alrededor del 2,5%. Un crecimiento más alto requiere reformas.

Brasil: Crecimiento del PIB (%) Fuente: BBVA Research y Bloomberg El ajuste económico y un real más depreciado

estimularán una recuperación limitada del crecimiento hasta el nivel potencial (2,5%).

Un crecimiento más elevado requiere reformas para aumentar el ahorro / la inversión y la

productividad (por ejemplo: reforma tributaria y reforma de la seguridad social)

En el actual entorno, estas reformas son improbables.

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

promedio2000-10: 3,7%

promedio 2011-16: 1,6%

promedio 2017-20: 2,5%

Página 20

La economía brasileña ha acumulado importantes distorsiones en los últimos

años. Ha habido un deterioro de las cuentas públicas, presiones inflacionarias y el

déficit externo ha aumentado fuertemente. Esto impulsado por un aumento del

endeudamiento y la pérdida de competitividad externa.

El aumento de las distorsiones y la perdida de credibilidad de las políticas

económicas han forzado un ajuste económico. El gobierno está adoptando una

política fiscal y monetaria más restrictivas. Pero sigue existiendo el riesgo de que el

ajuste no tenga el respaldo político necesario.

El impacto del ajuste y otros factores internos y externos mantendrán la

economía estancada en 2015. Además, la inflación seguirá elevada este año

(próxima al 7%). El entorno económico debe mejorar ligeramente en 2016.

En el largo plazo el ajuste y la depreciación del tipo de cambio permitirán un

crecimiento alrededor de 2,5%. Un crecimiento más alto requiere reformas que hoy

lucen poco probables.

Principales mensajes

1

2

3

4

Brasil 2015: un año de estancamiento e inflación elevada

Juan Ruiz

BBVA Research │ Economista Jefe para América del Sur

Madrid, 17 de marzo de 2015

Página 22

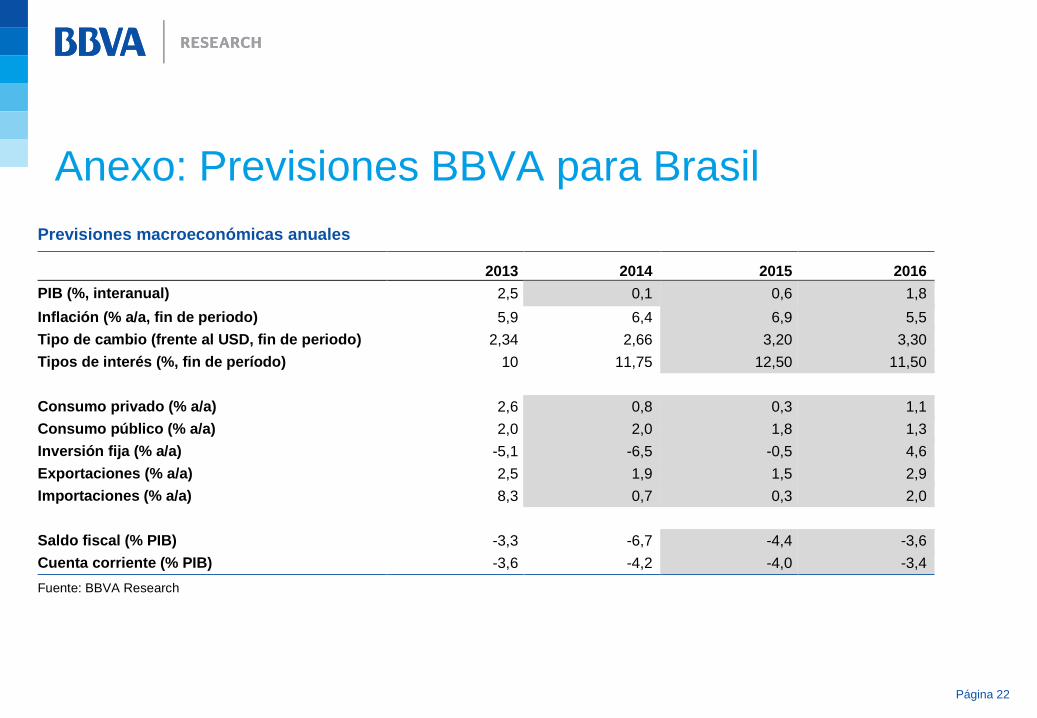

Anexo: Previsiones BBVA para Brasil

Previsiones macroeconómicas anuales

2013 2014 2015 2016

PIB (%, interanual) 2,5 0,1 0,6 1,8

Inflación (% a/a, fin de periodo) 5,9 6,4 6,9 5,5

Tipo de cambio (frente al USD, fin de periodo) 2,34 2,66 3,20 3,30

Tipos de interés (%, fin de período) 10 11,75 12,50 11,50

Consumo privado (% a/a) 2,6 0,8 0,3 1,1

Consumo público (% a/a) 2,0 2,0 1,8 1,3

Inversión fija (% a/a) -5,1 -6,5 -0,5 4,6

Exportaciones (% a/a) 2,5 1,9 1,5 2,9

Importaciones (% a/a) 8,3 0,7 0,3 2,0

Saldo fiscal (% PIB) -3,3 -6,7 -4,4 -3,6

Cuenta corriente (% PIB) -3,6 -4,2 -4,0 -3,4

Fuente: BBVA Research