B.t. II El proceso contable básico - edicionesmanuelibanez.es · C Un a cami onet a comprada por...

27

B.t. II El proceso contable básico 41 El bloque temático II abarca el proceso formal contable mediante asientos en el diario, el libro mayor y el de inventarios y balances. La U.D. 4 distingue entre las distintas clases de asientos, clasifica las cuentas en patrimoniales y de resultados y determina el papel que juega cada elemento dentro del proceso. La U.D. 5 introduce a la amortización del inmovilizado. De esta forma se tiene una visión general del proceso contable con las cuentas fundamentales para comenzar el siguiente bloque temático. Bloque temático II El proceso contable básico

Transcript of B.t. II El proceso contable básico - edicionesmanuelibanez.es · C Un a cami onet a comprada por...

B.t. II El proceso contable básico

41

El bloque temático II abarca el proceso formalcontable mediante asientos en el diario, el libro mayory el de inventarios y balances. La U.D. 4 distingueentre las distintas clases de asientos, clasifica lascuentas en patrimoniales y de resultados y determinael papel que juega cada elemento dentro del proceso.La U.D. 5 introduce a la amortización del inmovilizado.De esta forma se tiene una visión general del procesocontable con las cuentas fundamentales paracomenzar el siguiente bloque temático.

Bloque temáticoII

El proceso

contable

básico

Contabilidad Financiera, Un Paso Más

42

Unidad

didáctica

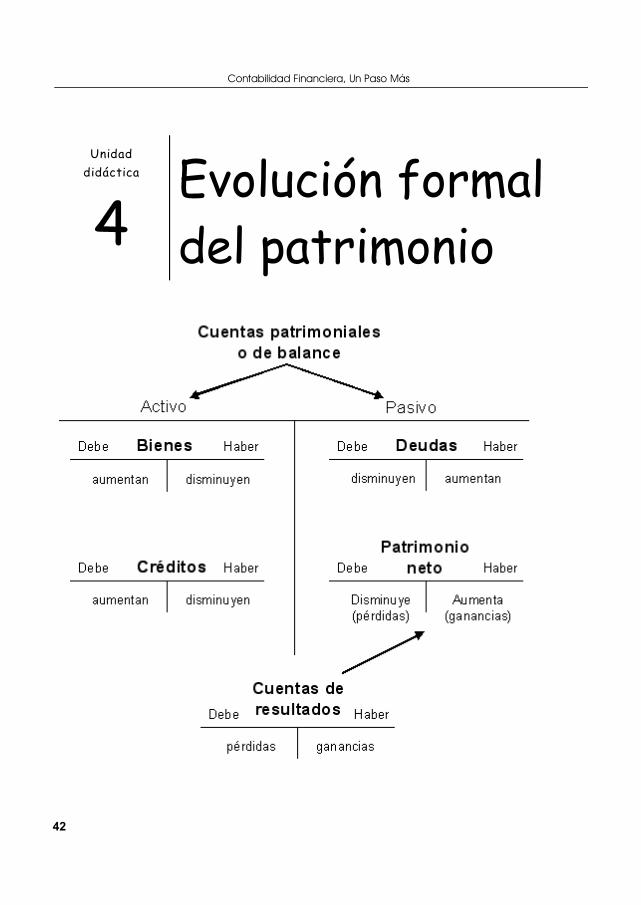

4Evolución formal

del patrimonio

U.d. 4 Evolución formal del patrimonio

43

4.1. Necesidad de un métodoformal de control

4.2. Debe y haber, cargar,abonar y dotar

Para un eficiente control del proceso contable,sobre todo, cuando el número de operacioneses grande, el método expuesto en la UD 3 sepuede mejorar.

El objetivo sigue siendo el mismo: Partiendo deun estado patrimonial inicial, llegar a otro final,donde el conjunto de bienes, créditos, deudasy capital ha cambiado. Pero, esta vez, suseguimiento lo haremos partiendo de losprincipios y normas básicas contables de valoruniversal.

El proceso se estructura en dos registros:

1. El Diario2. El Mayor

Cada registro cumple una finalidad. Pero antesde abordar el nuevo método, es necesario am-pliar el vocabulario contable.

En las anteriores U.D., sin darnos cuenta, sehan sentado principios universales del procesocontable. En el formato de Estado patrimonial oBalance de situación:

C El activo siempre se encuentra en el ladoizquierdo del formato y el pasivo en elderecho.

C El total de anotaciones en el activo (bienesmás créditos) siempre es igual al total de

nanotaciones en el pasivo (deudas y P ).

Y como consecuencia de ello:

C Los bienes y créditos circulan en sentido

ninverso a las deudas y P .

Efectivamente, si los bienes y créditos están enel lado izquierdo del Estado patrimonial, cuandoaumenten lo harán por este lado y, si disminu-

nyen por el derecho. Y las deudas y P , ensentido contrario: cuando aumenten por el dere-cho y si disminuyen por el izquierdo.

Normas de circulación de loselementos patrimoniales

Debe Haber

Bienes ycréditos

Aumentan Disminuyen

Debe Haber

Deudas

ny P

Disminuyen Aumentan

Al lado izquierdo de los elementos patrimo-niales se le denomina Debe y al derechoHaber. Y de estos términos surgen los siguien-tes conceptos:

C Cargar, adeudar o debitar un elementopatrimonial es anotar una cantidad en eldebe.

C Abonar o acreditar un elemento pa-trimonial es anotar una cantidad en elhaber.

C Dotar es anotar indiferentemente unacantidad en el debe o haber.

Contabilidad Financiera, Un Paso Más

44

4.3. El Diario

4.3.1. Asientos

Ejemplo

Ordena la información contable de formacronológica. Primero se expresan los elementospatrimoniales del Balance de situación inicial y,a continuación, los movimientos de las opera-ciones. El proceso se cierra con el registro delos elementos del estado patrimonial final.

El diario es el registro fundamental delproceso. De él parte la información al resto deregistros contables.

El formato del Diario consta de tres columnas.Gráficamente:

D e b e D i a r i o H a b e r

1ª 2ª 3ª

Columnas

1ª. Se anotan las cantidades en el debe de loselementos patrimoniales.

2ª. Se expresan los elementos patrimonialesque se dotan en las columnas 1ª y 3ª.

3ª. Se muestran las cantidades en el haber delos elementos patrimoniales.

Los asientos son anotaciones de Diario en eldebe y haber de elementos patrimoniales. Detal forma que los apuntes en el debe sumenigual a los del haber.

Existen cuatro clases de asientos, por ordencronológico:

1. Asiento de apertura.2. Asientos de gestión.3. Asientos de regularización.4. Asiento de cierre.

1. Asiento de apertura

Registra los elementos patrimoniales del estadopatrimonial inicial.

Volvamos al ejemplo del epígrafe 3.2.:

Dª. María Candela es una comerciante de zapa-tillas de deportes y presenta los siguientes ele-mentos patrimoniales al 1 de enero de 20A3:

C Estanterías, mostradores, mesas etc. conun precio de adquisición de 4.000 euros.

C Dinero en efectivo 1.400 euros.C Un local de negocio donde almacena las

zapatillas con un coste de 30.000 euros. Elvalor del terreno se calcula en un 40%.

C Le deben por ventas de zapatillas 2.500euros.

C Debe a dos fábricas por compras dezapatillas 2.000 euros.

C Las existencias de zapatillas ascienden a4.250 euros (425 pares a 10 euros/par).

C Debe 4.000 euros de un ptmo. concedidopor un banco.

C Dinero en s/cta.cte. bancaria 1.800 euros.C Una camioneta comprada por 5.100 euros.

Están pendientes de pago 700 euros.

Se pide:C Asiento de apertura.

U.d. 4 Evolución formal del patrimonio

45

ComentarioEl número 1 indica el primer asiento del pe-ríodo (apertura del mes de enero). Laslíneas expresadas a continuación son unaforma de diferenciar los asientos.

Los bienes y créditos se anotan en el debey las deudas y capital en el haber. Observaque, como es norma en los asientos, el debesuma igual que el haber.

Ejemplo

D e b e D i a r i o H a b e r

4.0001.400

18.00012.000

4.2501.8005.1002.500

1 ))))))))))))) 2-1-20A3 )))))))))))))MobiliarioCajaConstruccionesTerrenosExistencias de mercaderíasBancosElementos de transporteClientes

a ProveedoresDeudas entidad. de créditoProveedores de inmovilizadoCapital

- Asiento de apertura mes enero.

2.0004.000

70042.350

2. Asientos de gestión

Anotan las modificaciones de los elementos pa-

trimoniales en las operaciones del período.

Éstos son los asientos de gestión del mes deenero del ejemplo anterior:

Operaciones del mes de enero

1ª) Saca de s/cta. cte. bancaria 600 euros.2ª) Uno de los clientes que debía 500 euros

se le cobra en efectivo.3ª) Paga en efectivo al proveedor de la ca-

mioneta.

D e b e D i a r i o H a b e r

600

500

700

2 ))))))))))))) )))))))))))))Caja a Bancos- Importe dispuesto de s/cta.cte.3 ))))))))))))) )))))))))))))Caja a Clientes- Cobro de un crédito a clientes.4 ))))))))))))) )))))))))))))Proveedores del inmovilizado a Caja- Pago de la deuda de la camioneta.

600

500

700

Contabilidad Financiera, Un Paso Más

46

ComentarioAsiento 2

Sube caja (por el debe) y baja bancos(por el haber) en 600 euros. El capitalno cambia.

Asiento 3Aumenta caja (por el debe) y disminuyeclientes (por el haber) en 500 euros. Elcapital no varía.

Asiento 4Disminuye caja (por el haber) yproveedores del inmovilizado (por eldebe) en 700 euros. El capital no varía.

Ejemplo

ComentarioLos apuntes del debe y el haber de loselementos patrimoniales suman igual. Elasiento de cierre es el balance de situaciónfinal visto al reves: el debe coincide con elpasivo y el haber con el activo.

3. Asientos de regularización

Se efectúan para obtener el resumen del au-

mento o disminución del capital en el período.

Como en el ejemplo que nos sirve de referenciael capital no ha sufrido modificación, esperamospara verlo de forma práctica al mes de febreroen el epígrafe 4.5.

3. Asiento de cierre

Como su nombre indica, cierra el proceso con-table con el patrimonio final de período.

Éste es el asiento de cierre del mes de enerodel ejemplo que nos sirve de referencia:

D e b e D i a r i o H a b e r

2.0004.000

42.350

5 ))))))))))))) 31-1-20A3 )))))))))))))ProveedoresDeudas entidades de créditoCapital

a MobiliarioCajaConstruccionesTerrenosExist. mercaderíasBancosElem. transporteClientes

- Asiento de cierre del mes de enero.

4.0001.800

18.00012.000

4.2501.2005.1002.000

Como se observa en el ejemplo, el métodoformal contable mantiene el mismo objetivo delmétodo primario esbozado en la U.D. 3: Par-tiendo de un estado patrimonial inicial, llegar aotro final, donde los bienes, créditos y el capitalpueden haber cambiado. Pero con una mayorcomplejidad por los fines que deben cubrirse.

U.d. 4 Evolución formal del patrimonio

47

4.4. El Mayor

4.4.1. La cuenta. Saldo deudory acreedor. Cancelar cuentas

Ejemplo

4.4.2. Formatos de cuentas

Ejemplo

Este registro organiza la información contablepor elementos patrimoniales en tres columnasbásicas por elemento:

1. Para los movimientos del debe.2. Para los del haber.3. Para el saldo de la cuenta.

En el lenguaje contable es más común laexpresión cuenta que su sinónimo elementopatrimonial.

La cuenta recopila los movimientos contablesde un elemento patrimonial en un período. Y sepuede expresar con distintas abreviaturas yacepciones, entre ellas:

c/c. = cuenta corriente.cta. = cuenta.s/cta. = su cuenta.n/cta. = nuestra cuenta.

El saldo de una cuenta se obtiene sumando losapunten colocados en el debe y los situados enel haber y la diferencia, si es favorable al debese dirá que la cuenta tiene saldo deudor. Perosi es favorable a los apuntes del haber, lacuenta tendrá saldo acreedor.

Saldar una cuenta es obtener su saldo.

Cancelar una cuenta es anotar su saldo en ellado contrario a su signo: Si es deudor en elhaber y si es acreedor, en el debe. De tal formaque las cantidades apuntadas en el debe su-men igual que las anotadas en el haber.

El asiento de cierre cumple esta función. En eldel ejemplo de Dª María Candela, el asiento nº5 cancela las cuentas abiertas en el mayor: Lossaldos deudores (bienes y créditos) se anotanen el haber y los acreedores (deudas y capital)en el debe.

Existen diferentes formatos de cuentas:

Resaltaremos un formato tipo de los muchosexistentes:

Fecha Concepto Debe Haber Saldo

1ª 2ª 3ª 4ª 5ª

Columnas

1ª. Para expresar la fecha de cada operación.

2ª. Explicaciones del porqué de los cargos oabonos.

3ª. Cantidades cargadas.

4ª. Cantidades abonadas.

5ª. Saldo de la cuenta: deudor (D) o acreedor(H).

Un comerciante de ropa para niños presenta elsiguiente estado de la cuenta con el cliente D.Antonio Beltrán en el mes de abril del 20A5:

Contabilidad Financiera, Un Paso Más

48

ComentarioEl saldo del cliente es deudor (D).

Ejemplo

ComentarioLos apuntes del asiento 5 (cierre) cancelantodas las cuentas.

C 1 de abril. Están pendiente de cobro 2.400euros.

C 5 de abril. Venta a crédito n/fra. nº 1456por 1.560 euros.

C 15 de abril. Cobro en efectivo de 1.200euros.

C 20 de abril. Giro letra nº 2345 a s/cgo. por1.100 euros.

Cuenta cliente: D. Antonio Beltrán

Fecha Concepto Debe Haber Saldo

1-4-A55-4-A515-4-A520-4-A5

Saldo a n/f. . . . . . . . . . . . . . . . . . . . . . . . .n/fra. nº 1456 . . . . . . . . . . . . . . . . . . . . . .Cobro en efectivo . . . . . . . . . . . . . . . . . . .Letra girada nº 2345 . . . . . . . . . . . . . . . . .

2.4001.560

1.2001.100

2.400-D3.960-D2.760-D1.660-D

Existe otro formato más elemental. Se utilizapara cuentas de mayor generales (clientes,proveedores, mobiliario etc.) o para finespedagógicos, por la sencillez de su expresión.

Se le denomina cuenta en forma de "S))))))))))0)))))))))))Q" y será el modeloque emplearemos a lo largo del curso:

Debe Nombre de la cuenta Haber

1ª 2ª

Columnas

1ª Para las anotaciones en el debe.

2ª Para las anotaciones en el haber.

Para el mes de enero del ejemplo de Dª MaríaCandela, comerciante de zapatillas:

Debe Bancos Haber

1.800 (1) 6001.200

(2)(5)

Debe Caja Haber

1.400600500

(1)(2)(3)

7001.800

(4)(5)

Debe Clientes Haber

2.500 (1) 5002000

(3)(5)

Debe Proveedores Inmovilizado Haber

700 (4) 700 (1)

Debe Capital Haber

42.350 (5) 42.350 (1)

U.d. 4 Evolución formal del patrimonio

49

4.4.3. Clases de cuentas

Las cuentas se clasifican en:

1. Cuentas patrimoniales

Las cuentas patrimoniales indican bienes,créditos, deudas y el capital. Las cuentas patri-moniales ya las enumeramos en el epígrafe 2.1.

2. Cuentas de resultados

Expresan los aumentos y disminuciones delcapital en un período (un mes, un trimestre, unaño, etc.). Y se agrupan, según la naturaleza delas variaciones del capital, en dos bloques:

Cuentas deresultados

1. Resultados de tráfico

Disminuciones del capital

Gastos depersonal

Sueldos y salarios. Hono-rarios del personal contratadolaboralmente por la empresa.

Gastosfinancieros

Intereses de descuento de le-tras. Intereses por el descuentode eftos.Gtos. devolucion eftos. des-contados. Gastos por la devo-lución de letras no cobradas ypreviamente descontadas.Intereses por descubierto dectas. ctes. Intereses por saldosnegativos en ctas. ctes.Intereses de ptmos. Interesesde ptmos. recibidos de bancosu otras empresas.

Descuentode ventaspor prontopago

Menores importes de ventas aclientes que tienen como origenel pronto pago, realizados fuerade factura.

Sumi-nistros

Electricidad. Importes del con-sumo de luz.Agua. Importes de losconsumos de agua.Gas y combustibles. Importesde los consumos de gas,gasolina y demás combustibles.Otros suministros. Los no in-cluídos en epígrafes anteriores.Los suministros tienen carácterde no almacenables.

Serviciosprofesio-nalesindepen-dientes

Asesores. Minutas de aboga-dos, economistas y demás pro-fesionales por servicios pres-tados.Comisiones de represen-tantes. Servicios de mediaciónen las ventas de los agentescomerciales.

Otrosservicios

Comunicaciones. Servicios deteléfono, correos y demás gas-tos por comunicaciones.Publicidad y propaganda.Gastos por servicios de estanaturaleza.Reparación y conservación.Gastos derivados del mante-nimiento del inmovilizado.Arrendamientos. Alquileres porel uso de bienes muebles oinmuebles.Material de oficina. Consumode fras., bolígrafos, folios, etc.en el período.Comisiones bancarias porservicios. Comisiones banca-rias por servicios diversos, queno se consideran gastos finan-cieros: Gastos de envío detransferencias, gastos de cobrode letras o recibos.Se incluirán en Otros serviciostodos aquellos servicios noexpresados en epígrafes an-teriores.

Contabilidad Financiera, Un Paso Más

50

4.5. Cuando el capital cambia

Ejemplos

Cuentas deresultados

2. Resultados de tráfico

Aumentos del capital

Otrosingresos degestión

Ingresos de carácter accesorio,accidental o eventual al tráficoprincipal del negocio. Ejem-plos: Alquileres, comisiones,transporte de mercaderías etc.Siempre que sean actividadesaccesorias o eventuales a laprincipal.

Ingresosfinancieros

Intereses por depositos dectas. bancarias. Cantidades a-bonadas por depósitos.Ingresos por intereses deptmos. Intereses de ptmos.concedidos a otras empresas.

Descuentosde compraspor prontopago

Menores importes de fras. deproveedores que tienen origenen el pronto pago, realizadosfuera de factura.

Cuentasderesultados

2. Resultados de notráfico

Disminuciones delcapital

Pérdidasproceden-tes del inmoviliza-do material

Pérdidas producidas en laventa o enajenación de bienesque fueron adquiridos con elánimo de no revenderlos opara realizar el tráfico delnegocio.

Gastosexcep-cionales

Una pérdida o gasto se consi-derará excepcional si se ori-gina por hechos o transac-ciones que caen fuera de lasactividades típicas de la em-presa y no se espera queocurran con frecuencia: inun-daciones, incendios.

Cuentas deresultados

2. Resultados de no tráfico

Aumentos del capital

Beneficiosproceden-tes delinmoviliza-do material

Ganancias producidas en laventa o enajenación de bienesque fueron adquiridos por laempresa con el ánimo de norevenderlos o para realizar eltráfico normal de negocio.

Ingresosexcep-cionales

Un beneficio o ingreso se con-sidera como partida excepcionalsi se origina por hechos quecaen fuera de las actividadestípicas de la empresa, y no seespera que ocurran confrecuencia.

Para el control de las variaciones del capital, porlas operaciones de un período, se puede utilizarel sistema propuesto en la U.D. 3 o el métodoformal contable que estamos contemplando,algo más complejo, pero con una serie deventajas como a lo largo de esta unidaddeduciremos.

Volvamos al ejemplo de Dª. María Candela paraobservar un caso donde existen asientos quemodifican el capital inicial:

Operaciones del mes de febrero

1ª) La camioneta de reparto sufre un accidentey su reparación cuesta 200 euros que pagaen efectivo.

U.d. 4 Evolución formal del patrimonio

51

2ª) Vende parte del mobiliario adquirido por1.000 euros. El precio de venta es de 600euros, cobrando 400 euros en efectivo y el

resto dentro de unos meses.3ª) Compra zapatillas por 1.000 euros (100

pares a 10 euros/par) que deja a deber.

D e b e D i a r i o H a b e r

4.0001.800

18.00012.000

4.2501.2005.1002.000

200

400200400

1.000

5.250

1.000600

1 ))))))))))))) 1 - 2 - 20A3 )))))))))))))MobiliarioCajaConstruccionesTerrenosExistencias de mercaderíasBancosElementos de transporteClientes a Proveedores

Deudas entidades créd.Capital

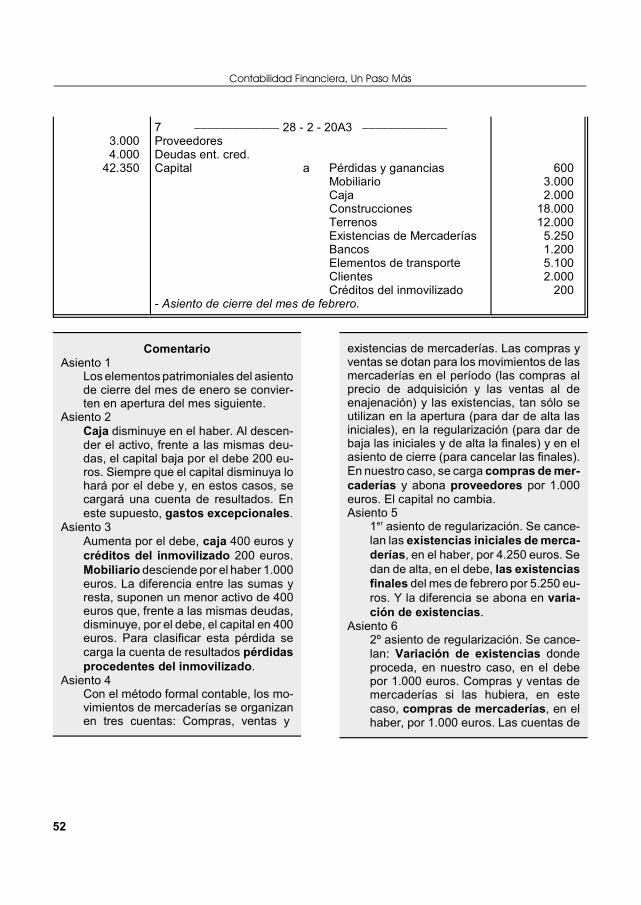

- Asiento de apertura del mes de febrero.2 ))))))))))))) )))))))))))))Gastos excepcionales a Caja- Reparación del accidente de la camioneta.3 ))))))))))))) )))))))))))))CajaCrédito del InmovilizadoPérdidas proced. inmovil. a Mobiliario- Venta de parte de los muebles.4 ))))))))))))) )))))))))))))Compras de mercaderías a Proveedores- Compra a crédito de zapatillas.5 ))))))))))))) 28- 2 - 20A3 )))))))))))))Existencias de mercaderías

a Existencias mercaderíasVariación de existencias

- Asiento de regularización para calcular la variación deexistencias.6 ))))))))))))) 28 - 2 - 20A3 )))))))))))))Variación de existenciasPérdidas y ganancias a Compras de mercaderías

Gastos excepcionalesPérdidas proc. inmovilizado

- Asiento de regularización que resume el cambio de capital.

2.0004.000

42.350

200

1.000

1.000

4.2501.000

1.000200400

Contabilidad Financiera, Un Paso Más

52

ComentarioAsiento 1

Los elementos patrimoniales del asientode cierre del mes de enero se convier-ten en apertura del mes siguiente.

Asiento 2Caja disminuye en el haber. Al descen-der el activo, frente a las mismas deu-das, el capital baja por el debe 200 eu-ros. Siempre que el capital disminuya lohará por el debe y, en estos casos, secargará una cuenta de resultados. Eneste supuesto, gastos excepcionales.

Asiento 3Aumenta por el debe, caja 400 euros ycréditos del inmovilizado 200 euros.Mobiliario desciende por el haber 1.000euros. La diferencia entre las sumas yresta, suponen un menor activo de 400euros que, frente a las mismas deudas,disminuye, por el debe, el capital en 400euros. Para clasificar esta pérdida secarga la cuenta de resultados pérdidasprocedentes del inmovilizado.

Asiento 4Con el método formal contable, los mo-vimientos de mercaderías se organizanen tres cuentas: Compras, ventas y

existencias de mercaderías. Las compras yventas se dotan para los movimientos de lasmercaderías en el período (las compras alprecio de adquisición y las ventas al deenajenación) y las existencias, tan sólo seutilizan en la apertura (para dar de alta lasiniciales), en la regularización (para dar debaja las iniciales y de alta la finales) y en elasiento de cierre (para cancelar las finales).En nuestro caso, se carga compras de mer-caderías y abona proveedores por 1.000euros. El capital no cambia.Asiento 5

1 asiento de regularización. Se cance-er

lan las existencias iniciales de merca-derías, en el haber, por 4.250 euros. Sedan de alta, en el debe, las existenciasfinales del mes de febrero por 5.250 eu-ros. Y la diferencia se abona en varia-ción de existencias.

Asiento 62º asiento de regularización. Se cance-lan: Variación de existencias dondeproceda, en nuestro caso, en el debepor 1.000 euros. Compras y ventas demercaderías si las hubiera, en estecaso, compras de mercaderías, en elhaber, por 1.000 euros. Las cuentas de

3.0004.000

42.350

7 ))))))))))))) 28 - 2 - 20A3 )))))))))))))ProveedoresDeudas ent. cred.Capital a Pérdidas y ganancias

MobiliarioCajaConstruccionesTerrenosExistencias de MercaderíasBancosElementos de transporteClientesCréditos del inmovilizado

- Asiento de cierre del mes de febrero.

6003.0002.000

18.00012.000

5.2501.2005.1002.000

200

U.d. 4 Evolución formal del patrimonio

53

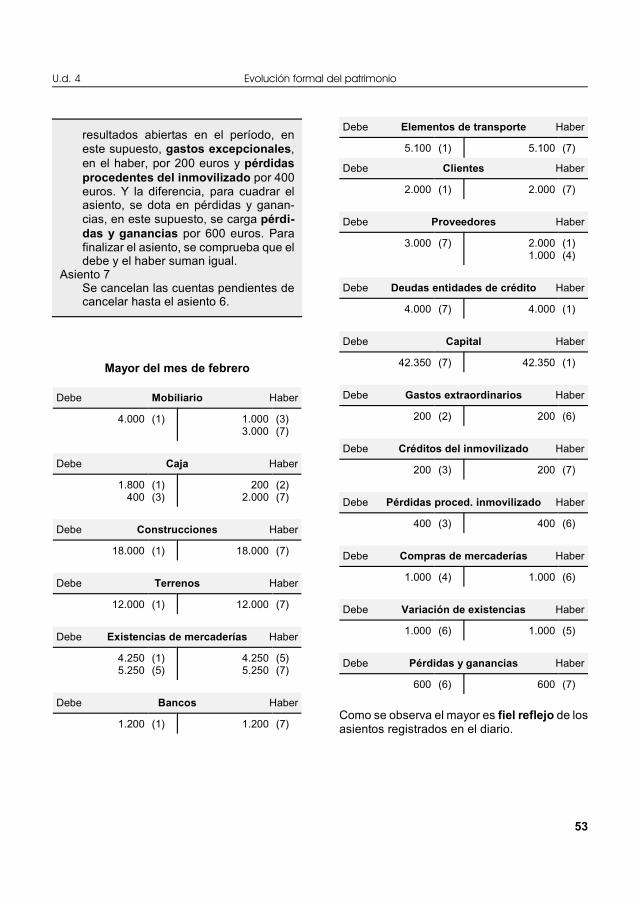

resultados abiertas en el período, eneste supuesto, gastos excepcionales,en el haber, por 200 euros y pérdidasprocedentes del inmovilizado por 400euros. Y la diferencia, para cuadrar elasiento, se dota en pérdidas y ganan-cias, en este supuesto, se carga pérdi-das y ganancias por 600 euros. Parafinalizar el asiento, se comprueba que eldebe y el haber suman igual.

Asiento 7Se cancelan las cuentas pendientes decancelar hasta el asiento 6.

Mayor del mes de febrero

Debe Mobiliario Haber

4.000 (1) 1.0003.000

(3)(7)

Debe Caja Haber

1.800400

(1)(3)

2002.000

(2)(7)

Debe Construcciones Haber

18.000 (1) 18.000 (7)

Debe Terrenos Haber

12.000 (1) 12.000 (7)

Debe Existencias de mercaderías Haber

4.2505.250

(1)(5)

4.2505.250

(5)(7)

Debe Bancos Haber

1.200 (1) 1.200 (7)

Debe Elementos de transporte Haber

5.100 (1) 5.100 (7)

Debe Clientes Haber

2.000 (1) 2.000 (7)

Debe Proveedores Haber

3.000 (7) 2.0001.000

(1)(4)

Debe Deudas entidades de crédito Haber

4.000 (7) 4.000 (1)

Debe Capital Haber

42.350 (7) 42.350 (1)

Debe Gastos extraordinarios Haber

200 (2) 200 (6)

Debe Créditos del inmovilizado Haber

200 (3) 200 (7)

Debe Pérdidas proced. inmovilizado Haber

400 (3) 400 (6)

Debe Compras de mercaderías Haber

1.000 (4) 1.000 (6)

Debe Variación de existencias Haber

1.000 (6) 1.000 (5)

Debe Pérdidas y ganancias Haber

600 (6) 600 (7)

Como se observa el mayor es fiel reflejo de losasientos registrados en el diario.

Contabilidad Financiera, Un Paso Más

54

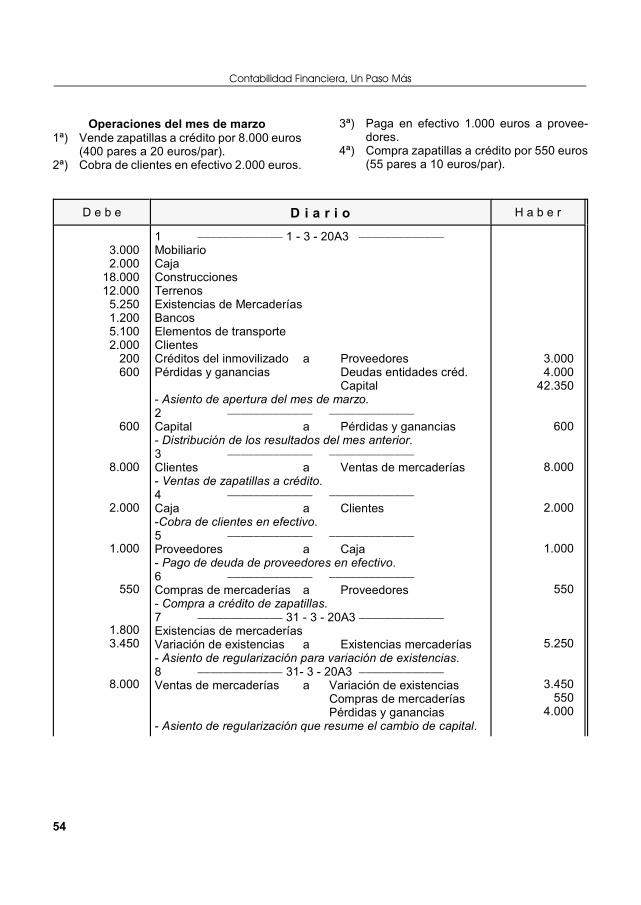

Operaciones del mes de marzo1ª) Vende zapatillas a crédito por 8.000 euros

(400 pares a 20 euros/par).2ª) Cobra de clientes en efectivo 2.000 euros.

3ª) Paga en efectivo 1.000 euros a provee-dores.

4ª) Compra zapatillas a crédito por 550 euros(55 pares a 10 euros/par).

D e b e D i a r i o H a b e r

3.0002.000

18.00012.000

5.2501.2005.1002.000

200600

600

8.000

2.000

1.000

550

1.8003.450

8.000

1 ))))))))))))) 1 - 3 - 20A3 )))))))))))))MobiliarioCajaConstruccionesTerrenosExistencias de MercaderíasBancosElementos de transporteClientesCréditos del inmovilizado a ProveedoresPérdidas y ganancias Deudas entidades créd.

Capital- Asiento de apertura del mes de marzo.2 ))))))))))))) )))))))))))))Capital a Pérdidas y ganancias- Distribución de los resultados del mes anterior.3 ))))))))))))) )))))))))))))Clientes a Ventas de mercaderías- Ventas de zapatillas a crédito.4 ))))))))))))) )))))))))))))Caja a Clientes-Cobra de clientes en efectivo.5 ))))))))))))) )))))))))))))Proveedores a Caja- Pago de deuda de proveedores en efectivo.6 ))))))))))))) )))))))))))))Compras de mercaderías a Proveedores- Compra a crédito de zapatillas.7 ))))))))))))) 31 - 3 - 20A3 )))))))))))))Existencias de mercaderíasVariación de existencias a Existencias mercaderías- Asiento de regularización para variación de existencias.8 ))))))))))))) 31- 3 - 20A3 )))))))))))))Ventas de mercaderías a Variación de existencias

Compras de mercaderíasPérdidas y ganancias

- Asiento de regularización que resume el cambio de capital.

3.0004.000

42.350

600

8.000

2.000

1.000

550

5.250

3.450550

4.000

U.d. 4 Evolución formal del patrimonio

55

ComentarioAsiento 1

El asiento de cierre del mes de febrerose convierte en la apertura de marzo.

Asiento 2Este asiento distribuye los resultadosdel mes anterior. Es decir, en nuestroejemplo, la propietaria de la empresadecide que los beneficios o pérdidas decada mes se destinen al capital inicialdel período. Por tanto, se abona pérdi-das y ganancias y se carga capital por600 euros. El capital se reduce en laspérdidas sufridas en el mes anterior.

Asiento 3Aumenta clientes, por el debe, y seabona ventas de mercaderías por8.000 euros (Se recuerda lo expresadoen el comentario del asiento 4 del mesanterior). El capital aumenta en 4.000euros, pero no se refleja en este asien-to. Habrá que esperar a la regulariza-ción para que aflore el beneficio.

Asiento 4Aumenta caja, por el debe, y disminuyeclientes, por el haber, en 2.000 euros.El capital no varía.

Asiento 5Disminuye caja, por el haber, y provee-dores, por el debe, en 1.000 euros. Elcapital no varía.

Asiento 6Aumentan las compras de mercade-rías, por el debe, y las deudas con pro-veedores, por el haber, en 550 euros. Elcapital no cambia.

Asiento 7Se cancelan las existencias iniciales, enel haber, por 5.250 euros y se dan dealta la finales por 1.800 euros. La dife-rencia se carga en variación de exis-tencias por 3.450 euros.

Existencias finales de mercaderías

Concepto unidades

Iniciales de marzo . . . . . . .Ventas . . . . . . . . . . . . . . . .Compras . . . . . . . . . . . . . .

525-400+55

Unidades finales de marzo 180

Existencias finales en euros 180 unidades x 10 euros = 1.800 euros

2.5504.000

41.7504.000

9 ))))))))))))) 31 - 3 - 20A3 )))))))))))))ProveedoresDeudas ent. cred.CapitalPérdidas y ganancias a Mobiliario

CajaConstruccionesTerrenosExistencias de MercaderíasBancosElementos de transporteClientesCréditos del inmovilizado

- Asiento de cierre del mes de marzo.

3.0003.000

18.00012.000

1.8001.2005.1008.000

200

Contabilidad Financiera, Un Paso Más

56

Asiento 8Se cancelan: Variación de existencias,en este caso, en el haber por 3.450euros. Compras y ventas de mercade-rías y las cuentas de resultados abiertasen el mes, pero al no existir no se dotan,y la diferencia, para cuadrar el asientose abona en pérdidas y ganancias por4.000 euros. Es conveniente no olvidarvolver a sumar el debe y haber del a-siento para comprobar que suman igual.

Asiento 9El proceso contable básico finaliza conla cancelación de las cuentas que toda-vía tienen saldo deudor o acreedor.

En resumen, el capital en marzo, ha diferen-cia de febrero, ha subido en 4.000 euros queafloran en el asiento 8, con el saldo acreedorde pérdidas y ganancias. Aumento del capi-tal que se corresponde con los beneficios delas ventas de zapatillas del asiento 3.

Actividades1ª) Mayor del mes de marzo.2ª) Continuad con el resto de meses del

ejemplo de Dª María Candela con elapoyo del profesor/a. Es convenientecomparar las semejanzas y diferenciasentre el método formal, adoptado en estaU.D., con el expuesto en la U.D. 3.

4.6. Conexiones de cuentas

Las cuentas de resultados mantienen conexio-nes entre ellas de forma semejante a las patri-moniales (epígrafe 2.2.):

Operaciones de tráfico a crédito.

D i a r i o

))))))))))))) )))))))))))))

Compras de mercaderíasa Proveedores

- Compras de mercaderías a crédito. ))))))))))))) )))))))))))))Otros gastos de gestión

a Acreed. prest. serv.- Servicios profesionales a crédito. ))))))))))))) )))))))))))))Clientes

a Ventas de mercad.- Ventas de mercaderías a crédito. ))))))))))))) )))))))))))))Deudores

a Otros ingr. gestión- Ingresos prest. servicios eventuales a créd.

Operaciones de no tráfico a crédito

D i a r i o

Excepcionales (no voluntarias) ))))))))))))) )))))))))))))Gtos. excepcionales

a Inmovilizado- Incendios, accidentes o similares. ))))))))))))) )))))))))))))Gastos excepcionales

a Otras deudas- Reparaciones por accidentes y similares. ))))))))))))) )))))))))))))Otros créditos

a Ingr. excepcion.- Ingresos no esperados.

Procedentes del inmovilizado (voluntarias) ))))))))))))) )))))))))))))Inmovilizado

a Proveed. inmovil.- Compras de inmovilizado a crédito. ))))))))))))) )))))))))))))Créditos procedentes del inmovilizadoPérd. proc. inmov. ó Gan. proc. inmov.

a Inmovilizado- Ventas de inmovilizado a crédito.

U.d. 4 Evolución formal del patrimonio

57

4.7. Otras operaciones. Balan-ce de comprobación y saldos

Ejemplo

Dentro de las operaciones de no tráfico se dis-tinguen: Aquellas que cumplen las condicionesdefinidas como excepcionales y las restantes.

Es decir, si la variación del capital es porque haocurrido un hecho excepcional o no volun-tario (incendio, accidente, un premio etc.) elresultado se registrará en gastos o ingresosexcepcional, pero, si no es así, se contabilizaráen pérdidas o beneficios procedentes delinmovilizado.

Mediante un ejemplo abordamos operacionescontables no contempladas y qué es y para quésirve el Balance de comprobación y saldos.

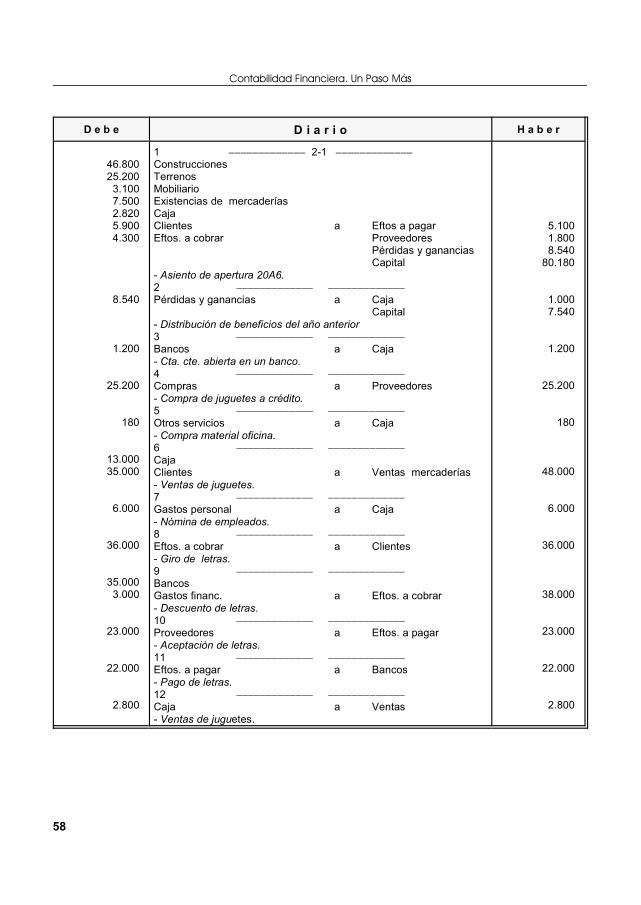

Un comerciante de juguetes presenta estas o-peraciones a fecha 2-1-20A6:

Euros

Local de negocio (terreno 35 %) .Muebles y estanterías . . . . . . . . .Debe por compras juguetes . . . . .Exist. juguetes (500 u 15 euros/u)Dinero en efectivo . . . . . . . . . . . . .Le deben por ventas de juguetes .Letras a pagar . . . . . . . . . . . . . . .Letras a cobrar . . . . . . . . . . . . . . .Beneficios del 20A5 . . . . . . . . . . .

72.0003.1001.8007.5002.8205.9005.1004.3008.540

En el 20A6 realiza las siguientes operaciones:2) De los beneficios del 20A5 el comerciante

se lleva 1.000 euros en efectivo.

3) Abre una cta. cte. en un banco con 1.200euros.

4) Compra juguetes a crédito por 25.200euros (1.400 u a 18 euros/u).

5) Compra material de oficina (fras., foliosetc.) en efectivo por 180 euros.

6) Vende juguetes por 48.000 euros (1.600 u.a 30 euros/u), cobrando 13.000 euros enefectivo y el resto a crédito.

7) Paga en efectivo por nómina de losempleados 6.000 euros.

8) Gira letras a clientes por 36.000 euros acobrar a los tres meses.

9) Descuenta en el banco 38.000 euros deletras a cobrar. El banco le cobra por inte-reses de descuento 3.000 euros. El líquidolo abona en s/cta.cte.

10) Acepta letras a proveedores por 23.000euros.

11) Paga 22.000 euros de letras por s/cta. cte.bancaria.

12) Vende juguetes en efectivo por 2.800euros (100 u a 28 euros/u).

13) Compra juguetes en efectivo por 3.520euros (220 u a 16 euros/u).

14) El banco le abona 25 euros de interesesen s/cta. cte. por el dinero deposito.

15) Tiene pendiente de cobro unas comisionesde 300 euros por representación de unafirma de juguetes.

16) Se produce un incendio en la construccióndel edificio cuya reparación asciende a1.500 euros a pagar a corto plazo.

17) A un proveedor que le debe 4.000 euros lepaga antes del plazo convenido en fra. conun dto. por p. p. del 5 %. El pago se realizapor s/cta.cte. bancaria, cobrando 3 eurosde gastos de gestión, también cargados ens/cta.cte.

Se pide:C Asientos de apertura, gestión, regulariza-

ción y cierre.

Contabilidad Financiera. Un Paso Más

58

D e b e D i a r i o H a b e r

46.80025.200

3.1007.5002.8205.9004.300

8.540

1.200

25.200

180

13.00035.000

6.000

36.000

35.0003.000

23.000

22.000

2.800

1 ))))))))))))) 2-1 )))))))))))))ConstruccionesTerrenosMobiliarioExistencias de mercaderíasCajaClientes a Eftos a pagarEftos. a cobrar Proveedores

Pérdidas y gananciasCapital

- Asiento de apertura 20A6.2 ))))))))))))) )))))))))))))Pérdidas y ganancias a Caja

Capital- Distribución de beneficios del año anterior3 ))))))))))))) )))))))))))))Bancos a Caja- Cta. cte. abierta en un banco.4 ))))))))))))) )))))))))))))Compras a Proveedores- Compra de juguetes a crédito.5 ))))))))))))) )))))))))))))Otros servicios a Caja- Compra material oficina.6 ))))))))))))) )))))))))))))CajaClientes a Ventas mercaderías- Ventas de juguetes.7 ))))))))))))) )))))))))))))Gastos personal a Caja- Nómina de empleados.8 ))))))))))))) )))))))))))))Eftos. a cobrar a Clientes- Giro de letras.9 ))))))))))))) )))))))))))))BancosGastos financ. a Eftos. a cobrar- Descuento de letras.10 ))))))))))))) )))))))))))))Proveedores a Eftos. a pagar- Aceptaciòn de letras.11 ))))))))))))) )))))))))))))Eftos. a pagar a Bancos- Pago de letras.12 ))))))))))))) )))))))))))))Caja a Ventas- Ventas de juguetes.

5.1001.8008.540

80.180

1.0007.540

1.200

25.200

180

48.000

6.000

36.000

38.000

23.000

22.000

2.800

U.d. 4 Evolución formal del patrimonio

59

D e b e D i a r i o (continuación) H a b e r

3.520

25

300

1.500

4.000

3

7.173,6326,4

50.80025

300200

1.5006.100

87.72011.595,6

13 ))))))))))))) )))))))))))))Compras a Caja- Compras de juguetes.14 ))))))))))))) )))))))))))))Bancos a Ingr. financieros- Intereses a s/f. de cta. cte.15 ))))))))))))) )))))))))))))Deudores a Otros Ingr. gestión- Comisiones pendiente de cobro.16 ))))))))))))) )))))))))))))Gastos excepcionales. a Otras deudas- Reparación desperfectos incendio.17 ))))))))))))) )))))))))))))Proveedores a Bancos

Dtos. compras p.p.- Deuda pagada antes plazo convenido.17' ))))))))))))) )))))))))))))Otros servicios a Bancos- Gtos. gestión pago anterior.18 ))))))))))))) 31-12 )))))))))))))Exist.encias de mercad.Variación existencias a Existenc. mercaderías- Diferencias inventarios de existencias.19 ))))))))))))) 31-12 )))))))))))))VentasIngresos financierosOtros ingresos de gestión a Variación existenciasDtos. de compras p.p. Compras mecader.

Otros serviciosGtos. de personalGtos. financierosGtos. excepcionalesPérdidas y gananc.

- Regularización de resultados del 20A6.20 ))))))))))))) 31-12-20A6 )))))))))))))Otras deudas a ConstruccionesEftos. a pagar TerrenosCapital MobiliarioPérdidas y ganancias Exist. mercaderías

CajaClientesEfectos a cobrarBancosDeudores

- Cierre del 20A6.

3.520

25

300

1.500

3.800200

3

7.500

326,428.720

1836.0003.0001.500

11.595,6

46.80025.200

3.1007.173,66.7204.9002.300

10.422300

Contabilidad Financiera. Un Paso Más

60

Comentario

Asiento 2El saldo acreedor de pérdidas y ganan-cias por 8.540 euros se cancela en eldebe. Se restan 1.000 euros de caja porel dinero dispuesto por el comerciante yel resto pasa al capital inicial.

Asiento 8Consiste en comunicar a los clientes quedentro de un plazo, fijado en los vtos., seles presentarán unas letras para sucobro por el importe del créditopendiente. Se restan de clientes 36.000euros que se suman en efectos a co-brar. Se cambia un crédito por otro. Eltotal activo y el capital no cambian

Balance de Comprobación y Saldos

Titulosde

Ctas.

Acumulados Saldos

Debe Haber Deudores Acreedores

Construcciones . . . . . . . . . . . . . . . .Terrenos . . . . . . . . . . . . . . . . . . . . .Mobiliario . . . . . . . . . . . . . . . . . . . . .Existencias de mercaderías . . . . . .Caja . . . . . . . . . . . . . . . . . . . . . . . .Clientes . . . . . . . . . . . . . . . . . . . . . .Efectos a cobrar . . . . . . . . . . . . . . .Proveedores . . . . . . . . . . . . . . . . . .Efectos a pagar . . . . . . . . . . . . . . . .Capital . . . . . . . . . . . . . . . . . . . . . . .Bancos . . . . . . . . . . . . . . . . . . . . . .Compras de mercaderías . . . . . . . .Otros servicios . . . . . . . . . . . . . . . Ventas de mercaderías . . . . . . . . . .Gastos de personal . . . . . . . . . . . . .Ingresos financieros . . . . . . . . . . . .Dtos. de compras pronto pago . . . .Gastos financieros . . . . . . . . . . . . .Otros ingresos de gestión . . . . . . . .Deudores . . . . . . . . . . . . . . . . . . . .Gastos excepcionales . . . . . . . . . . .Otras deudas . . . . . . . . . . . . . . . . .Pérdidas y ganancias . . . . . . . . . . .

46.80025.200

3.1007.500

18.62040.90040.30027.00022.000

36.22528.720

183

6.000

3.000

3001.500

8.540

11.90036.00038.00027.00028.10087.72025.803

50.800

25200

300

1.5008.540

46.80025.200

3.1007.5006.7204.9002.300

10.42228.720

183

6.000

3.000

3001.500

6.10087.720

50.800

25200

300

1.500

Totales . . . . . . . . . . . . . . . . . . . . . . 315.888 315.888 146.645 146.645

Existencias mercaderías a 31-12-20A6

PM = Precio medio de las unidades compradas

500 x 15 + 1400 x 18 + 220 x 16PM = ))))))))))))))))))))))))))))) = 17,08 500 + 1400 + 220

Unidades

- Existencias Iniciales . . . . . . . . . . .- Compras (1.400 + 220) . . . . . . . . .- Ventas (1.600 + 100) . . . . . . . . . .. . . . . . . . . . . . . . . . . . .

5001.620

-1.700

Existencias finales . . . . . . . . . . . . 420

Precio adquisición de las existencias finales

420 u. x 17,08 euros/u. = 7.173,6 euros.

U.d. 4 Evolución formal del patrimonio

61

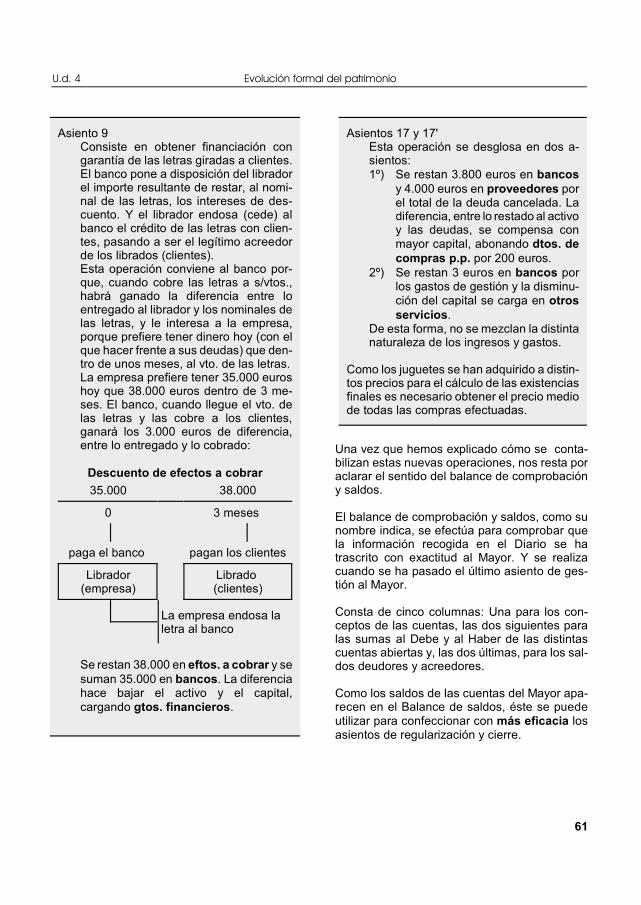

Asiento 9Consiste en obtener financiación congarantía de las letras giradas a clientes.El banco pone a disposición del libradorel importe resultante de restar, al nomi-nal de las letras, los intereses de des-cuento. Y el librador endosa (cede) albanco el crédito de las letras con clien-tes, pasando a ser el legítimo acreedorde los librados (clientes).Esta operación conviene al banco por-que, cuando cobre las letras a s/vtos.,habrá ganado la diferencia entre loentregado al librador y los nominales delas letras, y le interesa a la empresa,porque prefiere tener dinero hoy (con elque hacer frente a sus deudas) que den-tro de unos meses, al vto. de las letras.La empresa prefiere tener 35.000 euroshoy que 38.000 euros dentro de 3 me-ses. El banco, cuando llegue el vto. delas letras y las cobre a los clientes,ganará los 3.000 euros de diferencia,entre lo entregado y lo cobrado:

Descuento de efectos a cobrar

35.000 38.000

0 3 meses

paga el banco pagan los clientes

Librador(empresa)

Librado (clientes)

La empresa endosa laletra al banco

Se restan 38.000 en eftos. a cobrar y sesuman 35.000 en bancos. La diferenciahace bajar el activo y el capital,cargando gtos. financieros.

Asientos 17 y 17'Esta operación se desglosa en dos a-sientos:1º) Se restan 3.800 euros en bancos

y 4.000 euros en proveedores porel total de la deuda cancelada. Ladiferencia, entre lo restado al activoy las deudas, se compensa conmayor capital, abonando dtos. decompras p.p. por 200 euros.

2º) Se restan 3 euros en bancos porlos gastos de gestión y la disminu-ción del capital se carga en otrosservicios.

De esta forma, no se mezclan la distintanaturaleza de los ingresos y gastos.

Como los juguetes se han adquirido a distin-tos precios para el cálculo de las existenciasfinales es necesario obtener el precio mediode todas las compras efectuadas.

Una vez que hemos explicado cómo se conta-bilizan estas nuevas operaciones, nos resta poraclarar el sentido del balance de comprobacióny saldos.

El balance de comprobación y saldos, como sunombre indica, se efectúa para comprobar quela información recogida en el Diario se hatrascrito con exactitud al Mayor. Y se realizacuando se ha pasado el último asiento de ges-tión al Mayor.

Consta de cinco columnas: Una para los con-ceptos de las cuentas, las dos siguientes paralas sumas al Debe y al Haber de las distintascuentas abiertas y, las dos últimas, para los sal-dos deudores y acreedores.

Como los saldos de las cuentas del Mayor apa-recen en el Balance de saldos, éste se puedeutilizar para confeccionar con más eficacia losasientos de regularización y cierre.

Contabilidad Financiera. Un Paso Más

62

4.8. Cuando hay descuadres

Ejemplo

Ejemplo

Ejercicios

El pase correcto de los asientos del Diario alMayor es fundamental para cuadrar el Balancede comprobación y saldos. Para ello esimportante el pase sistemático y ordenado.Conforme adquieras experiencia solucionandosupuestos, encontrarás tu método particular decontrolar el proceso. Aquí se te propone uno:

C Comprobar asientos compuestos. Unavez que se ha efectuado un asiento convarias anotaciones en cuentas en el Debey Haber es conveniente comprobar quesuma igual el total de las anotaciones alDebe y al Haber.

C Pase asiento por asiento. Consiste enpasar al Mayor, asiento por asiento,primero los apuntes del Debe y luego losdel Haber, dejando constancia del pasecon un punteo en las anotaciones delDiario.

C Punteo del Mayor. Una vez pasados losasientos de apertura y gestión al Mayor seprocede a efectuar el Balance de compro-bación y saldos. A medida que se anotanen el Balance de comprobación lascuentas y los acumulados en el Debe yHaber de cada cuenta se debe puntear elMayor. El punteo nos diferenciará lascuentas pasadas al Balance de las pen-dientes de pasar.

C Asegurarse de la diferencia. Antes debuscar el descuadre del Balance de acu-mulados, se aconseja volver a comprobarsi la diferencia es cierta. Desmoralizamucho buscar una diferencia un tiempo y,más tarde, darse cuenta que no existía oque era otra.

C División por dos. Cuando se compruebala cantidad del error se puede dividir pordos. Si es divisible, es posible que ladiferencia sea este cociente que, indebi-damente, lo has pasado al lado contrario

en el Mayor: En vez de anotarlo en el Debe,lo has hecho al Haber o viceversa.

Existe una diferencia en el Balance decomprobación de 2.500 euros de más en elHaber. Si se divide por dos, el cociente de1.250 euros es exacto. Existe una posibi-lidad de que un apunte de esta cantidad sehaya pasado en el Mayor en el Haber deuna cuenta, cuando debía estar en el Debe.

C División por nueve. Si la diferencia esdivisible por nueve es posible que procedade un baile de números.

Supongamos que la diferencia entre losacumulados en el Debe y Haber es porqueun cargo en Caja que, correctamente en elDiario, aparece por 4.500 euros se hapasado por 5.400 euros al Mayor. Estesería el descuadre:

5.400 - 4.500 = 900 euros

900 euros es divisible por 9.

C Prestar mucha atención y puntear. Si sonvarios los errores cometidos, los problemasde búsqueda se multiplican. Por ello, esmuy importante no despistarse, puntear yprestar mucha atención cuando se pase losapuntes del Diario al Mayor.

1º) Efectúa de nuevo los ejercicios del Bloquetemático I y de la U.d. 3 con el procesoformal contable expuesto en esta unidad.

U.d. 4 Evolución formal del patrimonio

63

2º) Un comerciante de ferretería presenta lossiguientes elementos patrimoniales afecha 1 de abril de 20A8:

Euros-Una camioneta para reparto . . . . .-Local de negocio (terreno 56 %) . .-Debe compras material de ferret.-Muebles de almacén y oficina . . . .-Un ordenador e impresora . . . . . .-Le deben ventas de material ferret.-Ex. mat ferret. (1.825 u a 7 eur./u).-Letras a cobrar . . . . . . . . . . . . . . .-Dinero en cta. cte. bancaria . . . . .-Debe de la camioneta . . . . . . . . . .-Letras a pagar . . . . . . . . . . . . . . . .-Dinero en efectivo . . . . . . . . . . . . .-Un ptmo. concedido por un banco

25.000180.000

12.36024.800

2.60014.64012.775

8.20017.50015.000

6.9004.190

45.000

Durante el 2º trimestre de 20A8 realiza lassiguientes operaciones:

2) Compra material de ferretería por4.800 euros (600 u a 8 euros/u),pagando 2.000 euros en efectivo y elresto a deber.

3) Compra en efectivo material deoficina (fras., folios, etc.) por 220euros.

4) Paga por s/cta. cte. bancaria un rcbo.de ptmo.:

EurosAmortización . . . . . . . . . .Intereses . . . . . . . . . . . . .

10.0002.600

Total recibo . . . . . . . . . . . 12.600

5) Acepta letras a proveedores por7.900 euros.

6) Vende mat. de ferretería a crédito por27.540 euros (1.620 u.a 17 euros /u).

7) Compra material de ferretería alcontado por 1.716 euros (220 u a 7,8euros/u).

8) Vende material de ferretería alcontado por 6.080 euros (380 u a 16euros/u).

9) Paga la nómina del personal pors/cta.cte. bancaria por 4.300 euros.

10) Gira letras a clientes por 24.000euros.

11) Descuenta letras en el banco por28.300 euros, cobrando el banco porintereses de descuento 1.200 euros.El banco abona en cta. cte. el líquido.

12) Paga letras por s/cta. cte. bancaria por11.400 euros.

13) A un proveedor que le debe 3.500euros le envía transf. bancaria. Elbanco le cobra 4 euros por gastos degestión. El total de la operación elbanco lo carga en cta. cte.

14) Un cliente que debe 5.600 euros lecobra en efectivo antes del plazoconvenido en fra., rebajando un 8 %por pronto cobro.

15) Paga 8.000 euros de parte de la deu-da de la camioneta, por s/cta.cte.bancaria.

Se pide:C Asientos en el Diario desde la aper-

tura al cierre.C Cuentas del mayor.C Cálculo de las existencias finales de

mercaderías por el precio medio.C Compara los Balances de situación

inicial y final.C Comenta lo que indica el saldo de

Perdidas y ganancias.

3º) Una pizzería presenta estos elementospatrimoniales a fecha 1 septiembre 20A9:

Euros-Dinero en s/cta. cte. en el banco .-Dinero e efectivo . . . . . . . . . . . . .-Le deben por pizzas no cobradas-Muebles, aparatos y utensilios . .-Debe por compras de ingredien-tes para pizzas . . . . . . . . . . . . . . .-Existencias de ingredientes parapizzas (1150 u a 3 euros/u) . . . . .-Motos para el reparto de pizzas .-Debe por compras de motos . . . .-Letras a cobrar . . . . . . . . . . . . . .-Letras a pagar . . . . . . . . . . . . . . .

16.3005.1002.8007.900

6.900

2.45032.000

8.4004.2002.300

En septiembre realiza estas operaciones:

2) Paga de alquiler del local donde tieneel bar 1.000 euros en efectivo.

Contabilidad Financiera. Un Paso Más

64

3) Compra ingredientes a crédito por3.600 euros (900 unid. a 4 euros/u.).

4) La recaudación del mes por ventasde pizzas asciende a 10.700 eurosen efectivo, más 4.900 eurospendiente de cobro.

5) Adquiere una moto para el trasladode pizzas a domicilio por 2.100euros, pagando 1.500 euros enefectivo y el resto a deber.

6) Acepta letras a proveedores por2.300 euros.

7) A un proveedor que le debe 3.200euros le paga antes del plazo en fra.con un dto. por pago del 5 %. Por ellíquido se le envía transf. bancariacon cargo en s/cta.cte.

8) Paga letras por s/cta. cte. bancariapor 1.800 euros.

9) Paga la nómina del mes por 3.800euros en efectivo.

10) Gira letras a clientes por 3.100euros.

11) Descuenta letras en el banco por5.500 euros, cobrando el banco porintereses de descuento 350 euros. Elbanco abona en cta. cte. el líquido.

12) Adquiere material de oficina (fras.,folios, etc.) por 280 euros enefectivo.

13) Una moto tiene un accidente y sureparación asciende a 640 euros quedeja a deber.

14) Vende una moto que le costó 1.800euros por 300 euros a crédito.

15) Compra ingredientes al contado por700 euros (200 unidades a 3,5euros/unidad).

Se pide:C Asientos en el Diario desde la aper-

tura al cierre.C Cuentas del Mayor.C Las existencias finales de

ingredientes son de 700 unidades.Cálculo de su importe por el preciomedio.

C Compara los Balances de situacióninicial y final y saldo de Pérdidas yGanancias.

4º) Una persona decide abrir un comercio deropa con 20.000 euros que deposita en unacta. cte. que abre al efecto en un banco el5 de mayo del 20A4. Durante 20A4 realizalas siguientes operaciones:

2) Compra un local a crédito por 55.000euros. El valor del terreno supone un40 % del precio de adquisición.

3) Adquiere muebles a crédito para elalmacén por 3.800 euros.

4) Retira de s/cta. cte. bancaria 3.000euros.

5) Compra ropa a crédito por 7.800 eu-ros (650 u a 12 euros/u) y por s/cta.cte. bancaria 5.000 euros (500 u a 10euros/u).

6) Contrata a un empleado y paga 2.100euros de sueldos y salarios por s/cta.cte.bancaria.

7) Vende ropa por 8.400 euros (350 u. 24euros/u), cobrando 3.000 euros enefectivo y el resto a deber.

8) Acepta letras a proveedores por 5.100euros.

9) Paga estos gastos en efectivo:

Euros

Rcbos. teléfono . . . . . . .Publicidad y propagandaFras., folios, bolígrafos .Rcbos. de luz y agua . .

781577360

1.400

10) Le deben 727 euros por unas repre-sentaciones de ropa.

11) Compra una camión por 7.200 euros,pagando 1.500 euros por s/cta. cte.bancaria y el resto a deber.

12) Un cliente que le debe 1.000 euros lecobra en efectivo, antes del plazo enfra., con un dto. por p.p. del 8%.

13) Paga letras por s/cta. cte. bancaria por4.800 euros.

14) Compra un ordenador e impresora por3.800 euros que deja a deber.

15) A un proveedor que le debe 800 eu-ros le paga antes del plazo convenidoen fra. con un dto. por p. p. del 5 %. Elpago se efectúa por transferenciabancaria con cgo. en s/cta.cte. más 4euros de gastos de gestión.

U.d. 4 Evolución formal del patrimonio

65

16) Una estantería que costó 180 eurossufre un accidente y queda inserviblea los pocos días de uso.

17) Vende ropa por 9.600 euros (400 u a24 euros/u). Cobra por s/cta.cte.bancaria 3.000 euros y el resto adeber.

18) Gira letras a clientes por 8.000euros.

19) Descuenta letras en el banco por7.000 euros. Los intereses de dto.son de 300 euros. El líquido lo abonaen s/cta. cte. bancaria

20) El banco le abona en cta. porintereses de s/cta.cte. 50 euros.

Se pide:C Asientos en el Diario y libro Mayor.C Balance de comprobación y saldos y

Situación final.C Existencias finales de mercaderías

por el precio medio.

5º) El anterior comerciante presenta las si-guientes operaciones en el 20A5:2) El propietario distribuye los bene-

ficios del año anterior, sacando 2.000euros de s/cta. cte. bancaria y elresto a capital.

3) Para hacer frente a los proveedoresdel inmovilizado pide un ptmo. albanco por 50.000 euros que abonaen s/cta.cte.

4) Cobra en efectivo el crédito por larepresentación de 20A4.

5) Compra ropa a crédito por 11.970euros (855 u a 14 euros/u) y pors/cta. cte. bancaria 4.920 euros (410u a 12 euros/u).

6) Vende ropa por 36.250 euros (1.450u. 25 euros/u) , cobrando 10.000 eu-ros en efectivo y el resto a deber.

7) Paga estos gastos en efectivo:

Euros

Rcbos. teléfono . . . . . . .Publicidad y propagandaFras., folios, bolígrafos .Rcbos. de luz y agua . .Gasolina . . . . . . . . . . . .

900650530

2.600640

8) Contrata a un representante y le liqui-da por comisiones de ventas 2.100euros que deja a deber.

9) Cancela la deuda al proveedor dellocal y del mobiliario por s/cta. ctebancaria.

10) Gira letras a clientes por 25.000 eu-ros.

11) Paga 4.000 euros de sueldos y sala-rios por s/cta. cte. bancaria.

12) Acepta letras a proveedores por10.000 euros.

13) Por representaciones de una marcade ropa se obtienen unos ingresos de840 euros cobrados en s/cta. cte.bancaria.

14) Paga por s/cta. cte. bancaria rcbos. deptmos s/detalle:

Euros

Amortización deuda . . . .Intereses . . . . . . . . . . . . .

10.0004.000

Total recibos . . . . . . . . . . 14.000

15) Descuenta letras en el banco por24.000 euros. El banco le cobra porintereses de descuento 2.000 euros.El líquido lo abona en s/cta. cte.

16) Un cliente que le debe 720 euros lecobra en efectivo antes del plazoconvenido en fra. con un dto. del 5%.

17) Paga letras por s/cta. cte. bancaria por7.500 euros.

18) A un proveedor que le debe 1.200euros le paga antes del plazo conve-nido en fra. con un dto. por p. p. del10%. El pago es por transferenciabancaria con cgo. en s/cta.cte, más 5euros de gastos de gestión.

19) El banco le carga por descubierto ens/cta.cte. 150 euros.

20) Por revisiones de la camioneta deja adeber 510 euros.

21) La furgoneta sufre un accidente y lafra. de su reparación asciende a 1.520euros que deja a deber.

Se pide:C Asientos en el diario desde la aper-

tura al cierre y libro mayor.

Contabilidad Financiera. Un Paso Más

66

C Balance de comprobación y saldos ySituación final.

C Existencias finales de mercaderíaspor el precio medio.

6º) Una peluquería presenta los siguienteselementos al 1 enero de 20A7:

Euros

-Muebles, aparatos y utensilios-Local ( valor del terreno 50%)-Debe del local de negocio . . . .-Le deben de una venta de unlocal comercial . . . . . . . . . . . . .-Dinero en s/cta. en el banco . .-Dinero en efectivo . . . . . . . . . .-Le deben por cortes de pelo . .-Debe por compras de jabones-Exist. de jabones y masajes (100 u a 6 euros/u) . . . . . . . . .-Letras a pagar . . . . . . . . . . . . .-Debe de un rcbo. de luz . . . . .-Ganancias del año 20A6 . . . . .

1.34048.000

6.000

3.3003.7202.8401.500

800

600640240

3.800

En 20A7 realiza estas operaciones:

2) El propietario destina los beneficios

nde 20A6 a P .3) Compra jabones a crédito por 2.000

euros (250 u. a 8 euros/unidad).4) Paga la deuda de la luz en efectivo.5) Por cortes de pelo recauda 23.000

euros: 5.000 euros en efectivo,11.000 euros por s/cta.cte. bancariay el resto a deber.

6) Se produce un incendio en el local ysu reparación asciende a 600 eurosque deja a deber.

7) En el incendio hay muebles que sequeman completamente con un pre-cio de adquisición de 500 euros.

8) Adquiere nuevos muebles por 3.600euros que deja a deber.

9) Acepta letras a proveedores por1.800 euros.

10) Paga 1.640 euros de letras por s/cta.cte. bancaria.

11) Paga por s/cta. cte. bancaria ladeuda del local. El banco cobra porgastos de gestión 3 euros.

12) Cobra 650 euros en efectivo de cré-ditos por cortes de pelo.

13) Paga por s/cta. cte. bancaria:

Euros

Rcbos. de luz y agua . . .Folios, bolígrafos, etc. . .Rcbos. teléfono . . . . . . . .

1.6901.2601.570

14) Por limpieza del local de negocio debe430 euros.

15) Un cliente que le debe 400 euros lecobra en efectivo antes del plazoconvenido, con un dto. del 5%.

16) Adquiere un nuevo sillón de trabajopor 2.100 euros que deja a deber.

17) Paga en efectivo 6.100 euros a unempleado de sueldos.

18) Cobra en efectivo el crédito de laventa del local del año anterior.

Se pide:C Asientos en el diario desde la aper-

tura al cierre y mayor.C Balance de comprobación y saldos y

situación final.C Las existencias finales de jabones y

masajes son de 140 unidades. Calculapor el precio medio las existencias.

7º) Un comerciante de bisutería, presenta esteBalance al 31-12-20A4, sin agrupar saldos:

Euros

Equipos de informática . . . . . . .Existencias de bisutería. . . . . . .Serv. profesionales. independ.Mobiliario . . . . . . . . . . . . . . . . .Construcciones . . . . . . . . . . . . .Elementos transporte . . . . . . . .Ingresos excepcionales . . . . . .Ingresos financieros. . . . . . . . .Caja . . . . . . . . . . . . . . . . . . . . .Otros ingresos de gestión . . . . .Eftos. a cobrar . . . . . . . . . . . . .Clientes . . . . . . . . . . . . . . . . . . .Acreedores . . . . . . . . . . . . . . . .Proveedores del inmovilizado . .Gastos excepcionales. . . . . . . .Gastos financieros . . . . . . . . . .Suministros . . . . . . . . . . . . . . . .Otras deudas . . . . . . . . . . . . . .

4.0005.6001.1125.602

50.35011.000

48030

2.5701.2754.5804.980

7603.4206.6809.8503.990

780

U.d. 4 Evolución formal del patrimonio

67

(Continuación) Euros

Proveedores . . . . . . . . . . . . . .Compras de bisutería . . . . . . .Gastos personal . . . . . . . . . . .Deudores . . . . . . . . . . . . . . . .Créditos de inmovilizado . . . .Otros servicios . . . . . . . . . . . .Pérdidas del inmov. material. .Ventas bisutería . . . . . . . . . . .Terrenos . . . . . . . . . . . . . . . . .Bancos (saldo deudor) . . . . . .Beneficios proc. inmov. mat.. .Deudas ent. crédito. . . . . . . . .Capital . . . . . . . . . . . . . . . . . .

5.600174.900

26.760860

2.5603.9002.630

244.00032.320

7.71021.27510.810

x

Se pide:C Agrupa las ctas. por saldos deudores

y acreedores y calcula el de capital.C Asientos de regularización y cierre.

Existencias finales de 6.630 euros.

8º) Un comerciante de artículos para bebés,presenta este Balance al 31-12-20A3:

Euros

Proveedores de inmovilizado .Existencias de artíc. bebés. . .Mobiliario . . . . . . . . . . . . . . . .Caja . . . . . . . . . . . . . . . . . . . .Otros créditos . . . . . . . . . . . . .Clientes . . . . . . . . . . . . . . . . . .Acreedores . . . . . . . . . . . . . . .Proveedores . . . . . . . . . . . . . .Compras artículos de bebés . .Gastos personal . . . . . . . . . . .Otros ingresos de gestión . . . .Gastos excepcionales. . . . . . .Gastos financieros. . . . . . . . . .Eftos. a cobrar . . . . . . . . . . . .Deudores . . . . . . . . . . . . . . . .Suministros . . . . . . . . . . . . . . .Otros servicios . . . . . . . . . . . .Servic. profes. independ. . . . .Pérdidas del inmoviliz. mater..Ingresos excepcionales . . . . .Ingresos financieros. . . . . . . .Ventas de artículos de bebés .Equipos de informática. . . . . .Terrenos . . . . . . . . . . . . . . . . .Deudas entidades de crédito. .

3.9803.2647.4001.9683.1907.350

7753.170

91.97013.940

698720

3.1863.180

4802.4802.5702.0505.400

660350

118.5903.790

25.3007.212

(Continuación) Euros

Bancos (saldo deudor) . . . . . . . . .Beneficios del inmovil. mater.. . . .Capital . . . . . . . . . . . . . . . . . . . . .

5.000485

x

Se pide:C Agrupa los saldos en deudores y

acreedores y calcula el de capital.C Las existencias finales de artículos

para bebés ascienden a 2.925 euros.C Asientos de regularización y cierre.

9ª) Un comerciante de pantalones vaqueros,presenta este Balance al 31-12-20A2:

Euros

Eftos. a pagar . . . . . . . . . . . . . . .Otras deudas . . . . . . . . . . . . . . .Otros servicios . . . . . . . . . . . . . .Deudas entidades crédito . . . . . .Proveedores inmovilizado . . . . .Equipos de informática . . . . . . . .Clientes . . . . . . . . . . . . . . . . . . . .Elementos transporte . . . . . . . . .Terrenos . . . . . . . . . . . . . . . . . . .Gastos personal . . . . . . . . . . . . .Serv. profes. independ. . . . . . . .Ventas de pantal. vaqueros . . . .Otros ingresos de gestión . . . . . .Construcciones . . . . . . . . . . . . . .Eftos. a cobrar . . . . . . . . . . . . . .Otros créditos . . . . . . . . . . . . . . .Existencias pantalones vaquerosGastos financieros. . . . . . . . . . . .Suministros . . . . . . . . . . . . . . . . .Caja . . . . . . . . . . . . . . . . . . . . . .Mobiliario . . . . . . . . . . . . . . . . . .Proveedores . . . . . . . . . . . . . . . .Bancos (saldo deudor) . . . . . . . .Benef. proc. del inmov. material..Ingresos financieros . . . . . . . . . .Compras de pantal. vaqueros . .Gastos excepcionales. . . . . . . . .Capital . . . . . . . . . . . . . . . . . . . .

7.212667

1.93025.242

8.3549.676

37.36714.54531.433

147.1286.623

434.2312.620

67.31325.300

1.46012.98215.200

7.5304.400

19.29227.76821.937

920860

197.2521.268

x

Se pide:C Agrupa los saldos en deudores y

acreedores y calcula el de capital.C Las existencias finales de pantalones

vaqueros son de 7.330 euros.C Asientos de regularización y cierre.