C M Y CM MY CY CMY K - egap.xunta.gal1275644539... · muña a participación de economistas,...

170

Transcript of C M Y CM MY CY CMY K - egap.xunta.gal1275644539... · muña a participación de economistas,...

C M Y CM MY CY CMY K

C M Y CM MY CY CMY K

3

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

PRESENTE E FUTURO DO MUNICIPALISMO GALEGO

Santiago de Compostela, 2008

Escola Galega de Administración Pública

Monografía 10- 12/5/08 12:59 Page 3

4

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Edita_ ESCOLA GALEGA DE ADMINISTRACIÓN PÚBLICA (EGAP)Rúa de Madrid 2 – 4, Polígono das Fontiñas15707 Santiago de Compostela

Coordinadores da publicación_ Santiago Lago Peñas e Alberto Vaquero García

Tradución_ Ramiro Anxo Combo García

Deseño e maquetación_ Krissola diseño, S.L.

Imprime_ Ofelmaga, S.L.

ISBN_ 978-84-453-4594-8

Depósito legal_ C 1904-2008

Monografía 10- 14/5/08 11:37 Page 4

ÍNDICE

5

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

IntroduciónSantiago Lago Peñas 9

Capítulo 1: Financiamento e ranking tributario nos municipios galegosXaquín Álvarez Corbacho 111. Financiamento municipal 13

2. Ranking tributario. Análise comarcal 21

3. Conclusións 25

Capítulo 2: A reorganización do mundo local en GaliciaLuis Caramés Viéitez 43

Capítulo 3: Éxitos e fracasos da cooperación supramunicipal en GaliciaXavier Ferreira Fernández 471. Introdución 49

2. As diversas fórmulas cooperativas: caracterización xeral 50

2.1. A provincia 51

2.2. A comarca 53

2.3. As mancomunidades intermunicipais 55

2.4. As áreas metropolitanas 56

2.5. Os consorcios 56

3. O futuro dos entes supramunicipais 57

4. Conclusión 59

Monografía 10- 12/5/08 12:59 Page 5

6

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

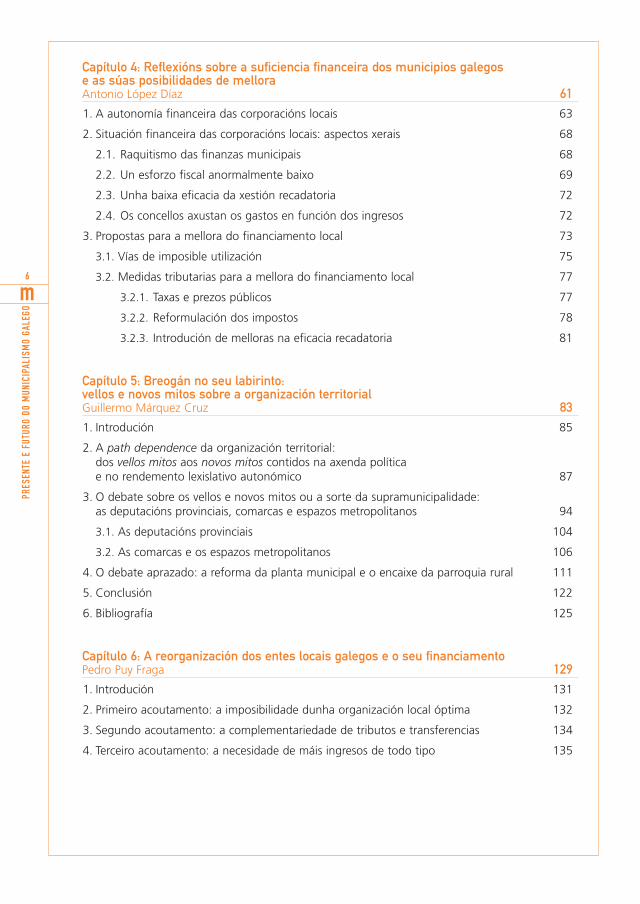

Capítulo 4: Reflexións sobre a suficiencia financeira dos municipios galegos e as súas posibilidades de melloraAntonio López Díaz 611. A autonomía financeira das corporacións locais 63

2. Situación financeira das corporacións locais: aspectos xerais 68

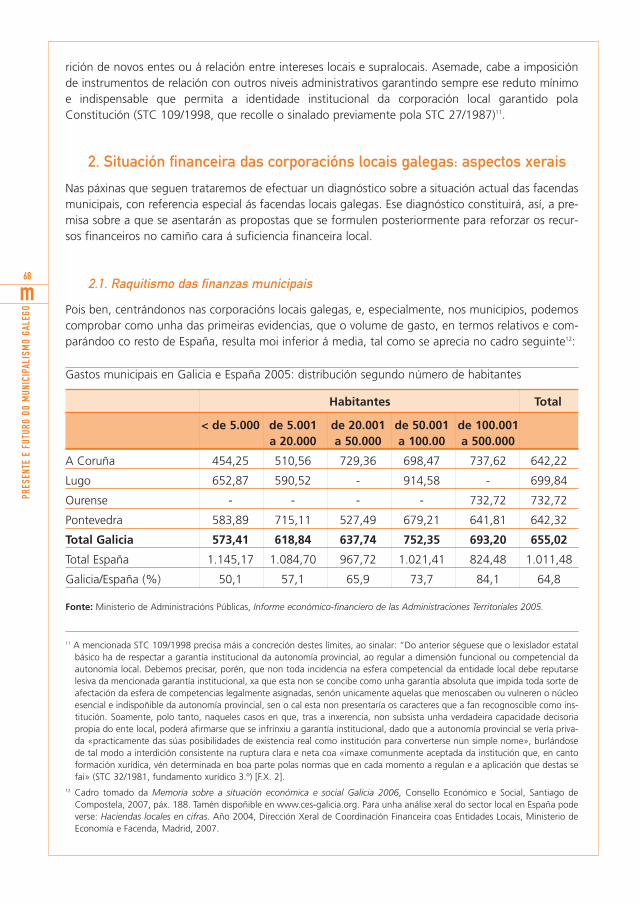

2.1. Raquitismo das finanzas municipais 68

2.2. Un esforzo fiscal anormalmente baixo 69

2.3. Unha baixa eficacia da xestión recadatoria 72

2.4. Os concellos axustan os gastos en función dos ingresos 72

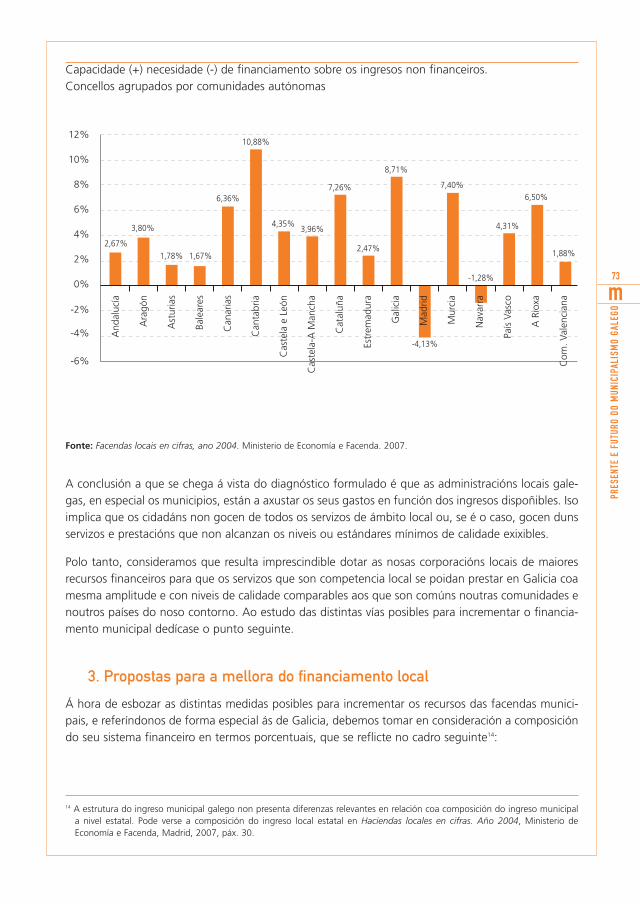

3. Propostas para a mellora do financiamento local 73

3.1. Vías de imposible utilización 75

3.2. Medidas tributarias para a mellora do financiamento local 77

3.2.1. Taxas e prezos públicos 77

3.2.2. Reformulación dos impostos 78

3.2.3. Introdución de melloras na eficacia recadatoria 81

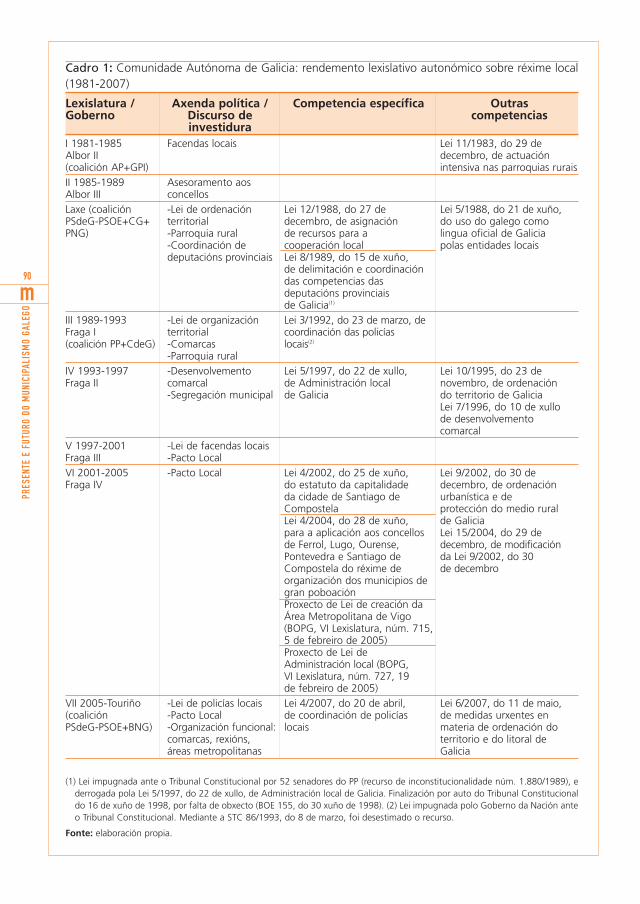

Capítulo 5: Breogán no seu labirinto: vellos e novos mitos sobre a organización territorialGuillermo Márquez Cruz 831. Introdución 85

2. A path dependence da organización territorial: dos vellos mitos aos novos mitos contidos na axenda política e no rendemento lexislativo autonómico 87

3. O debate sobre os vellos e novos mitos ou a sorte da supramunicipalidade: as deputacións provinciais, comarcas e espazos metropolitanos 94

3.1. As deputacións provinciais 104

3.2. As comarcas e os espazos metropolitanos 106

4. O debate aprazado: a reforma da planta municipal e o encaixe da parroquia rural 111

5. Conclusión 122

6. Bibliografía 125

Capítulo 6: A reorganización dos entes locais galegos e o seu financiamentoPedro Puy Fraga 1291. Introdución 131

2. Primeiro acoutamento: a imposibilidade dunha organización local óptima 132

3. Segundo acoutamento: a complementariedade de tributos e transferencias 134

4. Terceiro acoutamento: a necesidade de máis ingresos de todo tipo 135

Monografía 10- 12/5/08 12:59 Page 6

7

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

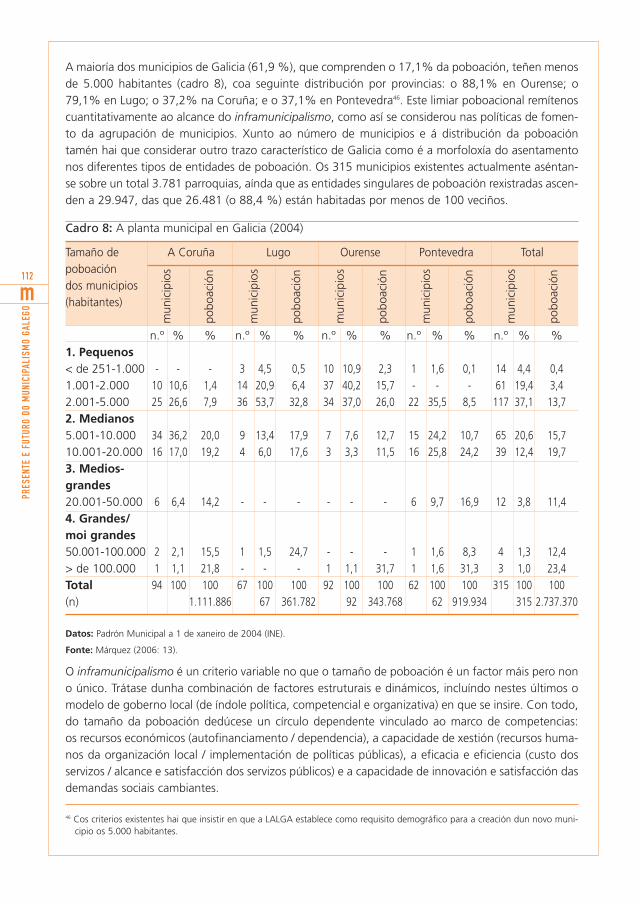

LEGO

Capítulo 7: O control externo das corporacións galegasIsabel García Garrido, Eloy Morán Méndez e María Pérez Vázquez 1391. Introdución 141

2. Fiscalización do gasto de persoal 142

2.1. Xestión de persoal 143

2.2. Acceso 144

2.3. Retribucións 146

3. Fiscalización da contratación administrativa 147

3.1. Actuacións preparatorias dos contratos 148

3.2. Procedementos e formas de selección do contratista 149

3.3. Execución e finalización dos contratos 152

4. Fiscalización do urbanismo 152

4.1. Organización administrativa 154

4.2. Planeamento 154

4.3. Xestión urbanística 155

4.4. Patrimonio municipal do solo 156

4.5. Intervención na edificación e uso do solo 157

4.6. Disciplina urbanística 158

5. Conclusións xerais 159

6. Bibliografía 160

Capítulo 8: ConclusiónsAlberto Vaquero García 161

Monografía 10- 12/5/08 12:59 Page 7

Monografía 10- 12/5/08 12:59 Page 8

INTRODUCIÓN

9

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGOOs concellos galegos teñen fronte a si un amplo abano de desafíos. O obxectivo deste libro é refle-

xionar sobre eles desde unha perspectiva crítica, construtiva e cientificamente diversa, como o teste-muña a participación de economistas, xuristas e politólogos, todos eles vencellados na actualidade aunha universidade galega e/ou ao Consello de Contas de Galicia.

Moitos deses desafíos son de natureza semellante aos que preocupan no resto de España. Mais aquía meirande parte deles aparecen exaxerados. Nomeadamente, a cuestión da insuficiencia financeirados concellos, das dificultades de provisión dalgúns servizos locais por mor do extraordinario espalla-mento poboacional, ou do deficiente cumprimento das obrigas legais dos concellos en materias con-troladas ex post polo Consello de Contas.

Neste marco diferencial, é ben coñecida a asimetría na situación dos sete grandes concellos galegose o resto. Xa que logo, as solucións que deseñemos e apliquemos en Galicia deben estar adaptadasás nosas particularidades e á propia disparidade entre concellos. E isto é relevante tanto no eido com-petencial como no financeiro. Probablemente non teña moito sentido facer unha descentralizaciónde novas competencias cara aos concellos homoxénea, sen discriminar en función do seu tamaño ouincluso da súa capacidade de xestión. Do mesmo xeito, a política impositiva local e o propio artella-mento da xestión tributaria non son independentes do tamaño.

A discusión no conxunto do Estado sobre o pacto local e a vontade do novo goberno da Xunta deGalicia, e da propia Federación Galega de Municipios e Provincias (FEGAMP), de afondar na procurade solucións abren unha excelente oportunidade para discutir polo miúdo a política autonómica queatinxe ás corporacións locais, política que debe redefinir tamén os espazos de cooperación supramu-nicipal. Áreas metropolitanas, mancomunidades e consorcios entre administracións deben ser redefi-nidos polo miúdo aprendendo dos erros e fracasos do pasado. Só deste xeito poderemos rematartendo unha prestación de servizos eficiente nun mapa municipal tan fragmentado e ineficiente comoconsolidado e difícil de modificar. A cooperación vai ser, xa que logo, a alternativa realista á fusiónmunicipal. Por suposto, os temas abertos na discusión política e tratados no libro abranguen outrosaspectos, non menos importantes, como o funcionamento e futuro das deputacións, a eficiencia elegalidade do gasto local, os recursos humanos e a profesionalización da xestión pública no eidomunicipal, ou as relacións financeiras e competenciais entre o nivel local e autonómico. O nosoobxectivo é o de contribuír, sequera marxinalmente, a definir a axenda de traballo para o municipa-lismo galego nos vindeiros anos. Canto ao contido concreto dos diferentes capítulos que integran o

Monografía 10- 12/5/08 12:59 Page 9

libro, remito o lector á súa lectura directa. Para os menos pacientes ou máis apurados de tempo, otema de conclusións redactado por Alberto Vaquero é unha solución alternativa.

A orixe do libro atópase no curso de verán organizado pola Universidade Internacional MenéndezPelayo (UIMP) en Pontevedra no mes de xullo de 2007, titulado Municipios, diputaciones y áreasmetropolitanas: La reorganización de los entes locales y su financiación. Por iso, o noso primeiro agra-decemento debe ter como destinatario o responsable da UIMP en Galicia, Xosé Luís Barreiro, e unhapeza chave desta en Galicia, como é Pilar Alonso. A partir de aí, debemos salientar tamén os propiosautores, pola súa amabilidade en levar á escrita as súas intervencións. En terceiro lugar, o director daEGAP, Antonio Izquierdo, polo seu apoio total desta iniciativa. En derradeiro lugar, mais non por isoen menor grao, queremos agradecerlle a Pilar Romero a súa extraordinaria dilixencia para que a entra-da e saída do prelo deste libro fose o máis rápida e eficaz posible.

O obxectivo do libro é o de converterse en referencia básica para cursos en materia de corporaciónslocais no eido da administración pública, e como material de apoio docente para cursos en materia defacenda local nas titulacións universitarias de economía, dereito e ciencia política e da administración.

Santiago Lago PeñasREDE e Universidade de Vigo

10

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Monografía 10- 12/5/08 12:59 Page 10

1.FINANCIAMENTO

E RANKING TRIBUTARIO NOSMUNICIPIOS GALEGOS

11

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGOAutor

Xaquín Álvarez CorbachoUniversidade da Coruña e Consello de Contas de Galicia

Monografía 10- 12/5/08 12:59 Page 11

Monografía 10- 12/5/08 12:59 Page 12

13

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

1. Financiamento municipal

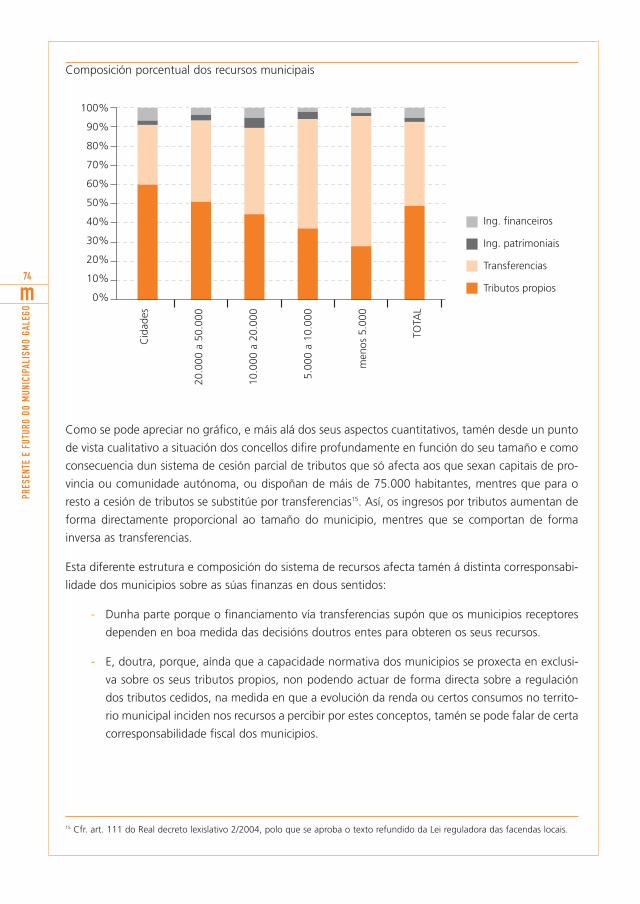

O financiamento municipal descansa en dous instrumentos básicos: tributos propios (TP; impostos,taxas, contribucións especiais) e subvencións (SUB, condicionadas e incondicionadas). Estes instru-mentos financian, practicamente, o 90% do orzamento. O resto dos recursos proceden do urbanis-mo (URB, de importancia crecente), do endebedamento (END), prezos e patrimonio. O gráfico 1mostra a estrutura que teñen estes ingresos (exercicio 2004) no orzamento medio das cidades gale-gas e municipios menores de 5.000 habitantes. Como é fácil advertir, o peso relativo de tributos esubvencións é básico e significativo.

Gráfico 1: Estrutura de ingresos municipais. Galicia, 2004

Fonte: Consello de Contas. Elaboración propia.

Monografía 10- 12/5/08 12:59 Page 13

A importancia dos tributos propios fundaméntase nas seguintes razóns: permite aumentar ou redu-cir o orzamento, determinar o patrón distributivo das cargas fiscais, facer visible o custo dos servizose introducir disciplina en gobernantes e cidadáns. Cando existe responsabilidade fiscal, os problemase reivindicacións sociais resólvense na xurisdición, non reclamando máis recursos nin culpando outrosdo que son asuntos propios. Por outro lado, as subvencións nacen e xustifícanse por razóns distintas;poden fundamentarse na insuficiencia financeira, en exixencias niveladoras, na corrección de déficitsestruturais ou na colaboración institucional. Pero as subvencións redistribúen rendas e socializan cus-tos, o que exixe coñecer se producen efectos indesexables, como clientelismos e paternalismos diver-sos que danan a equidade e a relación democrática. Por tal motivo, as subvencións deben ser sem-pre regradas e transparentes.

¿Existe algunha combinación “óptima” ou adecuada de tributos e subvencións nas facendas territo-riais? Unha resposta sensata a esta interrogante proporciónaa a teoría económica do federalismo fis-cal e tamén a experiencia comparada. A teoría do federalismo fiscal di que as facendas territoriaisdeben inspirarse en certos principios básicos: a) suficiencia financeira; b) autonomía e responsabilida-de fiscal; c) equidade e solidariedade territorial; d) coordinación/colaboración institucional; e) trans-parencia1. Os tributos propios favorecen os principios a) e b) e son esenciais para o autogoberno,mentres que as subvencións representan un papel complementario e desenvolven os principios a), c)e d). A experiencia que proporcionan os países federais desenvolvidos é ilustrativa: os ingresos por tri-butos propios son básicos e oscilan entre o 50 e o 80% do orzamento, mentres que as transferen-cias se moven entre o 10 e o 30%.

Pero fronte a esta posición normativa, o discurso político sobre o financiamento municipal en Galiciaé débil e inconsistente. Prométese todo ou case todo, pero non se fala de impostos excepto paraanunciar rebaixas superiores ás que proclama o adversario político. O modelo financeiro do alcaldegalego é reducir tributos e multiplicar subvencións. Ou sexa, traballar para que os veciños sexan fis-calmente felices, trasladándolle a factura ao contribuínte alleo (que non vota nin se beneficia dogasto). E, se ademais non se decata, mellor. Este comportamento carece de futuro, posto que exixeopacidade e provoca inxustizas múltiples. O alcalde explotador do contribuínte alleo non pode sernunca referente de nada.

Ademais, esta cultura da subvención xera patoloxías diversas no financiamento dos municipios gale-gos. Unha é o raquitismo orzamentario estrutural, derivado da inhibición fiscal consecuente. Outrason os incumprimentos da lei de subvencións e dos principios que a sustentan (publicidade, conco-rrencia e obxectividade), xerando así clientelismo e arbitrariedade2. Finalmente, estaría o feito de asumir ou interiorizar valores non democráticos, como o abuso, a opacidade, o agravio comparativoe a picaresca.

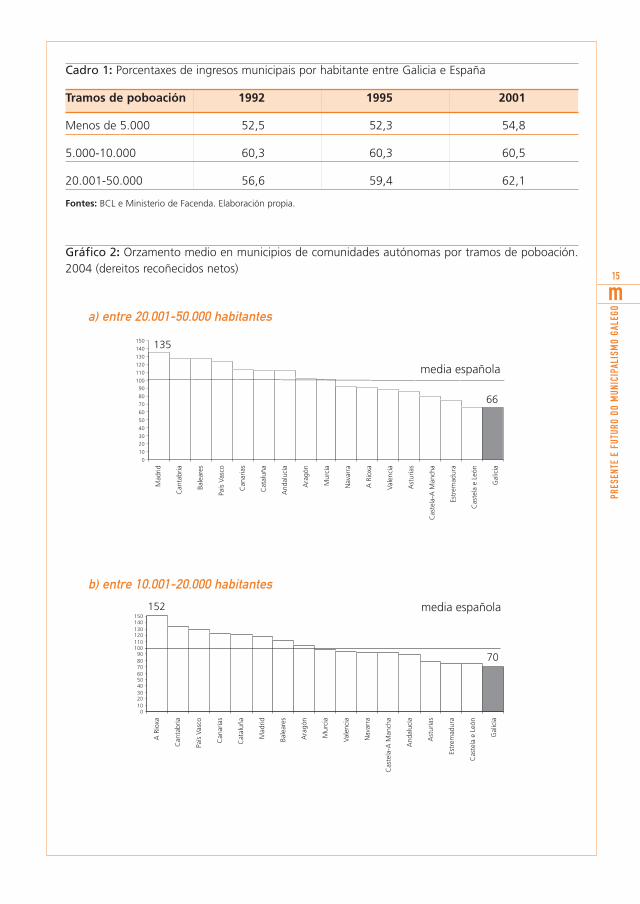

Nos anos noventa, os municipios galegos menores de 50.000 habitantes (98% do total, 65% dapoboación) contabilizaban un orzamento medio inicial, por tramo de poboación (expresado en pese-tas/habitante), que oscilaba entre o 52/62% do orzamento medio dos municipios españois equiva-lentes en poboación (cadro 1). O gráfico 2 mostra como no ano 2004 os ingresos destes municipios(expresados en dereitos recoñecidos per cápita) seguen ocupando o último lugar entre os municipiossemellantes das comunidades autónomas, aínda que se aprecian melloras nas cifras totais (agora osci-la entre o 61/70%), debido á construción, ao urbanismo, aos parques eólicos e a maiores ingresospor subvencións.

14

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

1 King, D.N. (1988): La economía de los gobiernos multinivel. Instituto de Estudios Fiscais, Madrid. Tamén, Bailey, S. J. (1999):Local Government Economics, MacMillan, Londres.

2 Álvarez Corbacho (2003): A rebelión municipal, Xerais.

Monografía 10- 12/5/08 12:59 Page 14

15

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Cadro 1: Porcentaxes de ingresos municipais por habitante entre Galicia e España

Tramos de poboación 1992 1995 2001

Menos de 5.000 52,5 52,3 54,8

5.000-10.000 60,3 60,3 60,5

20.001-50.000 56,6 59,4 62,1

Fontes: BCL e Ministerio de Facenda. Elaboración propia.

Gráfico 2: Orzamento medio en municipios de comunidades autónomas por tramos de poboación.2004 (dereitos recoñecidos netos)

a) entre 20.001-50.000 habitantes

b) entre 10.001-20.000 habitantes

Monografía 10- 12/5/08 12:59 Page 15

16

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

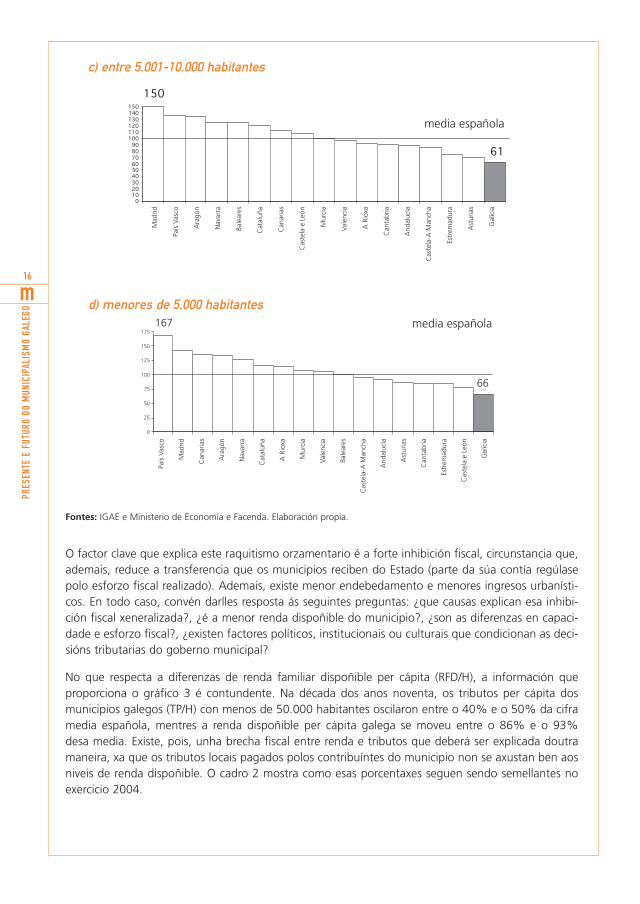

c) entre 5.001-10.000 habitantes

d) menores de 5.000 habitantes

Fontes: IGAE e Ministerio de Economía e Facenda. Elaboración propia.

O factor clave que explica este raquitismo orzamentario é a forte inhibición fiscal, circunstancia que,ademais, reduce a transferencia que os municipios reciben do Estado (parte da súa contía regúlasepolo esforzo fiscal realizado). Ademais, existe menor endebedamento e menores ingresos urbanísti-cos. En todo caso, convén darlles resposta ás seguintes preguntas: ¿que causas explican esa inhibi-ción fiscal xeneralizada?, ¿é a menor renda dispoñible do municipio?, ¿son as diferenzas en capaci-dade e esforzo fiscal?, ¿existen factores políticos, institucionais ou culturais que condicionan as deci-sións tributarias do goberno municipal?

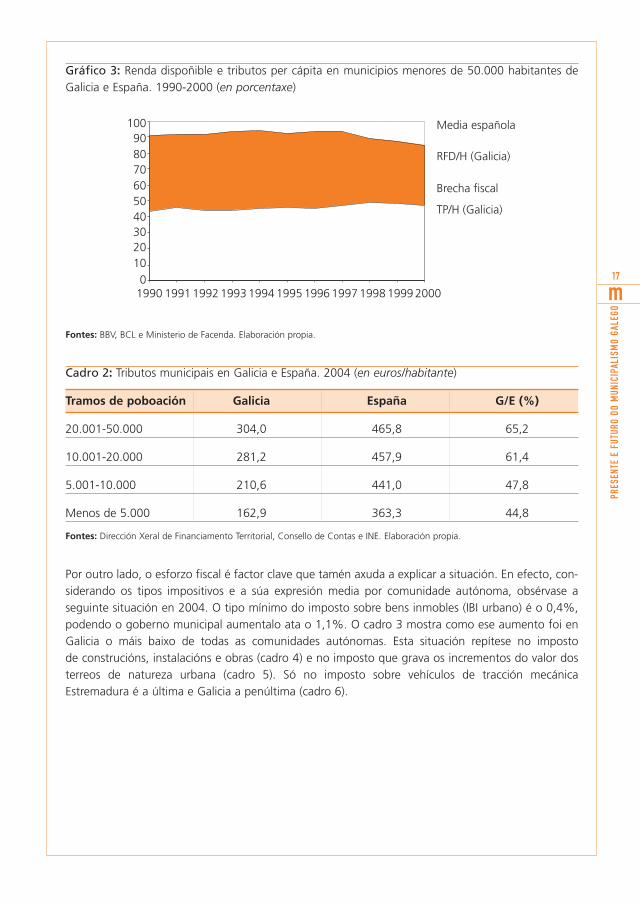

No que respecta a diferenzas de renda familiar dispoñible per cápita (RFD/H), a información que proporciona o gráfico 3 é contundente. Na década dos anos noventa, os tributos per cápita dos municipios galegos (TP/H) con menos de 50.000 habitantes oscilaron entre o 40% e o 50% da ciframedia española, mentres a renda dispoñible per cápita galega se moveu entre o 86% e o 93% desa media. Existe, pois, unha brecha fiscal entre renda e tributos que deberá ser explicada doutra maneira, xa que os tributos locais pagados polos contribuíntes do municipio non se axustan ben aosniveis de renda dispoñible. O cadro 2 mostra como esas porcentaxes seguen sendo semellantes noexercicio 2004.

Monografía 10- 12/5/08 12:59 Page 16

17

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Gráfico 3: Renda dispoñible e tributos per cápita en municipios menores de 50.000 habitantes deGalicia e España. 1990-2000 (en porcentaxe)

Fontes: BBV, BCL e Ministerio de Facenda. Elaboración propia.

Cadro 2: Tributos municipais en Galicia e España. 2004 (en euros/habitante)

Tramos de poboación Galicia España G/E (%)

20.001-50.000 304,0 465,8 65,2

10.001-20.000 281,2 457,9 61,4

5.001-10.000 210,6 441,0 47,8

Menos de 5.000 162,9 363,3 44,8

Fontes: Dirección Xeral de Financiamento Territorial, Consello de Contas e INE. Elaboración propia.

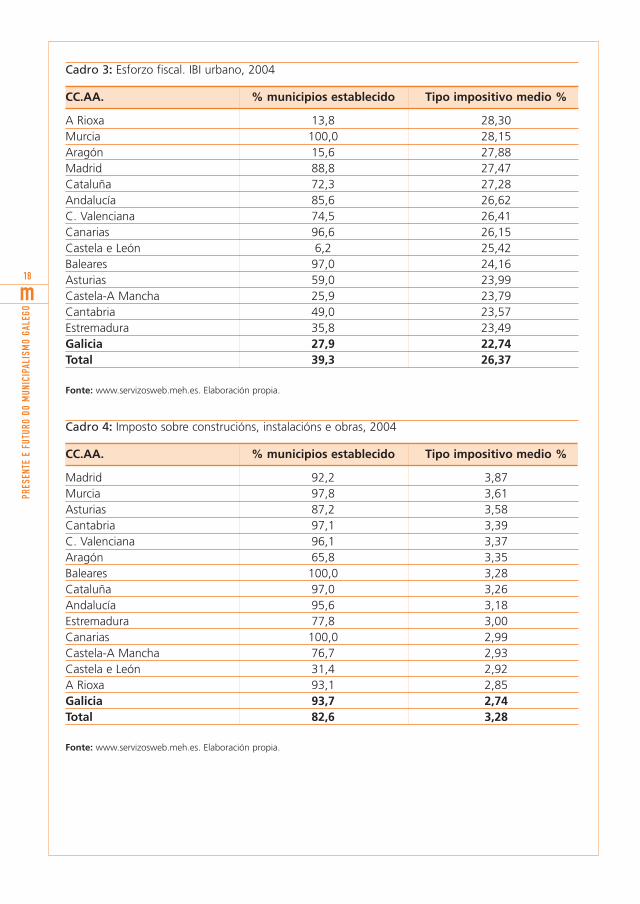

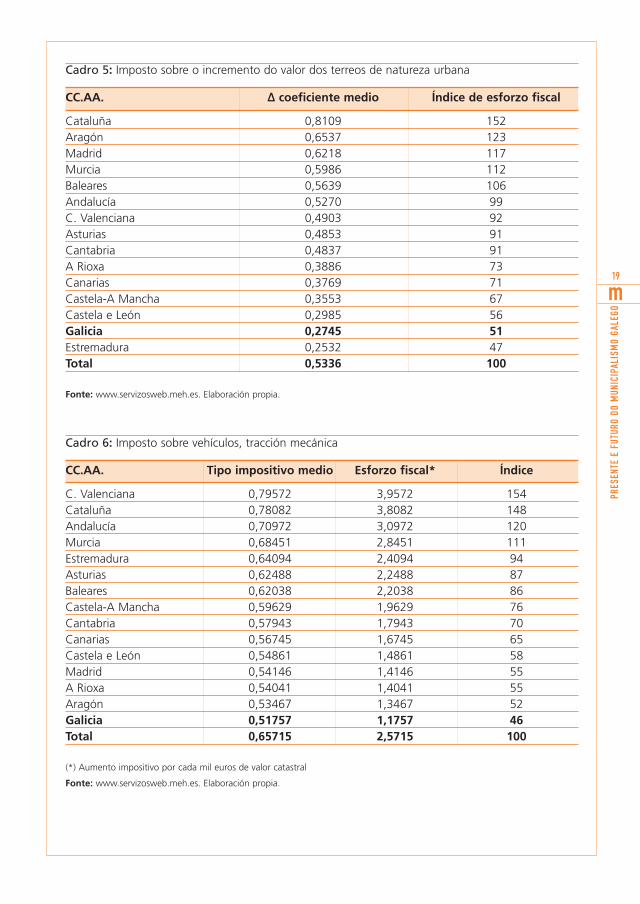

Por outro lado, o esforzo fiscal é factor clave que tamén axuda a explicar a situación. En efecto, con-siderando os tipos impositivos e a súa expresión media por comunidade autónoma, obsérvase aseguinte situación en 2004. O tipo mínimo do imposto sobre bens inmobles (IBI urbano) é o 0,4%,podendo o goberno municipal aumentalo ata o 1,1%. O cadro 3 mostra como ese aumento foi enGalicia o máis baixo de todas as comunidades autónomas. Esta situación repítese no imposto de construcións, instalacións e obras (cadro 4) e no imposto que grava os incrementos do valor dosterreos de natureza urbana (cadro 5). Só no imposto sobre vehículos de tracción mecánicaEstremadura é a última e Galicia a penúltima (cadro 6).

Media española

RFD/H (Galicia)

Brecha fiscal

TP/H (Galicia)

0102030405060708090

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Monografía 10- 12/5/08 12:59 Page 17

18

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Cadro 3: Esforzo fiscal. IBI urbano, 2004

CC.AA. % municipios establecido Tipo impositivo medio %

A Rioxa 13,8 28,30Murcia 100,0 28,15Aragón 15,6 27,88Madrid 88,8 27,47Cataluña 72,3 27,28Andalucía 85,6 26,62C. Valenciana 74,5 26,41Canarias 96,6 26,15Castela e León 6,2 25,42Baleares 97,0 24,16Asturias 59,0 23,99Castela-A Mancha 25,9 23,79Cantabria 49,0 23,57Estremadura 35,8 23,49Galicia 27,9 22,74Total 39,3 26,37

Fonte: www.servizosweb.meh.es. Elaboración propia.

Cadro 4: Imposto sobre construcións, instalacións e obras, 2004

CC.AA. % municipios establecido Tipo impositivo medio %

Madrid 92,2 3,87Murcia 97,8 3,61Asturias 87,2 3,58Cantabria 97,1 3,39C. Valenciana 96,1 3,37Aragón 65,8 3,35Baleares 100,0 3,28Cataluña 97,0 3,26Andalucía 95,6 3,18Estremadura 77,8 3,00Canarias 100,0 2,99Castela-A Mancha 76,7 2,93Castela e León 31,4 2,92A Rioxa 93,1 2,85Galicia 93,7 2,74Total 82,6 3,28

Fonte: www.servizosweb.meh.es. Elaboración propia.

Monografía 10- 12/5/08 12:59 Page 18

19

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Cadro 5: Imposto sobre o incremento do valor dos terreos de natureza urbana

CC.AA. ∆ coeficiente medio Índice de esforzo fiscal

Cataluña 0,8109 152Aragón 0,6537 123Madrid 0,6218 117Murcia 0,5986 112Baleares 0,5639 106Andalucía 0,5270 99C. Valenciana 0,4903 92Asturias 0,4853 91Cantabria 0,4837 91A Rioxa 0,3886 73Canarias 0,3769 71Castela-A Mancha 0,3553 67Castela e León 0,2985 56Galicia 0,2745 51Estremadura 0,2532 47Total 0,5336 100

Fonte: www.servizosweb.meh.es. Elaboración propia.

Cadro 6: Imposto sobre vehículos, tracción mecánica

CC.AA. Tipo impositivo medio Esforzo fiscal* Índice

C. Valenciana 0,79572 3,9572 154Cataluña 0,78082 3,8082 148Andalucía 0,70972 3,0972 120Murcia 0,68451 2,8451 111Estremadura 0,64094 2,4094 94Asturias 0,62488 2,2488 87Baleares 0,62038 2,2038 86Castela-A Mancha 0,59629 1,9629 76Cantabria 0,57943 1,7943 70Canarias 0,56745 1,6745 65Castela e León 0,54861 1,4861 58Madrid 0,54146 1,4146 55A Rioxa 0,54041 1,4041 55Aragón 0,53467 1,3467 52Galicia 0,51757 1,1757 46Total 0,65715 2,5715 100

(*) Aumento impositivo por cada mil euros de valor catastral

Fonte: www.servizosweb.meh.es. Elaboración propia.

Monografía 10- 12/5/08 12:59 Page 19

Os indicadores de capacidade fiscal utilizados nos municipios galegos e españois semellantes enpoboación son tamén significativos3. Así, a base tributaria por habitante do IBI nos municipios gale-gos equivale ao 84% da española, o índice do IAE ao 82% e o número de vehículos por 1.000 habi-tantes é en Galicia o 92% da cifra española. Estas porcentaxes redúcense nos municipios que teñenunha poboación menor. É dicir, a capacidade fiscal (renda dispoñible por habitantes e bases tributa-rias) son variables que apenas explican os menores ingresos tributarios que contabilizan os concellosgalegos con menos de 50.000 habitantes, circunstancia que obriga a centrar a atención analítica noesforzo tributario, así como nos factores políticos e institucionais que afectan a entidade municipal.

En efecto, se descartamos a transferencia estatal regrada destinada a atender a suficiencia financei-ra dos municipios, o resto de subvencións constitúen unha bolsa de recursos que precisa maior aten-ción analítica. O groso deses recursos proceden da Comunidade Autónoma e deputacións provinciais,configurando un factor estratéxico con dimensión crecente e efectos diversos (cadro 7), porque osgobernos tenden a utilizar o orzamento para a reprodución política e porque a distribución desigualdeses recursos foi práctica continuada4. Pero, ademais das subvencións contabilizadas no orzamentomunicipal, existen investimentos e axudas diversas que se canalizan vía convenios non rexistradosneste, senón no orzamento da entidade que as outorga, o que introduce dificultades para coñecer atotalidade de ingresos que recibe o municipio. A existencia desta bolsa de subvencións, investimen-tos e axudas diversas, distribuída de forma desigual, explica ao noso xuízo boa parte da inhibición fis-cal que protagonizan os municipios galegos.

Cadro 7: Subvencións contabilizadas nos municipios galegos: 2000-2003 (en millóns de euros)

Orixe 2000 2001 2002 2003 Total Índice

Estado 13,47 15,50 15,13 25,13 69,23 5

Comunidade Autónoma 164,04 185,60 205,98 227,67 783,29 62

Deputacións 53,10 62,63 84,21 81,35 281,29 22

Empresas privadas 24,36 6,92 8,43 13,94 53,65 4

Exterior 4,93 10,60 16,24 10,99 42,76 4

Outros 5,72 8,30 4,45 15,04 33,51 3

TOTAL 265,62 289,54 334,44 374,12 1.263,73 100

Fonte: Ministerio de Facenda e www.dgft.minhac.es. Elaboración propia.

En resumo, se os alcaldes toman decisións fiscais que poñen os nosos municipios na cola das comu-nidades autónomas, non poden dicir despois que están asfixiados financeiramente ou que carecende recursos. Se as subvencións son inxustas, desiguais e opacas, e ademais xeran esclerose tributariamúltiple, o correcto sería a denuncia e non o silencio. Por iso convén afrontar o problema con valen-tía, elevando o rigor do discurso político sobre o financiamento municipal. Estamos ante un proble-ma político serio que afecta o conxunto do sector público local, non ante situacións illadas que sepoidan tratar á marxe das demais.

20

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

3 Lago e Montes (2004): “O comportamento tributario dos concellos galegos ¿é a fusión dos municipios unha solución?”, en Osconcellos galegos para o século XXI. IDEGA, Fundación Caixa Galicia.

4 Álvarez Corbacho e Rego Veiga (1999): “Clientelismo político y gastos de capital en los municipios gallegos”. Hacienda PúblicaEspañola, nº 150.

Monografía 10- 12/5/08 12:59 Page 20

21

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

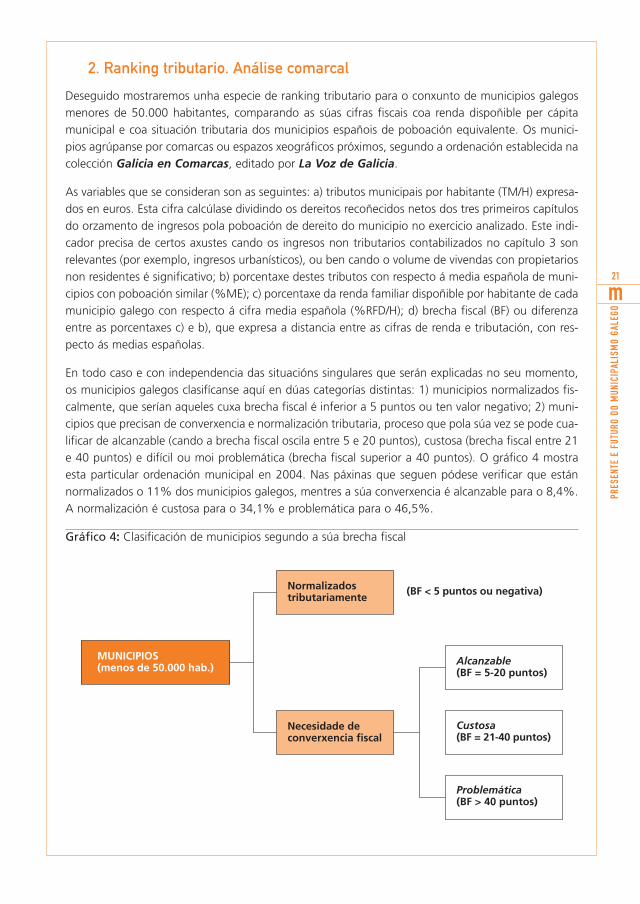

2. Ranking tributario. Análise comarcal

Deseguido mostraremos unha especie de ranking tributario para o conxunto de municipios galegosmenores de 50.000 habitantes, comparando as súas cifras fiscais coa renda dispoñible per cápitamunicipal e coa situación tributaria dos municipios españois de poboación equivalente. Os munici-pios agrúpanse por comarcas ou espazos xeográficos próximos, segundo a ordenación establecida nacolección Galicia en Comarcas, editado por La Voz de Galicia.

As variables que se consideran son as seguintes: a) tributos municipais por habitante (TM/H) expresa-dos en euros. Esta cifra calcúlase dividindo os dereitos recoñecidos netos dos tres primeiros capítulosdo orzamento de ingresos pola poboación de dereito do municipio no exercicio analizado. Este indi-cador precisa de certos axustes cando os ingresos non tributarios contabilizados no capítulo 3 sonrelevantes (por exemplo, ingresos urbanísticos), ou ben cando o volume de vivendas con propietariosnon residentes é significativo; b) porcentaxe destes tributos con respecto á media española de muni-cipios con poboación similar (%ME); c) porcentaxe da renda familiar dispoñible por habitante de cadamunicipio galego con respecto á cifra media española (%RFD/H); d) brecha fiscal (BF) ou diferenzaentre as porcentaxes c) e b), que expresa a distancia entre as cifras de renda e tributación, con res-pecto ás medias españolas.

En todo caso e con independencia das situacións singulares que serán explicadas no seu momento,os municipios galegos clasifícanse aquí en dúas categorías distintas: 1) municipios normalizados fis-calmente, que serían aqueles cuxa brecha fiscal é inferior a 5 puntos ou ten valor negativo; 2) muni-cipios que precisan de converxencia e normalización tributaria, proceso que pola súa vez se pode cua-lificar de alcanzable (cando a brecha fiscal oscila entre 5 e 20 puntos), custosa (brecha fiscal entre 21e 40 puntos) e difícil ou moi problemática (brecha fiscal superior a 40 puntos). O gráfico 4 mostraesta particular ordenación municipal en 2004. Nas páxinas que seguen pódese verificar que estánnormalizados o 11% dos municipios galegos, mentres a súa converxencia é alcanzable para o 8,4%.A normalización é custosa para o 34,1% e problemática para o 46,5%.

Gráfico 4: Clasificación de municipios segundo a súa brecha fiscal

MUNICIPIOS(menos de 50.000 hab.)

Normalizadostributariamente

Necesidade deconverxencia fiscal

(BF < 5 puntos ou negativa)

Alcanzable(BF = 5-20 puntos)

Custosa(BF = 21-40 puntos)

Problemática(BF > 40 puntos)

Monografía 10- 12/5/08 12:59 Page 21

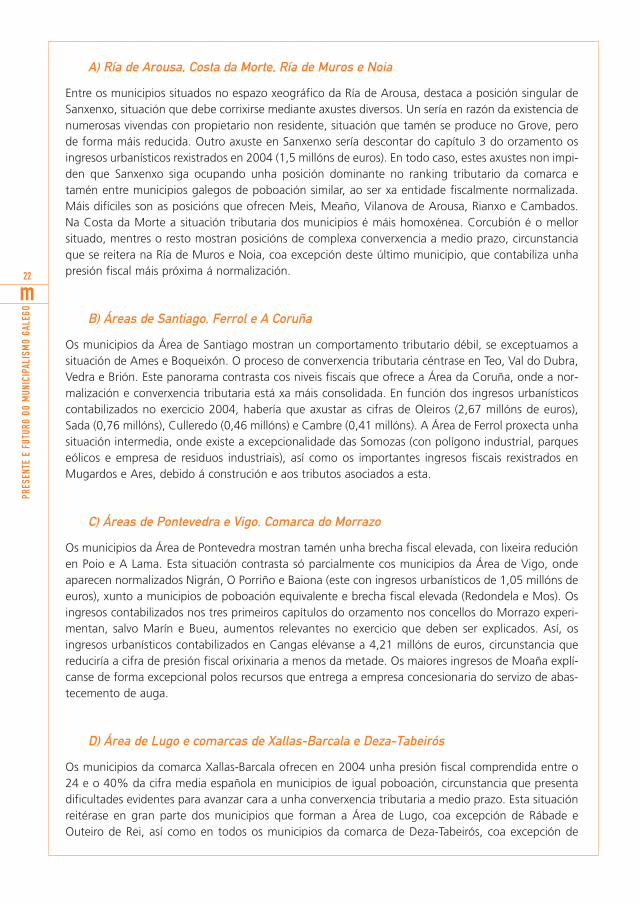

A) Ría de Arousa, Costa da Morte, Ría de Muros e Noia

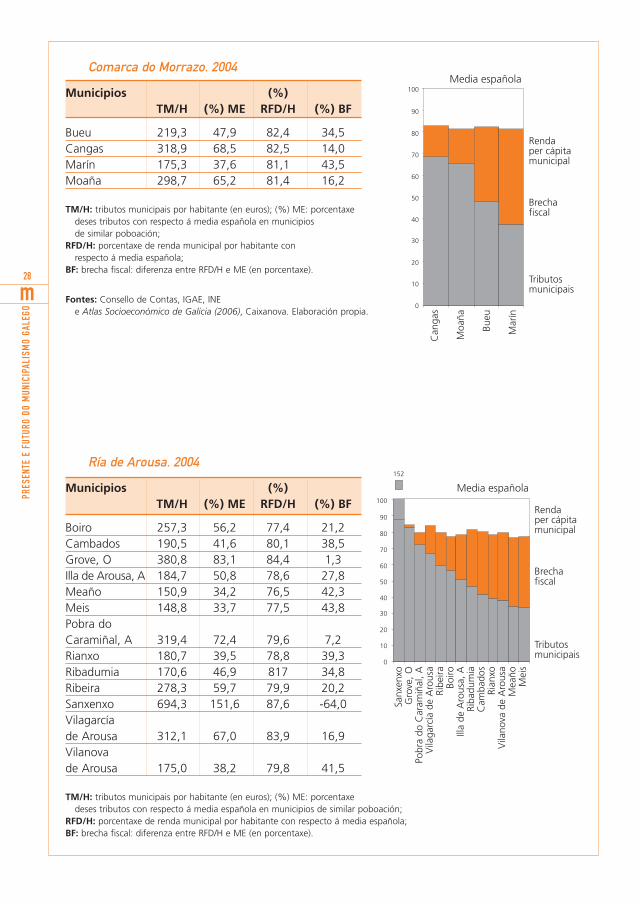

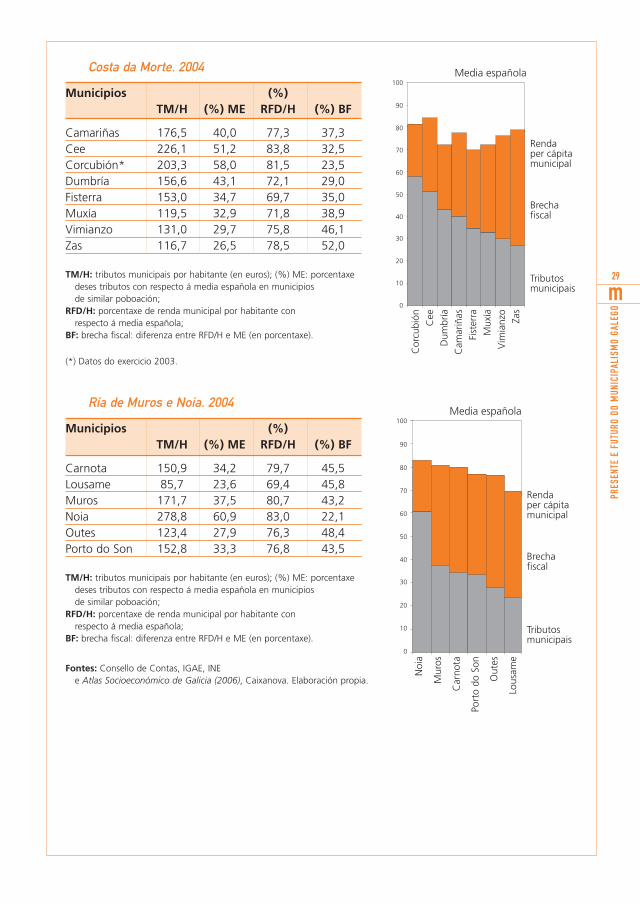

Entre os municipios situados no espazo xeográfico da Ría de Arousa, destaca a posición singular deSanxenxo, situación que debe corrixirse mediante axustes diversos. Un sería en razón da existencia denumerosas vivendas con propietario non residente, situación que tamén se produce no Grove, perode forma máis reducida. Outro axuste en Sanxenxo sería descontar do capítulo 3 do orzamento osingresos urbanísticos rexistrados en 2004 (1,5 millóns de euros). En todo caso, estes axustes non impi-den que Sanxenxo siga ocupando unha posición dominante no ranking tributario da comarca etamén entre municipios galegos de poboación similar, ao ser xa entidade fiscalmente normalizada.Máis difíciles son as posicións que ofrecen Meis, Meaño, Vilanova de Arousa, Rianxo e Cambados.Na Costa da Morte a situación tributaria dos municipios é máis homoxénea. Corcubión é o mellorsituado, mentres o resto mostran posicións de complexa converxencia a medio prazo, circunstanciaque se reitera na Ría de Muros e Noia, coa excepción deste último municipio, que contabiliza unhapresión fiscal máis próxima á normalización.

B) Áreas de Santiago, Ferrol e A Coruña

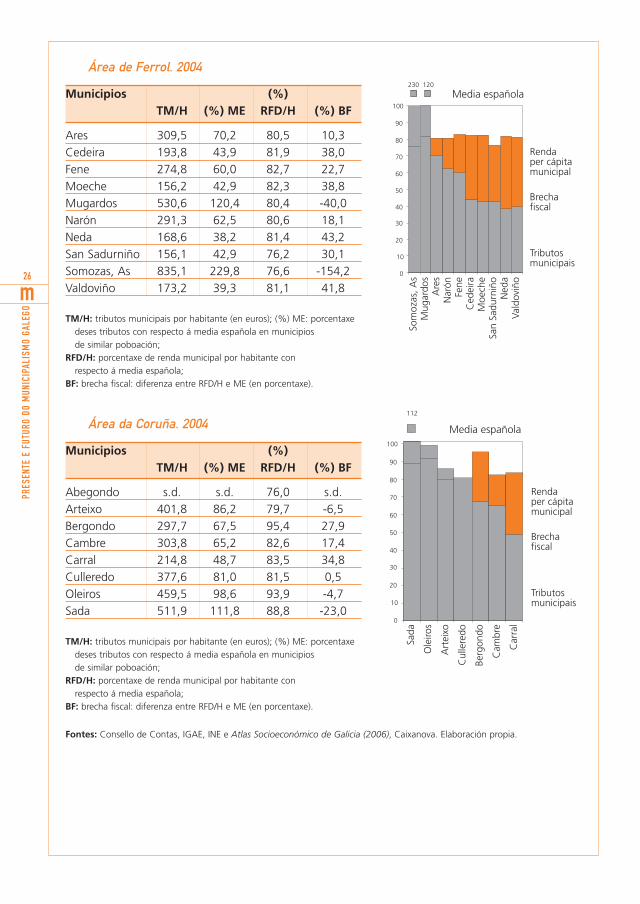

Os municipios da Área de Santiago mostran un comportamento tributario débil, se exceptuamos asituación de Ames e Boqueixón. O proceso de converxencia tributaria céntrase en Teo, Val do Dubra,Vedra e Brión. Este panorama contrasta cos niveis fiscais que ofrece a Área da Coruña, onde a nor-malización e converxencia tributaria está xa máis consolidada. En función dos ingresos urbanísticoscontabilizados no exercicio 2004, habería que axustar as cifras de Oleiros (2,67 millóns de euros),Sada (0,76 millóns), Culleredo (0,46 millóns) e Cambre (0,41 millóns). A Área de Ferrol proxecta unhasituación intermedia, onde existe a excepcionalidade das Somozas (con polígono industrial, parqueseólicos e empresa de residuos industriais), así como os importantes ingresos fiscais rexistrados enMugardos e Ares, debido á construción e aos tributos asociados a esta.

C) Áreas de Pontevedra e Vigo. Comarca do Morrazo

Os municipios da Área de Pontevedra mostran tamén unha brecha fiscal elevada, con lixeira reduciónen Poio e A Lama. Esta situación contrasta só parcialmente cos municipios da Área de Vigo, ondeaparecen normalizados Nigrán, O Porriño e Baiona (este con ingresos urbanísticos de 1,05 millóns deeuros), xunto a municipios de poboación equivalente e brecha fiscal elevada (Redondela e Mos). Osingresos contabilizados nos tres primeiros capítulos do orzamento nos concellos do Morrazo experi-mentan, salvo Marín e Bueu, aumentos relevantes no exercicio que deben ser explicados. Así, osingresos urbanísticos contabilizados en Cangas elévanse a 4,21 millóns de euros, circunstancia quereduciría a cifra de presión fiscal orixinaria a menos da metade. Os maiores ingresos de Moaña explí-canse de forma excepcional polos recursos que entrega a empresa concesionaria do servizo de abas-tecemento de auga.

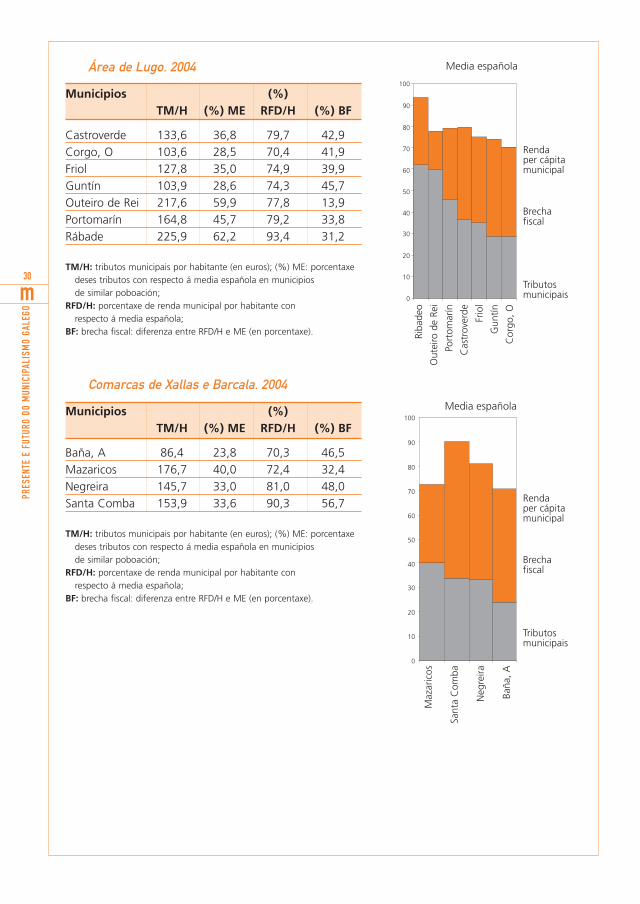

D) Área de Lugo e comarcas de Xallas-Barcala e Deza-Tabeirós

Os municipios da comarca Xallas-Barcala ofrecen en 2004 unha presión fiscal comprendida entre o24 e o 40% da cifra media española en municipios de igual poboación, circunstancia que presentadificultades evidentes para avanzar cara a unha converxencia tributaria a medio prazo. Esta situaciónreitérase en gran parte dos municipios que forman a Área de Lugo, coa excepción de Rábade eOuteiro de Rei, así como en todos os municipios da comarca de Deza-Tabeirós, coa excepción de

22

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Monografía 10- 12/5/08 12:59 Page 22

23

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Lalín. Neste municipio rexístranse elevados ingresos urbanísticos no exercicio (3,61 millóns de euros),o que reduciría a presión fiscal orixinaria un 45%.

E) Comarcas de Terra de Lemos-Sarria, O Sar-Umia e Arzúa-Terra de Melide

O 87% dos municipios destas tres comarcas ten un proceso de normalización e converxencia tribu-taria custoso ou problemático, segundo os criterios convencionais establecidos aquí para ordenar ocomportamento fiscal dos municipios galegos. Neste sentido, tan só Paradela (por instalación de par-ques eólicos) e en menor medida Pontecesures e Sarria rexistran cifras de maior normalización tribu-taria no exercicio. O resto de municipios deberían analizar a súa situación orzamentaria para axustar-se mellor á realidade comarcal expresada en termos de renda, poboación, capacidade e esforzo tri-butario, solicitando, de ser o caso, incentivos e axudas doutras administracións para avanzar nos cam-bios desexados.

F) Terras de Celanova; comarcas de Bergantiños-Ordes e da Limia

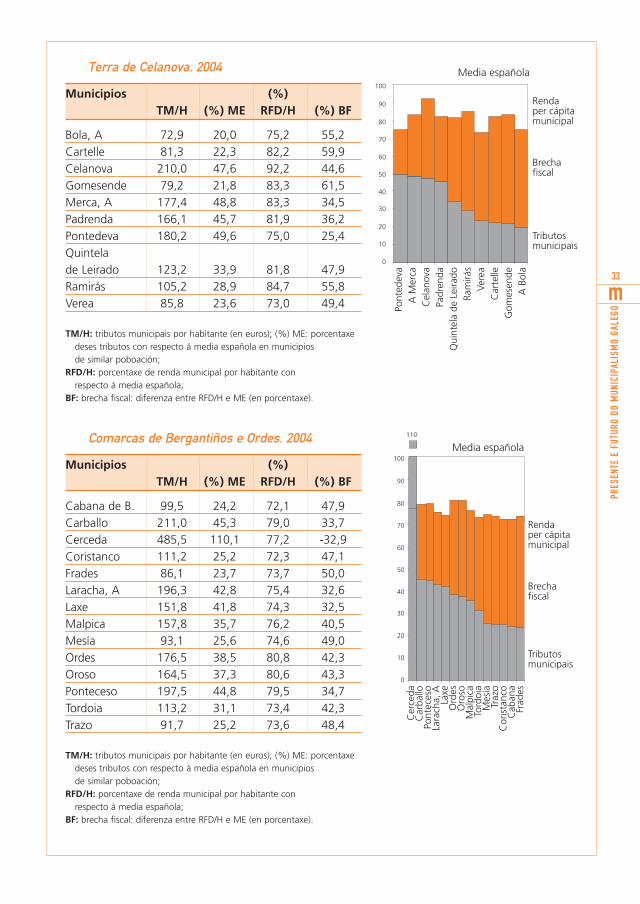

Todos os municipios que forman Terras de Celanova contabilizan ingresos tributarios per cápita quenon alcanzan a metade da cifra media española en municipios de similar poboación. Isto dá lugar abrechas fiscais significativas que dificultan calquera proceso normalizador. Na comarca da Limia asituación é parecida, polo que as entidades deberían afondar no diagnóstico e aplicar aquelas medi-das que resulten máis efectivas para avanzar na normalización tributaria. Coa excepción de Cerceda(onde se localizan empresas como Sogama e Lignitos de Meirama), os municipios que integran acomarca de Bergantiños-Ordes ofrecen tamén debilidades tributarias con respecto á renda per cápi-ta municipal. Estas variables axudan a comprender mellor a realidade financeira dos municipios inte-grados nas comarcas mencionadas.

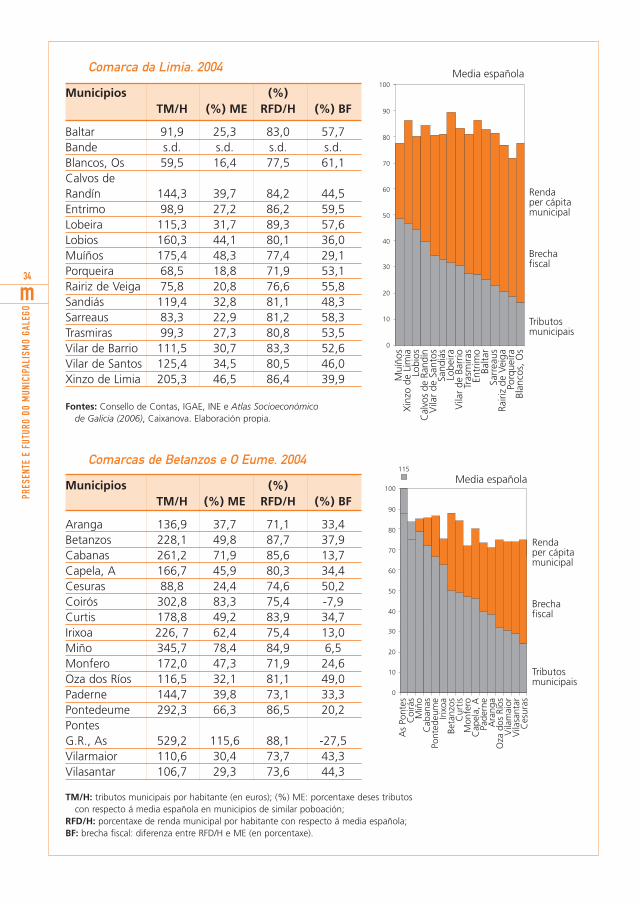

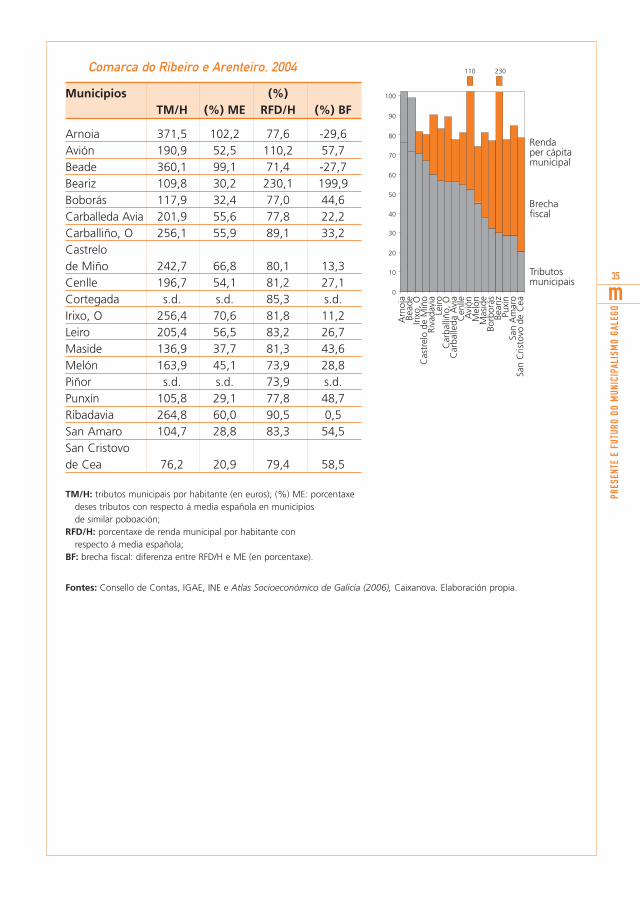

G) Comarcas de Betanzos- O Eume e O Ribeiro-Arenteiro

Na comarca Betanzos-O Eume débense sinalar as razóns que están detrás de certos municipios cuxostributos superan o 60% da cifra media española. Así, nas Pontes a razón básica é Endesa, mentresen Irixoa e Cabanas os maiores ingresos derivan de parques eólicos; en Coirós é un polígono industrial, en Miño a construción e vivendas con propietarios non residentes no municipio, enPontedeume apréciase unha cultura fiscal máis asentada e próxima á media española. Na comarca doRibeiro-Arenteiro a singularidade prodúcese en Arnoia (con hotel balneario e taxa por distribución deenerxía eléctrica), O Irixo (o concello recibiu unha indemnización económica por vía xudicial), Castrelode Miño (polo seu encoro e produción hidroeléctrica) e Ribadavia (con fiscalidade máis normalizada).Por outro lado, interesa subliñar o elevado nivel de renda rexistrado en Beariz e Avión por recursosasociados á emigración.

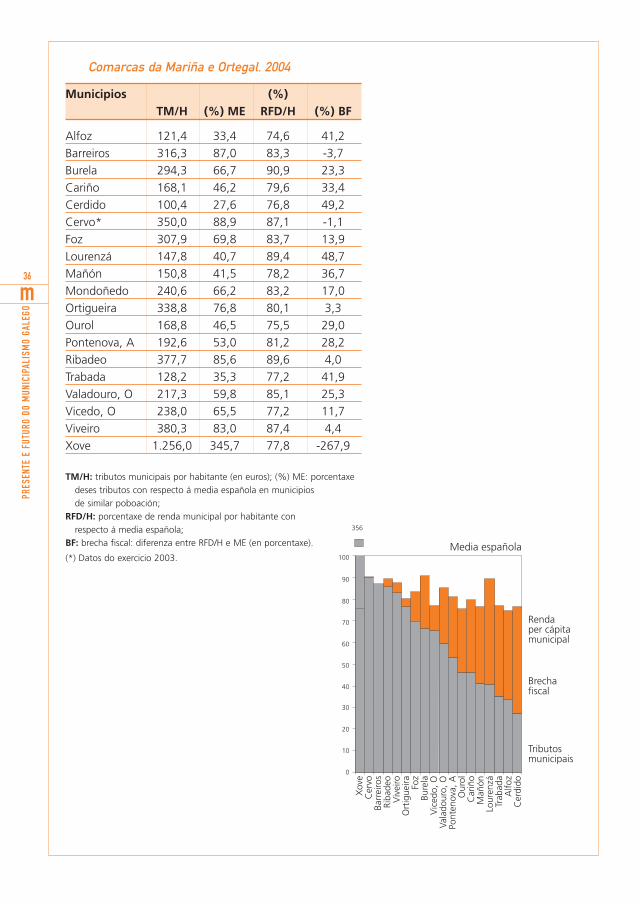

H) Comarcas da Mariña-Ortegal e Terra Chá-Meira

Ademais da excepcionalidade de Xove (onde radica a empresa Alcoa-Alúmina), existen nesta comar-ca municipios que mostran cifras de normalidade tributaria por razóns distintas. Estes municipios son:Cervo, Viveiro, Ribadeo, Ortigueira, Barreiros, Foz e Burela. Detrás desas cifras está a construción, aindustria, os parques eólicos e as vivendas con propietarios non residentes. As maiores dificultadestributarias concéntranse nos municipios de Cerdido, Lourenzá, Trabada e Alfoz. Na Terra Chá-Meira,

Monografía 10- 12/5/08 12:59 Page 23

o panorama fiscal ofrece un perfil máis difícil e tamén máis homoxéneo, coa excepción de Meira eMuras. No primeiro crece o ICIO. No segundo, os parques eólicos teñen unha incidencia significativanos ingresos municipais.

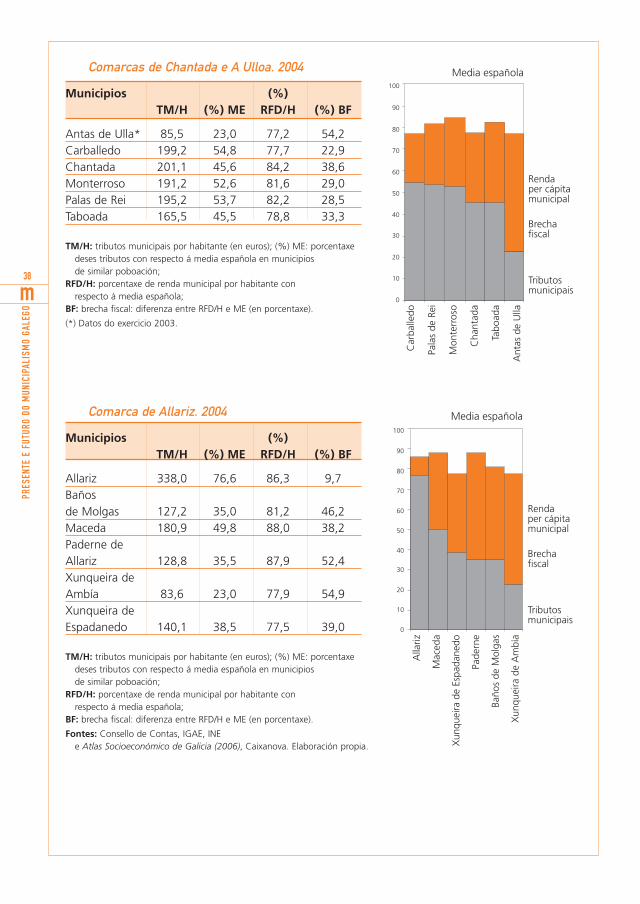

I) Comarcas do Baixo Miño, Chantada-A Ulloa e Allariz

Os dezasete municipios que forman as comarcas citadas, coa excepción de Allariz, mostran un com-portamento fiscal débil que oscila entre o 23 e o 57% da cifra media española, mentres as rendasmunicipais per cápita se moven entre o 77% e o 88%. A normalización tributaria de Allariz deberíaser coñecida e estudada por outros municipios galegos. A información restante anuncia que os pro-cesos de converxencia e normalización tributaria non son tarefa fácil, polo menos a medio prazo.

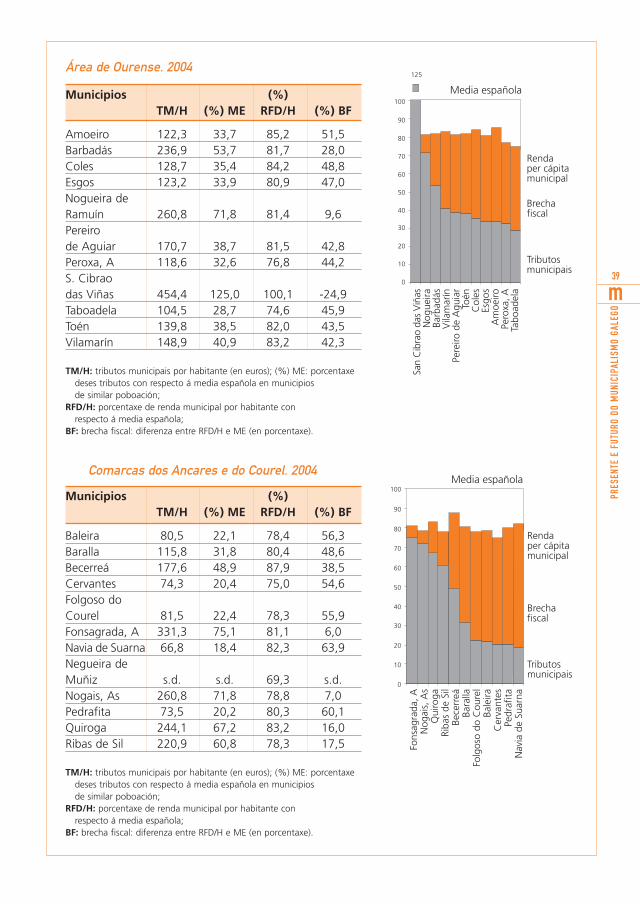

L) Área de Ourense e comarcas dos Ancares-O Courel e O Condado-A Paradanta

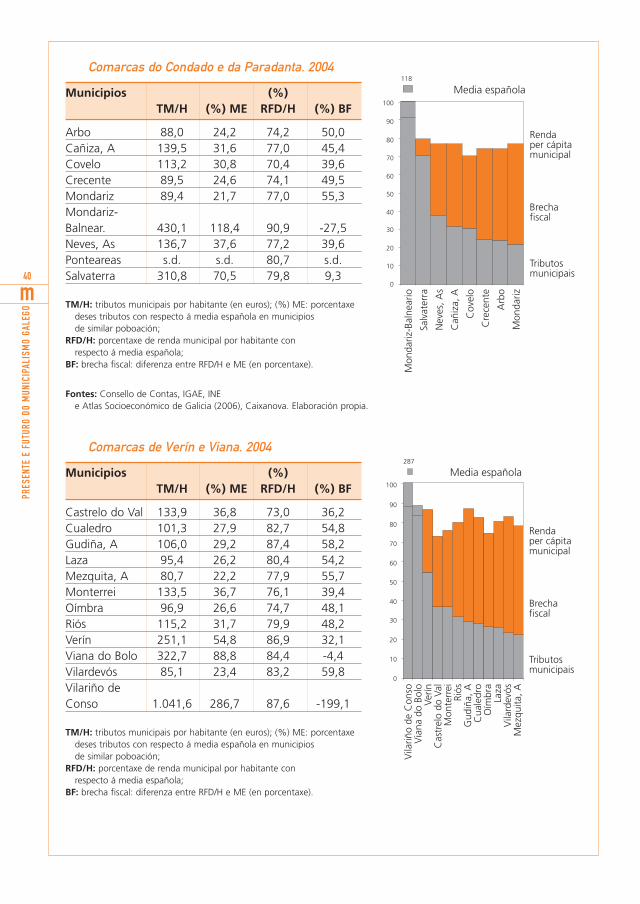

En Ourense a singularidade tributaria concrétase no municipio de San Cibrao das Viñas, debido aoseu polígono industrial. Nogueira de Ramuín ten encoro e Barbadás ofrece dinámicas urbanas, porrazóns de proximidade, con efectos na fiscalidade municipal. O resto de municipios teñen un perfiltributario máis lento que dificulta o cambio e a normalización. Nos Ancares-O Courel hai municipioscon tributación importante que debe ser explicada. Así, A Fonsagrada multiplica por máis de tres osingresos tributarios do exercicio anterior, debido á existencia de parques eólicos, mentres as cifras dasNogais xeran dúbidas polos problemas da súa contabilidade. En contraste, varios municipios (Naviade Suarna, Pedrafita do Cebreiro, Cervantes, Baleira e Folgoso do Courel) están con brechas fiscaisque superan os 50 puntos. Os municipios da comarca O Condado-A Paradanta mostran unha duali-dade notable. Por un lado, están Mondariz-Balneario (con balneario e poboación reducida) eSalvaterra de Miño (con tributación máis normalizada). O resto de municipios rexistran unha presiónfiscal escasa e distante á aplicada nas entidades mencionadas.

M) Comarcas de Verín-Viana, Trives-Caldelas e Valdeorras

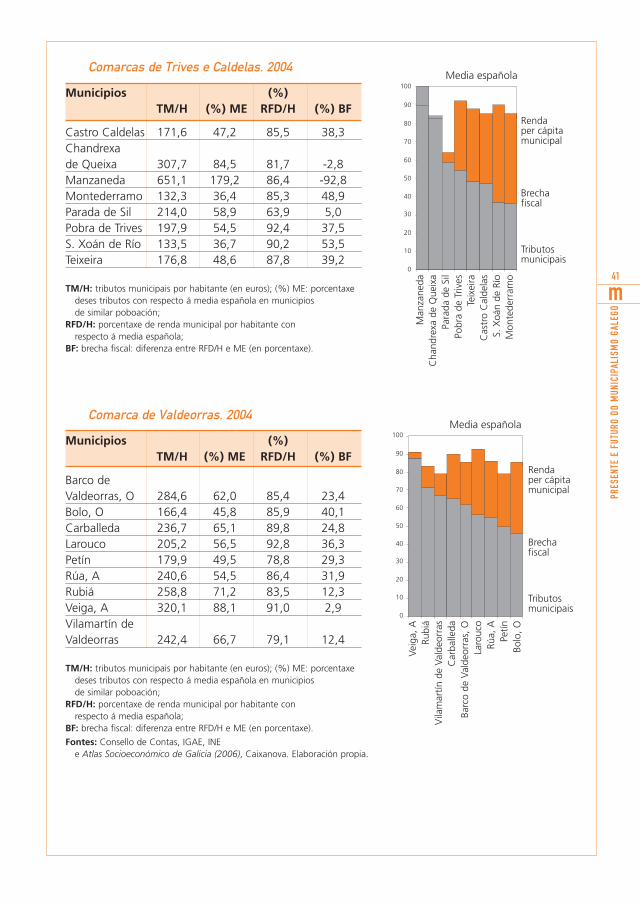

Na comarca de Verín-Viana dous concellos teñen unha situación excepcional. Un é Vilariño de Consoe o outro Viana do Bolo; en ambos os casos, os ingresos tributarios per cápita explícanse pola produ-ción hidroeléctrica e por teren unha poboación reducida. O municipio de Verín ocupa unha posiciónintermedia con respecto ao resto de entidades, caracterizadas por mostraren brechas fiscais elevadas.Na comarca Trives-Caldelas, o panorama tributario é lixeiramente mellor: tres municipios ofrecenunha posición singular (Manzaneda, Chandrexa de Queixa e Parada de Sil), por razóns diversas (enco-ros, residencia municipal de anciáns, parques eólicos e escasa poboación). No resto debería acurtar-se a distancia con respecto ás cifras españolas de modo gradual. Finalmente, a comarca de Valdeorrasmostra unha boa posición de partida para alcanzar a converxencia e normalización tributaria a medioprazo. As cifras da Veiga, Rubiá, Vilamartín de Valdeorras e Carballeda de Valdeorras explícanse basi-camente pola existencia de produción hidroeléctrica e industria da lousa.

24

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Monografía 10- 12/5/08 12:59 Page 24

25

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

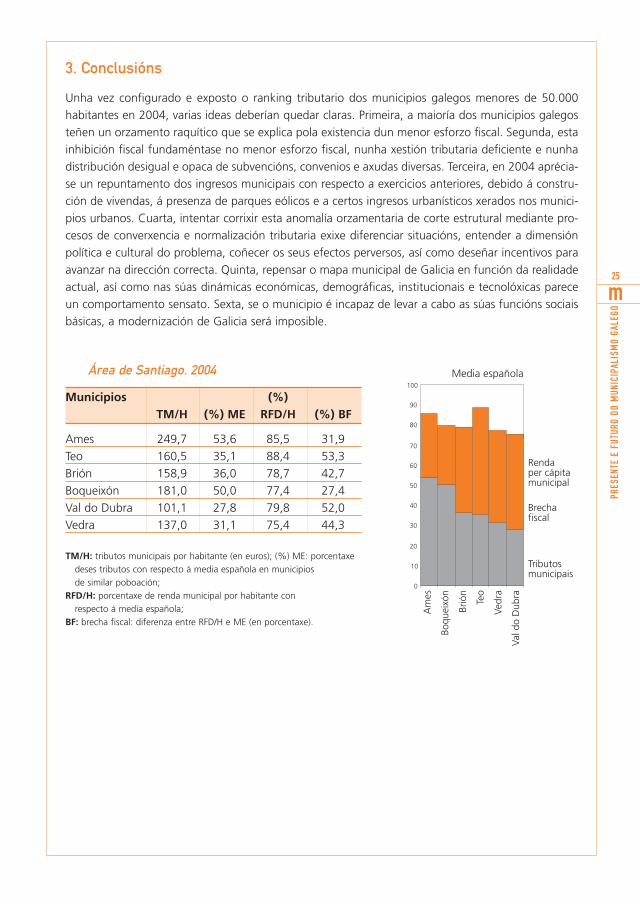

3. Conclusións

Unha vez configurado e exposto o ranking tributario dos municipios galegos menores de 50.000habitantes en 2004, varias ideas deberían quedar claras. Primeira, a maioría dos municipios galegosteñen un orzamento raquítico que se explica pola existencia dun menor esforzo fiscal. Segunda, estainhibición fiscal fundaméntase no menor esforzo fiscal, nunha xestión tributaria deficiente e nunhadistribución desigual e opaca de subvencións, convenios e axudas diversas. Terceira, en 2004 aprécia-se un repuntamento dos ingresos municipais con respecto a exercicios anteriores, debido á constru-ción de vivendas, á presenza de parques eólicos e a certos ingresos urbanísticos xerados nos munici-pios urbanos. Cuarta, intentar corrixir esta anomalía orzamentaria de corte estrutural mediante pro-cesos de converxencia e normalización tributaria exixe diferenciar situacións, entender a dimensiónpolítica e cultural do problema, coñecer os seus efectos perversos, así como deseñar incentivos paraavanzar na dirección correcta. Quinta, repensar o mapa municipal de Galicia en función da realidadeactual, así como nas súas dinámicas económicas, demográficas, institucionais e tecnolóxicas pareceun comportamento sensato. Sexta, se o municipio é incapaz de levar a cabo as súas funcións sociaisbásicas, a modernización de Galicia será imposible.

Área de Santiago. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Ames 249,7 53,6 85,5 31,9Teo 160,5 35,1 88,4 53,3Brión 158,9 36,0 78,7 42,7Boqueixón 181,0 50,0 77,4 27,4Val do Dubra 101,1 27,8 79,8 52,0Vedra 137,0 31,1 75,4 44,3

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Media española

Am

es

Boqu

eixó

n

Brió

n

Teo

Vedr

a

Vald

oD

ubra

Monografía 10- 12/5/08 12:59 Page 25

Área de Ferrol. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Ares 309,5 70,2 80,5 10,3Cedeira 193,8 43,9 81,9 38,0Fene 274,8 60,0 82,7 22,7Moeche 156,2 42,9 82,3 38,8Mugardos 530,6 120,4 80,4 -40,0Narón 291,3 62,5 80,6 18,1Neda 168,6 38,2 81,4 43,2San Sadurniño 156,1 42,9 76,2 30,1Somozas, As 835,1 229,8 76,6 -154,2Valdoviño 173,2 39,3 81,1 41,8

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Área da Coruña. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Abegondo s.d. s.d. 76,0 s.d.Arteixo 401,8 86,2 79,7 -6,5Bergondo 297,7 67,5 95,4 27,9Cambre 303,8 65,2 82,6 17,4Carral 214,8 48,7 83,5 34,8Culleredo 377,6 81,0 81,5 0,5Oleiros 459,5 98,6 93,9 -4,7Sada 511,9 111,8 88,8 -23,0

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

26

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

112Sa

da

Ole

iros

Art

eixo

Cul

lere

do

Berg

ondo

Cam

bre

Car

ral

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Som

ozas

,As

Mug

ardo

sA

res

Nar

ónFe

neC

edei

raM

oech

eSa

nSa

durn

iño

Ned

aVa

ldov

iño

230 120

0

10

20

30

40

50

60

70

80

90

100

Media española

Monografía 10- 12/5/08 12:59 Page 26

27

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Área de Pontevedra. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Barro 132,4 36,4 78,9 42,5Campo Lameiro 94,7 26,0 74,7 48,7Cotobade 93,2 25,7 78,1 52,4Lama, A 152,7 42,2 77,8 34,6Poio 246,4 53,8 85,5 31,7Ponte Caldelas 125,2 28,4 81,4 53,0Vilaboa 112,3 25,5 81,4 55,9

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Área de Vigo. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Baiona 388,8 84,9 87,6 2,7Fornelos de Montes 80,9 22,3 74,6 52,3Gondomar 255,1 55,7 83,7 28,0Mos 210,5 45,9 83,3 37,8Nigrán 422,7 92,3 92,1 -0,2Pazos de Borbén 116,0 32,1 74,8 42,7Porriño, O 416,6 90,9 89,6 -1,3Redondela 186,2 40,0 82,1 42,1Salceda de Caselas 256,0 58,0 77,9 19,9Soutomaior 214,1 48,6 82,1 33,5

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Media española

Poio

ALa

ma

Barr

o

Pont

eC

alde

las

Cam

poLa

mei

ro

Cot

obad

e

Vila

boa

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Nig

rán

Porr

iño,

OBa

iona

Salc

eda

Gon

dom

arSo

utom

aior

Mos

Redo

ndel

aPa

zos

deBo

rbén

Forn

elos

0

10

20

30

40

50

60

70

80

90

100Media española

Monografía 10- 12/5/08 12:59 Page 27

Comarca do Morrazo. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Bueu 219,3 47,9 82,4 34,5Cangas 318,9 68,5 82,5 14,0Marín 175,3 37,6 81,1 43,5Moaña 298,7 65,2 81,4 16,2

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Ría de Arousa. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Boiro 257,3 56,2 77,4 21,2Cambados 190,5 41,6 80,1 38,5Grove, O 380,8 83,1 84,4 1,3Illa de Arousa, A 184,7 50,8 78,6 27,8Meaño 150,9 34,2 76,5 42,3Meis 148,8 33,7 77,5 43,8Pobra do Caramiñal, A 319,4 72,4 79,6 7,2Rianxo 180,7 39,5 78,8 39,3Ribadumia 170,6 46,9 817 34,8Ribeira 278,3 59,7 79,9 20,2Sanxenxo 694,3 151,6 87,6 -64,0Vilagarcía de Arousa 312,1 67,0 83,9 16,9Vilanova de Arousa 175,0 38,2 79,8 41,5

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española; BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

28

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

152

0

10

20

30

40

50

60

70

80

90

100

Sanx

enxo

Gro

ve,O

Pobr

ado

Car

amiñ

al,A

Vila

garc

íade

Aro

usa

Ribe

iraBo

iroIll

ade

Aro

usa,

ARi

badu

mia

Cam

bado

sRi

anxo

Vila

nova

deA

rous

aM

eaño

Mei

sRendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Media española

0

10

20

30

40

50

60

70

80

90

100

Can

gas

Moa

ña

Bueu

Mar

ín

Monografía 10- 12/5/08 12:59 Page 28

29

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Costa da Morte. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Camariñas 176,5 40,0 77,3 37,3Cee 226,1 51,2 83,8 32,5Corcubión* 203,3 58,0 81,5 23,5Dumbría 156,6 43,1 72,1 29,0Fisterra 153,0 34,7 69,7 35,0Muxía 119,5 32,9 71,8 38,9Vimianzo 131,0 29,7 75,8 46,1Zas 116,7 26,5 78,5 52,0

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

Ría de Muros e Noia. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Carnota 150,9 34,2 79,7 45,5Lousame 85,7 23,6 69,4 45,8Muros 171,7 37,5 80,7 43,2Noia 278,8 60,9 83,0 22,1Outes 123,4 27,9 76,3 48,4Porto do Son 152,8 33,3 76,8 43,5

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Noi

a

Mur

os

Car

nota

Port

odo

Son

Out

es

Lous

ame

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100Media española

Cor

cubi

ón Cee

Dum

bría

Cam

ariñ

asFi

ster

raM

uxía

Vim

ianz

oZa

s

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Monografía 10- 12/5/08 12:59 Page 29

Área de Lugo. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Castroverde 133,6 36,8 79,7 42,9Corgo, O 103,6 28,5 70,4 41,9Friol 127,8 35,0 74,9 39,9Guntín 103,9 28,6 74,3 45,7Outeiro de Rei 217,6 59,9 77,8 13,9Portomarín 164,8 45,7 79,2 33,8Rábade 225,9 62,2 93,4 31,2

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Comarcas de Xallas e Barcala. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Baña, A 86,4 23,8 70,3 46,5Mazaricos 176,7 40,0 72,4 32,4Negreira 145,7 33,0 81,0 48,0Santa Comba 153,9 33,6 90,3 56,7

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

30

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais0

10

20

30

40

50

60

70

80

90

100

Riba

deo

Out

eiro

deRe

i

Port

omar

ín

Cas

trov

erde

Frio

l

Gun

tín

Cor

go,O

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100M

azar

icos

Sant

aC

omba

Neg

reira

Baña

,A

Monografía 10- 12/5/08 12:59 Page 30

31

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Comarcas de Deza e Tabeirós. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Agolada 105,6 29,0 74,1 45,1Cerdedo 84,1 23,2 78,4 55,2Dozón 58,0 16,0 66,0 50,0Estrada, A 171,2 36,7 82,2 45,5Forcarei 136,4 37,5 82,0 44,5Lalín 387,0 83,0 80,8 -2,2Rodeiro 65,2 18,0 77,1 59,1Silleda 172,8 39,2 81,9 42,7Vila de Cruces 153,8 34,9 77,8 42,9

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Comarcas de Terra de Lemos e Sarria. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Bóveda 165,5 45,5 80,3 34,8Incio, O 148,7 40,9 76,0 35,1Láncara 149,4 41,1 80,0 38,9Monforte 229,6 50,1 86,1 36,0Pantón 137,3 37,8 84,9 47,1Paradela 250,1 68,8 74,5 5,7Páramo, O 105,9 29,1 71,8 42,7Pobra de Brollón 136,3 37,5 85,9 48,4Samos 108,3 29,8 74,7 44,9Sarria 284,6 62,1 85,5 23,4Saviñao, O 111,4 30,6 79,6 49,0Sober 169,9 46,7 79,7 33,0Triacastela* 84,8 24,2 78,1 53,9

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100

Lalín

Sille

daFo

rcar

eiEs

trad

a,A

Vila

deC

ruce

sA

gola

daC

erde

doRo

deiro

Doz

ón

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Para

dela

Sarr

iaM

onfo

rte

Sobe

rBó

veda

Lánc

ara

OIn

cio

Pant

ónPo

bra

deBr

olló

nSa

viña

o,O

Sam

osO

Pára

mo

Tric

aste

la

0

10

20

30

40

50

60

70

80

90

100

Monografía 10- 12/5/08 12:59 Page 31

Comarcas do Sar e Umia. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Caldas de Reis 226,0 51,3 81,7 30,4Catoira 122,9 33,8 79,8 46,0Cuntis 85,1 19,3 79,8 60,5Dodro s.d. s.d. 73,8 s.d.Moraña 121,9 33,5 80,3 46,8Padrón 235,0 53,3 83,0 29,7Pontecesures 227,5 62,6 81,9 19,3Portas 87,1 24,0 75,8 51,8Rois* 105,9 26,9 74,9 48,0Valga 82,4 18,7 74,1 55,4

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

Comarcas de Arzúa e Terra de Melide. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Arzúa 213,5 48,4 81,9 33,5Boimorto 117,6 32,4 75,1 42,7Melide 222,1 50,4 81,2 30,8Pino, O 130,3 35,8 72,9 37,1Santiso 43,5 12,0 69,3 57,3Sobrado 96,1 26,5 75,3 48,8Toques 84,3 23,2 67,6 44,4Touro 101,2 27,9 73,9 46,0

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

32

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100

Pont

eces

ures

Padr

ónC

alda

sde

Reis

Cat

oira

Mor

aña

Port

asRo

isC

untis

Valg

a

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100

Mel

ide

Arz

úa

OPi

no

Boim

orto

Tour

o

Toqu

es

Sobr

ado

Sant

iso

Monografía 10- 12/5/08 12:59 Page 32

33

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Terra de Celanova. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Bola, A 72,9 20,0 75,2 55,2Cartelle 81,3 22,3 82,2 59,9Celanova 210,0 47,6 92,2 44,6Gomesende 79,2 21,8 83,3 61,5Merca, A 177,4 48,8 83,3 34,5Padrenda 166,1 45,7 81,9 36,2Pontedeva 180,2 49,6 75,0 25,4Quintela de Leirado 123,2 33,9 81,8 47,9Ramirás 105,2 28,9 84,7 55,8Verea 85,8 23,6 73,0 49,4

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Comarcas de Bergantiños e Ordes. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Cabana de B. 99,5 24,2 72,1 47,9Carballo 211,0 45,3 79,0 33,7Cerceda 485,5 110,1 77,2 -32,9Coristanco 111,2 25,2 72,3 47,1Frades 86,1 23,7 73,7 50,0Laracha, A 196,3 42,8 75,4 32,6Laxe 151,8 41,8 74,3 32,5Malpica 157,8 35,7 76,2 40,5Mesía 93,1 25,6 74,6 49,0Ordes 176,5 38,5 80,8 42,3Oroso 164,5 37,3 80,6 43,3Ponteceso 197,5 44,8 79,5 34,7Tordoia 113,2 31,1 73,4 42,3Trazo 91,7 25,2 73,6 48,4

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Media española

Pont

edev

aA

Mer

caC

elan

ova

Padr

enda

Qui

ntel

ade

Leira

doRa

mirá

sVe

rea

Car

telle

Gom

esen

deA

Bola

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Media española110

0

10

20

30

40

50

60

70

80

90

100

Cer

ceda

Car

ballo

Pont

eces

oLa

rach

a,A

Laxe

Ord

esO

roso

Mal

pica

Tord

oia

Mes

íaTr

azo

Cor

ista

nco

Cab

ana

Frad

es

Monografía 10- 12/5/08 12:59 Page 33

Comarca da Limia. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Baltar 91,9 25,3 83,0 57,7Bande s.d. s.d. s.d. s.d.Blancos, Os 59,5 16,4 77,5 61,1Calvos de Randín 144,3 39,7 84,2 44,5Entrimo 98,9 27,2 86,2 59,5Lobeira 115,3 31,7 89,3 57,6Lobios 160,3 44,1 80,1 36,0Muíños 175,4 48,3 77,4 29,1Porqueira 68,5 18,8 71,9 53,1Rairiz de Veiga 75,8 20,8 76,6 55,8Sandiás 119,4 32,8 81,1 48,3Sarreaus 83,3 22,9 81,2 58,3Trasmiras 99,3 27,3 80,8 53,5Vilar de Barrio 111,5 30,7 83,3 52,6Vilar de Santos 125,4 34,5 80,5 46,0Xinzo de Limia 205,3 46,5 86,4 39,9

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Comarcas de Betanzos e O Eume. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Aranga 136,9 37,7 71,1 33,4Betanzos 228,1 49,8 87,7 37,9Cabanas 261,2 71,9 85,6 13,7Capela, A 166,7 45,9 80,3 34,4Cesuras 88,8 24,4 74,6 50,2Coirós 302,8 83,3 75,4 -7,9Curtis 178,8 49,2 83,9 34,7Irixoa 226, 7 62,4 75,4 13,0Miño 345,7 78,4 84,9 6,5Monfero 172,0 47,3 71,9 24,6Oza dos Ríos 116,5 32,1 81,1 49,0Paderne 144,7 39,8 73,1 33,3Pontedeume 292,3 66,3 86,5 20,2Pontes G.R., As 529,2 115,6 88,1 -27,5Vilarmaior 110,6 30,4 73,7 43,3Vilasantar 106,7 29,3 73,6 44,3

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española; BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

34

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Media española

0

10

20

30

40

50

60

70

80

90

100

Muí

ños

Xin

zode

Lim

iaLo

bios

Cal

vos

deRa

ndín

Vila

rde

Sant

osSa

ndiá

sLo

beira

Vila

rde

Barr

ioTr

asm

iras

Entr

imo

Balta

rSa

rrea

usRa

iriz

deVe

iga

Porq

ueira

Blan

cos,

Os

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

115

Media española

As

Pont

esC

oirá

sM

iño

Cab

anas

Pont

edeu

me

Irixo

aBe

tanz

osC

urtis

Mon

fero

Cap

ela,

APa

dern

eA

rang

aO

zado

sRí

osV

ilam

aior

Vila

sant

arC

esur

as

Monografía 10- 12/5/08 12:59 Page 34

35

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Comarca do Ribeiro e Arenteiro. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Arnoia 371,5 102,2 77,6 -29,6Avión 190,9 52,5 110,2 57,7Beade 360,1 99,1 71,4 -27,7Beariz 109,8 30,2 230,1 199,9Boborás 117,9 32,4 77,0 44,6Carballeda Avia 201,9 55,6 77,8 22,2Carballiño, O 256,1 55,9 89,1 33,2Castrelo de Miño 242,7 66,8 80,1 13,3Cenlle 196,7 54,1 81,2 27,1Cortegada s.d. s.d. 85,3 s.d.Irixo, O 256,4 70,6 81,8 11,2Leiro 205,4 56,5 83,2 26,7Maside 136,9 37,7 81,3 43,6Melón 163,9 45,1 73,9 28,8Piñor s.d. s.d. 73,9 s.d.Punxín 105,8 29,1 77,8 48,7Ribadavia 264,8 60,0 90,5 0,5San Amaro 104,7 28,8 83,3 54,5San Cristovo de Cea 76,2 20,9 79,4 58,5

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

110

Arn

oia

Bead

eIri

xo,O

Cas

trel

ode

Miñ

oRi

vada

via

Leiro

Car

balli

ño,O

Car

balle

daA

via

Cen

lleA

vión

Mel

ónM

asid

eBo

rbor

ásBe

ariz

Puxí

nSa

nA

mar

oSa

nC

risto

vode

Cea

230

Monografía 10- 12/5/08 12:59 Page 35

Comarcas da Mariña e Ortegal. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Alfoz 121,4 33,4 74,6 41,2Barreiros 316,3 87,0 83,3 -3,7Burela 294,3 66,7 90,9 23,3Cariño 168,1 46,2 79,6 33,4Cerdido 100,4 27,6 76,8 49,2Cervo* 350,0 88,9 87,1 -1,1Foz 307,9 69,8 83,7 13,9Lourenzá 147,8 40,7 89,4 48,7Mañón 150,8 41,5 78,2 36,7Mondoñedo 240,6 66,2 83,2 17,0Ortigueira 338,8 76,8 80,1 3,3Ourol 168,8 46,5 75,5 29,0Pontenova, A 192,6 53,0 81,2 28,2Ribadeo 377,7 85,6 89,6 4,0Trabada 128,2 35,3 77,2 41,9Valadouro, O 217,3 59,8 85,1 25,3Vicedo, O 238,0 65,5 77,2 11,7Viveiro 380,3 83,0 87,4 4,4Xove 1.256,0 345,7 77,8 -267,9

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

36

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Xov

eC

ervo

Barr

eiro

sRi

bade

oV

ivei

roO

rtig

ueira Fo

zBu

rela

Vic

edo,

OVa

lado

uro,

OPo

nten

ova,

AO

urol

Car

iño

Mañ

ónLo

uren

záTr

abad

aA

lfoz

Cer

dido

356

Media española

0

10

20

30

40

50

60

70

80

90

100

Monografía 10- 12/5/08 12:59 Page 36

37

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Comarcas de Terra Chá e Meira. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Abadín 189,7 52,1 78,0 25,9Begonte 155,2 42,7 77,8 35,1Castro de Rei 100,1 22,7 79,6 56,9Cospeito* 110,4 28,0 80,3 52,3Guitiriz 146,7 33,3 81,2 47,9Meira 293,8 80,8 93,7 12,9Muras 391,2 107,6 76,9 -25,7Pastoriza, A 112,4 30,9 78,2 47,3Pol s.d. s.d. 79,7 s.d.Ribeira de Piquín 116,1 31,9 71,5 39,6Riotorto 122,4 33,7 81,3 47,6Vilalba 180,1 39,3 81,1 41,8Xermade 115,6 31,8 76,7 44,9

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Comarca do Baixo Miño. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Guarda, A 261,4 57,1 85,1 28,0Oia 104,9 28,8 80,1 51,3Rosal, O 168,4 38,2 79,9 41,7Tomiño 152,8 33,3 78,6 45,3Tui 194,7 42,5 84,3 41,8

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Mur

asM

eira

Aba

dín

Bego

nte

Vila

lba

Riot

orto

Gui

tiriz

Ribe

irade

Piqu

ínX

erm

ade

Past

oriz

a,A

Cos

peito

Cas

tro

deRe

i

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

107

AG

uard

a

Tui

ORo

sal

Tom

iño

Oia

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Monografía 10- 12/5/08 12:59 Page 37

Comarcas de Chantada e A Ulloa. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Antas de Ulla* 85,5 23,0 77,2 54,2Carballedo 199,2 54,8 77,7 22,9Chantada 201,1 45,6 84,2 38,6Monterroso 191,2 52,6 81,6 29,0Palas de Rei 195,2 53,7 82,2 28,5Taboada 165,5 45,5 78,8 33,3

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

(*) Datos do exercicio 2003.

Comarca de Allariz. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Allariz 338,0 76,6 86,3 9,7Baños de Molgas 127,2 35,0 81,2 46,2Maceda 180,9 49,8 88,0 38,2Paderne de Allariz 128,8 35,5 87,9 52,4Xunqueira deAmbía 83,6 23,0 77,9 54,9Xunqueira deEspadanedo 140,1 38,5 77,5 39,0

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

38

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Car

balle

do

Pala

sde

Rei

Mon

terr

oso

Cha

ntad

a

Tabo

ada

Ant

asde

Ulla

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Alla

riz

Mac

eda

Xun

quei

rade

Espa

dane

do

Pade

rne

Baño

sde

Mol

gas

Xun

quei

rade

Am

bía

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Monografía 10- 12/5/08 12:59 Page 38

39

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Área de Ourense. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Amoeiro 122,3 33,7 85,2 51,5Barbadás 236,9 53,7 81,7 28,0Coles 128,7 35,4 84,2 48,8Esgos 123,2 33,9 80,9 47,0Nogueira deRamuín 260,8 71,8 81,4 9,6Pereiro de Aguiar 170,7 38,7 81,5 42,8Peroxa, A 118,6 32,6 76,8 44,2S. Cibrao das Viñas 454,4 125,0 100,1 -24,9Taboadela 104,5 28,7 74,6 45,9Toén 139,8 38,5 82,0 43,5Vilamarín 148,9 40,9 83,2 42,3

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Comarcas dos Ancares e do Courel. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Baleira 80,5 22,1 78,4 56,3Baralla 115,8 31,8 80,4 48,6Becerreá 177,6 48,9 87,9 38,5Cervantes 74,3 20,4 75,0 54,6Folgoso do Courel 81,5 22,4 78,3 55,9Fonsagrada, A 331,3 75,1 81,1 6,0Navia de Suarna 66,8 18,4 82,3 63,9Negueira de Muñiz s.d. s.d. 69,3 s.d.Nogais, As 260,8 71,8 78,8 7,0Pedrafita 73,5 20,2 80,3 60,1Quiroga 244,1 67,2 83,2 16,0Ribas de Sil 220,9 60,8 78,3 17,5

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

San

Cib

rao

das

Viñ

asN

ogue

iraBa

rbad

ásV

ilam

arín

Pere

irode

Agu

iar

Toén

Col

esEs

gos

Am

oeiro

Pero

xa,A

Tabo

adel

a

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

125

Fons

agra

da,A

Nog

ais,

As

Qui

roga

Riba

sde

Sil

Bece

rreá

Bara

llaFo

lgos

odo

Cou

rel

Bale

iraC

erva

ntes

Pedr

afita

Nav

iade

Suar

na

Media española

0

10

20

30

40

50

60

70

80

90

100

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Monografía 10- 12/5/08 12:59 Page 39

Comarcas do Condado e da Paradanta. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Arbo 88,0 24,2 74,2 50,0Cañiza, A 139,5 31,6 77,0 45,4Covelo 113,2 30,8 70,4 39,6Crecente 89,5 24,6 74,1 49,5Mondariz 89,4 21,7 77,0 55,3Mondariz-Balnear. 430,1 118,4 90,9 -27,5Neves, As 136,7 37,6 77,2 39,6Ponteareas s.d. s.d. 80,7 s.d.Salvaterra 310,8 70,5 79,8 9,3

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

Comarcas de Verín e Viana. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Castrelo do Val 133,9 36,8 73,0 36,2Cualedro 101,3 27,9 82,7 54,8Gudiña, A 106,0 29,2 87,4 58,2Laza 95,4 26,2 80,4 54,2Mezquita, A 80,7 22,2 77,9 55,7Monterrei 133,5 36,7 76,1 39,4Oímbra 96,9 26,6 74,7 48,1Riós 115,2 31,7 79,9 48,2Verín 251,1 54,8 86,9 32,1Viana do Bolo 322,7 88,8 84,4 -4,4Vilardevós 85,1 23,4 83,2 59,8Vilariño de Conso 1.041,6 286,7 87,6 -199,1

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

40

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

0

10

20

30

40

50

60

70

80

90

100

118

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Mon

dariz

-Bal

near

io

Salv

ater

ra

Nev

es,A

s

Cañ

iza,

A

Cov

elo

Cre

cent

e

Arb

o

Mon

dariz

0

10

20

30

40

50

60

70

80

90

100

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Vila

riño

deC

onso

Via

nado

Bolo

Verín

Cas

trel

odo

Val

Mon

terr

eiRi

ósG

udiñ

a,A

Cua

ledr

oO

ímbr

aLa

zaV

ilard

evós

Mez

quita

,A

287

Monografía 10- 12/5/08 12:59 Page 40

41

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Comarcas de Trives e Caldelas. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Castro Caldelas 171,6 47,2 85,5 38,3Chandrexa de Queixa 307,7 84,5 81,7 -2,8Manzaneda 651,1 179,2 86,4 -92,8Montederramo 132,3 36,4 85,3 48,9Parada de Sil 214,0 58,9 63,9 5,0Pobra de Trives 197,9 54,5 92,4 37,5S. Xoán de Río 133,5 36,7 90,2 53,5Teixeira 176,8 48,6 87,8 39,2

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Comarca de Valdeorras. 2004

Municipios (%) TM/H (%) ME RFD/H (%) BF

Barco de Valdeorras, O 284,6 62,0 85,4 23,4Bolo, O 166,4 45,8 85,9 40,1Carballeda 236,7 65,1 89,8 24,8Larouco 205,2 56,5 92,8 36,3Petín 179,9 49,5 78,8 29,3Rúa, A 240,6 54,5 86,4 31,9Rubiá 258,8 71,2 83,5 12,3Veiga, A 320,1 88,1 91,0 2,9Vilamartín de Valdeorras 242,4 66,7 79,1 12,4

TM/H: tributos municipais por habitante (en euros); (%) ME: porcentaxe deses tributos con respecto á media española en municipios de similar poboación;

RFD/H: porcentaxe de renda municipal por habitante con respecto á media española;

BF: brecha fiscal: diferenza entre RFD/H e ME (en porcentaxe).

Fontes: Consello de Contas, IGAE, INE e Atlas Socioeconómico de Galicia (2006), Caixanova. Elaboración propia.

0

10

20

30

40

50

60

70

80

90

100Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Man

zane

daC

hand

rexa

deQ

ueix

aPa

rada

deSi

lPo

bra

deTr

ives

Teix

eira

Cas

tro

Cal

dela

sS.

Xoá

nde

Río

Mon

tede

rram

o

Media española

Rendaper cápitamunicipal

Brechafiscal

Tributosmunicipais

Veig

a,A

Rubi

áV

ilam

artín

deVa

ldeo

rras

Car

balle

daBa

rco

deVa

ldeo

rras

,OLa

rouc

oRú

a,A

Petín

Bolo

,O

0

10

20

30

40

50

60

70

80

90

100

Monografía 10- 12/5/08 12:59 Page 41

Monografía 10- 12/5/08 12:59 Page 42

2.A REORGANIZACIÓN

DO MUNDO LOCAL EN GALICIAAutor

Luis Caramés ViéitezUniversidade de Santiago de Compostela

43

PRES

ENTE

EFU

TURO

DOM

UNIC

IPAL

ISM

OGA

LEGO

Monografía 10- 12/5/08 12:59 Page 43

Nota: Problemas de edición impediron contar co texto do profesor Luis Caramés.