Calculo del un 1st loss policy. - “Por una Asociación ... · Salvo convenio en contrario, si la...

90

Calculo del un 1 st loss policy. Javier Rodríguez ([email protected] ) Gen Re México 11 de Noviembre, 2011

Transcript of Calculo del un 1st loss policy. - “Por una Asociación ... · Salvo convenio en contrario, si la...

Calculo del un

1st loss policy.

Javier Rodríguez ([email protected])

Gen Re México

11 de Noviembre, 2011

2

Ley Contrato de Seguro

• Artículo 8°.- El proponente estará obligado a declarar por

escrito a la empresa aseguradora, de acuerdo con el

cuestionario relativo, todos los hechos importantes para la

apreciación del riesgo que puedan influir en las condiciones

convenidas, tales como los conozca o deba conocer en el

momento de la celebración del contrato.

• Artículo 9°.- Si el contrato se celebra por un representante del

asegurado, deberán declararse todos los hechos importantes

que sean o deban ser conocidos del representante y del

representado.

• Artículo 10.- Cuando se proponga un seguro por cuenta de

otro, el proponente deberá declarar todos los hechos

importantes que sean o deban ser conocidos del tercero

asegurado o de su intermediario.

3

• Artículo 86.- En el seguro contra los daños, la empresa

aseguradora responde solamente por el daño causado hasta el

límite de la suma y del valor real asegurados. La empresa

responderá de la pérdida del provecho o interés que se obtenga

de la cosa asegurada, si así se conviene expresamente.

• Artículo 92.- Salvo convenio en contrario, si la suma asegurada

es inferior al interés asegurado, la empresa aseguradora

responderá de manera proporcional al daño causado.

PROPORCIONAL INDEMNIZABLE

Ley Contrato de Seguro

4

• Artículo 95.- Cuando se celebre un contrato de seguro por

una suma superior al valor real de la cosa asegurada y ha

existido dolo o mala fe de una de las partes, la otra tendrá

derecho para demandar u oponer la nulidad y exigir la

indemnización que corresponda por daños y perjuicios.

• Si no hubo dolo o mala fe, el contrato será válido, pero

únicamente hasta la concurrencia del valor real de la cosa

asegurada, teniendo ambas partes la facultad de pedir la

reducción de la suma asegurada. La empresa aseguradora no

tendrá derecho a las primas por el excedente; pero le

pertenecerán las primas vencidas y la prima por el período en

curso, en el momento del aviso del asegurado.

Ley Contrato de Seguro

5

• Artículo 128.- En el seguro contra incendio, se entenderá

como valor indemnizable:

– I.- Para las mercancías y productos naturales, el precio

corriente en plaza;

– II.- Para los edificios, el valor local de construcción,

deduciéndose las disminuciones que hayan ocurrido

después de la construcción; pero si el edificio no se

reconstruyere, el valor indemnizable no excederá del valor

de venta del edificio;

– III.- Para los muebles, objetos usuales, instrumentos de

trabajo y máquinas, la suma que exigiría la adquisición de

objetos nuevos, tomándose en cuenta al hacer la

estimación del valor indemnizable los cambios de valor que

realmente hayan tenido los objetos asegurados.

Ley Contrato de Seguro

El cálculo tradicional del precio en reaseguro

A Berkshire Hathaway Company

La suscripción del negocio de

reaseguro es muy complejo y

requiere mucha experiencia actuarial.

7

1st loss policies

• 1st loss policies = Pólizas a Primera Perdida

• Pólizas a Primera Perdida Vs de Primer Riesgo

• Suma Asegurada = Limite de Responsabilidad.

• TIV = Total Insurable Value = Valores Reales = Valores

Asegurables

• Coberturas (Edificio y Contenidos)

• Riesgos Individuales / Múltiples Ubicaciones

• Evento

• Aéreas de Fuego, de Mayor Valor ó Mayor Exposición

6 pisos totalmente destruidos por el fuego

+ 4 pisos dañados por humo y fuego200 millones US$=

Daño físico esperadoDaño económico esperado

PML esperado del WTC

¡Ningún suscriptor hubiera creído un

escenario con dos torres quemadas y que

además después se derrumbaron!

Pérdidas en el WTC evento (en Mío USD)

• Reaseguradores EU 4,109

• Aseguradores EU 5,659

• Reaseguradores Europeos 5,506

• Aseguradores Europeos 3,865

• Compañías en Bermudas 2,479

• Lloyds’s 2,844

• Compañías Japonesas 2,338

___________________________________________

• Total 26,799

Fuente: Dowling & Partner

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Dis

trib

uc

ión

%

de

Pé

rdid

a

Distribución % de la suma asegurada

Distribución de Pérdida

Ejemplo

Distribución de Pérdida

Ejemplo

Distribución de la Prima

Origen de las curvas

XL por Riesgo: 500,000 xs 500,000

Suma Asegurada: 1,000,000

prima (de riesgo) original: 1,000

• Caso 1: siniestro total

• Caso 2: siniestro 750,000

• Caso 3: siniestro 250,000

Distribución de la Prima

Origen de las curvas

Caso 1 : siniestro total

0,5 m

1 m Siniestro: 500,000 reaseguro

500,000

reasegurado

Prima: 500 reaseguro

(50%)

500 reasegurado

(50%)

Distribución de la Prima

Origen de las curvas

Caso 2 : siniestro 750,000

0,5 m

1 m Siniestro: 250,000 reaseguro

500,000

reasegurado

Prima: 333 reaseguro (33%)

666 reasegurado (67%)

Distribución de la Prima

Origen de las curvas

Caso 3: siniestro 250,000

0,5 m

1 m Siniestro : 0 reaseguro

250,000 reasegurado

Prima: 0 reaseguro

1,000 reasegurado

Distribución de la Prima

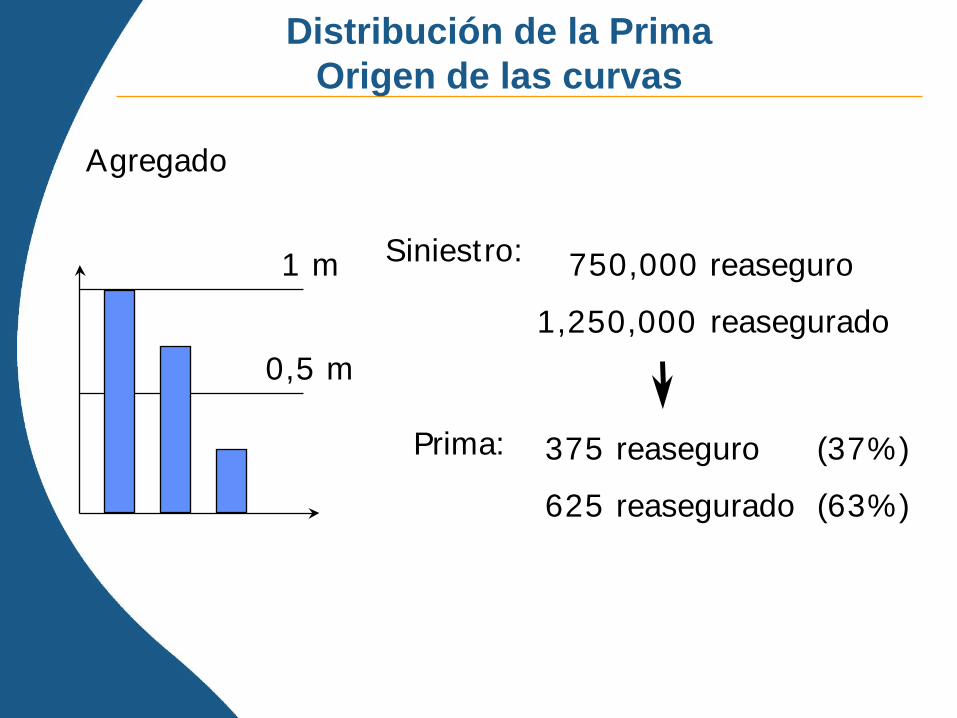

Origen de las curvas

0,5 m

1 m Siniestro: 750,000 reaseguro

1,250,000 reasegurado

Prima: 375 reaseguro (37%)

625 reasegurado (63%)

Agregado

Distribución de la Prima

Origen de las curvas

Deducible en % de la Suma Asegurada

x

50% = 500,000 / 1,000,000

63%

• Repetimos el mecanismo con diferentes deducibles….

• deducible 250,000 (25% de SI):

prima reasegurada (37.5%)

• deducible 750,000 (75% de SI):

prima reasegurada (87.5%)

• ...

Distribución de la Prima

Origen de las curvas

Deducible en % de la suma asegurada

x

50%

63

%x

x

Distribución de la Prima

Origen de las curvas

Distribución de la Prima

Origen de las curvas

Deducible en % de la suma asegurada

x

50%

63%

x

x

Distribución de Prima - Idea

• la prima de riesgo recibida por el cedente es una medida

apropiada para los siniestros

• la prima de riesgo está distribuída en:

–siniestros dentro del deducible

–siniestros que exceden el deducible

Origen de las curvas

Clase de riesgos

Siniestros observados del mercado (tamaño relativo)

“todos” los deducibles

curva de exposición

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Dis

trib

uc

ión

de

Pri

ma

Deducible en % de la suma asegurada

Distribución de Prima

Ejemplo

Diferentes Curvas 1st Loss PolicyD

istr

ibu

ció

n

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Deducible en % de la Suma Asegurada

de P

rim

a

Riesgos con Suma Asegurada

menor al Valor Real o Asegurable

Riesgos con Suma Asegurada 100%

= Valor Real o Asegurable

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Dis

trib

ució

n d

e P

rim

a.

% 1st Loss policy

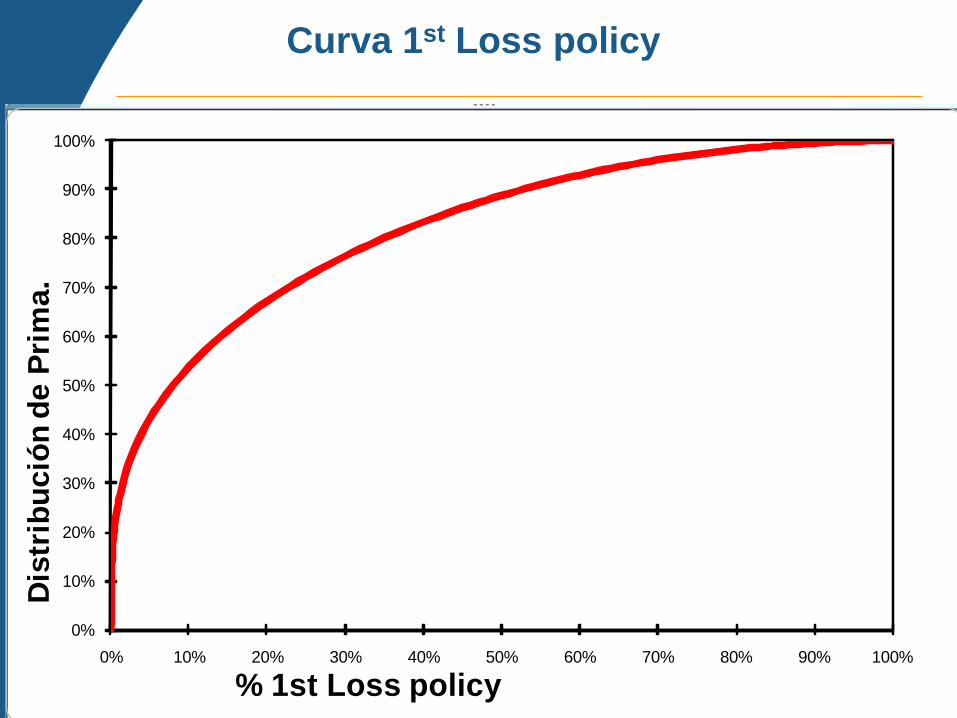

Curva 1st Loss policy

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Dis

trib

uc

ión

de

Pri

ma

Deducible en % de la suma asegurada

Distribución de Prima

Ejemplo

27

1st loss policies

• Ejemplo: Planta Industrial

• TIV = Total Insurable Value = 100 millones

• S.A. = Sum Asegurada = 60 millones

• El asegurado compra una cobertura hasta el limite de perdida

(60 millones).

• Para cobrar la prima adecuada para “1st. Loss Policy = Primer

Riesgo de 60 millones, la compañía de seguros tiene que

asegurarse que el TIV es conocido y correcto.

• Cláusula de infra seguro (arreglar el problema de valoración)

per risk XL on 1st loss policy portfolio

Ejemplo de: 1st loss policies

T.I.V.: 100m USD

S.A.: 60m USD

1st loss

policy

+ Clausula de Infra seguro

¿Qué sucede en caso de

un error en la valoración

insuficiente de un PML?

Ejemplo

• Tenemos un riesgo de incendio, con las siguientes

característica:

• Suma Asegurada: 200,000,000

• Prima: 200,000

• PML 100,000,000

• El riesgo es distribuido bajo un contrato de excedentes, con

cuatro líneas de 10m = 40m (capacidad del excedente)

Compresión Problema No. 1:

Error en PML

No Proporcional

50 m

Ret.

10 m

= 20%

Excedente

40 m

= 80%

No Proporcional

50m xs 50 m

sobre el100 % del riesgo

Compresión Problema No. 1:

Error en PML

Ejemplo : Pérdida es por 125 mio. (= 25% mas del cálculo de PML)

• No Proporcional solo cubre 50 m

• La primaria cubre (Retención y el Excedente ) 50 mio. + 25mio.

• 20% Retención = 15 mio.

• 80% Contrato = 60 mio.

– (La pérdida excede en 50% en la Retención y Excedente)

Compresión Problema No. 1:

Error en PML

No Proporcional

50 m

Ret.

10 m

= 20%

Excedente

40 m

= 80%

Error en la estimación en 25 m

Perdida es por 125 mio (= 25% mas del calculo de PML)

Compresión Problema No. 1:

Error en PML

No Proporcional

50 m.

Ret.

10 m.

= 20%

Excedente

40 m.

= 80%

Error en la estimación en 25 m.

Pérdida es por 125 mio (= 25% mas del cálculo de PML)

Compresión Problema No. 1:

Error en PML

Mis - Estimación – Error PML.

No Proporcional

50 m

Ret.

10 m

= 20%

Excedente

40 m

= 80%

Compresión Problema No. 1:

Error en PML

Mis - Estimación – Error PML.

No Proporcional

50 m

Ret.

10 m

= 20%

Excedente

40 m

= 80%

Pérdida

15 mPérdida

60 m

Compresión Problema No. 1:

Error en PML

Mis - Estimación – Error PML.

No Proporcional

50 m

Ret.

10 m

= 20%

Excedente

40 m

= 80%

Pérdida

15 mPérdida

60 m

Solución: Comprar una capa adicional que cubre la mis estimación del PML

¿Cómo repercute la

insuficiencia de tasas

originales?

Diferentes Curvas 1st Loss PolicyD

istr

ibu

ció

n

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Deducible en % de la Suma Asegurada

de P

rim

a

Riesgos con Suma Asegurada

menor al Valor Real o Asegurable

Riesgos con Suma Asegurada 100%

= Valor Real o Asegurable

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Dis

trib

ució

n d

e P

rim

a.

% 1st Loss policy

Curva 1st Loss policy

per risk XL on 1st loss policy portfolio

Método de calculo

Uso de la tablaEscala para Primeros riesgos y Excesos de perdida.

A B C A B C

1.00 22.4 77.6 33.00 77.0 23.0

1.10 22.5 77.5 34.00 77.3 22.7

1.20 23.5 76.5 35.00 77.6 22.4

1.30 24.1 75.9 36.00 78.0 22.0

1.40 24.7 75.3 37.00 78.4 21.6

1.50 25.2 74.8 38.00 78.8 21.2

1.60 25.8 74.2 39.00 79.2 20.8

1.70 26.4 73.6 40.00 79.5 20.5

1.80 27.0 73.0 41.00 79.9 20.1

1.90 27.5 72.5 42.00 80.2 19.8

2.00 28.1 71.9 43.00 80.4 19.6

2.10 28.4 71.6 44.00 80.8 19.2

2.20 28.7 71.3 45.00 81.1 18.9

2.30 29.0 71.0 46.00 81.5 18.5

2.40 29.3 70.7 47.00 81.8 18.2

2.50 29.6 70.4 48.00 82.1 17.9

2.60 29.8 70.2 49.00 82.4 17.6

2.70 30.1 69.9 50.00 82.7 17.3

2.80 30.4 69.6 51.00 83.0 17.0

2.90 30.7 69.3 52.00 83.2 16.8

3.00 31.0 69.0 53.00 83.4 16.6

3.10 31.6 68.4 54.00 83.7 16.3

3.20 32.1 67.9 55.00 83.9 16.1

3.30 32.7 67.3 56.00 84.1 15.9

3.40 33.3 66.7 57.00 84.4 15.6

3.50 33.9 66.1 58.00 84.6 15.4

3.60 34.4 65.6 59.00 84.8 15.2

3.70 35.0 65.0 60.00 85.0 15.0

3.80 35.6 64.4 61.00 85.3 14.7

3.90 36.2 63.8 62.00 85.5 14.5

4.00 36.7 63.3 63.00 85.7 14.3

4.10 37.3 62.7 64.00 86.0 14.0

4.20 37.9 62.1 65.00 86.2 13.8

4.30 38.5 61.5 66.00 86.4 13.6

4.40 39.0 61.0 67.00 86.7 13.3

4.50 39.6 60.4 68.00 86.9 13.1

4.60 40.2 59.8 69.00 87.1 12.9

4.70 40.8 59.2 70.00 87.3 12.7

4.80 41.3 58.7 71.00 87.6 12.4

4.90 41.9 58.1 72.00 87.8 12.2

5.00 42.5 57.5 73.00 88.0 12.0

6.00 44.8 55.2 74.00 88.3 11.7

7.00 47.1 52.9 75.00 88.5 11.5

7.50 48.2 51.8 76.00 89.0 11.0

8.00 49.4 50.6 77.00 89.4 10.6

9.00 51.7 48.3 78.00 89.9 10.1

10.00 54.0 46.0 79.00 90.3 9.7

11.00 55.1 44.9 80.00 90.8 9.2

12.00 56.3 43.7 81.00 91.3 8.7

13.00 57.4 42.6 82.00 91.7 8.3

14.00 58.6 41.4 83.00 92.2 7.8

15.00 59.7 40.3 84.00 92.6 7.4

16.00 60.9 39.1 85.00 93.1 6.9

17.00 62.0 38.0 86.00 93.6 6.4

18.00 63.2 36.8 87.00 94.0 6.0

19.00 64.3 35.7 88.00 94.5 5.5

20.00 65.5 34.5 89.00 94.9 5.1

21.00 66.6 33.4 90.00 95.4 4.6

22.00 67.8 32.2 91.00 95.9 4.1

23.00 68.9 31.1 92.00 96.3 3.7

24.00 70.1 29.9 93.00 96.8 3.2

25.00 71.2 28.8 94.00 97.2 2.8

26.00 72.0 28.0 95.00 97.7 2.3

27.00 72.7 27.3 96.00 98.2 1.8

28.00 73.4 26.6 97.00 98.6 1.4

29.00 74.1 25.9 98.00 99.1 0.9

30.00 74.8 25.2 99.00 99.5 0.5

31.00 75.6 24.4 100.00 100.0 0.0

32.00 76.3 23.7

Compresión Problema No. 2:

Tasa Original Insuficiente

Ejemplo: La prima original se reduce en 50% quedando en

100,000 (original 200,000)

• Facultativo no Proporcional cubre 50 m Xs 50 m

(Usando “Salzman A” la tasa al facultativo es de 11% = 22.000

• La primaria formada por la retención y el excedente cubre 50 mPrima (178,000) 78,000

• 20% Retención = 10 m Prima de (36,500) 15,600

• 80% Excedente = 40 m Prima de (142,400) 62,400

(50% de la prima = 71,200; tasa insuficiente (71,200 –62,400 = 8.800)

• La prima final a la retención queda en 15,600 - 8,800= 6,800

Compresión Problema No. 2:

Tasa Original Insuficiente

No Proprocional

22,000

Ret.

36,500

Excedente

142,400

Ejemplo 1: La prima original es de 200,000

Compresión Problema No. 2:

Tasa Original Insuficiente

No Proprocional

22,000

Ret.

(36,500)

15,600

Excedente

(142,400)

62,400

Insuficiencia de tasa

Ejemplo: La prima original se reduce en 50% quedando

en 100,000 (original 200,000)

Compresión Problema No. 2:

Tasa Original Insuficiente

No Proprocional

22,000

Ret.

(36,500)

(15,600)

6,800

Excedente

(142,400)

(62,400)

71,200

Insufic

iencia

de ta

sa

Ejemplo: La prima original se reduce en 50% quedando

en 100,000 (original 200,000)

per risk XL on 1st loss policy portfolio

Método de calculo

Uso de la tablaEscala para Primeros riesgos y Excesos de perdida.

A B C A B C

1.00 22.4 77.6 33.00 77.0 23.0

1.10 22.5 77.5 34.00 77.3 22.7

1.20 23.5 76.5 35.00 77.6 22.4

1.30 24.1 75.9 36.00 78.0 22.0

1.40 24.7 75.3 37.00 78.4 21.6

1.50 25.2 74.8 38.00 78.8 21.2

1.60 25.8 74.2 39.00 79.2 20.8

1.70 26.4 73.6 40.00 79.5 20.5

1.80 27.0 73.0 41.00 79.9 20.1

1.90 27.5 72.5 42.00 80.2 19.8

2.00 28.1 71.9 43.00 80.4 19.6

2.10 28.4 71.6 44.00 80.8 19.2

2.20 28.7 71.3 45.00 81.1 18.9

2.30 29.0 71.0 46.00 81.5 18.5

2.40 29.3 70.7 47.00 81.8 18.2

2.50 29.6 70.4 48.00 82.1 17.9

2.60 29.8 70.2 49.00 82.4 17.6

2.70 30.1 69.9 50.00 82.7 17.3

2.80 30.4 69.6 51.00 83.0 17.0

2.90 30.7 69.3 52.00 83.2 16.8

3.00 31.0 69.0 53.00 83.4 16.6

3.10 31.6 68.4 54.00 83.7 16.3

3.20 32.1 67.9 55.00 83.9 16.1

3.30 32.7 67.3 56.00 84.1 15.9

3.40 33.3 66.7 57.00 84.4 15.6

3.50 33.9 66.1 58.00 84.6 15.4

3.60 34.4 65.6 59.00 84.8 15.2

3.70 35.0 65.0 60.00 85.0 15.0

3.80 35.6 64.4 61.00 85.3 14.7

3.90 36.2 63.8 62.00 85.5 14.5

4.00 36.7 63.3 63.00 85.7 14.3

4.10 37.3 62.7 64.00 86.0 14.0

4.20 37.9 62.1 65.00 86.2 13.8

4.30 38.5 61.5 66.00 86.4 13.6

4.40 39.0 61.0 67.00 86.7 13.3

4.50 39.6 60.4 68.00 86.9 13.1

4.60 40.2 59.8 69.00 87.1 12.9

4.70 40.8 59.2 70.00 87.3 12.7

4.80 41.3 58.7 71.00 87.6 12.4

4.90 41.9 58.1 72.00 87.8 12.2

5.00 42.5 57.5 73.00 88.0 12.0

6.00 44.8 55.2 74.00 88.3 11.7

7.00 47.1 52.9 75.00 88.5 11.5

7.50 48.2 51.8 76.00 89.0 11.0

8.00 49.4 50.6 77.00 89.4 10.6

9.00 51.7 48.3 78.00 89.9 10.1

10.00 54.0 46.0 79.00 90.3 9.7

11.00 55.1 44.9 80.00 90.8 9.2

12.00 56.3 43.7 81.00 91.3 8.7

13.00 57.4 42.6 82.00 91.7 8.3

14.00 58.6 41.4 83.00 92.2 7.8

15.00 59.7 40.3 84.00 92.6 7.4

16.00 60.9 39.1 85.00 93.1 6.9

17.00 62.0 38.0 86.00 93.6 6.4

18.00 63.2 36.8 87.00 94.0 6.0

19.00 64.3 35.7 88.00 94.5 5.5

20.00 65.5 34.5 89.00 94.9 5.1

21.00 66.6 33.4 90.00 95.4 4.6

22.00 67.8 32.2 91.00 95.9 4.1

23.00 68.9 31.1 92.00 96.3 3.7

24.00 70.1 29.9 93.00 96.8 3.2

25.00 71.2 28.8 94.00 97.2 2.8

26.00 72.0 28.0 95.00 97.7 2.3

27.00 72.7 27.3 96.00 98.2 1.8

28.00 73.4 26.6 97.00 98.6 1.4

29.00 74.1 25.9 98.00 99.1 0.9

30.00 74.8 25.2 99.00 99.5 0.5

31.00 75.6 24.4 100.00 100.0 0.0

32.00 76.3 23.7

per risk XL on 1st loss policy portfolio

Método de calculo

Uso de la tabla

Escala para Primeros Riesgos y

Excesos de perdida.

A B C

1.00 22.4000 77.6000

…

10.00 53.8060 46.1940

…

16.67 63.7690 36.2310

…

60.00 92.9510 7.0490

…

99.00 99.5000 0.5000

100.00 100.0000 0.0000

per risk XL on 1st loss policy portfolio

Método de calculo

• Instrucciones:

– 1.- Primero determine la relación porcentual entre la prioridad y

la suma asegurada total.

– 2.- Encuentra el porcentaje en la columna "A".

– 3.- Bajo el mimo renglón, la columna "B" refleja el porcentaje de

la prima total que deberá de ser aplicada a la parte de riesgo

por debajo de la prioridad.

– 4.- La columna "C" muestra la porción completaría de la prima

total que corresponde a la parte por arriba de la prioridad, para

la cesión al reasegurador

per risk XL on 1st loss policy portfolio

Ejemplo: 1st loss policy

• La Compañía compra una cobertura por riesgos de

50m USD xs 10m USD

• Calculamos el precio de la capa (usamos la curva Salzmann A)

– Prima para los valores totales : 200,000 USD ( Valor Real 100m )

– Prima1st 60m:

• A: 60%; B: 92,951%

• 0,92951 x 200,000 = 185,902 USD

– Prima para la capa:

• A: 10,0%; B: 53,806%

• (0,92951 – 0,53806) x 200,000 = 78,290 USD

Ejemplo: 1st loss policy

• Comparando: No se sabe que se trata de un 1st Loss Policy, por

lo tanto no se conocen los Valores Totales

• Consideramos los siguiente:

• Suma Asegurada 60m. USD

• Prima 185,902 USD

• Precio de la Capa 50m xs 10m?

• A: ~ 17,00%; B: 63,769%; C: 36,231%

• 0,36231 x 185,902 = 67,354 USD

• El precio no es correcto!!!

• En este caso estamos considerando un precio por debajo

del precio exacto aproximadamente en 16%!!!

per risk XL on 1st loss policy portfolio

• Problema:

– Cuando calculamos el precio de 1st loss policy en una

distribución por riesgo de un XL, normalmente conocemos

las Sumas Aseguradas, Valores Reales y Prima de la póliza,

pero...

– … no calculamos la distribución de la prima con valores

totales (100% de las primas, 100% T.V.R.)

• Solución:

– Seleccione el uso adecuado de una curva (p.e. Salzmann A).

– Calculemos la exposición del riesgo considerando sus

valores totales reales.

– Detallemos el procedimiento sobre la distribución y tipo de

riesgo.

Ejemplo: 1st loss policy

per risk XL on 1st loss policy portfolio

Layered Policy Spreadsheet

Ejemplo: 1st loss policy

per risk XL on 1st loss policy portfolio

Layered Policy Spreadsheet

Ejemplo: 1st loss policy

per risk XL on 1st loss policy portfolio

Consideraciones en la suscripción

• La calidad de la suscripción de la cedente, Las primas de las “1st loss policy” son calculadas de forma correcta. ¿?

• Motivaciones del cliente: ¿Qué tipo de negocio estas basados en los esquemas “1st loss policy” ?,

• La motivación es evitar las colocaciones facultativas o simplemente tener una capacidad adicional automática

• Información 1: Contar con perfiles de riesgo con esquemas “1st

loss policy” indicando la suma asegurad y valores reales totales.

• Información 2: Contar con información de estadísticas de los riesgos con esquemas “1st loss policy” indicando la suma asegurada y valores reales totales.

per risk XL on 1st loss policy portfolio

Consideraciones en la suscripción

• Clausula de bajo seguro Problema es evaluar la exposición.

• Limite Mínimo “Minimum Loss Limits” (50%?)

• Precio:

– Altos índices de siniestralidad en las exposiciones por pólizas

“1st loss policy”

– Bajas comisiones bajo contratos no proporcionales debido a

pólizas “1st loss policy”.

• Acumulaciones basadas en el Total de Sumas Aseguradas

per risk XL on 1st loss policy portfolio

Perfil de Riesgos: 1st. Loss Policy

Pólizas individual Portafolio

per risk XL on 1st loss policy portfolio

Mínima Información Requerida:

Perfil de cartera por TIV y SA.

Limites por Banda Numero T. Valores Reales Sumas Aseg. Prima % Limite Tarifa Tarifa

Promedio Promedio

Inferior Superior de polizas de perdida TIV SA

0 100,000 2,927 110,656,165 109,864,578 250,180 99.28% 2.261 2.277

100,001 200,000 463 66,421,329 65,594,103 129,611 98.75% 1.951 1.976

200,001 300,000 237 58,753,040 57,768,833 93,180 98.32% 1.586 1.613

300,001 400,000 71 25,043,736 24,795,067 45,265 99.01% 1.807 1.826

400,001 500,000 287 140,931,166 140,188,776 101,618 99.47% 0.721 0.725

500,001 1,000,000 94 72,747,024 66,195,047 183,778 90.99% 2.526 2.776

1,000,001 2,000,000 43 65,188,133 61,542,270 117,050 94.41% 1.796 1.902

2,000,001 5,000,000 40 352,460,337 140,965,549 640,648 39.99% 1.818 4.545

5,000,001 9,000,000 9 176,936,308 63,066,084 243,460 35.64% 1.376 3.860

9,000,001 12,000,000 2 115,564,978 20,600,000 162,666 17.83% 1.408 7.896

12,000,001 a más 8 712,789,216 171,276,820 1,084,544 24.03% 1.522 6.332

4,181 1,897,491,433 921,857,128 3,051,999 48.58% 1.608 3.311

per risk XL on 1st loss policy portfolio

Layered Policy Spreadsheet

per risk XL on 1st loss policy portfolio

Layered Policy Spreadsheet

El impacto de la

compresión de contratos

Javier Rodríguez ([email protected])

Gen Re México

11 de Noviembre, 2011

Contenido

• ¿Qué es la compresión?

• ¿Cuál es nuestro argumento en las discusiones con los

reaseguradores del contrato?

• Mecanismos para evitar la compresión

• ¿Qué sucede en caso de un error en la valoración insuficiente

de un PML?

• ¿Cómo repercute la insuficiencia de tasas originales?

Ejemplo

• Tenemos un riesgo de incendio, con las siguientes

característica:

• Suma Asegurada: 200,000,000

• Prima: 200,000

• PML 100,000,000

• El riesgo es distribuido bajo un contrato de excedentes, con

cuatro líneas de 10m = 40m (capacidad del excedente)

100m0Siniestro Bruto

Dis

trib

ució

n d

el sin

iestr

oDistribución del riesgo

Excedente y Facultativo Proporcional

100,000(50% de 200,000)

80,000(40% de 200,000)

20,000(10% de 200,000)Retención

Excedente

Facultativo/Contrato

Proporcional del 50 %

50,000,000

(50% de 100,000,000)

(40% de 100,000,000)

10,000,000

(10% de 100,000,000)

Distribución:de la prima del Riesgo

0 100m

Dis

trib

ució

n d

el sin

iestr

o

Siniestro Bruto

Distribución del riesgo

Excedente y Facultativo No Proporcional

22,000

142,400(80% de 178,000)

35,600(20% de 178,000)Retención

Excedente

No

Proporcional

Facultativo/Contrato

No Proporcional

50m Xs 50 m

sobre el 100 % del riesgo 50,000,000

(50,000,000 Xs

50,000,000))

40,000,000

(80% de 50,000,000)

10,000,000

(20% de 50,000,000)

Distribución:de la prima del Riesgo

Comparación

Proporcional del 50 % No Proporcional

50m Xs 50 m

sobre el100 % del riesgo

Retención

Excedente

Retención

Excedente

¡Compresión!

Impacto al contrato

• El excedente queda mas expuesto a siniestros pequeños(Compresión).

– Para siniestros individuales menores a 50m, la pérdida al excedente se duplicando, en comparación con el facultativo proporcional.

• Bajo la compresión el contrato tiene los siguientes efectos:

Sin Compresión Con Compresión

– Prima: 80,000 142,400

– Equilibrio: 2 ‰ 3,56 ‰

• La compresión afecta dos condiciones de los contratos proporcionales

– “El contrato no puede ser usado como prioridad”.

– “mismos términos como la poliza original”.

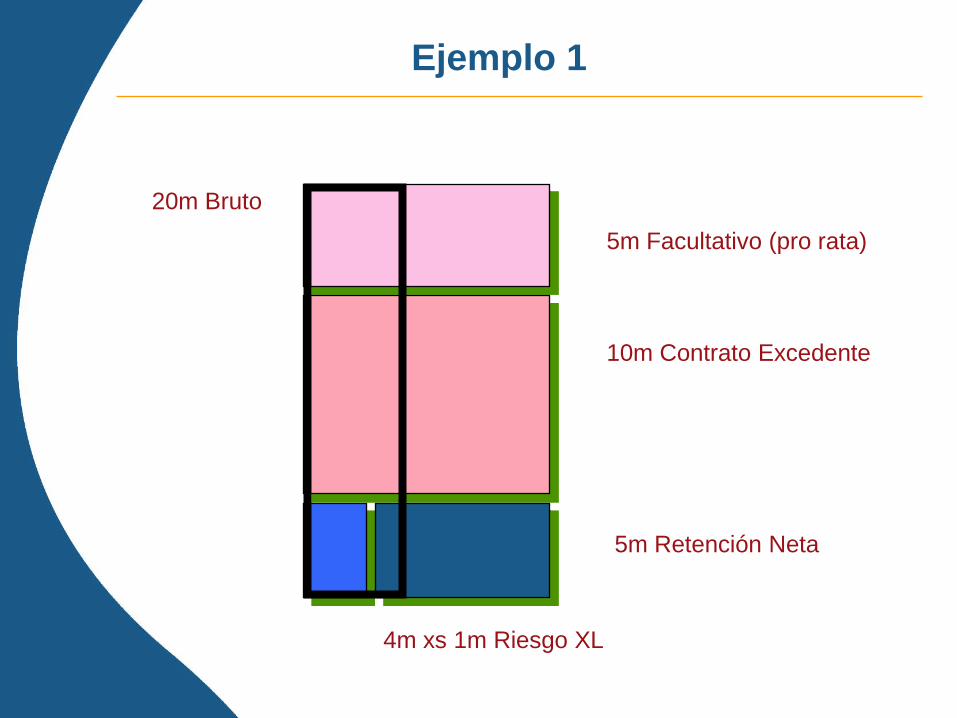

Ejemplo 1

La compañía de Seguros “ABC” tiene el siguiente programa:

XL por riesgo de 4m xs 1m riesgo

2 líneas el excedente con 5m de retención

Capacidad adicional otorgada por reaseguro facultativo

Tiene una casa asegurada , con una valor de 20m

Llevando de Bruto a Neto

20m bruto

Llevando de Bruto a Neto

20m Bruto

5m Facultativo (pro rata)

Llevando de Bruto a Neto

20m Bruto

5m Facultativo (pro rata)

10m Contrato Excedente

Llevando de Bruto a Neto

20m Bruto

5m Facultativo (pro rata)

10m Contrato Excedente

5m Retención Neta

Llevando de Bruto a Neto

20m Bruto

5m Facultativo (pro rata)

10m Contrato Excedente

5m Retención Neta

4m xs 1m Riesgo XL

Ejemplo 1

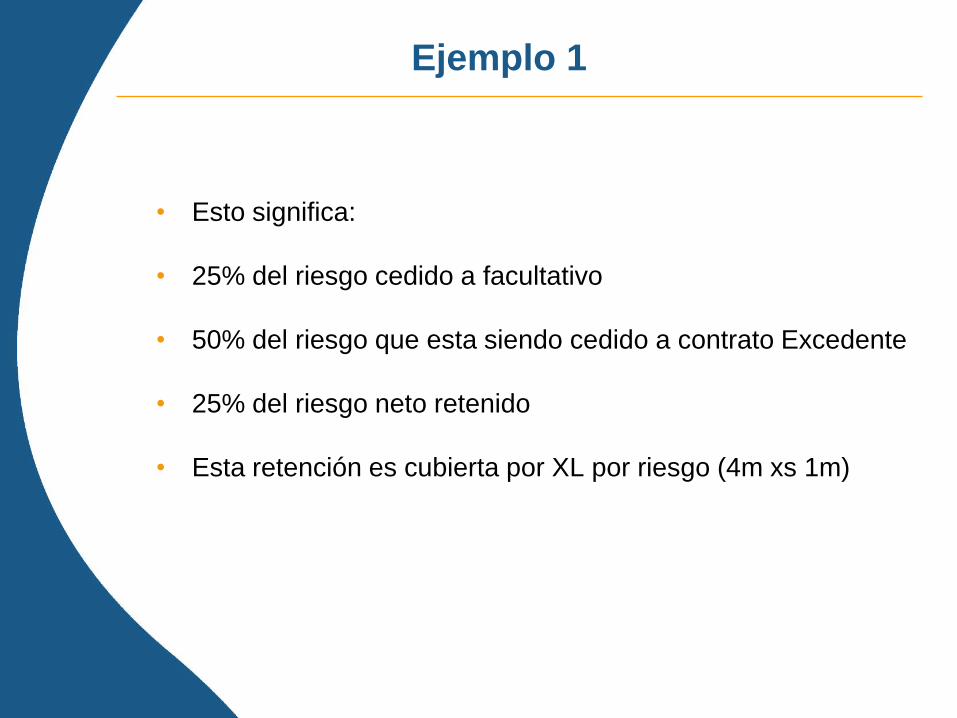

• Esto significa:

• 25% del riesgo cedido a facultativo

• 50% del riesgo que esta siendo cedido a contrato Excedente

• 25% del riesgo neto retenido

• Esta retención es cubierta por XL por riesgo (4m xs 1m)

Ejemplo 1

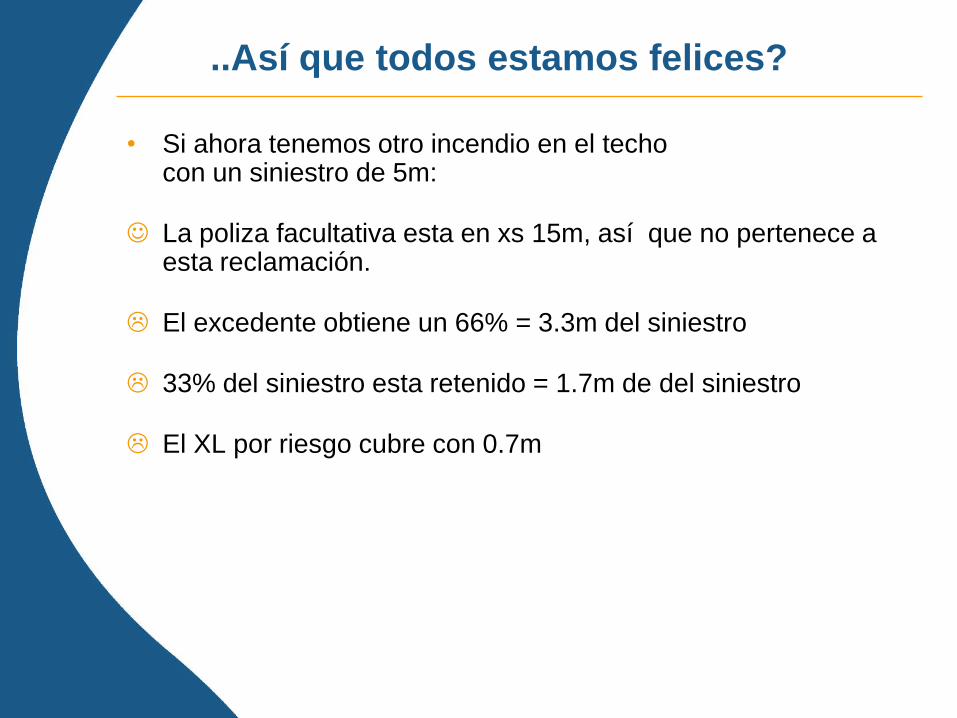

• Ahora si asumimos que el techo de la casa se quema, con

costo (o valor ) de 5m

Ejemplo 1

Recuerden:

• En el reaseguro proporcional los siniestros se comparten en

la misma proporción como los riesgos cedidos al contrato.

• En el reaseguro no proporcional los siniestros hasta el

deducible son retenidos y solamente los siniestros que

exceden son tomados por el reaseguro.

Ejemplo 1

• Los siniestros de 5m se comparten de la manera siguiente:

25% de los siniestros cubiertos por reaseguro facultativo de: 1.25m

50% de los siniestros cubiertos por el reaseguro de excedente de:

2.5m

25% de los siniestros netos retenidos: 1.25m

0.25m en exceso de 1m de deducible, así 0.25m es pagado por el

XL por riesgo.

Ejemplo 1

20m Bruto

5m Facultativo (pro rata)

10m Contrato Excedente

5m Retención Neta

4m xs 1m Riesgo XL

Ejemplo 1

20m Bruto

5m Facultativo (pro rata)

10m Contrato Excedente

5m Retención Neta

4m xs 1m Riesgo XL

Ejemplo 2

• ¿Ahora si en el reaseguro facultativo no existe proporcional

entonces hay no proporcional?

• ¿Hay algun cambio para el reaseguro del programa

mencionado?

Ejemplo 2

• El reaseguro deberá ser, como sigue:

5m xs 15m reaseguro facultativo para una tasa de 7%

66% o 10m son cedidos al excedente

La prima es el 66% de 93% = 61.4% (en vez de 50%)

33% o 5m son retenidos

La prima retenida es 33% de 93% = 30.7% (en vez de 25%)

..Así que todos estamos felices?

• Si ahora tenemos otro incendio en el techo con un siniestro de 5m:

La poliza facultativa esta en xs 15m, así que no pertenece a esta reclamación.

El excedente obtiene un 66% = 3.3m del siniestro

33% del siniestro esta retenido = 1.7m de del siniestro

El XL por riesgo cubre con 0.7m

Ejemplo 2

20m Bruto

Ejemplo 2

20m Bruto

5m Facultativo (NP)

Ejemplo 2

20m Bruto

5m Facultativo (NP)

10m Contrato Excedente

5m Retención Neta

Ejemplo 2

20m Bruto

5m Facultativo (NP)

10m Contrato Excedente

5m Retención Neta

4m xs 1m Riesgo XL

Ejemplo 2

20m Bruto

5m facultat ivo (np)

10m Contrato excedente

5m retención neta

4m xs 1m riesgo xl

¿Cual es nuestro argumento

en las discusiones con los

reaseguradores del

contrato?

Una distribución adecuada de los riesgos, es decir:

• Mayor numero de siniestros en la compresión y montos

mas altos, por lo tanto mas prima a las capas primarias

(retención y contratos).

• Transparencia sobre los riesgos que comprimen las

estructuras.

• Conocimiento y decisión del reasegurador líder sobre la

aceptación de los mismos, así como su revisión al calculo

de la prima para las capas primarias.

Mecanismos para evitar la compresión

Estructura de Reaseguro:

• XL en Retención Incrementada

• XL en Segunda Retención

Los cuales revisaremos en las variantes

de los esquemas No Proporcionales.