Cambio climático: rol de la industria aseguradora · contexto colombiano y determinar el rol de la...

36

Cambio climático: rol de la industria aseguradora LAURA ESTEFANÍA RINCÓN TOPÍA FEBRERO 2013

Transcript of Cambio climático: rol de la industria aseguradora · contexto colombiano y determinar el rol de la...

Cambio climático: rol de la industria aseguradora

Laura EstEfanía rincón topía fEbrEro 2013

.. 631 ..

Cambio climático: rol de la industria aseguradora

1. IntroduccIón

De acuerdo con el Panel Intergubernamental de Cambio Climático, el cambio climático hace referencia a una “Variación del estado del clima identificable (por ejemplo, median-te pruebas estadísticas) en las variaciones del valor medio y/o en la variabilidad de sus propiedades, que persiste durante largos períodos de tiempo, generalmente decenios o períodos más largos. El cambio climático puede deberse a procesos internos naturales, a forzamientos externos o a cambios antropógenos persistentes de la composición de la atmósfera o del uso de la tierra. La Convención Marco sobre el Cambio Climático (CMCC) de las Naciones Unidas, en su Artículo 1, define el cambio climático como “cambio de clima atribuido directa o indirectamente a la actividad humana que altera la composición de la atmósfera mundial y que se suma a la variabilidad natural del clima observada durante períodos de tiempo comparables””. La evidencia científica sugiere que los efectos del cam-bio climático provienen de los aumentos en la temperatura promedio por cuenta de las emisiones de gases de efecto invernadero, como resultado de las actividades industriales, entre otros factores. Así, dados los niveles de afectación que genera, el cambio climático puede ser definido como una externalidad negativa que se caracteriza por tener impactos de largo plazo, persistentes e inciertos, y constituir un riesgo de dimensiones globales que probablemente sea irreversible y de efecto no marginal1.

El Informe de Riesgos Mundiales (2013) destaca como caso de estudio el interés que los representantes de diferentes sectores y países están poniendo a la situación que atraviesan los sistemas económico y ambiental, subrayando que a lo largo de los últimos años el estrés que se ha cernido sobre estos constituye una “tormenta perfecta”, lo que lo hace un reto sin precedentes para la resistencia global y nacional:

Tras un año marcado por fenómenos climáticos extremos, desde el hu-racán Sandy hasta las inundaciones en China, los encuestados calificaron el aumento de las emisiones de gases de efecto invernadero como el tercer mayor riesgo global en general, mientras que la falta de adaptación al cambio climático se considera el riesgo ambiental que puede tener los efectos más devastadores en el próximo decenio.

En cuanto a las consecuencias de este fenómeno, para Stern (2007) éstas pueden ser diversas y estar sujetas a las condiciones particulares de cada país y región, es decir que su

1 Stern Nicholas (2007). The Economics of Climate Change: The Stern Review. Cambridge University Press.

.. 632 ..

impacto dependerá de la interacción entre las condiciones socioeconómicas y geográficas. En el caso de Latinoamérica, identificada en general por la alta dependencia de la econo-mía regional de los recursos naturales, el clima es un factor especialmente variable –en particular por la recurrencia de los fenómenos de ‘El Niño’/’La Niña’– que sumados al modelo de distribución de ingresos y niveles de pobreza recrudecerían las consecuencias del cambio climático en subregiones, países y poblaciones específicas.

Ahora bien, el aumento en las pérdidas económicas asociadas al cambio climático en los últimos años está estrechamente relacionado con la cuantía de las pérdidas aseguradas. Estos aumentos han llamado la atención del sector asegurador, para que considere las consecuencias que un fenómeno como el cambio climático puede tener en aspectos tan relevantes como la frecuencia y severidad de estos eventos y las acciones que la Industria pueda emprender para mitigar los efectos que la ciencia propone. Es importante señalar que aunque existe un consenso sobre la existencia de este fenómeno, no hay certeza frente a la magnitud de las consecuencias asociadas a este, como tampoco acerca de su incidencia en los últimos eventos climáticos.

140

120

100

80

60

40

20

0

1970 1975 1980 1985 1990 1995 2000 2005 2010

▶ Gráfico 1

Pérdidas aseguradas 1970-2011

Miles de millones de dólares, precios constantes de 2011

1992

: Hur

acán

And

rew

1994

: Ter

rem

oto

deN

orth

ridg

e

1999

: Tor

men

ta d

e in

vier

no L

otha

r

2001

: 9/1

1

2004

: Hur

acan

es Iv

an,

Char

ley,

Fra

nces

2011

: Ter

rem

otos

de

Japó

n,

NZ.

Inun

daci

ones

Tai

land

ia

2008

: Hur

acan

es Ik

e, G

usta

v

2005

: Hur

acan

es k

atri

na, R

ita, W

ilma

Fuente: Swiss Re.

█ Terremotos █ Causadas por el hombre Relacionadas con el clima

.. 633 ..

Cambio climático: rol de la industria aseguradora

La industria aseguradora ha sido caracterizada por la literatura internacional como una experta administradora de riesgos que provee información con respecto al grado de exposición y diseña estrategias de mitigación que, basándose en la condición de asegurabilidad que define los niveles de riesgo máximos tolerables, hacen a un riesgo asegurable. Es a través de estas herramientas que puede orientar el desarrollo de políticas públicas, que contribuyan a hacer frente al riesgo y generen alianzas público-privadas para garantizar atención y reconstrucción en caso de la materialización del riesgo, haciéndose otro de los roles atribuibles al sector.

Se han identificado algunas de las implicaciones que el cambio en las condiciones del ambiente le traería a esta Industria. En este contexto, grandes siniestros para los aseguradores mundiales y la experiencia internacional en sí misma, conforman una serie de lecciones que al tomarse como caso de estudio, permiten hacer una aproximación al contexto colombiano y determinar el rol de la industria aseguradora como un experto en el manejo de riesgos, inversionista institucional e integrante del sector privado.

2. característIcas del cambIo clImátIco: costos estImados

La localización geográfica constituye uno de los parámetros fundamentales para determinar el riesgo al que se está expuesto. Colombia ha enfrentado algunos desastres naturales a lo largo de su historia que, aunque se caracterizaron por una baja severidad, pusieron en evidencia la vulnerabilidad del país a este tipo de eventos catastróficos, ya que la mayor parte de la población se encuentra ubicada en zonas de cordillera con suelos inestables y zonas costeras inundables. Basado en las experiencias del pasado, el sector asegurador podrá hacer una primera aproximación al impacto ambiental y económico que puede tener el fenómeno del cambio climático a través de la dinámica de los desastres naturales y de la coyuntura económica de los próximos años, para establecer cuáles deben ser las acciones a llevar a cabo con miras a prevenirlo, mitigarlo y/o desarrollar procesos de adaptación.

2.1 Los costos ambientales

Los costos del cambio climático están directamente asociados con las alteraciones que puedan sufrir el ambiente y su impacto sobre los diferentes sectores económicos. Con respecto a las alteraciones en los factores ambientales Stern (2007), describe escenarios detallados con las proyecciones en los cambios ambientales y las pérdidas económicas estimadas asociadas.

.. 634 ..

Los niveles actuales de emisión de gases de efecto invernadero son el foco de todas las preocupaciones, pues de continuar con la misma dinámica, constituyen una de las principales amenazas por ser reconocido como el mayor agente de cambio climático. En este sentido, al conservar estos niveles, la temperatura promedio aumentaría de 3 a 10 ºC, ocasionando efectos variados alrededor del mundo que dependen de las características particulares con que cuenta el ecosistema. Por otra parte, lograr los acuerdos necesarios para reducirlos, generaría un incremento de 2 o 3 ºC. Cabe destacar que la magnitud de las consecuencias está directamente relacionada con la variación que se produzca en la temperatura promedio.

En este último escenario, las condiciones del clima cambiarían la distribución del agua alrededor del mundo y su estacionalidad y variabilidad anual. Es decir, variarán la disponibilidad de este recurso para el desarrollo de las diferentes actividades productivas para las cuales es vital. Las inundaciones y sequias serían más severas en muchas áreas, de manera que las lluvias se harán más frecuentes en altas latitudes y menores en las zonas subtropicales, sustentando la posibilidad de que se reduzca la producción de cereales.

Niveles adecuados de concentración de dióxido de carbono en la atmósfera pue-den ser un buen aliado en el crecimiento y fortalecimiento de los cultivos agrícolas. Este aporte está condicionado a la incertidumbre que impone el efecto del cambio climático sobre este recurso, pues no existe certeza sobre cuál será su impacto en la variabilidad de la temperatura ambiente. Sin embargo, el aumento en los niveles de dióxido de carbono tendrá efectos negativos considerables sobre el ecosistema marino, limitando la producción de peces amenazando así la seguridad alimentaria.

La biodiversidad de fauna y flora también se verá afectada por los estragos asociados con el clima. Se debe resaltar que la vulnerabilidad futura de los cultivos y especies está ligada a la capacidad de adaptación que alcancen en los próximos años.

Las graves consecuencias que supone el cambio climático para el medio ambiente ponen en riesgo la vida de millones de personas; los extremos del clima y las dificultades inherentes a la disponibilidad natural del agua sustentan la posibilidad que un mayor número de personas padezcan problemas nutricionales y se vean expuestas a contraer enfermedades contagiosas como la malaria y el dengue.

La escasez de suelo habitable como consecuencia de las inundaciones y los daños que pueda sufrir la infraestructura por cuenta de los eventos climáticos anteriormente expuestos, permite estimar que a mediados de este siglo cerca de 200 millones de personas se encontrarán en condiciones de desplazamiento permanente.

La reducción de la producción de maíz (principal fuente de seguridad alimentaria) en un 15% en promedio en el año 2055; el aumento del 70% en el número estimado de personas con severas dificultades para acceder al agua en condiciones adecuadas, espe-

.. 635 ..

Cambio climático: rol de la industria aseguradora

cialmente en ciudades como Lima, Quito y La Paz en el año 2025, y la posibilidad que la transmisión de enfermedades como el dengue aumenten en la mayoría de las áreas de Sur América, son algunos de los efectos esperados del cambio climático para América Latina, consignados en el documento Stern (2007).

Estos son muestra de la magnitud del desastre ecológico y la difícil situación social que se espera en los próximos años. De modo que, al tiempo que son sinónimo del deterioro en las condiciones de vida (el daño que pueden sufrir la salud y por tanto la productividad de la fuerza laboral, la agricultura, infraestructura y la calidad de inversión y capital de un país), se pueden traducir en estímulos negativos a los factores de producción, disminu-yendo así las expectativas de crecimiento y desarrollo de la región3.

Se estima que las pérdidas económicas producto del cambio climático procederán de los eventos extremos del clima, es decir, el cambio climático puede incrementar tanto la frecuencia, como la intensidad de tormentas, lluvias torrenciales, sequías y oleadas de calor2. De este modo, se calcula que el calentamiento global conlleve a un aumento en el nivel del mar de entre 20 y 80 cm que expondrían a entre 7 y 300 millones de personas más al riesgo de inundación cada año (condicionado al crecimiento de la población). En caso de que no se tomen las medidas de adaptación, esta exposición puede exacerbarse hasta superar los 40 millones de personas expuestas en las 136 ciudades más importantes a 150 millones en el año 20703.

2.2 De los factores de riesgo

En general, para Stern (2007), los costos asociados con los efectos del cambio climático pueden ser medidos de acuerdo con tres componentes: por el grado de exposición, la vulnerabilidad de la estructura productiva particular de cada país (susceptibilidad), y finalmente, por las características propias del modelo de desarrollo que interrumpe la capacidad de adaptación a eventos extremos (adaptabilidad).

En cuanto al nivel de exposición, las economías en desarrollo enfrentan un reto mayor por factores como la localización geográfica, que asigna ecosistemas más frágiles y por lo tanto, las hacen más vulnerables a la severidad del clima.

En relación con la susceptibilidad, la dependencia de los países en desarrollo del sector agrícola hace que el cambio climático se suponga como un choque, en general,

2 The Geneva Association (Julio, 2009). The Geneva Reports: The Insurance Industry and Climate Change-Contribution to the global debate. The Geneva Association.

3 Stern Nicholas (2007). The Economics of Climate Change: The Stern Review. Cambridge University Press.

.. 636 ..

negativo a la oferta agregada4. En este sentido, es importante precisar que el tamaño de las pérdidas económicas, producto de catástrofes naturales, varía de acuerdo con el grado de desarrollo económico del país afectado.

Entre 1980 y 2004, el daño total por tormentas e inundaciones alcanzó el 0,007% del Producto Interno Bruto (PIB), en los países de ingresos altos; mientras que llegó al 0,55% del PIB en los de ingresos bajos. En este sentido, en los países en desarrollo los efectos del cambio climático serán producto de la exposición geográfica o de su alta dependencia económica de sectores vulnerables al clima. En un país como India en 2007, la actividad agrícola y forestal contribuyó en 16,6% al PIB y empleó cerca del 60% de la fuerza laboral, mientras que en Estados Unidos el sector agrícola con-tribuyó en 1,2% del PIB y empleó 0,6% de la fuerza laboral americana. En el caso colombiano, la agricultura, ganadería, caza, silvicultura y pesca representan el 6,3% de la producción agregada a 2011 y emplean el 17,3% de la población económicamente activa. Así mismo, la rapidez con la que crece la población en estas economías y la gran concentración de personas en asentamientos en condiciones precarias o con niveles de exposición altos asociados a estrategias de ordenamiento territorial deficientes, aumentan la exposición de vidas humanas al fenómeno climático, sobredimensionando la magnitud del choque.

Así mismo para Stern (2007), las deficiencias en infraestructura adecuada para la distribución de agua, el poco desarrollo de los mercados financieros, los bajos ingresos de la gran mayoría de la población y el limitado acceso a servicios públicos condicionan las probabilidades de adaptación al cambio climático.

Con respecto a las dimensiones de los mercados financieros y el bajo nivel de ingresos de los habitantes de estos países, estos deben ser considerados como barreras que exponen a la población a mayores dificultades como consecuencia de las limitaciones en el acceso a productos financieros que les garanticen algún grado de estabilidad en caso de ver deterioradas sus condiciones de vida. Ante eventos catastróficos, estas restricciones suelen ser más evidentes porque menoscaban las posibilidades de reparar las pérdidas.

La carencia de programas educativos y sistemas que identifiquen y prevengan el riesgo, dejan clara la superficialidad de las acciones que adelantan los gobiernos con miras a robustecer su capacidad de acción y reconstrucción en caso de la ocurrencia de catástrofes y que por tanto, forman parte de los factores de riesgo que aumentan la exposición de los pobladores.

4 Los efectos del cambio climático sobre los diferentes sectores, de acuerdo con la literatura, pueden ser positivos o negativos. En el agregado se han definido como negativos.

.. 637 ..

Cambio climático: rol de la industria aseguradora

En síntesis, de acuerdo con el informe del Panel Intergubernamental de Cambio Cli-mático5, hay consenso sobre cómo los países en desarrollo, comparados con las economías desarrolladas, exhiben una mayor vulnerabilidad económica frente a los cambios extremos del clima como consecuencia de una mayor dependencia económica del capital natural y actividades sujetas al clima, además de sus deficiencias en la preparación para hacerle frente a la variabilidad climática y al riesgo físico que enfrentan. Muchos de los daños que sufren estas economías provienen de la carencia de procesos de adaptación eficaces como resultado de la ausencia de financiación, información y de estrategias de administración de riesgo, al igual que de la presencia de sistemas de gobierno débiles, bajos niveles de desarrollo y altos niveles de informalidad.

En conclusión, la dependencia de este fenómeno de los factores socioeconómicos pone en evidencia que el crecimiento y la ubicación de los asentamientos poblacionales exacerbarán en ocasiones los impactos de los cambios en las condiciones del clima por-que además de incrementar la exposición de la población al estrés ambiental, reducirá la cantidad de recursos disponibles por persona. En contraste, el mayor crecimiento económico en algunas ocasiones reducirá la vulnerabilidad al cambio climático. Por ejemplo, existe la posibilidad de acceder a una mejor nutrición y a sistemas de salud de calidad, para incrementar, de igual forma, la habilidad de la sociedad para adaptarse a los cambios, como es el caso del diseño de tecnologías que permitan desarrollar cultivos resistentes a las sequías.

2.3 Costos económicos estimados

Existen en la literatura diferentes metodologías para la estimación de los costos económicos del cambio climático. En Colombia, el Departamento Nacional de Planeación (DNP), ha venido adelantando estudios con respecto a este tema. Con base en el documento Análisis de los Impactos Económicos del Cambio Climático para Colombia utilizando un Modelo de Equilibrio General Computable, de esta entidad, se pueden extraer las implicaciones preliminares del fenómeno para cada uno de los sectores económicos.

En el agregado, los resultados preliminares de las simulaciones arrojaron:

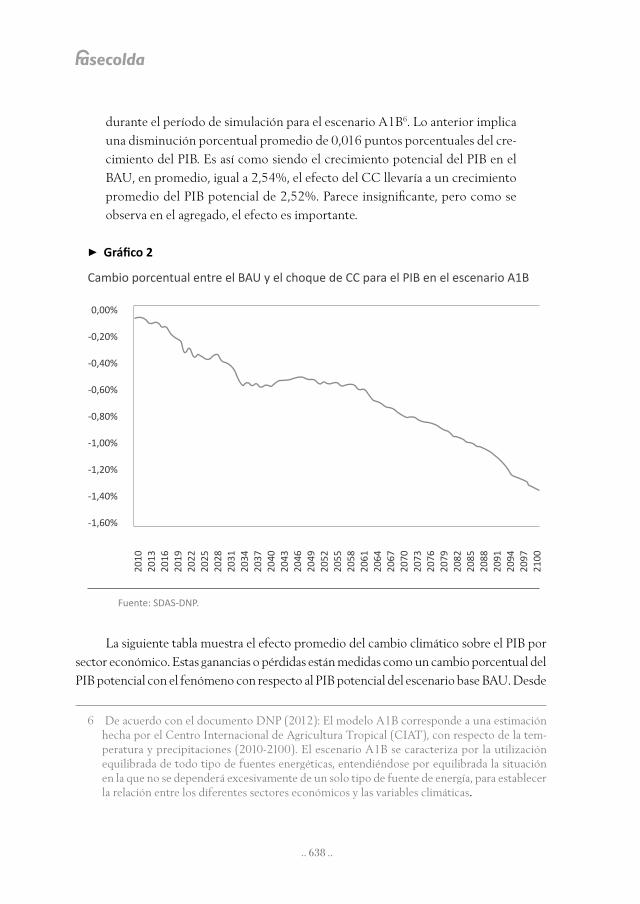

La diferencia porcentual del PIB potencial con CC (Cambio climático) con respecto al BAU (Business As Usual) es en promedio 0,67% inferior

5 IPCC (2012). Managing the risks of extreme events and disasters to advance climate change adaptation. A Special Report of Working Groups I and II of the Intergovernmental Panel on Climate Change. Cambridge University Press.

.. 638 ..

durante el período de simulación para el escenario A1B6. Lo anterior implica una disminución porcentual promedio de 0,016 puntos porcentuales del cre-cimiento del PIB. Es así como siendo el crecimiento potencial del PIB en el BAU, en promedio, igual a 2,54%, el efecto del CC llevaría a un crecimiento promedio del PIB potencial de 2,52%. Parece insignificante, pero como se observa en el agregado, el efecto es importante.

La siguiente tabla muestra el efecto promedio del cambio climático sobre el PIB por sector económico. Estas ganancias o pérdidas están medidas como un cambio porcentual del PIB potencial con el fenómeno con respecto al PIB potencial del escenario base BAU. Desde

6 De acuerdo con el documento DNP (2012): El modelo A1B corresponde a una estimación hecha por el Centro Internacional de Agricultura Tropical (CIAT), con respecto de la tem-peratura y precipitaciones (2010-2100). El escenario A1B se caracteriza por la utilización equilibrada de todo tipo de fuentes energéticas, entendiéndose por equilibrada la situación en la que no se dependerá excesivamente de un solo tipo de fuente de energía, para establecer la relación entre los diferentes sectores económicos y las variables climáticas.

0,00%

-0,20%

-0,40%

-0,60%

-0,80%

-1,00%

-1,20%

-1,40%

-1,60%

▶ Gráfico 2

Cambio porcentual entre el BAU y el choque de CC para el PIB en el escenario A1B

2010

2013

2016

2019

2022

2025

2028

2031

2034

2037

2040

2043

2046

2049

2052

2055

2058

2061

2064

2067

2070

2073

2076

2079

2082

2085

2088

2091

2094

2097

2100

Fuente: SDAS-DNP.

.. 639 ..

Cambio climático: rol de la industria aseguradora

luego, y como lo destaca el autor del documento, estos resultados deben ser tomados a la luz de supuestos como por ejemplo, tratar a Colombia como una sola región, sin tener en cuenta que la topografía del país es muy diversa. Al tiempo que este análisis no contempla los impactos por la variabilidad climática, esta condición ignora por tanto, la importancia de este factor, que ha sido destacado por la comunidad científica como fuente de los impactos más severos y, especialmente, no incorpora la destrucción del capital por desastres naturales ni impactos sobre la salud y la mortalidad que cobran tanta relevancia para el sector asegurador.

Este mismo estudio enfatiza en los costos económicos del fenómeno climático, me-didos a través de los cambios en el comportamiento de ingresos y gastos de los hogares y los impactos de este sobre los niveles de pobreza e indigencia. Así como una aproximación a la medida de bienestar de los hogares, el documento concluye que:

Minero-Energético

Mineral

Transporte

Maquinaria

Construcción

Servicios

Manufacturas

Agua y Residuos

Energía

Silvicultura

Comercio

Pesca

Alimentos Manufacturados

Pecuario

Agricultura

▶ Tabla 1:

Efecto promedio del cambio climático sobre el PIB por sector económico

Pérdida/ganancia porcentual promedio

Sector

4,54%

1,39%

0,22%

-0,15%

-0,36%

-0,40%

-1,15%

-1,28%

-1,39%

-1,64%

-2,34%

-13,44%

-13,67%

-14,37%

-20,86%

Fuente: SDAS-DNP.

.. 640 ..

La conclusión siempre es la misma; los quintiles más pobres se ven más afectados que los quintiles más ricos, y para toda la población el efecto se incrementa hasta llegar a niveles promedios de una pérdida cercana al 15% del gasto en 2100.

Las definiciones más recurrentes para determinar la población en condiciones preca-rias corresponden a la estimación de la línea de pobreza y la línea de indigencia. En estos dos indicadores el efecto del cambio climático se hace evidente frente a la disponibilidad de recursos de la población más pobre; de esta manera, para el año 2100 se estima un au-mento del 8% de población en condición de pobreza, mientras que para las personas en condición de indigencia el cambio frente al escenario base se estima en un 3%, nuevamente sujeto a los supuestos del modelo.

Otras publicaciones7 consideran que dentro de los costos económicos del cambio climático estimados deben tomarse en cuenta las pérdidas asociadas a dificultades que res-trinjan las relaciones comerciales con otras economías y que, por tanto, generan procesos inflacionarios e interrumpen las cadenas productivas en otros países. Tal es el caso de los resultados del Huracán Katrina, que por efectos de la evacuación masiva ocasionó aumentos en el precio del barril de petróleo con las consecuencias que esto tiene para países industria-lizados y la influencia del precio de los commodities en una economía como la colombiana.

De los eventos extremos del clima se desprenden algunos otros costos de largo plazo. Según Sir Nicholas Stern (2007), una de las lecciones que dejó la experiencia de Ecuador ante la eventualidad del fenómeno de ‘El Niño’ de 1997 a 1998, muestran que además de contribuir a la pérdida en las cosechas, se pudo establecer que aumentó el desempleo e incrementó en 10 puntos porcentuales la incidencia de la pobreza en las zonas afectadas.

Estos eventos atípicos y catastróficos, además de permitirle a las economías adquirir la conciencia del alcance que puede tener un evento de estas magnitudes, han sido oportu-nidades para evaluar la efectividad de las políticas que se adoptan. Algunas estrategias del pasado han conducido a la población vulnerable a trampas de pobreza8. En el caso de las alternativas de manejo del riesgo, los hogares caracterizados como pobres y aversos al riesgo pueden optar por cambiar sus cultivos altamente rentables pero más riesgosos por otros que, a pesar de ser menos frágiles a las condiciones adversas del clima, generan ingresos inferiores, disminuyendo el ingreso esperado en el largo plazo, minando las posibilidades de ascenso a

7 Citado: López Z., Juan M.; De Paz Cobo, Sonia (2007). El Sector Asegurador ante el cambio climático: riesgos y oportunidades. Fundación Mapfre.

8 Stern Nicholas (2007). The Economics of Climate Change: The Stern Review. Cambridge University Press.

.. 641 ..

Cambio climático: rol de la industria aseguradora

9,0%

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0

%

1,0

%

0,0%

-1,0

%

▶ G

ráfic

o 3

Dife

renc

ia e

ntre

el B

AU y

el c

hoqu

e de

CC

para

la p

obla

ción

viv

iend

o po

r de

bajo

de

las

línea

s de

pob

reza

e in

dige

ncia

en

el e

scen

ario

A1B

200020022004200620082010201220142016201820202022202420262028203020322034203620382040204220442046204820502052205420562058206020622064206620682070207220742076207820802082208420862088209020922094209620982100

Fuen

te: S

DA

S-D

NP.

█ D

ifere

ncia

en

la lí

nea

de p

obre

za█

D

ifere

ncia

en

la lí

nea

de in

dige

ncia

.. 642 ..

mejores condiciones socioeconómicas. Otra alternativa aplicada para lidiar con el riesgo y las consecuencias del desastre es la venta de los activos de los hogares en condiciones extremas, por ejemplo, sus tierras y ganado, para sobrevivir, lo cual implica un cambio en el destino final para el cual habían sido adquiridos. Así, familias en condiciones precarias vendieron el ganado que habían adquirido con el objetivo de ahorrar para educar a sus hijos. Esto repre-senta un detrimento en las posibilidades de ascenso social de estos hogares8.

Al modelar los costos del cambio climático, es importante tener en cuenta que en caso que no se adelanten acciones para mitigarlo, aumentarán algunas de sus consecuencias econó-micas. En este sentido, la literatura internacional, concretamente Stern (2007)9, estima que la totalidad de los costos alcanzaría entre un 5 y un 14 por ciento del PIB per cápita global en el año 2200, comparado con el escenario base que asume la ausencia de cambios en el clima. Esta estimación toma en cuenta los impactos de mercado, los que tienen una naturaleza distinta a la de mercado (efectos en la salud humana y el ambiente), y el riesgo de cambios abruptos y de gran escala. El nivel de afectación en este caso depende, nuevamente, de la relación de la actividad económica con el clima y los efectos que no son del mercado que se incluyan.

Contemplando el mismo contexto, el estudio de Morgan Stanley citado por el in-forme de The Geneva Association (2009), simula un escenario en el que no se adoptan estrategias para mitigar el cambio climático, encontrando en este caso que la economía mantendría niveles de crecimiento bajos (o de recesión), ocasionados por los efectos negativos de los eventos extremos del clima sobre la fuerza laboral y el stock de capital, además de una situación de inflación creciente como resultado de una menor producción o los mayores precios de los alimentos (estanflación). Los autores del citado documento asumen que la aleatoriedad de los eventos extremos del clima o sus condiciones, pro-bablemente incremente la volatilidad del ciclo económico y hagan que los errores en la política monetaria y fiscal, asociados al rezago en estas medidas, difícilmente se puedan evitar, trayendo como consecuencia volatilidad adicional.

3. Impacto y retos para el sector asegurador: leccIones aprendIdas

En el año 2008, Ernst & Young llevó a cabo una encuesta a más de 70 analistas del sector asegurador mundial con el objetivo de determinar los diez principales riesgos que enfrenta la industria de seguros. El cambio climático fue listado como el más relevante, además, las

9 Citado: The Geneva Association (Julio, 2009). The Geneva Reports: The Insurance Industry and Climate Change-Contribution to the global debate. The Geneva Association.

.. 643 ..

Cambio climático: rol de la industria aseguradora

demás amenazas destacadas como riesgos catastróficos, que guardan una estrecha relación con el cambio climático, están incluidos dentro de esta decena de prioridades10.

3.1 Impacto esperado y retos: una mirada a la literatura

Considerando las proporciones del fenómeno del cambio climático y el hecho que cerca del 80% de la actividad económica mundial guarda una estrecha relación con el clima, se estima que el 90% de los bienes asegurados están sujetos a la dinámica de este. Esta alta dependencia de las condiciones meteorológicas restringe el supuesto fundamental de independencia en los sucesos. Para el asegurador, establecer esta condición en los riesgos que conforman una cartera, delimita principios como mutualidad y dispersión adecuada de los riesgos, que en su ausencia configuran la ocurrencia de eventos catastróficos11.

La trayectoria que han seguido los siniestros relacionados con variaciones extremas del clima han presentado aumentos en sus costos que se asocian con mejoras en la calidad de vida de las personas y, por lo tanto, de los bienes que poseen; también, se relacionan con la alta concentración de bienes asegurados y con niveles considerables de penetración del seguro en algunas ciudades y/o economías vulnerables, de acuerdo con la publicación de la Fundación Mapfre (2007).

La literatura internacional11 propone que el cambio climático plantea al sector ase-gurador cambios importantes en tres aspectos fundamentales: suscripción, estrategias de inversión y políticas medioambientales propias del sector.

De estos tres elementos, la suscripción, entendida como el proceso de decidir si un riesgo es asegurable y bajo qué condiciones, es uno de los aspectos más vulnerables al fenómeno del cambio climático en el marco del mercado asegurador colombiano, consi-derando las dimensiones del mercado financiero que restringen el acceso a vehículos de inversión amigables con el medio ambiente, por ejemplo, en proyectos de energía limpia. Este caso será abordado detalladamente más adelante.

La presencia de asimetrías de información entre el asegurado y el asegurador puede dar lugar a conductas descuidadas por parte de los asegurados dado una percepción de confianza exagerada en la cobertura del seguro (riesgo moral) que puede generar cambios en la severidad y la probabilidad de los siniestros. Estas conductas serán probablemente exacerbadas de cara a los eventos extremos del clima11.

10 Mills Evan (2009). A Global Review of Insurance Industry Responses to Climate Change. The Geneva Papers.

11 López Z., Juan M.; De Paz Cobo, Sonia (2007). El Sector Asegurador ante el cambio climático: riesgos y oportunidades. Fundación Mapfre.

.. 644 ..

El problema de información asimétrica, asociado a la dificultad para identificar ries-gos de alta o baja exposición a través de la tarifación, hace de la suscripción un proceso costoso para las compañías de seguros. En el largo plazo, los aumentos generalizados en las primas darán lugar a que se suscriban riesgos con vulnerabilidades altas en su mayoría, de manera que generarán cuantiosos desequilibrios contables11.

Los eventos extremos del clima, al igual que las grandes catástrofes someten a presiones considerables a los diferentes sectores económicos al comprometer la estabilidad del agre-gado de la economía y la estabilidad financiera de algún(os) de estos. El sector asegurador, como parte del sector financiero, guarda una estrecha relación con este tipo de eventos lo que lo hace uno de los más vulnerables, no solo por las posibles insolvencias que se pueden desencadenar, sino por el entorno que se genera después del evento11.

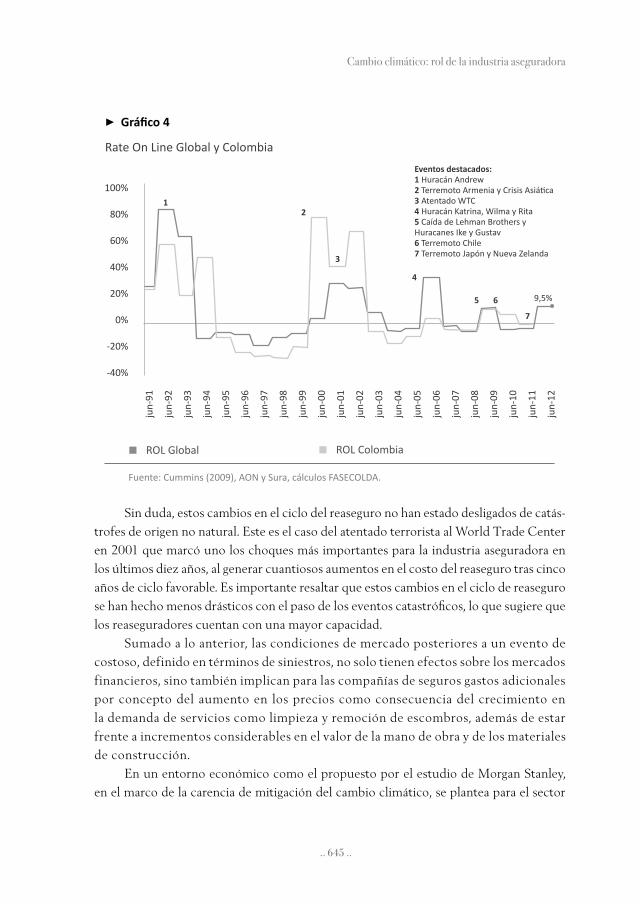

El endurecimiento de las condiciones del mercado, ligado a choques dentro y fuera de este, como es el caso de un evento cuantioso de origen natural, debe ser enunciado como uno de los retos que enfrenta la Industria. En el caso particular de los seguros catastróficos, como son incendio y terremoto en el mercado asegurador colombiano y mundial, este impacto puede evidenciarse en el comportamiento del Rate On Line, como una aproxi-mación al costo del reaseguro internacional. Su comportamiento muestra el ciclo que sigue el mercado de reaseguro, por lo cual, resulta de importancia para las compañías de seguros colombianas, pues como se puede evidenciar en el gráfico 4, esta variable responde a choques generados a partir de eventos costosos para la industria.

El Huracán Andrew en 1992, dio lugar a uno de los endurecimientos más impor-tantes en el ciclo del reaseguro internacional en el período de referencia 1991-2012, siendo el más costoso en la historia de la industria aseguradora mundial hasta entonces. Años más tarde, en 2005, el paso de los Huracanes Katrina, Wilma y Rita marcaron el año más costoso para la industria aseguradora global, dejando como resultado aumentos significativos del costo del reaseguro.

El año 2010, estuvo marcado por el terremoto en Chile, que no causó efectos di-rectos en el ciclo del reaseguro, ya que las dimensiones de las pérdidas de este evento no superaron las ocasionadas por los siniestros anteriores (el año 2010 fue ubicado en el séptimo lugar entre los años más costosos para las aseguradoras en el ámbito mundial12). Recientemente, el terremoto de Japón, los ocurridos en Nueva Zelanda y las inundaciones en Tailandia en 2011 hicieron que ese año fuera considerando el segundo más costoso para la industria aseguradora mundial12, y sumada a la creciente incertidumbre frente a la situación de la economía mundial, han ocasionado un nuevo endurecimiento del ciclo del reaseguro global.

12 Fuente: Publicación Sigma-Swiss Re.

.. 645 ..

Cambio climático: rol de la industria aseguradora

Sin duda, estos cambios en el ciclo del reaseguro no han estado desligados de catás-trofes de origen no natural. Este es el caso del atentado terrorista al World Trade Center en 2001 que marcó uno los choques más importantes para la industria aseguradora en los últimos diez años, al generar cuantiosos aumentos en el costo del reaseguro tras cinco años de ciclo favorable. Es importante resaltar que estos cambios en el ciclo de reaseguro se han hecho menos drásticos con el paso de los eventos catastróficos, lo que sugiere que los reaseguradores cuentan con una mayor capacidad.

Sumado a lo anterior, las condiciones de mercado posteriores a un evento de costoso, definido en términos de siniestros, no solo tienen efectos sobre los mercados financieros, sino también implican para las compañías de seguros gastos adicionales por concepto del aumento en los precios como consecuencia del crecimiento en la demanda de servicios como limpieza y remoción de escombros, además de estar frente a incrementos considerables en el valor de la mano de obra y de los materiales de construcción.

En un entorno económico como el propuesto por el estudio de Morgan Stanley, en el marco de la carencia de mitigación del cambio climático, se plantea para el sector

100%

80%

60%

40%

20%

0%

-20%

-40%

▶ Gráfico 4

Rate On Line Global y Colombia ju

n-91

jun-

92

jun-

93

jun-

94

jun-

95

jun-

96

jun-

97

jun-

98

jun-

99

jun-

00

jun-

01

jun-

02

jun-

03

jun-

04

jun-

05

jun-

06

jun-

07

jun-

08

jun-

09

jun-

10

jun-

11

jun-

12

█ ROL Global █ ROL Colombia

9,5%

12

3

4

5 6

7

Fuente: Cummins (2009), AON y Sura, cálculos FASECOLDA.

Eventos destacados:1 Huracán Andrew2 Terremoto Armenia y Crisis Asiática3 Atentado WTC4 Huracán Katrina, Wilma y Rita5 Caída de Lehman Brothers y Huracanes Ike y Gustav6 Terremoto Chile7 Terremoto Japón y Nueva Zelanda

.. 646 ..

asegurador un aumento en las primas de riesgo que pesará en el gasto de inversiones13, no solo por cuenta de la incertidumbre frente a la magnitud de los choques, sino que también se sumará a lo incierto de la respuesta de las autoridades frente a este fenómeno.

Según el documento de The Geneva Association (Julio-2009), el asegurador, como administrador de riesgos, se enfrenta a desbalances en el esquema de pagos sobre el que se basa el contrato de seguros, ante la ocurrencia de cambios en las condiciones de la naturaleza, comparables con los efectos de alteraciones en las condiciones legales o económicas, durante el período comprendido entre el momento en el cual los riesgos fueron suscritos y antes del pago de las reclamaciones. En este punto, las obligaciones del asegurador han sido estimadas, al tiempo que las primas han sido determinadas con el fin de garantizar el pago de dichas obligaciones, de manera que estos cambios no previstos someterían a la compañía de seguros a cambios en las condiciones y políticas de determinación de sus reservas14.

Los mercados de seguros en economías emergentes, como una oportunidad para diversificar los riesgos, presentan una dinámica interesante que plantea una situación sobre la que se debe prestar atención. Esto es, el nivel de penetración que la Industria ha alcanzado en estos países en el largo plazo constituye un factor de riesgo, pues muchas de estas economías carecen de aplicaciones rigurosas de códigos de construcción, presentan deficiencias en adecuación de las obras de infraestructura para resistir las inclemencias del clima y, como se señaló anteriormente, experimentan una alta vulnerabilidad como consecuencia de su alta dependencia del sector agrícola14. De esta manera, asociado a la necesidad de desarrollar modelaciones más precisas frente a eventos del clima, es de notar que gran parte de estos avances han tenido lugar en regiones con cúmulos más altos y, sin embargo, la evolución que presentan las exposiciones en estas economías en desarrollo deben ser más relevantes para los aseguradores.

Economías como China, que se han convertido en el centro de todas las miradas por parte de las principales aseguradoras mundiales, están claramente expuestas a riesgo climático que pue-de exacerbarse con el cambio climático14 (tifones más fuertes, lluvias más variables, desertificación y desaparición de los glaciares en los montes Himalaya como principal fuente hídrica del Sudeste Asiático). Así, para el año 2050 se espera que gran parte del sector productivo chino (80%) se encuentre en tres zonas deltaicas, susceptibles de inundación, tormentas y desabastecimientos de agua. Otro de los factores de riesgo de este país está condicionado por el limitado avance en el manejo adecuado del riesgo en algunas compañías locales, comparado con sus pares en Occidente.

13 The Geneva Association (Julio, 2009). The Geneva Reports: The Insurance Industry and Climate Change-Contribution to the global debate. The Geneva Association.

14 Andrew Dlugolecki (Mayo,2009). The Climate Change Challenge. The Geneva Association.

.. 647 ..

Cambio climático: rol de la industria aseguradora

3.2 Lecciones de eventos del pasado

En un contexto como el del cambio climático, eventos de estas dimensiones dan lugar a dinámicas en los siniestros caracterizadas por varianzas muy elevadas que no son sencillas de estimar, pues requieren de series con una frecuencia histórica lo suficientemente larga como para incluir siniestros de severidades importantes. Este correspondería a uno de los retos para la industria aseguradora, no solo porque demandaría mayor información por parte de las compañías, sino porque requeriría de la integración de modelos de ingeniería. Tal es el caso del ramo de terremoto, donde estos modelos permiten hacer la estimación a partir de los datos históricos y toman en cuenta los cambios en la exposición y la vulnerabilidad, de modo que la estimación de la prima sea lo suficientemente robusta como para garantizarle a la industria aseguradora el principio de viabilidad económica (fijar una prima acorde con el riesgo soportado y garantizar la rentabilidad de la compañía en el largo plazo)15.

Ligado a esta condición, resulta importante para la Industria implementar un me-canismo de conexión a mapas geográficos que le permitan a las compañías de seguros

15 López Z., Juan M.; De Paz Cobo, Sonia (2007). El Sector Asegurador ante el cambio climático: riesgos y oportunidades. Fundación Mapfre.

Temperaturas máximas

Temperaturas mínimas

Precipitaciones torrenciales

Ausencia de precipitaciones

Episodios de rayos

Tormentas tropicales y extra-tropicales

Incremento del nivel medio del mar

Nuevas exposiciones

Mayor potencial de reclamaciones

▶ Tabla 2:

Principales extremos climáticos relevantes para el sector financiero y asegurador (en particular)

ImplicacionesEventos

Impactos sobre la salud

Impactos sobre la salud

Inundaciones

Sequías, desertización y fuegos

Alteraciones en el suministro de energía

Inundaciones e impactos sobre infraestructura

Inundaciones

Impactos sobre siniestros

Impactos sobre siniestros

Fuente: Berz (1999) y Zobaa (2005). Citados Fundación Mapfre (2007).

.. 648 ..

determinar rápidamente la magnitud de la exposición en un área determinada. Estos sistemas son ampliamente utilizados en otros lugares del mundo, en Estados Unidos este desarrollo sobrevino a la experiencia de los huracanes Hugo y Andrew16. La efectividad de estas herramientas de manejo de la exposición ha sido de alguna forma probada, como lo propone el mismo informe, en el caso particular de Estados Unidos fue medida a través del número de insolvencias de compañías de seguros que tuvieron lugar posterior a la ocurrencia de eventos de proporciones considerables.

De acuerdo con el documento de Towers Perrin (2005), el paso del huracán Hugo en 1989 dio lugar a que una docena de compañías se declararan insolventes tras ser inundadas por un gran número de reclamaciones17. En esos momentos, el acceso a estos instrumentos era limitado, por lo que no era posible determinar el grado de exposición concentrado en una sola área geográfica con certeza. En 1992, otra docena de compañías resultaron insolventes como consecuencia del paso del huracán Andrew, mientras que para el año 2005 un evento como el huracán Katrina, declarado el evento más costoso para la industria aseguradora estadounidense, no presentó reportes de insolvencia y, por el contrario, fue considerado un suceso con efectos cuantiosos en ganancias más que en el capital, de modo que no se amenazó la solvencia de las compañías implicadas. Esto deja en evidencia el importante avance que se hizo en los procesos de administración de riesgos catastróficos por parte de la industria aseguradora y reaseguradora norteamericana, a pesar de que esta conclusión puede resultar precipitada dado el incremento que ha tenido la cuantía de los siniestros en los últimos años.

En línea con esta experiencia, como experto en la administración de riesgos, el sec-tor asegurador se caracteriza por proveer información sobre los niveles de exposición y vulnerabilidad. De esta forma, la industria aseguradora se puede desempeñar como asesor y promotor de estrategias de adaptación frente al cambio climático a través de alianzas público-privadas. En el caso particular del Reino Unido, las restricciones en la oferta de seguros para el riesgo de inundación, posteriores a los eventos del año 2007, motivaron a las autoridades británicas a adoptar políticas para mitigar esta amenaza en nuevos proyectos, además de realizar una movilización importante de recursos con el fin de llevar el riesgo a niveles tolerables18. Se hace necesario entonces para la industria aseguradora colombia-

16 Towers Perrin (2005).(Hurricane Katrina: analysis of the impact on the Insurance Industry). Informe técnico.

17 De acuerdo con Towers Perrin (2005), en general, se trató de compañías regionales que no habían adquirido suficiente cobertura de reaseguro.

18 The Geneva Association (2012). The Geneva Reports. Extreme Events and Insurance: 2011 annus horriblis. The Geneva Association.

.. 649 ..

Cambio climático: rol de la industria aseguradora

na desarrollar sistemas de información que permitan determinar amenazas y grado de exposición, al tiempo que hacerle frente a los problemas de información antes descritos. En un contexto de cambio climático, las autoridades y el sector asegurador deben estar en condición de garantizar mecanismos que permitan no solo hacer la transferencia del riesgo, sino también promover herramientas para adaptación a dicho fenómeno. Frente a esto, la publicación de The Geneva Association (Julio, 2009) expone como en 2007 el Parlamento Europeo y el Concejo de la Unión Europea establecieron una nueva directriz para el manejo del riesgo de inundación en los países miembro. El objetivo es establecer un marco para la evaluación y manejo del riesgo de inundación, de modo que los estados pertenecientes preparen una evaluación preliminar del riesgo, mapas de advertencia y de riesgo de inundación y, finalmente, planes de manejo de riesgo y medidas precauterativas.

Una de las lecciones importantes que la industria aseguradora obtuvo de eventos como el ocurrido en 2005 frente al devastador impacto del huracán Katrina, de acuerdo con el documento publicado por Property Casualty Insurers-Association of America19 (PCI), es que este evento cuestionó la necesidad de generar una mayor conciencia frente a la importancia de la mitigación de las pérdidas a través de procesos como fortalecimiento de estructuras y adecuaciones con base en códigos de construcción que no solo permiten reducir los costos de adquisición del seguro sino que tiene impactos favorables sobre la cuantía de los siniestros. Estas estrategias han resultado efectivas, el estudio de la Universidad de Pensilvania, referido en este mismo documento, ha estimado que futuras pérdidas por huracanes podrían ser reducidas hasta en una tercera parte si las medidas de mitigación correctas fueron tomadas.

Los sucesos asociados a la naturaleza pueden ocasionar perturbaciones en el fun-cionamiento propio de las compañías de seguros como consecuencia de la interrupción de servicios como la electricidad y la disponibilidad de redes de comunicación como el internet y las redes telefónicas. En este sentido, la imposibilidad de la comunicación y atención de los asegurados en momentos tan álgidos, llaman la atención frente a un aspecto tan relevante como desarrollar planes de contingencia adecuados que proporcionen alguna certeza frente a la atención adecuada y pronta de las reclamaciones.

Por otro lado, el huracán Katrina, le permitió a la Industria hacer un análisis de caso de las presiones que sobre el sector asegurador se pueden ejercer. De acuerdo con el do-cumento de Towers Perrin citado por la publicación de la Fundación Mapfre (2007), este evento generó presión social sobre el sector asegurador con el objetivo de que este hiciera indemnizaciones por coberturas que no habían sido suscritas en el contrato de seguros.

19 Property Casualty Insurers-Association of America (Agosto, 2010). The Hurricane Katrina Experience – A Property Casualty Insurance Perspective: Five Years Later. Property Casualty Insurers-Association of America White paper.

.. 650 ..

Casos particulares como el del Estado de Mississippi, donde el fiscal general del Estado abrió un proceso contra algunas compañías de seguros con el objetivo de que estas se vean obligadas a indemnizar los daños por inundación que habían sido excluidos en las pólizas contratadas de forma retroactiva; así como en el Estado de Luisiana, en donde se le ha solicitado a las compañías que paguen todas las reclamaciones validas. Esto pone al sector asegurador frente al Gobierno Nacional y, concretamente, frente a la rama judicial, a fin de que se implementen las medidas ex-ante que garanticen las reglas del juego y la estabi-lidad del sector frente al aumento de las reclamaciones que generan este tipo de eventos.

Evidencia adicional proviene del hecho de que la industria aseguradora puede estar expuesta a incertidumbre frente a regulación posterior a una catástrofe. Como ilustración, en diversas jurisdicciones estatales dentro de Estados Unidos se han limitado o prohibido las cancelaciones o no renovación de las pólizas posterior a un evento catastrófico20.

En estos casos, para la industria aseguradora esto se traduce en mayores reclamacio-nes y por lo tanto mayores gastos por concepto de siniestros que como destaca el informe de Mills et.al (2005)20, además de que la ausencia de reglas claras constituye una barrera a la entrada en el mercado, de este modo, las compañías no tienen incentivos para explotar estos ramos asociados a riesgos catastróficos ligados con el clima y, no se generan incentivos para permanecer en el mercado.

En el caso del estado de Florida, que fue golpeado por el huracán Andrew, este evento condujo a la insolvencia de 12 compañías de seguros y le permitió al Estado im-plementar un sistema de seguro y reaseguro respaldado por el Gobierno como alternativa al seguro privado. El aumento en la actividad de huracanes en los años 2004 y 2005 no reconocido por el regulador, que motivaría incrementos en las primas del seguro, condujo a que se retirara la cobertura en zonas costeras. A pesar de la disminución en la actividad de los huracanes, son varias las compañías que han abandonado el territorio, siendo el Estado quien debe proveer las coberturas requeridas. Por otra parte, la expe-riencia del sector asegurador en las Bahamas, generó que el seguro de inundación dejara de ser ofrecido en las zonas bajas, ocasionando que las viviendas fueran abandonadas al perder su valor21.

La importancia de la idoneidad de los procesos de gestión de riesgos que debe adelantar el Sector en compañía de los actores gubernamentales y el compromiso del regulador, son algunas de las lecciones del pasado que deben servir como marco de acción frente a los retos venideros.

20 López Z., Juan M.; De Paz Cobo, Sonia (2007). El Sector Asegurador ante el cambio climático: riesgos y oportunidades. Fundación Mapfre.

21 The Geneva Association (Julio, 2009). The Geneva Reports: The Insurance Industry and Climate Change-Contribution to the global debate. The Geneva Association.

.. 651 ..

Cambio climático: rol de la industria aseguradora

4. el rol del sector frente al cambIo clImátIco: promocIón de la adaptacIón

De acuerdo con el informe de las Naciones Unidas citado por el Reporte The Geneva Association (2009), los costos económicos globales de la adaptación por año en 2030 serán de entre 49 y 171 mil millones de dólares de los cuales, entre 28 y 67 mil millones serán requeridos por las economías en desarrollo.

Los cambios que ha sufrido la administración del riesgo en los últimos años han conducido a una estrecha conexión entre la reducción del riesgo y los procesos de adaptación al fenómeno del cambio climático. Estos han sido motivados por de-manda económica o social y el impacto de desastres, así como por la evolución en los compromisos con algunas entidades como las Naciones Unidas. En el caso de las economías en desarrollo, se originaron por la relación entre el riesgo de desastres y el proceso de desarrollo “sesgado”; de esta manera, el cambio climático corresponde a un problema del desarrollo, al tiempo que es un síntoma de desarrollo sesgado. En este sentido, en el camino a la construcción de resiliencia de las economías no solo es necesario incrementar el desarrollo, sino también transformar la forma en la que este se hace22.

En el desarrollo de estrategias de adaptación al cambio climático, la importancia que cobra el sector asegurador radica en la capacidad de concentrar una cantidad importante de recursos para movilizar a diferentes proyectos. Esta facultad del sector asegurador como inversionista institucional es un buen elemento para explotar frente al compromiso que el Sector debe desarrollar con el medio ambiente.

La industria aseguradora, al igual que el resto de los agentes, obtiene beneficios por concepto de la adopción de medidas de adaptación o mitigación del cambio climático. Este fenómeno tendría repercusiones sobre las decisiones de inversión de las compañías de seguros, esto es, sabiendo que el ente regulador ha definido una serie de normas que delimitan las posibilidades de inversión del sector, y que deben ser tomadas en cuenta unas estrategias amigables con el medio ambiente en el análisis riesgo-retorno. Es decir, considerar el riesgo adicional de largo plazo que supondría la inversión en compañías generadoras de grandes emisiones de gases de efecto invernadero, darían lugar a nuevos criterios de selección de los activos.

22 IPCC (2012). Managing the risks of extreme events and disasters to advance climate change adaptation. A Special Report of Working Groups I and II of the Intergovernmental Panel on Climate Change. Cambridge University Press.

.. 652 ..

Como se destacó, el sector financiero colombiano, por su profundidad, no da cuen-ta de una gran variedad de vehículos de inversión en proyectos amigables con el medio ambiente, ej. generación de energía limpia; así es deseable que en el futuro se proponga a las empresas que cotizan en bolsa la opción de diferenciación a través del desarrollo de este tipo de proyectos sostenibles.

4.1 Aportes de la inversión en proyectos de generación de energía limpia23

Un caso de estudio interesante corresponde a la investigación adelantada por la OECD23 para determinar cuál debe ser el papel de los inversionistas institucionales en el proceso de adaptación al cambio climático concretamente, en la inversión en proyectos de energía limpia (incluyendo entre otras energía solar, eólica y geotérmica), al tiempo que persuadir a los reguladores y diseñadores de política de las barreras que desincentivan a estos agentes a comprometerse en estas estrategias.

De acuerdo con esta publicación:

Se estima que menos del 1% de los activos de los fondos de pensiones a nivel mundial se asignan directamente a inversión en infraestructura, y mucho menos para proyectos de energía limpia. Del mismo modo, las asignaciones directas de las compañías de seguros a proyectos de infraes-tructura permanecen en miles de millones de dólares, en comparación con los activos totales de la industria de alrededor de 19.3 billones de dólares. Dicho esto, el interés de los inversores institucionales en el sector de la energía limpia está empezando a desarrollarse, y poco a poco están empezando a sentirse atraídos a productos financieros relacionados con el cambio climático y la eficiencia de los recursos, que pueden ayudar a financiar proyectos con un impacto ambiental positivo sin dejar de ser atractivos desde el punto de vista del retorno financiero. Algunos de los fondos de pensiones y compañías de seguros líderes en el mundo ya han realizado importantes inversiones y compromisos futuros para proyectos de energía limpia.

La importancia de este tipo de iniciativas radica en la gran contribución que pueden hacer para reducir las emisiones de gases de efecto invernadero, al tiempo que garanti-

23 Kaminker, Christopher; Stewart, Fiona (2012). The Role of Institutional Investors in Financing Clean Energy. OECD Working Papers on Finance, Insurance and Private Pensions.

.. 653 ..

Cambio climático: rol de la industria aseguradora

zar el suministro de energía. Se ha proyectado que el mundo usará un 80% más de este recurso para el año 2050. Bajo esta expectativa, y en ausencia de medidas efectivas para la consolidación de otras fuentes de energía, la participación de la energía proveniente de combustibles fósiles permanecerá cercana al 85%, acompañada de un incremento del 50% en las emisiones de gases de efecto invernadero que llevarían a considerables concentraciones atmosféricas de estos, lo que desencadenaría aumentos de entre 3 y 6 ºC en la temperatura global.

Este tipo de inversiones constituyen una serie de aportes a la infraestructura que guarda una fuerte relación con los niveles de emisión de gas carbónico a la atmósfera y tiene una vida útil considerablemente larga, de modo que 60% de las plantas de energía que se encuentran en funcionamiento y otras que están siendo construidas, continua-rán desarrollando su actividad para el año 2035, haciendo urgente que estas fuentes de energía renovables sean lo suficientemente competitivas para no permitir que la vida útil de estas plantas sea aun más larga.

En este tipo de proyectos se estima que los requerimientos de inversión entre los años 2010 y 2020, son cercanos a los 6.35 billones de dólares, con el objetivo de reducir en un 50% el nivel de emisiones.

4.2 Las herramientas con que cuentan los inversionistas institucionales

De acuerdo con los hallazgos del documento de OECD (2012), los compromisos de finan-ciación adquiridos por algunas economías aun no son claros, por esta razón, el desempeño de los inversionistas institucionales se hace relevante. Actores como los bancos enfrentan escenarios de bastas restricciones frente a compromisos de capital de tan largo plazo. La implementación de la regulación impuesta por Basilea III, generaría costos adicionales frente a los recursos que se conceden en préstamo para proyectos de infraestructura, caracterizados por períodos de maduración extensos y que no son compatibles con las necesidades de capital que deben mantener para garantizar el riesgo que asumen. Este tipo de desincentivos se evidenciaron en el periodo posterior a la reciente crisis, cuando muchos de los bancos más activos en la financiación de proyectos de infraestructura abandonaron este mercado, obedeciendo a las necesidades de liquidez y bajo la premisa de que estos proyectos demandan fuertes cantidades de capital y ofrecen bajos rendimientos.

De igual manera, la desaparición de compañías de seguros monoramo califica-das como AAA por las agencias calificadoras retiraron una fuente considerable de recursos a los proyectos de infraestructura que a pesar de que han sido soportados por instituciones multilaterales no lo pueden suplir en condiciones iguales.

.. 654 ..

Según la estimación de la OECD, los fondos de pensiones y aseguradores concentran una proporción importante de recursos que los gobiernos deben procurar para inversión en proyectos sostenibles. Este tipo de planes ambientalmente amigables son una oportunidad de ganancia a largo plazo, pues ofrecen garantías no solo en aspectos como estabilidad en los rendimientos, sino que también hacen un aporte fundamental para garantizar acciones puntuales frente al cambio climático que guarda relación con la cola larga de los riesgos que asumen este tipo de inversionistas y que está ligado al impacto económico del cambio en las condiciones climáticas.

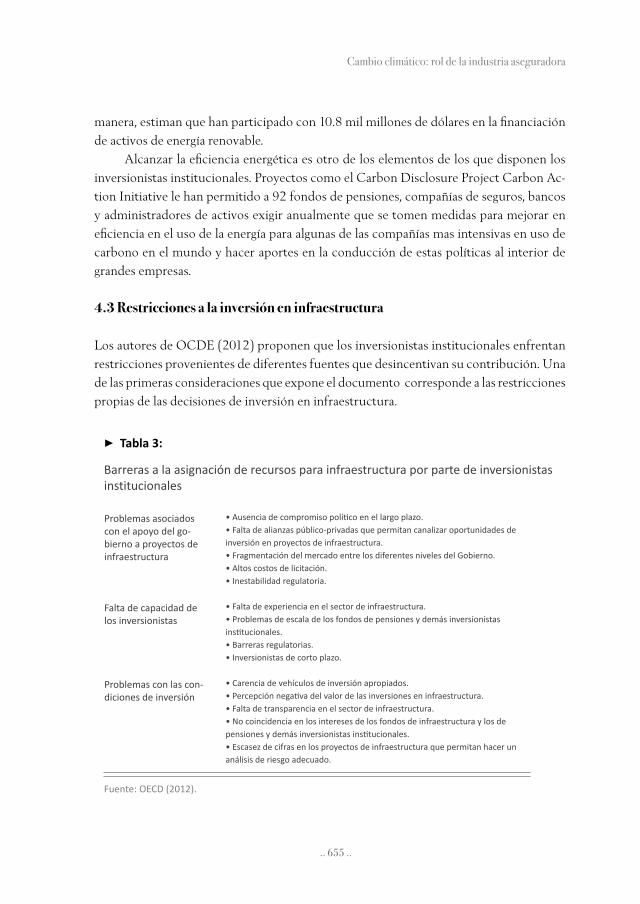

Compañías de seguros hacen grandes inversiones en proyectos sostenibles y concre-tamente en inversión en infraestructura para la generación de energía limpia, a través de diferentes vehículos como inversiones socialmente responsables, la creación de fondos con miras invertir en estos vehículos o hacer inversiones directas y bonos. Uno de los mayores compromisos con las inversiones bajas en carbono que han adquirido las compañías de seguros más importantes del mundo corresponde al desarrollo de Principios de Asegu-ramiento Responsable (Principles for Responsible Insurance, en inglés). Es importante resaltar que la industria aseguradora no solo hace inversión de sus propios recursos, como es el caso de los fondos de pensiones, sino que también se desempeña como administrador de activos provenientes de clientes externos y de los fondos de su casa matriz. De esta

▶ Gráfico 5

Inversión total requerida por el sector energético 2010-2020

Tota

l cap

ital

requ

erid

o

Uni

ónEu

rope

a

Esta

dos

Uni

dos

Otr

os m

iem

bros

OCD

F

Ori

ente

Med

ioy

Áfr

ica

Am

éric

aLa

tina

Otr

os n

om

iem

bros

OCD

F

Otr

os p

aíse

sen

des

arro

llo A

sia

Chin

a

Indi

a

$6,350 $1,800

$950

$850

$650

$600

$500$450

$300$250

Fuente: OECD (2012).

.. 655 ..

Cambio climático: rol de la industria aseguradora

manera, estiman que han participado con 10.8 mil millones de dólares en la financiación de activos de energía renovable.

Alcanzar la eficiencia energética es otro de los elementos de los que disponen los inversionistas institucionales. Proyectos como el Carbon Disclosure Project Carbon Ac-tion Initiative le han permitido a 92 fondos de pensiones, compañías de seguros, bancos y administradores de activos exigir anualmente que se tomen medidas para mejorar en eficiencia en el uso de la energía para algunas de las compañías mas intensivas en uso de carbono en el mundo y hacer aportes en la conducción de estas políticas al interior de grandes empresas.

4.3 Restricciones a la inversión en infraestructura

Los autores de OCDE (2012) proponen que los inversionistas institucionales enfrentan restricciones provenientes de diferentes fuentes que desincentivan su contribución. Una de las primeras consideraciones que expone el documento corresponde a las restricciones propias de las decisiones de inversión en infraestructura.

▶ Tabla 3:

Barreras a la asignación de recursos para infraestructura por parte de inversionistas institucionales

• Ausencia de compromiso político en el largo plazo.• Falta de alianzas público-privadas que permitan canalizar oportunidades de inversión en proyectos de infraestructura.• Fragmentación del mercado entre los diferentes niveles del Gobierno.• Altos costos de licitación.• Inestabilidad regulatoria.

• Falta de experiencia en el sector de infraestructura.• Problemas de escala de los fondos de pensiones y demás inversionistas institucionales.• Barreras regulatorias.• Inversionistas de corto plazo.

• Carencia de vehículos de inversión apropiados.• Percepción negativa del valor de las inversiones en infraestructura.• Falta de transparencia en el sector de infraestructura.• No coincidencia en los intereses de los fondos de infraestructura y los de pensiones y demás inversionistas institucionales.• Escasez de cifras en los proyectos de infraestructura que permitan hacer un análisis de riesgo adecuado.

Problemas asociados con el apoyo del go-bierno a proyectos de infraestructura

Falta de capacidad de los inversionistas

Problemas con las con-diciones de inversión

Fuente: OECD (2012).

.. 656 ..

Frente a factores tan determinantes como la regulación, se hizo énfasis con respecto a aspectos como los cambios en las normas de contabilidad y los nuevos marcos regulatorios internacionales como es el caso de Solvencia II para las compañías de seguros. Frente al primero, la adopción de principios como el valor del mercado, ha conducido a posiciones que plantean que en este contexto priman los activos de corto plazo e indirectamente están yendo en detrimento de las inversiones de largo plazo. En el caso de Solvencia II, el efecto provendría del hecho de que la mayor parte de las inversiones en energía renovable se hace a través de bonos que no cuentan con calificaciones favorables o bien son de larga maduración, y por lo tanto implicarían mayores niveles de capital para los adquirientes, aunque como una herramienta para suavizar y diversificar el riesgo, los bonos de este tipo pueden resultar de interés, poniendo a prueba la capacidad de inversión en horizontes de tiempo largos.

La estructura y baja disponibilidad de instrumentos como “bonos verdes” han hecho que estos tengan una baja participación en el portafolio de los diferentes inversionistas. Según la publicación de la OECD, a pesar de que cerca del 50% de las inversiones de portafolio se hayan hecho bajo la figura de bonos por parte de los fondos de pensiones, y de que el 61% corresponda a compañías de seguros, solo el 0,184% de estos instrumentos corresponden a bonos para la financiación de proyectos de generación de energía limpia. En particular, su estructura no los hace de gran demanda en el mercado de valores, pues su monto es pequeño, lo que los hace no elegibles frente a los criterios de selección de los diferentes agentes del mercado.

En el caso de los proyectos de generación de energía limpia, correspondientes a una categoría de los planes de infraestructura, enfrentan restricciones particulares que hacen las veces de des-incentivos para inversionistas institucionales como fondos de pensiones y compañías de seguros.

Por una parte, la deficiencia de políticas claras para este tipo de proyectos genera riesgos adicionales. Algunas de las políticas estales que subsidian el consumo de combus-tibles fósiles hacen las veces de subsidios a proyectos de infraestructura destinados a la generación de energía a partir de estos.

La incertidumbre política asociada a la destinación de presupuestos para la finan-ciación de estas propuestas amigables con el ambiente está asociadas con factores como el ciclo político y las situaciones de crisis. La evidencia de este supuesto24 proviene de la caída que presentó la inversión en energía limpia durante el primer trimestre de 2012, asociada con la incertidumbre frente al soporte que se le ofrecería a estas iniciativas durante el avance de la crisis europea y en Estados Unidos ligada a la expiración de los programas de estímulos del ciclo político.

24 Kaminker, Christopher; Stewart, Fiona (2012). The Role of Institutional Investors in Financing Clean Energy. OECD Working Papers on Finance, Insurance and Private Pensions.

.. 657 ..

Cambio climático: rol de la industria aseguradora

▶ Gráfico 6

Distribución de los activos de los fondos de pensiones y aseguradores directos en algunas categorías de inversión para algunos países de la OCDE, 2010

0 20 40 60 80 100

Czech Republic

Denmark

Austria

Canada

Mexico

Slovenia

Portugal

Finland

Hungary

Luxembourg

Chile

United Kingdom

Israel

Poland

Italy (4)

Turkey

Sweden

Iceland

Japan (5)

Spain

Belgium

United States

Slovan Republic

Greece

Switzerland

Norway

Germany (6)Netherlands

Korea (8)Estonia (7)

Australia (2)

█ Bonos █ Acciones █ Otros

Fondos de pensiones (% asignado)

88

81

80

78

72

71

70

67

67

59

58

57

55

53

50

50

49

47

43

42

42

37

37

36

30

29

27

26

20

18

11

Fuente: Kaminker y Stewart (2012).

.. 658 ..

0 20 40 60 80 100

Hungary

Iceland

Netherlands

Korea

Turkey

France

Chile

Denmark

Slovan Republic

Ireland

Spain

Canada

Portugal

Slovenia

Norway

Finland

Italy

Luxembourg

Switzerland

Israel

Greece

Germany

Mexico

Poland

United States

Austria

EstoniaSweden

Australia

█ Bonos █ Accines █ Otros

Aseguradores directos (% asignado)

89

86

84

79

76

74

73

71

69

69

68

66

65

63

61

61

60

57

57

55

53

50

47

47

46

44

39

35

21

Fuente: Kaminker y Stewart (2012).

Aunque este tipo de proyectos está alcanzando un importante grado de indepen-dencia frente a los recursos públicos debidos a una reducción significativa en los costos, asociada a una mayor experiencia en este tipos de proyectos. Así, el riesgo subyacente para estas inversiones sigue proviniendo del análisis riesgo-retorno.

.. 659 ..

Cambio climático: rol de la industria aseguradora

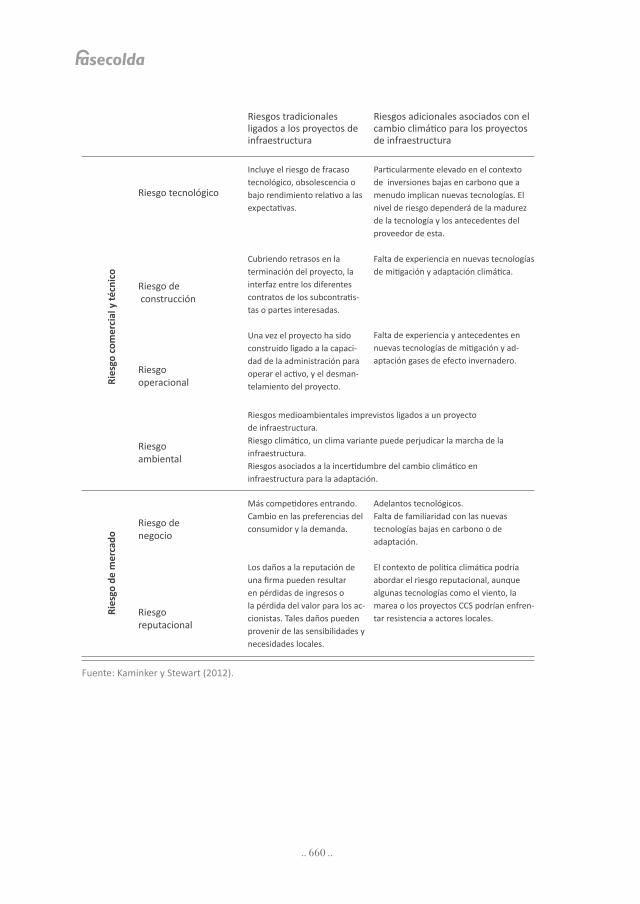

▶ Tabla 4:

El reto doble de proyectos de infraestructura baja en carbono, resistente al cambio climático: análisis de riesgo

Falta de compromiso político/certidumbre política a largo plazo en la planificación de infraestructura.Altos costos de licitación involucrados en el proceso de contratación de los proyectos de infraestructura (falta de claridad acerca de las reglas administrativas; riesgo de practicas de corrupción).Fragmentación del mercado y falta de alineación en la políti-ca en los diferentes niveles de gobierno.

Desconocimiento de futuros conflictos de intereses, planeando consentimientos no concedidos; riesgo para la repatriación de ganancias.

Oposición desde algunos gru-pos de presión; corrupción.Políticas de corto plazo, limitando la planeación e inversión en infraestructura.

Horizonte de inversión de largo plazo para la infraestructura y las fluctuaciones en el tipo de cambio.

Política y riesgo regulatorio

Derechos legales y de propiedad

Riesgo político y social

Riesgo cambiario

Riesgos adicionales asociados con el cambio climático para los proyectos de infraestructura

Riesgos tradicionales ligados a los proyectos de infraestructura

Falta de desarrollo bajo en carbono en el largo plazo o de estrategias de adaptación.Las barreras comerciales (arancelarias y las barreras no arancelarias) a tecnologías verdes y / o de sus insumos.Desarmonización de las normas ambientales.Falta de compromiso político / certidum-bre política sobre la estabilidad de las for-mas concretas de apoyo a las inversiones verdes.Inestabilidad en el precio de carbono, tales como débil o inestables regulaciones ambientales.Existencia de subsidios de combustibles fósiles que hacen otras inversiones más atractivas para los inversionistas.

Incertidumbre frente al estatus legal y los derechos de propiedad de las emisiones permitidas.

Formas adicionales de oposición a tecnologías específicas LCR , tales como la recolección o almacenamiento de carbono o almacenamiento en parques eólicos.

Horizonte de inversión de largo plazo para el impacto del clima y la mitigación.

Ries

go p

olíti

co, d

e po

lítica

y re

gula

torio

▶ Tabla 4:

El reto doble de proyectos de infraestructura baja en carbono, resistente al cambio climático: análisis de riesgo

Falta de compromiso político/certidumbre política a largo plazo en la planificación de infraestructura.Altos costos de licitación involucrados en el proceso de contratación de los proyectos de infraestructura (falta de claridad acerca de las reglas administrativas; riesgo de practicas de corrupción).Fragmentación del mercado y falta de alineación en la políti-ca en los diferentes niveles de gobierno.

Desconocimiento de futuros conflictos de intereses, planeando consentimientos no concedidos; riesgo para la repatriación de ganancias.

Oposición desde algunos gru-pos de presión; corrupción.Políticas de corto plazo, limitando la planeación e inversión en infraestructura.

Horizonte de inversión de largo plazo para la infraestructura y las fluctuaciones en el tipo de cambio.

Política y riesgo regulatorio

Derechos legales y de propiedad

Riesgo político y social

Riesgo cambiario

Riesgos adicionales asociados con el cambio climático para los proyectos de infraestructura

Riesgos tradicionales ligados a los proyectos de infraestructura

Falta de desarrollo bajo en carbono en el largo plazo o de estrategias de adaptación.Las barreras comerciales (arancelarias y las barreras no arancelarias) a tecnologías verdes y / o de sus insumos.Desarmonización de las normas ambientales.Falta de compromiso político / certidum-bre política sobre la estabilidad de las for-mas concretas de apoyo a las inversiones verdes.Inestabilidad en el precio de carbono, tales como débil o inestables regulaciones ambientales.Existencia de subsidios de combustibles fósiles que hacen otras inversiones más atractivas para los inversionistas.

Incertidumbre frente al estatus legal y los derechos de propiedad de las emisiones permitidas.

Formas adicionales de oposición a tecnologías específicas LCR , tales como la recolección o almacenamiento de carbono o almacenamiento en parques eólicos.

Horizonte de inversión de largo plazo para el impacto del clima y la mitigación.

Ries

go p

olíti

co, d

e po

lítica

y re

gula

torio

▶ Tabla 4:

El reto doble de proyectos de infraestructura baja en carbono, resistente al cambio climático: análisis de riesgo

Falta de compromiso político/certidumbre política a largo plazo en la planificación de infraestructura.Altos costos de licitación involucrados en el proceso de contratación de los proyectos de infraestructura (falta de claridad acerca de las reglas administrativas; riesgo de practicas de corrupción).Fragmentación del mercado y falta de alineación en la políti-ca en los diferentes niveles de gobierno.

Desconocimiento de futuros conflictos de intereses, planeando consentimientos no concedidos; riesgo para la repatriación de ganancias.

Oposición desde algunos gru-pos de presión; corrupción.Políticas de corto plazo, limitando la planeación e inversión en infraestructura.

Horizonte de inversión de largo plazo para la infraestructura y las fluctuaciones en el tipo de cambio.

Política y riesgo regulatorio

Derechos legales y de propiedad

Riesgo político y social

Riesgo cambiario

Riesgos adicionales asociados con el cambio climático para los proyectos de infraestructura

Riesgos tradicionales ligados a los proyectos de infraestructura

Falta de desarrollo bajo en carbono en el largo plazo o de estrategias de adaptación.Las barreras comerciales (arancelarias y las barreras no arancelarias) a tecnologías verdes y / o de sus insumos.Desarmonización de las normas ambientales.Falta de compromiso político / certidum-bre política sobre la estabilidad de las for-mas concretas de apoyo a las inversiones verdes.Inestabilidad en el precio de carbono, tales como débil o inestables regulaciones ambientales.Existencia de subsidios de combustibles fósiles que hacen otras inversiones más atractivas para los inversionistas.

Incertidumbre frente al estatus legal y los derechos de propiedad de las emisiones permitidas.

Formas adicionales de oposición a tecnologías específicas LCR , tales como la recolección o almacenamiento de carbono o almacenamiento en parques eólicos.

Horizonte de inversión de largo plazo para el impacto del clima y la mitigación.

Ries

go p

olíti

co, d

e po

lítica

y re

gula

torio

▶ Tabla 4:

El reto doble de proyectos de infraestructura baja en carbono, resistente al cambio climático: análisis de riesgo

Falta de compromiso político/certidumbre política a largo plazo en la planificación de infraestructura.Altos costos de licitación involucrados en el proceso de contratación de los proyectos de infraestructura (falta de claridad acerca de las reglas administrativas; riesgo de practicas de corrupción).Fragmentación del mercado y falta de alineación en la políti-ca en los diferentes niveles de gobierno.

Desconocimiento de futuros conflictos de intereses, planeando consentimientos no concedidos; riesgo para la repatriación de ganancias.

Oposición desde algunos gru-pos de presión; corrupción.Políticas de corto plazo, limitando la planeación e inversión en infraestructura.

Horizonte de inversión de largo plazo para la infraestructura y las fluctuaciones en el tipo de cambio.

Política y riesgo regulatorio

Derechos legales y de propiedad

Riesgo político y social

Riesgo cambiario

Riesgos adicionales asociados con el cambio climático para los proyectos de infraestructura

Riesgos tradicionales ligados a los proyectos de infraestructura

Falta de desarrollo bajo en carbono en el largo plazo o de estrategias de adaptación.Las barreras comerciales (arancelarias y las barreras no arancelarias) a tecnologías verdes y / o de sus insumos.Desarmonización de las normas ambientales.Falta de compromiso político / certidum-bre política sobre la estabilidad de las for-mas concretas de apoyo a las inversiones verdes.Inestabilidad en el precio de carbono, tales como débil o inestables regulaciones ambientales.Existencia de subsidios de combustibles fósiles que hacen otras inversiones más atractivas para los inversionistas.

Incertidumbre frente al estatus legal y los derechos de propiedad de las emisiones permitidas.

Formas adicionales de oposición a tecnologías específicas LCR , tales como la recolección o almacenamiento de carbono o almacenamiento en parques eólicos.

Horizonte de inversión de largo plazo para el impacto del clima y la mitigación.

Ries

go p

olíti

co, d

e po

lítica

y re

gula

torio

.. 660 ..

Incluye el riesgo de fracaso tecnológico, obsolescencia o bajo rendimiento relativo a las expectativas.

Cubriendo retrasos en la terminación del proyecto, la interfaz entre los diferentes contratos de los subcontratis-tas o partes interesadas.