Cap01ContAdminisOrg.

71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 1 CONTABILIDAD GERENCIAL PROFESOR ELIECER CAMPOS CARDENAS 2011

-

Upload

eliecer-campos-cardenas -

Category

Documents

-

view

77 -

download

1

Transcript of Cap01ContAdminisOrg.

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 1/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 1

CONTABILIDAD

GERENCIALPROFESOR

ELIECER CAMPOS CARDENAS

2011

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 2/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 2

RESUMEN DE LA HOJA DE VIDA DELPROFESOR

Ph. D. Administración de Empresas Newport UniversityMBA University of Quebec at MontrealMáster en Finanzas – ITESM -ESPOLIngeniero Comercial – Universidad de GuayaquilContador Público Autorizado – U. de G.Profesor de Contabilidad y Finanzas en la Escuela de Postgrado en

Administración de Empresas de la ESPOL, Universidad Católica deSantiago de Guayaquil, Universidad de Guayaquil, entre otrasuniversidades importantes a nivel de postgrado.

Instructor de la Bolsa de Valores de Guayaquil, Fundación Popular,entre otras entidades.

Se ha desempeñado en empresas comerciales, industriales, de

servicios como Contador, Auditor, Gerente administrativo, Gerentefinanciero, Contralor.

Ha escrito dos libros sobre contabilidadAuditor Externo y Asesor empresarial

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 3/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 3

RADIOGRAFIA DE LOS ECUATORIANOSEl Universo 30/03/2001

1. Falta de educación2. Corrupción3. Regionalismo4. Falta de identidad5. Baja autoestima6. Pesimismo7. Actitud de víctimas8. Individualismo

9. Conformismo10. La improvisación11. La hora ecuatoriana12. ¿Racismo?

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 4/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 4

¿Qué es la creación de valor?

Es el aumento del valor paralos accionistas por encimade las expectativas, que se

reflejan en la rentabilidadexigida por ellos.

De manera simple, es la

expresión de mayor valor delas acciones y dividendos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 5/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 5

10 principios de crear valor para losaccionistas (Alfred Rappaport)

1. No manejar las ganancias ni entregar una guía deganancias (mirar el largo plazo)

2. Tomar decisiones estratégicas que maximicen el valoresperado, incluso a expensas de menores ganancias a

corto plazo (análisis de las estrategias que crean valor)3. Hacer adquisiciones que maximicen el valor esperado,

incluso a expensas de menores ganancias a corto plazo(fusiones)

4. Mantener solamente activos que maximicen el valor

(tercerizar o concentrarse en actividades de alto valoragregado)5. Devolver el efectivo a los accionistas cuando no

existan oportunidades creíbles de creación de valorpara invertir en el negocio

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 6/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 6

10 principios de crear valor para losaccionistas (Alfred Rappaport)

6) Recompensar al CEO y a otros altos ejecutivos por generarretornos superiores a largo plazo (plan de opciones sobreacciones indexadas con otras del mismo nivel)

7) Recompensar a los ejecutivos de las unidades operativaspor agregar valor superior en múltiples años (incentivos por

superar metas de indicadores financieros y no financieros.Ejemplo SVA).8) Recompensar a los ejecutivos medios y a los empleados en

la primera línea por entregar un desempeño superior en losimpulsores clave del valor en que ellos influyendirectamente (tiempo para introducir nuevos productos,

rotación de empleados, tasa de retención de clientes, etc.)9) Exigir que los altos ejecutivos asuman los riesgos de la

propiedad al igual que los accionistas (tiempo mínimo deretención de las acciones entregadas)

10) Entregar a los inversionista información relevante sobre elvalor (vea a continuación el reporte)

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 7/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 7

Estado de desempeño corporativoFlujos de caja operacionales Ingresos y gastos devengados

$_________ Ingreso total

Muy

probable Optimista Pesimista

(-) ________ Gastos operacionales

Cuentas devengadas de incertidumbre

media

__________ Producción

Ganancias no realizadas sobre contratos a

largo plazo}

__________ Ventas y marketing Cuentas incobrables

__________ Administración Obligaciones de garantía

__________ Impuestos actuales Cargos por reestructuracion

= ________ Impuestos sobre la renta diferidos

+(-) _______ Cambio en el capital de trabajo

= _________ Flujo de caja de las operaciones

Cuentas devengadas de alta

incertidumbre

- __________ Inversiones Pensiones de beneficio definido

__________ Gastos de capital Opciones de acciones para empleados

__________ (menos el producto de las ventas de activos)

__________ Investigación y desarrollo

__________ Otras inversiones intangibles

= $ _______ Flujo de caja neto (para tenedores de deuda y accionistas)

Discusion y analisis de los ejecutivos

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

Utilidad operacional en efectivo después de impuestos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 8/71ELIECER CAMPOS CARDENAS Ph.D.(Cand.), MBA., CPA. 1 - 8

La contabilidad

administrativa y la

organización de negocios

Capítulo 1

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 9/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 9

Reflexión¿Qué voy a hacer

cuando megradúe de MAE?

¿Voy a estar suficientementeinformado para tomar buenasdecisiones de negocios, tanto

en mi vida personal comoen el trabajo?

¿Entenderé el papel de lacontabilidad en los negocios de

manera que ganaré cultura financierapara alcanzarmis metas?

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 10/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 10

Objetivo de aprendizaje 1

Describir a los usuariosprincipales y el empleo que seda a la información contable

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 11/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 11

Usuarios de la informacióncontable

Utilizan la información para lasdecisiones operativas del día a

día...

Gerentes internos…

y para decisiones estratégicasde largo alcance…

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 12/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 12

Usuarios de la informacióncontable

Partes externas:

Utilizan informaciónpara tomar decisionesacerca de la compañia

Inversionistas

Autoridadesgubernamentales

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 13/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 13

¿ Qué clase de información contablenecesitan los administradores?

Buena información contable

ayuda a la organización allogro de sus metas y objetivos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 14/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 14

¿ POR QUÉ TODO ESTO ?Porque la contabilidad administrativa nos va a enseñar a

tomar mejores decisiones para crear valor a la empresa.Por ende para tomar buenas decisiones losadministradores deben entender cómo sus decisionesafectan los costos.

Por ende, CONTABILIDAD ADMINISTRATIVA es el procesode identificar, medir, acumular, analizar, preparar,interpretar y comunicar información que ayude a losadministradores a cumplir los objetivos de laorganización.

La CONTABILIDAD FINANCIERA prepara información parausuarios externos, accionistas, proveedores, bancos yentidades de control

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

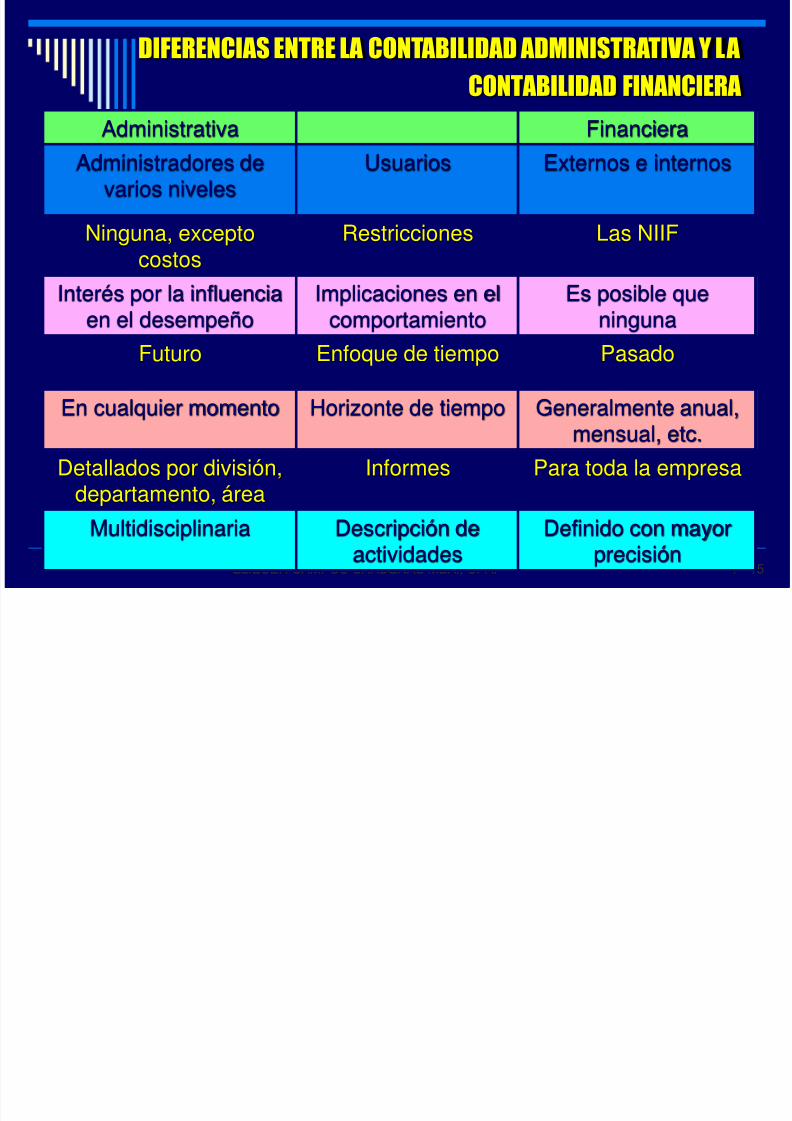

http://slidepdf.com/reader/full/cap01contadminisorg 15/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 15

DIFERENCIAS ENTRE LA CONTABILIDAD ADMINISTRATIVA Y LA

CONTABILIDAD FINANCIERA

Administrativa FinancieraAdministradores devarios niveles

Usuarios Externos e internos

Ninguna, exceptocostos

Restricciones Las NIIF

Interés por la influenciaen el desempeño

Implicaciones en elcomportamiento

Es posible queninguna

Futuro Enfoque de tiempo Pasado

En cualquier momento Horizonte de tiempo Generalmente anual,mensual, etc.

Detallados por división,departamento, área

Informes Para toda la empresa

Multidisciplinaria Descripción de

actividades

Definido con mayor

precisión

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 16/71ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 16

SISTEMAS DE INFORMACION ADMINISTRATIVA TRADICIONALES VS. CONTEMPORANEOS

Sistema tradicional Sistemas contemporáneos

El detonador para asignar se basa siempre

en unidades

El detonador para asignar no usa unidades,

sino algo que tenga relación lógica

Prorrateo intensivo Identificación intensiva para distribuir los

costos indirectos

Fuerte orientación a costear, no a

propiciar el mejoramiento

Fuerte orientación para incrementar la

eficiencia con el fin de lograr liderazgo en

costos

Rígido Flexible en función de necesidades del

usuarioUtiliza solo indicadores financieros para

evaluar la actuación

Utiliza indicadores financieros y no

financieros para evaluar la actuación

Poca orientación hacia los usuarios

internos

Mucha orientación hacia los usuarios

internos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 17/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 17

Usos de la informacion contable

Es la acumulación y clasificación de los

datos

¿Lo estoy haciendo bien o pobremente?

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 18/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 18

Usos de la información contable

¿Que problemas debo dirigir la atención?

Dirigir la atención significa interpretar

información que ayude a los gerentes aenfocarse en los problemas operativos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 19/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 19

Usos de la información contable

Esto significa: De algunas alternativasdisponibles, ¿cual es la mejor?

Esto en muchas ocasiones comprendeestudios especiales

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 20/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 20

Un buen sistema de información contable contribuye al logro de las metas y

los objetivos de la organización al ayudarle a responder a tres tipos de

preguntas

USU AR

IOS

DE

L A

INF

OR M ACIO

N

Llevar un registro

(son buenos omalos misresultados)

Dirigir la atención

(que problemas deboexaminar)

Resolución deproblemas

(cual es la mejorforma de realizar

un trabajo)

Acumulación yclasificación dedatos. Permiteevaluar el

desempeño de laorganización

Presentar e interpretar lainformación que ayuda alos administradores acentrarse en los problemas

de operación, defectos,deficiencias,oportunidades. Se asociacon la planeación y elcontrol actuales

Cuantifica losresultadosprobables dediversos cursos

alternativos deacción y amenudo ofrece elmejor a seguir.

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 21/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 21

Cincuenta años de panaceas de dirección y gestión

20001990

1980

1970

1960

1950

Capital intelectual – Learning organization (1)- Rightsizing (2) – Balanced

Scorecard (3) – EVA (4) – Responsabilidad social empresarialTQM (5) – Reingeniería (6) – 7 Hábitos de las personas muy eficaces – Delayering (7) – Downsizing (8) – Servicio al cliente – Benchmarking (9)

Kaizen (10) – Empowerment (11) – Continuos improvement (12) – Cultura de empresa – Change management (13) – MBWA(Management by wandering around = Gestion

itinerante que, a través de medios visibles y tangibles, implica estar en contacto directoy prestar atención fundamentalmente a clientes, proveedores y empleados (14) – Intrapreneuring (15) – Marketing relacional - Excelencia

Círculos de calidad (16) – Diversificación – One minute managing (17) – Simplificación del trabajo – Needs hierarchy (18) – Control del procedimientoestadístico

Renovación de la organización – Cadena de valor – Gestion del portafolio – Managerial Grid (19) – Matriz – Hygienes and Motivators (20) – Teoria Z(21) – Teoria X e Y (22) – Planificación – Organización – Dirección – Control – Relaciones Humanas

Dirección por objetivos – Ciencia directiva – Árbol de decisiones

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 22/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 22

Objetivo de aprendizaje 2

Describir la relación costo

beneficio y los temas delcomportamiento relacionadoscon el diseño de un sistema de

contabilidad

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 23/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 23

Influencias sobre los sistemas decontabilidad

Un sistema contable es un mecanismo formalpara reunir, organizar y comunicar información

acerca de las actividades de unaorganización

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 24/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 24

Influencias sobre los sistemas decontabilidad

Normas de contabilidad

Ley de prácticas corruptas en el extranjero

Control interno Auditoria administrativa

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 25/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 25

Influencias sobre los sistemas decontabilidad

En 2002 la Ley Sarbanes-Oxley exigeque la administración certifique la

exactitud de los estados financieros

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 26/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 26

Importancia de la ética

Ninguna regulacion puede ser tan

efectiva en asegurar laconfiabilidad como un alto sentido ynormas éticas de los contadores

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 27/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 27

La contabilidad administrativa en organizacionesde servicio y en organizaciones no lucrativas

Organizacions deservicio

Organizaciones nolucrativas

Firmas contablesAbogados

Bienes raícesBancosHoteles

HospitalesEducación

BibliotecasMuseosGobierno

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 28/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 28

Organizaciones de servicio

La mano de obra es intensiva

La producción es difícil de definir

Los principales insumos y produccion nopueden ser almacenados

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 29/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 29

Consideraciones de costo-beneficio y comportamiento

1. Balance costo-beneficio

2. Implicaciones en el comportamiento

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 30/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 30

Balance costo-beneficio

La consideración que primero debe

hacerse para escoger entre métodos ysistemas contables es relacionar loscostos estimados y los beneficios

probables

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 31/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 31

Implicaciones en el comportamiento

El sistema debe proveer exactitud,presupuestos oportunos y reportes de

rendimiento en forma útil a losadministradores

Si los administradores no utilizan los

reportes de la contabilidad, los mismosno crean beneficios

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 32/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 32

Objetivo de aprendizaje 3

Explicar el papel que juegan los

presupuestos y los reportes dedesempeño en la planeación y el

control

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 33/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 33

La naturaleza de la planeación y elcontrol

Es elegir la mejor opción entre variasalternativas de acción diseñadas para lograr

algún objetivo

¿Qué es tomar una decisión?

Este es el principal proceso de laadministración

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 34/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 34

¿QUE ES UNA DECISION?

El trabajo que realiza un administrador para llegar a conclusionesy determinaciones (L. Allen).

Es el proceso que consiste en detectar y resolver los problemasde la empresa (P. Daft).

Le elección que se hace entre una alternativa y variasposibilidades de accion para satisfacer un proposito (C. Jimenez).

Es la parte de las actividades de un administrador en la cual eligeun curso de acción entre dos o más posibilidades (S. Kossen)

El proceso para identificar y seleccionar un curso de acción para

resolver un problema especifico (J. Stoner) Es un proceso de sintesis que consiste en elegir una alternativa

entre varias, con el fin de ponerla en acción para tratar deresolver un problema determinado (E. Campos)

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 35/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 35

Generacion de informacion para la toma de decisionesCalidad

Medioambiente

Recursos

humanos

Tecnología

Contabilidad

de costos

Análisis de

costos

Control

presupuesto

CONTABILIDAD DE GESTION

Captación

Medición

Valoración

Racionalidad

Análisis

Rediseño

Planificación

Performance

Control

TOMA DE DECISIONES

Diseño

MarketingI & D

Proveedores

Servicio

Distribución

JIT OutsourcingTOC

Cliente

ABC

ABM

Fabricación

Información

SugerenciasMejora

continua

Optimización

de costos

GESTION ESTRATEGICA DE COSTOS

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 36/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 36

AREAS COMUNES DE PROBLEMAS PARA LOS ADMINISTRADORES

Administración de sueldos ysalarios

Bienes y servicios

Costos

Capacitación del personal

Distribución dela informacionControl de la calidad

Efectividad de las ventas

Eliminación de desperidicios

Financiamiento

Mercados

Motivación Planeación integral Precios Reclutamiento y selección Reportes Responsabilidad social Registros de inventarios Supervivencia Toma de decisiones Ubicación física de la empresa

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 37/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 37

¿QUE ES UN PROBLEMA?Es una pregunta que se hace acerca de una

discrepancia entre lo deseado y la realidad(J.L.Espíndola Castro)

Es una desviación de una norma o de unaexpectativa (Ch. Kepner y B. Tregue)

La discrepancia entre un estado existente de

cosas y uno deseado (S. Robbins)Es una desviación de una norma, expectativa obrecha entre un estado o situacion ideal y otra real.(M. Sverdlik)

Es una desviación de algún estandar o nivel de

desempeño deseado, al cual se compromete unapersona a encontrar solución (G. Terry)

Es la consecuencia del riesgo, donde la realidades distinta de lo esperado. (E. Campos).

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 38/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 38

Temas fundamentales en la toma dedecisiones gerenciales

Enfoque centrado

en el clienteFactores de éxito

Tiempo, calidad,

costo, innovación

Mejora

continua

Análisis de la cadena

de valor y lacadena de

suministros

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 39/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 39

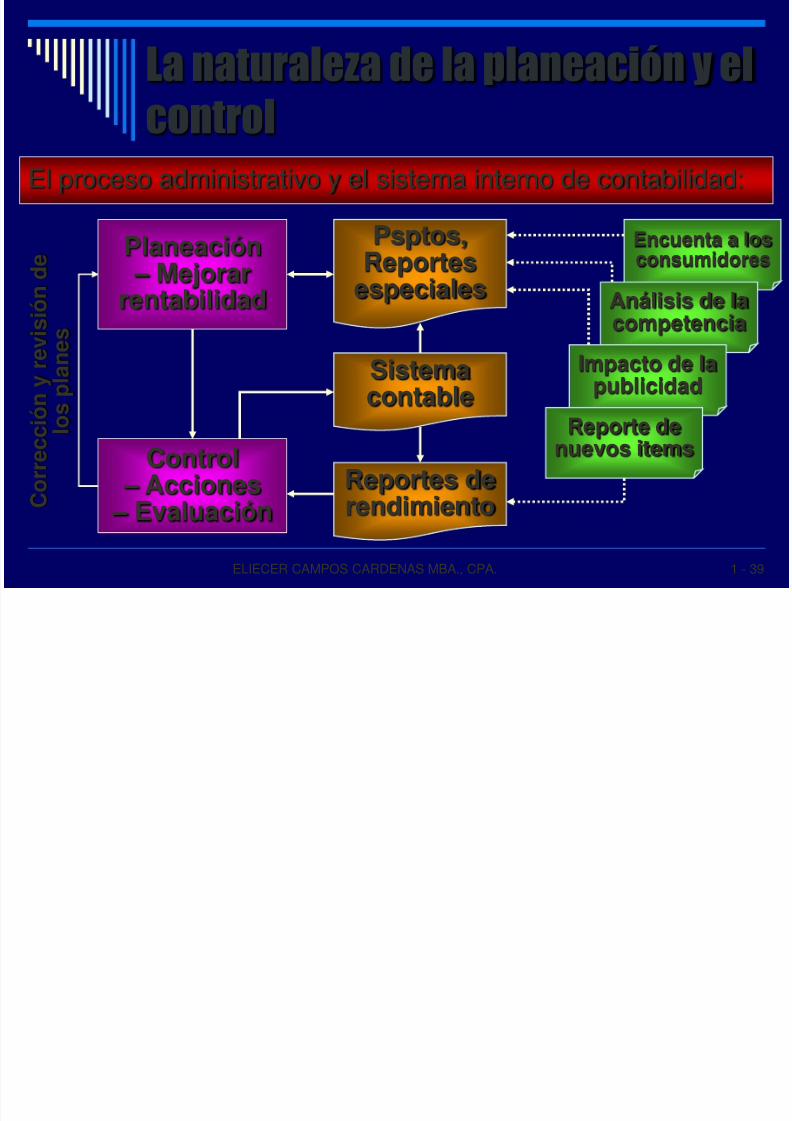

La naturaleza de la planeación y elcontrol

El proceso administrativo y el sistema interno de contabilidad:

Planeación

–Mejorarrentabilidad

Control – Acciones

– Evaluación C o r r e c c i ó n

y r e v i s i ó n

d e

l o

s p l a n e s

Psptos,Reportes

especiales

Sistemacontable

Reportes derendimiento

Encuenta a losconsumidores

Análisis de lacompetencia

Impacto de lapublicidad

Reporte denuevos items

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 40/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 40

Pepel de los presupuestos

Un presupuesto es la expresióncuantitativa de un plan de acción

Una empresa expresaría susplanes de crecimiento y mejoras en

el marketing a través de lospresupuestos de ingresos y

publicidad

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 41/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 41

Reportes de desempeño

¿Qué es un reporte de desempeño?

Son reportes que comparan losresultados actuales con los

presupuestados

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 42/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 42

Reportes de desempeño

Los reportes de rendimiento formalizan elcontrol y provee retroalimentación

comparando los resultados con los planespara las variaciones más importantes

Las variaciones son las desviaciones del

plan

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 43/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 43

Reportes de desempeño

Pspto. Actual VariaciónVentas $50,000 $50,000 0Menos:

Ingredientes 22,000 24,500 $2,500 DMano de obra 12,000 11,600 400 FOtra Mano de obra 6,000 6,050 50 DMant. etc. 4,500 4,500 0

Total gastos $44,500 $46,650 $2,150 DUtilidad de operación $ 5,500 $ 3,350 $2,150 D

Starbucks Mayfair Store, Marzo 31, 2051

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 44/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 44

Objetivo 4

Analizar el papel que desempeñan

los contadores en las funcionesde la cadena de valor de la

compañía

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 45/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 45

Planeación y control de los ciclos de vida del producto y la cadena de valor

El ciclo de vida del producto se refiere a lasvarias fases por las cuales atraviesa un

producto desde su concepción hasta el retirodel mercado

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 46/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 46

Planeación y control de los ciclos de vida del producto y la cadena de valor

Desarrollo

del producto Introducción al

mercado

Mercadomaduro

Fase de salidadel producto

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 47/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 47

La cadena de valor

Actividades de soporte

I & D Diseño Producción

Marketing Distribución Servicio

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 48/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 48

L A C A D E N A D E

V A L O R

D E

L A S F

U N C I O N E S

D E L

N E G O C I O CONJUNTO DE FUNCIONES DEL NEGOCIO QUE

AGREGAN VALOR A LOS PRODUCTOS O SERVICIOS DEUNA ORGANIZACIÓN

Servicio al

cliente

ENFOQUE ENEL CLIENTE

Distribución

Marketing

Producción

Diseño delProceso

Del productoServicio

Investigación Y desarrollo

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 49/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 49

Funciones de la cadena de valor

Investigación y desarrollo… Es la generación de, y experimentacióncon ideas relacionadas con productos,

servicio o procesos nuevos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 50/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 50

Funciones de la cadena de valor

Diseño…

Es el detalle y la ingenieria de los productos

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 51/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 51

Funciones de la cadena de valor

Producción…

Es la coordinación y ensamble de losrecursos para producir un artículo o

proveer un servicio

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 52/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 52

Funciones de la cadena de valor

Marketing…

es la manera por la cual los individuos olos grupos aprenden sobre el valor y

características de los productos o

servicios

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 53/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 53

Funciones de la cadena de valor

Distribución…

Es el mecanismo por el cual, losproductos o servicios son entregados al

consumidor

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 54/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 54

Funciones de la cadena de valor

Servicio al cliente…

Es la actividad de soporte que seproporciona al consumidor

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 55/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 55

Objetivo 5

Comparar las funciones de loscontralores y los tesoreros

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 56/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 56

Posición de la contabilidad en laorganización

Preparación de informes estandarizados

Obtener y compilar información

Analizar e interpretar información

Involucrarse en la toma de decisiones

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 57/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 57

Autoridad de línea y de apoyo (staff)

Gerentes de linea

Gerentes del staff

Equipos con funciones cruzadas

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 58/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 58

Funciones del contralor ytesorero

Vicepresidente financieroo CFO

Tesorero Contralor

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 59/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 59

Funciones del contralor

Planeación para el control Preparación de informes e interpretación Evaluación y consultoría Administración de impuestos Preparación de informes para el Gobierno Protección de los activos Evaluación económica

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 60/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 60

Funciones del tesorero

Provisión de capital Relaciones con los inversionistas Financiamiento de corto plazo Banca y custodia Créditos y cobranzas Inversiones Administración de riesgos (seguros)

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 61/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 61

Objetivo de aprendizaje 6

Explicar por qué es importante lacontabilidad para diferentescarreras profesionales

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 62/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 62

Oportunidades de desarrollo en lacontabilidad administrativa

El contador gerencial certificado (CMA)es el nombre de la parte interna del

CPA

CMAs deben aprobar un examen queconsta de cuatro partes:

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 63/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 63

Oportunidades de desarrollo en lacontabilidad adminstrativa

1. Economía , finanzas y administración

2. Contabilidad y reportes financieros3. Reportes administrativos, análisis y temas

del comportamiento

4. Análisis de decisiones y sistemas deinformación

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 64/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 64

Objetivo de aprendizaje 7

Identificar las tendencias actualesde la contabilidad administrativa

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 65/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 65

Tendencias actuales

Cambio de una economía basada en la

manufactura a estar basada en el servicio

Incremento de la competencia global

Avances en la tecnología

Cambios en los procesos de los negocios

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 66/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 66

TENDENCIAS DE LA CONTABILIDAD

ADMINISTRATIVA

El traspaso de unaeconomía basada en la

manufactura a unabasada en los servicios

Crecientecompetencia global

Los avances tecnológicos

Sector serviciosrepresenta el 80% delempleo en EE.UU.

Eliminación debarrerascomerciales

Desregulación

Globalización

Computadoras baratasComercio electrónicoNecesidad de reportes

propios

Filosofía JITDiseño asistido por

computadora

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 67/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 67

Tendencias actuales

Filosofia Just-in-time (JIT)

Diseño asistido por computadora

Manufactura asistida por computadora

Sistemas de manufactura inegrados porcomputadora

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 68/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 68

Objetivo de aprendizaje 8

Apreciar la importancia de laconducta ética para loscontadores profesionales

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 69/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 69

Normas de conducta ética

The Institute of Management Accountants (IMA)Es la organizacion profesional más grande enUSA que agrupa a los contadores encargados

de la contabilidad interna

El IMA ha emitido Normas de Conducta Etica

para los profesionales de la contabilidadadministrativa y la administración financiera

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 70/71

ELIECER CAMPOS CARDENAS MBA., CPA. 1 - 70

Presiones para un comportamientono ético

Ignorar las violaciones pequeñas

Ciclos económicos

Reglas de contabilidad

Enfasis en los resultados de corto plazo

5/10/2018 Cap01ContAdminisOrg. - slidepdf.com

http://slidepdf.com/reader/full/cap01contadminisorg 71/71

Fin del capítulo 1